提供:四国化成ホールディングス株式会社 2025年12月期第2四半期決算説明

【QAあり】四国化成HD、有機化成品や建材販売減少も、ファインケミカル好調により増益 「Challenge 1000」達成に向け成長投資を促進

目次

渡邊充範氏(以下、渡邊):四国化成ホールディングス代表取締役社長の渡邊です。本日はお忙しい中、当社グループの中間期決算説明会にご参加いただき誠にありがとうございます。

本日は、まず2025年12月期第2四半期の業績および当期の通期見通しについてご説明します。続いて資本コストや株価を意識した経営の現状についてご説明し、最後に現在取り組んでいる長期ビジョン「Challenge 1000」の進捗状況と各事業のトピックをご報告します。

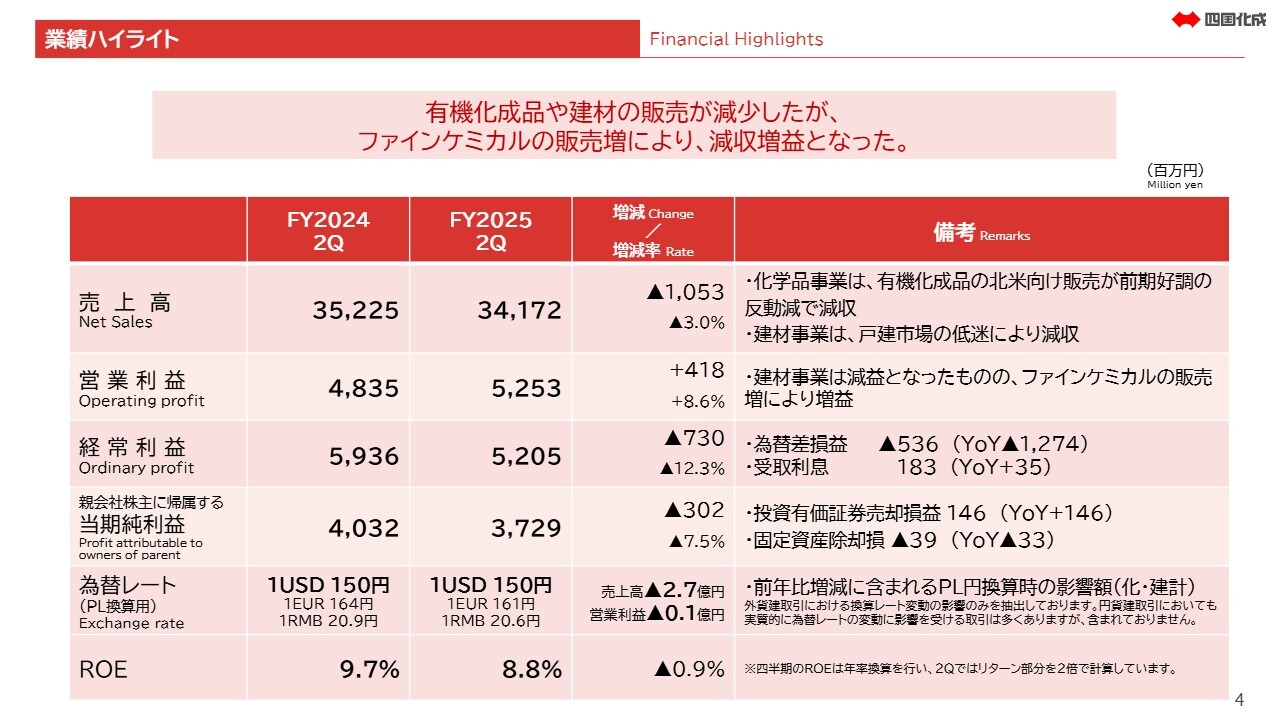

業績ハイライト

それでは、2025年12月期第2四半期の連結業績についてご説明します。売上高は前年同期比3.0パーセント減収の341億7,200万円、営業利益は8.6パーセント増益の52億5,300万円となりました。一方で、経常利益は12.3パーセント減益の52億500万円、親会社株主に帰属する当期純利益は7.5パーセント減益の37億2,900万円でした。

損益換算に用いるUSドルの為替レートは前期比で変動がありませんでしたが、影響額は売上高で2億7,000万円のマイナス、営業利益では1,000万円のマイナス要因となっています。年率換算のROEは、当期純利益の減益により0.9ポイント低下し、8.8パーセントとなっています。

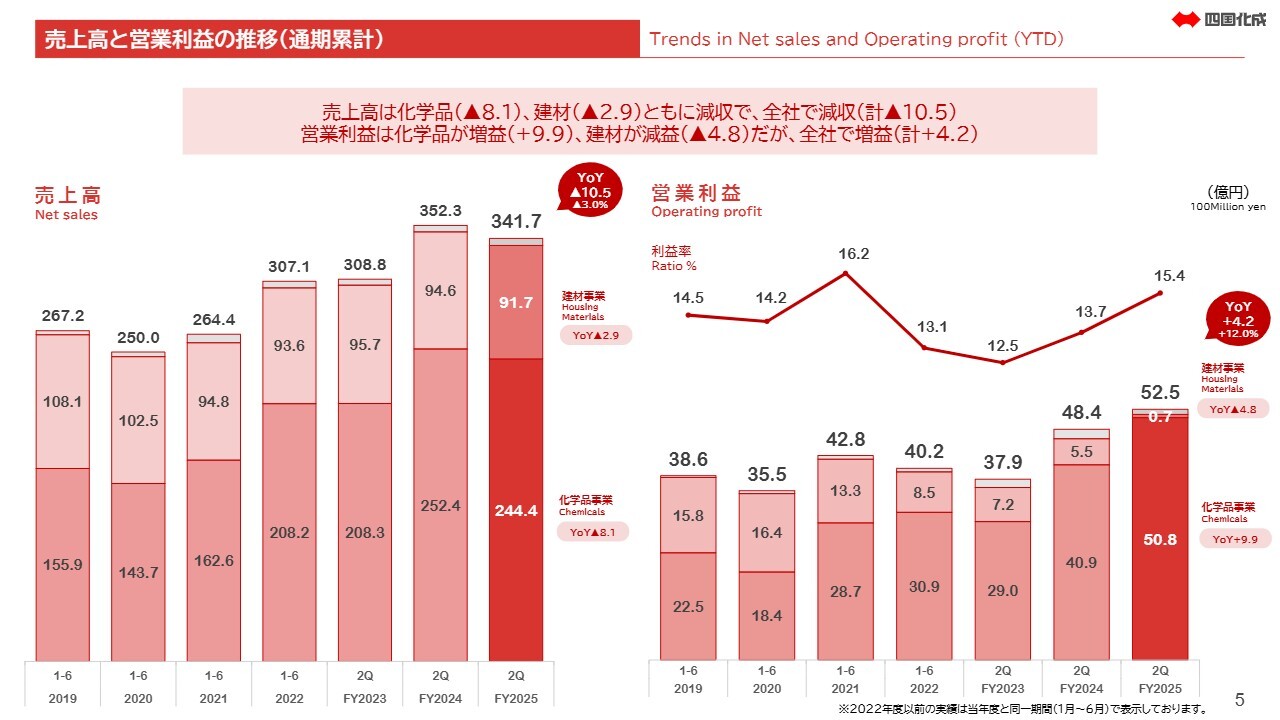

売上高と営業利益の推移(通期累計)

続いてセグメント別の状況をご説明します。これ以降、スライド上では億円単位の表記となっています。左側の売上高について、化学品事業ではファインケミカルが前期を上回った一方で、無機化成品と有機化成品が前期を下回り、前年同期比で8億1,000万円減収の244億4,000万円となりました。

建材事業は、戸建て住宅市場が低迷する中、非住宅向け景観エクステリアの拡販に取り組みましたが、販売は前年を下回り、2億9,000万円減収の91億7,000万円となりました。

右側の営業利益です。化学品事業は9億9,000万円増益の50億8,000万円、建材事業は4億8,000万円減益の7,000万円となりました。また、収益性の高いファインケミカル製品の販売増によりセールスミックスが改善し、営業利益率は1.7ポイント上昇の15.4パーセントとなりました。

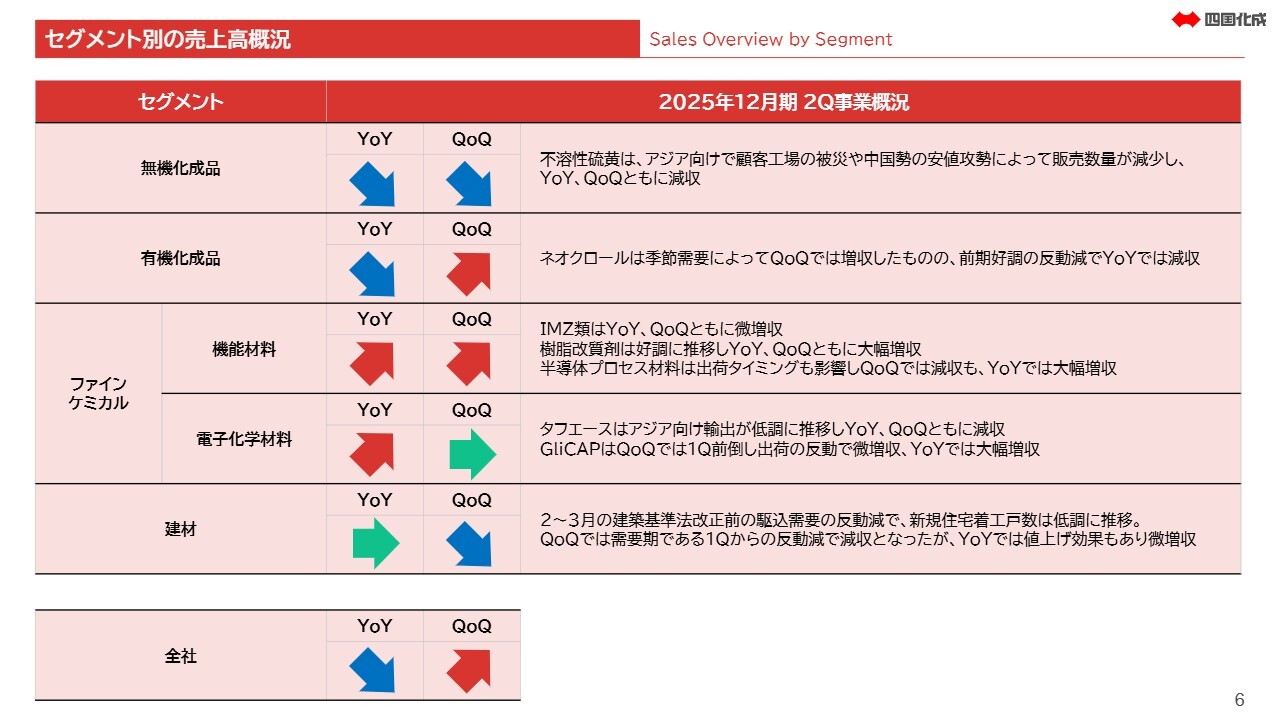

セグメント別の売上高概況

次に、4月から6月の3ヶ月間における四半期ベースのセグメント別売上高概況についてご説明します。無機化成品は、主力の不溶性硫黄はアジア向けで顧客の工場被災や中国勢の安値攻勢の影響により販売数量が減少し、YoY、QoQともに減収となりました。QoQの減収には、第1四半期に前倒し出荷が発生していた影響も一部含まれています。

一方で、アジア向けと比較して販売単価の高い米州地域での拡販に注力し、累計での米州向け売上高は増収となりました。

有機化成品は、主力製品「ネオクロール」の需要に季節要因がある影響で、QoQでは増収となったものの、前期好調からの反動減や米国東岸地区で気温が低い水準で推移し、プール向け需要が減少したことから、YoYでは減収となりました。

ファインケミカルは機能材料と電子化学材料に分けてご説明します。機能材料は、YoY、QoQともに増収となり、好調を維持しています。

エレクトロニクス市場では、ミドル・ローエンドの市況は低調な状況が続いていると理解していますが、AI関連市場の急速な立ち上がりを背景に、ハイエンド市場が堅調に推移しており、当社の半導体プロセス材料も好調を維持しています。

具体的な金額は差し控えますが、半導体プロセス材料は累計で前年同期比300パーセント弱と約3倍に達し、大幅に伸長しています。

既存の樹脂硬化剤「イミダゾール類」は、炭素繊維強化プラスチック(CFRP)や電子化学材料向けの需要増加により、YoY、QoQともに増収となりました。樹脂改質材は、主力の電子部品用接着剤向けが好調を維持し、YoY、QoQともに増収を達成しています。

電子化学材料では、YoYでは増収となりましたが、「タフエース」の需要減速により、QoQでは横ばい推移となりました。電子化学材料においても、ハイエンド市場の堅調さを背景に、密着性向上プロセス「GliCAP」の販売が引き続き拡大しており、第2四半期累計では前年比330パーセント弱と大幅な伸びを記録しています。

「タフエース」については、ミドル・ローエンドの市況が低調で、第2四半期では在庫調整の動きが見られました。累計では前期から増収となったものの、第2四半期単体ではYoY、QoQともに減収となりました。

建材事業については、4月からの価格改定効果もありYoYでは微増収となりましたが、QoQでは需要期である第1四半期からの反動減により減収となりました。

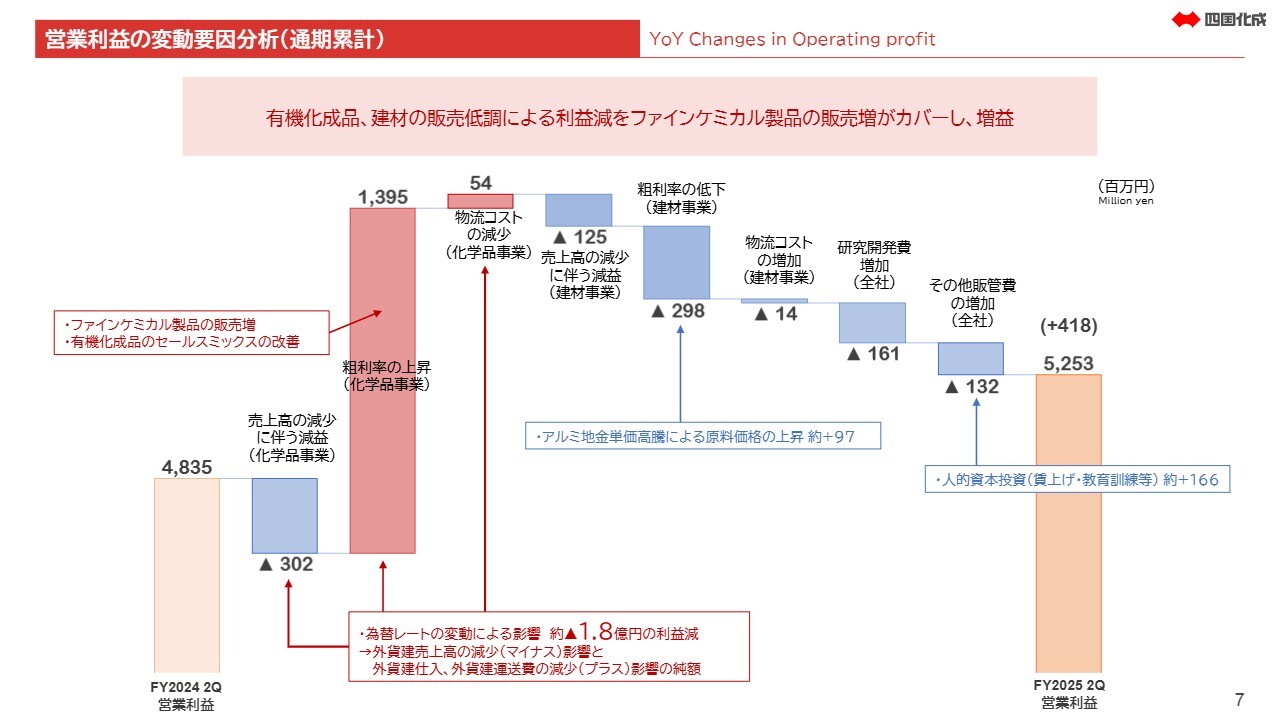

営業利益の変動要因分析(通期累計)

営業利益の前期比変動要因をご説明します。スライドのウォーターフォールでは、グラフの一番左が前期の営業利益48億3,500万円、一番右が当期の営業利益52億5,300万円となっています。

化学品事業では、有機化成品が前期好調からの反動減で売上高は減少しましたが、ファインケミカル製品では密着性向上プロセス「GliCAP」や、半導体プロセス材料を中心とした高付加価値製品の拡販により、粗利が大きく上昇しました。

建材事業においては、アルミ地金の価格高騰による影響のほか、販売数量の減少もあり、前年比で減益となりました。また、一番右側に記載のとおり、人的資本投資や賃上げ、教育訓練の拡充などにより、販管費が1億3,000万円の費用増加となっています。

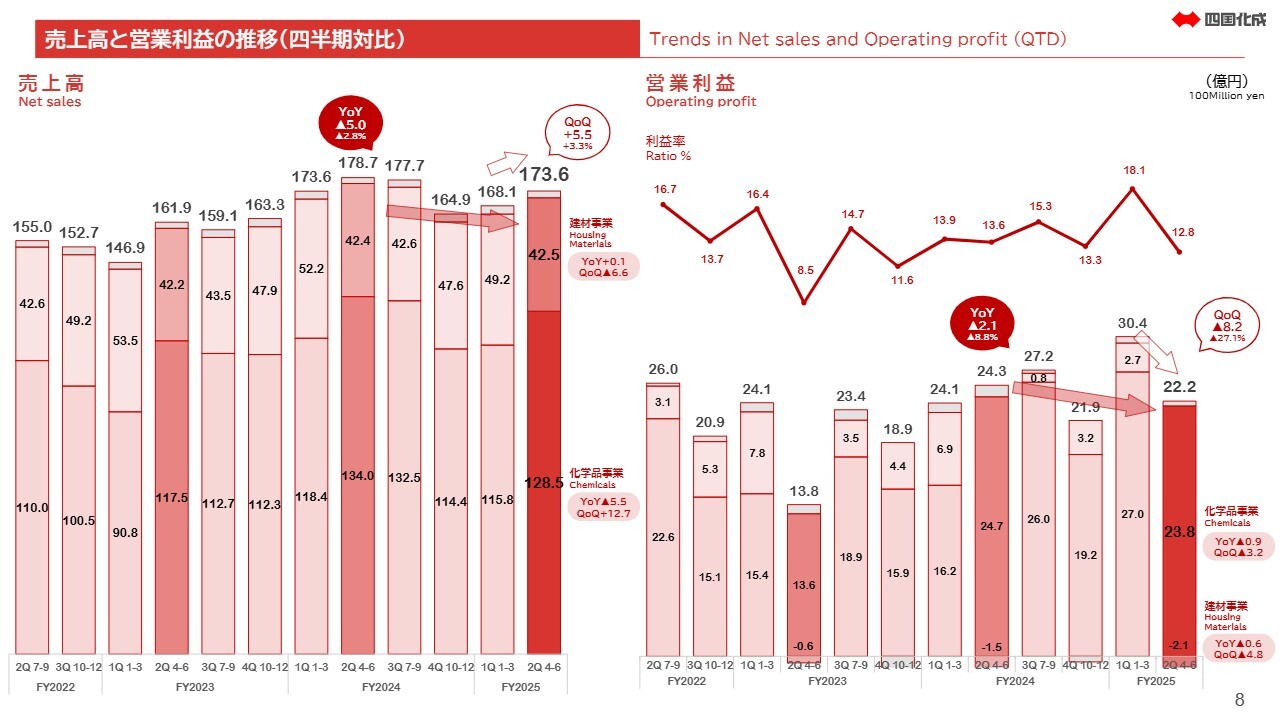

売上高と営業利益の推移(四半期対比)

続いて、四半期ごとの売上高と営業利益の推移です。スライド左の売上高については、先ほど四半期ベースのセグメント別売上高概況で説明したため、割愛します。右の営業利益については、全社ではYoYで2億1,000万円の減益となりました。

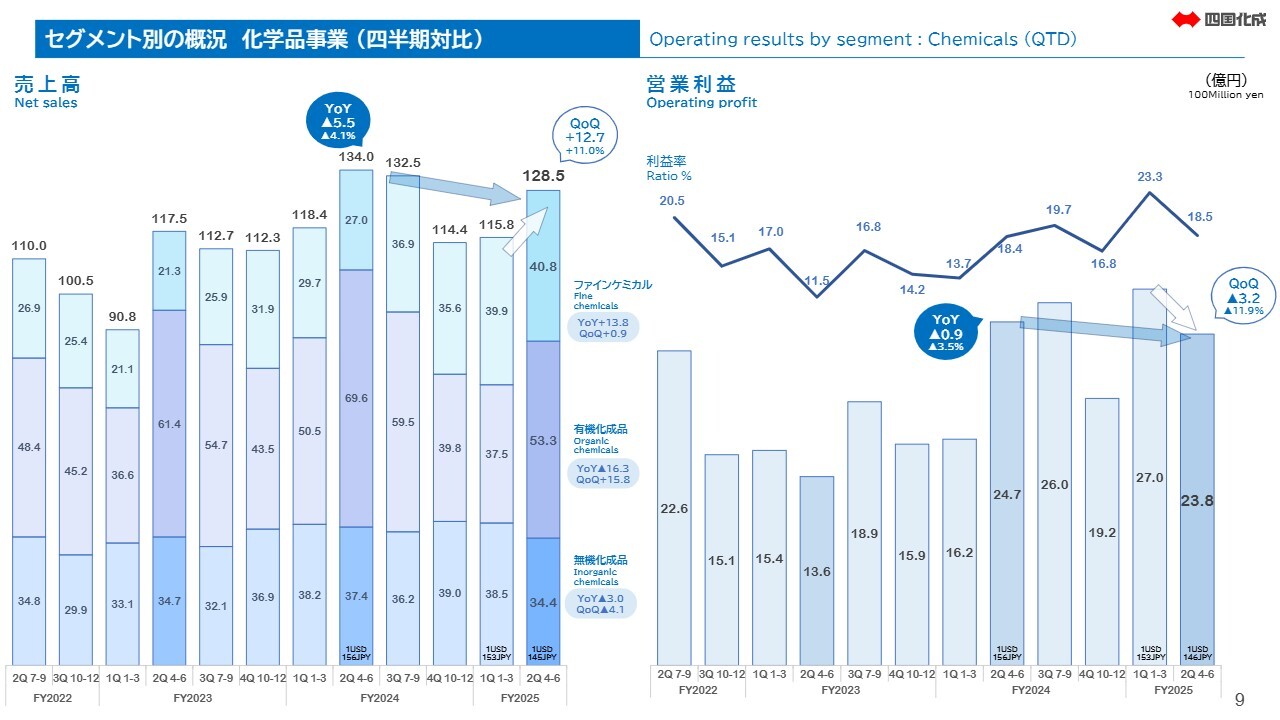

セグメント別の概況 化学品事業(四半期対比)

化学品事業では、ファインケミカルの販売が増加しましたが、有機化成品は前期好調からの反動減によって、YoYで9,000万円の減益となりました。

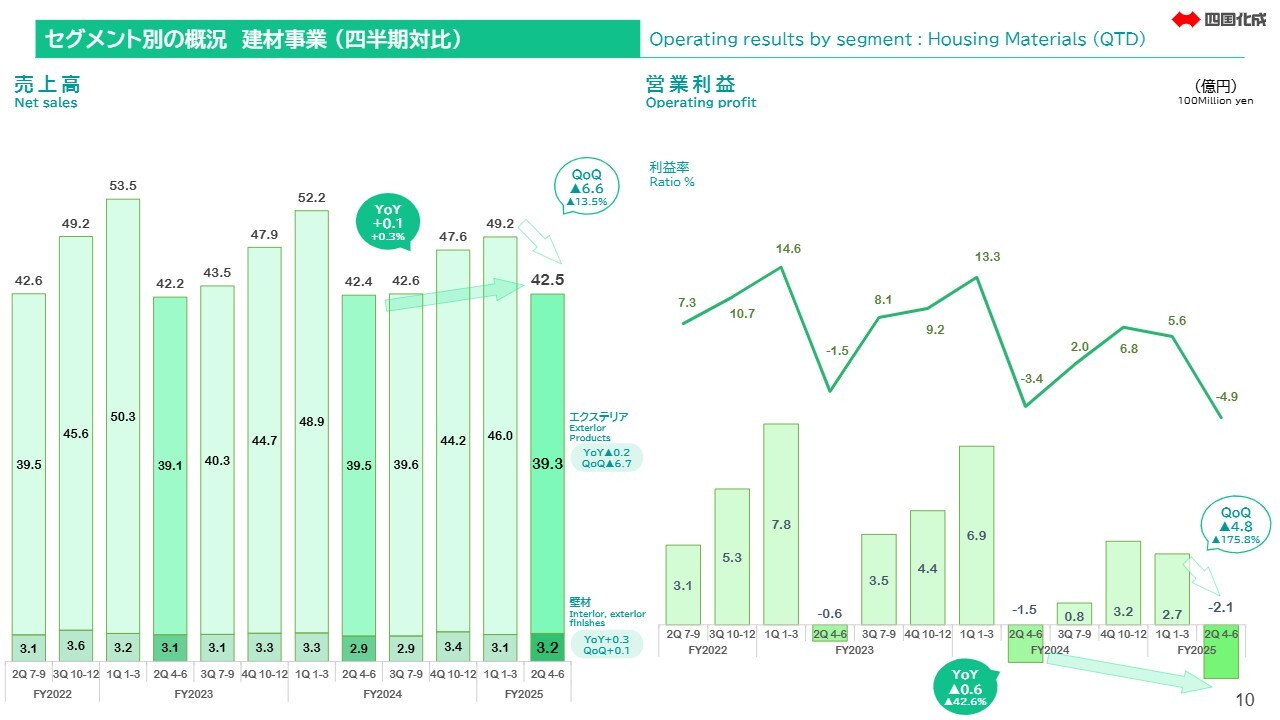

セグメント別の概況 建材事業(四半期対比)

建材事業では価格改定を行ったものの、アルミ地金価格の高止まりや新設住宅着工戸数の低迷による販売数量の減少により、収益性が悪化し、YoYで6,000万円の減益となりました。

スライドのグラフでは水面下となっていますが、第2四半期は2億1,000万円ほどの赤字となっています。

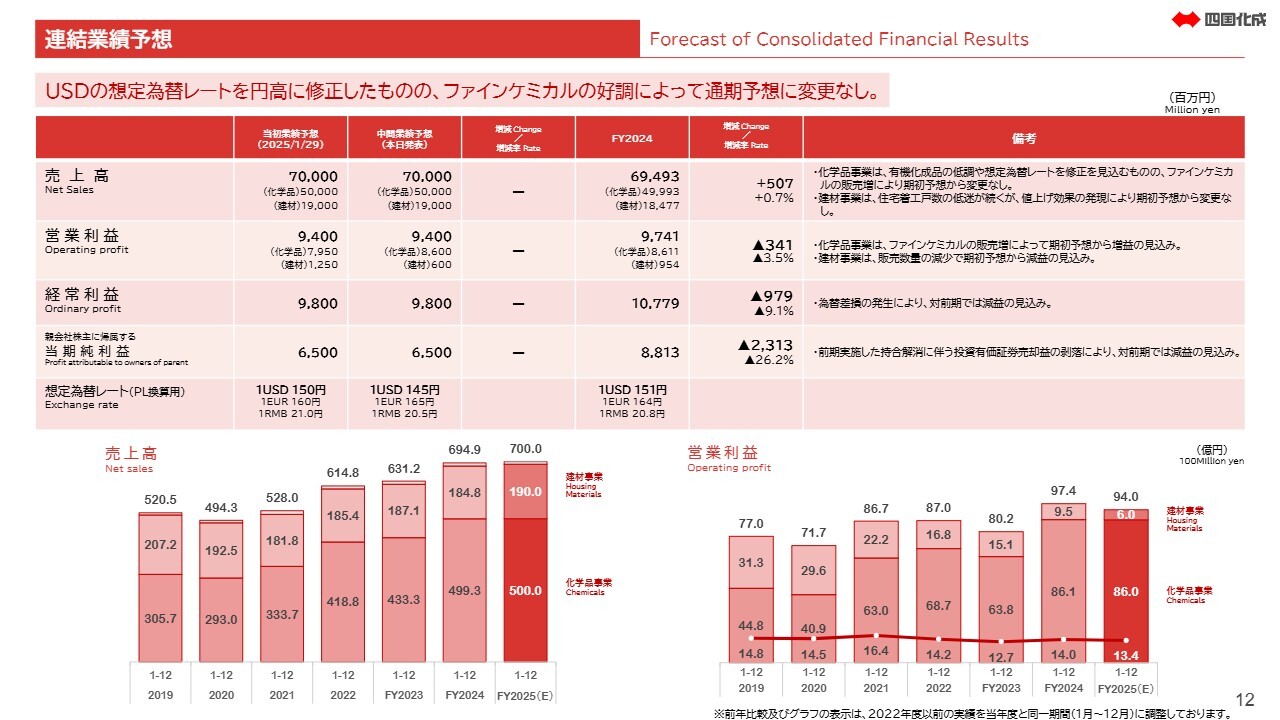

連結業績予想

続いて、2025年12月期通期業績見通しについてご説明します。売上高および各段階の利益については、期初から予想値の変更はありません。ただし、想定為替レートや内訳について修正を行ったため、変更内容をご説明します。

まず、連結売上高についてです。化学品事業において、有機化成品の減少や想定為替レートの修正を見込んでいますが、ファインケミカルの販売増加により、全体では期初予想から変更はありません。建材事業についても同じく変更はありません。

営業利益については、化学品事業はファインケミカルの販売増加を反映して6億5,000万円のプラスとした一方で、建材事業はアルミ地金の価格の高止まりや固定費の増加を反映し、6億5,000万円のマイナスとしました。経常利益および当期純利益に大きな変更はありません。

なお、業績予想は1ドル145円、1ユーロ165円を前提としていますが、今後、仮に円高局面が到来したとしても、しっかりと利益を確保できるよう、本質的な事業競争力の強化に努めていきます。

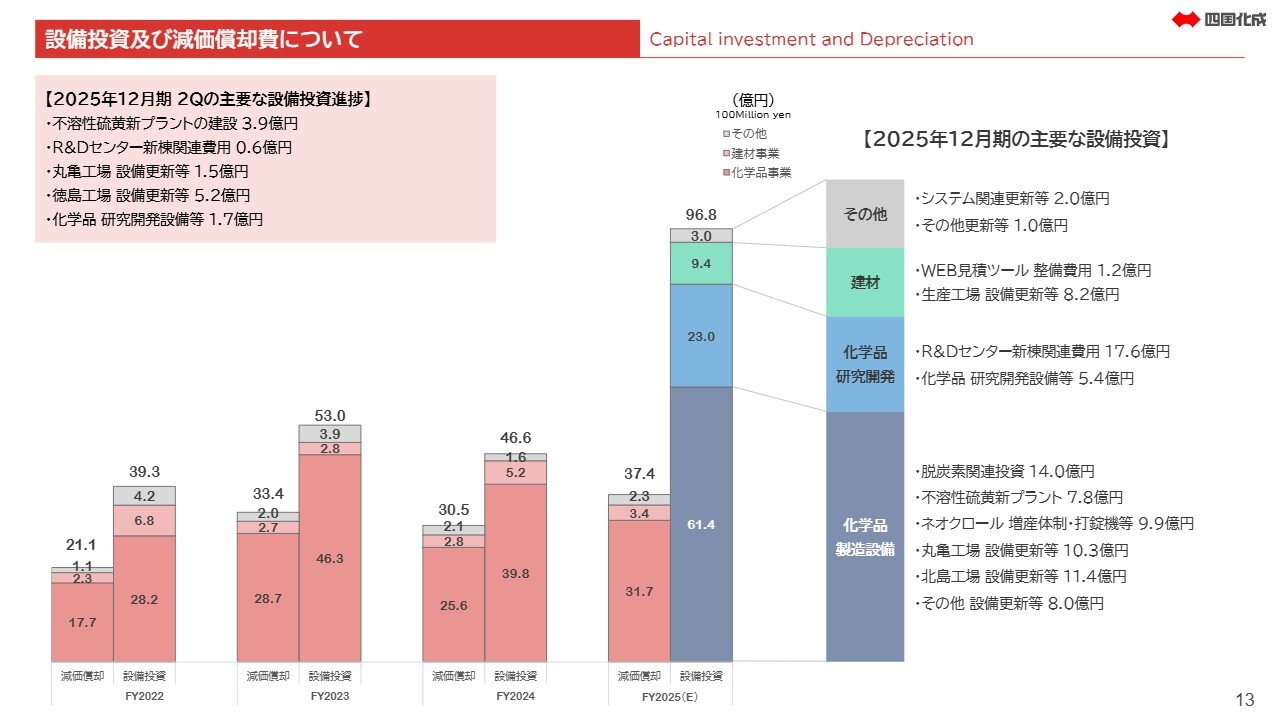

設備投資及び減価償却費について

設備投資計画および減価償却費についてです。2025年12月期の設備投資額は、計96億8,000万円を予定しており、期初の計画より若干増加しています。一方、減価償却費は37億4,000万円で、上期の投資計画の一部が下期にずれ込んだことから若干減少しています。

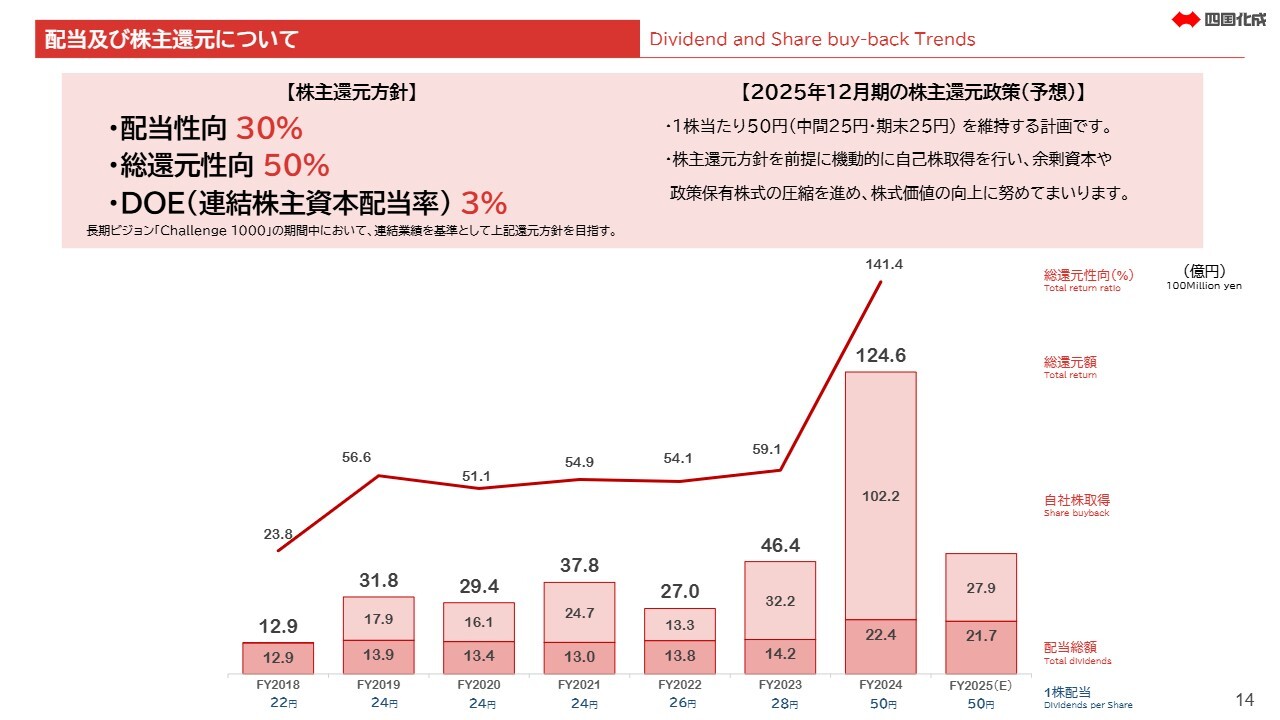

配当及び株主還元について

次に、配当および株主還元についてです。当社は配当性向30パーセント、総還元性向50パーセント、DOE(連結株主資本配当率)3パーセントとする還元方針を勘案し、2025年12月期の年間配当額は50円を継続としました。当期の業績予想に対しては、約34パーセントの配当性向となる見込みです。

また、2025年4月に27億9,400万円の自社株買いを実施しており、これにより当期の総還元性向は目標とする50パーセントを超過する見込みです。今後も機動的な資本戦略を通じて、株主リターンの最大化に努めていきます。

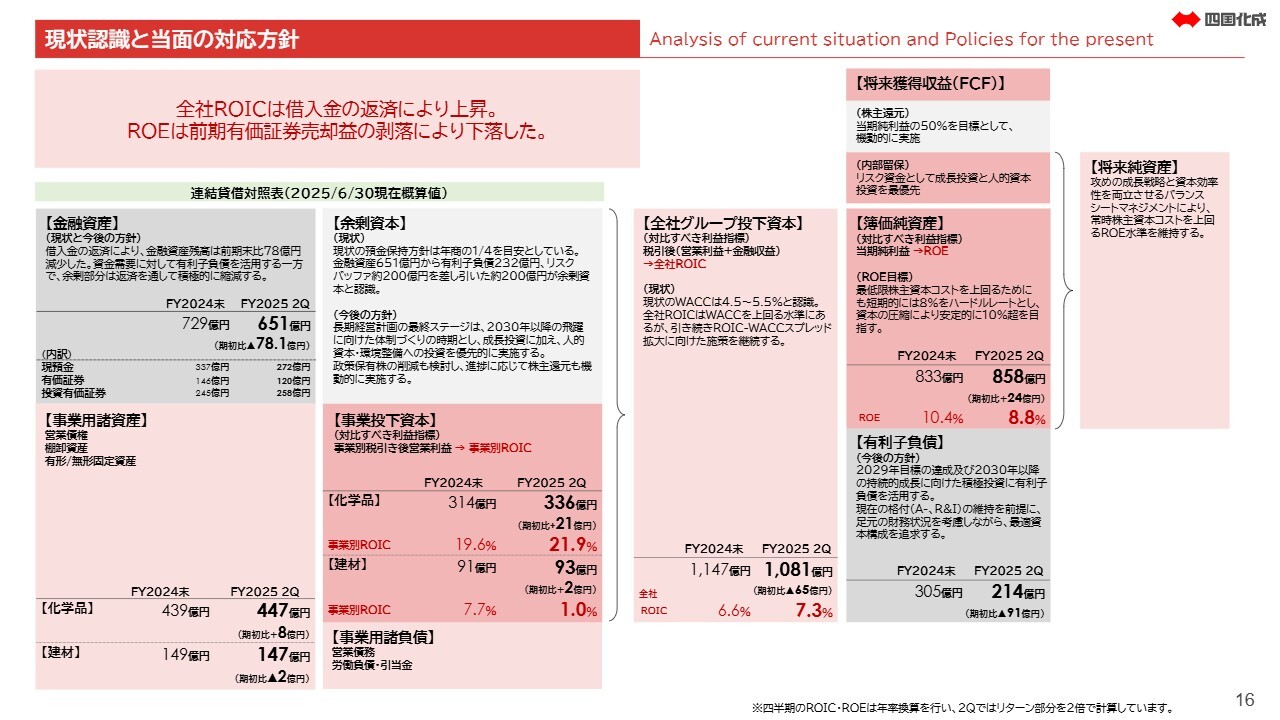

現状認識と当面の対応方針

次に、資本コストや株価を意識した経営の観点から、当社バランスシートの全体像についてお話しします。第2四半期末のバランスシートでは、前期末からの大きな変化として、借入金の返済により有利子負債が91億円減少しました。スライド右下のグレーのボックスに示される余剰資本の圧縮により、足元の全社ROICは7.3パーセントまで上昇しています。

しかしながら、現時点でまだ多くの金融資産を保有している状況に変わりはありません。来年1月からスタートする長期ビジョン「Challenge 1000」の最終段階であるSTAGE 3では、後ほどご説明する坂出工場の新設をはじめ、2030年以降の飛躍的な成長を目指すための積極投資を行います。

保有する金融資産は、積極投資の原資として優先的に活用する一方で、株主のみなさまへの還元も両輪で実施し、積極的に圧縮していきます。

中期的なキャピタルアロケーションについては、来年2月の決算発表の際に、「Challenge 1000」の最終ステージの経営計画と合わせてご報告します。

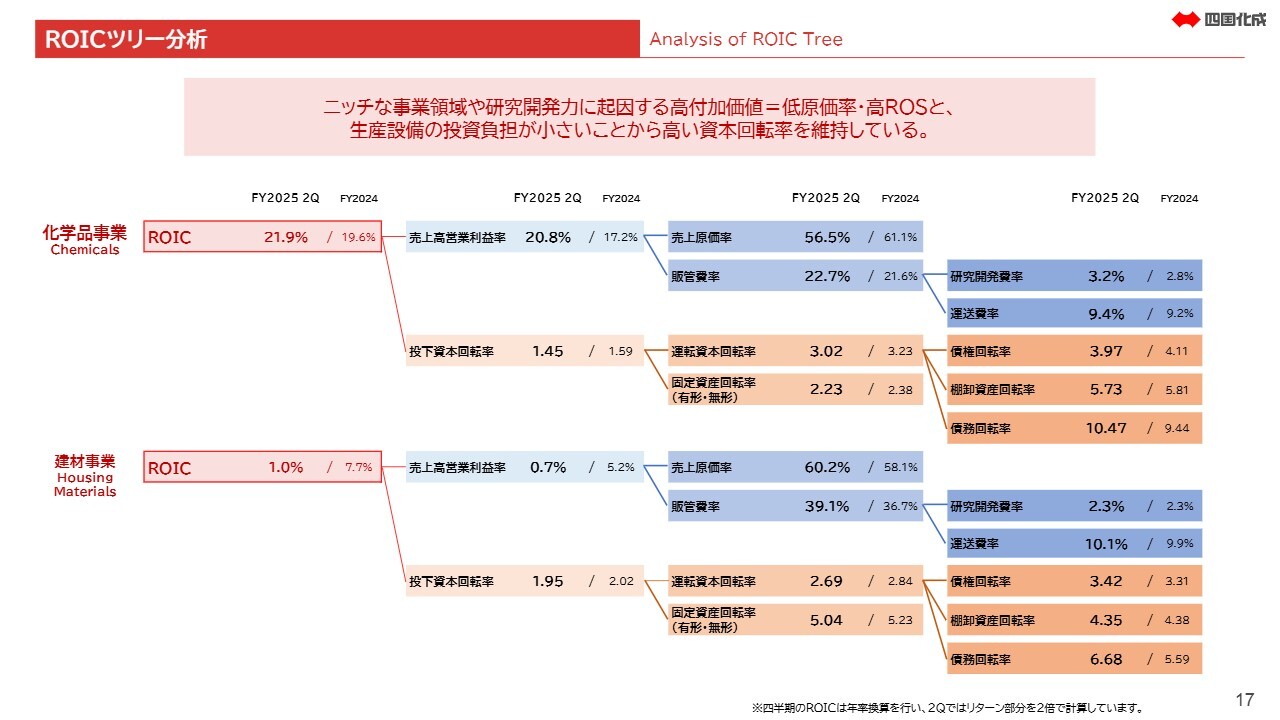

ROICツリー分析

続いて、事業別のROICです。中間期時点の年率換算では、化学品事業が21.9パーセント、建材事業が1.0パーセントとなりました。

スライドは2025年6月末時点の化学品事業および建材事業のROICツリーです。化学品事業では、高収益なファインケミカルの販売比率が増加したことでROS(売上高営業利益率)が上昇し、資産回転率も維持されたため、ROICが上昇しました。

しかし下期は、不溶性硫黄の新プラント稼働に伴い、償却費の先行計上による利益減によりROICが低下する可能性があります。

一方、建材事業は近年、ROS(売上高営業利益率)が低下傾向にあります。直接の原因は、アルミ地金価格の高騰や為替レートの円安による原価上昇に加え、住宅市場をはじめとする既存市場の落ち込みによる販売数量の減少です。

現在の事業ROICは資本コストを下回る水準にあり、収益性の改善に向けた取り組みが急務であると認識しています。当社の得意とするニッチ領域での新しい価値提案や事業領域の拡大は、今後の事業存続や成長軌道への回帰において最も重要なテーマであると考えています。

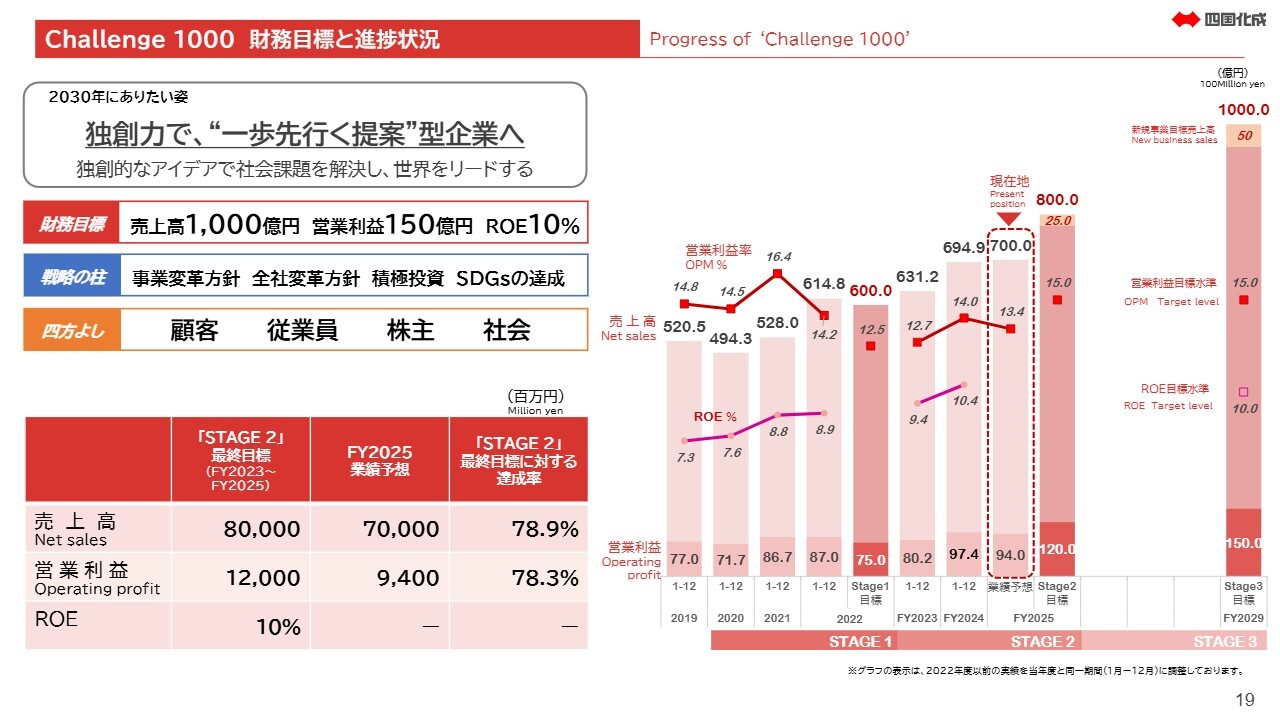

Challenge 1000 財務目標と進捗状況

長期ビジョン「Challenge 1000」についてです。「Challenge 1000」はグループ全体および各事業において、2030年にありたい姿を描き、その実現に向けた施策を時系列でスケジュール化するバックキャスティング型の長期経営計画です。

2020年4月にスタートしたこの計画は、今期がSTAGE 2の最終年度にあたり、全体の6年目になります。ここでは、現時点での各事業の事業戦略の進捗についてお話しします。

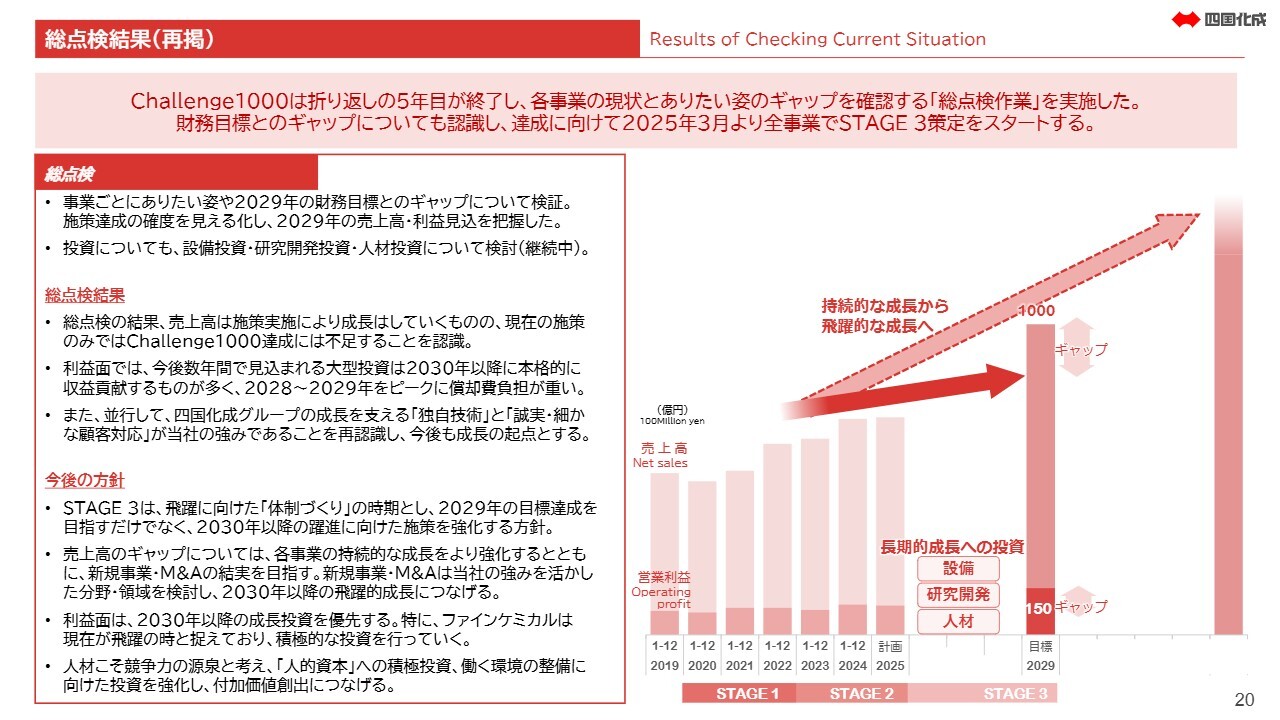

総点検結果(再掲)

はじめに、今年2月の説明会でもご報告した「Challenge 1000」の総点検結果についてです。折り返しの5年目が終了し、総点検を行ったわけですが、昨年、事業ごとのありたい姿や2029年度財務目標とのギャップを検証し、2029年の売上高および利益見込みを把握しました。

その結果、現在進めている施策のみでは、「Challenge 1000」の目標とする財務指標の達成には不十分であると認識しています。このギャップを踏まえ、現在最終ステージであるSTAGE 3の計画を策定中です。

STAGE 3は、飛躍に向けた体制構築の時期として、2029年の財務目標の達成を目指すだけでなく、2030年以降の飛躍に向けた施策を強化する方針を立てています。売上高目標とのギャップについては、各事業の持続的な成長をさらに強化するとともに、新規事業・M&Aの結実を目指します。

新規事業・M&Aについては、当社の強みを活かした分野や領域を検討し、2030年以降の飛躍的成長につなげていきます。これらの既存事業と新規事業の成長により、売上高1,000億円の達成を確実にしていきます。

また、利益面については、2029年の財務目標の達成よりも、むしろ2030年以降の成長投資を優先します。すなわち、目先の利益を優先するために成長投資を緩めることはせず、積極的な投資を進めていきます。

特にファインケミカル分野は、先ほど前年比「300パーセント」という数字もお示ししましたが、今こそ飛躍の秋(とき)と捉え、集中的に積極投資を行っていきます。

さらに、人材こそ競争力の源泉と考え、人的資本への積極的な投資や働く環境の整備に向けた投資も強化し、従業員エンゲージメントの向上を図り、ひいては付加価値の創出につなげていきます。

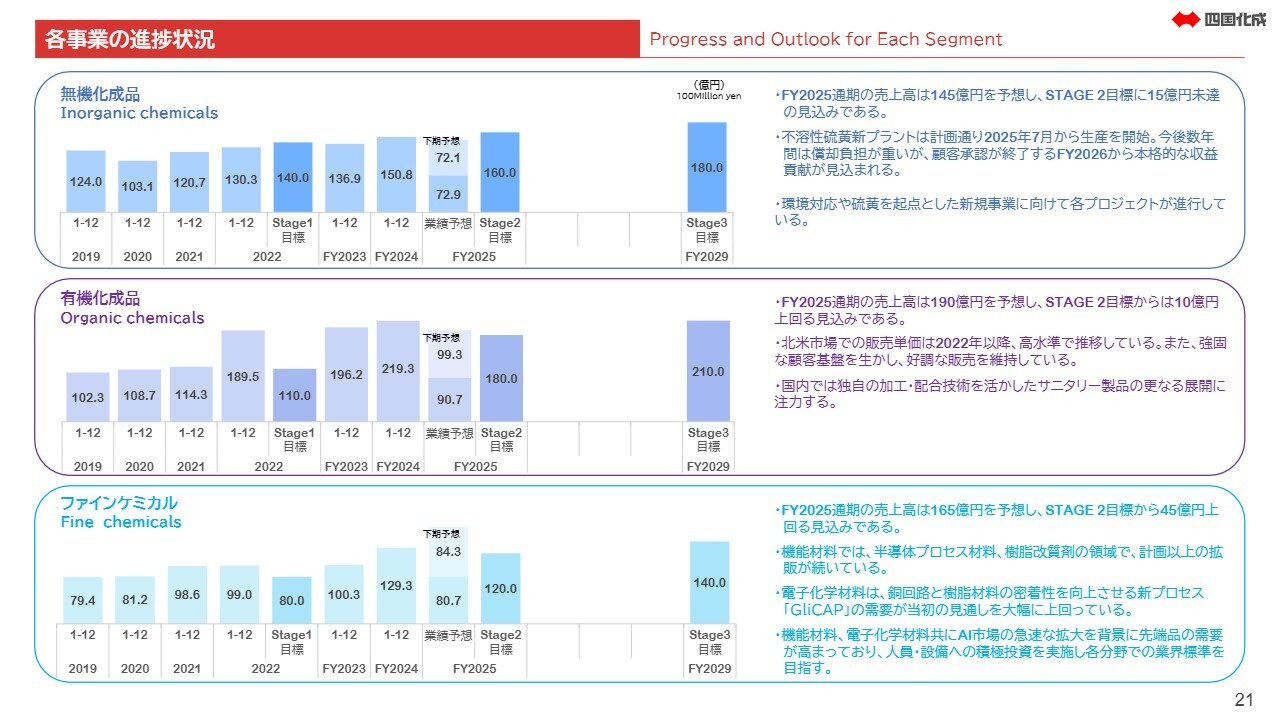

各事業の進捗状況

続いて、各事業の進捗状況についてご説明します。無機化成品の通期売上高は145億円を見込んでいます。STAGE 2の売上高目標160億円に対し、15億円未達となる見込みです。

この中で、不溶性硫黄の新プラントでの生産は順調に開始しており、7月からサンプル品の生産を開始しました。今後数年間は償却負担が重くのしかかりますが、顧客承認が完了する来期からは本格的な収益貢献が見込まれます。

また、無機化成品事業の短期的な成長は、現在主力である不溶性硫黄の拡販の成否に大きく依存しています。ただし、長期的な視野では、現在主力である不溶性硫黄や二硫化炭素に続く新規事業の探索が着実に進捗しています。

当社グループは、祖業の二硫化炭素以来培われてきた、大量の硫黄(サルファー)や危険物を安全かつ連続的に取り扱うというユニークな技術を持っています。現時点ではまだ具体的な案件についてお話しすることはできませんが、環境への対応や硫黄を起点とした新規事業に向け、多岐にわたるプロジェクトが進行中です。

有機化成品の通期売上高は190億円を見込んでおり、STAGE 2の目標を10億円ほど上回る見込みです。塩素化イソシアヌル酸「ネオクロール」の北米市場での販売単価は、2022年以降高い水準で推移しています。徳島工場からの安定供給を背景に、強固な顧客基盤を築いており、これを活かした好調な販売を維持しています。

しかしながら、有機化成品の業況は北米市場の動向に大きく依存しています。市況に依存する部分を減らし、事業体質をより強靭なものにするため、独自の加工・配合技術を活かしたサニタリー製品や水回りの家庭用品のさらなる展開に注力していきます。

ファインケミカルの通期売上高は165億円を見込んでおり、STAGE 2の最終目標を45億円上回る大幅な増加となる見込みです。この数字は、「Challenge 1000」STAGE 3の最終目標をも上回る見込みです。

ファインケミカルには機能材料と電子化学材料の大きく分けて2つの事業がありますが、いずれも当社の成長ドライバーと位置付け、研究開発に多くのリソースを集中投入しています。

機能材料における最大の強みは、長年培った有機合成技術にあります。これにより、独自性のある化合物や合成方法を生み出し続けています。量産時の高レベルの不純物管理をはじめとする生産現場の対応力、生産と開発の緊密な連携による量産プロセスの迅速な立ち上げなど、単なる受託合成ビジネスではない、当社独自の強みを有しています。

このうち、樹脂改質材の分野では、主力のグリコールウリル誘導体が電子部品用接着剤に使用されており、成長を続けています。加えて、最先端の電子材料分野で、低誘電特性や耐熱性、石油由来ではないバイオマス原材料の使用などの機能や価値を付加する新規化合物の開発を進めており、今後の新規採用や成長が期待されています。

半導体プロセス材料では、半導体の世代進化に伴い、次世代から次々世代の製造プロセスで用いられる当社オリジナルの化合物が複数の企業で検討されており、一部は実機ラインでの利用も始まっています。

半導体製造プロセスの進化と需要増は、今後ほぼ確実に見込まれています。この技術進化の動きに伴走し、材料メーカーのニーズを満たす化合物を安定して供給することで、原料メーカーとしての当社のポジションを確立していきます。

電子化学材料では、「GliCAP」が当初の見通しを大幅に上回る進捗を見せています。「GliCAP」はサーバー基板領域、半導体パッケージ基板領域でそれぞれ販売拡大を見込み、今期も前期を大幅に上回る成長を想定しています。「タフエース」と同様に、先端分野で業界標準(デファクトスタンダード)となる性能を得るために、製品のアップデートを継続していきます。

基本的原理である銅と樹脂の密着性を向上させる機能は、プリント配線板にとどまらず、例えば半導体材料などの先端分野においても、さまざまな用途展開の可能性を秘めています。引き続き開発リソースを集中し、当社を代表する看板製品として大きく育成していきます。

このように、機能材料や電子化学材料は、AI市場の急速な拡大を背景に先端品の需要が急拡大しています。人員・設備への積極的な投資を行い、各分野での業界標準を目指します。

各事業の進捗状況

次に、現在進行中の投資計画についてご説明します。ファインケミカル製品の需要が急増し、生産体制が現状逼迫しています。そのため、顧客からのさらなる増産要請に応えるべく、新たな生産拠点として坂出工場(香川県坂出市)の新設を決定しました。

坂出市は、研究開発拠点であるR&Dセンターから車で10分程度とアクセスがよく、スピード感を持った先端品の開発と生産立ち上げが可能な立地です。特に機能材料は少量多品種で、製品ごとに製造方法が異なるため、生産と開発の緻密な連携が重要となります。その連携を活かせる環境であると考えています。

半導体分野における顧客の要求は日々高度化しており、これらの品質要求に応えるための最先端設備を導入し、従来以上に高水準の品質管理体制を確立します。

すでに用地の取得を完了し、先月から土地の整備に着手しています。スライドの完成予想図にいくつかのプラントが描かれていますが、完成したものから順次稼働を開始する予定です。早いものでは2027年頃の操業開始を予定しています。

次に人的投資についてご説明します。有機化成品や機能材料などの開発・製造を行っている徳島工場では、既存の実験棟や厚生棟の老朽化に加え、今後の機能材料の需要増加や従業員増加を見込み、新しい実験・事務所棟の建設を決定しました。

最新の実験設備と効率的なオフィスレイアウトを備え、従業員が安心・快適に働ける環境作りと業務の活性化を両立します。この建物は「ZEB Ready」の認証を取得予定であり、環境負荷の低減とエネルギー効率の向上を両立し、持続可能な施設運用を目指していきます。

工事着手は今年9月、完成は2027年10月を予定しています。このように、人的資本投資では箱物も含めた投資を行います。

各事業の進捗状況

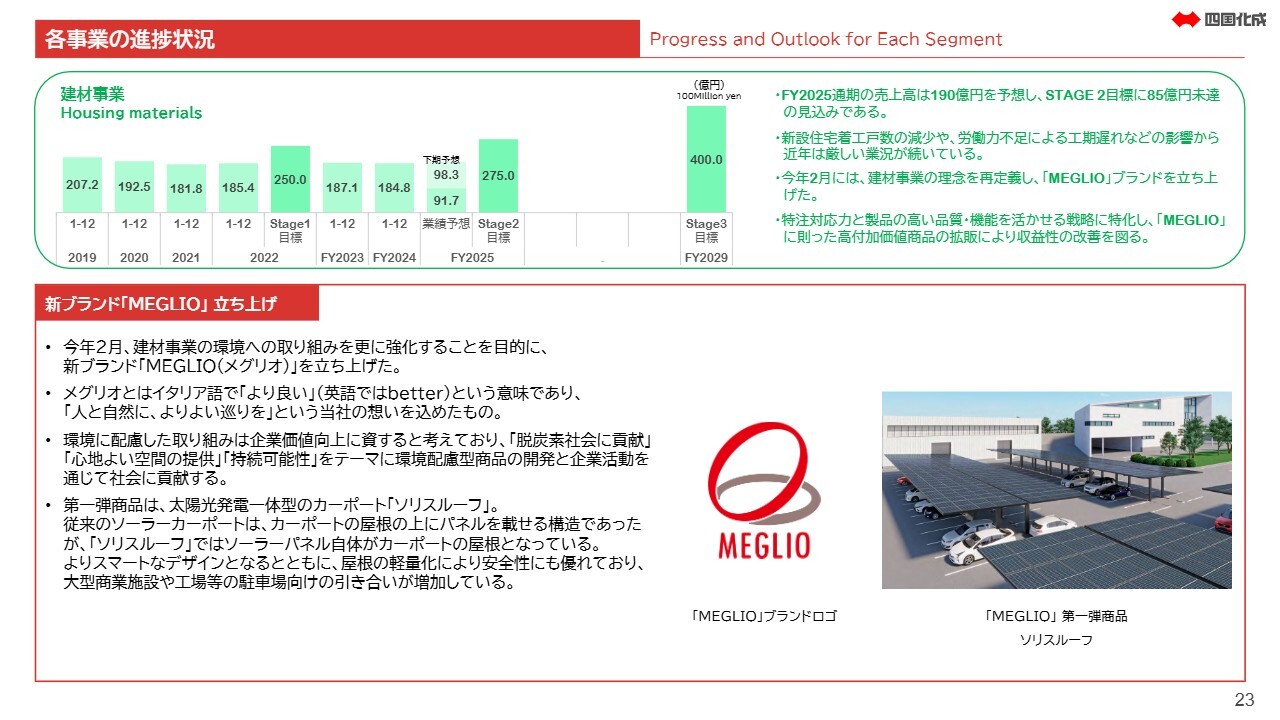

建材事業についてご説明します。建材事業の通期売上高は190億円を見込んでおり、STAGE 2目標を85億円と大幅に下回る見込みです。

新設住宅着工戸数の低迷や労働力不足による工期遅れなど、建設業界の現況を背景に厳しい業況が続いていますが、建材事業の強みは、塗り壁という当社ならではのユニークな商材を持ち、加えて景観エクステリアでトップシェアを有し、さまざまな案件に対応可能な高い提案力を備えている点にあります。

今年2月には、このような当社の強みを整理し、建材事業の理念を再定義した新ブランド「MEGLIO(メグリオ)」を立ち上げました。特注対応力と製品の高い品質・機能を活かした戦略に特化し、高付加価値商品の拡販により収益性の改善を図っていきます。

「MEGLIO」はイタリア語で「より良い」を意味する単語で、「人と自然に、よりよい巡りを」という当社の想いを込めたブランドです。人の環境により良い巡りをもたらす空間提案、自然環境により良い巡りをもたらす社会課題の解決を軸に脱炭素社会に貢献し、「心地よい空間の提供」「持続可能性」をテーマに環境配慮型商品の開発・販売を推進します。

第1弾商品として、太陽光発電一体型カーポート「ソリスルーフ」をすでに発表しています。従来のソーラーカーポートは、カーポートの屋根の上にパネルを載せる構造が主流でしたが、「ソリスルーフ」は太陽光発電パネル自体がカーポートの屋根となっています。

よりスマートなデザインになると同時に、屋根の軽量化で安全性にも優れ、大型商業施設や工場などの駐車場向けの引き合いが増加しています。

以上で私からの説明を終わります。引き続き当社グループへのご理解とご協力を賜りますようお願いします。ご清聴ありがとうございました。

質疑応答:坂出工場の生産品目について

質問者:坂出工場の生産品目については、半導体プロセス材料と「GliCAP」

新着ログ

「化学」のログ