提供:日東精工株式会社 2024年12月期決算説明

【QAあり】日東精工、営業利益前年比+27.3%の大幅増で着地 今期も自動車CASE関連向けファスナー製品伸長等で増収増益予想

目次

荒賀誠氏(以下、荒賀):日頃は当社事業活動においてご理解とご支援をいただき、誠にありがとうございます。代表取締役社長兼COOの荒賀です。本日は、2024年12月期の決算についてご報告します。

2024年12月期の決算サマリー、中期経営計画の取り組み状況、2025年12月期の予想・計画の順にご説明します。

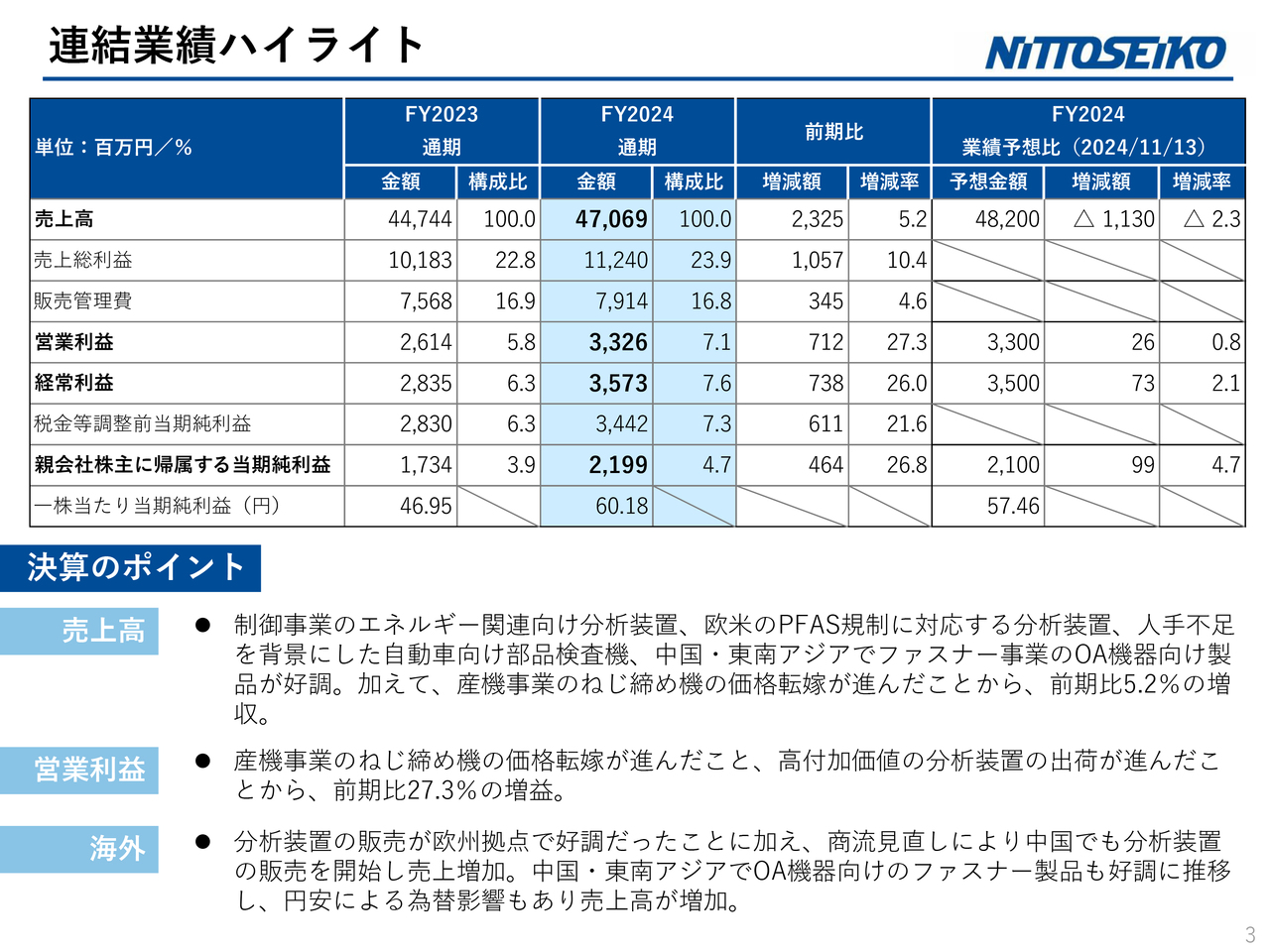

連結業績ハイライト

2024年12月期の決算サマリーです。連結業績として、売上高は470億6,900万円で、前年同期比5.2パーセント増となりました。業績予想に対し、11億3,000万円の未達となっています。

営業利益は33億2,600万円で、前年同期比27.3パーセント増となりました。経常利益は35億7,300万円で前年同期比26パーセント増、親会社株主に帰属する当期純利益は21億9,900万円で前年同期比26.8パーセント増となりました。利益は、いずれも業績予想を上回る結果となっています。

売上高は、主に制御事業のエネルギー関連向け分析装置、欧米のPFAS規制に対応する分析装置、人手不足を背景にした自動車関連部品装置等が好調に推移しました。加えて、産機事業のねじ締め機の価格転嫁が進んだ結果、前期比5.2パーセントの増収となりました。

利益面では、産機事業のねじ締め機の価格転嫁や、制御事業の高付加価値の分析装置の出荷が進んだことから、前期比27.3パーセントの増益となりました。

海外においては、分析装置が欧州で好調だったことに加えて、商流見直しにより中国でも分析装置の販売を開始した結果、グループとして売上が増加しました。また、円安による為替の影響もあり、海外の売上が増加しています。

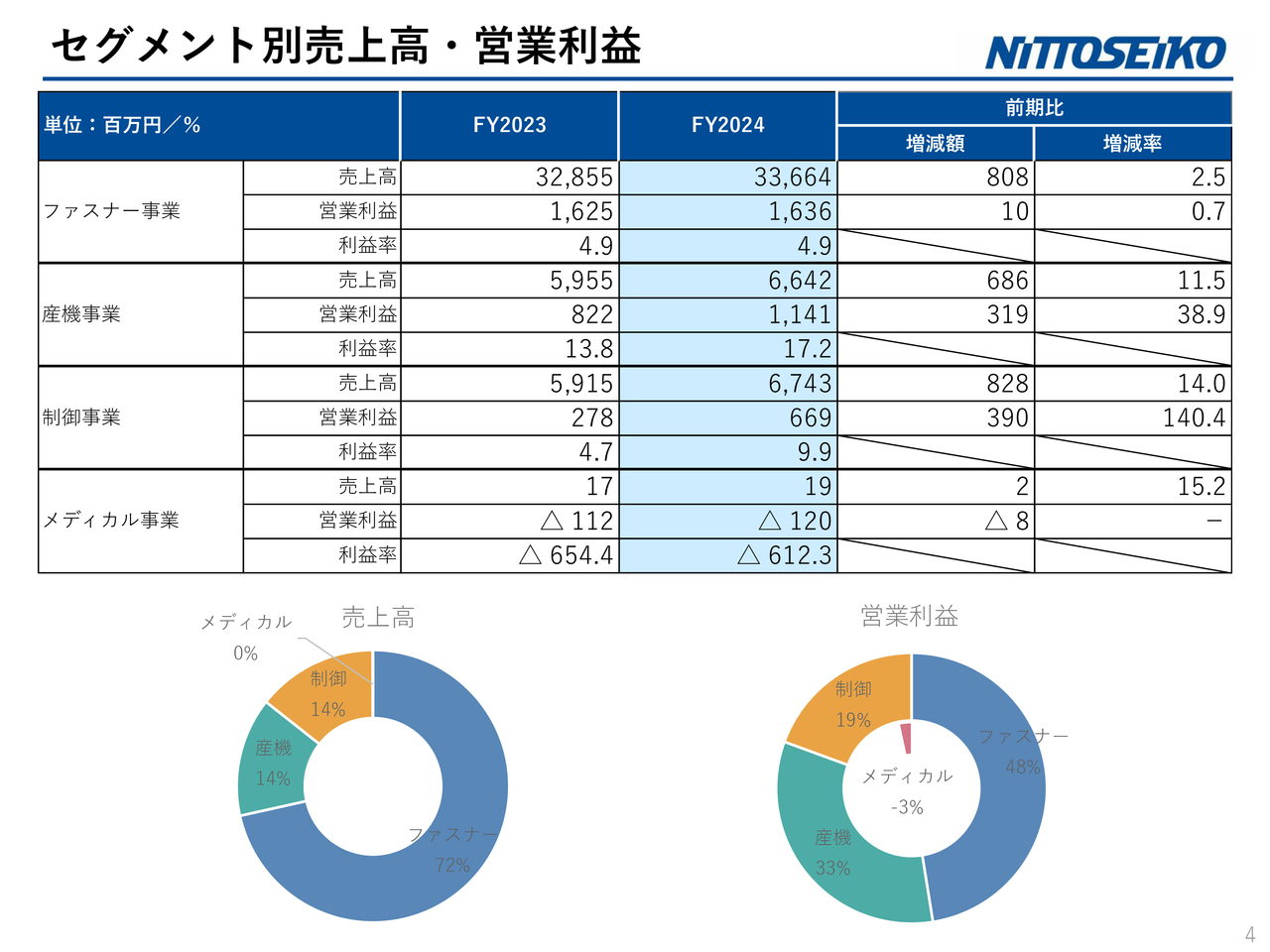

セグメント別売上高・営業利益

セグメント別の売上高・営業利益は、スライドに記載のとおりです。メディカル事業を除いた3つのセグメントで増収増益となりました。これまで売上高は、セグメント別にファスナー事業、産機事業、制御事業の順で占めていましたが、今回は制御事業が産機事業を上回るかたちで躍進しています。

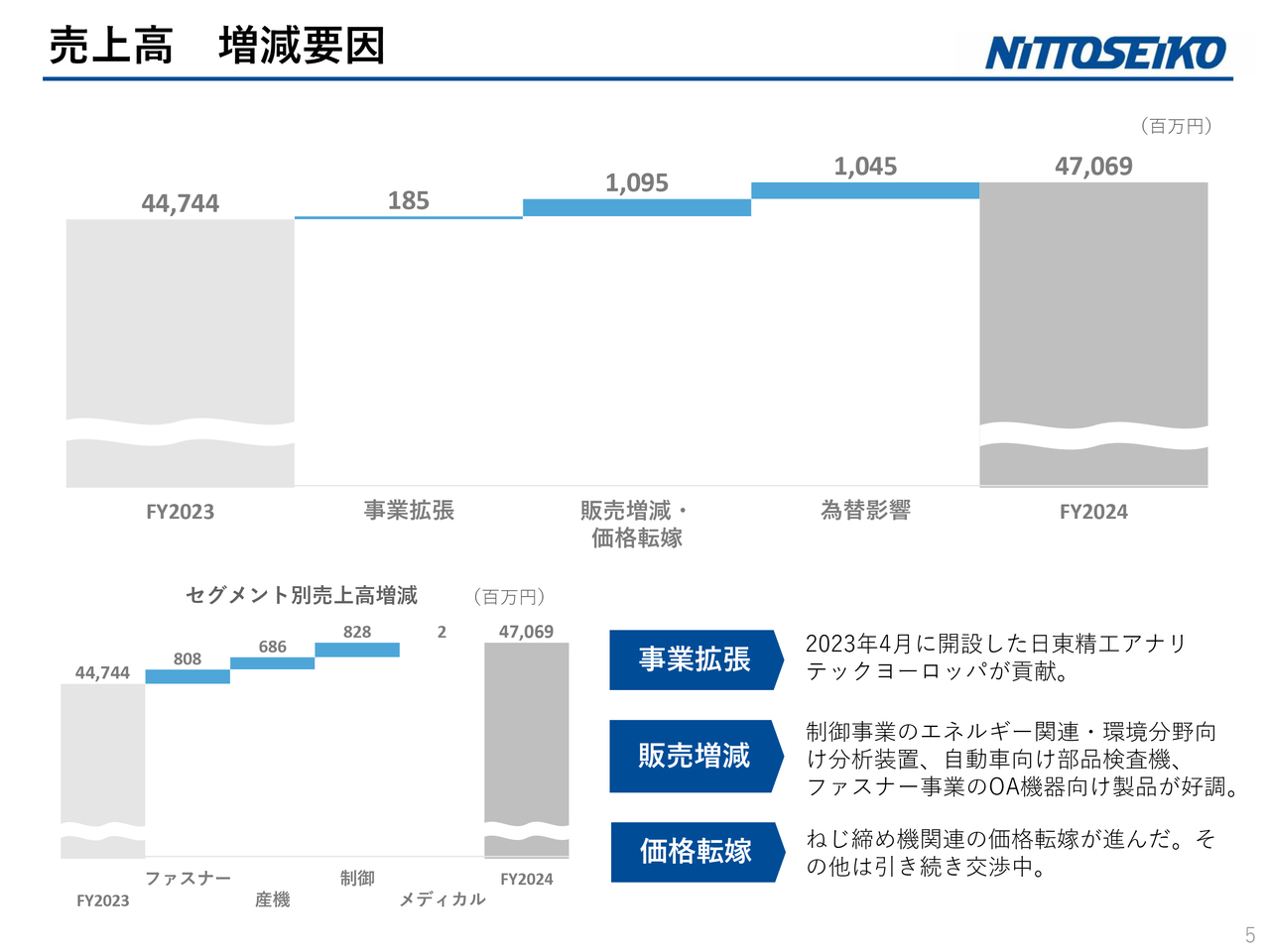

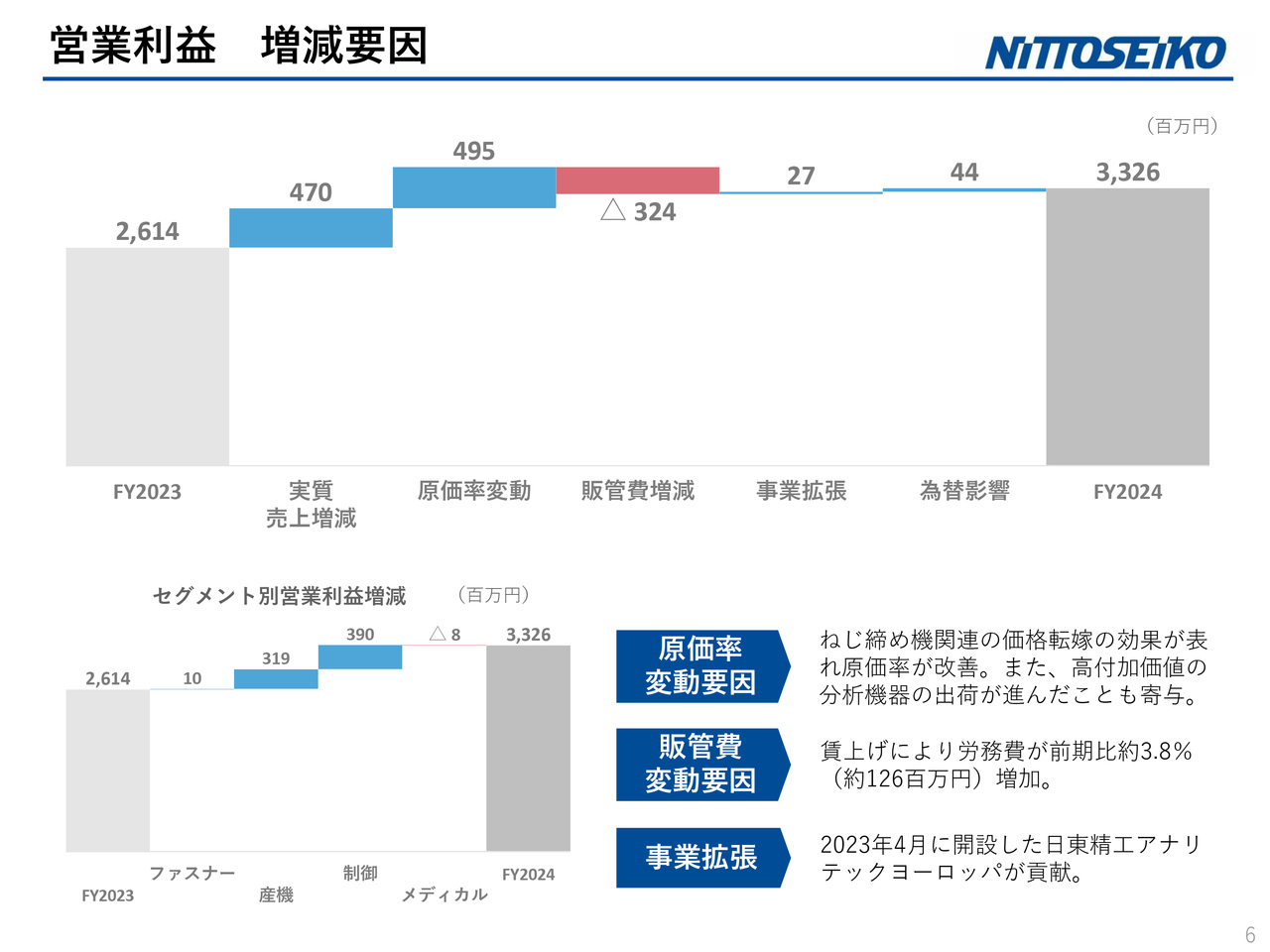

売上高 増減要因

スライドには、売上高の増減要因を記載しています。2023年4月に欧州に開設した日東精工アナリテックヨーロッパが欧州で売上を伸ばし、事業を拡大させています。また、販売が好調だった分野に加えて、ねじ締め機関連の価格転嫁が進んだことも増収要因となっています。為替の影響については、10億4,500万円のプラスの効果がありました。

営業利益 増減要因

営業利益の増減要因です。原価率が改善し、ねじ締め機関連の標準機の価格改定が効果を表しています。販管費においては、賃上げにより労務費が前年同期比で約3.8パーセント増加したことがマイナス要因となりましたが、それ以外の分野においては増益要因となっています。

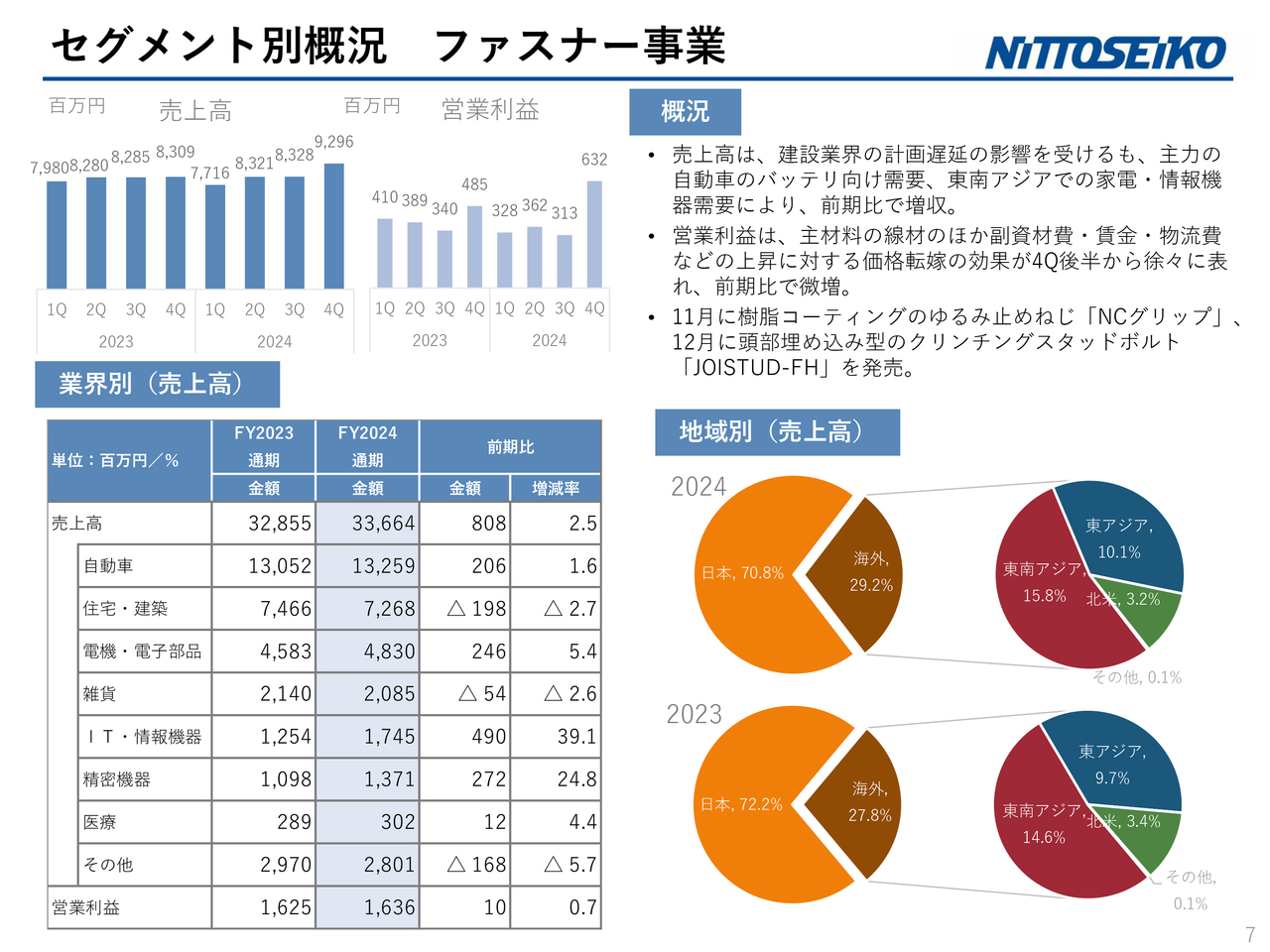

セグメント別概況 ファスナー事業

セグメント別の概況についてご説明します。ファスナー事業です。売上高は、建設業界の計画遅延の影響を受けるも、主力の自動車バッテリー向け需要、東南アジアでの家電・情報機器の需要により、前期比で増収となりました。

営業利益は、主材料の線材のほか、副資材・賃金・物流費用の上昇に対する価格転嫁の効果が第4四半期後半から徐々に表れ、前期比で微増となっています。

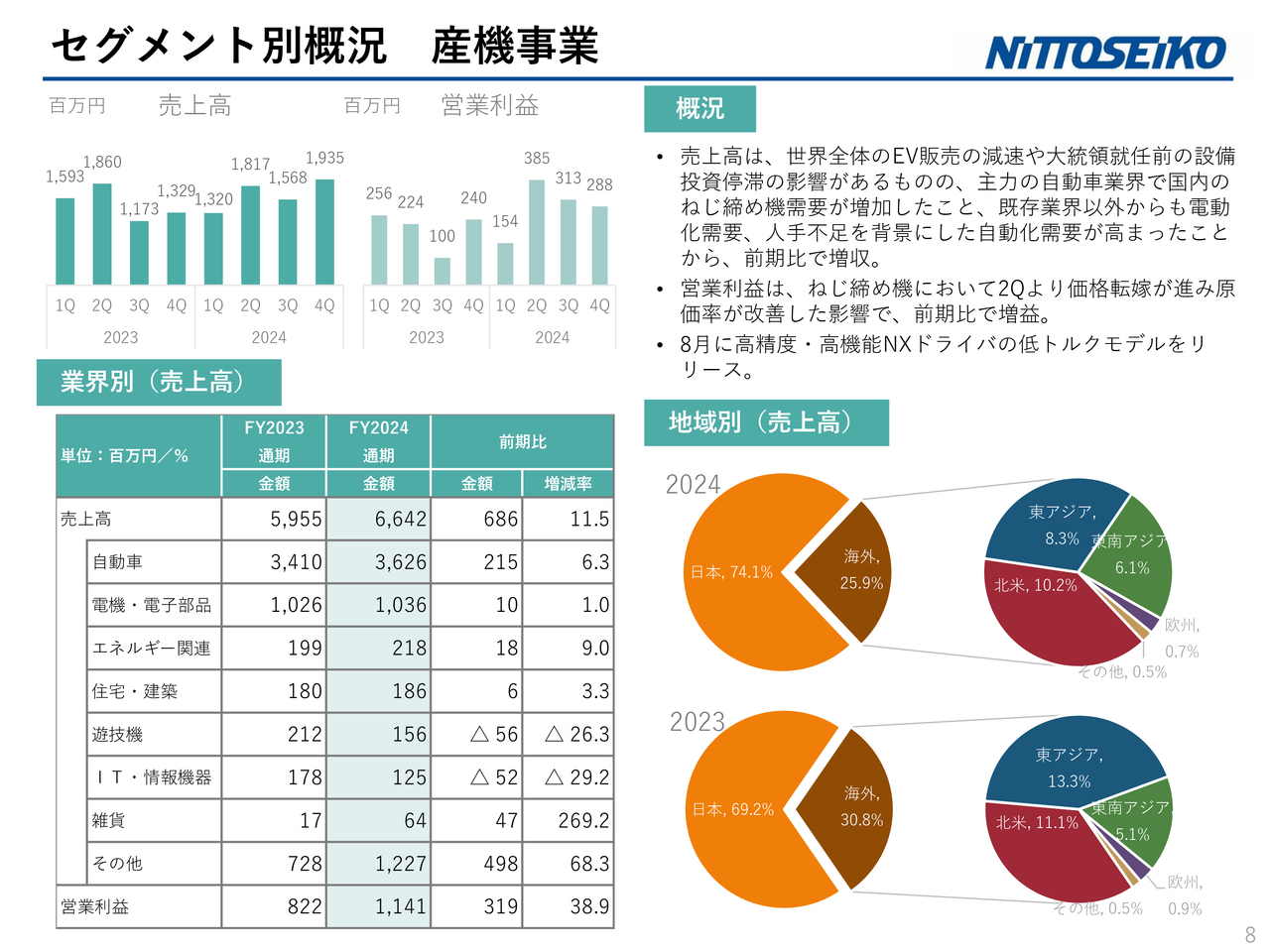

セグメント別概況 産機事業

産機事業です。売上高は、世界全体のEV販売の減速や設備投資停滞の影響があるものの、主力の自動車業界で国内のねじ締め機需要が増加したこと、既存業界以外からも電動化需要、人手不足を背景にした自動化需要が高まったことから、前期比で増収となっています。

営業利益は、価格転嫁が進んだことや原価率が改善したことにより収益が改善し、増益となっています。

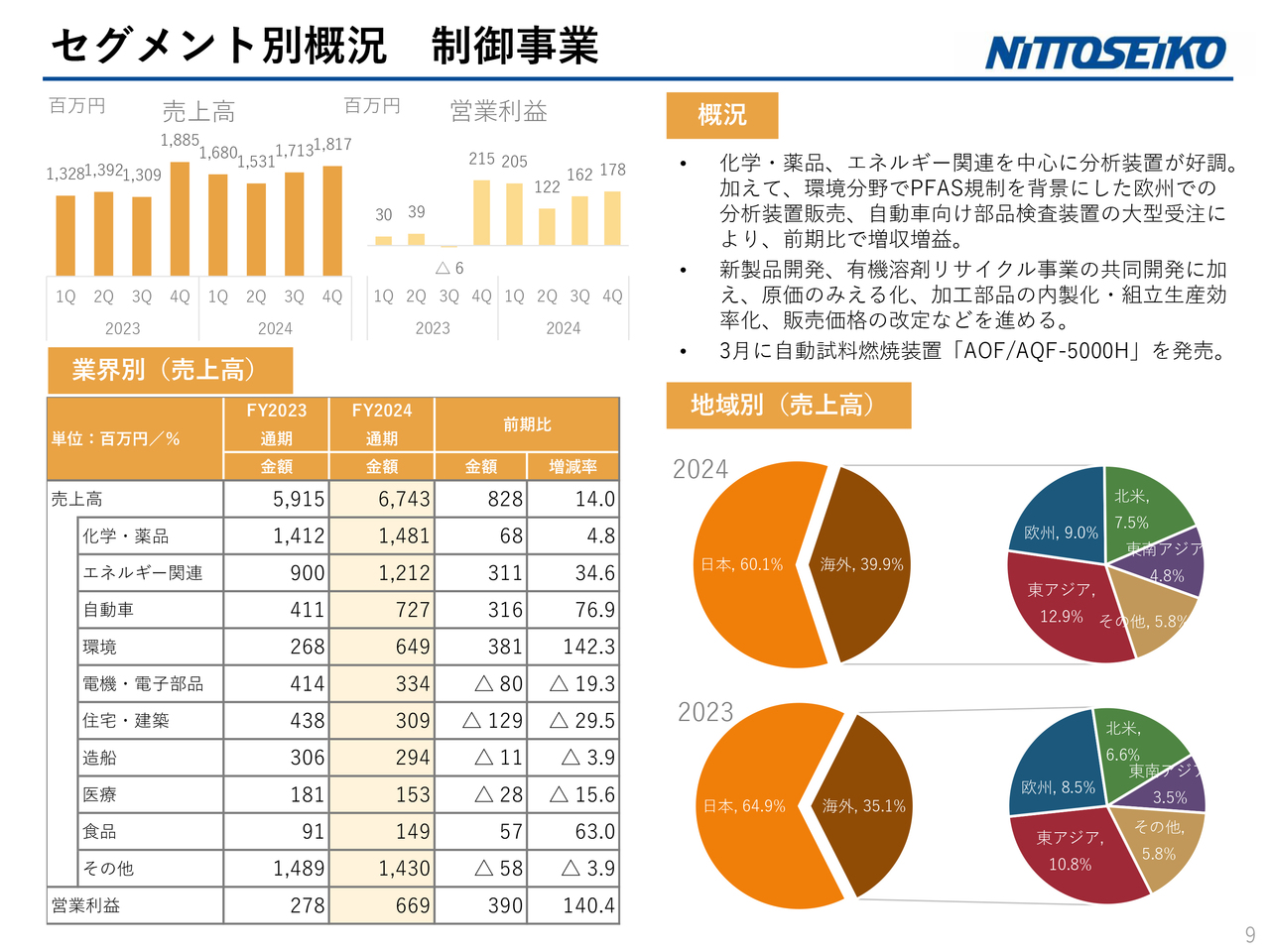

セグメント別概況 制御事業

制御事業です。化学・薬品、エネルギー関連を中心に分析装置が好調に推移しました。環境分野では、PFAS規制を背景にした欧州での分析装置販売、自動車向け部品検査装置の大型受注により、前期比で増収増益となっています。

新製品開発や、この後ご説明する有機溶剤リサイクル事業の共同開発に加え、さまざまな原価低減の取り組みも進めています。

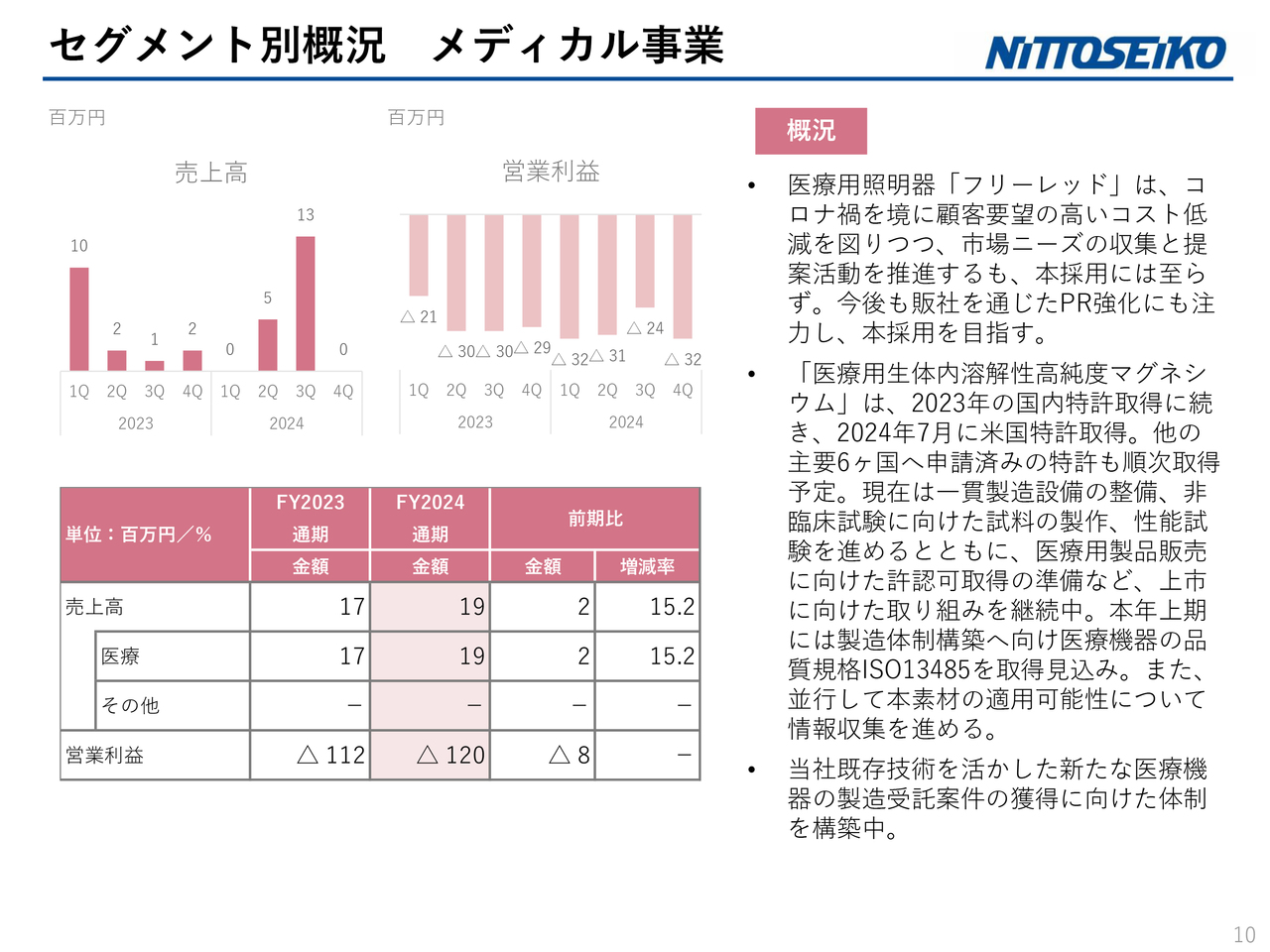

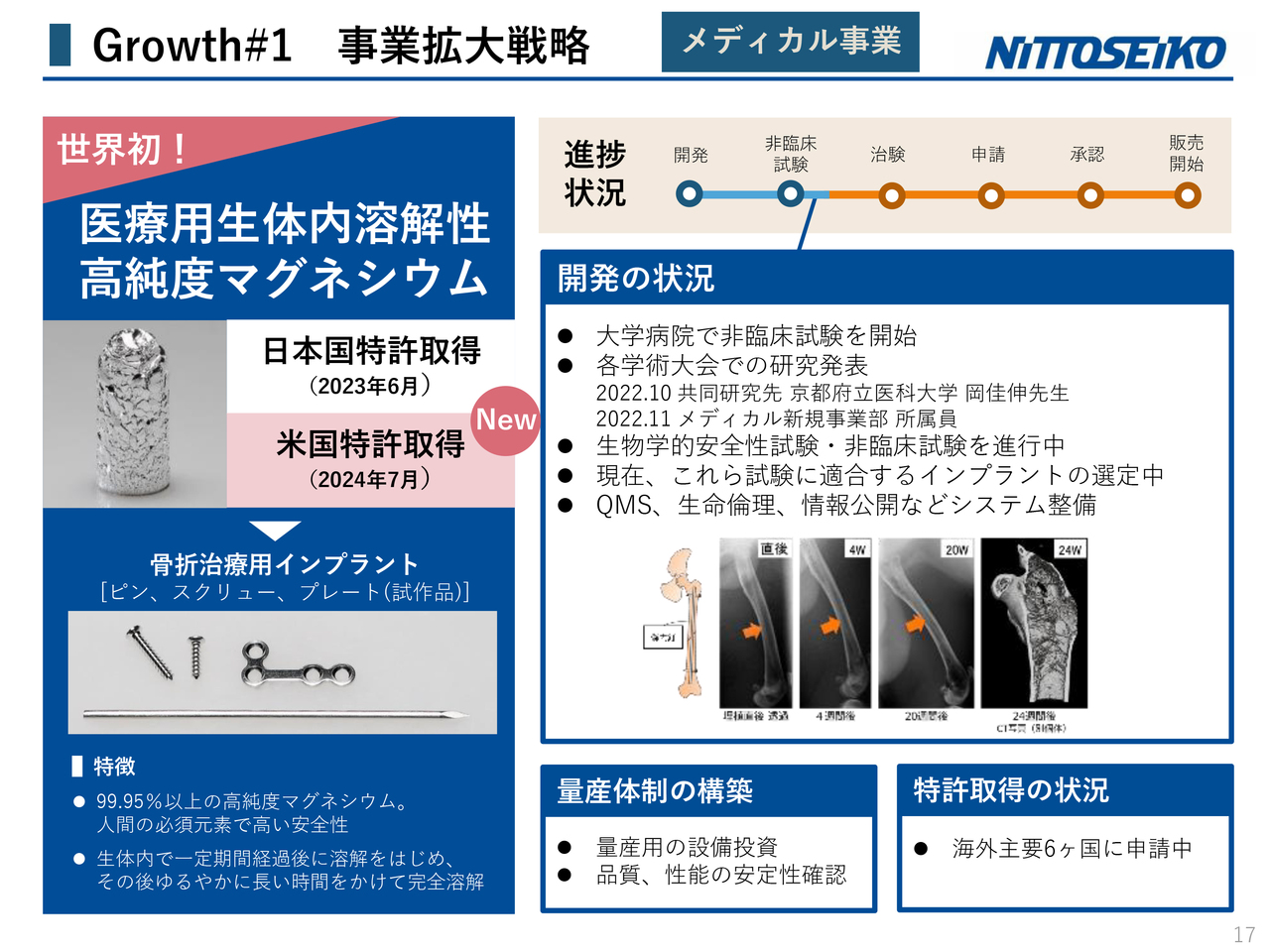

セグメント別概況 メディカル事業

メディカル事業です。2024年7月に、米国において「医療用生体内溶解性高純度マグネシウム」の特許を取得しました。現在、海外主要6ヶ国でも申請を進めており、順次取得できる見通しとなっています。

現在は、一貫製造設備の整備、非臨床試験に向けた試料の製作、性能試験などを進めています。本年上期には、製造体制構築へ向け、医療機器の品質規格ISO13485を取得する見込みです。また、製造品質体制の構築も進めています。

以上、2024年12月期の概況となります。

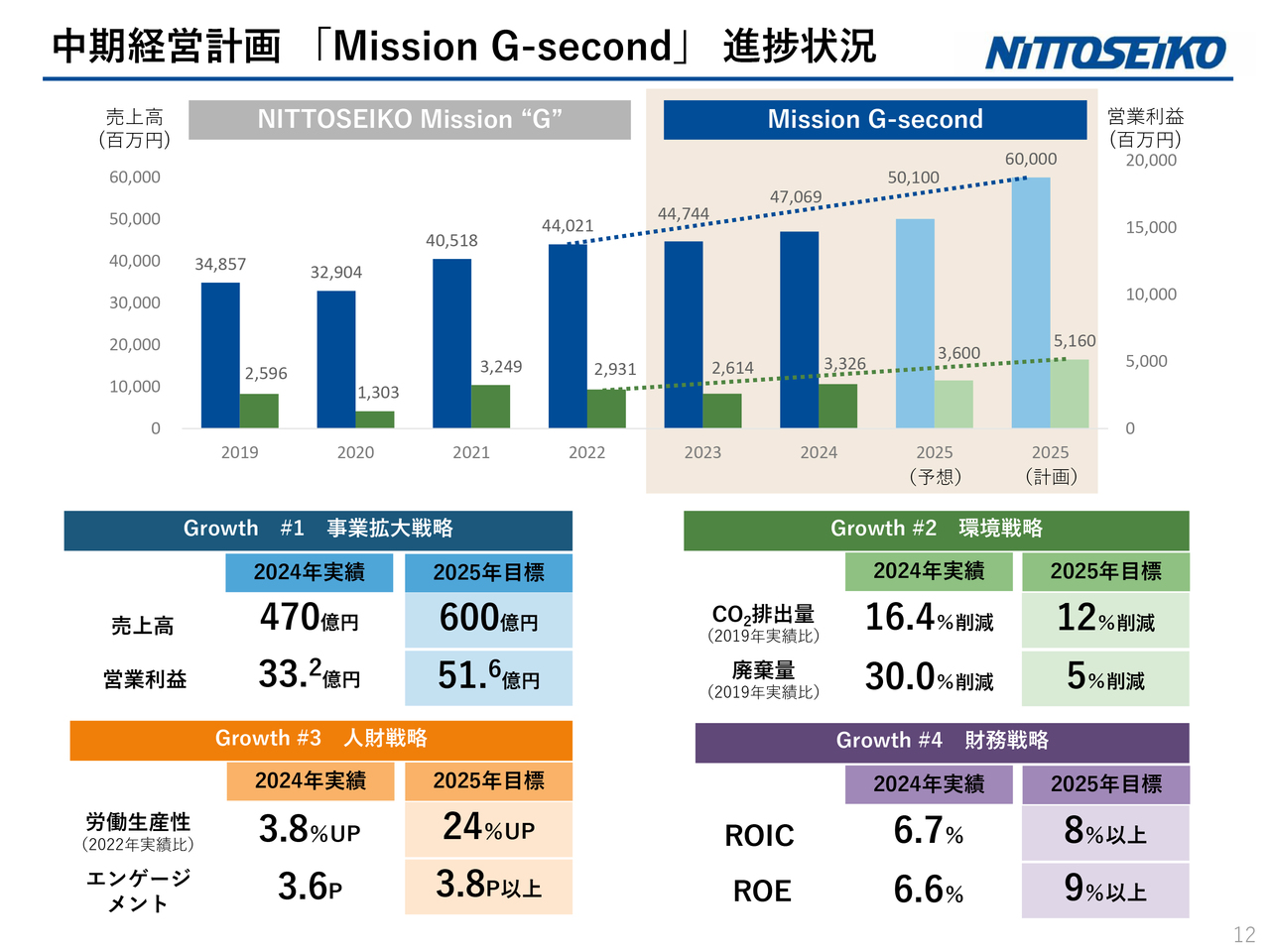

中期経営計画 「Mission G-second」進捗状況

中期経営計画の取り組み状況についてご説明します。

当社の長期経営ビジョンは、「世界中で認められ、求められる『モノづくりソリューショングループ』を目指す」です。現在はSecondステージとして、持続可能な4つの戦略、事業拡大戦略・環境戦略・人財戦略・財務戦略のもと、「Mission G-second」として取り組んでおり、今年度は最終年度に当たります。

初年度は、お客さま目線のソリューション活動に取り組み、昨年度は稼ぐ力の強化に取り組みました。最終年度である今年度は、「価値(勝ち)の連鎖を極めて未来を開いていこう」ということで、来年度からスタートする次期中期経営計画につなげていきたいと考えています。

昨年から今年にかけて、有機溶剤のリサイクル分野への進出を見据えたイーセップ社との共同開発や、顧客ニーズに対応した環境対応製品の市場投入を行いました。さらに、インドの冷間圧造メーカーの子会社化の決定、欧州での展示会の出展、グローバルサイトの開設など、新たな市場開拓に取り組んでいます。

事業拡大戦略は計画に対して未達、環境戦略は計画を達成しています。人財戦略と財務戦略においては、若干目標に届かず、最終年度に課題を残すかたちとなりました。詳細は、この後ご説明します。

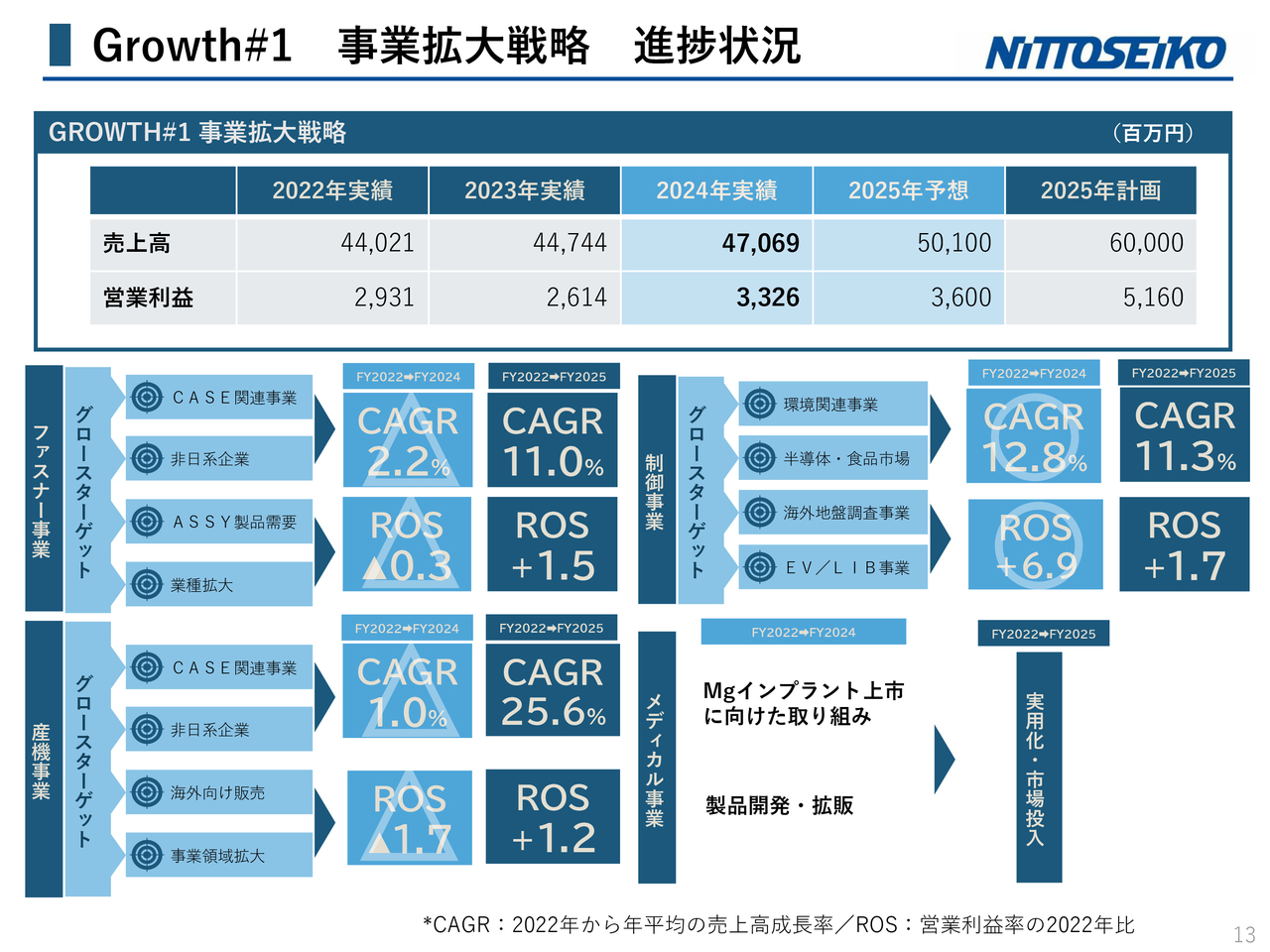

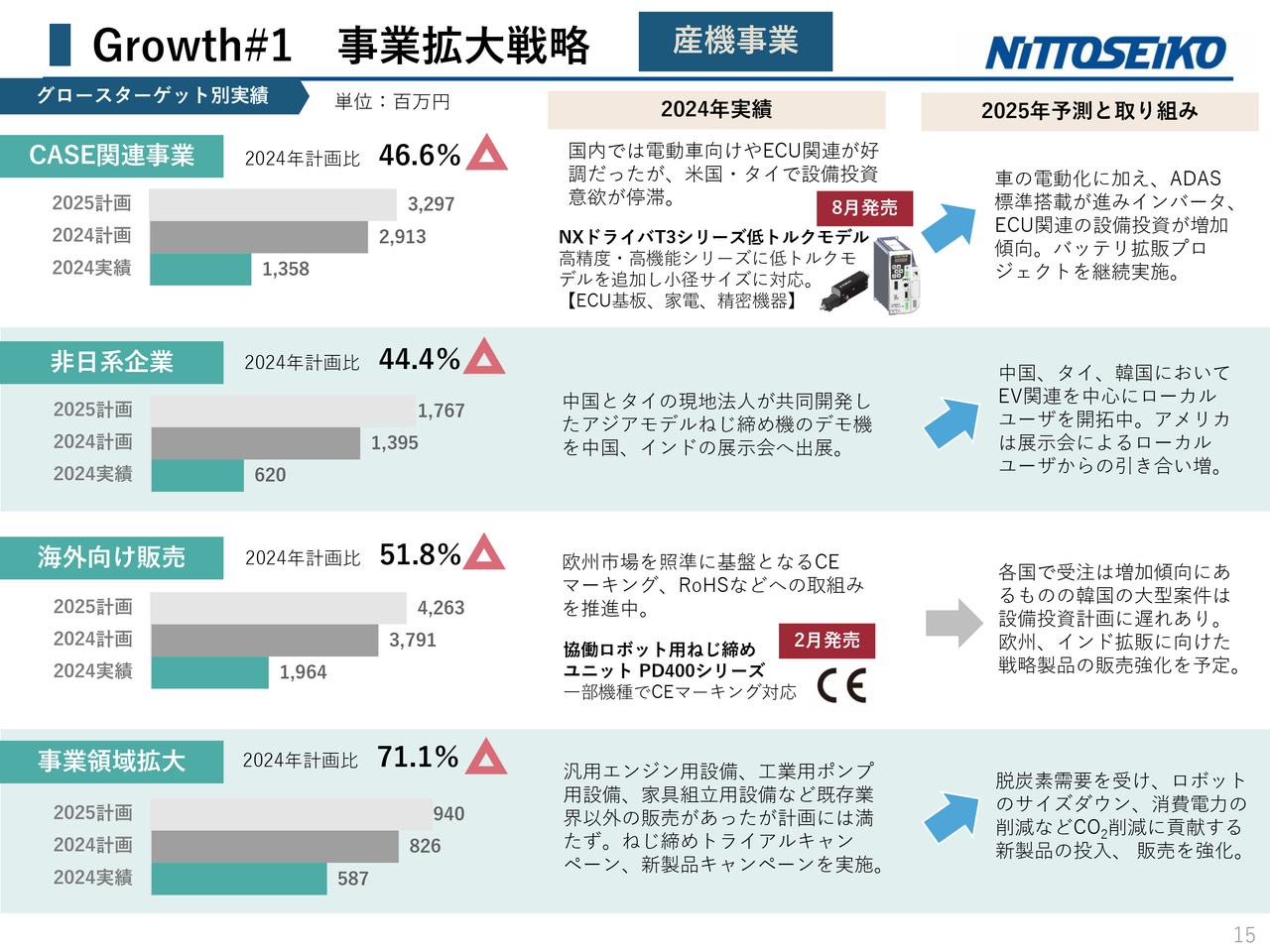

Growth#1 事業拡大戦略 進捗状況

事業拡大戦略の進捗状況です。売上高と営業利益の成長率は、スライドに記載のとおりです。制御事業は予定どおりの進捗となっている一方で、ファスナー事業と産機事業においては予定に対し未達となりました。

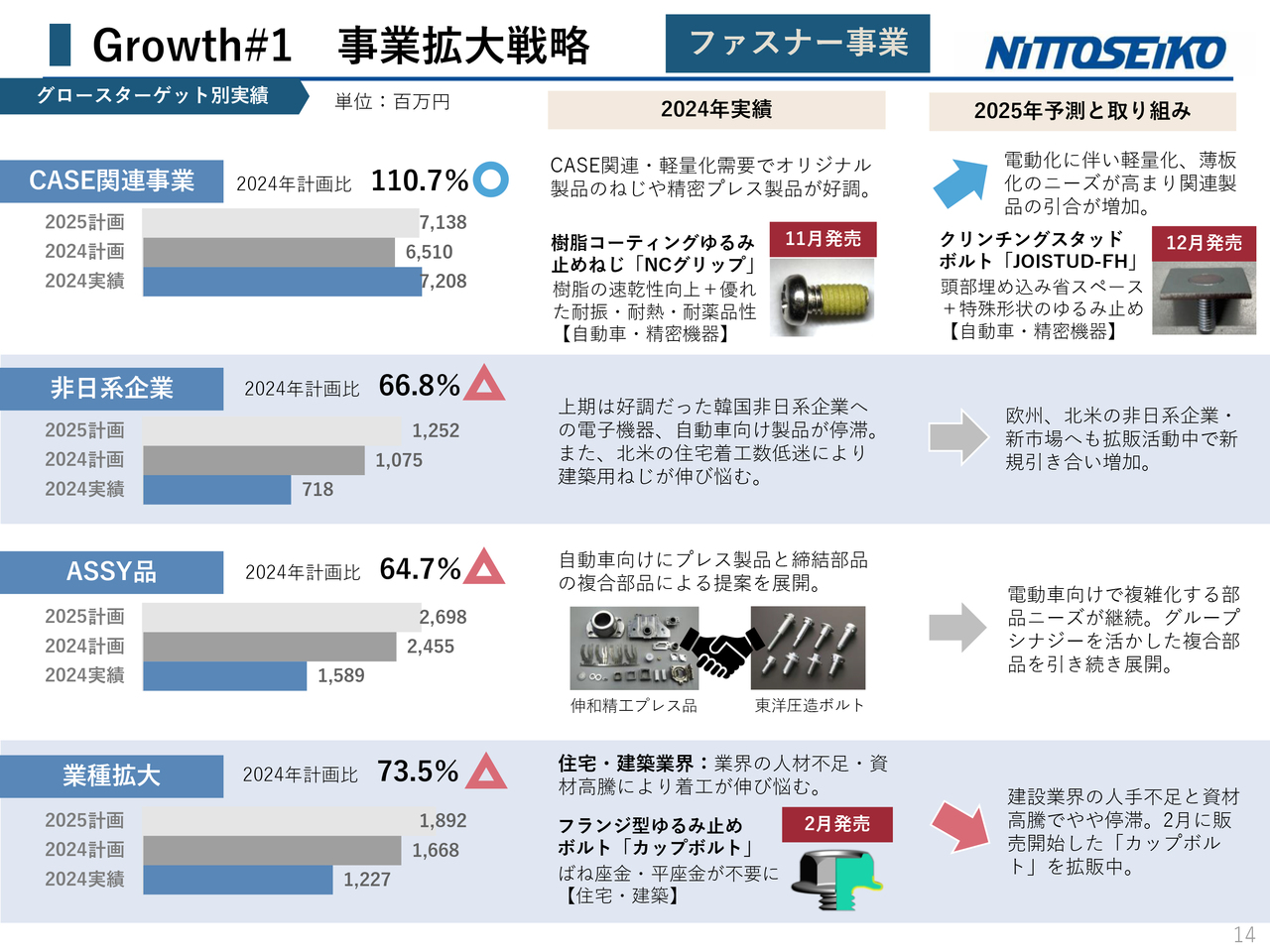

Growth#1 事業拡大戦略 ファスナー事業

私どもは、セグメントごとにグロースターゲットを定め、各業界での取り組みを強化しています。ファスナー事業においては、CASE関連事業、非日系企業、ASSY品、業種拡大の4つの分野に注力しています。

スライド左側の棒グラフには、昨年の計画と実績と今年度の計画、昨年の計画比における達成率をマルバツで表示しています。CASE関連事業においては、電動化を背景に車両の軽量化等のニーズが高まり、当社の製品を多く採用していただいた結果、計画を達成することができました。

非日系企業においては、上期は韓国の電子機器と自動車向けの「CPグリップ」が好調でしたが、後半から北米の住宅着工件数の低迷により建築用部品が低迷し、若干伸び悩んだ結果、未達となっています。

ASSY品においては、EVを中心とする自動車向け複合部品のニーズが継続しているため、グループシナジーを活かした取り組みを展開しています。業種拡大においては、昨年から取り組んでいる住宅・建築業界向けの新製品を投入し、こちらの分野の拡販を進めています。

Growth#1 事業拡大戦略 産機事業

産機事業における事業拡大戦略です。ファスナー事業と同様に、CASE関連事業、非日系事業、海外向け販売、事業領域拡大の4つに、グロースターゲットを定めて取り組みを進めてきました。

CASE関連事業については、ファスナー事業、産機事業ともに同じターゲットで取り組んでいますが、こちらは課題が残るかたちとなりました。

国内では、電動化やECU関連が好調でしたが、海外での設備投資意欲が停滞した関係で、思うように数字を伸ばすことができませんでした。今後については、さまざまなCASE関連のニーズが非常に高まっていますので、引き続き新製品を投入しながら取り組みを進めていきたいと思っています。

非日系企業については、中国とタイの現地法人が共同開発した低コストのアジアモデルねじ締め機のデモ機を、中国とインドの展示会へ出展し、海外での販売を実施しています。

海外向けの販売については、昨年度まで3年連続で欧州での展示会に出展し、欧州市場をターゲットとして進めています。CEマーキング、RoHS対応等の取り組みも行いながら、拡販に向けて取り組んでいます。

事業領域の拡大については、私どもの産機事業は6割が自動車向けですが、それ以外の分野についても、さまざまな省人化の取り組みを進めています。

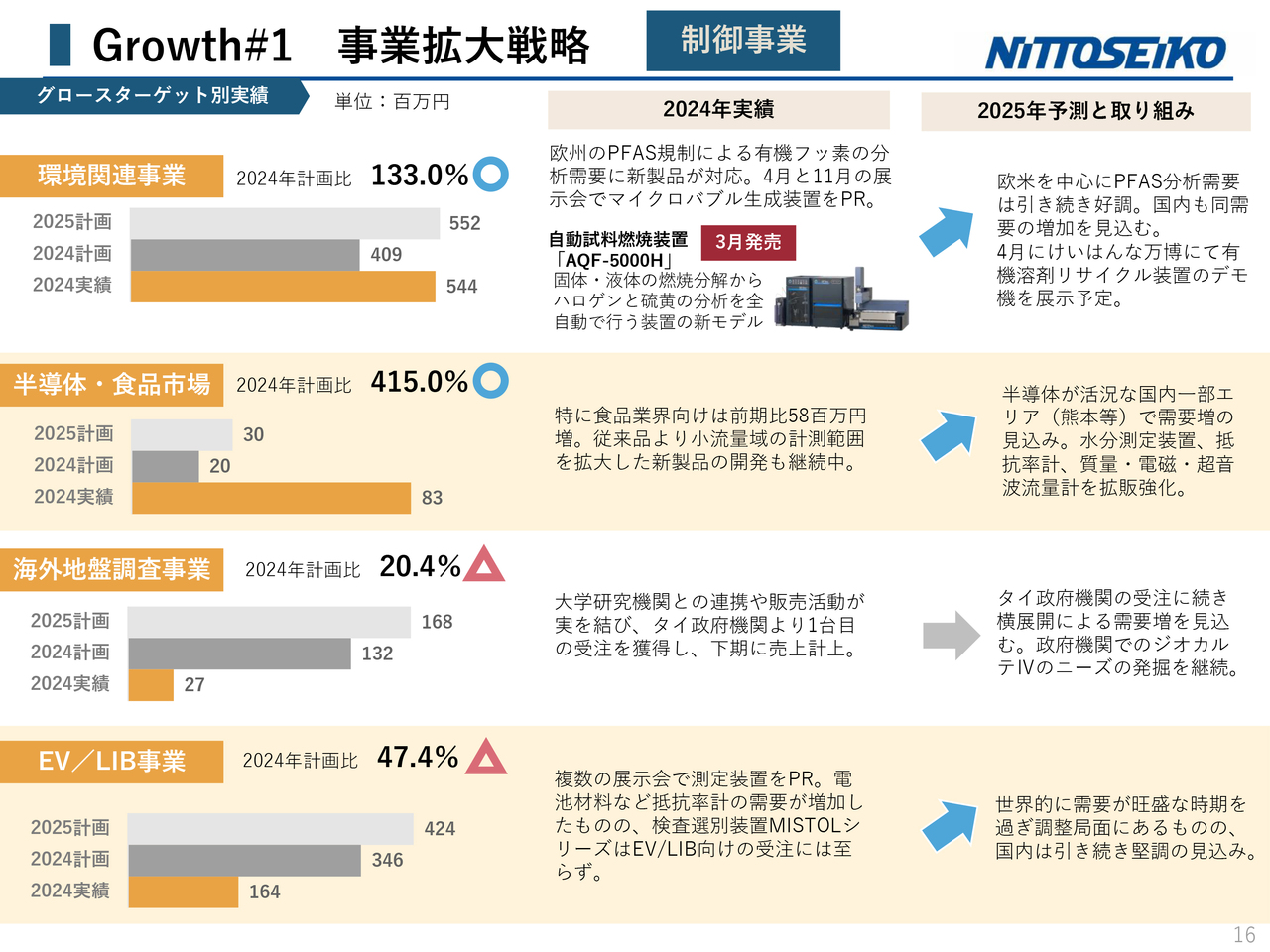

Growth#1 事業拡大戦略 制御事業

制御事業の事業拡大戦略です。環境関連事業、半導体・食品市場、海外地盤調査事業、EV/LIB事業の4つの分野をターゲットに取り組んでいます。

環境関連事業と半導体・食品市場においては、目標を大きく達成しました。先ほど環境関連の取り組みについてご説明しましたが、私どもの製品のニーズは非常に高まっています。

海外の地盤調査事業においては、数年前から、海外市場への取り組みを展開していますが、昨年はタイの政府機関から受注をいただき、海外販売がスタートしています。

EV/LIB事業においては、電池材料など抵抗率計の需要が増加したものの、検査選別装置は思うように伸ばせなかったため、引き続き課題として取り組んでいきます。

Growth#1 事業拡大戦略 メディカル事業

メディカル事業については、2023年に日本国特許、2024年に米国特許をそれぞれ取得しています。現在も、申請に向けて準備している段階です。医療分野の製造販売体制の強化として、今年度はISOを取得し、製造体制の確立を進めていきたいと考えています。

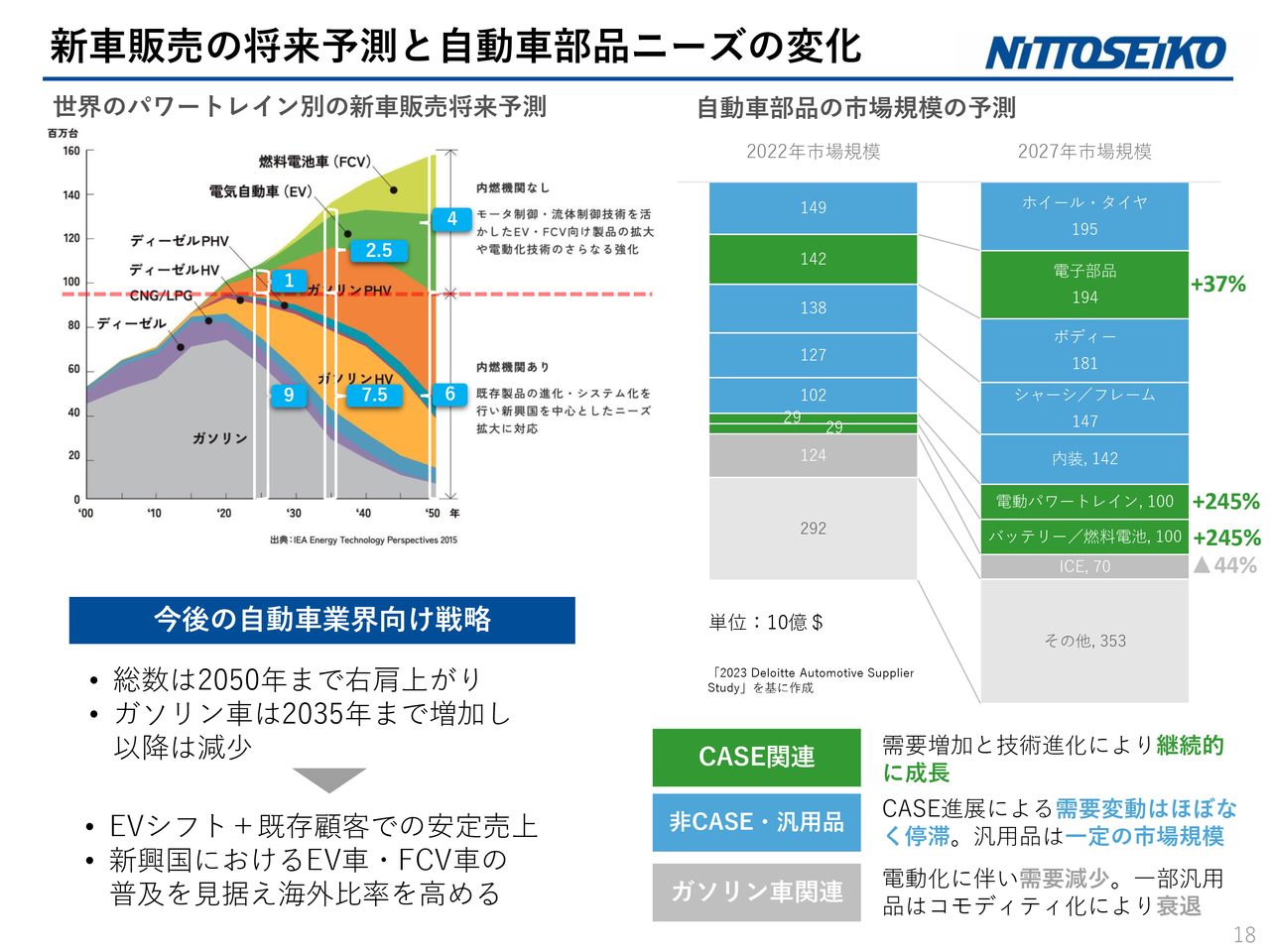

新車販売の将来予測と自動車部品ニーズの変化

ファスナー事業では4割、産機事業では6割を占める、自動車向け製品の見通しについてご説明します。

私どもはCASE関連事業に力を入れていますが、現在の自動車業界では、EVシフトが若干減速しています。当社としては、EVシフトを視野に入れながらも、既存顧客の安定的な売上を図り、新興国におけるEV車・FCV車の普及を見据え、海外比率を高めていきたいと考えています。

したがって、CASE関連においては、さまざまな新製品を継続的に投入していきます。非CASE・汎用品やガソリン車関連分野においては、さまざまな差別化を図りながら事業を展開していきたいと考えています。

自動車部品ニーズの変化とマッチする当社製品

スライドでは、CASE関連の増加により当社のビジネスがどうなっていくかについてご説明しています。左図をご覧いただくと、自動車部品のニーズの変化とマッチする当社製品のなかでも、ガソリン車固有パーツや一部の汎用品が減少していくことがおわかりいただけると思います。

全車種の共通パーツとしては、電動化に伴う軽量化需要に対応するため、当社のパテント品「ギザタイト」「JOISTUD」等の製品を供給しています。

今後、電動化や自動化が進むなかで、電子部品、ADAS(自動運転支援)、センサー、電動パワトレ、情報通信、バッテリーといった分野で、私どもの部品の成長の可能性があると思っています。そのため、自動化・電動化関連の成長領域を強化し、オリジナル製品の高付加価値品を販売していきたいと考えています。

電動化が進んでいくなか、当社では電子基板に適した製品を開発・販売しています。1つは、現在多くのメーカーさまに採用いただいている「CPグリップ」です。こちらは、締結時の締結粉の飛散を防止することができます。もう1つは、推力制御機能付きねじ締めユニットです。精密で高額な部品への取り付けミスを防止し、推力を制御することで、より高品質な締結が可能となっています。

他にも、ねじ締めのトレーサビリティを確立するための「NXドライバ」や、バッテリーの部品として拡販を進めている異種金属接合の技術を使った部品「AKROSE HYBRID」、また防水製品等をお客さまにご提案しています。

CASE関連が増えていくと、これから新たに採用されるECU、電子基板の部品、締結などの製品群のニーズが高まり、私どもにとってはチャンスになると考えています。

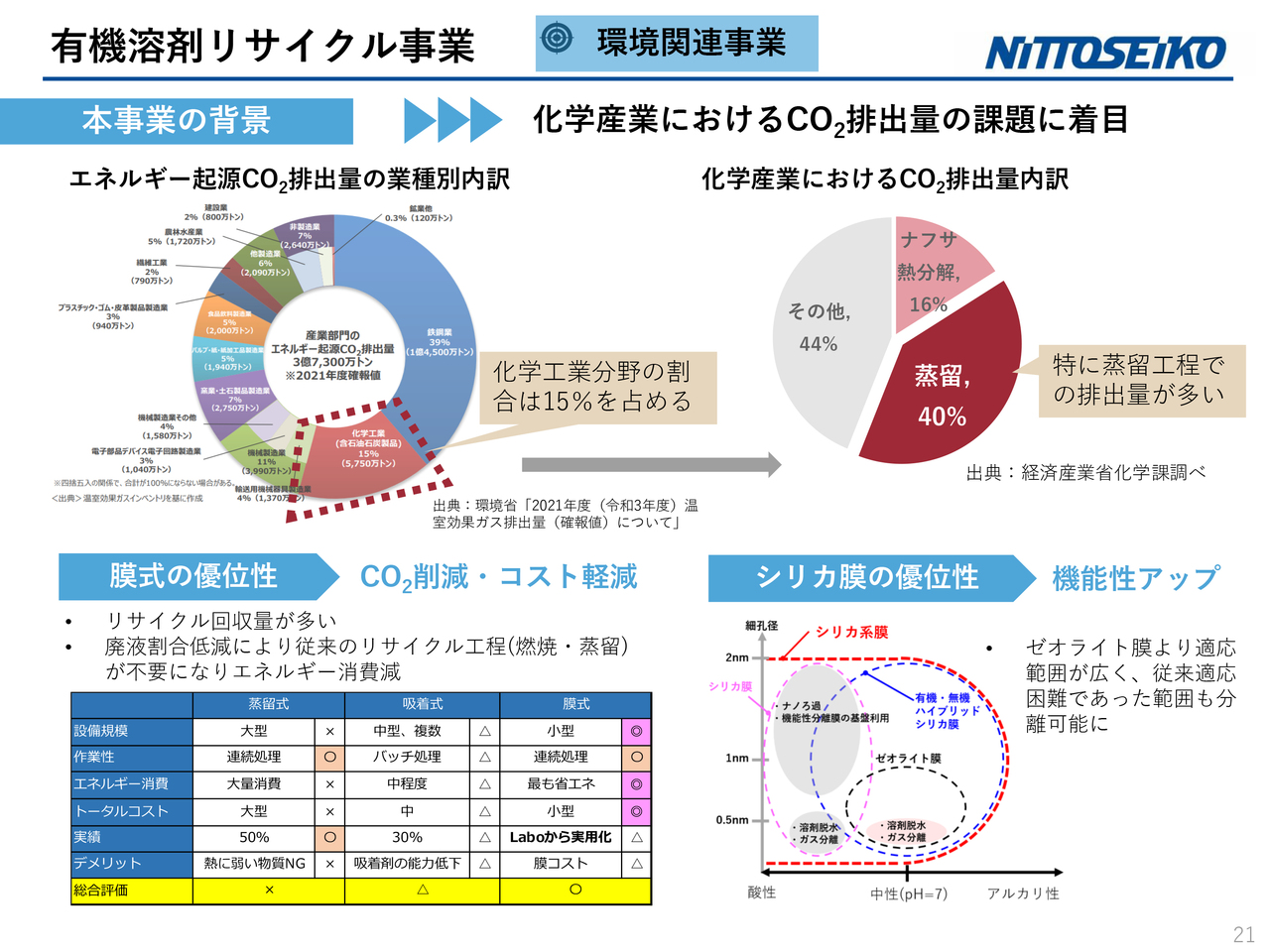

有機溶剤リサイクル事業 環境関連事業

有機溶剤のリサイクル事業についてです。環境分野の新たな取り組みとして、カーボンニュートラル社会の実現に向けた事業化についてご説明します。今年度は、いよいよビジネスモデルを定めて取り組んでいきたいと考えています。

戦略の1つ目は化学溶剤メーカーへの防爆型有機溶剤のリサイクル装置の販売、2つ目はベンチャー企業のイーセップ社へのシリカ分離膜管製造装置の販売、3つ目は化学溶剤メーカーへのシリカ分離膜管の販売です。このような取り組みを進めていきます。

現在は、有機溶剤リサイクル装置のデモ機を製作しています。「2025年日本国際博覧会(大阪・関西万博)」に合わせ開催される「けいはんな万博2025」へ7月からの出展を目処に準備をしているところです。

有機溶剤リサイクル事業 環境関連事業

有機溶剤のリサイクル事業です。私どもは、化学産業における二酸化炭素排出量の課題に着目し、ベンチャー企業のイーセップ社が持っている分離膜技術とフィルター製造技術をもとに、量産の設備を作っていこうと考えています。

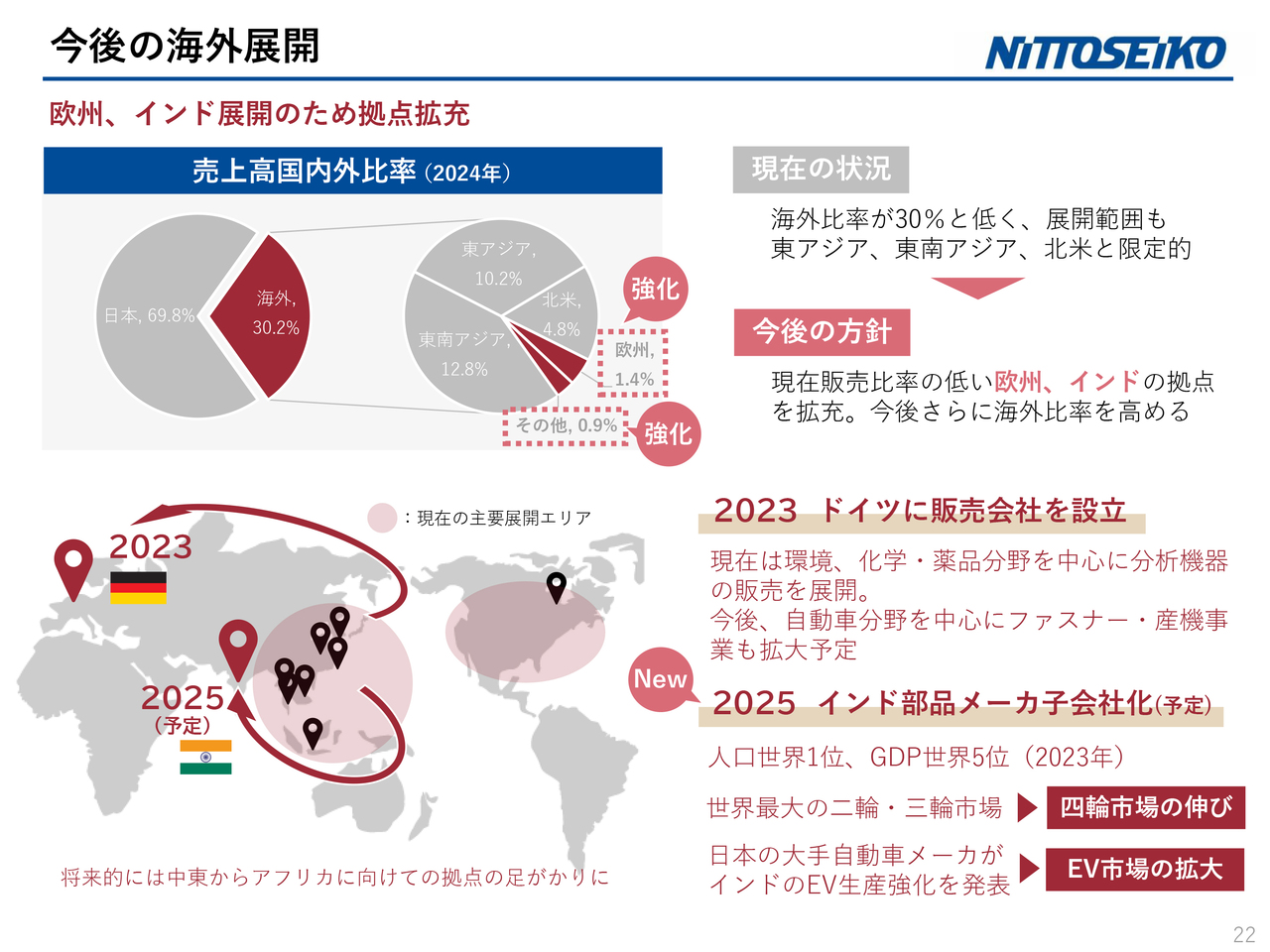

今後の海外展開

海外の展開についてです。スライド左上に、売上高国内外比率を円グラフで示しています。現在、私どもの海外比率は30.2パーセントとなっています。海外比率は低く、展開範囲も東アジア、東南アジア、北米と限定的です。

今後は、販売費率の低い欧州やインドの拠点をさらに拡充していく計画です。当中期経営計画の期間中の2023年には、ドイツに販売会社を設立しました。2025年には、インド部品メーカーの子会社化を予定しています。インドについては、今年度から本格的にビジネスを開始していきたいと考えています。

Growth#2 環境戦略

環境戦略の実績についてスライドに記載しています。二酸化炭素の削減に向けた施策を推進していることをご確認いただければと思います。

Growth#3 人財戦略

人財戦略としては、働きやすい職場環境の整備に力を入れています。労働生産性とエンゲージメントスコアを指標としていますが、目標は未達成だったため、今後の課題と考えています。

労働生産性については、引き続き業務の効率化やプロセスの見直し、ITシステムの導入などを進めていきたいと考えています。エンゲージメントスコアについては、社内のコミュニケーションの充実や、定期的なフィードバックなどの取り組みを進めていきたいと考えています。

スライド右側に、2024年に取得した「健康経営優良法人」について記載しています。当社は4年連続で認定されており、最近はグループ会社でもこの取り組みを進めています。また「スポーツエールカンパニー2025」の認定に加えて、2024年に初めて、日経サステナブル総合調査「スマートワーク経営編」の3星認定も受けることができました。

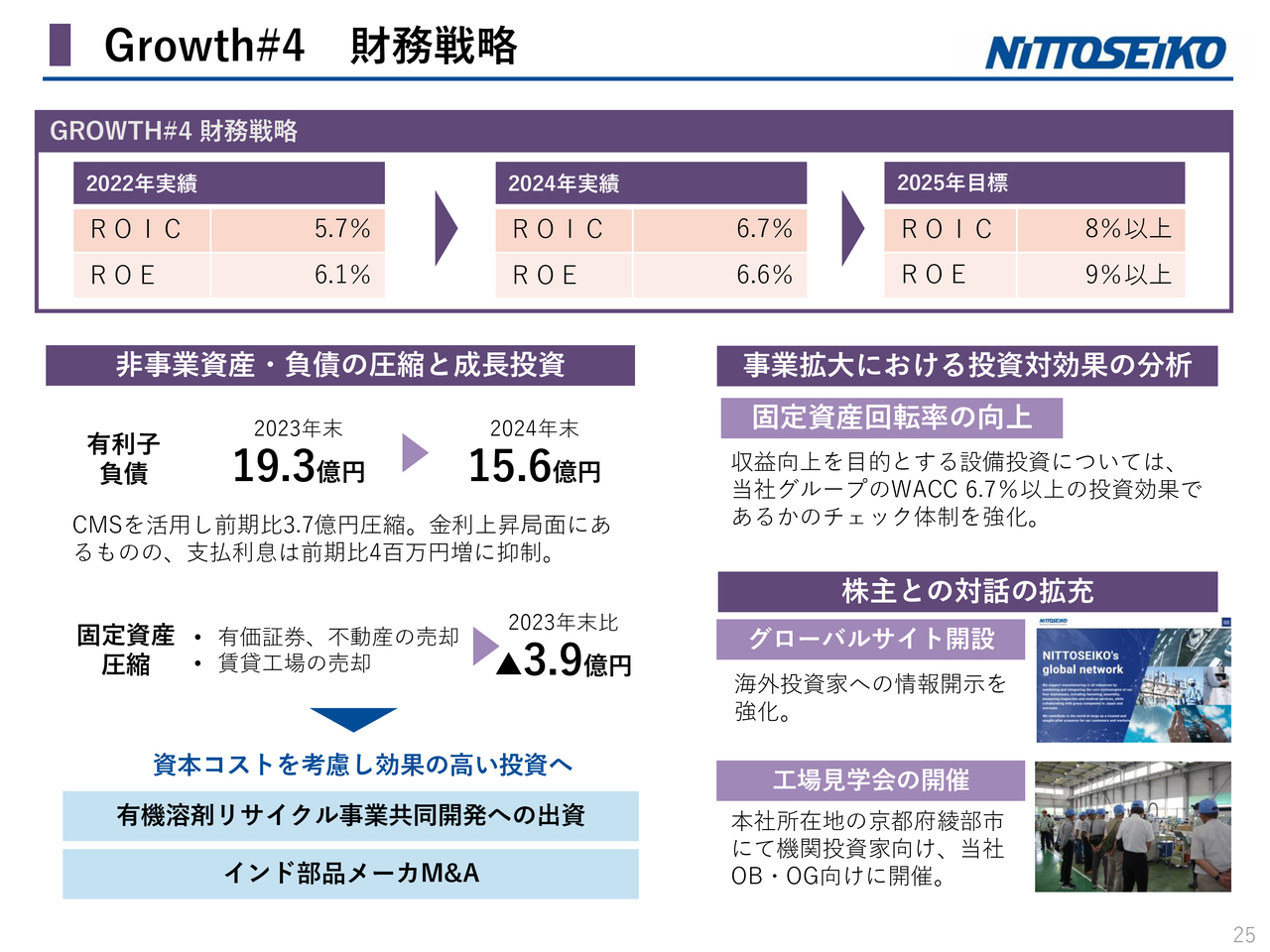

Growth#4 財務戦略

財務戦略としては、2024年も稼ぐ力を体現するということで、財務戦略を強化していますが、ROIC・ROEともに未達成でした。こちらについても、引き続き資本配分の見直しや新規事業の収益性の向上、既存事業の効率化を目指していきたいと思っています。より高付加価値の製品やサービスの提供を通して、収益性の高いポートフォリオの構築を進めていきたいと考えています。

連結業績予想

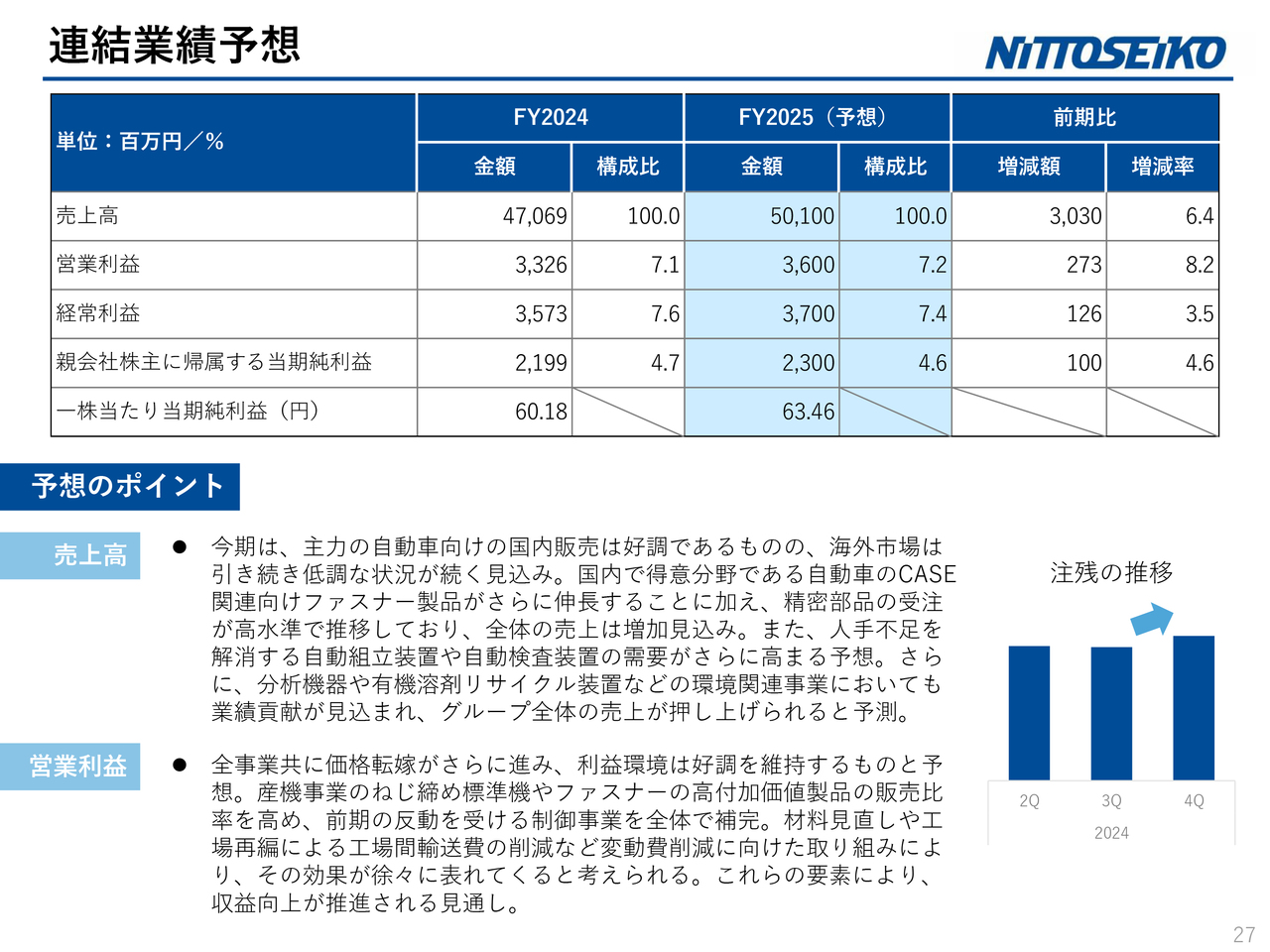

2025年12月期の予想・計画をご説明します。連結の業績予想については、売上高が501億円で、前期比6.4パーセント増です。営業利益が36億円で、前期比8.2パーセント増です。経常利益が37億円、前期比3.5パーセント増です。親会社株主に帰属する当期純利益が23億円で、前期比4.6パーセント増です。

売上高については、主力の自動車向けの国内販売は好調であるものの、海外市場は引き続き低調な状況が続く見込みです。国内で得意分野である自動車のCASE関連向けファスナー製品がさらに伸長することに加え、精密部品の受注が高水準で推移しており、全体の売上は増加の見込みです。

また、人手不足を解消する自動組立装置や自動検査装置の需要がさらに高まる予想です。分析機器や有機溶剤リサイクル装置などの環境関連事業においても業績貢献が見込まれ、グループ全体の売上が押し上げられると予想しています。スライド右下に注残の推移を示しています。前年同期比で6.2パーセント増になっており、受注は多く抱えています。

営業利益についても、全事業ともに価格転嫁が進み、利益環境は好調を維持するものと予想しています。産機事業のねじ締め標準機やファスナーの高付加価値製品の売上比率を高め、前期の反動を受ける制御事業を、全体で補完していきたいと思っています。

材料の見直しや工場再編による工場間輸送費の削減など、変動費削減に向けた取り組みにより、その効果が徐々に表れてくると考えています。

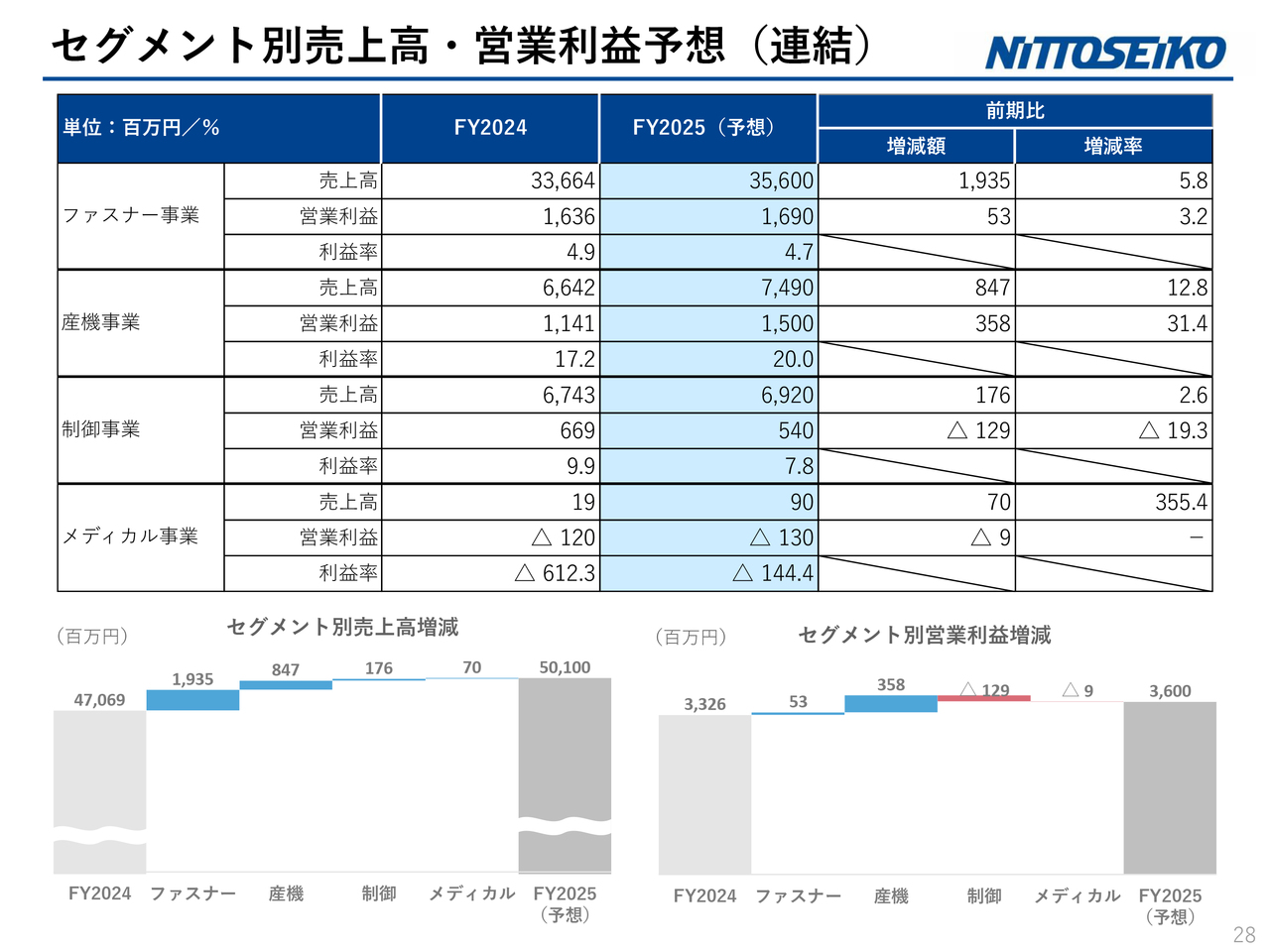

セグメント別売上高・営業利益予想(連結)

セグメント別の内訳は、スライドに記載のとおりです。制御事業の営業利益については、昨年、欧州の特需があったため減益としていますが、それ以外の事業については増収増益になっています。特にファスナー事業については、自動車のCASE関連向けの製品が伸びるということに加え、ゲーム機の新機種向けの受注増を見込んでいます。

産機事業については、自動車のEV関連の設備の販売は低迷しているものの、ハイブリッド関係の販売増加に加え、ADASの標準装備が進み、自動車車載関連の受注は増加傾向です。エネルギー関連では、各社で電力メーターの生産状況により設備導入が進む見込みです。

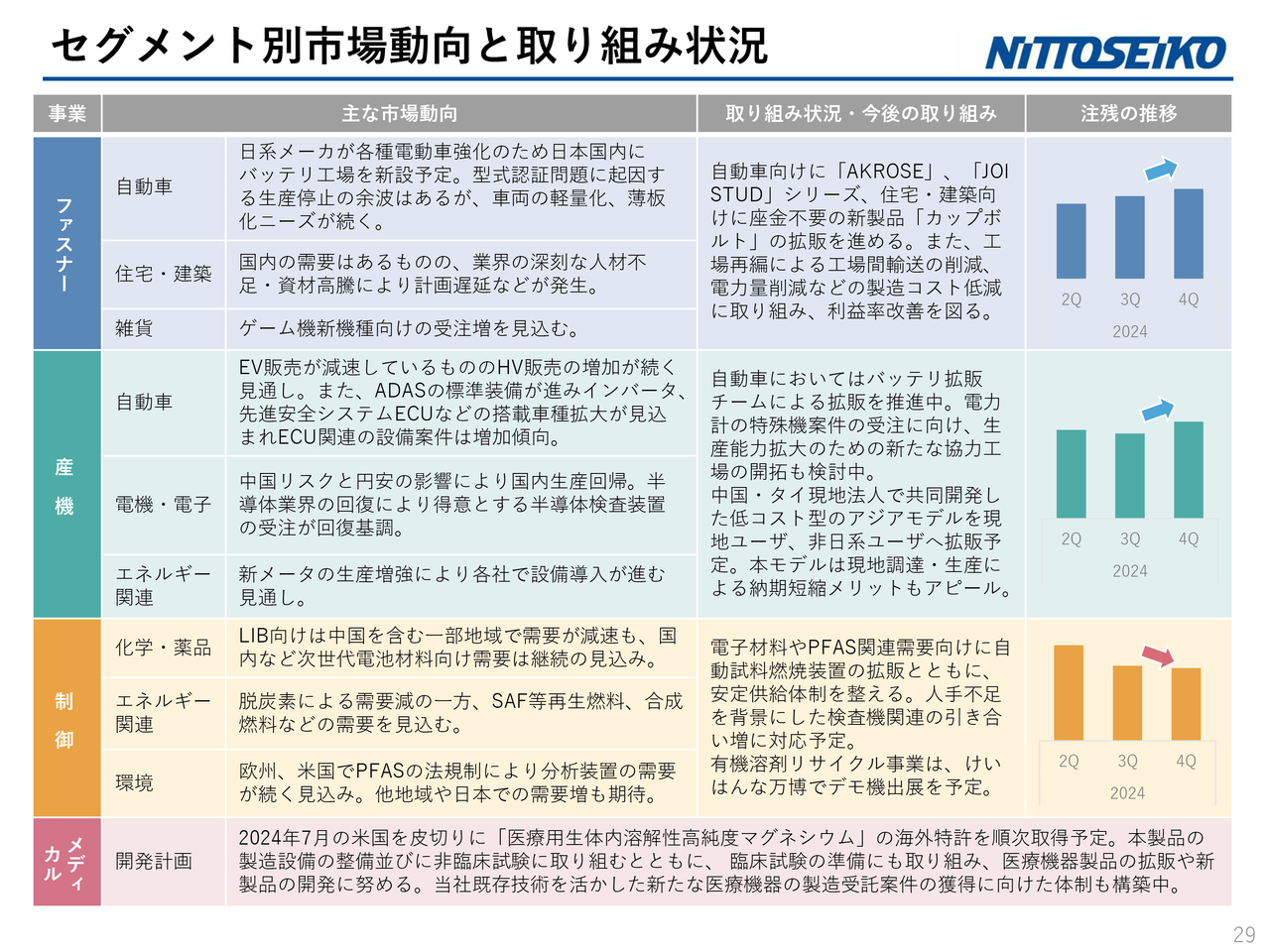

セグメント別市場動向と取り組み状況

セグメント別市場動向と取り組み状況です。制御事業においては、欧州・米国でPFASの法規制により分析装置の需要が続くと見ています。また、人手不足を背景にした自動検査装置の需要が高まる見通しです。スライドに詳細を記載していますので、ご覧いただければと思います。

注残の推移については、ファスナー事業は前年同期比プラス16.1パーセント増です。産機事業は前年同期比プラス27.9パーセント増です。

制御事業は、部材不足等もあって注残の消化が順調に進んでおり、前年同期比36.1パーセント減で、受注は減少してきています。ただし足元では、月平均の売上高からすると、2.2ヶ月の受注を抱えていますので、納期の平準化・正常化に向けて、注残の消化を行っています。

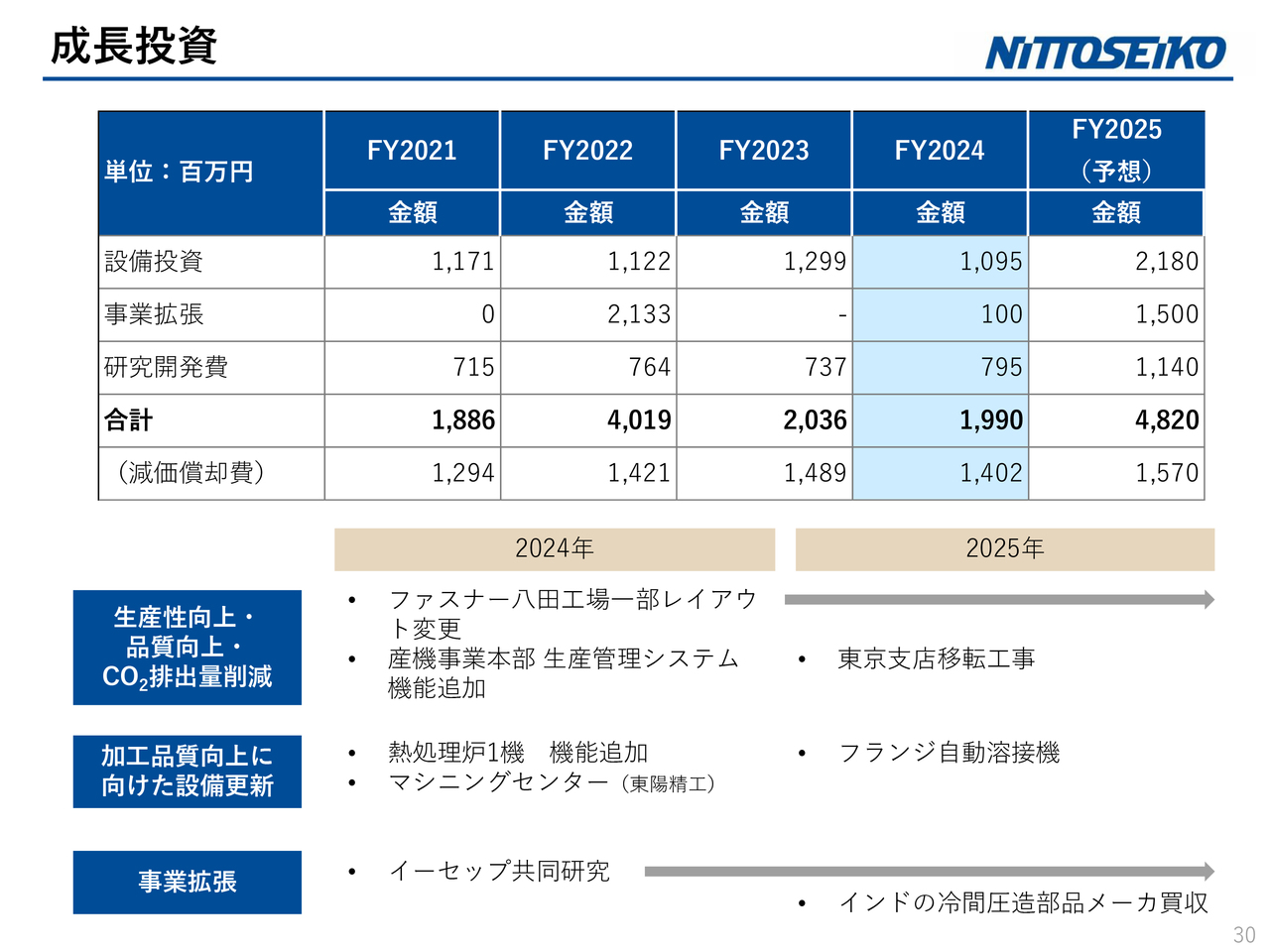

成長投資

成長投資については、スライドに記載のとおりです。設備投資が少し膨らんでいます。事業拡張については、インドの子会社化を視野に入れて取り組みを進めていきます。設備投資についても、インドの子会社化以降に実施したいと思っており、インドへ向けた投資を少し強化していきたいと考えています。

2025年度の研究開発費11億円については、一部メディカルの治験に向けた費用を計上しています。2025年4月から東京支店を移転して、ショールーム等も作り、お客さまに近いかたちでの営業をさらに強化したいと考えています。

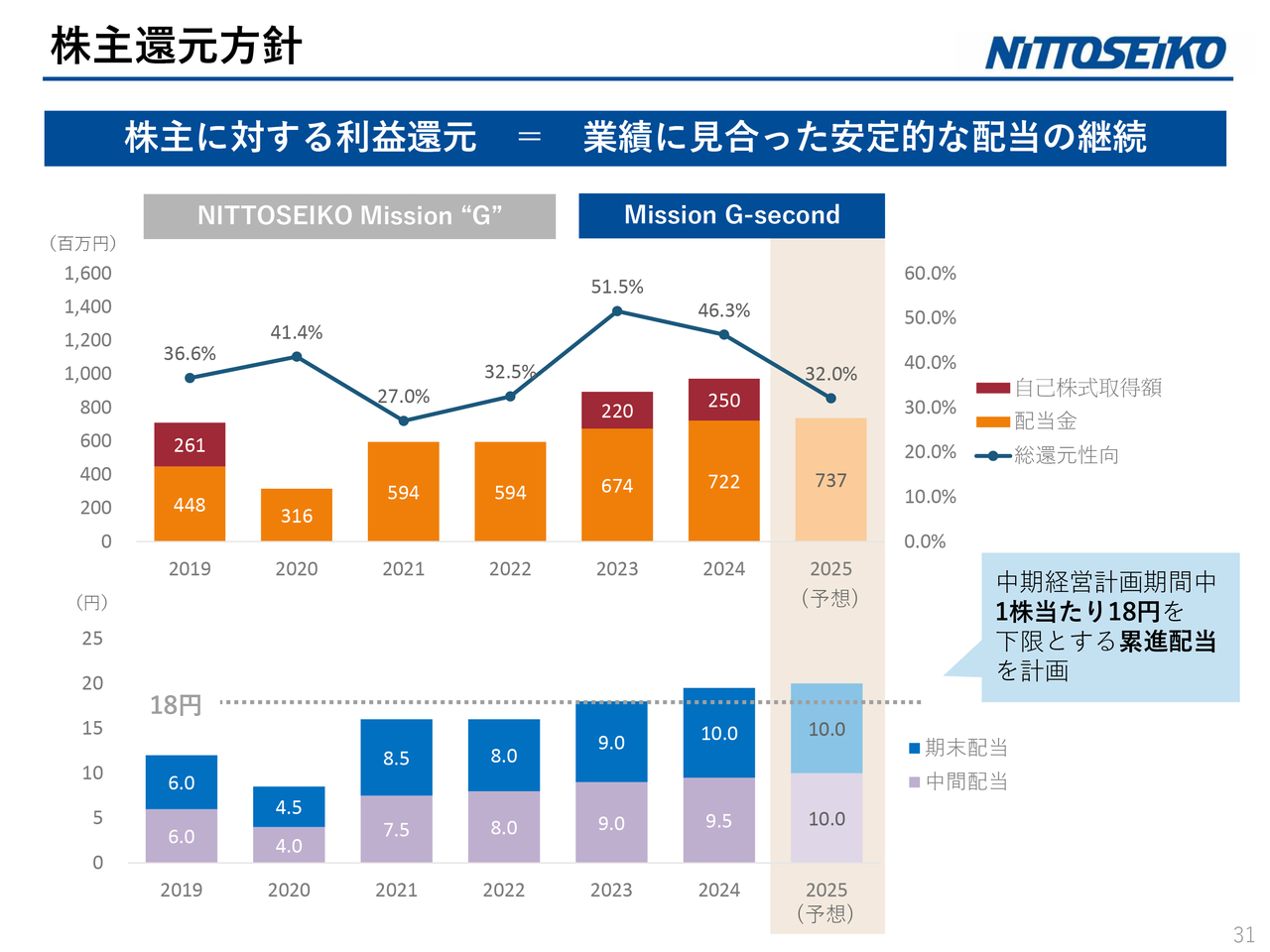

株主還元方針

株主還元についてです。中期経営計画をスタートするにあたって、1株当たり18円を下限とする累進配当を発表しています。2025年度の配当は20円を計画しており、引き続き業績に見合った安定的な配当の継続を実施していきたいと考えています。

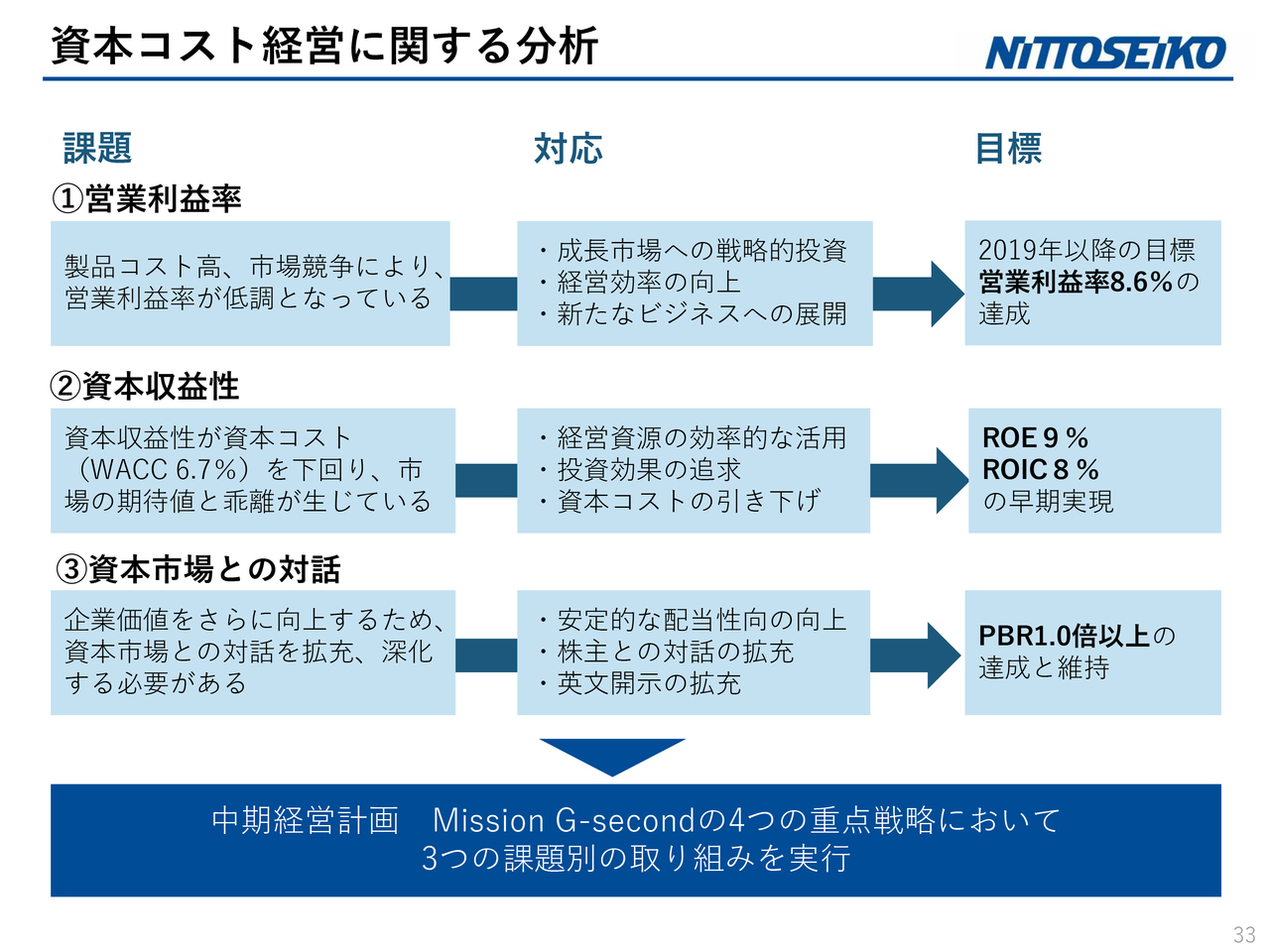

資本コスト経営に関する分析

参考資料として、資本コスト経営に関する分析を掲載しています。

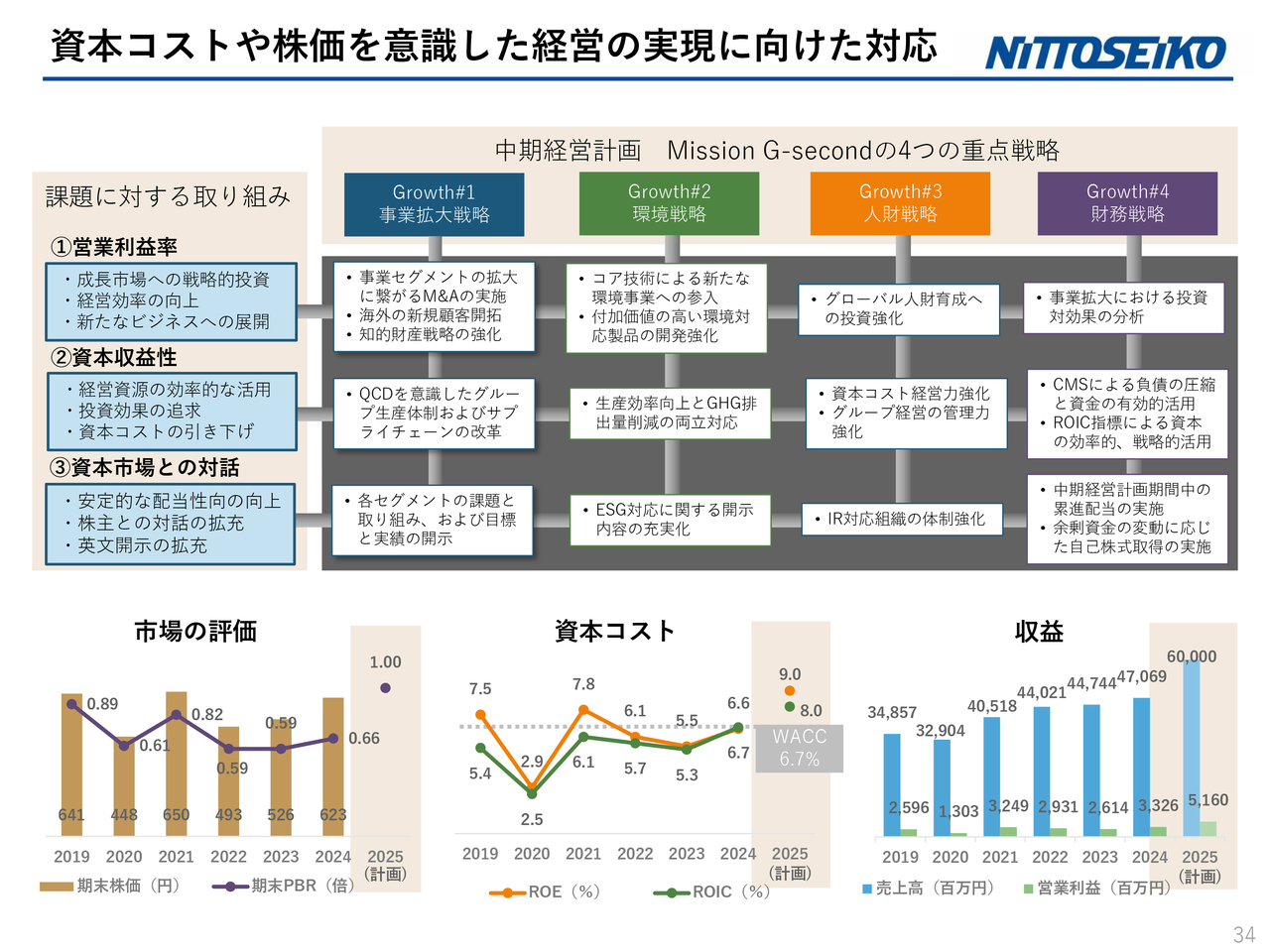

資本コストや株価を意識した経営の実現に向けた対応

資本コストや株価を意識した経営の実現に向けた対応として、スライドのとおり開示し、この方針に基づいて取り組んでいます。

Growth#1 事業拡大戦略の営業利益率に対する取り組みとして、事業セグメントの拡大につながるM&Aの実施、海外の新規顧客開拓などについては、先ほどご説明したとおり進めています。

Growth#2 環境戦略の営業利益率に対する取り組みとして、コア技術による新たな環境事業への参入についても、ベンチャー企業との環境ビジネスを本年度スタートする予定です。

中期経営計画における4つの重点戦略は、引き続き2025年度も継続して行っていきたいと考えています。

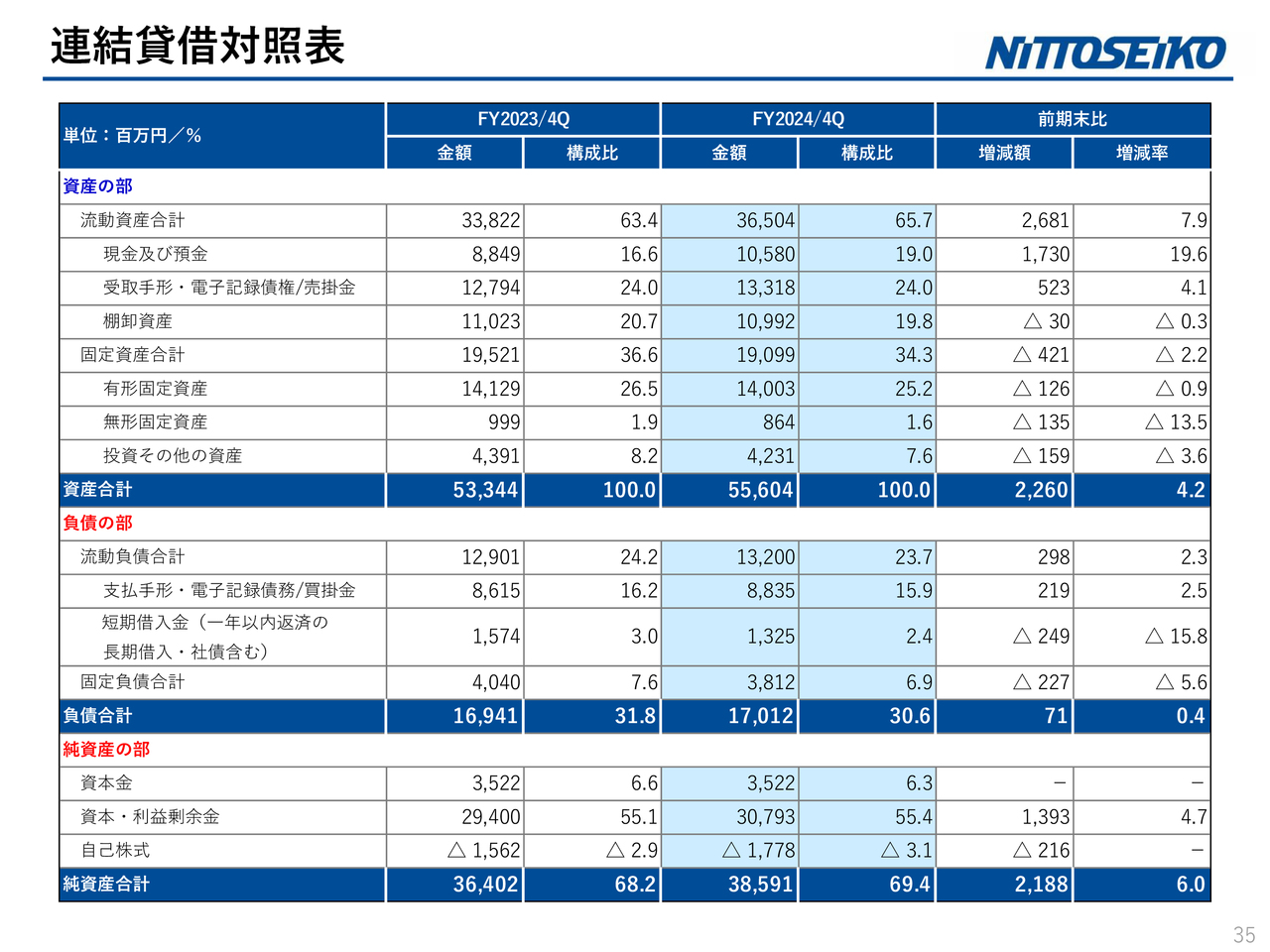

連結貸借対照表

連結貸借対照表は、スライドに記載のとおりです。

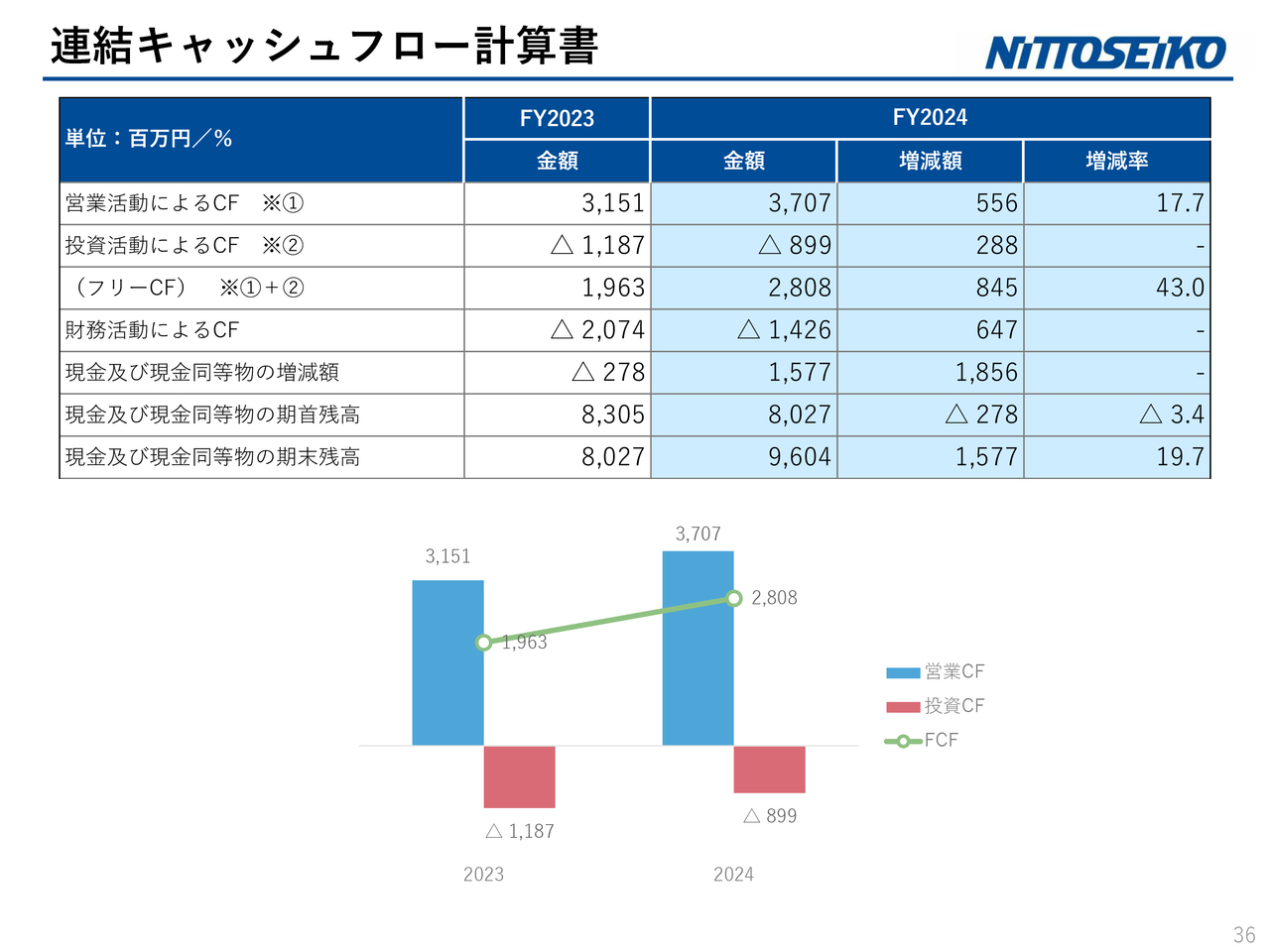

連結キャッシュフロー計算書

連結キャッシュフロー計算書についても、スライドに記載のとおりです。ご参考にしていただければと思います。

経営の考え方

経営の考え方についてお話しします。私どもは、2024年に機関投資家向けの工場見学会を開催しました。当社は京都府綾部市にあり、地域の雇用創出と地域の発展を目指して作られた会社です。

その経営理念を継承し、事業を深掘りしながら企業価値を高めていきます。そして、ステークホルダーから認められ、持続可能な企業として進んでいきたいと思っていますので、引き続きご理解とご支援をお願いします。2024年度決算のご説明は以上です。

質疑応答:価格転嫁が進んだ理由と継続性について

質問者:ファスナー事業において、2024年12月期第4四半期から価格転嫁が進んだ件について質問です。新製品の投入が増えたことが理由なのか、それともCASE関連ではない部分で、汎用品のねじ締

新着ログ

「金属製品」のログ