提供:木徳神糧株式会社 2025年12月期第2四半期決算説明

木徳神糧、営業利益はYoY496.4%で過去最高を大きく更新、米価高騰が寄与 次期中計準備も推進

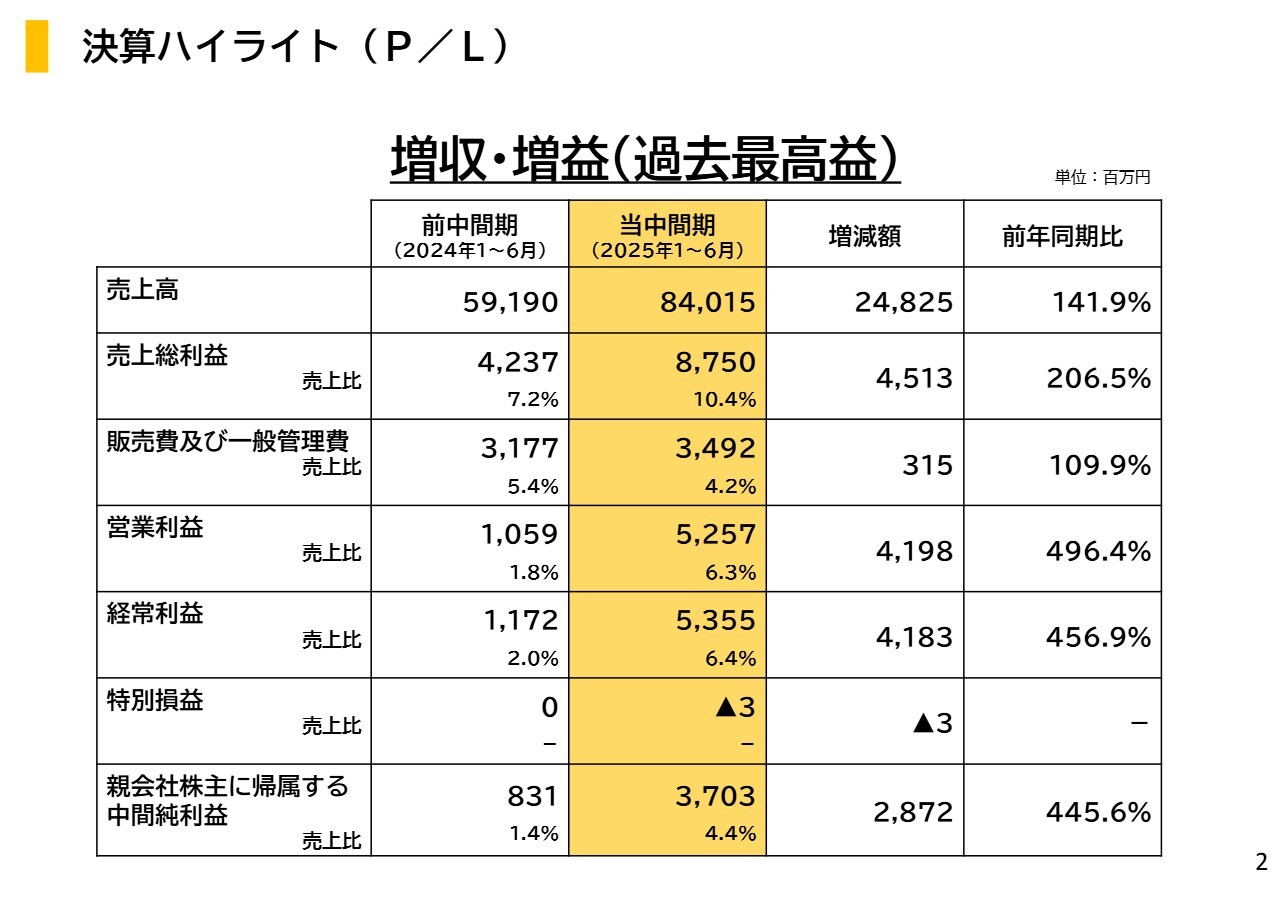

決算ハイライト(P/L)

鎌田慶彦氏:みなさま、こんにちは。木徳神糧株式会社代表取締役社長の鎌田です。当社の2025年12月期中間決算のご説明をご覧いただき、誠にありがとうございます。本日は、2025年12月期上期業績の概況、当社の取り組み、そして当期の業績予想についてご説明します。

まず、決算の状況についてです。損益のハイライトとしては、大幅な増収増益となっています。売上高は前年同期比141.9パーセントの840億1,500万円、営業利益は52億5,700万円、経常利益は53億5,500万円、親会社株主に帰属する中間純利益は前年同期比445.6パーセントの37億300万円と、過去最高益を大きく更新する結果となりました。

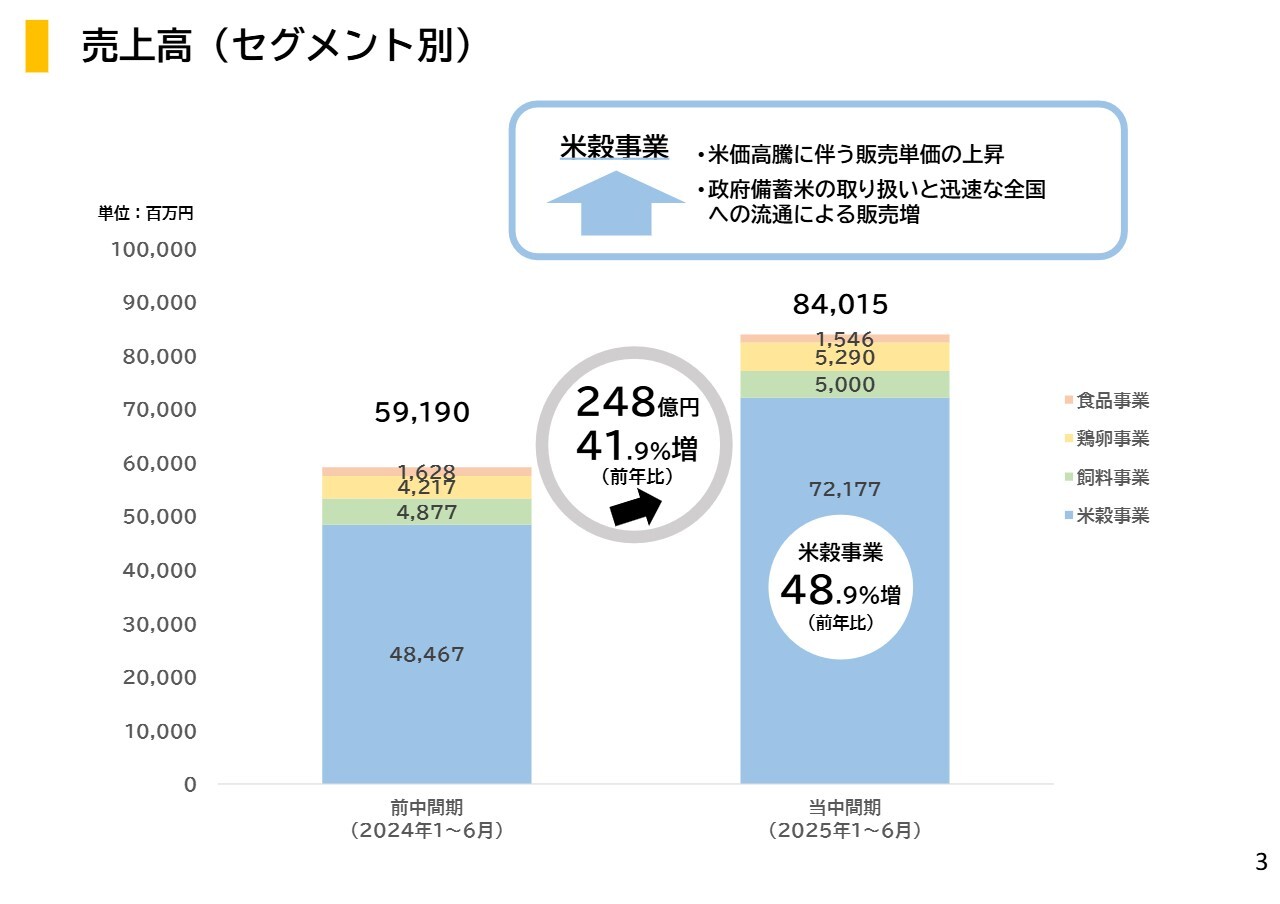

売上高(セグメント別)

売上高が大きく伸びた要因ですが、主力である米穀事業における米価の高騰が挙げられます。当社の国内における米穀の取引単価は前年同期比で約1.6倍となっています。この単価の上昇に加え、3月末頃から取り扱いが始まった政府備蓄米の影響により、米穀事業の売上高は前年同期と比較して大きく増加しました。

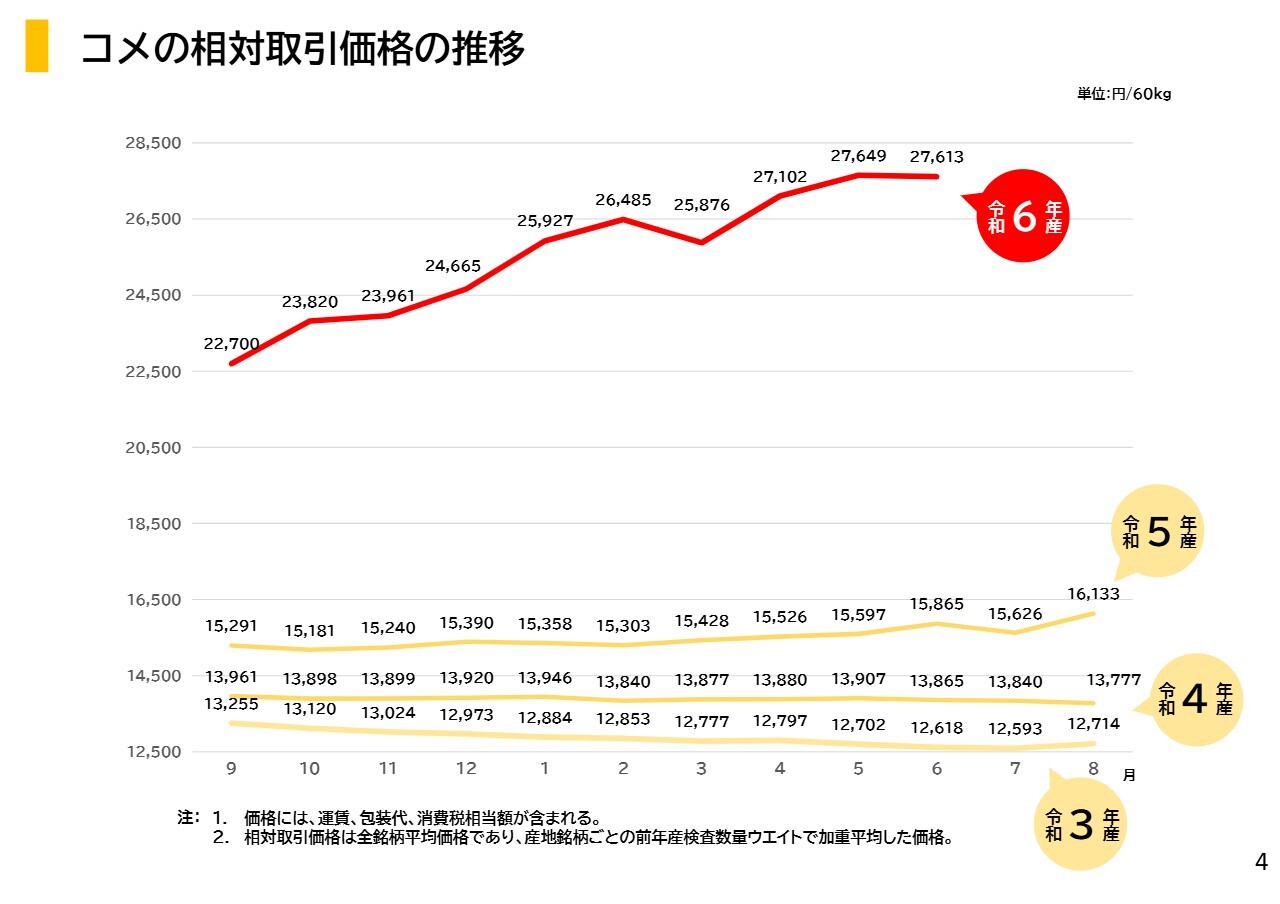

コメの相対取引価格の推移

スライドのグラフは、農林水産省が発表している、JAグループなどの集荷団体と当社を含む米穀卸売業者との間での相対取引価格を示しています。当社としては、仕入価格の指標の1つとなるものです。

グラフ下部にある黄色の3本の折れ線は、令和3年産から令和5年産の各年産における玄米60キロ当たりの全銘柄平均価格の推移を示しています。令和3年産、令和4年産、令和5年産と緩やかな上昇傾向を示していましたが、赤色の折れ線で示している令和6年産が大きく上昇しています。

これは、令和5年産から続く需給の引き締まりにより、令和6年産の調達が高値での集荷競争となったうえ、南海トラフ地震臨時情報の発令に伴う消費者の備蓄需要や買いだめの影響でさらに不足感が高まり、米価の高騰が継続したためです。それまでとはまったく異なる高価格水準となったことが、米穀事業増収の要因です。

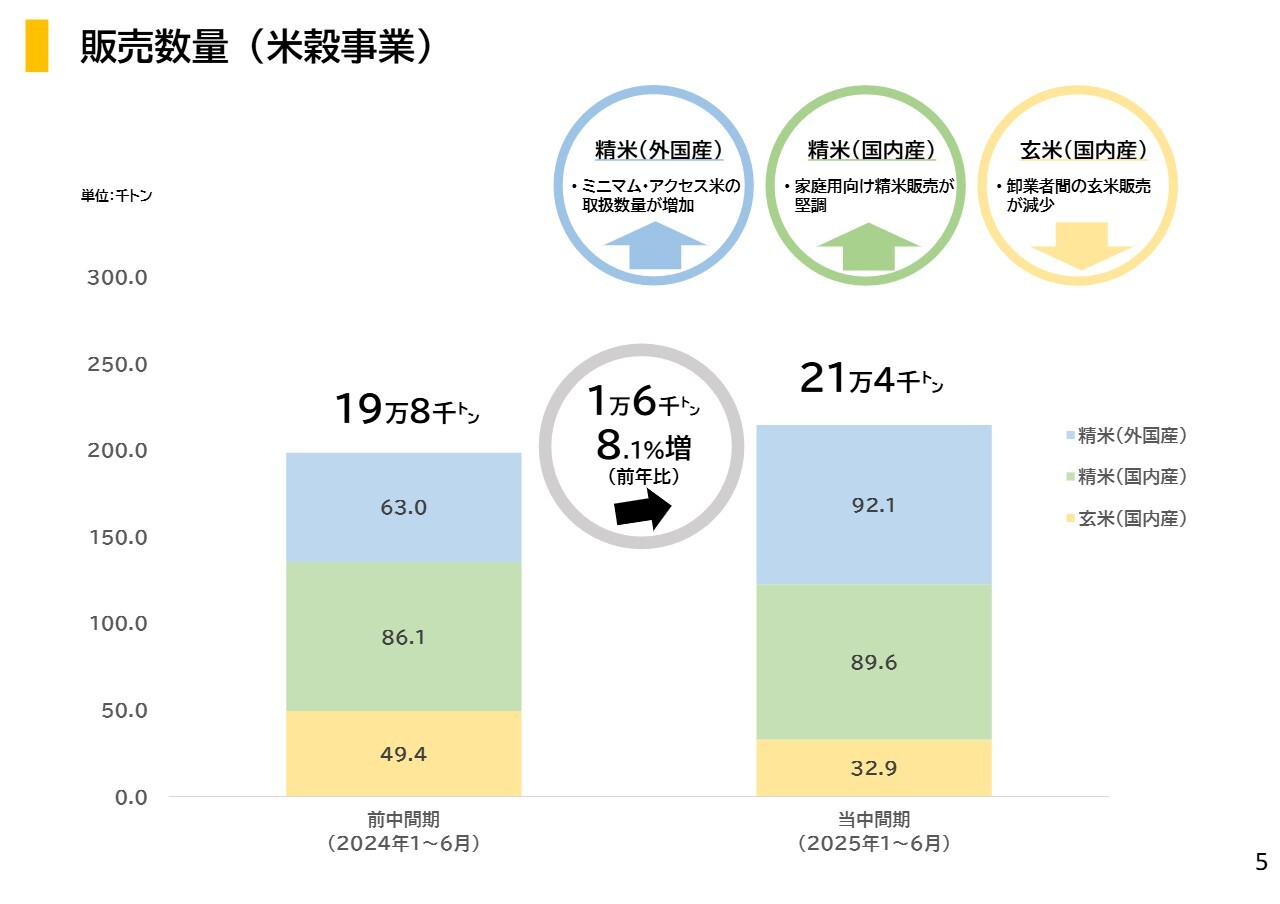

販売数量(米穀事業)

米穀事業の販売数量についてです。米穀事業全体では21万4,000トンと、前年同期よりも1万6,000トン増加しました。青色の棒グラフは、ミニマム・アクセス制度で輸入される外国産米の取り扱いを示しています。これらの多くは国が買い上げて保管するため、国内市場には流通しません。入札結果によって大きく増減しますが、当期はミニマム・アクセス米の増加が全体の数量増の主な要因です。

国内販売量はやや増加し、家庭用を中心に前年同期を上回っています。一方、玄米販売は原料不足の影響で大幅に減少しました。

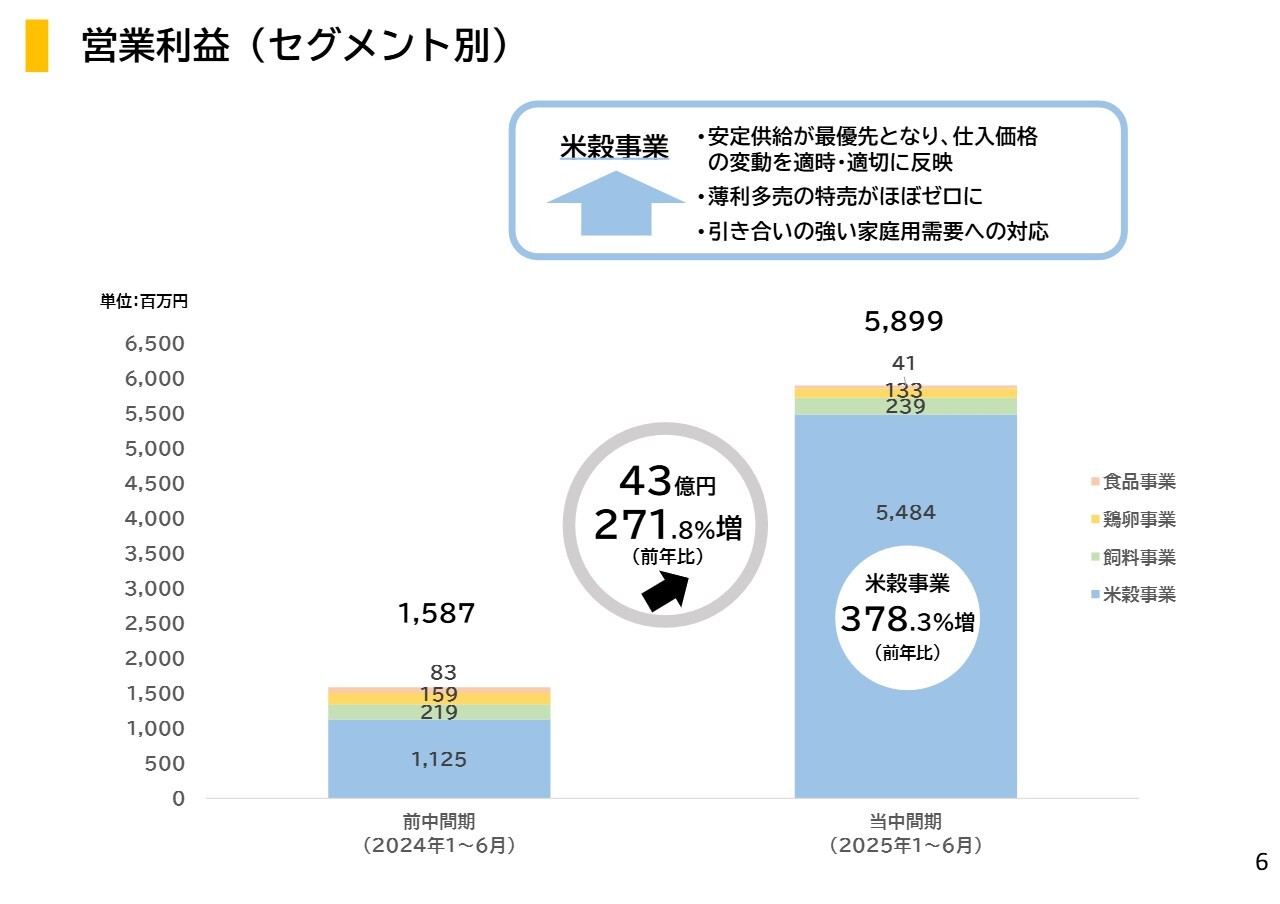

営業利益(セグメント別)

セグメント別の営業利益についてです。米穀事業が大きく増加しており、これがグループ全体の大幅な増益の要因となっています。

スライドをもとに増収・増益の要因を簡単にご説明すると、「令和の米騒動」と言われる状況の中で、国内事業の販売数量は政府備蓄米の取り扱いによりやや増加しました。また、原料不足により需給が引き締まり、販売単価が急上昇したことで増収となりました。利益面では、販売先が安定供給を最優先している状況において、仕入価格の上昇分を比較的早い段階で販売価格に反映できたことが増益につながっています。

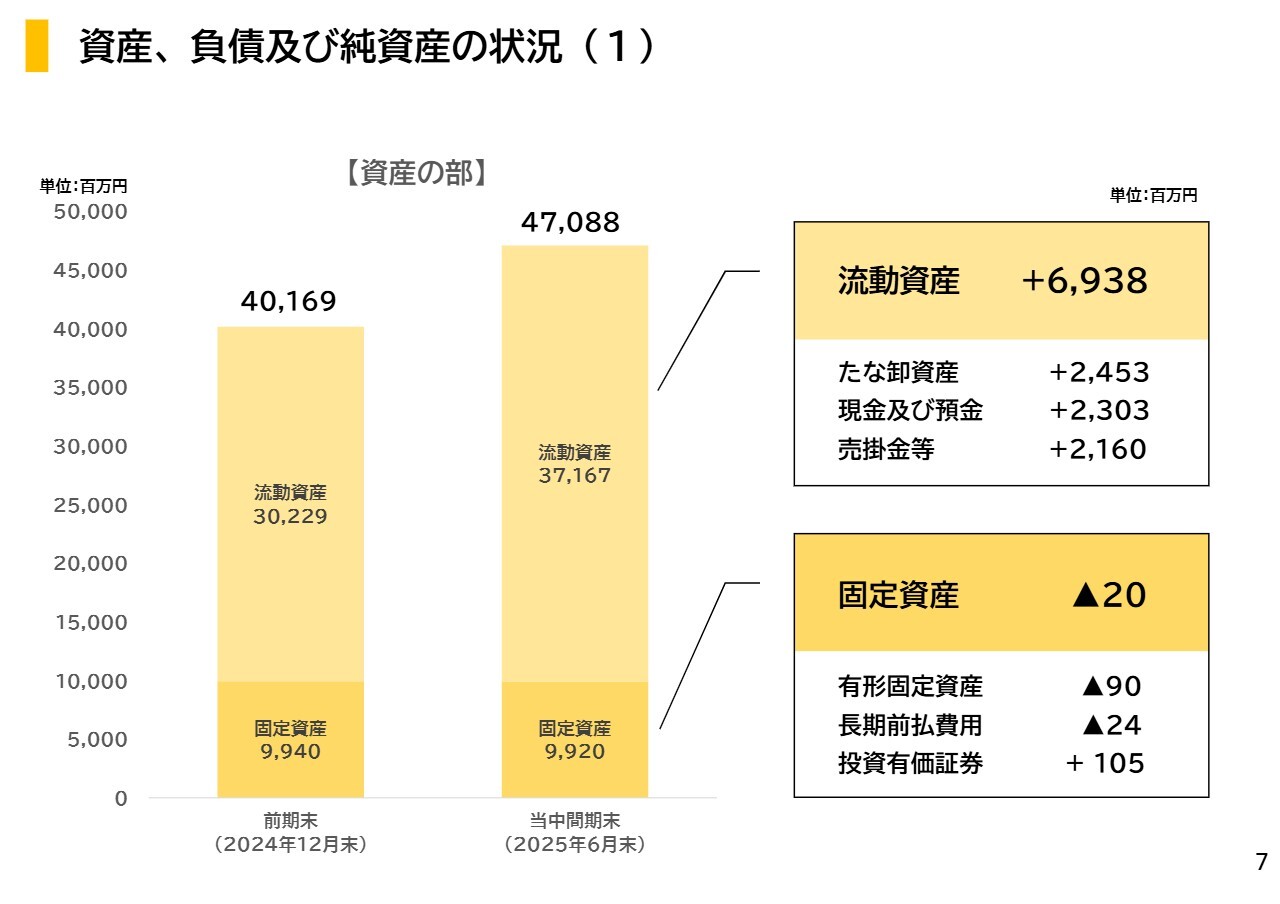

資産、負債及び純資産の状況(1)

連結貸借対照表の資産の部についてです。米穀の取引価格が大きく上昇したことにより、在庫を示すたな卸資産と売掛金が大きく増加し、流動資産が前期末比約69億円増加しています。

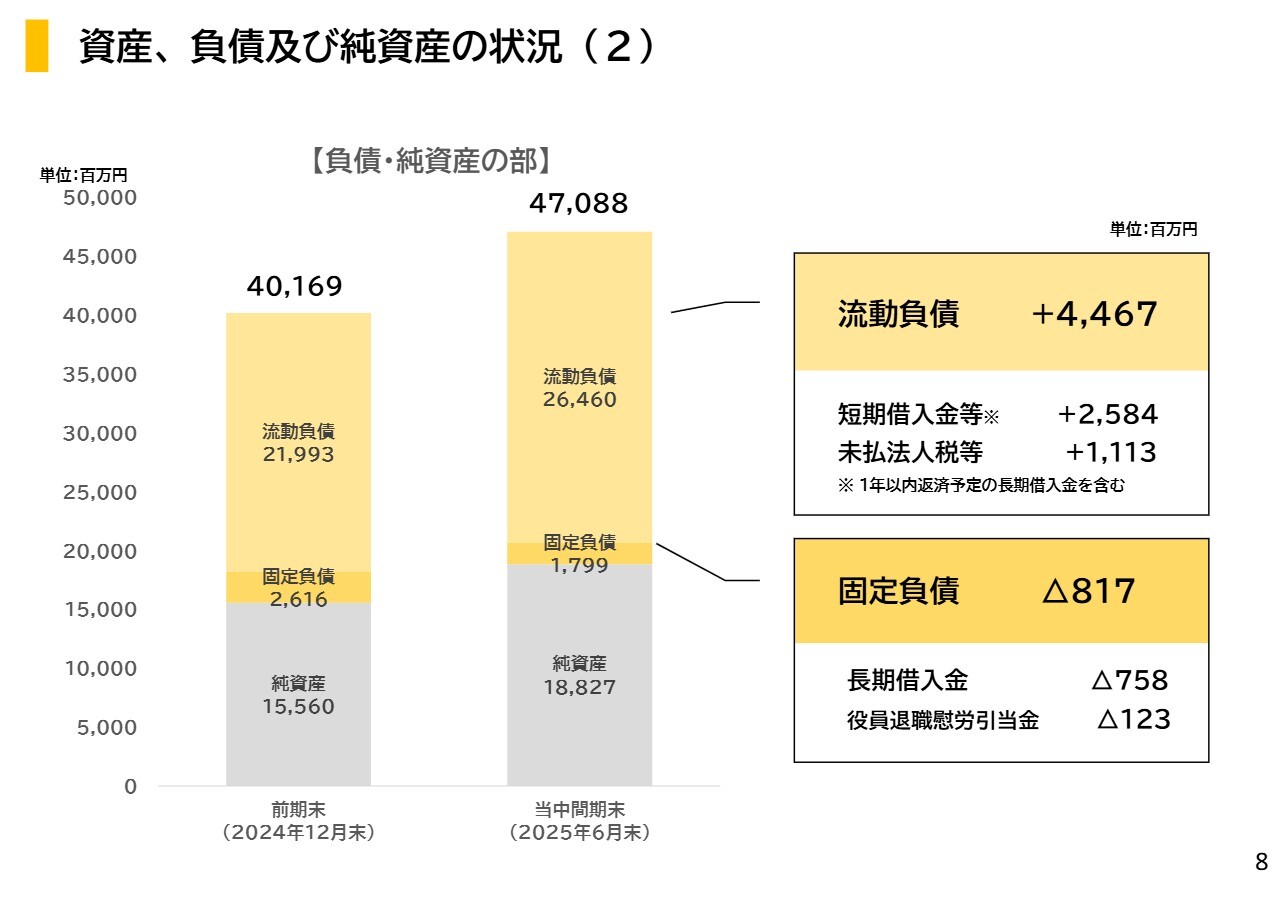

資産、負債及び純資産の状況(2)

負債及び純資産の部です。米穀の仕入単価の上昇に伴い調達に必要な資金が増加し、短期借入金が増えたため、流動負債が前期末比約44億円増加しました。

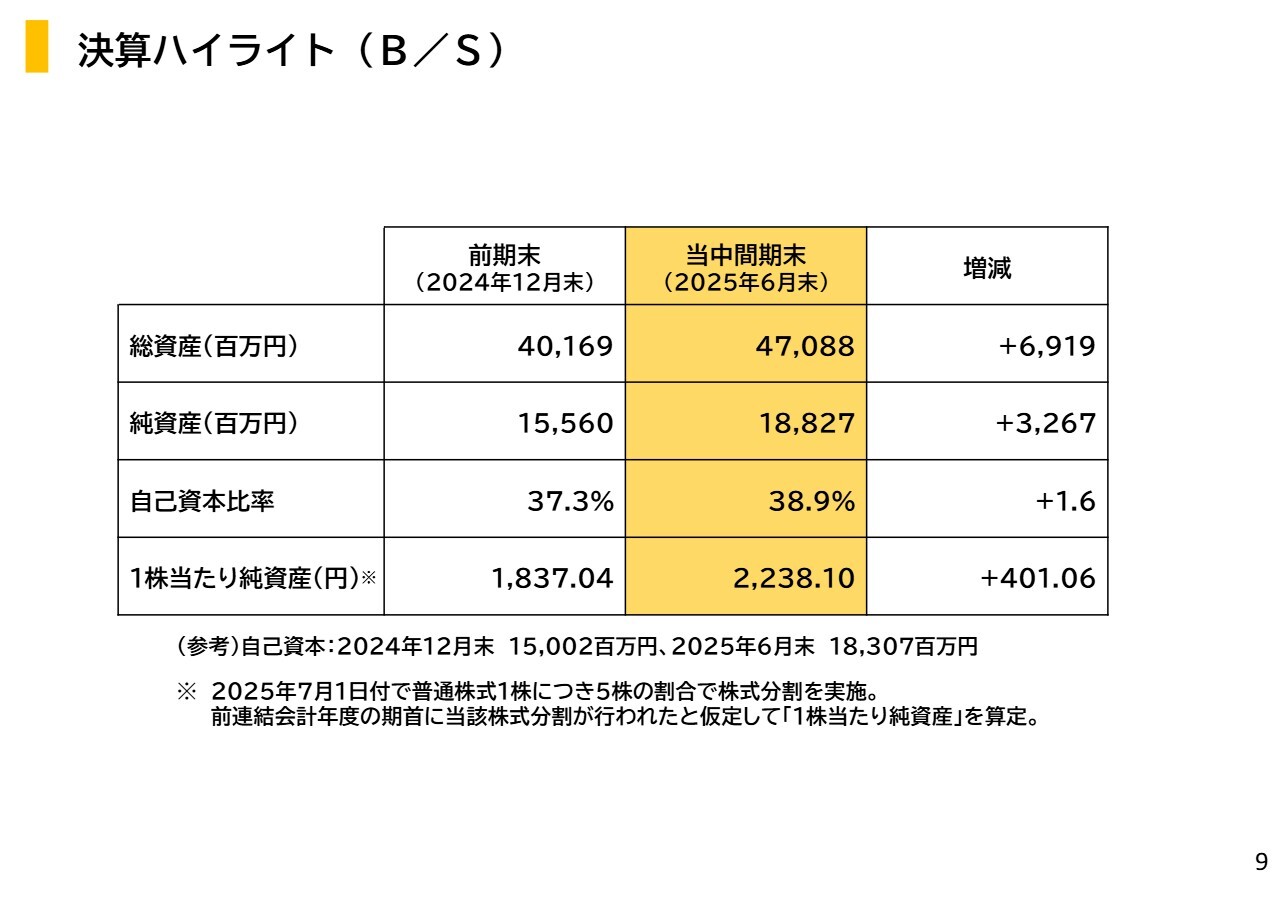

決算ハイライト(B/S)

貸借対照表のハイライトです。米穀の仕入単価上昇の影響を大きく受け、総資産は前期末比69億1,900万円増加して470億8,800万円、純資産は前期末比32億6,700万円増加して188億2,700万円となりました。

自己資本比率は前期末比1.6ポイント上昇して38.9パーセント、1株当たり純資産は前期末比401円増加して2,238円となりました。なお、1株当たり純資産は、当期7月1日付で実施した株式分割を反映した数値です。

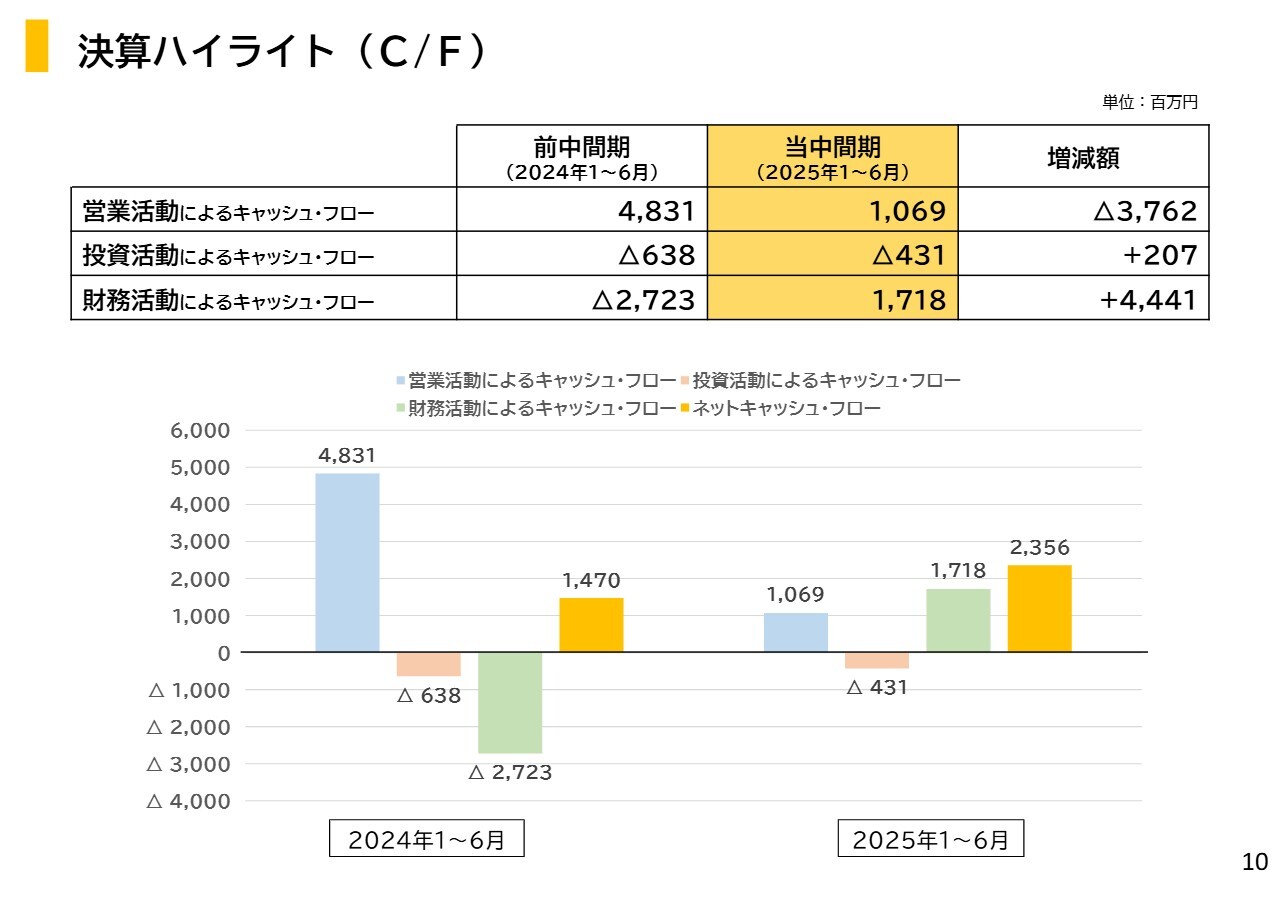

決算ハイライト(C/F)

連結キャッシュ・フローの状況はスライドのとおりです。

2025年12月期上期の業績についてのご説明は以上です。

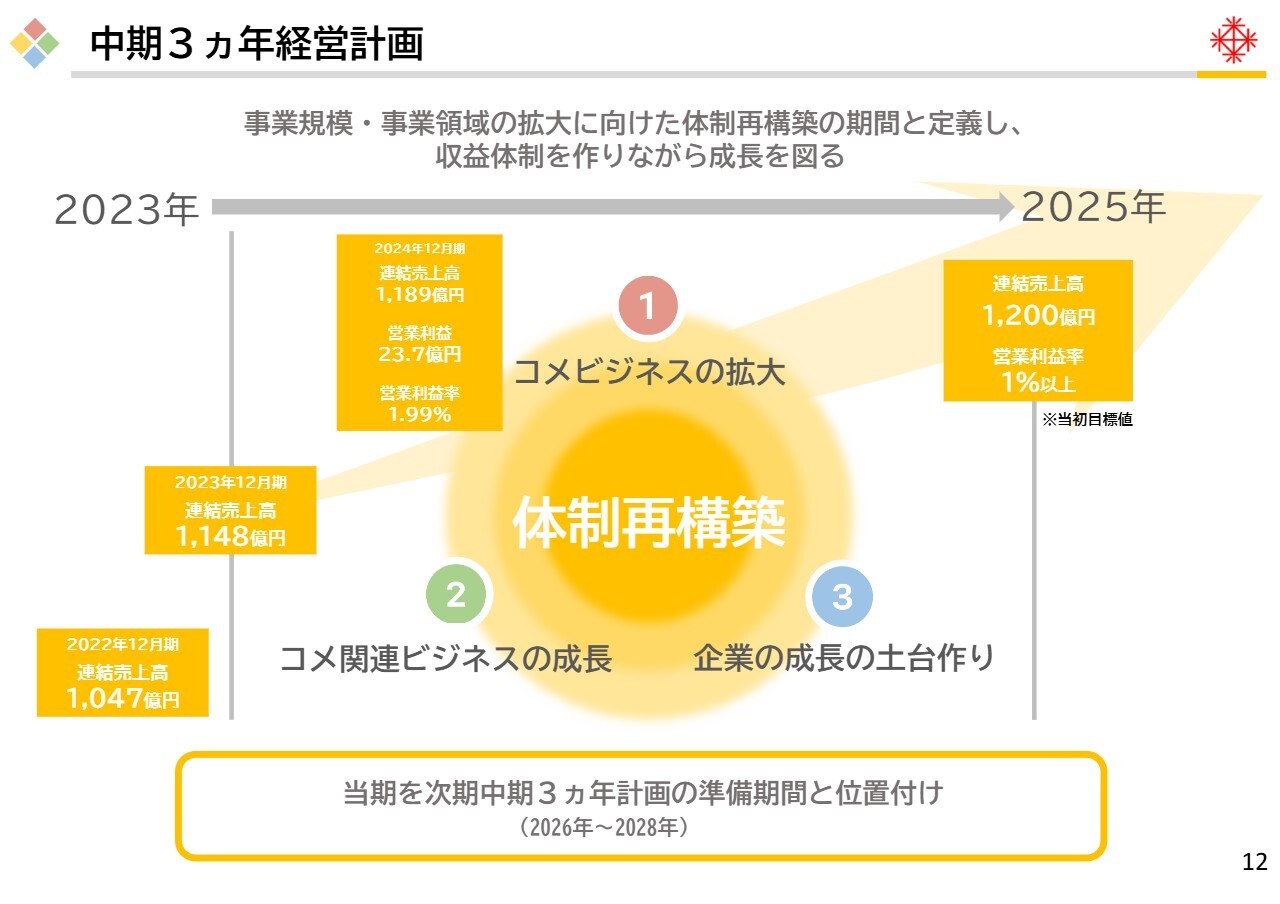

中期3ヵ年経営計画

「中期3ヵ年経営計画」及び取り組みについてご説明します。2023年12月期にスタートした「中期3ヵ年経営計画」では、3年間を事業規模と事業領域の拡大に向けた体制再構築の期間と位置づけ、「コメビジネスの拡大」「コメ関連ビジネスの成長」「企業成長の土台作り」という3つの方針に基づいて進めています。

当初目標として掲げていた2025年12月期の数値は、売上高1,200億円、営業利益率1パーセント以上でした。主力である米穀事業は薄利多売のビジネスであること、近年米穀事業を取り巻く環境が急変していることがおわかりいただけるかと思います。

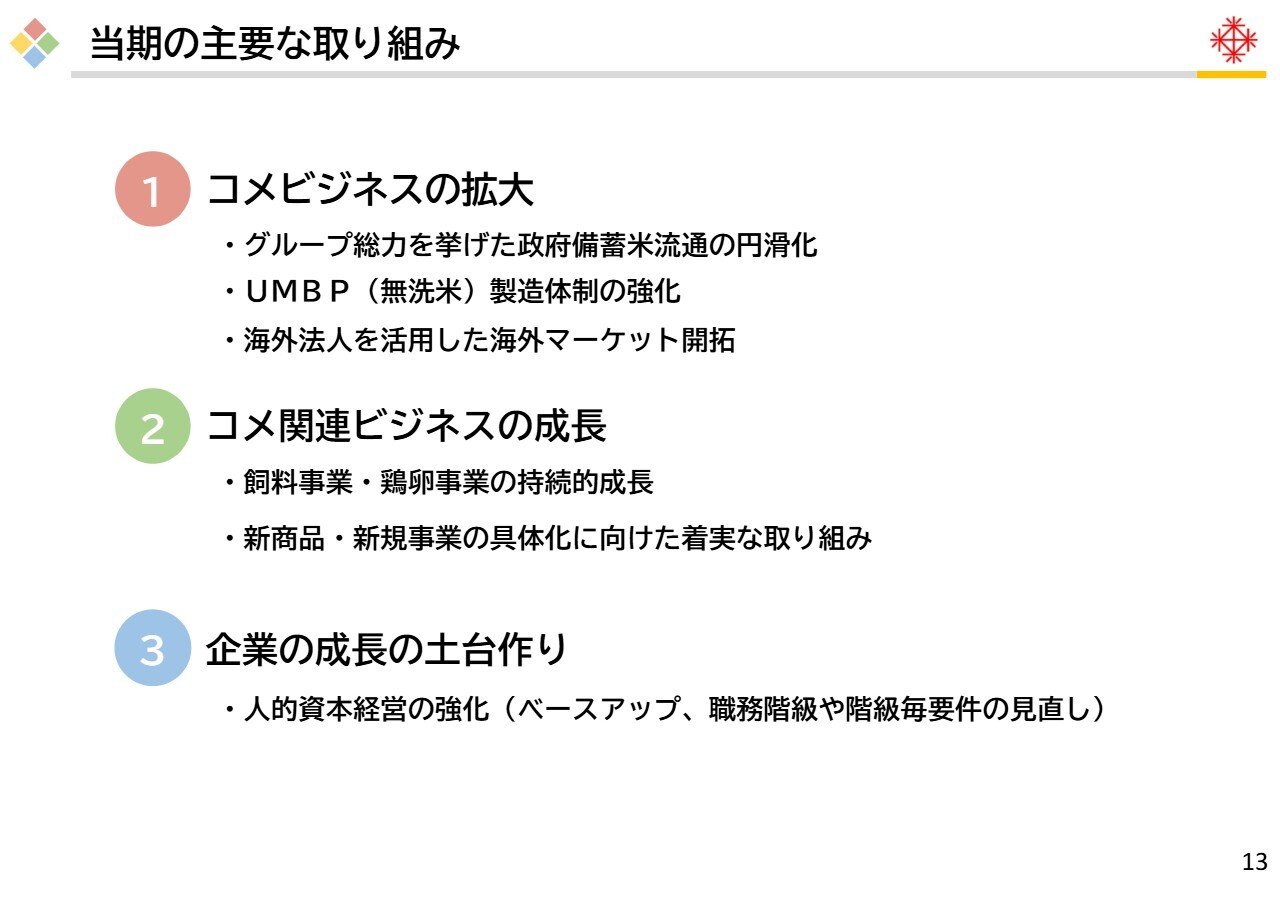

当期の主要な取り組み

「中期3ヵ年計画」の最終年度である当期は、次期「中期3ヵ年計画」の準備期間と位置づけ、スライドの取り組みを中心に進めてきました。前期から当期にかけては、コメの流通に対する注目度が非常に高まりました。

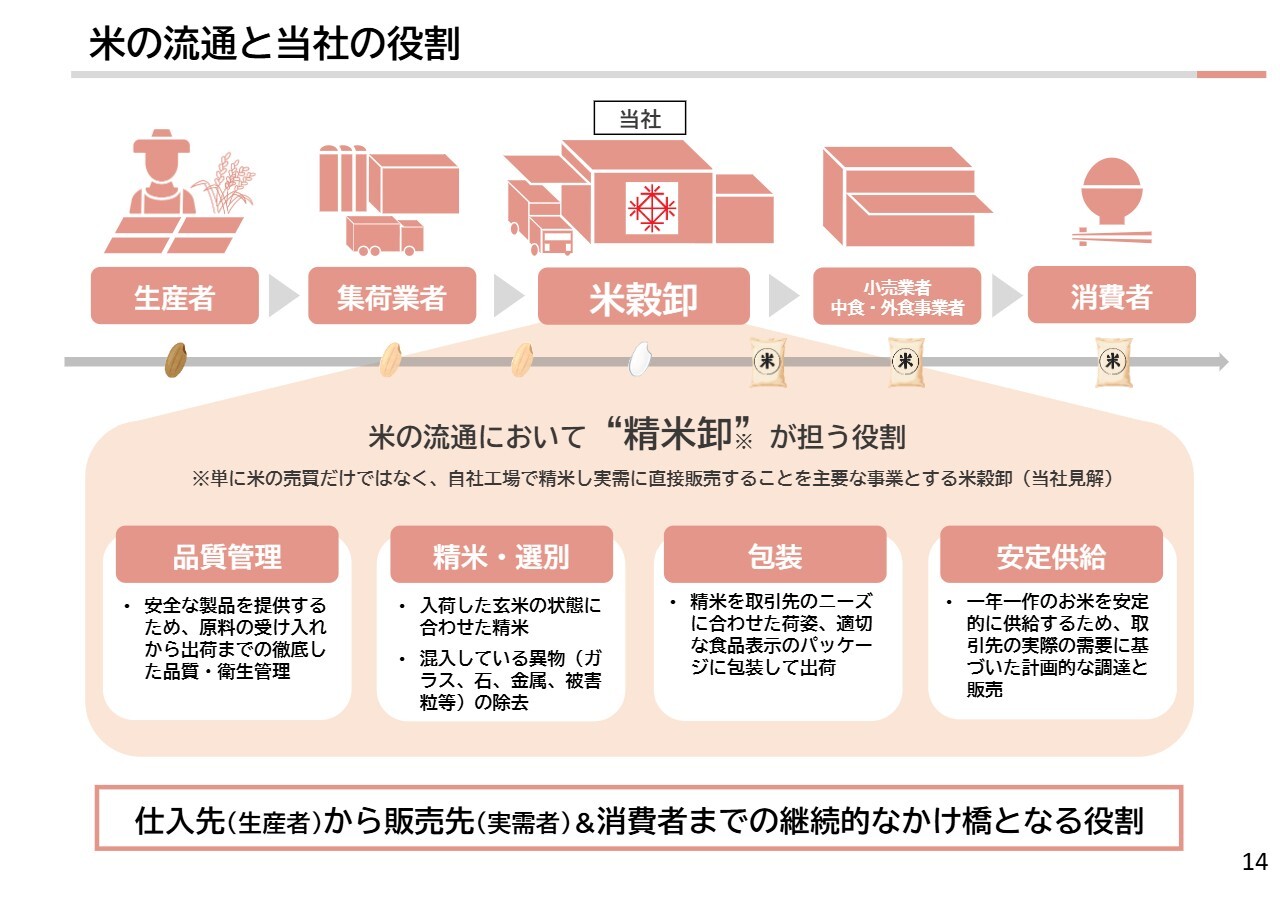

米の流通と当社の役割

あらためて、コメの流通とその中での当社の役割についてご説明します。当社は「米卸」や「米穀卸売業者」とひとくくりにされることが多いですが、単にお米を売買するだけではなく、自社の精米工場で精米を行い、実需者に直接販売する「精米卸」です。

原料の受け入れから出荷までの品質管理、精米や選別、異物の除去、要望に応じた包装、そして安定供給といった重要な役割を担っています。

お米という商品は、スライド左側の生産者から右側の消費者へと流通していきます。当社は、生産者や集荷業者からお米を調達するだけでなく、消費者や小売業者などのニーズに基づいて、全農を中心とした集荷業者や生産者から能動的に調達を行っています。

特に、お米は1年に1回しか収穫されないため、需給の調整や安定供給の確保が難しい農産物と言われています。お客さまごとに異なるさまざまなニーズを安定的かつ継続的に満たすためには、生産者から消費者までの架け橋となるという「精米卸」の役割が重要不可欠であると考えています。

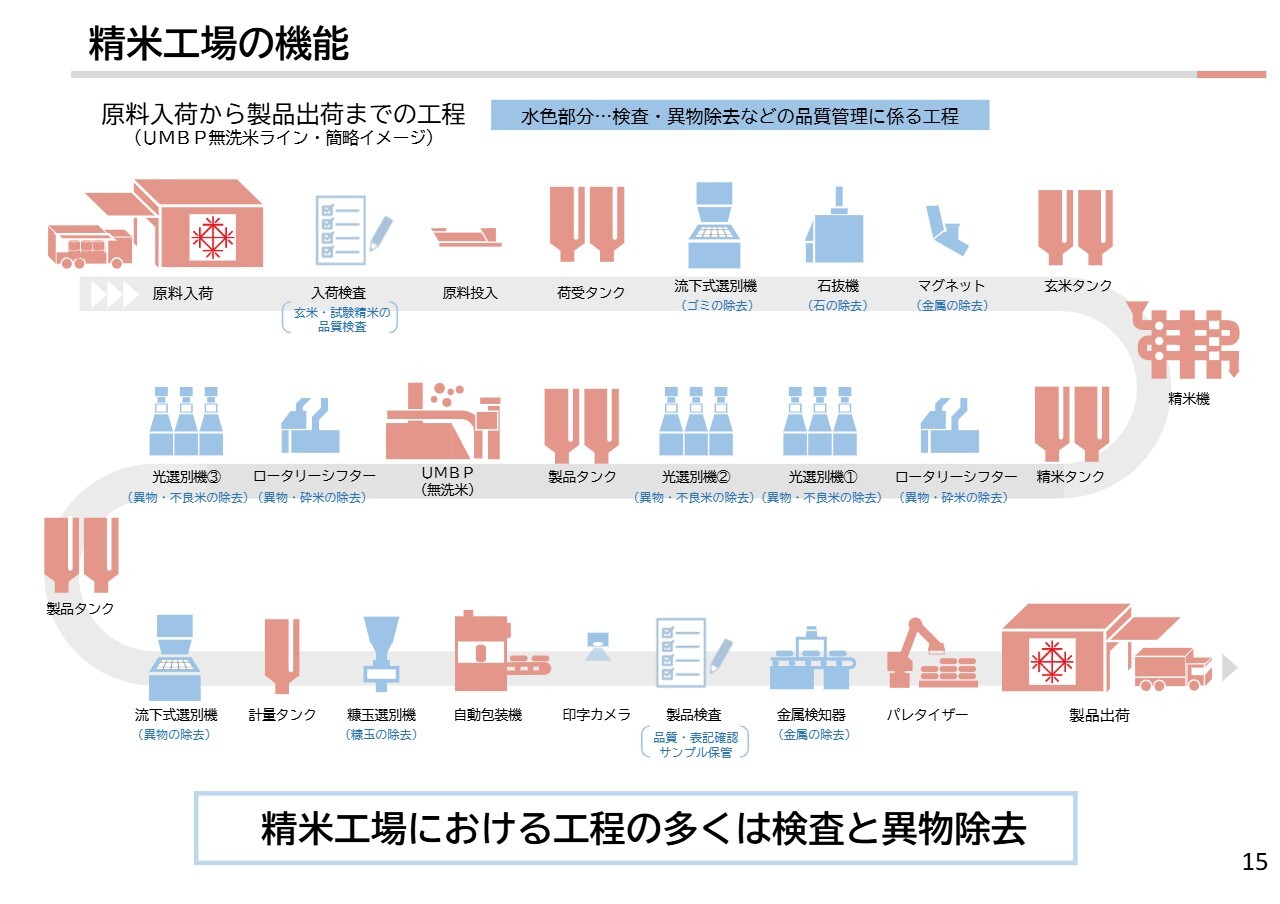

精米工場の機能

当社の精米工場の具体的な機能についてです。工場内の工程は非常に多岐にわたっており、お米を精米して袋に詰めるという単純作業ではありません。スライドのフローチャートのうち、水色で示しているとおり、精米工場では品質検査や異物除去といった品質管理に関わる多くの工程があり、食の安全・安心を守る役割を果たしています。つまり、精米工場は日本の食のインフラを支えていると言っても過言ではありません。

当社におけるイメージ

当社の基幹工場である埼玉県桶川市の桶川精米工場についてご紹介します。月間8,000トン以上という高い生産能力を有し、365日24時間体制で稼働しています。主に首都圏を中心とした広域エリアへの出荷を担い、当社の安定供給体制の中核を担う存在です。工場では多くの従業員が勤務し、日夜、安全と品質の確保を最優先に業務に取り組んでいます。

このような現場の力があってこそ、消費者のみなさまに安定した品質のお米をお届けできていると考えています。

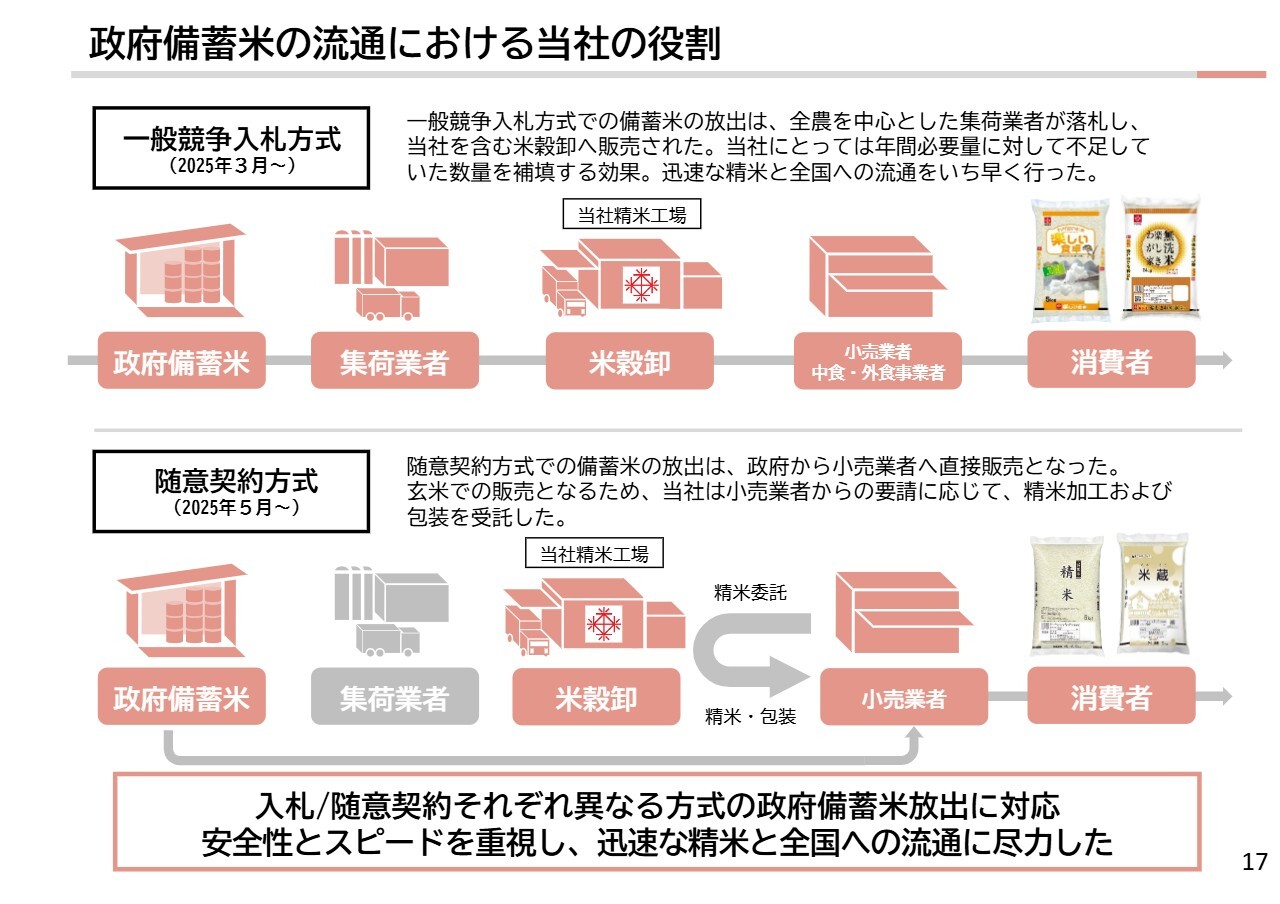

政府備蓄米の流通における当社の役割

今期、当社が最も社会的責任を自覚して取り組んだことは、政府備蓄米の円滑な流通です。3月末より一般競争入札方式での備蓄米放出が開始され、5月末からは随意契約方式での販売も始まりました。

このような制度の切り替えが進む中、当社はそのいずれにも迅速に対応し、全国への供給と流通の安定化に貢献できたと考えています。当社も年間の安定供給に必要な量を調達できていない状況の中、とりわけ一般競争入札方式の政府備蓄米では、最速で全国への供給を実現しました。

随意契約方式では、小売事業者が政府から玄米を直接購入する形式となるため、精米や包装といった機能を持たない小売事業者にとって、精米業務の委託先が必要となります。当社はその役割を担い、スピードと安全性の両面を重視しながら、精米卸としての責任を果たしました。

一連の対応を通じて、米穀卸売業者としての本来の機能である「必要な時に必要な場所へ確実に届ける力」を発揮できたと感じています。今後もこのような社会的要請に対し、迅速かつ的確に対応できる体制作りを継続していきます。

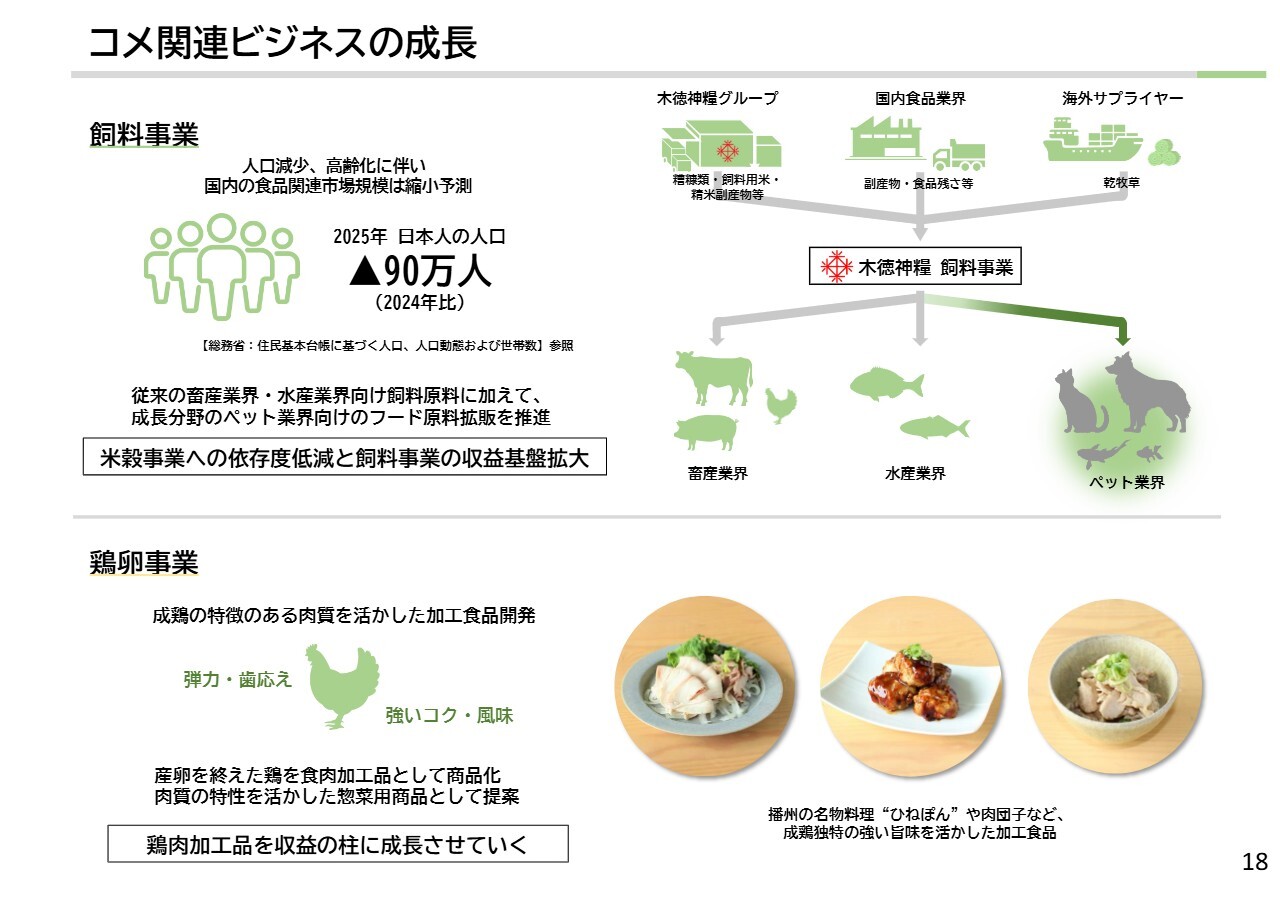

コメ関連ビジネスの成長

コメ関連ビジネスの成長に向けた取り組みについてご説明します。飼料事業では、これまでの畜産・水産業界向けに加え、成長分野であるペット業界向けのフード原料販売を拡大しています。日本の総人口が減少し、食品関連市場の規模縮小が見込まれる中で、販路拡大と併せて、お米由来の副産物をはじめ、食品製造副産物や食品残渣を活用するビジネスは、持続可能性の観点からも重要な取り組みと位置づけています。

鶏卵事業では、採卵を終えた成鶏の肉質に着目した商品開発を進めています。弾力があり、コク深い風味を持つ肉質を活かし、惣菜の原料として使用することで、強いうま味や噛みごたえが楽しめる商品を提案しています。鶏肉加工品のさらなる販売拡大に向け、メニュー開発や販路開拓に注力していきます。

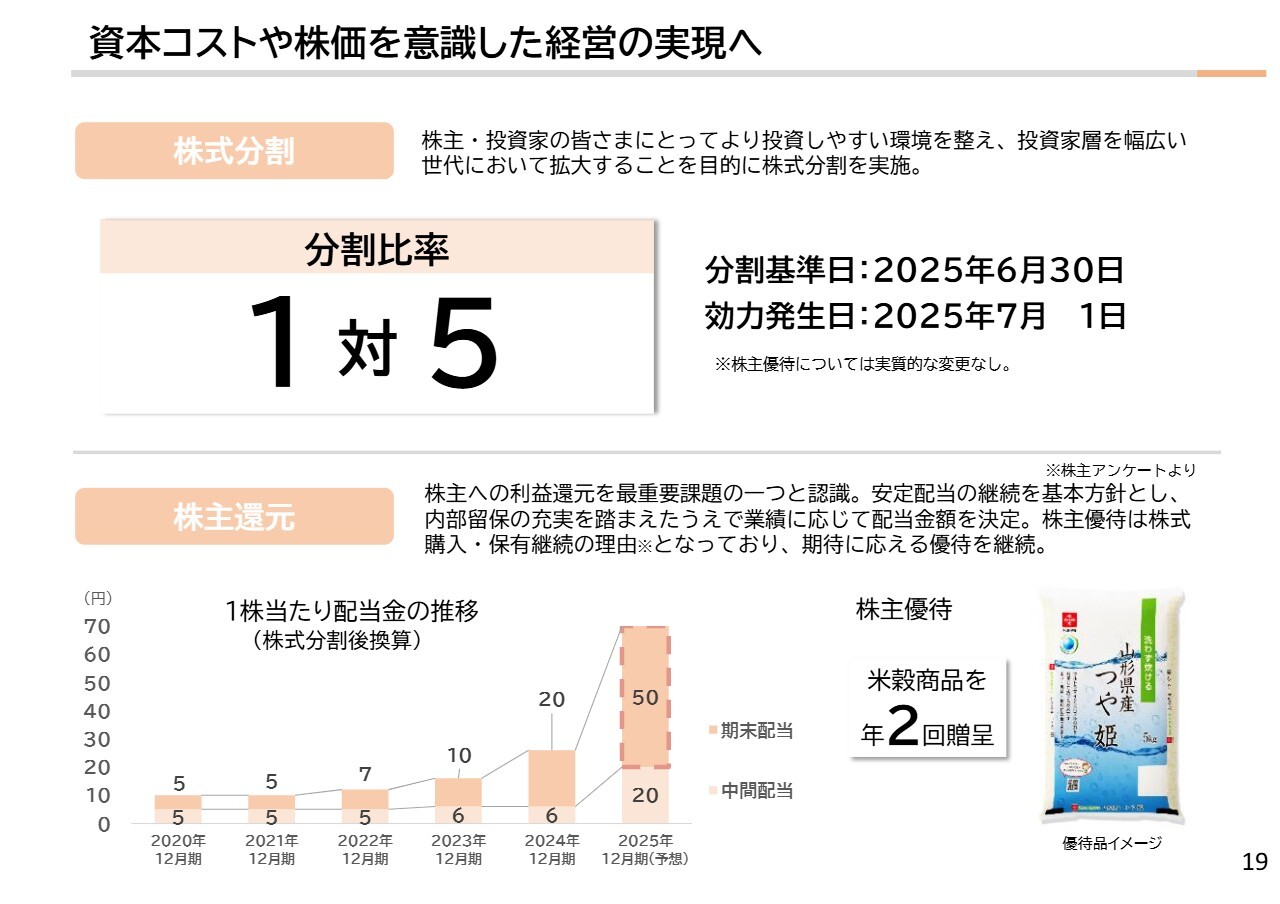

資本コストや株価を意識した経営の実現へ

当社は、2025年7月1日付で1株を5株に分割する株式分割を実施しました。1株当たりの価格が下がることで購入しやすくなり、流動性が高まることで株価の安定や適正な価格形成につながることを期待しています。

株主のみなさまへの利益還元は、最も重要視している課題の1つです。今後も安定配当を基本としつつ、業績や内部留保の状況を踏まえながら、適切な利益還元を行っていきます。

株主優待については、従来どおり年2回の米穀商品の贈呈を継続しており、特に長期保有される株主のみなさまに対する優遇が高く評価されています。今後も期待に応える内容で継続していきます。

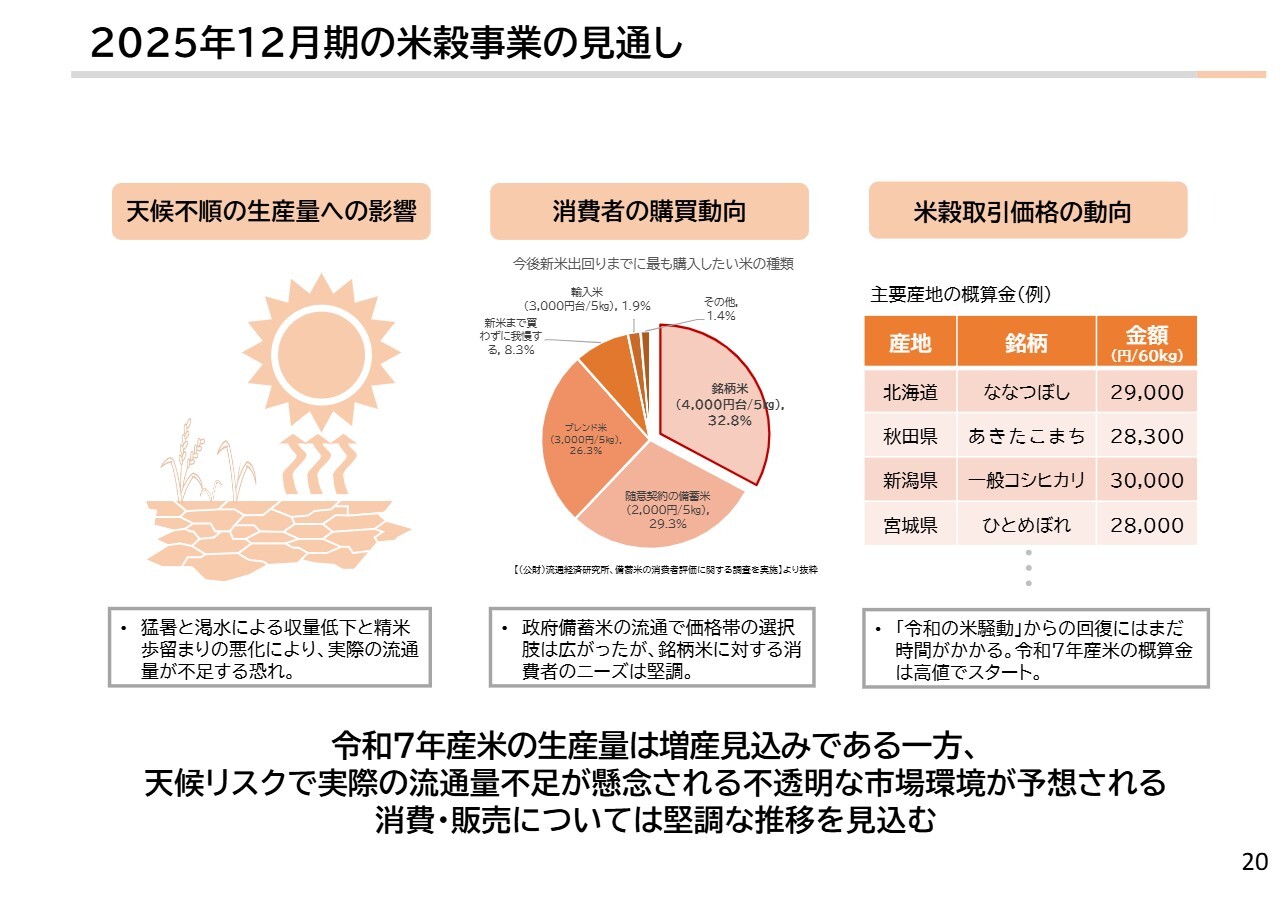

2025年12月期の米穀事業の見通し

当期の米穀事業の見通しについてです。政府備蓄米を取り扱うことで、販売は堅調に推移すると見込んでいます。一方で、令和7年産米の作柄や収量、価格動向には細心の注意を払う必要があります。

主な懸念点として、猛暑や渇水などの気象要因による収量の減少や品質の低下、概算金が高水準でスタートしていることによる調達価格の上昇、米価の高止まりに対する消費動向の影響などが考えられます。

お米の消費は全体として堅調に推移しており、政府備蓄米の流通によって価格帯の選択肢が広がりました。一方で、銘柄米を志向する消費者の根強いニーズが存在しており、この傾向は今後も継続すると認識しています。

いわゆる「令和の米騒動」と言われた需給の乱れは、まだ一定の影響を残していますが、当社はこうした状況下でもお客さまのニーズにあらゆる手段で対応し、安定供給に全力で取り組んでいきます。

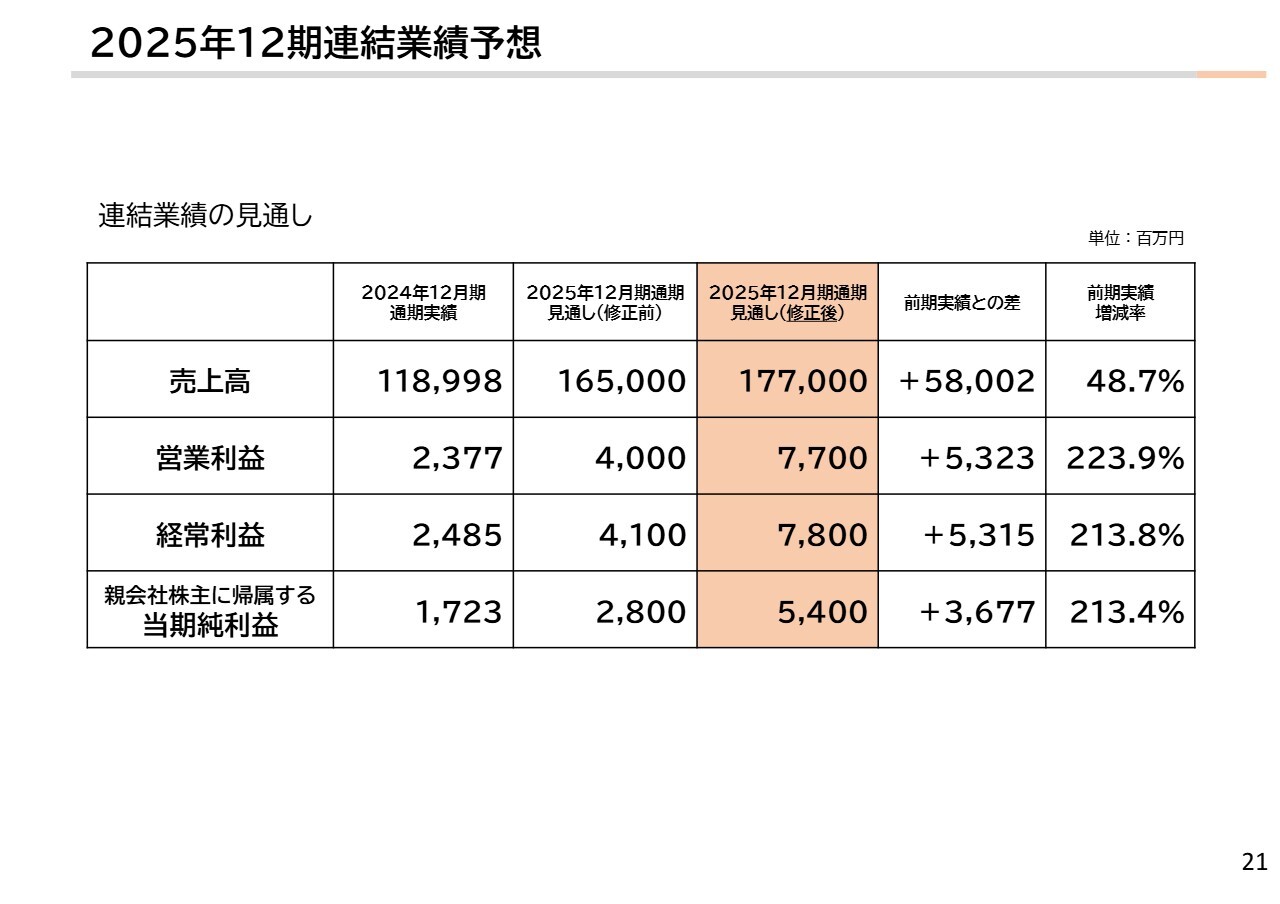

2025年12月期連結業績予想

スライドは、8月7日に上方修正した2025年12月期の連結業績予想です。上期は政府備蓄米の取り扱いや家庭用需要の高まりに支えられ、想定を上回る結果となりました。

一方で、秋以降は令和7年産新米の作況や収量、政府備蓄米の販売期間延長による流通への影響など、不透明な要素も多く、特に変動リスクの高い局面にあると認識しています。

当社としては、上期に引き続き安定供給の確保、適時・適切な価格転嫁を進めるとともに、令和7年産新米の確保に尽力し、増収増益の達成に向けて取り組んでいきます。

また、来期以降の成長戦略については、現在、新たな「中期3ヵ年経営計画」の策定に着手しています。米穀事業に加え、飼料事業・鶏卵事業・海外事業、そして商品開発といった各分野での個々の成長をしっかりと推進する一方で、これらの事業間におけるシナジーや補完関係を活かしながら、周辺領域への展開を通じて事業領域を拡大していく、そうしたチャレンジを進めていきたいと考えています。

併せて、成長に向けた設備投資や人材の育成、新商品の創出など、将来を見据えた積極的な投資にも引き続き取り組むことで、木徳神糧グループ全体としての収益体制をより強固なものにし、次の成長ステージに向けた布石を着実に打っていく所存です。

ご説明した計画や取り組みを着実に実行し、目標を達成するために、グループ一丸となって取り組んでいきます。今後とも当社へのご支援を賜りますよう、よろしくお願いします。

以上でご説明を終わります。ご質問やご意見は当社ホームページよりお寄せください。

新着ログ

「卸売業」のログ