提供:日本化薬株式会社 2025年3月期決算説明

【QAあり】日本化薬、売上高は引き続き全事業領域で増収見込み 配当性向40%以上、累進的な配当を実施

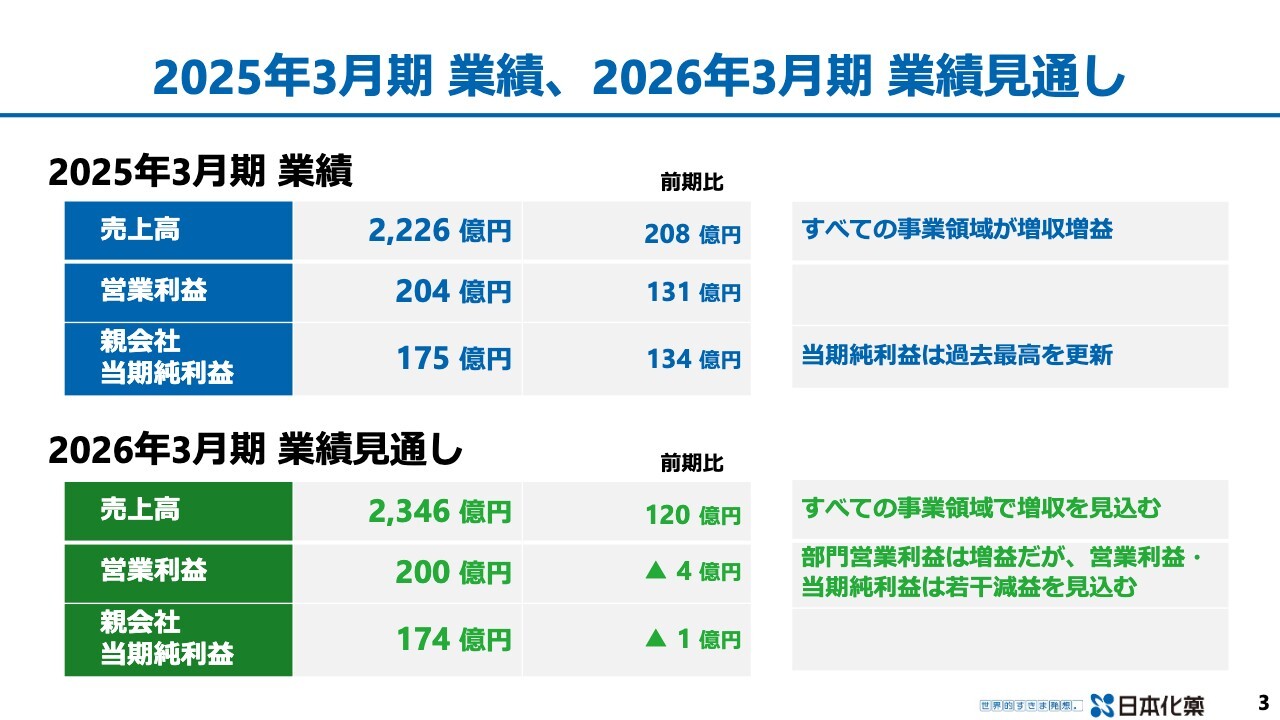

2025年3月期 業績、 2026年3月期 業績見通し

涌元厚宏氏(以下、涌元):代表取締役社長の涌元です。冒頭まず私から2025年3月期の業績をご報告し、あわせて2026年3月期の業績見通しをお示ししたいと思います。

まず2025年3月期の業績です。売上高2,226億円、営業利益204億円、親会社当期純利益175億円でした。すべての事業領域で増収増益を達成することができました。また、当期純利益は過去最高を更新することができました。

続いて、2026年3月期業績見通しです。売上高2,346億円、営業利益200億円、親会社当期純利益174億円を見込んでいます。

売上高については、すべての事業領域で増収を見込んでいます。一方、部門営業利益は増益とするものの、営業利益、当期純利益は若干減益を見込んでいるという状況です。

これらの中身について、この後、石田副社長から詳細をご説明します。

2025年3月期 業績 (2024年4月〜2025年3月)

石田由次氏(以下、石田):代表取締役副社長の石田です。続きまして私から、2025年3月期の業績について、少し詳しくご説明します。

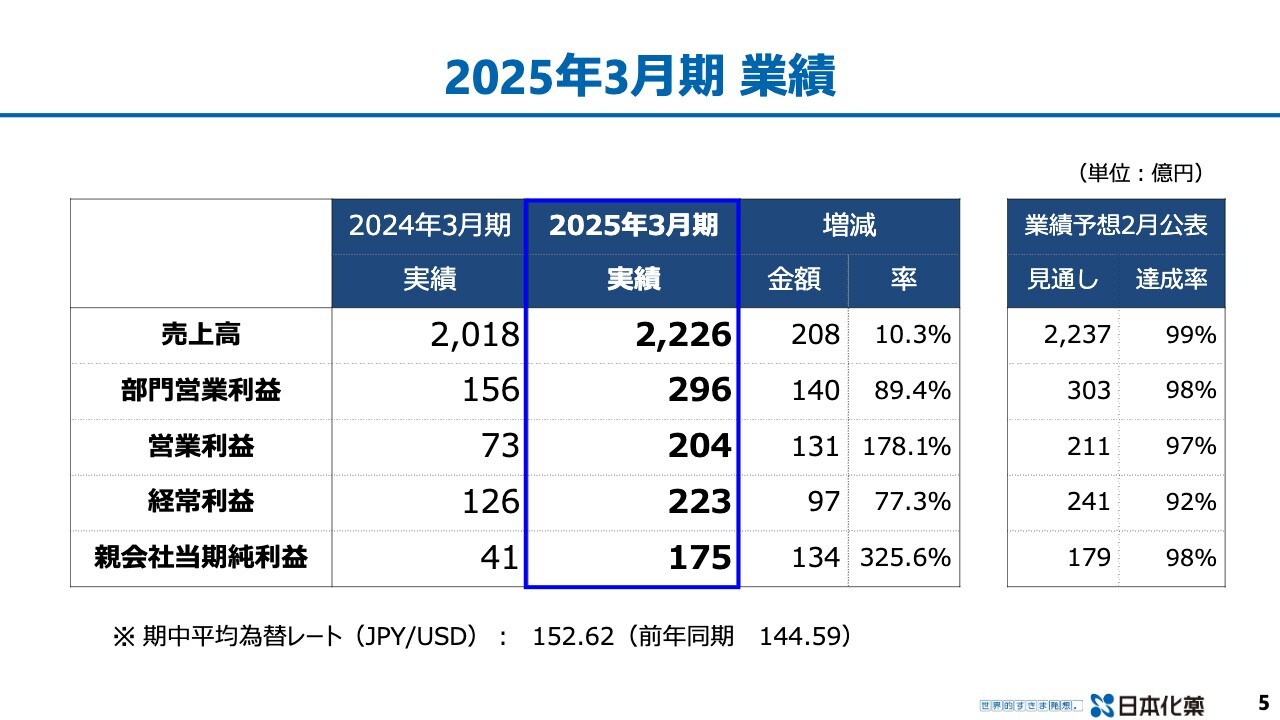

2025年3月期 業績

まず、2025年3月期売上高は、2,226億円ということで、208億円の増収でした。営業利益は204億円で、131億円の増益でした。また、親会社当期純利益については175億円で、134億円の増益でした。

2月に公表した見通しに対しては、若干届いていないところがありますが、ほぼ達成できたレベルかと考えているところです。また、期中の平均為替レートは152円62銭です。昨年度が144円59銭でしたので、約8円の差があります。

なお、為替感応度が、売上高で1円に対し6億4,000万円、営業利益のレベルで3億円の影響があります。約8円ぶれているので、売上高で50億円強、営業利益の段階で約24億円、為替の影響を受けているとご理解いただければと考えています。

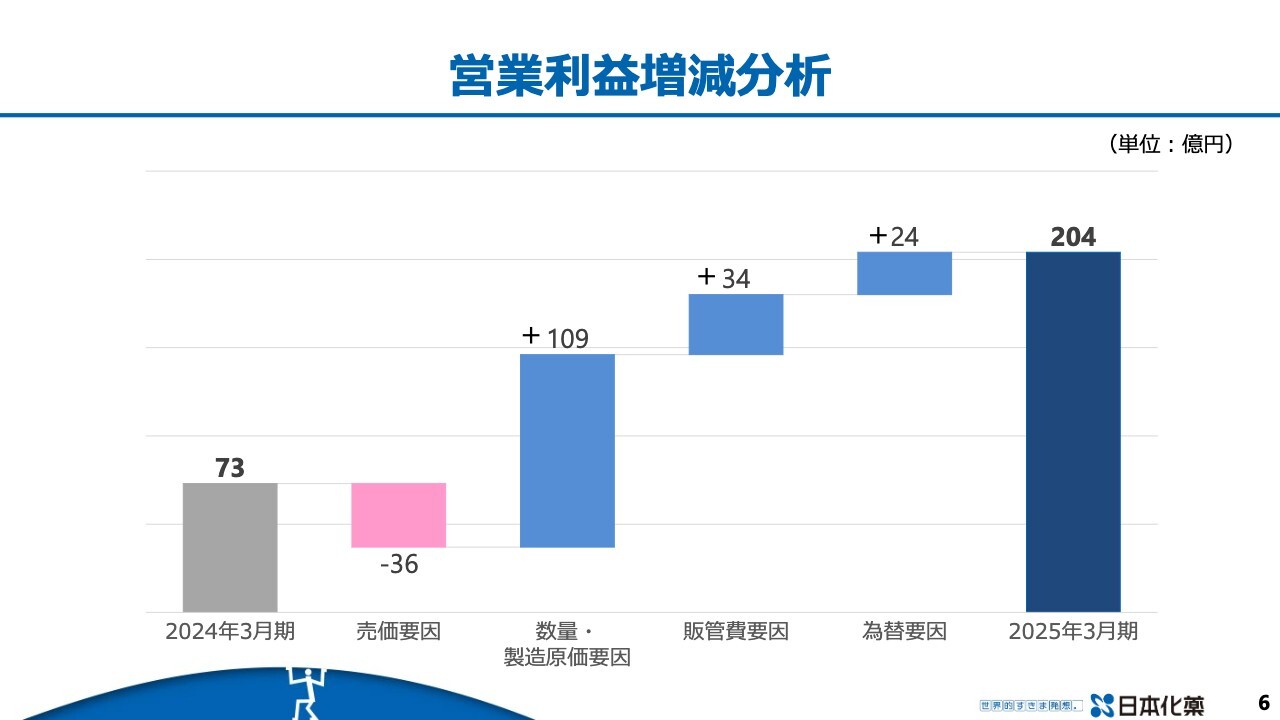

営業利益増減分析

次に、営業利益の増減分析です。昨年度の営業利益73億円に対し、約36億円の売価要因、特に薬価改定の影響を受けています。一方で、主に数量の要因で約109億円の増加、販管費の減少で34億円の増加となりました。また、為替の影響で24億円増加しています。その結果、204億円の営業利益となっています。

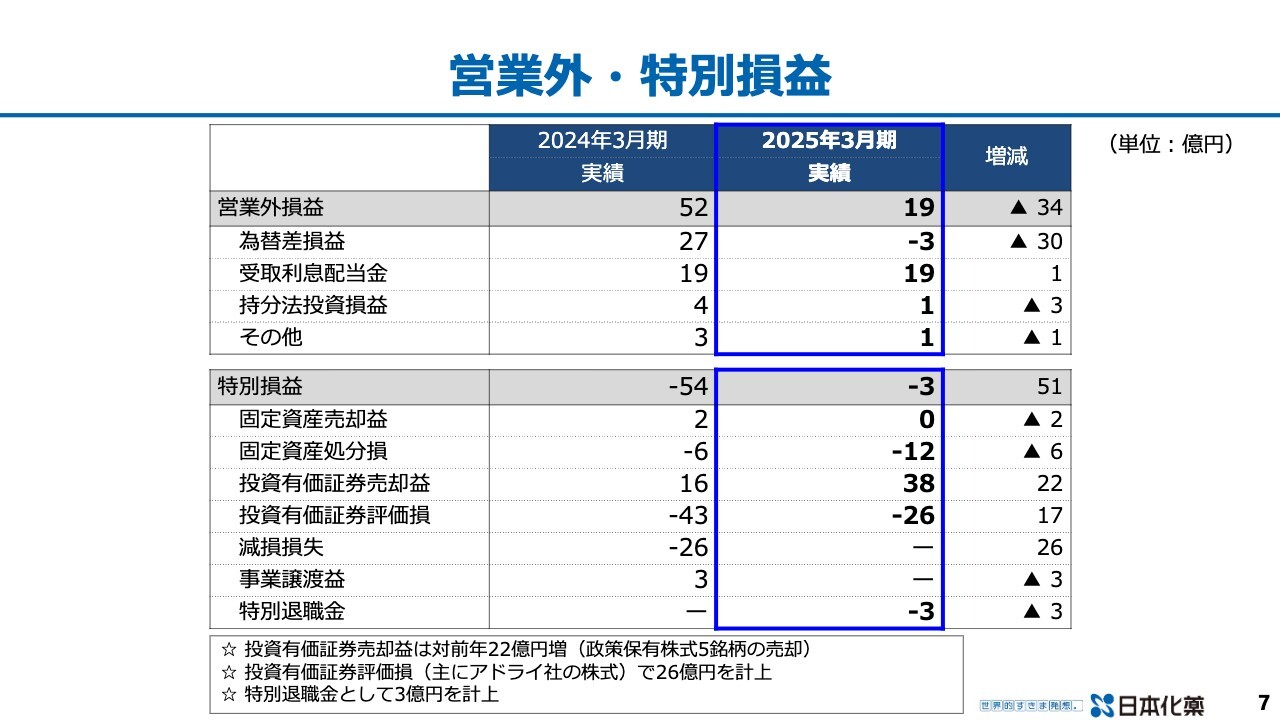

営業外・特別損益

続いて、営業外・特別損益です。営業外損益では、為替差損益は昨年度27億円の増益でしたが、今年度は3億円の損益となっています。

また、特別利益については、投資有価証券売却益が昨年度の16億円に対して今年度は38億円です。こちらは政策保有株式5銘柄を売却した利益です。また、投資有価証券評価損は昨年度43億円ありましたが、今年度は26億円です。

また、減損損失として昨年度は26億円の計上がありましたが、今年度はありません。また、今年度は、特別退職金を3億円ほど計上しています。こちらは、ポラテクノ事業の偏光板事業の再構築に伴い支払った特別退職金です。

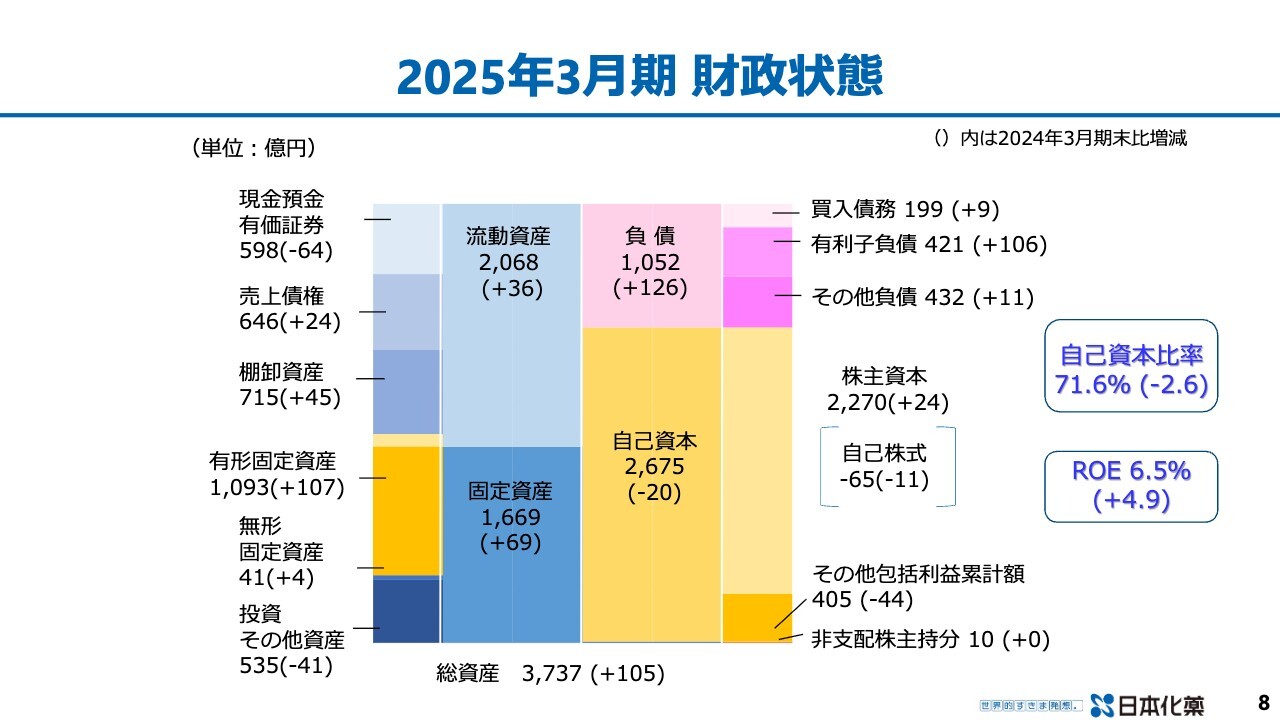

2025年3月期 財政状態

財政状態は、総資産3,737億円ということで、昨年度に比べ約100億円増加しています。端的に言いますと、有利子負債が100億円増えて、有形固定資産が100億円増えた図式になっているかと考えています。自己資本比率は71.6パーセントで2.6パーセントの減少、ROEは6.5パーセントで4.9パーセントの増加です。

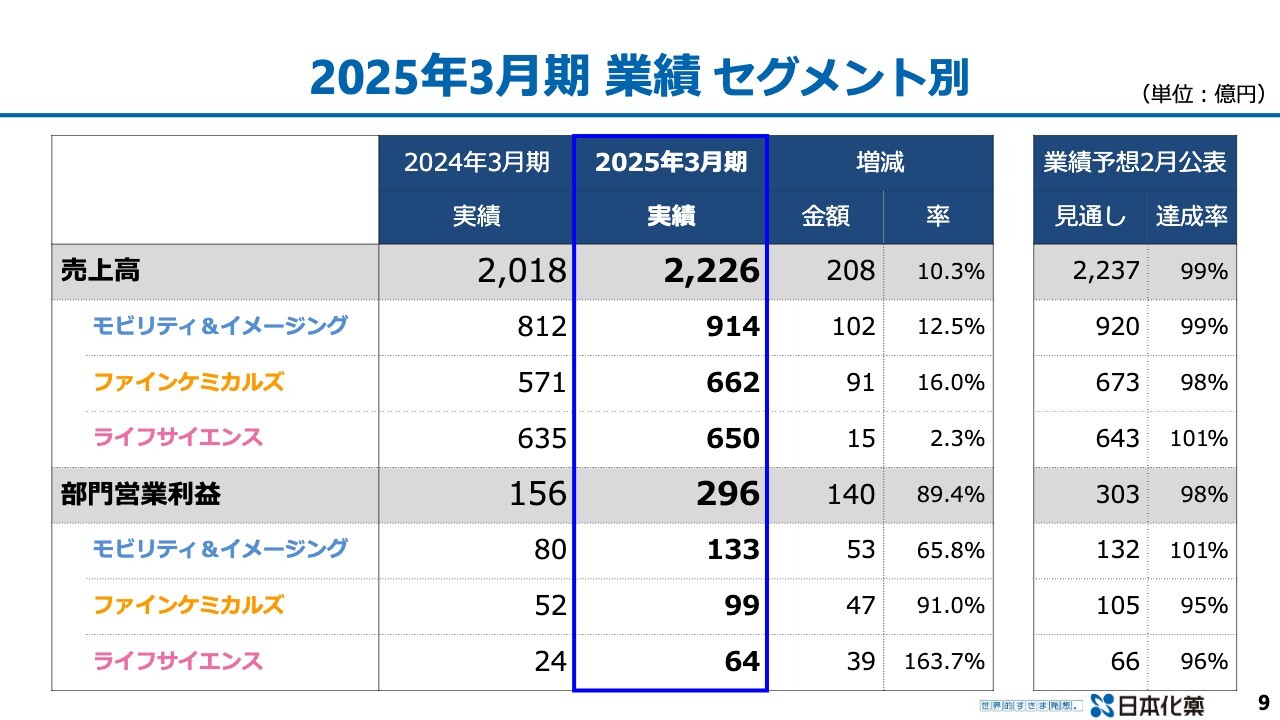

2025年3月期 業績 セグメント別

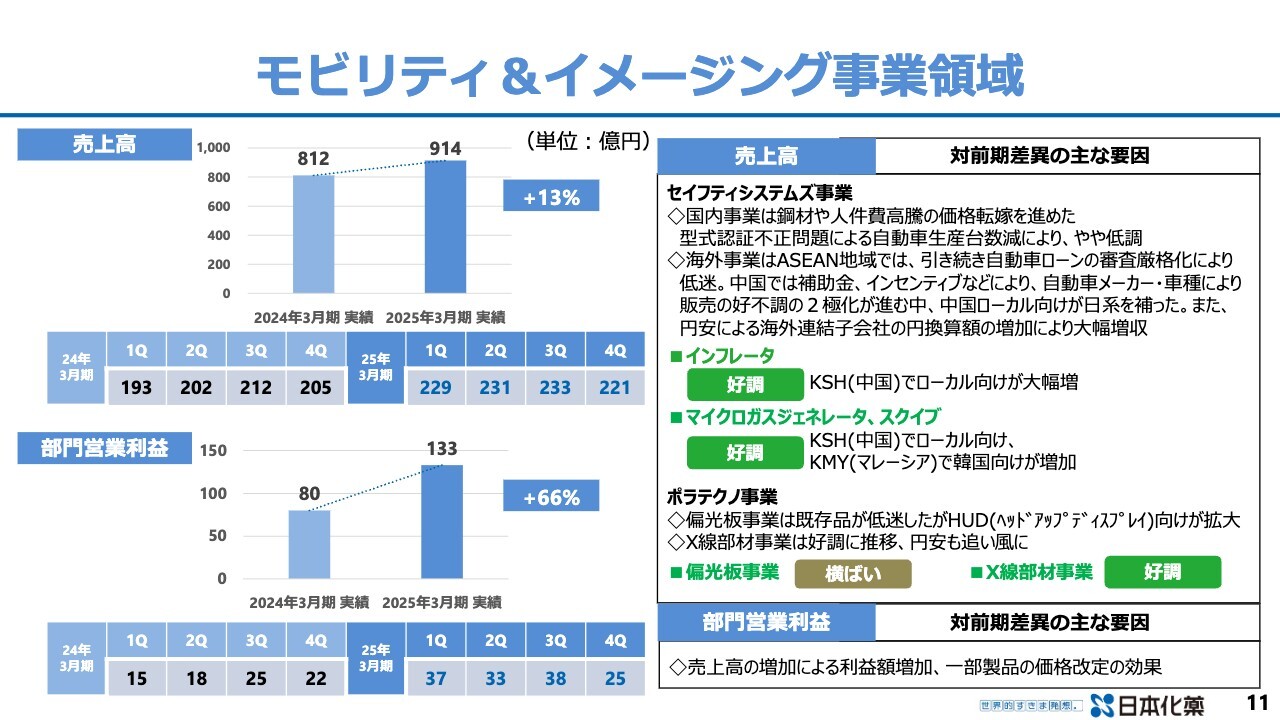

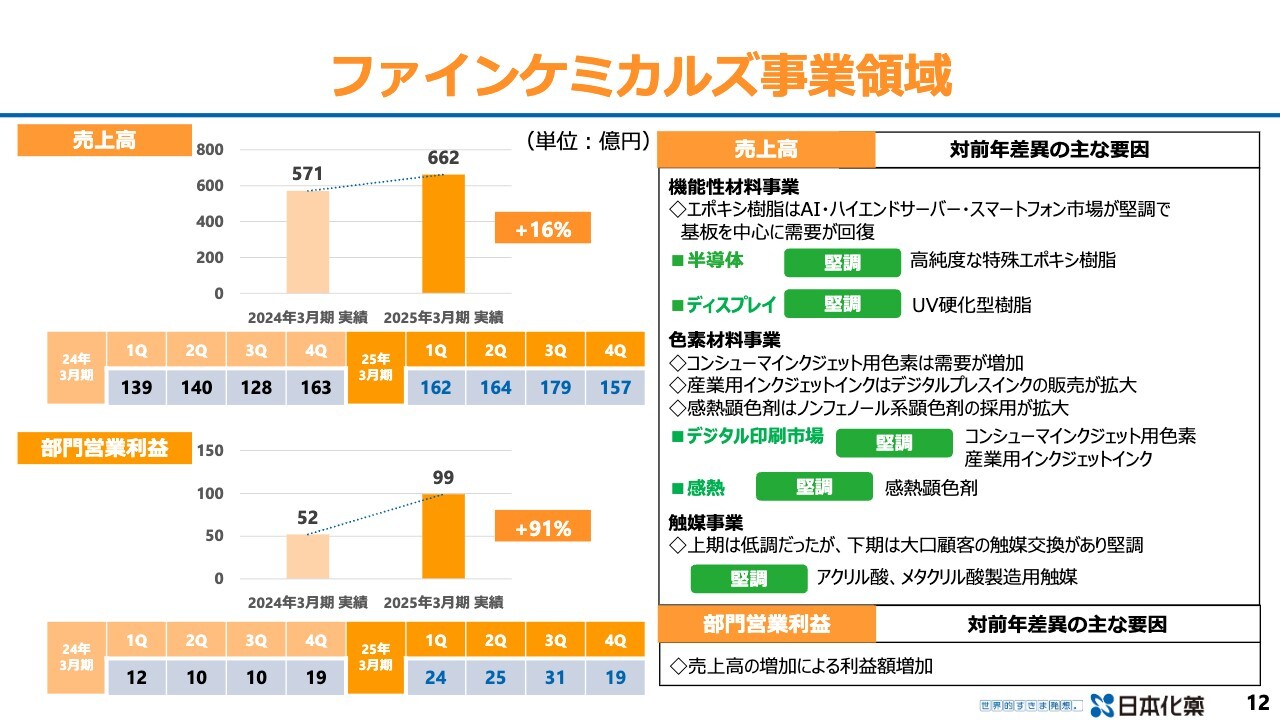

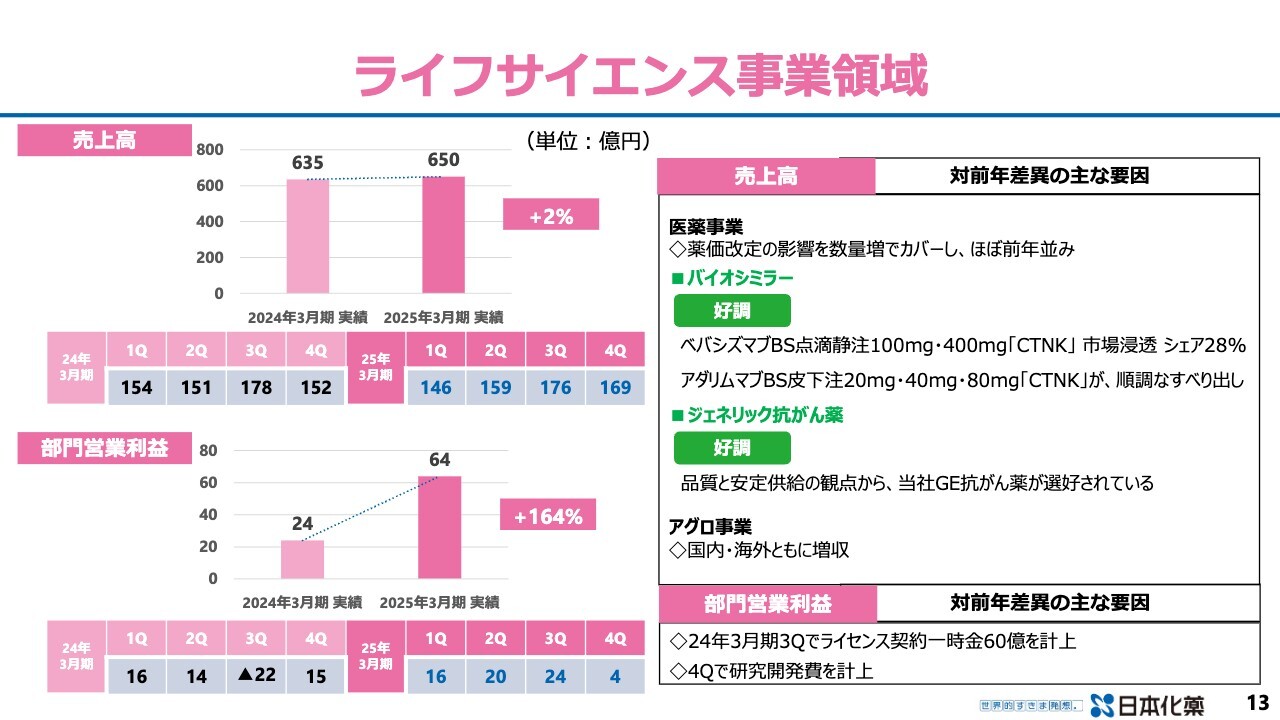

セグメント別の状況です。各セグメントともに増収増益となっています。売上高は、モビリティ&イメージングが914億円で102億円の増収、ファインケミカルズが662億円で91億円の増収、ライフサイエンスが650億円で15億円の増収です。

また、部門営業利益の段階では、モビリティ&イメージングが133億円で53億円の増益、ファインケミカルズが99億円で47億円の増益、ライフサイエンスが64億円で39億円の増益です。各セグメントともに、ほぼ2月公表の見通しのレベルと認識しています。

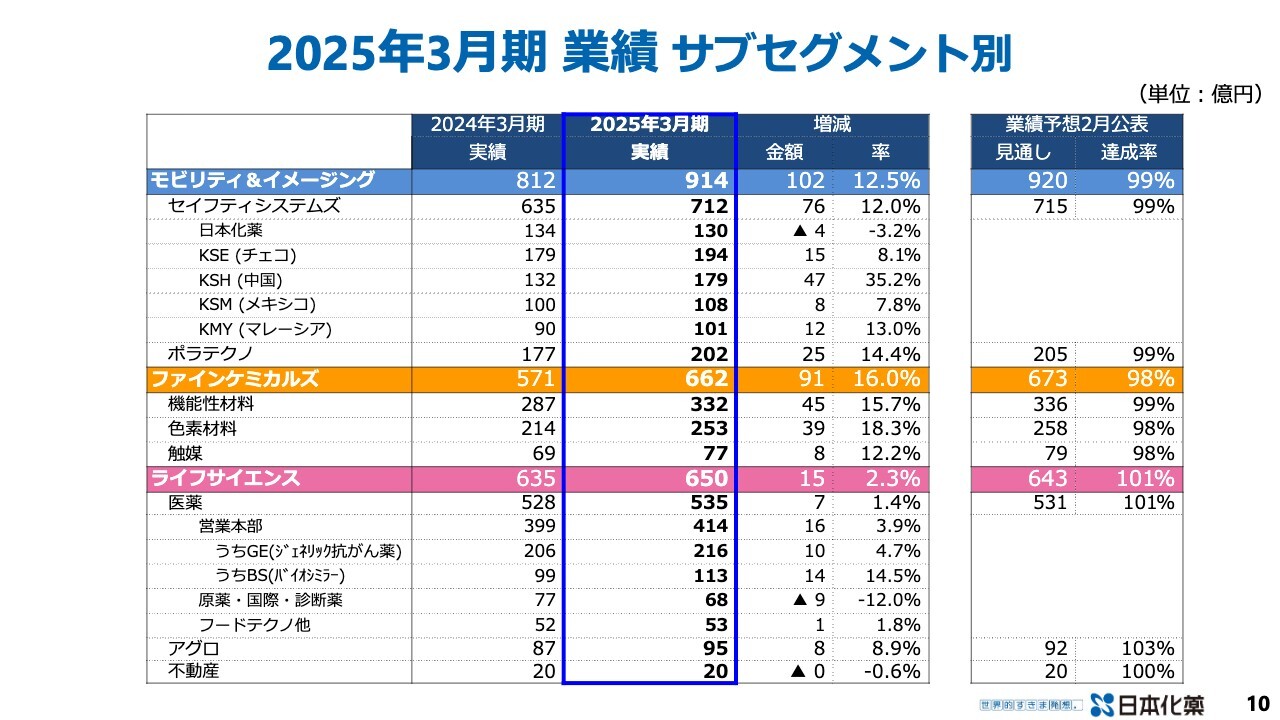

2025年3月期 業績 サブセグメント別

さらにサブセグメント別にお伝えすると、モビリティ&イメージングのセイフティシステムズが76億円の増収でした。この中でも特に中国拠点が、47億円の増収となっています。また、ポラテクノ事業についても25億円の増収でした。

ファインケミカルズについては、機能性材料が45億円、色素材料が39億円それぞれ増収となっています。

ライフサイエンスについては、医薬が7億円の増収です。特に国内製剤部門である営業本部が、薬価の改定を受けているものの16億円の増収となっています。また、アグロ事業については、8億円の増収となりました。

モビリティ&イメージング事業領域

続いて、モビリティ&イメージング事業領域について、少し詳しくお話しします。売上高が914億円で102億円の増収です。部門営業利益が133億円で53億円の増益でした。国内事業はコスト増の分、価格への転嫁を進めました。ただ、型式認証不正問題等もあり、やや低調な面がありました。

一方で海外事業については、特に中国ローカル向けが好調でした。この結果、大幅な増収となったインフレータについては、中国でローカル向けが大幅に増加しました。マイクロガスジェネレータ、スクイブについても中国でローカル向けが好調でした。また、マレーシアから韓国向けのマイクロガスジェネレータが好調に推移しました。

加えて、ポラテクノ事業については、偏光板事業におけるヘッドアップディスプレイ向けが拡大しています。X線部材事業は好調に推移しました。

部門営業利益の段階では、売上高の増加による利益額の増加、また、ポラテクノ事業の一部製品の価格改定、値上げを行った効果も出ています。

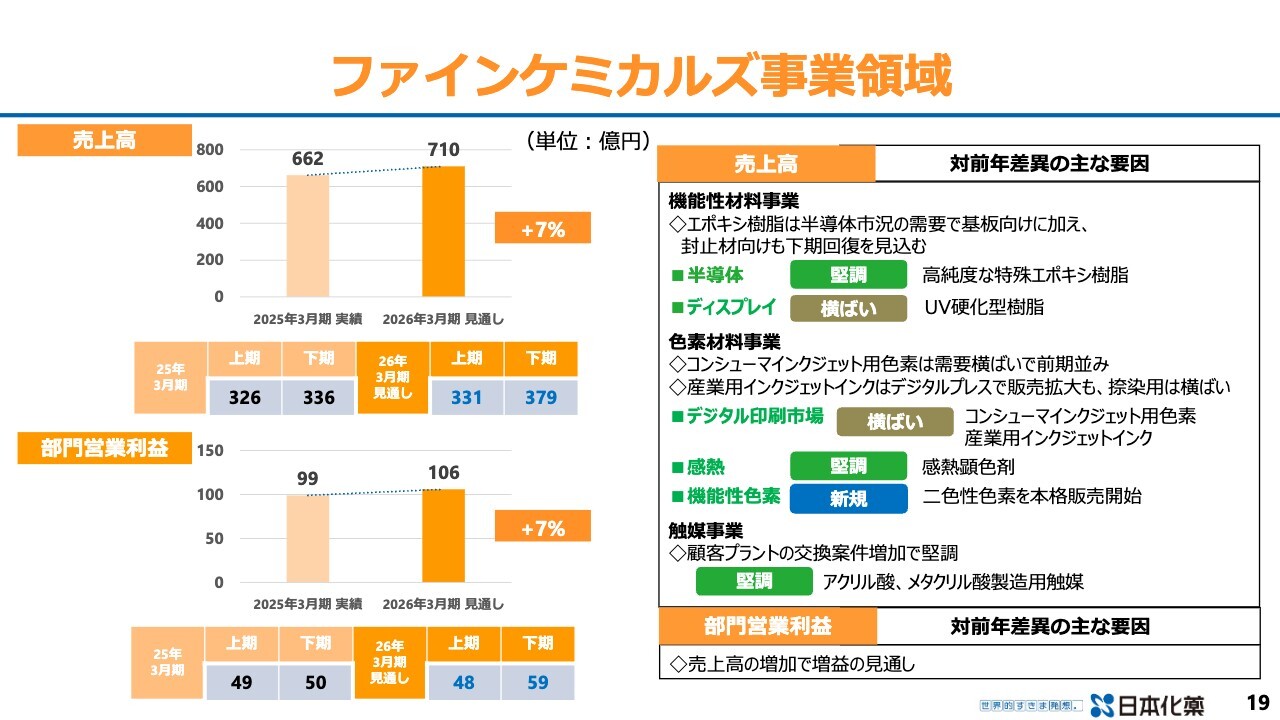

ファインケミカルズ事業領域

次に、ファインケミカルズ事業領域です。売上高は662億円となり91億円の増収です。部門営業利益は99億円で47億円の増益です。

機能性材料事業では、半導体において高純度な特殊エポキシ樹脂が堅調に推移しています。また、ディスプレイでは、UV硬化型樹脂が堅調に推移しました。

色素材料事業では、デジタル印刷市場においてコンシューマ向けインクジェット用色素と産業用インクジェットインクが堅調に推移しています。感熱顕色剤については、ノンフェノール系の採用が拡大しています。

触媒事業では、下期になって大口顧客の触媒交換時期になり、堅調に推移しています。

部門営業利益については、売上高の増加により利益額が増加しました。

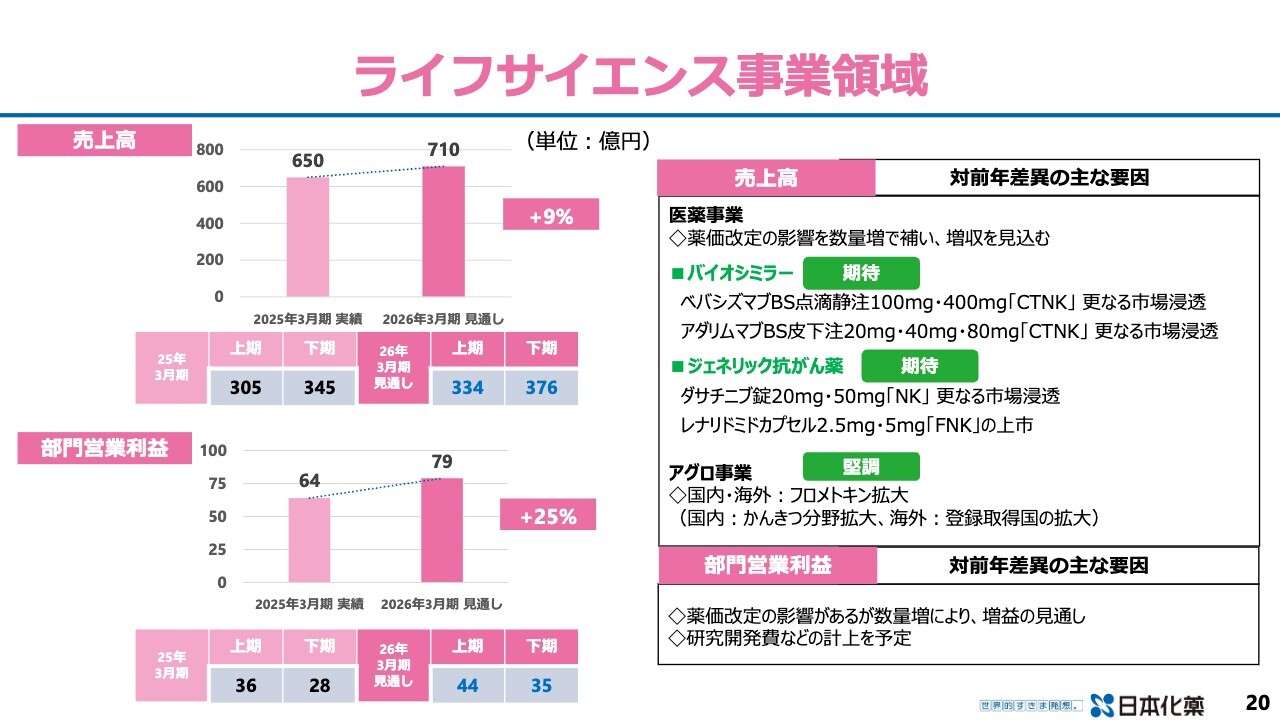

ライフサイエンス事業領域

続いて、ライフサイエンス事業領域です。売上高が650億円で15億円の増収、部門営業利益が64億円で約39億円の増益です。

医薬事業では、薬価改定の影響を数量でカバーし、ほぼ前年並みとなっています。バイオシミラーに関しては、「ベバシズマブ」「アダリムマブ」、どちらも好調に推移しています。また、ジェネリック抗がん剤については、品質と安定供給の点から当社のジェネリック抗がん薬が選好されていると認識しています。

アグロ事業については、国内・海外ともに増収となりました。

部門営業利益については、昨年度第3四半期でライセンス契約金60億円を一括計上しており、この差が出ています。ただ、今年度についても第4四半期に研究開発費を計上しています。

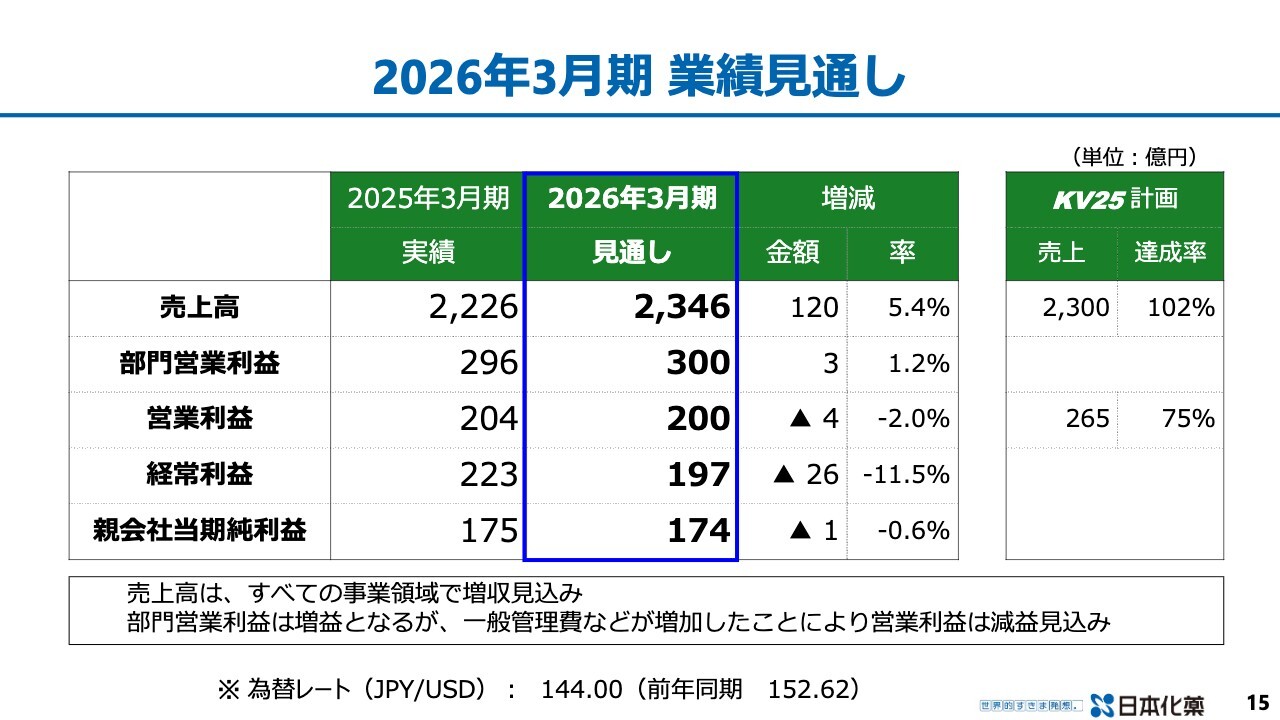

2026年3月期 業績見通し

2026年3月期の業績見通しについてご説明します。

最初に、この業績見通しには、米国の関税措置の影響は織り込んでいません。当社の販売の契約を精査しましたが、関税を当社が負担しなければならないという契約はごく限られており、直接的な影響はごくわずかであると考えています。

ただ今後、米国向けの自動車の生産量が落ちてくる影響や、景気全体が低迷するような影響が出てくることが想定されます。ただ、これらについては、現時点で想定が難しいということで入れていないという状況です。

2026年3月期 業績見通し

26年3月期の業績見通しです。売上高が2,346億円で120億円の増収、営業利益が200億円で4億円の減益、親会社当期純利益が174億円で1億円の減益としています。こちらは一般管理費、研究開発費なども含みますが、これらが増加したことにより、営業利益は減益の見込みとなっています。

為替レートは144円で計算しています。2025年3月期は152円62銭でしたので、約8円ぶれています。2024年から2025年と同じような推移と考えると、売上高で約55億円、営業利益で24億円ほど為替の影響を受けると考えています。この為替の影響を除外すると、増収増益であると考えているところです。

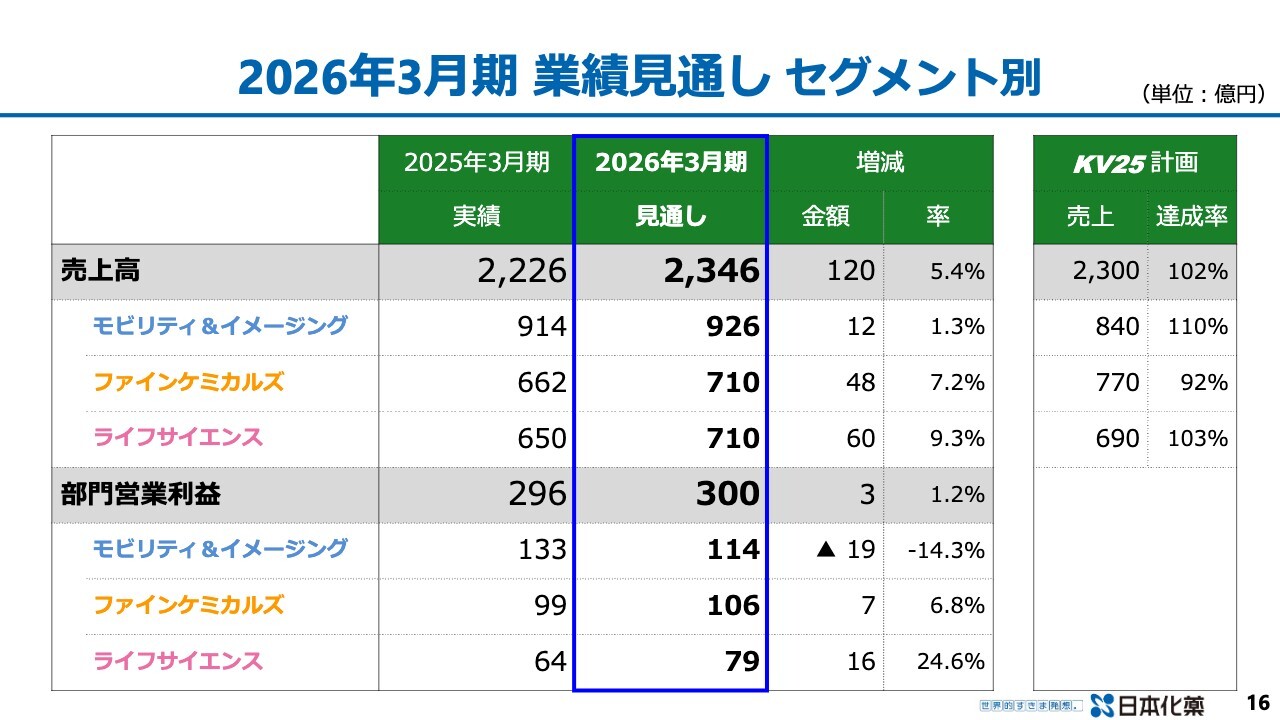

2026年3月期 業績見通し セグメント別

セグメント別の状況です。売上高は、モビリティ&イメージングは926億円で12億円の増収、ファインケミカルズは710億円で48億円の増収、ライフサイエンスは710億円で60億円の増収を見込んでいます。

また、部門営業利益については、モビリティ&イメージングが114億円で19億円の減益としています。これについては、また後ほど少し詳しくお話ししたいと思います。ファインケミカルズについては106億円で7億円の増益、ライフサイエンスが79億円で16億円の増益見込みとなっています。

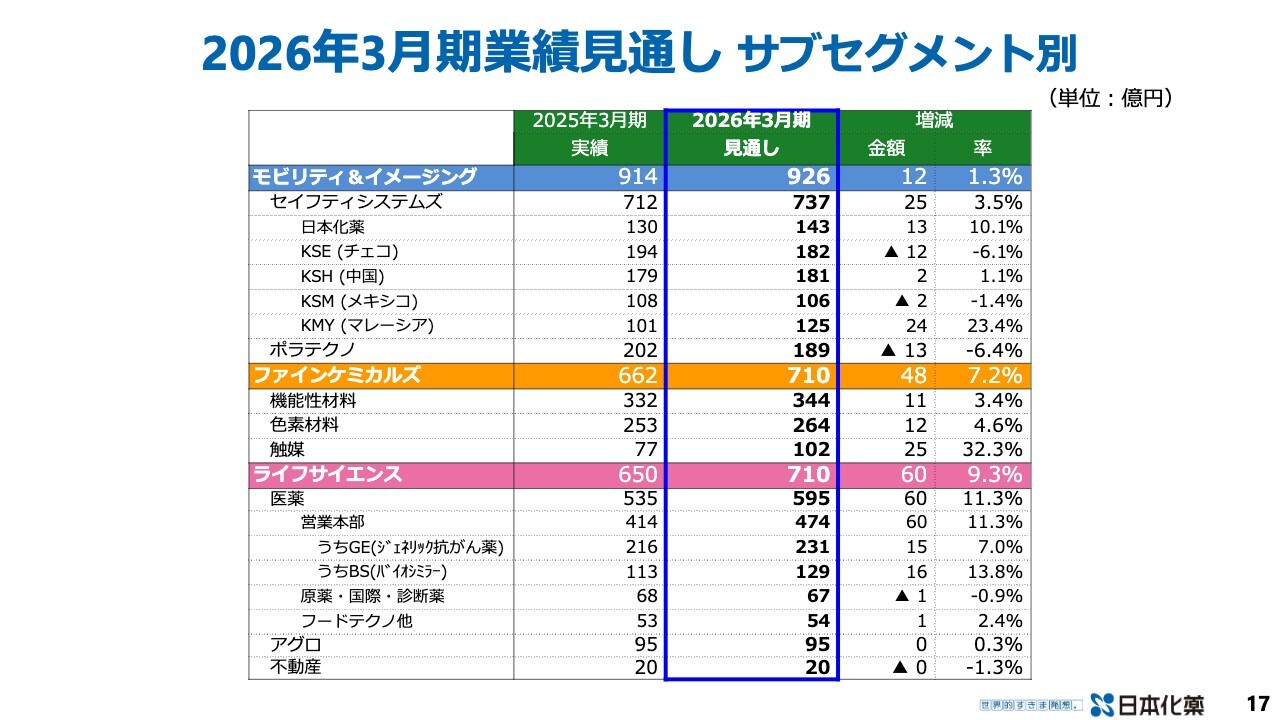

2026年3月期 業績見通し サブセグメント別

続いて、サブセグメント別です。モビリティ&イメージングは12億円の増収で、そのうちセイフティシステムズが25億円の増収としています。今年度は国内拠点が13億円、マレーシア拠点が24億円の増収と考えています。チェコ拠点については、ドイツ系の自動車メーカーがやや苦戦しているという話があり、このあたりの影響を少し受けています。

また、ポラテクノについては、プロジェクター用部材で、2025年3月期に終売を決定した部品があります。この関係もあり、約13億円、売上が減少します。

ファインケミカルズについては48億円の増収で、うち機能性材料が11億円、色素材料が12億円、触媒が25億円の増収としています。ライフサイエンスについては60億円の増収ですが、うち医薬が60億円の増収で、さらにそのうち国内製造営業本部が60億円の増収見込みという状況です。

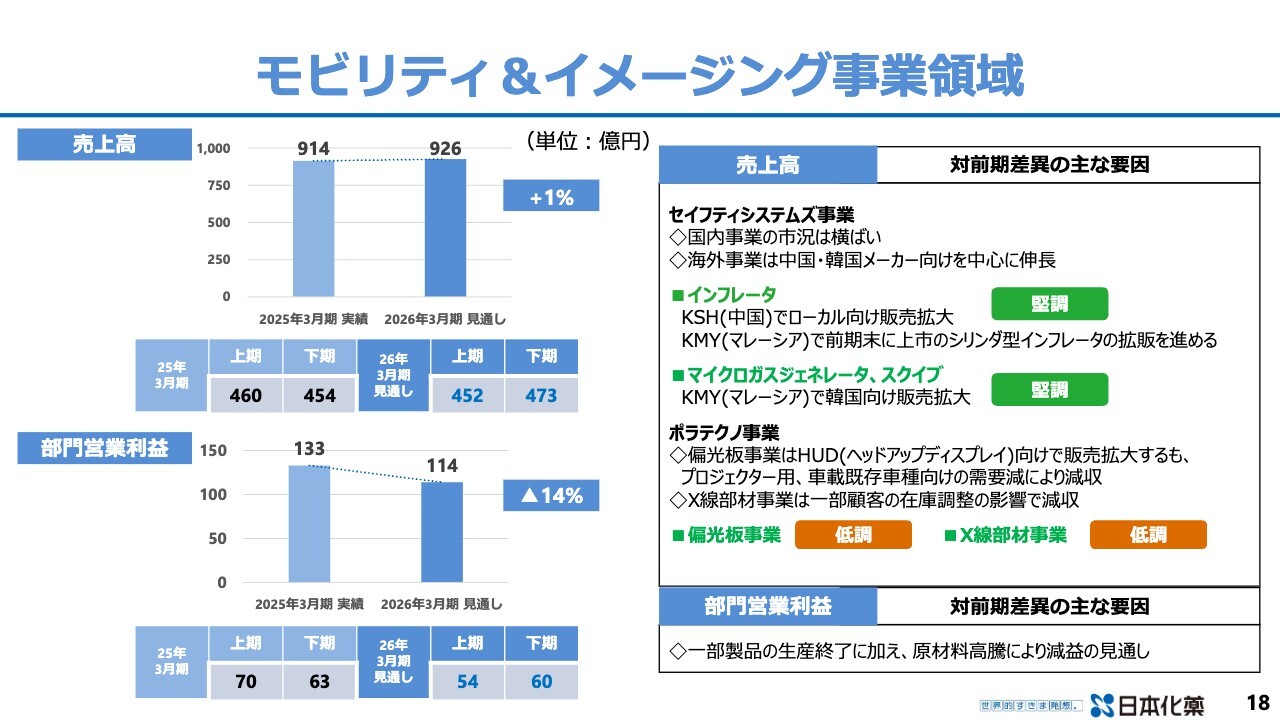

モビリティ&イメージング事業領域

モビリティ&イメージング事業領域では、売上高が926億円でプラス12億円、部門営業利益が114億円で19億円の減益としています。売上の状況としては、インフレータは中国拠点でローカル向けの販売を拡大していきます。また、マレーシア拠点で新しく上市した新型のシリンダ型インフレータの拡販を進めていきます。加えて、マレーシア拠点から韓国に向けたマイクロガスジェネレータの販売を拡大していくところです。

ポラテクノでは、ヘッドアップディスプレイ向けの販売を拡大していきます。X線分析装置用部材については、需要自体は堅調ですが、一部顧客の在庫調整の影響を受けます。

部門営業利益としては、ポラテクノ事業の一部製品の生産終了の影響に加え、特にセイフティシステムズ事業は、原材料の面において、ロシアーウクライナ戦争が長引いている影響があり、火薬そのものや、火薬原料の高騰が現在も続いています。

また、自動車部品に金メッキを施していますが、当社グループで年間約300キロほどの金を使っており、この値段が高騰しています。通常の部材以外に、このような部分でのコストアップがあります。

現在価格転嫁を進めているものの、自動車業界の値上げは若干時間がかかります。今価格転嫁を鋭意進めているところであり、今年度については、これらの影響を受ける状況です。

ファインケミカルズ事業領域

ファインケミカルズ事業領域では売上高は710億円で48億円の増収、営業利益は106億円で7億円の増益としています。

機能性材料事業では、半導体関連は、高純度な特殊エポキシ樹脂が堅調に推移します。ディスプレイについては、UV硬化型樹脂が横ばいで推移していくと考えています。

色素材料事業では、デジタル印刷市場に向けたコンシューマインクジェット用色素、産業用インクジェットインク、どちらも堅調に推移すると考えています。

また、感熱顕色剤も堅調に推移し、新しく二色性色素、これはスイッチを入れると透明と黒とに直ちに切り替わる調光ガラスに使用されるものですが、これらの本格販売を開始する予定としています。

加えて、触媒事業については、交換案件の増加で堅調に推移すると考えています。部門営業利益については、売上高の増加で増益の見通しです。

ライフサイエンス事業領域

ライフサイエンス事業領域では売上高710億円で60億円の増収、部門営業利益は79億円で約16億円の増益です。医薬事業は薬価改定の影響を数量増で補い、増収を見込んでいます。

バイオシミラーについては「ベバシズマブ」「アダリムマブ」、どちらもさらなる市場浸透を図っていきます。ジェネリック抗がん薬では「ダサチニブ錠」のさらなる市場浸透を行うほか、「レナリドミドカプセル」を上市していきます。

また、アグロ事業については、「フロメトキン」の拡大を図っていきます。

部門営業利益は、薬価改定の影響はありますが、数量増により増益を果たしていきたいと考えます。研究開発費については、今期も計上していきたいと考えています。

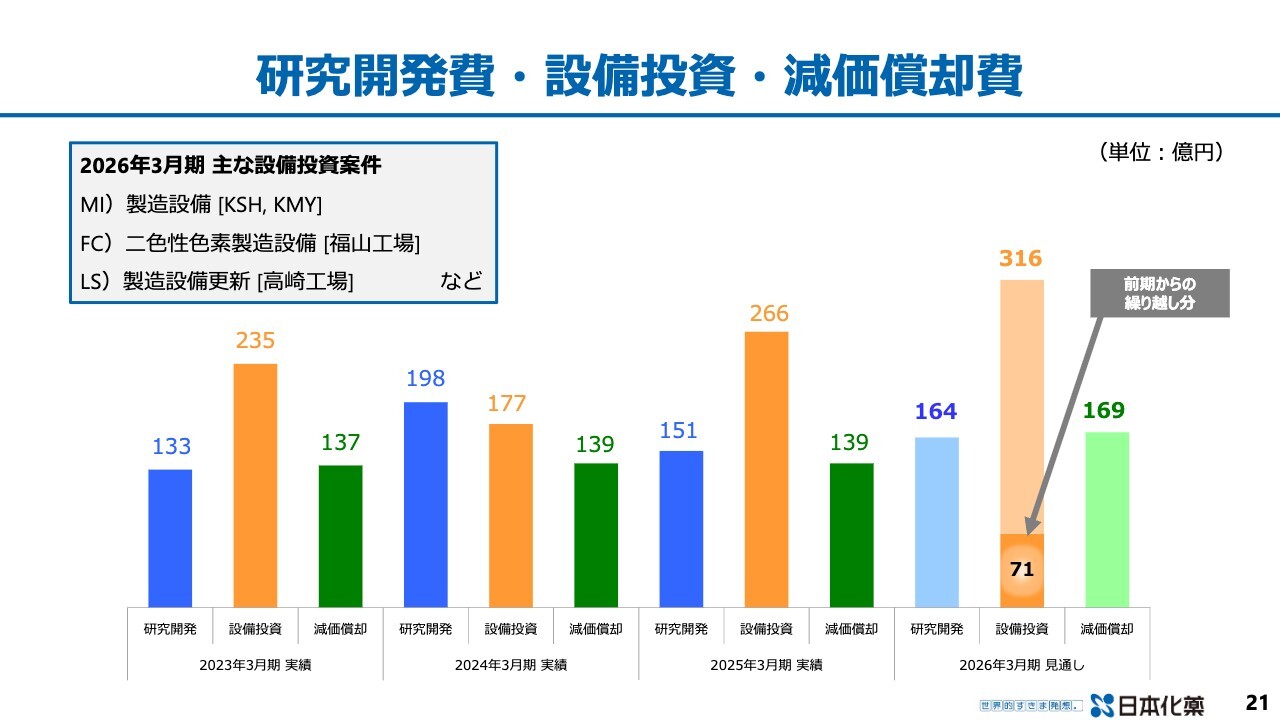

研究開発費・設備投資・減価償却費

続いて、研究開発費・設備投資・減価償却費の状況です。2025年3月期の実績は、研究開発費が151億円、設備投資が266億円、減価償却費が139億円でした。今年度は、研究開発費は増額して164億円、設備投資についても、今期も積極的に継続したいと考えており、316億円を予定しています。また、減価償却費については169億円を予定しています。

スライド左上に記載していますが、2026年3月期の主な設備投資案件として、セイフティシステムズシステムズ関係で中国拠点・マレーシア拠点での製造設備、色素材関連で二色性色素の製造設備、また、医薬関連で高崎工場における製造設備の更新を予定しているところです。

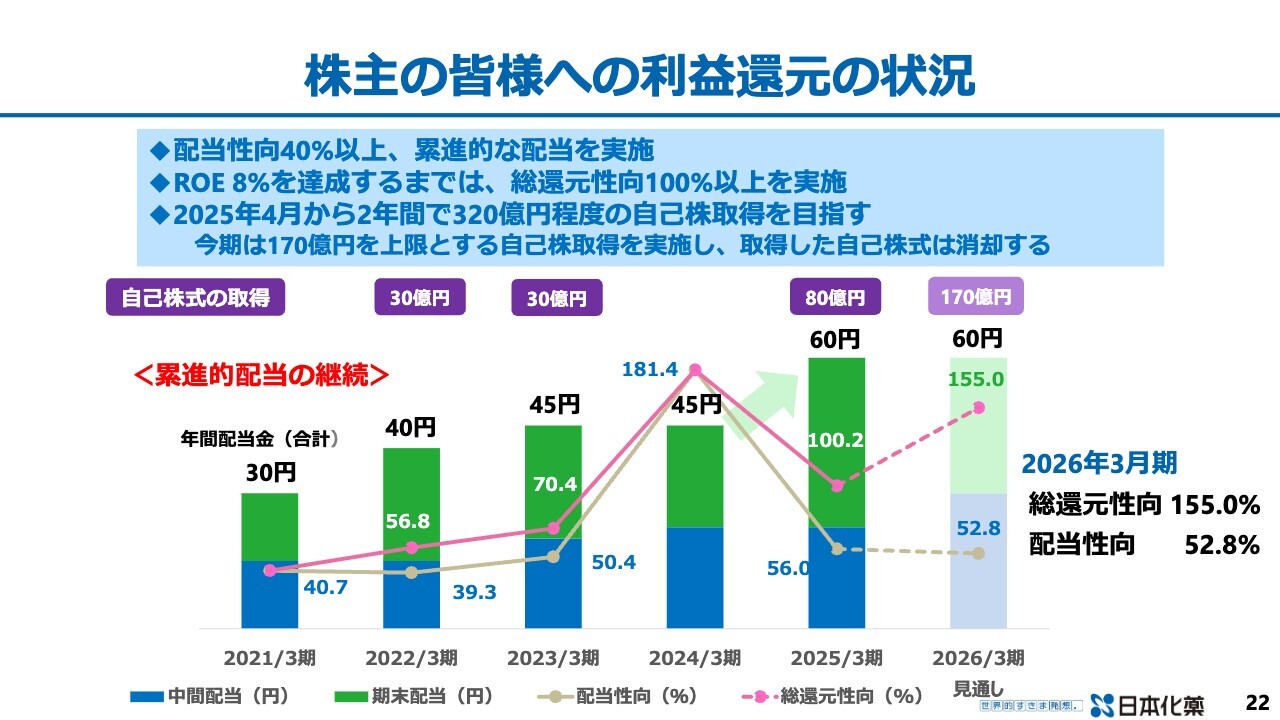

株主の皆様への利益還元の状況

株主のみなさまへの利益還元の状況です。2025年3月期に1株当たり年間60円の配当と約80億円の自己株式の取得を行いました。2026年3月期については、1株当たり60円の配当を予定しています。また、170億円の自己株式の取得を行っていきます。

スライド上方記載の3番目の項目に、「2025年4月から2年間で320億円程度の自己株取得を目指す」と記載しているので、この翌年には約150億円の自己株式の取得を続けて実施していきたいと現在計画しているところです。

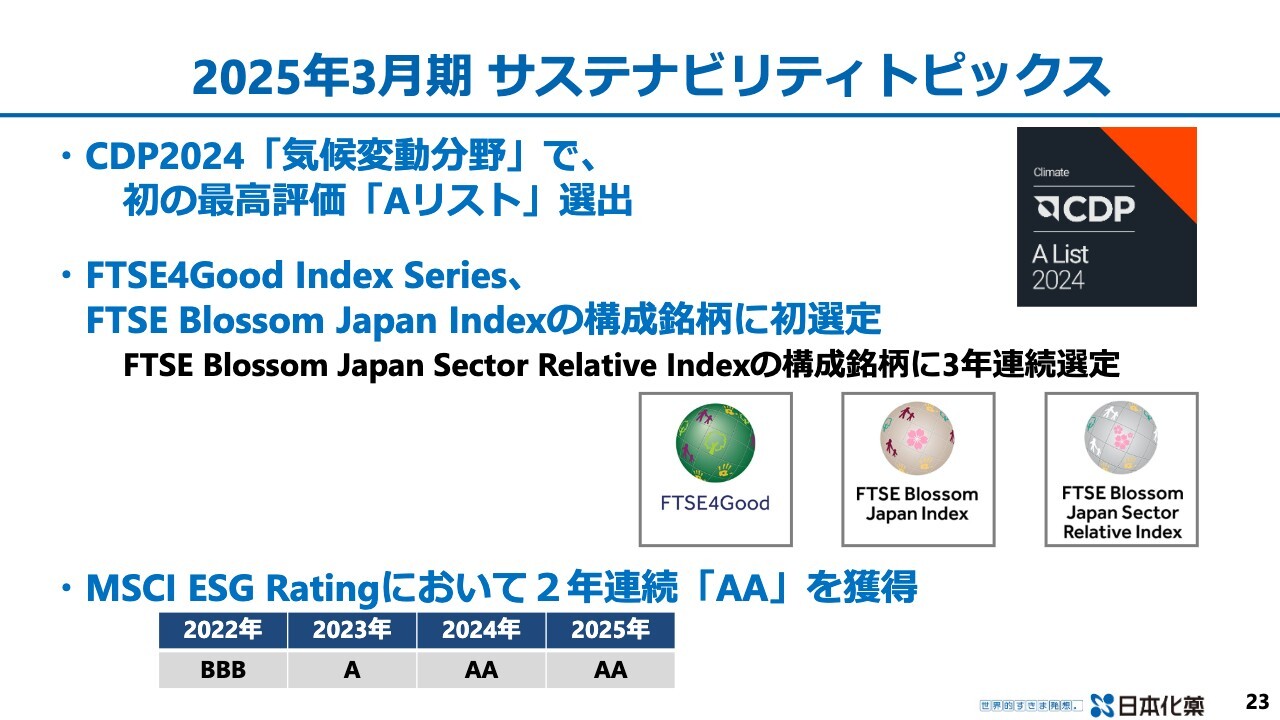

2025年3月期 サステナビリティトピックス

最後に、サステナビリティ関係です。CDPの気候変動分野で、初めて最高評価のAリストに選出いただきました。また、FTSEのBlossom Japan Indexの構成銘柄にも初選定していただき、MSCI ESG Ratingについては、2年連続でAAを獲得している状況です。

KV25進捗と企業価値向上にむけた日本化薬の取り組み

涌元:それでは、私からKV25、4年中期経営計画の3年目をちょうど終えたところまでの進捗につき、ご報告します。

KV25 進捗

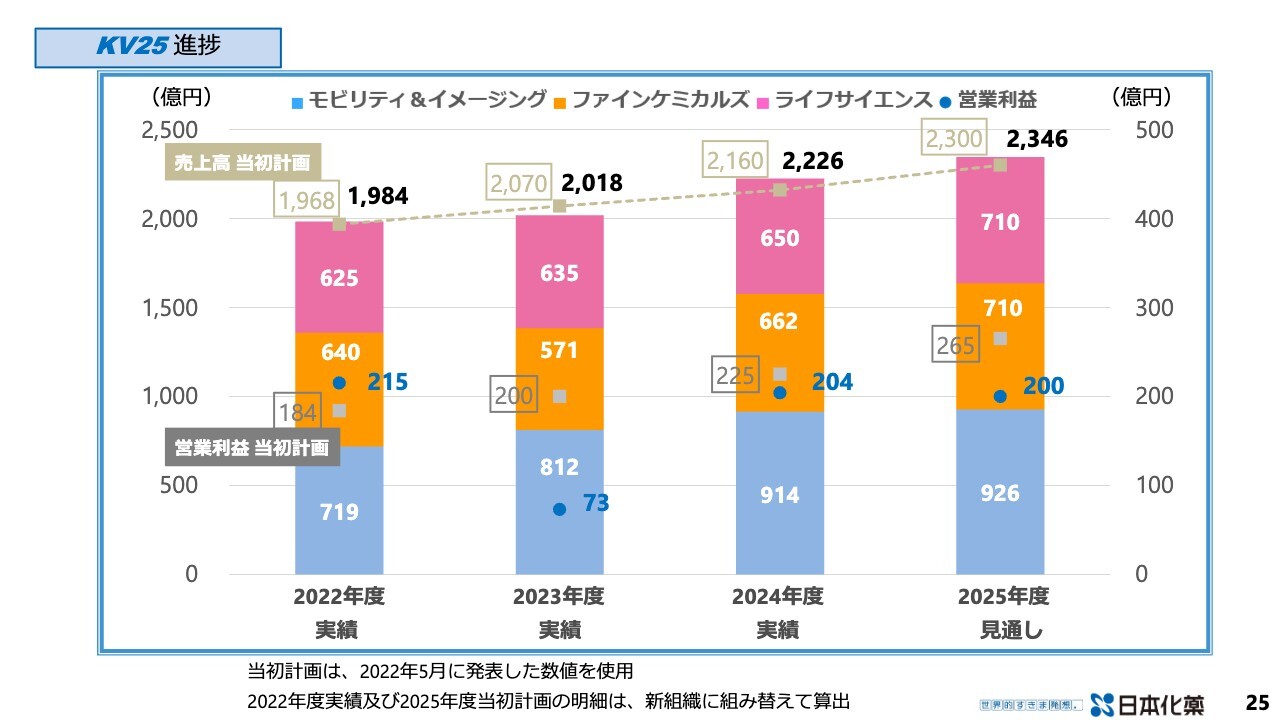

売上高については、2022年度から2023年、2024年と、ほぼ計画どおり、あるいは計画を上回る状況で推移してきています。また、2025年度の見通しも、当社の2,300億円の計画に対しては、それを上回る見込みで今、推移しているというところです。

営業利益については、初年度は計画を上回ることができた一方で、2年目の2023年度は、先ほどもお話がありましたが、医薬事業で60億円のライセンスに伴う開発費を計上したということもありました。また、機能性材料事業で半導体市況の低迷を受けて売上、利益が落ちたということがあり、全体で大きく計画を下回る結果となりました。

その間、原材料の値上がり分など、コスト上昇分について売価に転嫁する営業努力を重ね、すべてではありませんが成果があり、2024年度は売上高2,226億円、営業利益で204億円まで回復させることができました。

2025年度については、売上高2,346億円・営業利益200億円を見込みとして、今期をスタートしています。各事業領域の状況については、先ほど石田よりご説明したとおりですが、課題は当初立てた営業利益265億円に直近の見通しが届いておらず、乖離しているという状況であると認識しています。

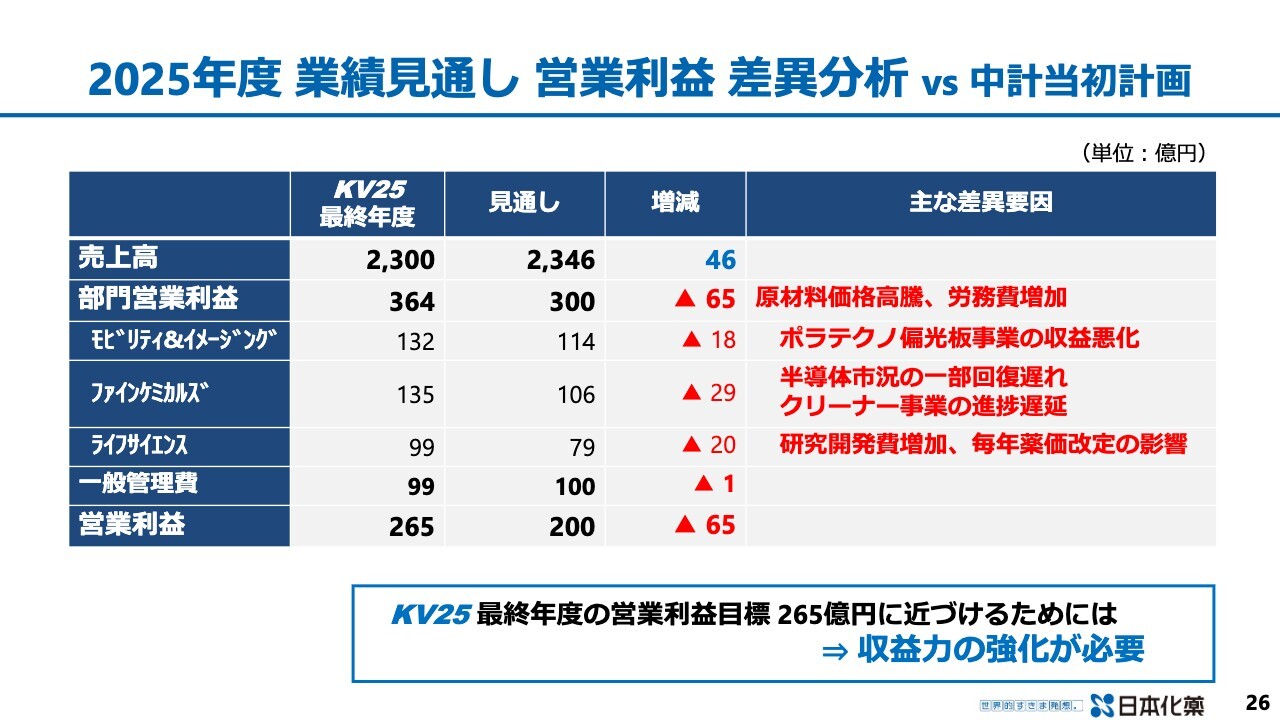

2025年度 業績見通し 営業利益 差異分析vs中計当初計画

続いて、今お伝えした乖離を部門営業利益レベルで事業領域ごとに分解したのが、こちらのスライドです。

グループ会社全体に利益を押し下げる要因として働いたのは、やはり原材料価格の高騰であったり、あるいは労務費の増加であったりしました。さらに、それぞれの事業領域ごとには、ここに示したような点が、当初計画から利益を押し下げる要因であったということです。

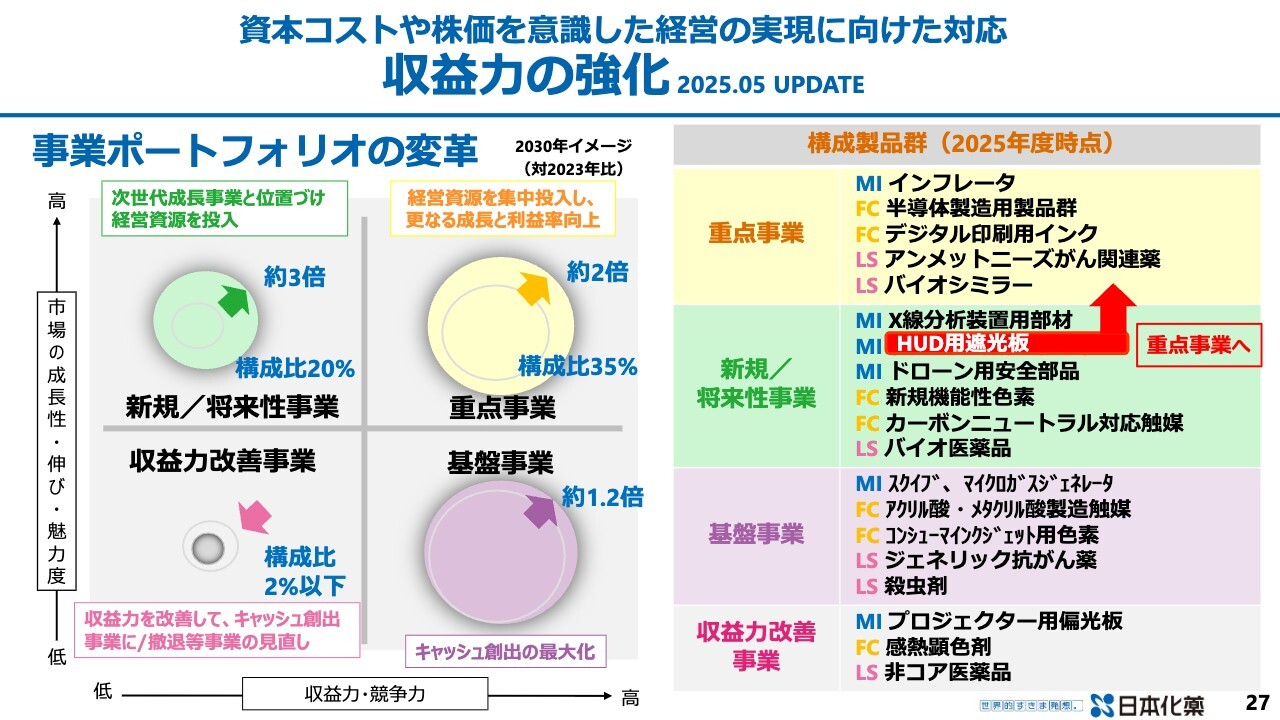

資本コストや株価を意識した経営の実現に向けた対応 収益力の強化

このスライドからは、我々が取り組んでいる収益力の強化について、それらの点を踏まえてお話ししたいと思います。

私どもは現在、収益力の強化を目的に、事業ポートフォリオの変革に取り組んでいます。まず、収益力改善事業に位置づけたポラテクノ事業のプロジェクター用偏光板については、終売に向けた動きを進めています。

また、同じくポラテクノ事業のヘッドアップディスプレイ用遮光板、これは偏光板の一種ですが、これを重点事業のほうに移して、売上、利益の伸びを加速すべく、リソースを集中して投入しています。この動きはポラテクノ事業内のポートフォリオ変革の進捗であると私どもは考えています。

そして、ライフサイエンス事業のバイオ医薬品に関してです。ここにバイオ医薬品を新規将来性事業に位置づけて、医薬事業の3本の柱の1つである、抗体およびバイオ製剤の自製国産化に向けた動きを進めていこう、ということを企図しています。

ちなみに、柱の残り2つとしては、まずアンメットニーズがん関連薬を重点事業に位置づけています。次に、ジェネリック抗がん薬です。こちらは基盤事業として位置づけています。このように、どこに経営資源を集中するかを明確にして、事業ポートフォリオの変革を進めていきます。

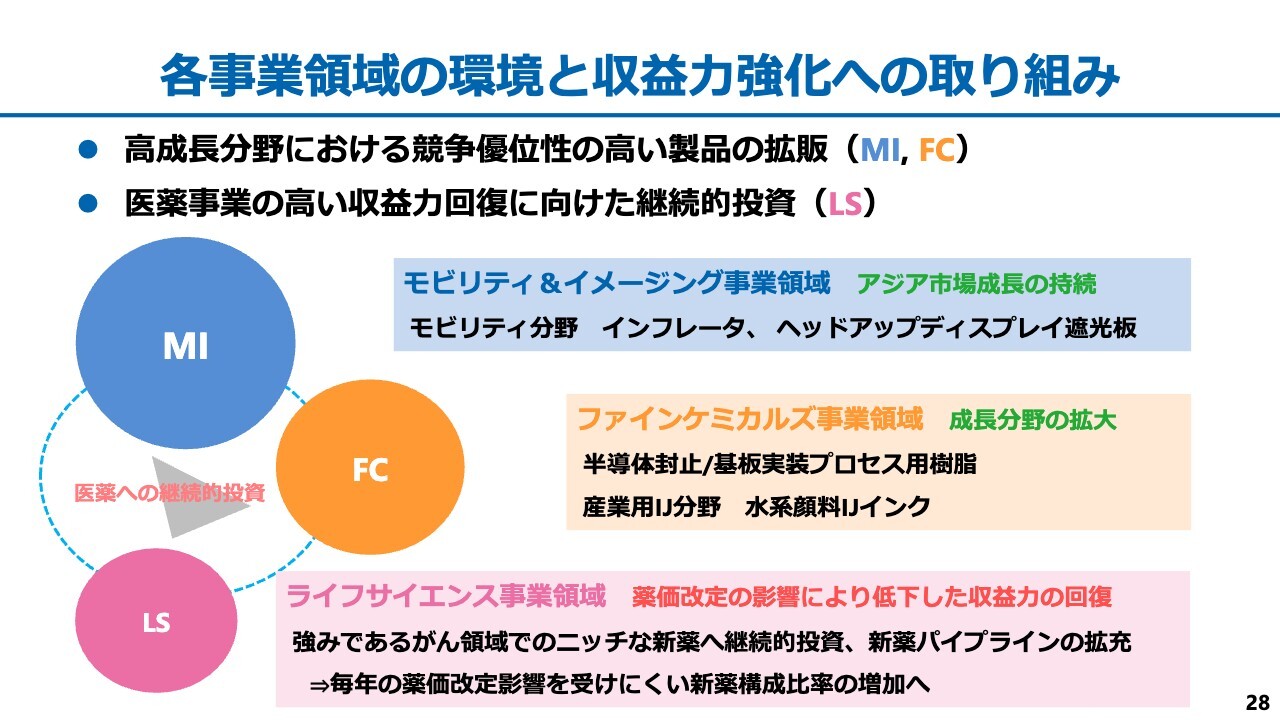

各事業領域の環境と収益力強化への取り組み

次に、各事業領域の環境と収益力強化への取り組みについて、こちらは事業領域のポートフォリオの視点でお伝えしたいと思います。

モビリティ&イメージング事業領域およびファインケミカルズ事業領域では、高成長分野における競争優位性の高い製品の拡販が重要です。具体的にはモビリティ&イメージングでは、インフレータ、あるいはヘッドアップディスプレイ用の遮光板です。

ファインケミカルズ事業領域では、半導体封止/基板実装プロセス用の樹脂であったり、あるいは産業用インクジェット分野の水系顔料インクジェットインクがあります。これらをターゲットに置いて進めています。

かたや、ライフサイエンス事業領域では、医薬事業の高い収益力回復に向けたニッチな新薬への継続的投資が、薬価改定の影響を受けにくい新薬構成比率の上昇のために必須であると考えています。

私どもはかつて、セイフティシステムズ事業が長く赤字に苦しんだ時代があり、その時には医薬事業であったり、あるいはファインケミカルズで稼いだ利益から事業継続拡大の資金を捻出した時代がありました。今は医薬事業への継続的投資を、他の事業領域が支える時であると考えて実行しています。

収益力強化への取り組み

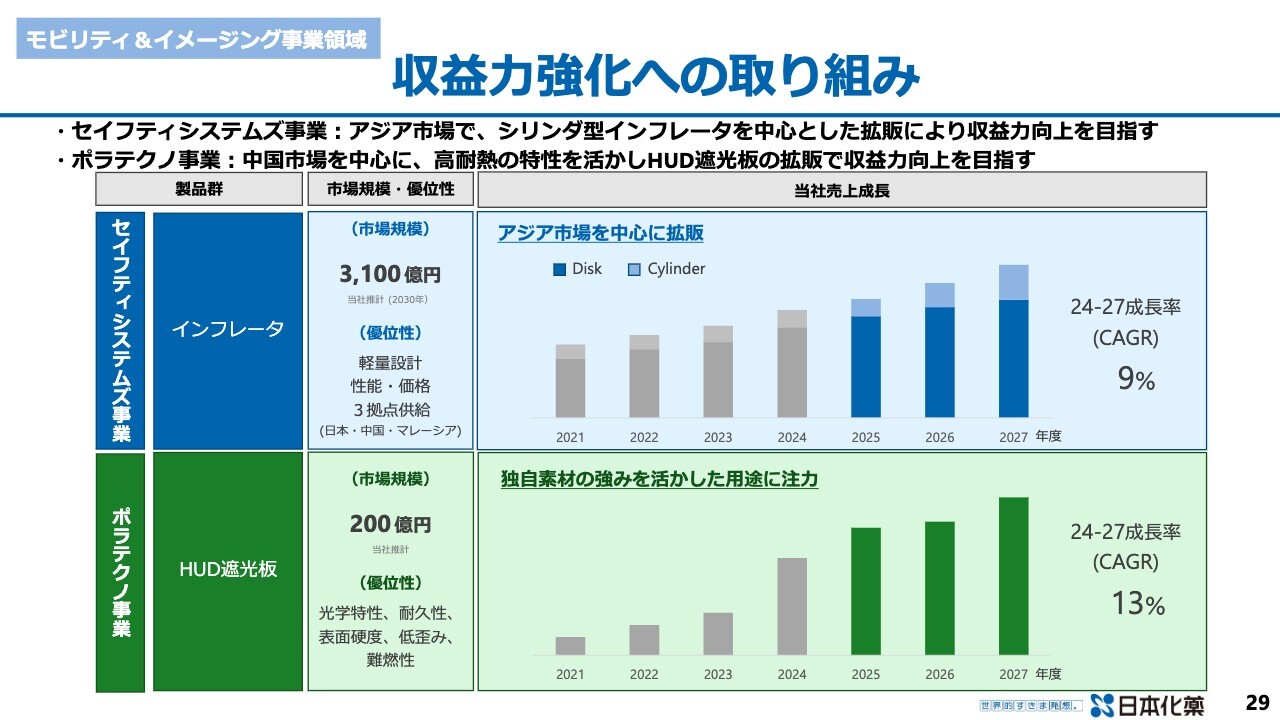

続いては、事業領域ごとの収益力強化の取り組みについて、これから3枚のスライドを使ってご説明します。まずは、モビリティ&イメージング事業領域からです。

セイフティシステムズ事業では、インフレータに注力していきます。当社が販売しているインフレータで狙える市場は、スライドのとおり3,100億円程度と想定しています。当社製品の優位性は、軽量設計で性能や価格に優れ、日本、中国、マレーシアの3拠点から供給ができるということです。

また、もともと私どもは火薬メーカーであり、当社の火薬を安全に扱うことができる技術、それから、火薬を安全に扱えるという信頼も、当社の大きな強みであると考えています。

世界の自動車製造販売台数は緩やかな伸びにとどまりますが、自動車安全部品に関しては各国各地域の安全基準の強化に伴い、1台当たりの搭載点数は、自動車の生産販売台数の伸びを上回るレベルで増加していきます。

当社はアジア市場を中心に拡販し、売上成長率は2024年から2027年のCAGRとして9パーセントを見込んでいます。2030年度の目標シェアは10から12パーセントを目指しています。生産能力の増強のため、本年度から中国、マレーシア拠点でシリンダ型のインフレータの製造を始めます。これらの製造能力の増強が、これからのシェアアップの鍵になると考えています。

ポラテクノ事業では、ヘッドアップディスプレイ用遮光板に注力していきます。ヘッドアップディスプレイ市場の今の規模は、私どもは200億円程度と見ています。

この中で偏光機能つきの遮光板を必要とする市場はまだ一部であり、その市場の中では、我々はかなり大きな8割、9割のシェアを取っているのではないかと認識しているものの、まだこれから、今ちょうど伸びつつある市場であるということです。

当社の染料系の偏光板の優位性は、耐久性、低歪み、難燃性など、過酷な車載条件下で発揮されるものです。今後はヘッドアップディスプレイの大型化などによって、偏光機能つきの遮光板の市場が拡大していくと想定しています。売上成長率は2024年から2027年のCAGRとして、13パーセント程度を見込んでいます。

また、シェアについては、スライドの市場は現状では当社がそのまま狙える市場ではなく、今時点では変化が大きい市場で算出が困難なので、具体的な数字の提示については、今日は差し控えたいと思います。

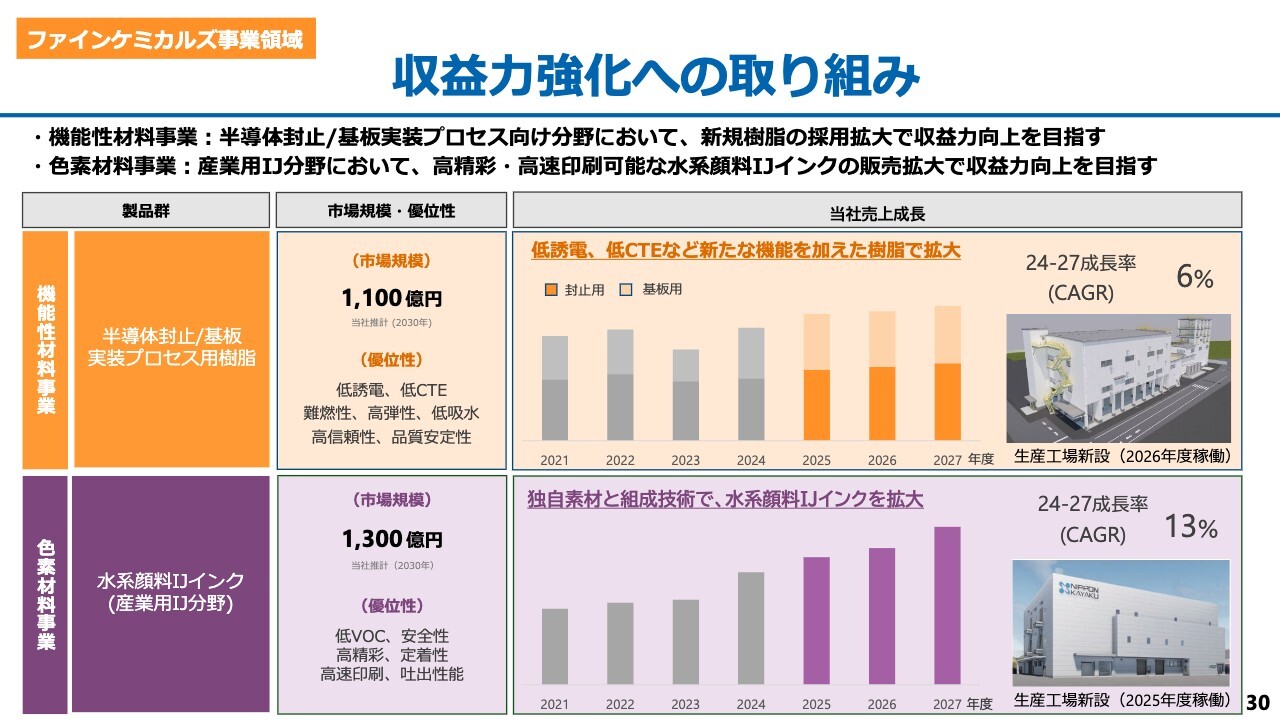

収益力強化への取り組み

続いて、機能性材料事業についてお話しします。機能性材料事業では、半導体封止/基板実装プロセス用樹脂として、エポキシ樹脂、マレイミド樹脂、炭化水素系樹脂などに注力しています。我々がターゲットとしているハイエンド用途として狙える市場は、大容量高速通信市場の拡大などにより、2030年度で1,100億円程度を考えています。

製品の優位性としては、こちらのスライドにも記載していますが、これらの高い性能に加えて、厳しい規格幅をクリアし、製品を安定した品質で提供できることが我々の強みであると考えています。

これらは他社が真似できない、当社が有するノウハウで管理された高い合成技術によるものだと自負しています。低誘電、低熱膨張率など新たな機能を加えた樹脂で、売上成長率は2024年から2027年でCAGR6パーセントを見込んでいます。2030年度の目標シェアは20パーセントを目指しています。

次に、スライド下段の色素材料事業についてです。産業用インクジェット分野では水系顔料インクジェットインクに注力していきます。アナログインク市場が少しずつインクジェット化されていくことを想定した市場規模は、2030年度で1,300億円が、我々の狙える市場と考えています。

一般に印刷用インクは溶剤系インク領域がビジネスの中心ですが、当社は水系インクに特化して注力することが強みであると考えます。当社は水系顔料インクジェットインクに関して、独自素材と組成技術を有しています。製品の優位性はスライドに記載しているとおり、揮発性有機化合物、VOCが少なく安全性が高いこと、あるいは、求められる性能に応えるための高精彩、定着性、高速印刷、吐出性能に優れていることなどがあります。

コンシューマインクジェットインク用色素を長年提供してきたことから、プリンタメーカー、ヘッドメーカーと長いおつき合いがあることも強みです。また、それらのメーカーと協業することにより、産業用インクジェットの製品開発を現在推進しているところです。売上成長率は、2024年から2027年のCAGRとして13パーセントを見込んでいます。

本年度にはコストを抑えて販売できるように省人化を進めたスマートファクトリーを、色素材料に関しては福山工場に、また、先ほどのエポキシ樹脂に関しては厚狭工場に設置し、稼働を開始するところです。水系顔料インクジェットインクの2030年の目標シェアは、10パーセントを目指しています。

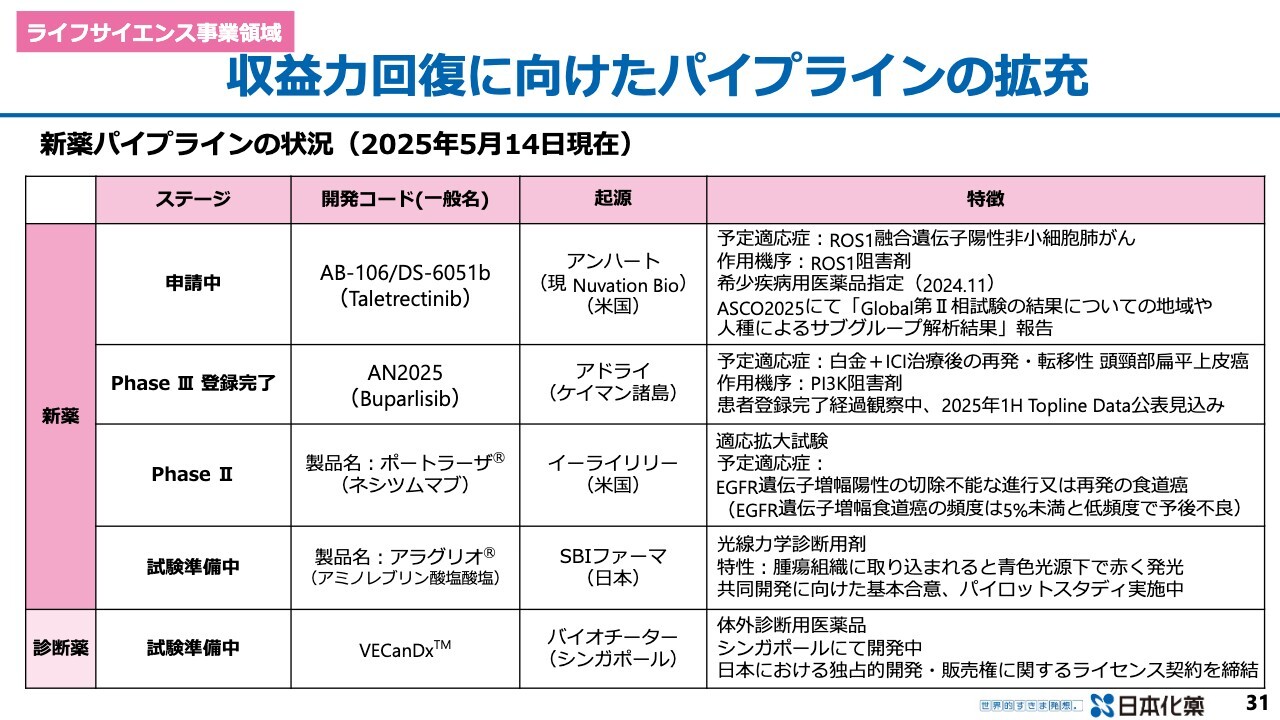

収益力回復に向けたパイプラインの拡充

続いて、医薬事業についてです。医薬事業では収益力回復に向けた新薬パイプラインの拡充を図っていきます。

スライドの表内1番上の行に記載の、2023年10月に現Nuvation Bio社と日本における独占的販売権に関するライセンス契約を締結した「タレトレクチニブ」は、国内の製造販売承認申請を行いました。ROS1融合遺伝子陽性非小細胞肺がんを予定適応症としています。

本剤は希少疾病用医薬品の指定を得ており、優先審査、優先相談に該当する判断をいただいているので、年内の承認発売を目指しています。

予定どおり承認されれば、医薬事業の力強い成長ドライバーとなると位置づけています。今月末に開催される世界最大のがん関連学会であるASCO(アメリカ臨床腫瘍学会)では、「タレトレクチニブ」のグローバル第Ⅱ相試験の結果についての地域や人種によるサブグループ解析結果が報告される予定です。

表の上から2番目の薬は、同じく2023年10月に日本における商業化を含めたオプション契約をアドライ社と締結した「ブパルリシブ」です。こちらは第Ⅲ相試験の患者登録を完了し、現在経過観察中で、今年の上半期にはトップラインのデータが公表される見込みです。

その下に記載されている「ポートラーザ」と「アラグリオ」は、すでに私どもの新薬として販売していますが、適応症の拡大を現在検討しています。

「ポートラーザ」はEGFR遺伝子増幅陽性の切除不能な進行、または再発の食道がんを対象に開発を進めていきます。EGFR遺伝子増幅食道がんの頻度は5パーセント未満と低頻度ですが、予後不良とされており、アンメットニーズな領域となります。

また、「アラグリオ」は腫瘍組織に取り込まれると、青色光源下で赤く発光する特性を持つ光線力学診断用剤です。現在は膀胱がんを適応症としていますが、その特性を活かして適応となるがん種を拡大していくことを、今計画しています。

1番下に記載のバイオチーター社「ベカンデックス」は、尿検査で膀胱内腫瘍の有無を判別する体外診断用医薬品です。こちらについては開発の進行に伴い、また状況をご報告できると思っています。

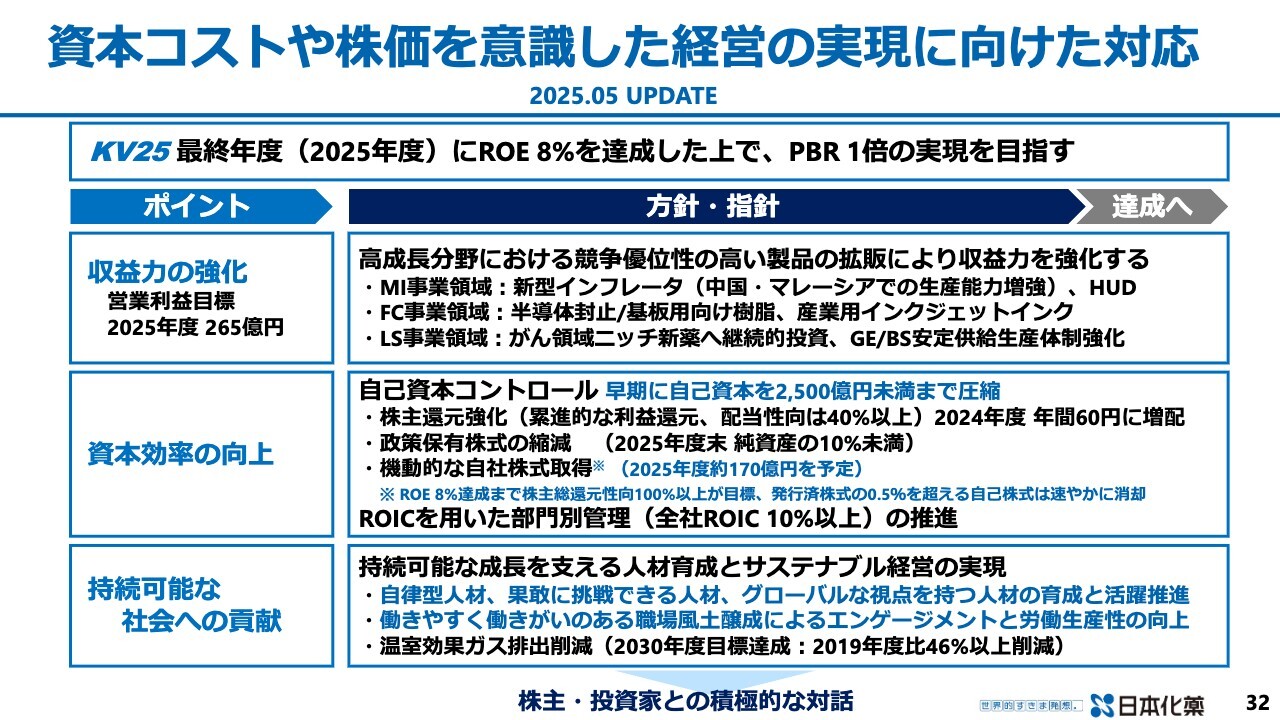

資本コストや株価を意識した経営の実現に向けた対応

このスライドは、KV25最終年度の目標であるROE8パーセントの達成と、それによるPBR1倍の実現についてです。現状では営業利益が265億円投資を計画していたレベルに届かないという見通しとなり、残念ながら今時点では達成は難しいと見ているのが正直な状況です。

しかしながら、早期のROE8パーセントの達成に向けて、先ほどよりお伝えしている収益力の強化に加え、資本効率の向上に取り組んでいることをお話ししたいと思います。

その前に、このスライドにある持続可能な社会への貢献も重要な点です。まず、人的資本経営の観点から持続可能な成長を支える人材育成とサステナブル経営の実現に注力します。その上で、スライドに示したような点を進めていきます。

また、温室効果ガスの排出削減については、こちらは2019年度比46パーセント以上の削減へと達成目標をレベルアップし、今取り組んでいるところです。

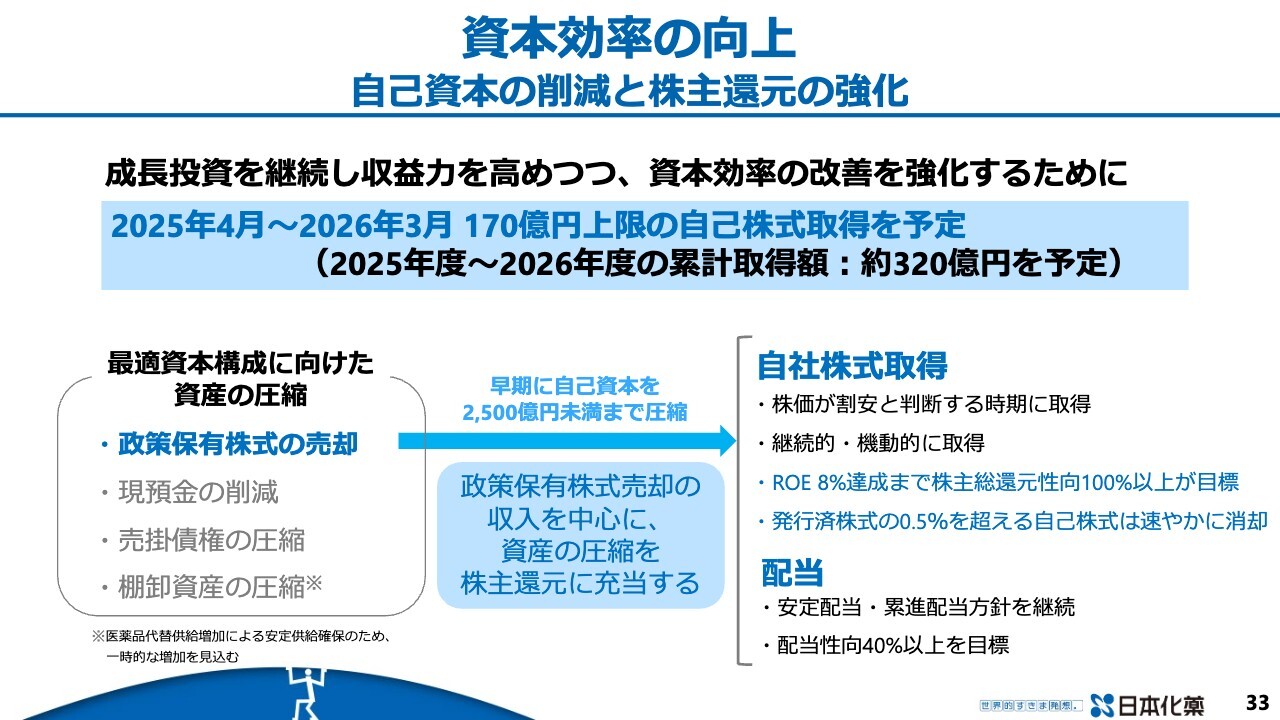

資本効率の向上 自己資本の削減と株主還元の強化

前のスライドからの続きとなりますが、資本効率の向上に関して、自己資本の削減と株主還元の強化についてお話しします。

成長投資を継続し収益力を高めつつ、資本効率の改善を強化するために自己株式の取得を進めています。先ほど石田からも話がありましたが、2025年4月から2026年3月の間で170億円を上限とする自己株式取得を予定し、現在進めているところです。また、その後も150億円の取得を進めて、2025年度から2026年度の累計の取得額を約320億円と予定しています。

最適資本構成に向けた資産の圧縮に関しては、政策保有株式の売却を進め、売却した資金を元に自社株式の取得を進めています。こちらはROE8パーセント達成まで株主総還元性向100パーセント以上を目標とし、発行済株式の0.5パーセントを超える自己株式は速やかに消却するという、このような方針で現在進めています。

また、配当についても安定配当・累進配当方針を継続し、配当性向40パーセント以上を目標としています。

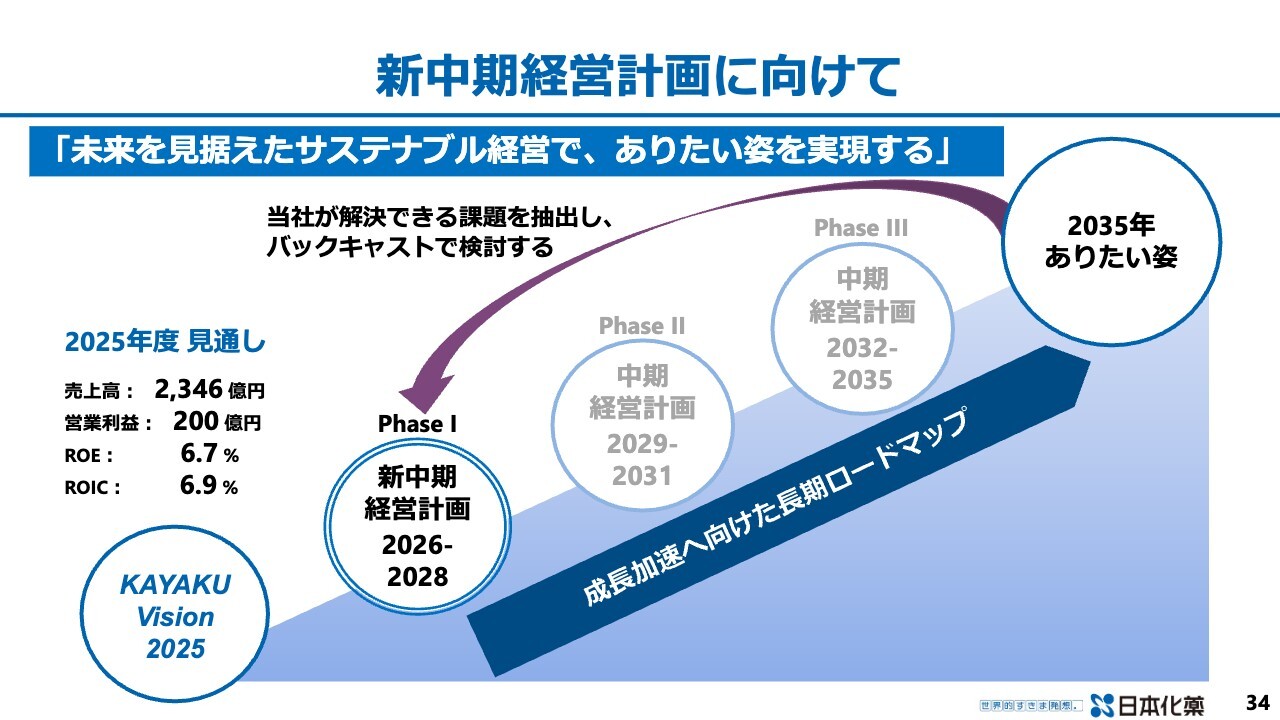

新中期経営計画に向けて

すでにみなさまにお知らせしていますように、私は来月6月26日の株主総会の日で社長を退任します。私の後任には常務取締役の川村茂之が社長となる予定で進めております。

今期に、まだ中期経営計画4年目を残しながら社長を交代して川村新社長にバトンタッチをする理由というのは、もちろん若返りということもありますが、これから10年先を見据えたありたい姿を描き、その実現のためのシナリオ、ロードマップを策定する作業は、それを実際に実行するリーダーと、そのチームが作り上げるのが一番よいと考えたからです。

2035年のありたい姿は、着実に時間をかけて、今の予定では今年の秋頃までに明確にし、ちょうど上期の業績説明会を開く頃に、みなさま方にも我々の考えをご披露することができるものと考えています。それをもとに、今度は新しい中期経営計画を策定する作業に入ります。

バックキャストで検討するとスライドに示しているとおり、フェーズ1としては2026年度から2028年度を考えています。フェーズ1は来年の春、次の新しい中期経営計画をスタートさせる前に、みなさまにご提示できるように進めていきたいと今は考えています。

今まで以上に中長期の視点に立って、未来を見据えたサステナブル経営を進めていき、それを、ありたい姿を描きながら実現していきたいと思っています。そのために経済的価値あるいは環境社会的価値の両面で、すべてのステークホルダーにお応えできる、貢献できる、そのような会社を、日本化薬はこれから目指していきたいと考えています。

どうか何卒、今後とも、みなさま方のご指導、ご鞭撻を賜りますよう心よりお願い申し上げて、私の話とします。どうもご清聴ありがとうございます。

質疑応答:二色性色素の製造設備における規模と稼働見通しについて

質問者:設備投資についてお尋ねします。二色性色素の製造設備を福山工場に作られるということですが、どの程度の規模の設備を作られるのか、答えられる範囲でお願いします。完成稼働時期も教えてください。

また、二色性色素が本格上市予定とありますが、いつから上市されて、何年後にどれくらいを見込んでいるのか、わかる範囲でお願いします。

涌元:設備については、当座は間に合うレベルのキャパシティ、製造能力は福山工場にありますが、基本的には将来的に拡大していく計画です。こちらについては、井上常務からお願いします。

井上晋司氏(以下、井上):ファインケミカルズ事業領域管掌の井上から報告いたします。二色性色素の設備投資は今年実施しており、現在進めている最中です。

簡単にお伝えすると、二色性色素は工程が前工程、後工程の2つあり、今回投資させていただくのは後工程です。涌元からありましたとおり、直近の需要を賄う部分の設備はありますが、今後将来的な拡大を見越して、工程の拡大や品質性アップの対応をする予定です。

完成予定は年内を想定しています。本格稼働については、お客さまから採用はいただいており、すでに販売開始しています。まだ少量ではありますが、今後数ヶ月以内に数量が増えていくと見ています。

質問者:当面、将来的な売上の見通しなどは今申し上げられないということですか?

井上:時期はともかく、かなり期待している製品です。以前から外部にお話ししていますが、将来的には数十億円ぐらいの売上を期待しています。

質問者:2030年頃までに数十億円というイメージですよね?

井上:それくらいを考えています。

質疑応答:2035年のありたい姿のイメージについて

質問者:2035年のありたい姿について、今年の秋頃に公表されるということですが、現時点でどのような方向性のイメージを持っていらっしゃるのでしょうか?

涌元:ありたい姿を描き、それをバックキャストで事業計画、経営計画に落とし込む作業は、期間は短かったのですが、前回の「KV25」の時も同じように行っています。

今回は、まずは10年先を見通して進めようとしています。売上の規模についてはかなり積極的で大胆なチャレンジをしていきたいと思っています。

また、売上は大事であり、売上がなければ利益は出てこないとは思うのですが、利益、ROE、ROICの数値が非常に重要になっていきます。むしろそのような点に軸足を置き、いろいろな施策を考えていきたいと思います。

このようなことを含めて、経済的価値と環境社会的価値の両面を高めていくという、サステナブル経営の基本の路線は変わらずに進めていくことになると思います。詳細については、ぜひ新しい経営リーダーや、そのチームといろいろやり取りしていただくのがふさわしいかと思います。

質疑応答:モビリティ&イメージング事業領域における減益の計画について

質問者:モビリティ&イメージング事業領域の今年度の減益の計画について、原材料のコストアップに対し製品値上げはどのようにやっていくのでしょうか? 製品値上げがうまくいけば、ある程度は減益をカバーできるのかについても教えてください。

川村茂之氏(以下、川村):モビリティ&イメージング事業領域管掌の川村です。減益の計画について、どのように補っていくかということかと理解しました。2024年度から原材料の高騰は進んでいたため、鋭意お客さまに高騰分の転嫁のお願いにあがっていたところです。

今のところは、2024年度で4割程度はなんとかカバーできたと思います。あと6割程度は鋭意お客さまにお願いにあがっていきたいと考えています。100パーセントすべてはなかなか難しいかとは思いますが、できるだけ100パーセントに近いところまでお願いにあがっていきたいと考えています。

質疑応答:ファインケミカルズ事業領域の機能性材料事業の売上減少について

質問者:ファインケミカルズ事業領域の機能性材料事業の売上は第4四半期にかなり減っていますが、一時的な調整ということでしょうか? 通常の季節調整なのか、ほかの要因が絡んでの調整なのかについて教えてください。また、新年度は問題ないのかについても教えてください。

井上:第4四半期は確かに当初外部発表していたよりも若干落ちましたが、一時的なものと思っていただいてけっこうです。また、2025年度に関しては、資料にもあるとおり、約7パーセントの売上成長を見ています。

質問者:第1四半期からある程度売上の調整は終わって戻ってくるという認識でよろしいですか?

井上:はい。そのように見ています。

質疑応答:収益力強化への取り組みと今後の見通しについて

質問者:スライド29ページの中期的な見通しについて、資料の見方を教えてください。この棒グラフは御社の売上ということでよろしいでしょうか?

涌元:わかりにくい資料になって申し訳ございません。こちらは私どもの売上を示しています。

質問者:インフレータは2027年度でかなり増えると見えますが、それでも9パーセント成長ですか?

涌元:そうですね。2024年から2027年の製品の成長率としては、9パーセントで見ています。

質問者:2027年度のシリンダ型インフレータの売上が2025年度からは2倍程度増える見通しに見えますが、売上がこのように増えるという見方でよろしいですか?

涌元:はい。現在、設備投資は中国拠点、マレーシア拠点に行っており、それが稼働する段階でこのように増えてくると見込んでいます。

質問者:ボラテクノ事業のヘッドアップディスプレイは、2025年度でおそらく前年比で3割から4割ぐらい増えるという見方でよろしいですか?

涌元:昨年度から今期にかけて、染料系の偏光板が非常に機能するという評価をいただき、今まさに大きく伸びつつあります。私どもの計画からするとこのような動きで伸びてくると考えています。

質疑応答:半導体市場の成長率について

質問者:半導体の材料について、CAGRで6パーセントというのは、スライドに記載の4つの製品群の中で、成長率が一番低くなっています。逆に言うと一番成長期待の高いところだと思いますが、もう少し伸びないのでしょうか?

涌元:中期経営計画のあいだ、半導体の市場をどう見るかで非常に悩まされました。多少コンサバな数字になっているのかもしれませんが、いかがでしょうか? 管掌の井上常務からお答えします。

井上:コンサバというお話がありましたが、決してそうは見ておらず、的確に判断した数字です。私どもの材料は、半導体まわりでもちろんビジネスをしていますが、最先端のAIサーバーまわりもあります。

それ以外にもサーバー関係はありますが、かなり昔からあるレガシー的な製品もけっこうあります。こちらは市況の影響を受けることもあり、トータルで考えた見込みがこのような数字となっています。

質問者:やはり保守的な気はするのですが、大変よくわかりました。

質疑応答:二色性色素における具体的な取り組みについて

質問者:ファインケミカルズ事業領域の二色性色素についてご質問です。具体的なサプライチェーンの拡大が収益の拡大につながると思いますが、そのサプライチェーンの拡大をするための取り組みや、具体的な政策をもし行っているのであれば教えてください。

井上:二色性色素について簡単にお伝えすると、電気のスイッチをオンオフで透明と非透明(黒色)の切り替えが一瞬でできる材料となります。

比較的高価な領域を狙っていますが、今一番出口で期待しているのは車載方面です。まだ確定しているわけではありませんが、搭載車種の増加やメーカーの増加などには鋭意お客さまと一緒になってチャレンジを進めています。

質疑応答:製造技術の模倣品の可能性について

質問者:製造技術の模倣や特許回避商品などが出る可能性についてはどのようにお考えでしょうか?

井上:模倣品とは、どの領域においてでしょうか?

質問者:二色性色素の販売を設備投資でされているということですが。

井上:現在、私どもはマーケットの中で非常に優位な位置にいると思っています。しかし、おっしゃるとおり特許戦略が非常に重要となってくると思います。化合物特許だけでなく、その周りの特許網を構築することで他社が追従できないような体制を色素材料事業部で進めています。

質疑応答:モビリティ&イメージング事業領域の中国拠点における売上高の伸び率低下の要因について

質問者:今期のモビリティ&イメージング事業領域の中国拠点の伸び方について、売上高179億円から181億円と、前期よりかなり伸び率が下がっているイメージです。この要因をなるべく詳しくうかがいたいです。

川村:中国拠点の売上の伸びについて、確かに179億円から181億円で見通しを立てています。中国は巷では経済状況がよくないなど、いろいろなことを言われていますが、2024年度も旺盛な需要が非常に高まっています。

特に日系のカーメーカー等は非常に苦しかったのですが、中国系カーメーカーは非常に好調です。みなさまご存じのBYDやGEELYは、電気自動車を中心に非常に好調な状況でした。それに乗せていただき、2024年度は想定以上に売上を上げたという背景です。

現在、KSH(中国)における生産能力は、ほぼいっぱいの状態です。そのため、2025年度においてももっと売上を伸ばしたいと考えていますが、生産キャパシティの問題もあり、それほど大きく伸ばすことは難しいため、この数値になっているとご理解いただければと思います。

質問者:現地メーカーの技術が上がり、そちらにシェアが奪われるなどのような心配はしなくてよろしいですか?

川村:技術について、確かに中国でも私どものコンペティターと考えられる会社はありますが、それほどプレイヤーは大きくありません。それぞれキャパシティを上げるためには一定の時間と期間を要するため、そのようなコンペティターの脅威は、当面の想定はしていません。

涌元:補足すると、私どもが作っているインフレータは、火薬の技術をベースにした製品です。エアバッグが普及し出してかなり時間が経っており、垂直統合も進んでいます。淘汰されるメーカーは淘汰され、かなり安定しており、逆に言うと新規参入が難しい市場となっています。

中国は新規参入がないとはもちろん言えませんし、そのようなリスクもありますが、私どもが手掛ける事業の中ではかなり安定している事業領域だと考えています。

中国においては今まで作っていなかった鋭敏な火薬を使う製品も入れて、中国市場の中で完結するという体制構築を進めています。医薬ももちろん、この領域についてはしっかり投資をしてキャパを確保し、お客さまの需要に応えていくことが売上、利益を伸ばす道だと考えています。

質疑応答:ライフサイエンス事業領域における選定療養の恩恵について

質問者:ライフサイエンス事業領域について、長期収載品の選定療養のところで御社に何か恩恵はないのかと考えています。がん領域のジェネリックは対象外であまり関係ないのか、それとも恩恵がありうるところなのか教えてください。

島田博史氏(以下、島田):ライフサイエンス事業領域管掌の島田です。選定療養については、がん領域の薬剤は非常に価格が高いため、かなり影響があります。

特に内服薬で高薬価のものについては、我々のものが選好されています。調剤薬局市場は、我々が得意な病院市場と違い、少し競争が激しいため、大きく取れてはいませんがしっかり伸びています。

質疑応答:経営を振り返り、成果を感じた点とやり残した点について

質問者:涌元社長、大変お疲れさまでした。「KV25」で収益力が非常に強化されたと思っています。中期経営計画に向けた拡大投資も進めて、次の中期経営計画に向けた道筋をつけられたと考えており、かなり進展があったと思います。

株主還元も進められた中で、振り返って成果を感じられた点や、やり残したと思われる点を少しコメントいただければと思います。

涌元:どうもありがとうございます。前任の鈴木から、2019年に社長を引き継ぎました。私が会社に入った当時から40年経っても日本化薬としての売上は倍に届いていませんでした。それはスローだということで、そのあたりから会社の文化を変えなければいけないと思っていました。

1番は、存在感のある会社にしたいと思い取り組んできました。その成果かどうかわかりませんが、売上高に関しては当初の計画を、ある程度沿うかたちまで持ってこれたのは、1つの成果だと考えています。

一番やり残した点は、それが利益の面でついてこなかったことです。ここを変えていけば、日本化薬はこれからもっと成長できるはずです。それに追いついていかなければならないと思っています。

また、ROEの8パーセントやROICの数値なども「KV25」がスタートした時点では、この2,300億円の売上のうち、265億円の営業利益を出していけば、ある程度株主資本も抑えていくことで8パーセントは見えると思ったのですが、そこは計画どおりにはいきませんでした。それに対し、資本政策を取るのが1年、2年と少し遅れてしまった点が、今思うと反省点です。

質問者:よくわかりました。ありがとうございます。次期の中期経営計画は265億円に再チャレンジというところが、1つポイントでしょうか?

涌元:おっしゃるとおりです。数字的には今後どのような目標にしていくのか、株主資本も膨らんでいるため、計算し直すことになると思います。ROEは8パーセント以上を早期に必達していく目標です。

質疑応答:ヘッドアップディスプレイの伸び率と今後の見通しについて

質問者:決算についてうかがいます。まず、ポラテクノ事業は非常に好調で、2024年度の実績は25億円増収となっています。このうちヘッドアップディスプレイはどのくらい伸びたのでしょうか?

川村:ポラテクノの増収中のヘッドアップディスプレイは、およそ20パーセント弱の割合を占めているとお考えいただければと思います。

質問者:終わった期の25億円増えたうち、ヘッドアップディスプレイの増収の寄与はだいたいどのような感じだったのでしょうか?

川村:増収の寄与としてはそれほど大きくありません。今回増収になったのは、すでに終売を決めたプロジェクター用偏光板の最後の積み増しや出荷の積み増しなど、終売に向けての値上げをお認めいただいて売上が上がったあたりで増収となったものが主です。そのため、ヘッドアップディスプレイの売上としては数億円程度とお考えいただければと思います。

質問者:わかりました。今期の見通しのところで、そのあたりの変化を教えていただければと思います。いわゆるプロジェクター中止の影響により13億円減収だと思いますが、ヘッドアップディスプレイとしては今年どのような見通しでしょうか?

川村:数値はこの場ではお控えしたいのですが、ヘッドアップディスプレイとしては20数億円規模のレベルを目指していきたいと考えています。

モビリティ&イメージング事業領域のポラテクノ事業の増益貢献度について

質問者:モビリティ&イメージング事業領域全体が2024年度で53億円増益と、かなり増益したのですが、そのうちのポラテクノ事業は増益貢献としてはどうだったのでしょうか?

川村:正確な数字を確認してから、後ほどお答えしてもよろしいでしょうか?

質問者:もちろんです。基本的にはポラテクノ事業のモビリティイメージの中でそれなりの寄与があったという理解でよろしいですか?

川村:そうですね。AMI事業領域の中では2024年度は貢献していただいたと理解をしています。

質疑応答:セイフティシステムズ事業における中国の見通しについて

質問者:セイフティシステムズ事業についておうかがいします。少しおっしゃっていたBYD、GEELYが需要好調ということで、2024年で非常に伸びています。2025年の伸びが弱い理由は、能力ネックというお話だったので、このあたりについて今年以降中国向けの見通しについてなにかコメントいただくことはできますでしょうか?

涌元:今年以降は、2025年度に新しい生産設備を増設する予定です。市場の需要に応えられるよう投資をしているため、ご要望にお応えできるように生産し、供給していく予定です。

質問者:2024年度は中国拠点がかなり伸びたのですが、2026年度はそれなりに増収寄与が期待できるという見方でよろしいでしょうか?

涌元:そのとおりです。そのために2025年度は若干利益が減ってしまいますが、2026年度以降に売上を伸ばし利益を得ていくための投資です。

また、火薬を扱う仕事のため、人、エキスパートを育成しないといけません。人も入れて育成していくところにコストがかかっていきます。2025年度は利益が若干減りますが、2026年度以降に向けての踊り場とお考えいただければと思います。

質問者:よくわかりました。中国向けは特にBYDなどを含めて好調のため、ビジネスが拡大していくことを期待しています。

質疑応答:来年度以降の業務見通しについて

質問者:全体感の中で、今年は償却費と研究開発費で43億円増えるため、けっこう全体の利益の足を引っ張っており、いわゆる収益の圧迫要因になっていますが、来年度以降の方向感について教えていただけますでしょうか?

石田:まず、試験研究費は、特に医薬を中心に積極的に投資をしていきたいと考えています。それにより、新たな新薬の導入を図っていきたいと考えています。

また、償却費についても「KV25」期間中は積極的な設備投資を行ってきました。その部分が少しずつ増えてくると考えており、それを十分カバーできるだけの売上の拡大も期待できると思います。

質問者:そうすると、この研究開発、償却は2026年以降も増加傾向という見方でよろしいでしょうか?

石田:そのように考えています。

質疑応答:新薬のパイプラインにおける売上の見通しについて

質問者:ライフサイエンス事業領域についておうかがいします。いつも新薬のパイプラインをいただきありがとうございます。もう1回アップデートとしてピークの売上を含め、この新薬のパイプラインの売上の見通しについて少し補足いただけることはありますでしょうか?

島田:先ほど涌元からご説明しましたが、現在「タレトレクチニブ」を申請中で、今年実は発売したいと思っています。非常に希少な肺がんの領域で、大変効果が高く期待しています。

「ブパルリシブ」は頭頸部がんのセカンドライン治療として開発している新薬候補です。これはまだフェーズⅢの登録が終わって経過観察中で、今年の第1四半期にサプライヤーデータが出る予定です。この2つで約100億円くらいの売上を考えています。

「ポートラーザ」は現在販売していますが、新しい適用で食道がんと胃がんの試験を検討しています。これが、今ちょうど食道がんで、フェーズIIのトライアル、ピボタルが始まるところです。どのぐらい効果があるかによって売上がかなり変わってきますが、数十億円の規模で売上を期待したいと思っています。

「アラグリオ」は、膀胱がんの診断薬として用いられていますが、ほかのがん種でパイロットスタディを実施しています。この薬剤は毎日使うようなものではなく、手術のタイミングで1回しか使えません。何十億円にはなりませんが、数億円規模で適応拡大を進めていきます。

「バイオチーター」は尿で膀胱がんがわかるものです。診断薬は現在開発中で、日本での試験に向けて準備中です。こちらも数十億円程度かと思っています。

「ポートラーザ」と「アラグリオ」については既存の市場拡大もかなり力を入れて今年は進めていきます。できるだけ新薬比率を上げていくことが、次の中期経営計画でのメインだと思っています。もう少しパイプラインも厚くしていきたいと思っています。

質問者:スライドに載っていないところで、候補として領域を含めご示唆いただけるところはありますか?

島田:さすがにそれはなかなか言えないのですが、がん領域をメインでやりたいと思っています。

質問者:そうすると、まだまだラインアップは中期的に期待できるということで理解しました。

質疑応答:色素材料事業の増収要因について

質問者:色素材料事業についてうかがいます。スライド10ページの2024年度の結果について、少なくとも増収幅の額としては色素材料がけっこう大きいと思います。12ページにも品目別の解説はありますが、増収要因と、特にどれが大きかったのかについて、うかがえますでしょうか?

井上:色素材料事業部が伸びた要因は、いくつかあります。1つはコメントでも書いてありますが、まずはコンシューマ用のインクジェットが想定を上回るほど出ています。その要因の1つが、これは実需を上回って、お客さまでそのあと生産できないタイミングによって、先に取っている部分も一部ありました。

もう1つは、産業用インクジェットの、特に伸ばそうとしているデジタルプレスの領域はしっかり伸びています。また、スライドに記載のとおり、私どもが現在販売している感熱顕色剤は、フェノール系と呼ばれていますが、こちらは今後少しずつ落ちていきます。

代わりにノンフェノール系と呼ばれるものをすでに上市しています。市場の規制動向の進展具合もあり、急激にノンフェノール系が増えてきています。このようなところが、色素材料事業が伸びた要因です。

質疑応答:産業用インクジェットの取り組みについて

質問者:産業用インクジェットについてうかがいます。30ページのスライドのとおり、2023年から2024年の間に、水系顔料インクジェットインクがけっこう伸びています。他社でも2024年に伸びたという声を聞いていますが、御社は新棟ができる前の伸び方のため、水系でないもので2024年度は伸びることができたということですか?

井上:いえ、今伸びているのも水系の顔料インクです。

質問者:既存設備で作っていますか?

井上:はい。おっしゃるとおりです。30ページに写真を載せていますが、従来は、過去からあった建屋の中にインクの設備を作っていました。この工場は、はじめから産業用インクジェットインクを作るための工場として建屋から新たに作り、今年度から稼働開始します。まさに今、試運転を行っています。

質疑応答:新たな機能性色素について

質問者:二色性色素も大変おもしろいのですが、半導体系の別の用途の機能性色素はそろそろ立ち上がるのでしょうか?

井上:すばらしいところをご質問いただきました。立ち上がると言いたいところですが、まだその段階までは達していません。お客さまとのやり取りは非常に活発に進んでいます。私どものお客さまに提供する新たな機能性色素のレベルは、順次レベルアップしています。お客さまと一緒にさらに開発を進めている段階です。上市できるのはもう少し先で、2029年頃になると見ています。

質疑応答:収益力の強化における今後の運用のあり方について

質問者:涌元社長にご在任期間の振り返りをうかがいたいです。収益力の強化について、スライド27ページの図が出始めて1年から1年半と思われますが、HUD(ヘッドアップディスプレイ)から売上が立ち始めたため、繰り上げになったと思います。今後の運用のあり方など、川村さんに引き継いでいきたい内容も含めてうかがえますでしょうか?

涌元:このような事業ポートフォリオの変革ですが、一つひとつは言ってみればわりとこぢんまりした事業となっています。事業のポートフォリオというよりも、それぞれの製品や製品群をどのように扱うかをポートフォリオとして考えていくことが私どものやり方です。

そのような面では、採算性の悪いものや将来的にも見込めないものは撤退するなり、やめていくことは、以前からずっと行ってきたことです。むしろそのようなことを非常に厳しく行ってきた会社ではないかと考えています。ただ、しっかりと4象限の分類をしながら、システマティックに進めていかなければいけません。

約1年半から2年このようなかたちを進めているため、ますますこの方法を充実させていきたいと思っています。

質問者:他社のように構造改革を非常に大きく打ち出し、拠点数が多すぎて閉鎖ということはあまりないとは思うのですが、実際にありましたか?

涌元:それなりに進めています。例えば、医薬の営業所を統合していく、あるいは組織的な見直しは常に進めています。現在も経営企画部を中心にどんどん進めています。このようなところにはあまり出てこない話になります。

涌元氏からのご挨拶

涌元:本日はお集まりいただきまして、どうもありがとうございます。私は決算説明会をずいぶん経験してきたのですが、今日ほどいろいろな質問をいただきながら議論し、みなさまから興味を持っていただいていると実感したのは、非常に印象深く感じました。

引き続き、次の2035年に向けたありたい姿を描き、当座まずはROEの8パーセントといったしっかりした目標を早期に達成します。さらにその上の8パーセント以上を目指し大きく成長していきますので、どうぞ今後ともご指導、ご鞭撻、ご意見くださいますようよろしくお願いします。本日はどうもありがとうございました。

川村氏からのご挨拶

川村:本日はお忙しいところ、当社の決算説明会に足をお運びいただきまして誠にありがとうございました。6月26日の定時株主総会を経たあとにはなりますが、涌元のあとを引き継ぎ、後任に当たらせていただくことになりました。どうぞよろしくお願いします。

簡単に私の経歴です。1987年(昭和62年)に日本化薬に入社し、19年間医薬事業部で営業職、MRをしていました。後半の19年はセイフティシステムズ事業に携わってきました。

最後の2年間はポラテクノ事業にも少し携わらせていただきました。セイフティに移ってからは、姫路の工場、本社の企画、中国拠点KSHの責任者として仕事を進めてきました。

先ほど、涌元からこのタイミングでの引き継ぎとお話がありました。2025年度は、「KV25」中期経営計画の最終年度とともに、次のありたい姿に向けての非常に重要な年度となります。このタイミングから私が強いリーダーシップを持ち、メンバーを率いていきます。

株主のみなさま、投資家のみなさま、そして社員のみなさま、環境などいろいろと配慮しないといけないところの利益に資するよう、経営を進めていきます。どうぞご指導ご鞭撻のほど、今後ともよろしくお願いします。

以上、簡単ですがご挨拶とします。どうもありがとうございます。

新着ログ

「化学」のログ