提供:マテリアルグループ株式会社 2025年8月期第3四半期決算説明

【QAあり】マテリアルグループ、連結粗利は計画どおりに進捗 全てのセグメントで堅調に推移し、前年比+17.9%の成長を実現

AGENDA

吉田和樹氏:こんばんは。本日はマテリアルグループ株式会社、2025年8月期第3四半期決算説明会にご参加いただき誠にありがとうございます。取締役CFOの吉田です。

まず簡単に会社概要をご説明し、その後に第3四半期の決算についてお話しします。

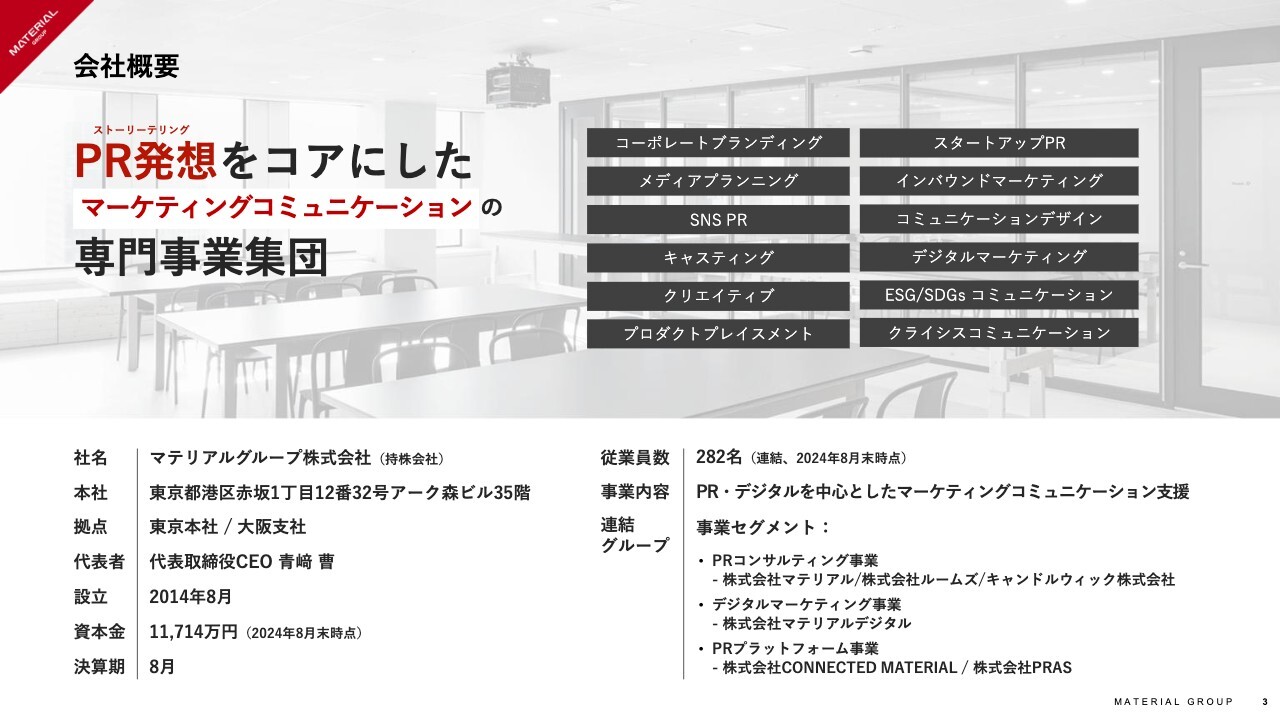

会社概要

社名はマテリアルグループ株式会社です。当社は「『PR発想(ストーリーテリング)』をコアにしたマーケティングコミュニケーションの専門事業集団」です。

当社はPRとデジタルを中心としたマーケティングコミュニケーション全般を支援する企業グループです。従業員数は連結で282名で、第3四半期末時点では330名を擁する会社となっています。

当社グループのビジョン

当社グループはビジョンとして、「Switch to Red. 個性に情熱を灯し、価値観や常識を変え、世界を熱くする。」を掲げています。

当社は、クライアントの存在を前提としたBtoB企業で、マーケティングコミュニケーションを通じて、クライアントのビジネス成功に貢献したいという思いを持ち、日々プロジェクトに取り組んでいます。

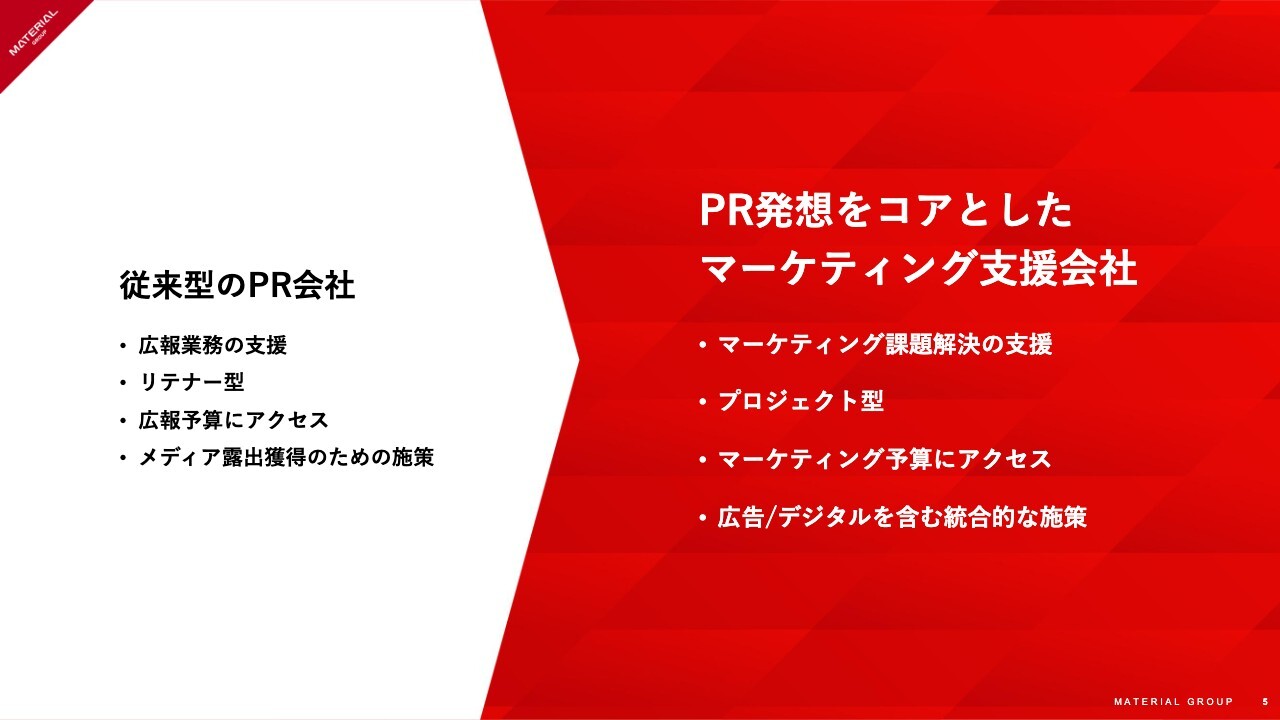

PR発想をコアとしたマーケティング支援会社

当社は従来型のPR会社とは大きく異なる領域で事業を展開する企業です。従来型とは、広報業務を代行するかたちで支援を行うリテナー型、つまり月額固定の費用を広報の予算からいただく形式を指します。これを当社はメディア露出獲得のための施策の1つと位置付けています。

それに対して当社は「PR発想をコアとしたマーケティング支援会社」として活動しています。当社はマーケティング課題の解決そのものを支援し、プロジェクト型でマーケティング予算にあわせて広告やデジタルを含む統合的な施策を提案し、実行することをビジネスとしています。

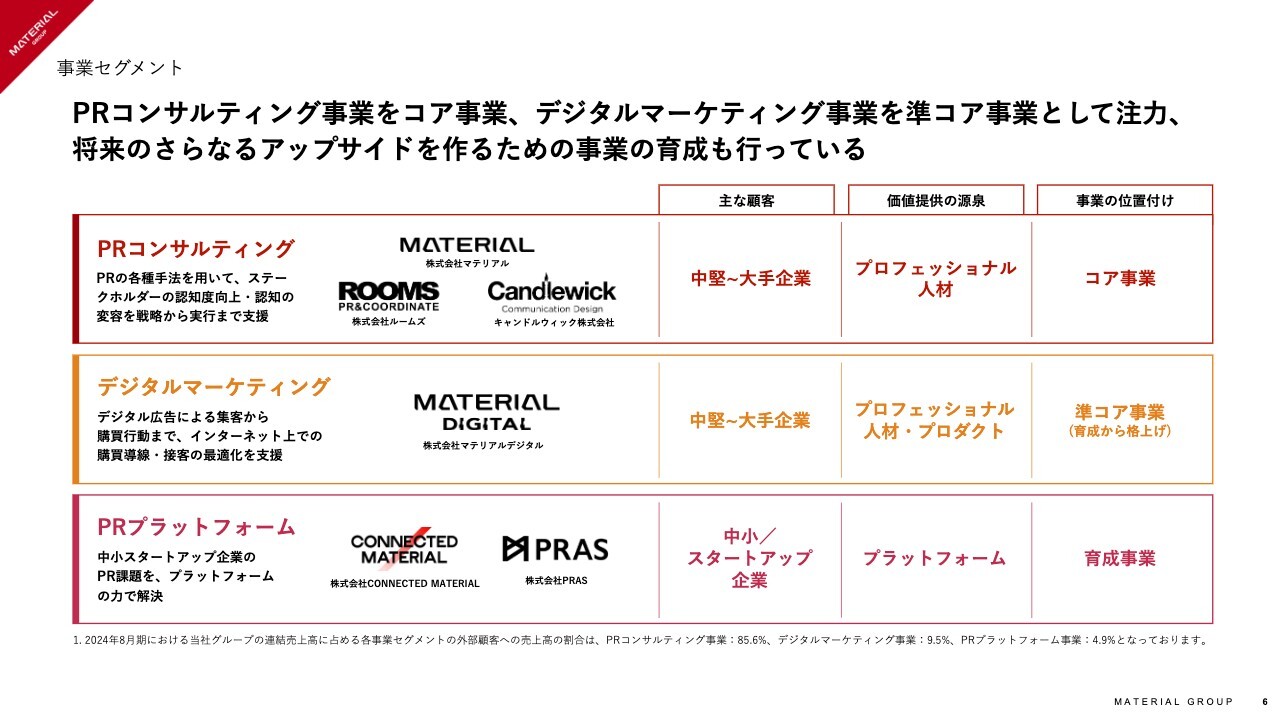

事業セグメント

具体的な事業セグメントは3つあります。中核子会社であるマテリアルを含むコア事業としてのPRコンサルティング事業、準コア事業としてのデジタルマーケティング事業、そして育成事業としてのPRプラットフォーム事業です。

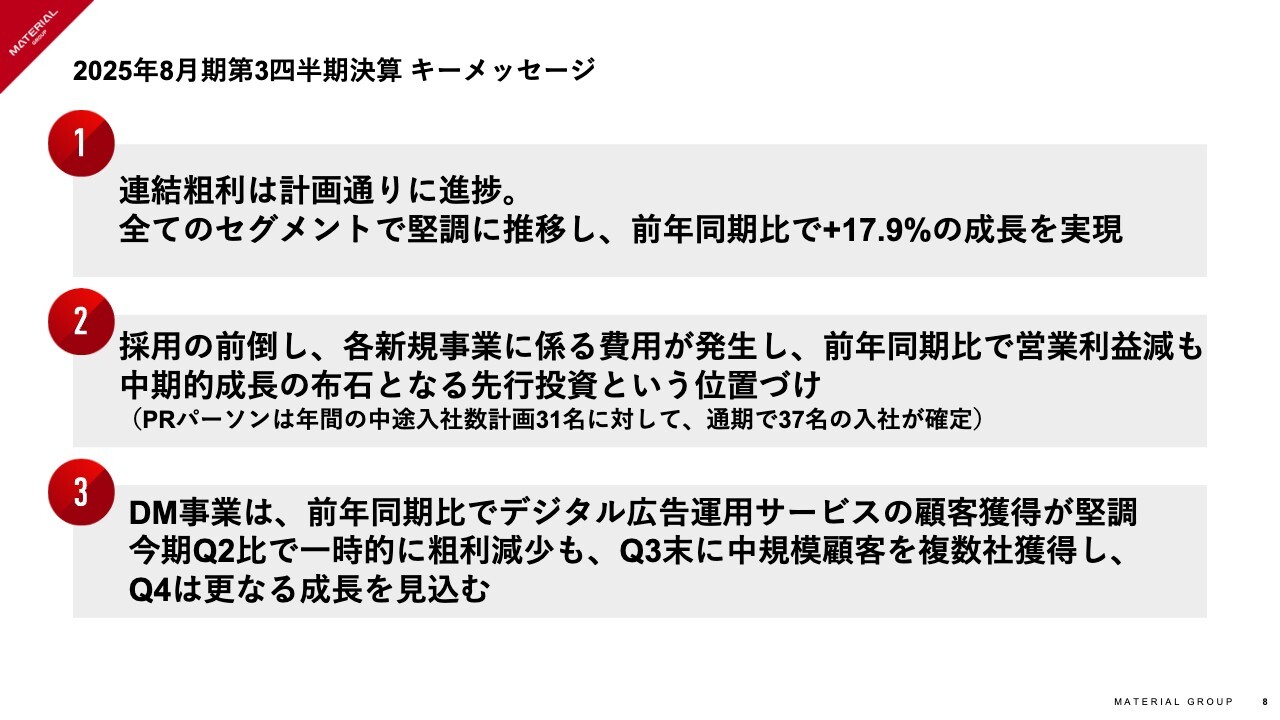

2025年8月期第3四半期決算 キーメッセージ

第3四半期の連結業績についてご説明します。お伝えしたいキーメッセージとして、スライドの3点を挙げています。

1つ目は、連結粗利が計画どおりに進捗していることです。すべてのセグメントで堅調に推移しており、前年同期比で17.9パーセントの成長を達成しました。

2つ目は、採用の前倒しや各新規事業に係る費用の発生により、営業利益が前年同期比で減少したことです。これは中期的な成長の布石となる先行投資と位置付けています。

3つ目はデジタルマーケティング事業についてです。デジタル広告運用サービスの顧客獲得が前年同期比で堅調に推移しています。今期第2四半期比では一時的に粗利が減少しましたが、第3四半期末には中規模の顧客を複数社獲得しており、第4四半期にはさらなる成長が見込める状況です。

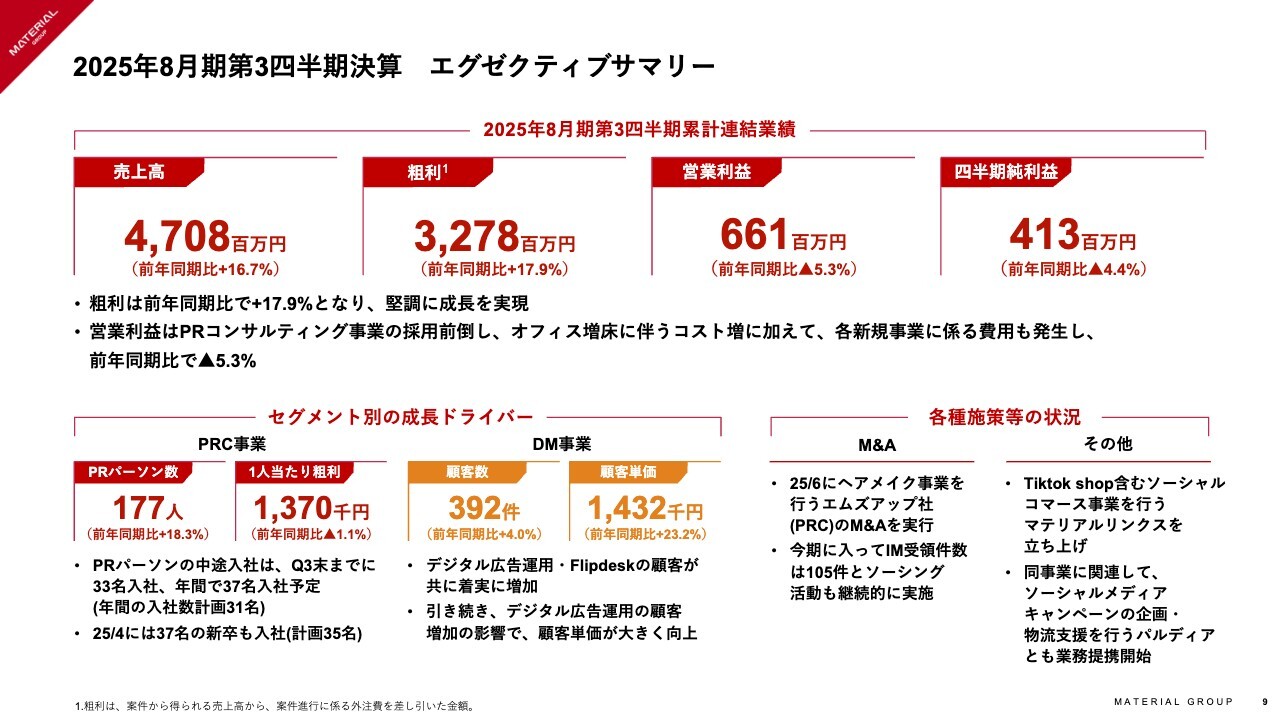

2025年8月期第3四半期決算 エグゼクティブサマリー

エグゼクティブサマリーです。注目していただきたいのが、スライド右下の「各種施策等の状況」です。

M&Aの観点では、2025年6月にヘアメイク事業を手掛けるエムズアップのM&Aを実行しました。上場前の6件を含めると、当社としては7件目のM&Aとなります。また、今朝、適時開示したBridgeのM&Aについても、基本合意に至りました。これが無事に進捗し実行されれば、8件目の事例となります。

このように当社グループはM&Aに力を入れており、今期に入ってIM(インフォメーション・メモランダム)を105件受領し、積極的なソーシング活動を行っています。

加えて「Tiktok Shop」を含むソーシャルコマース事業を行う子会社として、マテリアルリンクスを設立しました。マテリアルリンクスの初プロジェクトについては、事例として後ほどご紹介します。

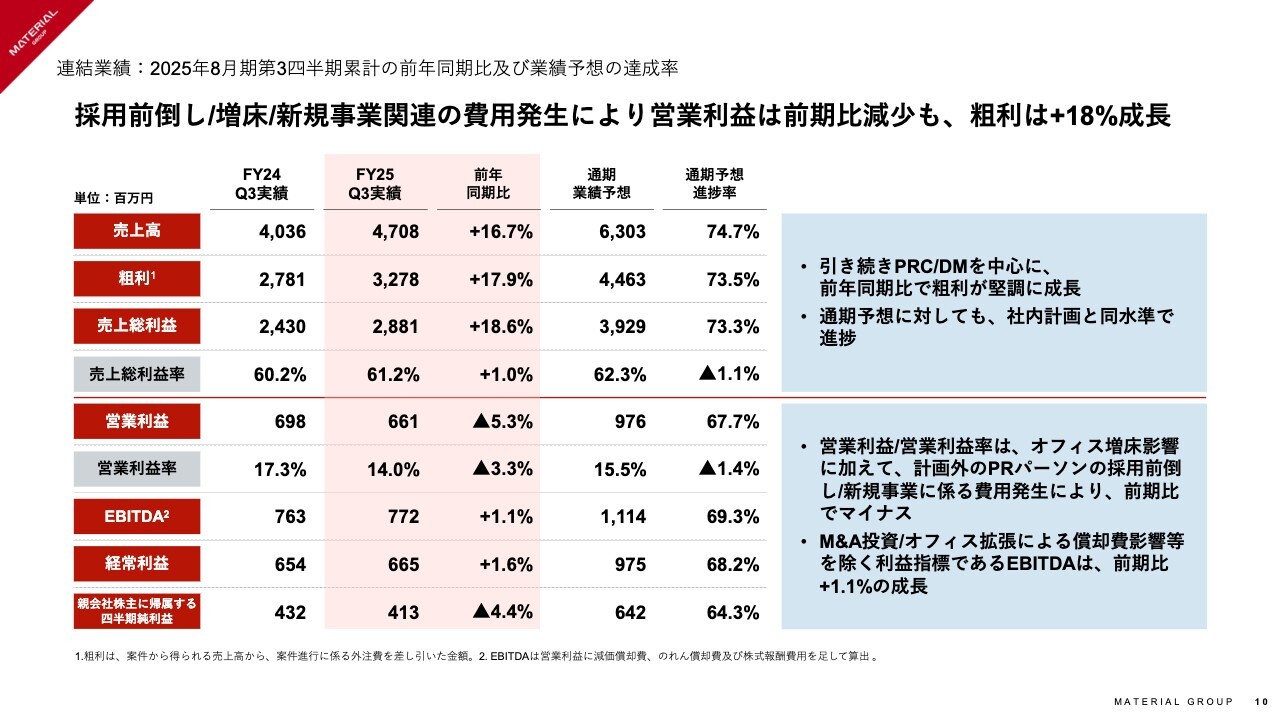

連結業績:2025年8月期第3四半期累計の前年同期比及び業績予想の達成率

具体的な損益計算書(PL)のサマリーです。売上高は47億800万円で、前年同期比16.7パーセントの成長となりました。通期の進捗率は第3四半期で74.7パーセントと順調です。

粗利は売上高から外注費を除いたもので、当社では実質的なトップラインと位置付けています。第3四半期の粗利は32億7,800万円で、前年同期比17.9パーセント増と堅調に推移しています。

営業利益は6億6,100万円で、前年同期比5.3パーセント減とマイナス成長となりました。これは先行投資的なコストを使用した影響で、詳しくは後ほどご説明します。

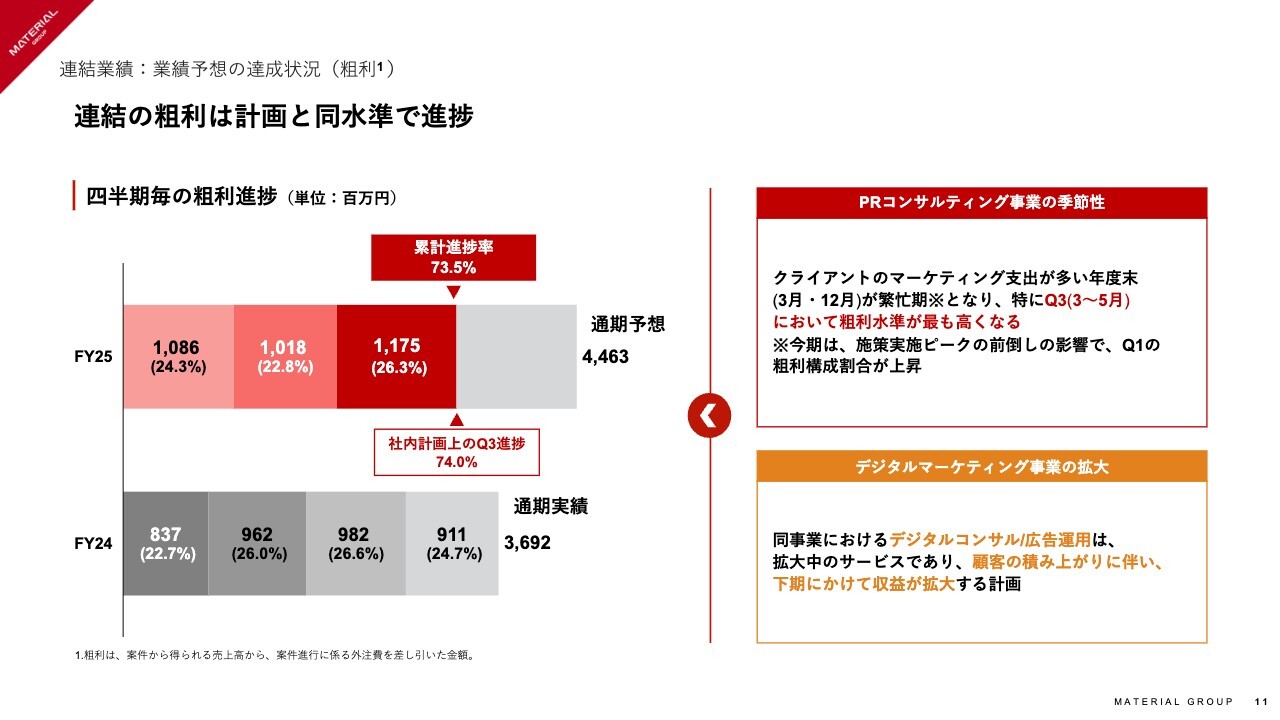

連結業績:業績予想の達成状況(粗利)

連結の粗利の進捗についてです。進捗率は第3四半期末時点で73.5パーセントとなっており、社内計画上の第3四半期進捗率74パーセントとほぼ一致しています。

なお、第4四半期は季節性の観点で第3四半期より落ち着いた動きになりますが、当社は成長事業を推進しているため、第4四半期にも一定のボリュームを確保するかたちで進捗しています。

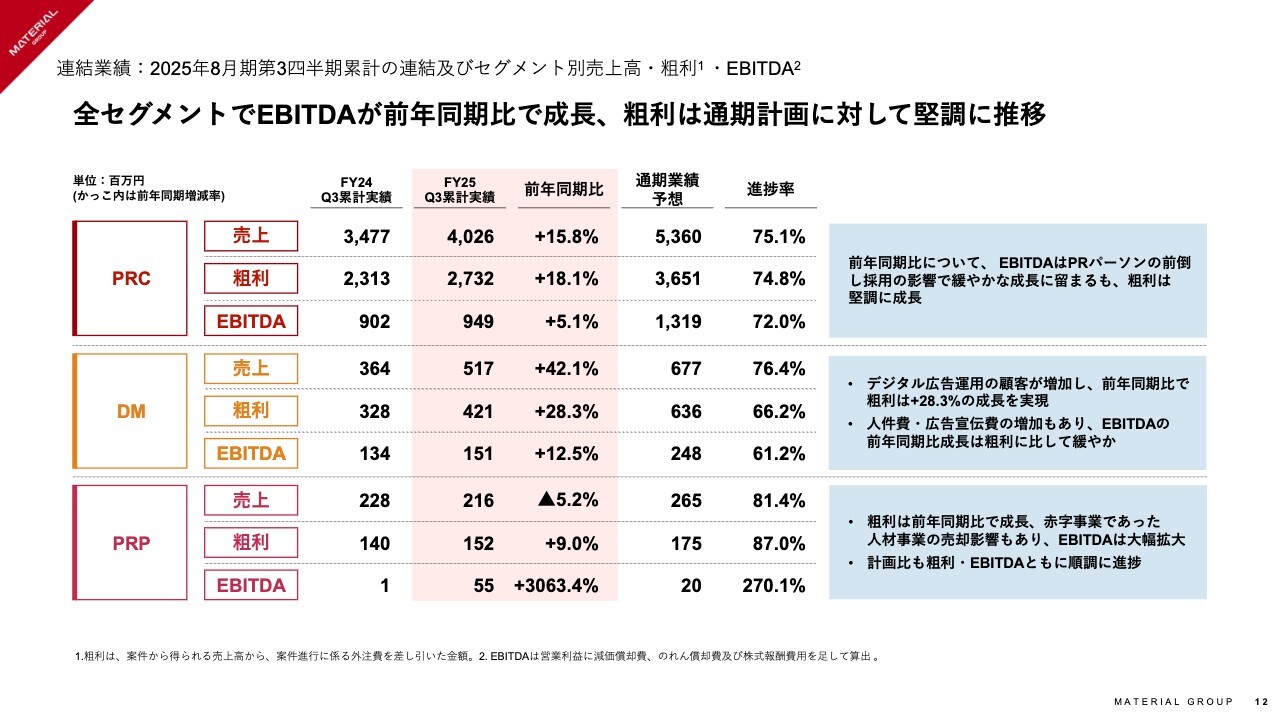

連結業績:2025年8月期第3四半期累計の連結及びセグメント別売上高・粗利・EBITDA

セグメント別のサマリーです。すべてのセグメントで、粗利は通期計画に対して堅調に推移しています。また、EBITDAも前年同期比でしっかりと成長しています。

具体的には、PRコンサルティング事業の粗利は27億3,200万円で、前年同期比18.1パーセント増、デジタルマーケティング事業は4億2,100万円で前年同期比28.3パーセント増となっています。

PRプラットフォーム事業に関しては、連結EBITDAが5,500万円となり、通期計画をすでに超え、順調に進捗しているところです。

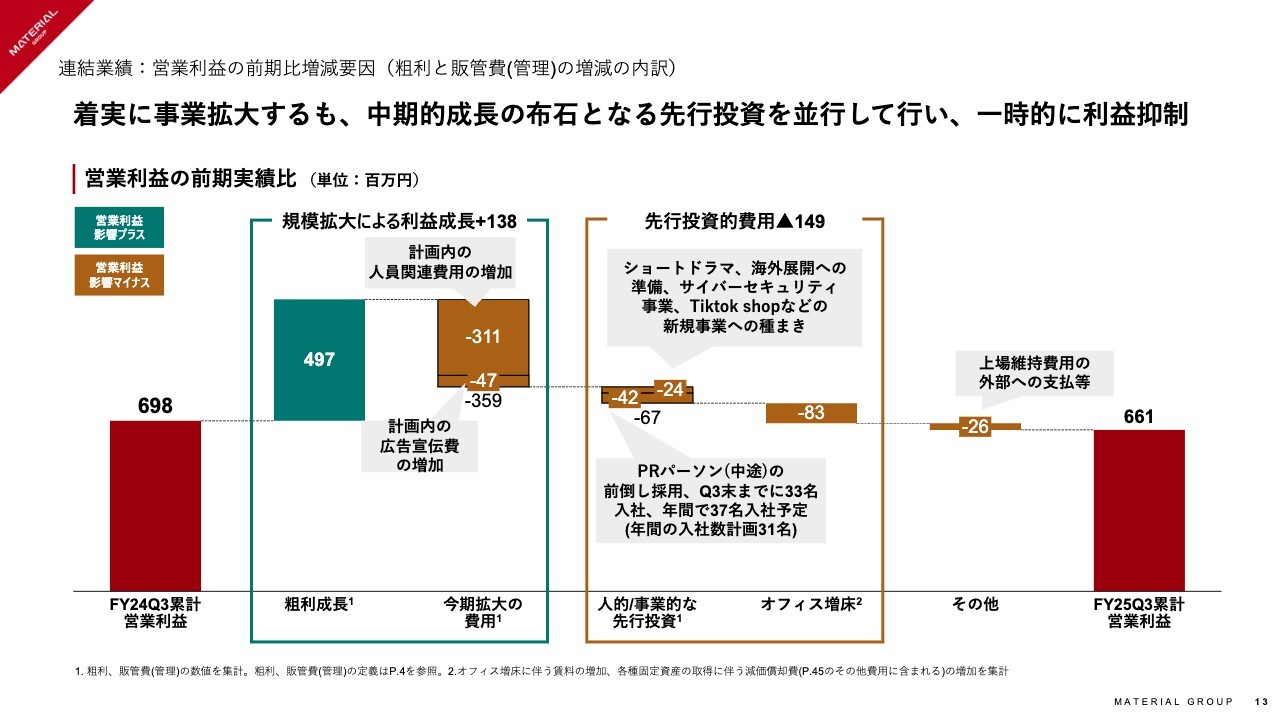

連結業績:営業利益の前期比増減要因(粗利と販管費(管理)の増減の内訳)

連結営業利益が前年同期比で減少していることについてご説明します。事業は着実に拡大し、トップラインは成長していますが、一部のコストを先行投資的に使用した結果、前年同期比で減益となっています。

規模拡大による利益成長について、スライドのグラフ左側の緑で囲った部分をご覧ください。これは粗利がしっかり伸びていることを示しており、計画どおり陣容が拡大している部分も反映され、全体で1億3,800万円の利益成長を実現できています。

次に、グラフ中央の茶色で囲った部分は先行投資的費用を示しており、その額は1億4,900万円となっています。

具体的には、力を入れているショートドラマや、サイバーセキュリティ事業のサービス「マモレル」のローンチ、マテリアルリンクスや「Tiktok Shop」などの新規事業の種まきといった取り組みが含まれています。また、人的な先行投資として、PRパーソンの採用が前倒しで進捗しているため、コストが先行して発生しているのが現状です。

これらのコスト増の影響もあり、前年同期比で減益となっています。これらは中期的な成長を実現するために必要なコストと考えており、来期以降の成長に向けた準備を進めるためのものです。来期に向けて成長をしっかりとお示しできるようにしたいと考えています。

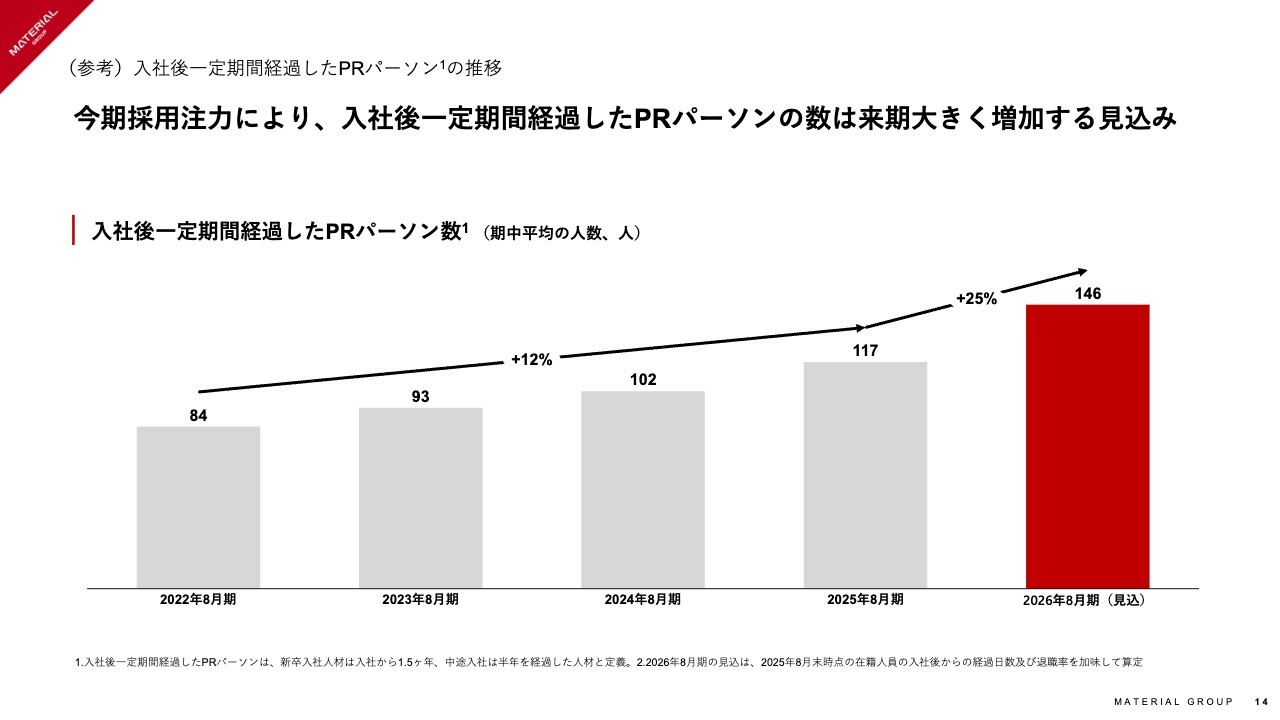

(参考)入社後一定期間経過したPRパーソンの推移

参考として、先ほどお話しした前倒しの採用や、今期しっかりと人材を採用している状況が今後どのように影響を及ぼすかについてご説明します。

スライドに入社後一定期間が経過したPRパーソン数を示しています。新卒は入社後1年半、中途は半年が経過したPRパーソン数です。来期は前期比25パーセント増を予定しており、コアとなる人材のプールが着実に拡大しています。

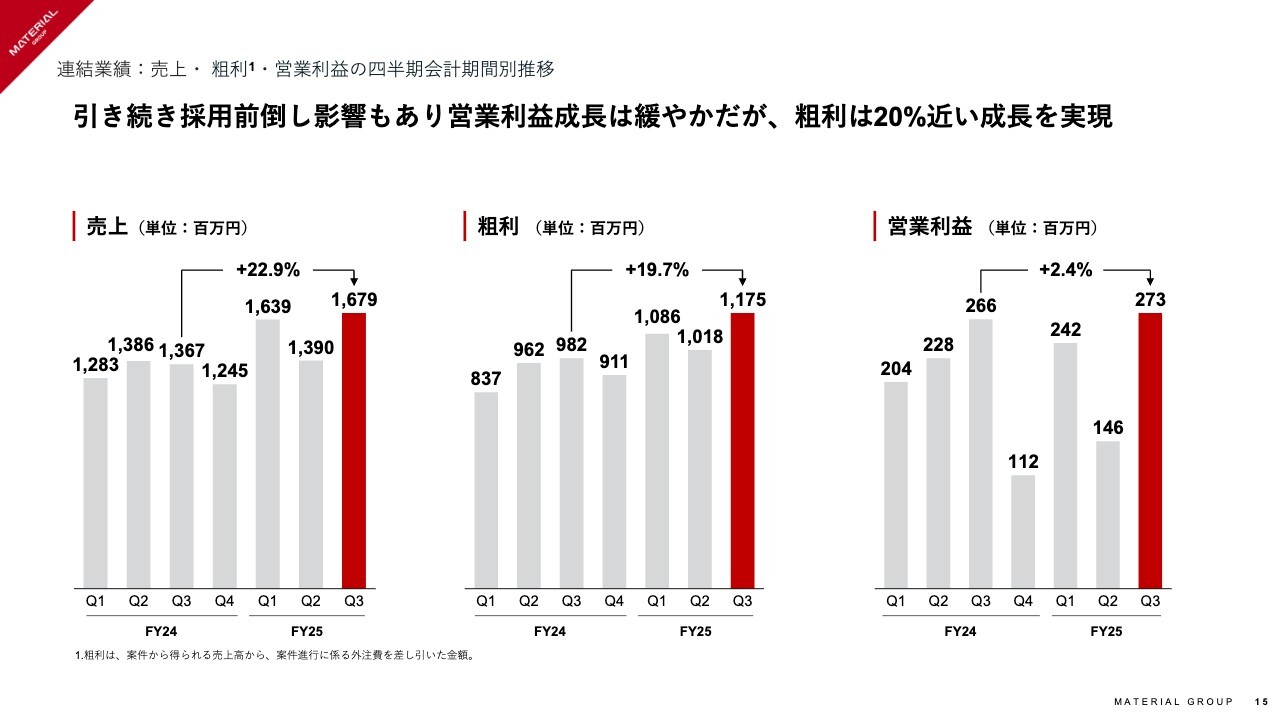

連結業績:売上・粗利・営業利益の四半期会計期間別推移

会計期間ベースで3ヶ月単位の連結業績推移についてです。第3四半期の会計期間において、粗利は前年同期比で19.7パーセント増加しており、営業利益も前年同期比増益で着地しています。

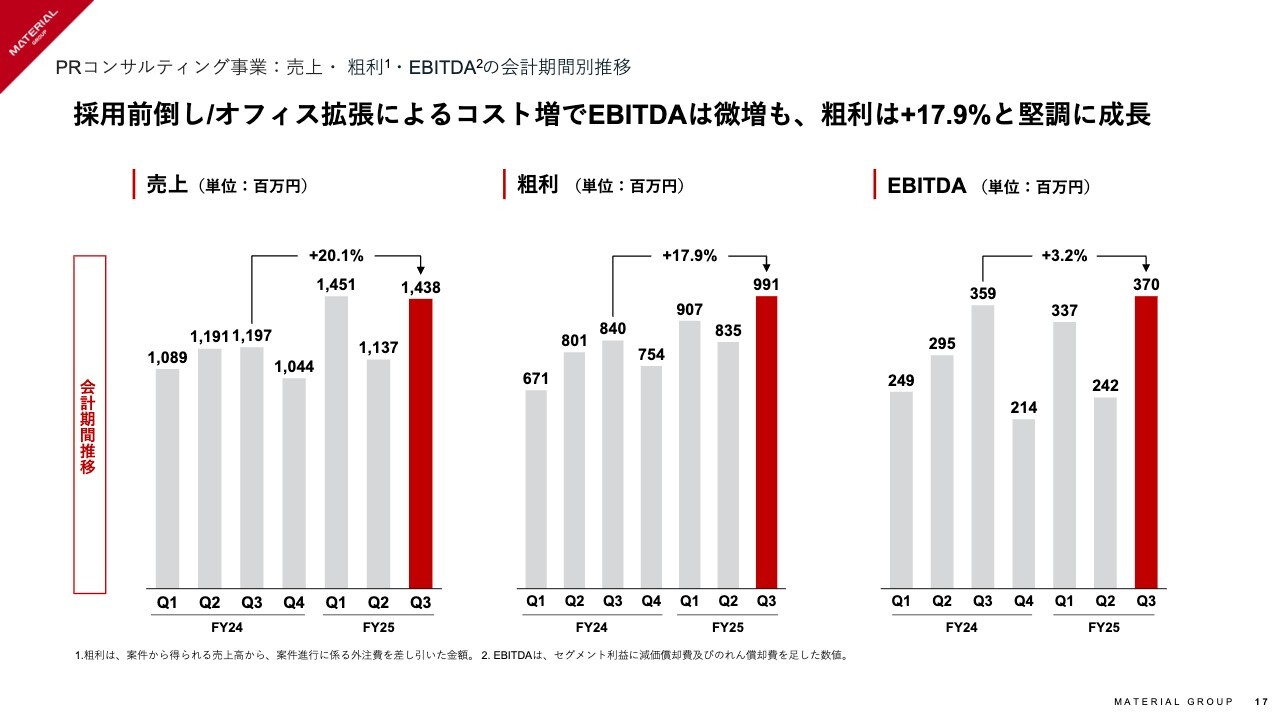

PRコンサルティング事業:売上・粗利・EBITDAの会計期間別推移

セグメント別の状況について詳しくご説明します。まず、PRコンサルティング事業です。採用の前倒しやオフィス拡張によるコスト増もあり、EBITDAは前年同期比で微増にとどまりました。一方、粗利は前年同期比17.9パーセント増と堅調に成長しています。

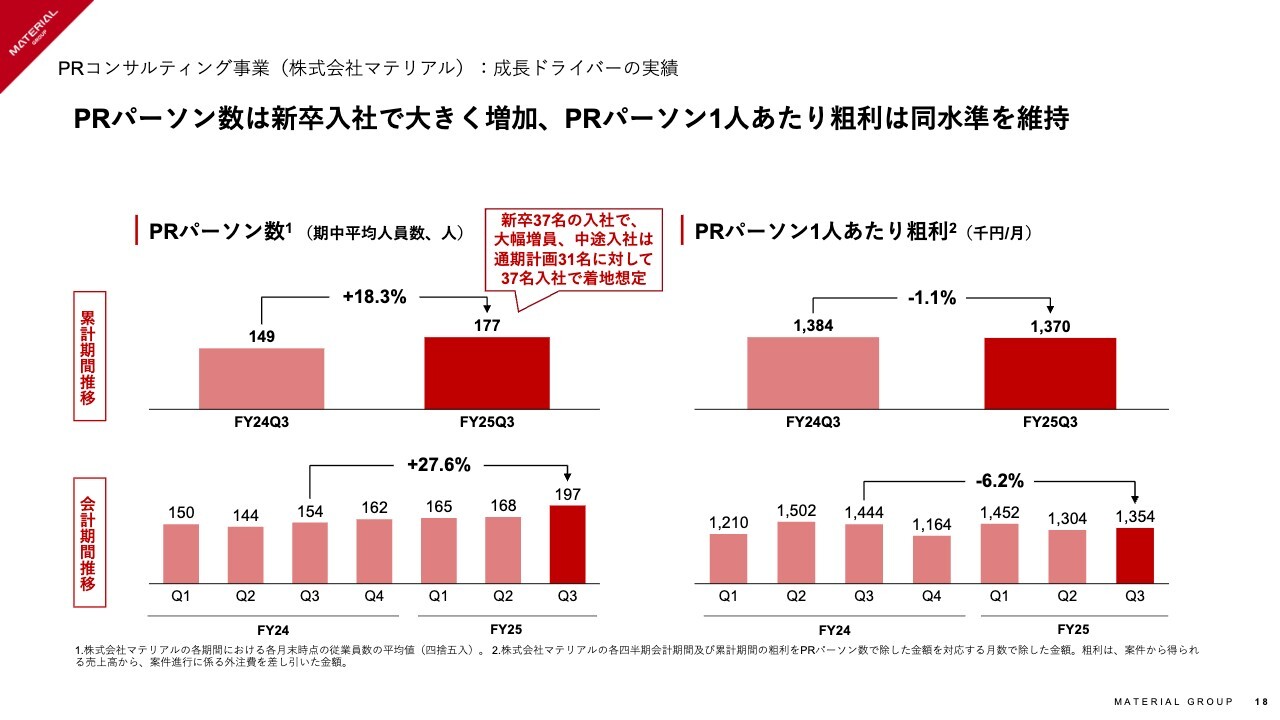

PRコンサルティング事業(株式会社マテリアル):成長ドライバーの実績

大事な成長ドライバーの実績として、KPIをお示します。新卒37名を迎えた結果、PRパーソン数は大きく増加し、前年同期比18.3パーセント増の期中平均177名となりました。PRパーソン1人あたりの粗利は137万円となり、大幅な人員増を踏まえつつも前年同期とほぼ同水準を維持できていると考えています。

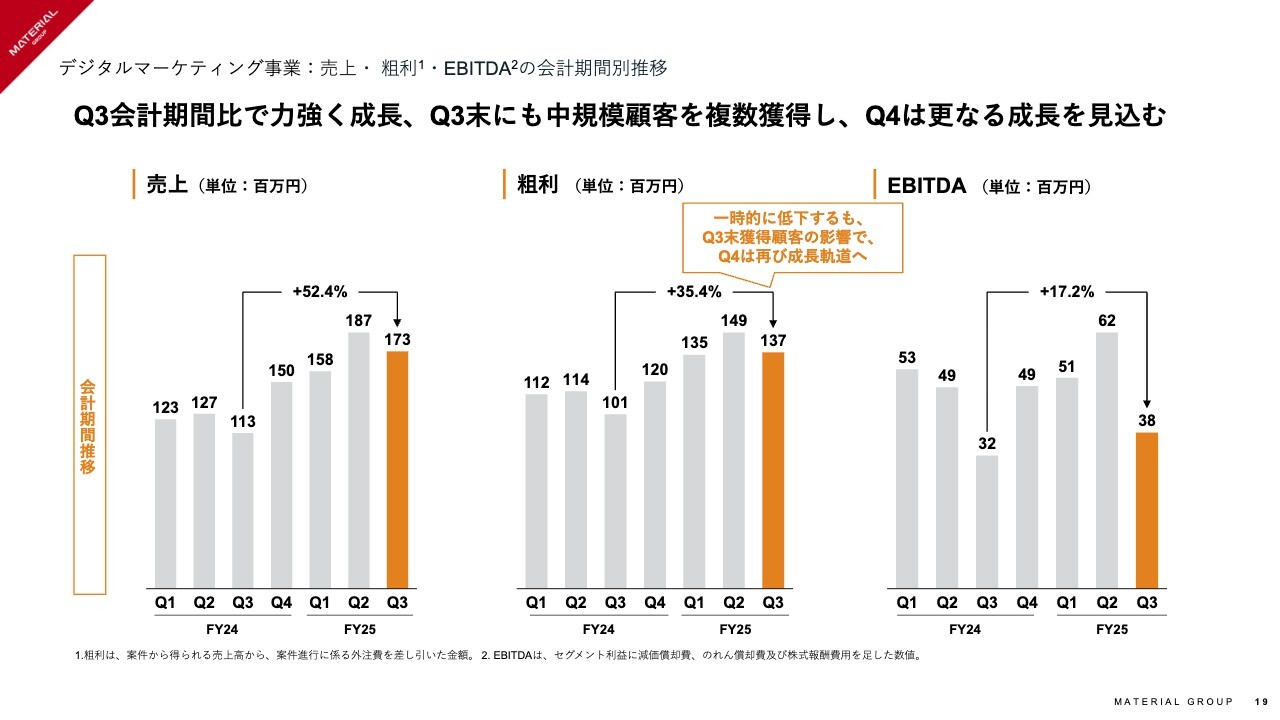

デジタルマーケティング事業:売上・粗利・EBITDAの会計期間別推移

デジタルマーケティング事業です。第3四半期の会計期間で力強く成長し、粗利は前年同期比35.4パーセントのプラス成長となっています。第2四半期との比較では若干のマイナスとなりましたが、第3四半期末に中規模のお客さまを複数獲得したことから、第4四半期は再び成長基調に戻る見込みです。

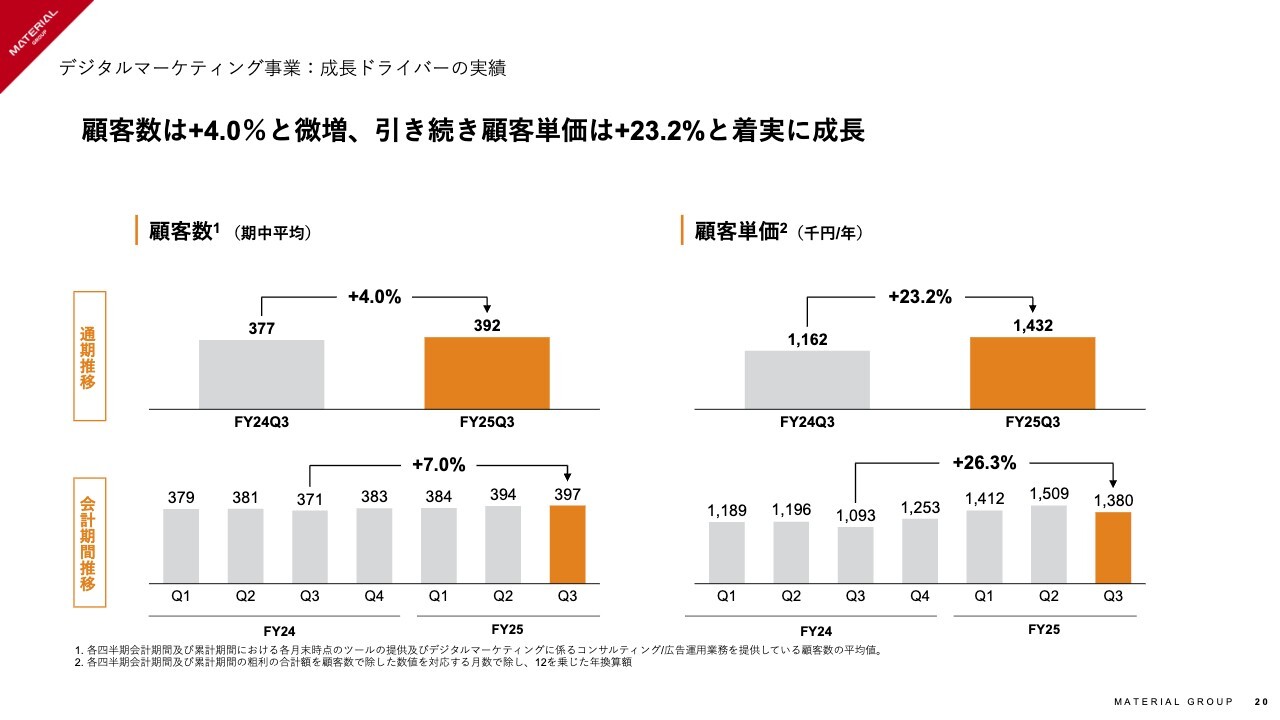

デジタルマーケティング事業:成長ドライバーの実績

重要な成長ドライバーの実績として、KPIをお示します。顧客数は前年同期比4パーセント増の392社にとどまっていますが、顧客単価が大きく伸びており、前年同期比23.2パーセント増の143万2,000円で着地しました。

期初に計画として提示したKPI予想では、顧客数のさらなる増加を見込んでいました。しかし、第2四半期までの決算説明でもお伝えしたとおり、顧客単価の大幅な伸長が成長を牽引しています。

第3四半期の実績はやや物足りない部分もありましたが、第4四半期でしっかり巻き返せると考えています。

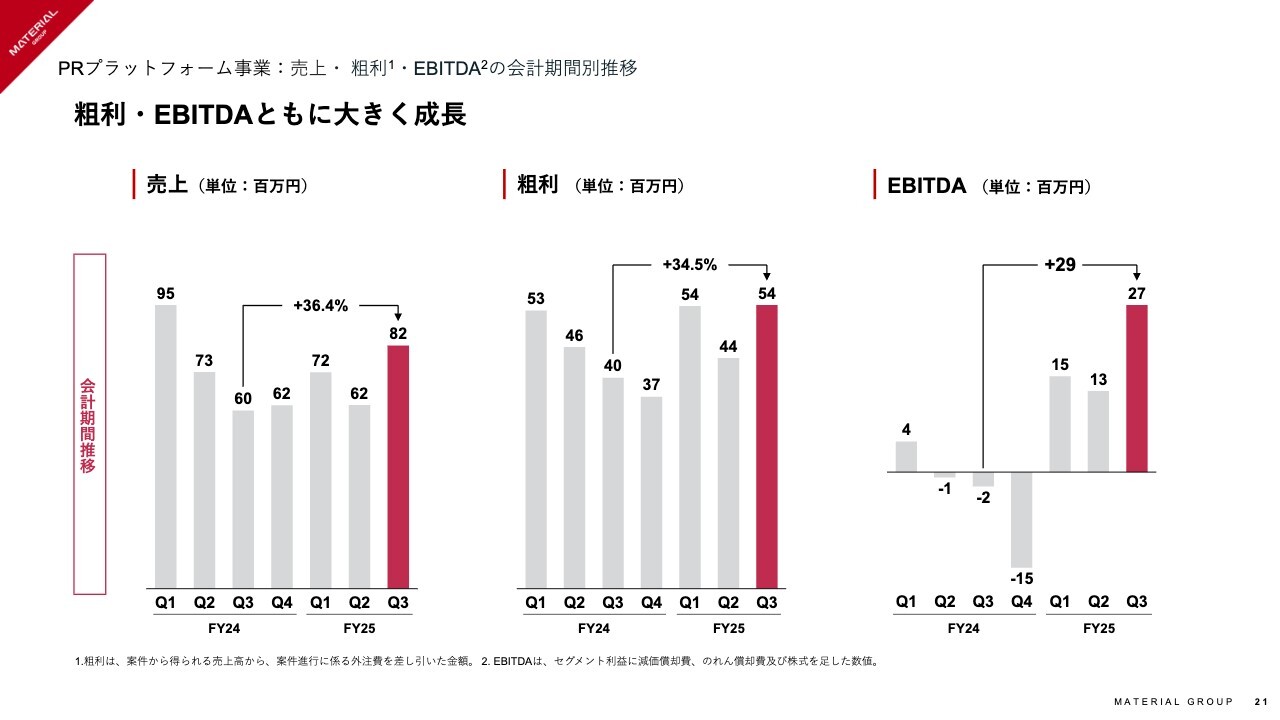

PRプラットフォーム事業:売上・粗利・EBITDAの会計期間別推移

PRプラットフォーム事業です。粗利・EBITDAともに大きく成長しています。

特にEBITDAについては、2024年7月に細々と行っていた人材紹介事業を他社に譲渡した実績があります。人材紹介事業はEBITDAでマイナス2,000万円の赤字状態だったため、前年同期比で2,000万円の利益改善がすでに確定している状態です。加えて、今期は5,500万円のEBITDAを計上しており、通期計画も問題なく達成できる水準と見ています。

新サービス

トピックスとして、まずは新サービスについてです。ソーシャルコマースやEコマースのマーケティング支援を行うマテリアルリンクスを立ち上げました。

これは先般、日本のマーケティング界隈でも話題になった「TikTok Shop」等の次世代型Eコマースの領域で、当社のPR発想を軸に、ブランドと生活者の間に共感を生み、行動を促す支援を行うために立ち上げたビジネスです。

同社は、良質な認知を形成する戦略立案から実際の商品販売までを担うことで、市場における新たな販売チャネルとなる「TikTok Shop」のような領域で当社グループとしての強みを活かし、しっかりと事業を展開していくための子会社です。

事例紹介(キューサイ)

クライアントであるキューサイの戦略パートナーとして、「TikTok Shop」を活用したプロモーション戦略の策定から実行までをワンストップで支援した事例をご紹介します。

こちらについては、IKKOさんとマテリアルリンクス代表のKevinが出演し、「TikTok Shop」で初のショッピングライブを配信しました。その結果として、「TikTok Shop」の国内展開初日である6月30日に、担当商材が即完売するという成果を上げることができています。

事例紹介(日産自動車)

スライドは、日産自動車の「日産サクラ」とゆずのコラボ事例です。

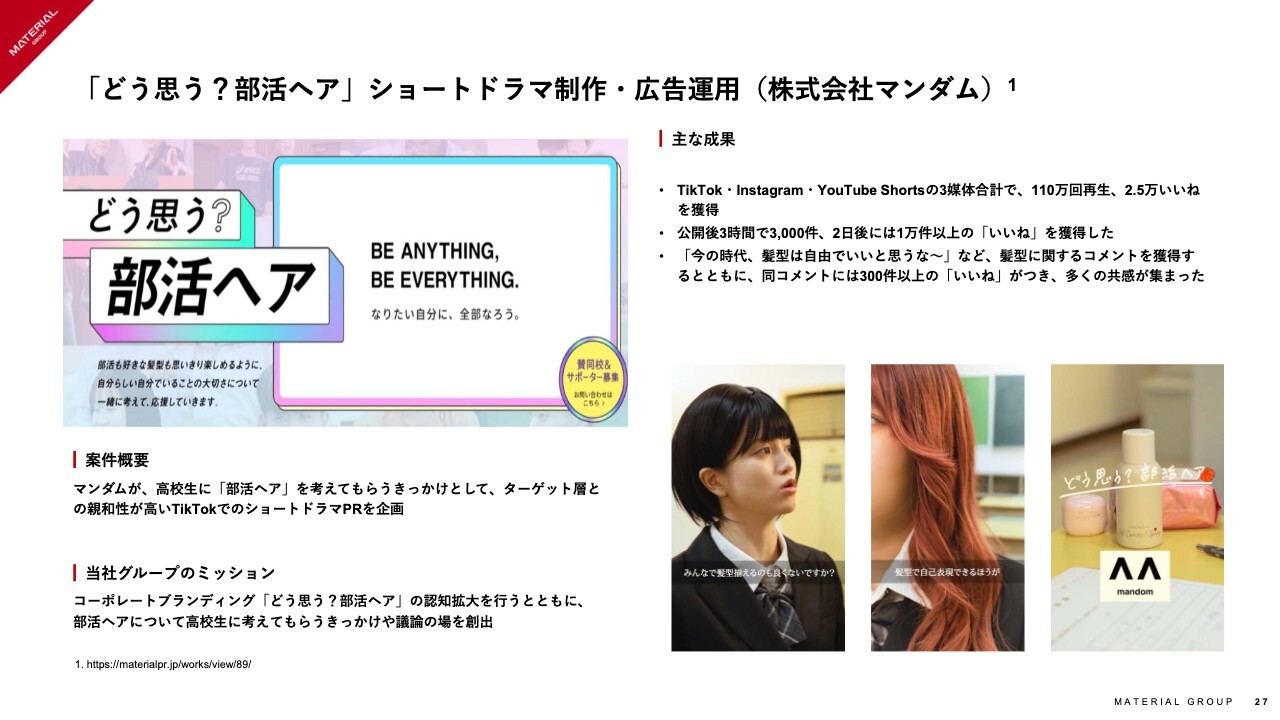

事例紹介(マンダム)

スライドは、クライアントであるマンダムのショートドラマ「どう思う?部活ヘア」を活用した事例です。

ホームページ上でリール動画として当社の案件をご紹介する動画も公開しています。ぜひご覧ください。

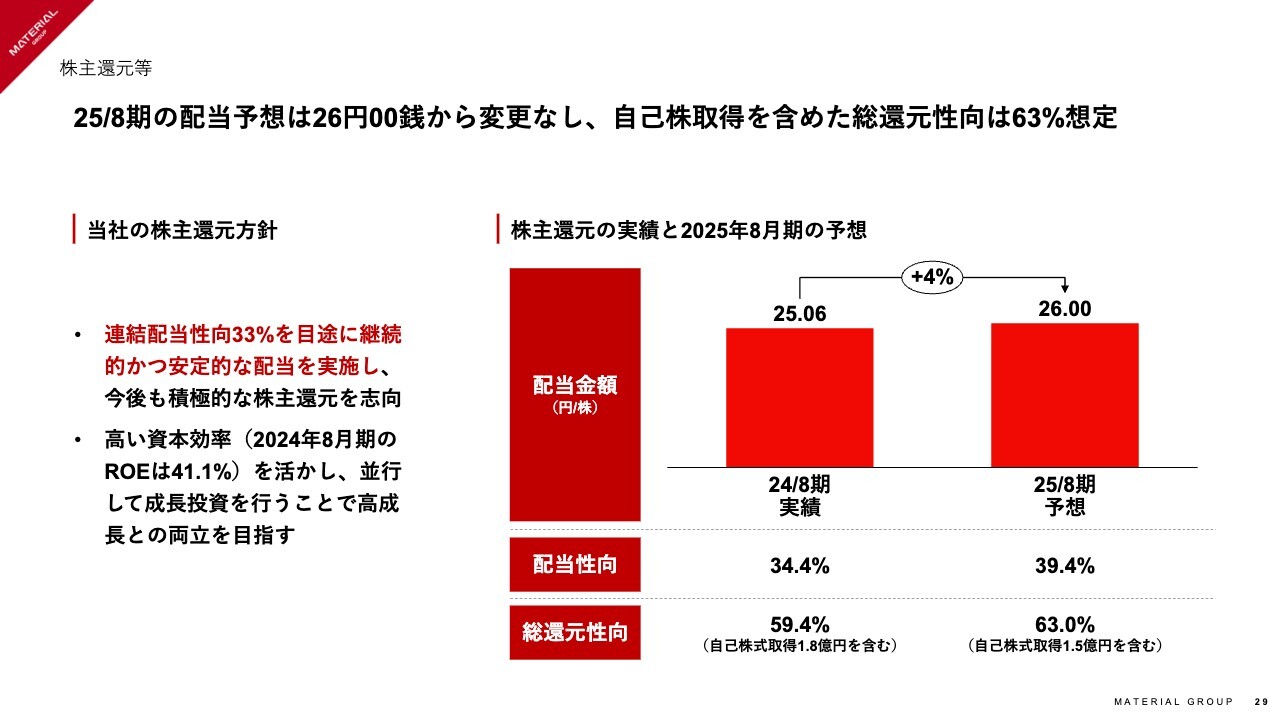

株主還元等

株主還元方針についてです。2025年8月期の配当予想は26円で変更ありません。また、4月と5月に自己株を取得しており、自己株取得を含めた総還元性向は63パーセント程度を想定しています。

5月の自己株取得のタイミングではM&Aの動きがあり、途中でインサイダー情報が発生したため一部買い切れない部分もありました。しかし、1億5,000万円分を取得でき、総還元性向としては前期に劣らない水準を確保できたと考えています。

質疑応答:M&Aのソーシング活動および買収候補企業の選定について

「M&A

新着ログ

「サービス業」のログ