株式投資をはじめよう! 基礎から学ぶ「決算書・株価チャート」の読み方ガイド #2

初心者におすすめの投資の種類とは? 投資によって得られる利益と、5つの代表的な種類・商品を解説

投資によって得られる2つの収益の種類

投資で得られる収益には、大きく分けて2種類あります。「インカムゲイン」と「キャピタルゲイン」です。

インカムゲインとは

インカムゲインは「保有している資産から定期的に得られる収益」をいいます。働かなくても入ってくる「不労所得」とも呼ばれ、資産運用の魅力のひとつです。

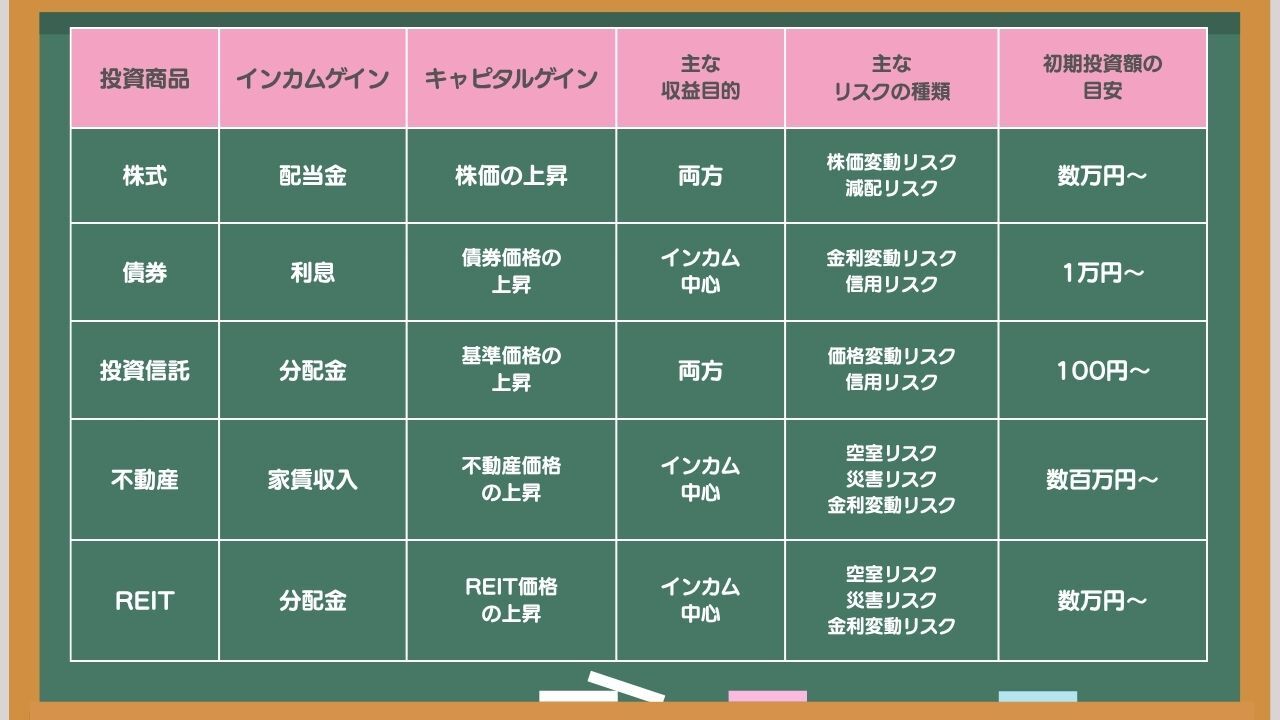

例えば、株式の配当金、債券の利息、不動産の家賃収入、投資信託やREITの分配金などが代表的なインカムゲインです。株式、債券、投資信託、不動産、REITなどの資産は、保有していると一定期間ごとにインカムゲインを得ることができ、資産を持ち続ける限り、継続して受け取り続けることができます。

インカムゲインの特徴は、収益の見通しを立てやすいこと。特に債券や安定的な配当方針を採用している企業の株式、不動産、REITなどは、将来得られるインカムゲインを予測しやすいため、老後の生活費の補助などを目的に運用したい投資家に向いています。

ただし、上記いずれの資産も元本保証はされていないため、投資対象の信用力や市場環境に注意が必要です。また、配当金や分配金は、減額・停止されるリスクがあることを理解しておくことも大切です。

キャピタルゲインとは

キャピタルゲインは、「資産を売却することで得られる売買差益」のことです。株価や不動産価格など資産の価格が購入時よりも値上がりした時に、その資産を売却することで得られます。特に株式や不動産など、価格が変動しやすい資産に投資する場合、キャピタルゲインは重要な収益源になります。

例えば、ある株を1株1,000円で買って、1,500円に値上がりした時に売却すれば、1株あたり500円のキャピタルゲインを得ることができます。不動産なら、1000万円で購入した物件を1500万円で売れば、500万円のキャピタルゲインが得られます。

キャピタルゲインの魅力は、うまくいけば大きな利益を得られる点です。一方で、価格が下がってしまえば損失が出るリスクもあるため、値動きの激しい商品に投資する際は、相応のリスク管理が必要です。

インカムゲインと異なり、キャピタルゲインは資産価値の見極めと売買タイミングが重要になります。「安く買って高く売る」ことができるかどうか、投資家の判断力や情報収集力が問われる収益タイプであり、インカムゲインと比べてキャピタルゲインを得るほうが難しいといえるでしょう。

5つの代表的な投資の種類・商品

それでは5つの代表的な商品についてみていきましょう。

株式

株式は、投資家がその企業の株式を購入することで部分的なオーナーとなります。株式会社は、事業資金を調達するために株式を発行し、その株式を購入した投資家が「株主」として企業を部分的に所有し、経営に参加します。株主は、経営に関する議決権を持ち、株主総会に出席して取締役の選任や重要事項の決議に参加できるなど、経営への影響力を持つことができるようになるのです。

投資リターンの面では、キャピタルゲインとインカムゲインの両方を期待することができます。2012年以降、日本の上場企業の株価は大きく上昇しました。それも業績の拡大という実態を伴った健全な株価上昇です。多くの投資家がキャピタルゲインを得たと思います。

また、配当についても積極的な企業が増加。東証プライム市場やスタンダード市場に上場している企業の平均的な配当利回りは2%を超えています。

キャピタルゲインを主な目的とした投資スタイルにも適していますし、インカムゲインを主な目的とした投資スタイルにも適している投資商品といえるでしょう。

また、近年では未上場企業に投資できる仕組みも登場しています。例えば、株式投資型クラウドファンディング「FUNDINNO(ファンディーノ)」では、非上場企業への少額投資が可能です。上場企業への投資よりもさらにリスクが高く、リターンは上場やM&Aなどの「イベント成功時」に得られるキャピタルゲインが中心となりますが、社会的インパクトを応援するという側面でも注目を集めています。

債券

債券は、国や企業が資金を調達するために発行する借用証書のようなもので、国が発行するものは国債、企業が発行するものは社債といいます。投資家が債券を購入することで、国や企業にお金を貸すことになり、その代わりに利息(インカムゲイン)を受け取ることができるのです。利率は事前に決められている場合(固定金利)と変動する場合(変動金利)があります。

また、債券には1年、3年などの満期が定められており、満期になれば原則として元本が返ってきます。価格変動が比較的小さいため、安定志向の投資家向けの投資と言えるでしょう。キャピタルゲインよりもインカムゲインを目的とした商品になります。

代表的なものには、日本政府が発行する国債や米国政府が発行する米国債、地方自治体が発行する地方債、企業が発行する社債などがあります。

満期になれば原則として元本が返ってくるのですが、例外もあります。その債券を発行している国や自治体、企業などが、資金繰りに困って支払いができないということも起こります。これをデフォルトといいます。デフォルトが起こると、最悪の場合、債券を購入した代金がまったく返ってこない、全額損失となるリスクもあるのです。

「債券を発行している国や自治体、企業などの支払い能力がどれだけ高いか?」を信用力といい、この信用力を見極めることが大切です。信用力は信用格付けによりチェックすることができます。購入を検討している債券の信用格付けは必ず確認するようにしましょう。

債券は値動きが小さく、資産全体の安定性を高める役割を果たします。株式などと組み合わせて、ポートフォリオ全体のリスクバランスを整える際に有効な選択肢です。

投資信託

投資信託は、多くの投資家から集めた資金をひとつにまとめ、運用の専門家が株式や債券などに分散投資する商品です。少額から始められ、個別具体的な投資先銘柄を選ぶ必要がないため、初心者にも人気です。

投資リターンは、分配金というインカムゲインと、売買益によるキャピタルゲインの両方を期待できます。

投資信託は、商品によって「株式中心で運用するもの」「債券中心で運用するもの」「不動産中心で運用するもの」などに分かれ、さらに「国内中心」「先進国中心」「途上国中心」などエリアでも分かれます。

また、投資信託には「インデックス型」と「アクティブ型」があり、前者は日経平均やS&P500などの指数に連動するタイプ、後者は独自の運用方針で高いリターンを目指すものです。

投資信託は上記のようなタイプに細分化され、5000種類以上あります。

NISAのつみたて投資枠を活用すれば、毎月少額から非課税で積み立てることができ、時間を味方につけた長期投資が可能です。信託報酬などの手数料に注意しつつ、自分の目的に合った商品選びが大切です。

不動産

不動産投資とは、マンションやアパートなどの物件を所有し、インカムゲイン(家賃収入)やキャピタルゲイン(物件売却益)を狙うものです。物件価格や立地、管理状況などによってリターンが大きく異なるため、事前調査と長期的な視点が重要で、株式や債券、投資信託と比べると、1件当たりの投資額が大きくなる傾向があります。

不動産投資の特徴は、物件ごとの個別性が極めて高いことが挙げられます。このため、利回りの見極めが非常に難しいこと、同じような物件でも売り手の事情(売り急いでいる、逆に、売り急いでいないなど)によって価格が大きく変動することなどの特徴があります。

また、不動産投資は投資価格の20%程度を自己資金、残りの80%程度を借入金により調達することが一般的です。このため、少ない自己資金で大きな額の投資をすることが可能です。借入金の割合が高くなるほど、投資リスクも高くなることに注意しなければなりません。

従来の「物件を購入する」スタイルに加えて、最近では少額から参加できる不動産投資型クラウドファンディングも注目されています。例えばOwnersBook(オーナーズブック)は、不動産開発事業者に対する主として融資型クラウドファンディングで、投資家はインカムゲインを得られます。

現物不動産と異なり、物件を直接所有せずに済むため、管理の手間が少ない点がメリットです。不動産に興味があるけれどまとまった資金がないという人にも、手軽な選択肢となっています。

REIT

REIT(リート)は不動産投資信託のことです。複数の投資家から資金を集め、プロの運用者がオフィスビルや商業施設、物流倉庫などの不動産に投資する仕組みになっています。収益は、主にテナントからのインカムゲイン(賃料収入)と、キャピタルゲイン(不動産売却時の利益)です。

REITは、利益の90%以上を分配するため、分配金利回りが比較的高く、安定収入を求める投資家に適しています。2025年ですと、分配金利回りは5%程度となっています。不動産市場全体の動向に左右される点には注意が必要ですが、長期的にインカムを得たい人におすすめです。

REITは証券取引所に上場しているため、株式と同様に売買が可能です。数万円程度から投資できる手軽さや、複数物件への分散効果がある点が魅力で、不動産投資の入門編として人気があります。

また、REITが投資している不動産は、一等地にあるオフィスビルや巨大商業施設、物流倉庫など、個人の不動産投資では決して投資できないような、選りすぐりの案件に投資できることも特徴です。

初心者におすすめの投資方法の選び方

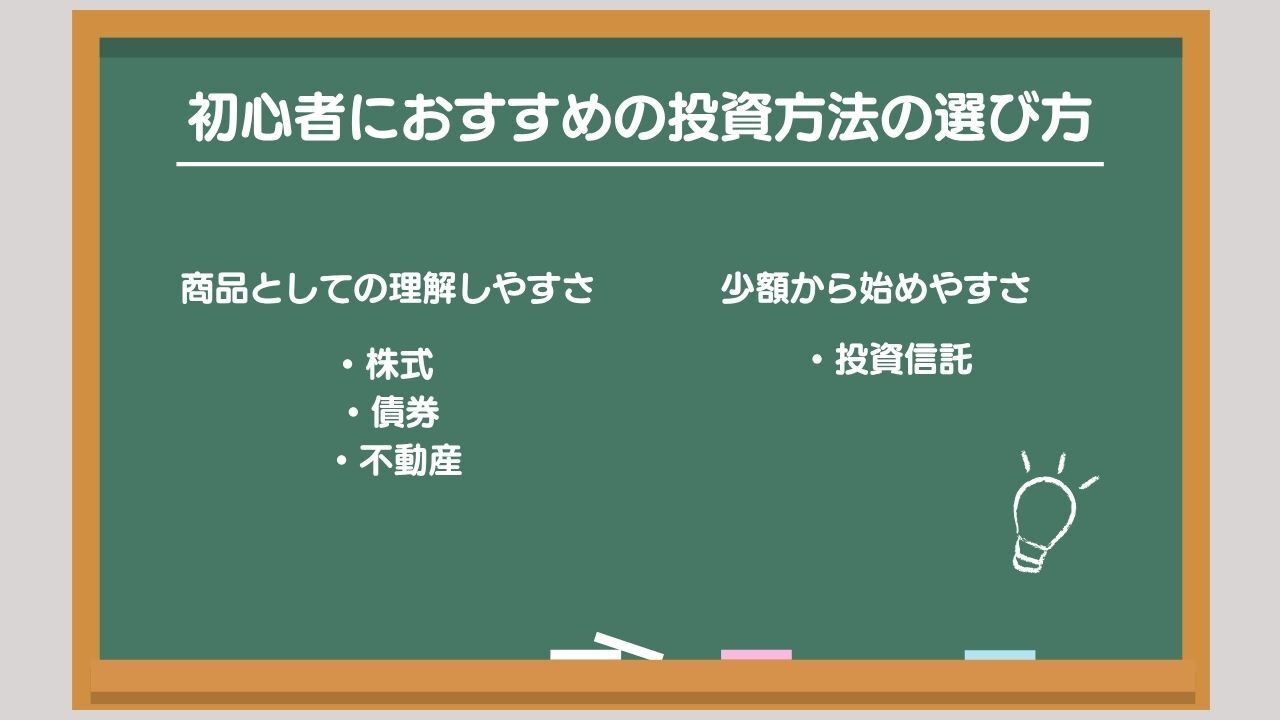

初心者にとっての投資の第一歩は、「理解できる商品を選ぶこと」です。投資商品の仕組みがわからないと、資産価格の急変時に大きな不安を感じてしまい、投資を長く続けることが難しくなります。

商品としての理解しやすさとしては、

- 株式

- 債券

- 不動産

が挙げられると思います。これら3つの商品を理解できれば、投資信託やREITは、これらの商品の組み合わせですから自然と理解できるでしょう。

一方で、少額からの始めやすさという点では投資信託が一番です。

株式は数万円から、債券は1万円から、投資信託は100円から、不動産は数百万円から、REITは数万円から投資が可能。投資信託は少額から始められるだけでなく、少額なのにリスク分散まで可能な優れものなので、まずは、少額から始められてリスク分散もしやすい「投資信託」がおすすめです。特にNISAのつみたて投資枠を活用すれば、非課税で毎月積み立てられるため、長期的な資産形成に向いています。

株式やREITは、商品をよく知っている人や、企業分析に興味がある人に向いています。不動産や非上場株などは、少しずつ知識がついてきたタイミングで検討すると良いでしょう。

いずれの場合も、いきなり大きな資金を投入するのではなく、「まずはやってみる」ことが大切です。自分の価値観やライフスタイルに合った投資スタイルを探しながら、経験を積み重ねていきましょう。

YouTube「公認会計士ひねけんの株式投資チャンネル」

著書「世界一やさしいファンダメンタル株投資バイブル」

公認会計士の個人投資家。京都大学を卒業後、2003年、監査法人トーマツに入所、世界的な上場企業を担当する。2007年、独立。公認会計士事務所を開業。一方でアクションラーニング社を立ち上げる。同社では初心者投資家向けに、決算書をいかに株式投資に活用するかを中心に講義を行い、多くの個人投資家に実践的な知識を提供。「どんなに難しいことも、わかりやすく」の授業コンセプトは絶大な支持を得る。投資スタイルは、「決算書・IRなどから良い企業を見抜き、安く買って、持ち続ける」というファンダメンタルズ分析に基づく長期投資。