提供:ログミーFinance 第108回 個人投資家向けIRセミナー 第3部・株式会社ランドネット

【QAあり】ランドネット、創業来の「ダイレクト不動産」に強み 独自のデータベースを構築し、直接仕入率は73%と業界トップクラス

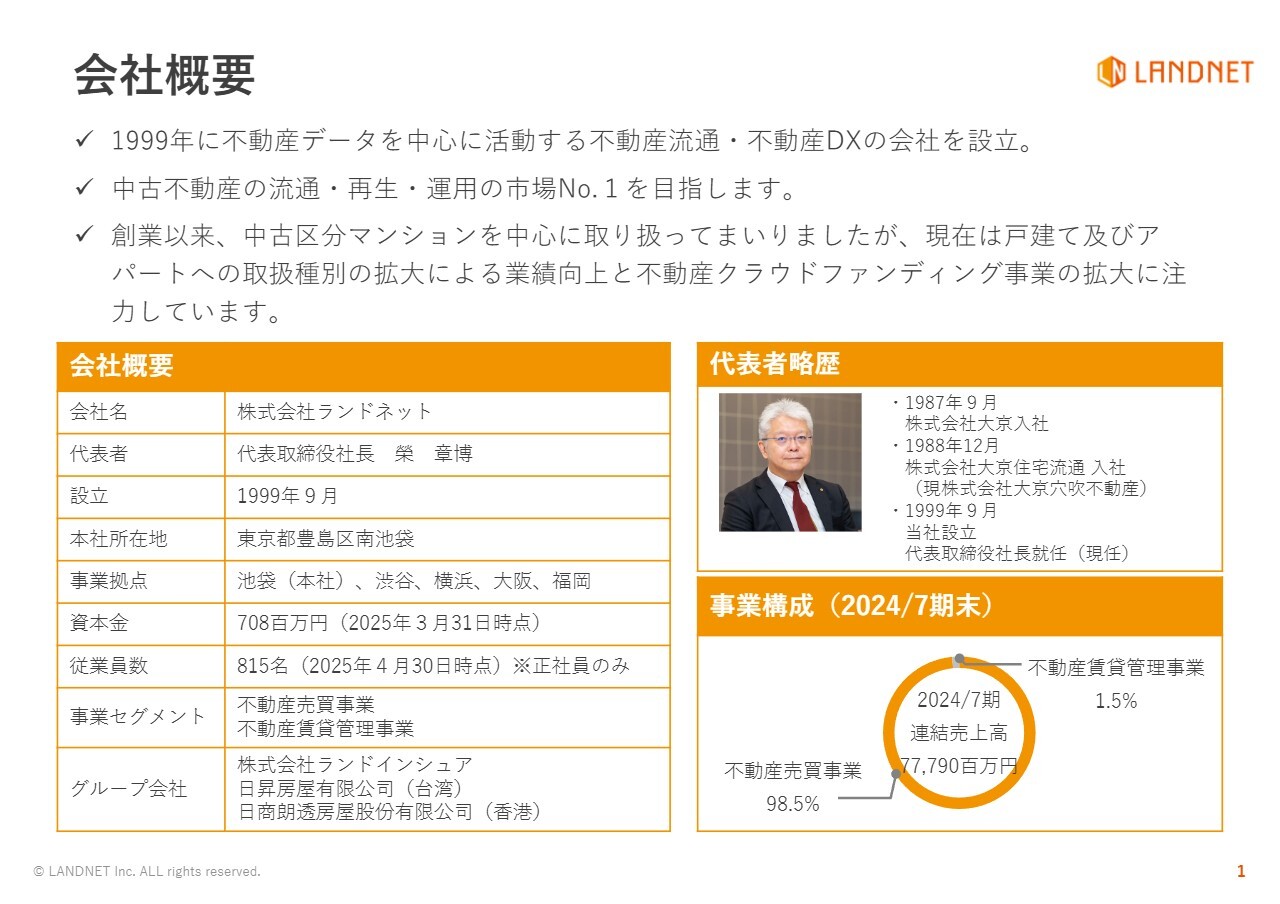

会社概要

榮章博氏(以下、榮):ランドネット代表取締役社長の榮です。2025年7月期第3四半期の決算説明を始めます。よろしくお願いします。

会社概要です。中古不動産の流通・再生・運用の市場No.1を目指して会社を立ち上げました。その目的を達成すべく、一生懸命邁進しています。

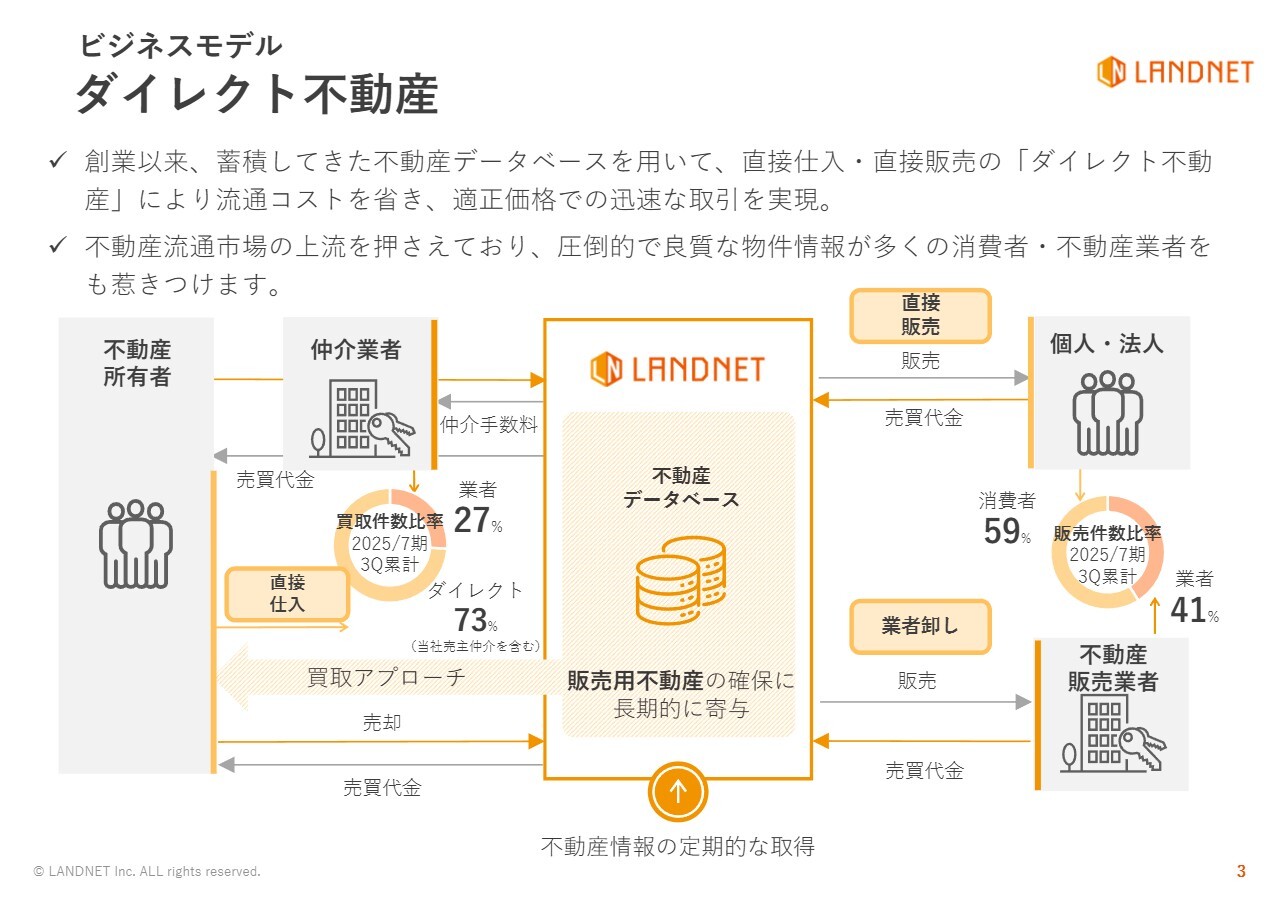

ビジネスモデル ダイレクト不動産

榮:当社の特徴についてです。「ダイレクト不動産」というビジネスモデルが一番の特徴です。

「ダイレクト不動産」とは、物件の仕入れにおいては、不動産の所有者から直接物件を仕入れるということです。現時点では、買取件数のうち73パーセントは不動産の所有者から直接物件を仕入れています。そして販売についても、ダイレクトにお客さまに販売します。それにより流通コストを下げて、より高く売却でき、より安く購入できます。

当社は以前から継続してこのビジネスに取り組んできました。契約不適合責任などのいろいろな部分も保証しながら「ダイレクト不動産」を実現することが、当社の一番大きな目標です。

関本圭吾氏(以下、関本):株式会社IR Agents代表の関本です。このビジネスモデルについて、深掘りさせてください。そもそも、なぜ御社は「ダイレクト不動産」を実現できるのでしょうか? スライドに記載しているとおり、仲介業者や販売業者が間に挟まるのが本来の商流だと思います。

その中で、御社がダイレクトに取引できる理由や、ダイレクトに各ユーザーにアプローチできるメリットや背景などについてうかがってもよろしいでしょうか?

榮:もともと私は、某大手不動産流通会社で主に仲介の仕事に取り組んできました。仲介の仕事は不動産の売主、つまり所有者にアプローチして媒介契約を締結し、それを仲介で販売するという仕事です。その中で私個人は物件の仕入れが非常に得意な営業マンでした。

地道に歩いてチラシを手撒きしたり、ダイレクトメールや電話営業などを行う仕組みを継続的に自分でいろいろ作ったりしてきました。それが得意だったものですから、そのまま会社を立ち上げました。

会社を立ち上げた当初は、ワンルームマンションの物件しか仕入れられませんでした。まめに電話やダイレクトメールをしていたため、お客さまと会うことはできるのですが、大手の三井不動産さま、住友不動産さま、東急不動産さまなどと比較して、最終的には選ばれないことがありました。

ワンルームに関しては、大手企業はあまり手を出したがらなかったため、物件を多く仕入れられたのです。ワンルームの場合は、いろいろ試してみると、仲介よりも買取販売のほうがスムーズだとわかってきました。このような体験や経験を通じて、「ダイレクト不動産」ができるのではないかと思い始めました。

このような流れから、ダイレクトメールや電話営業などのお客さまを取り込むアプローチをして、物件を仕入れることが得意になっていきました。そのまま会社の規模を大きくしながら、当初はワンルームだけだった物件種別をファミリーに広げたり、築年数が古いものも取り扱い始めてリフォーム販売もしてみたりと、徐々に「ダイレクト不動産」のビジネスモデルが出来上がりました。

つまり最初から理念があったわけではなく、物件の仕入れという強みを生かしながら、悪戦苦闘する中で「ダイレクト不動産」を実現してきたという流れです。

関本:そうすると、実績ベースと言いますか、取り組んできたからこそわかるワンルームのダイレクトのメリットがあるということですね。

榮:おっしゃるとおりです。直接販売については、一般消費者の方に約60パーセントを売却しており、不動産会社には約40パーセントを売却しています。目標として、さらに一般消費者の方へのダイレクト販売を増やしたいと考えています。

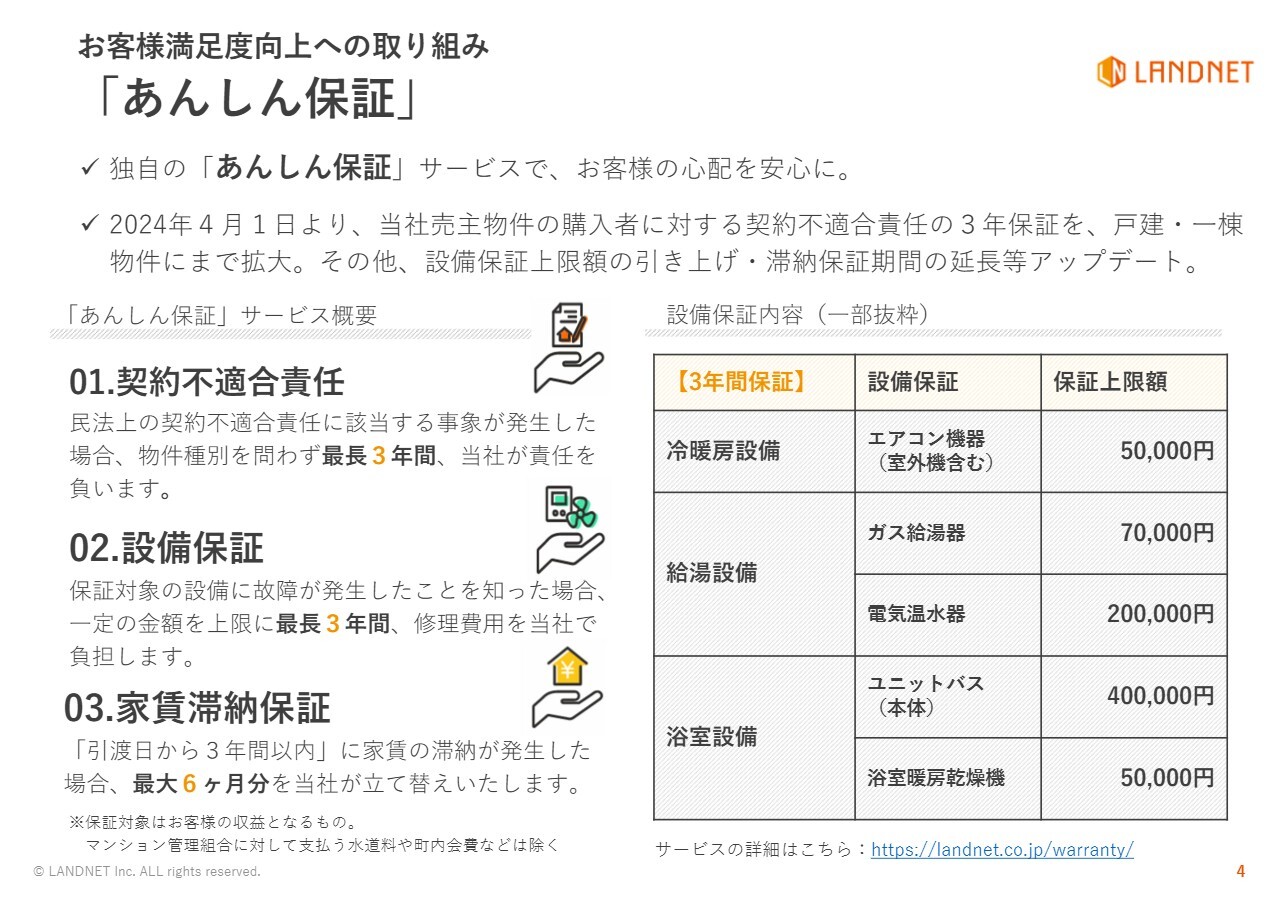

お客様満足度向上への取り組み 「あんしん保証」

榮:この目標を実現するために、「あんしん保証」サービスを行っています。

1つ目は、契約不適合責任です。当社は古い物件を扱っていますが、古い物件には水漏れなどいろいろなトラブルがつきものです。シロアリが出るのは戸建てがほとんどですが、マンションでも時々発生することがあります。そういった契約不適合責任について、通常は2年のところ、当社が購入し販売した物件に関しては3年間責任を負います。

2つ目は、設備保証です。物件を引き渡した後に、冷暖房設備のエアコンやガス給湯器、電気温水器、ユニットバスなどが故障した場合や使えなかった場合に、新品購入金額の半額をおおよその上限として当社で保証します。

3つ目は、家賃滞納保証です。家賃の滞納は、賃貸中の物件において発生することがよくあります。物件を買ったはいいが家賃が入ってこないというリスクも、お客さまにとっては心配だと思いますので、引渡日から3年間以内に家賃の滞納が発生した場合、最大6ヶ月分を当社が立て替えます。

この3つの責任を負いながらダイレクト販売を実現すべく、今一生懸命取り組んでいます。

後ほどご説明しますが、「LSEED不動産投資」というサイトを通じて今後より強力に進めていきたいと考えています。

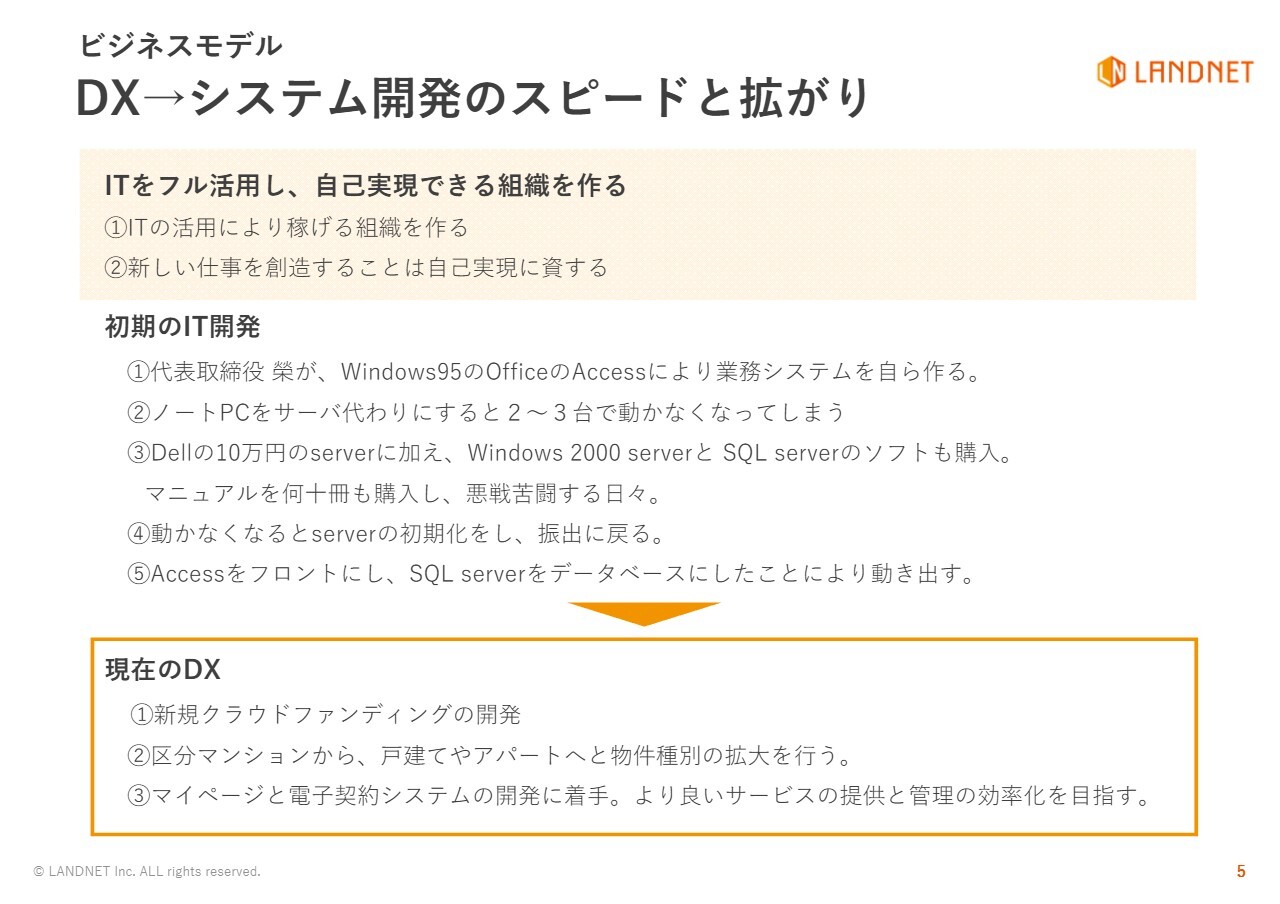

ビジネスモデル DX→システム開発のスピードと拡がり

榮:このような取り組みができるのは、システムの開発をすべて社内で行っているからです。最初は私自身が作っていたのですが、セキュリティ等の問題を鑑みて現在は社員80名ほどのチームで行っています。

上場以降はシステムの担当者を雇用することがより容易になりましたので、さらに拡充しながら進めています。

システムを開発する部隊とインフラを整備してセキュリティを保つ部隊に分け、それぞれの分野に注力しながら取り組んでいます。この体制のおかげで、システムをはじめとしたいろいろなものが簡単に作れますし、当社の発想をそのまま開発に活かすことができると思っています。

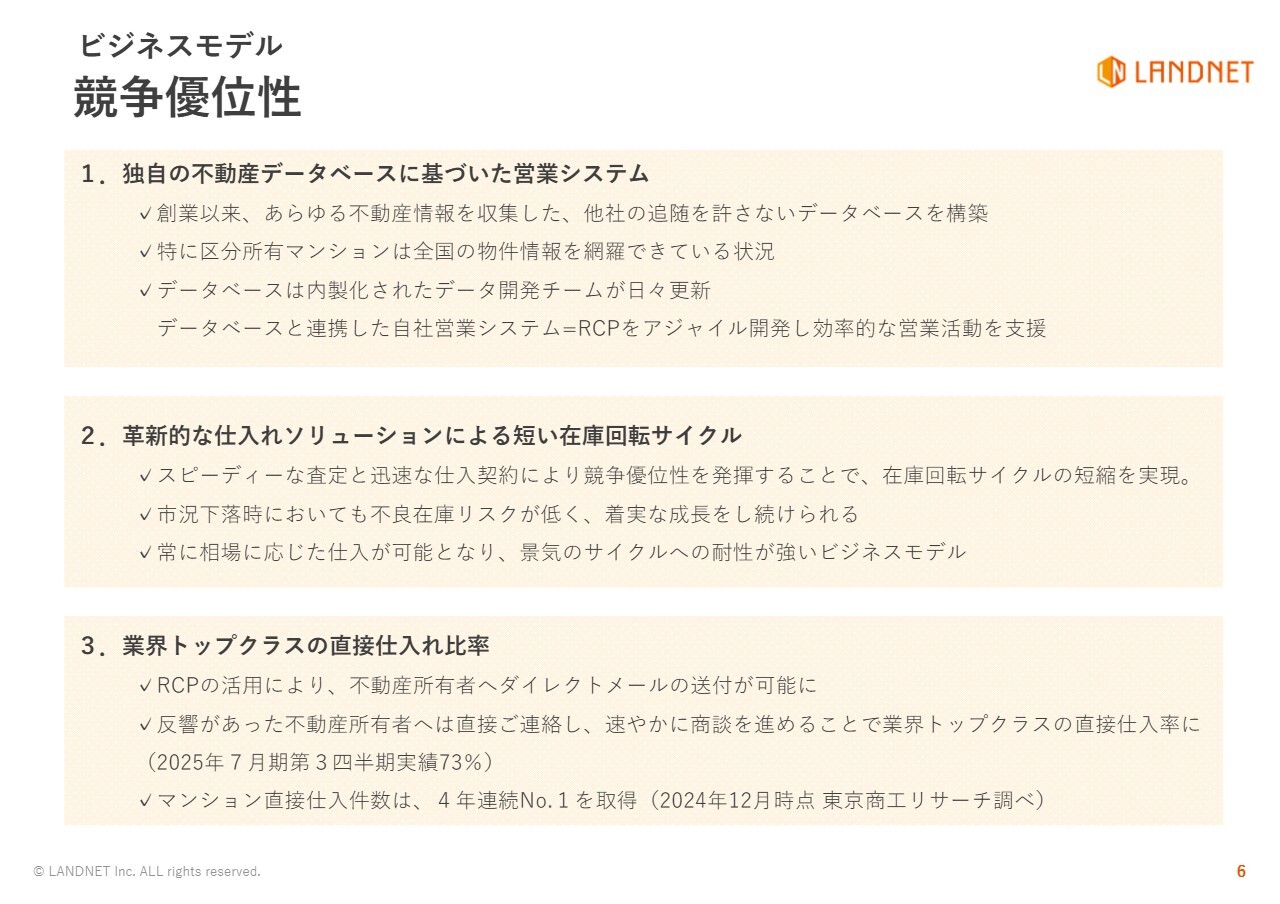

ビジネスモデル 競争優位性

榮:競争優位性についてです。1つ目に、独自の不動産データベースに基づいた営業システムを確立しています。これにより、先ほどご説明したとおり、買取物件の73パーセントを不動産の所有者から直接仕入れることができています。直接物件を仕入れることによって、適正で合理的な価格での物件取得を実現しています。

後でスライドをお見せしますが、簡単に言いますと、首都圏の中古不動産の坪単価は現時点で著しく上昇しています。

神奈川、千葉、埼玉に関しては頭打ちとなり、少しなだらかになってきたと感じています。しかしながら、東京都内、特に都心3区や4区においては、億ションや数億ションといった物件が市場を牽引する時代がきています。その中でも当社は、直接売主と折衝して物件を仕入れているため、合理的な金額で取得することができ、高買いを回避しています。

それによって、競争優位性の2つ目である、革新的な仕入れソリューションによる短い在庫回転サイクルを実現しています。購入した物件が適正な金額であればすぐ売れます。そのような優良物件の仕入れと早期売却のサイクルを回し続けることで、会社の中にある資金がスピーディに回って、少ない資金で多くの利益を稼いでいます。

そのおかげで、競争優位性の3つ目である業界トップクラスの直接仕入れ比率につながっています。東京商工リサーチの調査では、当社が4年連続でマンション直接仕入件数No.1を獲得しています。

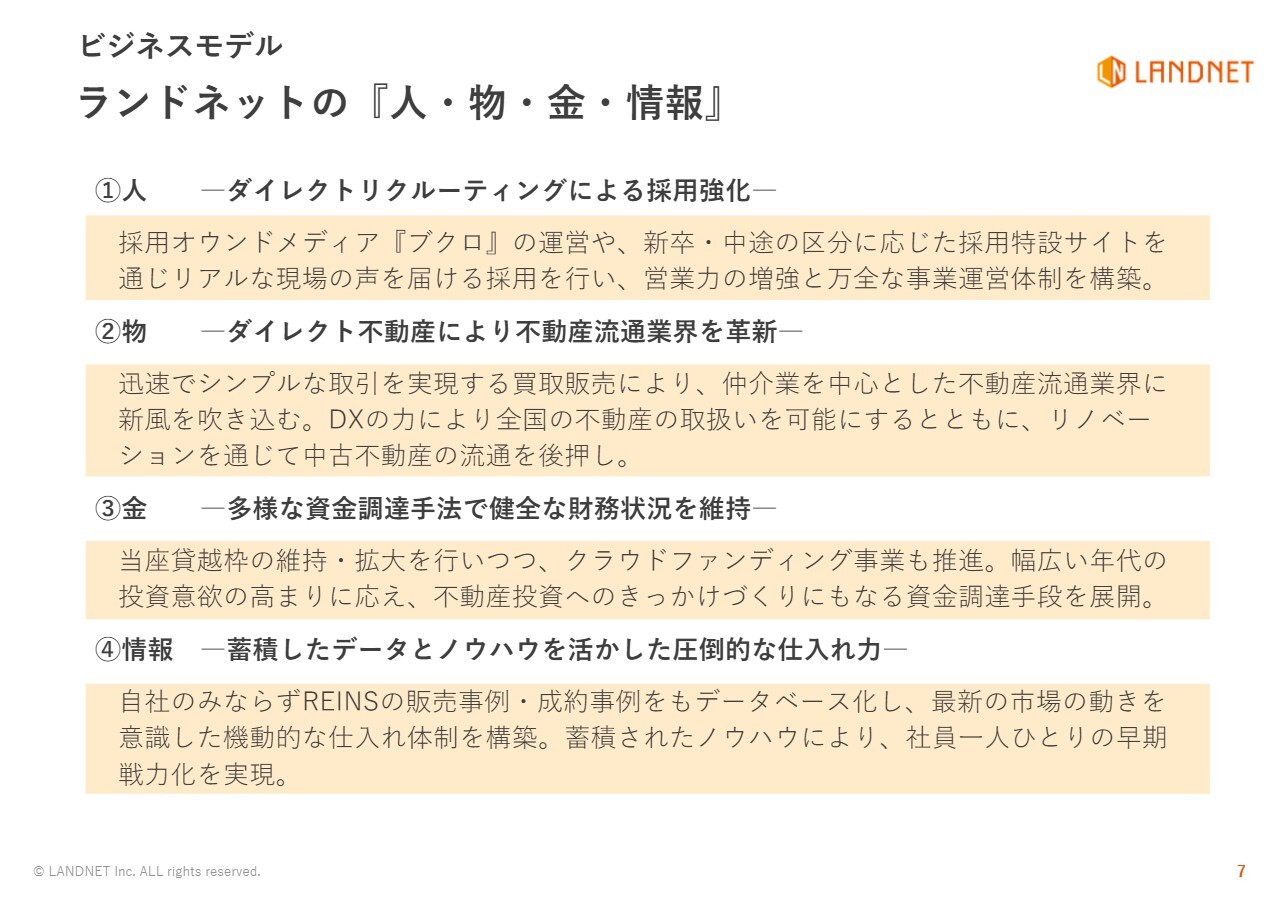

ビジネスモデル ランドネットの『人・物・金・情報』

榮:ランドネットでは、システムの開発を自社で行っているとお話ししました。その流れの中で、人の採用に関しても採用オウンドメディア「ブクロ」を通じて直接募集しています。

物件に関しても、お客さまから直接仕入れています。当社では採用・物件仕入ともにダイレクトに行っています。

資金調達に関しては、クラウドファンディング事業も推進しています。当然、金融機関からの融資やエクイティファイナンスに関しても重要な資金源として考えています。それ以外にも、不動産クラウドファンディングを通じて投資家のみなさまから1人当たり1万円以上の資金を集めて不動産に投資して、その配当と合わせてお返ししています。

こちらも資金調達として役に立つと考え、ここ1年半ほど続けています。おおよそ毎月1回ずつのペースでクラファンを販売しており、「#」は当社の商品の番号ですが、今は「#14」まできています。どこかのタイミングで主力の資金調達手段のひとつにしたいと思っています。

情報に関しては、そのマンションがいくらで過去に売れて、いくらで売り出しがあったかだけではなく、いくらで賃貸に出されて成約になったかというデータもすべて持っています。そのため物件の査定が非常に簡単です。どのお客さまとどのような話をしたかという情報も営業社員間で共有しており、物件の仕入れに役立っています。

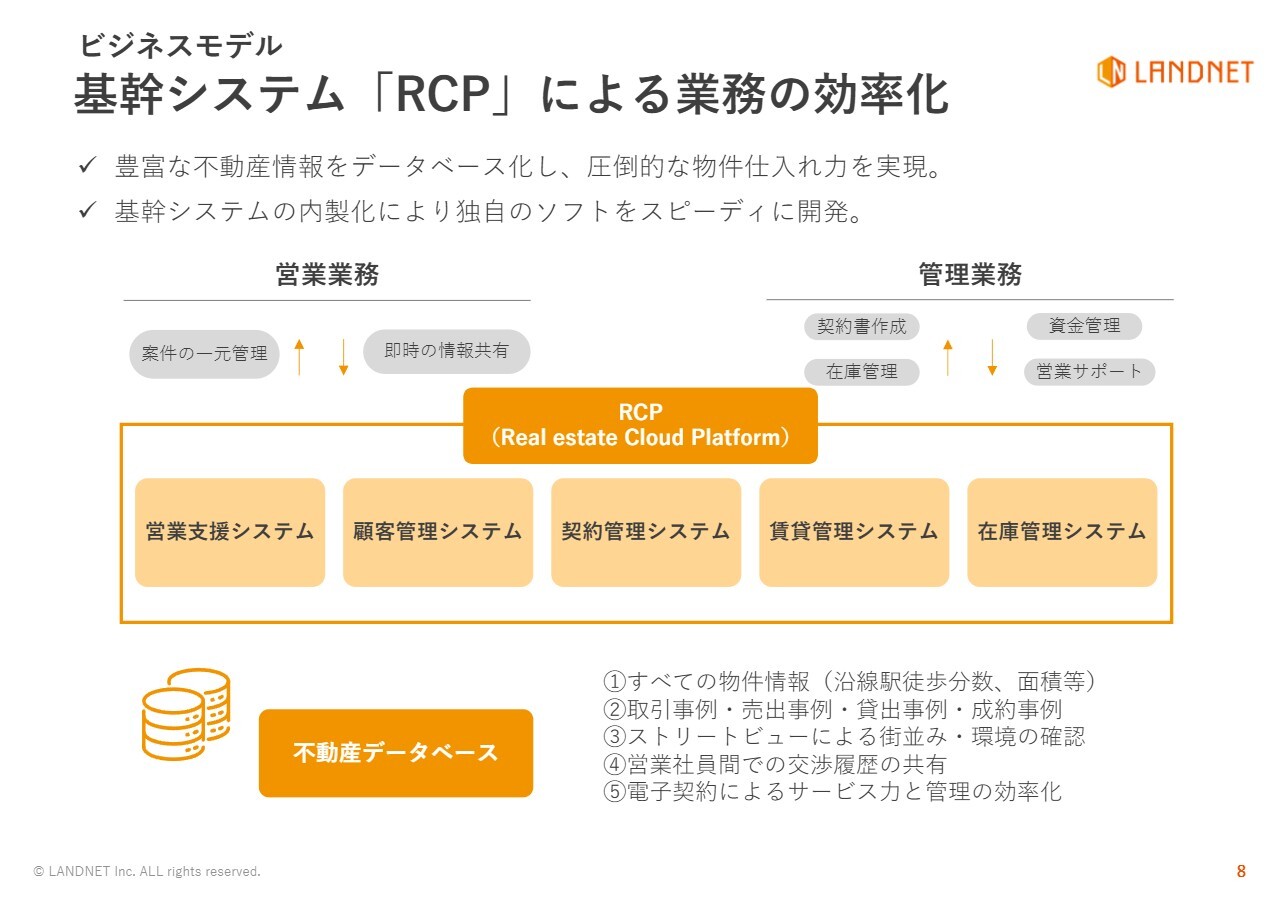

ビジネスモデル 基幹システム「RCP」による業務の効率化

榮:システムについてです。スライドに記載のとおり、営業支援システム、顧客管理システム、契約管理システム、賃貸管理システム、在庫管理システムをすべて作っています。私自身、これらすべてのシステムの改修や要件定義に積極的に携わっています。

ただし先ほども言いましたが、セキュリティの面を考えるとプロの目が絶対に必要です。そのような人たちの協力を得ながら、領域を広げていきたいビジネスや開発については、私が打ち合わせに入って一生懸命進めています。

スライド下部に記載した不動産データベースについてです。1つ目に、沿線駅徒歩何分、面積、総戸数などのすべての物件情報を集めます。

後ほどもご説明しますが、今までは区分マンションの取り扱いがメインでしたが、今はアパート、戸建ての取り扱いも増えています。最終的には1棟のビル、1棟のマンションも取り扱いたいと考えているので、すべての居住用または事務所タイプの物件の情報を集めたいと考えています。

2つ目に、取引事例・売出事例・貸出事例・成約事例のデータがあるため、査定が非常に簡単にできます。

3つ目は、ストリートビューです。当社が発足した時にはストリートビューはなく、登記情報もネットでは取れませんでした。ストリートビューにより街並みや環境の確認ができるので、当社は東京にいながら石垣島や沖縄、札幌の物件を扱えます。ストリートビューは非常に便利で、そのおかげで東京にいながら他の地域の物件が扱えると思っています。

4つ目の営業社員間での交渉履歴の共有については、先ほどご説明したとおりです。

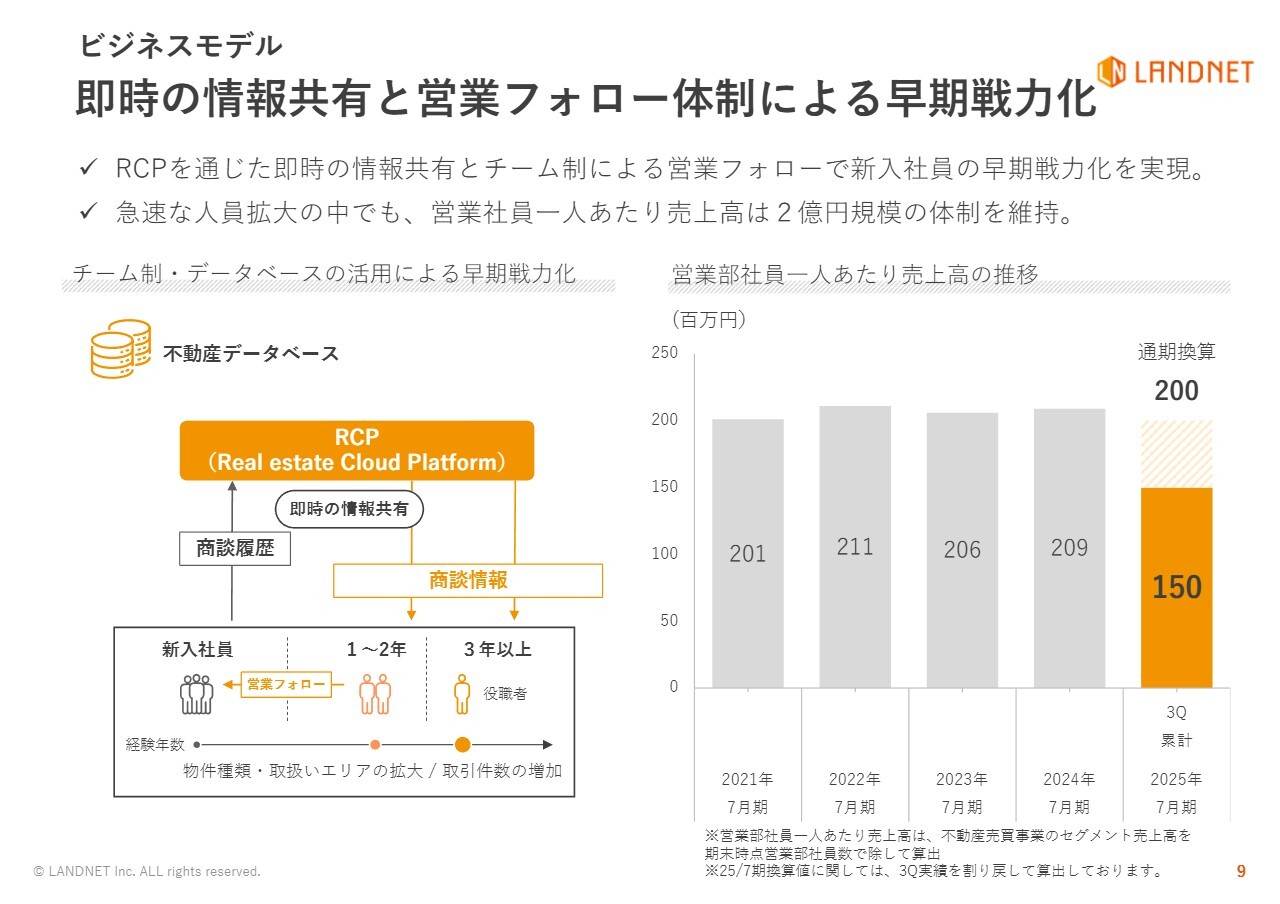

ビジネスモデル 即時の情報共有と営業フォロー体制による早期戦力化

榮:このような取り組みにより、即時の情報共有と営業フォロー体制による早期戦力化が可能になっています。

今年も60名を超える新卒の営業社員が4月1日に当社に入ってきました。1ヶ月間の研修を受け、5月から戦力として動いています。すでに何件か商談がまとまってきていますし、半年が経過した頃には損益分岐点を超えるレベルに育っていく見込みです。

査定情報や物件情報、お客さまとの交渉履歴といった情報をすべて見ることができるため早いスピードで育つのです。

例えば、私は大阪出身ですが、大阪の大学を卒業した学生が東京にある当社に入社したとします。そして原宿に遊びに行って、「原宿のあのかっこいいマンションを扱ってみたい」と考えたとします。

当社はテリトリー制ではなく、どこで営業してもかまいません。当社には先ほどご説明した情報がすべてそろっていますので、お客さまと話す時に「半年前にお話しした時にはこのようなお話だったのですが、今はこうではないでしょうか?」というお話ができます。

したがって、人が育つのが非常に早いです。それにより、スライド右側のグラフのとおり、営業部社員1人あたり2億円規模の売上高を継続して確保しています。今期もこの数字を達成できると考えています。

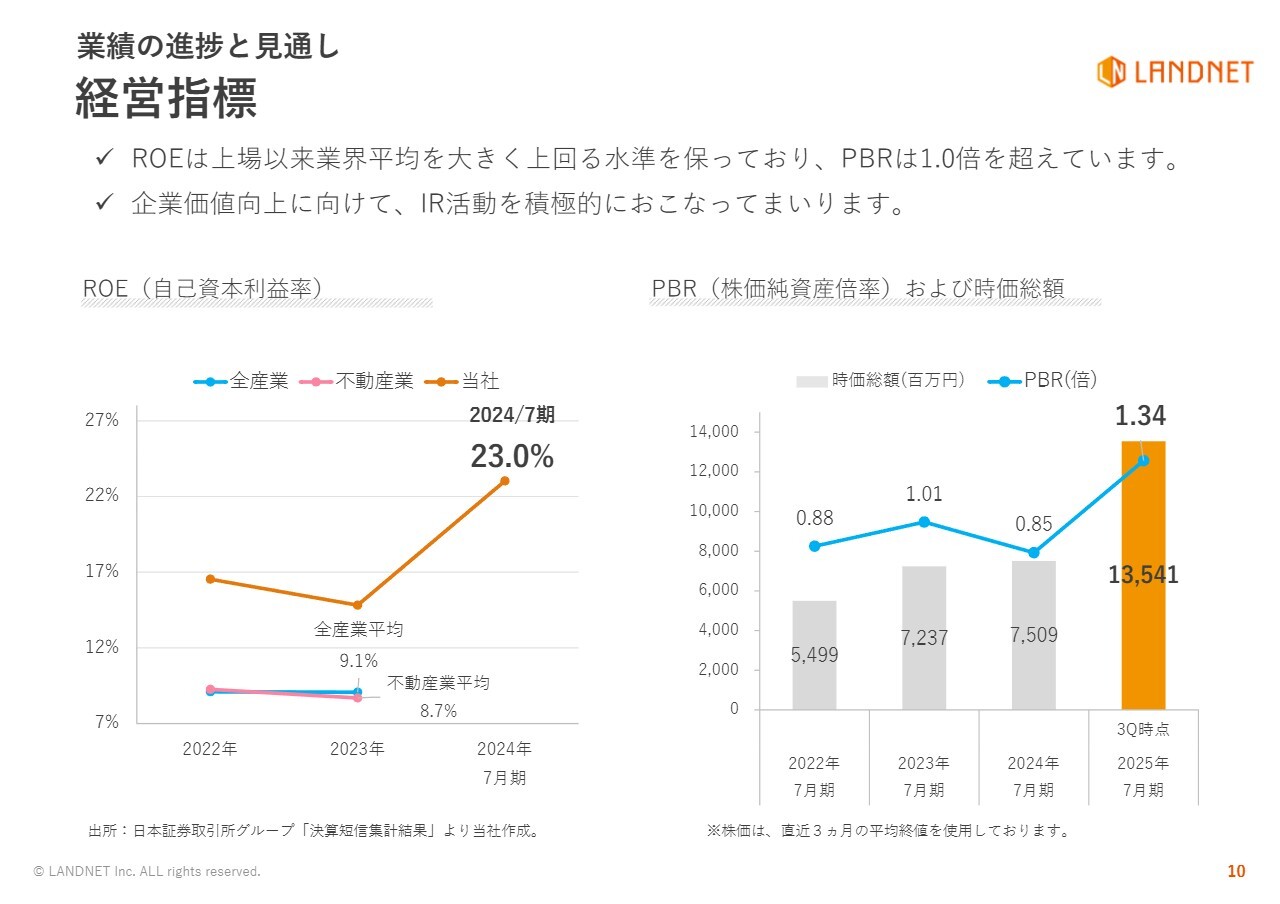

業績の進捗と見通し 経営指標

榮:経営指標についてです。良い物件を仕入れられるため、すぐに販売につながりやすいです。そのため、ROEが23.0パーセントと非常に高いです。全産業平均が9.1パーセント、不動産業平均が8.7パーセントなので、当社は平均を大きく上回っています。

一般的にROEが高い企業では、先行投資をあまりせずにすくみながら進めているケースも少なくありません。しかし当社は、物件情報の収集・システム化、積極的な採用、支店開設や増床を進めています。つまり、事業成長のための投資を惜しまずおこなった上で、自己資本利益率が高い状況になっています。そのおかげで、PBRも1.34倍と順調に伸びてきています。

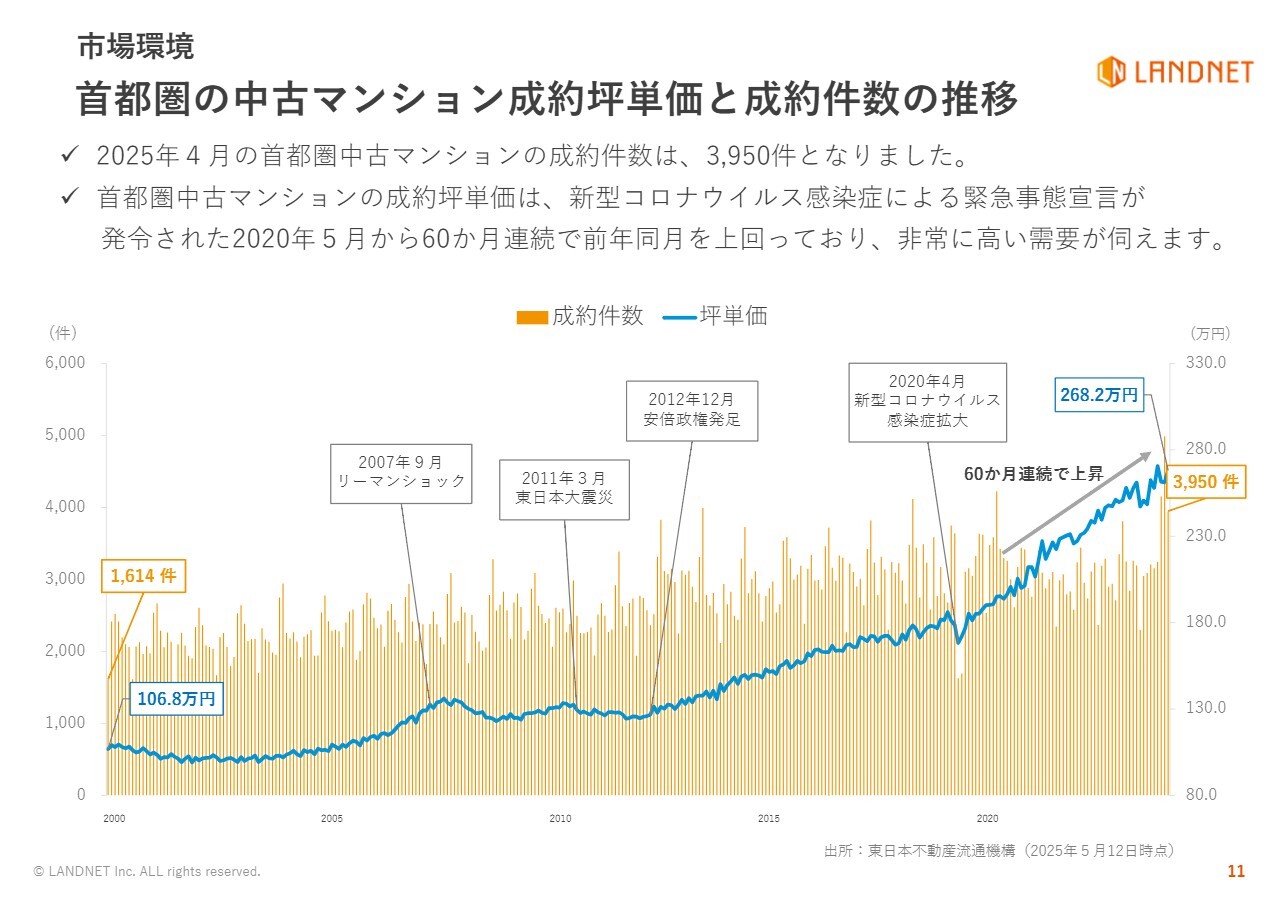

市場環境 首都圏の中古マンション成約坪単価と成約件数の推移

榮:首都圏の中古マンション成約の坪単価と成約件数の推移についてです。スライドのグラフのとおり、2020年5月以降、首都圏の中古マンションの坪単価が60ヶ月連続で上昇しています。

安倍政権の発足が2012年で、そこから不動産価格が上がり始めました。その上がり幅が、なぜかコロナ禍が終わった後に急激に大きくなり今も上がり続けています。

このグラフは首都圏のものです。東京都は上がっていますが、千葉、埼玉、神奈川に関しては少し頭打ちかと思っています。下がってはいませんが、なだらかに推移していると思っています。このような市場環境の中で当社はビジネスを展開しています。

成約件数については、2000年には1,614件でしたが今は3,950件と、2倍以上まで増えてきています。このような市場の追い風を受けながら社内でシステムを作り、「ダイレクト不動産」というビジネスモデルやいろいろなデータベースを武器にして思い切り伸び上がれると考えて事業を進めています。

関本:市場環境については視聴者も気になっていると思います。昨今、建築費の高騰をはじめ、金利の変化などの外部環境の変化がかなり著しいと思います。これらを踏まえた上で、今の首都圏マンション市場をどのようにご覧になっていますか? また、どのような見通しをお持ちですか?

榮:金利がどうなるのかについては、もちろん日銀の動向を見ていますが、極端な上昇にはつながらないと思っています。

また、トランプ関税についてはずっと注視していましたが、本日、トランプ大統領が日本製鉄によるUSスチール買収を容認したことを非常に前向きな兆候と捉えています。米国の貿易赤字削減をトランプ大統領は掲げています。

昔は、米国は製造業が得意でした。1945年に第2次世界大戦が終わったころは、おそらくNo.1は米国だったと思います。

それがだんだん小さくなってきた現在、日本製鉄が米国にいくということは、米国の鉄鋼業が再興するのではないかと考えています。鉄鋼業が再興すると、自動車や造船、鉄道などが盛り返し、日本の新幹線が米国で導入されるといった期待もできます。

その流れを考えると、米国と日本の関係がより良好になると考えます。さらに、日本が米国を助けると言うとおこがましいですが、そのようになる可能性があります。今回為替について何か言われるのではと思っていたのですが、関税交渉の中では出てきていません。

それを考えると、現在の市場環境がまだ続いていくと考えます。日本の不動産市場は、世界的に見ると利回りやいろいろな面でまだ安いと思っています。したがって、今後5年から10年にかけておもしろい時代がくるのではないかと考えています。

ただし、私はバブル崩壊を経験していますので、その兆候に注視しながらアクセルを踏んでいきたいと思っています。

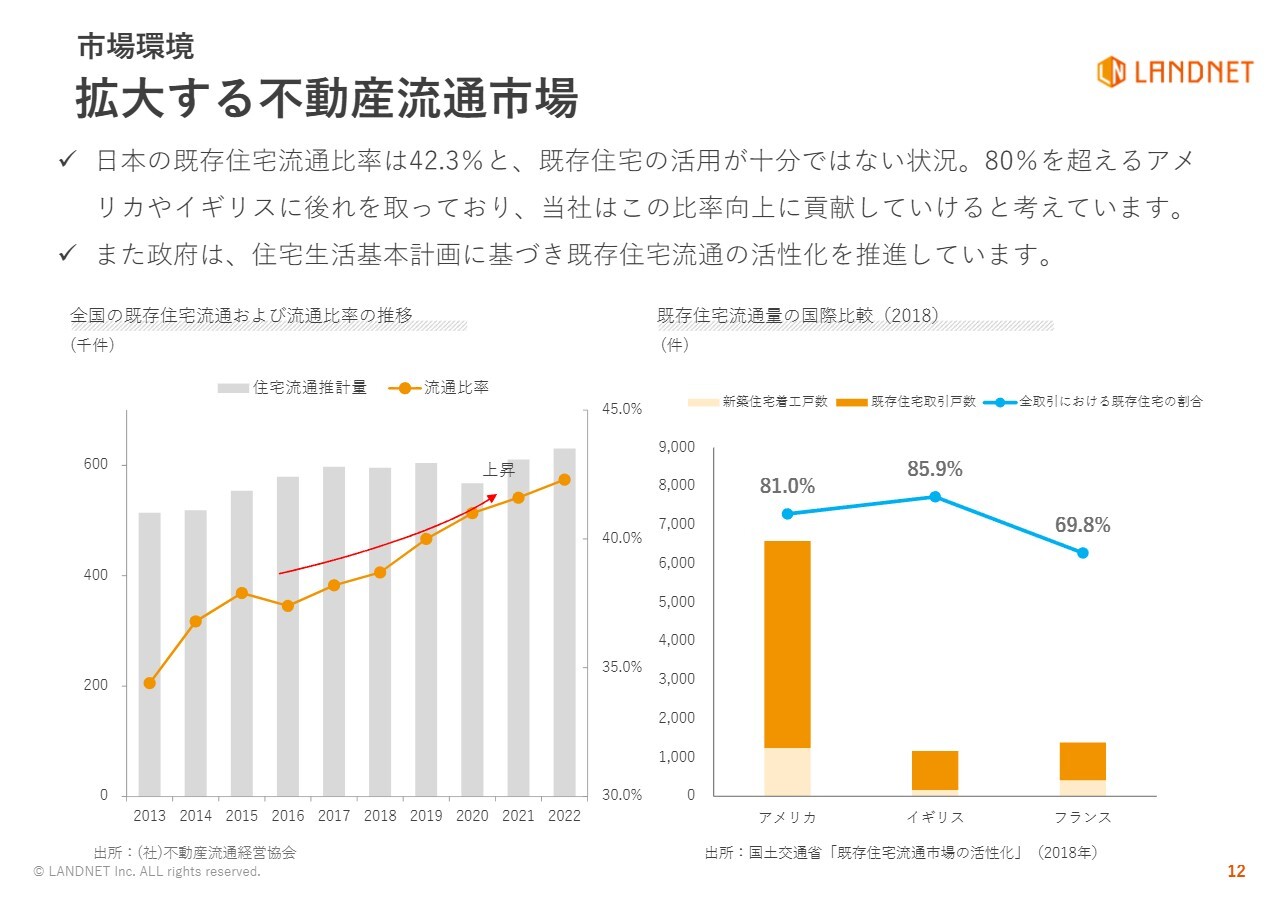

市場環境 拡大する不動産流通市場

榮:拡大する不動産流通市場についてです。不動産の取引において、中古と新築に分けた場合、日本の中古不動産の流通比率は42.3パーセントです。一方海外に目を向けると、米国が81.0パーセント、イギリスが85.9パーセント、フランスが69.8パーセントです。

つまり、日本の中古不動産の流通市場はまだまだ拡大すると思います。したがって、この部分のシェアを取りたいと考えています。

関本:日本の既存住宅流通比率が低いという話は私も聞いたことがあります。そもそも、なぜ海外に比べて低いのでしょうか? また、御社のビジネスを通して、日本の既存住宅流通比率の向上に貢献できるポイントはどこでしょうか?

榮:日本の不動産の特徴としては、まず、木造家屋が多いことが挙げられます。戦争に負けて焼け野原になって、そこから新築家屋をどんどん建てました。また、明治時代に作られた石造りの建物は耐震強度がかなり低かったのです。

1981年の新耐震基準の適用以降は、鉄筋コンクリートのマンションや戸建ての住宅がかなり増えました。住宅が増えていく中でも、日本人は基本的に「もったいない」という意識を絶対に持っているはずです。そのため、既存住宅流通をさらに拡大できる可能性があると思っています。

また、立地の良い不動産にも注目しています。日本の場合は鉄道文化ですので駅が中心になりますから、駅の周りの物件は中古が多くて、新築を建てようと思っても建てにくい状況です。それでも、六本木の開発などで新築が建っているので「すごいな」と思って見ています。全般的に見ると駅の周辺の不動産は資産価値が高く、人に貸しやすく使いやすいです。それを考えると、中古不動産流通市場はまだまだ伸びると思っています。

製品的にも、新耐震基準の後であれば信頼できますし、日本の技術を私は信頼しています。台湾や香港など、いろいろな場所で不動産を見てきましたが、私はやはり日本の不動産が良いと思っています。そのため、日本の中古不動産流通により貢献していきたいと考えています。

また、当社は日本全国の物件のデータベースを作っていますが、この部分にアプローチしている会社はそれほど多くないので、実は無人の野を行くような感覚を持つ時があります。

関本:制度やルールが更新されていく中で新築物件が建ってきましたが、そろそろ中古物件にスポットライトが当たるのではないかとお考えなのですね。

榮:おっしゃるとおりです。

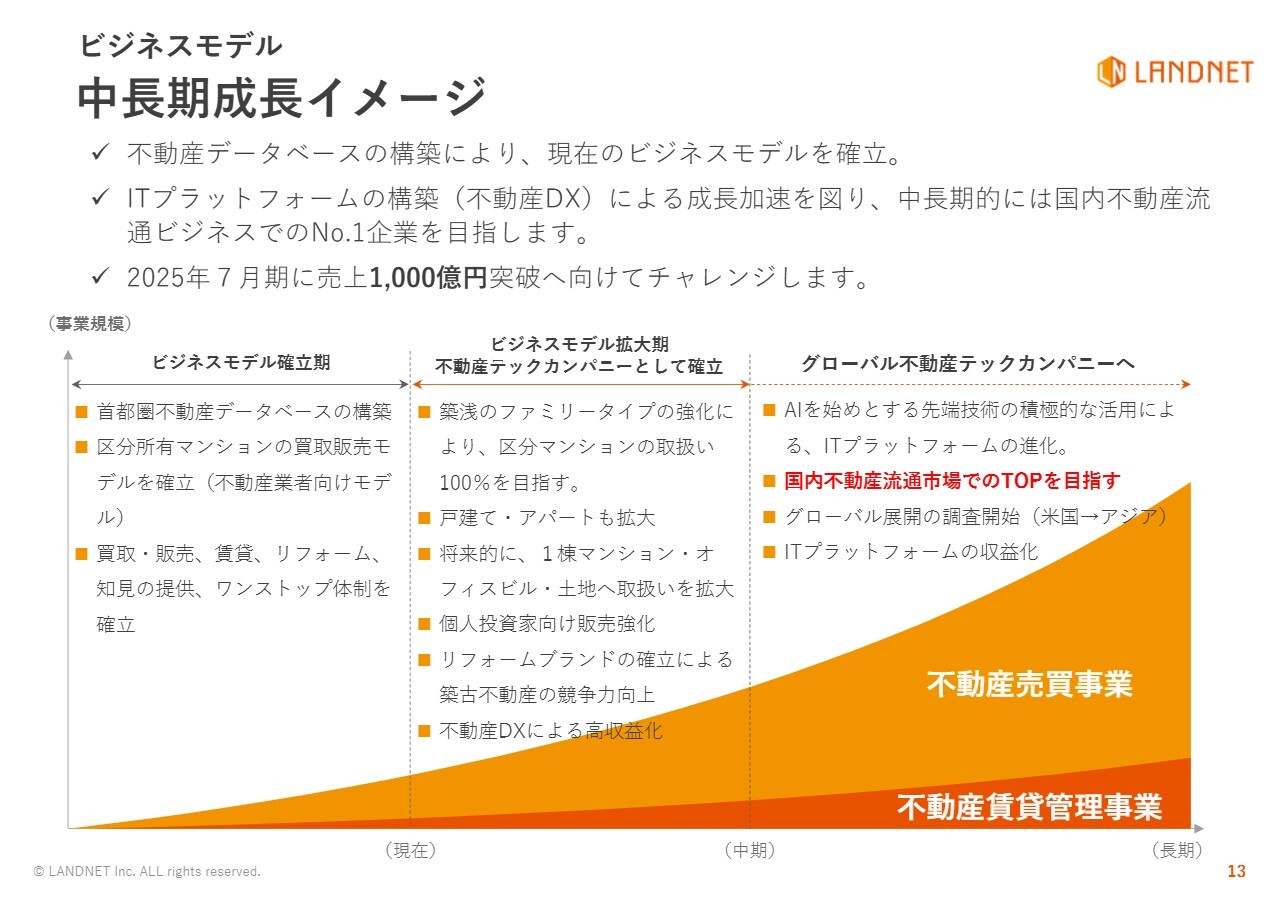

ビジネスモデル 中長期成長イメージ

榮:中長期の成長イメージについては、国内不動産流通市場でのトップを目指しています。ちなみに現在の1位は三井不動産さまです。ハードルは高いですが、超えることを目標として考えています。

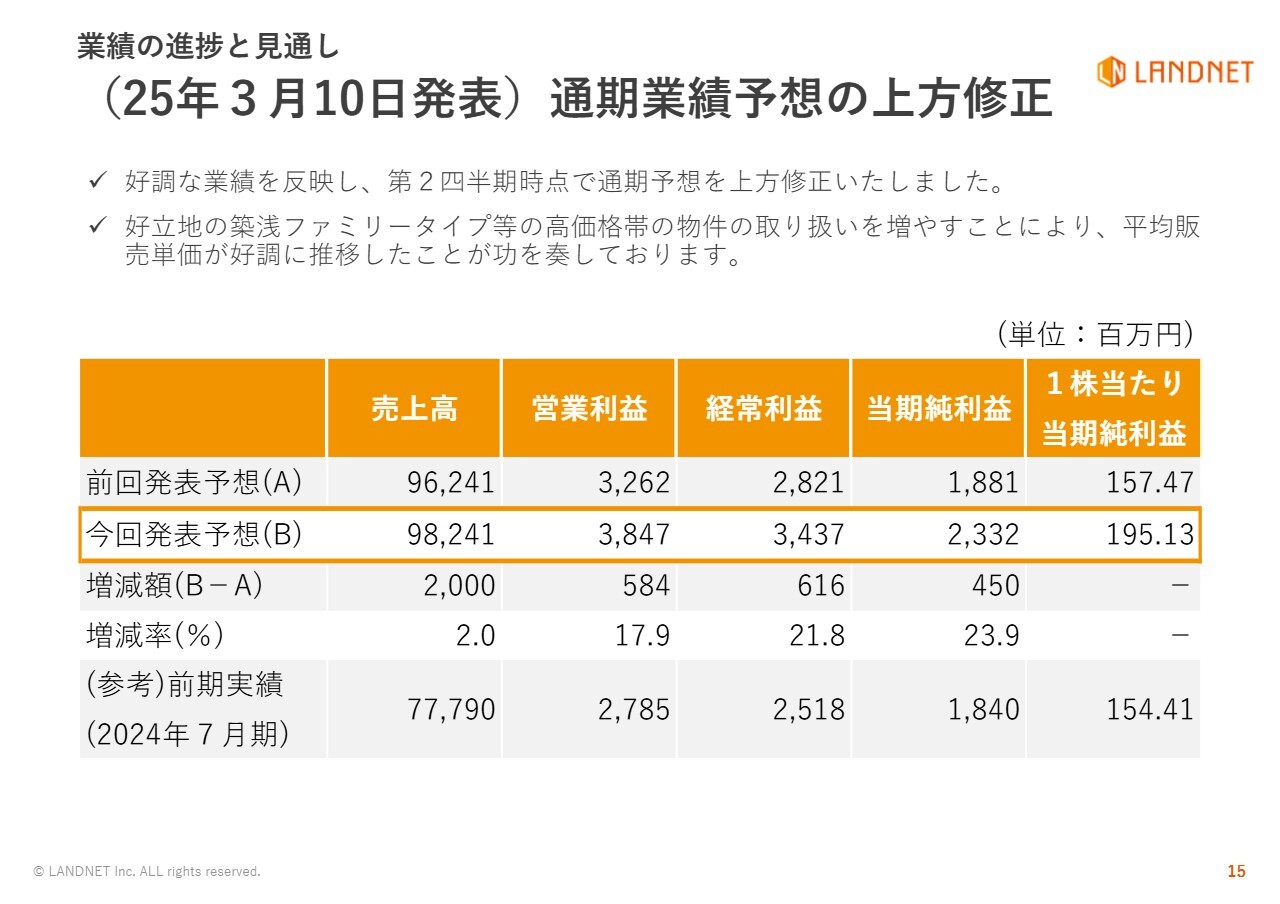

業績の進捗と見通し (25年3月10日発表)通期業績予想の上方修正

榮:ここから、今回の決算についてご説明します。上半期が終わった段階で、下半期を含めた通期の見通しを上方修正しました。この見通しは今も実現できると思っています。

売上高が982億円、経常利益が34億円、当期純利益が23億円です。これが実現できると踏まえた上で、第3四半期についてご説明します。

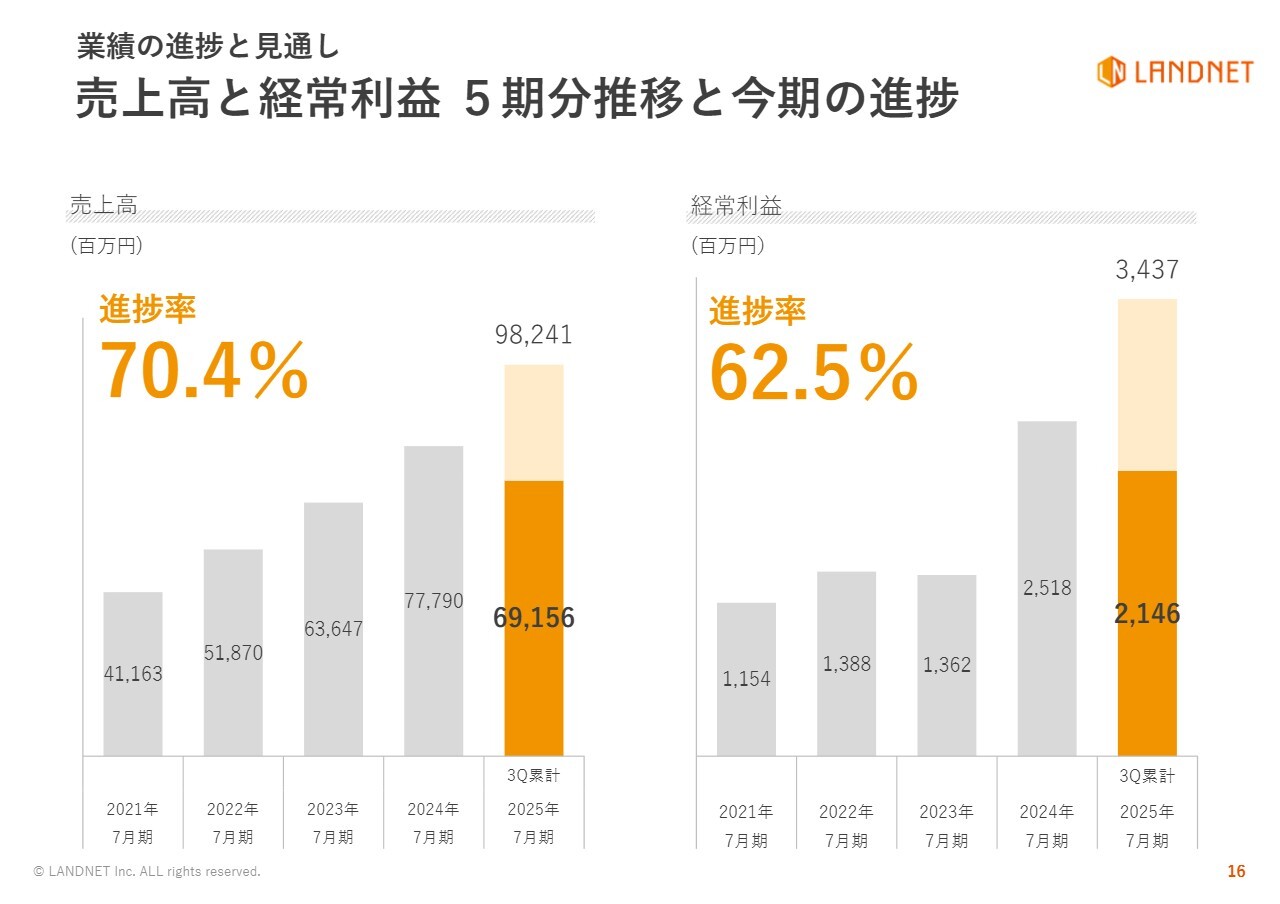

業績の進捗と見通し 売上高と経常利益5期分推移と今期の進捗

榮:第3四半期が終わった段階の進捗率は、売上高が70.4パーセント、経常利益が62.5パーセントです。

進捗率が悪いと私も感じていますが、足元のいろいろなデータを見た上で、第4四半期、つまり5月、6月、7月で取り戻せると考えています。

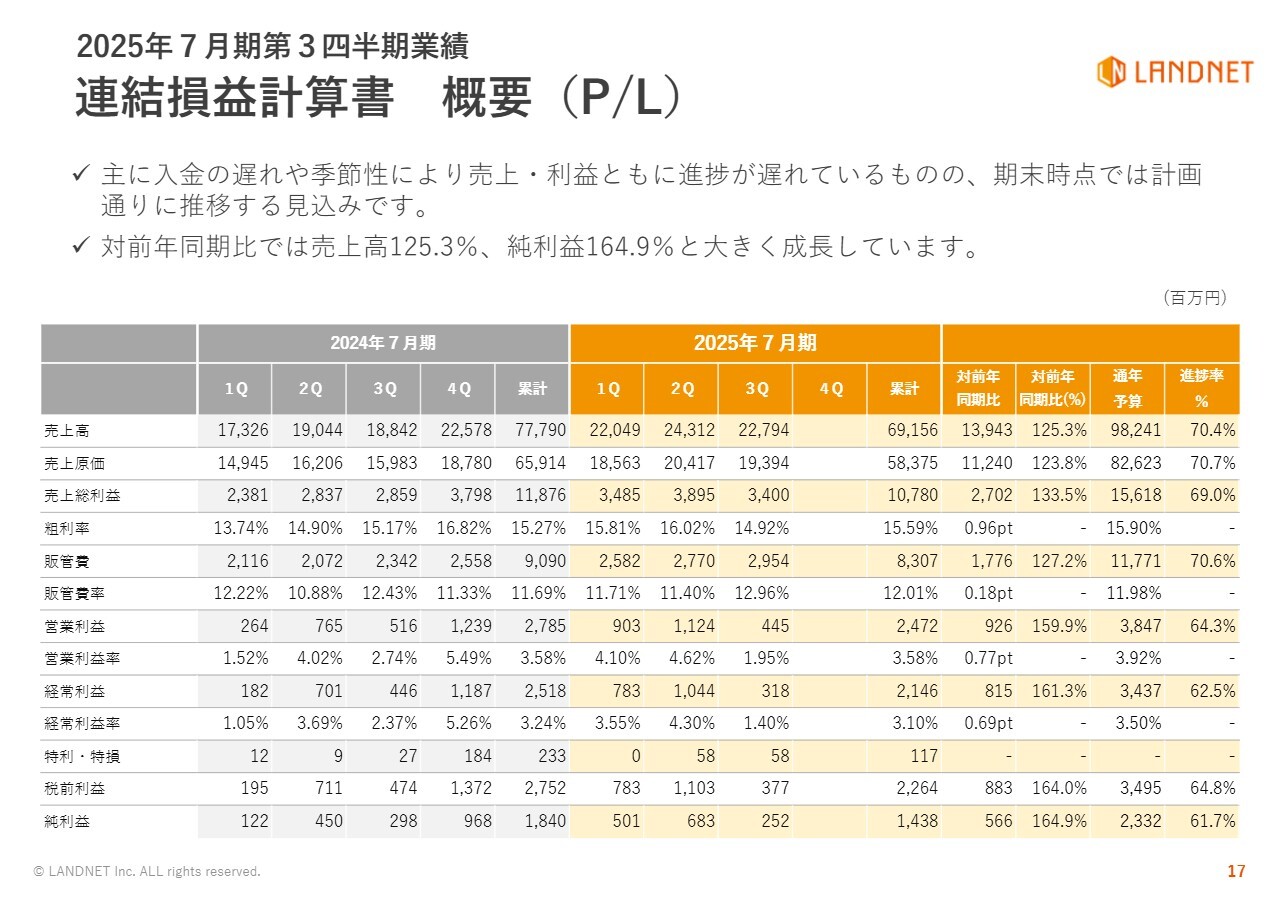

2025年7月期第3四半期業績 連結損益計算書 概要(P/L)

榮:連結損益計算書の概要です。累計の売上高は691億円で、売上総利益は107億円です。経常利益は21億円と目標の34億円までは少し距離がありますが、第4四半期で取り戻せると考えています。

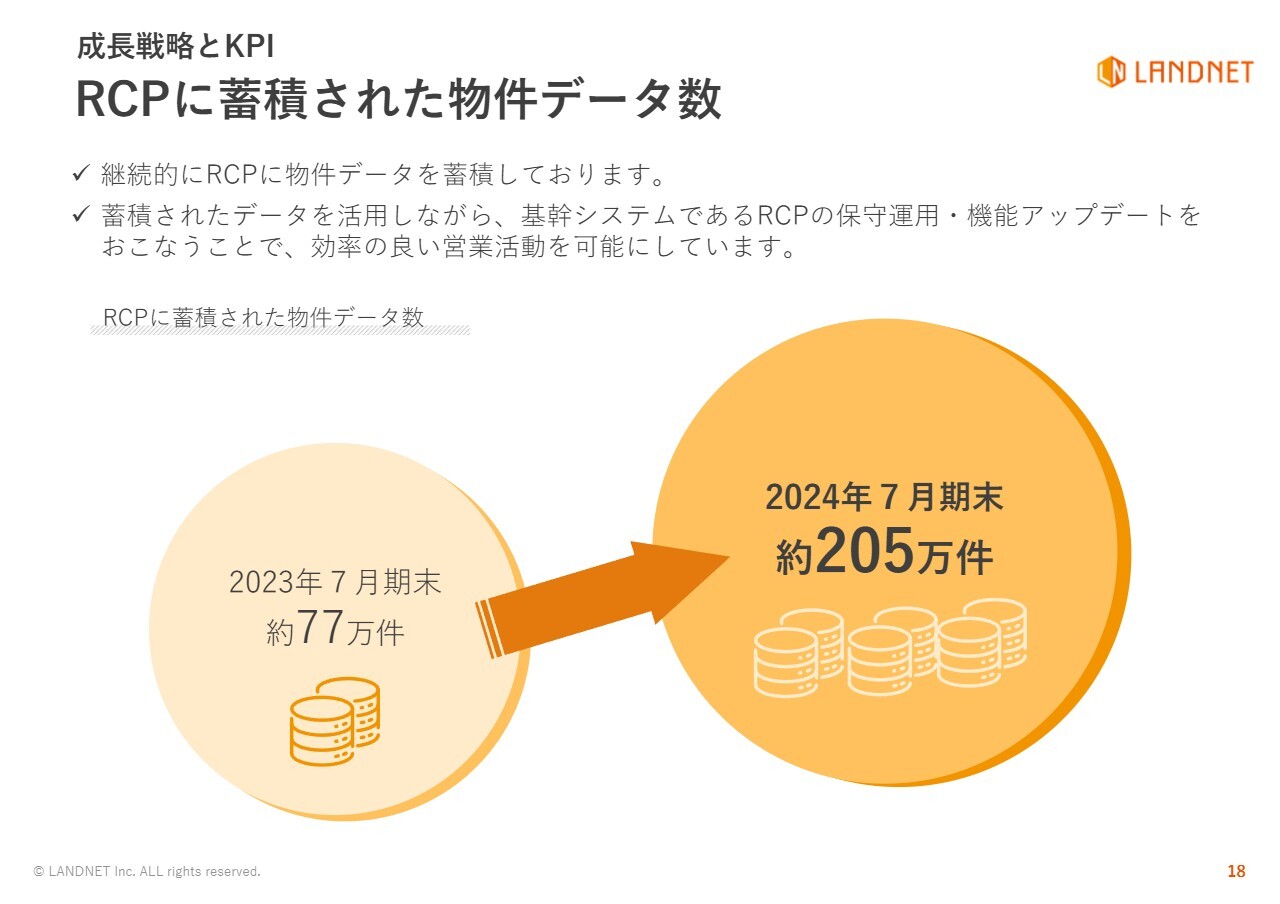

成長戦略とKPI RCPに蓄積された物件データ数

榮:物件のデータ数も着実に増やすことができています。物件のデータ数は当社にとっては「飯の種」ですから、これが増えれば売上も着実に伸びていくと考えています。

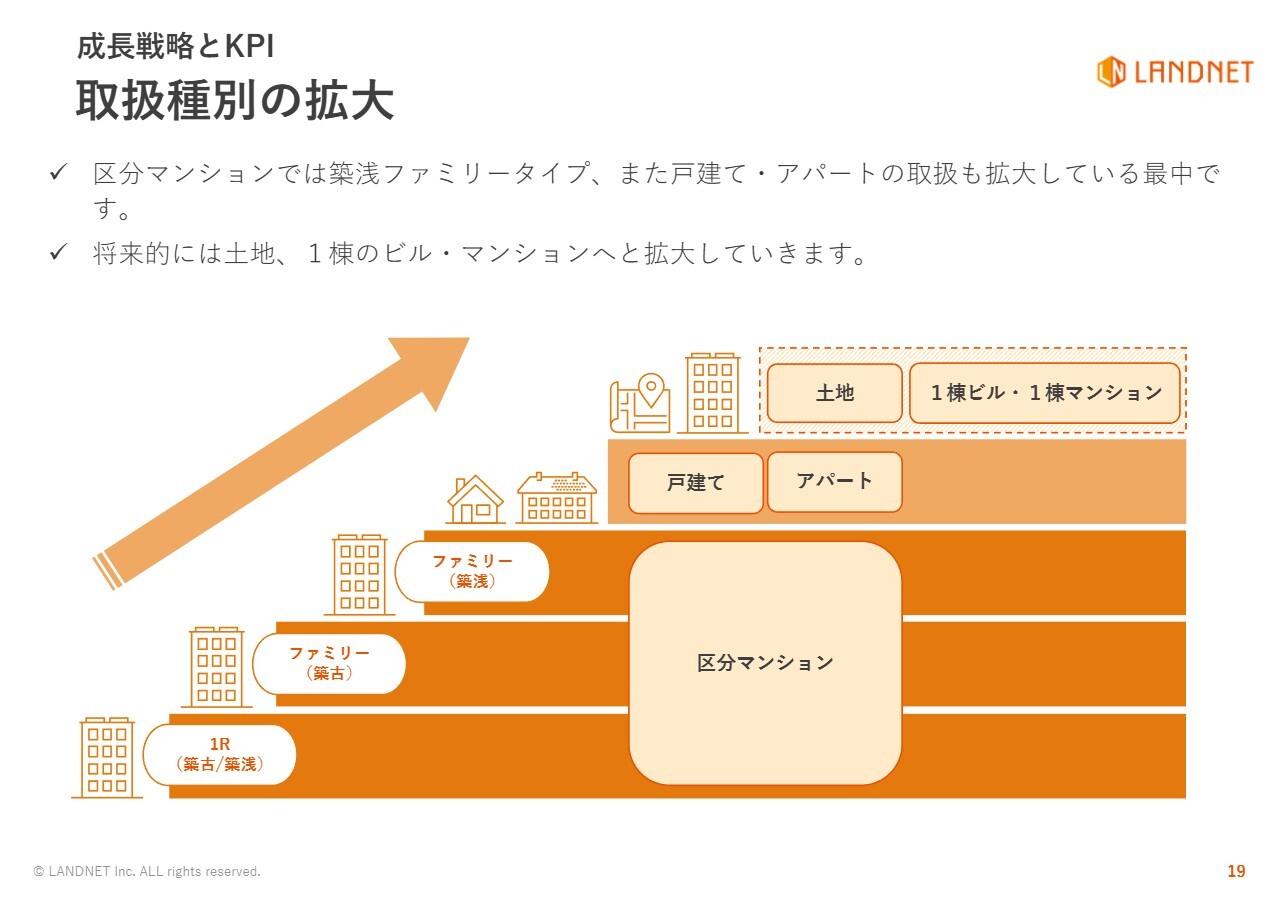

成長戦略とKPI 取扱種別の拡大

榮:取引種別の拡大に関しては、区分マンションという土台の上で戸建てとアパートに注力して取り組んでいます。

中でも、区分マンションの1番上にある「ファミリー(築浅)」の部分については、都心3区や都心5区といった中心地に建っている80平米、90平米、100平米の億ションや数億ションの取り扱いが非常に増えてきています。

築浅ファミリータイプの取り扱いを増やしながら、戸建てやアパートといった無人の野を行くような感覚のある種別についても取り込んでいこうと考えています。

私は、日本経済はこれから力強く伸びていくと考えています。それに伴い、戸建てやアパートをはじめとした日本全国の不動産の価値が少しずつ上がってくるだろうと思っています。したがって、あらゆる地域の不動産を扱っていきたいと思っています。もちろん、メインは首都圏になります。

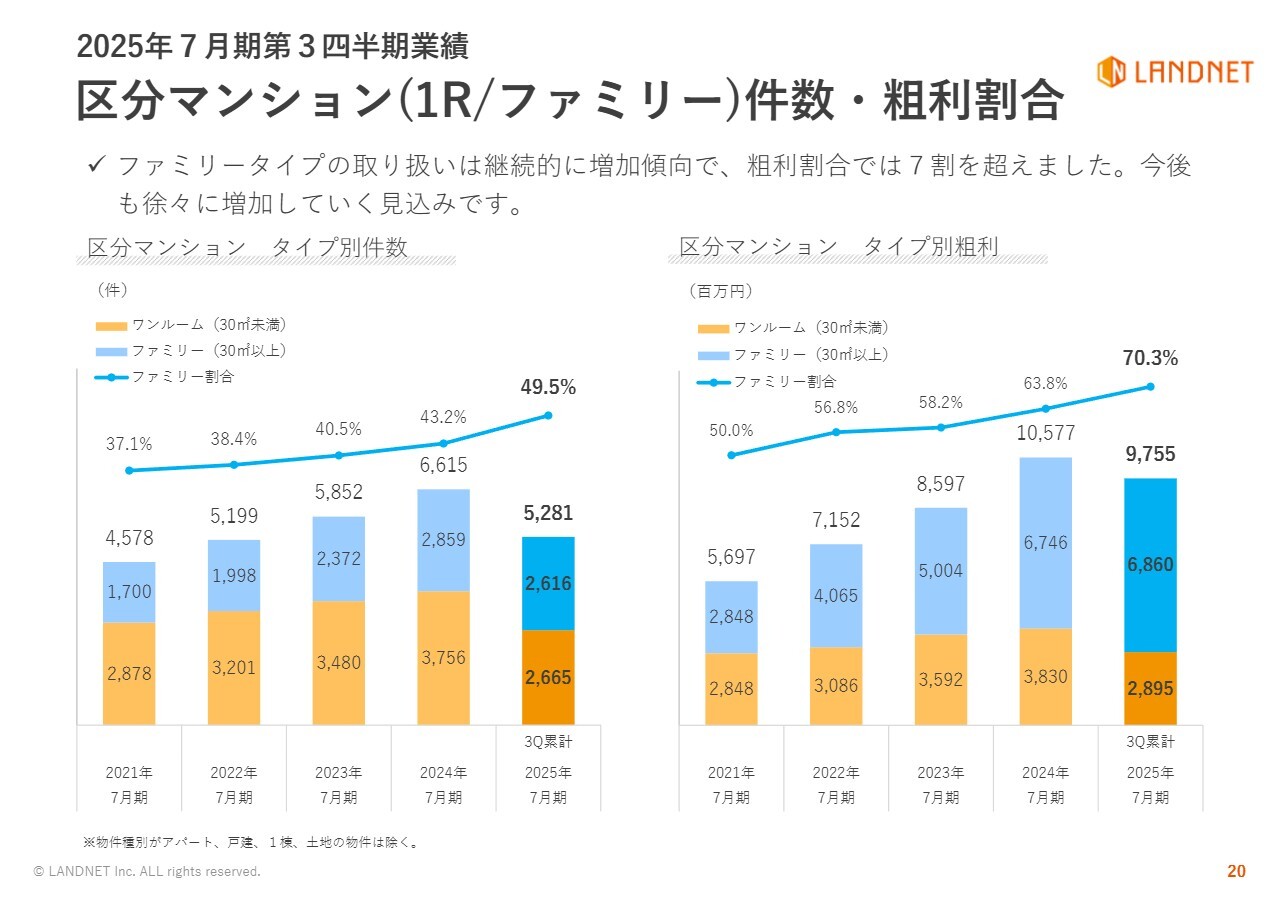

2025年7月期第3四半期業績 区分マンション(1R/ファミリー)件数・粗利割合

榮:ワンルームマンションとファミリータイプの取り扱い件数と粗利割合です。ファミリータイプの取り扱いが増えており、全体件数の半分を占めています。

粗利割合に関しては、約70パーセントがファミリータイプです。これが増えてきているということは、いろいろな面で業績が上がってくると考えています。

関本:ファミリータイプの比率が継続的に上昇傾向にありますね。そもそも、ファミリータイプが増えることで、なぜ粗利が上昇するのでしょうか? 今後この比率はさらに上がっていくのか、それとも、今の50パーセントくらいが良い水準なのでしょうか? このあたりについてどのようにお考えか、教えてください。

榮:まず、ワンルームとファミリータイプを比較すると、市場にある件数としてはファミリータイプのほうが多いです。また、ワンルームに比べるとファミリータイプのほうが当然単価が高いです。先ほど億ションとか数億ションについてお話ししましたが、単価が高いですから、取り扱い件数が五分五分であったとしても、ファミリーのほうが粗利は高くなります。

また、ファミリーに関しては、買取リフォーム販売にも取り組んでいる最中で、今後はこちらがもう少し伸びてくると考えています。その中で、ファミリーの粗利はより増えるだろうと思っています。

将来的に、アパートや1棟ビル、1棟マンションが入ってくると全部賃貸になります。投資用と実需用に分けた場合、これからも当社は両方を取り扱っていくことになると考えています。

関本:前のスライドとも併せて考えると、ファミリーの比率というよりは、いろいろな種別の物件が増えていくのではないのかということですね。

榮:おっしゃるとおりです。

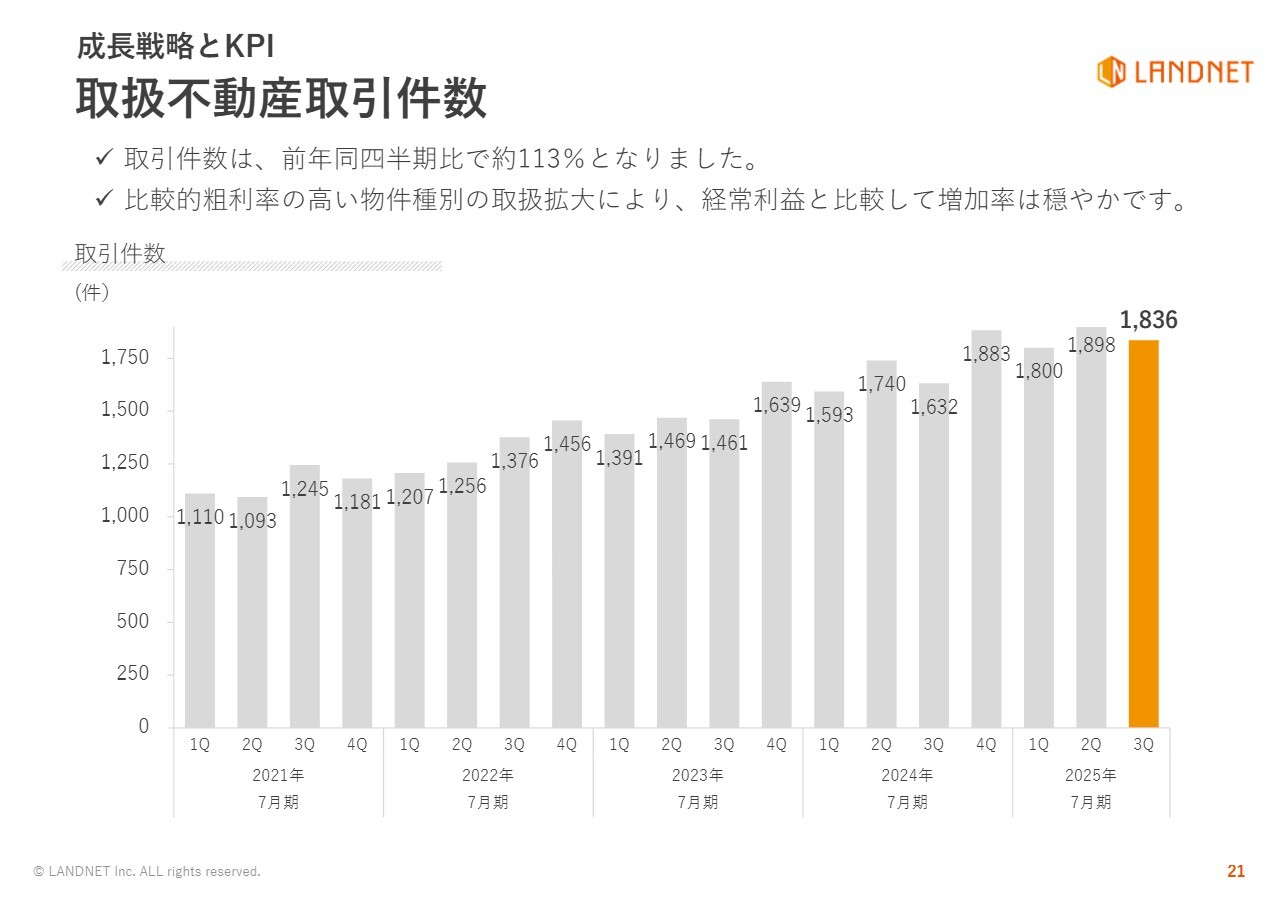

成長戦略とKPI 取扱不動産取引件数

榮:取扱不動産取引件数も1,836件と、順調に増えてきています。

サービス/保証 投資用物件検索HP「LSEED 不動産投資」

榮:個人投資家向けの販売強化のために、「LSEED 不動産投資」というサイトを作りました。今は運用を一生懸命進めている最中です。

当社の商品の約40パーセントは不動産販売業者が買います。つまり、有利な商品が多いと考えています。それを「ダイレクト不動産」ということで、直接エンドの方に買ってもらえないかと考え、こちらのサイトを作りました。

関本:「ダイレクト不動産」に向けた「LSEED 不動産投資」のサービスを提供することで、いつ頃から、どの程度の業績貢献が見込めると考えていますか?

榮:4月半ばに「LSEED 不動産投資」をリリースして、5月末に1件、約1億円という大規模な不動産の商談が決まりました。軌道に乗せることができればすぐに事業貢献してくると思います。

具体的には、今回のお客さまは現金で1億円から2億円の物件を買う方で、当社のサイトをご覧になって連絡がきて半月で契約成立しました。まだ様子見ですが、これは確実に業績に貢献してくると考えています。

実は、私は「LSEED 不動産投資」のデータをチェックしている部署のすぐ隣に席を設けて、その様子を全部見聞きしながら進めていますので、連携しながら着実に伸ばしていきたいと思っています。

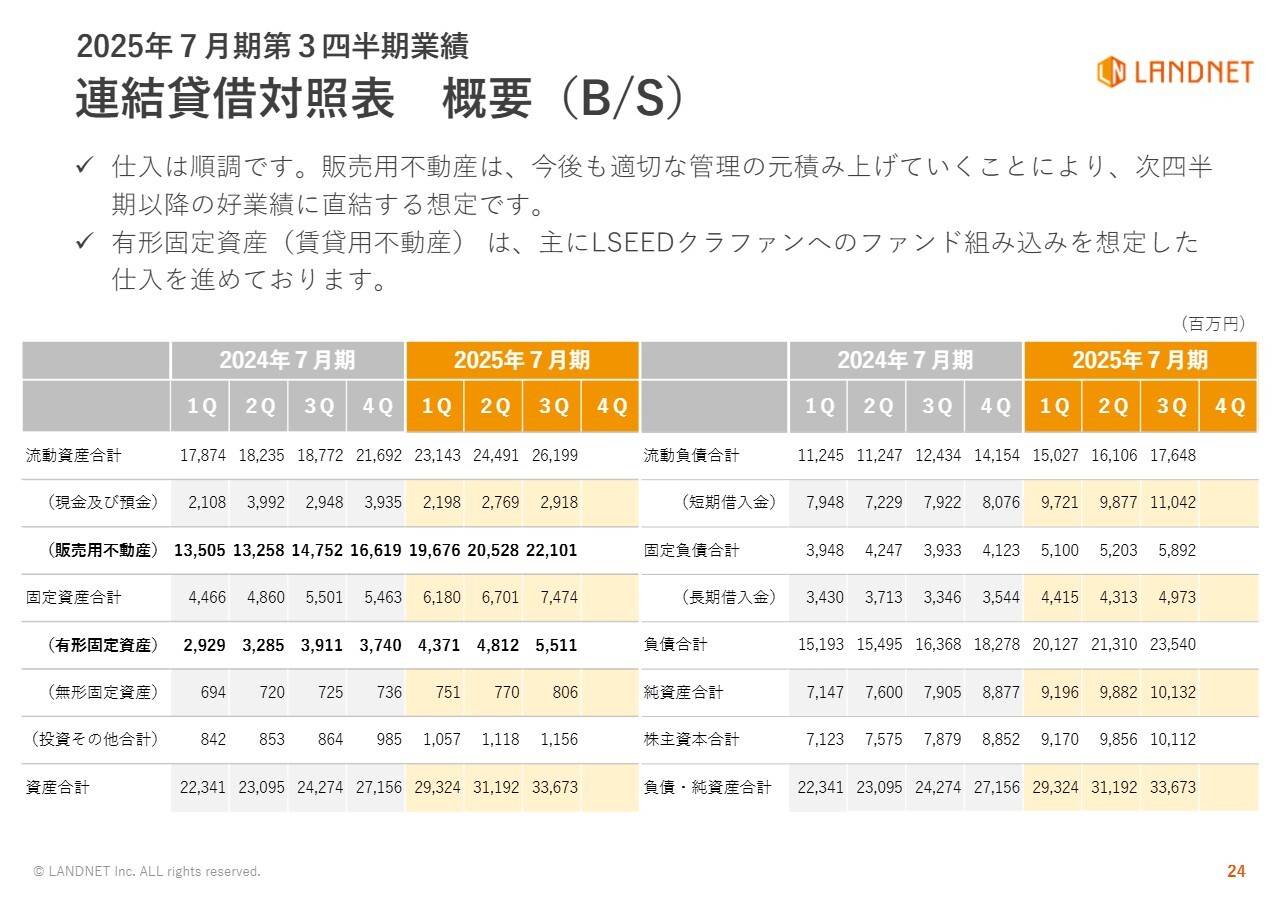

2025年7月期第3四半期業績 連結貸借対照表 概要(B/S)

榮:ここまでは物件の仕入に関してお話ししてきましたが、販売用不動産は着実に増えてきており、第3四半期時点で221億円です。販売用不動産が増えた場合、それが売れていくかどうかが1番のポイントになります。

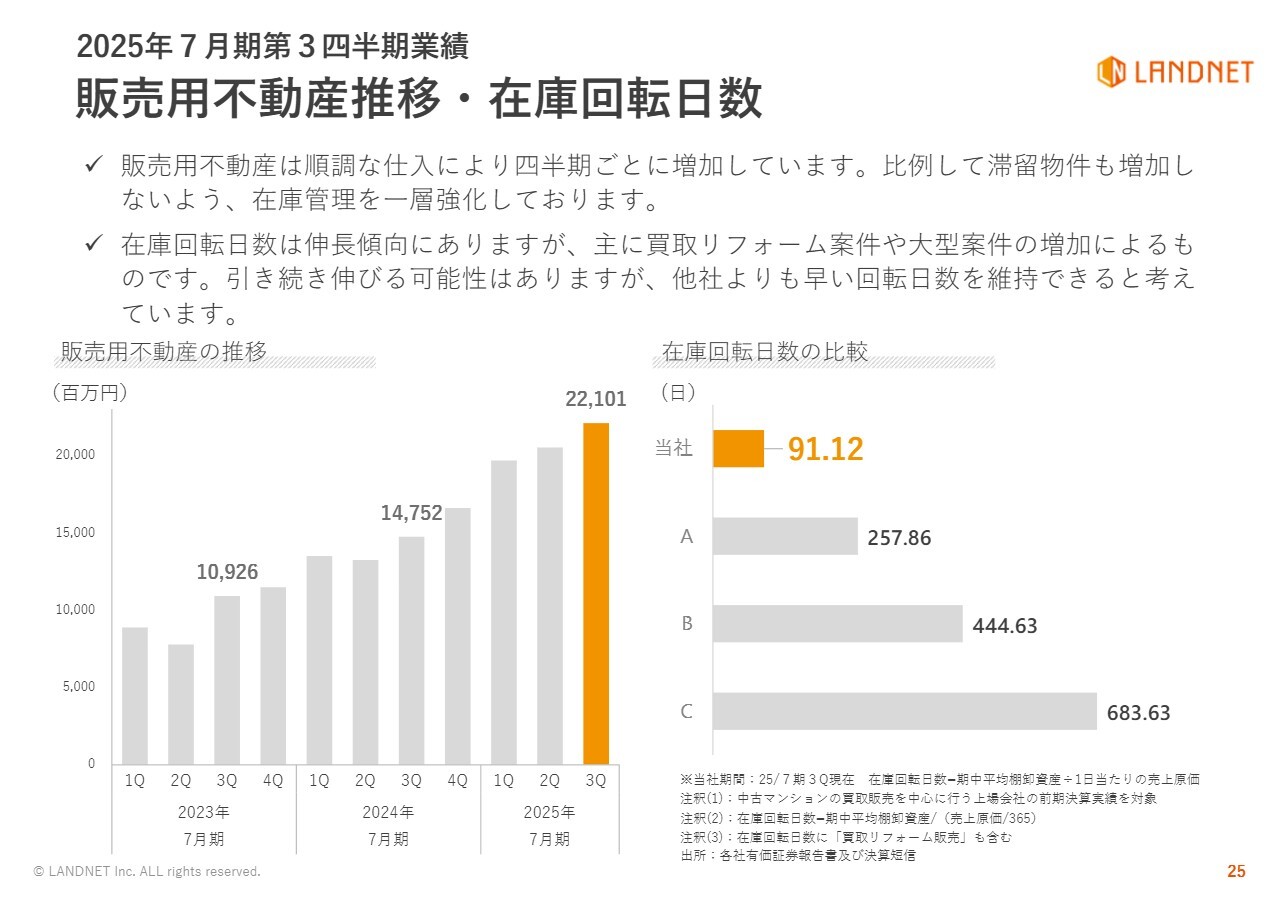

2025年7月期第3四半期業績 販売用不動産推移・在庫回転日数

榮:グラフでお示ししたとおり、販売用不動産は221億円で、在庫回転数日数が91.12日と、着実に売れています。

ただし、ファミリータイプが増えると買取リフォーム販売も増えますので、在庫回転日数は少しずつ伸びていくと思っています。当社の特徴である「合理的な価格で良い商品を手に入れる」というところを維持しながら、分析も行い、買取リフォーム販売も増やしていきます。同時に、買取販売のペースも落とさないように努力していきます。

売れ残り商品に関しては、私自身が週に1回全部確認しています。「期間損益」という言葉をよく用いますが、ある一定の期間で売らなければほかの営業担当者が物件を買う際に支障が出るため、「早く売りなさい」とか「赤字が出たとしても、売却しなさい」という指示を出しています。

関本:在庫まわりについてお聞きします。事前に回転日数を拝見していて、すごいなと思いました。不動産買取販売会社は、物件を長く持っていると、その間に相場が変動して損失が出てしまうことがよくある中で、回転日数が約91日だと安心感があるのかなと思いました。

一方で、過去の推移を見ていると、昔はもう少し短かったようですね。日数が延びているのは、リフォーム販売が伸びた結果であり、単純に買って売るワンルームにおいては延びていないのでしょうか? それとも、建築費高騰や竣工遅れといった事業環境の変化によっても回転日数が延びているのでしょうか? このあたりについて、どのように考えたら良いか教えてください。

榮:買取リフォーム販売が増えているからだと考えています。210日や240日といったさまざまな売れ残りの基準日数を設けていますが、やはり3ヶ月から5ヶ月も売れ残るということは商品としてあまり魅力がないということだと思いますので、早く売って、どんどん回転させるように指示を出しています。

買い取りの判断の権限は部長・支店長に委ねているので、買うか買わないかという判断は早いのですが、買ったものが売れ残る期間が長くなることは厳禁としています。したがって、「赤字を出してでも売却しなさい」と指示しています。

そうすることでモラルが保たれ、彼らも学ぶことができます。「このような物件を買ったら赤字が出たので次はこうしよう、ああしよう」といったところも全部、部長・支店長に委ねています。その中で、私は資金調達や在庫回転日数を管理しています。それによって、この約91日という回転日数を保つことができていると考えています。

関本:では、あくまでも販売タイプの違いの変化が、回転日数の延びの原因ということですね。

榮:おっしゃるとおりです。

関本:販売用不動産が順調に積み上がっていますが、仕入れのほうは順調でしょうか? また、最近、いろいろな不動産業者が中古物件市場に参入してきている印象がありますが、仕入競争は激化していますか? 仕入環境や状況について、お聞かせください。

榮:基本的に、当社は購入する際の意思決定が早いです。朝に話がきて、夜に契約することもありますし、賃貸中の物件でも積極的に買います。また、先ほどお話ししたように、契約不適合責任などに関してもしっかりとカバーしているので、競合することがあっても勝てていると思っています。

戸建てやアパートに関して言うと、先ほども言いましたように、無人の野を行くような感覚があります。業者から「買わないか」という紹介も多く入ってきています。

サービス/保証 クラウドファンディング

榮:先ほどクラウドファンディングに関してお話ししましたが、6月9日から「#14」の募集を開始しています。年予定利回り3.0パーセント、運用期間6ヶ月です。

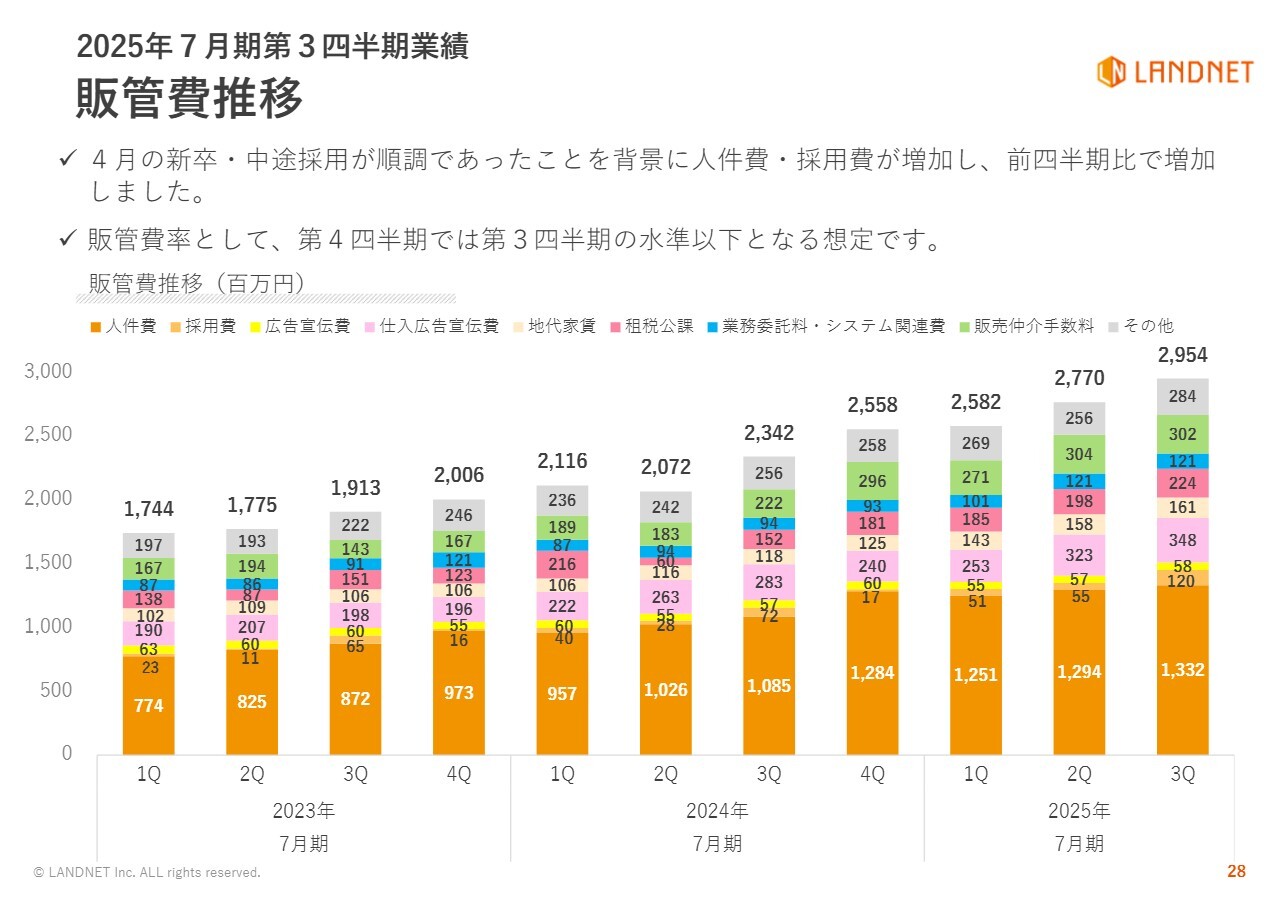

2025年7月期第3四半期業績 販管費推移

榮:販管費の推移についてです。積極的にシステム開発を進めていますが、システム開発に関する費用については一定の金額を維持しています。また、グラフ中のピンク色で示している物件の仕入広告宣伝費を増やすことで、物件情報の取得に役立てています。

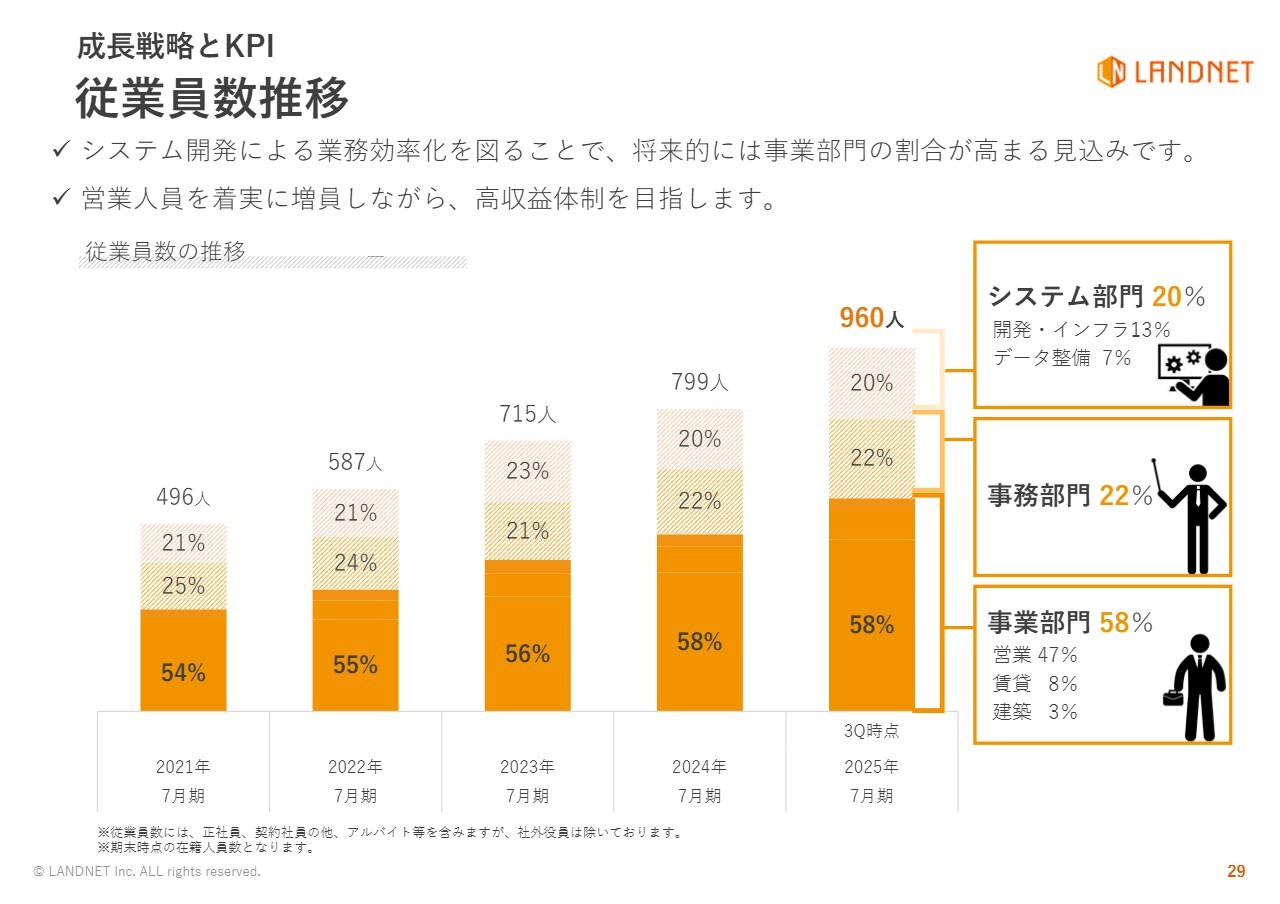

成長戦略とKPI 従業員数推移

榮:従業員数の推移についてです。従業員全体に占める比率は、システム部門20パーセント、事務部門22パーセント、事業部門58パーセントというかたちで、システム部門にしっかり先行投資しつつ、事業部門の人数を増やしています。システム部門があるため、事務部門は効率化し、次第に減っていくとは思いますが、今はまだわずかに増えている状況です。

関本:順調に従業員数は増えていますが、採用は各社が苦労しているところかと思います。御社の場合はいかがでしょうか?

榮:営業に関して言うと、完全週休2日制が実現できています。また、1時間から2時間残業することはありますが、システムが出来上がっているので、いろいろな不動産会社を経験した人が当社に入社すると、「もっと早く来ればよかった」といううれしい声が聞こえてくるときもあるほど、働きやすい環境は整っていると思います。

なおかつ、マンション、戸建て、アパート、賃貸、リフォームとあらゆる物件を取り扱うため、仕事のバリエーションが非常に広いです。私は「自己実現」という言葉が好きでよく用いるのですが、自分の頭で考えて何かに取り組むには当社は最適な環境ではないかと思っています。それは営業だけではなく、事務部門やシステム部門も同様です。システム部門にも着実に人材は入ってきていますし、離職率はそれほど高くないと自負しています。

関本:やりがいに惹かれて入社する人が多いということでしょうか?

榮:そうではないかと思っています。

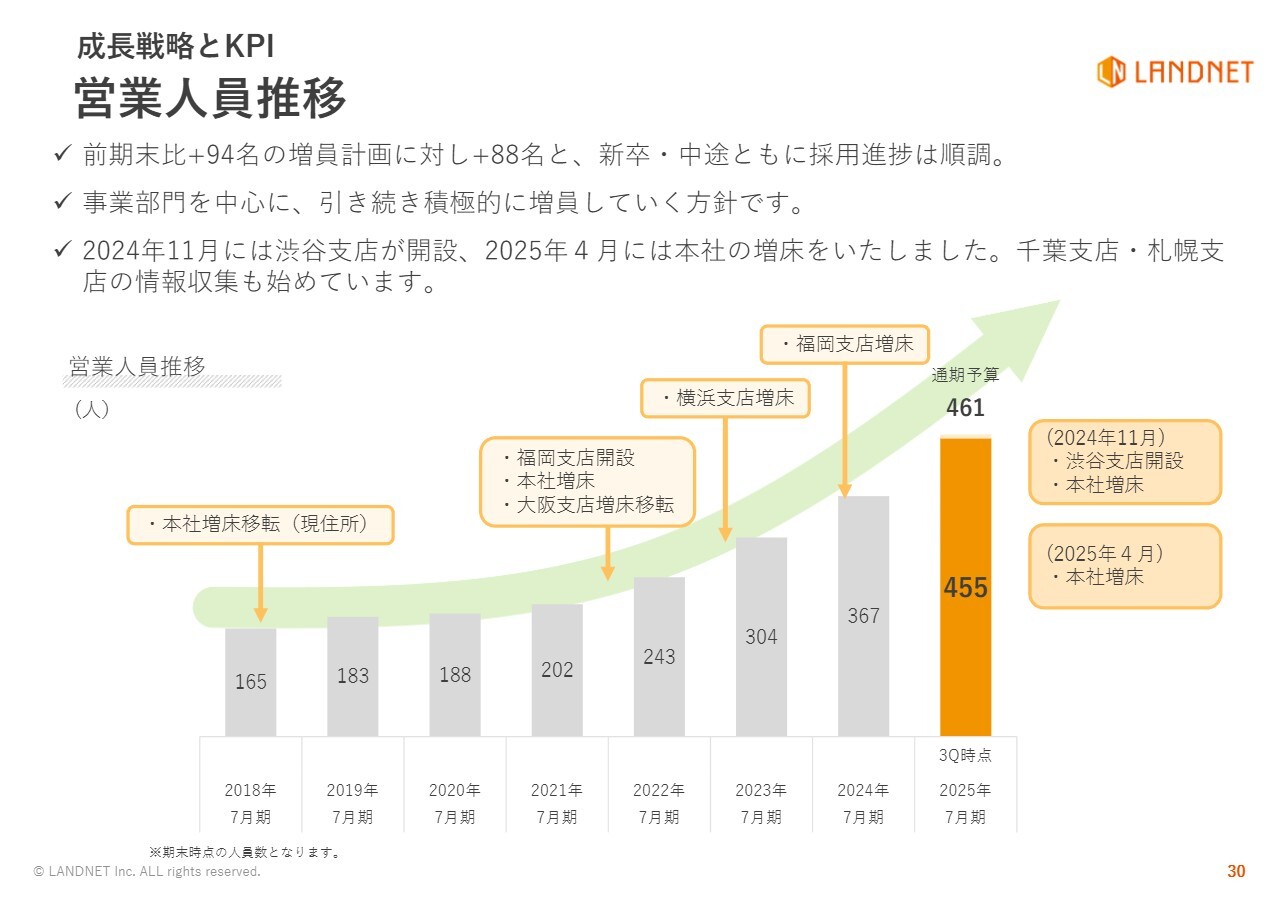

成長戦略とKPI 営業人員推移

榮:営業人員の推移です。ただいまご説明したように、営業人員数は順調に伸びています。

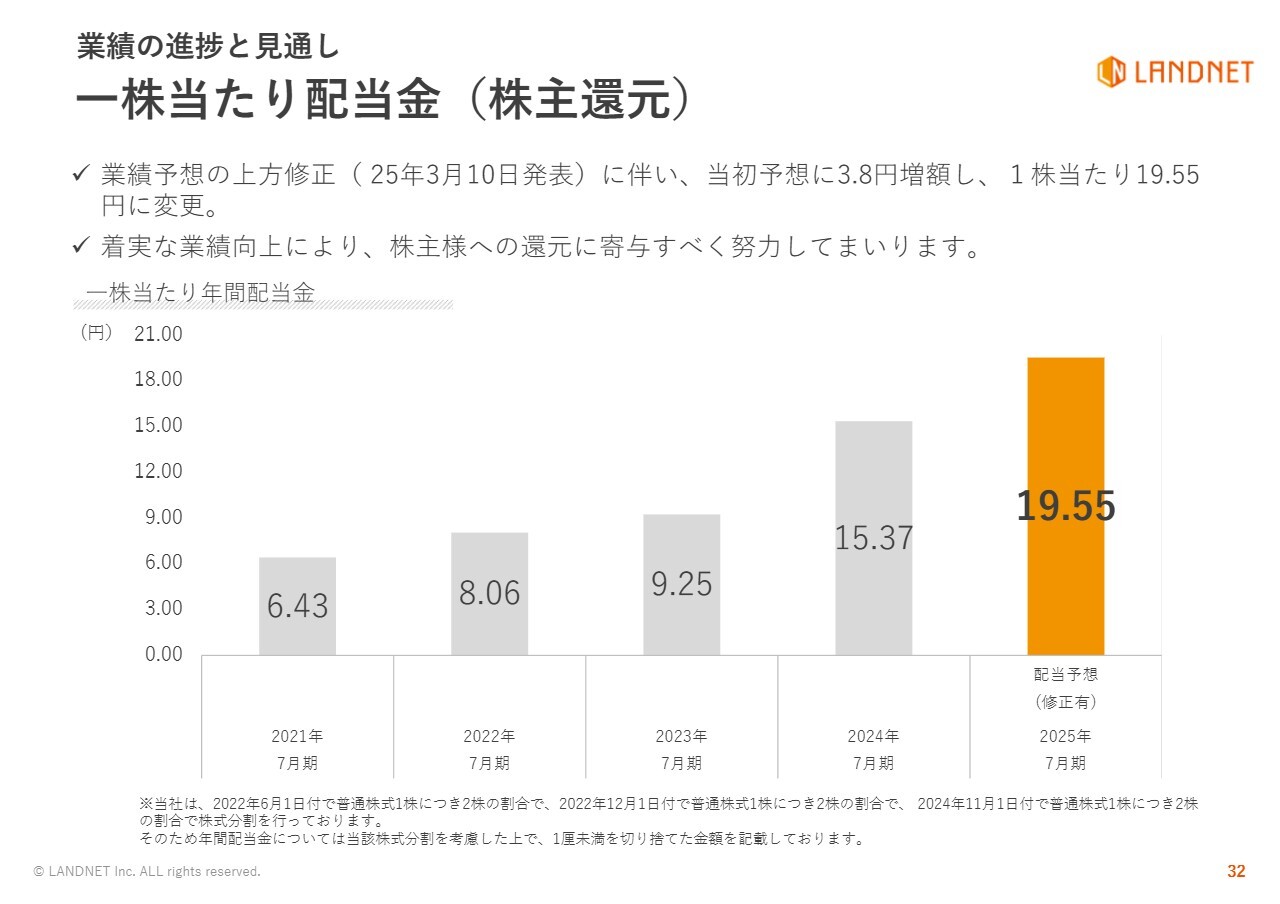

業績の進捗と見通し 一株当たり配当金(株主還元)

榮:通期予想は達成できる見通しなので、1株当たり配当金は19.55円を達成できると考えています。

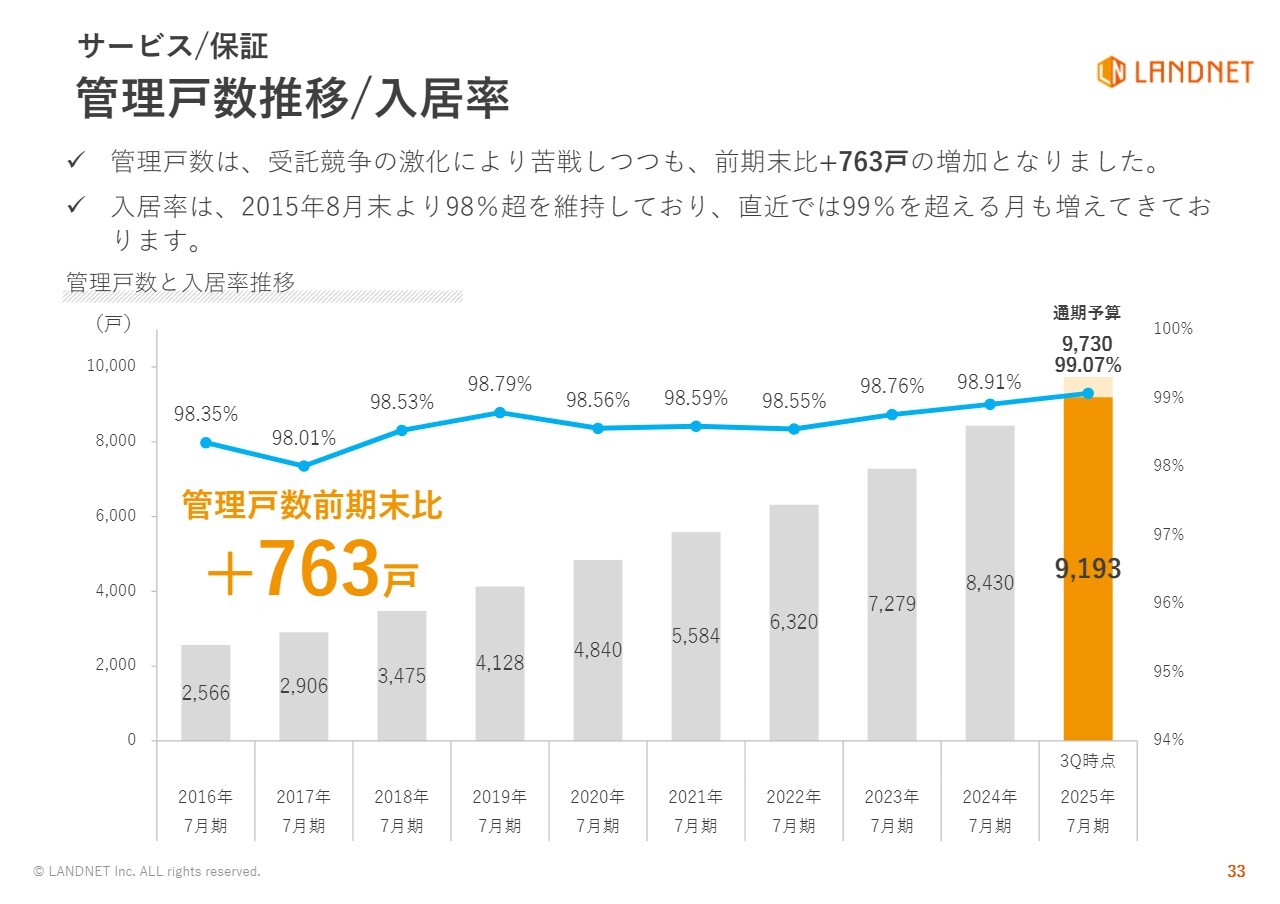

サービス/保証 管理戸数推移/入居率

榮:賃貸の管理戸数も9,193戸と着実に増えてきています。こちらは、賃貸のシステムの開発が今年ないし来年にほぼ終わるので、そこから先はかなり効率的な営業活動ができる見通しです。これにより、さらなる拡大ができればと考えています。

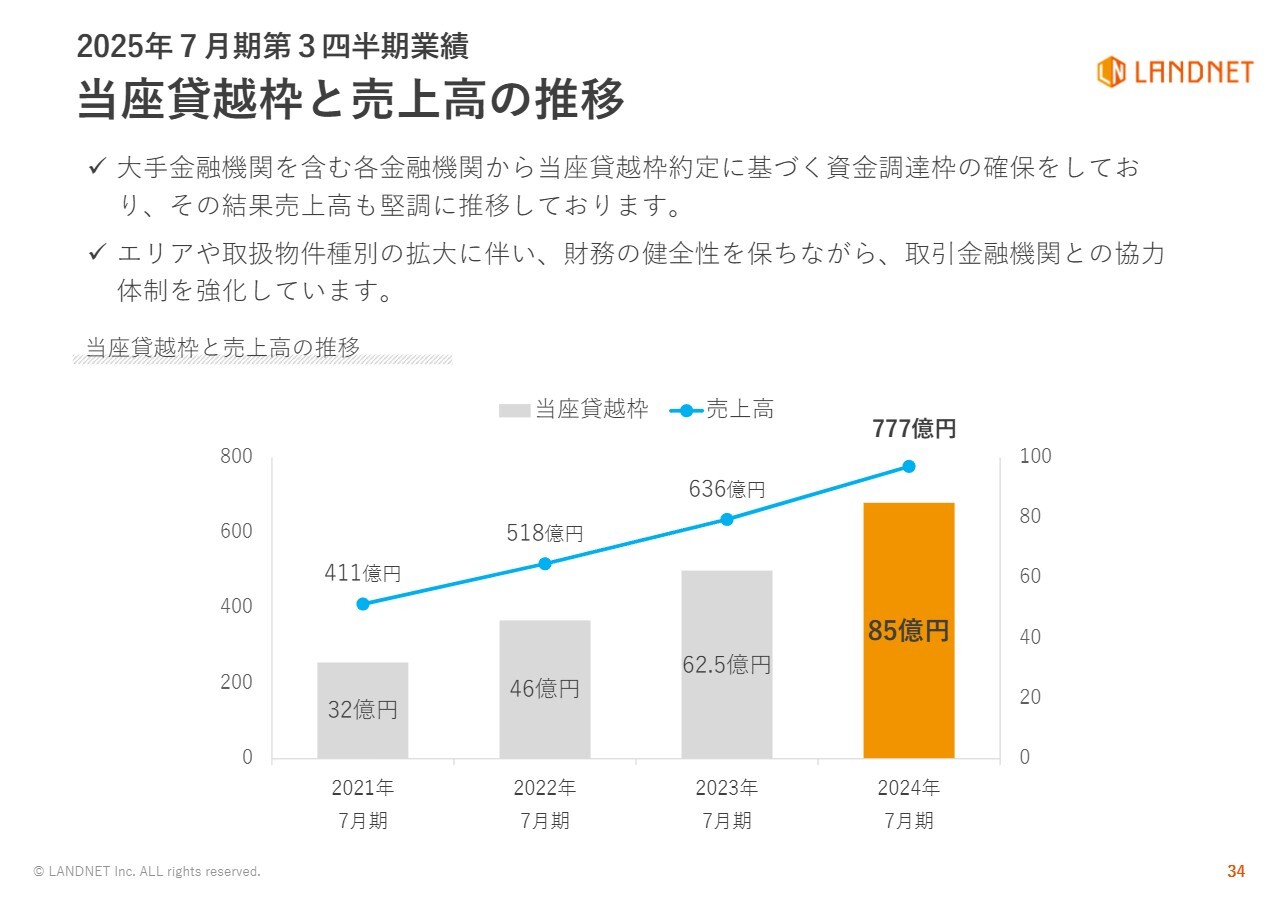

2025年7月期第3四半期業績 当座貸越枠と売上高の推移

榮:グラフでお示ししたとおり、財務部門が適切に稼働して当座貸越枠約定に基づく資金調達枠を確保することで物件を購入でき、販売数を上げ、売上高を伸ばしています。

成長戦略とKPI 渋谷支店の新規開設

榮:当社の渋谷支店の新規開設についてです。ヒカリエの隣にある渋谷アクシュというビルの10階に渋谷支店を新規開設しました。開設当初から精力的に活動しています。人数は他の支店のまだ半分ほどしかいませんが、今後人材を採用していく中で、大きな支店になっていくだろうと考えています。

成長戦略とKPI 拠点の拡大

榮:その他の拠点についても、東京本社、横浜支店、大阪支店、福岡支店すべてにおいて、増床しています。

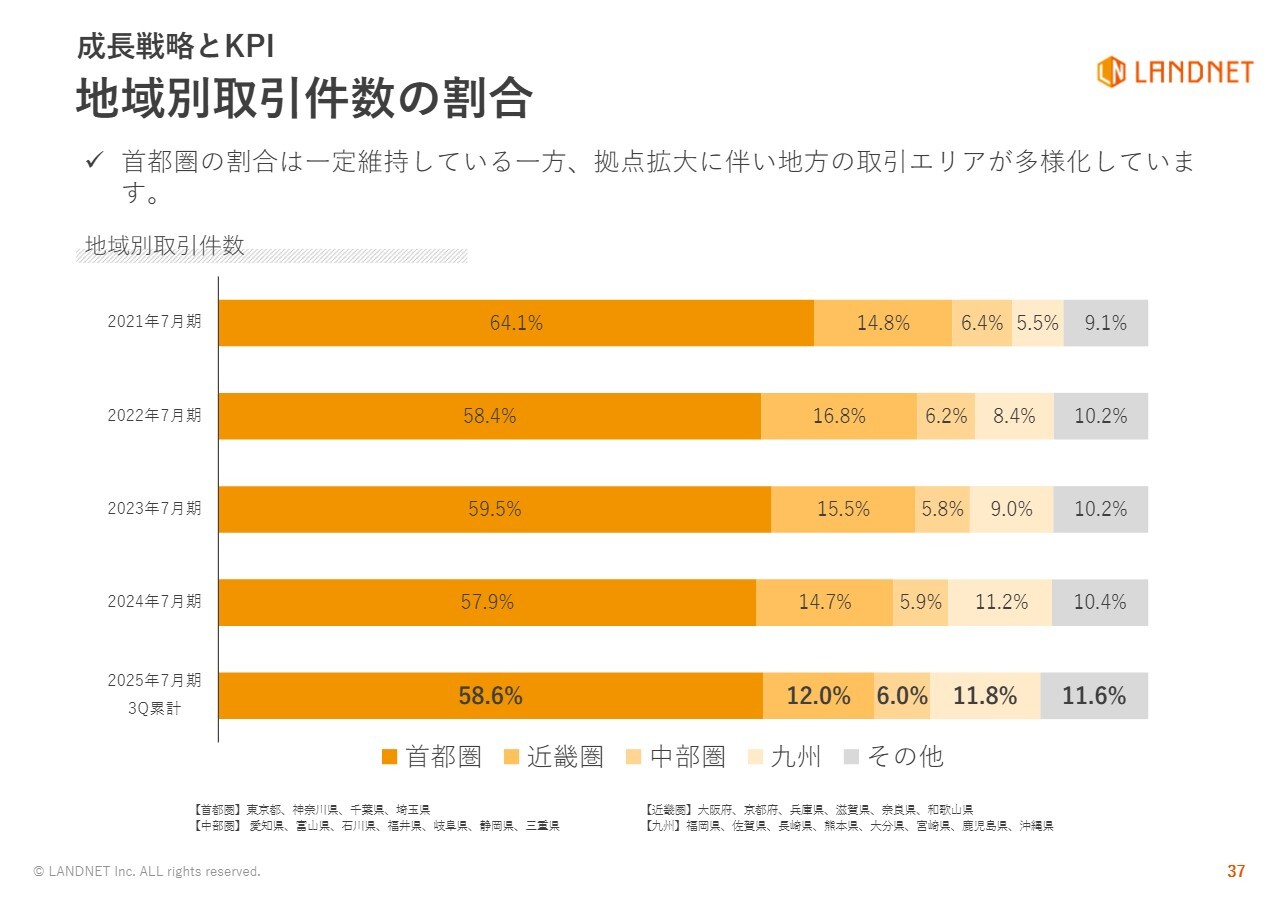

成長戦略とKPI 地域別取引件数の割合

榮:地域別取引件数についてです。首都圏は58.6パーセントです。近畿圏も増えていますし、福岡県も増えています。地方のほうが勝ちやすい部分はありますが、首都圏でも踏ん張って取り組んでいます。私からの説明は以上です。

質疑応答:中長期的な見通しについて

関本:今週、第3四半期の決算発表を終えられましたが、中長期的な部分や来期に向けてコメントでき

新着ログ

「不動産業」のログ