提供:ログミーFinance 第105回 個人投資家向けIRセミナー 第6部・ラクオリア創薬株式会社

【QAあり】ラクオリア創薬、「テゴプラザン」米国フェーズ3試験で良好なトップライン結果 米国承認申請、日本での導出を目指す

免責事項

須藤正樹氏(以下、須藤):代表取締役の須藤正樹です。本日はお忙しい中、ご視聴いただき誠にありがとうございます。

まずは免責事項です。説明は省略しますが、別途お読みいただければ幸いです。

目次

須藤:本日は、目次に示している8項目についてご説明します。

自己紹介

須藤:最初に自己紹介です。私は大学で有機合成化学を学んだ後、帝人、ファイザーで医薬品の研究開発に携わりました。そして2008年に、ラクオリア創薬の創業に参画しています。一時、当社を離れていましたが、2021年に復帰し、2022年からは取締役、本年1月からは代表取締役の任に就きました。

1人でも多くの患者さんに、一刻でも早く新たな治療薬を届けるべく、当社の事業運営に全力で取り組んでいきます。みなさまのご支援、ご指導をよろしくお願いします。

会社概要

須藤:当社は、医薬品の研究開発に携わる創薬バイオベンチャーです。2008年に設立し、本社は愛知県名古屋市、研究所は名古屋市と神奈川県藤沢市に置いています。

また、当社グループには2つの子会社があります。1つは、がん領域を手掛けるテムリックです。もう1つは、タンパク質分解誘導を機序とする新規医薬品の研究開発に携わる、ファイメクスです。ファイメクスについては、後ほど時間を割いてご説明します。

数字でみるラクオリア

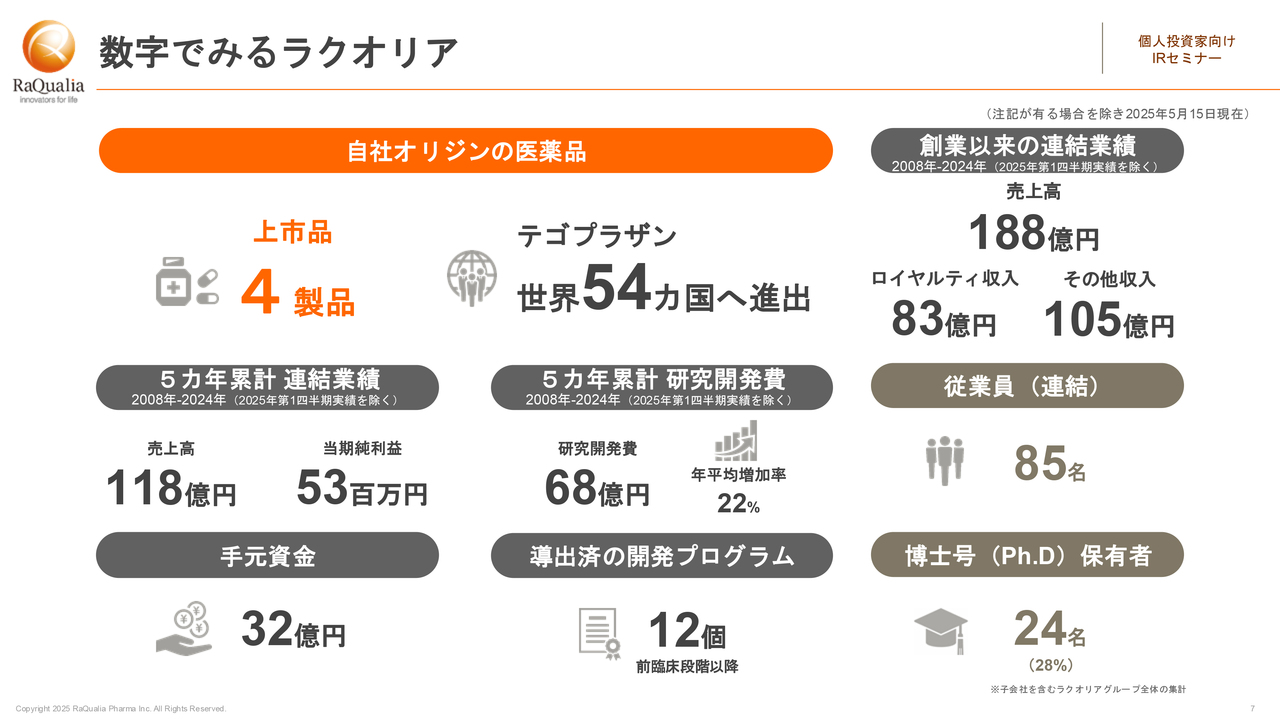

須藤:数字でみるラクオリアです。スライドに、当社の特徴・状況を数字で表しました。当社の最大の特徴は、当社を起源とする医薬品として、すでに医療現場で使われているものが4製品あることです。そのうちの1つ「テゴプラザン」は、世界54ヶ国にすでに進出しており、開発あるいは製造販売が行われています。

スライド右上の業績に目を向けると、2008年の創業以来、累計の売上高は188億円となっています。そのうち、医薬品の売上高に応じたロイヤルティ収入で83億円を得ています。

スライド中段に示すように、直近5ヶ年の累計では、売上高が118億円、当期純利益は5,300万円となりました。ここ最近になり急激に成長している企業です。また、当社は研究開発型の企業であるため、研究開発投資にも力を入れています。従業員は85名です。

スライド下段に示すように、2025年第1四半期末現在の手元資金は32億円です。導出済の開発プログラムは12個あります。研究開発型の企業であることから、博士号保有者が従業員の約3割、24名と多いのが特徴です。

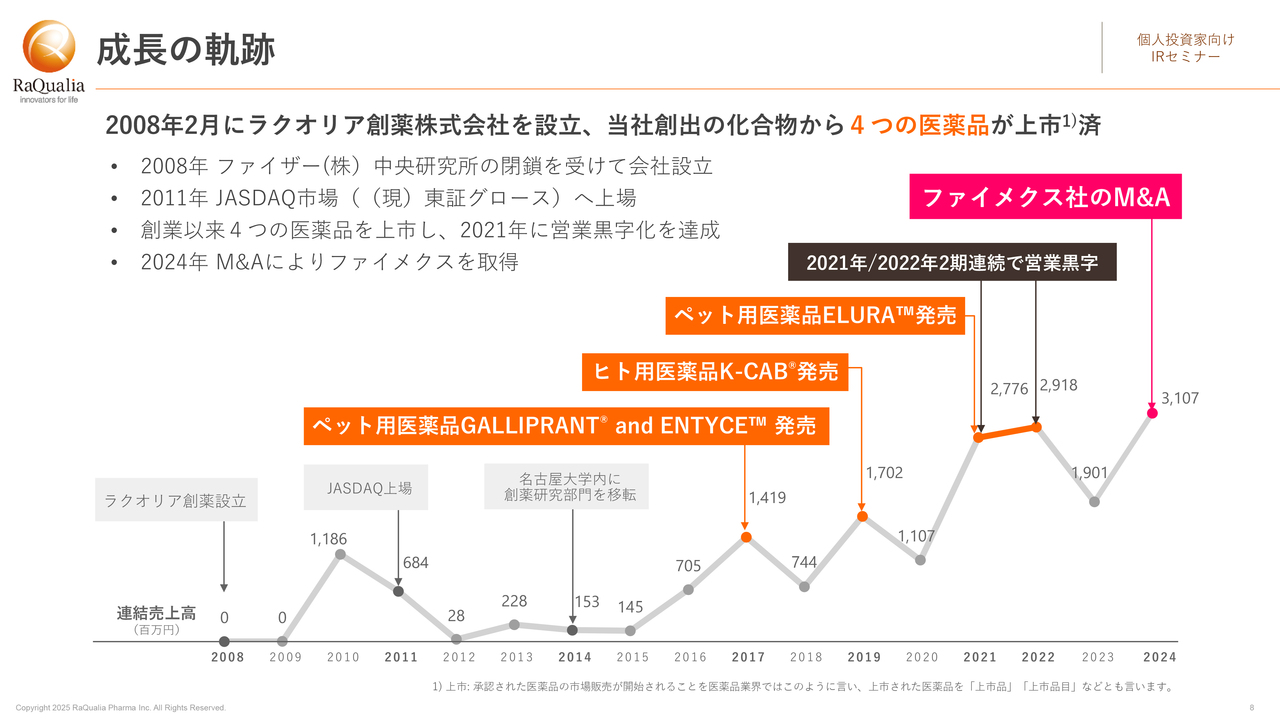

成長の軌跡

須藤:当社は、ファイザー中央研究所の閉鎖を受けて設立されたカーブアウト企業です。スライドに示しているグラフは連結売上高の推移を示したものですが、設立から数年間、売上は限定的でした。上昇カーブをしっかりと描けるようになったのは、やはり製品の発売によるものです。

グラフ上にオレンジ色で示していますが、2017年にペット用医薬品の「GALLIPRANT」と「ENTYCE」、2019年にヒト用の医薬品の「テゴプラザン」、ここでは製品名である「K-CAB」と記載しています。さらに2021年には、ペット用医薬品の「ELURA」の販売が開始されました。これにより、2021年と2022年に営業黒字を達成しています。2023年には少し下がってしまいましたが、2024年の売上高は、過去最高の31億700万円となりました。

kenmo氏(以下、kenmo):2021年、2022年と2期連続で営業黒字を達成されていますが、早期導出による収益モデルが功を奏したということでしょうか? こちらの背景について教えてください。

須藤:医薬品業界の特徴として、研究開発を始めてから投資の回収に至るまでの時間が長くかかるということがあります。具体的には、10年以上かかるのが普通です。

当社は、研究開発の早期段階からライセンスアウトをするという早期導出型の戦略をとっていますが、この2021年、2022年に黒字化した要因は、単年度の業績が良かった、研究成果が良かったというよりは、創業以来の関係者が長年かけて取り組んできた成果が、ここで回収に至ったと考えています。

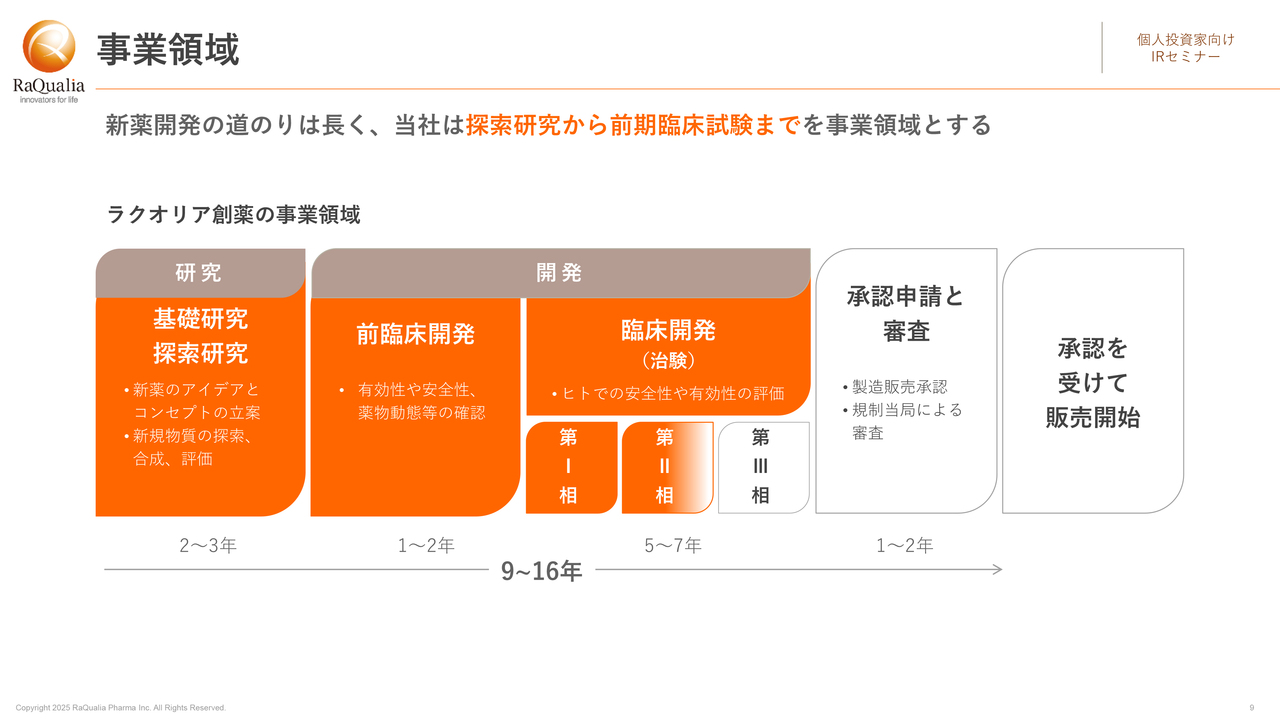

事業領域

須藤:当社の事業領域について、医薬品の研究開発段階という切り口でもご説明します。先ほど申し上げたように、新薬開発の道のりは長いです。着手したプロジェクトや投資の果実を収穫するには時間がかかります。日本製薬工業協会の資料によれば、9年から16年もの期間がかかるとされています。

製薬会社は医薬品の研究から製造販売までを行いますが、当社は、新薬のアイデアを立案する基礎研究段階から臨床開発段階までを手掛けます。いわゆる新薬の種作りを担っているわけです。特に欧米では、新薬の起源の半分以上が当社のような創薬ベンチャーです。そして、臨床開発や製造販売を製薬会社が担うという役割分担が進行しています。

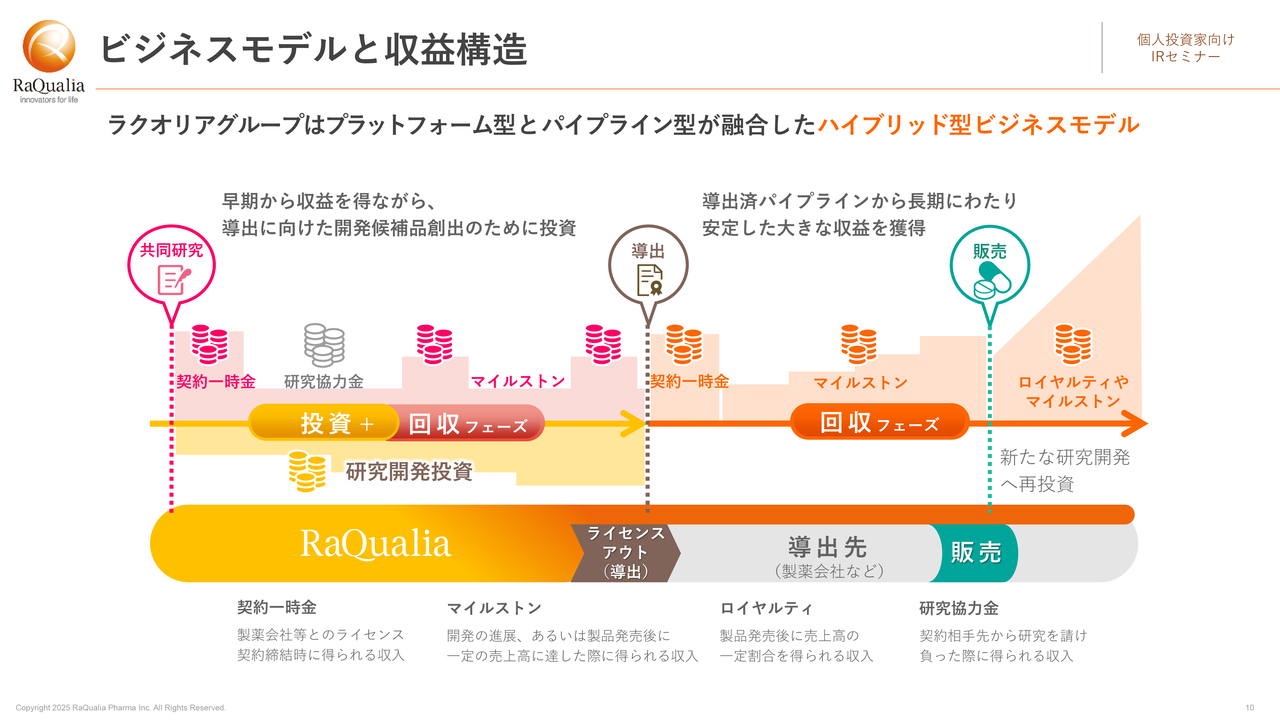

ビジネスモデルと収益構造

須藤:当社のビジネスモデルと収益構造についてご説明します。当社は、製薬会社に知的財産権を売っています。研究開発の成果は特許や試験データとして表れていきますが、それには知的財産権が伴います。その権利を買ってもらうことで対価を得るというのが、創薬ベンチャーのビジネスモデルです。

権利を許諾する、つまりライセンスを与えるということから、これを「ライセンスアウト」と言ったり「導出」と言ったりします。そのライセンス契約に伴って、いくつかの収益があります。字が小さくて申し訳ありませんが、スライド下段に示している4つが主なものです。

1つ目は、契約一時金です。契約の締結時にいただく一時金です。2つ目は、マイルストンです。開発や販売の進捗に応じていただく、成果報酬・成功報酬によるボーナスのようなものです。3つ目は、ロイヤルティです。製品の発売後に、製品の売上高に応じていただく収入です。4つ目は、研究協力金です。当社が研究開発業務を担う際にいただく収入です。

先ほどお話ししたように、医薬品の製品の発売までは時間がかかるため、研究開発は一般に先行投資の状態にあります。特に、開発を自社で進めるパイプライン型と呼ばれるモデルでは、その傾向が強いです。

ただ、当社には研究の力があるため、早い段階から共同研究契約を結び、研究段階から投資を回収していきます。その際に、契約一時金や研究協力金といったかたちで収益を得ていくモデルがあります。これをプラットフォーム型と言います。プラットフォーム型とパイプライン型が融合したハイブリッド型のビジネスモデルであるところが、当社の特徴です。

kenmo:スライドを見ると、ハイブリッド型ビジネスモデルには非常に利点があるように見えますが、課題や難しさ、リスクがあればお聞かせください。

須藤:課題はあります。プラットフォーム型とパイプライン型では、資源や投資の方向性が少し異なっているため、そのマネジメントが複雑化するところがあります。

プラットフォーム型は独自の技術が重要であるため、技術に投資が必要です。一方、パイプライン型は開発段階を先に進めることで価値が出るため、プログラムへの投資、パイプラインへの投資が必要ということになります。

当社グループでは、プラットフォーム型の事業は主に子会社のファイメクス、パイプライン型は当社というふうに緩やかな役割分担をしています。

kenmo:バイオの専門ではない方は、そもそもプラットフォームが何かわからないかもしれません。そのあたりの補足をお願いしてもいいでしょうか?

須藤:プラットフォームと呼ばれるものは、特定の試験方法など、創薬に必要な独自の技術と見ていただくといいと思います。パイプラインと言われるものは、知的財産が伴う新薬の種そのもの、新薬の種を生み出すための技術全般とお考えいただくといいと思います。

2024年12月期 通期連結業績概要

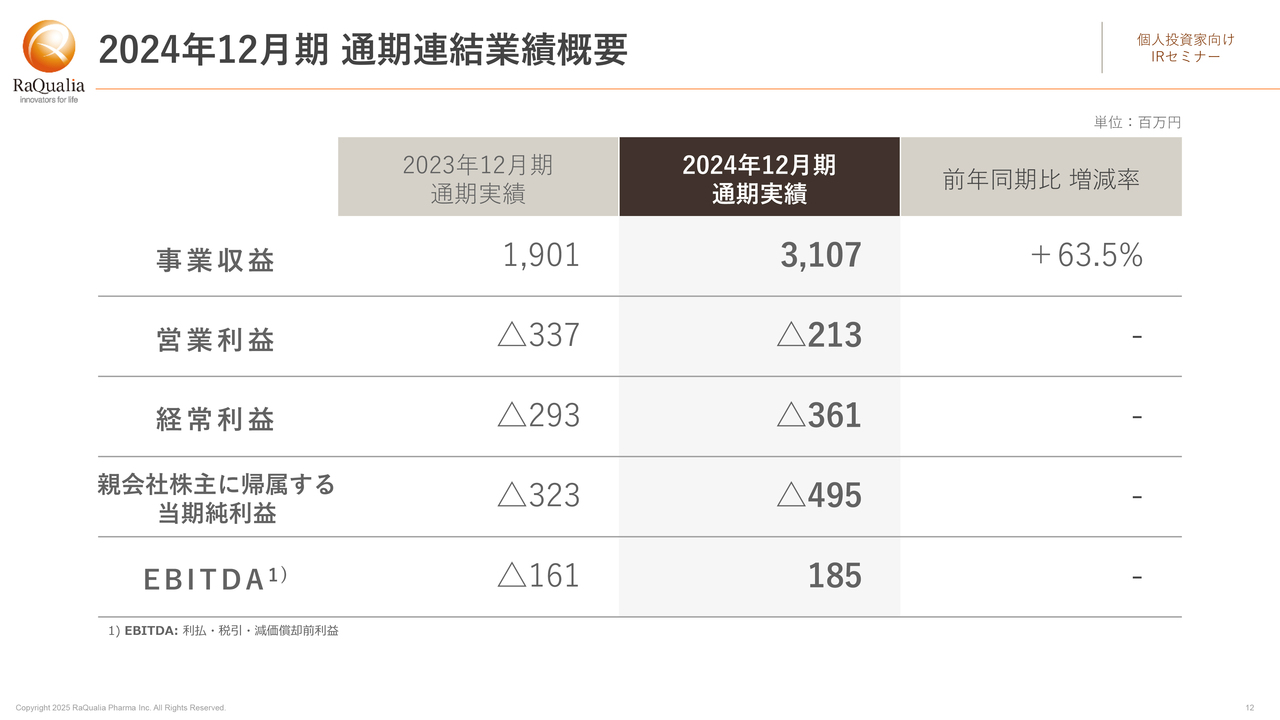

須藤:最近の業績動向についてお話しします。まずは、2024年12月期の連結経営成績です。事業収益は31億700万円、前年同期比では63.5パーセント増でしたが、期初計画を下回ったため、営業利益、経常利益、親会社株主に帰属する当期純利益ともに赤字で着地することとなりました。

しかし、当社が利益指標として最重要視する、利払・税引・減価償却前利益のEBITDAについては、1億8,500万円の黒字となりました。

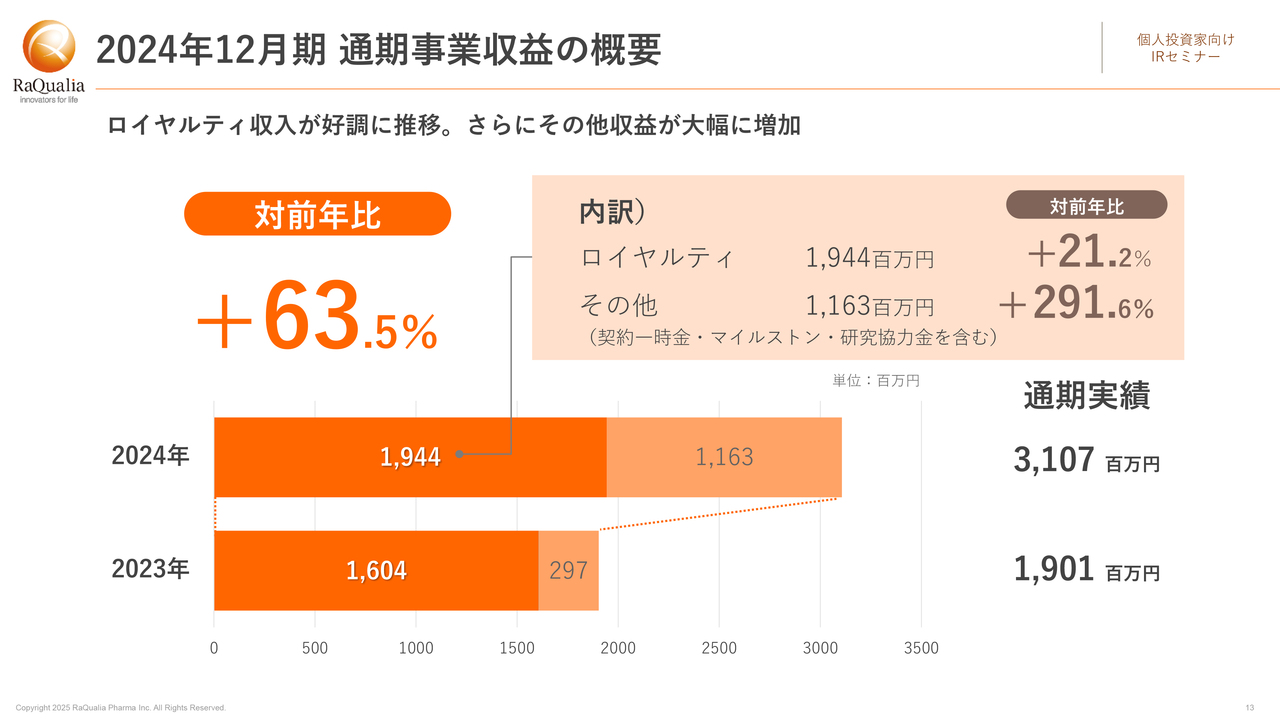

2024年12月期 通期事業収益の概要

須藤:通期事業収益の内訳をロイヤルティとその他収益に分けて示したのが、こちらのスライドです。ロイヤルティは19億4,400万円、前年比21.2パーセント増と好調でした。契約一時金・マイルストン・研究協力金などのその他収入は11億6,300万円、前年比291.6パーセント増と大幅に増えました。

特にその他収益が伸びているわけですが、これには動物薬のマイルストンや、ファイメクスのプラットフォーム事業の収益が寄与しています。

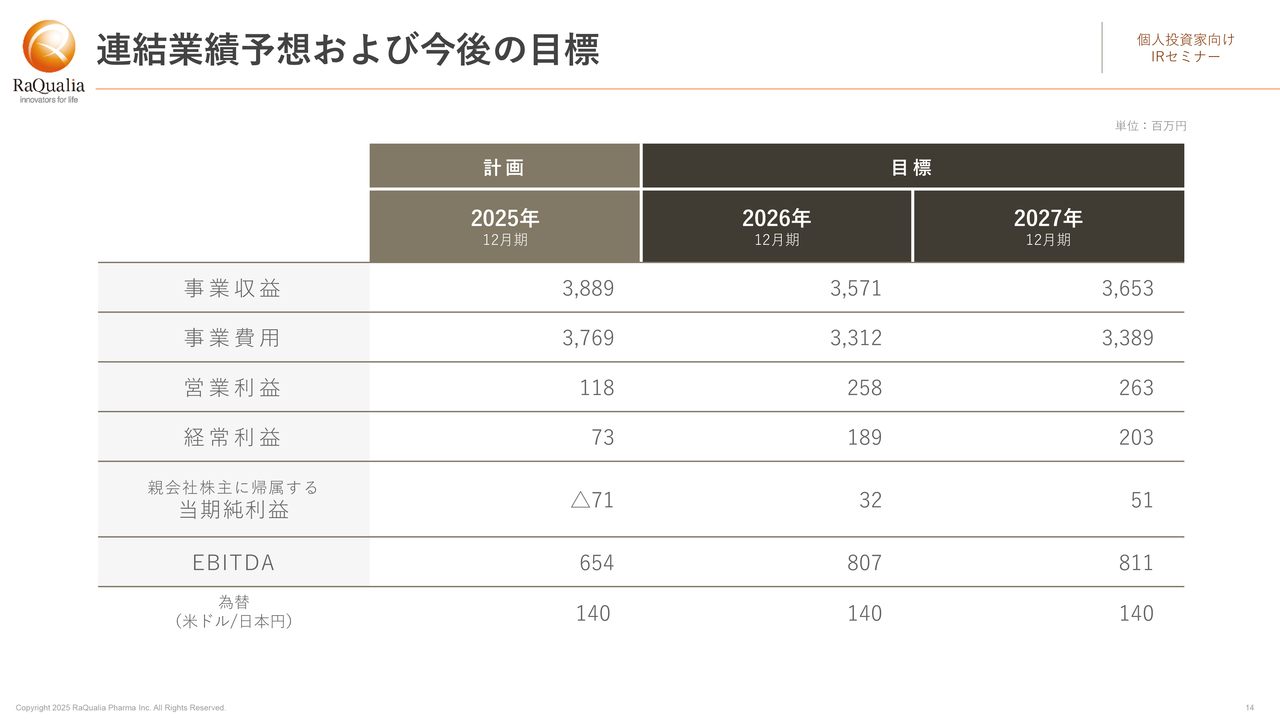

連結業績予想および今後の目標

須藤:スライドの表には、2027年12月期までの3ヶ年の連結業績の目標を示しています。事業収益については、2025年は38億8,900万円の計画です。2026年、2027年は、それぞれ35億7,100万円、36億5,300万円の目標です。右肩上がりの上昇ではないのですが、昨年の反省を踏まえ保守的な想定をしたためとご理解ください。

ロイヤルティ収入は、2024年の実績からの伸びが期待されますし、ファイメクスが得る研究協力金も合わせ、安定的な収入と考えています。その下支えの上にマイルストンの達成や新規の契約を取ることで、上積みを図っていくという考えです。事業費用についても適切にコントロールして、営業利益とEBITDAをしっかりと確保していきます。

2025年12月期 第1四半期 業績概要

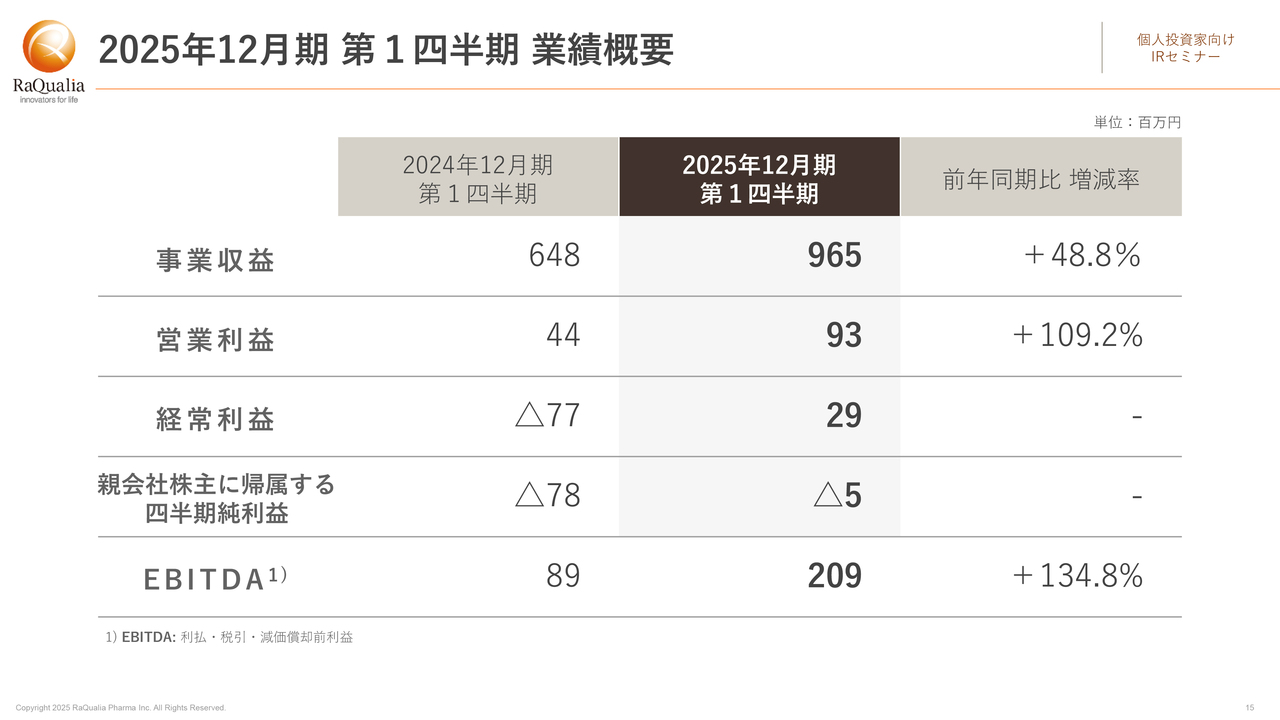

須藤:5月15日に発表した2025年12月期第1四半期の業績概要です。

事業収益の総額は9億6,500万円、前年同期比48.8パーセント増と大幅な増加です。営業利益は9,300万円、前年同期比109.2パーセント増です。経常利益は、前年同期は赤字だったのですが、今回は2,900万円の黒字となりました。親会社株主に帰属する四半期純利益は、税等の影響もあり、500万円の赤字です。EBITDAは2億900万円、前年同期比134.8パーセント増となり、大きく増加しています。

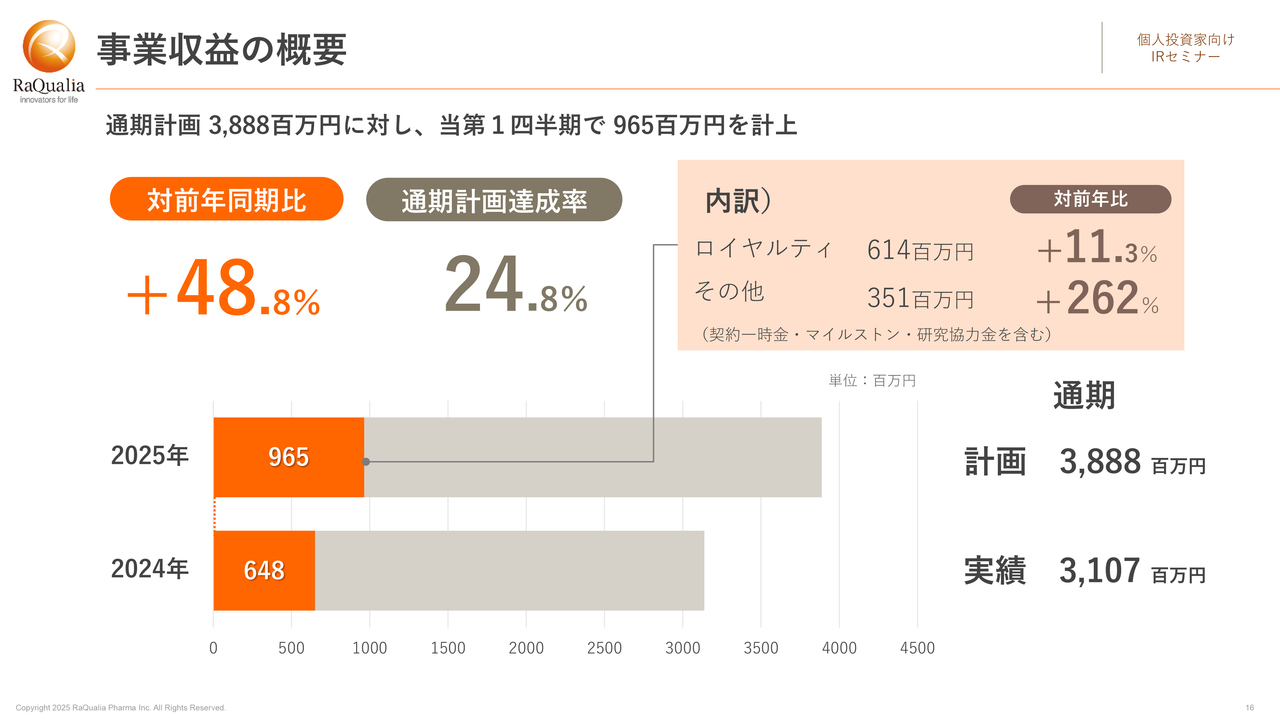

事業収益の概要

須藤:事業収益の概要です。売上高は前年同期比で48.8パーセント増、通期計画に対する達成率は24.8パーセントとなりました。昨年第1四半期の通期計画達成率は、実績の14パーセント程度でしたので、今期の滑り出しは非常に順調です。

収益の内訳としては、ロイヤルティが6億1,400万円、前年同期比11.3パーセント増と2桁の伸び率です。契約一時金・マイルストンなどのその他収入は3億5,100万円、前年同期比で262パーセント増でした。

このように第1四半期の滑り出しは好調で、計画どおりの進捗となっています。現時点では、2025年2月に公表した通期の連結業績予想に変更はありません。

連結貸借対照表

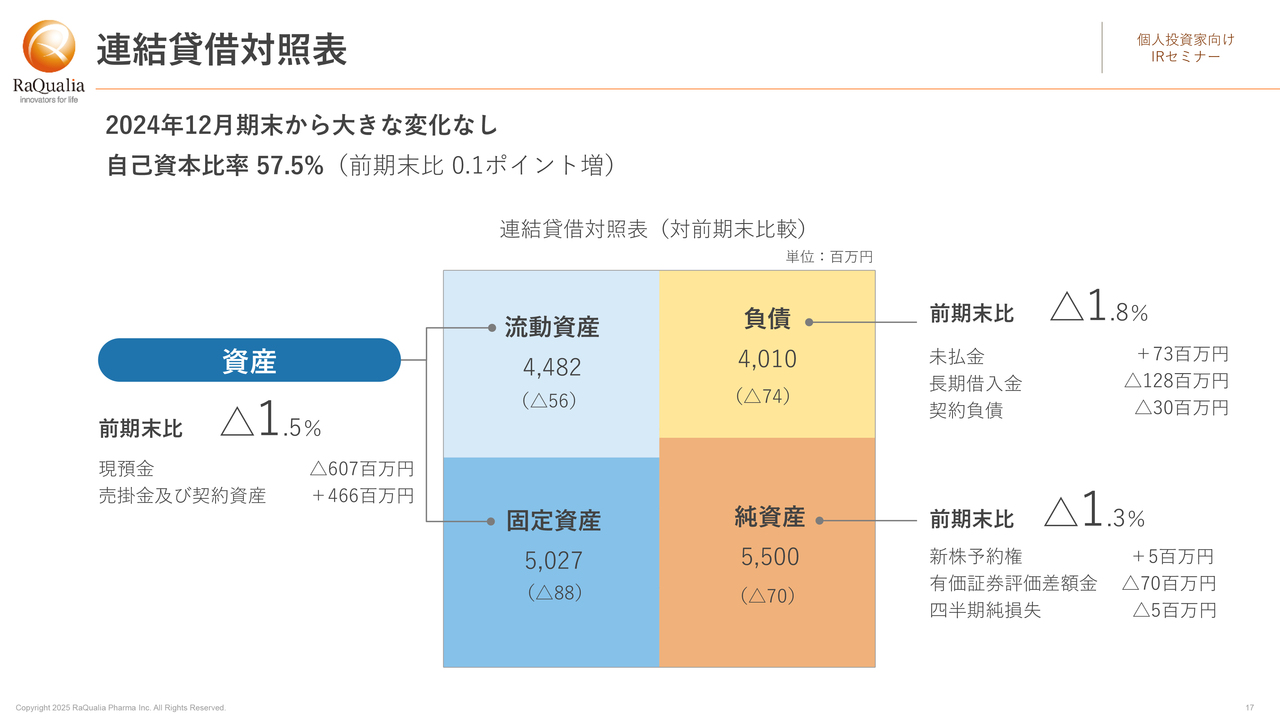

須藤:第1四半期末時点のバランスシートです。この第1四半期は、2024年12月期末から大きな変更はありません。資産・負債・純資産ともわずかに減少しています。自己資本比率は、前期末比0.1ポイント増の57.5パーセントとなっています。

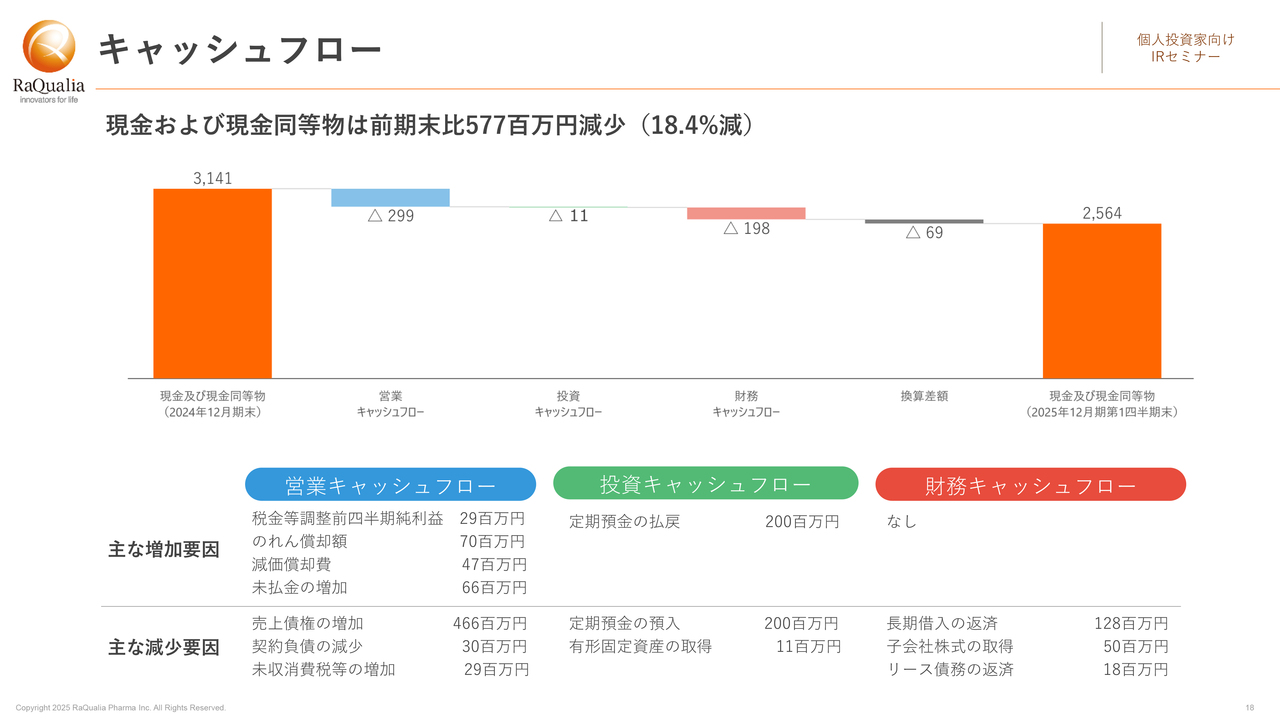

キャッシュフロー

須藤:第1四半期末のキャッシュフローです。2024年12月期末の現金および現金同等物は31億4,100万円から5億7,700万円減少し、25億6,400万円となりました。営業活動に使用した資金は2億9,900万円、投資活動に使用した資金は1,100万円、財務活動に使用した資金は1億9,800万円です。

当社発の上市医薬品は4製品

須藤:ここからは、当社の競争力の源である上市製品と開発パイプラインについてご紹介します。

当社発の上市医薬品は4製品です。ヒト用では胃酸分泌抑制剤の「テゴプラザン」、ペット用の有効成分では「グラピプラント」と「カプロモレリン」の2つ、製品では「GALLIPRANT」「ENTYCE」「ELURA」の3品目があります。

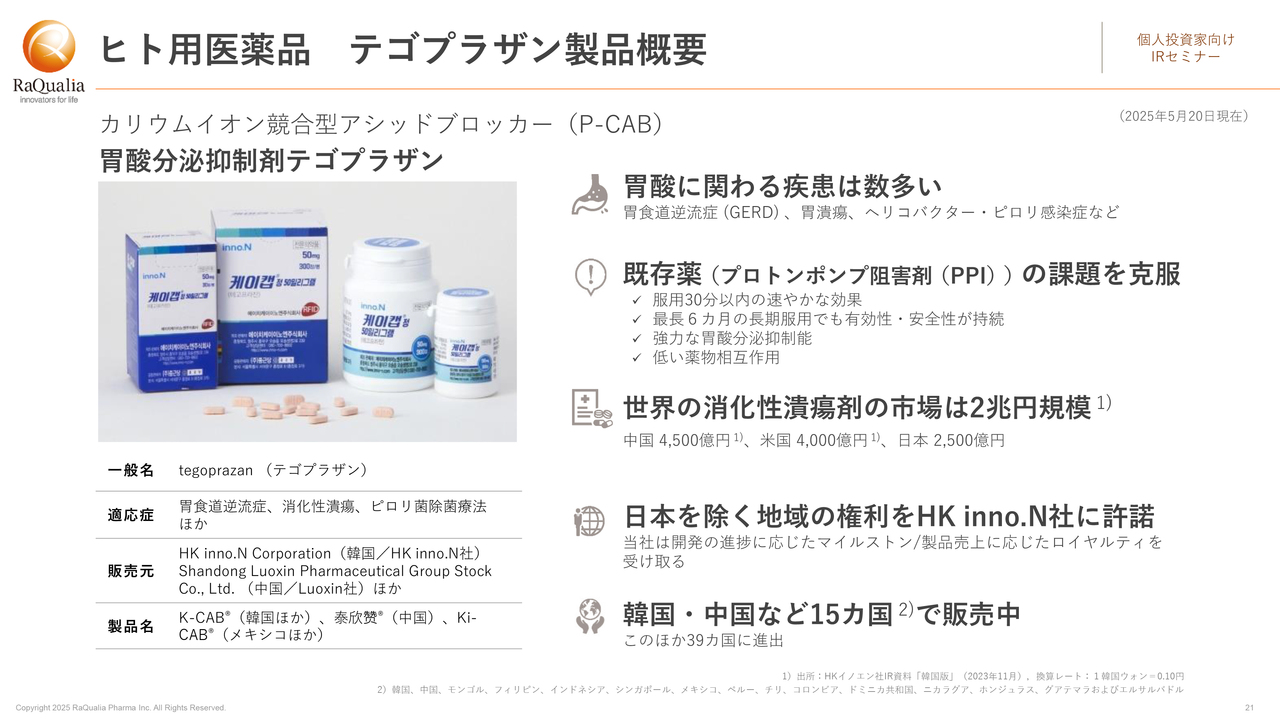

ヒト用医薬品 テゴプラザン製品概要

須藤:ヒト用医薬品「テゴプラザン」の製品概要です。「テゴプラザン」は、カリウムイオン競合型アシッドブロッカー、一般にP-CABといわれるクラスの医薬品です。

胃酸に関わる疾患は数多くあり、プロトンポンプ阻害剤、略してPPIと呼ばれる薬はあるものの、アンメットニーズはまだまだ残っています。PPIはそのメカニズム上、効果が出るまでに数日かかります。それに対し「テゴプラザン」は、飲んで30分で効果が出るという即効性および強力な効果が売り物です。後ほど、さらに詳しくご説明します。

世界の消化性潰瘍剤の市場は2兆円規模とされています。国ごとの市場規模トップ3は、中国、米国、日本となっています。

「テゴプラザン」は、当社が研究開発に携わった低分子化合物で、日本を除く地域の権利を韓国のHK inno.N社に許諾し、HK inno.N社が臨床開発とグローバルの展開を進め、現在、韓国、中国など15ヶ国で販売されています。

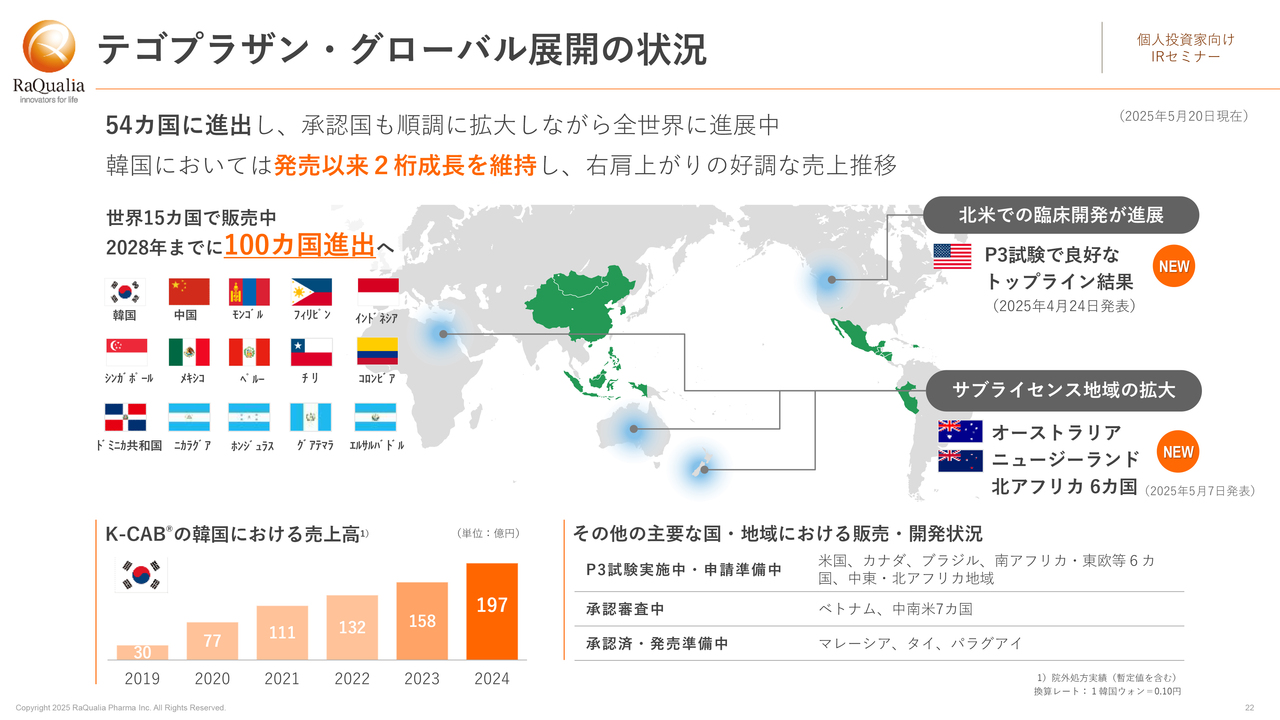

テゴプラザン・グローバル展開の状況

須藤:「テゴプラザン」のグローバル展開の状況です。現在、世界54ヶ国に進出しています。販売中の国は、スライド左側に示している15ヶ国です。韓国での売上は、販売開始以来順調に伸びています。

競合品は出てきていますが、それでもトップシェアを維持しており、市場全体が拡大するという好循環が生まれています。2025年の滑り出しも好調です。

そして、現時点での今年の最も大きな進捗は、スライド右側に掲げる2点です。1点目ですが、米国で行われている第Ⅲ相臨床試験(P3試験)で、良好なトップライン結果が得られています。こちらは次のスライドで詳しくご説明します。

2点目、もう1つの進捗はサブライセンス地域の拡大です。1月にオーストラリアとニュージーランドへのサブライセンスが行われ、さらに今月のニュースですが、新たに北アフリカの6ヶ国が加わっています。

kenmo:「テゴプラザン」については、視聴者からもたくさんご質問をいただいています。まず、足元では非常に多くの国で販売が進んでいる中、各市場での販売状況や、競争環境についてお聞かせください。

須藤:まず、販売の状況と収益への貢献については、特に韓国と中国の寄与が大きいです。スライド左下のグラフに示していますが、韓国では2024年の国内売上高が日本円でおよそ197億円、前年比24パーセント増です。シェア第1位を5年連続で取っています。今年の第1四半期の売上高は約51億円で、こちらも前年同期比2桁成長です。市場シェアトップは変わりません。

中国は、2番目に「テゴプラザン」が販売開始された国です。現在は31の省・行政区、ほぼ全国で販売中です。中国はピロリ菌の感染者数がかなり多い国ですが、昨年10月にピロリ菌の除菌療法の承認も取れたため、ここから売上が伸びることを期待しています。

その他の上市済の国の中では、個人的には中南米、メキシコなどに期待したいところです。

kenmo:非常に多くの地域に進出していこうとしている中、今後、ロイヤルティ収入はどの程度拡大していくのでしょうか? また、いつまで続く見込みでしょうか?

須藤:今54ヶ国に進出し、15ヶ国で販売されています。これが順次増えて、販売される国や地域が増えることによって、ロイヤルティ収入の伸びが期待できます。何よりも、世界第2位の約4,000億円規模の市場を持つ米国に出ていくことが大きなドライバーになると思います。

スライド中段にも記載していますが、HK inno.N社は、2028年までに100ヶ国に進出するという目標を掲げています。残っている国や地域は、日本と欧州です。

kenmo:リアルタイムのご質問でも、「米国のロイヤルティは、中国と同等なのでしょうか? それとも、韓国と同等なのでしょうか?」というご質問をいただいています。開示できる範囲でお願いします。

須藤:ロイヤルティの料率に関する質問はよくいただくのですが、契約提携先との秘密事項に当たるため、具体的な料率については回答を控えています。恐れ入りますが、ご容赦ください。

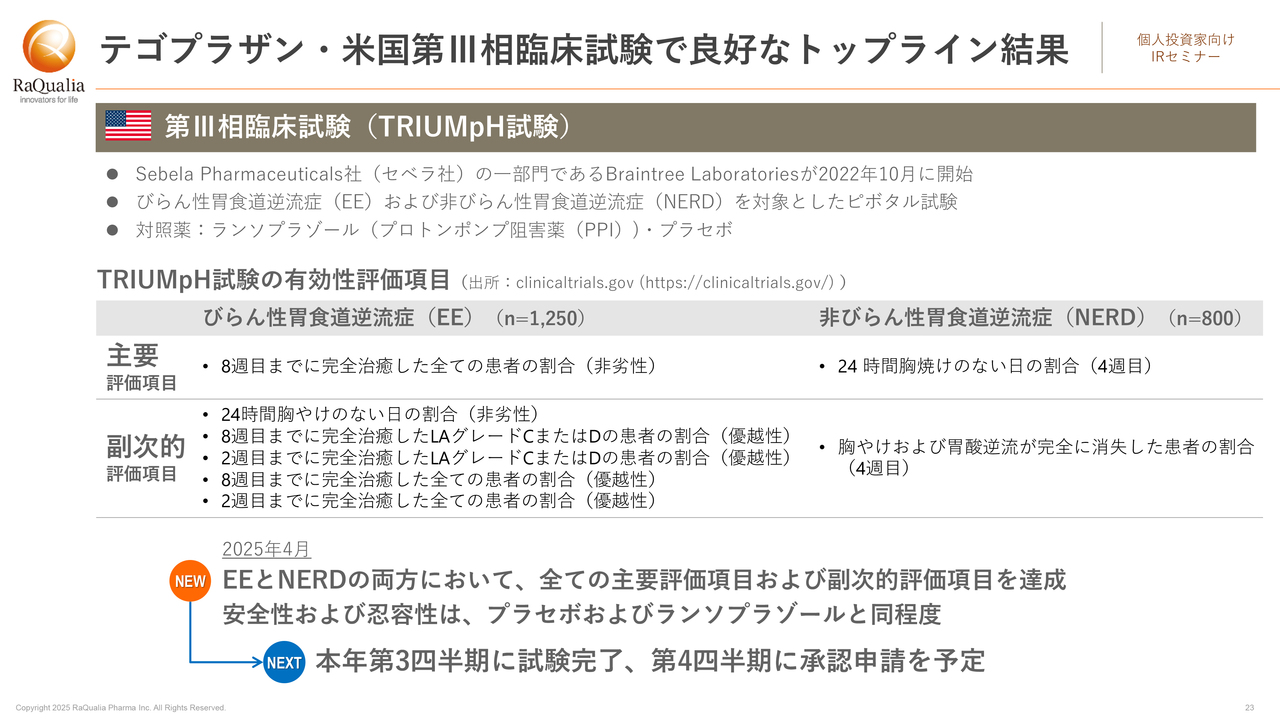

テゴプラザン・米国第Ⅲ相臨床試験で良好なトップライン結果

須藤:先ほどお話しした米国第Ⅲ相臨床試験のトップライン結果について、より詳しくお話しします。第Ⅲ相臨床試験、いわゆるフェーズ3試験ですが、TRIUMpH試験と名付けられています。日本では逆流性食道炎とも呼ばれていますが、びらん性胃食道逆流症(EE)および非びらん性胃食道逆流症(NERD)、この2つを対象とした試験です。

今年4月24日、EEとNERDの両方において、すべての主要評価項目と副次的評価項目を達成したことが発表されました。すべての項目を達成したというのは快挙と言ってよいと私は考えています。

まず、EEについてです。スライド中段の表に合わせて6個の評価項目が並んでいますが、特に最後の2つ、「8週⽬までに完全治癒した全ての患者の割合(優越性)」「2週⽬までに完全治癒した全ての患者の割合(優越性)」が、対象薬のランソプラゾールに対して優越したという結果がすばらしいと思います。

これまでの薬では、重症患者には効果がはっきり出るものの、軽症患者には効果が見えづらいという課題がありました。「テゴプラザン」では軽症から重症まで、グレードを問わず治療効果があると証明されたことになります。

今後は、一部残っている試験を第3四半期中に完了し、第4四半期に承認申請が行われると見込まれます。

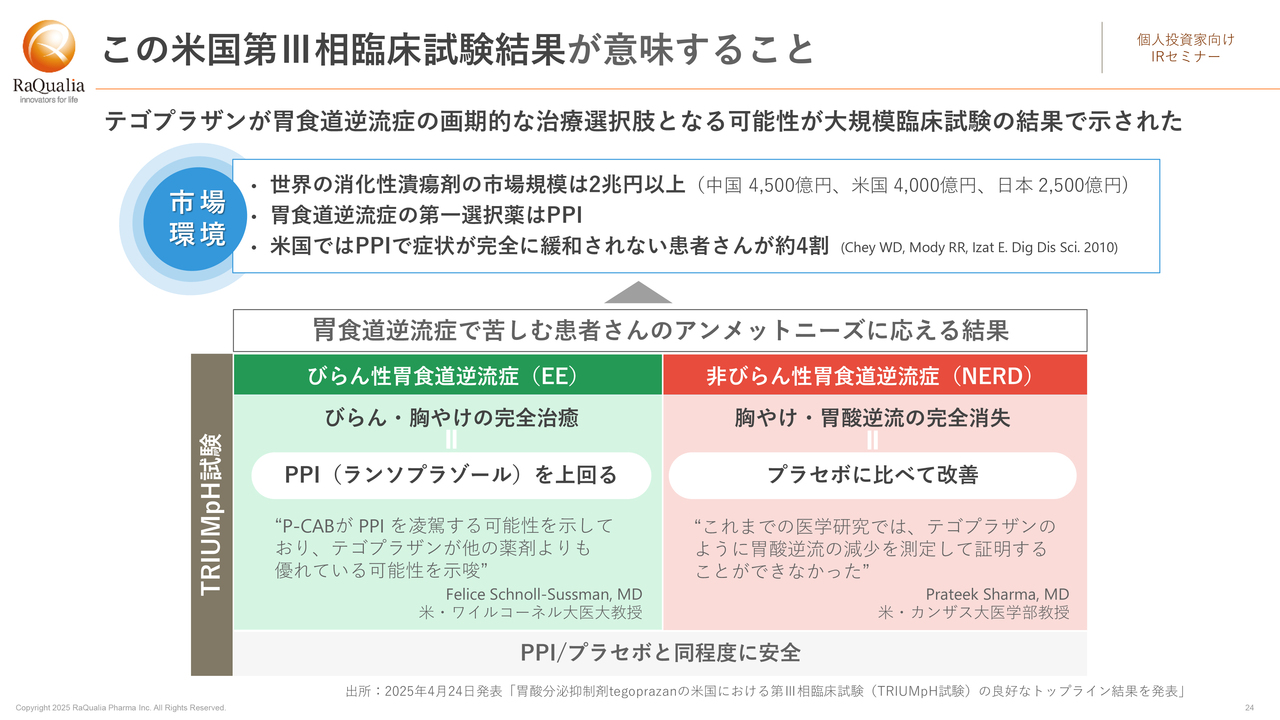

この米国第Ⅲ相臨床試験結果が意味すること

須藤:第Ⅲ相臨床試験の結果はとても大きな意味を持つため、少し切り口を変えてもう一度ご説明します。要は、「テゴプラザン」が胃食道逆流症の画期的な治療選択肢となる可能性が、巨大市場である米国での臨床試験の結果で示されたということです。

市場環境については、世界の消化性潰瘍剤の市場規模は2兆円以上となっており、市場での第1選択薬はPPIです。しかし、米国では、このPPIでは症状が完全に緩和されない患者さんがおよそ4割もいるということで、これが最大のアンメットニーズです。

スライドの左側にお示ししたEEを対象とした試験では、代表的なPPIを上回る結果が示されています。試験に関わった先生によると、P-CABがPPIを凌駕する可能性を示しており「テゴプラザン」が他の薬剤よりも優れている可能性が示されたということです。

また、スライド右側のNERDについても、胸やけや胃酸逆流を消失させる効果があることが証明されました。「プラセボに比べて改善」とありますが、これは効きが弱いということではありません。試験に関わった先生によると、これまでの薬剤だと胃酸逆流の減少について語られることが少なかったが、「テゴプラザン」のように胃酸逆流の減少を測定して証明することが今回初めてできたということで、大きな価値があるということです。

また、この2つの臨床試験を通じて、「テゴプラザン」がPPIとプラセボと同程度に安全であることも証明されたことからも、「テゴプラザン」が、胃食道逆流症で苦しむ患者さんのアンメットニーズに応えられるという結果が得られました。なお、「TRIUMpH」(トライアンフ)という試験の名称は、大勝利を意味しますが、まさしくこれは「テゴプラザン」の大勝利と言ってよい結果だと考えています。

ペット用医薬品 上市3製品

須藤:ペット用医薬品の3製品についてです。こちらも当社の収益の柱となっている点が我々のユニークな点です。

スライド左側の「GALLIPRANT」は、すでにブロックバスター製品になっています。また、2024年に欧州および日本で販売が開始された猫の体重減少の薬である「ELURA」が、アンメットニーズに応える薬剤となっていくことを期待しています。

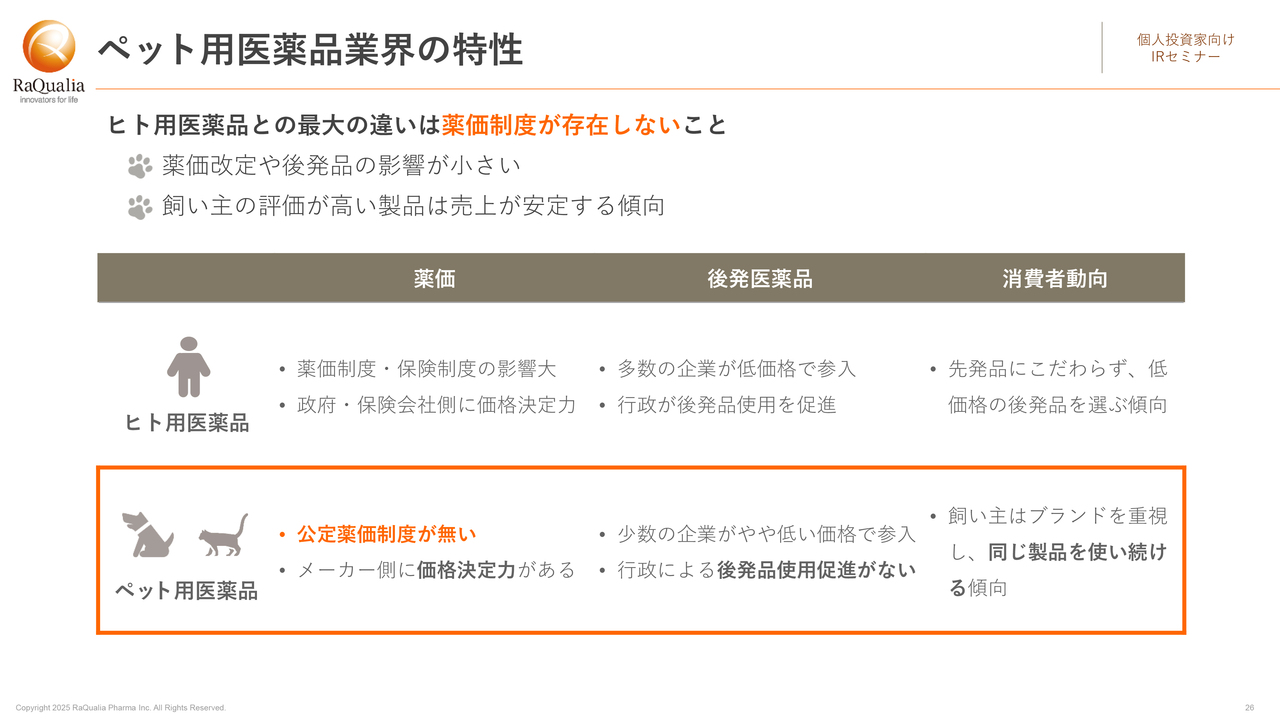

ペット用医薬品業界の特性

須藤:ここで、ペット用医薬品業界についてお話しします。ヒト用医薬品との最も大きな違いは、薬価制度が存在しないことです。ヒト用の医薬品の場合は、特許が切れると後発品が出ますし、行政のほうが後発品の使用を促進することが多いです。一方で、ペット用医薬品は薬価制度がないため、後発医薬品の参入がなく、行政が介入することもありません。飼い主さんからの評価が高い製品は、売上が安定します。

kenmo:動物用医薬品分野での競合とは、どのような企業になるのでしょうか?

須藤:動物用医薬品の製薬会社としては、大手で当社の契約先でもあるエランコ、またはファイザーの動物薬部門が独立したゾエティス、ベーリンガーインゲルハイムなどがあります。

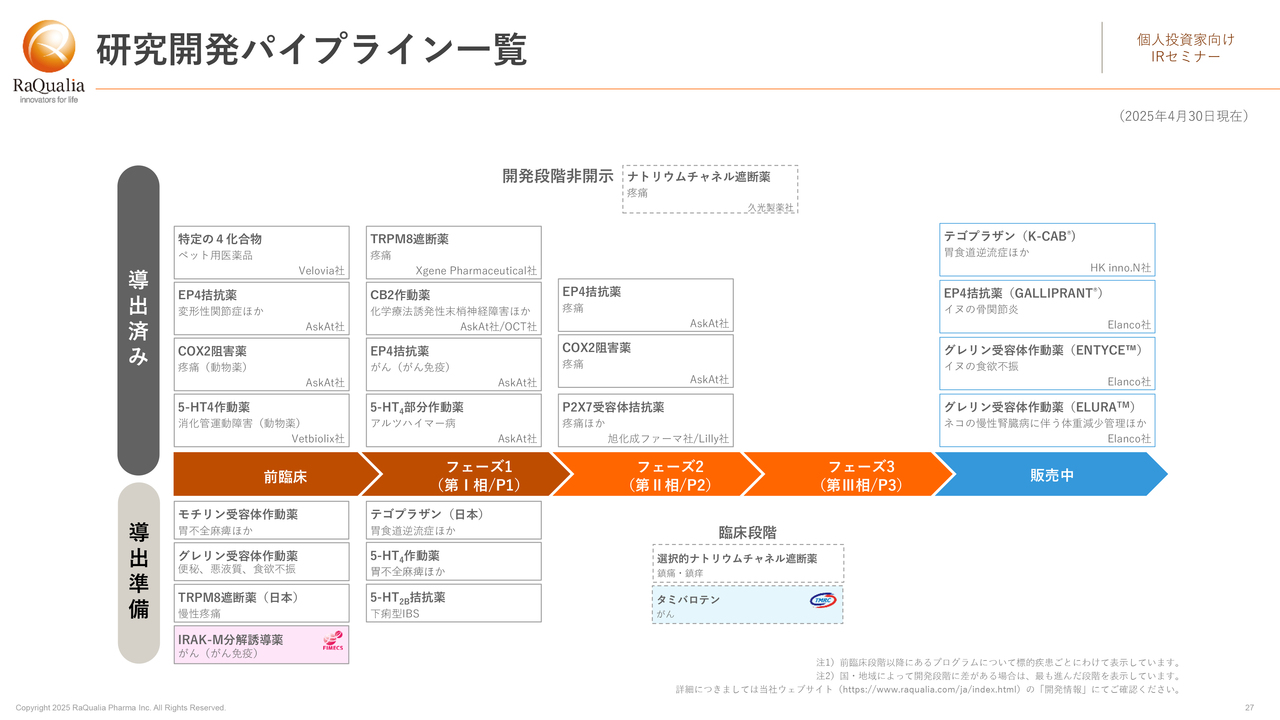

研究開発パイプライン一覧

須藤:こちらは、当社グループの研究開発パイプラインを示したものです。矢印の上側が、すでに製薬会社などに導出したもので、矢印の下側が導出前のものです。前臨床開発段階以降のものに限っていますが、当社グループのパイプラインは大変充実しています。

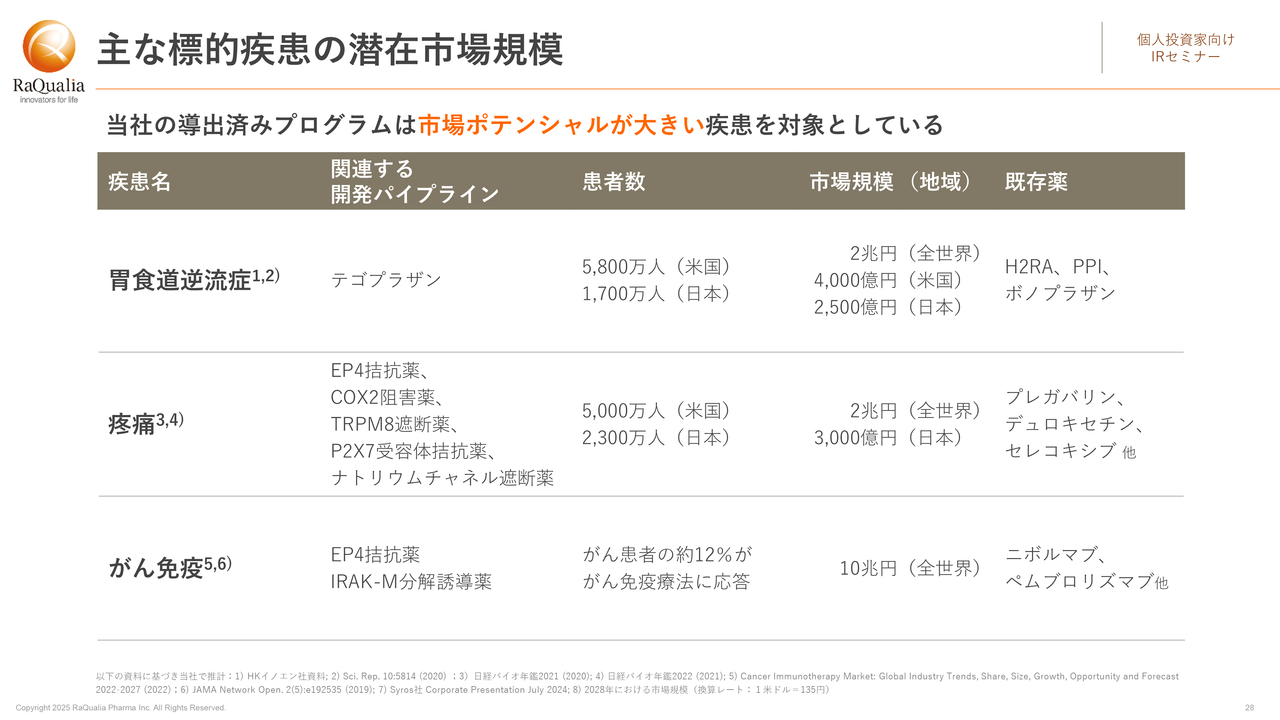

主な標的疾患の潜在市場規模

須藤:当社の導出済みプログラムが対象とする疾患について、市場規模をまとめた表です。当社の導出済みプログラムは市場ポテンシャルが大きい疾患を対象としており、例えば「テゴプラザン」が狙う胃食道逆流症は全世界で2兆円以上の市場規模です。また、疼痛に関しても同様に市場規模は2兆円で、表のとおり、当社に由来する複数の開発パイプラインがあります。さらに、がん免疫も非常に大きな市場規模となっています。

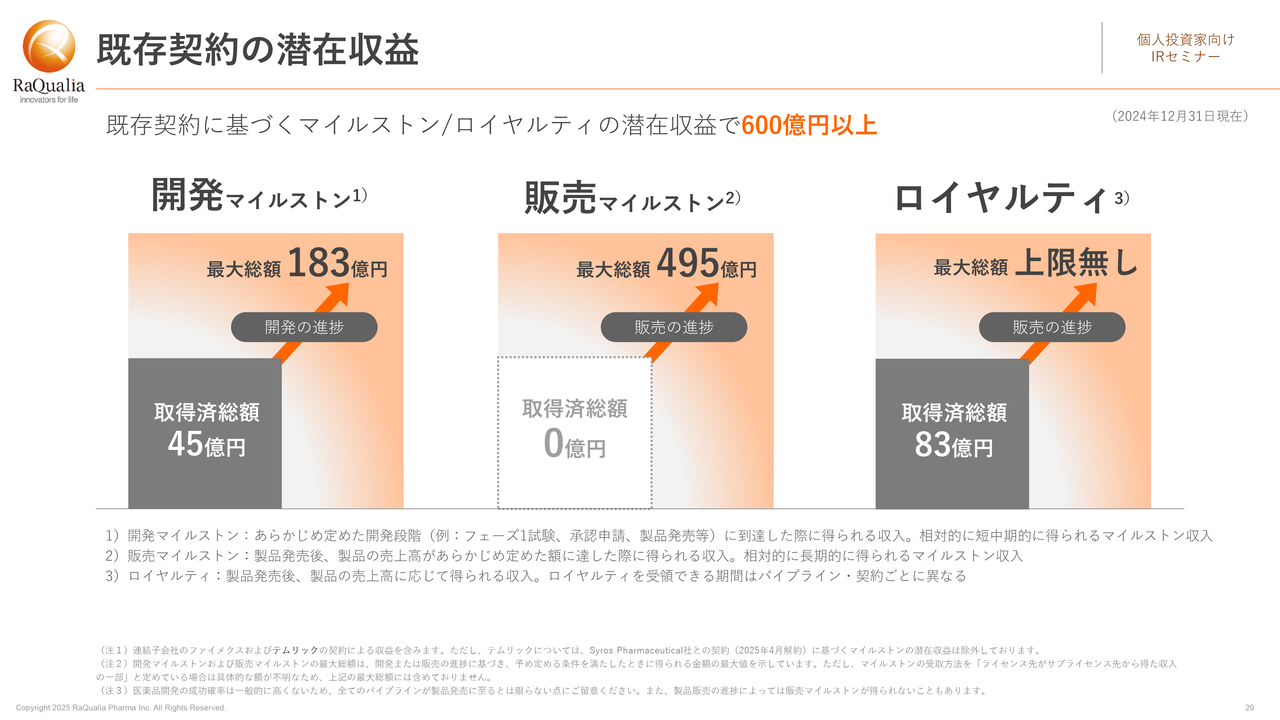

既存契約の潜在収益

須藤:こちらのスライドは、当社の既存契約が将来どれだけの収益を生むかという潜在的な収益を表したものです。数値は2024年12月末のデータです。お示しのとおり、マイルストンだけで600億円以上、ロイヤルティも加えるとさらに多くの額の潜在収益があります。

開発の進捗に応じて得られる開発マイルストンは、契約でカウントできるものだけで最大総額183億円です。当社はすでに45億円を得ており、残りは138億円です。

販売マイルストンは、販売額が基準値を超えた時に得られるボーナスですが、当社はまだ受領していないため、最大総額495億円あります。

ロイヤルティは売上に応じて得られる収益で、将来の潜在収益額の上限はありませんが、これまで83億円得ています。今後もさらに契約を獲得して、増やしていきたいと考えています。

kenmo:ここまでのご説明の中で、御社はすでに4つの医薬品を上市させたという成果を挙げられています。このような実績を支える御社独自の創薬プラットフォームや技術上の強みなど、なにか同業他社と比べての研究開発上の差別化要因があれば、教えていただけますか?

須藤:当社は設立以来、10を超える開発化合物を作り出すことができました。当社の規模では類を見ない成績だと思います。製品を持つ創薬ベンチャー、あるいは黒字化した創薬ベンチャーは他にもありますが、自社の研究成果から医薬品上市にたどり着いて、さらに黒字化している企業はなかなかないと思います。

当社はファイザーの日本の研究所でしたので、医薬品という高い専門性が必要な分野でも、製薬会社基準の研究開発を行えることや、医薬品の高い専門知識を有していることは大きな強みです。

技術的な差別化については、当社は新しいモダリティにファイメクスの技術も組み合わせており、そのような点が強みであると自負しています。

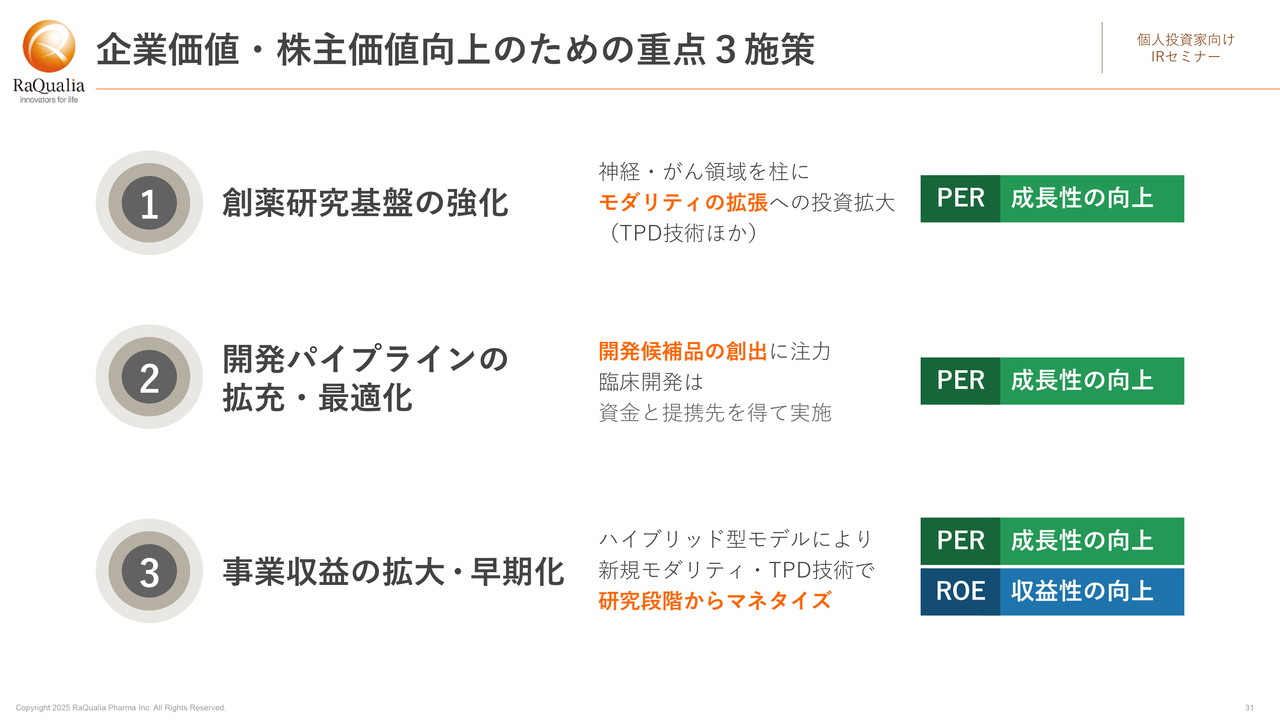

企業価値・株主価値向上のための重点3施策

須藤:企業価値と株主価値向上のための成長戦略として、重点3施策を掲げています。第1に、成長性向上の土台はやはり研究基盤ということで、創薬研究基盤の強化のため、神経疾患・がんの領域を柱に、モダリティの拡張に投資していきます。第2は、開発パイプラインを拡充・最適化することです。第3は、事業収益の拡大・早期化です。

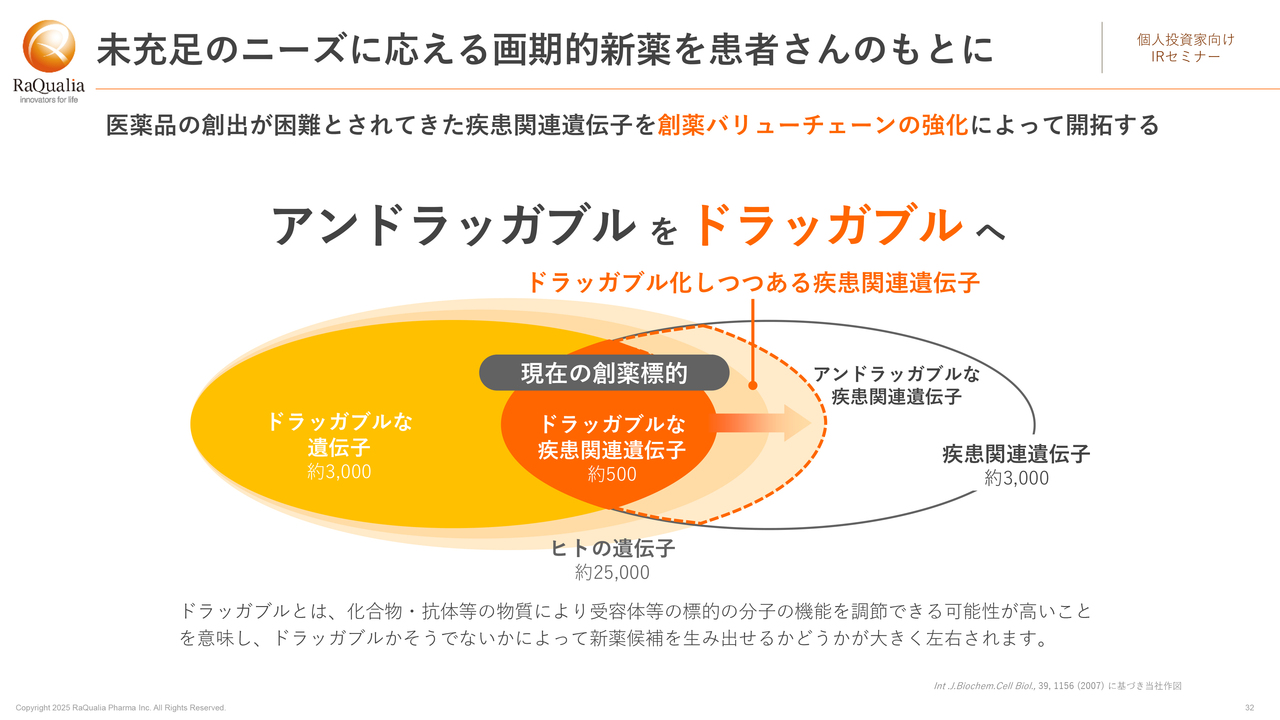

未充足のニーズに応える画期的新薬を患者さんのもとに

須藤:我々の根底にあるのは、アンメットニーズに応える画期的な新薬を患者さんのもとに届けたいという思いです。その戦略の基本線は、このスライドにお示しのとおり、従来の医薬品ではできなかった、あるいは従来の技術では医薬品を作るのが難しい疾患関連遺伝子を、技術によって開拓するというものです。

疾患に関連して創薬の標的になり得るけれど現在の技術では薬が作れない、いわゆるアンドラッガブルなものを、新しい技術で薬が作れるようにする、すなわちドラッガブルに転換することを目指しており、当社グループはその先駆けになりたいと考えています。

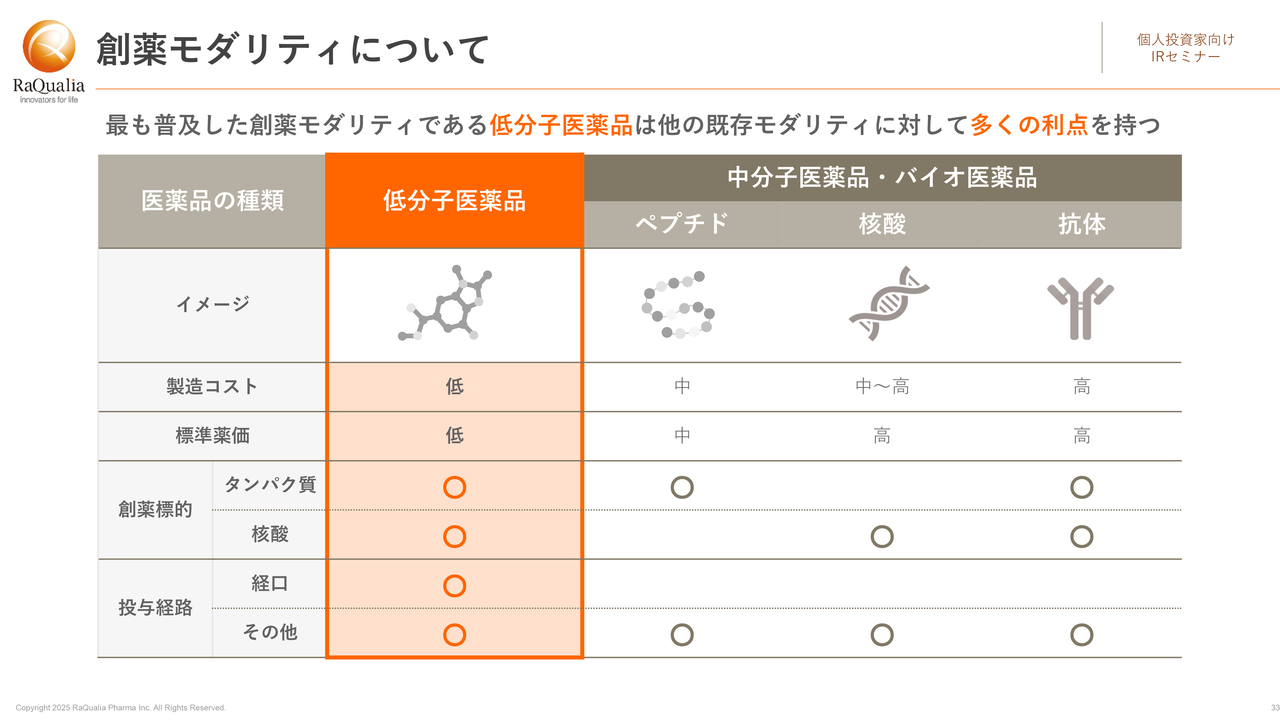

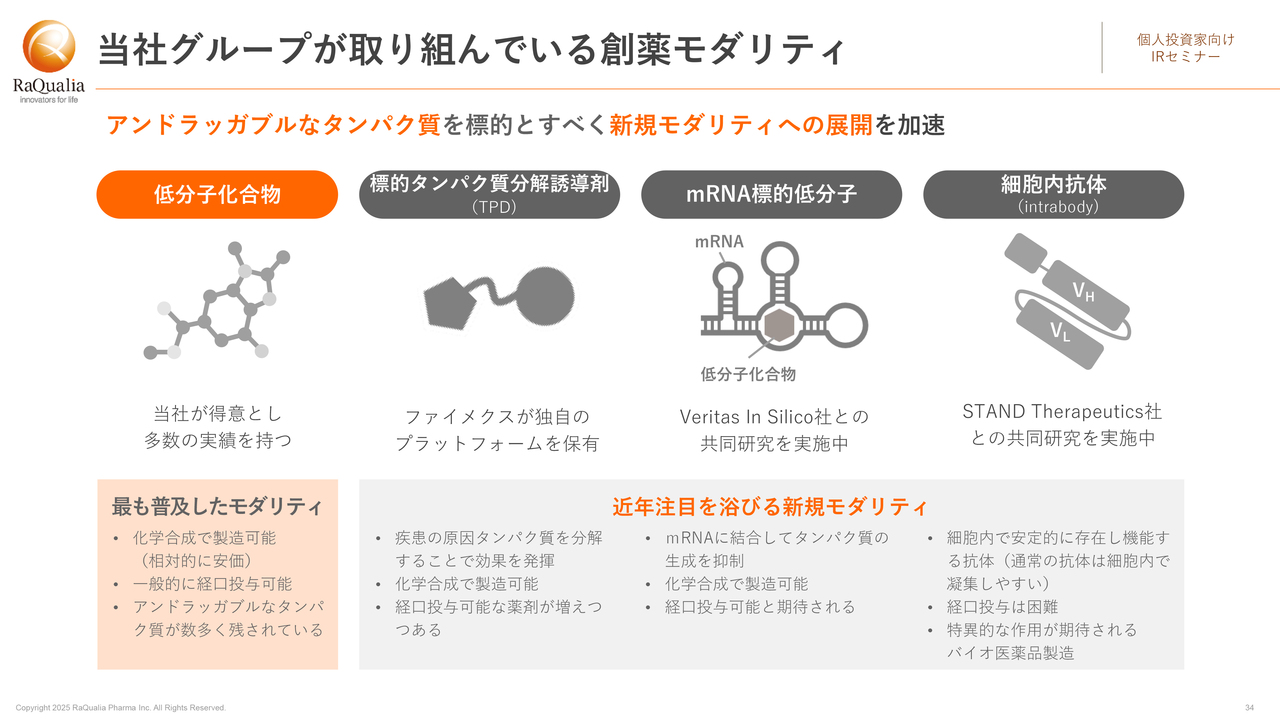

創薬モダリティについて

須藤:先ほどから出ているモダリティという言葉について少しご紹介します。低分子化合物やペプチド、抗体といった分子の分類がありますが、医薬品業界では、この分類を創薬モダリティと呼んでいます。

新しいものも研究されてきていますが、スライド左側の、当社が最も得意とする低分子医薬品は最も普及しており、他のモダリティに対して数多くの利点があります。例えば、化学合成で作れるため製造コストが安く、タンパク質から核酸まで幅広い標的を対象にすることができ、さらに注射薬でなく口から飲む薬も作れる、などです。

当社グループが取り組んでいる創薬モダリティ

須藤:当社グループが取り組んでいるモダリティの特徴をまとめています。実績と強みを持つ低分子化合物に加えて、標的タンパク質分解誘導薬、mRNA標的低分子などにも取り組んでいます。これらによって、従来はアンドラッガブルであったものをドラッガブルにすることに取り組んでいます。字が小さく、細かな内容を含んでいますが、周辺情報と併せて後ほどじっくりとお読みいただければと思います。

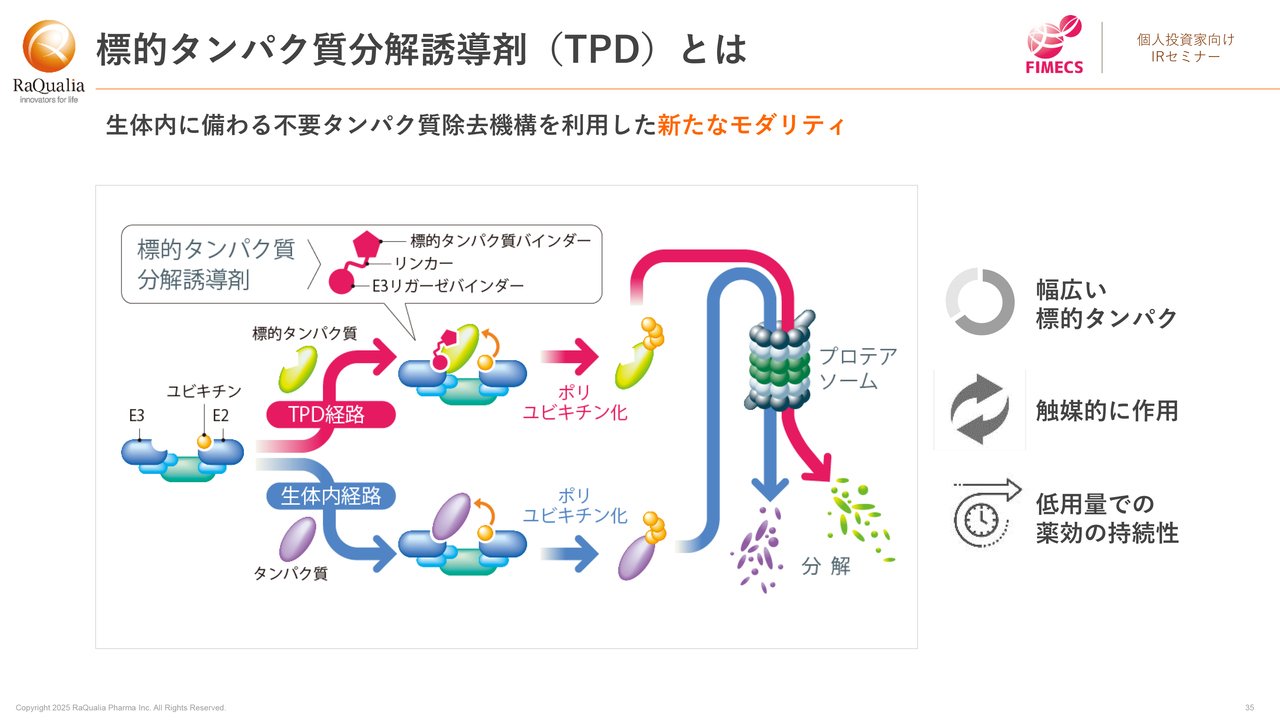

標的タンパク質分解誘導剤(TPD)とは

須藤:子会社ファイメクスの標的タンパク質分解誘導剤(TPD)について、ご紹介します。TPDは、生体内に備わる不要なタンパク質の除去機構を利用した、新たなモダリティです。病気の原因となるタンパク質をポリユビキチン化して、プロテアソームによって分解させるのですが、これを標的タンパク質とE3リガーゼに結合する分子によって行います。

これは幅広い標的タンパク質を対象にすることができ、触媒的に作用することから低用量で持続的に作用することが期待できるなど、従来のモダリティにない利点があります。

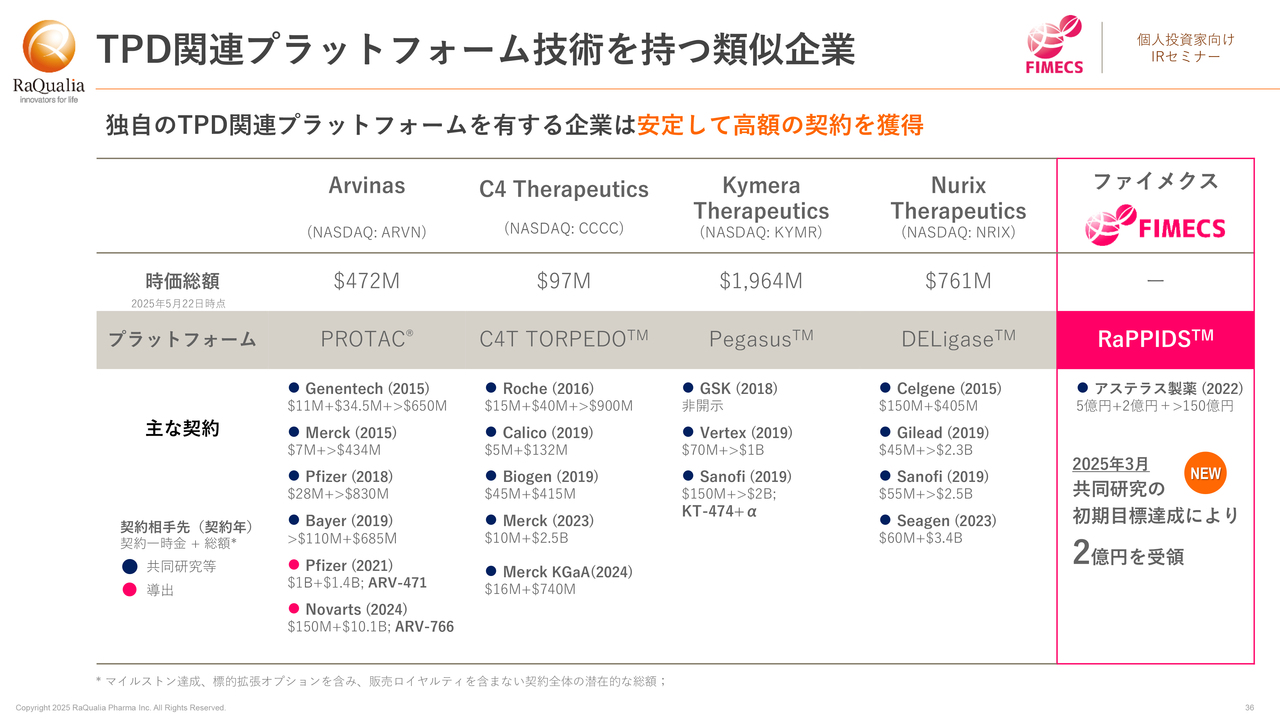

TPD関連プラットフォーム技術を持つ類似企業

須藤:TPDは海外で先行しています。ここにお示ししている代表的な会社が、それぞれの技術やパイプラインによって、欧米のメガファーマとの大型契約を次々と成功させています。

ファイメクスもアステラス製薬との契約があります。現在も順調に共同研究が進行中であり、今後、これらの先駆的企業と伍して戦っていけるように成長させていきたいと考えています。

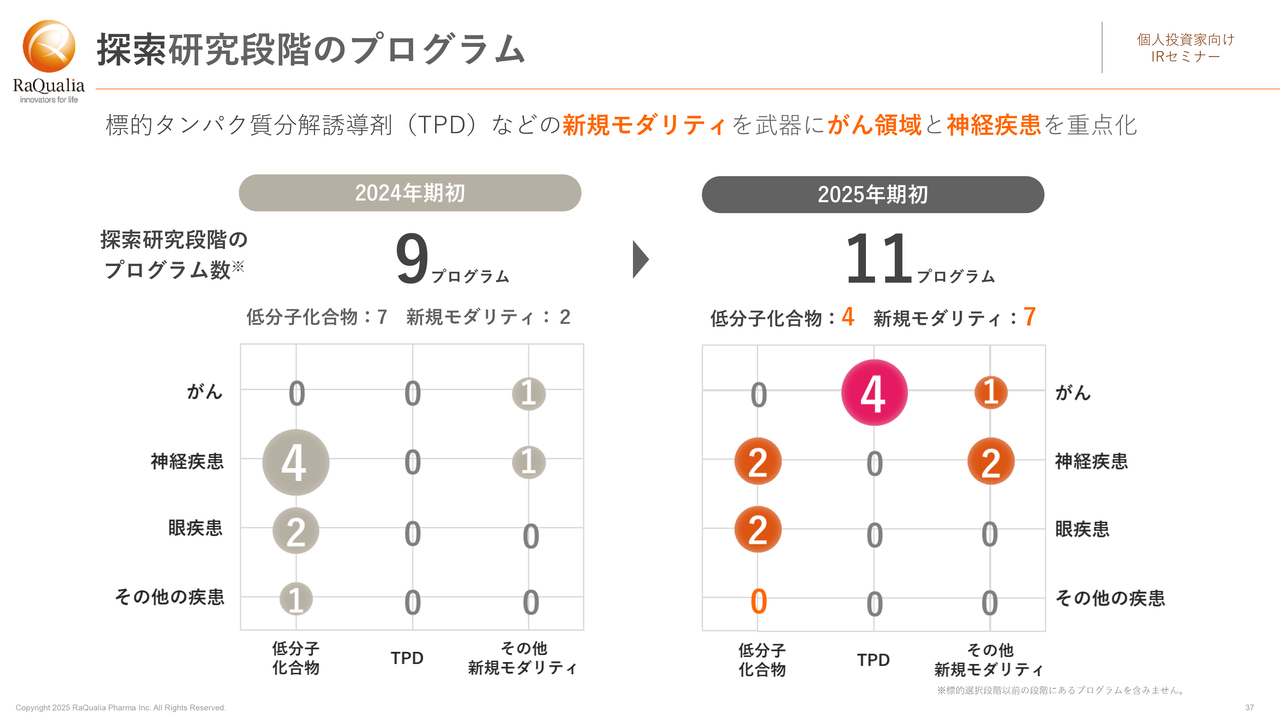

探索研究段階のプログラム

須藤:このスライドでは、探索研究段階のプログラムの数を、モダリティと疾患領域に分けて示しています。左側の2024年期初は、プログラム数は9つ、モダリティは低分子が7つ、新規モダリティが2つでした。疾患においては、がんが1つで神経疾患が5つでした。

右側の2025年期初では、プログラムが11個に増え、低分子が4つ、新規のモダリティが7つです。疾患の領域では、がんのプログラムが5つに増えたことも目に留まるかと思います。このように、新規のモダリティとがんへのシフトが進んでいるのが現在の当社の状況です。

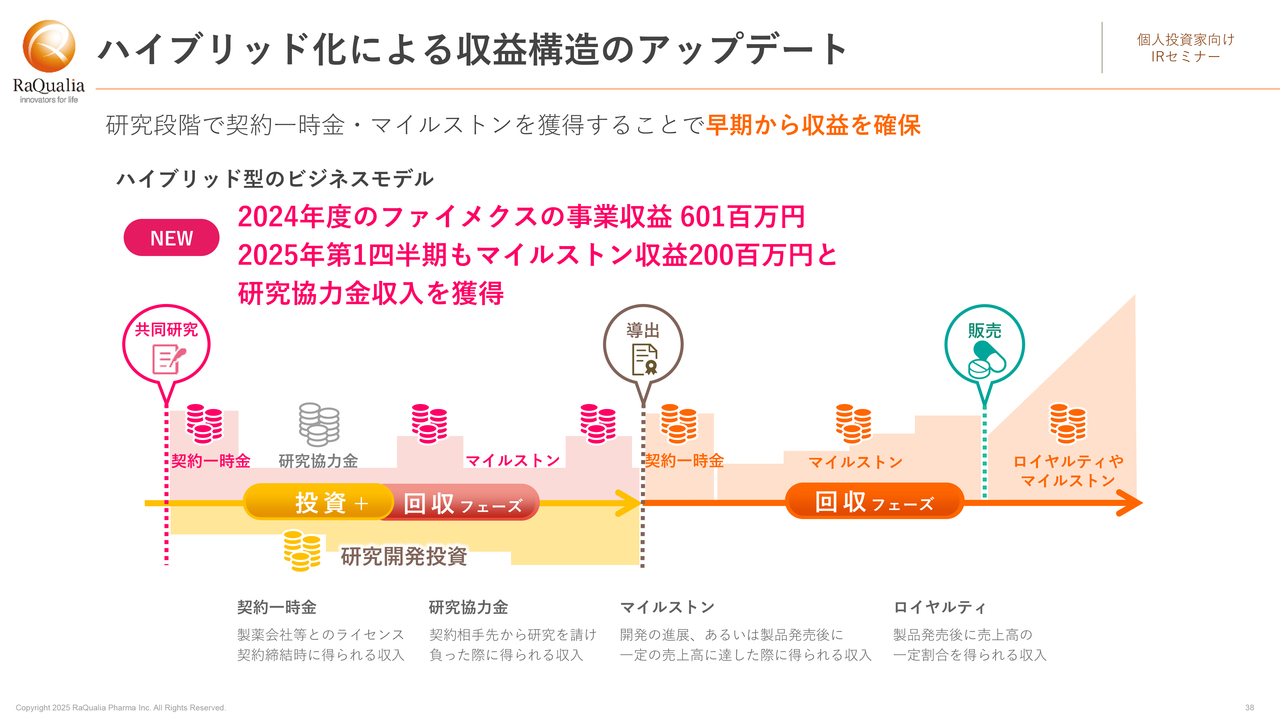

ハイブリッド化による収益構造のアップデート

須藤:ファイメクスのM&Aによってプラットフォームを獲得したため、ハイブリッド化とプラットフォームによる収益化が可能になりました。2024年のファイメクスの事業収益は、6億100万円です。2025年12月期第1四半期においても、マイルストン収益2億円と研究協力金収入を得ています。

このように、ファイメクスがプラットフォーム事業の収益を当社にもたらしていることが、実績としてもおわかりいただけると思います。

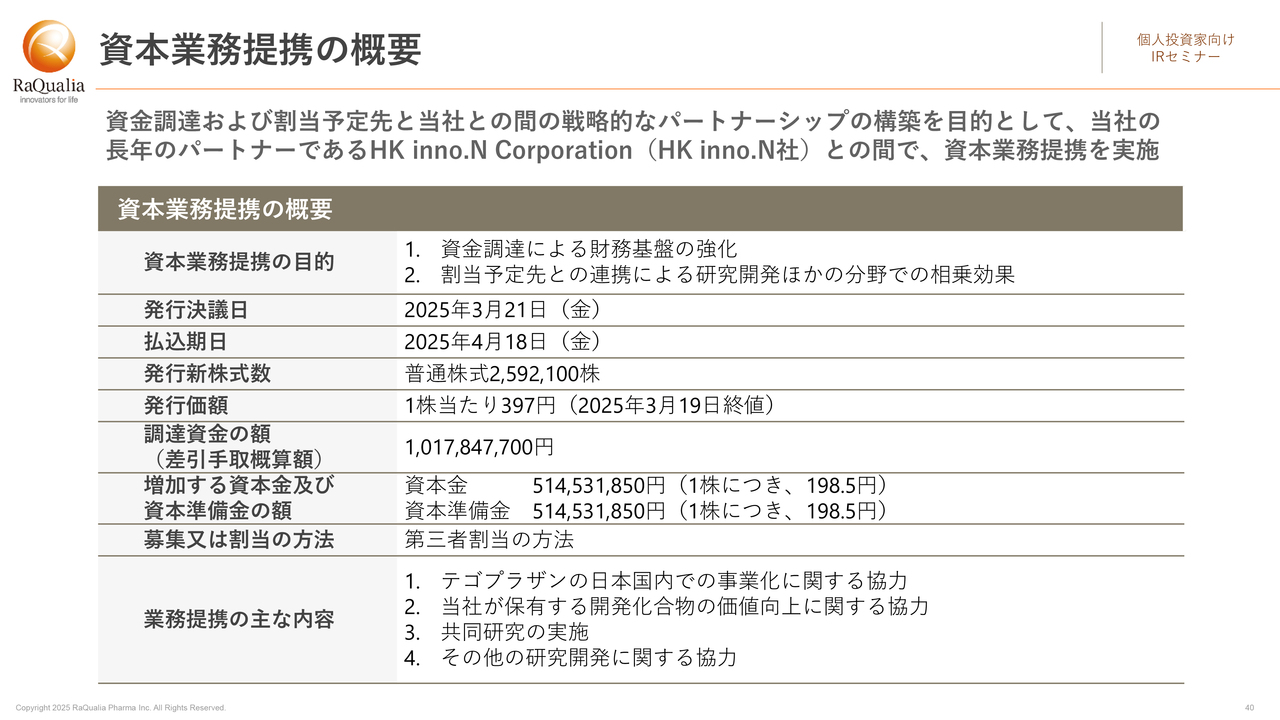

資本業務提携の概要

須藤:2025年3月に発表したHK inno.N社との資本業務提携について、ご説明します。当社の長年のパートナーであるHK inno.N社との間で、株主価値、企業価値の向上のための資本業務提携を行いました。資金調達による財務基盤の強化だけでなく、研究開発およびその他の分野での相乗効果を得るという目的で実施したというのが重要な点です。

4月18日に払込手続きがなされ、当社新株を発行し、およそ10億1,700万円を調達しました。提携強化は資本提携だけではなく、表に掲げる項目においても業務提携しております。

kenmo:今リアルタイムで「HK inno.N社との提携の目的で『テゴプラザン』の日本での事業化に関する協力とありますが、これは具体的に何を想定されているのでしょうか?」というご質問をいただいています。

須藤:「テゴプラザン」のライセンスの導出に関わる交渉を、候補先の企業との間で取り組んでいますが、その中で、HK inno.N社が製造に関してはこれまでしっかりと技術開発をしてきたので、そういったことも含みますし、その他の項目もあります。提携の交渉に関わる部分なので、詳細は控えさせていただきます。何卒、ご了承ください。

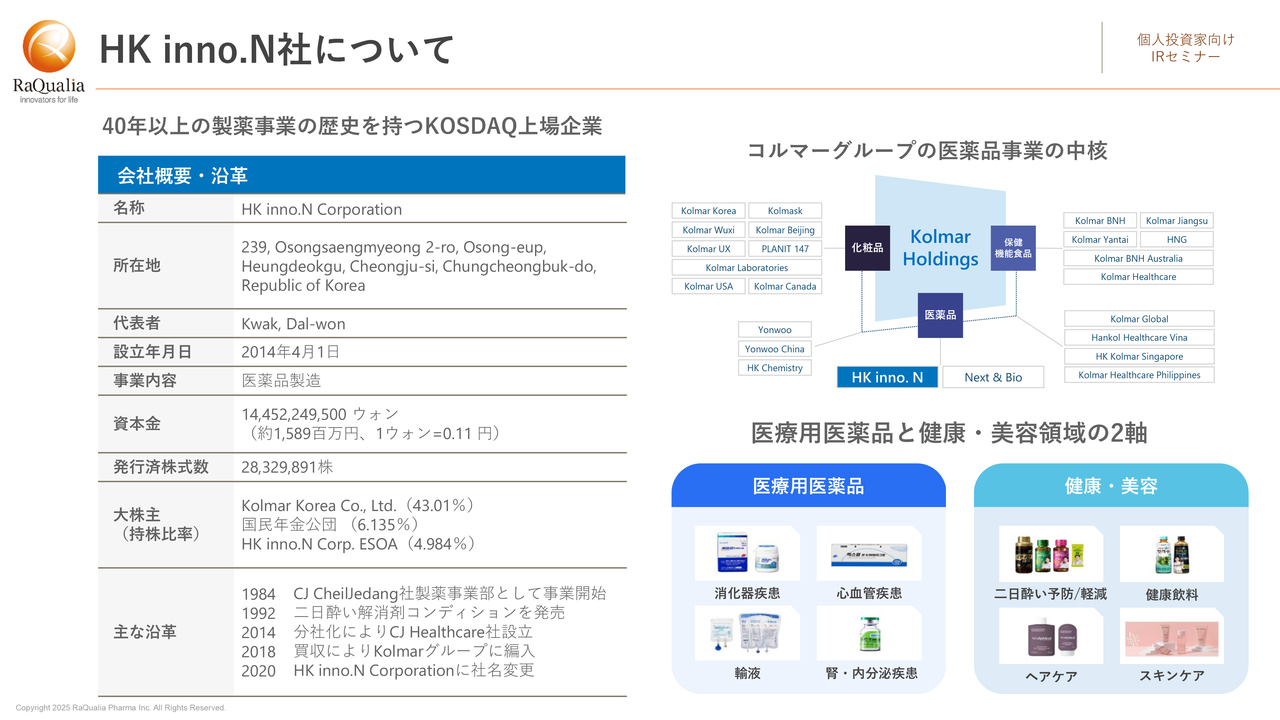

HK inno.N社について

須藤:HK inno.N社は40年以上の製薬事業の歴史を持ち、韓国のKOSDAQ市場に上場する企業です。同社は、スライドの右に掲げるコルマーグループの一員でもあります。医薬品事業の中核を成す企業であり、HK inno.N社の事業としては、医療用医薬品と健康・美容関連製品の2つを手がけています。

HK inno.N社とのパートナーシップ

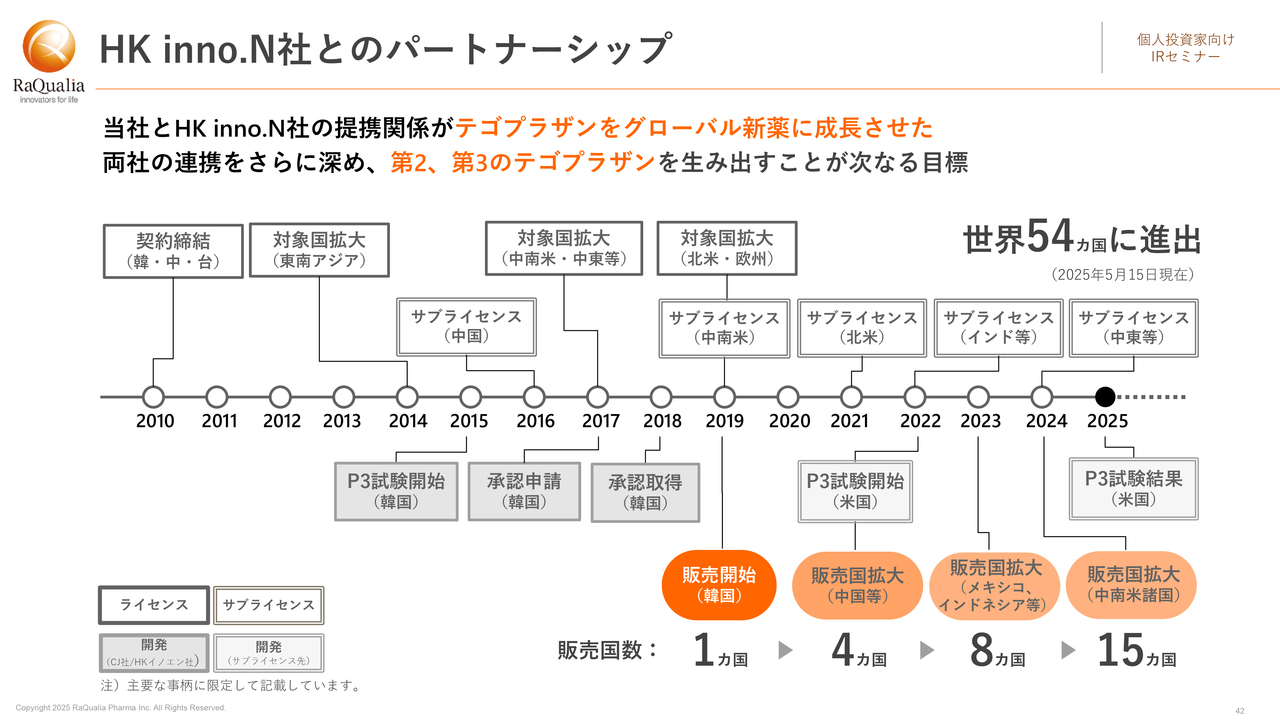

須藤:このスライドは、HK inno.N社と当社のパートナーシップの歴史をまとめたものです。情報量が多いですが、これでもすべては網羅できていません。それほど、当社とHK inno.N社との関係は深いものです。

図の横軸は年を表しており、上側はライセンス関係の出来事、下側は開発あるいは販売に関する事柄を示しています。2010年に韓国、中国、台湾を対象地域としたライセンス契約を結んでいます。その後、対象国が東南アジアに広がり、2016年には中国へのサブライセンスがなされました。

さらに2017年には、対象国が中南米や中東にも広がっています。この間、HK inno.N社は開発を進め、2018年に韓国で承認を取得しました。2019年には、ライセンスの対象国が北米・欧州に広がっていますし、中南米でもサブライセンス契約を締結しました。また、この年、韓国で「テゴプラザン」製品が販売開始されています。

2019年には1ヶ国であった販売国が、2022年に中国を加えて4ヶ国、2023年、2024年に8ヶ国、15ヶ国と、加速度的に増えています。以上が、15年かけた「テゴプラザン」のグローバル展開の歴史ですが、この連携をさらに深めて、第2、第3の「テゴプラザン」を生み出すのが、この資本業務提携の重要な目標です。

資金の状況と配分

須藤:第1四半期時点の資金の状況と配分を、ご紹介します。今後3ヶ年の事業収益見通しは、111億円です。手元資金は32億円となりましたが、当座の事業運営には支障はありません。

エクイティ調達については、先ほどご説明したように、HK inno.N社との資本業務提携による10億円があります。これは第1四半期時点では払込前であるため算入していませんが、第2四半期の手元資金に反映されます。

この他、CVI Investments社に付与している新株予約権がありましたが、こちらはHK inno.N社との資本提携に伴って価額修正を行ったため、調達可能額は4億9,000万円に減少しています。

当社は、これらをあわせて160億円以上のキャッシュポジションを、今後3年間に見込んでいます。資金の配分については現時点では変更はありません。

株主のみなさまへの還元については、新たなパイプラインやその進捗での成長性の拡大にまずは優先的に資金を投入したく、配当については、従来どおり、財務基盤の強化に応じて実施したいという方針です。

自己株式の取得については、可能な時期には機動的に検討していきます。

想定されるカタリスト

須藤:今後期待されるイベント、カタリストについて、簡単にご紹介します。「テゴプラザン」については、先ほどご説明したとおりです。2025年に米国での承認申請が見込まれます。日本については今年こそ導出を実現すべく、導出先企業での開発を目指すという点は変わりありません。

その他、フェーズ2段階のP2X7受容体拮抗薬、フェーズ1段階のTRPM8遮断薬についても進行を期待しています。グレリン受容体作動薬とIRAK-M分解誘導薬については今年、臨床開発準備と導出活動を進めます。

ファイメクスがアステラス製薬と実施中の共同研究プログラムについては、当第1四半期に進展のニュースをお届けできました。今後の進展に期待しています。

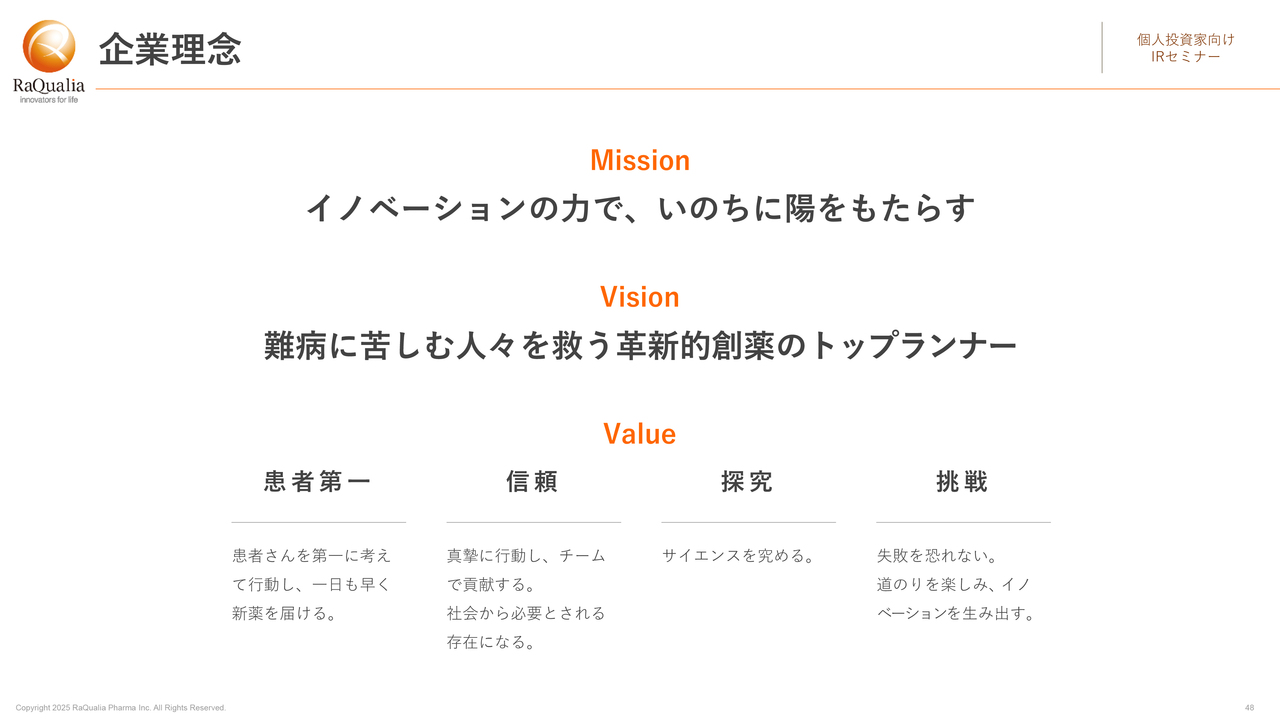

企業理念

須藤:最後に、当社のMission、Vision、Valueをご紹介します。「難病に苦しむ患者さんに、一日でも早く新薬をお届けしたい」という思いを抱く私どもの進むべき道を示したのが、このMission、Vision、Valueです。

患者さんを第一に考える創薬研究のプロフェッショナルとしてサイエンスを探求し、信頼を基盤として挑戦し続けることで、革新的な治療薬を生み出していきますので、今後ともご支援およびご指導、ご鞭撻をよろしくお願いします。

本日は、ご清聴ありがとうございました。

質疑応答:「テゴプラザン」のヨーロッパおよび日本の導出タイミングについて

kenmo:「『テゴプラザン』のヨーロッパ、日本の導出タイミングを知りたいです。例えば米国の臨床試験のトップラインデータが出た今の段階な

新着ログ

「医薬品」のログ