提供:日清オイリオグループ株式会社 2025年3月期決算説明

【QAあり】日清オイリオグループ、チョコ用油脂の販売数量増加 国内油脂の価格改定実現、オリーブオイルの収益回復を目指す

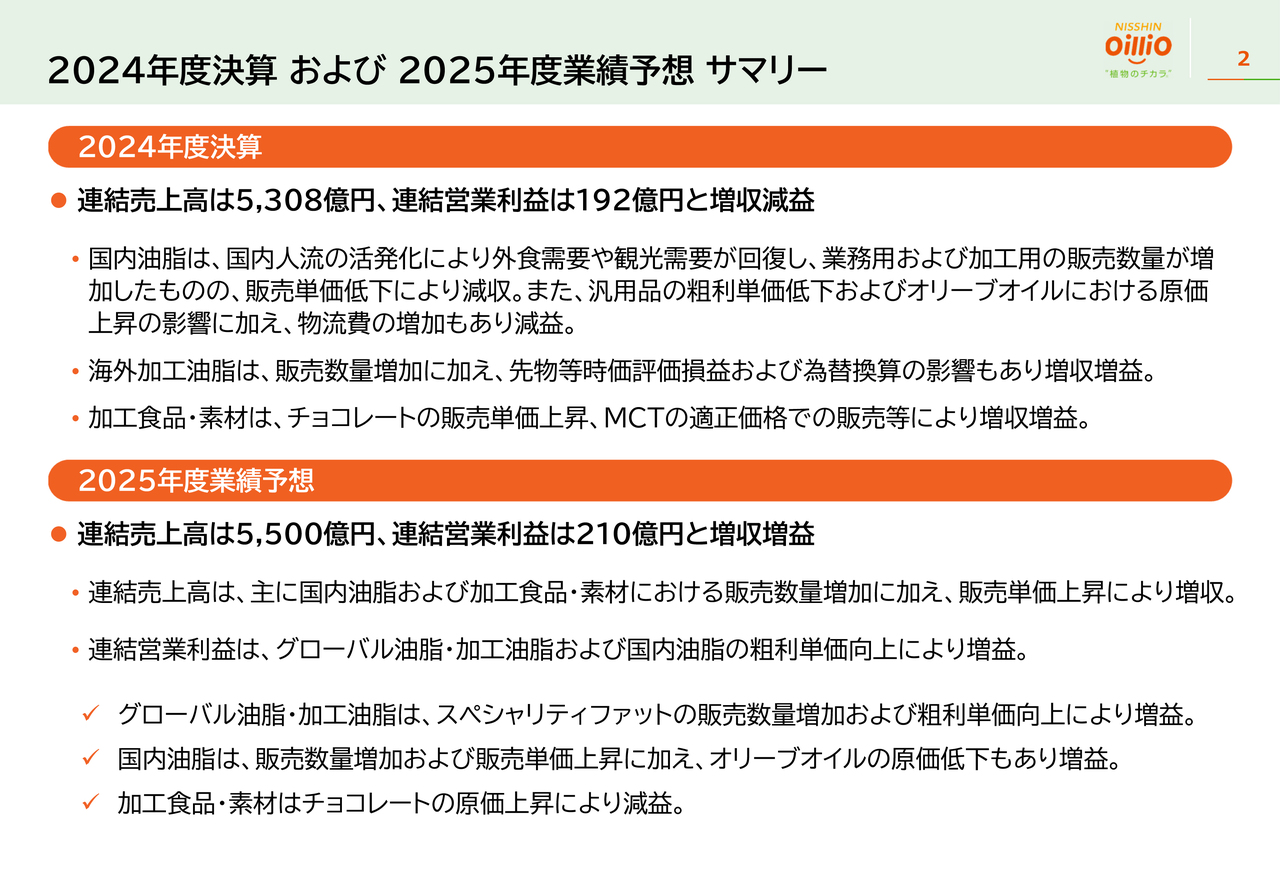

2024年度決算 および 2025年度業績予想サマリー

三木浩嗣氏(以下、三木):財務部長の三木です。私からは、2024年度決算概要と2025年度業績予想についてご説明します。

2024年度決算のポイントの1つ目は、国内油脂事業です。国内油脂事業は、外食需要や観光需要が回復したことにより、業務用・加工用の販売数量は増加しましたが、販売単価低下により減収となりました。また、汎用品を中心とした粗利単価低下、さらにはオリーブオイルの原価上昇、物流費増加もあり、減益となりました。

2つ目は海外加工油脂事業です。国内油脂事業については、販売数量の増加に加え、先物等時価評価損益および為替の影響もあり、増収増益となっています。

3つ目は加工食品・素材事業です。こちらはチョコレートの販売単価の上昇およびMCTの適正価格での販売により増収増益となりました。

続いて、2025年度業績予想についてです。連結売上高は、主に国内油脂事業および加工食品・素材事業における販売数量増加と、販売単価上昇により増収を見込んでいます。

連結営業利益は、グローバル油脂・加工油脂および国内油脂事業の粗利単価向上により、増益を計画しています。具体的にはグローバル油脂・加工油脂では、スペシャリティファットの販売数量増加および粗利単価向上により増益の見込みです。

また、国内油脂事業においても、販売数量増加および販売単価上昇に加え、オリーブオイルの原価低下もあり、増益を計画しています。一方、加工食品・素材事業においては、チョコレートの原価上昇により、減益の見込みです。

なお、すでにご案内しているとおり、当年度から戦略的観点から事業セグメントの見直しを行っています。それでは、2024年度の決算概要を、資料に沿ってご説明します。

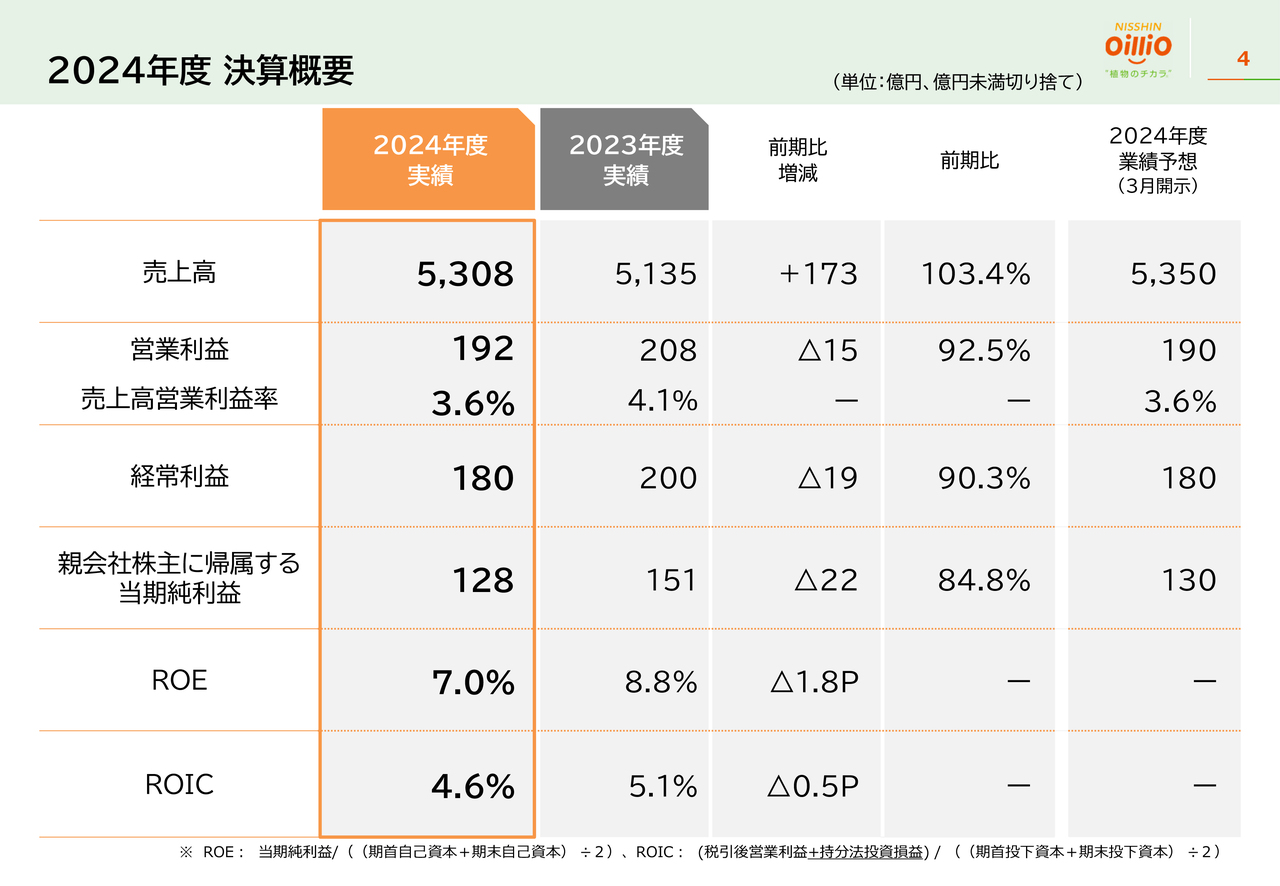

2024年度 決算概要

2024年度の連結業績については、売上高5,308億円、営業利益192億円、経常利益180億円、親会社株主に帰属する当期純利益は128億円となっています。

3月に開示した業績予想に対しておおむね予想どおりの結果となっていますが、前期比では増収減益となり、また、ROE、ROICといった経営指標も前期に比べて低下しています。

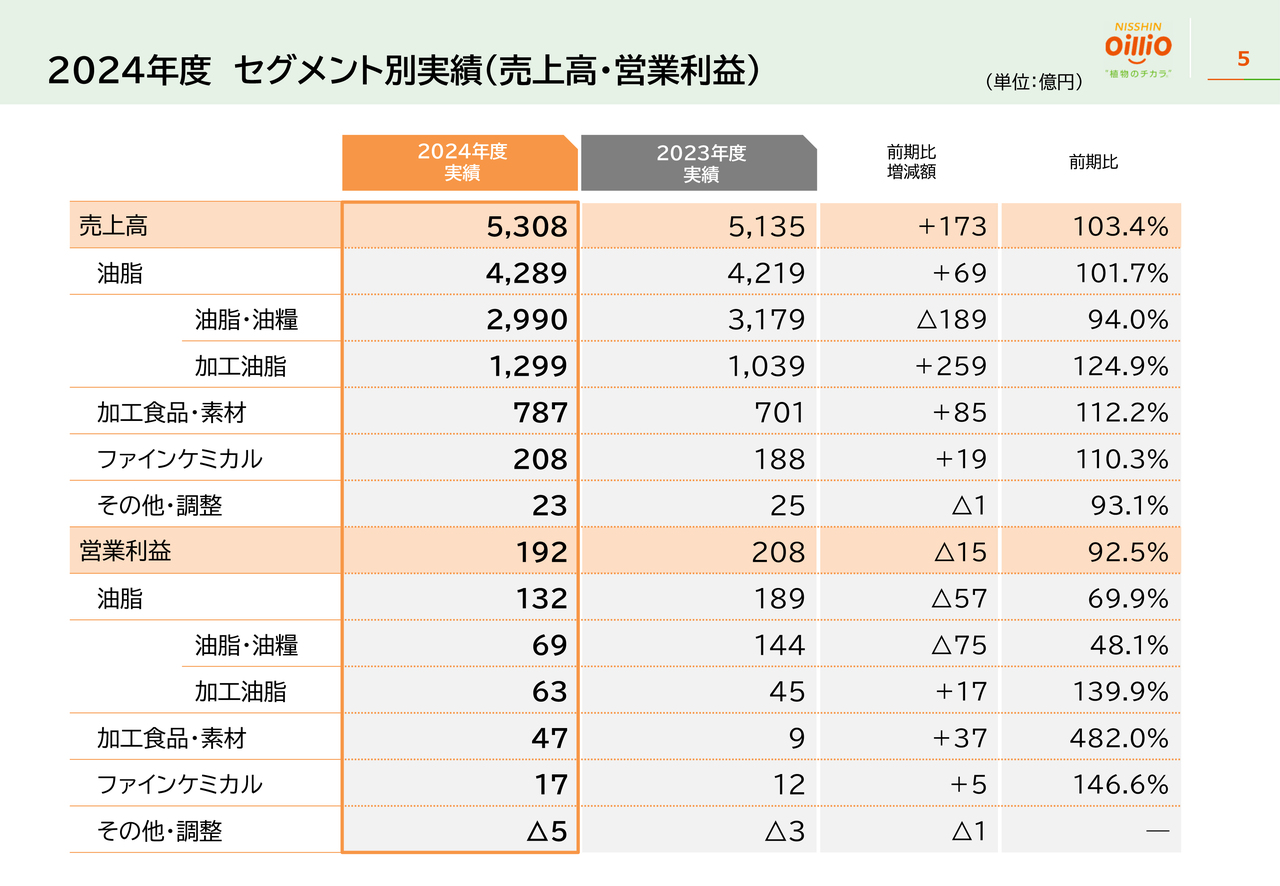

2024年度 セグメント別実績(売上高・営業利益)

続いて、セグメント別の実績です。油脂・油糧セグメントでは、売上高、営業利益ともに、前期を下回り、減収減益となっていますが、加工油脂セグメントをはじめ他のセグメントでは増収増益となっています。

結果、連結全体では売上高は増収となりましたが、営業利益については油脂・油糧セグメントの減益幅が大きく、前期比減益となりました。

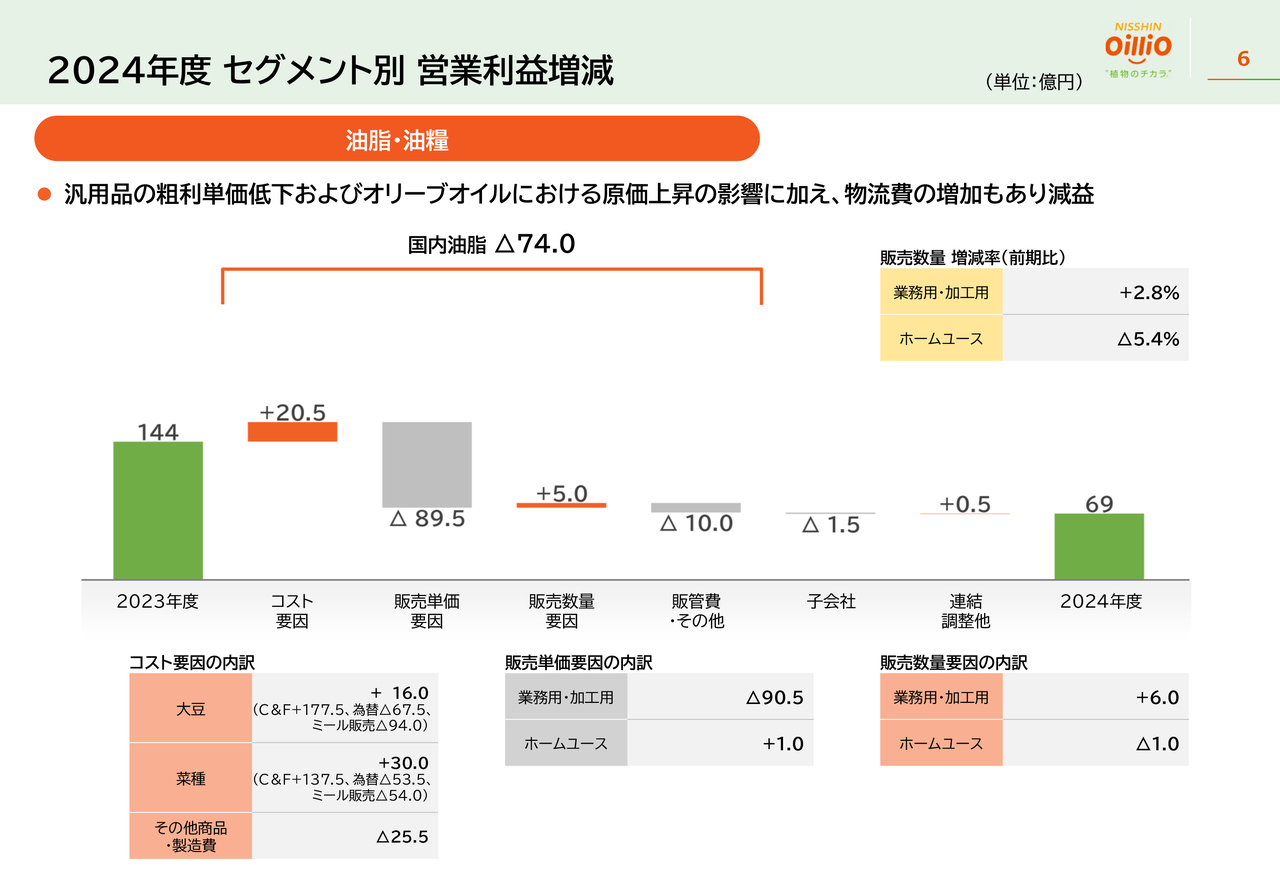

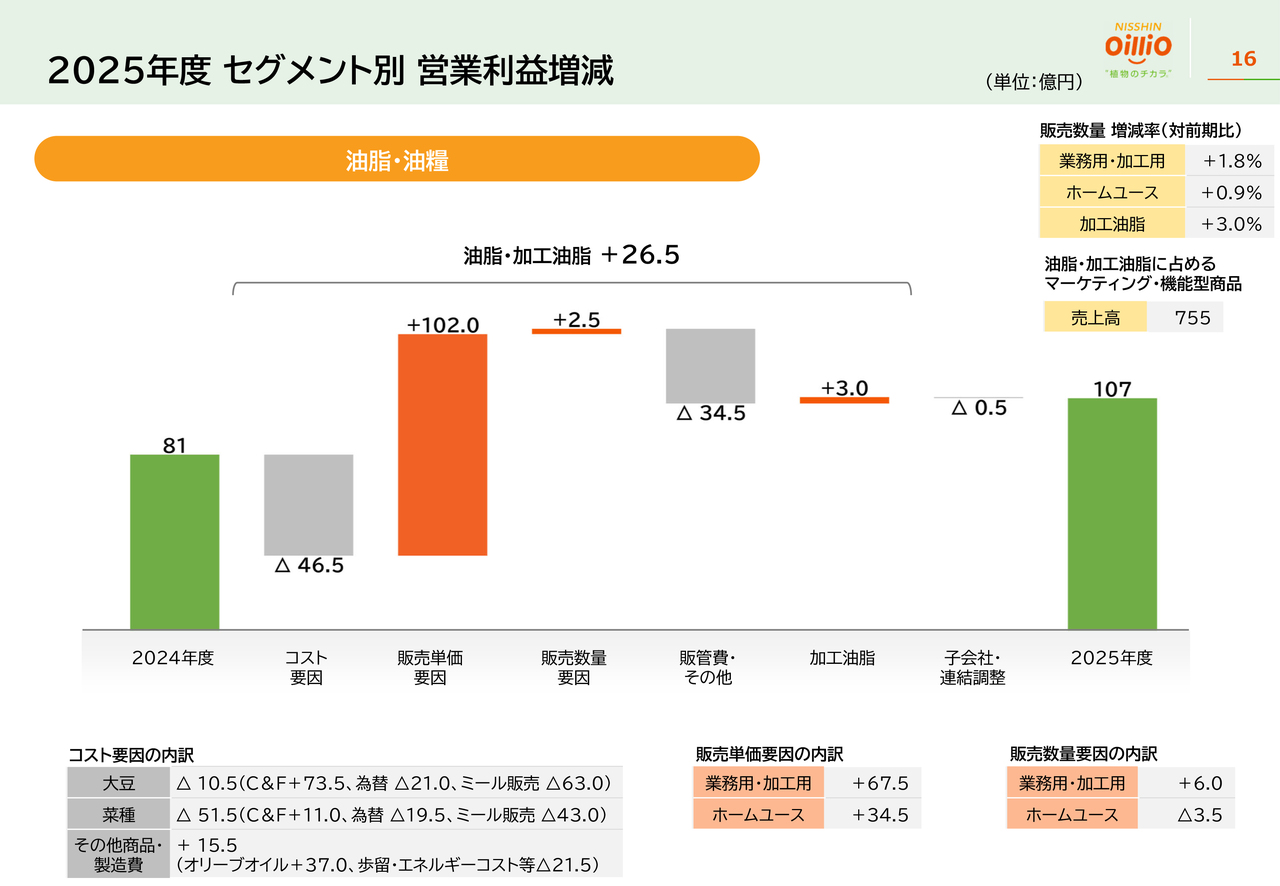

2024年度 セグメント別 営業利益増減

セグメントごとの営業利益の増減要因についてご説明します。最初に油脂・油糧セグメントです。

まず、コスト要因があります。為替の円安、ミール販売単価の低下、さらに、オリーブオイルの原価上昇等が、コスト増加の要因となりましたが、大豆・菜種の原料代低下等により、トータルではスライドに示しているとおり、20億5,000万円のコスト減少となっています。

一方、販売面においては、数量は増加しましたが、汎用品を中心とした販売単価低下が89億5,000万円の減益要因となっており、加えて物流費等の販管費の増加もあり、営業利益は前期の144億円から69億円になっています。

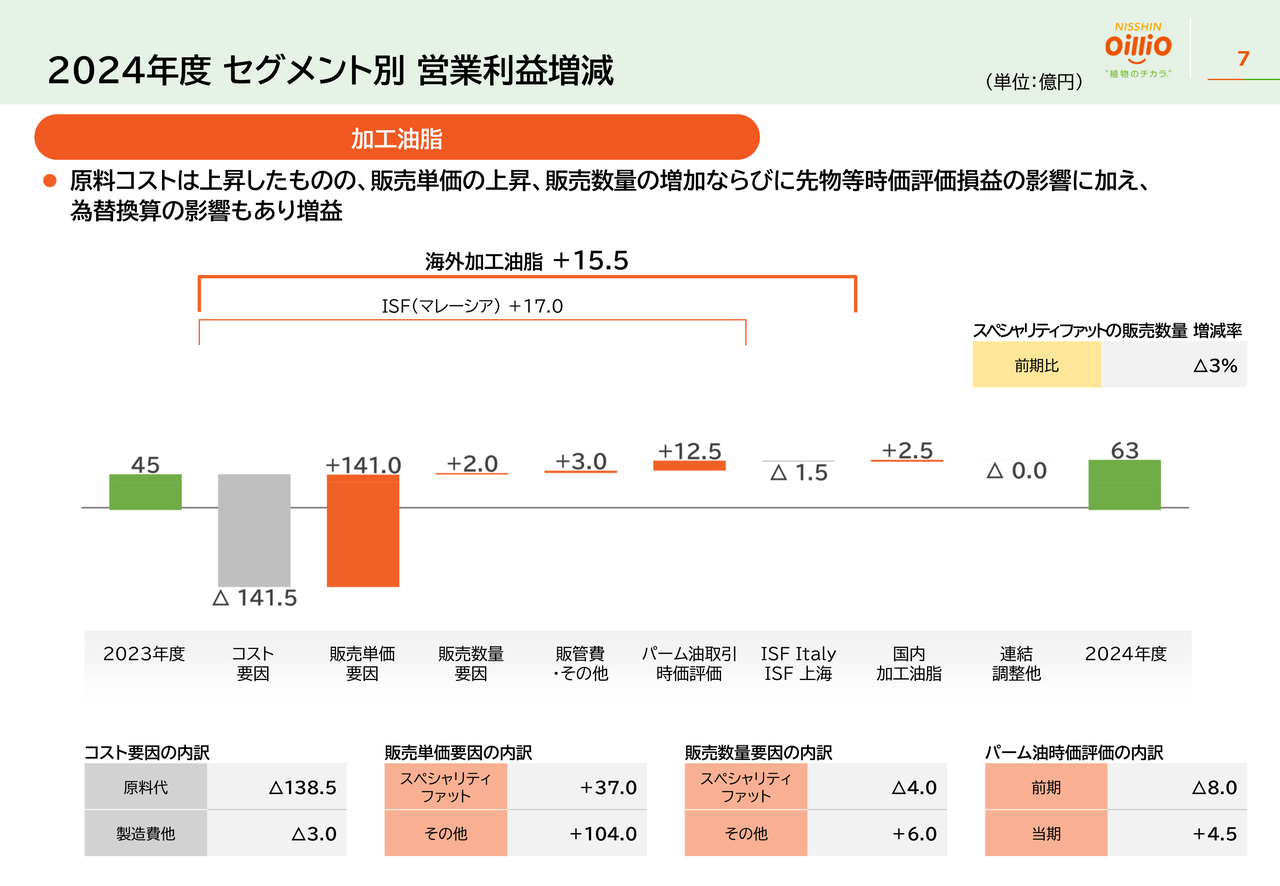

2024年度 セグメント別 営業利益増減

次に、加工油脂セグメントです。Intercontinental Specialty Fats Sdn. Bhd.(以下、ISFマレーシア)においてはパーム油相場上昇に伴う原料代と、製造費他で141億5,000万円のコスト増となっていますが、販売単価上昇、販売数量増加に加え、パーム油取引に関わる時価評価の影響もあり、増益となりました。

これに、Intercontinental Specialty Fats (Italy) Co., Ltd.(以下、ISF Italy)とIntercontinental Specialty Fats (Shanghai) Co., Ltd.(以下、ISF上海)も合わせて、国内油脂事業は15億5,000万円の増益となりました。

さらに、各国内加工油脂セグメントの増益要因も加えて、このセグメント全体での営業利益は45億円から63億円になっています。

2024年度 セグメント別 営業利益増減

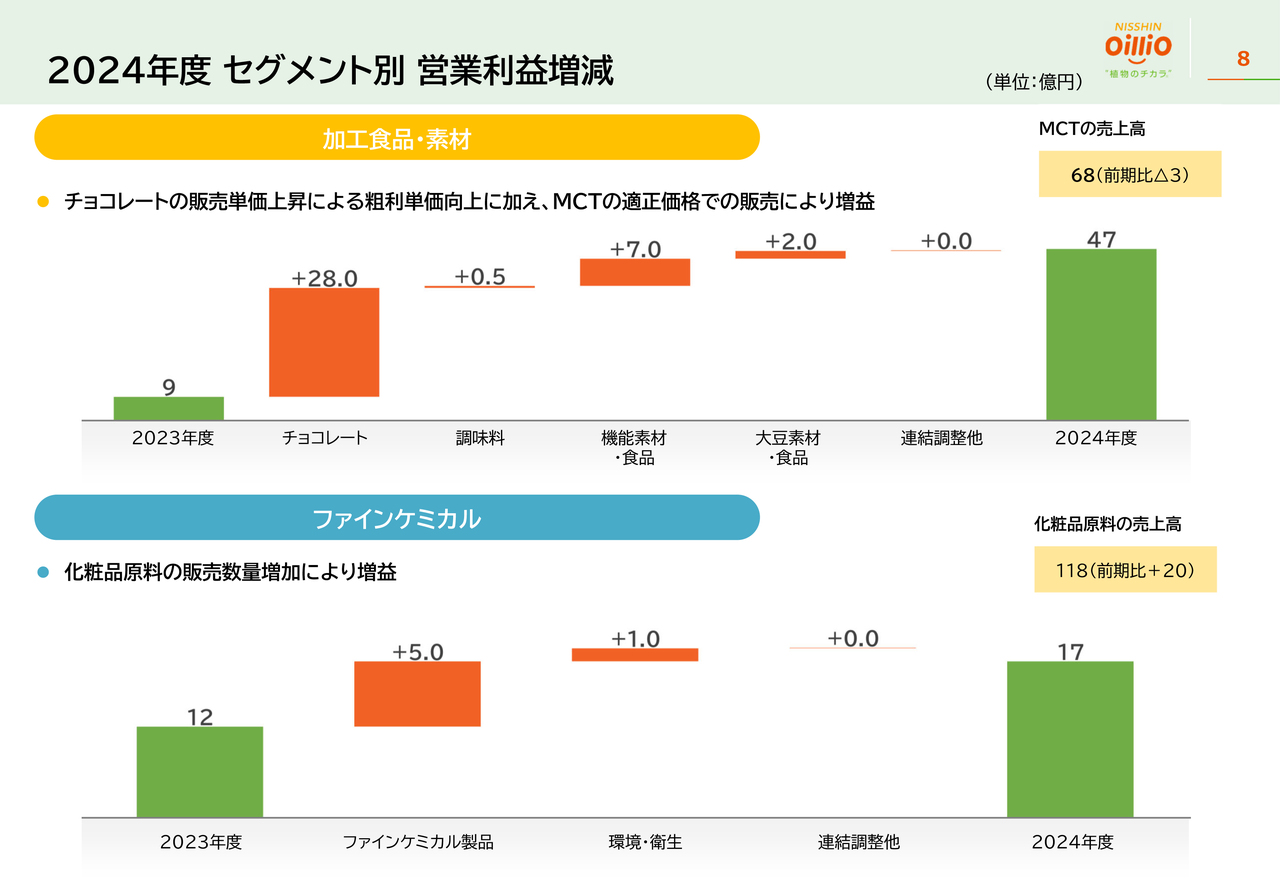

加工食品・素材セグメントについては、チョコレートにおける大東カカオの価格改定実現による粗利単価向上と、機能素材食品におけるMCTの適正価格での販売により、営業利益は全体で昨年の9億円から47億円になっています。

また、ファインケミカルセグメントにおいても、国内における化粧品原料の販売数量増加により、増益となりました。

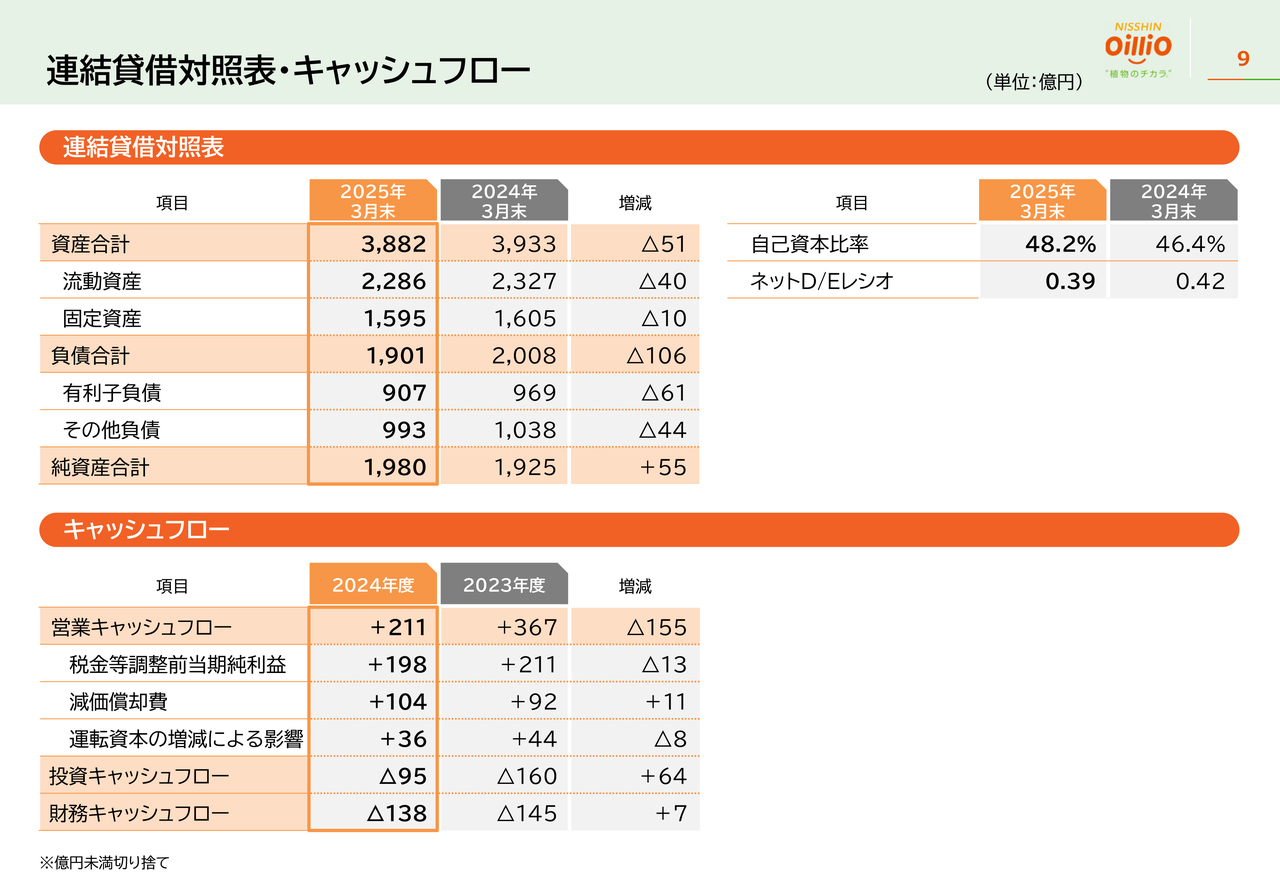

連結貸借対照表・キャッシュフロー

スライドに連結貸借対照表とキャッシュフローを記載しています。以上が、2024年度決算の概要です。

2025年度 業績予想

2025年度の業績予想についてご説明します。

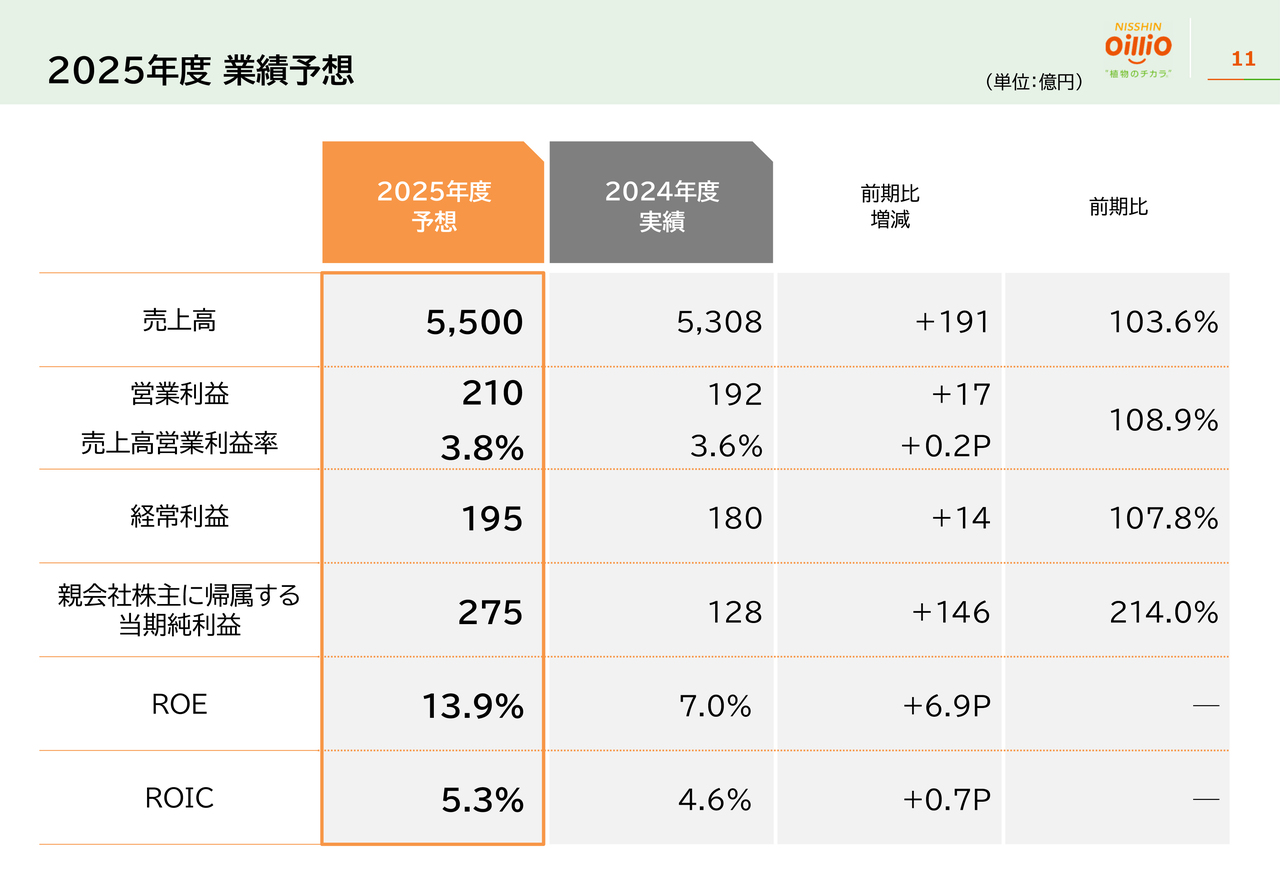

2025年度の業績予想は、売上高5,500億円、営業利益210億円、経常利益195億円、親会社株主に帰属する当期純利益275億円と、増収増益を計画しています。

この親会社株主に帰属する当期純利益には、当社の横浜神奈川事業所の土地売却益等の一時的な得損益の影響があり、大幅増益となっています。この一時的な得損益等の影響を除いた親会社株主に帰属する当期純利益は、130億円になります。

またROE、ROICについても、前期より向上する見込みとなっています。

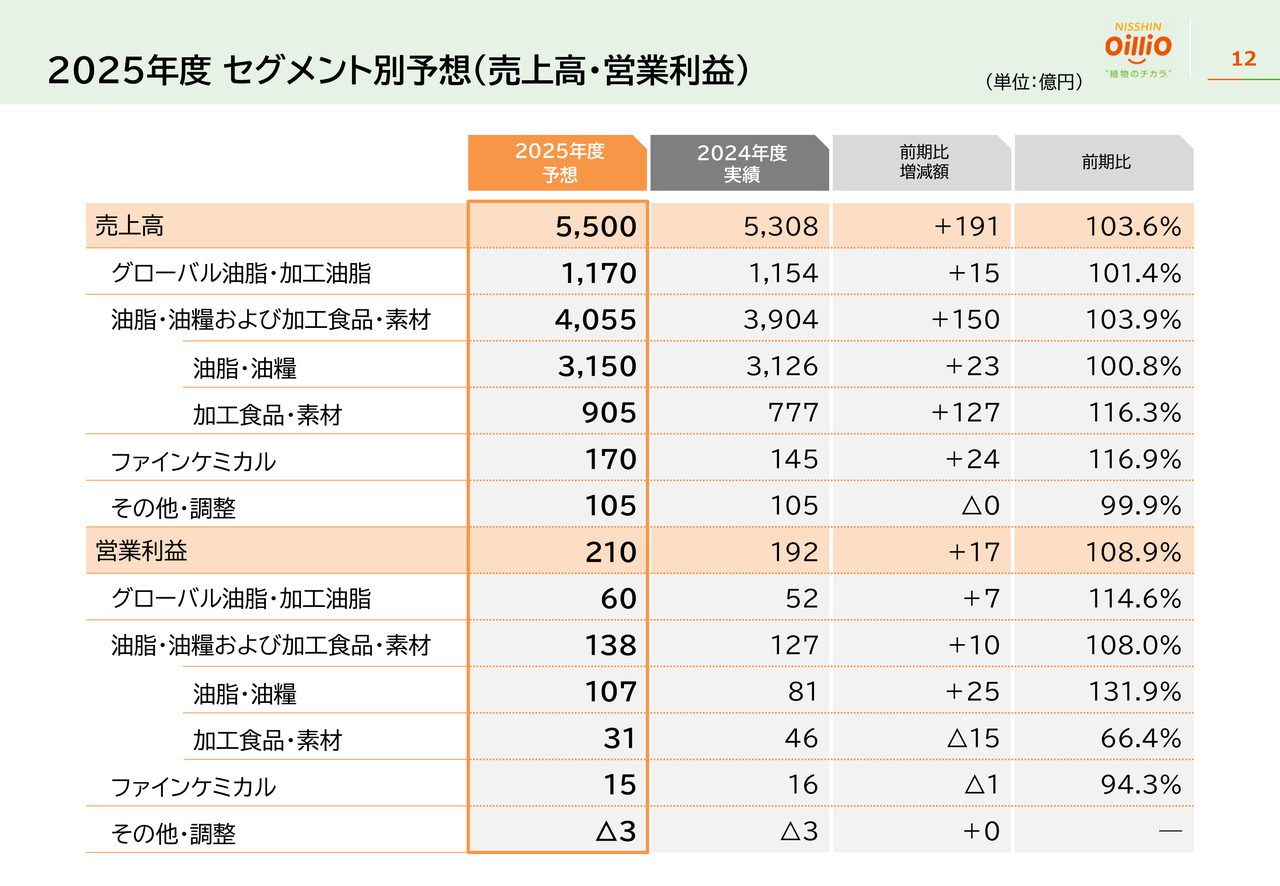

2025年度 セグメント別予想(売上高・営業利益)

セグメント別の予想については、スライドに記載のとおりです。

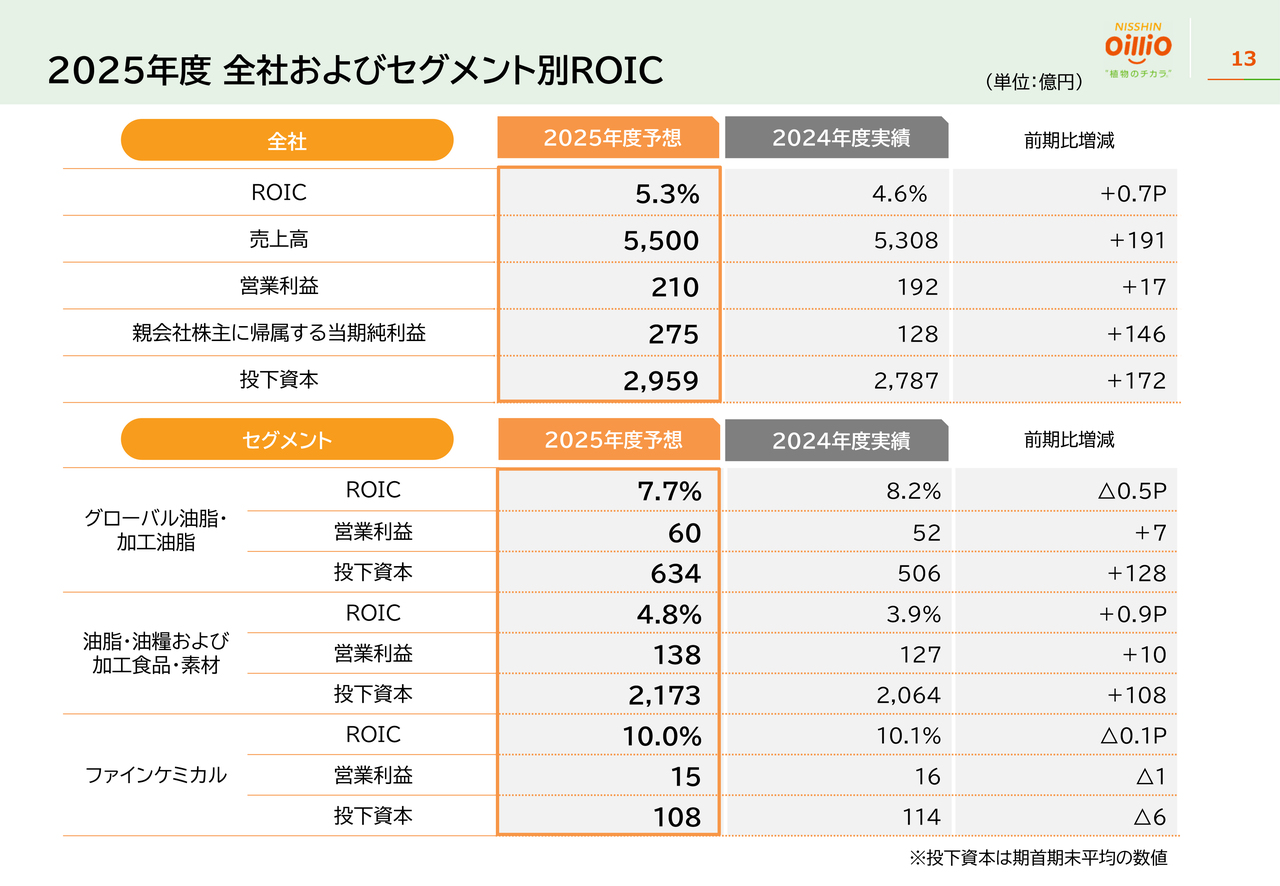

2025年度 全社およびセグメント別ROIC

2025年度の全社およびセグメント別ROICです。スライド上段に示しているとおり、全社においては、0.7ポイント改善の5.3パーセントを計画しています。

セグメント別では、まずグローバル油脂・加工油脂では、利益は増加していますが、ISFグループおよび北米での投資により、ROICは一時的に昨年より低下する見込みです。

油脂・油糧および加工食品・素材においては、投下資本は増加していますが、利益増加の影響により、0.9ポイント改善の4.8パーセントを計画しています。

ファインケミカルセグメントについては、前期並みの10パーセントの見込みとなっています。

2025年度 損益概況

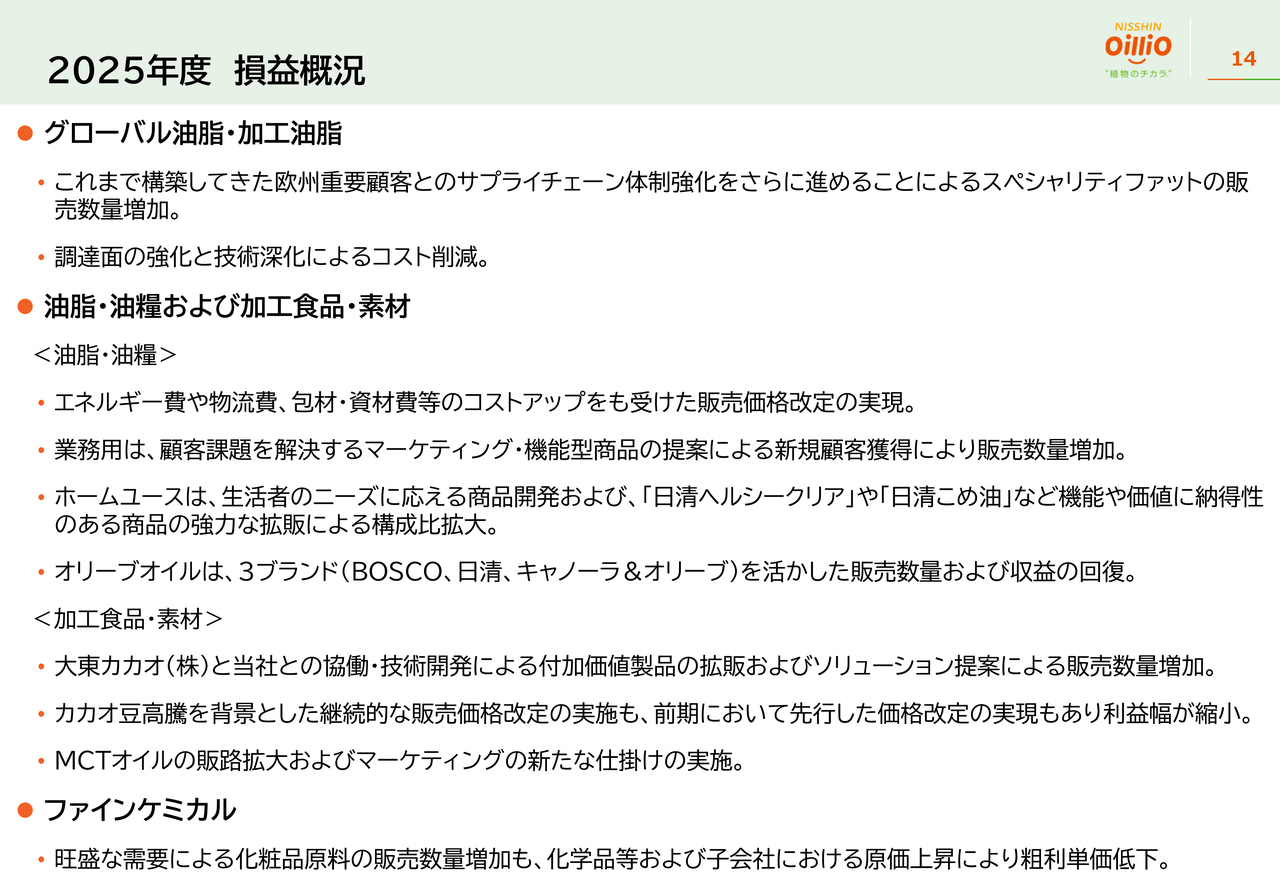

2025年度の損益の概要です。最初に、グローバル油脂・加工油脂セグメントにおいては、これまで構築してきた欧州重要顧客とのサプライチェーン体制強化をさらに進めることによるスペシャリティファットの販売数量増加、さらには調達面の強化と技術深化によるコスト削減により、増収増益を計画しています。

油脂・油糧セグメントでは、原料代や為替等といった影響に加え、エネルギー費、物流費、包材・資材費等のコストアップをも受けた販売価格改定の実現、業務用におけるマーケティング・機能型商品の提案による販売数量増加、さらに、ホームユースにおける機能や価値に納得性のある商品の構成比拡大、およびオリーブオイルの販売数量、収益の回復により、増収増益を計画しています。

加工食品・素材セグメントでは、チョコレートにおける付加価値製品の拡販、およびソリューション提案による販売数量増加、また、MCTオイルの販路拡大およびマーケティングの新たな仕掛け等の実施により、増収を計画しています。

一方、利益面においては、当期もカカオ豆高騰を背景とした継続的な価格改定を実施していきますが、前期において先行した価格改定の実現等もあり、前期と比較した場合、利益幅は縮小する見込みです。

最後にファインケミカルセグメントです。こちらは化粧品原料の販売数量は増加しますが、原価上昇等により粗利単価は低下する見込みです。

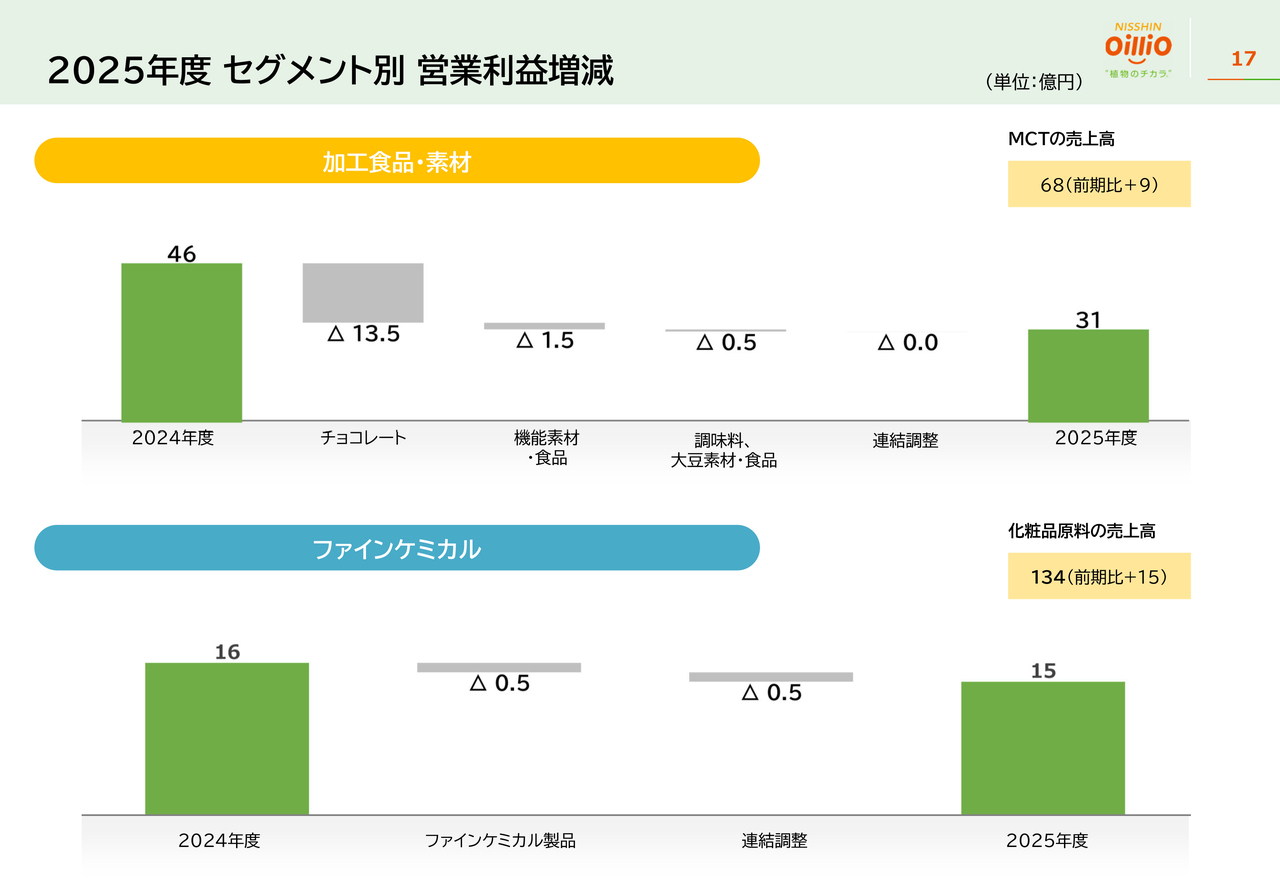

2025年度 セグメント別 営業利益増減

セグメントごとの営業利益の増減要因についてご説明します。

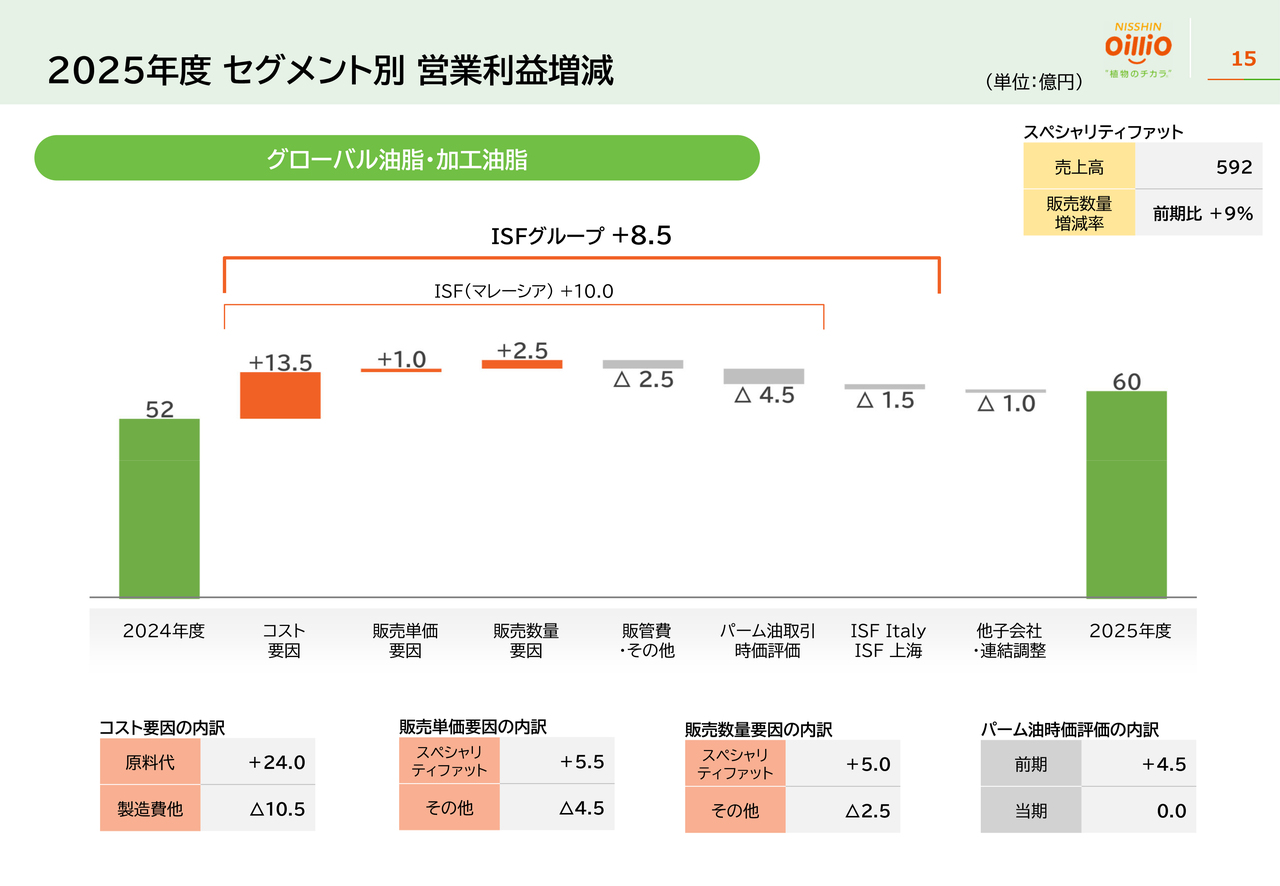

最初に、グローバル油脂・加工油脂セグメントについてです。コスト要因としては、原料代および製造費他で13億5,000万円のコスト減となります。加えてスペシャリティファットの販売要因もあり、ISFマレーシアでは10億円の増益を見込んでいます。

このスペシャリティファットの販売数量は、前期比9パーセントの増加を計画しています。結果、ISF ItalyとISF上海も合わせて、セグメント全体の営業利益は60億円を計画しています。

2025年度 セグメント別 営業利益増減

次に油脂・油糧セグメントについてです。まずコスト要因です。大豆・菜種の原料代の低下、オリーブオイルの原価低下等により、その他商品・製造費は減少しますが、為替の円安、ミールの販売単価低下により、トータルでは46億5,000万円のコスト増加を見込んでいます。

一方、販売面においては、業務用・加工用、ホームユースともに、単価上昇、数量増加を計画しています。

結果、販管費その他のコスト増はありますが、油脂・加工油脂においては前期比26億5,000万円の増益を見込んでいます。セグメント全体の営業利益は子会社等も加えて、107億円としています。

2025年度 セグメント別 営業利益増減

加工食品・素材セグメントについては、主にチョコレートの粗利単価低下により減益となる見込みです。

ファインケミカルについては、前年を若干下回る計画となっています。

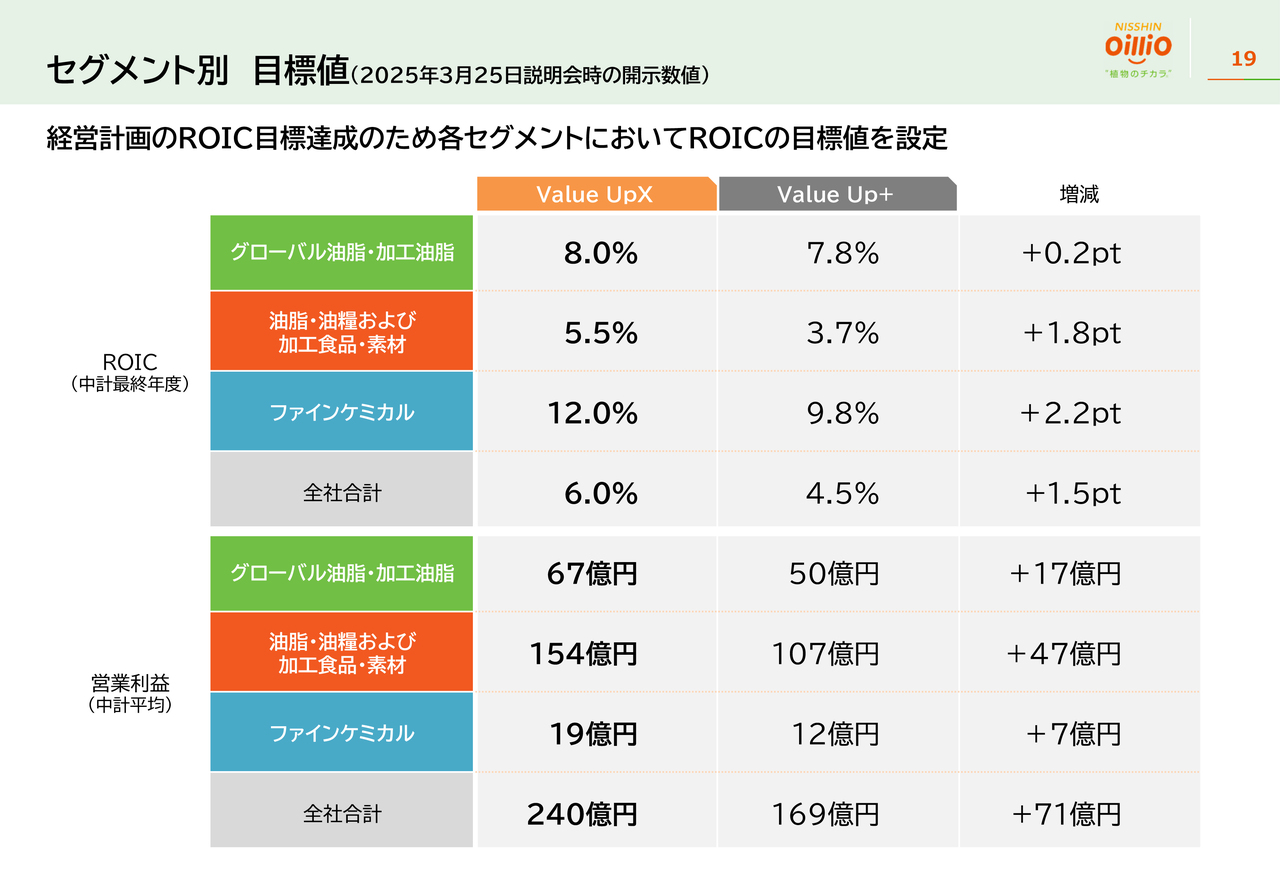

セグメント別 目標値

久野貴久氏(以下、久野):代表取締役社長の久野です。中期経営計画「Value UpX」アップデートについてご説明します。中期経営計画を発表した時に、いろいろなご質問をいただいていますので、その補足というような位置づけとなります。

ます、セグメント別目標値をあらためてスライドに記載していますので、ご確認いただければと思います。

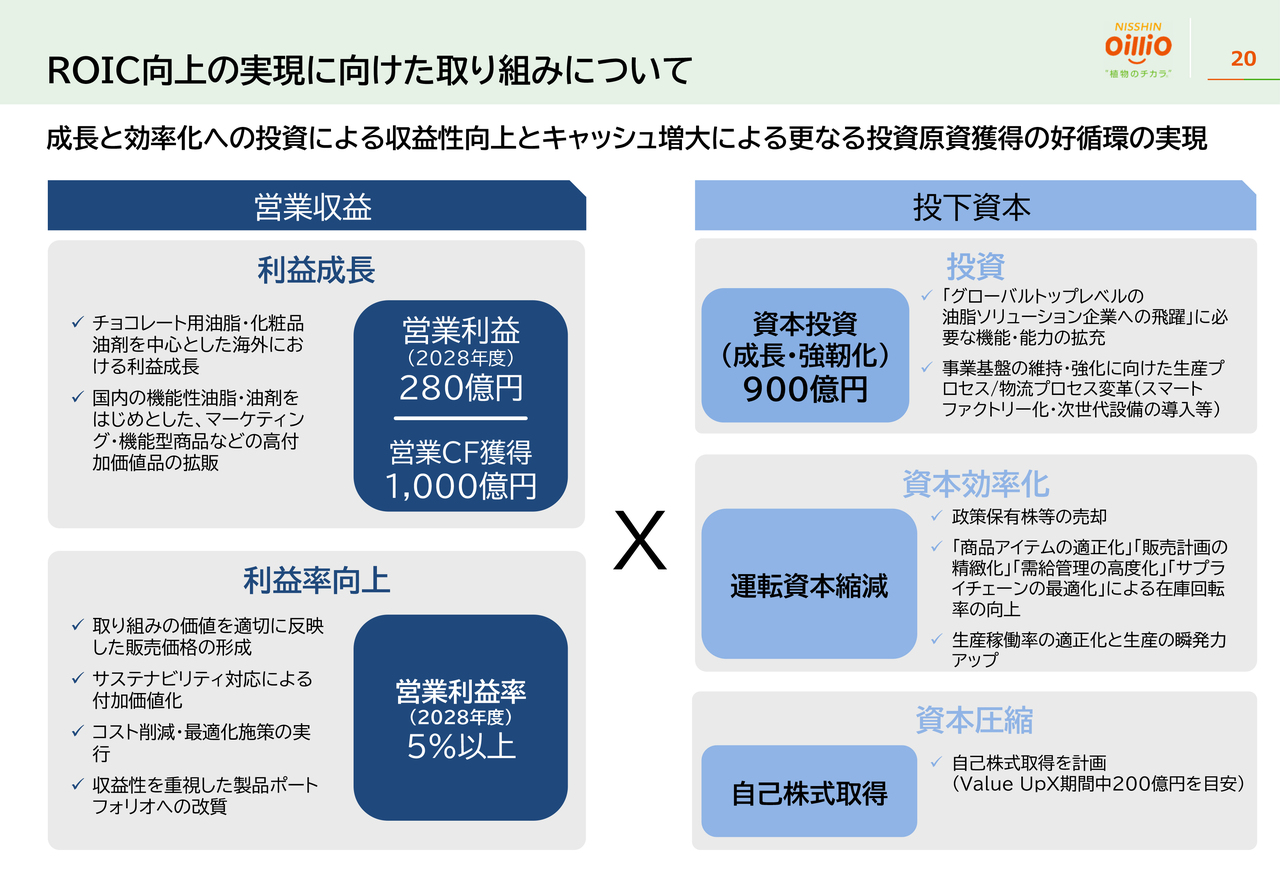

ROIC向上の実現に向けた取り組みについて

ROIC向上の実現に向けた取り組みについてです。

「成長と効率化への投資による収益性向上とキャッシュ増大によるさらなる投資原資獲得の好循環の実現」ということでまとめています。

営業収益、利益率向上、投下資本については、考え方は大きくは変わってはいませんが、あらためてこのようなかたちで再整理しています。

一方で、先般の決算発表の際に併せて発表していますが、資本圧縮、自己株式取得については、「Value UpX」期間中に、200億円を目安として自己株式取得を行う計画としています。

ここが3月末に中期経営計画を発表した段階と大きく異なります。

また、運転資本の縮減についても、大きな方針としては変わっていませんが、自己株式の取得と併せて、より一層の資本効率化に向けてしっかりと取り組んでいきます。

結果的には借入の圧縮につなげていくということで、負債資本バランスの安定性についても、一生懸命進めていきます。

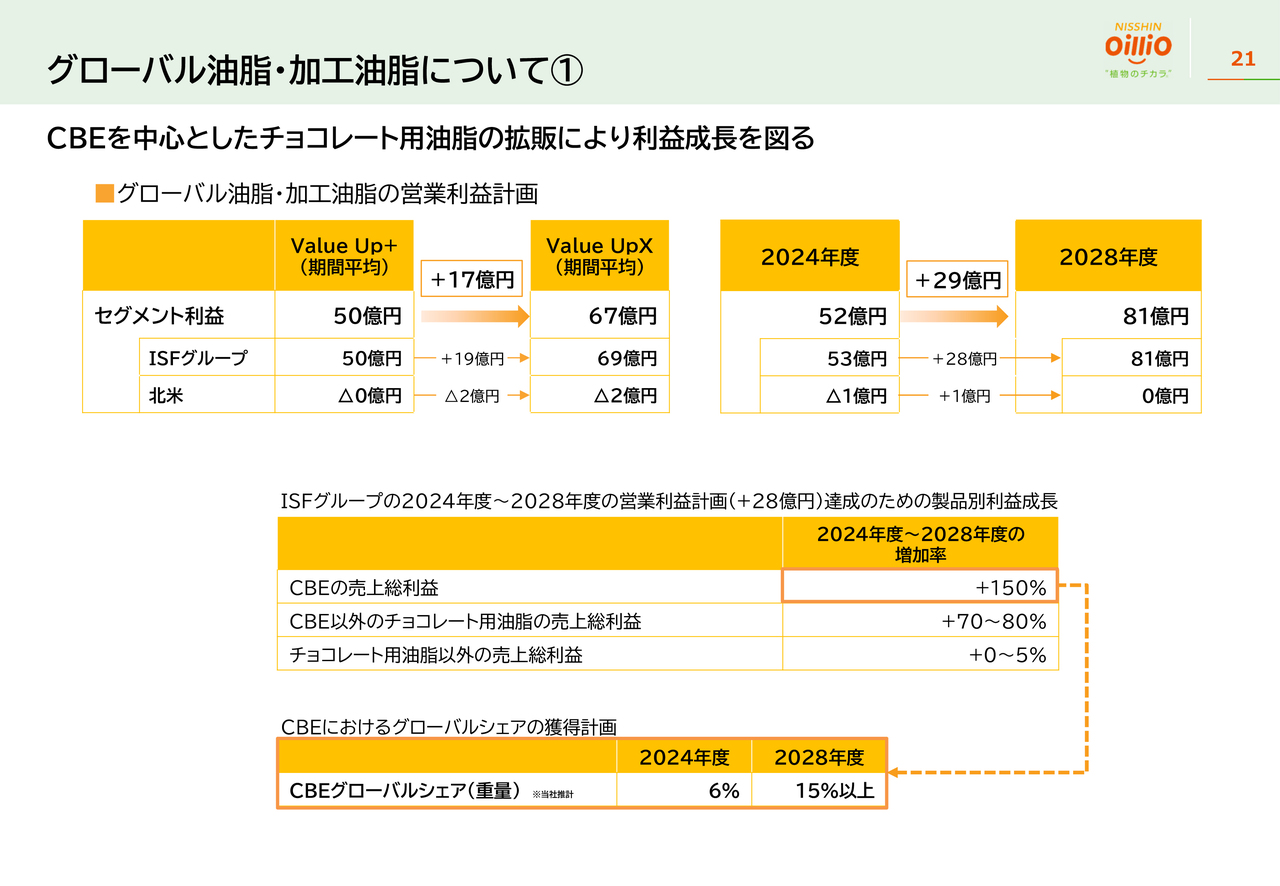

グローバル油脂・加工油脂について①

グローバル油脂・加工油脂についてご説明します。

CBEを中心としたチョコレート油脂の拡販により、利益成長を図ります。

中期経営計画を発表した時に、スライド左側にあるような「Value Up+」の期間平均と、「Value UpX」の期間平均の対比を示しました。その際に、このセグメント利益、特にISFグループの拡大幅が比較的マイルドなのではないかというご指摘がありました。

あらためて、2024年度と2028年度の単年度比較についてご説明します。この「Value Up+」期間中に決定して今進捗している設備投資が、2027年度後半から2028年初めにかけて稼働していきます。結果、量的拡大の寄与は基本的には後半に現れますので、そのあたりについて、あらためて示しています。

これでいくと、ISFグループ53億円の2024年度実績に対して、2028年度では81億円と計画しています。ただし、先ほどのご説明にもありましたが、2024年度のパーム時価評価の影響が12億円ほどあります。そのような意味では、真水という表現が正しいかどうかわかりませんが、それを除く約40億円に対しての81億円ということになりますので、それなりのインパクトとなります。

その中身としては、1つはCBEの売上総利益の拡大があります。量的な拡大もそうですが、ある一定の比率で同等レベルの単価改定を継続するということで置いていますが、特に2024年度から2025年度契約にかけてはジャンプアップしていますので、それを反映したかたちとなっています。

一方で、設備投資の稼働に伴い、減価償却が増えますので、そのあたりを差し引いて、トータルで150パーセントの増益と見込んでいます。

また、CBE以外のチョコレート油脂の売上総利益の拡大も見込んでいます。特に欧州中心の既存顧客に対する販売量の拡大もさることながら、サービスの拡大による収益アップもこの中に加えています。そのようなことを背景として、先ほどお示しした数字になっています。

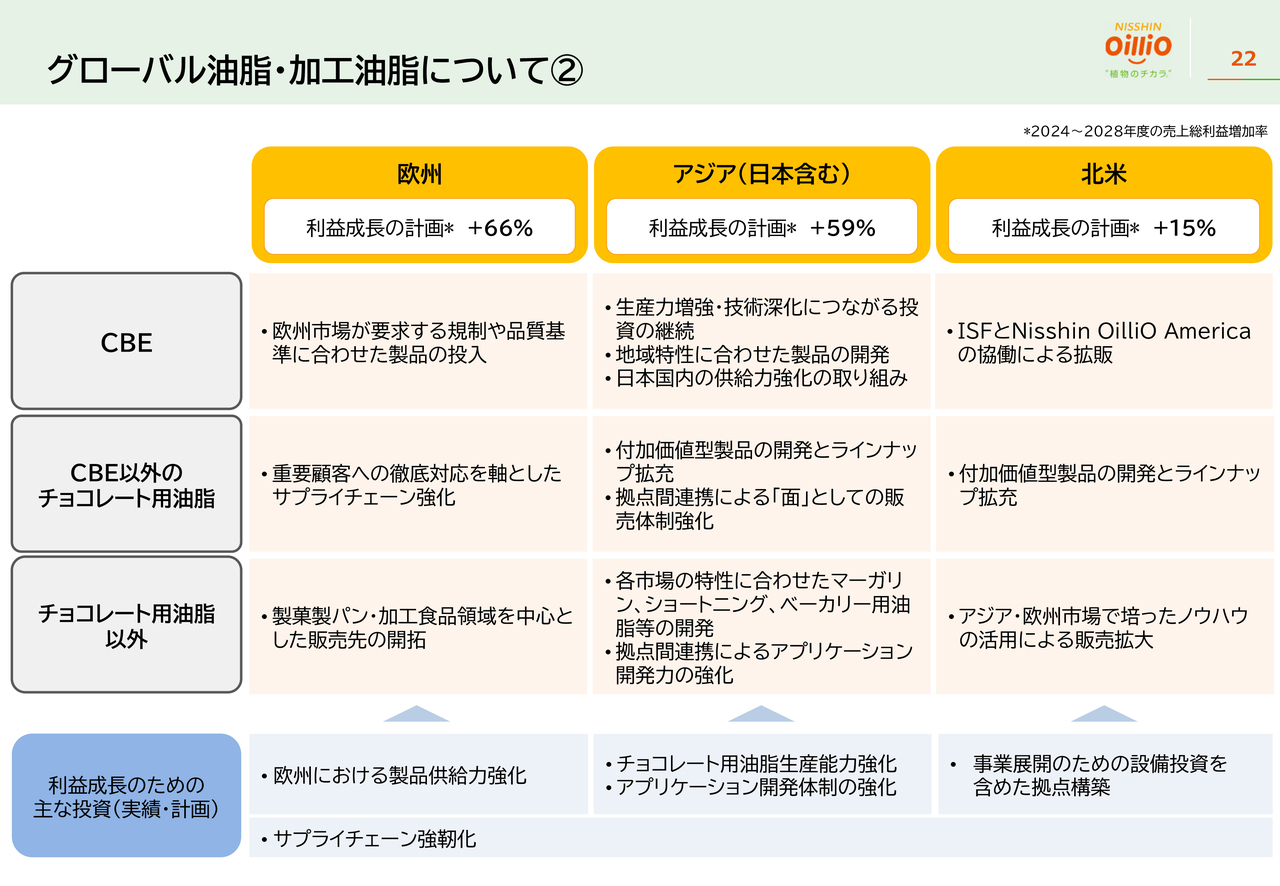

グローバル油脂・加工油脂について②

では、グローバル油脂・加工油脂ではどのように投資して、どのように利益を稼ぎ、どのようなテーマで注力していくのかということについて、スライドに概観的にまとめています。

CBEについては、主戦場としてはやはり日本を含むアジア、北米ということになるかと思います。量的な拡大についてはこのあたりが中心になりますが、生産力の増強や供給力の強化というような点です。

北米については、ISFとNisshin OilliO America Inc.の協働により、拡販をしっかりと進めていくと思います。

CBE以外のチョコレート油脂の方針については、欧州では、重要顧客への徹底したサービスの強化、サプライチェーンの強化を中心に進めていこうと考えています。

そしてチョコレート市場そのものも変わってくると思いますので、日本を含むアジア、北米では、CBE以外のチョコレート油脂の開発・強化、またその拡販に努めていきたいと考えています。

利益成長のための主な投資としては、スライドに記載のとおりです。共通している点は、原料の供給力をいかにしっかりと高めていくかということと、それを各エリアに届けていくサプライチェーンの強化です。これを共通のテーマとして、重点的に進めていきたいと考えています。

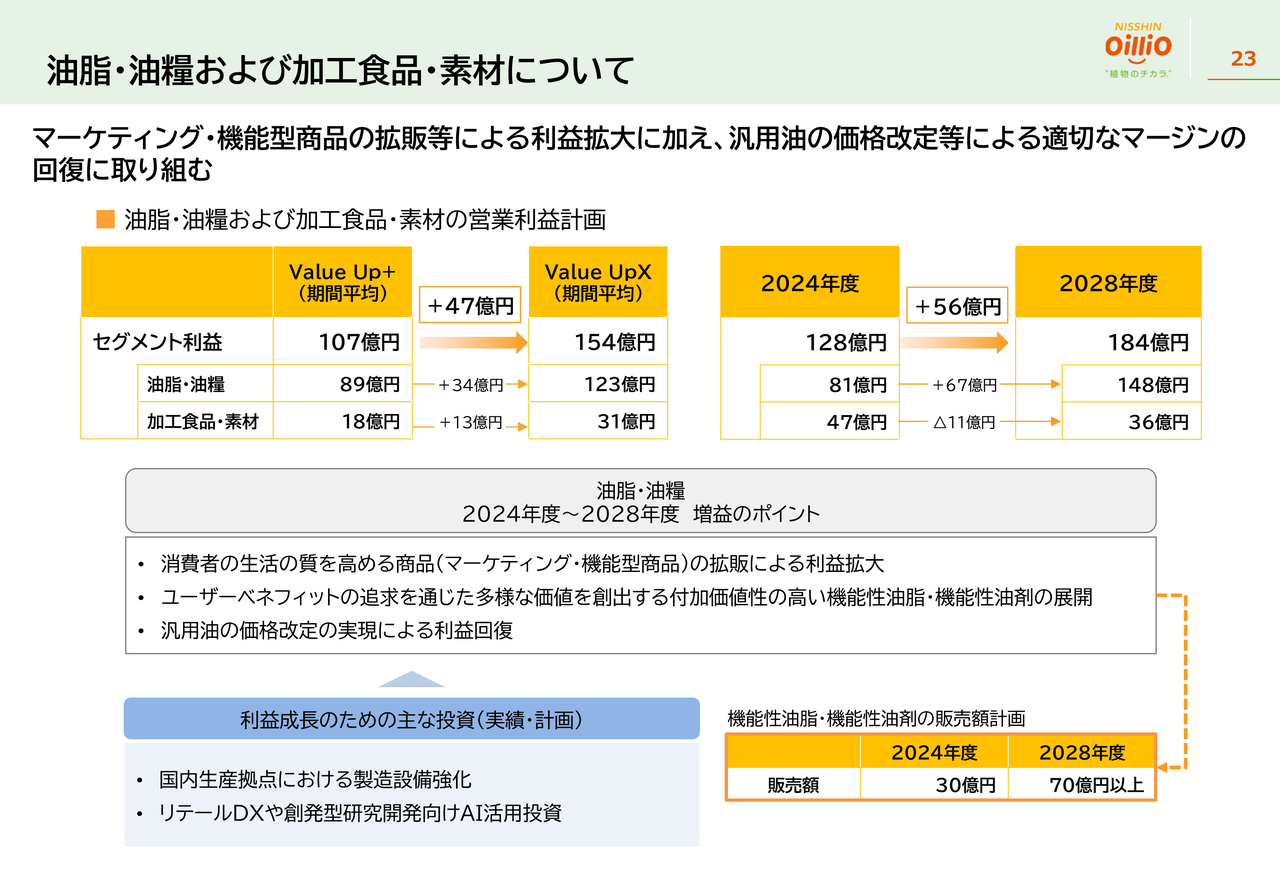

油脂・油糧および加工食品・素材について

油脂・油糧および加工食品・素材についてです。こちらも4年間の期間平均と、単年度比較を記載しています。

単年度比較についていうと、油脂・油糧の分野では、2024年度の81億円に対して、2028年度は148億円と、これだけを見るとかなりジャンプアップしているように見えるということで、先ほどの「加工油脂よりもこちらのほうが、利益拡大が大きいのではないか」というご指摘がありました。

その内訳ということで、増益のポイントをスライドに記載しています。1つには「消費者の生活の質を高める商品の拡販による利益拡大」ということで、マーケティング・機能型商品を中心に利益を拡大します。

このマーケティング・機能型商品、我々は付加価値型という言い方をしていますが、特にホームユースのマーケットにおいては、このあたりが前の中期経営計画ではかなり牽引しました。しかし、この「Value Up+」の特に最終年度に、特にオリーブオイルを中心に苦戦しています。

先ほど2025年度の取り組みということでお伝えしましたが、そのような意味で、まずはこのオリーブオイルの立て直しから、しっかりと手をつけていきたいと思っています。

ホームユースにおけるマーケティング・機能型商品の利益規模を、しっかりと回復させていくことを主眼に置いています。その取り組みの中身については、文字どおり、マーケティング・機能強化をしていく中で、キャッチアップしていきます。

また、同じようなところで、ユーザーベネフィットに即した価値を創出します。これはどちらかというと、業務用や加工用、また、今回は戦略セグメントを移動していますので、国内の加工油脂などについては、機能を中心とした拡販により積み上げをしていきます。

中期経営計画の発表時にもお伝えしましたが、機能性油脂、あるいは新たなところでは機能性油剤のような新商品や新テーマが着実に積み上がってきていますので、これを一層拡大していきます。このあたりの基本的な考え方は、変わっていません。

そして、汎用油の価格改定の実現による利益回復です。2024年度は、かなりビハインドしました。実際に、下期において加工用については、先行して価格反映を実現してきましたが、業務用の一部やホームユースについては立ち遅れが生じています。このあたりについて、2025年度以降にしっかりとキャッチアップしていきたいと思います。

足元の3月から4月において、ようやくこのあたりのモメンタムがはっきりとしてきましたので、しっかりと浸透させていくことで捉えていきたいと思っています。

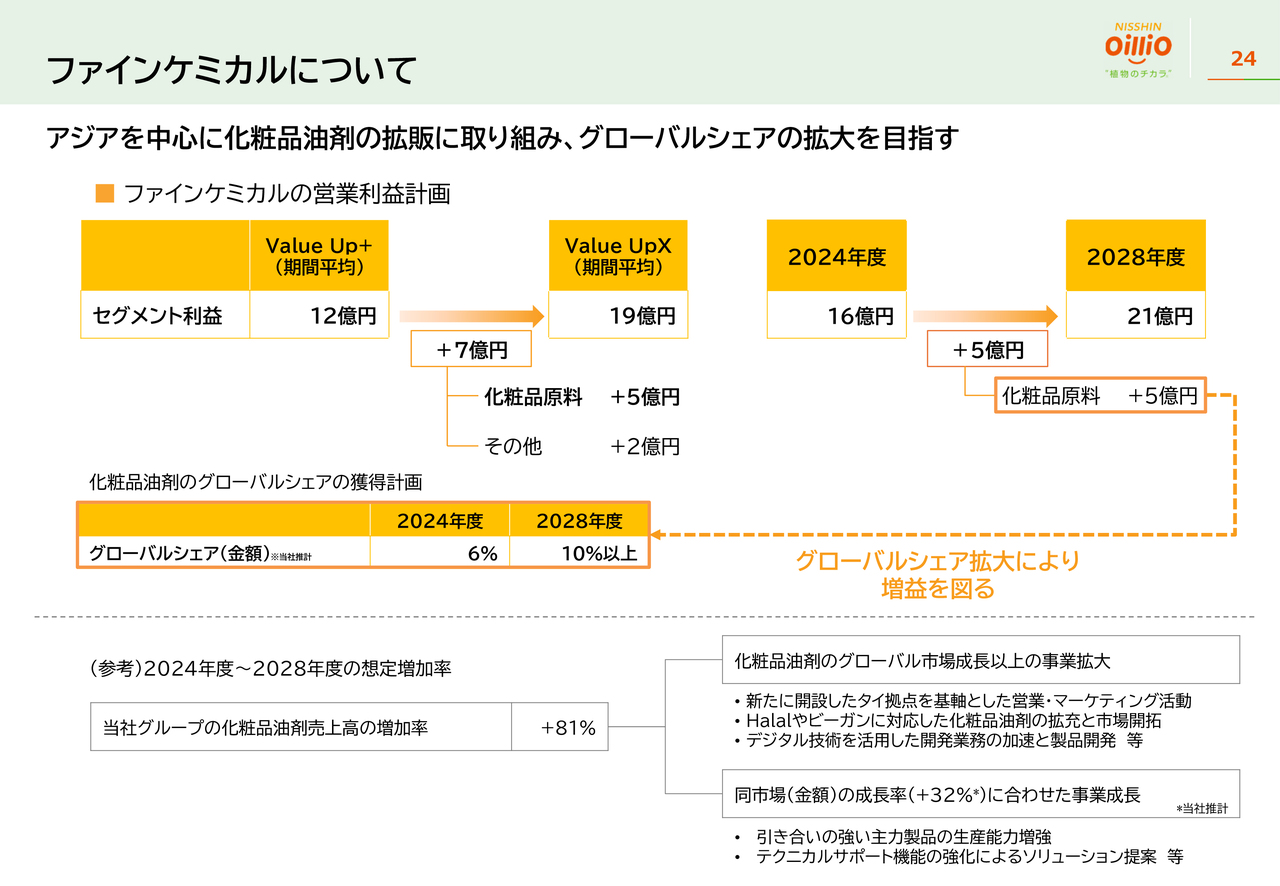

ファインケミカルについて

ファインケミカルです。スライドのとおりですが、こちらも単年度比較としてあらためて示しています。

先ほどの加工油脂、あるいは油脂・油糧に比べると、規模感としてはまだまだ小さいですが、化粧品原料を中心に、着実に積み上げていきます。

以上、補足としてご説明しました。

質疑応答(

新着ログ

「食料品」のログ