提供:株式会社淺沼組 2025年3月期決算説明

【QAあり】淺沼組、増収増益で着地 選別受注強化が寄与し売上総利益は前期比+27.2%と大幅な改善、期初計画比+6円の増配予定

2025年3月期決算説明会

浅沼誠氏:代表取締役社長の浅沼です。本日は当社決算説明会にご参加いただき、誠にありがとうございます。これより、2025年3月期の決算概要についてご説明します。

はじめに、私より簡単に概要をご説明します。まず、当社グループの主たる事業である建設業界の環境としては、公共建設投資および民間建設投資ともに底堅く推移しています。2025年度は、前年度より伸び率は縮小するものの、建設投資全体としては引き続き堅調な投資が続くものと見ています。しかし、米国の政策動向等の影響には十分留意が必要と考えています。

このような状況の中で、当社グループの業績については、受注高は前期比プラス1.8パーセント、計画比プラス28パーセントで着地しました。特に、建築事業において工場・倉庫案件の引き合いを引き続き多くいただいていることにより、計画値から大幅増となりました。

売上高については、手持ち工事が順調に進捗しており、前期比、計画比ともに増収となっています。利益については、受注時の資材・労務費および施工体制などを考慮した選別受注により、売上総利益率が大幅に改善しました。その結果として、売上総利益は前期比プラス27.2パーセント、計画比プラス11.8パーセントと大きく上回りました。引き続き、全社一丸となって業績向上に努めていきます。

また、中期3ヵ年計画については、2024年度からスタートし、1年が経過しました。3年間で注力することとして6つのテーマを掲げ、それぞれにKPIを設定していますが、各テーマとも着実に施策を実行しており、KPIの達成に向け順調に推移しています。詳細については、後ほどご説明します。

目次

浅沼真里香氏(以下、浅沼真里香):ここからは資料に沿って、業績・財務の内容、中期3ヵ年計画における取り組み内容についてご説明します。

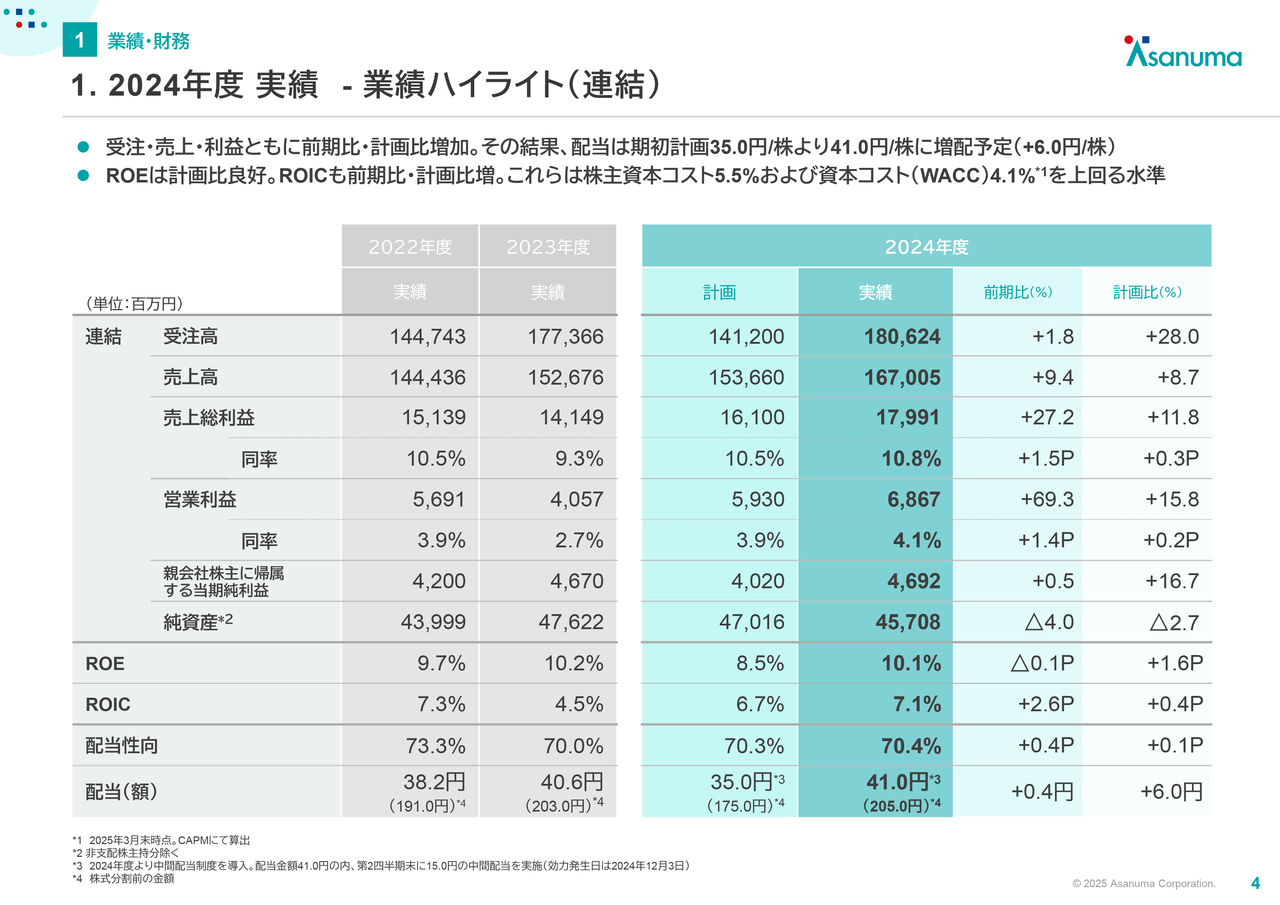

1.2024年度 実績-業績ハイライト(連結)

まず、業績・財務です。2024年度の連結の内容における全体感についてご説明します。スライド右側に、2024年度の実績を示しています。受注高、売上高、利益ともに、前期比、計画比で増加となりました。その結果、2024年度の配当は41円、期初計画に対してプラス6円の増配を予定しています。

また、ROEは10.1パーセント、ROICは7.1パーセントとなり、株主資本コスト5.5パーセントおよび資本コスト(WACC)4.1パーセントを上回る水準をしっかり維持しています。

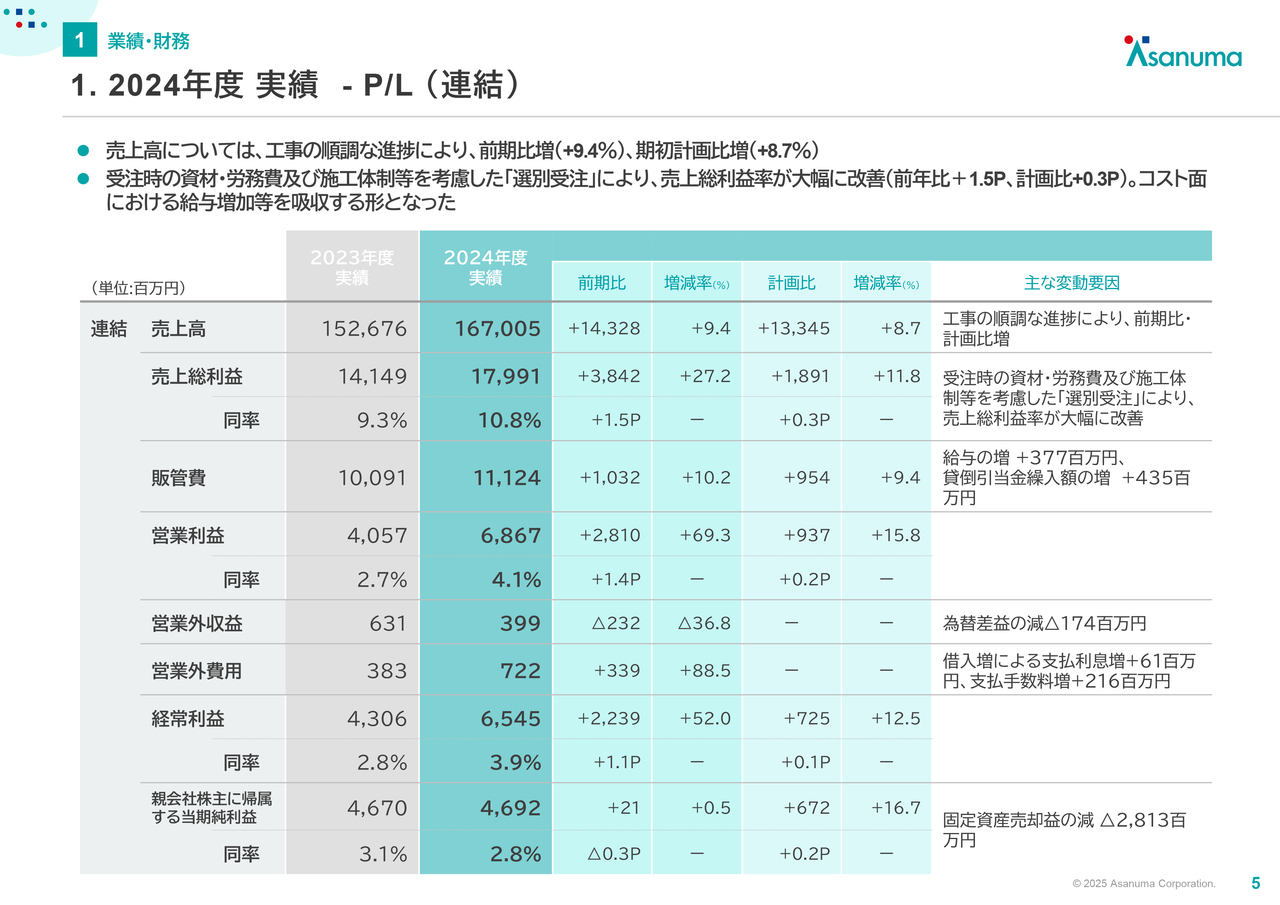

1.2024年度 実績-P/L(連結)

ここからは、2024年度の業績におけるP/L、B/S、キャッシュ・フローについて深掘りします。まずはP/Lです。

スライドの表について、左から2番目の緑色のところが2024年度の実績、その2つ右が前期比の増減率、一番右が計画比の増減率を示しています。

売上高は1,670億500万円で、前期比プラス9.4パーセント、計画比プラス8.7パーセントと増収となりました。こちらは、工事が順調に進捗したことによるものです。

売上総利益は179億9,100万円で、前期比プラス27.2パーセント、計画比プラス11.8パーセントと増益となっています。売上総利益率は10.8パーセントとなり、特に前期と比べてプラス1.5ポイントと大幅に改善しています。この理由としては、特に選別受注に注力したことが挙げられます。

受注時に、資材・労務費の費用をしっかり織り込んだ価格でご提案しています。それに加えて、昨今は世の中全体で人手が足りなくなっている状況だと思いますが、当社も協力会社も施工体制をしっかりとれる案件を受注することをポイントとしています。このような選別受注の強化により、利益率が改善しました。

販管費は111億2,400万円で、前期比プラス10.2パーセント、計画比プラス9.4パーセントとなりました。主な増加要因としては、昨今の流れをくみ、4期連続で3パーセントのベースアップを行っています。その影響による給与の増加に加え、現在は係争事案もあり、貸倒引当金繰入も行ったことで販管費が増加しました。

この結果、営業利益は68億6,700万円で、前期比プラス69.3パーセント、計画比プラス15.8パーセントとなりました。営業利益率は4.1パーセントで、前期比、計画比で増加しています。

営業外収益は3億9,900万円で、前期比で減少しています。こちらは為替の影響です。為替差益が前年に比べて減少したことが主な要因となっています。

営業外費用は7億2,200万円で、前期比で増加となりました。詳細は後ほどご説明しますが、完工高の増加および工事の大型化などにより、期中の立替が非常に大きくなっています。それを支える借入が増加したことに伴い、支払利息が増加しました。また、借入の折り返しも実施していますので、支払手数料の増加も主な要因となっています。

これにより、経常利益は65億4,500万円で、前期比、計画比ともに増加しました。経常利益率は3.9パーセントです。

親会社株主に帰属する当期純利益は46億9,200万円で、前期比、計画比ともに増加となりました。一方、利益率は2.8パーセントと、前期比で若干減少しています。理由としては、2023年度は当社が保有していた土地を売却し、大きな特別利益が発生したためです。2024年度においては、そのような一過性の要因は特にありませんが、2023年度並みの当期純利益を計上することができています。

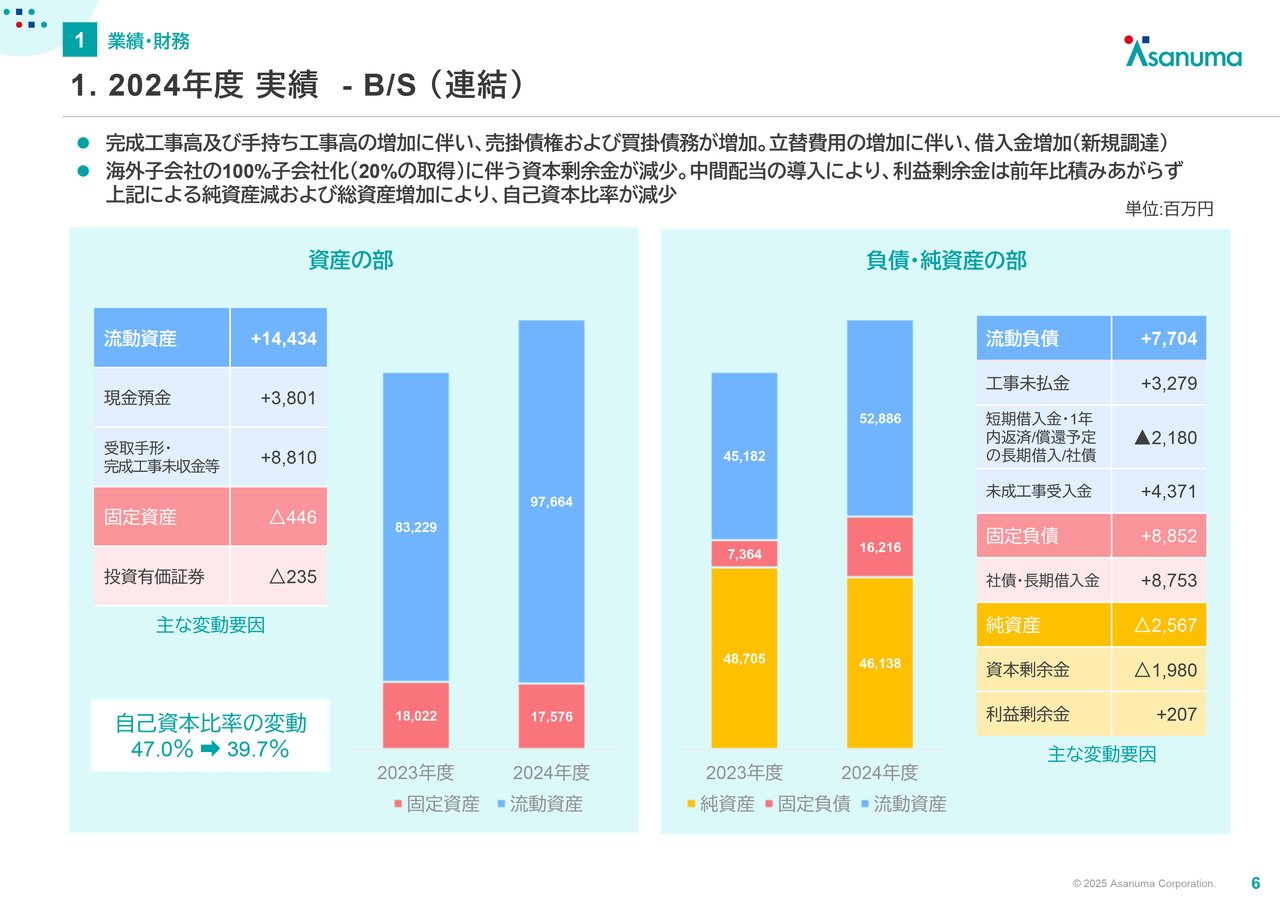

1.2024年度 実績-B/S(連結)

B/Sの内容についてご説明します。スライド左側に、資産の部について前年度比の増減を記載しています。流動資産はプラス144億3,400万円となりました。

主な内訳としては、現金預金でプラス38億100万円、受取手形等のいわゆる売掛債権のところでプラス88億1,000万円となっています。

固定資産はマイナス4億4,600万円です。主な要因は投資有価証券の減で、時価評価によるものです。

続いて、スライド右側の負債・純資産の部についてご説明します。流動負債はプラス77億400万円です。主な内訳としては、工事未払金のいわゆる買掛債務でプラス32億7,900万円、未成工事受入金のいわゆる前渡金のようなものでプラス43億7,100万円となっています。

資材の部でお伝えした売掛金、および買掛金をご覧いただくとおわかりのとおり、立替費用が年度末ベースでも期中ベースでも増えています。

流動負債において短期借入金でマイナス21億8,000万円となっていますが、固定負債の内訳に記載している社債・長期借入金でプラス87億5,300万円となっていますので、長期、短期のネットで、およそプラス66億円の借入増となりました。

純資産はマイナス25億6,700万円です。主な内訳としては、まず資本剰余金でマイナス19億8,000万円となっています。

こちらは、私どもが80パーセントの株式を保有していたシンガポールのリニューアル関連子会社、Evergreen Engineering & Construction社について、2024年度に20パーセント分も取得し、100パーセント完全子会社化しました。この20パーセントの取得に伴い、資本剰余金がマイナスとなっています。

利益剰余金はプラス2億700万円となりました。通常は利益が出れば積み上がっていく部分ですが、2024年度から中間配当制度を導入しています。2024年度においては、その前の期の期末配当に加えて、2024年度の中間配当も支払っている関係で、利益剰余金が前年度からあまり変わらず、プラス2億円程度にとどまっています。

結果として、総資産はプラス139億8,800万円となり、前年度比約140億円増加しています。純資産は減り、総資産が増えているため、自己資本比率は39.7パーセントに減少しました。まだ約4割ありますので、十分問題ない水準と考えています。

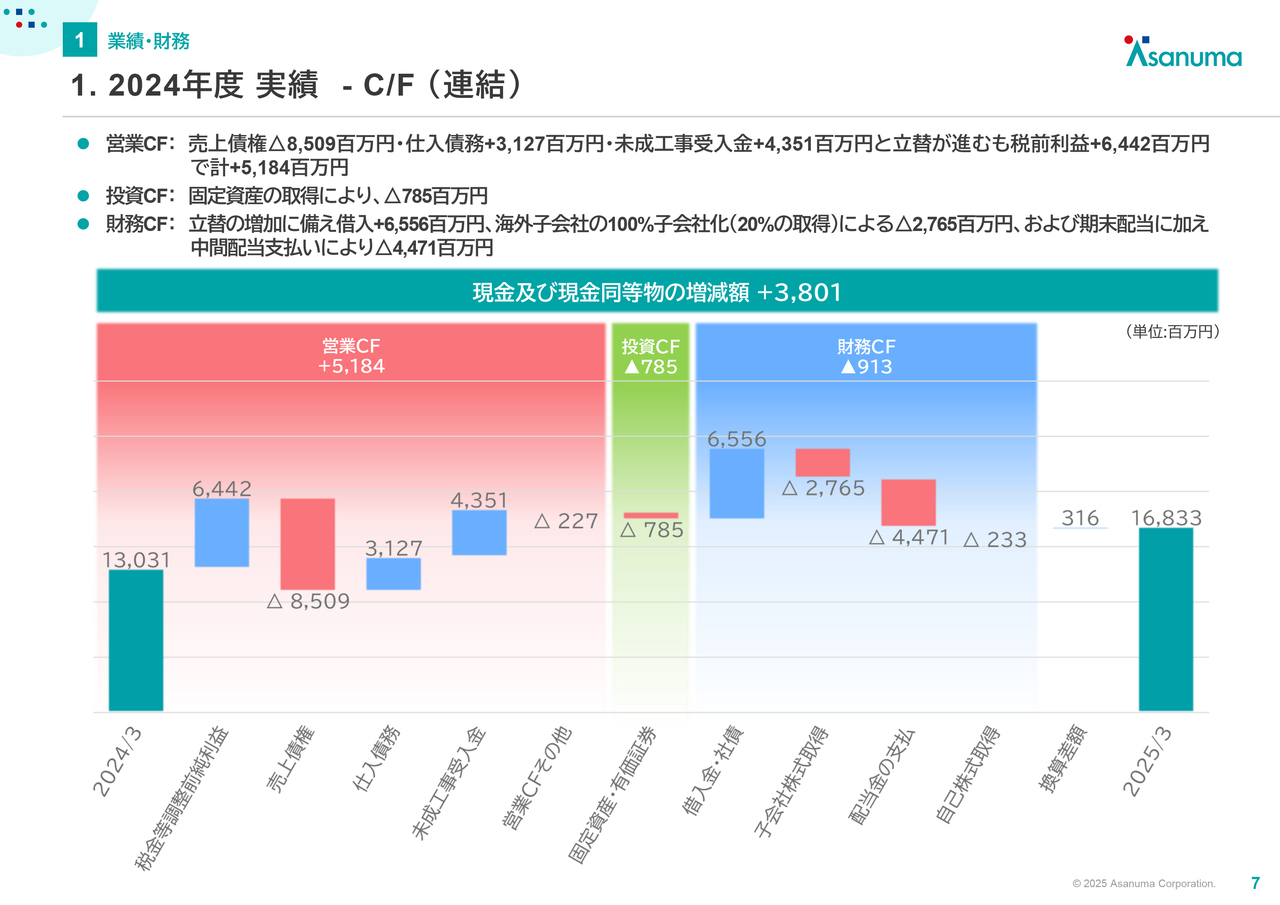

1.2024年度 実績-C/F(連結)

キャッシュ・フローの内容については、先ほどのご説明と重複しますので、簡単にご説明します。現金及び現金同等物は、スライドの一番左側に示している2024年3月末の130億3,100万円から、一番右側に示している2025年3月末で168億3,300万円まで積み上がりました。前期比プラス約38億円です。

主な内訳として、営業キャッシュ・フローにおいては、売上債権でマイナス85億900万円、仕入債務でプラス31億2,700万円、未成工事受入金でプラス43億5,100万円と、立替が進んでいます。一方で、税金等調整前純利益でプラス64億4,200万円となり、結果として営業キャッシュ・フローはプラス51億8,400万円となりました。

投資キャッシュ・フローはマイナス7億8,500万円で、主にソフトウエアの取得によるものです。

財務キャッシュ・フローは、借入金の増加でプラス65億5,600万円となりました。加えて、シンガポール子会社の株式の20パーセント取得でマイナス27億6,500万円、中間配当も合わせた配当金の支払いでマイナス44億7,100万円となっています。

その結果、2025年3月末の現金及び現金同等物は168億3,300万円となりました。

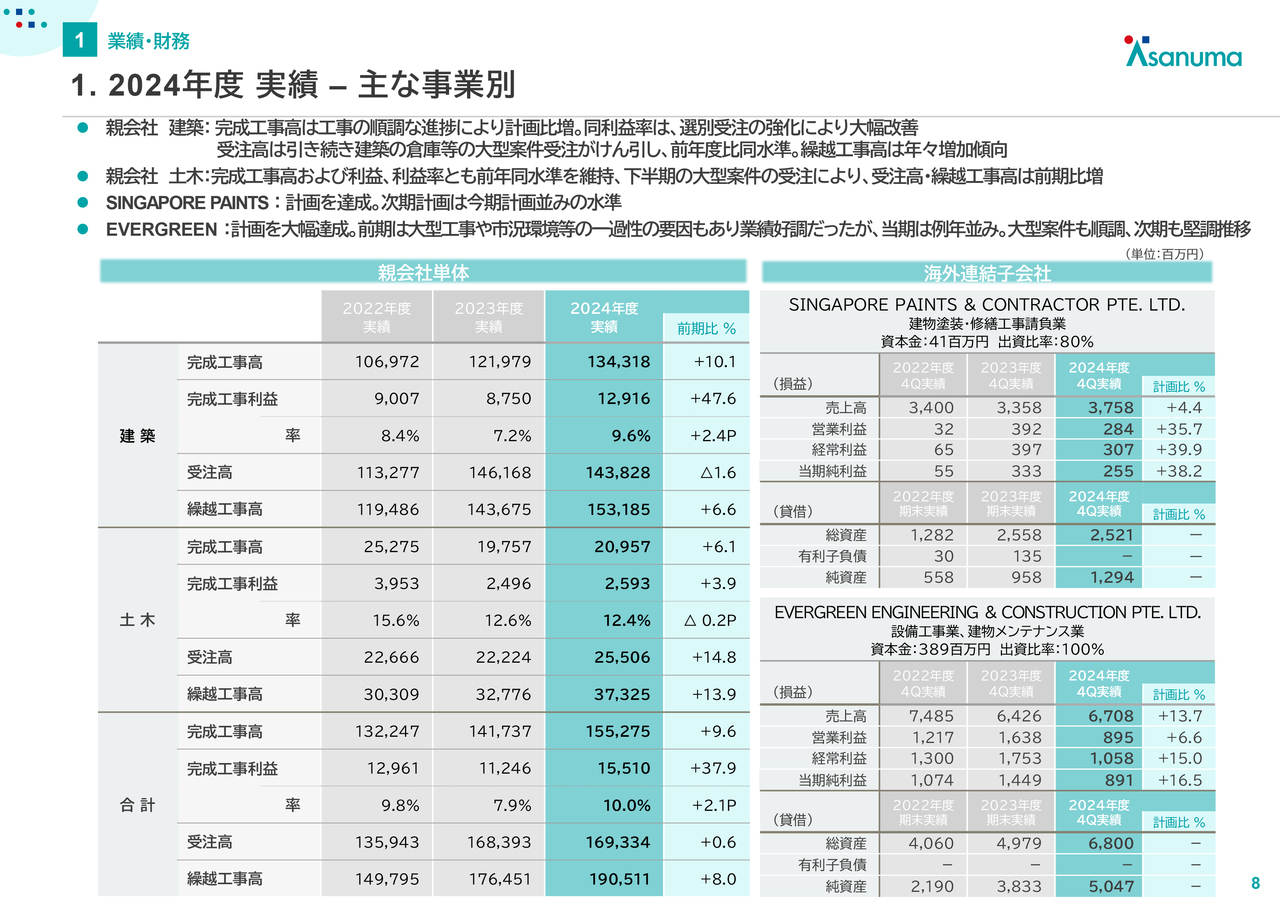

1.2024年度 実績-主な事業別

ここからは、業績に対してさまざまな切り口で示しています。まず、事業別の業績内容を簡単にご説明します。スライド左側の表は、親会社単体の事業内容について記載しています。

2024年度の実績について、建築事業の完成工事高は前期比プラス10.1パーセント、完成工事利益率は前期比プラス2.4ポイントの9.6パーセントです。こちらは、選別受注の強化によるものです。

受注高は前期比マイナス1.6パーセントとほぼ前年並みですが、翌期以降の繰越工事高は前期比プラス6.6パーセントの1,531億8,500万円となっています。繰越工事高は、前期比のみならず、2022年度から順調に上がってきています。

土木事業については、完成工事高は前期比プラス6.1パーセント、完成工事利益率は若干落ちましたが、前期並みかと思います。受注高は前期比で増加しており、繰越工事高も建築事業と同様に、2022年度から順調に上がっています。

スライド右側に、海外連結子会社であるシンガポールの2社の業績内容について示しています。いずれも、売上、利益ともに計画を超えました。

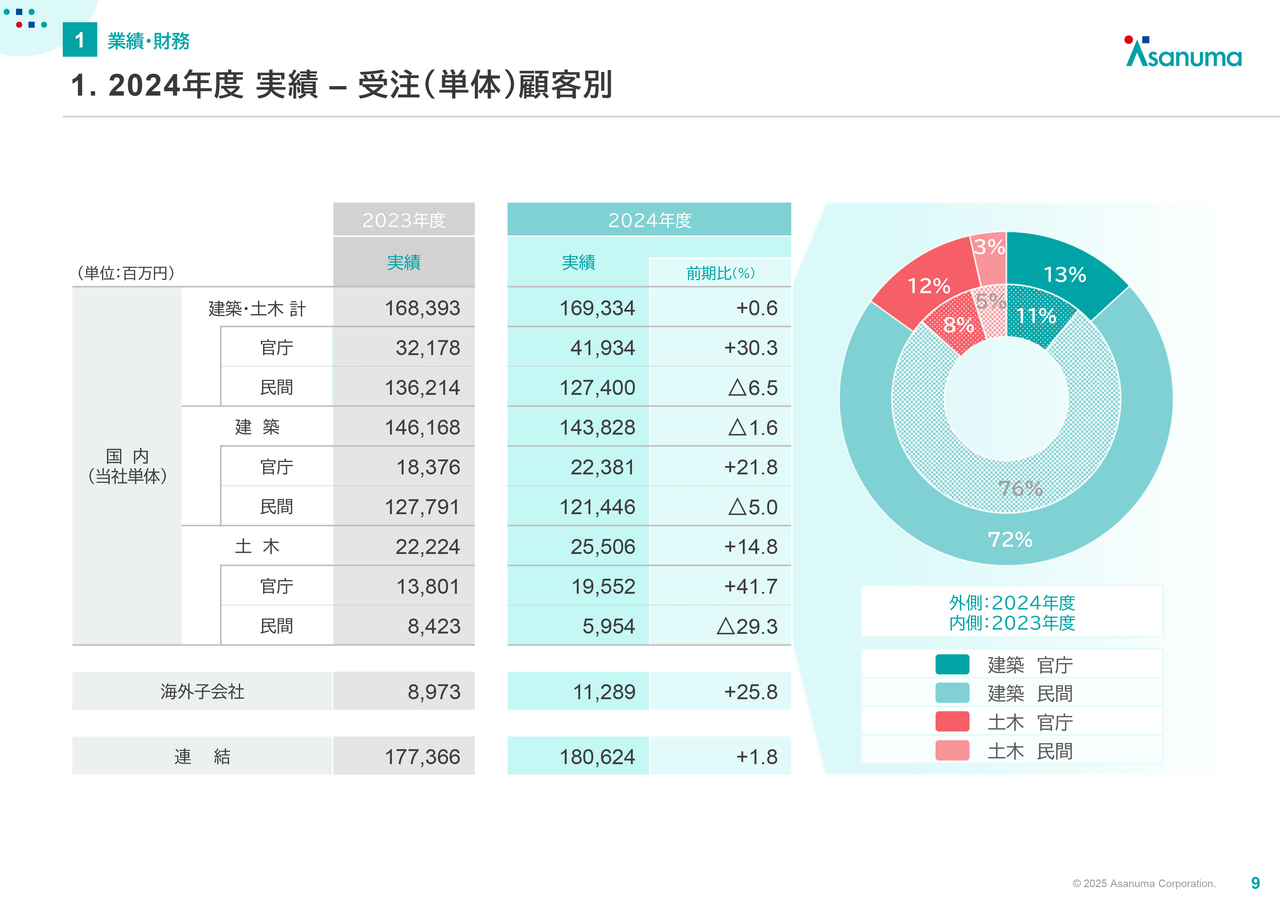

1.2024年度 実績-受注(単体)顧客別

こちらは、単体ベースの受注高を顧客別に示しています。建築・土木事業ともに官庁のお客さまと民間のお客さまからお仕事をいただいていますが、官庁のお客さまからのお仕事は前年度比で増加している状況です。官庁の中でも、いわゆる地方公共団体のお客さまではなく、中央官庁のお客さまからのお仕事を多くいただいています。

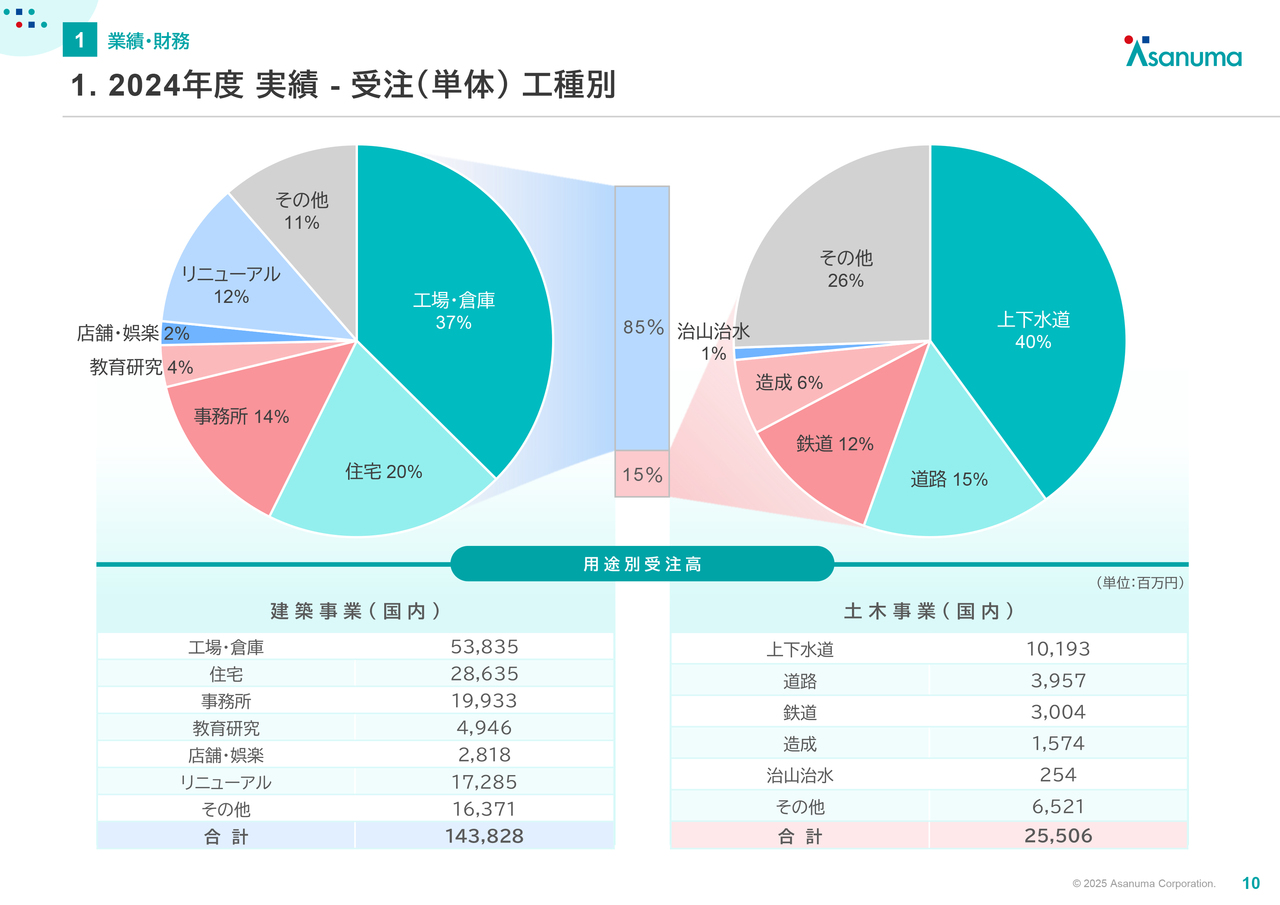

1.2024年度 実績-受注(単体)工種別

こちらは、単体ベースの受注高を工種別に示しています。スライド左側が建築事業です。前年度、前々年度に続き、工場・倉庫のお仕事を多くいただいています。

スライド右側は土木事業です。こちらはまんべんなくさまざまな工種のお仕事をいただいていますが、今年は上下水道に関連するお仕事の受注が多くありました。

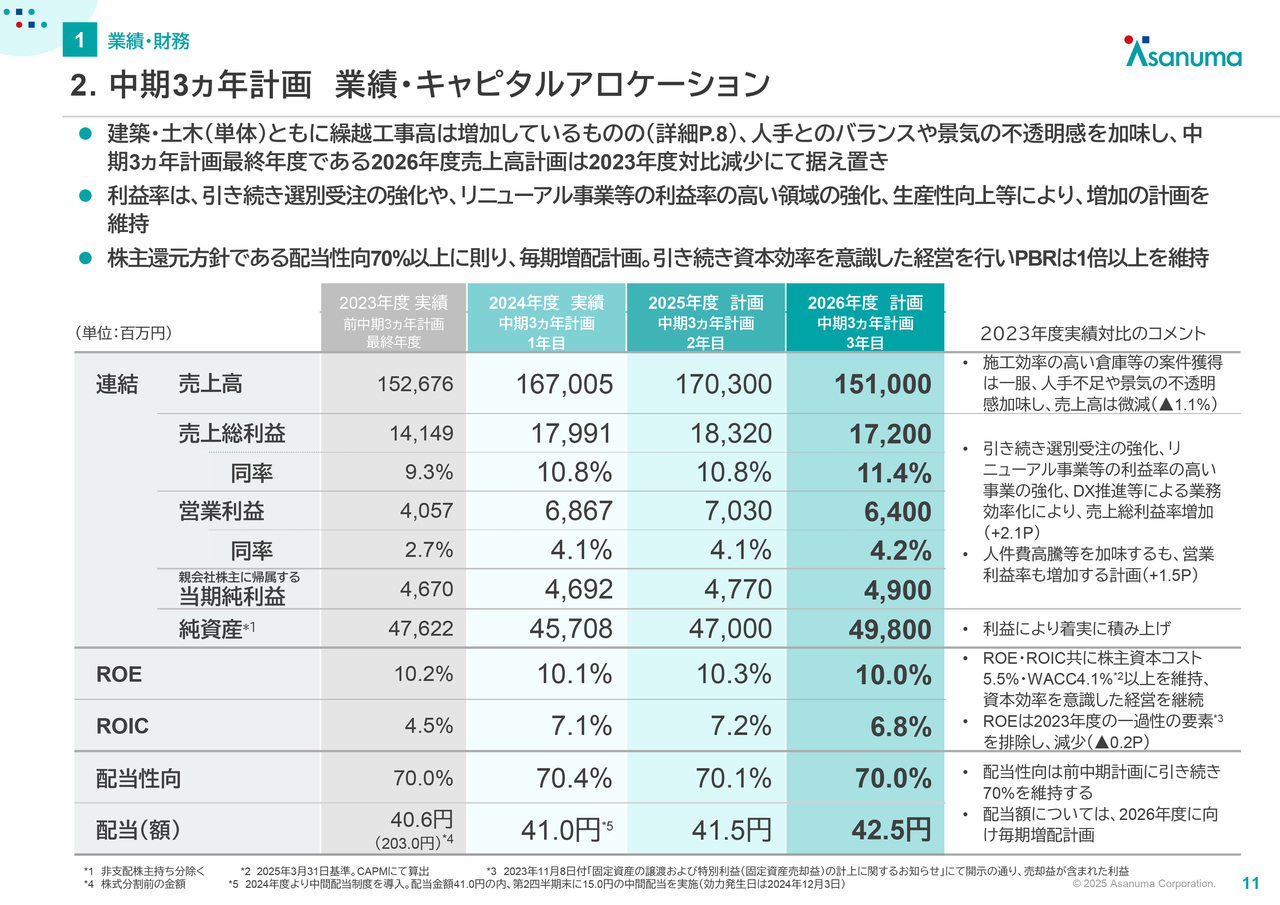

2.中期3ヵ年計画 業績・キャピタルアロケーション

ここからは、中期3ヵ年計画の数字についてご説明します。スライドの表について、一番右が今中期3ヵ年計画の最終年度である2026年度の計画値、一番左のグレーのところが前中期3ヵ年計画の最終年度の実績値を示しています。

今中期3ヵ年計画の最終年度である2026年度は、売上高1,510億円を予定しています。建築・土木事業の繰越工事高は順調に増加していますが、人手とのバランスや景気の不透明感が増していることを加味し、2023年度比で微減を計画しています。

一方、売上総利益は172億円、売上総利益率は11.4パーセント、営業利益は64億円、営業利益率は4.2パーセントと、2023年度比で増加の計画を立てています。こちらは、選別受注を年々強化しているため、その効果をしっかり得られるだろうと見込んでいます。

また、リニューアル事業等の利益率の高い領域をしっかり強化していることに加えて、DXも含めた生産性向上施策も打っていますので、利益率はしっかり上げていく計画です。

配当については、後ほど詳細をご説明しますが、2026年度にかけて毎期増配を予定しています。

今期である2025年度は売上高が1,703億円、売上総利益は183億2,000万円、売上総利益率は10.8パーセント、営業利益は70億3,000万円、営業利益率は4.1パーセントと計画しています。まだスタートして間もないですが、順調に滑り出しています。

2.中期3ヵ年計画 業績・キャピタルアロケーション

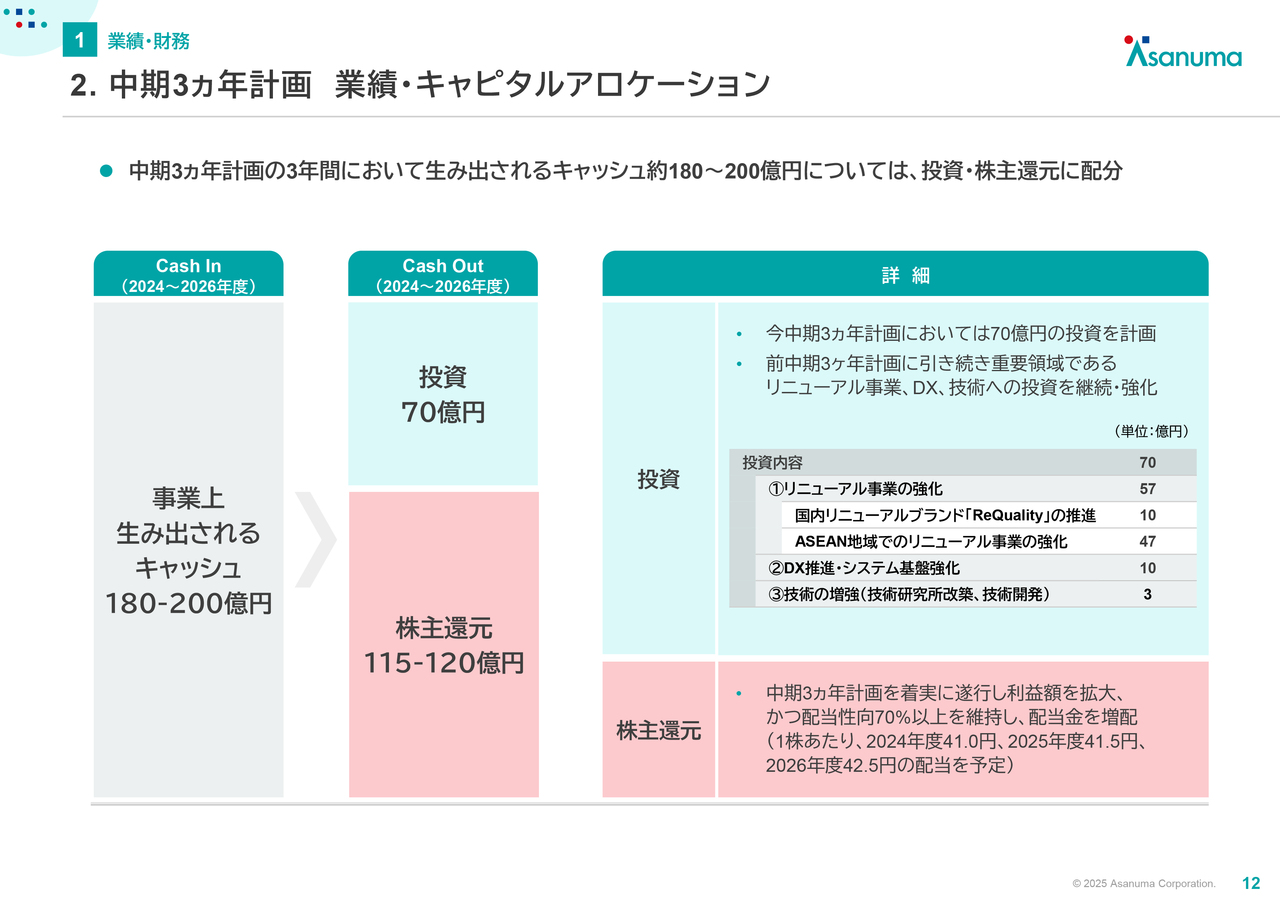

中期3ヵ年計画におけるキャピタルアロケーションです。スライドに、事業上で生み出されるキャッシュから何にお金を投じているかを示した図を掲載しています。事業上で生み出されるキャッシュは、180億円から200億円と置いています。それに対して私どもが投じる先としては、投資で70億円、株主還元で115億円から120億円で設定しています。

投資については、スライド右側のグレーの表に記載のとおり、主にリニューアル事業の強化、DX関連、技術の増強の3領域に投資しています。

3.株主還元

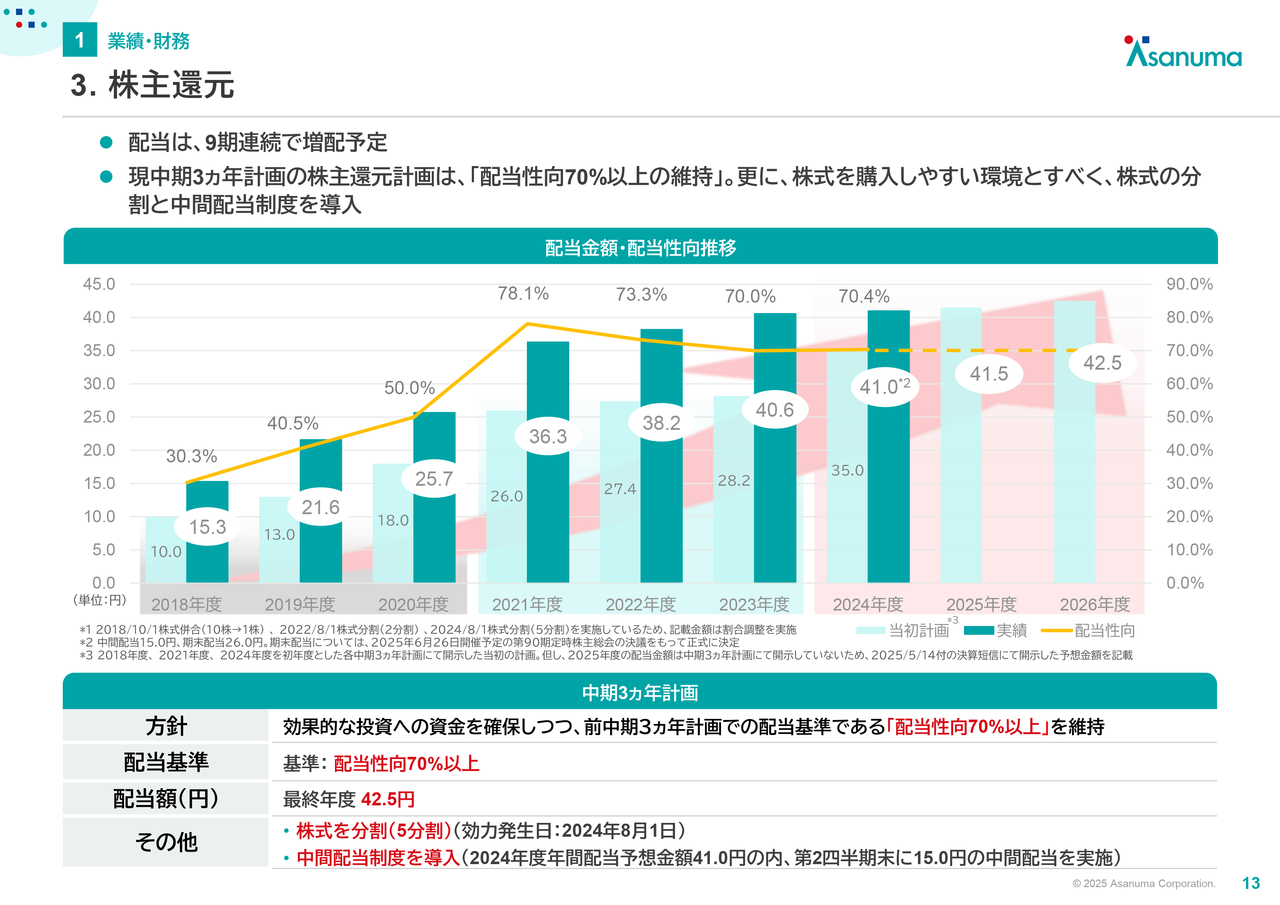

株主還元についてご説明します。スライドのグラフは、配当金額および配当性向の推移を示しています。薄いグリーンの棒グラフは配当金額の当初計画、濃いグリーンの棒グラフは実績を表しています。白い丸の中の数字は、2024年度までの配当金額の実績値および2025年度以降の計画値です。

当社は、9期連続で増配を予定しています。株主還元を重要な施策の1つとして取り組んでいますので、今中期3ヵ年計画においては、前中期3ヵ年計画から引き続き、配当性向70パーセント以上の維持を計画しています。利益をしっかり出していますので、9期連続での増配を予定しています。

1.TOPICS

中期3ヵ年計画の取り組み内容についてご説明します。まず、当社の2024年度における目玉案件となったトピックをご紹介します。

今年4月13日に「大阪・関西万博」が開幕しました。その中で淺沼組は「オランダパビリオン」の施工を担当しました。工事は順調に進捗して無事竣工し、開幕を迎えました。

「大阪・関西万博」は、日本のみならず世界中から注目されているイベントです。当社の施工における技術、ノウハウ、情熱をしっかりと世界に打ち出してPRをしたいということで、「オランダパビリオン」建設のリアルストーリーを掲載した特設サイトを公開しました。動画でもそのような様子をご紹介しています。社内外から多くの反響をいただき、こちらをPRとして活用しているところです。

また、「オランダパビリオン」は循環型コンセプトを打ち出しており、そのうちの1つの取り組みとして、当社が「オランダパビリオン」を新築する時に、移築を前提に建設した点があります。建物の部材一つひとつに番号を振っており、移築先でその番号に基づいて建て直すというような設計になっています。

5月20日付けでプレスリリースを出したとおり、この移築に関してパソナグループと基本合意書が締結されました。詳細は今後詰めていきますが、この移築も含めた循環型のコンセプトは、当社が推進する環境配慮、人への健康に資する取り組みを推進するという「GOOD CYCLE PROJECT」の理念とも合致しています。こちらをぜひ実現できるよう、鋭意、関係各所と協議を進めています。

2.中期3ヵ年計画のテーマ

中期3ヵ年計画の具体的な内容についてご説明します。当社はこの中期3ヵ年計画で注力することとして、6つのテーマを選定しています。

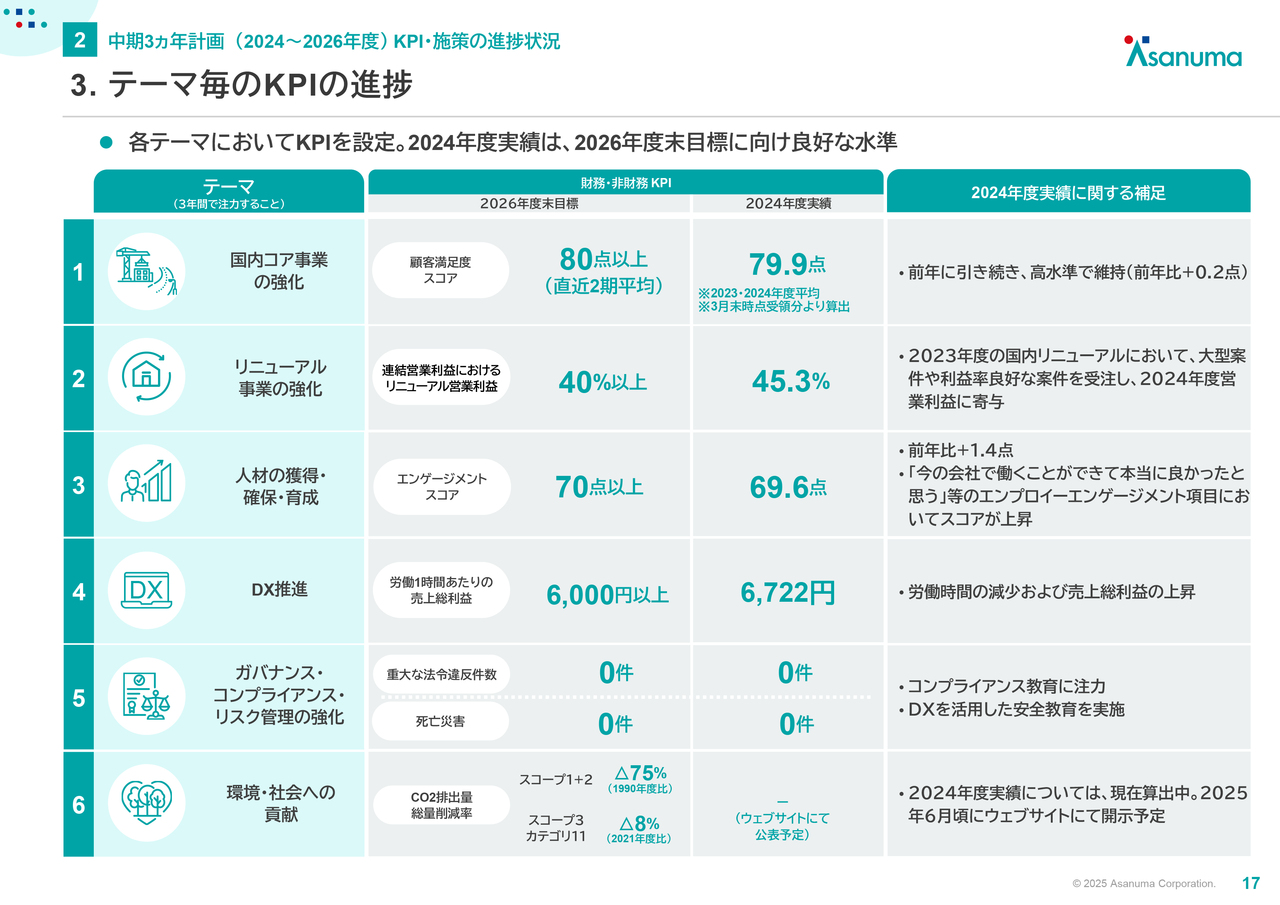

3.テーマ毎のKPIの進捗

その6つのテーマごとに、達成具合を確認するKPIを設定しています。2026年度末の目標を設定しており、2024年度時点で非常に順調に推移しているところです。

例えば1つ目の「国内コア事業の強化」は、国内の建築・土木事業に鋭意取り組もうというものです。そこでは、お客さまからいただくアンケートや成績表をベースにスコア化した顧客満足度スコアというKPIがあり、目標にかなり近づいているところです。

また、3つ目の「人材の獲得・確保・育成」では、当社が行っているストレスチェックをベースに、その中にあるエンゲージメント項目をスコア化したものをKPIとしています。こちらも前年比でプラスの状況で、「今の会社で働くことができて本当に良かったと思う」という項目のスコアが上がっており、順調に推移している状況です。

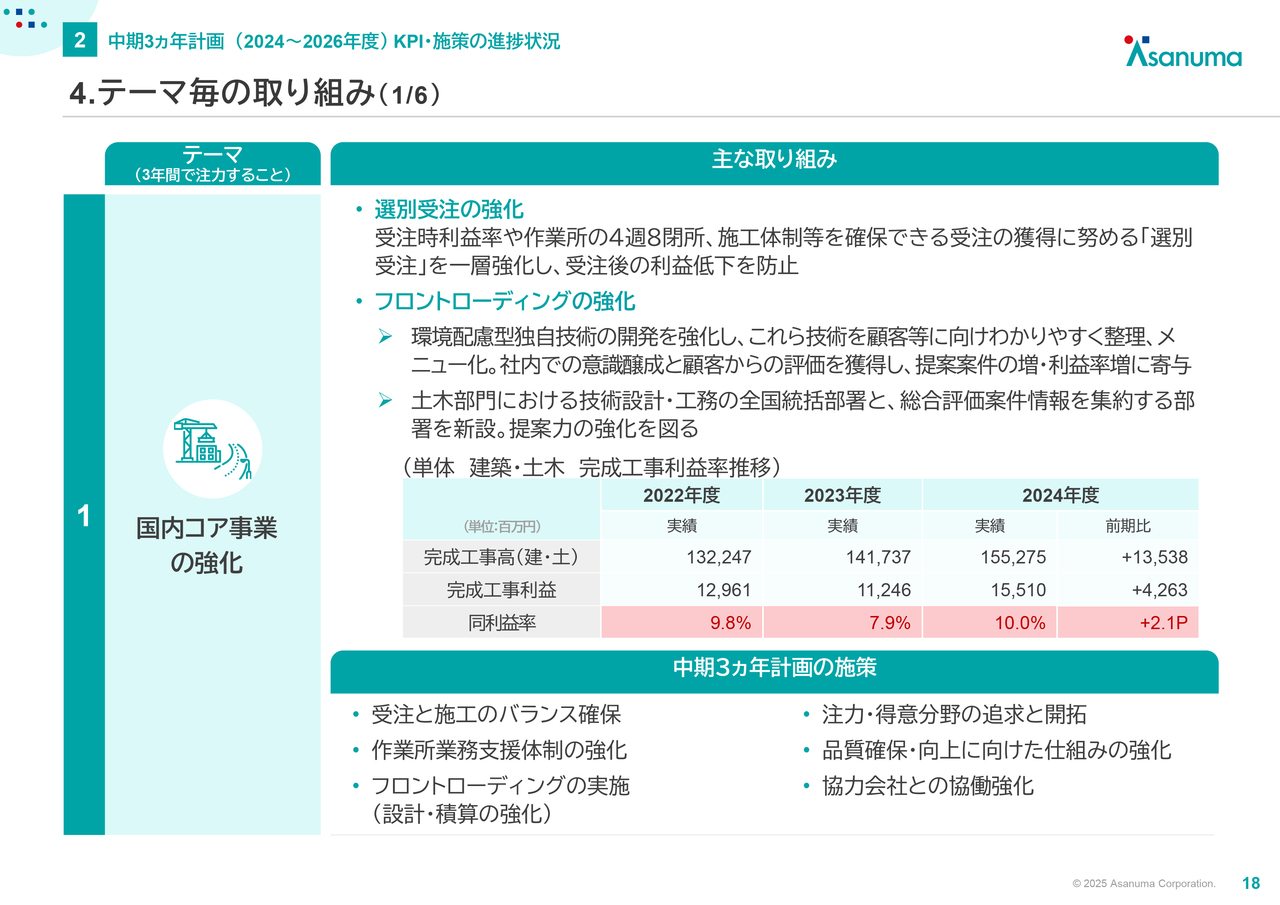

4.テーマ毎の取り組み(1/6)

テーマに沿って取り組み内容をご紹介します。1つ目の「国内コア事業の強化」は、国内のリニューアルを除く建築・土木事業を今一度強化しようという内容です。主な取り組みとしては、まずは選別受注の強化をしました。

加えてフロントローディングの強化については、当社が施工会社として施工のみを担当するのではなく、より上流からしっかり関与して提案力を強化していこうという内容です。こちらもしっかりと評価を実施しました。

具体的には、当社独自の環境配慮型の技術の開発において、当社は技術者が非常に多いため、技術者が見ればわかるようになっています。こちらを実際に提案するお客さまにもわかりやすいかたちに内容をしっかり整理してメニュー化し、営業担当が提案しやすいようにしました。そのような社内意識を醸成し、提案力の向上にも資するような取り組みも実施しています。

また土木においては、提案力の強化として、技術設計・工務の全国統括部署を作るなど、体制面の強化を実施しました。これにより完成工事利益率はしっかり上がってきています。

中期3ヵ年計画の残りの2年間においても、この2点はしっかりと強化していかなければならないため、引き続き注力していきます。

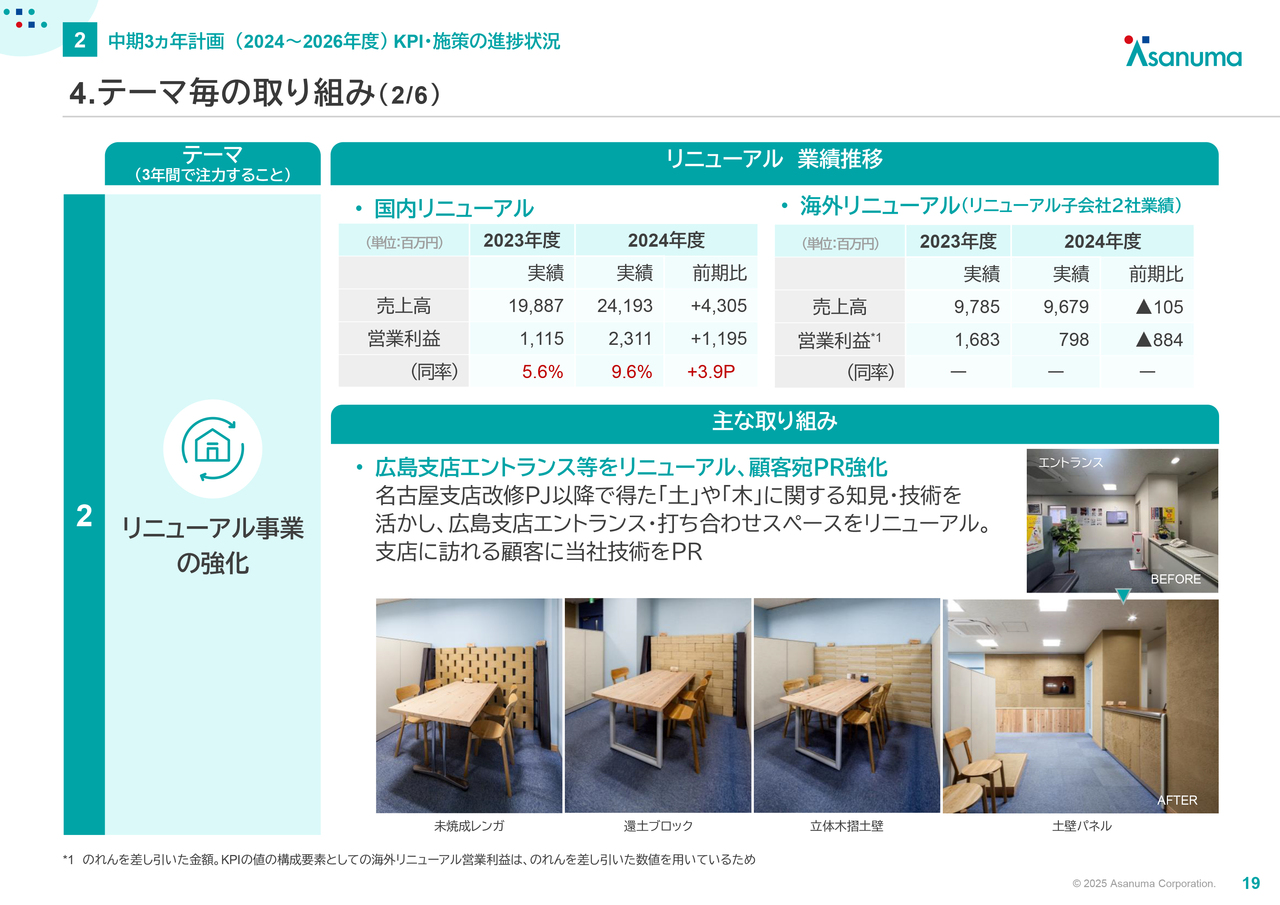

4.テーマ毎の取り組み(2/6)

2つ目のテーマである「リニューアル事業の強化」について、まずはリニューアルの業績をご説明します。国内リニューアルの営業利益率は、前年比3.9ポイント増です。大型の案件をいただいたこともありますが、ここまで利益率が上がっているのは、社内の営業担当者などの努力ゆえと思っています。

そこで、取り組み内容を少しご紹介します。当社はこのリニューアルを旗揚げした時に、まず、当社の名古屋支店の自社ビルについて、環境配慮、人への健康に資するような技術をふんだんに取り入れて全面リニューアルしました。国内外の賞もいただいたほか、1,800名ぐらいの方々にお越しいただき、非常に高評価をいただいています。

ただし、名古屋まで足を運んでいただくことが難しいお客さまもいるため、全国にある当社の支店について、エントランスをリニューアルしようという取り組みがあります。その第1弾として、名古屋支店ほどのリニューアルはできませんが、広島支店のエントランスをスライドの写真のような土や木に関する技術を取り入れてリニューアルしています。

4.テーマ毎の取り組み(2/6)

スライド上段は、そのような技術を取り入れたリニューアル提案を実際に行って、お客さまに採用していただいた案件です。

スライド中段は、名古屋支店が日本建築家協会の賞を受賞したご縁でお声がけいただいた、スリランカの展示会の様子です。当社の取り組みを出展し、世界にもアピールしています。

やはりリニューアルは当社にとって勝ち筋だと思っているため、引き続きしっかり強化していこうと考えています。

4.テーマ毎の取り組み(3/6)

3つ目のテーマ「人材の獲得・確保・育成」についてです。当社においても、人材の獲得は喫緊の課題になっています。まだ問題として顕在化している段階にはないのですが、人材獲得の競争は激化している状況です。

そこで今年度、さまざまな取り組みを行いました。そのうちの1つとして、当社の採用ホームページをリニューアルオープンしました。そのコンセプトはエッジを効かせた、少し冒険をした内容で、できるだけ学生に刺さるような内容にしようということで全面リニューアルオープンしました。

タイトルは「ぬまる、淺沼。」です。「ぬまる」とは、主に若い世代において「夢中になる」「熱中する」という意味のスラングのような言葉で、社名である「淺沼」の「沼」とかけています。要するに、「淺沼組に熱中する」というタイトルです。内容としては、社員がなぜ「ぬまっている」のか、心温まるエピソードを交えたかたちで紹介しています。

ちなみに、当社は2024年3月末時点で、主要ゼネコン23社の中での平均勤続年数が第1位です。長く働く社員が多いということで、なぜ長く働いているのかという秘密を、この採用ホームページなどで表しています。

その他、社員の奨学金を会社が一部負担するという奨学金返還支援制度を導入しました。また昨今、就職活動をする方に重視されるという研修の充実について、新入社員研修の長期化・充実化と、キャリア形成を促す研修の新設も実施しています。

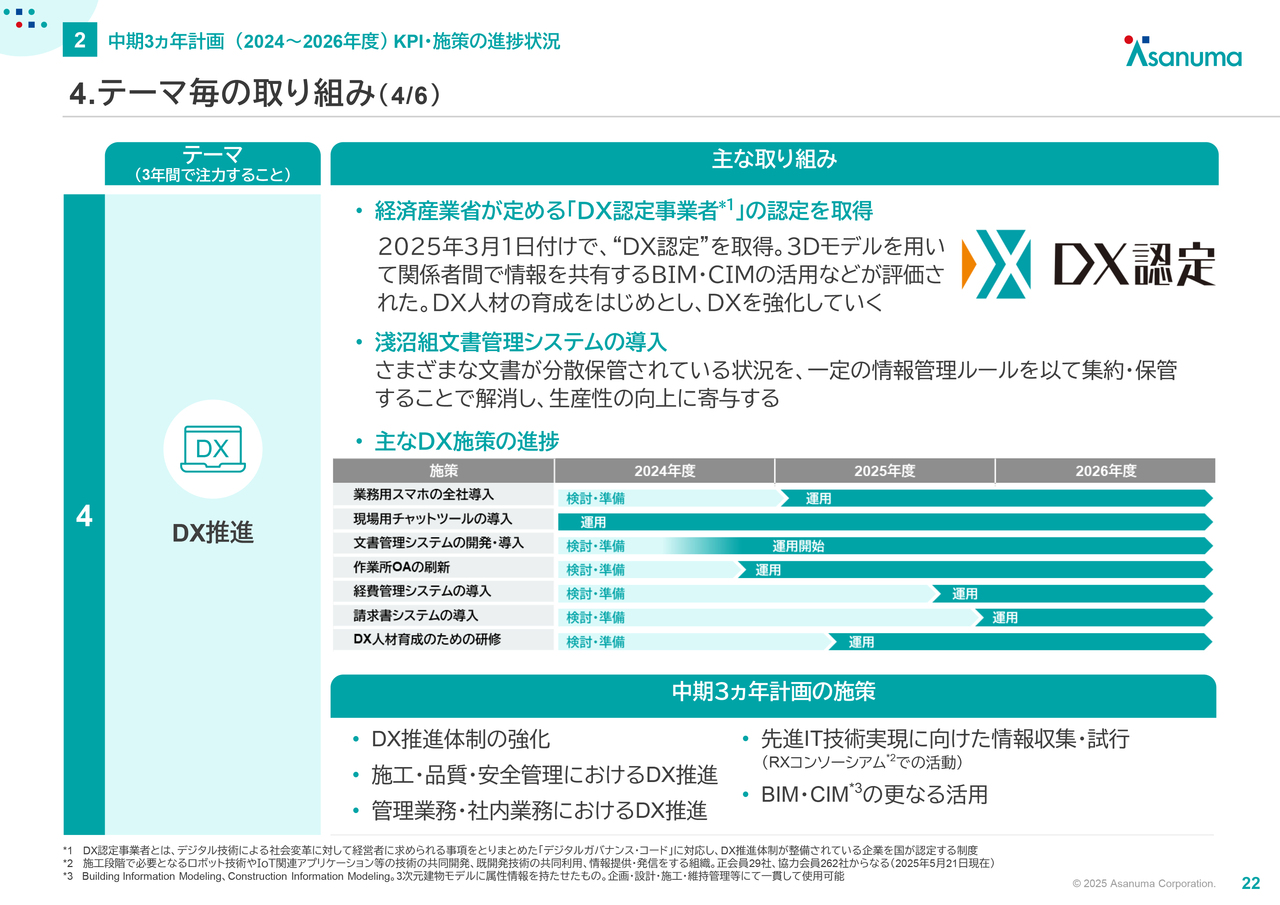

4.テーマ毎の取り組み(4/6)

4つ目のテーマは「DX推進」です。当社の経営会議の傘下に、DX推進委員会という全社横断の委員会を設置しています。前中期3ヵ年計画の反省として、この委員会は各部門がそれぞれ行っているDX施策を情報共有する場にとどまっていました。

今中期3ヵ年計画では、DX推進委員会をDX推進のための部署としてしっかりと機能させようと動き始めています。その第一歩として、経済産業省が定める「DX認定事業者」の認定を取得しました。

この取得にあたって、DXとは何か、何をしなければいけないのかということを学びました。これに沿って、さらにDXを加速させたいと思っています。その他、個別のDX施策についてはスライドに記載のとおり実施しています。

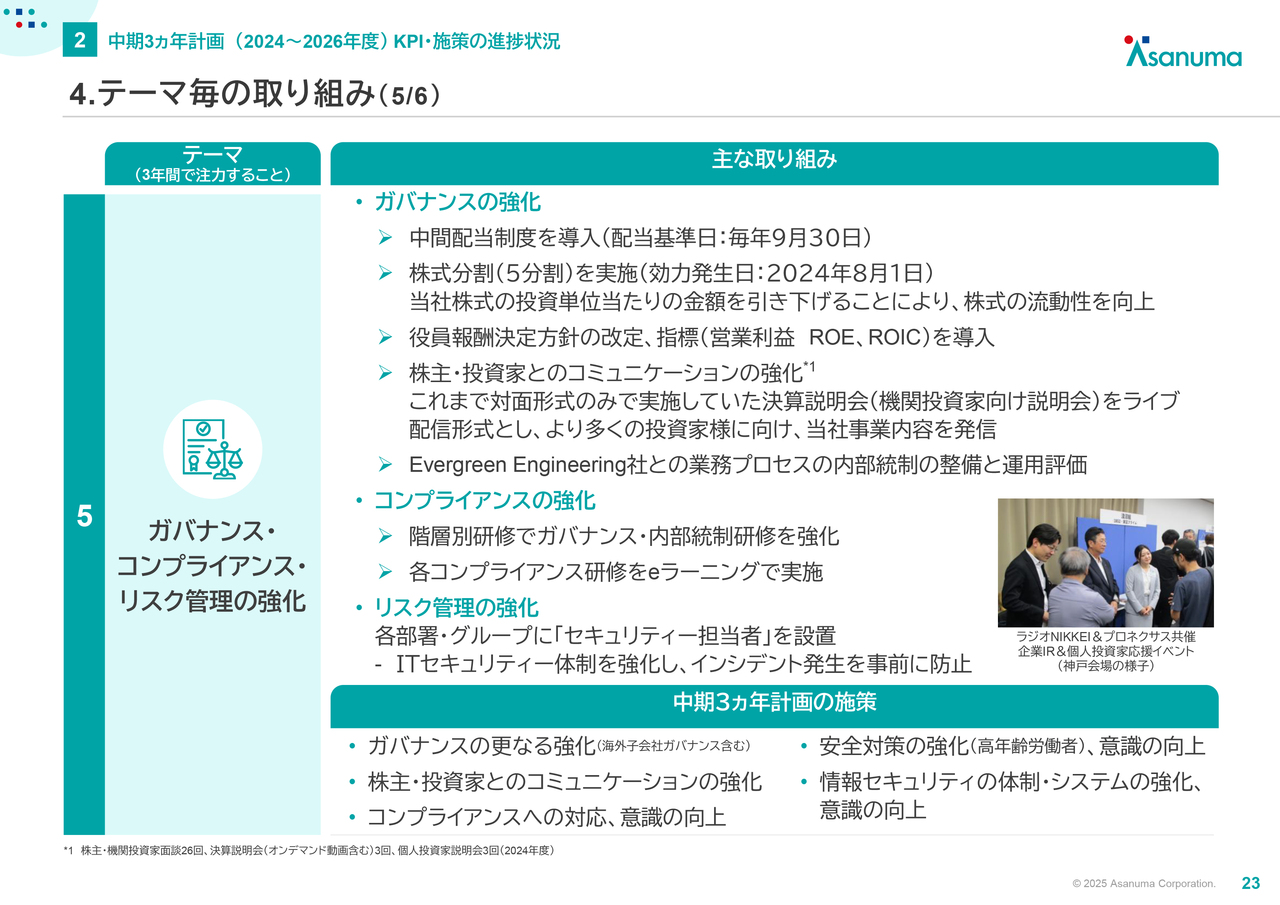

4.テーマ毎の取り組み(5/6)

5つ目の「ガバナンス・コンプライアンス・リスク管理の強化」についてです。まずガバナンス面では、中間配当制度の導入と株式分割を実施しました。

また、少し珍しいかもしれないですが、役員報酬決定方針を改定し、指標として営業利益、ROE、ROICを導入しました。これによって役員がこれらの数値をしっかり意識するようにしました。

そして、株主・投資家とのコミュニケーションの強化です。これまで対面形式での投資家説明会を実施していたのですが、それをやめて、本日のようなライブ配信形式やオンデマンド配信を実施しています。あるいは個人投資家向けの説明会を増やして、同じくオンラインやラジオ配信などを行い、より多くの投資家にお届けする新しいかたちに変更して、対応しているところです。

コンプライアンスの強化については、非常に重要な項目です。引き続き、研修の強化やeラーニングでの補強等も実施しています。

リスク管理の強化については、昨今、非常に重要性が増しているITセキュリティーを強化しています。具体的には、各部署にセキュリティー担当者を設置し、各部署においてインシデントが発生した時にいち早くセキュリティー担当者と連携し、システムに上がるような体制を整えています。

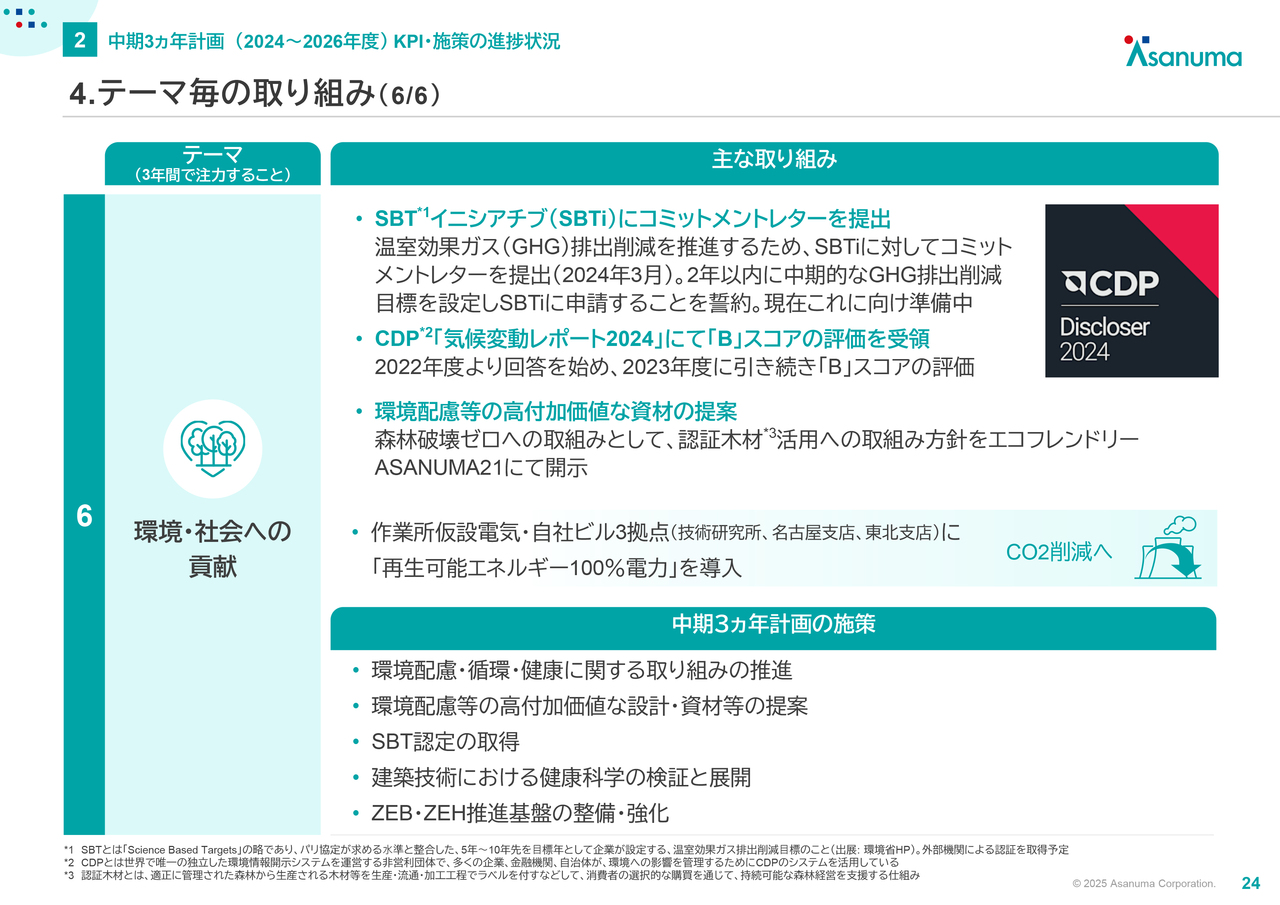

4.テーマ毎の取り組み(6/6)

6つ目のテーマである「環境・社会への貢献」についてです。当社はこの中期3ヵ年計画において、SBT(Science Based Targets)認定の取得に向けて準備をしています。その前段として、SBTイニシアティブ(SBTi)にコミットメントレターを提出しました。

また、CDPについては、引き続きBスコアの評価を取得しています。「再生可能エネルギー100%電力」については、当社は全作業所の仮設電気導入に加えて自社ビル3拠点にも導入しました。

このようなところに向けて、SBT認定をしっかり取得し、環境社会への貢献を実施したいと思っています。

質疑応答

新着ログ

「建設業」のログ