提供:アイホン株式会社 2025年3月期決算説明

アイホン、通期売上高は前年比+3.2%で4期連続で過去最高を更新 防犯意識の高まりで集合住宅リニューアル需要が増大

本日の内容

鈴木富雄氏:みなさま、こんにちは。アイホン株式会社代表取締役社長の鈴木です。本日は、弊社の決算説明会をご視聴いただき、誠にありがとうございます。本日は、スライドに記載の内容についてご説明します。

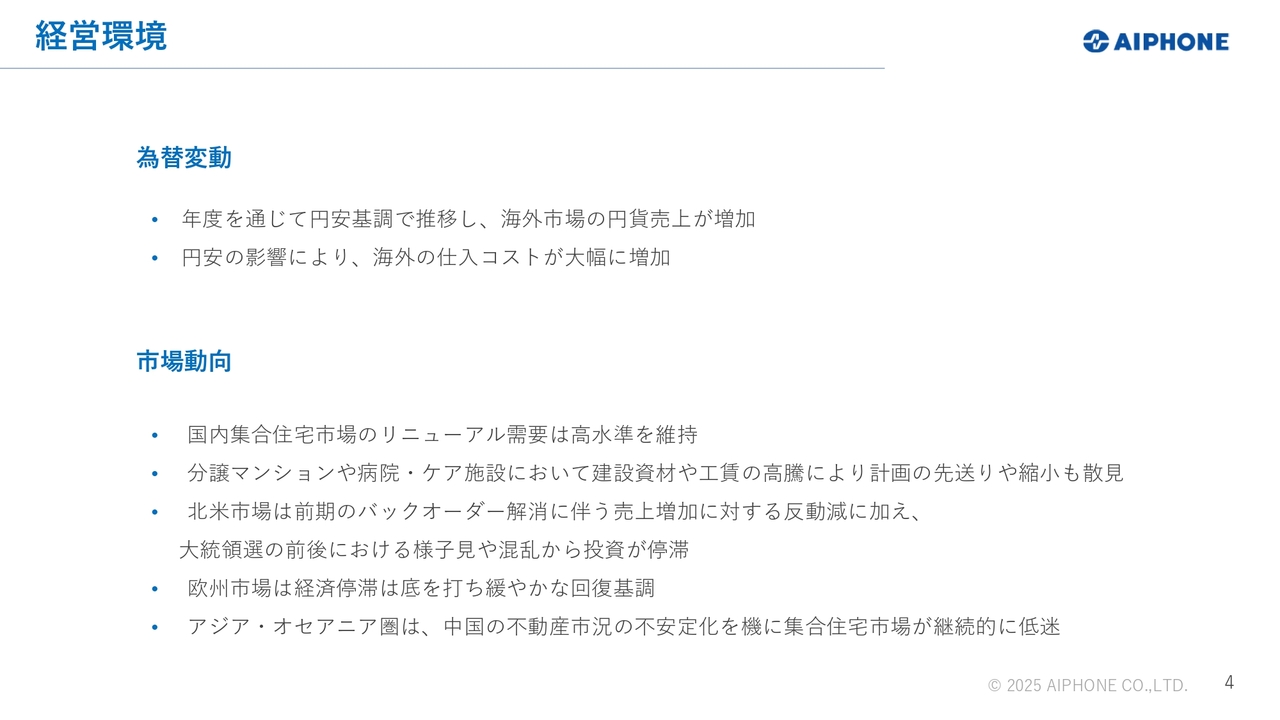

経営環境

2025年3月期決算のハイライトについてご説明します。2025年3月期の経営環境です。

為替の状況は、年間を通じて見ると前期から一段と円安が進みました。それにより、海外売上の底上げというプラスの影響と、海外仕入れなど原材料費の増大といったマイナスの影響が、期初の想定を上回るかたちで現れることとなりました。

市場の動向としては、国内集合住宅市場のリニューアル需要は高水準を維持しています。一方で、建設コストの高騰により、分譲マンションや病院などの新築においては、一部の計画に先送りや縮小が見られています。

北米市場においては、社内事情として、前期にバックオーダー解消に伴う一時的な売上増が生じました。また、大統領選に伴う投資の様子見や大統領選後の経済政策による混乱が、設備投資を停滞させているように感じています。

ヨーロッパにおいては経済停滞が底を打ち、緩やかな回復傾向です。アジア・オセアニア圏においては、中国の不動産市況の不安定化を機に、建設投資の停滞が生じているなどの変化を感じています。

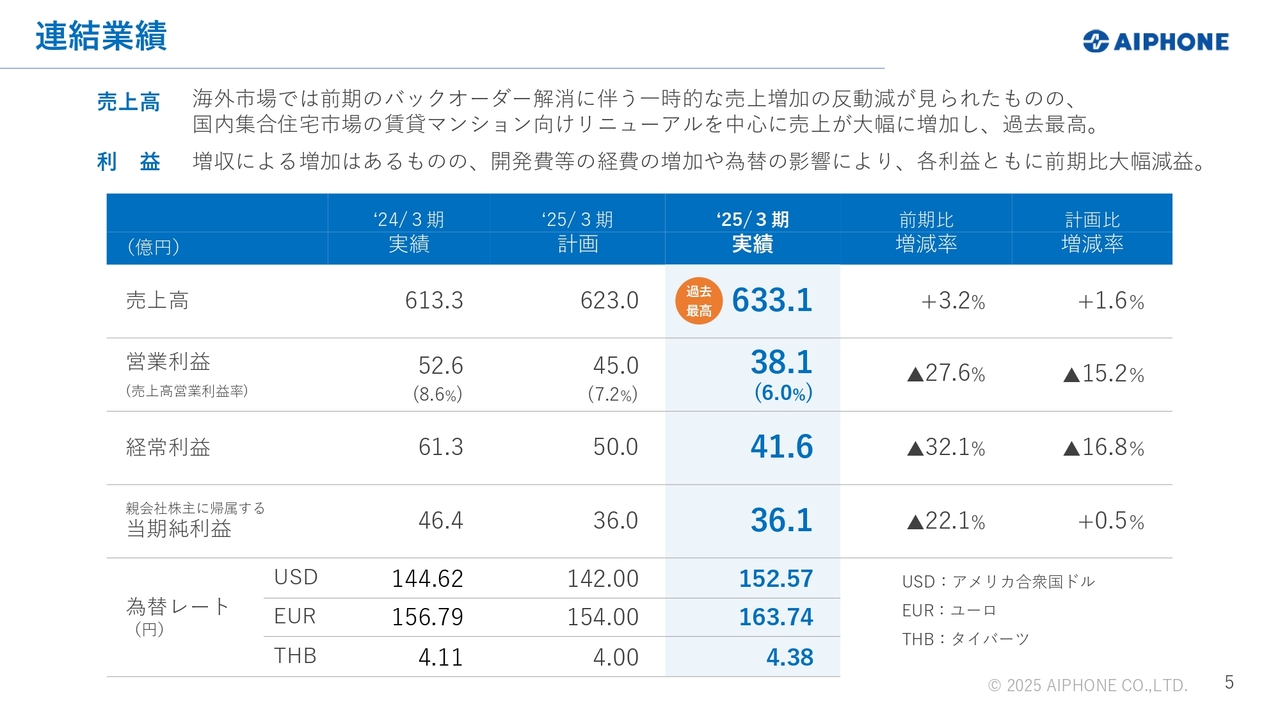

連結業績

そうした経営環境の中、連結の業績結果については、売上高は前期比3.2パーセント増の633億1,000万円となり、4期連続で過去最高を更新することができました。

国内においては、集合住宅市場における賃貸マンション向けのリニューアルを中心に、売上が増加したことなどにより、前期比4.5パーセント増となっています。海外においては、北米における前期の売上増加の反動減もあり、現地通貨ベースでの売上は減少しました。一方、為替の影響で円貨ベースでは前期をわずかに上回る結果となっています。

利益については、増収による増益効果はあったものの、研究開発費の増大やベースアップを含めた人件費の増加といった経費増、円安の影響などにより、各利益ともに前期比で大幅な減益となっています。

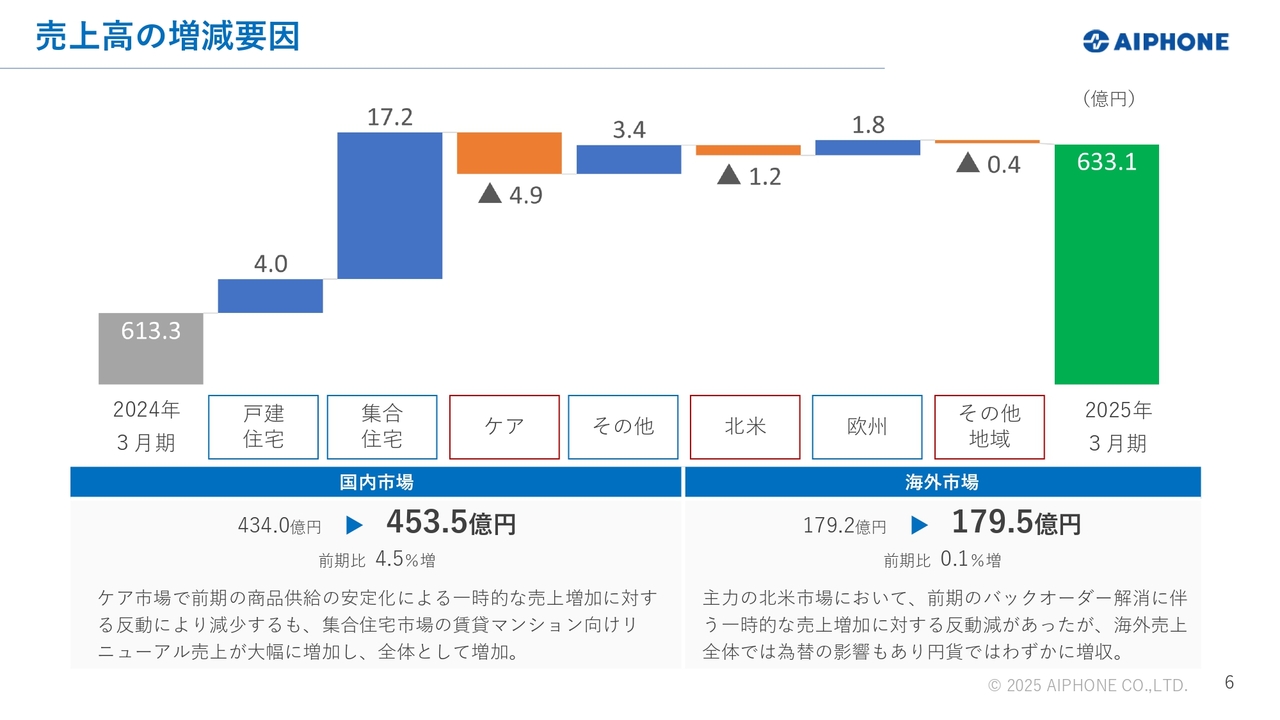

売上高の増減要因

スライドは、市場別に売上高の変動を示したグラフです。前期比での売上増減の要因を詳しくご説明します。

国内市場については、賃貸マンション向けを中心に、集合住宅市場のリニューアル売上が大幅に増加しています。ただし、ケア市場においては、前期の商品供給の安定化に伴う一時的な売上増加に対する反動減が見られました。したがって、国内全体の売上高は前期比4.5パーセント増の453億5,000万円となっています。

海外市場においては、主力の北米市場において、前期に見られたバックオーダー解消に伴う売上増加に対する反動減により、現地通貨ベースで売上が減少したことが大きく影響しました。しかし、為替の影響により、海外全体の売上高は円貨ベースで、前期比0.1パーセント増の179億5,000万円となっています。

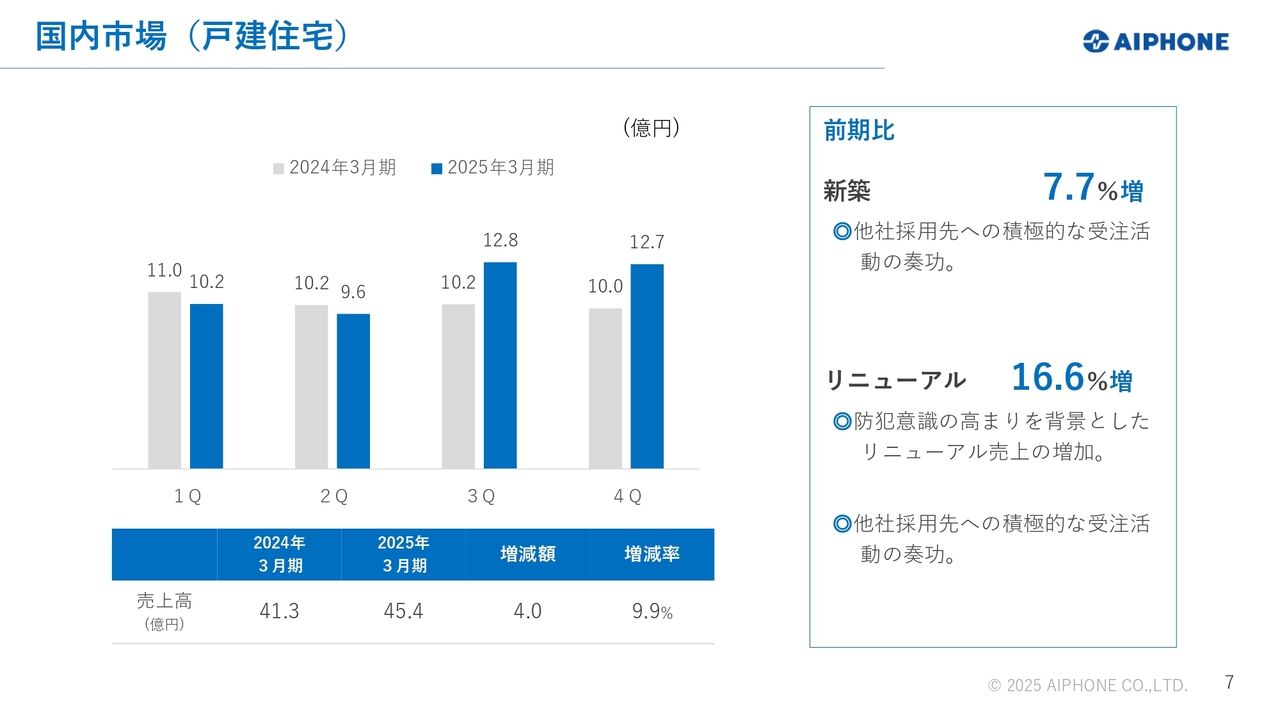

国内市場(戸建住宅)

以上を踏まえて、市場別の売上動向について詳しくご説明します。国内市場です。

国内の戸建住宅市場については、売上高は前期比9.9パーセント増の45億4,000万円となっています。新築において、他社採用先への積極的な受注活動が奏功し、売上高は前期比7.7パーセント増となりました。リニューアルにおいては、防犯意識の高まりを背景としたリニューアル需要の増大もあり、売上高は前期比16.6パーセント増となっています。

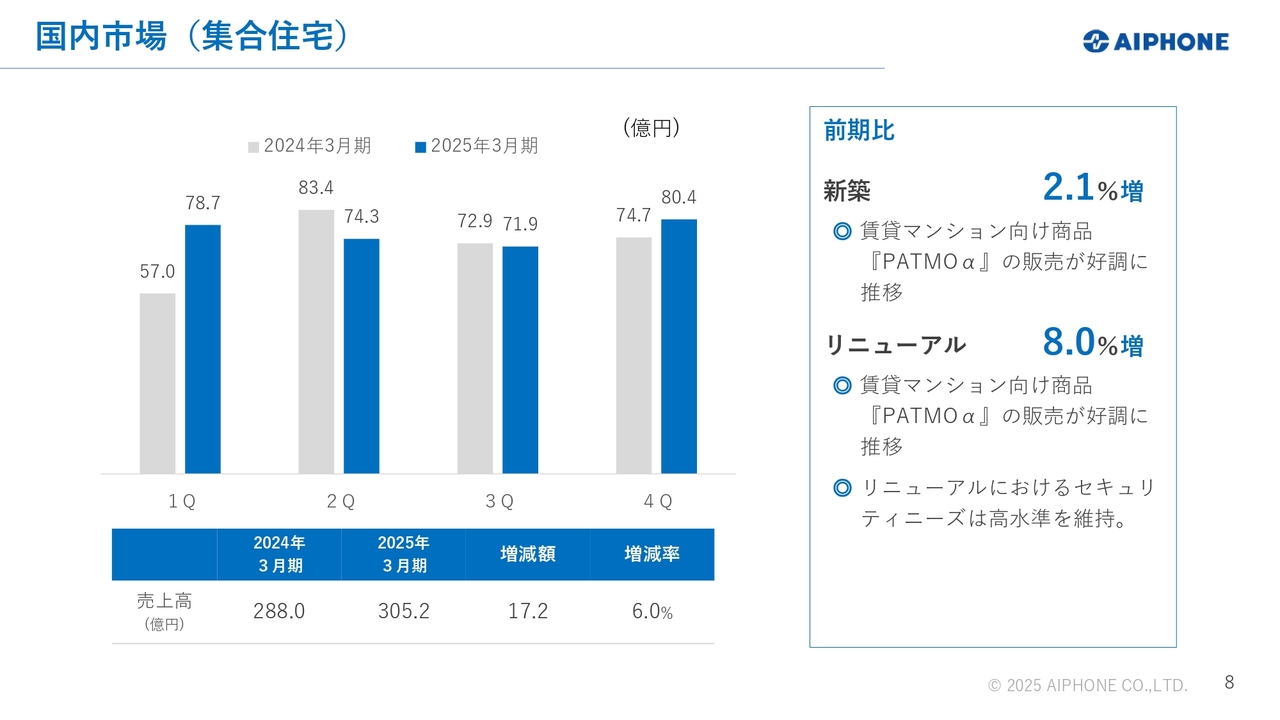

国内市場(集合住宅)

当社の売上のメイン市場となる集合住宅市場についてです。売上高は前期比6パーセント増の305億2,000万円となりました。

新築においては、当社の納入時期における分譲マンションの新築着工戸数が減少するなど、厳しい市場競争環境の中、大手賃貸ディベロッパーを中心に継続的な採用活動が奏功し、採用が拡大しました。その結果、売上高は前期比2.1パーセント増となっています。

リニューアルにおいても、セキュリティニーズが高水準を維持しています。昨年5月の価格改定に対する駆け込み需要の取り込み分もあり、賃貸マンション向けの受注案件が大きく増加し、主力商品「PATMOα」を中心に販売が好調に推移しました。

この結果、集合住宅市場のリニューアル売上高は、前期比で8パーセント増加しています。後ほど詳しくご説明しますが、「Pabbit」サービスに対して顧客の評価が高く、将来性を見越して当社製品の採用・選択が増えていることも、売上拡大に少なからず貢献していると感じています。

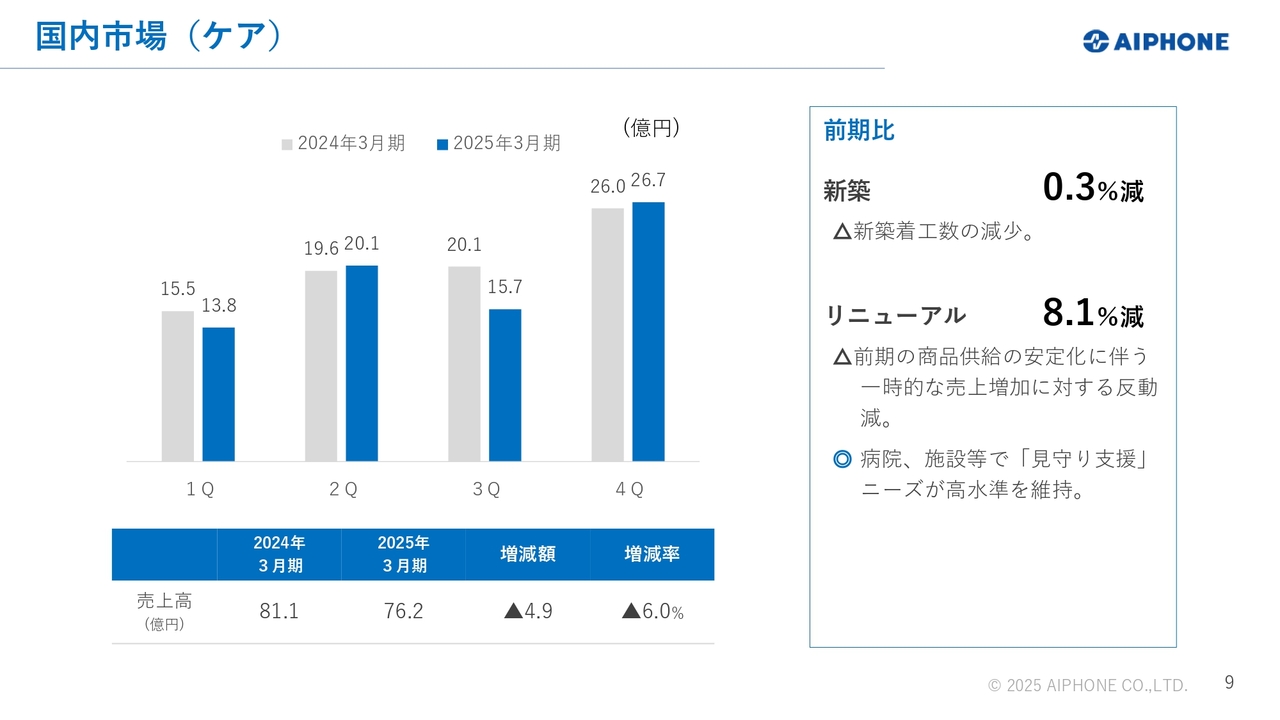

国内市場(ケア)

ケア市場の売上高は前期比6パーセント減の76億2,000万円となりました。新築においては、病院の着工数は引き続き減少傾向にある中、医療・介護従事者不足の解消に向けた「見守り支援」ニーズを背景にした販売を進めてきました。しかし、売上高は前期比で0.3パーセント減少しています。

リニューアルにおいては、医療・介護施設における大規模修繕やICTロボット導入に対し、各自治体における補助金などの支援は継続しています。それにより、ナースコールと見守りカメラなどの活用による「見守り支援」ニーズは引き続き高い水準を維持しています。

こうしたニーズに対応すべく、病院や施設等へのソリューション提案活動を継続してきたものの、コロナ禍明けの需要増大が見られた前期の売上水準には至らず、売上高は前期比8.1パーセント減となりました。

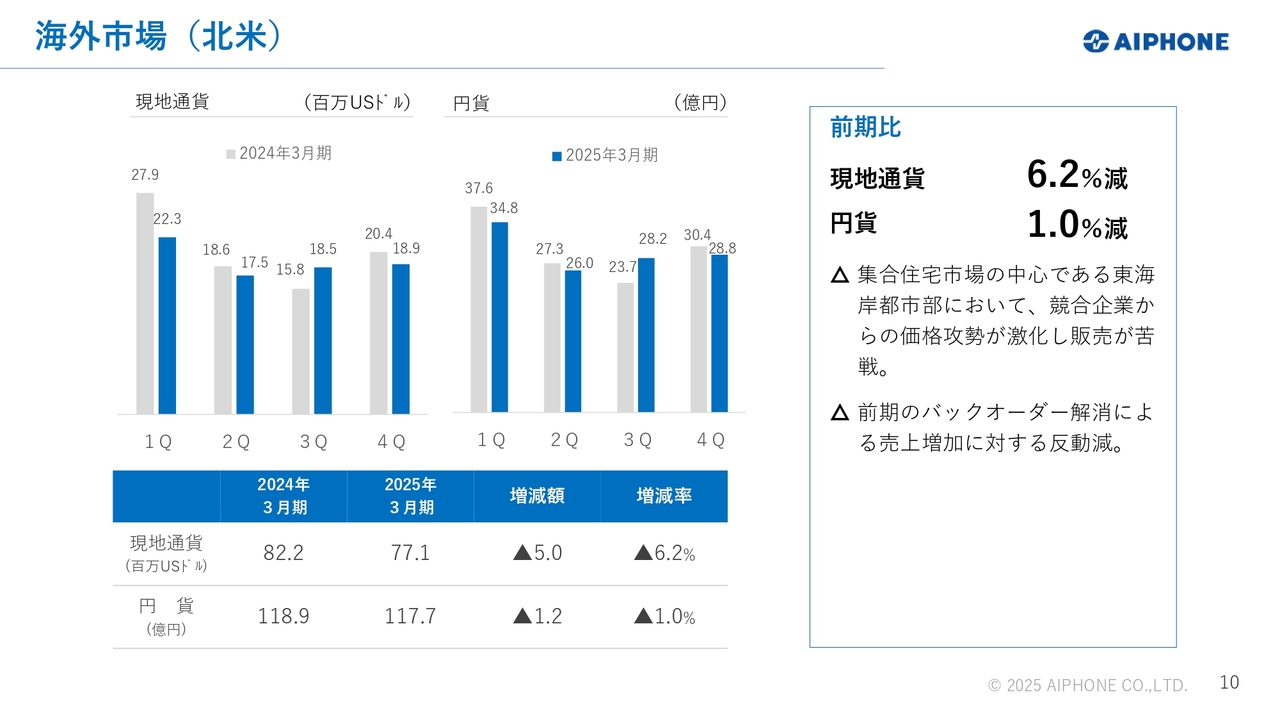

海外市場(北米)

海外市場についてご説明します。主力市場である北米の売上高は、現地通貨ベースで前期比6.2パーセント減です。円貨ベースにおいても、為替の影響による増加はあったものの、前期比1パーセント減の117億7,000万円で着地しています。

前期の売上増に対する反動減に加え、大統領選に伴う設備投資の停滞、集合住宅市場の売上の中心となっている東海岸都市部において、競合企業による価格攻勢が激化し、販売が伸び悩んだことも影響しています。

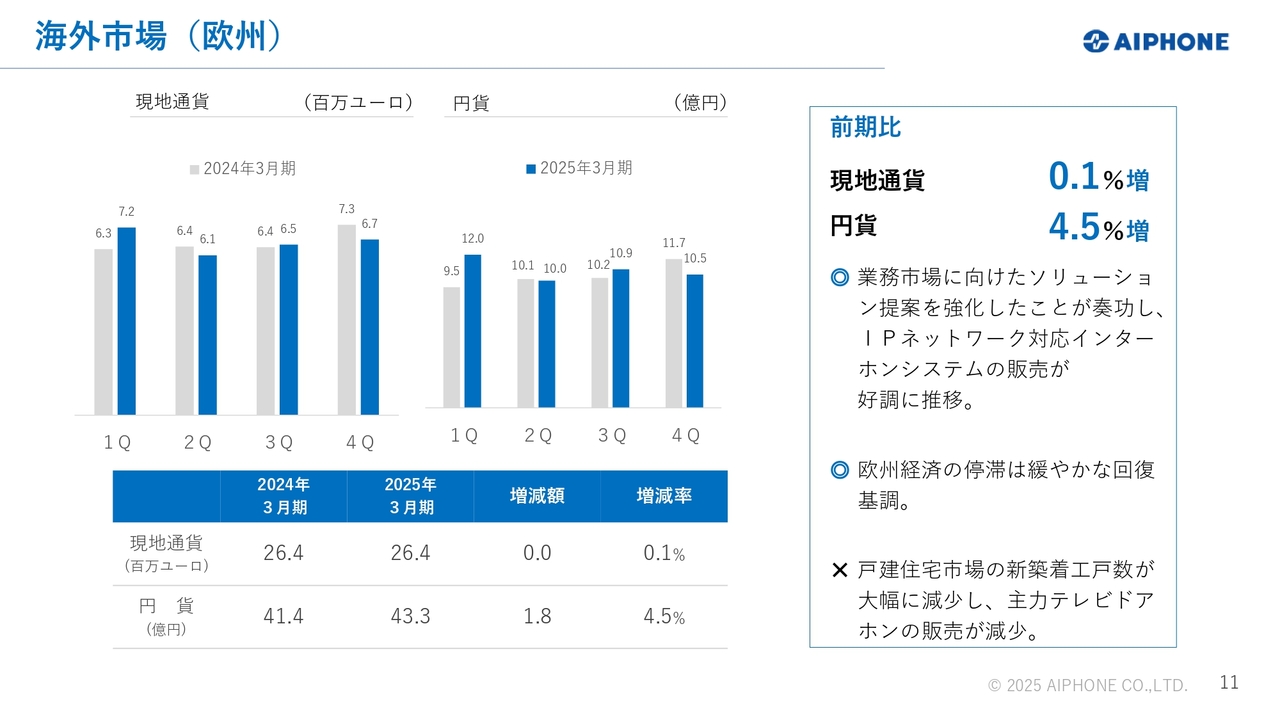

海外市場(欧州)

欧州の売上高は、現地通貨では前期比0.1パーセント増、円貨ベースでは為替の影響もあり、前期比4.5パーセント増となる43億3,000万円となっています。

欧州経済が緩やかな回復基調を見せる中、主要国のフランスにおいては、戸建て住宅市場においてテレビドアホンの販売が減少しました。一方で、集合住宅市場への積極的な受注活動とともに、業務市場に向けたソリューション提案活動を強化したことが奏功し、IPネットワーク対応インターホンシステムの販売が好調に推移し、売上の伸長につながっています。

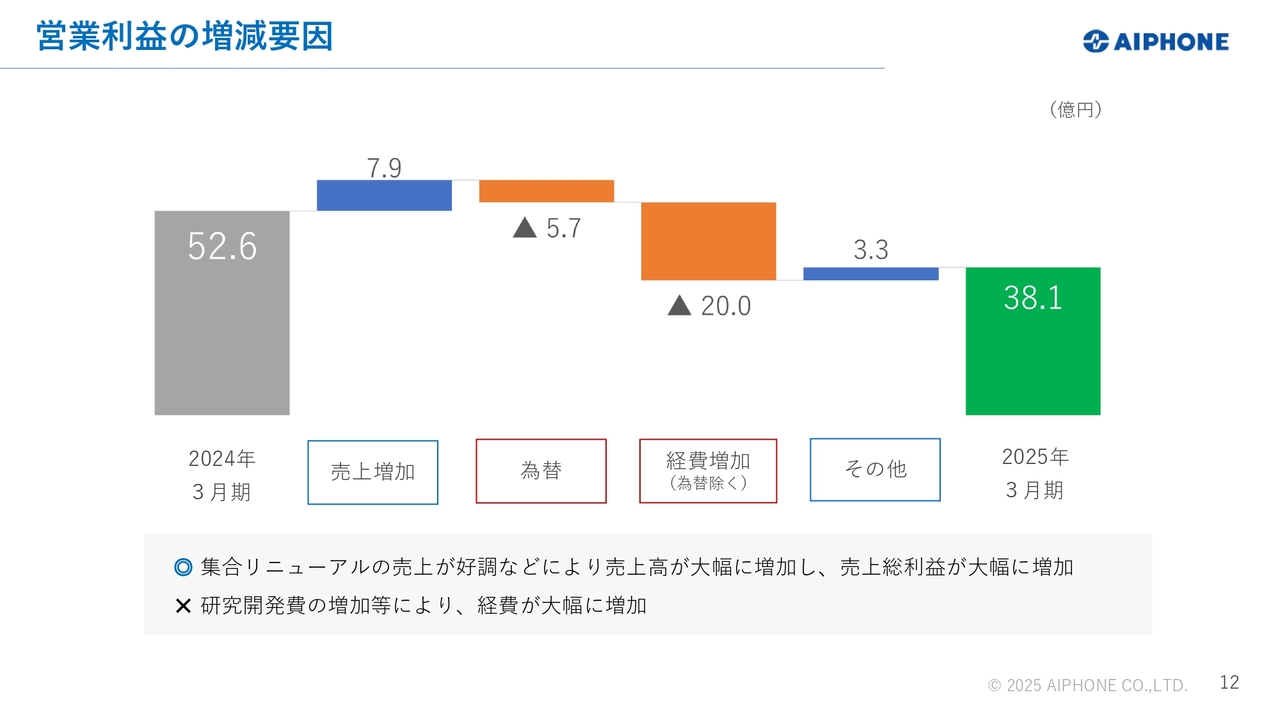

営業利益の増減要因

スライドは、このような売上の結果として得られた営業利益について、前期と比較した増減の内訳を示したグラフです。

売上高の増加による利益増はあったものの、円安の影響と円安に伴うコストアップがありました。それに加えて、戦略的な開発費の増額や、賃金ベースアップなどの投資を期初計画どおりに執行したことによる経費増加によって、前期比で大幅な減益となっています。

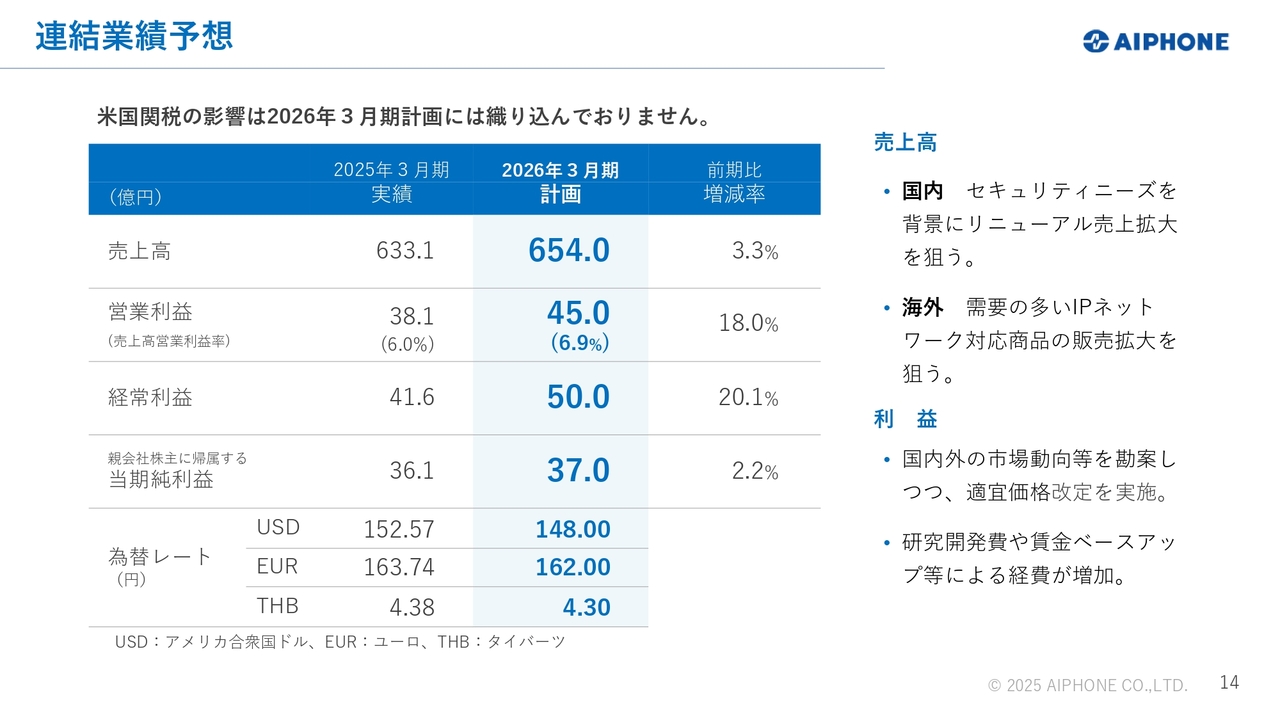

連結業績予想

以上を踏まえて、2026年3月期の通期の業績見通しについてご説明します。

2026年3月期通期の連結業績としては、売上高は前期比3.3パーセント増の654億円、営業利益は前期比18パーセント増の45億円を計画しています。

売上に関しては、国内市場においては旺盛なセキュリティニーズの拡大を背景に、リニューアルの売上拡大を図っていきます。

海外市場においては、米国の関税政策やヨーロッパの景気回復への不透明感、中国不動産不況にひもづく投資の停滞など、現地事業活動への影響が懸念されています。しかし、欧米を中心にセキュリティニーズは高水準を維持しており、引き続きIPネットワーク対応商品の販売拡大に取り組んでいきます。

利益に関しては、人的資本投資にあたる賃金ベースアップや開発投資の増大など、経費の増加を見込んでいます。同時に、国内外の市場動向等を勘案しつつ、適宜価格改定を実施することで適正利益の確保に努め、前期比では増益の見込みです。

業績予想には、不確定要素の多さから、現時点では米国の関税政策の影響は織り込んでいません。

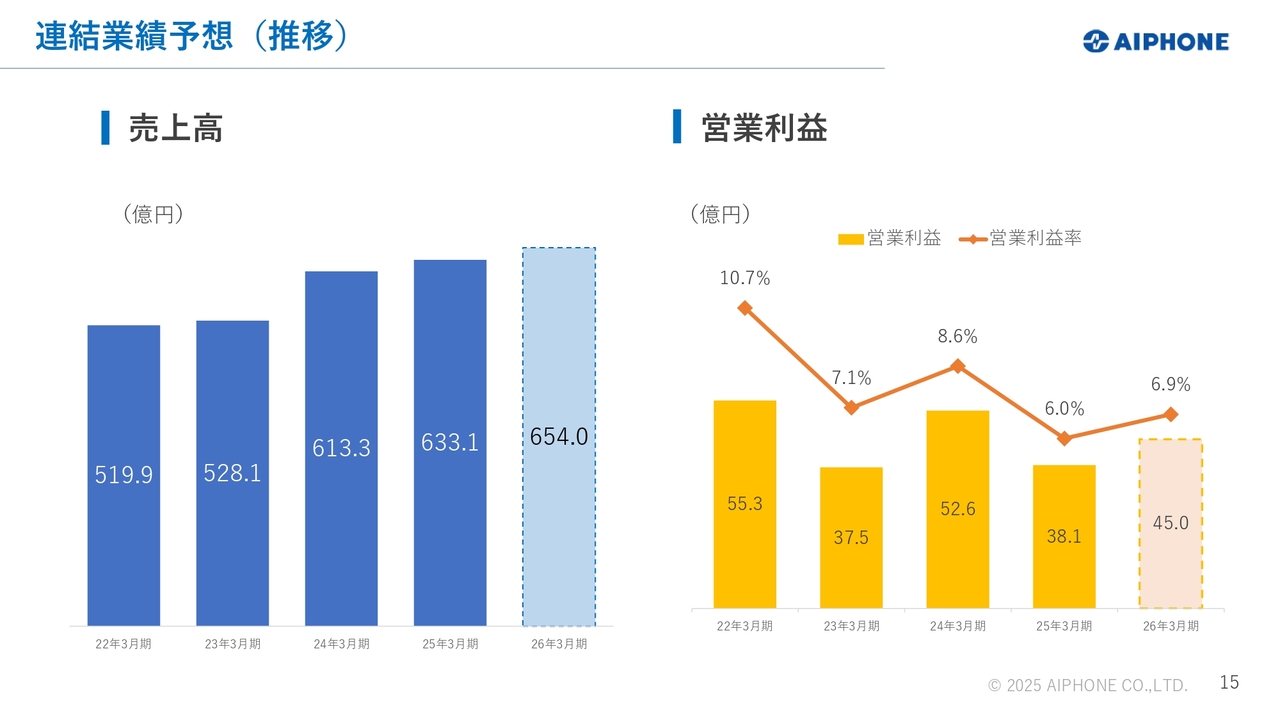

連結業績予想(推移)

スライドは、売上と利益の推移をまとめたものです。増収増益を目指して、過去最高の売上高の更新と利益水準の向上に引き続き努めていきたいと考えています。

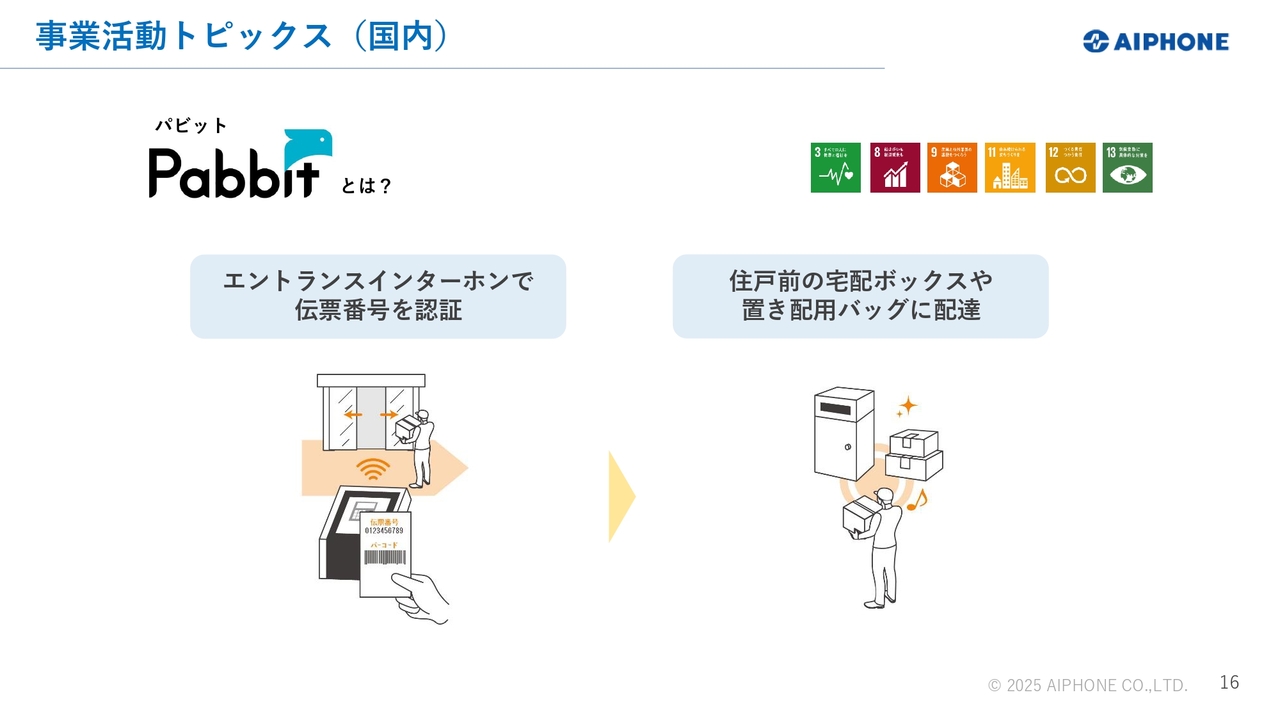

事業活動トピックス(国内)

そのような中で、現在、全社を挙げて取り組みを強化している宅配ソリューションサービス「Pabbit」の進捗状況についてご説明します。

「Pabbit」というサービスは、当社の集合住宅向けインターホンシステムと、資本業務提携先であるPacPort社のクラウドサービスとの連携により、宅配便などの荷物番号を活用して集合エントランスの自動ドアのオートロックを解錠し、インターホンを通じた安心安全な置き配を可能とするものです。

社会問題になっている再配達の解決にも貢献できるサービスとなっています。再配達の低減は、環境負荷の低減や配達事業者の業務負担の軽減、働き方の改善、入居者にとっての住みやすさの向上にもつながるものです。

当社としては、インターホンやナースコールなどのモノ売りによる収益だけではなく、「Pabbit」サービスなどを通じたコト売りの収益モデルを確立させることで社会貢献するという意味でも、期待感を持って強化しているサービスです。

事業活動トピックス(国内)

「Pabbit」サービスの展開状況です。サービス利用の中心となっている宅配事業者との連携拡大だけでなく、例えばネットスーパーやフードデリバリー事業者といった、さまざまな生活パートナーとの連携が進みつつあります。すでに新築分譲マンションにおいて、全国初となる「Pabbit」サービスを活用した食配サービスの導入が実現しており、好評を博しています。

このように「Pabbit」サービスは再配達の低減だけではなく、配達に関連する多くの業務の効率改善や入居者の利便性向上に貢献できるソリューションとして評価を確立しつつあります。不動産業界や物流業界から注目いただくのはもちろんのこと、さまざまな業界から多くのお問い合わせを現在もいただいているところです。

より住みやすい街作りの実現という点でも、魅力的なサービス、インフラへ成長させていきたいと考えています。

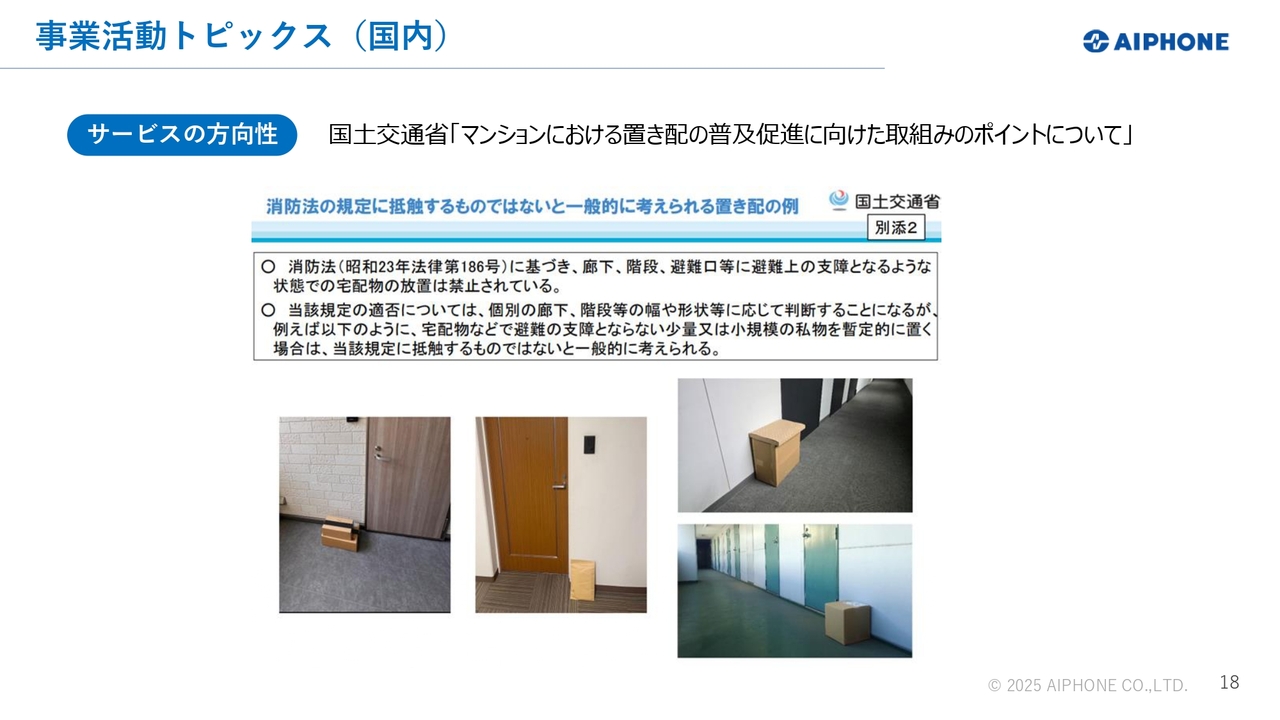

事業活動トピックス(国内)

2025年3月27日付で、国土交通省より置き配の普及に対してあらためて関連業界に向けて周知が発出されています。なお、今回の周知文面内には「消防庁予防課とも調整済みであることを申し添える」との一文が追加されています。

消防法に関連し、避難通路確保の観点から、置き配導入に慎重な姿勢を見せていたディベロッパーや管理会社に対しても方向性がきちんと示されたことで、動向に大きく変化が生じることが予想されています。

当社としてはこの機運に乗じて、「Pabbit」サービスの採用の拡大、市場への浸透をさらに加速させていきたいと考えています。

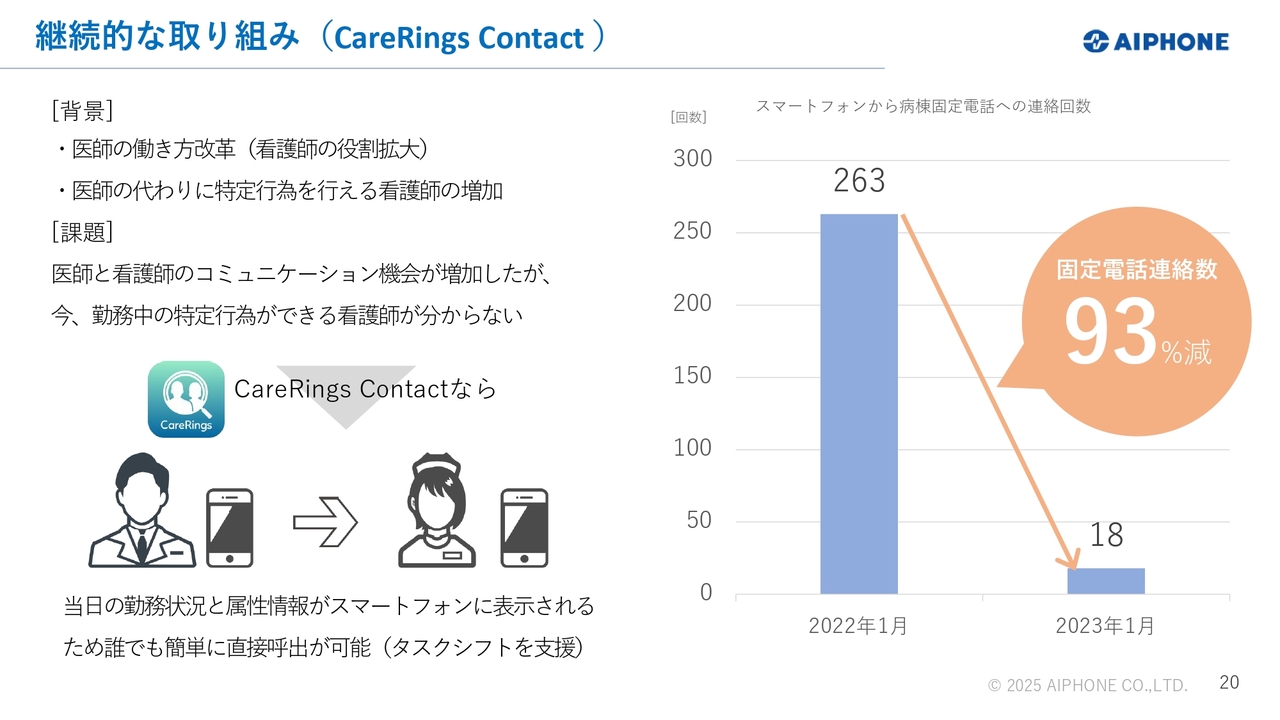

継続的な取り組み(CareRings Contact)

コト売りに関連して、ケア市場においてご好評いただいているアプリケーション「CareRings Contact(ケアリングス コンタクト)」についてもご紹介します。

当社が扱う「CareRings Contact」は、医療施設、介護施設の従事者に向けたアドレス帳のアプリケーションです。医療現場において、シフト制勤務に従事している医療・介護スタッフが共有のスマートフォンを活用する中で、円滑な業務の引き継ぎやコミュニケーションを実現させるツールになります。

出勤している医療・介護従事者の情報をスマートフォンの画面上にてリアルタイムに確認でき、スムーズに連絡が取れるように支援することで円滑なコミュニケーションを実現し、業務の効率化・省力化に寄与するアプリケーションサービスです。

継続的な取り組み(CareRings Contact)

現在、医師の働き方改革が進んでいる中で、医師の代わりに医療の特定行為を行える看護師が増えてきています。

その結果、医療現場において医師と看護師のコミュニケーションの機会が大きく増えていますが、医師からすると、特定行為ができる看護師の出勤状況が把握しきれないといったことが起きています。そのため、高頻度で該当の看護師を人づてに探すことが多くあるようです。

そのような状況において、電話帳アプリである「CareRings Contact」を導入していただくことで、スマートフォン画面を通じて関係者の勤務状況や属性情報を確認し、素早く直接コミュニケーションを取ることができるようになってきました。

ある病院における効果検証においては、「CareRings Contact」を導入する前は1ヶ月に263回も医師から病棟に問い合わせの電話がありましたが、導入後は18回となり、93パーセント減少しました。効率的にコミュニケーションが取れていることが確認できたと、学会報告などもされています。

「Pabbit」サービスに加えて、このようなアプリケーションを通じたソリューション提案も推進し、モノ売りだけではなく、提供価値の拡大を図っていきたいと考えています。

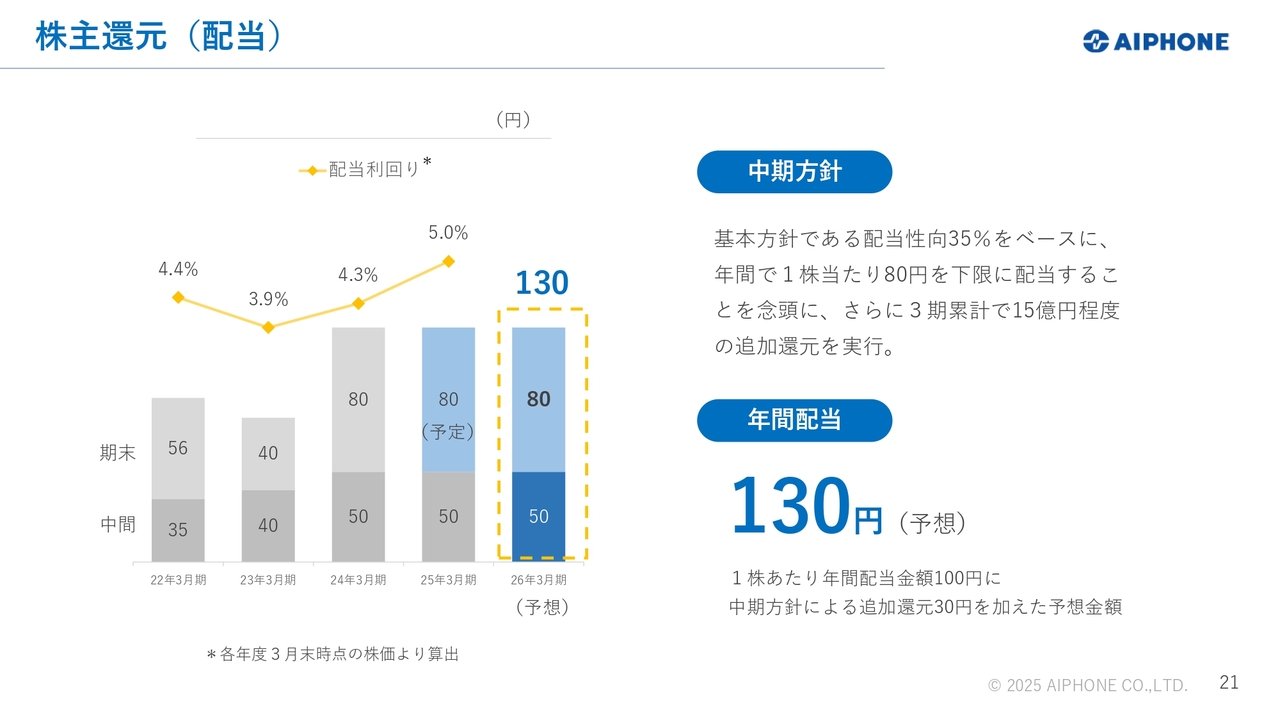

株主還元(配当)

株主還元についてご説明します。第8次中期経営計画期間においては、株主のみなさまのご期待にさらに応えるべく、安定配当の方針はそのままに、配当水準を引き上げています。前期比で減益となりましたが、このような還元強化の方針を踏まえて、期末配当は1株あたり80円を予想しています。

なお、この配当には第8次中期経営計画期間における追加還元も含めています。したがって、中間配当の50円と合わせて年間配当130円を念頭に、株主のみなさまのご期待に応えていきたいと考えています。ご参考までに、2025年3月期の連結配当性向は58.8パーセントとなる見込みです。

長期経営戦略イメージ

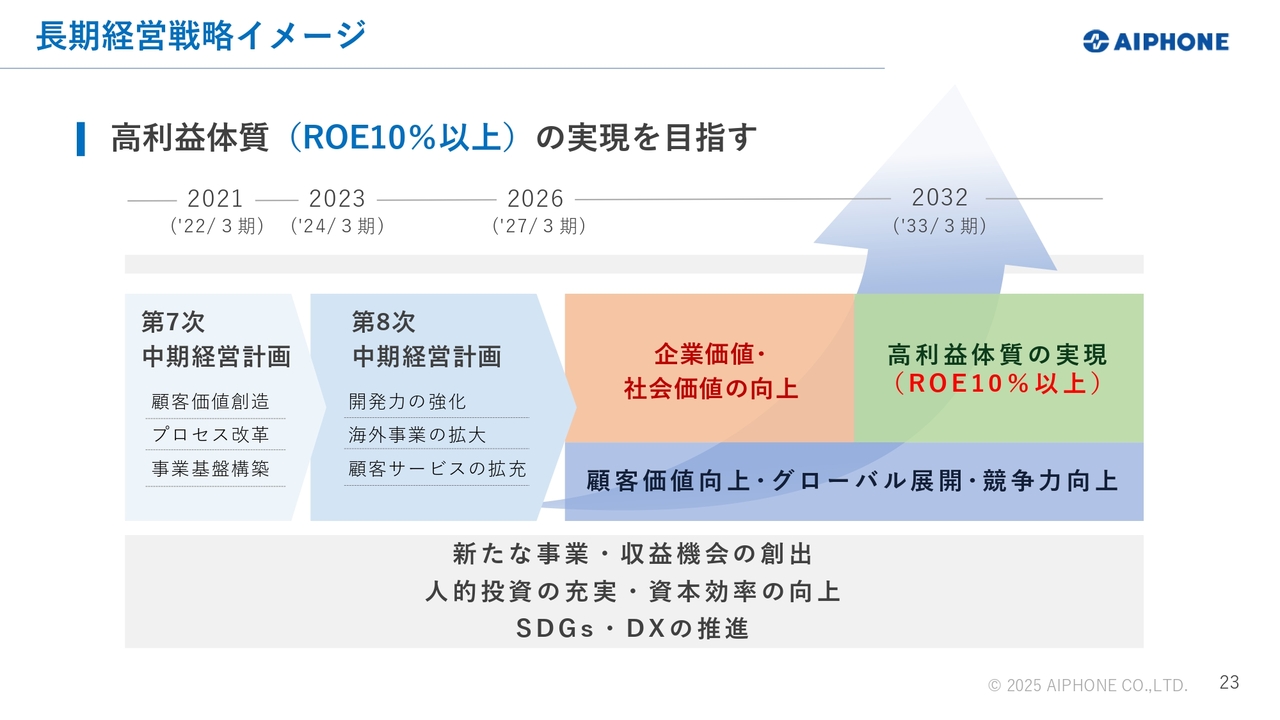

2026年3月期に最終年度を迎える、第8次中期経営計画の進捗状況についてご説明します。長期経営戦略における第8次中期経営計画の位置づけや中期経営計画方針について、あらためてご説明します。

スライドに、長期経営戦略のイメージ図を示しています。足元の国内の市場環境としては、今後10年程度は国内の集合住宅市場を中心に、リニューアルの拡大がまだまだ見込めると考えています。

このような国内の成長が望めるうちに、成長の軸足を海外市場にシフトしていくとともに、社会課題となっている再配達問題の解決に向けたソリューション提案である「Pabbit」サービスなど、周辺事業やコト売りへの取り組みをさらに拡大・加速していくことを考えています。

利益貢献の高い海外市場への成長投資を含め、これまで以上に効率的かつ確実に利益を生み出す仕組みを確立することで、長期的にはROE10パーセント以上の実現を目指していきます。

第8次中期方針

長期経営戦略を踏まえ、第8次中期方針としては「顧客と社会の期待に応え、発展し続ける企業体質をつくりあげる」を掲げています。

直接的な顧客にとどまらず、ESGやSDGsといった社会からの期待に応えるとともに、5年、10年、その先も発展し続けられるように、第9次・第10次中期経営計画において飛躍できる強靭な企業体質を作り上げることを、第8次中期経営計画の狙い、位置づけと置いています。

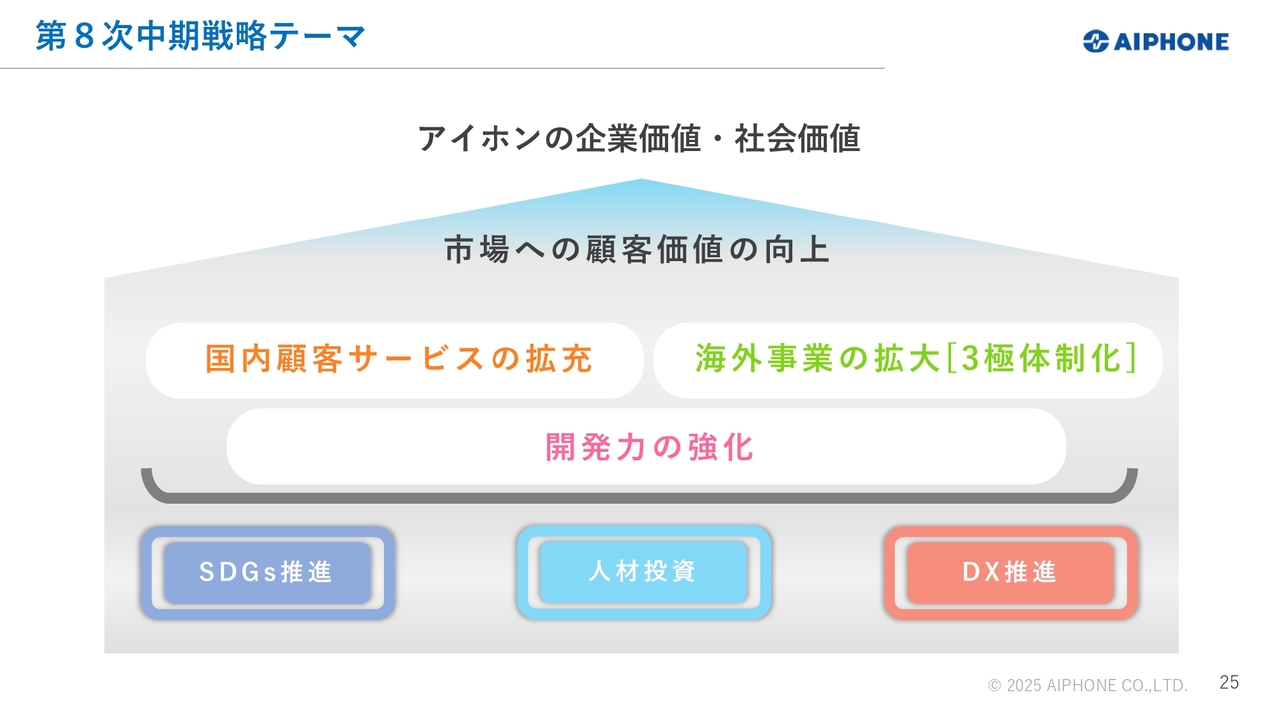

第8次中期戦略テーマ

スライドに、第8次中期戦略における取り組みをまとめた概念図を掲載しています。

重要な戦略テーマとして、「国内顧客サービスの拡充」「海外事業の拡大(3極体制化)」「開発力の強化」の3つの戦略に取り組むとともに、それらを実現できる成長基盤の充実により、顧客価値の向上、ひいては当社の企業価値と社会価値の向上が実現できると考えています。

直近のM&A履歴

重要戦略テーマの1つである「開発力の強化」におけるトピックスについてご紹介します。ここ数年でソフトウェア開発の担い手として、北海道の株式会社ソフトウェア札幌、地元愛知県の株式会社テシオテクノロジを続けて子会社化してきました。

そこに新たに、昨年12月に、東京で受託開発ビジネスを展開している株式会社日本マイクロリンクを子会社化しました。重要性が増しているソフトウェア開発において、リソースの確保、ノウハウの蓄積ができる開発体制の確立を目指し、開発力の強化をさらに加速しているところです。

定量目標

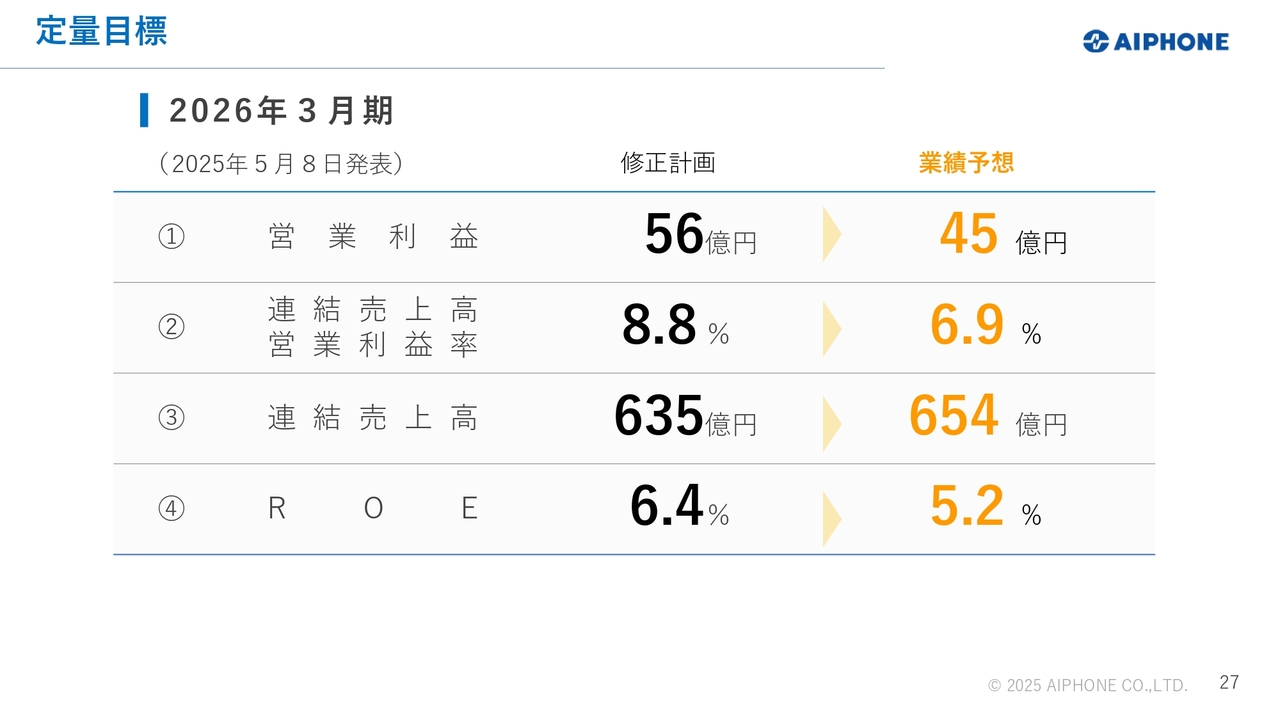

第8次中期経営計画で掲げた定量目標について、2025年5月に修正発表しています。連結売上高については、修正目標の達成が見込めるものの、為替の影響や研究開発費の増大などに加え、将来を見据えた成長投資は継続して行うとともに、賃金ベースアップの持続もあり、利益目標の達成が困難な状況となっています。

したがって、第8次中期経営計画の最終年度の定量目標、すなわち2026年3月期の業績予想については見直すこととなりました。

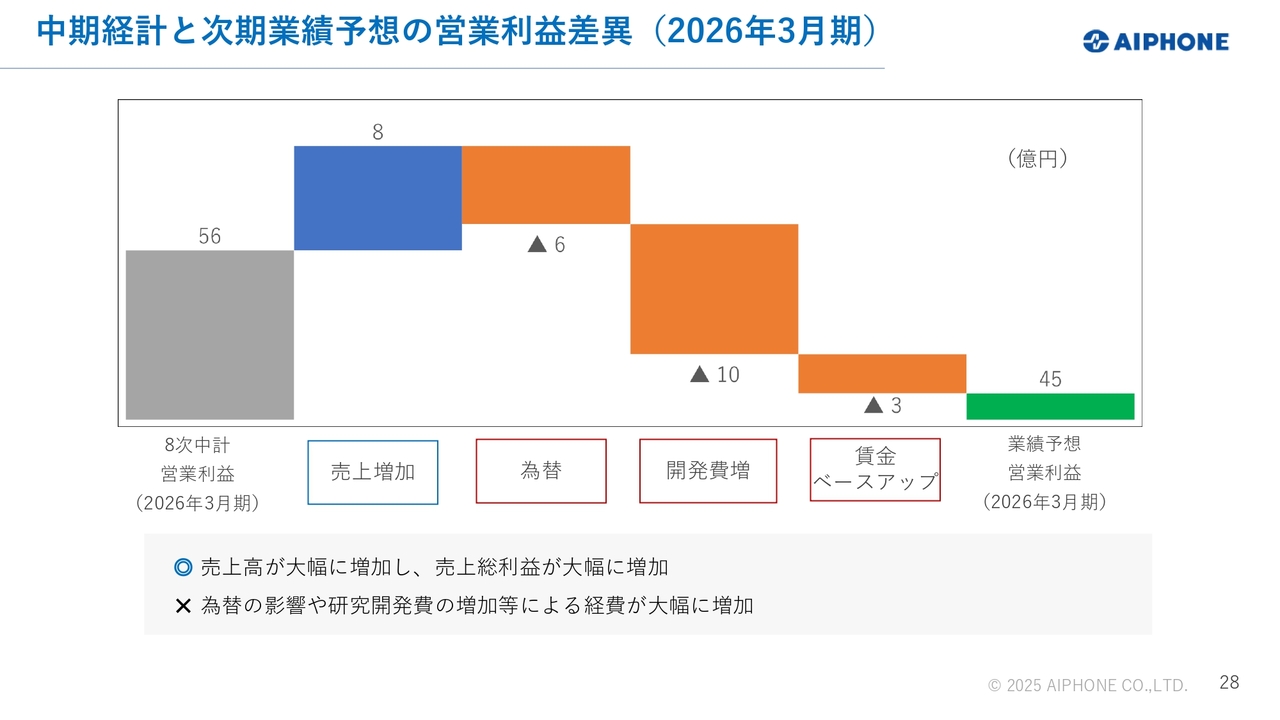

中期経計と次期業績予想の営業利益差異(2026年3月期)

営業利益における第8次中期経営計画の修正目標値と2026年3月期の業績予想との差異について、スライドで詳しくご説明しています。プラス要因として、売上増加による利益増加はあるものの、為替の影響によるコストアップ、開発費や賃金ベースアップといった経費の増大もあり、修正目標を11億円下回る45億円を予想しています。

為替レートの推移

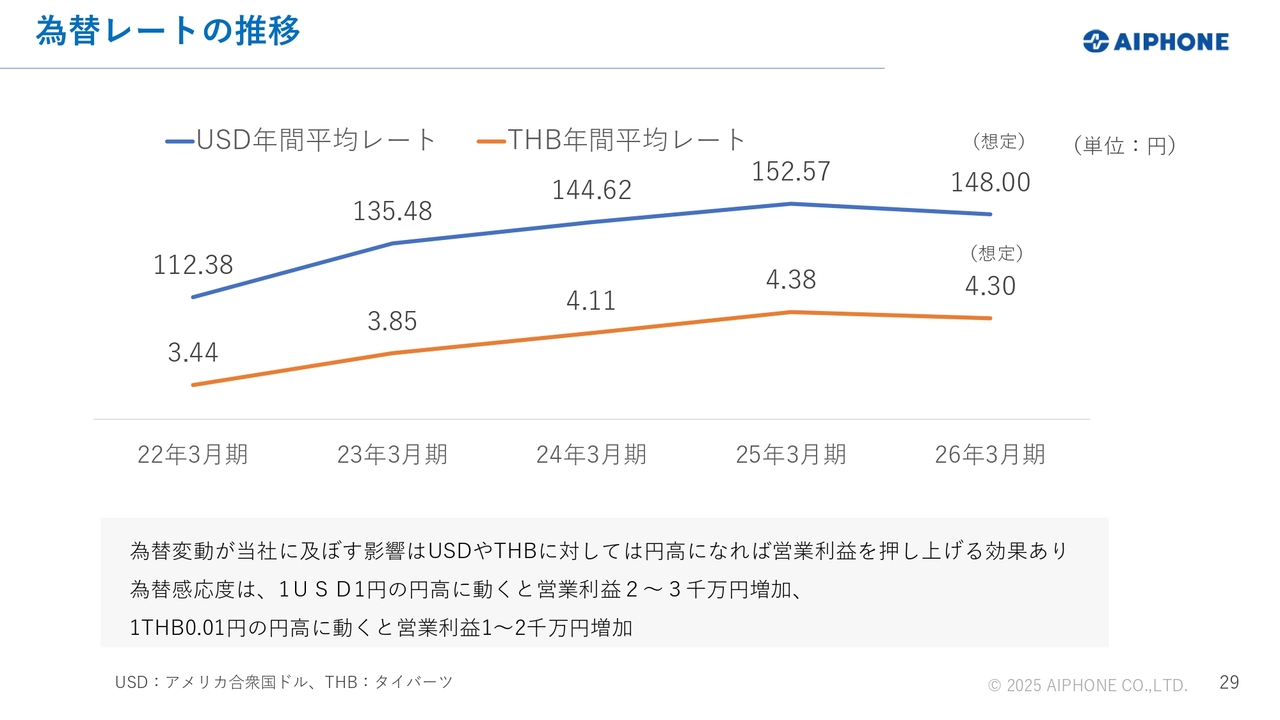

中期経営計画目標の未達要因の1つである為替の影響について、具体的にご説明します。

当社は、USドルとタイバーツに対して、為替の影響を大きく受ける事業構造を持っています。海外生産比率が海外売上比率を大きく上回っていることから、円安に振れるほど原価や販管費が増大し、売上による利益増を上回り、営業利益が押し下げられるという利益構造となっています。したがって、ここ数年続いている円安基調は、当社の営業利益に対してはネガティブに作用しています。

なお、2026年3月期においては、当社は想定レートとしてUSドル148円、タイバーツ4.3円を置いています。為替感応度としては、USドルは1円円高に進めば、営業利益が2,000万円から3,000万円ほど増加し、タイバーツは0.1円円高になれば、営業利益が1,000万円から2,000万円増加する見込みです。

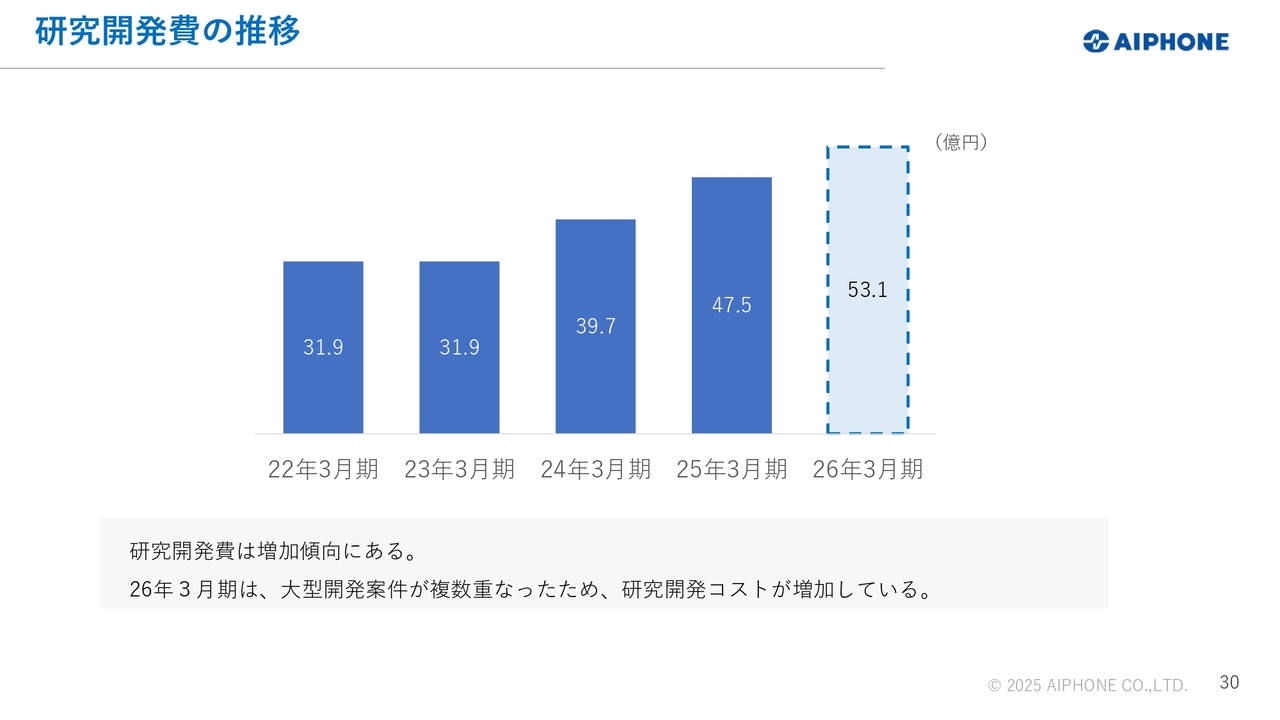

研究開発費の推移

為替に続き、中期経営計画の修正目標の未達要因の1つである研究開発費の増大についても、補足でご説明します。

研究開発費は、2023年3月期までは毎年30億円台前半で推移していました。しかし、ソフトウェア開発の規模が大きくなっていく中で、外注コストの上昇もあり、開発コストが年々増加しています。

特に、新型コロナウイルスや部品不足による生産中止に伴う製品の設計変更の影響を一時的に大きく受けたことにより、開発スケジュールが見直され、現在大規模な研究開発案件が複数同時に進行しています。そのようなことから、研究開発コストはさらに高止まりしています。

開発リソースの効果的な活用を進めるとともに、開発子会社と一体となって開発力を強化し、引き続き新製品開発の品質・スピードの向上に努めていきます。

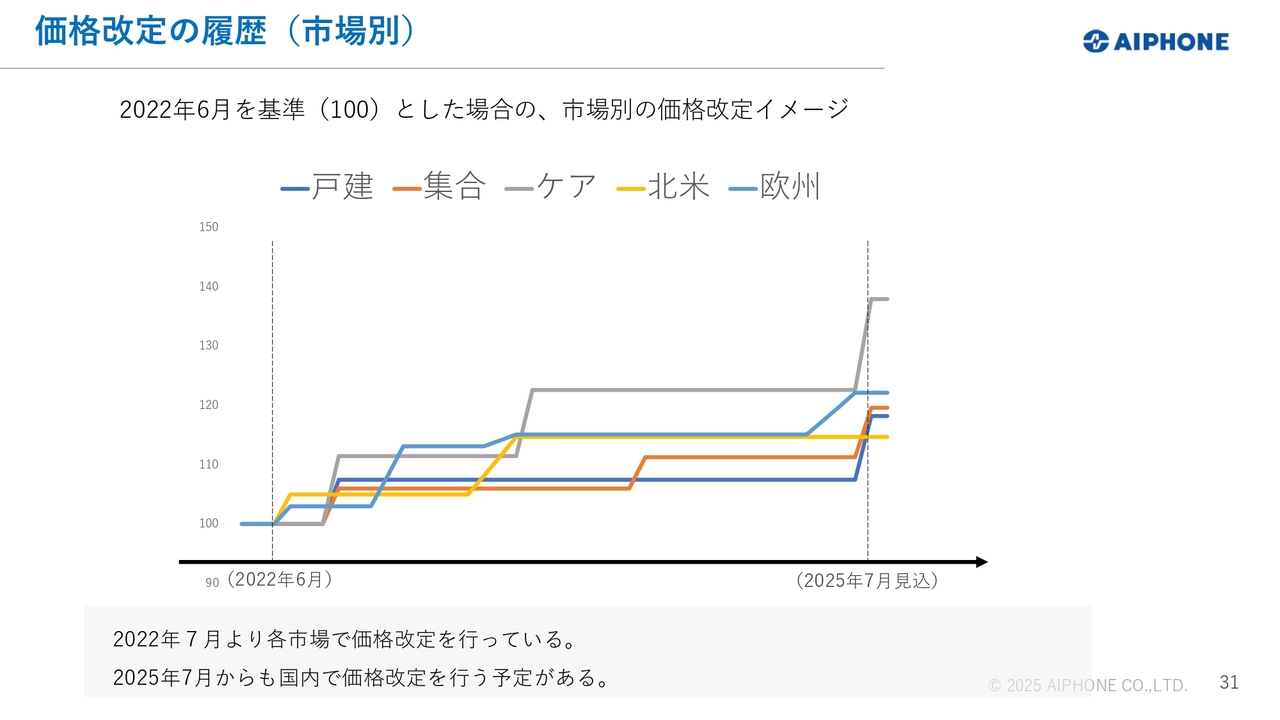

価格改定の履歴(市場別)

為替の悪影響や開発経費の増大に対し、経費節減など企業努力を重ねてきましたが、適正利益の確保のため、販売価格の改定を継続的に実施しています。引き続き、原材料価格や人件費の上昇、世界的なインフレ傾向と市場の受け止めなどを見極めながら、適宜価格の見直しを行っていく見込みです。

本年度においても、国内では7月に、海外でも各国地域の事情に合わせて、適宜価格の見直しを実施していく予定です。ただし、価格改定の効果の大半は下半期以降から現れ始めることから、2026年3月期の業績への影響は限定的と考えています。

以上で、決算概要および今年度の見通し、第8次中期経営計画の進捗状況についてのご説明を終わります。みなさまのご期待に応えられるよう、過去最高の業績達成に向けてグループ一丸となり、引き続き着実な企業成長を果たしていきたいと考えています。ご清聴いただき、ありがとうございました。

新着ログ

「電気機器」のログ