投資家に伝わる資料をつくりたい!

後藤敏仁氏(以下、後藤):FiNX代表取締役の後藤です。IR初級編第2弾となる、「投資家との信頼関係を築く決算説明資料作成セミナー」を始めます。

本日は投資家に伝わる資料、信頼関係を構築できる資料についてです。

例えば「どのような視点で考えれば投資家に伝わりやすいのか?」や「こんなこと伝えたいんだけど、どのように表現したらよいかわからない」だったり、勉強のために他社の参考資料を見られる方も多いと思いますが、決算直前に大量の資料を見ているだけで時間が経過してしまった、というお悩みがあるかと思います。

みなさまと一緒に、このような課題について考えていける時間にできればと思っています。まずは登壇者のご紹介ということで、富山さんからお願いします。

登壇者紹介

富山蔵人(以下、富山):ログミーFinanceの事業部責任者を務めている富山です。前職は株式会社ウィルズというIRコンサル会社に在籍し、2019年12月にIPOを実現することができました。その後は、ログミーにてIRソリューション事業本部本部長を務めています。

これまで、前職から延べ1,500社以上のIRミーティングを実施してきているのではないかと思います。そのため、本日は特にスタンダード市場の上場企業に対し、実務面や他社がどのようなIRを行っているのか、といった情報を共有できればと思っています。

後藤:現場では他社の情報がなかなかわからないという方も多いと思いますので、参考になるのではないかと思います。

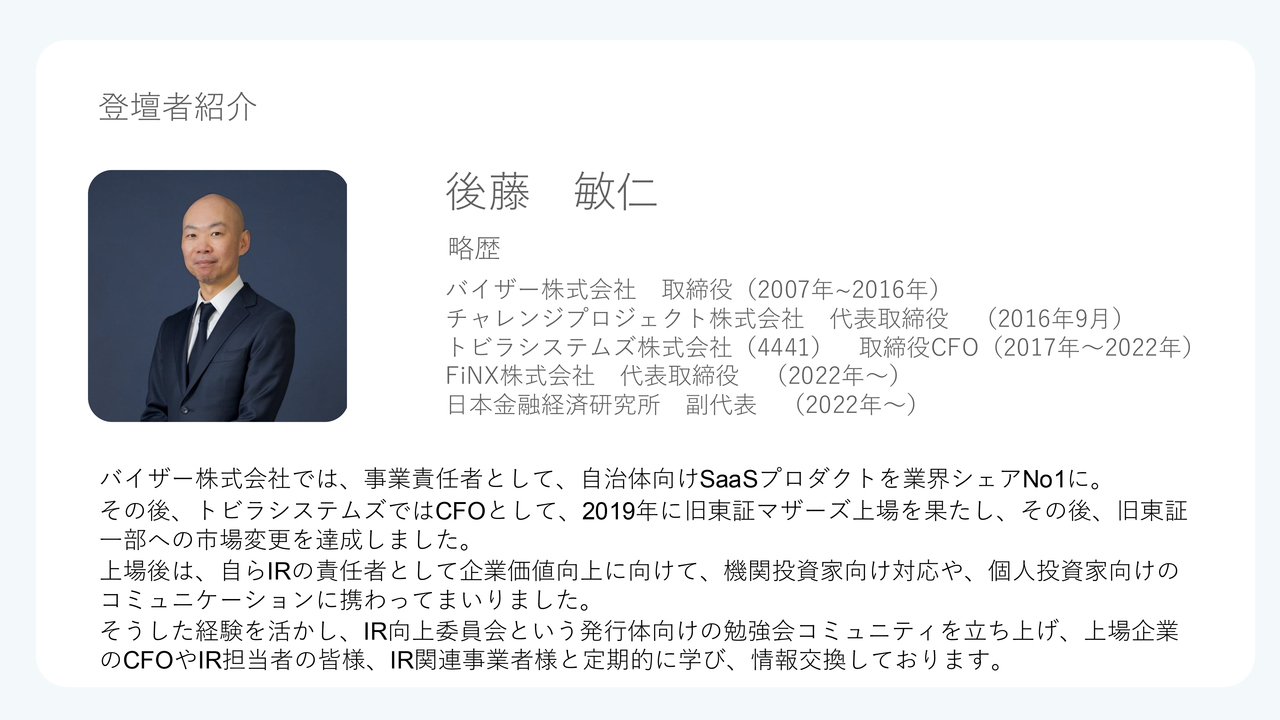

登壇者紹介

後藤:私はトビラシステムズで、2019年にCFOとして上場を経験しました。その後3年ほど、実際にIR担当として、自身で資料作成や投資家との面談なども行っていました。

このような経験も活かしながら、独立後はIR支援に加え、IR向上委員会という現場担当者のみなさまを集めた勉強会の開催など、さまざまな活動を行っています。

決算説明資料・決算説明会に関してよく聞く現場の悩みとは?

後藤:さっそく、富山さんに質問です。直近ではさらに多くの方々とお会いされている気がしていますが、これまで1,500社以上の現場の方と直接接してこられた中で、よく聞く現場の悩みなどがあれば、ぜひ教えてください。

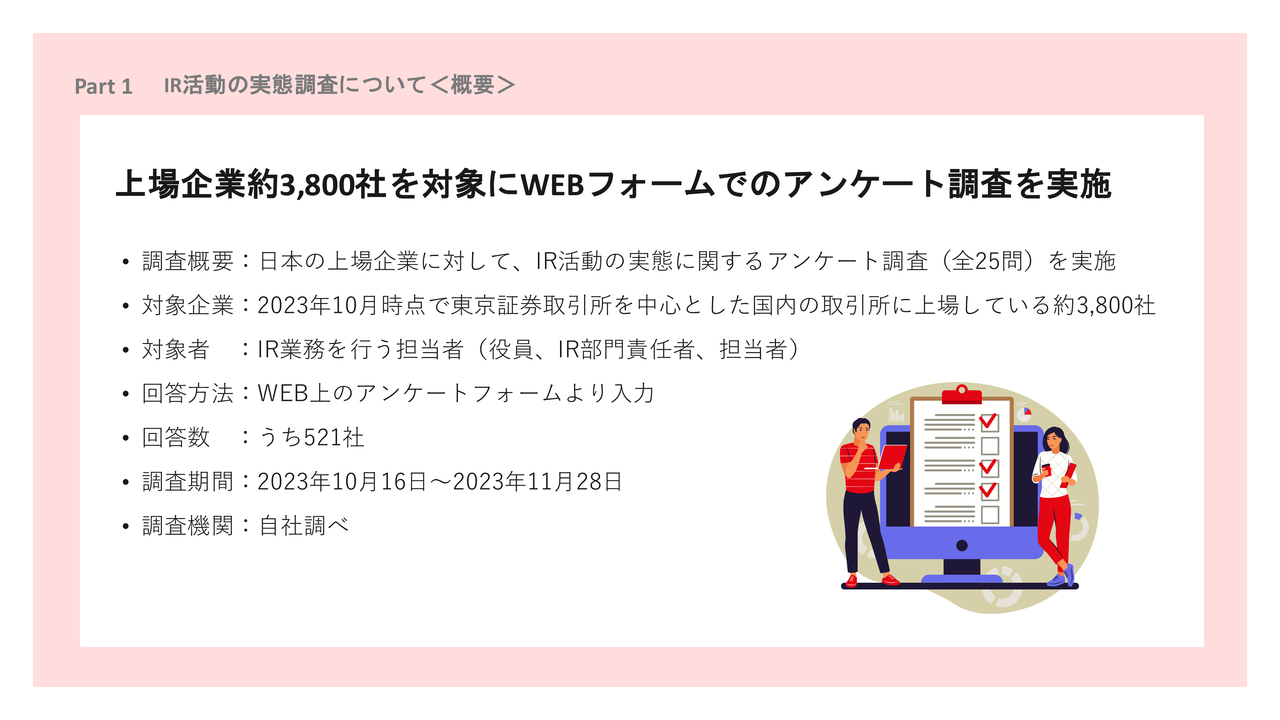

Part1 IR活動の実態調査について<概要>

富山:ちょうど1年半前、ログミーでは約3,800社を対象に、IR活動の実態に関するアンケートを実施しました。その中から、みなさまに何点か共有したいと思います。

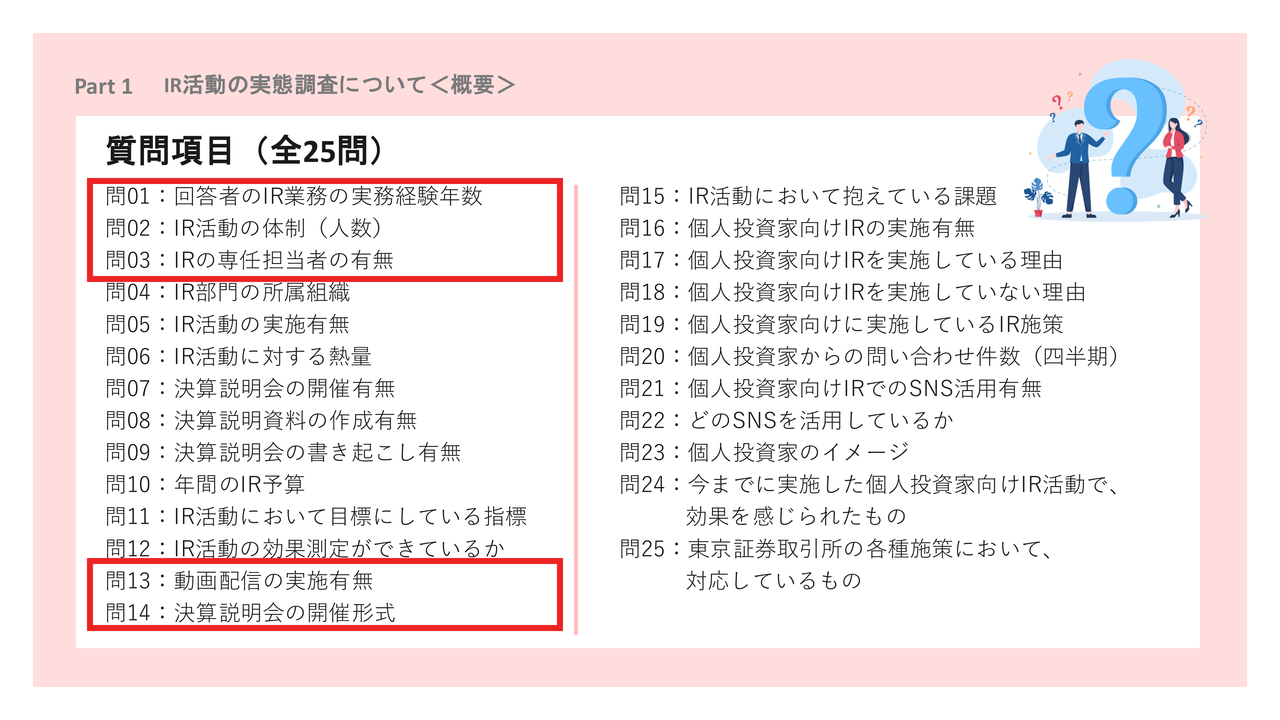

Part1 IR活動の実態調査について<概要> 質問項目

富山:当時は、全部で25問の質問を設けていました。その中から、実務経験年数や体制のあたりについて共有したいと思います。

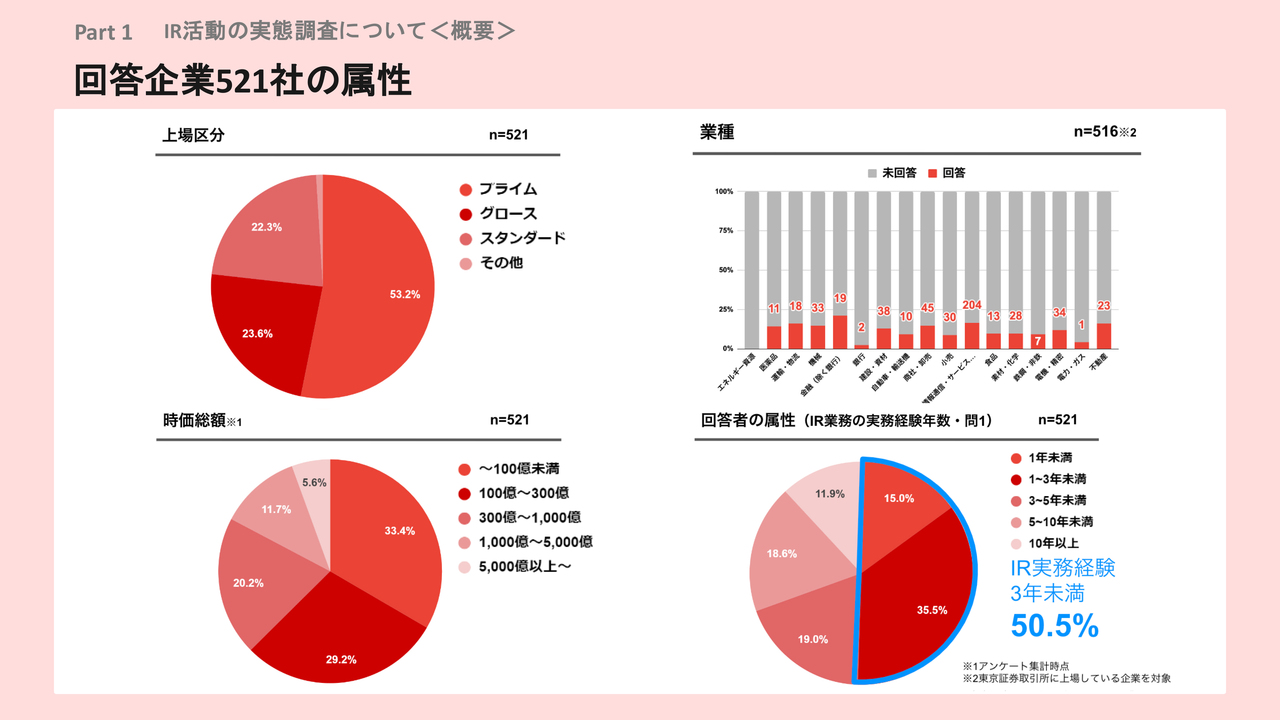

Part1 IR活動の実態調査について<概要> 回答企業521社の属性

富山:回答企業の属性は、スライドに記載のとおりの分布です。回答企業の合計は521社で、上場区分はプライムが53.2パーセント、グロースが23.6パーセント、スタンダードが22.3パーセントとなっています。

また、時価総額の分布においても、東京証券取引所(以下、東証)全体となる約3,800社の分布にかなり近しいかたちで回答を集められたと思います。

さらに、回答企業の中で注目いただきたい点は、IR業務の実務経験年数です。全体の約50パーセントの方が、IR実務経験3年未満となっています。

後藤:なるほど。

富山:私がミーティングを行っている中でも、3年未満の方の割合は比較的多いです。そのため、社内でノウハウが蓄積されないなど、そのような課題はよく話に挙がります。

後藤:体感としても、3年未満の方が多いですか?

富山:そうですね。IR業務を継続して担当している方は、そこまで多くはいらっしゃいません。IR担当者には優秀な方が多いため、だいたい3年から4年すると、他部署や他事業部に異動したり、マネジメントのほうに移ったりします。

後藤:IR業務を担当するとなると、財務の知識も必要ですし、役員とのコミュニケーションも必要になります。わりとスキルフルなお仕事のため、そのまま出世して他部署に移られる方は多いのではないかと思います。

富山:そのような意味では、社内にノウハウがなかなかたまらないという点も、1つの課題ではないかと思います。

Part1 IR活動の実態調査について<企業のIR活動の実態> IR活動の体制

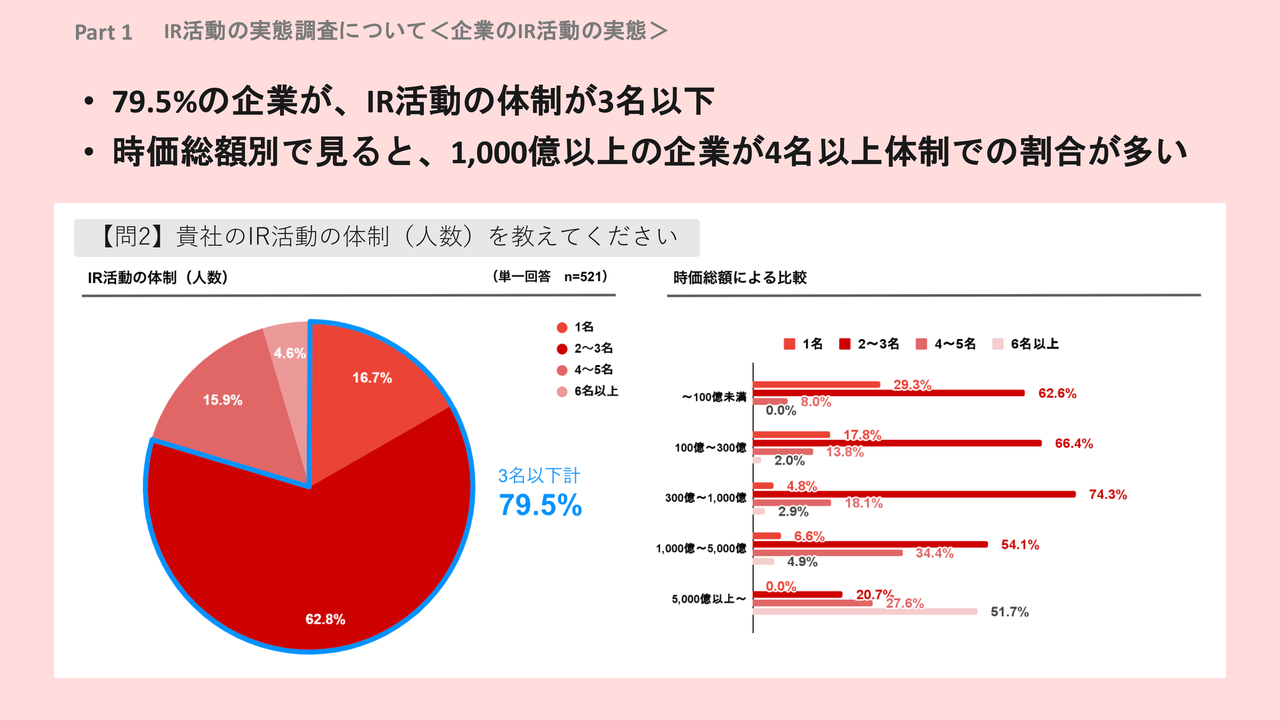

富山:IR活動の体制についてです。注目したいのは、約80パーセントの企業が3名以下で対応している状況だという点です。

後藤:おそらく、ほとんどがCFOの方、経理の方、一部は総務の方という感じですか?

富山:そのとおりです。当然ながら、この3名の方も専任ではなく、兼務で回している企業がほとんどです。時価総額による比較でも、例えば100億円未満の企業であれば、担当者は1名という状態です。

後藤:専任者を置いている企業の場合、企業自体が時価総額に注目してコミットしている企業であり、発信力が強い印象もありますね。

富山:時価総額が1,000億円を超えてくると、IRというきちんとした組織になっているかたちです。

Part1 IR活動の実態調査について<企業のIR活動の実態> IR専任担当者の有無

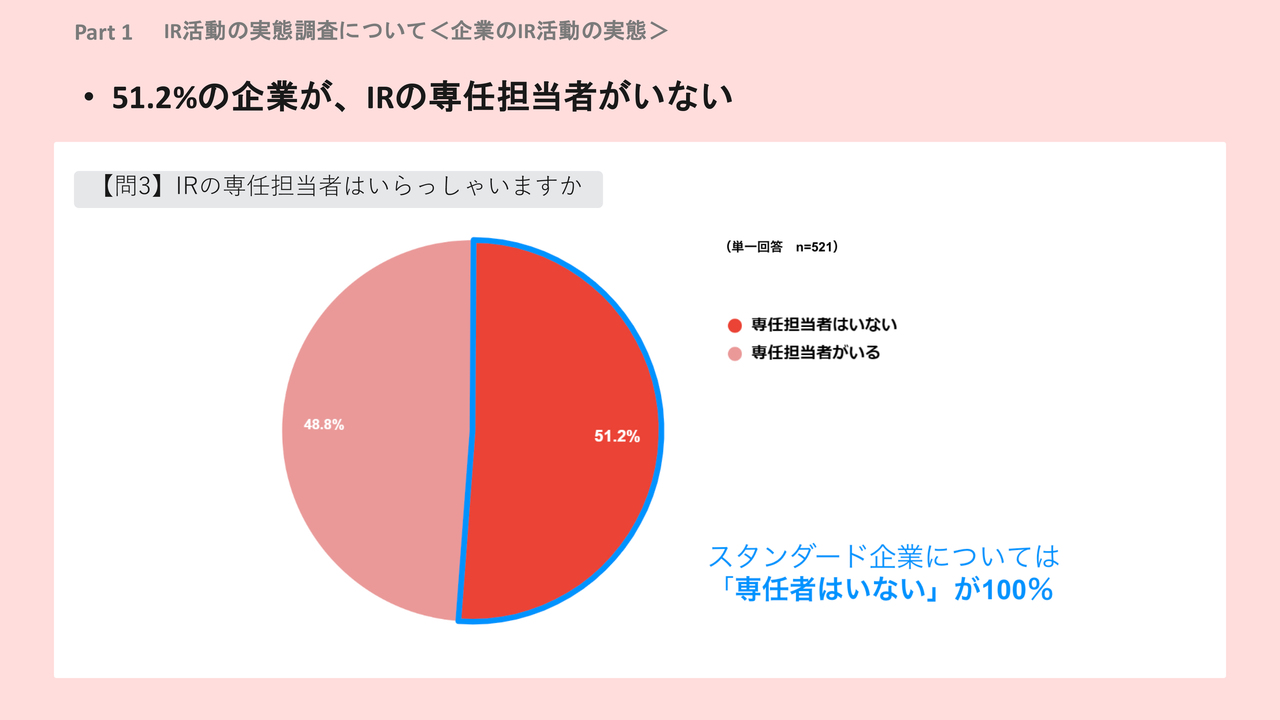

富山:先ほどお話しした、社内にIR専任担当者がいるかという質問です。51.2パーセントの企業が「専任担当者はいない」と回答されていました。

当時のアンケートにご回答いただいたスタンダード企業においては、「専任者はいない」と回答した企業が100パーセントという状況でもありました。

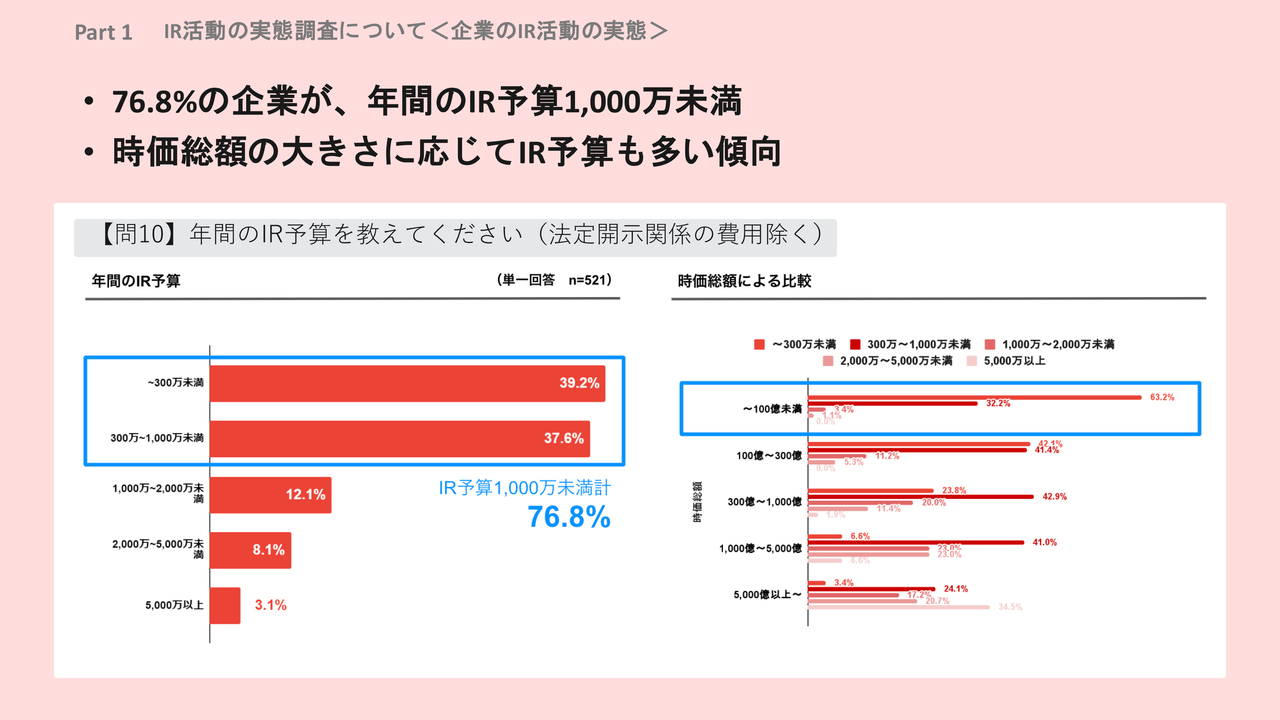

Part1 IR活動の実態調査について<企業のIR活動の実態> 年間のIR予算

富山:年間のIR予算については、時価総額300万円未満の企業が全体の40パーセント程度です。時価総額にかなり比例しており、時価総額300億円未満、ないしは100億円未満の企業のIR予算は、300万円未満という状況です。

後藤:私も経験していた時期がありますが、確かに、そこまで多額の予算を持っていないことは理解できます。

富山:最近の傾向としては、予算がない中で効率的にどのような打ち手が打てるかというところで、しっかりとIR活動に取り組む企業も増えてきているように思います。

後藤:東証の市場改革以降、IRを強化する企業もかなり多く見るようになりました。

富山:直近では、徐々にIR予算が増えてきている傾向も見られます。

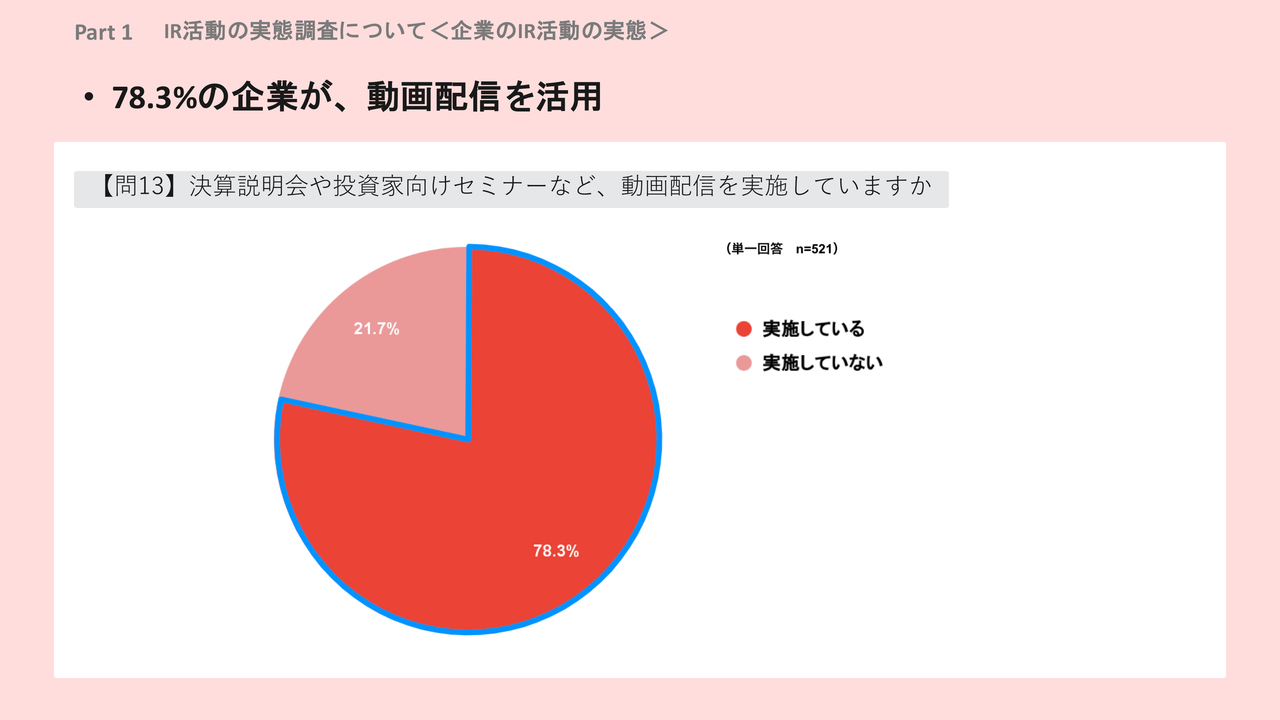

Part1 IR活動の実態調査について<企業のIR活動の実態> 動画配信

富山:「決算説明会や投資家向けセミナーなど、動画配信を実施していますか?」という質問です。IRコンテンツとして社内に動画素材をもつ企業においては、コーポレートサイトに公開するといった取り組み自体がすでに2周目、3周目に入っている印象があります。

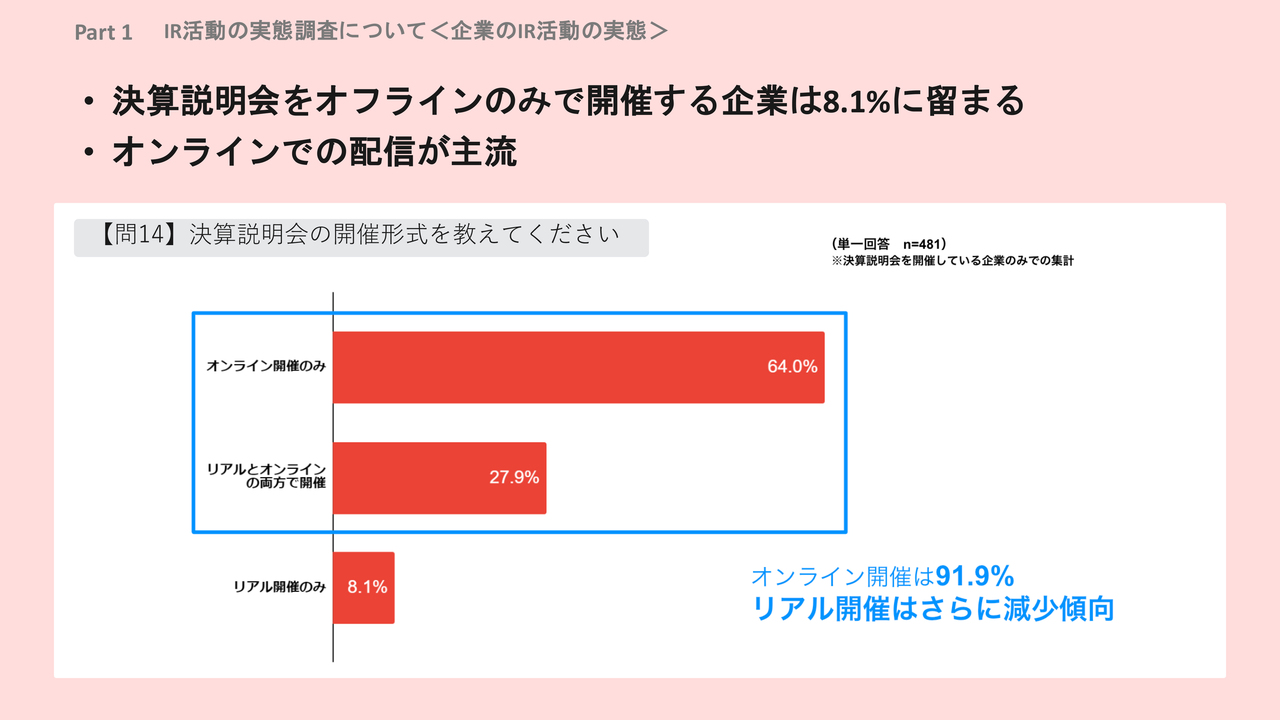

Part1 IR活動の実態調査について<企業のIR活動の実態> 決算説明会の開催形式

富山:決算説明会の開催形式です。今回ご参加いただいている方のほとんどがスタンダード企業ということで、これから説明会の開催を検討されている企業も比較的多いことから、こちらの状況についてもシェアできればと思います。

もともとリアル会場で開催している企業がほとんどでしたが、新型コロナウイルス感染症の流行をきっかけに、オンラインやハイブリッド形式で開催する企業が比較的多くなりました。直近では、オンラインのみで実施する企業の割合が非常に増えています。

アンケート自体は1年半ほど前のものですが、直近ではおそらく、オンラインオンリーの企業が8割程度まで進んでいるのではないかと思います。

さらに、今でもハイブリッド開催やリアル開催はありますが、リアル開催も減ってきている状況ではあります。リアル会場で実施している理由の1つは、登壇者が「目の前に投資家がいなければ話しづらい」ということで、どちらかと言うと登壇者側の理由となっています。

後藤:画面に向かって話すことが苦手な場合もありますね。

富山:そのような企業は、現在もリアル会場やハイブリッド形式で実施している印象があります。

スモールキャップの説明会開催形式

後藤:スモールキャップの企業における説明会の開催形式についても、教えていただければと思います。

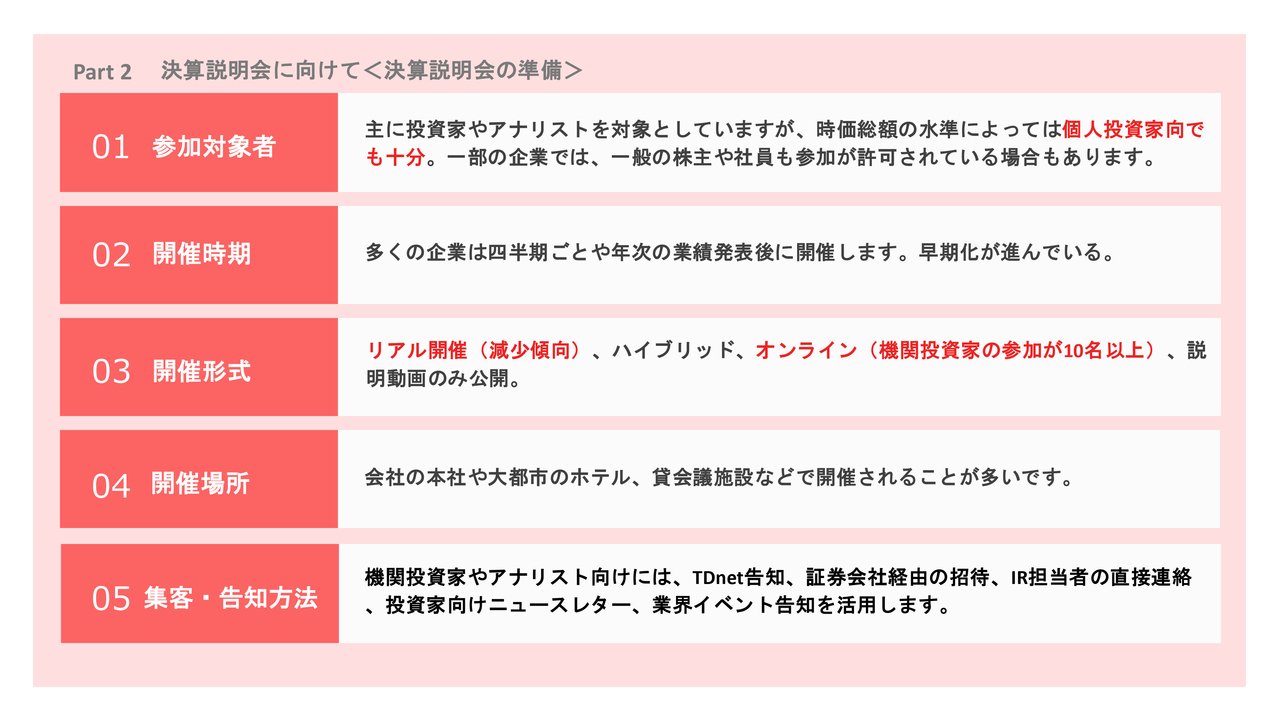

Part 2 決算説明会に向けて<決算説明会の準備>

富山:本日は、これから説明会を開催するかどうかという検討フェーズの方もいらっしゃるため、まずは決算説明会に向けた準備について、大きく5つほどポイントがあります。

参加対象者についてです。基本的には機関投資家向け説明会ですが、自社の時価総額の水準によっては、機関投資家向けに実施しても、そもそも機関投資家が買えないサイズ感だったり、いくら集客しても来なかったりという企業もあります。

そのため、そのような企業は個人投資家向けに説明会を実施するかたちでいいのではないかと思います。

後藤:対象となる参加者のターゲットをどう設定するかは、非常に重要ですね。

富山:後ほどご説明しますが、もともと機関投資家向け説明会を実施したものの、当日は10名や15名ほどしか来ないということもあります。その内訳も、ほとんどが取引先の金融機関の方や証券会社の営業の方で、ファンドマネージャーやアナリストは3名程度しか来ないといいます。

後藤:最近はアナリストの数自体は増えていない一方、上場企業数はどんどん増えているため、カバー率も落ちています。仕方がない気もしますが、想像できます。

富山:また、開催場所もポイントです。説明会を開催するのであれば、本社や東京駅周辺の会議室などになります。

後藤:なるほど。

富山:ただ、現在はほとんどがオンライン開催のため、基本的には自社の会議室からWebでの発信でよいのではないかと思います。

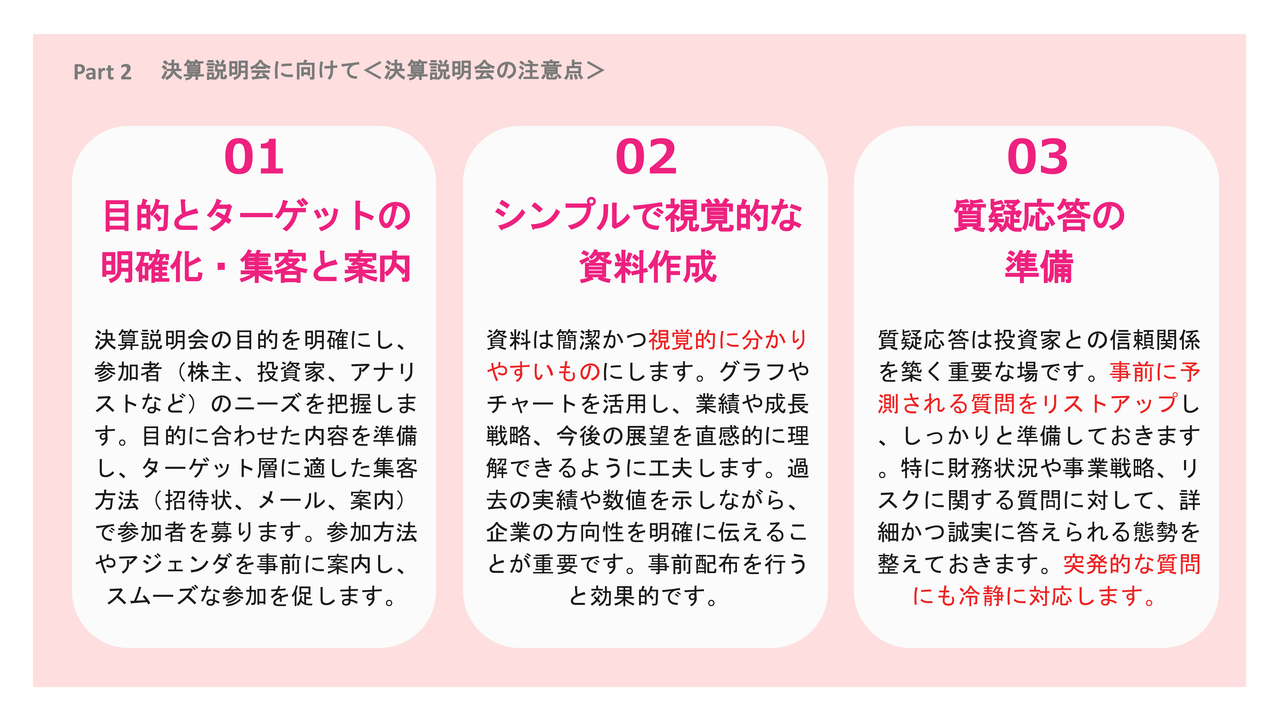

Part 2 決算説明会に向けて<決算説明会の注意点>

富山:決算説明会の開催における注意点についても、いくつかポイントがあります。

まずは、目的とターゲットの明確化です。先ほども「誰に対してやっていくか?」というお話をしましたが、そもそも時価総額やフェーズによっては、機関投資家ではなく、個人投資家にアプローチするという選択肢も1つかと思います。

後藤:集客においては「個人投資家を多く集めよう」「機関投資家もたくさん集めよう」という考え方でよいとは思いますが、後ほど私のパートでご説明する「投資家との信頼関係を築くための資料をどうするか」というテーマにもあるとおり、ターゲットによって資料の作り方はある程度変わるのではないかと思っています。

機関投資家かつ四半期ごとにフォローしてくださる方が中心なのか、個人投資家の中でも新規の方が多いのかなど、個人投資家の中にもコントラストがあるため、どのあたりを中心にメッセージを伝えたいか、という点は比較的重要です。

富山:そうですね。

後藤:意外と忘れがちですが、最初に発生する点でもあります。なんとなく「投資家」と一括りでイメージしがちですが、重要な点である気がします。

富山:実際に説明会を開催する上では、シンプルで視覚的な資料作成に加え、質疑応答の準備を行うことも大切です。

後藤:シンプルで視覚的な資料作成については、先ほど説明会の開催方式に関するお話でも触れたかと思いますが、リアル開催の場合は資料を印刷して配布したり、スライドを投影する画面も大きかったりします。

一方、オンライン開催の場合は、まさに本日も視聴者の方が見てくださっていると思いますが、多くの方が現在の画面サイズで視聴しています。

そのため、紙ベースや大きな画面で見せることで伝わる資料と、パソコンの画面で見た時の視認性で伝わる資料とでは、以前に比べて作り方が変わってきたのではないか、注意したほうがよいのではないかと思っています。

富山:最近の傾向としては、特にスマートフォンで視聴する方も増えてきているため、視聴者側の環境も想定した上で、スライドにはあまり文字を詰め込みすぎないという配慮も重要になってきています。

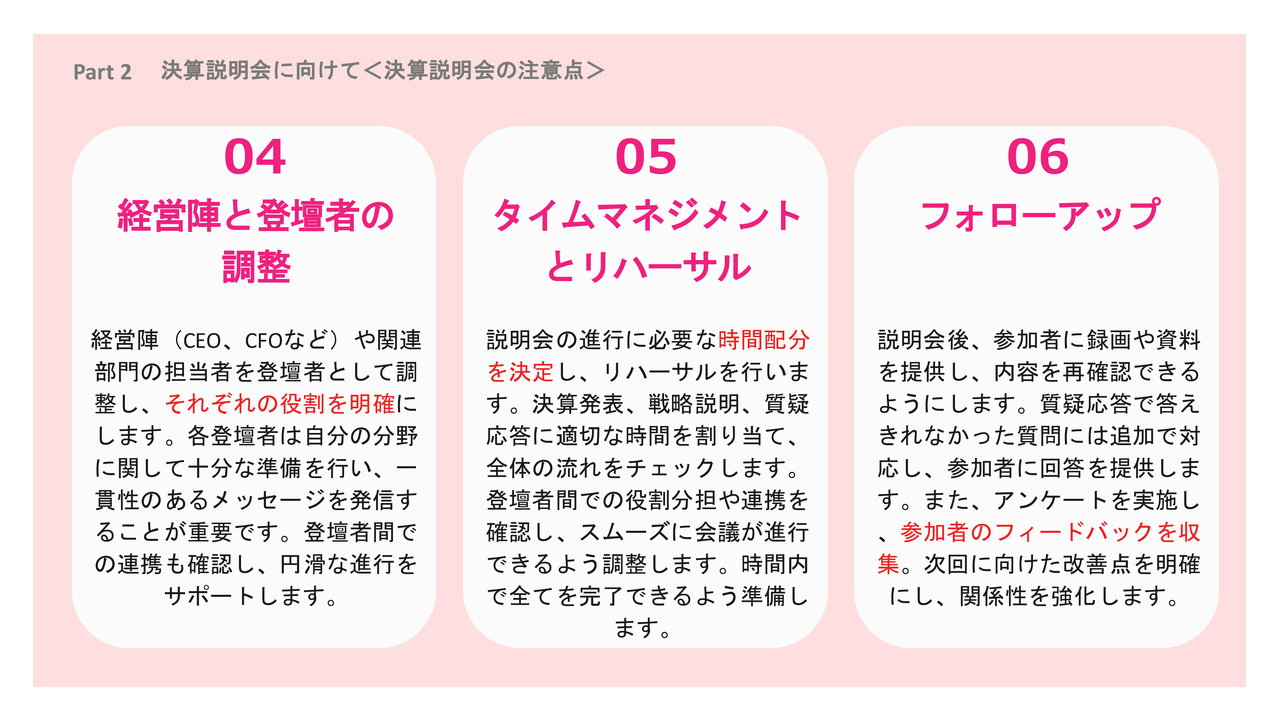

Part 2 決算説明会に向けて<決算説明会の注意点>

富山:経営陣と登壇者の調整についてです。説明会では、社長が1から10まですべてお話しされるケースも1つあります。

ただ、せっかくの機会ですので、例えばビジョンについては社長から、数字面についてはCFOから、あるいはセグメントごとに事業部責任者の方からお話しいただくなど、話す内容に応じて登壇者を分けるというケースも1つかと思います。

後藤:私が支援しているお客さまの中でも、社長のタイプはさまざまだと感じます。

「あまり原稿中心ではなく、できるだけ自分の言葉で話したい」というタイプの方には箇条書きを中心にご用意する一方、「しっかりと原稿を作り、間違いのないように伝えたい」という方もいらっしゃいます。

社長のタイプによって用意の仕方も大きく変わるということは、事務局としてあるのではないかと思いますし、直前で変わってしまうと意外と大変だと思います。

富山:タイムマネジメントとリハーサルについては、説明はおおむね30分から40分程度です。残り20分程で、質疑応答の時間をしっかりと作っていただくのがよいのではないかと思います。

後藤:私の経験では5年ほど前になりますが、30分ほど話していたり、場合によっては1時間話すケースもあったりと、説明時間を長めに確保している企業が多かった印象です。

最近の説明会では、時間自体が比較的コンパクトになっている企業が多い気がします。

富山:その背景の1つは、オンライン開催という点があるのかもしれません。

後藤:10分から15分程度でコンパクトに説明し、質疑応答に移るケースも多くなっているかと思います。

Part2 決算説明会に向けて<事例>

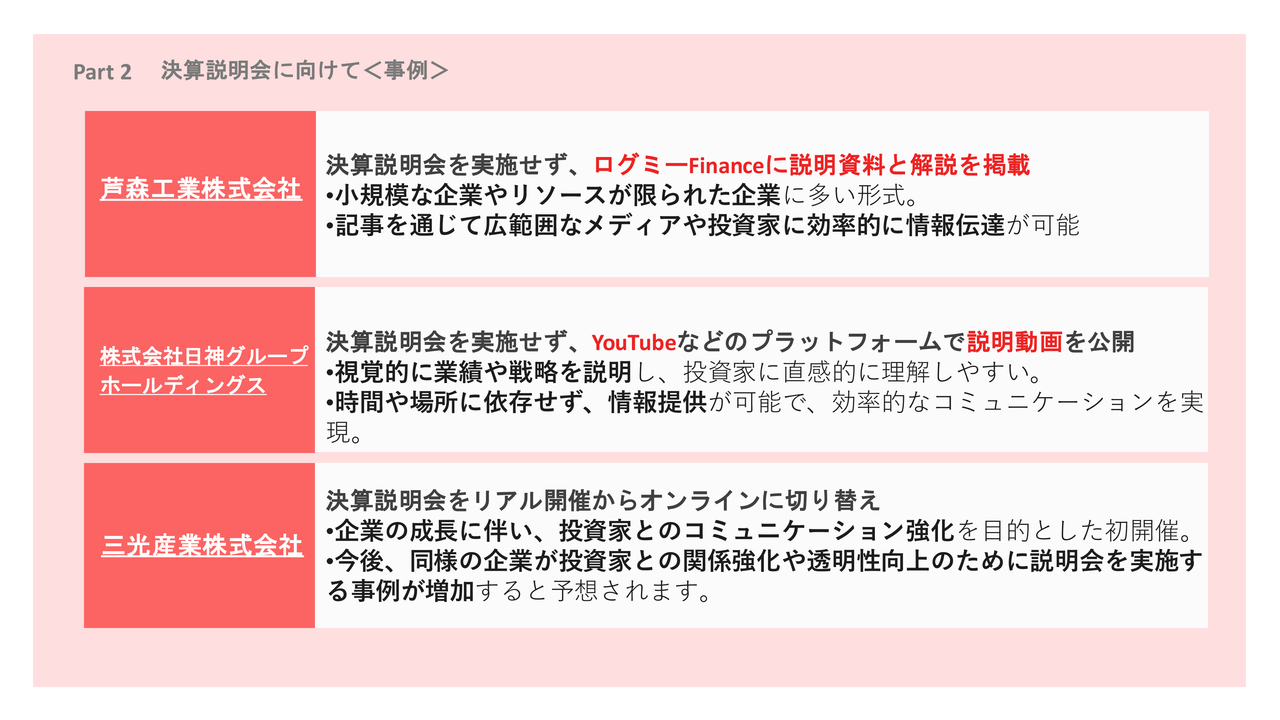

富山:3社の事例をご紹介したいと思います。

1社目は、芦森工業です。こちらの企業は決算説明会を実施していませんが、決算説明というかたちで、ログミーFinanceを用いて発信・拡散するタイプです。

2社目は、日神ホールディングスです。こちらも決算説明会は実施せず、社内で説明動画を作り、そちらを発信しています。

3社目は、三光産業です。先ほどお話ししたように、もともと説明会を実施していましたが、参加者が少数だったため、自社の会議室からライブ配信によるオンライン説明会に切り替えました。これら3社について、ご紹介したいと思います。

芦森工業の場合、決算説明会は開催していませんが、ログミーFinanceの決算説明会ログのプラットフォーム上に決算説明資料と台本のようなものをご用意いただき、実際にお話しされた体で記事にした内容を拡散しています。

後藤:テキストのほうが読みやすかったり、情報処理が早かったりすることから、テキスト形式を好まれる方も多いため、1つの形式としてありですね。

富山:今まで決算説明会を開催していなかった企業にとっては、ファーストステップとして、まずはログミーFinanceを活用して記事化し、拡散していくというやり方も1つあります。

後藤:文章や構成なども事前に編集できるため、やりやすい方法かと思います。

富山:日神グループホールディングスは決算説明会を開催していませんが、説明動画を作り、説明動画とログミーFinanceで合わせて拡散しています。実際の動画はこのような内容になっており、社内で説明動画を作って拡散しています。

富山:三光産業は「Zoom」を用いてオンライン説明会を実施し、ログミーFinanceを活用して拡散しています。

実際の「Zoom」でのオンライン説明会は、このような内容です。

富山:オンラインで発信している「Zoom」のウェビナー機能を使い、社内でオンライン説明会を開催する方法も可能です。

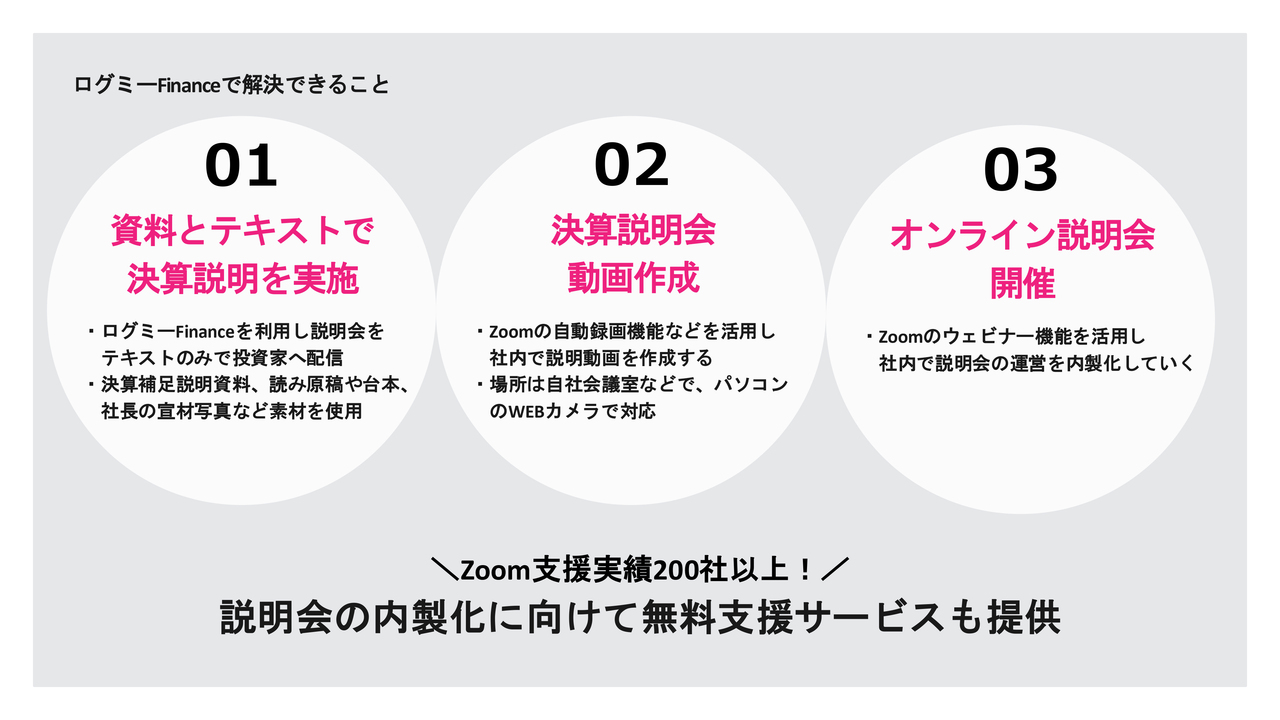

ログミーFinanceで解決できること

富山:ログミーFinanceで解決できることとして、先ほどご紹介した3社の手法はすべてご支援できます。社内の内製化についても無料支援を行っているため、社内で「説明会をやってみよう」ということがあれば、ぜひお声掛けいただければと思います。私のパートは以上になります。

IRにおける構造的な課題

後藤:では、次に私からご説明します。

本日のテーマでもある「投資家との信頼関係を築くことができる説明資料をどのように作っていくか」について、まずは資料作成方法そのものより、その背景についてみなさまと共有できればと思います。

私がさまざまなセミナーや個別にお話しする際に問題提起している、非常に重要な構造的背景です。

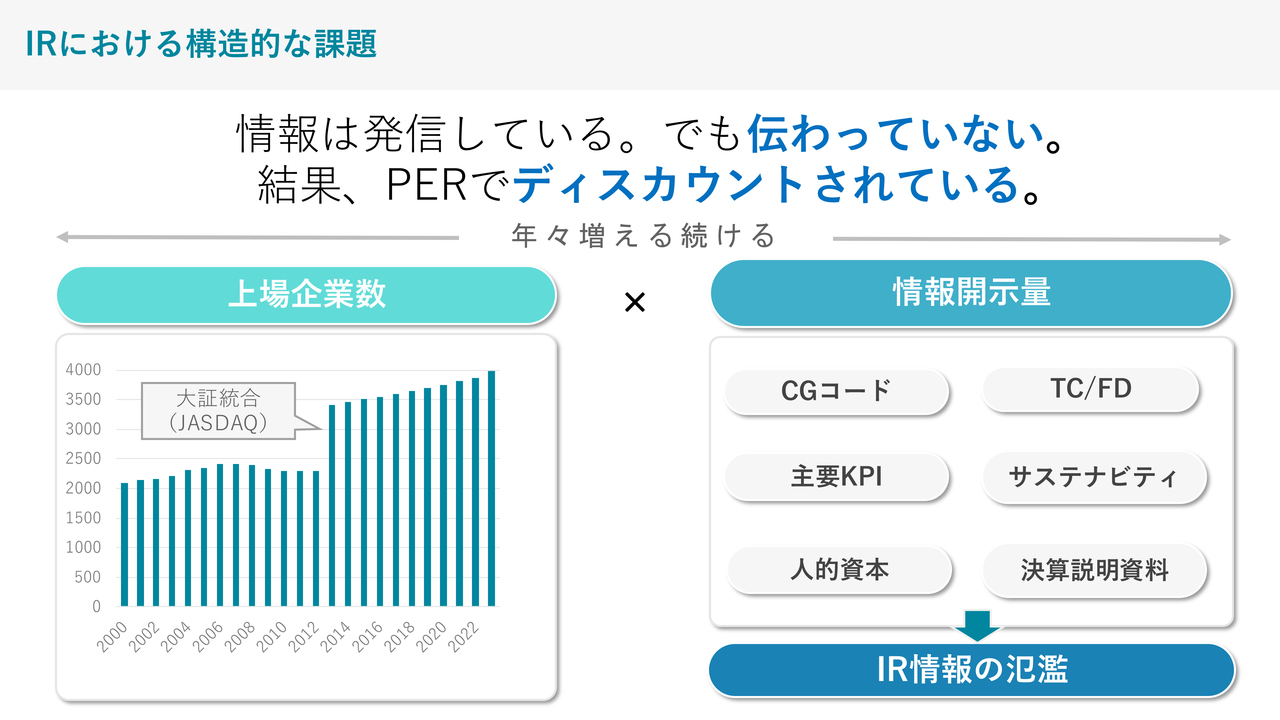

情報自体は、比較的多くの企業が発信しているかと思います。私もさまざまな資料を見ていますが、かなりの量の情報が発信されています。

ただ、それがうまく伝わっておらず、結果としてPERでディスカウントされていたり、企業側が想定しているほど納得感のある株価になっていなかったりという状況は、よくあります。

なぜかと言うと、そもそも上場企業数が爆発的に増えているという点があります。ライブドアが上場した2000年当時は、上場企業数は2,000社強程度でした。

その後、2013年に大阪証券取引所(ヘラクレス)と東証が統合して以降、上場企業数は年々増え続け、現在では4,000社を突破しています。昨年は若干減少しましたが、10年から15年にわたって増加が続いています。

上場企業数が増える一方、「CGコードやTCFD(気候関連財務情報開示タスクフォース)に準拠してください」「主要KPIをきちんと開示しましょう」「サステナビリティ情報はどうですか」「人的資本情報を開示してください」などの要請に加え、最近では「資本コストを意識した経営」など、上場企業に求められる開示内容自体も増えています。

その中で、各社が決算説明資料自体のビジュアライズに取り組んだり、伝え方を工夫したり、さらにSNSでの発信もどんどん増やしたりと、IR情報の氾濫状態が起きていると思っています。

そのため、自分たちで一生懸命考えて「これだ!」と思って発信しても、なかなか伝わりづらくなってしまっているという現状があります。

2000年から2010年頃の間であれば、ビジュアライズを工夫するだけでバズったり、認知を大きく獲得できたりしました。また、私が現役でIRを担当していた2019年から2021年頃まではSNSで発信している人が少なかったため、「X(旧Twitter)」などで発信するだけでもけっこう目立ちました。

しかし現在は、そうした手法はすでにコモディティ化し、誰もが行っている状態になっています。だからこそ、ただやっているだけではなかなか投資家に刺さらない状況になってきてしまいました。

資料作成における基本的な考え方

後藤:したがって、今はより本質的な部分が捉えられるようになってきています。

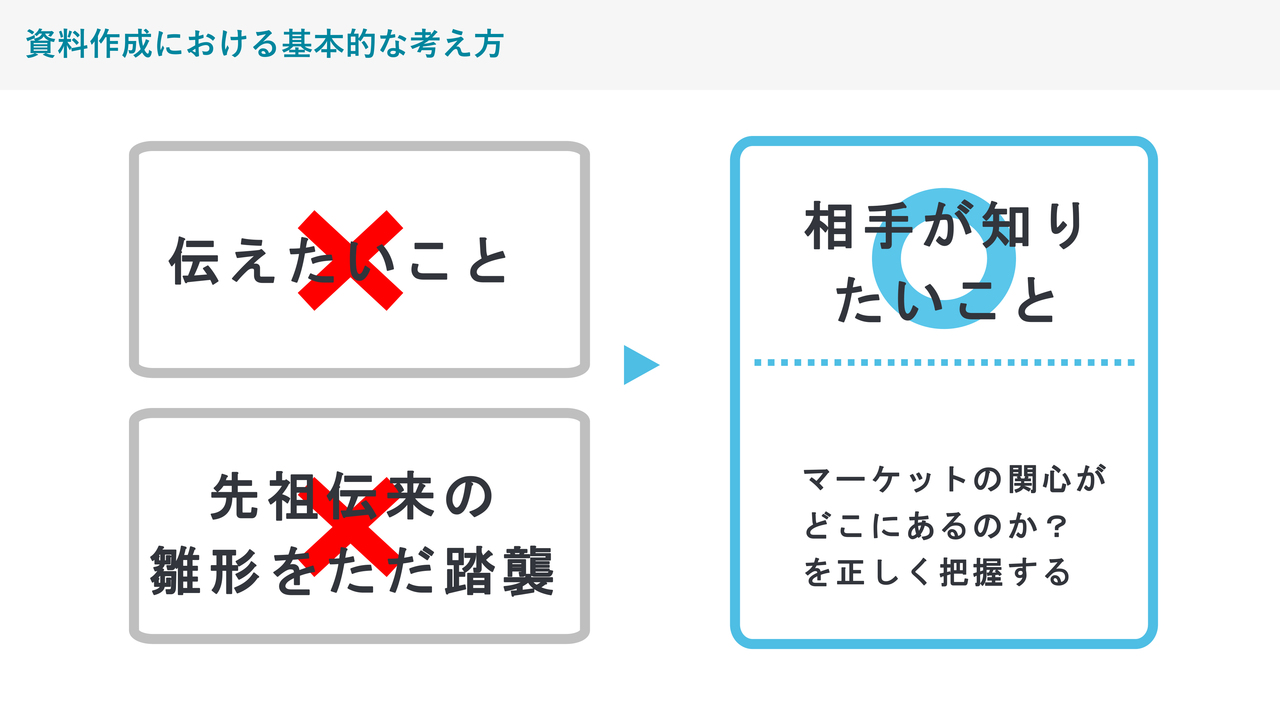

その上で考えなければならないこととして、未だに多いと思っているのは、「自分たちはこんなにすごいんだ」といったお話や、「こんなに業績が出ました」というお話など、伝えたいことを中心に伝えてしまうことです。

先ほど、IR担当者には実務経験2年から3年ほどの方が多く、交代しながら引き継がれているというお話がありました。

しかし、「そもそも、なぜスライドを開示しているのですか?」と尋ねると、「よくわからないけど、昔からやっているから」といったかたちで、続けられている状況であるという場合もあります。

以前は非常に意味のあることだったのかもしれませんが、「今、それは必要ですか?」「それは本当に投資家に刺さるスライドでしたか?」ということがよく考えられないまま、時間のない中で1週間から2週間で手早く資料を作り、構成の見直しも十分できないまま発信してしまっている、ということもあるのではないかと思っています。

私自身は個人投資家でもあるため、投資家サイドから資料を見ていると、比較的わかりづらいと感じることがあります。伝える資料の基本は、相手が知りたいことに沿って構成し、作っていくことが基本中の基本かと思います。

IRにおける構造的な課題

後藤:さらにご説明すると、どの程度まで研ぎ澄まされたワンメッセージ、コンパクトなビジュアル、ビジュアライズされた資料で伝えるかという点がポイントになっているかと思います。

以前は資料に多くの文字を記載してもよかったのですが、先ほど富山さんがお話しされたとおり、SNSでの拡散など、SNS上での認知がきっかけとなる方も多くなってきています。

そのため、スマートフォンで見た場合、大量の文字が書いてあっても読めないだけではなく、そもそも興味関心を持たれないこともあります。

つまり、認知や興味を引くきっかけにすらつなげられていない場合があるため、見る環境、つまり「投資家が何でどのように見ているのか」「どのようなことに関心ありそうか」をよく理解しなければ、メッセージをコンパクトにすることが難しくなっています。

その際、どのようにビジュアライズするかというと、ただデザインをきれいにすればよいということではありません。文字は2行しか書かれていませんが、このスライドくらいコンパクトにしなければ伝わりづらくなってきていることが、背景としてあるかと思います。

資料作成における想定プロセス①

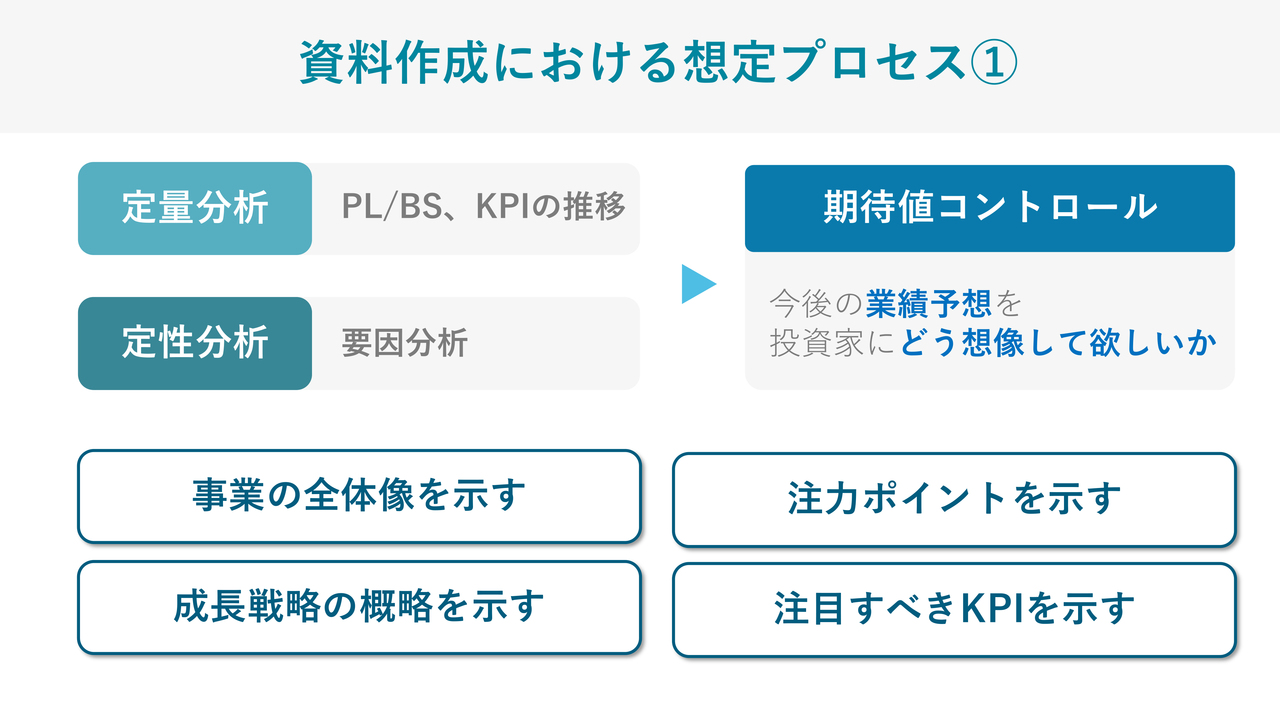

後藤:資料作成における想定プロセスです。定量分析と定性分析を通じて、終わった四半期、あるいは半期を振り返ることは、みなさまもよく取り組まれているかと思います。

P/LやB/Sがどのように変化したのか、KPIがどのように推移したのか、その理由が何だったのかといった定性的な要因を分析し、資料に記載することは、比較的多くの企業で実施されていますが、投資家が最も知りたいことは、実はスライド右側の期待値コントロールの部分です。

「今後の業績をどのように見たらよいのか」ということが、投資家の最も知りたいことです。

今回の四半期に一過性がたまたま強く出ているだけなのか、この推移は継続的に続くのか、それとも少しダウンサイドやビハインド出てもリカバリーできるのか・できないのかという点が、一番知りたいことなのです。

とはいえ、私は企業サイドの気持ちもわかりますが、あまり良くない情報の場合、「これは言わないほうがよいのかな」など、いろいろあります。

ただ、1つ知っておいていただきたいのは、もしビハインドが出ていたとしても、リカバリーできる自信がある業績であり、短期的に落ちているだけですぐに回復しそうな状況であれば、投資家からすると、そのタイミングが一番知りたいということです。

なぜなら、そこが業績の一番の底になるのであれば、理論上、株価もそこが一番安くなるはずだからです。正直に言えば、状況が良くなってから教えてもらっても遅いのです。機関投資家は1on1ヒアリングで取材しながら、「どこがエントリータイミングなのか」を知ろうとしています。

個人投資家の方も、そのような意味で見ると同じです。「どこがエントリーポイントなのか」で言うと、実は業績があまり良くない時のほうを知りたいのです。ここには、投資家サイドと企業サイドのギャップがあるかと思います。

とはいえ、過度な期待をさせるのもよくありません。「今後の業績予想を投資家にどう想像してほしいか」を念頭に置いて、資料構成も考えることがポイントです。

富山:私もお客さんと面談すると、「うちは足元の業績があまり良くないため、今は発信したくない」「良くなってから発信したい」とおっしゃる担当者の方がいます。しかしまさに後藤さんがおっしゃるように、投資家は足元の悪いところこそ知りたいのですよね。そこである程度、買えるタイミングを見極められます。

後藤:おっしゃるとおりです。

富山:担当者は「良く見せたい」という意識が働くのかもしれませんが、良くなってからでは遅いと言えます。

後藤:良くなってからでは、投資家から見ると遅いです。さらに「どうだ、すごいだろう」と見せてしまうと、期待値をあおり過ぎてしまい、次の四半期で「期待値に届かなかった」ということで株価が下落することもあります。投資する側は、このようなネガティブサプライズをかなり嫌がります。

そうなると、もう二度とその銘柄には手を出さないという方もいらっしゃるくらい、信頼関係に関わることです。

予測できる範囲で予測どおりにアップサイドが来る場合は、よく読んでいる方は十分に勝てるようになります。チャートだけで売買する人もいますが、しっかり読む方には予測できていたというかたちが最良です。

ネガティブな情報であっても対策を打っているという話であれば、その点をきちんと伝えるとよいと思います。

「どのように期待値コントロールを説明していくのか?」については、インサイダーにも関わるため難しいところだと思います。そのような意味で、「全体の事業の全体像を毎回伝えていく」ということは、忘れがちですが大事なことです。

売上構成比がどのようになっているか、あるいは、どの事業のどのセグメントの売上が多く、セグメント利益はどこが多いのかというような、全体像をしっかり示すべきです。

その上で、どのように成長しようとしているのかを伝えます。中期経営計画を開示しているなら、決算説明資料の冒頭のエグゼクティブサマリーで、振り返りとして「中期経営計画はこのように書いています」と抜粋して提示するのも1つの方法です。

その上で、注力しているポイント、注目してほしいKPIを伝えます。主力事業はすでに成熟しているため、伸びてはいても想定の範囲内ということが多いです。

「今投資しているところ、注力しているところの伸びを確認するためには、どのKPIを見るのが正しいのか?」というところを、最初にわかる状態にした上で、その後に詳細な資料が出てくると、読む側としても読みやすいなと思います。

唐突に業績が掲げられて、前年対比(YoY)で下がった・上がったと示されていても、良いのか悪いのか判断できません。全体像をサマライズした上で詳細を伝えるような作り方をすると、非常にわかりやすくなります。

富山:ポイントですね。事業会社側では気づきにくいところですが、毎回ほとんどが新規の投資家だというくらいの意識で、事業の全体像をまず示すということが重要だと思いますね。

後藤:「1ページ目にいきなり業績だけ出していませんか?」と自社の決算説明資料を振り返っていただきたいと思います。5年も経つと事業ポートフォリオが変わる企業も多いため、社名は知っていても直近の状態は意外と理解されていません。

各社、1ページ目に業績を出すことが多く、他社もその真似をするため、このパターンは多いです。しかし、果たして本当にそれで良いのかと考えた時に、私は毎回サマライズが頭に付いていてもよいと思っています。長すぎると読むのが大変ですが、5ページ程度にまとまっているとよいですね。

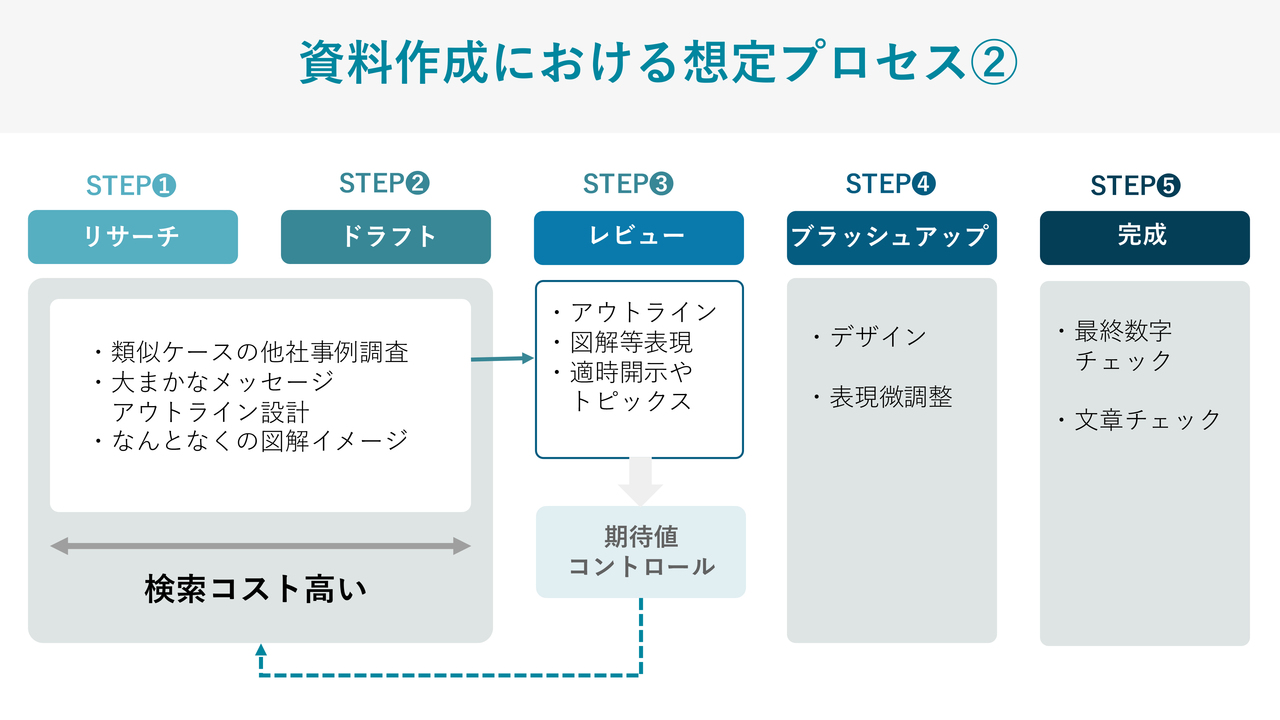

資料作成における想定プロセス②

後藤:資料作成における想定プロセス②ということで、スライドは私が想定するプロセスです。STEP1からSTEP5まで挙げており、まずはリサーチから入ることが多いと思います。

いわゆる類似ケースの他社はどのように出しているかを調べます。「類似の企業はどのような出し方をしているか?」や「今回はアップデートをどこにかけていくか?」などを検討します。

新たなM&Aや事業提携がある時の見せ方や、新規投資の予定がある事業に対してどのように説明するかは悩みどころです。

他社の事例を調査してドラフティングをします。いわゆるたたき台を作る段階で、これが精度を大きく左右します。かつ、検索コストが高いため、人によっては非常に時間がかかる部分です。

「生産性高く投資家に伝わりやすい資料を作る」という点では、STEP1のリサーチからSTEP2のドラフトまでで、どのように精度を上げていくかが注力ポイントです。みなさまもアップデートしたり、勉強を進めるとよいと思います。

STEP3のレビューでは、CFOや社長など経営陣にレビューバックをもらいます。「もう少しこういう見せ方をしよう」や「こういう言い方ができないか」と、期待値コントロールを受けて、またSTEP1・STEP2に戻って作り直すというサイクルです。

STEP4のブラッシュアップで、デザイン調整や表現の微調整を行います。STEP5は最終段階として、数字も含めて間違いないか読み合わせるように確認します。デザイン会社などを外注に利用している企業では、STEP4から外注が登場する場合もあるかと思います。

実際のところ、私はあまりバリューが出ないところだと思っています。見やすくするという意味でもちろん意味はありますが、何を・どう伝えるべきかが固まっていないままブラッシュアップをしても、おいしくない素材をそのまま料理しているような出来になってしまいます。 うまく伝えられればよいのですが、そもそもSTEP3を伝えるのがなかなか難しいです。

そのため、STEP1にあたる「普段からどのくらい他社のリサーチをコンパクトにしているか」「ドラフティングをどのくらいコンパクトにできるように備えるか」が、ポイントになると思います。

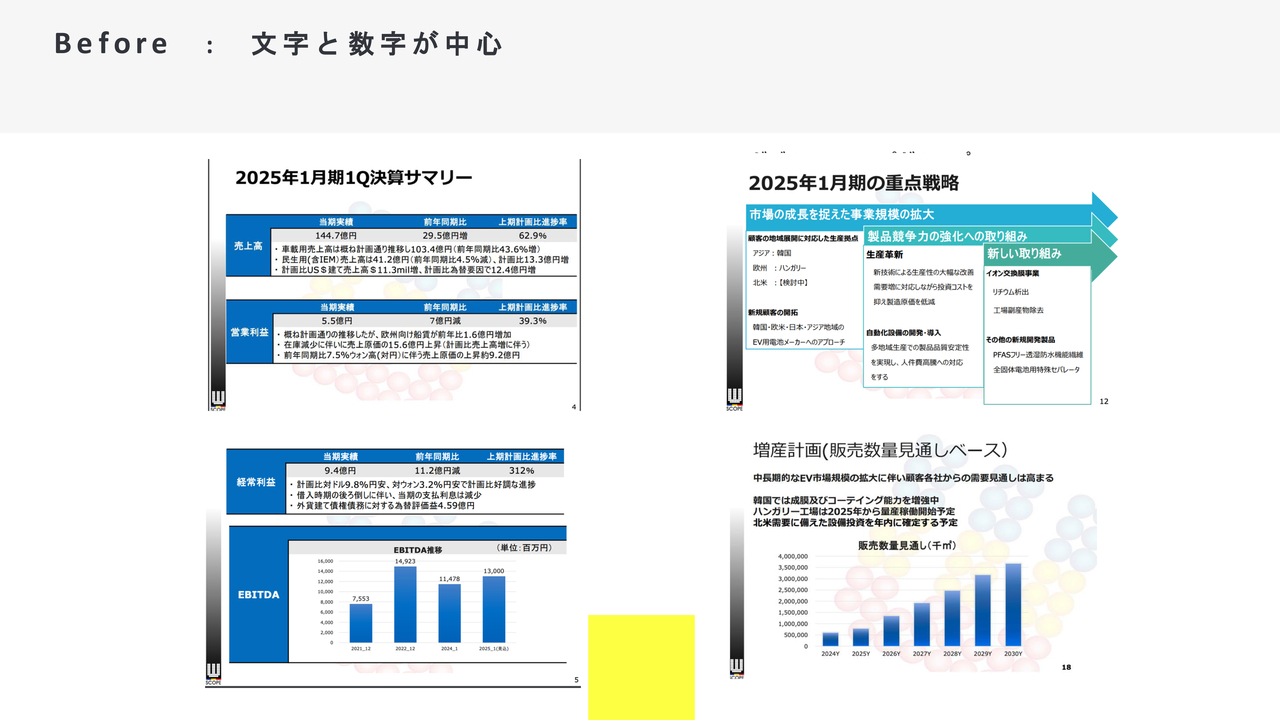

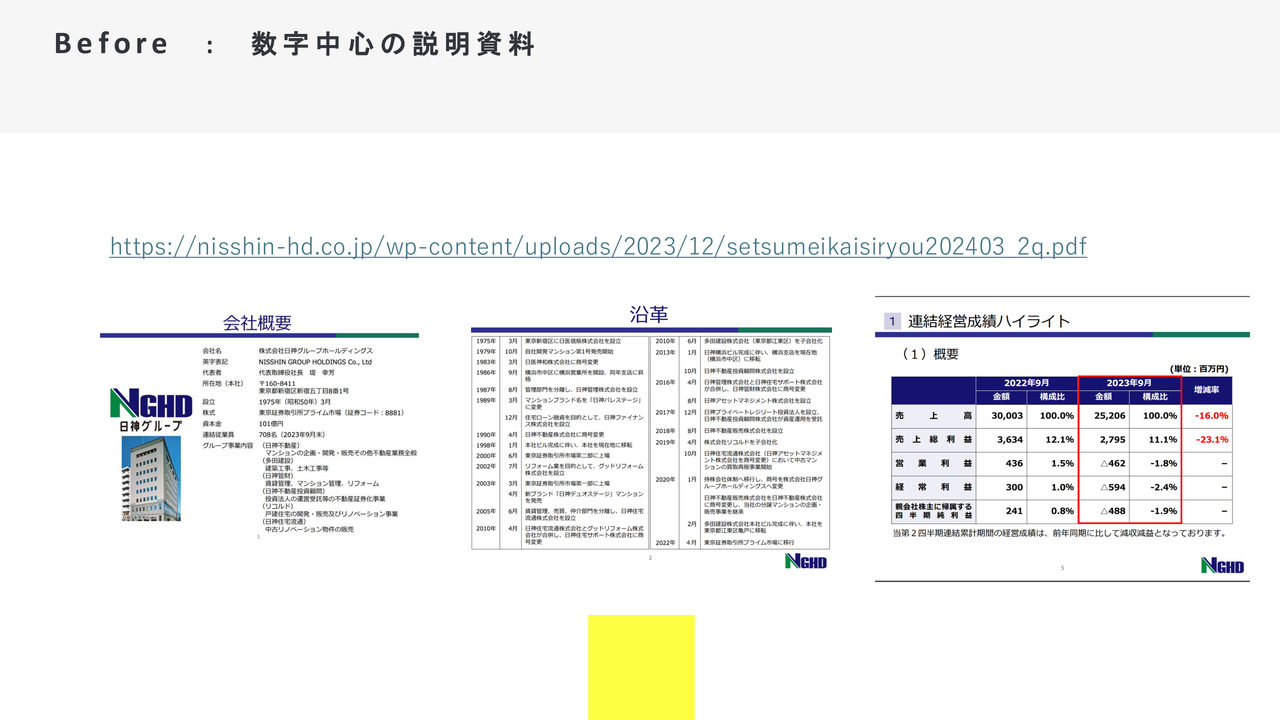

Before : 文字と数字が中心

後藤:スライドに掲載しているのは、私が支援している企業です。もともとこのような資料を作っていらっしゃいました。しっかり開示されていて、ボリュームもありますが、若干伝わりにくいものでした。

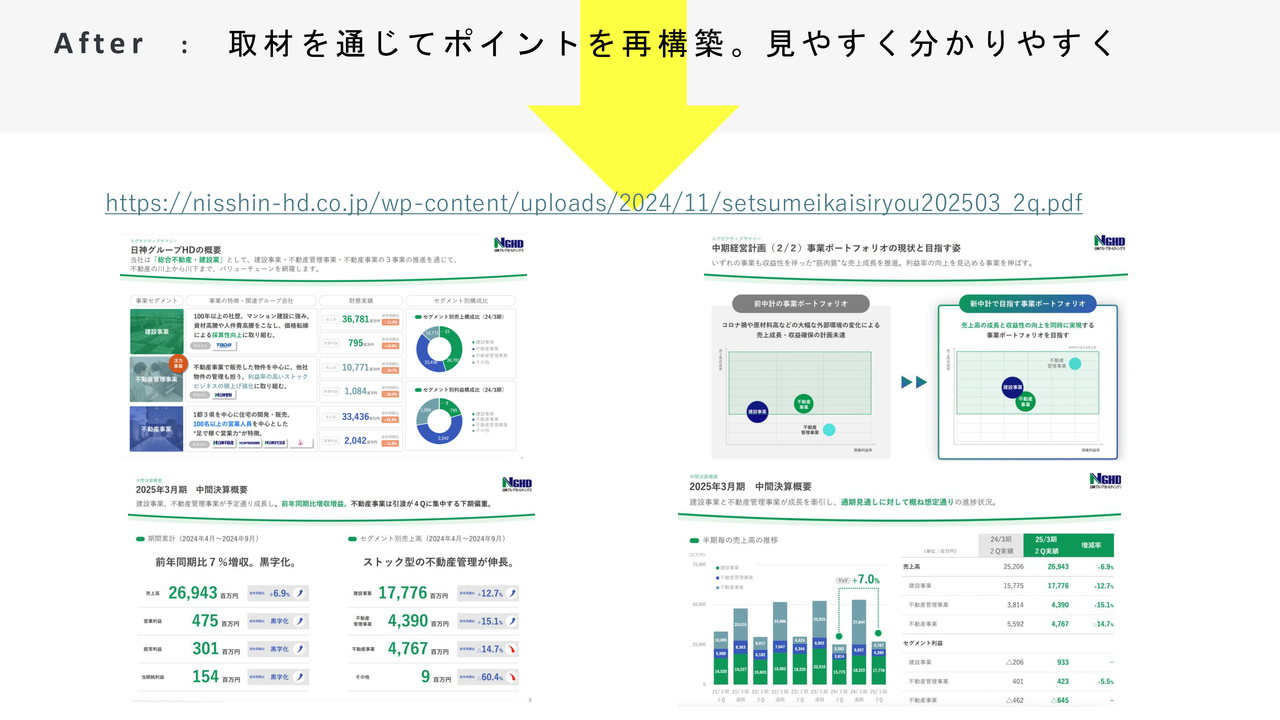

After:取材を通じてポイントを再構築。見やすく分かりやすく

後藤:こちらのスライドは、私が更新したものです。取材を通じて、わかりやすく図解で整理しています。左上が事業構成のページで、「何の企業なのか」を1枚で見せています。

富山:非常にわかりやすいですね。

後藤:ひと目見て分かることを「at a glance」と言いますが、私はこのようなページが毎回1枚目に来てほしいと思っています。

さらには、直近の株価チャートやPERも載せてくれるとうれしいです。投資家からすると結局調べる項目のため、投資家の検索コストを下げるという意味で、資料に掲載しておくとわかりやすいです。また、市場の見通しや業界構造を図解で伝えるのもよいでしょう。

4枚くらいの資料のキャプチャが「X」で拡散されることを想定すると、文字中心というよりも、このくらいの文字量や文字の大きさでなければ伝わりにくくなってきていると思います。

文字量が多すぎることを私は「文字文字している」と言うのですが、みなさまも自社の決算説明資料を振り返って見直すきっかけにしていただければと思います。

After:取材を通じてポイントを再構築。見やすく分かりやすく

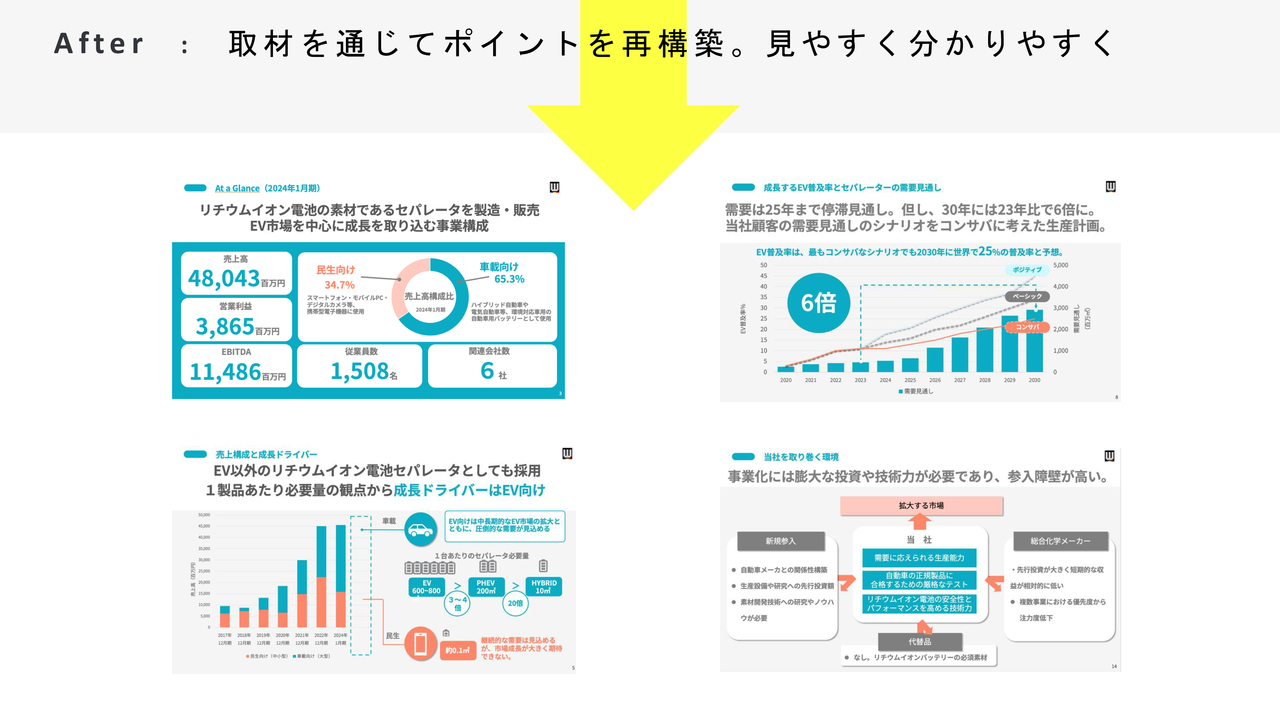

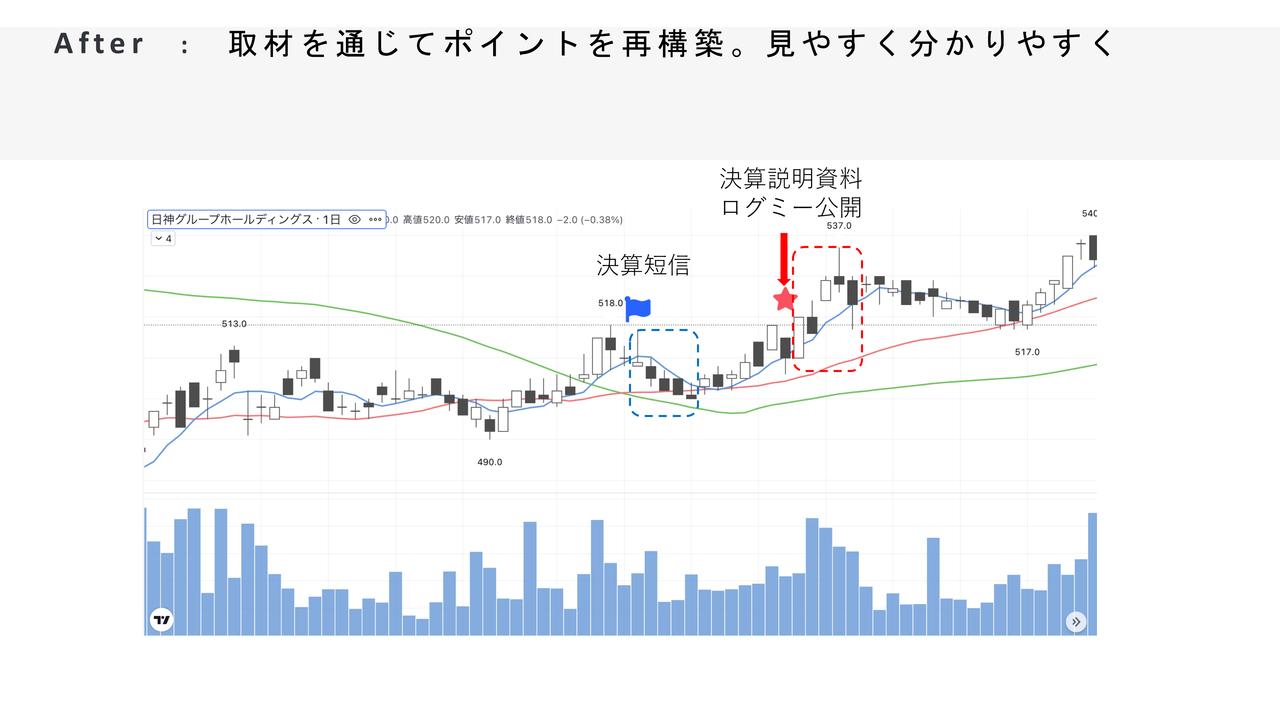

後藤:決算説明資料を再構築して、実際にどのようにチャートが動いたかをご説明します。このケースは決算短信が公開されてから、説明会資料の公開はやや遅れていました。

業績が良かったため、決算短信が出た瞬間は上がりましたが、その後はほぼ陰線で徐々に下がっていきました。しかし、説明会資料が説明会前日に公開されると、一気に陽線に変わり、一定の推移をキープしました。

ネットの反応

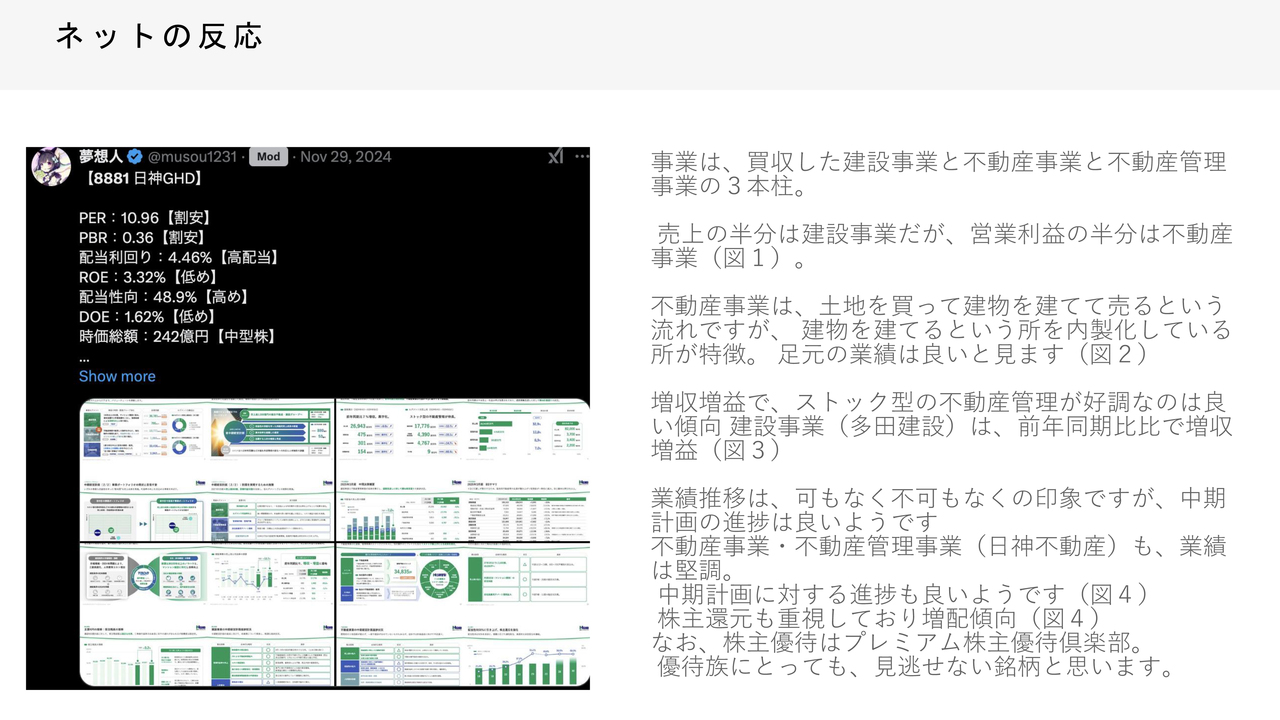

後藤:実際のネットの反応です。「セミナー特需すごいね」や「予習資料見やすいですね」と言っていただきました。セミナーでも、これまでにないほど解像度の高い、事業の細部のご質問が増えました。

「ここの事業はどうなっているんですか?」といった良い質問が増えたことにより、結果として事業理解が深まった事例です。

Before:数字中心の説明資料

後藤:もう1つ事例をご紹介します。スライドは先ほど富山さんもご紹介された、日神グループホールディングスの説明資料です。こちらも私の支援実績となります。

もともと決算説明資料は中間と通期で半期ごとに作られており、数字中心で、補足説明が必要な資料となっています。

After:取材を通じてポイントを再構築。見やすく分かりやすく

後藤:取材を通じてポイントを再構築した資料です。先ほどお伝えしたように、中期経営計画を抜粋し「どのようにポートフォリオを変えていこうとしているのか?」を、決算説明資料の冒頭にもってくるというイメージです。

日神グループホールディングスのケースでは、すでに開示されているKPIもありましたが、あらためて伝えるべきKPIを整理しました。私から「こういうことは言えませんか?」と質問して、「投資家はこういうKPIを見たいと思います」と提案したかたちです。

開示できるもので、かつ、出して意味があるもの、ミスリードにならないものを取捨選択し、KPIそのものも変えながら見せていった事例です。

After:取材を通じてポイントを再構築。見やすく分かりやすく

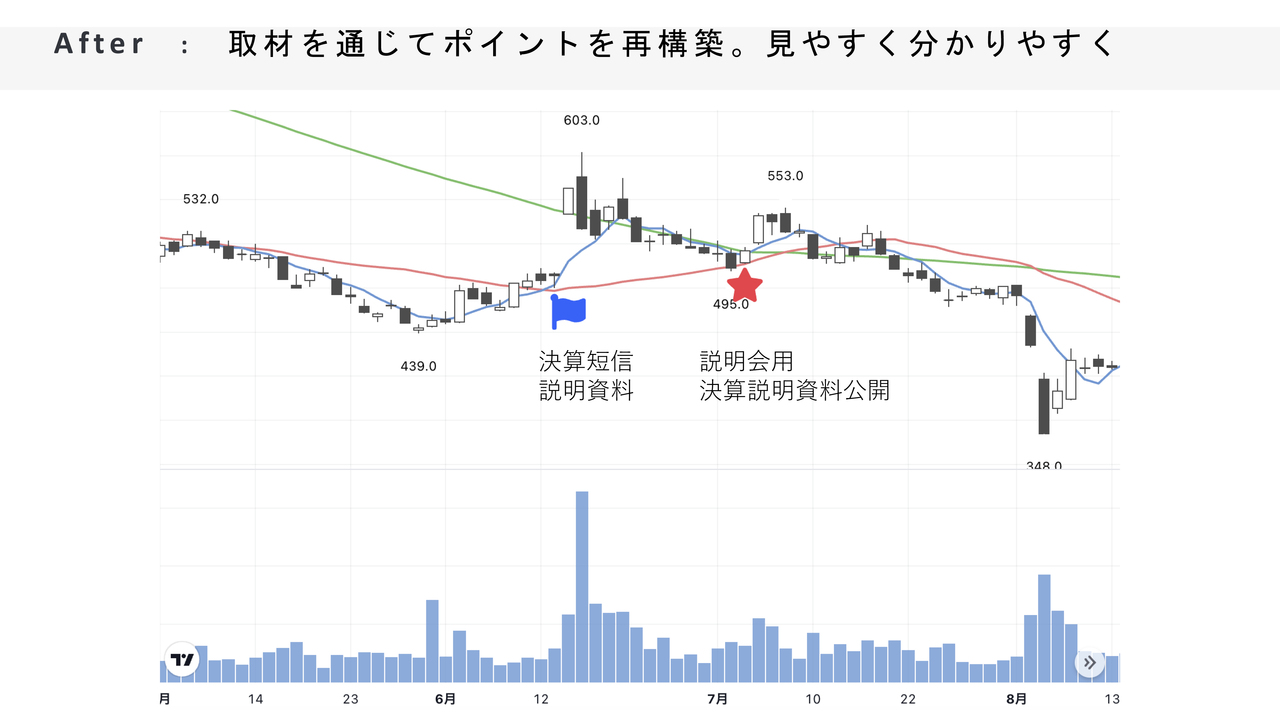

後藤:チャートの動きです。日神グループホールディングスも決算短信短信の発表から説明会資料のアップまでの間にラグがあるケースでした。第4四半期に業績が偏重することもあり、決算短信の発表後は徐々に株価を下げましたが、ログミーFinanceで説明資料と動画を公開した後は良い反応がありました。

ネットの反応

後藤:スライドのように、「X」で拡散されました。まさに私の「4枚ぐらいキャプチャを撮って拡散してほしい」という狙いどおり、ある個人投資家の方に拡散いただき、それを見た方がまた少し関心を持ってくださいました。拡散により、再び少し強いチャートが表れたという事例です。

このように、伝えるポイントを絞って、伝えたい方にしてほしい行動をイメージしながら資料を作っていくと、自分が想定したようなシナリオで投資家の方を動かすことができるということです。

資料を良くしたら株価は上がるかというと、やはり本質的に業績によって強かったり弱かったりするものです。また、業績とは無関係にマーケットがノイズを起こします。例えば、トランプ大統領の発言で動くこともありますので、コントロールできないことも多いです。

ただ、自社の事業理解が深まったり、業績の理解が深まる投資家が増えること自体がIRのそもそもの目的ですので、その狙いは達成しやすいのではないかと思います。

資料作成における想定プロセス②

後藤:先ほどSTEP1からSTEP2まで、どのように生産性を高めていくか」をお話ししました。

知っておくとお得な参考情報 ①

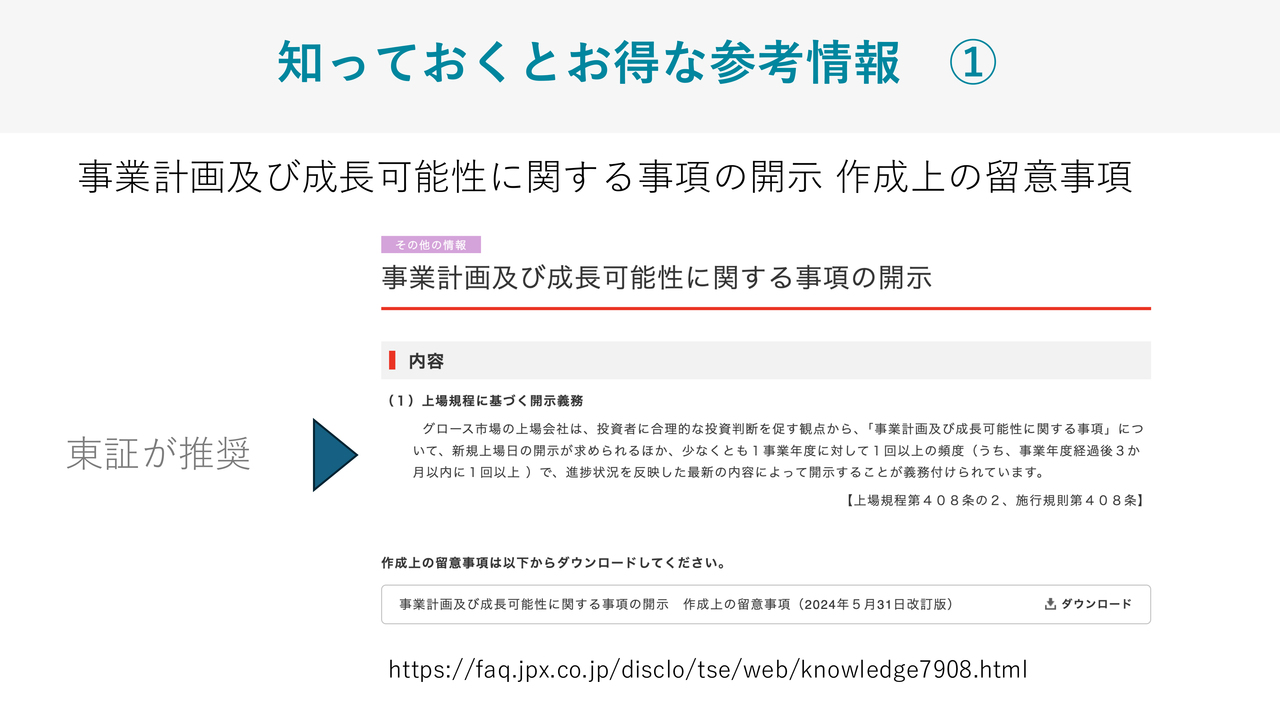

後藤:その参考情報をご紹介します。東証は非常にさまざまな事例を集めて開示しており、ガイドラインもしっかりしています。

事業概要をサマライズする時に欠かせないのが、「事業計画及び成長可能性に関する事項の開示」です。グロース市場では毎年の開示が求められており、上場時に必ずエクイティストーリーとして書かないといけないものです。スタンダード市場・プライム市場においても、基本はやはりここにあると私は思っています。

東証が投資家にさまざま取材やアンケートをした上で、「どの項目を説明してほしいですか?」「どのようなことを聞きたいですか?」というのをまとめています。あらためて見ると、しっかり整理されています。

事業計画及び成長可能性に関する事項の開示 作成上の留意事項

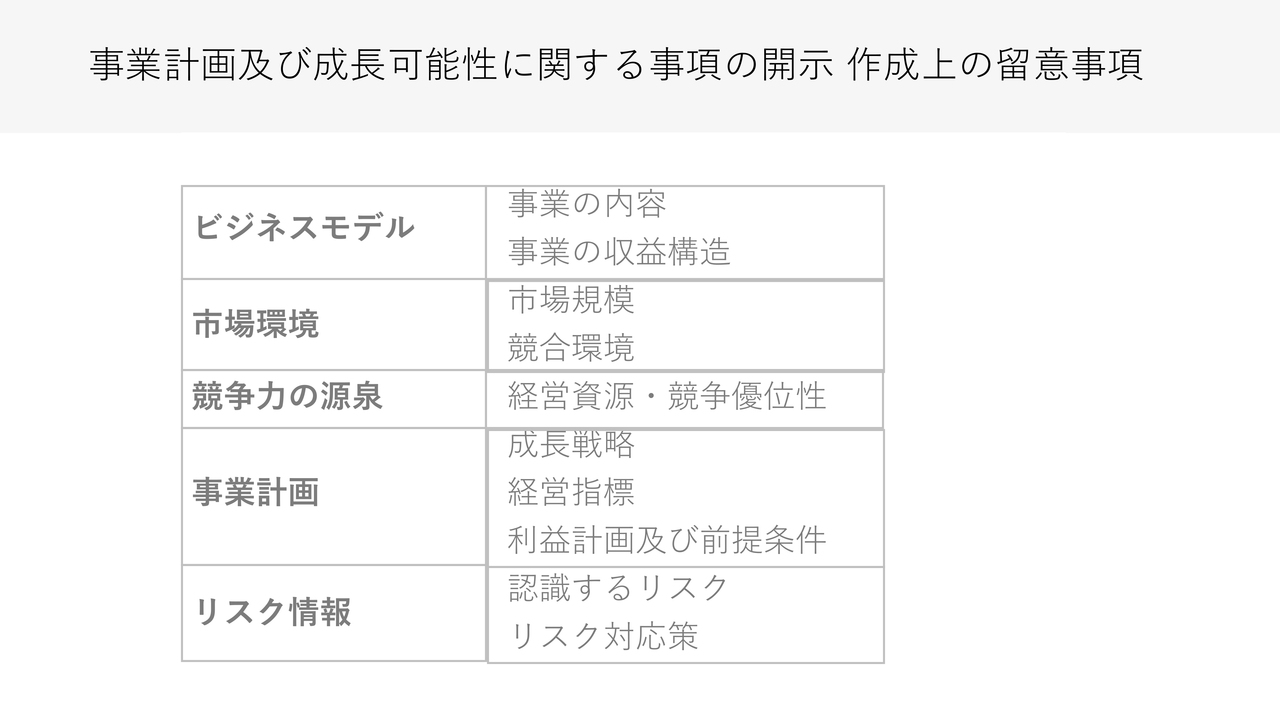

後藤:ビジネスモデル、市場環境、競争力の源泉、事業計画、リスク情報を伝えるべき事項としています。基本中の基本ですが、意外と忘れがちなところです。冒頭は決算の数字だけを掲載するよりも、このあたりにしっかりポイントを絞るとよいでしょう。

すべての事項を掲載する必要はありませんが、事業によっては、競合環境や競争力の源泉について少し触れることで解像度を上げられたり、Tipsを入れることで理解が深まります。東証の資料を参考にすると、非常に勉強になると思います。

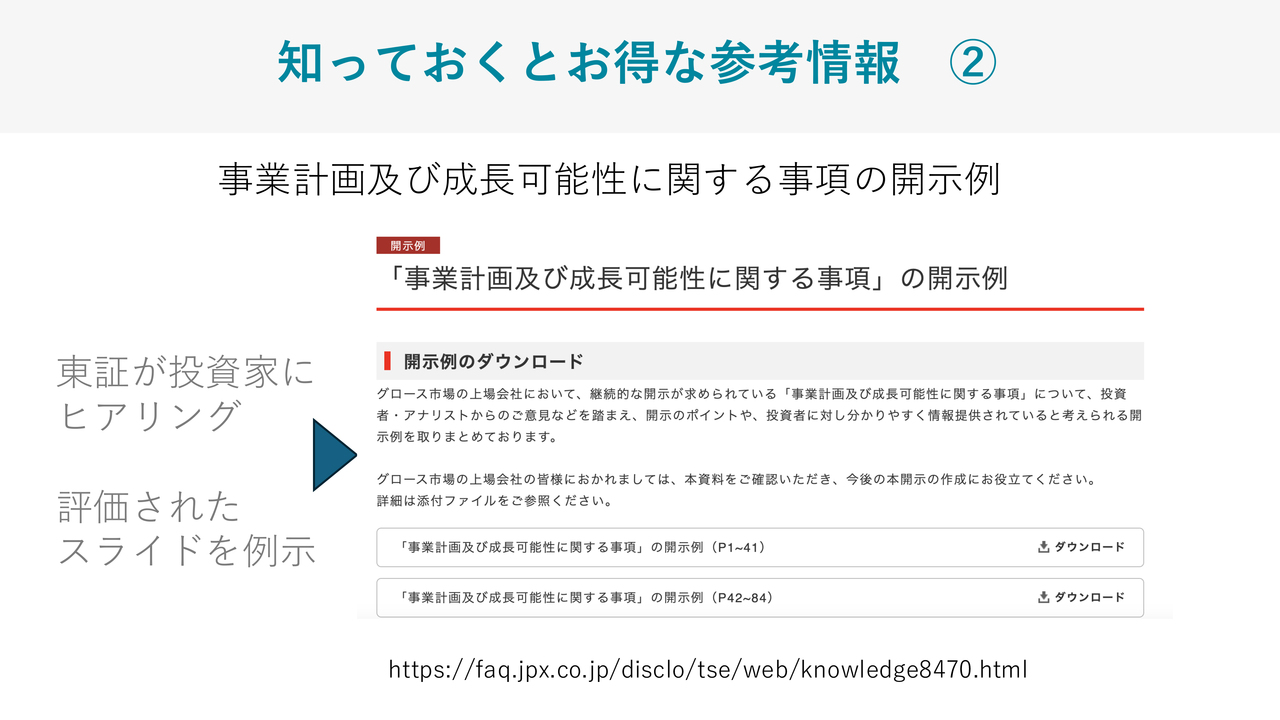

知っておくとお得な参考情報 ②

後藤:参考情報の2つ目として、「事業計画及び成長可能性に関する事項の開示例」です。少し古いデータですが、投資家の方にヒアリングやアンケートを行い、見やすい開示例をまとめてくださっています。

例えば、「ビジネスモデルの事業の内容はA社が非常にわかりやすかった」や、「市場環境の市場規模に関してはB社がよかった」というのを、投資家からアンケートを取った結果をコレクションしてくれています。

ただし、PDFが2つに分かれており、84ページとかなりボリュームがある資料です。すべて読むのは大変ですが、非常に勉強になるものだと思います。

知っておくとお得な参考情報 ③

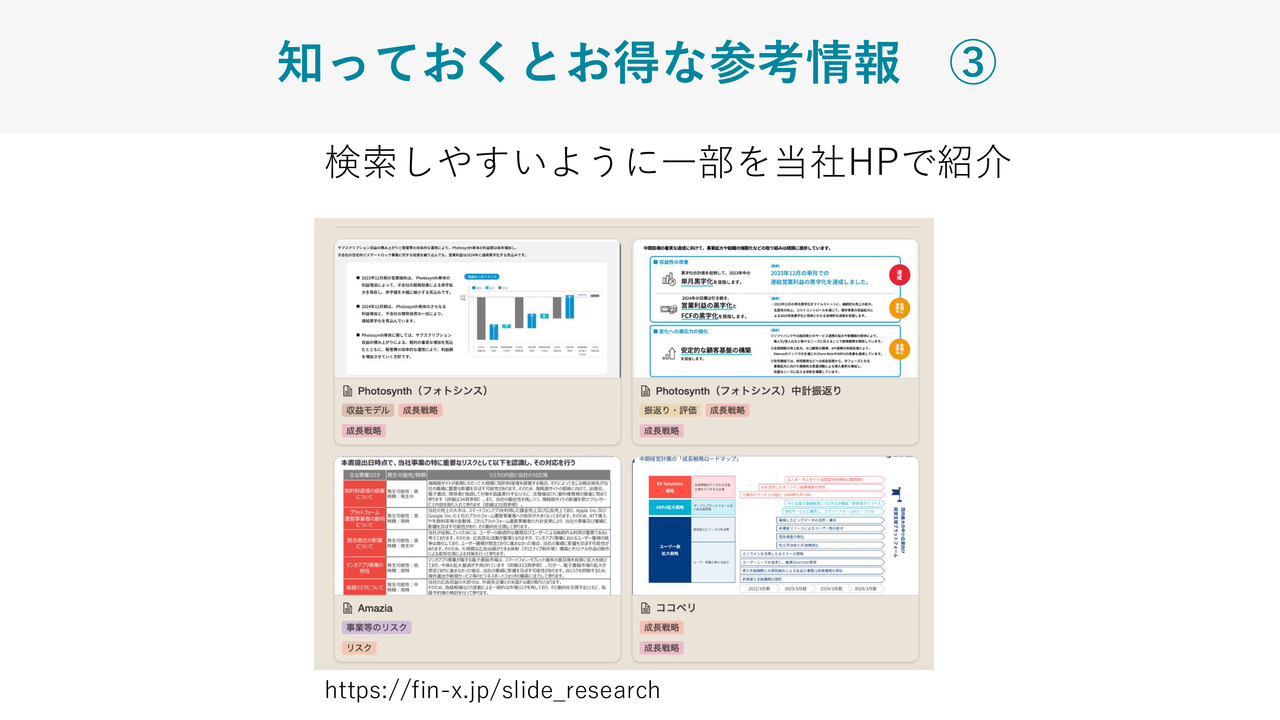

後藤:東証がまとめた資料はPDFになっているため、検索性と一覧性を高めるため、FiNXではその一部を「IR資料ラボ」というデータベースとしてHPで紹介しています。「東証によると、この企業について投資家はこのように言っている」という参考にしていただければと思います。

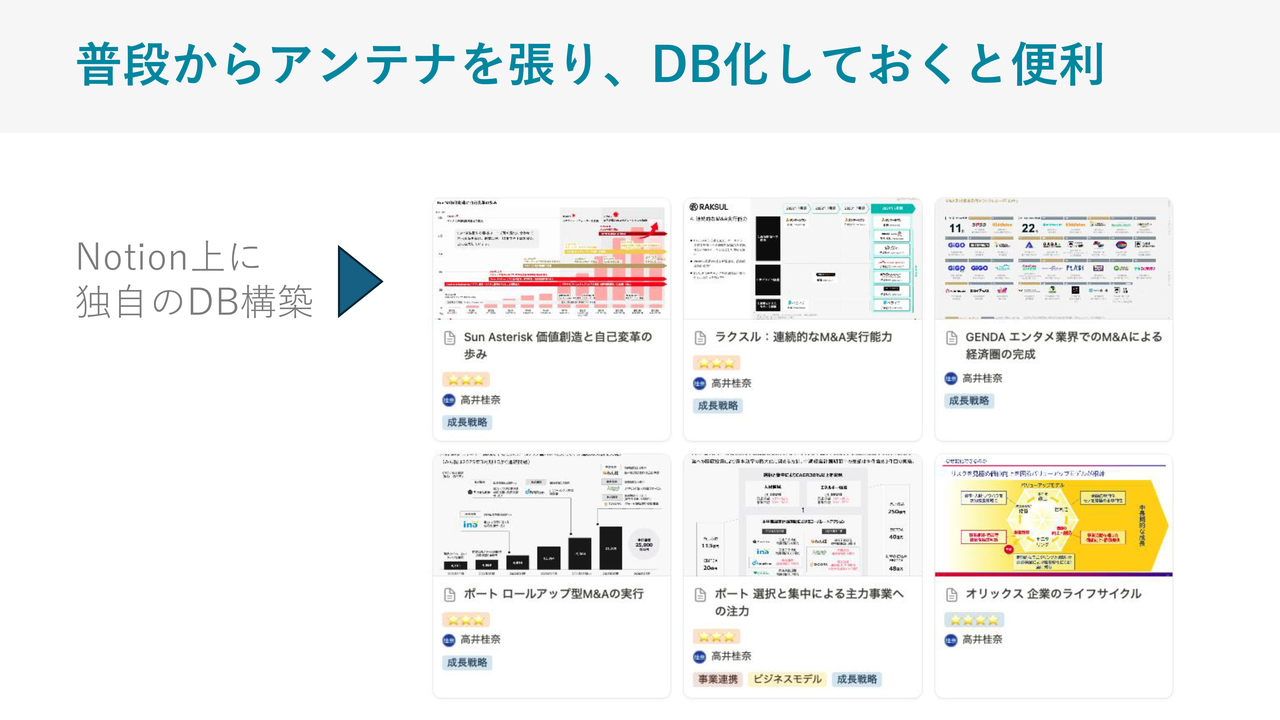

普段からアンテナを張り、DB化しておくと便利

後藤:私がおすすめしているのが、普段からアンテナを張りDB化しておくという、実際に自分がCFOだった時からしていることです。

みなさまも他社の参考事例をご覧になり、良い資料があればノートにメモしたり、あるいはブックマークされたりすると思います。私の場合はスライドのように「Notion」を使い、スライド単位でデータベース化しています。後から情報を引き出す時に非常に便利です。

このように一つひとつスライドをキャプチャし、メモ書きを残すことで、検索が非常に容易になります。例えば、「資本コスト」や「成長ストーリー」といった検索をすることで、関連するスライドだけを読むことができます。

以前は私もURLだけを記録していたのですが、後から「あれ使えそうだな」と思った時に、その1ページの資料の中で、自分がどこを良いと思っていたのか探せずに苦労していました。

今は良いスライドがあればキャプチャを撮り「Notion」でノートを作っておく運用にしています。検索できる状態で記録しておくと使いやすいです。私も記録しておいたスライドをかなり参考にして作っています。

何かの資料を作る時は私も悩みますが、例えば「わかりやすいポートフォリオの見せ方と特徴の表現の仕方」を考える時、参考資料をいくつか眺めているだけで、なんとなくアウトプットのヒントとなるイメージがわきます。

「使えそうな雰囲気」や「良いと思った見せ方」に当てはめていくと整理できて、資料作成が素早くできるようになります。

投資家の心つかむためのまとめ

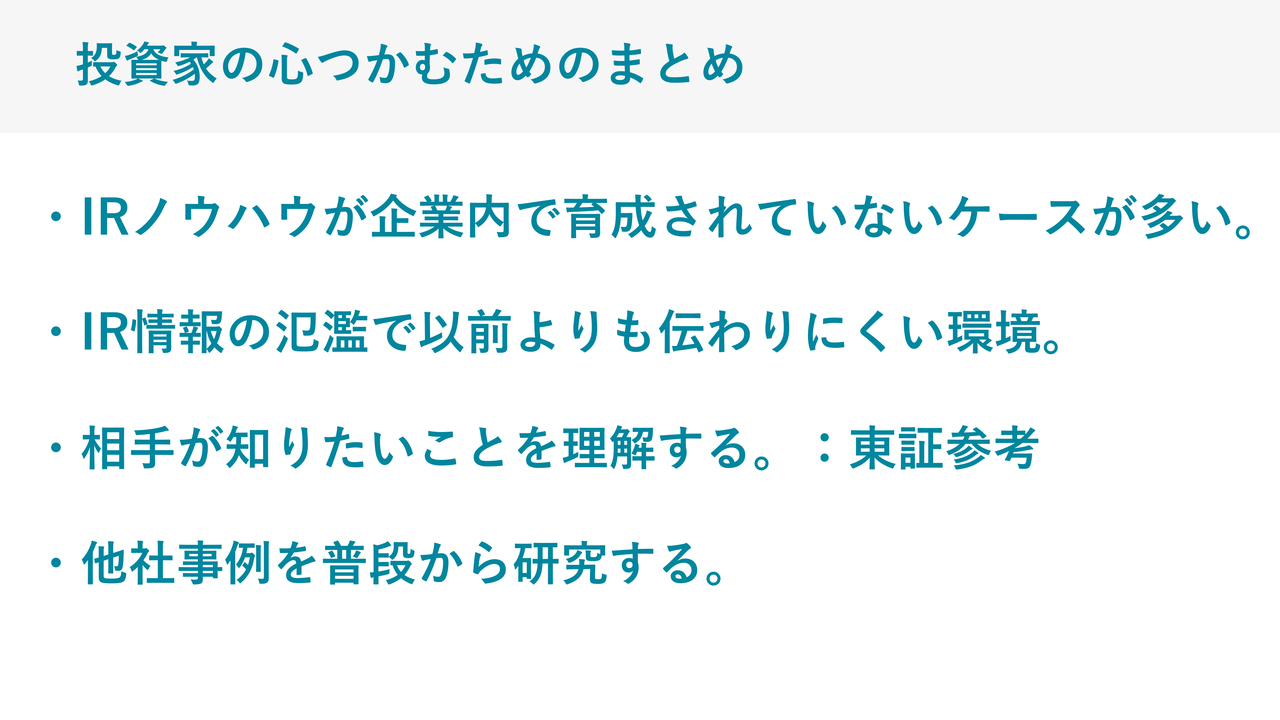

後藤:まとめにとして、「投資家の心をつかむ、信頼関係を構築するためにどのようなことをすべきか?」というお話をします。

そもそも、IRノウハウが企業内で育成されていないケースが多いとお伝えしました。引き継ぎがされていても、ノウハウまで引き継がれているかというと、おそらく担当が代わるごとに、

リフレッシュされていくのだと思います。業務の引き継ぎはあっても、ノウハウに連続性がないというのが現状です。

そもそもIR情報が氾濫しているため、以前より伝わりにくくなっています。CMのような少ない時間と量で、どのくらいコンパクトにして突き刺せるのかを考えなければ、認知が取りにくくなっています。

認知さえ取れれば、見てくださる方は詳しく資料を読んでくれますが、以前よりも認知を取ることに注力すべきフェーズになっています。

「相手が知りたいことを理解する」については、そもそもノウハウが引き継がれていないため最も難しいところです。東証の資料や「X」をチェックすると、投資家が見ているポイントに気がつきやすいと思います。

私は支援先や自社の決算発表後は、SNS上でどう捉えているかをチェックしています。伝わっていると良い反応がありますが、「買いだ」「売りだ」という情報ばかりが溢れている時は、伝わっていないと反省することもあります。

みなさまもぜひ発表後は、投資家の反応をSNS上でチェックしてみてください。ヒントになると思います。

また、東証の資料は参考になりますが、あくまでプロである機関投資家の方の意見を中心にしているため、個人投資家の情報が反映されているかというと違うと思います。プロではない個人投資家は、毎四半期ごとに細かくチェックすることはなく、マーケット環境を深く読めている方も少ないです。

そのような意味で、決算説明資料はさらにわかりやすくしなければ、個人投資家には伝わりにくいと思います。

他社事例については、「急がば回れ」で、普段から研究しておくことが大切です。なかなか一足飛びにいきません。みなさま兼務でお忙しいと思いますので、外部委託を活用することも1つの方法かと思います。

資料作成サービス

後藤:「ログミーとFiNXで解決できること」として、少しだけご紹介させてください。ログミーとFiNXで「資料作成サービス」の提供を始めました。

私が調べた限りでは、IR支援業者や資料作成会社は多くありますが、実際にCFOを経験した方が資料作成サービスを展開しているのは、私どものサービスだけだと思っています。

私が改善方法を直接ご提案します。自身がCFOだったこともあり、コミュニケーションコストは低いほうだと思います。

日神グループホールディングスの事例のように、言われたことをそのままきれいにするのではなく、事前にお調べして「御社はこういうKPIを出すのがよいと思います」というように、御社ならではの良さを引き出し、わかりやすく資料化することができますので、ぜひご検討いただければと思います。

富山:後藤さんと当社は一緒にお仕事をさせてもらっていますが、後藤さんの強みは上場会社の元CFOだということと、それに加えて、やはり現役の個人投資家だというところです。そこが通常の事業会社のCFOとは違って、かなりの強みだと思います。

後藤:インサイダーを扱うことがあるので、お取引している企業の株は買えませんが、普段から見ていますので、「自分ならこういう伝え方をしたい」や、CFOをしている時も「私が投資家なら、こういう表現をされたら買いたい」といった視点で考えているところが特徴です。

IR支援やIR業界の方は、仕事上、株取引を一切やらなくなってしまう方もいますが、私としては完全にやらなくなると感覚が鈍るのではと思うところがあります。1人に刺さるものは10人くらいに刺さり、多くの人に刺さりそうなものが意外と誰にも刺さっていないということもあります。

質疑応答:ログミーFinance利用社数について

富山:「ログミーFinanceのサービスを利用している企業はどのくらいありますか? オンライン配信が増えているとのことですが、コロナ禍以降は増加傾向ですか?」というご質問です。

ログミーFinanceをご利用いただいている企業は、全体で足元900社くらいです。

後藤:900社ですか、すごいですね。

富山:背景としては、単純に当社に書き起こし配信をお願いするというよりは、やはり「足元の出来高を作りにいきたい」や「流動性を上げにいきたい」という狙いがあります。最近では大手の採用も増えており、「20代から50代くらいの新NISA開設組にしっかりアプローチしたい」といった目的があって、採用いただくケースが非常に多いです。

ログミーFinanceで公開する決算説明会記事の配信は、仕掛けとしてはスライドのようなかたちになっています。当社のプラットフォーム上で記事を公開し、それにあわせて機関投資家や個人投資家が使うサイトやプラットフォーム上に拡散していきます。

今年3月には、配信先として「Yahoo!ファイナンス」が追加され、さらに配信先が増えています。

後藤:すごいことですね。

富山:スタンダードな企業で言うと、最近はPBR1倍割れの改善の打ち手の1つとしてログミーFinanceを使うケースも多いです。

質疑応答:資料作成における、最近の傾向やこだわりについて

富山:「直近で後藤さんが担当している企業において、スライドに対しての文字数など、資料の傾向にこだわりはああるでしょうか?」というご質問です。

後藤:1スライド当たりの文字数は、あまり多くしないようにしています。一方、資料だけでは伝わらないため、例えばログミーFinanceの書き起こしサービスを利用するなど書き起こしは別途行います。資料は拡散前提にしているため、視認性を高めるところを意識します。このようにツールの使い分けをしているところです。

富山:最近、シンプルなプレゼンテーション資料が本当に増えていますね。かつ、後藤さんがおっしゃるように「どこを見てもらいたいか?」という注目ポイントをわかりやすくしています。

後藤:おっしゃるとおりです。注目ポイントをはっきりせず、盛りだくさんにしてしまうと、伝わらないことがあるため、そのあたりは注意しています。

富山:「当社では、このKPIに注目してください」というような、常に見ておいてほしいところを見せる企業は、非常にうまいと思います。