提供:Link-Uグループ株式会社 2025年7月期第2四半期決算説明

【QAあり】Link-Uグループ、売上収益は前年比+72.5%の高成長 ファン共創型マーケティング、コンテンツ制作が躍進

2025年7月期第2四半期決算説明

藤田貴弘氏:ただいまより、Link-Uグループ株式会社、2025年7月期第2四半期の決算説明会を開始します。

本日は、代表取締役グループCEOの松原よりご説明させていただく予定でしたが、体調不良により欠席のため、取締役グループ管理統括の藤田が代わってご説明します。どうぞよろしくお願いいたします。

2025年7月期第2四半期決算概要についてご説明します。その後、Q&Aにてみなさまにご質問いただいた内容についてご回答します。

エグゼクティブサマリ

2025年7月期第2四半期の連結業績についてご説明します。売上収益は13億4,400万円、営業利益は1億7,500万円となりました。売上収益は前年同期比172.5パーセント、営業利益は前年同期比121.7パーセントと大幅な増収増益を達成することができました。

目次

直近の状況について、3つのパートに分けてご説明します。グループパーパスとその達成に向けた事業戦略の概要、今四半期の業績、最後に今四半期のサービス別の具体的な取り組みの内容についてご説明します。

グループパーパス

1つ目のパートです。当社は「あらゆる価値を解放し、ココロ震える体験を世界に。」というパーパスを掲げ、日々事業運営を行っています。あらゆるものの価値を信じ、そこに対してクリエイティビティを加えて、新しい体験をグローバルに届けていきたいという思いで、このパーパスを設定しています。

パーパス達成プロセス

パーパスの達成に向けての社会的インパクトについてご説明します。中期経営計画でも定めていますが、コンテンツをより楽しめる社会の実現のために、グローバルコンテンツビジネスの基盤を構築するという目標を掲げています。それに合わせた財務インパクトとして、売上収益60億円、営業利益12億円というターゲットを定めています。

パーパスの達成に向けた中核事業戦略として、国内マンガサービスの開発・運営にとどまらず、グローバルプラットフォームの構築や、マンガやWebtoonなどのコンテンツ制作、マンガサービスやゲームのマーケティングなどに取り組んでいます。

四半期業績概要

四半期業績の内訳についてご説明します。全体の売上はご説明したとおりで、ここでは部門別にご説明します。

マンガサービスです。前四半期ではレベニューシェア案件に苦戦しているとお伝えしましたが、足元では回復傾向にあります。昨年第4四半期から連結子会社となったビューンについても、しっかりとシナジーを創出しながら売上を拡大しています。引き続き、魅力的なコンテンツを読者に届けるためのサービス開発・運営を行っていきます。

マーケティングです。ファン共創型マーケティング、ライフサイクルマーケティングともに、取引基盤が拡大して順調に推移しています。売上収益は前年同期比約251パーセントと非常に好調に推移しています。

制作部門に関しては、スポット開発が下半期に偏重しています。その中で、一部計上となったマンガサービスの開発案件があったほか、コンテンツ制作が引き続き好調に推移していることから、前年同期比約168パーセントとなっています。

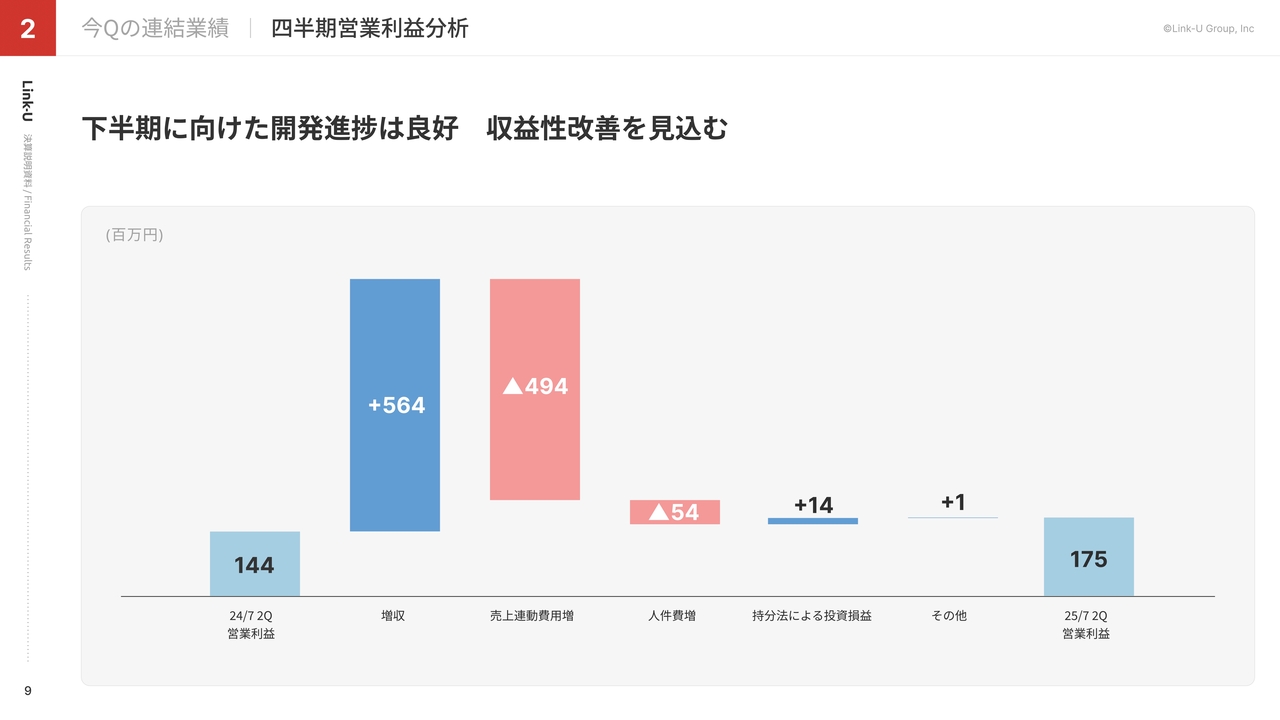

四半期営業利益分析

営業利益の分析についてご説明します。着地としては、前年同期比121パーセントとなりました。

スライドのグラフに記載した増収部分と売上連動費用についてご説明します。増収については、昨年第4四半期に連結子会社となったビューンやRomanzの影響に加え、スポット開発案件のリリース、地震予測アプリ「ゆれしる」を始めとしたライフサイクルマーケティングの伸長、マンガ制作が好調なことなどが要因となっています。

売上連動費用については、現在の売上に対する費用と今期中にリリースしていく案件の費用も入っています。新サービスのリリースに向けた準備やエンジニアを中心とした人員増強などの投資を行いながら、しっかりと収益を拡大できたと評価しています。

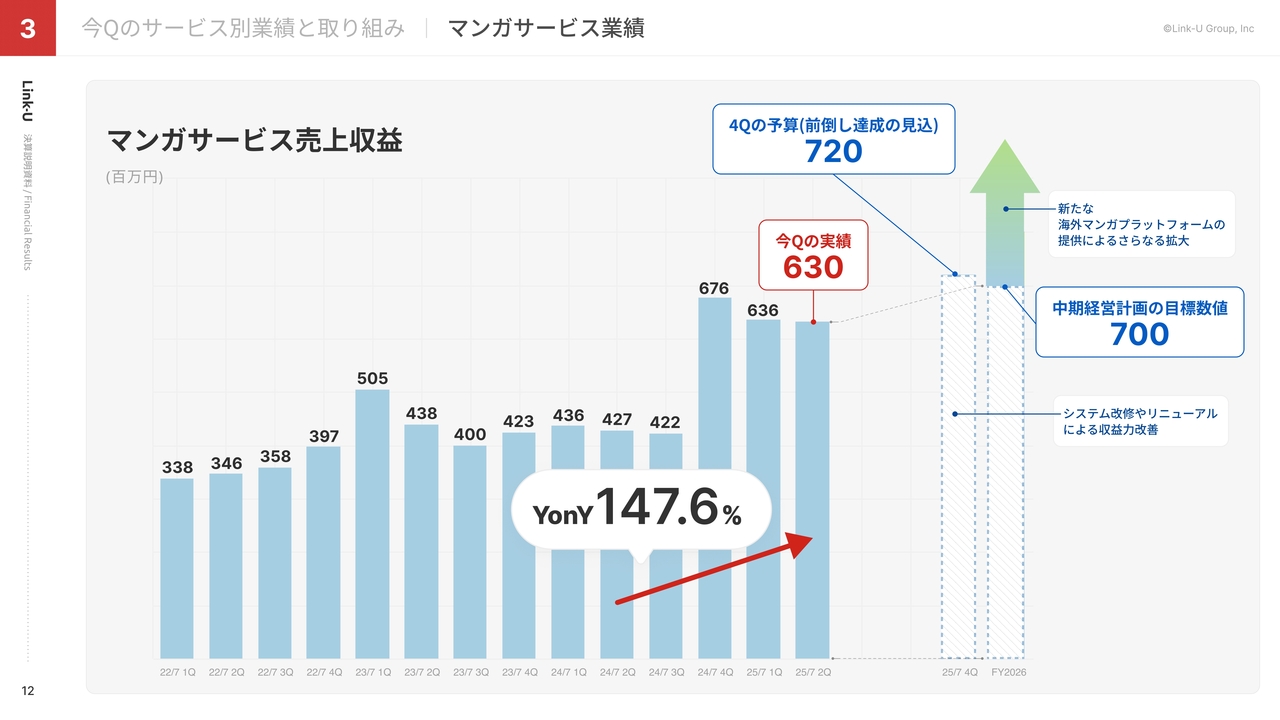

マンガサービス業績

マンガサービスの売上収益の推移です。今四半期は前年同期比約148パーセントの6億3,000万円となりました。国内サービスについては、競争激化により新規獲得に苦戦するサービスもありますが、UI・UXの改善やコンテンツの強化などにより、足元では下げ止まっている状況です。

引き続き、国内マンガサービスの収益を海外マンガサービスへの取り組みに投資し、大きな成長を目指していきます。

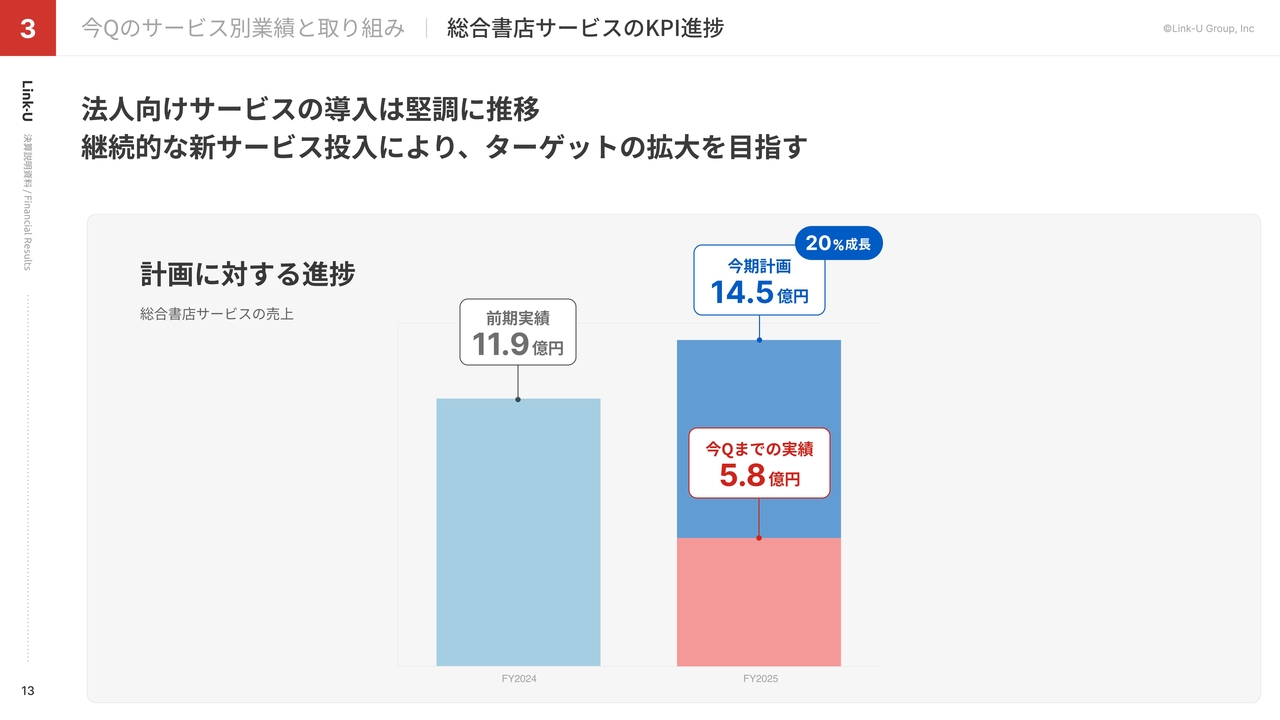

総合書店サービスのKPI進捗

総合書店サービスでの売上を20パーセント成長させる計画で、第2四半期までの進捗は5億8,000万円という状況です。競争の激化により、規模拡大に苦戦しているサービスがある一方で、法人向けのサブスクのサービスについては堅調に推移しています。今後、新サービスを導入し、ターゲットの拡大による収益拡大を目指していきます。

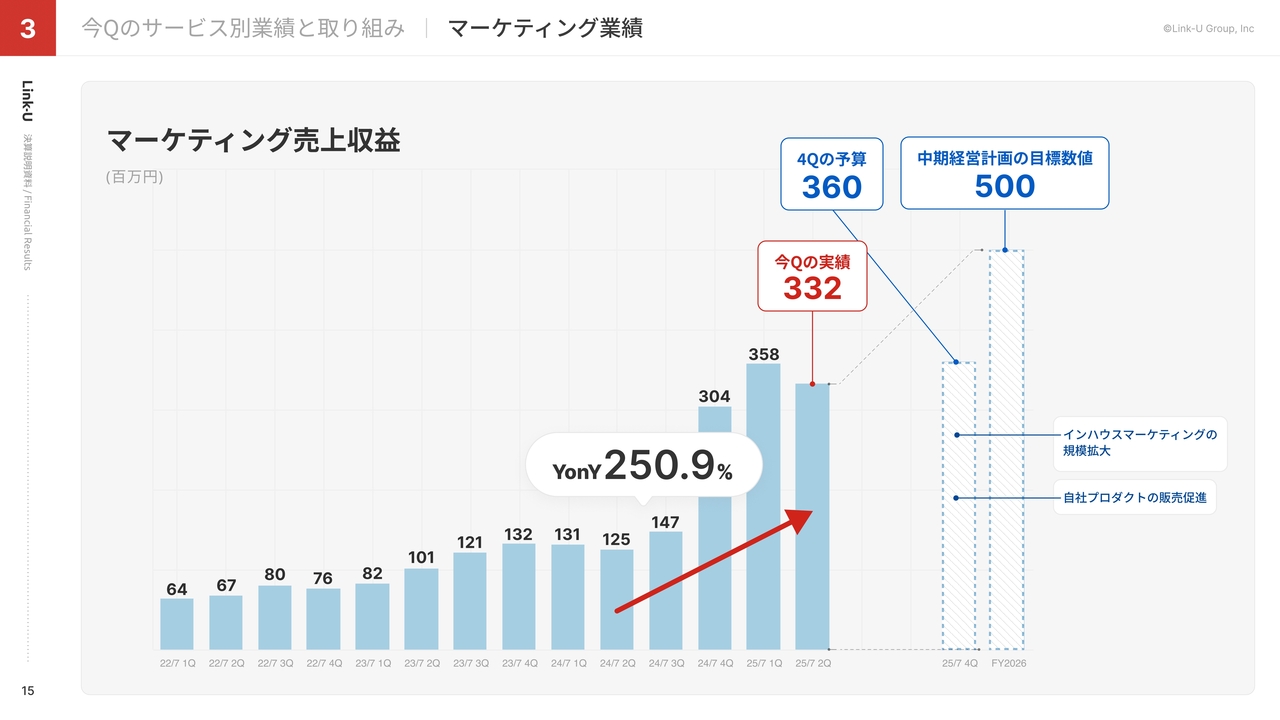

マーケティング業績

マーケティングの売上収益の推移です。今四半期は、前年同期比約251パーセントの約3億3,000万円となりました。Webマーケティング、ファン共創型マーケティング、インハウスマーケティング、いずれの領域についても、規模拡大の余地が十分にあると考えています。

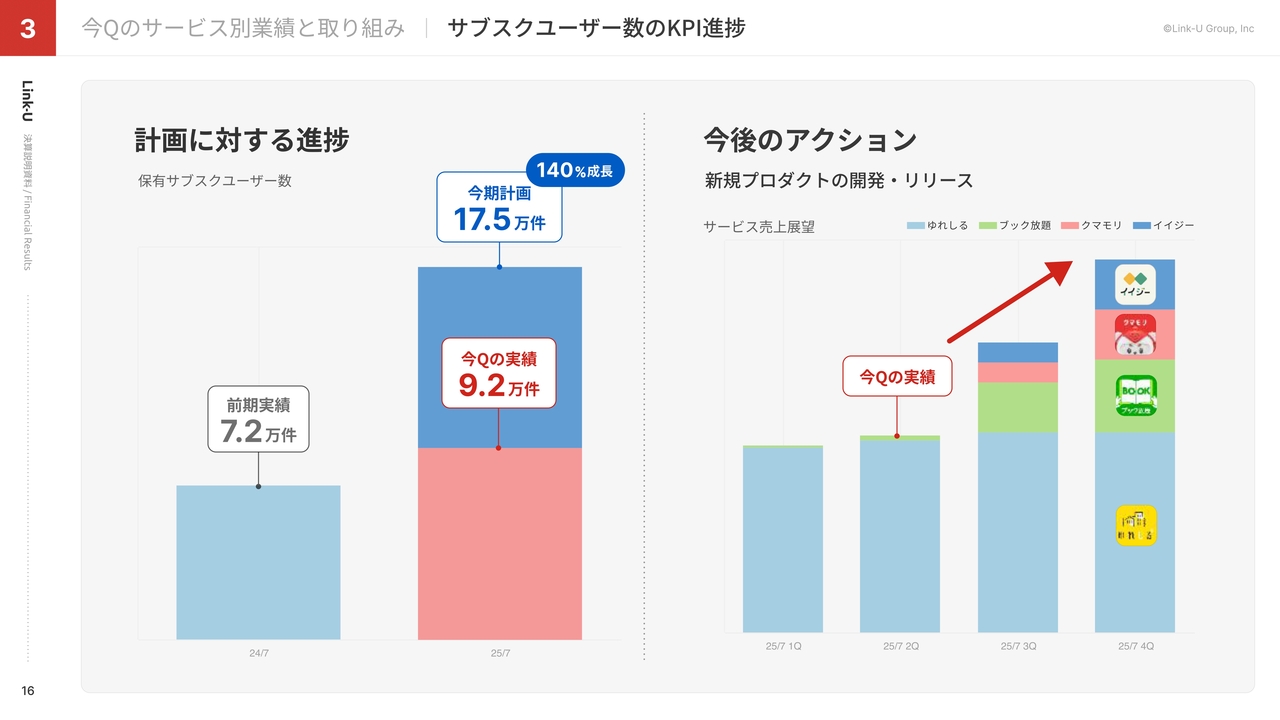

サブスクユーザー数のKPI進捗

今期、ライフサイクルマーケティングのサブスクユーザー数を140パーセント成長させる計画で、第2四半期は9万2,000件という状況です。12月に「クマモリ」、1月に「イイジー」をリリースしました。市場への導入はまだ進んでいませんが、今後垂直立ち上げをしっかり行うことで、計画達成を目指していきます。

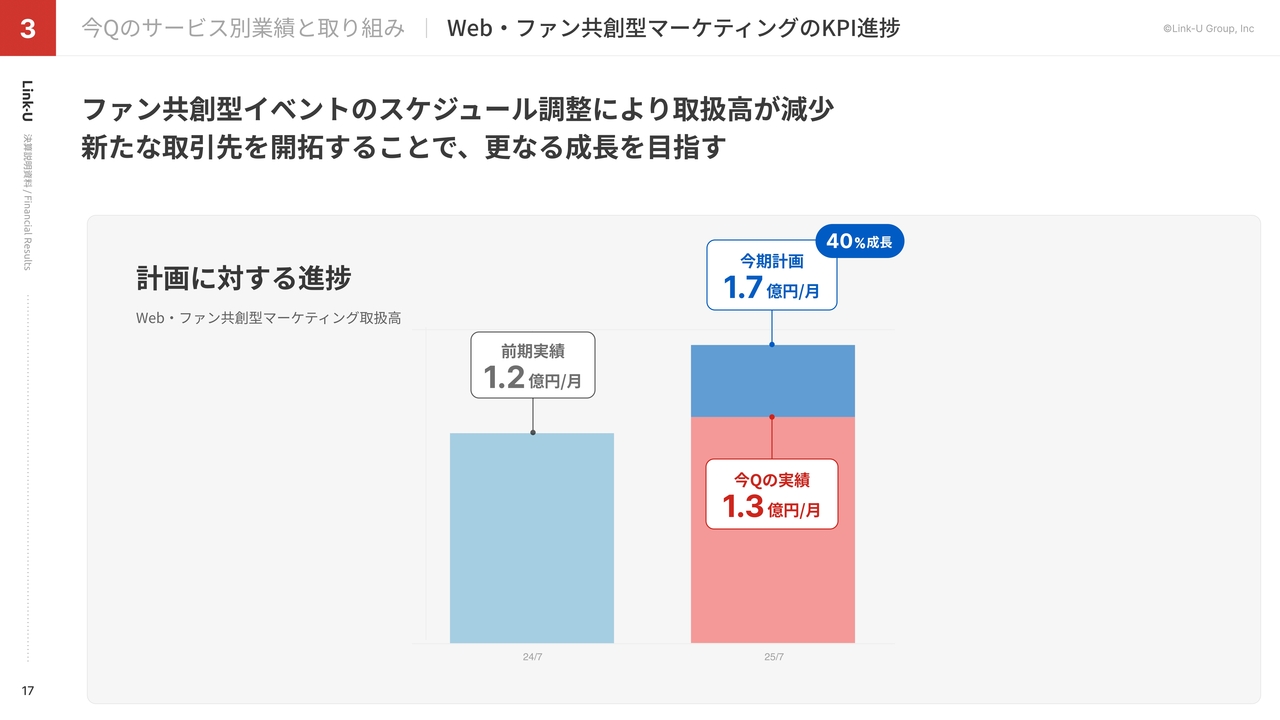

Web・ファン共創型マーケティングのKPI進捗

今期、Webマーケティングおよびファン共創型マーケティングの取扱高を40パーセント成長させる計画で、第2四半期は1億3,000万円となりました。イベントのスケジュールとの兼ね合いでこのような数字になっていますが、パイプラインの管理に加え、新規取引の獲得などを通じて、引き続き計画達成に向けて取り組んでいきます。

制作業績

システム制作およびコンテンツ制作の売上収益の推移です。今四半期は前年同期比約168パーセントの3億8,000万円と、期末での目標を大幅に上回る結果となりました。スポットの開発案件のリリースがあったことが主な増収の要因となっています。

コンテンツ制作についても、既存作品の好調が継続しています。今後も新作のリリースを控えていますので、さらに収益拡大が目指せると考えています。

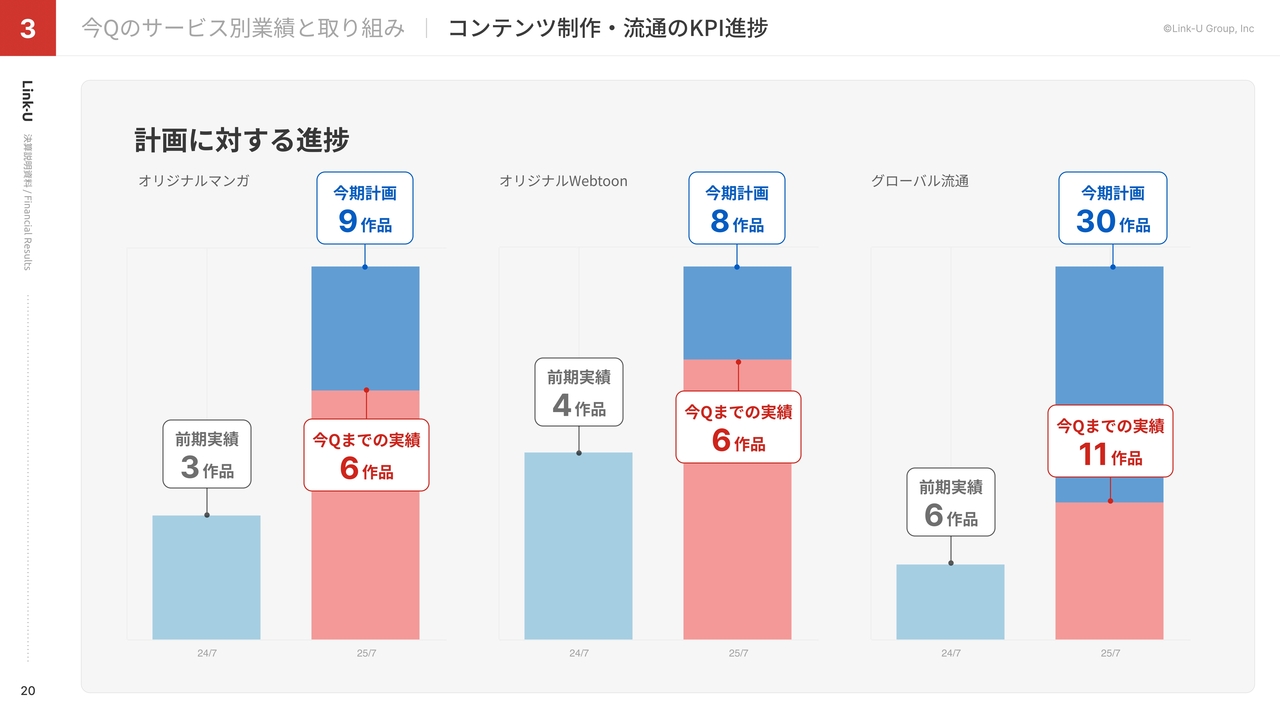

コンテンツ制作・流通のKPI進捗

コンテンツ制作および流通の具体的なKPIの進捗です。作品数を主なKPIとしており、どれも順調に推移しています。コンテンツについては、いかにヒット率を高く維持しつつ、作品を出していくかが重要になってくると考えています。

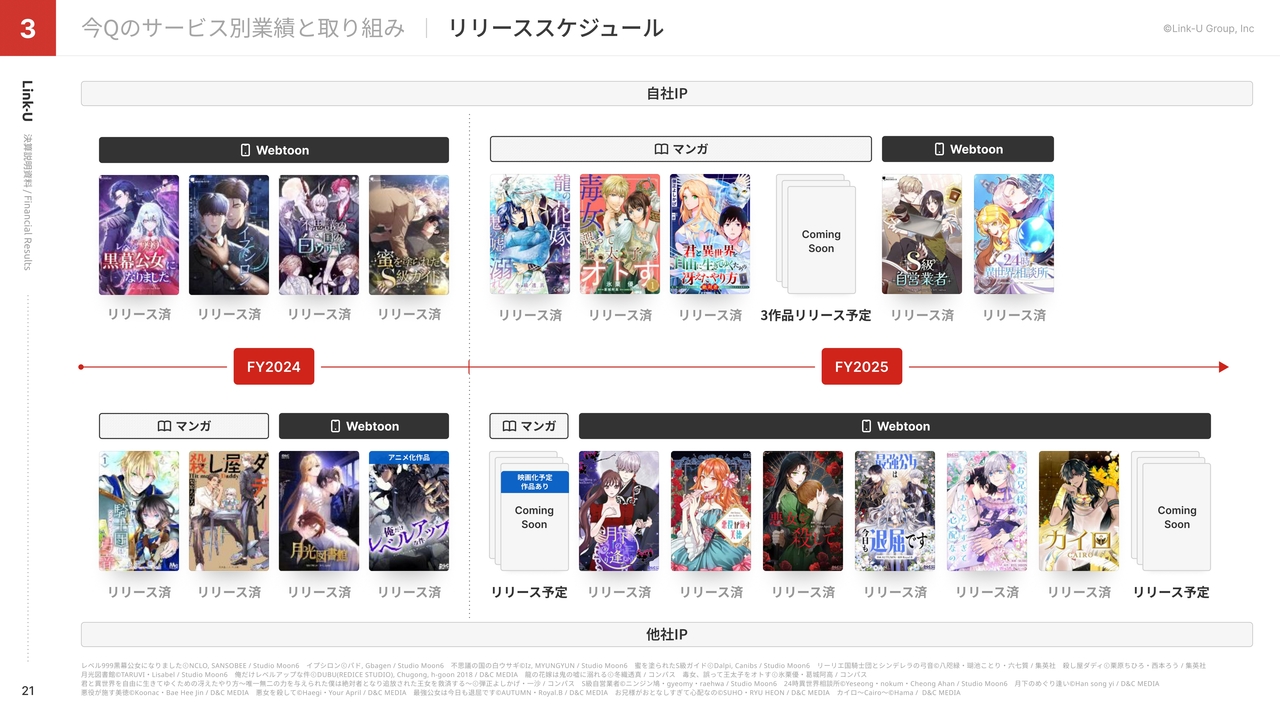

リリーススケジュール

今後のリリーススケジュールについてです。継続的にリリースの予定がありますので、作品数をしっかりと増やしていくことで、特に来期は話数が積み上がって収益に貢献してくる想定となっています。

おわりに

決算概要については以上となります。引き続き、今期にできることをしっかりと実施して、普段ご支援いただいているみなさまに、きちんとお応えしていきたいと考えています。ぜひ、今後もご支援をよろしくお願いいたします。

ここから先は会員登録(無料)で

お読みいただけます

お読みいただけます

会員登録がお済みの方はログインしてください

新着ログ

「情報・通信業」のログ