提供:株式会社デジタルホールディングス 2024年12月期通期決算説明会

デジタルHD、営業利益・EBITDA・四半期純利益が前年比大幅増を達成 Marketing事業の新規取引社数は72社に拡大

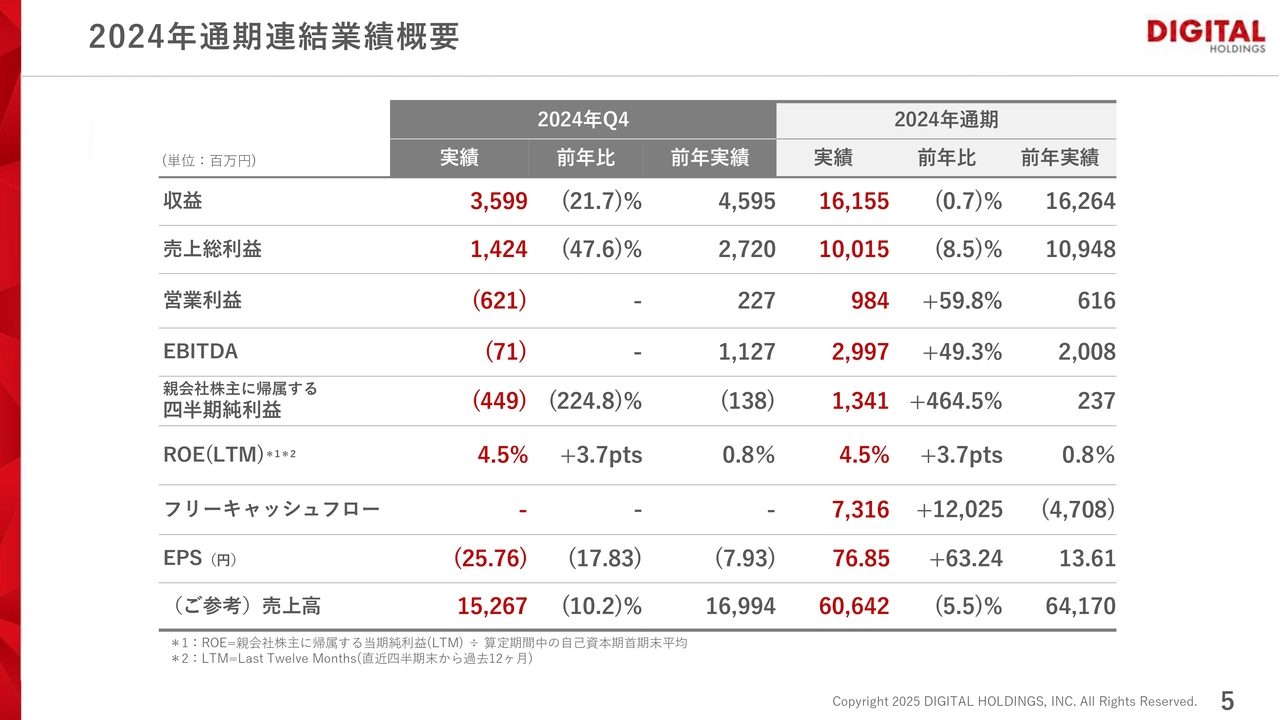

2024年通期連結業績概要

加藤毅之氏:株式会社デジタルホールディングス上級執行役員SVPグループCFOの加藤です。2024年通期の決算概要についてご説明します。

スライド中央は2024年第4四半期単体、右側は通期の業績となっています。第4四半期は投資事業における有価証券の減損などがあり、営業利益、純利益ともに赤字となりました。通期業績を見ていただくとおわかりのとおり、収益はほぼ横ばいの161億5,500万円、売上総利益は前年比8.5パーセントマイナスの100億1,500万円となりました。

営業利益、EBITDA、四半期純利益は、昨年対比で大幅に増加しています。営業利益は9億8,400万円、EBITDAは29億9,700万円、四半期純利益は13億4,100万円と、大幅な増益での着地となりました。ROE、フリーキャッシュフロー、EPSについても、上記数字に伴って前年比で大幅に良化しています。

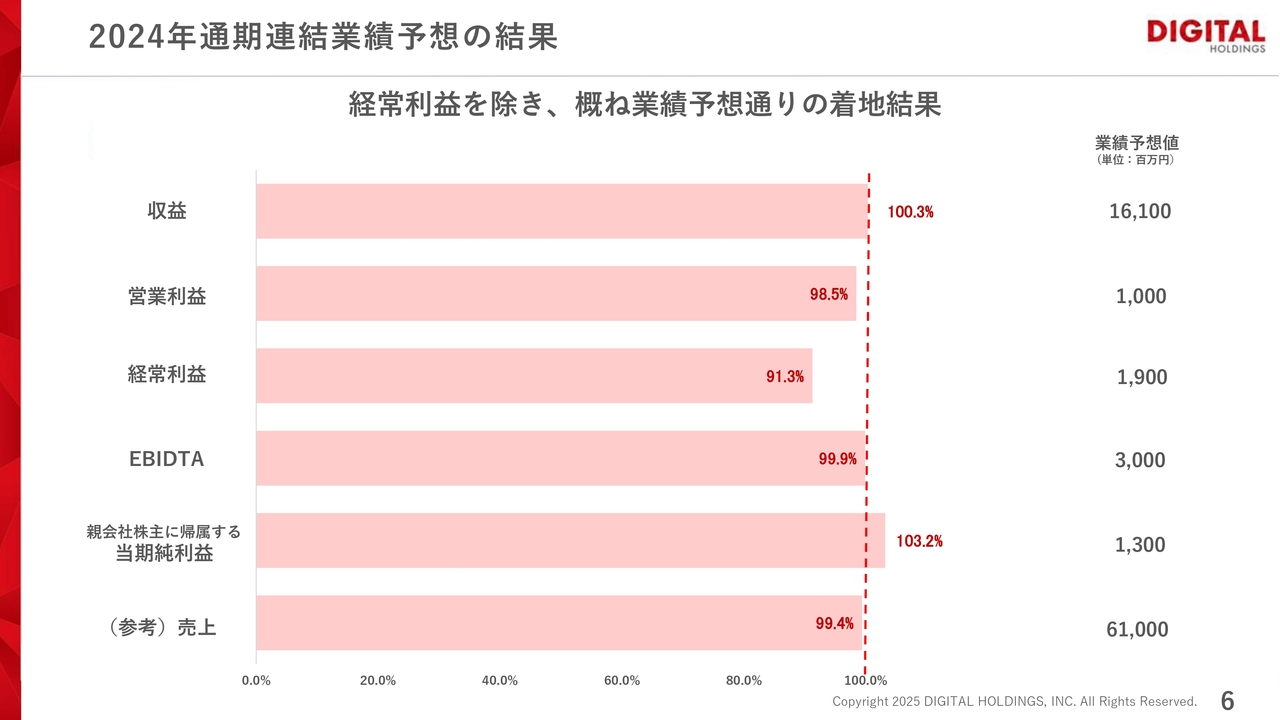

2024年通期連結業績予想の結果

スライドは、第3四半期に上方修正したガイダンスに対する着地結果です。概ね業績予想どおりの着地となりました。

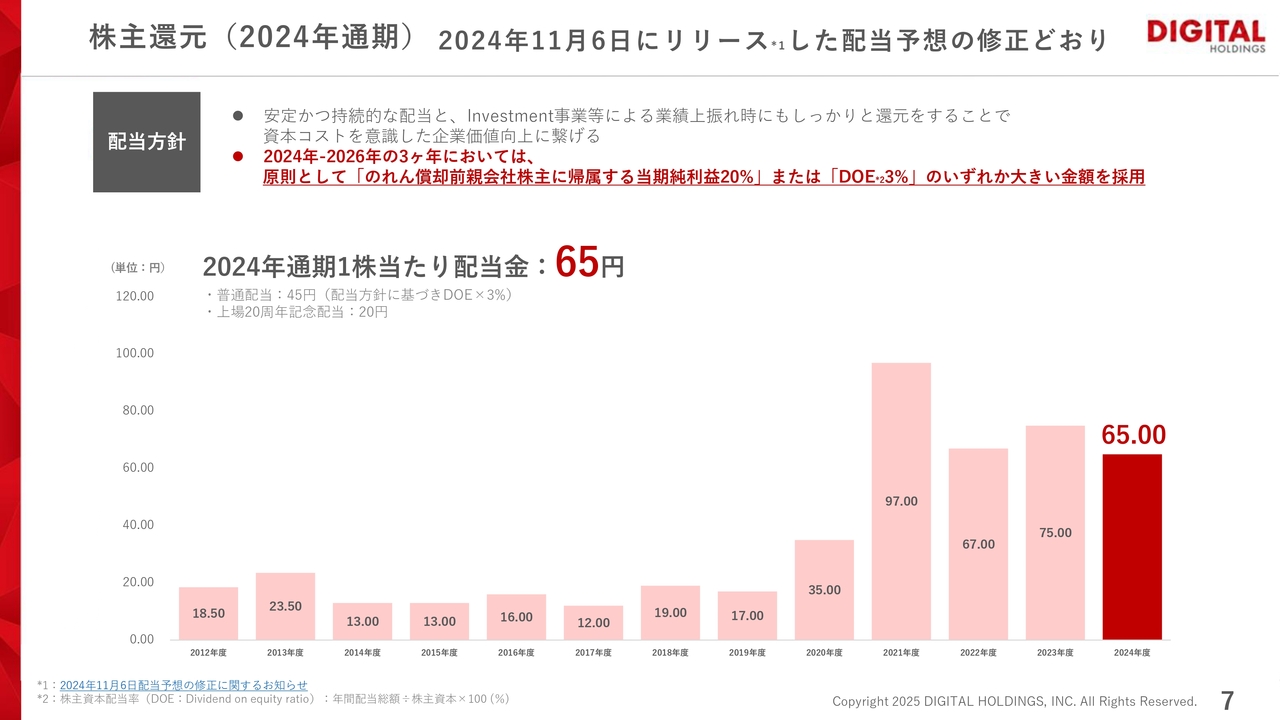

株主還元(2024年通期)2024年11月6日にリリースした配当予想の修正どおり

株主配当です。当社は第3四半期に発表した配当予想の修正のとおり、のれん償却前親会社株主に帰属する当期純利益20パーセント、またはDOE3パーセントのいずれか大きいほうを採用しています。

2024年通期の配当金は、DOE3パーセントを採用した普通配当45円、これに上場20周年記念配当の20円を追加し、合計で65円となっています。

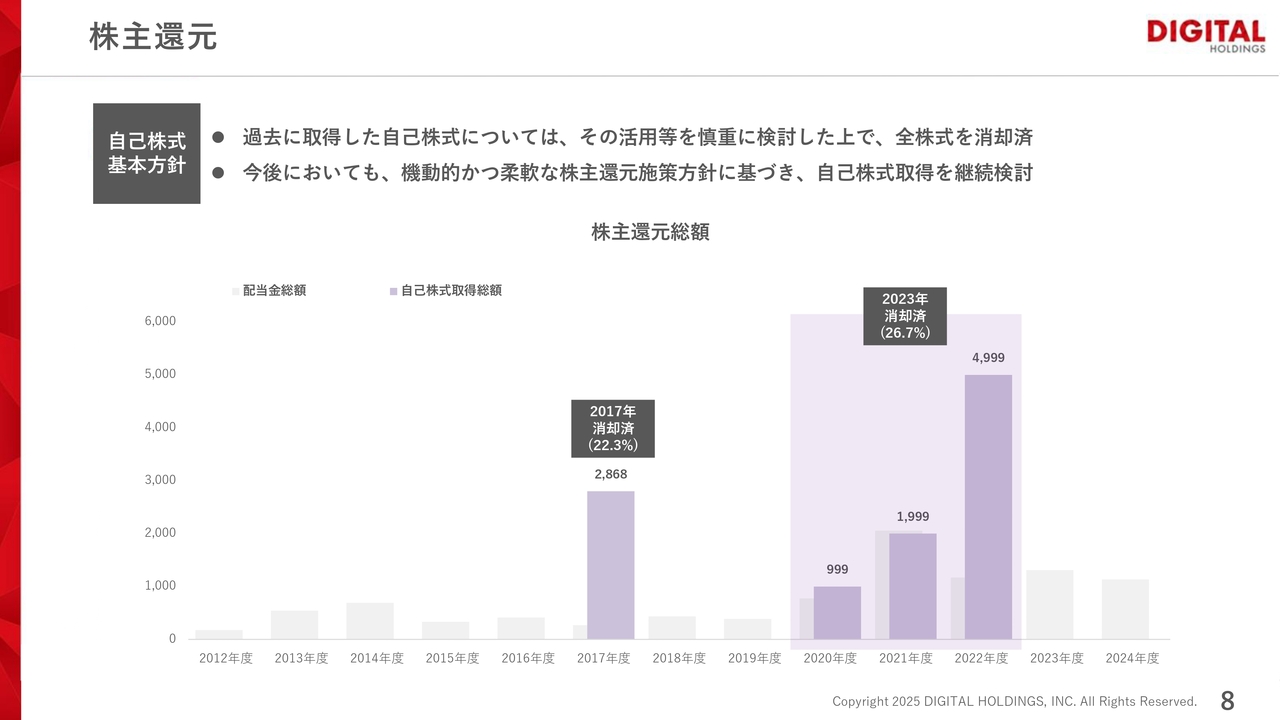

株主還元

自己株式に関する基本方針です。2023年、2024年と同様に、足元の株価や今後の投資状況、財務状況などを鑑みながら、機動的かつ柔軟に、継続的に検討するということで、今回はとどめたいと思います。

グループ:Topics

グループのトピックスです。当社グループのオプトが、「D&Iアワード2024」において最高位である「ベストワークプレイス」に認定されました。

スライドには、当社の主な取り組みを記載しています。女性活躍促進、男性の育児休業促進、LGBTQ+支援など、さまざまな活動を広げていった結果だと思っています。引き続き、D&Iにしっかりと向き合い、取り組みを拡大していきます。

新セグメントの概要

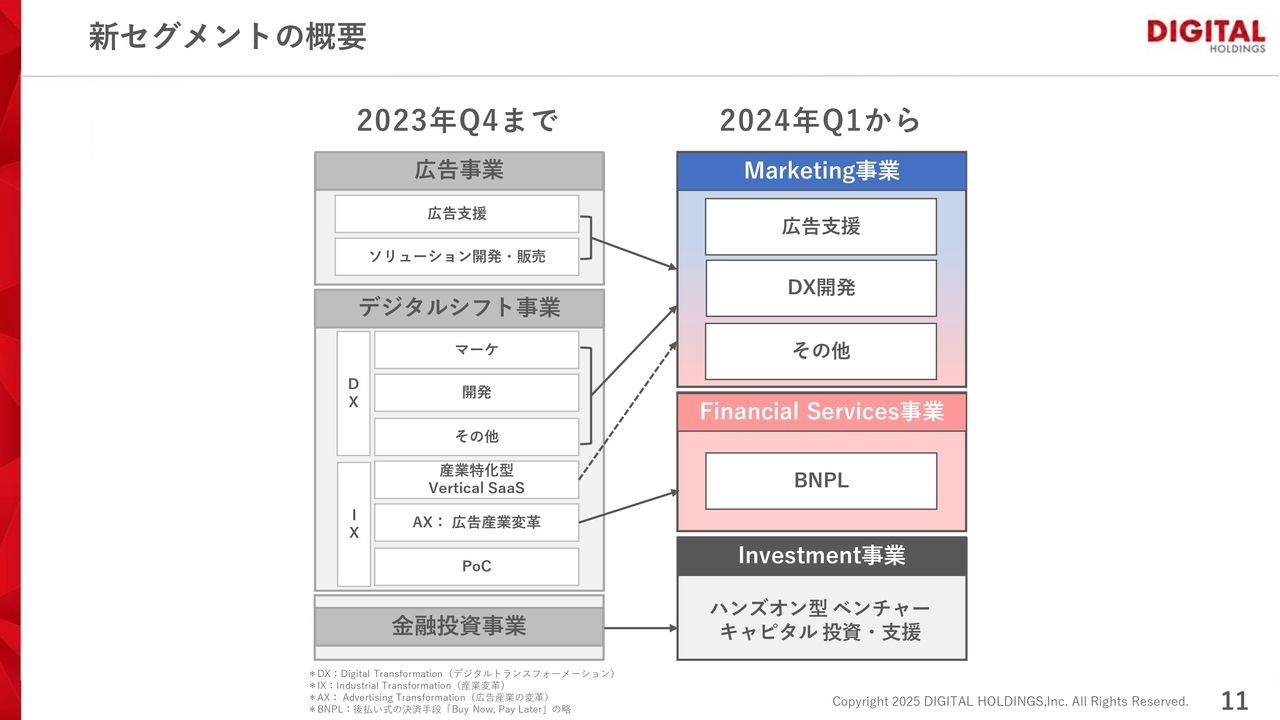

事業別の業績概要です。2024年第1四半期から、Marketing事業、Financial Services事業、Investment事業という3つのセグメントに変更しています。それぞれの事業についてご説明します。

Marketing事業

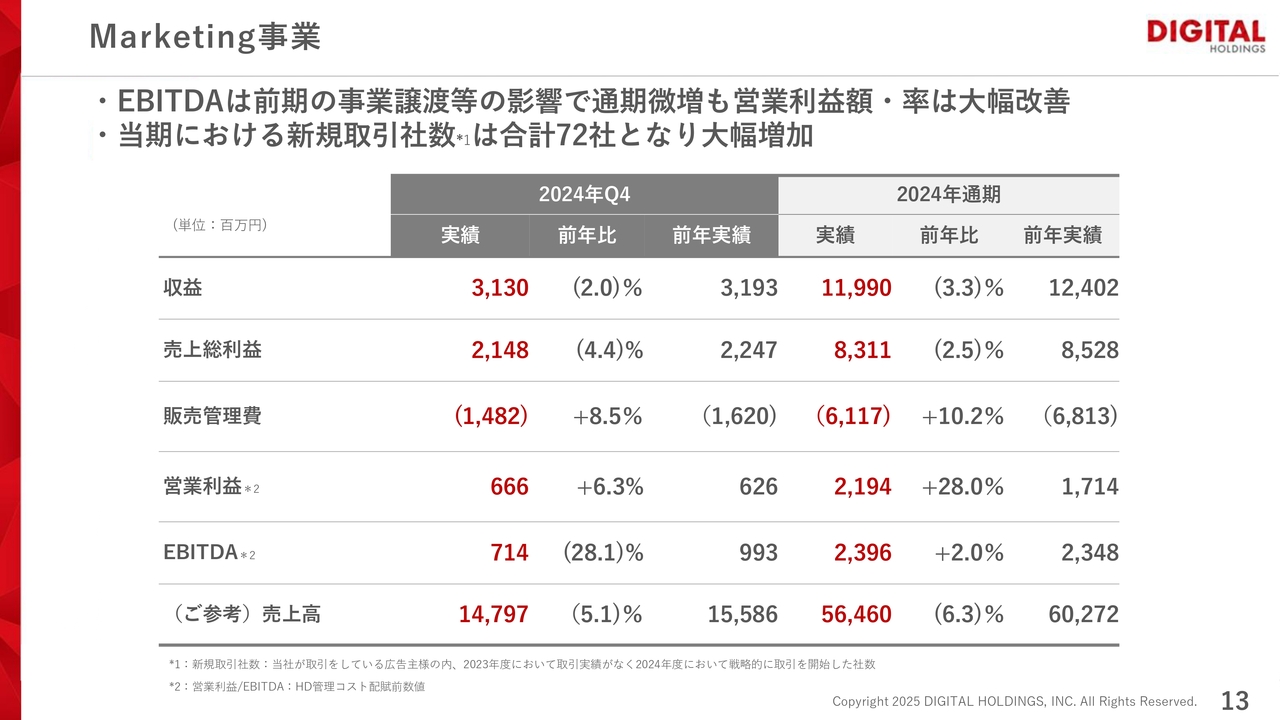

Marketing事業です。スライド中央が第4四半期単体、右側が通期の業績になっています。

第4四半期単体では、第1四半期、第2四半期、第3四半期のトレンドと大きな変更はありません。トップライン、売上総利益は前年比で若干マイナスであるものの、販管費を抑制することにより、営業利益はプラスに転じてきています。営業利益額、利益率ともに大幅に改善してきており、これまでと同様の傾向が見られます。

結果として、2024年通期の収益は前年比3.3パーセントマイナスの119億9,000万円、売上総利益は前年比2.5パーセントマイナスの83億1,100万円となりました。一方で、販管費の抑制が奏功し、営業利益は前年比プラス28パーセントの21億9,400万円と、大幅に増加したかたちで着地しています。EBITDAは、昨年の事業譲渡の影響もあり、前年比プラス2パーセントの23億9,600万円で着地しています。

スライド上部に当期のトピックスを2つ記載しています。新規取引社数は合計72社で、大幅に増加した1年だったと考えています。

Marketing事業:Topics

昨年4月にグループ会社を1つに統合してから、オプトにリソースを集中して事業を推進していますが、Meta日本法人Facebook Japanが主催する「Meta Agency First Awards」に新設された「Display New Hero」のタイトルを国内代理店で唯一受賞しました。加えて、オプトの新井宛花が「Planner of the Year」を受賞しています。

また、Googleが主催する「2024 Agency Excellence Awards」において、見込み顧客の発掘部門の最優秀賞を受賞しています。

グローバルプラットフォーマーからの評価を着実に獲得できている1年だったと思っています。

Marketing事業:毎四半期、営業利益・率ともに前年比大幅良化

売上と営業利益の四半期ごとの推移です。大きなトレンドは変わらず、売上は前年比でマイナスに推移しているものの、第4四半期は我々の需要期ということもあり、需要を着実に取り込んで着地しています。

営業利益に関しても、前年比でずっとプラスに来ていましたが、第4四半期も同様のかたちで着地することができました。

Financial Services事業

Financial Services事業です。スライド中央が第4四半期単体、右側が通期の業績になっています。

昨年の途中から、小口分散化を推進し、GMVではなく社数の獲得に取り組んできました。その結果、第4四半期単体では、収益、売上総利益ともに前年比でマイナスとなりましたが、通期で見ると、収益、売上総利益ともに20パーセント超のプラスで着地しています。当四半期に関しては、引き続きルールにのっとって貸倒引当金の戻入を一部計上しています。

Financial Services事業:Topics

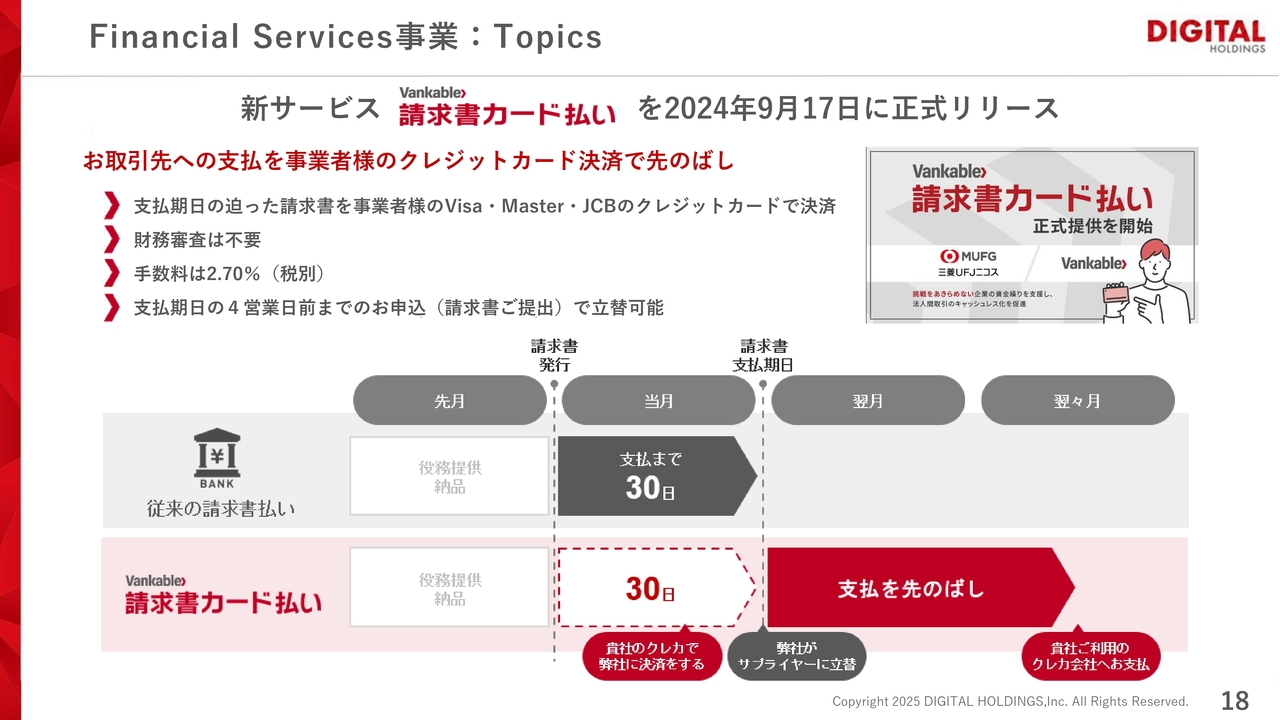

昨年9月にリリースした「Vankable 請求書カード払い」についてご説明します。法人さまがお持ちのクレジットカードで、月末の請求書の支払いを決済することによって、資金繰りを改善するサービスです。引き続き順調に推移していますので、後ほどご説明します。

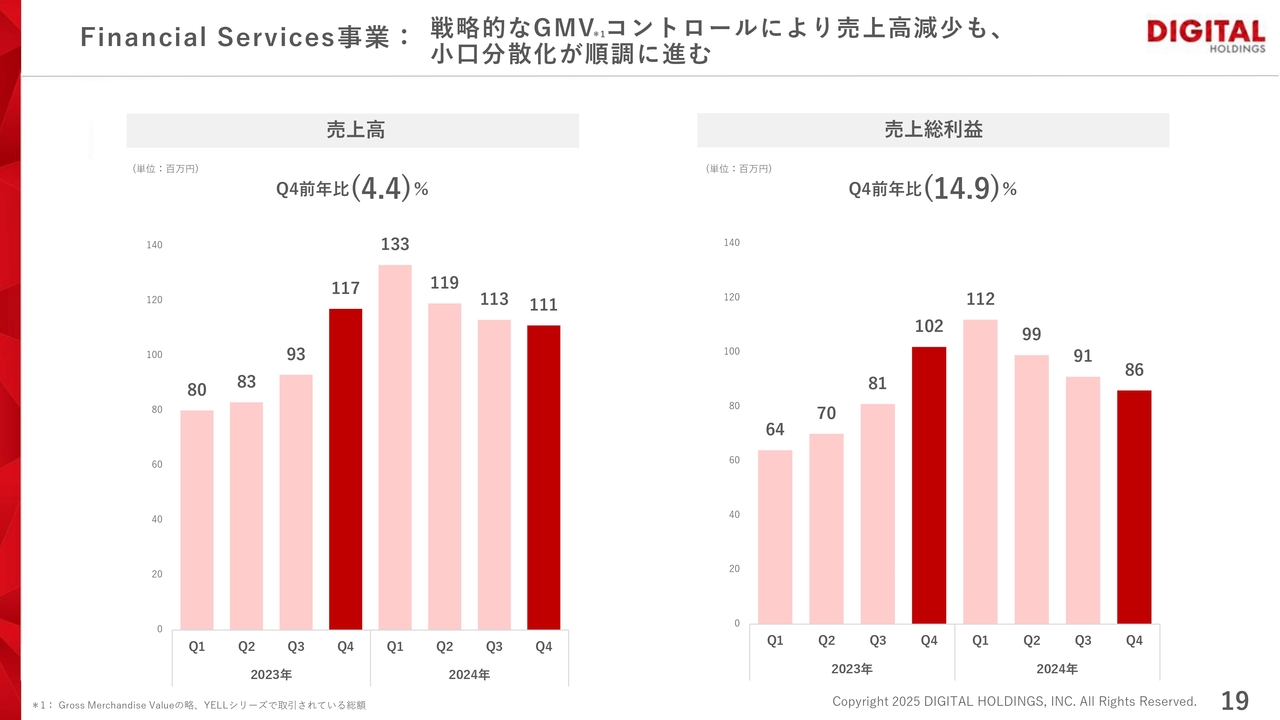

Financial Services事業: 戦略的なGMVコントロールにより売上高減少も、 小口分散化が順調に進む

売上高と売上総利益の四半期ごとの推移です。1社当たりの上限を設けたことや、GMVのコントロールにより、売上高、売上総利益は右肩下がりとなっています。小口分散化については、想定以上に進捗しています。

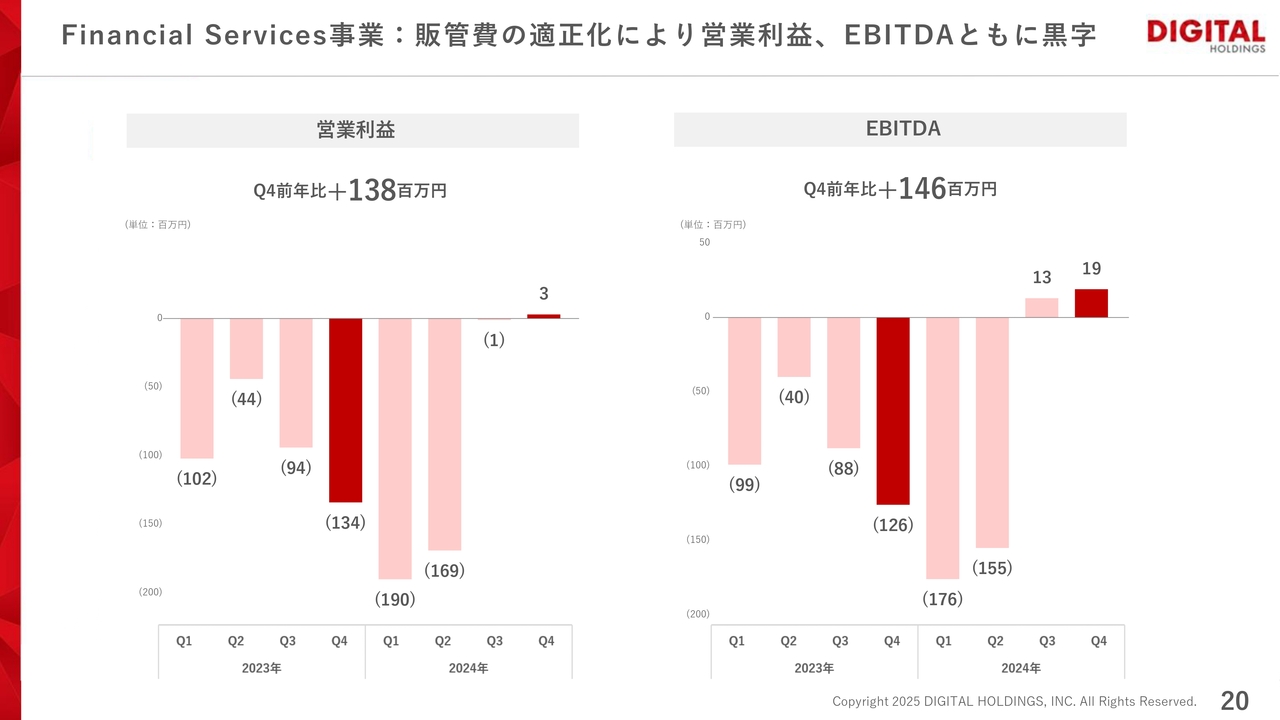

Financial Services事業:販管費の適正化により営業利益、EBITDAともに黒字

営業利益とEBITDAです。第4四半期は営業利益で300万円のプラス、EBITDAで1,900万円のプラスと、ともに黒字で着地しています。

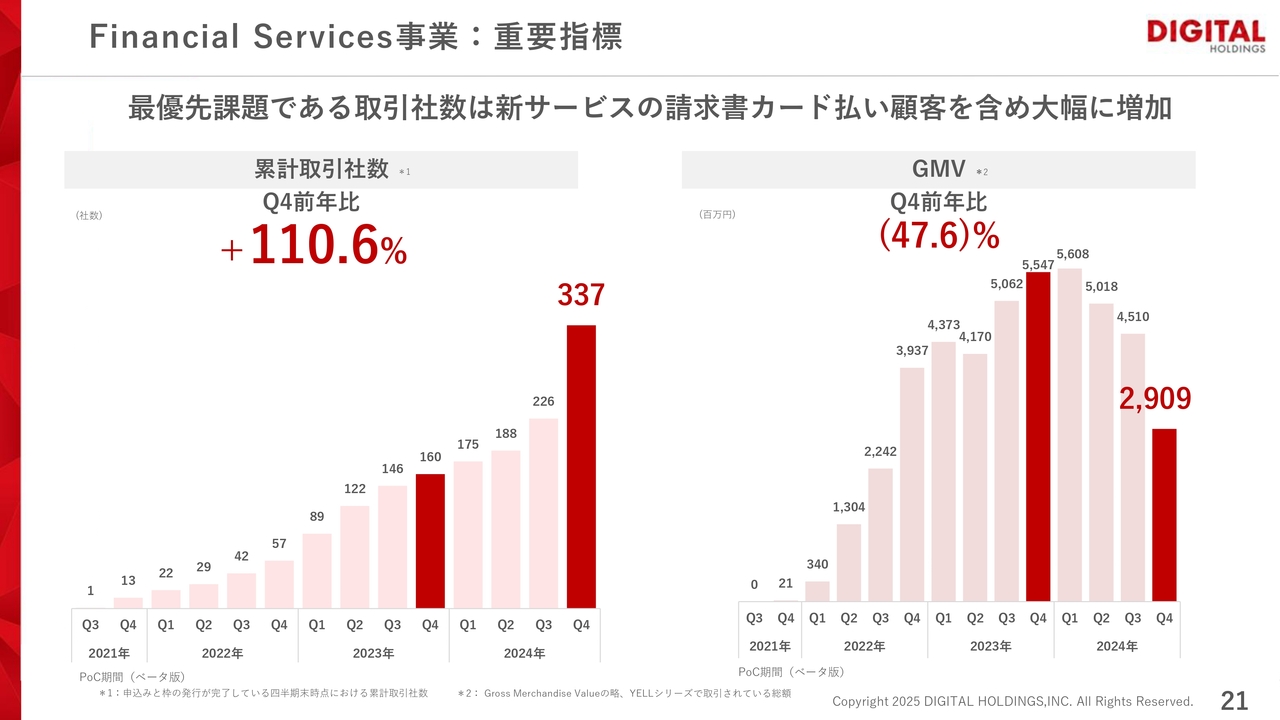

Financial Services事業:重要指標

我々が一番重要視している取引社数のKPIです。第4四半期は、「Vankable 請求書カード払い」の累計取引社数が337社となり、大幅に増加させることができました。GMVは、今は社数を伸ばすことと小口分散化することに注力しているため、右肩で下がってきていますが、引き続きこのペースで社数を伸ばしていきたいと考えています。

Investment事業

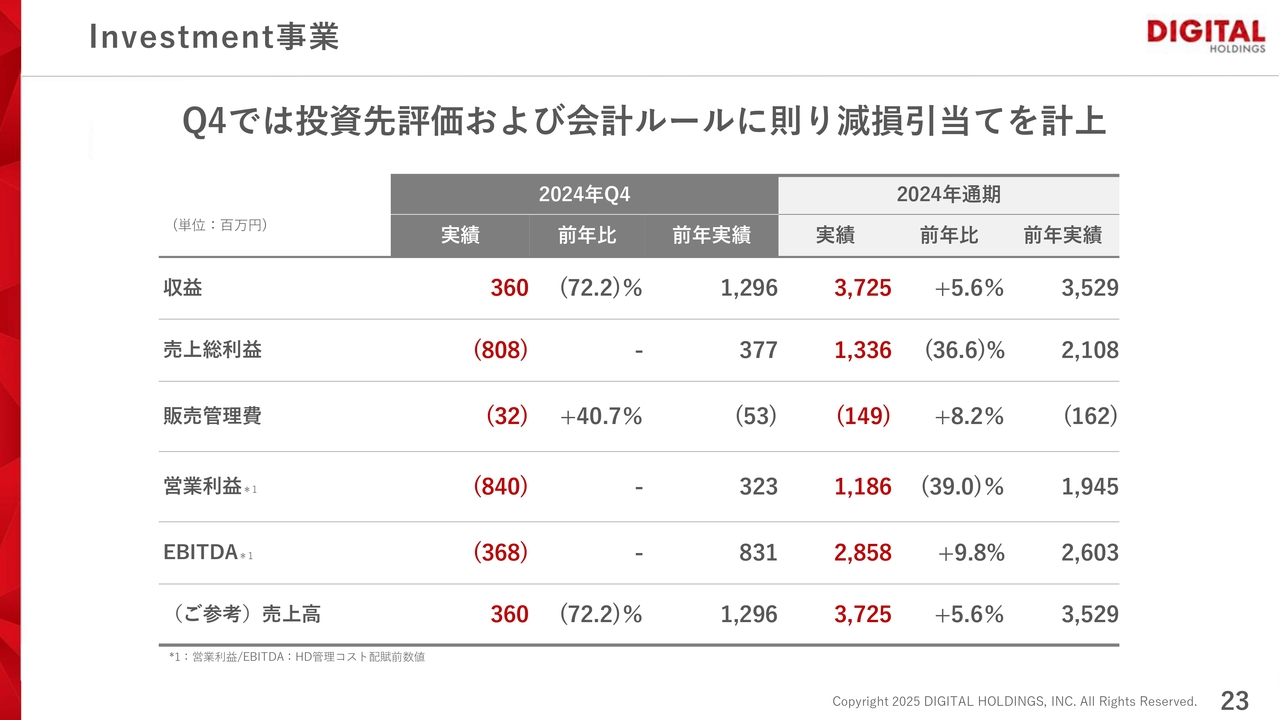

Investment事業です。スライド中央が第4四半期、右側が通期の業績となっています。第4四半期は、会計ルールにのっとって有価証券の減損を計上しています。その結果、大幅な赤字になっていますが、通期の収益、売上総利益、営業利益、EBITDAともに、大幅なプラスで着地しています。

Investment事業:Topics

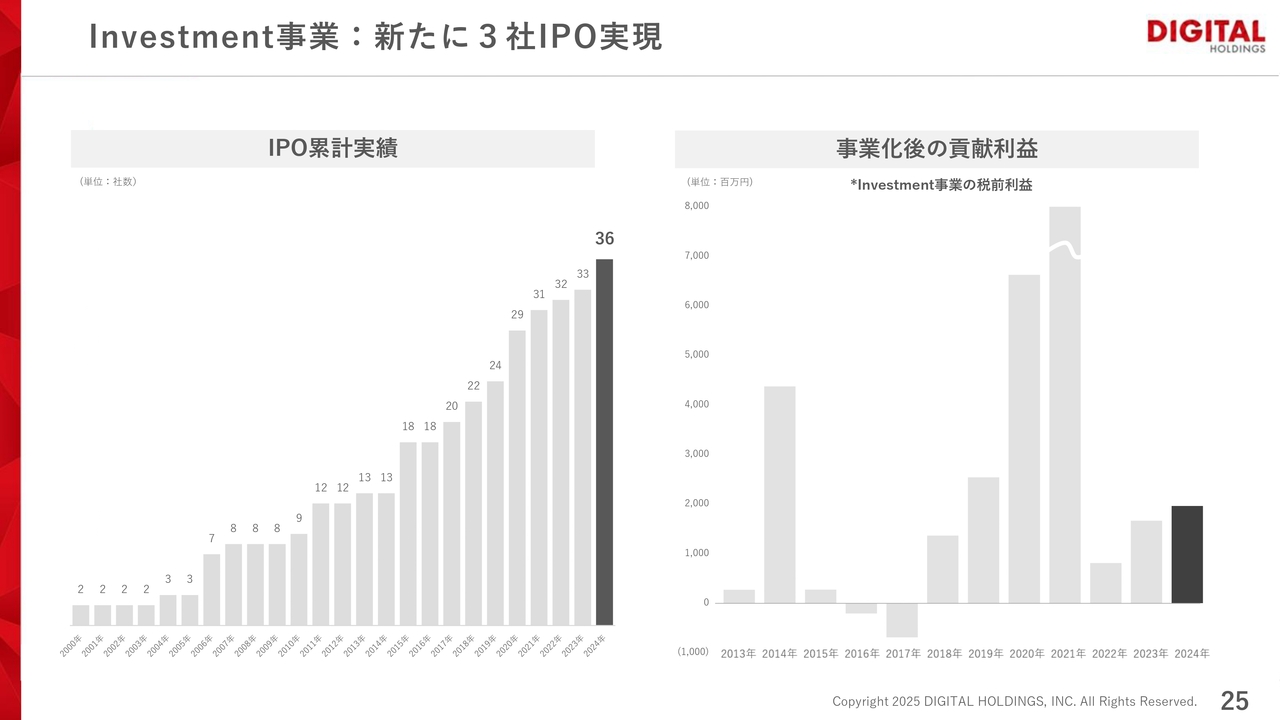

今期は、通期で3社のIPOを実現しました。

Investment事業:新たに3社IPO実現

トラックレコードとして、IPO累計実績は36社となりました。事業化後の貢献利益も7年連続で大幅な黒字を達成しています。Investment事業は、引き続き大きな利益を運んできてくれる事業になっていると考えています。

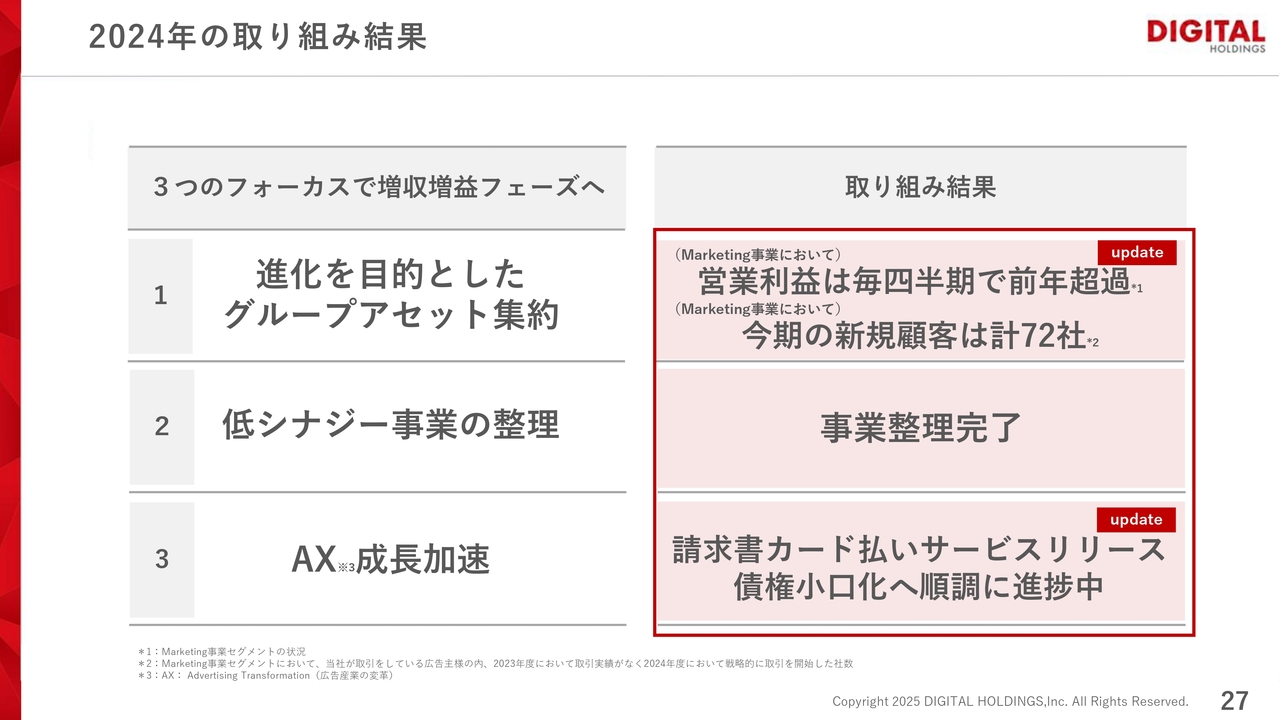

2024年の取り組み結果

野内敦氏:デジタルホールディングス代表取締役社長グループCEOの野内です。2024年の取り組み結果のレビューについてご説明します。

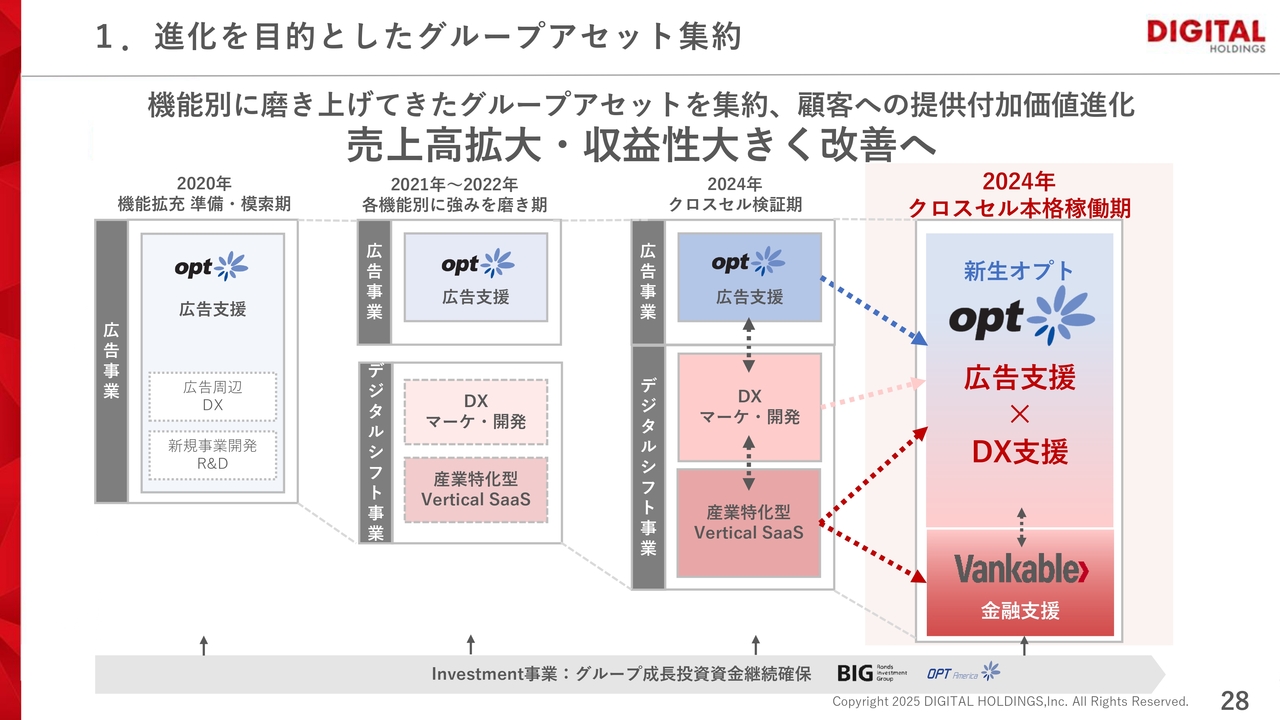

今期は、3つの施策を重点的に進めていくと発表しました。1つ目は、進化を目的としたグループアセット集約です。数多くの子会社をオプト1社に集約するという大がかりな再編を実施しました。これにより組織が大きくなり、業務効率も上がっています。

Marketing事業の利益においては、非常にポジティブに変化しました。毎四半期、前年を上回る利益が計上できたことは、非常にポジティブだったと思っています。

今後は、売上が拡大していく方向に入っていきます。その布石として、新たに取引する新規顧客が合計で72社まで増え、今も増え続けています。アセット集約による効果として、営業力が拡大していくという、非常にポジティブな結果になりました。

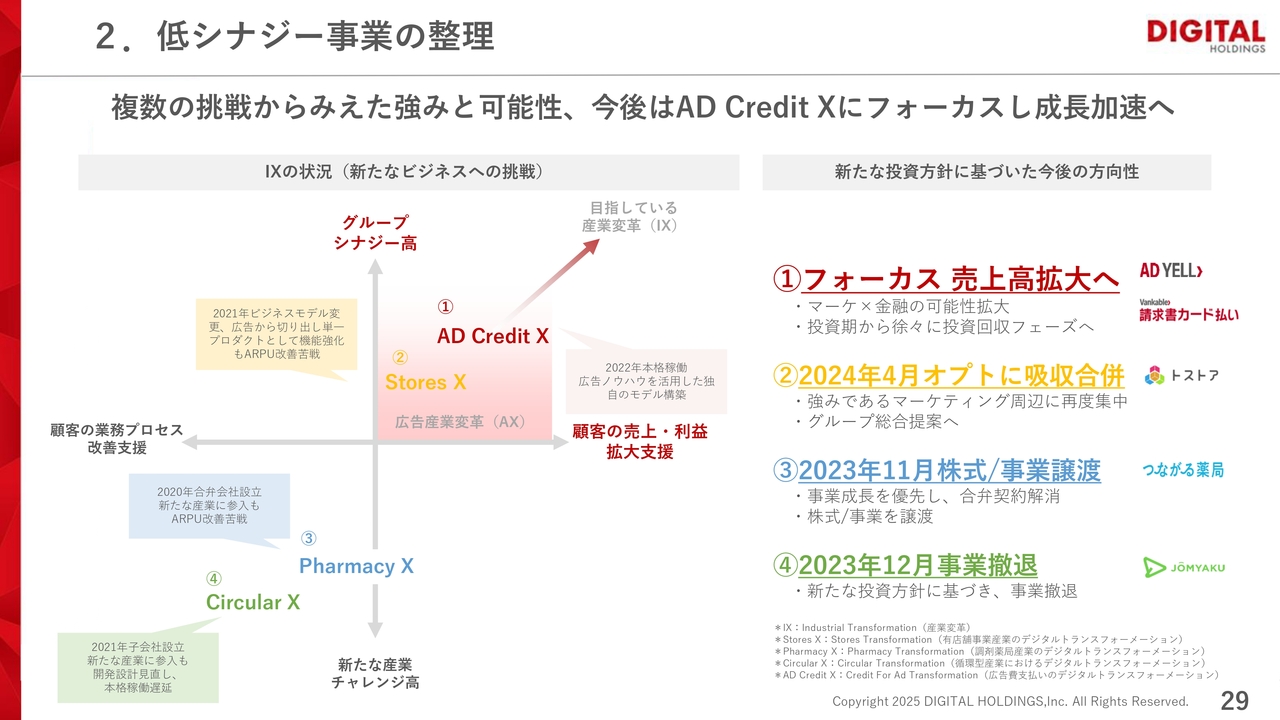

2.低シナジー事業の整理

2つ目は、低シナジー事業の整理です。従前からご説明しているとおり、グループアセットを集約すると同時に、シナジーの低い事業を整理しました。

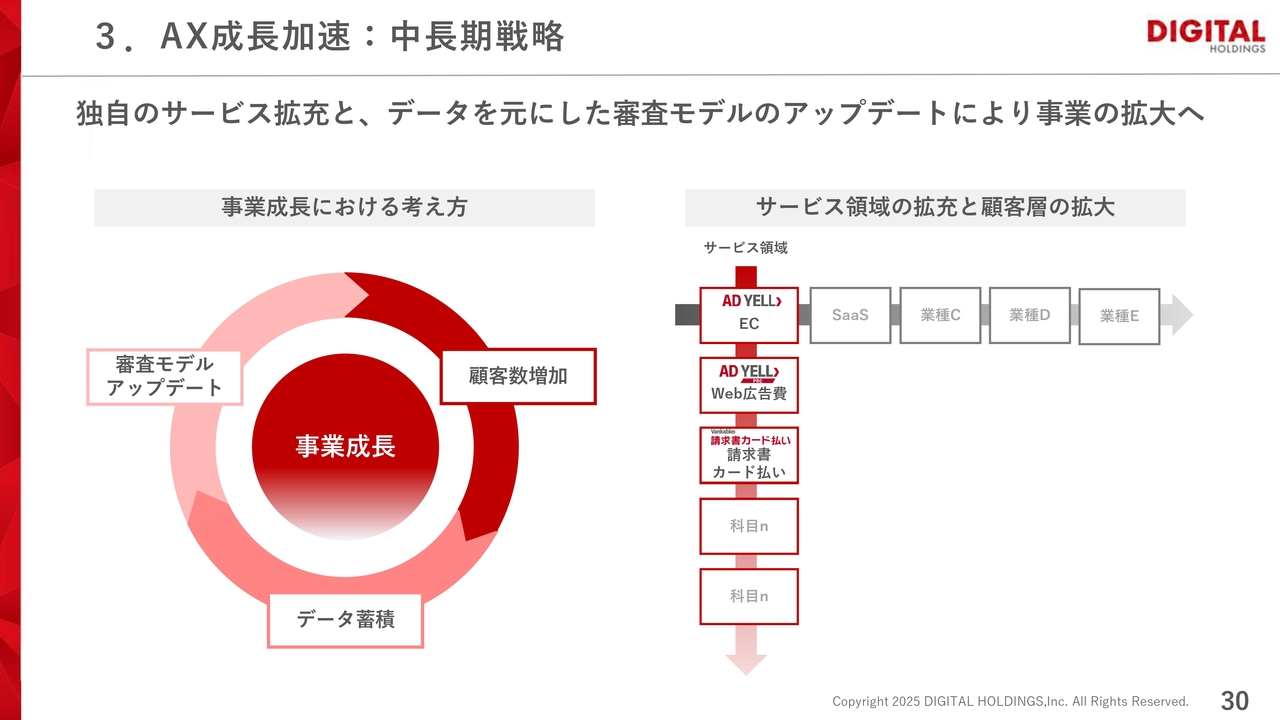

3.AX成長加速:中長期戦略

3つ目に、バンカブルを重点子会社としたAXの成長加速を掲げています。GMVの拡大というよりは、小口化して社数が増えていくことを狙って、事業運営を行ってきました。

それを大きく牽引する「Vankable 請求書カード払い」という新しいサービスをリリースしました。より一層、債権の小口化が進み、社数も増え、順調に進捗しているところです。結果としては、当初掲げた3つの目標に対して、非常に良いペースで進んでいると思います。

1.進化を目的としたグループアセット集約

スライドの図は、毎回掲載しているものです。2020年から再編をかけてきて、結果的に一番右側の組織図になっていることを示しています。説明は割愛します。

低シナジー事業の整備として、シナジーが高く、売上や利益の拡大に貢献できるようなものをあらためて強化し、成長させていきました。

AXについては、サービス領域の拡充として、「Vankable 請求書カード払い」が新たに加わったことによって、より成長スピードが上がってきています。

新経営体制

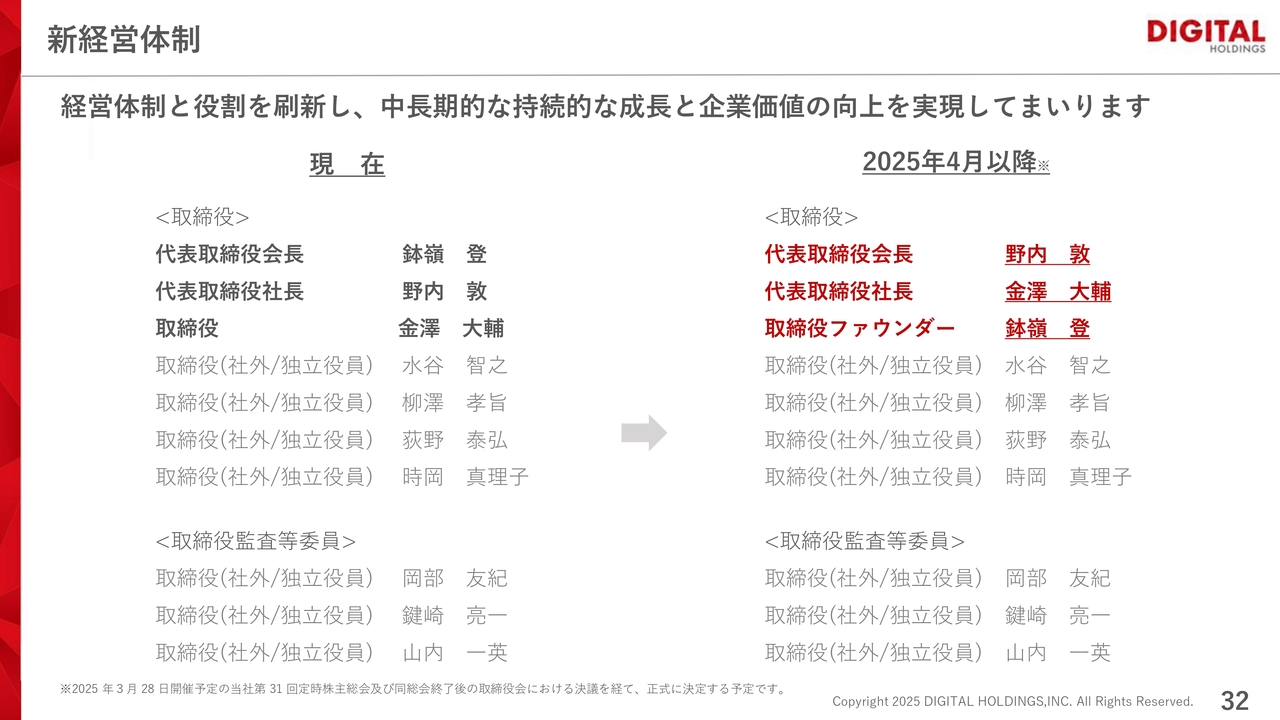

来期の新経営体制についてご説明します。現在は、スライドの左側の経営体制で臨んでいます。私が代表取締役社長としてグループ全体をマネジメントしています。

3月末の株主総会をもって、正式にスライド右側に記載した体制に切り替わる予定です。オプトの社長である金澤大輔が、2025年4月以降にグループ全体の代表取締役社長に就任します。野内、鉢嶺に関しては、スライドに記載のとおりの位置づけになります。

この体制をもって、中長期的に持続していくような会社を目指していきたいと思っています。

新経営体制

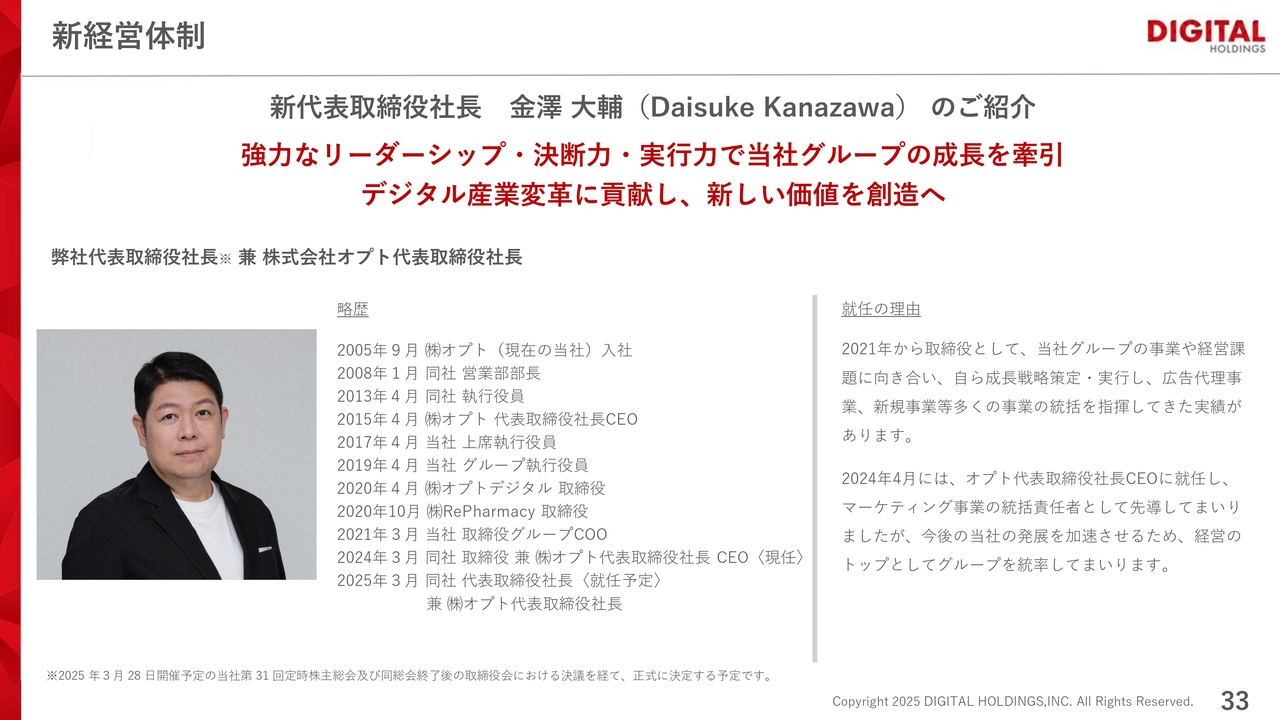

2025年4月に代表取締役社長に就任予定の金澤大輔についてご紹介します。今期大きく掲げたグループ再編のために、グループアセットをオプト1社に集約していきます。金澤は、オプトの経営トップとして、リーダーシップを発揮してきており、オプトの代表取締役社長の経験がある人物でもあります。

今後は、金澤のリーダーシップ・決断力・実行力に期待して、グループ全体を牽引してほしいと思っています。スライドには、略歴と就任の理由を記載しています。

2025年の取り組み

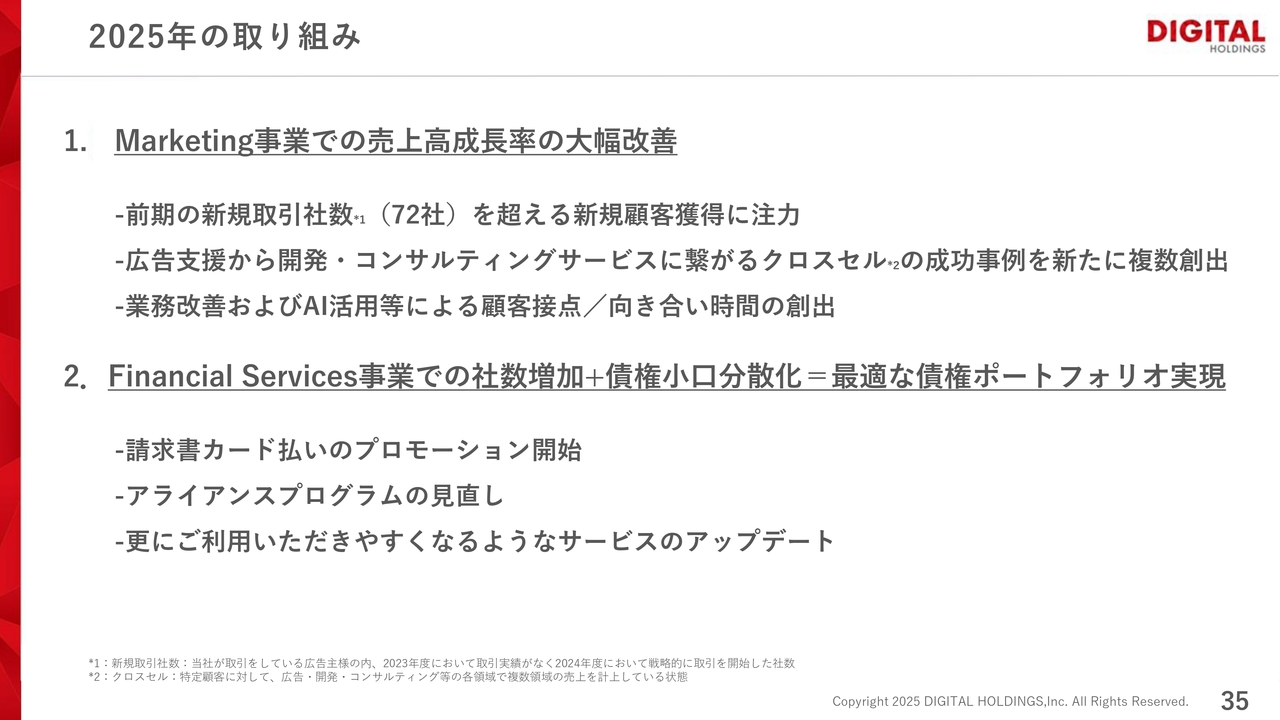

金澤大輔氏:デジタルホールディングス取締役兼オプト代表取締役社長CEOの金澤です。2025年の取り組みとして、大きく2点を掲げています。まず、Marketing事業での売上高成長率の大幅改善です。

Marketing事業についてご説明します。Marketing事業は、オプトを指していると捉えていただいてかまいません。2025年に向けて売上高の成長率を大幅に改善するため、3つの重点施策を進めていきます。

1つ目は、新規獲得の強化です。2024年度の新規取引社数は72社で、大型顧客を獲得することができました。2025年度はこれを超える新規顧客の獲得に注力し、事業のさらなる拡大を目指します。

2つ目は、クロスセルによる成長の加速です。既存の広告支援だけではなく、もともと分社化して勝ち得たノウハウである、開発コンサルティングサービスへの展開を強化し、クロスセルの成功事例を新たに複数創出することを狙っていきたいです。これにより、1社当たりの取引規模を拡大し、収益の安定化を図っていきたいと思います。

3つ目は、業務改善とAI活用による顧客価値の向上です。業務プロセスの改善およびAI技術の積極的な活動により、顧客との接点を増やし、より深い関係構築の時間を創出します。これにより、単なる広告支援にとどまらない、より包括的な価値提供が可能となります。

特にAIについては、社内のノウハウは当然のこと、外部の国内外の共創パートナーのみなさまと手を組んで、新しい価値を創造していき、広告産業の変革に挑戦したいと考えています。

2025年の取り組みの2つ目は、Financial Services事業に関するものです。社数増加と債権ポートフォリオの最適化、債権の小口分散化を通じて、最適な債権ポートフォリオの実現を目指していきます。

こちらについても、ポイントは3点です。1つ目は、「Vankable 請求書カード払い」のプロモーションを開始します。キャッシュフローの改善を支援する「Vankable 請求書カード払い」の利用促進を目的としたプロモーションを強化します。

2つ目は、アライアンスプログラムの見直しです。パートナー企業との協業戦略を再構築して、より多くの企業が参加しやすいプログラム設計に改善します。

3つ目は、利便性向上のためのサービスのアップデートです。既存顧客の利用体験を向上させるため、サービスの機能改善を継続的に行い、顧客満足度の向上を図っていきます。

2025年度は、2024年度に事業基盤ができたMarketing事業の成長の加速と、金融サービス事業の最適化を推進し、全体としての売上と収益の拡大を目指していきます。

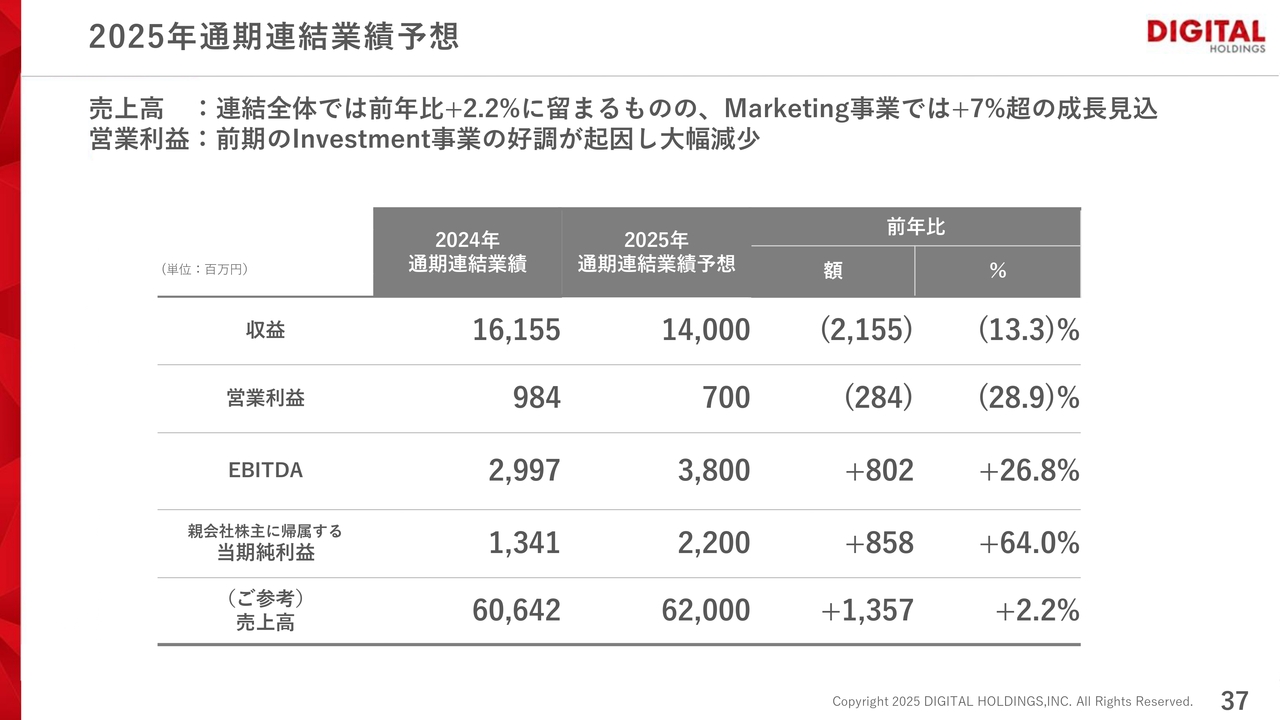

2025年通期連結業績予想

2025年通期の連結業績予想についてご説明します。売上高は前年比で2.2パーセントの増加を見込んでいますが、事業セグメントごとに異なる成長トレンドが見られます。

売上高の見通しについてです。2024年度の収益は161億5,500万円でした。2025年度の収益は140億円を見込んでおり、前年比で13.3パーセントの減益となる予定です。ただし、オプトを中核としたMarketing事業においては、売上高は7パーセント超、営業利益は20パーセントを大幅に超える成長を見込んでいます。当社の中核事業として、2025年からあらためて攻めに転じて、成長を牽引していきます。

営業利益については7億円と、前年比で28.9パーセントの減少を見込んでいます。前期において、Investment事業が好調だったことによる高いベースが影響しており、一時的な現象と捉えています。EBITDAは38億円で、前年比26.8パーセント増と引き続き力強い成長を維持する見通しです。

当期純利益については、大幅な増加を見込んでいます。親会社株主に帰属する当期純利益は22億円で、前年比64パーセント増となる見込みです。収益構造の改革およびコスト最適化の取り組みが功を奏したためです。純利益の大幅な増加につながる見通しとなっています。

Marketing事業の顕著な成長が収益を支える一方で、Investment事業の影響が短期的には発生します。当期純利益は前年比で64パーセントの増益の見通しとなっており、事業の利益体質は着実に強化されています。

今後も持続的な成長を実現するために、収益基盤の拡充と効率的なコスト管理を徹底し、企業価値の向上を図っていきます。

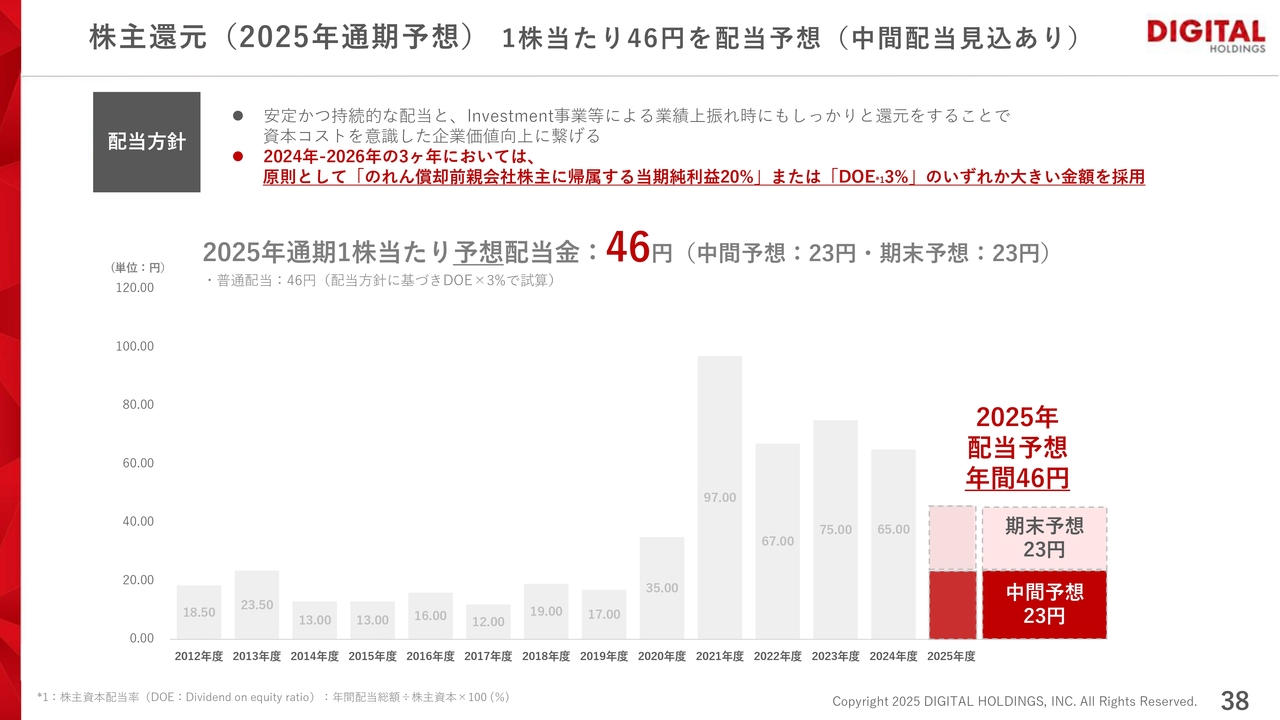

株主還元(2025年通期予想) 1株当たり46円を配当予想(中間配当見込あり)

株主還元についてです。当社は、安定的かつ持続的な配当を基本方針としています。Investment事業などによる業績の振れ幅がある中でも着実に株主還元を行うことで、資本コストを意識した企業価値向上につなげていきます。

2024年から2026年の3ヶ年については、のれん償却前親会社株主に帰属する当期純利益20パーセント、またはDOE3パーセントのいずれか大きい金額を配当額として採用する方針です。これにより、一定の利益水準を確保しながら長期的な株主還元を実現します。

2025年の1株当たりの年間配当は46円を予想しており、株主のみなさまへの還元を維持していきます。中間予想23円、期末予想23円という2段階のかたちです。今後も、安定的な利益成長と資本効率の向上を図りながら、持続的な配当の実現に努めていきます。

引き続き、ご支援のほどよろしくお願いします。ご清聴ありがとうございました。

新着ログ

「サービス業」のログ