提供:株式会社GENDA 2025年1月期決算説明

【QAあり】GENDA、強力なオーガニック成長を反映し4回目の上方修正 全米に日本IPを届けるオフライン・プラットフォーマー

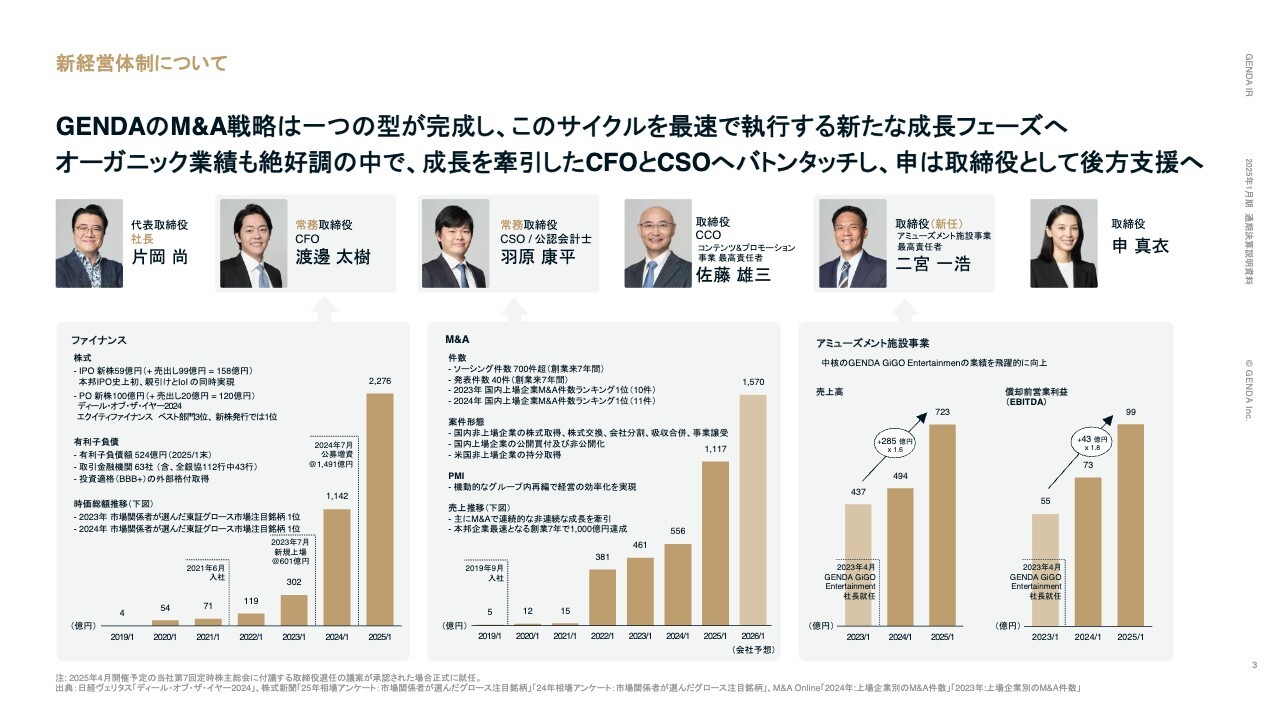

新経営体制について

申真衣氏(以下、申):代表取締役社長の申です。本日は、2025年1月期の通期決算をご説明します。

まず、新経営体制についてご説明します。本日公表したとおり、次の株主総会をもって、申真衣は代表取締役社長を退任し、後任は共同創業者である片岡が引き継ぐこととなりました。同時に、現取締役CFOの渡邊と現取締役CSOの羽原を常務取締役として登用することとしました。

GENDAはM&A企業として一定の戦略の型が確立したため、このサイクルを未来へ向けて執行する新たな成長フェーズへ向け最適な経営体制へと移行します。持続的な成長と企業価値の向上を図るためには、組織の硬直化を避けるべく経営体制の新陳代謝が必要と認識しています。

以前から長期的な視点に立ち、組織の発展のために適切なタイミングで経営体制の移行を進めることが重要であると考えていました。

2023年の上場から3期目がスタートするにあたり、M&Aのパイプラインは金額ベースで過去最大規模となっています。変わらない戦略のもとでさらなる成長が見込まれるなか、リーダーシップの変更は、事業が堅調な時にこそ行うべきと信じ、このタイミングで経営体制の変更を決断しました。

事業の環境も業績も非常に好調であるなかで、創業以来すべてのM&Aを統括してきた羽原と、上場前からIRを含むファイナンスをリードしてきた渡邊が、全社をリードする立場となります。

GENDAの成長を牽引してきた渡邊と羽原にバトンタッチし、私自身は一取締役として、後方支援の立場で経営をサポートすることとしました。次に、後任の社長となる片岡よりご挨拶します。

片岡尚氏(以下、片岡):GENDAの片岡です。今回の体制変更の背景は、申よりご説明したとおりですが、私自身、申から社長を引き継いだ上で、本気で2040年に世界一のエンタメ企業を目指し、今まで以上に全身全霊でがんばります。今後とも何卒よろしくお願いいたします。

本日のプレゼンテーションは、はじめに2025年1月期の実績を申からご説明し、その後、M&A及びPMI、2026年1月期の見込みをお伝えします。また、GENDAの目指す世界一のエンタメ企業の姿について、私からご説明します。

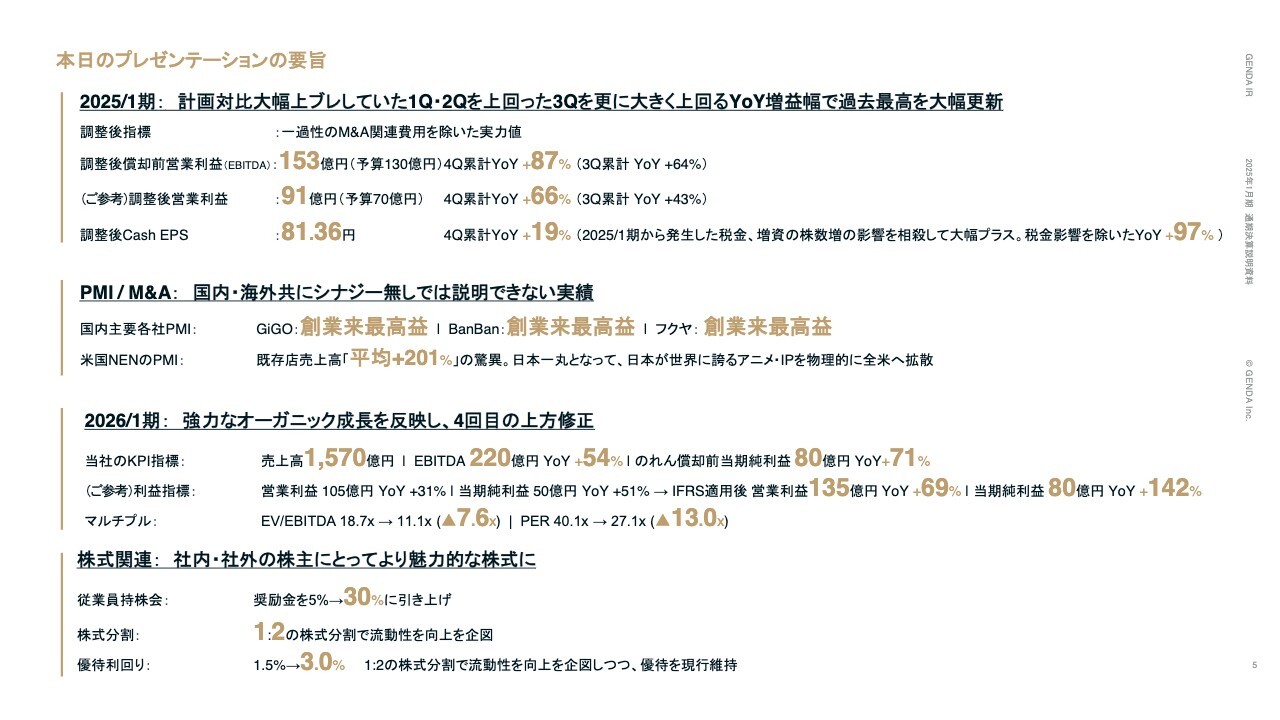

本日のプレゼンテーションの要旨

申:それでは本日の決算説明の要旨をご説明します。1つ目は、2025年1月期通期決算についてです。

期初計画対比で大幅に上振れし好調だった第1四半期・第2四半期を上回った第3四半期を、さらに大きく上回り、前年同期比で過去最高の増益幅を大幅に更新しました。

一過性のM&A関連費用を除いた調整後償却前営業利益は、前年同期比プラス87パーセントの153億円と大幅増益となりました。参考として、調整後営業利益は前年同期比プラス66パーセントの91億円となりました。

また、調整後Cash EPSは、前年同期比プラス19パーセントの81.36円と、2025年1月期から発生した税金や増資の株数増の影響を相殺し大幅に成長しています。なお、税引前のれん償却前調整後の当期純利益は、前年同期比プラス97パーセントとなりました。

2つ目は、M&Aの進捗及びPMIについてです。当社は創業以来40件のM&Aを実行し、GENDAならではのエンタメ経済圏の構築を続けています。M&Aによりグループインした企業は、国内・海外ともに、エンタメ経済圏におけるシナジーなくして説明できないほど、好調な実績を出しています。

国内においては、アミューズメント施設のGiGO、カラオケ施設のカラオケBanBan、プライズやオリジナルグッズの企画を手がけるフクヤが、創業以来の最高益を達成しました。

海外においても2024年11月に連結を開始したNENが、既存店売上高平均プラス201パーセントという驚異的な実績を記録しています。日本で一丸となり、日本が世界に誇るアニメ・IPを物理的に全米へ拡散していきます。

3つ目に、2026年1月期の業績予想です。強力なオーガニック成長を反映し、4回目の上方修正を行いました。償却前営業利益は、前期の142億円から今期は220億円を見込んでいます。

前期業績はM&A関連費用が会計実績値の重石になりましたが、今期はプラス78億円、プラス54パーセントの増益を見込む非連続な成長へと昇華されます。

この結果、マルチプルはEV/EBITDAが18.7倍から11.1倍と7.6倍減少し、IFRSの当期純利益ベースのPERが40.1倍から27.1倍と13倍減少となりました。

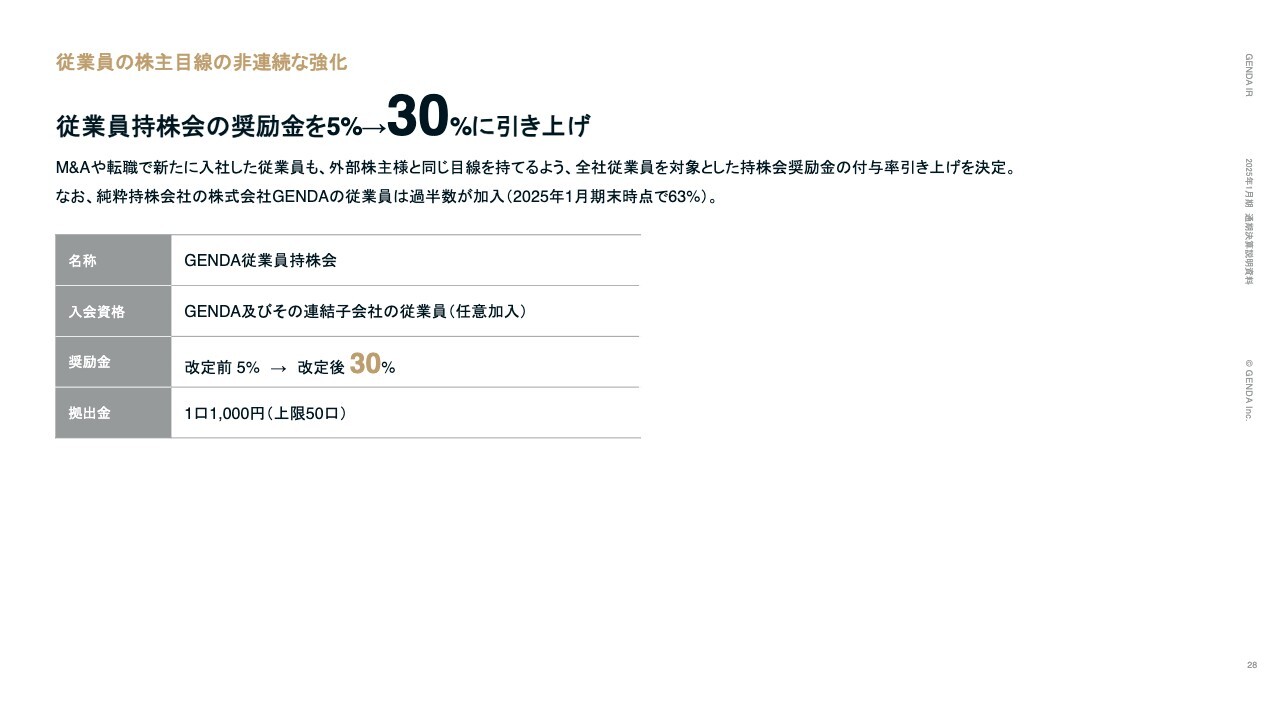

4つ目は当社の株式に関するお知らせです。当社は、従業員持株会の奨励金を5パーセントから30パーセントに引き上げます。これにより、当社の従業員が株主のみなさまと同じ目線を持ち、業績及び株価へのコミットメントを一層高められるものと考えています。

また、流動性向上を企図し、2025年4月1日に1:2の株式分割を実施します。この分割に伴う優待制度の改定は行いませんので、実質的には優待制度の拡充です。今回の拡充で、優待利回りは1.5パーセントから3.0パーセントとなります。

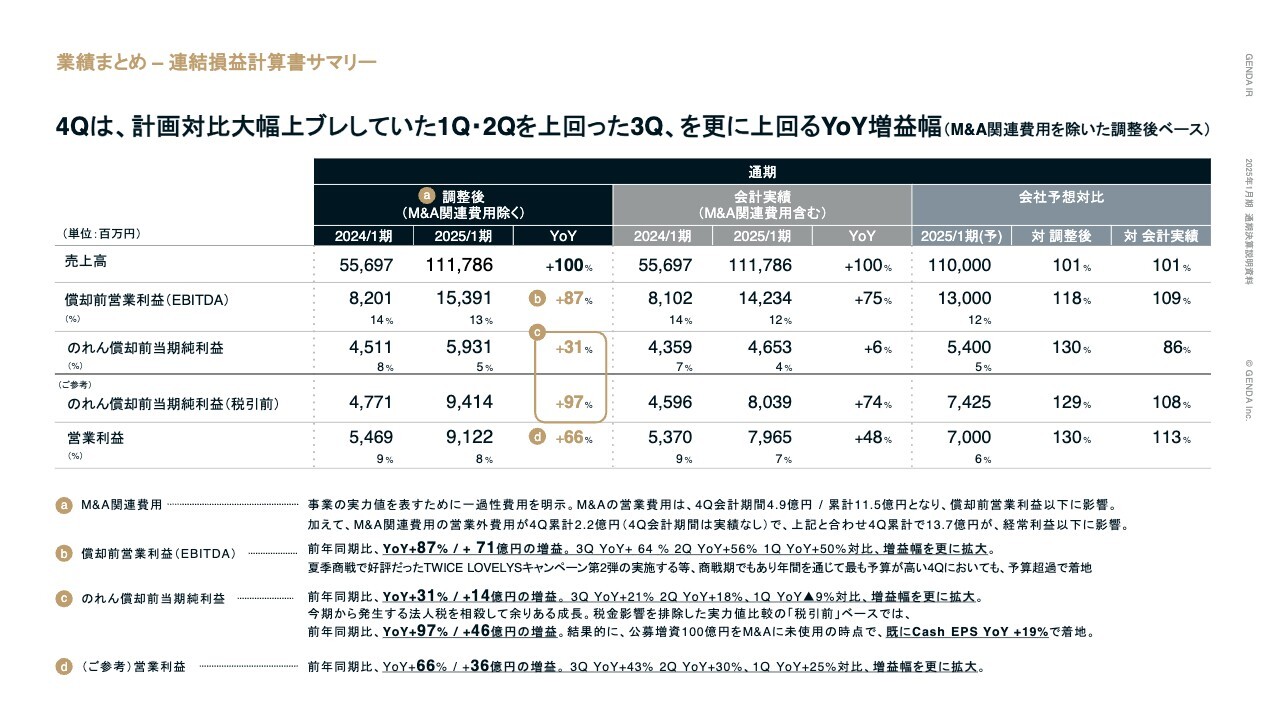

業績まとめ – 連結損益計算書サマリー

1つ目の決算内容について、詳細をご説明します。まずは損益計算書のまとめです。M&A関連費用を除いた調整後ベースでは、第4四半期は計画比で大幅に上振れた第1四半期と第2四半期を上回った第3四半期を、さらに上回る増益幅を確保しました。

スライド下段に示した(a)M&A関連費用は、事業の実力値を表すため、一過性費用を除いた調整後実績を明示しています。営業費用のうちM&A関連費用は、第4四半期会計期間で4億9,000万円、累計11億5,000万円となり、償却前営業利益以下に影響します。

加えて、営業外費用のうち、M&A関連費用が第4四半期累計で2億2,000万円となり、長期分と合わせ第4四半期累計で13億7,000万円が経常利益以下に影響します。

(b)償却前営業利益について、前年同期比プラス87パーセントでプラス72億円の増益となりました。第3四半期がプラス64パーセント、第2四半期がプラス56パーセントで、第1四半期のプラス50パーセントと比較すると、増益幅がさらに拡大しました。

夏季商戦で好評だった「TWICE LOVELYSキャンペーン」の第2弾の実施をするなど、商戦期であり年間で最も予算が大きい第4四半期においても、予算超過で着地しています。

(c)のれん償却前当期純利益について、調整後のれん償却前当期純利益が前年同期比プラス31パーセントでプラス14億円の増益となりました。

第3四半期のプラス21パーセント、第2四半期のプラス18パーセント、第1四半期のマイナス9パーセントと比較し、増益幅をさらに拡大することができました。今期から発生する法人税を相殺して余りある成長を成し遂げています。

税金影響を排除した実力値比較の税引前利益ベースでは、前年同期比プラス97パーセント、プラス46億円の増益となります。

結果的に公募増資で調達した100億円をM&Aに使っていない第4四半期末時点で、すでにCash EPSが前年同期比プラス19パーセントで着地することができました。

ご参考として、(d)営業利益も、前年同期比プラス66パーセントでプラス36億円の増益となっています。こちらも第3四半期でプラス43パーセント、第2四半期でプラス30パーセント、第1四半期がプラス25パーセントであったことと比較し、増益幅をさらに拡大することができました。

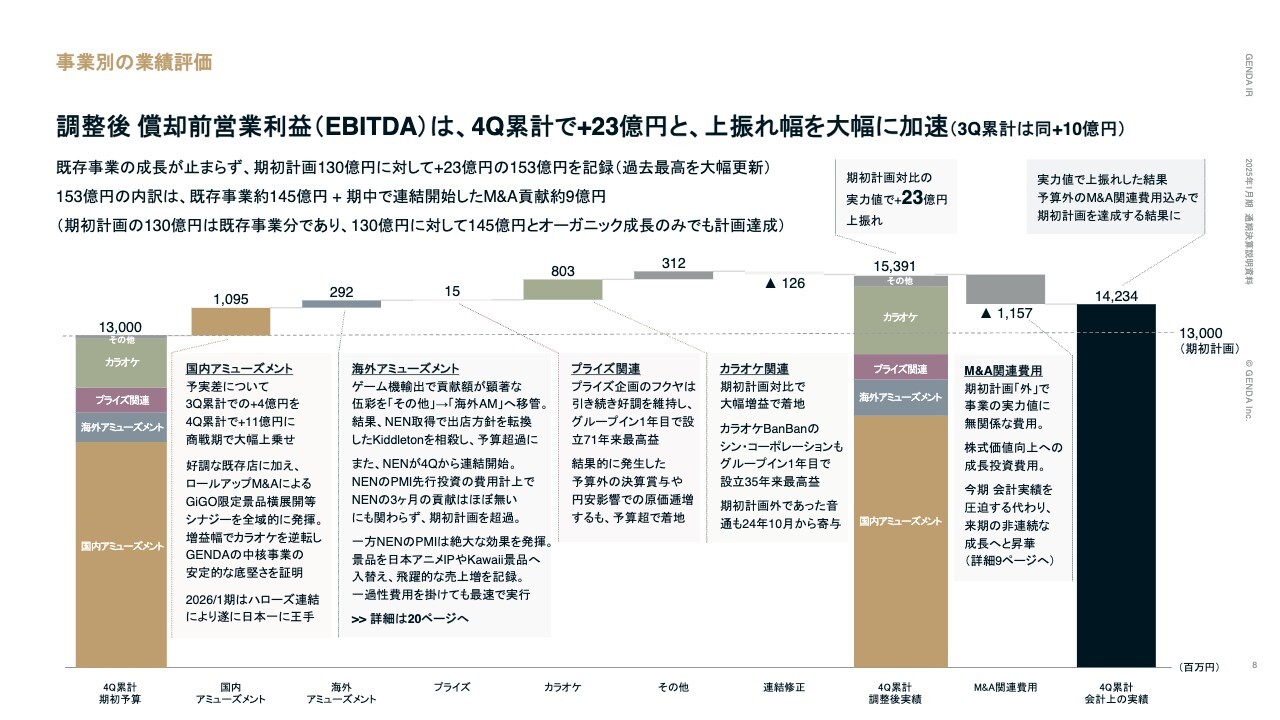

事業別の業績評価

事業別の期初予算対比の差異分析です。結果的に事業別の償却前営業利益は、期初計画対比で第4四半期累計プラス23億円の上振れとなりました。

これは主力の国内アミューズメントが計画対比プラス11億円、海外アミューズメントがプラス3億円、カラオケが予算対比プラス8億円と大きく成長したためです。

結果的に通期の期初計画130億円に対し、実績は153億円とプラス23億円上振れしました。期初計画外のM&A関連費用11億5,000万円を引いた実績値においても142億円と、期初計画の130億円を大幅に達成する結果となりました。

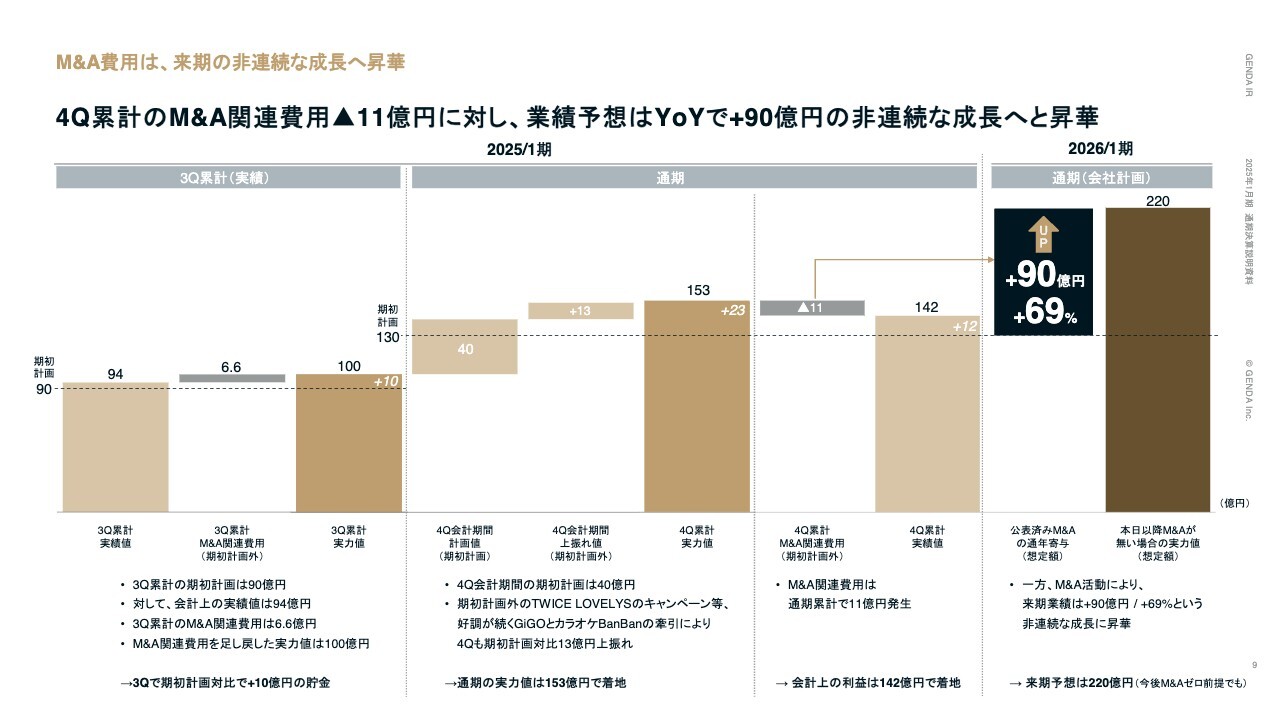

M&A費用は、来期の非連続な成長へ昇華

前期のM&Aが今期業績にもたらす影響についてです。まず、償却前営業利益におけるM&A関連費用と今期業績の考え方についてご説明します。

前期はM&A関連費用が第4四半期累計で11億円となる分、今期は前期期初計画対比プラス90億円の増益を見込む非連続な成長へと昇華されます。

スライドのグラフ中央をご覧ください。先ほどお伝えしたとおり、今期の実力値は実績値の142億円にM&A関連費用の11億円を足し戻した153億円でした。

今期の11億円のM&A関連費用をテコにし、来期はプラス90億円とプラス69パーセントの増益を見込んでいます。これは、M&Aなくしては実現し得なかった非連続な成長であり、当社は今後も毎年、連続的な非連続な成長を目指していきます。

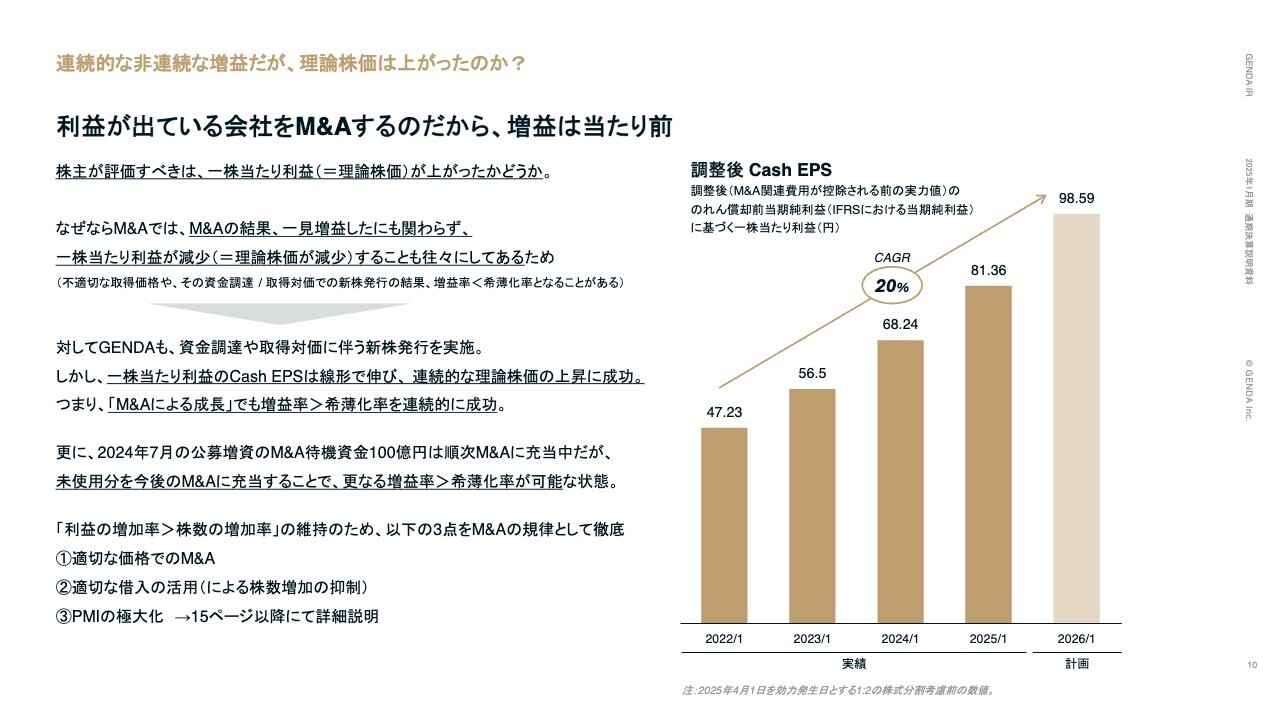

連続的な非連続な増益だが、理論株価は上がったのか?

当社は連続的な非連続な増益を続けていますが、理論株価は上がっているのかについてご説明します。

利益が出ている会社をM&Aしますので、増益自体は当たり前です。そこで株主が評価すべきは、「1株当たり利益が上がったかどうか」だと思います。なぜならM&Aの結果、一見増益したにもかかわらず、1株当たり利益が減少し理論株価が減少することも往々にしてあるためです。

対してGENDAは、資金調達や取得対価に伴う新株発行を実施しましたが、1株当たり利益のCash EPSは線形で伸び、連続的な理論株価の上昇に成功しました。つまり、M&Aによる成長においても、増益率が希薄化率を連続的に上回る状態の確保に成功しています。

さらに、2024年7月の公募増資で確保したM&Aの待機資金100億円は、順次M&Aに充当中です。未使用分を今後のM&Aに充当することで、さらなる理論株価の上昇が可能な状態です。

当社は利益の増加率が、株数の増加率を上回る状態を維持するため、「適切な価格でのM&A」「適切な借入の活用(による株数増加の抑制)」「PMIの極大化」の3つをM&Aの規律として徹底しています。

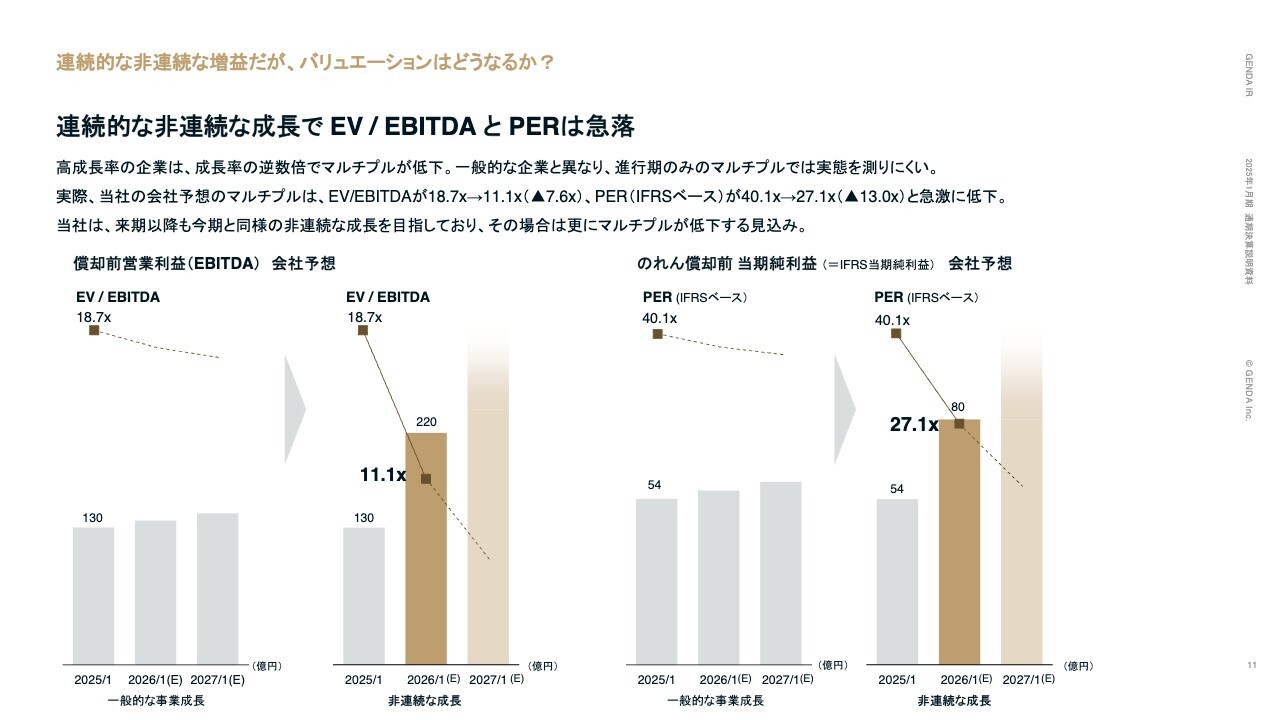

連続的な非連続な増益だが、バリュエーションはどうなるか?

連続的な非連続な増益を続けていますが、バリュエーションについてもご説明します。高成長率の企業は、成長率の逆数倍でマルチプルが低下します。したがって一般的な企業と異なり、進行期のみのマルチプルでは実態を測りにくい側面があります。

実際、当社の会社予想のマルチプルは、EV/EBITDAが18.7倍から11.1倍に7.6倍減しており、IFRSベースのPERでは40.1倍から27.1倍に13倍減と急激に低下しました。

当社は来期以降も今期と同様の非連続な成長を目指しており、その場合はさらにマルチプルが低下する見込みです。

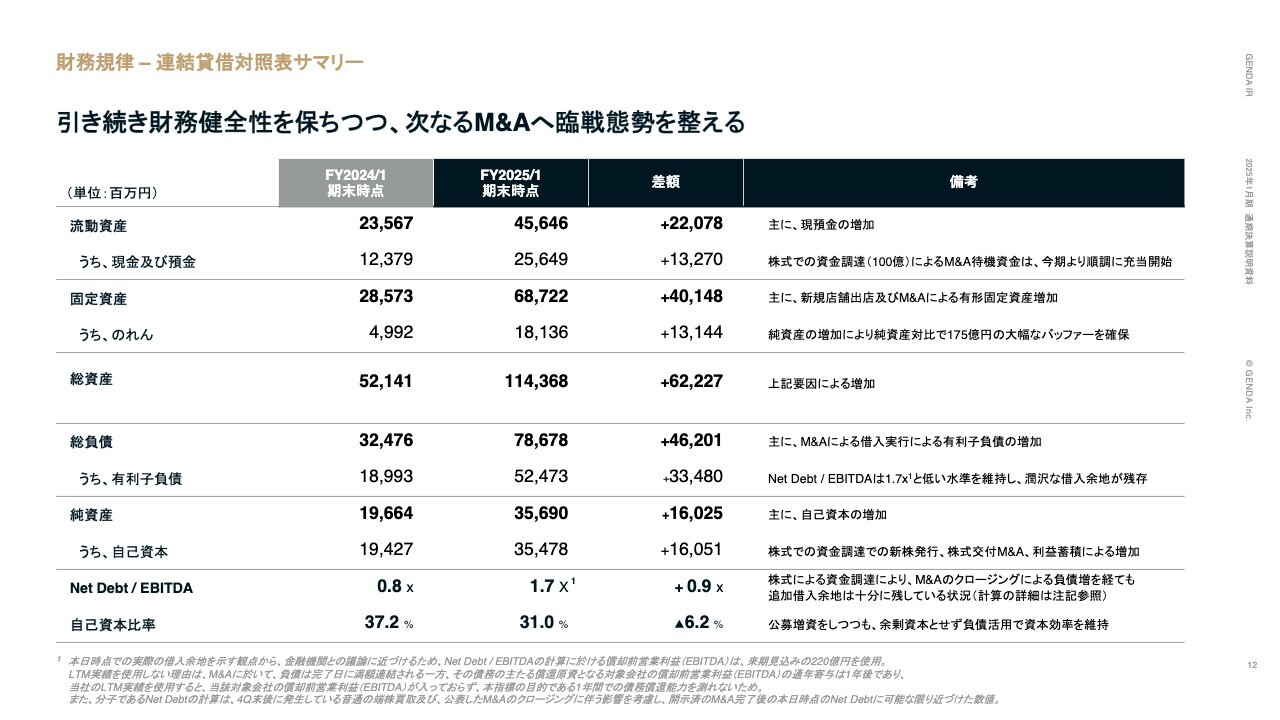

財務規律 – 連結貸借対照表サマリー

貸借対照表についてです。直近では、潤沢な現金と借入余地により財務健全性を保ちつつ、次なるM&Aへ臨戦態勢を整えています。

まず現預金です。第4四半期末時点では公募増資で調達した100億円を使っていないため、130億円増加しました。なお、1月末から3月にかけて黒字を迎える案件により、順次充当し始めています。

のれんと純資産を比較すると、175億円弱の大幅な借り入れ余力のバッファーが確保されていることがわかります。

Net Debt/EBITDA倍率は1.7倍です。これは3月にクロージング予定のハローズ及びアクトプロ等の借入も考慮した、本日時点の数値に最も近づけたものです。当社は借入余力をNet Debt/EBITDA倍率3倍としていますので、十分な借入余力が残された状態となっています。

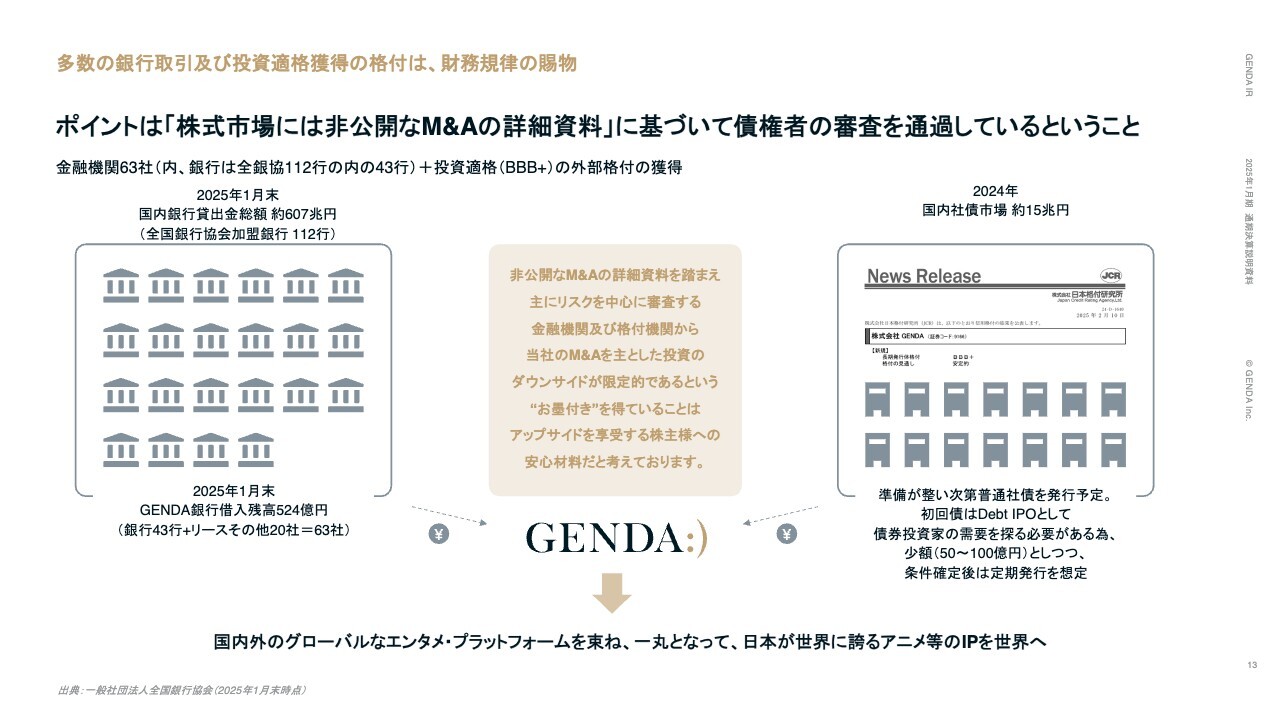

多数の銀行取引及び投資適格獲得の格付は、財務規律の賜物

連続的なM&Aには、連続的な資金調達が必要です。当社の取引金融機関は2025年1月末時点で63社です。銀行は全国銀行協会112行のうちの43行との取引があります。

さらに2025年2月に、JCRから投資適格の外部格付を取得しました。非公開情報であるM&Aの詳細資料を踏まえ、主にリスクを中心に審査する金融機関及び格付機関から、当社のM&Aを主とした投資のダウンサイドが限定的であるというお墨付きを得ています。これは、アップサイドを享受する株主さまへの安心材料だと考えています。

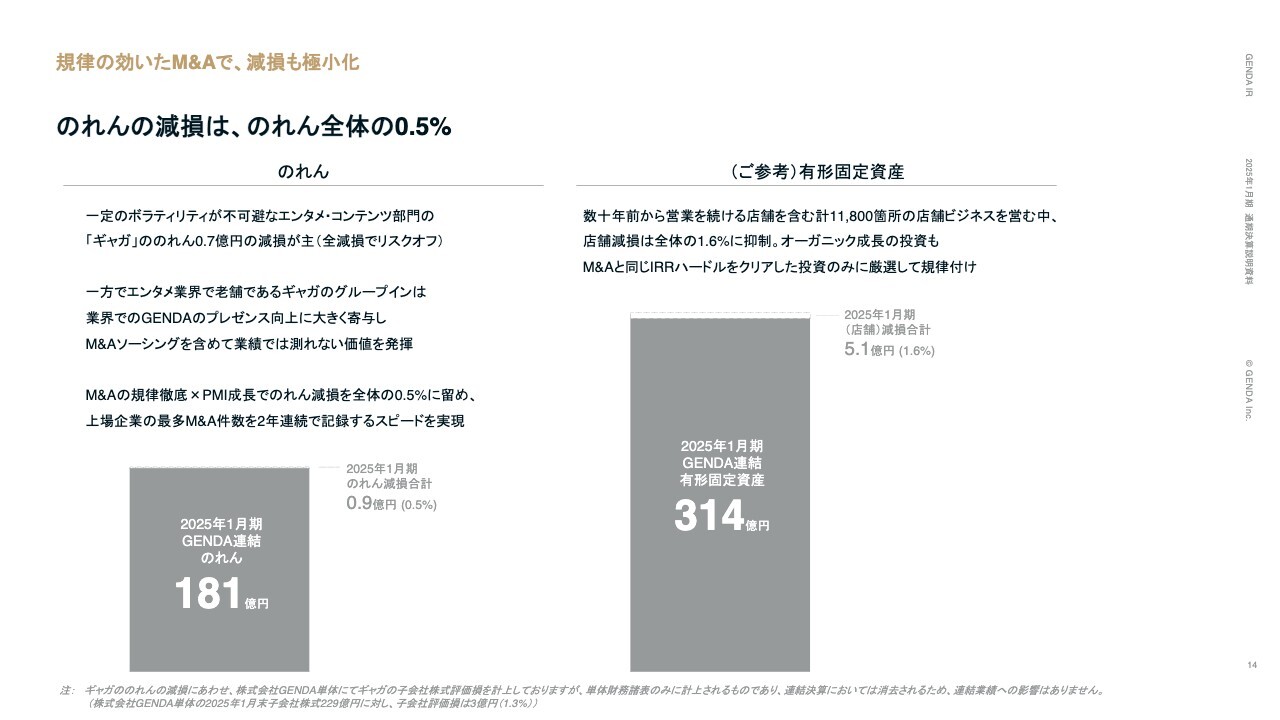

規律の効いたM&Aで、減損も極小化

のれんの減損が全体の0.5パーセントにとどまっていることについて、ご説明します。

今回は一定のボラティリティが不可避であるエンタメ・コンテンツ事業の「ギャガ」ののれん7,000万円の減損が主となっています。今回「ギャガ」ののれんを全減損することで、追加的な減損のリスクは排除されました。

なお、のれんの減損に合わせて、GENDA単体で「ギャガ」の子会社株式評価損を計上していますが、単体財務諸表のみに計上されるものであり、連結決算においては消去されるため、連結業績への影響はありません。

M&Aの規律徹底とPMIの成功で、のれん減損を全体の0.5パーセントにとどめながら、上場企業の最多M&A件数を2年連続で記録するスピードを実現しています。

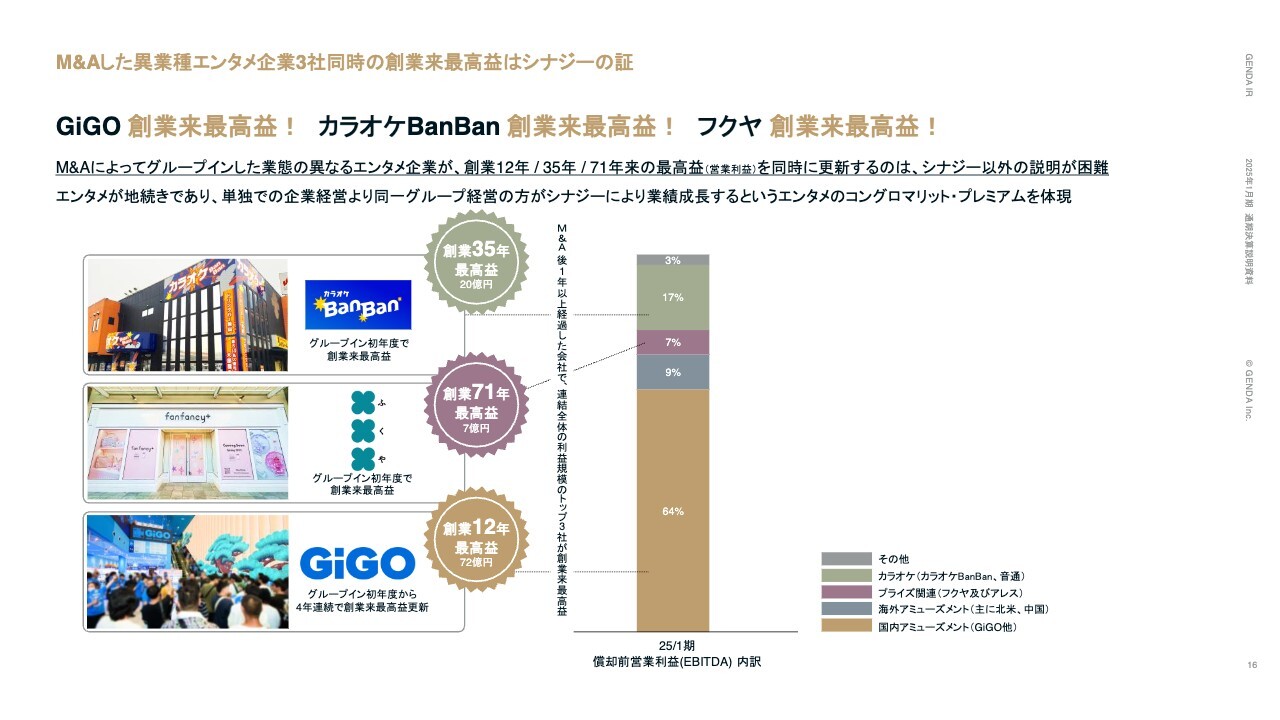

M&Aした異業種エンタメ企業3社同時の創業来最高益はシナジーの証

片岡:M&Aの進捗及びPMIについてご説明します。まず、PMIの成果として、GiGO、カラオケBanBan、フクヤの3社で創業来最高益を達成しました。

カラオケBanBanとフクヤはグループイン初年度での創業来最高益達成、またGiGOはグループイン初年度から4年連続での創業来最高益更新という結果になっています。

M&Aによってグループインした業態の異なるエンタメ企業が、それぞれ創業12年、35年、71年来の最高益を同時に更新するのは、シナジーの賜物と考えています。

GENDAでは、エンタメに特化したグループ経営を行うことにより、それぞれの会社が単独で企業経営を行うよりも、シナジーによって業績成長が加速するコングロマリット・プレミアムを目指しており、まさにこれが実現できていると考えています。

GiGO×カラオケBanBan – M&A時に目論んでいたシナジーも数字として顕在化

第3四半期の決算説明でもお伝えした、GiGOとカラオケBanBanの複合店出店の進捗状況です。

1階、2階ともにカラオケBanBanとして運営していた店舗について、1階をGiGO、2階をカラオケBanBanとして、2024年12月にリニューアルオープンしました。カラオケ単体で運営するには面積が少し大きすぎたためです。

このリニューアルにより、オープンから2ヶ月間で同館の売上はプラス100パーセント増、償却前営業利益はプラス54パーセント増と、大幅に増収増益しました。M&A時に目論んでいたシナジーも数字として顕在化したかたちです。

今後も同様のフォーマットでのリニューアルオープンを目指しており、お客さまにとってはカラオケの待ち時間にゲームセンターで遊べるなど、複合的なエンタメを経験できる場を提供していきます。

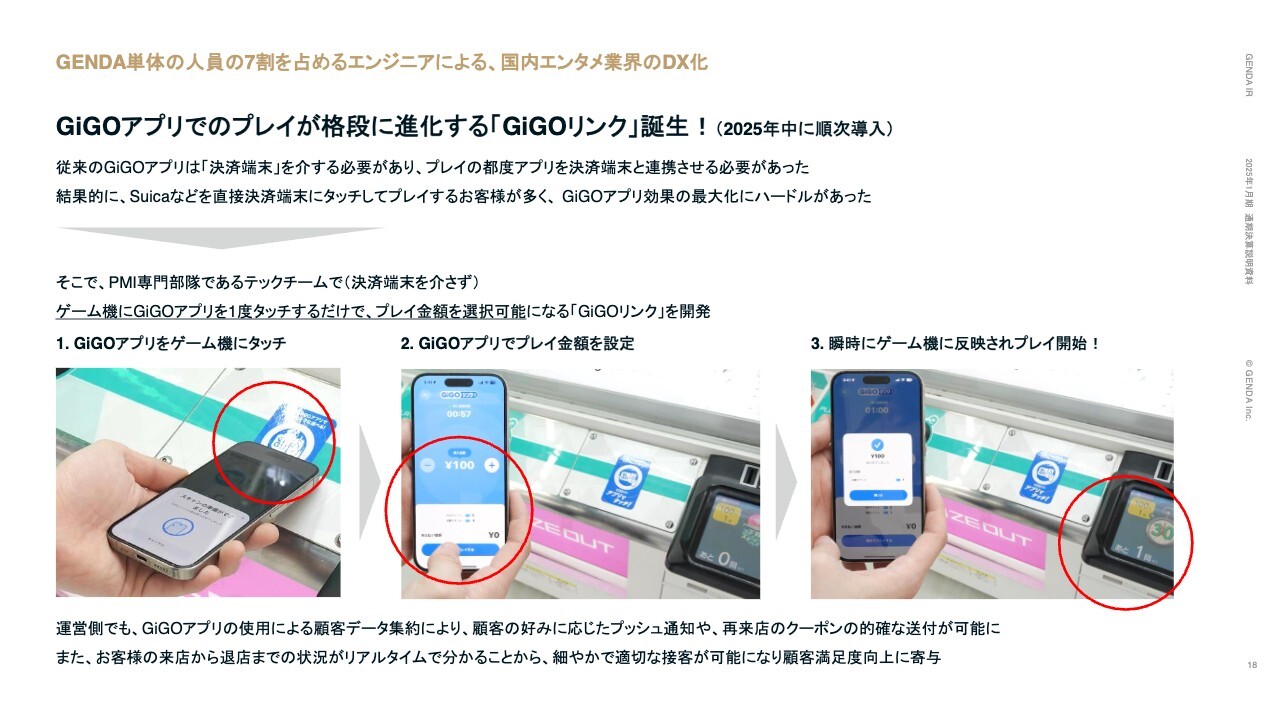

GENDA単体の人員の7割を占めるエンジニアによる、国内エンタメ業界のDX化

GENDA単体の人員の7割を占める、エンジニアによる国内エンタメ業界のDX化施策をご紹介します。

従来のGiGOアプリでキャッシュレス決済やクーポンを利用する場合、決済端末を介する必要があり、プレイの都度アプリを決済端末と連携させる必要がありました。結果的に、SuicaなどのICカードを直接決済端末にタッチしてプレイするお客さまが多く、GiGOアプリの効果の最大化にハードルがある状況でした。

そこでPMI専門部隊であるテックチームが、決済端末を介さずにゲーム機にGiGOアプリを一度タッチするだけでプレイ金額を選択可能になる「GiGOリンク」を開発しました。

「GiGOリンク」は2025年中に順次導入予定です。運営側においてもGiGOアプリの使用による顧客データ集約により、顧客の好みに応じたプッシュ通知や再来店のクーポンの的確な送付が可能になります。

また、お客さまの来店から退店までの状況がリアルタイムでわかるため、細やかで適切な接客が可能になり、顧客満足度向上に寄与します。

米国NENのPMIも着実に進捗

2024年11月から連結を開始した、米国NENのPMIの進捗状況についてです。

NENの無人ゲームコーナーであるミニロケを、Kiddleton式のミニクレーンと日本式の「Kawaii」景品に入れ替えるPMI施策を進めています。2024年11月の連結開始から2025年2月末までに、194ヶ所の置き換えを実施しました。

まずは比較的区画の大きい立地での入れ替えを進めたのち、規模の小さい拠点での入れ替えを、一層のスピード感を持って実施していきます。

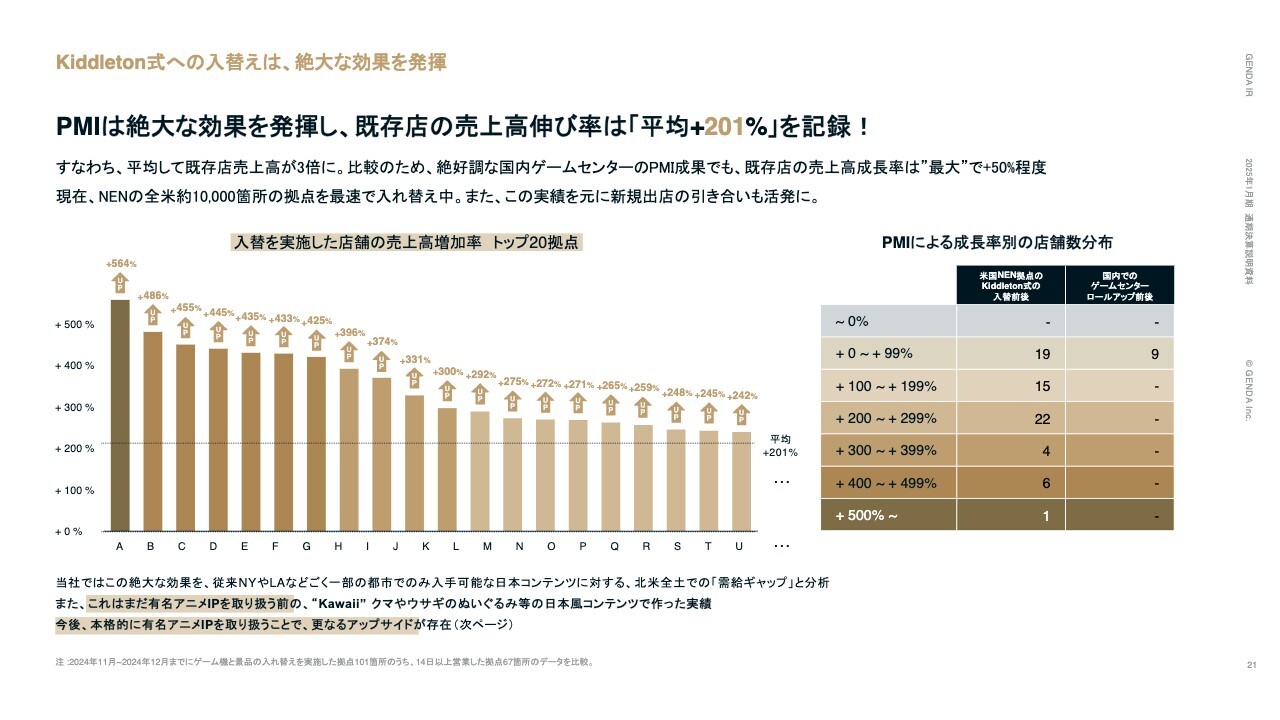

Kiddleton式への入替えは、絶大な効果を発揮

Kiddleton式への入れ替えは絶大な効果を発揮し、既存店の売上高の伸び率は、なんと平均プラス201パーセントを記録しました。つまり、平均して既存店の売上高が3倍になったということです。

絶好調な国内ゲームセンターのPMI成果ですら、既存店の売上高成長率は最大でプラス50パーセント程度である一方、平均でプラス201パーセントは驚異的な数値であると思っています。

現在、このPMIの効果を最大化するため、NENの全米約1万ヶ所のミニロケを最速で入れ替えています。また、この実績を元に新規出店の引き合いも大変活発な状況です。

当社では、この絶大な効果が生まれている最大の要因を、従来はニューヨークやロサンゼルスなどのごく一部の都市でのみ入手可能だった日本コンテンツに対する、北米全土での需給ギャップであると分析しています。

また、これはまだ有名なアニメIPを多く取り扱う前の、「Kawaii」クマやうさぎといったぬいぐるみ等の日本風コンテンツで作った実績です。今後、本格的に有名なアニメIPを多数取り扱うことで、さらなるアップサイドが存在すると考えています。

GENDAは日本アニメIPのグローバルプラットフォーマー

現在、日本企業であるGENDAが、念願の全米の個人消費者とのつながりであるエンタメ・プラットフォームを獲得しました。今後は順次、名だたる日本アニメIPの景品を、GENDAのプラットフォームを通じ全米のアニメファンにお届けしていきます。

今年、具体的なアニメIPの展開を多数予定しており、順次公表予定です。

事業整理

連続的なM&Aを行う一方、売却によるポートフォリオの整理も徹底しています。

エンタメとは無関係な事業や、エンタメであっても運営が難しい事業、株主資本コストを下回る不動産や非事業用の有価証券などは、速やかに売却しています。現在までに、スライドに記載した事業を売却しました。

このように、GENDAではM&A戦略に必須な集中と選択を進め、エンタメ事業にフォーカスした経営を進めています。

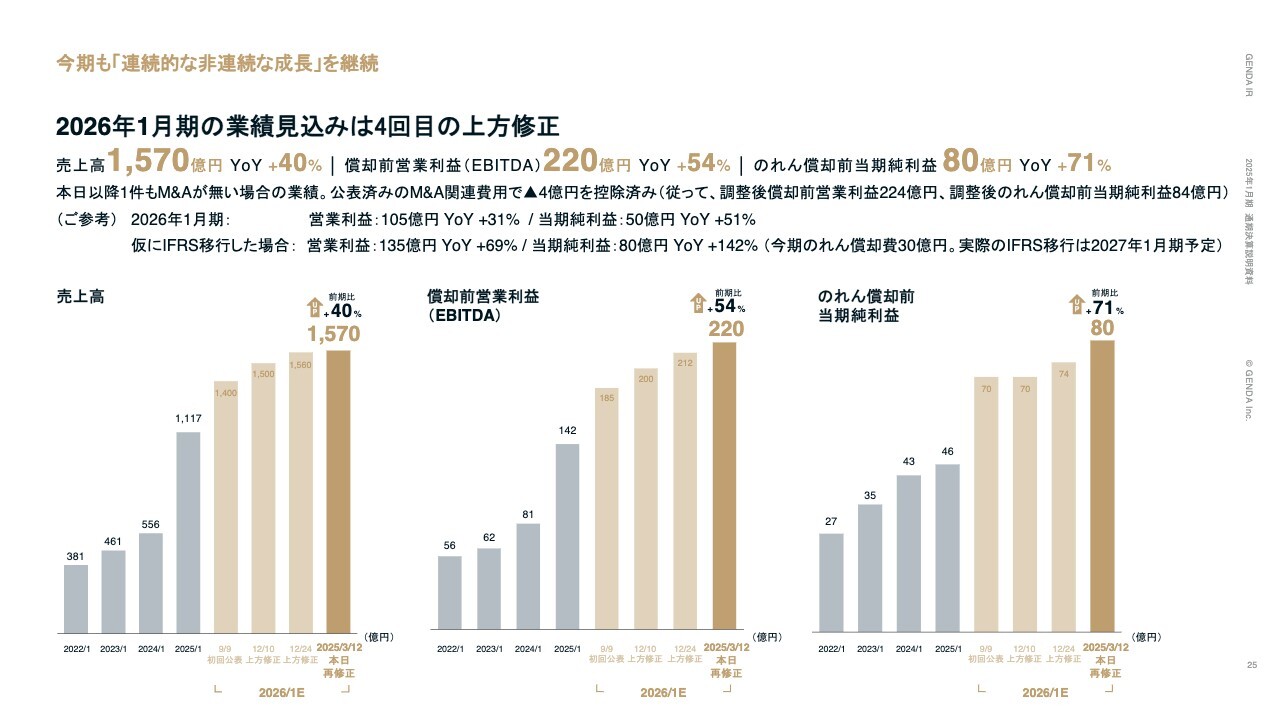

今期も「連続的な非連続な成長」を継続

2026年1月期の業績予想をご説明します。2026年1月期の業績見込みは、本日で4回目の上方修正を実施しました。

売上高は1,570億円で40パーセント増収、EBITDAは220億円で54パーセント増益、のれん償却前当期純利益は80億円で71パーセント増益です。

また、すでに公表済みのM&Aに必要な費用4億円を計上してあるため、調整後EBITDAは224億円、調整後のれん償却前当期純利益は84億円となります。

ご参考までに、営業利益は105億円、当期純利益は50億円を見込んでいます。仮にIFRSへ移行した場合、営業利益は135億円、69パーセント増益、当期純利益は80億円の142パーセント増益となります。

これは、本日以降で1年間1件もM&Aがないという前提であるため、今後のM&Aの発表に応じて順次、上方修正を想定しています。

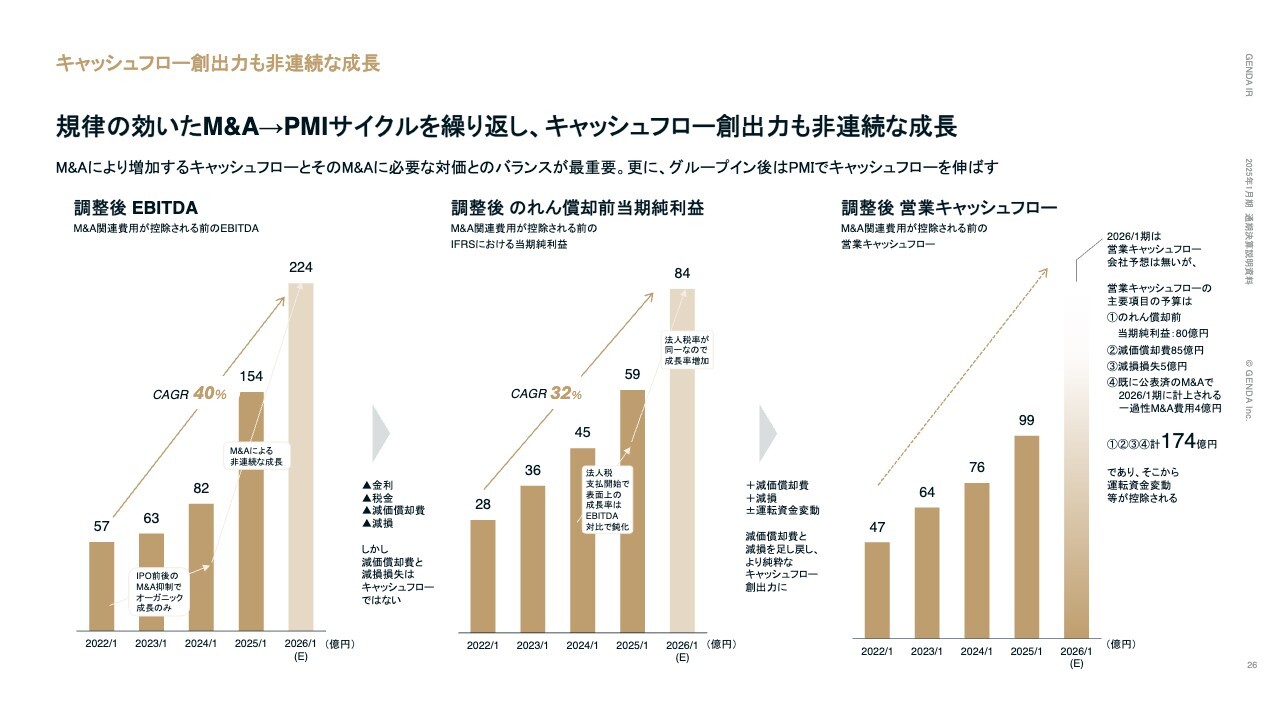

キャッシュフロー創出力も非連続な成長

規律の効いたM&Aを実施し、PMIによりさらに伸ばしていくサイクルを繰り返すことで、キャッシュフローの創出力も非連続的な成長を続けています。

つまり、まずはM&Aにより増加するキャッシュフローと、M&Aに必要な対価とのバランスをしっかり吟味することが重要であると考えています。さらに、グループイン後はPMIでキャッシュフローを伸ばしていきます。

スライド右のグラフは、一過性のM&A費用を除いた調整後の営業キャッシュフローです。2026年1月期の予想値は提示していないものの、非線形に伸びていく予定です。

当社は連続的にM&Aを実施し続けています。その継続ためにはキャッシュフローが最重要であると考えています。闇雲にM&Aすることなく規律を効かせることで、スライドのグラフのとおり、キャッシュフローも非連続な成長を遂げています。

GENDA役職員の株主目線について

当社の営業キャッシュフローは大きく増加していますが、その金額以上に投資キャッシュフローを使用し、結果としてフリーキャッシュフローをマイナスにしています。その背景についてご説明します。

当社では、役職員で株式の約25パーセントを保有しており、私も含めたGENDAの役職員は、現金の使途について、厳しい目線を持っていると自負しています。

現金の「使い道」の良し悪しは、株主資本コストを超えるIRRが見込まれるかどうかで判断しています。なぜなら、それを上回る投資案件がある場合、理論上は最もコストが高い株式で資金調達してでも投資すべきだからです。

幸い、産業革命から現在の生成AIの台頭に至るまで、人間の余暇時間は増加し続けています。さらに日本アニメの追い風を受けるこのエンタメ業界では、オーガニックグロースのための投資とM&Aの両方で「良い使い道」が数多く存在しています。

したがって、実際に当社は営業キャッシュフローの範囲にとどまることなく、財務キャッシュフローでさらに資金調達し、投資キャッシュフローで現金を働かせ、結果としてフリーキャッシュフローをマイナスにしています。このすべては「長期的な」フリーキャッシュフローを最大化させるための活動となっています。

2040年に世界一のエンタメ企業となるまでのチャレンジを、株主さまと運命共同体として一生懸命がんばりますので、長い目で応援いただけると幸いです。

従業員の株主目線の非連続な強化

このような観点から、M&Aや転職により新たに入社した従業員も、外部の株主さまと同じ目線を持てるよう、全社従業員を対象とした持株会奨励金の付与率を、従来の5パーセントから30パーセントに引き上げることにしました。

なお、純粋持株会社の株式会社GENDAでは、2025年1月末時点で63パーセントの従業員が持株会に加入しています。

B2Cの特性を活かし、個人株主の皆様にとって、より魅力的な株式に

また、B2Cのビジネスの特性を活かし、個人株主のみなさまにとってより魅力的な株式にするため、株主優待の拡充を決定しました。

1対2の株式分割をしつつ、優待内容を維持したため、結果的に優待利回りは1.5パーセントから3パーセントに倍増します。

また本日、株主優待制度の詳細を公表しました。優待アプリでクーポン券を配布します。加えて次回の権利確定より、優待のラインナップに「クライナーファイグリング」を追加します。

今後もグループインしていくエンタメ企業において、優待への参加を積極的に検討していきます。どうぞご期待ください。

現在のエンタメ・ビジネスの大局観

最後に、私より世界一のエンタメ企業への思いを、今一度ご説明したいと思います。現在のエンタメ・ビジネスは、アニメ等の「IPコンテンツ」を、エンタメの「プラットフォーム」を通じて「ファン」へ届けるという構造だと考えています。

GENDAは、まず「プラットフォーム」を当面の成長ドライバーの中心に据えつつ、中長期的には「IPコンテンツ」領域への進出も加速していく方針です。

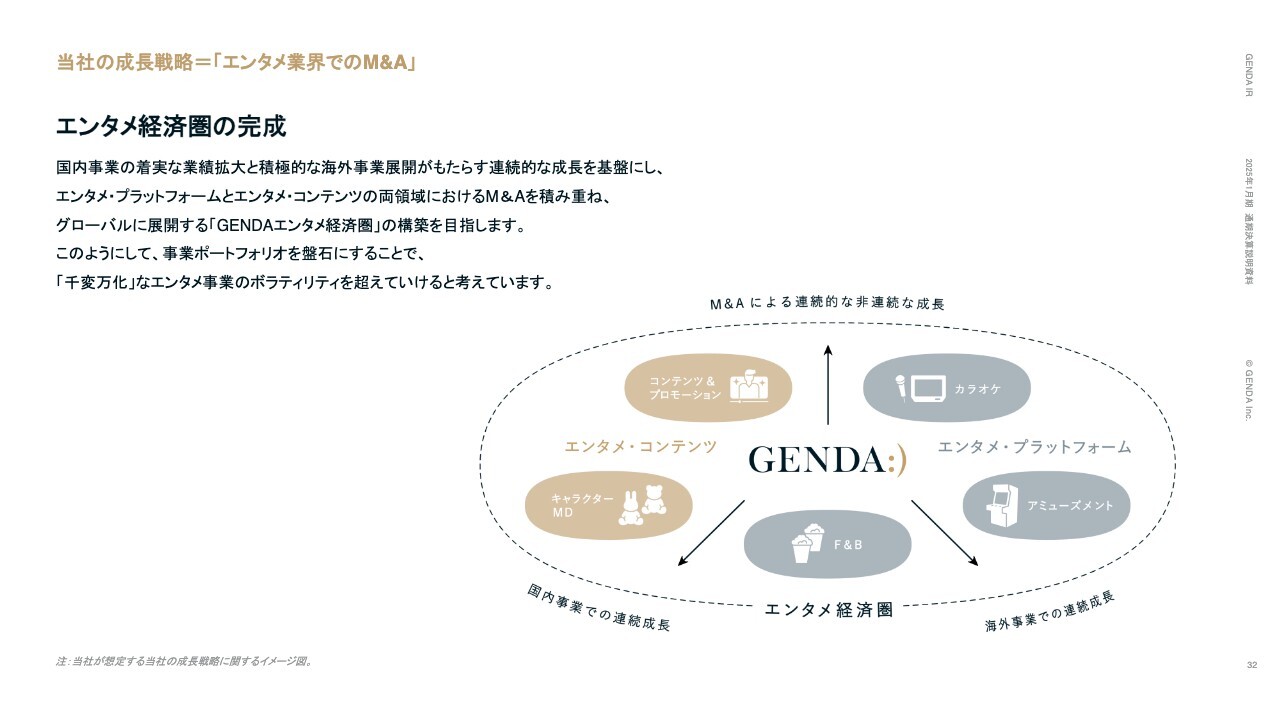

当社の成長戦略=「エンタメ業界でのM&A」

国内事業の着実な業績拡大と積極的な海外事業展開がもたらす連続的な成長を基盤にし、エンタメ・プラットフォームとエンタメ・コンテンツの両領域におけるM&Aを積み重ね、グローバルに展開する「GENDAエンタメ経済圏」の構築を目指します。

このように事業ポートフォリオを盤石にすることで、「千変万化」なエンタメ事業特有のボラティリティを超越していけると考えています。

M&A及び資本取引トラックレコード

以上の考えのもと、IPO前に11件、IPO後に29件、合計40件のM&Aを実行しています。

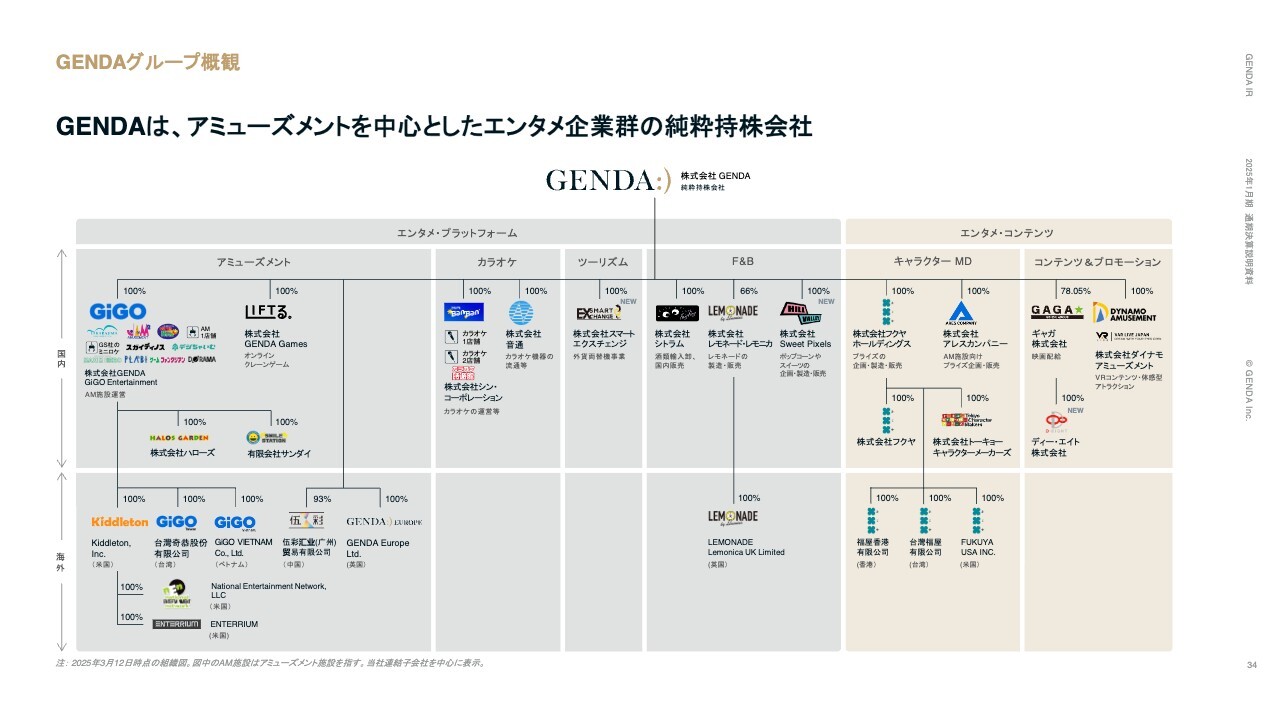

GENDAグループ概観

その結果、グループの組織図はスライドのとおりとなりました。外貨両替機事業を営むスマートエクスチェンジのグループインにより、新たにツーリズム領域が加わっています。

当社が掲げる大志と野望

人が人らしく生きるために、「楽しさ」はなによりも重要だと考えています。GENDAは「世界中の人々の人生をより楽しく」というAspiration(大志)を掲げています。

さらに「Speed is King」「GRIT and GRIT」「Enjoy our Journey」という3つのGENDAのバリューを行動指針に、日々新しい挑戦を続け、世界一のエンターテインメント企業になることを目指しています。

この「世界一のエンターテインメント企業」の定義について、本日初めてみなさまにお話しします。GENDAは、売上高とEBITDAと時価総額、この3つのすべての指標において、「エンタメ業界で世界一」となることを本気で目指しています。

GENDAは、オーガニック成長、M&A成長ともに、非常に良いかたちで7期目を終えることができました。エンタメが地続きであるため、単独での企業経営より、同一グループ経営のほうがシナジーにより業績が成長するという、エンタメのコングロマリット・プレミアムを体現できていると考えています。

また、エンタメ業界は人間の余暇時間の増加に伴って成長し、その中で日本が世界に誇るアニメIP文化がグローバルに根づいています。今後、日本の多くのエンタメ企業は日本国内で戦うのではなく、同じ方向を向いて一丸となり、世界へ羽ばたいていきます。

GENDAは今、その架け橋であるプラットフォームをロールアップM&Aによって担っています。中長期的には、IP分野も含めて日本を代表するエンタメ企業となり、最終的には日本発の世界一のエンタメ企業となることを、本気で目指しています。

2040年まであと15年、世界中の人々の人生をより楽しくするために、全身全霊でがんばっていきます。どうか長い目でお付き合いいただければと思います。

以上で、2025年1月期通期決算説明とします。

質疑応答:2026年1月期の減価償却費とのれん償却費について

司会者:「2026年1月期の減価償却費とのれん償却費について教

新着ログ

「サービス業」のログ