提供:オープングループ株式会社 個人投資家向けIRセミナー

オープングループ、「AIトランスフォーメーション」を掲げ、オートメーション技術を活用した幅広い事業展開を目指す

会社概要

高橋知道氏(以下、高橋):オープングループ株式会社代表取締役の高橋です。本日はご多忙のところ、当社のIRセミナーにご参加いただきありがとうございます。会社の概要をご説明します。

当社は「ヒトの進化を共創する」というミッションを掲げ、2000年に創業しました。2018年にマザーズ、2019年に東証一部(現プライム市場)に上場しています。

事業内容は、RPAやAIをはじめとする「スマートロボット」と当社が呼ぶ技術を活用し、新規事業創造を目的とした事業群となっています。

事業概要

高橋:主なサービスは、RPA製品の「BizRobo!」、クラウド型でバックオフィス業務の効率化ツールを提供する「RoboRobo」、オートメーション技術を活用したデジタル広告やデジタルマーケティングの「PRESCO」です。

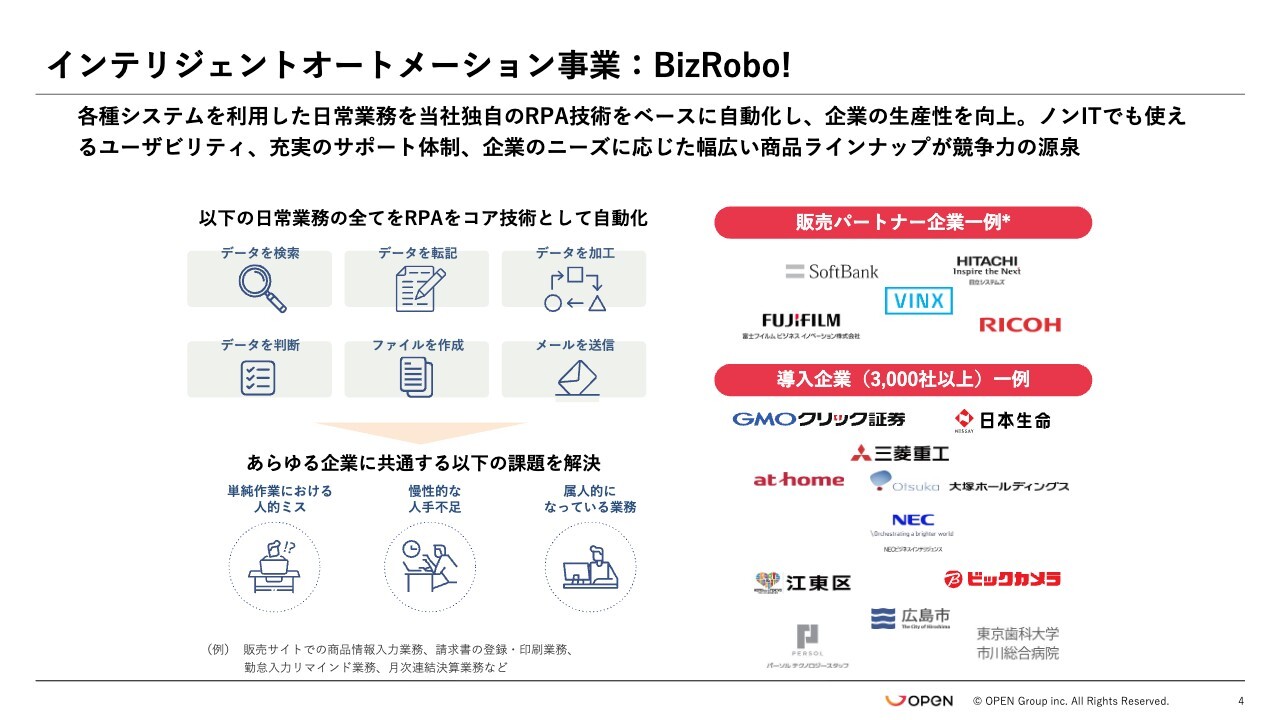

インテリジェントオートメーション事業:BizRobo!

高橋:開示上のセグメントは、インテリジェントオートメーション事業、アドオートメーション事業、その他の3つに分類されています。そのうちの主力製品の1つが「BizRobo!」です。

「BizRobo!」はいわゆるRPA製品で、各企業の独自業務をオートメーション化するソフトウェアです。この製品の特徴は、IT部門以外の方でも簡単に業務を自動化できる点にあります。

ユーザー企業として、エンタープライズ800社、中堅・中小企業を含めた3,000社以上にご利用いただいています。

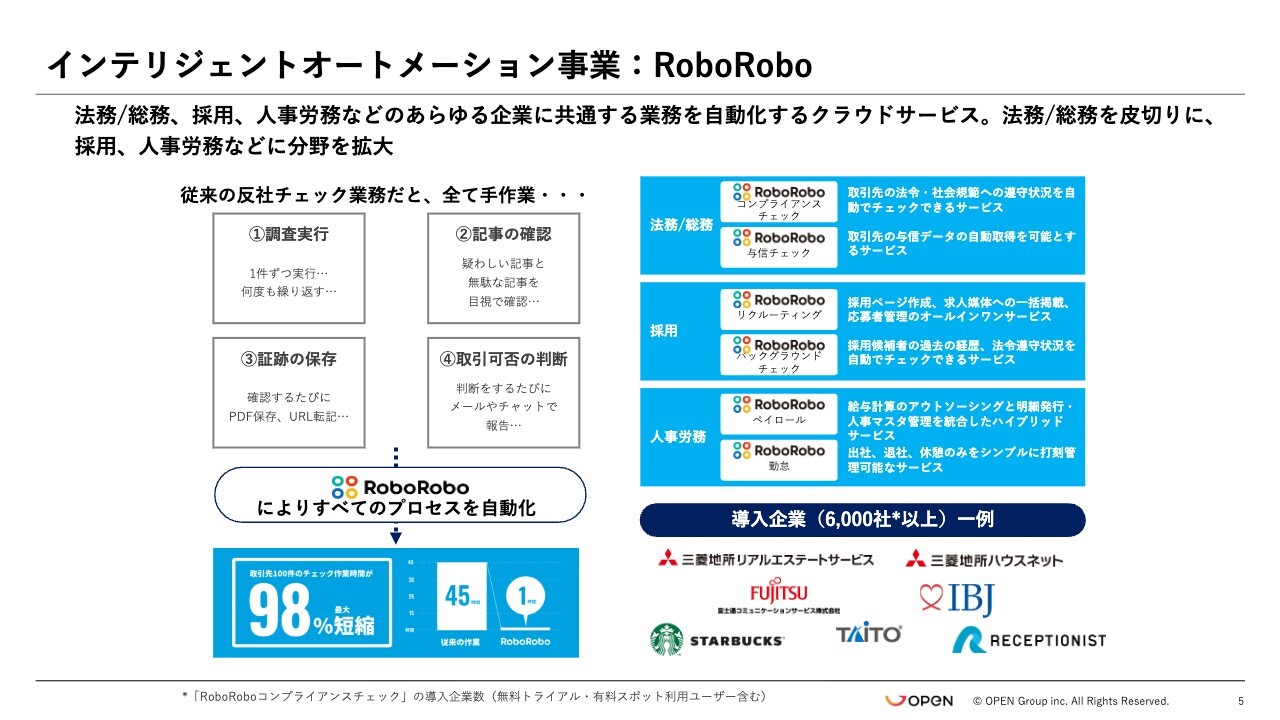

インテリジェントオートメーション事業:RoboRobo

高橋:「BizRobo!」が企業の個別業務をオートメーション化するツールを提供するのに対し、「RoboRobo」では、法務や総務、採用や人事関係といった各社で共通する業務について、当社がまとめてクラウドでサービスを提供しています。

例えば、反社チェックの業務はどの会社でも共通です。この業務には、調査の実行、記事内容の確認、証跡の保存、取引可否の判断などが含まれ、これらを当社が「RoboRobo」を通じてクラウドで提供しています。

採用、法務、総務、人事労務に関わる領域で、6,000社以上に利用されています。

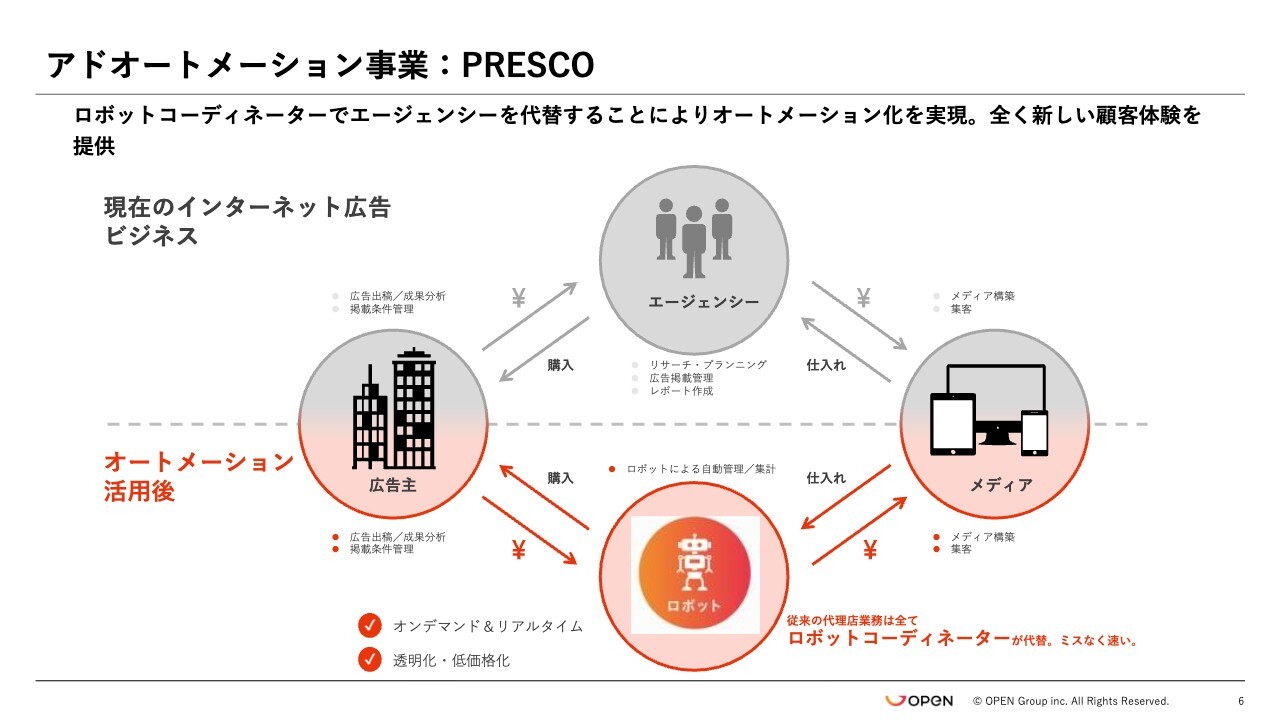

アドオートメーション事業:PRESCO

高橋:もう1つの事業セグメントはアドオートメーション事業です。こちらは、当社のオートメーション技術、特にRPAとAIをフルに活用し、広告代理店事業そのものを展開する事業です。

従来のインターネット広告ビジネスは比較的労働集約型の性質が強いのですが、当社のロボットを徹底的に活用することで、競合他社よりも迅速かつ高付加価値のサービスを低価格で提供しています。

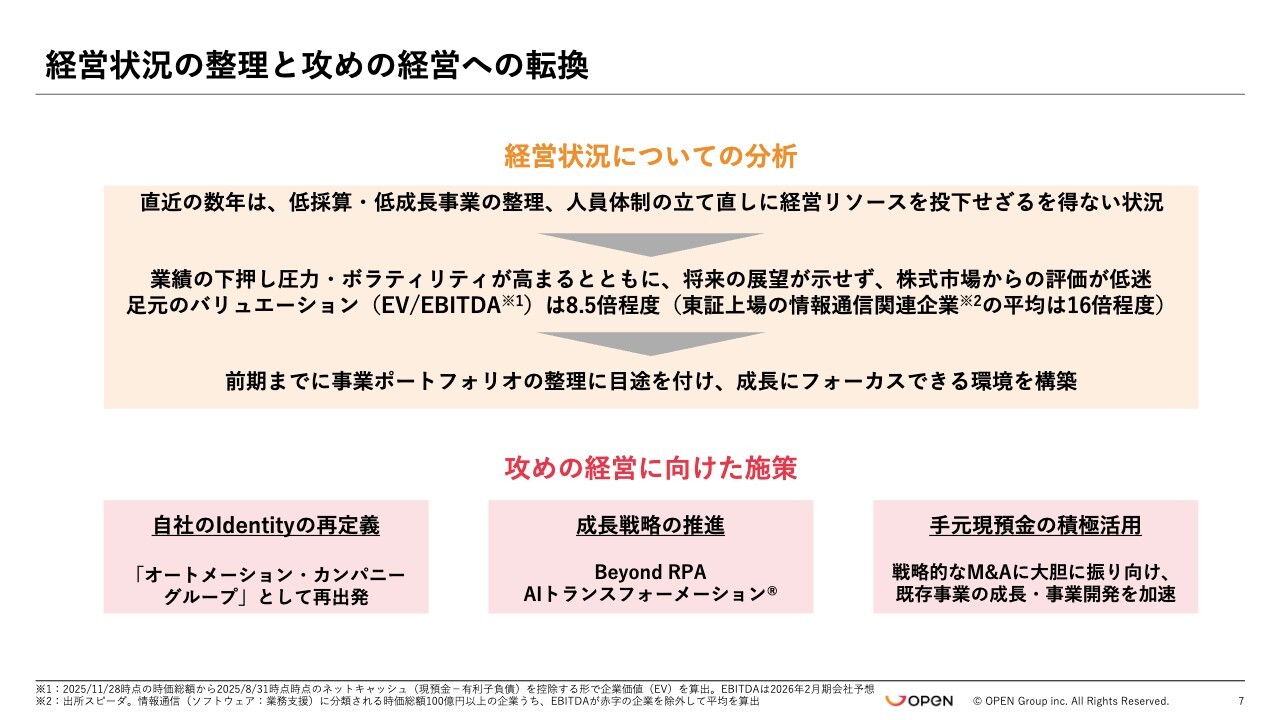

経営状況の整理と攻めの経営への転換

高橋:経営陣として、現在の経営状況をどのように認識しているか、また、今後どのように進めていくかについて簡単にご説明します。

経営状況の認識としては、2年から3年前から低採算事業や低成長事業を立て直すことに注力してきました。当然、それに付随する人員の体制を見直さざるを得ない状況でもありました。その結果、業績のボラティリティが高まり、減損などを含む不透明な要因が発生しました。これらが株価にも影響を与えていると認識しています。

現在、事業規模やバランスシートに対して現金の保有割合が非常に高い状況です。そのため、当社の株価評価においては、現金を除いた企業価値を、稼ぐキャッシュフローで割った倍数で算出されるエンタープライズバリューやEBITDAが適切な評価指標であると考えています。

当社のこの評価指標は8.5倍程度です。一方で、東証上場の情報通信関連企業の平均は約16倍で、かなり割安な評価を受けています。この評価の背景には、先ほどお話しした要因が大きく関与していると考えています。

このあたりについて、前期までに事業ポートフォリオの整理にしっかり目途をつけ、成長にフォーカスできる環境を構築できたと認識しています。

それを受けて、攻めの経営としてスライドに3つのポイントを挙げています。1つ目は「自社のIdentityの再定義」です。前期にCI(コーポレートアイデンティティ)を実施し、オートメーション・カンパニーグループとして事業の再編を行いました。これにより現在の中核事業会社であるオープンに事業を集約し、シナジーと効率化を図る取り組みを進めています。

2つ目は「成長戦略の推進」です。当社はRPAをコアとするかたちで上場してきましたが、近年のAIの目覚ましい進展を受け、「Beyond RPA」として、今までRPAで提供してきたソリューションにAIを実装することで成長戦略を加速させています。この取り組みを「AIトランスフォーメーション」と定義し、積極的に展開しています。

3つ目は「手元現預金の積極活用」です。これまでもM&Aを含め数十億円規模の資金を使用してきましたが、営業キャッシュフローの範囲内にとどまる場合が多かったため、今後はさらに積極的に成長戦略に向けた投資に振り向けていきたいと考えています。M&Aを含むさまざまな施策を推進する予定です。

これらの取り組みを投資家のみなさまにご理解いただくことで、適正な評価をいただけると期待しています。

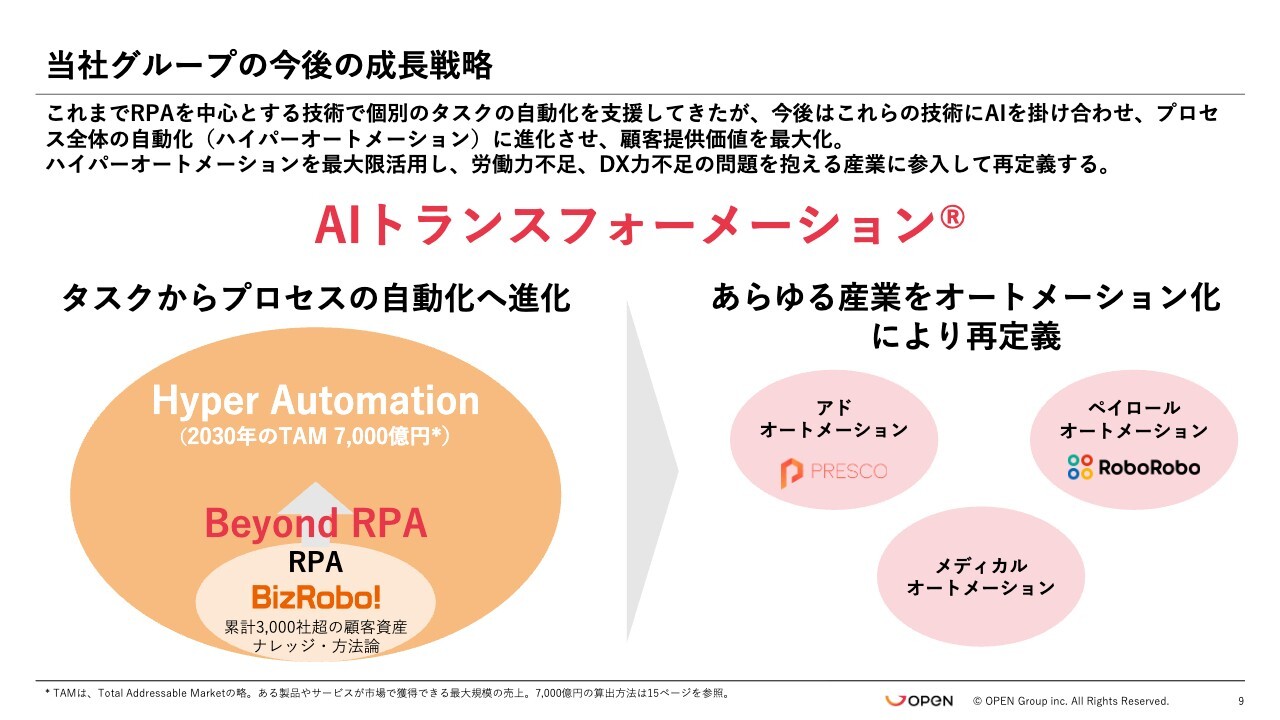

当社グループの今後の成長戦略

高橋:成長戦略についてご説明します。標語として「AIトランスフォーメーション」を掲げており、上場時に商標登録を行っています。RPAにはAIの概念も組み込まれていますが、私たちはロボットの上に頭脳部分を加えることで、AI革命を実現し、AIを通じてすべての産業を再定義するというビジョンを掲げています。

その大きな柱の1つが「Beyond RPA」です。「BizRobo!」というRPAツールは累計で3,000社以上のお客さまに基幹的な業務にインストールされ、活用されています。このような領域におけるナレッジと方法論を有しています。

そして「Beyond RPA」を支えるAI技術により「Hyper Automation」の実現を図ります。「RPA」はタスクの自動化を指しますが、「Hyper Automation」では業務プロセス全体をAIやRPAの力を活用してオートメーション化していくことを目指しています。タスクの自動化からプロセス全体の自動化へと進化させることが1つ目の戦略です。

もう1つの戦略は、あらゆる産業をオートメーション化により再定義することです。これは上場以来、私たちが必ずやり遂げると決めた分野です。アドオートメーションの分野においては、この目標を証明する成果を上げつつあります。AIとRPAを活用した業務の効率化を徹底することで、大きな成長を達成し、トップシェアを狙えるところまできています。

さらにあらゆる分野での再定義が進むと考えています。具体的には、すでに参入しているペイロール、つまり給与計算のオートメーション化があります。この分野では、給与計算代行業者としてオートメーション技術を活用した展開を進めています。

また、メディカルオートメーション、すなわち医療事務の分野にも取り組んでいます。この分野では、給与計算をはじめ、広告代理店と同様に医療事務代行業者として、オートメーション技術を活用し産業の再定義と事業の展開を進めていきます。

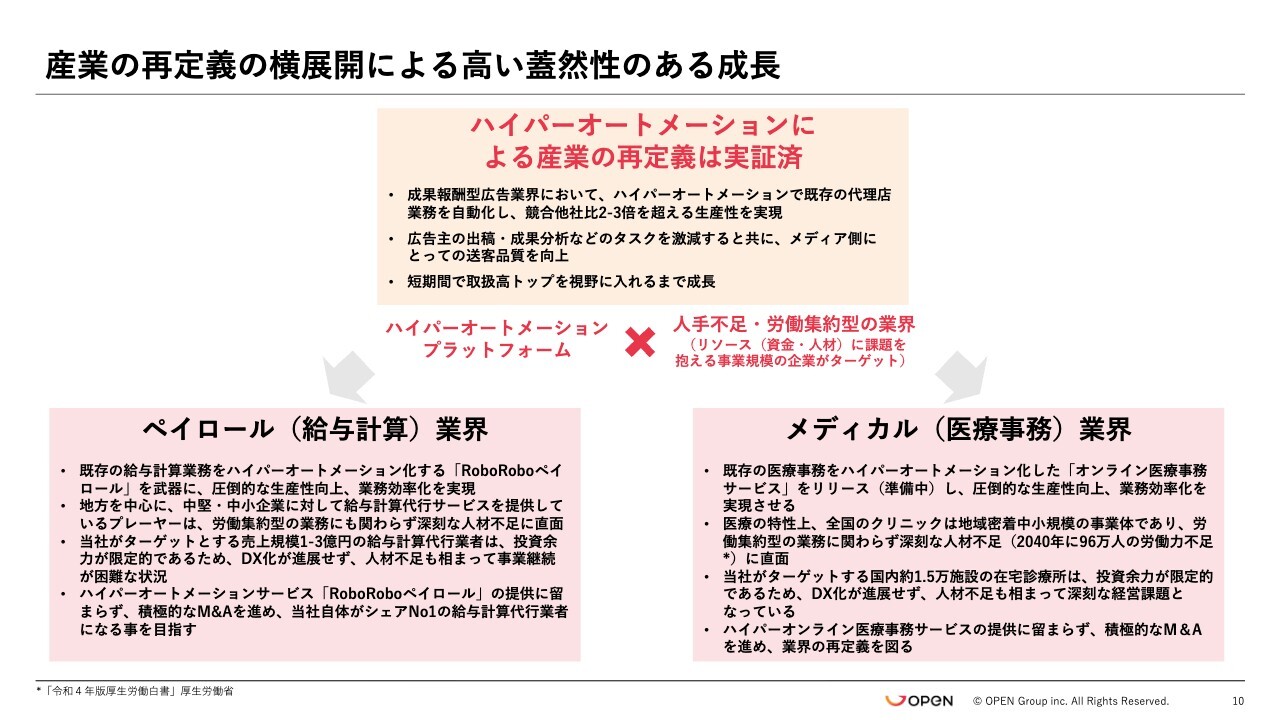

産業の再定義の横展開による高い蓋然性のある成長

高橋:ハイパーオートメーションについて、市場規模は7,000億円程度で、産業を再定義する領域では、それぞれ1兆円規模のTAMがあるといわれています。この領域に対して、蓋然性の高いかたちで参入できると考えています。

広告分野では、成果報酬型広告というマーケットにおいて、すでにハイパーオートメーション技術を活用しており、競合他社と比較して2倍から3倍の生産性を実現しています。また、取扱高ではトップシェアを狙える位置にまできています。つまり、「ハイパーオートメーション×労働集約」といったかたちの産業の再定義です。

さらに、これから人手不足が深刻になると見込まれる中、広告代理店事業で証明した当社の強みをしっかりと活かしていけるのではないかと考えています。

ペイロール事業とメディカル事業は、いずれも地域に密着した中小零細企業が多い業態です。そのような企業は、人手不足の影響を大きく受けています。また、小規模で運営されていることから、DXへの投資余力やDX人材を自前で確保して進化を遂げることが難しい業界といえます。

この分野は現在、重大な人手不足に直面しており、ペイロールもメディカルもM&Aの力を活用しながら再編を進めています。当社はこの業界自体を変革し、人材不足の課題解決にも取り組んでいきたいと考えています。

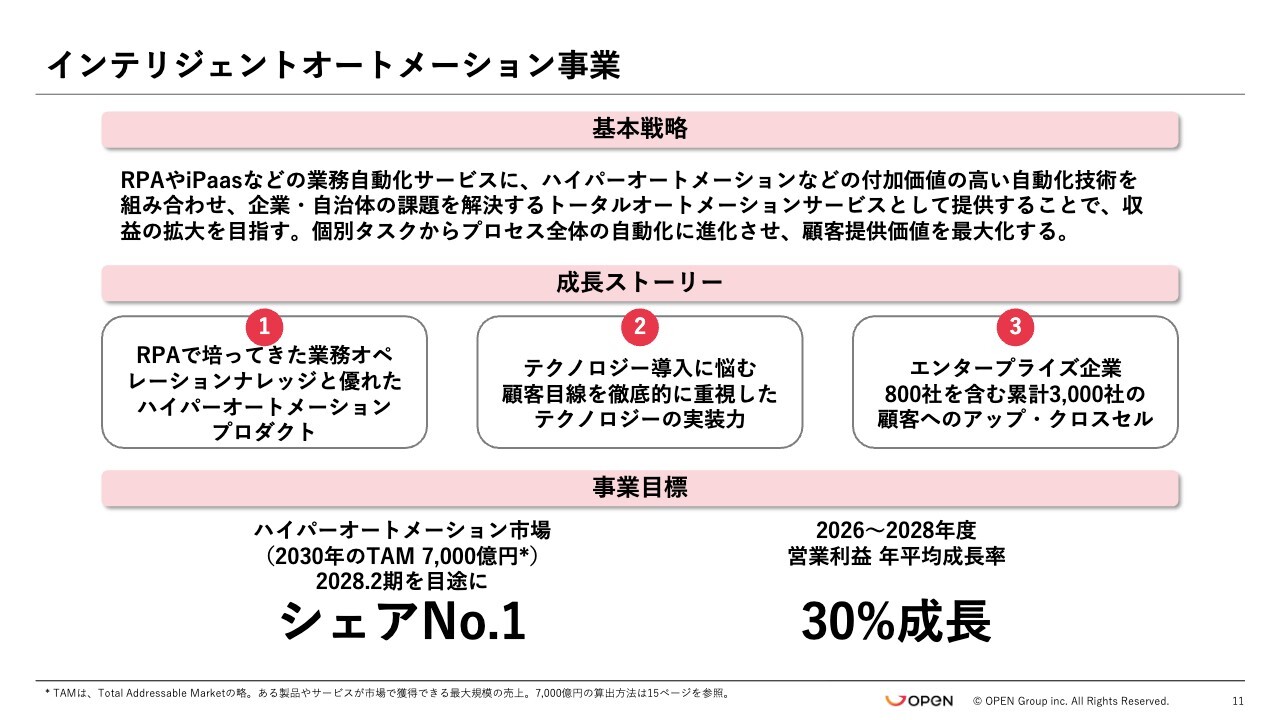

インテリジェントオートメーション事業

石井岳之氏(以下、石井):オープン株式会社、代表取締役執行役員社長の石井です。3つある事業に関して、1つ目のインテリジェントオートメーション事業の戦略についてご説明します。

この事業はハイパーオートメーションを主軸としています。従来のRPAにとどまらず、付加価値の高いハイパーオートメーションソフトウェアをお客さまに提供し、顧客価値やARPUの向上による事業成長を目指しています。

成長のストーリーとして、3つのポイントがあります。1つ目は、RPAを通じて培ってきた顧客業務の理解に加え、Tungsten Automation社と連携してハイパーオートメーションソフトウェアを提供することです。こちらはグローバル市場でリーダーカンパニーとして評価されており、優れたプロダクトを扱っています。

2つ目は、技術の実装支援です。単にソフトウェアを提供するだけでなく、お客さまが中途半端に扱うことなく、経営価値に転化できるような支援を含めて提供する点が強みとなっています。

3つ目は、これまで培ってきたエンタープライズ中心の顧客資産に対し、アップセル・クロスセルを通じて着実に成果を上げていきます。

事業目標としては、7,000億円規模の市場において2028年2月期までにシェアNo.1を目指します。また、財務目標として、営業利益の年平均成長率として30パーセントを実現したい考えです。

インテリジェントオートメーション事業トピックス:大手金融機関における契約処理プロセス事例

石井:ハイパーオートメーションとは何か、事例を交えながらご説明します。スライド左側が従来のRPAで、右側がハイパーオートメーションの考え方です。

RPAは、一部のタスク、特に定型業務と呼ばれる、誰が行っても同じようなシンプルなものだけを自動化対象としていました。業務プロセスには複数の人間やシステムが関与していますが、その中でも本当にシンプルな部分だけがRPAの自動化の対象です。

一方、ハイパーオートメーションではプロセス全体が対象となり、従来の定型的な業務に加え、複雑なデータや人間の判断を含む非定型業務も自動化の範囲に含まれています。さらに、一度自動化して終わりではなく、そのプロセスを可視化した上で、現在の業務を誰がどれくらい行い、どこにボトルネックがあるのかといった部分を常に把握しながら、改善を積み重ねていきます。

このハイパーオートメーションを実現するソフトウェアを当社が提供しています。

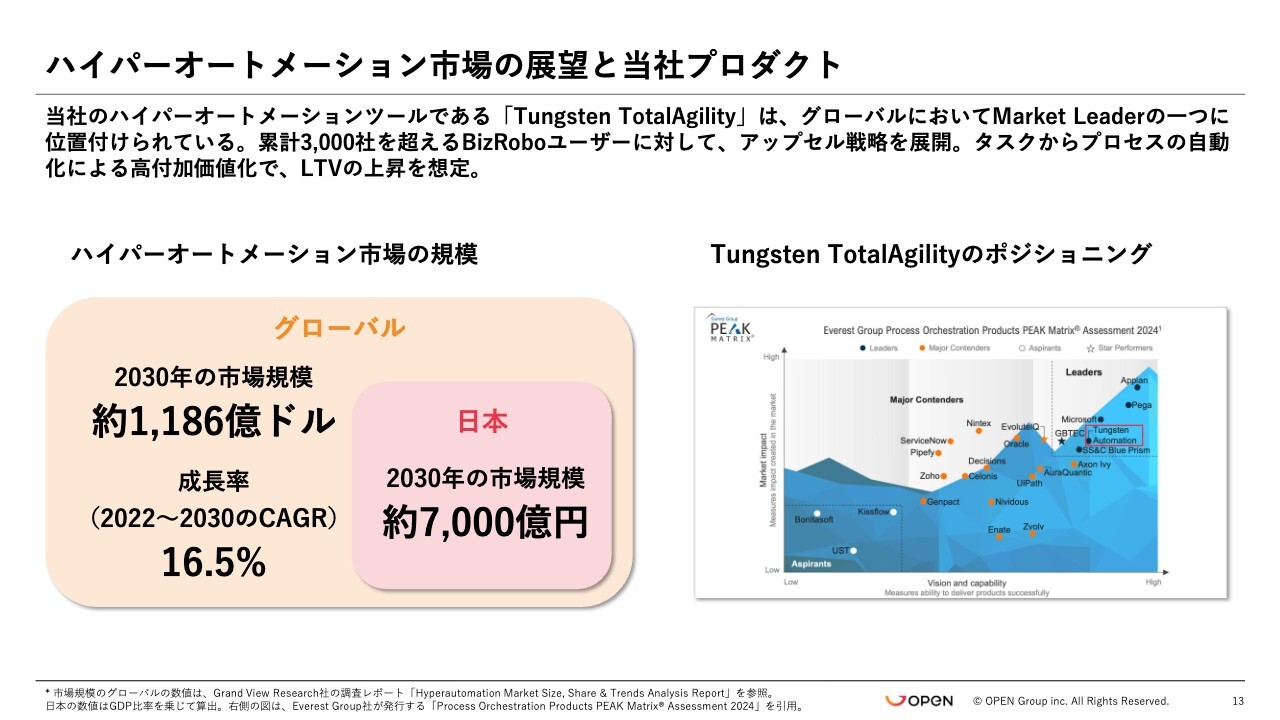

ハイパーオートメーション市場の展望と当社プロダクト

石井:ハイパーオートメーションの市場規模についてです。グローバルでは2030年に1,100億ドルを超えるとされています。2022年から2030年の年平均成長率は16.5パーセントです。これをグローバルのGDP比率に基づいて計算すると、2030年には7,000億円規模の市場になると推定されています。

スライド右側に示されたポジショニングマップは、今回当社がお客さまに提供するソフトウェア「Tungsten TotalAgility」に関するものです。

Tungsten Automation社は「BizRobo!」のRPAエンジンの提供元で、40年にわたる歴史を持ち、ドキュメントプロセッシング分野のオートメーションにおいて、リーダーカンパニーとして高く評価されている企業です。

スライドのポジショニングマップでは6年連続No.1となっています。また、最近では他のグローバルレポートでも非常に高い評価を受けています。

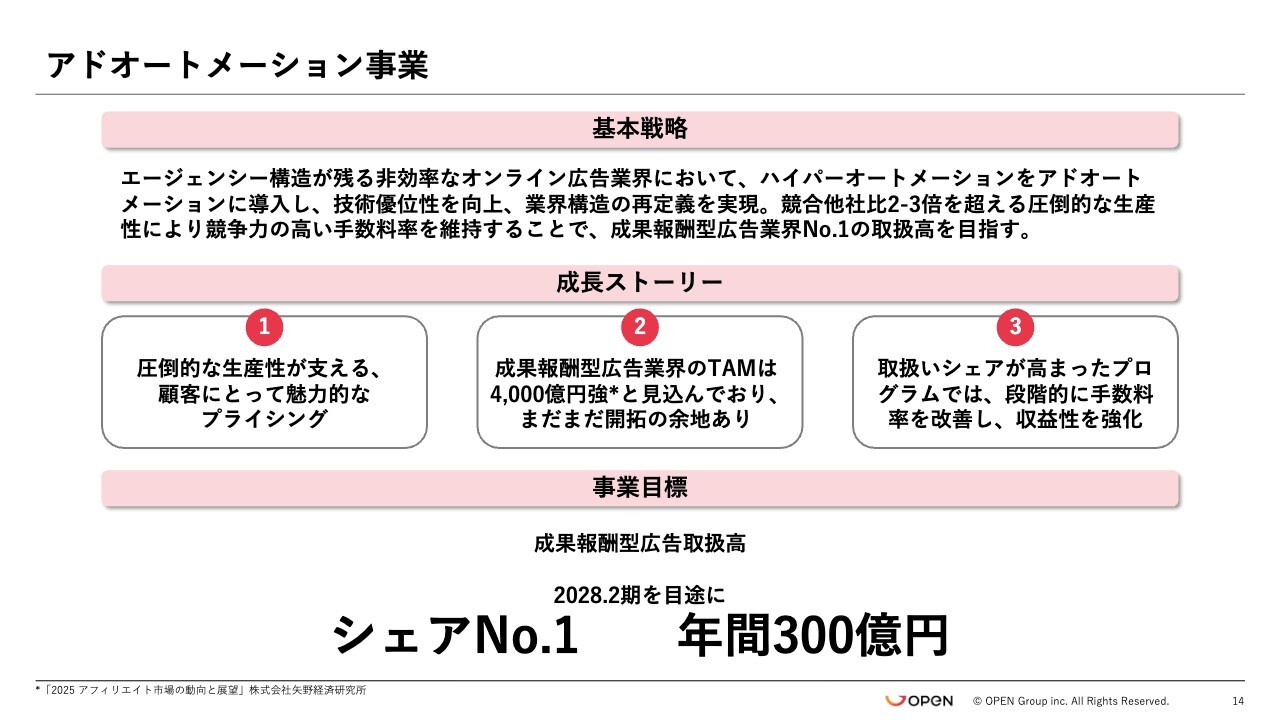

アドオートメーション事業

石井:広告事業のアドオートメーション事業についてご説明します。こちらはハイパーオートメーションの技術を活用し、自ら事業を展開しているものです。

従来の広告代理店は、いわゆるマス系の代理店とは異なり、多様なプロダクトやデータ、レポートを扱う業務の実態がありました。そうした業務を労働集約的なかたちで行うため、マーケット自体が疲弊しているとも言われていました。

これに対し、当社では徹底的に定型業務の自動化を進め、人間は付加価値の高い業務に特化し、差別化を図る方向で事業の再定義を行ってきました。その結果、当社が最大のKPIと定めている1人あたりの売上総利益が、オンライン広告分野における競合代理店と比較して3倍弱を実現しています。

このように生産性を大幅に向上させる一方で、お客さまには手数料を引き下げたかたちでアプローチしています。そして一定のシェアを獲得した後には、手数料を段階的に引き上げ、競争が少ない状況を作り出します。その結果、手数料率を改善して売上を上げていくという流れで事業を進めています。

マーケット規模は4,000億円強で、まだ開拓の余地がある市場です。事業目標としては、2028年2月期にシェアNo.1、取扱高No.1を達成し、年間取扱高を300億円以上にすることを目指して推進していきます。

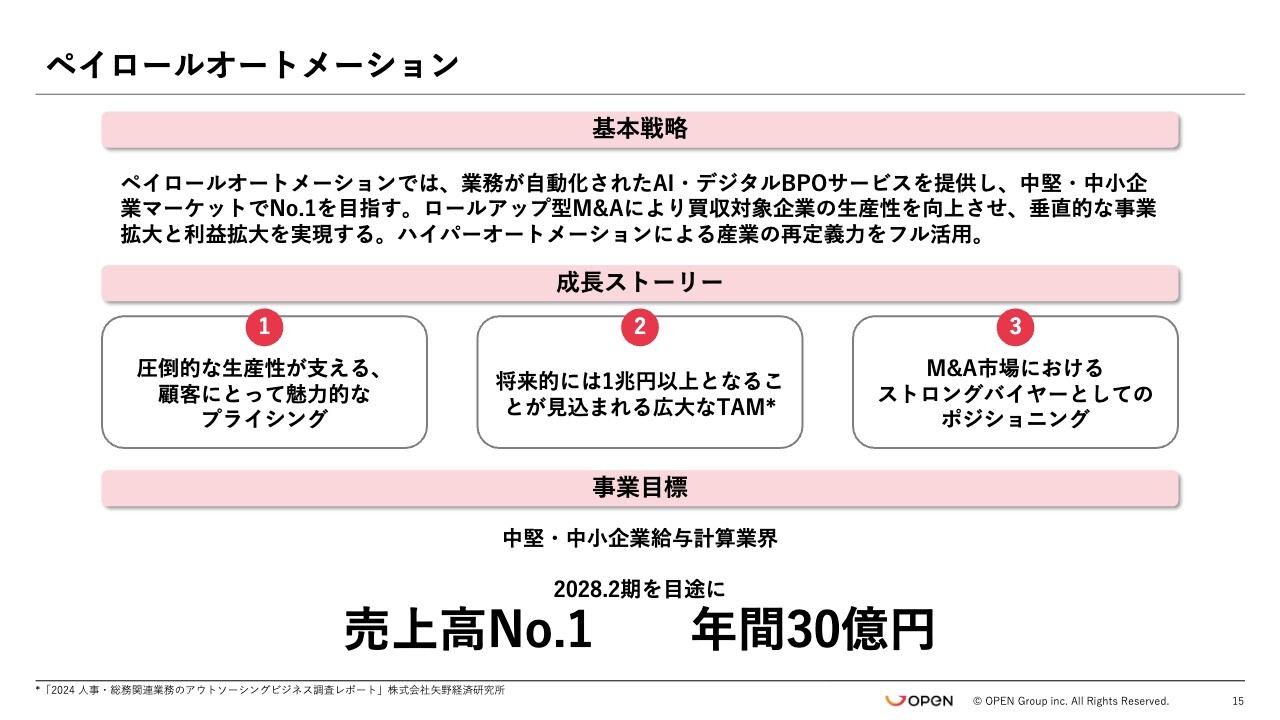

ペイロールオートメーション

石井:ペイロールオートメーション事業の戦略についてご説明します。この事業では、いわゆるハイパーオートメーションの概念に基づき、従来の労働集約的だった給与計算業務を完全にデジタル化することで、顧客にとって安価で高品質なサービスを提供するアプローチを採用しています。

成長のストーリーとしては、1つ目にプロセスの完全なデジタル化の成果として、極めて低コストなオペレーションを実現できています。また、業界最安値に近い価格設定でサービスを提供しています。

2つ目は、現在の状況として、給与計算代行のマーケットが顕在化しています。BPOとして提供されているマーケットは3,000億円強といわれており、内製化されている部分は約7,000億円とされています。

アメリカではほぼ100パーセントがBPO化されていますが、日本ではまだ毎年10パーセント強の成長率でBPO化が進んでいる状況です。このように、潜在マーケットを含めると1兆円以上の規模を持つ大きな市場となっています。

3つ目は、こうした部分でオーガニックな成長だけでなく、すでにM&Aを実施しており、その実績から強い買い手として認識されて多くの問い合わせを受けています。

このような点を踏まえ、事業目標としては、2028年2月期に中堅以下のマーケットで売上高No.1を目指し、年間30億円の売上高を実現したいと考えています。

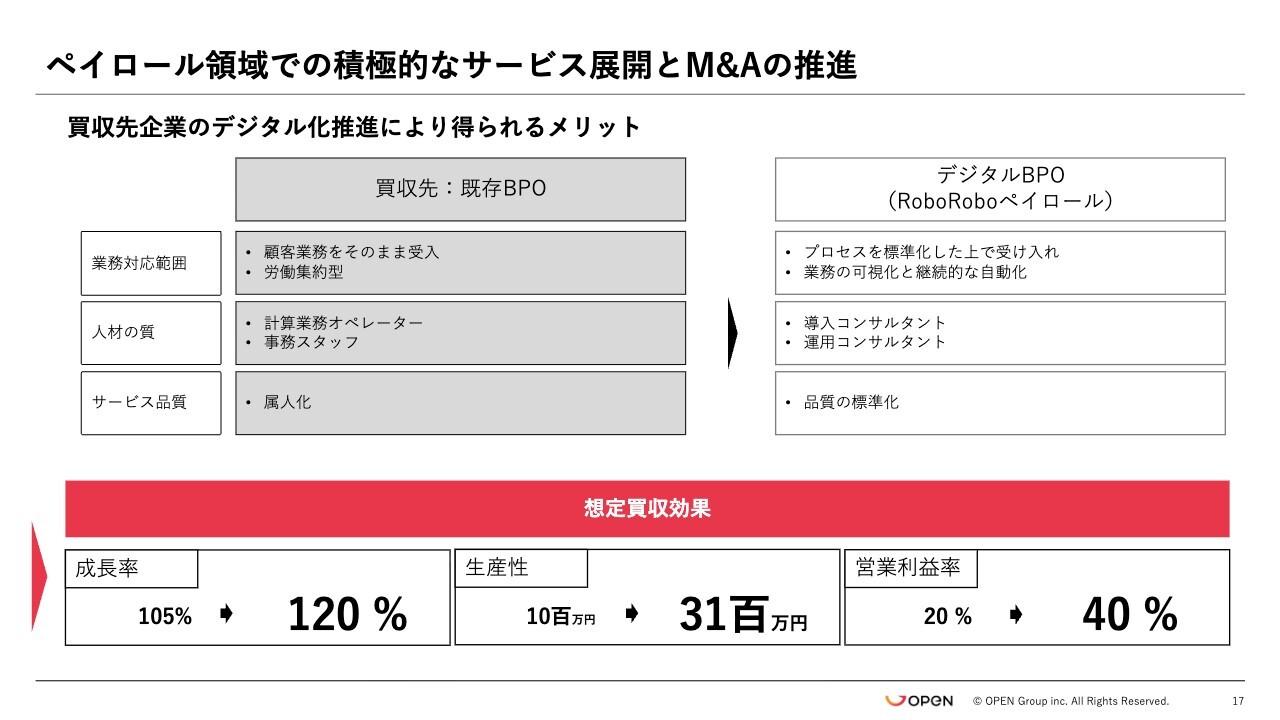

ペイロール領域での積極的なサービス展開とM&Aの推進

石井:2022年度の給与計算BPO市場は3,000億円強で、これに潜在市場7,000億円が加わることで、合計1兆円を超えると想定しています。

また、当社がデジタルを活用し、ローコストオペレーションを構築できる理由についてですが、これは従来の労働集約型の業務との対比にあります。

従来は、お客さまから勤怠データを受け取り、それをチェックし、計算して再びチェックを行うといった工程や、さまざまなレポート作成をすべて人間が行っていました。この従来の給与計算のBPOの仕組みは、お客さまのシステム、データ、ロジックを用いて運用されていました。

一方で、当社は入口部分から標準化し、その標準化したデータを自社のシステムに組み込むことで、人間が行っていた計算業務、レポート作成業務、チェック業務をすべて自動化しています。これが「RoboRoboペイロール」のデジタルBPO事業です。

このようなアプローチを活用すると、デジタル実装が進む部分で、M&Aをした会社の価値を大きく向上できることが実証されています。

M&Aの対象となるマーケットには、全国に小規模な会社が多くあります。それらは売上としては1億円から3億円程度で、労働集約的なかたちで事業を運営しています。また、ITによるデジタル化の実装が可能な会社ではなく、人力で対応しているため、IT関連への投資がなかなか進まないという会社が多いです。

当社はそのようなところにM&Aを仕掛け、グループに参加いただいた企業に対してデジタル実装を進めるというアプローチを取っています。実際に、昨期から今期にかけて公表ベースで2件のM&Aを実施しました。また、現在交渉中の案件は10件弱あり、連続的に取り組むことで十分なソーシングができており、チーム体制も整っています。

今後の展望については、人口が減少する社会において、誰がしても同じ業務、いわゆるノンコア業務は、日本に1つあれば十分だと考えています。ただし、業界や地域ごとにさまざまなかたちがあることも認識しています。

これを踏まえて、まずは給与計算のデジタル化を確実に仕上げて全国に展開していきます。その先には、給与計算に限らず、どの企業にも共通するノンコア業務について、当社が最適なソリューションを提供することで日本全体の生産性を向上させていきたいと考えています。その一環として、全国にデジタルBPOセンターを設立するというビジョンを掲げています。

Ken氏(以下、Ken):個人投資家のKenです。すでに2社がグループ入りされているとのことですが、これだけの業務を本当に自動化できるのかといった疑念を抱いてしまう投資家も多いのではないかと思います。その点について補足いただけますか?

石井:先ほどの図で「労働集約的なもの対デジタルなもの」とお話ししましたが、労働集約の現状として、例えば紙を使用したり、「Microsoft Excel」で個々人が計算業務を管理したりしているケースがあります。これにより、ダブルチェックなどに非常に多くの工数がかかっています。

また、顧客が行っている業務をそのまま受け入れているケースが多く、実際には業務の約5割がもともとのインプットデータの不備や、その確認作業に多くの時間が割かれているという実態があります。このような課題を徹底して標準化することで、デジタル化できるのです。

高度なAIを使って非構造化データを処理するといった方法ではなく、1つずつデータを整備し、業務を可視化してシステム化するだけで、大幅な自動化が可能であることがわかっています。当社はこのようなアプローチを採用しています。

ペイロール領域での積極的なサービス展開とM&Aの推進

石井:買収した事例について、少し定量的な情報も含めてご説明したいと考えています。

従来の労働集約的なBPOはスライド左側に示されています。基本的に、お客さまの業務をそのまま引き受け、多くのオペレーターがそれを一生懸命遂行しています。ただし、この業界では高齢化が進んでおり、退職や属人的なナレッジを引き継げないといった問題も生じています。

デジタルBPOについては、お客さまから業務をそのまま受け入れるのではなく、データを整備し、計算ロジックを明確化するなど業務を標準化するアプローチを採用しています。そのためチーム体制についても、オペレーターに加え、導入時の整理を行うコンサルタントや運用を改善するコンサルタントなどが加わっています。

結果として、買収したBPO企業の成長率は105パーセントから120パーセントへと向上しました。これは、価格設定をわかりやすくかつリーズナブルなかたちに整えることで競争力を高めたことによります。

また、生産性の指標として、1人当たりの売上高が挙げられます。これは事業的な観点では粗利益に相当しますが、買収後約1年で1人当たり1,000万円の売上高が3,000万円強へと増加しました。最終的には、事業として営業利益率が20パーセントから倍の40パーセントに成長したM&A事例となっています。

Ken:買収後の生産性向上に向けて、重要なポイントがあれば教えてください。

石井:2点あり、もっとも重要なのは業務の標準化だと思います。標準化した上でシステム化する必要があります。これを標準化せずにシステム化してしまうと、システム要件が非常に膨れ上がり、その結果として投資やリードタイムが大幅に長くなってしまいます。

もう1つは、買収した企業にいる人々、例えば労働集約的に業務をしていた方々のリスキリングです。人の力だけで対応するのではなく、いかにシステムを活用して時間効率を上げるか、デジタルツールをどう活用するかといった部分のリスキリングが非常に重要になると考えています。

Ken:その標準化の部分について、企業によって差はあるかと思いますが、どれくらいの期間で実現可能なのでしょうか?

石井:これまでの事例では、早い企業で半年、時間がかかる企業では1年ほど要しています。

ポイントとしてはまず、As-Is的な部分をしっかりと理解するのに約3ヶ月かかります。その後、業務の整理やお客さまとのコミュニケーションにかなりの時間を要し、こちらが3ヶ月から半年程度かかるのが現状です。

Ken:リスキリングなどを含めると、だいたい1年から1年半程度で利益率が変わるというイメージでしょうか?

石井:だいたい1年もあれば十分にこのような数字を実現できると考えています。

Ken:今後、M&Aをどんどん進めていく際のバリエーションについて、投資家のみなさまはのれんの減少などを気にされると思います。その点についてのお考えを教えてください。

石井:相場的には、いわゆる事業承継系に分類されるもので、売上高の1倍から1.1倍を基準としています。また、営業利益率については、20パーセントから高いものでは25パーセント程度が目安となります。したがって、だいたい営業利益の5倍程度で購入しています。

実は、業務改善が実現しなくても、のれん負けすることなく、購入した瞬間から利益貢献できるようなかたちのバリュエーションになっています。市場では売上高の1倍で取引される中で、当社では基本的に営業利益を基にバリエーションを算定しています。そのため、ストロングバイヤーとしての立場や、「今後、業績改善できる」という期待があり、良い買い方ができている状況です。

産業の再定義・メディカルオートメーション

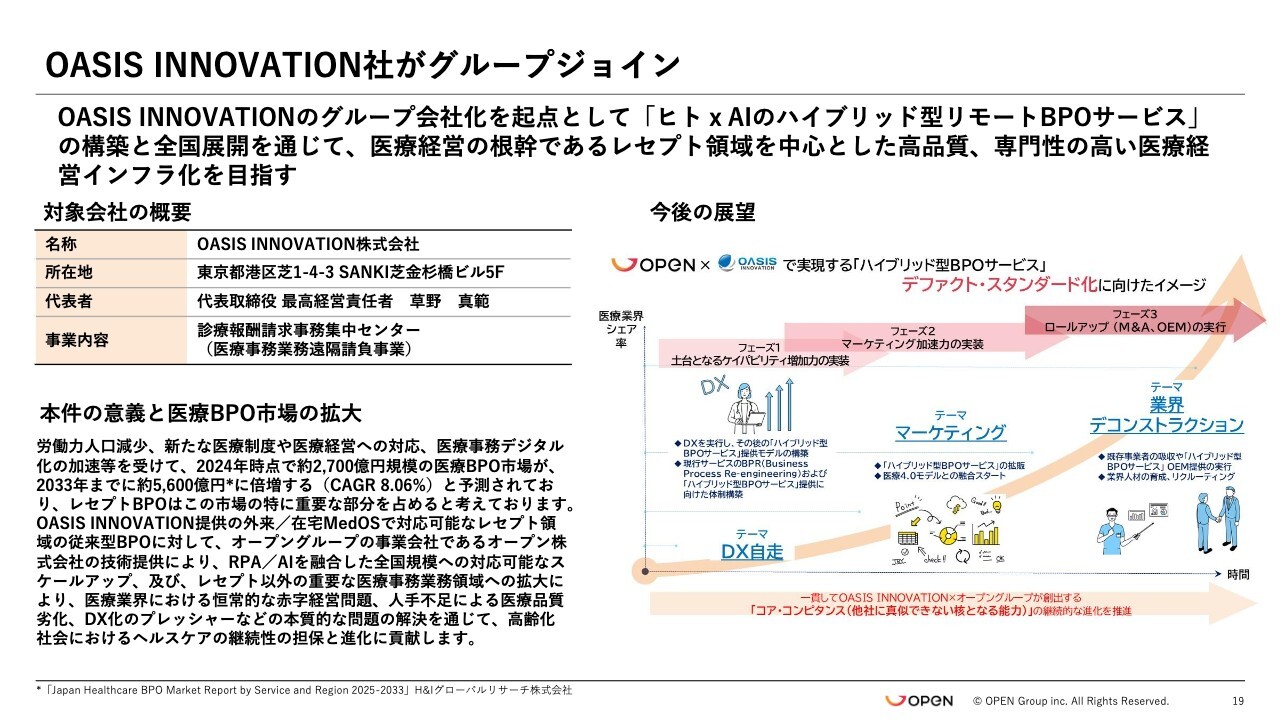

高橋:もう1つの産業再定義として、8月に中核会社を1社買収しました。給与計算と同様に、医療機関でも地域密着型の零細企業が多く存在しており、そこでは自力でDX化やDX投資を進めるのが難しいという課題を抱えています。これらに対しても、当社のハイパーオートメーション技術を活用し、徹底的な自動化を推進します。

この医療サービス分野では、主にレセプト(請求業務)に焦点を当てています。病院で会計を待つ時間が長いと感じることがあると思いますが、その裏で人が請求やレセプトの処理を行っています。これを徹底的に自動化し、医療機関に広く展開していきたい考えです。

こちらはBPOというかたちの仕様書がない領域です。すでに買収した会社はトップシェアを持つ企業となっており、事業目標としては3年後に200機関、シェアNo.1の達成を目指して進めています。

Ken:メディカルオートメーションの領域では、ペイロールオートメーションと同程度の利益率改善が可能なのでしょうか?

高橋:買収した会社でオートメーション化を進めており、第1弾が終了した時点で生産性が2倍から3倍ほど改善できる見込みです。もちろんこれにとどまらず、さらなる効率化を進めていきます。給与計算においては1人当たりの生産性が約3倍になっていますが、それと同程度の改善を目指せるのではないかと感じています。

OASIS INNOVATION社がグループジョイン

高橋:OASIS INNOVATION社を中核に、この領域の拡大を目指しています。

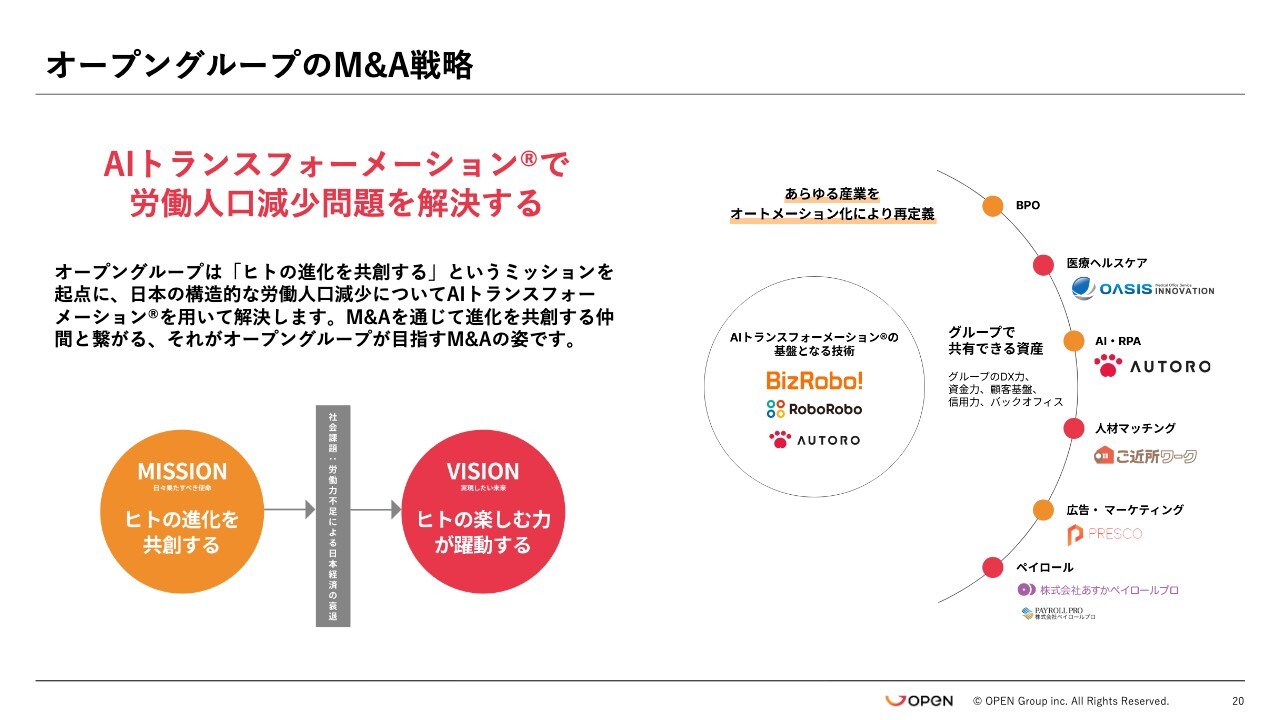

オープングループのM&A戦略

高橋:オープングループのM&A戦略についてご説明します。当グループでは、毎年おおよそ3社から4社を買収しています。当然ながらM&Aには過去の失敗も含めて、多くのノウハウが体制として蓄積されてきました。

当社が中核としているハイパーオートメーション技術をさらに磨くだけでなく、給与計算、医療、広告も含めてさまざまな分野に拡大していくように、積極的にM&Aを進めていく方針です。

Ken:M&A後のペイロールオートメーションやメディカルオートメーションの分野は、どのセグメントに売上として計上されるのでしょうか?

高橋:現在はその他セグメントに計上されています。これは、それなりの事業規模になった段階で、アドオートメーションと同様に、ペイロールオートメーション、メディカルオートメーションというかたちで開示する予定です。

Ken:今後、どのくらいの期間でどのくらいの社数を目指しているか、目標はありますか?

高橋:成長戦略のスライドに記載のとおり、比較的潤沢な投資資金があるため、機会を見て積極的に投資していきたいと考えています。もちろん、十分に精査した上で、買える部分については現金を有効活用し、不足分についてはデットを含めた資金手当を行いながら、積極的にM&Aを展開していく方針です。

Ken:現在いくつか動いている案件があり、手元資金と借入を基本としてM&Aを進めていくのですね。

高橋:そのとおりです。

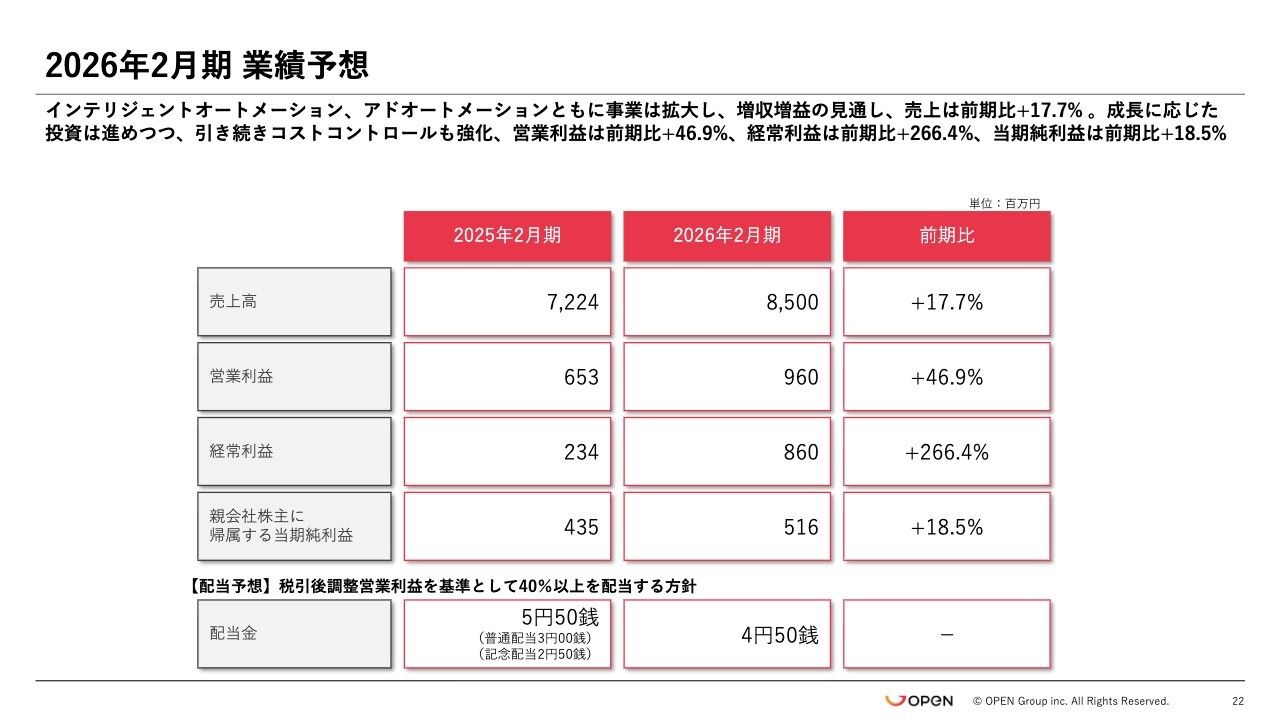

2026年2月期 業績予想

高橋:2026年2月期の業績予想を簡単に振り返ります。売上高は前期比17.7パーセント増の85億円です。また、親会社株主に帰属する当期純利益は、前期比18.5パーセント増の5億1,600万円を計画しています。

中核事業と新規事業を手がけていますが、新規事業ではなかなか利益が出ていない状況です。そのため、当面はアドオートメーション事業やインテリジェントオートメーション事業といった中核事業を利益の基盤としつつ、そこにペイロールオートメーション事業、メディカルオートメーション事業が順次加わるかたちを見込んでいます。

当面は中核事業からの利益を基盤に、配当性向40パーセントを目途として配当を行う方針です。前期は記念配当を含めて5円50銭でしたが、今期の配当金に関しては1株当たり4円50銭を予定しています。

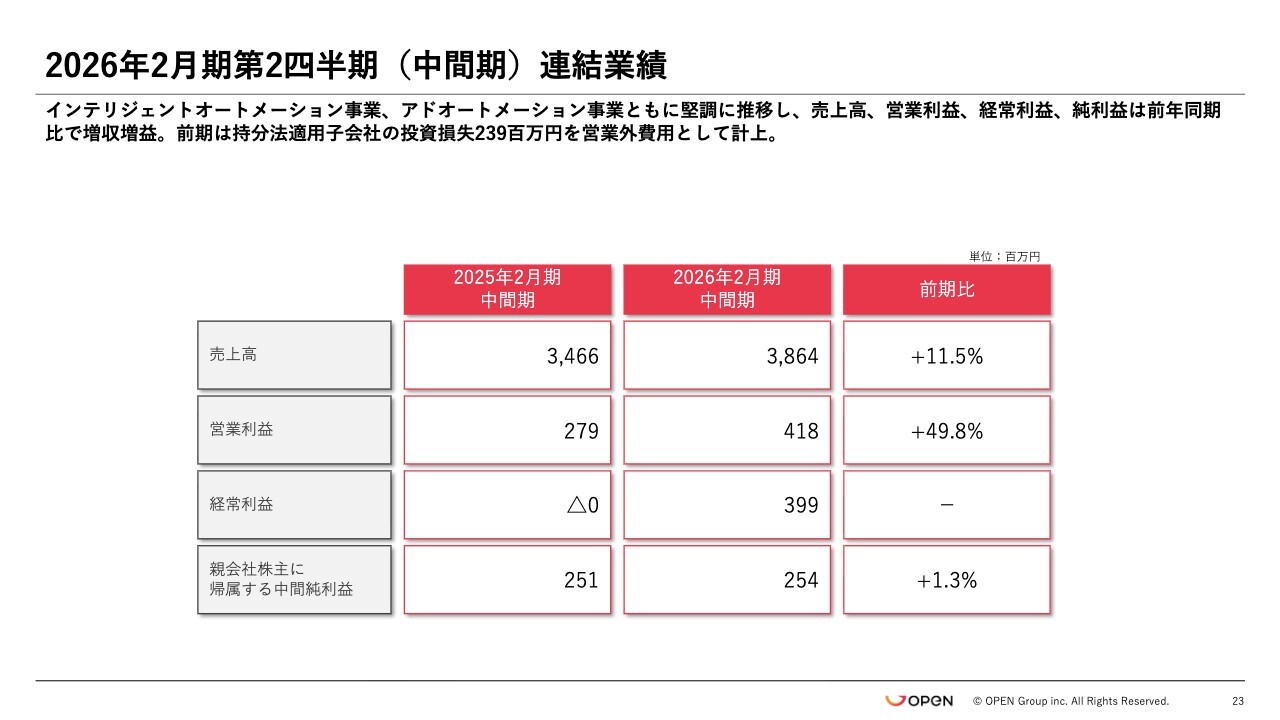

2026年2月期第2四半期(中間期)連結業績

高橋:第2四半期の連結業績です。売上高は前期比11.5パーセント増の38億6,400万円、親会社株主に帰属する中間純利益は前期比1.3パーセント増の2億5,400万円となっています。

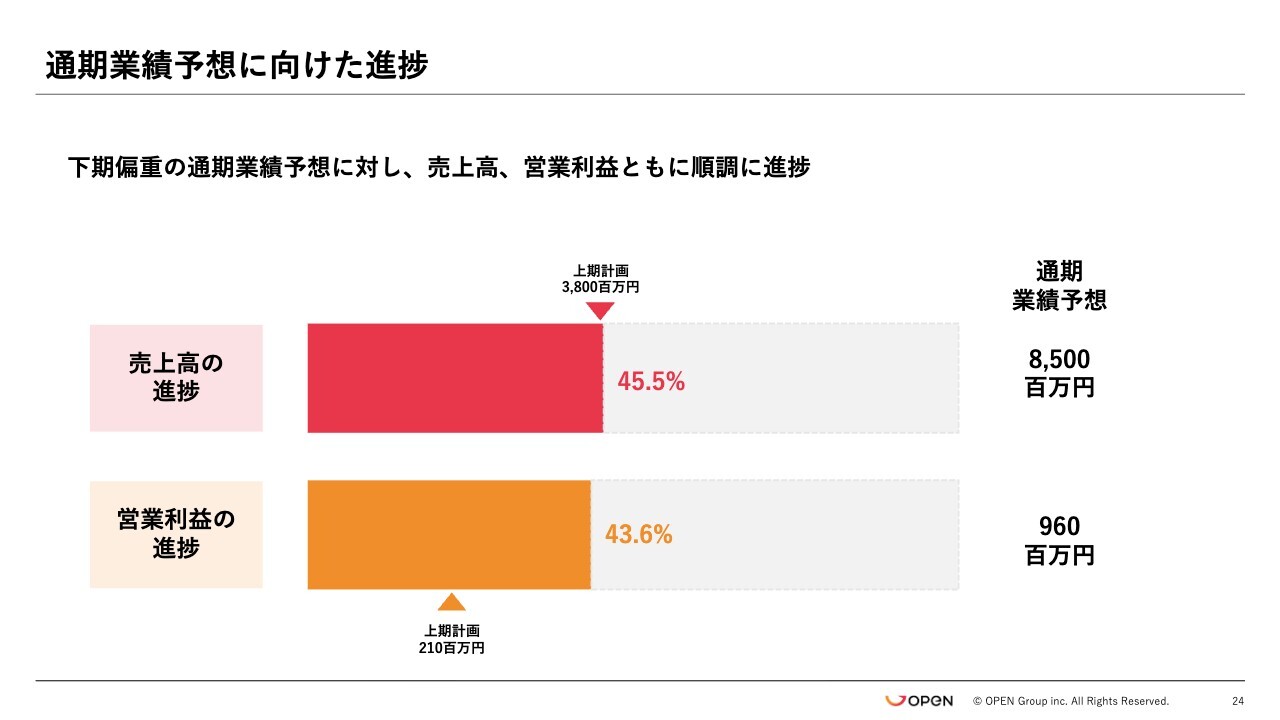

通期業績予想に向けた進捗

高橋:通期の進捗状況は、売上高は45.5パーセント、営業利益は43.6パーセントの進捗で、上期の計画に対して上振れして推移している状況です。

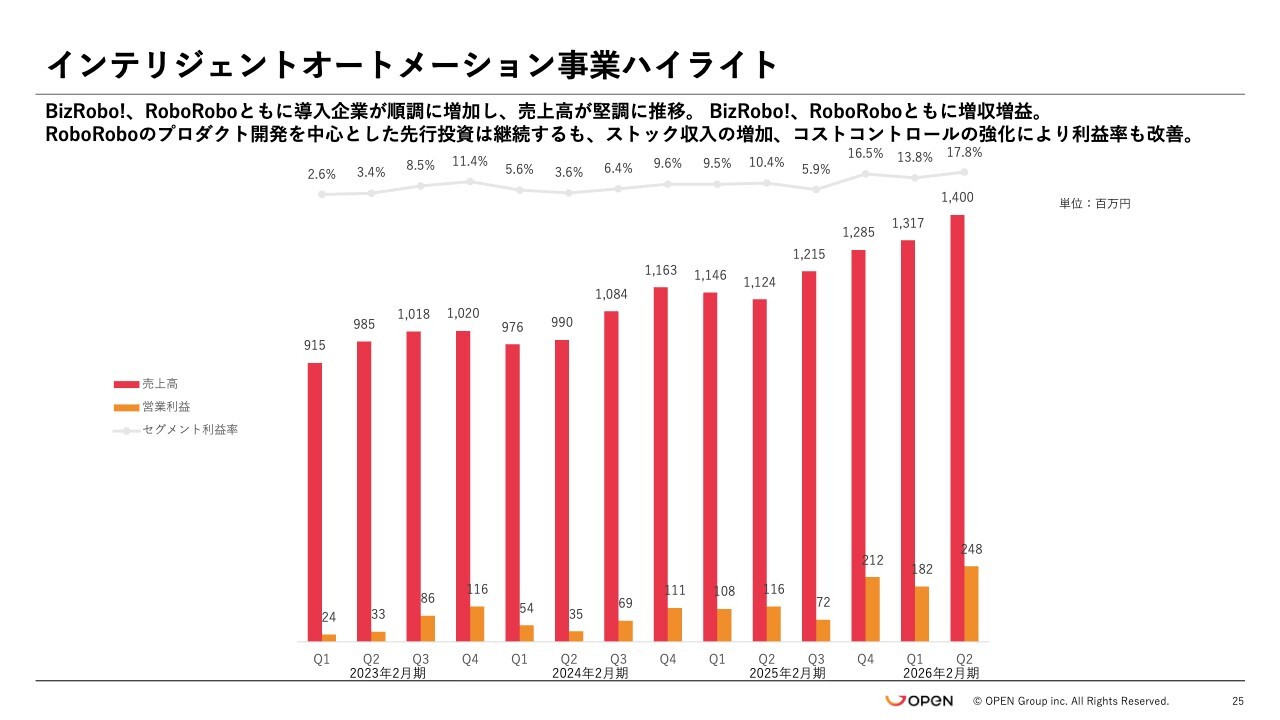

インテリジェントオートメーション事業ハイライト

高橋:インテリジェントオートメーション事業については、「BizRobo!」「RoboRobo」ともにストックが積み上がっています。コストコントロールもしっかりと行えているため、利益率も改善しています。

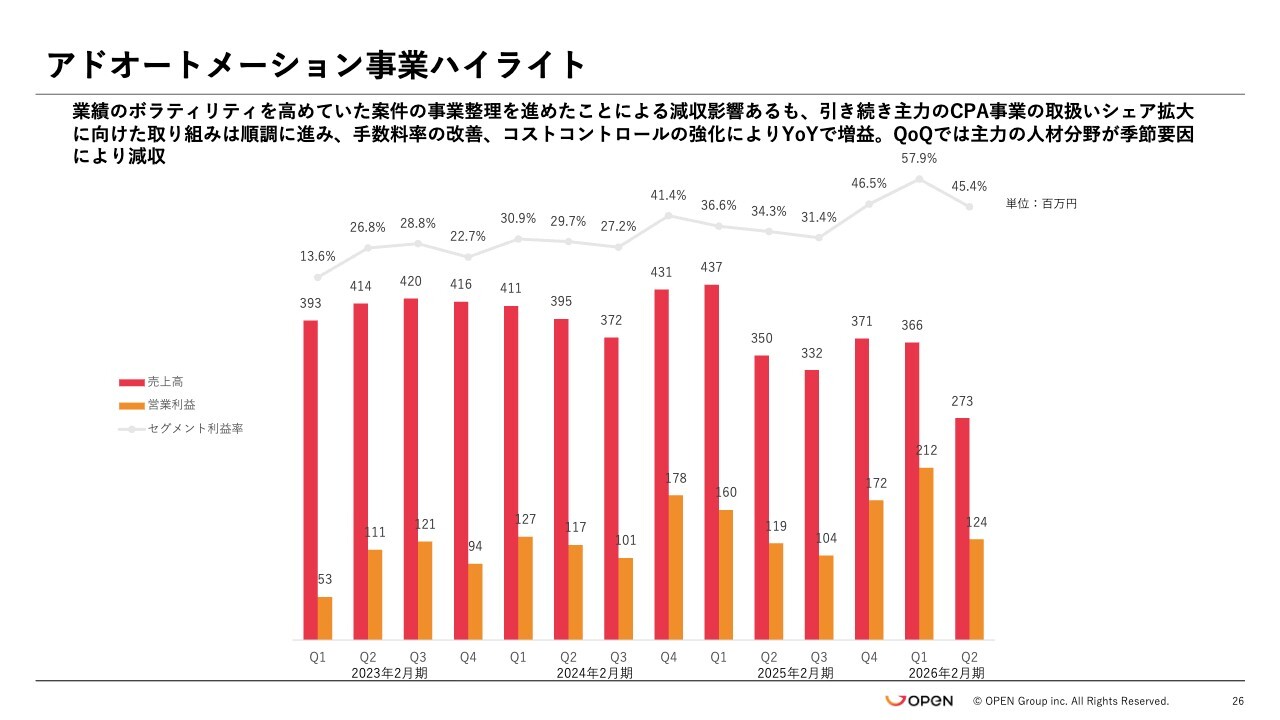

アドオートメーション事業ハイライト

高橋:アドオートメーション事業については、冒頭にご説明した業績のボラティリティを高めていた事業の整理の影響がまだ多少残っており、現在もブレがある状況です。しかし、取扱シェアは着実に拡大しています。

また、コストコントロールや手数料率の改善も進めており、利益はしっかりと出せている状況です。

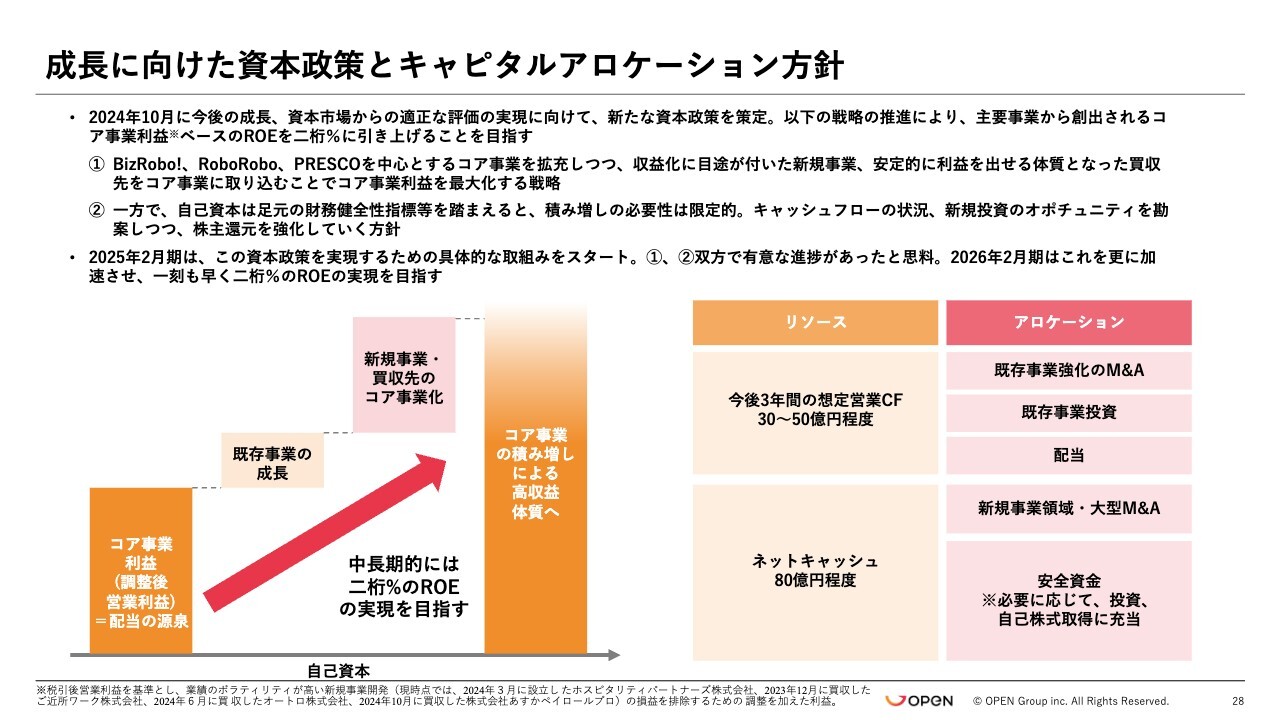

成長に向けた資本政策とキャピタルアロケーション方針

高橋:資本政策について簡単にご説明します。当社は潤沢なキャッシュを活用し、積極的にM&Aを進めていく方針です。短期的にはしっかりと投資を行っていきます。

現在、なかなか利益が出ない段階にある事業も含め、最終的にはP/Lにおいてしっかりと利益が出る状態を目指します。そして、コア事業であるインテリジェントオートメーション事業とアドオートメーション事業の利益を源泉とし、安定した配当を実施していく計画です。

残ったネットキャッシュや営業キャッシュフローについては、既存事業を強化するための投資やM&Aに充当します。これにより利益が出るように整えたうえで、コア事業に積み上げていくというかたちでの成長を目指した資本政策とキャピタルアロケーションの方針です。

資本のコントロールと株主還元の強化

高橋:資本のコントロールと株主還元の強化についてです。配当および自己株式取得の両面でしっかりと財務の健全性を維持し、東京証券取引所の上場維持基準も勘案しつつ、投資家のみなさまに還元していく方針です。

Ken:還元について、自社株買いを比較的大きな規模で実施されたと思いますが、その際に社内でどのような議論があったのか教えてください。

高橋:財務状況として、潤沢なキャッシュフローが積み上がっている部分もあります。そのため、適切なバランスシートの維持や、生み出す利益の水準、ROEの目標、DOEの目標を総合的に考慮しました。

また、自社株買いを始めたタイミングが昨年1月で、その時点での株価については、当社としては納得いくものではありませんでした。そのため、株価の注目度を高めることも目的の1つとして、還元に踏み切る決断をしたということです。

質疑応答:収益性改善要因について

新着ログ

「サービス業」のログ