提供:BBDイニシアティブ株式会社 2025年9月期第1四半期決算説明

【QAあり】BBDイニシアティブ、1Q売上収益・営業利益ともに非常に順調なスタート SES事業のエンジニア稼働数増が牽引

INDEX

稲葉雄一氏:BBDイニシアティブ株式会社代表取締役社長の稲葉です。2025年9月期第1四半期の決算説明を始めます。

本日のアジェンダです。1つ目は2025年9月期第1四半期の業績について、2つ目は2025年9月期通期業績予想について、3つ目はBBDイニシアティブグループの成長戦略についてご説明します。

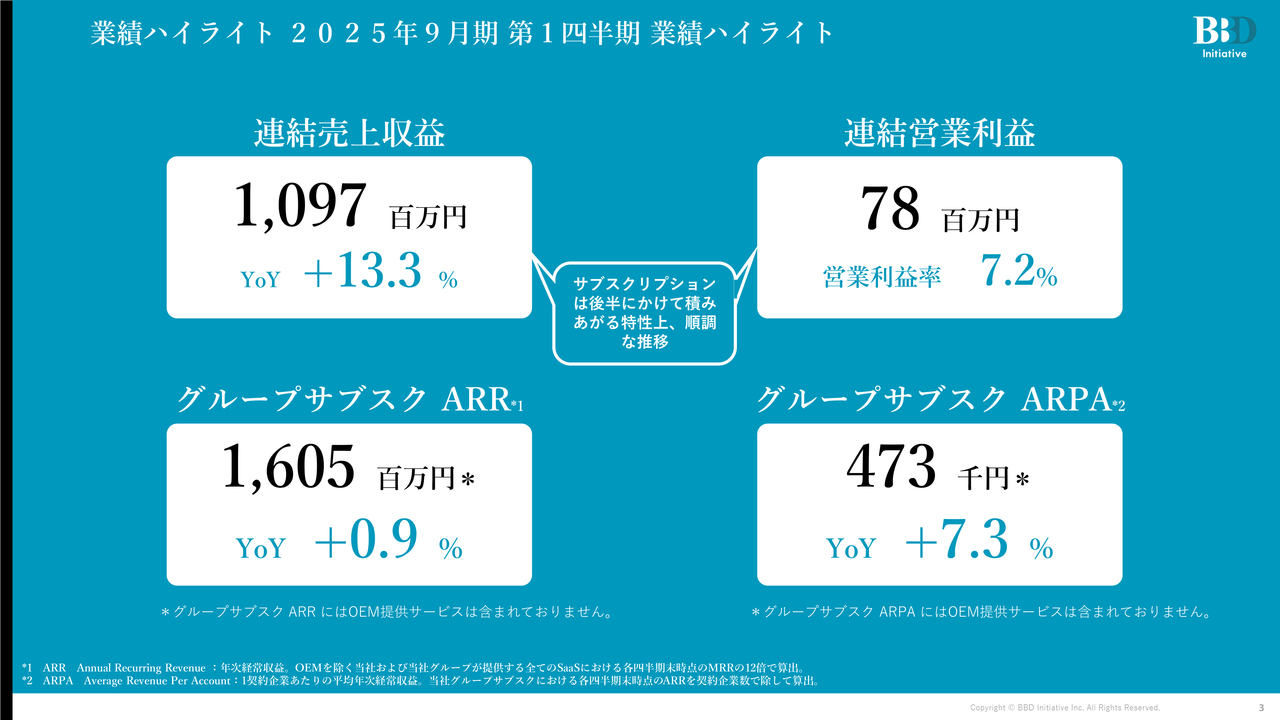

業績ハイライト 2025年9月期 第1四半期 業績ハイライト

2025年9月期第1四半期の業績についてご説明します。

業績ハイライトです。連結売上収益は10億9,700万円、連結営業利益は7,800万円です。

当社の特性上、売上収益の半分以上がサブスクリプション売上のため、第4四半期までの売上収益はすでに確定しています。これは四半期ごとに固定される売上であり、第1四半期、第2四半期、第3四半期、第4四半期の売上収益がすでに決まっている状況です。

営業利益についても同様で、営業利益率7.2パーセントは目標に対して低く感じられるかもしれませんが、第4四半期までの確定済み売上を加味すれば、大きく上振れすることがご理解いただけると思います。

グループサブスクARRは16億500万円で、YoYでは伸び率が非常に低く見えるかもしれません。しかし、以前よりお伝えしているとおり、低価格顧客に対するアップセルや、価格の変更を進めています。

アップセルとは、現在のプランの上位プランを提案することに加え、当社が提供するさまざまなプラスアルファのサービスをあわせて利用していただくような提案をしています。

その結果、不採算な事業や低価格帯のサービスを利用していたお客さまに対し、解約または上位サービスを利用していただくなどの提案を行ってきました。若干減少していたものの、現在は一巡し回復基調にあります。今後はさらなる成長が期待できると考えています。

グループサブスクARPAは、既存のお客さまに上位のサービスを利用していただくほか、当社が提供する追加サービスをあわせてご利用いただくことで、1社あたり、1利用者あたりの平均価格は常に上昇し続けています。

そのため、当社の売上収益および営業利益は非常に順調なスタートができたと思います。

もともとの計画よりも売上収益が若干上振れしており、第1四半期でしっかりと売上収益を確保できれば、第4四半期までの積み上げが安定するため、後半の業績にも好影響を与えます。その点も含めて、第1四半期はしっかりと数字が作れたと思っています。

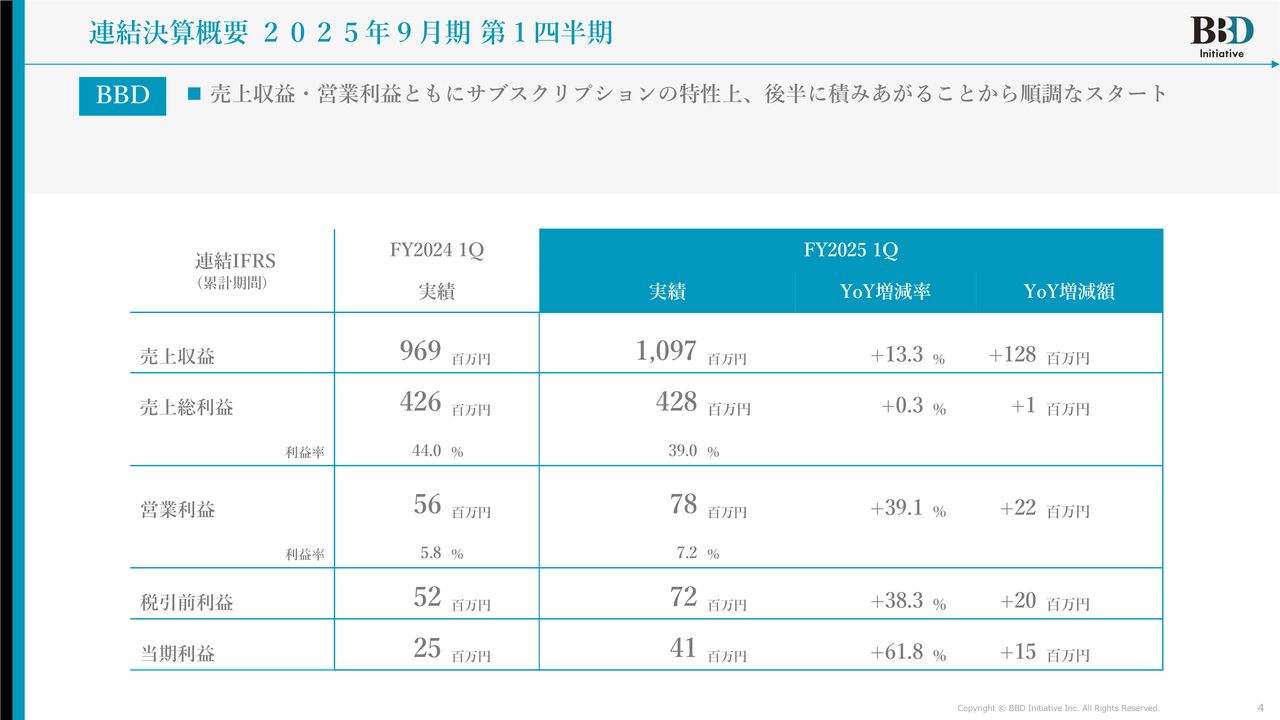

連結決算概要 2025年9月期 第1四半期

第1四半期の連結決算概要の続きです。BBDグループ全体について、売上収益、営業利益ともにサブスクリプションの特性上、後半に積み上がることから、非常に順調なスタートを切れたと思っています。

売上収益はFY2024の実績9億6,900万円に対し、FY2025の実績は10億9,700万円で、YoYプラス13.3パーセントです。

売上総利益はFY2024の実績4億2,600万円に対し、FY2025の実績は4億2,800万円の微増、YoYプラス0.3パーセントです。

営業利益はFY2024の実績5,600万円に対し、FY2025の実績は7,800万円で、YoYプラス39.1パーセントです。

当期利益はFY2024の実績2,500万円に対し、FY2025の実績は4,100万円で、YoYプラス61.8パーセントと大きく伸びています。

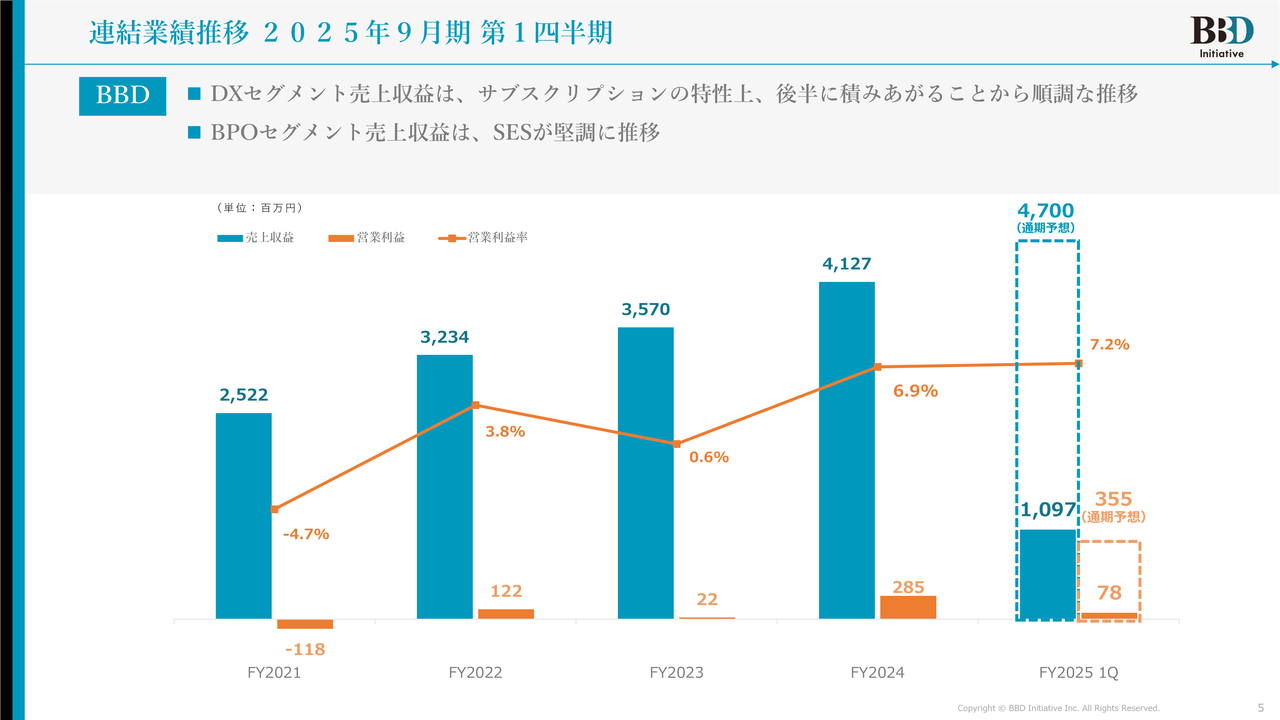

連結業績推移 2025年9月期 第1四半期

連結業績推移です。DXセグメントの売上収益はサブスクリプションの特性上、後半に積みあがることから、順調なスタートを切れたと満足しています。

BPOセグメントの売上収益は、SES(エンジニア派遣)を含め、当社のエンジニアが非常に活躍したことにより、堅調に推移したと考えています。

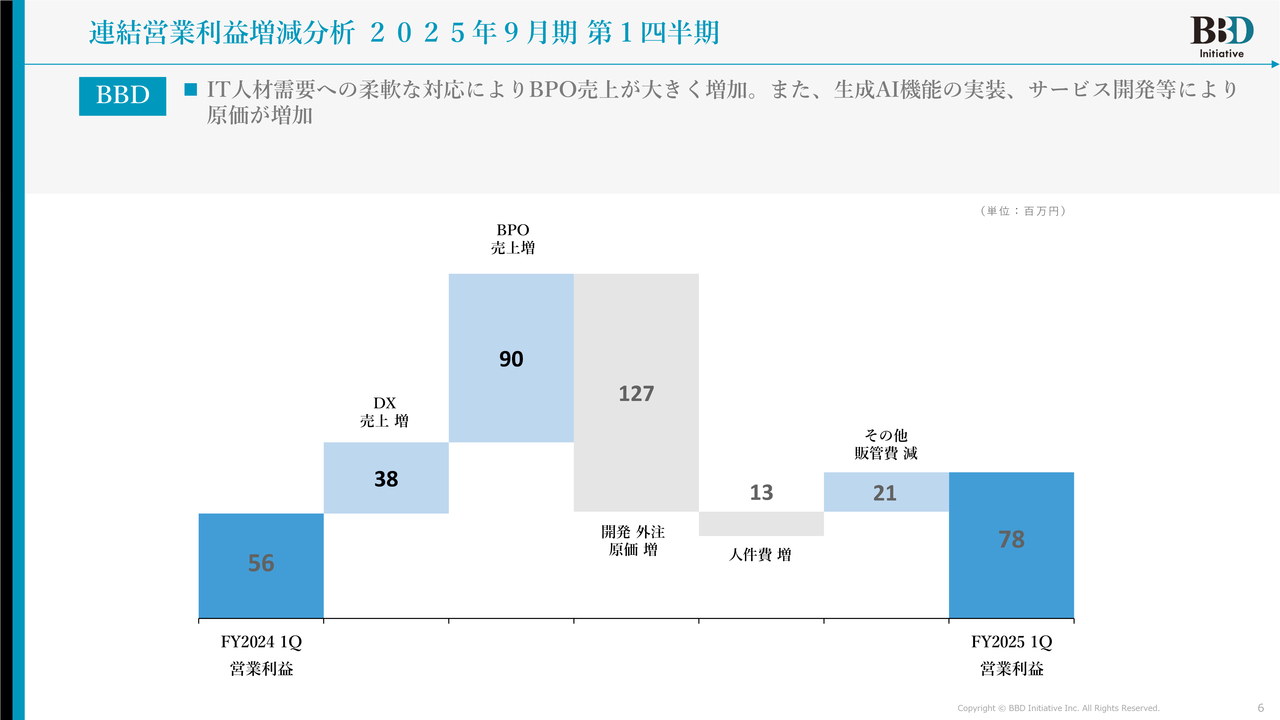

連結営業利益増減分析 2025年9月期 第1四半期

連結営業利益の増減分析です。IT人材需要への柔軟な対応により、BPOの売上が大きく増加しています。また、生成AI機能の実装、サービス開発により、原価は若干増加しています。

しかし、FY2024の営業利益5,600万円に対し、FY2025は7,800万円と非常に大きく伸びています。

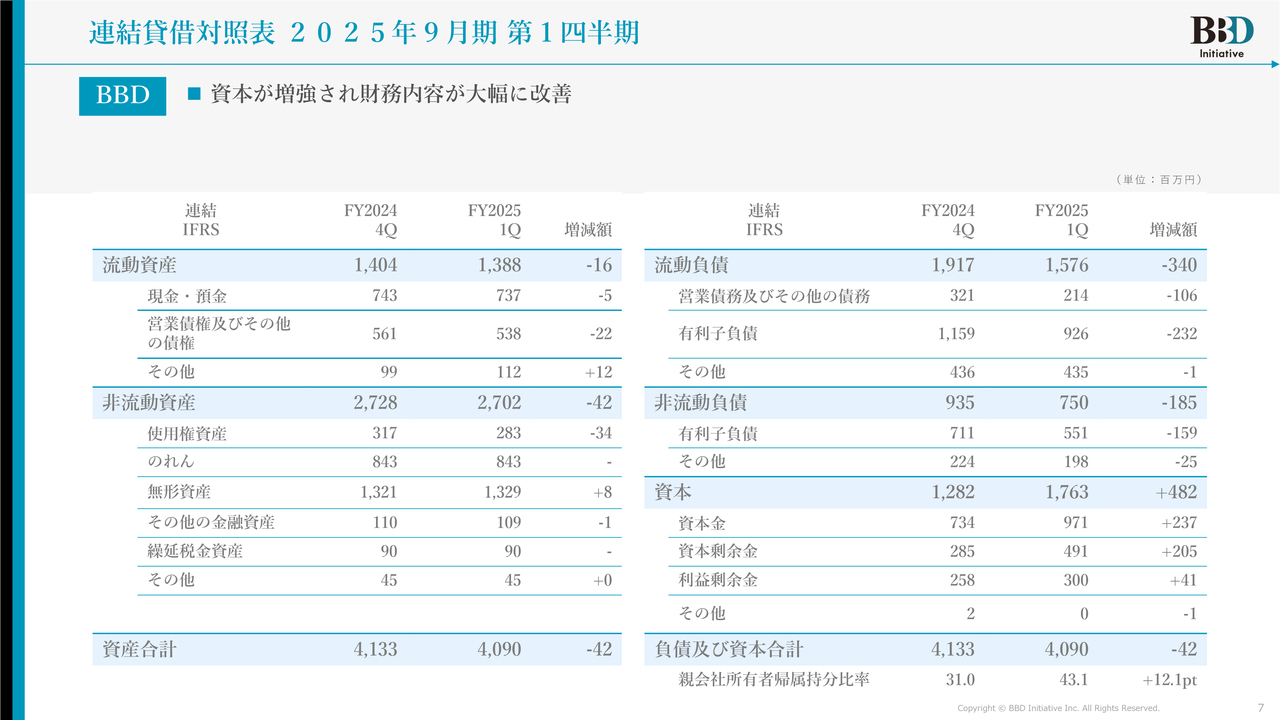

連結貸借対照表 2025年9月期 第1四半期

連結貸借対照表です。資本が増強され、財務内容が大幅に改善しました。

以前からお伝えしていたワラントについては、先日無事に完了し、8億円強の資金を確保しました。この資金は、もともとM&Aに活用する予定でした。

これまで当社のM&Aは、すべてデットファイナンス(銀行借り入れ)によって実施してきました。その結果、ある程度借り入れが拡大していたことは、みなさまもご存じのとおりです。

M&Aの資金として得た8億円強のワラントの資金について、どのように活用すべきか検討しました。M&Aは計画的に進めるものではなく、良い出会いと大きく売上が成長するなど相互のメリットが生まれるかどうかが重要です。

しかし、現時点では良い出会いに巡り合えていないため、資金をそのまま保持するのではなく、借り入れの返済にすべてあてることにしました。

まず、11月末に第1回目のワラントが完了し、4億円強が入金されました。その資金を用い、12月末までに4億円分の借り入れを返済しました。

これにより、有利子負債と非流動負債を含めた流動負債の2億3,200万円と、非流動負債の1億5,900万円の合計約4億円の借り入れを返済することにより、親会社所有者帰属持分比率はFY2024に31パーセントだったものがFY2025には43.1パーセントとなり、12ポイント改善されました。

さらに、第2四半期中に残りの4億円も借り入れの返済にあて、財務基盤を強化していきます。M&Aの良い出会いがあるまでの間、会社の財務基盤をある程度改善させていきながら、適切なタイミングを待つ方針です。

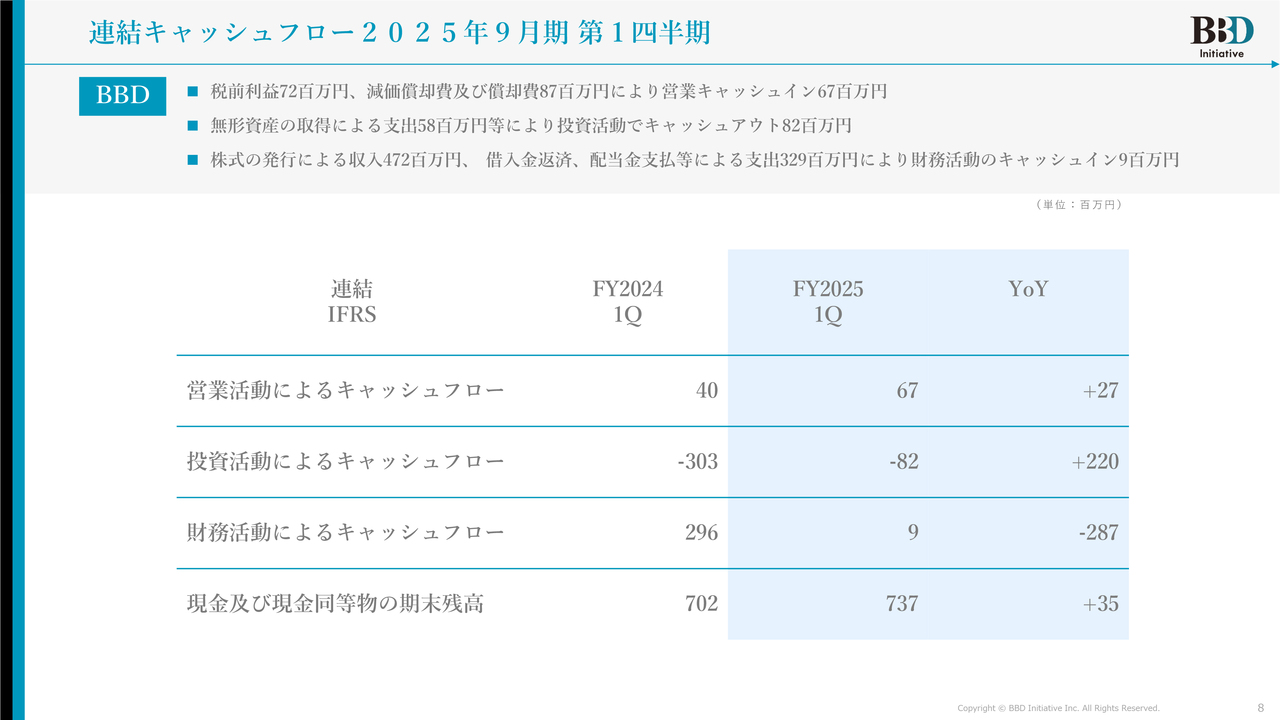

連結キャッシュフロー2025年9月期 第1四半期

連結キャッシュフローです。税前利益7,200万円、減価償却費および償却費8,700万円により、営業キャッシュインは6,700万円でした。無形資産の取得によって支出5,800万円等による投資活動のキャッシュアウトは8,200万円となりました。

また、株式の発行により収入は4億7,200万円です。借入金返済、配当金支払い等による支出3億2,900万円により、財務活動のキャッシュインは900万円となりました。

DXセグメント|SaaS・サブスクサービス ラインナップ

デジタルシフト・中小企業DXをセキュアに実現し、企業の売上アップ、生産性向上を推進するSaaS・サブスクリプションサービスのラインアップです。

当社はフロント業務が中心で、特に営業系で活用されるようなサービスを数多く持っています。それらを組み合わせ、アップセル、クロスセルをかけています。

例えば「Knowledge Suite(ナレッジスイート)」のSFAを活用しているお客さまに「Papattoクラウド(パパットクラウド)」を提案することで、クロスセルを推進し、2つのサービスを利用していただいています。

さらに、「Piece(ピース)」「ビジネスブースト」RPAの「おじどうさん」など、さまざまなサービスを組み合わせた複合的な活用の仕方や、SFAの上位サービスへの移行を提案することで、1社あたりの顧客単価が着実に上昇しているのが当社のやり方です。

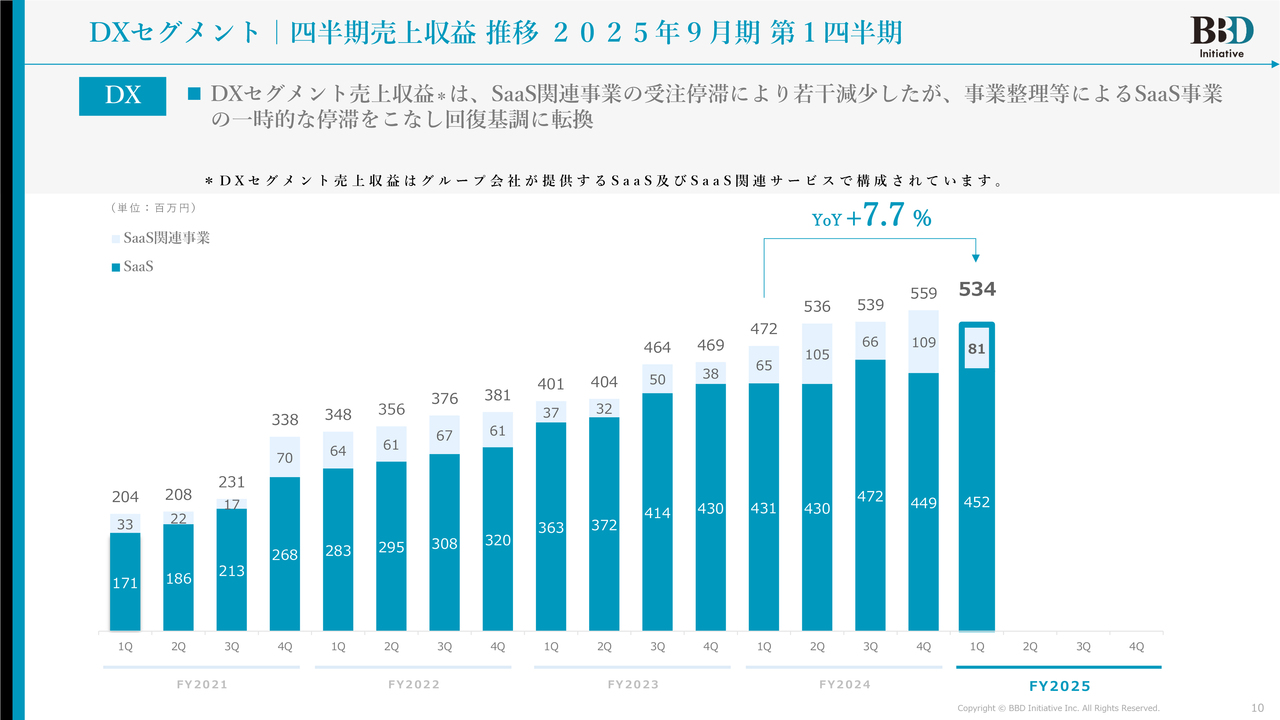

DXセグメント|四半期売上収益 推移 2025年9月期 第1四半期

DXセグメントの売上収益は、SaaS関連事業の受注停滞により若干減少しましたが、事業整理等によるSaaS事業の一時的な停滞をこなし、回復基調に転換しています。

現在停滞している要因として、SaaSを利用しているお客さま向けの導入支援サービスがあります。当社は、導入をスムーズに行うためのコンサルティングを提供し、その対価として50万円、100万円、200万円、300万円といったワンショットの料金をお客さまからいただいています。

しかし、この導入支援に関する売上が若干未達の状況が続いていることが停滞の要因となっています。

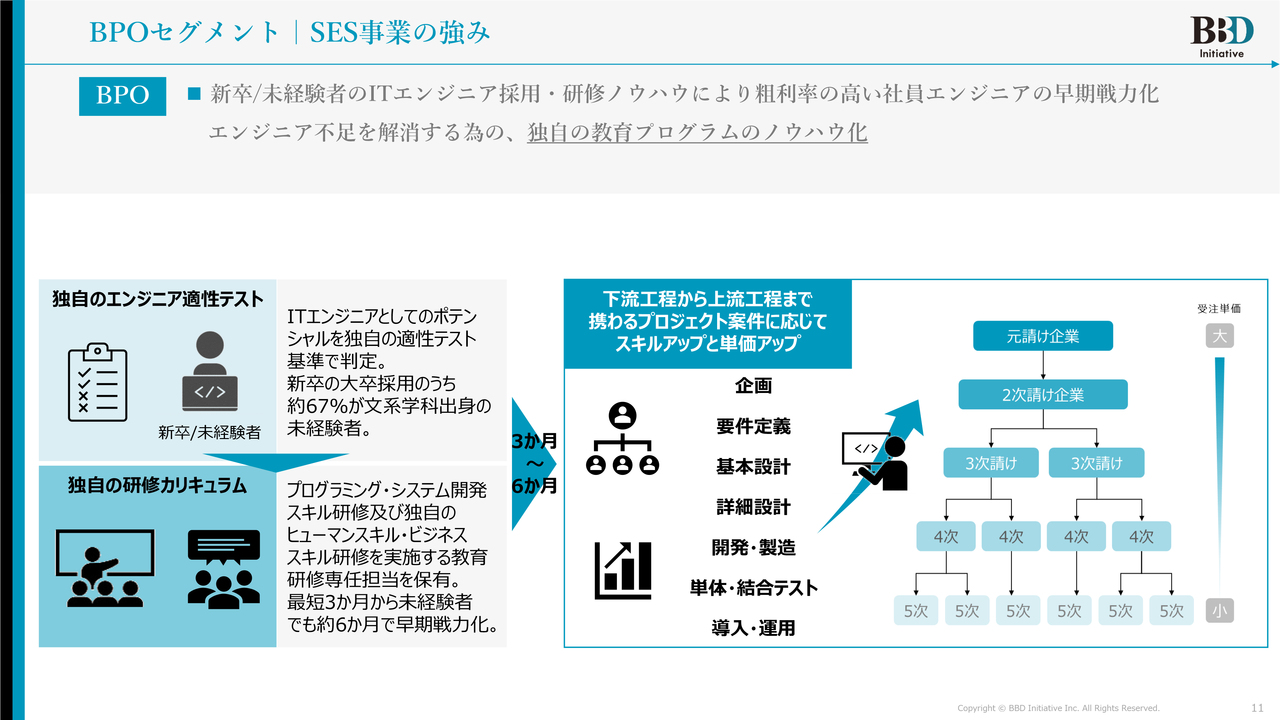

BPOセグメント|SES事業の強み

SES事業の強みについてです。新卒、未経験者のITエンジニア採用や研修ノウハウにより、粗利率の高い社員エンジニアの早期戦力化を行うための独自プログラムを持っています。

新卒を中心としたエンジニアを教育していきながら、お客さまもとへ配属しています。経験者は早ければ3ヶ月から4ヶ月ほどで現場に入っていきます。未経験者は半年から1年以内に現場で開発業務に携わるような体制をとっています。

未経験者がすぐに現場で活躍できるわけではないため、何十人ものメンバーが関わるプロジェクトに参加し、先輩社員の指導を受けながら業務をマスターしていく仕組みを導入しています。この教育体制を持っていることも当社の特徴の1つです。

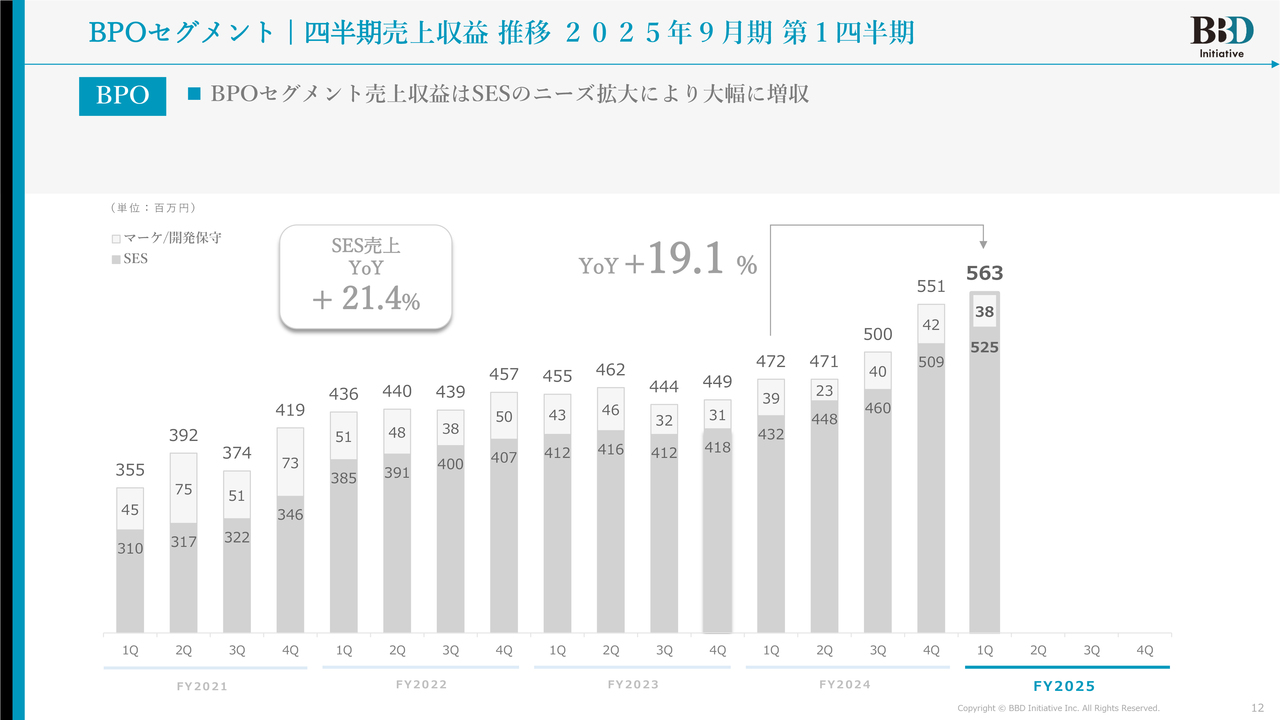

BPOセグメント|四半期売上収益 推移 2025年9月期 第1四半期

BPOセグメントの四半期売上収益は、SESのニーズ拡大により大幅に増収しています。スライドのグラフのとおり、コロナ禍明けに売上が回復し、大きく成長していることがご理解いただけると思います。

コロナ禍で落ち込んでいる部分には、低価格クライアント業務も含まれます。人数は増加しても価格単価が上がらず、大規模なプロジェクトでも社員の給料を引き上げる必要があり、その結果、利益が圧縮される傾向にありました。

このようなクライアントからは撤退し、売り上げの成長を促進するために顧客の見直しを行いました。これにより、再び着実に成長している点が当社の特徴です。

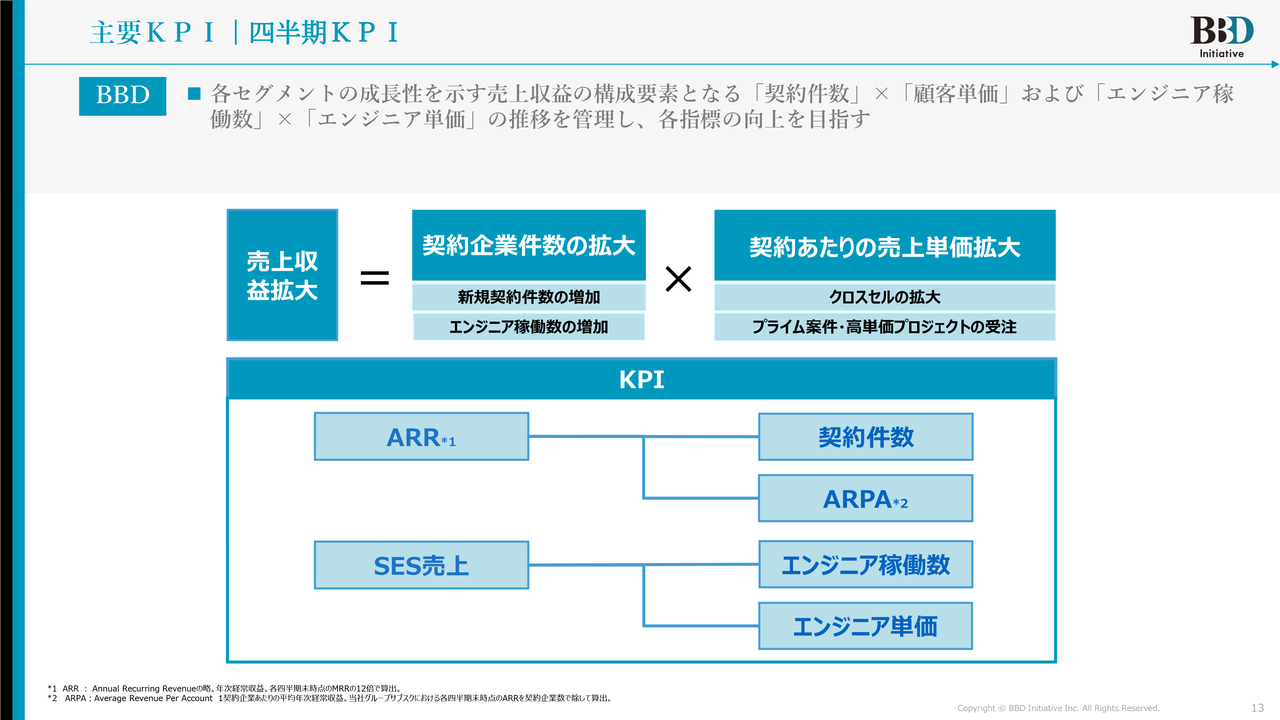

主要KPI|四半期KPI

四半期KPIです。各セグメントの成長性を示す売上収益の構成要素として、「契約件数」×「顧客単価」および「エンジニア稼働数」×「エンジニア単価」の推移を管理し、各指標の向上を目指しています。

スライドの図の上がDX、SaaSで、下がエンジニアの派遣事業、開発事業です。その中でのKPIを2つの項目の中で持っているのが当社の主要なKPIの考え方です。

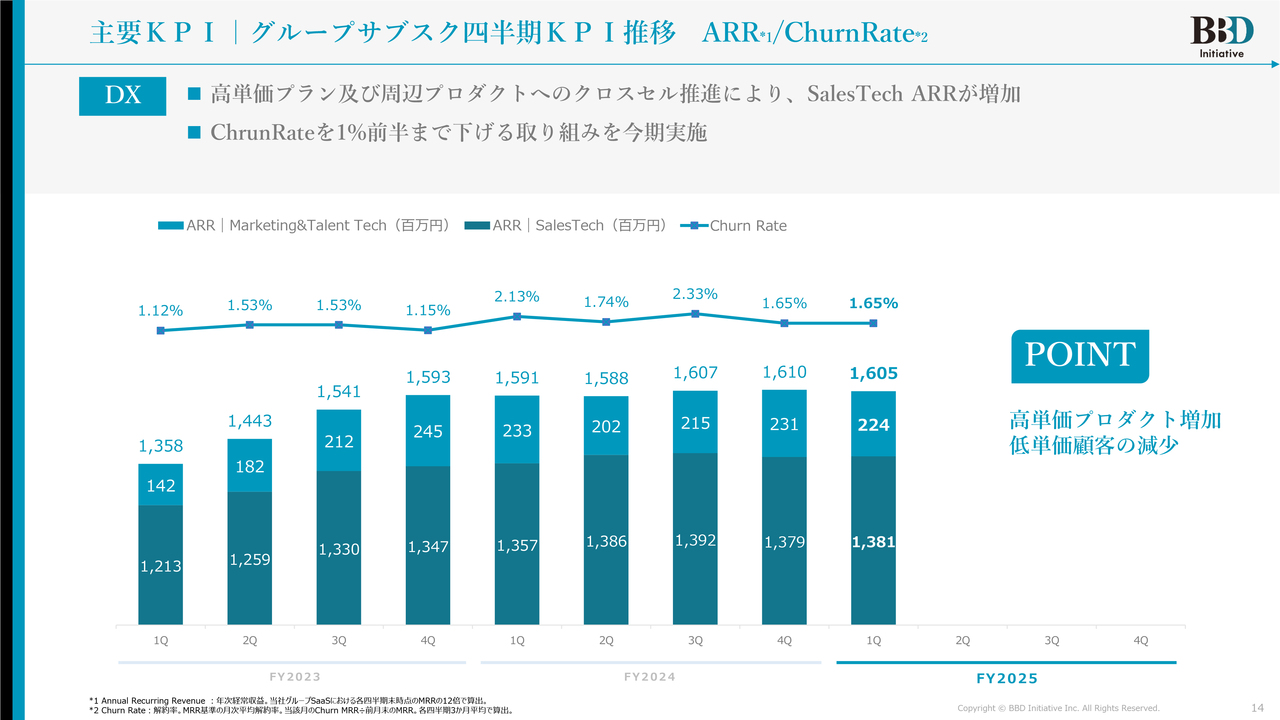

主要KPI|グループサブスク四半期KPI推移 ARR/ChurnRate

主要KPIのARRとChurn Rateです。

ARRとは、月間売上(サブスクリプションでの売上)×12ヶ月で算出される、当社の1年間のサブスクリプションでのパフォーマンスを示す指標です。

スライドのグラフのとおり、ARRは16億円強となっています。Sales TechとMarketing & Talent Techに分かれていますが、Marketing & Talent TeckはTalent Techを含む部分では若干苦戦している状況です。

しかし、Sales Techは、単価を引き上げる施策が一定の成果を上げ、ある程度下支えできる状態に達していると考えています。この施策は、ほぼ一巡できているタイミングだと思います。

また、Churn Rate(解約率)が上がっています。現在、解約率は1.65パーセントとなっており、こちらを従前のように1パーセント前後まで戻すべく取り組んでいきたいと考えていますので、ご期待いただければと思います。

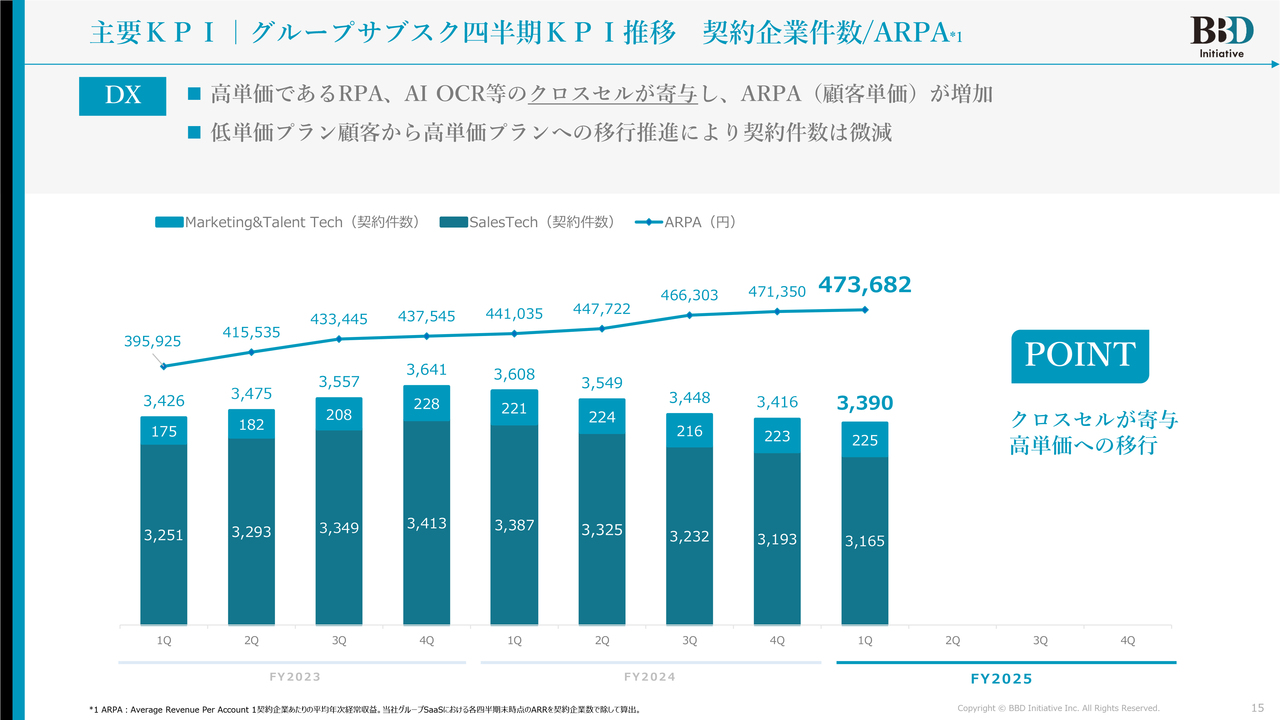

主要KPI|グループサブスク四半期KPI推移 契約企業件数/ARPA

DXセグメントの契約件数とARPA(顧客単価)です。

高単価のRPAやAI OCR等のクロスセルが寄与し、ARPAが増加しています。具体的には、「Knowledge Suite」にRPAを追加するなど、複数の取り組みを掛け合わせることによって顧客単価が上昇しています。

また、低単価プランの顧客から高単価プランへの移行推進により、契約件数は若干減少しているものの、今後は上昇傾向に転じる手応えを感じています。

これにより、低単価のお客さまが徐々に減少しているため、全体の顧客件数は減少しますが、1社あたりの顧客単価は着実に上昇しています。

今後は、単に数を増やすのではなく、複合的な提案を通じて顧客単価を上げていきます。単価を下げてお客さまを獲得するのではなく、お客さまが実際にサービスを活用し、効果を感じながら長期的に利用し続けることで、単価が上昇していく仕組みを提案し続けていく方針に変更しています。

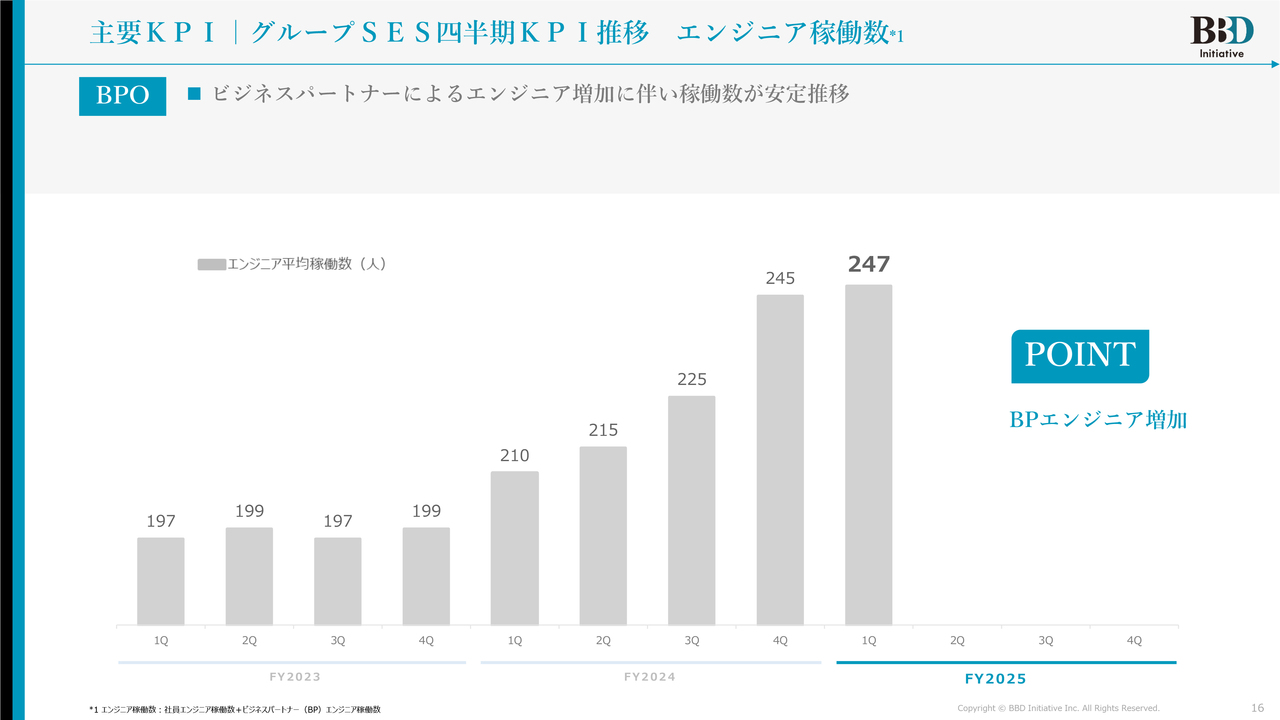

主要KPI|グループSES四半期KPI推移 エンジニア稼働数

SES、開発派遣エンジニアの推移です。ビジネスパートナーによるエンジニア増加により稼働数は安定的に推移しています。

ビジネスパートナーとは、当社のエンジニアが不足している部分を補うために、協力的にパートナーシップを組んでいる開発会社を含め、着実に人数を増加させていく方針です。

そのため、こちらには2名の追加があり、FY2024第4四半期からみると、現在247名のエンジニアが稼働し、活躍していることがわかると思います。

グループトピックス|2025年1月16日プレスリリース

グループトピックスです。1月16日に発表した、部門業務の効率化を創出する「部門向け生成AI PoC・受託開発サービス」を提供開始しました。

ユーザー部門固有のデータやクローズドな特定のデータを活用し、オープンな「ChatGPT」等のデータを含め、生成AIの開発・導入前の実現可能性・効果を検証するPoCサービス、生成AIの回答精度を高めるプロンプトの開発、生成AIシステム開発、システム導入後の活用までをワンストップで支援するようなサービスを開始しました。

こちらも、当社のサービスにAIを導入することで、非常に良いかたちで進展しています。エンジニアも、生成AIに対する取り組みがさらに広がっていることを実感しているところです。

今後、今期中にもいくつかの取り組みをみなさまに目に見えるかたちで発表できるよう、がんばっていきたいと思います。

グループトピックス|2025年2月6日プレスリリース

タレントとともに企業の魅力を発信する動画制作「ビジネス潜入番組BUSINESS DiVe(ビジネスダイブ)」および「ダイブ広告動画」をリリースしました。

こちらは、企業の取り組みをタレントの第三者目線で対談・体験・再現の構成で動画を制作するサービスです。

企業の認知度向上や信頼の獲得、競合企業との差別化を動画で支援し、企業ブランディングに貢献します。

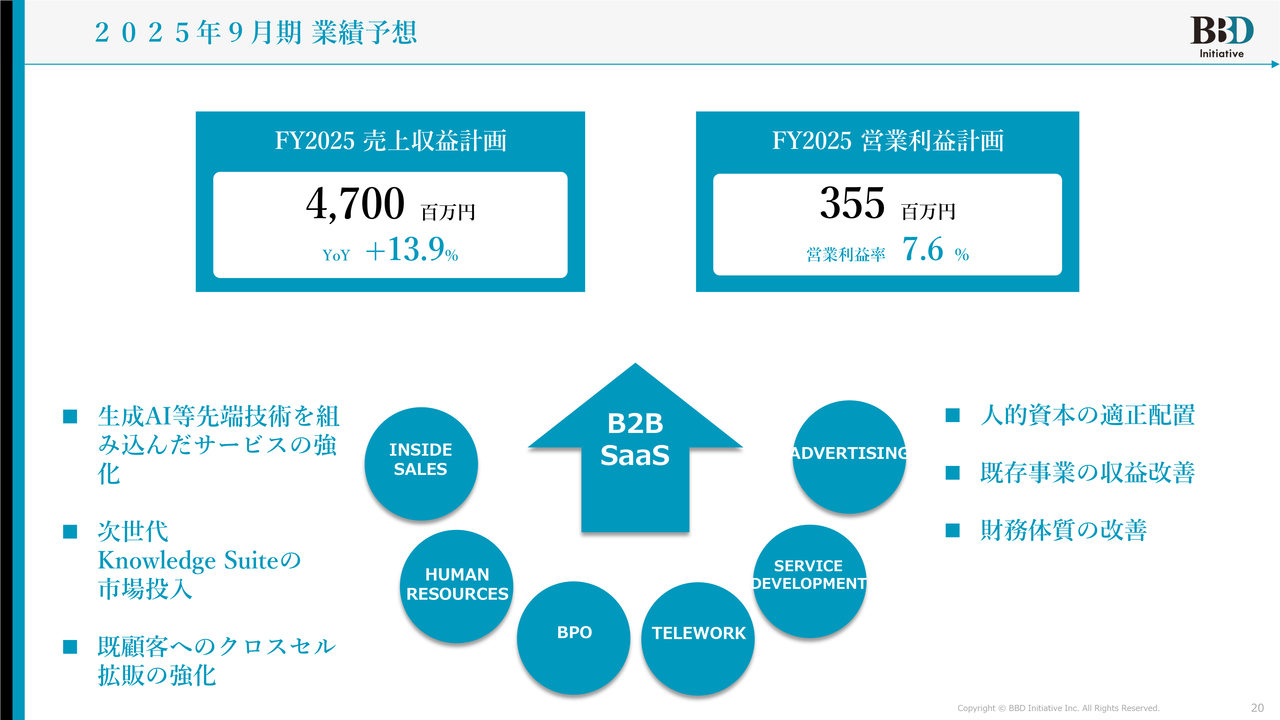

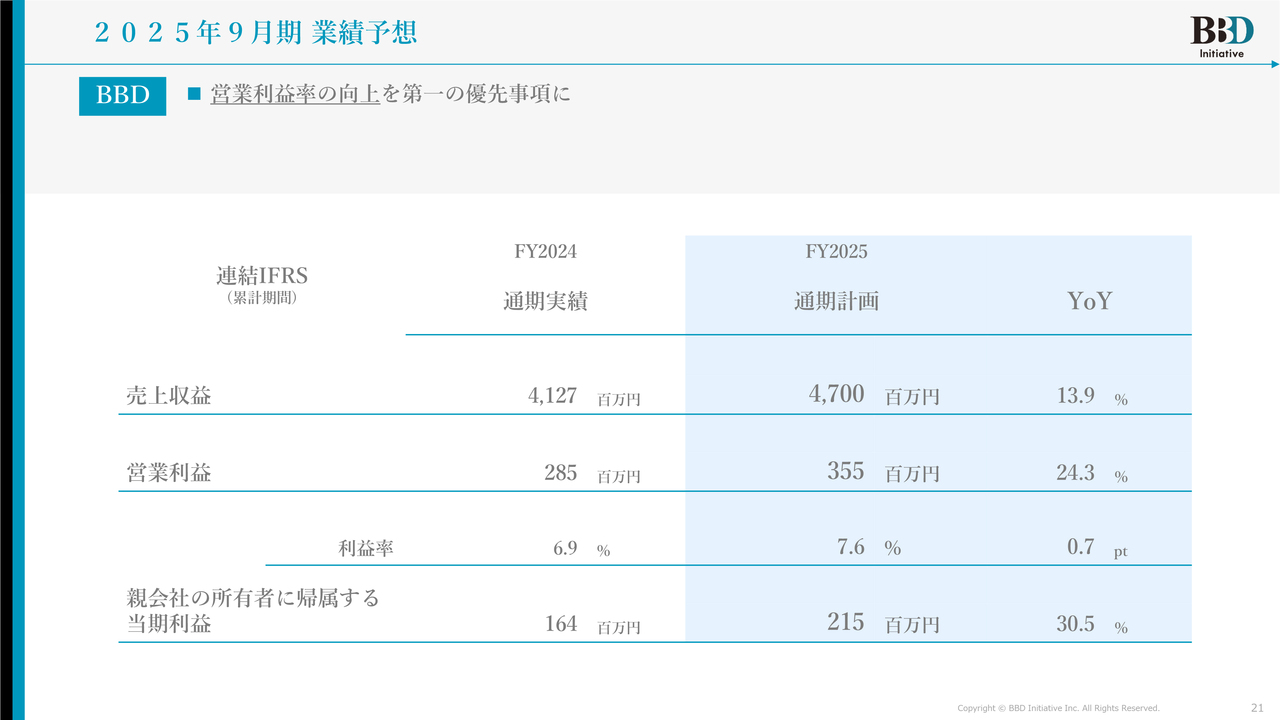

2025年9月期 業績予想

2025年9月期の通期業績予想です。

売上収益は47億円、営業利益は3億5,500万円、営業利益率7.6パーセントの着地を目指しています。できるだけ早期に、0.1ポイント、0.2ポイントでも改善し、営業利益率10パーセントを実現させます。

まだ改革の余地が残っており、2年以内にすべて実行することで、10パーセントを超えるどころか、さらに大きく成長できるというのが当社の内部計算です。

まずは営業利益率10パーセントを確実に達成し、さらに大きく改善できるような取り組みをみなさまにお見せできるよう、努力していきます。

2025年9月期 業績予想

当社は営業利益率の向上を第一の優先事項と考えています。

売上収益はFY2024の通期実績41億2,700万円に対し、FY2025の通期計画は47億円、営業利益はFY2024の通期実績2億8,500万円に対し、FY2025の通期計画は3億5,500万円です。

当親会社の所有者に帰属する期純利益はFY2024の通期実績1億6,400万円に対し、FY2025の通期計画は2億1,500万円の着地を目指し、順調にスタートできたと思いますので、ご期待いただければと思います。

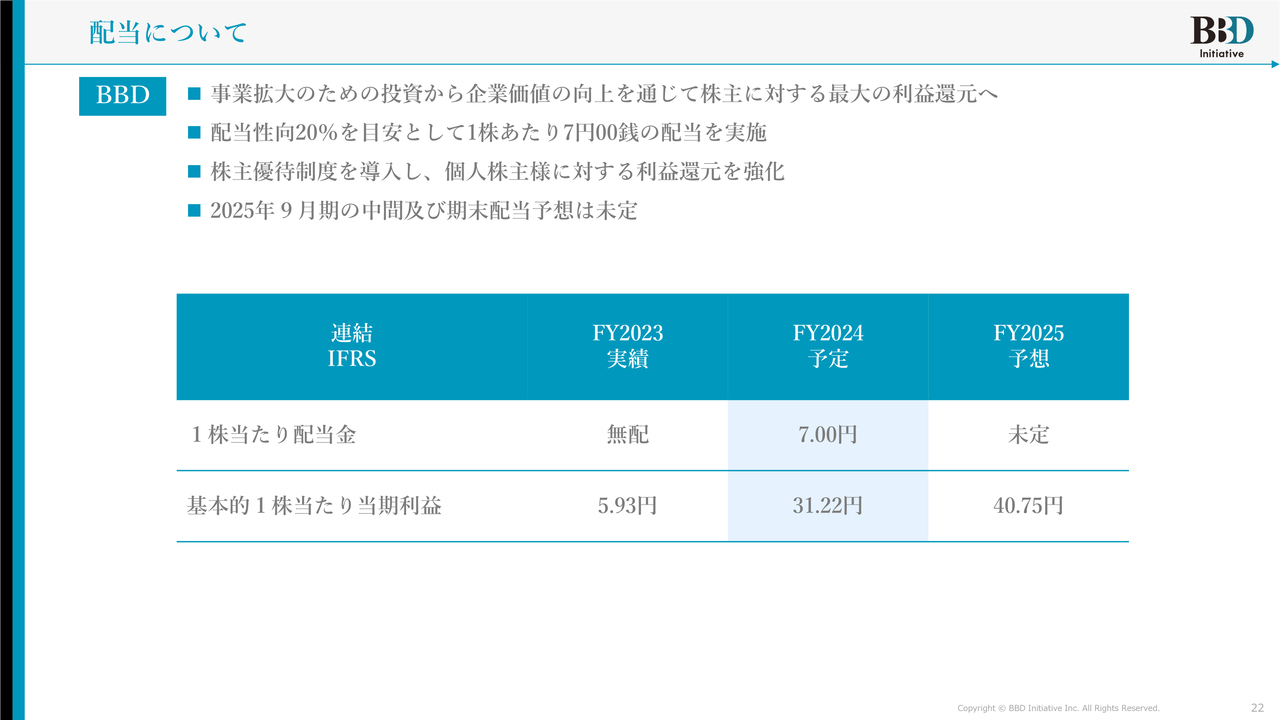

配当について

配当金について、FY2024は1株当たり7円で計算していましたが、FY2025の予想は未定です。

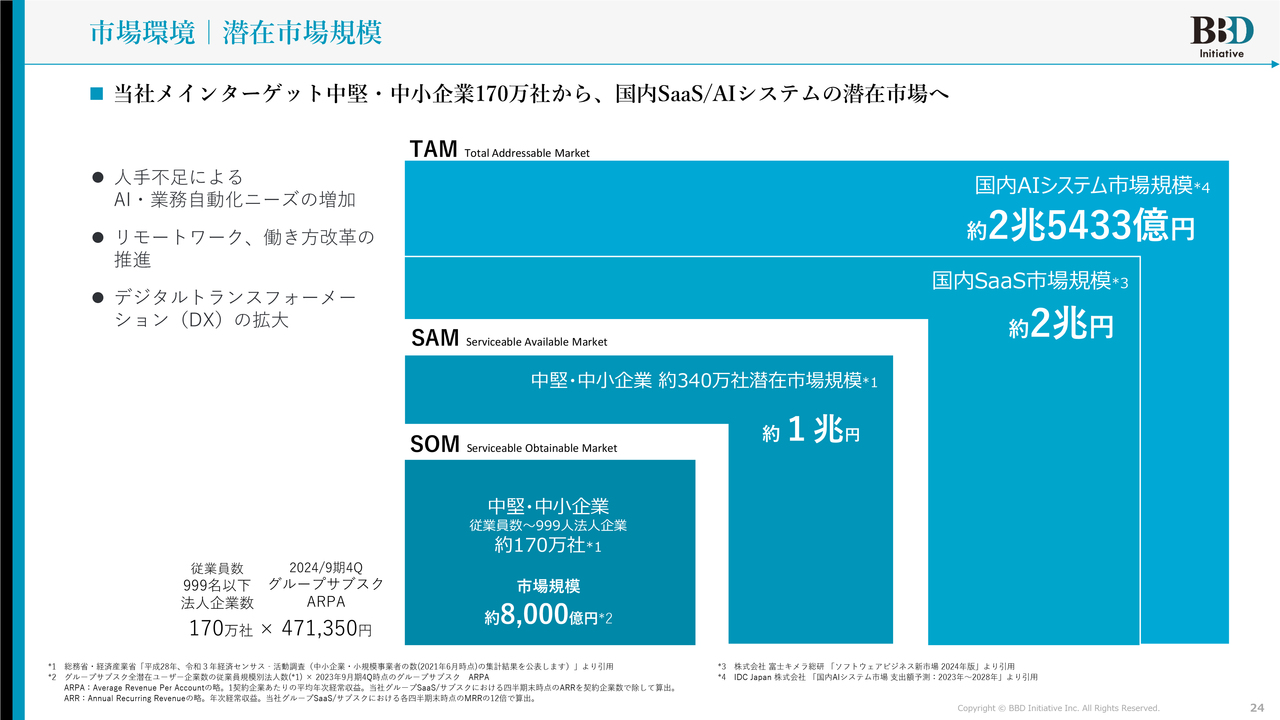

市場環境|潜在市場規模

BBDイニシアティブグループの成長戦略についてご説明します。

こちらはTAMです。国内AIシステムの市場規模は約2兆5,433億円といわれています。SaaSの市場規模は約2兆円です。さらに中堅・中小企業の約340万社を潜在市場として計算すると、そのうちの約1兆円となります。

当社は中堅・中小企業に特化し、従業員数1,000名以下の法人は約170万社、市場規模で約8,000億円になっています。

この計算方法は、170万社に対し当社のARR(顧客単価)をかけると8,000億円規模になるということがみなさまにもわかっていただけると思います。さらに大きく成長できると考えています。

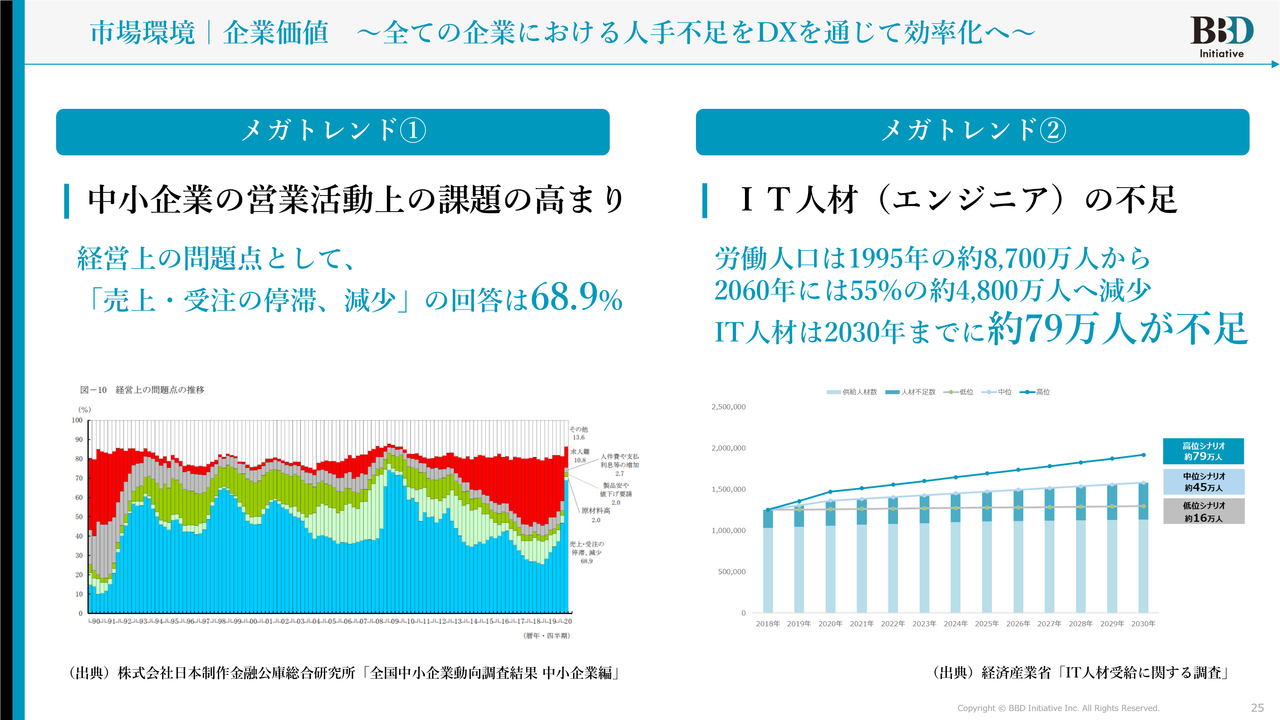

市場環境|企業価値 ~全ての企業における人手不足をDXを通じて効率化へ~

2つのトレンドがあります。1つ目は中小企業の営業活動上の課題の高まりです。こちらは経営上の問題点として、「売上・受注の停滞、減少」と答えている中小企業の経営者は68.9パーセント、約70パーセントの企業がこちらを課題としています。

2つ目はIT人材(エンジニア)の不足です。労働人口は、1995年の約8,700万人から2060年には55パーセントの約4,800万人まで減少するといわれています。

IT人材は2030年までに約79万人が不足するといわれています。

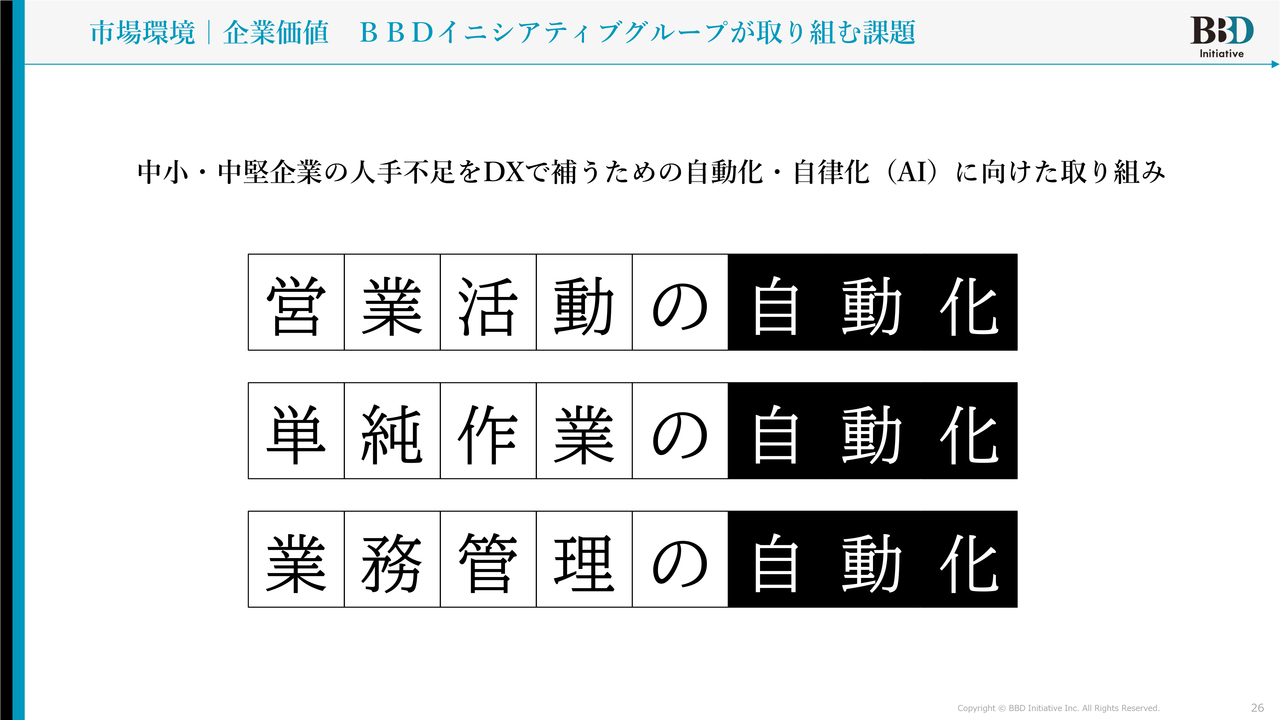

市場環境|企業価値 BBDイニシアティブグループが取り組む課題

BBDイニシアティブグループが取り組む課題は、中小・中堅企業の人手不足をDXで補うための自動化・自律化(AI)に向けた取り組みです。

3つのテーマに基づいて取り組んでいます。1つ目は営業活動の自動化、2つ目は単純作業の自動化、3つ目は業務管理の自動化です。この3つの自動化・自律化に向けた取り組みに焦点を絞り、進めています。

事業|DXセグメント/ SaaS・サブスクサービス ラインナップ

メガトレンドの1つ目は、中小企業の営業活動上の課題の高まりです。

こちらに対しては、BtoBマーケティングや営業支援などを行っています。さまざまなサービスを通じて、認知・集客からリード獲得、リード育成、商談、受注、継続利用までを一気通貫で提案しています。

事業|BPOセグメント/システムエンジニアリングサービス特徴

メガトレンドの2つ目は、IT人材エンジニアの不足です。

システムエンジニアリングサービスでは、スキルセットとビジネスマインドを持ち合わせるエンジニアを研修で育成していきながら、多くのお客さまの下で活躍してもらっています。自社のプロダクトを開発する時にはこの優秀なエンジニアを社内で活用し、その開発が終わればあらたなお客さまの下で業務に携わってもらう、ということを繰り返しながらジョブローテーションを回しています。

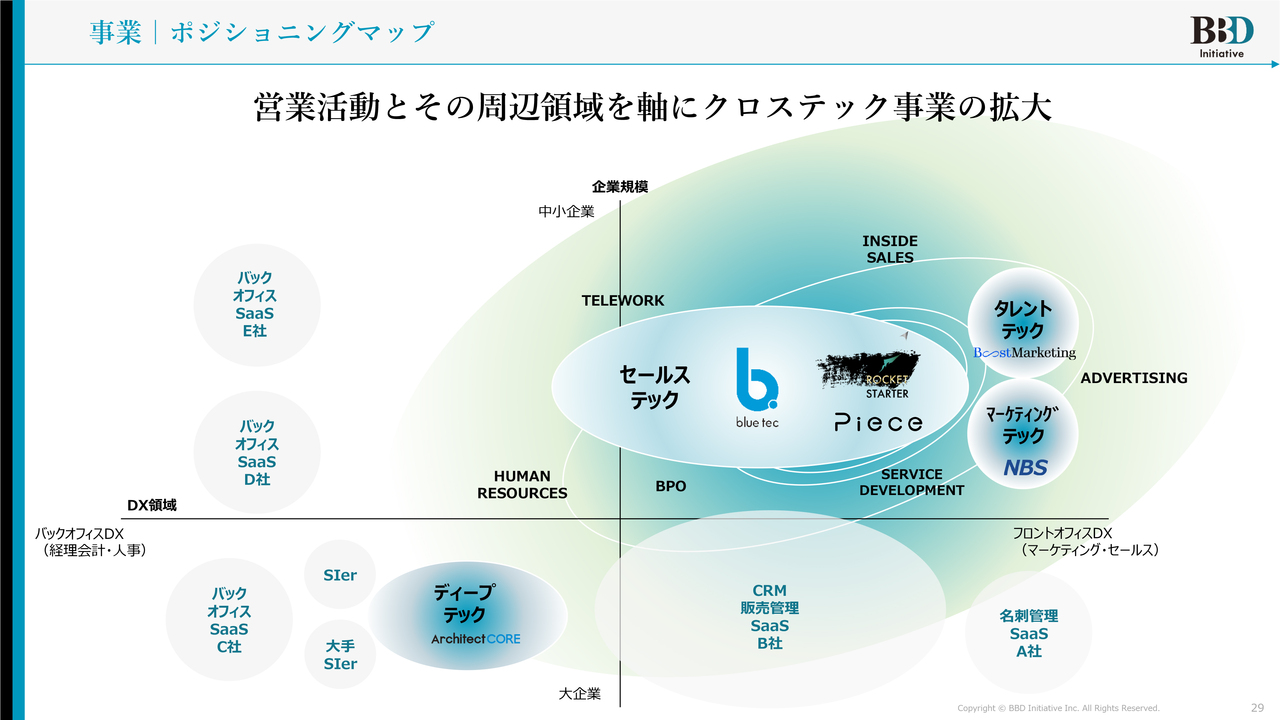

事業|ポジショニングマップ

ポジショニングマップについてご説明します。

中小中堅とされる規模の企業におけるバックオフィス系の経理・人事領域よりも、マーケティングセールスといわれる領域に特化しているのが私どもの特徴です。

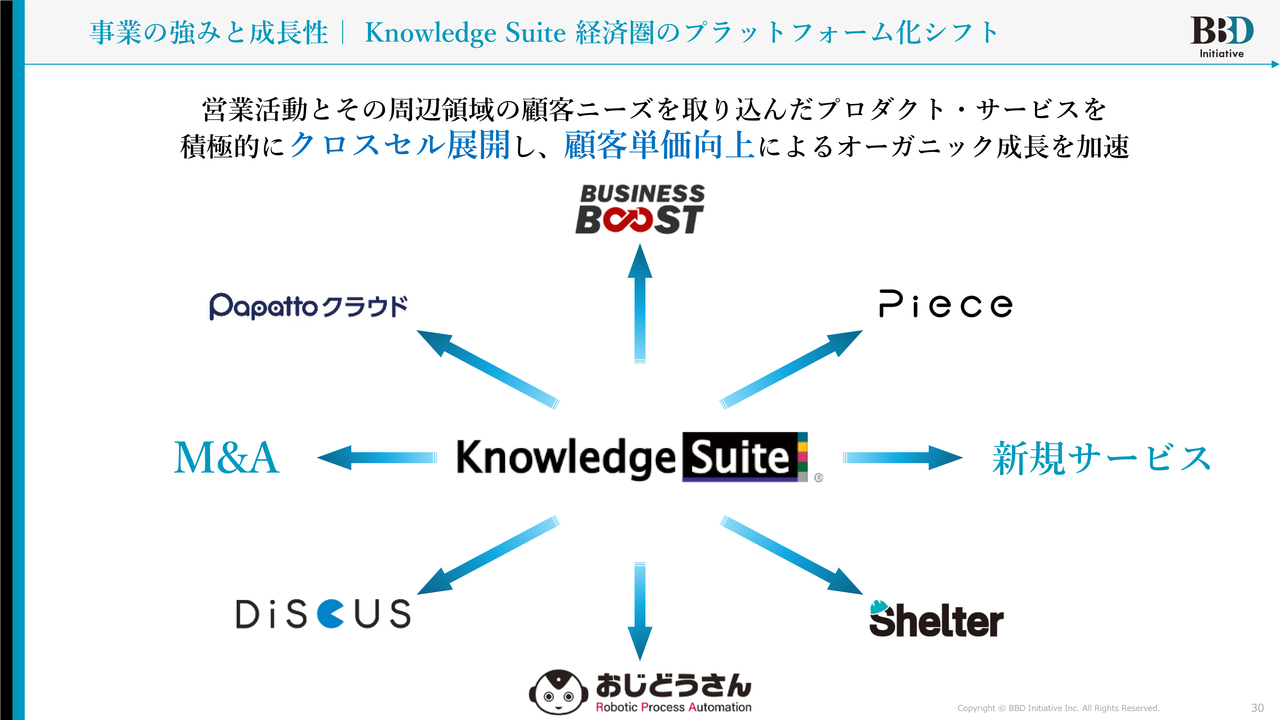

事業の強みと成長性|Knowledge Suite 経済圏のプラットフォーム化シフト

お客さまの業務効率を改善できるよう「Knowledge Suite」「Papattoクラウド」「ビジネスブースト」「Piece」などの当社サービスを組み合わせてながら行っているのが今の取り組みであり、複合的に組み合わせてのクロスセル展開を図ることで顧客単価を上げることに取り組んでいます。

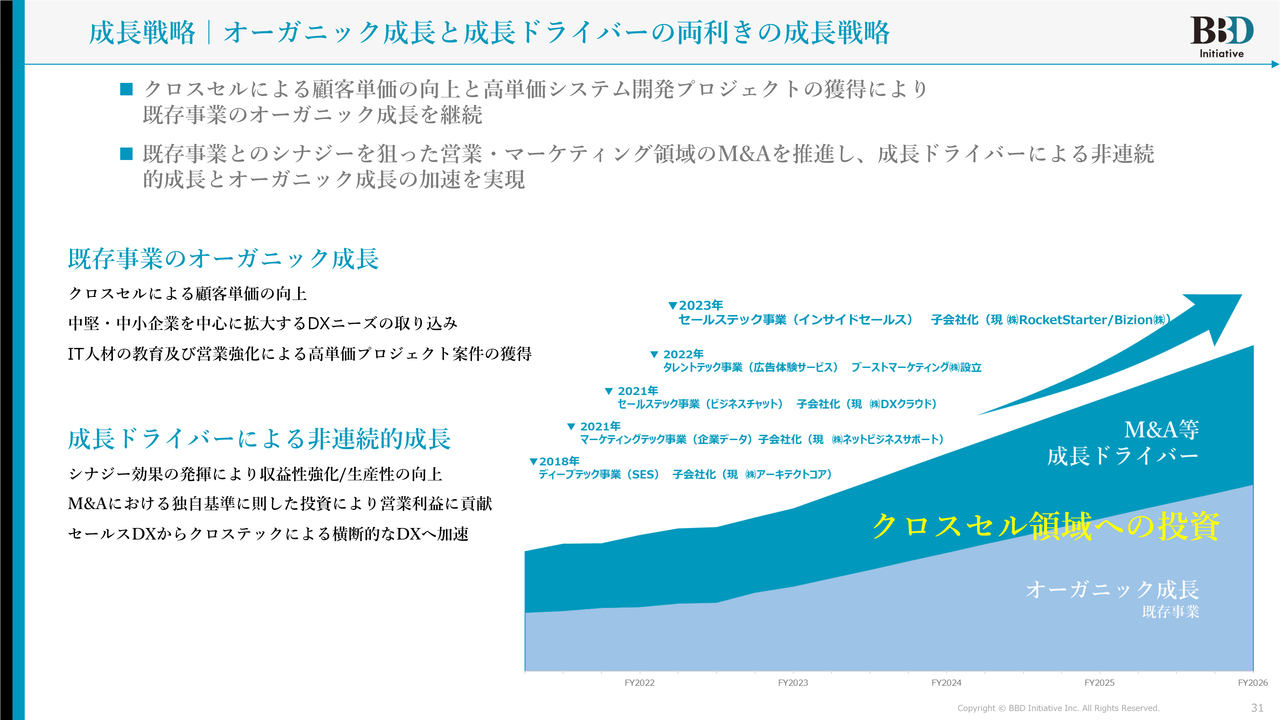

成長戦略|オーガニック成長と成長ドライバーの両利きの成長戦略

スライドの図の薄い水色の部分はオーガニック成長、つまり既存のサービスをもって成長するという部分であり、濃い青色部分は成長ドライバーと呼んでいます。営業活動の自動化、単純作業の自動化、業務管理の自動化、この3つのテーマに基づいた周辺ビジネスのM&Aを推進することによって、クロスセルとアップセルで顧客単価を上げる取り組みを行っています。

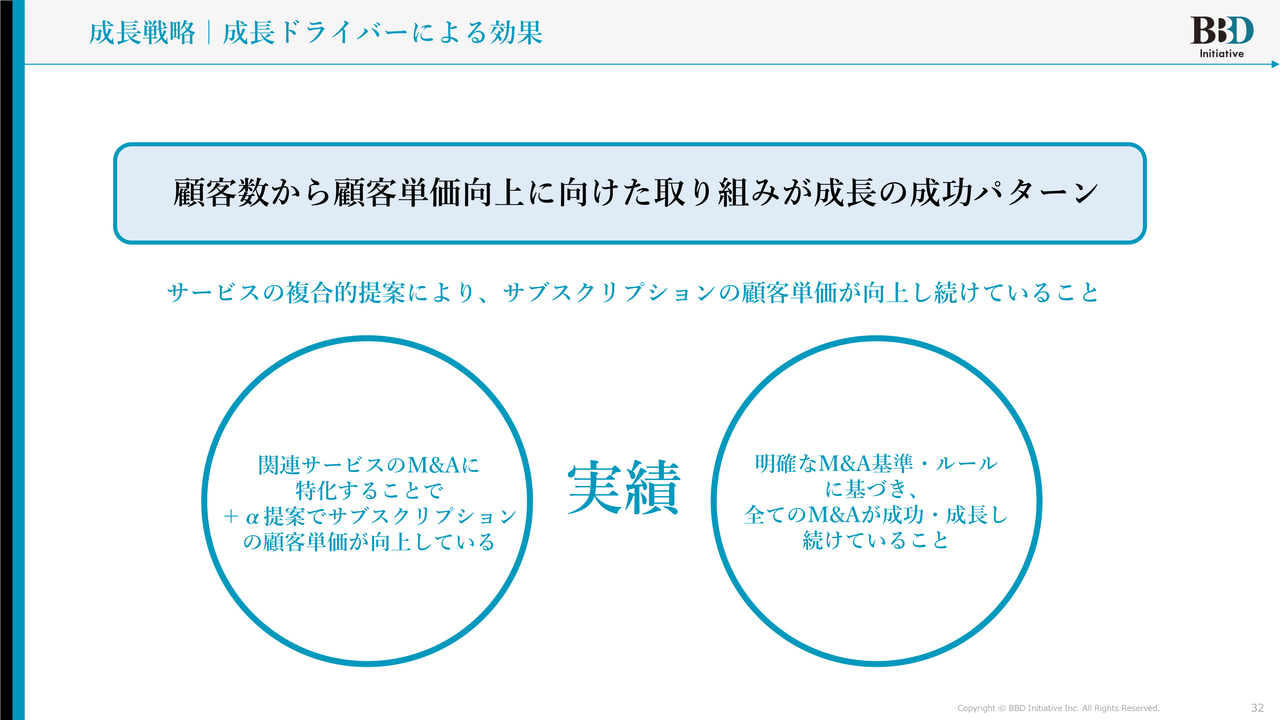

成長戦略|成長ドライバーによる効果

成長ドライバーによる効果についてです。関連サービスのM&Aに特化すること、なおかつ明確なM&A基準・ルールに基づいて買収の提案をさせていただくことによって、すべてのM&Aが成功しています。

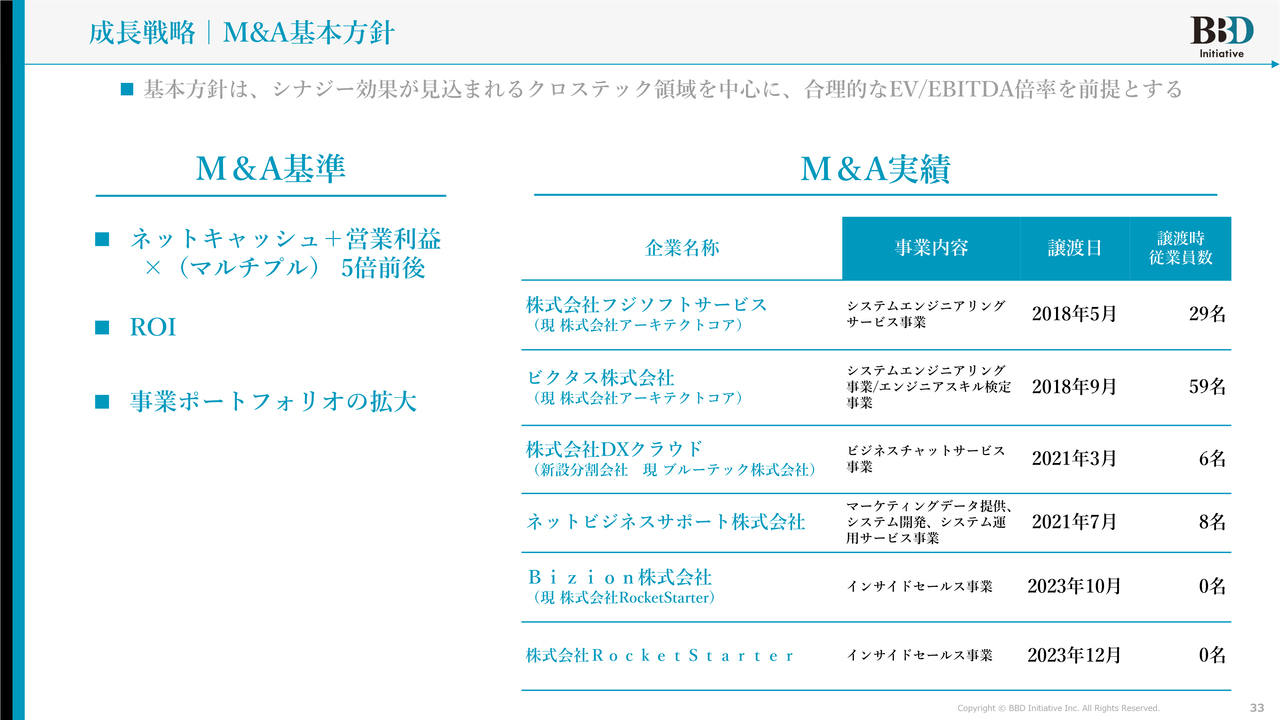

成長戦略|M&A基本方針

M&Aにおける大きな基準の1つは、「ネットキャッシュ+営業利益×(マルチプル)で5倍前後」がベースとなっています。つまり、ネットキャッシュ営業利益が出ている会社を買収して、さらに大きく成長させるということを得意としています。

スライドの右側がM&A実績であり、当社のグループにジョインすることによって大きく成長できている会社です。

BizionとRocket Starterの譲渡時従業員数0名となっていますが、現在は2社が合併し、Rocket Starterが存続会社となっています。

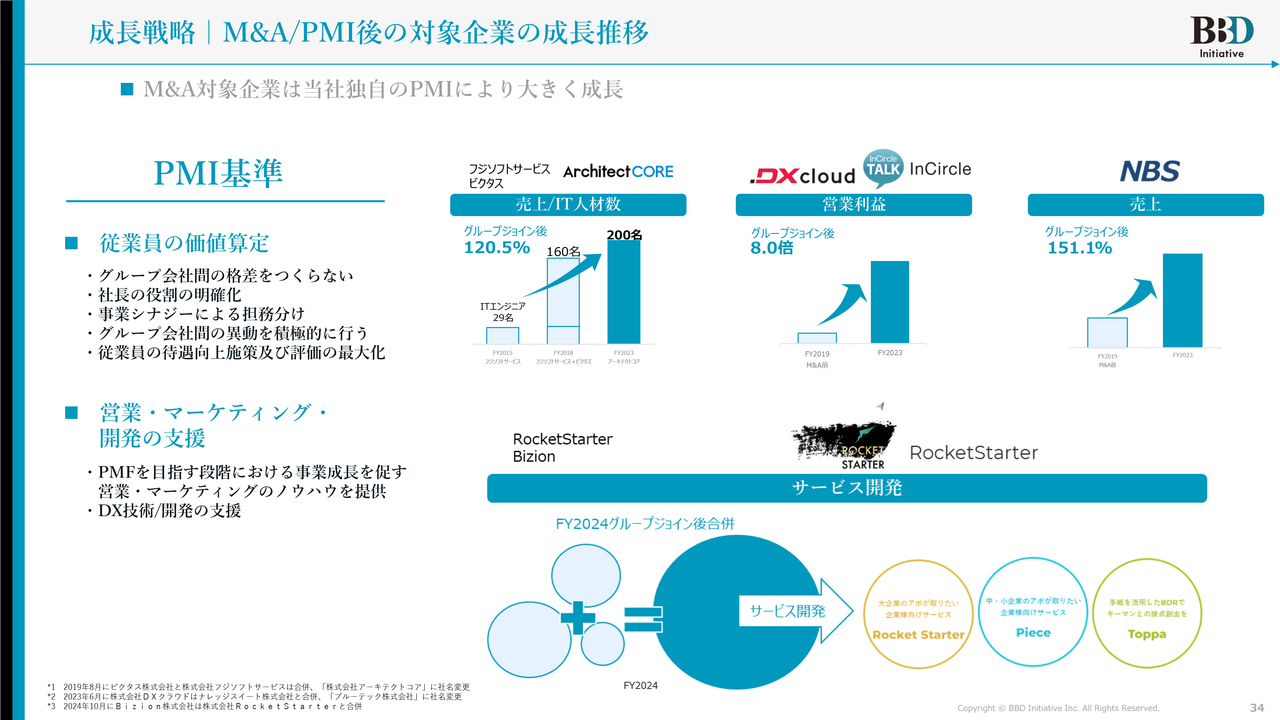

成長戦略|M&A/PMI後の対象企業の成長推移

M&A後の推移をご説明します。フジソフトサービスとビクタスの2社は合併し、当社グループジョイン後の売上が120.5パーセント成長しています。DXクラウドが展開していたビジネスアプリ「InCircle」はグループジョイン後、営業利益が8倍となっています。

NBS(ネットビジネスサポート)はグループジョイン後の売上が151パーセントに成長しています。

FY2024のグループジョイン後に2社合併で誕生したRocket Starterは、「Rocket Starter」「Piece」「Toppa」という3サービスのインサイドセールスを武器に成長を続けているところです。いずれ結果をご覧に入れたいと思っています。

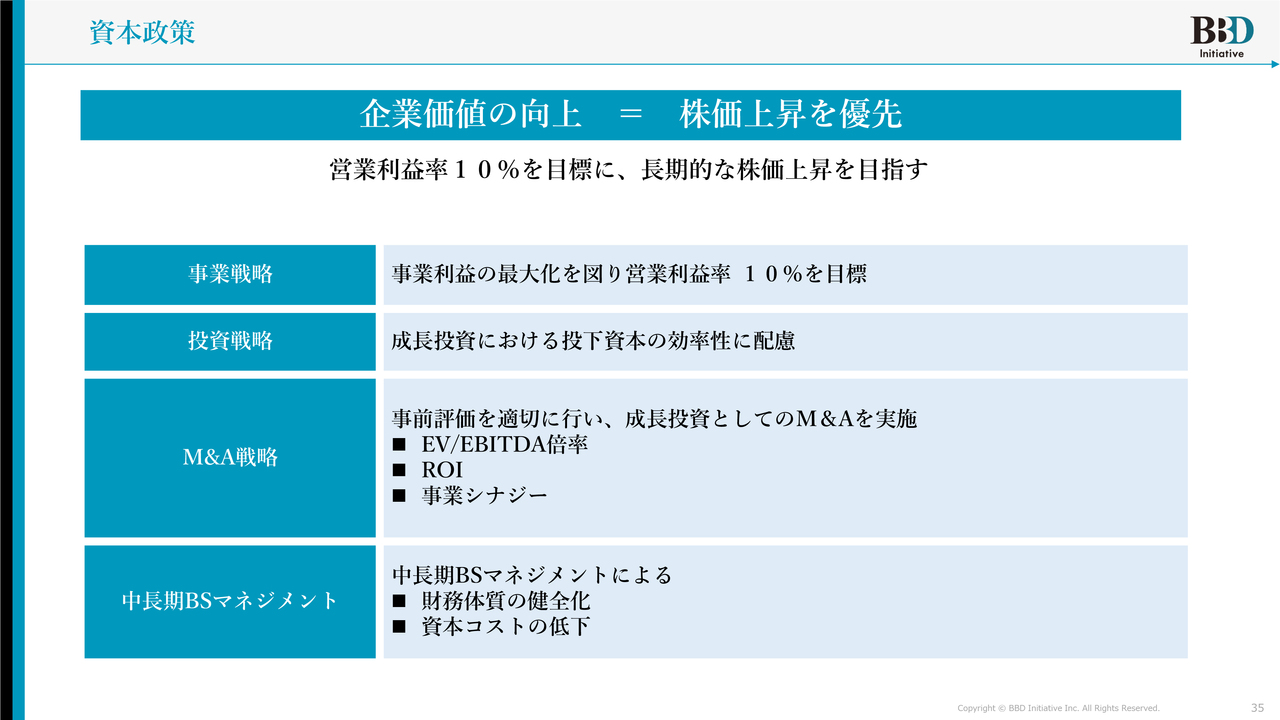

資本政策

資本政策についてです。企業価値向上として株価上昇を優先しており、営業利益率10パーセントを目標に、長期的な株価上昇を目指しています。

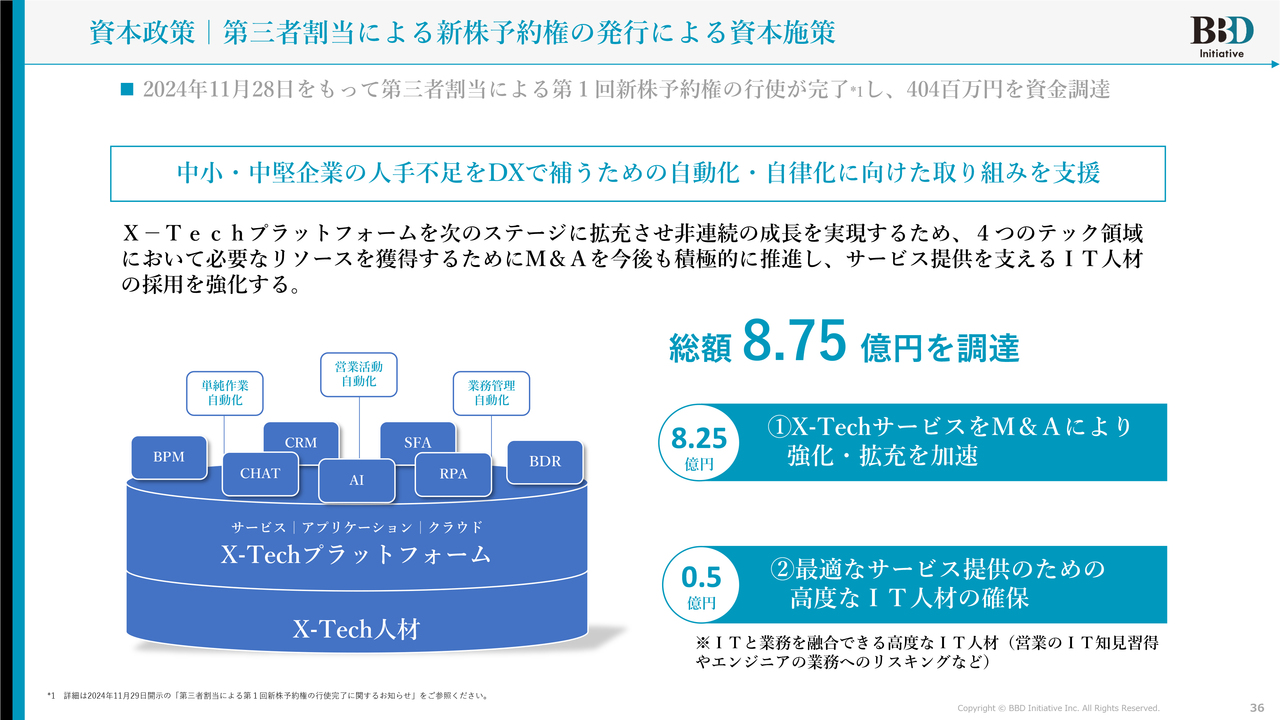

資本政策|第三者割当による新株予約権の発行による資本施策

新株予約権(ワラント)の行使は先日完了しており、決算日に発表させていただきました。もともとM&Aと人材確保を掲げての8億7,500万円が目標でしたが、M&Aに予定していた8億円の部分では出会いがまだないというところも含め、いったん借り入れを返済した上で、出会いがあるまでの間に財務基盤を固めていく方針を取る判断をしました。

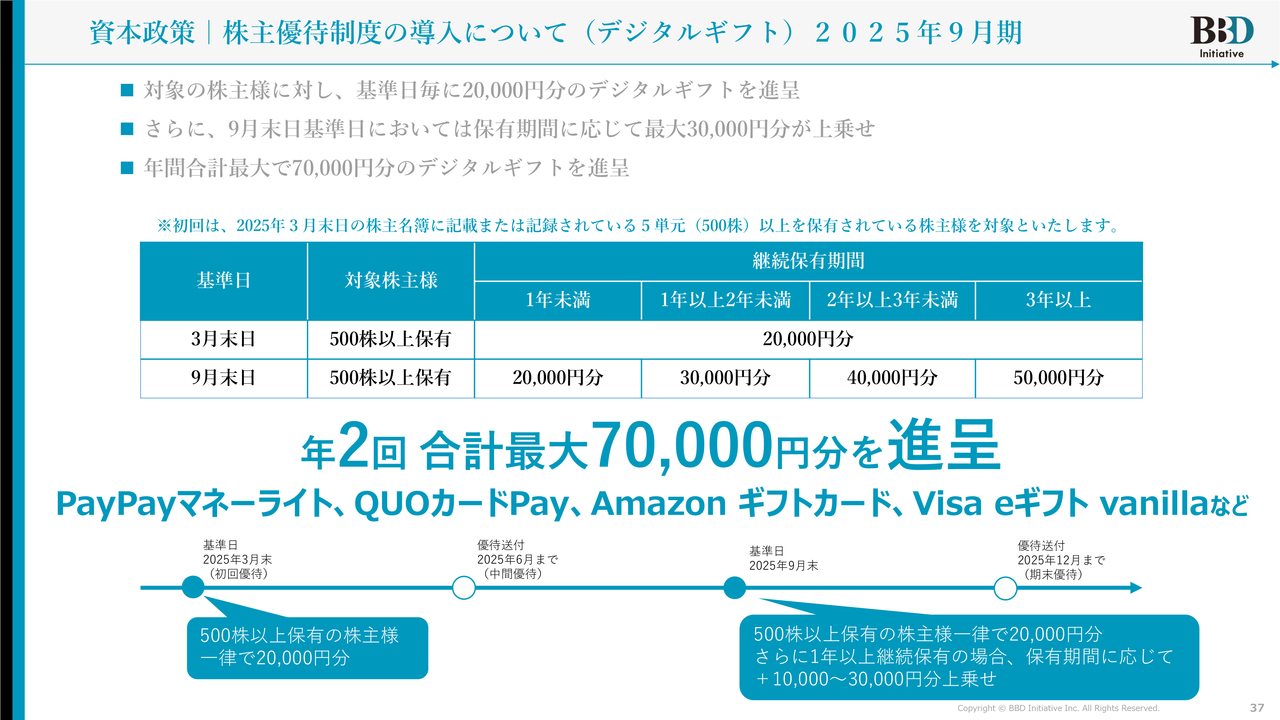

資本政策|株主優待制度の導入について(デジタルギフト)2025年9月期

株主優待についてです。PayPayマネーライトやQUOカードPay、Amazonギフトカード、Visaのeギフトなどを利用できるデジタルギフトを最低4万円、最大7万円を進呈しています。「大盤振る舞いだ」というお声もありますが、そのようなことはないと考えています。

先ほどのワラントも含めても、当社の流動株式比率は30パーセントほどしかないため、株主優待を実施したとしても、当社の原資はあまり大きな痛手を受けず、崩れるようなことはないということをわかっていただけるかと思います。

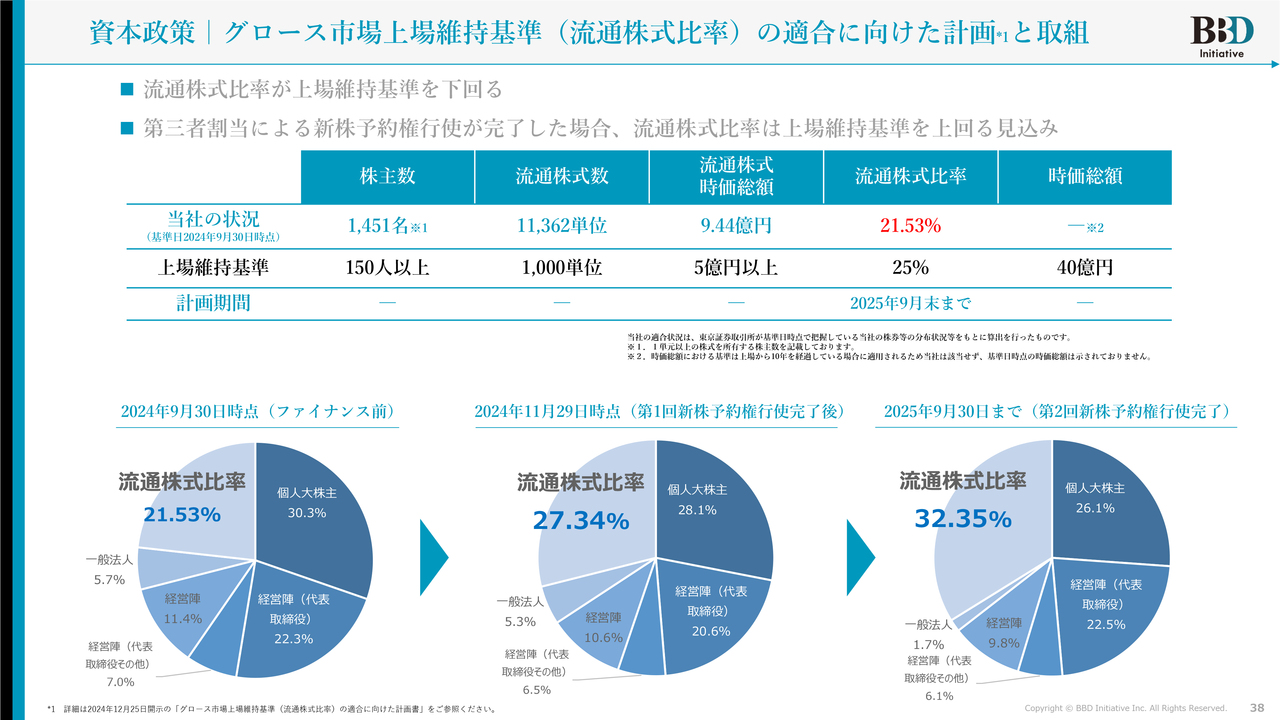

資本政策|グロース市場上場維持基準(流通株式比率)の適合に向けた計画と取組

当社の流通株式比率はグロース市場の上場維持基準を下回っていました。本来25パーセント以上の流通株式比率保持を求められている中、当社は2024年9月末時点で21.53パーセントでした。いち早く25パーセントを超える必要がありました。

基準を満たす方法2つのうち1つは、既存の固定株主が株式を売却することにより25パーセント以上を担保する方法です。こちらのほうは私を含めた個人大株主によるマーケットへの売却は非現実的で、短期間での売却はなかなか難しい状況です。

もう1つは、第三者割当増資を行い一般のみなさまが買えるところに株を流通させ広げていく方法です。当社は第三者割当による新株予約権の発行で流通株式比率を広げていく策を採りました。

第1回新株予約権行使完了後の2024年11月29日に、流通株式比率27パーセントをクリアできました。先日2025年2月14日には、第2回新株予約権の行使完了により32.35パーセントまで拡大でき、一安心となりました。

以上をもちまして決算説明を終了します。

新着ログ

「情報・通信業」のログ