提供:株式会社RS Technologies 2024年12月期 通期決算説明会

【QAあり】RS Technologies、連結業績は過去最高収益を更新 ウェーハ再生事業は増産投資後の工場がフル稼働、半導体市場成長が追い風

目次

方永義氏(以下、方):本日は当社2024年12月期の決算説明会にご参加いただき、誠にありがとうございます。代表取締役社長の方永義です。内容については、取締役上席執行役員の遠藤からご説明します。

遠藤智氏(以下、遠藤):遠藤です。本日は決算概要、中期経営計画、新規事業、会社概要についてご説明します。

業績サマリー/事業環境

業績サマリーと事業環境についてです。連結業績は、すべての利益段階で前年を上回り、過去最高収益を更新しました。

ウェーハ再生事業の事業環境は、半導体市場の成長を背景に三本木工場、台湾工場ともに良好で、増産投資後も常にフル稼働している状況です。

プライムウェーハ事業は、中国にてプライムウェーハの製造・販売を行っています。当社の主力製品である8インチウェーハは、市況環境の影響を受けにくく、高い利益率を維持しやすいと言えます。ただし、2024年の中国半導体市況回復の影響は、当社の事業環境に少なからず追い風となりました。

半導体関連装置・部材等事業は、主に商社機能とDG Technologiesのエッチング装置向け消耗部材の製造・販売機能で構成されています。商社機能の事業環境としては、半導体製造装置市況の回復を背景に、前年に比べて半導体検査装置の売上高が好調に推移しました。DG Technologiesについても、同様に需要が回復基調となっています。

また、親会社株主に帰属する当期純利益が前年比22.6パーセント増の94億4,600万円と大幅に伸長した要因の1つとして、艾索精密部件(惠州)有限公司(RSPDH)の株式取得に伴う負ののれん約15億円を特別利益として計上したことが挙げられます。コロナ禍の特需で業績が大きく伸長しましたが、その後も堅調に成長を続けています。

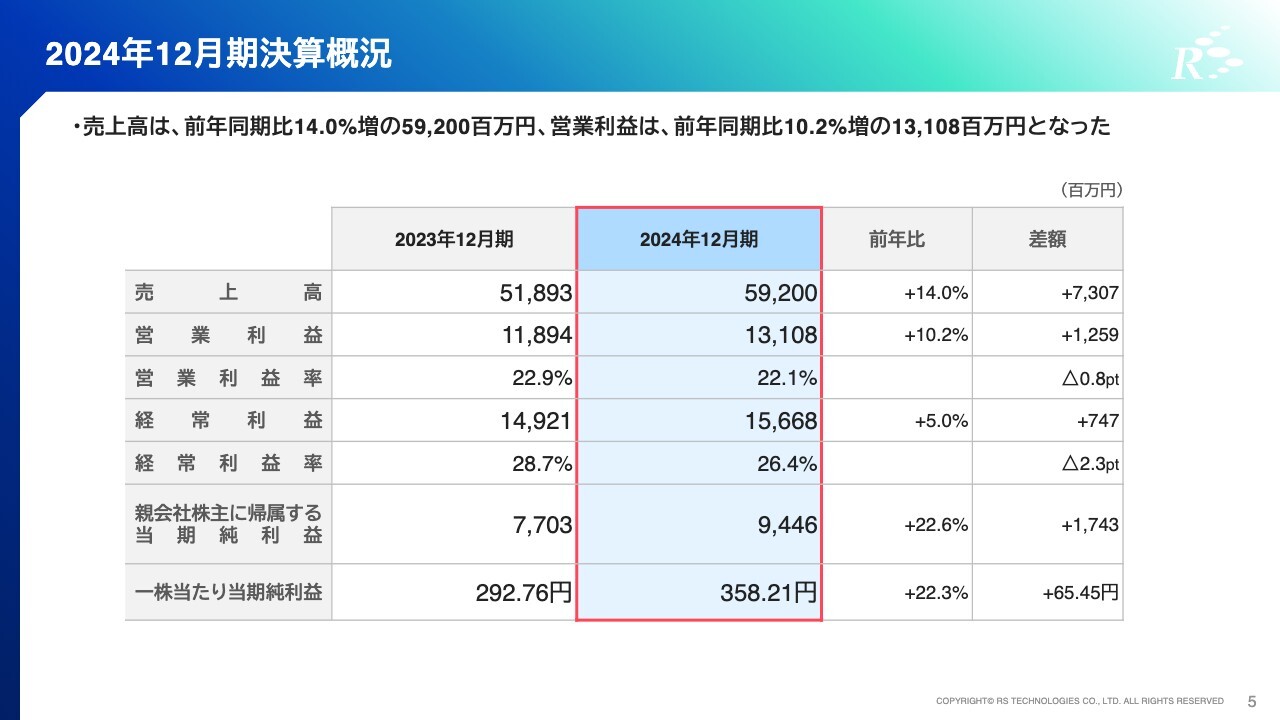

2024年12月期決算概況

2024年12月期の決算概況をご説明します。売上高は前年比14パーセント増の592億円、営業利益は前年比10.2パーセント増の131億800万円、経常利益は前年比5パーセント増の156億6,800万円、親会社株主に帰属する当期純利益は前年比22.6パーセント増の94億4,600万円と、増収増益で着地しました。

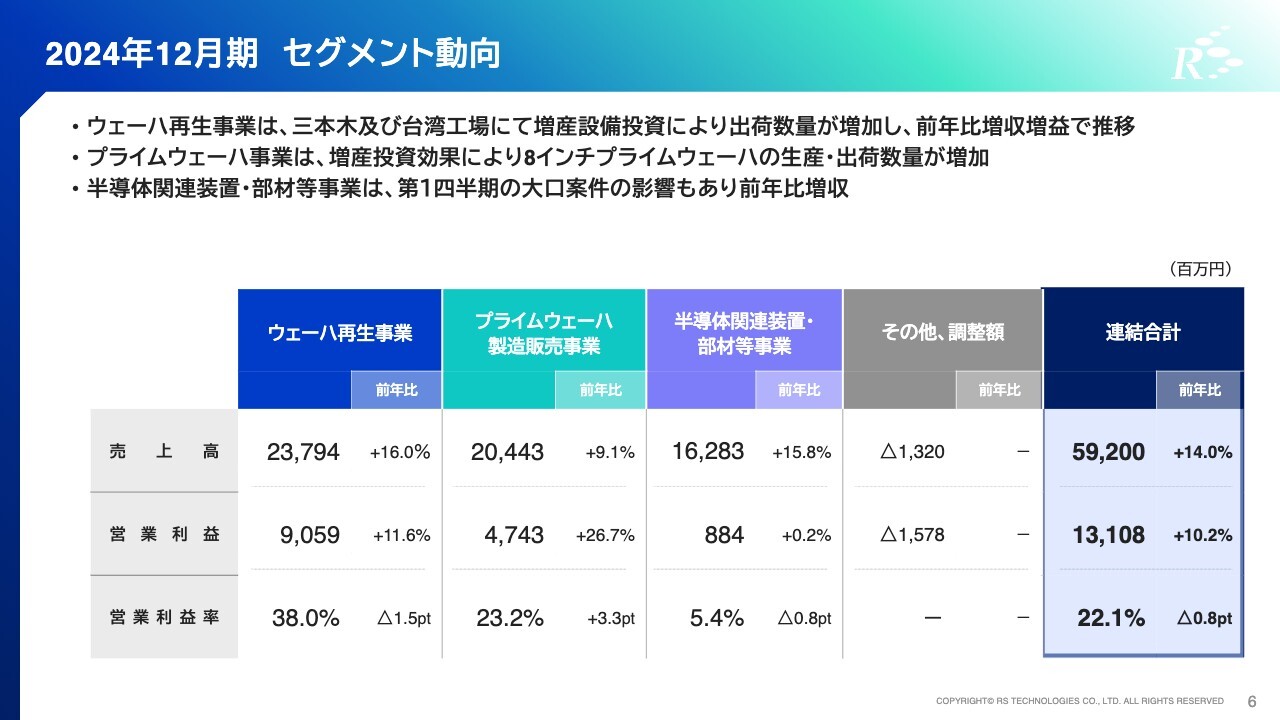

2024年12月期 セグメント動向

セグメントごとの動向です。ウェーハ再生事業は、売上高・営業利益ともに堅調に推移しました。

営業利益率は前年比で1.5ポイント減少していますが、その要因の1つとして、前年下期は利益率の高い販売ウェーハの割合が多く、利益率が非常に高かったことが挙げられます。売上構成による多少の変動はあるものの、今後も高い利益率を維持していきたいと考えています。

プライムウェーハ事業は、2024年から中国半導体市況が回復してきたことが追い風となりました。営業利益率は、原材料調達戦略や歩留まり改善の取り組みにより、前年比3.3ポイントの改善となっています。

半導体関連装置・部材等事業は、第1四半期の大口スポット案件の影響もあり、前年比15.8パーセント増の大幅増収となりました。半導体装置市況の回復を背景に、DG Technologiesの業績も回復基調となっています。

商社機能では、下期に子会社であるユニオンエレクトロニクスソリューションの特定商材の売上減少がありましたが、半導体検査装置など他の商材でカバーし、売上高・営業利益ともに増収増益で着地しました。

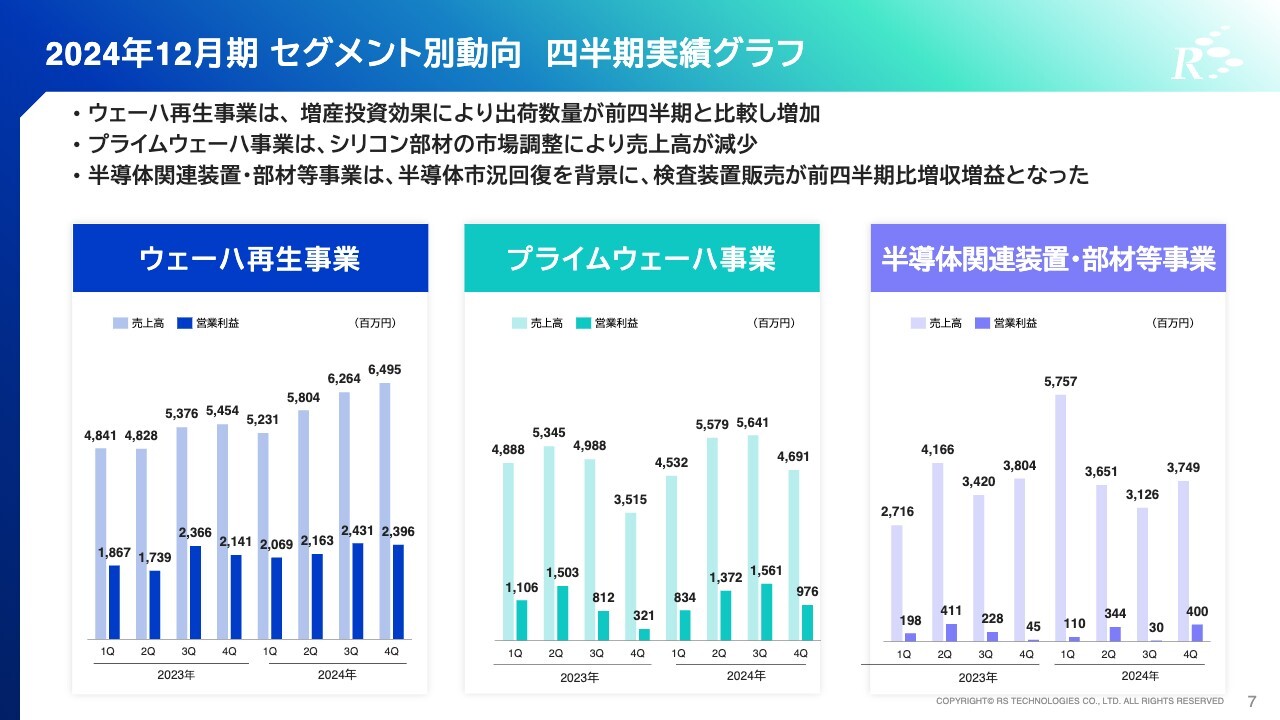

2024年12月期 セグメント別動向 四半期実績グラフ

セグメント別の四半期実績です。第4四半期のウェーハ再生事業は増産投資による出荷枚数の増加と、再生ウェーハ・販売ウェーハの売上ミックスにより増収となりました。日本や米国の半導体新工場からの需要もしっかりと取り込むことができています。

プライムウェーハ事業は、お客さまのシリコン部材の在庫調整があり前四半期比では減収となりました。半導体関連装置・部材等事業は、商社機能における半導体検査装置の売上高・営業利益が好調に推移しました。

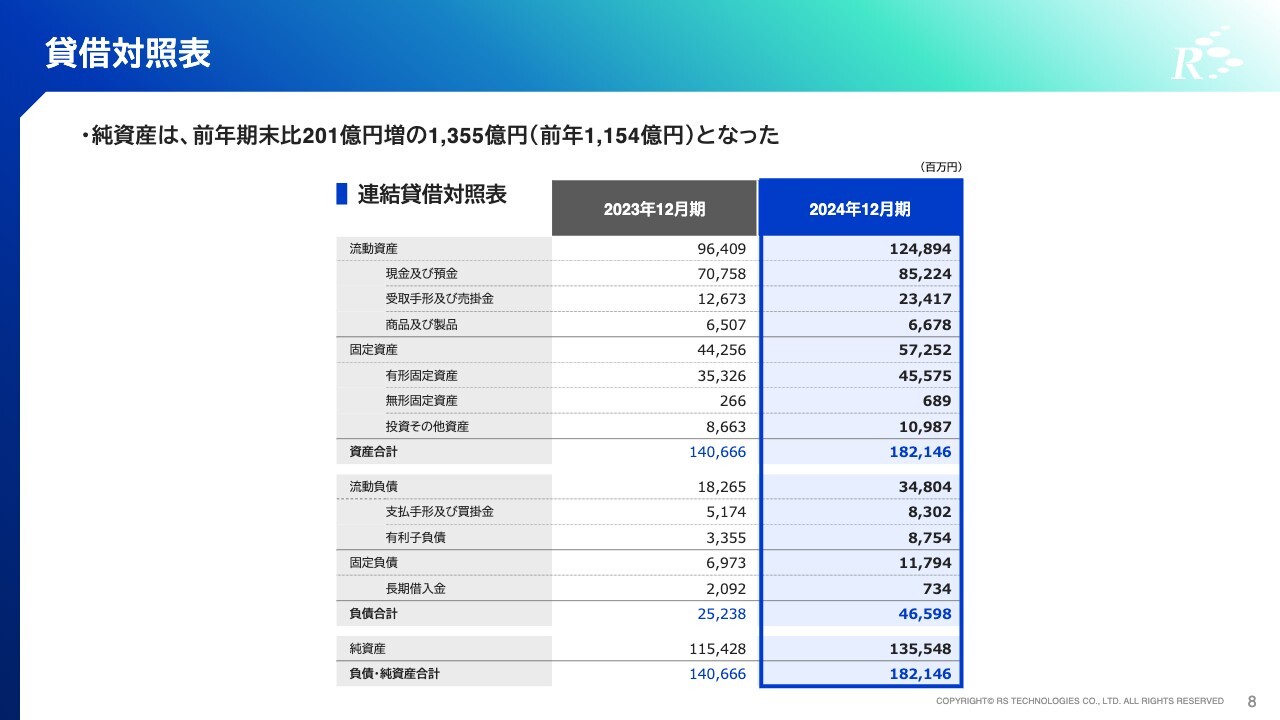

貸借対照表

貸借対照表です。純資産は、前年期末比201億円増の1,355億円となっています。

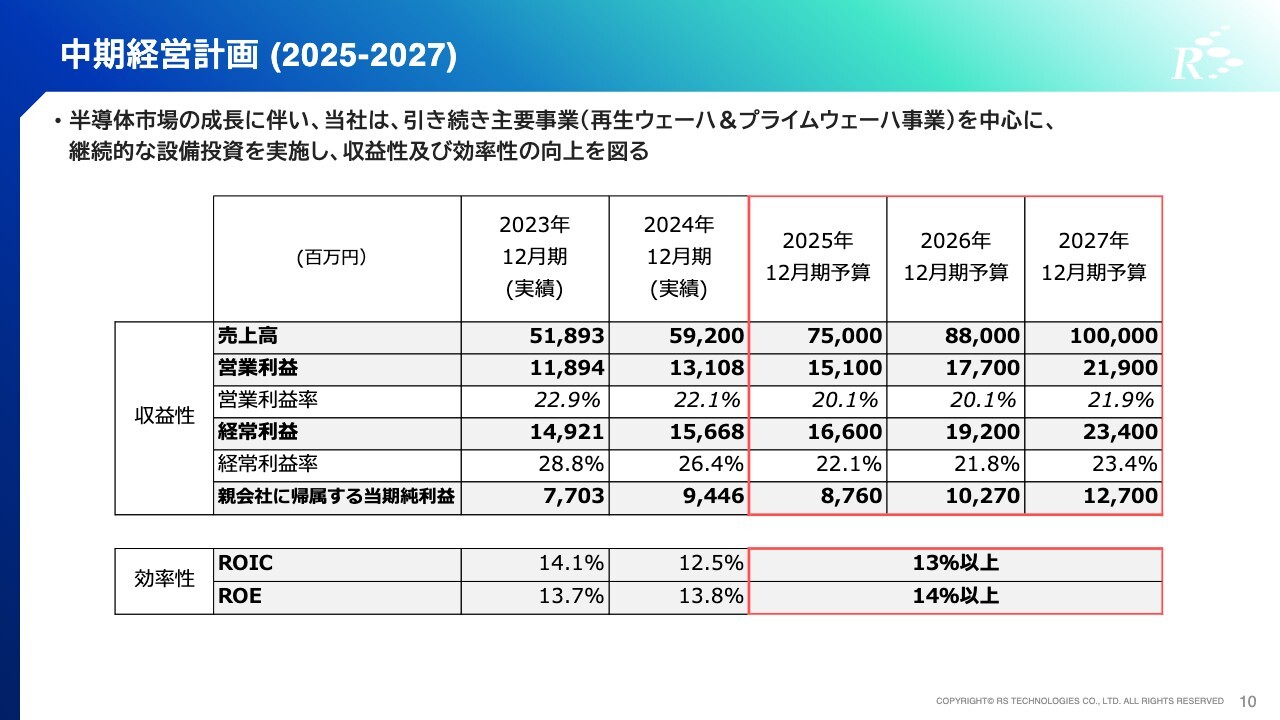

中期経営計画 (2025-2027)

中期経営計画についてご説明します。まずは数値目標です。

2025年12月期は、売上高750億円、営業利益151億円、経常利益166億円、親会社に帰属する当期純利益87億6,000万円を計画しています。2027年12月期には、売上高1,000億円、営業利益219億円を目指します。

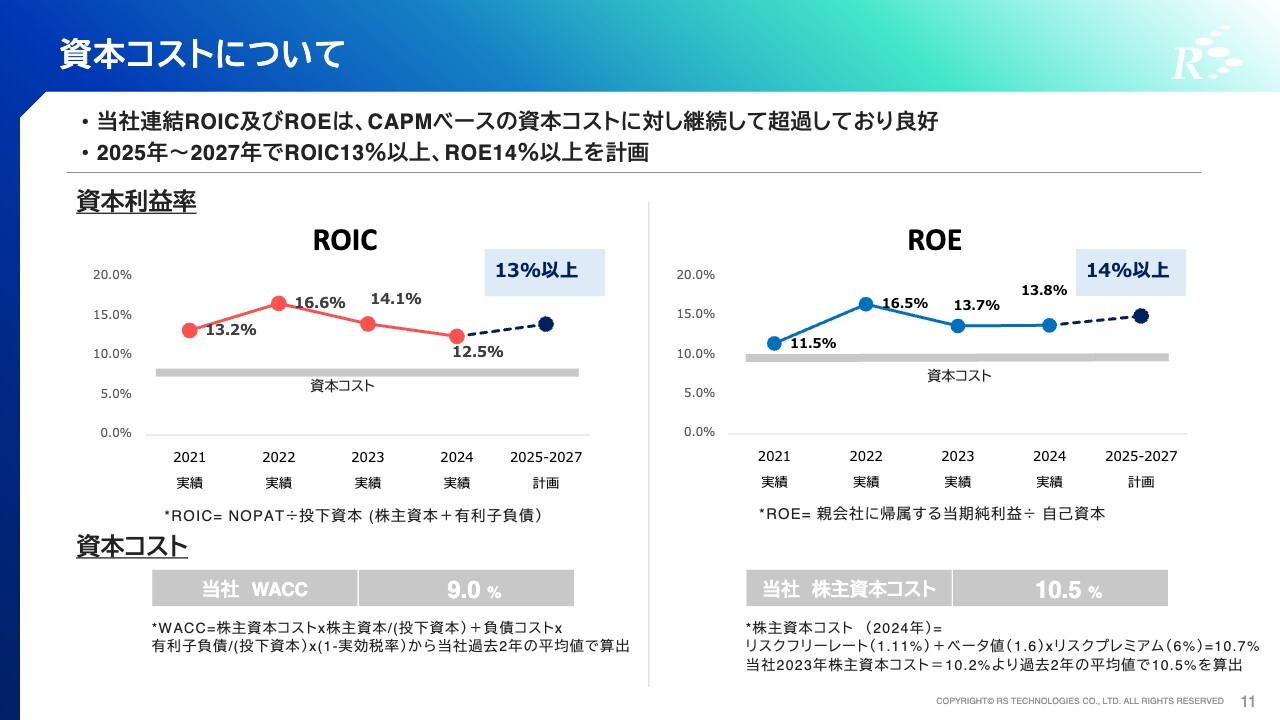

資本コストについて

資本コスト関連の現状認識です。ROICは下降傾向にあるように見えます。これは、収益性は非常に高いものの市場規模が限定的であるウェーハ再生事業をキャッシュカウとし、2兆円市場であるプライムウェーハ事業に参入していることに起因しています。

2024年12月期のROEが前年比で上昇している理由は、RSPDH買収による負ののれん約15億円が、親会社に帰属する当期純利益に加算されたためです。2025年12月期以降はROIC13パーセント以上、ROE14パーセント以上を計画しています。

WACCは9パーセント、資本コストは10.5パーセントとなっています。それぞれの計算式は、スライドに掲載のとおりです。

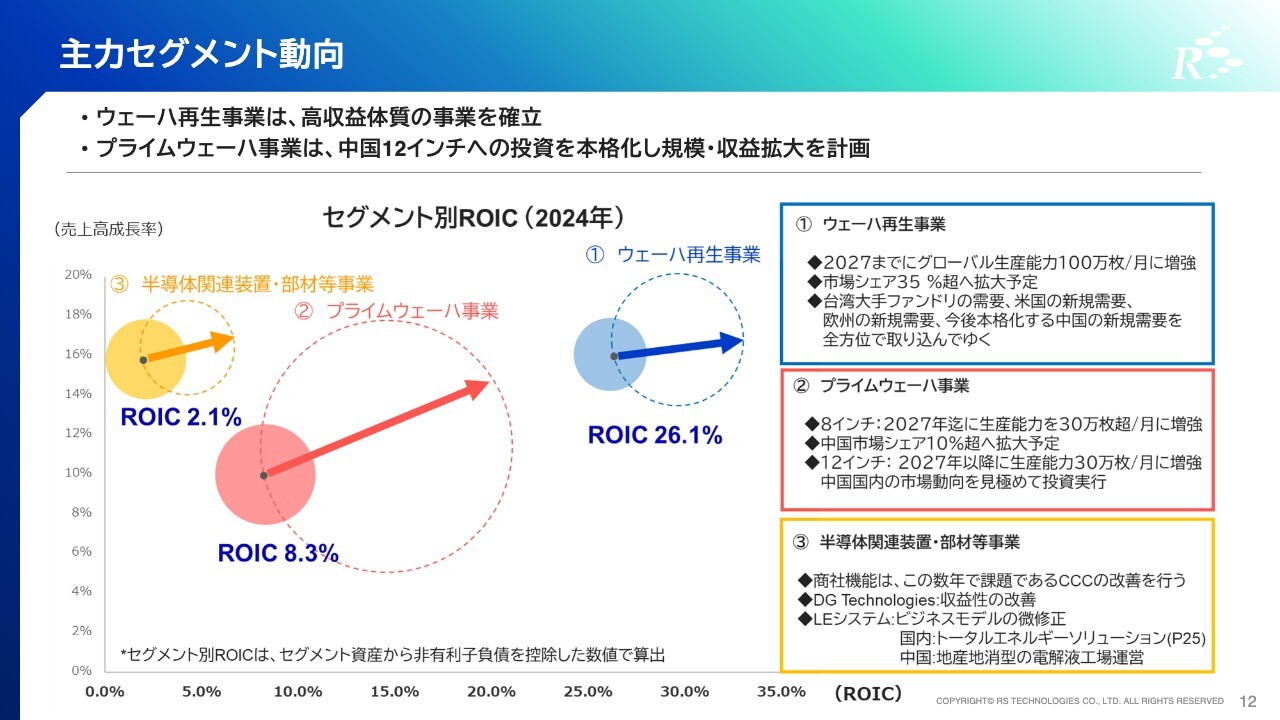

主力セグメント動向

セグメント別の動向です。ウェーハ再生事業については、台湾の大手ファウンドリをはじめとする強い需要があります。中国の動向を見極めながら、2027年までにグローバルで月産100万枚の体制を構築し、欧州や中国の新規事業も獲得していきます。

プライムウェーハ事業は中国の景気動向に若干の影響を受けますが、8インチパワー半導体、特に低抵抗の分野で底堅い需要を獲得しています。2027年からは、月産30万枚を超える体制を目指す予定です。12インチウェーハ事業は持分法適用子会社となりますが、2027年以降に月産30万枚の生産体制を目指します。

半導体関連装置・部材等事業は、近年の課題であるCCCの改善を行います。また、LEシステムはビジネスモデルを微修正し、日本国内でトータルエネルギーソリューションカンパニーとしてプランを増やします。中国では地産地消型の電解液工場を立ち上げます。

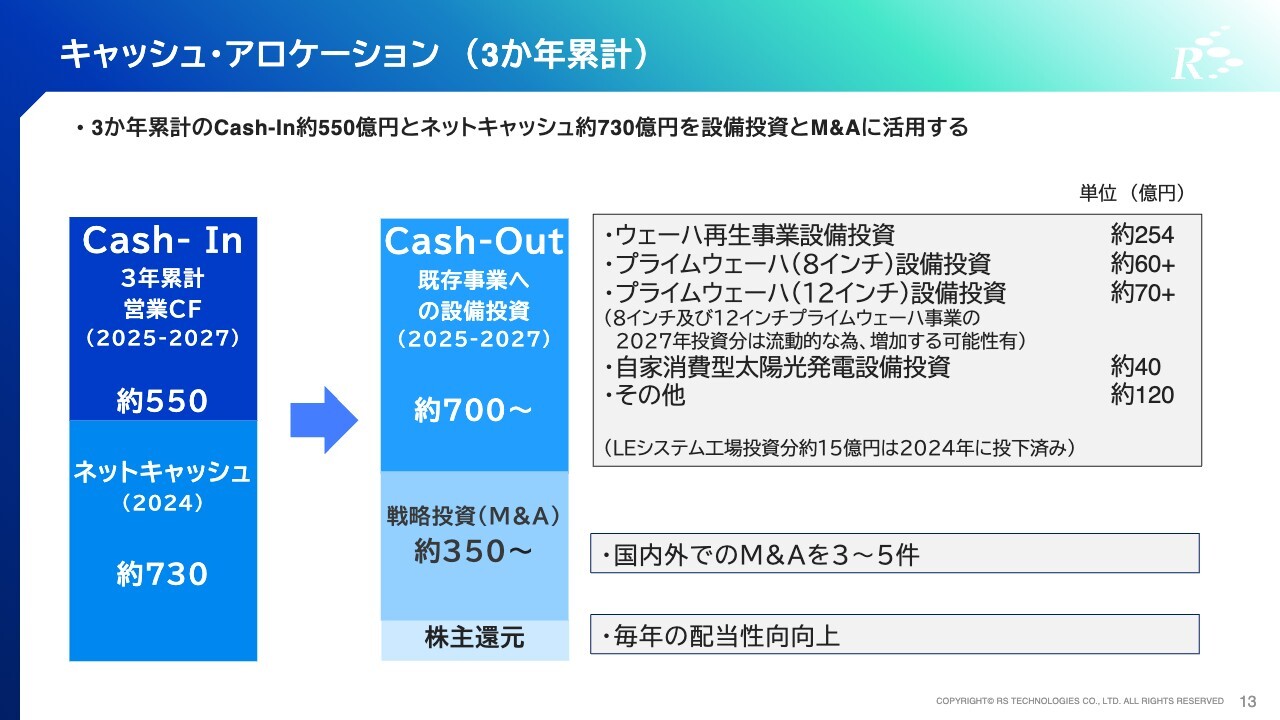

キャッシュ・アロケーション(3か年累計)

各事業の投資については後ほどご説明しますが、3か年累計で700億円程度を設備投資に、350億円程度をM&Aに用いる計画です。

設備投資計画:ウェーハ再生事業

2024年の設備投資は、計画どおり進捗しました。2025年の日本・台湾の増産投資効果は、第3四半期から業績に寄与してくる見込みです。

中国の再生ウェーハは、現在はまだ市場が立ち上がっていないため量産には至っていませんが、2027年頃には市場ができると想定していますので、それに合わせて投資を実施していく計画です。

設備投資計画:プライムウェーハ事業

プライムウェーハ事業の設備投資計画についてです。8インチウェーハは、2025年に月産25万枚へのキャパシティアップを実施します。すでにお客さまの需要状況が見えてきていますので、これに合わせて投資の準備を開始しています。

12インチウェーハは、中国国内での半導体市況の動きを観察しながら進めている状況です。2027年には中国の半導体内製化に向けた動きがより強くなると見ていますので、それに合わせて当社も量産化できるような計画を立てています。

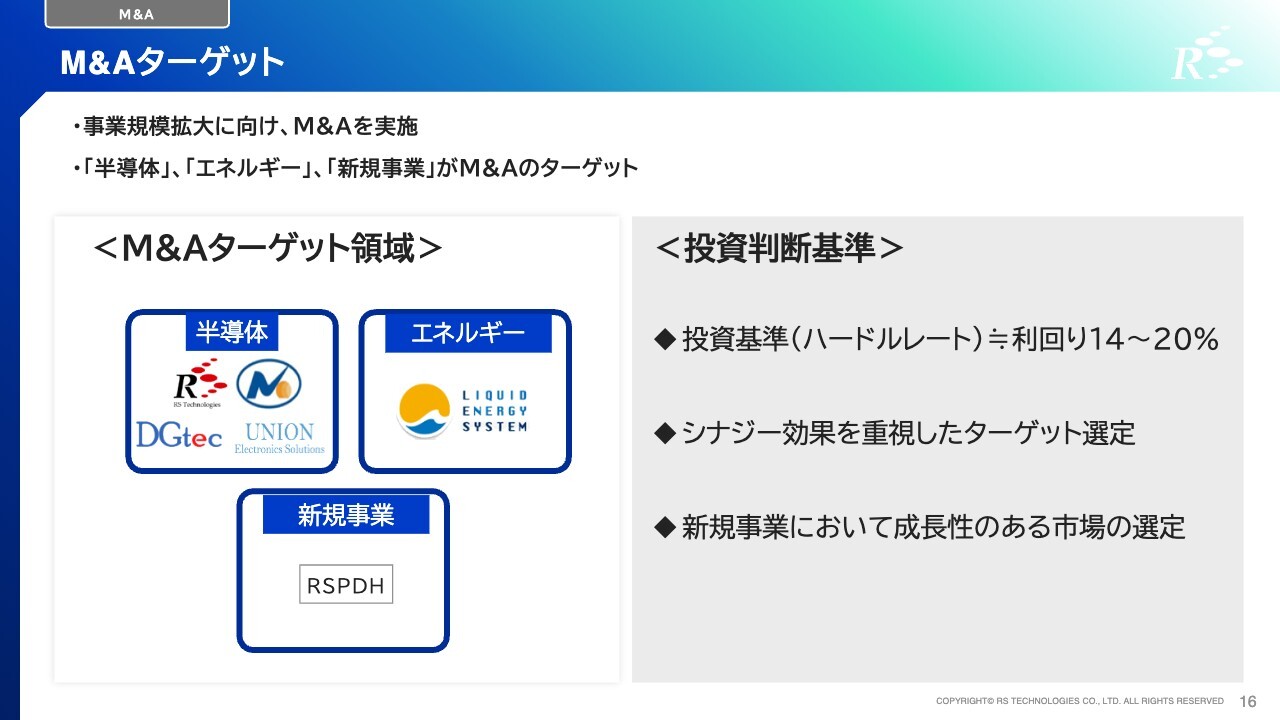

M&Aターゲット

M&Aのターゲットについてです。領域としては、半導体関連事業、エネルギー関連事業、新規事業を考えています。投資判断としては、利回り20パーセント程度を基準とし、シナジー効果と成長性のそれぞれを鑑みて決定していきます。

M&A戦略(M&A実施後の成果と今後)

M&A施策の振り返りです。当社グループはM&Aを活用し、成長してきました。

RS Technologiesについては、ウェーハ再生事業撤退の情報を聞いてから検討を開始し、2010年に約4億円で生産設備などの資産の譲渡を受けました。その後、マーケットとの対話により、再生ウェーハの品質や価格のギャップを解消し、台湾、欧州、米国など、グローバル顧客を開拓しました。その結果、2024年12月末時点の当社時価総額は913億円となっています。

Gritekについては、2018年に約70億円を投じて買収し、その後、小規模な追加投資を行ってプライムウェーハ事業に参入しました。RS Technologiesのウェーハ再生事業で培った技術と、IPOの経験で得たガバナンスノウハウを注入し、垂直立ち上げを行いました。その結果、2024年12月末時点での当社持分ベースの時価総額は1,120億円となっています。

2019年に買収したDG Technologiesですが、本件は破綻した企業の買収です。当社主要顧客へのクロスセルを行い、約5年間で売上高を2倍にしました。

2023年に買収したLEシステムも非常にリーズナブルなディールでした。これにより、成長が見込まれる約8,000億円のバナジウムレドックスフロー電池(VRFB)市場へのアクセスチケットを手に入れました。また、2025年1月のリリースのとおり、初の大規模出荷も行っています。

ここでお伝えしたいのは、当社は効果的なM&Aができており、企業価値向上に再現性のあるノウハウを見いだせているということです。

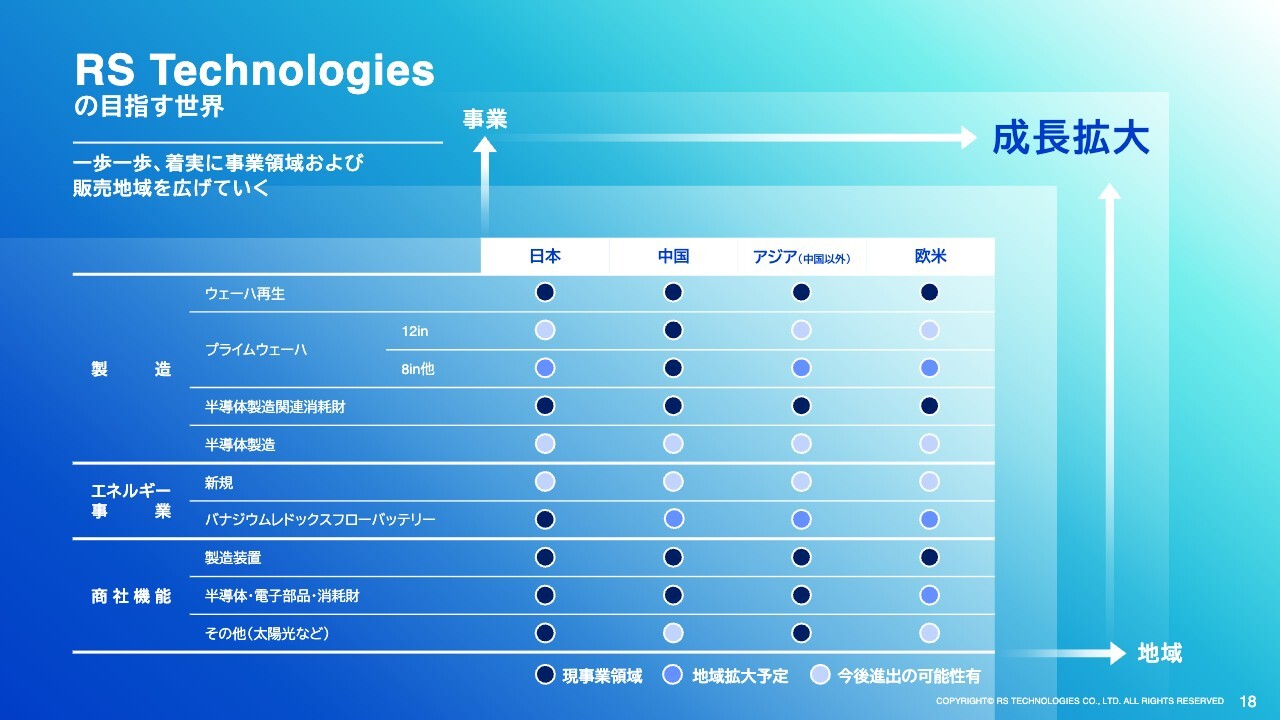

RS Technologiesの目指す世界

今後は、M&Aの実施や既存事業の成長により、規模拡大、企業価値向上に向けて一歩一歩、着実に事業領域および販売領域を広げていきます。

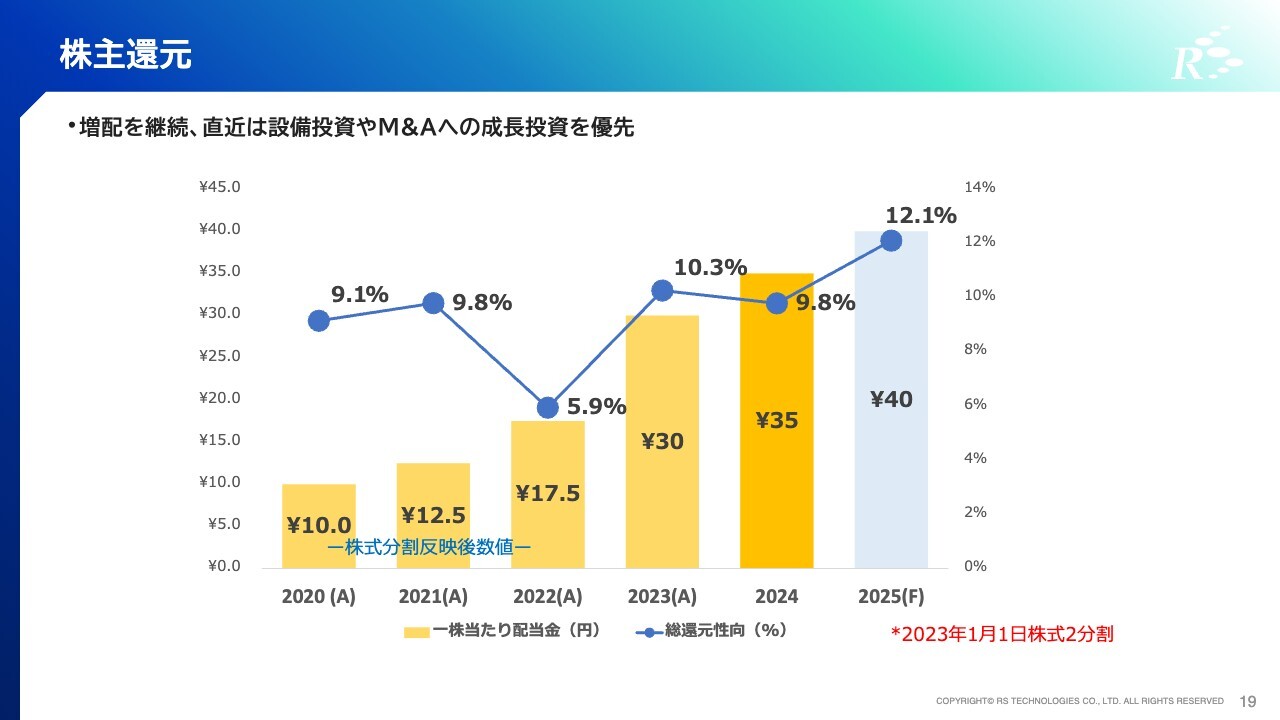

株主還元

株主還元についてです。2024年12月期の1株当たり配当金は35円となります。総還元性向は9.8パーセントです。2025年12月期の総還元性向は、12.1パーセントを目指しています。

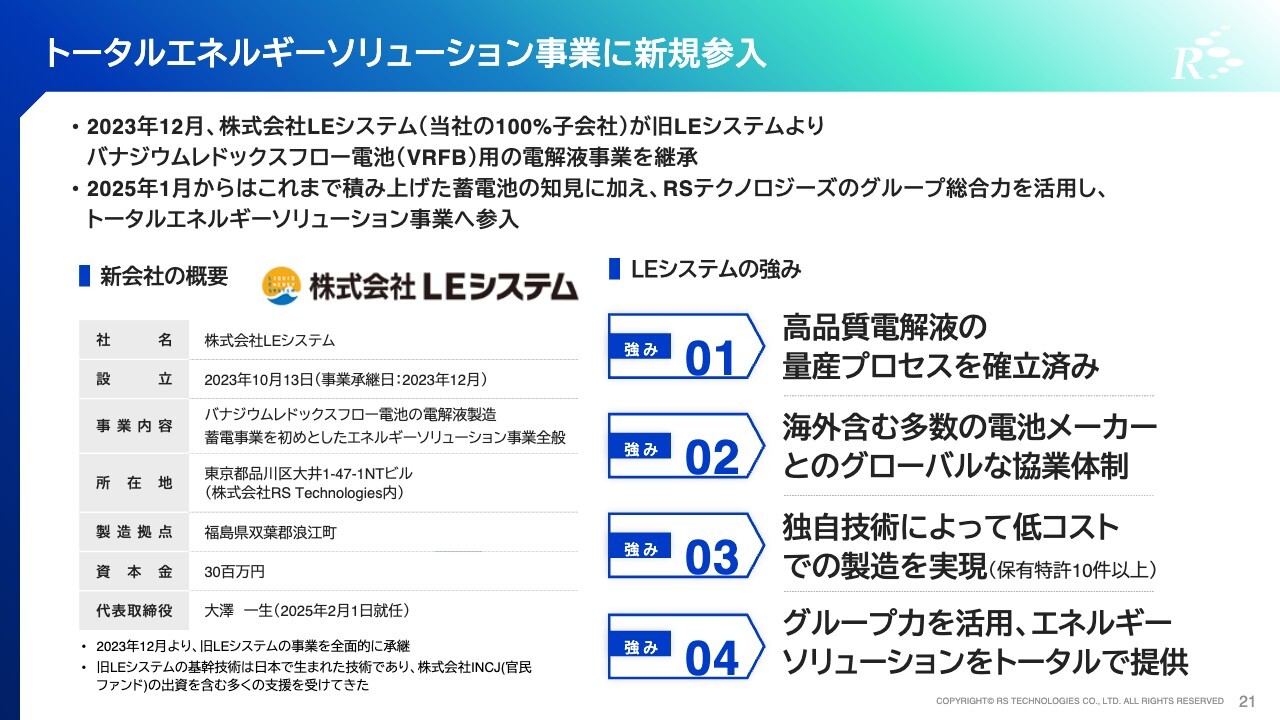

トータルエネルギーソリューション事業に新規参入

新規事業についてご説明します。まず、2023年12月に事業承継によって参入したトータルエネルギーソリューション事業を行うLEシステムについてです。LEシステムは1970年代から、国の支援のもとでVRFBの研究・製造・開発ならびに燃焼灰の廃棄物からバナジウムを取り出す技術の研究・開発を一途に行ってきた会社です。

世界的に需要が拡大しているVRFB市場では、近年、LEシステムのような電解液製造に参入する企業も増えています。ただし、VRFB用電解液の開発を20年以上続けているのはLEシステムだけですので、技術力や品質には優位性を持っています。特に、北米や中国ではこの技術を活用できるチャンスが多く存在することから、グローバルに強みを持つ当社では市場シェアを獲得できると見込んでいます。

また、現在はVRFB用電解液に特化したビジネスとなっていますが、今後はエネルギーコスト最適化から蓄電所建設までをお客さまに提供できるトータルソリューションプロバイダーとして、ワンストップサービスの提供を目指します。

バナジウムレドックスフロー電池(VRFB)とは

VRFBの特徴についてご説明します。現在の蓄電池の主流であるリチウムイオン電池と比較した場合、最も重要な特徴は、発火の危険性がなく安全性が高いこと、そして20年以上の長寿命であることです。どちらもリチウムイオン電池では実現できない特徴です。

これらの特徴は、風力発電や太陽光発電などの再生可能エネルギーと相性が良いとされています。

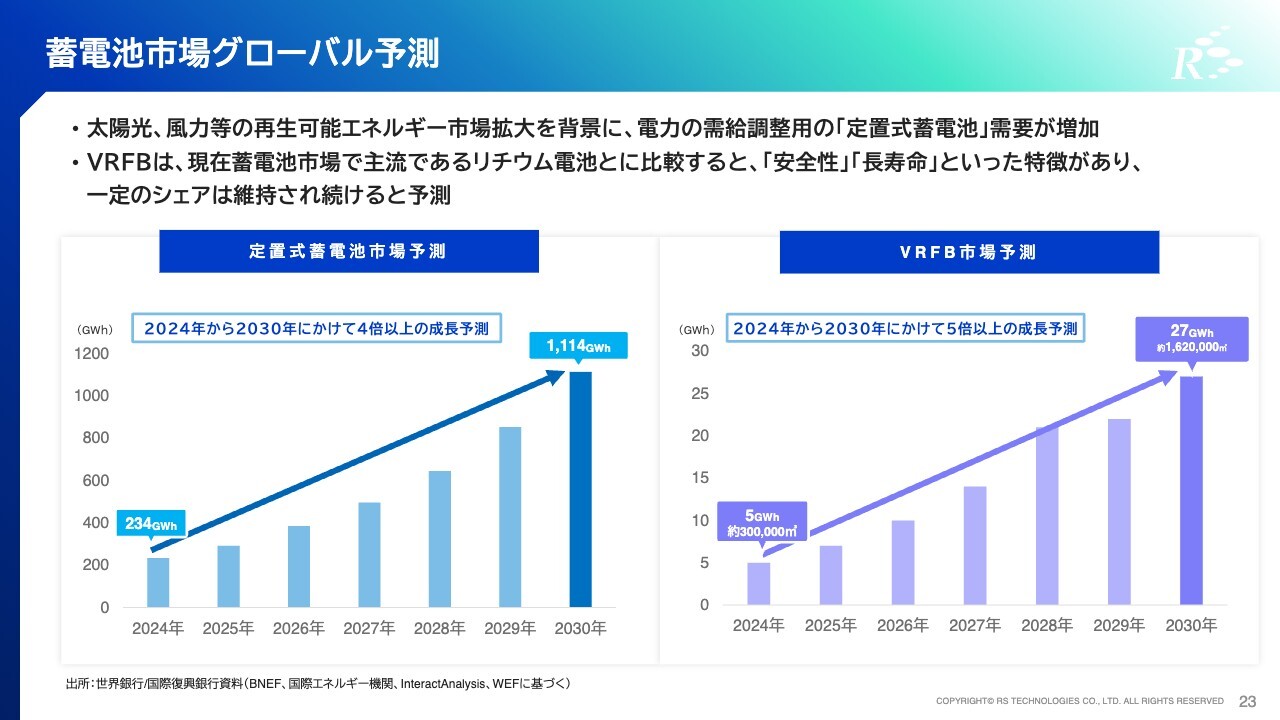

蓄電池市場グローバル予測

今後の拡大が見込める定置式蓄電池とVRFBのグローバル市場についてです。定置式蓄電池の市場は、2024年から2030年までに4倍以上の成長が予測されています。定置式蓄電池には、VRFBのほか、リチウムイオン電池なども含まれます。

VRFBには安全性や長寿命などの特徴があるため、今後も一定のシェアは維持され続けると予測しています。スライド右側のグラフのように、VRFBの市場規模も2024年から2030年にかけて5倍以上の伸びが予測されています。

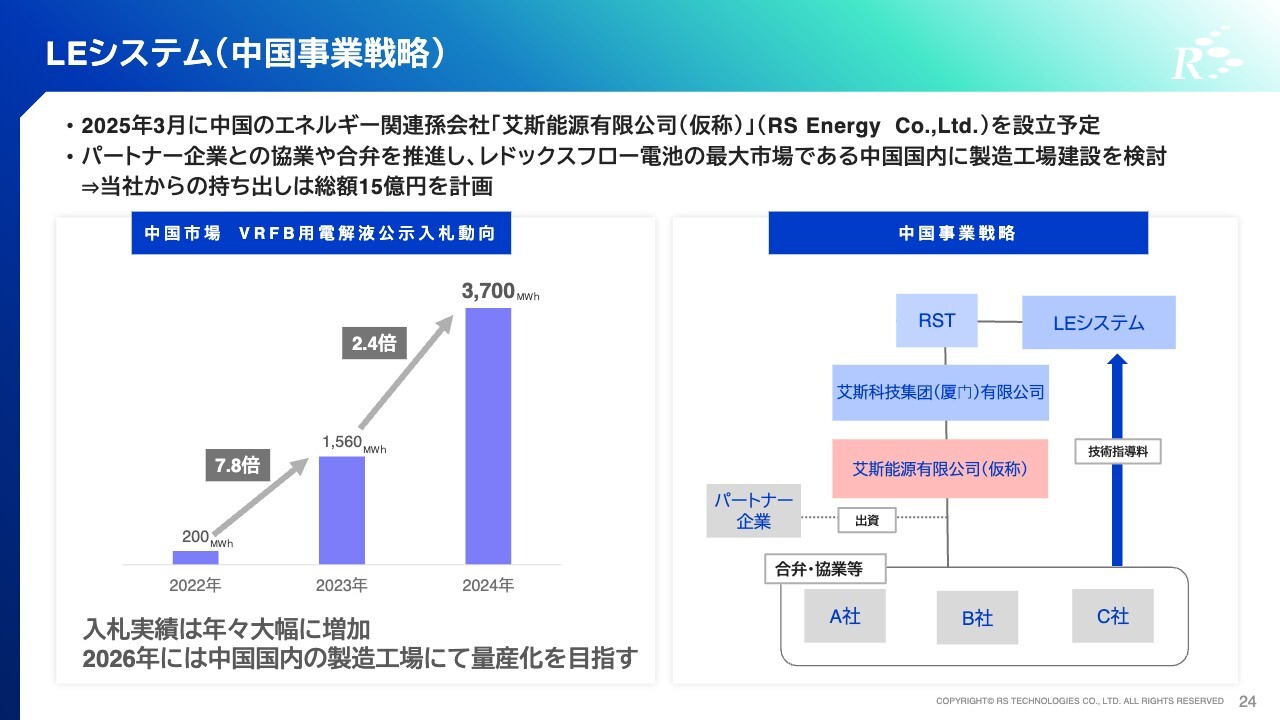

LEシステム(中国事業戦略)

中国におけるLEシステムの戦略についてです。VRFB最大の市場である中国にマーケットインするために、まずは2025年3月にエネルギー関連孫会社の艾斯能源有限公司(RS能源)を設立する予定です。そこから中国のパートナー企業と合弁や協業を行い、製造工場を建設していきます。

日本から中国に電解液を輸出すると、原料・製品それぞれの輸送コストなどの課題が発生しますので、中国に拠点を持つことは中国市場に参入するためには非常に重要だと考えています。

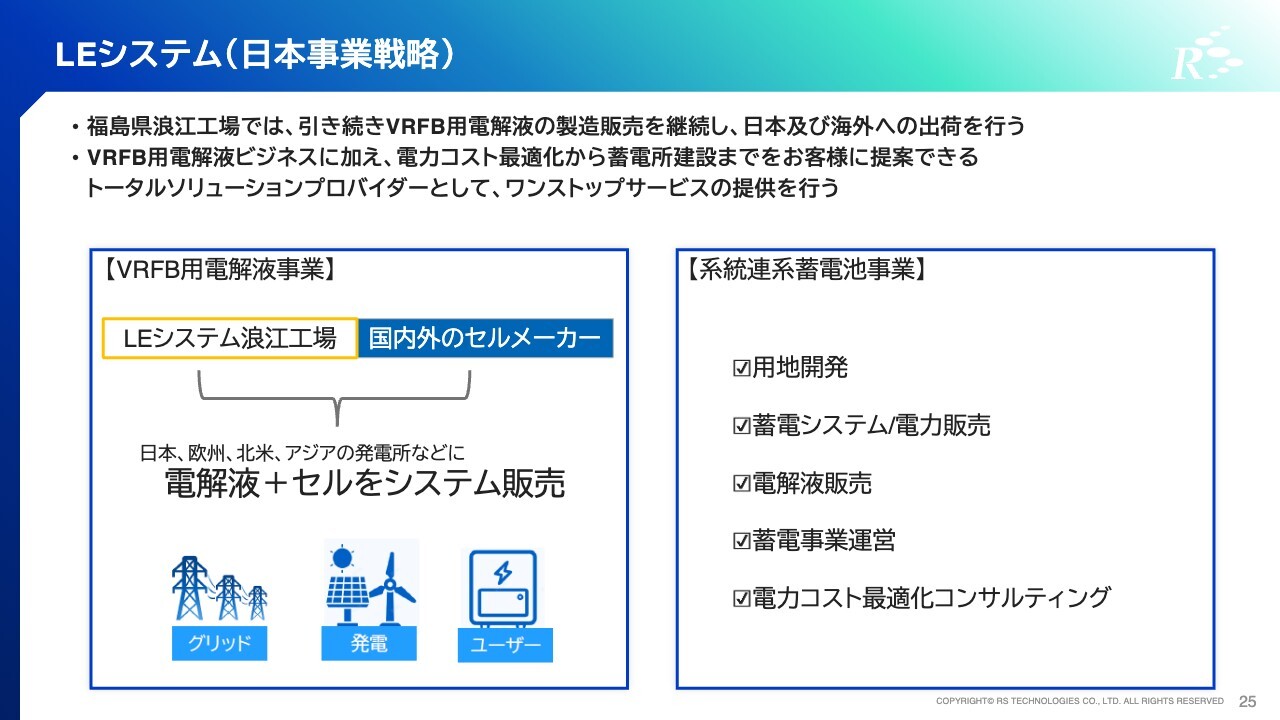

LEシステム(日本事業戦略)

日本におけるLEシステムの戦略です。日本では、福島県双葉郡浪江町に製造拠点があります。

今後は浪江工場での電解液製造に加え、系統連系蓄電池事業としてエネルギーコストの最適化から蓄電所建設までを提供し、トータルエネルギーソリューションカンパニーを目指していきます。

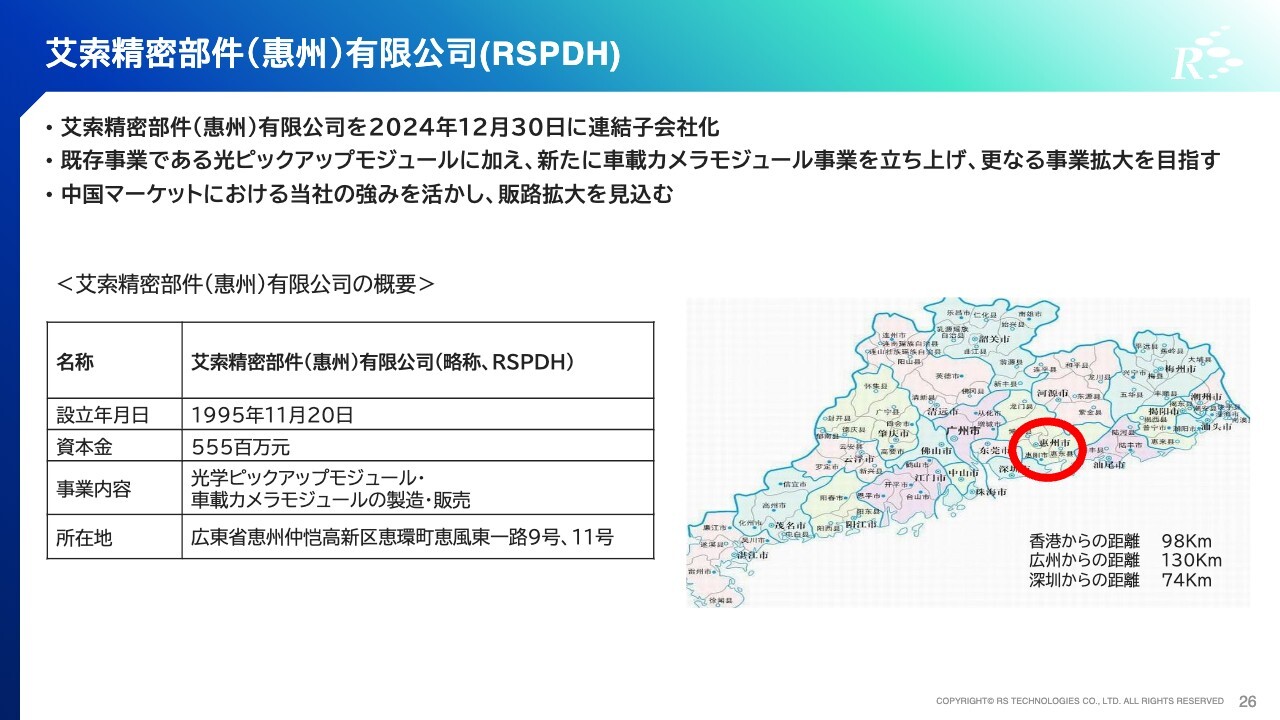

艾索精密部件(惠州)有限公司(RSPDH)

もう1つの新規事業として、2024年12月にRSPDHを連結子会社化し、光学ピックアップモジュールと車載カメラモジュールの製造・販売事業に参入しました。当社では今後、車載カメラモジュール事業を中国に広めていきたいと考えています。

会社概要

続きまして、会社概要をご説明します。設立は2010年12月10日で、「地球環境を大切にし、世界の人々に信頼され、常に創造し挑戦する」という経営理念のもとで事業を進めています。

主な連結子会社には、中国でプライムウェーハ事業を展開するGritek、台湾でウェーハ再生事業を展開する艾爾斯半導体股份有限公司(RS台湾)、宮城県と茨城県でエッチング装置向け消耗部材の製造・販売を行うDG Technologiesがあります。さらに、商社ビジネスを展開するユニオンエレクトロニクスソリューション、トータルエネルギーソリューション事業を展開するLEシステムがあります。

沿革

2024年12月に、光学ピックアップモジュールと車載カメラモジュールの製造・販売を展開するRSPDHを連結子会社化しました。

当社の特徴として、ウェーハ再生事業における世界市場シェア33パーセントのトップ企業であること、中国の中央企業との合弁事業でプライムウェーハ事業に進出したこと、そしてM&Aによるシナジーを期待できる周辺領域に事業を拡大していることが挙げられます。

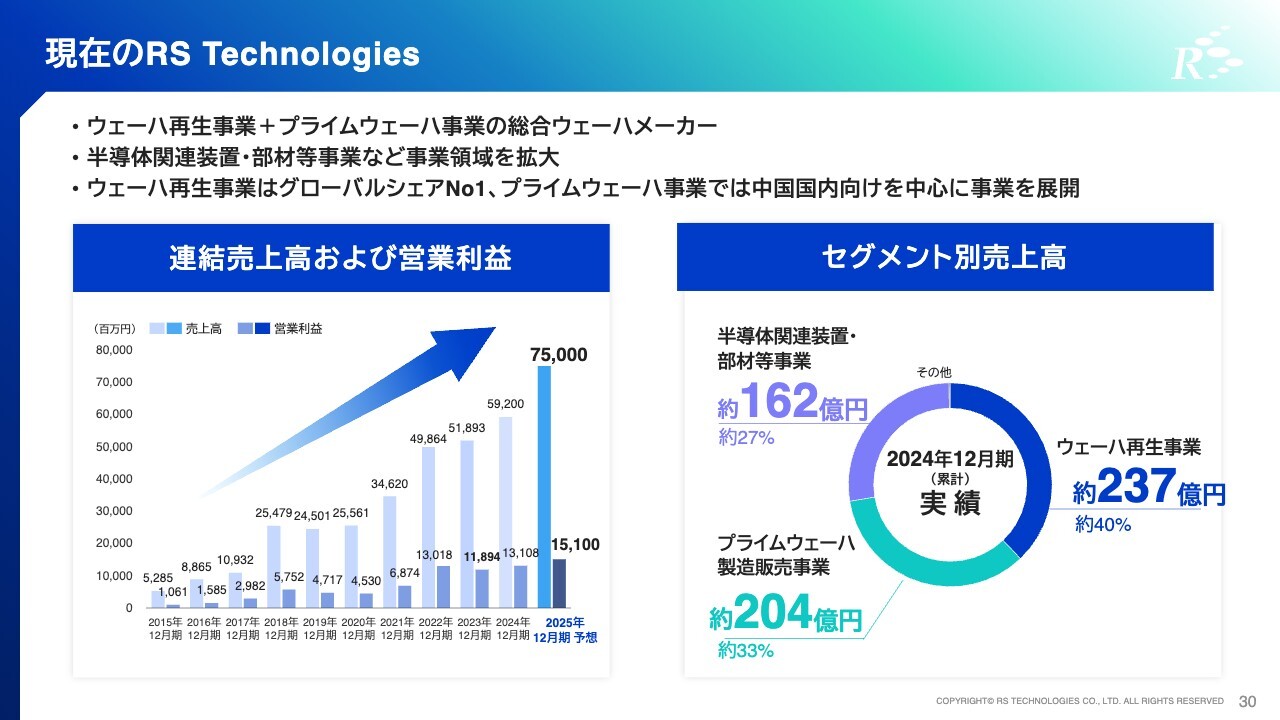

現在のRS Technologies

スライド左側のグラフは、連結売上高と営業利益の推移です。2024年12月期は売上高592億円、営業利益131億円という結果になりました。2015年から2024年までの間に売上高・営業利益ともに10倍以上に成長しています。

右側がセグメント別の売上高です。コア事業となるウェーハ再生事業が約40パーセント、次いでプライムウェーハ製造販売事業が約33パーセント、半導体関連装置・部材等事業が約27パーセントとなっています。

再生ウェーハとは

当社の主軸であるウェーハ再生事業についてです。再生ウェーハとは、主に半導体製造において使用されるテストウェーハを再生加工したものです。

半導体製造では、シリコンウェーハ上に半導体の回路を作ります。その前工程に位置づけられている工場が、当社の主要なお客さまです。

新品のまっさらなウェーハの上にIC回路が形成されるまでには、少なくとも500プロセス、最新の複雑な半導体になると2,000プロセスから3,000プロセスあると言われています。半導体の前工程では、製造期間が数か月にもおよぶとても長いプロセスが行われているのです。

当社で再生加工されているウェーハは、このプロセスの中でテストウェーハと言われるモニターウェーハやダミーウェーハであり、これらが再生の元となります。これらを半導体工場から預かり、新品の状態に戻す加工を行っています。

再生加工を施し、新品と同じ品質にしてから半導体工場に戻し、同じ用途でまた使用していただくのが再生ウェーハです。使用後は当社に送っていただき、また再生するということを何度も繰り返します。再生ウェーハの中には、10回以上も再生し、使用されているものがあると思います。

テストウェーハをリサイクルすることは、環境負荷軽減に加え、お客さまである半導体メーカーのコストダウンにもつながります。毎回新品のテストウェーハを買って使うより、再生ウェーハを何度もリサイクルして使うほうが安価なため、非常にニーズの高い事業となっています。

ウェーハ再生事業について

ウェーハ再生事業における事業環境についてです。世界における半導体市場の規模は、2023年から2030年にかけて、年平均で約10パーセント成長していくと言われており、そのことからも、半導体業界が継続的な成長市場であることがわかります。

また、ウェーハ再生事業は経済状況に左右されない安定した事業でもあります。再生ウェーハの加工賃は新品ウェーハの購入に比べて安価なため、景気が悪くなると、お客さまは高価な新品ウェーハの購入を控え、可能な限り安価な再生ウェーハを使うといった動きが出てきます。

たとえ不況であっても、工場を閉鎖しない限りはラインの稼働は止まらないため、テストウェーハの需要がなくなることはありません。半導体市場の景気の波は非常に大きいですが、当社の事業はその影響を受けづらいと言えます。

スライド右下の円グラフでは、8インチウェーハ、12インチウェーハの地域別出荷構成を示しています。現在、当社のお客さまの9割近くは12インチウェーハです。

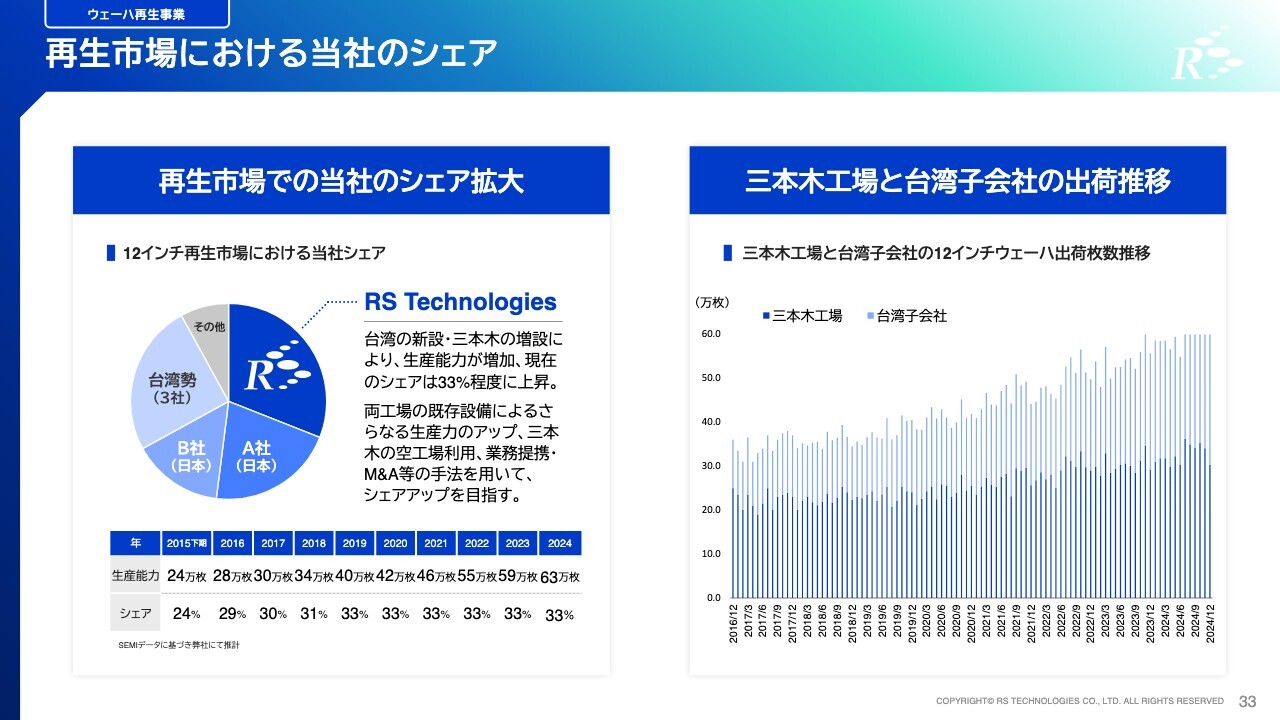

再生市場における当社のシェア

12インチウェーハの再生市場において、当社はグローバルシェア1位となる約33パーセントを占めています。次いで日本のA社、B社、最近では台湾勢3社もある程度の割合を占めています。世界の再生市場の約8割をこの6社で分散しているため、寡占市場と言えると思います。

スライド右側のグラフは、三本木工場と台湾工場の12インチウェーハの出荷枚数の推移です。年々右肩上がりに推移していることがわかります。

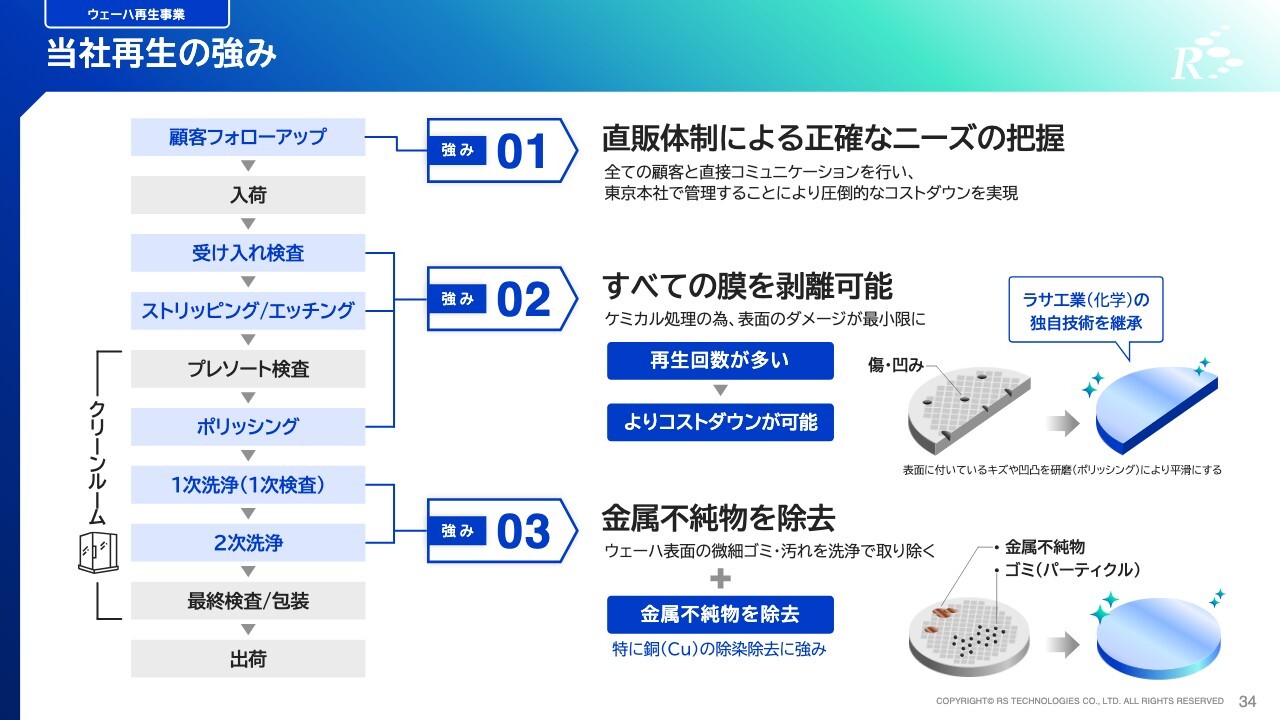

当社再生の強み

再生ビジネスの強みとしては、まず営業体制があります。当社では海外のお客さまも含め、基本的にはすべてのお客さまとの間に、代理店を挟まない直接営業をしています。お客さまのニーズを直接聞いて速やかに対応する体制が、特に海外市場の確保という点では強みとなっています。

スライド左側の工程は再生プロセスです。お客さまから送られてくるウェーハには、半導体の材料になるいろいろな物質が膜状に付着しています。いかなる膜であっても、またいかなる素材であってもきれいに取り除くことができるのが当社の強みです。

化学薬品を使って表面のダメージが最小限になるように丁寧に膜取りを行い、その後の研磨数を減らしていることも特徴と言えるでしょう。研磨数が少ないということは、ウェーハをリサイクルできる回数が多くなることでもあります。その結果、お客さまのさらなるコストダウンにつながり、再生ウェーハのニーズがより高くなります。

また、金属不純物を高レベルで除去できることも強みです。再生ウェーハの最終品質として、ウェーハ表面の異物や金属汚染をきれいに取り除くことが重要です。当社独自の洗浄プロセスは、他社よりもきれいに取り除くことができると自負しています。特に銅については、取り扱いの厄介な元素のため、当社独自の技術とプロセスで対応しており、非常に高いレベルのクリーン度を誇る品質を提供しています。

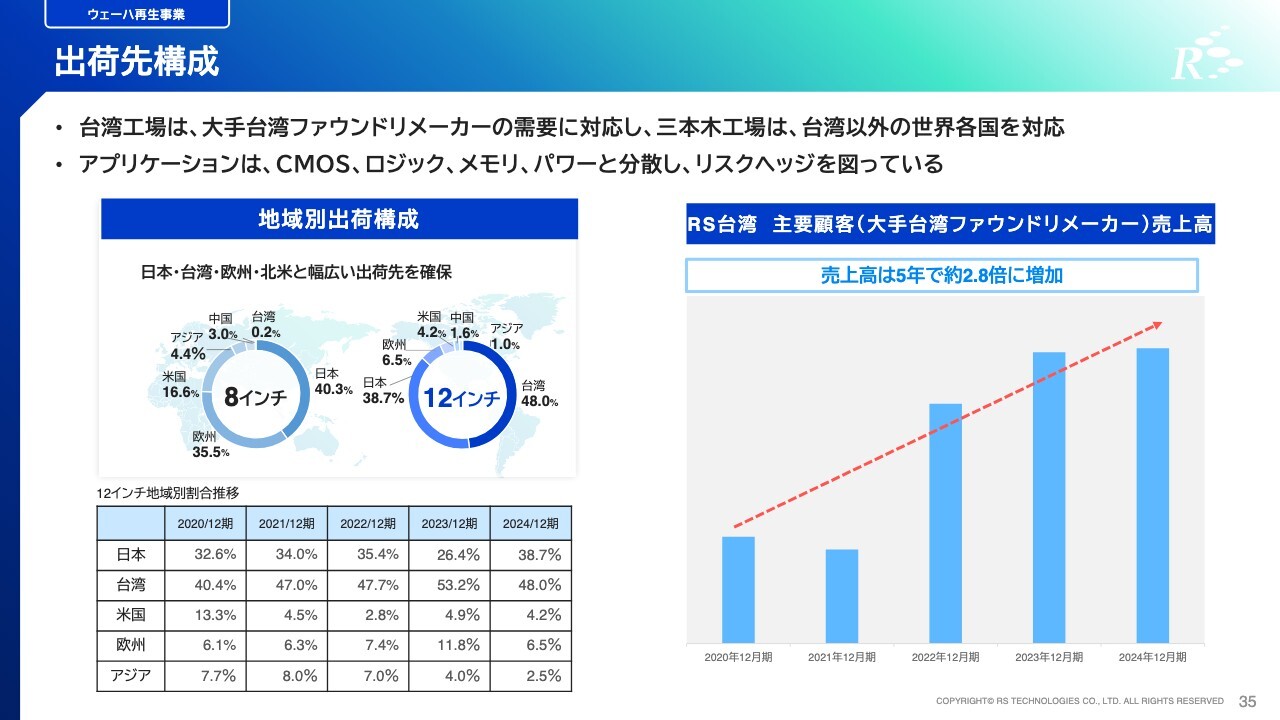

出荷先構成

スライド左側のグラフのとおり、出荷先の地域は常に分散しています。また、アプリケーションもCMOS、ロジック、メモリ、パワーと幅広く分散することでリスクヘッジを図っています。

台湾への出荷については、年々増加傾向となっています。これは主要顧客である大手台湾ファウンドリメーカーの増産が要因で、当社の再生ウェーハの受注数も増加しています。RS台湾における大手台湾ファウンドリメーカーの売上高は5年で約2.8倍に増加しており、同社内の再生ウェーハ委託先のシェアでは1位を維持しています。

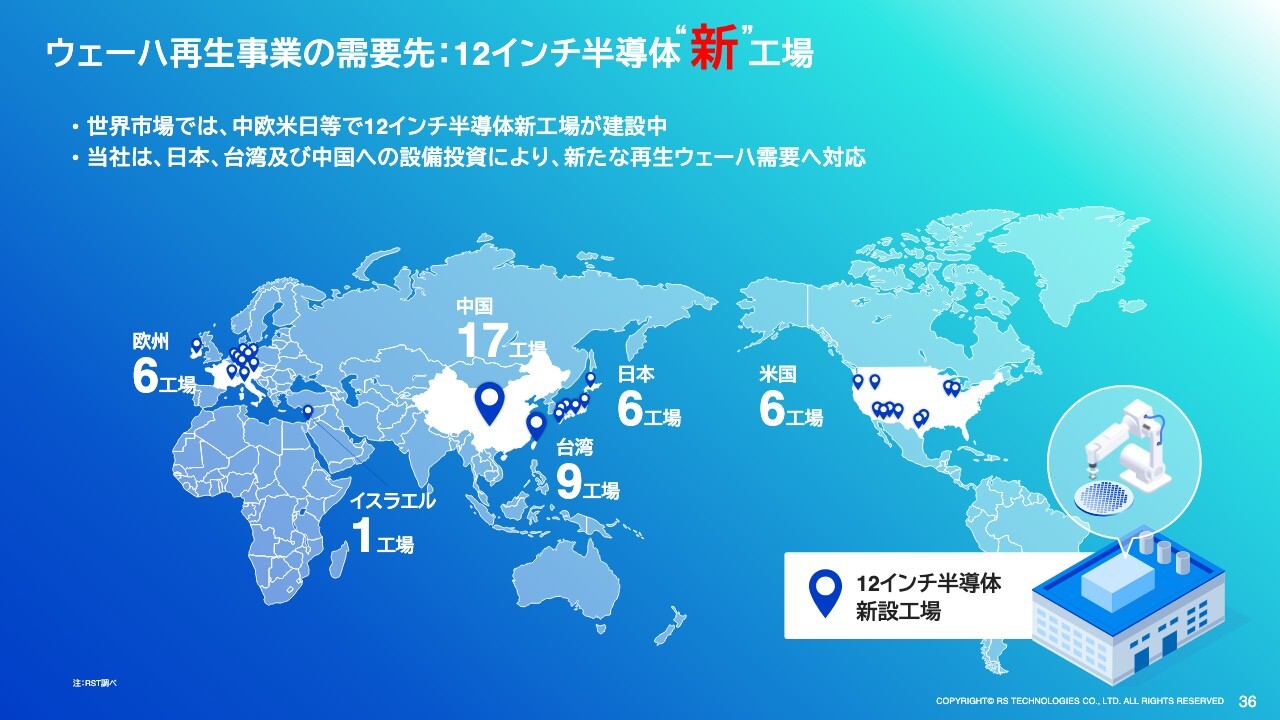

ウェーハ再生事業の需要先:12インチ半導体“新”工場

これから建設される予定の12インチ半導体の新工場をエリアごとに示しています。半導体工場が新設されるということは、再生ウェーハへの需要もますます高まるということです。当社もこの動きに合わせて設備投資をし、需要を取り込む体制の構築を進めています。

売上高構成

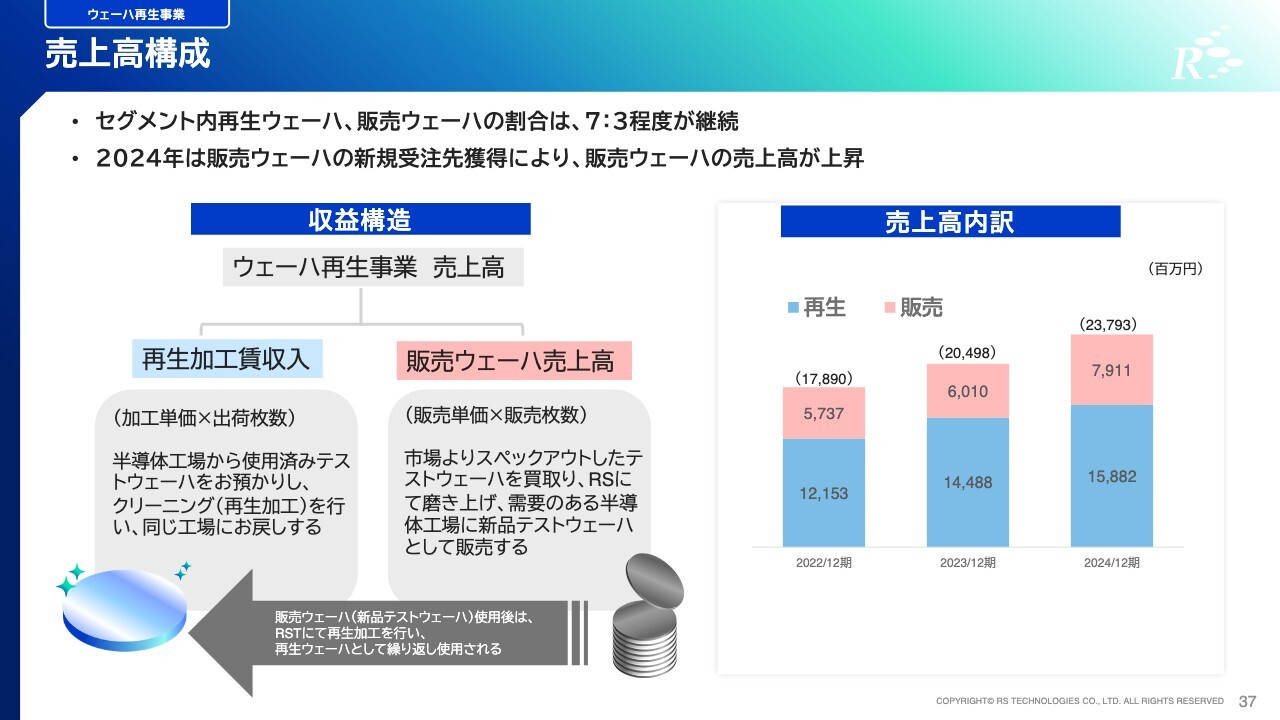

ウェーハ再生事業における売上高の内訳です。このセグメントは、再生ウェーハの加工賃収入と販売ウェーハの売上で構成されており、割合については7対3程度です。

販売ウェーハとは、市場からスペックアウトしたテストウェーハを購入し、当社で研磨加工した後、需要のある半導体工場に新品テストウェーハとして販売しているものです。販売した新品テストウェーハは、一度使用された後は再生ウェーハとして当社に依頼が入り、繰り返し使用していくことになります。

半導体工場の新設や新ライン立ち上げ時には、新品テストウェーハに特需が発生します。2024年には日本や米国に新工場を立ち上げる用途として数量が増加しました。今後は、それが再生ウェーハとしての需要になります。

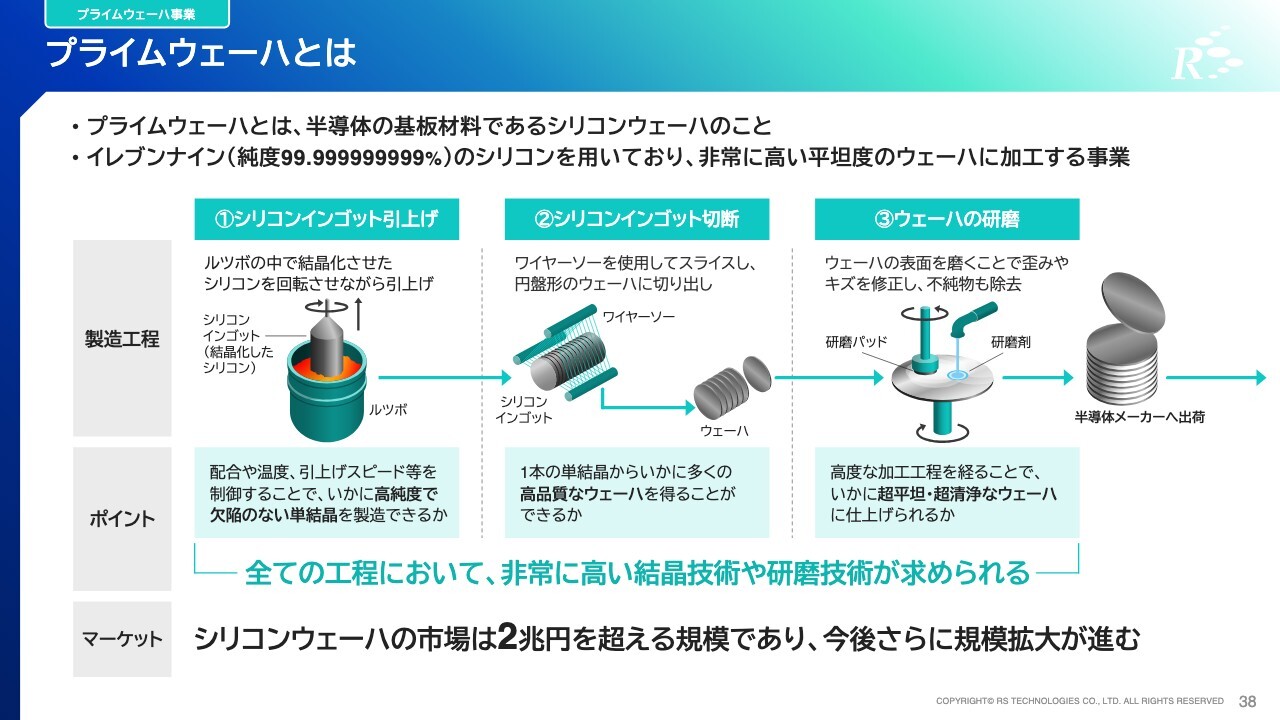

プライムウェーハとは

プライムウェーハについてです。インゴットと言われるシリコンの結晶を引き上げ、それを切断してウェーハ状にし、研磨・洗浄などの加工をすると、新品のプライムウェーハが作られます。プライムウェーハ市場は2兆円を超える規模で、今後さらに規模拡大が進むと見られています。

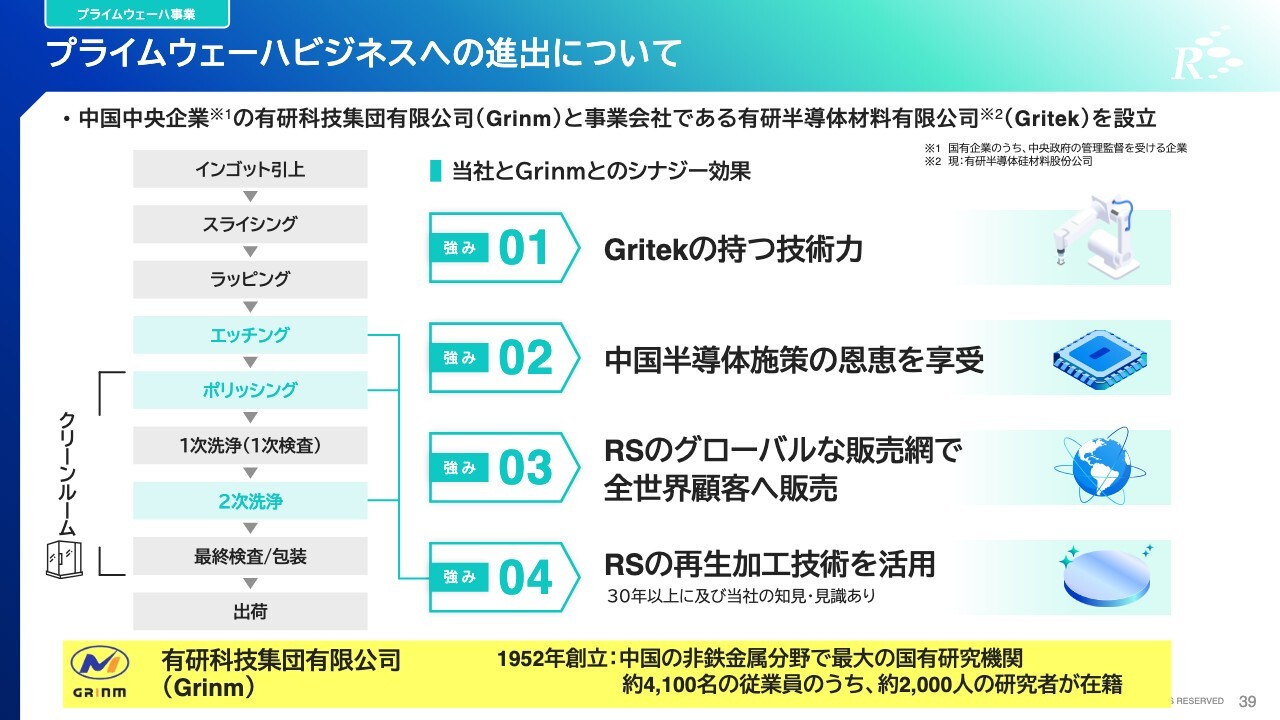

プライムウェーハビジネスへの進出について

当社は、中国の非鉄金属分野における最大の国有研究機関である有研科技集団有限公司(Grinm)と合弁し、Gritekを設立しました。ここではGrinmの技術力と人材力、そして当社の再生ウェーハの研磨・洗浄の技術力を活用しています。

将来的な戦略として、RS Technologiesの販売網を活かし、グローバルに販売していきます。

8インチプライムウェーハ商流と売上構成イメージ

Gritekの8インチプライムウェーハの商流と売上高構成です。プライムウェーハ事業の約8割が12インチウェーハである中、Gritekは8インチを主流に製造しており、特に車載、インバーター、産業機器などの低抵抗分野に強みがあります。

この分野については、これまで設備投資や研究開発に力を入れてきたため、価格・技術力ともに優位性があります。さらに、プライムウェーハ市場の中でもニッチな分野のため、市況環境に左右されにくく、常に一定の需要があり、かつ高い利益率を維持しやすいといった特徴があります。

スライドの図は、中国の8インチプライムウェーハ市場の特徴です。自社で製造したウェーハをEpi HOUSEに販売し、そこで膜付けをした後にエンドユーザーに販売しています。そのため、Gritekのお客さまの一部はEpi HOUSEとなります。

売上高構成

プライムウェーハ事業の売上高構成イメージです。先ほどご説明したプライムウェーハの他に、シリコン部材の製造・販売もこのセグメントに含まれます。変動はあるものの、2024年は約3割がシリコン部材の売上となりました。

Gritekのシリコン部材はエッチング装置の消耗部材に加工されるため、お客さまとなるのは加工メーカーです。そこからエンドユーザーのエッチング装置メーカーや半導体工場に販売されます。

プライムウェーハについては中国で製造し、主に中国国内で販売しています。シリコン部材についても中国で製造していますが、中国だけでなくグローバルにも販売しています。

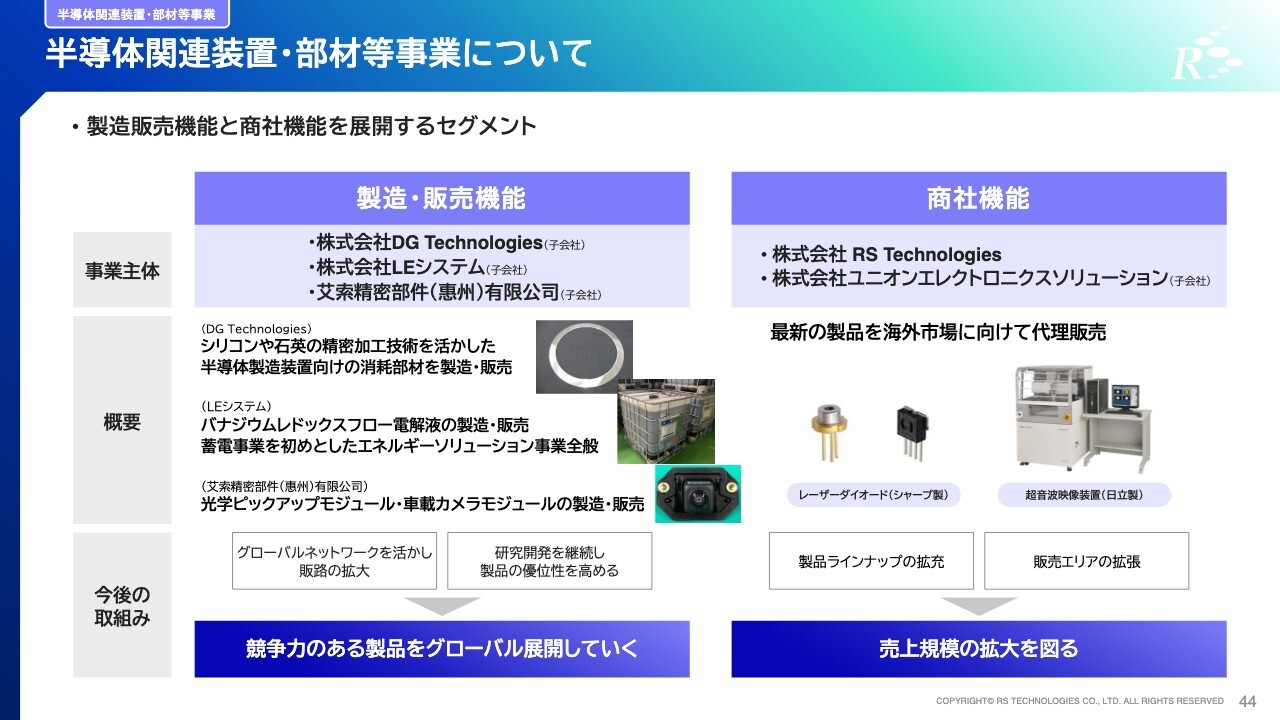

半導体関連装置・部材等事業について

半導体関連装置・部材等事業には、製造・販売機能と商社機能の2つが含まれます。製造・販売機能には、子会社であるDG Technologiesでのシリコンや石英のエッチング装置用消耗部材の製造・販売が含まれますが、今後はLEシステムやRSPDHの事業も含まれるようになります。

商社機能には、RS Technologiesと子会社のユニオンエレクトロニクスソリューションでの半導体検査装置や、電子部品などの代理店販売が含まれます。

地域戦略

デカップリング戦略も引き続き行っており、中国、台湾におけるウェーハ再生事業はそれぞれ国内でビジネスを完結できており、それ以外の欧米、日本、アジアを三本木工場でカバーしています。プライムウェーハ事業については中国で製造し、中国国内を中心に販売しています。

そのため、仮に米中摩擦が深刻化した場合でも、当社事業およびお客さまへの影響を最小限にできる体制を構築しています。また、ウェーハ再生事業には現在、関税はかかっていませんが、今後、米国の政権交代による変化があった際も影響は軽微であると考えています。

ご説明は以上です。ご清聴ありがとうございました。

質疑応答:中国におけるプライムウェーハ事業の競合について

質問者:中国でもプライムウェーハの内製化が進んでいるとのことですが、今後、御社のプライム

新着ログ

「金属製品」のログ