提供:ブックオフグループホールディングス株式会社 2025年5月期第2四半期決算説明

【QAあり】ブックオフグループHD、上期は新規出店を進めながら増収増益 下期は国内ブックオフ、プレミアムサービスの買取確保に注力

目次

堀内康隆氏:ブックオフグループホールディングス代表取締役社長の堀内です。いつも大変お世話になっております。本日はお忙しい中、ブックオフグループホールディングス2025年5月期第2四半期決算説明会にご参加いただき、誠にありがとうございます。

本日は、はじめに2025年5月期第2四半期の決算概要についてご説明した後、2028年5月期に向けた中期経営方針、各事業の重点的な取り組み、11月12日に発表した不正に対する再発防止策の進捗についてご説明します。

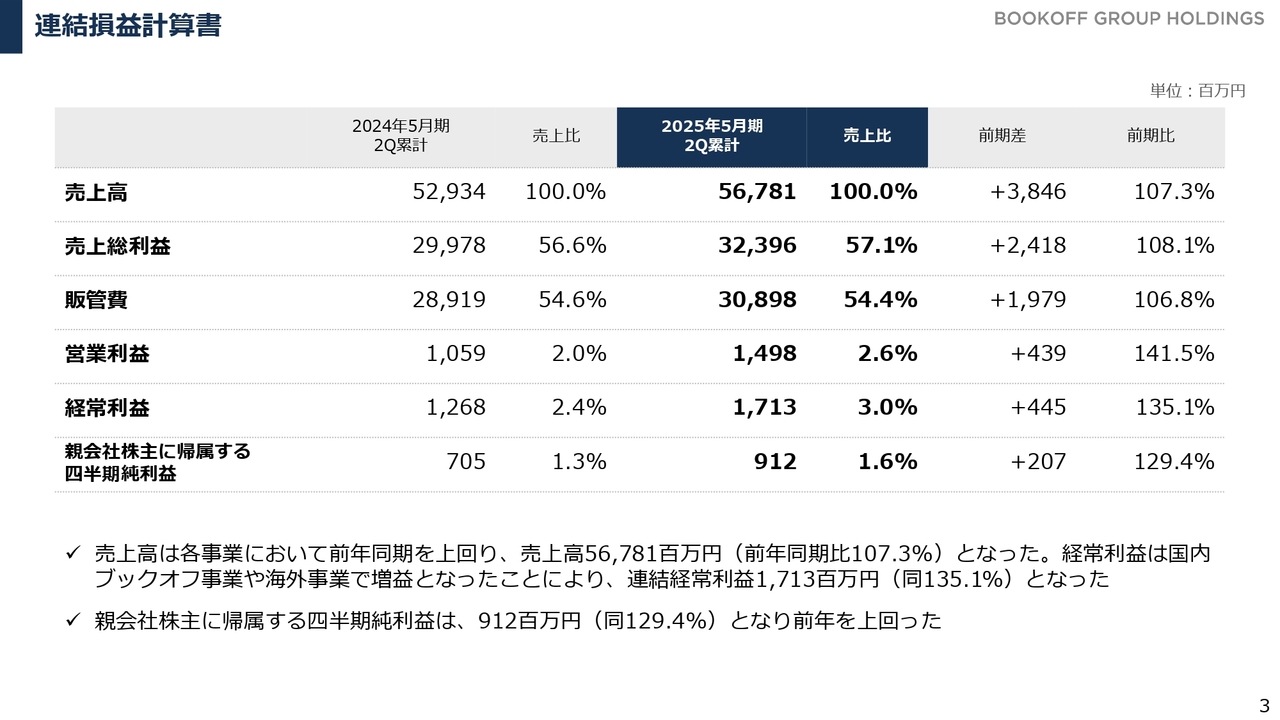

連結損益計算書

2025年5月期第2四半期の連結決算概要についてご説明します。売上高は567億8,100万円、営業利益は14億9,800万円、経常利益は17億1,300万円、純利益は9億1,200万円と、増収増益の決算となりました。

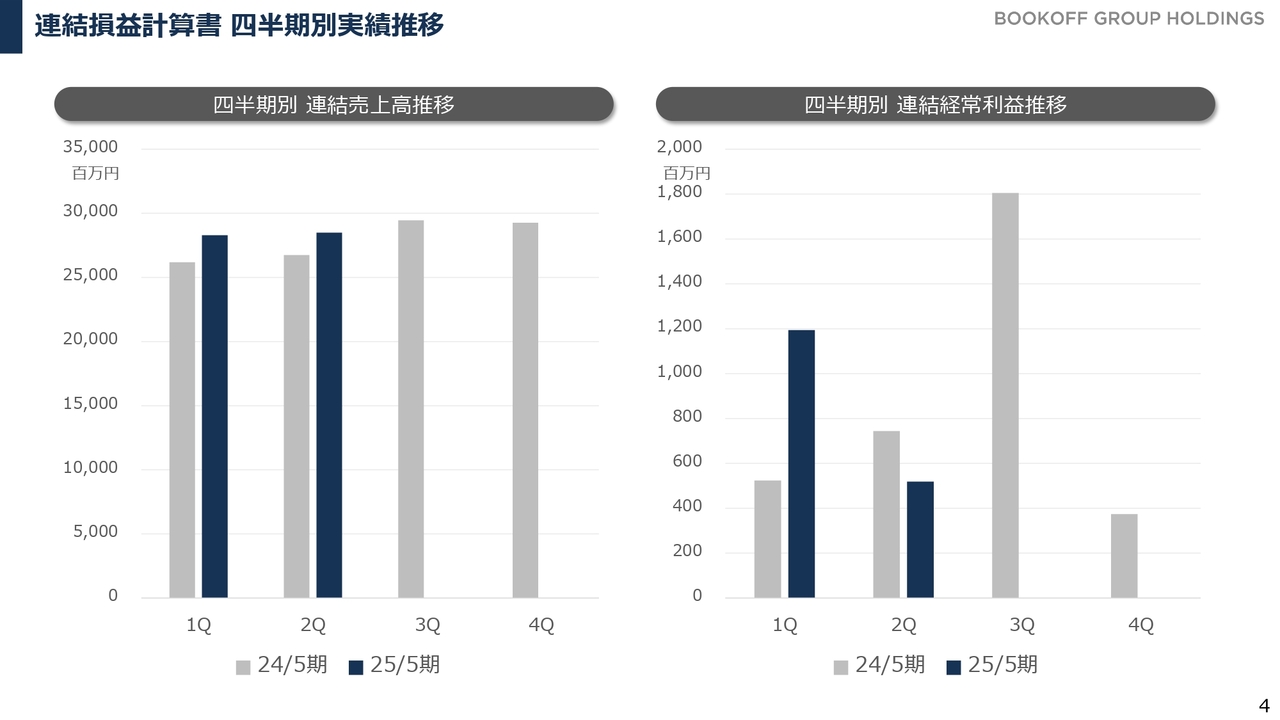

連結損益計算書 四半期別実績推移

四半期ごとの売上高、利益の推移です。売上高については、第1四半期、第2四半期と続けて前年同期を上回る水準で推移しています。一方、利益については、第1四半期は増益となりましたが、第2四半期は前年同期と比べ減益となっています。こちらについては、後ほどセグメントごとの状況にて補足します。

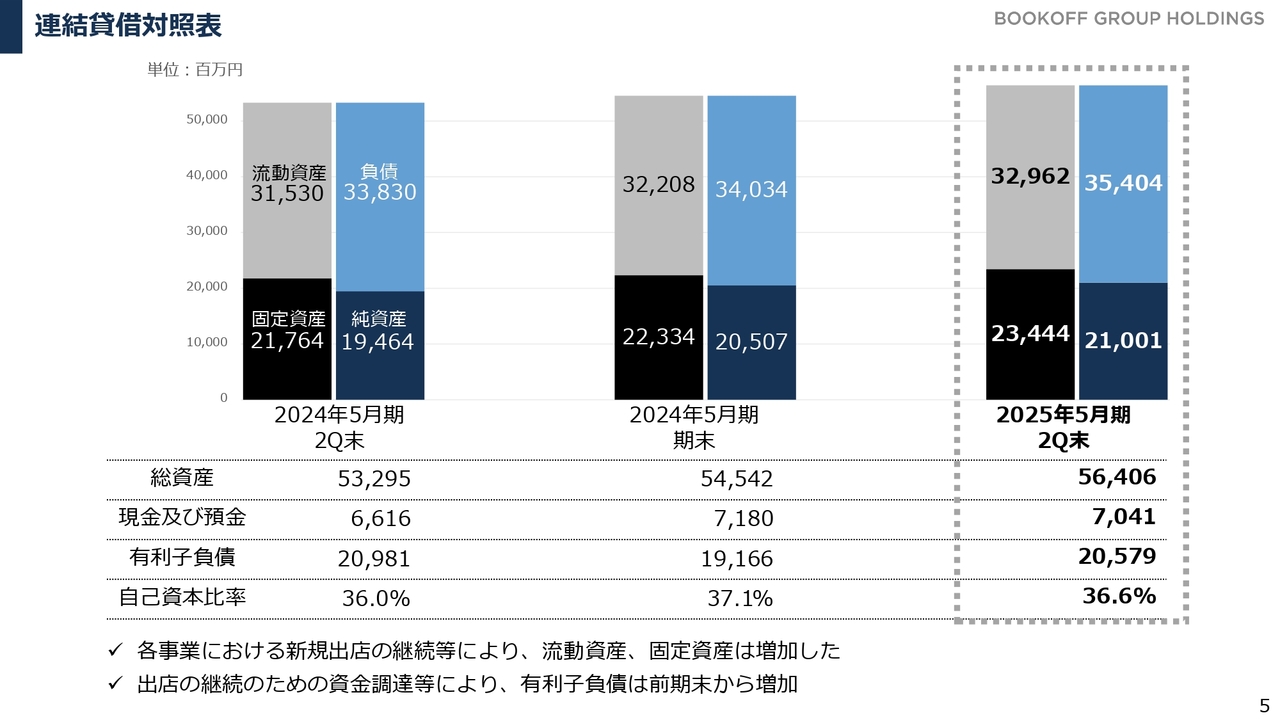

連結貸借対照表

結果として、第2四半期末での貸借対照表では、総資産は564億600万円、純資産は210億円、有利子負債は205億7,900万円となりました。新規出店の投資ならびに12月、1月のピークに向けた在庫の確保に伴い、有利子負債は前期末から増加していますが、2024年5月期第2四半期末と比べると圧縮することができています。

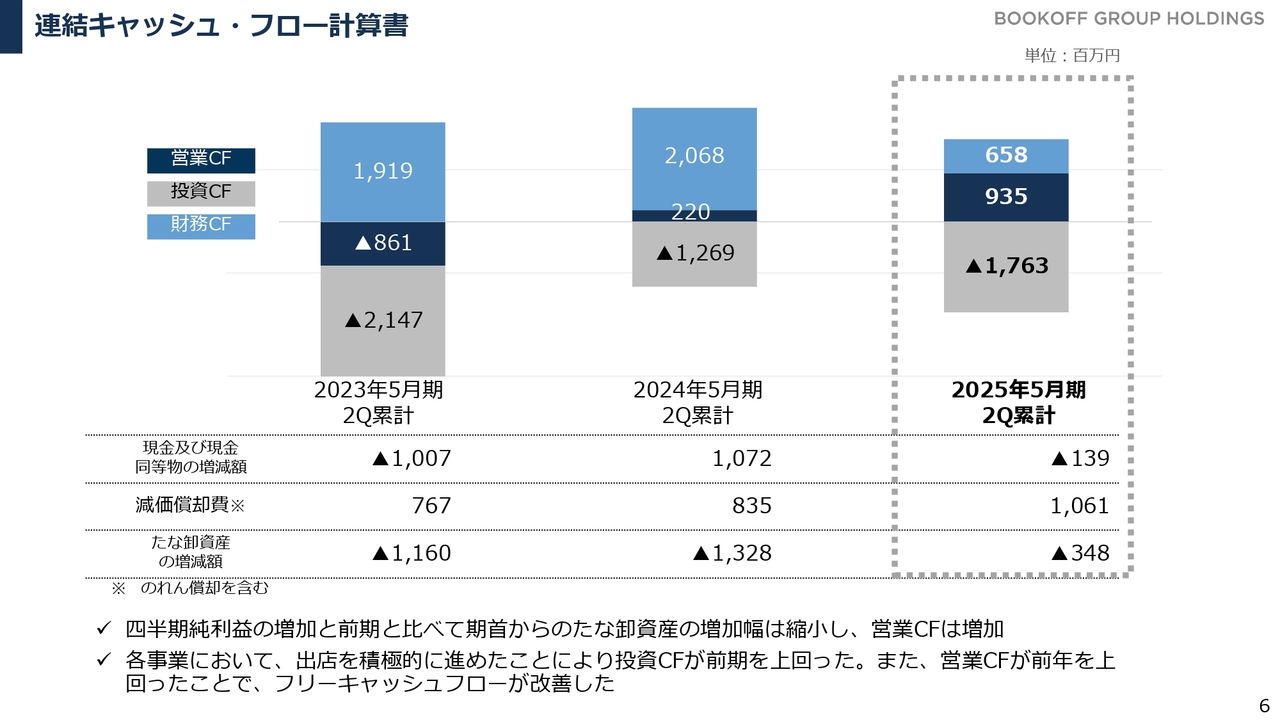

連結キャッシュ・フロー計算書

その背景は、キャッシュ・フロー計算書に表現されています。営業キャッシュ・フローについては、前年同期と比べ約7億円増加することができました。

利益が増えたことに加え、前年同期と比べ在庫の増加幅が縮小したことに伴い、営業キャッシュ・フローが増加しています。その中で、積極的な出店をすることに伴い、投資キャッシュ・フローが大きく膨らむ中でも、フリーキャッシュ・フローの改善が進んでいる状況です。

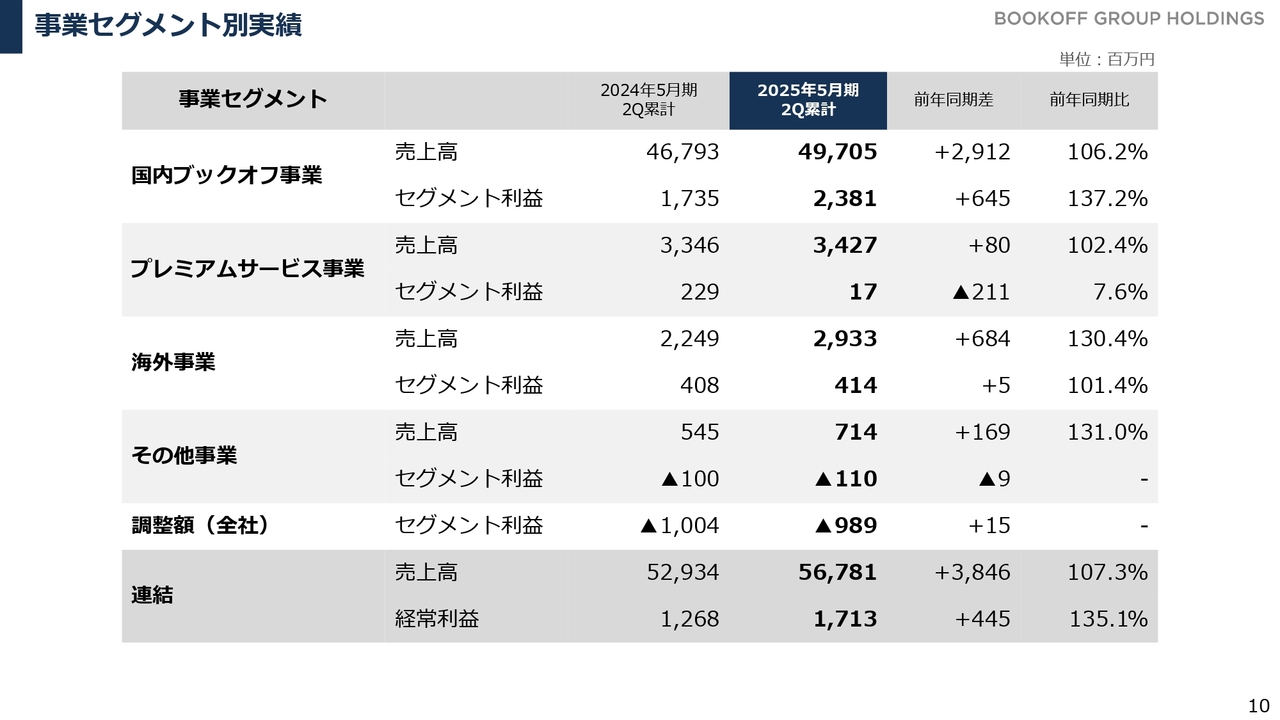

事業セグメント別実績

事業セグメントごとに、概要ならびに取り組みについてお伝えします。事業セグメントごとの実績です。主要セグメント、3セグメントを中心にご説明します。主力である国内ブックオフ事業は、売上高は497億500万円、セグメント利益は23億8,100万円と、増収増益の結果となっています。

プレミアムサービス事業については、売上高は34億2,700万円、セグメント利益は1,700万円と、増収減益の結果となっています。海外事業については、売上高は29億3,300万円と増収、セグメント利益は4億1,400万円と前年同期並みの結果となっています。

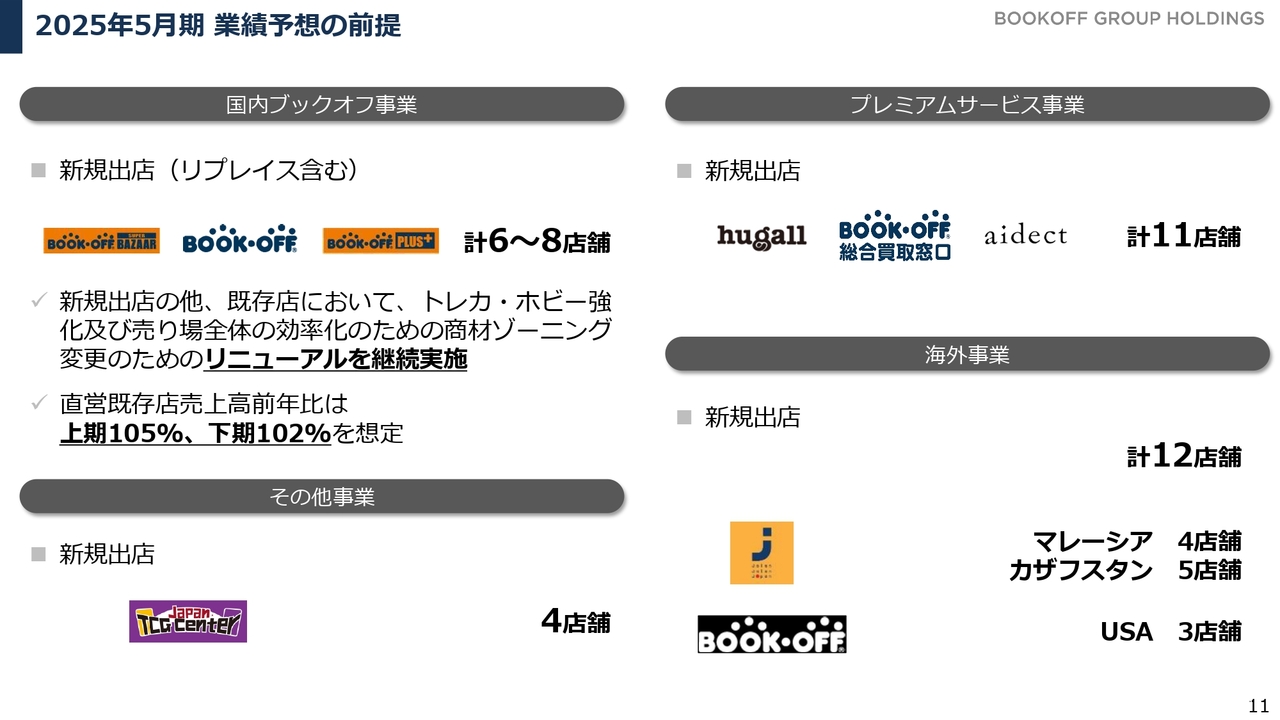

2025年5月期 業績予想の前提

2025年5月期の業績の前提として、グループ全体で30店舗以上、全セグメントにて積極的に出店していく方針で進めています。セグメントごとの出店の前提については、スライドをご確認ください。

事業セグメント別 第2四半期累計 新規出店実績一覧

上半期での実績として、各セグメントにおいてしっかりと出店が進んでいます。国内ブックオフ事業については、大型店「BOOKOFF SUPER BAZAAR」を含め5店舗、プレミアムサービス事業では6店舗出店しました。海外事業では、新規の開拓地であるカザフスタンの出店も含め、7店舗の出店を実現しています。

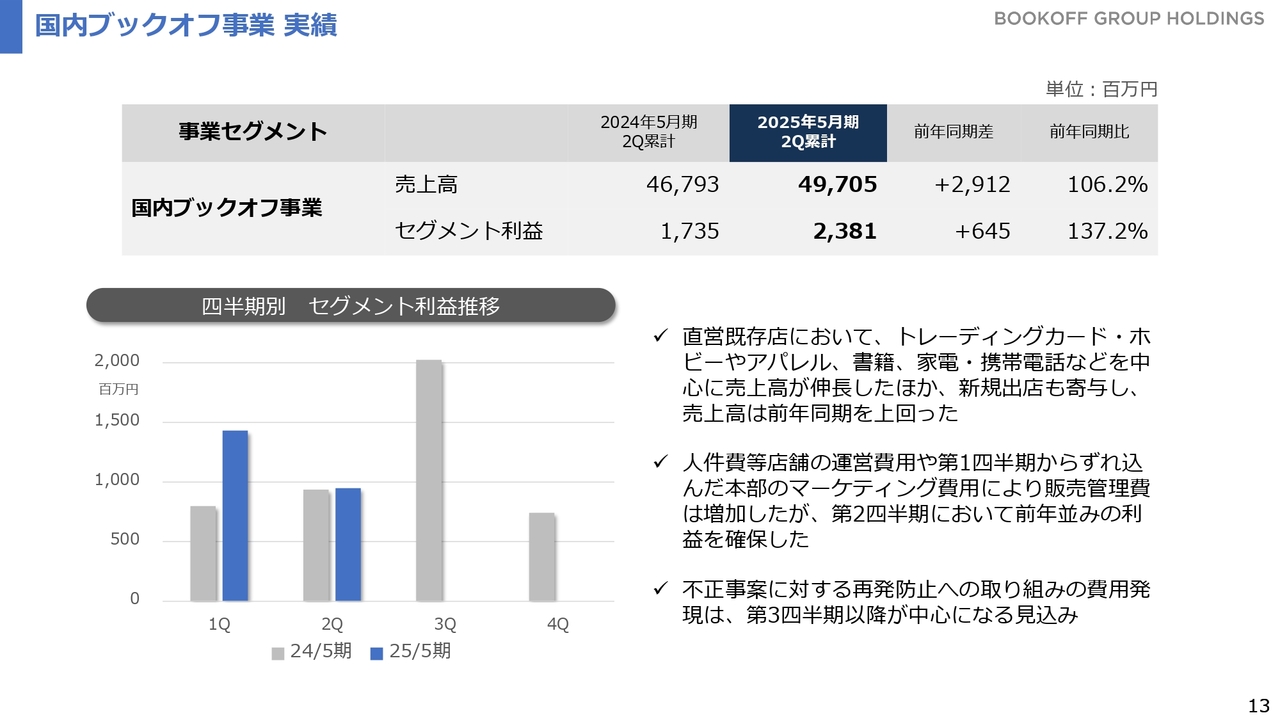

国内ブックオフ事業 実績

セグメントごとに詳細をご説明します。国内ブックオフ事業については、増収増益の結果となりました。第1四半期は増益、第2四半期は前年並みの利益で推移しています。第1四半期については、6月にリリースした店舗での不正事案に対応することが中心となりました。

積極的な改善策ができていない状況の中で、宣伝広告費、販促という要素に関しても第1四半期は控え、第2四半期にずれ込む動きをとっています。その費用の増加に加え、第1四半期の不正事案によって影響を受けた買取が弱含んだことなどが影響し、利益の増加幅が減少しています。

第2四半期においては、大型複合店「BOOKOFF SUPER BAZAAR」の出店に伴う初期費用を含めた中で、前年の利益を確保しています。今回発生した不正事案に対する再発防止策については、11月以降順次実施していますが、費用の発生については第3四半期以降が本格的になる見込みとなっています。

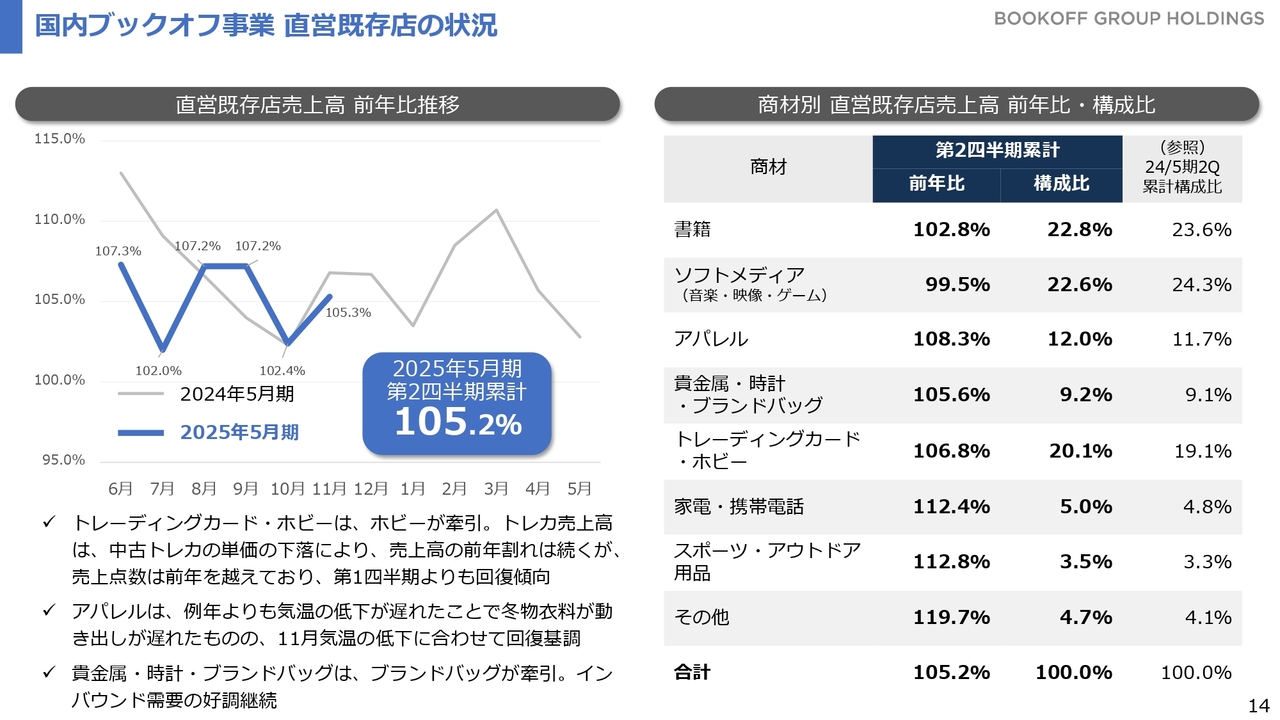

国内ブックオフ事業 直営既存店の状況

国内ブックオフ事業の商材別の売上実績です。中核である本の売上高が前年同期と比べ100パーセントを超えていることが中心となり、売上構成比の高い本・ソフトメディアが全体として前年を超え、安定した売上総利益を確保しています。

本・ソフトメディア以外の商材について、前年を上回る結果を続けていることが功を奏し、既存店は上半期に前年比105.2パーセント、11月まで46ヶ月連続で前年同月を上回る順調な推移となっています。

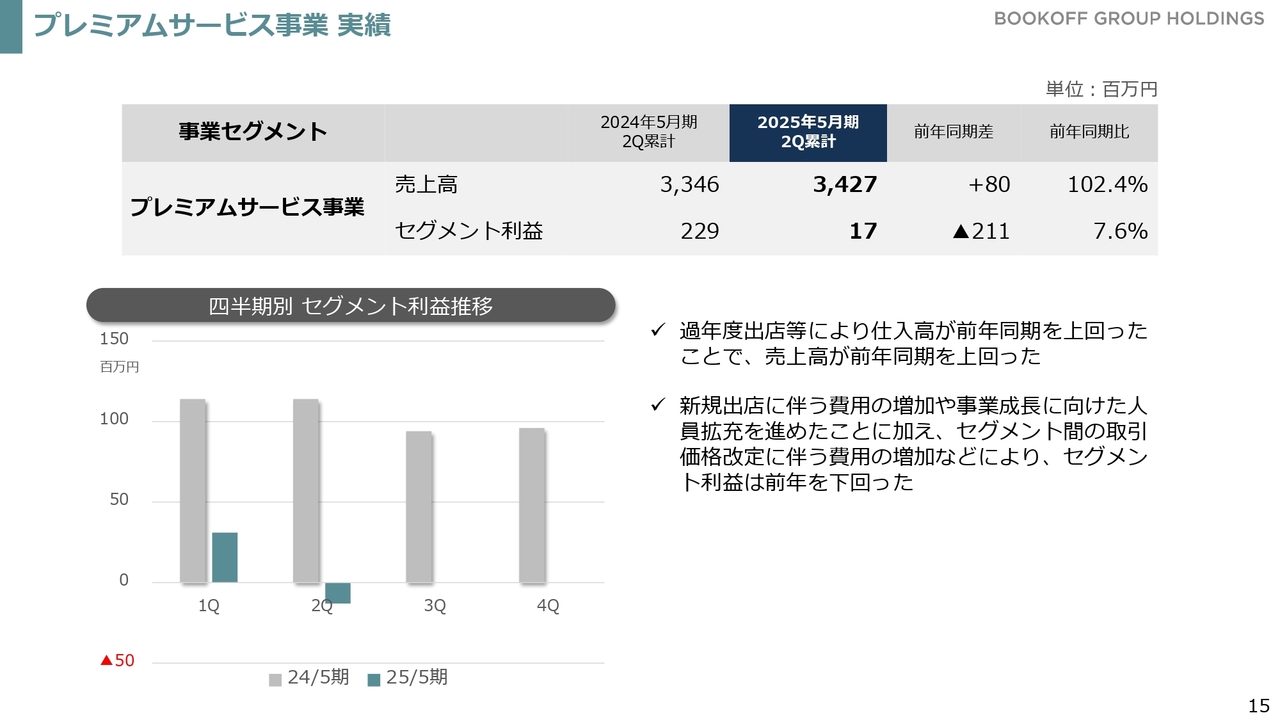

プレミアムサービス事業 実績

プレミアムサービス事業は増収減益の結果となりました。過年度から積極的に出店してきたことに伴い仕入れが増加し、売上高は増収を果たしました。

しかし、新規出店に伴う費用の増加、既存店における磨き込みのための人員の確保、本部人員の拡充といった人材面での投資を積極的に行い、減益の結果となっています。この減益には、社内のセグメント間の取引の影響額なども含まれています。

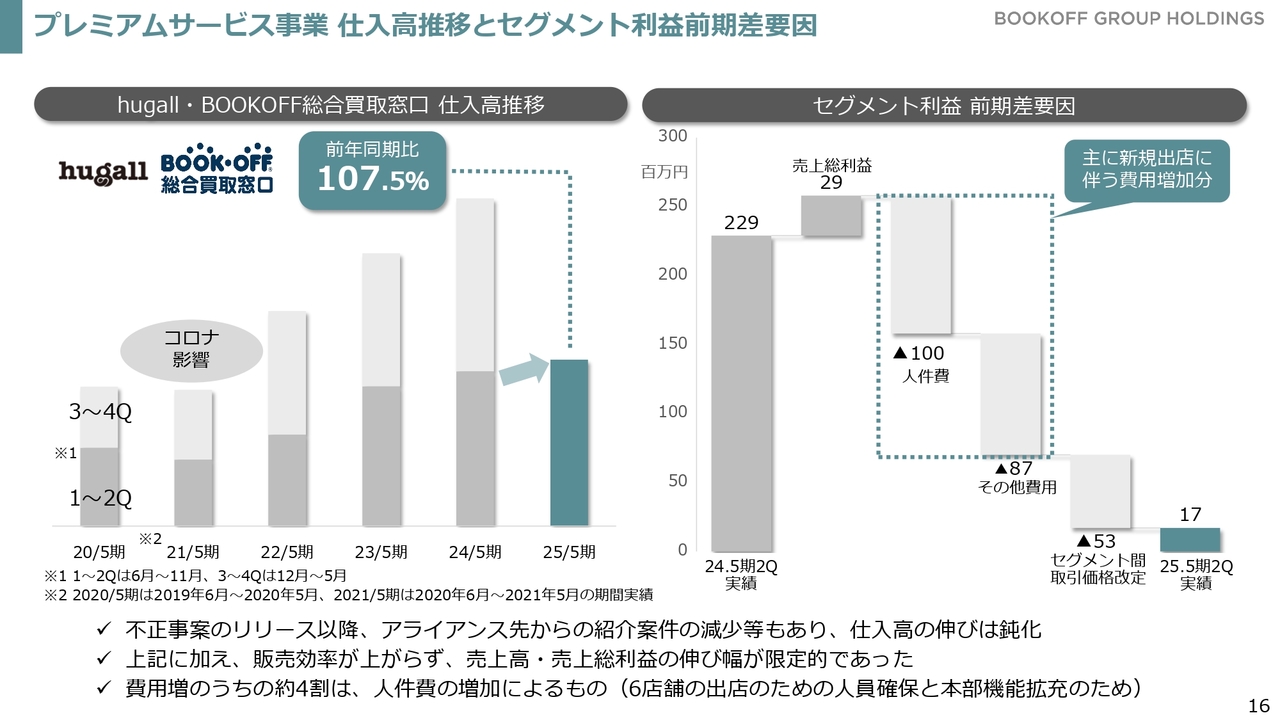

プレミアムサービス事業 仕入高推移とセグメント利益前期差要因

プレミアムサービス事業の主力である「hugall(ハグオール)」「BOOKOFF総合買取窓口」の仕入高は、前年同期と比べ107.5パーセントと増加させることができています。一方、利益については、増加した仕入高を売上高につなげていくための販売効率に課題が見られます。

残念ながら、売上高、売上総利益を想定ほど確保できなかったことに加え、新規出店および既存店の拡充に伴う人員の確保に伴い人件費が増加したこと、新規出店のための家賃等の出店費用の増加がセグメント利益に影響しています。

それに加え、セグメント間での取引条件の見直しに伴い、プレミアムサービス事業にかかる費用の増加が約5,000万円あったことにより、残念ながら前年同期と比べ減益という結果となっています。

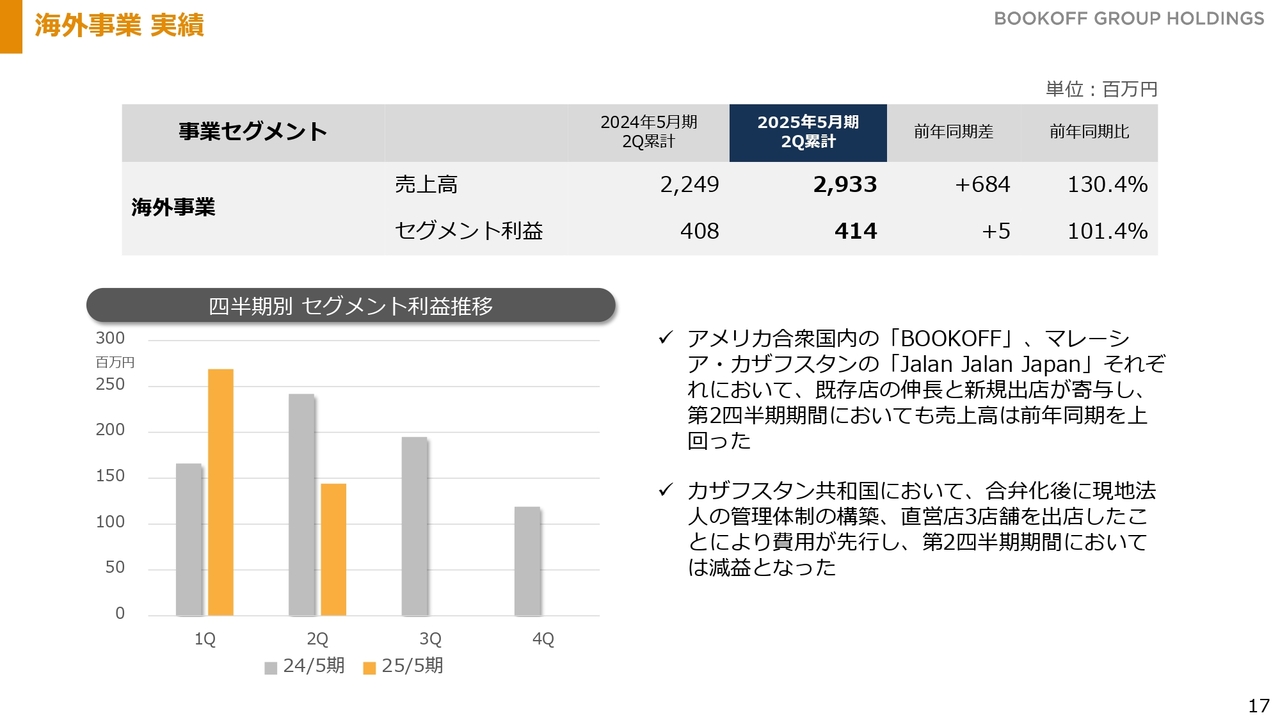

海外事業 実績

海外事業については、増収、前年同期並みの利益となっています。第1四半期、第2四半期の推移としては、第1四半期は増益、第2四半期は減益となっています。引き続きアメリカ、マレーシアにおいて積極的な出店、既存店の伸長によって売上総利益を確保している状況です。

新しい挑戦であるカザフスタンでの合弁会社における積極的な出店ならびに現地法人での管理部門、本部部門の確立のための先行費用が影響し、第2四半期の中では減益となっています。こちらについては、予定どおりの支出、損益の状況です。

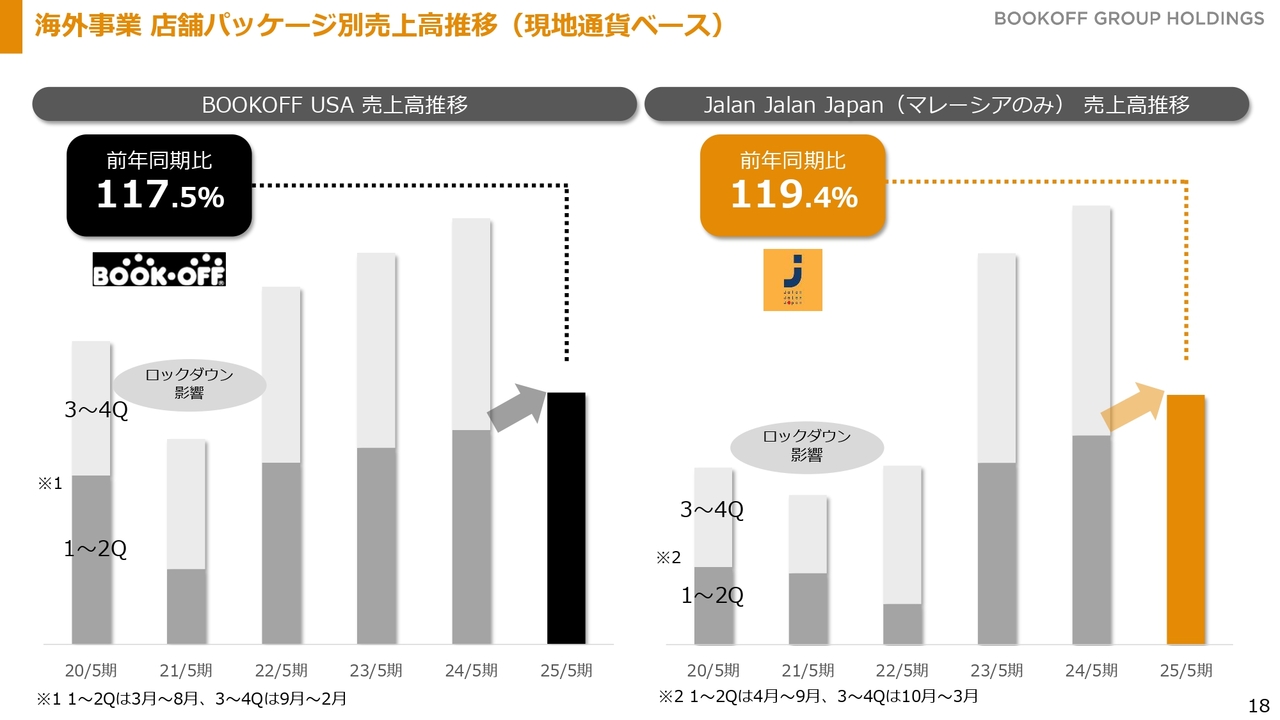

海外事業 店舗パッケージ別売上高推移(現地通貨ベース)

アメリカ、マレーシアに分けて売上高の状況を示しています。着実に新店を増やしていくことにより、両国とも前年同期比約120パーセントで売上高が推移しています。

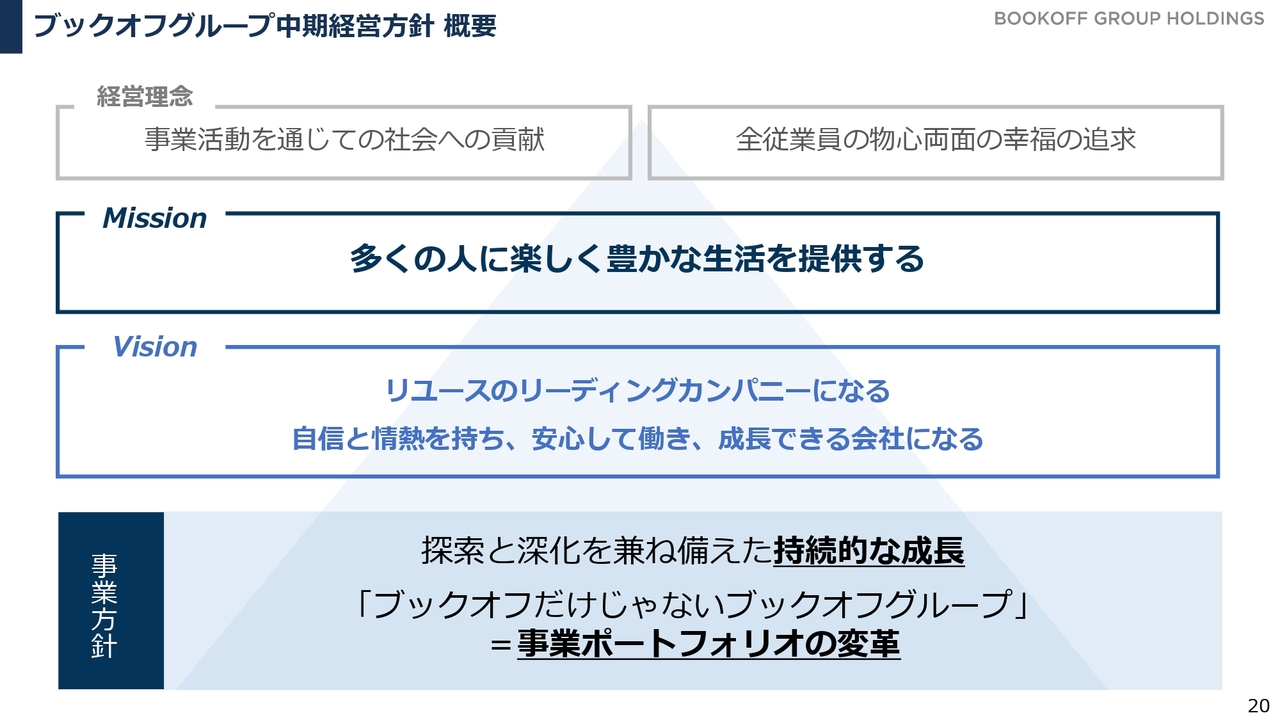

ブックオフグループ中期経営方針 概要

中期経営方針を踏まえた各事業の重点的な取り組みについてご説明します。ブックオフグループは、1990年にブックオフの店舗を創業して以来、30年以上にわたり、リユースというビジネスの中で、スライド上段に示した経営理念の実現に向け邁進してきました。

直近では、「多くの人に楽しく豊かな生活を提供する」をミッションとして、事業領域の幅を広げていこうと挑戦しています。

今回の中期経営方針の中では、引き続き中核である国内ブックオフ事業が力強く安定した売上高、利益を確保していくことに加え、探索領域として、グループの新たな事業領域の拡大に向け領域を設定し、持続可能な成長を実現していきます。

結果として、中期経営計画方針とテーマを実現した後に、ブックオフだけではなく、安定した成長を実現するグループ企業を目指していきます。ポートフォリオの変革を実現することを目指した方針を掲げています。

ブックオフグループ価値創造MAP

その目指す姿を示したのがこちらのスライドです。長年運営していく中で、経営理念に基づく人材育成がブックオフグループの大切な要素となっています。グループの普遍的な価値を土台にしながら、国内ブックオフ事業が安定した売上高、利益を稼ぎながら、プレミアムサービス事業と海外事業が未開の部分に対し果敢に挑戦し、売上高、利益を拡充していきます。

5年先、10年先でも成長できるよう、新たに事業開発をしていきます。あるいは、M&Aにより事業領域をさらに拡大していきます。そのような挑戦を行うことを方針として掲げています。

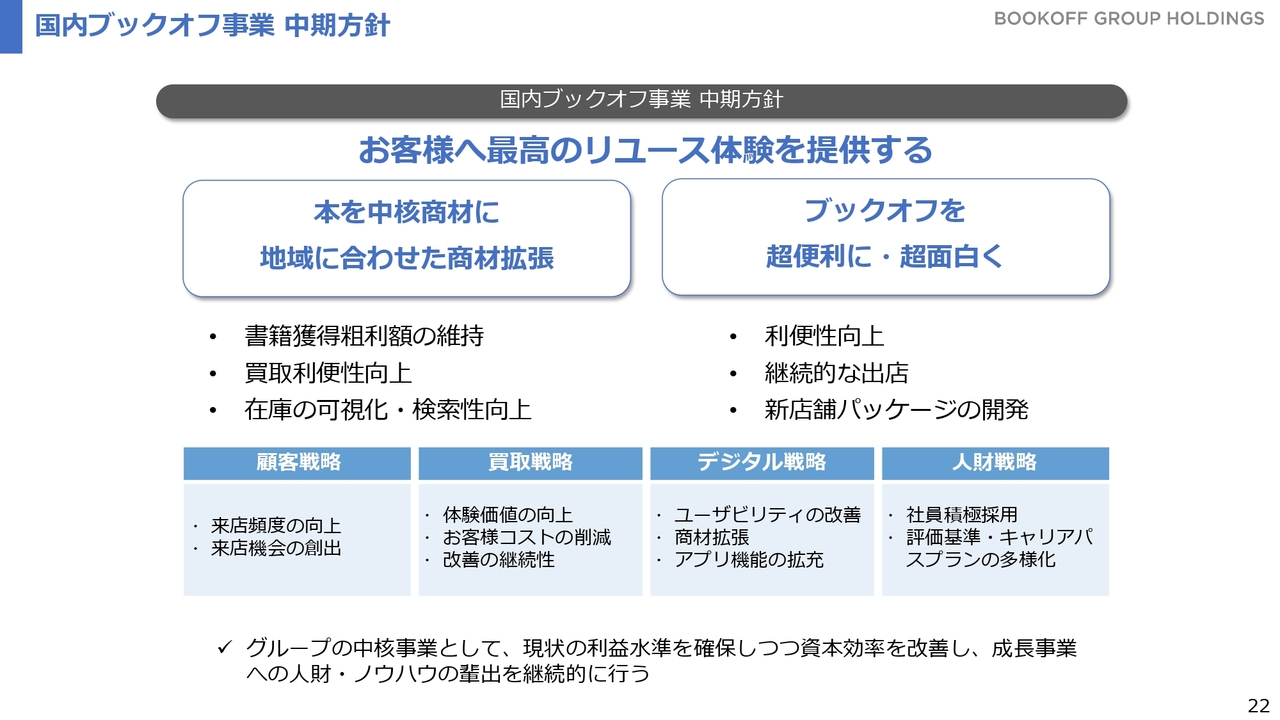

国内ブックオフ事業 中期方針

国内ブックオフ事業を長年運営していく中で、まだ実現できていないことが多くあると感じています。お客さまへ最高のリユース体験を提供することを掲げ、他のリユース企業にない本を中核商材に持っていることにより、多様なお客さまにサービスを提供します。そのため、「本を中核商材に地域に合わせた商材拡張」を行うことを方針としています。

長年、店舗ビジネスを展開していますが、デジタルシフトが加速する中で、消費者の行動様式も大きく変化しています。消費者の方々に「ブックオフを超便利に・超おもしろく」体験していただけるような、便利な機能の拡充もさることながら、おもしろいと感じていただける体験価値の拡充をどのように実現していくかを2つ目の方針として掲げ、進めています。

国内ブックオフ事業 中期方針

長年取り組んできた本・ソフトメディアに関して、一次流通の市場が厳しいトレードであることは承知の上です。商材別の方針は、まだリユースのマーケットではできることがたくさんある中で、安定した売上高、利益を確保することです。

また、ここで培ったお客さまに新しい商材を提供することにより、追加的に取り組む商材に関しては、売上総利益をさらに伸ばしていきます。この組み合わせで安定した収益の実現を目指していこうと考えています。

それを実現していく上では、単純に商材を拡張するだけではなく、お客さまとの接点、あるいはお客さまが感じる体験をよりよくしていくことが必要と考えています。引き続き、多様な店舗パッケージで出店することはもちろん、人材育成、またデジタルを活用した利便性の向上に取り組んでいくことを方針として掲げています。

国内ブックオフ事業 商材毎の方針

商材別の取り組みに関しては、前期末の決算発表でもご説明したとおり、商材ごとに取り組みを定め、中期経営方針の期間の中で順次動きを進めています。大事な要素としては、長年中核としている本という商材が安定して売上を確保していくことが土台となり、既存店の活性化、また新店における収益の拡充を図れると考えています。

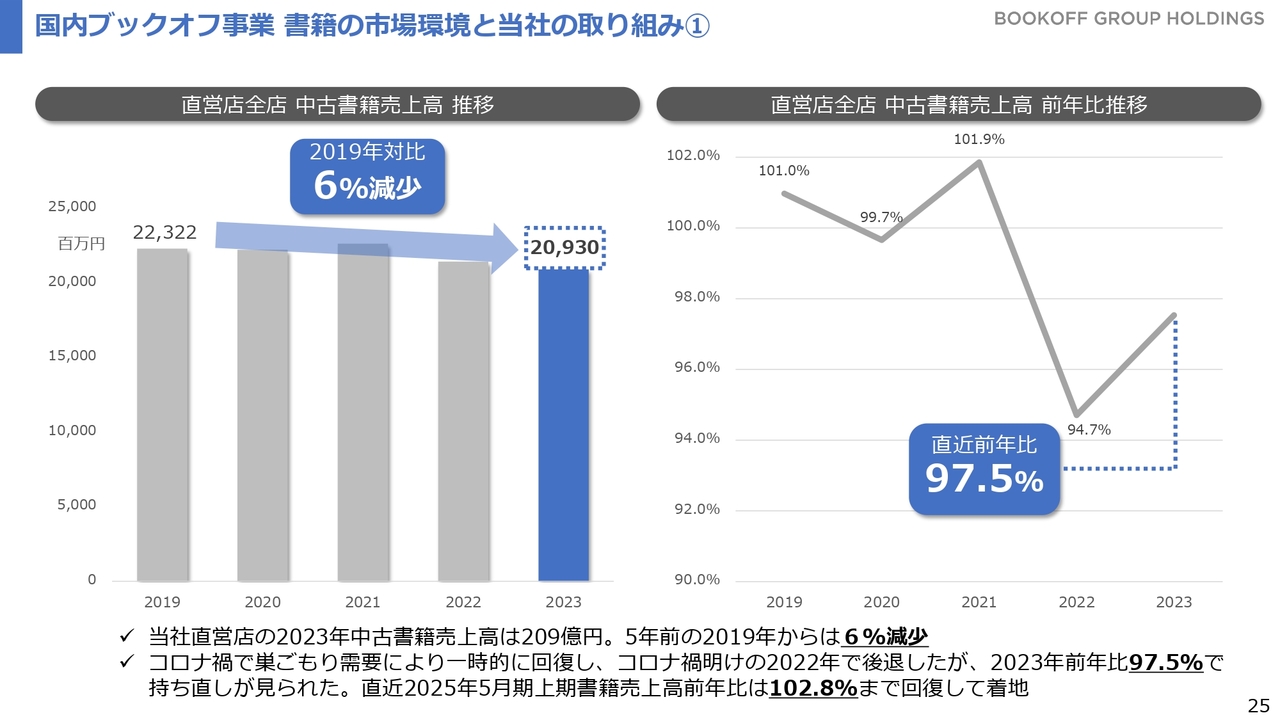

国内ブックオフ事業 書籍の市場環境と当社の取り組み①

本に関して少し掘り下げてお伝えすると、直近5年での本の売上高のトレンドでは、5年で6パーセントの減少となっています。こちらについては、新刊一次流通の市場が厳しいトレンドの中で、うまく抑え込みながら確保していると感じています。

特に直近では、新型コロナウイルスが蔓延した時に、巣ごもり需要に伴い売上が確保されたところはありましたが、新型コロナウイルスが収束し、5類に移行した後、本の売上高は大きく減少しました。

しかし、2023年には前年比97.5パーセントまで回復しています。上半期についても、先ほどご報告したとおり、既存店で前年比102.8パーセントと順調に売上を回復させることができました。

国内ブックオフ事業 書籍の市場環境と当社の取り組み②

その背景にあるポイントとして、価格の調整トレンドがあります。インフレの流れは新刊市場にも来ており、直近5年で新刊書籍の平均単価は約9パーセント上昇しています。新品の価格に合わせて、中古の価格を調整していくこともさることながら、弊社の中で書籍の取り組みを行うことにより、中古の価格は新品の価格を上回る単価の上昇を実現しています。

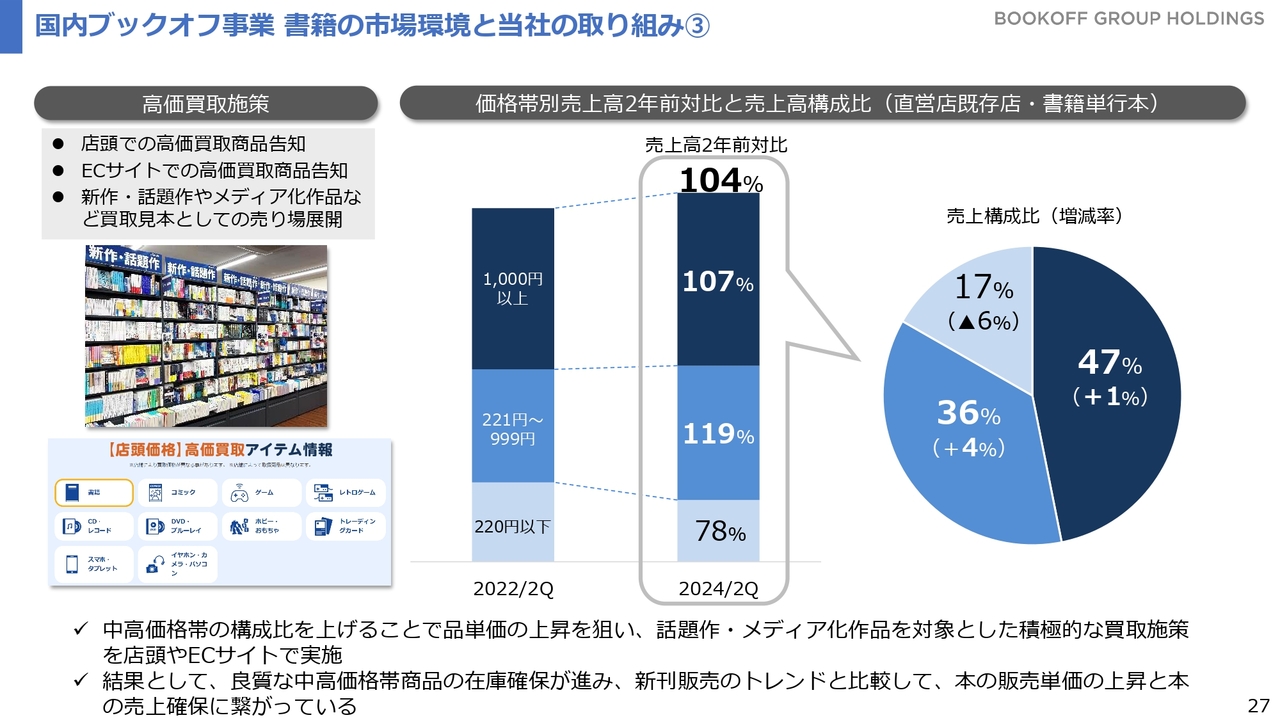

国内ブックオフ事業 書籍の市場環境と当社の取り組み③

具体的には、純粋に販売価格を上げていく取り組みを行っているのではなく、まず私たちが書籍の販売動向をデータベースで分析しながら、新作や話題作、メディア化作品などを積極的にお客さまにお届けするための棚作りを行っています。

そのようなアイテムをしっかり確保できるように、店頭での高価買取を告知し、お客さまの事前期待に応えられるようにインターネットを通じて本の買取価格をオープンにしていくことで、より良質な商品の確保を進めています。

その結果として、単行本と呼ばれているハードカバー書籍の状況をスライド右側のグラフに示しています。棒グラフは、販売価格ごとの推移です。1,000円以上、221円から999円、220円以下で分類しています。2022年5月期第2四半期と比較すると、低単価の書籍の売上がより圧縮され、高単価の書籍がより我々のもとに集まり、販売につながっています。

売上高構成比を見ると、販売単価の高いものをお客さまの手にとっていただけていることがわかります。純粋な価格への取り組みだけではなく、売り場、あるいはデジタルシフトの取り組みが功を奏していると考えています。

国内ブックオフ事業 書籍の市場環境と当社の取り組み④

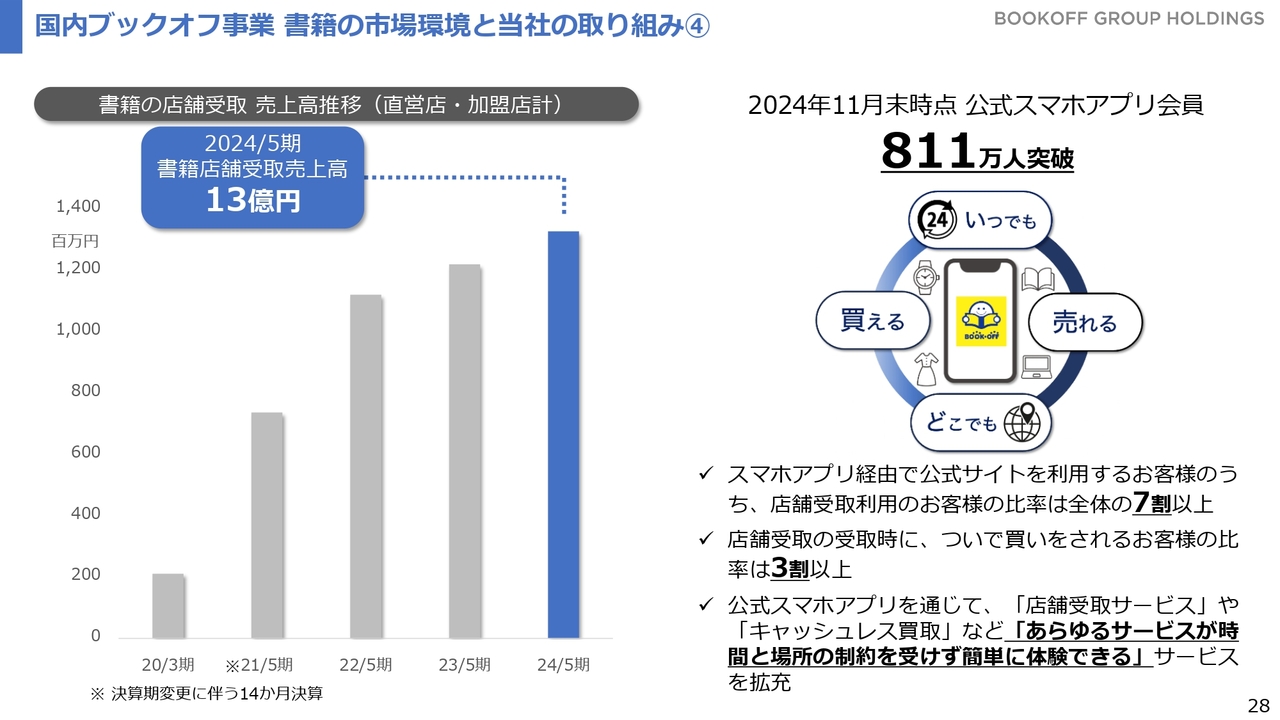

直近でのデジタルシフトに関しては、公式スマホアプリ会員を中心に、店頭の商品もネットで販売することを積極的に進めてきました。おかげさまで、2024年11月末時点での公式スマホアプリ会員数は約811万人と、継続的な伸びを示しています。

約800万人のつながりのあるお客さまとのコミュニケーションを通じて、特にご利用いただいているサービスは、ネットで注文して店舗で受け取る書籍の「店舗受取サービス」です。

全体の売上規模としてはまだまだ限定的であるものの、アプリで注文したお客さまの実に7割が店頭での受け取りを選択しています。そして、店頭にご来店されたお客さまの3人に1人が、店舗でのついで買いをしています。

このようなかたちで、店舗の磨き込みもさることながら、デジタルを活用してお客さまにいつでも制約なくご利用いただける環境を磨き込んだ成果として、書籍の安定した売上・粗利の確保を実現することができています。

こちらについては、まだまだ取り組みきれていないところがたくさんあると思っています。5年間の中期経営方針の中では、当然ながら1次流通の厳しいトレンドがあることを承知の上で、そのトレンドに抗い、売上・粗利をしっかり確保することで、追加する商材での粗利の上乗せにしっかりつなげていきます。現在、そのような方針で進めているところです。

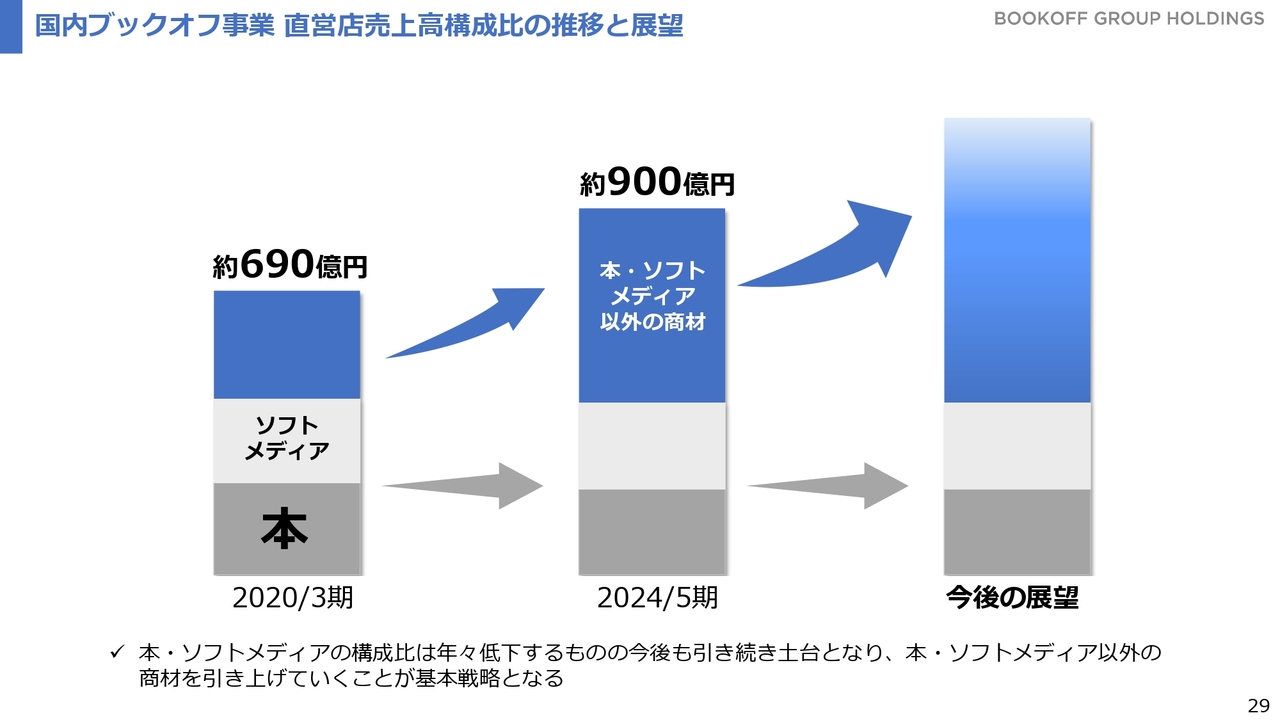

国内ブックオフ事業 直営店売上高構成比の推移と展望

スライドのイメージ図は、その方針を表しています。ソフトメディアについては、レコードやオールドソフトといったレトロなアイテムが後押ししてくれています。本・ソフトメディアで安定した売上・粗利を確保することにより、追加的な商材で売上・粗利を上乗せしていきます。この世界を実現していこうと考えているところです。

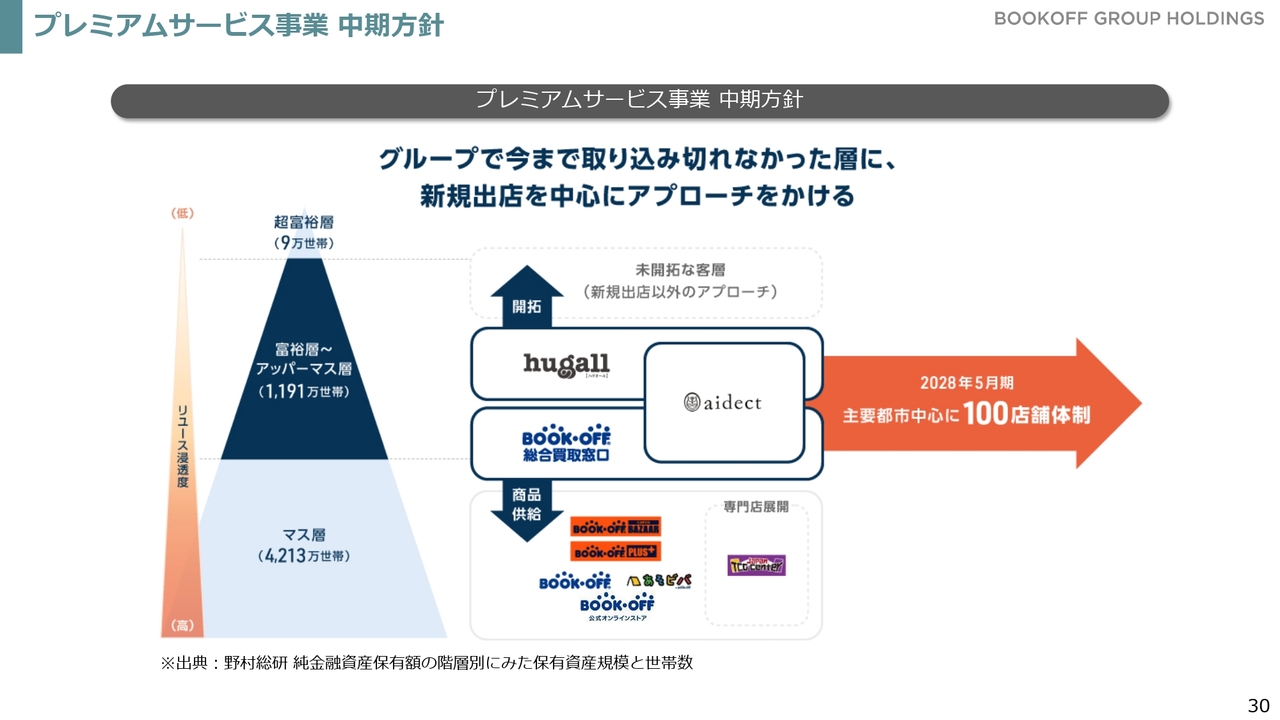

プレミアムサービス事業 中期方針

プレミアムサービス事業の方針です。プレミアムサービス事業は、「BOOKOFF」になじみがないアッパーマス層以上の富裕層の方々に、リユースというサービスをご利用いただく機会を広げていくことに挑戦している事業です。

「hugall」「aidect(アイデクト)」「BOOKOFF総合買取窓口」の3つのブランドで、「BOOKOFF」がなかなか出店できない都市部での出店、あるいは百貨店内での出店を積極的に行ってきました。中期経営方針の中では、5年後に100店舗体制を作り上げることにより、リユースをさらに身近なものにしていくことに取り組んでいます。

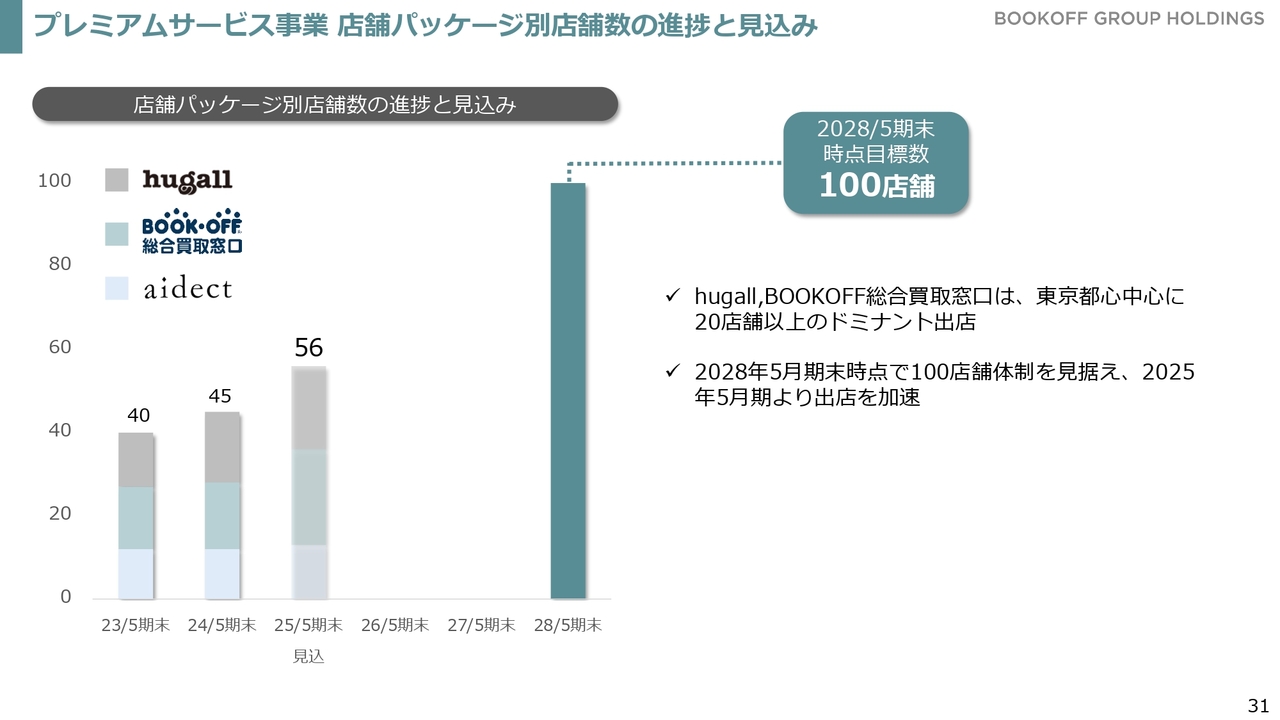

プレミアムサービス事業 店舗パッケージ別店舗数の進捗と見込み

今期末の店舗数は50店舗を超え、56店舗を想定しています。今期から積極的な出店を進めることにより、100店舗の達成を目指していきます。

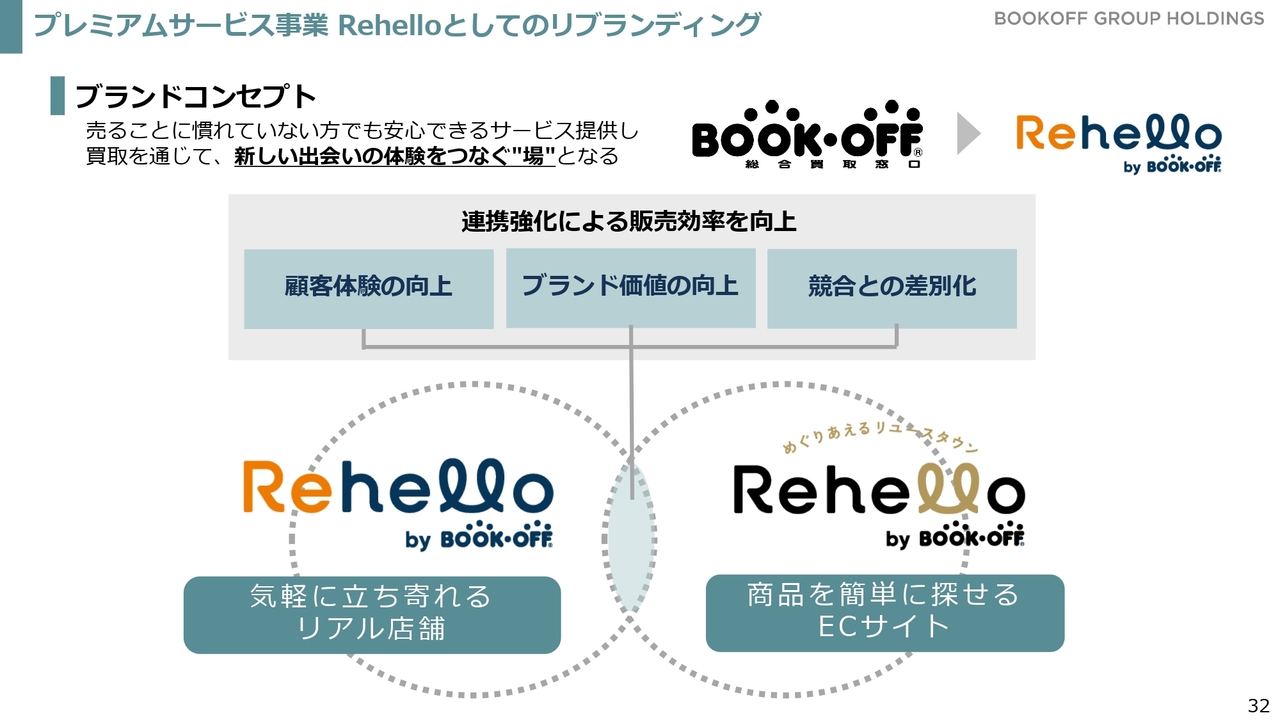

プレミアムサービス事業 Rehelloとしてのリブランディング

その中で、上半期の中でも課題として浮かび上がった点があります。買い取った商品を売上・粗利にしっかりつなげていくために、本・ソフトメディアを中心とするのではなく、さまざまな富裕層の方々がお持ちの商材を受け止めていきます。

そのために、今回「BOOKOFF総合買取窓口」を「Rehello(リハロ)」という名前でリブランディングし、ブックオフグループの新しいパッケージとして展開していくことを決めました。「Rehello」としての1号店は、1月10日に吉祥寺の東急百貨店の前にオープンしています。

既存の「BOOKOFF総合買取窓口」についても、順次「Rehello」ブランドにリパッケージすることにより、お客さまに新しい価値をお届けする新しいサービスとして認知していただく動きを進めています。

ブランドコンセプトとしては、まだまだ売ることに慣れていない方でも安心してご利用できるサービスを提供することで、リユース、買取を通じてお客さまにとっての新しい出会いの場、体験の場となることがブランドのコンセプトになっています。

すでにインターネット販売サイトとして「Rehello」がオープンしています。リアル店舗の買取の間口として、今回リブランディングした店舗をオープンしていき、リアルで気軽に立ち寄れる店舗として、お客さまのお手持ちのものをお売りいただきます。

ネットを通じてお客さまに良質な商品をご覧いただき、ネットでご購入いただくこともさることながら、「Rehello」の店舗で受け取りつつ品物を確認してお届けします。この連携を強化することにより、販売効率をさらに向上させていくことに加え、お客さまの体験の向上、ブランド価値の向上、あるいは競合との差別化を図っていく方針です。

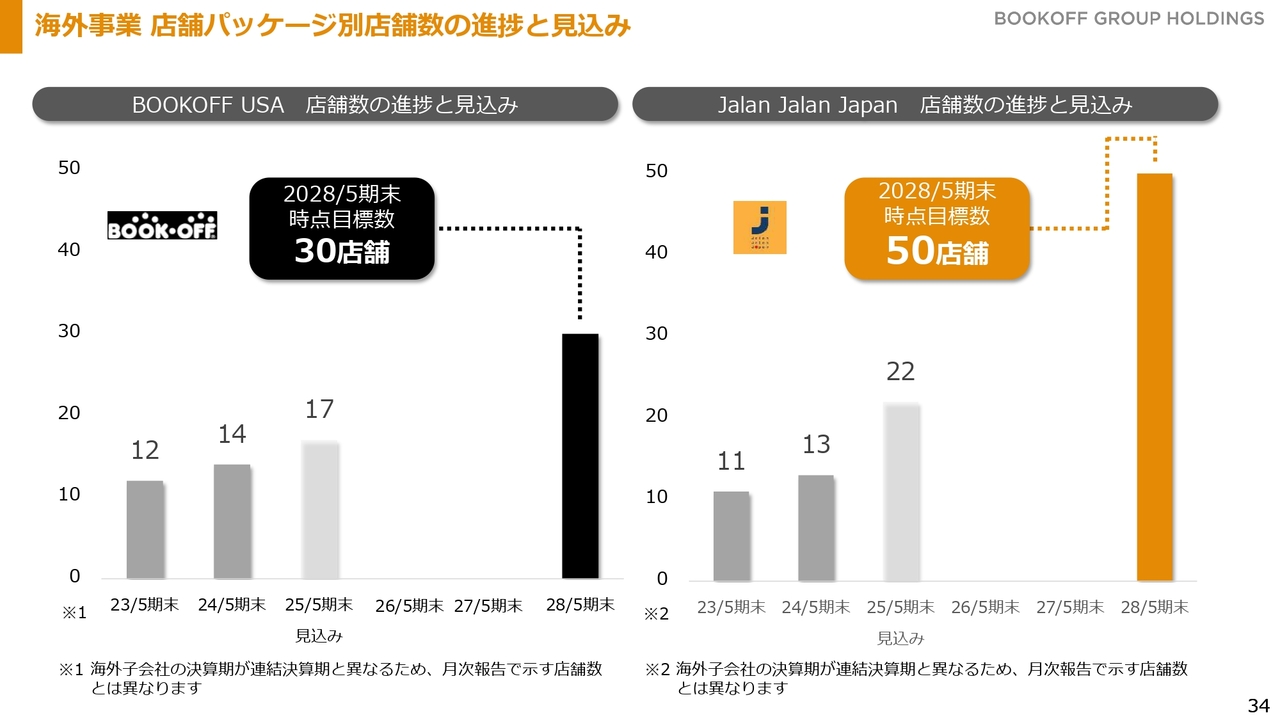

海外事業 中期方針

海外事業については、中期ビジョンとして「Jalan Jalan Japan」ブランドでの100店舗の実現、アメリカにおける「BOOKOFF」ブランドの100店舗の実現に向けて、事業の拡大を進めています。

海外事業 店舗パッケージ別店舗数の進捗と見込み

具体的には、中期経営方針期間の中での達成目標として、アメリカ内で30店舗を掲げています。「Jalan Jalan Japan」ブランドとしては、マレーシアにとどまらず、カザフスタン、あるいは新しい国も含めて50店舗の展開を目標に進めています。

海外事業 BOOKOFF USA 今期取り組みの概要

それぞれの国での取り組みについてです。アメリカについては、ローカルでの事業展開をさらに加速していくために、現地人材のマネジメント力向上のための人材育成を中心に行っています。それにより、オペレーションを定着化させ、ローカルのお客さまの満足度を高めていく動きです。

アメリカで100店舗を作っていく上では、現在展開しているニューヨーク、カリフォルニア、ハワイにとどまることなく、全米での出店用地の確保、出店物件の確保が必要になります。直近ではアリゾナ州へ拡大していますが、そこからさらに他州への出店を実現していくために、メガシティでの出店調査を積極的に行っているところです。

具体的な打ち手については、スライドに記載のとおりです。直近では、ローカルのマネージャーを育成し、アリゾナ州で新規出店を果たした店舗が順調な推移を見せています。そちらをモデルケースに、メガシティへの拡大に向けて準備を進めているところです。

海外事業 Jalan Jalan Japan Apparelパッケージと新たな挑戦

「Jalan Jalan Japan」は、これまではご家庭にあるあらゆるものを引き受け、残念ながら国内で売り切れなかったものを海外に輸出して店舗作りを行っていました。その中からアパレルに着目し、アパレル専門店というかたちで「Jalan Jalan Japan Apparel」を開発しました。2024年9月に、Mines Mallというショッピングセンターの中にオープンしています。

リユースのアパレルのポイントや私たちの強みとしては、まず国内で買い取ったものを選別し、マレーシアに送り込みます。現地のマレーシアでクリーニングプロセスを通すことにより、シワや匂いのない高品質な中古品衣料を現地でお届けする体制が、これまでの「Jalan Jalan Japan」のビジネスの中で培われてきました。

その中で、国内のアパレル売り場で培ってきたVMD(Visual Merchandising)、売り場作りを現地に移植し、スライドの写真にあるような売り場を展開しています。

従前型のフルパッケージでのあらゆる商材をお届けする大型店の出店には、特に雑貨品の確保が課題となっていました。日本からは洋服の供給が潤沢にできるといった状況を踏まえ、アパレル専門での店舗展開に取り組んでいます。

フルパッケージ、アパレルパッケージの2つのパッケージパターンで店舗の展開を進めていきます。アパレルパッケージの店舗に関しては、マレーシアもさることながら、カザフスタンでも同様の取り組みを進めていくことで、出店スピードを上げていく動きをとっていきます。

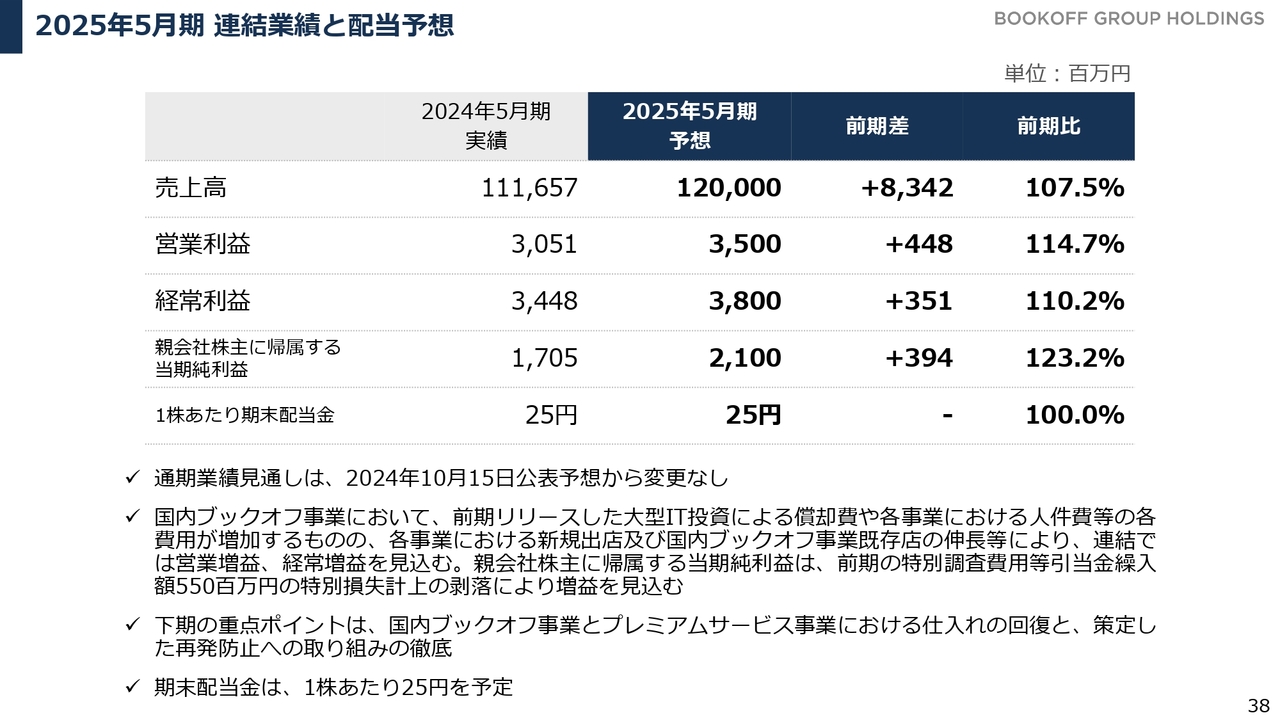

2025年5月期 連結業績と配当予想

2025年5月期下期についてお話しします。通期の業績予想です。10月に発表した売上高1,200億円、営業利益35億円、経常利益38億円、当期純利益21億円の業績予想に変更はありません。

下期の重点ポイントとして、6月に発生した不正事案の調査ならびに再発防止のリリースに伴い、お客さまからの買取が減退している状況が続いています。下半期は、お客さまにしっかりと向き合い、良いサービスを提供し、仕入れを確保できるかどうかが鍵となります。

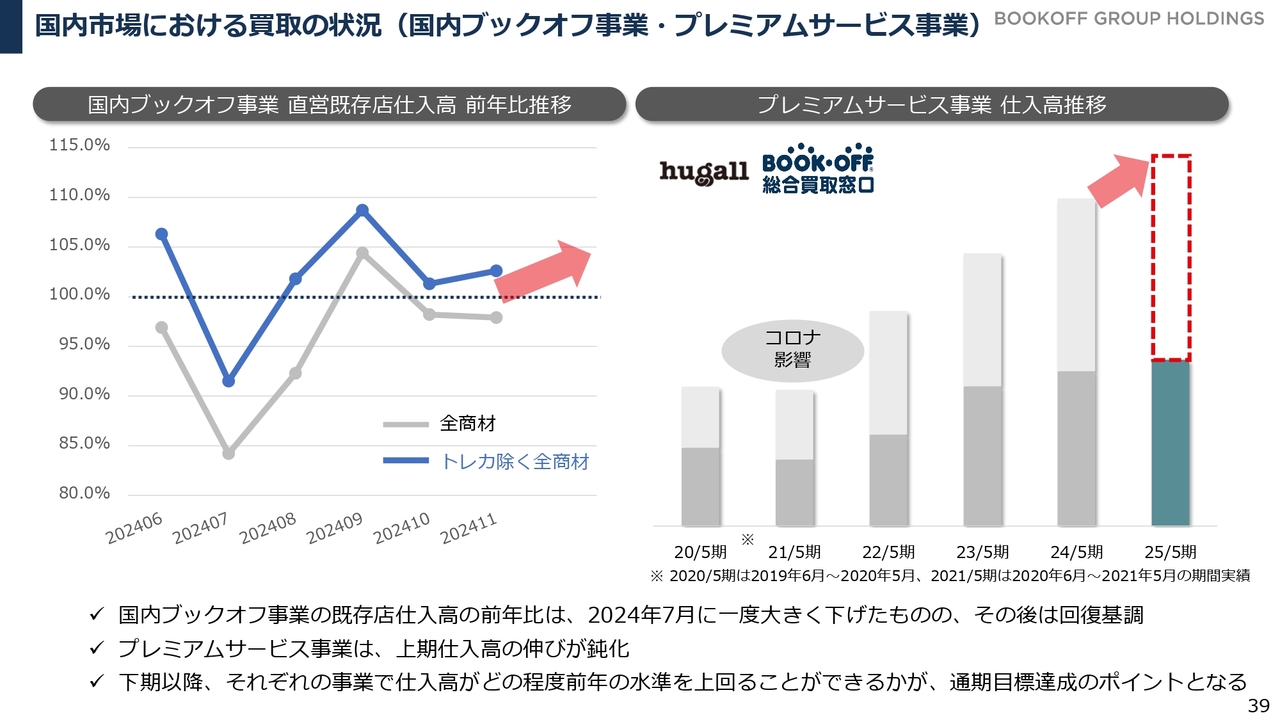

国内市場における買取の状況(国内ブックオフ事業・プレミアムサービス事業)

特に、国内ブックオフ事業、プレミアムサービス事業における買取の確保が重要です。国内ブックオフ事業では、7月に買取が大きく落ち込み、そこから回復の軌道を見せていますが、まだまだ弱含んでいる状況と認識しています。

スライド左側のグラフは、グレーの折れ線グラフがトレーディングカードを含めた全商材の仕入高の前年比、青い折れ線グラフがトレーディングカードを除く商材の前年比の推移を示しています。トレーディングカードは相場の影響もありますので、こちらを除いたかたちで意識しながら、買取の回復に努めていきたいと考えています。

一方、スライド右側のプレミアムサービス事業については、中核である「hugall」「BOOKOFF総合買取窓口」、新ブランド「Rehello」の下で、しっかりと買取を確保・増加させることができるかが大きなチャレンジとなっています。

プレミアムサービス事業についても、不正の報道以降、外部からのアライアンスについて、ご紹介が大きく減少するといった影響があり、仕入れを大きく伸ばすことができていない現状があります。

信頼回復を進めていくことに加え、さらなるコミュニケーションを広げていくことにより、プレミアムサービス事業において富裕層のお客さまからの仕入れ獲得を進めていきます。

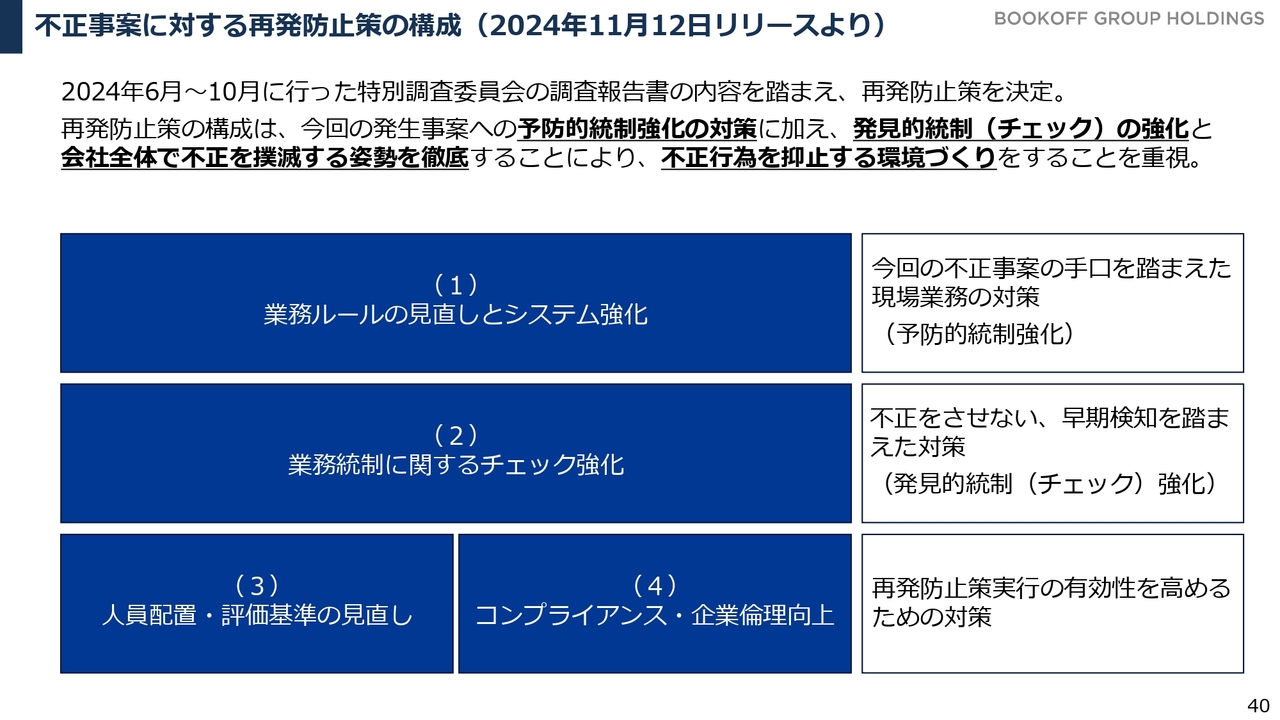

不正事案に対する再発防止策の構成(2024年11月12日リリースより)

11月12日に発表した不正の再発防止策にどのくらいのスピード感を持って取り組むかが重要なポイントとなります。11月から本格的に取り組みを進めています。今回の発生事案に対して予防的な統制強化に加え、重要な要素としては抑止力を働かせるための発見的統制(チェック)を強化していくことで取り組みを進めています。

その土台となる人員配置・評価基準の見直し、あるいはコンプライアンス教育をあらためて行っていくことを並行させています。

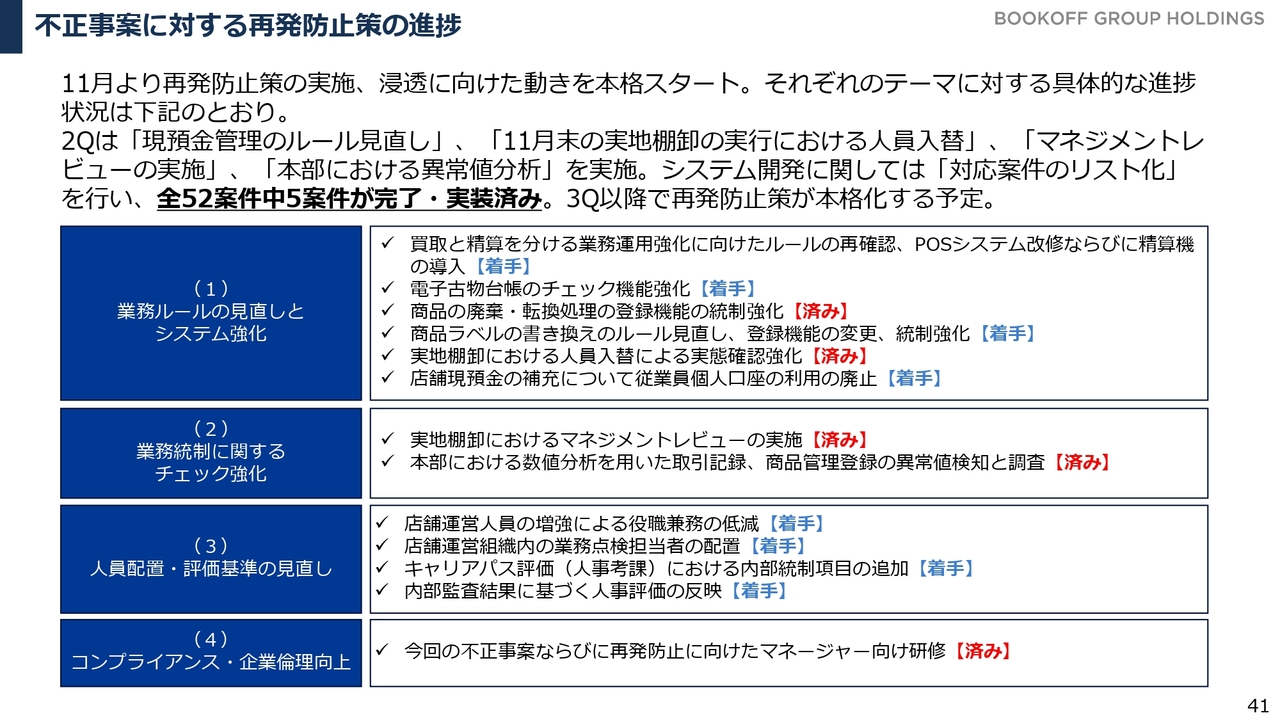

不正事案に対する再発防止策の進捗

11月の発表以降、順次動きを本格的にスタートしていますが、第2四半期の中ではまだ途に就いたばかりといった状況です。

第2四半期は、特に現金管理ルールの見直し、11月末時点での中間の実地棚卸における人員の入れ替え、数字のチェックを重点的に深掘りしていくことで、棚卸資産がしっかり実在することを確認して今回の決算をまとめています。

システム開発については、それぞれ必要な案件に関してリストアップし、現在のところ全52案件の開発案件が抽出されています。そのうち、すでに5案件が完了し、実装済みです。

まだ途に就いたばかりというところもありますので、第3四半期以降、再発防止策がより具体的に進み、費用が発生する部分、投資を行う部分に関しても実現していくことを考えています。詳細な取り組み状況については、スライドの表をご確認ください。

上半期については、6月以降、11月までに発生した不正事案の調査、再発防止策の策定により、事業に対してなかなか積極的に取り組めなかった半年でした。下半期については、あらためて再発防止策を中心とした信用・信頼の回復もさることながら、従前から掲げている中期経営方針の目標達成に向けて、アクションの強化、しっかりとした行動の実践を進めていきたいと考えています。

質疑応

新着ログ

「小売業」のログ