提供:株式会社オロ 2024年12月期第2四半期決算説明

【QAあり】オロ、売上収益・営業利益ともに前年比2桁増 ライセンス販売形態をSaaS型契約に移行し、将来の収益安定化を図る

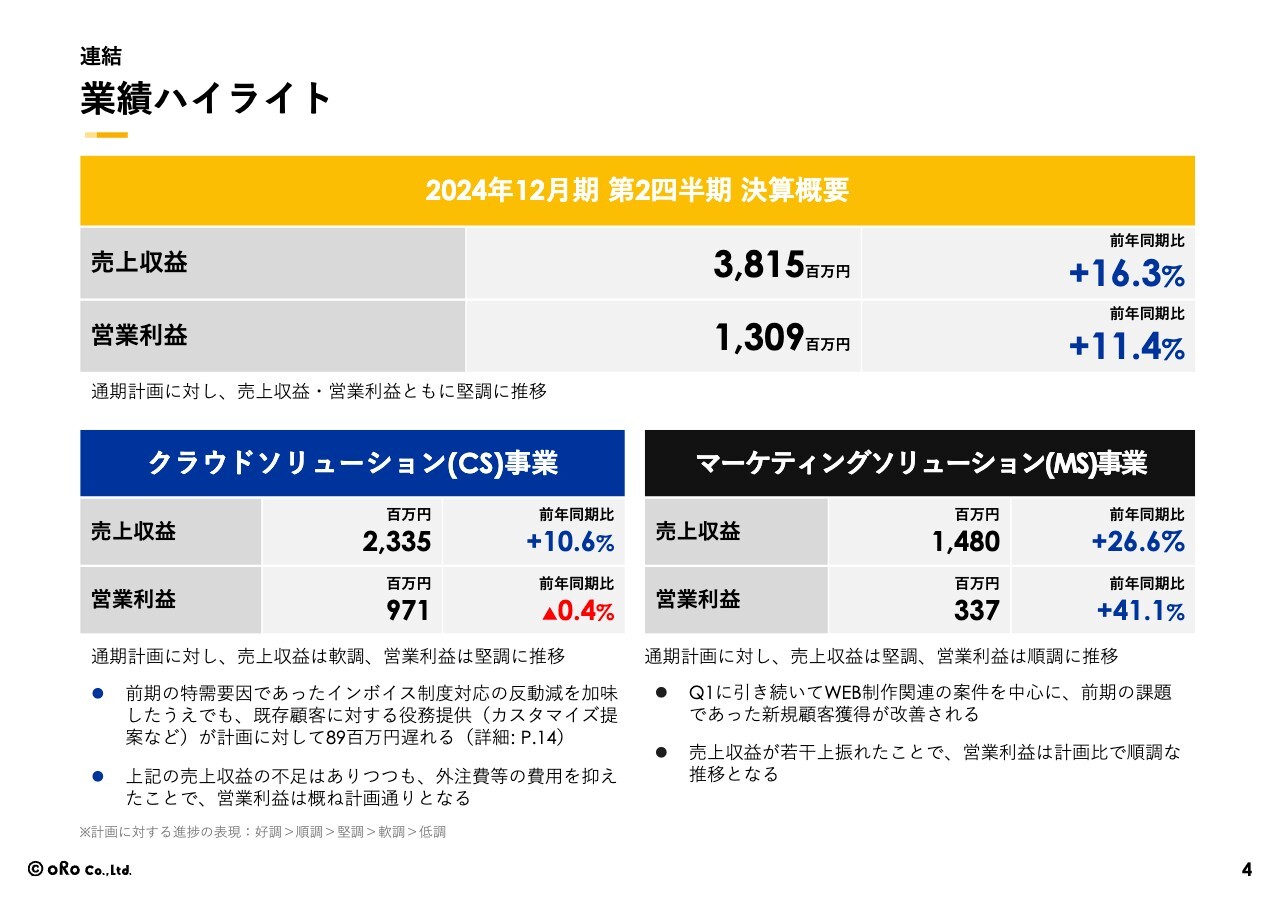

業績ハイライト

川田篤氏(以下、川田):株式会社オロ代表取締役社長執行役員の川田です。本日は2024年12月期第2四半期の決算説明を行います。どうぞよろしくお願いします。

まず、決算概要です。全社の売上収益は前年同期比16.3パーセント増の38億1,500万円、営業利益は前年同期比11.4パーセント増の13億900万円となりました。通期計画に対し、売上収益、営業利益ともに堅調に推移していると認識しています。

事業別の内訳としては、クラウドソリューション事業は売上収益が前年同期比10.6パーセント増の23億3,500万円、営業利益が前年同期比0.4パーセント減の9億7,100万円となっています。前年同期比でマイナスとなった営業利益は、前期の上半期において大きかった特需の反動と捉えると若干の減少ですが、通期の計画に対しては一応計画どおりに推移している状況です。

マーケティングソリューション事業は売上収益が前年同期比26.6パーセント増の14億8,000万円、営業利益が前年同期比41.1パーセント増の3億3,700万円となっています。こちらもおおむね計画に対し順調に推移しています。

営業利益については、本来であれば採用計画を進めることにより費用を計上したかったのですが、採用に若干の遅れがあり、増益というかたちになっています。

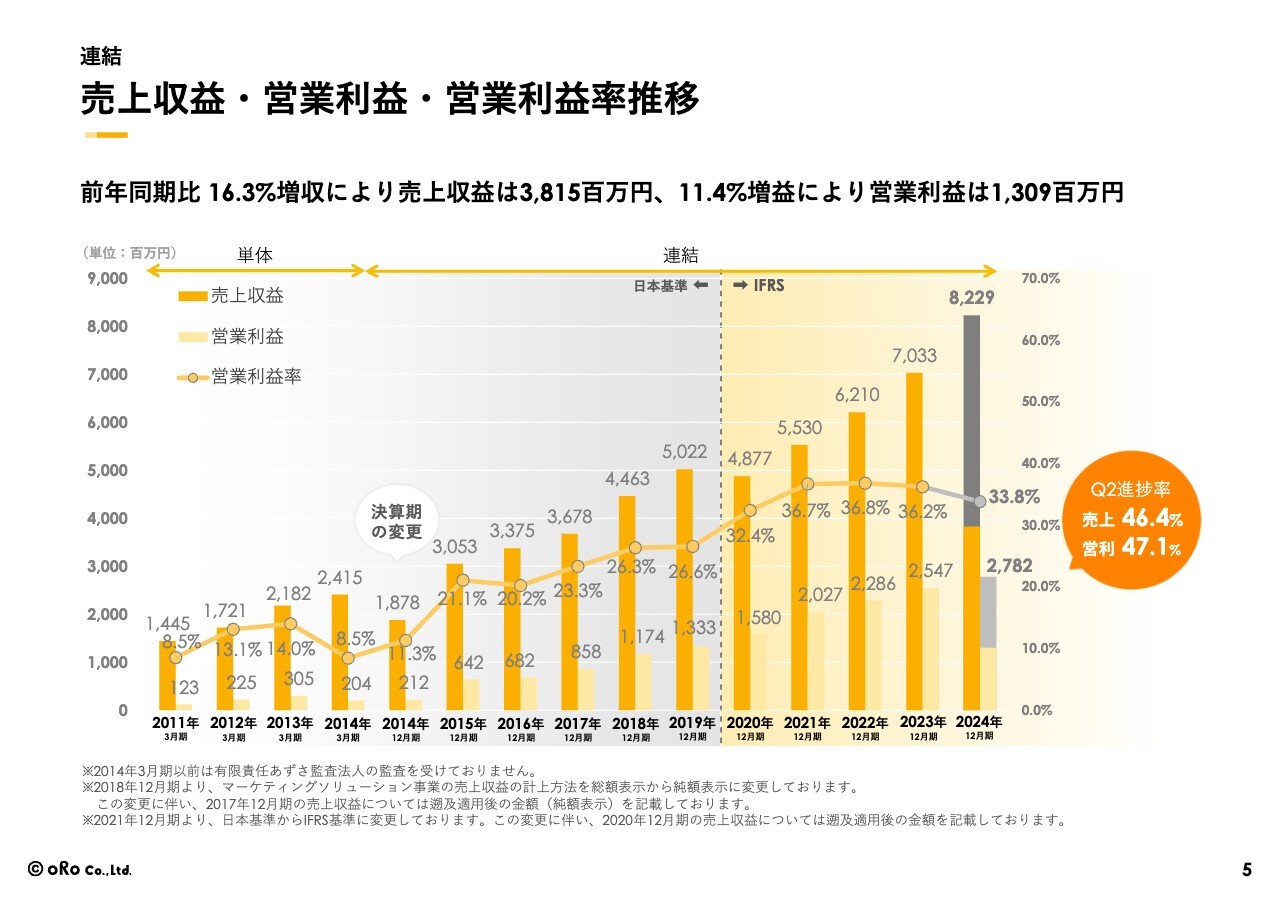

売上収益・営業利益・営業利益率推移

全社における、連結の売上と利益推移のチャートです。2020年度は少しへこんでいますが、国際会計基準導入により売上収益の認識の基準が変更になったためですので、基本的には創業以来増収を維持し、直近では増益を続けることができていると思っています。

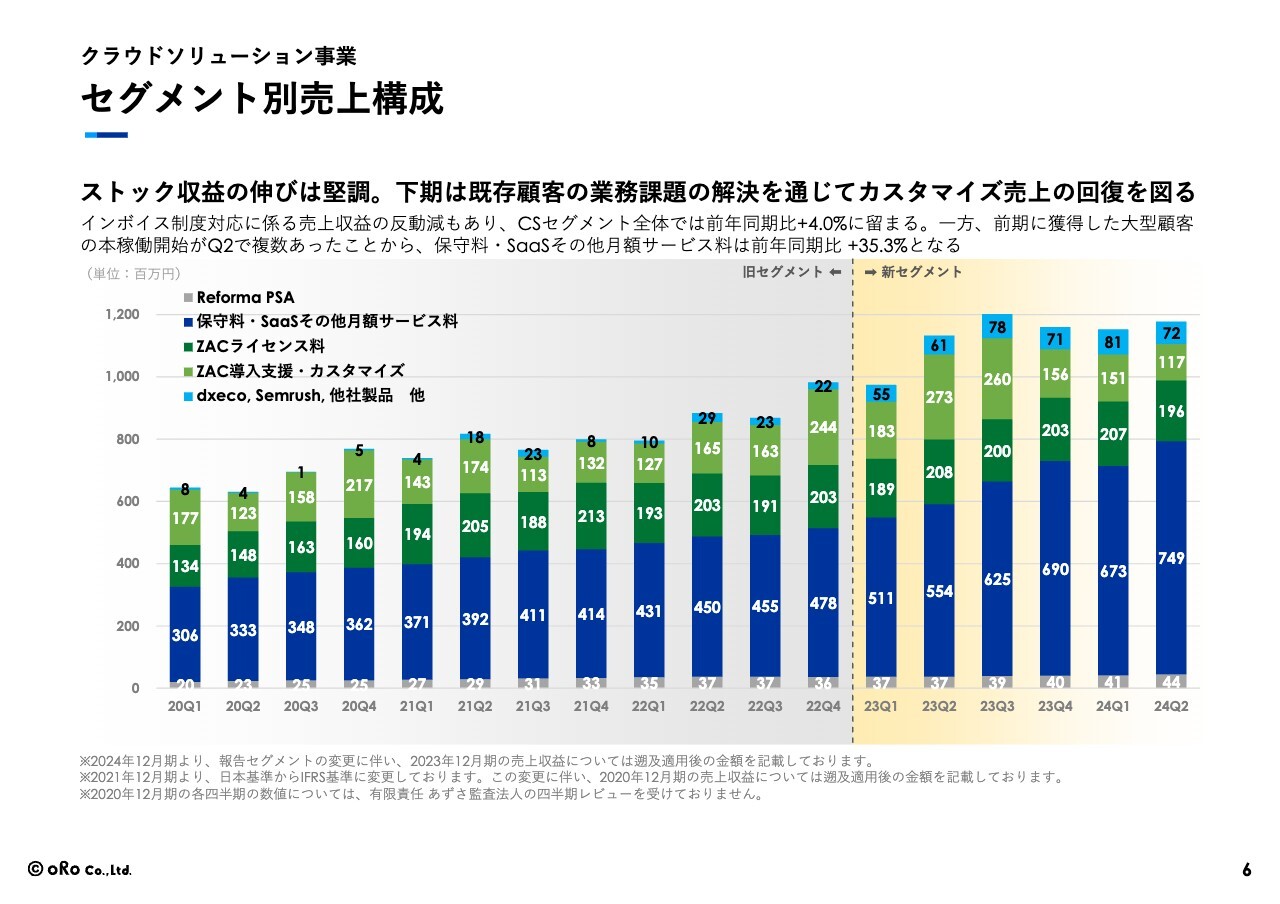

セグメント別売上構成

セグメント別売上構成の内訳です。はじめに、クラウドソリューション事業についてご説明します。スライドの濃い青色の棒グラフが基本的な月次ストックです。この部分の積み上げは当社にとって非常に重要な要素ですが、第2四半期もしっかりと積み上げができたかたちですので、ご安心いただければと思います。

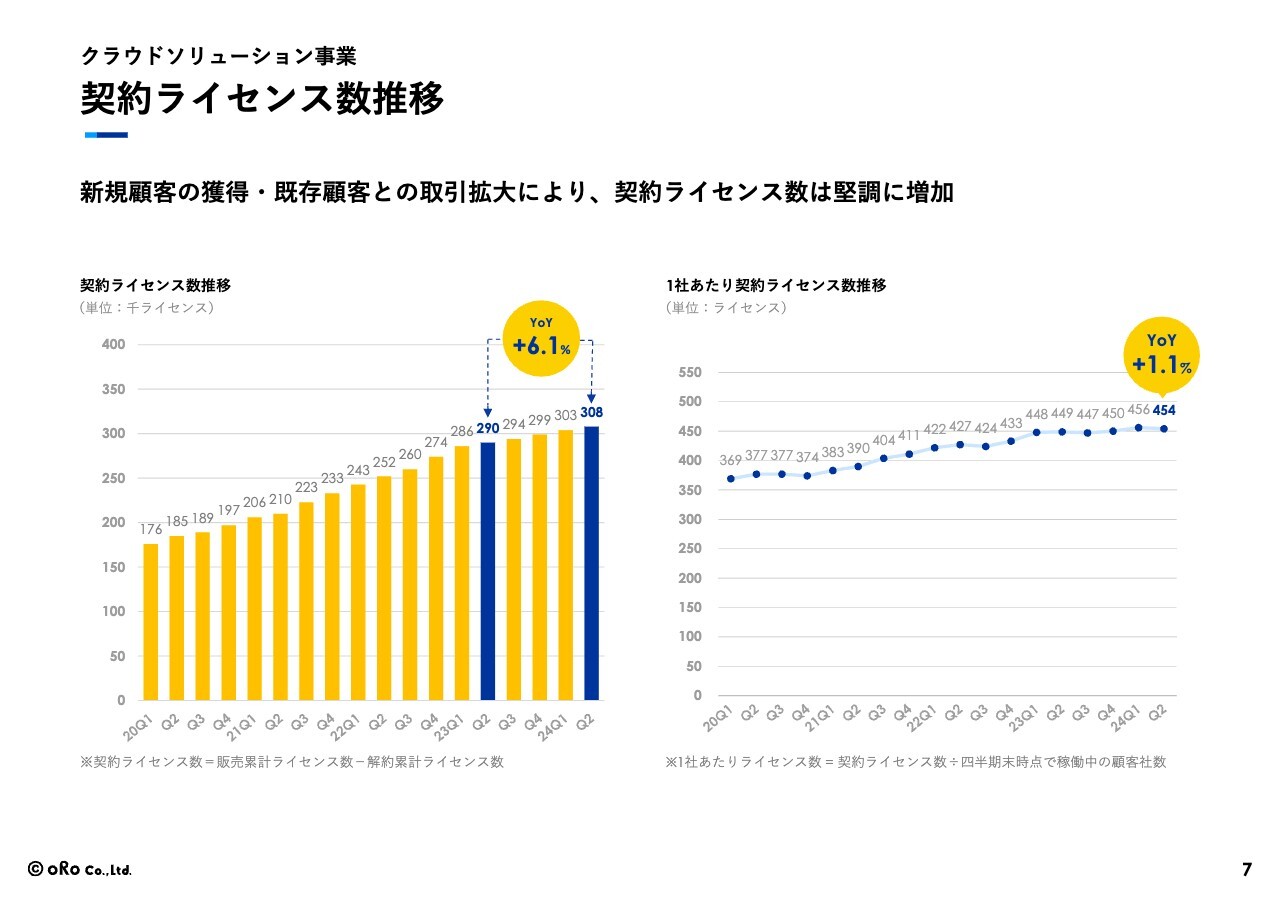

契約ライセンス数推移

契約ライセンス数の推移についてです。スライド左側のグラフの棒グラフのとおり、実際に稼働しているライセンス数は右肩上がりで堅調に推移しています。

また、スライド右側の折れ線グラフは1社あたりの契約ライセンス数の推移を示したものです。お客さまが非常に大型化してきている影響から、1社あたりの契約ライセンス数も徐々に右肩上がりになってきています。

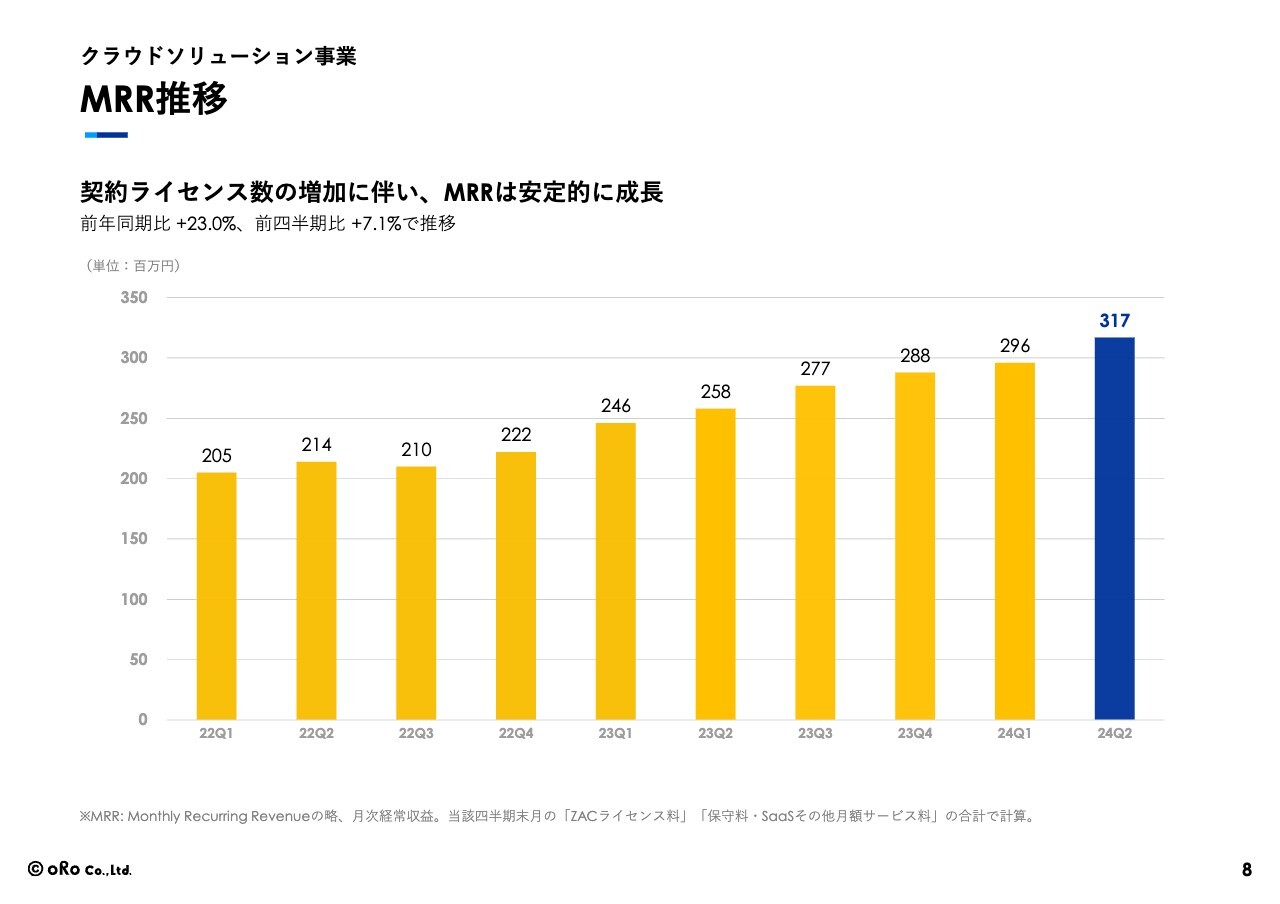

MRR推移

MMRの推移です。月次の積み上げの売上も、契約ライセンス数が順調に伸びていますので、安定的に成長しています。

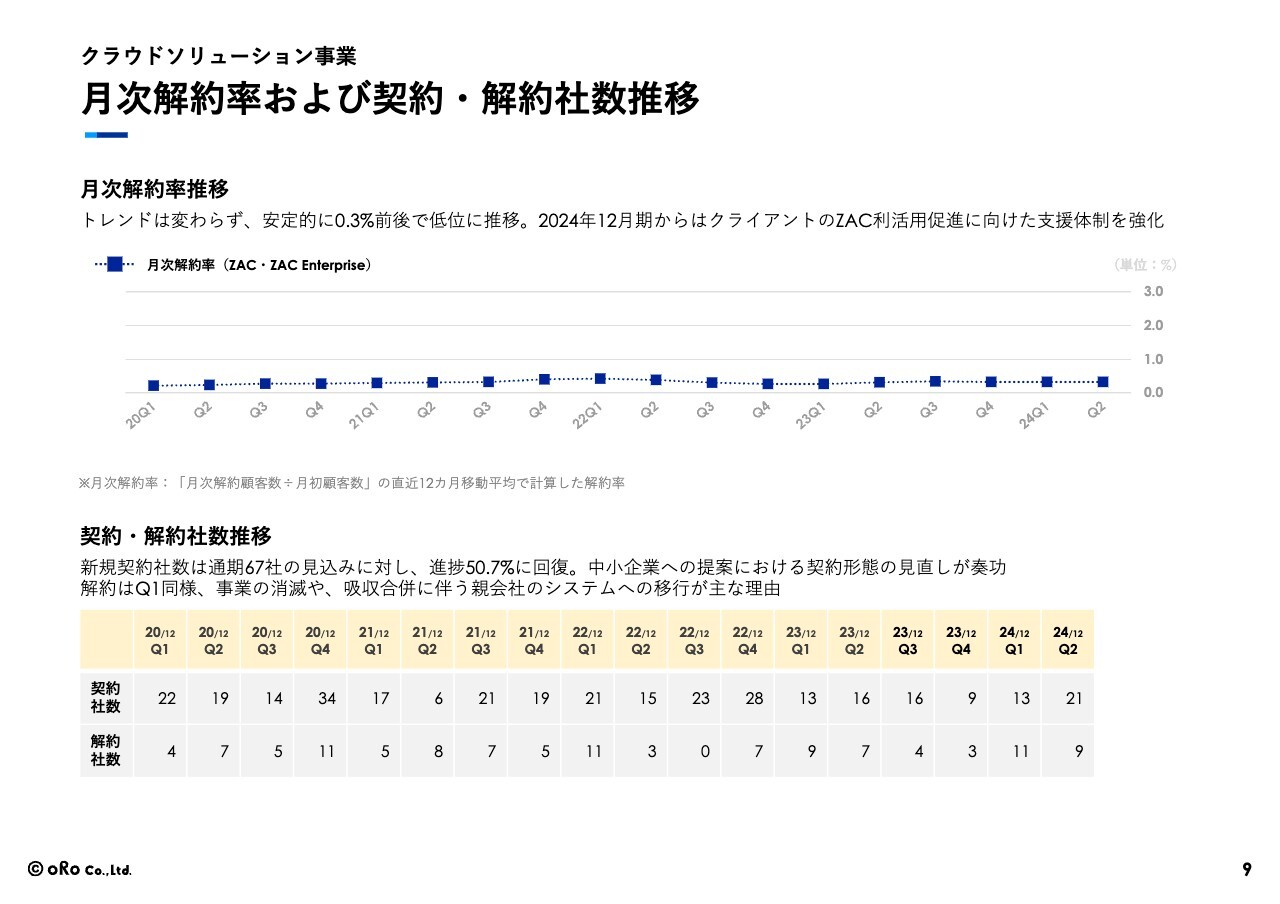

月次解約率および契約・解約社数推移

月次の解約率はかなり低位で推移しています。もちろんいくつか解約はありますが、先方の事業形態の大きな変更や、資本上の合併・M&Aなど、不可避の解約が大半を占めていると認識いただければと思います。

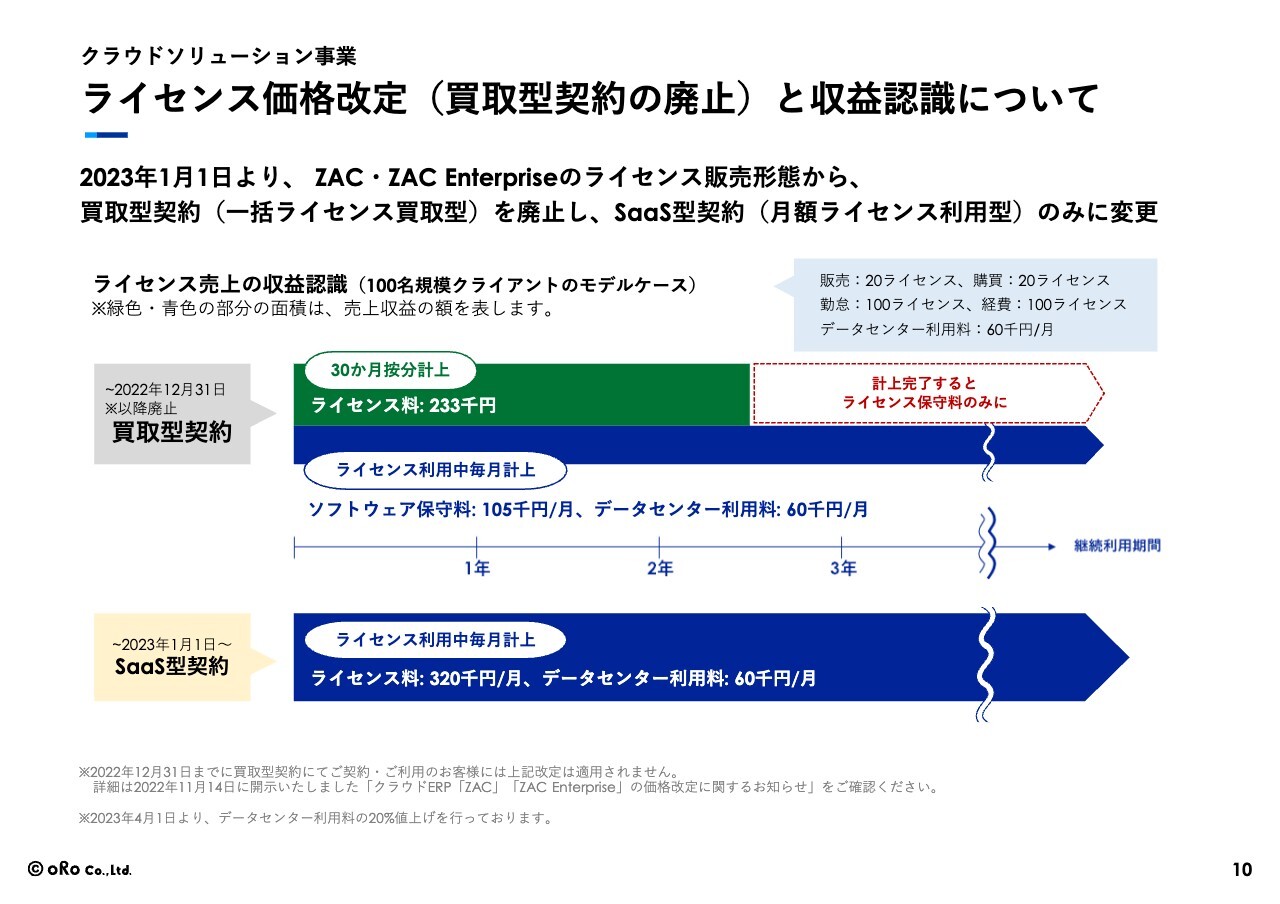

ライセンス価格改定(買取型契約の廃止)と収益認識について

2023年1月1日よりライセンスの販売形態のうち買取型の契約を廃止し、月額ライセンス利用型に変更しています。それにより、会計上の処理にいくつか変更がありました。

スライドの図にあるとおり、従前のライセンス買取型契約では、ライセンス料は30ヶ月の按分計上としていましたが、2023年1月1日以降のSaaS型契約の売上では、ライセンスを毎月計上するかたちになっています。

継続的なライセンスの計上に変わることにより、将来の成長を下支えするかたちになっていくと考えています。

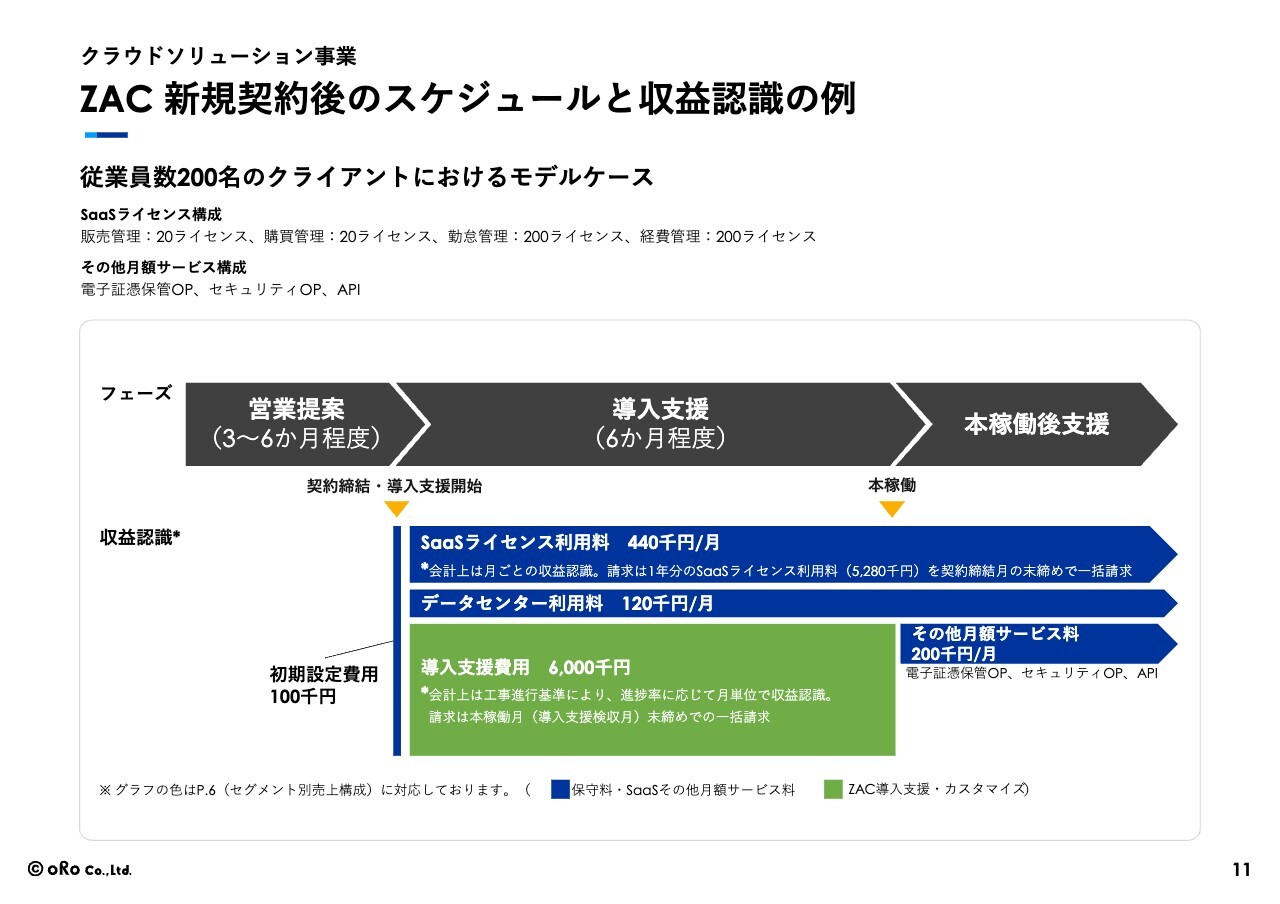

ZAC 新規契約後のスケジュールと収益認識の例

ライセンス収益の認識のタイミングについて、従業員約200名のクライアントにおけるモデルケースです。当社の場合はライセンス利用料のほかに、導入支援費用を初期の段階で一時的にいただいています。

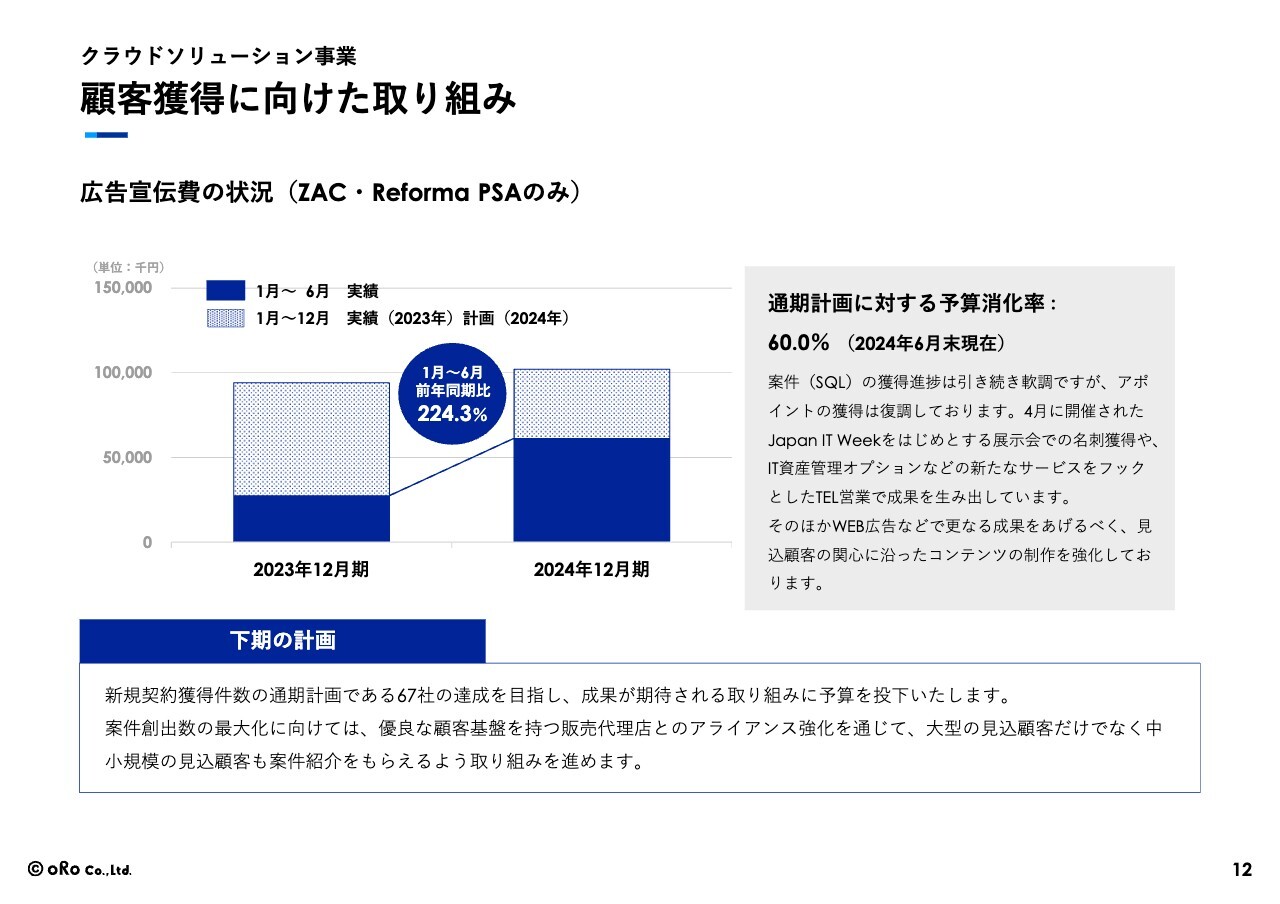

顧客獲得に向けた取り組み

顧客獲得に向けた取り組みとして、広告宣伝費の状況についてご紹介します。昨年と比較すると、広告宣伝費の効果を見極めながら、特に展示会への出展など今までと異なるような広告活動を行っています。おかげさまで、しっかりと良い引き合いが獲得できており、将来の成長につながると思っています。

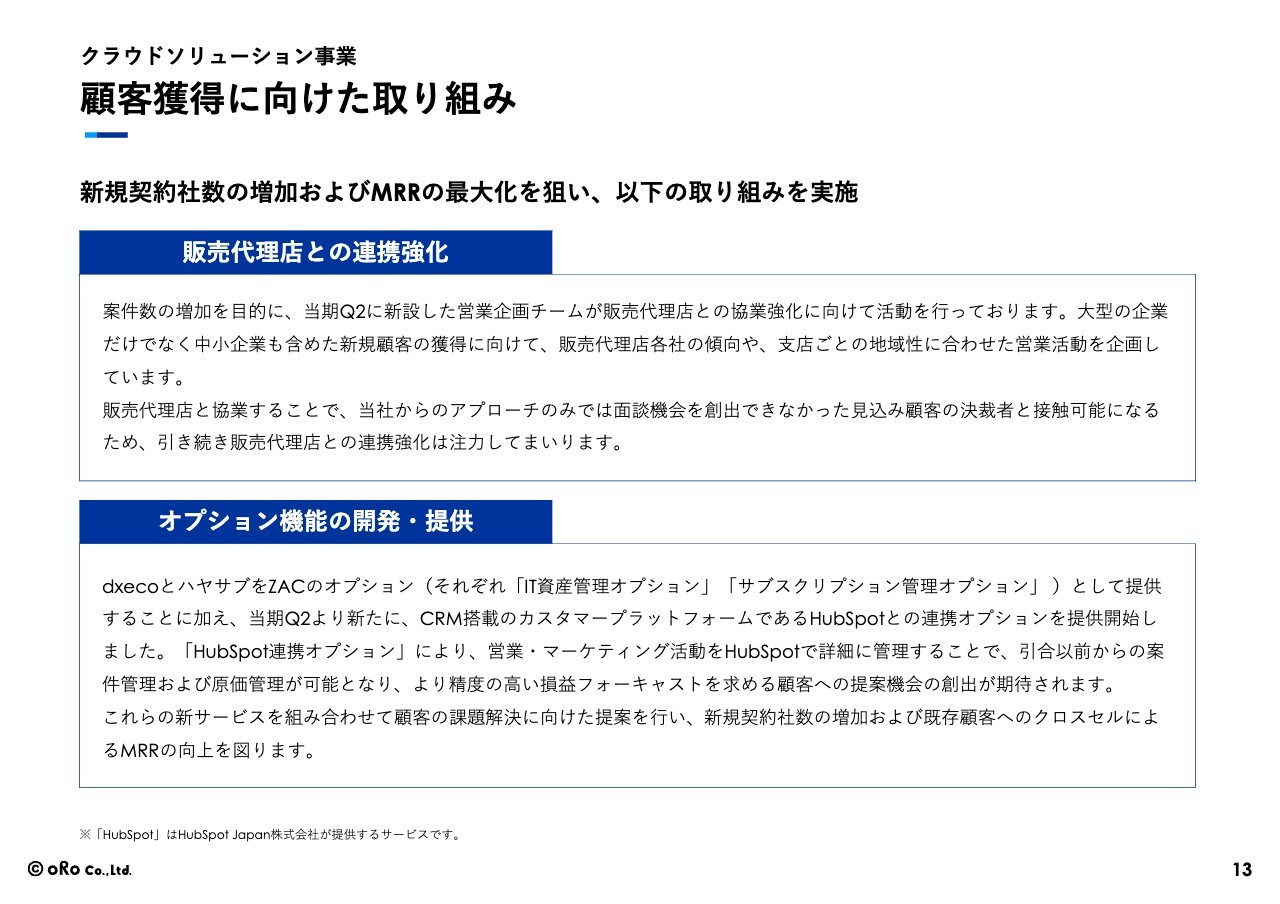

顧客獲得に向けた取り組み

新たに顧客代理店との連携強化も行っています。今まではSIerを中心に販売代理店とのコネクションを比較的行っていましたが、それだけでなく、幅広く協業できるような全国のパートナーを少しずつ開拓していこうということで、連携を強化しています。

また、オプション機能の開発・提供については、新たに「dxeco」と「ハヤサブ」というSaaSソリューションを提供しています。こちらは「ZAC」の利用ユーザーに対し、「ZAC」のオプション機能として連携可能な状態で提供することにより、お客さまにとっての利便性を向上させるとともに、1社あたりの収益を高める取り組みというかたちで動いています。

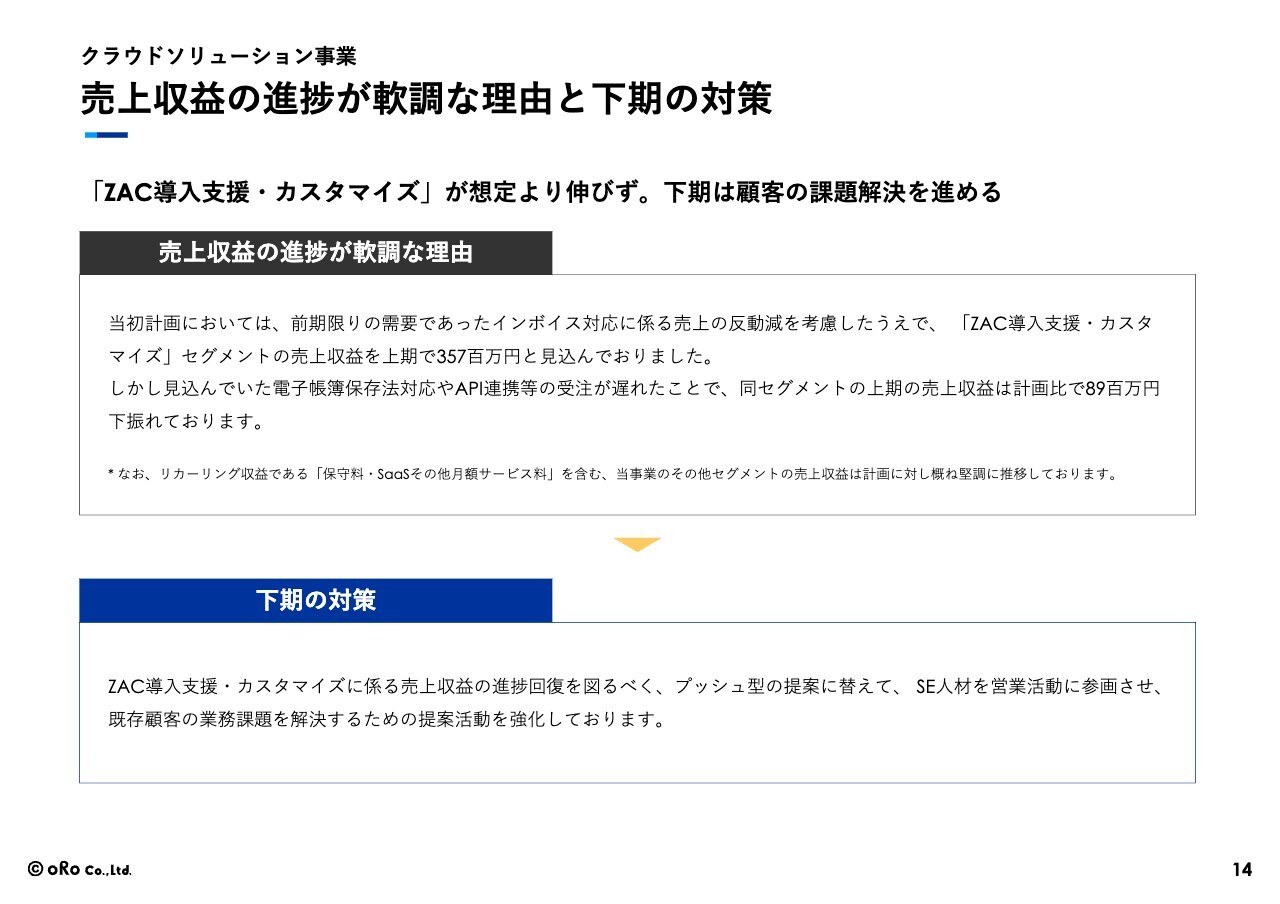

売上収益の進捗が軟調な理由と下期の対策

売上収益の進捗が軟調な理由と下期の対策についてです。冒頭に申し上げたとおり、軟調とは言っても、計画に対しそこまで大きなビハインドがあるというわけではないのですが、前期と比べ、想定よりは少し下振れしていました。

当初、APIの受注や、電子帳簿保存法への対応など、さまざまなオプションでの売上収益の見込みを立てていましたが、その受注が少し遅れているというのが現状です。下期は遅れを取り戻すと同時に、よりリカバリーしていく観点から、新たなプッシュ型営業として既存クライアントに対する付加価値の提案を強化し、体制も新たに取り組んでいきます。

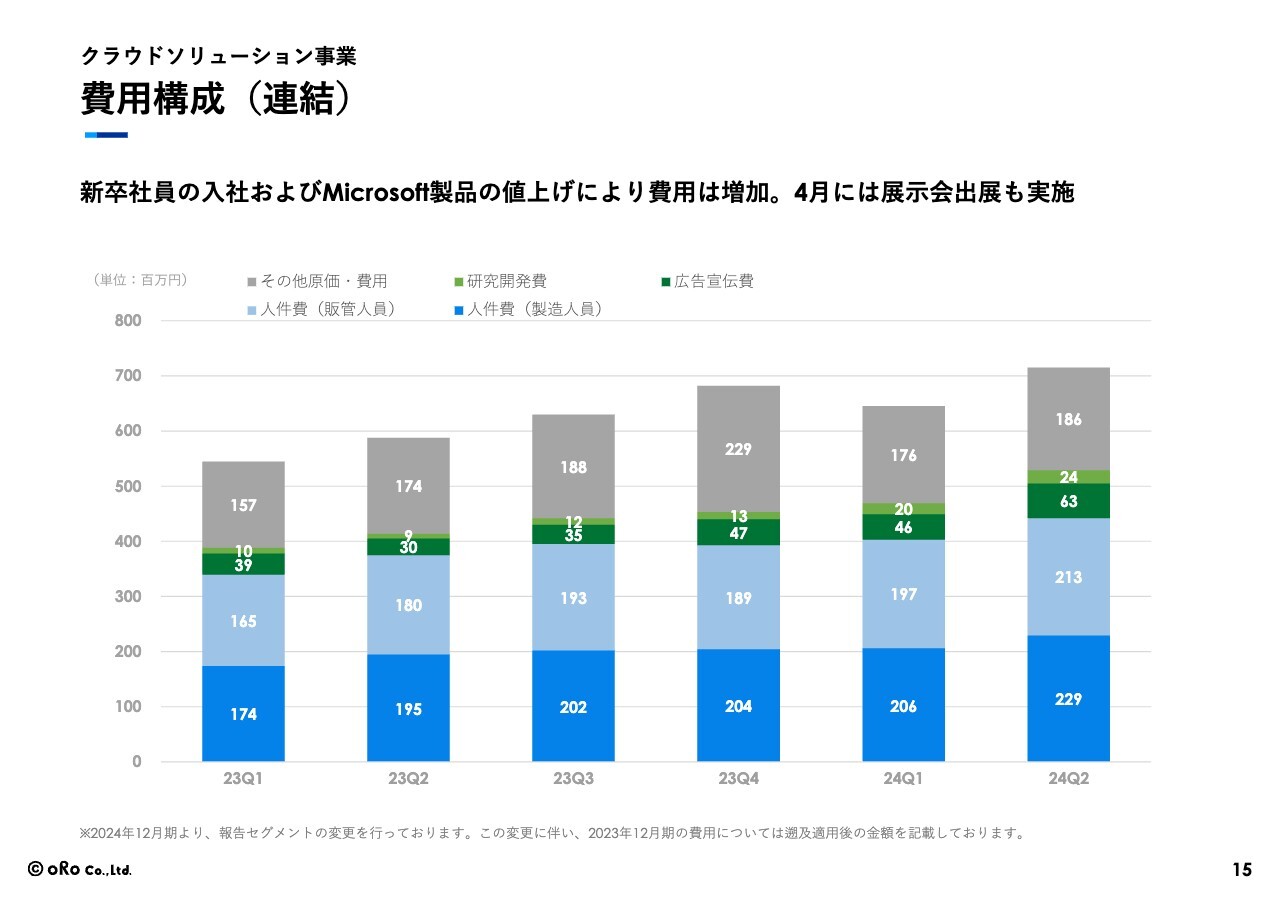

費用構成(連結)

費用の構成についてです。人員の増加、Microsoft製品の値上げ等で若干費用が増加しています。また、4月に展示会への出展を実施しているため、それに関して少々費用の増加がありますが、基本的には事業規模の拡大に応じて必要となった費用増加だと思っていただければ幸いです。

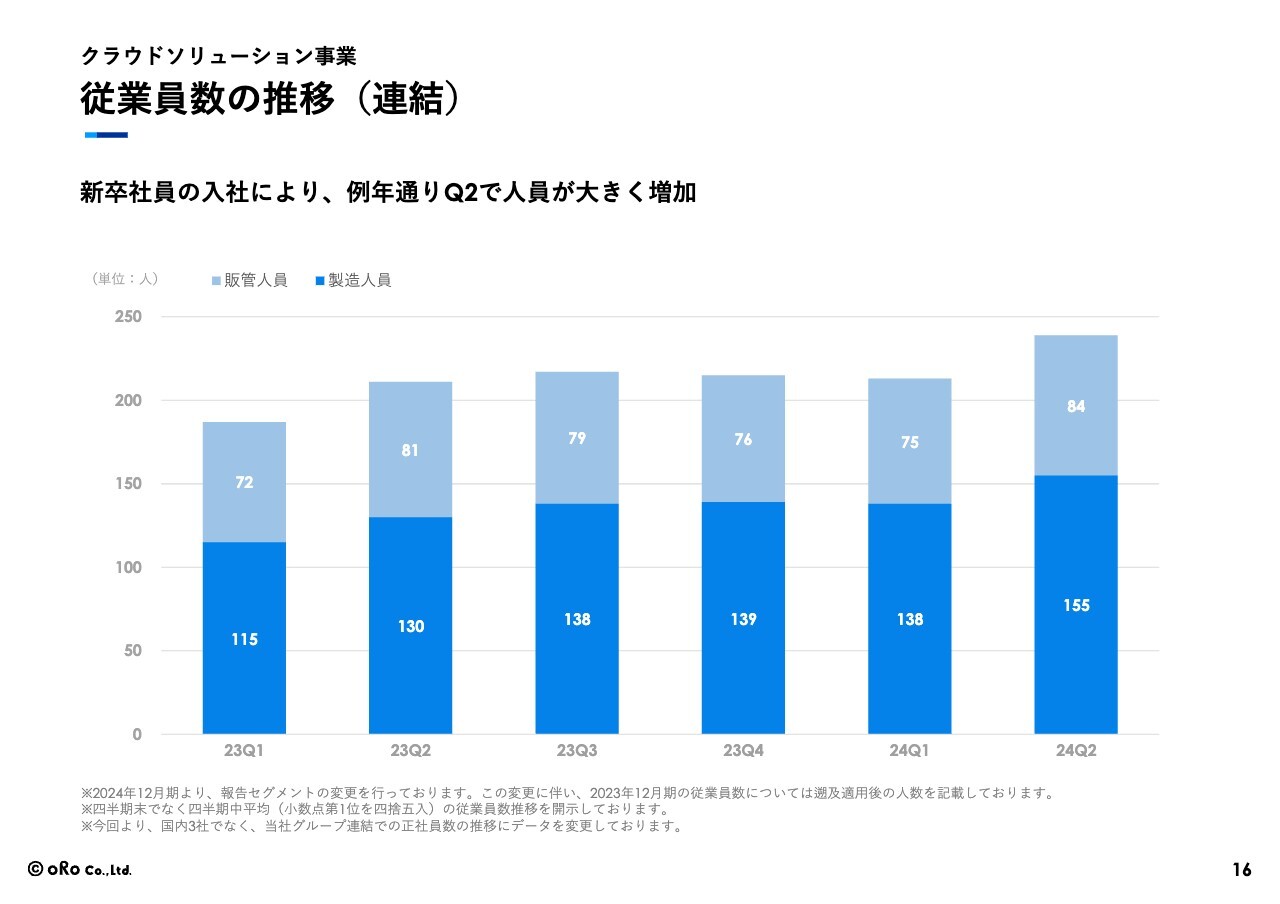

従業員数の推移(連結)

連結の従業員数は4月の新卒社員の入社により、この半期で大きく増加しています。

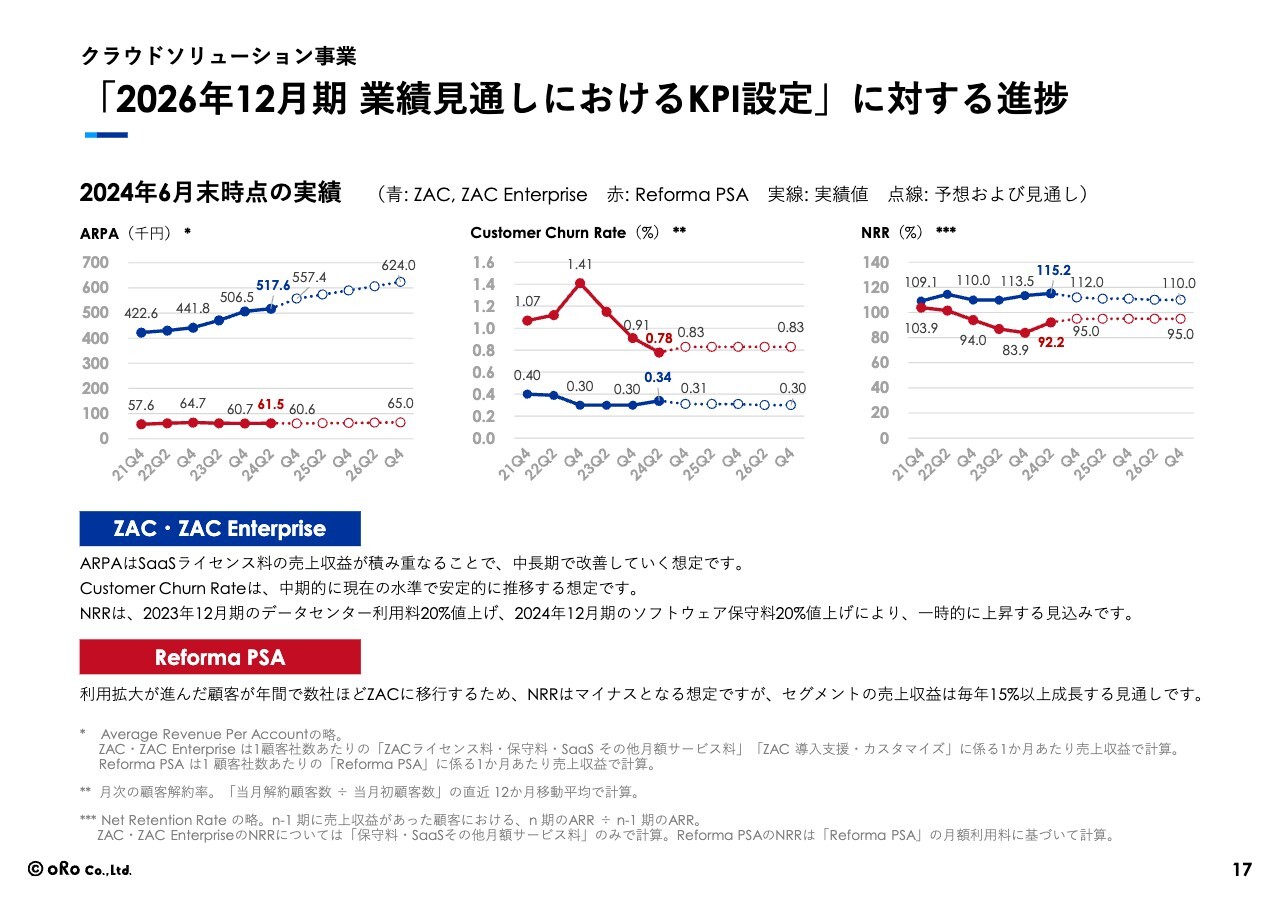

「2026年12月期 業績見通しにおけるKPI設定」に対する進捗

こちらのスライドには、少し細かなKPIの進捗について記載しています。今のところそこまで大きな問題はなく推移していますので、詳細は割愛しますが、ご一読いただければと思います。

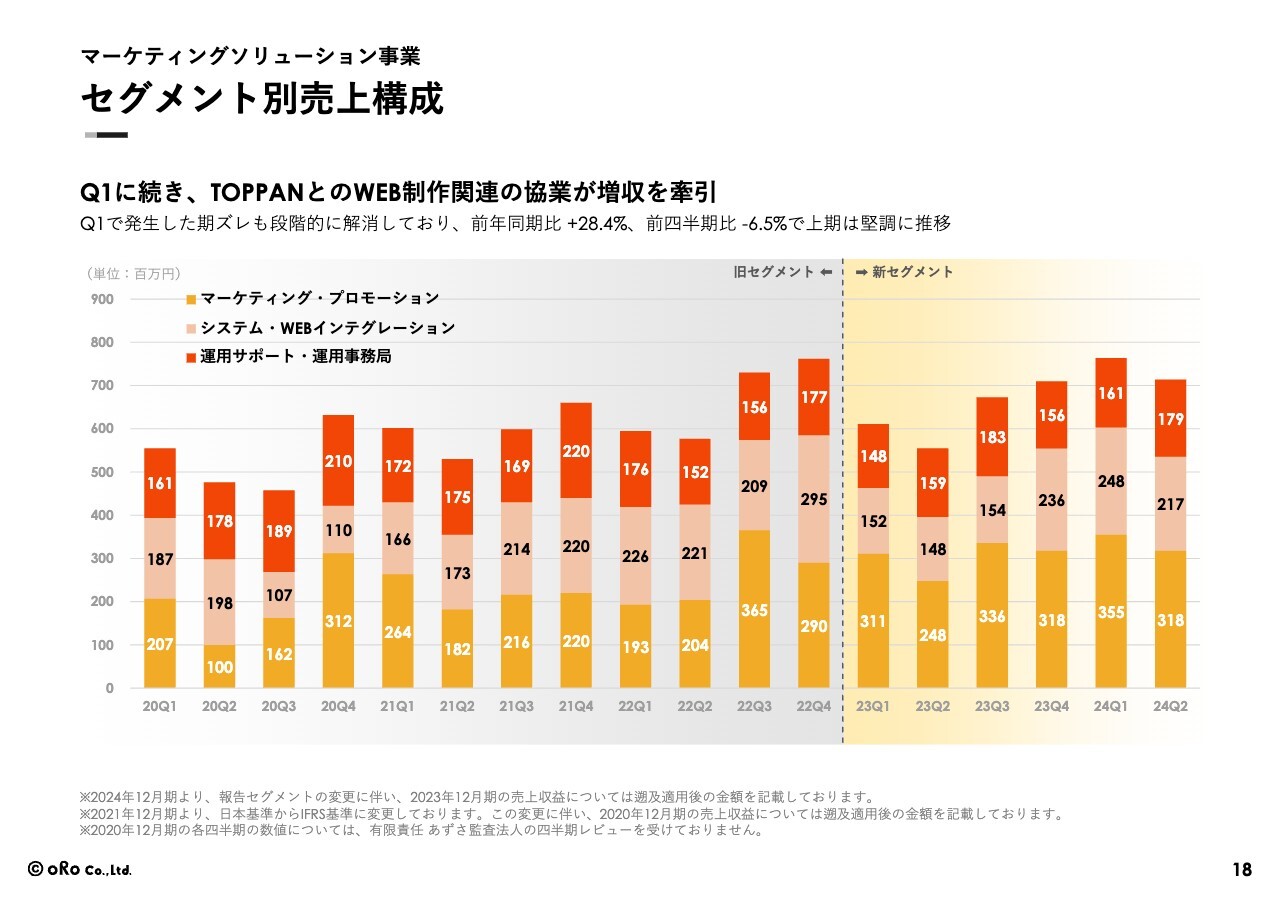

セグメント別売上構成

マーケティングソリューション事業のセグメント別の売上構成です。従前よりご説明していますが、こちらの事業は比較的四半期ごとの波があり、大きな案件が納まっている時期に売上の大きな波が立ちます。

また、プロモーションも、お客さまのプロモーションの季節の濃淡によって波が出るのですが、通期で見るとしっかり成長しており、今のところ堅調に推移していると認識しています。

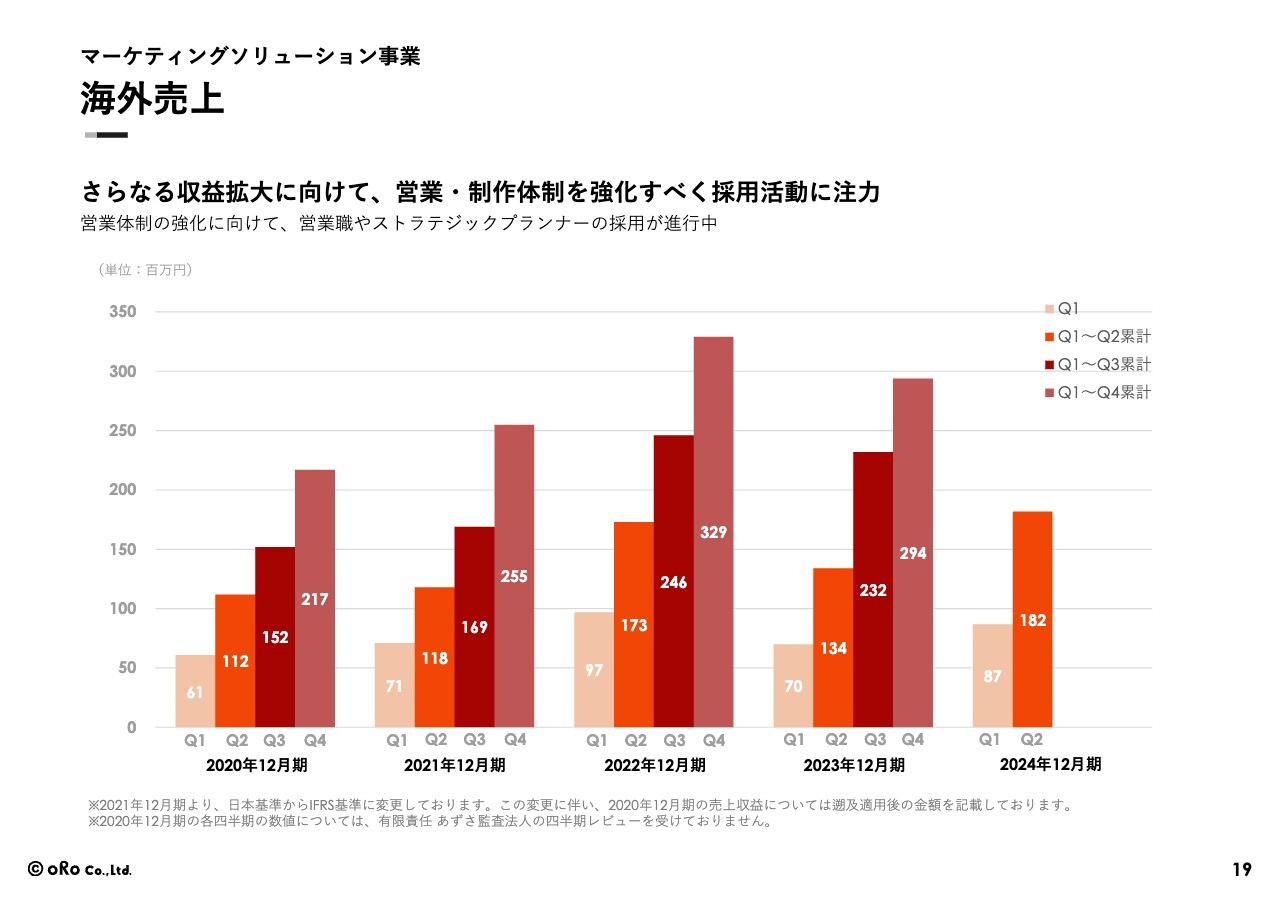

海外売上

マーケティングソリューション事業の海外売上です。去年は成長から若干の減収に転じましたが、今年はしっかりと推移しており、増収基調に戻りつつあります。

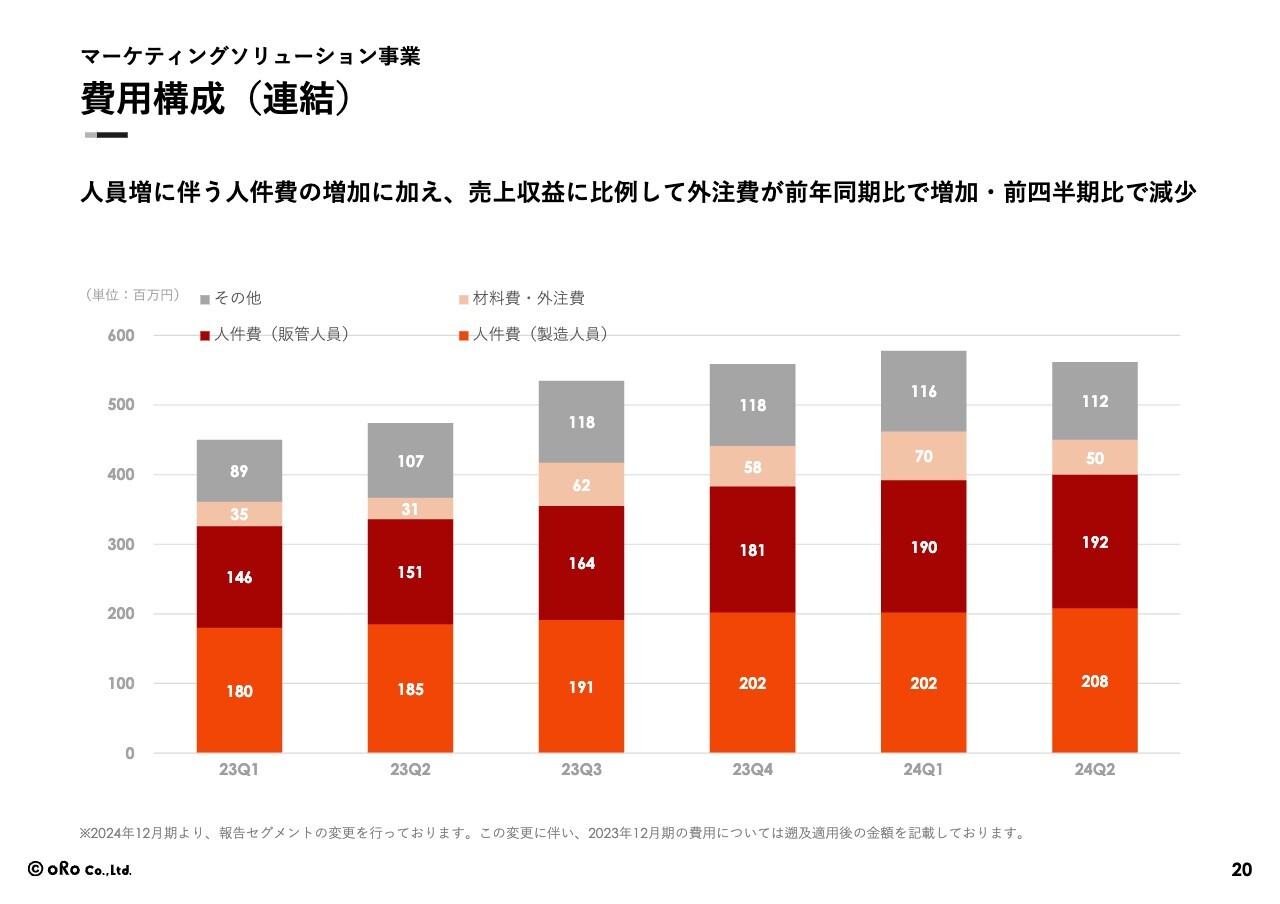

費用構成(連結)

事業の費用構成です。こちらも人員増に伴う人件費の増加が大きく、売上収益に比例して外注費が上がっています

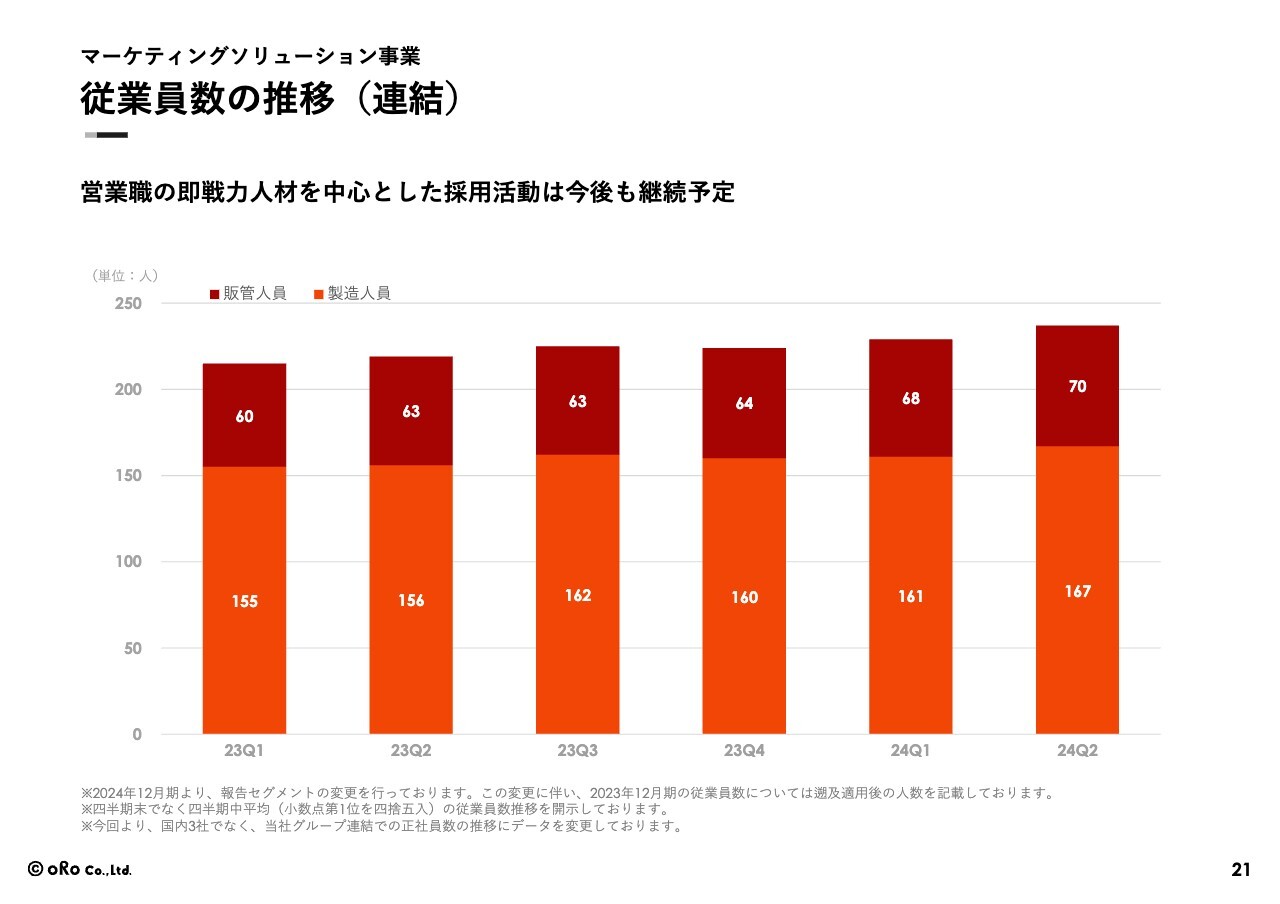

従業員数の推移(連結)

従業員の推移についてです。こちらも第2四半期で少し人数が増え、徐々に拡大しています。

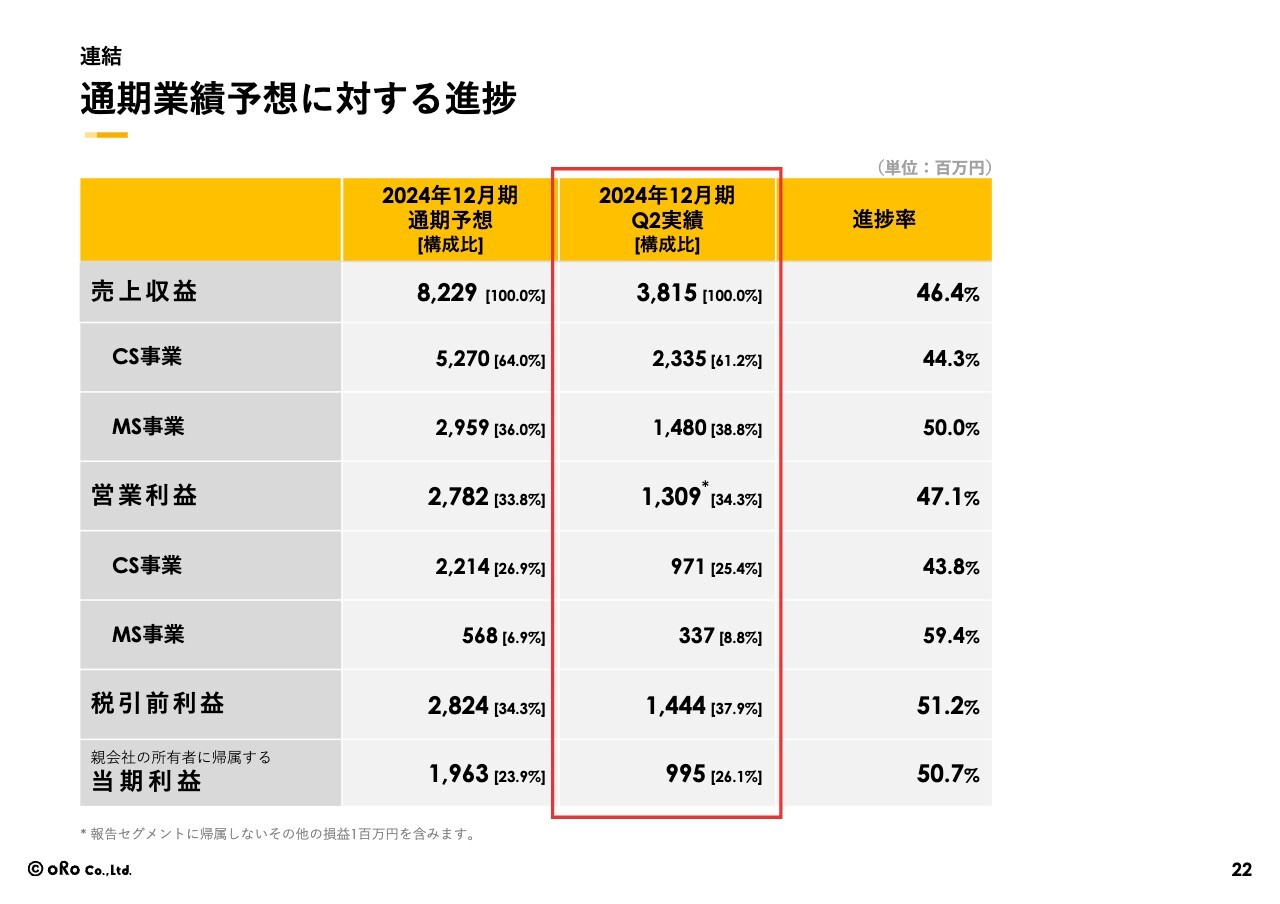

通期業績予想に対する進捗

通期業績予想に対する進捗はスライドの表のとおりです。上半期としては全体的に計画に対し非常に順調に推移していると認識しています。下半期にしっかりと結果を出し、業績予想どおり着地したいと思っています。

損益計算書(前年同期比)

損益計算書についてもスライドの表に記載のとおりです。特段大きな説明が必要な内容はないため、あらためてご確認いただければと思います。

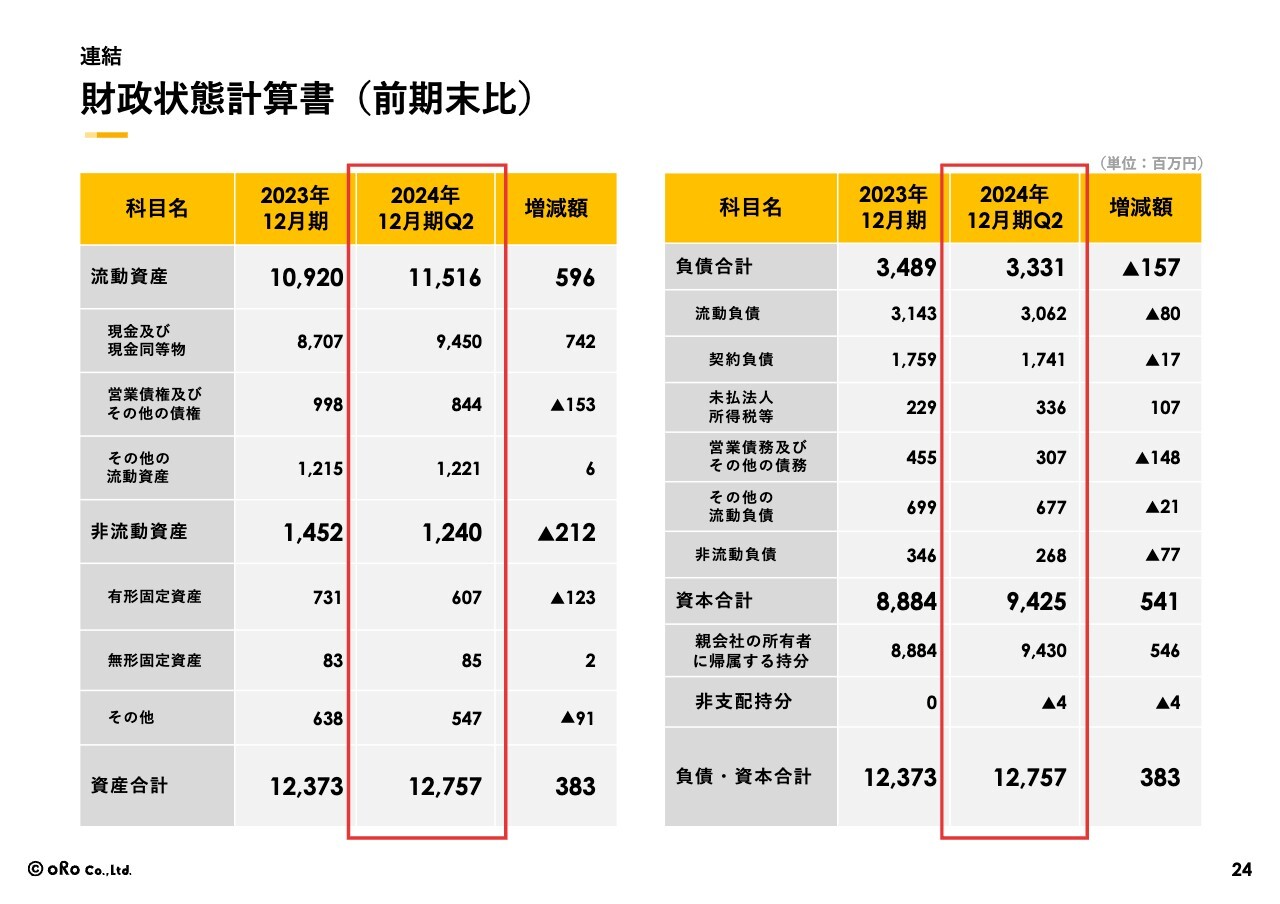

財政状態計算書(前期末比)

財政状態についても、この四半期に関しては特段ご説明が必要な変動はないと認識しています。

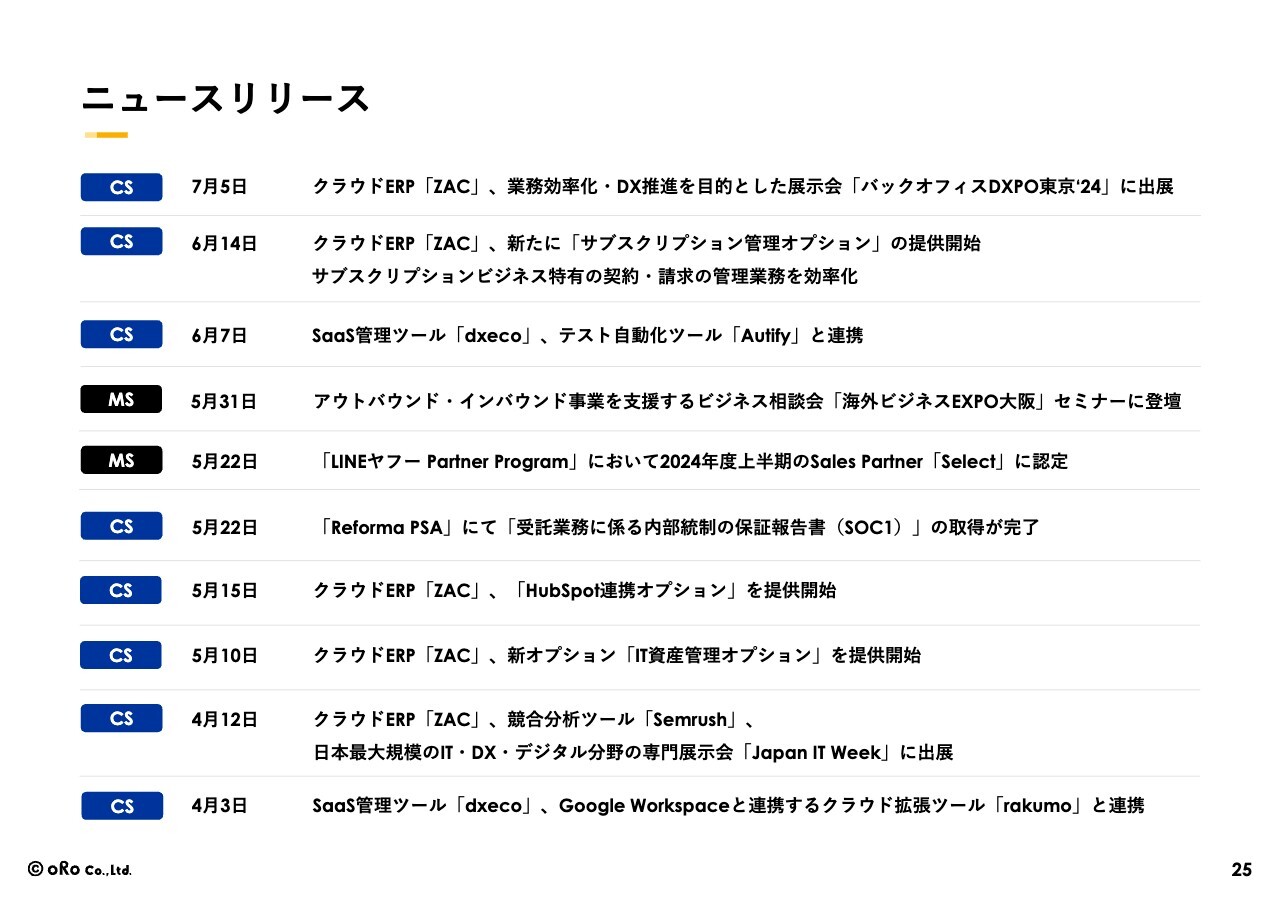

ニュースリリース

最後に、第2四半期のニュースリリースをスライドにまとめています。大きなものはありませんが、今後、事業領域内で新たな連携や展示会への出展、新しいサービスの提供開始をいくつか計画しており、下半期もニュースリリースを出せるようなものに継続的に取り組んでいきたいと思っています。

質疑応答:新卒入社の計画・実績と中途採用計画につい

新着ログ

「情報・通信業」のログ