提供:株式会社エイチームホールディングス 2026年7月期第1四半期決算説明

エイチームHD、通期業績予想に対し堅調に利益を確保したQ1 事業ポートフォリオの最適化を着実に遂行

ハイライト

林高生氏:代表取締役社長の林です。エイチームホールディングスのFY2026第1四半期決算説明にご参加いただき、誠にありがとうございます。

今回の決算ハイライトです。詳細はこの後ご説明します。

目次

本日の内容は、スライドに記載の3点です。

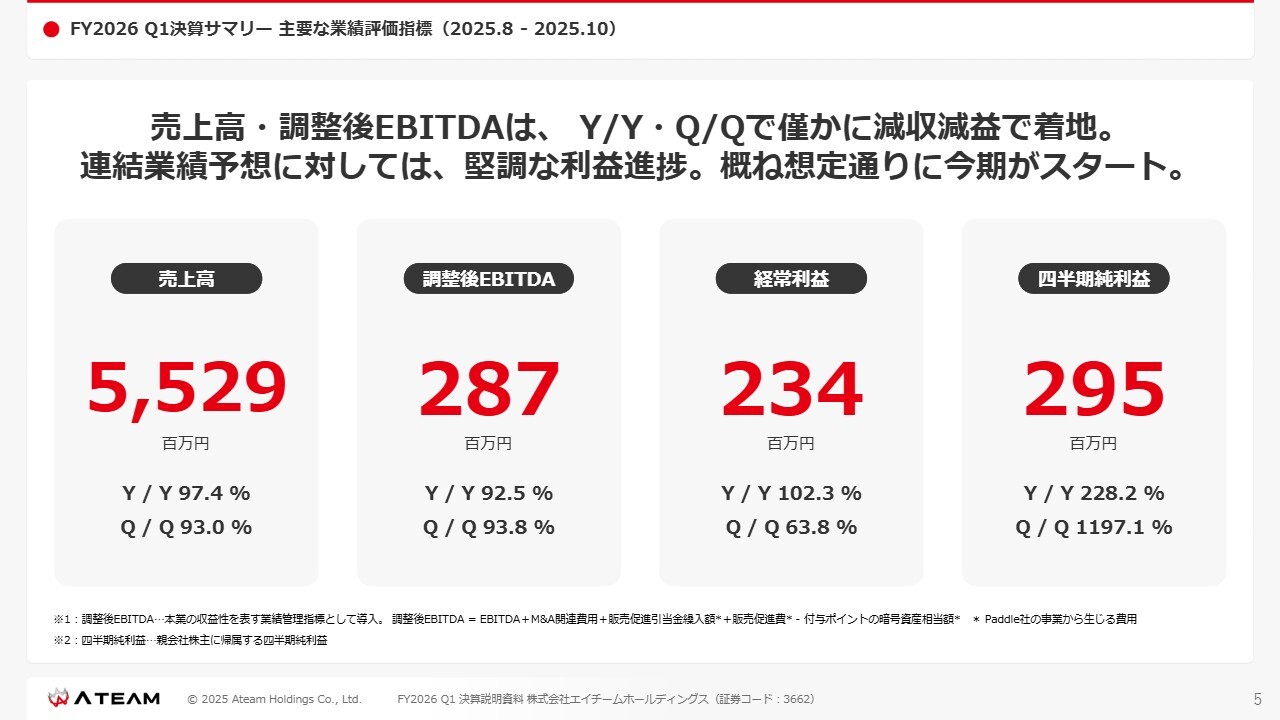

FY2026 Q1決算サマリー 主要な業績評価指標(2025.8-2025.10)

FY2026第1四半期の連結決算概要についてです。売上高および調整後EBITDAは、前年同期比と前四半期比でわずかに減収減益となりました。

一方で、業績予想に対しては堅調な利益進捗であり、概ね想定どおりに今期のスタートが切れたと考えています。

売上高は55億2,900万円、調整後EBITDAは2億8,700万円、経常利益は2億3,400万円、四半期純利益は2億9,500万円です。

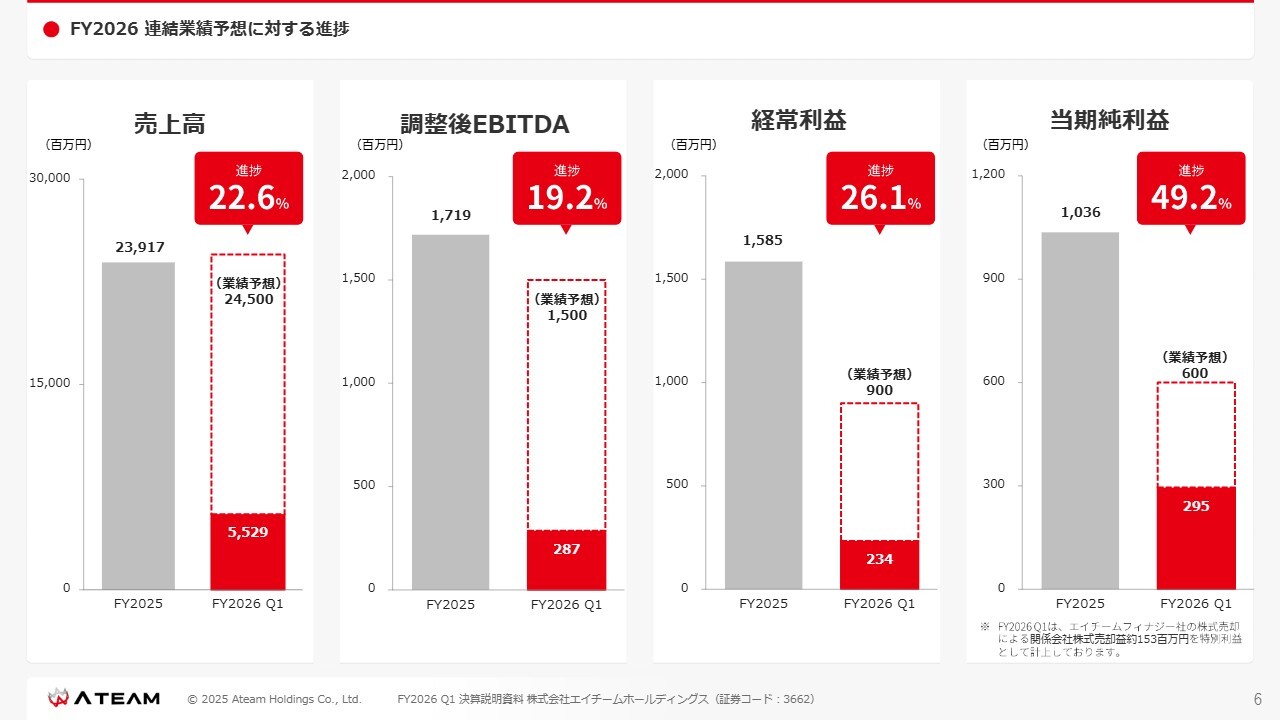

FY2026 連結業績予想に対する進捗

各数値の進捗状況です。当期純利益の進捗が高い理由は、エイチームフィナジー社の株式売却による関係会社株式売却益が計上されているためです。これについては後ほどご説明します。

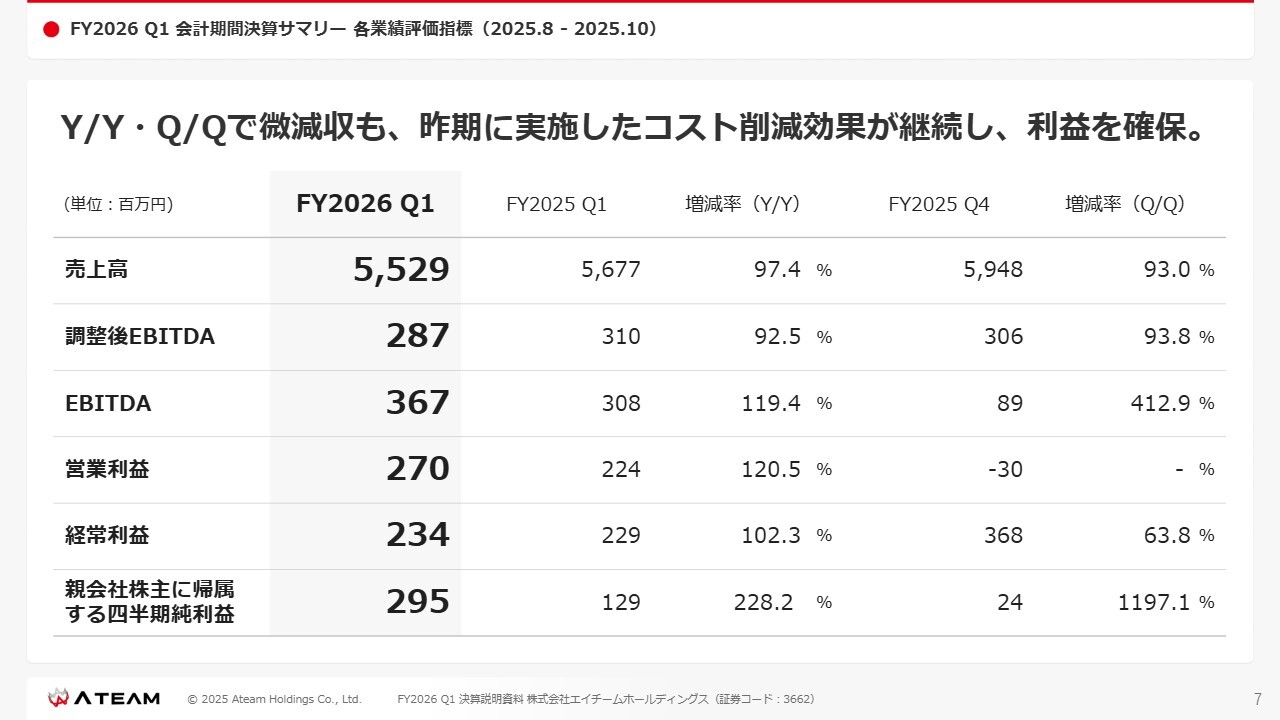

FY2026 Q1 会計期間決算サマリー 各業績評価指標(2025.8-2025.10)

前年同期比および前四半期比で微減収となりましたが、昨期から実施しているコスト削減の効果により、利益を確保することができました。

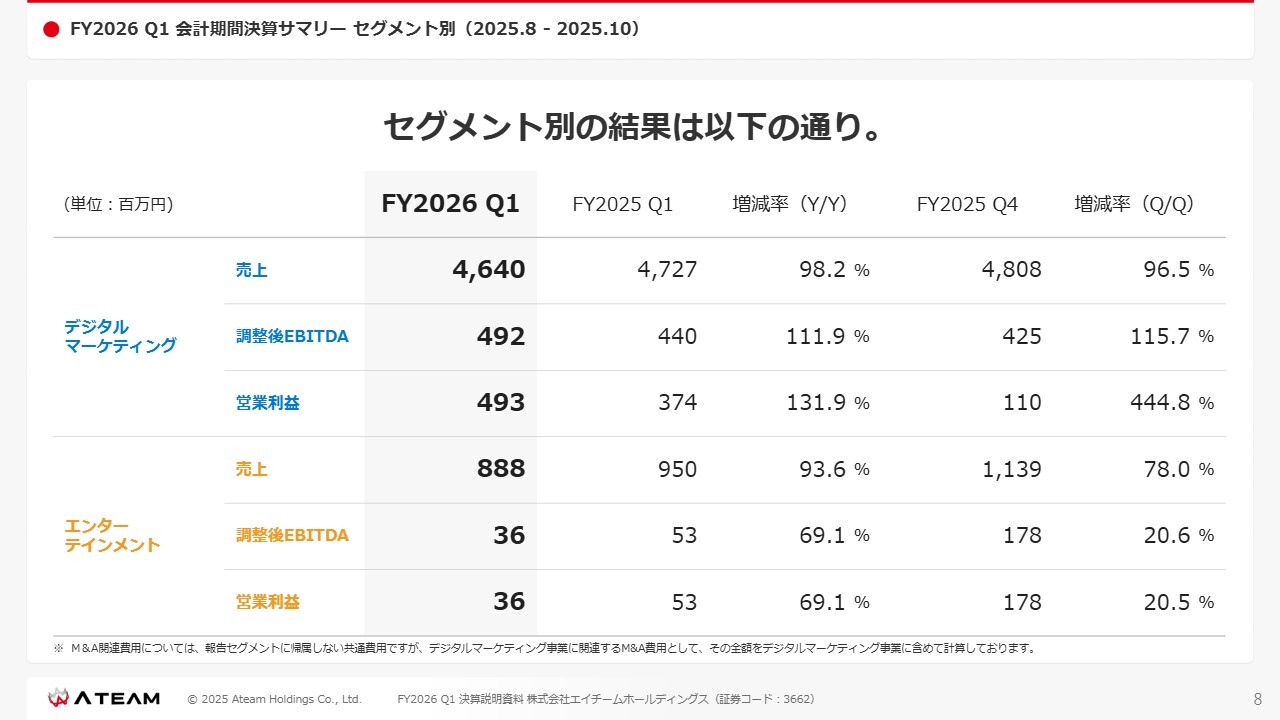

FY2026 Q1 会計期間決算サマリー セグメント別(2025.8-2025.10)

セグメント別の数字です。青色で示されているデジタルマーケティング事業は、売上高が46億4,000万円、調整後EBITDAが4億9,200万円、営業利益が4億9,300万円です。

オレンジ色で示されているエンターテインメント事業は、売上高が8億8,800万円、調整後EBITDAが3,600万円、営業利益が3,600万円となっています。

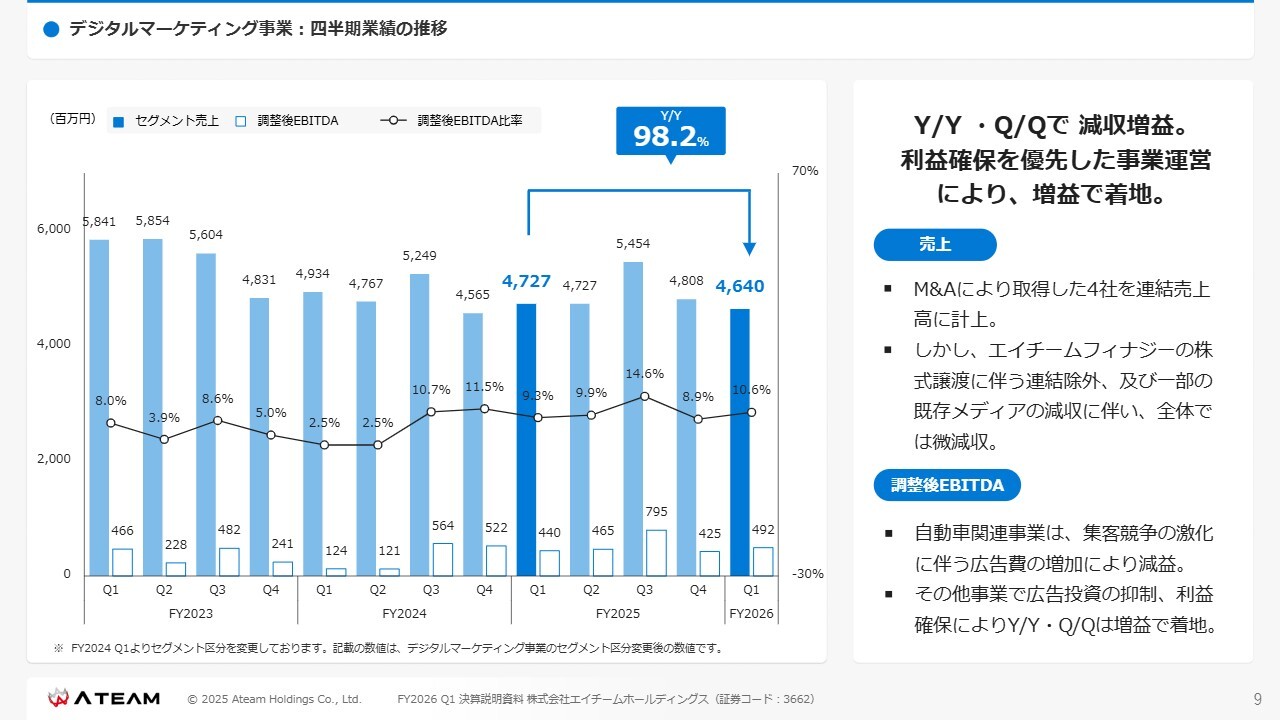

デジタルマーケティング事業:四半期業績の推移

デジタルマーケティング事業の四半期業績推移についてです。前年同期比および前四半期比では減収増益となりました。利益の確保を優先した事業運営を進めてきました。

売上高については、M&Aにより取得した4社の売上高を連結売上高に計上しましたが、エイチームフィナジーの株式譲渡に伴う連結除外や、一部の既存メディアの減収により、全体では微減収となっています。

調整後EBITDAについては、自動車関連事業のメディア、具体的には中古車の送客サービスにおいて、集客競争の激化に伴う広告費の増加が要因となり、減益となりました。

一方で、その他の事業では広告投資の抑制や利益確保を進めたことで、前年同期比・前四半期比ともに増益で終えています。

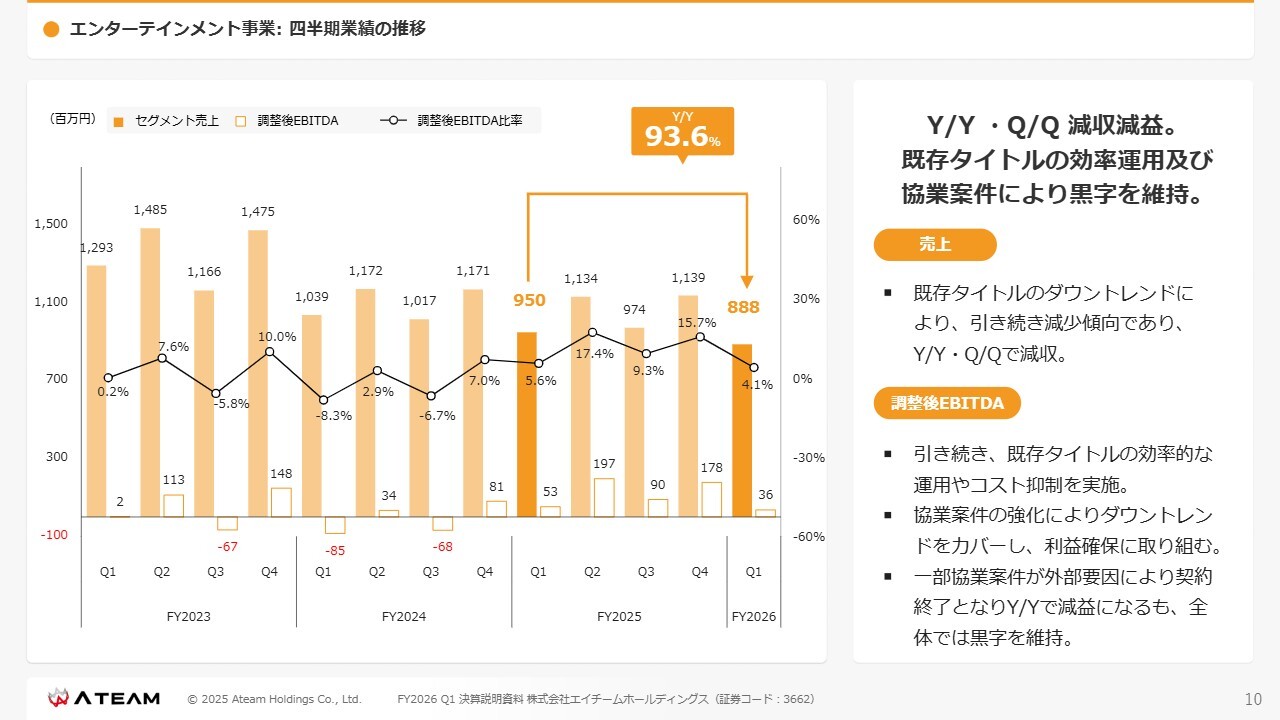

エンターテインメント事業:四半期業績の推移

エンターテインメント事業では、既存タイトルの効率的な運用と協業案件により黒字を維持しています。既存タイトルは引き続きダウントレンドにありますが、減少幅はかなり小さいと捉えています。

引き続き、既存タイトルの効率的な運用やコスト抑制を実施するとともに、協業案件の強化によってダウントレンドをカバーし、利益を確保していきます。一部の協業案件が外部要因により契約終了となり、前年同期比で減益となりましたが、全体では黒字を維持しました。

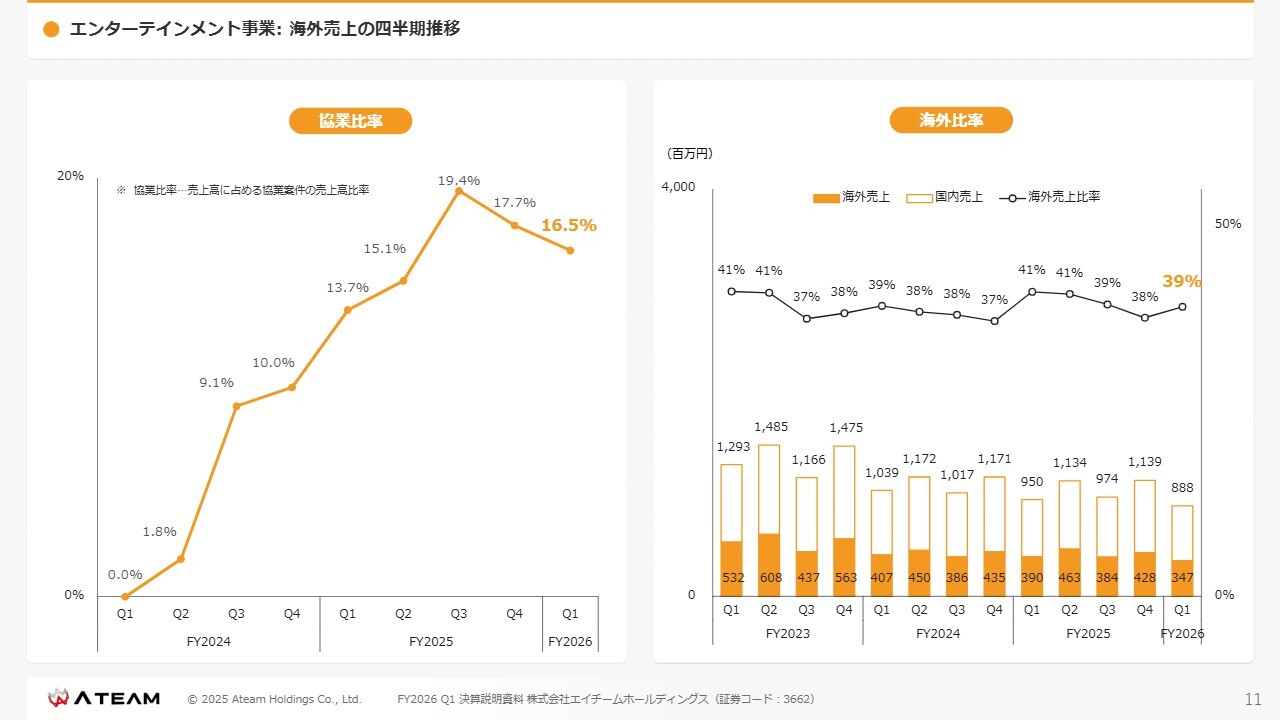

エンターテインメント事業:協業比率及び海外売上比率の四半期推移

スライド左側のグラフは、売上高に占める協業案件の比率を示しています。この比率が下がっている理由は、先ほど述べた協業案件の一部が契約終了となったためです。

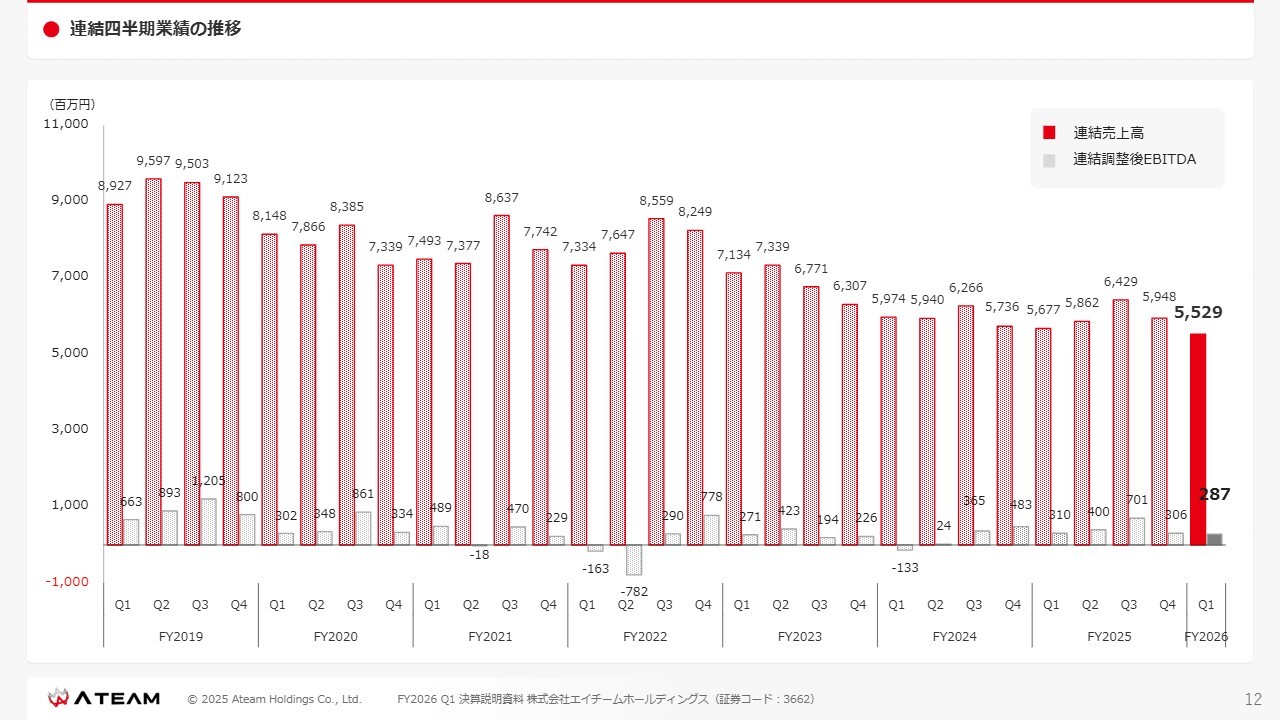

連結四半期業績の推移

連結四半期業績の推移です。

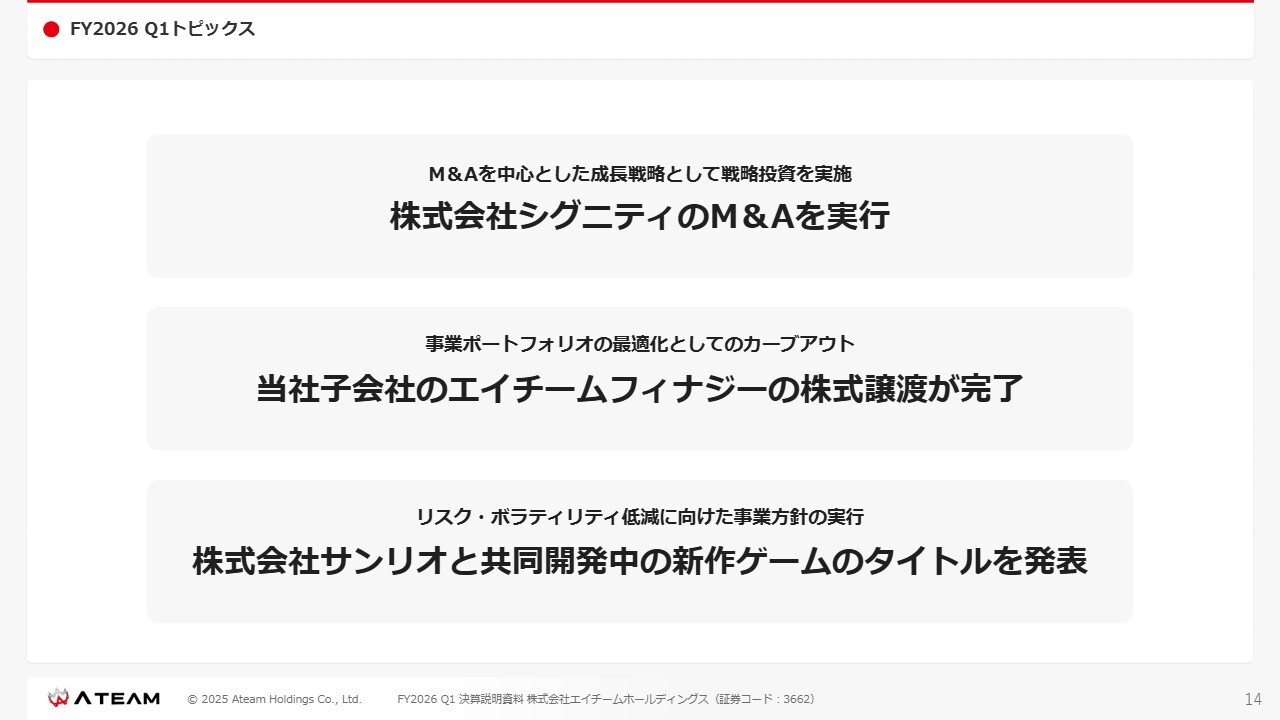

FY2026 Q1トピックス

FY2026第1四半期のトピックスは、スライドに記載の3点です。1点目は、株式会社シグニティのM&Aを実行したことです。2点目は、当社子会社であったエイチームフィナジーの株式譲渡が完了したことです。3点目は、株式会社サンリオと共同開発中の新作ゲームのタイトルを発表したことです。

それぞれのトピックについて、戦略を記載しています。1点目は、M&Aを中心とした成長戦略としての戦略投資を実施したことです。2点目は、事業ポートフォリオの最適化を図った結果です。3点目は、エンターテインメント事業のボラティリティ低減に向けた事業方針を実行したことです。

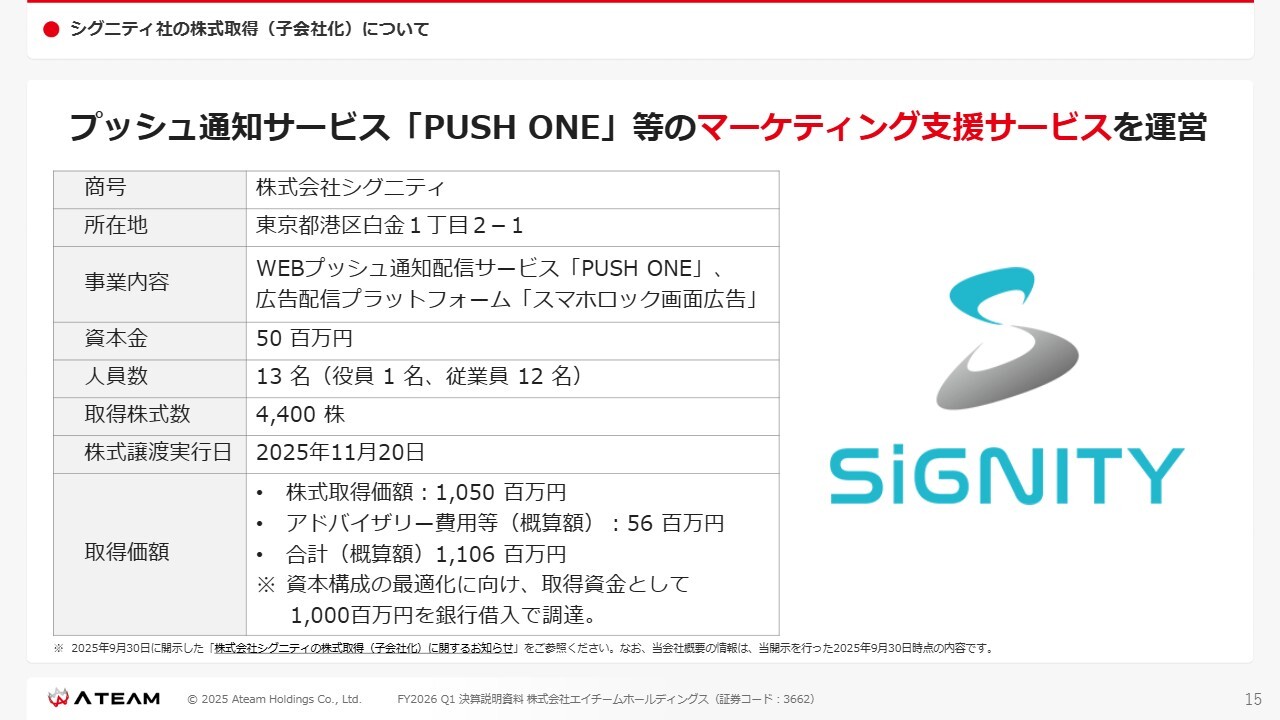

シグニティ社の株式取得(子会社化)について

1つ目のトピックであるシグニティ社についてですが、スライドに記載のとおり、社員数は13名で、株式取得価額は10億5,000万円です。この資金については、資本構成の最適化を意識し、銀行借入で賄っています。

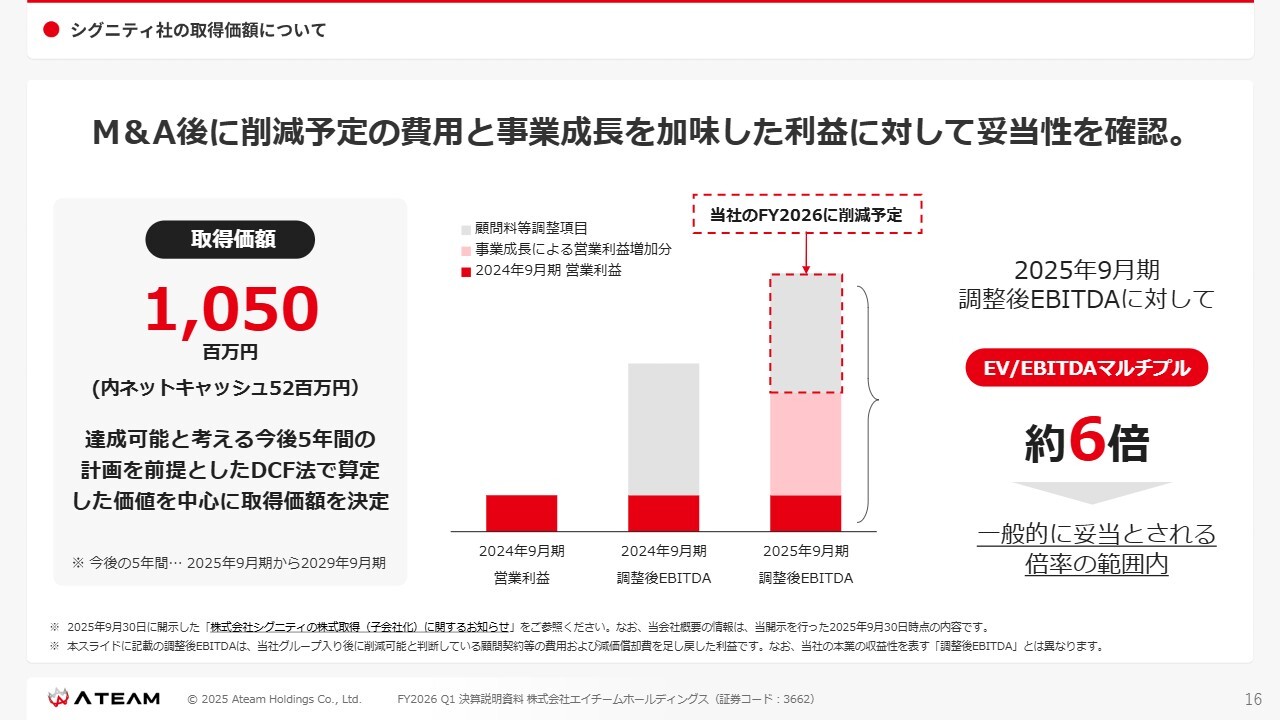

シグニティ社の取得価額について

シグニティ社の取得価額についてですが、M&A後に削減予定の費用があり、それに事業成長を加味した利益に対して、妥当性を確認した結果の取得価額となっています。

スライドのグラフの灰色部分の「顧問料等調整項目」の数値が、FY2026以降の当社における削減予定を示しています。

それに対して、EV/EBITDAマルチプルが約6倍となっており、取得価額については一般的に妥当な範囲であると考えています。

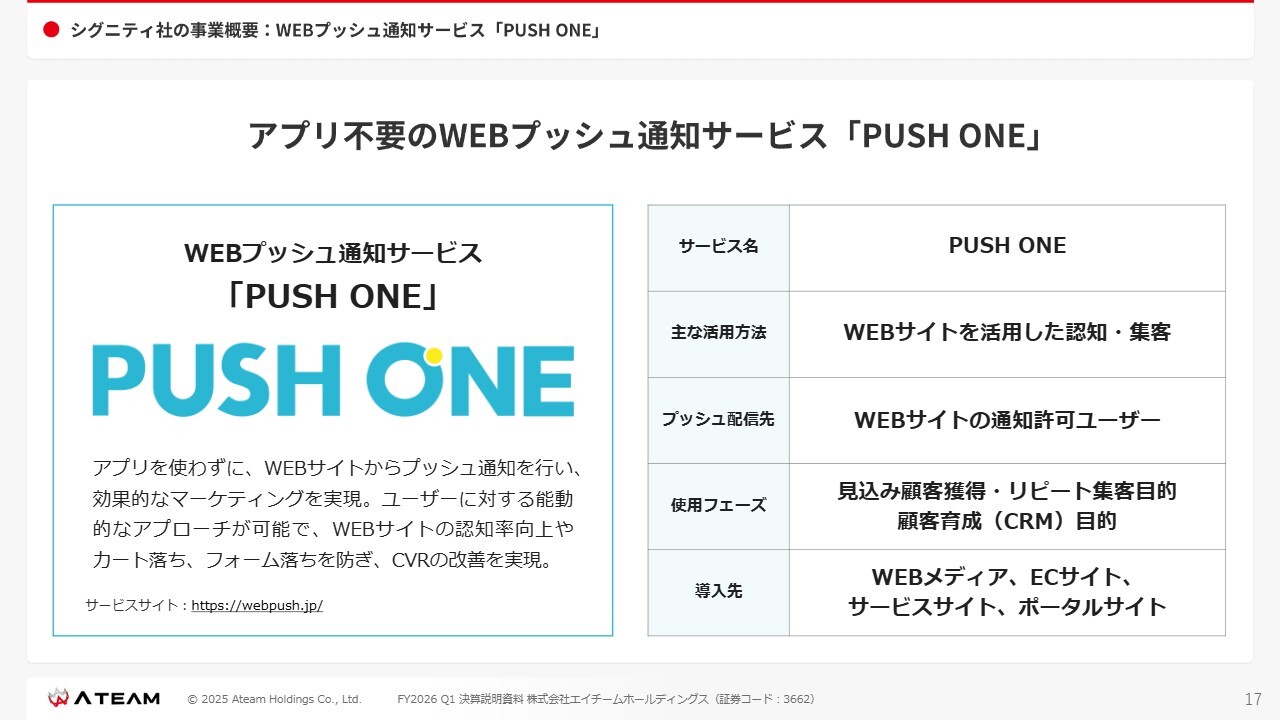

シグニティ社の事業概要:WEBプッシュ通知サービス「PUSH ONE」

シグニティ社が提供するサービス「PUSH ONE」は、BtoB向けのSaaSモデルで、さまざまなWebサイト運営者が利用するサービスです。

Webサイトを通じてサイト利用者に直接プッシュ通知を送ることができるサービスとなります。

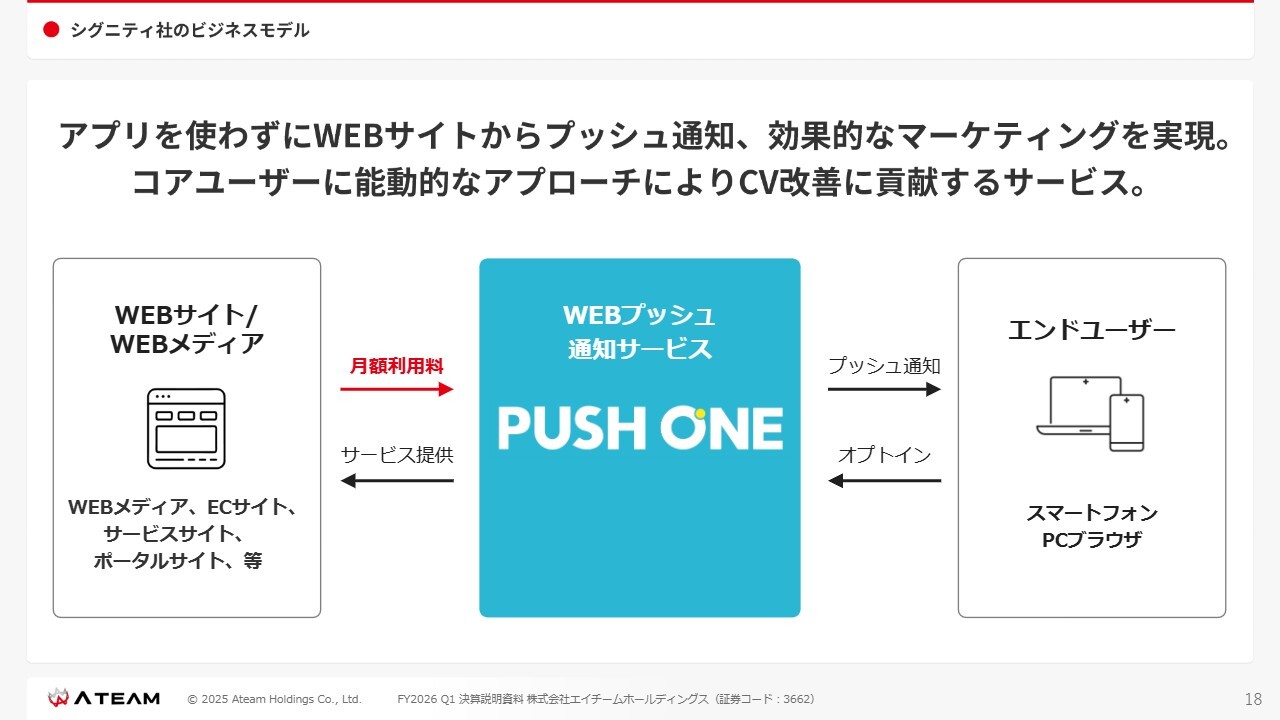

シグニティ社のビジネスモデル

アプリを使用せずにWebサイトからプッシュ通知を送信できるサービスです。

例えば、eコマースを展開しているお客さまの場合、消費者がカゴに商品を入れたまま忘れてしまった際に「まだカゴに商品が入っていますよ」と通知を送ることで、最終的に購入につなげるなど、サイト運営の改善を促すことが可能です。

こちらのサービスは、顧客から月額利用料をいただくかたちで提供しています。

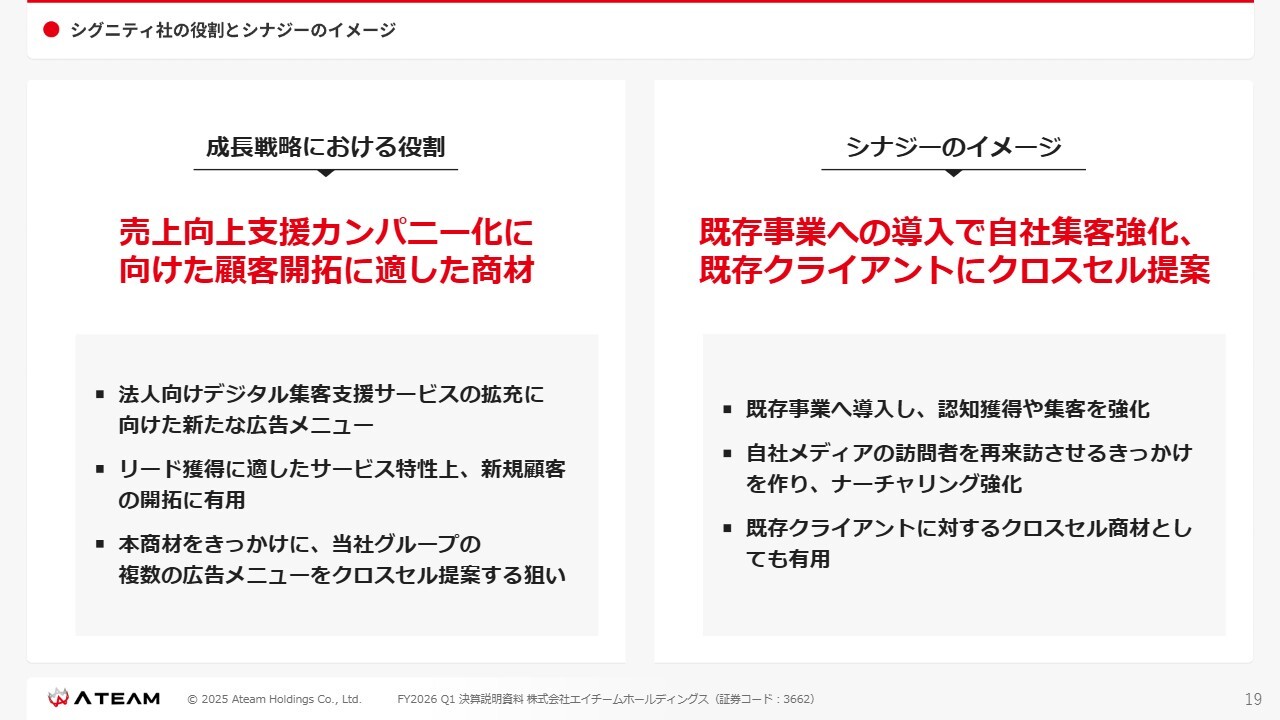

シグニティ社の役割とシナジーのイメージ

我々のシナジーのイメージについてですが、スライドの左側に記載しているとおり、今後、売上向上支援カンパニー化に向けて、新たなお客さまを開拓する際に非常に販売しやすい商材だと考えています。

このサービスを売上向上支援カンパニーの商材の入口として、当社のさまざまなサービスをそのお客さまに展開できる可能性があると考えています。

スライド右側は既存事業のお客さまへの導入を表しています。それぞれのクライアント企業が、自社の集客を強化できるツールになると考えています。

この2点が、シグニティ社とエイチームグループのシナジーのイメージです。

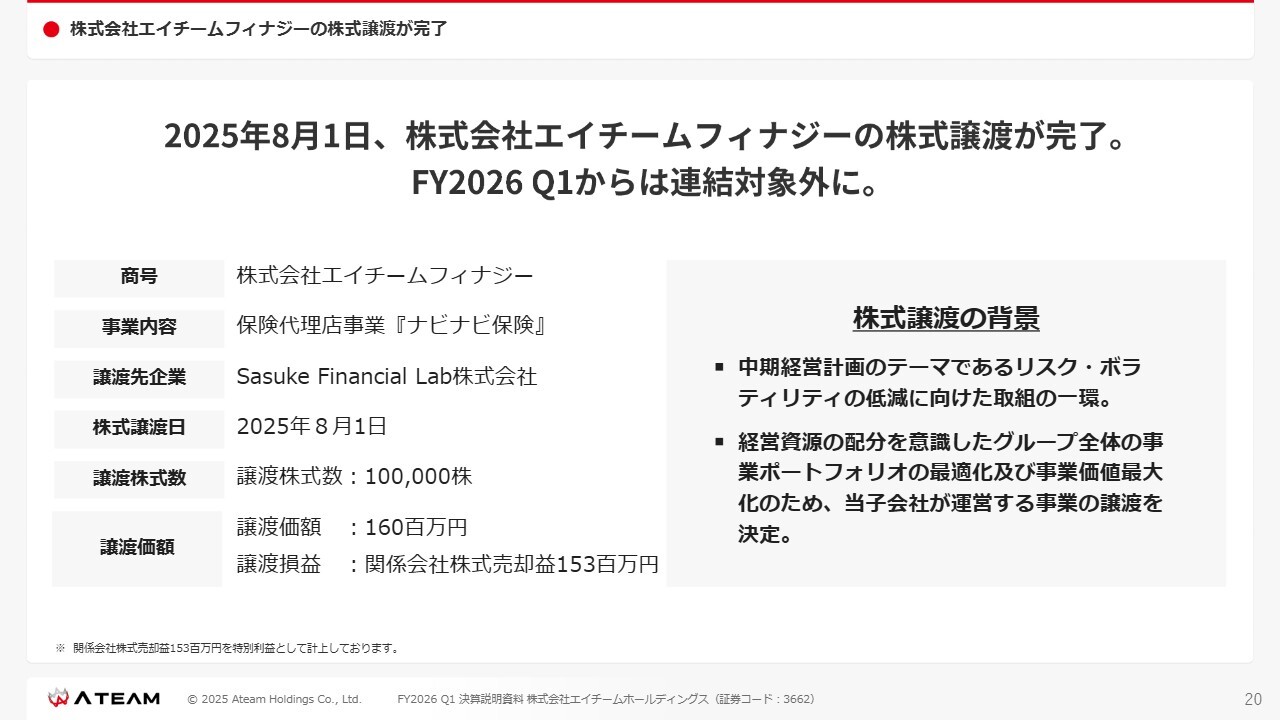

株式会社エイチームフィナジーの株式譲渡が完了

2つ目のトピックです。2025年8月1日、株式会社エイチームフィナジーの株式譲渡が完了しました。同社は保険代理店事業「ナビナビ保険」というサービスを展開していましたが、Sasuke Financial Lab株式会社に対して、スライドに記載の価額で株式譲渡を実施しました。

株式譲渡は、当社が掲げる中期経営計画に基づき、リスクやボラティリティの低減を目指した取り組みの一環として実施しました。また、事業ポートフォリオの最適化、および保険代理店事業「ナビナビ保険」の事業価値の最大化を目的に、事業の入れ替えを行った結果となります。

株式会社サンリオとの共同開発中の新作ゲームのタイトルを公開

3つ目のトピックです。エンターテインメント事業において、株式会社サンリオとの協同開発中の新作ゲームのタイトル「フラガリアメモリーズ Color of Wishes」を公開しています。

「フラガリアメモリーズ Color of Wishes」は、物語と音楽で結ばれた騎士道ファンタジー「フラガリアメモリーズ」のメディアミックスプロジェクトとして、初のスマートフォン向けゲームとなります。現在、多くのファンの方々から期待されている作品となっています。

FY2026 連結業績予想(主な業績管理指標)

FY2026の業績および配当予想についてお伝えします。昨期に発表したとおり、売上高は245億円、調整後EBITDAは15億円、EBITDAは13億円、営業利益は9億円、経常利益は9億円、当期純利益は6億円と予想しています。

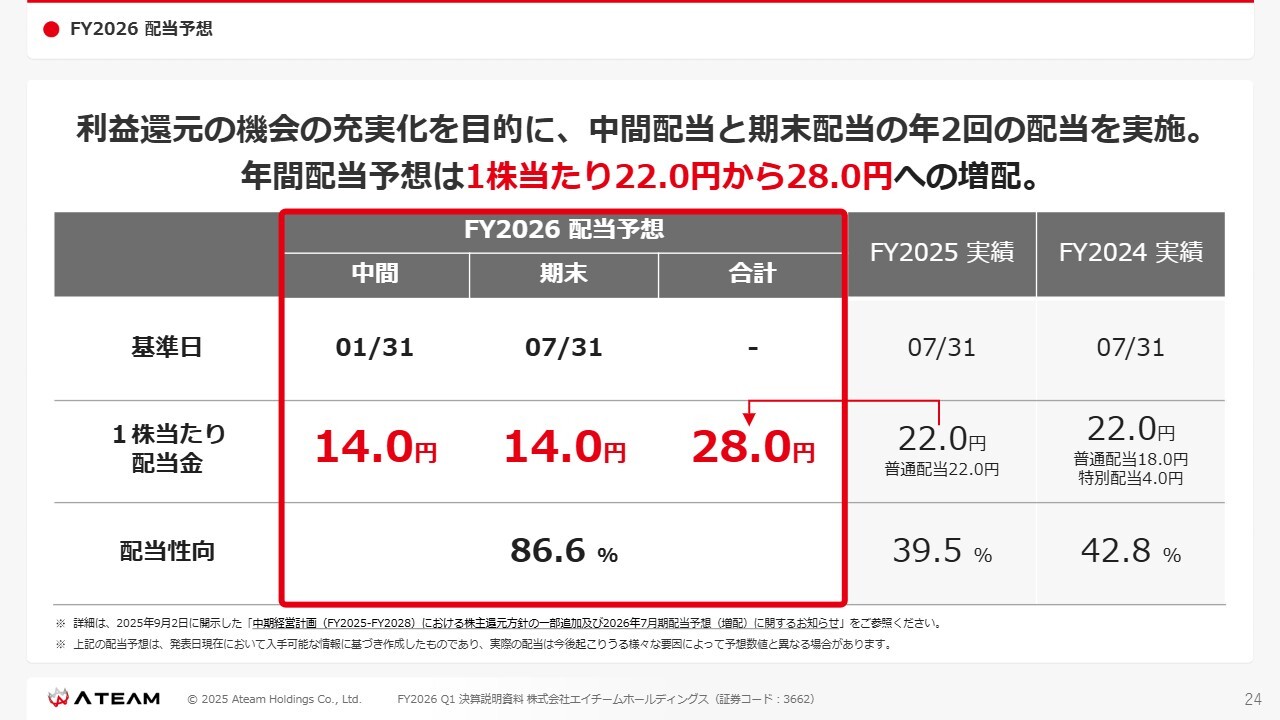

FY2026 配当予想

配当については、利益還元の機会の充実化を目的に、中間配当と期末配当の2回に分けて実施します。通年の配当予想は、昨期の1株当たり22円から28円へと増配します。

中間配当と期末配当に分け、それぞれ1月31日と7月31日に14円ずつ、合計28円を配当します。この結果、配当性向は86.6パーセントとなります。

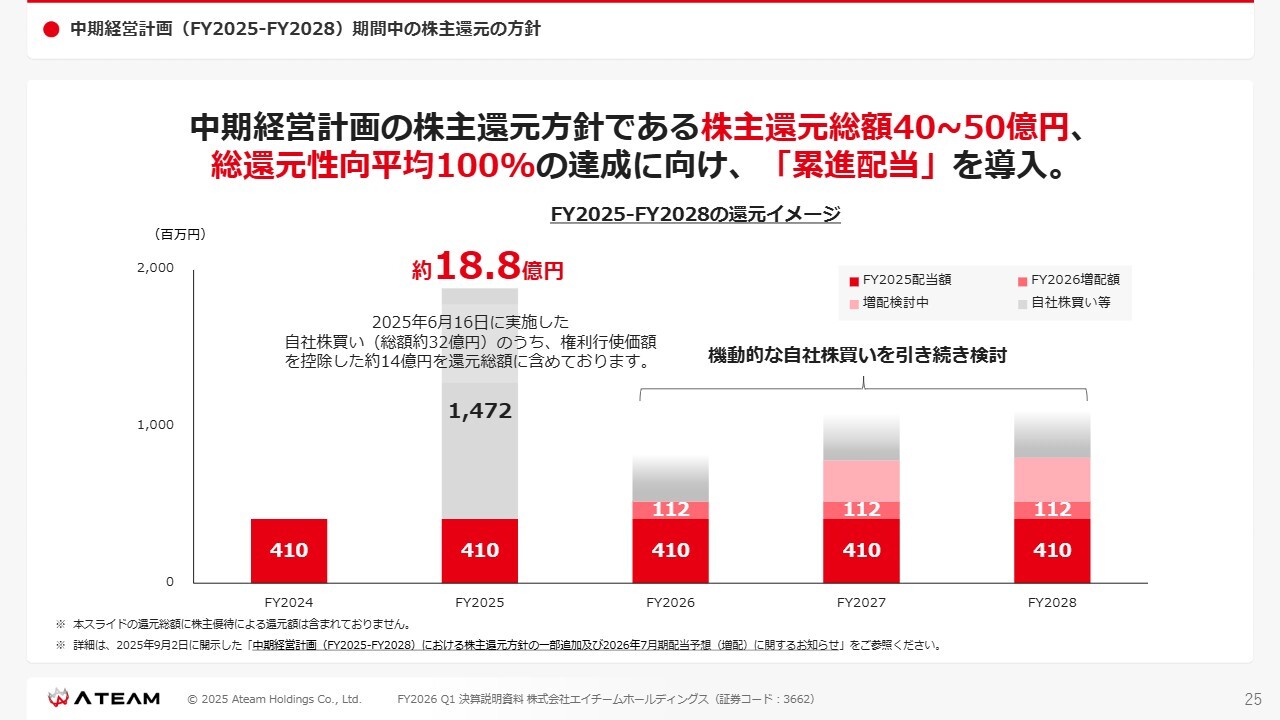

中期経営計画(FY2025-FY2028)期間中の株主還元の方針

昨期に発表した株主還元方針についてです。中期経営計画の株主還元方針である「株主還元総額40億円から50億円」、「総還元性向平均100パーセント」の達成に向けて、累進配当というものを導入しています。

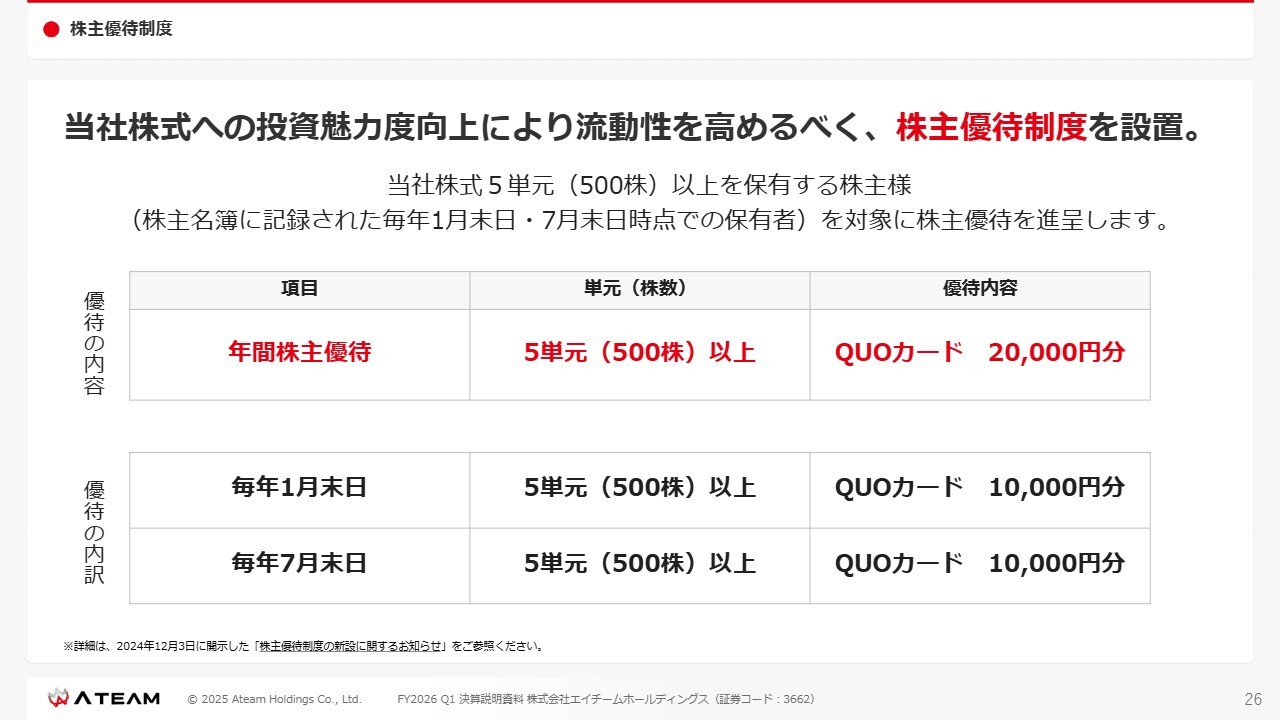

株主優待制度

当社株式の投資魅力度向上により流動性を高めるべく、株主優待制度を設けています。

当社の株式を5単元以上保有する株主さまに対し、QUOカード2万円を進呈しています。

この制度は年に2回、1月末と7月末にQUOカード1万円分ずつを進呈するもので、多くの株主さまからご好評をいただいています。

私からのご説明は以上です。

質疑応答(エイチームホールディングス作成)

決算説明会後の質疑応答はありませんでした。こちらに掲載の質疑応答は、事前にエイチームホールディングスが用意した想定の質疑応答について記載します。

<質問1>

質問:シグニティ社にはどのようなことを期待していますか?

ここから先は会員登録(無料)で

お読みいただけます

会員登録がお済みの方はログインしてください

新着ログ

「情報・通信業」のログ