IR向上委員会 6月「東証と一緒に考える!『資本コストや株価を意識した経営』のポイントと事例(後編)」

東証担当者が投資者の視点を踏まえて解説 企業に期待している取組みの計画策定・開示、実行事例について

「資本コストや株価を意識した経営」のポイントと事例(後編)

後藤敏仁氏(以下、後藤):みなさま、こんにちは。FiNX株式会社代表取締役の後藤です。6月のIR向上委員会を始めます。よろしくお願いします。今日はLawyer’s INFO株式会社の重松さんがご都合によりいらっしゃらないので、久しぶりに私の司会で進めます。

6月は前回同様「資本コストや株価を意識した経営」のポイントと事例の後編ということで、東京証券取引所の二出川さんと日本金融経済研究所の馬渕さんにお越しいただきました。本日は3人でお届けします。

IR向上委員会

後藤:IR向上委員会が初めての方もいらっしゃると思いますのでご紹介をします。この会はIRの実務に携わる方を中心とした、実務的な勉強会コミュニティーです。非営利で私が運営しています。

IRは何人かで作っていくものですが、メイン担当者は1人や2人で、悶々とすることも多いかと思います。実務的な内容を中心に取り組んでいる仲間で、いろいろな知恵を共有しながらアップデートしていき、投資家のみなさまに少しでも正しく魅力を伝えていく工夫をみんなでしていこう、勉強していこうという趣旨の会です。

長期ビジョン

後藤:長期ビジョンとしては、IRをアップデートし、世界から投資マネーを日本にもっとたくさん引っ張ってくる一助になれればと思っています。今年の1月、3月ぐらいはけっこう好調で、世界からも少し投資マネーが流れ込んできたという感じはありますが、まだこれからだと思います。

また、IR向上委員会の中心的な参加者は、グロース市場やスタンダード市場の方が多いため、中小型株に関してはまだ投資マネーが十分に回ってきている様子ではありませんが、流れがあるので丁寧にやり続けることで、少しでも多くの投資家の方に正しく情報を届けていきたいと思います。

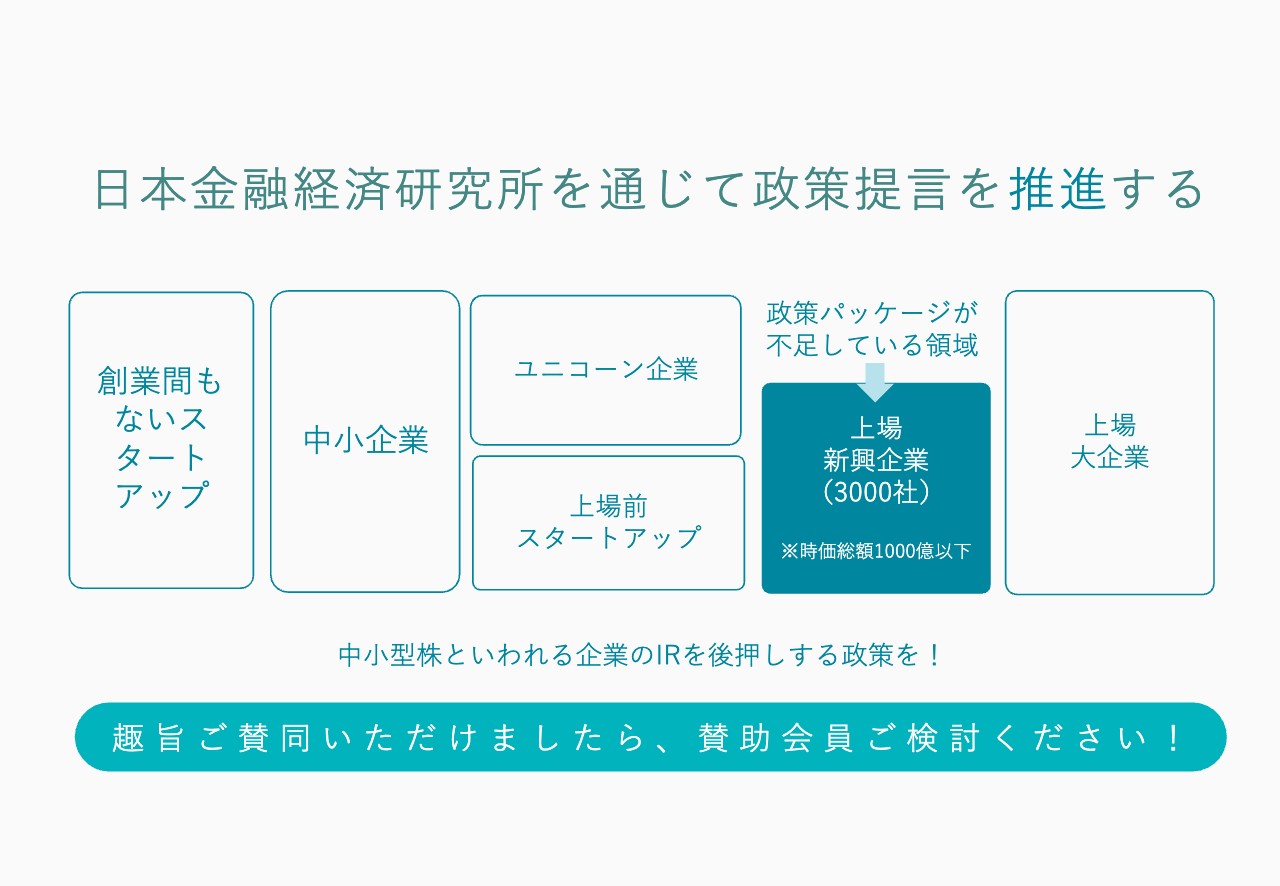

日本金融経済研究所を通じて政策提言を推進する

馬渕磨理子氏(以下、馬渕):みなさまこんにちは、馬渕です。日本金融経済研究所という社団法人を後藤さんと運営しています。

日本にはスタートアップや中小企業などに対する政策がありますが、上場後の新興企業約3,000社に対する政策が少し手薄いのではないかと思います。上場新興企業がより元気になることが日本経済の活力に繋がると思いますので、そこに対する政策パッケージを政府や政治家のみなさまに政策提言しています。

今日お越しいただいている東京証券取引所の上場部、二出川さんもここに対する新しい取組みを最近されたそうですが、言及いただけますか。

二出川聡氏(以下、二出川):東京証券取引所の上場部の中に2024年1月、上場会社サポートグループが新しく発足しました。東京証券取引所は上場会社に対してさまざまな要請をしています。プライム市場やスタンダード市場の会社には、今日お話する「資本コストや株価を意識した経営」に関して、経営層含めて取り決めをご検討いただいて、その内容を開示してくださいと要請しています。

東京証券取引所にとって上場会社のみなさまはお客さまです。したがってお願いばかりではなく、それぞれの上場会社が企業価値向上に向けた取組みを進める中で抱えるさまざまな課題に対して、東京証券取引所としてできるサポート施策を、十分に寄り添って対応していくべきという考えのもと立ち上がったグループです。

馬渕さんからご紹介いただいたように、そのような観点では時価総額の大きな会社はリソースもふんだんにあり、東京証券取引所ができるサポートはあまりないと思いますが、一方で、小規模の会社はリソースなどの観点で、一筋縄ではいかないさまざまな課題を抱えているのではないかと考えて、我々は活動しています。

前回のIR向上委員会に出席した際も、その翌日に早速「ちょっと話を聞かせてほしい」とご連絡いただいた会社もありました。今日はぜひ意見交換をして、明日以降も上場会社サポートグループを使い倒していただきたいと思います。

馬渕:今日のテーマは「資本コストや株価を意識した経営」ですので、プライム市場やスタンダード市場が主かと思いますが、グロース市場の企業に対するサポート支援も力を入れていらっしゃるので、ぜひ後ほど交流してほしいと思います。

また、1ヶ月前に登壇いただいた際に、私からも「いろいろな企業へぜひ訪問してください」とお願いしたら、本当にすべて行ってくださいました。とてもフットワーク軽く活動されているので、心から感謝しています。

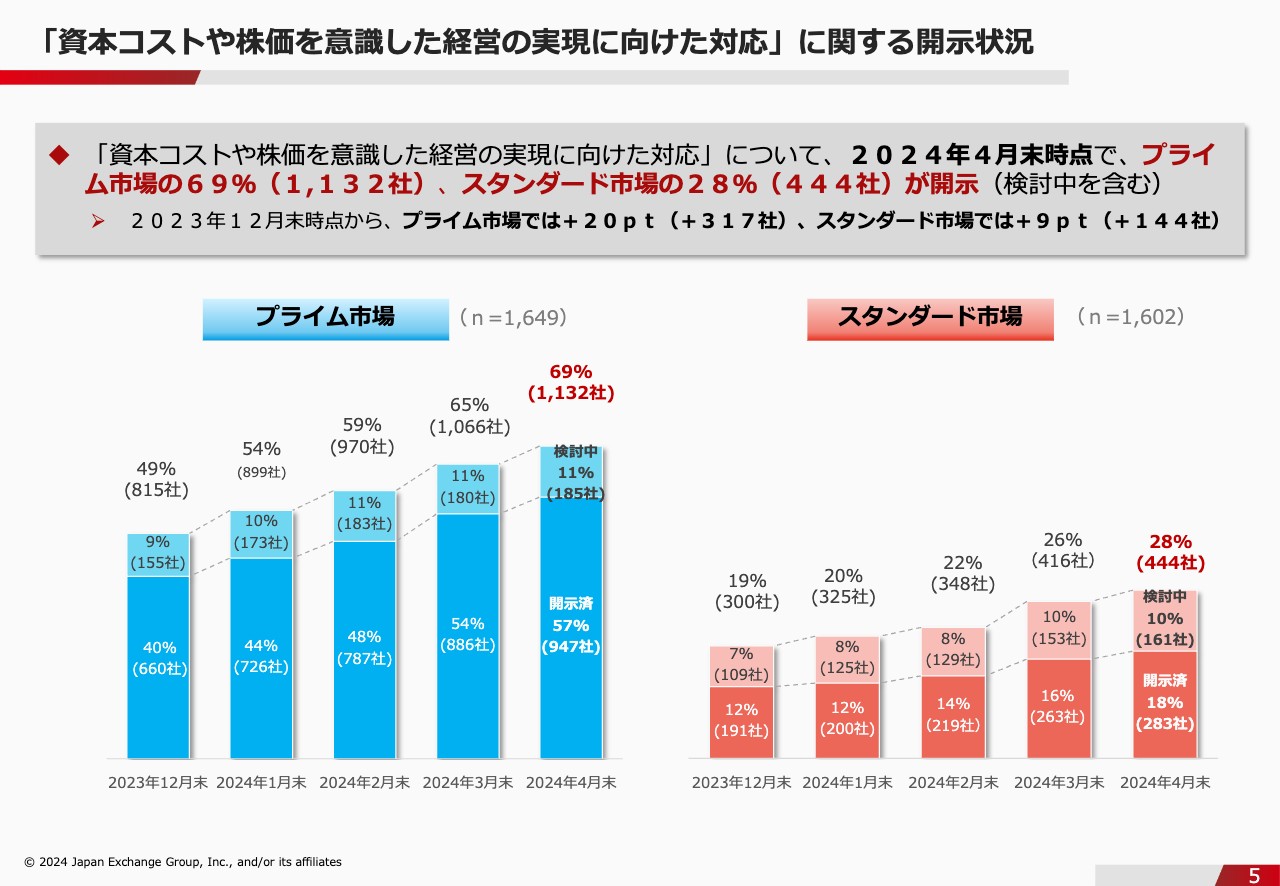

「資本コストや株価を意識した経営の実現に向けた対応」に関する開示状況

馬渕:今日のテーマの「資本コストや株価を意識した経営」について、現状を教えてください。

二出川:まず、前編でご案内したデータのアップデートから、ご説明したいと思います。「資本コストや株価を意識した経営の実現に向けた対応」について開示してくださいと2023年3月に要請してからちょうど1年経ちました。

足元の開示状況がスライドに記載のデータです。青色がプライム市場、赤色がスタンダード市場で、開示率は両市場とも少しずつ増加してきています。プライム市場は検討中も含めると約7割です。2023年12月末時点で49パーセントでしたので、20パーセントほど増加してきています。スタンダード市場も全体で28パーセントと順調に開示件数は増えてきていると思います。

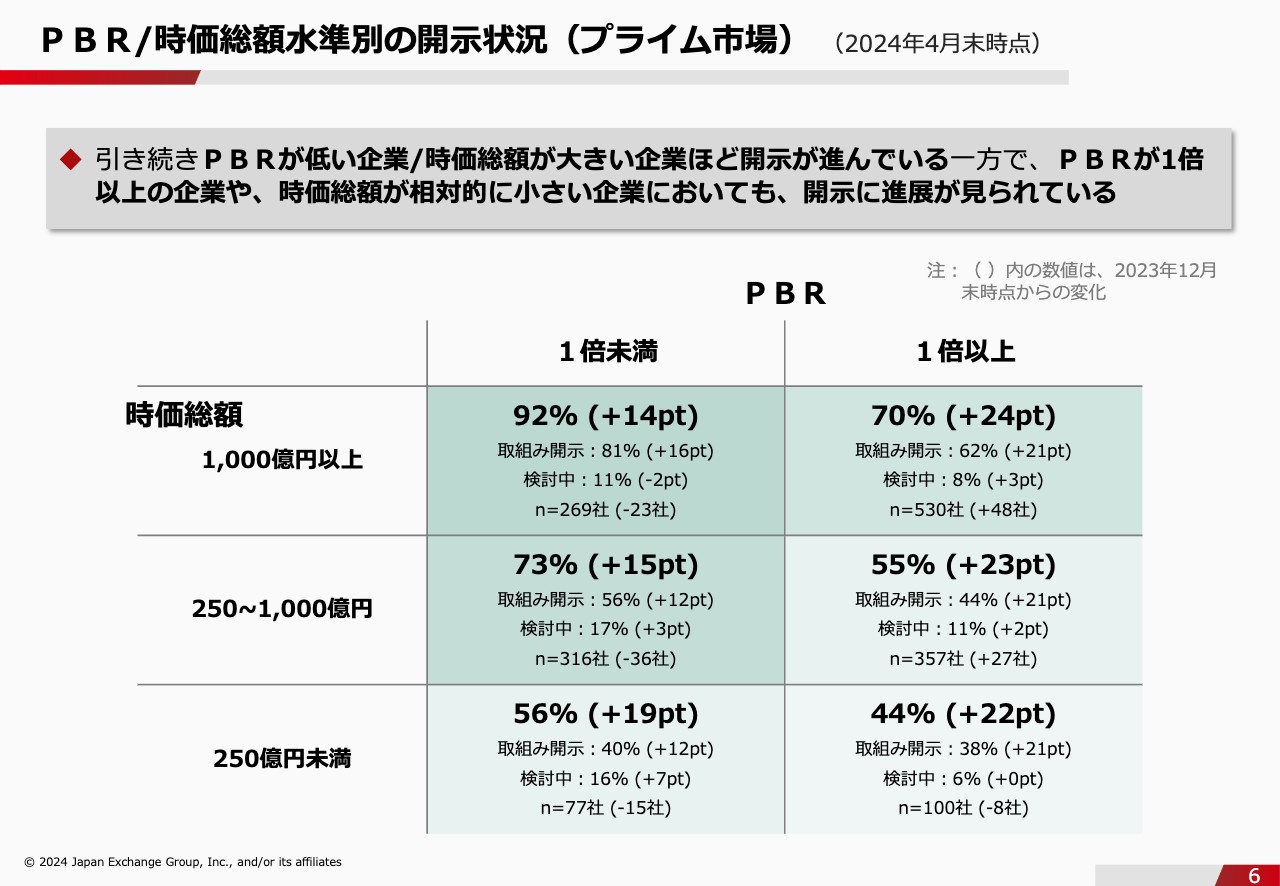

PBR/時価総額水準別の開示状況(プライム市場)

馬渕:続いて、PBRの状況を確認していきます。

二出川:現在の開示率について、時価総額とPBRでブレークダウンし、マトリックスでまとめた表をスライドに記載しています。やはり時価総額が大きい会社ほど開示が進んでいます。

これはリソースの問題などによると思いますが、時価総額250億円未満の会社も、PBR1倍を割っている会社は56パーセントと過半数が既に開示をしています。PBR1倍未満と1倍以上で比較すると、どの時価総額をみても1倍未満の会社のほうが開示が進んでいます。

前回もご説明しましたが、特に報道などでこの要請が取り上げられた直後、今回の要請はPBR1倍未満の会社が対象で、1倍以上の会社は対象外だと誤解された会社がかなり多くいました。その影響がまだ少し出ているかと思います。

PBR1倍以上はゴールではなくあくまでも通過点であり、さらにその上を目指していただきたいということ、今回の要請はPBR1倍以上の会社も含め、すべてのプライム市場とスタンダード市場の会社にお願いしているということを、今回のような機会を通じて普及活動に努めているところです。

結果として、括弧内の2023年12月末比をご覧いただくと、PBR1倍以上のプラス幅が大きくなっています。少しずつ差は縮まってきており、先はかなり長いですが徐々にPBR1倍以上の会社も含めて、開示が進んできているという状況になっています。

馬渕:誤解は少しずつ解けてきていると。

二出川:そうですね。開示の内容を見ても、1倍を目指すという会社ももちろんいますが、1倍以上にまで踏み込んだ開示もかなり増えてきているので、会社の意識も変わってきているかと思います。

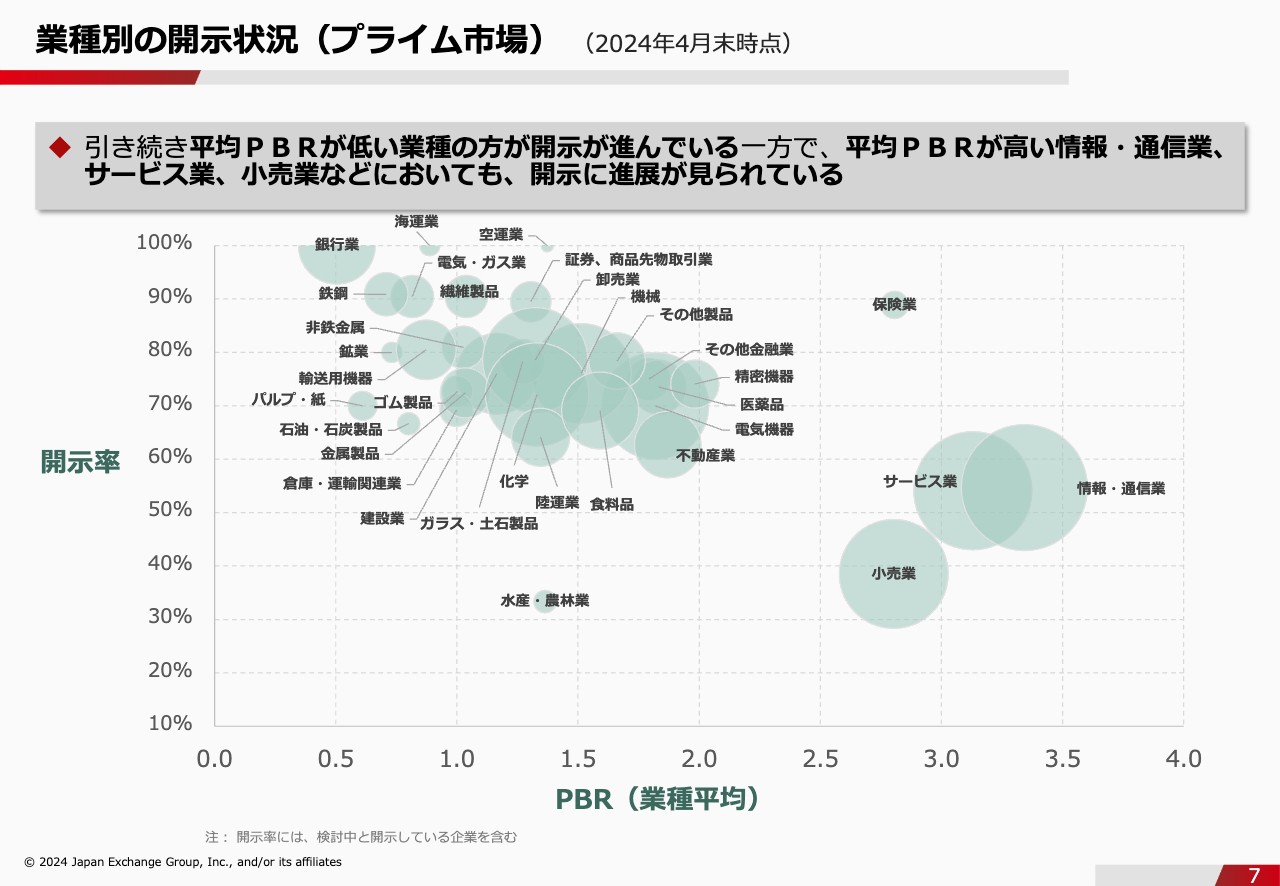

業種別の開示状況(プライム市場)(2024年4月末時点)

馬渕:続いて、業種別についてご説明お願いします。

二出川:見えづらくて恐縮ですが、開示率を業種ごとに分類したグラフをスライドに記載しています。縦軸の上部にいくほど開示率が高い業種で、横軸はPBRでプロットしています。

やはりグラフの左側、平均PBRが低い業種ほど開示が進んでおり、しっかりと積極的に取り組んでいます。銀行業、海運業、空運業などは、ほぼ100パーセントまで開示が進んでいることがわかるかと思います。

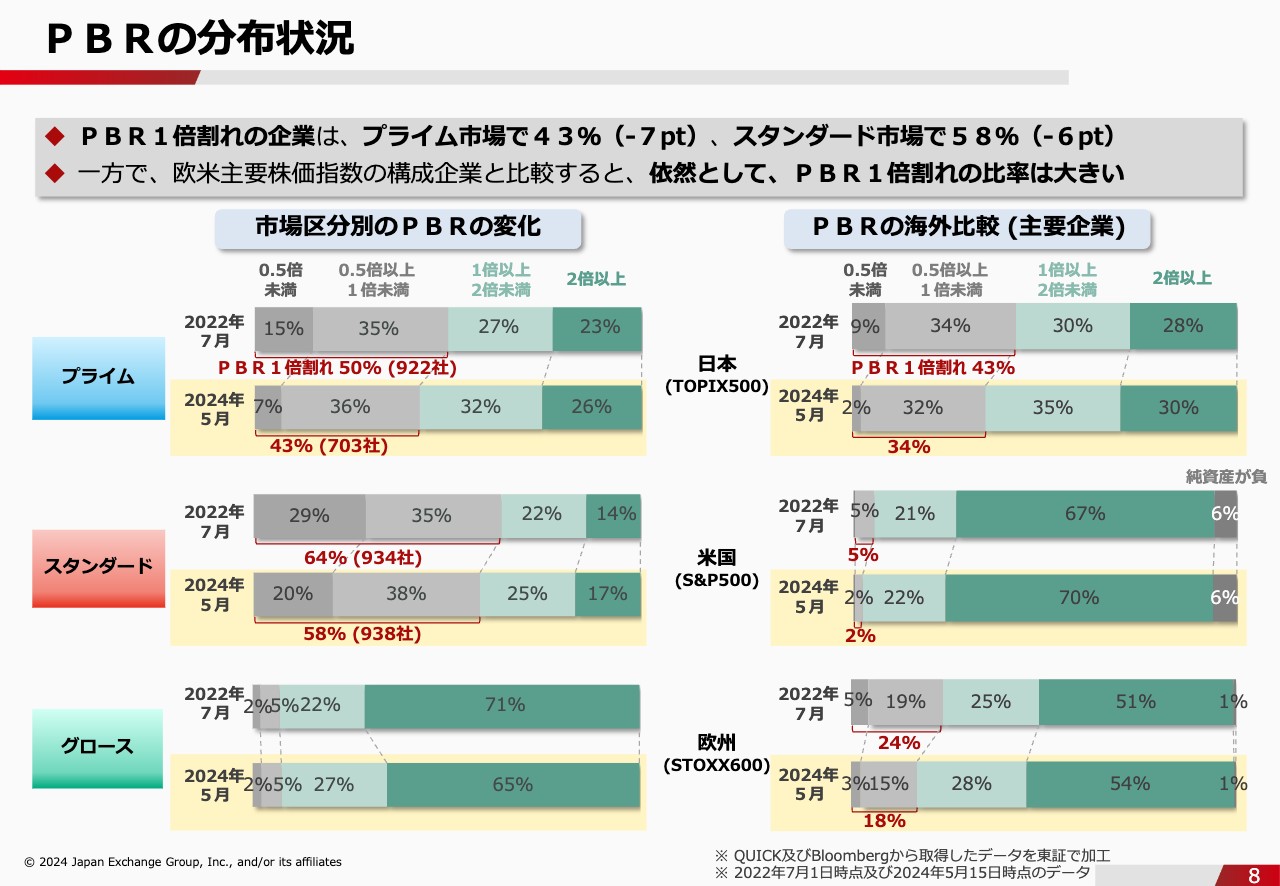

PBRの分布状況

馬渕:上場区分ごとのPBRの分布を見ていきたいと思います。

二出川:そもそも2023年3月の要請に至る背景として、2022年4月に市場区分を再編し、2022年7月から企業価値向上に向けた取組みの実効性を向上させる観点から、フォローアップ会議を定期的に開催しています。そのフォローアップ会議の第1回である2022年7月に問題提起されたのが、PBRやROEについてでした。

2022年7月のデータをご覧ください。PBR1倍割れの会社がプライム市場で50パーセント、スタンダード市場で64パーセントとなっており、スライド右側の米国や欧州の比率と比べて相当高くなっており、かなり問題ではないかと思います。

PBR1倍を割っているとはどのような状況かというと、今後、純資産が目減りしていく、つまり恒常的に赤字決算が続いていくとみなされている会社が、プライム市場で半数いると株価が物語っている状況です。「日本市場は本当にその程度なのか?」という問題提起がフォローアップ会議のメンバーからされました。

そのようなマーケットであればやむを得ないのですが、株価について経営者を含めて、意識していただく必要があるのではないかといった観点で問題提起されました。それを受けて、2023年年3月の要請をしたという経緯です。それから約1年経ち「日本経済新聞」など一部メディアではすでに取り上げられていますが、PBRが少し改善してきていることをスライドのデータは示しています。

プライム市場では、2024年5月にPBR1倍割れの会社は43パーセントと、この問題提起がされた2022年7月と比べ、7パーセント減少しています。スタンダード市場も、64パーセントから58パーセントと若干低下してきています。しかし、米国や欧州と比べると、依然として高いことには変わりはないと思います。

馬渕:米国ではPBR2倍以上が7割なのですね。

二出川:そうですね。そのため、先ほどの「1倍がゴールではない」といったメッセージは、ぜひご認識いただきたいと思います。

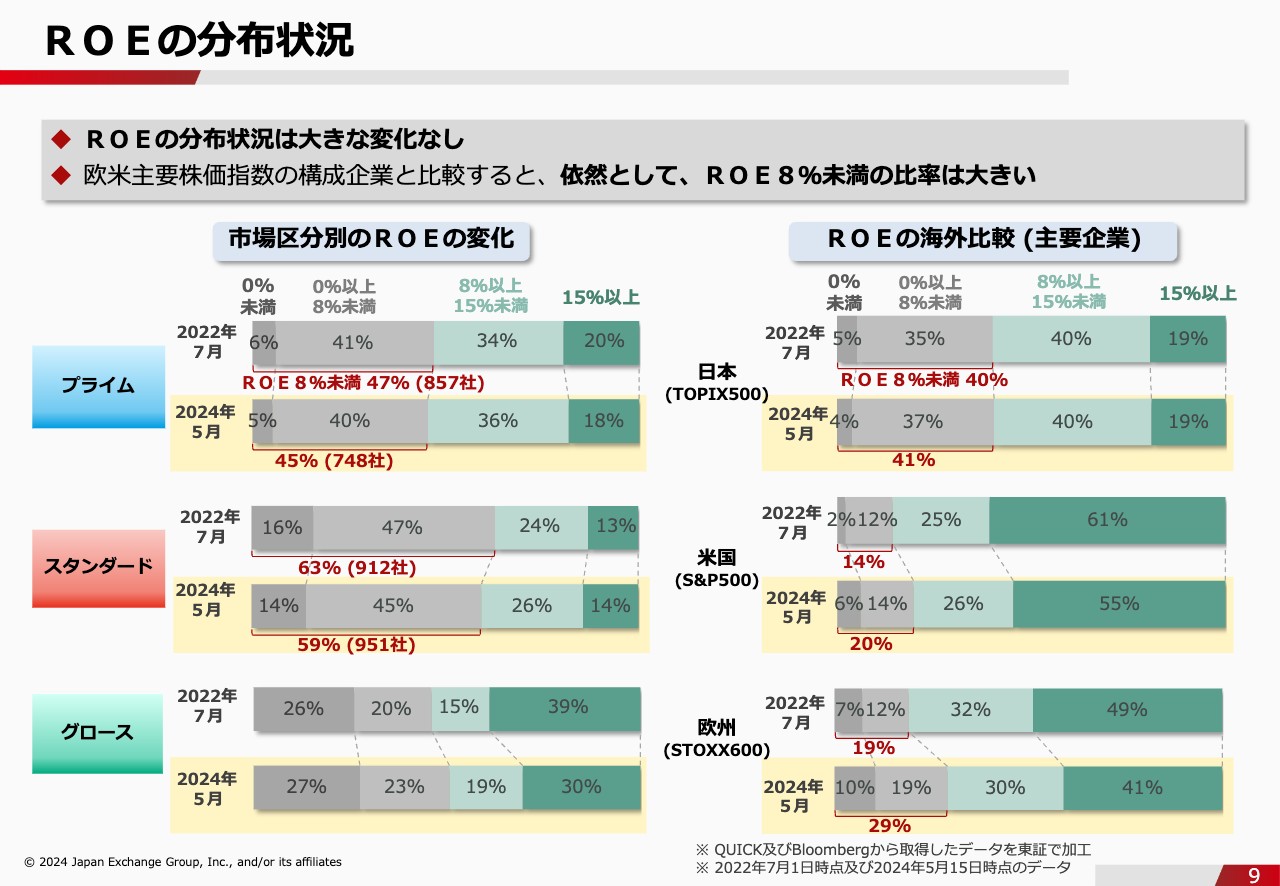

ROEの分布状況

馬渕:それに加えて、ROEも非常に重要な数字になってくると思いますが、海外と比べていかがでしょうか。

二出川:ROEについてのグラフをスライドに記載しています。伊藤レポートで言及されたROE8パーセントを基準にグルーピングしています。2022年7月の時点では、プライム市場で47パーセント、スタンダード市場で63パーセントの会社がROE8パーセント未満の状況でしたが、こちらは先月末時点でもほとんど変化はありません。

「資本コストや株価を意識した経営」は中長期的な視点であり、短期的に劇的な改善をするものではないため、資本収益性、効率性については、これからの改善に向けて各社しっかりと対応いただく必要があります。

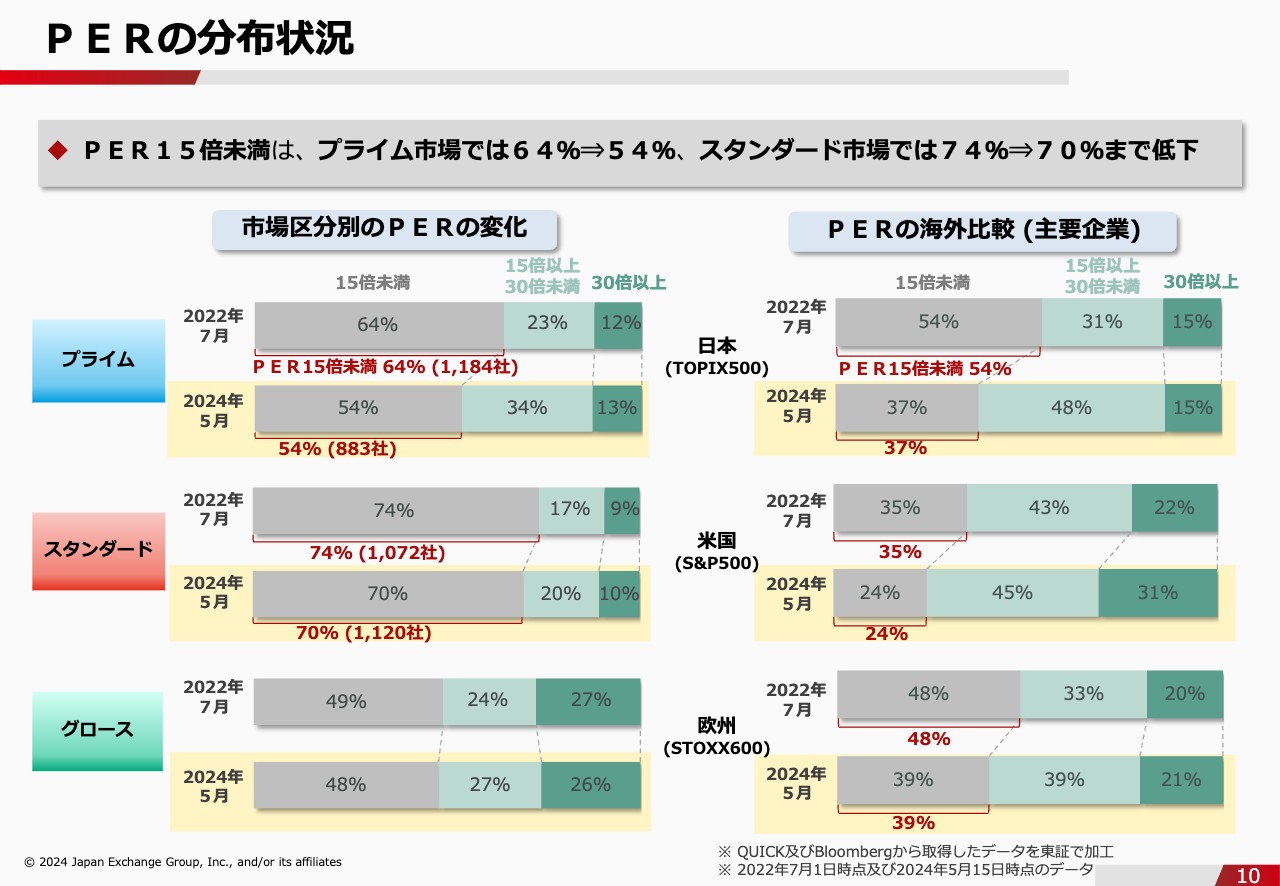

PERの分布状況

馬渕:PERはいかがでしょうか。

二出川:PBRが若干改善している一方、ROEがそれほど変わらないのは、PERが少し改善してきていることが要因です。PBRと同じように2022年7月と比べ、PERは少し改善が見られていますが、PBR、ROE、PERいずれも、それほど短期的に変わるものではありません。

今は若干、期待先行で株価が上がっている要素もあると思いますので、しっかりと着実に企業価値向上に繋げていくためには、中長期的な取組みと、それを十分に投資家と対話を通じてご説明していく必要があるかと思います。

馬渕:特にROEやPBRを改善しようとすると、経営者の意思決定がとても大事になってきますよね。

二出川:おっしゃるとおりです。本業の自社ビジネスをどうしていくのかといったところも含めて、これからの経営の舵取りは、一層重要になってくると思います。

馬渕:現在多くの企業に訪問されていますが、このような数字感について、IR担当者はすごく意識していても、経営層はまだ認識していないといったケースも見受けられますか?

二出川:全国の上場会社と面談するという活動を始めてまだ間もないため、それほどサンプル数があるわけではないですが、かなり二極化していると認識しています。このような経営指標も含めて経営層が十分に理解して、改善や企業価値向上に向けて、取り組もうという意識の高い経営者もかなり多くいます。

一方で、そのような意識がまだ腹落ちしていないような経営者も散見されるため、東京証券取引所としては、すべての上場会社に企業価値向上に向けて取り組んでいただきたいと思います。機会を見つけてはそのような経営者に対して、我々の意図や趣旨をご説明するようにしています。

2.投資者の視点を踏まえた「資本コストや株価を意識した経営」 のポイントと事例

馬渕:ご説明いただいた意図や趣旨を理解するために、こちらのスライドに進みます。2024年2月に「資本コストや株価を意識した経営」のポイントを開示している企業の優れた事例をまとめてくださって、現場としてはとても驚きました。

後藤:本当にとても助かりますよね。

馬渕:ポイントと事例、趣旨も含めて、具体的にスライドの中身に入っていきたいと思います。

二出川:念のためとして、スライド下部に趣旨を記載しています。

2024年2月にこの事例集を公表していますが、これはもともと上場会社のみなさまから、開示に向けて他社の事例を紹介してほしいといったリクエストを多々いただいたため、取りまとめたものになります。しかし、東京証券取引所は各社の開示内容について、良し悪しを判断できる立場にはないですし、判断すべきでもないと思います。

開示している相手は投資家ですので、投資家が見て良いと判断できるものをピックアップしようという観点から、この事例集の作成にあたって国内外の機関投資家の方々、90社ほどから意見をいただき「この事例が良かった」「このような観点で良いと思った」といった感想をピックアップしてまとめたものです。

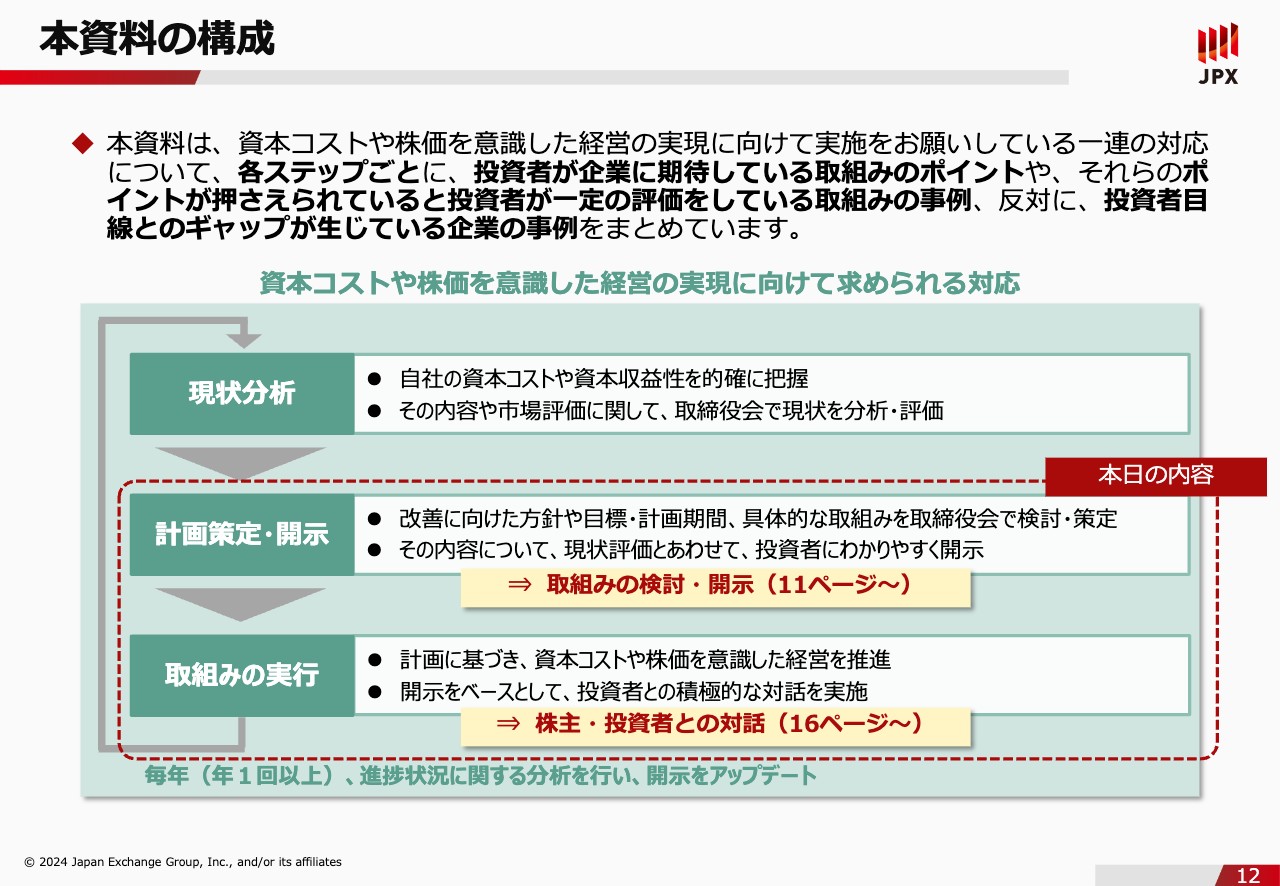

本資料の構成

二出川:事例集について、今年4月の前編で「現状分析」のポイントを3つご説明しましたが、今日はその後の「計画策定・開示」「取組みの実行」の2つのフェーズに関するポイント、合計7つを載せていますので、簡単にご説明したいと思います。

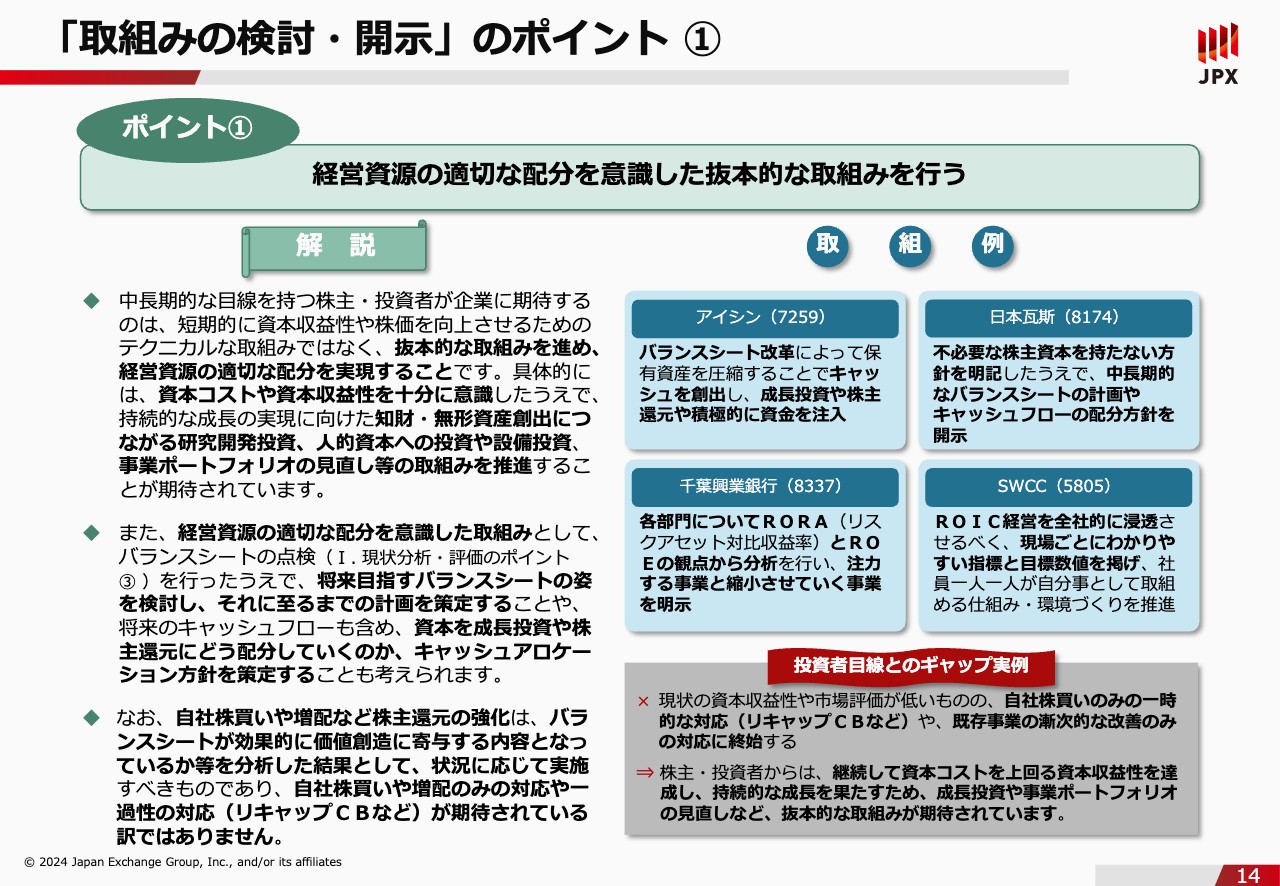

「取組みの検討・開示」のポイント ①

二出川:最初に「取組みの検討・開示」の1つ目のポイントです。経営資源の適切な配分を意識した抜本的な取組みを行っていただきたいということです。

2023年3月の要請は、そもそも資本コストや資本収益性を十分に意識した上で、成長投資も十分に行うとともに、事業ポートフォリオの見直しを推進することで、経営資源の適切な配分を実施していただきたいといった趣旨です。

したがって「経営資源の適切な配分」とは、今後に向けた成長投資をしっかり行うと同時に、十分にポートフォリオを見直すことです。今のポートフォリオを所与のものとするのではなく、その中で今後の成長に向けて、必要なものとそうではないものを選別し、あらためて経営資源をどう配分していくか検討していただきたいという趣旨で、このポイントをまとめています。

スライド右側の青色の表は、1つ目のポイントに関する取組例です。アイシン、日本瓦斯、千葉興業銀行などの会社は、それぞれの事業セグメントについて、さまざまな観点でマトリックスのかたちでプロットし、今後の成長に向けて「しっかりと積極的に投資していくのか」逆に「将来性が厳しいため縮小させるのか」というように、既存の事業ポートフォリオの見直しの取組みを、かなりわかりやすくグラフで表して説明されています。

もう1つの取組例として、SWCCの取組みがあります。

「今後の成長に向けてROIC経営を浸透させる」と開示されている企業はかなり多くあります。ただし、ROICはやはり難しく、財務担当や広報・IR担当者はわかっていても、現場でビジネスを行っている事業セグメントの人たちはまったく理解できていないことが多く、それではROIC経営はうまくいきません。

事業セグメントの人たちがROIC経営を意識し、それが積み重なってROICという指標を改善していくかたちになります。

ROICを逆ツリーのかたちで展開する企業は多くありますが、SWCCはそれだけでなく、社内報などを通じてすべての社員に向けて「ROIC経営とはこのようなものです」というように、そもそもROICとは何なのかというところから、かなりわかりやすくご説明されています。

かなり遠いことのように感じるかもしれませんが、現実的には、ビジネスをされている方々がそこを意識することが、まさに今後の成長に向けた投資につながっていきます。

馬渕:このような投げかけは経営の本質ですね。「選択と集中をしましょう」というのは常に経営者が考えていることですし、企業が成長していくために数字をブレークダウンして現場に落とし込むことも考えています。

しかし、ついつい日頃の忙しさからこのようなことを検討できなくなっている企業に対しては、すごくインパクトがあって、考えるきっかけにかなりなっていると思います。

二出川:この点については、おっしゃっていただいたように、経営の本質的なところでもあると思います。「今さらか?」と思われた企業もあるかとは思いますが、あらためてそこを見直していただいて、今後の企業価値向上につなげていただきたいと思っています。

特に、中期経営計画などとあわせて開示されている企業も多くありますが、今後、中長期的に自社が成長していく中で、あらためて今のポートフォリオ、今の投資方針について見直していただきたいというのが趣旨です。

馬渕:企業訪問する中で、このような事例が出たことによって「では、うちも中期経営計画を出さないといけないかな」「あらためて経営者全員で考えよう」という話を聞きます。このあたりのインパクトはすごく大きいと思います。

後藤:私もさまざまなところでお話しするのですが、「さすが大企業だな」という感じがしています。グロースのほうはリソース的に追いついていないかもしれないと思いますが、CFOやIR実務に携わっているみなさまは、他社事例を集めたり参考にするケースがあると思います。

必ずしも業界が同じではなくても、「他社の経営戦略はどのようにしているか」「伸び率はどのくらいで見ているか」というのは参考になることが多く、僕の場合は「IPOチャレンジ」のところのお客さまに対しても、そのような話をすることがあります。

社内で閉じて考えるというよりは、狙っている成長戦略、上場してもう少し先行している企業が「今、これくらいの感じです」というように、他社の事例を普段から見ていくとヒントになったりすることが多いと思います。

IR担当のみなさまはぜひ、資料を収集しているものをそのまま経営陣に上げていただくと、それ自体がすごく良い役割になるのではないかと思います。

「取組みの検討・開示」のポイント ②

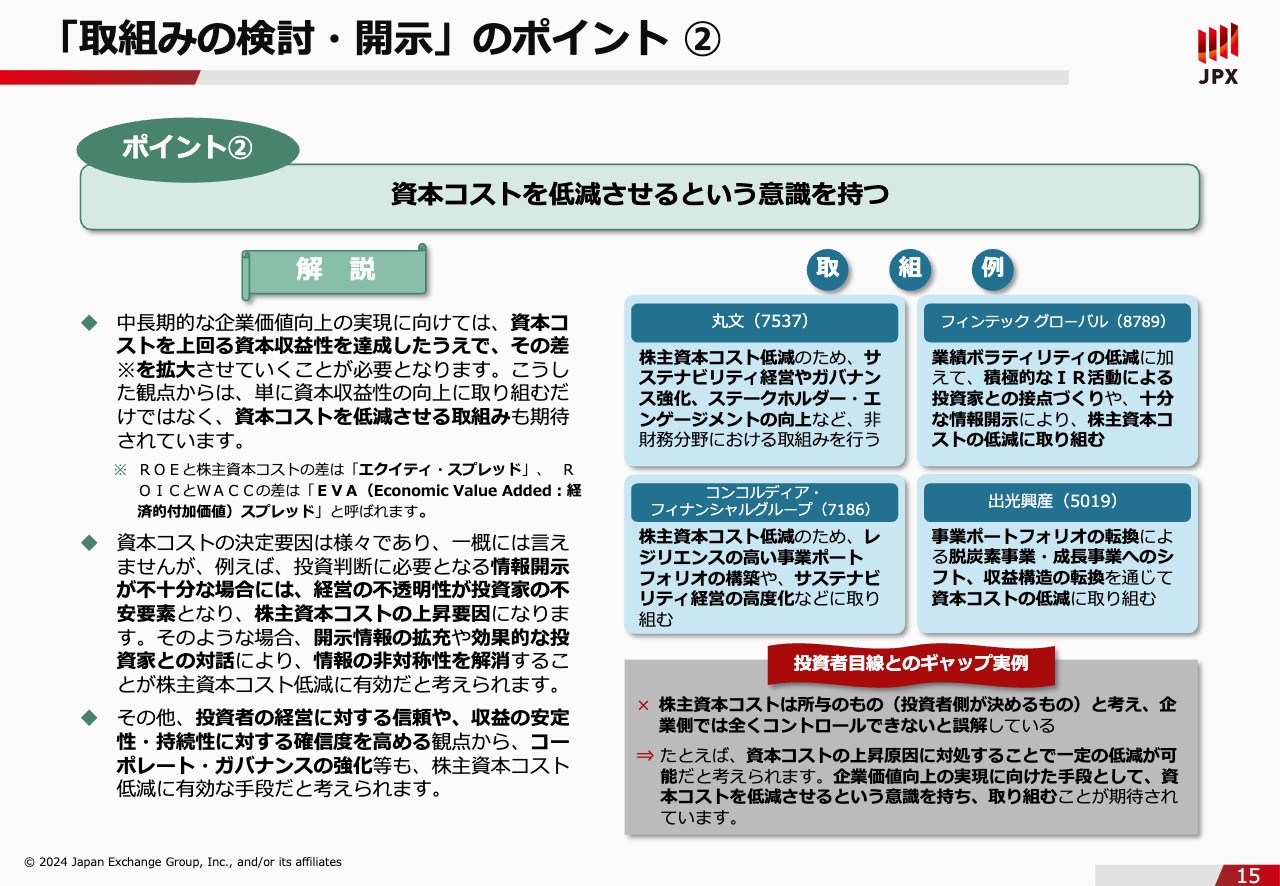

二出川:2つ目のポイント「資本コストを低減させる意識を持つ」についてご説明します。

前編のポイントの中で「資本コストを的確に投資家目線で捉えてください」というお話をしました。国内外の機関投資家と意見交換していると「日本の企業はそもそも資本コストについて理解していない」「対話ができない」ということをずっと言われていたのですが、最近は「資本コスト自体はかなり理解している企業が増えてきた」と言われます。

一方で「CAPMやWACCで出したものが資本コストの答えだ」と思い込んでいる人や、逆に「公式に当てはめて算出するため、自分たちでどうこうできるものではない」と勘違いしている人が多いのですが、それは正解ではありません。「資本コストをコントロールする意識が必要」ということがポイントになります。

そもそも資本コストとは何かと言いますと、自社にとっては資本コストですが、投資家サイドから見ると、その企業に対して投資をする時に求める期待リターンになります。

この期待リターンが高くなるというのはどのようなことかと言いますと、その企業に投資をする時に抱えるリスクが大きくなるということです。リスクが小さくなれば、その分、期待リターンも下がっていきます。

では、自社に対して投資をする時に機関投資家が抱えるリスクを小さくするためにはどうすればよいのかというところで、スライドの取組例の4社の内容をまとめると、大きく2つあります。

1つ目は、出光興産、コンコルディア・フィナンシャルグループ、フィンテック グローバルのように、まず本業ビジネスの業績を安定させます。やはり業績の変動が大きいと株価の変動も大きくなり、どうしてもリスクが高くなってしまいますので、安定的な収益源をしっかりと育てていくことです。

2つ目は、積極的なIR活動による投資家との接点づくりや、十分な情報開示により、株主資本コストの低減に取り組むフィンテック グローバルの事例です。

スライドの4社はほとんど経験していることですが、積極的なIR活動や十分な情報開示、情報をしっかりと提供していくことによって、情報を投資家サイドが得られれば、今後の将来性についてストーリーを描きやすくなっていきますので、それ相応に将来性に対するリスクも小さくなっていくということです。

積極的なIR活動は、間接的に資本コストを低減させることにつながると、取組例の企業は情報開示の中で説明しています。

馬渕:IRをしっかり行うことで資本コストを低減させるという認識はまだ浸透していないと思います。

例えば、ちょうど今、定額減税が実施されています。国民のみなさまの令和6年分の所得税と住民税所得割から一定額が減税されるものですが、もしかしたらこれを2回、3回と実施するのではないかという議論もあります。

もしそうであれば、今の段階で「2回、3回します」と言ったほうが、国民は「何回かやるんだったらお金を使おうかな」と思うのではないかというように、しっかりとストーリーを描いてコミュニケーションを取っておくことで、さまざまなコストが下げられると思います。

現場を見ても、まだこのあたりの認識は浸透していないようですが、とても良い取組みだと思います。対話によって信頼感を得ることでボラティリティも収まるし、株の売却を少し抑えることができるという認識ですね。

二出川:IRをしっかりと行うことは資本コストを低減させることにつながります。私が上場会社サポートグループに配属されて、さまざまな機関投資家の話をうかがう中で「機関投資家の人たちはサプライズを嫌う」という話があります。

ネガティブなサプライズは当然嫌います。これは個人投資家も含めてそうだと思いますが、逆にポジティブなサプライズも機関投資家は嫌うということをうかがった時に「なるほどな」と思いました。

やはり機関投資家からすると、株価の変動というリスクは極力小さくしてほしい、自分たちが思い描いているように、成長ストーリーのとおりに成長していってほしいと思っているため、「上へのサプライズも極力避けてほしい」ということにもなるのだと思います。

馬渕:機関投資家はExcelなどを使って数字である程度予測しているので、その範囲の中に収まるコミュニケーションというのも、現場にはけっこう求められるのでしょうね。

二出川:おっしゃるとおりです。

また、機関投資家の話によると、例えばネガティブな情報を上場会社が出したとしても、それまでにしっかりと情報発信やIRの対話をしてきた企業については、「ネガティブな情報が出たが、将来のストーリーに対する影響は小さい」と判断できれば、別にそれは気にしないということでした。

逆に、今までIRでそれほど積極的に対話されていない企業の場合には、将来の成長ストーリーを描きづらいため、何かネガティブな情報が出るとどうしてもそれに引っ張られてしまうということです。

そのような観点からしても、ネガティブな情報を出す時にも、それまでのIR活動や情報発信がどれだけ投資家にリーチできていたかで、投資家サイドの受け止め方も変わってくると思います。

馬渕:ネガティブなことを出さない会社はないわけじゃないですか。いずれ何か業績が下落したり、あるいは社内で不祥事が起きたりすることは当然あるものだと思います。ネガティブなことはゼロではありません。ネガティブな情報を出した時に不信感につながらないような日頃のコミュニケーションというのは、IRに鍵があると思います。

後藤:現場のみなさまにとって、すごく難しい問題だと思います。IRで期待値をコントロールするというのは、PERのほうのコントロールになるのですが、どちらかといえば財務コントロールとセットであるほうが、投資家からするとサプライズが少ない状態になります。

ただし、財務コントロールをしっかりすればするほど、成長投資のためのリスクテイクが少なくなってしまうため、期待値に対してやや成長がマイルドになってしまうところがあったり、投資を攻めるとなると業績ガイダンスが短期的に少し減収だったり減益になったりすることもあって、大変悩ましかったりします。

また、決算説明資料の中に「一過性の要因なので下方修正します」と記載されているものがあります。私も個人で投資する時は、そのようなものを見て買ったりすることがありますが、バリュートラップのようで「これは絶対、一過性なんだろう」と思いながらも、ずっと戻ってこないものがけっこうあり、なかなか一筋縄ではいかないところはあります。

だからといって、正しく伝えないというのは間違っていると思いますし、少し下方修正したとしても、きっちりと方向性を示して戻ってきている企業はあります。悩ましいとは思いますが、より良いコミュニケーションに向けてみんなでチャレンジしていければと思います。

「取組みの検討・開示」のポイント ③

馬渕:他にどのような取組みがありますか?

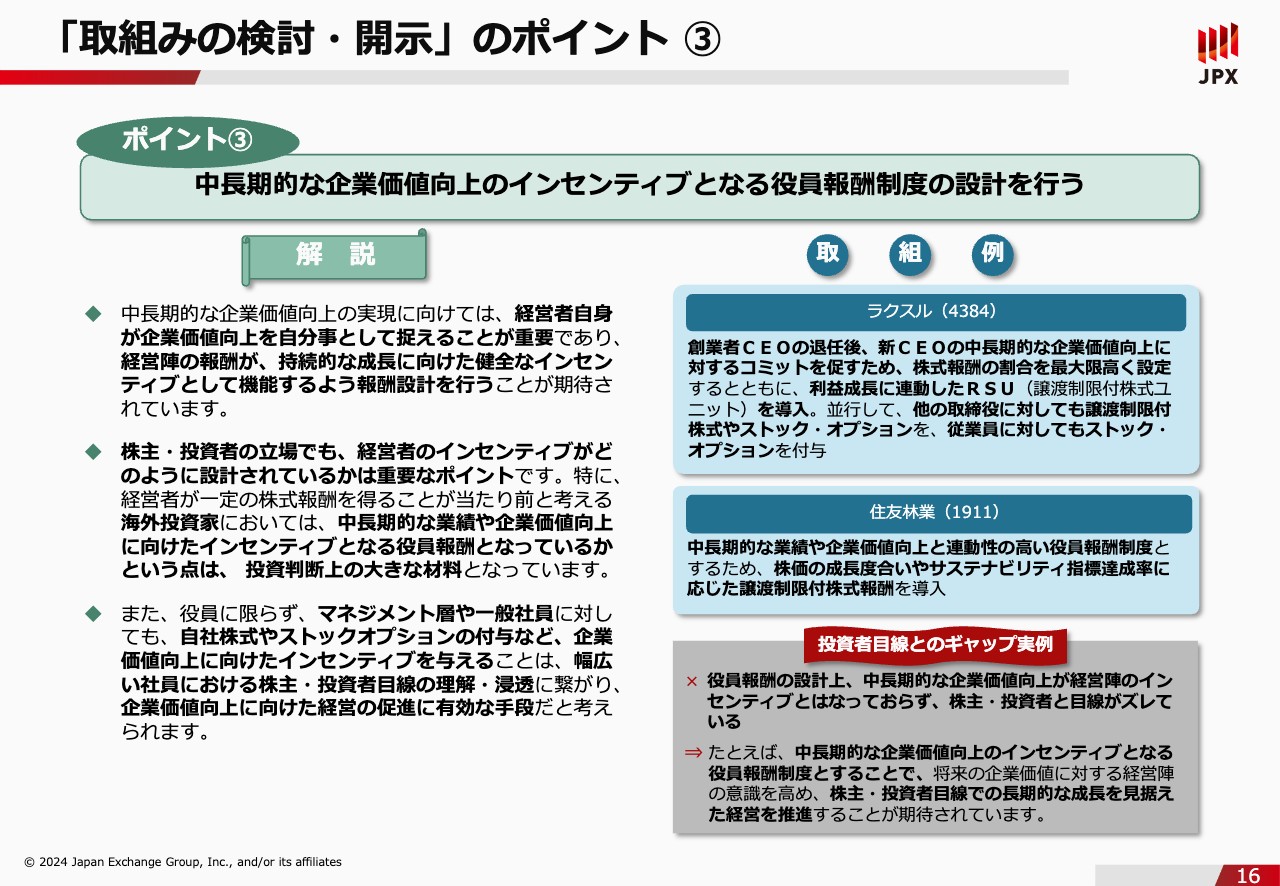

二出川:3つ目のポイントは、役員の方々の報酬を固定給ではなく、今後の企業価値向上のインセンティブとして機能するような報酬設計を行う取組例です。

ラクスルも住友林業も、今後の業績などに連動するようなかたちの役員報酬制度を取り入れることによって、今後の中長期的な企業価値向上に真摯に取り組んでいくような報酬体系を取り入れています。

「取組みの検討・開示」のポイント ④

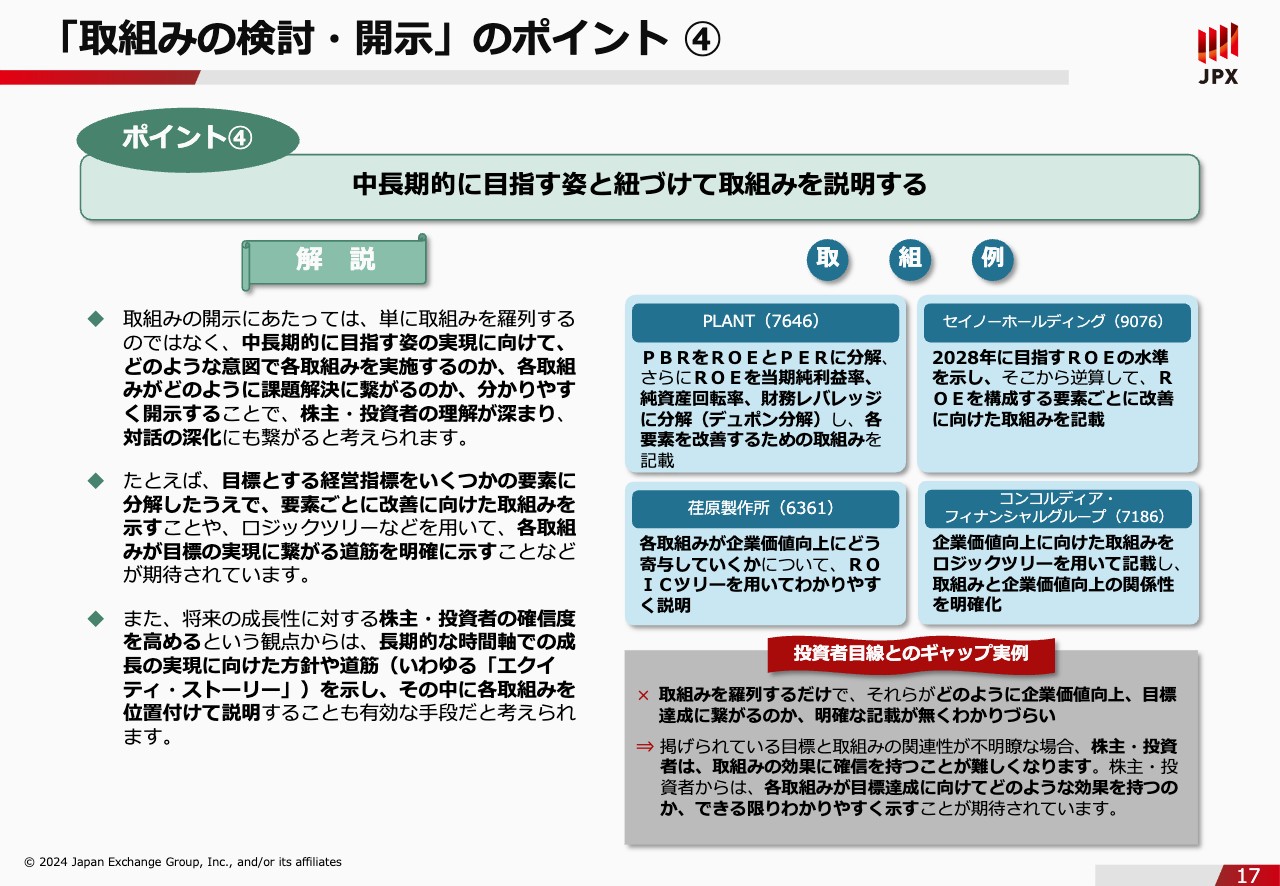

二出川:4つ目のポイントは「中長期的に目指す姿と紐づけて取組みを説明する」です。

今回のお話は「中長期的な企業価値向上に向けて取り組んでいただきたい」ということで、将来的な成長ストーリーのゴールに紐づけるかたちで、足元の取組みについてご説明してくださいということになっています。

PLANTは、かなりシンプルかつわかりやすく、数値も含めて「将来このようなゴールを目指しているため、このような取組みをする」と、箇条書きにして説明しています。

セイノーホールディングス、コンコルディア・フィナンシャルグループ、荏原製作所は、今後に向けて将来のゴールを意識して説明しています。そのようにゴールがあると、やはり説得力も増しますし、そのように紐づけるかたちでご説明いただきたいというのが4番目のポイントです。

馬渕:数字の目標は、PBRやROEを基準に置かれる企業が多いのですか?

二出川:東京証券取引所から、特にどの指標でご説明してほしいということはありませんが、やはり今回は、メディアも含めて、PBRにかなりフォーカスされた内容になっているため、PBRあるいはROEなど資本効率関連の指標をベースにご説明している会社が多くなっています。

馬渕:このような数字の目標などを社内で作るわけですが、それだけでは足りないということで、やはり対話が大事になってくるわけですね。

「株主・投資者との対話」のポイント ①

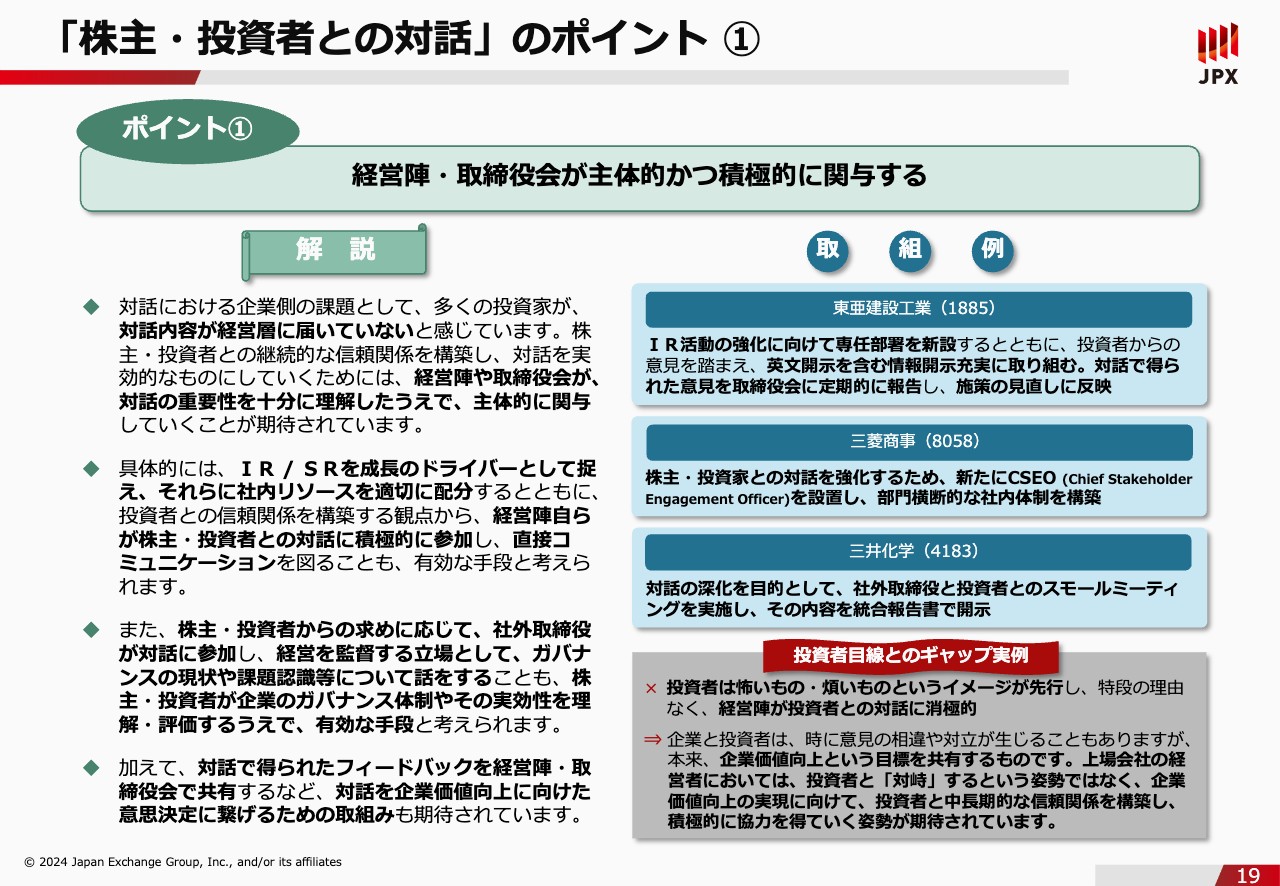

二出川:対話に関して3つのポイントを挙げています。1つ目の「経営陣・取締役会が主体的かつ積極的に関与する」についてご説明します。

スライドに記載した解説の冒頭には「経営層がしっかりと関与してください」とのみ記載していますが、それだけではなく、解説の2つ目にあるように、IR/SRを成長のドライバーとして捉え、しっかりと社内リソースを適切に配分していただきたいと思います。

取組例として、東亜建設工業はIR活動の強化に向けて、投資家から「お宅はこんなに良い魅力があるではないか。なぜそれをもっとアピールしないんだ」と指摘され、それを真摯に受け止めてしっかりとIR活動を行わなければいけないと専任の部署を設けたそうです。

これによって「今までは年間でこれだけの件数しか対応できなかったが、2、3年後にはその3倍ぐらいの件数をこなせるくらいの人員を整える」「それに応じて情報発信、情報開示もしっかりと行う」と、かなり丁寧に説明していました。

特に中小企業はリソースの問題があります。IR担当は財務や総務も兼務している会社が多いとうかがっていますが、IRは本当に突き詰めていくとかなりハードです。自社についてしっかりと理解しなければいけないし、自社についてだけではなく、先ほどの資本コストも含めて、さまざまな経営指標についても理解しなければいけません。

そして、それをベースに対話もしていかなければならないというように、さまざまなことを行わなければならないため、相応のリソースが必要になってくると思います。また、コストセンターではなく、今後の成長に向けた投資家との対話をする非常に重要なセクターでもあるため、そのようなところに適切に配分していただきたいという趣旨になっています。

馬渕:その時期、その時期のトレンドもあるかと思いますが、今の段階では「これからIRの人員を増やします」「対話を増やします」という発表でも好材料視されるような傾向がありそうだということですね。

二出川:1年たって、さまざまな企業がかなり積極的な取組例も出すようになっているため、2023年3月の要請の直後の4月、5月頃の開示に比べるとインパクトはかなり薄まってきていると思います。

ただし、特に投資家から言われたことを真摯に受け止めてしっかりと活かしているような事例などは、投資家サイドから見ても好感を持てるのではないかと思います。

馬渕:「投資家から得た内容をしっかりとフィードバックしています」という内容を、説明資料などに入れてもよいということですね。

二出川:そうですね。東亜建設工業も記載していました。

「株主・投資者との対話」のポイント ③

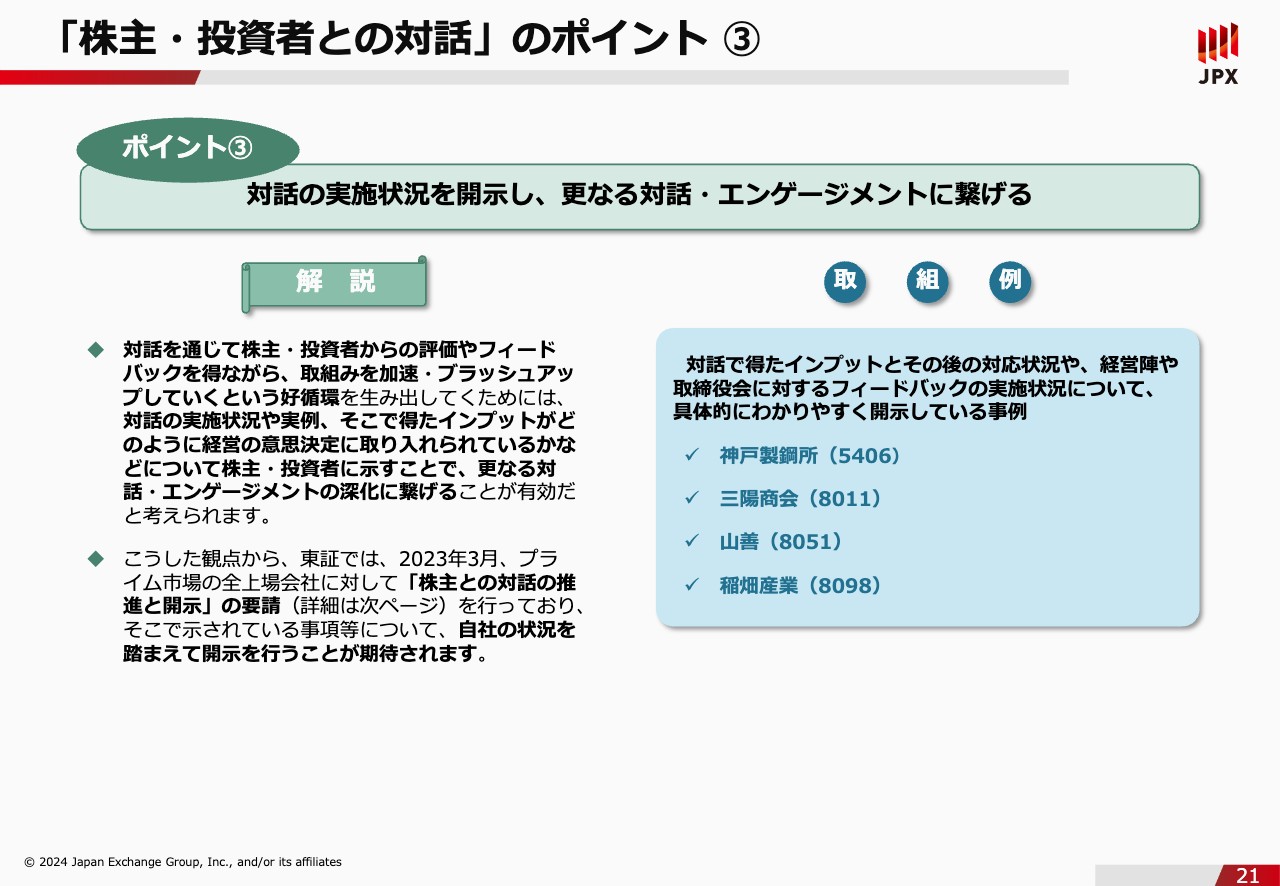

二出川:3つ目のポイントが、まさに今、馬渕さんがおっしゃったようなことです。

「投資家との対話の中で得たインプットはこのようなものがありました」「それに対して自社としてはこのように考え、今このようなアクションを取っています。今後、このようなことを行っていこうと思っています」ということを、神戸製鋼所と三陽商会はかなりわかりやすく開示しています。

投資家から質問されたことに対して答えるだけのIRではなく、今後の経営に対するヒントが得られる対話事例も増えてきています。

馬渕:やはり、投資家との対話はもちろん経営者がしますが、IR担当者の場合は、IRから経営者にフィードバックするというコミュニケーションや風通しの良さも必要ですね。

二出川:そうですね。実務担当者がどれだけ理解していても、経営層がそれをしっかりと受けとめて、経営に活かしていかないと意味がないため、定期的に経営層や取締役会にしっかりと報告して議論していただきたいと思います。

「株主・投資者との対話」のポイント ②

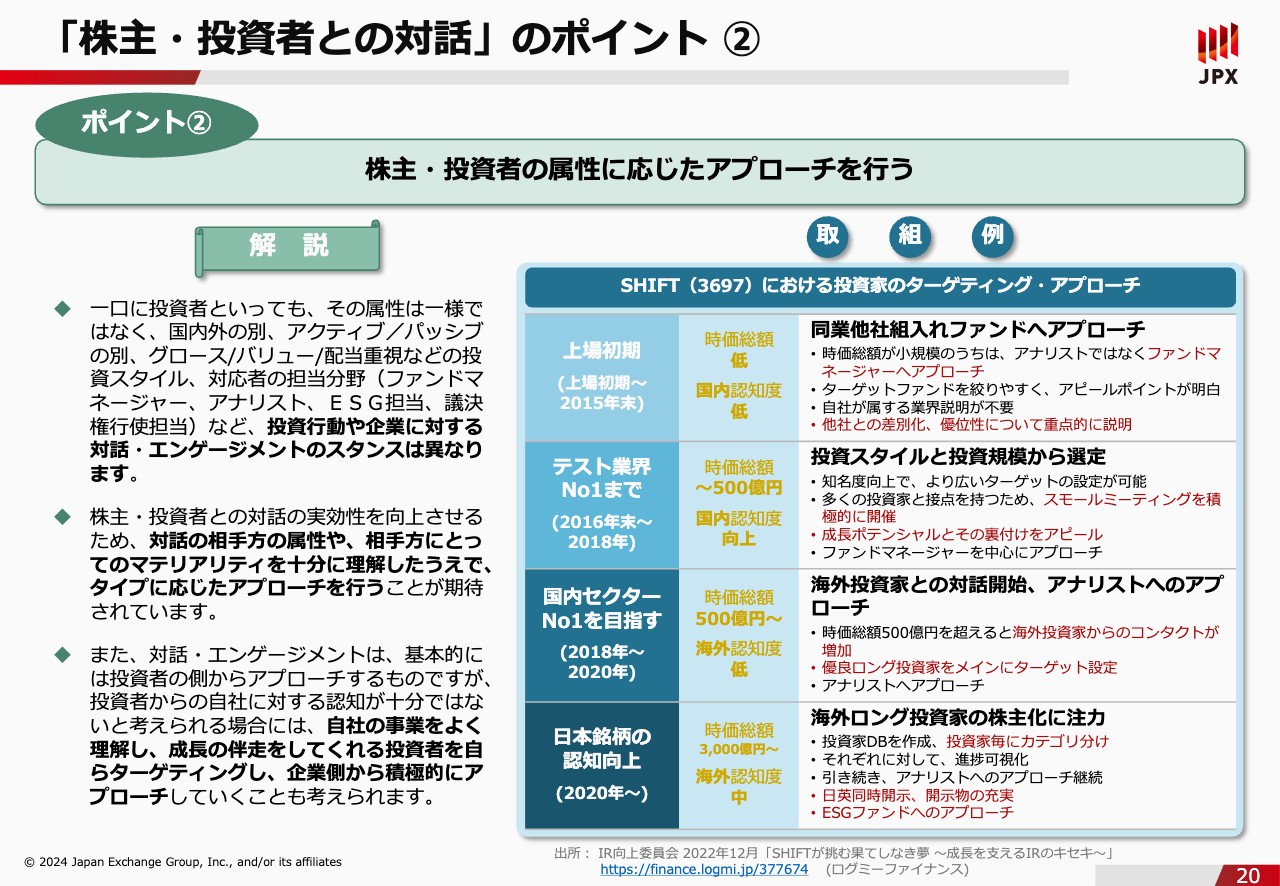

二出川:2つ目のポイントは、株主・投資家の属性に合わせたアプローチをしていただきたいということです。

一言で投資家と言うと、機関投資家か個人投資家に二分して考える方もいらっしゃるのですが、このスライドには、機関投資家と言ってもさまざまな投資家がいるということが記載されています。国内・海外というのはもちろんですが、アクティブ運用・パッシブ運用という投資スタイルの違いもあります。

アクティブ運用というのは、個別の会社をミクロ単位で分析して株式投資をすることです。一方、パッシブ運用というのは、いろいろな指数などパフォーマンスのベースとなるものを設定して、それと連動するようなかたちでバスケットを組む運用方法です。例えば、TOPIXに連動するかたちで、TOPIXの構成銘柄の株式を買っていくという投資家もいます。投資スタイルで言うと、グロース銘柄・バリュー銘柄という違いもあります。

また、対応者の担当分野についても、機関投資家はいろいろな属性の方がいらっしゃるので、それを意識して対話内容を考えなければ、たとえ刺さる材料を持っていたとしても、残念ながら刺さらないということになりかねません。そのようなところをご注意いただきたいと思います。

それらをうまく活かして成長したのがSHIFTの事例で、スライド右側の表は、IR向上委員会の中で、SHIFTの方が説明されていたものをまとめたものです。

上場して間もない頃は、当然ながら時価総額は小規模でした。黙っていてもいろいろな投資家が会いに来てくれるという水準ではなかったため、最初は自社の時価総額や国内認知度の低さを踏まえて、例えば同業他社を組み入れているファンドをピックアップし、そのようなところに対して自社の魅力をアピールしていきました。

時価総額が小さい会社に対しては、流動性などの問題で投資できないという機関投資家が多いので、そのような投資家にいくら対話を求めていっても、投資にはなかなかつながっていきません。時価総額が小さく流動性が乏しい時期は、同業他社を組み入れているようなファンドにピンポイントでアプローチしていき、時価総額が大きくなるにつれて、少しずつアプローチする投資家の幅を広げていきます。

時価総額が500億円を超えてくると、海外投資家との対話もできるようになってきて、数千億円という水準になった現在では、機関投資家との対話が開けたという成功体験になっています。

馬渕:同じ場所にいるのではなくて、成長とともにアプローチ先も変えていくとなると、やはりIRは体力もリソースも非常に必要な部署になると思います。

二出川:IR向上委員会の記事を拝見すると、SHIFTの方は、いろいろなツールを駆使して非常に細かく分析してるということがよくわかりました。

新たに開示する企業向け

馬渕:続いて、要請内容に対する再周知についてですが、どのような狙いがありますか?

二出川:スライドは今年3月末に公表したものになりますが、要請を出してからちょうど1年が経っています。また、多くの上場会社が3月期のため、4月から5月に決算発表をして、6月に総会を行い、その後7月頃に指示報告書を定期アップデートするタイミングが訪れます。

このタイミングで、資本コストを意識した経営の開示を併せて行う会社が多くいることも踏まえて、まだ開示をされていない会社向けと、すでに開示をされている会社向けに、手続きなどの細かい点を中心に、要請の内容をあらためて周知しています。

今日はプライム市場やスタンダード市場の会社はそれほど多くないと思いますので、簡単に触れますが、スライドはこれから開示をされる企業向けの注意事項を記載しています。

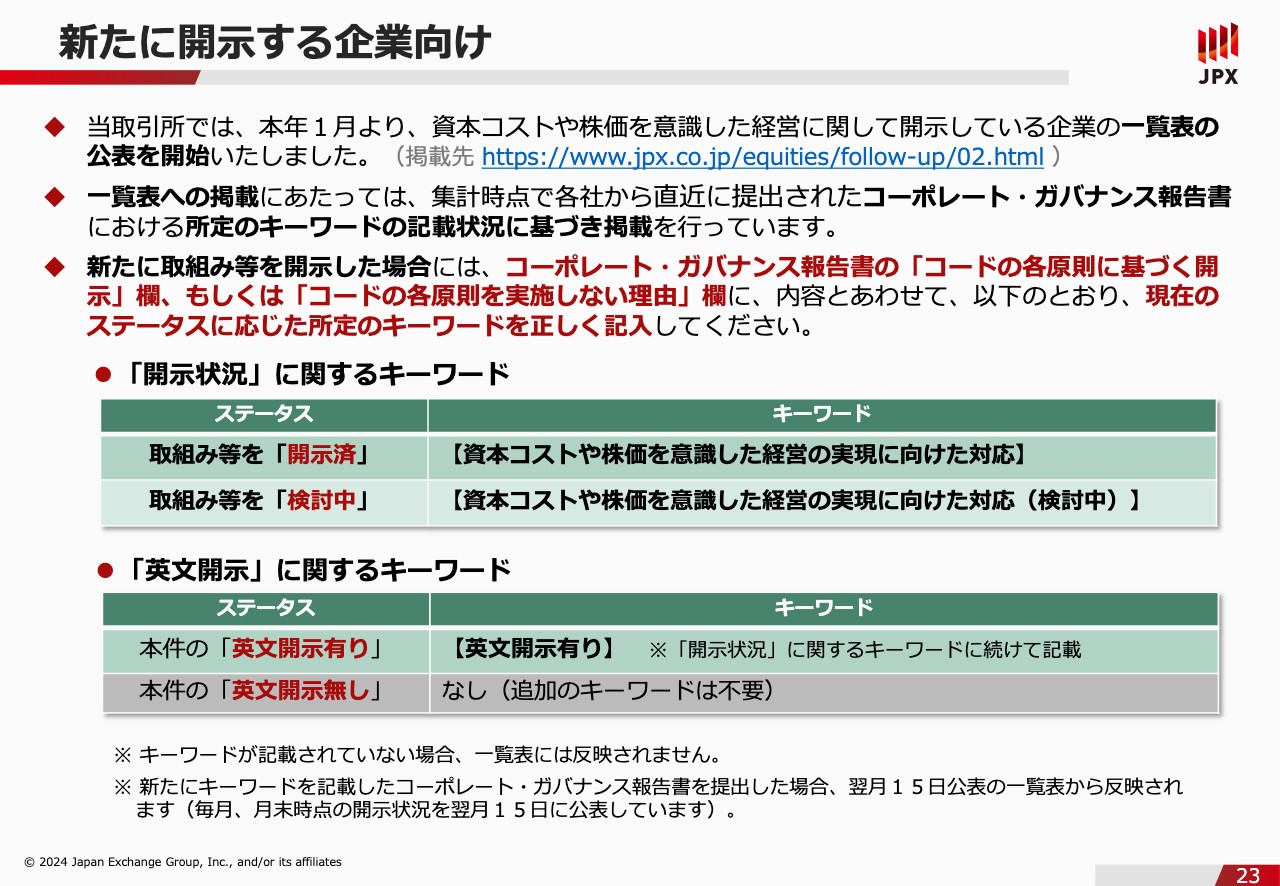

今回の「資本コストや株価を意識した経営」に関する開示を、どのような書類の中で行うかについては自由ですが、東京証券取引所が公表している開示企業のリストに社名を載せるためには、コーポレート・ガバナンス報告書の所定の位置に、所定のキーワードを記載する必要があります。

そのキーワードをスライドに記載していますが、隅括弧も含めてキーワードとして載せる必要があります。約3,000社いるため、手作業ではなく機械的に抽出している関係上、一字でも違うと拾えなくなってしまいます。したがって、このキーワードを必ず間違いのないように入れていただきたいということが、まず1つ目のポイントです。

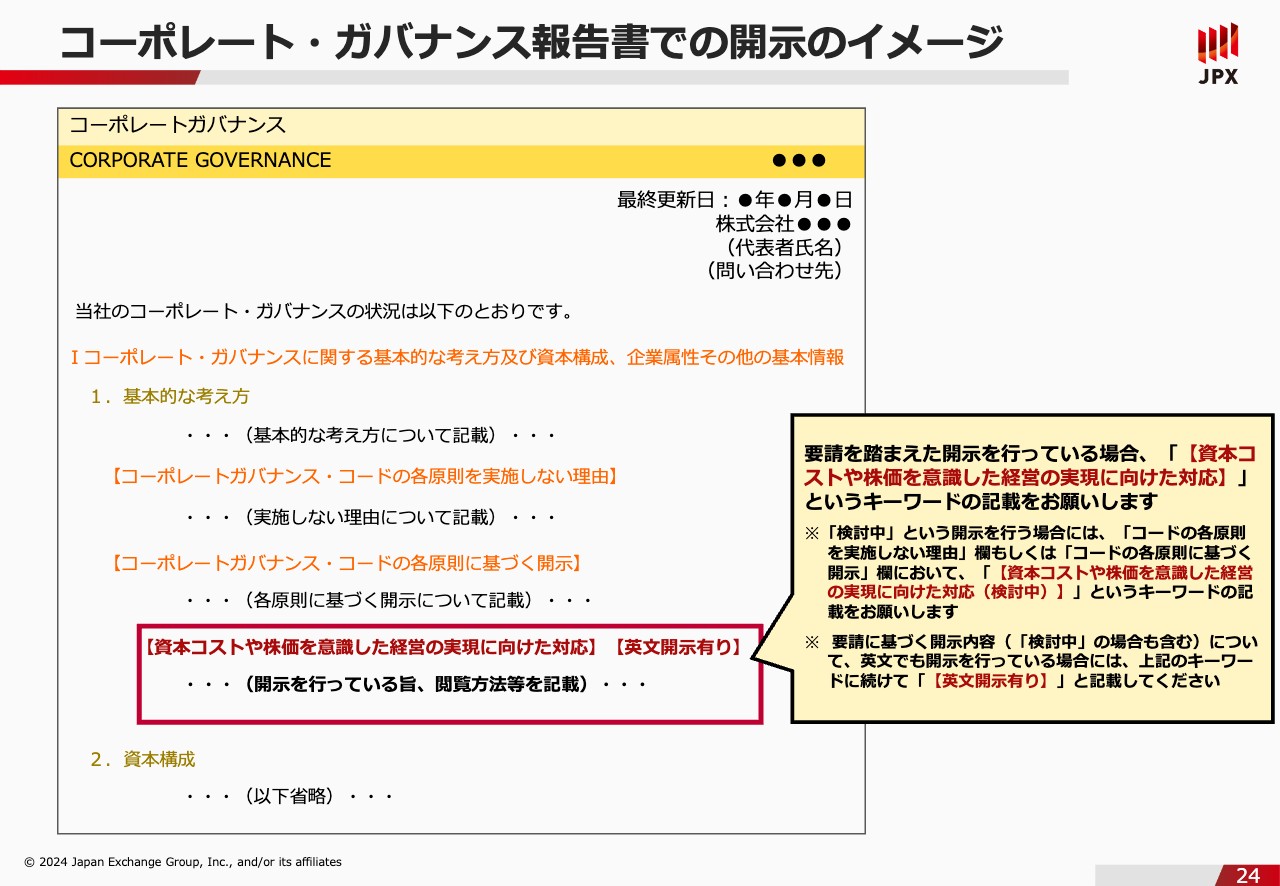

コーポレート・ガバナンス報告書での開示のイメージ

二出川:また、キーワードはスライドのように特定の箇所に記載する必要があります。コーポレート・ガバナンス報告書の最初の「基本的な考え方」の中に、先ほどのキーワードをつけて、どこで開示しているのか説明してください。

実際の事例では、コーポレート・ガバナンス報告書の最後に、添付資料としてキーワードを載せて開示した会社がありました。残念ながら、機械でそこまで見にいけないため、開示リストに漏れてしまった事例もありましたので、開示する際にはコーポレート・ガバナンス報告書の特定の位置に、所定のキーワードを入れて開示するという点にご注意いただきたいと思います。

既に開示している企業向け

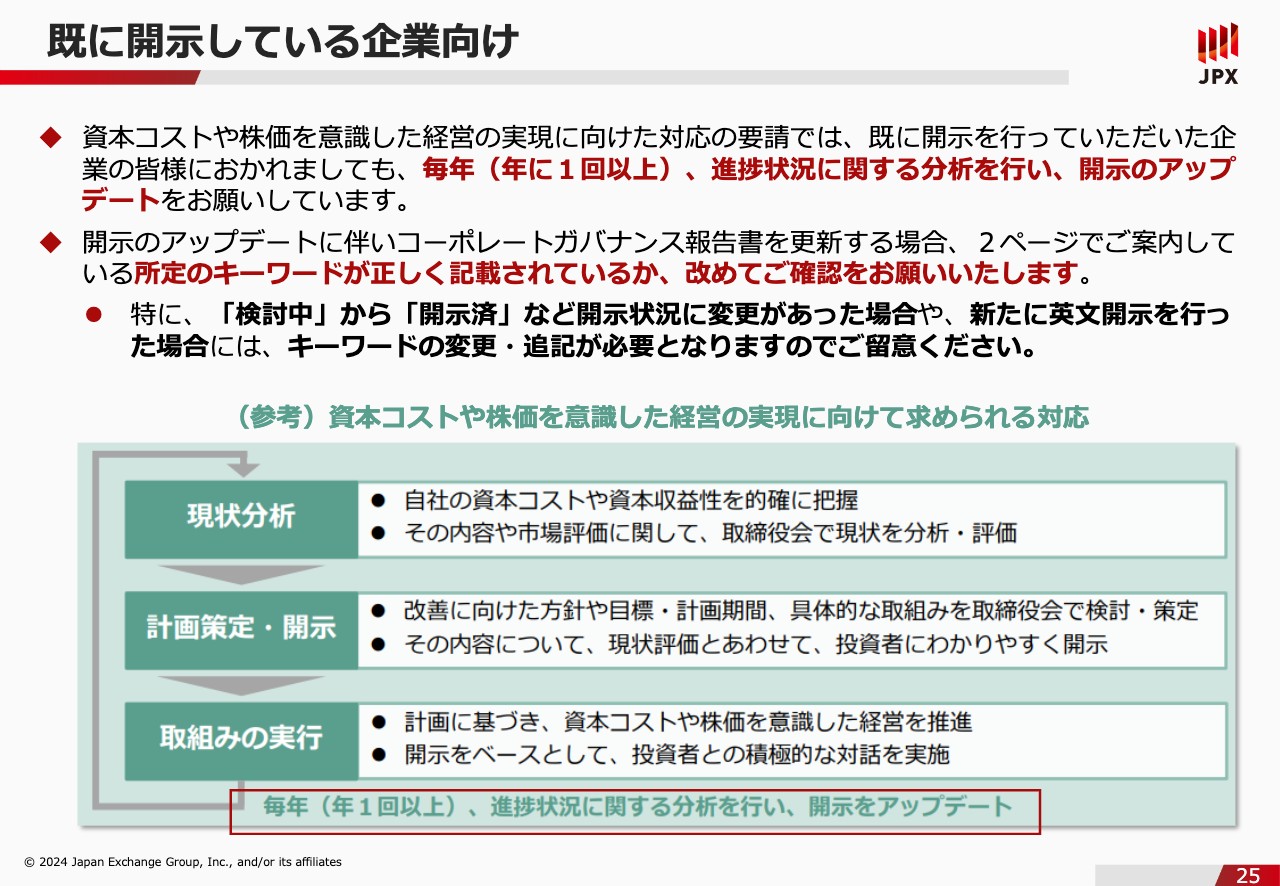

二出川:続いて、すでに開示されている企業向けです。今回の開示については、「1回開示をしたらそれでおしまい」というわけではなくて、昨年の要請資料の中にもありましたが、毎年、進捗状況に関して分析を行い、開示内容を年1回以上アップデートしていただきたいというお願いしています。

開示資料を作るのは大変だと思いますが、開示後に投資家と対話する中で、自社の取組み内容や計画を見直すこともあると思います。そのようなところを、適切に投資家に開示していただきたいという趣旨です。こちらもご協力をお願いしたいと思っています。

後藤:やはり本決算のタイミングで開示をする例が多いのでしょうか?

二出川:昨年3月に要請したものであり、これから初めてアップデートするという会社が多いとは思いますが、我々としては「本決算に合わせて実施していただきたい」とは特に要請するつもりはありません。

また、「年1回以上」とあるように、1回ですべてを記載する必要はないため、少し大変だと思いますが、例えば大きな考え方の変化がある場合には、期中であったとしても、その時点で開示していただきたいと思っています。

馬渕:あまり頻繁に開示すると「ブレている会社だと判断されるのかな」と思いました。ただ、私も取締役会に出ますが、配当の考え方や自社株買いというのは頻繁に動きますよね。そのような機会に最新版を出してもいいということなのですか?

二出川:おっしゃるように、「左」と言っておきながら、急に「右」という開示を出したと思ったら、また来月「左」と言うのは、さすがにやめてもらいたいですが、やはり経営方針として、今までと違う決定をしたのであれば、投資家の方々にきちんと説明していただきたいと思っています。

馬渕:1回に限らず、方針変更などがあれば発表していくということですね。

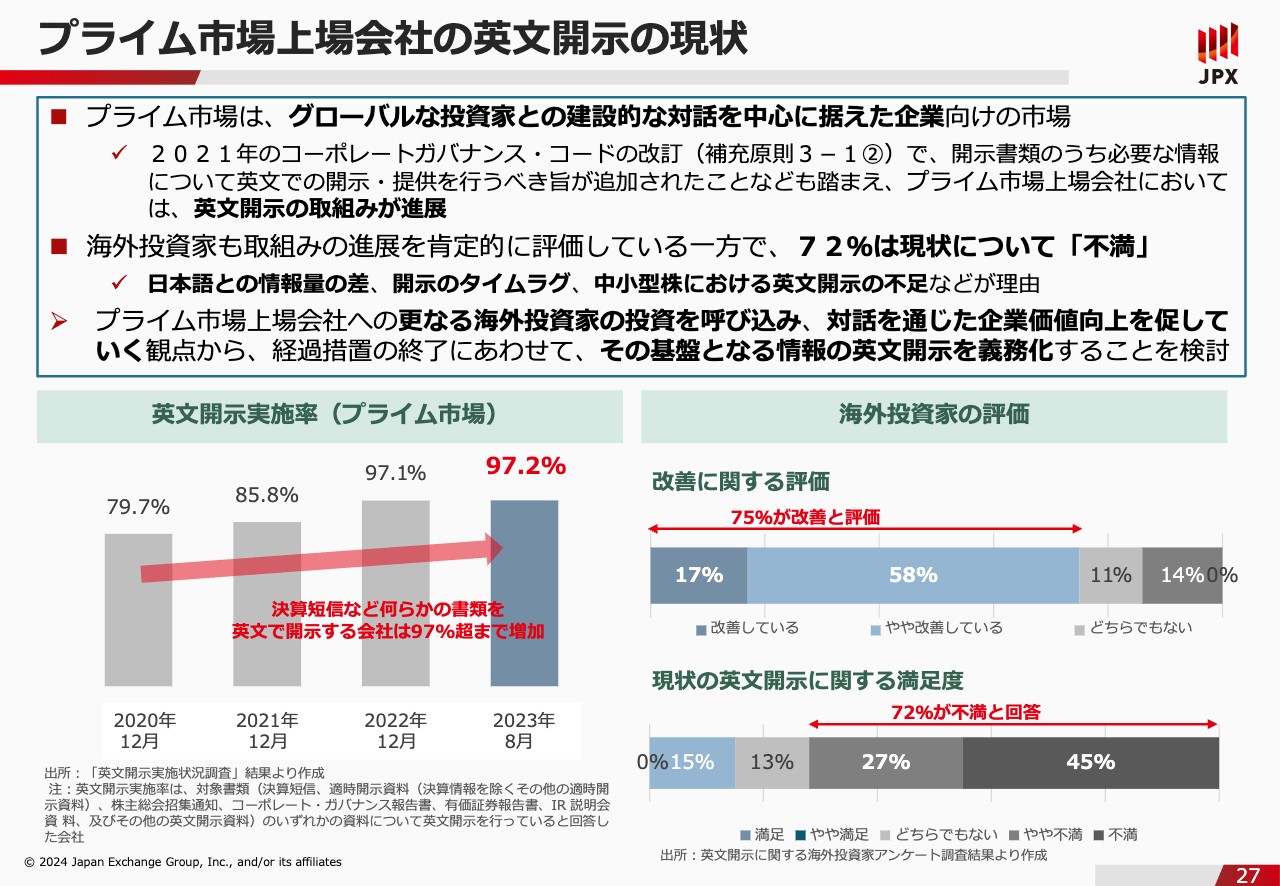

プライム市場上場会社の英文開示の現状

馬渕:英文開示も必須になってきています。これについてはいかがでしょうか?

二出川:今回はプライム市場の会社向けに、英文の同時開示義務化についてお願いしたいという趣旨になっています。背景からご説明しますと、プライム市場というのは、グローバルな投資家との建設的な対話を中心に据えた企業向けの市場であるため、今回はプライム市場の会社に限定して、同時開示義務化をお願いすることにしています。

日本市場全体としても考えていかなければならないと思っていますが、海外投資家の方々にとって、日本語でしか情報開示がないということは、投資判断を考えていく中でかなりネックになってしまいます。

プライム市場では、なんらかの資料を英文で開示している会社の割合は97パーセントで、ほとんどの会社がすでに英文で開示している状況です。

特に、決算短信などはかなり開示が進んできていますが、それにもかかわらず、スライド右下のグラフにあるように、現状の英文開示に対して、7割以上の海外投資家が依然として「不満だ」と回答しています。これがどのような理由なのかというのが次のスライドです。

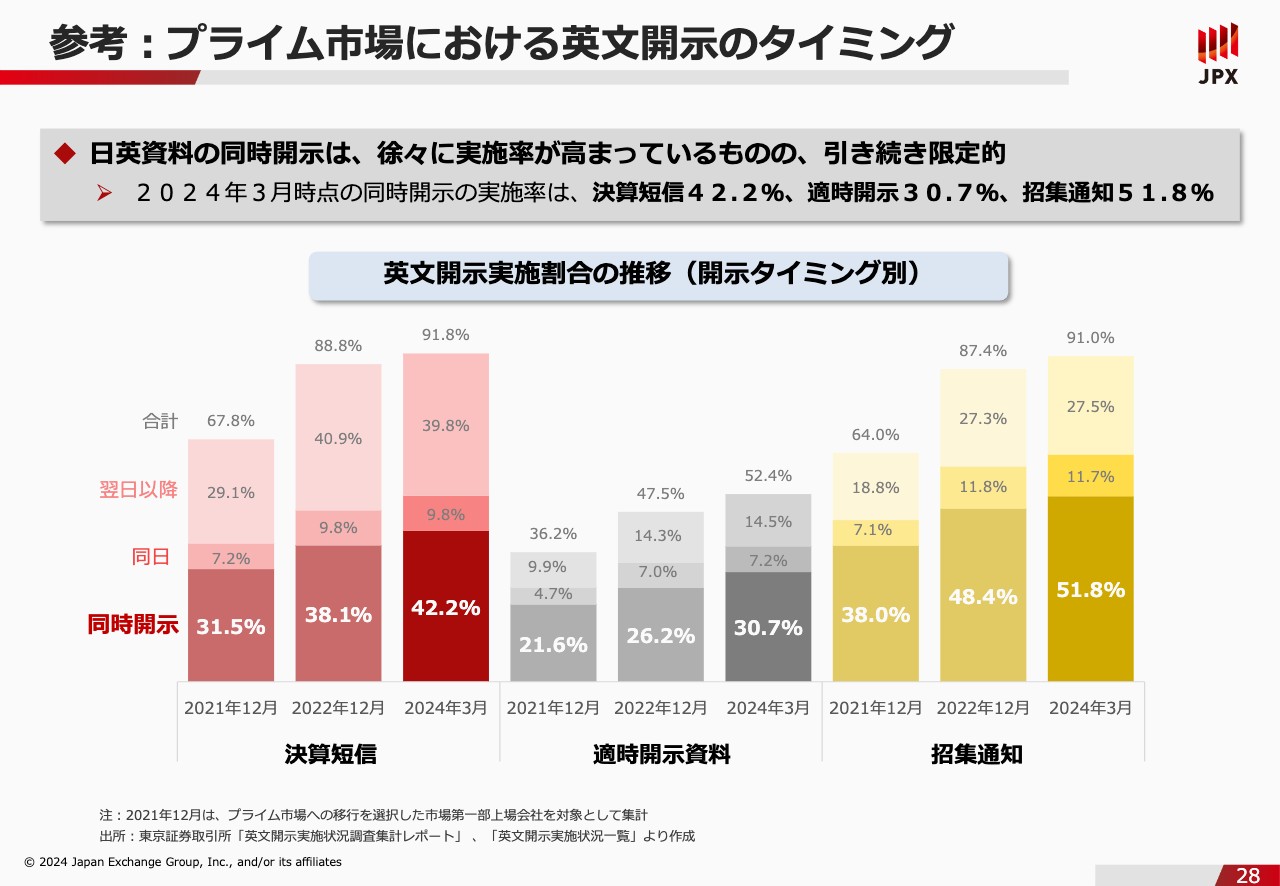

参考:プライム市場における英文開示のタイミング

二出川:スライドのグラフは、プライム市場で英文開示を行っている会社について、決算短信、適時開示資料、招集通知ごとに比率をまとめたものです。

色の一番濃い部分は、日本語と同じタイミングで英文を開示している会社の比率です。真ん中の部分は同日中の開示で、例えば日本語で3時に開示し、英文で6時に開示するというような会社の比率です。一番上の色の薄い部分が、翌日以降に開示する会社となっています。

例えば決算短信は、今年の3月末時点で、全体の92パーセントに近い会社が英文でも開示しているのですが、同時開示に絞ってみると42.2パーセントしかありません。また、4割近くの会社は、翌日以降にならないと英文での開示が出てこない状況です。

特に海外投資家から指摘されるのは、真ん中の適時開示資料の部分で、同時開示が3割、翌日以降を含めても、英文開示している会社は5割しかありません。

適時開示資料というのは、株価に大きく影響を及ぼす情報です。そのような重要な情報に対して、3割しか同時にアクセスできないという状態は、海外投資家にとってアンフェアなマーケットだとかなり厳しく指摘されています。

同じアジアでも、韓国や台湾などのマーケットは、すでに同時開示されているため、日本のマーケットも、さすがにこれ以上遅れるわけにはいきません。したがって、グローバルな投資家との対話を中心に据えているマーケットであるプライム市場については、今回同時開示を義務化したいということでお願いしています。

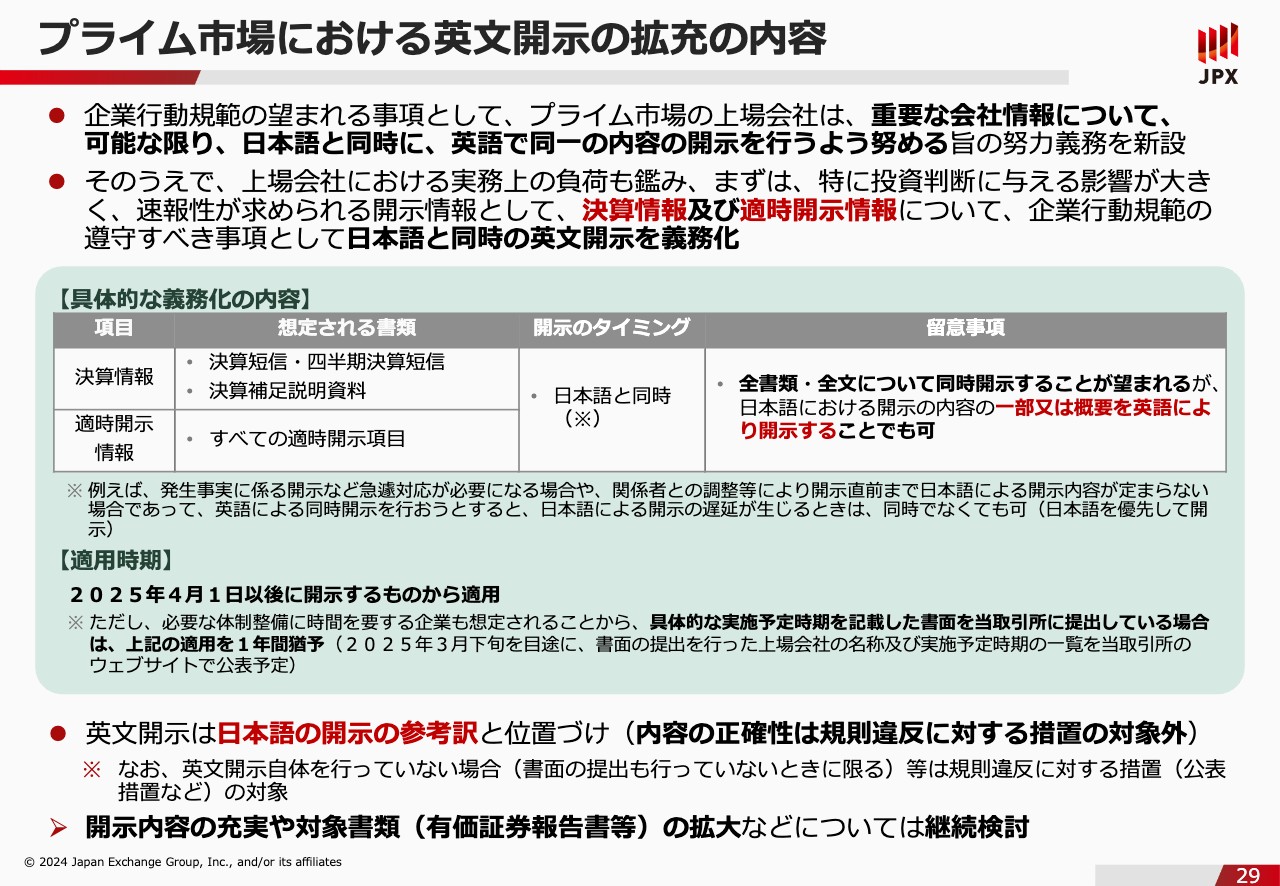

プライム市場における英文開示の拡充の内容

二出川:同時開示の義務化の概要は、スライドのとおりです。今回、同時開示を義務化するのは、決算短信などの決算情報と適時開示情報で、開示のタイミングは日本語と同時としています。

理想を言えば、すべての情報について同時に開示していただきたいと思っていますが、現実的にかなり厳しいと思っています。したがって、スライドの表の留意事項の欄にあるように、今回の義務化の範囲としては、一部または概要で構わないとしています。

とにかく、何が起こっているのかという情報を、日本語での開示と同時に、海外の投資家の方々が入手できるようにしていただきたいというお願いです。

馬渕:決算補足資料の中で、サマリーだけでもとにかく同時に出すということでも良いのでしょうか?

二出川:おっしゃるとおりです。やはり決算短信で言うと、定性的な情報の部分は直前まで修正が入るため、英文同時開示が難しいというのはよく指摘されます。適時開示情報も、例えば業績予想の修正であれば、業績予想の修正のデータ部分は出来上がっており、その理由の部分が最後の最後まで修正が入るというようなことも多いと思います。

したがって、スライドの留意事項の欄にあるように、「修正をします」ということと、「どのような修正の内容なのか」ということが同時に出てくれば、それで構わないというかたちにしています。

馬渕:そうすると、現場の業務量が多くなると思います。

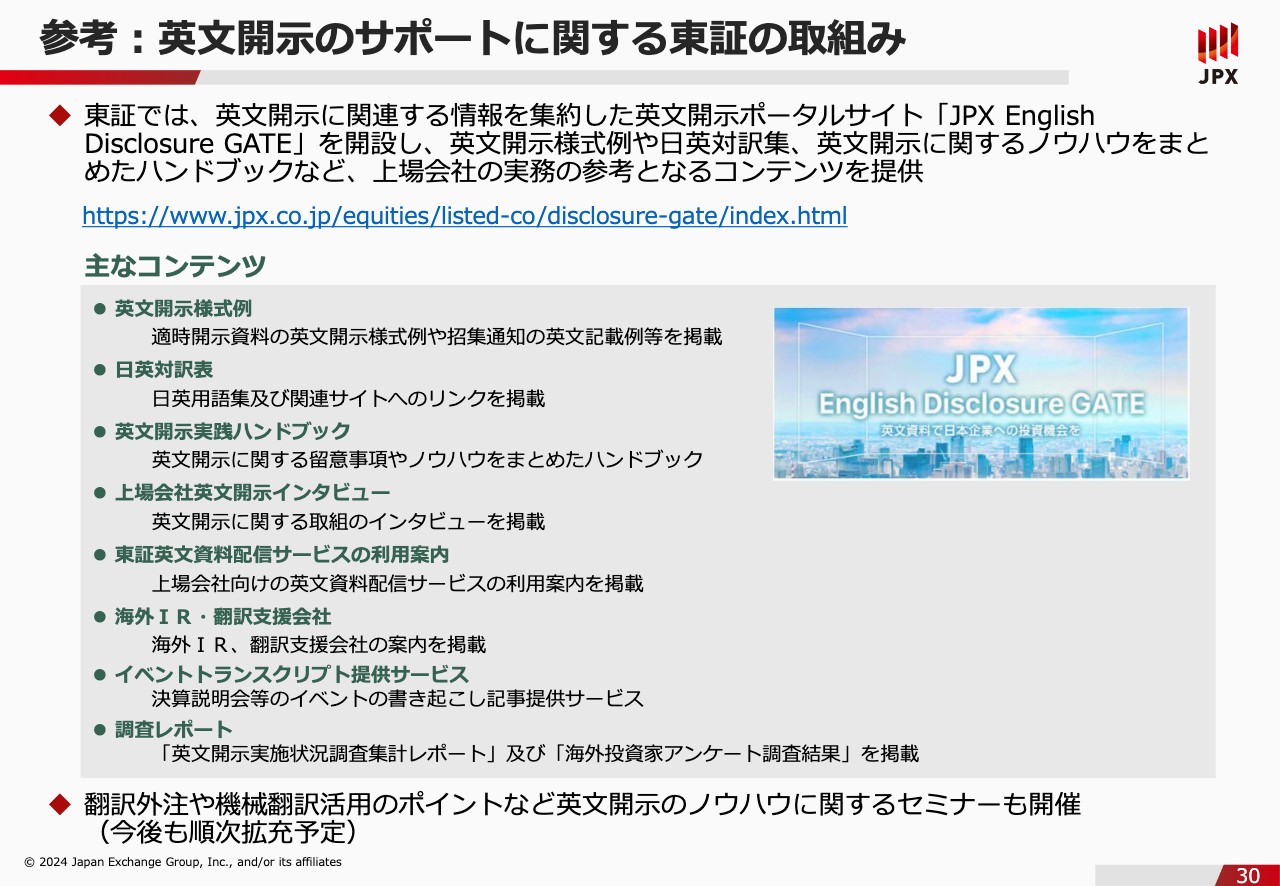

参考:英文開示のサポートに関する東証の取組み

二出川:その軽減のために、東京証券取引所でもいろいろなお役立ちコンテンツを提供しています。こちらもご参照いただいて、ぜひご協力いただきたいと思っています。

また、前回のIR向上委員会の中でも少しご案内した、IRに関するオンラインセミナーコンテンツというものを3月から配信開始しています。3月は2本配信していましたが、5月の下旬からさらに2本拡充しており、そのうちの1本が英文開示関連の動画コンテンツになっていますので、ぜひご覧いただければと思います。

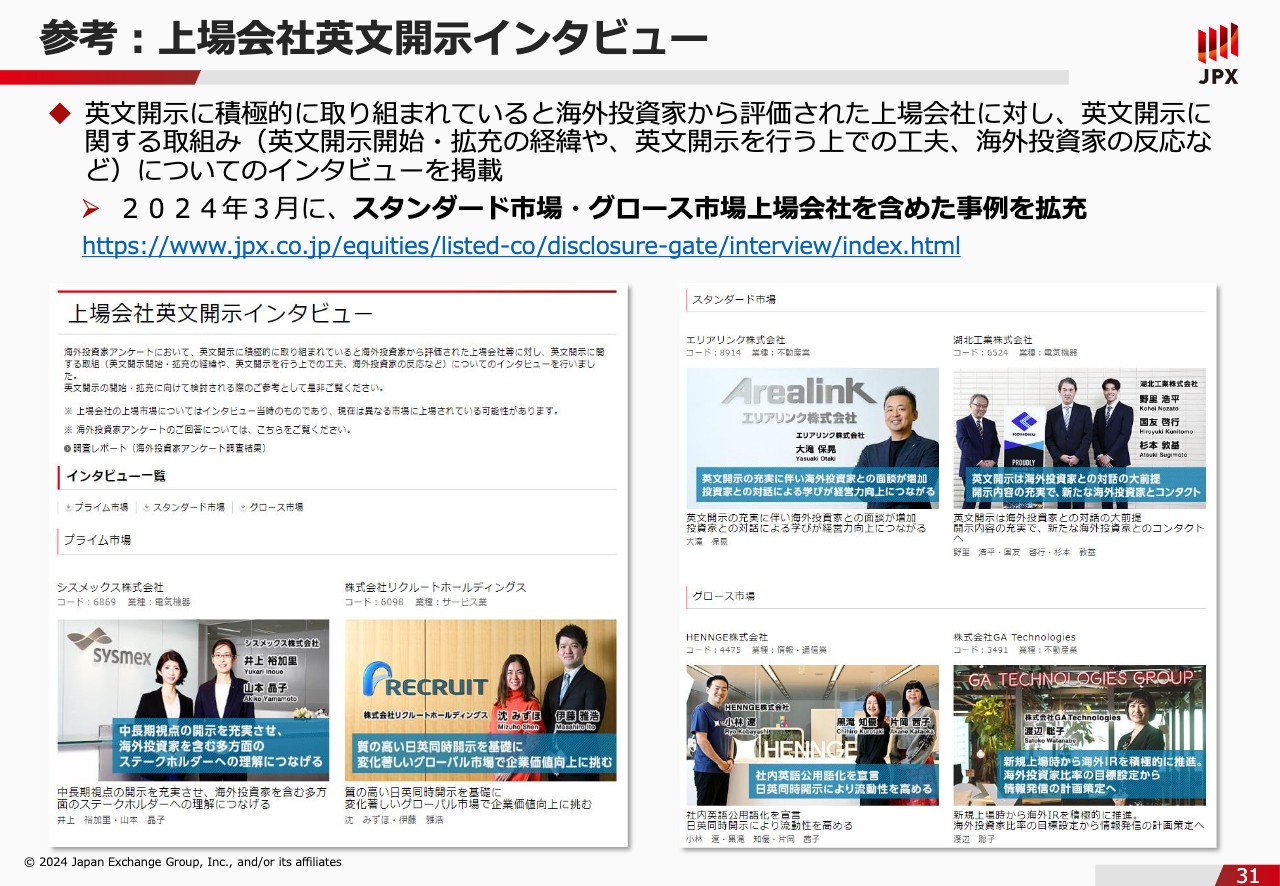

参考:上場会社英文開示インタビュー

馬渕:英文開示のインタビューにも取り組まれているのですね。

二出川:そうですね。すでに取組みが進んでいる会社では、英文開示をしっかりされているので、そのような会社に対してインタビューを行っています。英文開示の実務的なところも含めてご説明しているため、参考にしていただければと思っています。

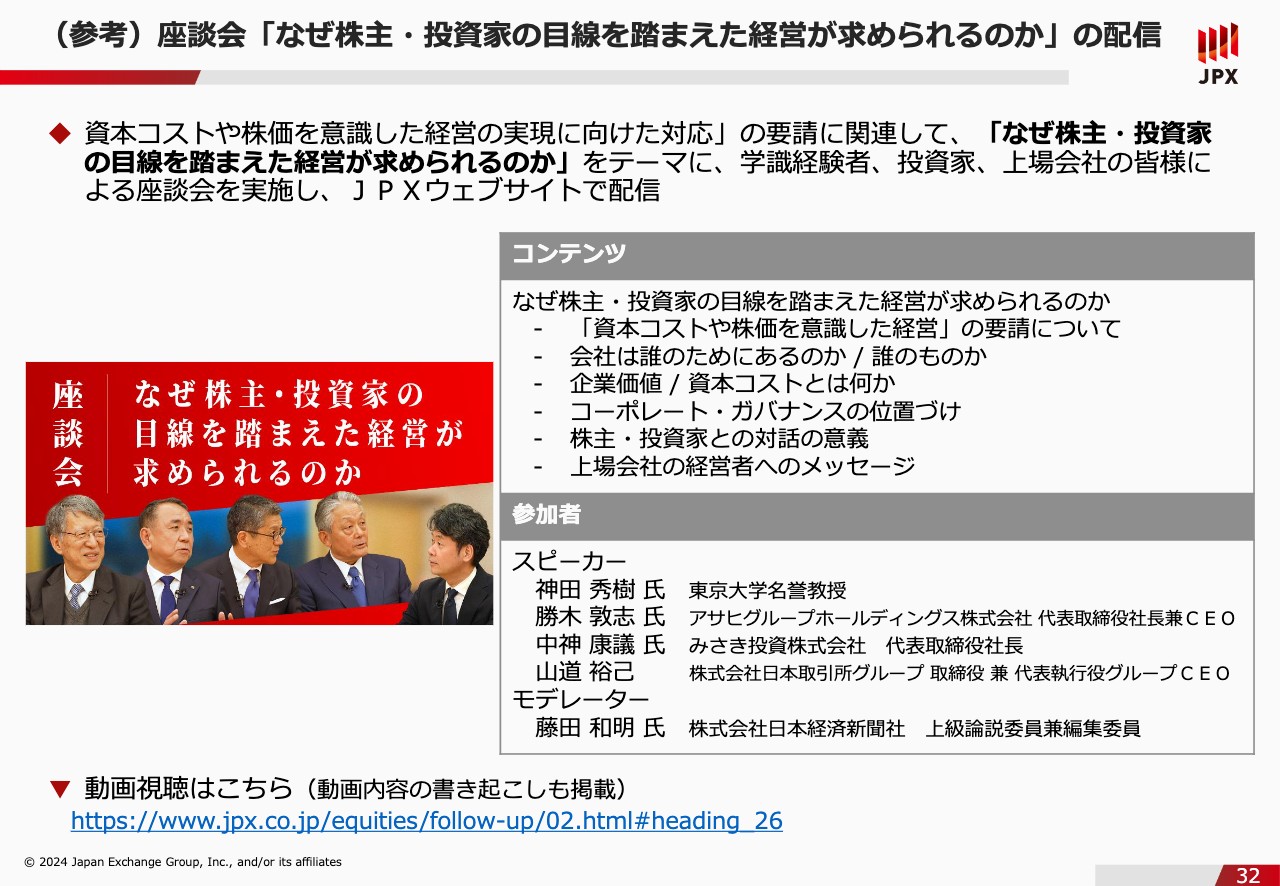

(参考)座談会「なぜ株主・投資家の目線を踏まえた経営が求められるのか」の配信

二出川:最後にご参考として、4月と本日ご説明した「資本コストや株価を意識した経営」などの観点で、弊社グループのCEOの山道をはじめ、東大名誉教授の神田氏、アサヒグループホールディングスCEOの勝木氏、みさき投資社長の中神氏の4者が対談をしまして、動画と書き起こしたものを、弊社グループのホームページにアップしています。

「資本コストや株価を意識した経営」というものが、そもそもどのようなものなのか、なぜ今求められているのかなどについて、取引上の立場だけではなく、学者、事業会社、投資家と、いろいろな観点でいろいろな発言があって面白い内容になっているため、ぜひご覧いただければと思っています。

馬渕:積極的に多くのコンテンツを作っていただいていますね。IR担当者としては「たくさんのことを開始しないといけない、どうしよう?」と1人で悩んでいらっしゃる方も多いと思いますが、経営者と一緒に考えながら、また東京証券取引所のコンテンツを活用して、交流しながらディスカッションもできるということで「1人で悩まなくてもいいよ」というメッセージがすごく伝わってきます。

後藤:そうですね。

二出川:実務の方々からは「我々が理解しても、経営層に届けるのが難しい。我々が話しても、経営層に届かない」という声を多々いただいています。

我々がどこまで力になれるかはわかりませんが、「東京証券取引所が言うのではやらなければ」と心変わりされる経営者がいらっしゃるのであれば、我々はいつでも経営者の方々にお会いしますので、ぜひご用命いただければと思っています。

馬渕:ありがとうございます。

後藤:最後に次回の告知です。4月、6月と、東京証券取引所の二出川さんをお招きして資本コストに関するお話を勉強してきました。次回は7月10日に、IR Agentsの関本さんとご一緒に、投資家の目線で考えましょうというお話になっています。早々にイベントページにアップしますので、ぜひお申し込みいただければと思います。