提供:GMOフィナンシャルゲート株式会社 2024年9月期第2四半期決算説明

【QAあり】GMOフィナンシャルゲート、リカーリング売上の拡大に伴い営業利益が大幅伸長

目次

杉山憲太郎氏(以下、杉山):GMOフィナンシャルゲート代表取締役社長の杉山です。2024年9月期第2四半期の決算説明会を開始します。どうぞよろしくお願いします。

本日は、第2四半期の業績サマリー、KPI推移、事業ハイライト、成長戦略と取り組み状況についてご説明します。

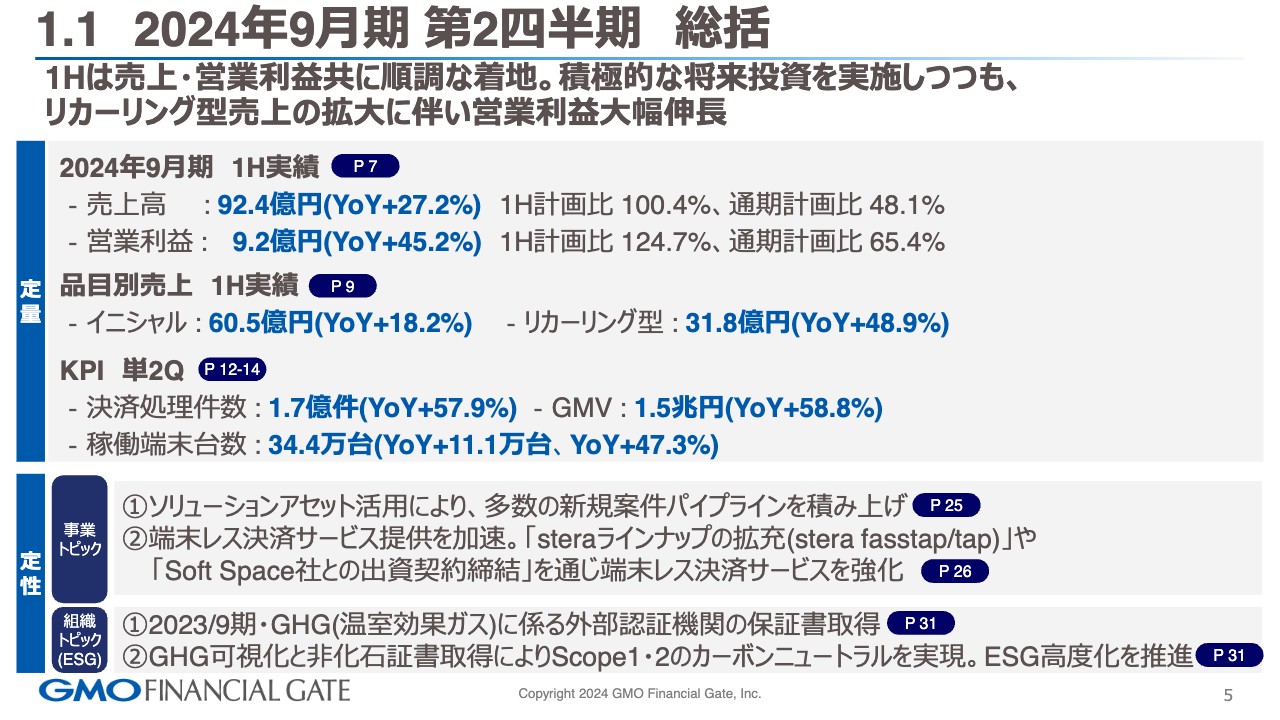

1.1 2024年9月期 第2四半期 総括

2024年9月期第2四半期の総括です。定量面と定性面に分けてご説明します。定量面では、売上高92億4,000万円、YoYプラス27.2パーセント、上期計画比100.4パーセント、通期計画比48.1パーセントです。営業利益は9億2,000万円、YoYプラス45.2パーセント、上期計画比124.7パーセント、通期計画比65.4パーセントです。

品目別売上は、イニシャルが60億5,000万円、YoYプラス18.2パーセント、リカーリング型が31億8,000万円、YoYプラス48.9パーセントとなっています。

KPIは、決算処理件数が1億7,000万件、YoYプラス57.9パーセント、GMV(決済処理金額)は1兆5,000億円、YoYプラス58.8パーセントです。稼働端末台数は34万4,000台で、YoYプラス11万1,000台、YoYプラス47.3パーセントとなりました。

定性面について、事業トピックと組織トピックに分けてご説明します。事業トピックは2点です。

1点目は、大手顧客開拓のため、ソリューションアセットを活用しながら、新規案件のパイプラインを積み上げることができました。

2点目は、端末レス決済サービスの提供を加速させています。こちらは目途が立ちましたので、steraラインナップを拡充(stera fasstap/tap)したかたちでリリースしています。また後ほどご説明しますが、Tap決済におけるグローバルプレイヤーをリファレンスし、資本関係も結びながら、先進的決済の提供にチャレンジしています。

組織トピック(ESG)です。GHG(温室効果ガス)の外部認証機関の保証書を取得しました。加えて、GHG可視化と非化石証書取得により、Scope1・2のカーボンニュートラルを実現しています。引き続き、ESG高度化を推進していきます。

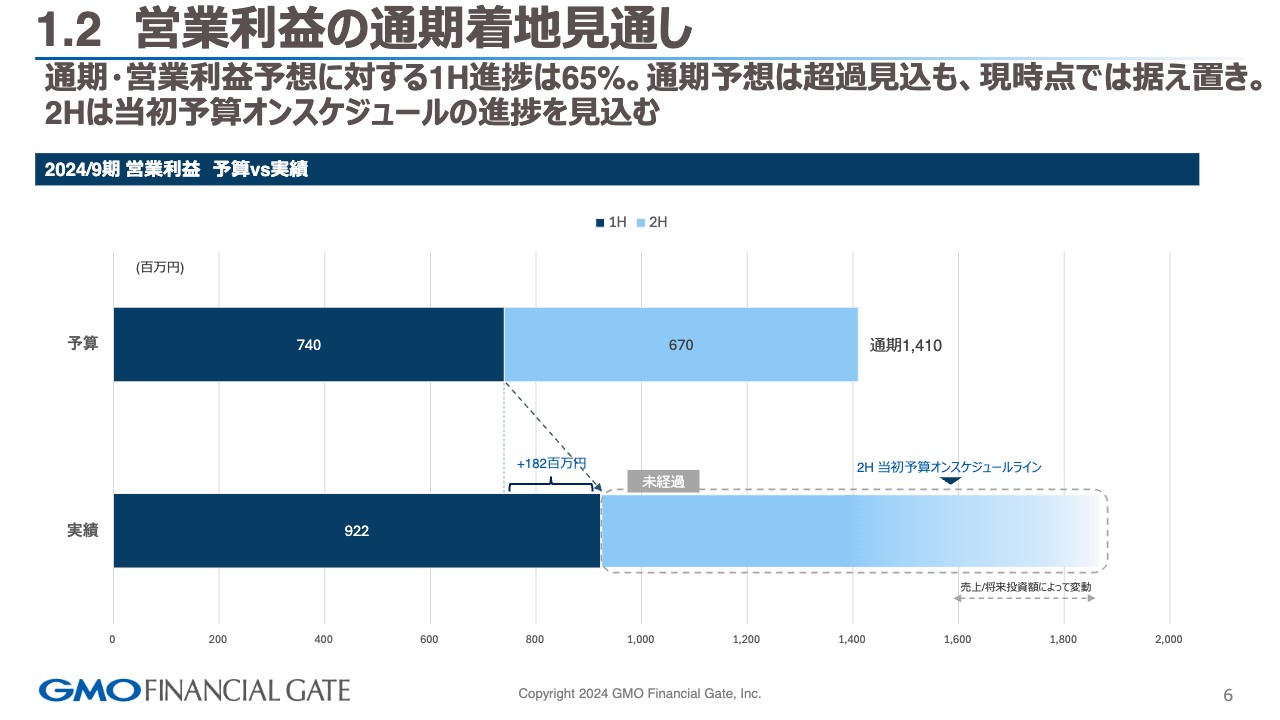

1.2 営業利益の通期着地見通し

営業利益の通期着地見通しです。営業利益の上期進捗は65パーセントで、金額では1億8,200万円のプラスで着地する見込みです。

現時点での超過分を通期の着地とするべく、将来投資なども踏まえながら、下期のオンスケジュール着地を実現させていきます。

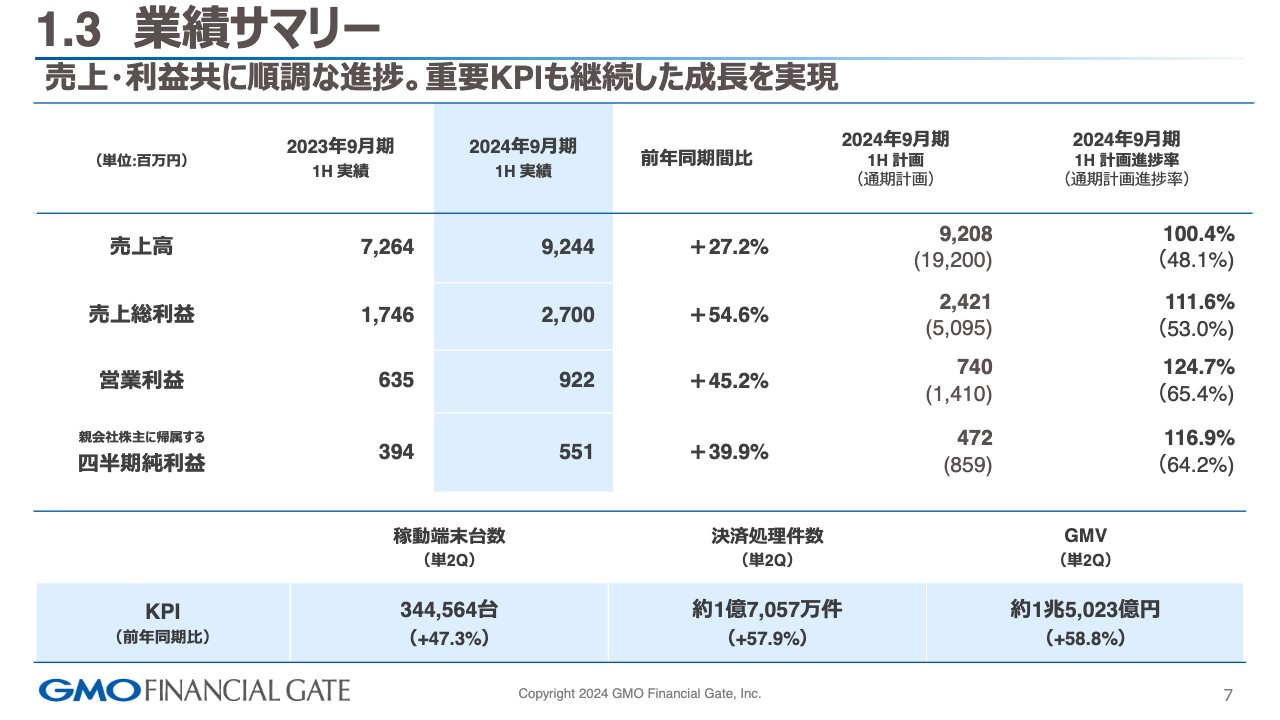

1.3 業績サマリー

業績サマリーです。売上高と営業利益については、先ほどお話ししたとおりです。

売上総利益は27億円、前年同期比プラス54.6パーセント、上期進捗率111.6パーセント、通期進捗率53.0パーセントとなっています。

親会社株主に帰属する四半期純利益は5億5,100万円、前年同期比プラス39.9パーセント、上期進捗率116.9パーセント、通期進捗率64.2パーセントです。

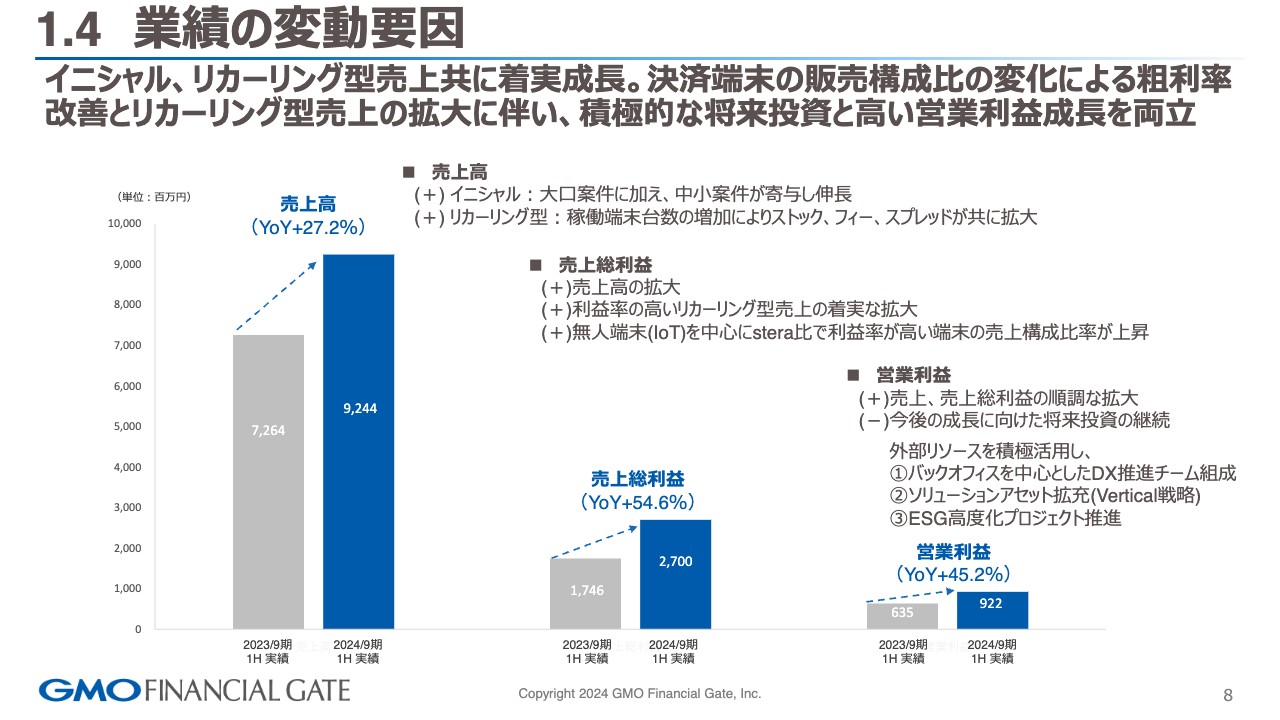

1.4 業績の変動要因

業績の変動要因についてご説明します。売上高は、イニシャル、リカーリング型ともに、想定した目標をオンスケジュールで進捗しています。

イニシャルは、大口案件をあまり想定していませんでしたが、中小案件が寄与し、目標どおりの着地となりました。リカーリング型は、稼働端末台数が順調に伸長し、ストック、フィー、スプレッドがともに拡大しました。

売上総利益は、スライドのプラス2つ目に記載のとおり、利益率の高いリカーリング型売上が着実に拡大しており、計画よりも若干上振れています。

営業利益も、売上、売上総利益の順調な拡大で想定を上回って着地しています。今後の成長に向けた将来投資の継続について、スライドに3つの戦略を記載しています。

1つ目は、外部リソースを積極的に活用しながら、バックオフィスを中心としたDX推進チームを組成します。2つ目は、ソリューションアセットの拡充を図ります。Vertical戦略は、後ほどご説明する成長戦略のキーとなる部分です。3つ目は、ESG高度化プロジェクトに対して投資し、将来的な成長を踏まえたコストコントロールを実施します。

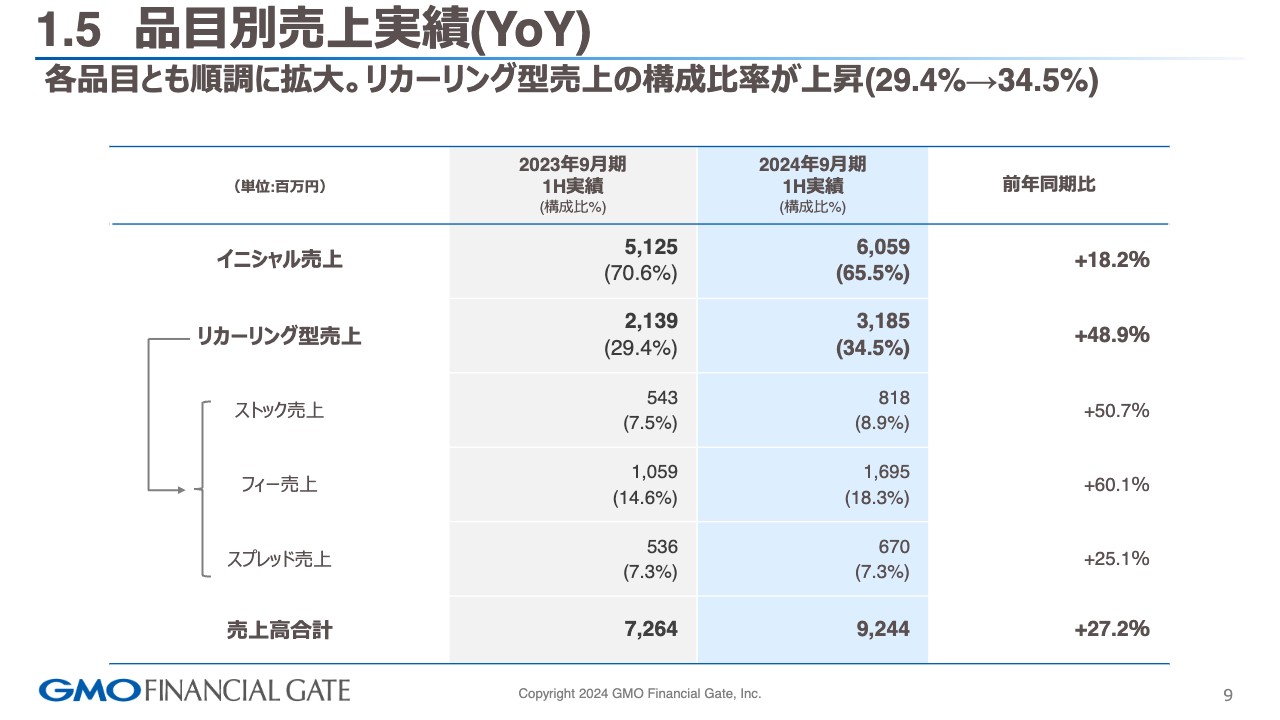

1.5 品目別売上実績(YoY)

品目別売上実績です。イニシャル売上は60億5,900万円となりました。スライドには、2023年9月期上期の売上51億2,500万円を記載していますが、これは2022年と比較すると65.4パーセントの伸長でした。発射台が比較的高い部分において、前年同期比プラス18.2パーセントは1つの合格点かと思っています。

リカーリング型売上は31億8,500万円、前年同期比プラス48.9パーセントと、想定を若干上回る進捗となりました。分解すると、ストック売上が8億1,800万円、前年同期比プラス50.7パーセント、フィー売上が16億9,500万円、前年同期比プラス60.1パーセント、スプレッド売上が6億7,000万円、前年同期比プラス25.1パーセントとなっています。

1.6 品目別売上(四半期)

品目別売上です。スライドでは、四半期単位のイニシャル売上とリカーリング売上をグラフで掲載しています。

イニシャル売上は、スライド左側の棒グラフに青色で記載していますが、前期平均27億7,800万円を上回る31億4,300万円と、しっかりと積み上げることができました。

リカーリング型売上は、16億円を超えるかたちで着地しています。季節要因の影響を若干受ける部分ですが、しっかりと第1四半期を上回るベースアップができているため、異常値ではないと考えています。

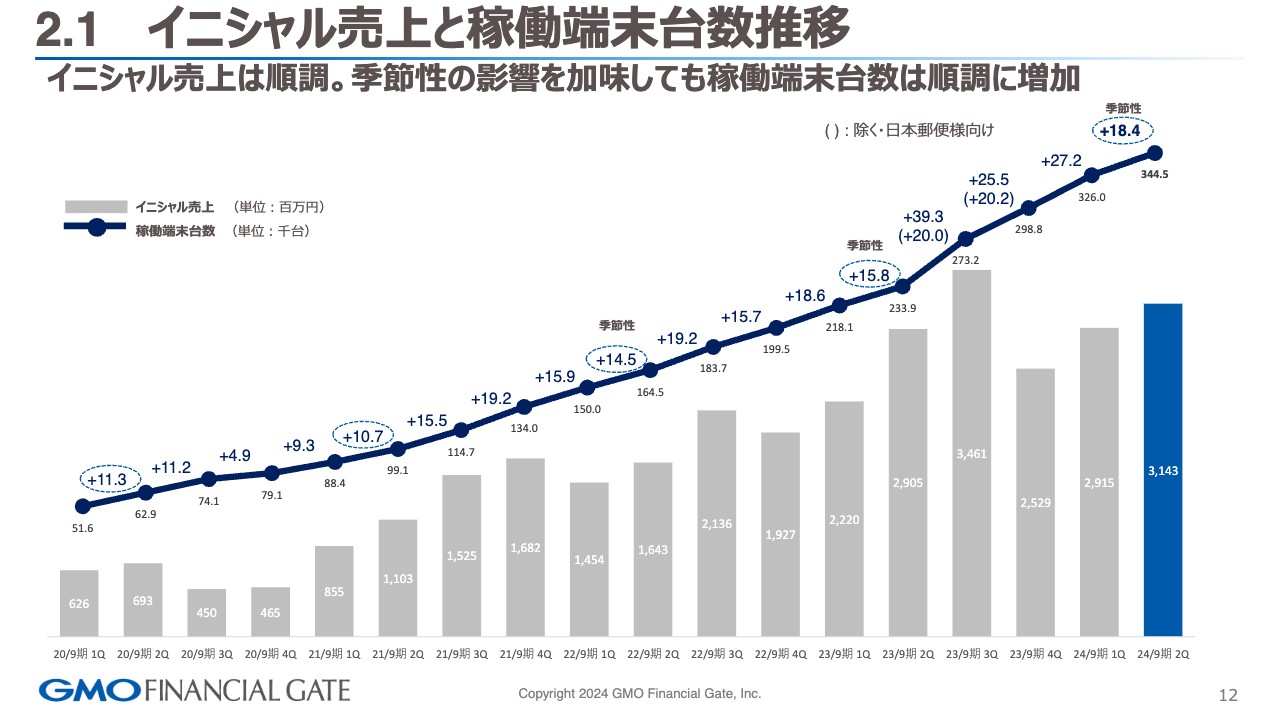

2.1 イニシャル売上と稼働端末台数推移

KPIの推移についてご説明します。まず、イニシャル売上と稼働端末台数の推移です。稼働端末台数はプラス1万8,400台となり、順調にベースアップを実現しています。イニシャル売上についても、しっかりと積み上げることができました。

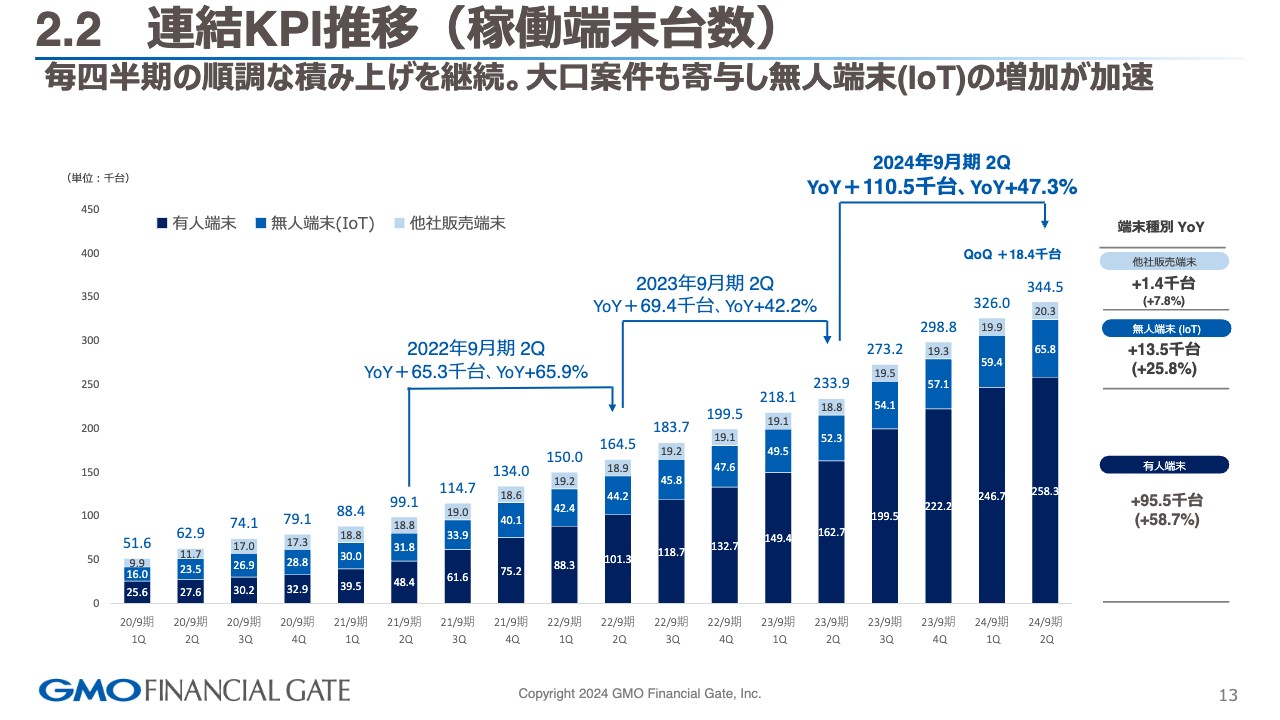

2.2 連結KPI推移(稼働端末台数)

スライド右側には、稼働端末台数をカテゴリ別で記載しています。有人端末は前年同期比プラス58.7パーセントの成長となりました。無人端末(IoT)はプラス25.8パーセントの成長で、分解すると、セルフレジ並びにパーキングのキャッシュレス化の案件が導入できたことがトピックになるかと思います。

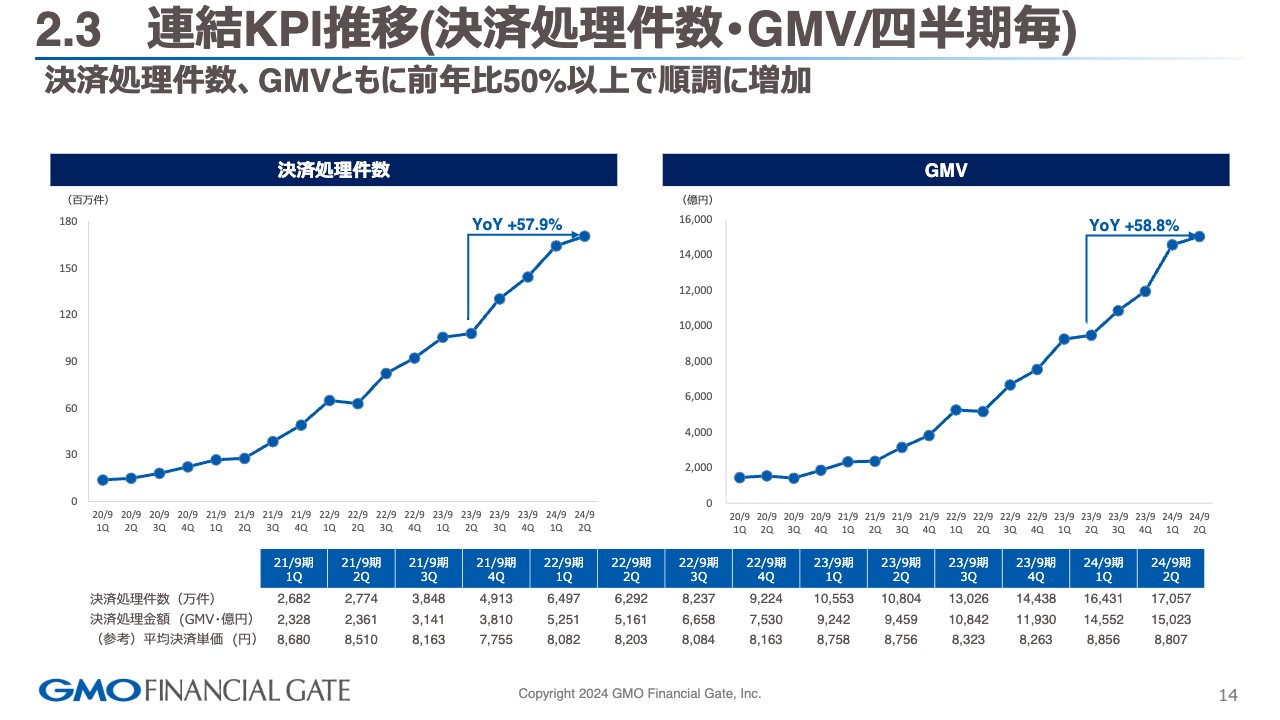

2.3 連結KPI推移(決済処理件数・GMV/四半期毎)

決済処理件数とGMVの推移です。こちらも前年比プラス50パーセント以上と、高い目標をしっかりとクリアできました。

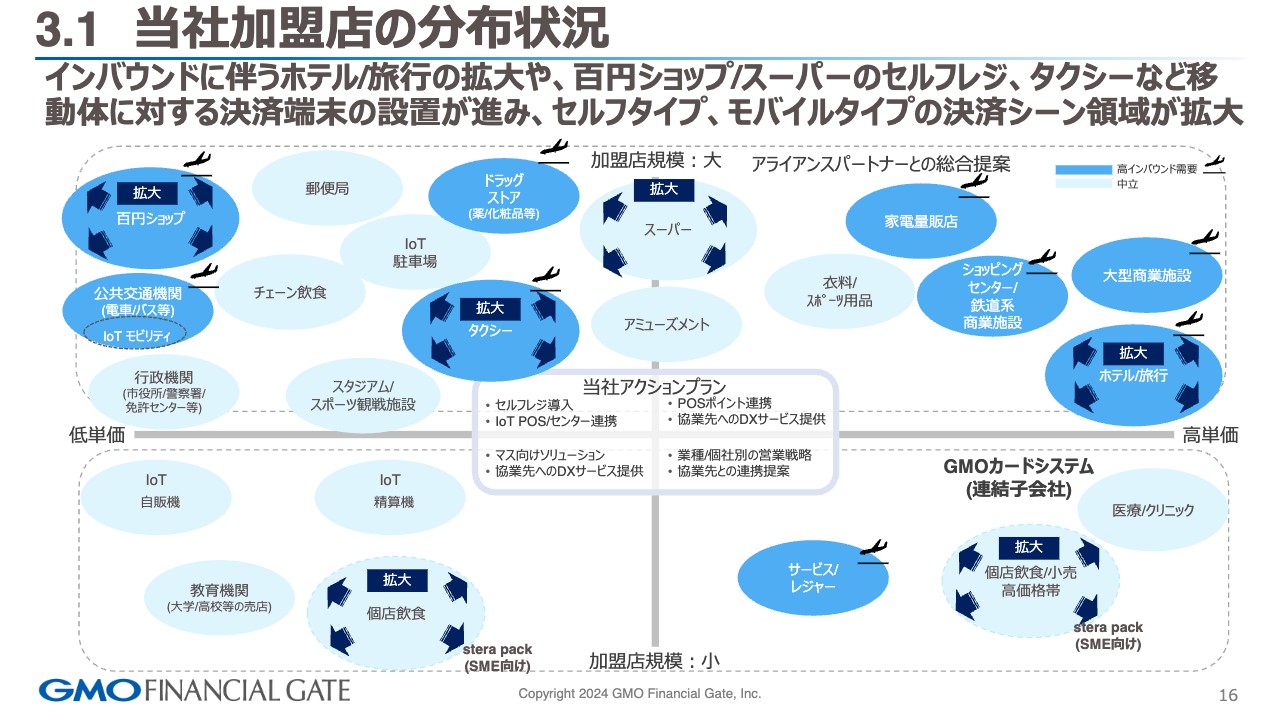

3.1 当社加盟店の分布状況

事業ハイライトです。スライドの図は、前回もご紹介した4象限マトリックスです。横軸が単価、縦軸が加盟店の規模を示しています。

アップデートとしては、「百円ショップ」のセルフレジが拡大傾向にあります。また、「拡大」のフラグを記載している「タクシー」などの移動体にも、決済端末を設置することができています。

高単価としては、「ホテル/旅行」が引き続き拡大傾向です。加盟店の規模が小さな「個店飲食/小売」といった個店の案件もしっかりと設置が確認できています。

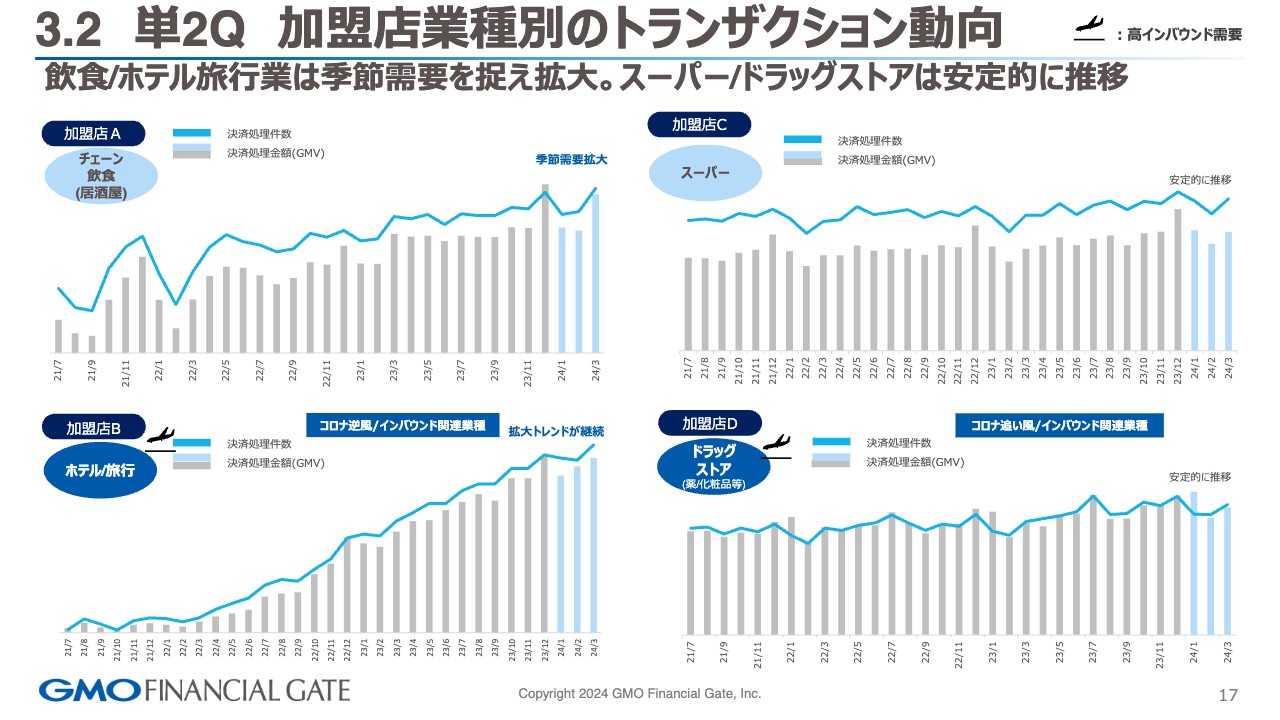

3.2 単2Q 加盟店業種別のトランザクション動向

単体第2四半期の加盟店業種別のトランザクション動向です。こちらも大きな異常値はなく、「チェーン・飲食」の加盟店に関しては、3月の卒業シーズンと期末のシーズンをしっかりととらえることができました。「ホテル/旅行」に関しても、拡大トレンドが続いており、インバウンドが牽引している部分です。

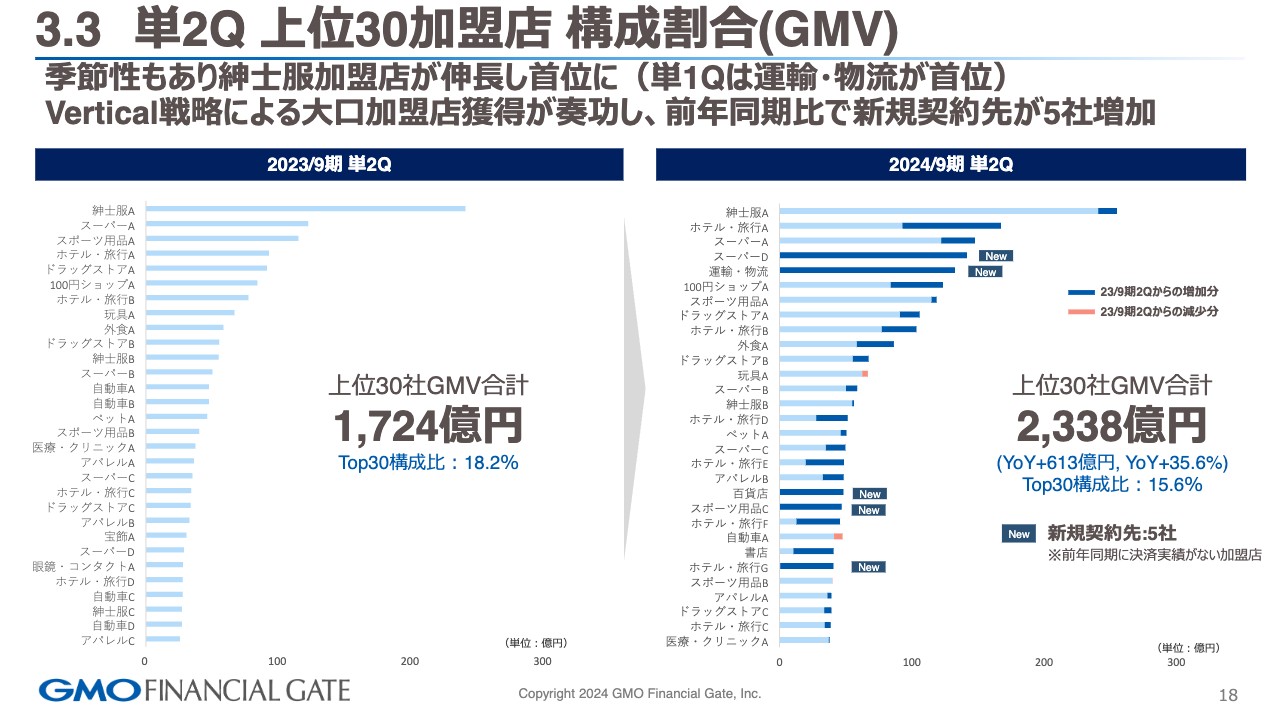

3.3 単2Q 上位30加盟店 構成割合(GMV)

上位30加盟店の構成割合です。前期の単体第2四半期におけるGMV合計は1,724億円でした。足元の単体第2四半期に関しては、YoYプラス35.6パーセントの2,338億円まで成長することができています。

新しい加盟店も5社ランクインしていますので、シェア拡大戦略の結果、上位30加盟店のお客さま全体のGMV拡大にしっかりと寄与しているかと思います。

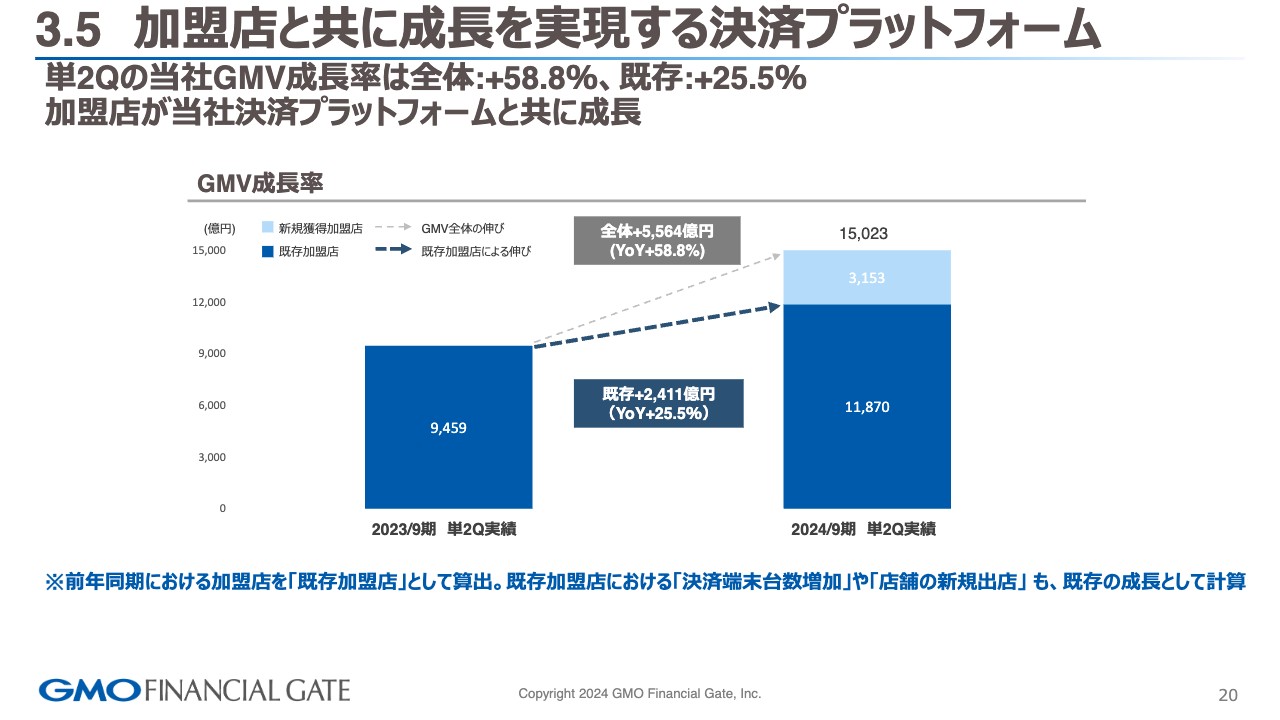

3.5 加盟店と共に成長を実現する決済プラットフォーム

既存加盟店と新規加盟店の成長の内訳です。既存加盟店はYoYプラス25.5パーセントの成長となり、こちらも異常値はないと考えています。

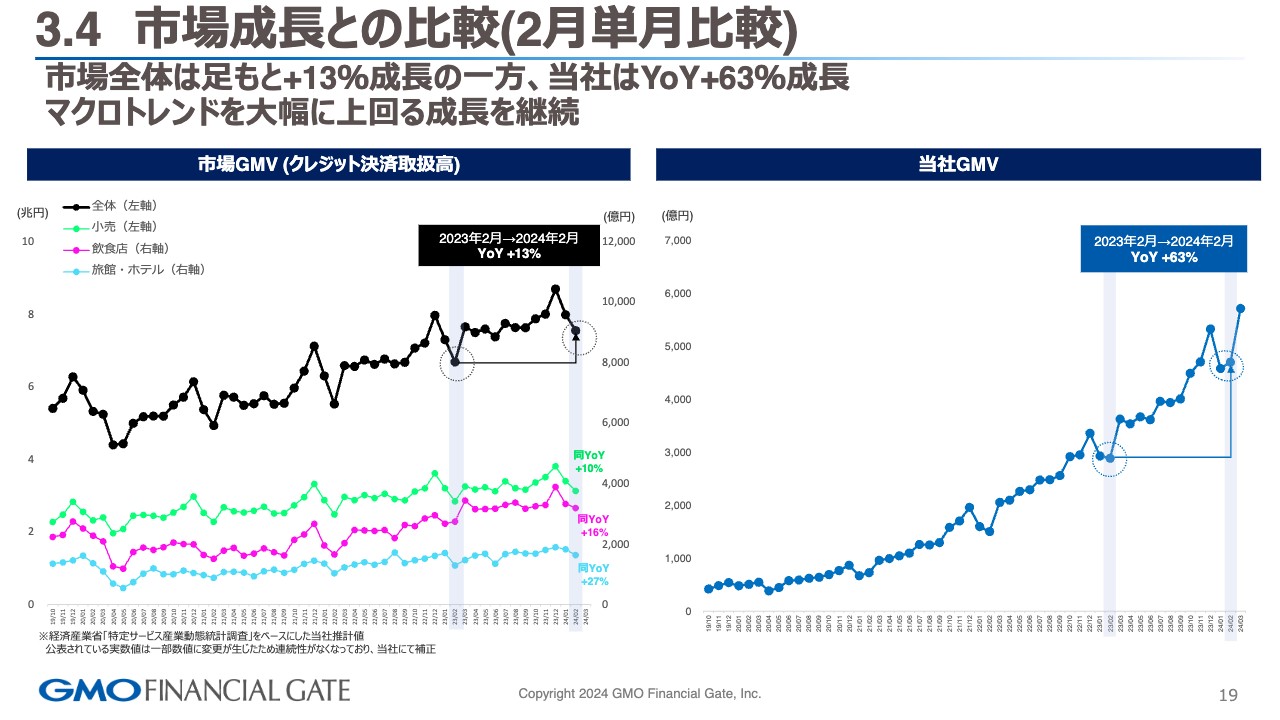

3.4 市場成長との比較(2月単月比較)

スライド左側の折れ線グラフのとおり、業界のトレンドとして、市場GMVはYoYプラス13パーセントとなりました。スライド右側の折れ線グラフは当社GMVを示しており、YoYプラス63パーセントの成長です。

スライド20ページでお示ししたとおり、既存加盟店の成長率はYoYプラス25.5パーセントと市場GMVの成長率を上回り、共存の関係性を継続しています。

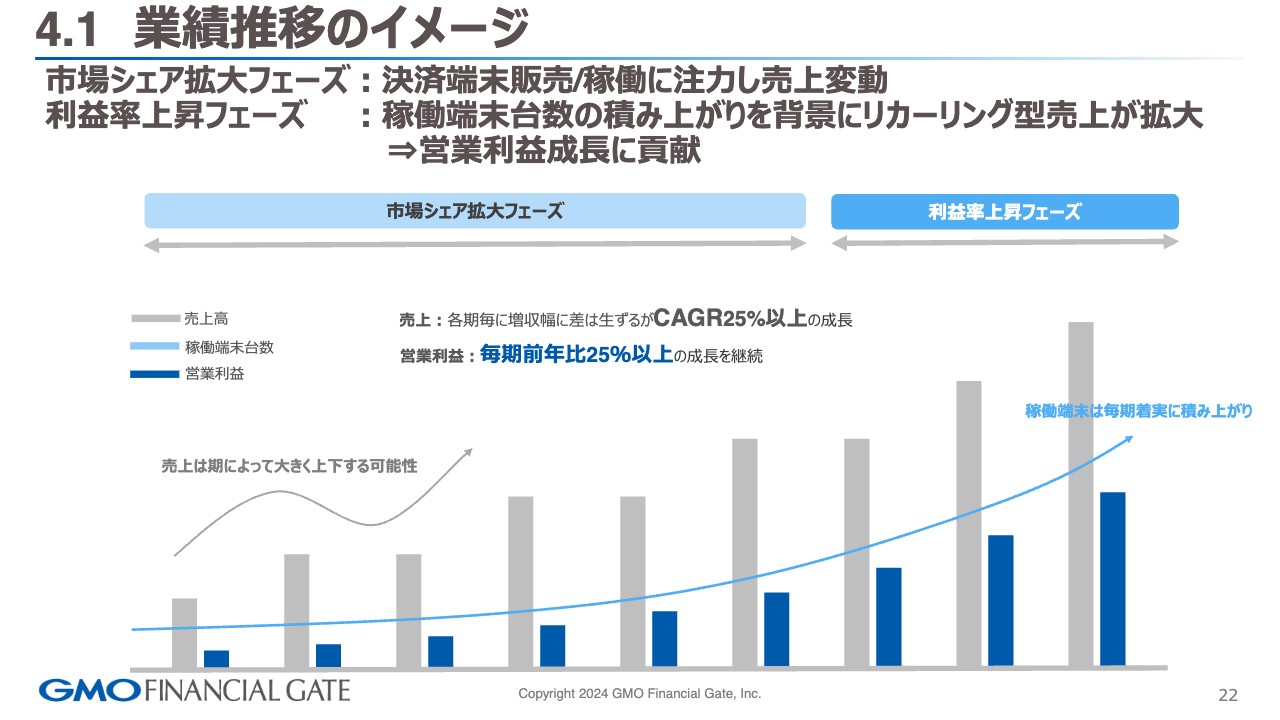

4.1 業績推移のイメージ

成長戦略と取り組み状況です。売上高と営業利益の成長イメージは、従前からご説明しているとおりです。足元の状況としては、市場シェア拡大フェーズですが、やや利益体質になってきています。

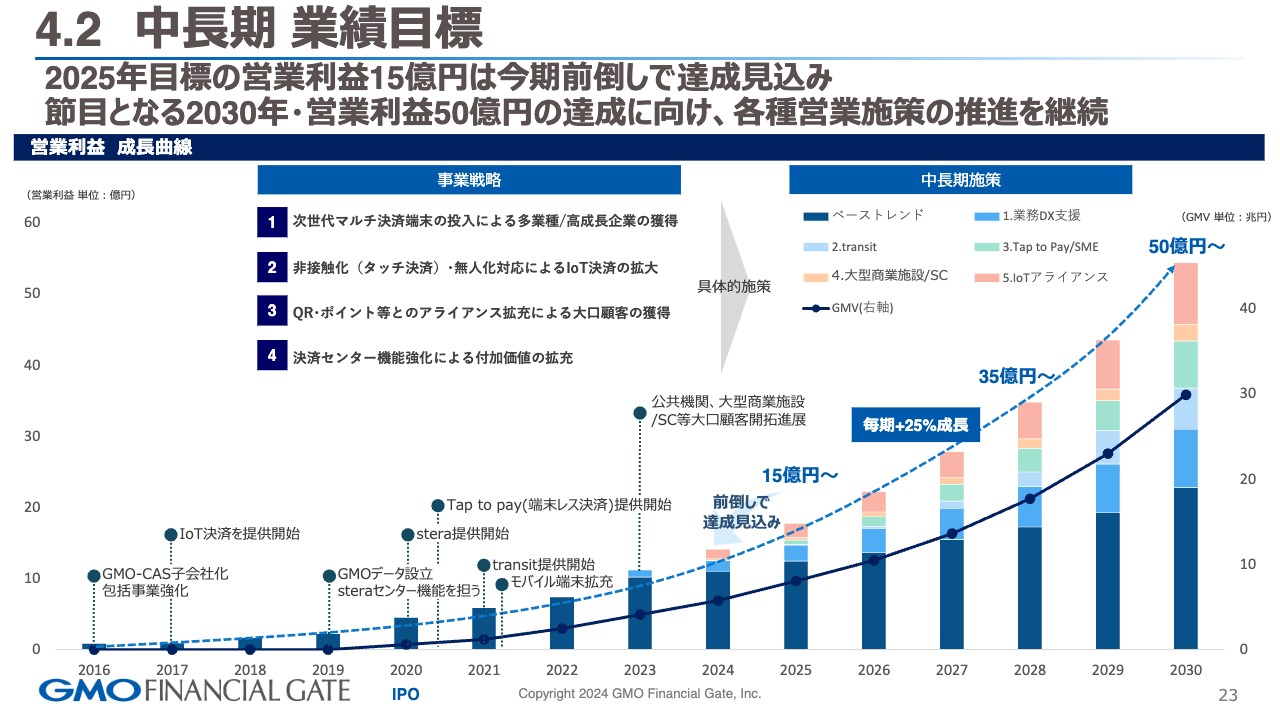

4.2 中長期 業績目標

上場当初からの事業戦略である4点と、中長期戦略をブレークダウンした成長シナリオです。ポイントは、2030年に営業利益50億円達成という目標を、投資も含めていかに前倒しで対応していくかという点です。

現在2024年9月期ですが、2025年目標の営業利益15億円を前倒しで達成すべく、認知度向上にもしっかりと着手していきたいと考えています。

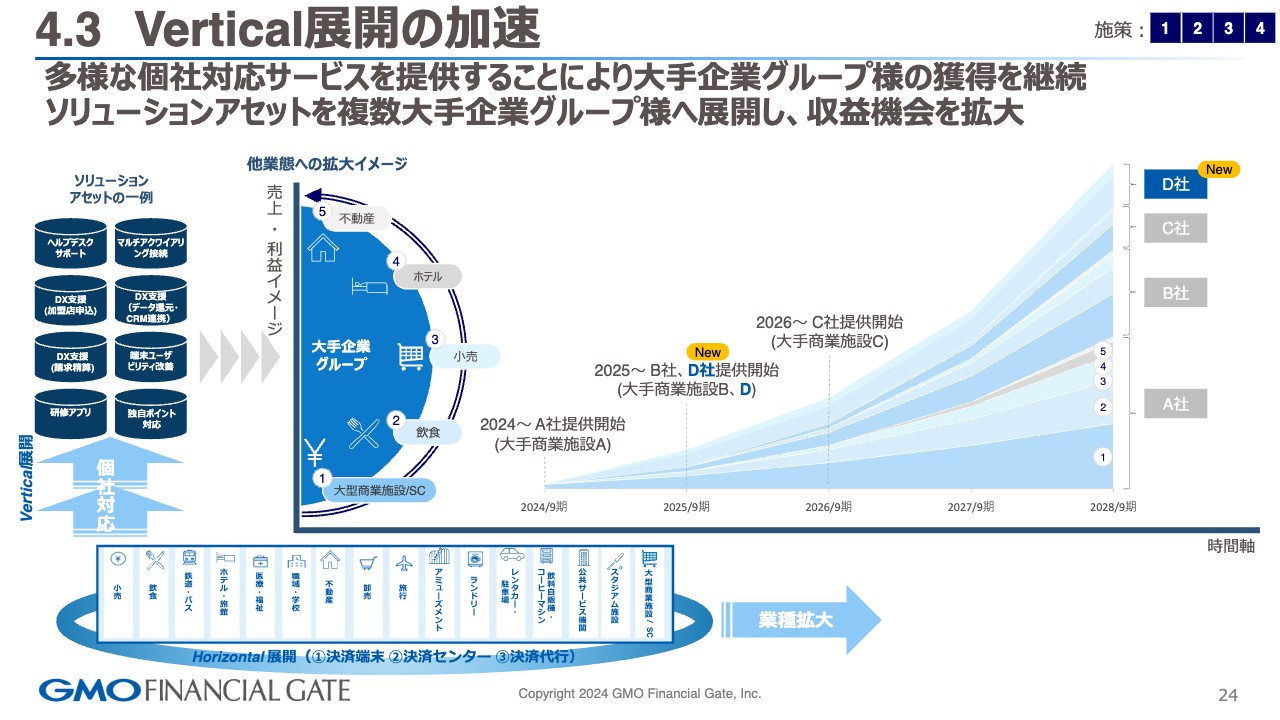

4.3 Vertical展開の加速

こちらも前回ご説明した資料です。アップデートとしては、Vertical展開の中でD社の大手企業グループをさらに獲得させていただきます。

ソリューションアセットのプラスアルファの部分として、引き続き大手企業の共通アセットに個社対応しながら、プラットフォーマーとしてノウハウを各企業に展開していくことが今後のアドバンテージになるかと考えています。

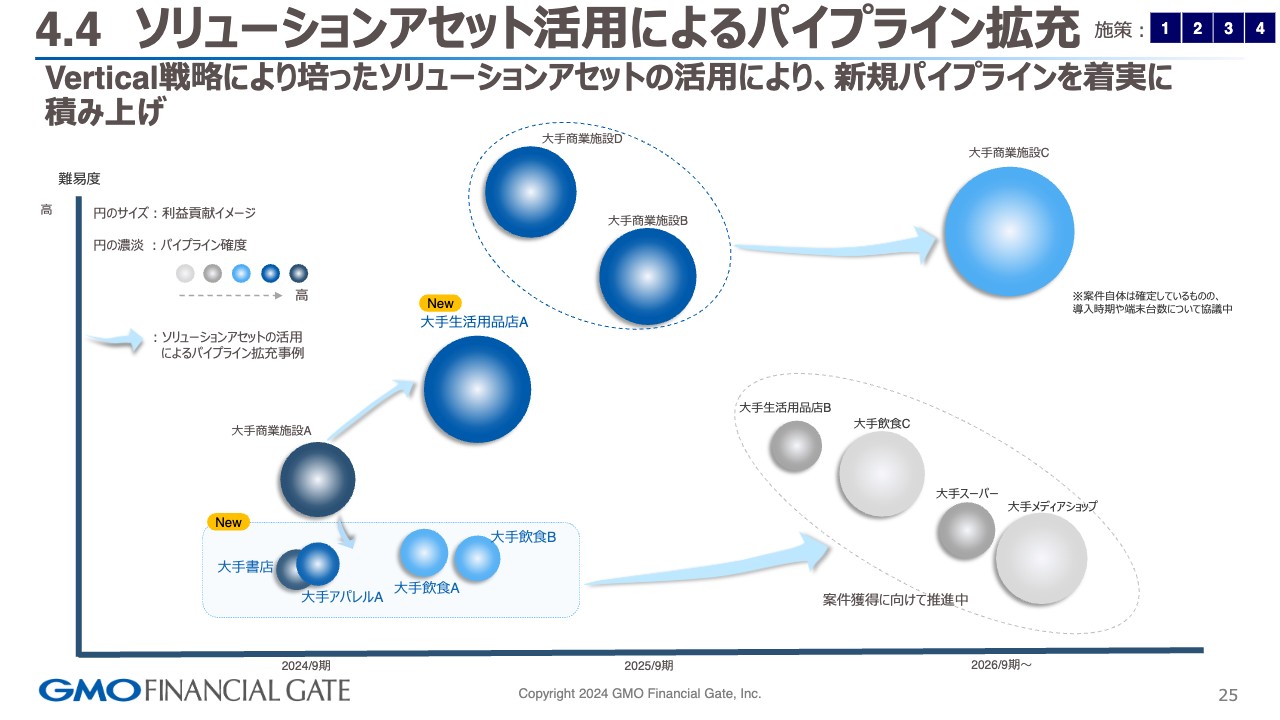

4.4 ソリューションアセット活用によるパイプライン拡充

こちらは、初めてお示しする資料です。ソリューションアセット活用によるパイプライン拡充についてです。前ページでお話ししたところをさらに広範化して積み上げていきます。

縦軸が案件の難易度、横軸が時間を示しています。円のサイズが利益貢献のイメージ、円の濃淡がパイプラインの確度、矢印がソリューションアセット活用によるパイプライン拡充のイメージです。

スライド左下の濃い円が、大手商業施設Aのノウハウです。その下に記載のとおり、大手書店や大手アパレル、大手飲食2社といった加盟店獲得につながるアセット展開の例です。右側に行くと、既存アセットを新たなプロダクトに転用することにより、生活用品店のお客さま獲得に寄与することができます。

スライド上部の難易度が高い案件は、前回もお話しした商業施設のお客さまの案件で、今まさにオンゴーイングのプロジェクトです。こちらをしっかりと作り上げることにより、さらなるソリューションアセットの展開で、時間、品質、価格を提案のアドバンテージにしていきます。それにより、決済プラットフォーマーとして、加盟店のDXに寄与していきたいと考えています。

スライド右下の部分はまだまだ柔らかい段階で、円の色は灰色または白色に近いです。今提案中の案件ということで、プロスペクトとして記載しています。

アセットを利用するかたちでしっかり作っていくことにより、難易度の高い案件の難易度を下げながら、リスクをミニマイズして提案・実装していくことを強みにしたいと考えています。

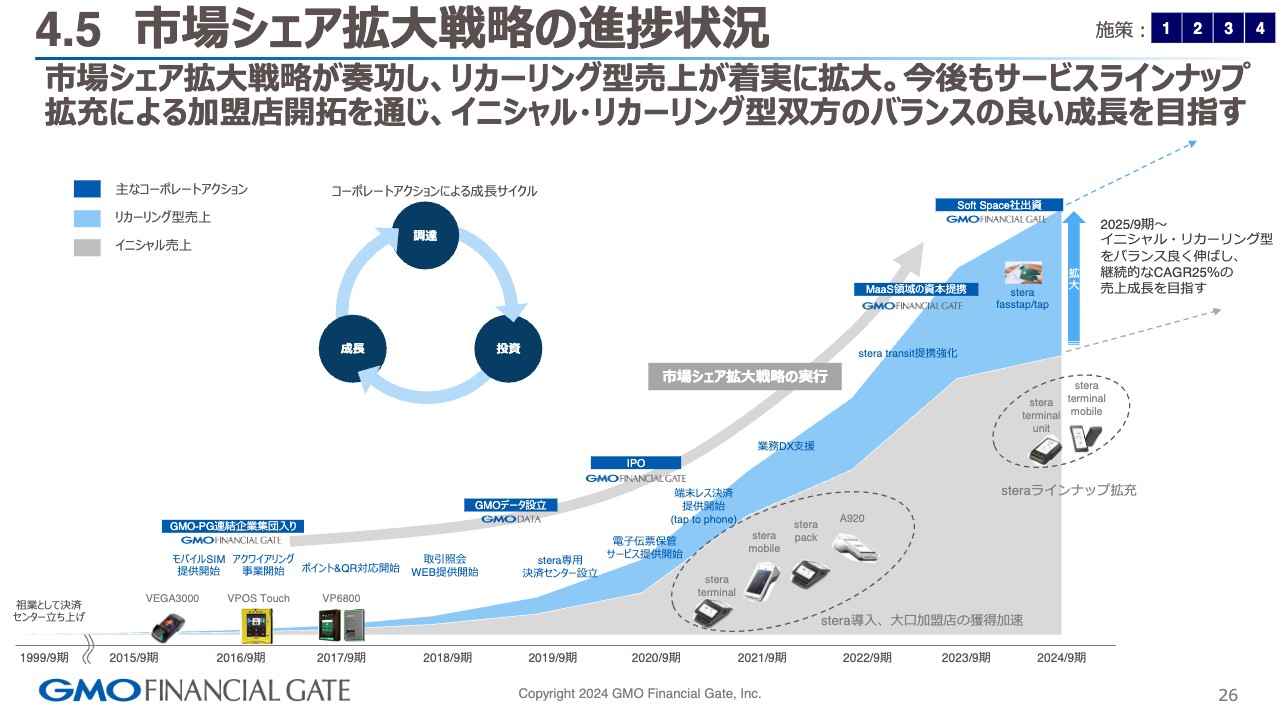

4.5 市場シェア拡大戦略の進捗状況

こちらも初めてご説明する資料です。我々は2010年から2015年にかけてグループジョインしましたが、そこから10年、15年と年月が経っていく中で、さまざまなプロダクトをローンチしました。ロードマップを整理していく意味も込めて、スライドの図を作成しました。

上場した時にもお話ししましたが、今までの振り返りとして、上場企業としてエクイティ、デットという調達に対して投資をして、成長でお返しするという循環モデルをしっかりと体現できました。

スライドの図の濃い青色の帯が主なコーポレートアクションで、資本政策です。水色がリカーリング型売上のプロット、灰色がイニシャル売上のプロットになります。

スライド左側の1999年9月期には、センター事業としてデビット決済を取り扱っていました。その後、GMOペイメントゲートウェイの連結企業として、GMOペイメントゲートウェイの営業ノウハウや経営ノウハウを学びました。

また、事業リファレンスとして、対面決済プラットフォームを作っていく覚悟を持ち、アクワイアリング事業や対面でのユニークな決済バリエーションの拡充を行ってきました。そして、ポイントやQRコード対応をデバイスとセンターで1つのワンストップサービスとして提供していく準備を行ってきました。

ターニングポイントとなったのは、やはり「stera」を提供する三井住友カードさまとのアライアンスです。最初のターニングポイントとして、「stera」専用の決済センターをGMOデータの中で投資をして、今に至ります。その中でIPOも進めながら、エクイティ調達を初めて行いました。

システムリソースや人財拡充を経て、現在、市場シェア拡大フェーズに進んでいます。その中で、さまざまなプロダクトをトリガーとしてさまざまなプロダクトをローンチしています。最近では資本政策として、MaaS領域とモビリティ領域の決済において、トランジットを見据えた資本提携をしています。

さらに今期は、タッチ決済のグローバルアセットを保有するSoft Spaceさまと資本提携し、スタートアップの部分において準備しました。

今後も、このような調達や投資において、最後は成長でしっかりとお返しする循環モデルを念頭に置き、各プロダクトのローンチと、ユーザーにとって便利で安全な決済環境を提供していく準備をしっかりとしていきたいです。

先ほどお伝えしたCAGR25パーセントの成長と、営業利益に関しては2030年9月期の目標を前倒しで進めようと思っています。

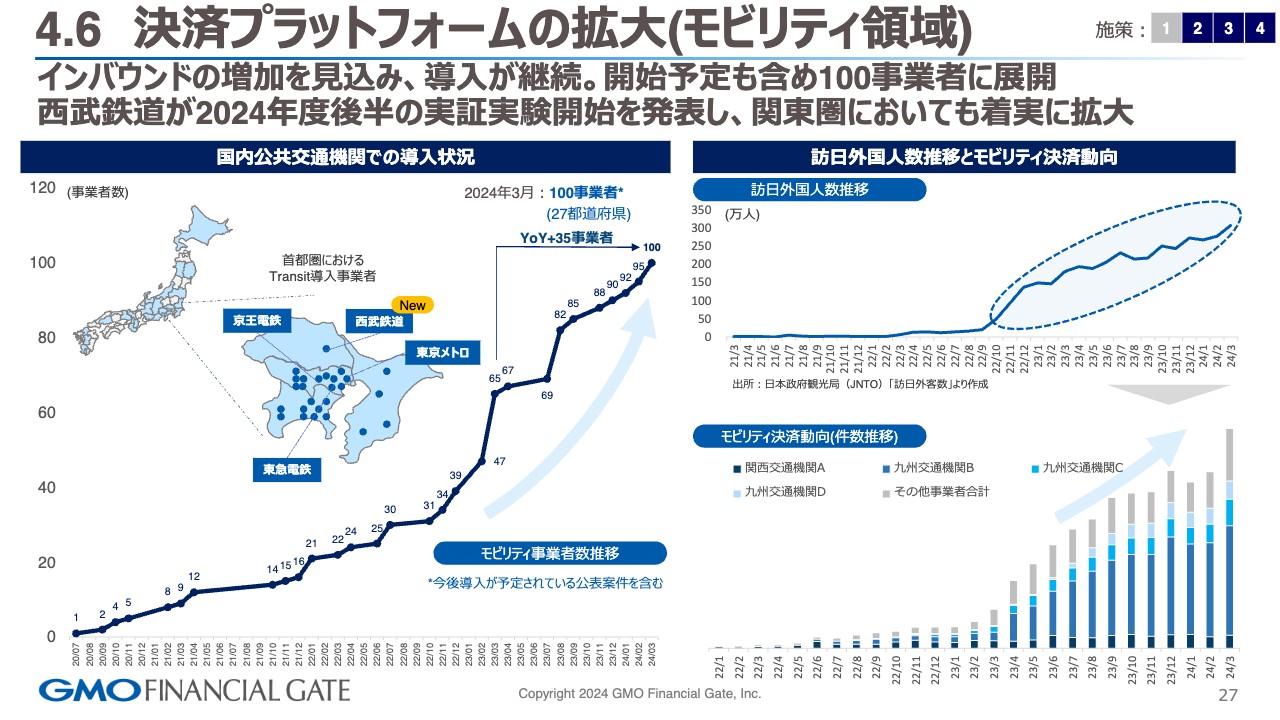

4.6 決済プラットフォームの拡大(モビリティ領域)

モビリティ領域のアップデートです。前回は関西地域のアップデートでしたが、今回は関東圏のアップデートです。今、京王電鉄さま、東急電鉄さま、東京地下鉄さまに続いて、西武鉄道さまにモビリティ導入を進めていただいています。

2024年3月で100事業者の参画を確認できており、YoYでは35事業者が増えている状況です。スライド右側には、訪日外国人数推移とモビリティ決済動向のグラフを掲載しています。ボリュームとしてはまだこれからであるものの、利用頻度は着実に上がっており、インバウンドを中心とした移動手段の決済について、しっかりと確認することができています。

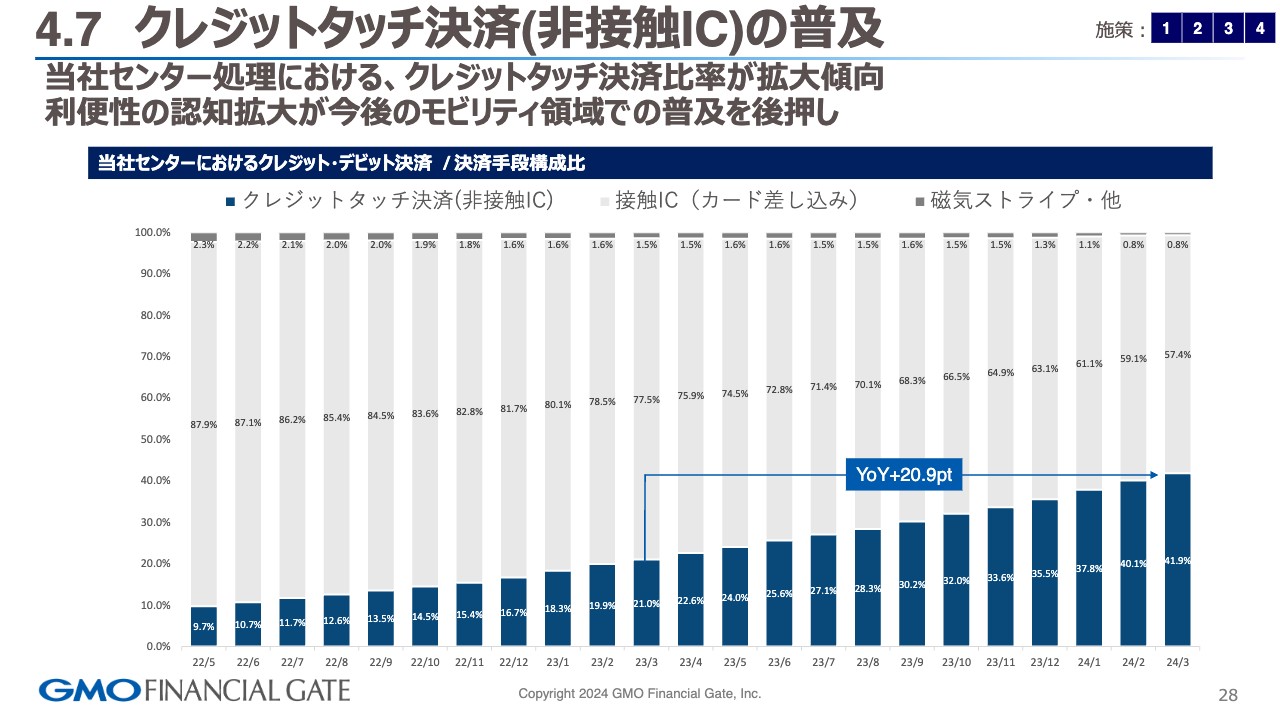

4.7 クレジットタッチ決済(非接触IC)の普及

当社センターで処理しているタッチ決済の割合です。すでに40パーセントを超えてきており、YoY20.9ポイント増加しています。モビリティとデバイスレスに加えて、タッチ決済の利用者が増えてくると思っています。

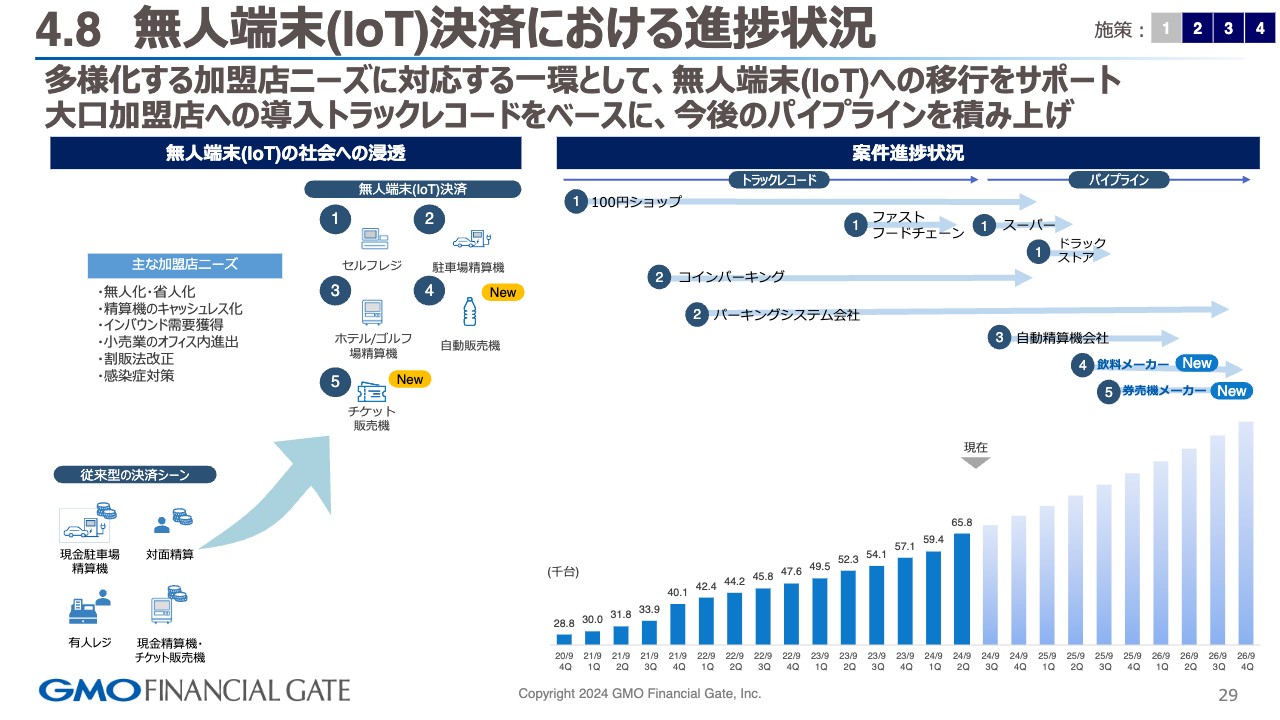

4.8 無人端末(IoT)決済における進捗状況

無人端末(IoT)決算における進捗です。前回からのアップデートとしては、自動販売機の設置とチケット販売機におけるキャッシュレスのアライアンスです。

引き続き、パイプラインを拡充しながら、6万5,800台の稼働端末を積み上げることができています。少しでも2次曲線型の成長にしていくことを推進していきます。

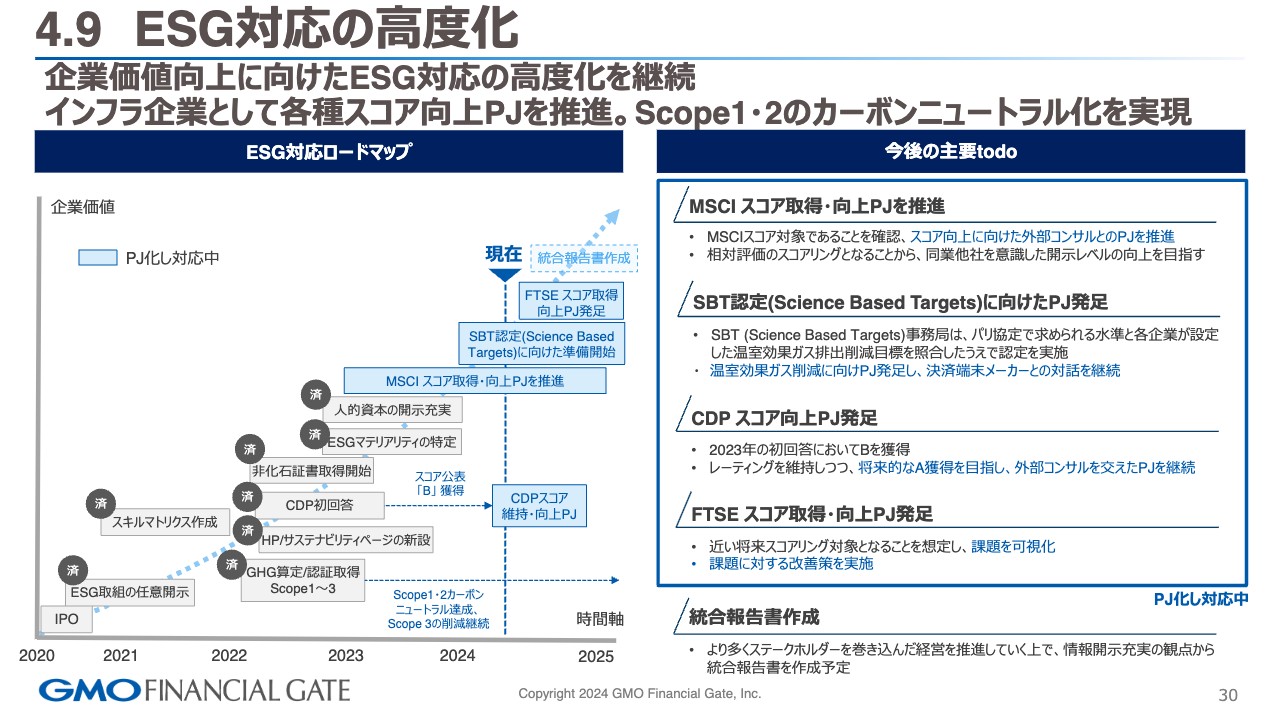

4.9 ESG対応の高度化

ESG対応のアップデートです。MSCIスコア取得に関して、外部コンサルとプロジェクトを推進しています。SBT認定(Science Based Targets)に関しても、プロジェクトの中で端末メーカーとScope3について対応を進めている状況です。CDPスコアに関しては、将来的に「A」を獲得するという目標を持ってプロジェクトを進めています。

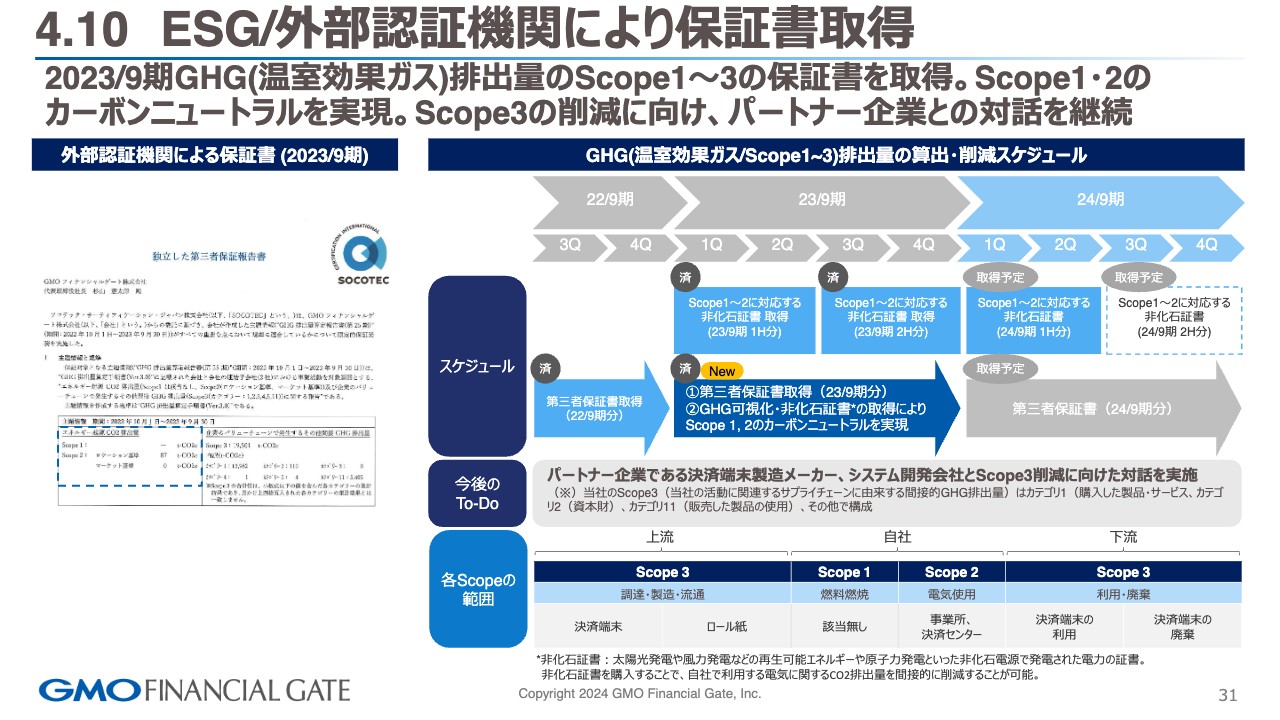

4.10 ESG/外部認証機関により保証書取得

スライド中央の青い矢印が、アップデートの部分です。第三者保証書取得において、温室効果ガスの削減にしっかりと活動しています。

質疑応答:通期の営業利益見通しについて

榎本佑介氏(以下、榎本):「営業利益は現在まで好調に推移しています。今後の成長投資額によって、通期の着地はどのような水準になると想定していますか?」というご質問です。

杉山:上期に積み上げた1億8,200万円を通期でしっかりと反映すべく、コストマネジメントしていきたいと考えています。

質疑応答:「stera」の手数料引き下げの影響について

榎本:「『stera tap』および『stera pack』の加盟店手数料引き下げによるインパクトが、業績にどのような影響を及ぼすのか教えてください」というご質問です。

杉山:『日本経済新聞』で報道されているとおりです。我々からすると、対面における「stera」アライアンスの中ではプラスの部分かと思っています。基本的に「stera」は直接契約の加盟店が多いため、「stera」のトリガーを引く機会が増えていくことはプラスかと考えています。

お相手のある話のためあまり言及できないのですが、全体的にはプラスの効果が見られてくると考えています。

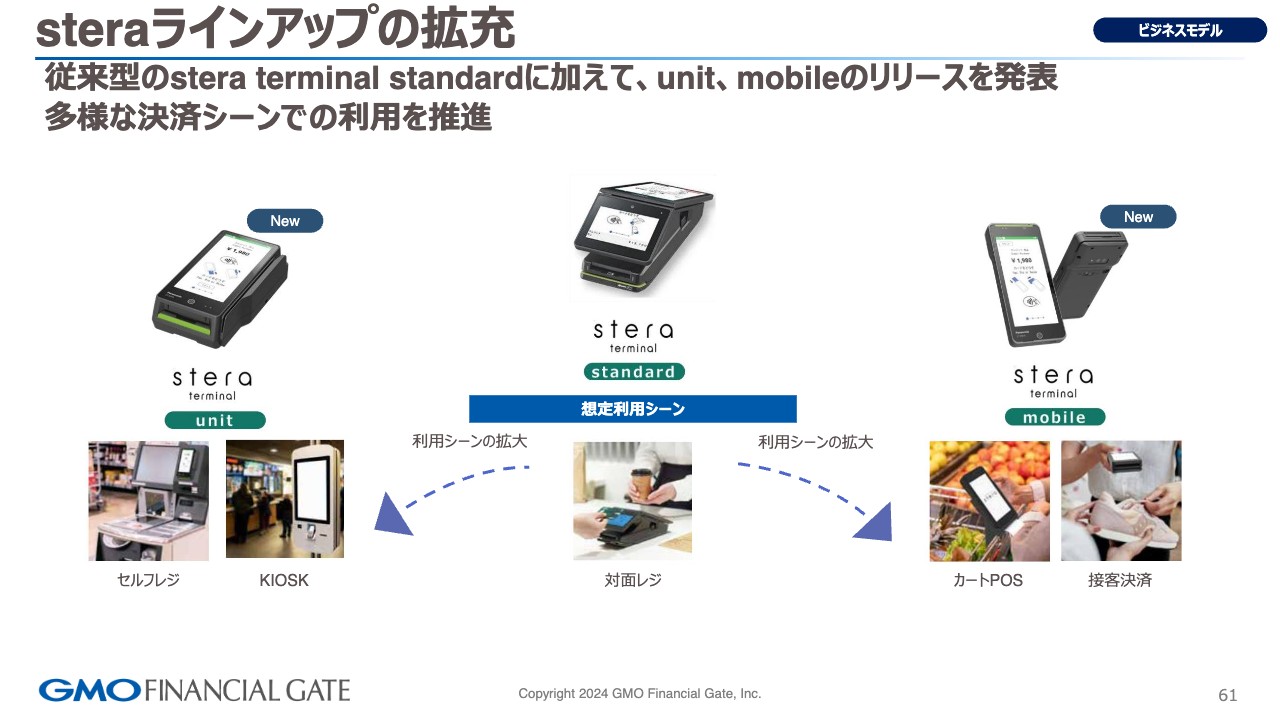

質疑応答:「next stera」の業績への影響について

榎本:「『next stera』による業績への影響について教えてください」というご質問です。

杉山:「next」は、今期ではあまりインパクトはないと考えています。今、プロジェクトは遅滞なく進んでいる状況です。

従来型の据え置きの「stera」から2つのプロダクトがリリースされています。スライドの左側が「next」の組み込み型、右側は「next」のモバイル型です。これらは来期以降、確度が上がってくると思っています。

質疑応答:大型顧客の現状について

榎本:「2024年9月期第1四半期の決算説明会でご説明いただいた、第4四半期から稼働する大型顧客の現状を教えてください」というご質問です。

おそらく、大型商業施設Aの加盟店についてのご質問かと思われます。こちらは、オンスケジュールでプロジェクトを進めており、第4四半期と期末に向けてローンチできると考えています。ただし、本格的なリカーリングを中心とした業績貢献については来期以降とお考えください。

質疑応答:ソリューションアセットの開発について

榎本:「高難易度の案件におけるソリューションアセットの開発は、どの程度の時間がかかるものなのでしょうか?」というご質問です。

杉山:難易度によるのですが、提案から1年以上かかる案件が多いと考えています。お客さまのニーズも多岐にわたり、商業施設を多くお持ちのお客さまは、決算においてそれぞれ共通部分と個別部分がいろいろあります。その部分の整理も含めると、1年以上はかかると考えています。

新着ログ

「情報・通信業」のログ