提供:ミナトホールディングス株式会社 2024年3月期決算説明

【QAあり】ミナトHD、上方修正後の公表予想を上回り前期比で大幅増益 ROM書込みサービス設備が本格稼働しさらなる成長へ

CONTENTS

三宅哲史氏(以下、三宅):みなさま、こんばんは。ミナトホールディングス株式会社常務取締役CFOの三宅です。本日はお忙しい中、当社の決算説明会にご参加いただき、誠にありがとうございます。

ふだんは機関投資家のみなさまとの説明会などに参加し、いろいろなディスカッションも行っていますが、今日はこうしてたくさんのみなさまにご説明できるということで、大変楽しみにしていました。本日はどうぞよろしくお願いします。

さっそくですが、本日15時に発表した当社の決算について、決算説明資料を使いご説明します。コンテンツはスライドのとおりです。

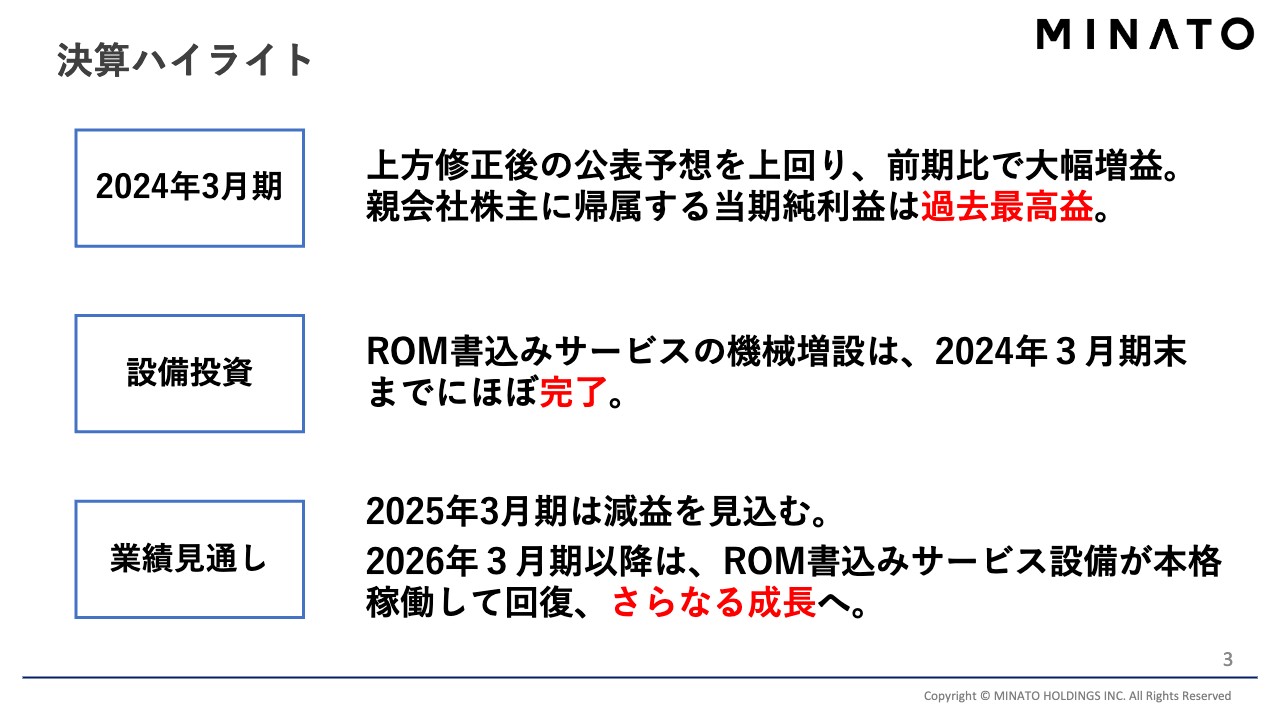

決算ハイライト

決算の細かいお話をする前に、私から決算のハイライトとして、ぜひみなさまにお伝えしたい点が3つございます。

1点目が、2024年3月期の決算です。2023年11月に上方修正した公表予想を上回って、前期比で大幅な増益となりました。中でも、親会社株主に帰属する当期純利益は、過去最高益となりました。

2点目は、当社の連結子会社であるMAT(以下、ミナト・アドバンスト・テクノロジーズ)の本社建て替え工事です。2023年度より、ROM書込みサービスを行う拠点である横浜の新社屋建設と機械設備の増設に注力しています。進捗としては、社屋は第1期工事が完了し、機械設備については2024年3月期末までに増設がほぼ完了しています。

これにより、ROM書込みサービスのキャパシティと書込み能力が、従来の3.6倍にまで拡大しました。このような準備を着実に行い、さらなるROM書込みサービスの増大、拡張につなげたいと準備万端で備えています。しかしこの設備投資により、今期の業績見通しにもあるとおり、2025年3月期は一時的に減益となる見込みです。

ただし2026年3月期以降は、このROM書込みサービスが全体を牽引するかたちで、連結業績も回復する予定です。さらなる成長へ向けて、ミナトホールディングスグループが前進していくという業績見通しを持っています。この3点について、ぜひお伝えしたいと思っています。

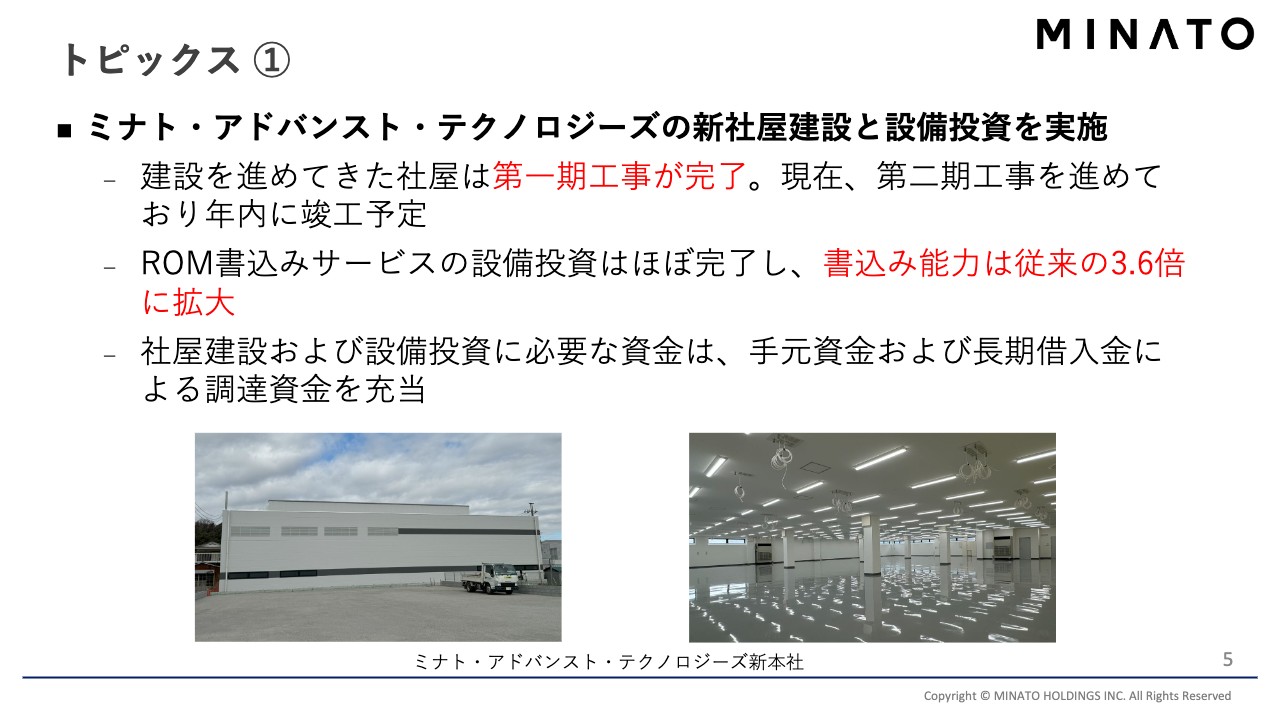

トピックス①

決算説明の前に、近時のトピックスを2点ご紹介します。1点目は、先ほどお話ししたミナト・アドバンスト・テクノロジーズの新社屋建設と設備投資についてです。繰り返しになりますが、第一期工事は完了し、スライドの写真にあるように、非常にきれいで、さらに広い社屋になりました。現在、第二期工事を進めており、年内に竣工予定です。

この第一期工事でかなり拡大した社屋に、すでにROM書込みサービスの増設設備を運び込んでおり、増設自体は完了しています。書込み能力は従来の3.6倍になり、これからの増産と書込み能力のさらなる増強に向けて準備万端となっています。

社屋建設と設備投資に必要な資金は、手元資金および長期借入金によって調達を済ませています。

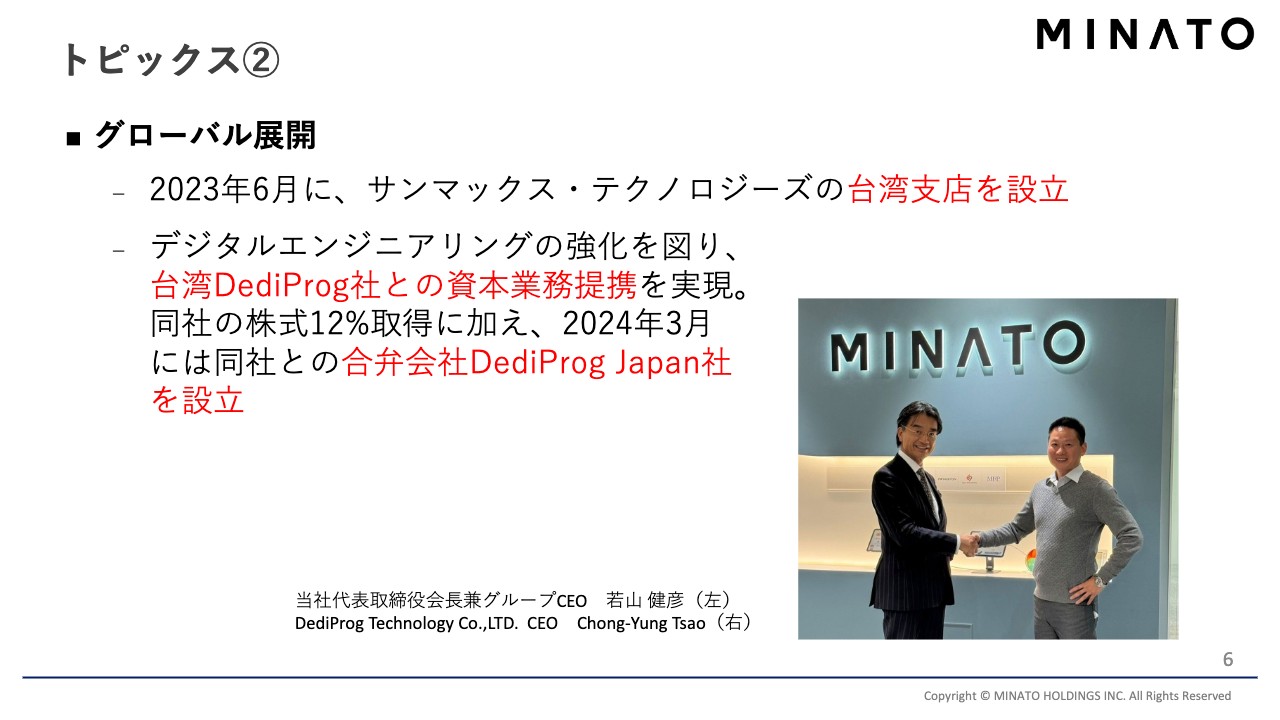

トピックス②

2点目は、グローバル展開です。2023年6月に、当社の連結子会社であるサンマックス・テクノロジーズの台湾支店を開設しました。

さらに2023年11月に発表したとおり、デジタルエンジニアリングの強化を図り、台湾のDediProg社との資本業務提携を実現しました。同社の株式を取得するとともに、日本において合弁会社DediProg Japan社を設立し、今後の密接な協業体制を築いていく方針です。

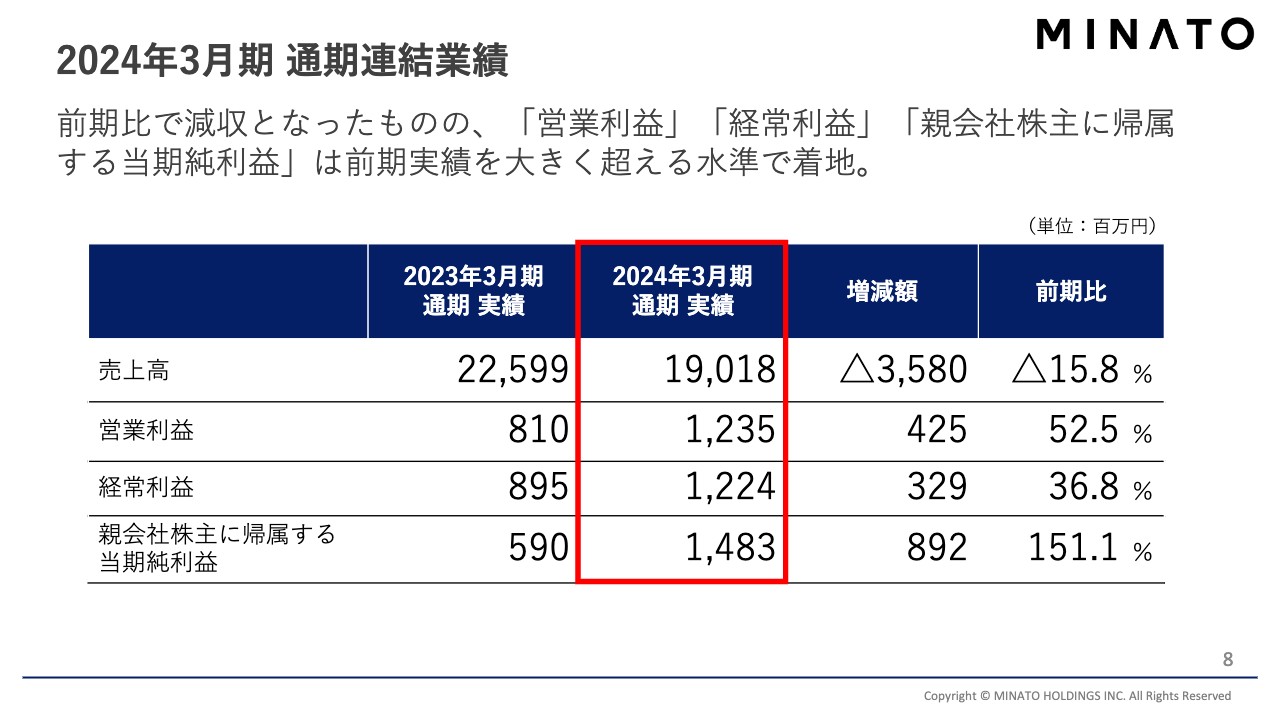

2024年3月期 通期連結業績

2024年3月期の通期連結業績についてご報告します。スライドに記載のとおり、売上高は減収となりましたが、営業利益、経常利益、親会社株主に帰属する当期純利益は、いずれも前期と比べ大幅な増益となりました。

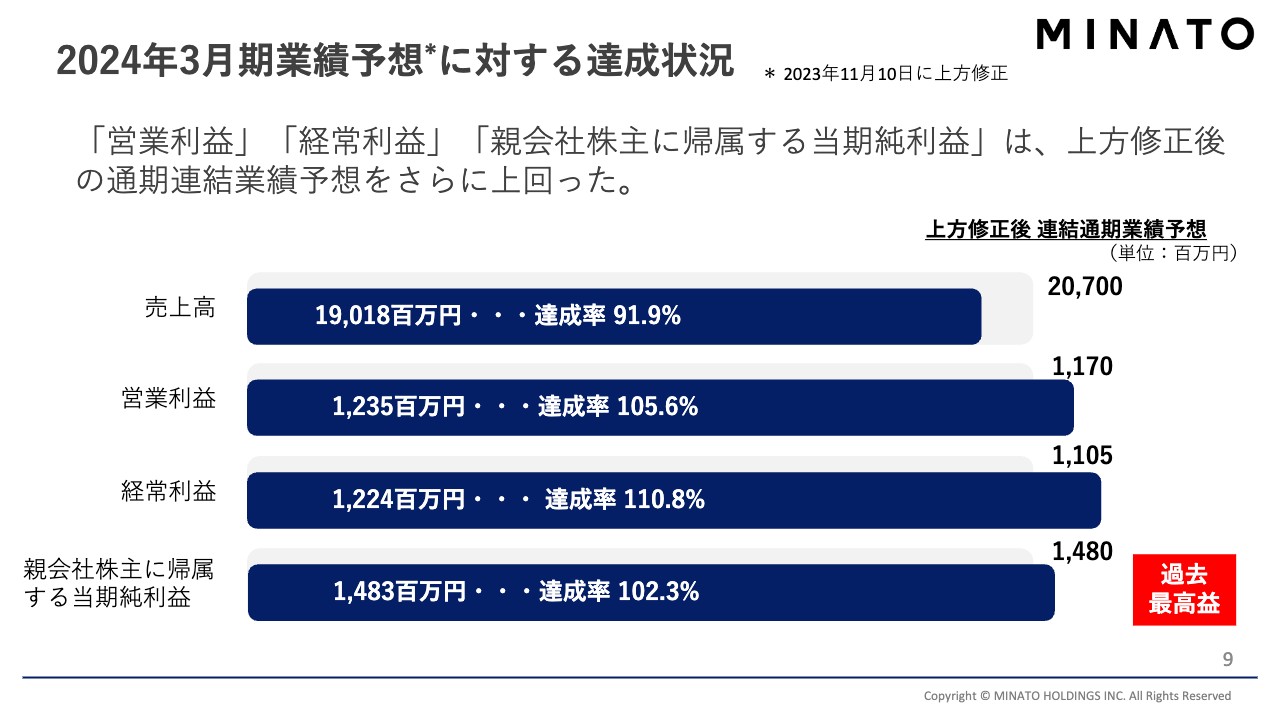

2024年3月期業績予想に対する達成状況

すでに上方修正はしていましたが、利益ベースでは、この上方修正した数値をさらに上回って着地しました。特に親会社株式に帰属する当期純利益は、上場来の過去最高益となりました。

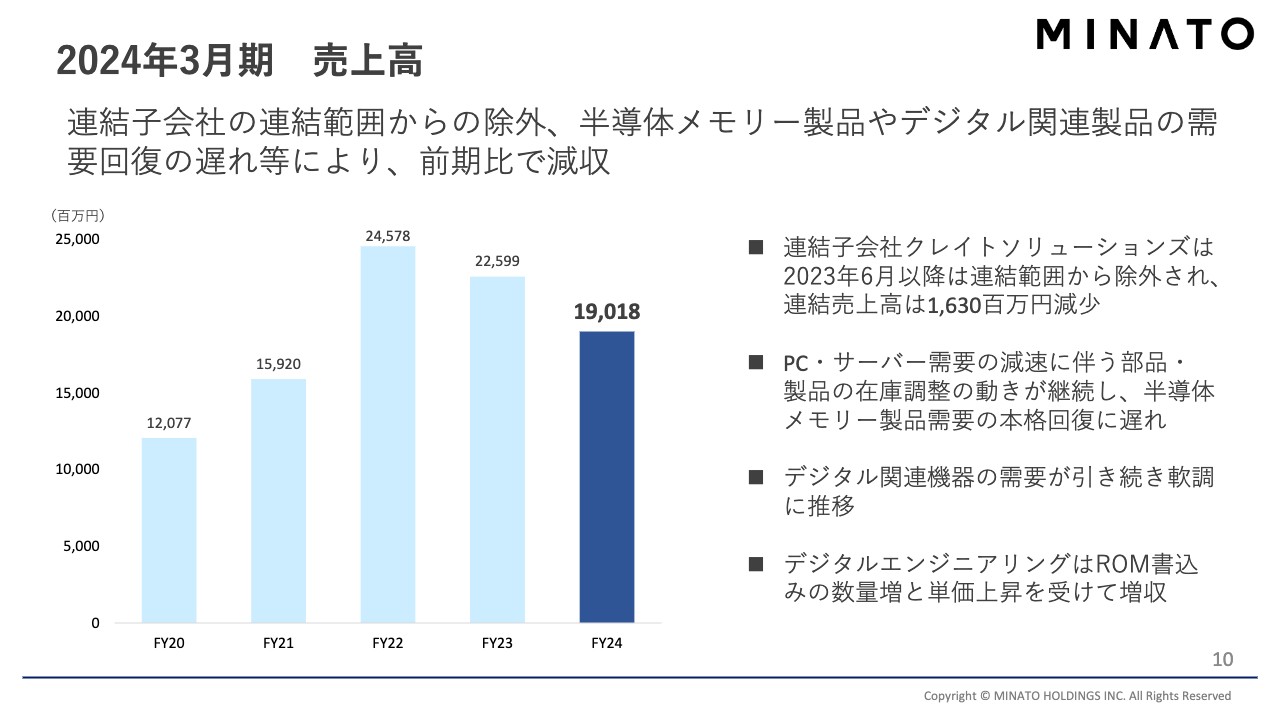

2024年3月期 売上高

それぞれの売上高、利益指標について詳細にご説明したいと思います。連結売上高は、2024年3月期には前期比で減収となっていました。この1つの要因は、連結子会社だったクレイトソリューションズの株式を2023年6月に売却し、連結から同社が除外されたことです。これにより、連結売上高としては約16億円の減収となっています。

売上高で比較的大きいサンマックス・テクノロジーズ、プリンストンにおいて、PC需要がなかなか伸びなかったこと、デジタル関連機器の需要が伸びなかったことなどにより減収となりました。

一方で、ROM書込みサービスをはじめとするデジタルエンジニアリングでは、着実に増収を果たしています。

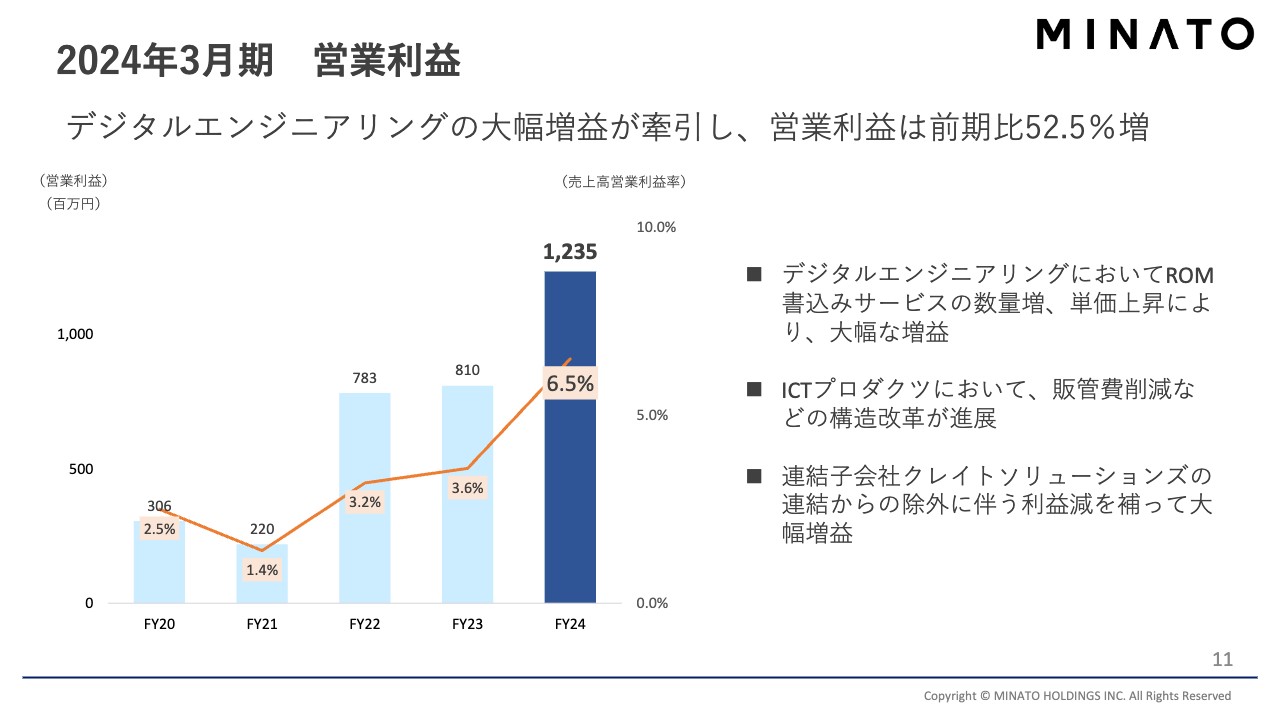

2024年3月期 営業利益

営業利益についてです。こちらは、デジタルエンジニアリングが大幅に増益となり、連結の業績を牽引しました。これにより、営業利益は12億円を超える数字となっています。

先ほどご説明した連結子会社のクレイトソリューションズを除外した影響もありましたが、それを補って大幅な増益を果たしています。

営業利益の増減分析

営業利益の増減分析についてです。一番大きい増減は、ROM書込みサービスをはじめとしたデジタルエンジニアリングの収益性改善です。この増加が、この決算では非常に効いてきたと言えると思います。

2024年3月期 親会社株主に帰属する当期純利益

親会社株主に帰属する当期純利益です。こちらは営業利益の増加に加え、営業外での為替の差益と、クレイトソリューションズの株式の売却益もあり、特別損益が大幅なプラスになったため、当期純利益は14億8,300万円と、過去最高益を達成することができました。

2024年3月期 親会社株主に帰属する当期純利益

先ほど来、親会社株主に帰属する当期純利益が過去最高益となったとお伝えしていますが、営業利益と経常利益についても、過去最高益に迫る実績を残すことができました。

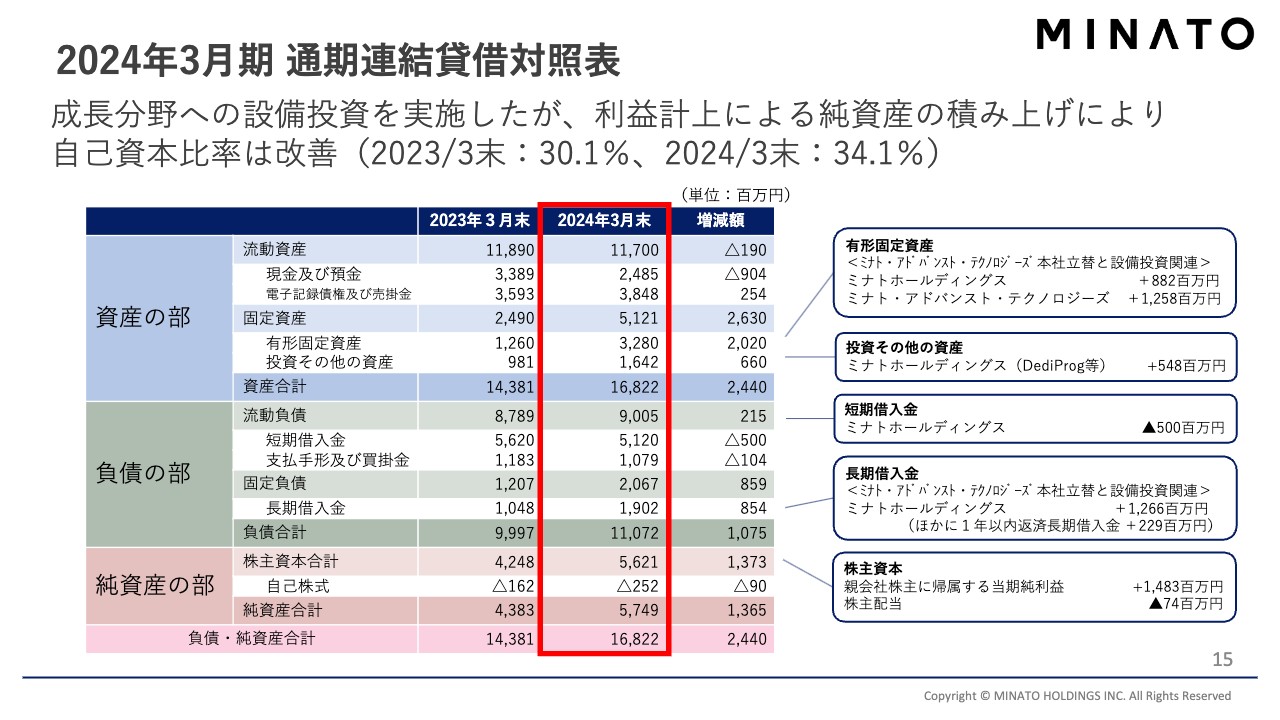

2024年3月期 通期連結貸借対照表

連結貸借対照表です。ポイントは、資産の部でROM書込みサービスの設備投資に係る建物と設備が増えたことと、DediProg社への出資をはじめとした投資が増えたことです。その反対勘定としての負債で、長期借入金が増えたことも挙げられます。

その他、連結子会社だったクレイトソリューションズの売却益もあり、親会社株主に帰属する当期純利益が非常に増え、キャッシュフローも生まれたため、この資金を有効に活用できました。これらにより自己資本比率は改善し、34.1パーセントとなっています。

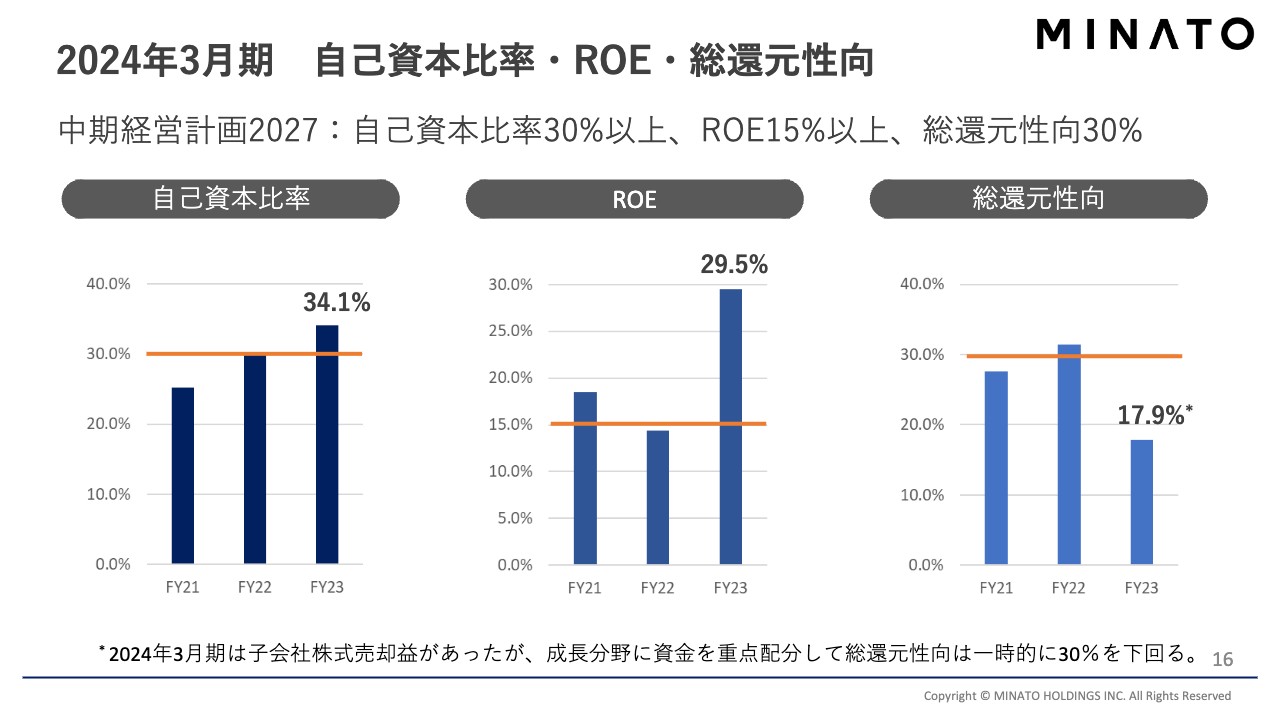

2024年3月期 自己資本比率・ROE・総還元性向

中期経営計画では、自己資本比率、ROE、総還元性向についても指標を出していますが、現時点で自己資本比率は34.1パーセントと、目標の30パーセント以上を超えています。

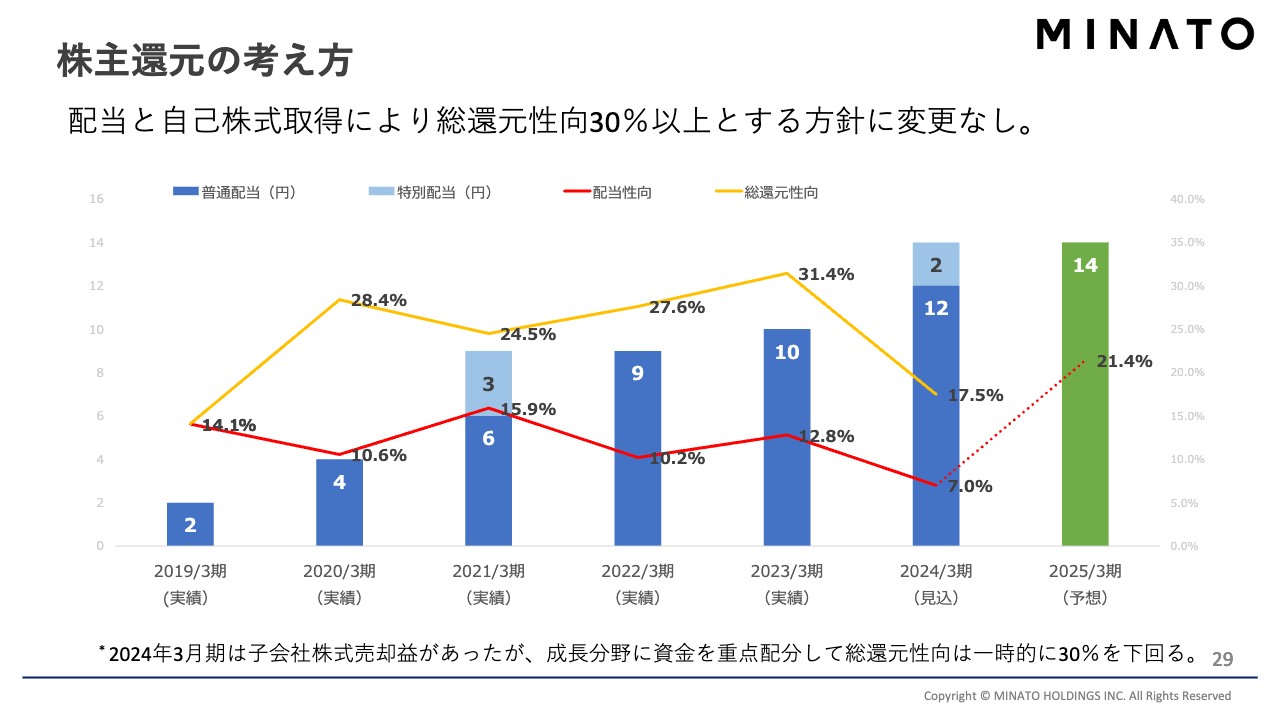

ROEについては、子会社株式の売却益が寄与し、29.5パーセントという非常に大きな数字になっています。反対に総還元性向は、成長分野にこの資金を重点配分する方針であるため、一時的に30パーセントを下回っています。

ただし、中期経営計画で総還元性向30パーセント以上を維持したいとお話ししているため、今後は30パーセントを上回る水準まで回復させていきたいと思っています。

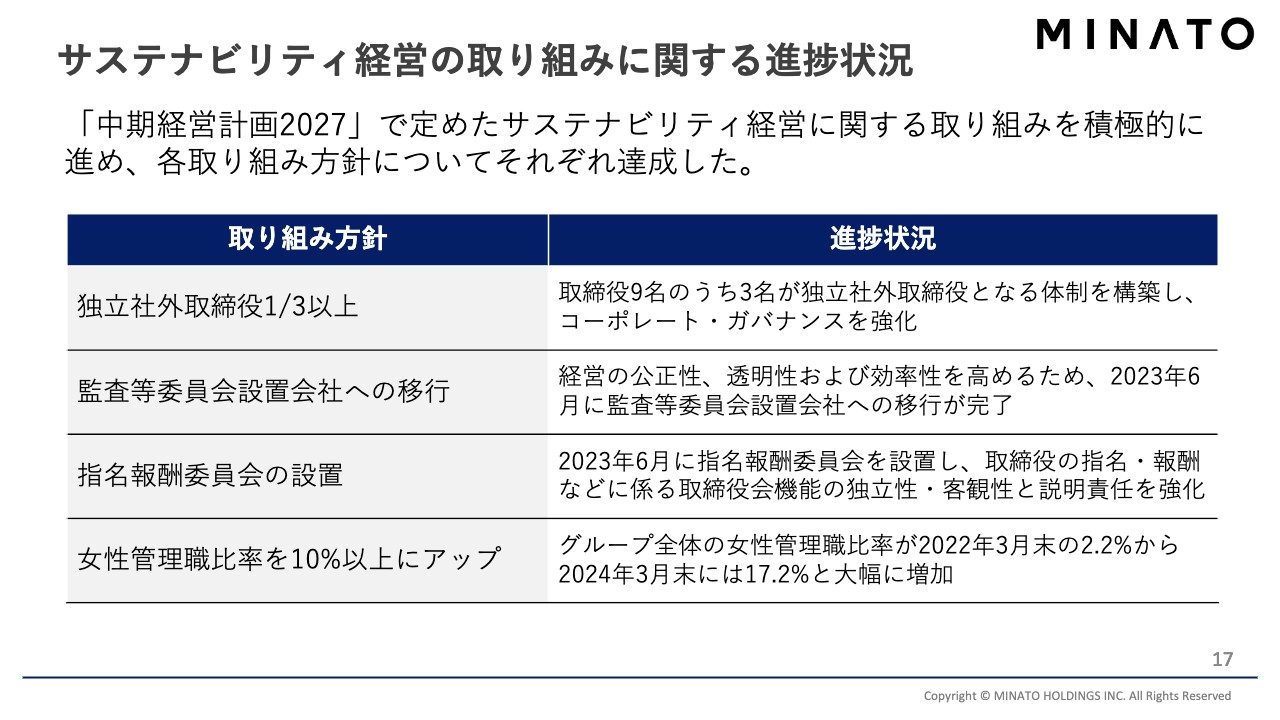

サステナビリティ経営の取り組みに関する進捗状況

前期はサステナビリティ経営の取り組みが非常に前進した1年でした。スライドに記載のとおり、もともと中期経営計画で定めた取り組み方針については、すべてクリアできています。

特に「女性管理職比率を10パーセント以上にアップ」という点については、2024年3月末には17.2パーセントまで向上しています。このような力をグループ全体の力に変えていきたいと思っています。

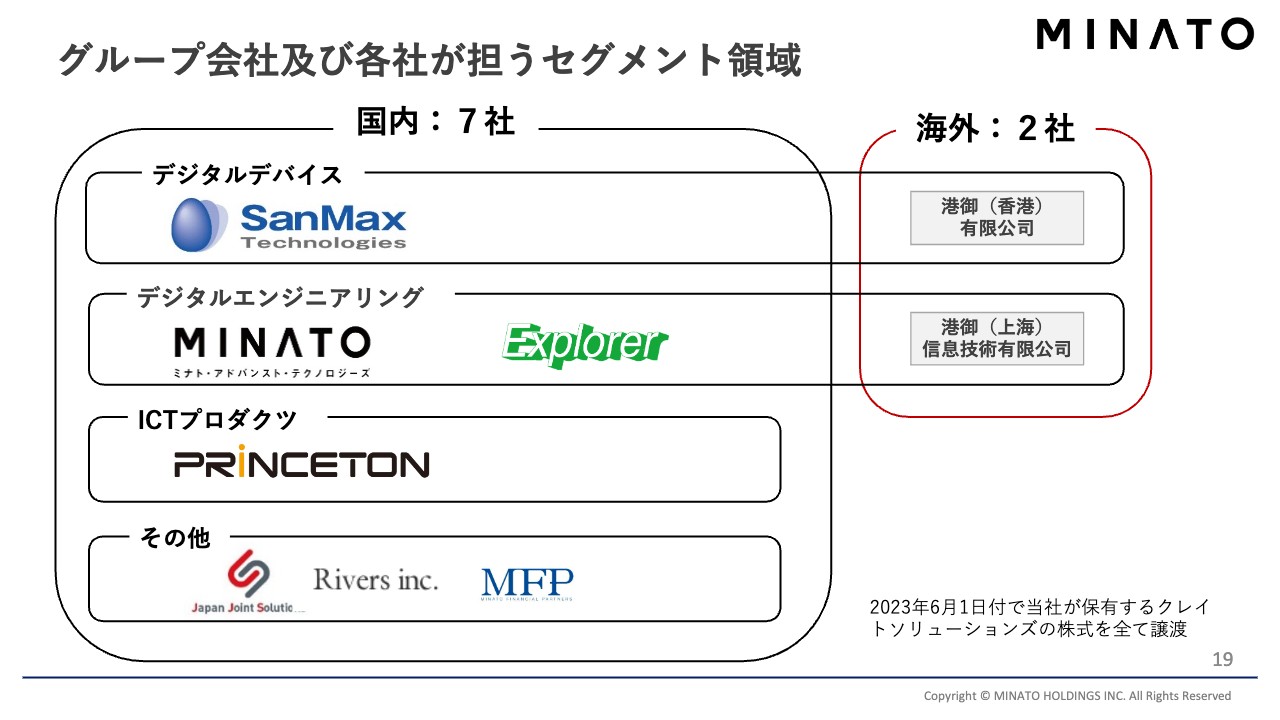

グループ会社及び各社が担うセグメント領域

セグメント別の業績について、順を追ってご説明したいと思います。当社のセグメント領域は、「デジタルデバイス」「デジタルエンジニアリング」「ICTプロダクツ」「その他」の4つです。

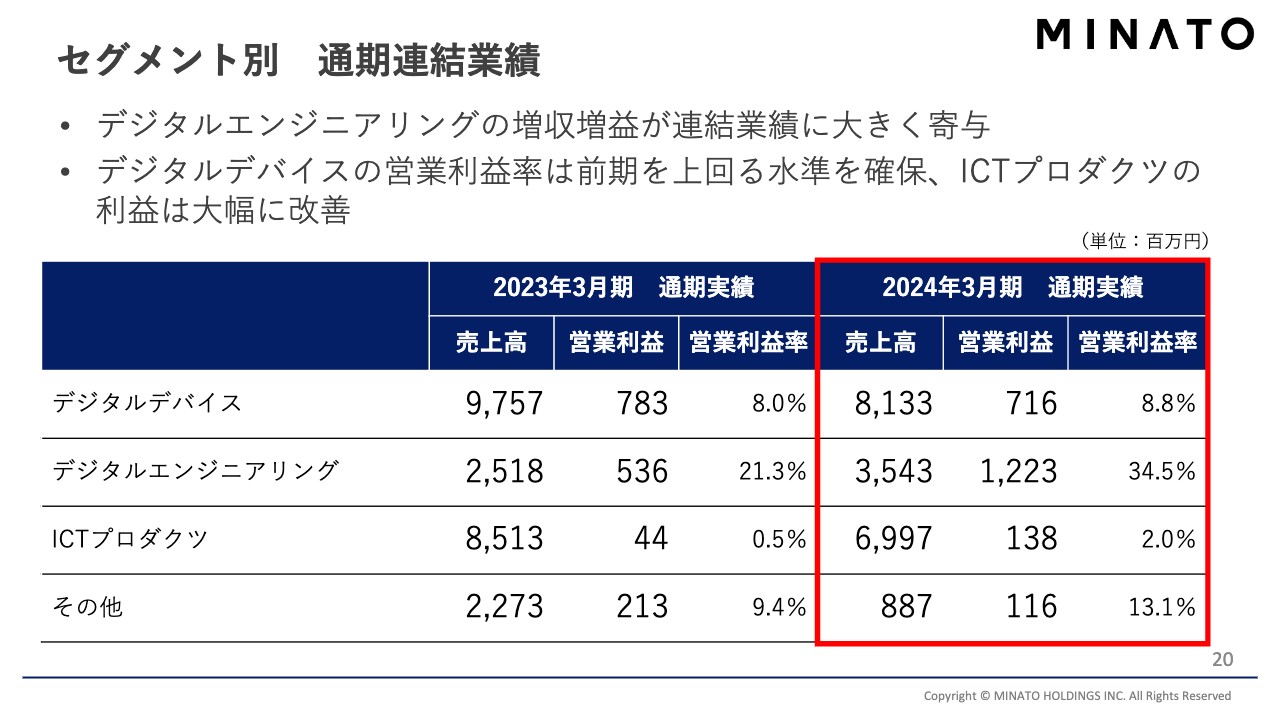

セグメント別 通期連結業績

セグメント全体の状況です。特筆すべきは、デジタルエンジニアリングが増収増益となり、連結業績に大きく寄与したことです。

デジタルデバイスの営業利益率も、減収の中で大幅に向上しています。ICTプロダクツの営業利益についても、減収の中で着実に利益を上げることができ、増益となりました。

その他については、クレイトソリューションズの連結除外が影響を与えています。

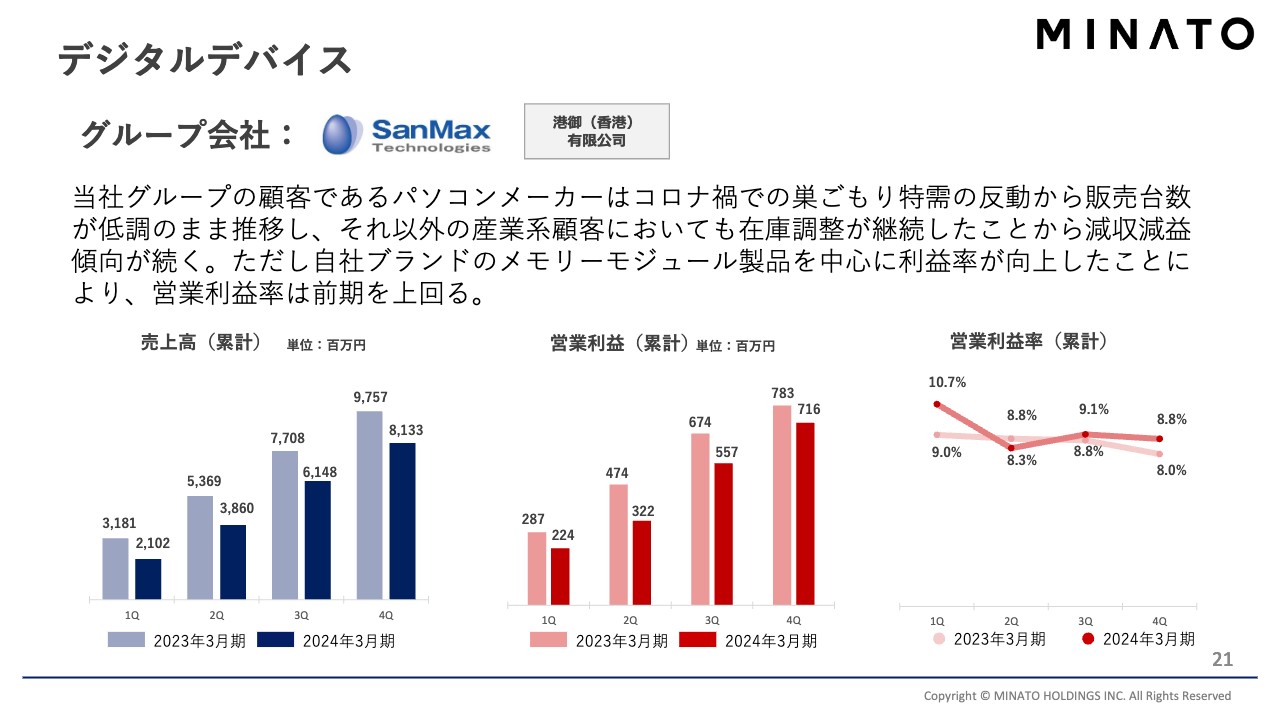

デジタルデバイス

デジタルデバイスについては、先ほどお話ししたとおり減収でしたが、営業利益率は8.8パーセントとなっています。デジタルデバイスは、継続的に利益が計上できる、当社グループの中でもコアの事業です。

この事業については、今年度もよりよい数字を出せるようにがんばっているところです。

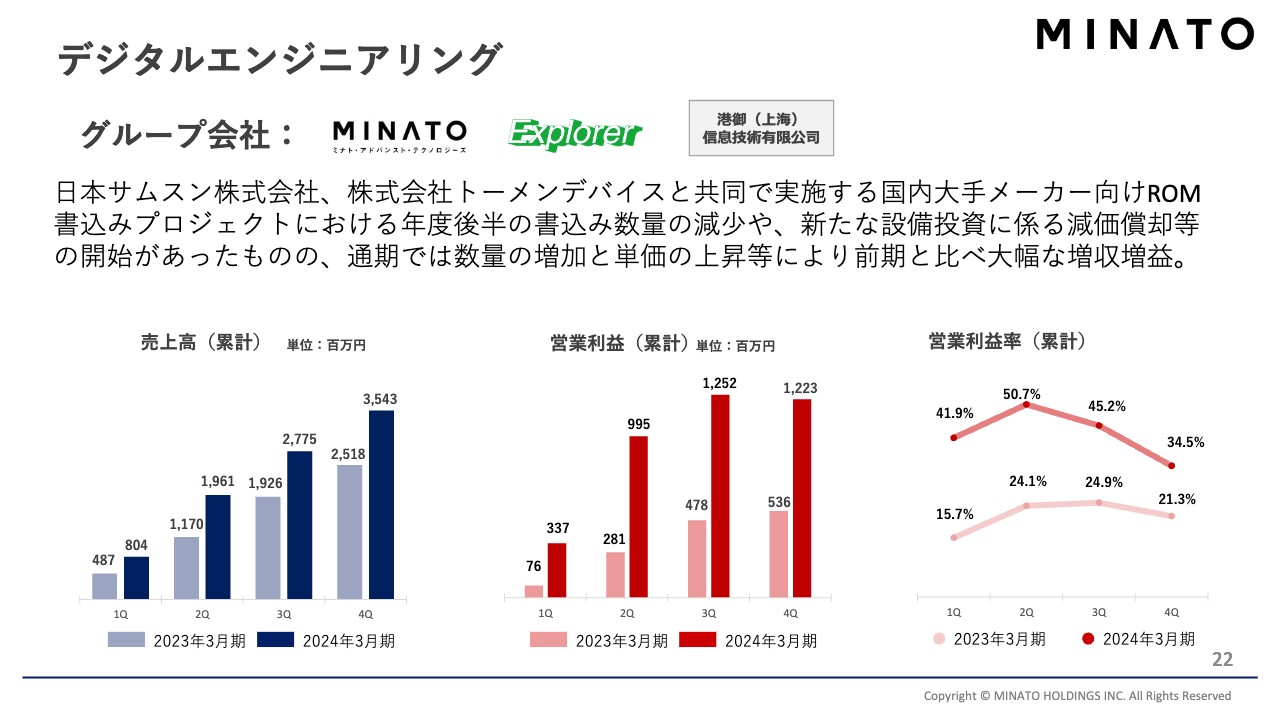

デジタルエンジニアリング

デジタルエンジニアリングです。こちらについては、日本サムスン、トーメンデバイスと共同で実施している国内大手メーカー向けのROM書込みプロジェクトが全体を大きく牽引しました。

年度後半には若干の数量減少や、新たな設備投資を行ったことに伴う減価償却費計上のスタートがあったため、第4四半期はそれほど伸びていないものの、通期ではしっかりと利益を計上できました。

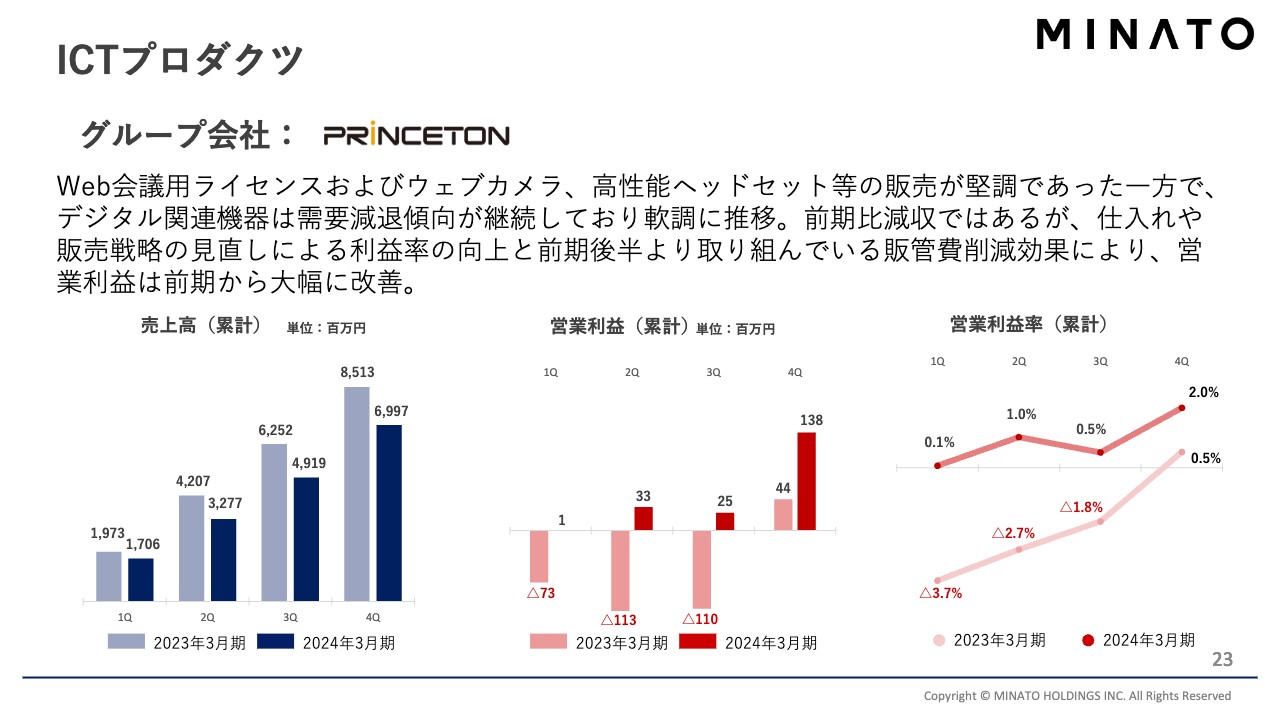

ICTプロダクツ

ICTプロダクツです。こちらはプリンストンのセグメントですが、2022年3月期は赤字を計上したものの、2023年3月期にようやく通期で黒字化を達成し、2024年3月期は1億3,800万円の営業利益を出すことができました。大きな減収の中で、さまざまな構造改革を進めた結果です。

ICTプロダクツは、2021年3月期には営業利益2億円を出している実力のあるセグメントです。今後もいっそうの増益になるよう取り組んでいきます。

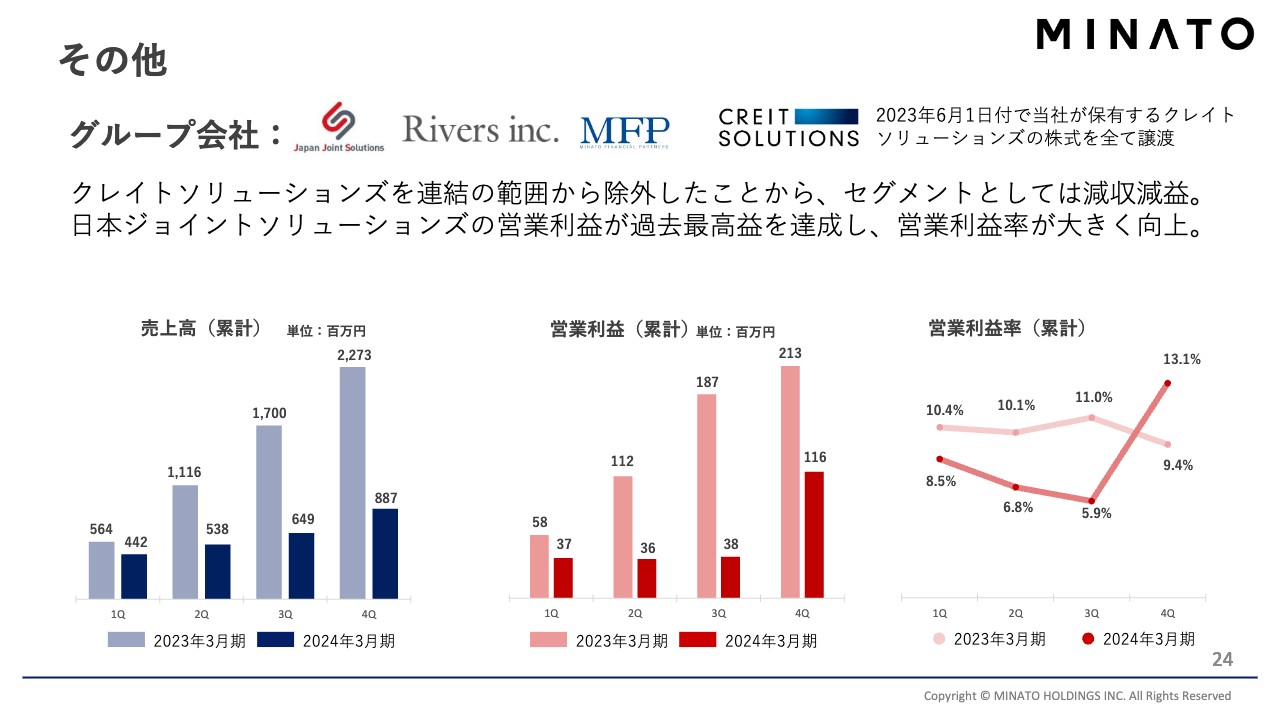

その他

その他のグループ会社が所属するセグメントです。売上高と営業利益はセグメントとして減収減益になっていますが、クレイトソリューションズ連結除外の影響を除いた残った部門で見ると、増収増益になっています。この部分も今後も着実に伸ばしていけるセグメントだと思っています。

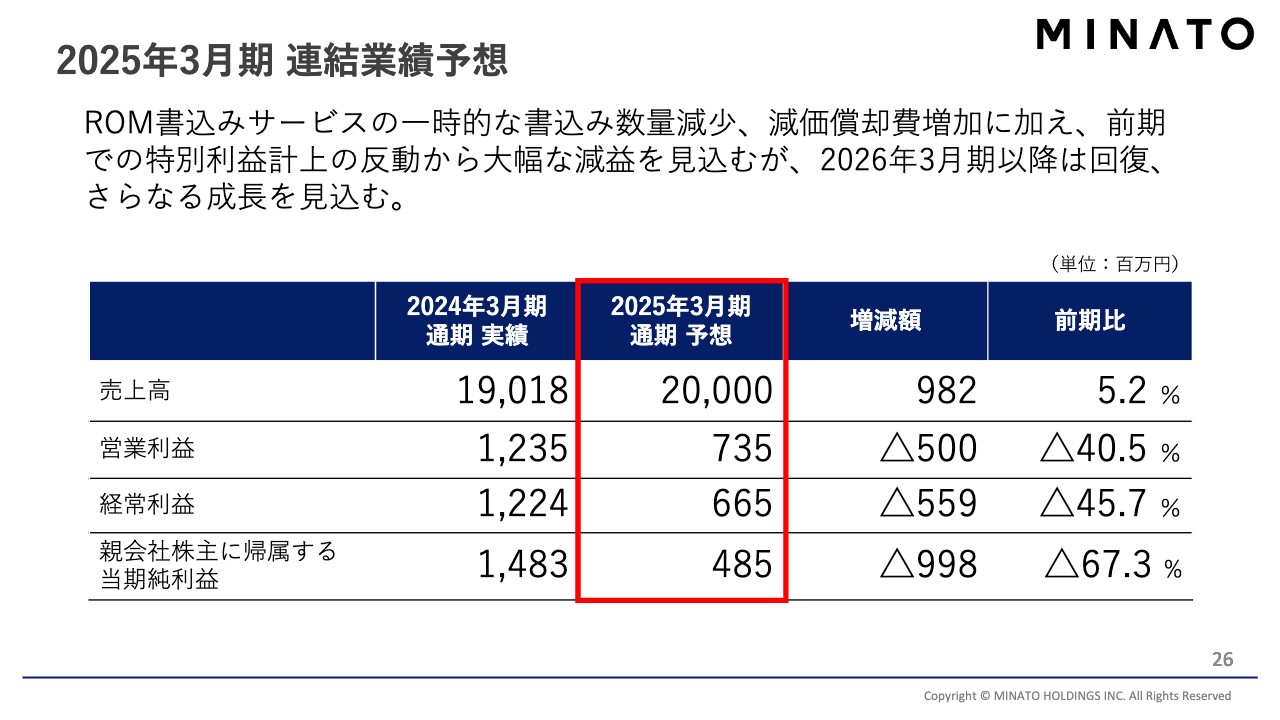

2025年3月期 連結業績予想

2025年3月期の通期連結業績予想と見通しです。売上高は増収ですが、営業利益と経常利益、親会社株主に帰属する当期純利益については、いずれも減益の予想としています。

親会社株主に帰属する当期純利益については、特別利益の一時的な計上があった反動からの減益という要素もあります。営業利益の減益については、次のスライドで詳細にご説明します。

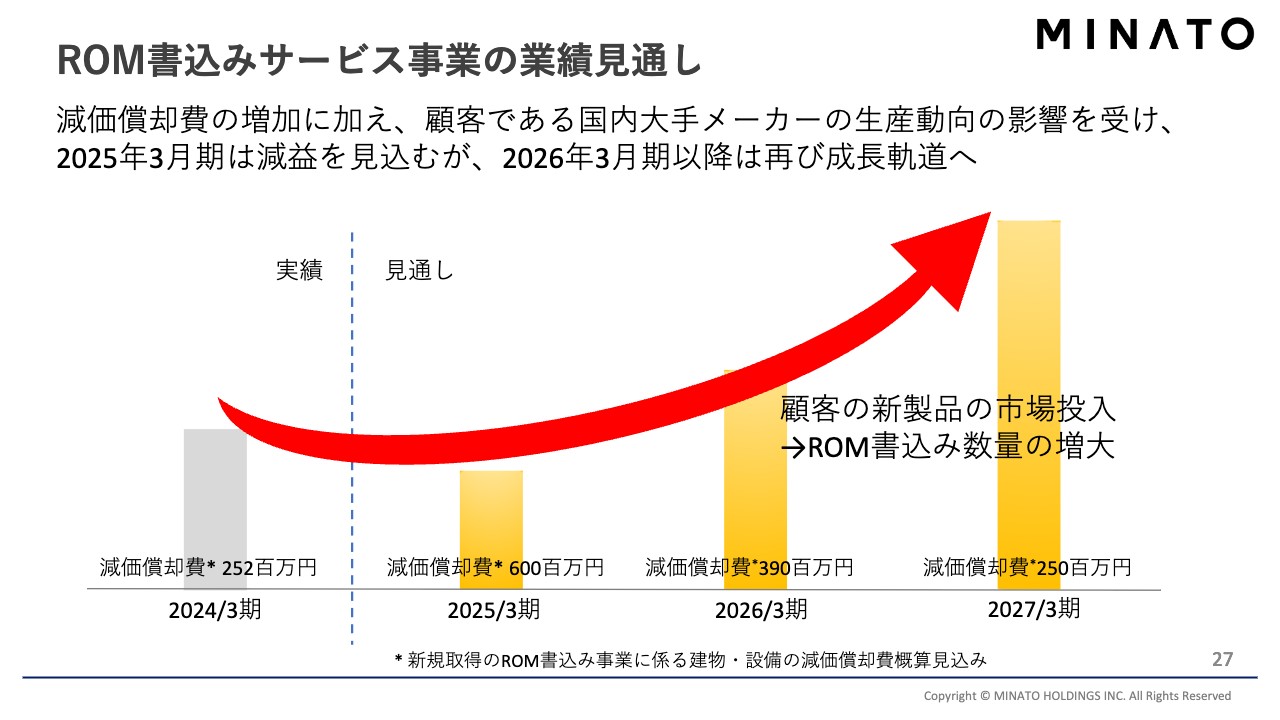

ROM書込みサービス事業の業績見通し

昨年度、グループ全体の業績を牽引したデジタルエンジニアリングのROM書込みサービス事業について、今年度は2つの要素で減益を見込んでいます。

まず1つ目は減価償却費です。昨年度から横浜において、建物やROM書込みの設備を増強していますが、その減価償却が、昨年度の第3四半期から徐々に出てきています。

細かい話になりますが、この減価償却の計上というのは、2025年3月期が一番大きくなり、今後は減少していきます。今期が一番苦しく、来期以降は減価償却費負担がどんどん減って利益が出やすい体質になっていきます。

2つ目が、ROM書込みサービスの書込み数量です。これは、お客さまである国内大手メーカーの製品生産動向の影響によるものです。

このプロジェクト自体は、トーメンデバイスや日本サムスンと共同で進めており、当社を合わせた3社で国内大手メーカーと協議していますが、2025年3月期については、一時的に製品の生産量が減るということで、我々にお仕事をいただける数量も減少する見込みです。

ただし、この数量の減少は、お客さまの製品がライフサイクルのちょうど谷間に来たタイミングということで、今年度後半から来年度にかけては、新製品が市場に投入される見込みとなっています。

これが実現すれば、ROM書込みの数量はよりいっそう増大し、我々が昨年度から増強してきた横浜のROM書込みサービスの設備を、十分に活用できるだけの数量をいただけると思っています。

減価償却および書き込み数量の一時的な減少と、その後の増加により、2025年3月期は一時的にROM書込みサービス事業が減益となりますが、2026年3月期から回復し、さらなる成長軌道へと進むと思っています。

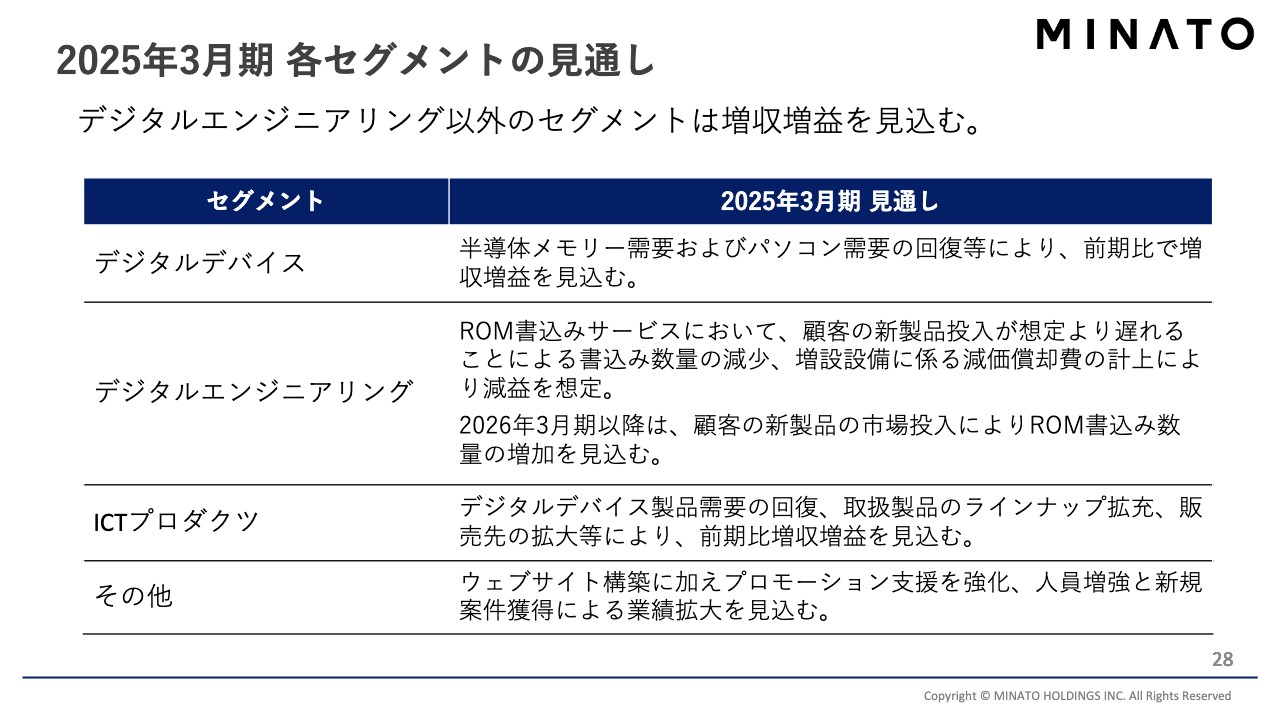

2025年3月期 各セグメントの見通し

デジタルエンジニアリング以外のセグメントについて、スライドに見通しを記載しています。一言でいうと、デジタルデバイスもICTプロダクツも、半導体メモリーやパソコン需要の回復などにより、それぞれのセグメントで増収増益を見込んでいます。

したがって、デジタルエンジニアリングが我々の鍵となってきます。ここがしっかりと成長してくれば、グループ全体の業績もおのずと上がっていくと考えています。

株主還元の考え方

株主還元については、中期経営計画に記載しているとおり、配当と自己株式の取得により総還元性向を30パーセント以上とする方針です。こちらに変更はありません。

2025年3月期の配当予想については、本日発表したとおり、普通配当で1株当たり14円としています。

2024年3月期は、普通配当12円と特別配当2円の合計14円ですが、2025年3月期は、特別配当分を普通配当に組み入れて、14円の配当とする予定です。

これを現在の業績予想の数字に当てはめると、配当性向が20パーセントを超えてきます。現在も行っている自己株式の購入もあり、総還元性向30パーセント以上の実現は、十分に可能だと思っています。

ミナトグループのビジョン

ミナトグループの成長戦略をもう少しご説明したいと思います。ミナトグループのビジョンは「デジタルコンソーシアム構想(DC構想)」です。

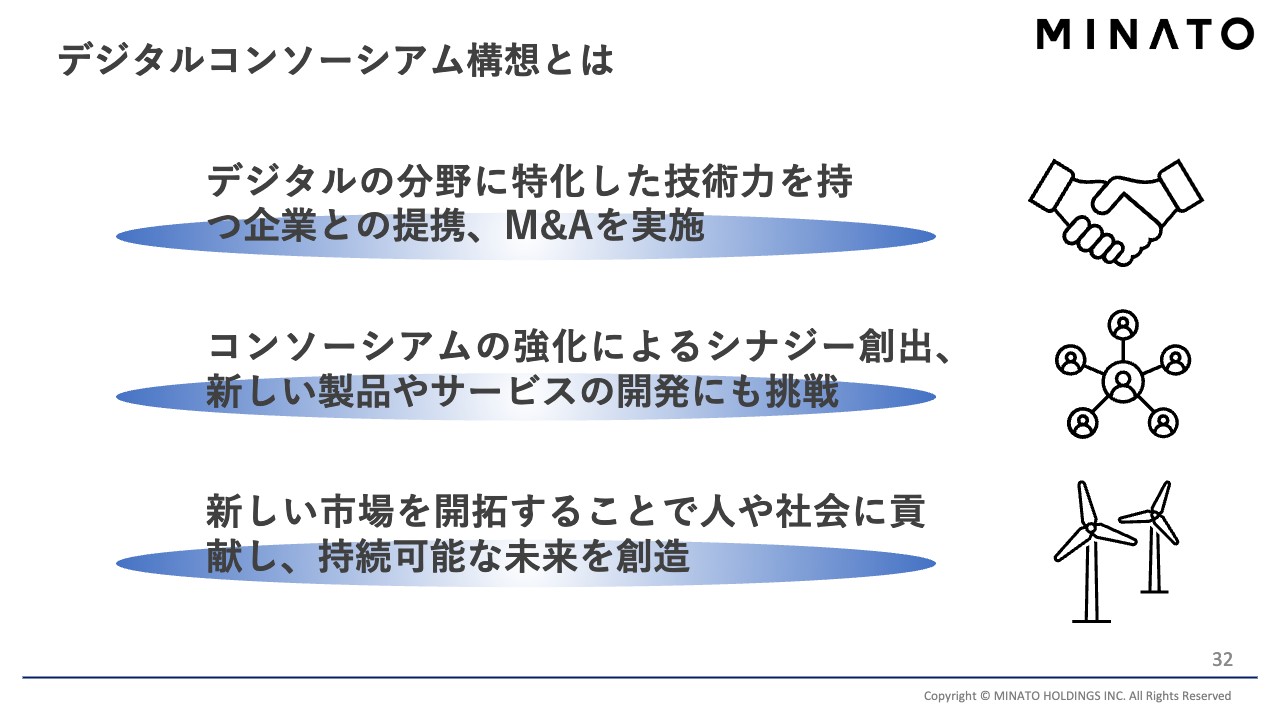

デジタルコンソーシアム構想とは

デジタルコンソーシアム構想の実現とは、デジタル分野に特化した技術力を持つ企業との提携、M&Aの実施です。

こうしたコンソーシアムをより広く、より強化することにより、コンソーシアム内の企業・事業それぞれがシナジーを創出し、また新しい製品・サービスの開発にも挑戦していける共同体、すなわちコンソーシアムを作っていきたいと思っています。

コンソーシアムを作ることにより、新しい市場を開拓し、人や社会に貢献し、持続可能な未来を創造するグループを目指しています。

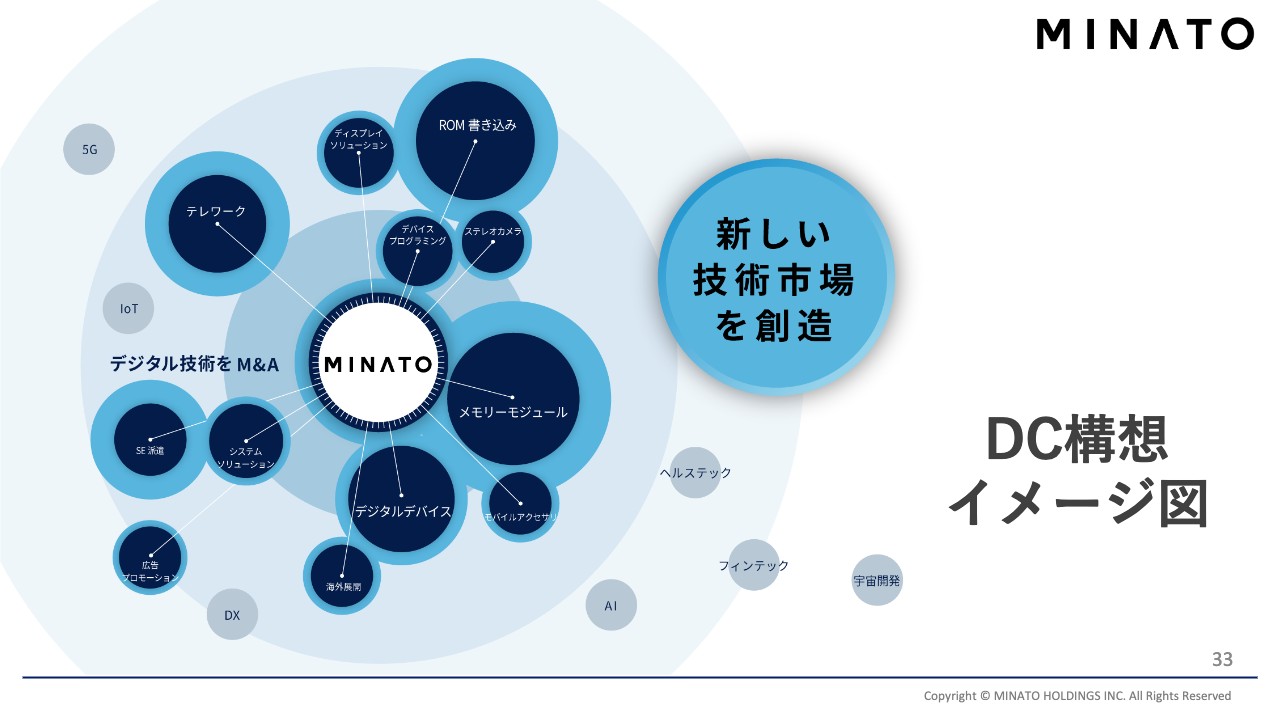

DC構想イメージ図

DC構想のイメージ図です。デジタル技術を活用して、M&Aやマイノリティ出資、業務提携などのさまざまなかたちで、ミナトグループのコンソーシアム、すなわち共同体に入ってくださる事業・企業を集めて、事業領域を拡大し、新しい技術市場を作っていきたいと思っています。

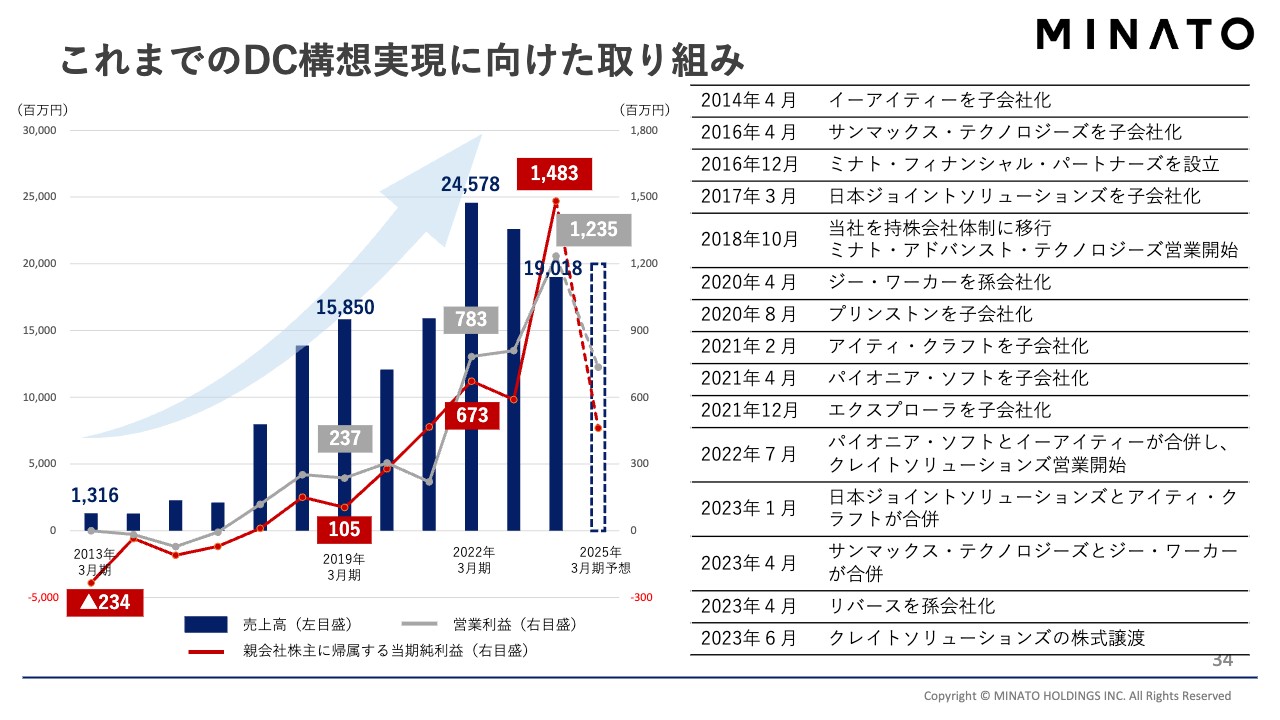

これまでのDC構想実現に向けた取り組み

デジタルコンソーシアム構想は、この1年や2年で始めたことではなく、12年もの間ミナトグループが取り組んできたことです。今の代表取締役会長である若山健彦が代表に就任して以来、長きにわたり掲げて推進してきたビジネスモデルです。

スライドに記載のとおり、数多くの会社をM&Aで連結子会社化しているほか、業務提携などでグループのシナジーをしっかりと利かせられるよう、今も活動しています。

2023年1月26日付で「中期経営計画2027」を発表

昨年1月には「中期経営計画2027」として、我々のこれまでの歩みや、これからの目標や取り組みについて、まとめて発表しました。

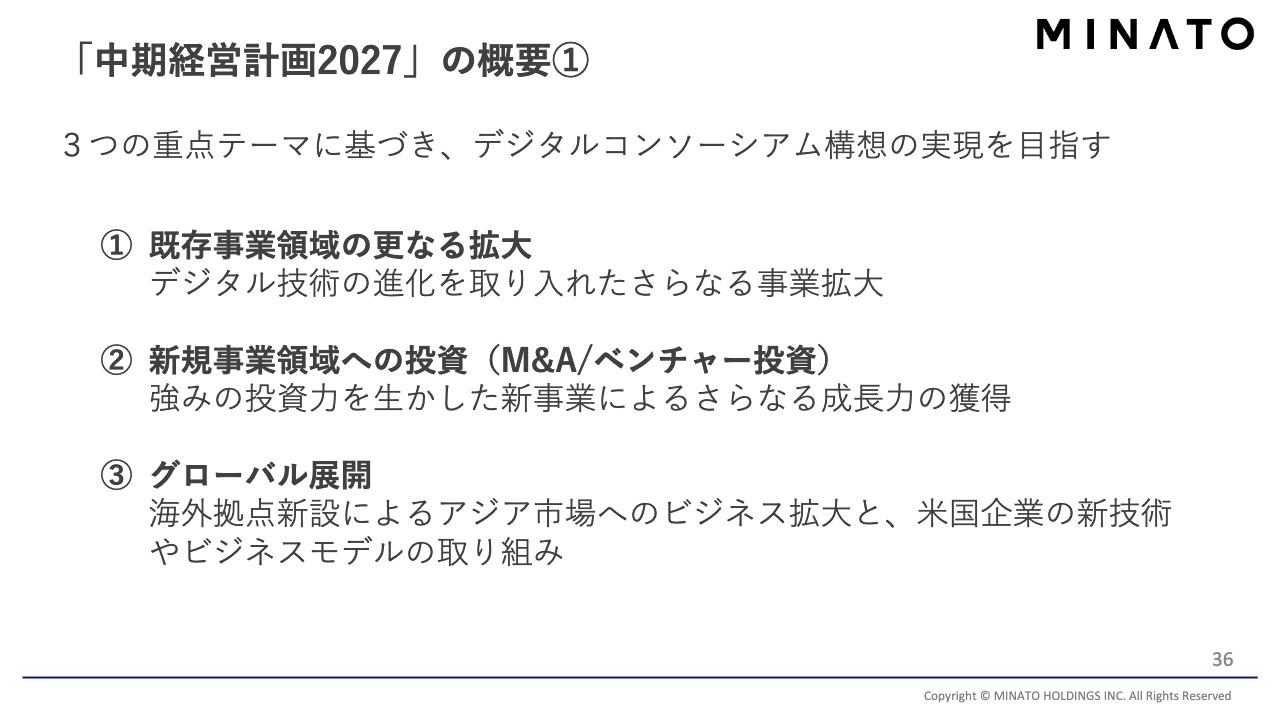

「中期経営計画2027」の概要①

中期経営計画の柱は3つです。1つ目の「既存事業の更なる拡大」では、ミナト・アドバンスト・テクノロジーズのROM書込みサービスのなどの既存事業にしっかりと投資して、さらに拡大していきます。2つ目の「新規事業領域への投資」では、M&Aやベンチャー投資も行っていきます。さらに3つ目である「グローバル展開」も、今回のDediprog社との資本業務提携も含めて行っていきます。このような取り組みを、着実に進めていきたいと思います。

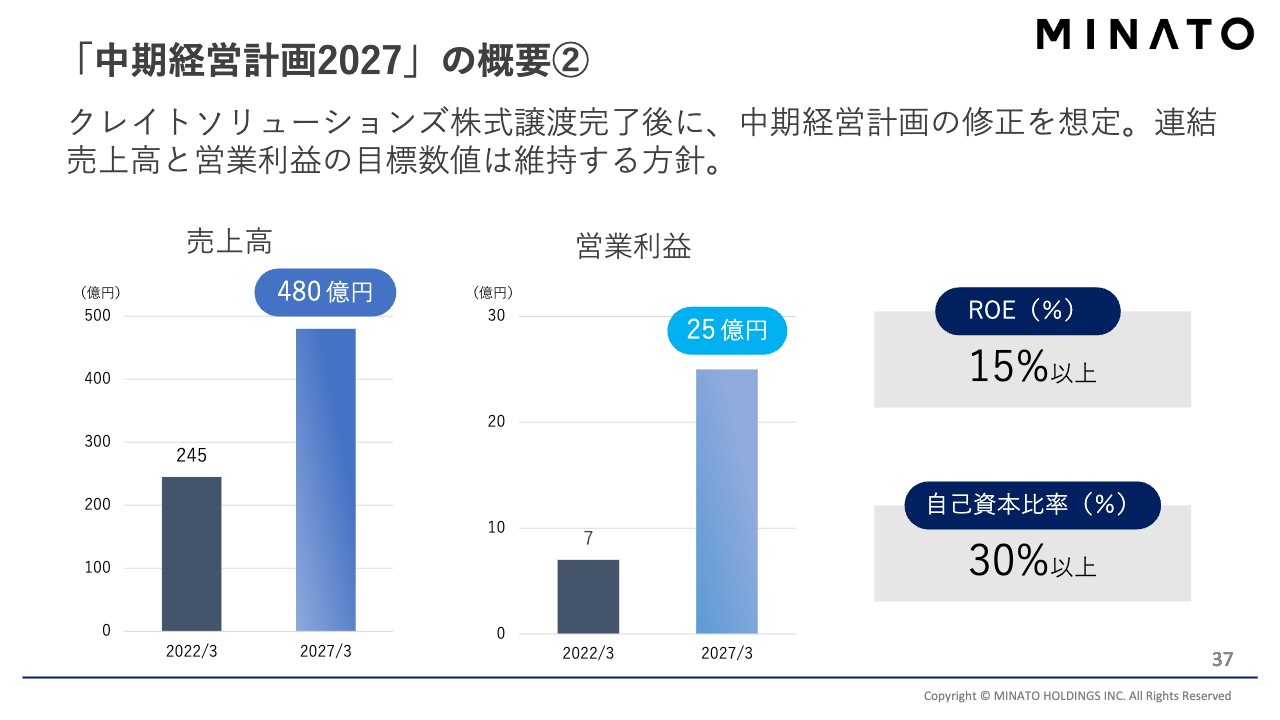

「中期経営計画2027」の概要②

2027年3月期の売上高480億円、営業利益25億円という数値目標を確実に達成できるように、いろいろな施策を打っていきたいと思っています。

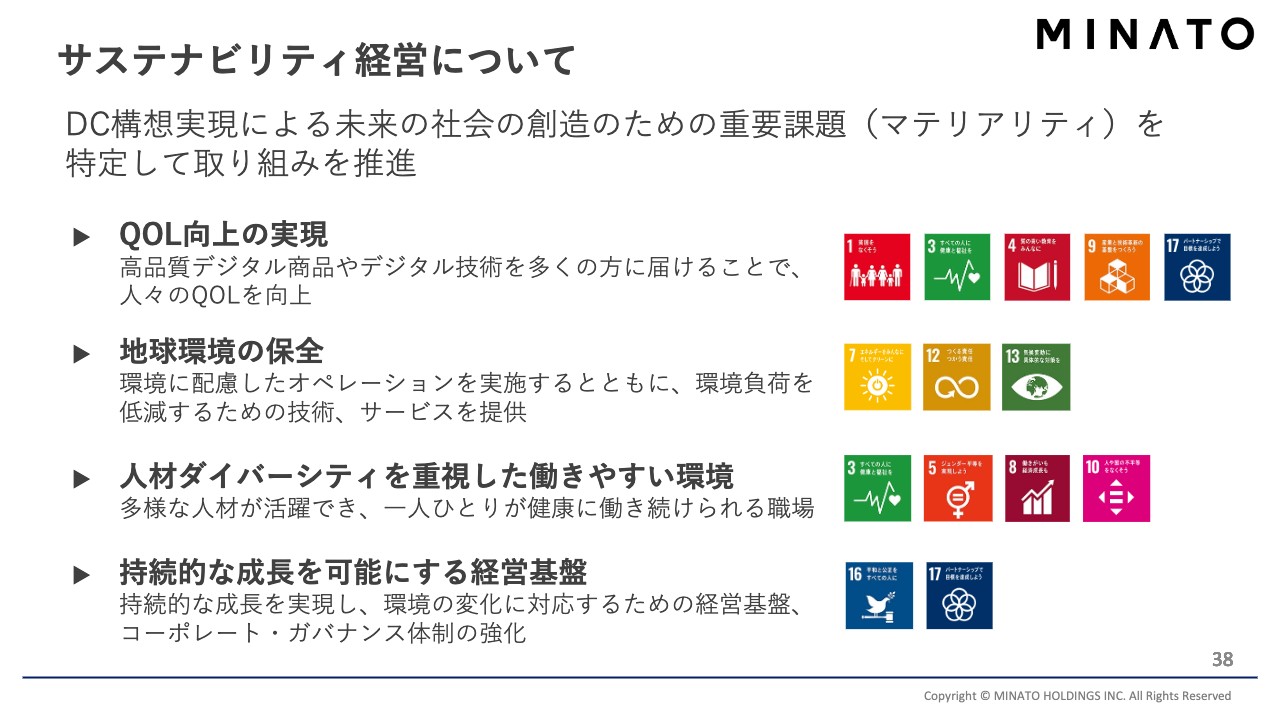

サステナビリティ経営について

スライドに記載のとおり、サステナビリティ経営についても前進しています。

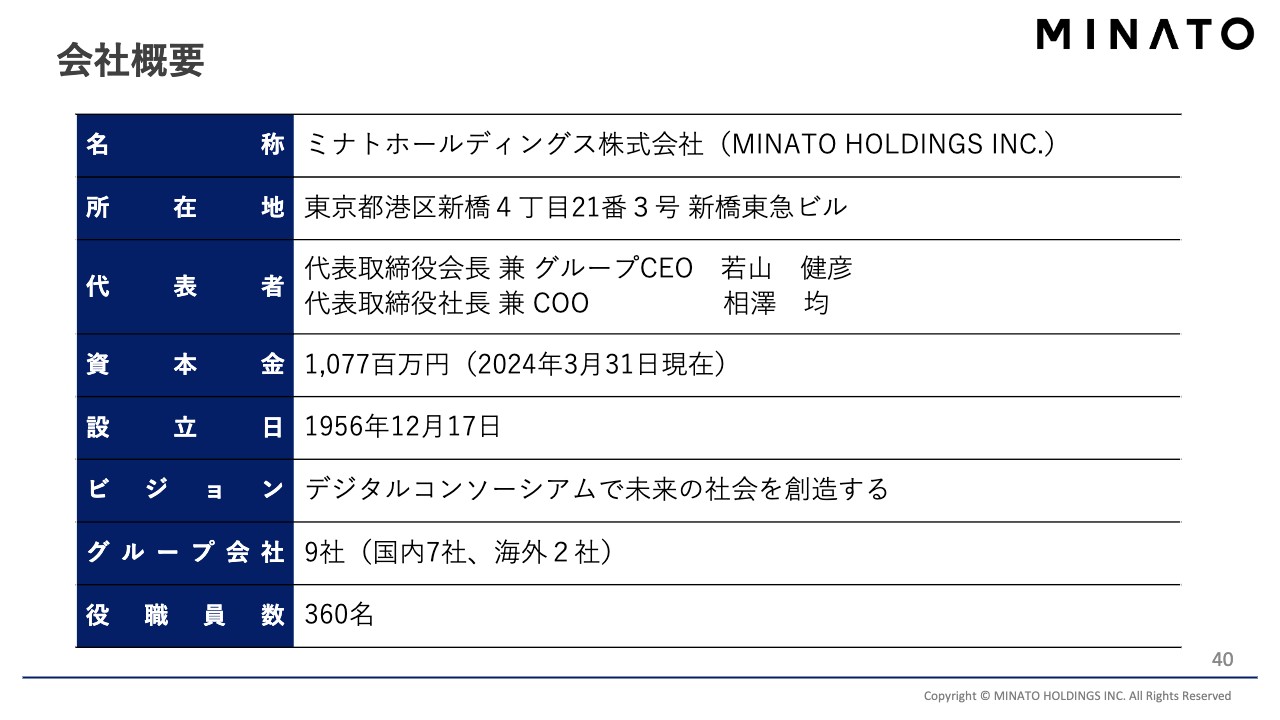

会社概要

私どもの会社概要です。

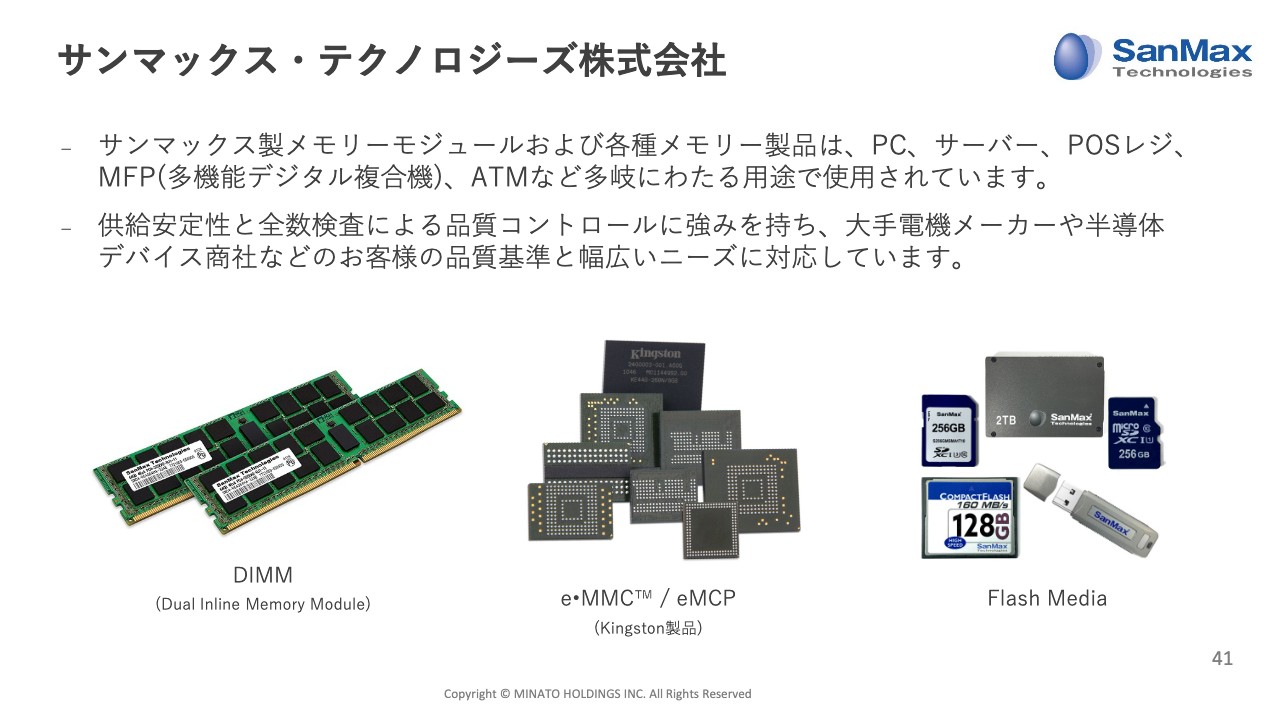

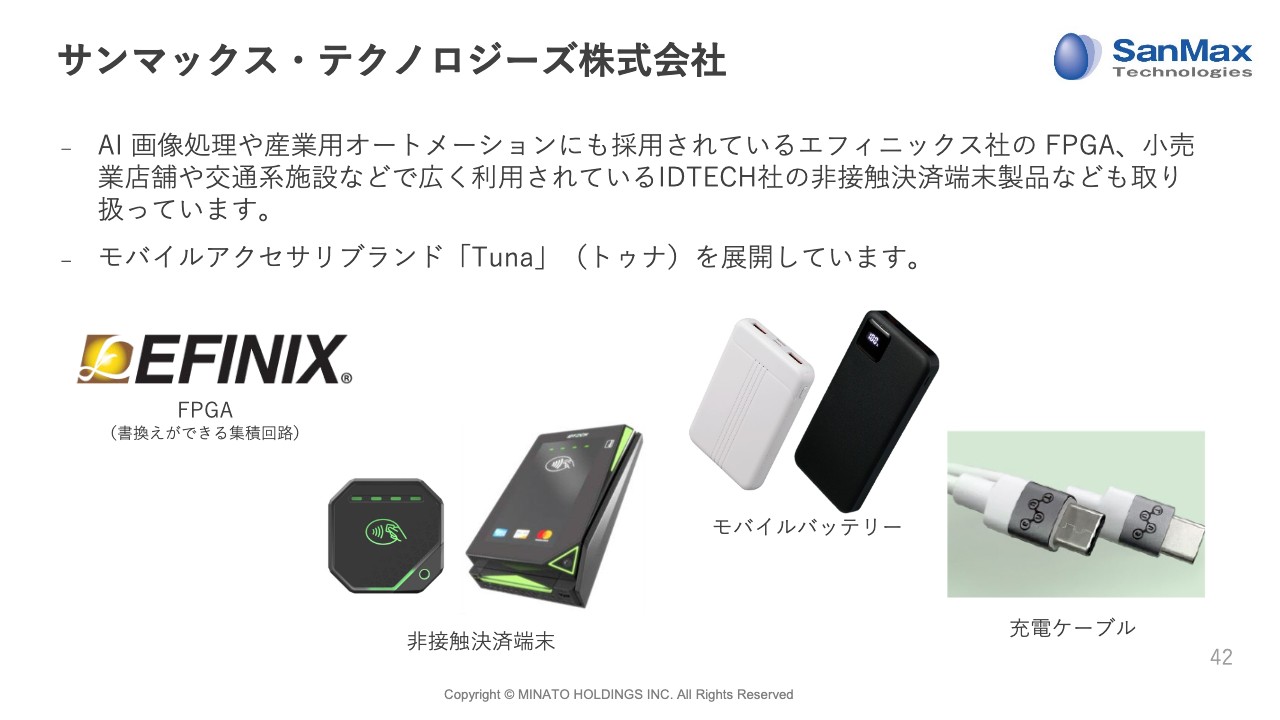

サンマックス・テクノロジーズ株式会社

サンマックス製メモリーモジュールおよび各種メモリー製品は、PC、サーバー、POSレジ、MFP(多機能デジタル複合機)、ATMなど多岐にわたる用途で使用されています。

サンマックス・テクノロジーズ株式会社

サンマックス・テクノロジーズは、FPGAなど新しい製品にも挑戦しています。

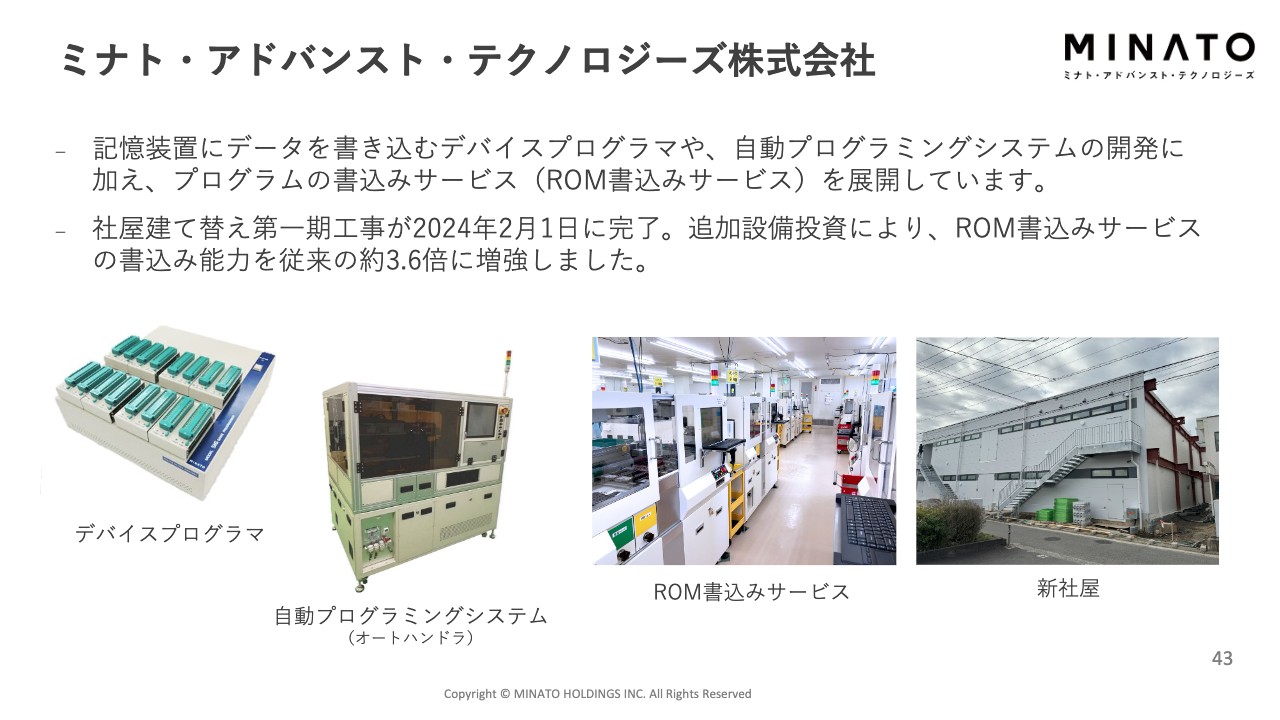

ミナト・アドバンスト・テクノロジーズ株式会社

記憶装置にデータを書き込むデバイスプログラマや、自動プログラミングシステムの開発に加え、プログラムの書込みサービス(ROM書込みサービス)を展開しています。

ミナト・アドバンスト・テクノロジーズ株式会社

ミナト・アドバンスト・テクノロジーズの事業です。タッチパネルやデジタルサイネージなどを取り扱っています。

株式会社プリンストン

プリンストンには、ゲーミング関連製品の事業などがあります。

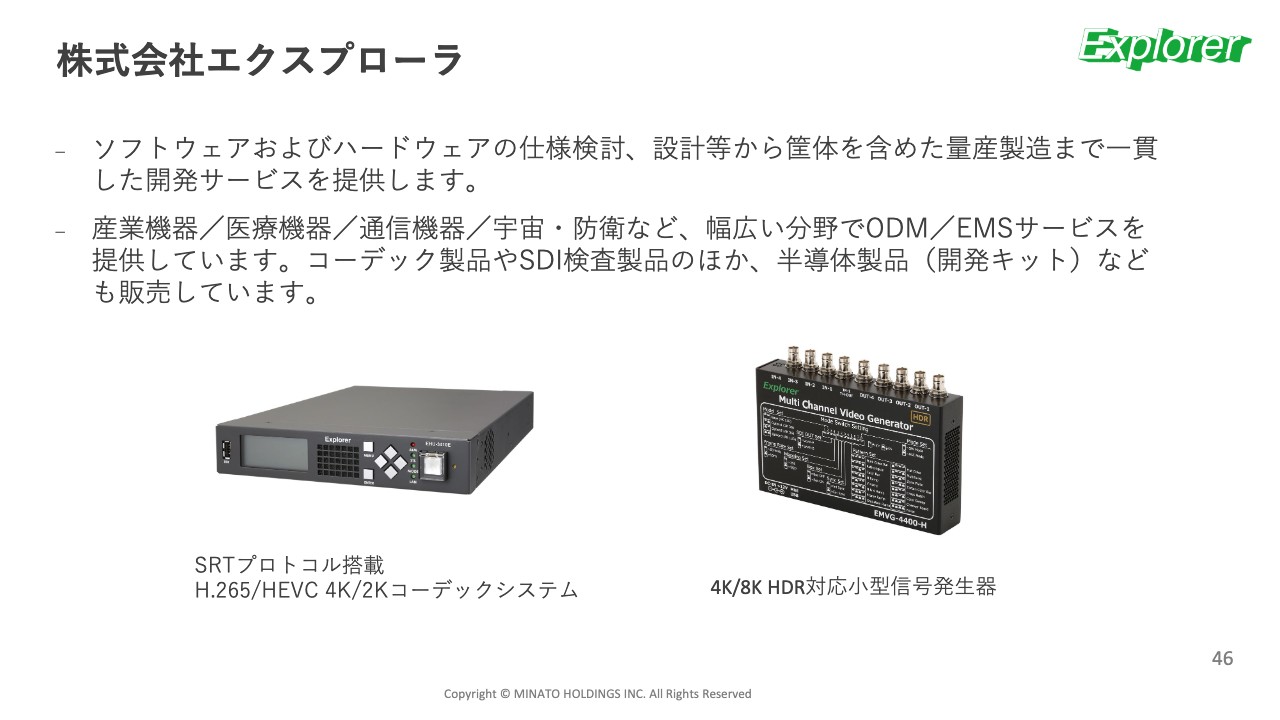

株式会社エクスプローラ

エクスプローラは技術者集団で、非常に高い技術が必要になるソフトウェアおよびハードウェアの開発ができる会社です。

日本ジョイントソリューションズ株式会社

日本ジョイントソリューションズも現在人員を拡充し、事業のさらなる拡大を目指しています。

ミナト・フィナンシャル・パートナーズ株式会社

ミナト・フィナンシャル・パートナーズでは、近時はベンチャー投資を主に行っています。

決算ハイライト

このように、全体についての資料もご用意してきましたが、今日私から最もお話ししたいことは、最初にお伝えしたこちらのスライドです。

前期は増益で、過去最高益を達成しました。設備投資は準備が完了しました。業績見通しとしては、今期は減益を見込んでおり、いったんしゃがむものの、来期以降はさらなる成長に向けて、また前進していきます。

もちろん今年度もしっかりと利益を出し、上方修正できるように役職員一丸となってがんばっていきます。

以上で、決算に関するご説明を終わります。

質疑応答:デジタルエンジニアリングの売上高に占めるROM書込みの比率について

司会者:「デジタルエンジニアリングでROM書込みプロジェクトが好調だったとのことですが、このセグメントにおけるROM書込みプロジェクトの比率はどれくらいですか?」というご質問です。

三宅:デジタルエンジニアリングは、昨年度の売上高が35億4,300万円と、非常に高くなりました。この中でのROM書込みプロジェクトの売上高は、この35億円の半分ぐらいです。

営業利益という意味では、共通費の配賦などもあるためなかなか申し上げられないのですが、粗利ベースでいうと、半分から6割ぐらいがROM書込みプロジェクトにおける利益の計上となっています。このセグメントの中では、非常に高い比率だと思います。

質疑応答:ROM書込みサービスの利益率が上がった背景について

司会者:「ROM書込みサービスの利益率が上がった背景を教えてほしい」というご質問です。

三宅:スライドのとおり、営業利益率は最終的に30パーセントを越えましたが、昨年度のROM書込みサービスは非常に利益率が高くなりました。その要因は、おそらく3つあると考えています。

1つ目は、ROM書込みの数量が増加したことです。もともと設備を備えて行うビジネスで、原材料はあまり要りません。数量が大きく伸びたからといって、それに比例して人員を伸ばしていく必要もありません。そのため、数量が伸びればその分、利益が伸びていくような、いわゆる限界利益率が高いビジネスであることが1つです。

2つ目は、昨年度は単価上昇があったことです。3つ目は、先ほどから減価償却費の話をしていますが、昨年度、ROM書込みで行ったビジネスは、2019年から2020年にかけて設備投資したもので、その減価償却費負担はもう3年、4年経っており、かなり低減してきています。したがって、その分利益率を向上できたことが要因だと考えています。

質疑応答:ROM書込みプロジェクトの需要見通しについて

司会者:「ROM書込みプロジェクトについて、日本サムスン、トーメンデバイスとの共同プロジェクトの、今後の需要見通しを教えてほしい」というご質問です。

三宅:お客さまである国内大手メーカーの製品の生産動向に影響されるということを、先ほどお伝えしました。今期については、その製品のライフサイクルの谷間に来るため、生産量は減少の見込みです。

これは決まったわけではありませんし、もちろんこれから我々も生産を増やせればいいと思っていますが、現時点では減る見込みです。しかし、お客さまの新製品の市場投入によって、ROM書込みの数量はまた増えていくことが見込まれているため、今後の需要の見通しは、まずはいったんは減るかもしれませんが、今後またさらに増えていくという図が描けると思います。

質疑応答:ROM書込みサービスの設備投資における資金調達方法について

司会者:「ROM書込みサービスの設備投資の資金調達はどのように行ったのか?」というご質問です。

三宅:貸借対照表にありますが、長期借入金を増やしています。それに加えて、クレイトソリューションズの株式の売却資金も使って、設備投資を行いました。

資金調達としてはその2つですが、もう少し詳しくお話すると、長期借入金については建物と設備のそれぞれに調達しており、両方とも神奈川県の補助金を受けています。長期固定金利で、非常に低利の資金を使っています。

また、これは開示していますが、環境共創イニシアチブからの補助金をいただいており、こちらでも長期固定金利で、非常に低利で資金調達できました。昨今、金利が上向き傾向ですが、こうした中でもタイミングよく、多くの資金を長期低利で調達できたことは大変意義があったと思います。

質疑応答:事業の季節変動について

司会者:「事業の季節性、季節変動について教えてほしい」というご質問です。

三宅:最近で最も季節変動が大きいのは、デジタルエンジニアリングで、特にROM書込みサービスにおいて季節性があります。

2020年から、トーメンデバイス、日本サムスンとともに、このビジネスを国内大手メーカー向けに行っていますが、これまでの動向を見ると、第2四半期と第3四半期に比較的数量が出て、第1四半期と第4四半期が少なめという季節性があります。

今後も、もしかしたらそうなるかもしれませんし、そうならないかもしれませんが、事実としてはそのような季節性がまずあります。

また、プリンストンのICTプロダクツについても、スライドのグラフのとおり、お客さまのWeb会議システムなどが、第4四半期に向けて売上高や利益が計上されていくため、どうしても年度後半に向けた比重が高くなっていくという季節性があります。

最近でいうとその2つが大きいですが、他にもミナト・アドバンスト・テクノロジーズは後半になるというような季節性があります。

質疑応答:デジタルデバイスの内訳について

司会者:「デジタルデバイスの業績のうち、パソコン向けと産業用途向けは、それぞれどのような割合になっていますか?」というご質問です。

三宅:デジタルデバイスは、サンマックス・テクノロジーズが担当していますが、PC向けのメモリモジュールと、産業用途向けのメモリモジュールという2つの大きな塊があります。

どちらかというと、PC向けのメモリモジュールのほうが量としては出るため、売上高でいうと、半分ぐらいがPC向け・汎用向けになっています。しかし、サンマックス・テクノロジーズの一番の強みは、産業用のメモリーモジュール製品と組み込み系のメモリー製品であり、利益率としては、産業用途のほうが非常に高くなっています。

したがって、我々としてはそうした利益率が高く、強みを持つところをしっかりと伸ばしていき、全体を牽引させていければと思います。

質疑応答:円安の影響について

司会者:「円安がしばらく続きそうですが、今後の業績に影響はありますでしょうか?」というご質問です。

三宅:まず1つは、サンマックス・テクノロジーズの一部と、プリンストンが影響を受けます。

プリンストンの製品は、一部が輸入で賄われており、その輸入にかかる仕入れコストが高まって利益率が下がっていくという影響があります。これについてはお客さまとの価格交渉や、販路拡大をして新たなお客さまに製品を売っていくことによって利益率を確保しています。このように大きな影響はありますが、それで悲観的になるかというとそうではない、ということをお伝えしたいと思います。

もう1つは、営業外のところですが、バランスシートの中で外貨建ての資産と負債があり、外貨建て資産のほうが多い状況です。この外貨建て資産の洗い替えにより、営業外のところで為替の差益が出てくるため、円安の場合はその差益で利益が上昇するという構造になります。

質疑応答:今後の株価対策について

司会者:「今後の具体的な株価対策を教えてください」とのご質問です。

三宅:株価については、当社の経営陣全員が株価に一喜一憂しないことにしています。短期的には株価の変動はありますが、その短期的な変動に対して一つひとつ対応はしません。社会に役立つ企業となって業績が上向けば、長期的にはご評価いただけるものだと思います。したがって、まずそちらに注力しなければいけないと思っています。

一方で、株主還元という意味においては、「総還元性向30パーセント以上」ということを、中期経営計画でもお伝えしており、今後もそのつもりです。これをしっかりと守って、株主還元も確実に行い、実績も上げ、さらにIRの機会も作り、みなさまに我々の活動をご理解いただきたいと思っています。

三宅氏からのご挨拶

先ほどからご説明しているとおり、昨年度は非常に良い決算となり、ROM書込みの設備投資も含めて、いろいろな動きができた1年だったと思います。

その準備万端の体制の中で、今年度は一時的な減益を見込むわけですが、このような苦しい局面においても、グループ一丸となりそれぞれが補い合って、グループの業績を少しでも上げられるように、いろいろな活動や施策に取り組んでいきたいと思います。

中期経営計画についても、2027年3月期を目指して、経営陣・役職員一同、これを意識した活動をしています。また、今後もM&Aを積極的に行っていきます。そのように、我々は今後も事業・社会のために邁進していきますので、引き続きご支援のほど、よろしくお願いします。

新着ログ

「電気機器」のログ