提供:一般社団法人東京国際金融機構 英文IR人材育成講座における「英文開示の実践 翻訳外注の活用」

英文開示における翻訳外注の活用方法を解説 無用なトラブルを避け、期待どおりの成果物を得るポイントとは

目次

三輪哲也氏:宝印刷株式会社、国際事業統括部執行役員の三輪哲也です。本日はこのような機会をいただき、誠にありがとうございます。英文開示で翻訳外注を活用する際の流れやポイントについて、私どもに実際にご依頼があるケースを踏まえながらご説明します。よろしくお願いします。

まず、宝印刷のご紹介と私自身の自己紹介をした後、全体の流れや翻訳会社選定のポイント、契約締結時のポイントとして著作権の帰属と機密保持について、そして翻訳依頼時のポイントを5点ご説明します。

最後に、翻訳物を翻訳会社から受領した後に、ご確認いただきたいポイントをご説明できればと考えています。

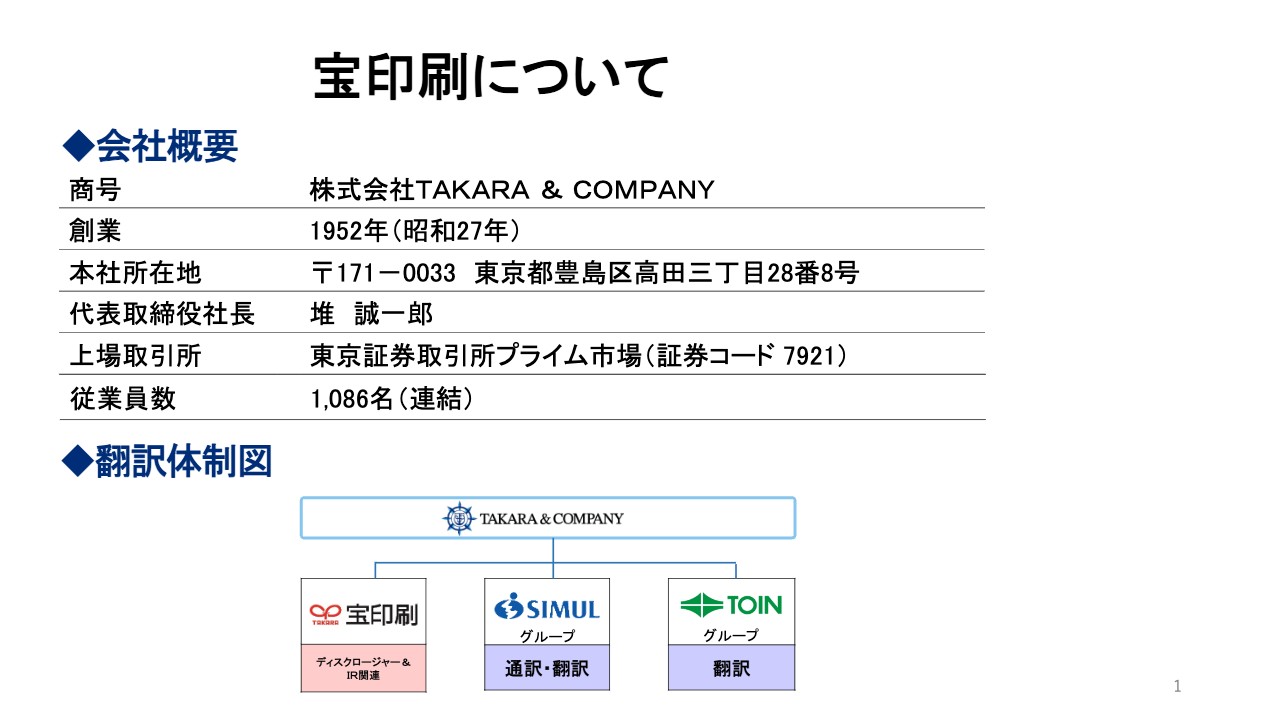

宝印刷について

まず、宝印刷についてです。宝印刷は1952年の創業以来、制度開示資料やIRなどの任意開示書類の作成を支援している専門会社です。2019年12月に持株会社体制に移行しており、持株会社は株式会社TAKARA & COMPANYです。

翻訳事業は、宝印刷の国際事業統括部と、2020年にグループ入りした株式会社サイマル・インターナショナル、2019年にグループ入りした株式会社十印の3社で実施しています。宝印刷の国際事業統括部では、主に開示、IR関連の翻訳を行っています。

また、サイマル・インターナショナルでは一般の通訳と翻訳、十印ではローカライゼーション翻訳とマーケティングを含む翻訳を行うほか、国立研究開発法人情報通信研究機構提供の高精度なAI翻訳エンジンの商業利用を可能とするAI翻訳ツール「T-tact AN-ZIN」を販売しています。

私は2018年に宝印刷に入社し、主にグループの翻訳事業を所管しています。

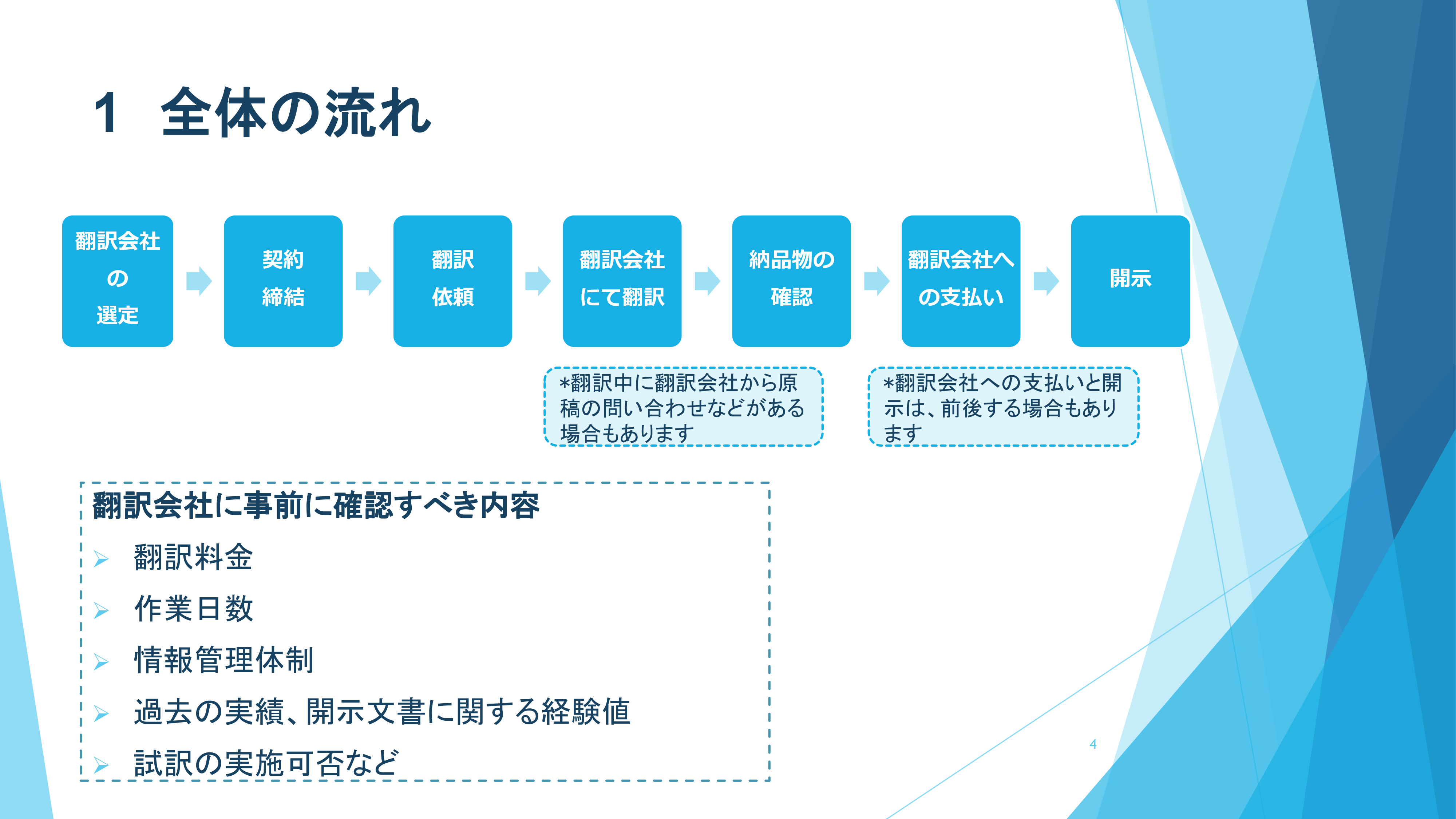

1 全体の流れ

次に全体の流れです。開示関連の翻訳を翻訳会社に委託する場合の、全体の流れを各ステップでスライドに示しています。

翻訳会社を選定し、翻訳を委託する旨の契約を締結してから、実際に翻訳を依頼することになります。翻訳中に原稿について不明な点等があれば、翻訳会社から照会が入ることもあります。照会例としては、「主語は何なのか?」「この形容詞はどこにかかっているのか?」といったものがあります。

その後、翻訳会社から納品されましたら、ご自身で必ず内容についてチェックをし、開示することになります。開示のタイミングとしては、公平な開示の観点から日英同時が望ましいとされています。

最初のステップについて、スライド下部に翻訳会社に事前に確認すべき内容を記載しています。翻訳料金と納期が基本ですが、翻訳会社によって納品される形態やサービスが異なるため、その金額あるいは納期にどのようなサービスが含まれているのかを確認する必要があります。

具体的には、単純に翻訳だけを提供している会社と、そのまま開示できるかたちで図版などもきちんとレイアウトして納品する会社がありますので、料金に何が含まれているか、ご確認いただきたいと思います。開示前の文書は、原稿として翻訳会社に提供することになるため、翻訳会社の情報管理体制もぜひご確認ください。

また、開示文書の翻訳は一般の翻訳と少し異なる部分があるため、過去の実績や開示文書に関する経験値をご確認いただければと思います。翻訳品質の事前確認は、少量であれば無料で試訳に応じてくれる会社もたくさんあると思います。そのような試訳もご活用ください。

加えて、翻訳についての国際規格でISO17100というものがあります。実際にこの規格に基づいて翻訳をご依頼いただくケースは極めてレアなのですが、このような規格を持っているということは、翻訳工程について一定の審査を終えて承認を得ているということです。そのため安心材料の1つになるかと思います。

2 契約締結時のポイント

契約締結時のポイントについて、2点ご説明します。

1点目は、著作権の帰属についてです。翻訳会社または翻訳者による翻訳物は、二次的著作物に該当します。著作権法には、原著作物の著作権者である発注会社と翻訳会社は同等の権利を有すると定められています。

開示やIRの文書については、発注者が日頃から使っている訳出、特に固有名詞を利用したり、過去の文章を踏襲したりするなどの特徴があり、発注会社と翻訳会社が共同して継続的に作り上げていくという側面があります。

したがって、このような利用方法についてあらかじめ契約書に定めておくことで、無用なトラブルを回避してほしいということがポイントです。

2 契約締結時のポイント

2点目の機密保持についてです。開示文書にはインサイダー情報などの機密情報が多分に含まれており、投資家からの信用を失わないためにも情報漏洩は絶対に防止しなければいけません。

そのため、翻訳会社と委託契約を締結する場合には、必ず契約書に機密保持に関する文言が入っていることをご確認ください。もし、委託契約に機密保持の文言が入っていない場合は、別途、機密保持契約(NDA)を結んでいただければと思います。

3 翻訳依頼時のポイント

翻訳を依頼される際のポイントについてご説明します。翻訳依頼時の最初のポイントは、翻訳原稿の範囲についてです。

翻訳対象と決められた文章の中で、どの部分について翻訳会社に委託するのかも、自社内の翻訳リソースを鑑みながら決める必要があります。

原稿全体が翻訳対象の場合は、翻訳会社で文書内の整合性を確認するため、表記ゆれのリスクは低くなります。一方で部分的に翻訳を依頼する場合は、どうしてもその部分だけの翻訳になってしまいますので、文書全体の整合性を担保することが若干困難になる場合もあります。

翻訳会社に原稿を渡す際のポイントとしては、原稿にハイライトをつけたり、コメントを入れたりと、翻訳範囲を明確にすることをお勧めしています。

特に画像や要望については、翻訳対象なのかどうか非常にわかりづらいところがあるため、事前に明示しておくことで、翻訳会社との間で認識相違が発生するリスクを回避できるのではないかと考えています。また、翻訳範囲をわかりやすく提示しておくと、見積や納期の予想などもより正確になるというメリットもあります。

自社内で翻訳したものを翻訳会社にチェックしてもらう場合についてご説明します。チェックの費用や納期が翻訳物の品質に大きく左右される側面があるため、自社内で翻訳したもののチェックを依頼する際には、翻訳会社からサンプルの提示を求められることが多いかと思います。

また、チェックの内容によっても料金や納期が変わってきます。例えば、原稿と翻訳物を突き合わせて文法ミスや訳漏れをチェックするのか、それとも翻訳物だけを見て、おかしなところや不自然な表現がないかをチェックするだけなのか、さまざまなケースがあります。そのため、翻訳会社に対してチェックの目的を明確に伝えて、必要なチェックの内容について事前にすり合わせをしていただければと思います。

3 翻訳依頼時のポイント

翻訳依頼時の2つ目のポイントです。翻訳方針や参照資料について、翻訳会社と事前に共有することは翻訳の品質を左右します。翻訳方針や参照資料の共有が翻訳開始後になってしまうと、翻訳作業に手戻りが発生する可能性があるため、想定外の費用が発生したり、納期が遅くなったりといったリスクがあります。

参照資料にすべきものとしては、社内用語集や過去の翻訳物などがあります。例えば、スライドには統合報告書の例を記載していますが、前年の統合報告書を参照しつつ、新規の勘定科目については今年の決算短信、コーポレートガバナンスの更新箇所については直近の招集通知を参照するといった対応が考えられます。

具体的に参照すべき資料があれば、参照先のどの部分がそれに該当するのかを補足したり、参照資料が複数ある場合には、どの資料から見ていけばよいのか優先順位を指示したりすることで、翻訳会社との認識相違がなくなると考えています。

また、翻訳方針については、英語を母国語とする人たちが読んで自然に感じる英語がよいのか、多少英語が不自然でも日本語の原稿に一字一句即したほうがよいのかなど、さまざまなケースがあります。ほかにも、過去の翻訳物がある場合に、同じ和文は必ず同じ英文に翻訳してほしいなどのいろいろな要望については、できるだけ翻訳会社に伝えていただければと思います。

特に、初めて翻訳を依頼する場合には、そのような文体のトーンを含めた翻訳方針をあらかじめすり合わせておくと、期待したものに近い成果物が出来上がってくるのではないかと考えています。

3 翻訳依頼時のポイント

翻訳依頼時の3つ目のポイントは、原稿作成や翻訳のスケジュールを翻訳会社と共有することです。海外の投資家に対しても公平な開示が求められていることから、日英同時開示を積極的に行う企業も徐々に増えてきています。

同時開示の場合は、日本語の原稿が完成してから翻訳の作業に入ると、どうしても開示予定日に英語の翻訳が間に合いません。そのため、原稿の制作作業工程に即した翻訳スケジュールを事前に組む必要があります。

スケジュールの策定に際しては、翻訳会社からの納品後に翻訳物を確認する時間や、開示前に必要な社内手続きのための時間に加え、修正が発生した際の対応時間などを確保することも必要です。また、文書の種類によっては、開示前に監査法人や弁護士による確認が必要となることもありますので、そのようなことも考慮してスケジュールを立てる必要があります。

翻訳会社と、納品までのスケジュールだけではなく、納品後の質問や追加指示をいつ行うのかといったところまであらかじめ合意しておくと、翻訳のリソースも確保できるため、開示予定日に翻訳が間に合わないリスクが回避できるかと思います。

ただし、しっかり準備をしても、開示文書であるからには、どうしても突然の環境変化や社内の事情によって、突発的に原稿を変更せざるを得ない場合もあります。そのような事態が生じても、翻訳作業を遅滞なく進行していくためには、やはり原稿制作の進行状況を翻訳会社と常に共有しておくことが重要です。

翻訳会社に必要なリソースを確保してもらうことが、遅滞なく作業を進めるためのポイントになると考えています。

3 翻訳依頼時のポイント

翻訳依頼時の4つ目のポイントとして、機密保持契約(NDA)の締結についてご説明します。インサイダー情報などの秘密情報を含む文書の翻訳を翻訳会社に依頼する場合には、情報漏洩防止の観点から、NDAの締結が重要だということは先ほどお伝えしたとおりです。

ここで注意したいのは、見積を依頼するために、翻訳委託に関わる契約を締結する前に翻訳原稿を提示する場合です。翻訳原稿を提示した時点で情報漏洩のリスクが発生していますので、委託契約の締結前であっても、先にNDAだけは結んでおくといった対応をする必要があります。

また、契約の形態についても、翻訳を依頼するたびに個々に締結する場合と、複数の翻訳依頼に対応可能な包括契約を締結する場合があります。開示書類の場合、特に決算短信や招集通知といった繰り返し発生するものについては、定期的に翻訳を依頼することになるため、後者の包括契約を締結するケースが一般的です。

さらに、NDAを締結していても、やはり心配な場合もあるかと思います。そのようなケースの対応をスライドの一番下に記載しました。例えば、社名や証券コード、個人名、所在地、電話番号などの会社や個人が特定できる情報、あるいは日付や金額については、原稿上ではブランクあるいは伏字にする方法があります。

極めてレアなケースではありますが、ごく稀にこのような依頼をいただくこともあります。

3 翻訳依頼時のポイント

翻訳依頼時の5つ目のポイントとして、複数パターンの原稿の翻訳依頼についてご説明します。開示文書の翻訳では、和文の原稿を作ってからの作業になり、かつ開示の予定日があらかじめ定められていることが多いため、どうしても開示文書の翻訳に関わる時間が短くなってしまうことがあります。

翻訳を依頼する時点で未確定事項になっていることも多々あるかと思います。そのような場合、すべて確定するのを待ってから翻訳を始めると、開示予定日に間に合わないというケースも想定されます。

そこで、あらかじめ複数パターンが想定される場合には、すべてのパターンの原稿を用意して翻訳を並行して進めてしまうというケースもあります。実際に未確定事項が決定した時点で、そのパターンに合った翻訳済みのものを、開示文書として使うというかたちです。

具体例として、私どものケースで言うと、資金調達において売り出し株数の変動が見込まれる場合や、また公開買い付けの応募状況に応じて結果が異なる場合というケースで、このようなご依頼をいただくことがあります。

4 納品物の確認ポイント

納品物の確認ポイントについてご説明します。当然のことながら、翻訳会社はミスがないように最善を尽くしますし、翻訳物にはディスクレーマーをつけて「日本語が正である」ということを明記していただくことも必要です。

しかしながら、やはり誤った情報を開示することは好ましくないため、翻訳会社から翻訳物が納品されたら、必ずその内容をご確認いただきたいと思います。

スライドには、納品物の確認ポイントを記載しています。最初の確認ポイントは数値です。数値は、やはり開示文書で投資家が最も重要視する情報の1つです。また、数値といっても、確認すべきポイントは数字だけではないということで、具体例を挙げてご説明します。

まず、マイナス表記です。当たり前ですが、マイナス表記のものは翻訳物でもマイナス表記になっていなくてはいけません。英語の場合、マイナス表記を両括弧でくくるケースがあります。増減を示す場合にはこの限りではなく、プラスマイナスといったこともありますが、必ず、マイナスのものがマイナスになっているかどうかをご確認いただければと思います。

単位表記についてです。まず通貨について言うと、円(¥)マークで表示する場合、あるいはYNやJPYなどのかたちで表記する場合があります。いずれも間違いではないものの、混在しているとプロフェッショナルな感じがしないため、統一されていることをご確認ください。

数字の単位についても、Thousand(サウザンド)・Million(ミリオン)・Billion(ビリオン)などいろいろありますが、これらが不自然に混在していないこともご確認いただきたいと思います。

また、億円単位の場合、英語の場合は特に、Billionの単位を直すケースが一般的になっています。億円からBillionに直すということは、数字の桁が1つずつずれることになります。必ず、正しく表記されていることをご確認ください。

期間表記については、累計期間なのか会計期間なのかという点と、期間表記なのか期末表記なのかという点について、ご確認いただければと思います。

増減表記については、BS(貸借対照表)やPL(損益計算書)の増減を間違えている例はあまり見たことはありませんが、キャッシュフロー関連の流入、あるいは流出の増減が逆になっているものがしばしば見受けられます。こちらもご注意いただければと思います。

また、日本語の原稿で「当年度」や「前年度」となっている場合、翻訳物の中では、これらが「2022年」というように数値になっているケースが多くあります。

特に、継続的な翻訳物の場合は、更新作業の中で「当年度」や「今年度」などの日本語の部分が変わらないため、変更がないと思われて見過ごされてしまうことがあります。そのため数値になっている場合は、必ず更新されていることをご確認いただきたいと思います。

4 納品物の確認ポイント

2つ目の確認ポイントは、勘定科目と、その他の固有名詞の正確性と統一性です。当社のお客さまの場合、勘定科目は金融庁のEDINETタクソノミを参照される場合が比較的多いですが、こちらは必須ではありません。それぞれの会社の中で参照すべきものがあると思いますので、その資料と一致していることをご確認ください。

決算短信など継続的に翻訳している文書の場合、利益や損失に関する勘定科目名は、利益が損失に変わった場合、あるいは損失が利益に変わった場合、勘定科目名もそれに合わせて変更します。そこが更新されていない場合があるため、ご注意ください。

また、複数の勘定科目名の一部になっている「関連会社」や「株式」という言葉は、それぞれ「アソシエイツ」や「アフィリエイト」、あるいは「ストック」や「シェア」と翻訳されることが多くあります。いずれも間違いではありませんが、こちらも表記が統一されているかご確認いただければと思います。

初めて翻訳される文書であっても、ホームページや中長期経営計画など、いろいろな書類の中で、訳出が定まっているものも多いかと思います。このようなものと翻訳物の固有名詞が一致しているかどうかもご確認いただきたいと思います。

一例として、間違いやすいのが役職名です。例えば招集通知の選任議案で、社外取締役の役職名が列記されているケースがあると思います。こちらで使う訳出は、社外取締役を務めている会社のものではなく、社外取締役が所属している会社で使われているものを、記載する必要があるためご注意ください。

4 納品物の確認ポイント

最後の確認ポイントは、誤訳・訳抜けの確認と体裁についての最終確認です。ここまで述べたポイントについてご確認されたら、最後に原稿と翻訳物を並べて翻訳物に抜けがないか、また、原稿にはない記載がないかご確認ください。

その際には、併せて翻訳物の内容自体についても、違和感がないかどうか見ていただければと思います。

「これらの確認に十分な時間を取れない」あるいは「英語に自信がない」という場合、納品された翻訳物を日本語に機械翻訳し、気になったところだけを再確認するという手法があります。これは「逆翻訳」と呼ばれる手法で、実際の翻訳の現場でも翻訳の精度をチェックする手段として用いられることがあります。

並べての確認が終わったら、再度、翻訳物だけをさらっと眺めて、レイアウトやフォントに不自然な点がないかなどを確認し、問題がなければ開示の手続きに進めていただくという流れになります。