東証のガバナンス改革要請の本質に迫る!ー投資家が求めるIRとはー

注目すべきは指標数値や開示状況だけではない 投資家から見た東証の改革要請後の上場企業の変化

東証のガバナンス改革要請の本質に迫る!ー投資家が求めるIRとはー

富山蔵人氏(以下、富山):ログミーFinanceとシンプレクス・アセット・マネジメントによる共催セミナー「東証のガバナンス改革要請の本質に迫る! 投資家が求めるIRとは」を始めます。

本日はご参加いただき誠にありがとうございます。ログミーの富山です。よろしくお願いします。本日のスピーカーをご紹介します。株式会社東京証券取引所上場部企画グループ統轄課長の池田直隆さんです。

池田直隆氏(以下、池田):池田です。よろしくお願いします。

富山:続いて、シンプレクス・アセット・マネジメント株式会社運用本部の金賢さんです。

金賢氏(以下、金):金賢です。よろしくお願いします。

本日のアジェンダ

富山:本日のセミナーの概要をご案内します。池田さんより「資本コストや株価を意識した経営の実現に向けた対応の要請」についてご説明いただきます。また、要請の背景のほか、その後の状況や各社の取組み事例もご紹介いただきます。

そして、金さんには、投資家目線のご意見や所感をうかがいたいと思います。なお、質疑応答は事前にいただいた内容をご紹介します。セミナー中にいただいた質問は、ログミーFinanceの書き起こし記事に後日掲載する予定です。

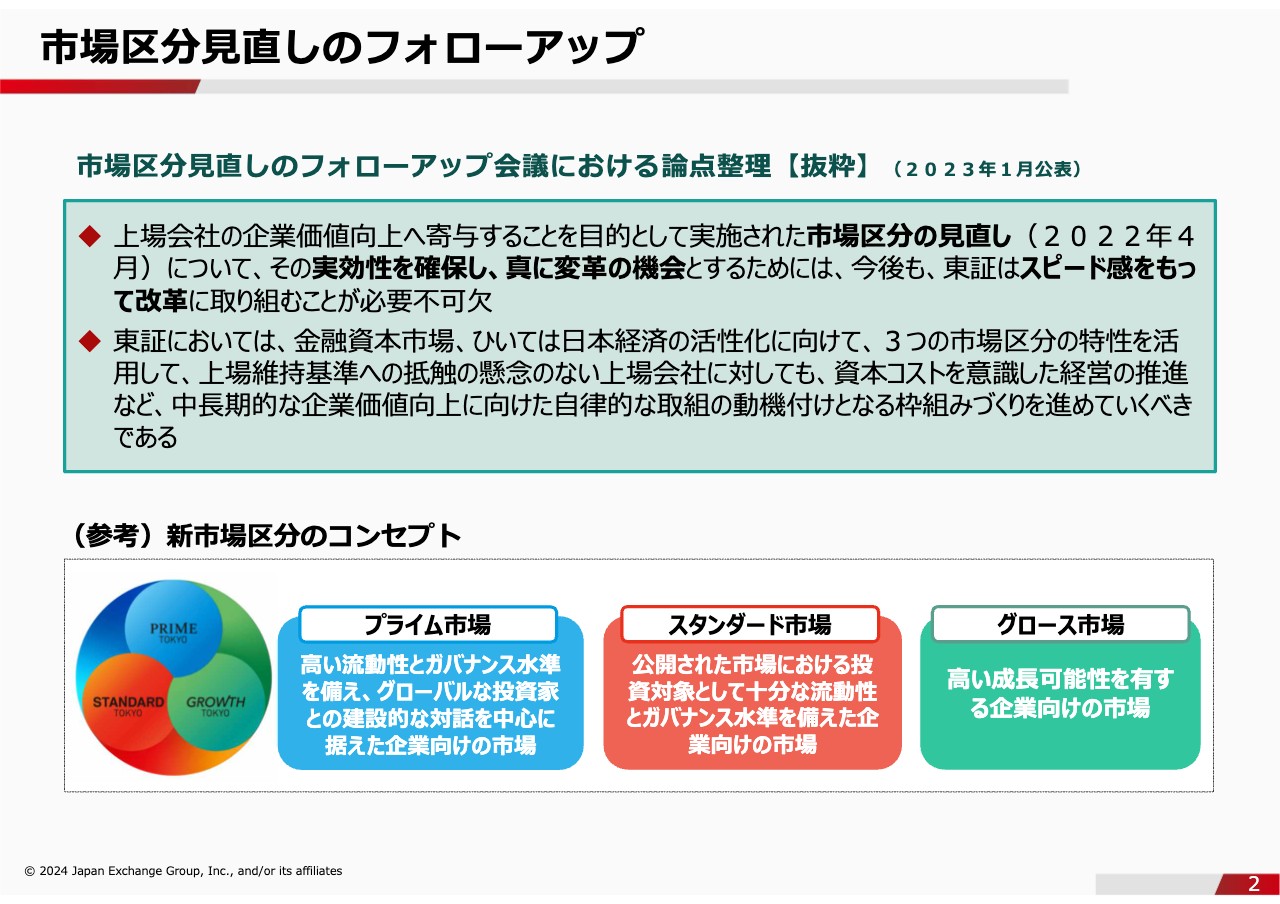

市場区分⾒直しのフォローアップ

池田:東京証券取引所の池田です。よろしくお願いします。本日は我々の取組みをご紹介しつつ、金さんからコメントをいただきながら、ディスカッションしたいと思います。投資家の生の声を、企業のみなさまに把握していただけることがメインテーマだと思っています。

まずは東京証券取引所の2023年3月の要請について振り返りたいと思います。今回の資本コストや株価を意識した経営のお願い、よく「PBRの話」と言われることもありますが、もともと2023年3月に上場企業のみなさまにお願いした内容でした。

背景として、2022年4月に市場区分の見直しを行い、プライム市場、スタンダード市場、グロース市場という3つの市場区分に再編しています。この話は、上場企業をどこかに振り分けるという趣旨で取り上げられがちですが、再編の目的は、そのようなことではなく、新しいマーケットをきっかけとして、上場会社がより企業価値の向上を目指していく基盤を作っていけないかということでした。

そのため、市場区分を見直して終わりなのではなく、そこからどのように、この区分を使ってうまく変化していくかが、一大テーマとなっています。その延長でいろいろな議論を進めてきたということが背景にあります。

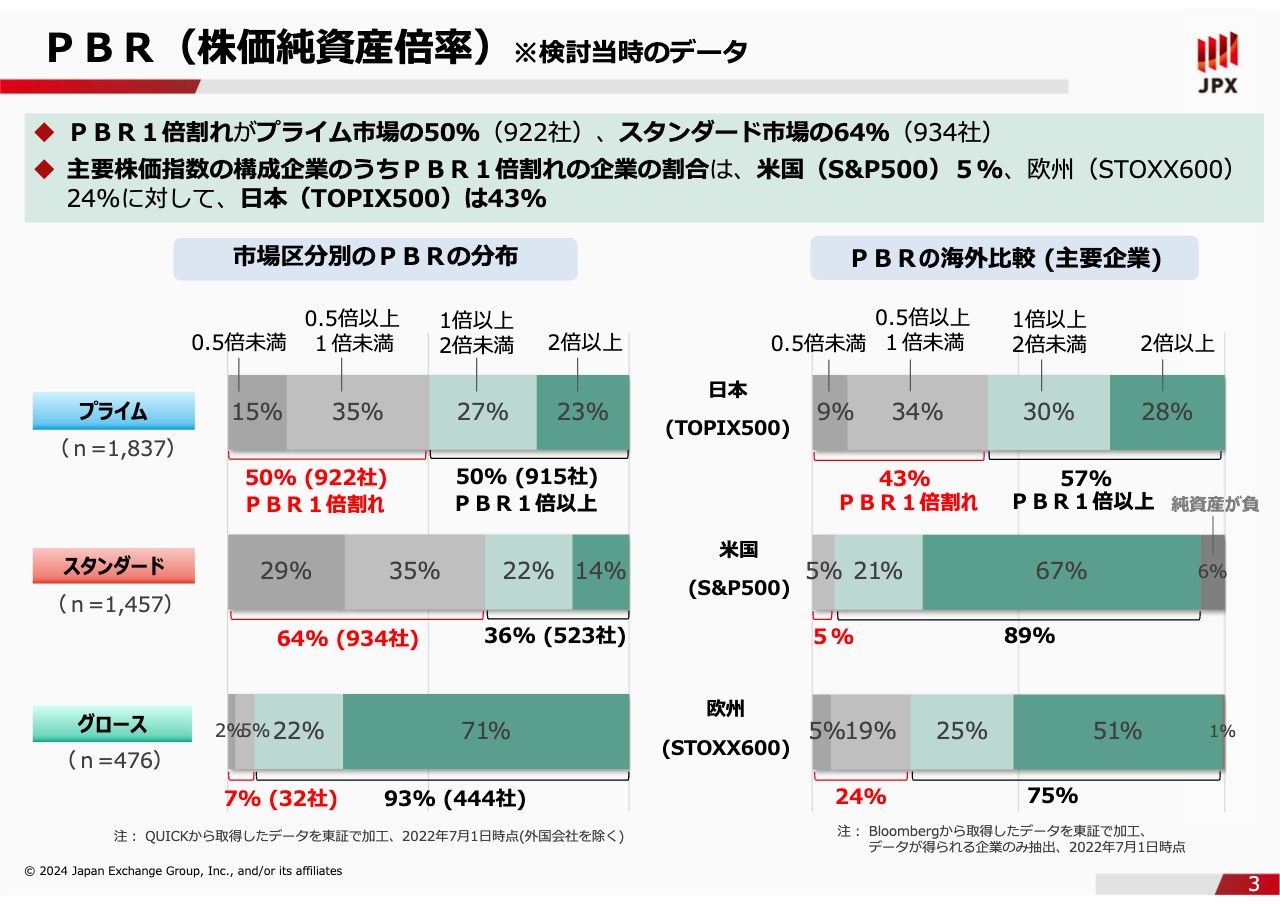

PBR(株価純資産倍率) ※検討当時のデータ

池田:どのようなかたちで、どのあたりのファクト、どのような目線、といった点に注目すべきか、議論を進める中で、ひとつ着目したのが、こちらのPBRのデータです。

スライドは検討当時のデータのため、現在は株価が上がっているかもしれませんが、例えば、PBRやROEを海外と比較すると、プライム市場では半分くらいがPBR1倍割れ、TOPIX500でも4割くらいがPBR1倍割れという状況です。一方で、アメリカのS&P500では、PBR1倍割れが5パーセントほどしかない状況です。

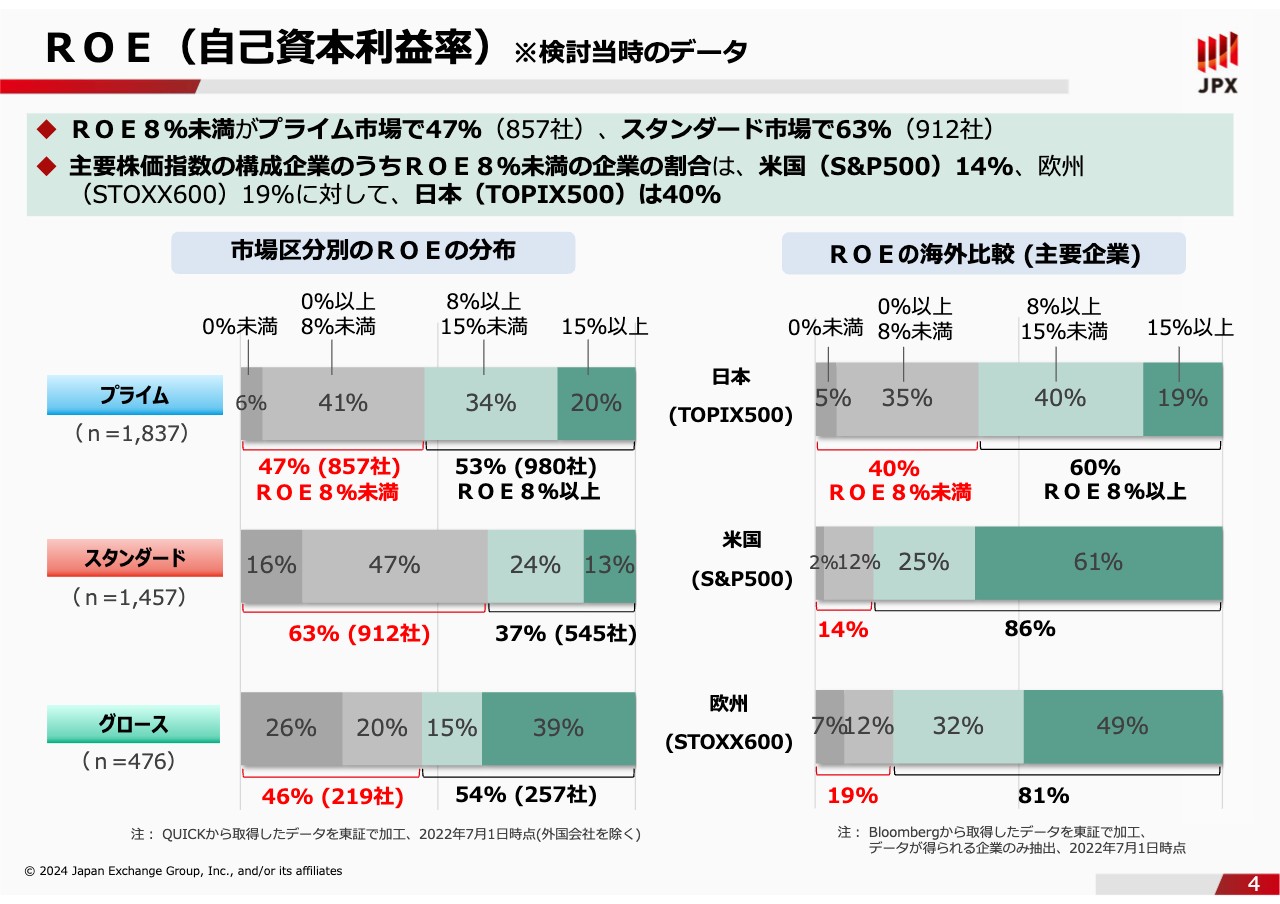

ROE(⾃⼰資本利益率) ※検討当時のデータ

池田:また、ROE8パーセント未満という数字で見ても、PBRと同様の状況となっています。一方で、2015年に導入したコーポレート・ガバナンスコードでは、資本コストを意識した経営が入っており、現在、プライム市場では、9割ほどの企業がコンプライしている状況です。

このあたりのギャップに着目して、日本企業全体がグローバルによくなっていくためには、投資家や株主の期待に目を向けた経営を進めていただくことが必要だという問題意識が、2023年3月に上場会社のみなさまにお願いした内容に繋がっていった次第です。

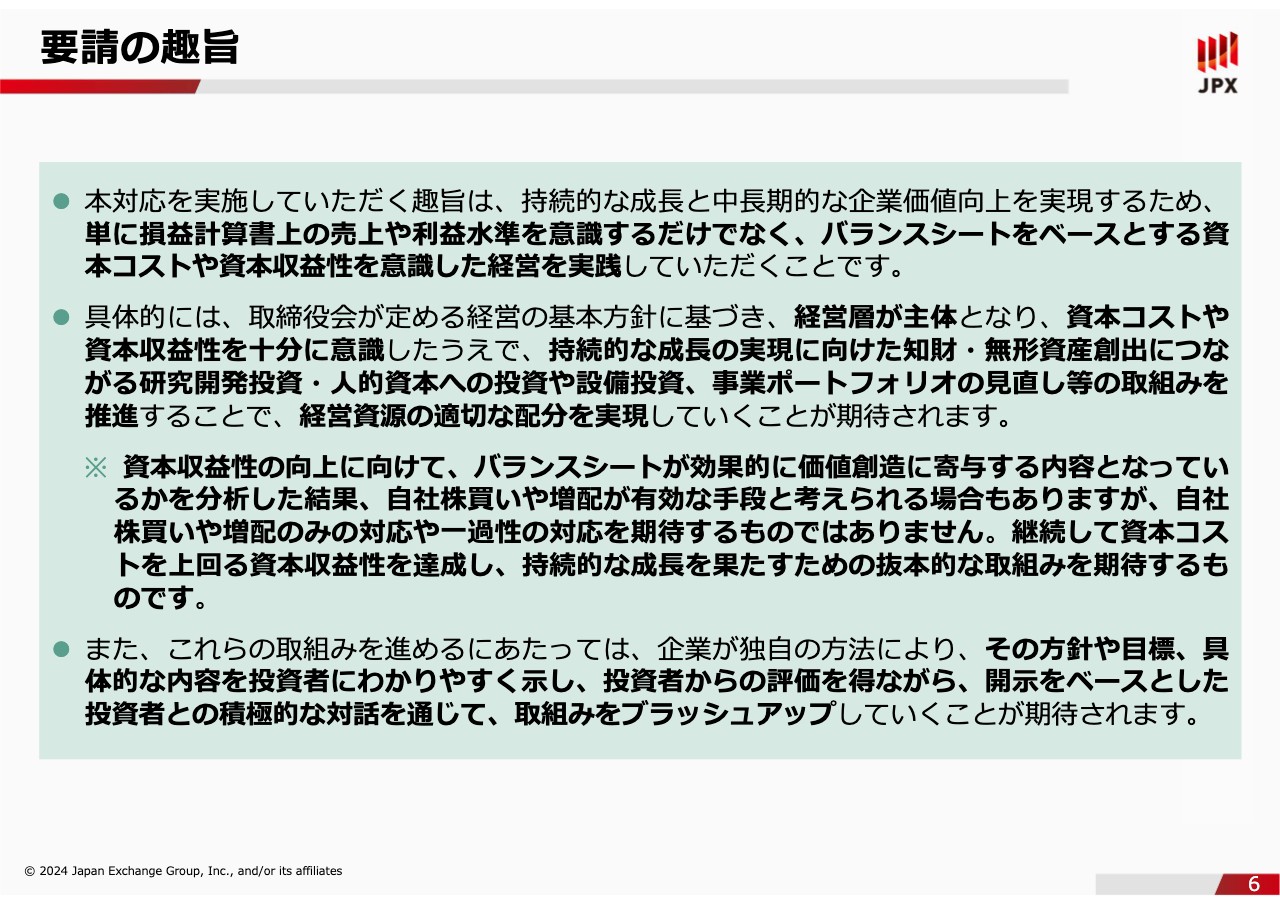

要請の趣旨

池田:ここからは、実際の要請について、その趣旨からお話ししたいと思います。

まず、従来型のP/L上の売上や利益だけでなく、B/Sをベースとする株主の期待リターンや資本収益性を意識して、経営を進めていただきたいということが、本質的なお願いになります。

その際に、PBRやROEといった指標の改善だけを目指そうとすると、本質的には変わらないということがあります。一過性の自社株買いや増配、リキャップCBなどが流行っていると日経新聞の記事にもありましたが、テクニカルに分母の部分をどのようによくするかという対応に終始すると、本質は変わりません。

資本を使って、どのような成長を目指すか考えて投資を行うなど、経営資源を適切に配分することが大切です。昔から手がけている事業は、なかなかやめにくいという事情はありますが、経営資源を配分する時は、全体の収益性を考えて、どこに注力するかを意識して事業ポートフォリオを見直しすることが適切な配分につながります。

このような内容を投資家に示しながら、対話したり評価をいただいたりして、ブラッシュアップしていただきたいというお願いをしています。

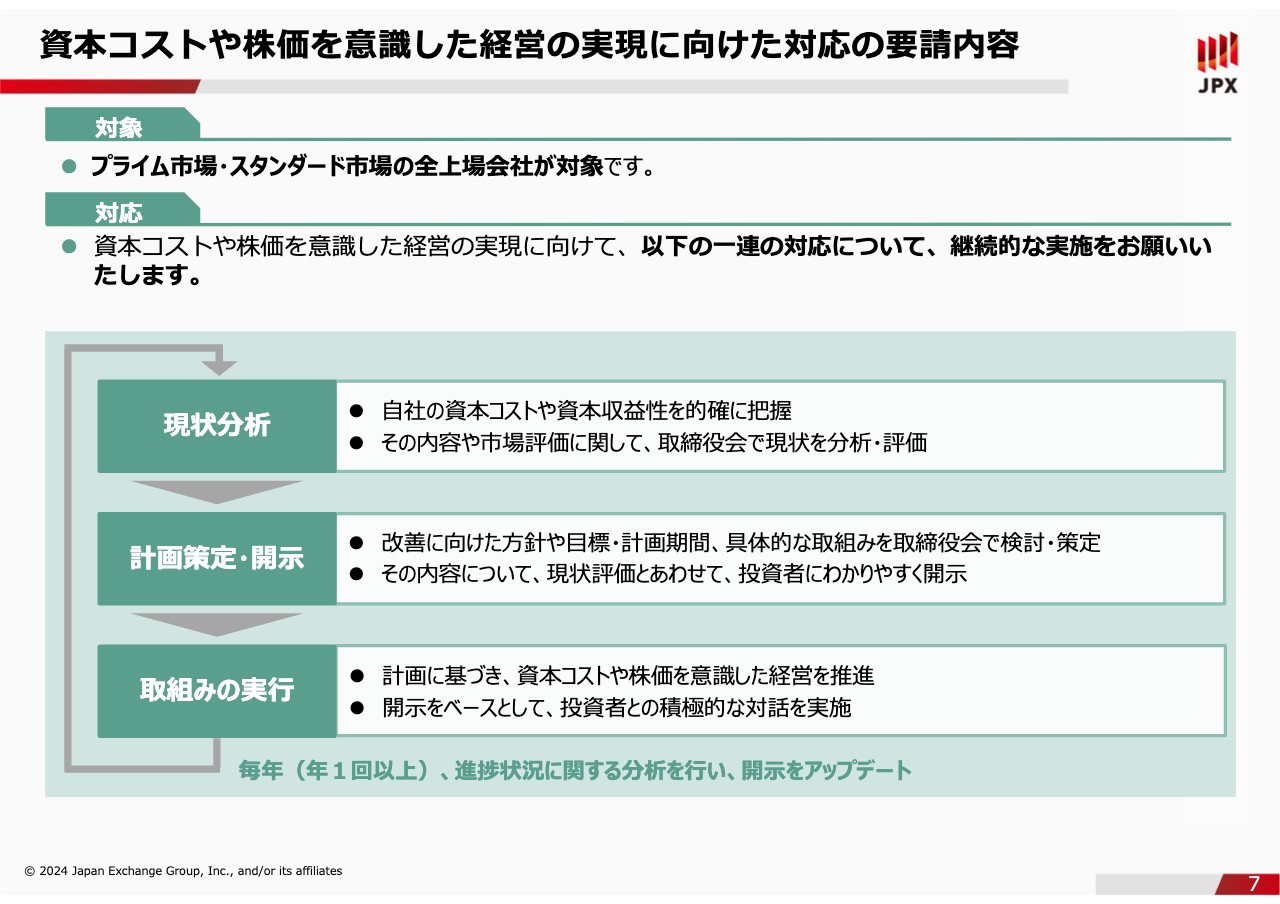

資本コストや株価を意識した経営の実現に向けた対応の要請内容

池田:少しお節介と思われるかもしれませんが、どのようなステップで進めていただきたいかをご紹介します。

まずは現状分析です。自社の資本コストや資本収益性を把握し、マーケットからどのような評価を受けているか、自社の取締役会で分析・評価します。これがないと、計画の策定につながりません。まずは分析から始めて、次に計画の策定、投資家への開示の順に実践していただきたいと思います。

これは、1年限りの話ではなく、一連の対応を繰り返して、継続的に進捗状況に関する分析を行い、開示をアップデートして進めていただきたいです。

富山:東京証券取引所の要請に対して、投資家目線ではいかがでしょうか? 金さんお願いします。

金:シンプレクスの金です。本日はコメントする立場として、この場をご提供いただきました。辛辣なコメントもするかもしれませんが、大前提として、投資家は事業会社と同じ船に乗って、同じように事業会社の企業価値を高めたいと考えていますので、よろしくお願いします。

金:東京証券取引所の今回の要請は非常にすばらしい要請で、日本市場の特徴を的確に捉えた効果のある施策だと思います。

ここで我々投資家が重点的に取り上げたいのは、※印の2行目「自社株買いや増配が有効な手段と考えられる」というワードと、続いて「一過性の対応を期待するものではありません」という一連の文章です。

我々が取材をしていると、今回の「資本コストに向き合いましょう」というメッセージを真摯に受け止めて、自社に何が必要なのかよく考えている事業会社にたくさん出会います。

ただし、一部ではこの文章を都合よく捉えられている方も見受けられます。それというのも、この文章を読んで「東証が自社株買いや増配を否定しているのではないか」という声をたまに聞くからです。

投資家の目線から言うと、そんなことは絶対にありません。特に昨今話題になっている、PBRが1倍を割っている事業会社に対しては、基本的に自社株買いと増配は、企業価値を上げる上で非常に有効な手段だと考えられます。

東京証券取引所が自社株買いと増配を否定しているのではなく、プライム市場とスタンダード市場に上場している企業全体に向けた文章になっているため、このような書き方になったのだと思います。自社株買いや増配は、企業価値を上げる際に非常に有効な手段であることを、あらためてこの場でお伝えしたいと思います。

次に、自社株買いや増配を行い、ある程度PBRも評価されている企業は今後どうしたらいいのか、また、まだPBRが1倍を割っている企業はどうすればいいのかをお話しします。いろいろな手段があると思いますが、IR担当者として、実際に仕事で何をすればいいのかというところまで、今回のセミナーでお話しできたらと思います。

なお、実際にどうすればいいのかという問いに対して、東京証券取引所が資料の後半で指摘しているため、そのスライドが出た際に具体的にお話しします。

金:スライドでは、プライム市場、スタンダード市場、全上場会社が対象となっていますが、グロース市場の企業の担当者はどうすればいいのか、疑問に思っている方もいるかもしれません。

スライドに記載された「現状分析」「計画策定・開示」「取組みの実行」という一連の対応は、グロース市場、プライム市場、スタンダード市場と関係なく、非常に有効な手段です。そのため、グロース市場の上場会社が対象ではないからといってスルーするのではなく、ご参考にしていただければと思います。

また、先日、日経新聞で取り上げられましたが、昨今、バリュー相場が続いています。記事には、グロース市場などの成長企業が、売上や利益が伸びて事業が成長しているのに、それが株価に反映されないといった悩みを抱えているという内容が紹介されていました。

今回の話につなげるのであれば、バランスシートの改善を押さえると、この悩みは解決できる兆しが見えるのではないかと思います。後ほど「実際にIR担当者が何をすればいいのか」についてご説明しますので、自社のIR活動や企業価値向上の1つの手段として検討していただければと思います。

池田:私からも補足させてください。先ほどご紹介した「要請の趣旨」内の※印のお話は、金さんのおっしゃるとおりだと思います。

この話が出始めた時、メディアなどでPBRの改善が必要ではないかという話が取り上げられ、自社株買いなどが増えていくのではないかとフォーカスされていたため、そこに対してどのようなメッセージを出す必要があるかを考えたという背景があり、※印の内容を記載しています。

もちろん自社のB/Sや他の状況を含めて、これらの施策が有効と考える場合もあると思います。そこは金さんのご指摘のとおりだと思います。

富山:続いて、実際の企業の対応状況や取組み事例についてご紹介していただきます。

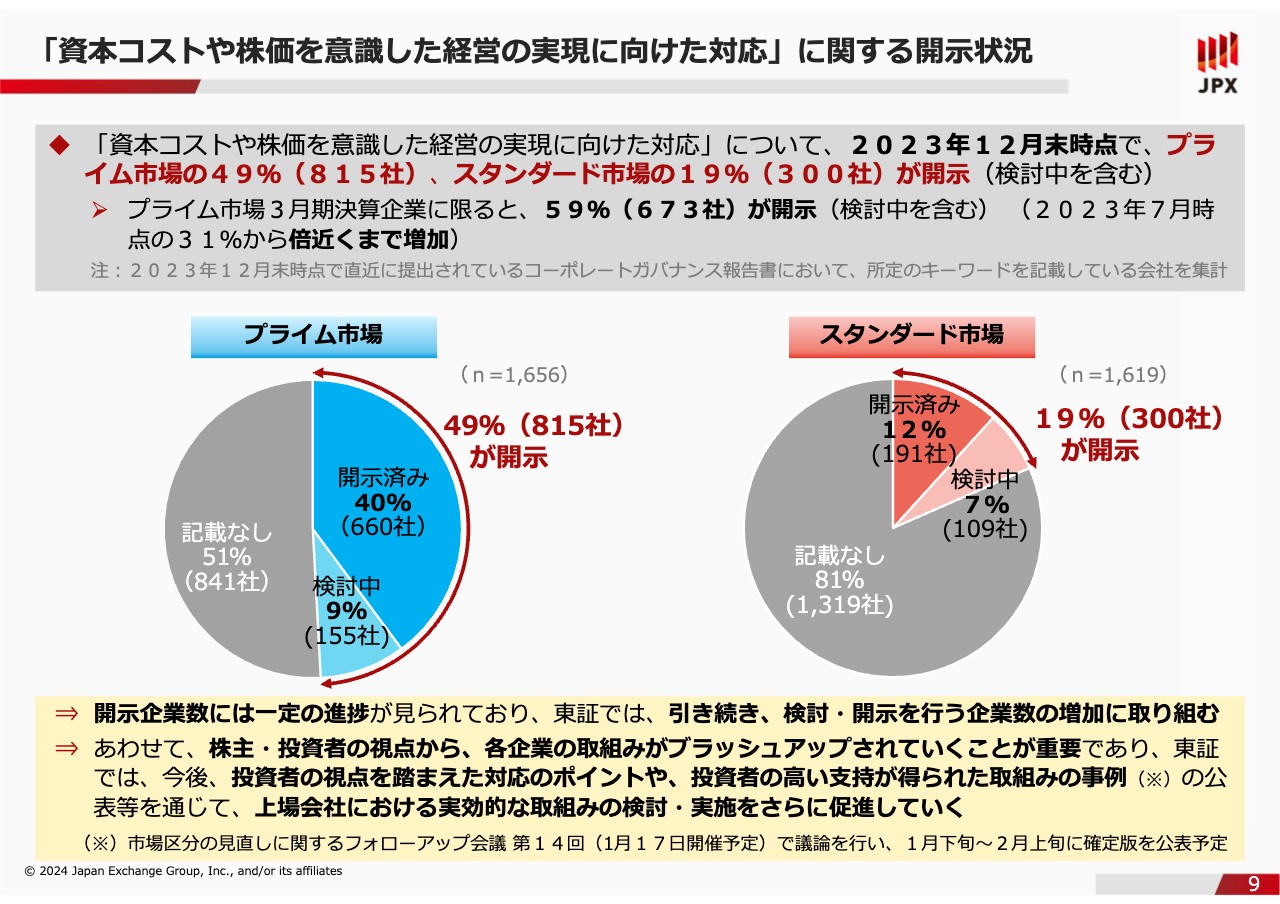

「資本コストや株価を意識した経営の実現に向けた対応」に関する開示状況

池田:2023年3月の要請を行ったあと、どれくらいの企業が取組みを進めているのかお話しします。スライドに2つの円グラフを載せていますが、足元では左のプライム市場は約50パーセントの会社が開示している状況です。

その中で「開示済みです。これが取組みです。」と開示している会社は約40パーセント、「現在検討中です。」という会社が約10パーセントです。スタンダード市場では、全体で約20パーセントが開示しています。

今まで着手していなかった会社は、取組みまでに一定の時間がかかると思いますので、この結果に一喜一憂しているという話ではありません。一定の期間で、比較的多くの会社に取り組んでいただいたと思っています。

次の3月期決算を踏まえた開示では、何か新しく発表したりアップデートしたりする会社が増えてくるかと思います。このあたりは、1つの注目点だと思っており、今後の状況は引き続きフォローしていきたいと考えています。

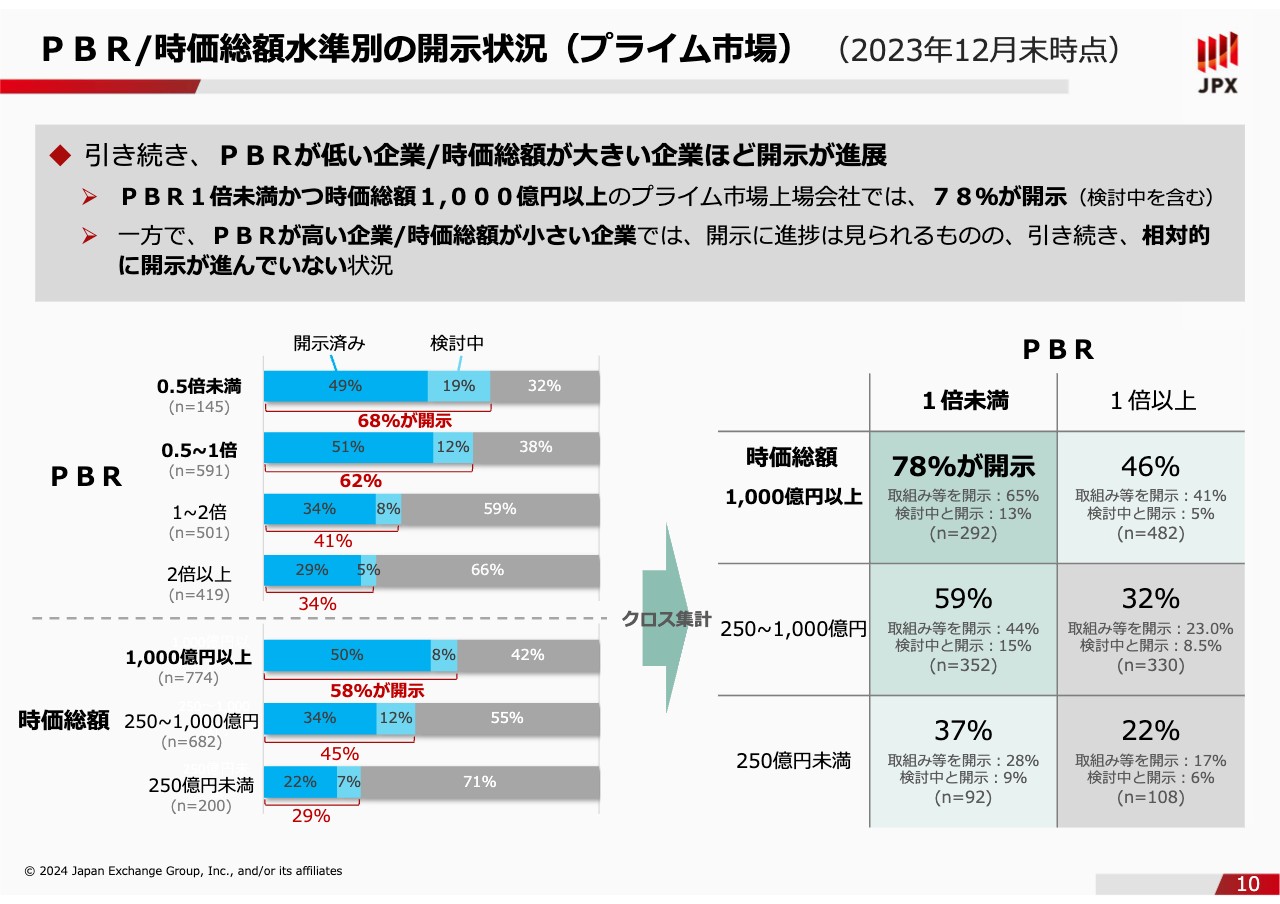

PBR/時価総額⽔準別の開示状況(プライム市場) (2023年12⽉末時点)

池田:PBRを時価総額別に見るとどうなるのかご説明します。「PBR1倍」というキーワードはわかりやすく、いろいろなところで話が出ており、企業側も問題意識を持っていただけたという面では非常によかったです。

その一方で「1倍を超えていれば関係ない」と考える企業がけっこういるという話を未だにうかがいます。スライド右側の表は、PBRと時価総額別にどれくらい対応状況がわかっているか、クロス集計したものを示しています。PBR1倍未満か1倍以上かで、対応の差が明確に出ています。

我々はPBRや1倍に固執しているつもりはなく、あくまで分析に用いる指標の一つですので、PBRの水準に関わらず、対応が求められているという点については、2023年秋あたりから上場会社のみなさまに改めてお伝えしているという状況です。

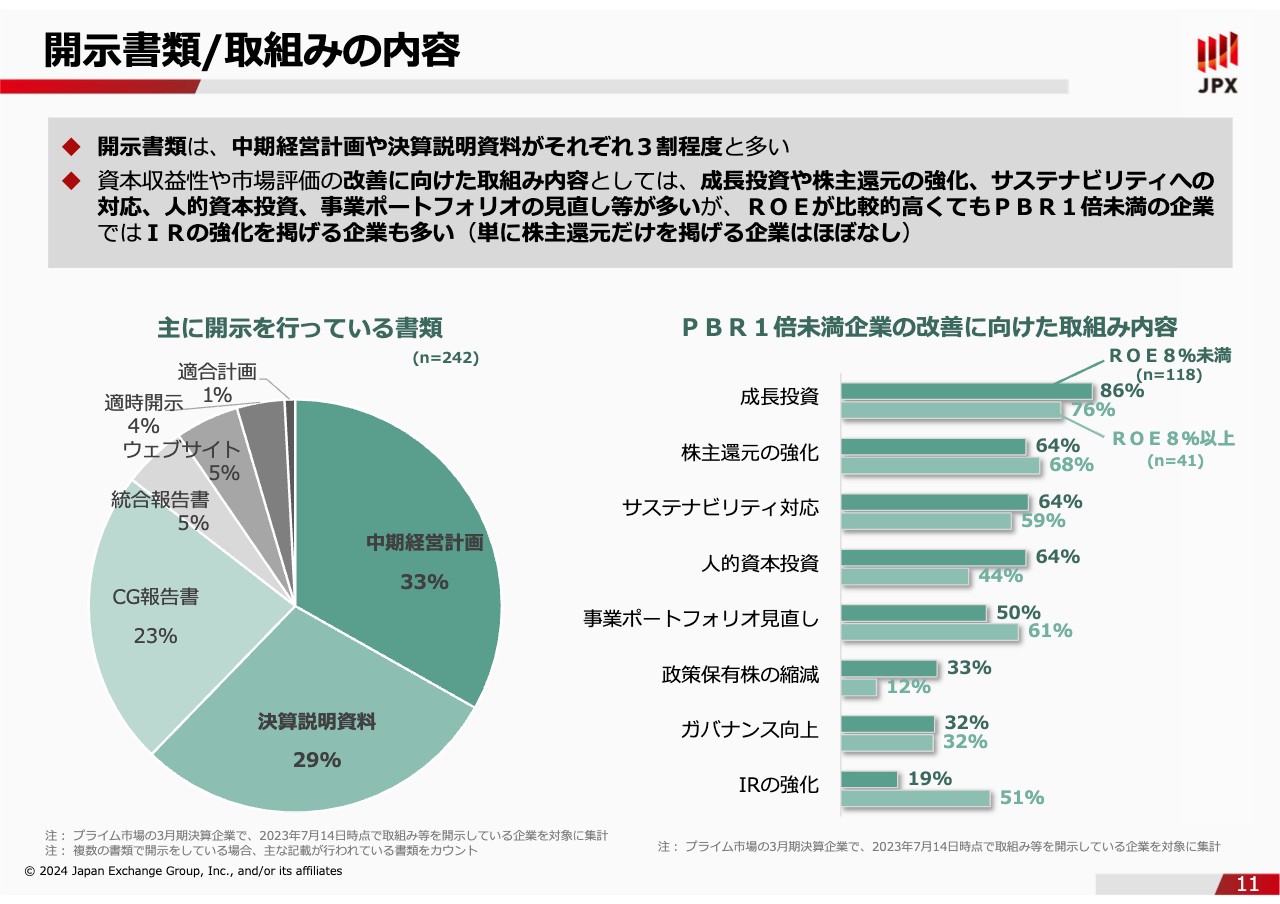

開示書類/取組みの内容

池田:こちらのスライドの右側のグラフでは、上場会社が具体的に何に注力するかを示しています。PBR1倍未満の企業を例に、ROEの水準別に上下で分けています。また、複数の取組みを組み合わせて取り組んでいる場合にはそれぞれで集計しています。

取組み内容として、基本的には「成長投資」が多く挙げられますが、そのほかにも「株主還元の強化」だけではなく、「サステナビリティ対応」や「人的資本投資」に取り組む会社もあれば、成長性に課題を感じているけれど、IRに問題があると考え「IRの強化」に注力する会社もあります。

今はこのような状況ですが、投資家によっていろいろな見方があると思います。後ほど金さんからコメントをいただければと思います。

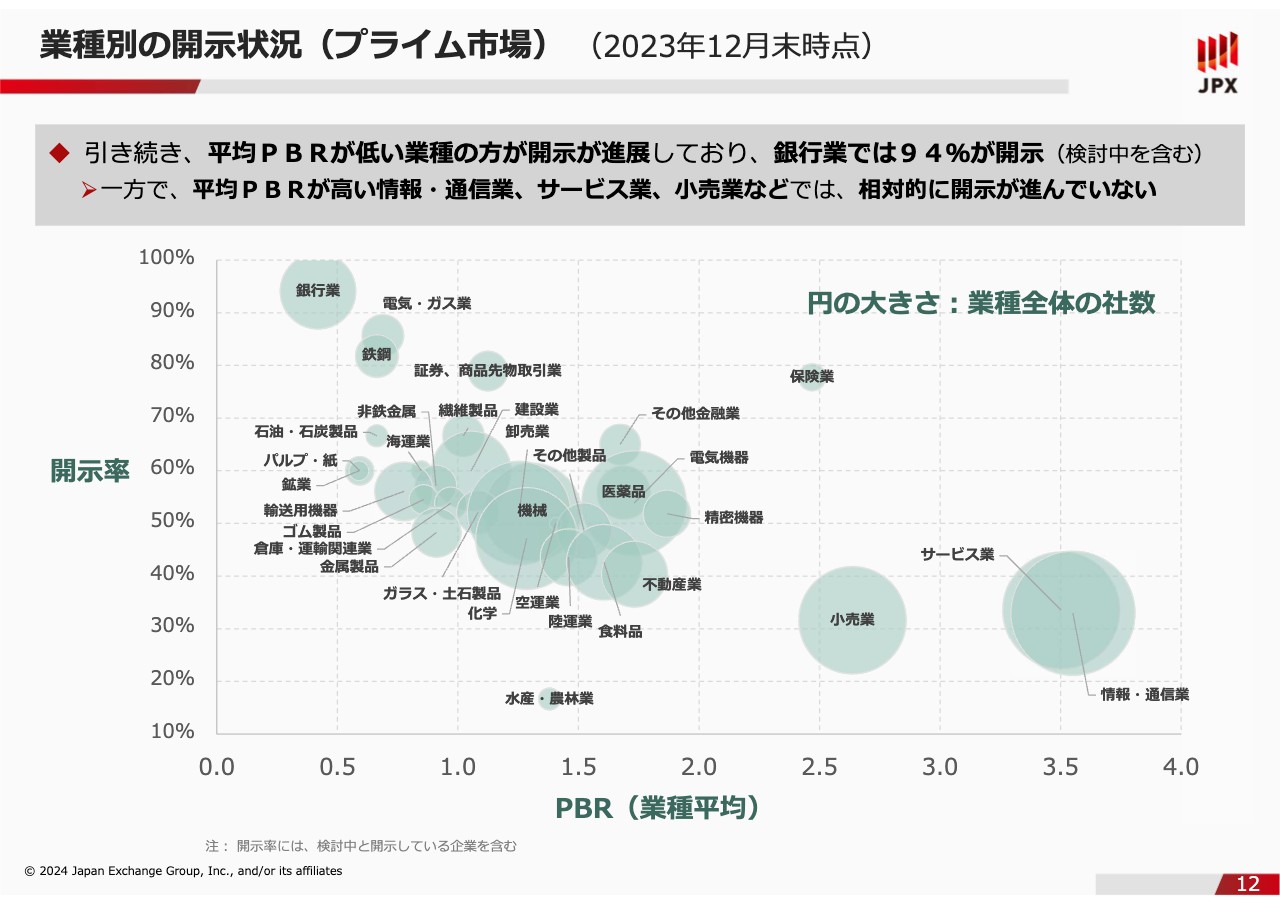

業種別の開示状況(プライム市場) (2023年12⽉末時点)

池田:業種別に今回の話を見るとどうなるのかお話しします。横軸は業種別のPBR(業種平均)、縦軸はその業種に所属している上場会社の開示率です。円の大きさは、業種全体の社数を示しています。

開示率だけ捉えると、PBRが低い業種の会社のほうが進んでいる状況です。そこから逆相関になり、高ければ高いほど十分に着手していない会社が比較的多くなっていきます。そのため、取組みに着手していただくというステップと、中身の問題という両面の課題を考えていかなければならないと思います。

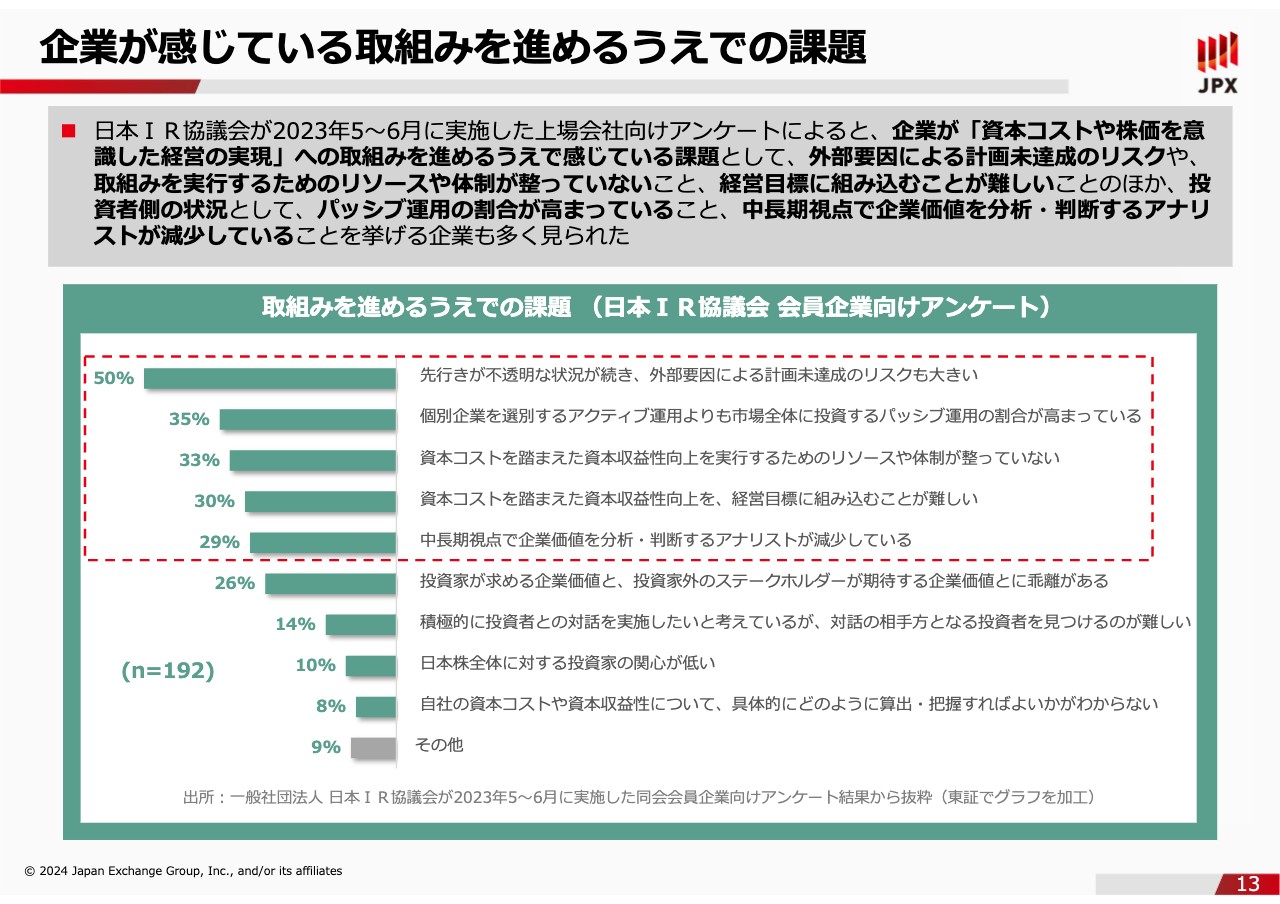

企業が感じている取組みを進めるうえでの課題

池田:2023年に別の場所でお話しした際に、企業の取組みを進めていく上で、担当者レベルで考えている課題は何か、というアンケートを取っていただいたのでご紹介します。一番上の「計画未達成のリスク」は、みなさまに当てはまる話だと思いますのでおいておきます。

特徴的なのは2つ目です。企業側のお声として、真剣に投資家にお話ししようとする会社が比較的多くなっているものの、投資家の皆様の側が自分たちのチェックボックスを埋める的なことにばかり関心があって、企業の話にあまり関心がないという声をとても多くいただきます。むしろ、これまで怖いと思っていた海外の投資家のほうが、この段になっては、実は真剣に耳を傾けてくれるというお話もよく聞きます。

このように、企業の取組みに対して、企業の皆様の側から、投資家側にもっと注目していただきたいというお話が出てきているのは、環境の変化という意味でとても大きいと思っています。

投資家等からのフィードバック(1)

池田:昨年3月の要請以降、海外を含め多くの投資家から、日本の取組みや日本企業の変化に関心を寄せていただき、約1年が経過してもいまだにフィードバックが続いています。スライド14ページから16ページでは、それら意見の一部を掲載しています。

文字が多くて恐縮ですが、内容を簡単にご紹介します。スライドに記載した点線枠内の太字部分のみご覧ください。

総じて「投資家として伝えてきたことを、あらためてこのようなかたちで事業会社にお願いしていく取組み自体は良いのではないか」というような意見が寄せられました。また、一番下に記載したように「日本でも変化する企業は、どんどん変化している」といった内容が、フィードバックとして寄せられています。

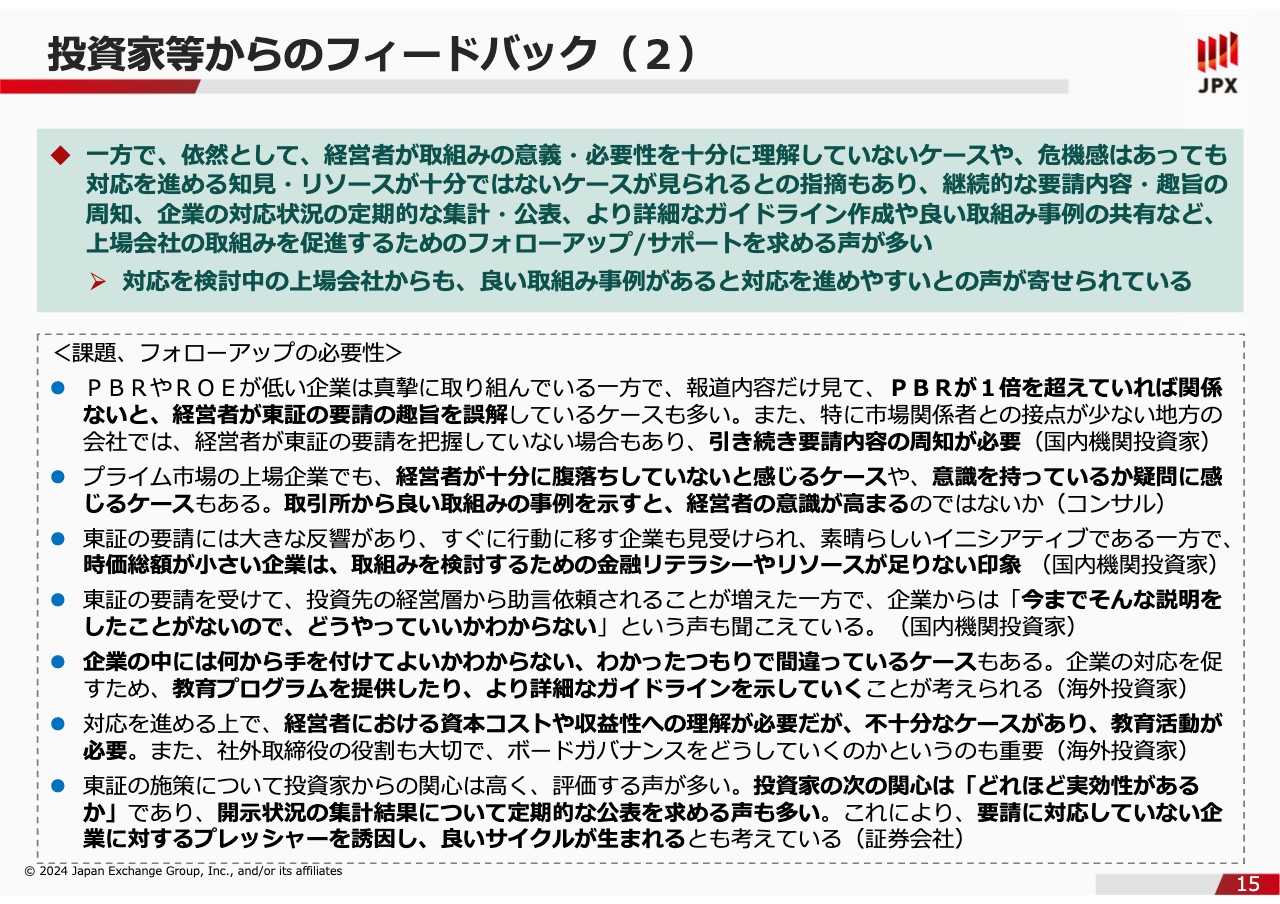

投資家等からのフィードバック(2)

池田:一方で、さまざまな課題も挙げられています。1つ目に「PBRが1倍を超えていれば関係ないと、要請の趣旨を誤解している経営者が多い」、2つ目に「経営者が十分に腹落ちしていないと感じるケースがある」、3つ目以降は「取組みを進めるためのリテラシーやリソースが足りない」などの意見が続きます。

一番下に記載したように、投資家の次の関心は「どれほど実効性があるか」です。そのような面で、企業をサポートする施策を進めていくことが重要なのではないかとのフィードバックをいただいています。

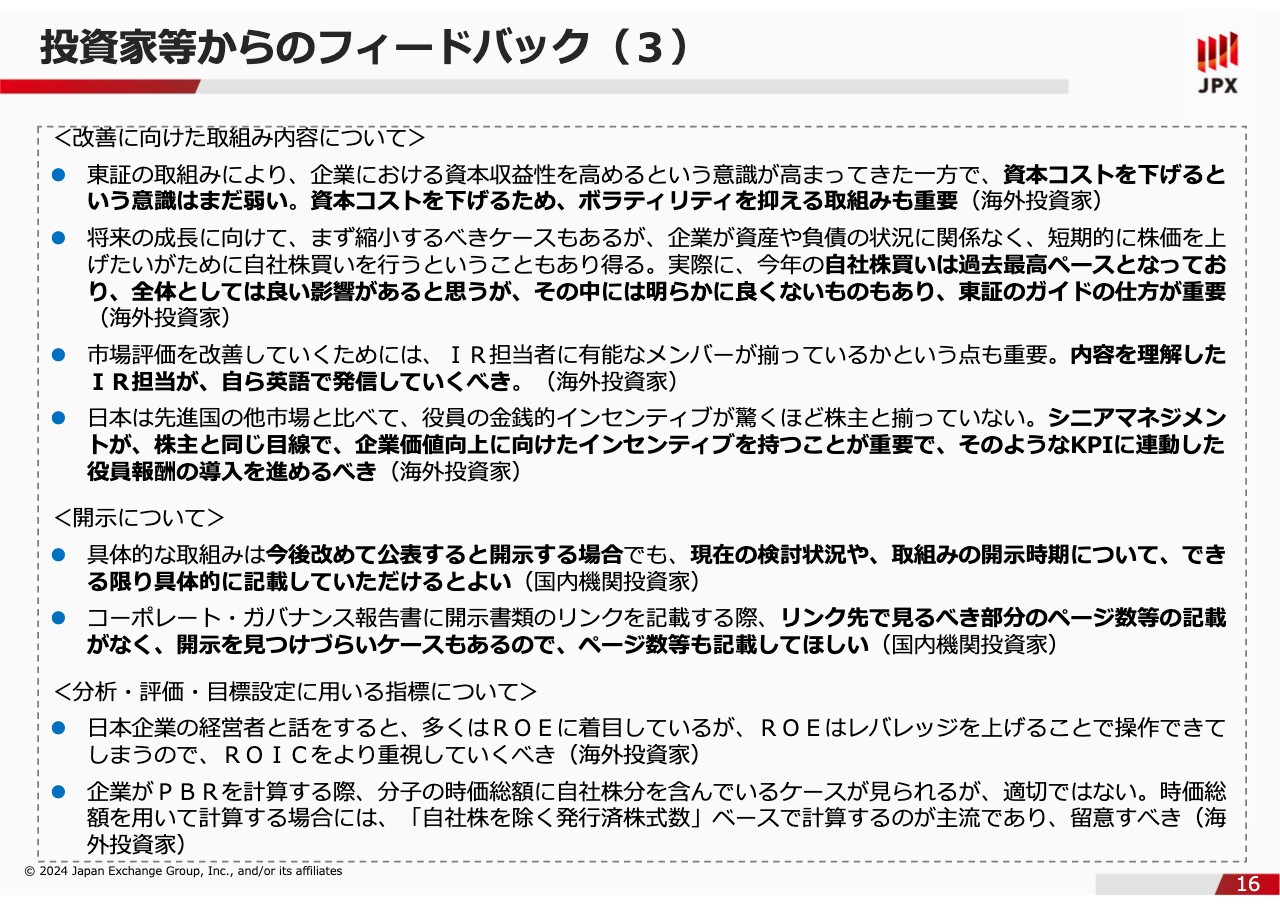

投資家等からのフィードバック(3)

池田:その上で各論として、資本コストをどう把握するかという問題や、資本効率をどう上げるかといった話がたくさん出てくると思います。投資家からは、資本コストを下げるという意識を持つことの重要性や、どのようなケースで自社株買いが必要か、企業がしっかり検討できるような仕組み作りを進めるべきなど、さまざまな意見もいただいています。全体の状況としては以上です。

金:投資家の立場からいくつかお伝えしたいと思います。こちらのスライドからわかるように、情報・通信業やサービス業は開示率が低く、銀行業は開示率が非常に高くなっています。

メディアなどでよく比較されるのですが、実はこの比較はあまり関係なく、開示が進んでいる銀行業が良い、進んでいないサービス業が悪いということではありません。

先ほど挙がった課題の答えにもなってきますが、PBRが1倍を超えていれば、もしくは開示していればOKということではなく、重要なのはその内容です。

弊社の見解としては、銀行業は開示率は高くても、内容は非常に落胆するものです。このように、投資家の立場からは開示の有無以上に内容が大切であるとお伝えしておきます。具体的にどのような内容にするべきかは、後ほどご説明します。

金:スライドに円グラフと棒グラフがあります。理解していただきたいポイントとして、棒グラフには投資家と事業会社の認識の違いが顕著に表れていると思っています。

例えば、1つ目の「成長投資」は、濃い緑色がROE8パーセント未満、薄い緑色がROE8パーセント以上を示しています。大雑把にご説明すると、ROE8パーセント以上が利益を上げている企業、ROE8パーセント未満が利益を上げていない企業です。利益を上げていない企業のほうが成長投資をしたがることがわかります。

続いてご覧いただきたいのが、下から4つ目の「事業ポートフォリオ見直し」の部分です。先ほどと同じように、ROE8パーセント未満の企業のほうが事業ポートフォリオの見直しを行っておらず、8パーセント以上の企業ほど見直しを適宜行う意識を持っていることになります。

このようなことから、事業会社が自社の取組みを客観的に見ることは、おそらく非常に難しいのではないかと思います。当事者は「我々はがんばっている。事業を大切に思い、真摯に取り組んでいる」という意識を持っているかもしれませんが、客観的に見ればそうではありません。

利益率の低い事業は見直し、高い事業に資本を動かしていくべきだと意見できるのが投資家です。そのため、投資家は企業と対話したいと思っています。

事業のことは事業会社が一番理解しています。しかし、資本コストや金融マーケットでの評価については、機関投資家などの金融の専門家のほうがよくわかっているのです。お互いの見解、お互いの立場で事業について議論していくことにより、より高い企業価値を生み出すのではないかと我々投資家は思っています。

補足1:利益を上げられていない企業ほど、「投資病」にかかっていて、「今の事業の延長線上でしか考えられない」状態になっているといえるでしょう。では、どうしたらこの状態を抜け出せるのでしょうか?我々投資家が思うに、以下の方法しか無いと考えています。(1.IR担当者が投資家向けに自社の「正しい資料」を作る 2.正しい資料をもとに投資家と議論し、たくさんのフィードバックをもらう 3.投資家からのフィードバックを忖度せずに経営者に見せる)

金:仕事をする上でIR担当者に考えていただきたいのは、大手企業のほうがこのような開示をしっかり受け止めているということです。投資家の懸念としては、時価総額が小さく、かつ支配株主がいる企業や上場子会社などは、安定した政策保有株を持たれているため、株主から開示をあまり重視されない傾向にあると感じています。

そのような企業のIR担当者は、問題意識を持ってもなかなか経営陣に認めてもらえないことがあるかと思います。投資家の意見として、同業他社や同規模、同じような資本構成を持つ企業の多数の事例を、会社の上司や経営層に掲示してほしいと思っています。

補足2:2024年現在、機関投資家は程度の違いはあるものの、スチュワードシップに則り、これまでなあなあで行われていた議決権行使は無くなり、よりアクティビスト化しています。自社のガバナンスや資本コスト認識、開示状況等が対処と比べて遅れていると感じたら、投資家からの評価はすでに非常に悪いと思った方が良いです。投資家からの評価が悪いと、例えばアクティビストから「同意なき買収」を発表された時に為す術がない状況になります。

金:スライド1つ目の太文字部分をご覧ください。「資本コストを下げるという意識はまだ弱い。」とありますが、これは資本コストをどのように認識するかにもつながってくると思います。

推計値だけで資本コストを下げるのではなく「経営計画どおりに計画を実行し、目標達成する」ということを何回か繰り返していくと、投資家は「この会社は言ったことを確実に守ってくれる」という認識を持つため、株価が非常に安定します。

株価が安定してくると、最終的に実態として資本コストが下がります。この意見は中間部分がかなり省かれていると感じたため、コメントしました。

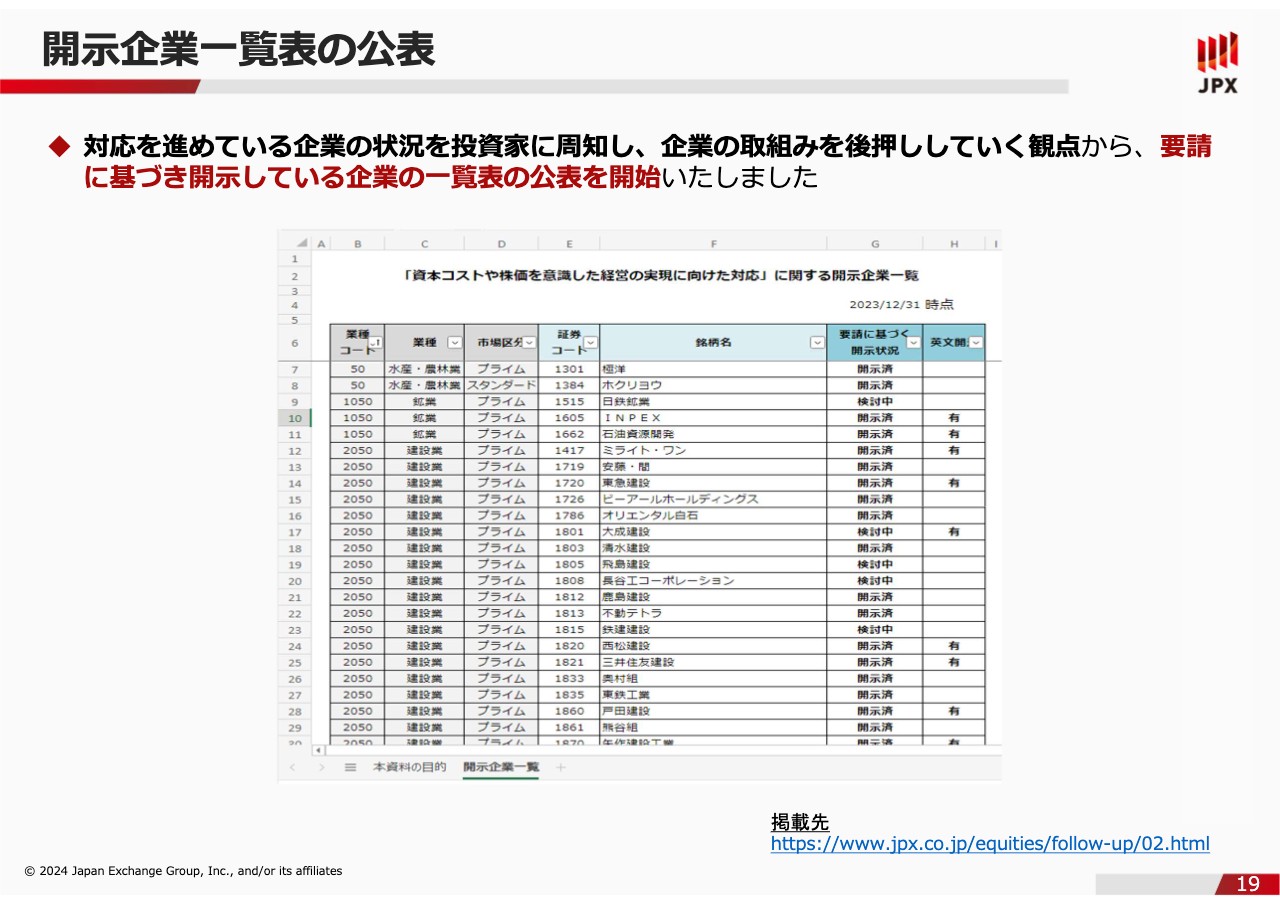

開示企業一覧表の公表

池田:次に、東京証券取引所の現在の取組みについて簡単にご紹介します。みなさまもご存知かと思いますが、開示に積極的に取り組んでいる企業を投資家に知っていただき、その上で対話を進めてほしい、つまり応援する観点から、今年1月15日より、要請に基づき開示している企業の公表を開始しました。2月15日に一度アップデートしています。こちらについてコメントはありますか?

金:投資家の立場からは、Excelでの一覧の提供は大変嬉しく思います。加工性に非常に優れ、ソートすればどの業種がどのような開示を行っているか一目瞭然です。また、事業会社も同業他社の取組みをこちらの表で見ていただきたいと思っています。

開示の有無や開示内容、検討中の場合は今後の開示の方向性を確認し、同業他社を調べて自社の取組み方に活かすイメージで利用してほしいと考えています。

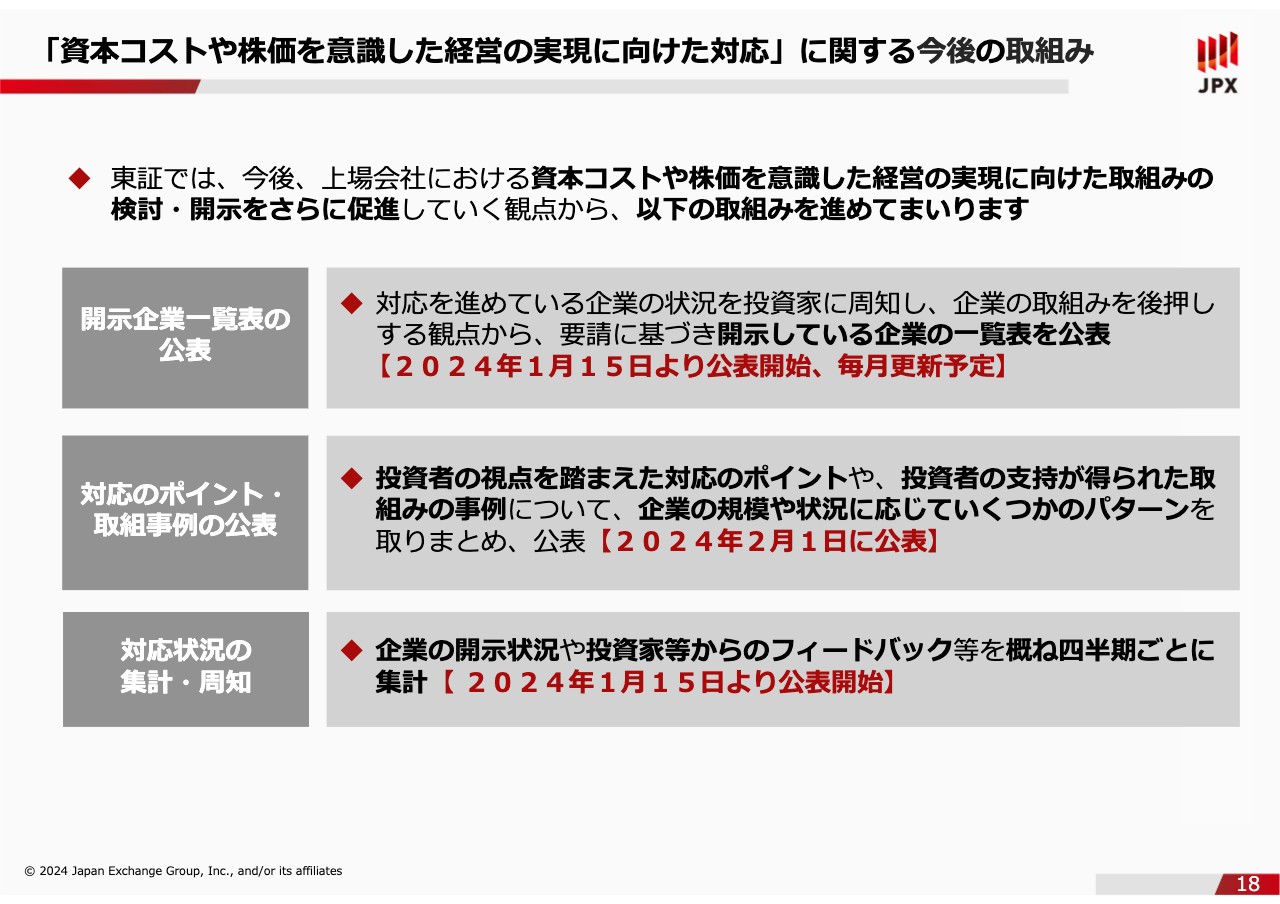

「資本コストや株価を意識した経営の実現に向けた対応」に関する今後の取組み

池田:もう1つの最近の取組みとして、スライド中央に記載したとおり、投資家視点での期待値やポイントを上場会社にお知らせし、取組みのきっかけにしていくことが重要だと思っています。

投資家が今回の要請について、どのあたりをポイントとしているのか、また、今の時点で投資家の支持が得られた参考にすべき事例など、いくつかのパターンをまとめて、2月1日に公表しています。

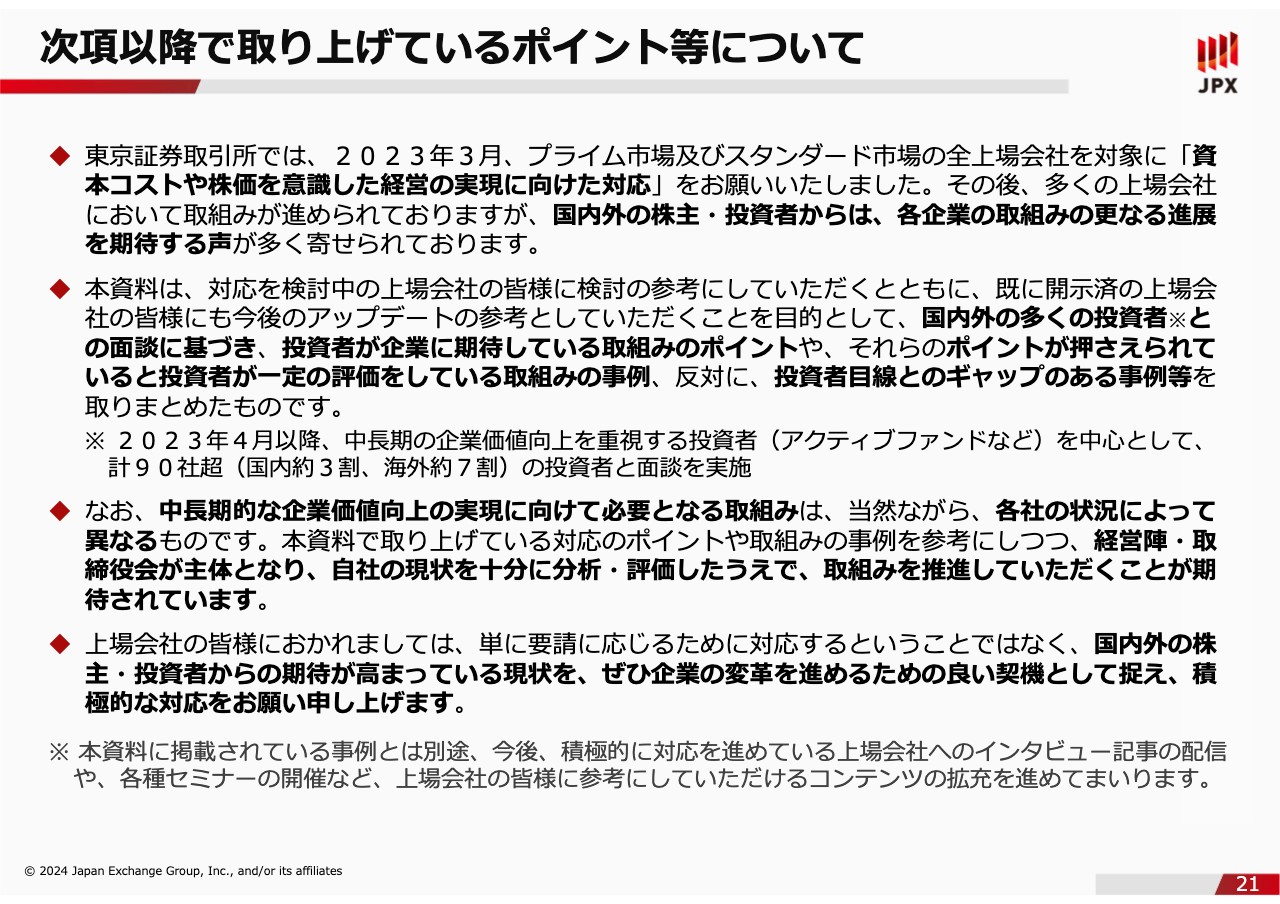

次項以降で取り上げているポイント等について

池田:スライド中央に※印で記載したとおり、国内外の投資家約100社からさまざまなポイントや事例をいただき、ほぼ集約されてきたため、上場会社の参考になるよう取りまとめて2月1日から公表しています。

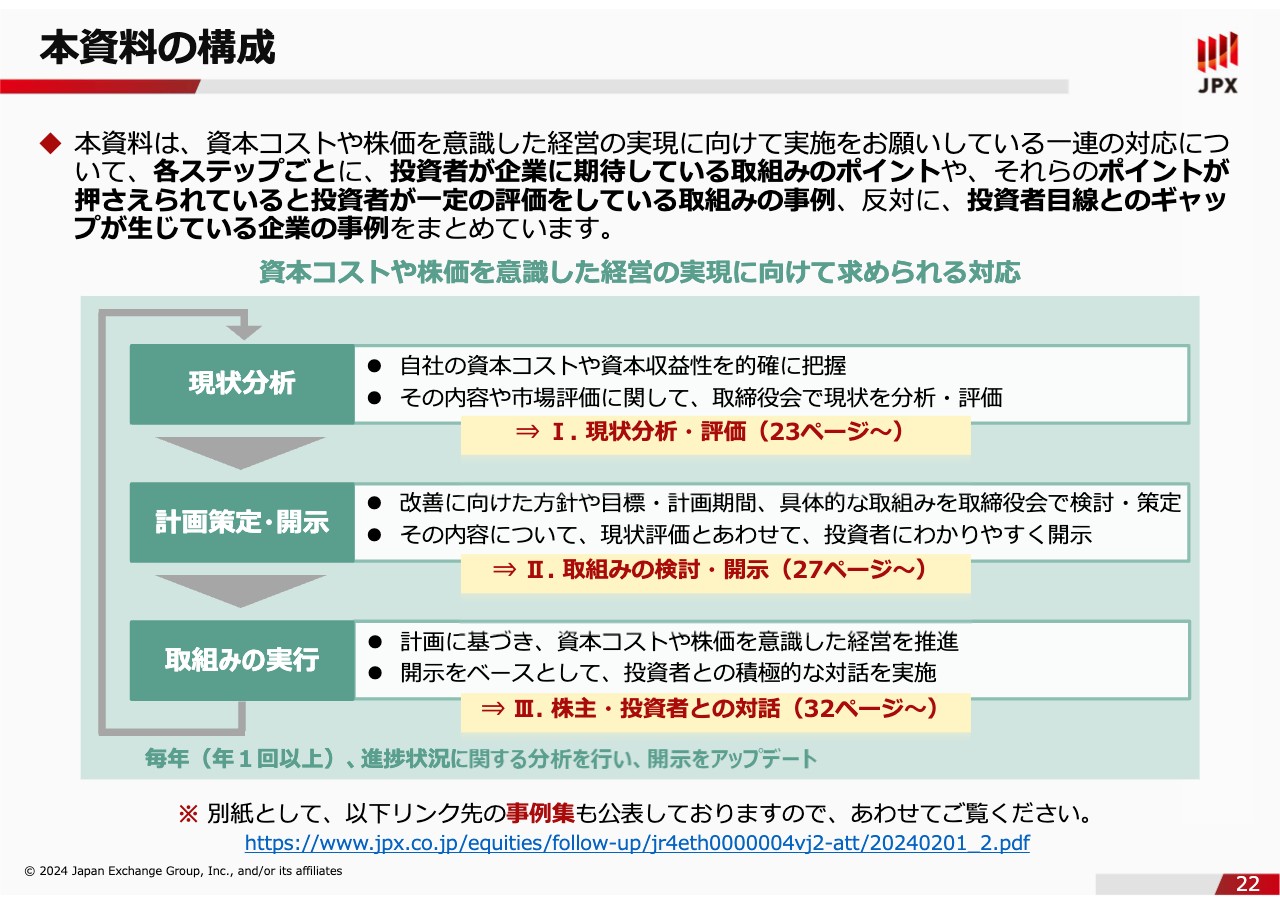

本資料の構成

池田:スライドのとおり、「現状分析・評価」「取組みの検討・開示」「株主・投資者との対話」のフェーズに区切って、いくつかポイントを示しています。このあたりを簡単にご紹介しながら、金さんのコメントをいただければと思っています。残りのお時間の関係がありますので、だいぶ飛ばして端折りながらいったんご紹介します。

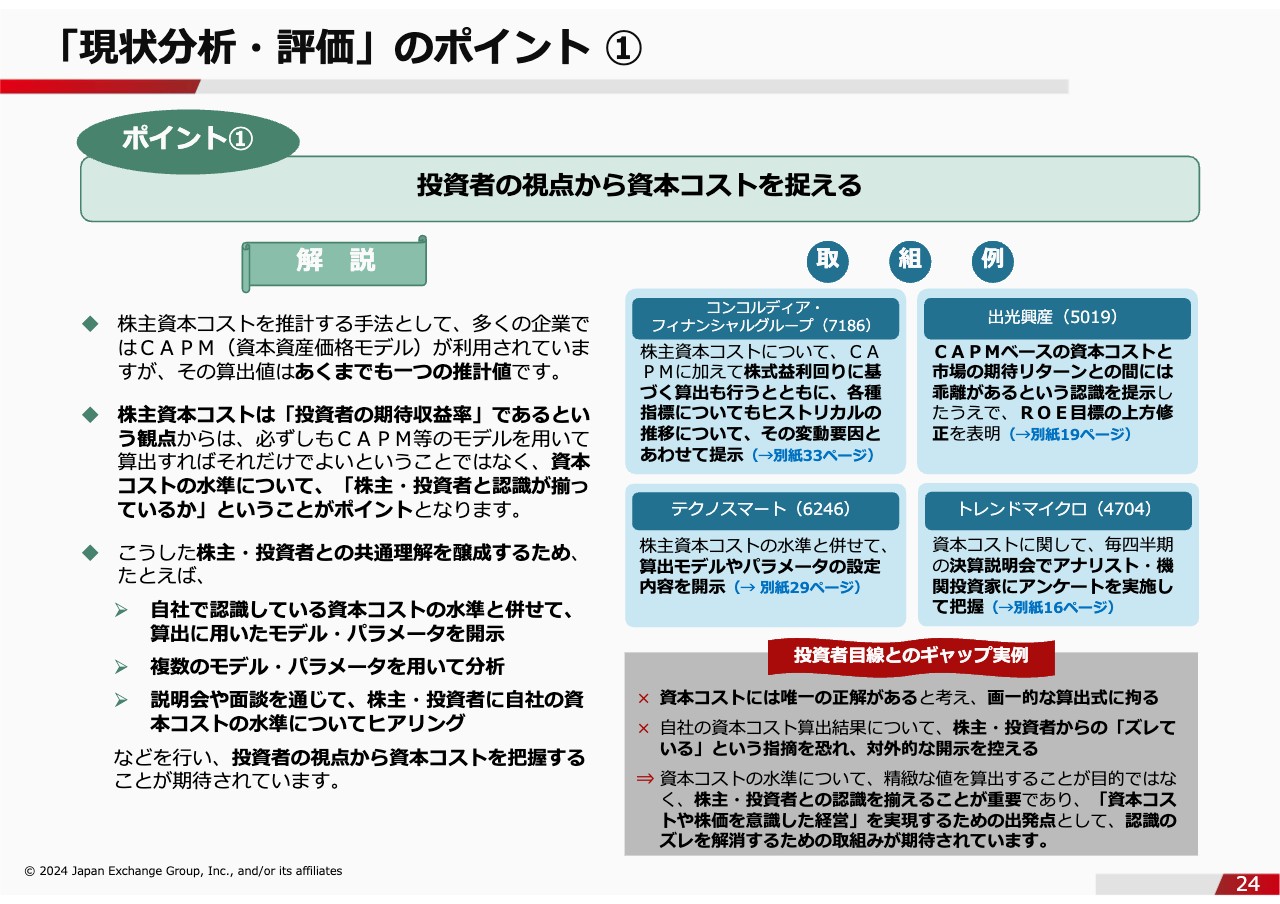

「現状分析・評価」のポイント①

池田:まず、「現状分析・評価」のフェーズで1つ目のポイントは、資本コストの把握です。以降も同じパターンでスライドが続くのですが、左側に解説、右上に実際の取組みの例をいくつかピックアップし、右下に投資家目線とのよくあるギャップの実例をそれぞれ示しています。

ギャップから話を展開したほうがわかりやすいと思うのでそちらからお伝えしますと、先ほどもお伝えしたように、例えば資本コストの算出には決まった計算式があると考え、正解を出すことに注力する上場会社が比較的多く、私もセミナーなどで質問を数多くいただきます。

当然そんなことはありませんが、画一的な算出式にこだわり、それが違うと言われることを恐れて対話を控える企業もあるため、左側の解説にあるように、根拠の開示や複数の考え方の提示、投資家へヒアリングして把握するなど、企業のさまざまな取組みをご紹介しています。

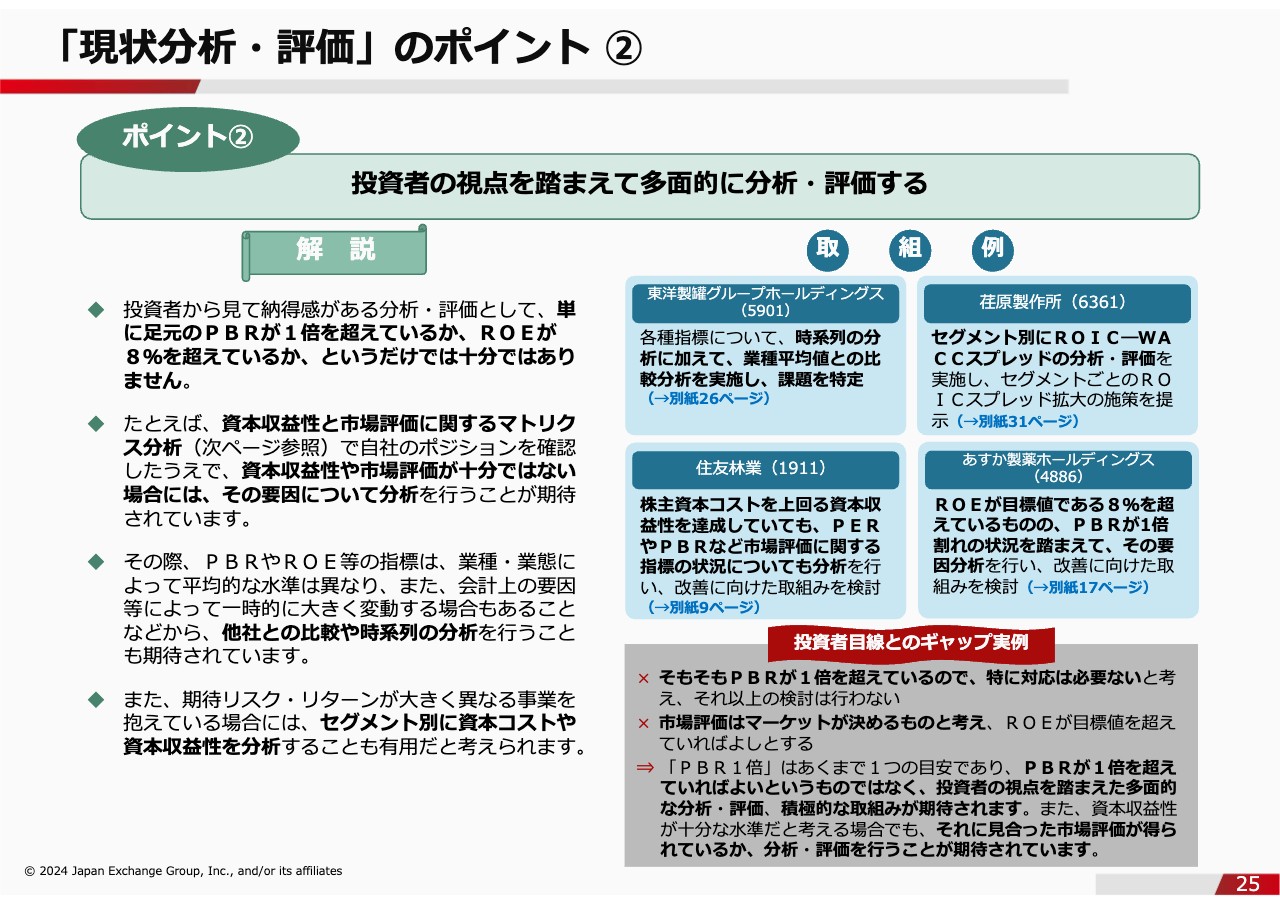

「現状分析・評価」のポイント②

池田:続いて、多面的な分析・評価の重要性についてです。冒頭から繰り返しお伝えしているPBR1倍問題についても、スライド右下のギャップ実例のように、例えば「PBR1倍を超えていれば対応は必要ないため、それ以上の検討は行わない」「マーケットの評価には特に関心を持たず、ROEが目標値を超えていればよしとする」などさまざまな例があります。

自社の収益性や成長性、マーケットの評価について多面的な分析を行うことが重要なのではないかというような内容をご紹介しています。

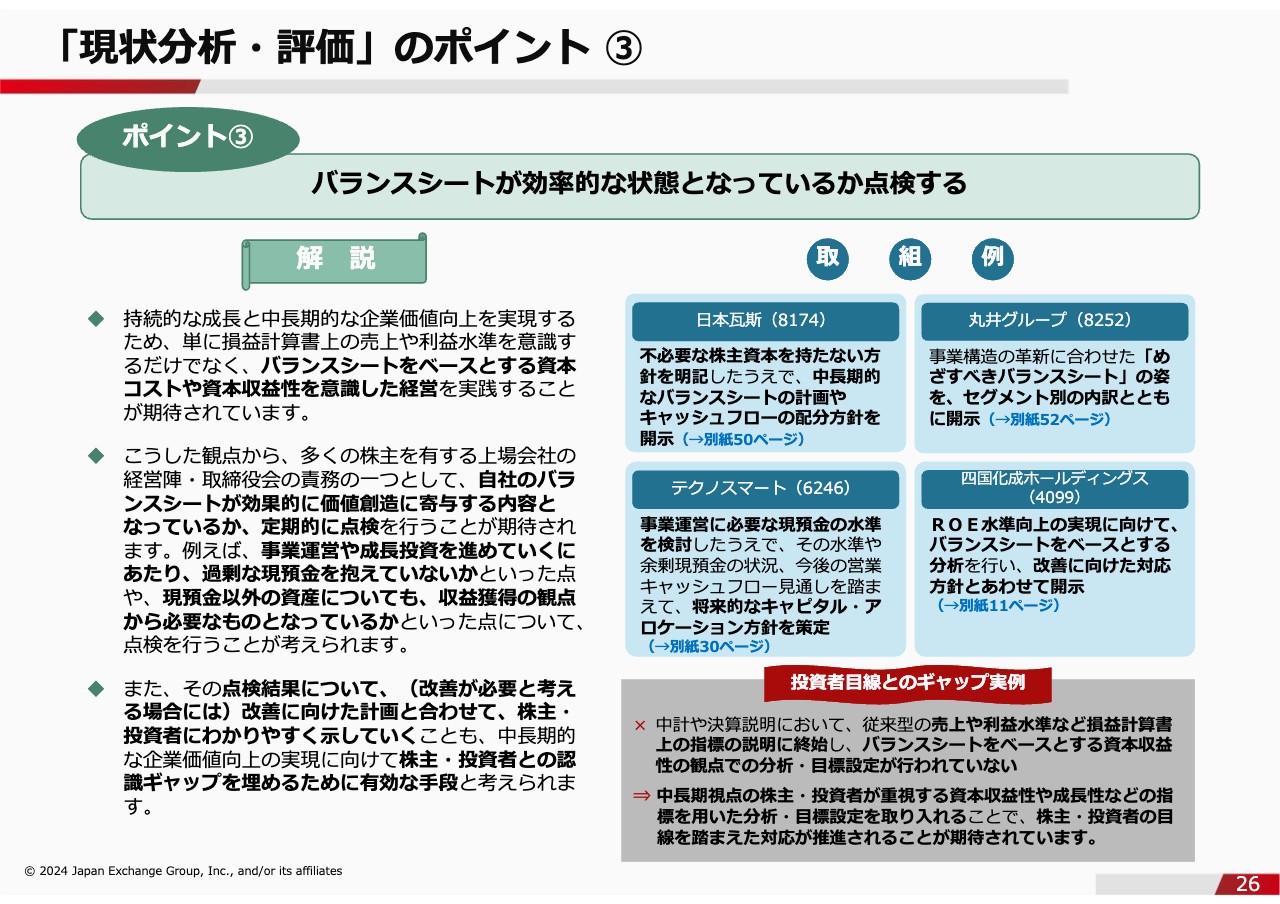

「現状分析・評価」のポイント③

池田:こちらのスライドはB/Sをしっかりと検証することの重要性についてご紹介しています。ここまででいったんいかがでしょうか?

金:資本コストの問題は非常にホットな話題で、どのようにすればよいのかという声をよく聞きます。推計値、計算式などさまざまな方法があるのですが、一番良いのは投資家の意見を聞くことだと思っています。事業会社のIR担当者もしくは投資家に対応する方が、投資家と対談する際に「自社の資本コストをどの程度と考えていますか?」と聞いてほしいと思います。

1社だけでなく複数社にヒアリングした上で、集まった各投資家の資本コストから加重平均や算術平均などの平均値を出すと、投資家と最も目線が合うと思います。CAPMなどさまざまな方法がありますが、あくまでも推計値であるため実態とはかけ離れてしまいます。

資本コストとは本質的には投資家が求めているリターンです。投資家が期待しているリターンという意味では、正解は投資家が持っていると認識していただき、投資家に正解を求めるのが一番楽だと思います。冒頭で、銀行業は開示率は高くても内容が残念だとお話ししましたが、そのように感じるポイントがここです。

資本コストを低く見積もり過ぎていることについて、銀行で働いている方々はプロですので、CAPMなどは私よりも熟知していると思うのですが、なぜこのようなことが起こるかと言いますと、業態の違いなどで企業によってマーケットと株価の動きが違ってくるためです。

簡単に言えば、CAPMはベータ値に左右されます。例えば、TOPIXが10パーセント上昇した時、自社の株価も10パーセント値上がりするならば、これはベータ値が1です。TOPIX上昇率の何倍かというのがベータ値となります。

例えば銀行であれば、貸したお金の金利で収益を上げるため、収益構造を単純化すると、金利が上がれば銀行の業績は良くなります。一方で株は、理論的には金利が上がれば株価は下がります。

したがって、金利に付随して業績が上がると、金利とマーケット全体の株価(日本市場だとTOPIXを想定することが多い)は逆相関であるためベータ値は必ず小さくなります。そのため、CAPMで計算すると資本コストが非常に低く出てしまうのです。

しかし、投資家からすればそういうことではありません。もともと投資家は銀行だけに投資しているわけではなく、マーケット全体で収益を上げるもので、株全体に対して大雑把な資本コストを考えています。その資本コストを上回るリターンとしてよく言われるのが「ROE8パーセント」です。

補足3:「資本コスト」と「ROE」を一緒に議論することが多いせいか、2つの単語が同じ意味のように使われている場面を見ることがあります。単語の定義はここでは割愛しますが、両単語は異なるものであることを再度申し上げます。

補足4:「ROE8パーセント」がよく言われる所以は「伊藤レポート」にあると思われます(下記引用参考)。当レポートが公表されたのは平成26年8月と(2024年現在)約10年前ですが、示唆に富む内容となっているのでぜひ参考にしていただきたく存じます。

「(前略)、グローバルな機関投資家が日本企業に期待する資本コストの平均が7%超となっている。これによれば、ROEが8%を超える水準で約9割のグローバル投資家が想定する資本コストを上回ることになる。グローバルな投資家と対話をする際の最低ラインとして8%を超えるという水準を意識し、さらに自社に適した形で水準を高め、持続的な成長につなげていくことが重要である。」出典:伊藤レポート「持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~」プロジェクト「最終報告書」 p.45

企業はCAPMなどの計算式を使った答えが正解だと考えます。そこで投資家の考え方とのギャップが生まれ、投資家が企業を評価する際、そのようなコスト認識であれば投資はやめようという考え方になるわけです。

資本コストを捉えるには、計算式で悩むのではなく、取材に来るアナリストや面談するファンドマネージャーに直接聞くのが一番確実です。ぜひこの方法を活用していただきたいと思っています。

金:多面的な分析についてお伝えしたいのは、繰り返しになりますが、投資家としては「PBR1倍を超えているから正解」ということは絶対にありません。

(多くの場合)ROE8パーセントが資本コストをクリアする一つの基準です。企業が資本コストを超えるリターンを出していくとPBRが1倍を超えてきます。ただし、投資家から見ればこの数字はあくまでもスタート地点です。我々投資家がリサーチする上で、ようやくこの企業を調べようという気になるスタートラインだと思っていただければと思います。

そのため、ROE8パーセントをクリアし、PBRが1倍を超えて終わりではなく、ここからようやくマーケットで勝負が始まる、土俵に立って、これから企業価値を上げていくというフェーズに入るということです。

上から目線の言い方で申し訳ないのですが、勘違いせずに、きちんとPBR1倍を超えてROE8パーセントになってから、ようやく評価されるという思いで、その点を分析・評価していただきたいと思っています。

金:バランスシートについてです。冒頭にお伝えした「グロース市場に上場している事業会社で、売上・利益が上がっても株価に反映されない」という問題も含まれてきます。

現金や不動産、政策保有株式などを持っていても、それ自体で利益が上がらないのであればそれらは無駄な現金・資産です。

無駄なものをたくさん積み重ねて、成長投資に使わず、還元もしないとなると、投資家からは非常に効率の悪い企業、バランスシートだと思われます。そのため、株価に反映されないのです。

この課題を解決するためには、事業運営に必要な資金を残した上で、ほかはすべて還元したり、成長投資に使ったりして、事業に適した効率的なバランスシートにしていただくことをお勧めしたいと思います。

IR担当者やIRに携わっているみなさまには、保有している現金や資産に対して「これは本当に収益を上げているのか?」ということをしっかりと考えていただきたいと思います。考えた上で、その結果を投資家に話して意見を聞き、対話を進めます。そして、適切なキャピタルアロケーションを行い、自社のバランスシートを効率的なものにしてください。

一部の事業会社からは、「業界自体が斜陽産業で、これ以上本業は伸びようがない。だから、ほかの成長分野の事業を1つ立てて、そこに成長投資をさせてくれ」といった話をよく聞きます。

それに対する投資家の意見は「本業とは違うから非常に非効率。もし本業が駄目で、ほかの事業に鞍替えしたいなら、この上場市場からはいったん退出して、鞍替えに賛同、納得してくれる『新しい投資家』を見つけてください」です。

補足5:ここでいう「新しい投資家」とは銀行、事業会社、プライベートエクイティファンド等を指しています。「上場廃止」や「非上場化」という単語に対して、ネガティブな印象を抱く方もいると思いますが、株式市場よりもより低いコスト、より長い時間軸で応援してくれる投資家から資金を調達できる等の場合、上場廃止も立派な選択肢の1つです。ただし、PBR1倍を割れている価格でのTOB、MBOは既存株主を軽視した行為でありますので、十分に議論していただく必要があります。

したがって事業会社側の担当者には「自社の事業がどのようなコストでどのような利益を生み出しているのか?」「自社が持っている資産が本当に本業に必要なのか?」ということをしっかり社内で議論して欲しいと思います。

それを投資家に話し、投資家からまたコメントをもらうといった対話を続けて、企業価値向上のために努力していただきたいと考えています。

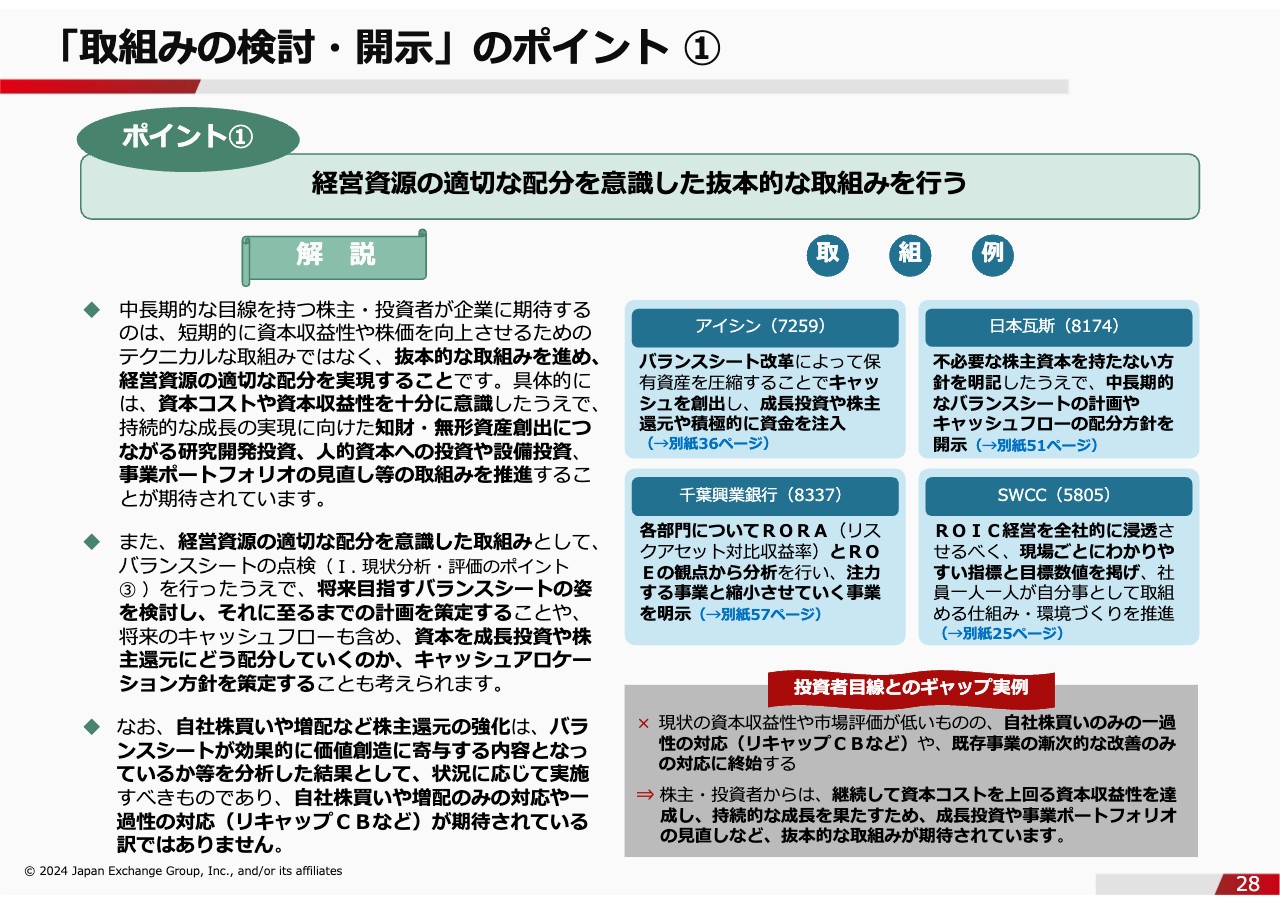

「取組みの検討・開示」のポイント ①

池田:ここからは小見出しのみのご説明にとどめて、金さんからコメントをいただけそうな箇所についてご説明します。

まずは「取組みの検討・開示」ということで、自社株買い、あるいは成長投資かをしっかりと考えて行っていただく必要があるということをご紹介しています。

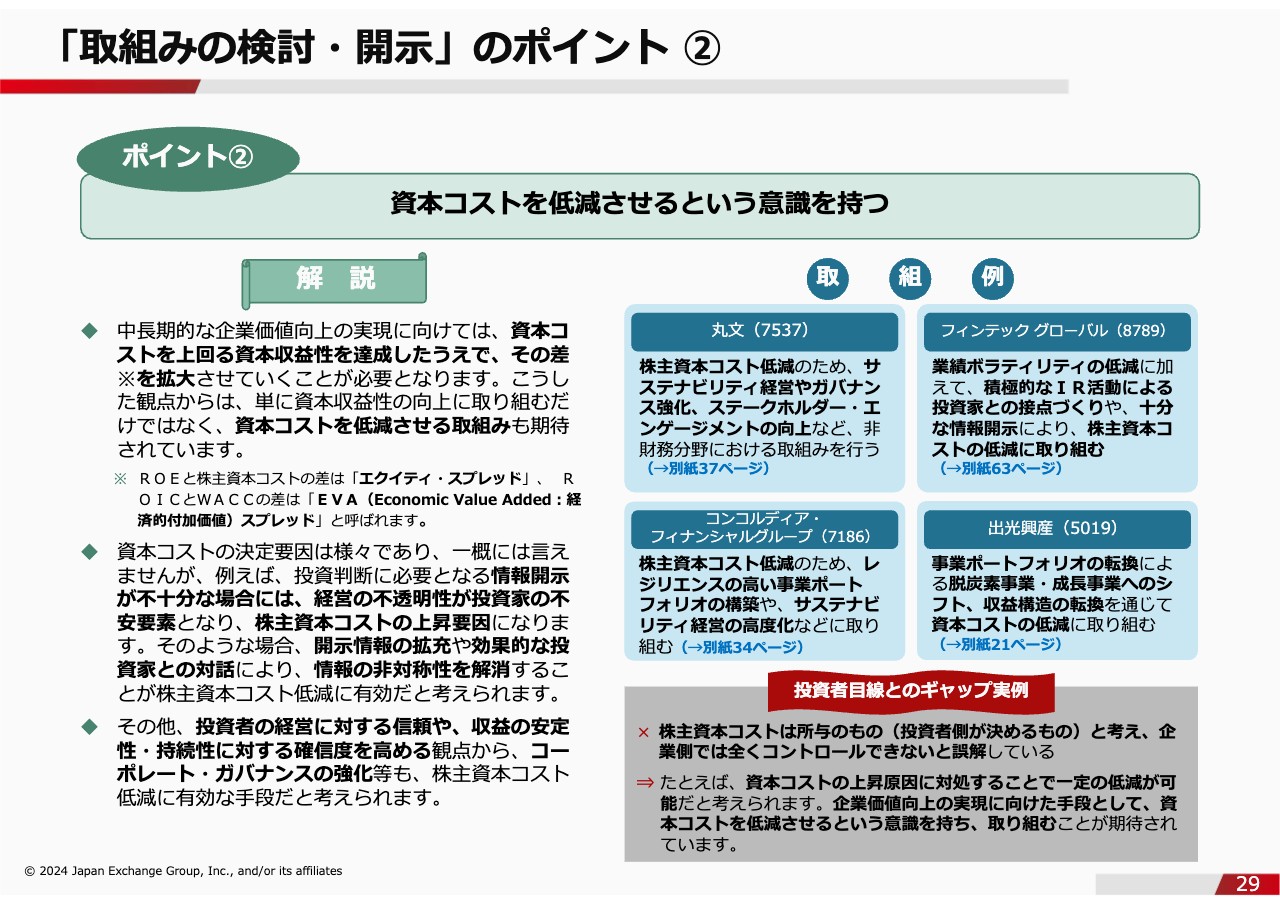

「取組みの検討・開示」のポイント ②

池田:資本コストを低減させるという意味合い、そうした観点での取組みが重要ということを記載しています。

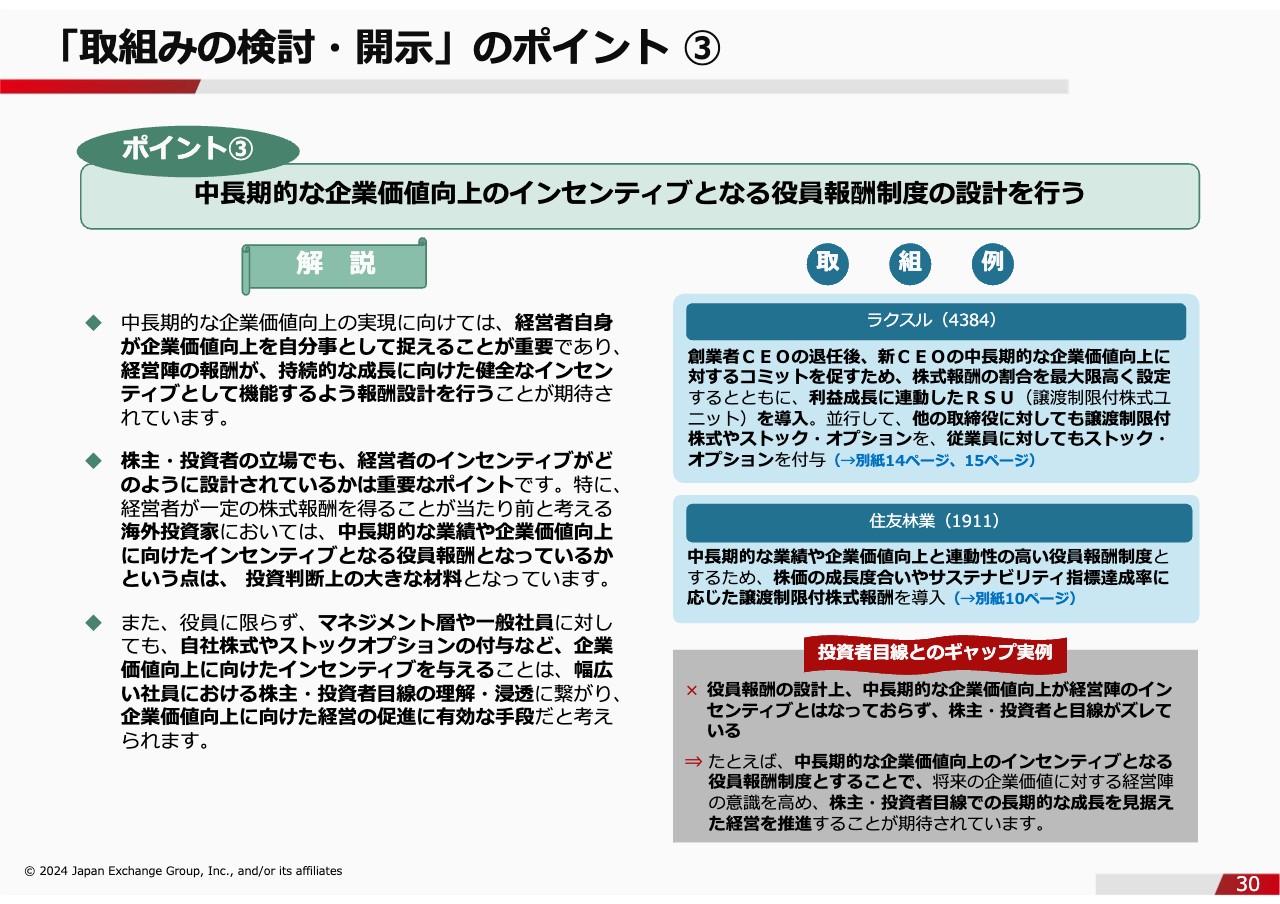

「取組みの検討・開示」のポイント ③

池田:経営者が企業価値向上を自分事として進めていただくという観点で、役員報酬制度の設計なども、投資家と目線を合わせるという意味では重要なのではないかということをご紹介しています。

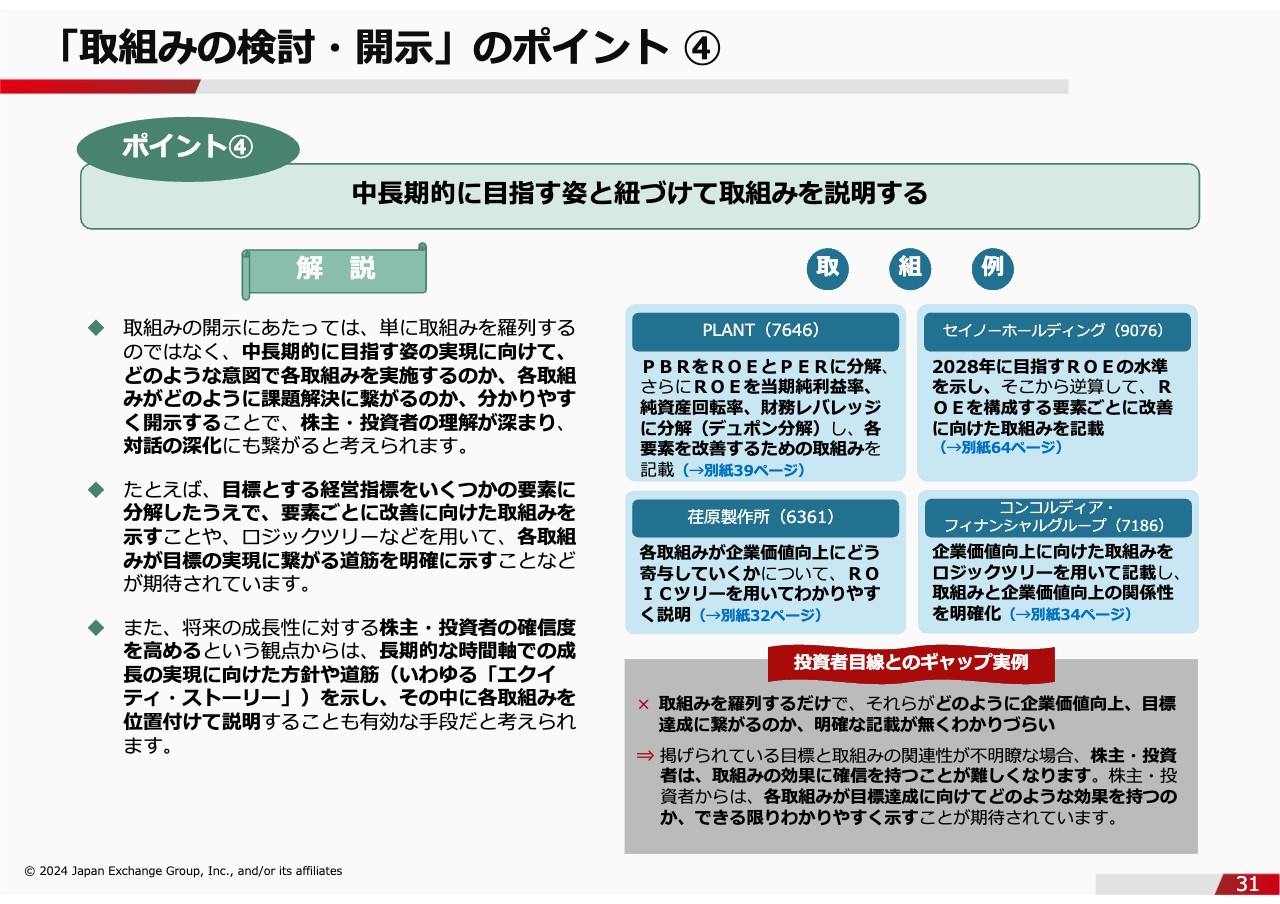

「取組みの検討・開示」のポイント ④

池田:取組みの説明方法です。サステナビリティ指標などが典型だと思いますが、ただ単にいろいろな取組みを羅列すると、全体として企業価値向上や目標達成につながるのかがわかりづらいという課題があります。そのような課題に関してのポイントを記載しています。

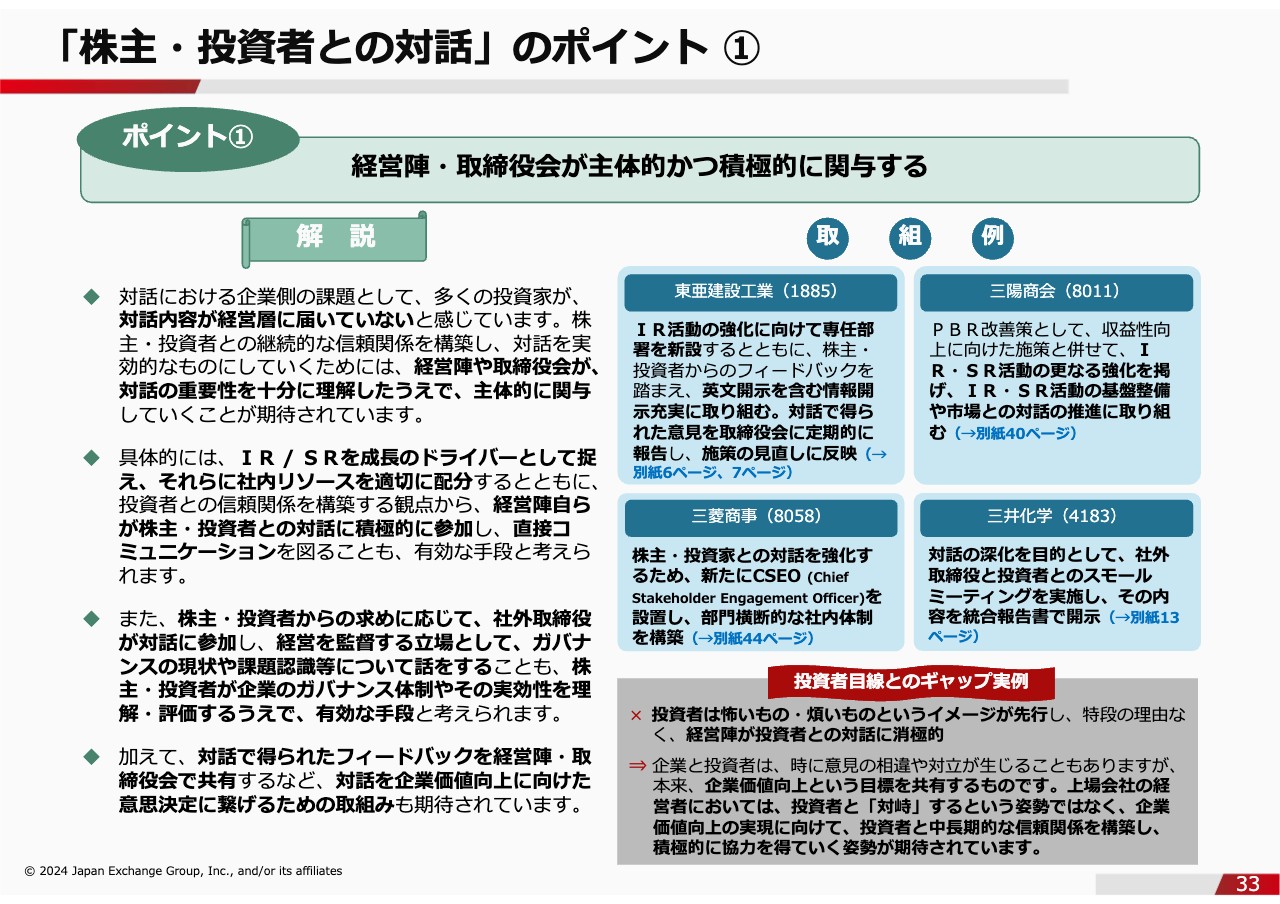

「株主・投資者との対話」のポイント ①

池田:「株主・投資者との対話」です。経営者が率先して投資家との対話に積極的に関与することが重要なのではないかということをご紹介しています。

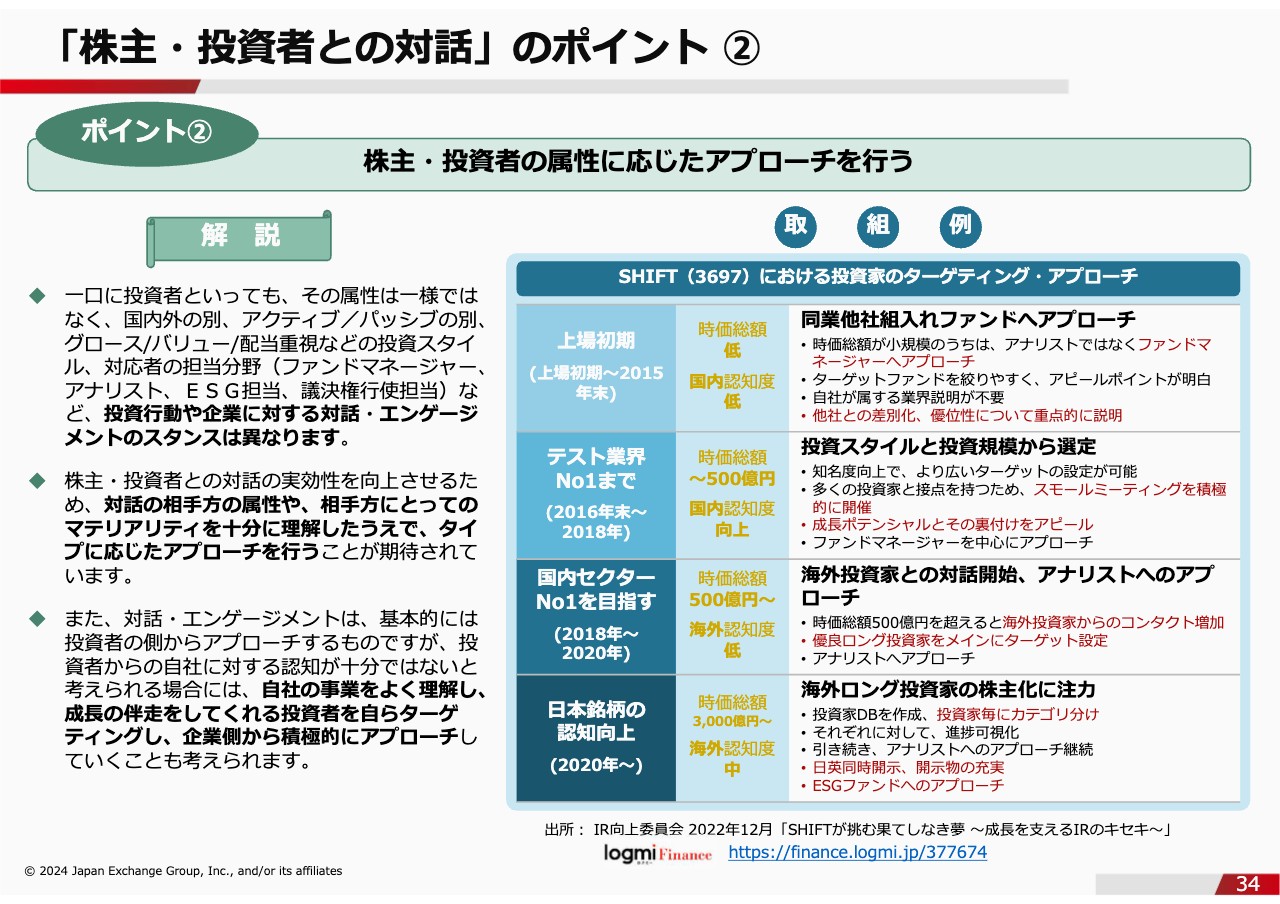

「株主・投資者との対話」のポイント ②

池田:「株主・投資者の属性に応じたアプローチを行う」ということで、今のステージに合ったアプローチを進めていくことが必要ということを記載しています。いかがでしょうか?

金:中長期的な企業価値向上のインセンティブとなる役員報酬制度の設計について、投資家の視点から、ぜひとも導入し、役員報酬を株価と連動していただきたいと思います。なぜなら、我々投資家は、事業の成長を期待しており、役員、経営者と同じ気持ち、同じ目線、同じ船に乗って、ともに事業を拡大させていきたいという思いが非常に強いためです。

ただし、日本の企業の特徴として、サラリーマン経営者のような肩書きの方には任期があり、任期を終えたら引退するという傾向があります。そのような方は、任期が終わるまでの間、アグレッシブなことをせずに波風立てずに終わらせようという行動をとりやすいです。

そうなると、一段と投資家と事業会社の間で目線のずれが生じると感じます。そのため、自社株を報酬として受け取るような制度を設けて、「会社が良くなる=個人の資産も増える」というような設計・仕組みを作っていただきたいと強く思っています。

こちらはマネジメント層・経営者に限らず、従業員も同じです。自社株を保有し、目先の仕事をしっかりとすることによって、各自の資産も形成されていくような制度を導入していただきたいと思います。

補足6:経済産業省から「『攻めの経営』を促す役員報酬-企業の持続的成長のためのインセンティブプラン導入の手引-」が公表されています。ぜひ、ROE、ROICをいくつにするということを、役員のボーナス基準に入れてください。これを入れることで、評価されるかどうかは置いておいて、企業の経営計画に対する本気度が投資家に伝わります。

金:株主と投資家の対話について、これは機関投資家業界の悪い点ですが、日本の上場企業は4,000社弱ありますので、機関投資家が見きれない会社が出てきます。

そうなると、事業内容をしっかりと理解していないものの「仕事だから取材に行く」といった行動も稀に見受けられます。これは我々機関投資家側の落ち度です。

一方で、事業会社としても「いかに事業内容が素晴らしく、事業計画では、いかに会社の価値を上げられるか」というプレゼンテーションを、いろいろなツールを使ってメディアなどで発信していただき、投資家が嫌でも目にするような環境を作って欲しいと思っています。

昨今は「YouTube」「TikTok」など比較的簡単に始められるメディアもあります。そのようなメディアに、例えば「3分でわかる事業内容」といったコンテンツを作るなど、PDFなどの文字コンテンツにとらわれず、いろいろなかたちで事業の素晴らしさをぜひ届けていただきたいと考えています。

富山:お話をうかがって、IR担当者としても、今後の対応のより具体的なイメージが湧いたのではないかと思います。あらためて、ありがとうございました。

質疑応答:好事例の紹介について

富山:お時間も迫ってきたので、特に多かった事前質問を1問だけお願いします。「好事例を数多くご紹介いただきたい」というご質問です。

金:「好事例を教えてください」という要望は非常に多いです。しかし「現時点で好事例は提示できません」というのが正直な回答です。これから3月期末を迎えると、多くの会社がいろいろな開示の仕方や中期経営計画などを発表します。したがって、3月期末を過ぎてから、もし好事例があればアップデートしたいと考えています。

事例は提示できませんが、2023年に「CFO思考 日本企業最大の『欠落』とその処方箋」(著者:徳成旨亮氏 出版:ダイヤモンド社)という良い本が出版されました。非常に素晴らしい書籍です。

IR担当者のトップはCFOですが、「CFOとしてやるべきこと」「どのような考えで行うのか」「機関投資家が何を思っているのか」ということが、すべてこの1冊に詰まっているといっても過言ではありません。

事例を求めるよりは、まずはこの本で「実際にIR担当者が何をすべきなのか」「投資家が何を思っているのか」ということを読まれると良いと考えています。

補足7:好事例を参考にするというアプローチは素晴らしいと思います。一方で、開示に関して言えば、間違ってはいけない箇所(資本コスト、バランスシート)を間違ってしまうとせっかく真剣に取り組んで開示したにも関わらず、投資家から全く評価されないものになってしまいます。というのも、資本コストの認識が狂っていると、バランスシートが効率的かどうかを判断できません。また、資本コストを認識できていても、バランスシートの評価ができていないと、非効率なバランスシートになってしまいます。そうなると、投資家は「投資してもなにも変わらない」と判断し、株価は低迷してしまいます。

池田:東京証券取引所でもセミナーなどを開催するときに「いろいろな実例はないのか?」という声を多くいただきます。今、投資家から集められている事例には、我々も注目しています。

必ずしもベストな事例、好事例だけではないかもしれないですが、投資家が非常に関心を示している事例は集めて、引き続き企業のみなさまにお伝えしていきたいと思っています。今後、3月期決算の企業の対応が進んでいくと思いますので、それらの状況も見ながら、シリーズのアップデートは進めていきたいと思っています。

金:この書籍は、プライムやスタンダード、グロースなどの市場に関係なく、すべての企業のIR担当者に参考になると思うので、ぜひ読んでいただければと思います。

質疑応答:今回の要請をグロース市場の企業はどう捉えるか

富山:ちなみに本セミナーにご参加いただいた会社は、グロース市場の会社も比較的多かったので「グロース市場の企業は今回の要請をどのように捉えたらいいか?」ということも、ご意見をいただければと思います。

金:投資家から言うと、今回の要請は非常に基本的な取組みなので、要請内容に関わらず、東京証券取引所の資料で要点として押さえられている部分を的確に事業に反映していただくと企業価値が上がると思います。

自社には関係ないと思っている方はいないと思いますが、非常に役立つ取組みなので、ぜひともご参考にしていただければと思います。

池田:東京証券取引所としては、今回の要請の対象はプライム市場とスタンダード市場を対象にしています。なぜかと言えば、グロース市場の会社は、少し異なるステージにあるため、本質的には同じなのですが少し違うアプローチをしたほうがよい側面があるからです。

IPOで伸びきらず、上場後もさらに成長していける環境を作るための施策など、必要な施策は進めていこうと、さまざまなことにフォーカスして、今まさに議論しているところです。

ただ、マーケットに向き合うという意味では、いずれの市場でも同様な本質的な話ですので、グロース市場の会社にも、ぜひ参考にしていただければ良いと思っています。

おわりに

富山:最後に、あらためてお二人から一言ずついただければと思います。

池田:資本コストや株価を意識した経営の話も2023年3月から始めて1年経ちました。成果が出るまでには、おそらく非常に時間がかかると思いますので、1年のキャンペーンなどでは決してなく、継続して進めていく必要があります。引き続き、上場会社のアップデートに役立つことは進めていきたいと思っています。

東京証券取引所の立場からは、上場会社と投資家が同じ目線で、同じ船に乗って対話をしながら、根本的に企業価値を高めていただける日本のマーケットを作っていきたいと考えています。いろいろなことに取り組んでいこうと思っていますので、少し抽象的ですが、ぜひそのような目線で、企業のみなさまにも取り組んでいただければと思っています。

金:個人的に思う部分も含めてお話ししますと、東京証券取引所の今回の要請は、非常に素晴らしいと思います。企業価値が上がることや、IRの開示が良くなるということ以外にも、IR担当者、IR関連の仕事に携わる人材の市場価値が上がっていくと考えています。

IRの仕事の良い方法は、書籍や今回のようなセミナーの資料などで既に開示されています。したがって、今後はIR担当者の気持ち、やる気やマインドセットにかかっていると思います。日本を動かせる、日本を変えられるのは、我々企業に勤めているサラリーマンだということをあらためて申し上げたいと思います。

昨今、個人のインフルエンサーなどの人気があり、個人で稼ぐのがカッコいい、副業など本業とは違うところで大きく儲けるのがカッコいいという風潮があるかと思いますが、正直、私としては、それは非常にダサいことだと思っています。

せっかく自分が好きで選んだ会社、仕事に対して、それほど合わなかったからと目先の仕事をないがしろにして、ほかで資産を築くなど、それで成功する方はそれでいいとは思いますが、しかし、本来あるべき姿としては、自分が好きな仕事、働こうと決めた会社の仕事にぜひ熱中していただきたいと思います。

目の前の仕事に熱中して、自分たちの会社を良くして、従業員持株会や経営者であればインセンティブを導入していただきたいです。好きな仕事に熱中して、結果的に会社が大きくなって個人の資産も築けるということが一番カッコいいと思います。

IRの仕事の面で、例えば、営業部や製造部、在庫管理など、社内のいろいろな部署の意見があって、IR担当者として社内で戦うことがあるかもしれません。戦った結果、理解が得られず、干されることになったとしたら「何のために戦ったのか?」と感じますよね。

正しいことをしようとして干すような会社なら、雑な言い方ですが、その会社とは縁を切って、転職活動をしてもいいと思います。今、日本のマーケットでは、正しいIR開示など、IRの仕事をできる人材を探している企業が非常に数多くあります。

熱い気持ちを持って、正しいと思ったものに対して夢中になって仕事をしてきた人材の価値は非常に高くなると思います。恐れずに、金融マーケットを含めて企業や日本の市場、経済を高めていくことをみんなでがんばりましょう、とお伝えしたいです。

富山:金さんがおっしゃるように、IR担当者はもっと会社でも評価されていいと思います。先ほどご紹介いただいた書籍でも、時価総額の10パーセントはIR活動が寄与しているという内容が記載されています。あらためて、ログミーとしてもそのあたりを支援できればと思っています。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日登壇者に回答いただきましたのでご紹介します。

<質問1>

質問:投資家の立場に立つと、同業他社と自社とで資本コストが大きく変わることはないと思っているのですが、その認識でよろしいでしょうか?

金:いいえ、たとえ同じ業界であろうと資本コストは各企業さまによって異なります。IRの皆さまが粉骨砕身して説明してくださる企業の成長の方向性、事業の強みは同業他社といえども異なるものです。貴社への資本コストは、同業他社の評価、日本市場の評価、所属市場への評価なども当然影響しますが、最後は自社独自の強み、弱みが資本コストを決めています。

<質問2>

質問:会社規模、市場によって対応できる力量も格差があるかと思います。実際にどのように開示をされているのか、プライム市場、スタンダード市場、市場別の事例を知りたいです。

金:2024年3月6日時点で、好事例をご紹介することはできません。理由は本編で述べた通りです。あらためて、投資家目線から1つ申し上げたいことは、「プライム市場であろうがスタンダード市場であろうが、求められる開示の方法、レベルに差異はない」という点です。

確かに一般論として、各々の会社でIR関連のノウハウ、IR人材、IR活動にかけられる予算、現場・経営陣の意識などに違いがあり、会社の規模が小さくなるにつれて、これらの弱さが目立つようになると思います。

しかしながら、厳しい言い方になって申し訳ありませんが、今回の要請はプライム市場、スタンダード市場に上場されている企業全部に対しての要請であり、言い換えるなら「上場企業として求められている基本的なこと」として東京証券取引所が全企業に通達を出したのだと思います。

では、どうすれば良いのか。IR関連のノウハウ取得については、本コンテンツをご覧になったり、今回のようなセミナーにご参加したりすることで蓄積されるかと思います。また、投資家から評価されている(PBR、PERが高い)同業他社のIR資料を参考にされるのが良い方法かと思います。

「彼らが開示しているのに、自社が開示してない要素は何か」「それが自社の開示に足りてない要素なのか」ということを考えると、方向性が見えてくるかと思います。繰り返しになりますが、プライム市場、スタンダード市場というのを気にする必要はございません。

以上はPBRが1倍を割っている企業さまを想定して回答しました。一方で、投資家から十分に評価されている企業さまで、今後どう開示していけば良いかと考えている方もいらっしゃるかもしれません。

そのような企業さまは、今後ROICとWACC、ROEと資本コストをより明確に示す、つまり自社がどのような方向に進んでいくのかを定量的に示してください。事業のROIC、ROEを高めて、自社が思い描く理念や成し遂げたい社会の実現に向けて進んでいってほしいと投資家は考えています。

<質問3>

質問:資本コスト経営を会社では実践しているものの、投資家の関心は高くない印象 (取材で質問を受けることが無い)です。どのようにすれば関心を高くできるかをうかがえますか?

金:中長期の投資家の質問の根底には必ず資本コスト経営があります。「資本コスト経営について聞かせてくださいと、直接聞かれない=関心が高くない」ではないことをご理解いただきたいと思います。

上記を前提として申し上げると、まず、すでに高い利益率を出している企業に対して、投資家はわざわざ改めて資本コスト経営について聞きません。このような企業さまには「高い利益率を将来どうのように継続、成長させるか」「稼いだ利益をどうするか」など、実は資本コスト経営に関わる質問をしているので、直接聞かれなかったとしてもあまり気にする必要はないと思います。

次に、高い利益率を出しているとは言い難い企業さまにつきましては「投資家は何に懸念を抱いているのか」を意識することをお勧めします。その懸念点がもしかしたら成長性かもしれませんし、バランスシートなのかもしれません。懸念点が何であれ根底には資本コスト経営の考えがあり、その考えをベースにして具体的な懸念を抱いているかと思います。

では、短期の投資家はというと、短期投資家の場合、本当に興味がない可能性があります。企業さまの感覚で「短期投資家しかいないのでは?」と感じたら、もっと中長期の投資家に集まってもらえるように配当政策の見直しや、中期経営計画を発表するなどの中長期的な情報開示が重要だと思います。

繰り返しになりますが、中長期的な質問をする投資家の根底には資本コスト経営の考えがありますので、「直接聞かれない。興味がないのか?」と心配する必要はありません。

<質問4>

質問:資本コストや株価を意識した経営の実現に向けた対応についての現状分析と対応方針の開示を行った次のステップ(進捗やその先の改善目標等の開示)について、事例等を教示いただけますか?

金:現時点(2024年3月6日現在)で事例は提示できませんが、投資家の立場からすると、現状分析と対応方針の開示を行った次のステップは「投資家、株式市場からフィードバックをもらう」の2点かと思います。1つ注意点を挙げるとすれば、企業さまが開示したIR資料は、言い訳するための資料ではなく、投資家と対話するための資料であるという点です。

例えば、CAPMなどを用いた資本コストが5パーセントと算出されるかもしれません。大事なのは、理論的には正しくても、過去のROEの実績の推移と株価の推移を見た時に「本当に5パーセントというは正しいのだろうか?」と自問自答することです。ROEが5パーセントに到達している年があるにも関わらずPBRが1倍を超えていないということもあるでしょう。実際、このような資本コスト開示は多く散見されます。

この時「市場が我々のビジネスを正しく評価していない」と考えるのではなく、「なるほど、わが社の資本コストは5パーセントではないかもしれない。いったい投資家は我々の資本コストをどれくらいと考えているのだろうか。次のファンドマネージャーとの面談でどう思っているのか聞いてみよう…」というような意識だと対話が有意義なものになるかと思います。

また、面談においても、投資家の質問に対して企業側が答えるという構図になることが多いと思いますが、企業さまが質問して投資家が答えるという構図もあって良いと思います。重要なのは、形式ではなく、企業価値を高めるための議論です。事例などのすでにある枠組みに囚われる必要はなく、企業価値向上のために聞くべきこと、議論すべきことを意識すると、次のステップが見えてくるかもしれません。