個人投資家向けセミナー「2023年IPO企業特集」 特別講演

fundnote株式会社・川合(さんまのIPO) 氏によるIPO総括と今後の市場予想 売買代金最多2銘柄の上場後の値動きも解説

アジェンダ

川合直也氏:みなさま、お世話になっています。fundnote株式会社の川合です。これから「2023年のIPO総括&2024年のIPO市場予想」というテーマで講演を始めさせていただきます。

まず、アジェンダです。最初に自己紹介をし、その後、2023年のIPO総括、最後に2024年のIPO市場予想についてお話しします。

自己紹介

最初に自己紹介です。私は「さんまのIPO」というネームで「X(旧Twitter)」のアカウントを持っており、fundnote株式会社の取締役を務めています。fundnote株式会社は、以前はKxShare株式会社という名前でしたが、最近社名を変更しました。

社名変更の理由としては、まず「ファンドをやっていますよ」ということを社名でわかりやすくしたかったという狙いがあります。以前はシステム関係やIRサポートも手掛けていたのですが、あくまでファンドに絞っていくことを意識しています。

新しい社名の由来は、ジャズバーの「ブルーノート」にあります。洗練されたイメージをもったファンドの会社になりたいという思いがあり、この社名にしています。

当社は2年前に共同創業しました。私は運用部長とファンドマネージャーを担っています。

ファンドの中身としては、IPOクロスオーバー戦略で運用しています。今日のテーマに沿っているものですが、IPO後の銘柄を中心にロングオンリーで運用しています。加えて、上場前の会社にも一部投資し、その上場時の値上がりの益を取るというように、戦略を組み合わせたかたちで進めています。

経歴については、京都大学総合人間学部を卒業し、新卒で日系の運用会社に入りました。その時、いくつかの部署を経験しているのですが、日本株の中小型のアナリストとして1年ぐらい従事し、その後グロース株の運用チームに入ってファンドマネージャーになりました。

中小型のアナリストだった時は、主に製造業を担当しており、機械や自動車部品、あるいはそれに関連する周辺の資材を扱っている企業を中心に、10銘柄ぐらいをカバーしていました。

その後、グロース株のチームに入りました。グロース株と言っても中小型を強みにしていたため、そちらでもほぼ中小型のカバレッジに携わっていました。業務内容としては、いろいろな会社に取材に行って、バリュエーションや成長性を考えて上司にピッチするようなことを行っていました。

その後、留学を挟み、香港のヘッジファンドに転職しています。ここでの仕事についても、同じように中小型株を担当していました。ただし、戦略としてはやや異なります。ロング・ショート・ファンドを扱っていたため、買いと売りそれぞれを組み合わせて絶対リターンを得ていくという仕事でした。こちらでも中小型をカバレッジしていたため、私はキャリアを通じて中小型を見ているような人間です。

そして、2年前に今の会社を創業しました。先ほどお伝えしたとおり、戦略としてはIPOがテーマですが、IPOのファンドを選ぶ理由は、やはりα値が取りやすいというところです。さまざまな中小型のカバレッジを見てきた中で、特にIPOの場合はファンダメンタルを中心に株価がついていないケースが多いです。

そのため、我々が先んじてしっかり調査して投資することによって、需給中心に非ファンダメンタルなところで動いているところから、ファンダメンタル的に正しい株価に収斂していくような過程が生まれ、リターンが得られると考えています。これはキャリアの中でずっと感じてきたことです。そこを実現させるようなファンドを組もうという狙いで、今の戦略でファンドを運用しています。

スライドの下に関連記事を書いていますが、「Bloomberg」の中で個別企業についてのインタビューを受けたり、「日経ヴェリタス」でIPO関係のインタビューを受けています。後者は「さんまのIPO」として出ているため、川合というよりは「さんまのIPO」の記事ではありますが、そのようなかたちでいろいろ活動しています。

2023年のIPO総括

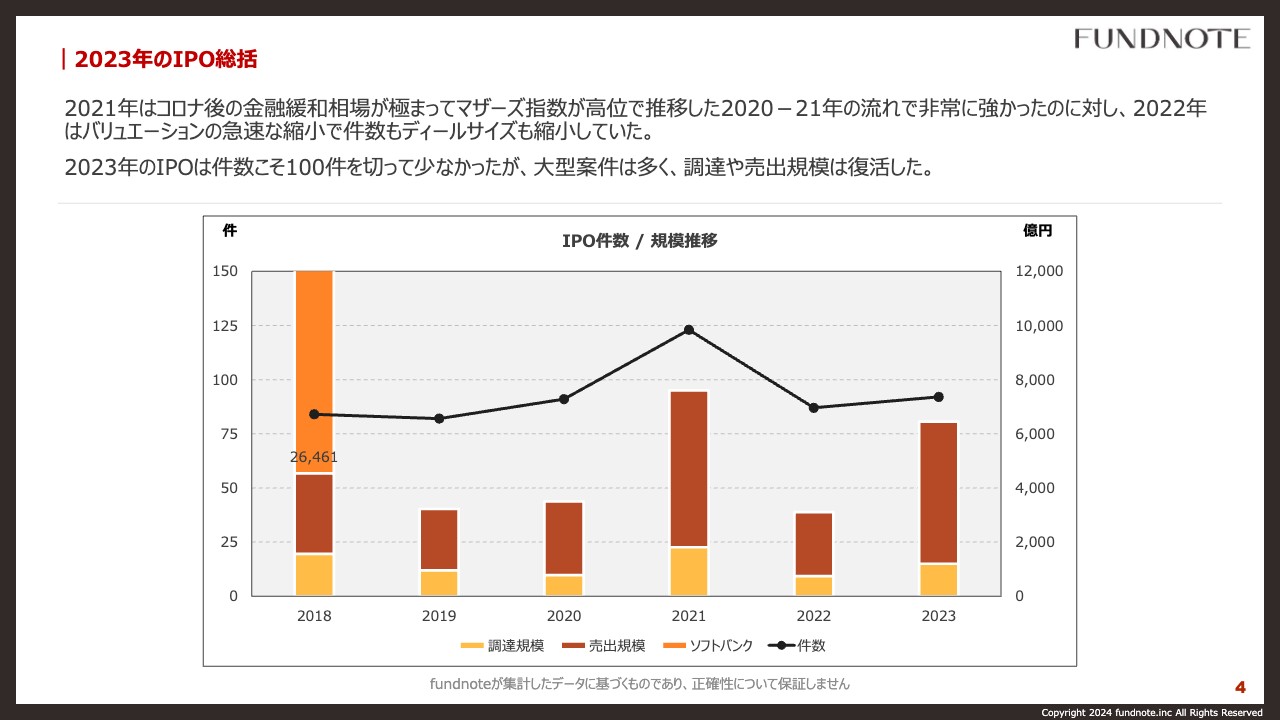

2023年のIPO総括に入ります。このスライドのグラフは、2018年からのIPOの件数と規模の推移を表しています。

IPOの件数については、年間100件の水準で推移しています。100件前後になっている理由としては、やはり監査法人や東証、証券会社のキャパシティ的に限界があることが挙げられます。

黄色の調達規模は公募増資の規模を、茶色の売出規模は既存株主による売出の規模を表しています。この合計が、IPOでみなさまが割り当てをもらうところの規模になっています。

ソフトバンク株式会社があった2018年は特殊な数字になっていますが、その後は3,000億円から4,000億円ぐらいの規模でずっと推移しています。

しかし、2021年にはコロナ後の金融緩和の相場でマザーズ指数が非常に高く上がりました。この頃は件数的にも100件を超えており、規模も非常に大きかったです。これには、SaaS銘柄やグロース銘柄などの株価が強く、上場に至るような会社がどんどん出てきていたという背景があると思っています。

しかし、2022年にはかなり小さくなりました。そもそもマザーズ指数が非常に下がっていた上に、未上場企業の資金調達の環境が悪化しており、次のラウンドで「ダウンラウンドになってしまうので上場できない」「資金調達できない」という状況になり、苦しくなっていました。

2023年に入って以降の件数は、やや回復してきました。大型案件も多くなり、調達や売出の規模はかなり復活してきた状況です。したがって、2022年の嵐のような状況は過ぎていき、2023年はかなりマシになってきました。ただし、ピークだった2021年の状況にはまだ至っていないため、ここから資金調達や金融の引き締めが緩やかになっていく中、もう少し回復していくのではないかと思います。

2023年のIPO総括

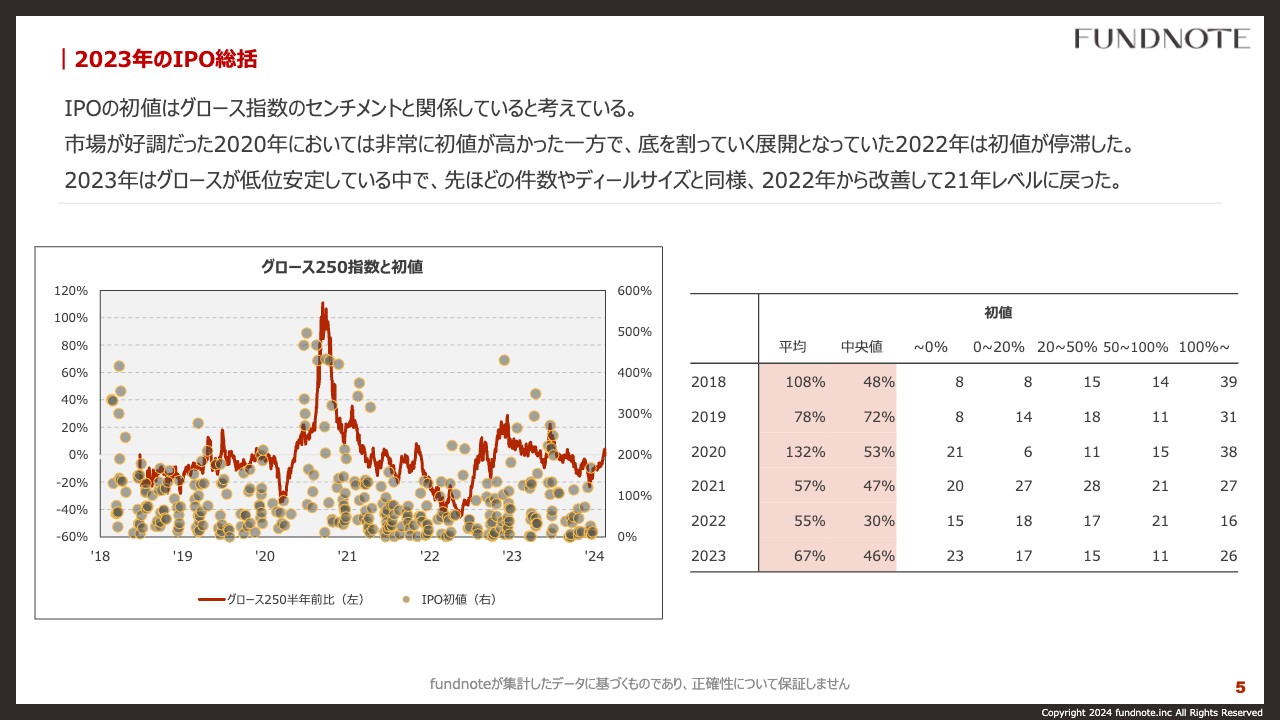

こちらのスライドでは、IPOの初値を分析したグラフを挙げています。左側は、グロース250、つまり旧マザーズ指数とIPOで出てきた会社の初値を時系列で並べているものですが、これらにはかなり相関があると私は分析しています。

例えば、お示しした赤い線は、グロース250の半年前比です。半年前に対して何パーセント上がったかのスケールを左軸で示しているのですが、この赤い線が上がるのと同時に初値も強くなる傾向にあります。黄色い丸がIPOの初値ですが、赤い線が上にある時には、この丸も上にある傾向にあるということです。

したがって、初値はグロース250のセンチメントに関係していると思います。このような考えを元に、「半年ぐらいグロース250が戻ってきていれば、IPOの準備をしている会社も今だったら上場できるのではないか」というかたちで推測しています。

上場して買いを入れるような上場後の投資家についても、「今の株価だったら安いのではないか」「センチメントがよいため、今後も買いが入るのではないか」と読むことができ、初値に対してどんどん期待が入るような状況だと思っています。

推移を見ていただくと、2023年は赤い線がかなり下がっていたのですが、2024年は年初に下がりながらもその後回復してきている状況です。そのため、今後半年間でIPOの初値が改善していくのではないかと考えています。

右の表の初値のパーセントは、左のグラフの丸の値を年毎に図表に移したものです。ある年の初値の平均値や中央値などいろいろ書いてありますが、全体的にはやはり相場の良し悪しに左右されている印象です。

例えば、2020年の平均値は初値が132パーセント、中央値が53パーセントと、かなり高い状況でした。2021年、2022年と下がって、2023年はかなり改善してきています。

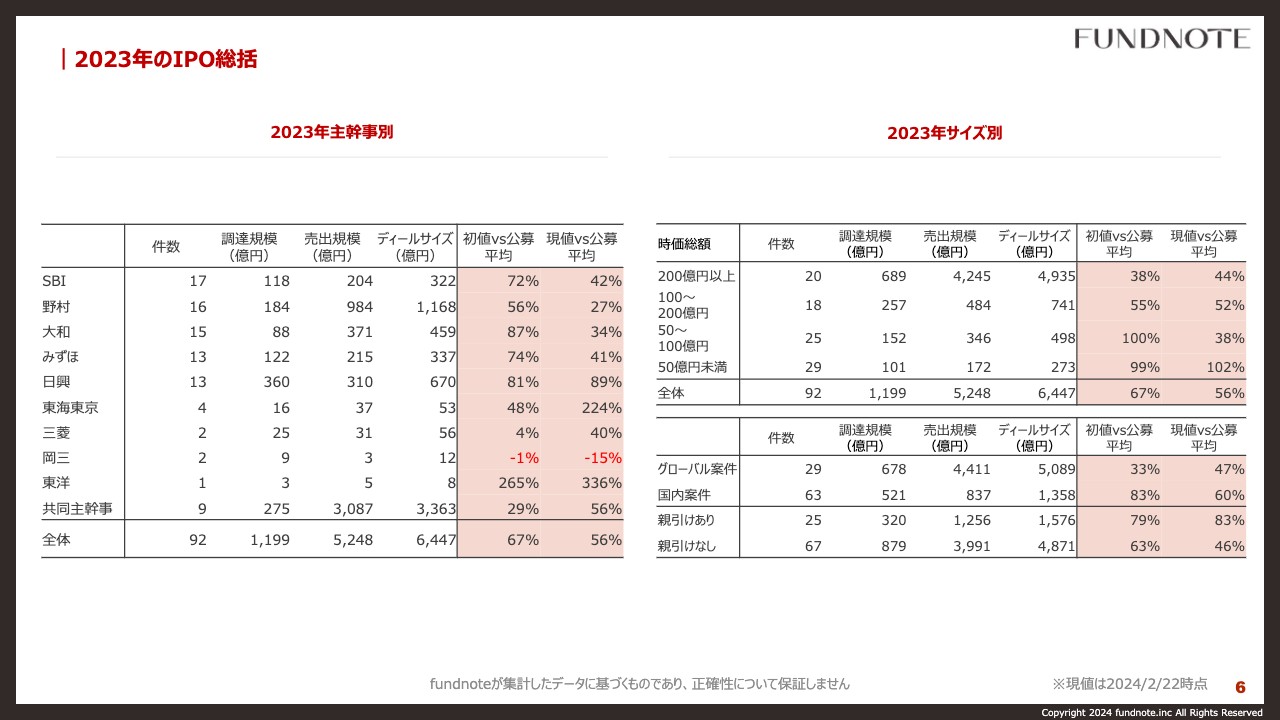

2023年のIPO総括 2023年主幹事別/2023年サイズ別

こちらは、主幹事別や時価総額別、あるいはグローバル案件かどうかという属性で区切った時の初値などの状況がわかる表です。

左表を見ていただくと、2023年中に件数が一番多かったのがSBI証券で、2番目が野村証券となっています。売出規模および調達規模と件数の関係を見ていただくと、やや小型案件が多いのがSBI証券で、大型案件が多いのが野村証券です。

一番下に共同主幹事の案件についても載っていますが、これは複数の証券会社が主幹事になってIPOが起こるというケースです。これを見るとわかるように、9件で合計3,000億円ぐらいという非常に大型な案件となっています。これは当たり前ですが、大型案件については複数の主幹事が入るということです。

証券会社別に初値と公募価格の差を見ていただくと、SBI証券や日興証券が高く、大和証券も高い傾向にあります。一方で、大型案件の多い共同主幹事は29パーセントという平均以下です。また、野村証券は56パーセントで、こちらも平均以下となっています。これはイメージどおりです。

これに対して、右側に「現値vs公募平均」と書いてあるものが、2月22日時点での比較です。これを見ていただくと、SBI証券は初値がプラス72パーセントだったのに対して、現値ではプラス42パーセントですので、平均で見ると初値割れしています。その下の野村証券や大和証券についても初値割れをしている状況です。

初値に対して上がっているのは共同主幹事です。初値はプラス29パーセントだったのですが、先週末時点ではプラス56パーセントでした。そのようなところで大型案件は初値が低くなりやすいのですが、一方でその後値上がりし、値持ちがいいところが統計に出ていると思います。

実際の時価総額によって、さらに検証を深めたものがスライド右上の図表です。上場時の目論見書に載っている想定価格で計算した時価総額で区切った時にどのような値動きをしているかですが、見ていただくと表の1番下の50億円未満や50億円から100億円の「初値vs公募平均」はほぼ100パーセントとなっています。

小さい案件については、公募価格の2倍くらいに初値がつくのが平均ですが、一方で必ずしも値持ちが良いわけではないということです。

50億円未満のところはかなり高いため、おそらくここが狙い目なのだと思います。しかし、50億円から100億円については、初値に対してかなり下がった現値がついていることになります。

一方、先ほどお伝えしたとおり、200億円以上の大型案件については、初値のプラス38パーセントに対して現値がプラス44パーセントですので、初値で買っても5パーセントぐらいのリターンが出ているかたちになっています。

スライド右下の表には、グローバル案件や国内案件とあります。IPOの時に海外投資家にも割り当てがあるものをグローバル案件といいますが、そのような案件がどのような特徴を持っているかを表しています。

グローバル案件は当然ディールサイズが大きく、また大型株ほどそのような特徴がありますが、先ほどまでの統計と同じように、初値は高くなりにくく、一方その後の値持ちは良いです。大型株ということで海外投資家も入ってき得るため、上場後に大型案件を買い入れる主体が多いのではないかと思います。

表の1番下では親引けの有無によって分析しています。親引けというのは、上場時に「この株が欲しいです」と言った機関投資家に一定の株を割り当てることを事前に決めておくことです。そのような案件の値持ちが良いかどうかを分析しているのですが、親引けがあるところのほうが値持ちしやすいと思います。ただし、とても大きな差があるわけではありません。

2023年のIPO総括 制度面の論点

最近、制度面がいろいろ変わっているため、その要点を整理したいと思います。

まず大きなところでは、去年10月にIPO制度が変更されています。1つは仮条件の柔軟化というもので、想定価格の次にレンジで出てくる仮条件の価格が柔軟化しており、仮条件の範囲を上回る公募価格や下回る公募価格も可能になっています。

これは「先に決める仮条件で不十分な調達しかできない」「かなり人気があるのに低く仮条件を設定してしまったばかりに、会社としては調達が足りず損をしてしまう」といったことを防ぐため、実際にブックビルディングが進んだところで、仮条件が動くように設定されているというものです。

上場日程短縮については、普通は決まったスケジュールで動くのですが、もっと短くすることも可能になるというものです。会社としてもスピーディに上場へ向かう準備ができることになります。

上場日の柔軟化については、上場日を大体1週間の枠内のタイミングで決めるというものです。これらが可能になったことで、上場会社側に比較的有利な制度変更となりました。

これらの変更の背景としては、IPO市場が適正なものになってないのではないかという議論をしているワーキンググループがあり、そこで議論されていた内容が2023年10月のIPO制度変更に反映されたかたちです。しかし、反映されていないところでもいろいろな変化が起きています。

いくつかありますが、1つは価格設定の中立性確保です。公募価格がどのように決まったかの説明を、主幹事から毎年しっかり発行体に求められるようになりました。

また、上場申請を行う前後の会社や上場がほぼ決まっている会社が、事前に機関投資家とミーティングを行い、価格やタイミングなどをすり合わせていくというプレ・ヒアリングも推奨されるようになりました。

主幹事別初期収益率公表については、先ほど私が分析したものと同じですが、どの主幹事の初値がどのような傾向にあるかなどを、東証が実際に公表するようになっています。

親引けルール明確化については、ルール的に適正かどうか曖昧な部分がありましたが、「このようなルールであれば適正です」と正式にアナウンスされ、親引けの活用が増加していくという変化です。

6月26日からの初値形成時の成行制限については、上場の初値のタイミングで成行買いができなくなったといったというものです。これらのような変化が実際に起きました。

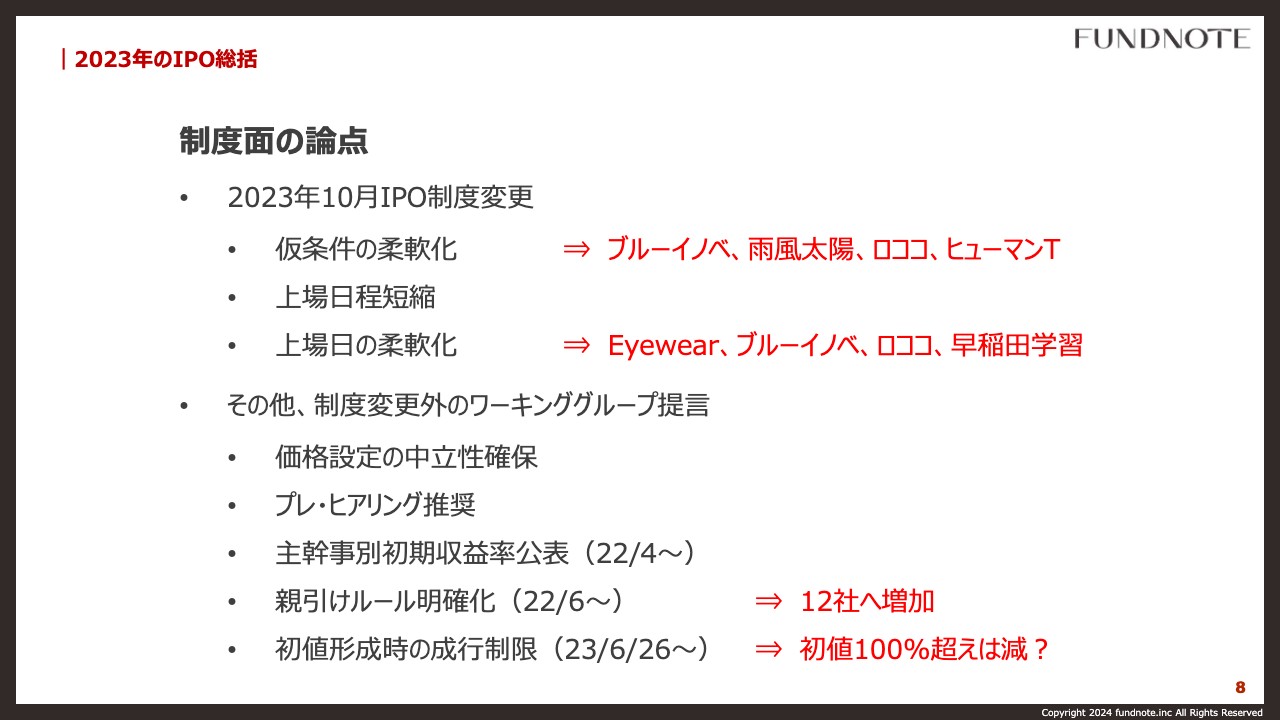

2023年のIPO総括 制度面の論点

これにより実際に市場がどう変化したかについてお話しします。仮条件の柔軟化については、レンジ上限よりも上で価格が決まる可能性が出てきたということですが、実際に4社に仮条件よりも上の株価がつきました。

フェアバリューが本当にその仮条件よりも上だったかどうかは、今後の株価によってわかってくると思いますが、公募価格よりも上のものもあれば、下のものもあるため、柔軟化の良し悪しはこれからの検証になると思います。

上場日の柔軟化については、実際に4社がレンジの中で上場日を開示していましたが、結果的には最短で上場したため、今のところ特に変化は起きていないと思います。

親引けルール明確化により参加しやすくなった主体がいるのではないかというところについては、実際に12社へ増加しているため、おそらく親引けに参加しやすくなった機関投資家が多かったのではないかと思います。

以前は、特定の運用会社しか参加していませんでしたが、例えばQPS研究所は他の会社もけっこう参加していたりと、今まで二の足を踏んでいたような運用会社が親引けに参加するようになったのではないかと感じられます。

初値形成時の成行制限については、その日の上限価格での買いはできるため、実質的にはあまり関係ないのではないかと思います。

実際に初値がやや下がったように見えなくもないと思います。スライドの左のグラフを2023年の前半と後半で区切ると、前半ではプラス200パーセントや100パーセントを超える局面がかなりあったかと思いますが、後半にかけては一応減ってきているため、その効果がややあったのではないかという気がします。

ただ、みなさまご承知のとおり、投資家としてはやはりその日の上限価格で指値を入れればいいだけですので、それほど変わらないのではないかと思います。これもまだ検証の余地ありです。

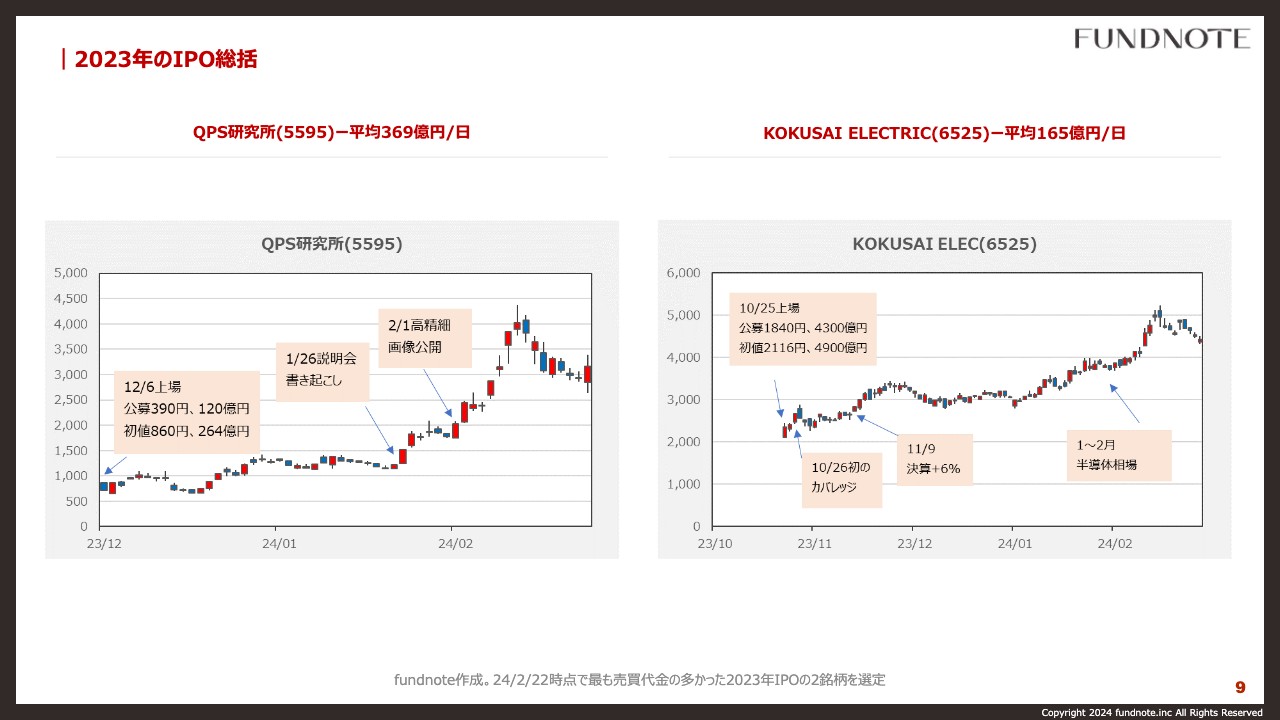

2023年のIPO総括 QPS研究所/KOKUSAI ELECTRIC

2023年に上場した会社の中で売買代金が1番多かった2銘柄を機械的に選定し、その株価がどう変化したのか分析しています。

まず、QPS研究所についてです。宇宙から画像を撮影してそれを販売する会社ですが、株価を分析すると、12月6日の上場時は公募価格390円で120億円でしたが、初値から倍以上になり260億円となっています。

その後もかなり堅調に推移していき、株価が一気に上がったのは1月26日の決算説明会の書き起こしが上がったところです。このあたりから期待値が上がっていき、1,000円ぐらいから4,000円まで一気に上がっていきました。

説明会の書き起こしの中で「黒字化見通しはいつなのか」をなんとなく想像させるような内容があったり、その翌週には衛星から撮影した、かなりエポックメイキングな高精細画像を公開したりと、注目が高まっていったという推移になりました。

スライド右側のKOKUSAI ELECTRICについては、半導体製造装置の銘柄で2番目に出来高が多かったところになります。2023年10月25日に時価総額4,300億円という高額で上場した超大型案件です。

初値も非常に高く、翌日にはセルサイドのカバレッジがつくような、大型案件ならではの動きになっていることが分かります。そして、そこからさらに上昇し、上場から約2週間後の11月9日に実施された初めての決算発表翌日の動きはプラス6パーセントとなりました。

その後はやや一進一退でしたが、年明けの1月から2月には、半導体相場が上昇する中で高値を更新しています。

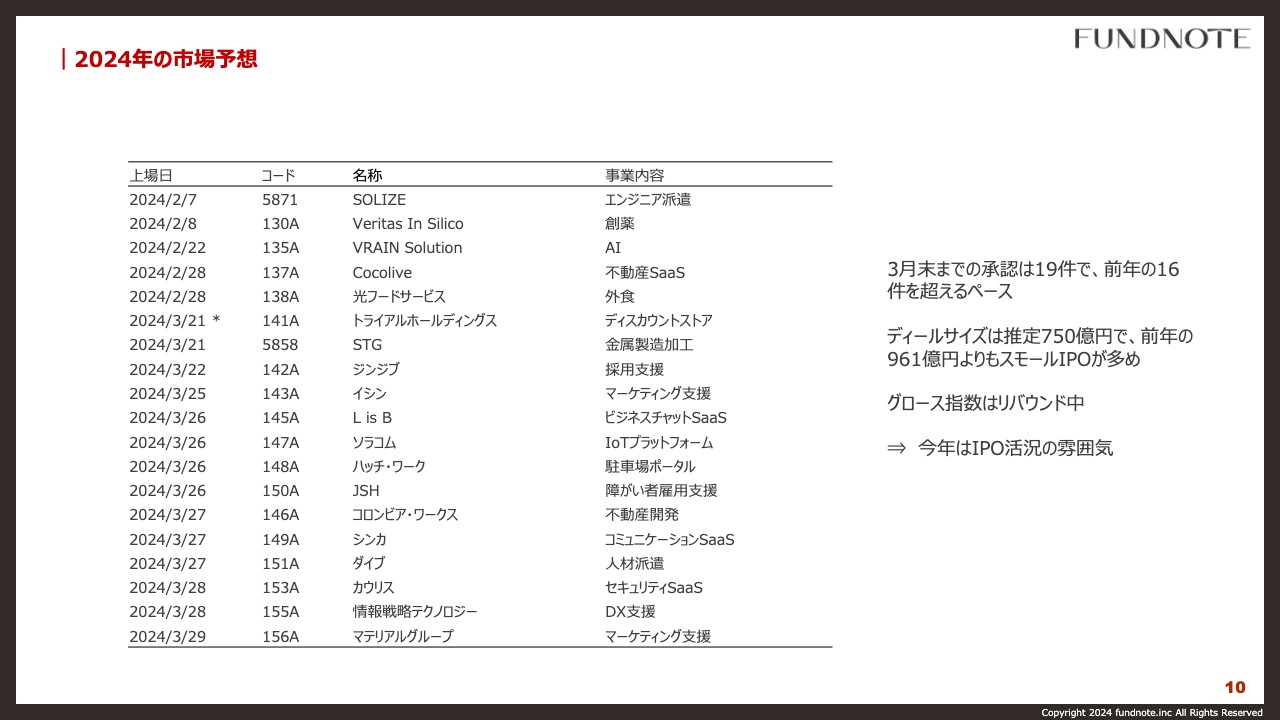

2024年の市場予想

ここからは2024年の市場予想についてお話しします。スライドは3月1日時点で承認されている新規上場株式をまとめたものです。3月末までに、すでに19件が承認されています。前年の1月から3月は16件だったため、それを超えるペースで推移していると言えます。

案件のディールサイズの推定は、調達と売出の合計で750億円ほどですので、前年よりスモールIPOが多めのスタートになっています。

足元ではグロース250指数がリバウンド中で、IPO市場は悪くない状況です。

スライドには具体的な銘柄を記載しています。マーケティング支援や派遣、AI、DXと、企業の事業内容としては、これまでのトレンドと大きな変化はありません。そこまで驚くような会社が上場しているわけでもなく、未上場の段階から有名な会社も上場している状況です。

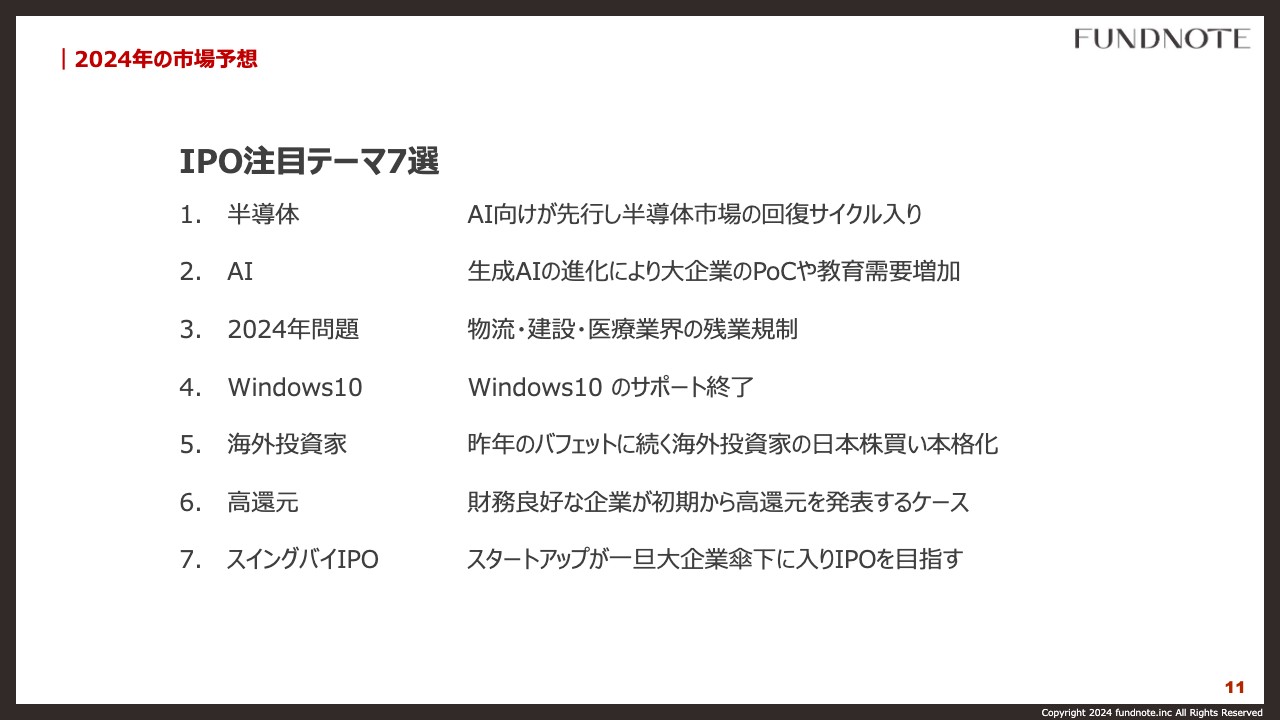

2024年の市場予想 IPO注目テーマ7選

IPO注目テーマ7選についてお話しします。

まず1つ目は、半導体です。AI向けのNVIDIAのGPUの販売増加が先行し、回復サイクルに入っています。半導体は成長しながらサイクルを作っていくため、毎日右肩上がりとなるような市場ではありませんが、市場としてはややスローダウンしています。中国の景気が悪化し、需要が低迷している中、去年・一昨年ぐらいからAI向けが盛り上がり、今までとはやや異なる動きとなっています。

半導体そのものの市場はボトムアウトし始めていて、各社の受注や売上状況はボトムをついたような状況です。AI向けが先行し、その後AI以外のロジック・メモリ関係についても回復サイクルに入っているため、IPOにおいてそのような会社が出てきた場合は、やはり注目されるのではないかと思っています。

2つ目は、AIです。昨今、生成AIの進化がかなり注目を集めており、大企業はすでに動き始めているようです。今回の10月から12月の各社の決算発表を見ると、やはり大企業向けにPoCを実施するコンサルティング事業やエンジニア教育などの需要が増加していることが分かります。

さまざまな会社がAIのコンサルティングを実施していますが、引き続き需要が旺盛であることから、今後は人を採用して再現性あるかたちでエグゼキューションする会社が伸びていき、IPOにおいても注目されていくのではないかと考えています。

3つ目は、2024年問題です。これは主に物流、建設、医療業界における残業規制の施行による影響です。2023年からこのような話がありましたので、株式市場にいるみなさまはそれほど驚かれないとは思いますが、実際に施行されて動き始めるとさまざまな変化が起きることが予想されます。

残業が規制されると1人当たりの働ける量が減るため、採用や派遣で人員を補充するかたちで今までと同量の仕事をこなさなければ、売上が減少してしまいます。こうした問題にどのように対応していくのかがテーマになります。

4つ目は、「Windows10」のサポート終了です。企業が使用しているパソコンで「Windows10」のサポートが終了すると、パソコンの買い替えや「Windows11」へのアップデートが行われるため、こうした作業のサポートの需要増加が見込まれます。パソコンの買い替えによるソフトの入れ替えやDRAM需要の増加など、マーケットとしても幅広いインパクトが出てくると思います。このような部分に関係するIPOについては、今後も注目されていくと考えています。

5つ目は、海外投資家です。1月には海外投資家の激しい買いが入りました。去年はバフェット効果もあり超大型株が引っ張り、中小型株が苦しい時期がありましたが、今年もそのようなことが起きています。

日本は賃金の低下や物価の下落により、企業が収益を上げにくいデフレの状況が30年ほど続いていました。しかし、昨今は日本企業のインフレへの対応が功を奏し始め、値上げがきちんとできるようになったり、コミュニケーションもしっかりと取れるようになったりしたため、販売へのインパクトはそれほどないような状況です。

去年・一昨年ぐらいからは値上げにより利益率も改善していますので、海外投資家はこのような点を評価して日本株に注目しています。

一方で、中国は不動産のバブル崩壊によりデフレのサイクルに入ったと言われています。30年前の日本と同じようなトレンドです。「これからデフレに入る国だから投資先としては向かないのではないか」「アンダーウエイトしていくべきではないか」と考える海外投資家が増えており、そのお金がインフレに転じ始めた日本に入ってきている状況です。

海外投資家が日本株を買う時は規模の問題もあるため、基本は大型株で指数組み入れの銘柄から入り、その後アクティブ投信やアクティブファンドを通して、中小型やさらにエッジのある会社に変えていくと予想しています。

先ほども大型IPOが比較的持ちが良いというお話をしましたが、基本的には同じ流れです。海外投資家が買うのであれば、やや持ちも良くなることから、IPOにおいても注視すべき点だと思っています。

6つ目は、高還元です。2023年はかなり株主還元の相場だったと思っています。IPOでスタートアップ系の会社だと財務的にはそれほど強くない会社も多いですが、そうではない会社はバランスシート上のキャッシュが多かったり、PBRもそれほど高くないため、上場初期から還元を発表できることもけっこうあります。

今は配当利回りが4パーセントほどあると評価されるような相場ですが、そのような高還元を発表できる可能性があるということです。上場時の資料やコミュニケーションにおいてそのような点を確認しておくと、高還元を当ててリターンにつなぐことができるのではないかと思います。

7つ目は、スイングバイIPOです。4年ほど前から言われている言葉ですが、スタートアップ企業が成長していく過程において、いったんは大企業の傘下に入り、資本業務提携などを通して大企業の子会社や持分法適用会社になりながら、その後IPOを目指していくことが増えてきています。

自社だけで成長するのと、VCだけの力を借りて成長していくのとでは違った動きになり、大企業の知見や財務を活用しながら一気に成長を加速させることができるため、今後はそのようなスタートアップも増えていくのではないかと思っています。

以上で私からのご説明を終了します。ご清聴いただきありがとうございました。