提供:株式会社ロココ 2023年12月期決算説明

ロココ、クラウドソリューション事業の売上高が前期比20.5%増と高成長 コロナ特需の反動で前期比減益も堅調に推移

会社概要

長谷川一彦氏:はじめまして、株式会社ロココ代表取締役社長の長谷川一彦です。2023年12月期決算説明を始めます。どうぞよろしくお願いします。

まずは会社概要についてです。設立は1994年6月7日で、たった一人で事業を起こしました。現在は社員数が689名となり、社員数の比率は、男性62パーセント、女性38パーセントで、外国籍の方が15パーセントと、多種多様な人材を確保しております。そのような意味では、いろいろな方が働けるチャンスの場を設けていると思います。

企業理念

株式会社ロココという社名の由来が気になる方が多いと思います。「心を大切にしたい」という想いから、ロココという名前にしました。

社章も心をイメージしたマークになっており、形が右肩上がりになるようなデザインとなっています。また、社心(従業員の行動指針となる心構え)は「信頼はすべての礎なり」です。私の母方の親元は穴太衆の石積み職人で、野面積みを行っていました。

いろいろな石を、割ったり欠けさせずに計画的に積み上げていく野面積みのように、私も入社するさまざまな社員の性格を尊重して、信頼を勝ち取っていくことを心構えとしています。

また、ユーザーからも信頼を得ていきたいという思いから、「信頼はすべての礎なり」という社心を掲げています。この言葉を中心に、1994年6月から、業績は順調に右肩上がりを示しています。

沿革

スライドのとおり、順調に右肩上がりを続けています。特に、2014年のアイ・シー・ティーグループのM&Aと、2016年のジー・インサイト社のM&A以降に大きく成長を遂げています。

ビジネスフロー

当社の事業の柱は、ITO&BPO事業とクラウドソリューション事業です。

ITO&BPO事業はさらに3つにわかれています。ITサービスマネジメント事業はお客さまの中に常駐して、情報システムの運用管理を行います。カスタマーコミュニケーション事業は24時間365日営業している当社の大阪のコールセンターを中心としたオフサイトのアウトソーシング受託事業です。イベントサービス事業はイベントやコンサートの配席や抽選を行う事業です。

クラウドソリューション事業は4つにわかれています。ServiceNow事業はクライアントの業務プロセスや情報資産の一元管理が可能な単一の統合プラットフォームシステムで、当社のエンジニアが導入支援から運用保守までを行う事業です。

HRソリューション事業は自社製品の勤怠管理システムの事業で、現在100社、ユーザー数およそ10万人の方が利用しています。

システムソリューション事業はMicrosoft Dynamics365やMicrosoft Power Platformを活用したビジネスアプリケーションの開発や運用保守を中心とした事業です。

ソリューション事業の拡大展開はこれからですが、自社製品の顔認証システム「AUTHシリーズ」を中心としたサービスを提供しています。

また、このような事業展開のなかのオフショア開発事業として、海外の中国とフィリピンにグループ会社を設けています。

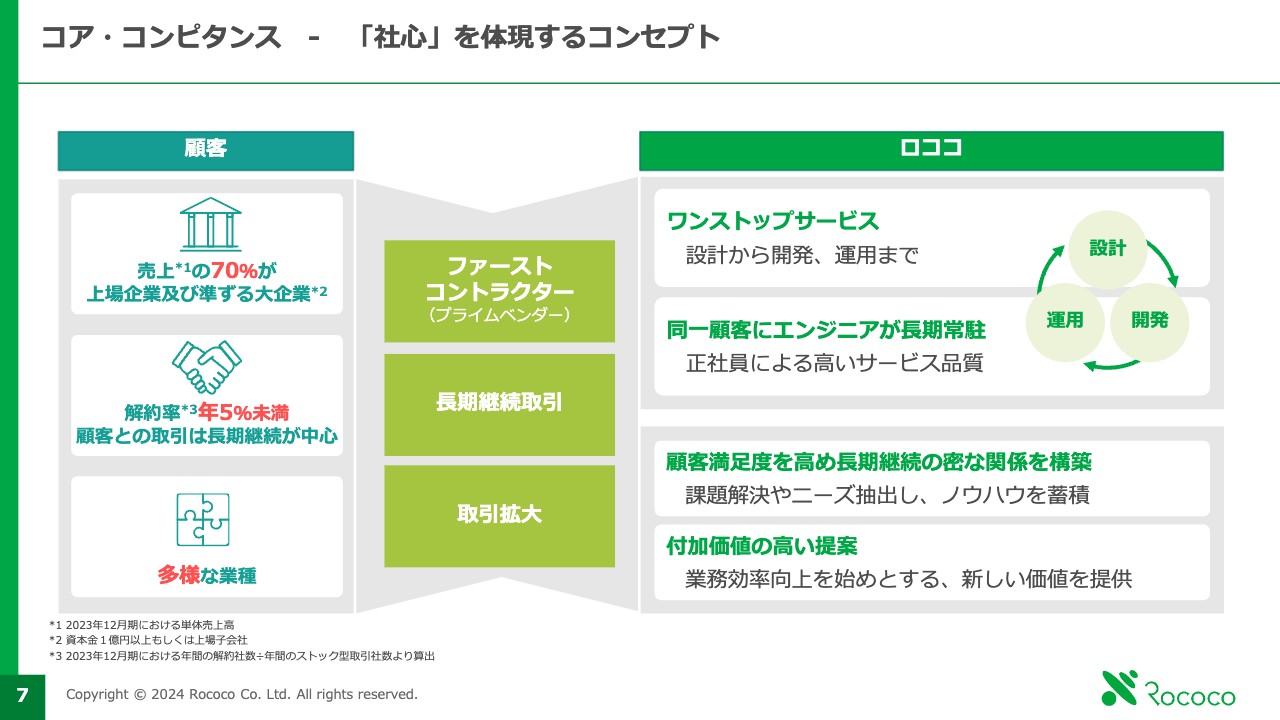

コア・コンピタンス - 「社心」を体現するコンセプト

コア・コンピタンスについてです。当社の顧客の特徴として、1つ目は売上の70パーセントが上場企業及び上場企業に準ずる大企業となっています。2つ目は、年間5パーセント未満の解約率で継続されており、ユーザーと非常に長期的な取引をしています。3つ目は、業界にとらわれることなく多種多様な業種の顧客と取引を行っています。

なお、取引形態は直接取引がほとんどで、先にご説明した各種事業によりワンストップのサービスの提供をしています。

Highlight

以上により過去5年間の成長としては、経常利益成長率は54パーセント、売上高成長率は15.3パーセントとなっています。その背景には、ユーザーの多くが上場企業及び上場企業に準ずる大企業の構成比率が70パーセントであり、安定的な成長を実現しています。また、既存顧客の解約率も5パーセント未満、エンジニア離職率は9.1パーセントとなっており、ユーザーとの関係も非常に安定しています。

通期サマリー

2023年12月期決算概要をご説明します。売上高が71.8億円で、昨年に比べて3.6パーセントの成長となりました。経常利益は4.5億円で、昨年の6.9億円に対して35パーセントのマイナスですが、2022年12月期は新型コロナウイルスの特需があったため、このような結果になっています。

経常利益率も、10.1パーセントだった前期に対して3.8ポイントのマイナスとなっていますが、2022年12月期の新型コロナウイルスの特需が大きな影響を与えています。

業績推移

業績推移です。スライドに掲載しているグラフのとおり、売上高は非常に順調で、右肩上がりとなっています。利益については、2022年12月期がいかに特需で数字が上がったかがわかると思います。2023年12月期の4.5億円は、決して低い数字ではありませんが、今後も売上利益を成長させていきたいと思っています。

セグメント別 売上高

当社は、2つのセグメントにおいて7つの事業を展開しています。先ほどもお伝えしたとおり、ITO&BPO事業にはITサービスマネジメント事業、カスタマーコミュニケーション事業、イベントサービス事業があります。こちらが、全体の売上高71.8億円のうち約63パーセントを占めています。

クラウドソリューション事業は、ServiceNow事業、HRソリューション事業、システムソリューション事業、ソリューション事業の4つの部門があります。こちらは、全体の約35パーセントを占めています。

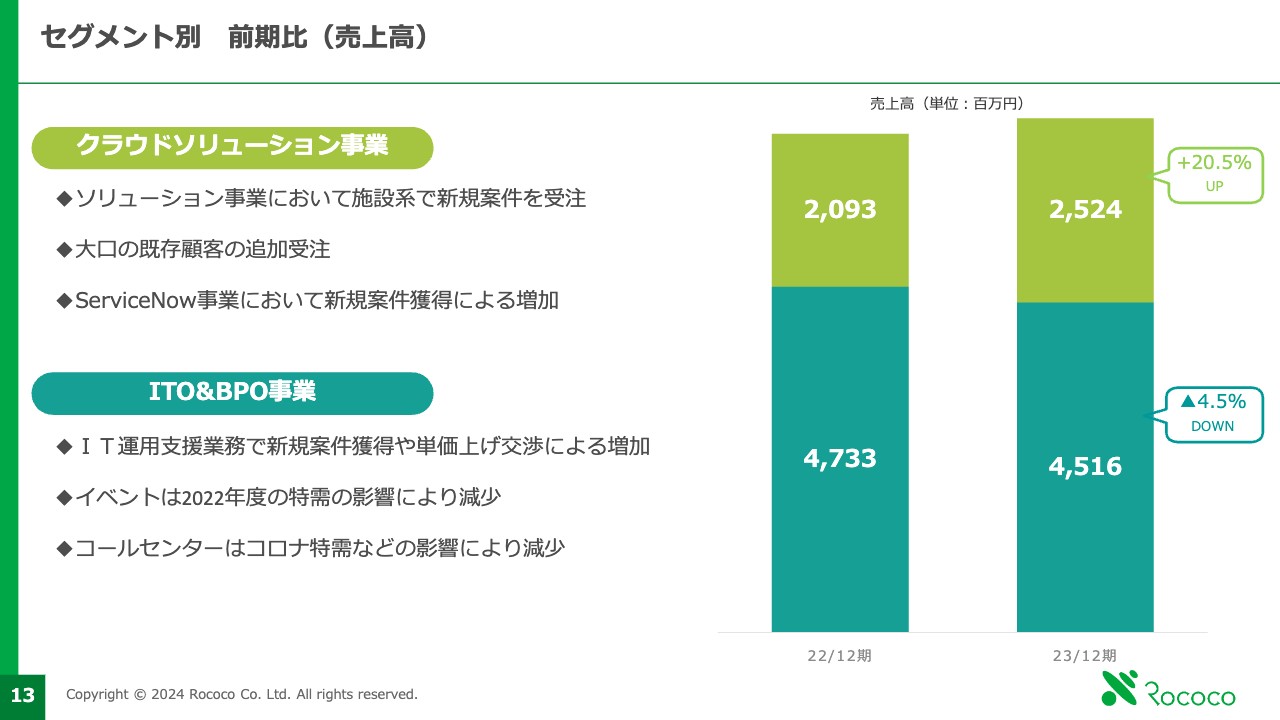

セグメント別 前期比(売上高)

セグメント別の売上高です。ソリューション事業での新規案件の受注増加、ServiceNow事業の新規ユーザーの拡大、大口既存ユーザーの追加受注により、クラウドソリューション事業が、前期比20.5パーセント増と著しく成長しています。

P/L(累計期間)

P/Lとしては、2022年12月期の売上高が69億2,900万円に対して、2023年12月期が71億7,500万円と、プラス2億4,600万円で3.6パーセントの成長を示しています。経常利益はマイナスですが、先ほどお伝えしたとおり、2022年12月期の特需が影響しているのが原因です。

B/S

バランスシートにおいても、上場して全体的に財務体質の大幅改善ができ、実質的には無借金経営になっています。

配当について

株主還元として、2023年12月期は1株20円の配当を実施し、2024年以降もこのような配当をしていきたいと考えています。

2024年12月期の基本方針と業績予想

2024年12月期の業績予想です。売上高は77.9億円です。前期が71.8億円に対し、8.6パーセントの成長となっています。経常利益は、前期の4.5億円に対して4.8億円と、5.7パーセントの成長をさせたいと考えています。

経常利益率は、前期の6.3パーセントから6.1パーセントと落ちているように見えますが、全体的な売上利益比率によるものです。利益の成長は、確実に実現していきたいと思っています。

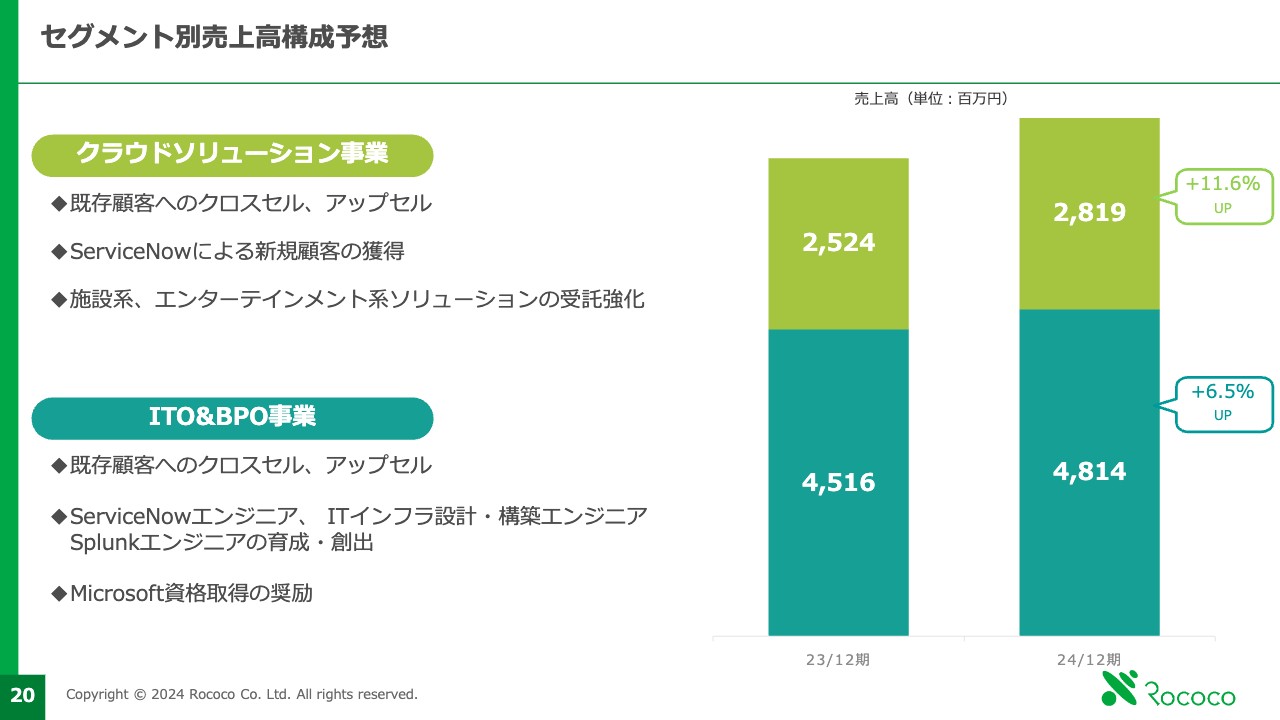

セグメント別売上高構成予想

セグメント別売上高構成予想です。クラウドソリューション事業は、ServiceNow事業の成長などにより、11.6パーセントの成長をしたいと考えています。ITO&BPO事業は、既存顧客を点から線、線から面、面から立体とクロスセル、アップセルをすることによって、より大きな成長をしていきたいと思っています。

成長戦略の全体像

成長戦略の全体像です。「ServiceNow」を中心として、大手企業に常駐をしながら、新規開拓をすると同時に、既存顧客をクロスセル・アップセルし、さらなる売上の拡大につなげていきたいと考えています。

大企業を中心とした顧客層と強いリレーションシップ

この成長戦略を実現できる背景として、当社は大企業を中心とした顧客層との強いリレーションシップを保持しています。大企業を中心とした顧客に対して、長期的な安定取引を実現していきたいと考えています。

なぜServiceNowなのか?

なぜ「ServiceNow」が成長するのかをご説明します。アメリカの製品である「ServiceNow」は、現在、世界31ヶ国で7,700社のユーザーにご利用いただいています。

当社の「ServiceNow」は、ServiceNowJAPAN社の黎明期から共に右肩上がりの成長を続けています。

当社は国内で数社しかいない4つのパートナー認定を取得

当社はServiceNow社より4つの領域でパートナー認定を受け、「Elite」のセグメント認定を取得しています。

自社営業とServiceNow Japanからの紹介を中心とした新規獲得

また、ServiceNow Japanの顧客調査において、当社は5点満点の評価をいただきました。その結果、同社から新規顧客のご紹介をいただいています。

新規開拓は自社営業、ServiceNow Japanからの紹介のほか、既存ユーザーの紹介も多種多様に及んでおり、顧客満足を維持することも成長のキーになると思っています。

順調に拡大する顧客数と売上

順調に拡大する顧客数と売上についてです。スライドが示しているように、ユーザーの契約数は30パーセントから40パーセント伸長しており、前期の2023年12月期には30社に及んでいます。

スライド右側のグラフを見ると、クラウドソリューション事業内の「ServiceNow」が成長していることをご理解いただけると思います。

専門性の高さにより高単価を実現

専門性の高さによる高単価の実現についてです。ServiceNowのエンジニアはシステムソリューション事業の1.5倍、ITサービスマネジメント事業の1.9倍となっています。

システムソリューション事業、ITサービスマネジメント事業のエンジニアを育成し、ServiceNow事業に異動させることによって、より大きな売上・利益を獲得できるものと考えています。

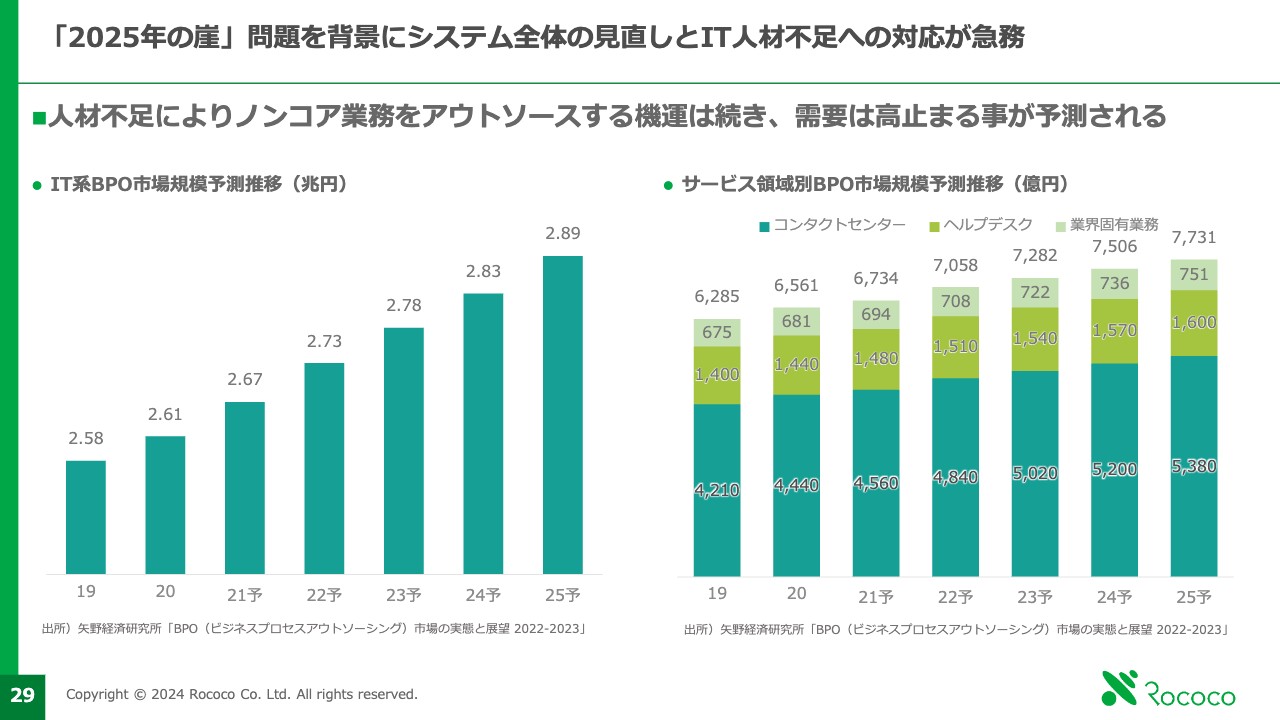

「2025年の崖」問題を背景にシステム全体の見直しとIT人材不足への対応が急務

「2025年の崖」問題が経済産業省から発表されていますが、これは2025年に人材の採用がより厳しくなることを示しています。技術面においても、新しい技術に転化できる人材が少なくなっていきます。

このような危機的状況の中で、当社は上場したことにより、積極的に人材を採用し、あらゆるユーザーにサービスを提供することで、成長を拡大していきたいと考えています。

「2025年の崖」問題を背景にシステム全体の見直しとIT人材不足への対応が急務

スライドのグラフは、今後の人材不足により、アウトソーシングの機運が引き続き高まり、我々が成長するチャンスがあることを示しています。

成長の原動力となるエンジニアの確保

当社の新卒採用状況です。これまでは即戦力を期待し、中途採用が多かったのですが、今後は新卒エンジニアを採用してしっかりと教育し、ユーザーにより良いサービスを提供できる人材を育成していきたいと考えています。

新卒においても早期の立ち上がりを実現する育成システム

当社は上場したことにより、新卒の採用をしっかりと行い、新入社員への充実した研修制度により、早期に一人前のエンジニアとすることで、ユーザーの信頼を勝ち取れるエンジニアに成長させる教育を実施していきたいと思っています。

採用と育成の強化について

当社には、さまざまな採用、教育のカリキュラムがあります。独自の研修プログラムを用意し、専門性の高い人材を安定的に育成していきたいと考えています。

また、研修制度の充実により一層力を入れることで、強固な人的基盤の構築を目指したいと思っています。

今後のロココの成長にご期待ください。ご清聴ありがとうございました。

新着ログ

「サービス業」のログ