提供:株式会社GENDA 2024年1月期通期決算説明

【QAあり】GENDA、通期は売上高・EBITDAともに過去最高 今期業績予想は売上高1,000億円・EBITDA130億円へ

2024年1月期第4四半期決算説明

申真衣氏(以下、申):代表取締役社長の申です。本日はお忙しいところ、ご視聴いただきありがとうございます。

2023年度通期の決算説明をさせていただきます。今回は通期決算発表ということで、あらためてGENDAがどのような会社なのかというところからお話しさせていただきます。

Aspiration / Vision

GENDAのAspirationは、「世界中の人々の人生をより楽しく」です。そのために、2040年に世界一のエンターテインメント企業になることを目指しています。

当社の成長戦略=「エンタメ業界でのM&A」

GENDAの成長戦略の柱は、M&Aによる連続的な非連続な成長です。エンターテイメント市場全域でのM&Aを連続的に実施し、非連続な成長を目指していきます。

最終的には、エンターテインメント領域でのグローバルな経済圏を確立し、GENDAの名前の由来でもあるグローバルなエンタメネットワークを構築していきます。

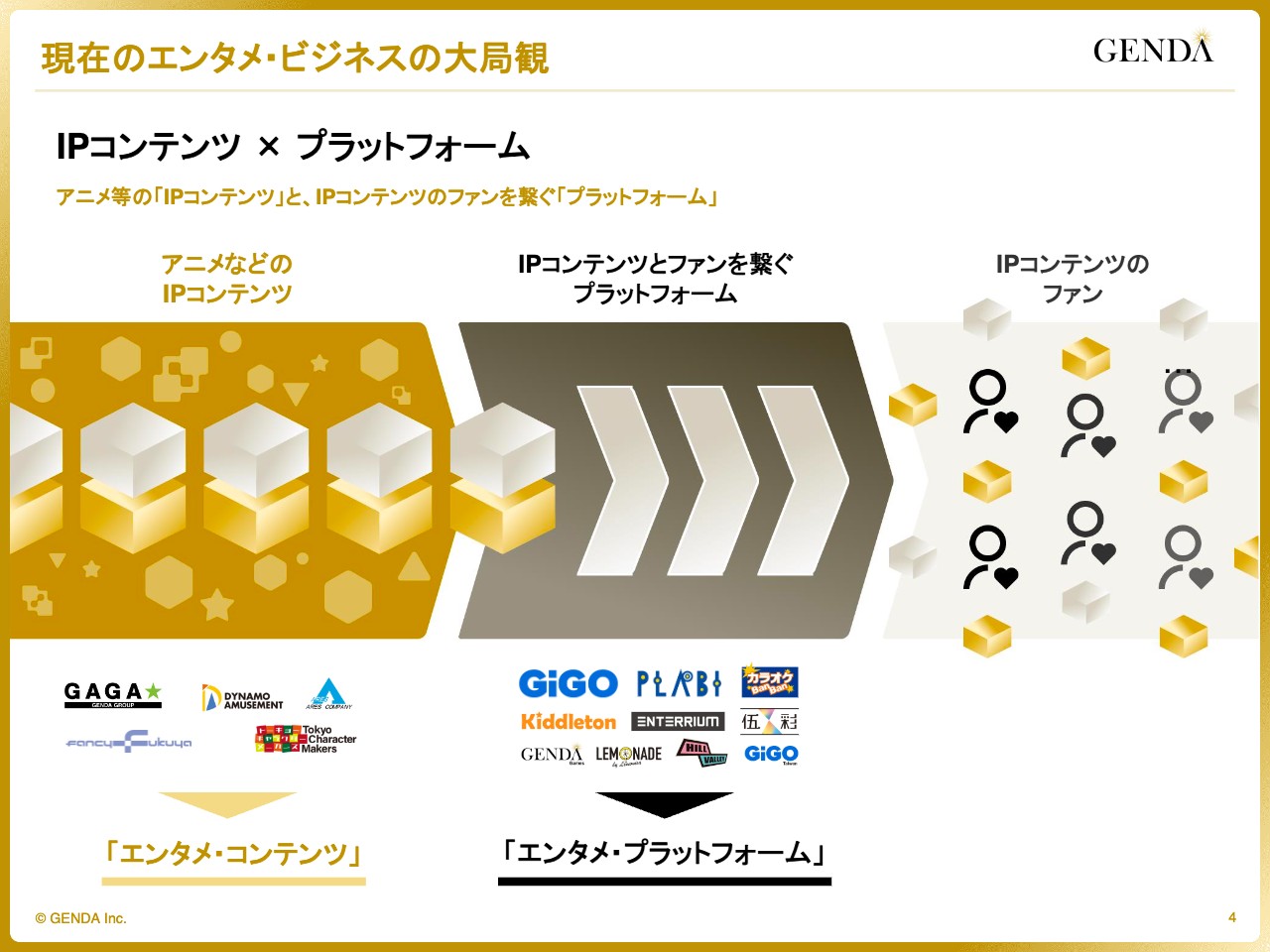

現在のエンタメ・ビジネスの大局観

当社が考える、現在のエンタメ・ビジネスの大局観についてご説明します。現在、エンターテインメントビジネスは、アニメなどのIPコンテンツと、IPコンテンツとファンをつなぐプラットフォームの2つに大別することができます。

人気アニメやゲームのIPを含むコンテンツは日々生み出され、そのコンテンツをお客さまに届けるためにプラットフォームが活用されています。

オンラインにおけるプラットフォームは、動画、音楽、ゲーム配信やストリーミングサービスであり、オフラインではゲームセンターや各種エンタメ施設など、リアルなエンターテインメント体験の場がプラットフォームとして機能しています。

GENDAでは、「エンタメ・プラットフォーム事業」で基盤となるプラットフォームを拡大し、強固なものにしていきながら「エンタメ・コンテンツ事業」にも進出し、グループ全体としてGENDAならではのエンタメ経済圏を確立していくことを目指しています。

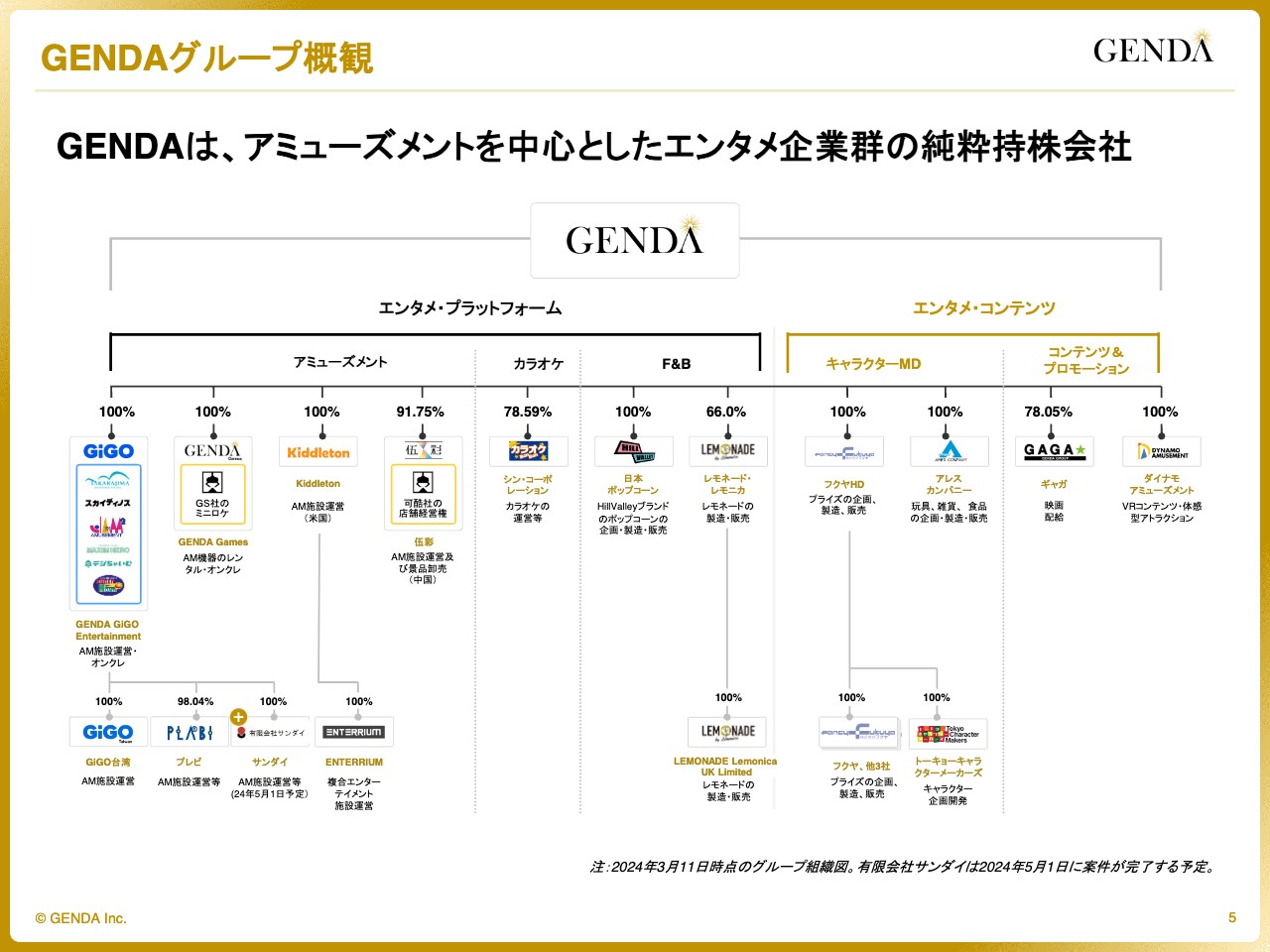

GENDAグループ概観

本日時点のGENDAのグループ組織図です。

GENDAの事業ポートフォリオ(2024年3月11日時点)

スライドは、事業ポートフォリオを整理したものです。現時点では、主軸であるアミューズメントでのM&Aを加速すると同時に、周辺領域への進出も着実に進行しています。

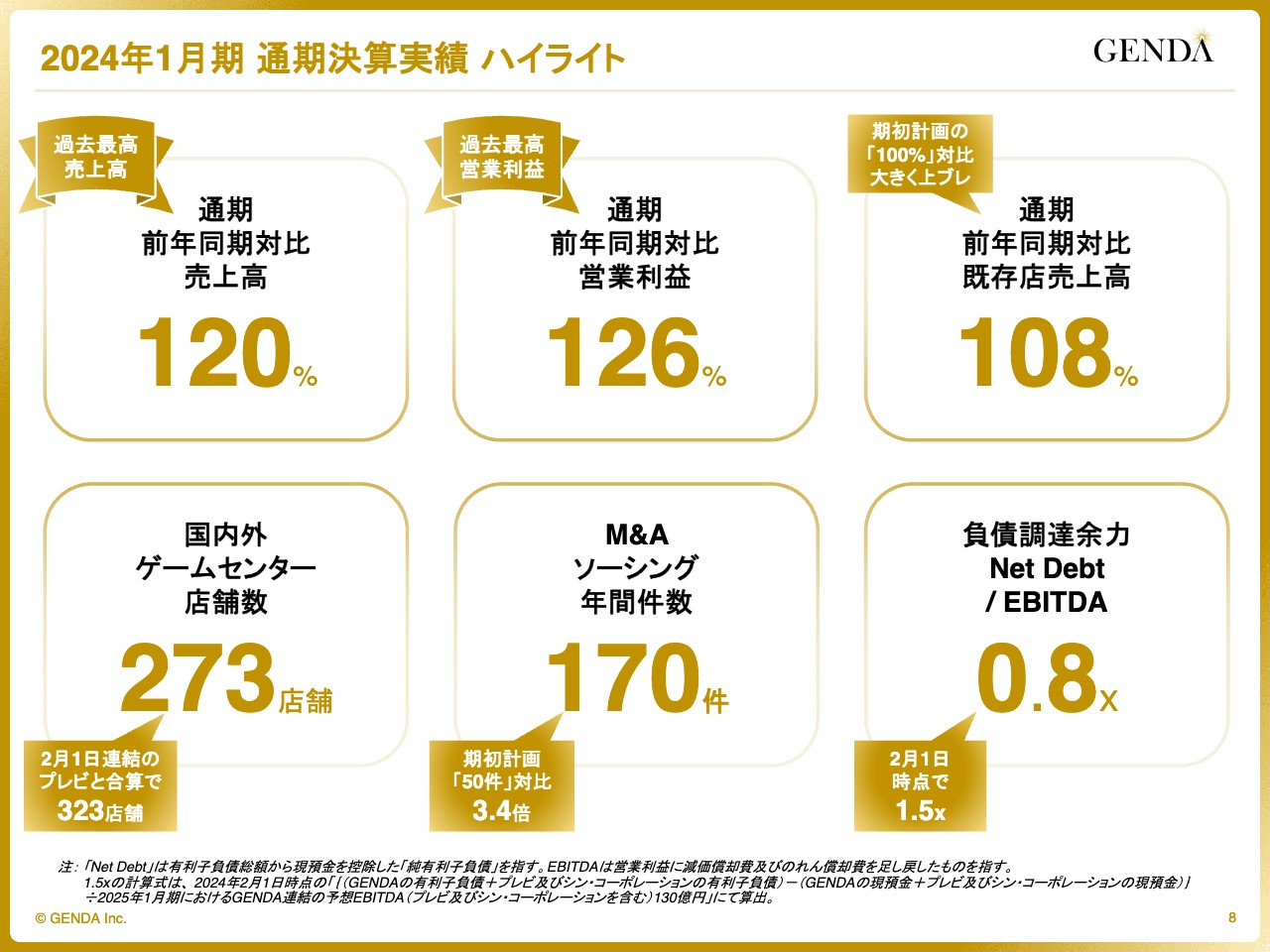

2024年1月期 通期決算実績 ハイライト

通期決算についてご説明します。2023年度通期業績のハイライトです。通期売上高は前期比120パーセント、営業利益は前期比126パーセント、また、既存店売上高は前期比108パーセントと期初計画を大きく上回り、全体として好調を維持しました。

国内外ゲームセンター店舗数は273店舗で、前年の234店舗から39店舗増となりました。また、進行期である2025年1月期の期初から連結されるプレビの店舗数を合わせた現時点の店舗数は323店舗であり、300店舗の大台を突破しました。

M&Aソーシング件数は170件で、年間目標である50件と比べて3.4倍と想定を大きく上回る進捗でした。負債調達余力を示すNet Debt/EBIDA倍率は0.8倍で、直近のM&Aファイナンス実行後、2月1日時点のNet Debt/EBIDA倍率は1.5倍です。

まだ十分なデットキャパシティが残っている上、これまでキャッシュフローがしっかり出る会社のみをM&Aしてきたため、今後着実に返済が進むことが想定され、今後のM&Aの再調達余力が回復、増加すると考えています。

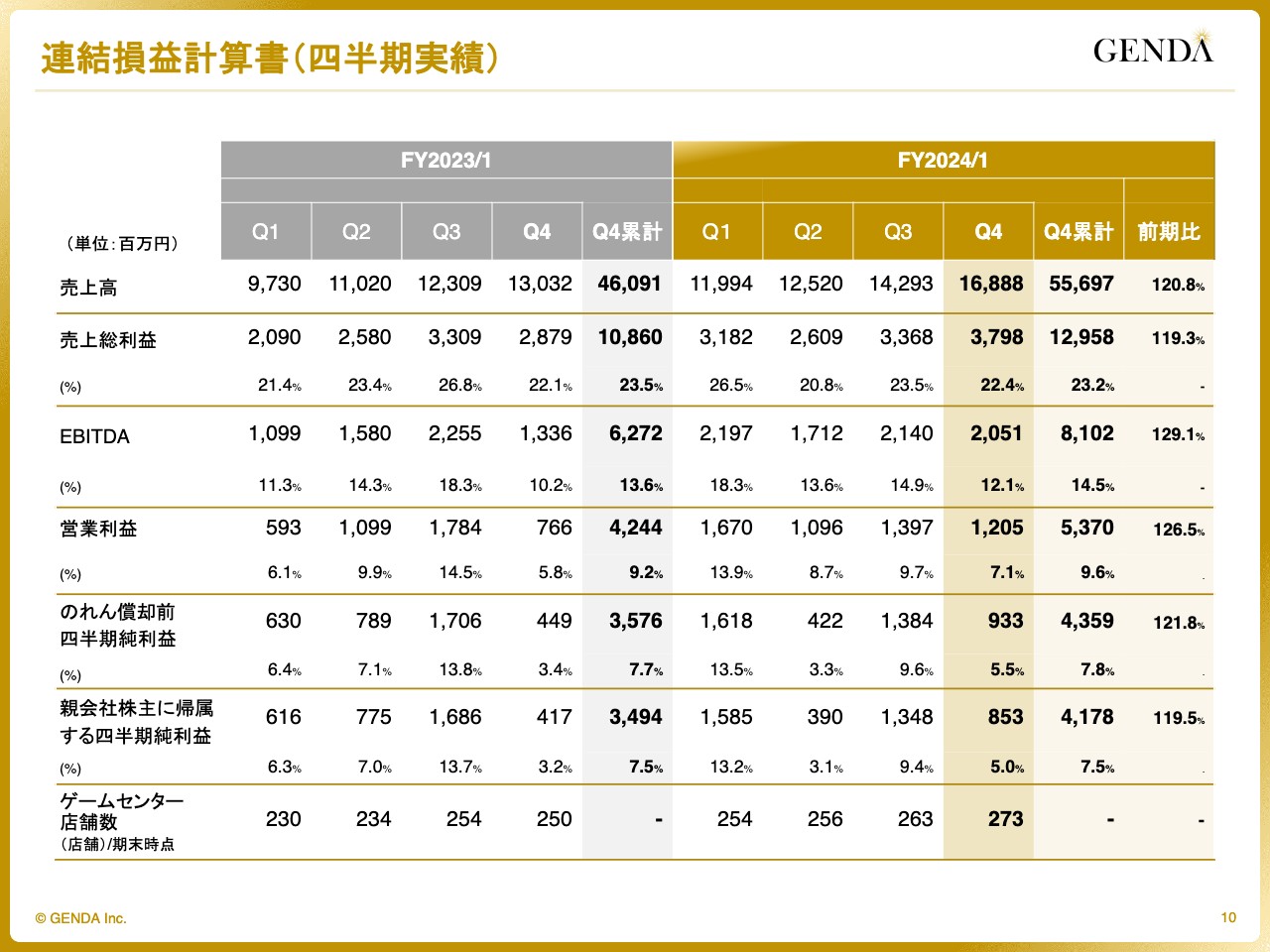

連結損益計算書

2023年度通期の損益計算書の実績です。売上高は通期業績予想対比105パーセントの556億円、EBITDAは業績予想対比103パーセントの81億円、営業利益は業績予想対比107パーセントの53億円、経常利益は業績予想対比104パーセントの52億円です。

のれん償却前当期純利益は業績予想対比104パーセントの43億円で、親会社株主に帰属する当期純利益は業績予想対比104パーセントの41億円となり、IPO1期目として投資家のみなさまにお約束した会社計画ならびに上方修正後の計画をしっかりと達成することができました。また、売上高から各段階利益のすべてにおいて、GENDA創業以来最高の実績となりました。

連結損益計算書(四半期実績)

スライドの表は四半期ごとの業績の推移です。売上高は168億円と、当社の季節性どおり、2024年1月期の四半期の中で最も高い実績となりました。

売上総利益は37億円で利益率22パーセント、EBITDAは20億円で利益率12パーセント、営業利益は12億円で利益率7パーセント、のれん償却前四半期純利益は9億円で利益率5パーセント、当期純利益は8億円で利益率5パーセントとなりました。

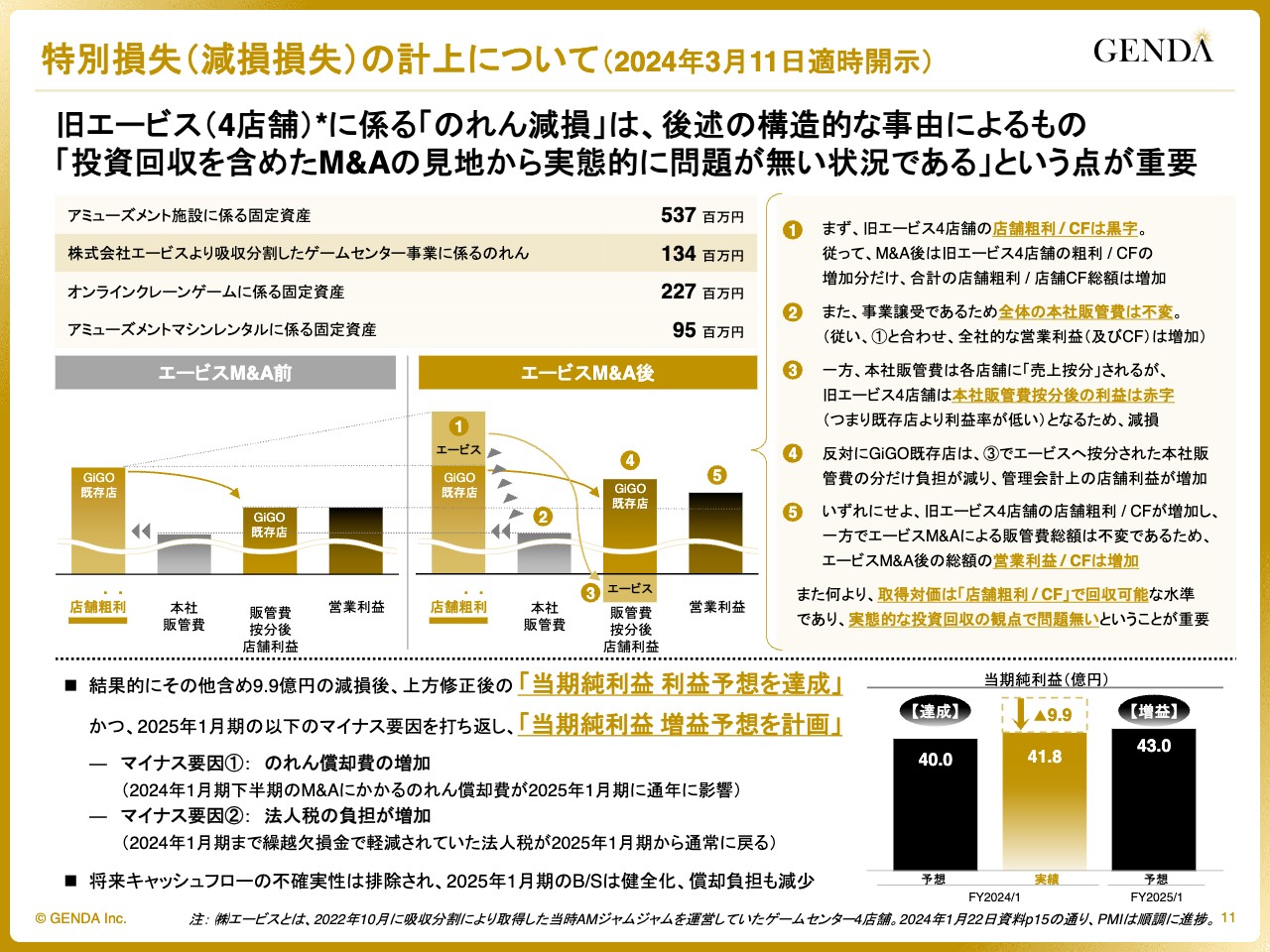

特別損失(減損損失)の計上について(2024年3月11日適時開示)

本日発表した減損損失の発生による特別損失計上についてご説明します。今回減損した資産の内訳はスライドのとおりです。特に、M&Aを連続的に実施する会社として、2022年10月に事業譲受した旧エービス4店舗に関するのれんの減損について、しっかりとご説明したいと思います。

結論として、譲受した4店舗ののれんの減損については、あくまで構造的な事由によるものであり、投資回収を含めたM&Aの見地からは、実態的に問題ない状態であることをご理解いただくことが重要だと考えています。

詳細をご説明します。スライド中段の図は、エービスのM&Aの前後における本社販管費按分後の各店舗利益と営業利益の変化を示しています。

スライド中央に記載した「エービスのM&A後」の図について、番号に沿って詳細をご説明します。

スライド右側をご覧ください。①についてです。まず旧エービスの4店舗の店舗粗利及びキャッシュフローは黒字であるため、M&A後は、その分の店舗粗利及びキャッシュフローの増分だけ、GIGOの店舗全体の店舗粗利とキャッシュフローの総額は増加しました。

②についてです。エービスは4店舗の事業譲受のみであるため、全体の本社販管費は変わっていません。したがって、①と合わせて全社的な営業利益とキャッシュフローは増加しました。

③についてです。一方で、管理会計上で店舗ごとの粗利を計算するにあたり、本社販管費は各店舗に売上按分されます。

今回、旧エービス4店舗は、本社販管費の按分後の利益が赤字となり、減損となりました。これは、当該4店舗が既存店舗より利益率が相対的に低いために発生したことで、本社販管費を売上によって按分で配布すると、配布された本社販管費を吸収できず、利益が赤字となったためです。

④についてです。反対にGIGOの既存店は、③でエービスで按分された本社販管費の分だけ費用負担が減少し、管理会計上のGIGO既存店の店舗利益は、エービスM&A前に比べて増加しました。

⑤についてです。結果として、4店舗のM&Aによって店舗粗利とキャッシュフローが増加し、一方でM&Aによる販管費増加はなかったため、M&A後の総額の営業利益及びキャッシュフローは増加しました。

また何より、当該M&Aの事業取得対価は、店舗粗利とキャッシュフローで回収可能な水準であり、実態的な投資回収の観点で問題無いということが重要であると考えています。

最後に、左下に記載したまとめをご覧ください。結果的に、その他含め9.9億円の減損後、2024年1月期の当期純利益は、上方修正後の当期純利益の利益予想を達成しました。

また、進行期である2025年1月期においては、前期下半期以降に実施したM&Aによるのれん償却費の増加、前期まで繰越欠損金で軽減されていた法人税の正常化による税負担の増加というマイナス要因を打ち消し、当期純利益の増益を計画しています。

この度の固定資産の減損も含め、将来キャッシュフローの不確実性は排除され、2025年1月期のバランスシートは健全化され、償却負担も減少します。

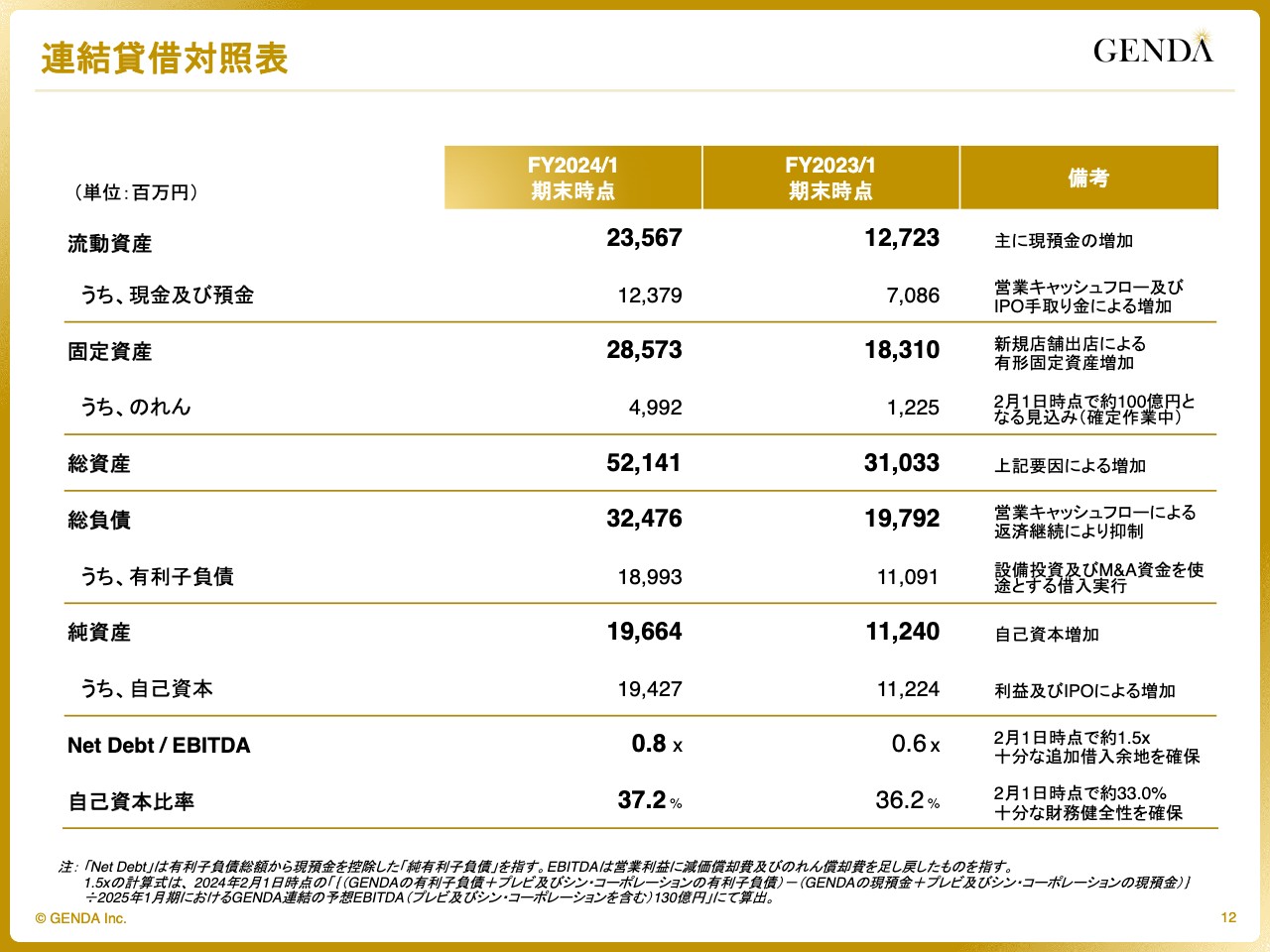

連結貸借対照表>

貸借対照表の実績です。2024年1月末時点では、のれんが約50億円、Net Debt/EBITDA倍率は0.8倍、自己資本比率は37.2パーセントです。プレビ及びシン・コーポレーションが連結された後の2月1日時点では、のれんが約100億円、Net Debt/EBITDA倍率1.5倍、自己資本比率33パーセント程度となる見込みです。

M&Aが進行した現在も、引き続き規律の取れた財務健全性を保持しています。

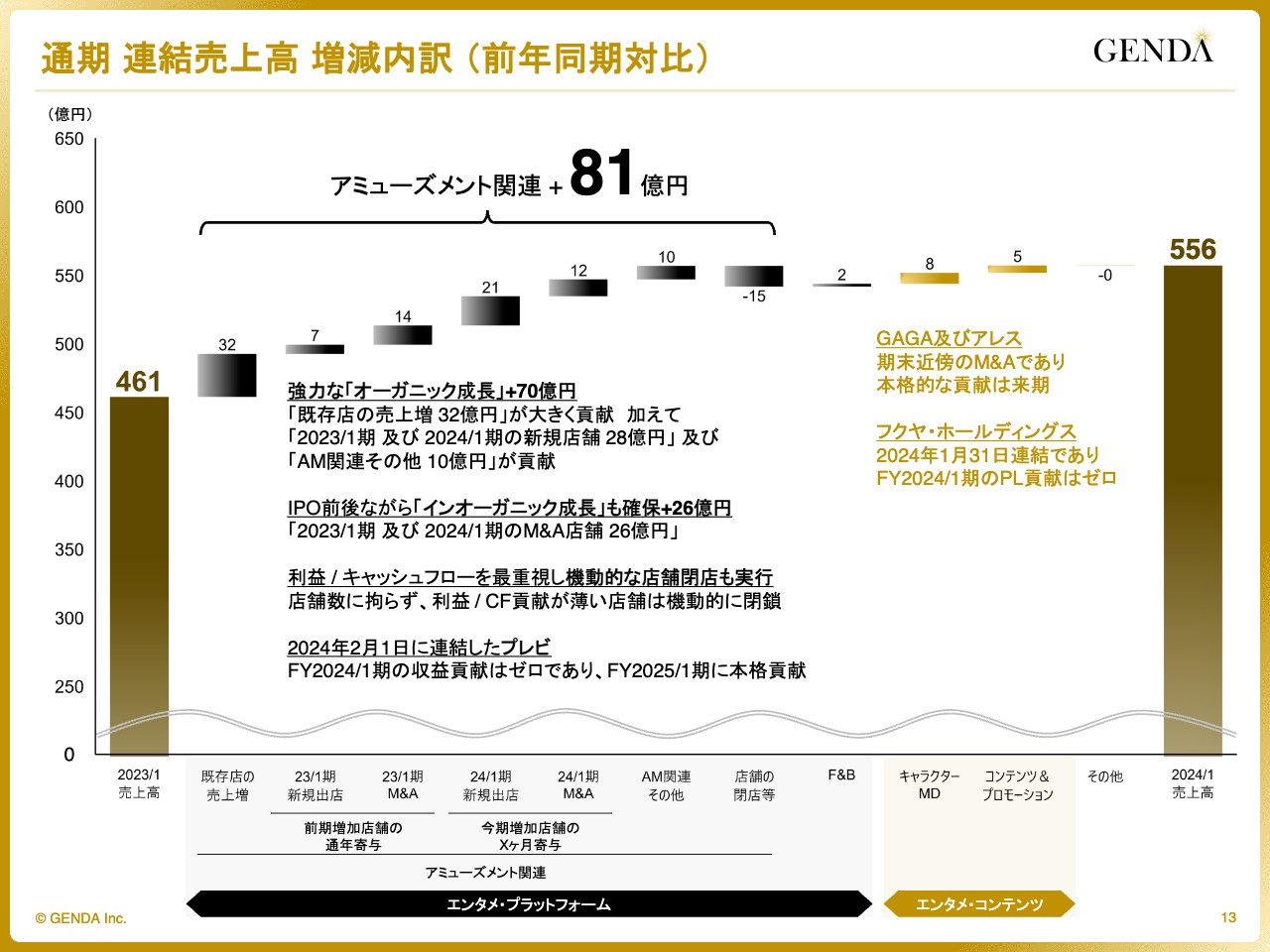

通期 連結売上高 増減内訳 (前年同期対比)

昨年度と比較した売上高の増減分析です。前年度の連結売上高は461億円でした。

エンタメ・プラットフォームセグメントでは、オーガニック成長で70億円と大幅な増収となりました。内訳は、既存店売上がプラス32億円と大きく貢献したことに加え、2023年1月期及び2024年1月期の新規出店でプラス28億円、アミューズメントその他関連でプラス10億円となっています。

IPO前後ながら、M&Aによる店舗増でもプラス26億円の増収を実現しました。また、利益及びキャッシュフローを最も重視し、機動的な店舗閉店も実行してきました。

なお、2月1日から連結が開始されたプレビは、今期に通期で寄与することから大きな期待を寄せています。

エンタメ・コンテンツセグメントでも同様に、GAGA及びアレスが期末近くのM&Aであること、フクヤ・ホールディングスは2024年1月31日連結であることから、本格的なP/L貢献は2025年1月期からとなります。

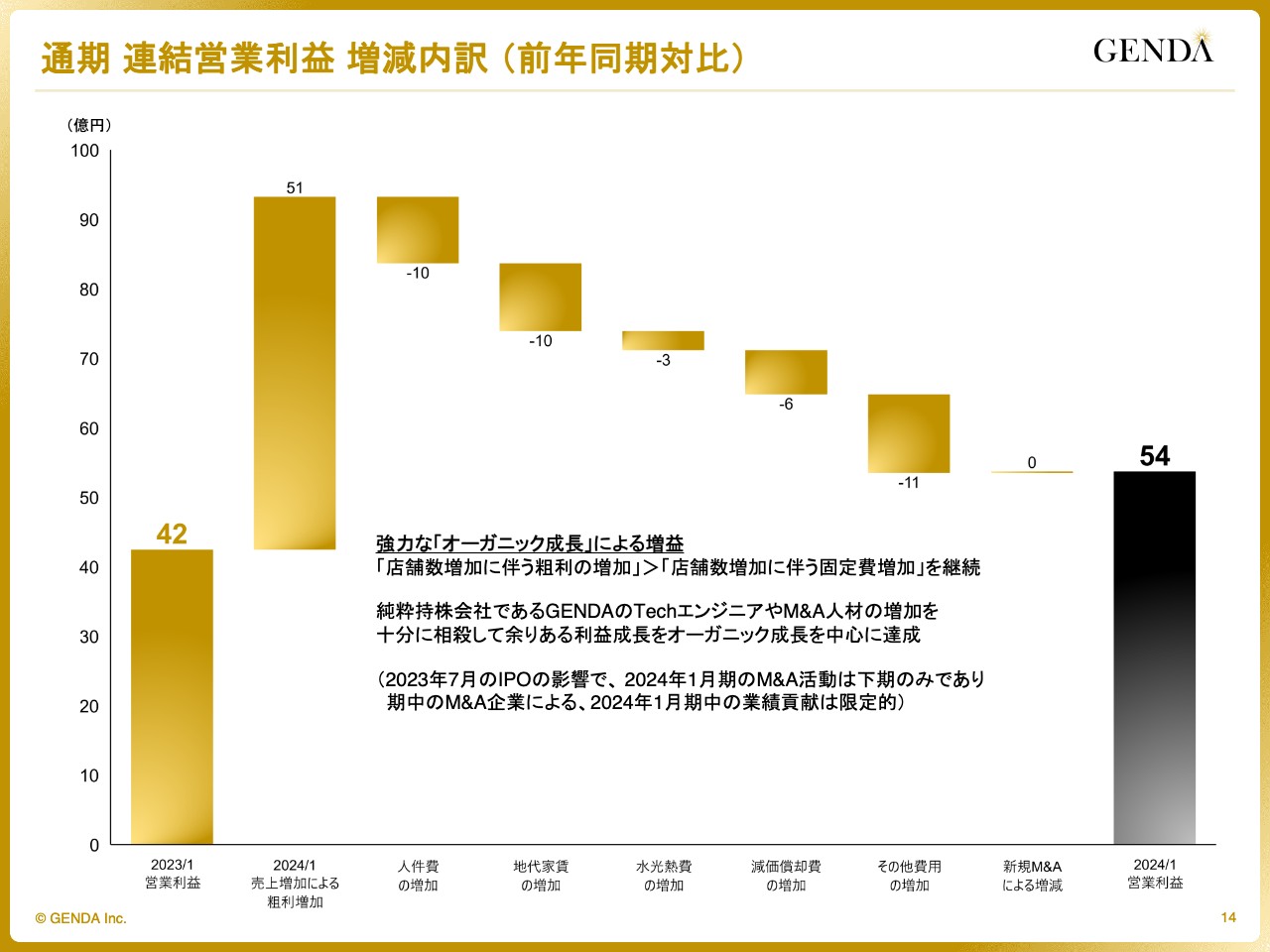

通期 連結営業利益 増減内訳 (前年同期対比)

営業利益の増減分析です。店舗増加に伴う売上増加による粗利の増加で51億円増益し、人件費、賃料等のコスト増加を十分に上回る状況が継続しています。

2024年1月期は、IPOの影響でM&A活動が下期に限定されており、期中のM&A貢献が限定的であった中、十分な利益を確保できました。純粋持株会社であるGENDAのTechエンジニアやM&A人材の増員を十分に相殺して余りある利益成長を、オーガニックを中心に達成することができました。

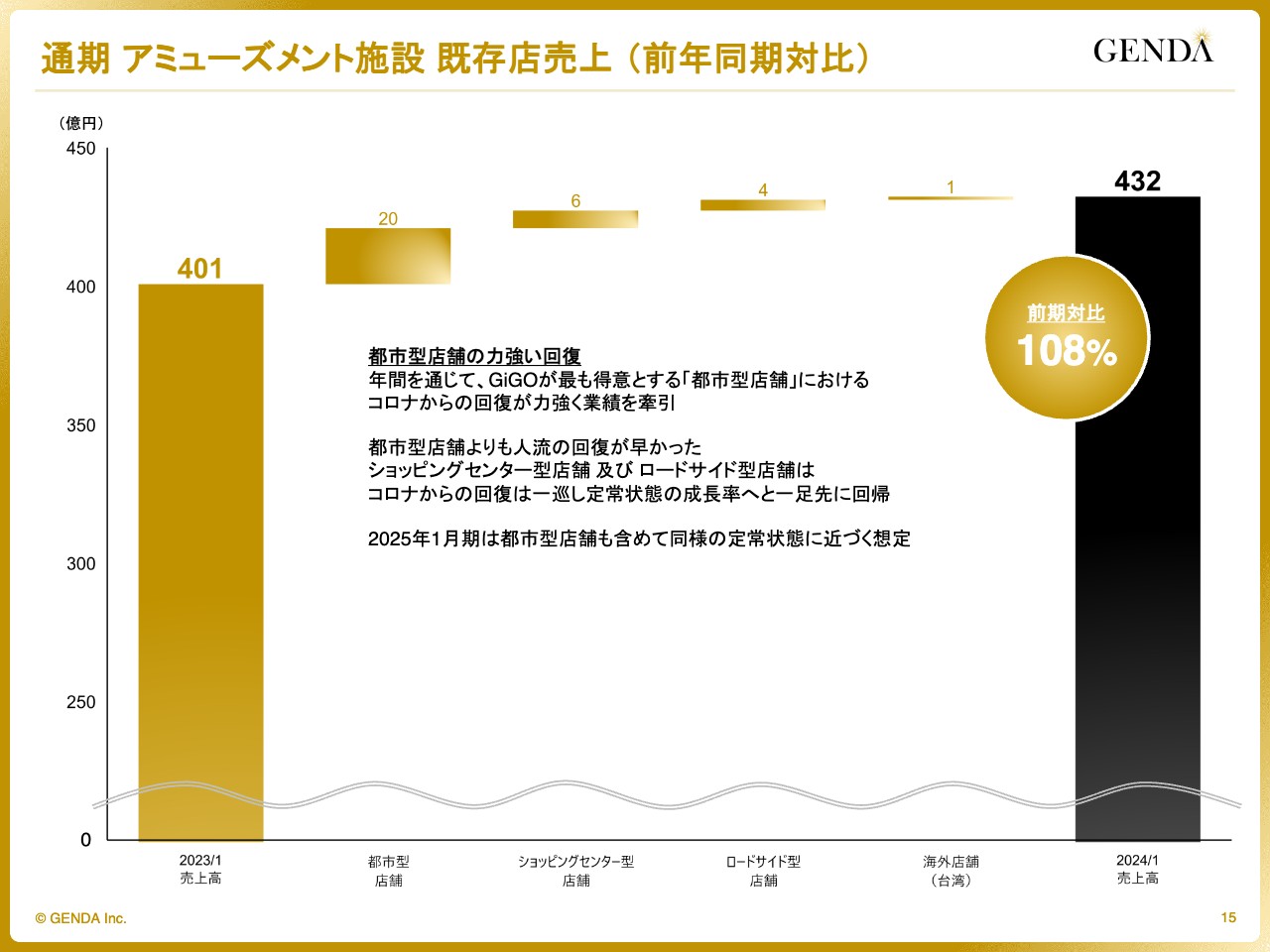

通期 アミューズメント施設 既存店売上 (前年同期対比)

既存店売上の増減分析です。昨年度の売上高は401億円でした。そこから都市型店舗でプラス20億円、ショッピングセンター型店舗でプラス6億円、ロードサイド型店舗でプラス4億円、海外店舗でプラス1億円となり、既存店の売上高は432億円となりました。

1年を通して、都市型店舗のコロナ禍からの人流回復に起因する業績伸長が増収を牽引しました。都市型店舗よりも人流回復の早かったショッピングセンター型店舗やロードサイド型店舗は、コロナ禍からの回復は一巡し、定常状態の成長率へと一足先に回帰しています。

2025年1月期以降においては、都市型店舗も含め、既存店成長率は一桁パーセント台前半になり、今後はそのような安定的な成長率が維持されるものと考えています。

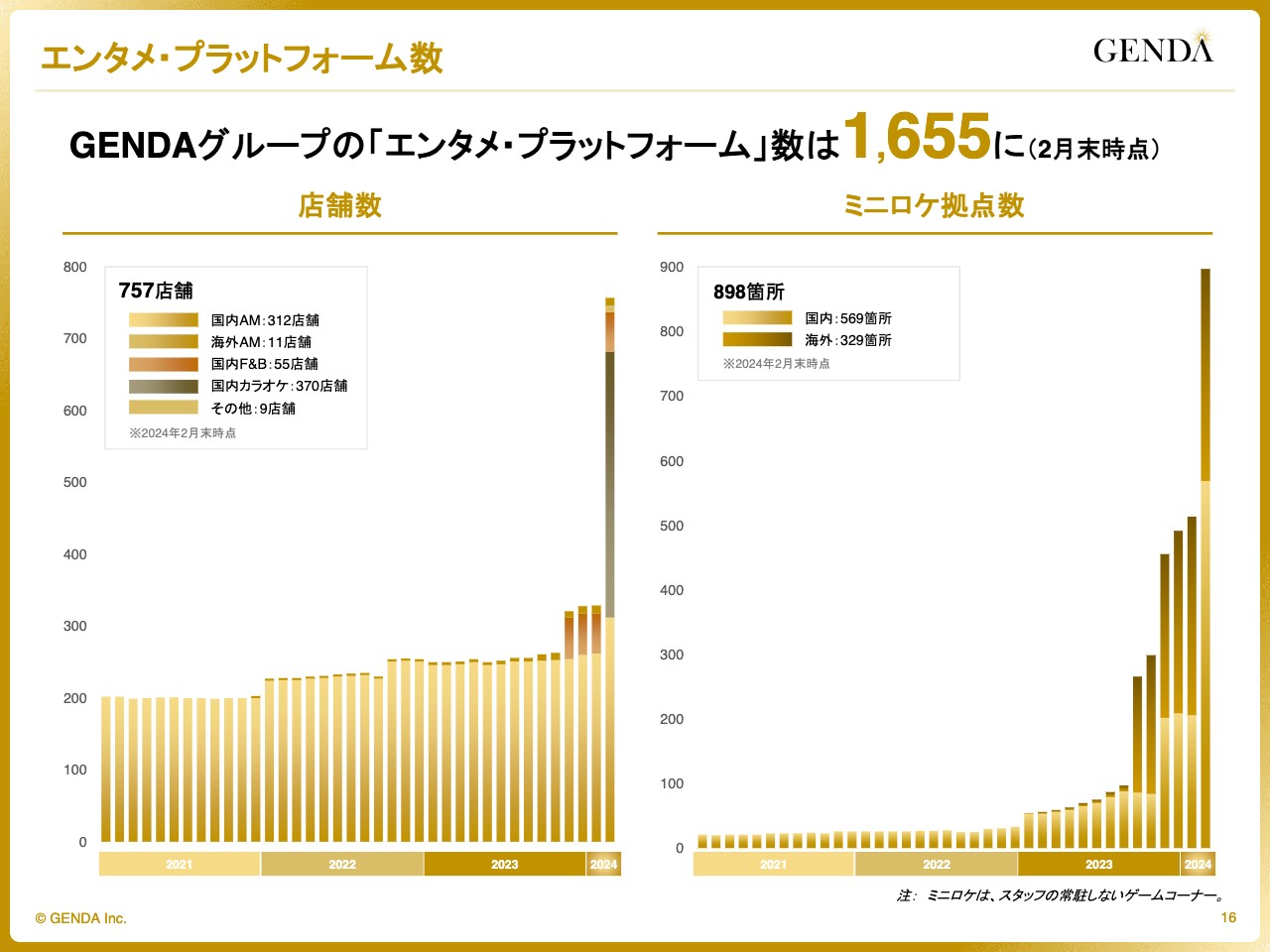

エンタメ・プラットフォーム数

2月末時点のエンタメ・プラットフォーム数はグラフのとおりです。

スライド左側をご覧ください。カラオケボックス運営のシン・コーポレーション及びアミューズメント施設運営のプレビが連結されることにより、エンタメ・プラットフォーム事業の店舗数は757店舗となり、ミニロケ拠点数は898ヶ所となりました。

今後は、これら1,655ヶ所のプラットフォームを最大限活かし、IPコンテンツをファンのみなさまにお届けするサービスを提供していきます。

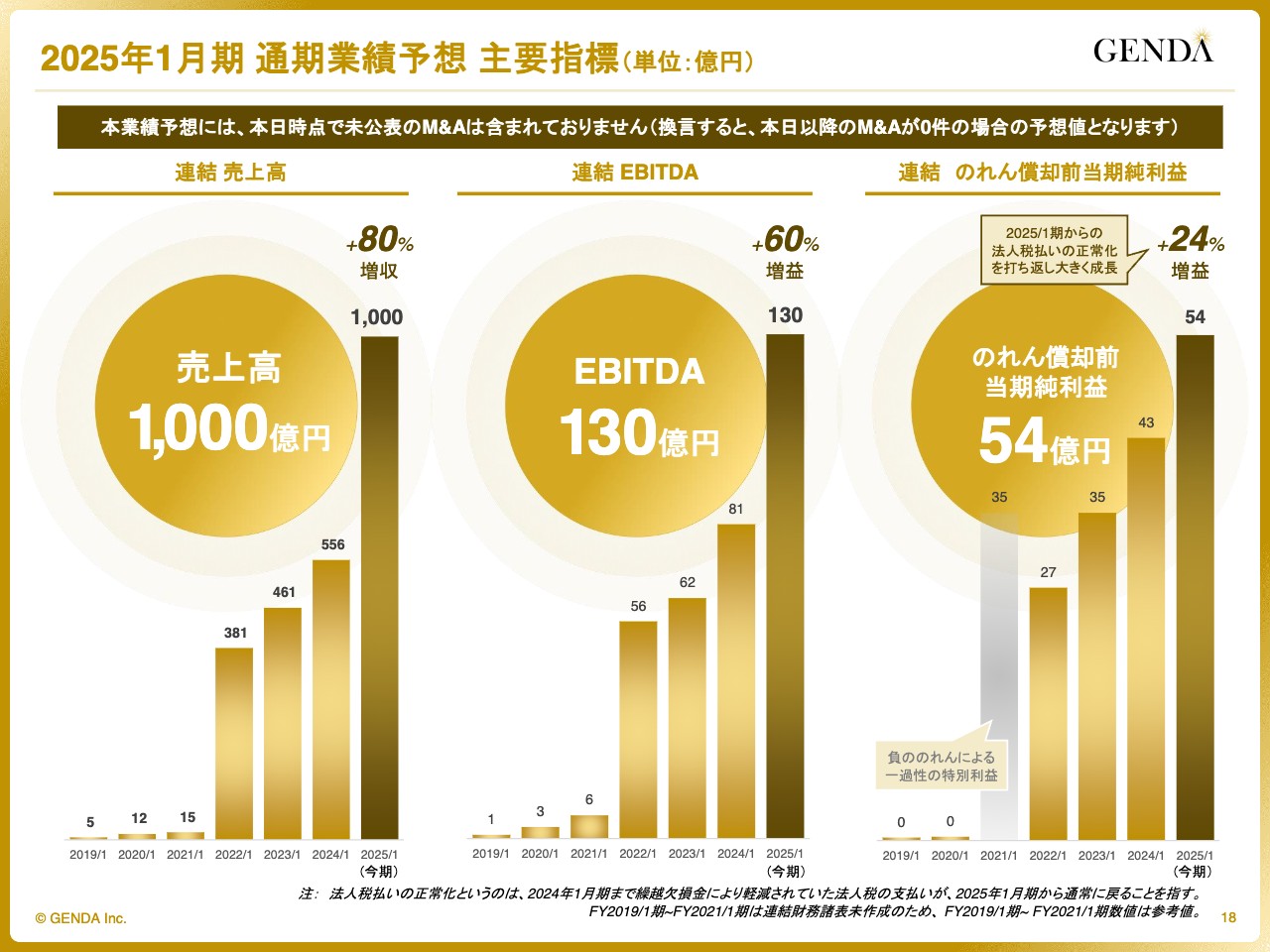

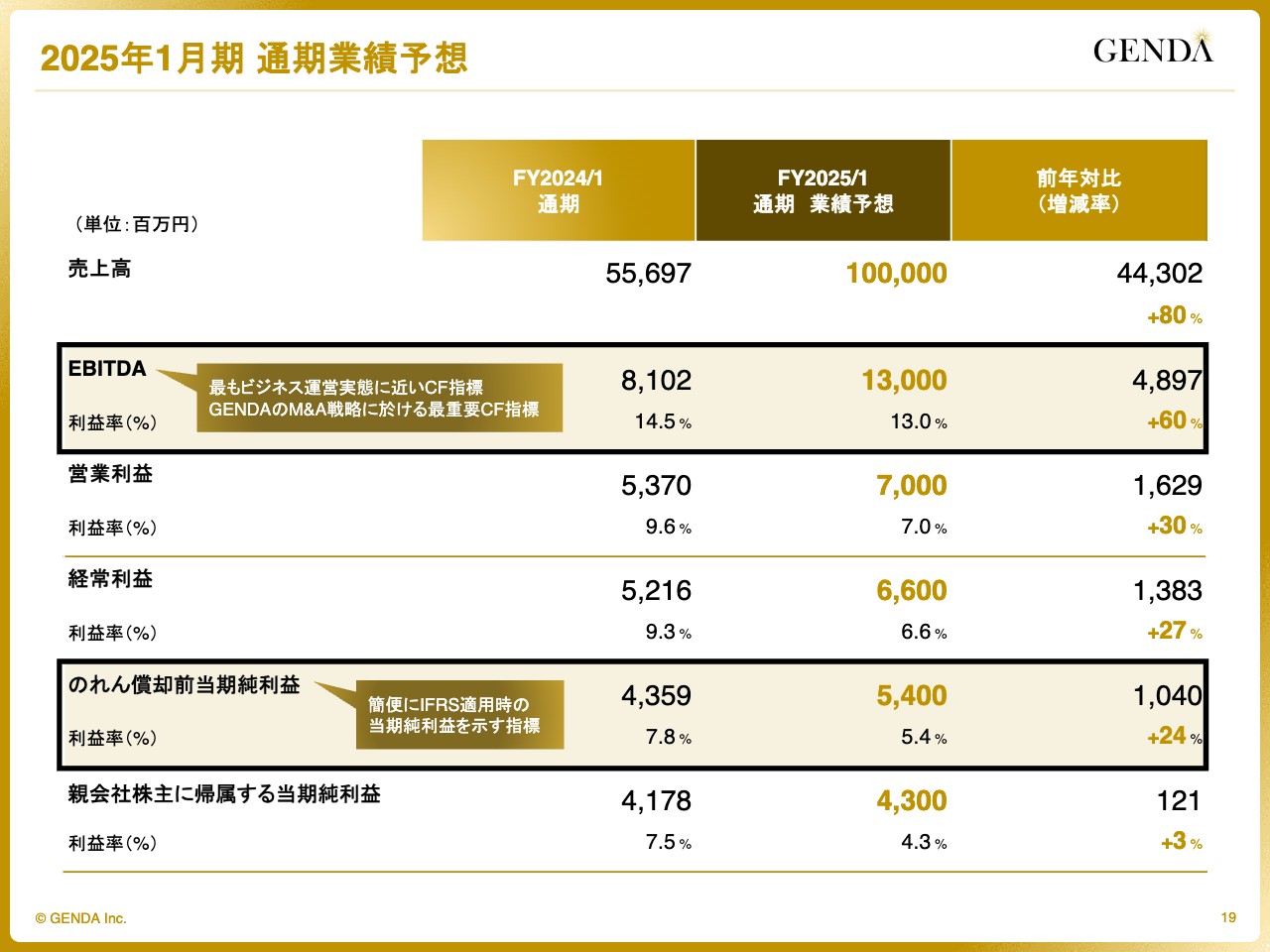

2025年1月期 通期業績予想 主要指標(単位:億円)

2025年1月期の業績予想をご説明します。スライドをご覧ください。創業6期目にして、売上高はついに大台となる1,000億円を見込んでいます。

また、営業利益に、キャッシュフローを伴わない管理会計上の費用であるのれん償却費と減価償却費を足し戻したEBITDAは、足元の強いオーガニック成長に鑑み、直近で示した120億円の予想から10億円上方修正した130億円としています。

IFRSの当期純利益に近い値であるのれん償却前当期純利益は54億円と、先ほどお伝えした、今期以降の法人税払いの正常化を打ち返し、24パーセントと大幅な増益となることを見込んでいます。

本業績予想には、本日時点で未公表のM&Aは含まれていません。言い換えると、本日以降のM&Aが0件の場合の予想値となります。M&Aを本業とする当社としては、M&Aを織り込んだ目標に対する無理なM&Aを避ける観点から、今後も業績予想は、その時点で未公表のM&Aは一切織り込まないというスタンスで開示していきます。

2025年1月期 通期業績予想

各段階利益の詳細はスライドのとおりです。当社としては、ビジネス運営実態に最も近いキャッシュフロー指標であるEBITDAが、当社のM&A戦略における最重要経営指標だと考えています。

また、のれん償却費の影響を除いたIFRSの当期純利益を簡便的に示すことができるのれん償却前当期純利益も、大切な指標と考えています。

従来は営業利益及び当期純利益を利益指標としていましたが、今期からキャッシュフローを伴わない管理会計上の費用であるのれん償却費が本格化するため、GENDAの事業実態やバリエーションの判断材料として誤った判断を招くと考えています。したがって、EBITDAとのれん償却前当期純利益をKPIとしていることを、投資家のみなさまに繰り返し強調してお伝えしています。

GENDAの収益力の考え方、及び今期の四半期毎の業績について

GENDAの収益力の考え方、及び今期の四半期毎の業績についてご説明します。

前提となる、業種がM&AであるGENDAの収益力の考え方についてです。繰り返しになりますが、キャッシュアウトを伴わない会計上の費用であるのれん償却費が増加し、M&A企業としてのP/L構造が本格化する2025年1月期以降は、のれん償却費の影響を除いたEBITDA及びのれん償却前当期純利益が、最も重要な指標だと考えています。

したがって、GENDAのビジネス実態を経営陣として適切に判断していくため、また、資本市場にてGENDAのバリエーションを適切に判断していただくために、EBITDA及びのれん償却前当期純利益をKPIとして経営管理を行っていきます。

次に、2025年1月期と2024年1月期の比較について、収益力及び季節性の観点からご説明します。収益力の観点では、2024年1月期と2025年1月期においては、のれん償却費の前提がまったく異なるため、GENDAの事業実態を適切に比較するためには、のれん償却費の影響を受ける営業利益は、誤った判断を招くと考えています。

また、季節性の観点では、今期から連結されるカラオケ事業は年末年始が商戦期であり、ゲームセンターよりも下期偏重の季節性が強いため、GENDA連結として下期偏重が加速する計画となっています。

以上を踏まえた2025年1月期の四半期計画、及び2024年1月期との適切な比較の考え方をご説明します。売上高については、2025年1月期は前期と同様に第1四半期から第4四半期にかけて四半期ごとに増収する計画、かつ、すべての四半期で前期比を大きく上回る計画となっています。

EBITDAはキャッシュフロー創出力の指標で、GENDAの事業運営の実態を最も適切に示しています。EBITDAも前期より下期偏重傾向が顕著です。すべての四半期で前期を大きく上回る計画となっています。

ご参考までに、営業利益についてもご説明します。業績の下期偏重が加速することにより、下期は前期を大きく上回る計画である反面、上期は前期を下回る計画となっています。その理由はスライド下部に記載のとおり、本質的なビジネスの実態からは乖離している状況です。

前期はほぼ発生していなかったのれん償却費が、昨年度後半のM&Aの加速により今期から発生しますが、それはキャッシュアウトを伴わない固定費が会計上で計上されることで損益分岐点が高まる中で、業績の下期偏重が加速するためです。

このような理由から、実質的なGENDAの事業や成長性の評価、バリュエーションを判断する上で、営業利益や当期純利益を参照することは誤った判断を招くため、当社としては投資家のみなさまへ「EBITDA」と「のれん償却前当期純利益」を繰り返し強調します。

いずれにせよ、通期ではEBITDAは60パーセント増の130億円、営業利益は30パーセント増の70億円と前期比で大幅増益予想である中、今期も前期と同様に四半期ではなく、あくまで通期での予算管理を行います。また、今期は期初からM&A活動に従事できるため、今期前半のM&Aについては今期への収益貢献もあると考えています。

有限会社サンダイ 100%株式取得(2024年3月11日公表)

M&Aに関連する資料をいくつかご説明します。まずは、GENDAのM&A戦略に関する直近案件と今後の成長性をお示しします。

本日公表した有限会社サンダイの株式取得についてです。今期がスタートしてから1ヶ月半で、早くも1件目のM&Aの公表となりました。前期と異なり、今期は期初からM&A活動を推進できています。今後もGENDAのM&A戦略の1丁目1番地として、ゲームセンターのロールアップに一層注力していきます。

サンダイは、九州地方でアミューズメント施設「スマイルステーション」を9店舗、ミニロケを192ヶ所を運営する会社です。GiGO店舗との人的資源やDXツールの共有による経営の効率化を行うことや、GiGO限定景品の展開により、さらに楽しい施設となるよう邁進します。

M&A及び資本取引トラックレコード「27件」

M&Aトラックレコードです。IPO後、16件のM&Aを公表しました。創業以来27件目のM&Aです。

「オーガニック成長×インオーガニック成長」による2040年までの成長軌道

当社のオーガニック成長とインオーガニック成長を掛け合わせた、2040年までの成長軌道をご説明します。

スライドは、直近の成長軌道をイメージ図で示したものです。2023年1月期の売上高460億円に対して、上場後の13件のM&Aが2024年1月期の業績に取り込まれており、15パーセント増収となったオーガニック成長も大きく業績貢献したため、合計で21パーセント増収の556億円となりました。

2025年1月期末時点の既存事業は、今期、前期比26パーセント増収の合計700億円に到達する見込みです。また、今期の期初から業績貢献するフクヤ・ホールディングス、プレビ、シン・コーポレーションにおいては約300億円の業績貢献を見込んでおり、合計で前期比80パーセント増収の1,000億円に到達する計画です。

今後もオーガニック成長する企業を連続的にM&Aすることで、2040年まで同様の軌道での連続的な非連続な成長を目指していきます。

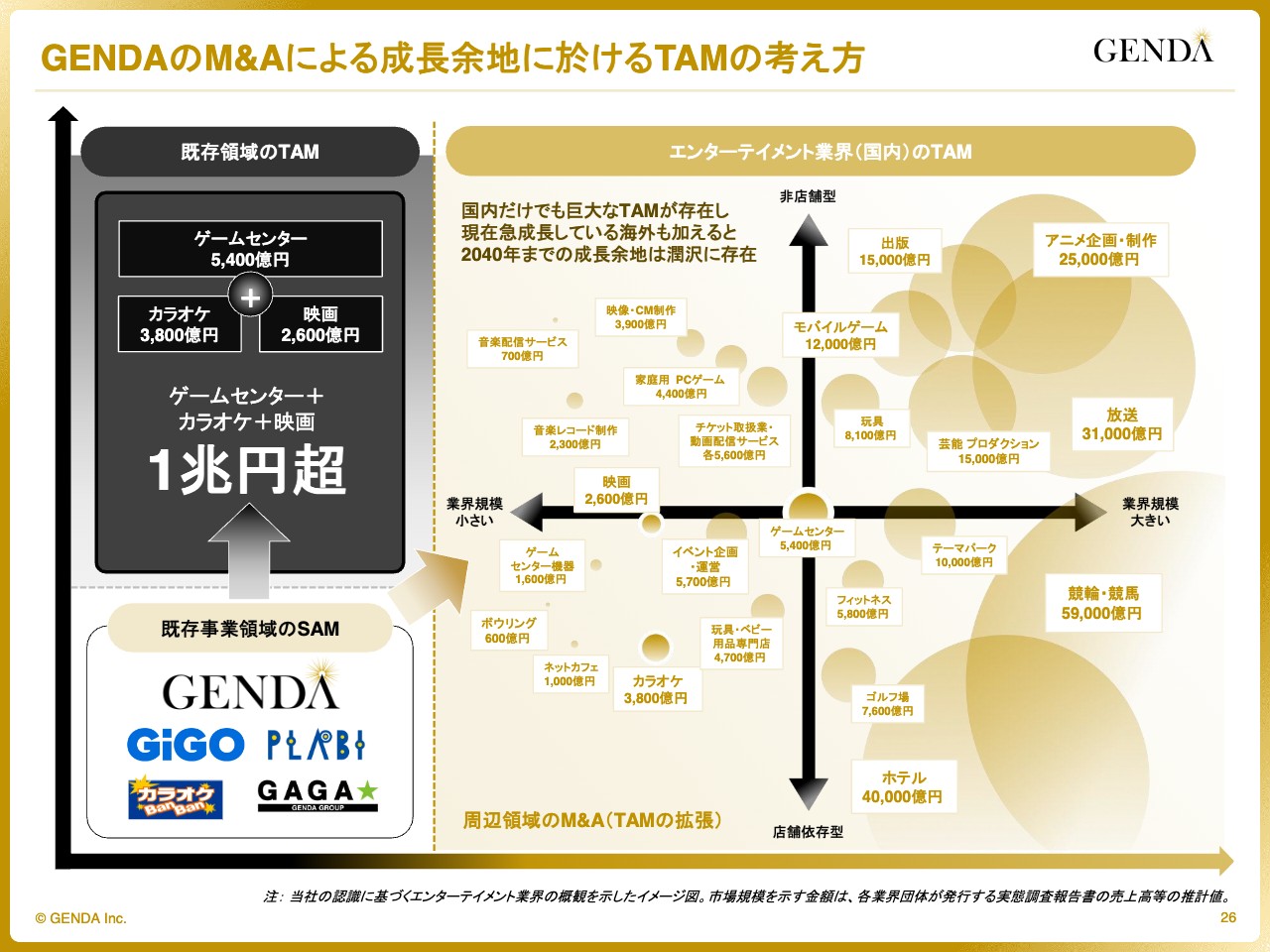

GENDAのM&Aによる成長余地に於けるTAMの考え方

当社が進出していく領域についてお示しします。現在、GENDAが進出しているゲームセンター、カラオケ、映画だけでも市場規模は1兆円超です。既存の事業領域でのさらなるM&A余地は大きく、また、エンターテイメント業界を広く見ますと、スライド右図のように大きな市場が広がっています。

国内のみでこれだけの巨大なTAMが存在します。現在急成長している海外を加えると、2040年までの成長余地は十分に存在していると考えます。

GENDAは既存の事業領域だけでなく、新たな領域にもM&Aを通じて進出し、2040年に世界一のエンターテイメント企業となることを目指しています。

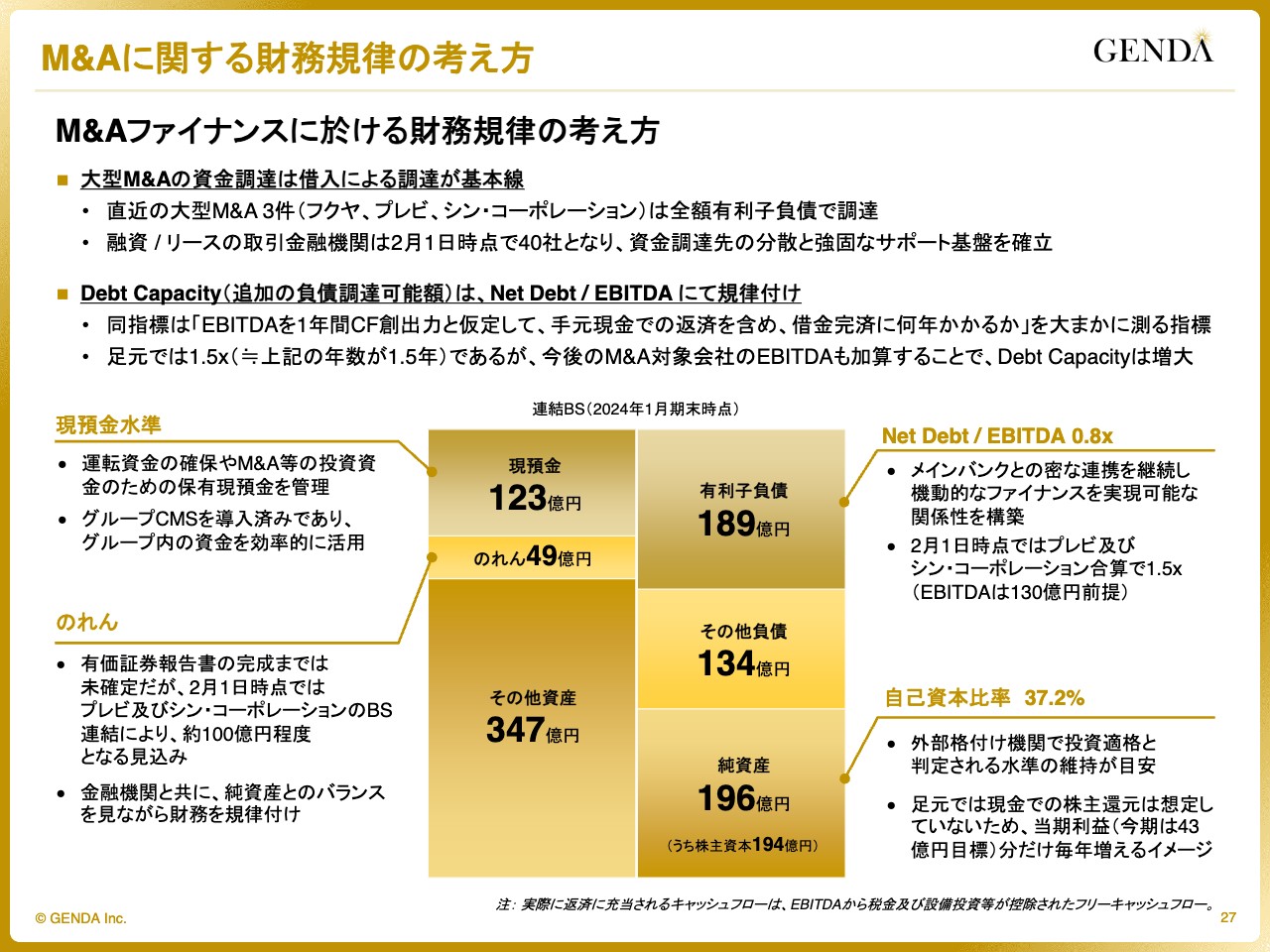

M&Aに関する財務規律の考え方

M&Aに関する財務規律の考え方について、ご説明します。M&Aの資金調達は、借入を基本線としています。実際に、直近の大型M&A3件は全額、有利子負債で調達しました。融資/リースの取引金融機関は40社となり、資金調達先の分散と強固なサポート基盤を確立しています。

借入余力は、Net Debt/EBITDAで規律付けしています。こちらは「EBITDAを1年間のキャッシュフロー創出力と仮定し、手元現金での返済を含め、借入金完済に何年かかるか」を大まかに測る指標です。

足元では1.5倍、つまり借入金完済にかかる年数が1.5年となっており、借入余力はまだ十分にありますが、今後のM&A対象会社のEBITDAも加算することでDebt Capacityは増大していくものと考えています。手元資金も有利子負債に対し潤沢です。

のれんは2月1日時点で約100億円となる見込みですが、純資産は196億円と潤沢で、今後もメインバンクと密な連携を取りながら本業のM&Aを推進していきます。

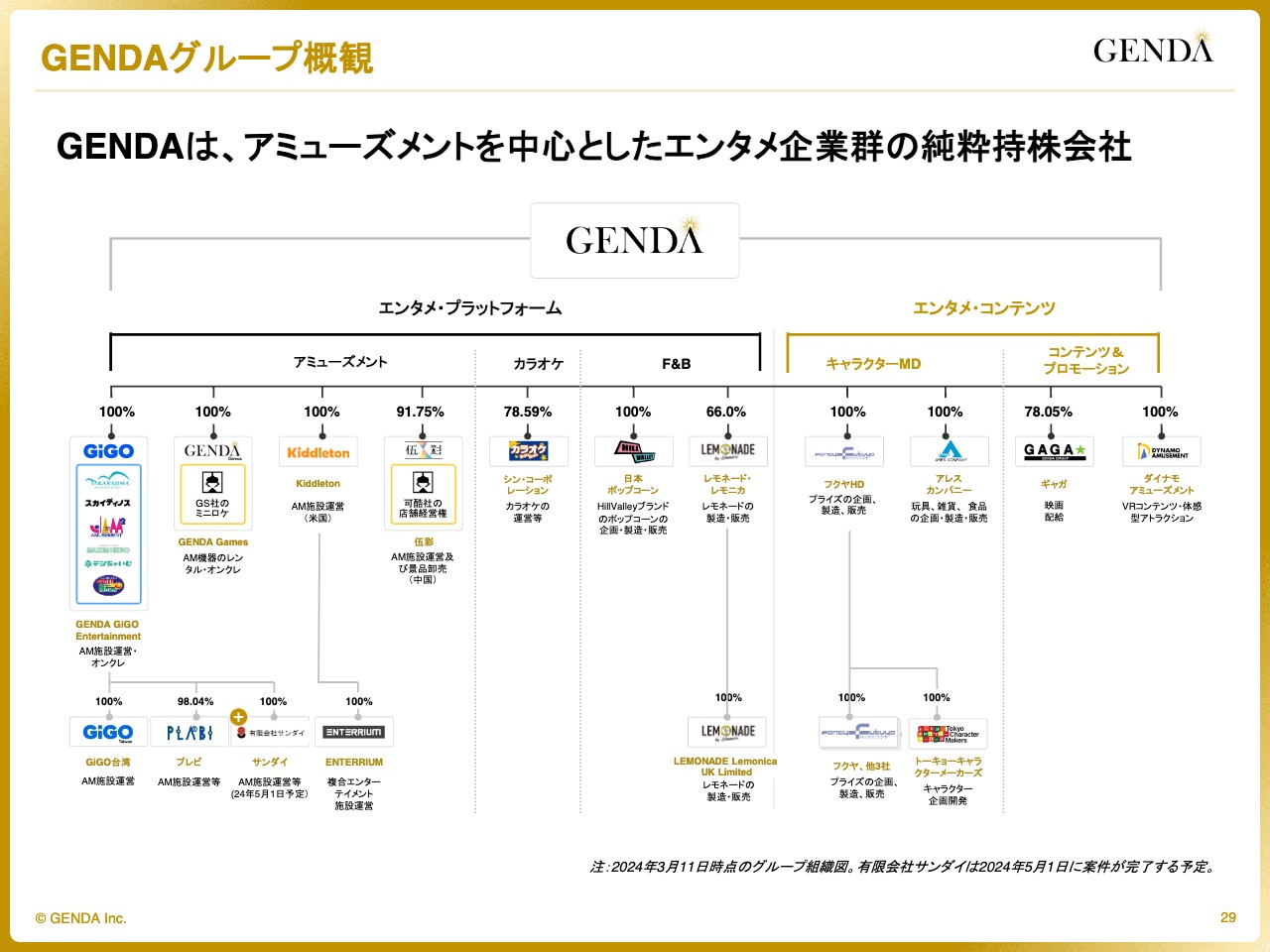

GENDAグループ概観

グループ会社数の増加により生まれたシナジーをご紹介します。GENDAはアミューズメントを中心としたエンタメ企業群の純粋持株会社で、現在、連結子会社が19社あります。

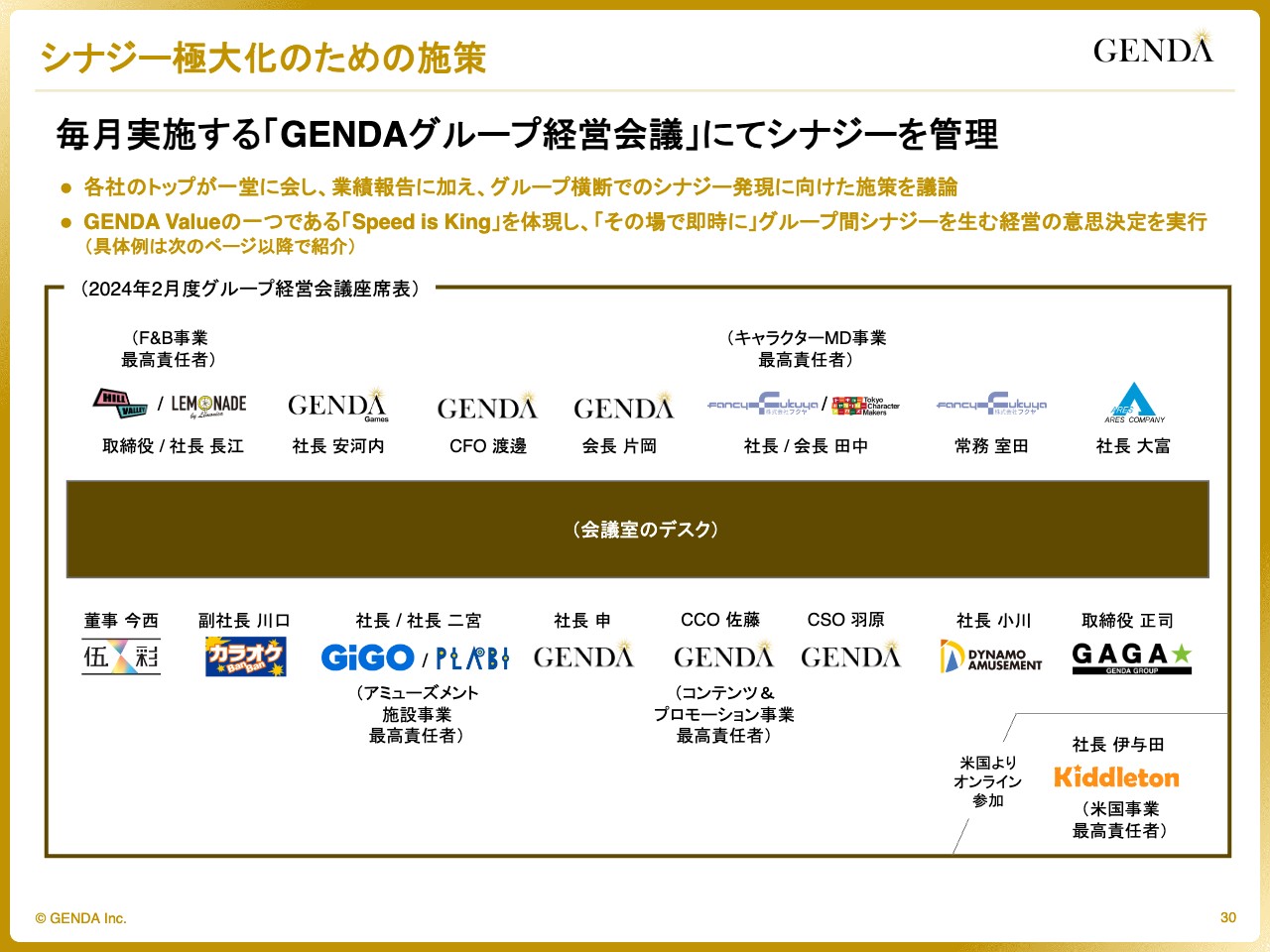

シナジー極大化のための施策

グループ会社間のシナジーを最大化するため、当社は「GENDAグループ経営会議」を毎月開催しています。

グループ各社の経営陣が集まり、業績報告に加え、グループ横断でのシナジー発現に向けた施策を議論しています。GENDAのValueの1つである「Speed is King」を体現し、「その場で即時に」グループ間シナジーを生む経営の意思決定をしています。

シナジーを「GIVE & TAKE」の総当たり表で管理

スライドは実際の経営会議資料の抜粋です。各社が相互に「何で貢献しているのか」「何で貢献していただいているのか」の総当たり表を作成し、相互シナジーを言語化しています。この会議体から生まれたプロジェクトをご紹介します。

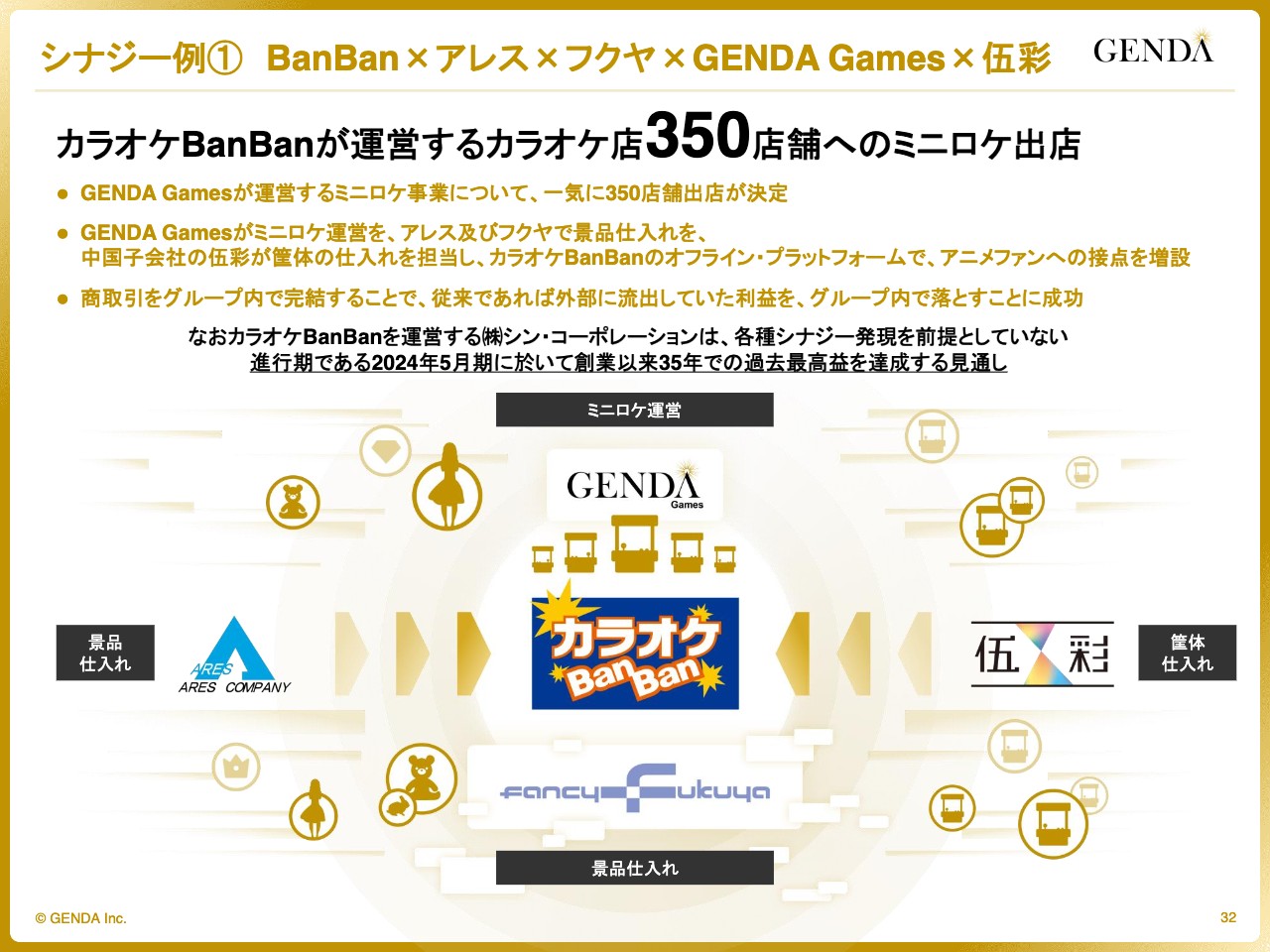

シナジー例① BanBan×アレス×フクヤ×GENDA Games×伍彩

先月新たにグループに入ったカラオケBanBanの350店舗へのミニロケ出店です。GENDA Gamesが運営する569ヶ所のミニロケについて、一気に350店舗を出店することを決めました。

ゲーム機は中国子会社の伍彩が、景品はアレスカンパニー及びフクヤ・ホールディングスがそれぞれ担当します。商取引をグループ内で完結することで、従来であれば外部に流出していた利益をグループ内に落とすことに成功しました。

なお、カラオケBanBanを運営するシン・コーポレーションは、これら各種シナジーを前提としない進行期である2024年5月期においても、創業以来35年での最高益を達成する見通しと絶好調であり、さらにシナジーを出していきたいと考えています。

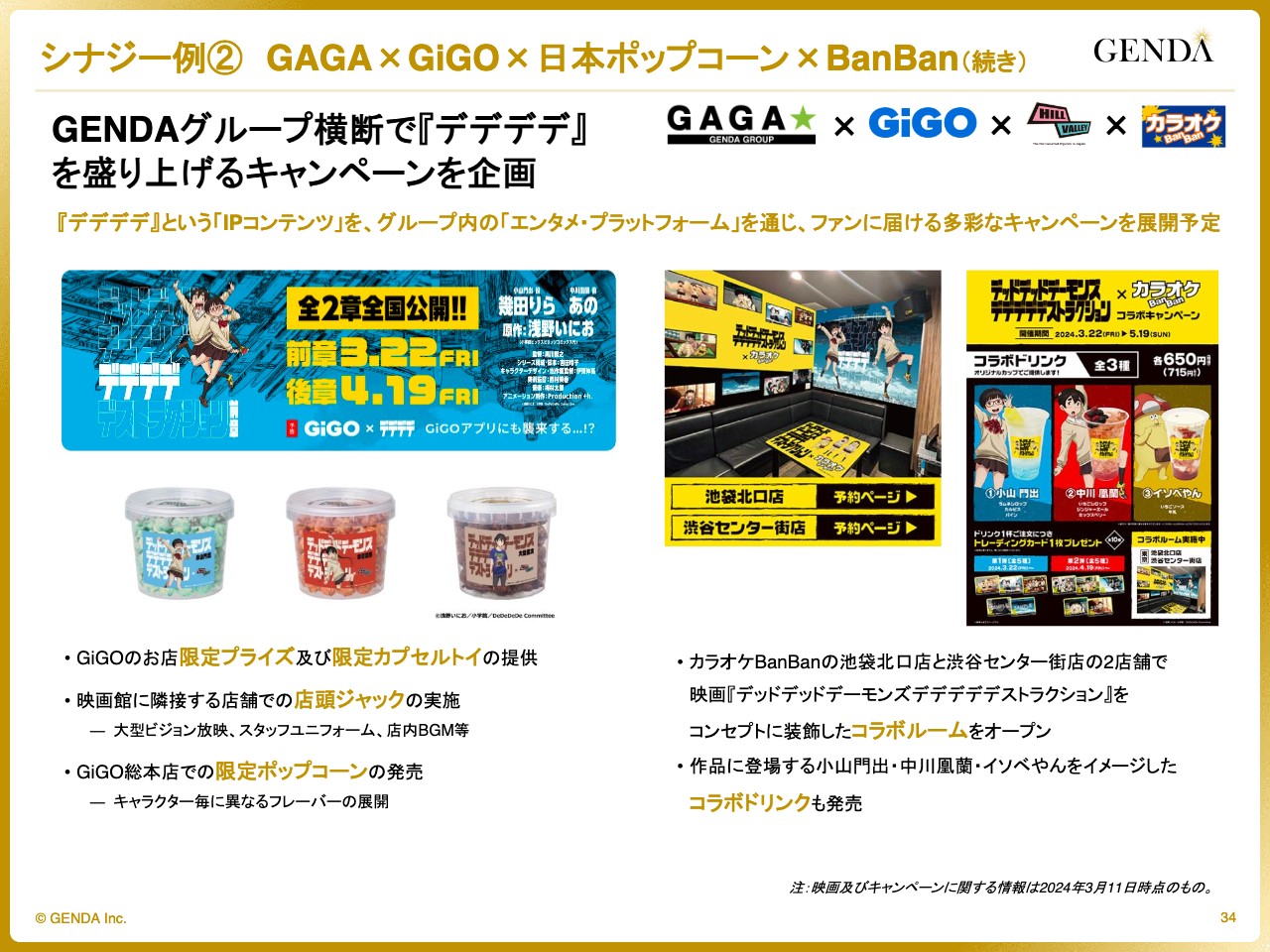

シナジー例② GAGA×GiGO×日本ポップコーン×BanBan

昨年11月に当社グループに入ったGAGAが配給する映画『デッドデッドデーモンズデデデデデストラクション』、通称『デデデデ』です。

こちらは、浅野いにお氏原作の漫画のアニメ化作品です。シンガーソングライターの幾田りらさんとマルチに活躍するあのさんがダブル主演を務め、豪華な声優陣が参加しています。こちらは3月22日に前章が全国公開されます。

シナジー例② GAGA×GiGO×日本ポップコーン×BanBan(続き)

GENDAグループでは、エンタメ・プラットフォーム各社総出で『デデデデ』に関するキャンペーンを実施し、全面的にバックアップしていきます。

GiGOの店舗では、限定プライズや限定カプセルトイの販売、大型ビジョンでの宣伝放映やスタッフユニフォーム、店内BGMなどの店舗ジャックを実施します。また、GiGO総本店ではキャラクターコラボの限定ポップコーンを販売します。カラオケBanBanでは、コラボルームやコラボドリンクを提供します。

映画『デデデデ』というIPコンテンツをグループ内のエンタメ・プラットフォームを通じ、ファンに届ける多彩なキャンペーンを展開する予定です。

シナジー例③ GiGO×スガイディノス×宝島

GiGO×スガイディノス×宝島の事例です。

2022年10月にスガイディノス社がGENDAグループに入って以降、北海道の店舗網を強化してきました。この度、北海道札幌市すすきのに新設された商業施設「COCONO SUSUKINO」内に、「GiGOココノススキノ」をオープンしました。

すすきの駅直結という好立地で、GiGO店舗初設置となる「GiGOスロット」のほか、お酒を飲みながらゲームを楽しめるバーケードコーナーなど、新しい取り組みにチャレンジしています。初月売上高は計画対比220パーセントと大変好調な滑り出しです。

また、2022年1月にグループ入りした宝島社の宝島函館店を「GiGO MEGAドン・キホーテ函館」へとブランド変更を実施しました。今後も北海道エリアのさらなる強化を進めていきます。

シナジー例④ GiGO×レモネード・レモニカ

レモネード・レモニカ初のIPコラボレーション企画として、人気IPである『ラブライブ!』とのコラボドリンクをGiGO全店で販売します。すでに豊富なコラボ実績を有するGiGOの知見の共有により実現した企画です。

レモネード・レモニカ初のIPコラボレーション企画として、人気IPである『ラブライブ!』とのコラボドリンクをGiGO全店で販売します。すでに豊富なコラボ実績を有するGiGOの知見の共有により実現した企画です。

また、アミューズメント施設内への初出店となるGiGO総本店でのオープンに加え、海外出店も控えています。一層の店舗網強化へ取り組んでいきます。

昨年11月20日に公表したM&A資料に記載の「期待できるシナジー施策」を早くも着実に実行しています。

シナジー例⑤ 旧SPSS(現GAGA)×GiGO

旧SPSS(現GAGA)とGiGOで取り組んだ案件例です。人気VTuberグループ「ぶいすぽっ!」とGiGOグループの店舗タイアップ企画を実施しました。

本件では旧SPSSがGiGO秋葉原1号館、3号館、5号館の「ぶいすぽっ!」看板や店内装飾等、ラッピングに関する施工を手掛けました。キャンペーン初日の開店前には、秋葉原の4店舗合計で400名程度のお客さまが行列を作り、多くのお客さまに喜んでいただけたキャンペーンとなりました。

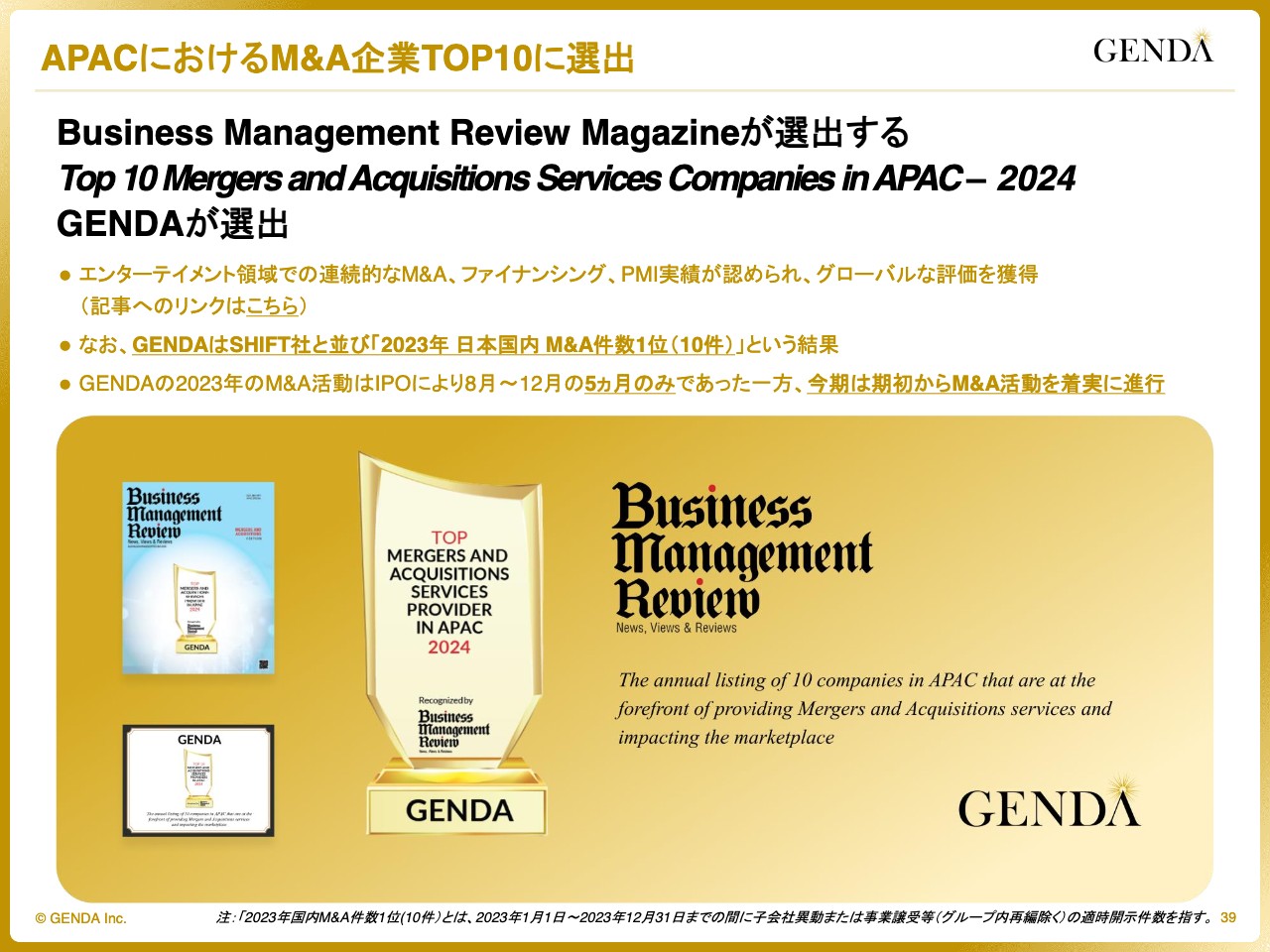

APACにおけるM&A企業TOP10に選出

その他のトピックスのご紹介です。GENDAは『Business Management Review Magazine』という米国の雑誌社により、「Top 10 Mergers and Acquisitions Services Companies in APAC – 2024」に選出されました。エンターテイメント領域で連続的なM&Aを実施できたことが認められ、グローバルな評価を獲得しました。

なお、GENDAはSHIFT社と並び、「2023年 日本国内 M&A件数1位(10件)」という結果でした。

GENDAの2023年のM&A活動は、IPOにより下期5ヶ月のみであった一方、今期は期初からM&A活動を進行できるため、一層積極的なM&A活動を行っていきます。

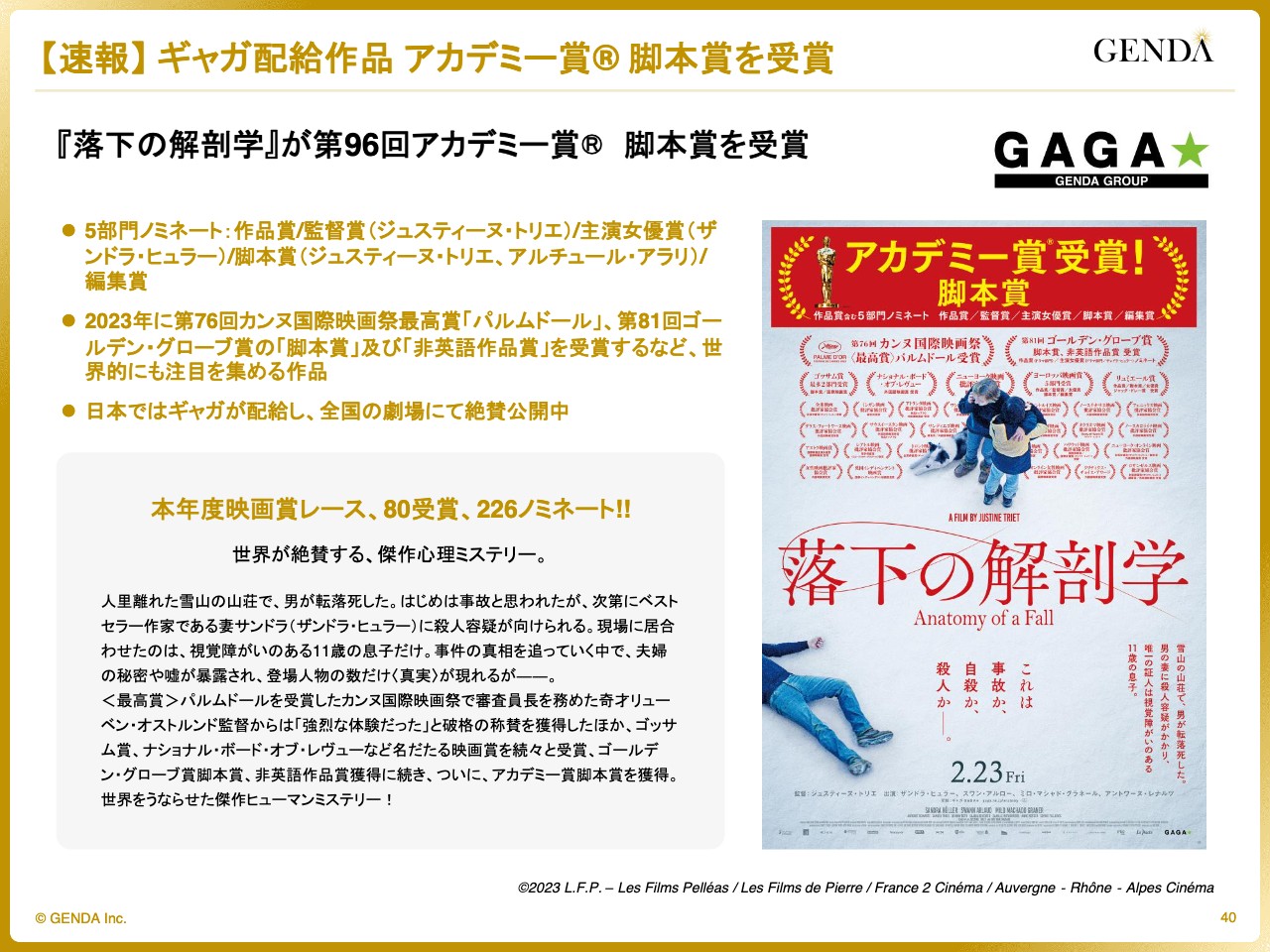

【速報】 ギャガ配給作品 アカデミー賞® 脚本賞を受賞

GAGA配給作品『落下の解剖学』が、本日行われた第96回アカデミー賞授賞式にて脚本賞を受賞しました。

この作品はアカデミー賞5部門にノミネートされたほか、第76回カンヌ国際映画祭最高賞「パルムドール」、第81回ゴールデン・グローブ賞の脚本賞及び非英語作品賞を受賞するなど、世界的にも注目を集める作品です。こちらは全国の劇場にて公開中です。

ポーカールーム FLIPS新宿 2024年3月5日グランドオープン

3月5日にグランドオープンしたポーカールーム「FLIPS 新宿」のご紹介です。「FLIPS 新宿」は、日本最大級の200坪の広さを誇り、多くの人が気軽にポーカーを楽しめる施設です。

YouTuberで著名なプロポーカープレイヤーである、世界のヨコサワを擁する株式会社POKER ROOMと協働で企画しました。先行プレイ体験会に約5,000件、プレオープンに7,000件を超える応募が殺到したほど注目度の高い施設です。

グランドオープン当日には悪天候にもかかわらず200名のウェイティングが発生し、最初の週末となった先週末も約400名のウェイティングとなるなど、絶好調の滑り出しとなりました。

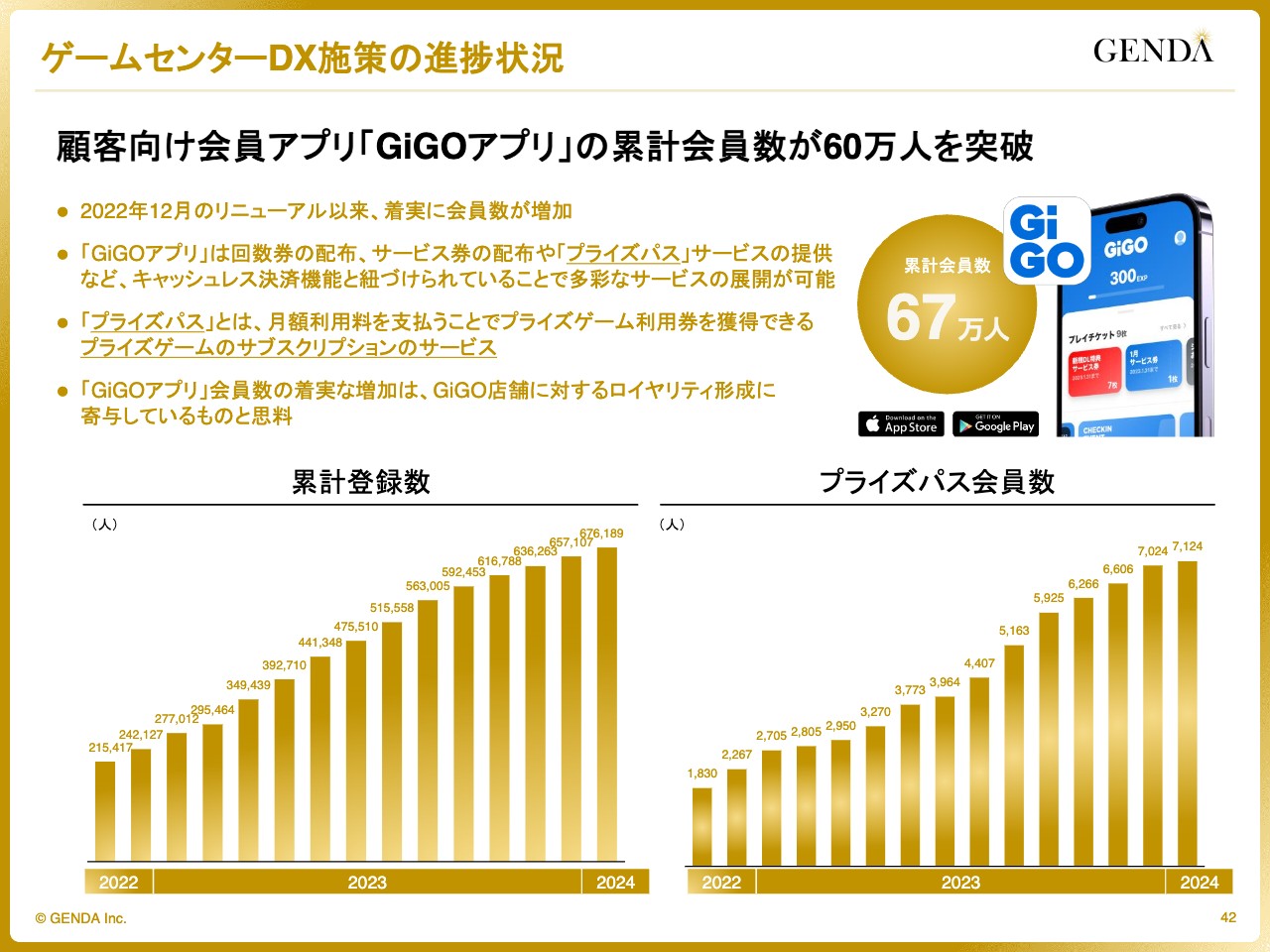

ゲームセンターDX施策の進捗状況

お客さま向け会員アプリ「GiGOアプリ」の進捗状況です。累計登録数や「プライズパス」会員数は、2022年12月のリニューアル以来、ご覧のとおり順調に増加しています。

「GiGOアプリ」は回数券の配布、サービス券の配布や、「プライズパス」サービスの提供など、キャッシュレス決済機能と紐づけられていることで、多彩なサービスの展開が可能です。

特に、月額利用料を支払うことでプライズゲーム利用券を獲得できるサブスクリプションサービス「プライズパス」の利用者が、毎月着実に増加しています。「GiGOアプリ」会員数の着実な増加は、GiGO店舗に対するロイヤリティ形成に寄与していると考えています。

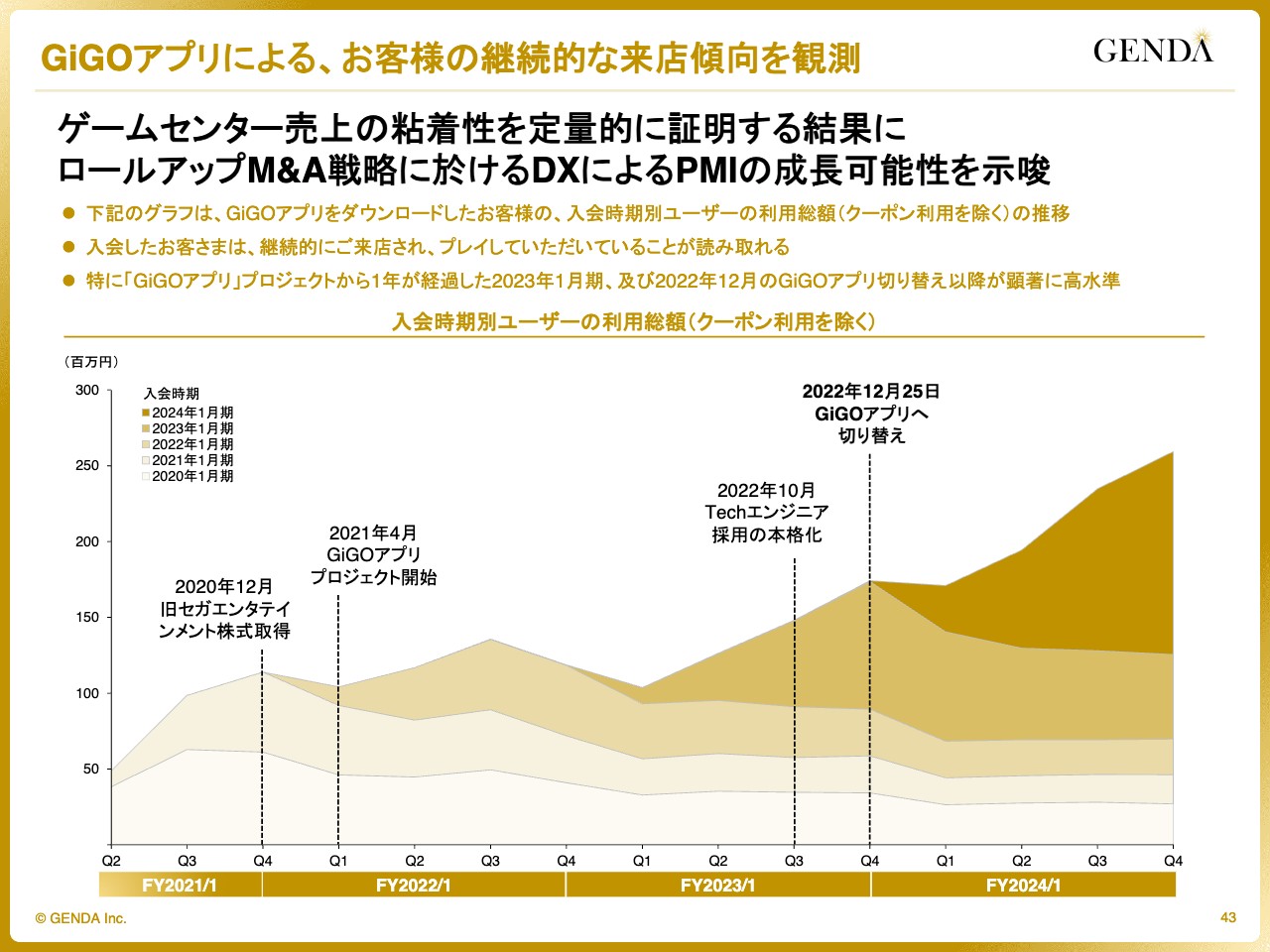

GiGOアプリによる、お客様の継続的な来店傾向を観測

「GiGOアプリ」により、お客さまの来店傾向を継続的に観測しています。ゲームセンターの売上の粘着性を定量的に証明する結果となり、ロールアップM&A戦略におけるDXによるPMIの成長可能性を示唆していると考えています。

スライドのグラフは「GiGOアプリ」をダウンロードしたお客さまによる、クーポン利用を除いた入会時期別の利用総額推移です。ご覧のとおり、2021年1月期に入会したお客さまは、その後も継続的に来店され、現在もプレイされていることが読み取れます。

特に、「GiGOアプリ」プロジェクトから1年が経過した2022年4月以降、及び2022年12月の「GiGOアプリ」切り替え以降が、顕著に高水準となっています。このような継続性の高いお客さまを増やしていくことで、主力のアミューズメント運営事業においても、底堅いオーガニック成長を狙っていきます。

以上で、2024年1月期通期決算説明とします。前期556億円だった売上高について、今期は大台の1,000億円を計画していますが、2040年まで同じような成長軌道を目指すことがGENDAのM&A戦略の考え方です。

また、繰り返しになりますが、本業がM&AであるGENDAは、営業利益や当期純利益では、経営判断及び投資家さまの評価において誤った判断を招くため、適切な経営管理と、資本市場との真摯な対話を目的に、EBIDTA及びのれん償却前当期純利益をKPIに使用しました。

M&Aを通じて、2040年までにエンタメ業界における世界一の企業へ伸ばしていきたいと思っています。ご清聴いただき、誠にありがとうございました。

質疑応答:2025年1月期における、「2024年1月期に発表し、2025年1月期から寄与する子会社」の営業利益について

質問者:スライド25ページに、2025年1月期のM&Aによる成長に関して、売上高300億円の成長が見込まれる旨が記載されていますが、営業利益への貢献はどのくらいになるのか教えてください。

渡邊太樹氏(以下、渡邊):のれん償却が大きく入ってくるため、基本的に営業利益での管理をしていません。EBITDAの内訳でお答えしますと、売上300億円の部分が創出するEBITDAが、全体の130億に占める割合は、およそ25パーセントを想定しています。

質疑応答:既存店の売上成長について

質問者:今期の既存店の売上成長の前提を何パーセントと置いているのか教えてください。

渡邊:既存店の前年対比の売上成長は一桁台前半パーセント、数パーセントと置いています。

質疑応答:カラオケBanBanのM&Aの方針について

質問者:カラオケBanBanをM&Aされましたが、例えば、低採算または不採算の店舗をリストラ、スクラップされるのか教えてください。

申:赤字店舗が数店舗あるため、直近で閉店の意思決定をしています。

質疑応答:コストの増減について

質問者:M&A関連のコストを除き、事業にオーガニックに取り組む上での今期の固定費と変動費について、前期比で増減があるかどうか教えてください。

渡邊:基本的にはM&Aで取得した会社の費用部分が乗るとご理解いただければと思います。1点だけ、前回の決算でもご説明したとおり、ALL.Netの費用の一部が固定費の増加となります。したがって、GGE(GENDA GiGO Entertainment)の既存店については、おおむね横ばいとなるガイダンスを出しています。

質疑応答:インバウンドの貢献の考え方について

質問者:前期と今期で比べた際、インバウンドの貢献はどのように見ていらっしゃるのか教えてください。

渡邊:インバウンドについてです。インバウンドの貢献は基本的には前期対比で大きくなると考えていますが、売上の構造上、「インバウンドがあるとこのようになる」という作り方をしていないため、既存店の一桁台前半パーセントの成長にその分も乗せています。

ただし、このインバウンドの効果は都市型店舗を多く有している当社グループが最も恩恵を受けることができる分野だと思っているため、アップサイドだと見ています。

質疑応答:今後のM&Aの展開の考え方について

質問者:M&Aに関して質問です。これまで行われてきた、ゲームセンターのロールアップというお話までは非常にわかりやすいのですが、その先ではどのようなM&Aを展開されていくのか、何をされようとしているのかなど、考え方を教えてください。

渡邊:資料26ページのTAMのページをご覧ください。現在、当社はスライド左上にあるカラオケ、ゲームセンター、映画といった、1兆円超のTAMがある事業領域に取り組んでいます。

特にゲームセンターをバーティカルにM&Aでロールアップしていますが、最終的にはエンターテイメント業界で世界一を狙っていくことを考えています。

アプローチの方法としては、「どの業界から攻めるか」というより、基本的に「バリュエーションが折り合うか」という基準で考えています。

まずはバリュエーションが折り合うパイプラインを見つけ、それが我々の既存の事業領域に近ければそれが最良ですが、遠い領域だとしても、バリュエーションがメイクセンスするならば検討に値するというアプローチを考えています。

繰り返しになりますが、現在はゲームセンターが最もロールアップM&A戦略に適していることは間違いないため、こちらを主軸に進めています。一方で、上場を機にパイプラインが非常に増えているため、良い投資案件があれば十分に吟味していきたいと思っています。

質問者:会社として進めていきたいビジネスをベースにするというよりも、パイプラインベースで、買収できる魅力的な案件から取りかかっていくという考え方でよろしいでしょうか?

渡邊:そのとおりです。補足しますと、世界一のエンターテイメント企業になるためには、エンタメ業界で世界一のEBITDAを出す必要がある、という思想に基づき、2040年まで現在と同じような軌道を考えています。

社内としては、2040年までEBITDAを年率で50パーセントから60パーセント増やしていきたい、という思考でM&Aを考えています。

その手段としてはゲームセンターのM&Aがベストですが、当然それだけではありません。ゲームセンターは5,400億円の市場であり、独禁法などを鑑みればすべて取れるわけではありませんので、時間をかけて他の市場にもしっかり広げていきたいと思っています。

エンターテイメント業界は、100パーセント買収で考えると割安な状況が続いていると考えています。P/Eマルチプルで見ると「非常に割安」というわけではありませんが、EBITDAマルチプルベースで対象会社のバランスシートを考えると、M&Aには適した環境であると言えます。一方で、エンタメ業界は構造的にM&A 戦略での参入障壁が高い業界であると言えます。

上場企業をご覧いただくとおわかりになるかと思いますが、これはゲームセンターだけでなく、現在多くのエンターテイメント業界に起きていると思っています。

このようなところを含めて、まずは投資としてメイクセンスするところを見つけ、それが近接した業界であればなお良い、というかたちで進めていこうと思っています。

質疑応答:2025年1月期の営業利益のイメージについて

質問者:2025年1月期の業績イメージについて、前期対比、EBITDAは四半期ごとに増益を続けていきますが、営業利益で見ると、のれん償却費によって上半期は減益になってしまうものの下半期に大幅に増益ということでしょうか?

渡邊:おっしゃるとおりです。

質疑応答:2025年1月期の見通しが想定を上回った要因について

司会者:「本日発表された2025年1月期の見通しにおいて、売上高、EBTDA、営業利益が1月時点の見通しを上回った理由や差異要因を教えてください。具体的にどの会社ですか? 既存企業またはM&A企業でしょうか? また、M&A企業の場合はその企業が見通しよりも良かったということでしょうか?」というご質問です。

渡邊:まず、結論となる全体的な理由としては、オーガニックの成長が非常に強いということを足元で確かめることができたためです。

具体的には、GGEとシン・コーポレーションの2つが非常に大きな割合を占めており、ここの業績が良ければ全体の業績に効いてくる構造になっています。

それ以外の会社のサイズはまちまちですが、当時の売上高900億円という予想に対しては、基本的に各社が増収想定となった結果です。

質疑応答:今期の既存店の成長に関する前提及び成長戦略について

司会者:「今期の業績について、M&Aが成長戦略の柱だということは理解していますが、既存店成長について、2025年1月期の前提を確認したいです。既存店売上成長、店舗数、新規出店、閉店などのKPIの前提はいかがでしょうか?

また、2025年1月期以降の都市型店舗を含めた既存店売上成長は一桁台前半というご説明もありましたが、今年度の成長戦略の施策について教えてください」というご質問です。

渡邊:売上高の成長は店舗ごとの積み上げで管理しており、各既存店舗の売上想定を合計した際の全体の成長が一桁台前半となっている状況です。

新規出店は年間10店舗を目標にしていますが、Kiddletonのミニロケ業態だけではなく、ゲームセンターやカラオケも、国内だけでなく海外の機会もしっかりと捉えていきたいと思っています。

また、閉店については、特に採算が取れていない店舗を機動的に閉店していく経営体制をとっており、キャッシュフローを正しいところに投下するという考えに基づいて取り組んでいます。

質疑応答:Net Debt/EBIDTA倍率の考え方と、今後大きなM&Aを実施する際のエクイティファイナンスの要否について

司会者:「1月の説明会時点ではNet Debt/EBIDTA倍率の基準は3倍程度が目処とのコメントがありましたが、その考えに変更はないでしょうか? その場合、前期に発表された規模のM&Aを今期も実施するにはエクイティファイナンスが必要であるという理解でよいでしょうか?」というご質問です。

渡邊:1つ目のご質問について、Net Debt/EBIDTA倍率の目処については変わっていません。変わらず3倍程度です。

2つ目のご質問について、ストレートな回答が難しいですが、考え方として、非常に大型のM&Aを行う場合には、恐れずエクイティファイナンスを行っていきたいと思っています。

GENDAでは、ダイリューション(株式の希薄化)は株数の増加ではなく、EPS、特にのれん償却前EPSが上がるか下がるかを常に念頭に置いています。わかりやすい喩えのために極端に言えば、100億円のエクイティオファリングをすればEBITDA5,000億円が手に入る案件があったとすれば、株主のためにも必ず実行するということです。

つまり、どこかにその判断の均衡点があるという考えです。当社ではそれをCash EPSとしています。

現在の当社のPER30倍(疑似的なIFRSの当期利益である「のれん償却前当期利益」ベースだと23倍)よりも低い会社をフルエクイティでM&Aしても、理論的にEPSが上がります。当社は、それを基本的にはフルデッドで実施することを繰り返していますが、なるべくエクイティの拠出を少なくして、Cash EPS(のれん償却前のEPS)を上げていくことを考えています。

質疑応答:ALL.Netの契約による今期の影響額について

司会者:「既存店において、セガとのALL.Net契約見直しによる今期の影響額を教えてください」というご質問です。

渡邊:結論として、質問されている影響額の金額は非開示です。GGE単体ベースとなる約190店舗の利益は、保守的に横ばいという計画を作成しています。

詳細をご説明すると、セガ・エンターテインメントはもともと、セガグループが製造するゲーム機を利用した際に発生する通信料について、第三者価格よりも廉価に使用可能という状態でした。

ところが、GENDAがセガ・エンターテインメントの株式を取得することになったため、その割安なグループ内価格から、第三者価格に引き上げるという契約をすることになりました。

一方で、コロナ禍での株式取得だったため、その通信料を一気に第三者価格しないことで合意し、6年間をかけて毎年段階的に第三者価格に近づけるという契約を締結した、というのがAll.netの内容です。

ただし、1つだけトリガー条項がありました。それが、コロナ禍前となる2019年の売上高を超える程に好調な状態に戻った場合は、第三者価格に戻すというものです。

ご案内のとおり、ゲームセンター市場は非常に好調であるため、100パーセントを超え、もともと契約していた6年間が3年ほど前倒しとなるだろうと想定しています。

したがって、固定費は1度だけ若干増加しますが、その後は横ばいのため、既存店の一桁前半の成長と対比すると、今年はおよそトントンのブレークインとなるわけですが、既存店がしっかりと成長した場合は、この差分が大きく広がっていきます。限界利益率が70パーセントのため、少し成長すれば利益となるキャッシュフローとして大きく貢献してくるという構造になっています。

質疑応答:2025年1月期予想において営業利益の増益幅よりものれん償却後純利益の増益幅が小さい要因について

司会者:「今期の計画について、営業利益はプラス30パーセントの増益となった一方、のれん償却後純利益はプラス3パーセントの増益にとどまっています。のれん償却、税負担の増加以外にも要因があれば教えてください」というご質問です。

渡邊:基本的に、ご質問に挙げられた2点(のれん償却費と税負担の発生)でほとんど説明が可能です。直近の期は、繰越欠損金によりほぼ実効税率がかかっていない状況でしたが、今期からは繰越欠損金をほぼ使い切ることになるため、税率が30数パーセントに戻ります。

また、今期はのれん償却が大きく増えます。2024年1月期末時点ののれんは49億円ですが、2月1日時点でプレビ及びシン・コーポレーションを連結し、約100億円になります。

のれんの償却期間については有価証券報告書の作成まで監査法人との議論が続きますが、のれん100億円ということで前期の10億円から大きく増え、年間の負担も単純計算ではおよそ10倍に増えています。大きな増額に見えますが、比較的大きな規模のM&Aも含めた15件の実行後の数字としては相当に規律が効いたものだと考えています。

したがって、無税処理となるのれん償却は、当期利益にそのまま費用として直撃するため、大きく増えることになります。

以上の2点が大きな要因となっていましたが、減損を経て、結果的に増益というかたちでお見せすることができました。

想定質問

決算説明の補足のため、想定質問を以下に追記します。

<質疑応答:2025年1月期の利益率予想について>

質問:2024年1月期から2025年1月期にかけて、利益率が悪化しているのではないでしょうか?

渡邊:GENDAはM&Aの会社として既存ビジネスとは異なる業種の会社を買収することがあるため、利益率が変動します。例えば、2024年1月期と2025年1月期を比較すると、カラオケ事業を買収しており、カラオケ事業の利益率はゲームセンターのそれよりも低いため、利益率は下がります。

では、上記の前提でGENDAの場合、M&Aの結果として利益率が低くなることはネガティブなのでしょうか?

たしかに、オーガニック成長のみをしている一般的な多くの事業会社において、同じ事業が年度比較で利益率が下がることはネガティブです。しかし、GENDAはM&Aの会社として、ビジネスモデルが異なり利益率が異なる企業を買収するため、利益率が低い会社を買収した場合、当然に利益率は下がります。

では次に、既存事業よりも利益率が低い会社を買収することはネガティブなのでしょうか?

M&Aにおいて理解が少し難しいポイントはここですが、結論、買収価額によります。例えば、GENDAのカラオケ事業を担うシン・コーポレーションは、創業35年来の最高益を見込んでおり、進行期で20億円を超えるEBITDAを出す見込みです。

同社の買収価額は非開示ですが、あくまで直観的にわかりやすくするための極端な喩えとして、例えば同社を1億円を出して買えるとしたら、マージンが低いからという理由で買収を見送るでしょうか?

1億円出すと、1年後に20億円になる投資です。むしろこの買収を見送るほうが、株主価値の最大化を求められる企業として避けなければならないことです。結果的に、マージンの高低は手段であって目的ではないことがおわかりいただけると思います。

GENDAは常にM&Aを、設備投資や配当や自社株買いと同様、あくまで現金を一単位投下する意思決定として管理しており、期待リターンである資本コストを有意に上回る案件のみに、株主さまよりお預かりした資金を投下させていただきます。

あくまで投資として、時間的価値を加味したキャッシュフローが回収できるかどうか、を判断基準にしており、結果的に利益率が変動しようとも、GENDAの投資委員会として投資リターンに自信のある案件のみを進めてまいります。

ただし、買収した企業、特に最も得意とするゲームセンターについては、多くのシナジーを発現し、足元で力強く成長していることを付言させていただきます。現在のところ、適切なバリュエーションで買収し、そしてその会社も成長する、という良い循環が継続しています。

<質疑応答:EBITDAをKPIとする理由について>

質問:M&A企業としてのれん償却費が増加する中、営業利益ではなくEBITDAをKPIとする理由はなぜでしょうか?

渡邊:M&Aが順調に進捗する中、のれん償却費というキャッシュアウトを伴わない固定費が控除されて算出される営業利益は、事業会社を運営し日々のキャッシュフローで口座増減を管理し、負債の返済やM&Aにかかる資金調達を繰り返す当社としては、営業利益の数字は、現場で体感している入出金の金額と乖離する数字となりつつあります。

のれんは、資産の年数が経過し簿価上で償却が進んだ資産(例えばカラオケやゲームセンター)が、将来的に毎年潤沢なキャッシュフローを出している、そういった両者の差額が多い場合に発生しやすくなりますが、GENDAでは、あくまで将来回収できるであろうキャッシュフローの総額をにらみながらM&Aでの投下資本の金額を決めています。

したがって、のれん償却費を加味した営業利益及び当期純利益は、M&Aに従事する企業のビジネス実態を把握する際にミスリーディングだと考えており、EBITDA(及びのれん償却前当期利益)をKPIとして管理しつつ、投資家のみなさまに繰り返し強調させていただきます。

なお、オーガニック成長のみをする通常の企業では、営業利益で測ることが適切だと考えています。なぜなら、減価償却費は、設備投資により実際に今後もキャッシュアウトが続くものであるため、営業利益に足し戻す必要はないと考えています。

一方でのれん償却費は、例えば100パーセント取得していれば、その後の株式取得のキャッシュアウトはもうないため、その後の業績の健康診断をする際には考えるべきではないのです。キャッシュアウトは買収完了時に終了しており、それはすでに現金の減少あるいは有利子負債の増額によりバランスシートに反映されています。

会社の本質的な企業価値を測るDCFをする際に、将来フリーキャッシュフローを合算したのち、最後に純有利子負債を控除して株式価値を計算しますが、まさにその純有利子負債に反映済みなわけです。それにもかかわらず、M&Aの会社において営業利益でその後を判断するのは、二重で価値が控除された状態になってしまうのです。

M&A企業は、のれん償却費だけがオーガニック成長をする企業と異なるため、のれん償却費の足し戻しを強調しています。

GENDAもその点では、営業利益にのれん償却費を足し戻した数値であれば、検査指標として適切であると考えています。つまりそれは厳密にはEBITAとなります。しかしEBITAは、通常のデータベースで表示される一般的な指標ではないため、一般的な指標であるEBITDAでの判断が適切です。

<質疑応答:IFRSへの移行について>

質問:なぜIFRSへ移行しないのでしょうか?

渡邊:結論、M&Aのスピードを優先するためです。

当社はSHIFT社と並んで「2023年で日本一M&Aをした会社(10件)」となりましたが、当社は2023年7月に上場しており、その10件(その他も合わせて15件)を上場後の5ヶ月間で行いました。日本で最もスピーディーにM&A案件を実行していることがおわかりいただけると思います。

一方で、過去案件の対象会社すべてが日本会計基準を採用しており、今後もその傾向が続く可能性が高いと考えています。当社がIFRSを採用した場合、M&Aした会社についても(たとえそれが小さくても)IFRSを適用していたと仮定した場合の過年度の計算書類を計算し直す必要があります。これは、上記のM&Aのスピード感とはかけ離れたスピード感に落ちてしまうことがご理解いただけると存じます。

以上を踏まえ、IFRS適用によるメリットと、当社のM&A現場の目の前で起きている状況を天秤にかけ、M&Aを最大の成長ドライバーとする当社としての意思決定に考えを巡らす時、当社の最終的な意思決定として、IFRS導入の見送ってでもまずは最速でM&Aを積み上げ、非連続な成長を実現することを優先することになりました。

その上で、M&A企業としてIFRSを導入していないことのデメリットを補うために、投資家のみなさまに実態をお伝えする観点で、EBITDAやのれん償却前当期利益の説明を繰り返し強調している状況です。

欧米におけるM&A企業(通称Serial Acquiror)は多数あり、その考え方は欧米の資本市場には一般的です。その上、M&Aをする会社もされる会社も、のれん償却をしないIFRSや米国会計基準が一般的となります。

そうでない日本市場で一朝一夕でこの啓蒙活動が市場に浸透するとは思っていないものの、その点は反対に言えば、投資妙味が残っている、と考えています。

つまり、日本会計基準を採用しながらM&Aを繰り返す企業の、当期利益を基にしたP/Eマルチプルは見た目上は高くなり、一見すると割高であるという誤った投資判断を招く可能性があります。その代替手段が、のれん償却前当期利益のP/Eマルチプルとなります。

2040年に世界一のエンタメ企業としての時価総額やEBITDAを目指す当社が、今の5倍10倍の大きさとなった時、小さいM&Aを何件も繰り返すことの全体に対する重要性が減ってくる状況が訪れる、あるいはそれを処理できるほど大きな組織になっていると思います。その時には、IFRSへの変更のメリットが勝るタイミングが出てくる可能性があると思います。

その際に、仮にIFRSに変更すると、見た目上の営業利益と当期利益は突然跳ね上がり、逆にP/Eマルチプルは突然大きく下がって割安に見えることになります。しかし当然ですが、会社として本質的な違いが発生するわけではありません。

そして、IFRSを導入しても、EBITDAとのれん償却前は基本的に不変です。そちらの指標のほうが、M&Aを本業とする会社の実力を見ることに適していると考えています。

また、オーガニック成長が主で、のれん償却がない会社が、日本会計基準からIFRSに変更しても、営業利益と当期利益は基本的に変化しません。したがって、オーガニック成長が主の企業は従来通り営業利益と当期利益が適していると考えます。

一方、繰り返しになりますが、GENDAはM&Aを本業とするインオーガニック成長をドライバーとした企業であり、オーガニック成長をメインとした企業と考え方とは大きく異なることになります。

新着ログ

「サービス業」のログ