提供:株式会社トライト 2023年12月期決算説明

【QAあり】トライト、通期業績予想を全項目で達成 医療福祉事業・非医療福祉事業の成長が業績に寄与

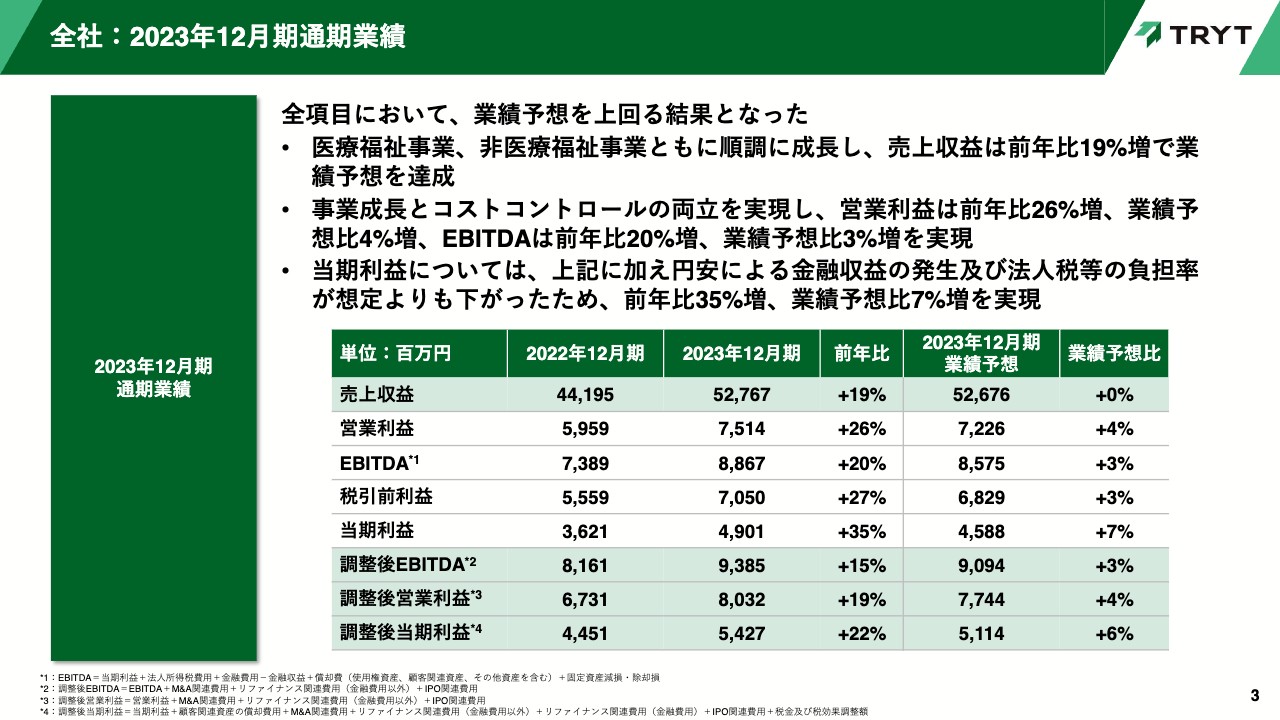

【2023年12月期通期業績】全社:2023年12月期通期業績

笹井英孝氏(以下、笹井):みなさま、こんにちは。株式会社トライト代表取締役社長の笹井です。本日はお忙しい中、当社決算説明会にご参加いただき誠にありがとうございます。私から2023年12月期の通期及び第4四半期の業績内容と、2024年12月期業績予想についてご説明します。

まず、2023年12月期の通期業績についてです。2023年12月期の通期業績は、全項目において業績予想を上回る結果となりました。

医療福祉事業、非医療福祉事業ともに順調に成長し、売上収益は前年比19パーセント増の527億6,700万円で、業績予想を若干ですが上回ることができました。営業利益については、コストを適切にコントロールできたため、前年比26パーセント増の75億1,400万円で、業績予想を4パーセント上回りました。

また、EBITDAについても営業利益と同様の理由により、前年比20パーセント増の88億6,700万円で、業績予想を3パーセント上回ることができました。当期利益については、円安による金融収益の発生及び法人税等の負担率が下がったことにより、前年比35パーセント増の49億100万円で、業績予想比7パーセント超を達成しています。

なお、各種調整後利益も高い成長率を実現しており、業績予想を上回る結果となりました。

【2023年12月期通期業績】全社:2023年12月期総括

細かい数字の説明に入る前に、2023年12月期の総括についてご説明します。当社のコア事業である医療福祉紹介事業は、営業社員の増員及び生産性改善が順調に進み、中期経営計画どおり着実に成長させることができました。

新規事業については、ダイレクト・リクルーティング(DR)事業とICT人材関連事業を自社努力で開始し、将来を見据えた新たな成長事業の基盤を構築することができました。

また、新規事業を加速させるためにM&Aを実施しました。2023年6月にはブライト・ヴィー社を買収し、ICTソリューションのクラウド型ソフトウェア事業に本格的に参入しました。

なお、非医療福祉事業についても、建設業界の人手不足が深刻化していることを受け、想定を上回る事業成長を実現できました。

【2023年12月期通期業績】全社:売上収益

通期売上収益の事業別内訳についてご説明します。スライドのグラフの緑色で示している医療福祉事業は、前年比18パーセント増の364億7,800万円となりました。

一方、灰色で示している非医療福祉事業は、前年比24パーセント増の162億8,800万円となりました。どちらの事業も順調に事業を拡大することができています。

【2023年12月期通期業績】医療福祉事業:医療福祉事業サブセグメント別売上収益

医療福祉事業内における通期売上収益の内訳についてご説明します。スライド左側のグラフをご覧ください。

医療福祉紹介事業は、おおよそ中期経営計画どおりに成長し、前年比15パーセント増の290億3,000万円となりました。後ほどKPIをご説明しますが、求職者の確保と営業体制強化の両方を順調に進められている成果だと考えています。

スライド中央のグラフは医療福祉派遣事業を示しています。中期経営計画を大幅に上回る前年比27パーセント増の68億6,700万円となりました。全国的に保育士を増員させる傾向が強まっていることなどを受け、好調な結果で終えることができました。

スライド右側のグラフは医療福祉の新規事業を示しています。主にDR事業とICTソリューション事業の2つになりますが、事業の基盤づくりは着実に進んでおり、2023年は5億8,000万円の売上収益となりました。

【2023年12月期通期業績】医療福祉事業:内部環境

医療福祉事業における登録求職者数と契約施設数についてご説明します。スライド左側のグラフは登録求職者数の推移を表しています。

当社の求職者データベースに登録されている求職者の数は、2023年12月期末時点で前年比16パーセント増の約200万人となりました。医療福祉従事者の賃金格差が社会課題の1つになっている厳しい環境下において、マーケティングノウハウを活かし、着実にデータベースを拡大しています。

また、スライド右側のグラフで示している契約施設数についても順調に増加し、前年比11パーセント増の約8万1,000件となり、医療福祉業界の人材不足解消に貢献しています。

【2023年12月期通期業績】医療福祉事業:医療福祉紹介事業の主要KPI

医療福祉紹介事業の主要KPIについてご説明します。スライド左側のグラフをご覧ください。

2023年通年の平均営業社員数は約1,700人で、前年比11パーセント増となりました。2023年も積極的に採用活動を実施したことに加えて、離職率を計画どおり21パーセントに抑えることができた成果だと考えています。

スライド右側のグラフは生産性を示しています。2023年の営業社員一人当たりの売上は1,710万円、前年比3パーセント増となりました。中期経営計画で掲げている年平均成長率よりも若干低いですが、中期経営計画では2024年以降の上昇を主に想定しているため、2023年の結果はおおよそ計画どおりの数値と考えています。

なお、当社では営業社員の在籍期間が1年以上であるかどうかで一人当たりの売上に大きな差があるため、在籍期間が1年以上のキャリアアドバイザーの割合を重視しています。スライド右下にその割合が記載されていますが、前年対比で大幅に上昇し、2023年末時点で72パーセントになりました。

転職を検討している方の多くが4月に転職するため、1月から3月が当社の繁忙期となりますが、年始時点で1年以上在籍しているキャリアアドバイザーの割合が70パーセント超であるということは、非常に良い状態で新事業年度に入れたことを意味しています。

【2023年12月期通期業績】新規事業:DR事業及びICTソリューション事業の進捗状況

DR事業及びICTソリューション事業の進捗状況についてご説明します。スライド左側のグラフをご覧ください。当社は昨年2月から、介護・看護領域においてDR事業を始めました。

2022年のウェルクス買収により先んじて始めていた保育領域と併せて、2023年末時点のスカウト対象者数は44万5,000人にまで増加しています。また、DR事業の求人件数は6万1,000件となっており、法人顧客についても順調に増やすことができました。

その結果、2023年通期の売上収益は前年比約2倍の1億300万円となりました。今後も求職者・求人件数の両方のバランスに配慮しながら、事業を成長させていきたいと考えています。

スライド右側のグラフはICTソリューション事業を示しています。2023年の通期の売上収益は2億7,200万円となりました。医療福祉従事者にITスキルを学ぶ機会を提供しながら、ソフトウェア企業等に派遣するICT人材関連事業では、豊富な医療福祉従事者のデータベースを有する当社のオリジナリティを活かした事業モデルを構築できており、求職者・ソフトウェア企業の双方から高い評価を受けています。

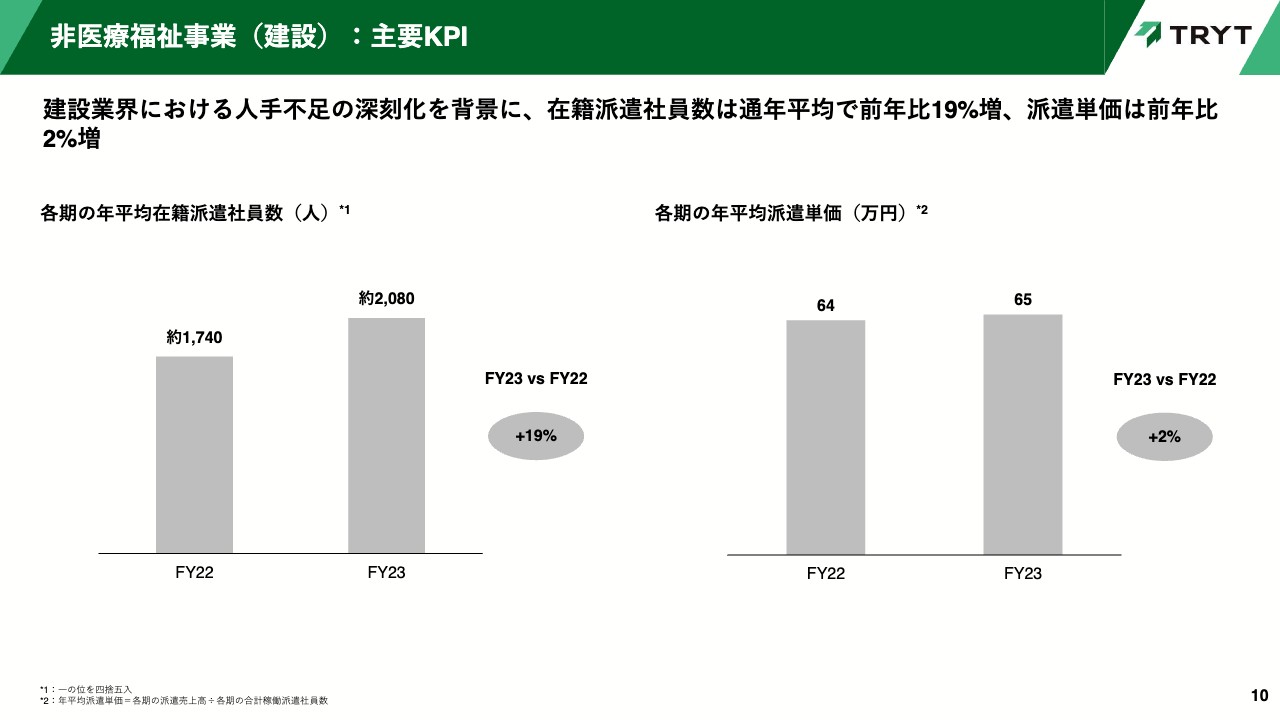

【2023年12月期通期業績】非医療福祉事業(建設):主要KPI

非医療福祉事業の状況についてご説明します。スライド左側のグラフで示しているとおり、当社の年平均在籍派遣社員数は、前年比19パーセント増の約2,080人となりました。また、スライド右側のグラフで示している年平均派遣単価は、前年比2パーセント増となっています。

【2023年12月期通期業績】全社:販売費及び一般管理費の概説

販管費についてご説明します。2023年の販管費は、前年比13パーセント増にとどめることができました。人件費については、営業人員の増加に伴い、前年比15パーセント増となりましたが、売上成長率よりも抑制できています。

また、広告宣伝費についても、広告効率性を高めることに成功し、前年比13パーセント増にとどめることができました。なお、当社は2023年7月に株式上場したため、2023年はIPO関連費用として5億1,800万円を計上しています。

【2023年12月期通期業績】全社:2023年12月期連結損益計算書サマリー

連結損益計算書の概要です。繰り返しとなりますが、売上収益については前年比19パーセント増、営業利益とEBITDAは前年比20パーセント超の増加となりました。当期利益についても、前年比35パーセントの増加を実現し、いずれも業績予想を上回る結果となりました。

なお、売上総利益率が前年比で下がっている理由は、非医療福祉事業が前年を大きく上回る24パーセントの成長を達成しているためです。当社の売上原価は派遣社員の給与や交通費ですので、派遣事業が主である非医療福祉事業が好調に推移すると、売上総利益率は低下する傾向があります。全社の売上及び利益の金額は増加しているため、2023年の売上総利益率が下がったことは決してネガティブなことではありません。

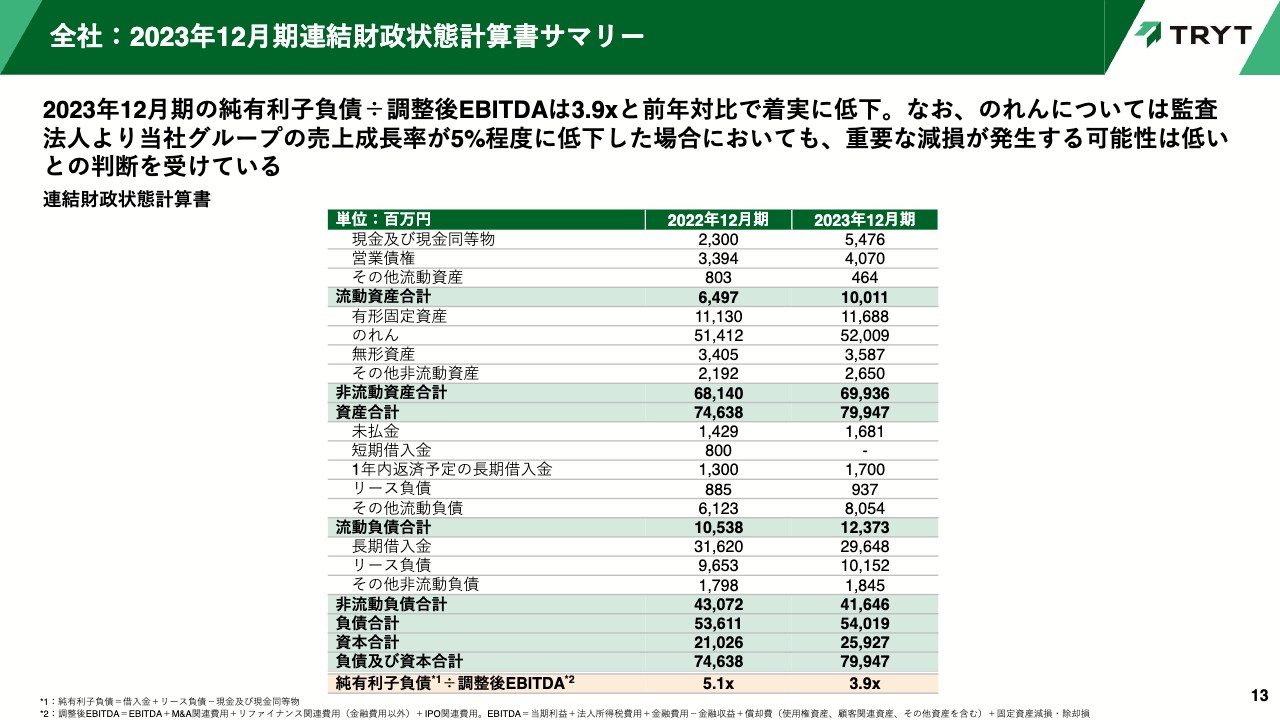

【2023年12月期通期業績】全社:2023年12月期連結財政状態計算書サマリー

連結財政状態計算書の概要です。2023年は前年末から現金及び現金同等物を約31億円増加させることができました。借入金の返済も計画どおり進んでいることから、純有利子負債額は調整後EBITDAの3.9倍となり、前年の5.1倍から計画どおり大幅に下げることができています。

なお、のれんについては、ブライト・ヴィー社の買収により若干増加したものの、引き続き、おおよそすべてが既存事業に関連するのれんであり、減損リスクは小さいと認識しています。

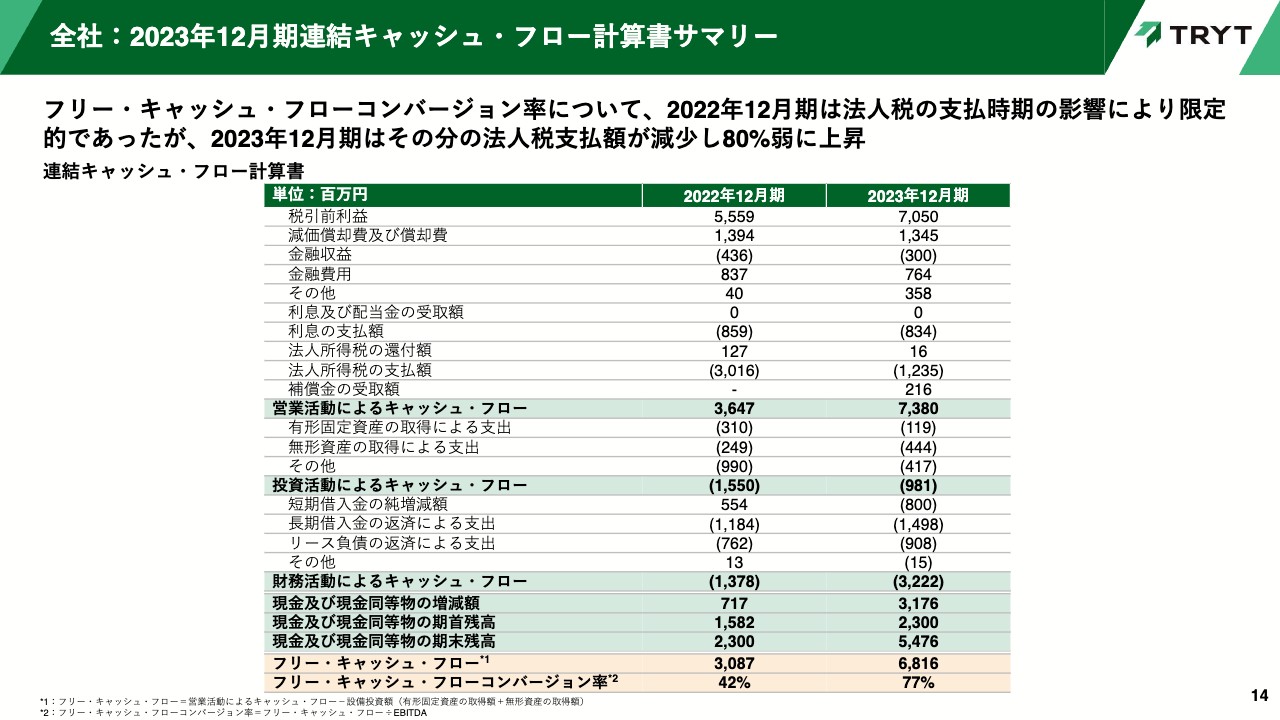

【2023年12月期通期業績】全社:2023年12月期連結キャッシュ・フロー計算書サマリー

連結キャッシュ・フロー計算書の概要です。利益の増加と法人税の支払いタイミングの影響により、営業活動によるキャッシュ・フローが前年比で大幅に上昇した結果、フリー・キャッシュ・フローは大きく増加しました。

結果的に、EBITDAをベースにしたフリー・キャッシュ・フローコンバージョン率は77パーセントと、高い水準を確保することができています。当社はアセットライトな事業モデルを構築しており、今後も高いフリー・キャッシュ・フローコンバージョン率を維持したいと考えています。

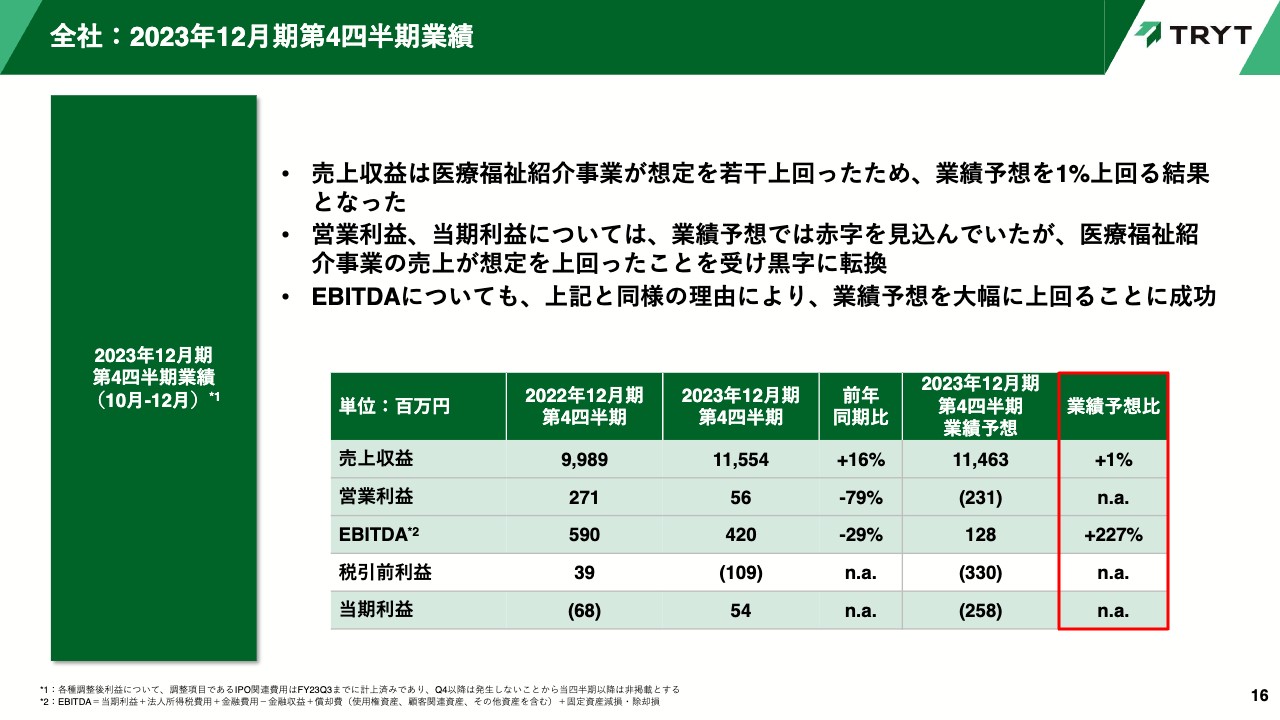

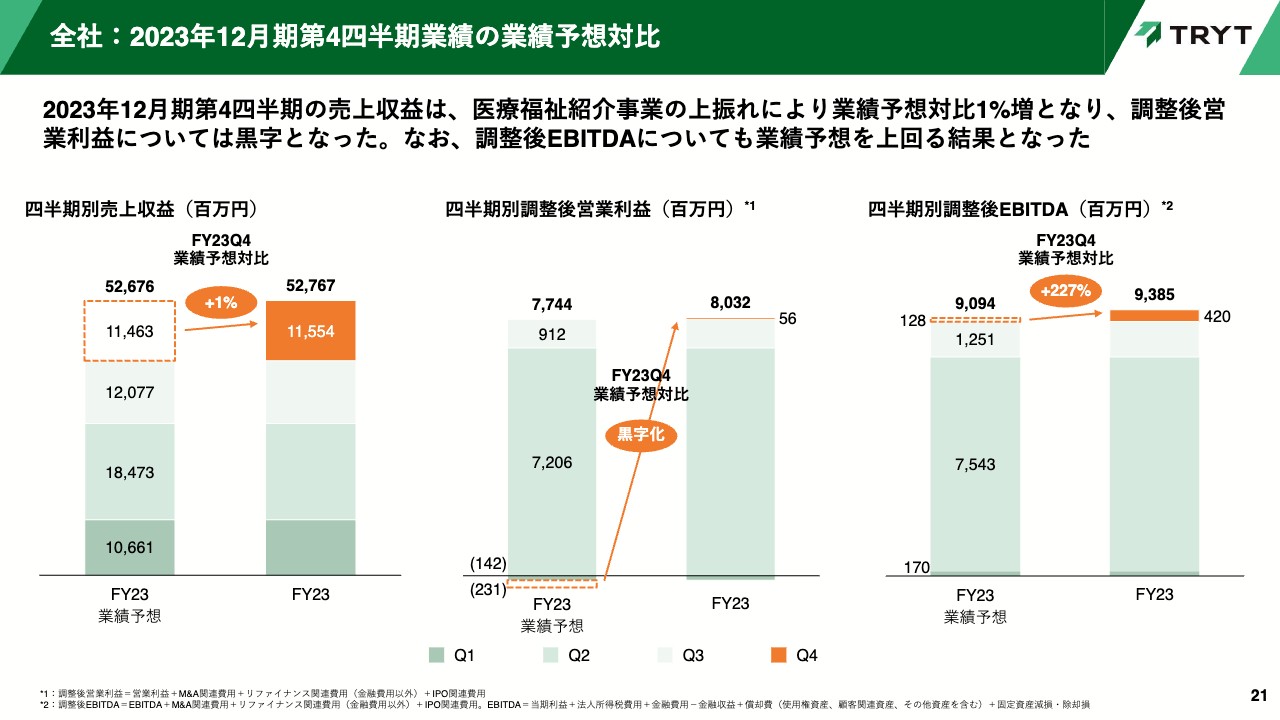

【2023年12月期第4四半期業績】全社:2023年12月期第4四半期業績

2023年12月期の第4四半期業績についてご説明します。売上収益は医療福祉事業が想定を若干上回った結果、115億5,400万円となり、業績予想を1パーセント上回りました。

営業利益と当期利益については、業績予想では赤字を見込んでいたものの、医療福祉紹介事業の売上が想定を上回ったことを受け、最終的には営業利益5,600万円、当期利益5,400万円の黒字で終えることができました。EBITDAについても、上記と同様の理由により業績予想を大幅に上回ることに成功し、4億2,000万円となりました。

【2023年12月期第4四半期業績】全社:売上収益(四半期推移)

売上収益の事業別内訳についてご説明します。第4四半期の全社売上収益は前述のとおり115億5,400万円となりました。その内訳はスライドのグラフで示しているとおり、緑色の医療福祉事業が71億8,000万円、灰色の非医療福祉事業が43億7,300万円です。

前年同期比の成長率では、医療福祉事業が13パーセント増、非医療福祉事業が20パーセント増となり、医療福祉事業は業績予想を若干上回る結果となりました。

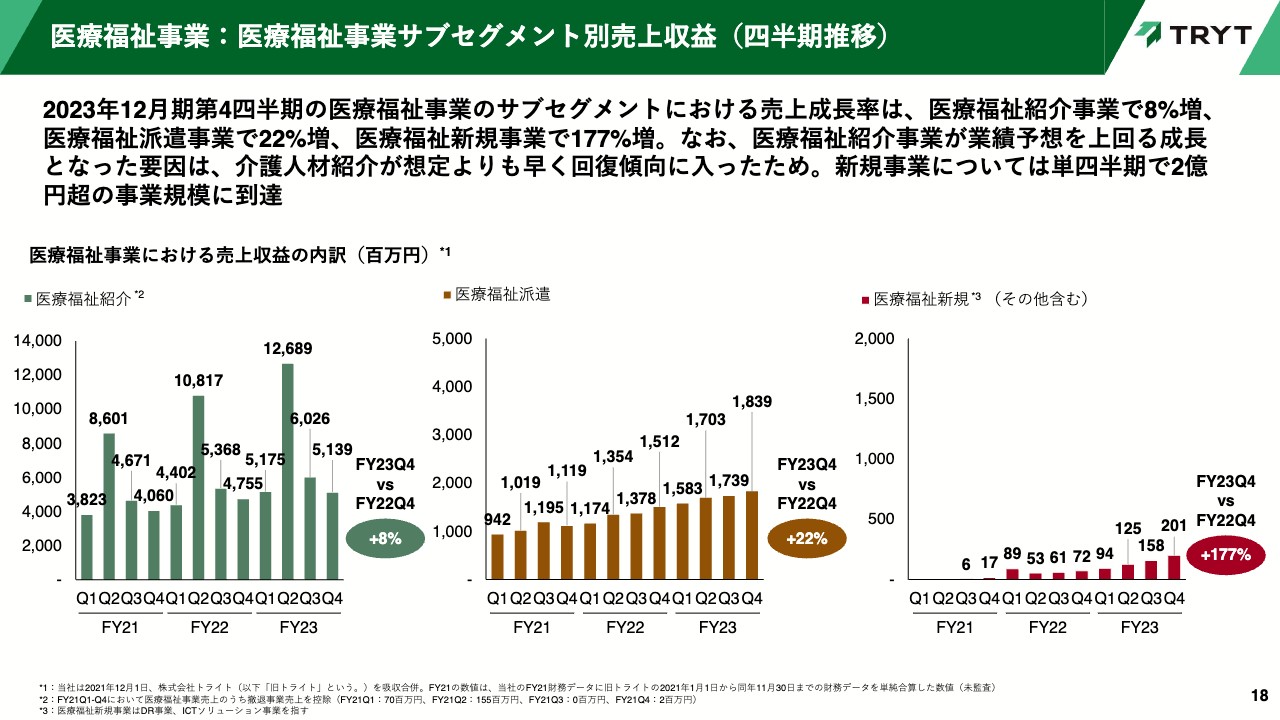

【2023年12月期第4四半期業績】医療福祉事業:医療福祉事業サブセグメント別売上収益(四半期推移)

医療福祉事業における売上収益の内訳についてご説明します。医療福祉紹介事業の売上成長率は8パーセント、売上収益は51億3,900万円となりました。マーケティングの効率化及び営業の努力により、第4四半期は計画を上回ることができています。

なお、2023年12月から介護領域の成長率は回復傾向にあることが確認できているため、2024年以降の医療福祉紹介事業の成長率は15パーセント程度に戻ってくると考えています。

スライド中央のグラフは医療福祉派遣事業を示しています。当社の医療福祉派遣事業は引き続き好調で、前年同期比22パーセント成長の18億3,900万円となりました。特に第3四半期以降は保育士の派遣が好調となっていますが、これは先ほどご説明した理由によるものです。

スライド右側のグラフはDR事業及びICTソリューション事業を含む医療福祉の新規事業を示しています。売上収益2億100万円と、第4四半期も着実な成長を継続しています。

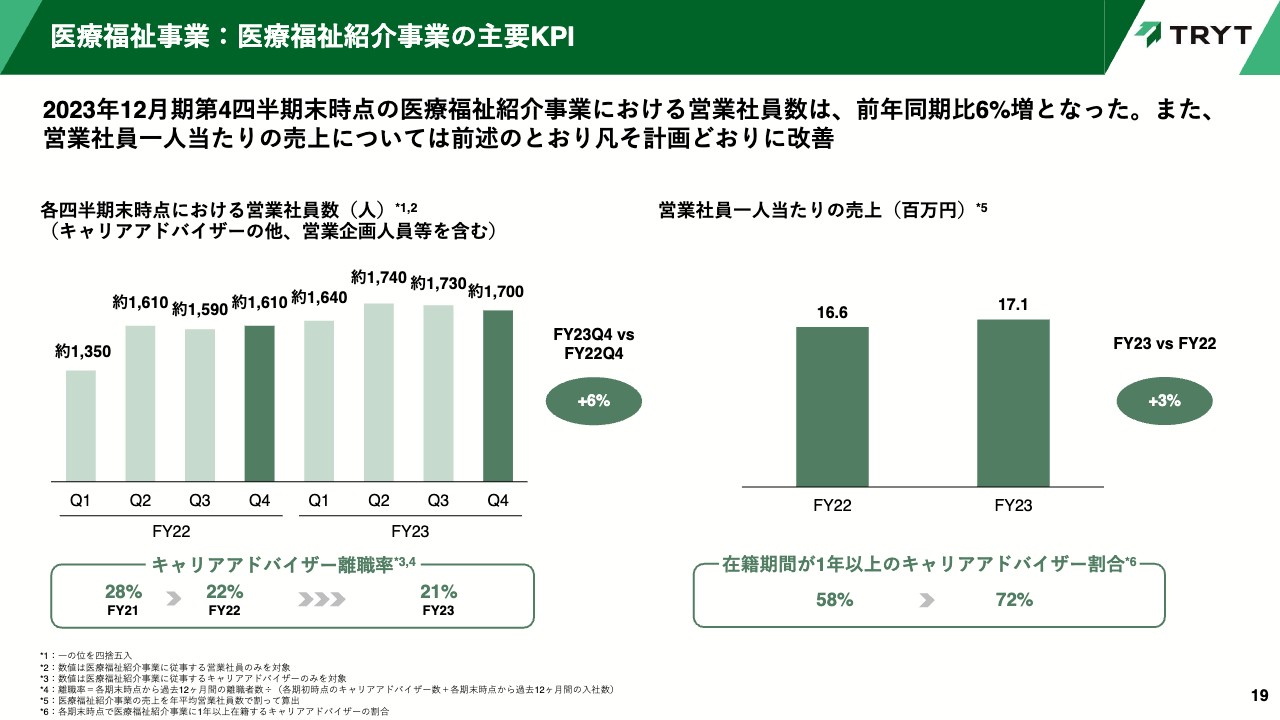

【2023年12月期第4四半期業績】医療福祉事業:医療福祉紹介事業の主要KPI

医療福祉紹介事業の営業社員数及び生産性についてご説明します。スライド左側のグラフは、各四半期末時点における営業社員数の推移です。第4四半期末時点における医療福祉紹介事業の営業社員数は、前年同期比6パーセント増の約1,700人となりました。

第2四半期以降で減少していますが、当社は4月に新卒100人程度を採用しているため、第2四半期に営業社員数が大きく増加し、その後、年末に向けて多少減少するのが例年の傾向です。そのため、2022年はイレギュラーな年であるとお考えいただければと思います。

なお、スライド左下に記載しましたが、離職率は計画どおり21パーセントとなりました。営業社員一人当たりの売上については、先ほどご説明したとおりですので、ここでは省略します。

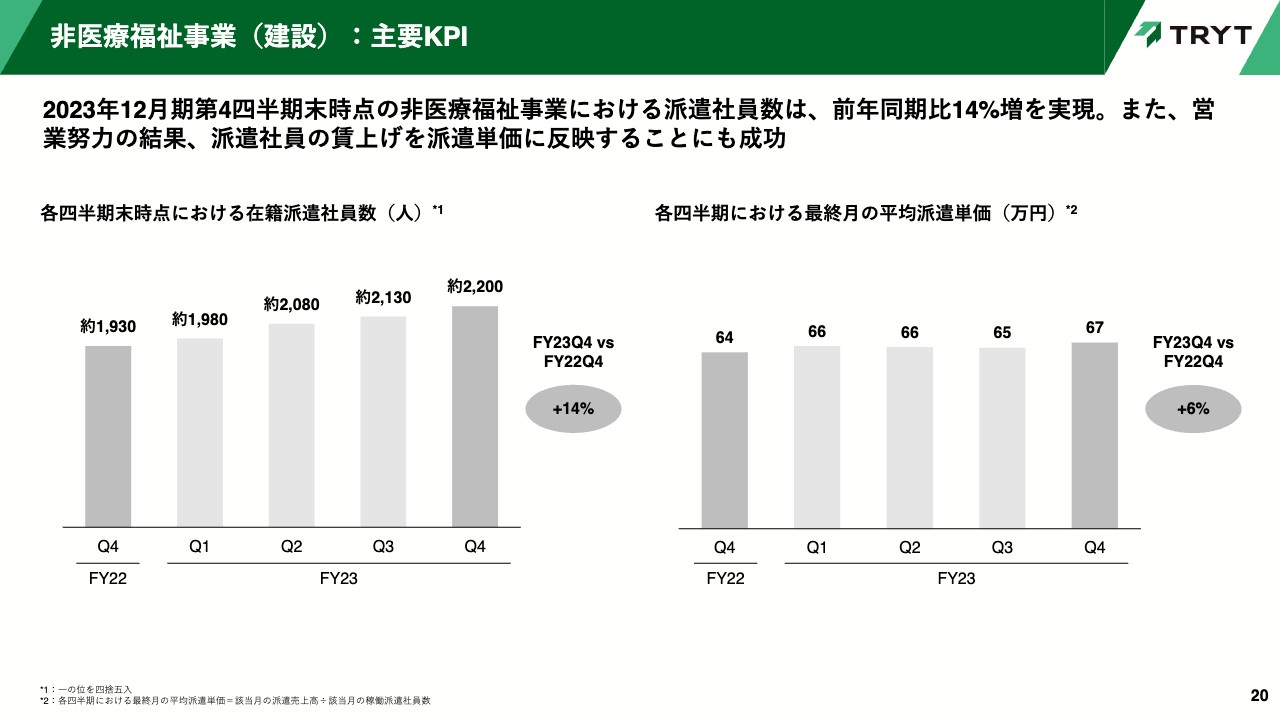

【2023年12月期第4四半期業績】非医療福祉事業(建設):主要KPI

非医療福祉事業の状況についてご説明します。当社に在籍している派遣社員数は、前年同期比14パーセント増の約2,200人となりました。平均派遣単価は、旺盛な需要を背景に、前年同期比で6パーセント上昇させることができました。

【2023年12月期第4四半期業績】全社:2023年12月期第4四半期業績の業績予想対比

第4四半期の業績予想比についてご説明します。スライド左側のグラフをご覧ください。オレンジ色の点線で示しているとおり、第4四半期は114億6,300万円を予想していましたが、医療福祉紹介事業が想定を若干上回り、業績予想比で1パーセント増を達成しました。

スライド中央のグラフは四半期別調整後営業利益ですが、業績予想では営業赤字を想定していたものの、医療福祉紹介事業が想定を上回ったことにより、最終的には黒字で終えています。スライド右側のグラフで示しているEBITDAについても、営業利益と同様の理由により業績予想を上回ることができました。

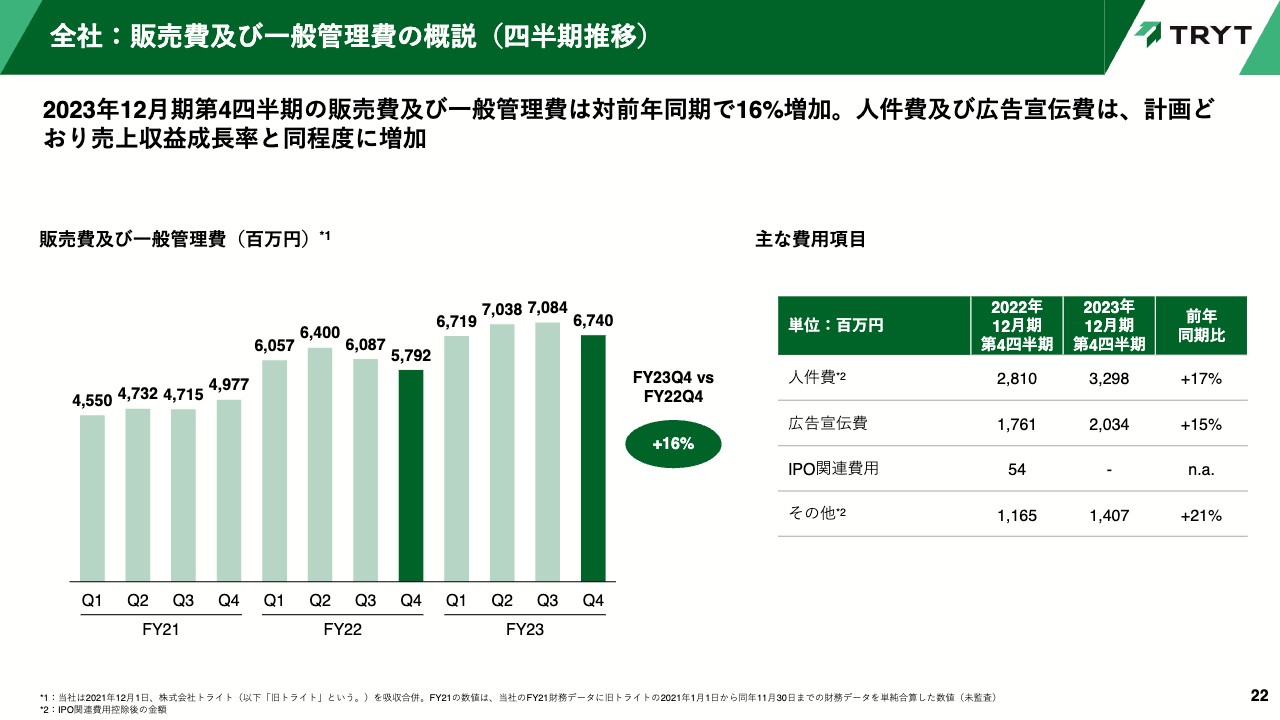

【2023年12月期第4四半期業績】全社:販売費及び一般管理費の概説(四半期推移)

第4四半期の販管費についてです。販管費の合計は、前年同期比16パーセント増となりました。人件費については、営業人員の増員及び営業社員の在籍期間が長期化したことに伴う平均給与の上昇が影響し、前年同期比17パーセント増となっています。

広告宣伝費については、計画どおり使用し、前年同期比15パーセント増となりました。

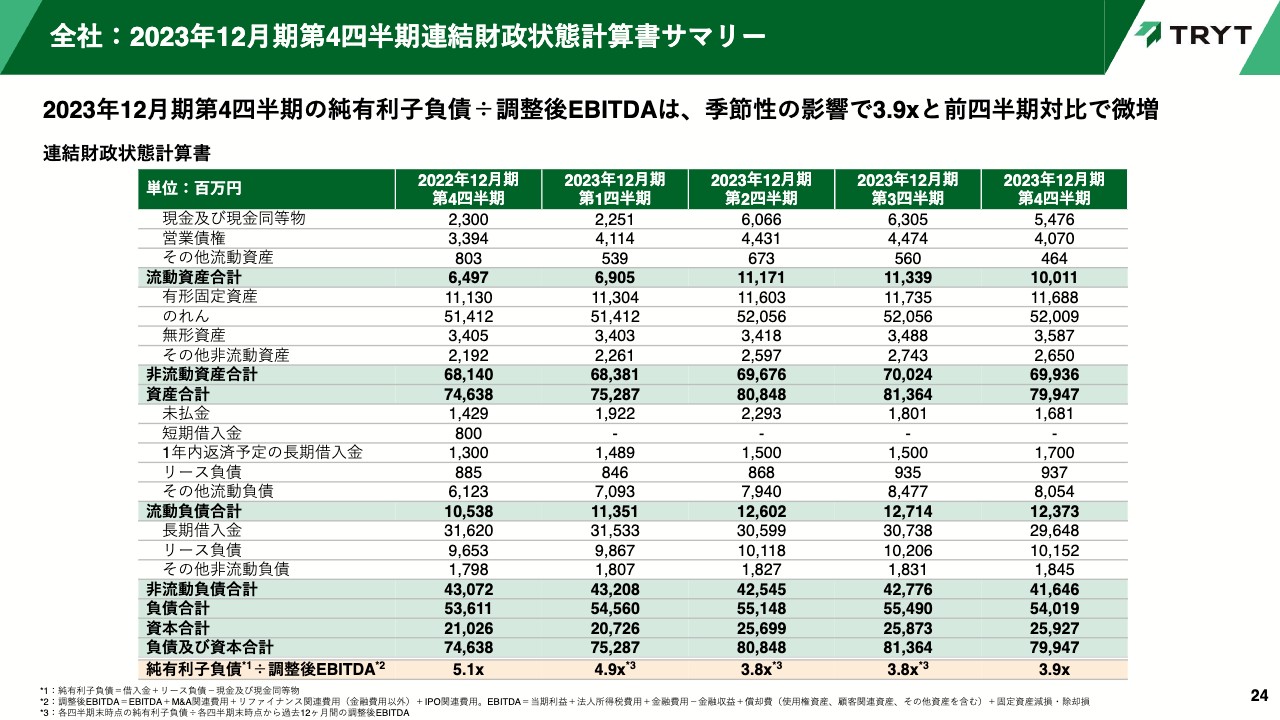

【2023年12月期第4四半期業績】全社:2023年12月期第4四半期連結財政状態計算書サマリー

連結財政状態計算書の概要についてご説明します。連結財政状態計算書については、第3四半期末から大きな変動はありません。のれんが若干少なくなっていますが、これは2023年6月に買収したブライト・ヴィー社ののれんの一部を、ソフトウェアとして評価し直した影響によるものです。

なお、調整後EBITDAに対する純有利子負債の倍率は3.9倍となりました。第4四半期は第3四半期比で現金及び現金同等物が減る傾向にあります。そのため、調整後EBITDAに対する純有利子負債の倍率は第3四半期よりも多少高くなることを想定していましたが、大きく変わらない水準で抑えることができました。

以上が、2023年12月期第4四半期の業績です。

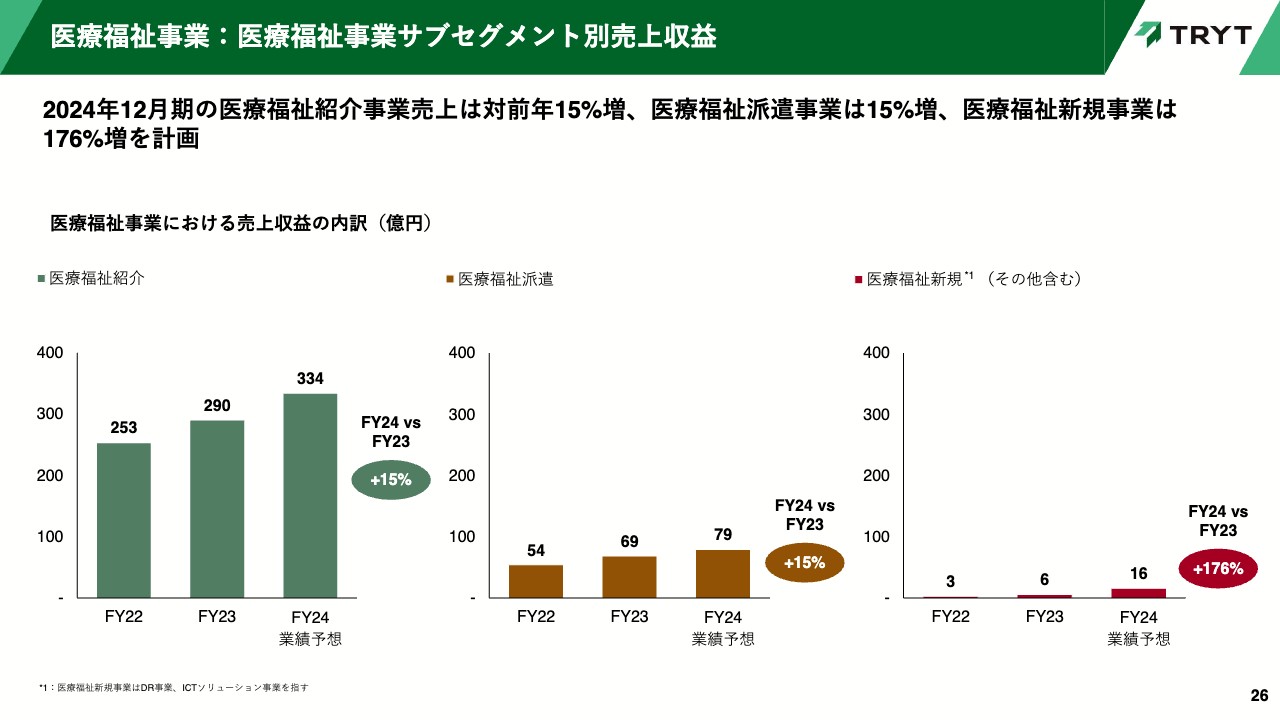

【2024年12月期業績予想】医療福祉事業:医療福祉事業サブセグメント別売上収益

ここから、2024年12月期の業績予想についてご説明します。まず、医療福祉事業の各サブセグメントにおける売上収益についてです。スライド左側のグラフをご覧ください。

医療福祉紹介事業においては、前年比15パーセント増の334億円を計画しています。2024年は介護報酬・診療報酬の改定により、医療福祉従事者の処遇改善が見込まれています。そのため、医療福祉の仕事の魅力が回復し、医療福祉従事者数が増加することを前提として置いています。

スライド中央のグラフで示している医療福祉派遣事業は、医療福祉紹介事業の派生事業ですので、医療福祉紹介事業と同等の成長率になると想定しています。売上収益は79億円程度の計画です。

スライド右側のグラフで示している新規事業の主な売上収益源は、2023年に引き続き、DR事業とICTソリューション事業になります。売上収益はそれぞれ1桁億円半ばと1桁億円後半を想定しており、その他事業を合わせた合計で16億円の売上収益を計画しています。

【2024年12月期業績予想】医療福祉事業:医療福祉紹介事業の主要KPI

医療福祉紹介事業の主要KPIについてです。スライド左側のグラフは、年平均営業社員数を示しています。2023年に引き続き、採用は順調に進んでおり、今期は前年比8パーセント増の約1,800人まで増やしたいと考えています。なお、キャリアアドバイザーの離職率は引き続き20パーセント程度を維持する想定です。

スライド右側のグラフは、営業社員一人当たりの売上を示しています。先ほどお伝えしたとおり、在籍期間が1年以上のキャリアアドバイザーの割合が70パーセント超の状態で、繁忙期のスタートを迎えることができました。そのため、生産性の上昇に対する期待は大きく、今期は生産性が7パーセント改善し、一人当たりの売上が約1,800万円になると想定しています。

【2024年12月期業績予想】医療福祉事業:市場環境

本年行われる介護報酬及び診療報酬の改定についてご説明します。介護報酬の改定については、スライド上段のグラフをご覧ください。

厚生労働省から公表されている2024年の介護報酬改定率は、処遇改善加算の一本化による賃上げ効果や、光熱水費の基準費用額の増額による介護施設の増収効果を含め、2.04パーセントです。これは2009年に次ぐ大幅な改定であり、前回改定が行われた2021年の3倍弱の改定率ですので、介護従事者にとって大幅な処遇改善が期待できます。

診療報酬の改定については、スライド下段のグラフをご覧ください。厚生労働省から公表されている2024年の診療報酬改定率は、0.88パーセントです。これは2012年以来の高い改定率であり、前回改定が行われた2022年の2倍強の改定率であることから、看護師や看護助手の処遇改善も進むと期待しています。

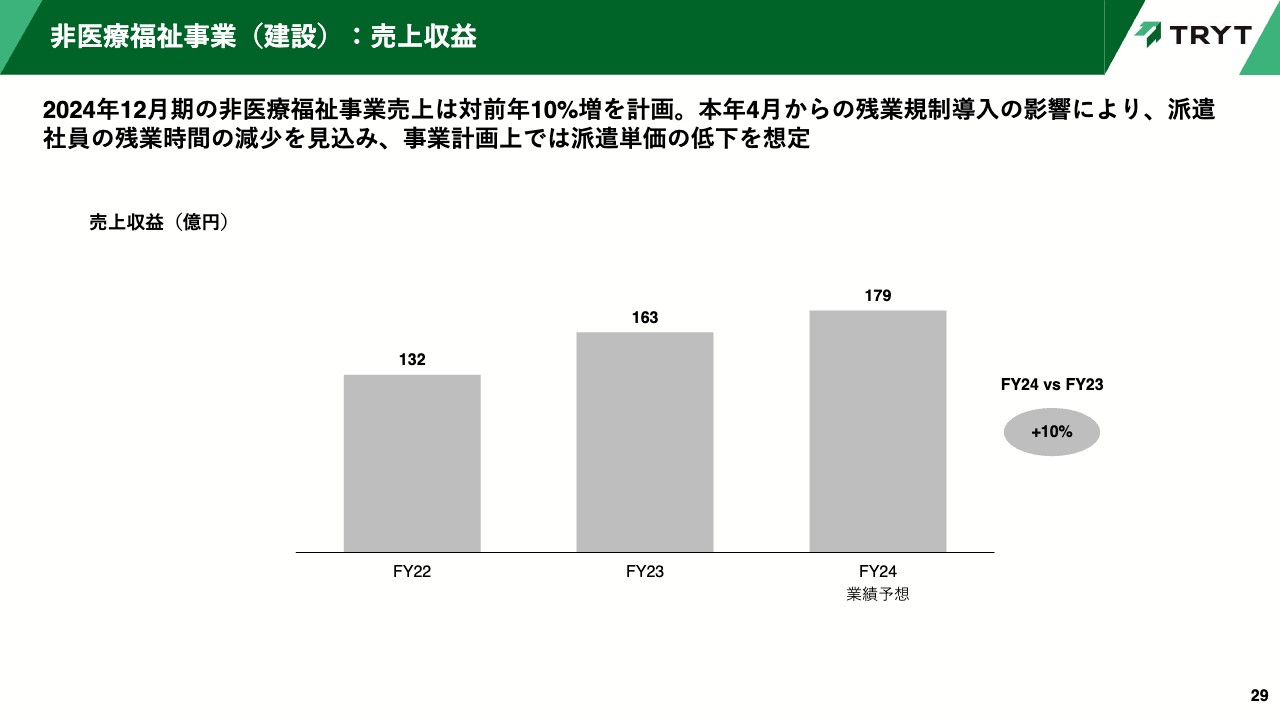

【2024年12月期業績予想】非医療福祉事業(建設):売上収益

非医療福祉事業についてご説明します。売上収益は179億円を目指しています。

市場環境は後ほどご説明しますが、2024年の売上収益計画は、4月から導入される残業規制の影響を受ける前提としています。市場としては非常に旺盛な需要がありますが、残業規制の影響を受け、成長率は多少下がると予想しています。

【2024年12月期業績予想】非医療福祉事業(建設):主要KPI

非医療福祉事業の市場環境についてです。建設業界では、今年4月から残業規制が正式に導入されるため、建設業界の人手不足がますます加速化すると見込まれています。その観点では、人材派遣事業に対する需要はますます強くなると考えています。

一方で、建設業界の有効求人倍率はすでに高いことから、需要増による在籍派遣社員数の急増は想定しておらず、2024年12月期の在籍派遣社員数は、前年と同水準の14パーセント増の成長を計画しています。

ただし、残業時間の減少はおそらく避けて通れないと考えているため、派遣単価の想定は前年比で4パーセント程度の低下を見込んでいます。先ほどお伝えしたとおり、売上収益はトータルで10パーセントの成長となる予想です。

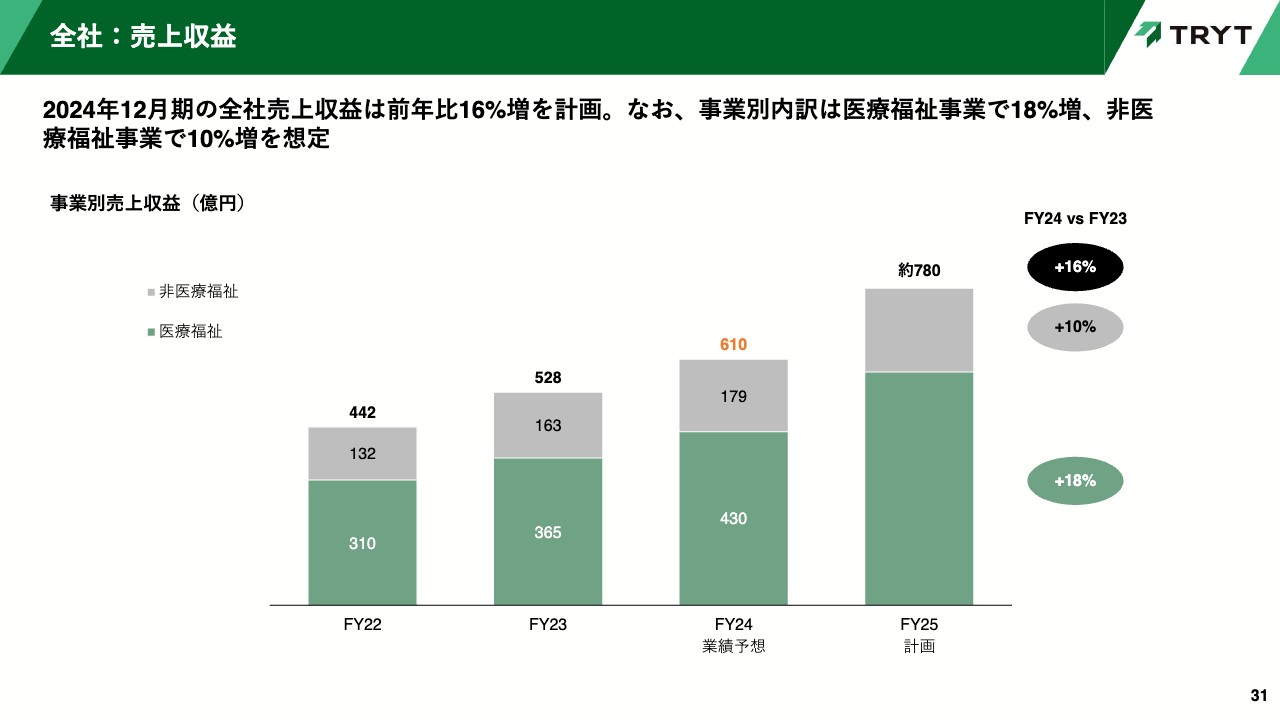

【2024年12月期業績予想】全社:売上収益

スライドのグラフは、これまでの内容をまとめた全社の売上収益を示しています。2024年の全社の売上収益は610億円を計画しています。内訳としては、緑色の医療福祉事業で430億円、灰色の非医療福祉事業で179億円です。医療福祉事業は前年比18パーセント増、非医療福祉事業は前年比10パーセント増、全社では前年比16パーセント増を見込んでいます。

医療福祉事業については、前述のとおり、介護報酬・診療報酬の改定という大きなイベントが控えており、医療福祉従事者の転職市場の回復が見込めます。加えて、当社内のキャリアアドバイザーの習熟度が高まり生産性が上がることで、前年と同水準の成長率を計画しています。一方、非医療福祉事業については先ほどお伝えしたとおりです。

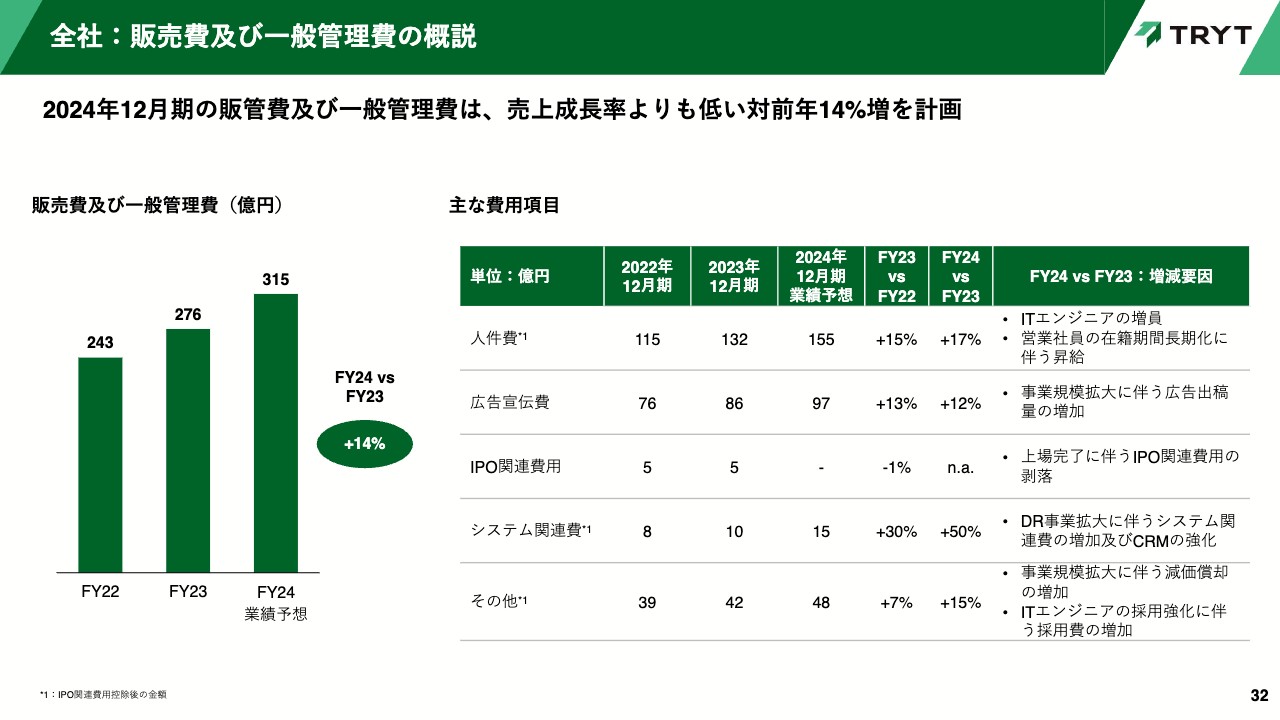

【2024年12月期業績予想】全社:販売費及び一般管理費の概説

全社の販管費については、前年比14パーセント増の315億円を計画しています。主な費用項目は、人件費が155億円、広告宣伝費が97億円、システム関連費が15億円です。

社内の業務が拡大するにつれて、ITエンジニアの増員が必須になってきています。人件費は、ITエンジニアの増員及び営業社員の在籍期間長期化に伴う増加を見込んでおり、前年比17パーセント増を計画しています。

広告宣伝費については、介護領域における転職市場環境の改善及び2023年末に行ったサービスサイト統合によるSEO強化の効果発現等を見込んでおり、前年比12パーセント増にとどめられると考えています。システム関連費については、主にDR事業強化に伴うスカウトメールの送信数が増えることに起因して増加する見込みです。

なお、その他として採用費の増加を計画しています。特にITエンジニアの採用を積極的に行っていくことを想定しているためです。

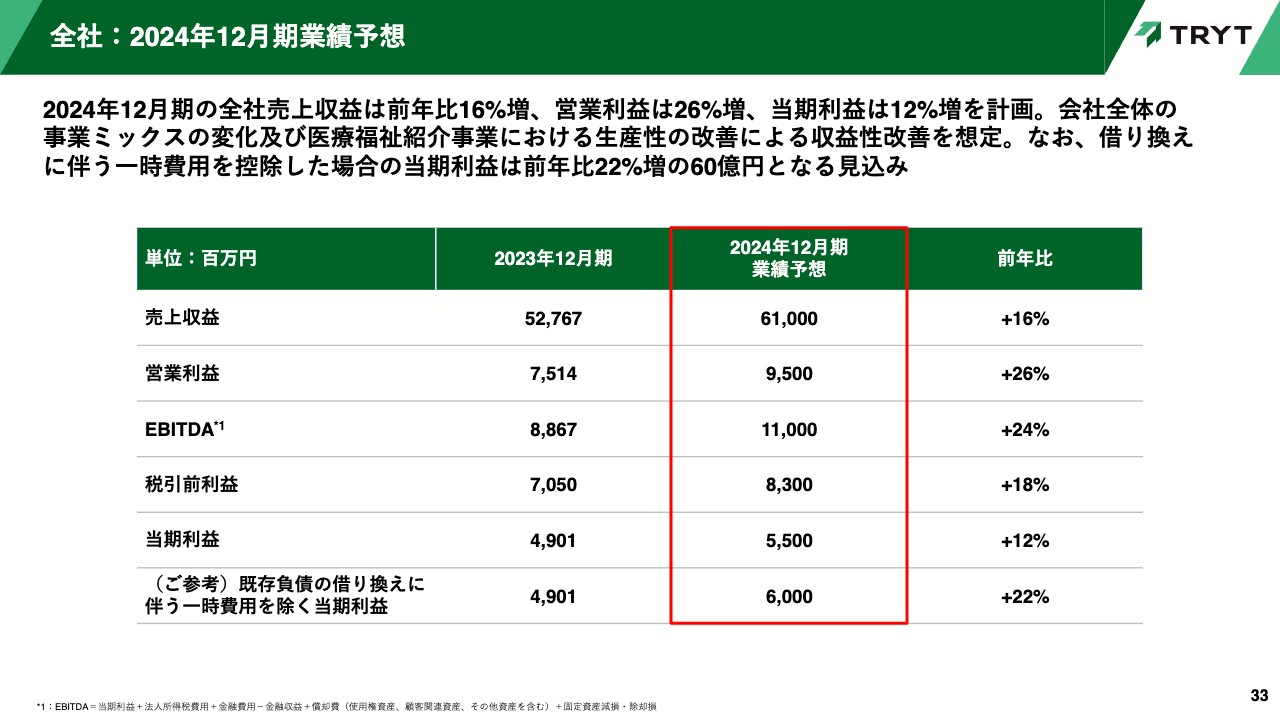

【2024年12月期業績予想】全社:2024年12月期業績予想

スライドの表には、2024年12月期の業績予想をまとめました。売上収益は前年比16パーセント増の610億円、営業利益は前年比26パーセント増の95億円、EBITDAは前年比24パーセント増の110億円、当期利益は前年比12パーセント増の55億円を計画しています。

相対的に収益性が高い医療福祉事業が2024年の成長をけん引する見込みです。その結果、事業ミックスが少し変わることで、会社全体の収益性が改善すると考えています。

なお、第1四半期に既存借入の借り換えを予定しています。これに伴い、一時費用が発生する見込みではありますが、この費用を控除した当期利益は60億円となり、前年比22パーセント増となる見込みです。

【2024年12月期業績予想】全社:連結損益計算書サマリー

連結損益計算書の主要項目の計画値についてご説明します。前述のとおり、人件費については2023年の売上収益比率から若干上昇する計画です。

広告宣伝費については、2023年に引き続き売上収益比率を低下させ、16.4パーセントから15.9パーセントになると想定しています。結果として、営業利益のマージンは14.2パーセントから15.6パーセントに、EBITDAマージンは16.8パーセントから18パーセントに上昇する見込みです。

一方、今期実施予定の長期借入金の借り換えにより、旧ローンのアレンジメントフィーの借入残存期間償却分の一括償却及び時価と簿価の差額調整による償却原価等が発生する見込みのため、IFRS調整費用が一時的に増加すると見ています。その結果、当期利益率は2023年と同水準の9パーセント程度となる見込みです。

【2024年12月期業績予想】全社:株主還元の考え方

株主還元の考え方についてご説明します。2024年の業績予想を順調に達成し、かつ大規模なM&Aを行わない場合、2024年末におけるEBITDAに対する純有利子負債の比率は2倍台後半となる想定です。当社が中期経営計画で目標としている3倍未満を、1年前倒しで達成することになります。

株主還元については、中期経営計画目標を達成後に開始するとお伝えしてきましたが、方針を変更し、財務健全性の達成確度が高まった場合には、中期経営計画の目標達成前であっても株主還元を開始することに決定しました。

私からの説明は以上で終わります。駆け足になり、一部お聞き苦しいところもあったかと思いますが、ご清聴ありがとうございました。

質疑応答:医療福祉事業における介護報酬・医療報酬改定の影響について

質問者:医療福祉事業について、介護報酬と医療報酬が改定されるとのことですが、業績への影響としては単価が上がることに加え、紹介での転職や派遣件数も増えるという理解でよろしいでしょうか?

笹井:介護報酬と医療報酬の改定については、おっしゃるとおり、従業員の給料にきちんと反映されることが厚生労働省の目論見ですので、転職者の給料も自然と上がることになると思います。そのため、単価アップは当然想定されます。

ただし、報酬改定が従業員の給料にどのくらい反映されるかがまだ不透明であり、国の施策ですので我々がコントロールできないところもあります。そのため、単価が上がることは事業計画に織り込んでいませんが、事業計画達成の蓋然性が上がったと我々は考えています。派遣の件数についてはこの業界の魅力が上がるため、紹介で正社員になる方も、派遣で働く方も増えていくと想定しています。

質疑応答:非医療福祉事業の市場環境について

質問者:非医療福祉事業について、残業規制の影響で成長率がやや下がると想定されていますが、今後の市場環境をどのように見ていますか?

笹井:非医療福祉事業の建設業界について、残業規制をどのように見るかは難しい話です。ただし、我々がお客さまとお話ししている中で、やはり一定の派遣単価の減少はおそらく避けられないだろうと思っています。

ニーズは増しますが、計画としては一人当たりの派遣単価が4パーセント下落すると読んでいます。会社によって考え方が違うと思いますが、我々はこのように考えています。

質疑応答:株主還元の考え方について

質問者:株主還元の考え方について方針を変更されていますが、これは前進したのか、後退したのか、温度感を教えてください。

笹井:私は圧倒的に前進したと考えています。歯に物が挟まったような表現に感じるかもしれませんが、我々は確実に事業計画を達成してきており、株主のみなさまにきちんとお返ししたいという意志の表れですので、そのような意味では前進したと捉えていただければと思います。

質問者:先のことはわからないものの、今期に配当がある可能性もあるのでしょうか?

井上卓暁氏(以下、井上):常務執行役員管理本部長の井上から回答します。スライド35ページに記載のとおり、大規模なM&Aを含む投資を実行しない場合、我々のレバレッジの水準が3倍を切りますので、その達成の確度が高まった時点で配当を開始する可能性はあります。

質疑応答:医療福祉紹介事業の状況について

質問者:医療福祉紹介事業について、第3四半期に計画を下振れた理由として、「転職希望者はいるが、本気で転職を考えている人があまりいなかった」とご説明いただきました。それについては杞憂だったのでしょうか? 12月になって介護領域の状況が変わってきたという話もありましたが、モメンタムやセンチメントの変化があるようでしたら教えてください。

笹井:市場としては、特に他のサービス産業の給料が一気に上がったことなどによる影響がいまだに続いています。それがなければ、おそらくもっと成長できたのではないかと思っています。ただし、マーケティングによる求職者の獲得が想定よりもうまくいき、営業の習熟度が上がったことなどいろいろな要因で、想定よりも早く回復期に入ったことはお伝えしたとおりです。しかし、杞憂だったとは言えず、いまだにリスクがゼロではないと認識しています。

今年は特に、2月に臨時の補助金が出たり、あるいは6月には実際に報酬改定が行われたりすることから、この業界にとってはグッドニュースが多く、それも含めて回復期にあると思っています。しかし、介護の業界は他の業界と人の取り合いになるため、よく注視しなければいけないと思います。

質疑応答:在籍期間が1年以上のキャリアアドバイザー割合の推移について

質問者:配当の前提になっている今期の業績について確認させてください。期首の段階で1年以上在籍しているキャリアアドバイザーが72パーセントおり、これが高いから良いのだというお話でしたが、過去の数字がわかりません。この72パーセントという数字がどの程度の期待を持てるものなのか、もう少し背景を教えてください。

笹井:過去のデータは今手元にないのですが、スライド27ページにあるとおり、キャリアアドバイザーの離職率は2021年度に28パーセント、2020年度はもう少し高いところからスタートし、現在は20パーセントくらいに収まっています。1年以上在籍しているキャリアアドバイザーの比率が72パーセントという数字になったことは過去にありません。

4月に新卒社員がいっぺんに入るため、この比率は4月に一時的に下がるのですが、そこからまた元に戻ってという繰り返しです。1年の間にも季節性がありますが、2021年度からずっと右肩上がりで進捗している状況です。

質疑応答:四半期ごとの利益の出方について

質問者:今年度の四半期ごとの利益の割り振りについて、人件費も上がっていると思いますが、いつもと同じように4-6月に大きく出るバランスという考え方は変わりそうでしょうか? DR事業やICTソリューション事業への投資もあると思いますが、四半期ごとの利益の出方についてメッセージがあればお願いします。

井上:大きな傾向として、人材紹介事業の繁忙期と言いますか、最も売上が立つタイミングは4月であるため、第2四半期に大きく利益を上げるというトレンドは変わらないと考えています。

質問者:いつも以上に第3四半期、第4四半期に利益が出にくいという年ではないということですか?

井上:おっしゃるとおり、2023年に比べて第3四半期、第4四半期が苦しいわけではなく、第2四半期に大きく利益を出し、第3四半期、第4四半期は例年どおりと考えていただければと思います。

質疑応答:配当を行う場合の方針について

質問者:配当について、実施するかどうかはさておき、行う場合にはどのような配当方針で行うのか、今の段階で考え方として紹介できるものがあれば教えてください。つまり、ペイアウトレシオや財務とのバランス、初年度は小さい可能性があるのかなど、どのくらい配当がもらえると思っておけばよいのでしょうか?

井上:現時点では明確な数字の目標をお伝えするのが非常に難しいのですが、まずは株主に還元するという姿勢をしっかりと出していきたいと思っています。その中で配当限度額を踏まえ、できる限りのことは行っていきたいと考えていますが、具体的な数字は控えさせてください。申し訳ありません。

質疑応答:医療福祉紹介事業の売上の伸びについて

質問者:スライド18ページにサブセグメントの売上が四半期ごとに記載されており、上期の医療福祉紹介事業の売上収益は前年比19パーセントくらい伸びていたかと思います。しかし、第3四半期に12パーセント増に落ち、第4四半期は計画どおり8パーセント伸びたというお話でした。

このスライドの上部に「介護人材紹介が想定よりも早く回復傾向に入った」と記載がありますが、減速していたのが介護であるため、この数字だけ見ても介護人材紹介が回復したように感じられません。こちらについて、例えば第4四半期の職種別の医療福祉紹介の売上の伸びがあれば教えてください。

加えて、この第4四半期を前提に考えると、新しい期の計画である前年比15パーセント増というのはなかなかハードルが高いようにも感じられます。そのあたりの蓋然性について補足をお願いします。

寺田:まず、当社の事業ポートフォリオの関係性としては、第4四半期が一番成長しにくい四半期になります。我々の保育事業は介護や看護とほぼ同じサイズ感で、保育士の転職は基本的に4月に極端に集中します。

第1四半期や第3四半期にも多少はあるのですが、やはり第4四半期は保育士の転職がボリュームとして少ない時期になります。したがって、事業ポートフォリオ上、保育にある程度の規模感があり、なおかつ保育の成長率が高いというのが我々の特徴の1つであるため、第4四半期は最も成長率を稼ぎにくいシーズンであるというのが要因です。

加えて、一昨年の第4四半期は少しイレギュラーでした。ご存じのとおり、2022年の9月、10月ごろは日本で新型コロナウイルスの感染者が増えており、本来であれば第3四半期の売上につながっている方々の転職時期が第4四半期に流れたことがあります。それゆえ、2022年度の第4四半期は前年同期比で大きく成長できているように見えるのですが、そのようなイレギュラーな要因が入っています。

この2つの理由で、2023年第4四半期はもともと成長性を高く見込んでいませんでしたし、結果として相対的にそのとおりになったかたちです。また、介護はその他の職種と比べるとシーズナリティが少ない業種であるため、第4四半期で少し盛り返した分が想定を上回る結果になったのだと捉えています。

質疑応答:今期の設備投資の計画とフリー・キャッシュ・フローの見通しについて

質問者:今期の設備投資の計画と、フリー・キャッシュ・フローの想定があれば教えてください。

井上:設備投資としてはいくつかのソフトウェアへの投資がメインになりますが、例年どおり数億円程度の投資を考えています。2023年や2022年と比べて著しく大きくなるようなことは考えていません。

スライド14ページの連結キャッシュ・フロー計算書にある「無形資産の取得による支出」がメインになるかと思います。その他はM&Aをしたときに発生するようなものです。

フリー・キャッシュ・フローのコンバージョンについては、昨年77パーセントと非常に高い数字が出ました。これには要因が2つあり、利益額が増えたこと、そして法人税の支払いのタイミングの中間納付と確定納付です。2022年に非常に多く支払い、2023年の支払いが少なくなりました。2024年については42パーセントと77パーセントの平均値くらいの水準で、キャッシュ・フロー・コンバージョンできるのではないかと考えています。

質問者:フリー・キャッシュ・フローは基本的に借入の返済に充てられるという理解でよろしいでしょうか?

井上:借入の返済も計画しています。

質疑応答:2025年の売上・利益の成長要因について

司会者(チャットでの質問の読み上げ):「中期経営計画の各種KPI、営業社員数、営業社員一人当たりの売上の増加ペースが、2024年12月期と2025年12月期でほぼ同じですが、2024年12月期の売上・利益の前年比増加幅より、2025年12月期の売上・利益の前年比増加幅が大きくなる背景を教えてください」というご質問です。また、補足として「2024年12月期はIPO関連費用がなくなり、増益要因プラス5億円となっている」ことも挙げられています。「今期の計画が保守的なのか、それとも中期経営計画の来期計画がアグレッシブな目標値なのでしょうか?」とのことです。

笹井:まず、今期の計画が保守的なのか来期の計画がアグレッシブなのかという観点で言いますと、医療福祉事業に注力し、営業社員一人当たりの生産性を上げようとしています。社員のリテンションや求職者獲得ツールの多様化などで、一人当たりの生産性を上げようとしているのですが、今年から来年にかけてその効果が発現すると考えています。

在籍期間が1年未満のキャリアアドバイザーが多い段階では発現しないのですが、今年から来年にかけて発現するであろうことが一番大きなポイントです。全体のポートフォリオの中でも医療福祉紹介事業の割合が高まり、ポートフォリオのバランスが変わることが、2025年にアグレッシブな計画を立てている理由の1つです。

もう1つは新規事業です。去年までは投資のフェーズになっているのですが、だんだんと収益化も図ってきております。2024年から2025年、特に2025年はいい収益が出ると予想しており、ICTソリューション事業、DR事業ともに既存事業、特に派遣事業よりも収益が高くなると踏んでいます。そのような意味で2025年にかけて、売上の伸びよりも利益の伸びのほうが大きいと予想しているため、少し違和感のある計画に見えているのかもしれません。

したがって、今までとまったく違うことを行おうとしているわけではなく、医療福祉紹介事業が伸長することと、利益率の高い新規事業が伸長することのビジネスミックスの違いで、2025年に大きく成長するような事業計画になっています。

質疑応答:今期の人件費について

質問者:人件費について、計画では前年比17パーセント伸びるとのことですが、営業関連の社員は100人くらいしか増えないため、ヘッドカウント自体は6パーセントくらいしか増えません。したがって、この差し引きというのは、平均年次が上がることによるベースアップがあったり、良い社員をリテインするために今まで以上に昇給させたりといった、社員のモチベーションを上げるような取り組みがあるのでしょうか?

質問の趣旨としては、ビジネスがスケールしてきたときに、人件費もけっこう増えてしまうことを危惧しており、そこを確認したくてうかがっています。

笹井:ざっくりとした言い方ですが、営業が良い成績を上げると昇格していきます。昇格していくと、そこのベース給が上がっていくため、良い社員ばかりになるとベース給が上がっていくという構造にはもちろんなっています。

ただし、根本的に我々の給与体系はかなりインセンティブに寄っているため、基本的にはベースがすごく上がっていき、固定費的な人件費が積み上がるような構造にはなっていません。稼いでもらった分が跳ね返るかたちとなっており、良い営業マンが増えたところで、業績が良ければ人件費はもちろん増えますが、そうでないケースにおいては人件費がいたずらに増えることにはならないような構造になっています。

質疑応答:第4四半期に介護人材紹介が想定よりも早く回復傾向に入った理由について

司会者(チャットでの質問の読み上げ):「介護人材紹介事業が想定よりも早く回復傾向に入った理由について、もう少し詳しく教えてください」という質問です。

笹井:これには市場の要因と、我々の要因という2つの要因があり、何対何でどちらかというのはわからないのですが、市場の要因としては、昨年度末くらいに、介護報酬改定の議論が行われました。2月の賃上げの話はもう出ていましたし、6月の改定についてもなんとなくのイメージはすでに話題に上っており、少し期待感があったかと思います。

もう少し前の話では、運輸業界やレストラン業界で人が足らず、すごい時給になっているというニュースが急増していたため、パニック的にそちらに人が流れたこともあったのですが、年末くらいからその混乱も落ち着いてきました。そこに介護業界で給与が上がるというニュースが出始め、期待感が出てきたのが市場の要因だと見ています。

我々の社内的な要因としては、そのようなこともあり、求職者獲得のためのコストがリーズナブルに使えるようになったことや、逆に同じお金を出して登録してくれる方が増えたことが挙げられます。この2つの掛け算で、保守的に見ていたよりは少し早めに回復したということです。

新着ログ

「サービス業」のログ