提供:株式会社アイキューブドシステムズ 2024年6月期第2四半期決算説明

アイキューブドシステムズ、前年比増収増益、導入法人数は5,700社を突破、国内MDM市場で13年連続シェアNo.1を獲得

目次

佐々木勉氏(以下、佐々木):みなさま、こんにちは。株式会社アイキューブドシステムズ代表取締役執行役員社長CEOの佐々木です。本日はお忙しい中、ご参加いただき誠にありがとうございます。この機会が、当社の事業成長に対する理解を深める場になるよう努めます。どうぞよろしくお願いします。

本日は、まず2024年6月期第2四半期のサマリー、次に当社グループの簡単な事業概要、そして、第2四半期までの事業ハイライトと業績についてご説明します。なお、業績はCFOの里見よりご説明します。

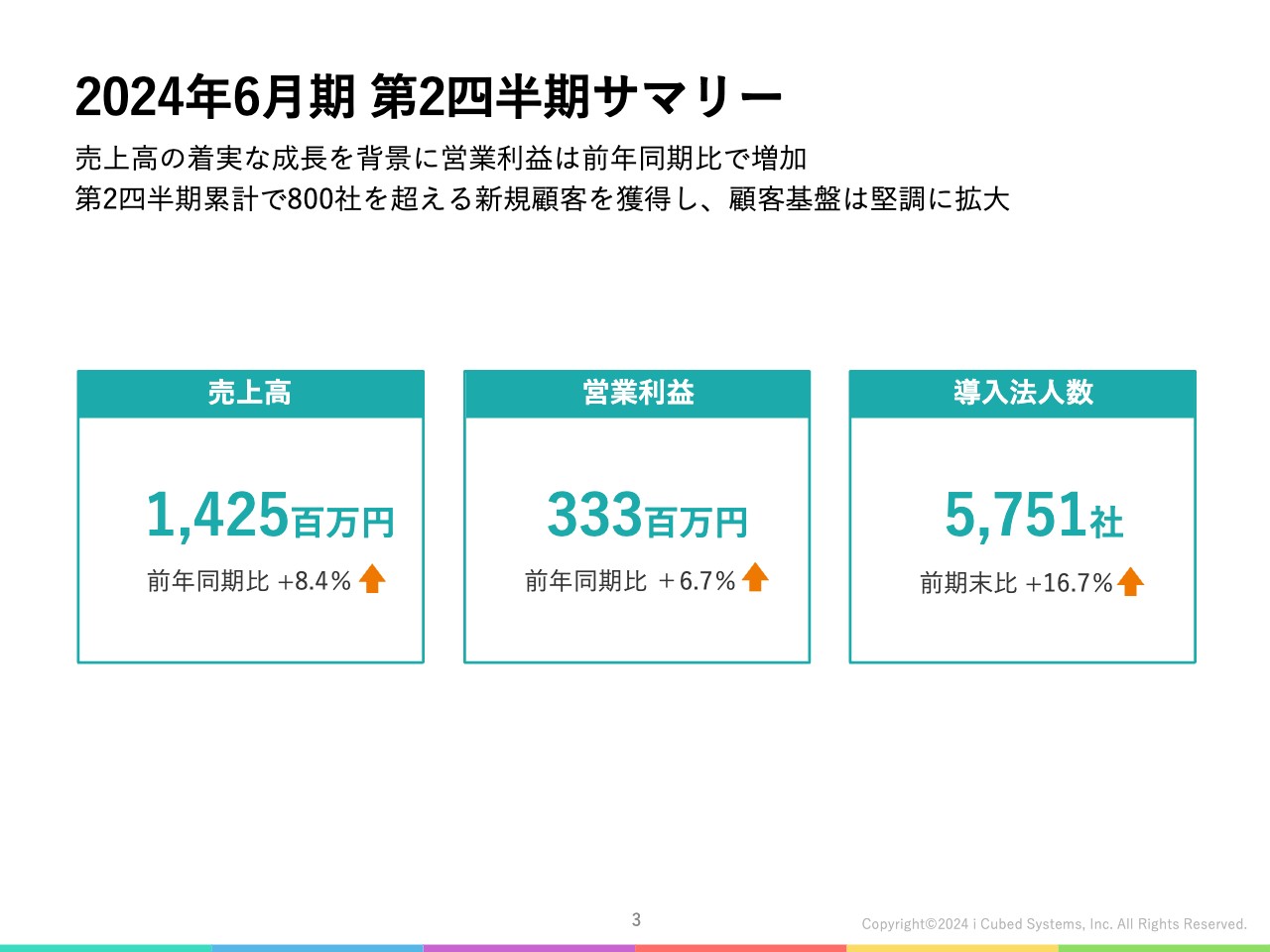

2024年6月期第2四半期サマリー

はじめに、第2四半期のサマリーです。売上高は14億2,500万円、営業利益は3億3,300万円、導入法人数は順調に増加し、5,700社を突破しています。第1四半期に5,000社を超えましたが、6,000社へも近づいており、顧客基盤は堅調に拡大しています。

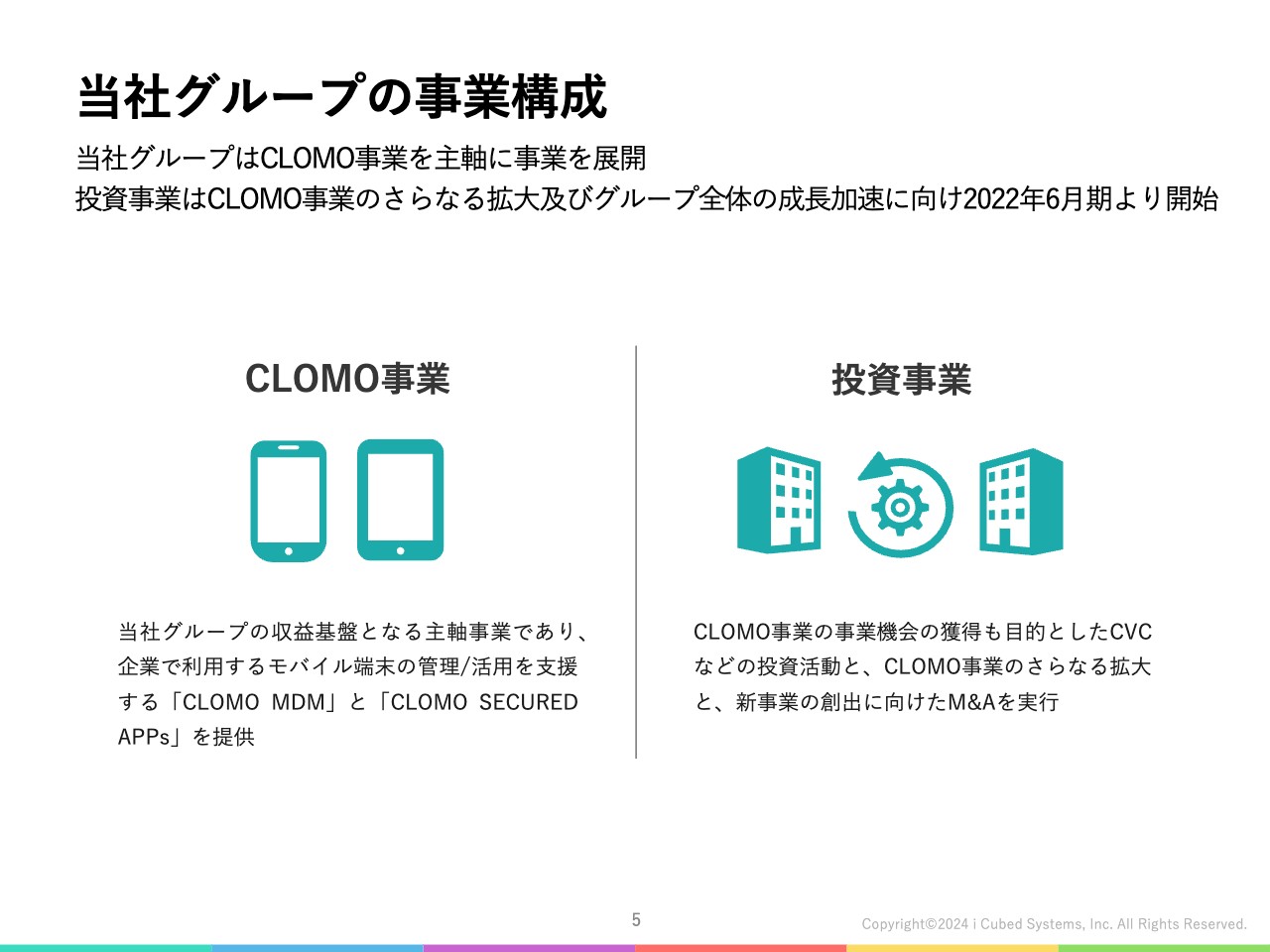

当社グループの事業構成

事業概要について簡単にご説明します。当社グループは、CLOMO事業と投資事業の2つの事業を展開しており、株式会社アイキューブドシステムズでは、CLOMO事業を主軸としています。子会社のアイキューブドベンチャーズではCVCファンドの設立を行い、当社グループの非連続的な成長を目的とした投資事業も展開しています。

資料では、6ページ以降にて各事業の詳細や競争力の源泉について記載していますが、今回はご説明を割愛します。お時間のある際に、ご覧ください。

国内MDM市場13年連続シェアNo.1の達成

ここからは、第2四半期の事業ハイライトについてご説明します。1つ目に、MDM市場で13年連続シェアNo.1を達成しました。

CLOMOサービスはさまざまな業種の企業に利用いただいており、自社ブランドの国内MDM市場において、2011年から13年連続シェアNo.1を達成することができました。販売パートナーをはじめとする、関係者のみなさまのおかげです。着実に事業を成長させることができ、大変感謝しています。

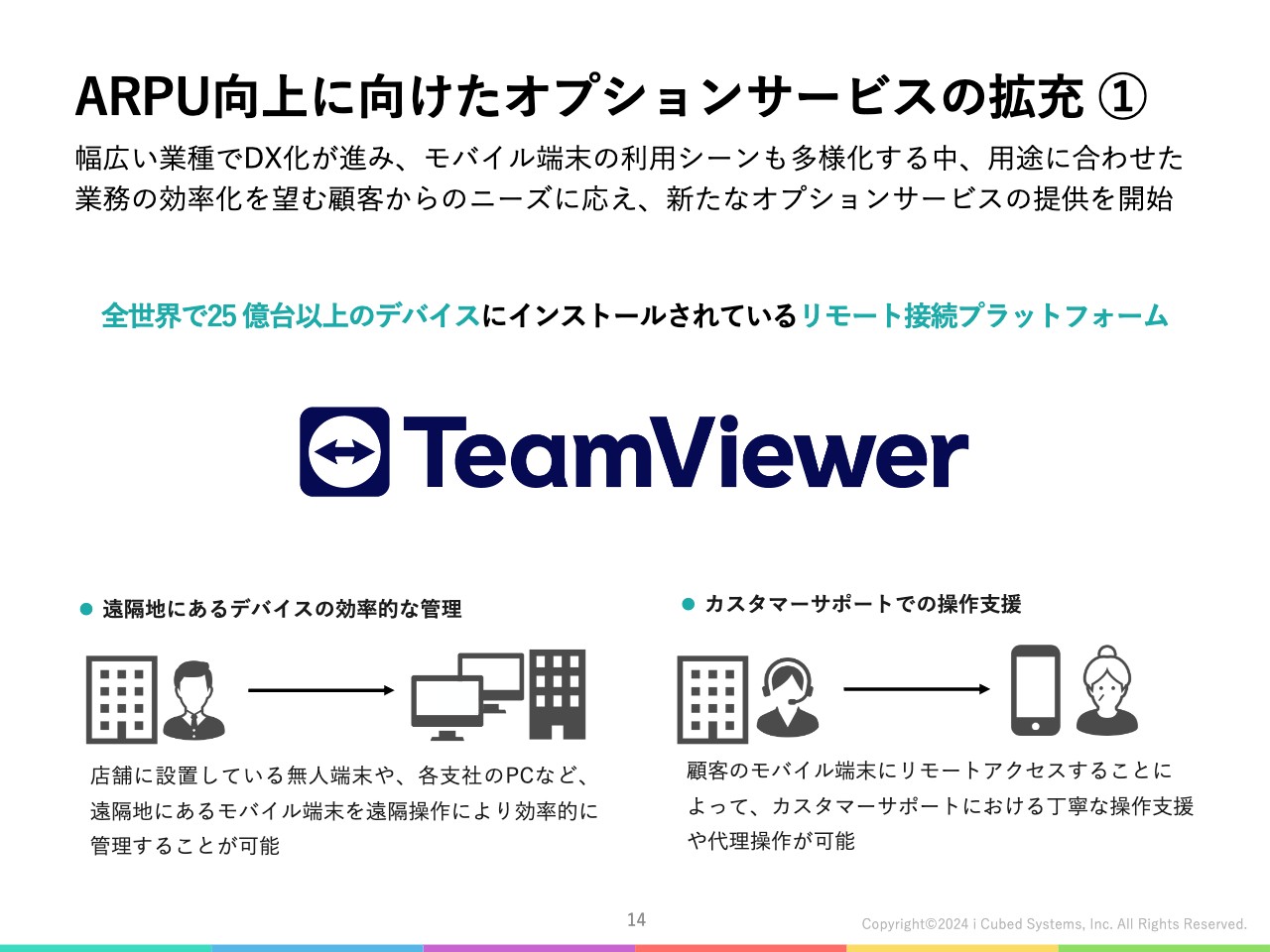

ARPU向上に向けたオプションサービスの拡充①

2つ目に、新たなオプションサービスの提供を開始しました。CLOMOサービスではOEMを中軸とし、戦略的な顧客基盤の拡大がなされています。

拡大した顧客基盤の最大収益化を図るためには、クロスセルの提案が重要であると考え、顧客ニーズに沿ったオプションサービスの拡充に取り組んでいます。このような戦略のもと、上期は2つのオプションサービスをリリースしました。

1つ目の「TeamViewer」は、全世界で20億台以上のデバイスで利用されているリモートアクセスツールです。遠隔でデバイスにアクセスすることができるツールで、例えば東京で勤務している情報システム部門の担当者が、地方のオフィスで発生したITトラブルに遠隔で対応でき、効率化が図れます。

今後は「CLOMO MDM」との連携機能のリリースも予定しています。お客さまがDXを推進していくにあたり、さらに便利なツールとなるよう、TeamViewer社と連携しながら進めています。

ARPU向上に向けたオプションサービスの拡充②

2つ目のサービスは、Check Point社が提供する「Harmony Mobile」です。Check Point社は、全世界で10万社を超える組織にサイバーソリューションを提供するなど、豊富な実績を持つ世界的な開発企業です。

今回提供を開始した「Harmony Mobile」は、モバイル端末向けのセキュリティソリューションです。モバイル端末のサイバー攻撃対象となり得るOS・デバイス、ネットワーク、アプリケーション、ファイルなど、さまざまな観点から端末を保護し、セキュリティを確保するのが特徴です。

MDMのサービスは、あくまでもモバイル端末の管理が目的であるため、「Harmony Mobile」のようなセキュリティソリューションと組み合わせて使用することで、より安心安全なモバイル端末の活用を実現することができます。

引き続きオプションサービスのラインナップ拡充を進め、ARPU向上に向けて取り組んでいきます。

開発力の増強に向けたM&Aを実施

昨年10月に、当社グループ第1号となるM&Aを実施しました。ベトナムに拠点を置く開発会社であり、日本企業向けのシステム開発案件などを手掛けています。

現在、株式譲渡契約自体は済んでいますが、子会社化にあたりベトナム当局の認可取得などの手続きを進めている最中で、第2四半期末時点においては連結子会社化が完了していない状況です。いくつかの手続きが完了した後、第3四半期以降、連結を開始する予定です。

10KN JOINT STOCK COMPANYについては、私も現地を訪れ従業員の方と交流の機会を持ちましたが、若いエンジニアが多く、エネルギーにあふれた向上心あるメンバーが揃っていました。

日本国内においては、どの企業もエンジニア不足に課題がある状況です。そのため、こうした海外人材を活用して中長期的な開発体制を強化することが重要と判断し、今回のM&Aに至りました。

このような活気ある会社が、当社グループの一員となったことで、グループ全体の開発力が増強され、今後の事業拡大につながるものと考えています。

CLOMOユーザーミーティングの開催

当社ではカスタマーサクセス活動の一環として、1年に1度「CLOMOユーザーミーティング」を開催しています。今回で第7回目の開催となり、多くのお客さまにご参加いただきました。

今回の内容として、まずは当社が提供しているオプションサービスの開発企業に、基調講演を行ってもらいました。このような機会を通じてオプションサービスの内容や活用方法について知ってもらうことで、クロスセル提案がスムーズに進み、顧客基盤の活用につながるものと考えています。

さらに、ユーザー企業においては運用事例を紹介してもらい、「CLOMO」をしっかり活用しているお客さまの事例を共有することで、ほかのお客さまのサービス活用度を向上させるかたちとなっています。

近年「ひとり情シス」など、企業の情報システム部門のスタッフ数が足りていないことが社会課題となっています。そのため、有益なナレッジやお客さまの負荷を軽減するオプションサービスを積極的に共有していくことで、お客さまの役に立ちながら、当社としても利益を上げていけると考えています。

また、当社ではユーザーミーティングなどの活動を含め、お客さまと直接接点を持つことが重要だと捉えています。ですので、カスタマーサクセス部門のスタッフが直接お客さまとコンタクトを取り、操作のサポートや面談などを行っています。

今後も、高い継続率の維持とクロスセルの促進に向けて、お客さまとの良好な関係の構築に注力していきます。

ここまでは、事業ハイライトについてご説明しました。ここからはCFOの里見より、第2四半期の業績についてご説明します。

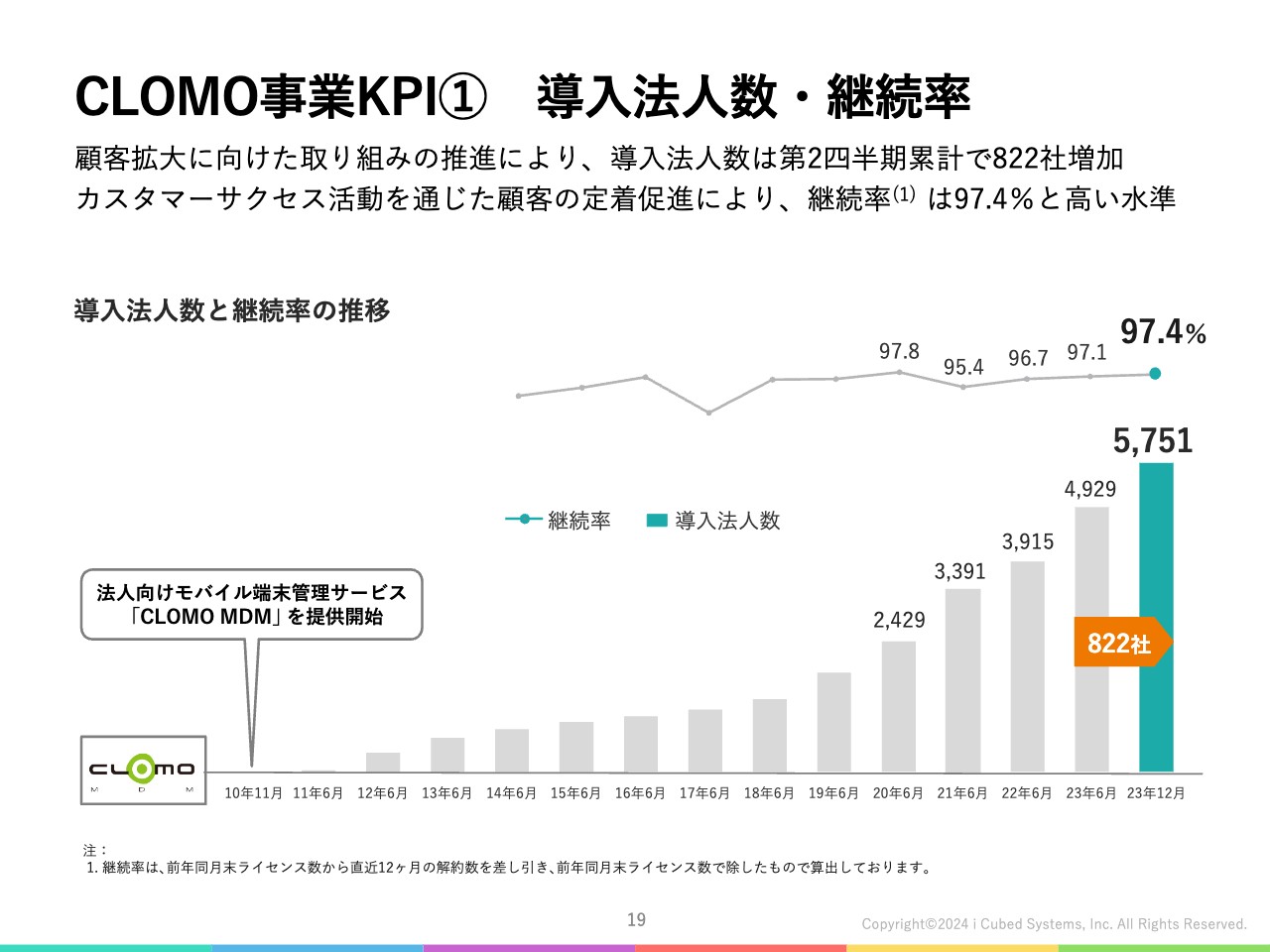

CLOMO事業KPI① 導入法人数・継続率

里見亮陛氏:私から、2024年6月期第2四半期の業績についてご説明します。

まずCLOMO事業のKPIとして、引き続き、導入法人数と継続率を設定しています。第2四半期までの純増導入法人数は822社となり、前年同期比で2.9倍の増加となりました。2023年6月期、1年間の純増導入法人数が1,014社でしたので、半年間で前期1年分に追いつくようなスピードで順調に増加しています。これにより、導入法人数は5,700社を超え、6,000社目前となっています。

継続率は、97.4パーセントと引き続き高い水準を維持しており、カスタマーサクセス活動によってお客さまの定着を促進することができています。

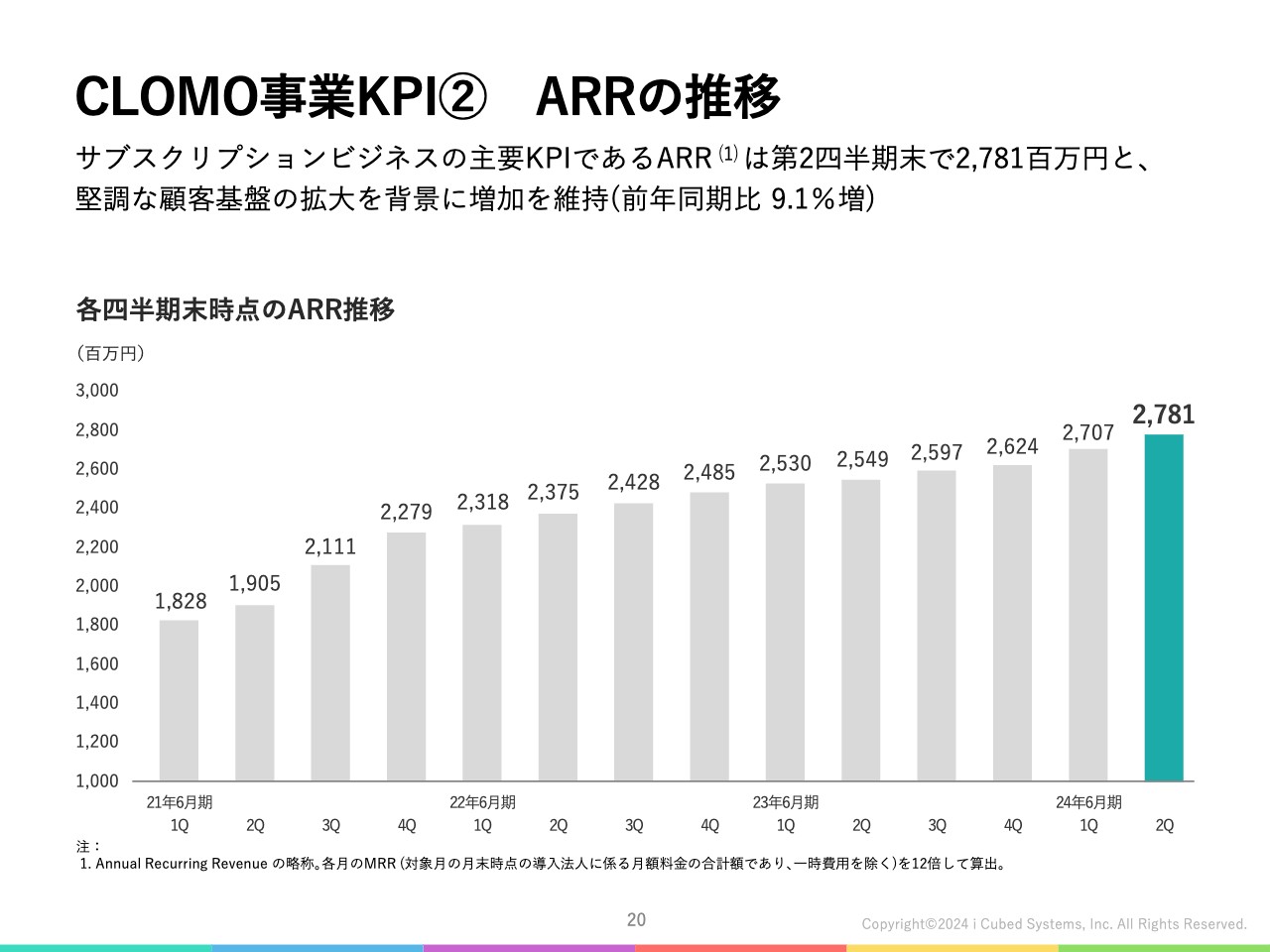

CLOMO事業KPI② ARRの推移

ARRは、当第2四半期末で27億8,100万円となり、前年同期比で9.1パーセント増加しました。顧客基盤の拡大に伴い、ARRの成長ペースも少しずつ加速しています。

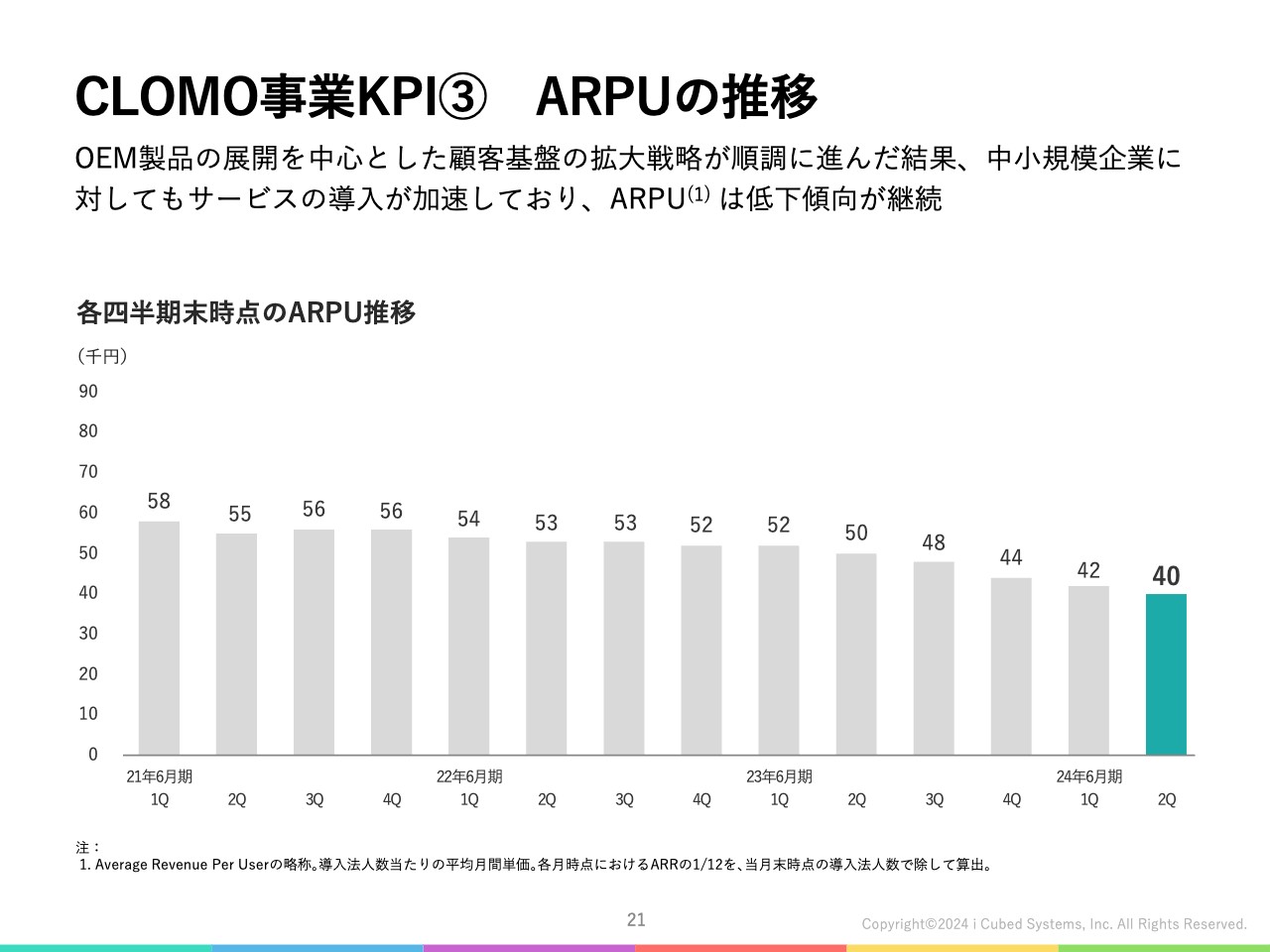

CLOMO事業KPI③ ARPUの推移

一方で、ARPUは引き続き緩やかな低下傾向にあります。

当社は現在、顧客基盤の拡大を積極的に推し進めており、OEMの提供開始や営業拠点の増設により、より幅広い企業規模の会社に向け、引き続き当社サービスの導入の促進を図っています。その結果、導入法人数は順調に増加し、ARRも着実に成長しています。

しかし、導入法人数が増加するにつれ、これまで以上に中小規模の会社に対するサービスの導入が進んでいます。これにより、1顧客あたりのライセンス数が押し下げられ、ARPUが低下傾向にあります。

今後も顧客基盤の拡大に向け、中小規模のお客さまへの導入もさらに促進していきたいと考えています。したがって、ARPUは一定程度まで低下傾向が続くと見込んでいます。

一方で、ARPUを押し上げる施策にも取り組み続ける方針です。引き続き、カスタマーサクセス部門からアップセルおよびクロスセルの提案に注力していきます。加えて、事業ハイライトでもご説明したとおり、オプションサービスを充実させることでARPUの改善に取り組んでいきたいと考えています。

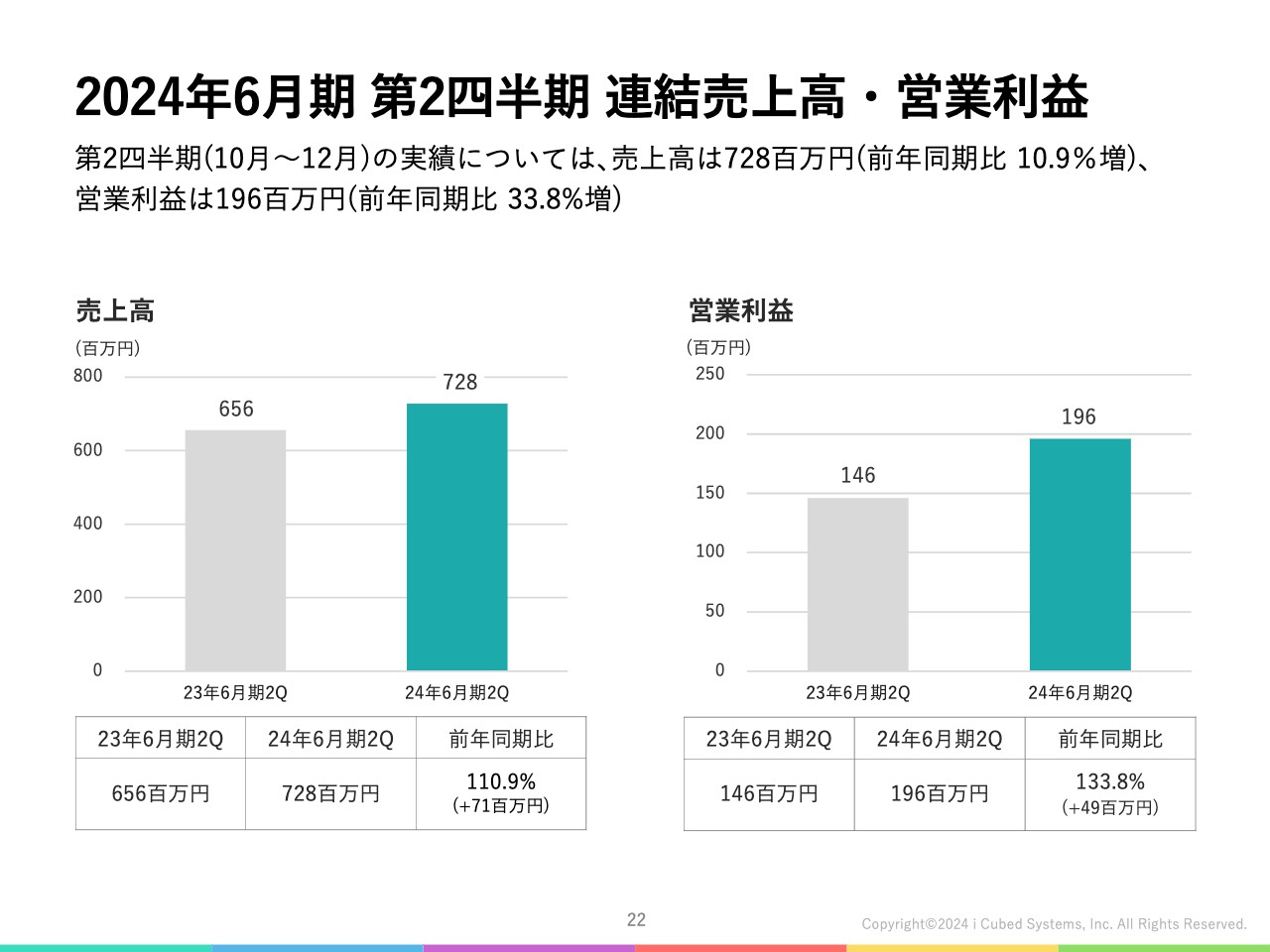

2024年6月期 第2四半期 連結売上高・営業利益

第2四半期の実績です。売上高は7億2,800万円、営業利益は1億9,600万円で着地しました。

営業利益について、直近1年間は前年同期比で減益が続いていましたが、当第2四半期では前年を上回り、増益に転じています。

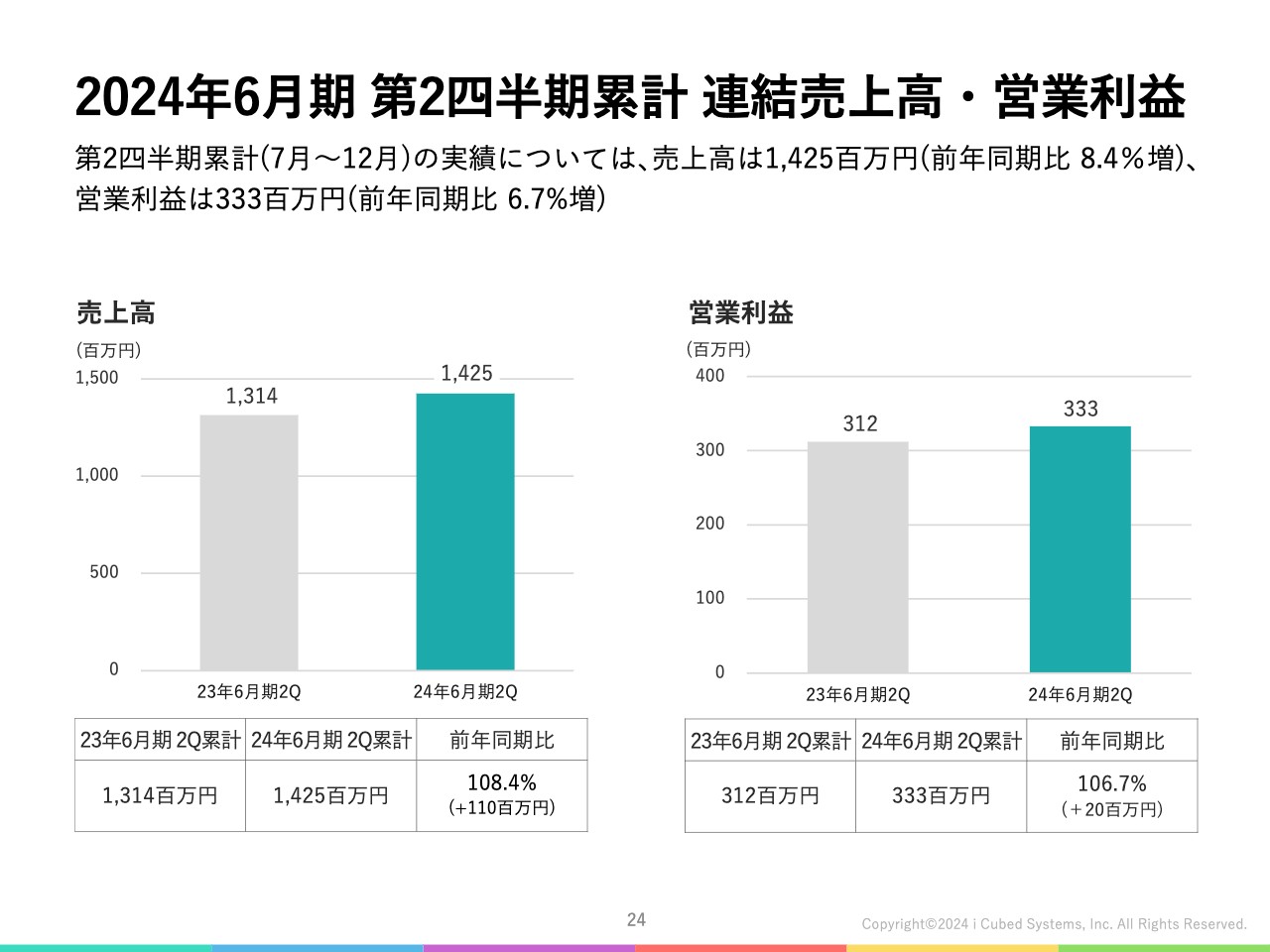

2024年6月期 第2四半期累計 連結売上高・営業利益

第2四半期の累計実績です。冒頭でご説明したとおり、売上高は14億2,500万円、営業利益は3億3,300万円で着地しています。

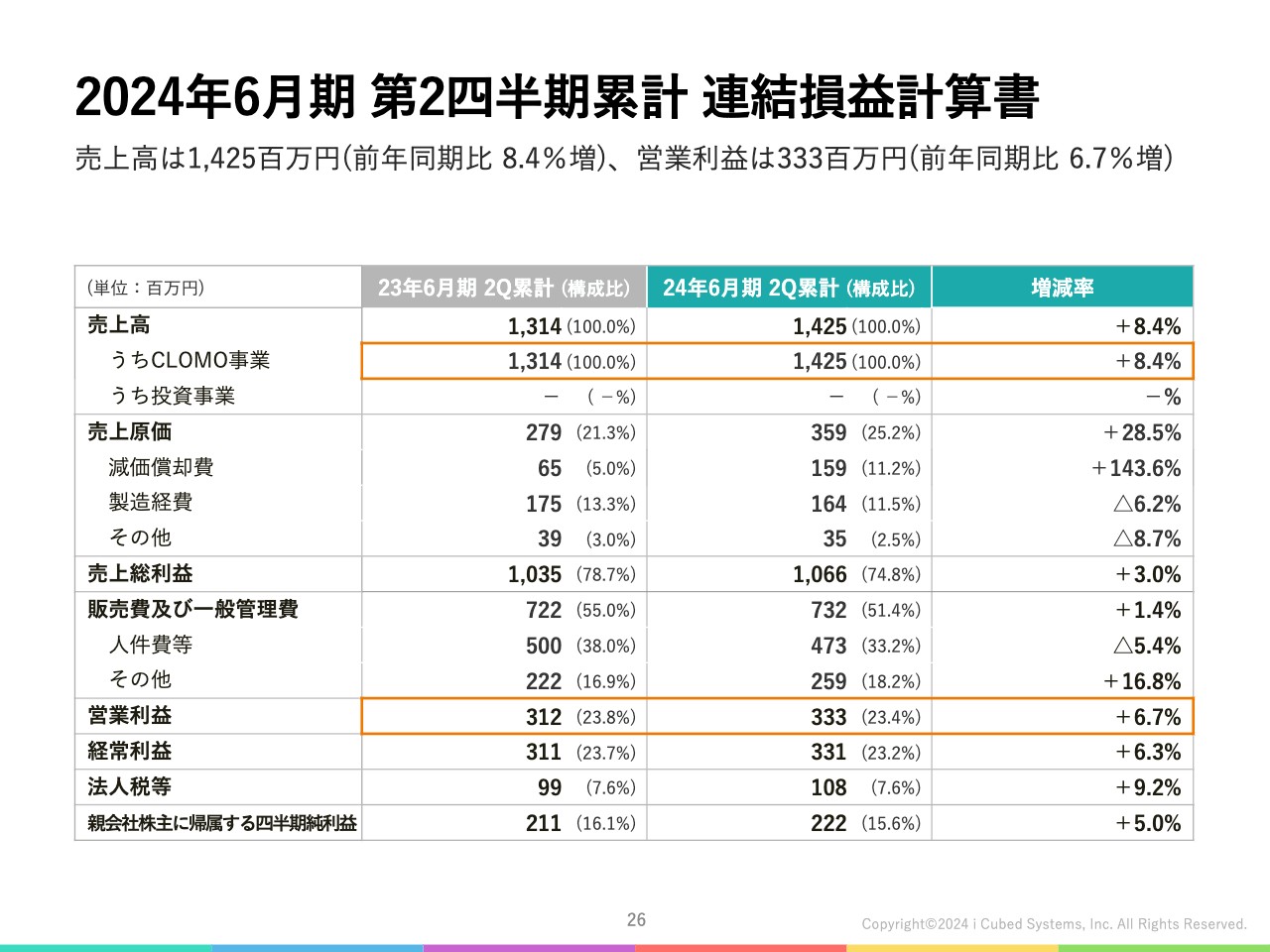

2024年6月期 第2四半期累計 連結損益計算書

第2四半期累計の損益計算書は、スライドに記載のとおりです。売上高は、前年同期比8.4パーセントの成長となりました。営業利益は累計実績でも増益に転じ、前年同期比6.7パーセントの増加となっています。

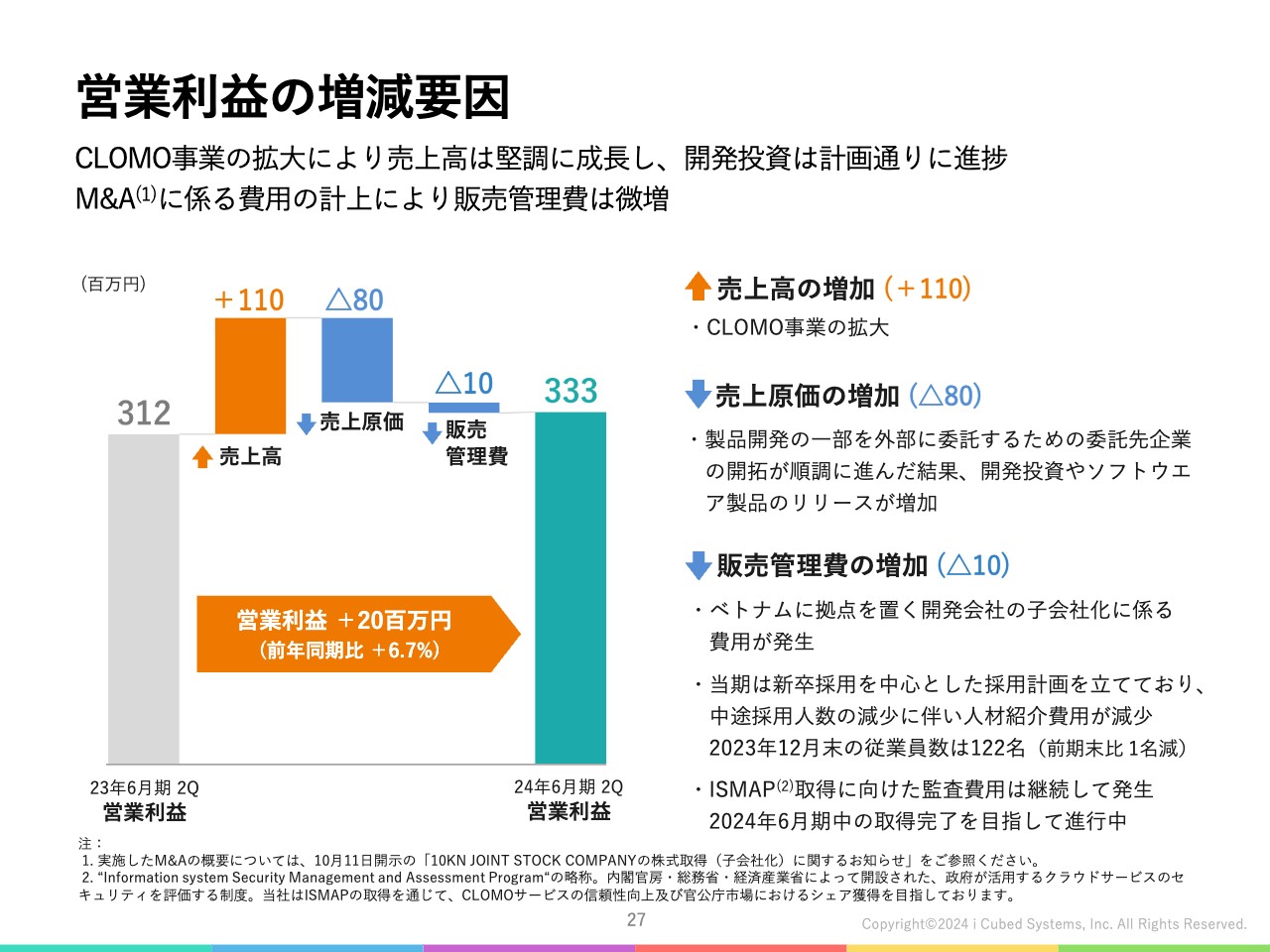

営業利益の増減要因

営業利益の増加要因について、詳しくご説明します。これまでのご説明のとおり、CLOMO事業を着実に拡大できていることが、営業利益を押し上げる理由の1つとなっています。

費用面については、売上原価が前年同期比で増加しています。2023年6月期には、社内開発リソースをより付加価値の高い開発業務へと充てるために、製品開発業務の一部外部委託を進めてきました。

この取り組みにより、前期末にかけてソフトウェア製品のリリースが進んだため、今期の減価償却費が増加しています。その結果、減価償却費の増加を要因とし、売上原価も前年同期比で増加しました。

販売管理費は、主に昨年10月に実施したM&Aに伴う費用が発生したため、前年同期比でわずかに増加しています。一方、今期は新卒採用を中心とした採用計画を立てており、前期と比較すると中途採用の人材紹介費用が減少しています。その結果、第2四半期累計の営業利益率は23.4パーセントとなりました。

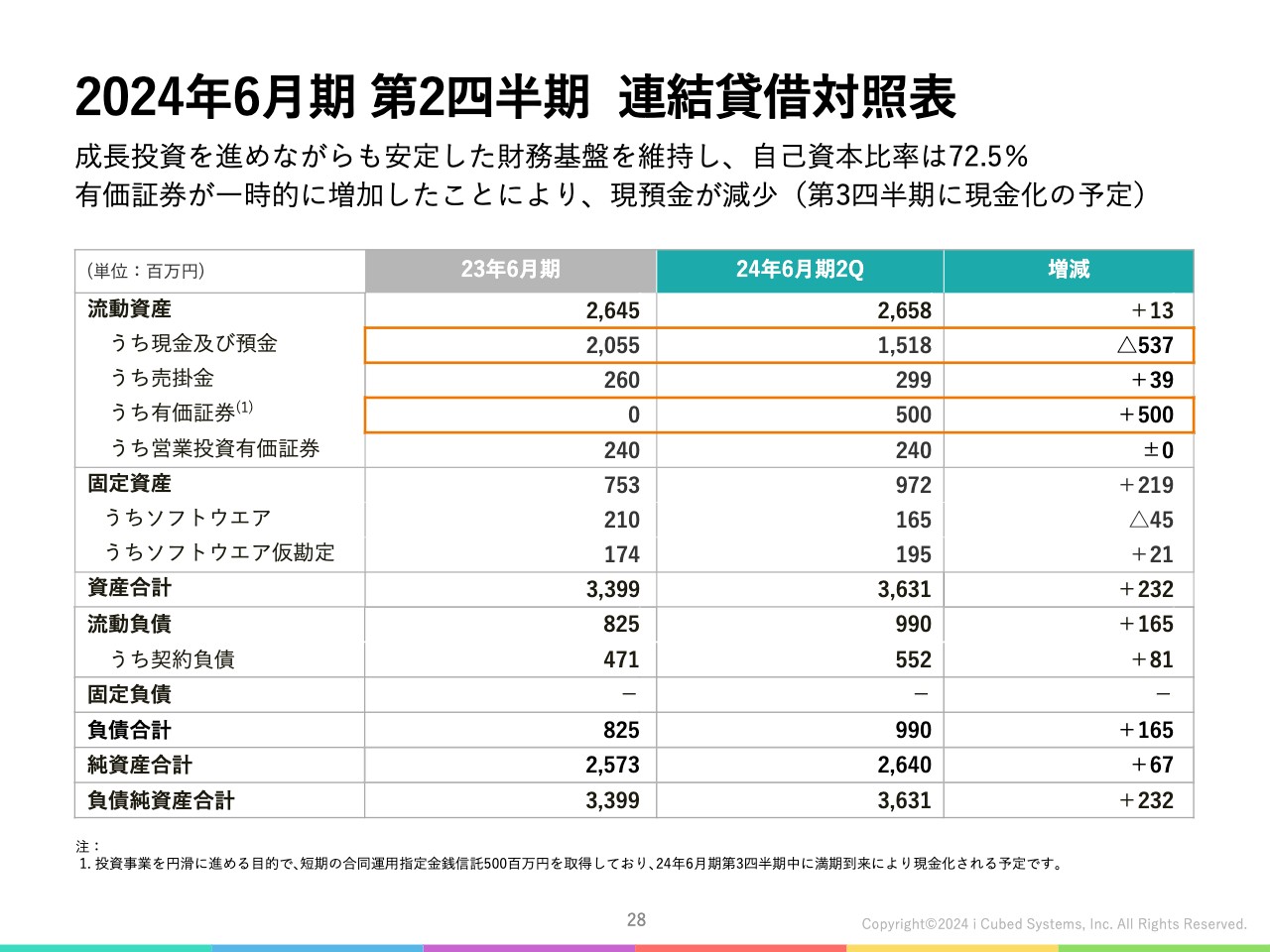

2024年6月期 第2四半期 連結貸借対照表

最後に、第2四半期の連結貸借対照表です。現預金は、前期末に比べて減少しています。こちらはファンド等への出資に加え、投資事業を円滑に進める目的で一時的に5億円分の有価証券を取得したことによるものです。第3四半期中には、再度現金化する予定です。

また、自己資本比率は70パーセントを超える比率を維持している状況ですので、事業成長に向けた投資は、積極的に実施していきたいと考えています。

以上で、決算説明資料のご説明を終了します。最後までご清聴いただき、ありがとうございました。

佐々木氏からのご挨拶

佐々木:上期は当社グループ初のM&Aを実施し、今後のグループ拡大に向けた第一歩を踏み出すことができました。CLOMO事業も、みなさまの支援のおかげで順調にお客さまが増加しており、顧客基盤の強化を進めることができています。折り返し地点を過ぎていますが、下期も着実に積み上げていきたいと考えています。

本日はお忙しい中、当社の説明会にご参加いただき誠にありがとうございました。どうぞ、引き続きご支援のほど、よろしくお願いいたします。

新着ログ

「情報・通信業」のログ