2026年7月期第3四半期決算説明

エイチームHD、M&A推進室・投資委員会を設置し実行体制強化 M&Aと既存事業の収益改善施策等で中計達成へ

ハイライト

林高生氏(以下、林):株式会社エイチームホールディングス、FY2026第3四半期の決算説明にご参加いただき、ありがとうございます。代表取締役社長の林です。

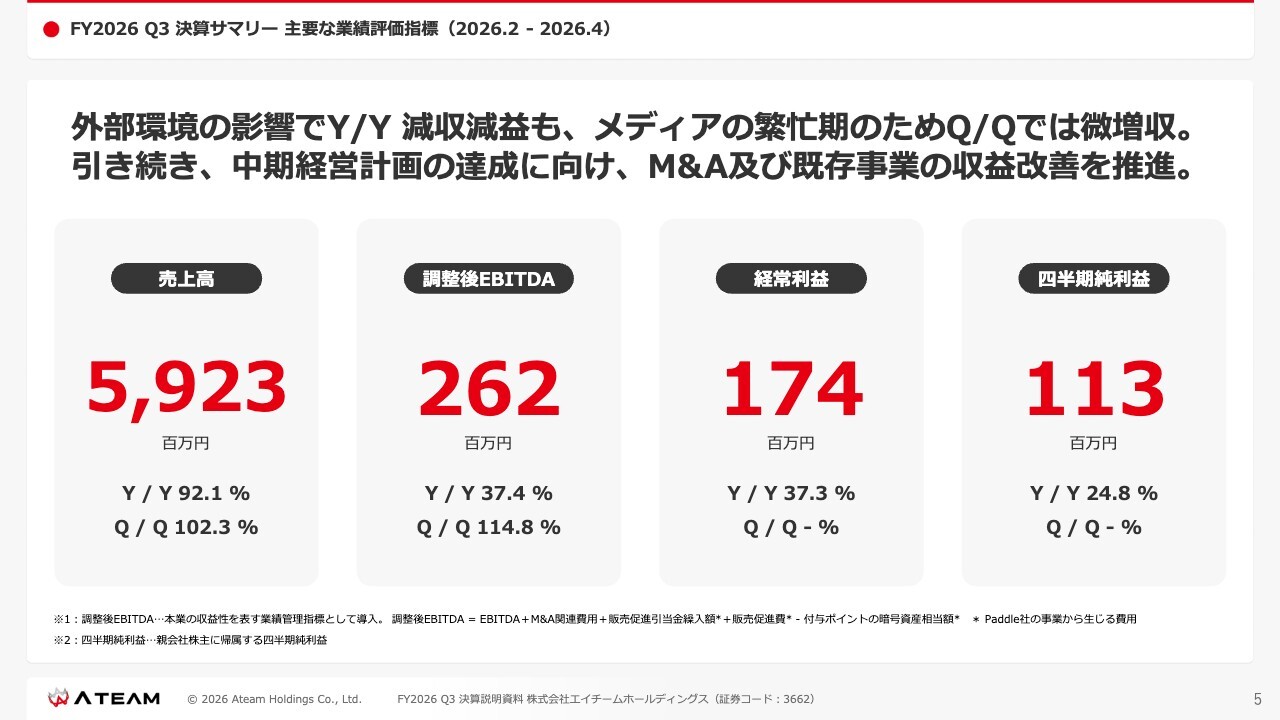

まず第3四半期のハイライトです。売上高は59億2,300万円、調整後EBITDAは2億6,200万円となっています。

外部環境の影響により、YonYでは減益となりましたが、メディア事業の繁忙期であったため、QonQでは微増収という結果になっています。

スライドに記載のとおり、外部環境の変化により一部既存事業で広告費が増加しています。現在、収益改善に向けた取り組みを実施中です。中期経営計画の達成に向けた仕込みを計画どおりに継続しています。

トピックスについては、1つ目が投資委員会の設置、2つ目がM&Aを主軸とした今後の方向性、3つ目がAI推進室の新設となっています。

FY2026 Q3 決算サマリー 主要な業績評価指標(2026.2 - 2026.4)

FY2026第3四半期連結決算サマリーについてです。売上高は59億2,300万円、調整後EBITDAは2億6,200万円、経常利益は1億7,400万円、四半期純利益は1億1,300万円となっています。

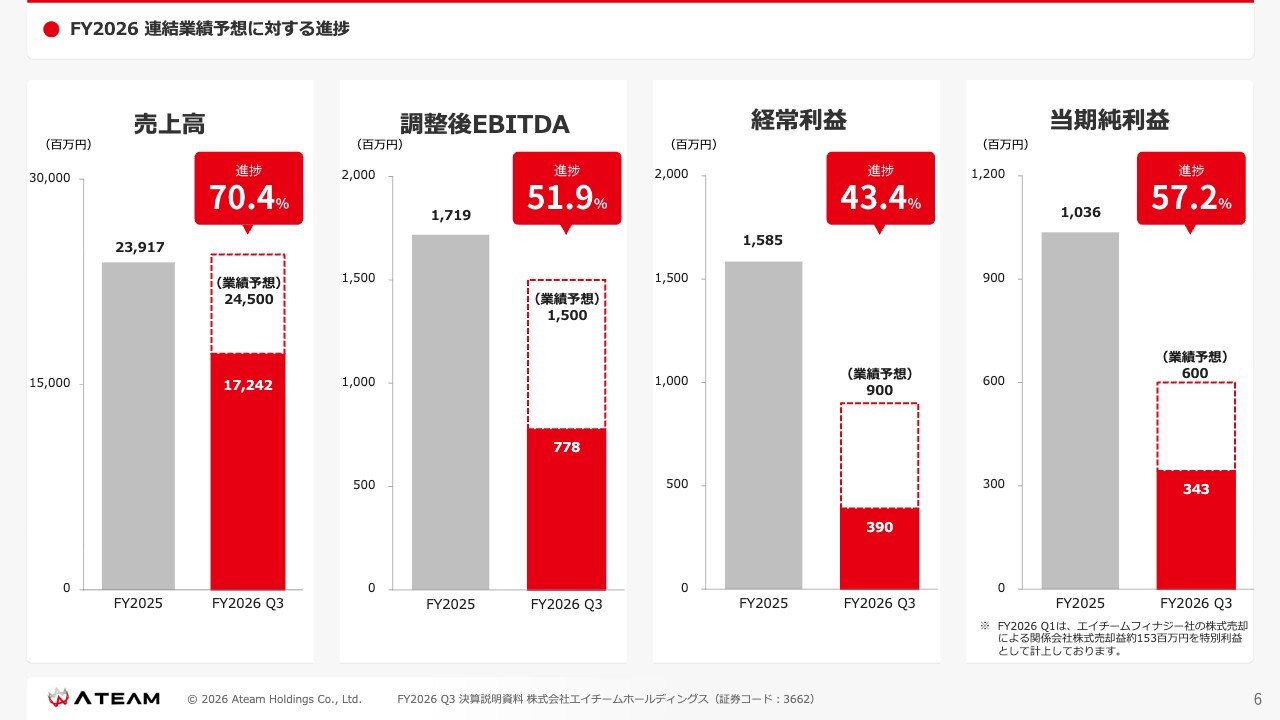

FY2026 連結業績予想に対する進捗

連結業績予想に対する進捗はスライドのとおりです。売上高が70.4パーセント、調整後EBITDAが51.9パーセント、経常利益が43.4パーセント、当期純利益が57.2パーセントとなっています。

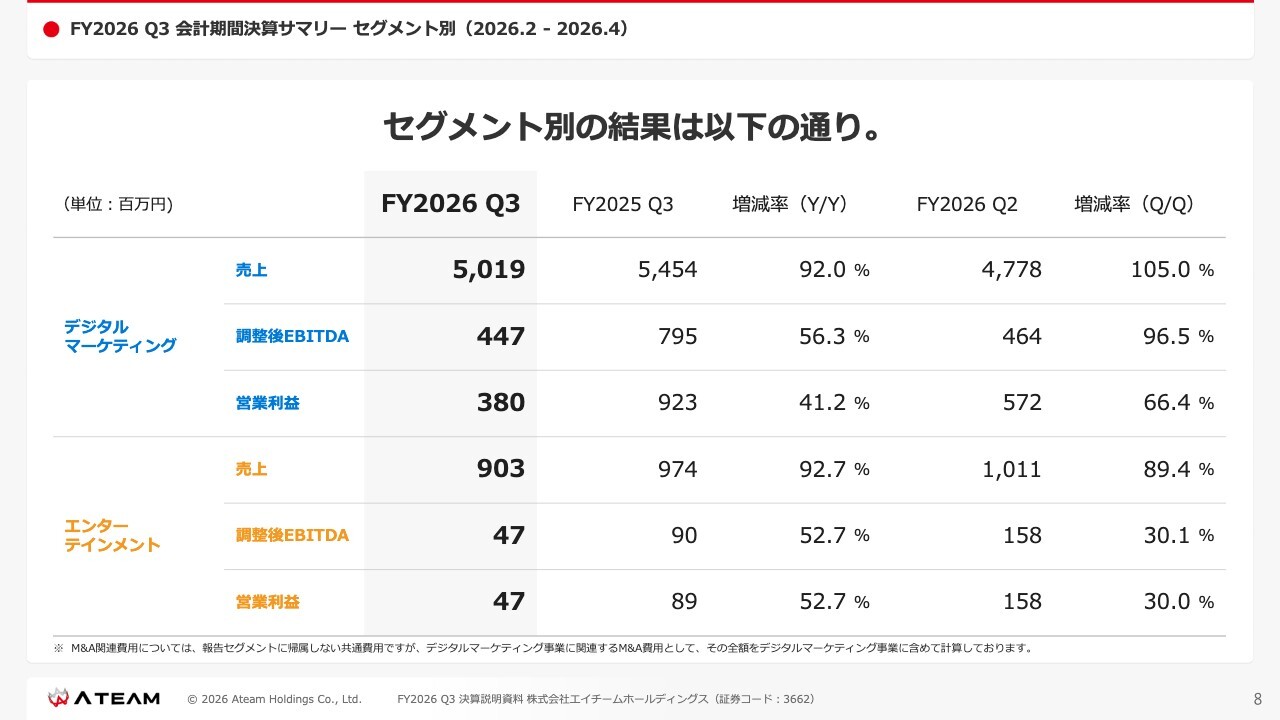

FY2026 Q3 会計期間決算サマリー セグメント別(2026.2 - 2026.4)

セグメント別の結果はスライドのとおりです。デジタルマーケティング事業の売上高は50億1,900万円、調整後EBITDAは4億4,700万円、営業利益は3億8,000万円です。

一方、エンターテインメント事業の売上高は9億300万円、調整後EBITDAは4,700万円、営業利益も4,700万円となっています。

デジタルマーケティング事業:四半期業績の推移

デジタルマーケティング事業の四半期業績の推移です。先ほどお話ししたとおり、競合サービスの広告出稿が非常に活発化したことと、一部でSEO順位の低下の影響が重なり、YonYで売上高が減少している状況です。

一方で、M&Aでグループ入りしたmicroCMS社やPaddle社が順調に成長を遂げています。また、D2C事業も好調に推移し、売上高に寄与しています。

調整後EBITDAについては、減収に伴う減益があったものの、新たな成長事業が利益を下支えする結果となりました。

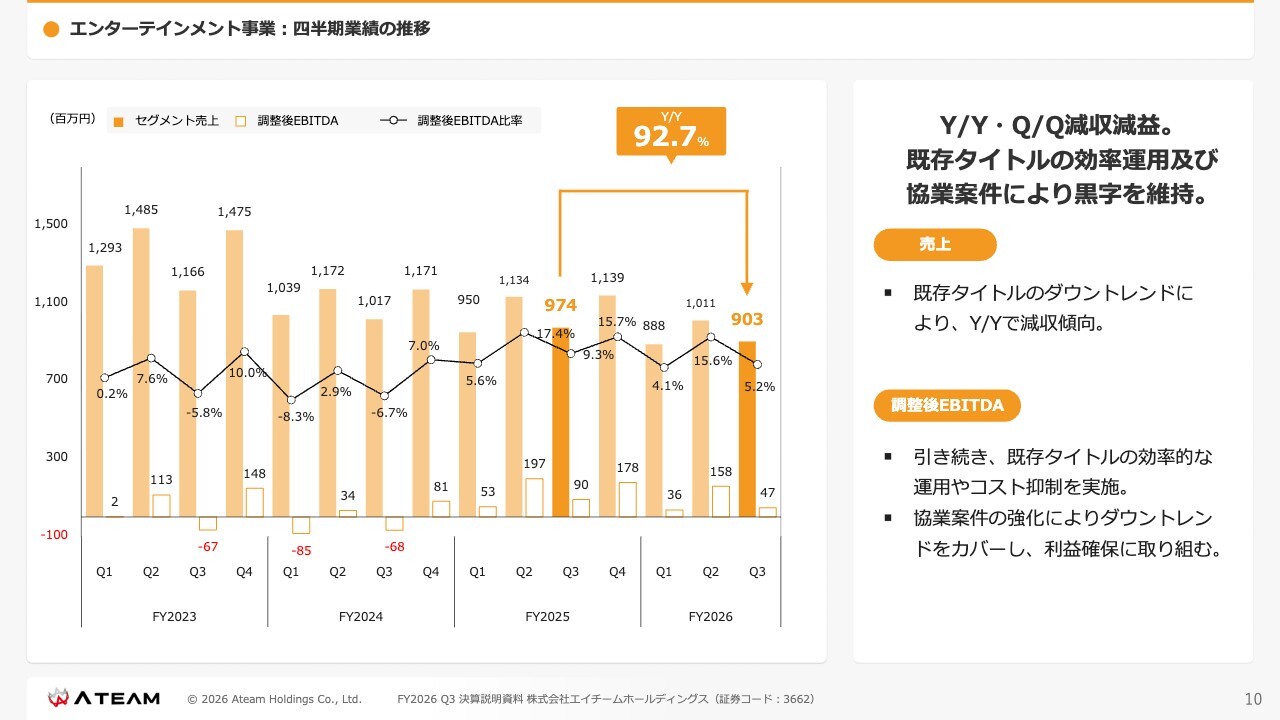

エンターテインメント事業:四半期業績の推移

エンターテインメント事業に関しては、スライドのとおりの結果となっています。既存タイトルのダウントレンドが大きく影響したという状況です。

従前からご説明しているように、引き続き協業案件に注力し、業績の安定を図っています。

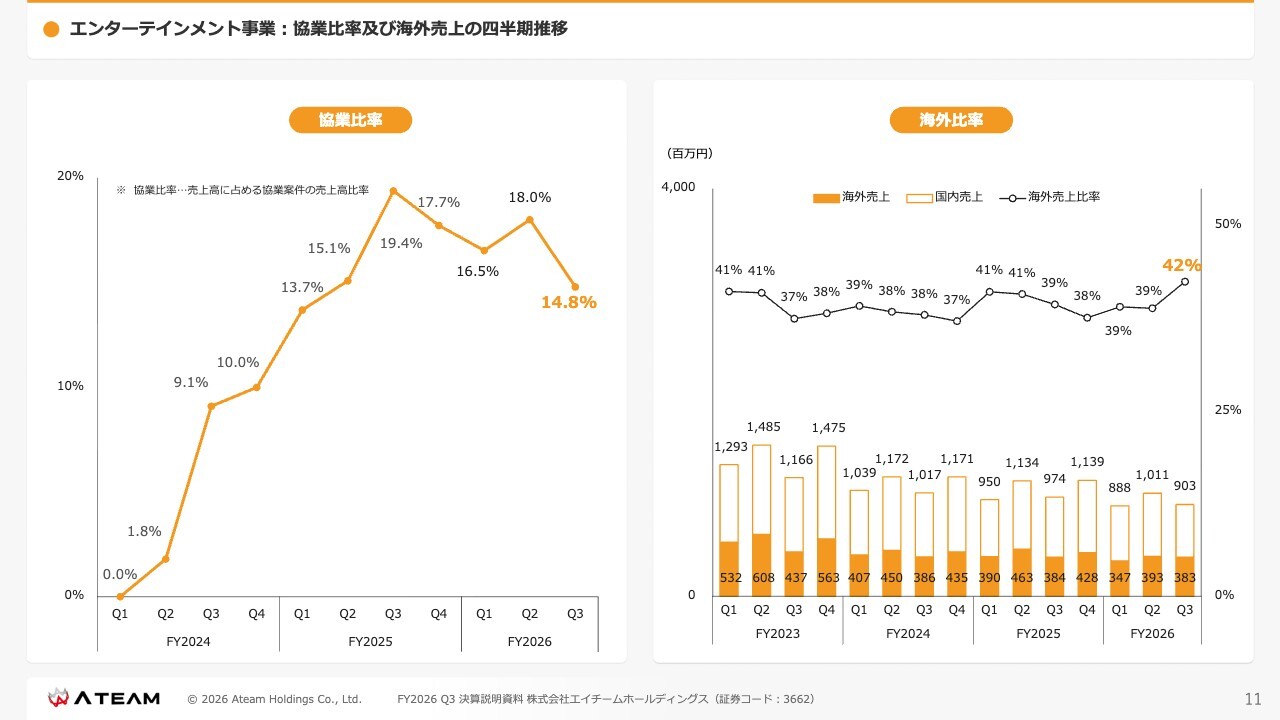

エンターテインメント事業:協業比率及び海外売上の四半期推移

スライド左側のグラフは売上高に対する協業案件の売上高比率を示したものです。現在は14.8パーセントとなっています。

右側のグラフは自社タイトルの売上高の海外比率で、42パーセントです。

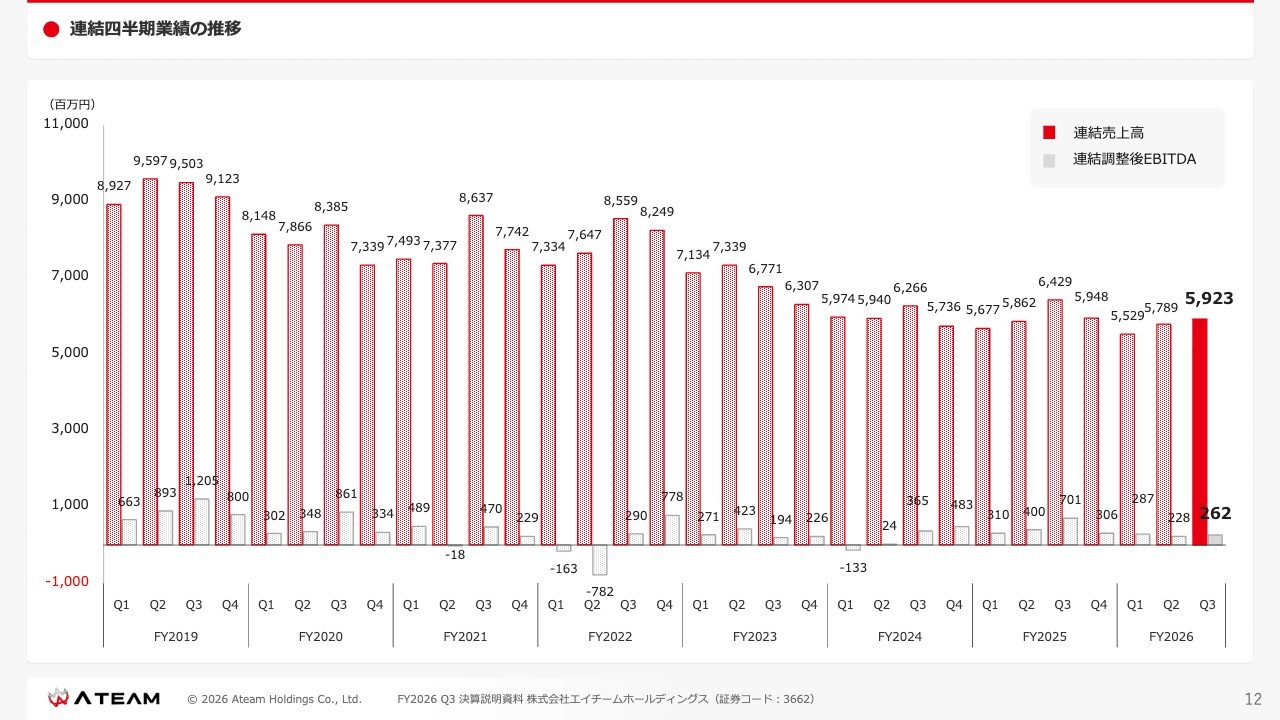

連結四半期業績の推移

連結四半期業績の推移です。

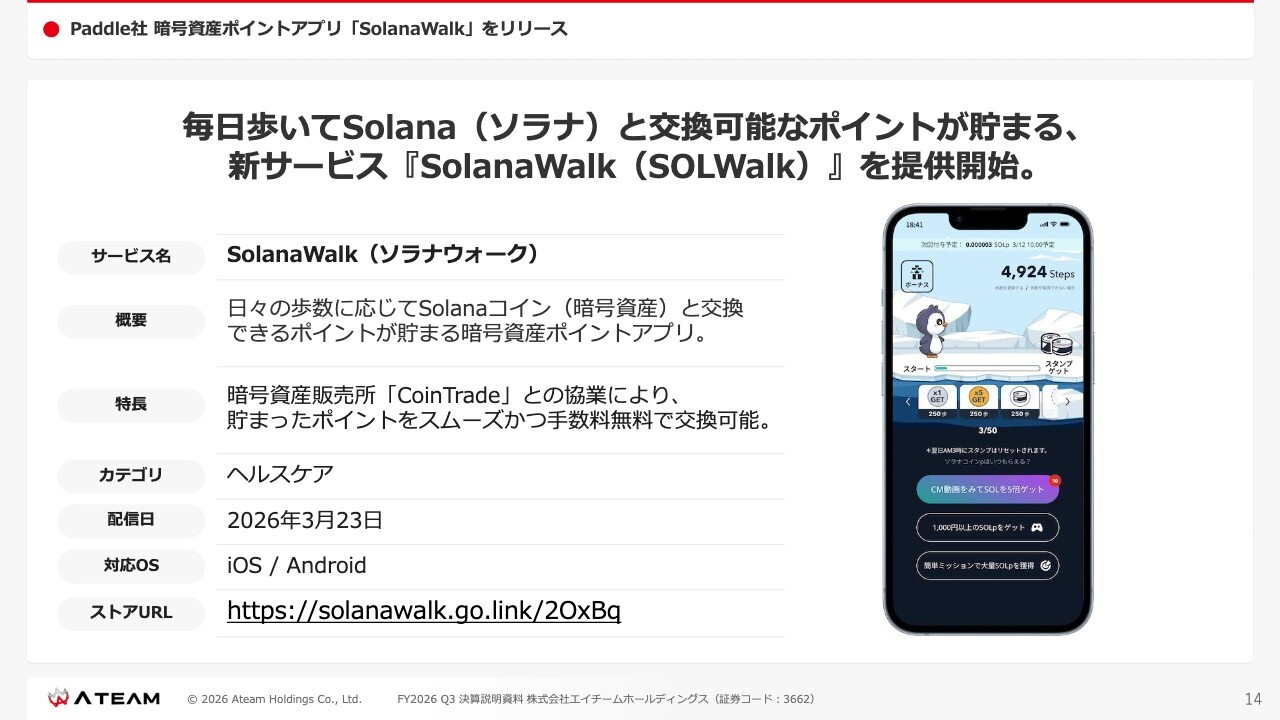

Paddle社 暗号資産ポイントアプリ「SolanaWalk」をリリース

ここからは、FY2026第3四半期のトピックスです。グループ入りしたPaddle社が暗号資産「Solana(ソラナ)」に特化したアプリ「SolanaWalk(SOLWalk)」をリリースしました。このアプリは歩くと暗号資産に交換可能なポイントが貯まる仕組みになっています。

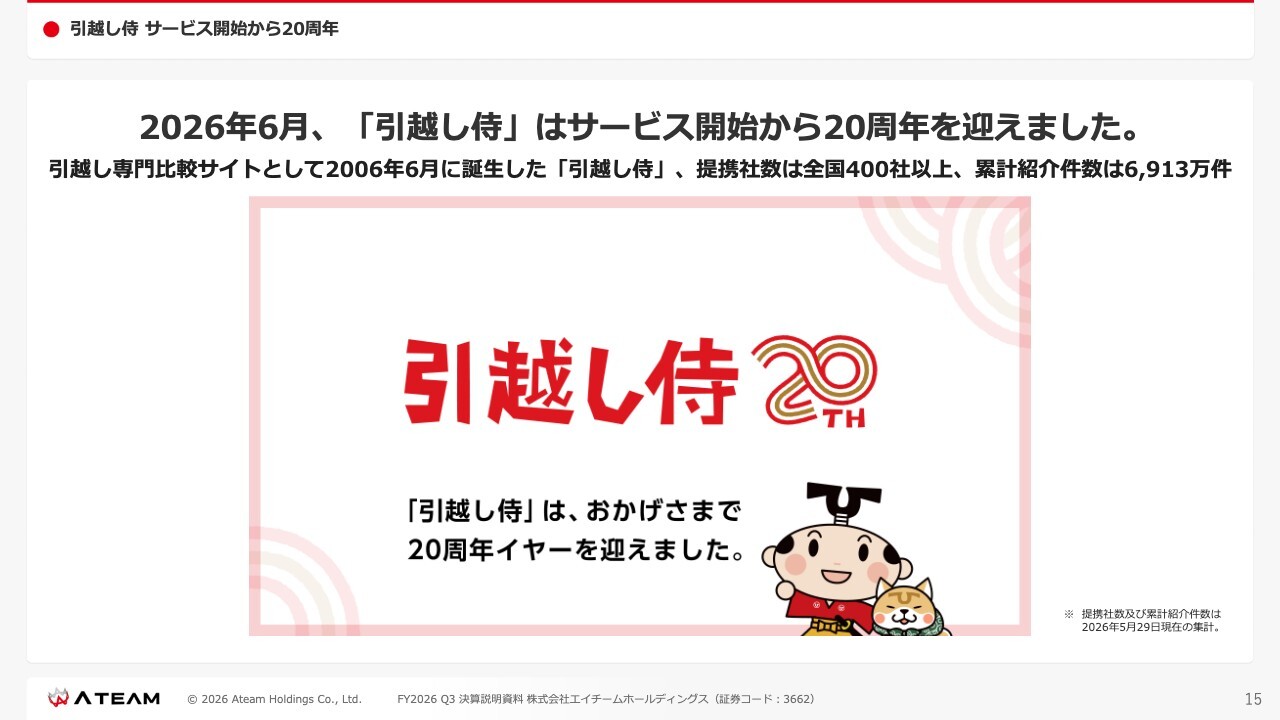

引越し侍 サービス開始から20周年

2026年6月に「引越し侍」がサービス開始から20周年を迎えました。2006年6月からはじまり、現在は提携社数が全国で400社以上、累計紹介件数は6,913万件となっています。

自動車関連事業の新サービス「ナビクルアシスト」をリリース

競合が広告出稿を強化してくる中で、当社が新しく打ち出すサービスをご紹介します。

中古車一括査定サイト「ナビクル」の新しいシリーズとして、「ナビクルアシスト」の提供を開始しました。

従来「ナビクル」は、最大10社の買取業者さまからユーザーさまに対して、電話やメール等で直接連絡するかたちでした。「ナビクルアシスト」の一番の違いは、当社からしかユーザーさまに連絡しない点にあります。つまり、ユーザーさまは複数の買取業者さまとの煩雑なやり取りは不要で、当社1社のみで完結できるという利点があります。

このとき、ユーザーさまは「車を高く売りたい」という気持ちが強いため、各買取業者さまの買取査定価格の網羅性をかなり気にされます。「果たして、何社の買取業者が自分の車を査定して、査定価格はいくらだったんだろう」と。複数の選択肢の中から選びたいというニーズがありますので、「ナビクルアシスト」では、最大20社の買取業者さまにより車の査定が行われます。そして、買取価格をはじめ、ユーザーさまの条件に適した査定業者さまを「ナビクルアシスト」でピックアップして、ユーザーさまに対してご提案します。各買取業者さまの査定価格、条件などを、「ナビクルアシスト」を通じて提供するサービスになっております。

「ナビクルアシスト」は、半年間ほどかけて一部のエリアで検証を行っておりました。検証結果を踏まえ、このタイミングでサービスのリリースを行いました。

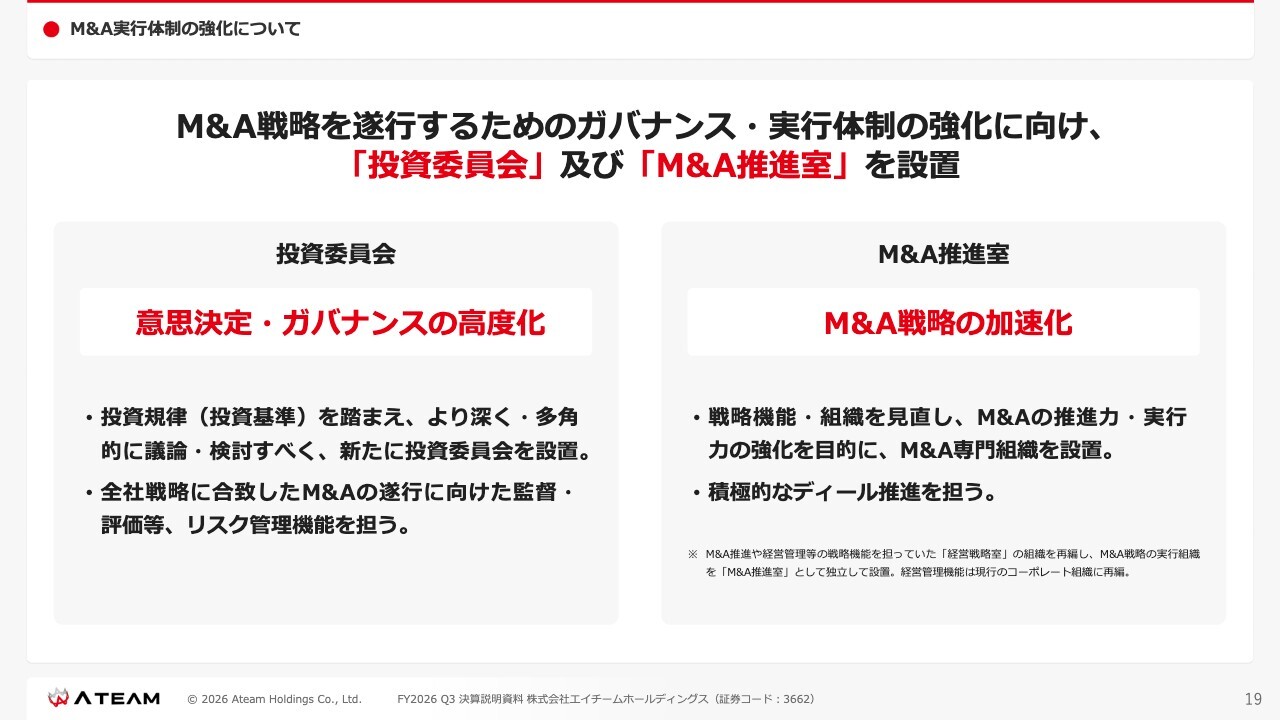

M&A実行体制の強化について

今後の成長に向けた取り組みの進捗についてです。まず1つ目の、M&A実行体制の強化についてご説明します。

従来、当社では旧経営戦略室が主導し、M&A及び経営戦略を進めていましたが、この度、旧経営戦略室を再編し、新たにM&A推進室を設置しました。

また、新しい責任者のもとでM&Aを進めていく予定です。

この推進を支援するため、正しい意思決定を行い、ガバナンスが機能する仕組みを構築すべく、「投資委員会」を設置しました。

より深く多角的に議論し、必要な情報を吟味したうえで、正しい投資ができる体制を構築しています。

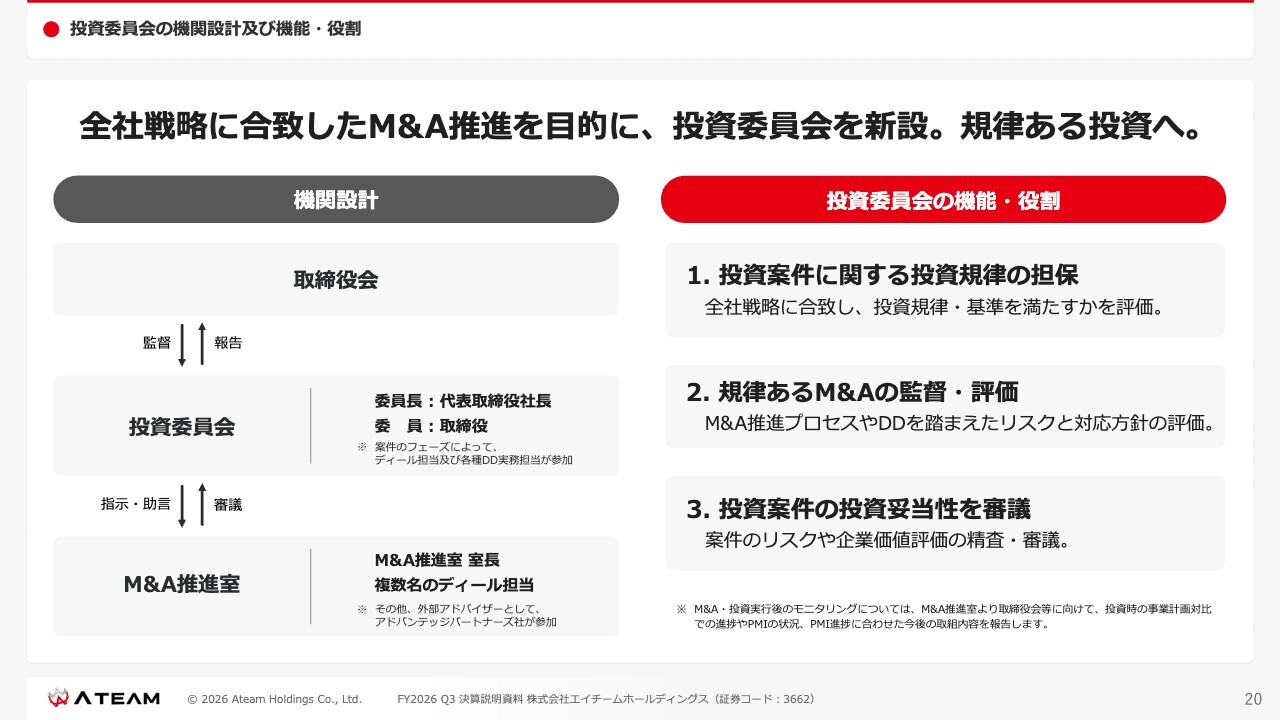

投資委員会の機関設計及び機能・役割

「全社戦略に合致したM&A推進を目的に、投資委員会を新設。規律ある投資へ」を実行できる組織を目指して取り組んでいます。

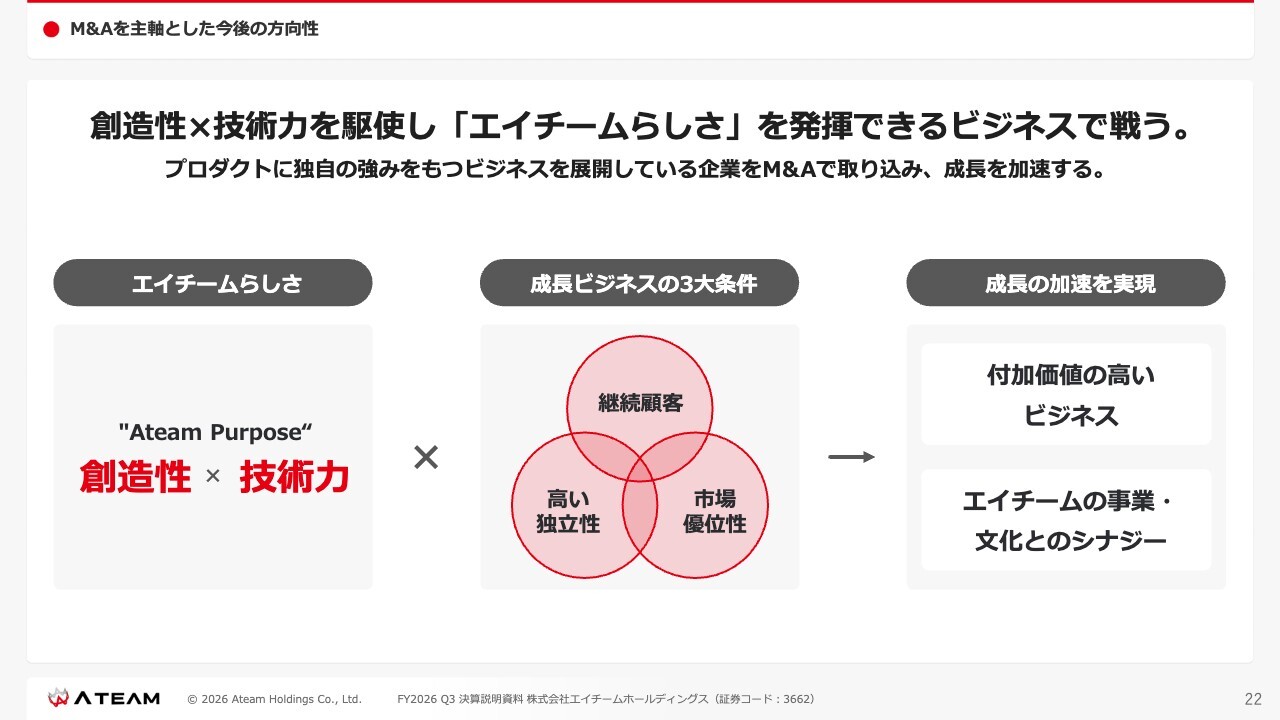

M&Aを主軸とした今後の方向性

あらためて、M&Aにおける今後の方針です。当社は創業時から、アイデアと技術を駆使し、さまざまなサービスを展開してきました。

今一度、原点に立ち返り、私たちとともに、スキルやケイパビリティを高めていける会社と一緒に取り組んでいきたいと考えています。

例えば、「技術力」や「継続顧客」「高い独立性」といった部分が不足している会社であっても、エイチームグループにジョインすることでそれを補える関係を築ければ、最も理想的だと考えています。

技術情報サイト「Qiita」を活かしたシナジーのイメージ

我々が提供しているサービスの1つに、日本最大級のエンジニアコミュニティである「Qiita(キータ)」があります。

ソフトウェアのサービスを展開している会社が、「Qiita」を活用してプロモーションを強化することで会員や顧客を増やせるのであれば、そのような取り組みを積極的に活用し、会社の成長を後押ししたいと考えています。

例えば、当社にジョインしたmicroCMS社の「microCMS」は、ヘッドレスCMSといわれるサービスですが、エンジニアの方が導入の決定権を持つという特性があります。

そのため、当社の「Qiita」においてエンジニアの方に「microCMS」の良さをご理解いただくことが、サービスの成長につながっています。そのような会社とともに成長していければと思います。

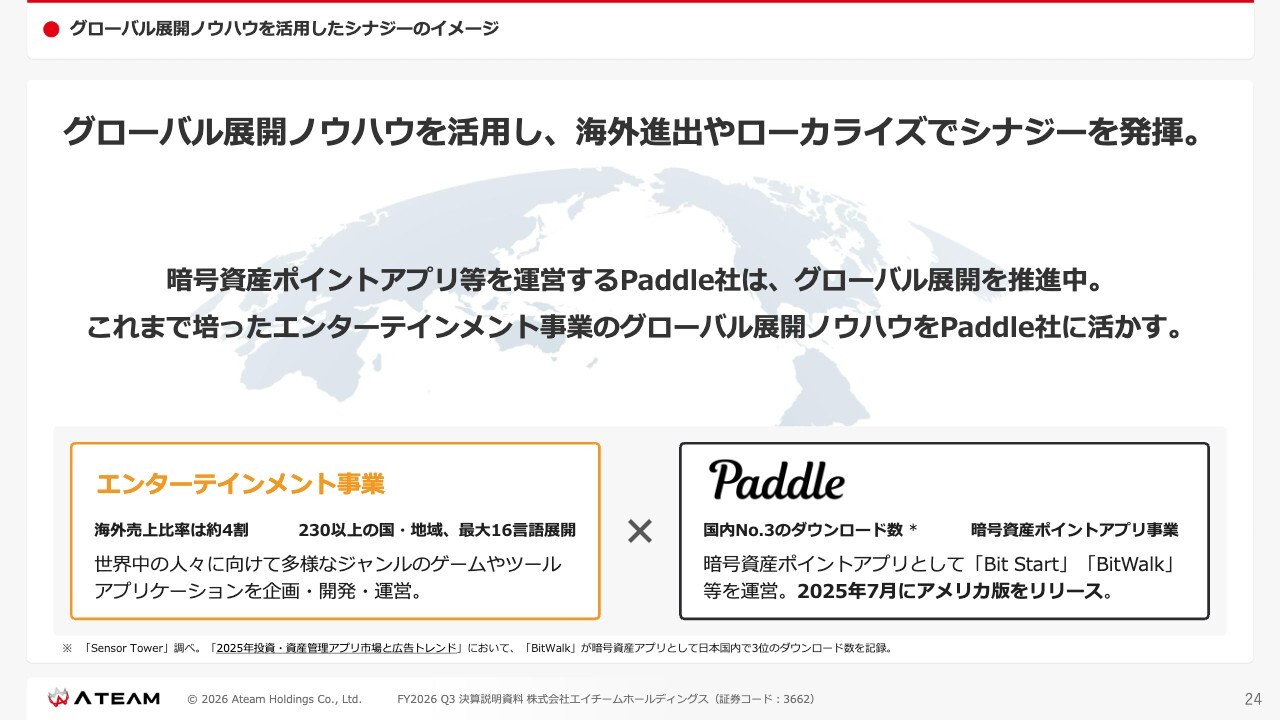

グローバル展開ノウハウを活用したシナジーのイメージ

もう1つの当社の特徴としては、2011年からエンターテインメント事業を独自のノウハウでグローバル展開してきた点が挙げられます。このようなグローバル展開を通じて、より業績を拡大できる企業も、当社とご一緒いただきたい対象となります。

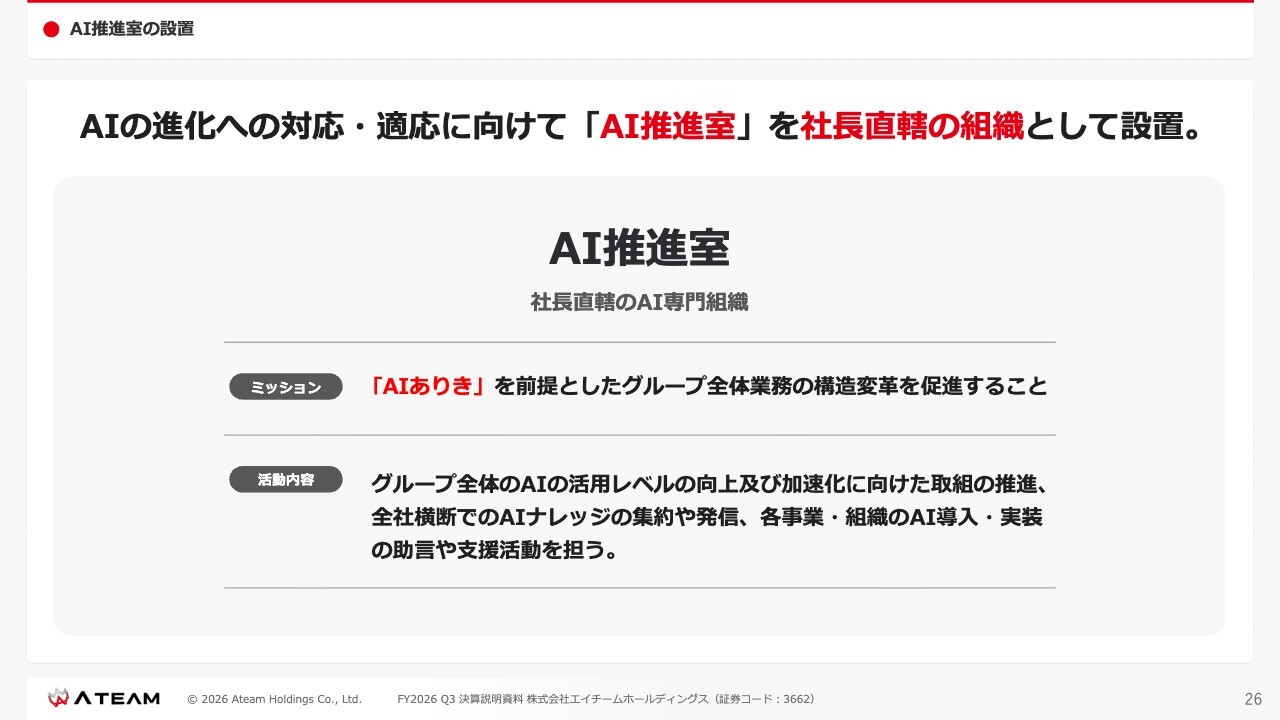

AI推進室の設置

「AI推進室」の新設についてです。グループ全体へのAI導入に関してですが、AIは少し間違えると「今ある組織にAIがどうマッチするのか?」という順番で考えられがちです。

それを「AIありきでどういった組織体制にするのが一番よいのか?」と捉えながら、AIファーストで組織を構築し、業務を改善し、再構築していくことを、このAI推進室が担うと考えています。

AI導入は単に人件費を抑えるだけでなく、現在の人数でより多くの施策を実施し、生産性を向上させるような活用を目指しています。引き続き、AI推進室を中心に取組を進めたいと思います。

FY2026 連結業績予想(主な業績管理指標)

FY2026の業績と配当予想です。

連結業績予想について、売上高は245億円、調整後EBITDAは15億円、営業利益は9億円、経常利益は9億円、純利益は6億円を見込んでいます。

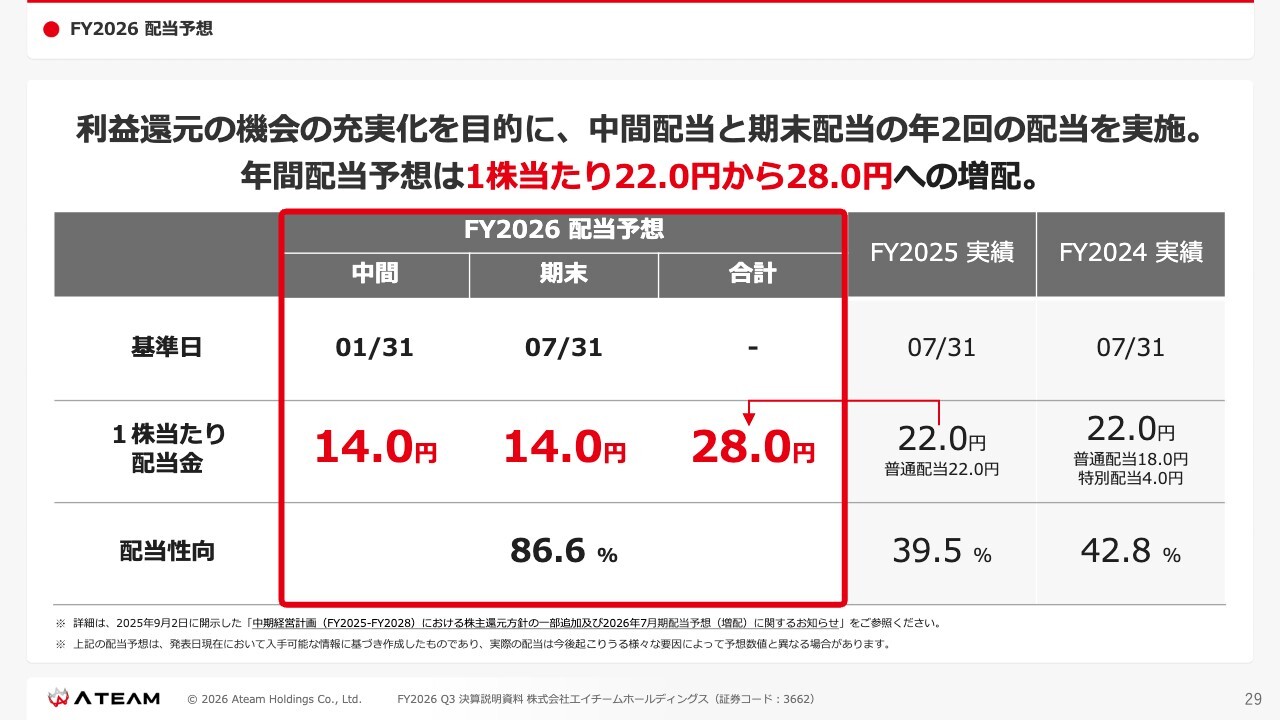

FY2026 配当予想

配当に関しては、中間配当14.0円、期末配当14.0円、年間配当で28.0円を予定しています。

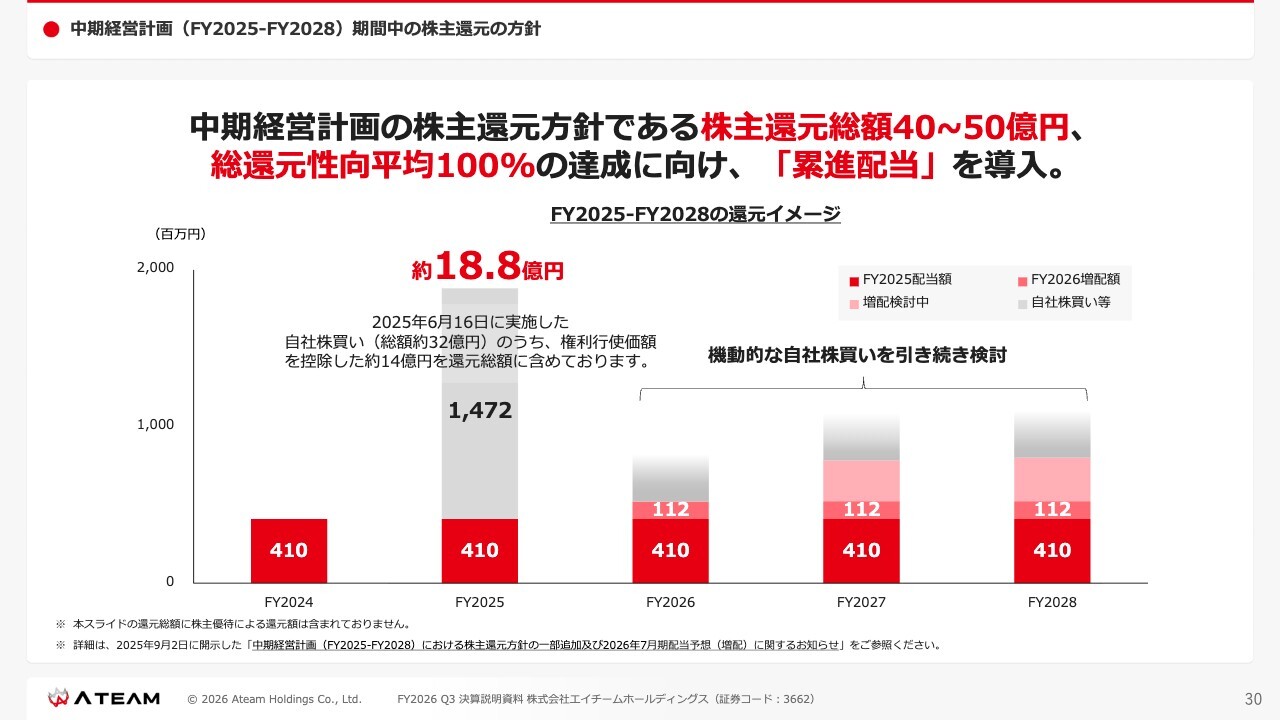

中期経営計画(FY2025-FY2028)期間中の株主還元の方針

中期経営計画の株主還元方針として、「株主還元総額40-50億円」、「総還元性向平均100%」の達成に向けて、累進配当も継続していく方針です。

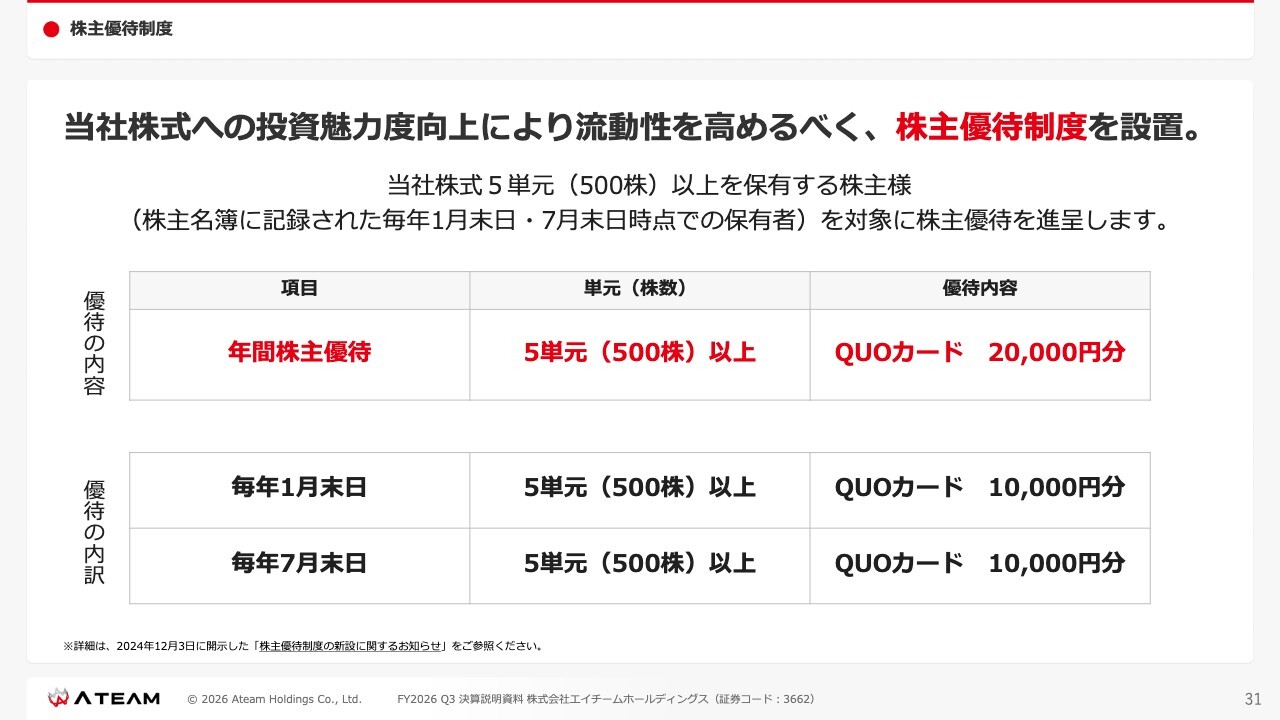

株主優待制度

株主優待についても引き続き、上期にQUOカード1万円分、期末に1万円分、年間で合計2万円分のQUOカードを進呈させていただいております。

私からの説明は以上です。

質疑応答

<新着ログ

「情報・通信業」のログ