提供:一般社団法人東京国際金融機構 英文IR人材育成講座 「海外投資家を知る」

対話強化と戦略的アプローチにより「日本株のone of them」から脱却へ、海外投資家から期待されているIRとは?

海外投資家との対話に向けて ‐欧米アジアの企業に負けないIR活動とは‐

岩田宜子氏:本日はありがとうございます。ジェイ・ユーラス・アイアール株式会社の岩田です。どうぞよろしくお願いします。

本日はプライム市場に上場している企業の方が多いようですが、「プライム市場に上場するのはいいけれど、海外投資家にはあまり興味がない」というお話もよく聞きます。

また、英文資料を作らなければ海外の投資家は関心を寄せないため、そのほうが都合がよいとおっしゃる企業も見受けられます。しかし、英文の資料を作っていないがゆえにアクティビストに逆に狙われてしまうこともありますので、本日のお話がみなさまの参考になればと思っています。

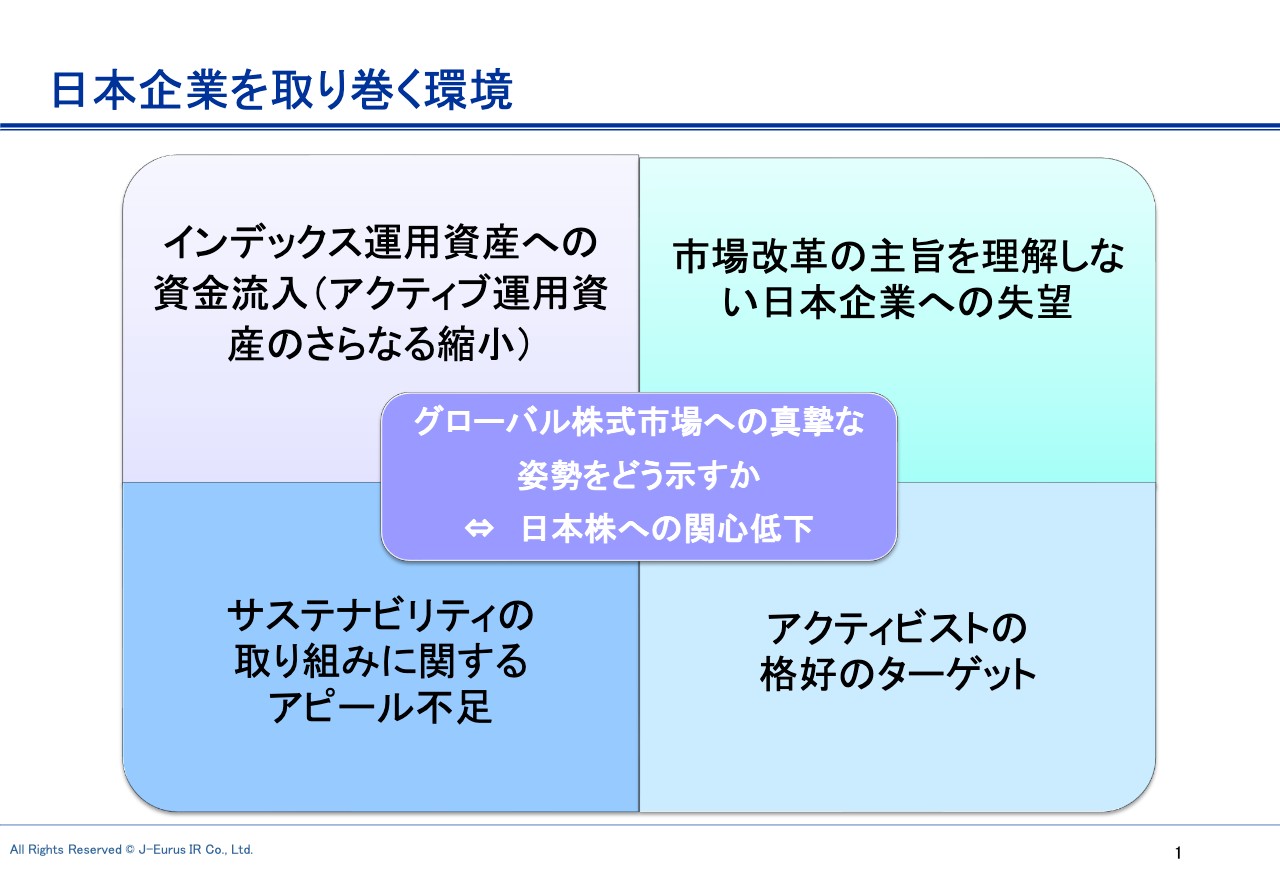

日本企業を取り巻く環境

本日の副題は「-欧米アジアの企業に負けないIR活動とは‐」です。せっかくIR活動をするからには欧米、最近ではアジアの企業に対して、負けないIR活動を行っていただきたいと思っています。

スライドの図は現在の環境をまとめています。バンガード、ステート・ストリート、ブラックロックといった世界3大インデックス運用の投資会社がありますが、インデックス運用の投資家が増えており、株式市場の半分以上、国によっては6割、7割がインデックス運用の投資家に買われてしまっているという状況も見受けられます。

また、今回の東京証券取引所の市場区分の変更により「プライムに上場するのはいいけれど、海外の投資家はいらない」といった企業が多くいることが海外投資家にも知られており、日本企業に失望する投資家が非常に増えています。

日本は世界で最もサステナビリティに一生懸命取り組んでいる企業が多いと考えていますが、謙遜されることが多く、アピールが不足している、または下手であると感じています。

奥ゆかしいのも美徳ですが、海外の企業では着手する前の構想段階から「こんなふうに考えている」などとアピールします。日本企業はすでに実績があるはずですので、ぜひアピールしていただきたいと思います。

アクティビストについては、昨年も実際の株主提案よりも何倍もの提案がありましたが、現在も水面下でかなり動きがあります。アクティビストの格好の餌食にならないようにしっかりとIRを行っていただきたいと思います。

私どものお客さまでもターゲットにされた企業がありましたが、さまざまな取り組みが徐々にアクティビストに知られ、株主も強く支持する姿勢を表したことで、結果的にアクティビストがいなくなったという企業例が多くあります。みなさまもそのようになっていただければと思います。

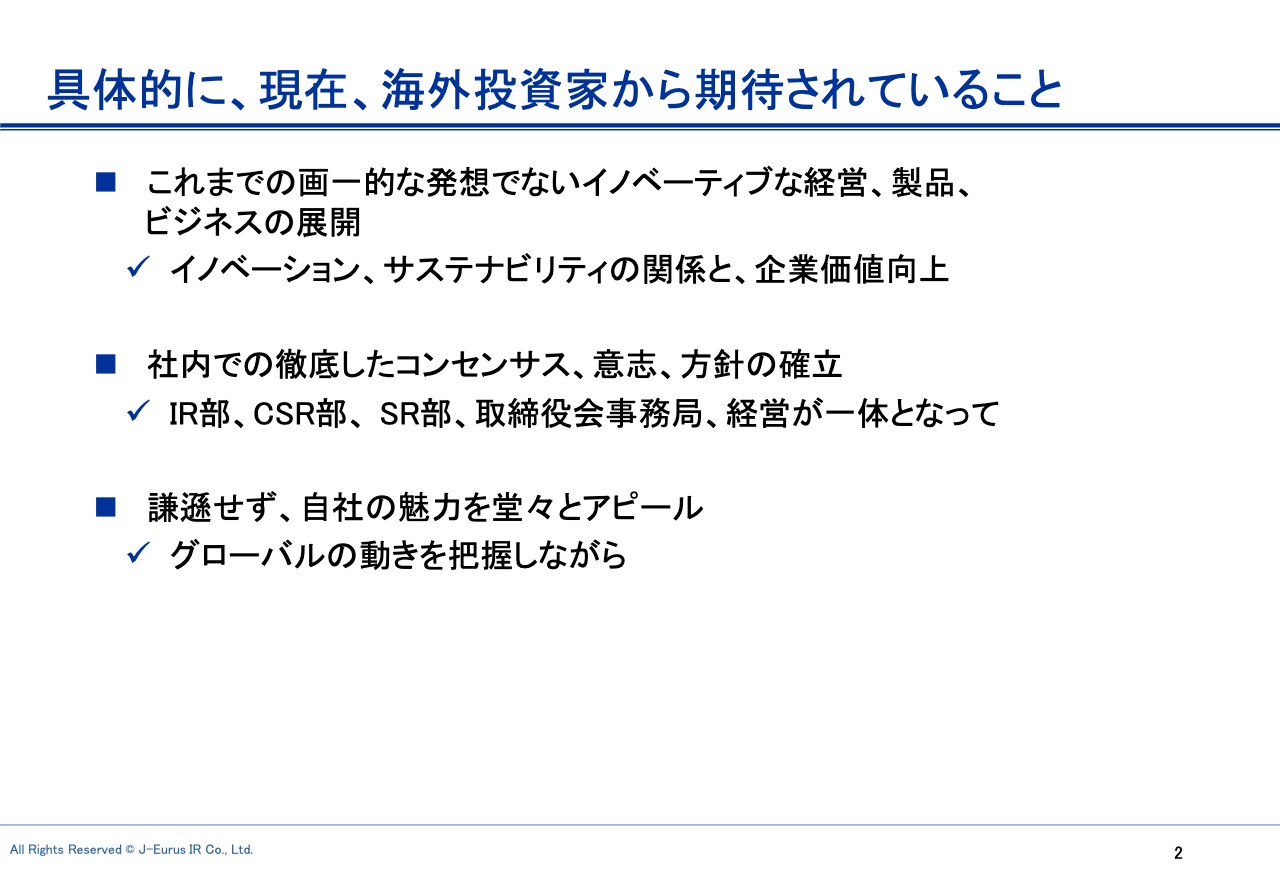

具体的に、現在、海外投資家から期待されていること

現在、海外投資家から期待されていることの1点目は、日本企業がイノベーティブであることです。「画一的な考え方でビジネスや製品を作っているようでは魅力がない」ということで、イノベーションを起こしているのであれば、ぜひそれをアピールし、イノベーティブな力を発揮していただきたいと思います。

2点目は社内での徹底したコンセンサス、意志、方針の確立です。最近はIR・SRなどの言葉もよく出てきますし、統合報告書を作る企業もあり、社内でさまざまな部署ができています。ただし、投資家が何か質問すると「それに関してはSRが行っています」「統合報告書については、IR部は関知していない」などと、たらい回しにされることもあり、勘弁してほしいという声も上がっています。

そのあたりも気をつけていただきながら、謙遜せず、自社の魅力をさらにアピールしていただきたいと思います。

本日の内容

本日の内容です。「改めて、IR (Investor Relations)とは」と「欧米アジア企業に負けないIR活動の展開に向けて」についてお話しします。

日本株式・企業の低落はいつから・・・・?

まず、海外の投資家とのコミュニケーションの必要性についてです。私はこのような講演の機会をいただく時、雑誌『The Economist』の絵を引用します。

略歴からもおわかりのとおり、私は長い間この世界にいますが、何十年も前から『The Economist』は尊敬を集めていました。いまだにインテリジェンスな方々に支持されている雑誌で、2011年までは年1回「JAPAN特集」がありました。

しかし2011年以降、日本の特集がなくなっています。スライドは、以前の日本特集の際の表紙です。こちらに掲載される記事で株式市場が動くような大きな影響力があった特集でしたが、残念ながら2011年で終わってしまいました。

エコノミスト誌による日本に関係するイラスト

その後も何かと日本株を話題にしていますが、カラスが鳴きながら飛んでいるイラストや、Appleに食べられてしまった日の丸のイラストが掲載されています。

コーポレートガバナンス・コード及びスチュワードシップコードが出た際、「これは日本企業にとって拙速ではないか?」と投資家から散々言われました。日本語のわからない海外の投資家も「SESSOKU」という単語をよく使ったり、「『拙速は巧遅に優る』と言いますが、どうですか?」という話題が上がったりした記憶があります。

エコノミスト誌による日本に関係するイラスト

最近では、爆発している富士山のイラストやDXの遅れを示唆するイラスト、また、少子高齢化で日本にはお年寄りしかいなくなり、認知症の老人がスーパーに行って万引きをしているイラストなどが掲載されています。これらは日本企業の将来を象徴する典型的なイラストだと思います。

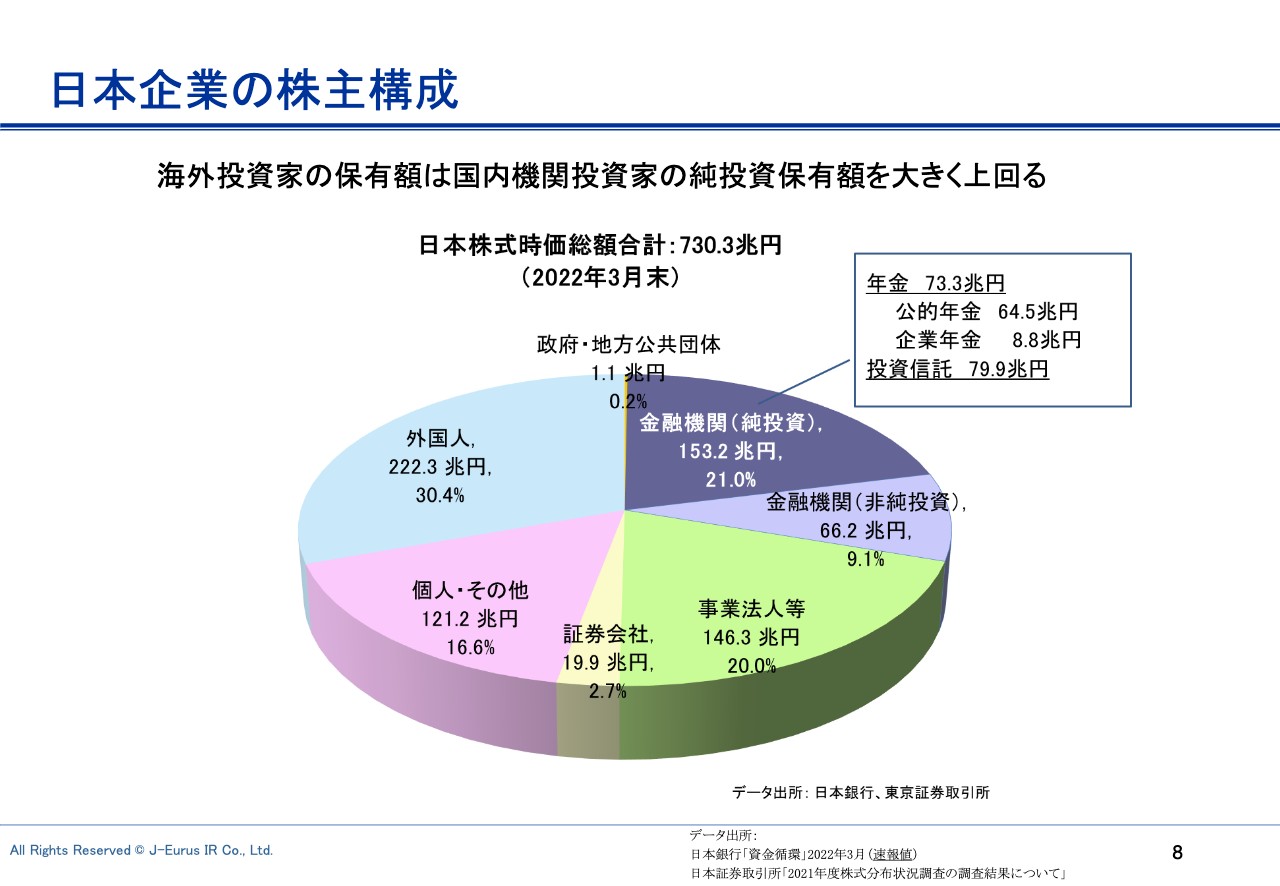

日本企業の株主構成

スライドの円グラフは、日本企業の株主構成です。日本銀行、東京証券取引所が出している数字で、私どもは政策投資と実際の純投資を分けて算出しています。金融機関(純投資)の153.2兆円、21.0パーセントに対して、外国人が222.3兆円、30.4パーセントと、純投資で見ると外国人株主が筆頭株主といえます。

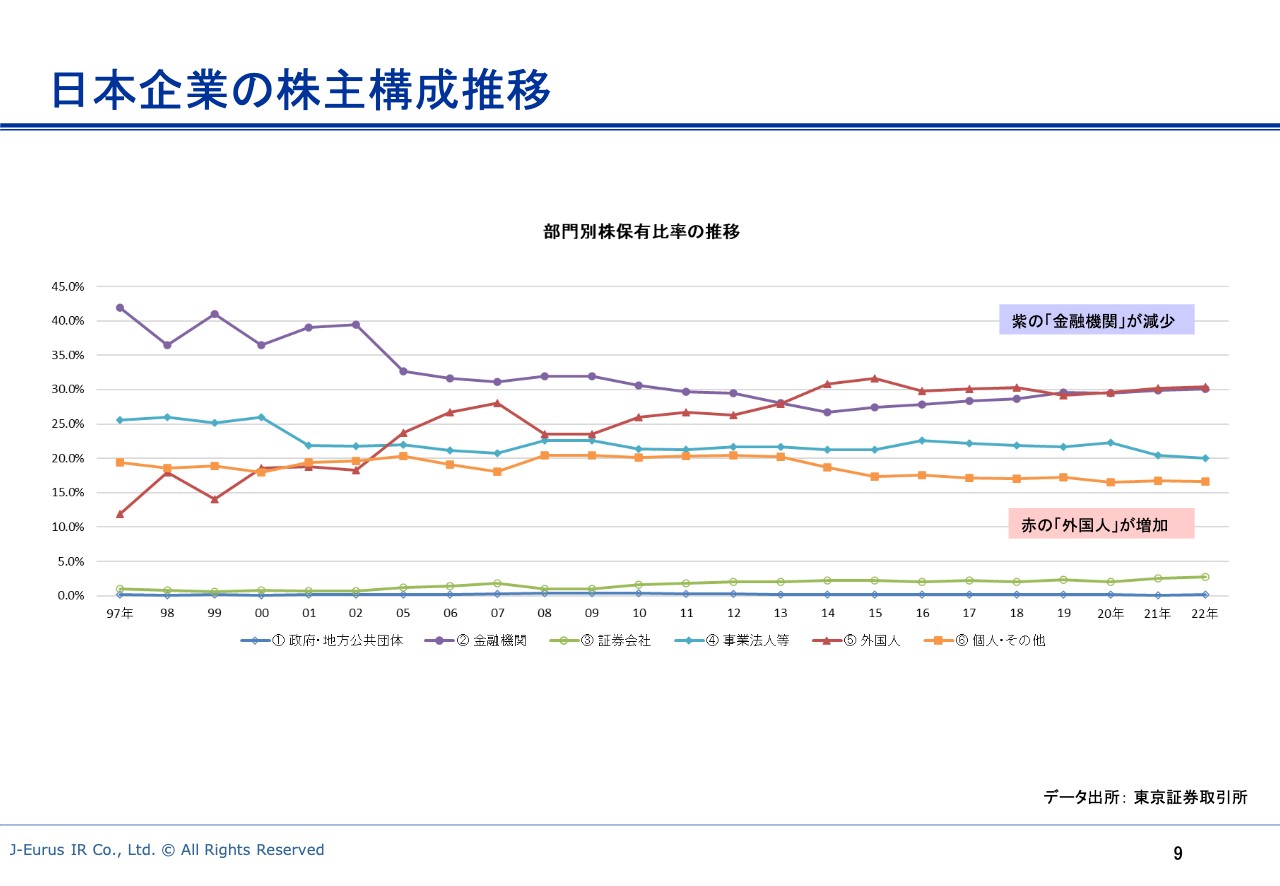

日本企業の株主構成推移

過去の日本企業の株主構成推移です。1997年をご覧いただくと、一番多かったのは金融機関ですが、その後徐々に減少し、外国人が増加傾向にあります。ただし、ここ数年は足踏み状態です。

海外の資金と日本株の位置づけ

このように、国内資金がなかなか株式市場に回らないことや、投資対象として魅力のある日本企業が少ないことが認知されてしまっているように感じます。

日本企業の資本効率の低さ、ガバナンスの不十分さなどにより、「日本株」というカテゴリーは人気がなくなってきているということです。

昔はジャパン、アジアパシフィックエクスクルーディングジャパンというように、日本株は特別な地位だったのですが、現在はアジアパシフィックの中でも成長性が期待されず、ようやくグローバル株式運用のカテゴリーに入るか入らないかという状況です。

ただし、その中でも「この企業は違う」と選ばれる銘柄もあります。ぜひそのような銘柄、企業になっていただきたいと思います。

海外投資家の日本株リサーチ体制

こちらのスライドは海外投資家のリサーチ体制の現状です。昔は証券会社、投資家ともに日本に拠点を置き、各国のファンドマネージャーにも日本株専門のリサーチアナリストがいました。しかし、そのようなところは本当に少なくなってきたと感じています。

海外投資家とのアプローチの必要性まとめ

海外投資家とのアプローチの必要性のまとめです。日本企業は、自ら積極的に海外投資家にアプローチしていかなければ、投資対象として認知されなくなる可能性が高いです。中国、韓国、台湾企業は、熱心にIRを行っています。積極的なアプローチにより投資対象として認知されれば、継続的な資金調達の可能性は広がります。

まずは日頃から海外投資家へアプローチし、経営に対する信頼感を醸成して、資金調達の柔軟性を確保することです。有事においても、迅速な対応と信頼に基づく支持を獲得することができますので、そのような観点からも積極的に海外投資家へアプローチしていただきたいと思います。

実は今朝、日本企業の中で悲劇的だと感じる出来事がありました。その企業は「海外IRをやっている」とおっしゃっていたのですが、できていないというか、海外投資家にはメッセージが届いていなかったのです。

数年前まで社長がミーティングに足を運んでいたのですが、そこで社長が威張ってスタッフを顎で使ったり、証券会社をなじったりしていたそうです。投資家はそのような姿を見ています。

どんなに社長が変わっても、そのイメージが企業についてしまい、海外IRに大苦戦しているとのことで、アポイントがまったく入らないという話でした。

そのような過去のイメージを払拭するには1年や2年では難しく、数年以上かかります。もし今日ご来場の企業の中で、そのような前歴がある方は覚悟していただきたいと思います。

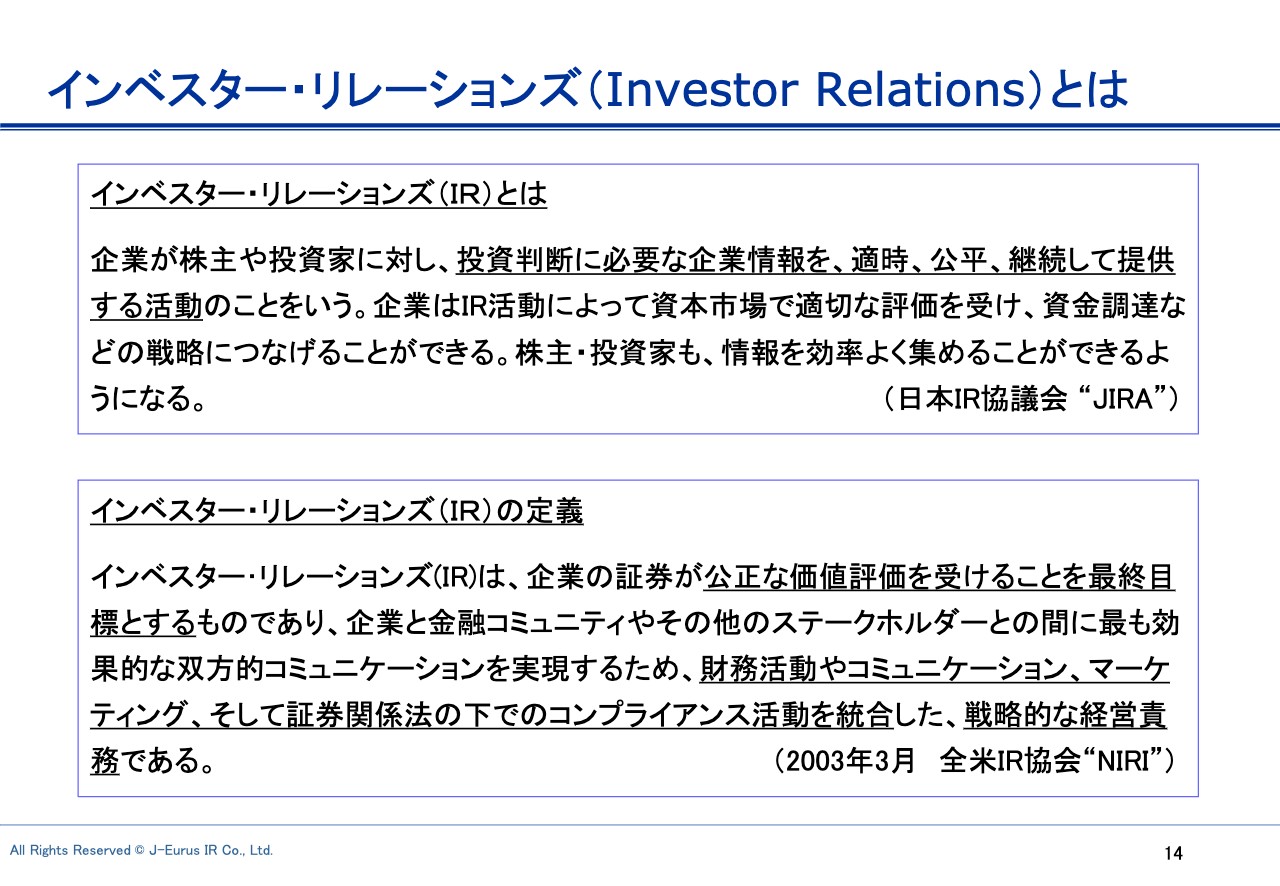

インベスター・リレーションズ(Investor Relations)とは

あらためて「IRとは」です。スライドには、日本IR協議会(JIRA)と全米IR協会(NIRI)における定義を記載しています。

また、JIRAもさまざまな活動をしていますが、NIRIには年次大会があります。もし、海外IRにご興味があるならば、ぜひ参加してみてください。とても華やかでゴージャスですし、アメリカでのIR担当者の地位の高さを感じます。

さらに、さまざまなホットな情報も得ることができます。年次大会では、テーブルに分かれてディスカッションします。私は英語が得意だと思われがちですが、実は英語の劣等感が強いです。そんな私でも興味を惹かれる話が多く、思わずミーティングでの議論に参加していたこともありました。

それほどエキサイティングな場ですので、1年に1回は無理としても、数年に1回はぜひ参加して、最先端のIR活動を見ていただきたいと思います。

ただし年次大会は6月と、日本の株主総会の時期と重なっています。私どももなかなか行けないことが多いですが、日本企業やニューヨーク在住の日本企業のIR担当者が参加していることもあります。そこでは日本チームができ、それもまた楽しいひと時です。ぜひ参加してみてください。

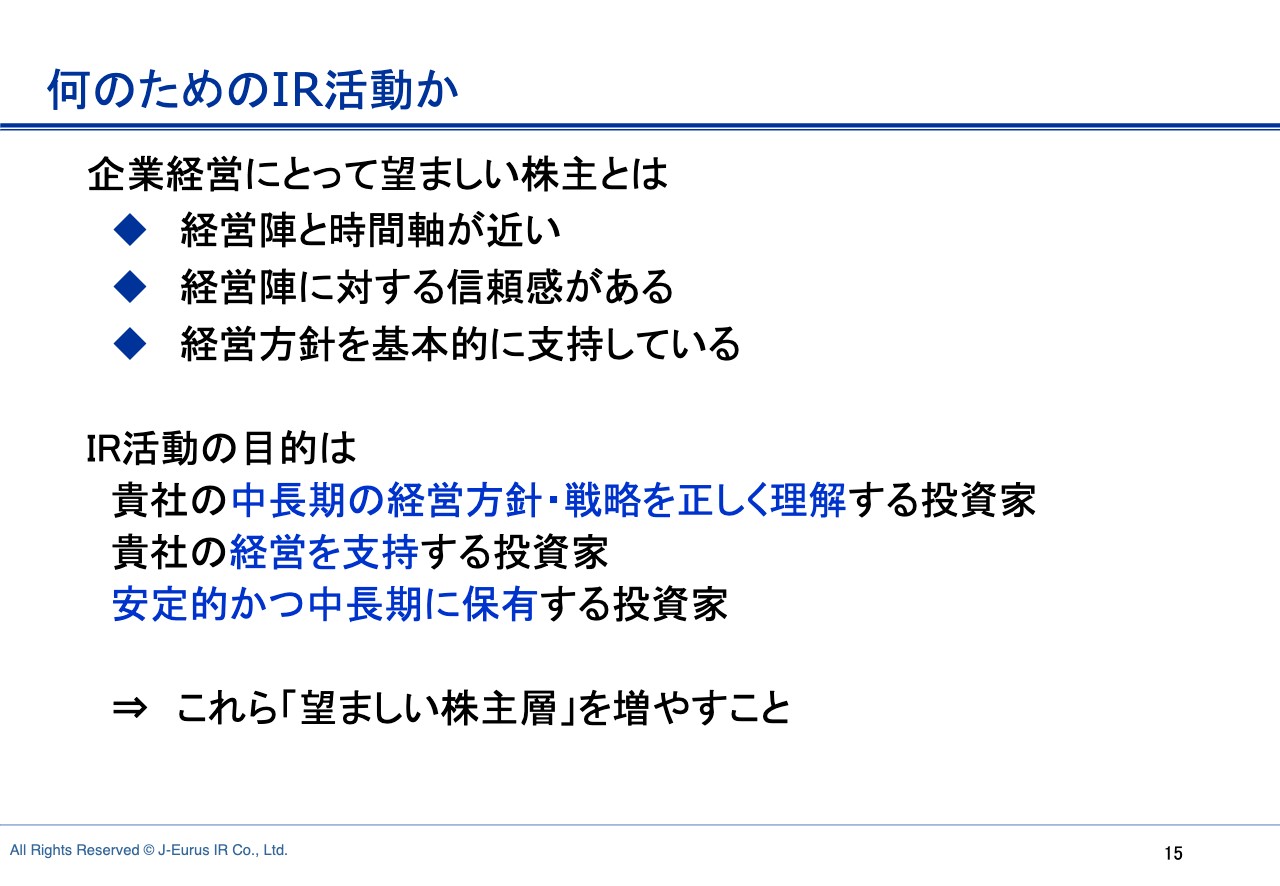

何のためのIR活動か

IR活動について、JIRAやNIRIはさまざまなことを言っていますが、私たちはみなさまにとって望ましい株主を作ることだと考えています。

望ましい株主とは、経営陣と時間軸が近く、経営陣に対する信頼感があり、経営方針を基本的に支持していると定義しています。このような株主がいれば、経営は強化されると思います。

ぜひ、このような人たちにサポートされるようなIRを目指してください。みなさまの中長期の経営方針・戦略を正しく理解する投資家や、経営を支持する投資家、安定的かつ中長期的に保有してくれる投資家を株主にすることがIR活動ではないかと思います。

後ほどお伝えしますが、ここはかなり意見が分かれます。しかし、この取り組みは欧米やアジアの企業では当たり前のように行われています。

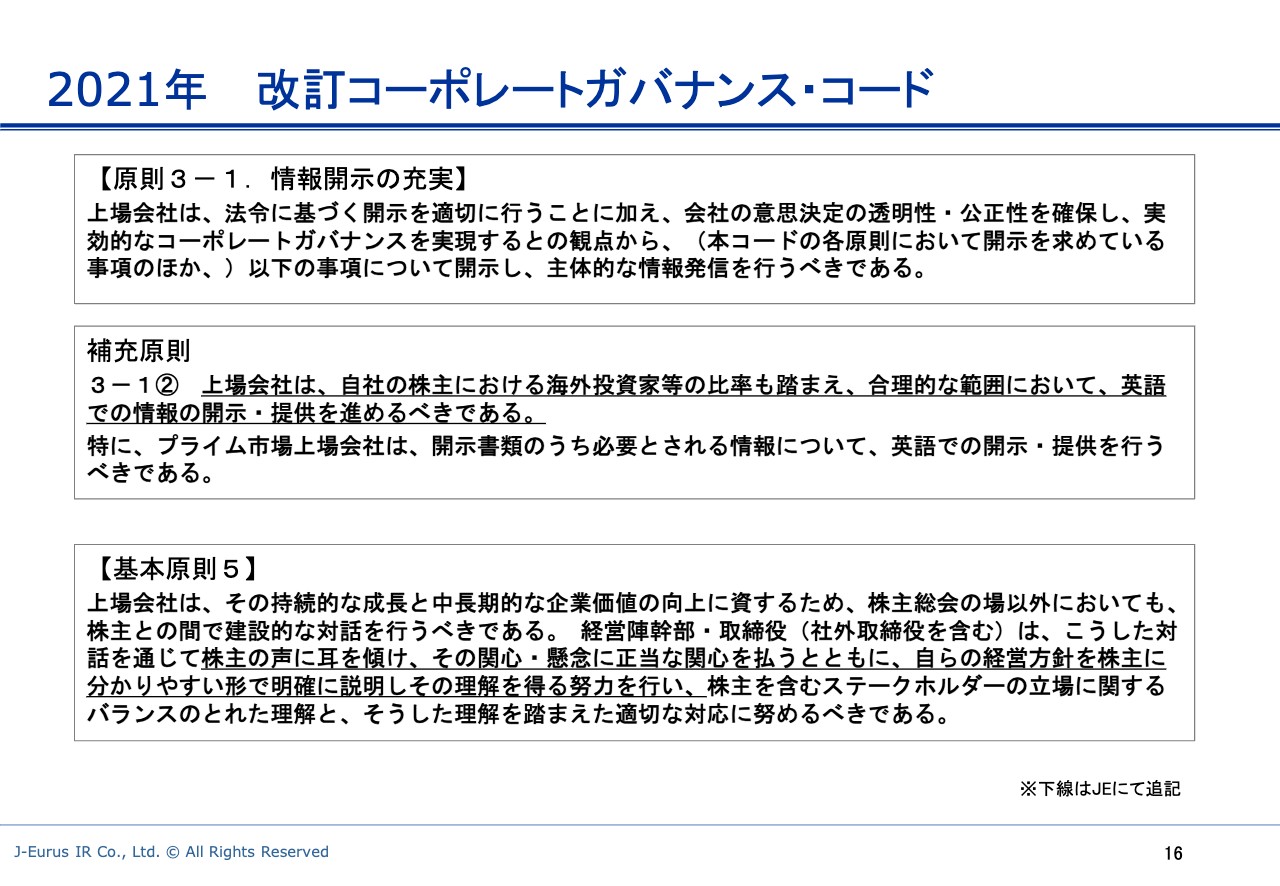

2021年 改訂コーポレートガバナンス・コード

改訂コーポレートガバナンス・コードには、「一層、投資家とのコミュニケーションを深めましょう」といった内容が記載されています。

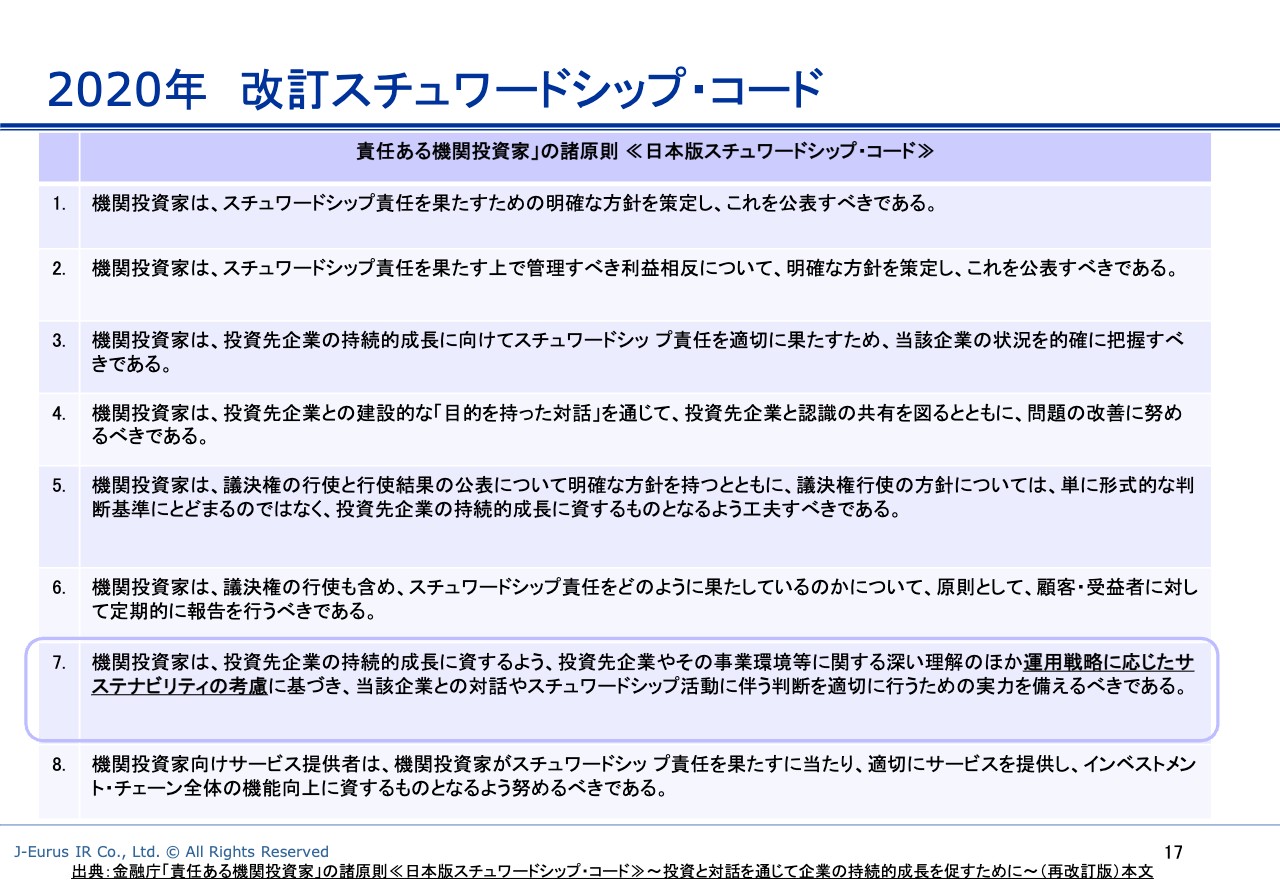

2020年 改訂スチュワードシップ・コード

改訂スチュワードシップ・コードには、「企業とエンゲージメントしていきましょう」といった内容が記載されています。

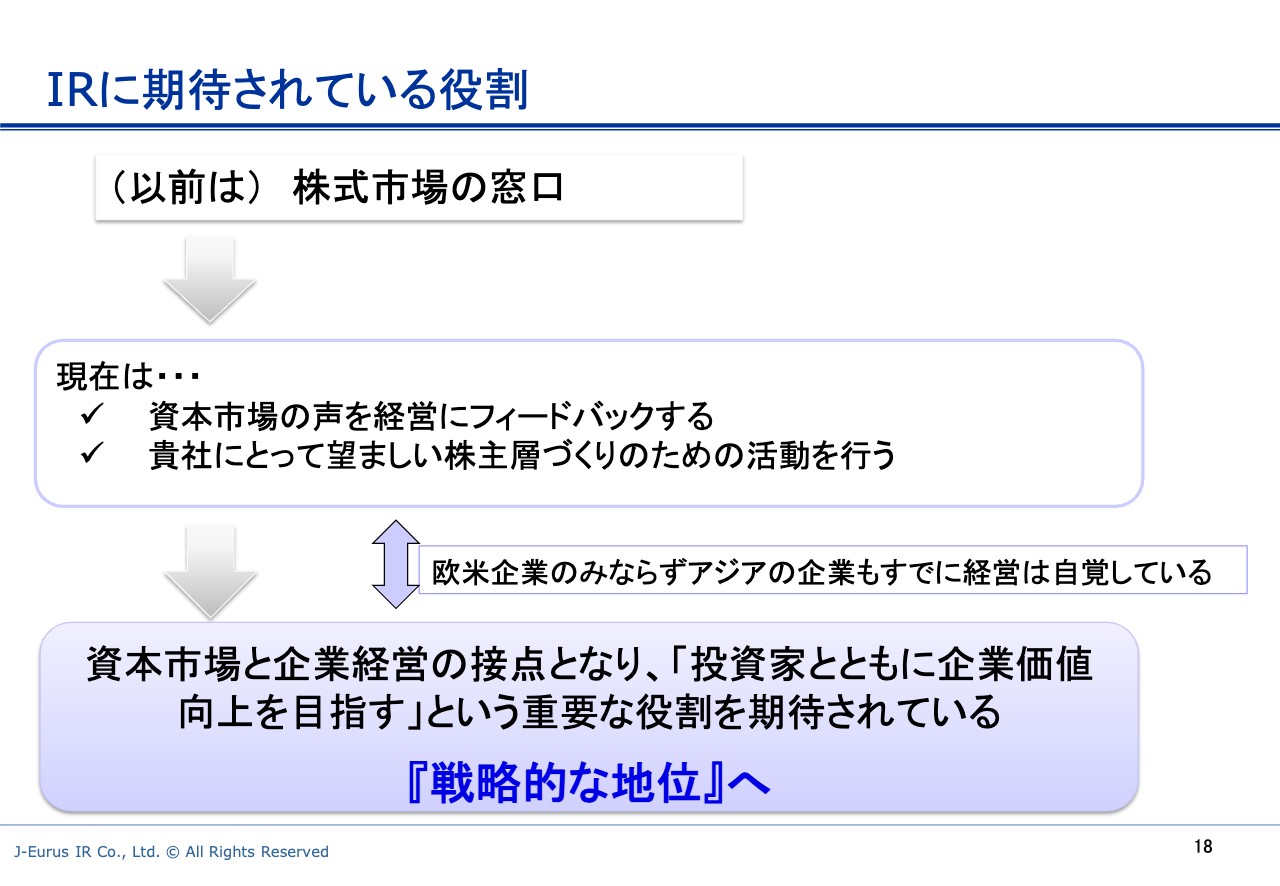

IRに期待されている役割

「理想的な株主を作るのがIR活動」という定義に対して、「IR部は投資家の窓口、株式市場の窓口であることに徹するべきだ」と反論する企業も少なくありません。

「投資家を差別してはいけない」といった意見もあります。一理あると思いますが、残念ながら欧米やアジアの企業はそのように考えていません。自社にとって意味のある投資家を株主にするためには、どのようにしたらよいかを中心に考えています。

そのような方々が日本企業のIRのライバルになりますので、彼らの考えをぜひ知っていただきたいと思います。

また、「短期の投機・投資家はどのようにするか?」という議論があります。IR担当者である浜辺さんのセッションで、多くの経験に基づいた話が出ると思いますが、私たちは戦略的にIRを見ていただきたいと考えています。

ヘッジファンドは企業の中身を見て勝負するのではなくイベント性で売買するため、優先順位が低く、私たちはあまり時間をかけていません。

「株価を構成しているのはヘッジファンドだ」など、いろいろな意見があると思いますので、みなさまの会社の中でも、ぜひ議論していただきたいと思います。

私は欧米の企業のIRを行った経験がありますが、ヘッジファンドに時間を費やすIR部は、経営トップから「Waste of time(時間の無駄)」と言われてしまいます。上司から「Waste of time」と言われてしまうと、無能の烙印を押されることになるため、海外のIR担当者は非常に神経を使っていると思います。

IR担当者は、経営者に投資家が考えていることを伝え、経営に影響を与える非常に重要な地位にあります。コーポレートガバナンス・コード、スチュワードシップ・コードの改訂もそのきっかけとなっていますので、その自覚を持ち、経営トップにもIRは重要なポジションだと認識していただきたいと思います。

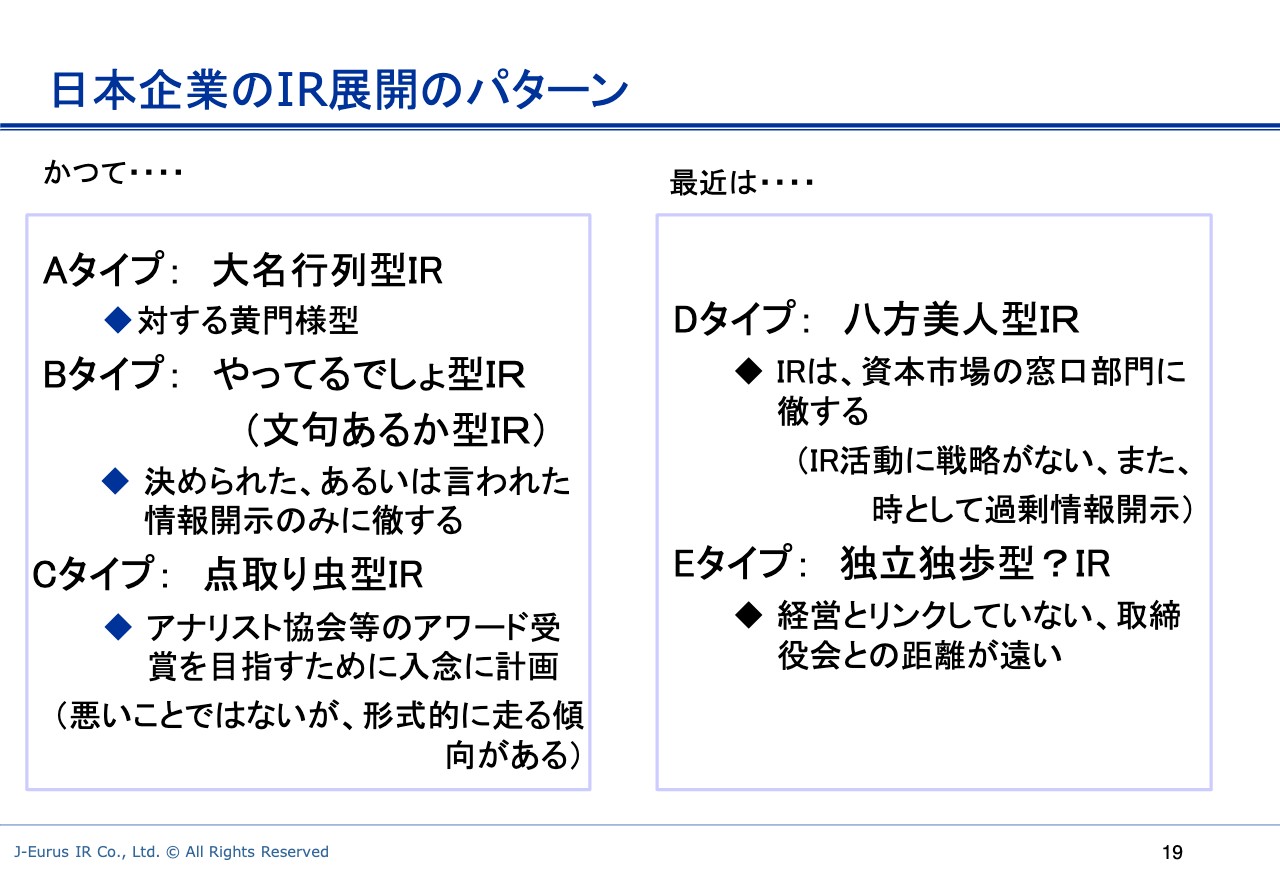

日本企業のIR展開のパターン

私はさまざまな企業のIRを見てきました。スライドに記載しているAタイプの「大名行列型IR」は日本企業に多く、10名、20名と大勢が出席します。それに対して欧米の企業は、「黄門様型」と言いますか、CEOとCFO、IR担当者の3名、もしくは通訳を入れた4名でIRを展開しており、格好いいと思います。

Bタイプの「やってるでしょ型IR」は、「決められた開示や、アナリストや投資家に言われた開示は行っているから、これ以上何を望むのか」といった、ユニークさも独創性もないIRを展開している企業です。

Cタイプの「点取り虫型IR」は、アナリスト協会やJIRAのアワード受賞を目指している企業です。受賞すれば社長にも褒められますし、地位も上がります。取る必要がないとは言いませんが、「決算説明会に社長を出席させると点数が上がる」など、形式的に走る傾向があります。このようなことを目的として、IRを行っている企業も少なくありません。

最近は、Dタイプの「八方美人型IR」も見受けられます。冒頭の議論になりますが、さまざまな投資家に会って、同じ時間を費やします。投資家からの質問に一生懸命答えるのはよいことですが、「このように言われたから、このように答えたい」と、過剰な情報開示になってしまっている場合もあります。

Eタイプの経営とリンクしていないパターンの「独立独歩型?IR」も多いです。経営陣と取締役会は多くの時間を費やして統合報告書、中期経営計画を作り、長期展望・長期計画を立てるものの、株式市場から理解を得られず、経営トップは「IR担当者がだめなのではないか」と考えます。しかし、IR担当者は「投資家の興味を持たないようなことは話さない」と、意見は平行線です。どちらが正しいかと言いますと、私は投資家が興味を持たなくても、経営陣のメッセージを伝えるのがIR担当の仕事だと思っており、「投資家が興味を持たないから話さない」ではなく、「まずは聞いてください」と、経営トップの考えを伝えていただきたいと思います。

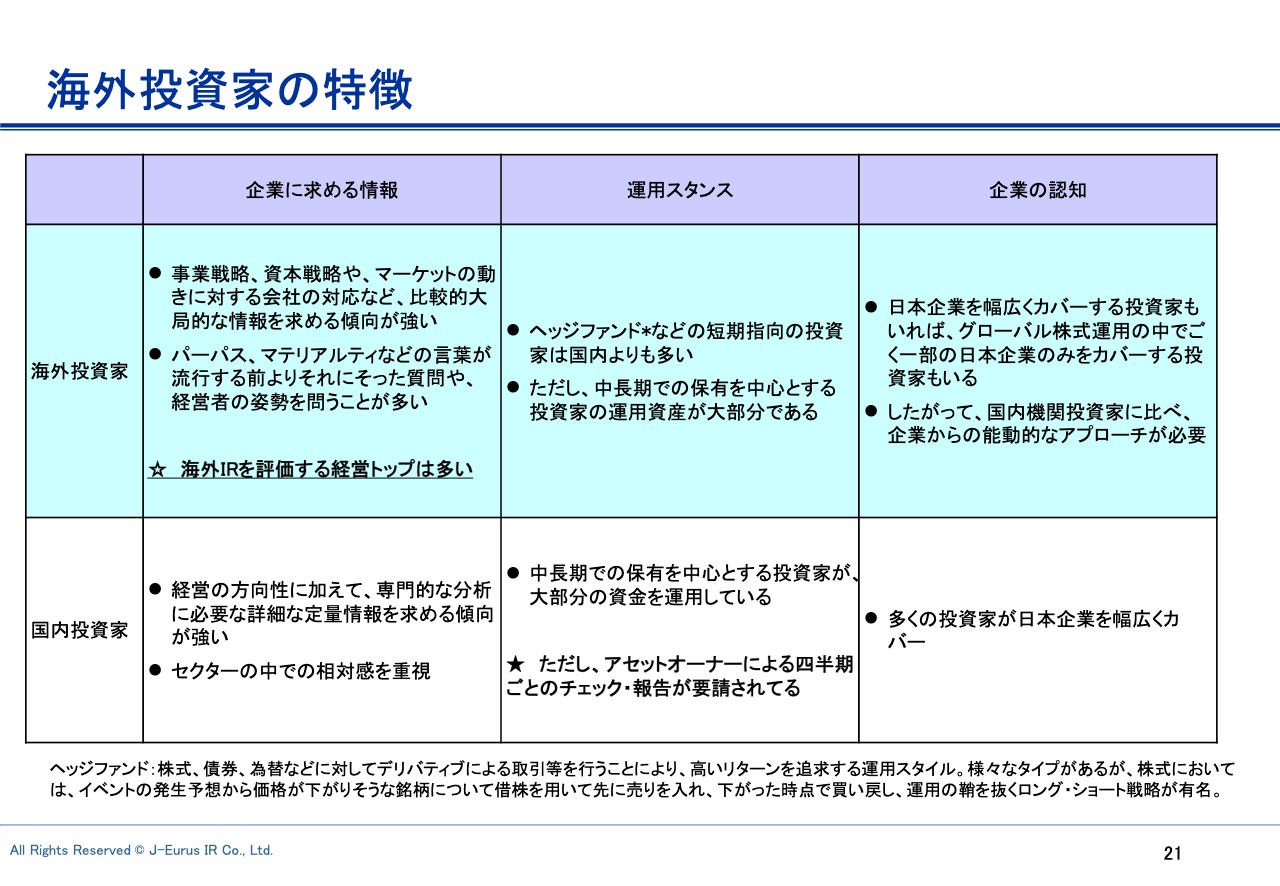

海外投資家の特徴

実務のポイントとしてみなさまにお伝えしたいのが、海外投資家と日本企業の違いです。スライド左上の企業に求める情報の海外投資家の欄をご覧ください。パーパス、マテリアリティなどの言葉が流行する前から、海外投資家は経営者の姿勢を問う質問をしていました。

私は1990年代から日本企業の海外IRを手伝っていますが、当時からそのような質問が出ていました。「社長はどんな考えで、この戦略を立てたのですか?」という質問に対し、社長は楽しみながら議論していました。

「何のために自分は社長を務めているのか」「どのように会社を持っていきたいのか」といった質問をしてくれる海外IRが好きな社長はたくさんいます。ぜひ、みなさまも大好きと言われるようなIRを行ってください。

また、日本企業のみをカバーする投資家が少なくなってきていますので、日本のことを理解してもらうための説明も必要になります。

「海外の投資家と比較して日本企業はどうなのか」ということで、FinCity.TokyoとJPXの企画でスタートアップ企業と議論する機会をいただきましたが、スタートアップ企業も、日本の投資家に失望しています。先ほどお伝えしたような質問は出ず、「足元の状況は?」「次の四半期は?」といった質問に対し、「日本の機関投資家はつまらない」と感じています。

ナスダックに直接上場しているスタートアップ企業もいるようですが、やや行き過ぎだと思います。まずは日本で軸足を定めていくべきです。ナスダックに上場するまでもなく、海外IRで上場以上のことができますので、その必要はないと思います。

このように、日本の投資家に失望している企業は多いですし、みなさまの中でも失望している方はいらっしゃると思います。

この傾向も徐々に変わってくると考えていますが、日本の投資家に対してもう1つ問題点があります。それはアセットオーナーです。昨日もICGNのコンファレンスを行いましたが、企業年金なども意識を変えてほしいと思います。

日本の機関投資家は四半期ごとにチェックし、評価しているため、中長期視点が失われてしまいます。ここが海外と日本の投資家の違いです。

外資系の機関投資家で日本オフィスを設けている企業の代表ともよく話をしますが、海外の機関投資家であっても、日本にいるファンドマネージャーは四半期の開示を気にして、自分の投資先がどのようになるか心配して動揺してしまうそうです。

そのため、ファンドマネージャーやアナリストの部下に対し、「四半期ごとの決算説明会には行くな」と指示をしているとのことです。「いちいち動揺せず、もっと長期的な視点で構えろ」と話していると聞いたことがあります。

このように「日本の機関投資家はつまらない」と言われているものの、変わりつつあることをお伝えしたいと思います。

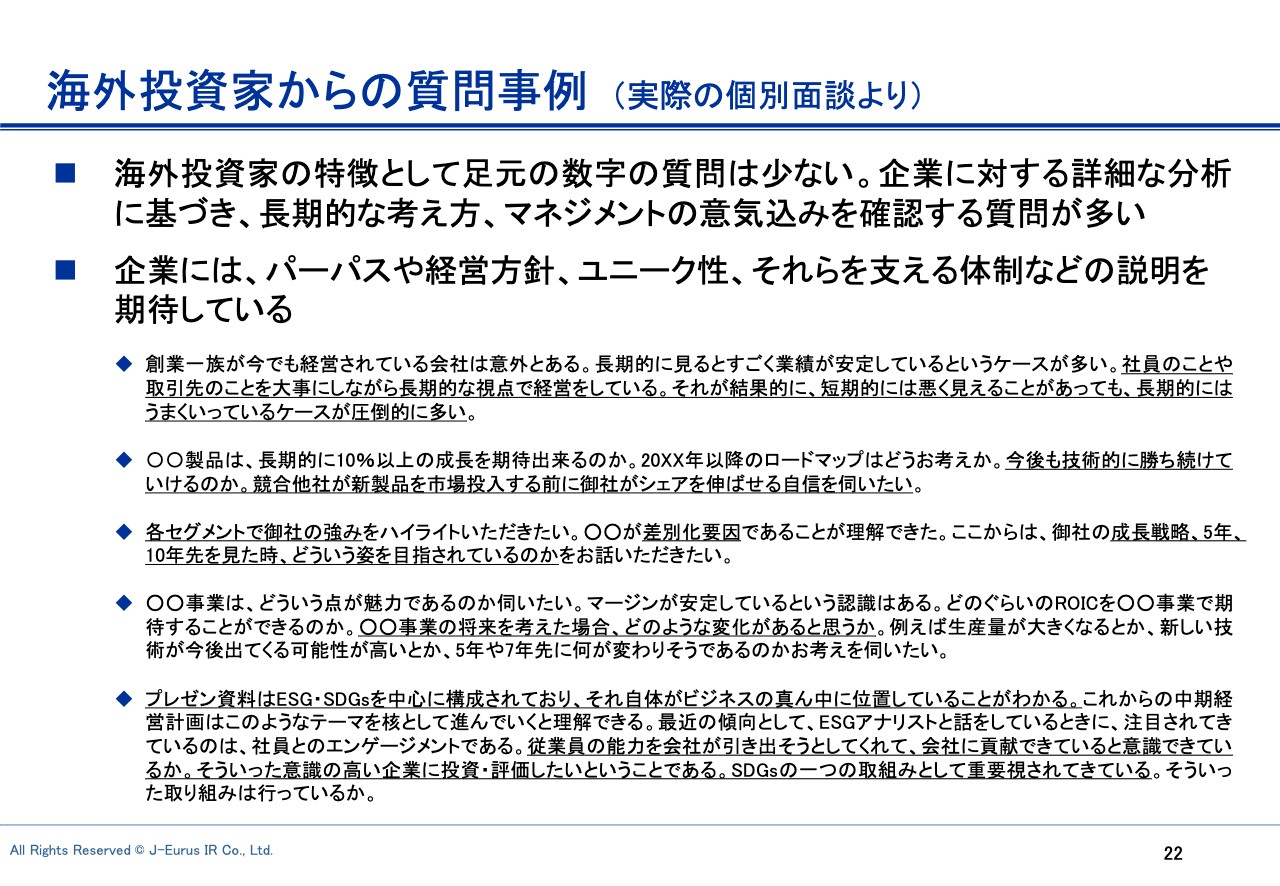

海外投資家からの質問事例 (実際の個別面談より)

海外機関投資家からの質問は、足元の数字に関するものが少ないのが特徴です。企業に対する詳細な分析に基づき、長期的な考え方やマネジメントの意気込みを聞いてきます。スライドには事例を記載しているため、お時間ある時にお読みください。

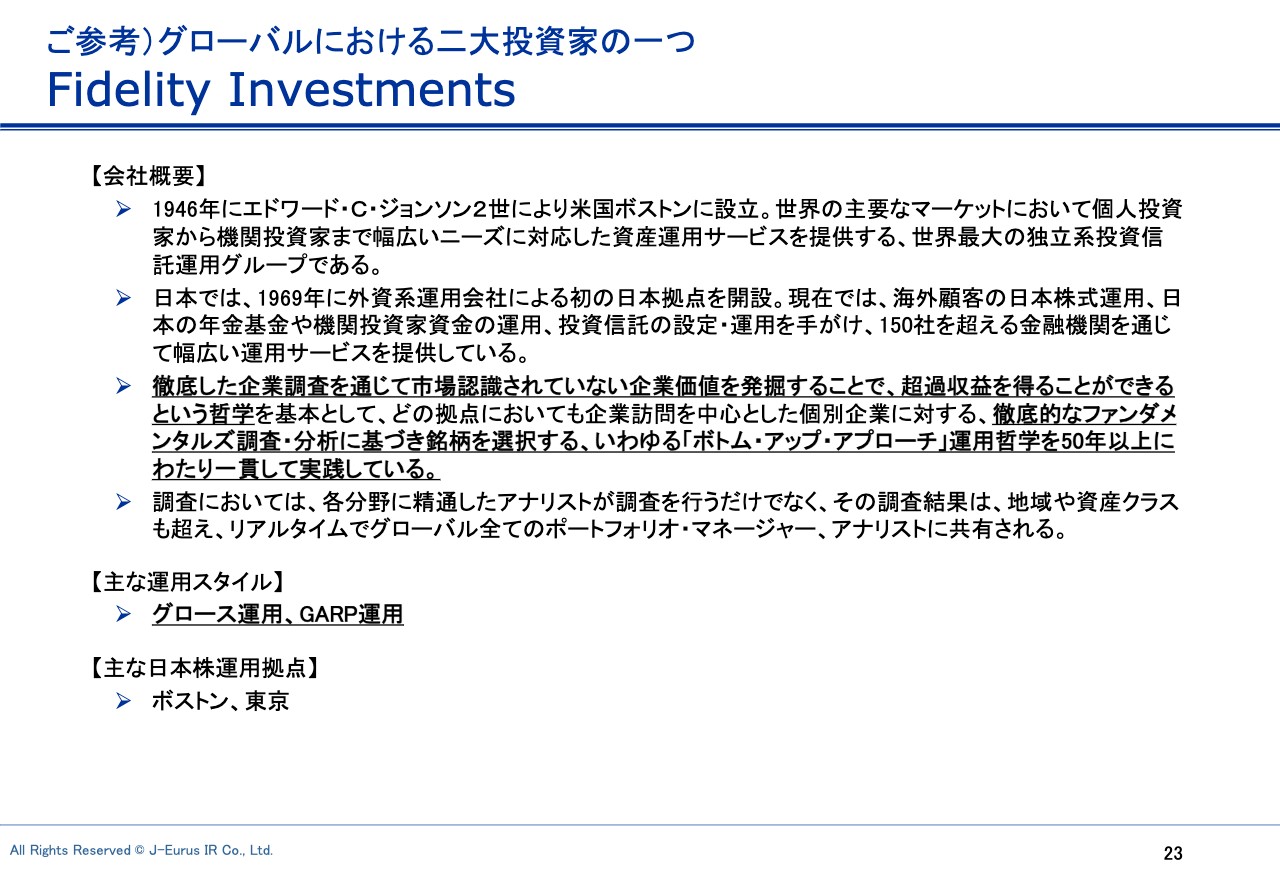

ご参考)グローバルにおける二大投資家の一つ Fidelity Investments

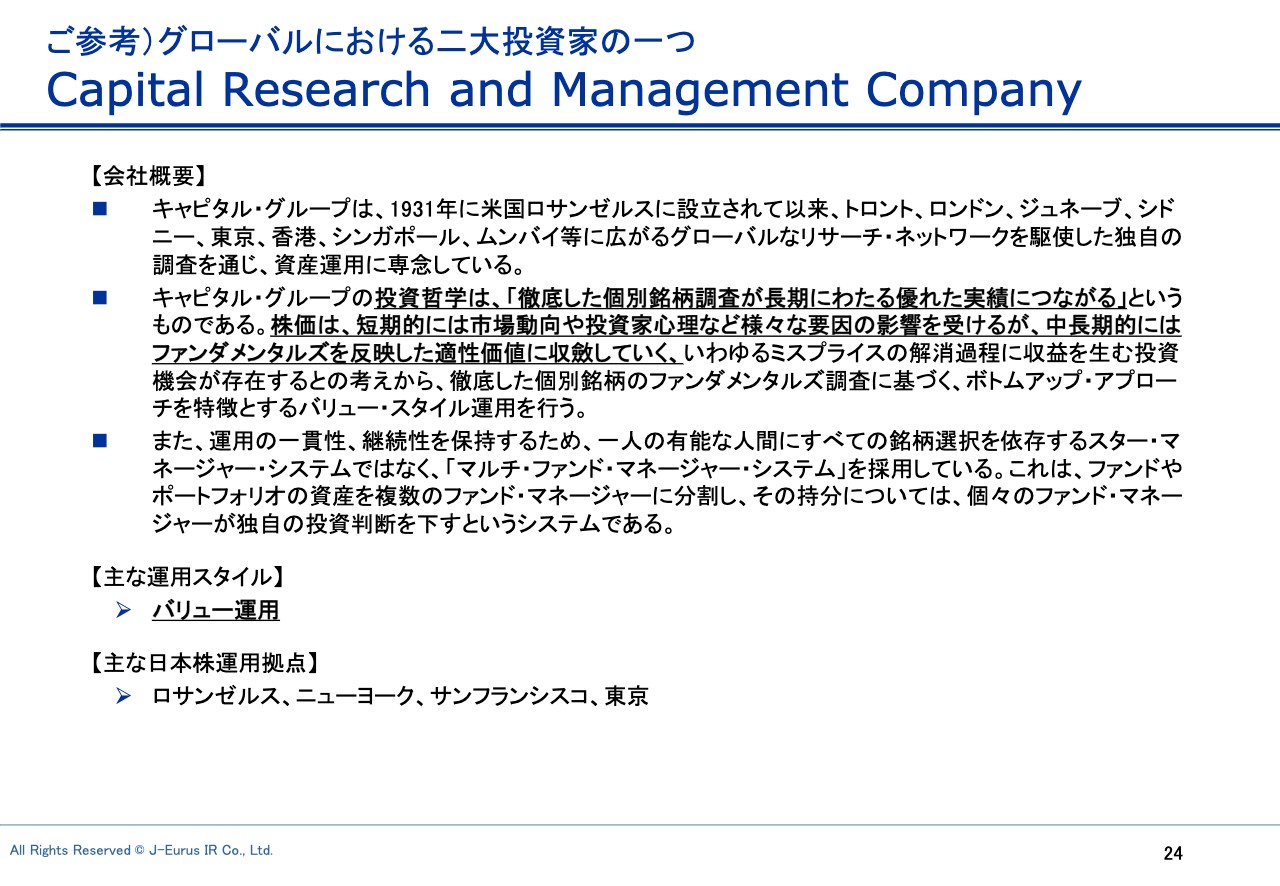

私たちは、「二大投資家」「世界の投資家」と呼んでいますが、世界で最も日本株に影響する投資家は、Fidelity InvestmentsとCapital Research and Management Companyだと思います。

ご参考)グローバルにおける二大投資家の一つ Capital Research and Management Company

主な運用スタイルは、Fidelity Investmentsがグロース運用、Capital Research and Management Companyはバリュー運用です。Fidelity Investmentsはグロース性を求め、Capital Research and Management Companyは企業の現状を見て、改善によってどの程度上がるかを見ています。こちらの二大投資家をターゲットにしていただきたいと思います。

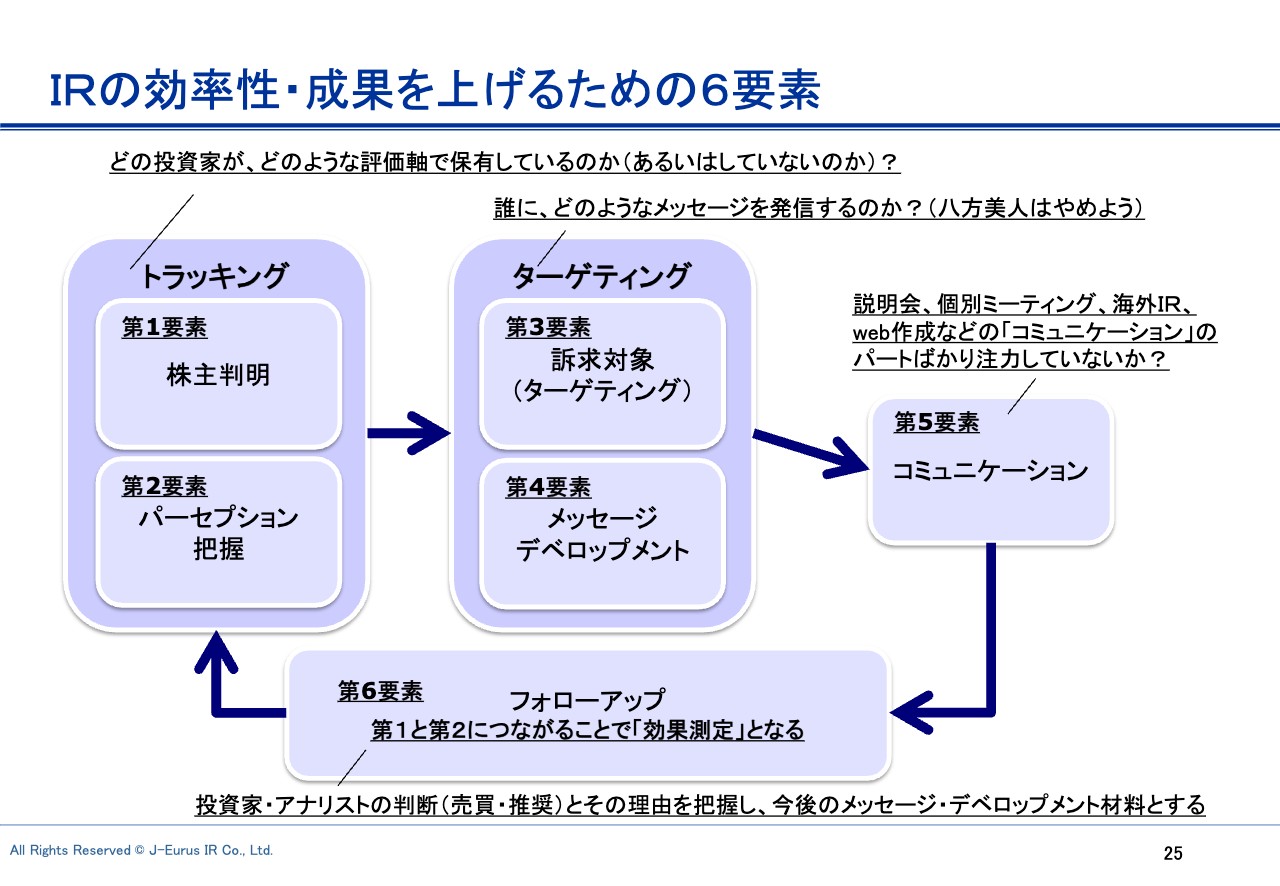

IRの効率性・成果を上げるための6要素

成果を上げるIR活動の効率的な進め方には、6つの要素があります。多くの企業は、第5要素の「コミュニケーション」が中心です。「決算説明会をどうしよう?」「ホームページはどうやって書こう?」などが、おそらくみなさまのIR活動の9割くらいを占めているのではないかと思います。

そうではなく、前段階に4つの要素があります。第1要素は、株主判明です。まずは株主、非株主、潜在株主は誰なのかをきちんと把握してください。

第2要素は、パーセプション把握です。投資家や株主が何を考えているのか、非株主、潜在株主がなぜ買ってくれないのか、何を心配しているのかを把握してください。

第3要素はターゲッティングです。自社の優先順位の高い対象となる投資家は誰なのかということです。第4要素のメッセージデベロップメントでは、ターゲットに決めた投資家に向けて、どこを重きに置いて説明したらよいかを考えます。

これらを考えて初めてコミュニケーションができると思います。ターゲットやメッセージが固まれば、フォローアップ、効果測定も簡単に行えます。どの程度の進捗があったのか、あるいは進捗がなかった場合はその理由を分析することで、次の課題につながっていきます。

このように、6つの要素を回していくかたちで、ぜひIR活動に取り組んでください。

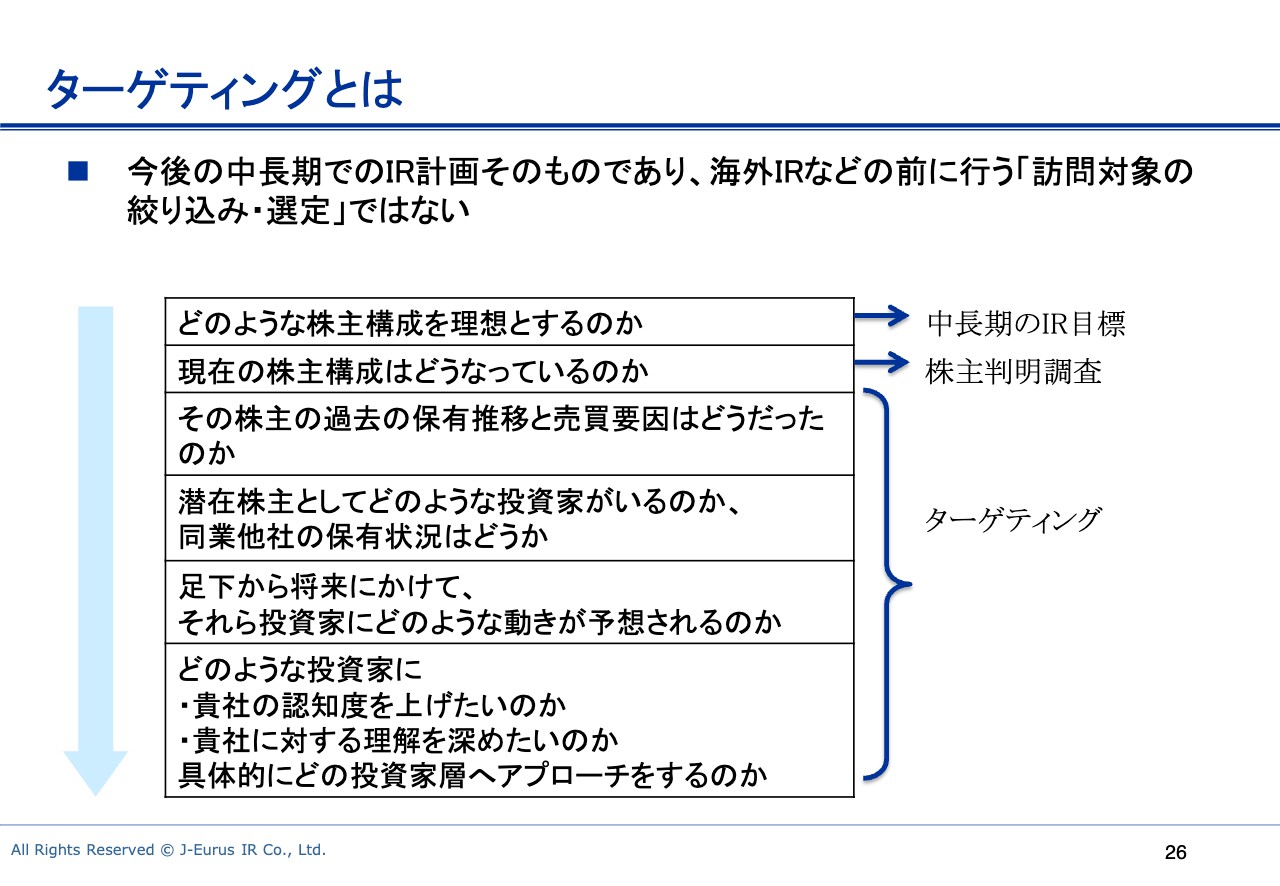

ターゲティングとは

ターゲティングの目的は、中長期運用の投資家を株主にすることです。私は「トラッキング」と呼んでいますが、過去の保有状況から見て「なぜ売ってしまったのか」「なぜ買ってくれたのか」「それは自分たちの企業が評価してもらえたからなのか、マクロの状況から判断されたのか」と、分析していきます。

トラッキングを行うことで、ターゲットとなる株主が明確になると思います。

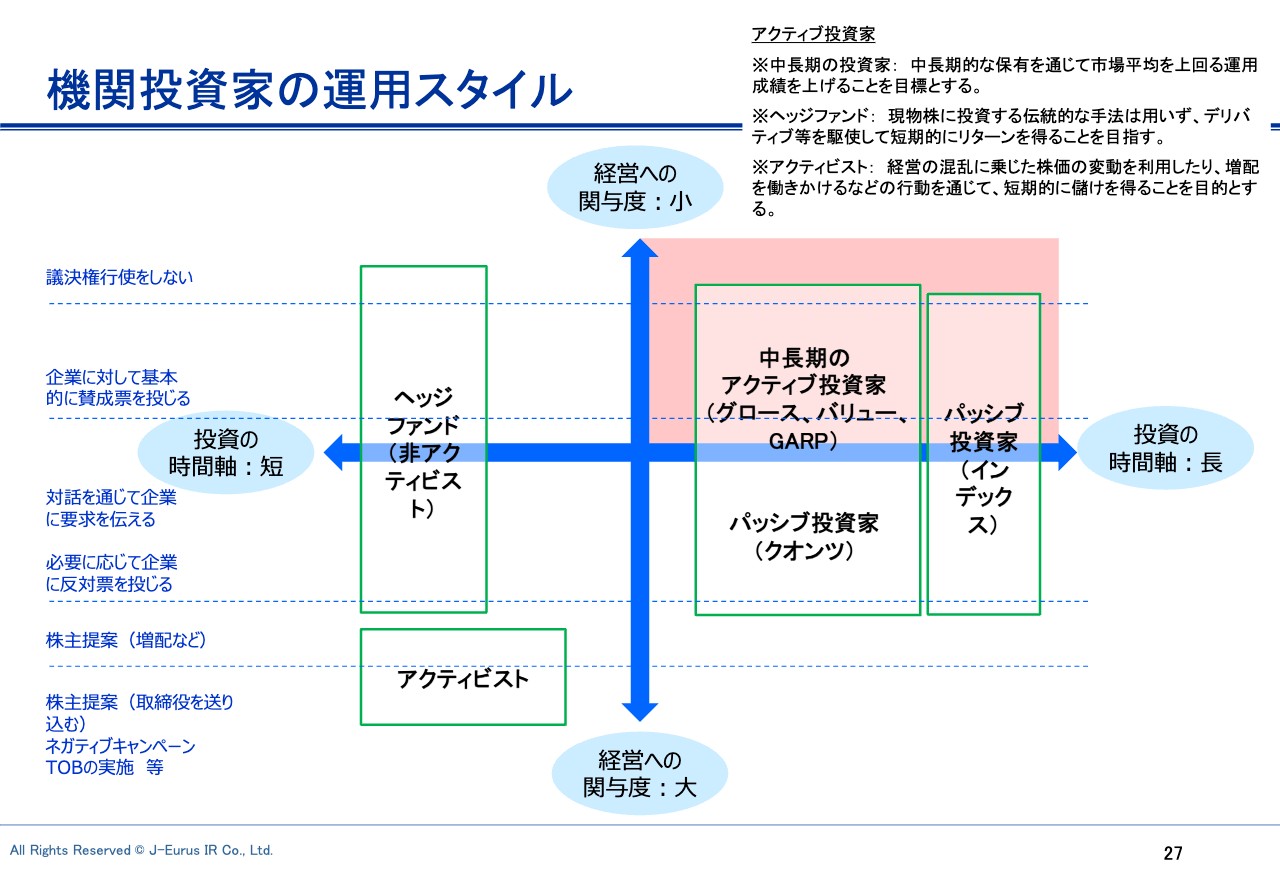

機関投資家の運用スタイル

スライドの表は、機関投資家の運用スタイルについて、経営への関与度を縦軸、投資の時間軸を横軸にして分類したものです。このように投資家を分類して、自社にとってよい対象はどこなのかを考えます。

先ほど、ヘッジファンドはあまり対象ではないとお話ししましたが、短期的でも株価を上げたい場合や、出来高を増やしたい場合は、ヘッジファンドに関心を持ってもらったほうがよいと思います。

それは企業によって異なりますので、自社のターゲットとなる投資家はどのあたりにいるのかを考えてみてください。

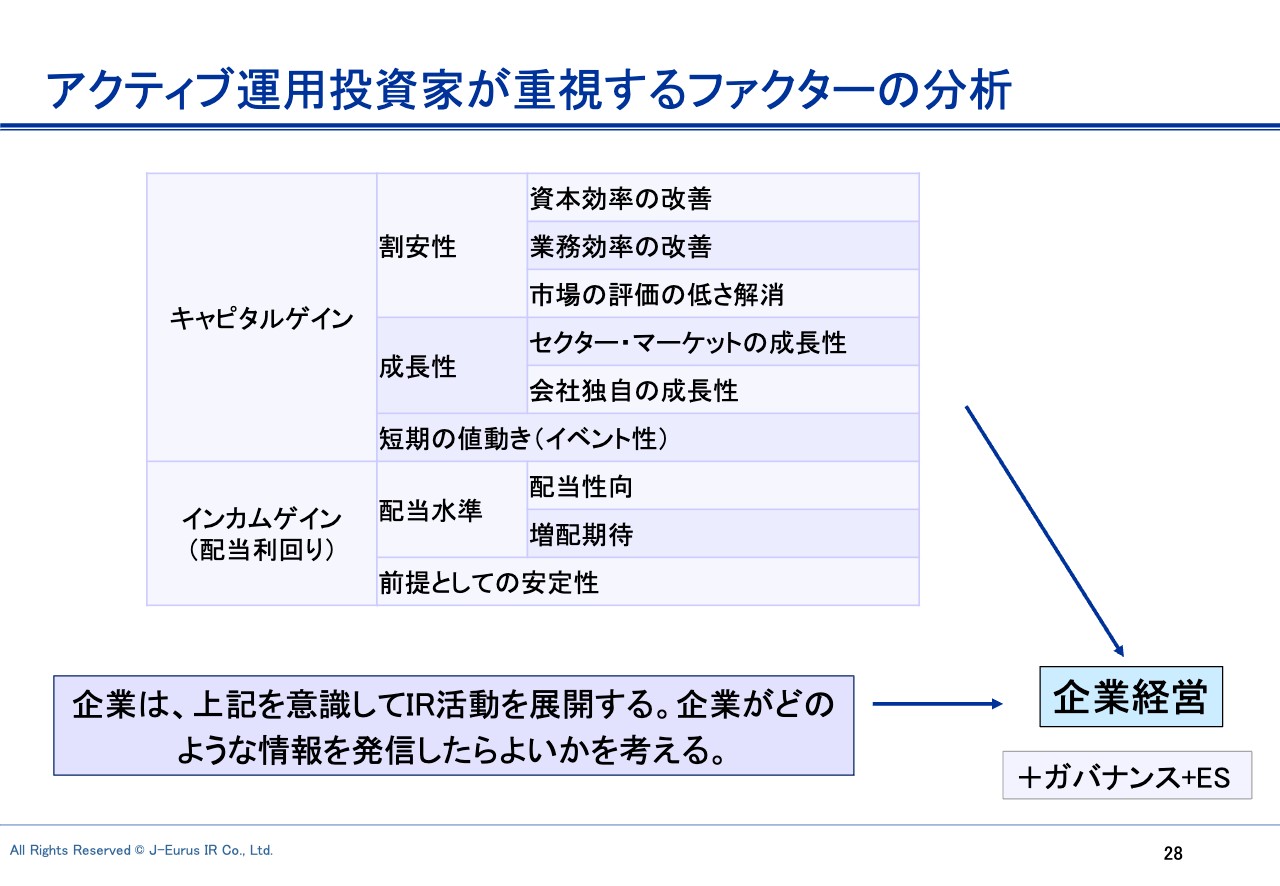

アクティブ運用投資家が重視するファクターの分析

アクティブ運用投資家が重視するファクター分析です。先ほど、割安・バリュー運用投資家、成長性・グロース運用投資家についてお話ししましたが、彼らが何に関心を持っているのかを考えることが大切です。

投資家によってメッセージやプレゼンテーション資料を変える必要はありませんが、グロース投資家に対しては成長性にやや重きを置いて説明するなど、工夫は必要です。それらに加えて、最近は、ガバナンスと「E」と「S」が注目されています。

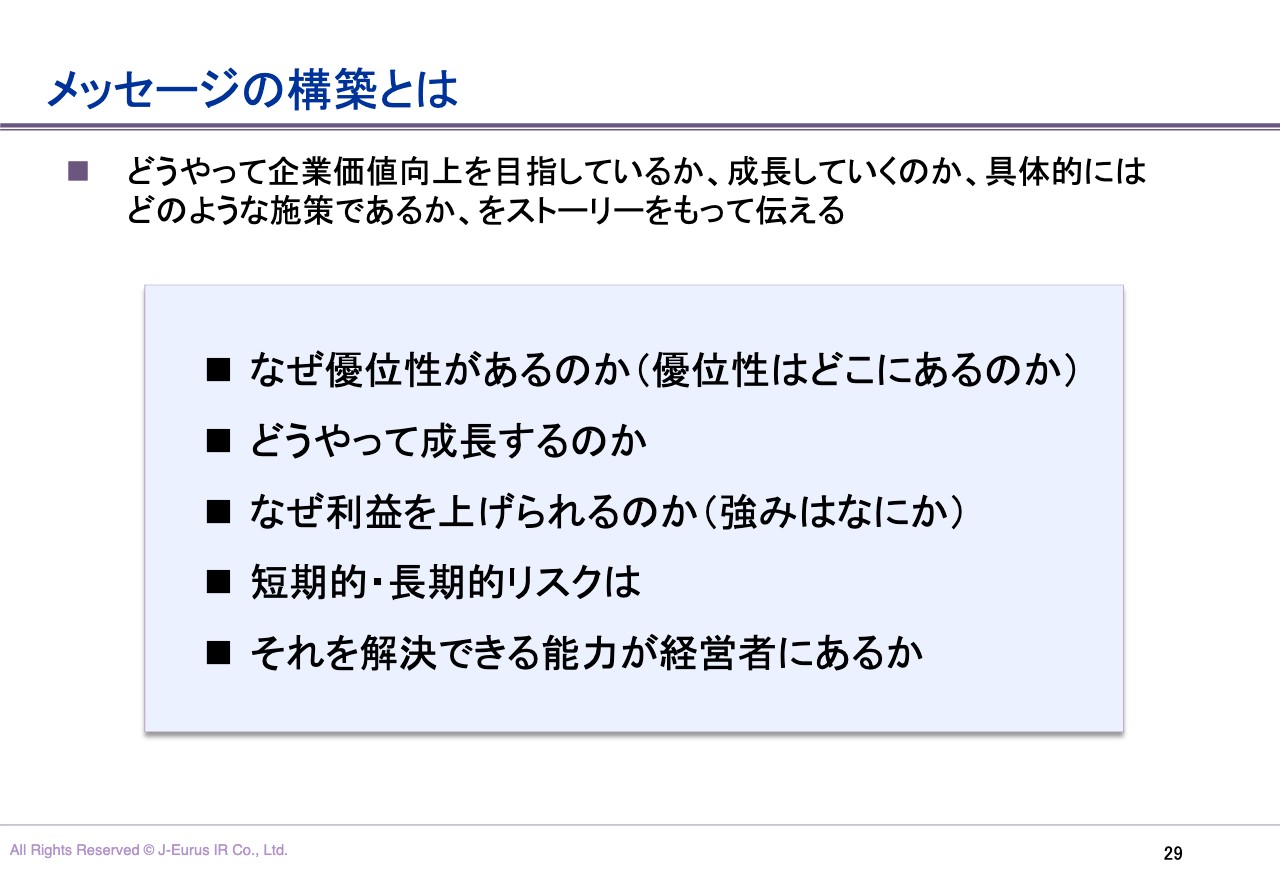

メッセージの構築とは

今の話の切り口を変えてお話しします。投資家とのミーティングでは、みなさまの企業が「なぜ優位性があるのか(優位性はどこにあるのか)」「どうやって成長をするのか」「なぜ利益を上げられるのか(強みはなにか)」「短期的・長期的なリスクは」「それを解決する能力が今の経営陣にあるか」を伝えてください。

このような話をした後、ミーティングの最後の5分くらいで構いませんので、「私どもの経営の進む方向について、どのように思われましたか?」などと質問してみてください。

先ほどパーセプションスタディとお伝えしましたが、それほどオーバーなことでもなく、その場で説明すればよいだけのことです。「いや、この辺が少し心配なんだ」という回答であれば、もう1回説明すればよいですし、「このようなところがよいね」と話していただけたら、その報告を上司にできるのではないかと思います。

また、他の投資家に対してもそのあたりを強調して説明することができると思います。最後の5分は、みなさまから投資家に質問する時間にするとよいと思います。

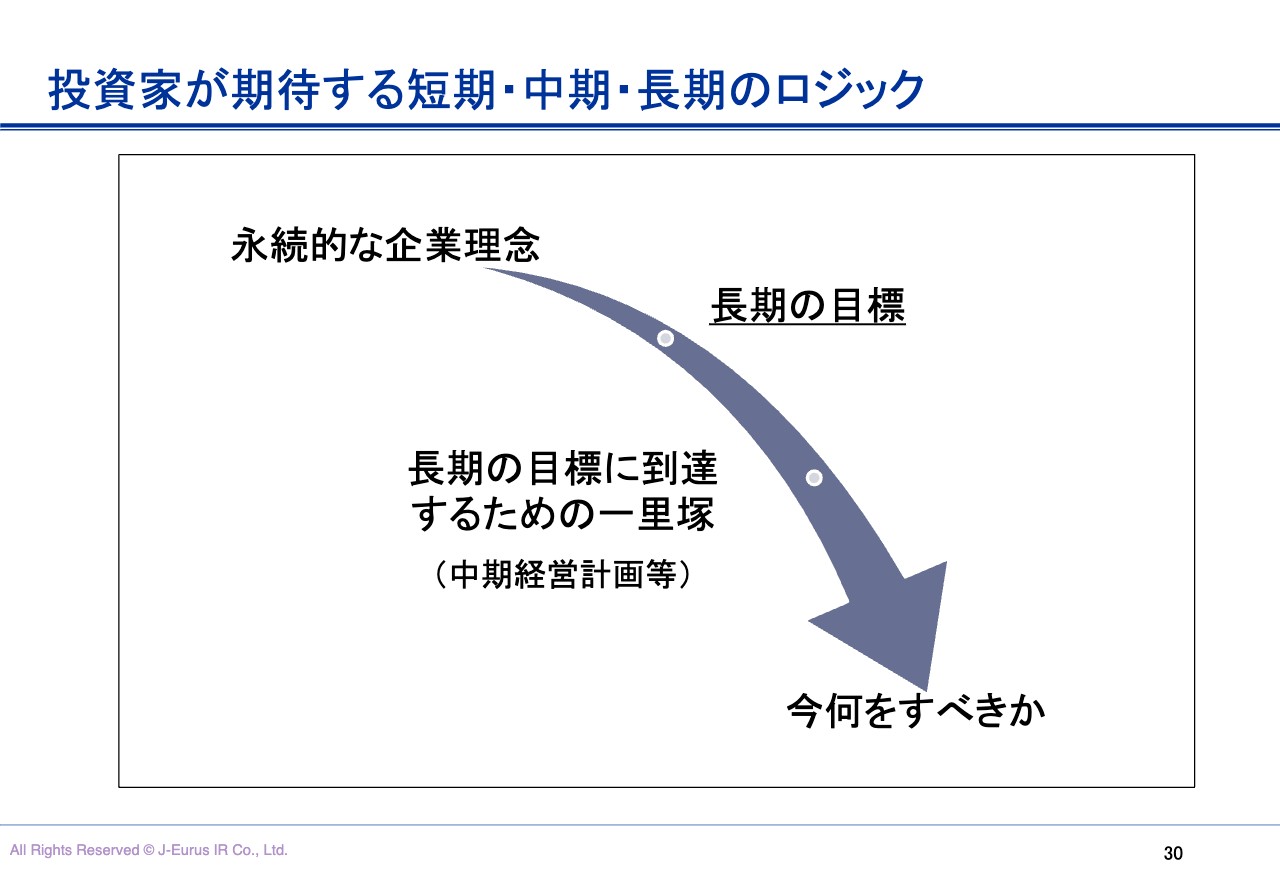

投資家が期待する短期・中期・長期のロジック

日本の中期経営計画では「足元はこうで、3年後にはこうなります」という話が多いのですが、そのような話は投資家は期待していません。

そもそも企業にはパーパスがあります。そのパーパスに向かう長期的な道のりの中で、直近3年間にすべきことを説明すると、特に海外の投資家への説得力になると思います。

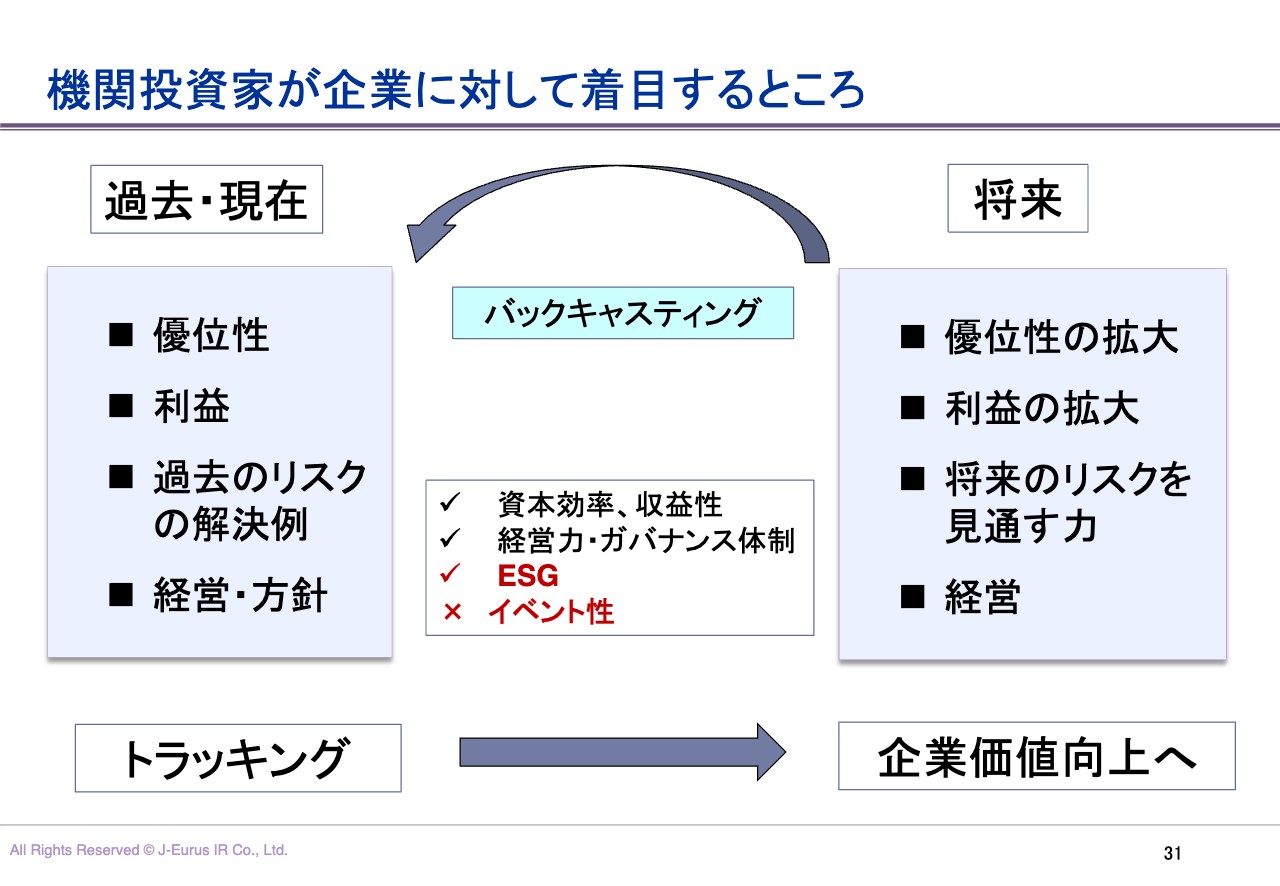

機関投資家が企業に対して着目するところ

そのような説明の仕方を「バックキャスティング」と言います。スライドには、今お話しした内容をまとめています。

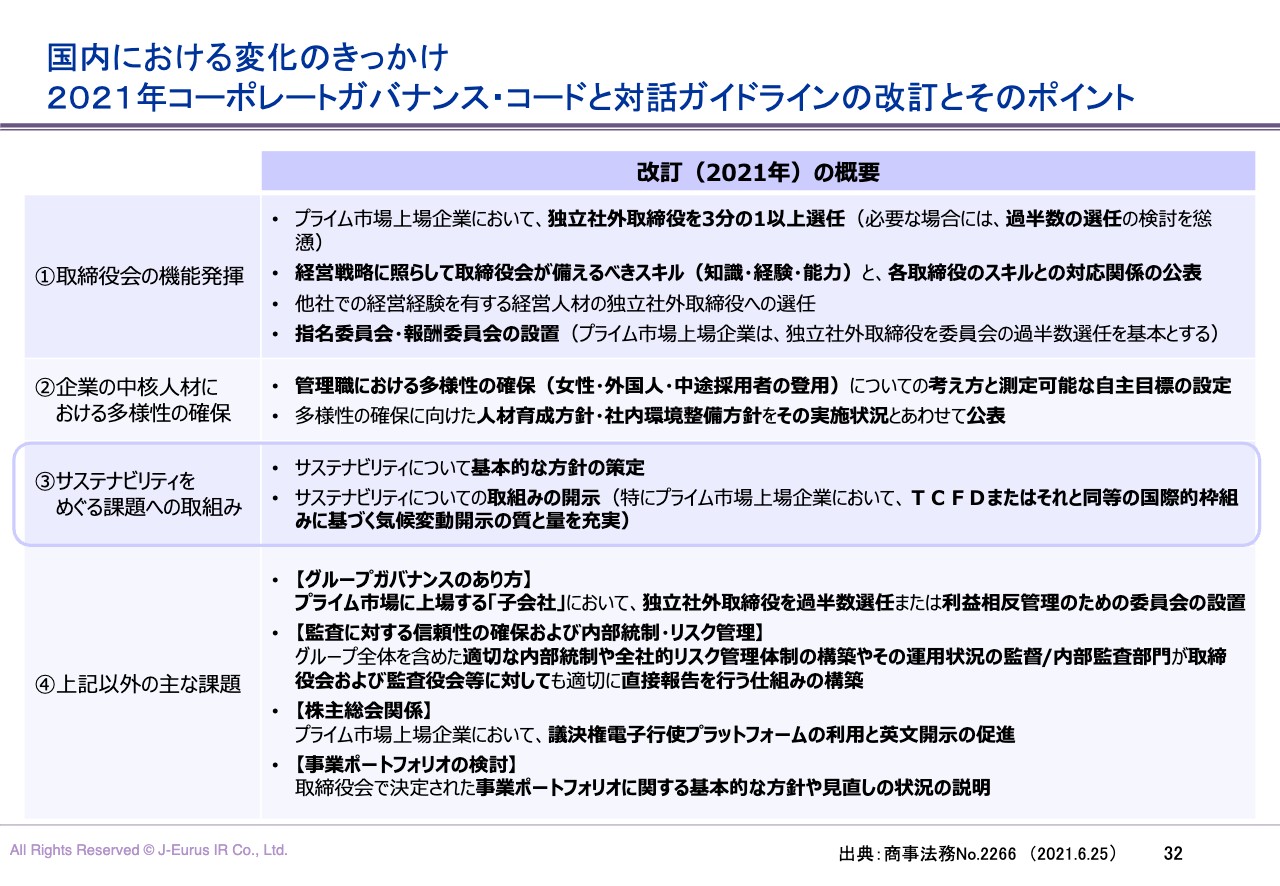

国内における変化のきっかけ 2021年コーポレートガバナンス・コードと対話ガイドラインの改訂とそのポイント

さらに、最近はサステナビリティが重視されています。今お話ししたことは、企業が永続するための話に他なりませんが、それが「サステナビリティ」という言葉でクローズアップされていますので、そのあたりを説明に加えてください。

昨年のコーポレートガバナンス・コードの改訂の時にも、サステナビリティが強調されています。

企業と投資家の変化 サステナビリティに対する関心の高まり

サステナビリティというカテゴリーはもともとありましたが、企業におけるサステナビリティ(ESG要素を含む中長期的な持続可能性)に対する投資家の関心が高まっています。サステナビリティにおいてはリスクだけではなく、将来の収益機会も重要視されます。

長期ビジョンや、同ビジョンに基づく中期経営計画において、サステナビリティとの関係についてより明確化することが求められています。

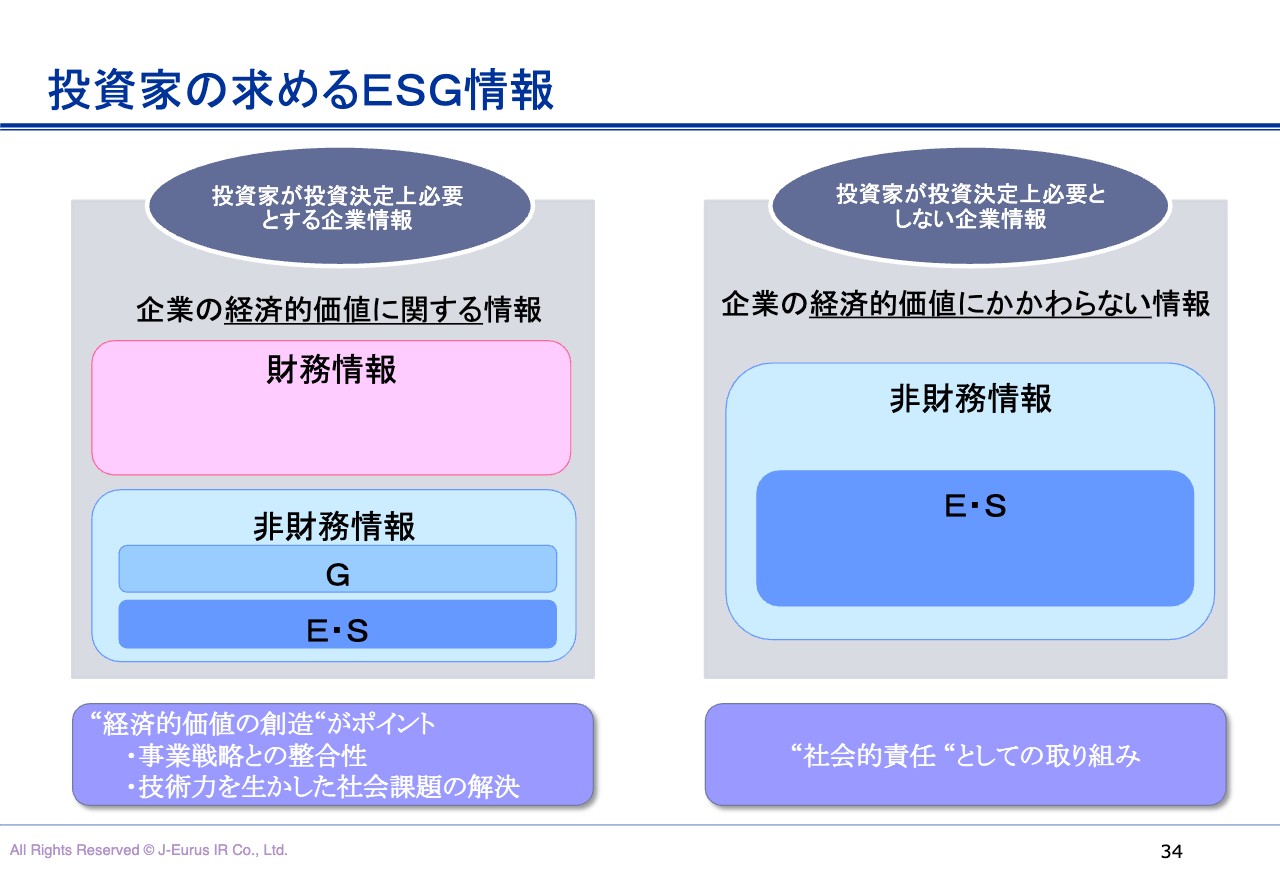

投資家の求めるESG情報

CSRとESGの認識を誤って捉えている方をよく見かけます。スライドの絵のとおり、「E」と「S」は非財務情報ですが、非財務情報は将来の財務情報と言われています。単独ではありません。決してきれいごとではなく、将来の収益とリスクという視点で見ていただきたいと思います。

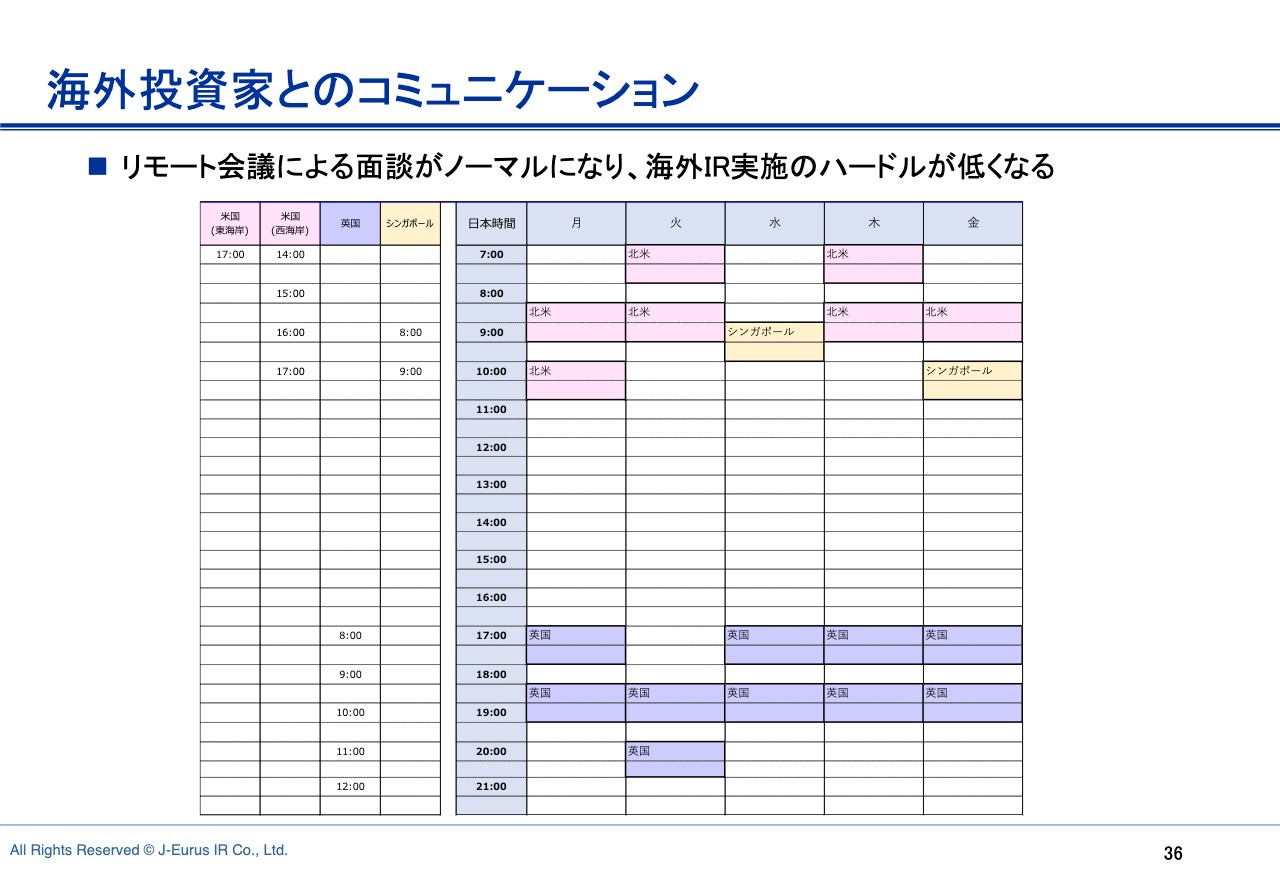

海外投資家とのコミュニケーション

現在、海外IRはリモートで行われます。時差がありますので夜と早朝の活動にはなりますが、実施のハードルが低くなっています。

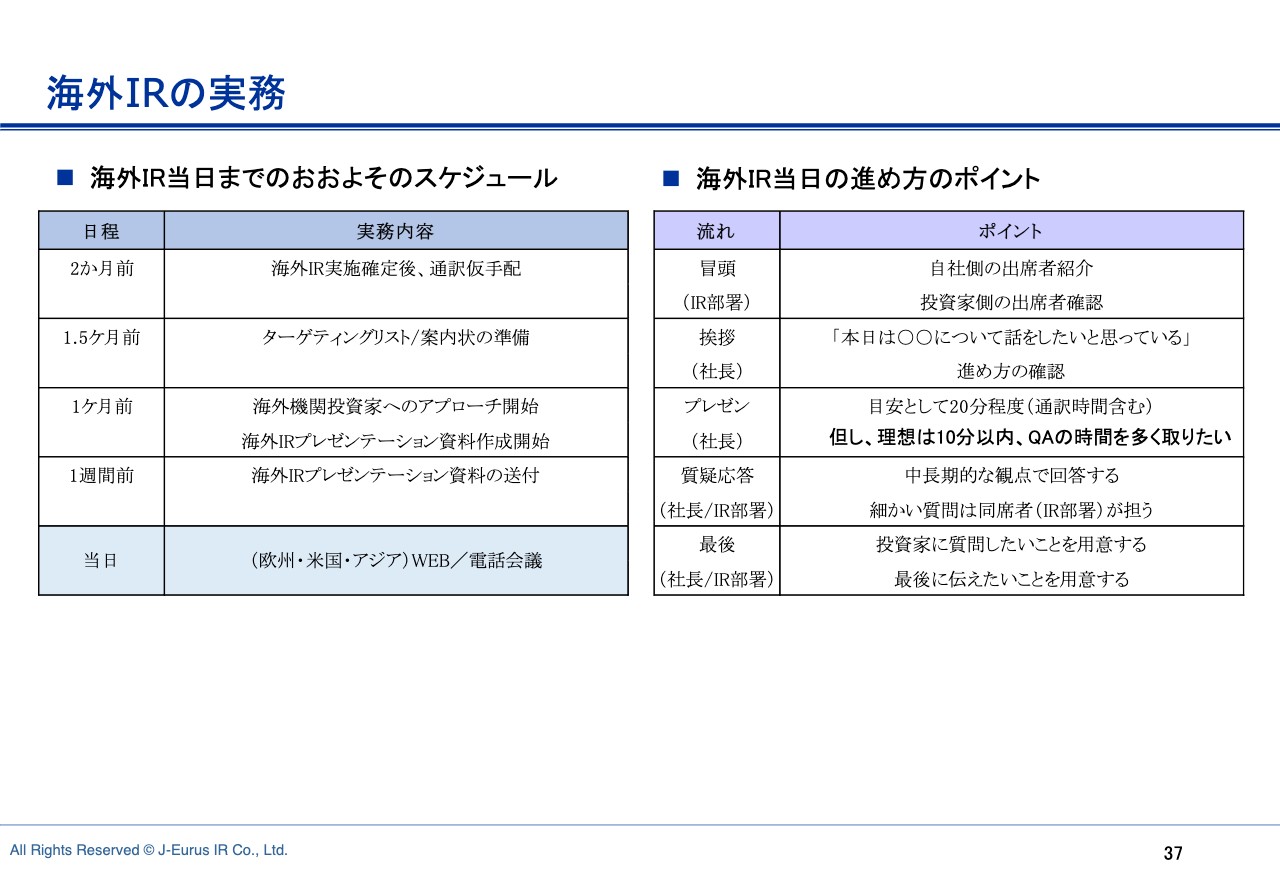

海外IRの実務

海外IRを展開するためには、2ヶ月前から周到に準備してください。スライド右側に、海外IR当日の進め方のポイントをまとめています。私がお伝えしたいポイントは、ミーティング最初の挨拶の後です。

まず、海外IRの投資家とのミーティングの場で、「〇〇の社長の〇〇です」と挨拶します。その後、99パーセントの企業は「今日はプレゼンから始めますか? それともQ&Aから始めますか?」と質問すると思いますが、それは実はNGです。

海外の企業、特にアジアの企業に対しては開口一番、「今日はこの話だけを聞いてもらいたくて来ました」と言うと、投資家は「おや?」と関心を持って、一生懸命聞いてくださるそうです。社長に「今回のIRはこれでいく」との思いがある場合は、とにかくそれを主張して、その後質問を受けるかたちで進めるとよいと思います。

紳士的に進めると引いてしまうとのことです。せっかく時間を使って海外の投資家と会っているわけですので、投資家はもっとアグレッシブに進めてほしいと考えています。

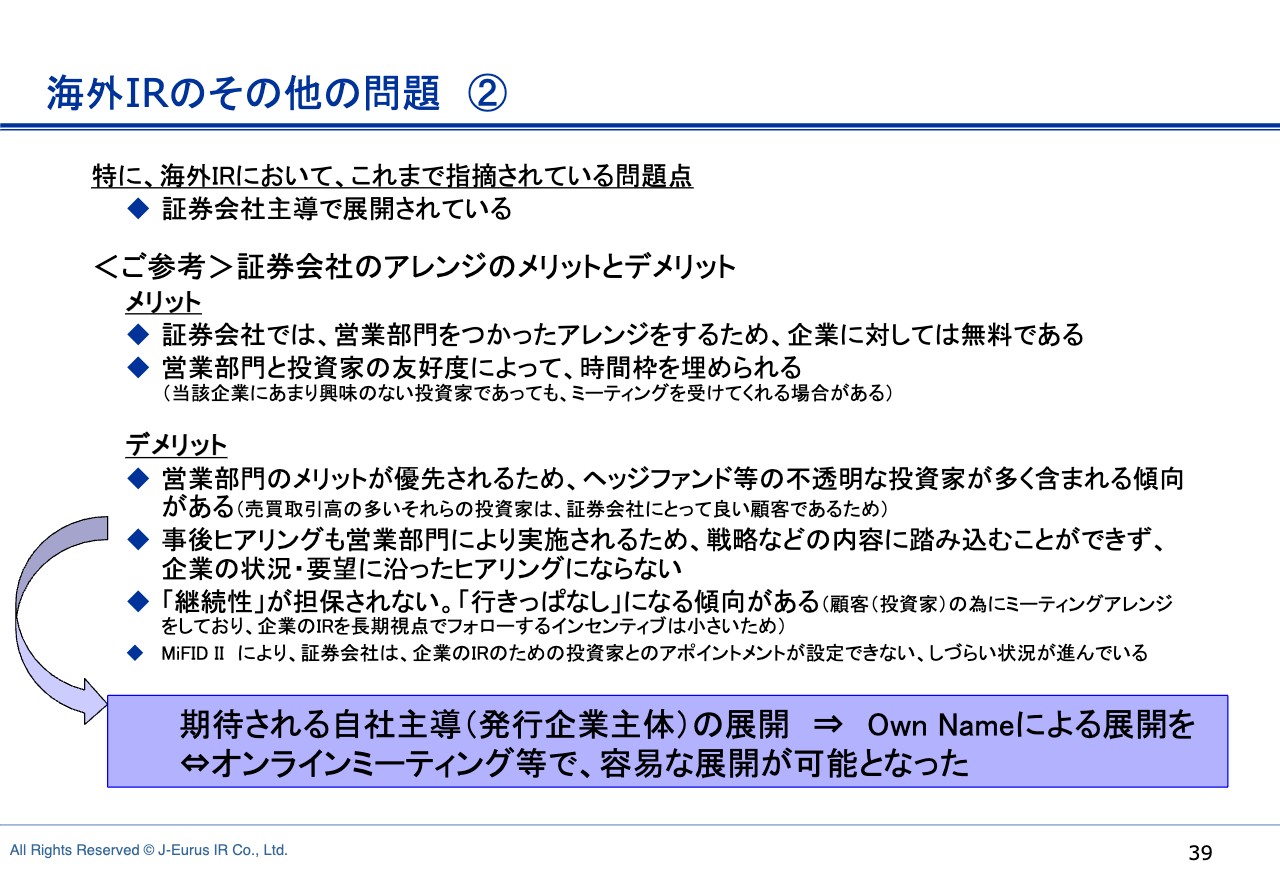

海外IRのその他の問題 ②

証券会社によるアレンジのメリットとデメリットについてお話しします。証券会社が窓口になるケースもあると思いますが、リモートですのでみなさま自身で投資家とコンタクトしていただいて構いません。これを「Own Name」と言いますが、投資家も自社主導(発行企業主体)の展開を期待しています。

証券会社を使うのもありですが、証券会社がアポを取るのと、みなさま自身でアポを取るのとでは投資家の印象が違ってきますので、ぜひ取り組んでみてください。

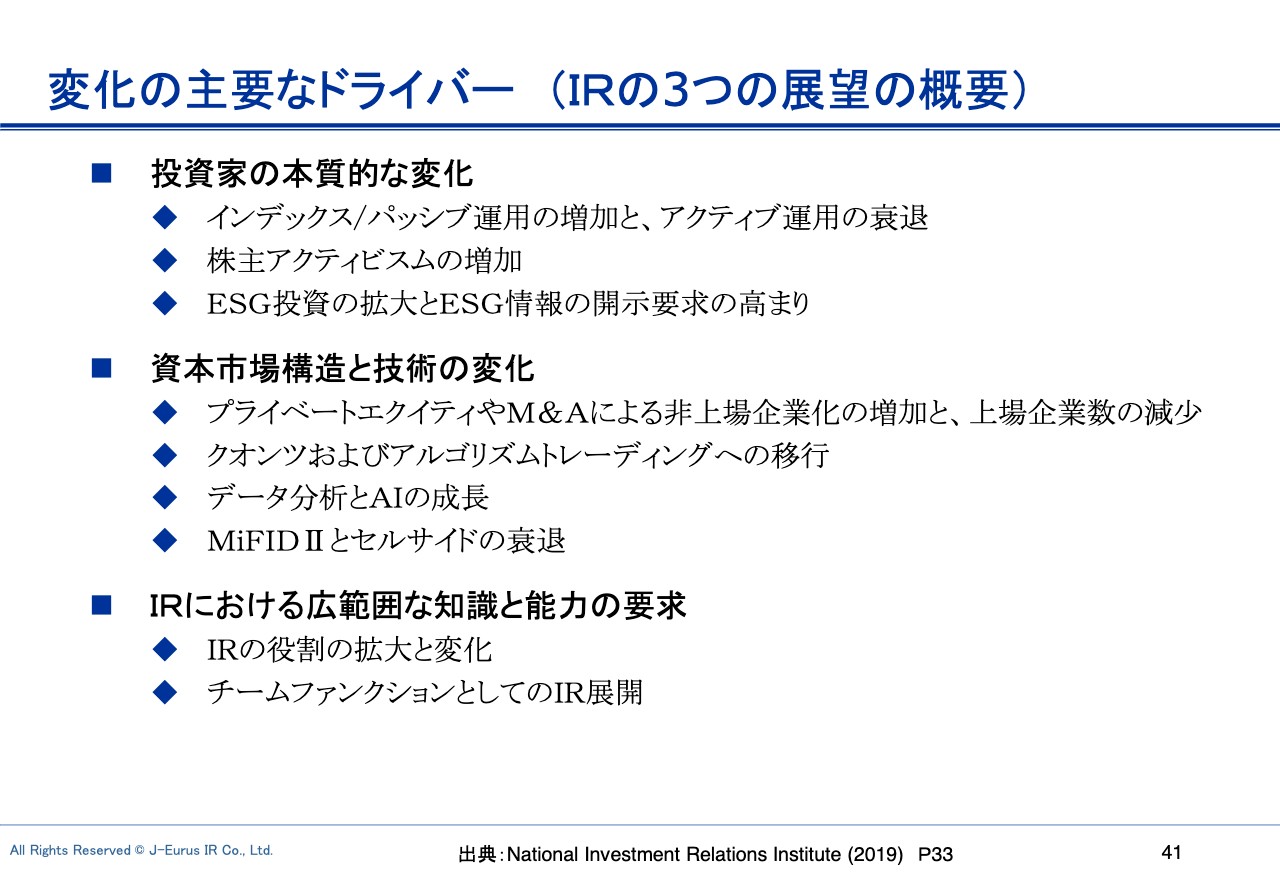

変化の主要なドライバー (IRの3つの展望の概要)

スライドは、欧米、アジアの企業に負けないIR活動のために、変化の主要なドライバーについてまとめています。

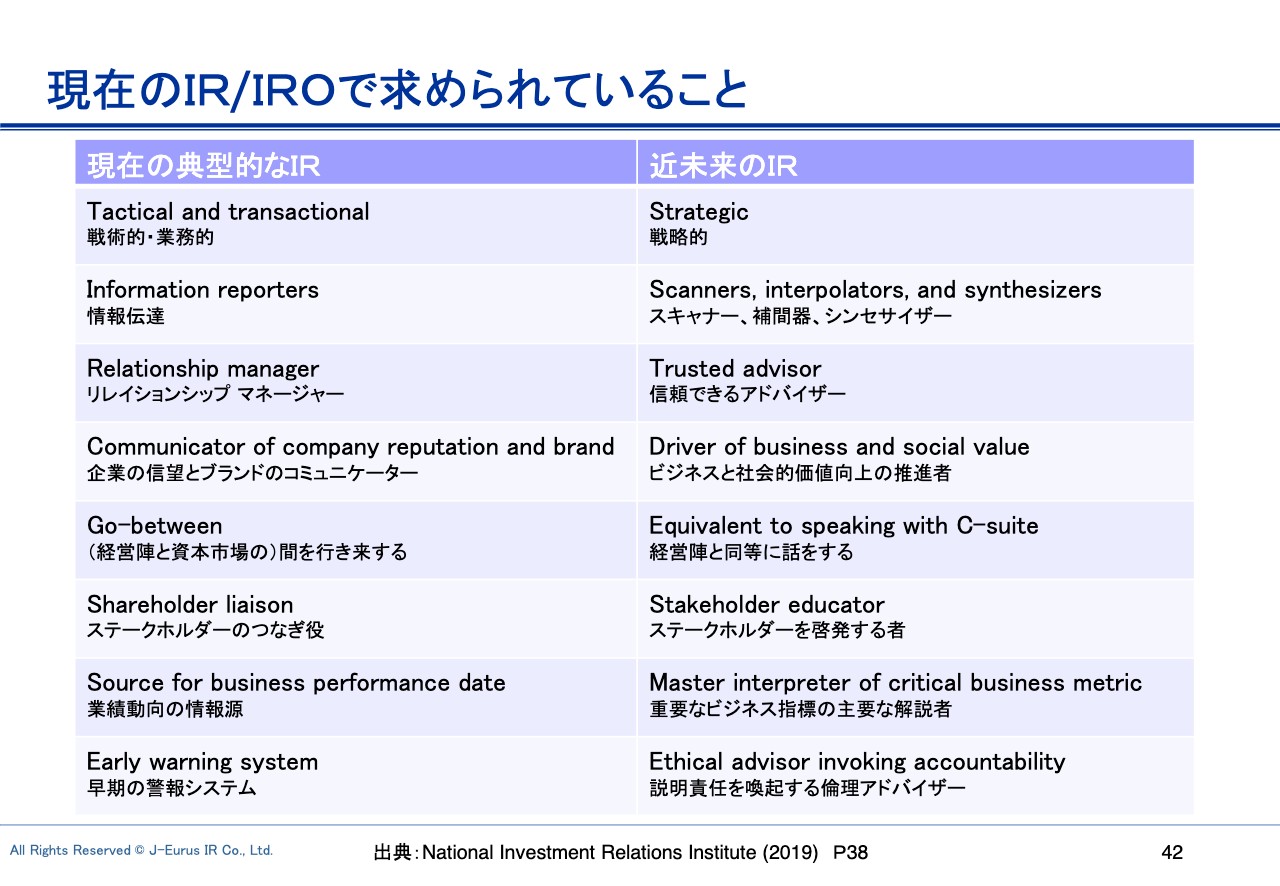

現在のIR/IROで求められていること

NIRIの資料を用いて、現在の典型的なIRと、近未来のIRについてまとめています。現在の典型的なIRは「戦術的・業務的」ですが、これからは「戦略的」に、企業の戦略ともに取り組んでいかなければなりません。

また、企業の経営を伝えるだけではなく、一緒になって経営を考える立場であるべきです。NIRIではそのような議論がされました。

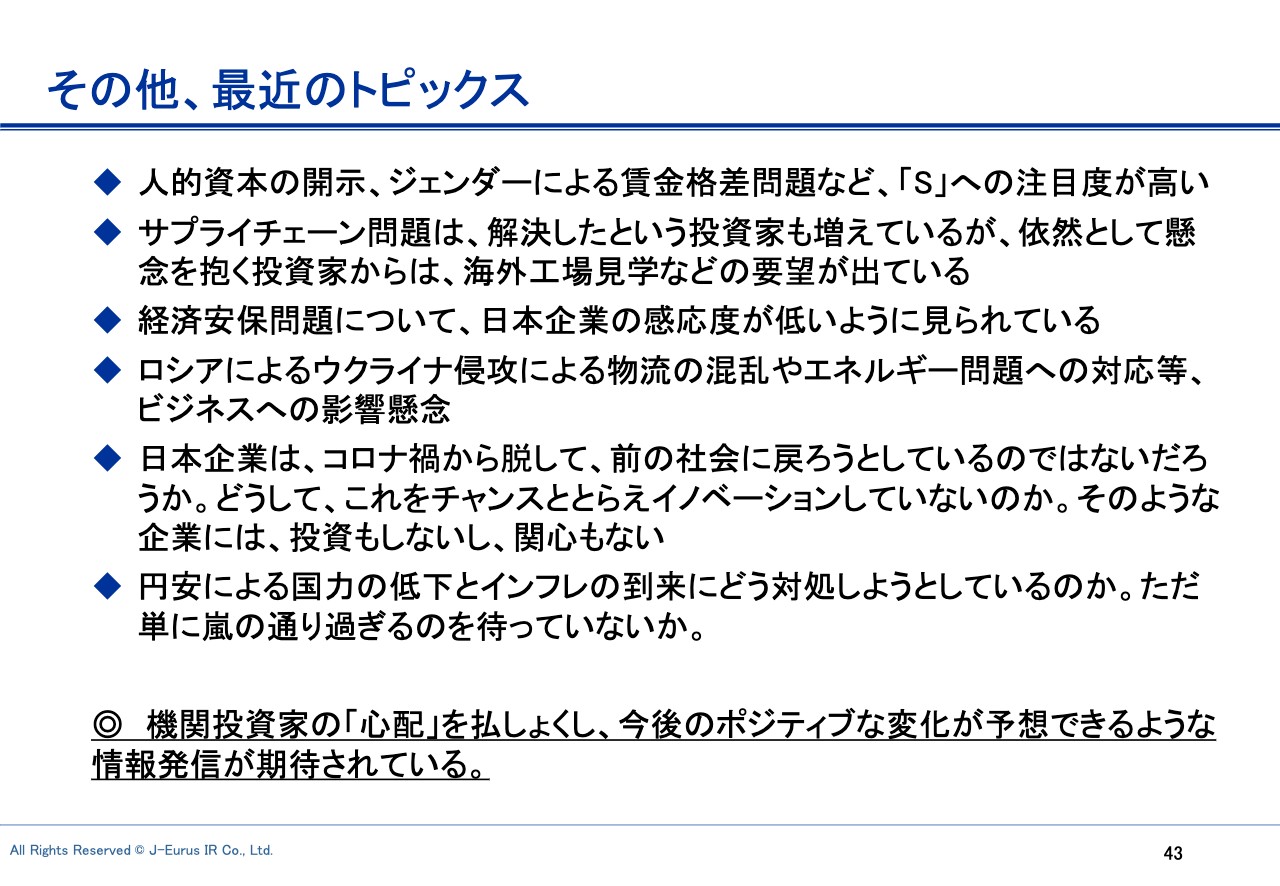

その他、最近のトピックス

最近のトピックスです。「S」への注目度の高まりを説明することが重要です。日本企業は「そうは言ってもね」という雰囲気があり、それが伝わってしまいますので、特にジェンダー問題などを社内で議論してください。

サプライチェーン問題はすでに解決済みと考える投資家もいますが、日本企業に対して不安を抱いている投資家も多いため、この部分を説明してください。

経済安保問題については、日本企業の感応度が低いと見られています。ロシアによるウクライナ侵攻についても、「自分はロシアとビジネスしていないから関係ない」という姿勢ではなく、例えば、売上に占める割合、数パーセントでもかまいませんので、状況を伝えてください。

また、コロナ禍がアフターコロナになって、以前の日本に戻ることを投資家は非常に懸念しています。投資家は、以前の状態に戻る日本企業には投資せず、関心を持ちません。

「通勤地獄なんて馬鹿みたいだったでしょう? そんな時間があったら、きちんと仕事をしたいよね」と、投資家がはっきりと言っています。「S」のジェンダー問題も含めて、過去には戻らない姿勢が大事です。

新しいワークスタイル、新しい仕事の進め方など、働き方においてもイノベーション力が期待されています。

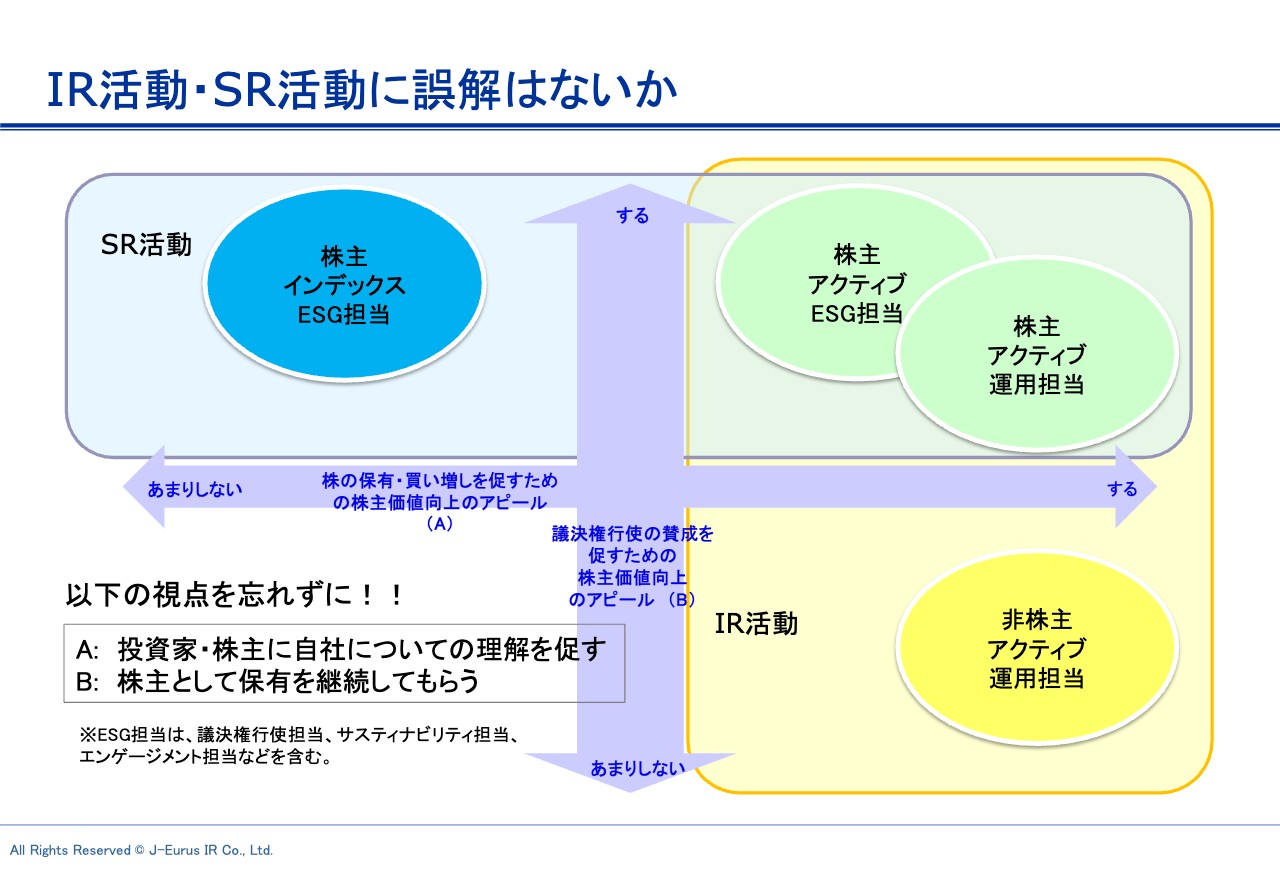

IR活動・SR活動に誤解はないか

こちらのスライドでお伝えしたいことは1つです。SR活動とIR活動を分けて、活動がバラバラになってしまい、特にSRの人たちは議決権行使で賛成票をもらうことが自分たちの仕事だと思っているケースが多く見られます。そうではなく、株式の保有を続けてもらうための活動がSRです。それを忘れずに、投資家とミーティングを行っていただきたいと思います。

ご質問や、さらに聞きたかったことがあったら、主催者もしくは、冒頭でご案内のアドレスまでご連絡ください。

本日はありがとうございました。