提供:株式会社メディアドゥ 2024年2月期第3四半期決算説明

【QAあり】メディアドゥ、実力値としての売上高は成長基調を維持、3Qとして過去最高 市場環境の変化を捉え、流通シェアの拡大を目指す

INDEX

苅田明史氏(以下、苅田):本日は、当社の決算説明会にご参加いただき、ありがとうございます。取締役CSO兼CFOの苅田です。2024年2月期第3四半期の決算説明会を開始します。

本日は、スライドに記載のとおり「第3四半期決算ハイライト」「連結業績」「成長戦略」までを私からご説明します。

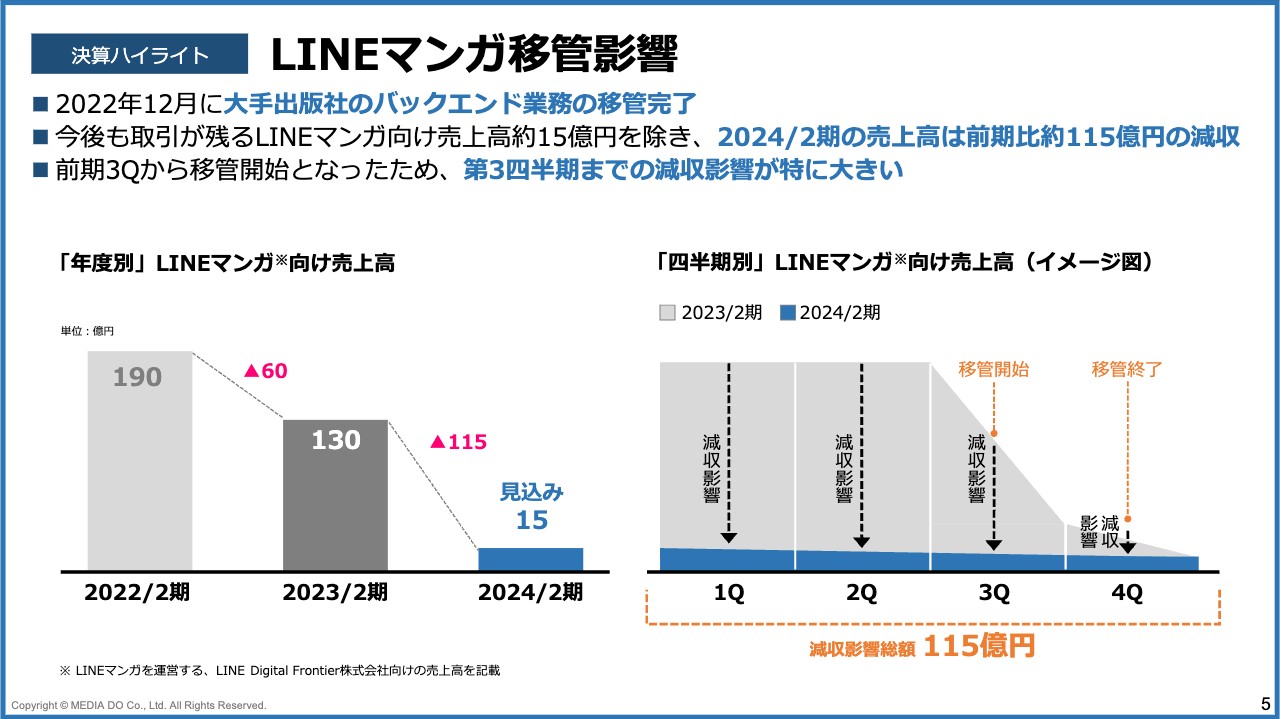

LINEマンガ移管影響

第3四半期の決算ハイライトからご説明します。今期の業績に関しては、引き続き「LINEマンガ」の移管の影響が大きく出ているため、まずはこちらについてご説明します。

スライド左側のグラフに記載したとおり、もともと「LINEマンガ」の売上高は、当社グループにおいて約20パーセントの売上高を占めており、2022年2月期においては190億円の売上高となっていました。

前期から移管が開始されたため、前期においては130億円、今期の着地の見込みが15億円と見込んでおり、今期は前期比約115億円の減収を見込んでいます。

スライド右側のグラフのとおり、四半期ごとに分解すると、前期の第3四半期から移管が開始されたため、特にこの減収影響が大きいのは、第1四半期、第2四半期、そして第3四半期です。

今期の115億円の減収のうち、今期第3四半期までにおいて、おおよそ110億円のマイナスが影響として出ています。

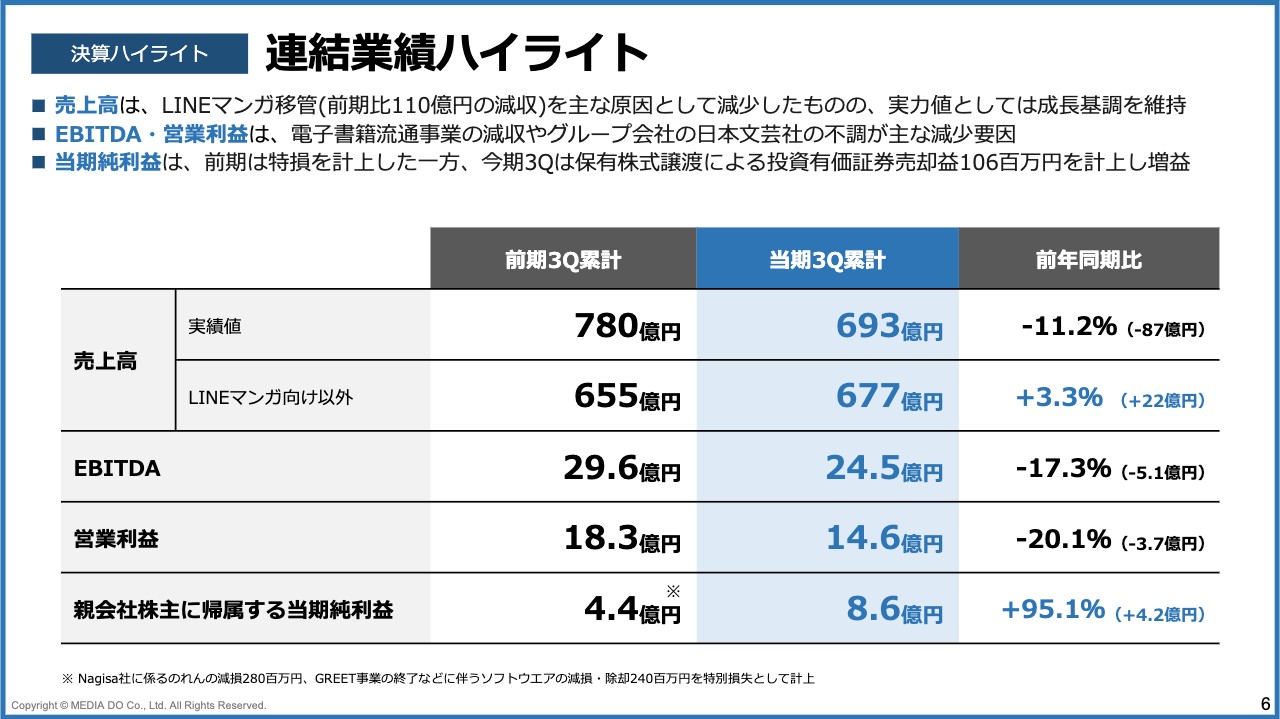

連結業績ハイライト

このような状況を踏まえて、連結業績のハイライトについてご説明します。スライドの一番上に連結の売上高を記載しています。実績値として前期第3四半期までの累計で780億円、これに対して今期第3四半期までの累計で693億円となりました。このため87億円の減となり、この大きな要因が、今お伝えした「LINEマンガ」の移管となっています。

この「LINEマンガ」を除いた売上高を2段目に記載しています。前期第3四半期までの累計が655億円、それに対して今期はプラス3.3パーセントの22億円増で、677億円となっています。これにより実力値としては成長基調を維持できていると考えています。

この減収の影響を受け、EBITDAと営業利益に関しては、前期比で、それぞれ5.1億円マイナスの24.5億円、3.7億円マイナスの14.6億円になっています。

一方で、親会社株主に帰属する当期純利益に関しては、前期は特損の計上もあったため少し低い数字になっています。今期は保有していた株式の譲渡を行ったため、そちらの売却益を特別利益として計上し、計上額が1億600万円となっています。その結果として前期4.4億円に対して今期は4.2億円増の8.6億円となっています。

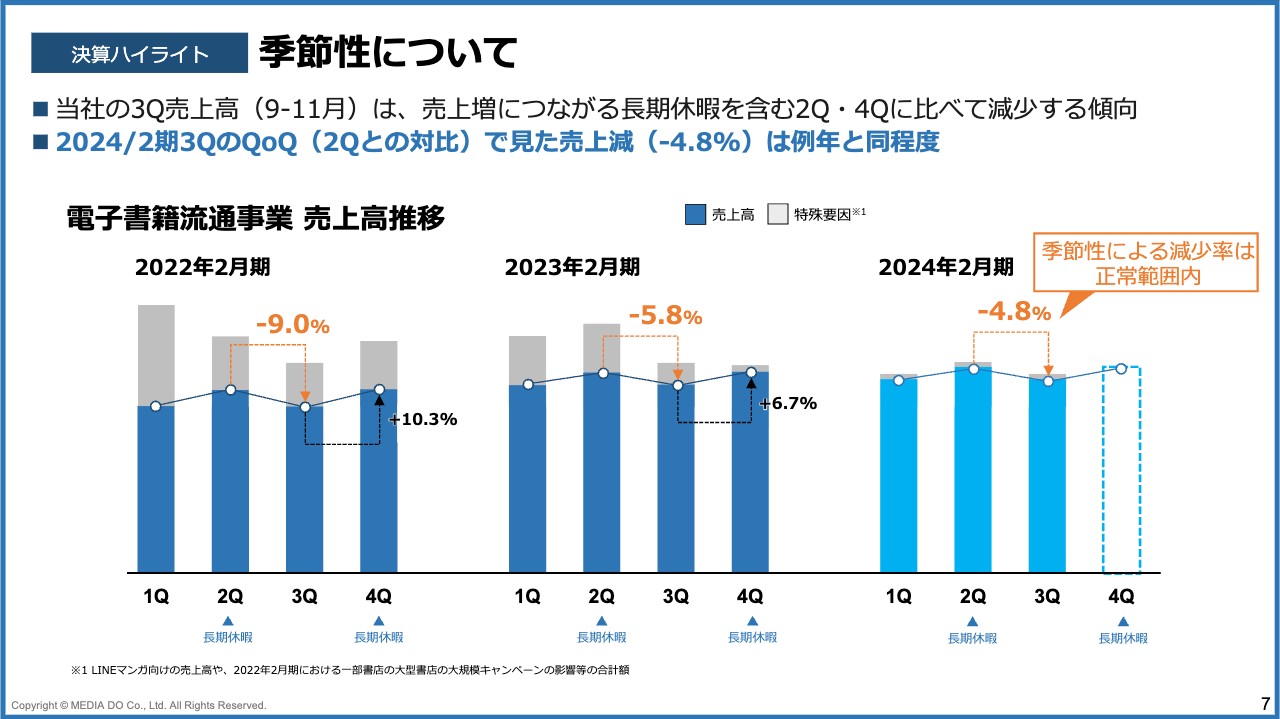

季節性について

第3四半期の決算における季節性についてもご説明します。当社の第3四半期は9月から11月を含んでいます。長期休暇、例えば夏休みや冬休みなどを含む第2四半期、第4四半期は売上高が伸びやすく、そうではない第3四半期は売上高が少し小さくなる傾向にあります。

今期の第3四半期についても、これまでと同様の傾向が出ており、2022年2月期第3四半期においては第2四半期に比べて9パーセントの減、2023年2月期第3四半期においては5.8パーセントの減となっています。したがって、この2024年2月期の4.8パーセントの減についても、季節性による減少率として正常な範囲内と考えています。

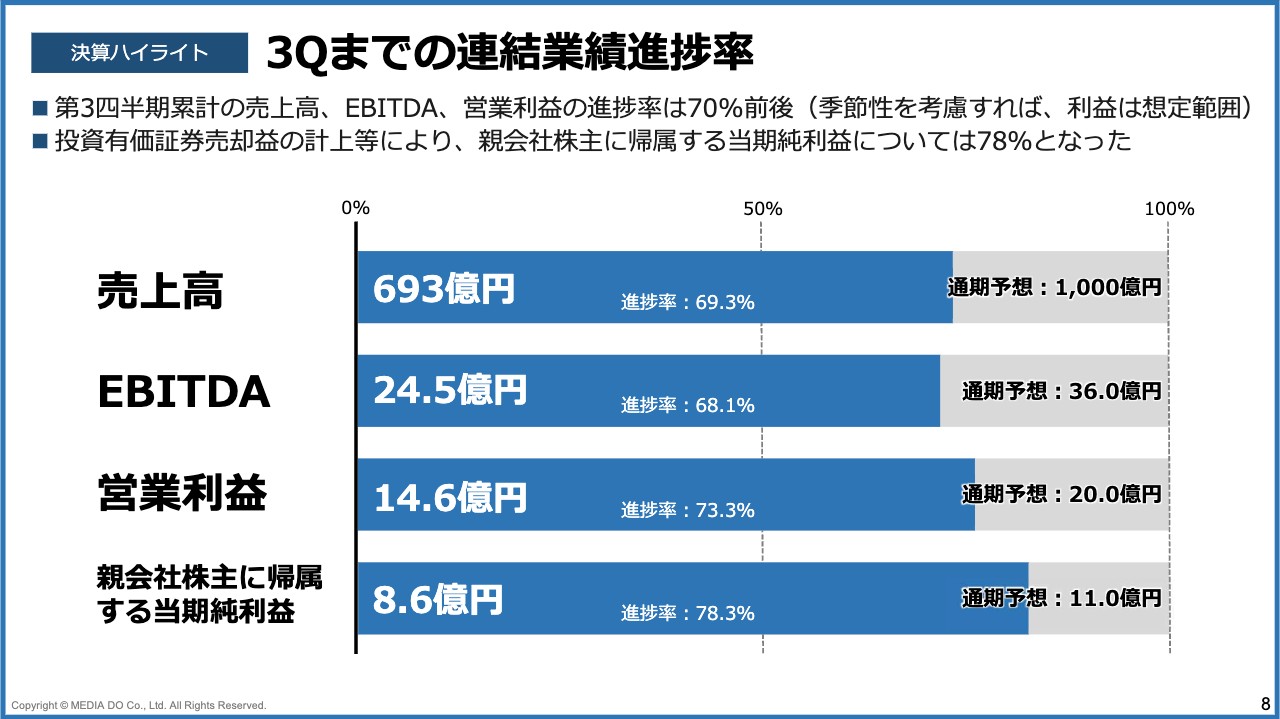

3Qまでの連結業績進捗率

このような季節性を鑑みて、第3四半期までの進捗率についてご説明します。売上高、EBITDA、営業利益に関しては、いずれも進捗率約70パーセントという水準になりました。

今お伝えした季節性を考慮すると、利益に関しては想定の範囲内かと考えています。一方で、親会社株主に帰属する当期純利益に関しては、先ほどお伝えした売却益の計上があったため、現時点では進捗率が少し高く、78.3パーセントとなっています。

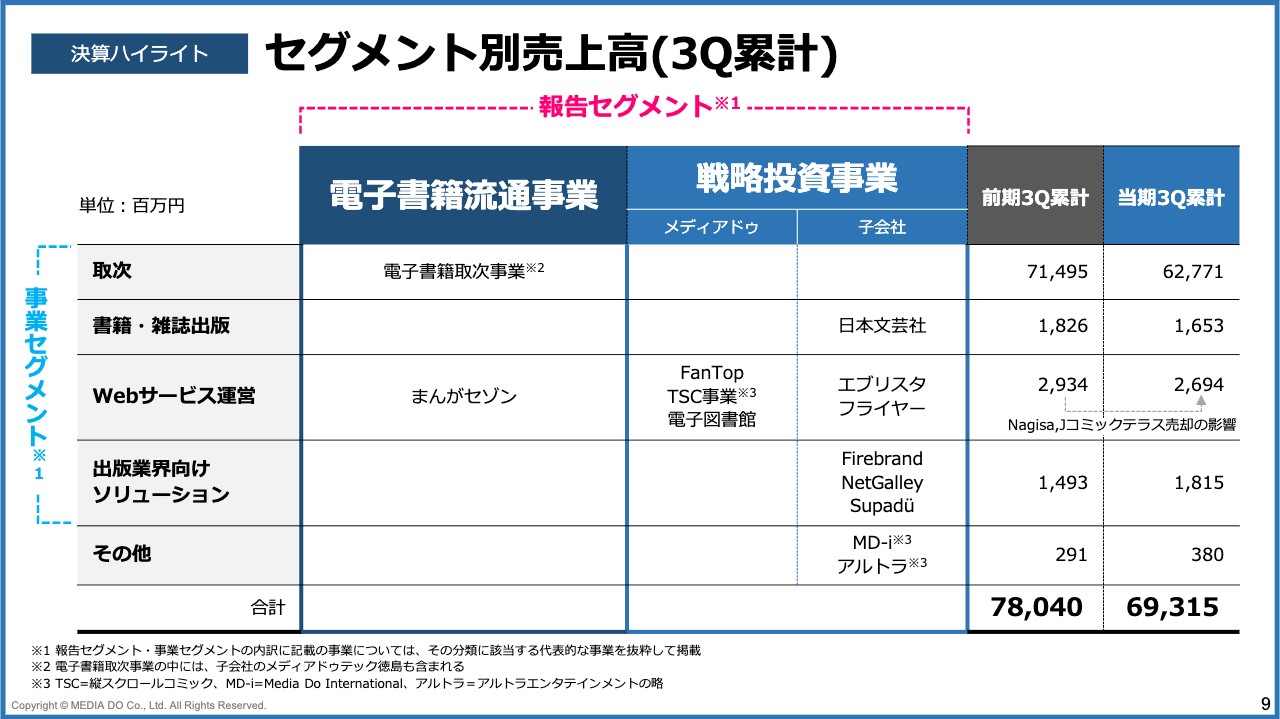

セグメント別売上高(3Q累計)

セグメント別の売上高についてご説明します。当社の報告セグメントは、電子書籍流通事業と戦略投資事業の2つに分かれていますが、四半期報告書の中では、取次、書籍・雑誌出版、Webサービス運営、出版業界向けソリューション、その他の5つに分けた事業セグメントとしてご説明しています。

そのうち、取次、書籍・雑誌出版、Webサービス運営の3つが、前期比で減収となっています。まず取次に関しては、「LINEマンガ」の移管の影響が大きく出ています。書籍・雑誌出版に関しても、前期比で売上が減っているのは、こちらに含まれる子会社の日本文芸社における売上の不調が背景としてあります。

Webサービス運営に関しても、売上高が前期の29億3,400万円から今期の26億9,400万円に減少しています。これには前期に、事業ポートフォリオの見直しを行った結果Nagisa、Jコミックテラスというグループ会社を売却した影響があります。それを除けば、Webサービス運営に関しては、前期比でプラスの状況だと言えます。

連結業績概況

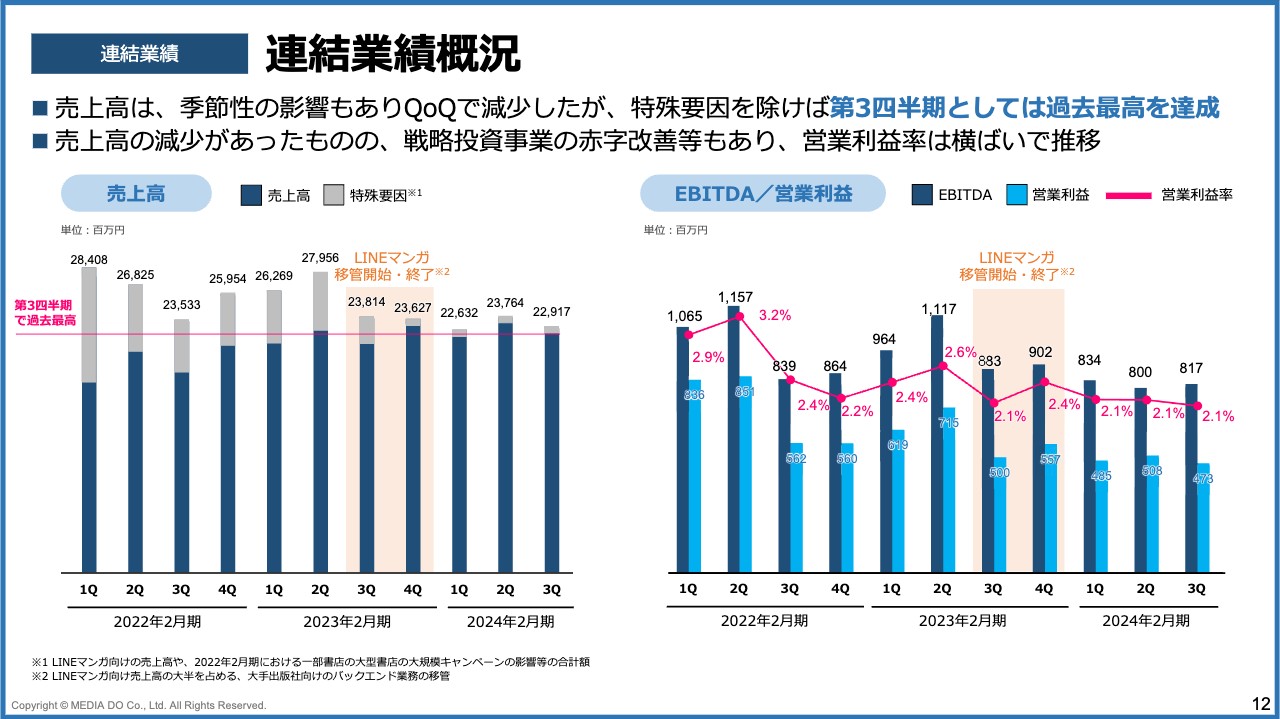

連結業績の推移についてご説明します。スライド左側のグラフは、四半期ごとの売上高の推移です。棒グラフのグレーの部分を特殊要因と記載しています。特に2022年2月期第1四半期には一部書店において大型のキャンペーンがあり、こちらのキャンペーンの影響と、移管された「LINEマンガ」の売上高を特殊要因として計上しています。

これら特殊要因を除いた売上高(実力値)を、濃いブルーの棒グラフで示しています。今期の第3四半期は、第3四半期単体として過去最高を達成することができました。

またEBITDA/営業利益に関して、昨年の第3四半期に「LINEマンガ」の移管が行われて以来、利益の水準としては少し小さくなっています。しかし、引き続き戦略投資事業の赤字改善等もあり、営業利益額ならびに営業利益率としては、今期はほぼ横ばいで推移していると考えています。

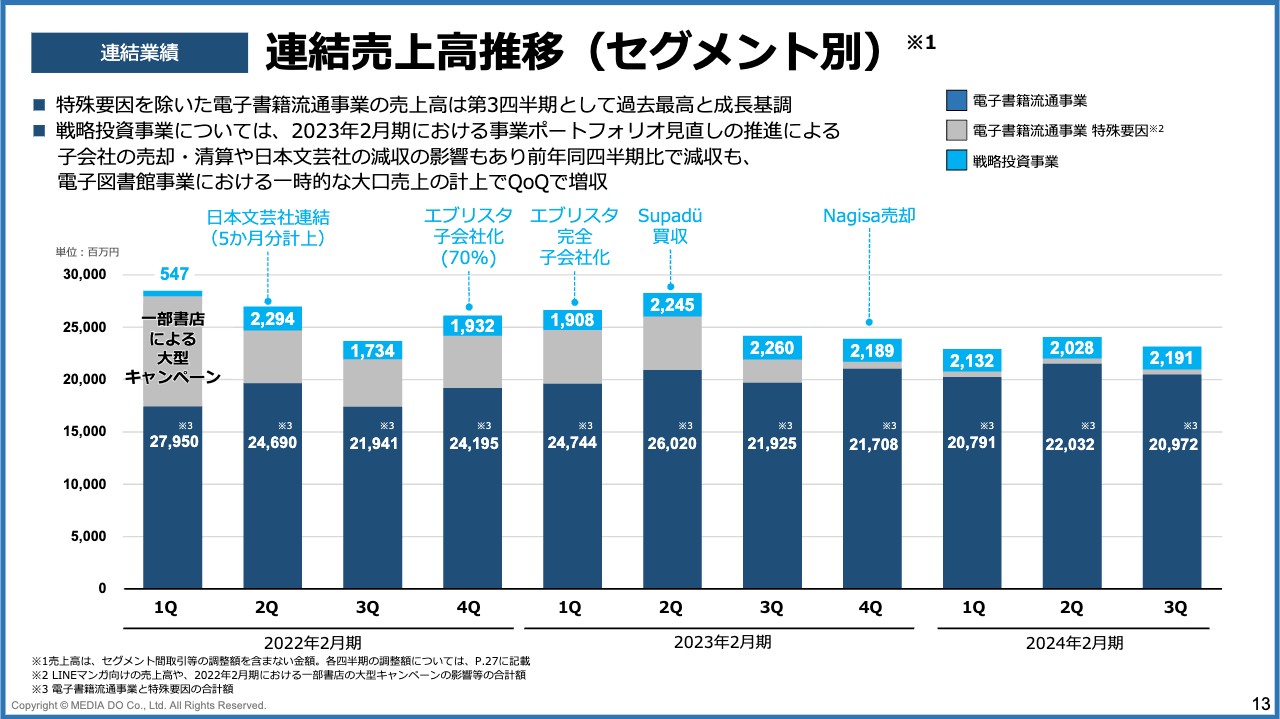

連結売上高推移(セグメント別)

スライドは、今お伝えした売上高をセグメント別に示したグラフです。このうち、グレーの部分が特殊要因、そして濃いブルーの部分が電子書籍流通事業の実力値であることは、先ほどお伝えした内容と変わりません。

薄いブルーの部分が戦略投資事業の推移になっています。2022年2月期から買収した日本文芸社の連結を開始しており、2022年2月期第2四半期には5ヶ月分計上しているため、数字としては少し大きくなっています。

以降、エブリスタという小説投稿サイトの運営会社、そしてイギリスのSupadüという会社を買収したため、売上高が増えていました。しかし、昨年の第4四半期にNagisaという子会社を売却し、それ以降、売上高としては少し落ち着いています。この直近の第3四半期では、戦略投資事業において21億9,100万円が計上されています。

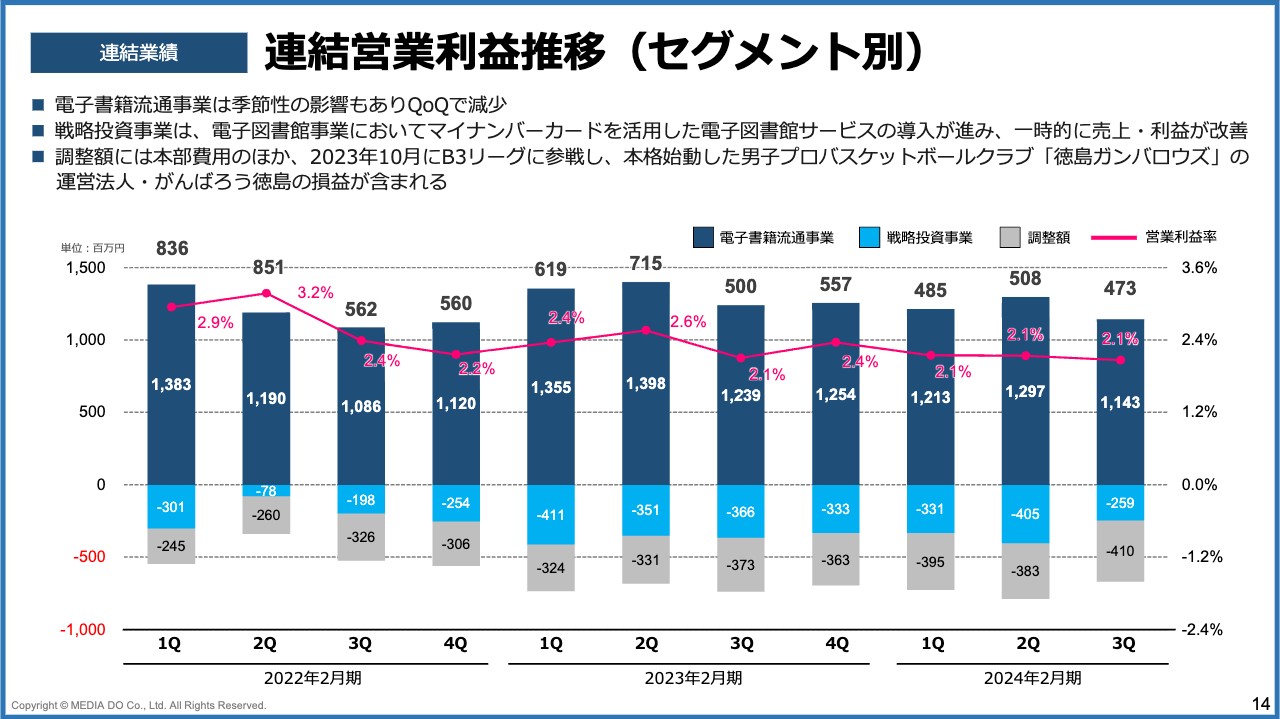

連結営業利益推移(セグメント別)

スライドは利益をセグメント別に示したグラフです。スライド右側の2024年2月期第3四半期の数字は、この第3四半期単体では4億7,300万円の営業利益となっています。

この内訳としては、まず電子書籍流通事業において11億4,300万円の営業利益があり、一方で戦略投資事業で2億5,900万円の赤字、そして調整額として4億1,000万円の赤字となりました。

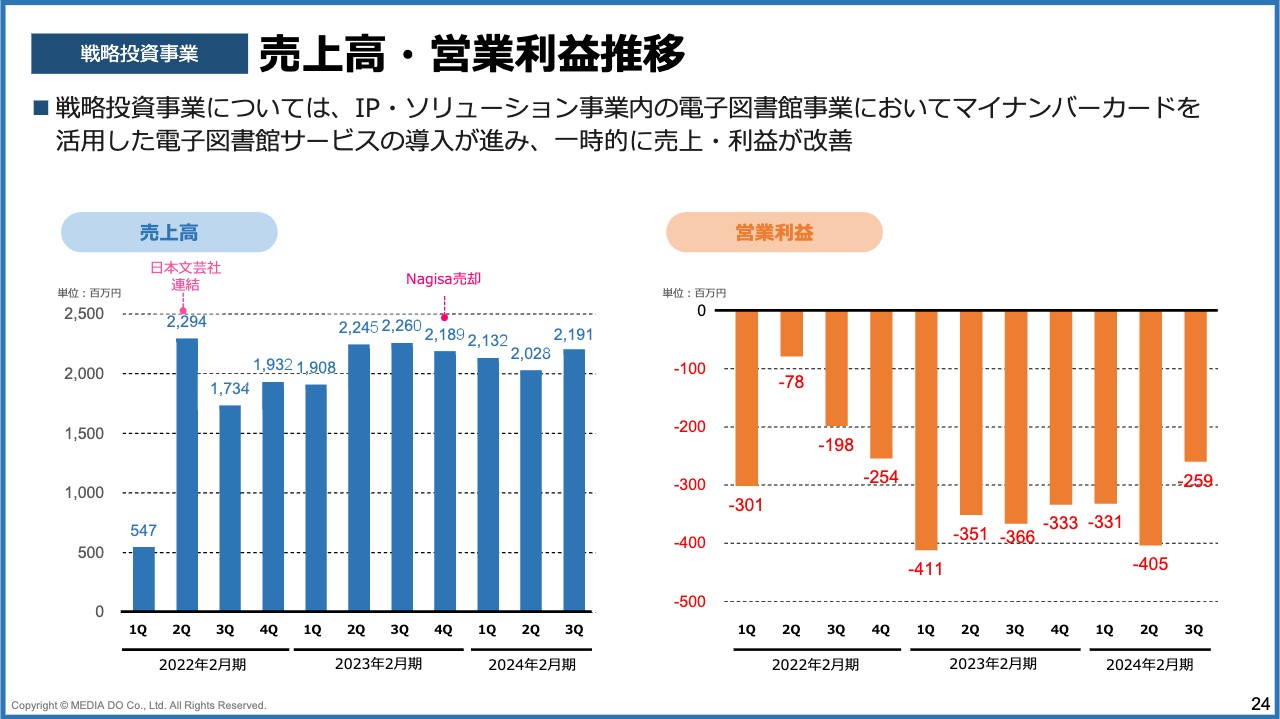

戦略投資事業は、前期の第2四半期に比べて少し改善しています。こちらは第3四半期において、電子図書館事業のマイナンバーカードを活用したサービスの導入が進んでいるため、一時的に売上・利益が改善しました。

また、調整額の部分には本部費用が含まれていますが、これ以外に「徳島ガンバロウズ」という昨年10月からB3リーグに参画したバスケットボールチームの損益が含まれています。第3四半期の10月からBリーグが開始しましたので、費用としては少し増加というかたちになっています。

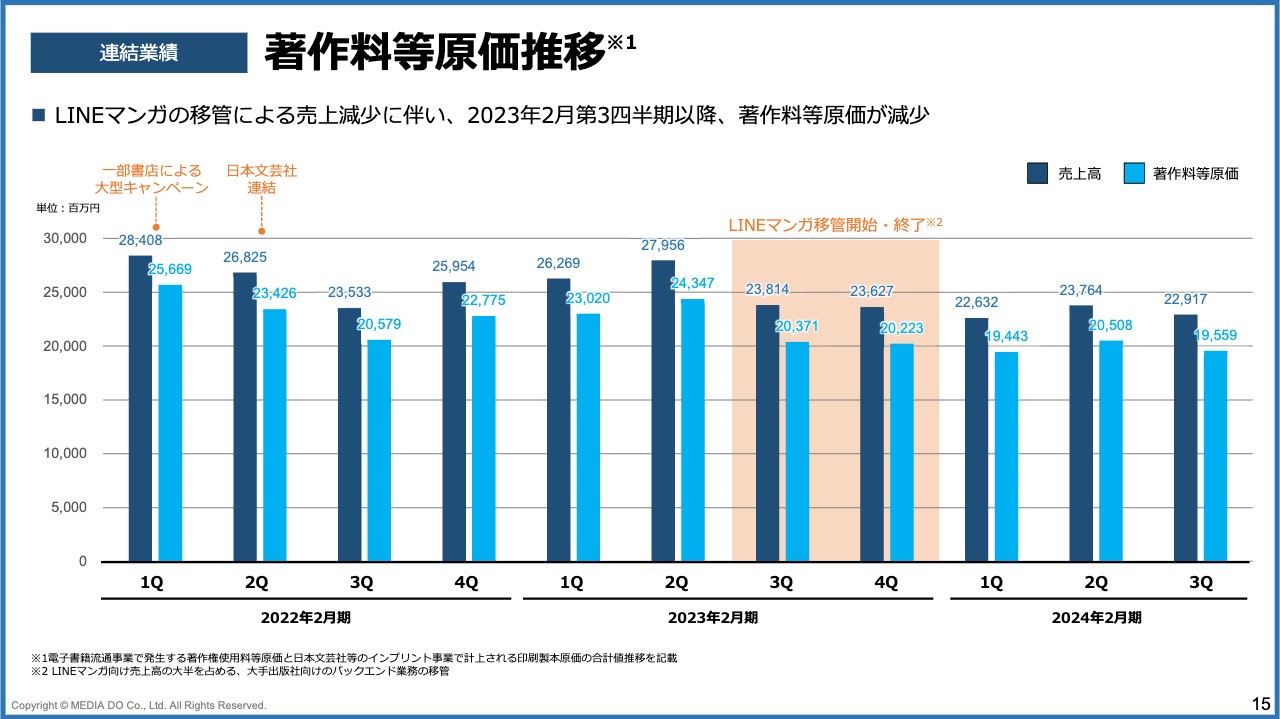

著作料等原価推移

著作料等原価の推移です。2022年2月期第1四半期においては、一部書店における大型キャンペーンがあったため、大きくなっていました。そして、次の第2四半期においては日本文芸社の連結があり、以降業績に伴って推移していましたが、2023年2月期第3四半期に「LINEマンガ」の移管が開始されたため、以前の水準に比べると売上高、原価ともに少し小さくなっています。

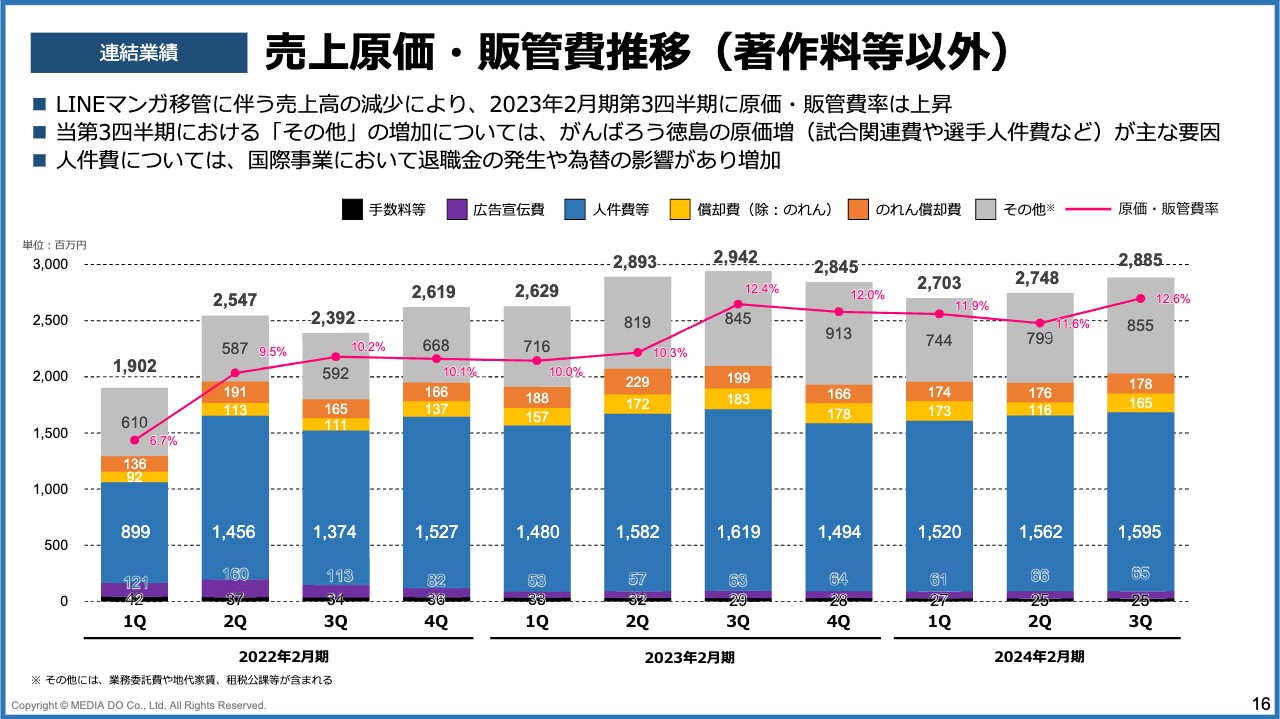

売上原価・販管費推移(著作料等以外)

今お話しした著作料等以外の費用の推移をスライドに記載しています。直近の第3四半期においては28億8,500万円ということで、額・率ともに第2四半期から少し悪化しています。

こちらは、売上高が減ったことに加え、費用の増加としては人件費の増加、そして先ほどお話ししたがんばろう徳島という「徳島ガンバロウズ」の運営会社の原価増が影響しています。ここでいう原価とは試合の関連費や選手の人件費です。これらが要因となり、その他の部分の費用が少し増加しているかたちになります。

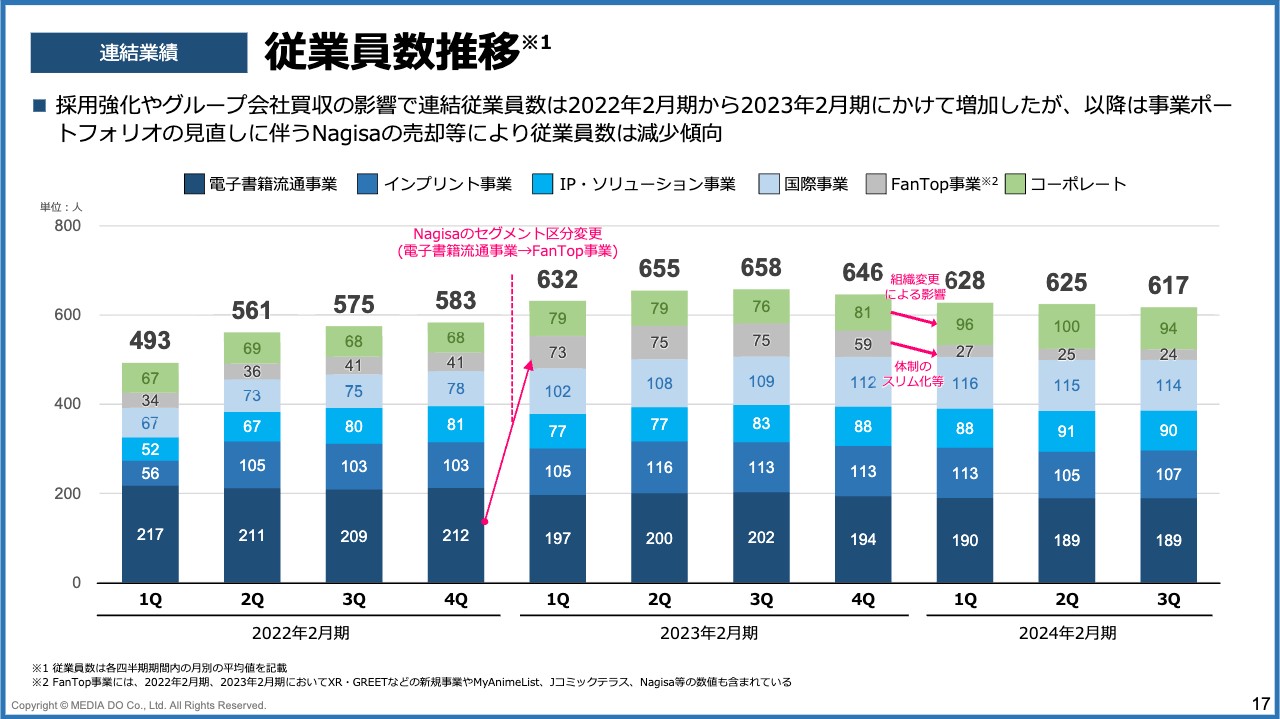

従業員数推移

従業員数の推移については、スライドに記載のとおりです。

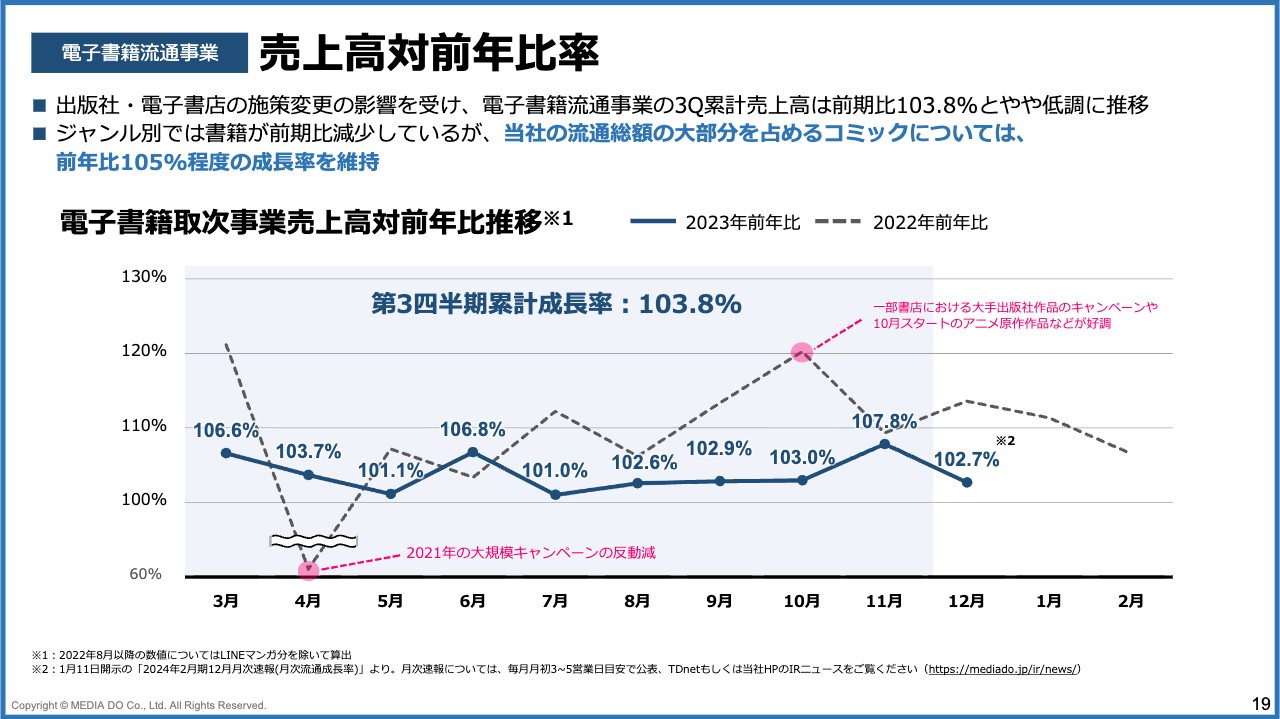

売上高対前年比率

業績の推移について事業別にご説明します。まず電子書籍流通事業について、スライドのグラフは電子書籍取次事業における対前年の成長率の推移を記載したもので、破線が2022年前年比のものです。

2021年4月は大規模なキャンペーンがあったため、その反動減で4月の成長率が前年の60パーセントほどにとどまっています。また10月には一部書店におけるキャンペーンや、アニメ化作品の好調等が影響し、2022年10月は120パーセントほどの成長率となっています。

今期を示しているのが、青色の実線のグラフです。今期は昨年に比べると月ごとの差はあまり大きくなく、3月、6月、11月に6パーセントから7パーセント台の成長となっていますが、それ以外の月においては、おおよそ3パーセントの成長を維持しています。

結果として、この第3四半期までの累計の成長率としては、昨年に比べて103.8パーセントの成長であり、これは「LINEマンガ」を除く電子書店の売上高の成長として、引き続き成長基調が続いていると考えています。

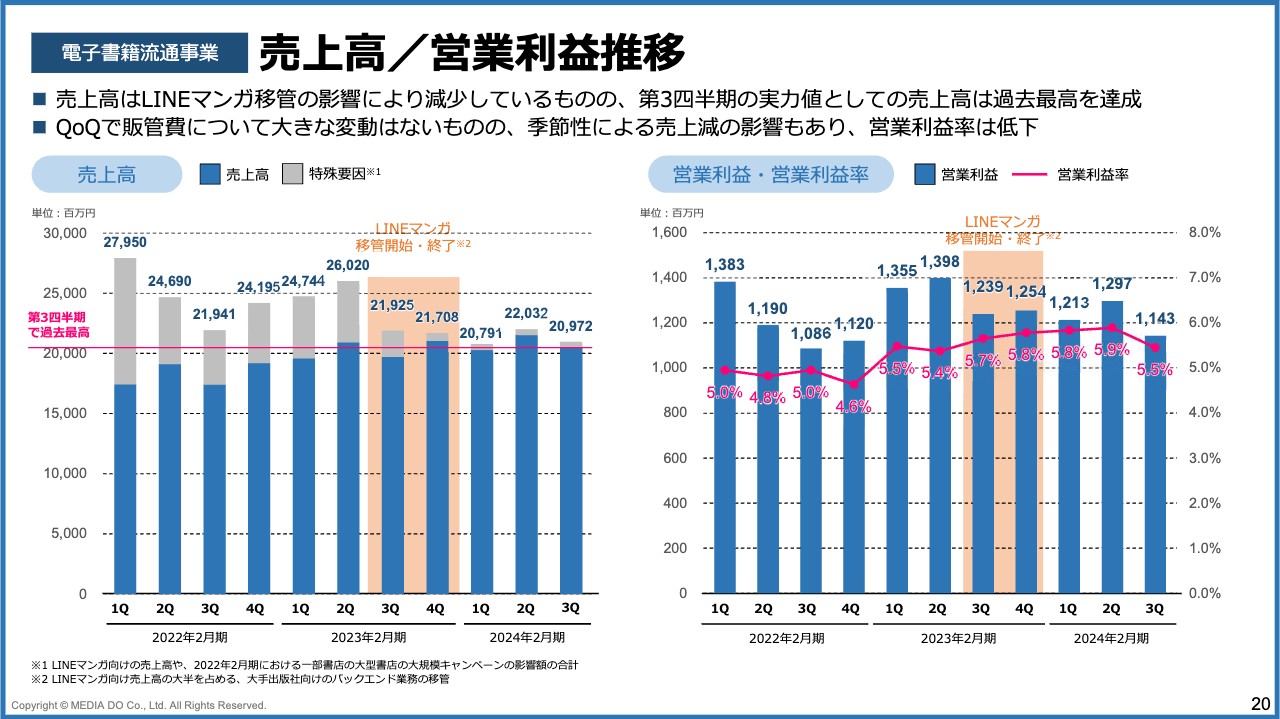

売上高/営業利益推移

売上高/営業利益の推移についても、これまでご説明したとおりグレーの部分が特殊要因、濃いブルーの部分が実績としての売上高です。スライド左側の売上高の推移のグラフについて、第3四半期としては過去最高を達成しています。昨年の第3四半期に「LINEマンガ」の移管が開始されて以降業績としては底打ちし、徐々に回復フェーズにあると考えています。

営業利益に関しては、この直近の売上高が第2四半期から第3四半期にかけて下がってしまったことを受け、営業利益の額・率ともに第2四半期に比べると少し低下しています。

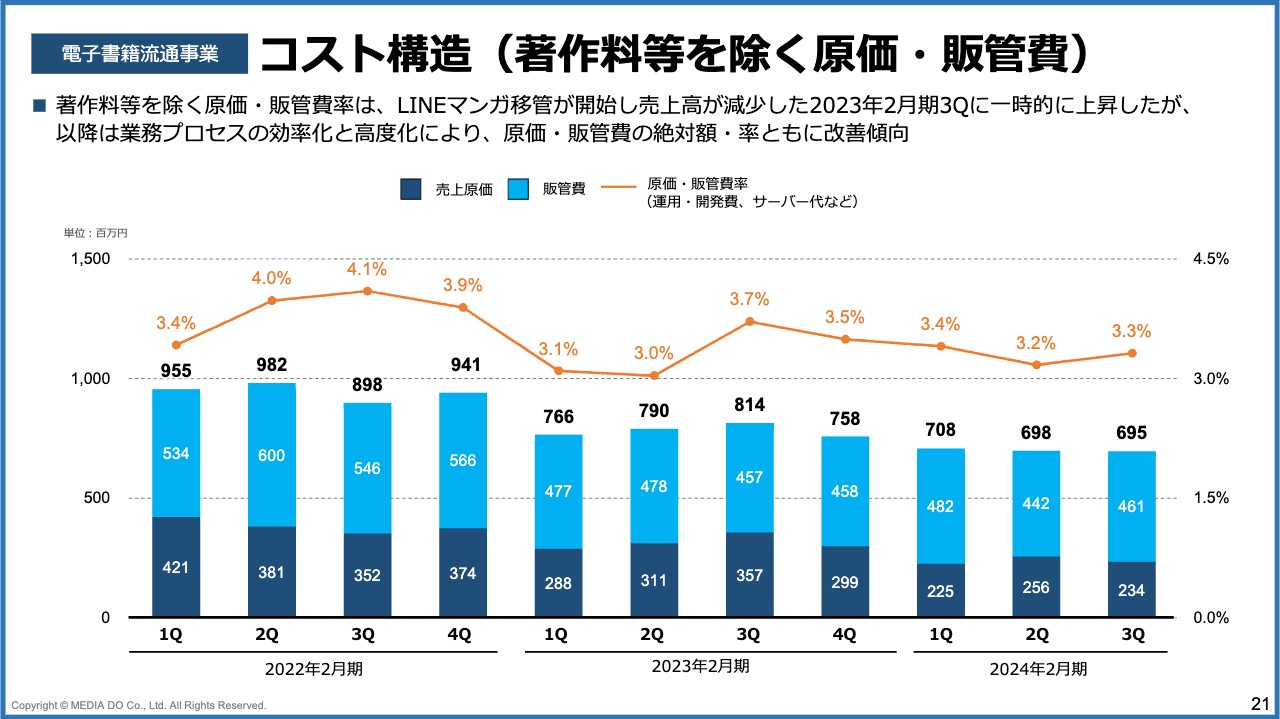

コスト構造(著作料等を除く原価・販管費)

コスト構造について、著作料等を除く原価・販管費に関しては前期から引き続き抑制でき、コストコントロールができていると考えています。

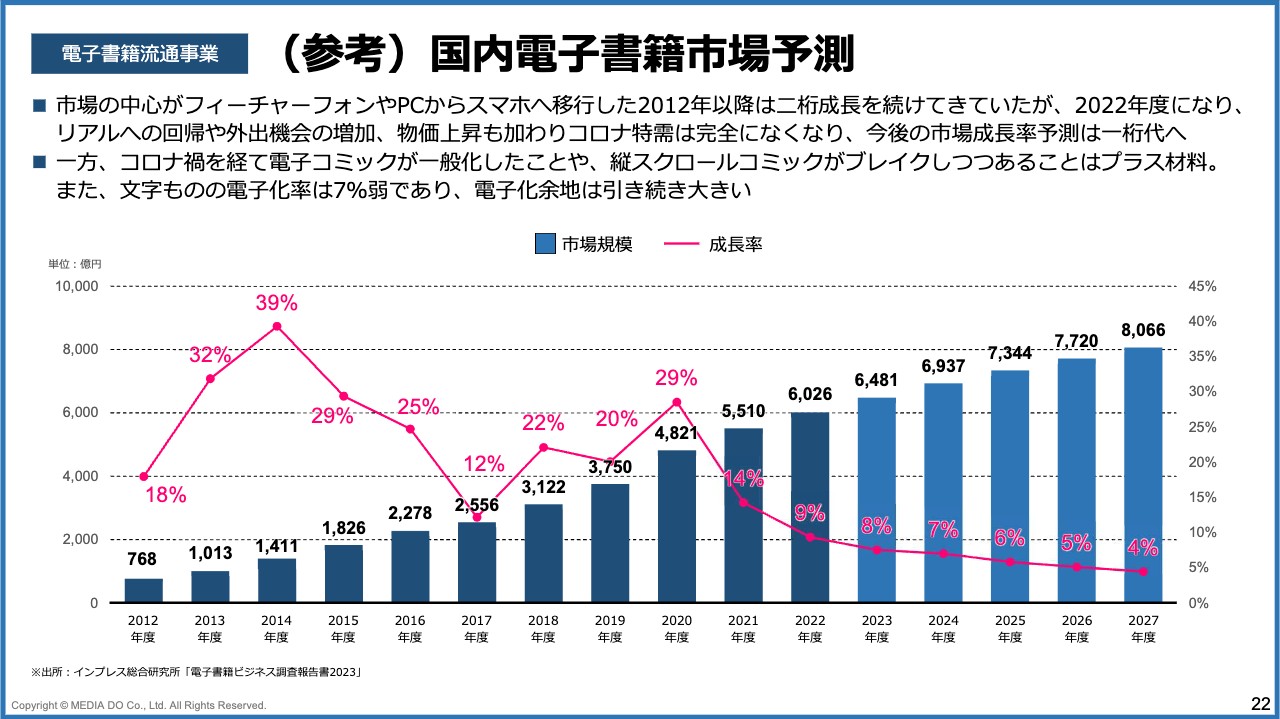

(参考)国内電子書籍市場予測

こちらの参考資料は、インプレス総合研究所が出している国内の電子書籍の市場予測のグラフです。2022年度の市場規模6,026億円から、5年後の2027年度には約2,000億円増加した8,066億円と見込まれており、今後も市場規模としては拡大します。

ただ、市場規模が徐々に大きくなってきたため、今後の成長率はコロナ禍にあったような20パーセント、30パーセントという高いものではなく、一桁台に落ち着いてくると考えています。

売上高・営業利益推移

続いて戦略投資事業についてご説明します。戦略投資事業は子会社のM&A等によって増加していますが、足元の第3四半期においては21億9,100万円となり、第2四半期からの改善幅の多くは、電子図書館事業における一時的な売上・利益の改善によるものでした。

営業利益に関しても、第2四半期の4億500万円の赤字から、第3四半期においては2億5,900万円の赤字と1.5億円ほど改善しています。

コストに関しても、引き続きコストコントロールがきいており、第2四半期に比べても大きな費用の増加はなかったと考えています。

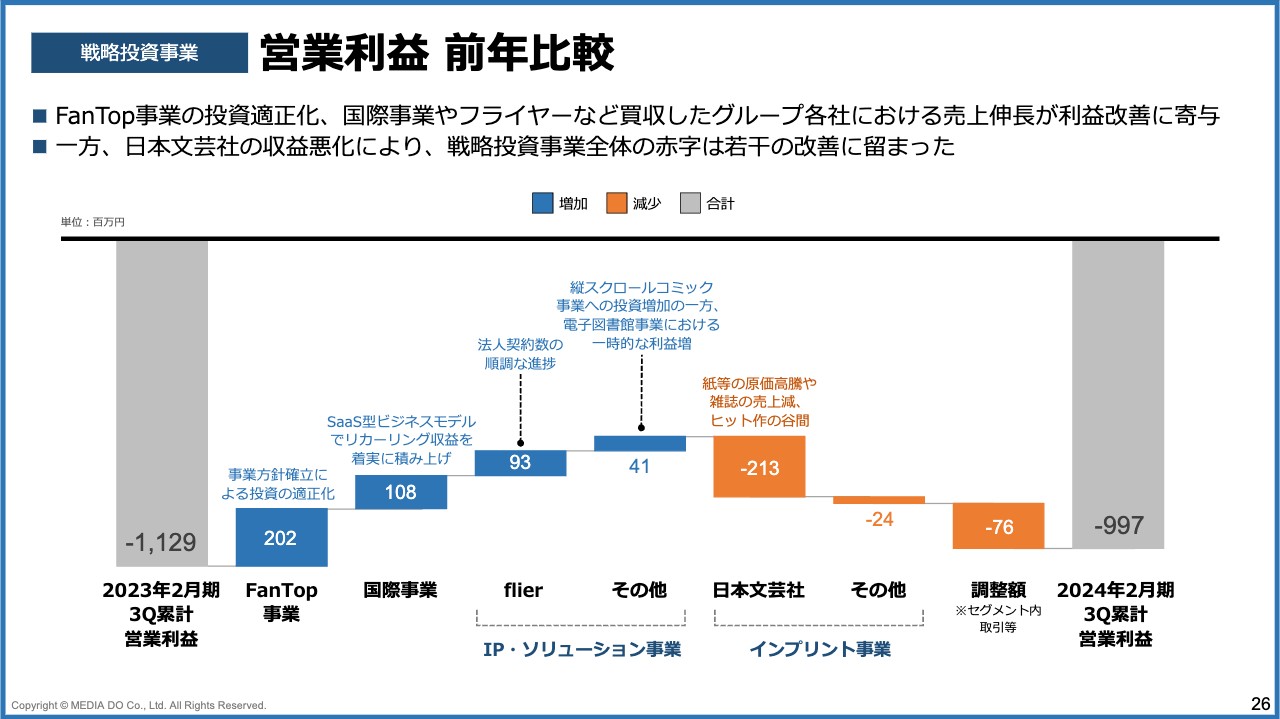

営業利益 前年比較

戦略投資事業における営業利益の前年との比較になります。スライド左側に記載した2023年2月期第3四半期までの累計営業赤字は、11億2,900万円となっていますが、この2024年2月期第3四半期までの累計営業赤字は9億9,700万円と、1億3,200万円の改善となっています。

このうち、いくつかの黒字部分と赤字部分についてご説明します。まずはFanTop事業において、紙の本にNFTデジタルコンテンツをつけるという事業方針を確立することができました。そのため、これまで広く研究開発を行っていたところから投資の適正化をすることができ、それにより前期比で2億200万円の利益の改善がありました。

国際事業については、海外の出版社向けのDXサービスを手がける我々のグループ会社があり、アメリカやイギリスを本拠地として運営しています。この出版社向けの売上高は、月額の利用量に応じて課金するSaaS型のビジネスモデルになっています。このSaaS型のビジネスモデルにおけるリカーリングの収益が着実に積み上がっているため、国際事業に関しても、前期に比べて1億800万円の増加となっています。

IP・ソリューション事業に関しては、本の要約を提供するflier(フライヤー)という会社の法人契約が徐々に増えてきており、こちらも前期比9,300万円の改善となっています。

今期特に言えることは、この国際事業、flier(フライヤー)ともにM&Aしたグループ会社が月額収益の拡大というところで着実に改善してきていることだと考えています。

また、IP・ソリューション事業におけるその他について、第2四半期では縦スクロールコミック事業への投資増加で赤字拡大とご説明しました。しかし、先ほどご説明した電子図書館事業における利益増があり、その他の利益も前期比でプラスとなりました。

一方、今期の業績である意味足を引っ張ってしまっている部分は、インプリント事業における子会社の日本文芸社の業績悪化です。

紙等の原価高騰と、主力のマンガ雑誌「週刊漫画ゴラク」の売上減少、そしてヒット作は出てきているものの巻数が多くないため電子書籍の売上増加につながらないという点が挙げられます。現在、ヒット作は谷間に差し掛かっており、今後、徐々に巻数が増えていけば改善する部分もあると考えています。

今期は谷間にあるということで、日本文芸社に関しては前期比2億1,300万円の利益減となりました。

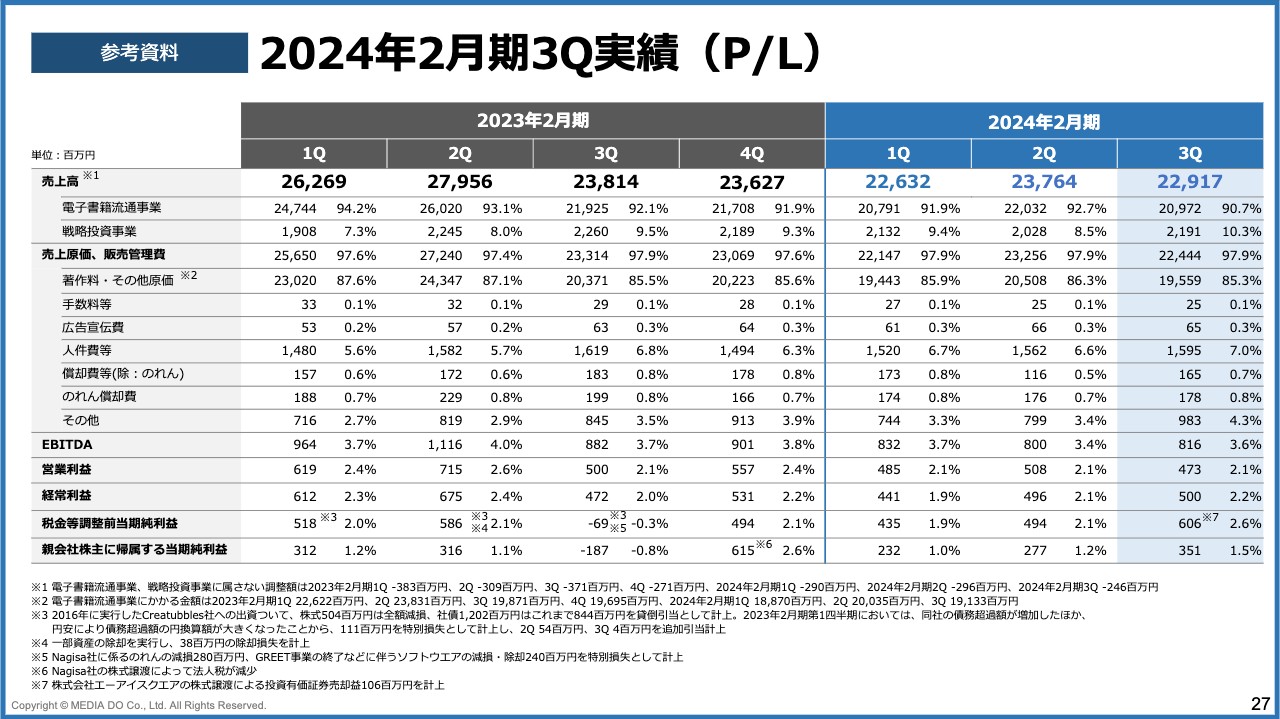

2024年2月期3Q実績(P/L)

P/Lの詳細数値は、こちらのスライドをご覧ください。

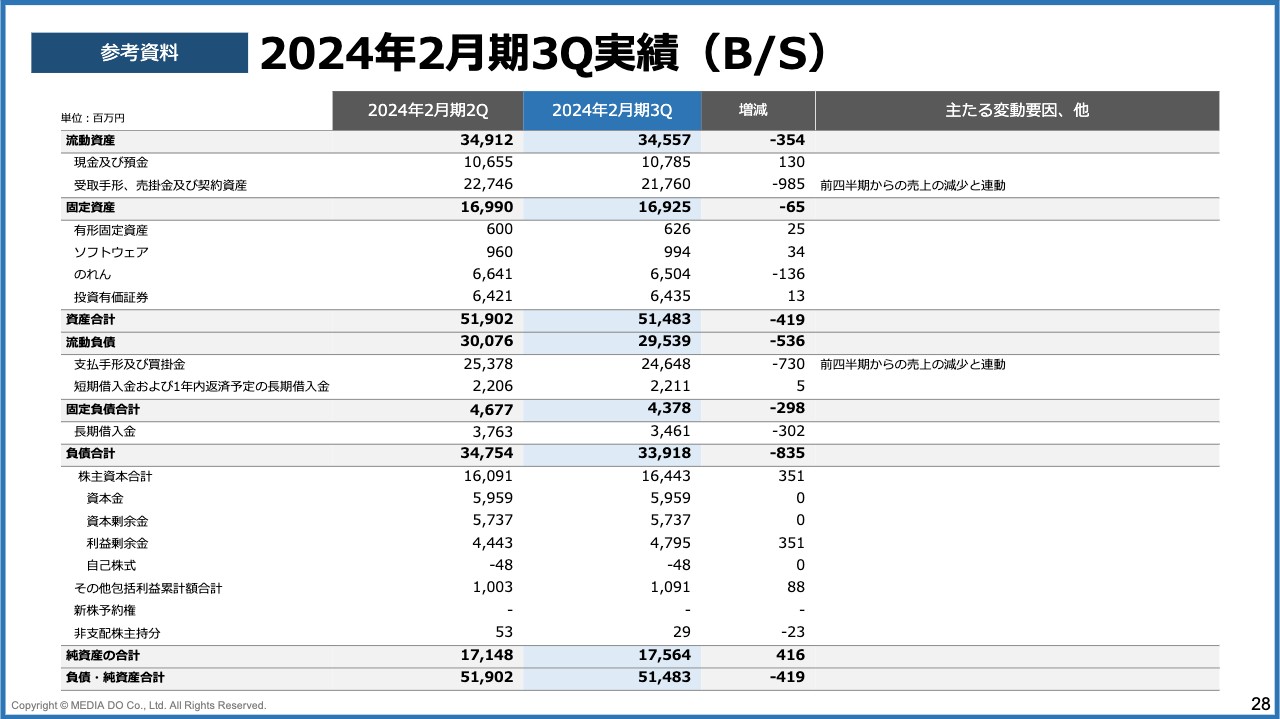

2024年2月期3Q実績(B/S)

B/Sの詳細数値は、こちらのスライドをご覧ください。

電子書籍流通事業

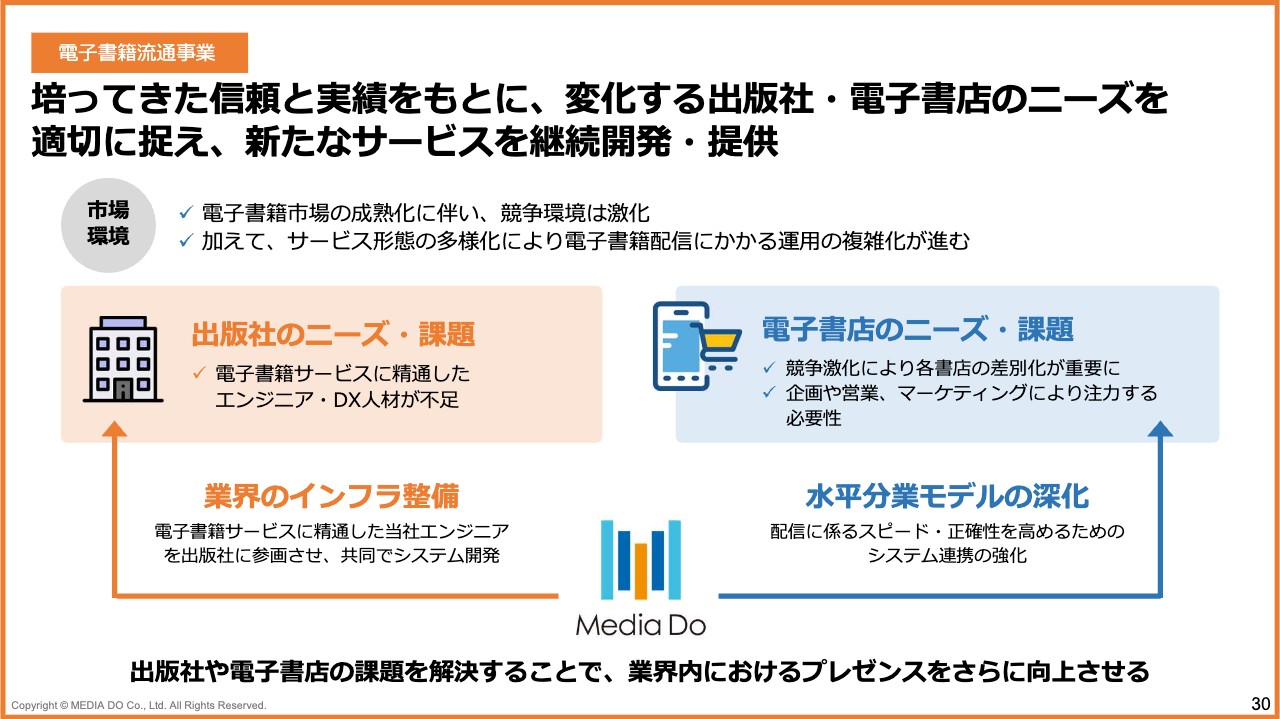

成長戦略についてご説明します。成長戦略の1つ目は電子書籍流通事業です。まずは、こちらの市場環境の変化からご説明します。

電子書籍市場全体の成長率は鈍化し、市場の成熟を迎える中、競争環境がますます激化している状況です。

このような中で、各電子書店はサービスの差別化を図るべく、現在は電子書籍配信における運用の複雑化が進んでいます。その状況を踏まえ出版社のニーズとして「より電子書籍サービスに精通したエンジニアやDX人材を獲得したい」という変化が起きていますが、現実には採用・育成は簡単ではありません。

電子書店のニーズとしては、各書店の差別化にフォーカスすることと、さまざまな売り伸ばしへの注力などが挙げられます。例えば、マーケティング人材の増加に注力していくといったニーズがあります。

しかし彼らだけではこのような課題を解決することが難しいため、このようなニーズを受け、我々は出版社に対して、業界のインフラ整備という課題解決のソリューションを提供しています。

具体的には当社のエンジニアを出版社に参画させ、システムの共同開発を行っています。また電子書店においては、システム連携を強化することで、配信のスピードや正確性をより高めることに取り組んでいます。

このような課題解決に向けたソリューションを提供することで、業界内におけるプレゼンスをさらに向上させていくことが、電子書籍事業における現在の方向性だと考えています。

電子書籍流通事業

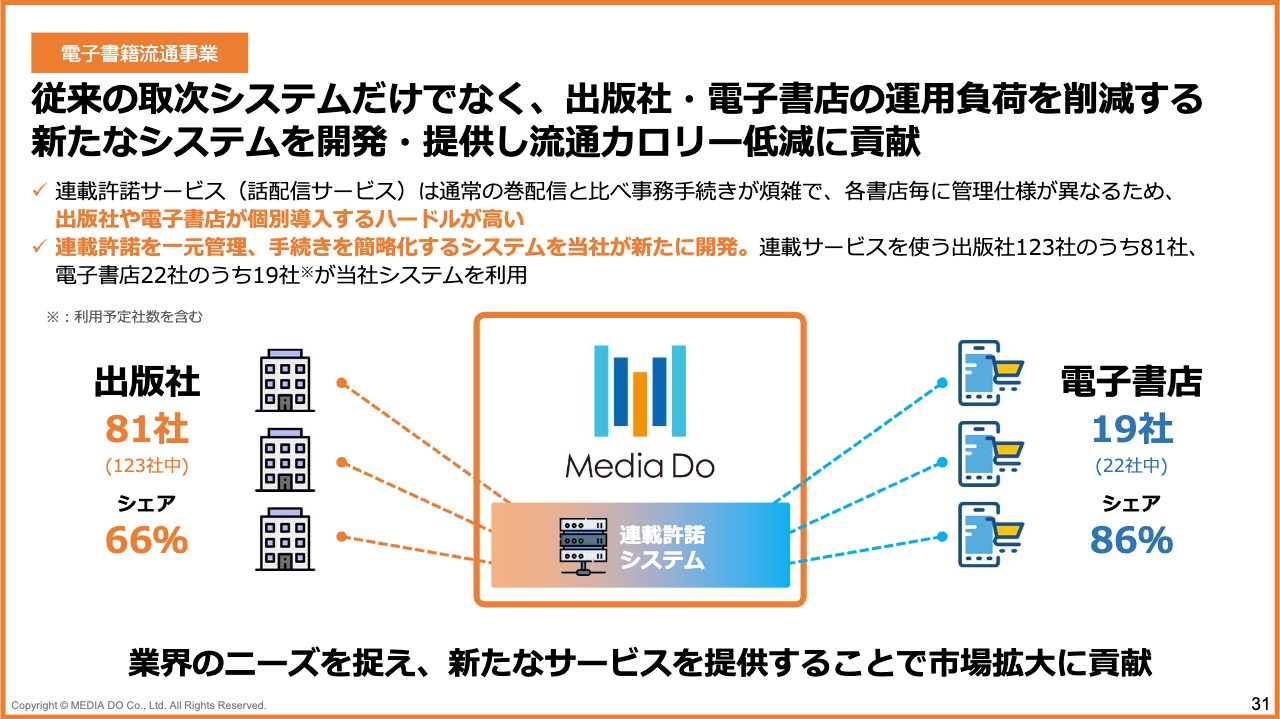

具体的にどのようなシステム連携を行っているかについてご説明します。そのうちの1つである連載許諾システム(話配信サービス)についてご説明します。以前は紙書籍と同様に、電子書籍のマンガも巻ごとに配信・販売していました。現在は巻ごとに収録されている話を分割して、1話ごとに配信するサービスがかなり一般的になってきました。

しかし1話ごとの配信の際には、それぞれ「どのようなタイトルをつけるか」「どのような値段を設定するか」など、かなり事務手続きが煩雑になってしまいます。書店ごとにこれを独自で開発するとなると、業界内における流通カロリーを下げることが難しくなります。

そこで我々が連載許諾システムという業界共通の標準のシステムを提供することで、出版社、電子書店ともに、管理や手続きの簡略化を行っています。

結果として、このような連載サービスを取り扱っている出版社123社中、81社が我々のサービスを利用しています。また、電子書店では22社中、86パーセントにあたる19社が我々の連載許諾システムを利用しています。

このような業界のニーズを捉えた新しいサービスを提供していくことで、ますますの市場拡大、ならびに我々の市場シェア向上を図っていきたいと考えています。

FanTop事業

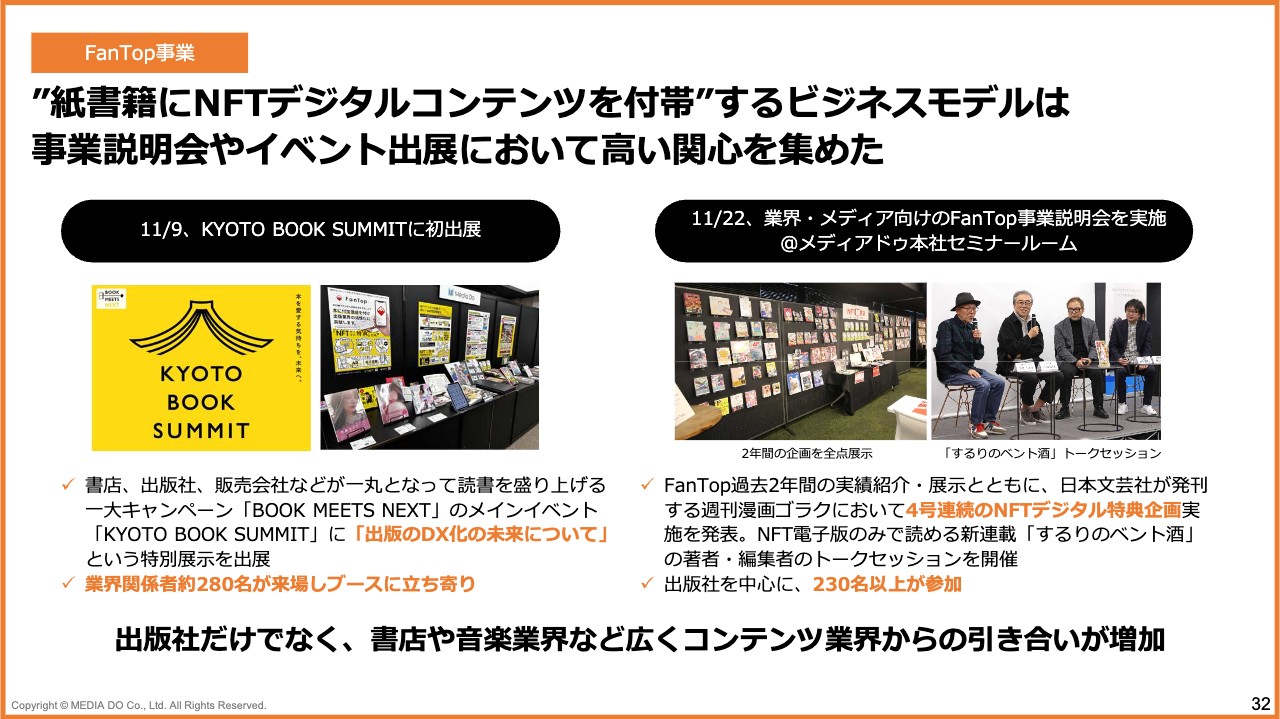

FanTop事業についてです。こちらは“紙書籍にNFTデジタルコンテンツを付帯”するビジネスモデルを推進しています。第3四半期では、事業説明会の開催やイベント出展によって、高い関心を集めることができました。

11月9日には、書店、出版社、販売会社が一丸となって読書を盛り上げていく「BOOK MEETS NEXT」というキャンペーンがありました。我々は、メインイベントの「KYOTO BOOK SUMMIT」に出展しました。

11月22日には、FanTop事業の過去2年間の実績紹介とグループ会社である日本文芸社との取り組みとして、「週刊漫画ゴラク」における4号連続のNFTデジタル特典企画の発表を行いました。

あわせて、「週刊漫画ゴラク」のNFT電子版のみで読める新連載作品の著者・編集者の方をお招きして、トークセッションを開催しました。どちらも230名以上の方にご参加いただき、出版業界からは引き続き非常に高い関心をいただきました。さらに、音楽業界も含めて、広くコンテンツ業界からの引き合いをいただいています。

FanTop事業

今後のFanTop事業の事業方針についてご説明します。特にフォーカスする点は、発行部数を伸ばしていくことです。累計の発行部数、つまりNFTデジタル特典をつけた書籍の発行部数は230万冊を超えています。この230万冊をさらに増やしていきたいと考えています。それにより、コンテンツ数や会員数の増加を図っていきたいと考えています。

そのための取り組みの1つが「週刊漫画ゴラク」における「FanTop」のNFTデジタルコンテンツの付帯です。例えば、一般の小説などの紙書籍にNFTコンテンツを付帯すると、発行部数の規模は、どうしても1,000部単位や多くても1万部単位になります。しかし、雑誌は基本的に何万部からスタートというかたちになるため、雑誌のほうが累計の発行部数に大きく寄与するのではないかと考えています。

今後は、NFTと相性のよいジャンルの雑誌の出版社と一緒に、NFTデジタル特典付きの雑誌をより多く世に出していきたいと思います。これにより、部数の拡大ならびに「FanTop」のユーザー数の拡大を目指していきたいと考えています。

IP・ソリューション事業

IP・ソリューション事業についてご説明します。2023年12月にドコモ、アカツキグループ、そして我々のグループ会社であるMyAnimeListと一緒に、業務提携契約を締結・発表しました。

こちらは、アメリカのユーザーに対して、ドコモが新たに電子書籍の配信サービスを提供するものとなります。サービス提供の主体はドコモですが、サービスを開発・運営するのがアカツキ、そしてMyAnimeListがマーケティング支援を行います。当社はコンテンツ調達ならびに翻訳の支援を行い、この事業のスタートと成長に貢献したいと考えています。

IP・ソリューション事業

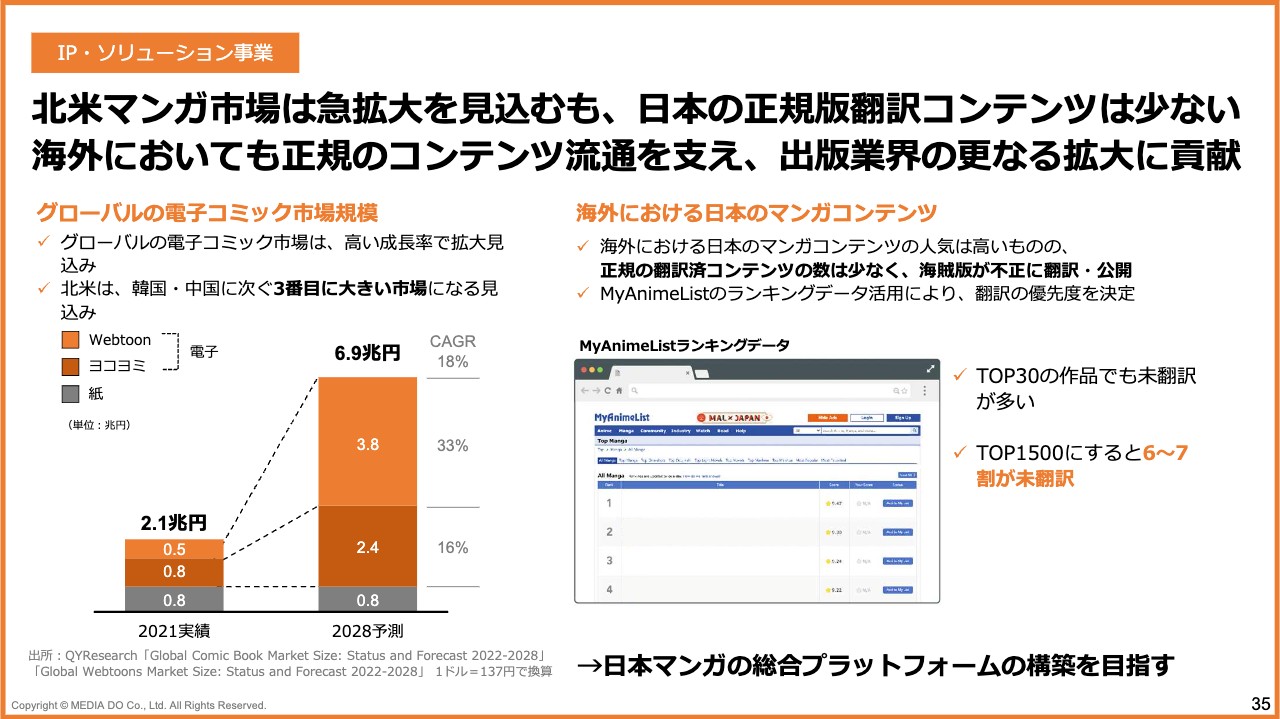

我々がこの事業に取り組む意義についてご説明します。まずは、北米のマンガ市場が非常に拡大してきていることが挙げられます。紙のマンガ市場から拡大がスタートしていますが、今後は電子書籍も含めて大きく拡大することが見込まれます。

ただし、この市場における課題として、日本語の正規版の翻訳コンテンツが多くないことが挙げられます。これらの翻訳について我々は貢献していきたいと考えています。

MyAnimeListは、アニメ・マンガ作品に対するユーザーの関心度についてのランキングデータを持っています。TOP30の作品でも、まだまだ未翻訳の作品が多いです。TOP1500まで対象範囲を拡大すると、6割から7割の作品が未翻訳という状況です。

このようなMyAnimeListのデータを活用しながら、「次にどのような作品を翻訳していくことがユーザー獲得につながるのか」という点も含めて、総合的にこの事業をサポートしていきたいと考えています。

IP・ソリューション事業

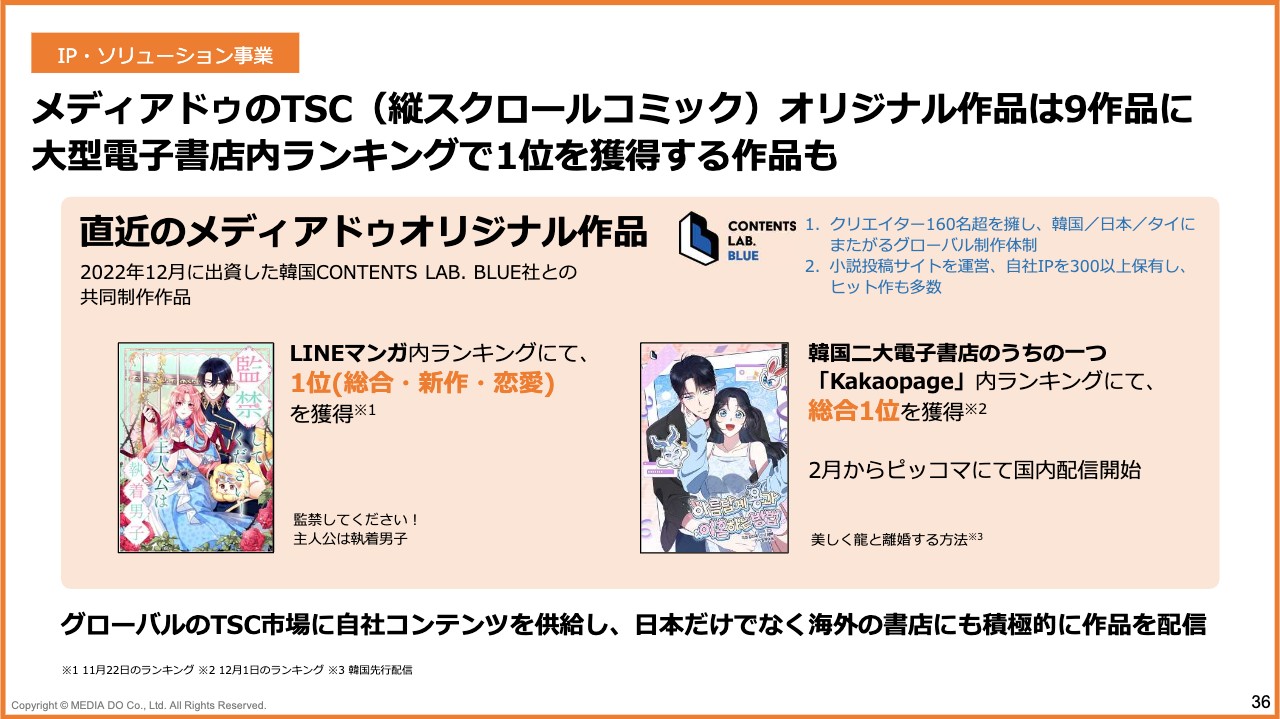

IP・ソリューション事業における、縦スクロールコミックについてもご説明します。オリジナル作品は現在9作品まで増えました。直近で増やしている作品としては、2022年12月に出資した韓国のCONTENTS LAB. BLUE社との共同制作作品です。

CONTENTS LAB. BLUE社はクリエイターを160名以上擁し、韓国・タイ・日本にまたがるグローバルな制作体制を築いている、非常にヒット作の多いスタジオです。

このスタジオとの共同作品が「LINEマンガ」のランキングで1位を獲得しました。さらに、まだ日本では配信されていませんが、韓国の二大電子書店の1つ「Kakaopage」でも総合1位を獲得する作品が出てきています。

グローバルで拡大をする縦スクロールコミック市場に、今後も我々のコンテンツを供給することで、市場のさらなる拡大に貢献していきたいと考えています。

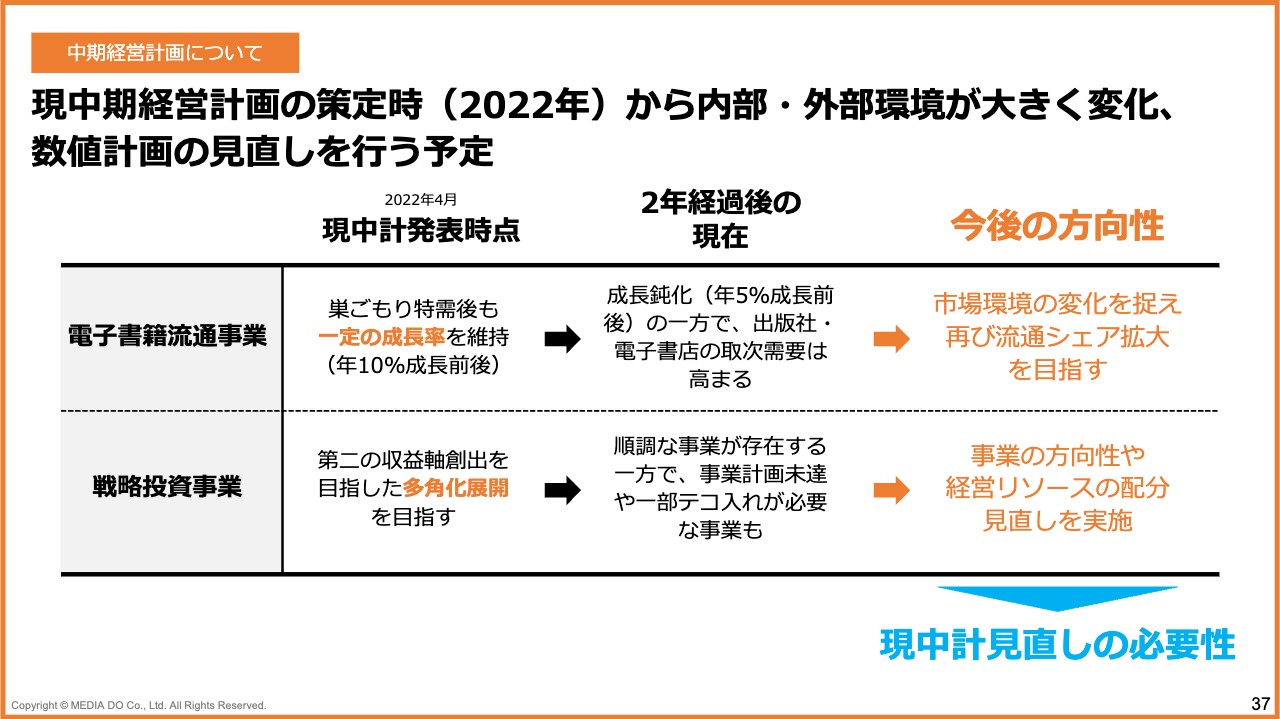

中期経営計画について

現在の中期経営計画についてご説明します。2022年4月に中期経営計画を発表しましたが、この時から非常に市場環境が変わってきており、そちらのご説明をしたいと思います。

まず、電子書籍流通事業についてです。2022年4月の中期経営計画で発表した時点では、巣ごもり消費の終了を見込んだ後も、一定の成長率を当時は維持しており、年10パーセント程度の成長を今後も見込んでいました。

しかし、2年経過した現時点の成長率は少し鈍化し、年5パーセント程度の成長にとどまっています。一方で、本日ご説明したとおり、出版社や電子書店からの取り次ぎの需要は、以前と比べても、より高まっていると言えます。

このような市場環境の変化を捉えて、再び流通シェアを拡大させていくことが、今後の方向性になると考えています。

戦略投資事業においては、第二の収益軸創出を目指した多角化展開に向けたさまざまな投資を行っていました。こちらの投資の中には、順調に推移して育ってきている事業が存在する一方で、計画未達の事業や、本日ご説明した日本文芸社のように一部テコ入れが必要になる事業もあると考えています。

このような各事業において、我々の強みや弱み、環境変化を捉えて、今後の事業の方向性や経営リソースの配分見直しに着手していきたいと考えています。

これらを踏まえると、2年前の中期経営計画策定時から状況がかなり変わってきている部分があると思います。少なくとも、数値計画については、見直す必要があると考えています。

見直しの方向性については、決定次第、IR決算説明会などの場で発表したいと思います。その際は、どうぞよろしくお願いします。

本日のご説明は以上となります。ありがとうございました。

質疑応答:電子書籍流通事業のシェア拡大方法について

質問者:スライド37ページで「再び流通シェア拡大」と表現していますが、シェアはどこから取ってくるのでしょうか? すでに御社の電子書籍流通でのシェアはかなり高いと思います。

まだ取れてないシェアがどこかにあるのか、どのようなものがあるのか、どうやって拡大するのかといったところを教えてください。

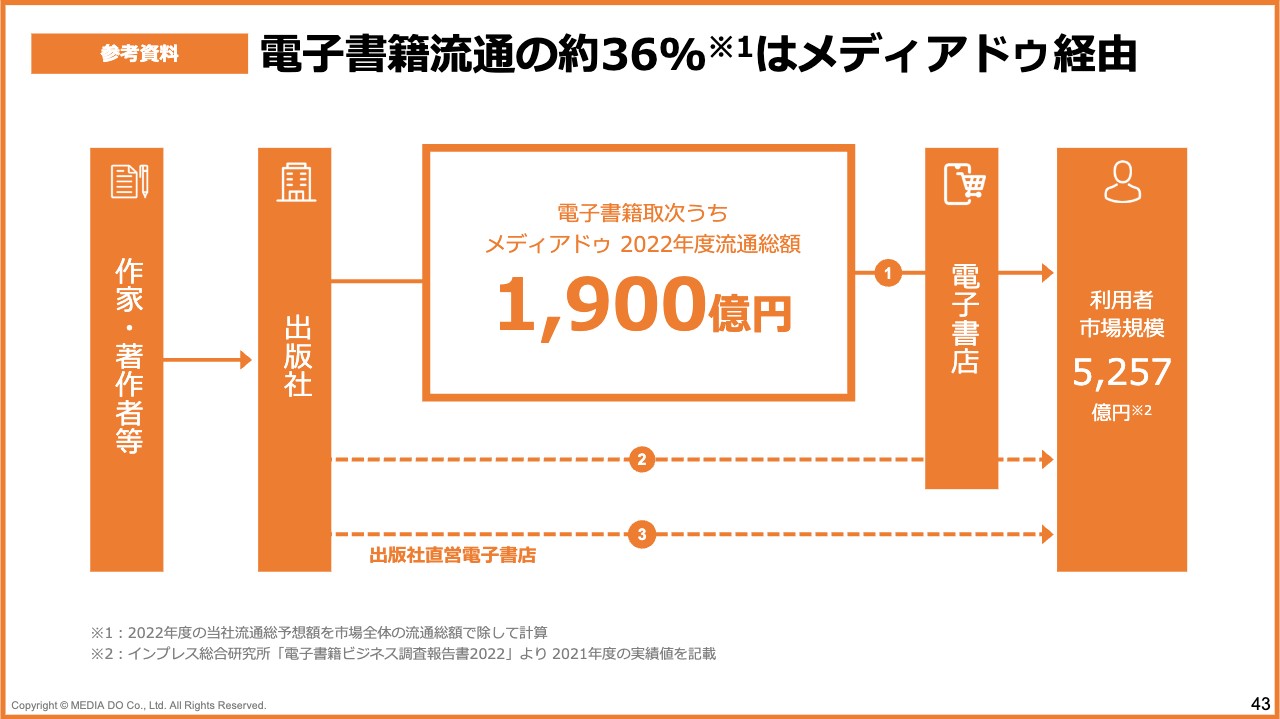

苅田:スライド43ページに記載しているとおり、日本の電子書籍流通には、①、②、③の流通経路があります。

このうち、①は我々のような電子書籍取次を経由したパターンです。出版社から我々がいったんコンテンツをお預りし、電子書店に提供するビジネスモデルです。②は出版社から電子書店に直接コンテンツを提供するパターン、③は出版社が自社の電子書店を提供しているパターンです。

①においては我々は非常に高いシェアを持っており、おっしゃるとおり、ここからシェアを拡大するにはかなり激しい競争が見込まれます。どちらかと言うと、②の経路からいかに我々がシェアを拡大するかが今後のポイントだと考えています。

スライド右から2番目に、電子書店というプレイヤーが記載されています。実は電子書店は必ずしも「取次100パーセント」とか「出版社からの直接取引100パーセント」などと、明確にわかれるわけではありません。

電子書店では我々のような取次を使い分けていたり、出版社から直接仕入れしていたりと、複数の仕入れルートを持っています。この電子書店の中における我々のシェアを拡大していきたいと考えています。

スライド37ページで「再び流通シェア拡大」と表現している理由については、現在は電子書籍流通の約36パーセントが当社経由ですが、一部電子書店の大型キャンペーンや、「LINEマンガ」の移管が発生する前だったこともあり、一時期は38パーセントまでシェアが拡大していました。

そこから、キャンペーンの剥離や「LINEマンガ」の移管が起こったことによって、前期で36パーセントとなりました。おそらく今期は「LINEマンガ」が完全になくなった影響もあって、さらに目減りしているかと思います。

そこから本日ご説明したような出版社、電子書店のニーズを捉えることによって、再度シェアを高めていきたいと考えています。そのためには、②の流通経路からより我々のシェアを高めていく必要があり、電子書店から我々を選んでいただける取り組みをしていく必要があると考えています。

質疑応答:多角化展開で収益化に貢献できる事業について

質問者:御社は事業の多角化を長く行ってきましたが、近い将来、収益の連結ベースの利益成長に貢献しそうな事業はどこだと考えていますか? 今の段階で「ここに手応えがある」というお話を知りたいです。

苅田:多角化に向けて近い将来、収益貢献できそうな事業については、足元の状況を見ると、国際事業と、「flier」を含むIP・ソリューション事業についてはすでに拡大の方向性が見えてきています。

例えば、「flier」に関しては、いったん通期で黒字化していたものの、業績拡大のため、再び投資フェーズに入っていました。今期中の単月黒字化を見据えており、再度成長基調となっているため、グループ全体の収益に貢献してもらえるのではないかと期待しています。

FanTop事業は事業の方向性が確立できたため、今後いかに拡大していくかについては社内でも再度検討を行っていますが、FanTop事業が一気に拡大し、例えば売上高・利益ともに我々の屋台骨を支えるほどになっていく段階には、もう少し時間がかかるのではないかと考えています。

インプリント事業に関しては、買収した当時に比べると、少し業績が悪化している部分があります。ここは早期にテコ入れをして、再び利益貢献してもらえる状況に持っていく必要があると考えています。

質疑応答:日本における電子書籍の定着について

質問者:電子書籍流通事業について、月次データを見ても全体としてコロナ禍の反動で伸び率が下がっているのはわかります。おそらく文字もの(書籍)だと思いますが、これはここのところずっとマイナスで推移しています。

長い目で見れば、世界的に書籍はみんな電子化されるというイメージがありますが、なぜ日本ではマンガではなく文字ものの電子化が定着しないのでしょうか? またそれに対して、御社はどのように考えていますか? 将来的に難しいものなのでしょうか?

苅田:書籍の伸び率が現時点ではあまり高くない状況ですが、我々の月次成長率のレポートのとおり、コロナ禍である意味押し上げられていた状況から、その反動減が見られているのは、足元の状況としては確かだと考えています。

我々の力だけで書籍の電子化を拡大していくのは難しく、各電子書店や出版社の取り組みがかなり重要で、もう少し時間かかる部分だと思っています。そのためには、まず紙の本と電子書籍と同時に配信する「サイマル配信」の取り組みなども重要になるのではないかと考えています。

マンガに関しては以前からかなり電子化が進んでおり、発売された新刊のうち、ほぼ100パーセントが電子化されて配信されています。一方、文字ものに関しては、我々の調査分析によると、新刊のうち紙と電子が同時に発売されているのは4割程度となっています。

このようなギャップが存在している中で、一般の書籍に関しても以前は3割くらいしか発売されていなかった状況から、徐々に4割くらいまで新刊の中における電子化比率も高まってきています。これがより拡大してくれば、いずれ大きく成長することが期待できるのではないかと思っていますが、それももう少し時間がかかるだろうと考えています。

質疑応答:新中計における財務健全性と株主還元の考え方について

司会者:「新たな中計の中で、財務健全性や株主還元についてどのように考えていますか?」というご質問です。

苅田:まず、新たな中計でどのような数値計画を出せるかについては引き続き社内で検討した上で、早期に開示したいと思っています。

財務健全性に関しては、2020年に資金調達する前には、のれんと投資有価証券の合計が純資産よりも大きい状況にありました。我々のようにさまざまな投資をしている会社としては、当時は健全性がやや低い状況にあったと考えています。

その後資金調達を行った結果、現時点ではのれんと投資有価証券の合計に対して純資産が上回っているため、健全性としては以前よりは回復してきていると考えています。

我々としては「攻めの姿勢」も必要だと思っているため、財務健全性とのバランスを見ながら、今後も判断していきたいと考えています。

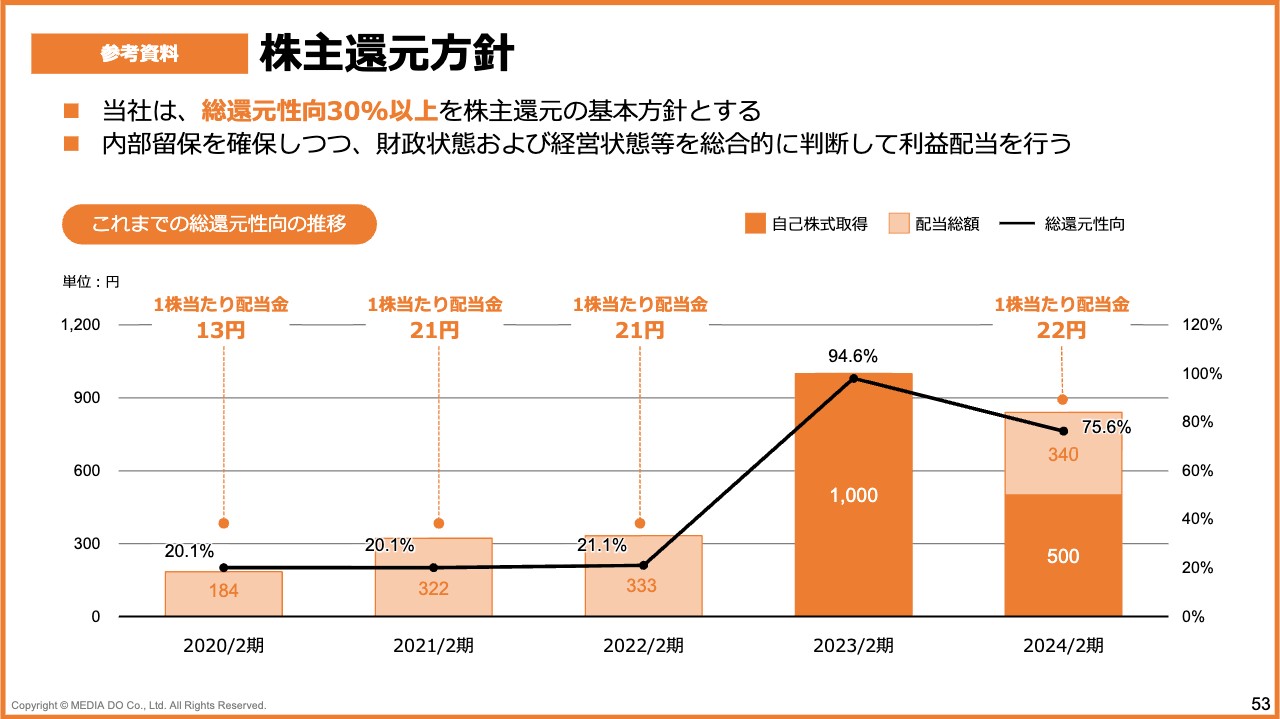

株主還元方針に関しては、もともと当社は積極的に投資をしていくという意味も含めて、その期の純利益のうち20パーセントを還元する方針でしたが、2023年から総還元性向30パーセント以上を目標にしています。

スライドに記載のとおり、2023年2月期はすべて自己株取得によって行ったため、総還元性向は94.6パーセントとなりました。

今期は親会社株主に帰属する当期純利益のうち約3割を配当に回した上で、5億円の自己株取得をすでに実施済みです。これらを合計すると、今期の総還元性向は75.6パーセントとなる予定です。

今後もこの基準を維持するかは要検討だと思っていますが、少なくとも配当に関しては、中計期間においても30パーセントを超えるかたちで株主のみなさまに還元していくことを想定しています。

質疑応答:縦スクロールコミックの収益化のポテンシャルについて

司会者:「縦スクロールコミックの収益化のポテンシャルについて教えてください」というご質問です。

苅田:まず、この縦スクロールコミックがどのような事業かご説明します。かつては「日本こそがマンガのコンテンツ大国だ」と言われていました。しかし時代背景はかなり変わってきており、現在、縦スクロールコミックの一番のメッカは韓国ならびに中国が挙げられます。

このような背景から、現時点では作品を輸入せざるを得ない状況です。日本のスタジオも現在は60社から80社ほどできていますが、まだそこから大きなヒット作品が出ているわけではなく、韓国でヒットした作品を日本向けにローカライズして提供しているのが現状です。

このような中で、縦スクロールコミックのジャンルにおいては、日本では「LINEマンガ」と「ピッコマ」の2つがリーダーとなっています。今我々が取り組んでいるのは、この2社に対して、自社コンテンツを提供することです。

また、縦スクロールコミックは非常に伸びているジャンルです。この2社以外で、この成長ドライバーを取り込みたいと考えている日本の電子書店に対して、これらのコンテンツを提供していきたいと思っています。

縦スクロールコミックに関して全般的に言えるのは、この2強に関しては、我々から提供する作品に高い料率をいただくことはかなり難しいのが現状です。したがって、ここでの収益化だけではなく、やはり日本全体として電子書店が縦スクロールコミックに取り組んでいって、エコシステムをきちんと作っていけるような体制に持っていく必要があると考えています。

我々は縦スクロールコミックに参入する当初から、「第三極を作る」ことを目的に掲げて事業運営を行っています。この収益化に関しては、我々が自社でコンテンツを供給する部分においては既存の2強だけではなく、さまざまなプレイヤーに対してコンテンツを提供していくことで、市場全体を充実させることが必要だと考えています。

将来的には、得意領域である取次事業においても、縦スクロールコミックを幅広く取り扱っていきたいと思っています。現時点ではまだまだ作品数そのものが少ないため、まずはこの供給数を高めていきます。そのために、ヒット作を生み出せるようなスタジオと連携しながら、ヒット作が出てくることを期待しているというかたちになります。

質疑応答:出版社と電子書店の直接取引が主流となるリスクについて

司会者:「電子書店間の競争が激しくなっているとのお話でしたが、その結果、米国市場のように電子書店や出版社が寡占化し、出版社と電子書店の直接取引が主流となるリスクについてどのように考えていますか?」というご質問です。

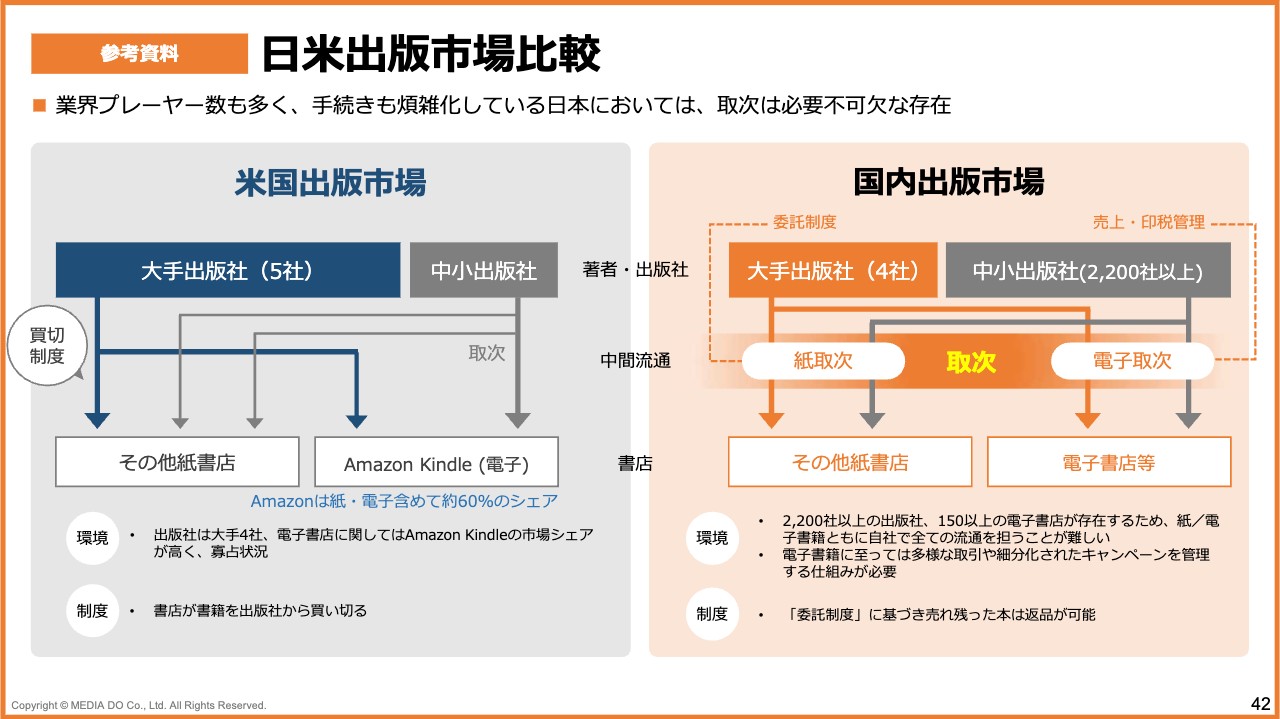

苅田:参考資料42ページの「日米出版市場比較」もご参照されてのご質問かと思います。海外の出版市場においては、電子だけではなく紙も含めて、中間流通のプレイヤーが強くない状況があると思います。その結果が電子の世界においても影響していると考えています。

米国においては出版社から紙の書店に対して提供する際においても、買切制度を取り入れています。例えばバーンズ・アンド・ノーブルといったさまざまな書店が、マーケティング・パワー、バイイング・パワーを駆使してくる中で、それらに対抗するために出版社同士もまとまってバイイング・パワーをイコールにしていく必要があったと考えています。その結果、米国市場では大手出版社の集約化が進み、引き続きM&Aも盛んに行われています。

一方、日本の出版市場では、紙の取次が存在するおかげで、出版社としては紙の本を作って紙の取次に預けさえすれば、全国の書店で本を売ってもらえます。そこから集計して、各出版社に対して戻してもらえるという、非常に恵まれたエコシステムがありますので、出版社同士がバイイング・パワーをより強化していく必要があまりなかったという背景があります。

したがって、日本においては出版社、電子書店とも、非常に多くのプレイヤーが存在しています。電子だけでも中小の出版社が2,200社以上ありますので、この寡占化がすぐに進んでいくことはないと思っています。

また、電子書店同士でつながることにあまり意味がないと捉える電子書店が多い傾向があります。どちらかと言うと、例えば、テレビ局と一緒に資本業務提携を結んでオリジナル作品を作って映像化したりといった異業種との展開、コンテンツ市場における別のプレイヤーとの資本業務提携はありますが、電子書店産業同士がつながっていく動きはあまり見られません。

もちろん我々としても、サービスには磨きかけて対応していく必要があるとは考えていますが、すぐに米国市場のような状況にはならないのではないかと考えています。

新着ログ

「情報・通信業」のログ