提供:三井物産株式会社 2023年インベスターデイ 企業価値向上に向けた取組み

【QAあり】三井物産、企業価値の継続的な向上に向け、収益性向上・株主還元強化・適切な資本構成の追求に取り組む

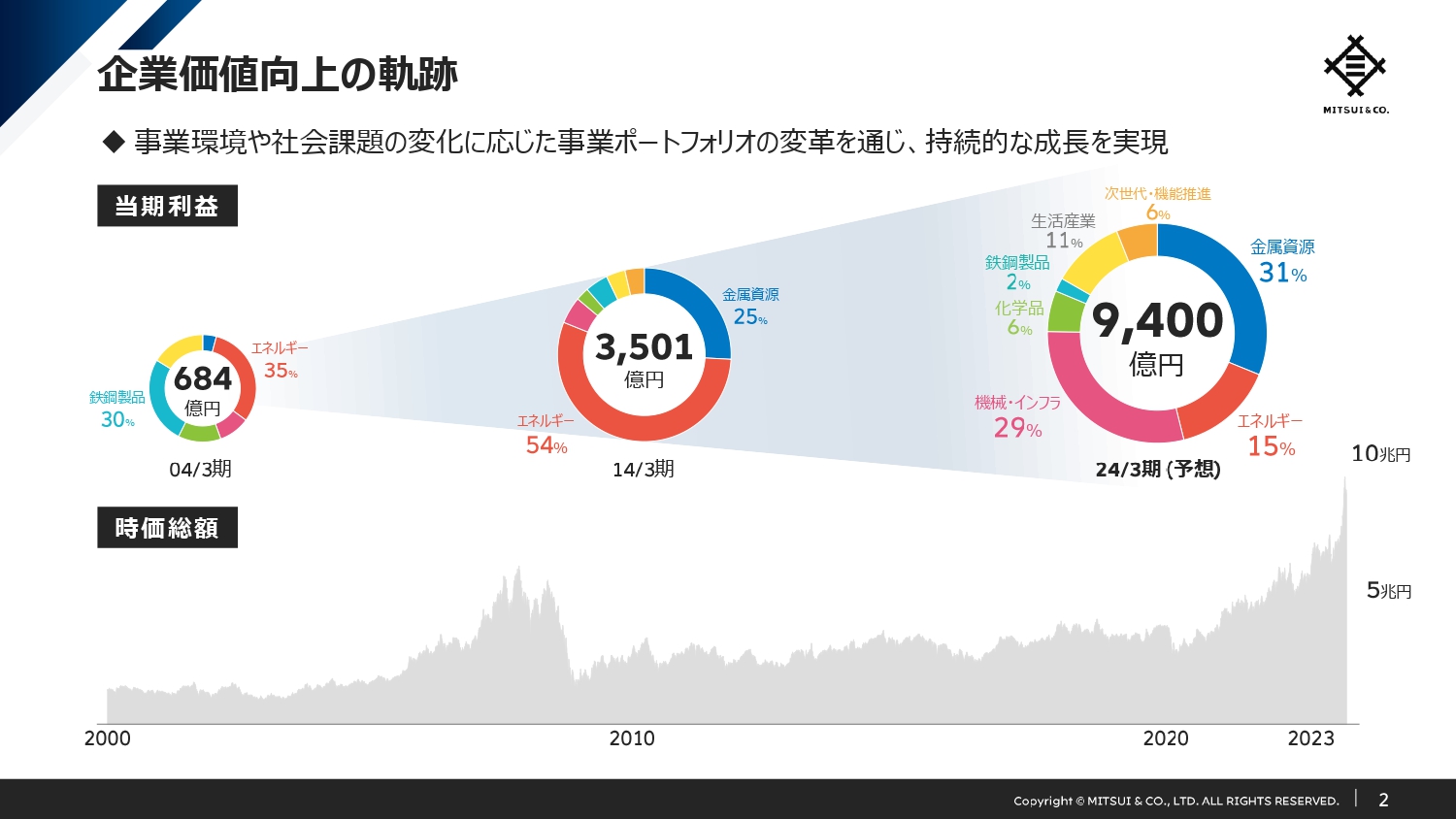

企業価値向上の軌跡

堀健一氏(以下、堀):みなさま、こんにちは。社長の堀です。本日はお忙しい中、三井物産インベスターデイ2023にご参加いただき、誠にありがとうございます。本日、私からは企業価値向上をテーマとして、現中経における取り組みをご説明します。

当社は、時代に応じて変化する社会課題に対して、ビジネスを通じた現実解を提供するために、事業ポートフォリオの変革を続けてきました。

過去20年ほどを見ても、事業環境の変化に応じて事業ポートフォリオを入れ替え、利益の構成を変えながら、時価総額を継続的に高めてきました。

事業ポートフォリオの変革は、さまざまな事業環境に適応して利益とキャッシュを創出する源泉であり、また、当社の企業価値向上のドライバーとなっています。

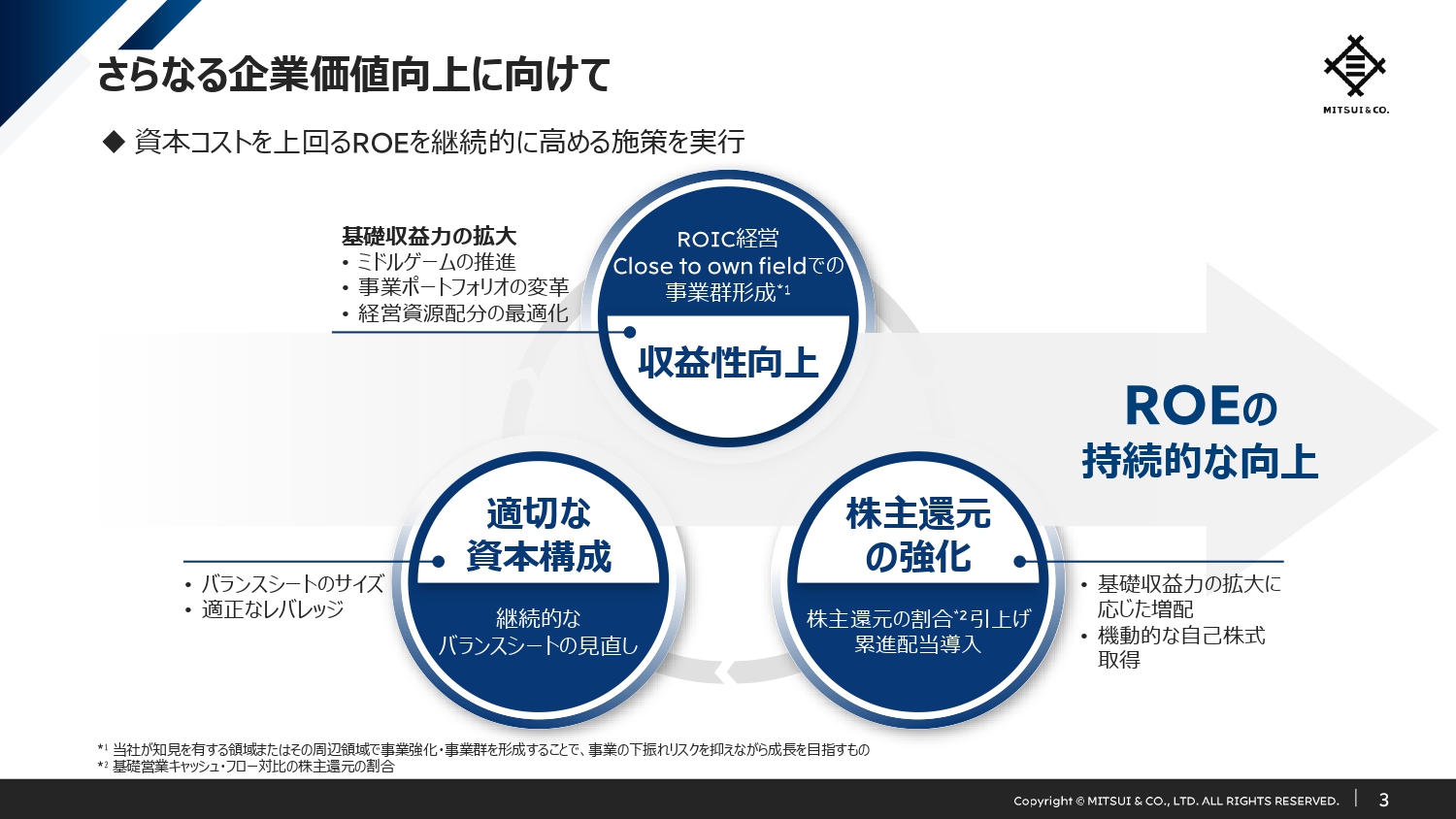

さらなる企業価値向上に向けて

5月に公表した中経でもご説明しましたが、今後、さらなる企業価値の向上に向け、収益性向上、株主還元の強化、適切な資本構成の追求に取り組み、ROEの持続的な向上につなげていきます。本日は、収益性向上に重点を置いてご説明します。

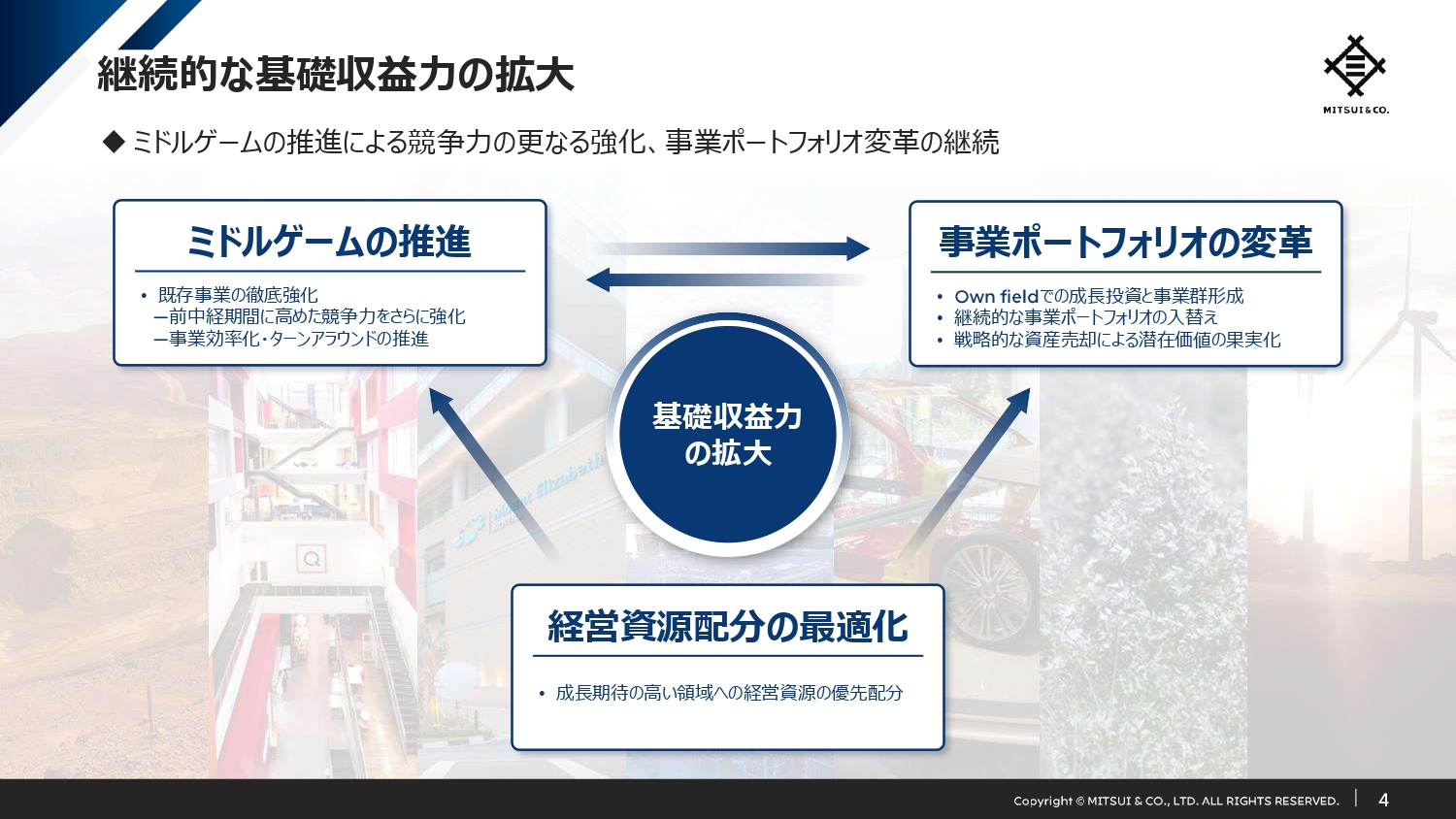

継続的な基礎収益力の拡大

収益性向上の施策として、基礎収益力の拡大に向けたミドルゲームの推進、事業ポートフォリオの変革、経営資源配分の最適化を進めています。

ミドルゲームとは、既存事業の競争力強化、効率化やターンアラウンドの推進を指します。さまざまな状況変化を乗り越えながら、これまでも継続的に高めてきた各事業の競争力をさらに強化していきます。

また、事業ポートフォリオの変革も継続します。創業以来、多岐にわたる事業領域でコア事業を創出・育成する過程で、それぞれの領域における深い知見を獲得してきました。当社の成長投資の要諦は、この深い知見を持つ事業領域、つまりOwn fieldにおいて投資を実行し、事業群を形成することです。

これらの取り組みを高いレベルでやり切るためには、有限な経営資源配分の最適化が重要となります。

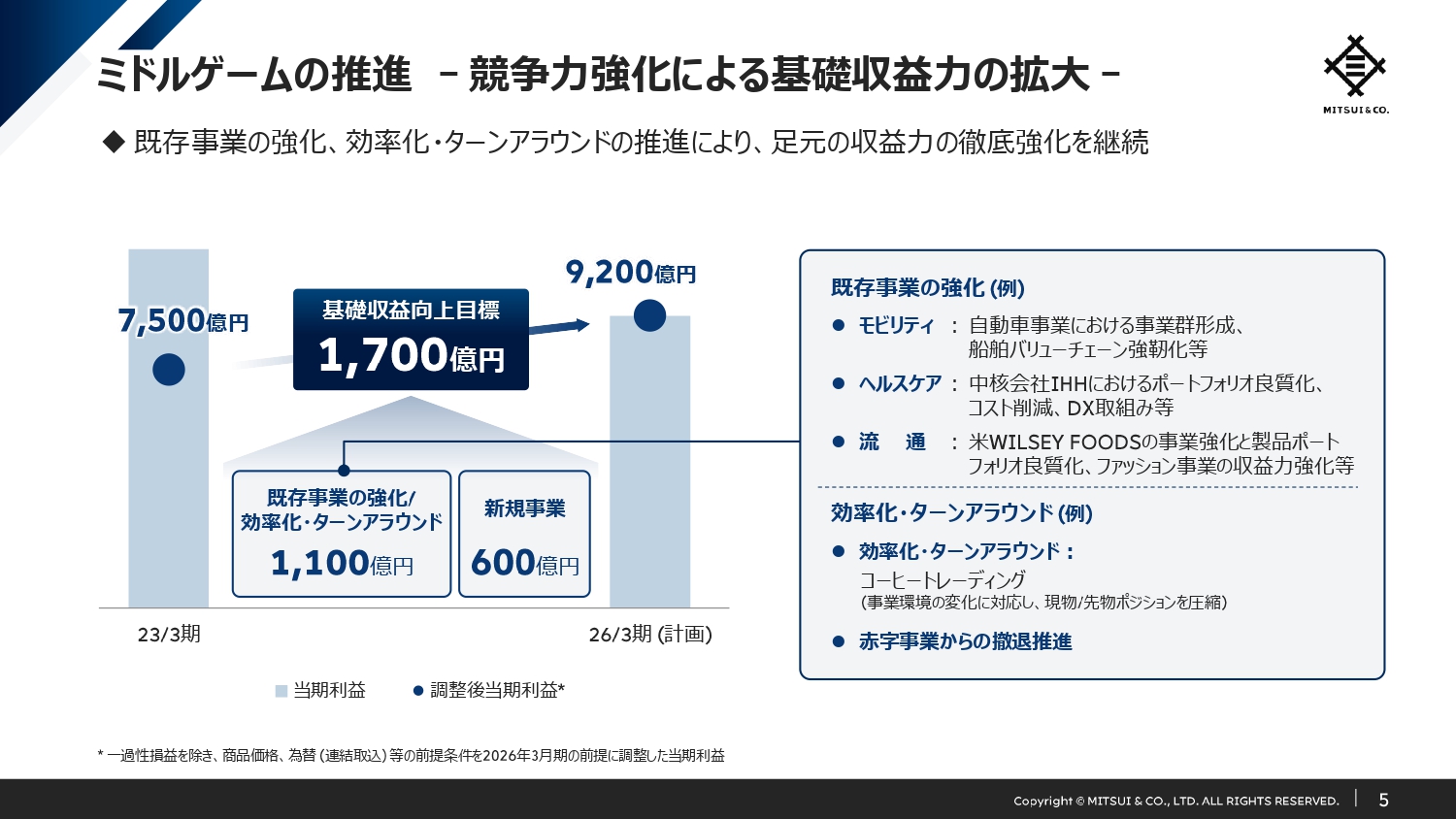

ミドルゲームの推進 ー競争力強化による基礎収益力の拡大ー

現中経では、ミドルゲームの推進による収益貢献で1,100億円、新規事業で600億円、合計1,700億円の基礎収益向上をご説明しています。新規事業の600億円については、すでに半分ほど目処が付いています。

ミドルゲームの1,100億円については、定量的な進捗を期末決算で示しますが、本日は一例としてモビリティの取り組みを、管掌役員の大黒より後ほどご説明します。また、効率化・ターンアラウンドの取り組みをCFOの重田よりご説明します。

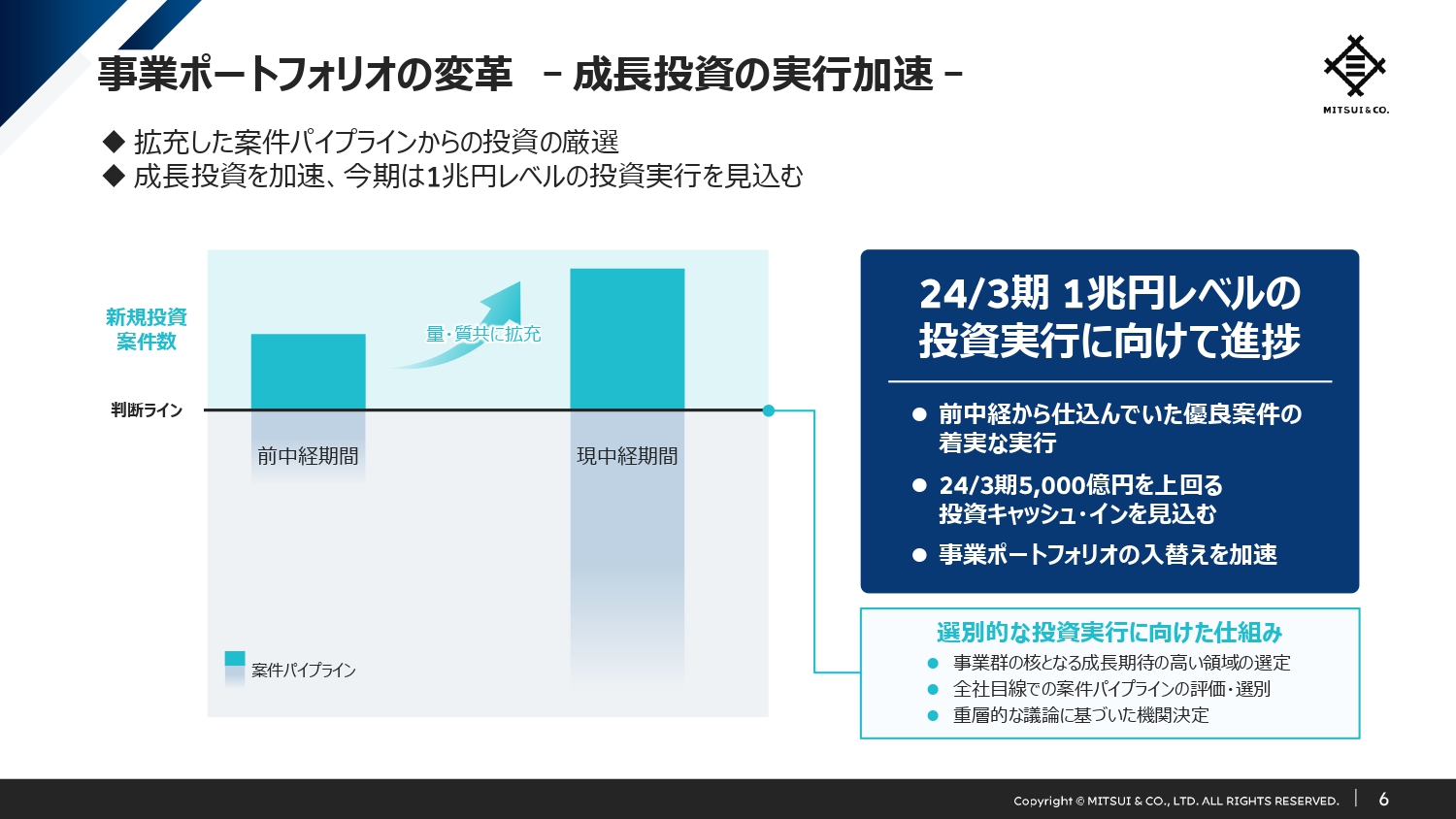

事業ポートフォリオの変革 ー成長投資の実行加速ー

既存事業の強化に加えて、成長投資の実行も加速しています。

前中経期間中、世界情勢や経営環境の変化によって顕在化した社会課題に対し、当社は、さまざまな事業を組み合わせて現実解を提案・提供してきました。そのような活動を通じ、投資案件パイプラインを質・量ともに大きく拡充させました。

現中経期間は、このパイプラインをさらに拡充しつつ、厳選し、投資実行を加速する3年間と考えています。今期は、前中経から実行時期がずれ込んだ案件への投資を含め、1兆円レベルの投資実行を見込んでいます。なお、投資実行と併せ、資産売却も積極的に進めており、今期は5,000億円を上回る投資キャッシュ・インを見込んでいます。これによりポートフォリオの入替を加速しています。

投資案件パイプラインの質・量の大幅な拡充に伴い、高い投資リターンが求められる環境下においても、その基準を上回る良質な案件の選別が可能となっています。

案件選別においては、中経で設定した3つの攻め筋の中から、将来の事業群の核となる成長期待の高い領域を選定し、複数の事業領域を管掌する役員による全社目線での案件評価を行っています。そして、ポートフォリオ管理委員会や経営会議において定量貢献、経営資源、ESGの観点等を踏まえた全社目線での重層的な議論を深め、機関決定を行っています。

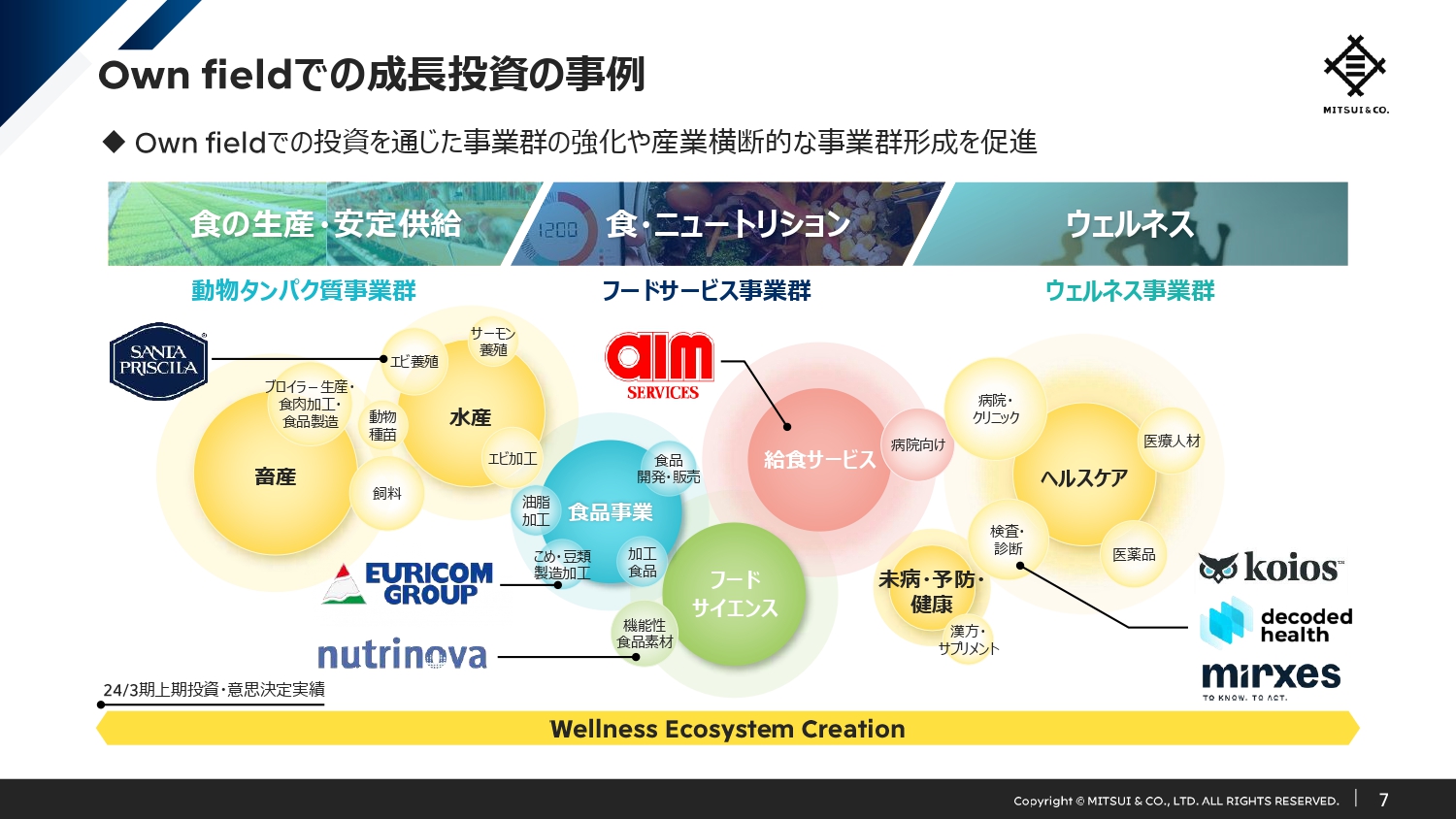

Own fieldでの成長投資の事例

今上半期は、特にWellness Ecosystem Creationにおける食・ニュートリション領域で大型投資を複数実行しました。動物タンパク質事業群では、エクアドルのえび養殖を行うSanta Priscila、フードサイエンス領域では機能性食品素材メーカーのNutrinova、フードサービス事業群ではコメ加工品などの製造販売事業のEuricom、給食サービス事業のエームサービスです。

また、ヘルスケアの領域では、IHHを中核とする病院・クリニック事業の競争力強化に向けた成長投資を進めています。

オンラインと対面両方を展開するクリニック事業などに出資し、病院・クリニック事業ポートフォリオを拡充しています。検査・診断領域では、医療コスト低減と治療効果向上の両立に向け、病院・クリニックに対して、医療データやAIなどを活用した先端技術やソリューションを提供するヘルスケアテックへの投資を実行しています。

ご紹介した事業は、いずれもOwn fieldでの成長投資です。各事業領域において収益力の高い事業、またはコア事業の機能を補完する事業を獲得しました。新たに事業ポートフォリオに加わったこれらの事業を、ミドルゲームの推進を通じて徹底的に強化し、収益力拡大のドライバーにしていきます。

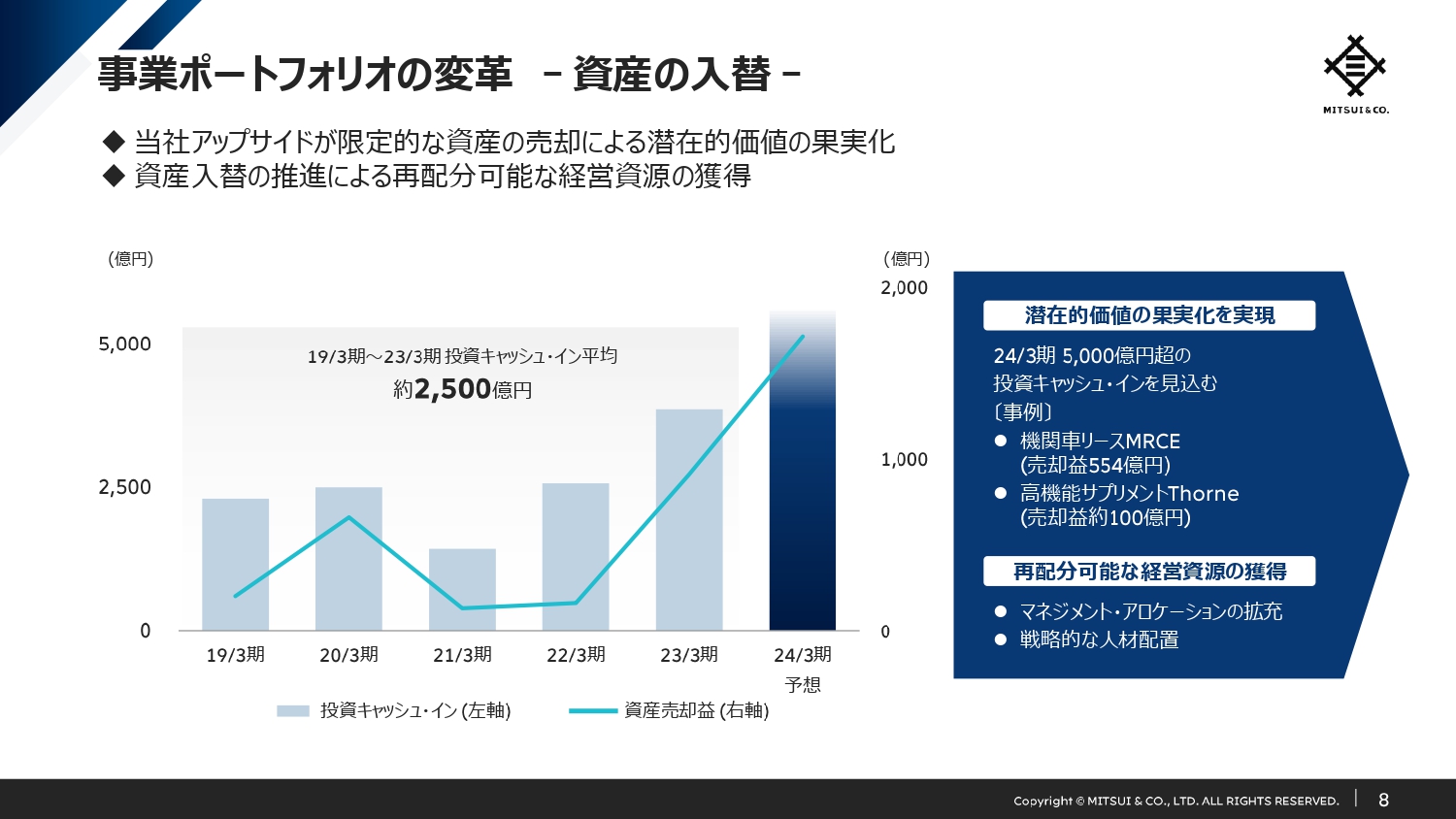

事業ポートフォリオの変革 ー資産の入替ー

ご説明したとおり、当社は成長投資を積極的に進めていますが、同時に戦略的な資産売却も加速させています。

足元で収益貢献があっても、当社にとってのアップサイドが限定的な資産は売却の対象となり得ます。売却により潜在的な価値を果実化するとともに、資金や人材といった再配分可能な経営資源を獲得し、適正に配分することで事業ポートフォリオの入替を加速します。今期は、欧州機関車リース事業のMRCE、高機能サプリメント開発・製造・販売事業Thorne HealthTechをはじめとして、複数の機会をとらえた資産売却により、大きな売却益の実現につながっています。

経営環境や将来展望に合わせて事業ポートフォリオ入替の度合いを強めていることから、このような戦略的な売却は、今後も過去の実績より増えていくものと考えています。先ほど申し上げたとおり、今期は5,000億円を超えるキャッシュ・インを見込んでいます。

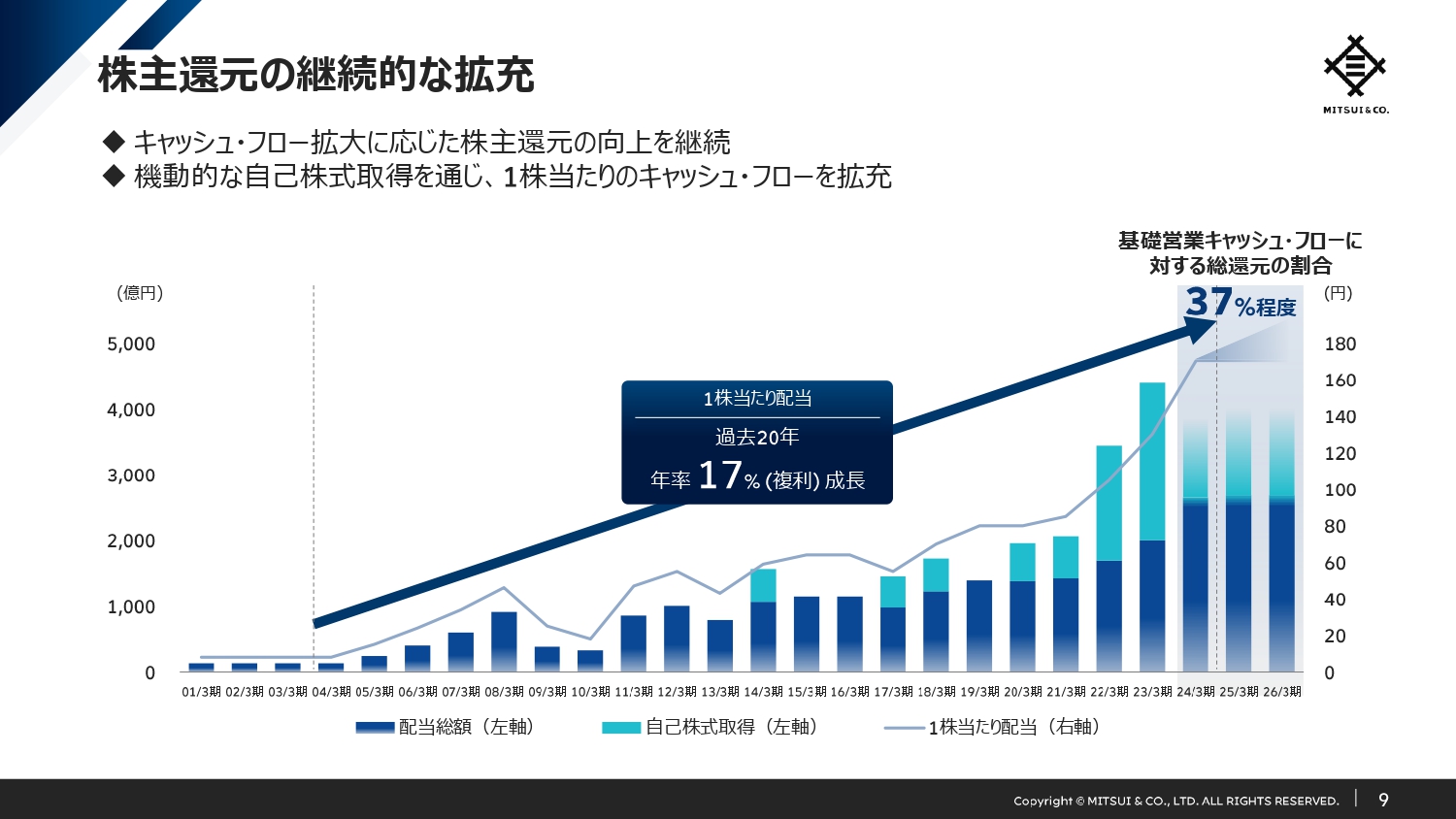

株主還元の継続的な拡充

当社は、本日ご説明した収益力向上の取り組みを通じて、キャッシュ・フロー拡大を実現してきました。このキャッシュ・フローの拡大に応じて、1株当たり配当は、過去20年間で年率17パーセントの成長を実現しています。また2014年3月期以降は、機動的な自己株式取得により、総還元および1株当たりのキャッシュ・フローを拡大させてきました。引き続きキャッシュ・フローの拡大に応じた株主還元の向上を追求していきます。

世界情勢や経営環境の変化は今後も続き、気候変動や自然資本の維持などの社会課題もさらに複雑化していくと見込まれます。当社は引き続き社会課題への現実解の提供とともに、収益性向上、株主還元の強化、適切な資本構成の追求により、ROEおよび企業価値の継続的な向上を実現し、株主のみなさまのご期待に応えてまいります。

質疑応答:適正なレバレッジの考え方について

質問者:3スライド目にある「適切な資本構成」の考え方に関して、例えば、2023年9月末のネットDERは0.48倍の実績です。為替が円安になって株主資本が膨らむ影響があるのもわかりますが、例えば3月末時点での1ドル132円から133円の為替レートに引き直したとしても、0.5倍近辺になると思います。

もちろん不測の事態に備えてバッファを持たせておきたいということもあると思いますが、「適切な資本構成」に書かれている「適正なレバレッジ」について、どのように読み解けばよいのでしょうか?

同じスライドの「株主還元の強化」をどう考えていくのかにもつながると思います。現時点でのこの「適正なレバレッジ」に関するお考えについて教えてください。

堀:当社は、経営環境に対する感度を高く持っており、その上で、世界中で観測される状況を総合して捉え、どれくらいの振幅度に対して経営を行っているのかを絶えず気にしています。

我々が今世界で直面する経営環境は、振幅度が高く、将来の予測が難しくなっています。そのため、一定の資金を待機させて安全性を担保しながら、バランスシートの健全な運営を心がけ、不測の事態への対応力を常に具備する必要があると考えています。

これらを前提に、キャピタルアロケーションの考え方に基づいて運営しています。中身としては、我々が年度ごとに稼ぐことによるキャッシュの獲得と、ポートフォリオ組み替えによるキャッシュ・インがあります。後者は、先ほどお話しした、ポートフォリオ組替えによる資産売却等を中心とするものですが、そのような配分可能なキャッシュを見ながら、そして安全性を確保しながら、優良案件への投資や株主還元の充実に向けて、バランスを取っていきたいと思っています。

当社は「Own Field」近く、よくわかっている分野で、ある程度即効性のある案件を優先度高く選別しています。その際は、自分たちの見方への自信と、案件自体のキャッシュ創出力や資産としての優良性を加味しながら、ポートフォリオを少しずつ拡充していきます。

具体的には、自分たちがコントロール可能で、リスクレバーが十分であると判断される場合、あるいは案件そのものが非常に優良である場合は、レバレッジに対して機動的な発想をして、仕事の基盤を広げていくことは選択肢に入っています。

株主還元に関しては、3年間の中経において、基礎営業キャッシュ・フローに対して一定のパーセンテージで進める目標を挙げています。これを確実に実現していくとともに、そのようなメニューの中で、結果的にレバレッジはある許容範囲の中で、一定の柔軟性を持って落ち着いていくだろうと考えています。

質疑応答:キャッシュ・フロー・アロケーションについて

質問者:キャッシュ・フロー・アロケーションについてうかがいます。先ほどキャッシュ・フロー・アロケーションについてご説明があり、かつ、良い案件があればレバレッジも発動するとのご説明もいただきました。

ただし、御社も含めて今の総合商社のキャッシュ・フロー・アロケーションは、基本的には株主還元後のフリー・キャッシュ・フローをポジティブにするという考えで運用されており、ネットDebtが増えることはなく、エクイティが積み上がっていくので、ROEが低下していきます。

また、先ほど、良い案件があればレバレッジも考えるとのことでしたが、御社の規模感でレバレッジを上げるような案件というのは、かなり巨大な投資案件になると思います。

そのような案件が出てこない限りは、基本的にはROEが低下しやすいだろうと思いますが、株主還元後フリー・キャッシュ・フローをポジティブにするという考え方を変える可能性を考慮し始めているのか、方針について教えてください。

堀:当社では、フリー・キャッシュ・フローから株主還元を引いた後の数字をプラスにすることを、会社全体の、この時代環境に合わせた運営上の規律の一環として捉えています。

この基本線は、この中経では大事だと思っています。ただし同時に、これだけチャンスが増えている経営環境の中で、当社にとっても比較的大型の買収案件等が出てくる可能性は当然あります。

今までも、案件はありながら見送っているケースもありました。案件は相手があってのお話であり、機会として出てきますし、パイプラインの中から出てくる可能性もあります。そのような大型案件に直面した場合は、全体のバランスを取りながら、借入の許容範囲を柔軟に考えていくべきだと思っています。アセットの質を十分に吟味し、我々がそのアセットから将来収益をどれだけ確保できるかの自信も含めて、その都度検討していく必要があります。

そのような柔軟性は、皆さまとの対話の中で持ち得ることをお伝えしつつ、同時に、3年間の帯におけるキャッシュ・フローのニュートラリティは守っていくべきだと思っています。

また、還元については、資本の効率化・向上をあわせて考えていきたいと思っています。この中経、およびその先を含めて、少し時間軸を長く取っていくお話だと思いますが、当社はそこを非常に高く意識しています。

ROEに対する構造的な上限が来ないように、投資案件との兼ね合い、あるいは我々が目指している収益力向上との兼ね合いを十分にモニターし、必要に応じて手を打っていきます。これについては、時系列に応じてコミュニケーションさせていただきたいと考えています。

中経での大きな枠組みについては、一定の基軸を持っていくことが大事だと考えています。

質疑応答:事業ポートフォリオ入替えの規模感について

質問者:先ほどのご説明で、事業ポートフォリオの入れ替えが今後増えていく可能性についてお話がありました。

2024年3月期における資産売却5,000億円超の投資キャッシュ・インはかなり規模が大きいと思います。今後、どの程度の規模で回していけるかというイメージ感があれば教えてください。

今は円安で、売りやすいタイミングだと思うのですが、円高など環境が変わった場合も、そのような規模感での計画をある程度維持していくような目処が出てきているのでしょうか。環境や規模感への考えがあれば教えてください。

堀:売却案件は、相手があってのことであり、かつ各事業部門の戦略と環境変化の中で捉えていくものなので、マクロの数字を事前に予想するのはなかなか難しいものです。

しかし、先ほどお話しした事業ポートフォリオ組み替えの度合いが増していることは、肌でかなり感じています。例えば今まで年間2,000億円強ぐらいのイメージだったキャッシュ・インが、今年は5,000億円になっています。規模のレベルが上がっているという認識はおそらく適切だと思います。

当社として加えられる機能は「だいたいこのあたりまでだ」という見通しがあり、1回でキャッシュにしたほうがよいという案件もあれば、投資案件として非常に優良で、当社以上に案件に価値を加えてくれる買い手がいて、入った時点よりかなり高いマルチプルで売却できる場合もあります。それはキャッシュ・インが増えるうれしいケースですが、そのような組み合わせで規模のレベルを上げていきたいと思います。

そのような資産の組み換えは、当社の収益モデルの一部になっている面もあるため、これを非常に機敏に、かつ1件1件丁寧に積み上げていくことも、経営方針としています。そのように全体を捉えていただければと思います。

補足として、世界中の投資において、優良パートナーとのクラスター作りがかなり広がっています。例えばアジアであれば、インドネシアのCT Corpグループや、先般公開買付けの終了を発表したフィリピンでのMetro Pacific Investments Corporation、また、歴史が長い北米のモビリティのPenskeグループとの取り組みもあります。これらのパートナーとの取り組みによって、我々は相当に新しい事業基盤を作ってきました。

他にも、ブラジルのガス配給事業があります。これは、以前はペトロブラス社がパートナーだったのですが、今はサトウキビからのバイオマス燃料製造事業のバリューチェーンで、世界最大手に近いCosan S.A.(コザングループ)と組んでいます。

そのようなパートナー戦略の中で出てくるさまざまな潜在的な機会も多いと思っています。このような仕事にしっかりと軸足を置きながら、投資サイドは良い案件を含むパイプラインもあるため、攻めのキャッシュ・アウトと適切なキャッシュ・インを組み合わせ、その中で一部は事業収益化するような拡大型のモデルで、進めていきたいと思います。

その活動も全体的に上がっているため、先ほどご質問のキャッシュ・インの規模が少し底上げされているイメージをお伝えできればと思っています。

新着ログ

「卸売業」のログ