提供:東京計器株式会社 2024年3月期第2四半期決算説明

【QAあり】東京計器、業績予想を売上・利益ともに上方修正 防衛・通信機器事業の大幅増加により受注残高は過去10年間で最高

本日の説明内容

安藤毅氏(以下、安藤):みなさま、こんにちは。東京計器の安藤です。本日は大変お忙しい中、2024年3月期第2四半期決算説明会にご参加いただき、誠にありがとうございます。

当社はこれまで通期の決算説明会のみを実施してきましたが、IR情報の発信をより充実させ、投資家のみなさまとの対話を促進すべく、第2四半期での決算説明会を実施することとしました。

初めに第2四半期の決算概要と通期見通しについてご説明し、トピックス、および「資本コストや株価を意識した経営の実現に向けた対応」についての現状認識と今後の取り組み方針についてお伝えします。

最後にQ&Aの時間を設けています。それでは、11月10日に開示した決算説明資料に沿ってご説明します。

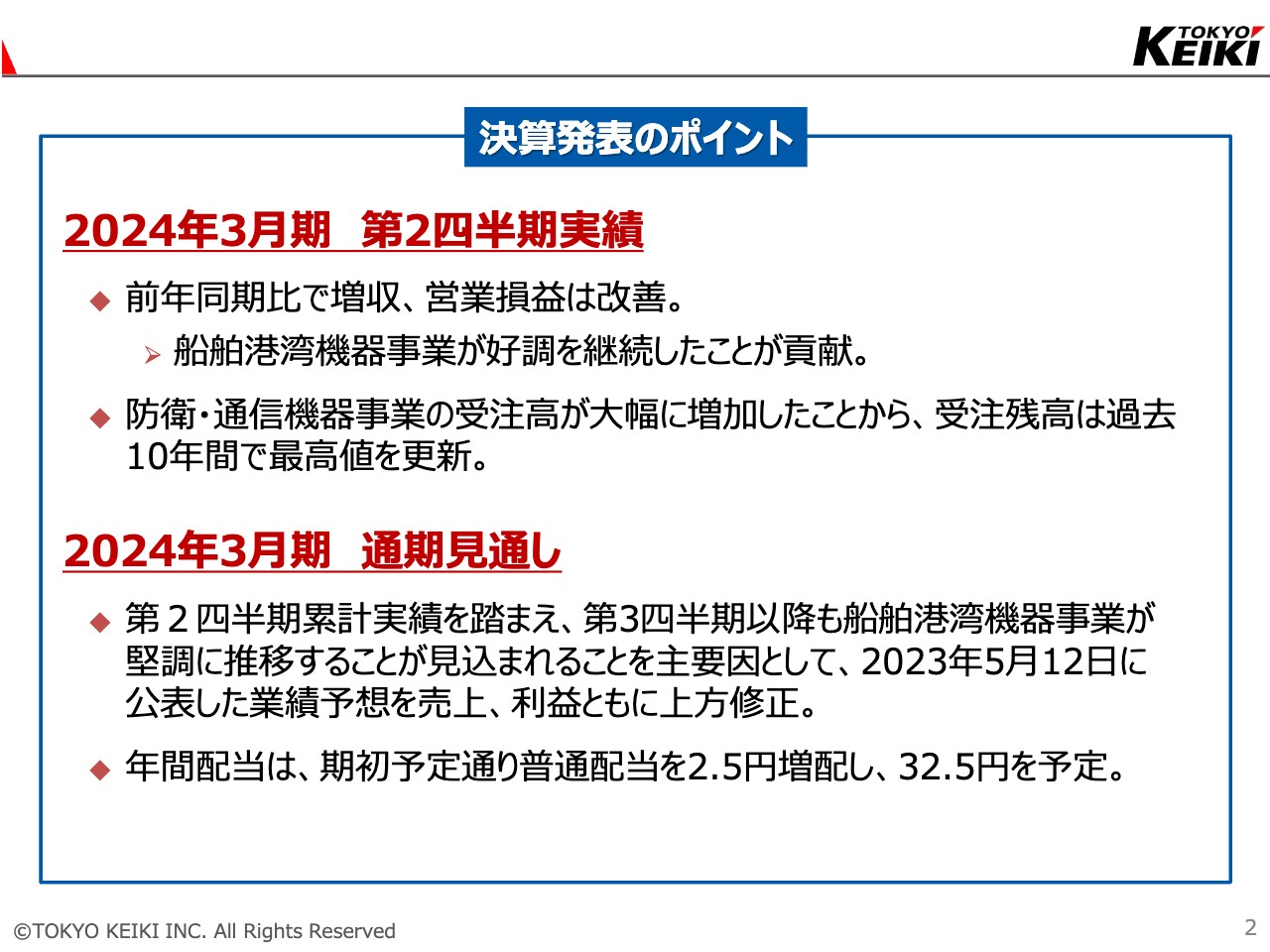

決算発表のポイント

第2四半期の実績は前年同期比で増収となり、営業損益も改善することができました。通期の見通しについては第2四半期累計実績を踏まえ、下期も堅調に推移すると見込み、売上高・利益ともに期初の業績予想を上方修正しました。

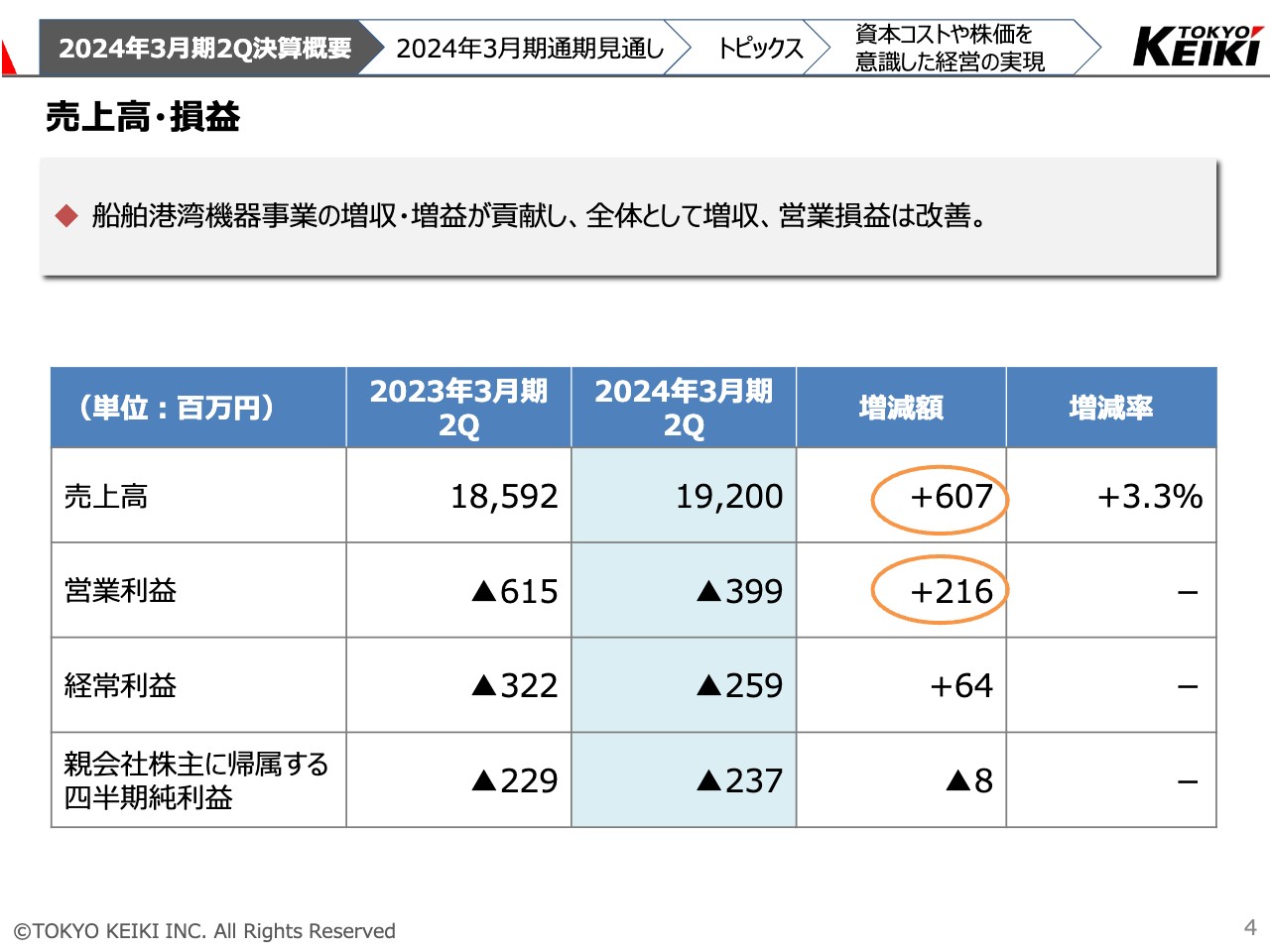

売上高・損益

第2四半期の実績をご説明します。売上高は前年同期比プラス3.3パーセントの192億円となりました。売上高の増加に伴い、営業利益も前年同期比で2億1,600万円改善し、マイナス3億9,900万円となっています。

経常利益はマイナス2億5,900万円、親会社株主に帰属する当期純利益はマイナス2億3,700万円となりました。これは船舶港湾機器事業における増収・増益が主な要因です。

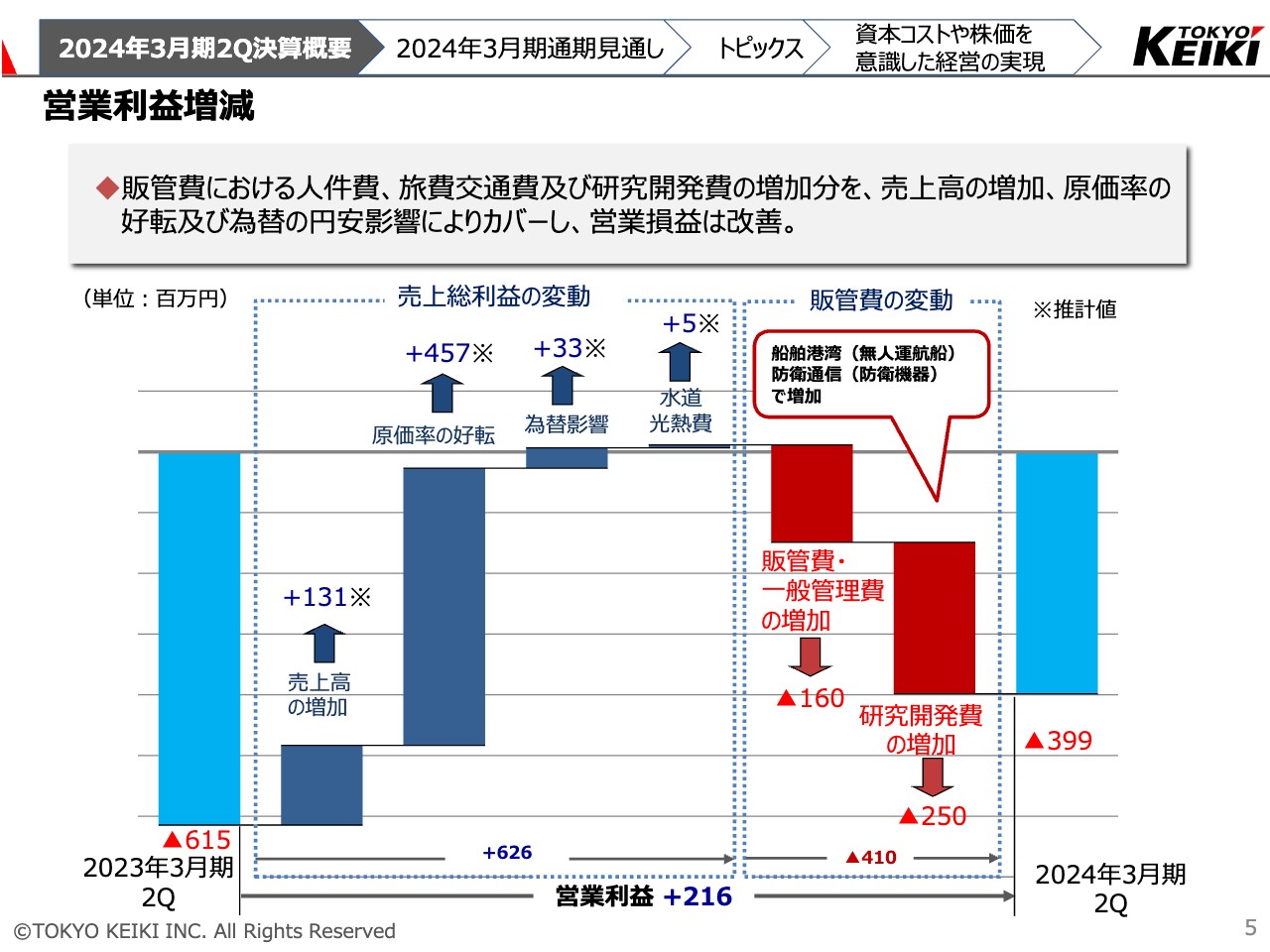

営業利益増減

営業利益の増減要因についてです。スライド一番左側の棒グラフは昨年度の第2四半期の営業利益でマイナス6億1,500万円、一番右側の棒グラフが今年度の第2四半期の営業利益でマイナス3億9,900万円となっています。その間に、前年同期からの増加額2億1,600万円についてステップチャートで示しています。

当第2四半期は、好調な船舶港湾機器事業や販売価格の適正化などによる売上高の増加に加え、原価率の好転や為替の影響もあり、販管費・一般管理費の増加と研究開発費の増加をカバーし、営業損益が改善しました。

販管費・一般管理費が増加した主な要因は、営業活動のための旅費交通費や基幹システムへの投資などによるものです。

研究開発費には、防衛・通信機器事業における防衛機器の研究や、船舶港湾機器事業における無人運航船向け機器の研究などが含まれます。このうち防衛機器については1億4,000万円程度となっています。水道光熱費は期初で予想したほどの上昇が見られず、現時点では前年同期並みとなっています。

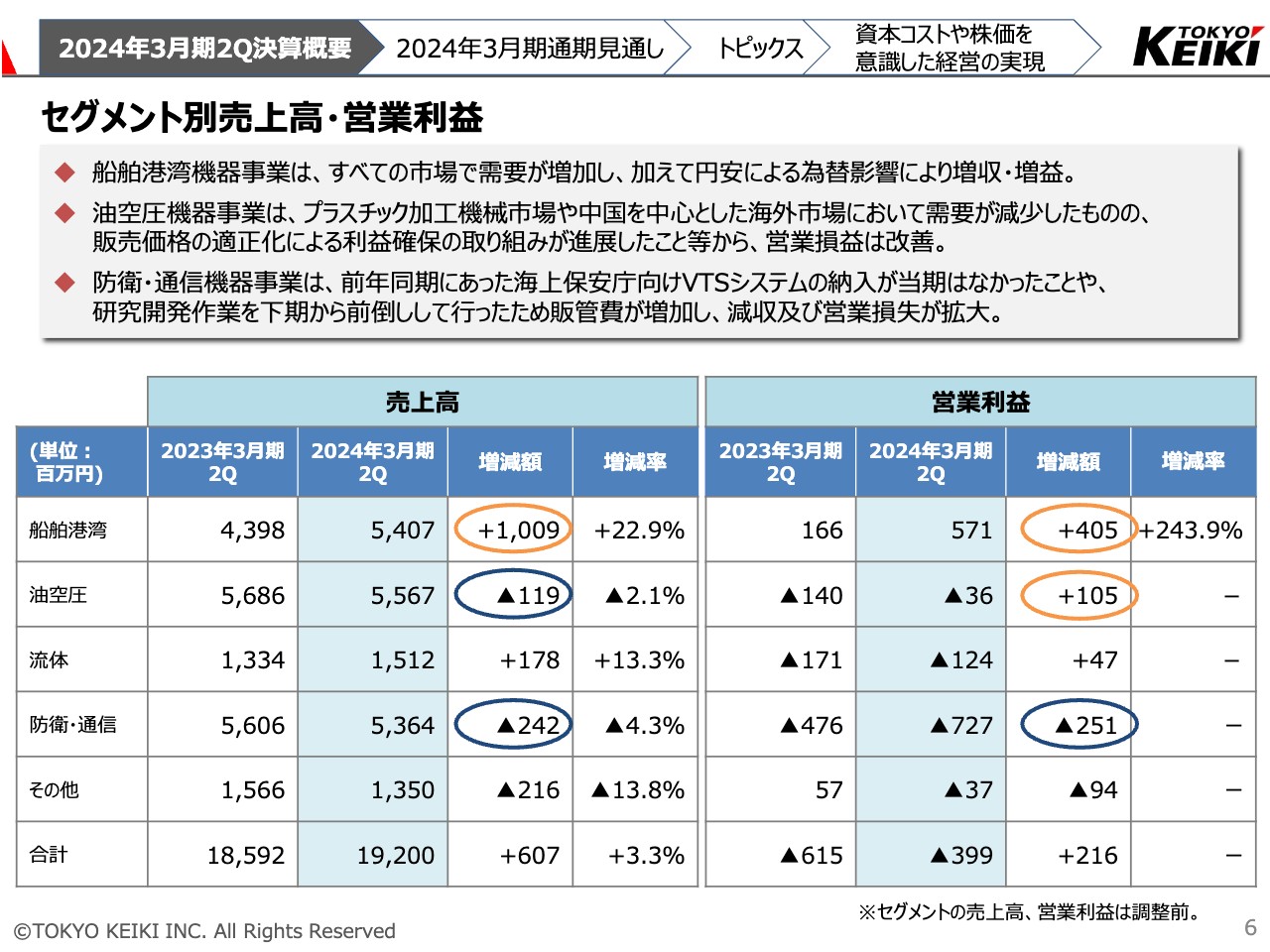

セグメント別売上高・営業利益

セグメント別の売上高・営業利益です。船舶港湾機器事業は、需要の増加と円安によるプラス影響により増収・増益となりました。油空圧機器事業は営業損益の改善が見られました。防衛・通信機器事業は減収となり、営業損失も拡大しました。

セグメント別売上高・営業利益

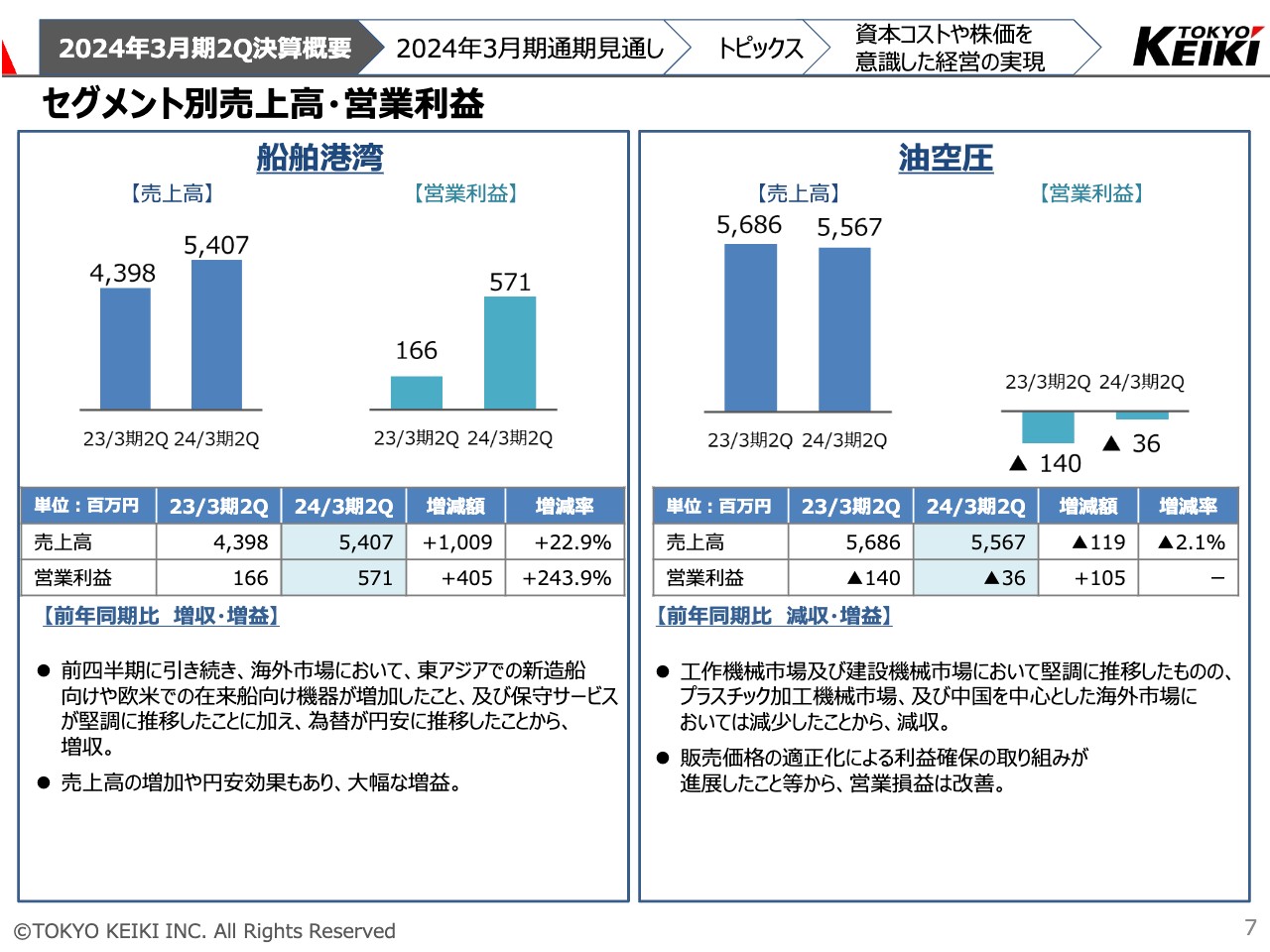

船舶港湾機器事業は、第1四半期に引き続き海外市場において、特に東アジアでの新造船向けや欧米での在来線向け機器の販売が増加しました。また保守サービスも、好調な需要と円安による割安感から堅調に推移し、前年同期比で増収となりました。

損益面では、売上高の増加や円安効果もあり、前年同期比で大幅な増益となりました。なお、為替の影響を受けるのは船舶港湾機器事業がほとんどです。全社の通期での為替感応度は、1円の変動で800万円の影響を想定しています。

油空圧機器事業は、国内のプラスチック加工機械市場や、中国を中心とした海外市場において需要が減少したことにより、前年同期比で減収となりました。しかし、昨年度に実施した減損処理の効果に加え、販売価格の適正化による利益確保の取り組みが進展したことなどから、営業損失は前年同期比で1億500万円改善しています。

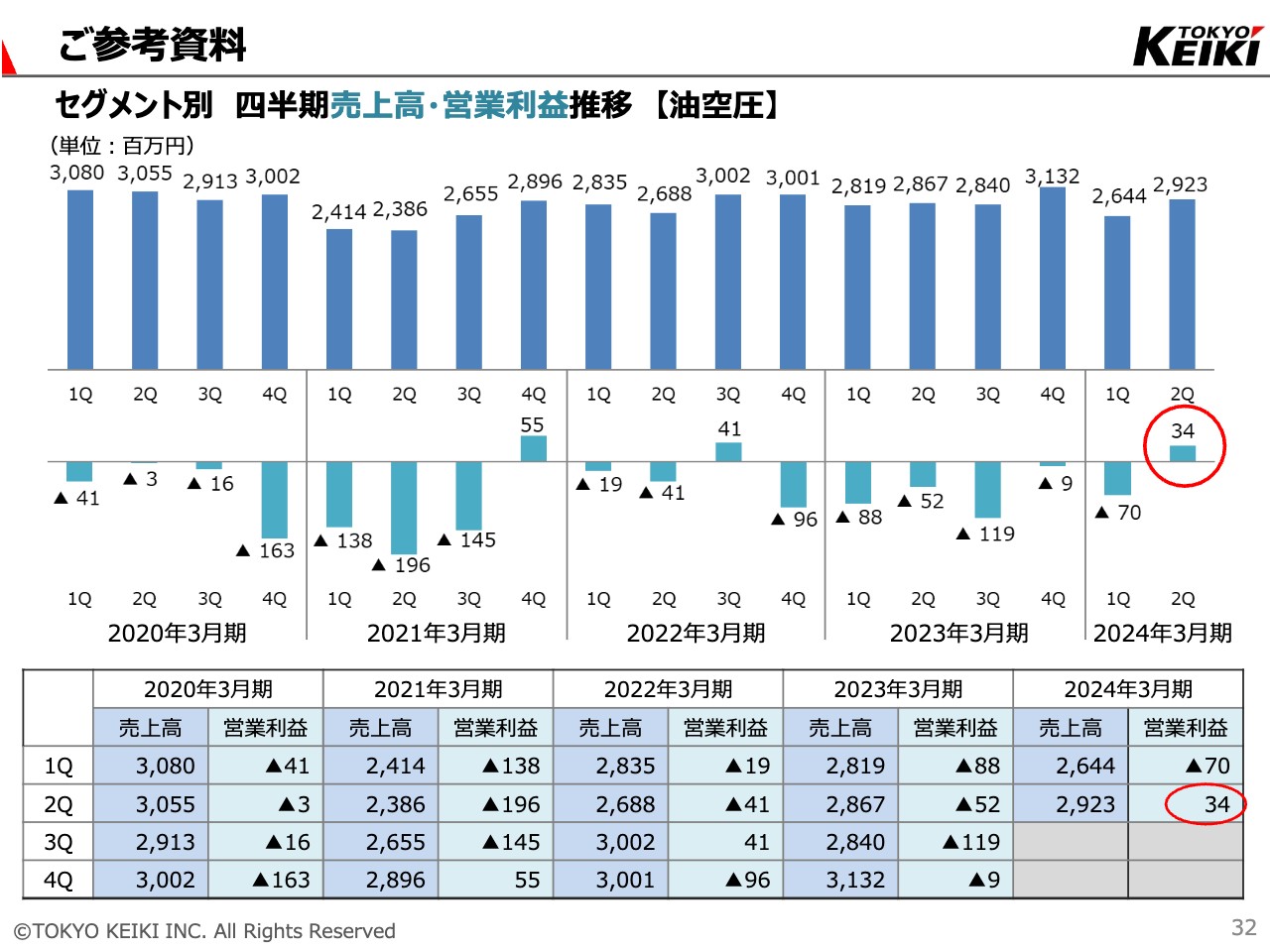

ご参考資料 セグメント別 四半期売上高・営業利益推移 【油空圧】

第2四半期単体では営業利益がプラス3,400万円となり、改善傾向にあります。

セグメント別売上高・営業利益

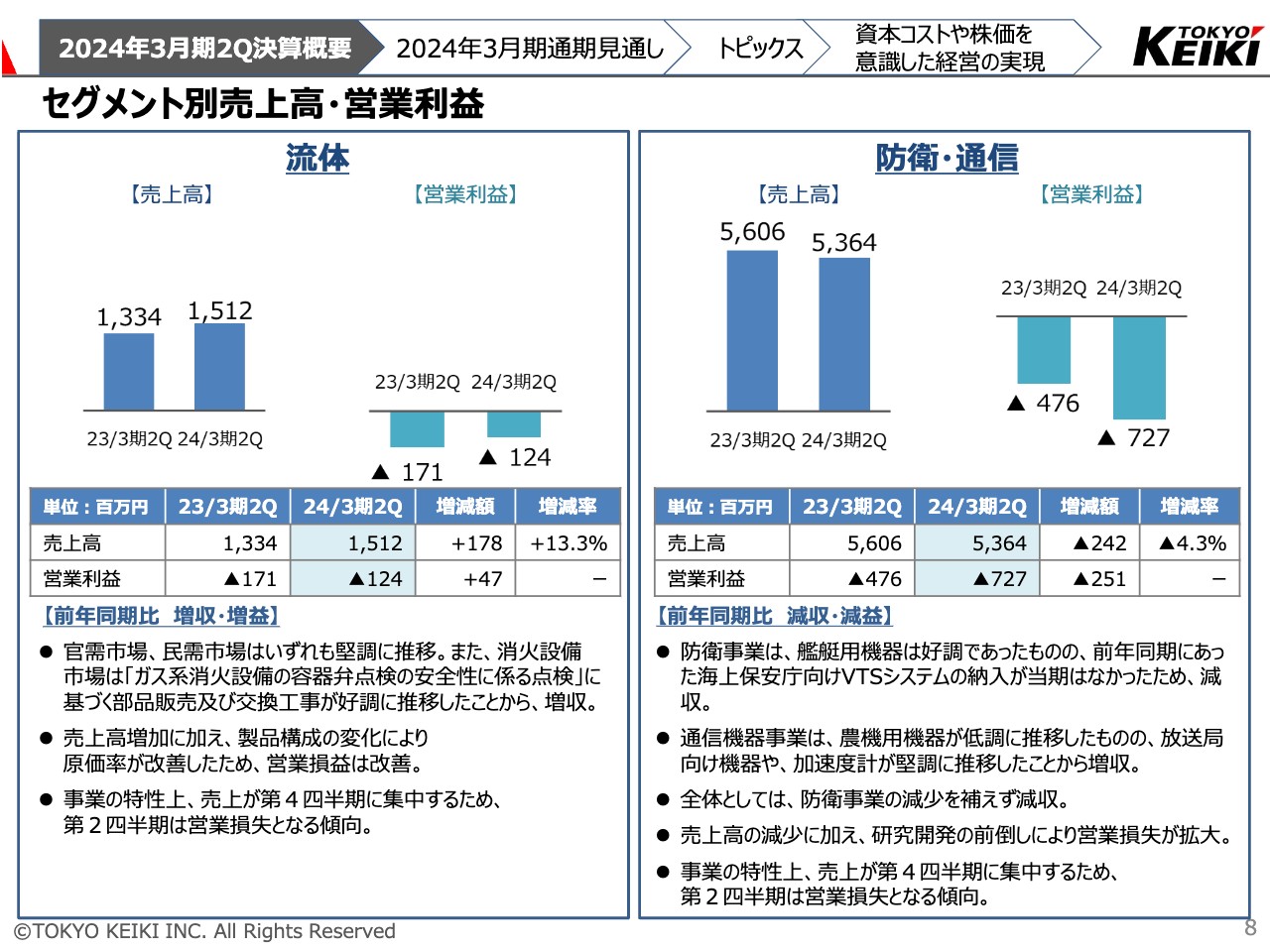

流体機器事業は、超音波流量計を主力製品として、官需・民需市場がいずれも堅調に推移したほか、消火設備市場は部品販売および交換工事が好調に推移しました。その結果、前年同期比で増収となり、営業損失も改善することができました。

当セグメントは官公庁との取引が多く、納期が第4四半期に集中するため、第2四半期は営業損失になる傾向があります。

防衛・通信機器事業は、通信機器事業が放送局向け機器や加速度計が堅調に推移したことから増収となりました。一方、防衛事業において前年同期にあった海上保安庁向けVTSシステムの納入が当期はなかったことなどから減収となりました。

VTSシステムとは、混雑する海上交通の管制業務を担うシステムであり、航空機における空港の航空管制の港湾版とも言えるものです。

また、防衛事業の一部案件の納期が上期となったことに対応して研究開発費を前倒しした結果、販管費が増加したことなどから営業損失が拡大しました。

セグメント別売上高・営業利益

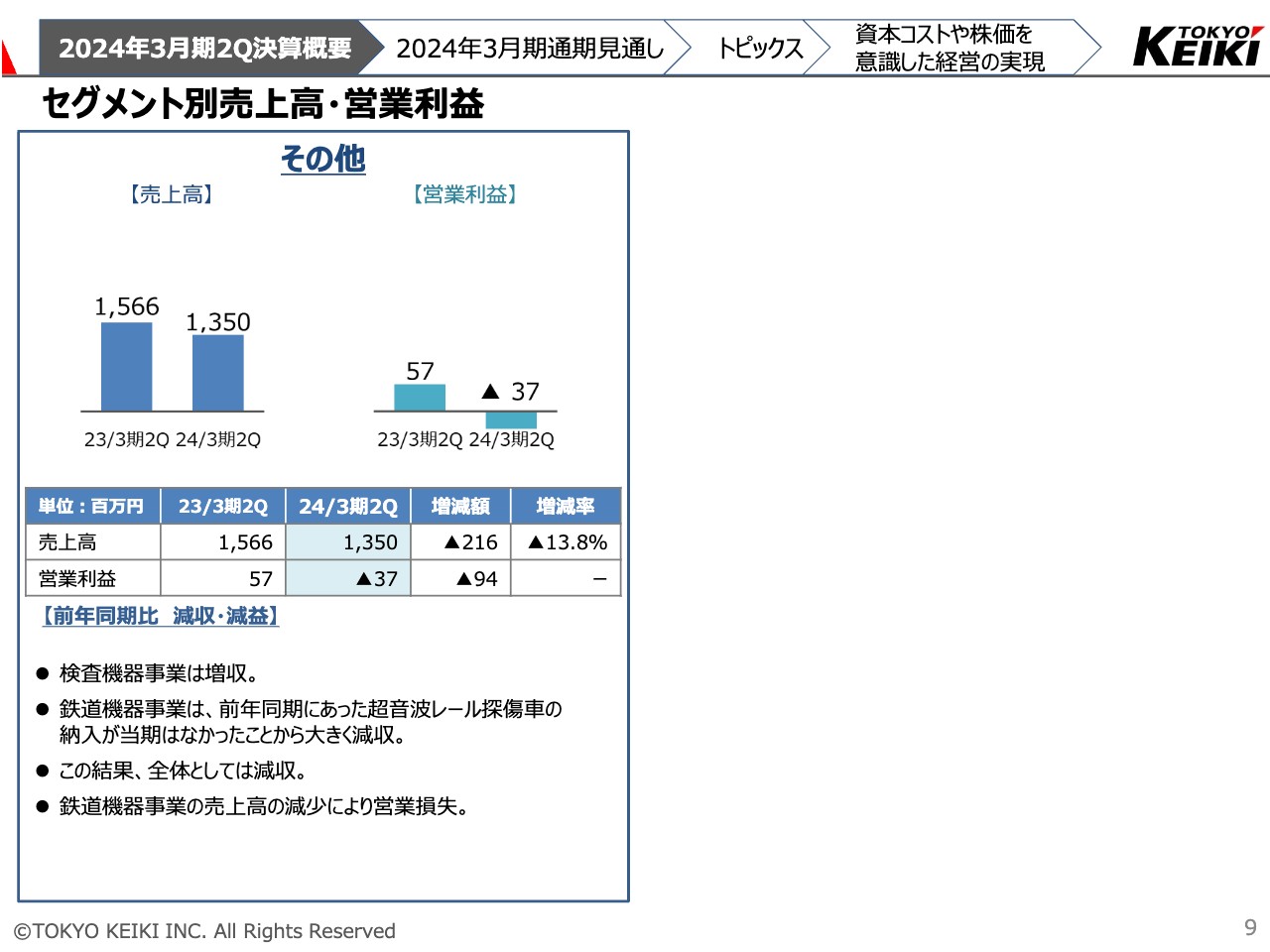

その他事業は、検査機器事業が増収となったものの、鉄道機器事業において前年同期にあった超音波レール探傷車の納入が当期はなかったことから、全体で減収・減益となりました。

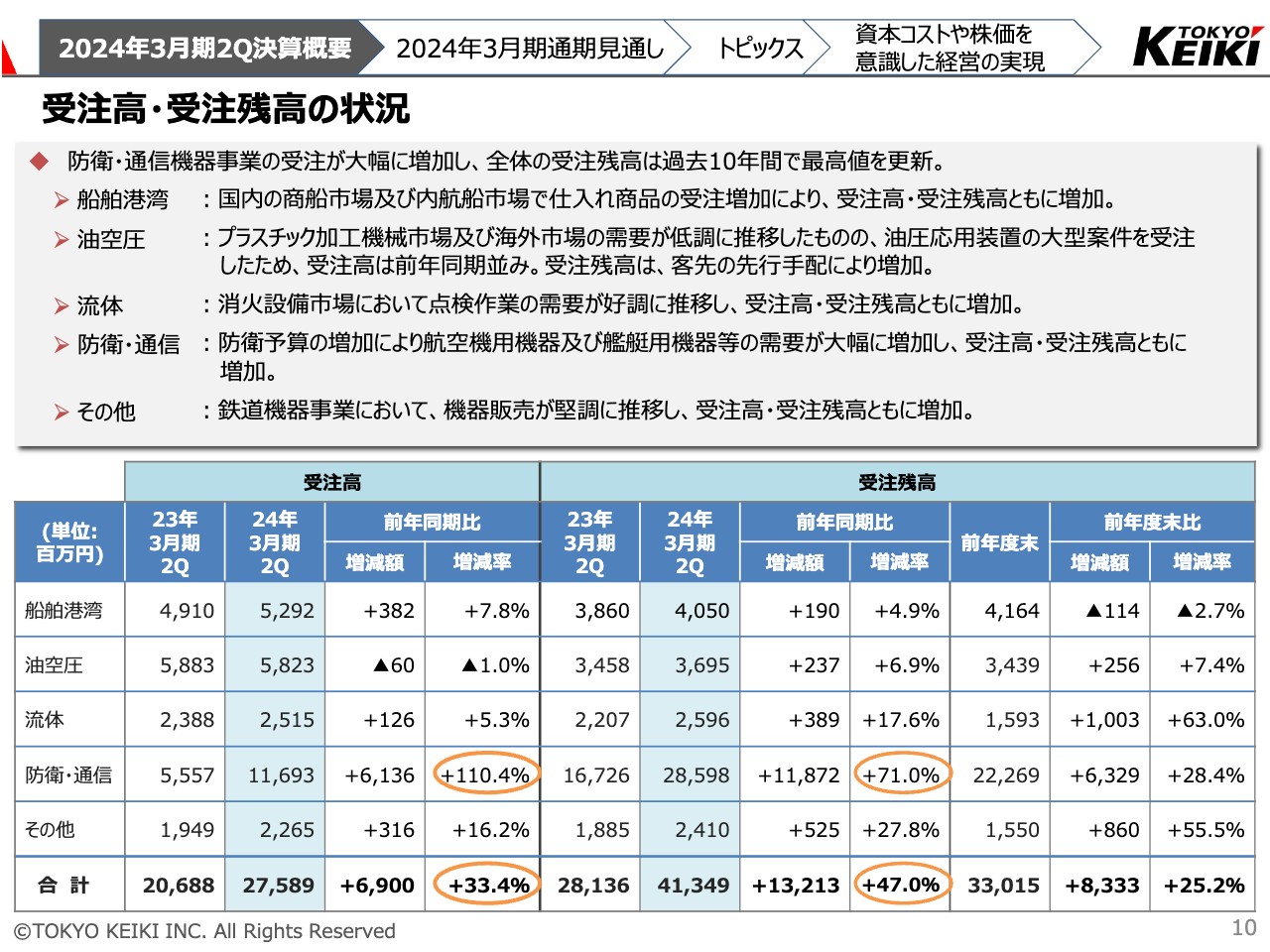

受注高・受注残高の状況

受注高・受注残高の状況についてご説明します。防衛・通信機器事業の受注が大幅に増加したことが主な要因となり、受注残高は2000年度以降で最高値を更新しました。

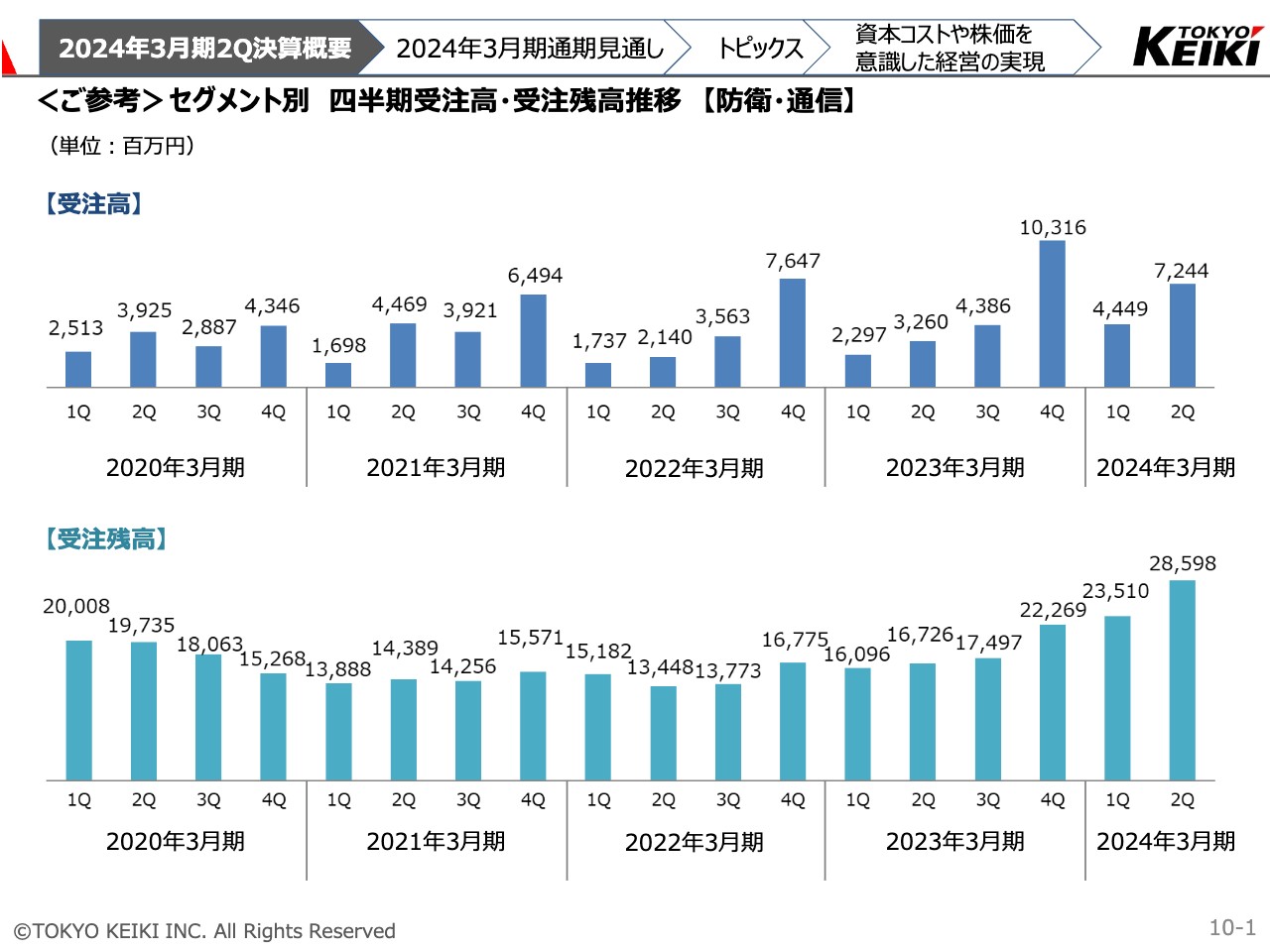

〈ご参考〉セグメント別 四半期受注高・受注残高推移 【防衛・通信】

防衛・通信機器事業の過去5年間の四半期受注残高を見ると、防衛事業の大型案件によって高水準であった2020年3月期を、さらに上回る受注残高となっています。

防衛事業の受注は例年第4四半期に集中しますが、防衛費増額によって今期は第1四半期から大幅に増加しています。この需要の高まりは、向こう数年続くものと期待されています。

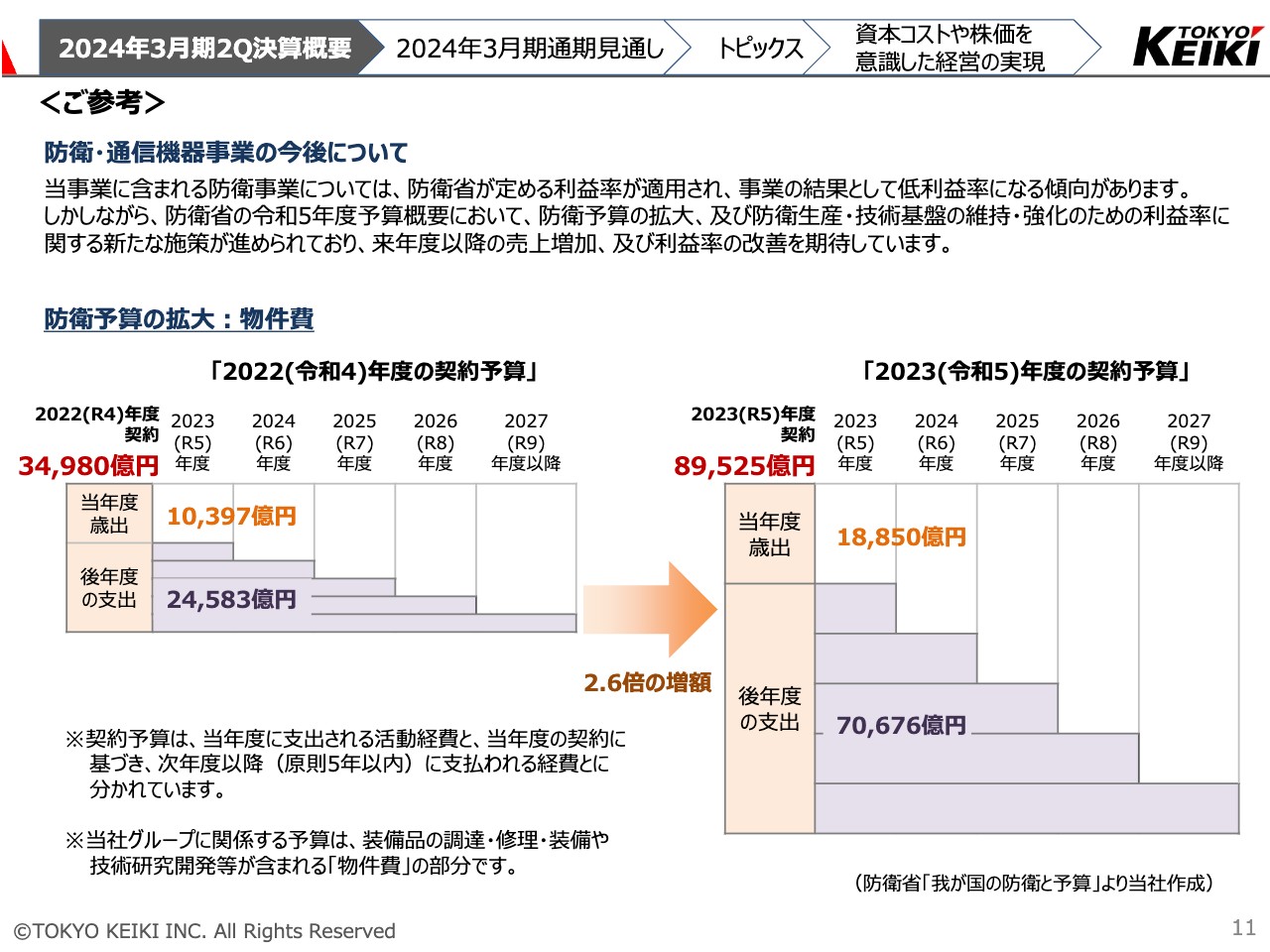

〈ご参考〉

防衛・通信機器事業の今後についてご説明します。防衛省の予算の中で、当社の販売に関係するのは「物件費」という費目です。昨年度の契約ベースで約3兆5,000億円あったものが、今年度は9兆円近くまで大幅に増加しています。

今年度の受注額急増の背景には、契約ベースの予算増があります。防衛省から示されている防衛力の抜本的強化で重視されている分野の中に、持続性・強靱性があります。装備品等の維持整備や可動の確保が含まれており、装備品の追加調達や修理の需要が増加していることが当社の受注増加の理由でもあります。

また、防衛省は今年度の契約から利益率の改善を行うという新たな施策を進めています。今年度に当社が受注する案件は、ほぼこの施策の対象になると考えています。ただし納入には1年以上のリードタイムを要するものがほとんどであることから、当社の業績に貢献するのは次年度以降となります。

具体的な利益率の改善は未だ数値でお示しできませんが、劇的と言えないまでも、従前を上回る利益率となることを期待しています。なお、これらの受注増に対応していくため、既存設備のメンテナンスや老朽化更新、生産能力の強化、人員の確保などを取り進めていきます。

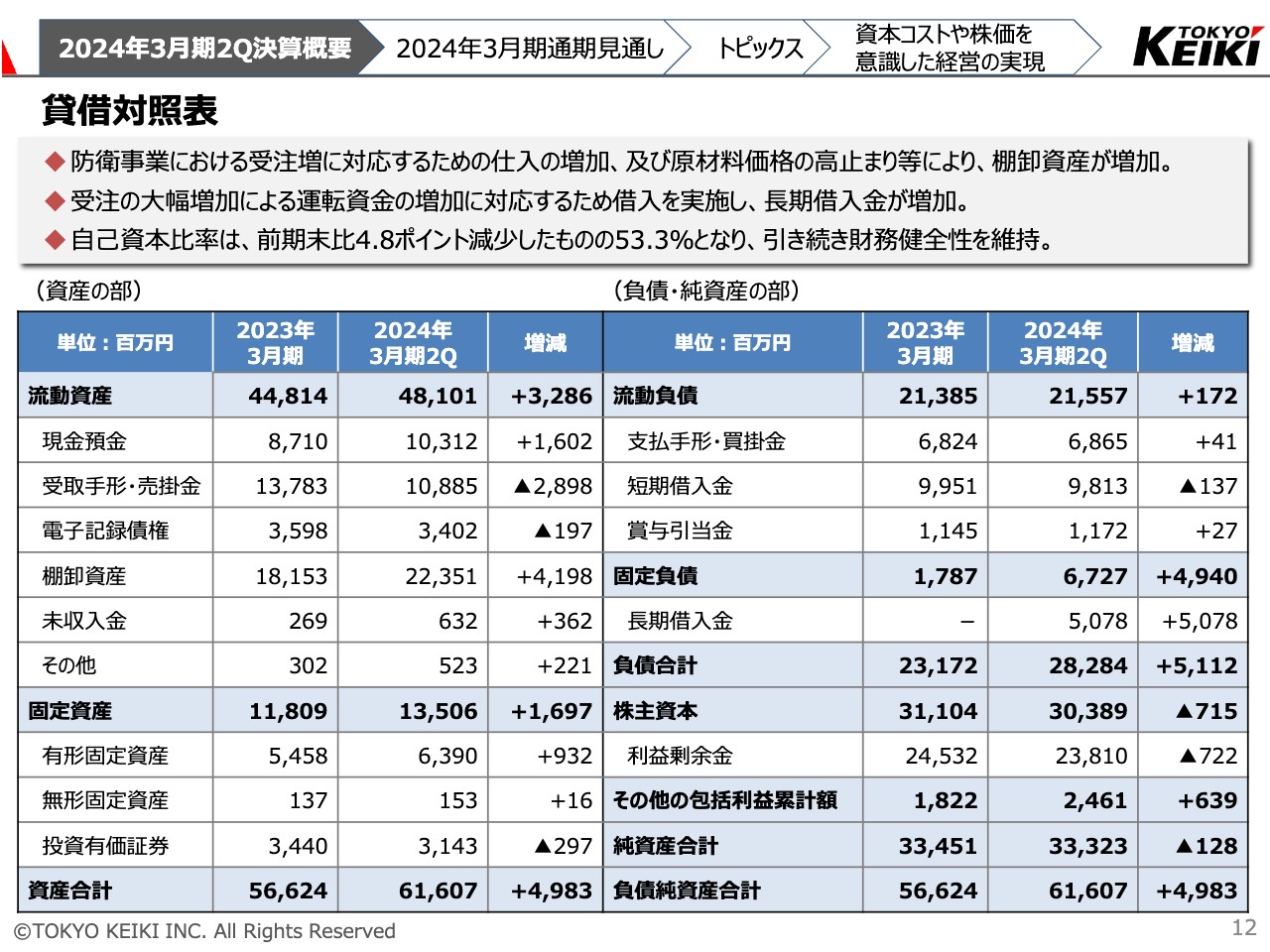

貸借対照表

貸借対照表です。防衛事業の大幅な受注増に対応するため、仕入や仕掛品が増加しているほか、原材料価格の高止まりの影響もあり、棚卸資産が前年同期比で41億9,800万円増加しました。

また、運転資金の増加に対応するため借入を実施し、長期借入金が前年同期比で50億7,800万円増加しました。

外部環境リスクの状況

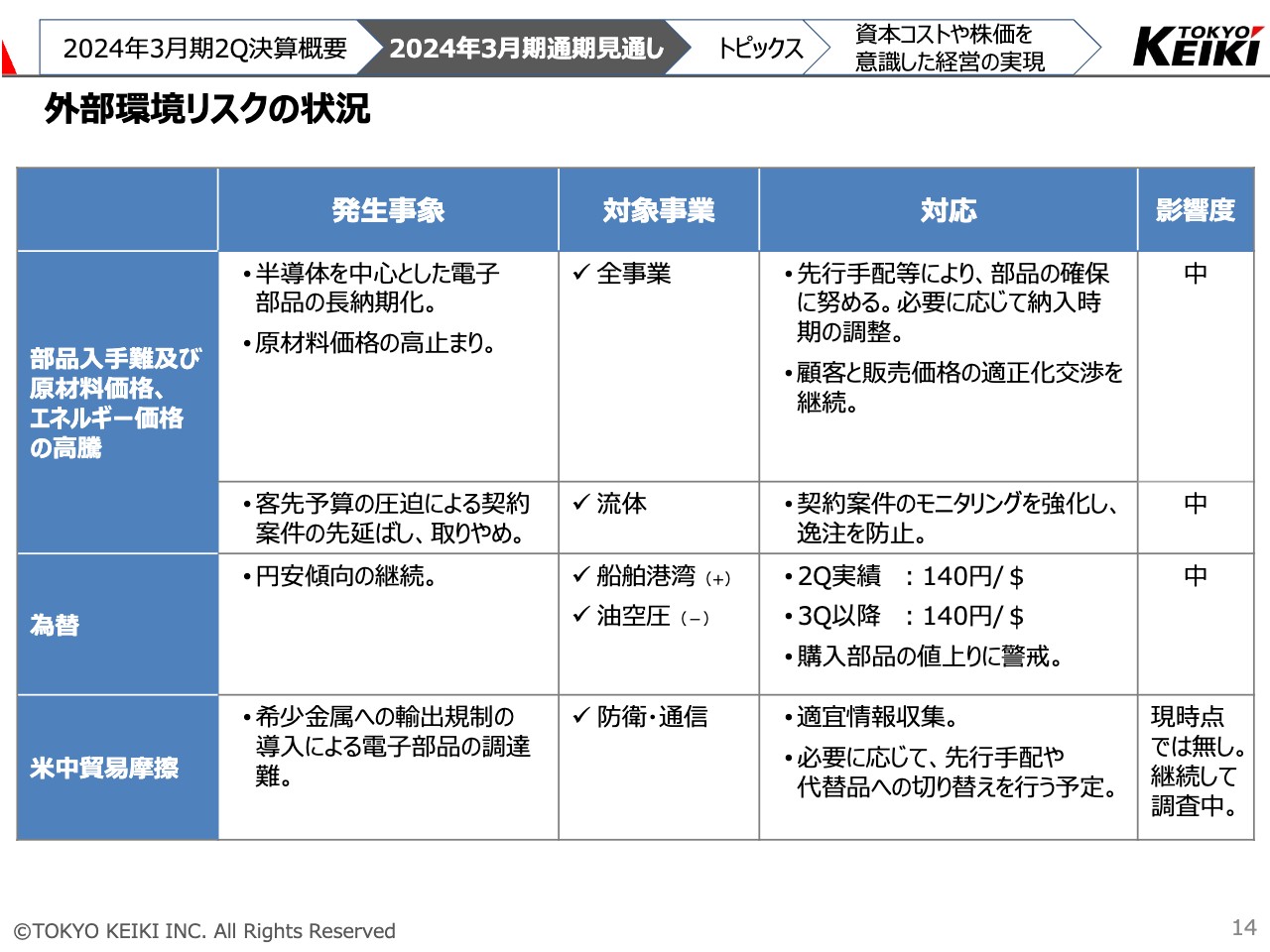

2024年3月期通期の見通しについてご説明します。まず、外部環境リスクの状況です。原材料価格の高止まりや円安傾向などが昨年度から継続していますが、今期の変化としては、米中貿易摩擦による中国からの希少金属の輸出規制が挙げられます。

注視している希少金属は、ガリウムやゲルマニウムです。現時点で生産に影響は出ていないものの、今後も部品の調達先と情報共有を密にし、必要な対応を行っていきます。なお、第3四半期以降の為替レートは1ドル140円としています。

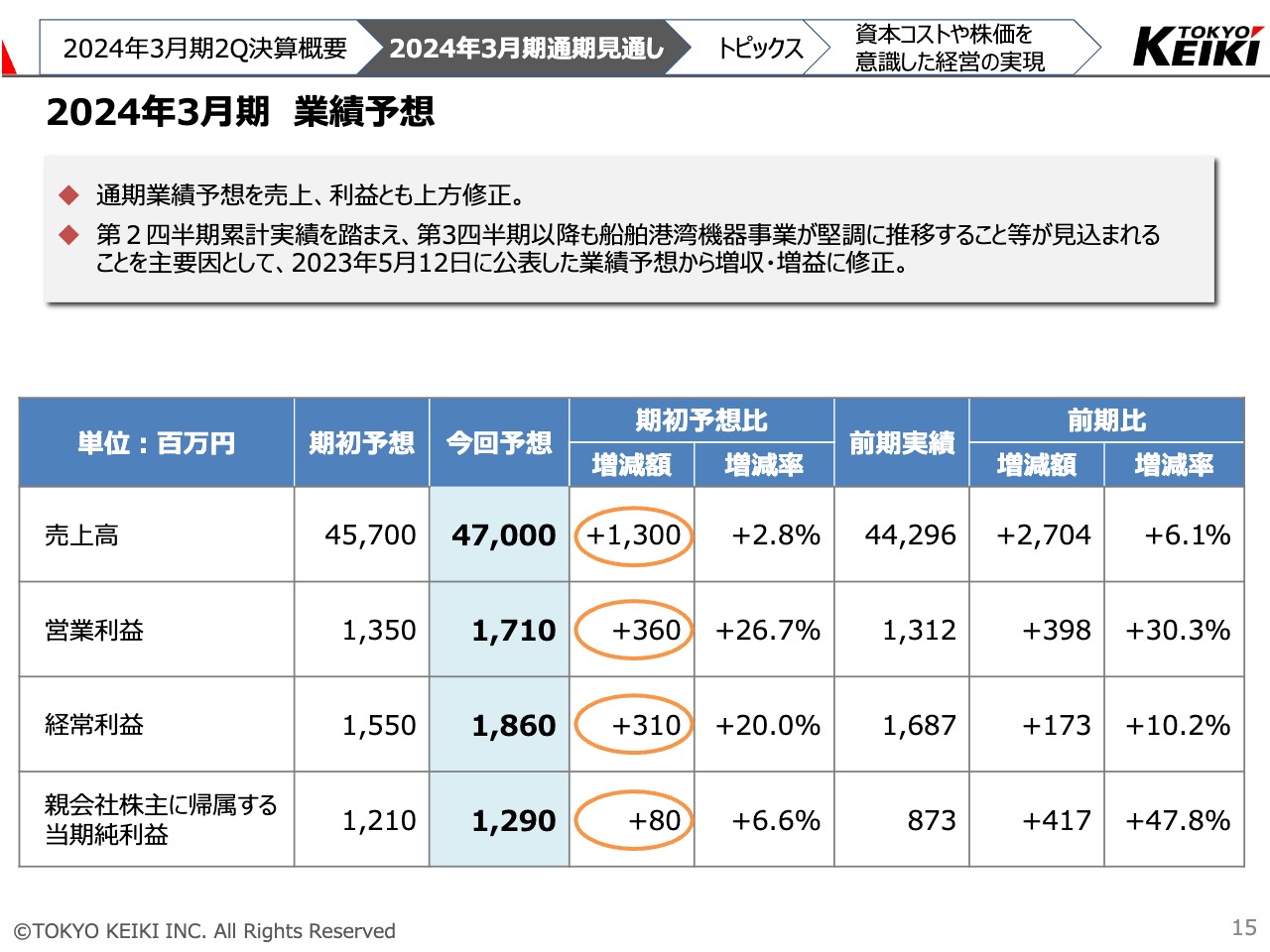

2024年3月期 業績予想

これらの外部環境リスクを踏まえた2024年3月期業績予想についてご説明します。今回、通期の業績予想を売上・利益ともに上方修正しました。第2四半期までの実績を踏まえ、第3四半期以降も船舶港湾機器事業が堅調に推移することなどが見込まれるためです。

期初予想に比べ、売上高はプラス13億円の470億円、営業利益はプラス3億6,000万円の17億1,000万円、経常利益はプラス3億1,000万円の18億6,000万円、親会社に帰属する当期純利益はプラス8,000万円の12億9,000万円を予想しています。

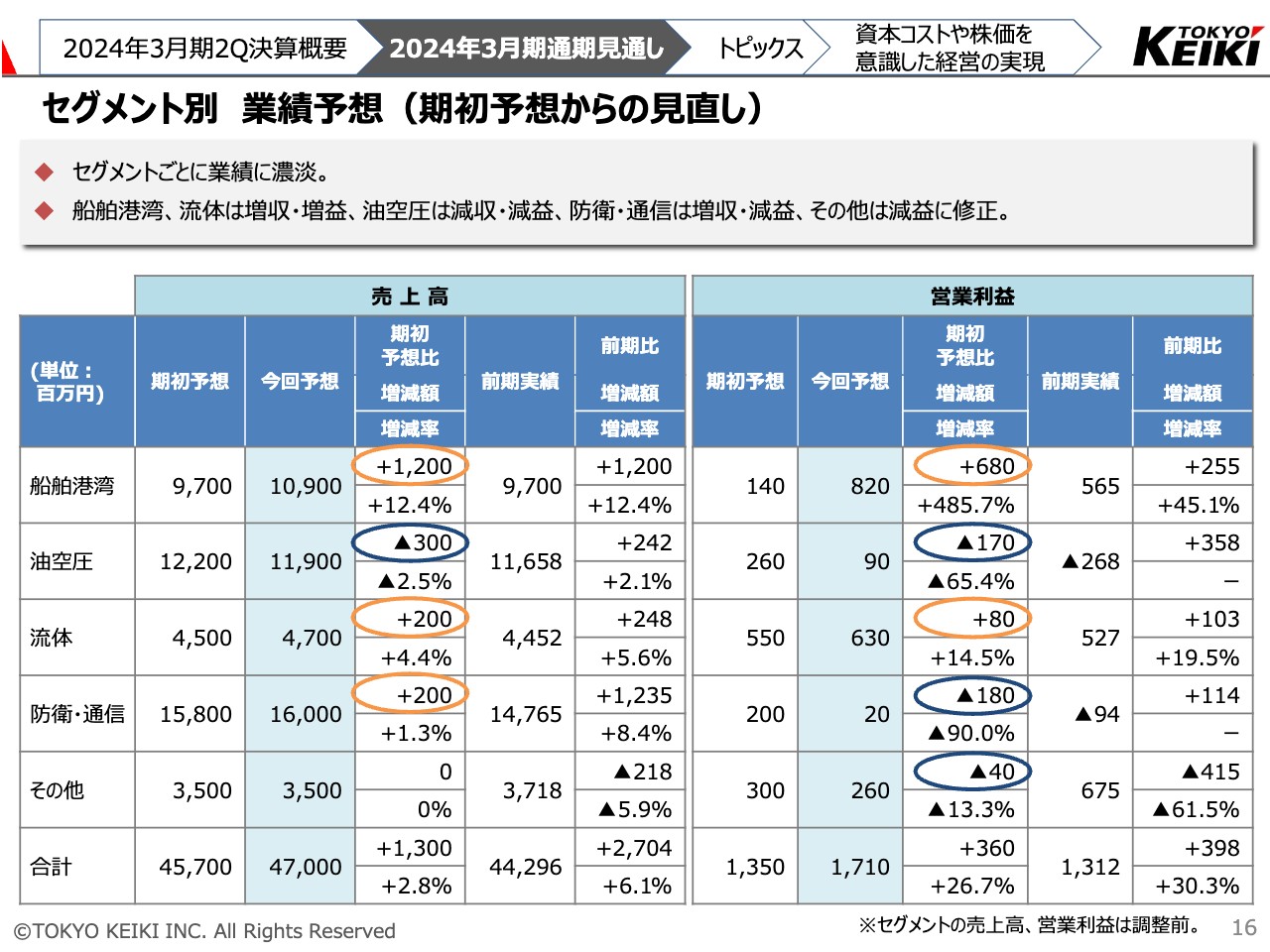

セグメント別 業績予想(期初予想からの見直し)

セグメント別の業績予想についてご説明します。セグメントにより状況が異なっています。期初予想に比べ、船舶港湾機器事業と流体機器事業は増収・増益、油空圧機器事業は減収・減益となる見込みです。防衛・通信機器事業は増収となるものの減益を予想しており、その他事業は減益を見込んでいます。

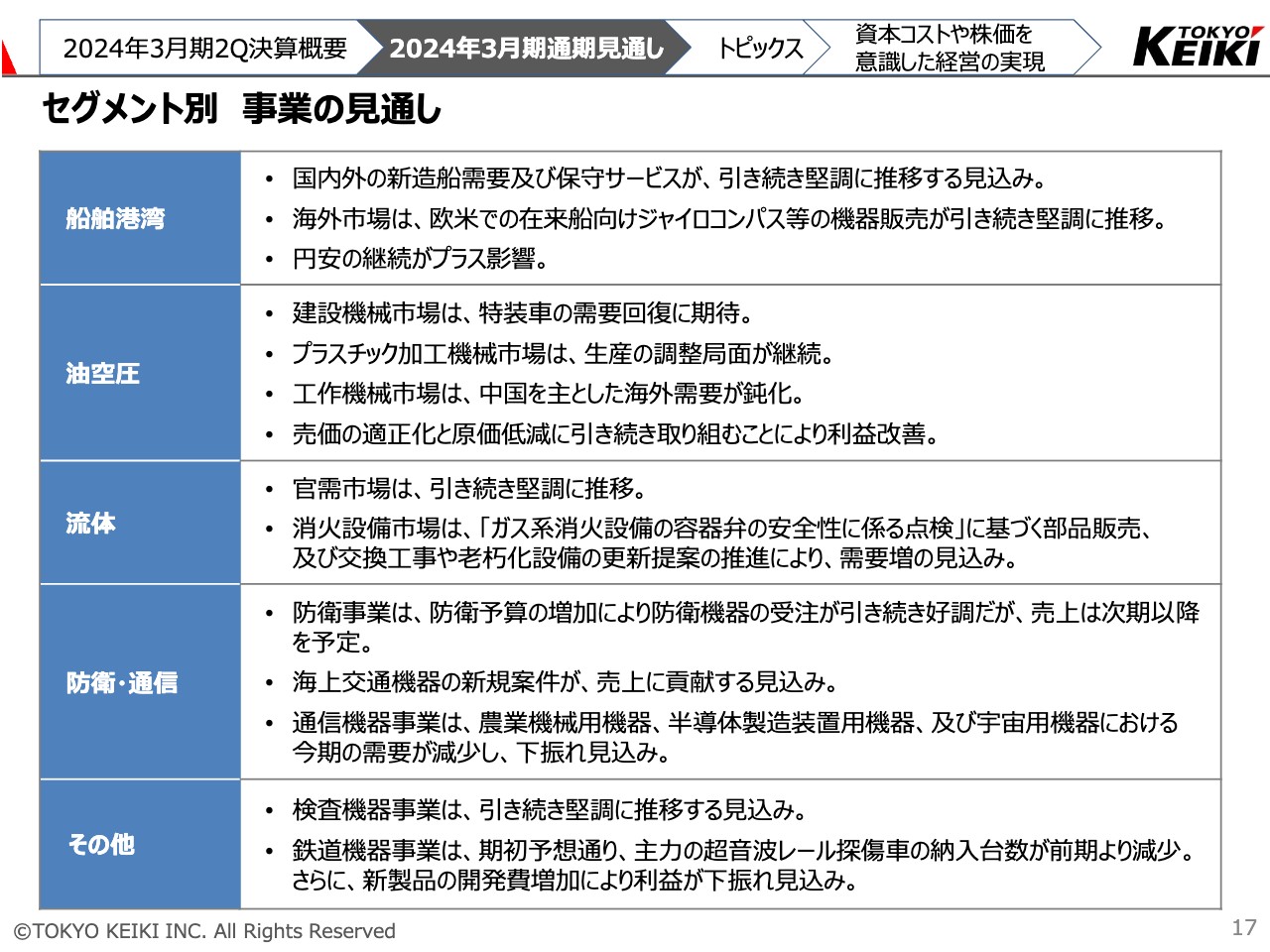

セグメント別 事業の見通し

セグメントごとの見通しをご説明します。船舶港湾機器事業は、国内外の新造船需要と保守サービスが堅調であることに加え、欧米での在来船向けジャイロコンパス等の機器販売なども引き続き堅調に推移する見込みです。また、円安の継続もプラスに影響する見通しです。

油空圧機器事業は、建設機械市場での特装車の需要回復が期待される一方で、プラスチック加工機械市場は生産の調整局面が継続するほか、工作機械市場においては、中国を主として海外需要が鈍化しています。その結果、営業利益は期初予想を下回る見込みですが、引き続き売価の適正化と原価低減に取り組むことで、利益改善に努めていきます。

流体機器事業は、官需市場が引き続き堅調に推移する見込みであるほか、消火設備市場は部品販売や交換工事、老朽化設備の更新提案の推進により、需要増が続く見込みです。

防衛・通信機器事業は、防衛事業における防衛予算の増加により、受注は引き続き好調であると予想していますが、売上のほとんどは次期以降となります。一方で、海上交通機器の新規案件が下期の売上に寄与する見込みです。通信機器事業は、農機用の機器や半導体製造装置向けの機器、宇宙用機器で今期の需要が減少し、下振れの見込みとなっています。

その他の事業は、検査機器事業が引き続き堅調に推移する見込みですが、鉄道機器事業は期初の予想どおり、主力の超音波レール探傷車の納入台数が昨年度と比べて減少します。さらに新製品の開発費が増加することもあって、利益は下振れの見込みです。

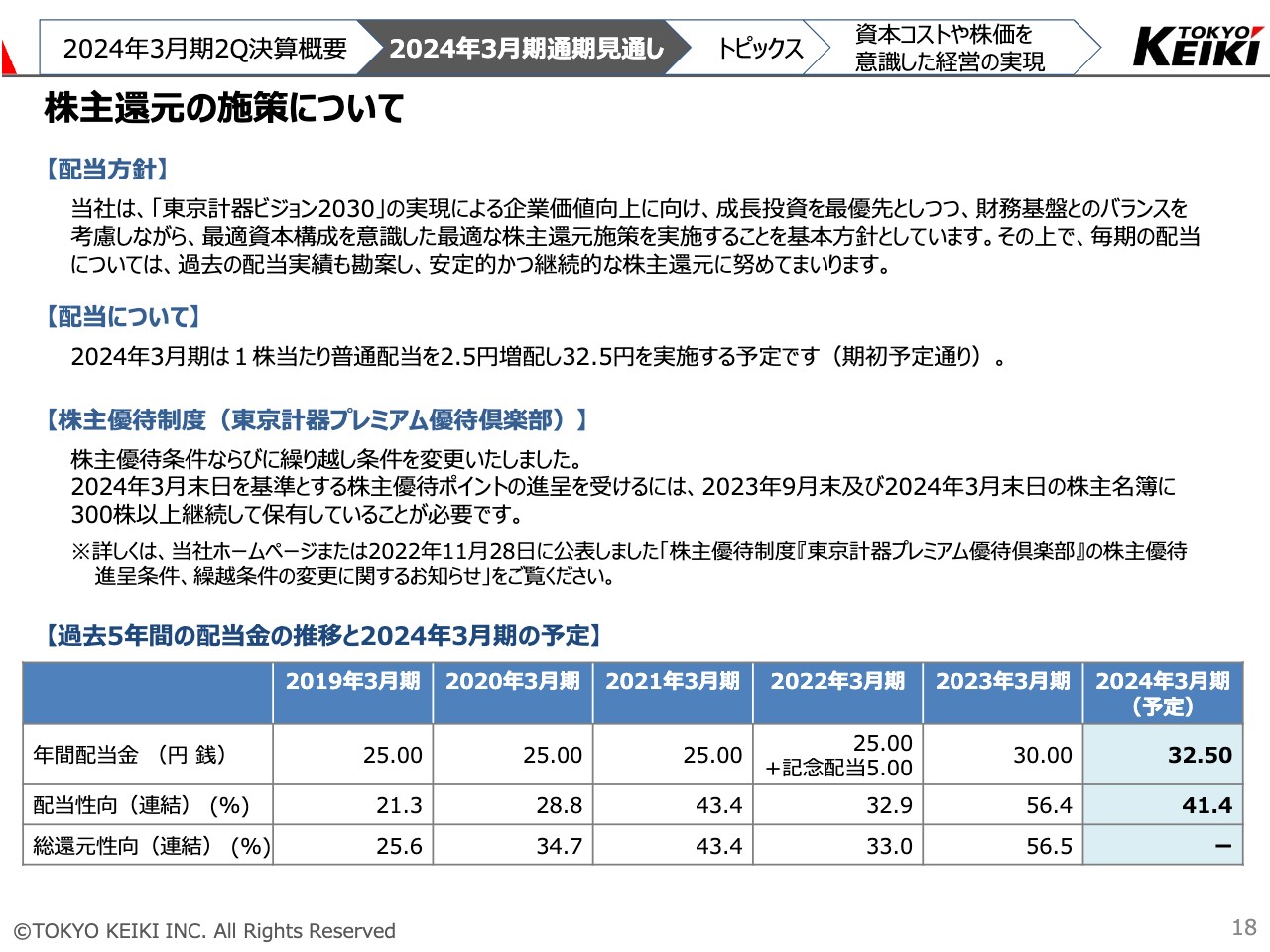

株主還元の施策について

株主還元の施策についてご説明します。当社は、「東京計器ビジョン2030」の実現による企業価値向上に向け、成長投資を最優先としつつ、財務基盤とのバランスを考慮しながら、最適資本構成を意識した最適な株主還元施策を実施することを配当の基本方針としています。

その上で、毎期の配当については、配当性向などの数値目標は定めていないものの、過去の配当実績も勘案しながら、安定的かつ継続的な株主還元に努めていきます。

今期の配当は期初に発表しているとおり、1株当たり普通配当を2.5円増配し、32.5円を実施する予定です。

トピックス1 軌道検査省力化システムをJR九州に納入

第2四半期のトピックスについてご紹介します。今年9月に、当社グループで新規開発した鉄道の軌道検査省力化システムをJR九州に納入しました。スライドに掲載している赤い車両はJR九州の新型多機能検測車で、当社の製品は車体前方の床下の部分に搭載されています。

軌道検査省力化システムは営業車両や保守用車両に搭載され、複数の軌道材料の状態を自動で検査・判定します。検査・判定には、車両の床下に配置した複数の画像センサーでさまざまな角度で連続撮影を行い、撮影した画像から軌道材料を個別に抽出し、その状態をAIによって自動判定することを目指しています。

開発では、鉄道保線機器を扱う東京計器レールテクノが撮影装置を担い、当社が画像処理プロセッサーを担当しました。

トピックス2 三井住友銀行から「ESG/SDGs推進分析融資」を受けました。

もう1点トピックスをご紹介します。この度、当社は三井住友銀行から「ESG/SDGs推進分析融資」を受けました。本融資は、ESGやSDGs達成への貢献を評価される同行の融資商品です。

評価は、三井住友銀行と日本総合研究所が作成した独自の評価基準に基づき行われ、当社は「『気候変動への対応』『顧客に対する誠実さ』『サステナビリティマネジメント』において高い水準である」「企業経営において良好なESGの取り組みと情報開示を実施している」「事業を通じてSDGsの達成に向けた意欲を持っている」以上3点を評価していただきました。

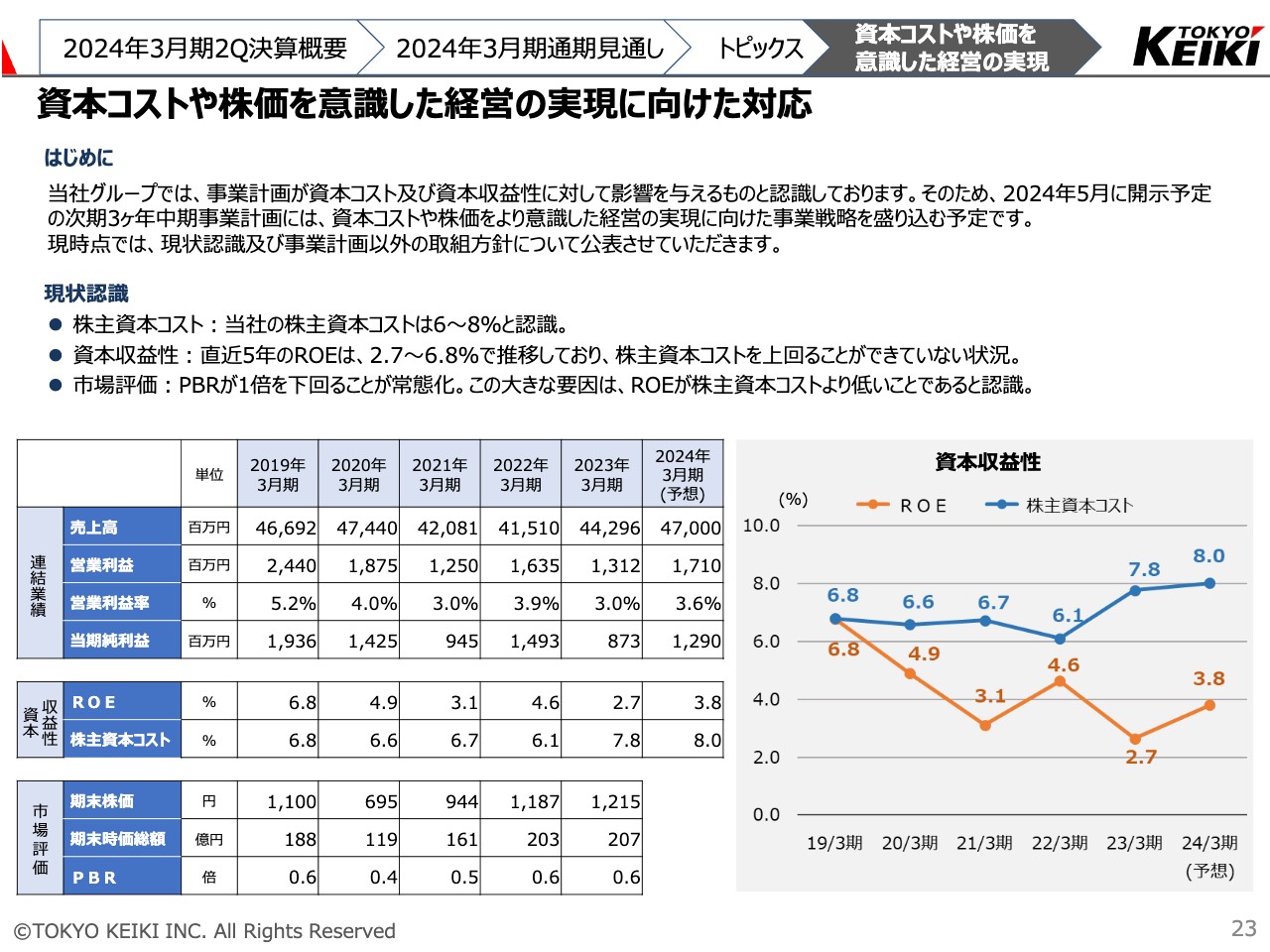

資本コストや株価を意識した経営の実現に向けた対応

資本コストや株価を意識した経営の実現に向けた対応についてご説明します。

当社グループでは、事業計画が資本コストおよび資本収益性に対して影響を与えるものと認識しています。そのため、2024年5月に開示予定の次期3ヶ年中期事業計画には、資本コストや株価をより意識した経営の実現に向けた事業戦略を盛り込む予定です。現時点では、現状認識および事業計画以外の取り組み方針についてお話しします。

まず現状認識は、スライドに記載している3点です。当社の株主資本コストは6パーセントから8パーセントと認識しています。資本収益性として、直近5年のROEは2.7パーセントから6.8パーセントで推移しており、株主資本コストを上回ることができていない状況です。残念ながらROEが株主資本コストよりも低いため、PBR1倍割れの市場評価が常態化していると認識しています。

今後の取組方針

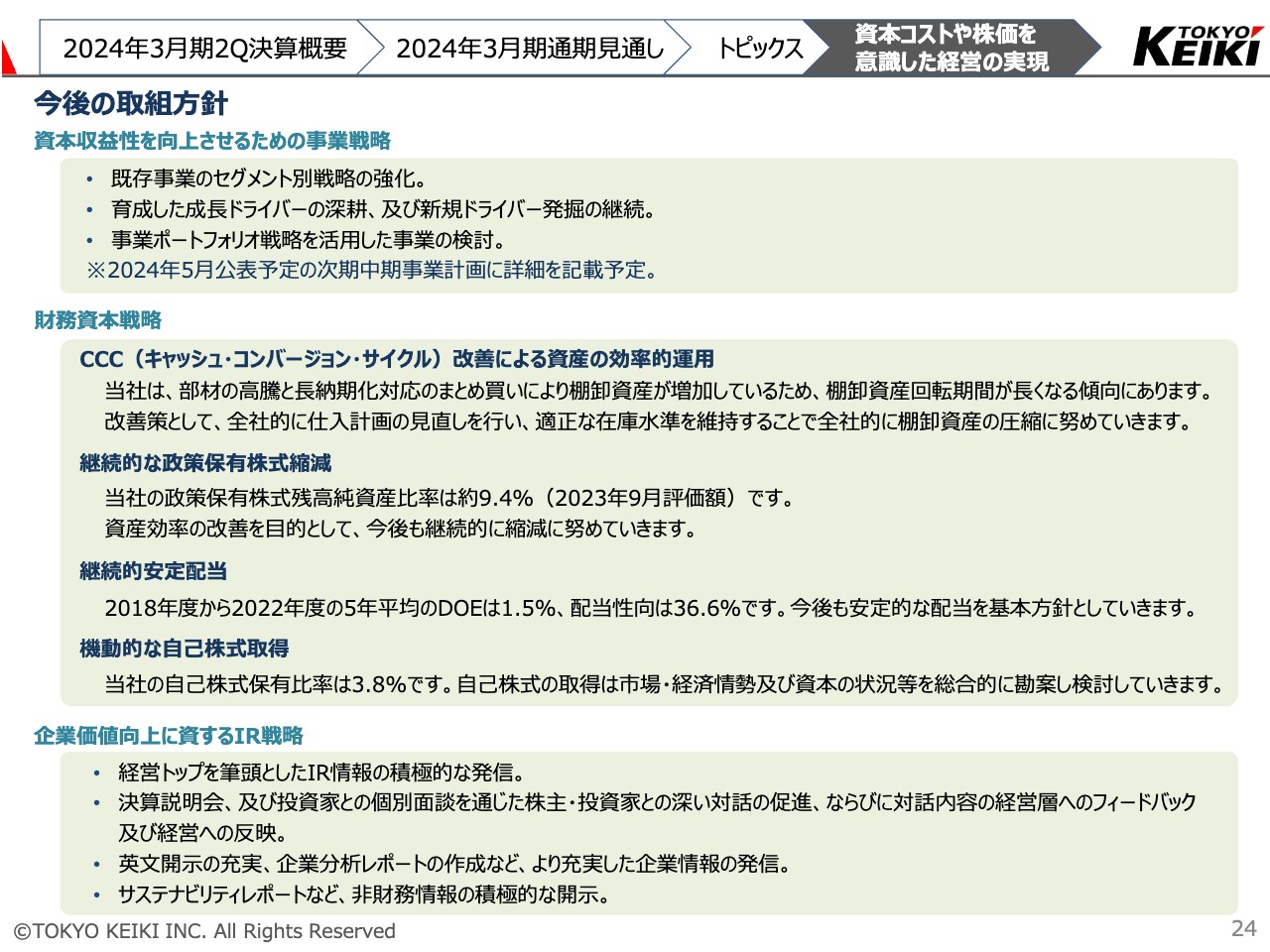

以上の現状認識を踏まえ、今後の取り組み方針についてご説明します。

取り組み方針としては、1点目に「資本収益性を向上させるための事業戦略」、2点目に「財務資本戦略」、3点目に「企業価値向上に資するIR戦略」を掲げています。

1点目の「事業戦略」では、資本収益性を向上させるために既存事業のセグメント別戦略を強化するほか、すでに発掘および育成している成長ドライバーの深耕と、新規成長ドライバーの発掘を継続していきます。さらに、事業ポートフォリオ戦略を活用した事業の検討も行っていきます。事業戦略の詳細については、来年5月に公表予定の次期中期事業計画にて、あらためてお知らせします。

続いて、2点目の「財務資本戦略」についてご説明します。当社は、部材価格の高騰と長納期化に対応するためのまとめ買いにより棚卸資産が増加しており、棚卸資産回転期間が長くなる傾向にあります。そのため、全社で仕入計画の見直しを行い、適正な在庫水準を維持することで全社的に棚卸資産の圧縮に努め、キャッシュ・コンバージョン・サイクル改善による資産の効率的運用に努めます。

政策保有株式について、現在の残高純資産比率は9.4パーセントであり、引き続き縮減に努め、資産効率を改善していきます。

配当については、直近の5年平均のDOEは1.5パーセント、配当性向は36.6パーセントとなっており、継続的な安定配当を基本方針としていきます。併せて機動的な自己株式取得も実施します。現在の当社の自己株式保有比率は3.8パーセントであり、自己株式の取得は市場や経済情勢および資本の状況を総合的に勘案し、検討していきます。

3点目の「企業価値向上に資するIR戦略」についてご説明します。経営トップである私をはじめとした、IR情報の積極的な発信を進めていきます。また、決算説明会や投資家との個別面談を通じた株主および投資家との深い対話の促進、ならびに対話内容の経営層へのフィードバックおよび経営への反映を行っていきます。

さらに英文開示の充実や企業分析レポートの作成など、より充実した企業情報の発信を行い、サスティナビリティレポートなどで非財務情報の積極的な開示も進めます。

ご参考資料

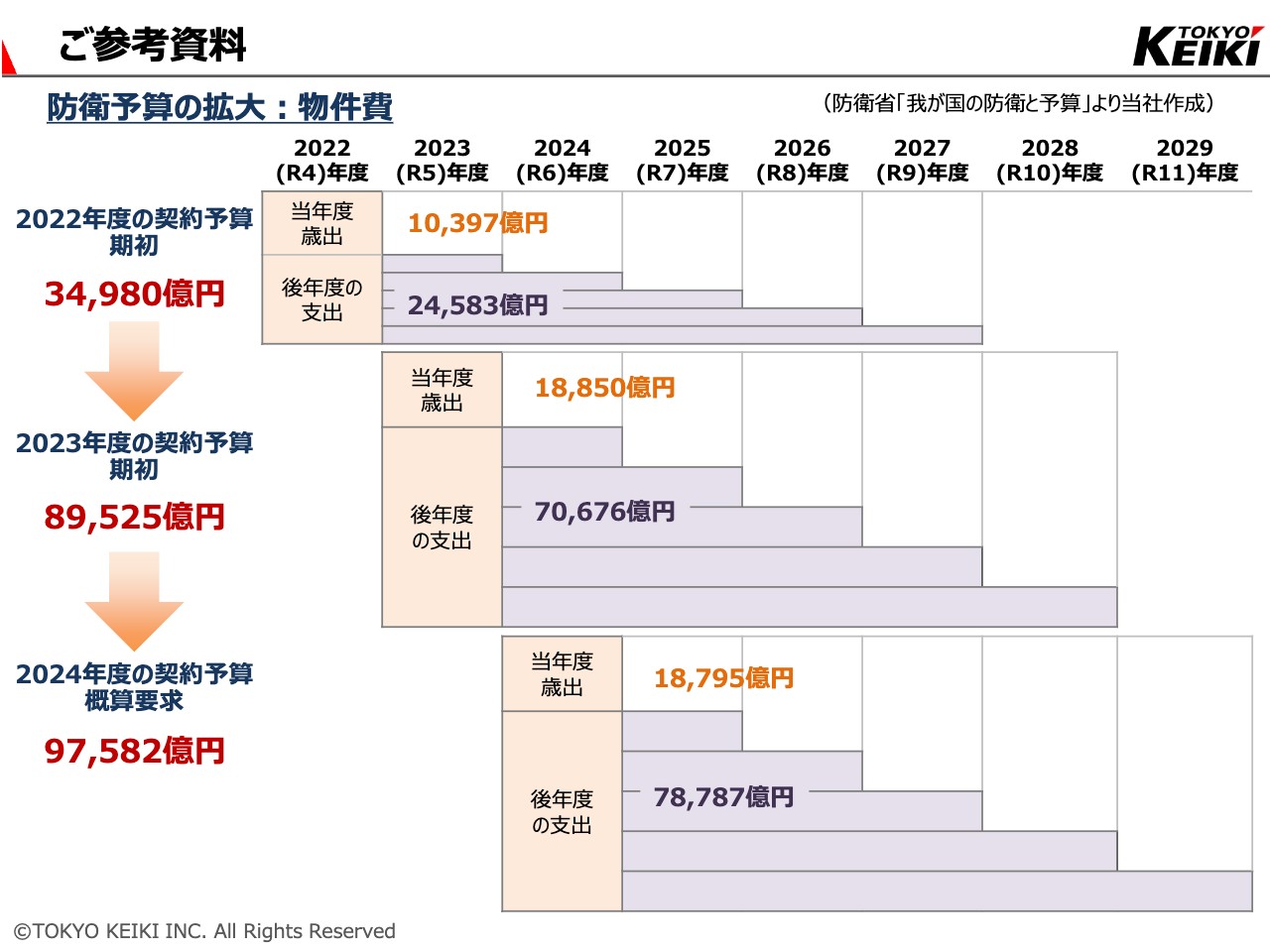

最後に、みなさまが興味を持っていらっしゃると思われる、防衛事業について補足します。

防衛省の「令和6年度概算要求の概要」がすでに発表されています。令和6年度概算の契約ベースは9兆7,582億円と、今年度の8兆9,525億円をさらに上回る高い水準となっていることから、当社の防衛事業の受注高も、引き続き高い水準が期待されています。

現時点では営業利益について明確な回答はできませんが、受注増による今後数年間の高い水準の売上高を背景に、防衛省の利益改善施策に沿った利益の確保に努めていきます。

挑戦をやめたら東京計器じゃなくなる

私からのご説明は以上となります。ご清聴ありがとうございました。

質疑応答:防衛事業の受注に対応するための体制および生産能力強化について

司会者:「防衛事業の急激な受注の伸びに対応するための体制および生産能力強化について、もう少し具体的な説明をお願いしたい」というご質問です。

安藤:先ほどのご説明のとおり、受注が大幅に伸びています。この案件を納期どおりに履行していくためには、設備を安定稼働させなければいけません。

老朽化している設備については新しい設備に入れ替え、また生産能力を強化するために新規の設備を導入します。例えば、いわゆる工作機といわれる数値制御旋盤のほか、クリーンルームを備えた空調室の増設、振動試験などに使用する試験装置を導入し、数量増に対応していきます。

これら設備の増強のみならず、さらに大事になるのが人材の確保です。他部門からの異動や中途採用、派遣社員の受け入れなど、必要な人的資源を確保していくことで対処していきたいと思います。

これら設備の強化や人材確保で、旺盛な需要、いわゆる受注残を、確実に売上に転換していこうと考えています。中には非常に多額になる投資もあるかと思います。公表すべき事実が生じた場合には、適時開示していく考えです。

質疑応答:防衛省による利益改善施策について

司会者:「防衛省による利益改善施策は、いつ頃にどの程度、業績に表れるのか?」というご質問です。

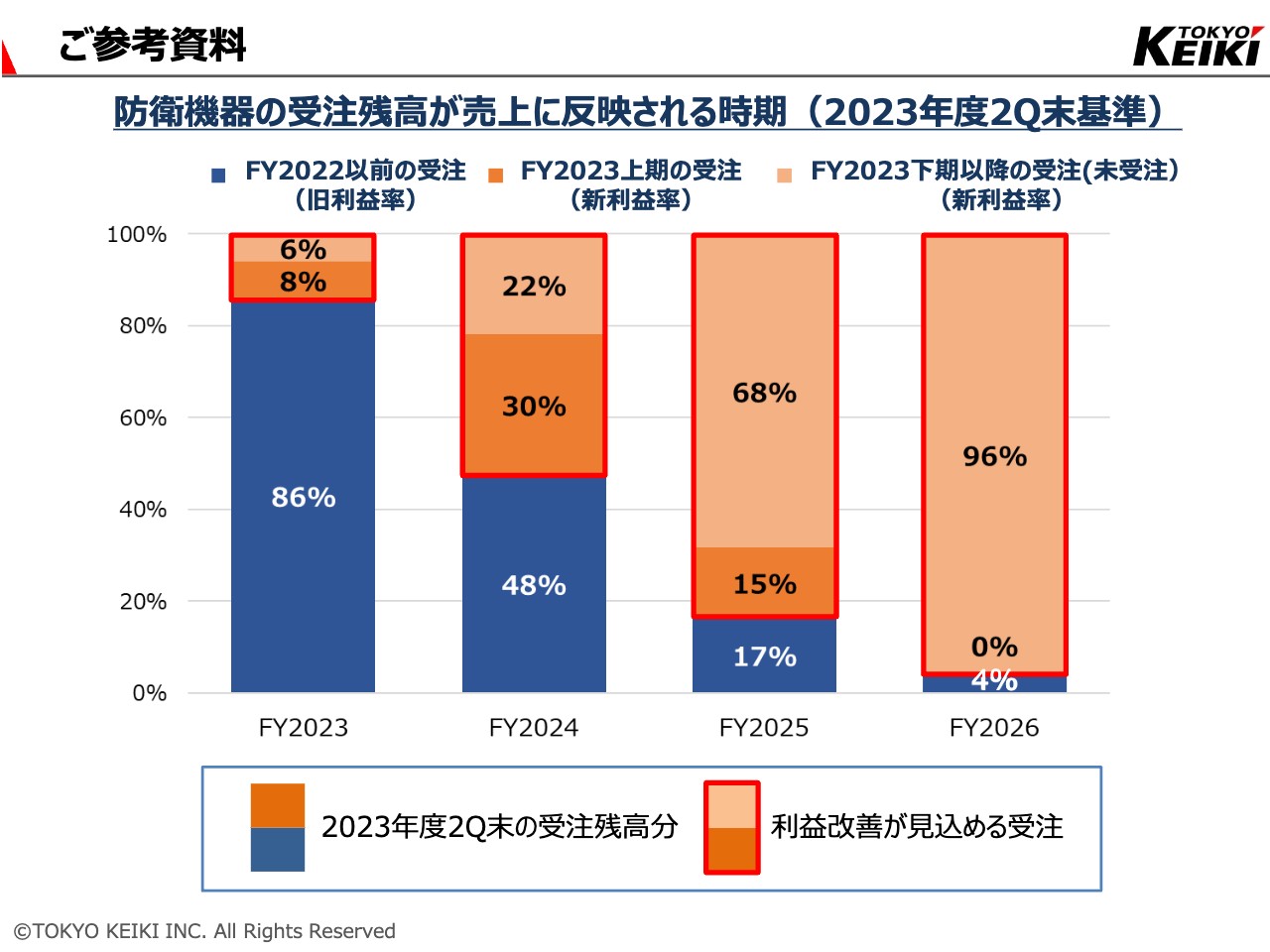

安藤:スライドのグラフは、防衛機器の売上全体に占める各受注の内容を色分けして示しています。青色部分は利益改善前の売上で、旧利益率で換算された売上の割合を示しています。濃いオレンジ色と薄いオレンジ色の部分は利益率の改善が見込まれる新規契約の売上になります。

2023年度については、利益改善が見込まれる新規受注の割合は上期が8パーセント、下期が6パーセントの計14パーセントと、残念ながらわずかです。しかし2024年度は約52パーセント、2025年度は約68パーセント、2026年度は96パーセントと、非常に高くなります。

よって、ご質問の回答としては、来年度には約半分、そして再来年度には売上の約8割に、利益改善効果が現れてくると考えています。

具体的な利益率がどの程度になるかは現時点ではまだ判明していないため、残念ながらこの場ではお伝えすることができません。ご容赦ください。

質疑応答:下期に船舶港湾機器事業の営業利益が伸び悩む理由について

司会者:「今回の通期業績の見直しで、船舶港湾機器事業の通期売上高が上期の約2倍になっているにもかかわらず、営業利益が約1.4倍にとどまっている理由について教えてください」というご質問です。

安藤:理由の1つとして、費用の増加があります。下期には、自動運航船ほか諸々の研究開発費の増加を予想しています。もう1つは、非常に利益に貢献してくれる事業であり、上期に好調だった保守サービス売上が、下期は少し減少する見込みです。その部分へのリスク対応として、やや保守的な見通しとしています。

そのため総合的に勘案すると、下期には少し営業利益が減少していく予想となっています。こちらについては、上振れする可能性も下振れする可能性もあるため、第3四半期の時点で修正の必要が生じた場合には、みなさまにお知らせしたいと考えています。

質疑応答:防衛・通信機器事業の設備強化について

司会者:「防衛・通信機器事業の設備について、先ほどの回答にもあったとおり老朽化更新のみの対応で充足するのか? 工場の増設や新設は不要なのか? さらに現在の設備の稼働率についても教えてほしい」というご質問です。

安藤:老朽化更新のみというつもりで回答を行ったわけではありませんが、私の言い方が少し悪かったようです。生産能力の強化として、数量増に対する新規設備の導入が必要になってくると考えています。現時点でもいくつかの案件については、すでに手配しています。

また、あまり詳しいお話はできませんが、今回の受注増の中には新規案件も含まれています。そのため工場の設備などがある程度は必要になってくると考えています。その点については固まり次第、開示等で適時にご説明する予定です。決して、工場の増設や新設が不要であるということではありません。

ご質問の最後にあった稼働率について、何パーセントになるというお答えはできませんが、2019年度に200億円近く売上を伸ばした実績があります。その程度の伸びに対応できるキャパシティは今も保有しています。現状については、山や谷がある中で谷から出て少し上向いているところであり、生産能力には余裕があります。

ただし、この受注増にすべて対応していけるかどうかについては、厳しい見通しを持っています。そのためにも、先ほど申し上げた生産能力の強化や人材の確保で対応していかざるを得ないと考えており、柔軟に適時対応していく計画です。

防衛関連については、例えば納期を遅らせると非常に厳しいペナルティが入ってきます。そのようなことにならないよう、人的資源を含めた生産能力の強化に、確実に対応していく所存です。

新着ログ

「精密機器」のログ