提供:一般社団法人東京国際金融機構 英文IR人材育成講座における講演 「海外投資家とのコミュニケーション」

認識ギャップを埋める姿勢が投資先候補へのカギ 時価総額拡大に向けた海外投資家への実践的なアプローチ方法を解説

自己紹介(浜辺真紀子)

浜辺真紀子氏:みなさま、こんにちは。本日はこのような貴重な機会を賜り、誠にありがとうございます。主催者のFinCity. Tokyoさま、日本取引所グループさま、東京証券取引所さま、そしてご聴講いただいているみなさまに御礼申し上げます。

私の略歴を簡単にお話しします。約20年間、2社でIRを管掌し、現在は社外取締役を担うとともに、IR/ESGの顧問・アドバイザーとして、上場企業が株式市場との対話を実践するためのサポートを行っています。

著書に、『「株主との対話」ガイドブック』(2023年3月/中央経済社)、『この1冊ですべてわかる IRの基本』(2023年12月出版予定/日本実業出版社)等があります。

本日のテーマ

![]()

本日は海外投資家とのコミュニケーションについてお話しします。海外投資家を呼び込むことは日本の株式市場ならびに日本企業の喫緊の課題です。私のパートは、海外投資家との対話における実践編となります。テーマはスライドに記載のとおりです。

私は20年間、ハンズオンで株式市場との対話を行ってきたため、失敗も含めて、さまざまな経験を重ねてきました。そこから学んだノウハウを実践することで、ある上場企業では外国人投資家比率が1年で13パーセントから30パーセント近くまで上昇しました。同時に、世界的にリスペクトされる長期視点の海外投資家複数社から大量保有報告書が提出され、株主構成を大きく変えることができました。

さらに、その企業では空売り残高を1年間で半分にすることができました。他の会社においてもこのノウハウを実践することで、長期視点の海外投資家複数社からの大量保有報告書提出に繋がりました。

本日はプライム市場上場企業向けのコースですので、「そんなことはすでにやっているよ」というようなことが含まれているかもしれません。そのような中でも、何か新たな気づきや今後の活動に役立てていただけることがあれば幸いです。

I. 海外投資家の特徴

最初に、海外投資家の特徴についてお話しします。ここでは海外投資家の特徴を主に5つ挙げています。

1つ目は、運用成績に対して厳しい評価を下される環境にあり、プロフェッショナル度が高いことです。2つ目は、独自の視点により高い成長性を持つ上場企業を見つけ、「エッジが効いた」投資をする傾向があることです。

3つ目は強い「海外投資家ネットワーク」を持つこと、4つ目は海外企業への造詣が深く、日本人とは異なる視点を持つことです。

5つ目は、日本に比べて「アクティブ運用」の比率が高いことです。このアクティブ運用について、次のページで補足します。

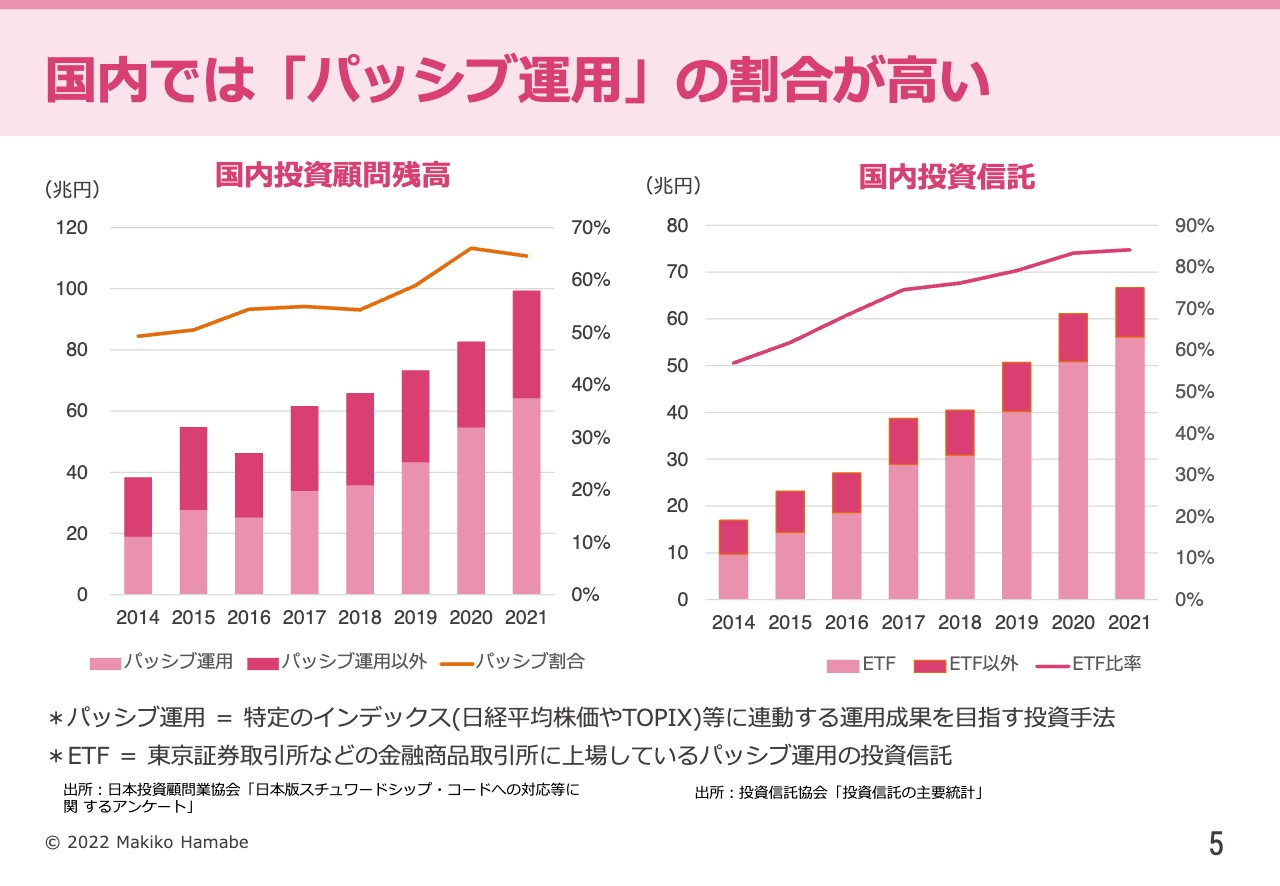

国内では「パッシブ運用」の割合が高い

「パッシブ運用の増加」について、スライドに実際のデータを掲載したのでご確認ください。

日本においてパッシブ運用は、年金等を運用する投資顧問会社で、すでに残高の65パーセントを占めています。また、国内投資信託では、ETF(東京証券取引所などの金融商品取引所に上場しているパッシブ運用の投資信託)が85パーセントを占めています。ETF以外にもパッシブ投資があるため、パッシブ比率は9割程度と考えられます。

パッシブ運用増加の理由は、GPIFの株式投資の拡大や日本銀行のETF購入、インデックス投資の成長などが挙げられます。若干の上下の振れはありますが、スライドのグラフのとおり、右肩上がりでどんどん増えている状況です。

アクティブ運用の割合は、このパッシブ運用の反対と考えると、全体の3割弱と極めて小さい数値になっています。

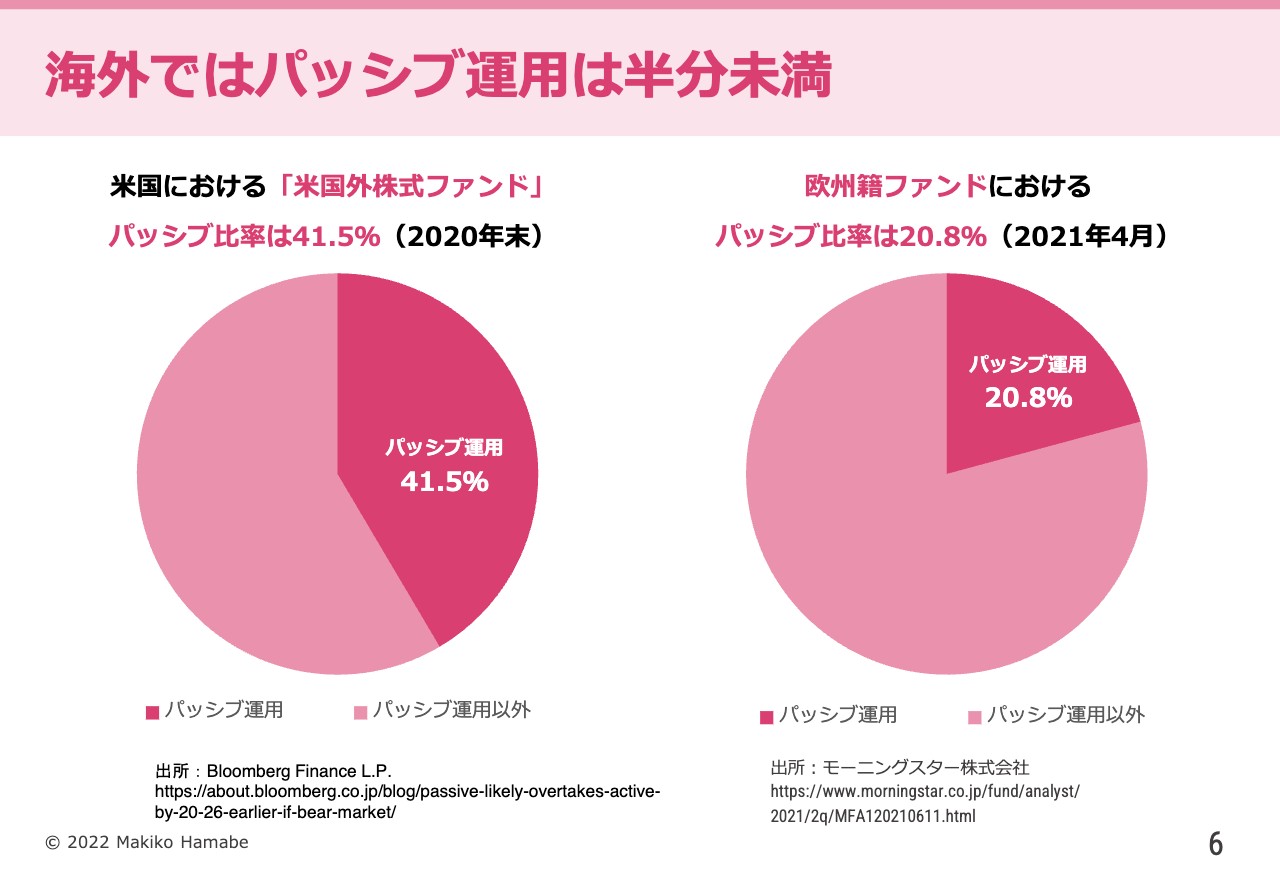

海外ではパッシブ運用は半分未満

それでは、海外はどうでしょうか? スライドの円グラフは、米国と欧州におけるパッシブ運用比率の状況を比較したものです。

アメリカではパッシブ比率が4割超、欧州では2割超となっており、アクティブ比率はまだまだ高いことがわかります。

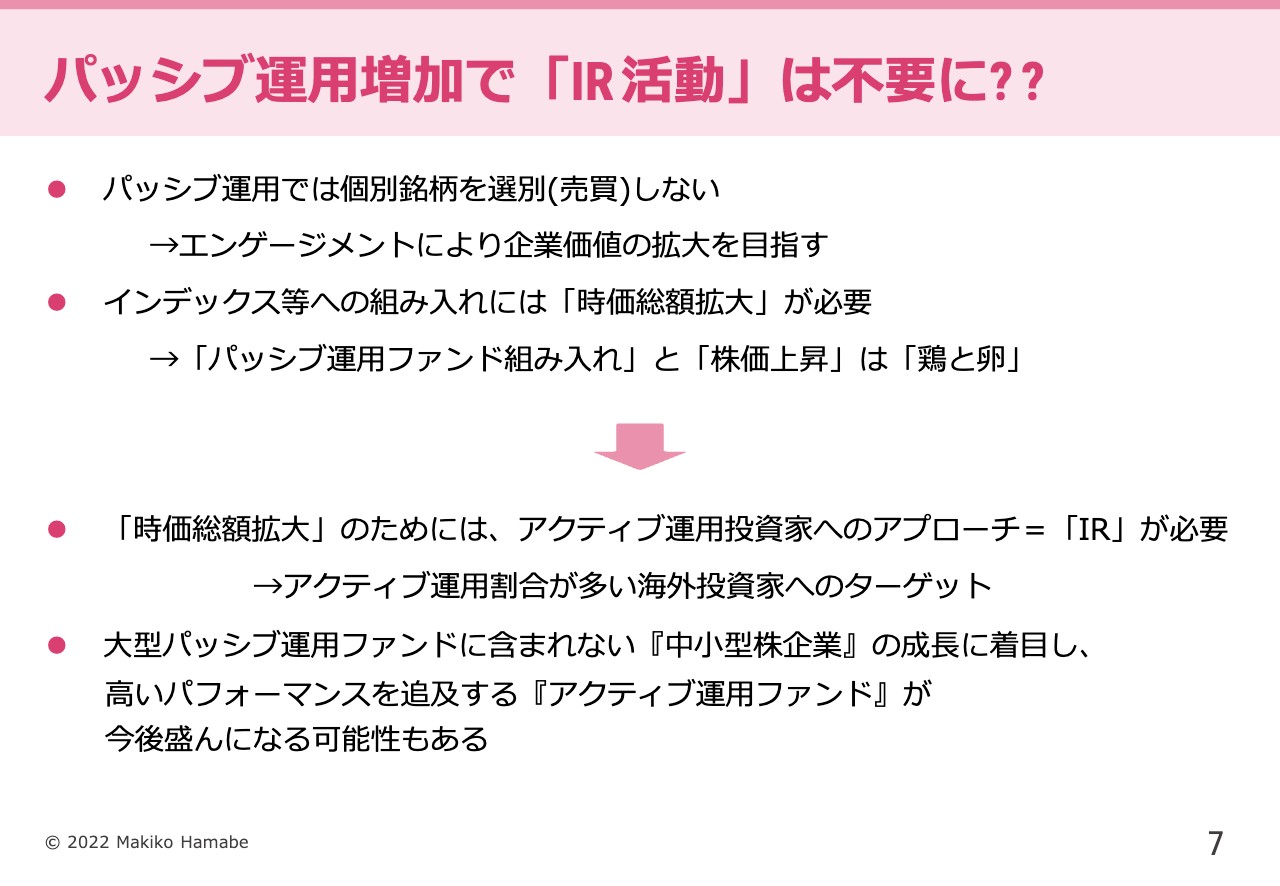

パッシブ運用増加で「IR活動」は不要に??

パッシブ運用が増加傾向と聞くと、「IR活動は不要になってしまうのか?」と思われる方もいるかもしれません。しかし、それは間違いです。

そもそもパッシブ運用では、インデックスなどに即してファンドを形成するインデックスファンドが多くを占めます。また、インデックスファンドは個別銘柄を選別(売買)しません。

インデックスに組み入れられるためには、それぞれの条件がありますが、一般的に時価総額が大きくなければ、大きな割合では組み入れられません。そのため、インデックスに入れば株式が購入されて株価が上がります。

しかし、インデックスに入るためには株価が上がらなければならず、まさに「鶏が先か、卵が先か」の状況です。そのため、時価総額拡大のためにはアクティブ運用投資家へのアプローチ、つまりIRが必要となります。

日本ではアクティブ運用の割合が多くないものの、海外ではまだまだ割合が大きいです。これは海外投資家をターゲットすべき理由になると思います。

パッシブ比率が右肩上がりな一方で、パッシブに含まれない魅力的な中小型株に投資するアクティブ運用投資家も今後増える可能性があります。ゆえに、IR活動は不要にはなりません。不要どころか、戦略性が必要となるため、ますます重要になってくると思います。

II. 海外投資家層を開拓するメリット

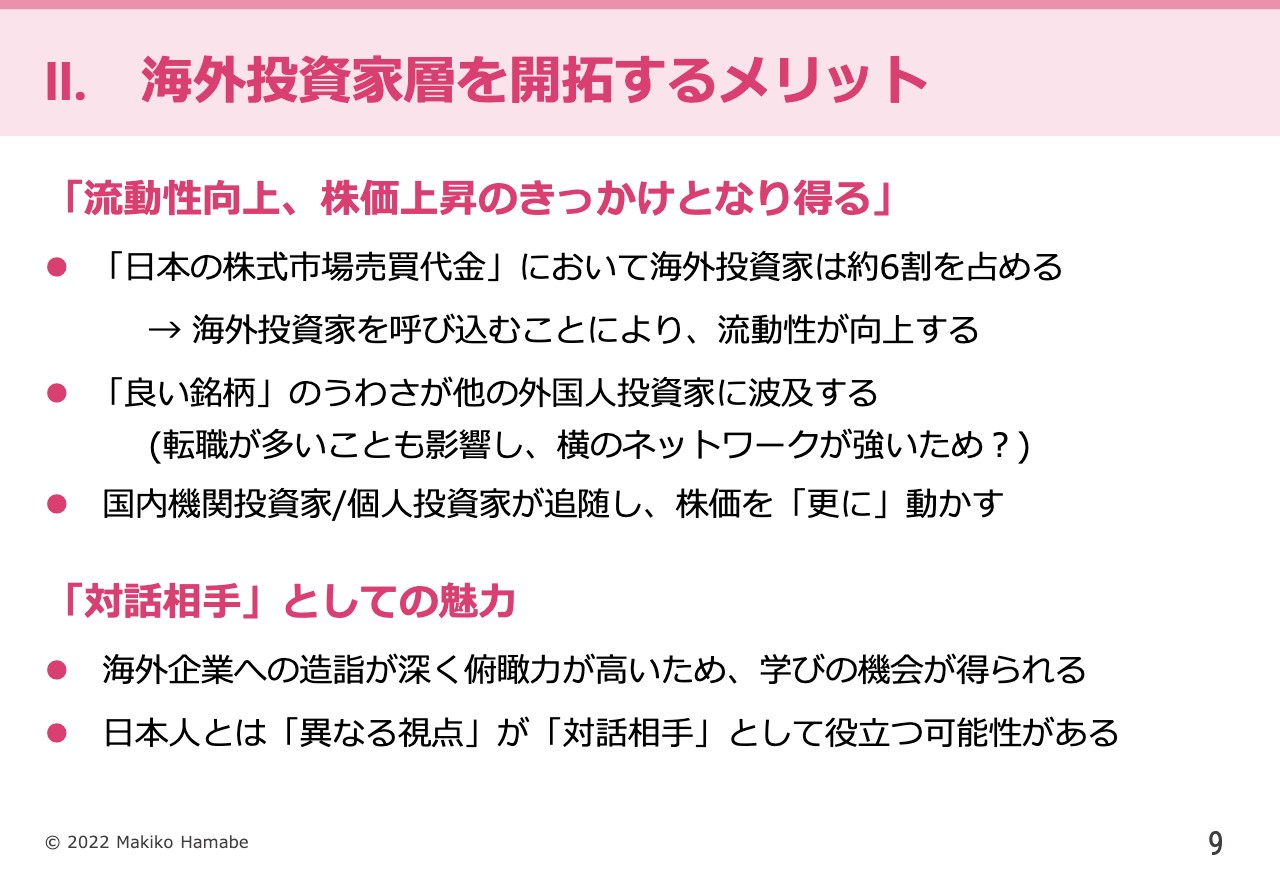

海外投資家を開拓するメリットについてお話しします。メリットには大きく2つあります。1つは流動性向上、株価上昇のきっかけとなり得ることです。もう1つは、対話相手としての魅力です。

まずは「流動性向上と株価上昇」についてお話しします。日本の株式市場売買代金の約6割は海外投資家が占めます。これは海外投資家の中に、長期視点の投資家だけではなく、短期視点で売買する投資家も多いことが影響しています。つまり、そのような海外投資家を呼び込むことで流動性が向上します。

次に、海外投資家のネットワークについてです。海外投資家の横のネットワークは、非常に強くて広いと感じています。ファンドマネージャーの専門性が高く転職が多いことも影響していると思いますが、私自身がIRを管掌しているときに、よく個別ミーティング後に海外投資家から「何々っていう会社についてどう思う?」「ところで最近面白い会社を知っている?」と聞かれることがありました。

時折、みなさまが同じ会社について聞いてくることがあり、私はそれを「祭り」と呼んでいました。IPOのときの「LINE祭り」や「リクルート祭り」などさまざまな祭りがありましたが、その中で一番私の記憶に残っているのが、モノタロウの「祭り」でした。

2010年代前半に、海外投資家のみなさまから「モノタロウってどう思う?」と聞かれました。その頃、私はモノタロウを知らなかったので、「私は知らない」と答えていたのですが、海外投資家の中では非常に有名でした。

いつもどおり、中には「最近面白い会社はある?」と聞いてくる投資家もいたので、そのようなときには「みなさんがモノタロウの話をしていますよ」と、私から伝えたこともありました。海外投資家主導で株価があれよあれよという間に上昇し、その後は日系機関投資家や個人投資家も追随したことで、現在の株価は当時の20倍近くになっています。

これは一例ですが、海外投資家の横のネットワーク、あるいはその株価牽引力が大きいことを私自身があらためて認識したケースです。

もう1つの「対話相手としての魅力」についてですが、海外投資家にはいろいろな方がいます。もちろん短期の空売りを併用するヘッジファンドもいますが、自社事業の海外同業者について知識を持ち、俯瞰力が高い人も多く含まれています。

さらに、海外投資家は日本人とは異なる視点を持っていますので、ディスカッションすることによって上場企業側で学びを得られることがかなりあると思っています。

「株主の質は経営の質」であり、視座が高く長期視点の株主がいることで経営者や経営自体の水準が大きく向上します。かつて私が仕えていたCEOは、外国人投資家とのミーティングの後に、「とても質の高いコーチングを受けた気分だ」と言っていたことがあります。そのような素晴らしいコーチになりえる海外投資家を、活用しない手はありません。

III. 事前準備:課題と対策

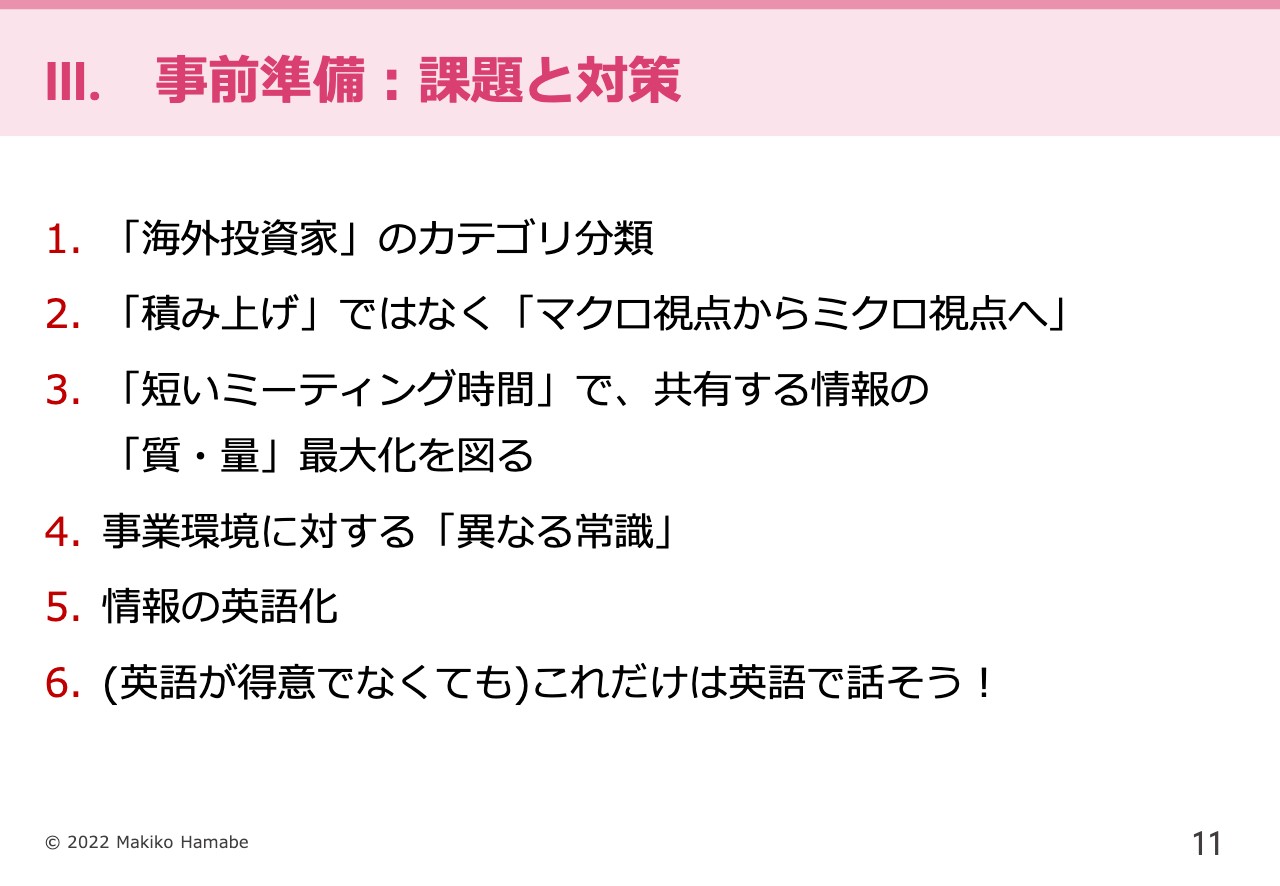

コミュニケーションの土台についてお話しします。行うべき事前準備はたくさんありますので、一つひとつお話しします。

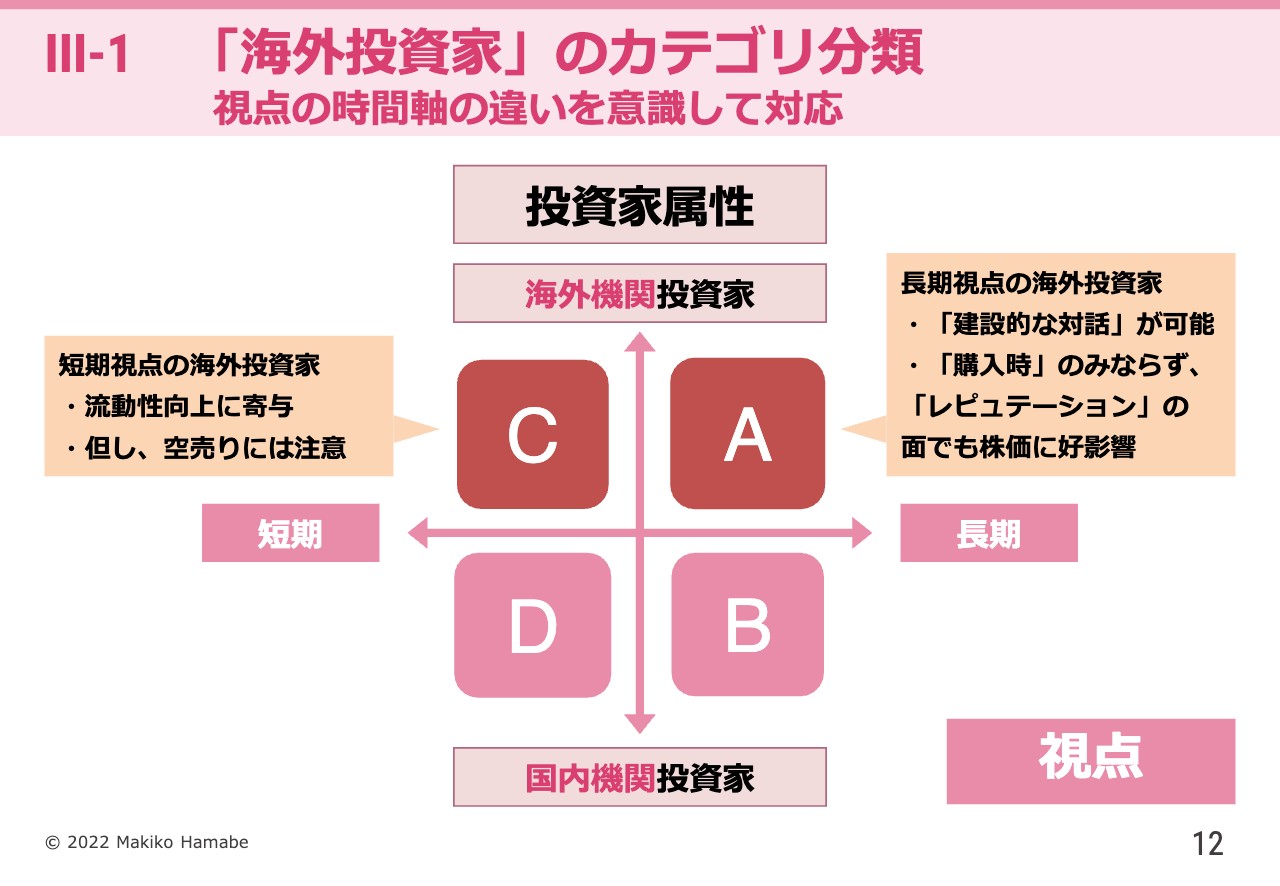

III-1 「海外投資家」のカテゴリ分類 視点の時間軸の違いを意識して対応

まずは、カテゴリ分類です。スライドのとおり、2軸4象限に分類してみました。横軸は視点の長さ、縦軸は国籍です。

このように分類した上で、「相手がどのような投資家か」「何に興味を持っているのか」「何に注意すべきか」を意識しながらコミュニケーションを取る必要があります。みなさまが株主になって欲しい投資家はどの投資家ですか?

まず、「A」にあたる「長期視点の海外機関投資家」とは、建設的な対話が可能です。そして購入時のみならず、レピュテーションの面でも株価に好影響を与えます。グローバルにリスペクトされる投資家から大量保有報告書が提出されると、他の投資家も注目してくれます。この方々は、ミッションやパーパス、ESGを重視する傾向があります。

「C」にあたる「短期視点の海外機関投資家」は、流動性向上には寄与しますが、一方で空売りされるリスクがあることに要注意です。

上場会社の経営者やIR担当者からよく「投資家がESGや統合報告書に興味を持っていないように思える」というコメントをいただくことがあります。これはカテゴリ分類をせずに、十把一絡げで「海外投資家」や「投資家」という分け方で考えているためだと思います。

一般的にカテゴリ分類の「A」にあたる投資家はESGを重視して、「C」の投資家は重視していません。「A」の投資家に株式を保有してもらいたいのであれば、先ほど言ったようにミッション、パーパス、長期戦略、TCFDをベースにした課題と解決方法の明示や、長期戦略から逆算(バックキャスト)した中期計画を提供することが必要になります。

短期視点の開示しか行わない、あるいは足元の延長線上の未来しか話さない相手ですと、当然短期視点の投資家しか株主にはなりません。

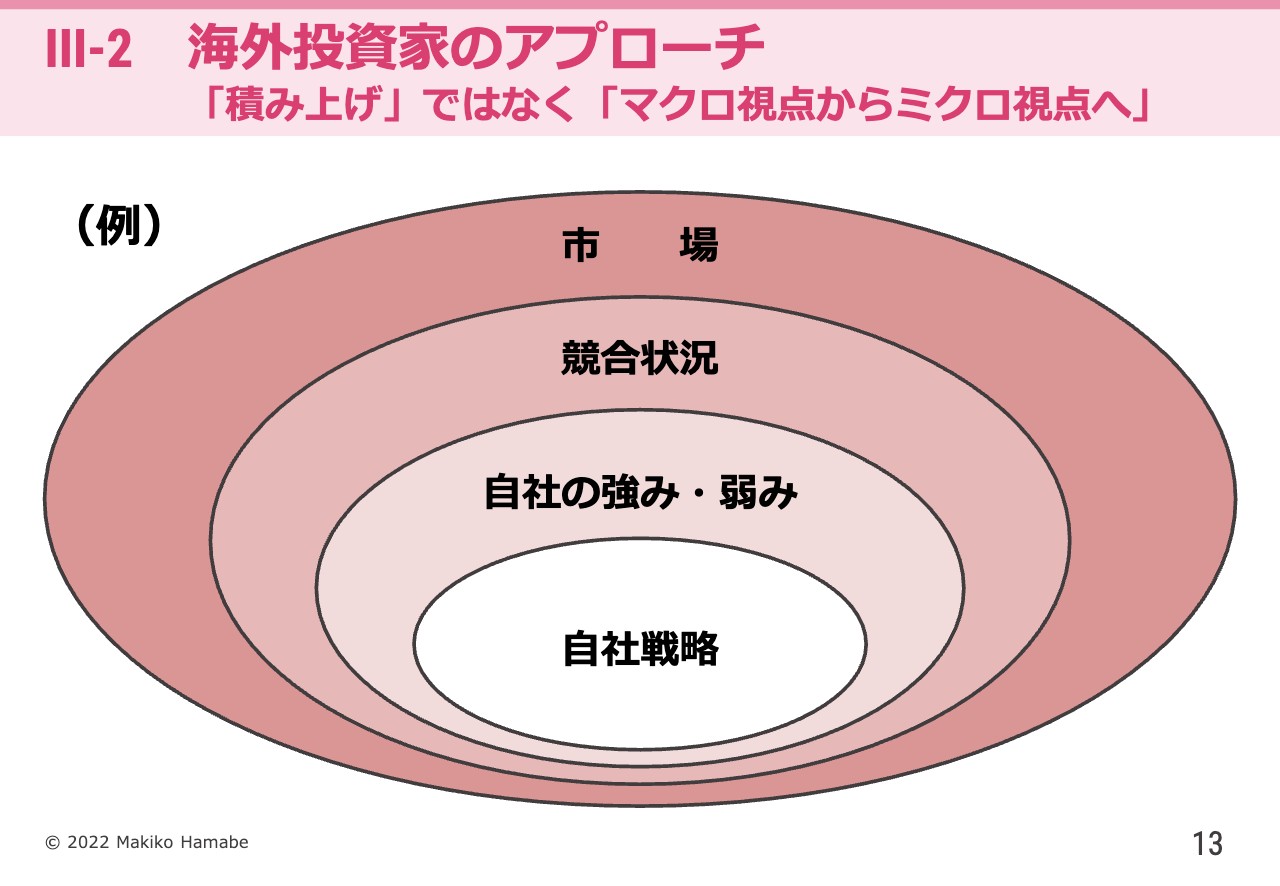

III-2 海外投資家のアプローチ 「積み上げ」ではなく「マクロ視点からミクロ視点へ」

海外投資家のアプローチについてお話しします。海外投資家と日系の投資家は言語が異なりますが、それだけではなく、ロジック構築方法やアプローチが異なります。例えば話し方も、海外投資家は「結論から先に」を徹底しないと苛立たれることがあります。

アプローチについては、スライドにあるように、市場、競合状況、自社の強み、課題、そして自社戦略といったように、マクロの視点からミクロの視点に掘り下げる傾向があると感じています。

このほかにも海外投資家の場合は、ミーティングの最初でいきなり「ROEが低下しているが、なぜか?」「営業利益率がずっと下がってきているのはなぜか?」といった、財務や非財務指標の大枠から質問が始まることがあります。日系の機関投資家の場合は、どちらかというと詳細な情報を積み上げる印象なので、反対のアプローチと考えています。

このような海外投資家の質問には、単発的な事象について説明することで答えないようにすると良いと思います。変化の主要原因やそこに含まれる課題と解決策、今後の見通しについて、ストーリー性を持って答えることが重要だと思います。

III-3 「短いミーティング時間」で共有する情報の「質・量」最大化を図る

このようなロジック構築やアプローチを行う海外投資家に対して、どのような準備をすれば良いのかについてお話しします。まずは、スライドにある「初めての投資家向けプレゼン資料」のような、大枠を捉えられる資料を作成することだと思います。そして、面談などの前には必ずこれを事前送付することです。

事前に統合報告書や短信、決算プレゼン資料、複数の資料を送っても、投資家は忙しいのでなかなかすべてに目を通してくれません。また、決算プレゼン資料に関しては直近の業績に重点が置かれることが多いため、中長期的な戦略を語るにはふさわしくない場合が多々あります。

そのため、最低限必要な情報を1冊でコンパクトにまとめたものを、事前に送るようにしています。これにより、ミーティングの時間を効率的に使うことができます。

プレゼン資料に載せる内容は、スライドに挙げているようなビジョン、ミッション、パーパス等です。

ビジネスモデルについては、一目ではわからない会社が意外と多いです。例えば消費財の製造などに関しては、消費者に販売している商品であればわかりやすいのですが、特にサービス系については、いったいどのようなビジネスモデルで、誰に何をどのくらいの単価で売っていて、それを作るためにどんな費用が掛かっているのかという実態がわからないケースが、けっこうあります。

ホームページなどに、「我が社はDXで顧客の課題を解決します」と書いてあっても、どのように解決しているのか、何を解決しているのかが実際はわからないケースが多いです。そのため、ビジネスモデルの明快な説明を意識することは重視すべきだと思っています。プレゼン資料に掲載するだけでなく、IRサイトにもぜひ掲載すると良いと思います。

その他の内容例としては、市場規模、市場シェア推移、自社の強み、差別化要素などがあります。財務・非財務指標推移表については、できればExcelのかたちでサイトに掲載していると投資家が分析しやすくなり、新しい投資家が入ってきやすくなります。

加えて株主情報、コーポレートガバナンス情報等です。株主情報とは、所有者別の株式分布状況になります。外国人投資家が何パーセント、個人投資家が何パーセントいるかという情報を、IRサイトに掲載していない会社が意外と多いように感じています。

今一度IRサイトを見直していただき、もし株主情報が載っていなければ、海外投資家や個人投資家の割合、もしオーナー経営者がいるのであればオーナー経営者分を除いた浮動株がどれくらいなのかという状況がわかる情報を載せていただきたいと思います。コーポレートガバナンスの要にもなりますので、ぜひお願いできればと思います。

「市場データの解説やビジネスモデルの説明資料を作成するためのリソースがない」「人や時間がない」という場合には、シェアードリサーチなどの第三者リサーチレポート(スポンサード・リサーチ)を活用するというのも1つの手法だと思います。

III-4 事業環境に対する「異なる常識」

事業環境に対する「異なる常識」についてです。これは、先ほどご紹介した「初めての投資家向けプレゼン資料」を作成した上で、さらに検討すべき点です。事業環境の「常識と理解」による認識は国ごとにギャップがあるため、ギャップを埋めるための補足資料を用意するということです。例えば、産業を取り巻く状況、消費者および顧客の行動様式、競合状況などについてです。

私自身が体験した具体的な例をお話しします。ある会社で、とある海外投資家と話している時に、投資家がイメージする市場規模と会社が考える市場規模が大きく異なっており、違和感を覚えたことがあります。

話を進めるうちに、認識のギャップの源がわかりました。その会社の主事業はアルバイト採用の支援プラットフォームだったのですが、そもそもアルバイトやパートタイム労働者に対する認識が両者で異なっていたのです。

ご存じのとおり、日本のアルバイトには週5日フルタイムで働く有期雇用の労働者も含まれます。しかし、海外投資家にとっては、パートタイム労働者とは週に2回から3回、2時間から3時間ずつ働く人という認識だったのです。

そのため、その投資家は「なぜそのようなニッチな市場に特化しているのか?」「他の市場には出ないのか?」といった疑問をずっと持っていました。

そこで私は、そのような認識ギャップを埋めるべく、チームメンバーと協力して「日本の雇用形態一覧表」という資料を作成しました。完成した表を認識ギャップがあった海外投資家に見せると、「実は前からよくわかっていなかったのです。この表で色々クリアになりました。ありがとう。」と言われました。海外投資家が手探りで本質を探ろうとしていても、なかなか難しいこともあるということでしょう。

この時の認識ギャップは労働契約に関する理解についてでしたが、他にもカルチャーや競合状況、産業を取り巻く状況など、さまざまなテーマで認識ギャップというものが生じ得ます。

例えば、私が以前ヤフー(現LINEヤフー)に在籍していた時、「Yahoo! JAPAN」のトップページにラーメン特集を載せると、ページビュー数が上がり視聴者数が大きく増加したことがありましたが、その話を海外投資家にしたところ、「なぜラーメンで閲覧者が増えるのか?」と、納得してもらえませんでした。

今では理解してもらえるかもしれませんが、当時はそのような認識の違いがありました。このようなカルチャーのギャップというのは、相互理解を妨げる要因として大きいことがあるという印象を持っています。

企業側が、対話を通じてどこかに認識ギャップがないか常に気を配り、ギャップを埋めるために尽力するという姿勢が、海外投資家にとっての投資先候補となるために必要だと考えています。

III-5 情報の英語化

情報の英語化についてです。1つ目はIRサイトの英語情報の量についてですが、現在、東証プライム市場上場企業には、さまざまな資料を英語化することが求められています。資料だけでなく、IRサイトの整備にも配慮することが必要です。

中には、IR資料サイトの日本語ページは何十ページもあるのに英語は1ページのみで、英語資料を載せておしまいとしている企業が時折あります。

日本語ページにある情報はすべて重要な情報であるはずですので、そのすべてを英語で掲載した方がよいでしょう。日本語ページと英語ページが対になるように、ミラーのようなかたちで作ることが重要だと思います。

2つ目の英語版の掲載タイミングについては、必ず日本語版と同じにしてほしいと思っています。「決算発表資料は日本語版の完成でさえギリギリのタイミングだから、同時に英語版を完成させるのは間に合わない」という会社はけっこうあります。しかし、それは言い訳になりません。それならば、決算スケジュールの見直しが必要なのです。

まずは社内で日英同時公開をスケジュールに入れて進めてください。これは外国人の株主、あるいは潜在株主がいるのであれば、平等に扱う姿勢として当然だと思います。

この対応が重要だということを、しっかり役員に納得してもらって、決算資料作成スケジュールを作ってください。そして、必ず決算発表日の何日か前には完成させ、最終的な英語のチェックを実施し、正確な資料を公表することを前提に、スケジュールを組むという対策が重要だと思います。

3つ目の英語の質については、まずは正確性を担保してください。数字や文意が間違っていては台無しになりますので、正確性が最重要であることを意識してください。また、最近では機械翻訳の機能がかなり進化しており、英語版に使用されているケースも多いですが、機械翻訳した文章をチェックなしでそのまま掲載するフローは絶対にNGです。

例えば、みなさまがインターネットでショッピングする際に、直訳まがいの日本語説明が書かれているサイトで買い物する気になるか、ということです。IR資料も同様で、怪しげな英語の翻訳資料を掲載する会社に対しては、海外投資家も信頼を置けないと思います。

ただし、確かに質の高い英語は必要ですが、決算資料などではスピードとのバランスも非常に重要です。可能であれば、いつも同じ翻訳者を確保して、質とスピードを担保するという方法が効果的だと思います。

IRサイトのトップメッセージや、統合報告書の英語については、比較的時間の余裕があると思いますので、洗練された英語での作成をぜひ目指してください。

私自身も、アニュアルレポートを作成していた頃には、いつもの翻訳者に加えて、いつも同じアメリカ人のエディターを確保していました。翻訳者が作成した英文を、エディターが2度、3度と書き直すのです。原型がないくらい真っ赤に添削して、すばらしく洗練された英語に仕上げてくれていました。その洗練された英語が、長期的視点で投資を呼び込んでくれたと、今でも思っています。

海外投資家との対話を行う際に通訳を入れる際にも、通訳者も2名程度、いつもの人を確保して、ミーティングの質を高めていただくと良いと思います。

III-6 (得意でなくても)これだけは英語で話そう!

「得意でなくても、これだけは英語で話そう」という点についてお伝えします。通訳を入れる企業も多いですが、それでも一部はご自身が英語で話すように心がけていただきたいと思い、このページを用意しました。一部でも通訳なしで話せるのであれば、時間を効率的に使うことができ、さらに熱意を直接伝えることができます。

事前に日本語で原稿を書き、英語に翻訳します。そして、ネイティブチェックを受けた上で暗記、練習するのです。スラスラ淀みなく話せるようにした上で実践に臨みます。

それでは、何をテーマにそれを行えばよいのかについて、2つご紹介します。1つ目が自己紹介です。

自己紹介といっても、自分の名前と肩書きだけを伝えることではありません。海外投資家にとって非常に重要な、「スピーカーが誰なのか」を話すということです。自身の職歴について、現在のポジションに何年間いるのか、自社でどのようなことに携わってきたのか、前職でどのように働いていたかといったことをアピールするのです。

これによって、自身が自社を正しく理解しており、株式市場の考え方もきちんと理解していることを伝えることができます。経営の代弁者として十分な資質を持っていることをアピールする時間に使っていただければよいと思います。

ちなみに、私は次のように、2分程度の内容で伝えていました。

「私は大学卒業後に外資系金融へ入社して、金融知識の基礎を叩き込まれました。その後はIRコンサルティング会社に所属して、IRの基礎を学びました。上場会社2社でIR関連業務に20年間、従事しています。特に、最初の会社では従業員を160人から1万人まで拡大させる過程で株式市場と対話してきたため、多くの経験を積めたと考えています。

当社はインターネットをベースとした事業を展開しているため、前社での経験をフルに活かすことができています。同時に、執行役員という役職にいるため、経営を俯瞰して見ることができる立場にいます」

このように自己紹介として話すことで、まず金融知識があり株式市場を理解していること、自分の会社を深く理解しており、さらに経営トップに近いということを伝えています。

例えば、みなさまの中には自社内でさまざまな経験を積んだ方がいらっしゃると思います。そのバックグラウンドは、会社の事業や経営をよく理解しているという強みをアピールするために使えると思います。

III-6 (得意でなくても)これだけは英語で話そう!

2つ目のポイントは、自社が「魅力的な投資対象」であることの説明です。

先ほど「初めての投資家向けプレゼン資料」には、「ミッション」「パーパス」「ビジネスモデル」「自社の強み」等を入れることをお伝えしましたが、これを活用しながら、熱意を持って「当社はこのように魅力的です」ということを英語で伝えます。

それができるようになり、事業の詳細など、徐々に英語で伝える内容を増やしていけば、海外投資家と英語で話せる部分が増えてくると思います。Q&Aについては、通訳を介すかたちで進めるとよいでしょう。

みなさまが英語で話す努力をすることのメリットは3つあると思っています。1つ目は面談時間の有効活用、2つ目はロジックの組み立て方や話す順番に関する頭の切り替えです。

先ほどお話ししたように、英語で話す時はロジック構築方法やアプローチが異なります。私自身も、日本語で話している時と英語で話す時には、話の伝え方がけっこう変わってきます。英語で話す時のロジックを頭で理解するために、あるいはそのように頭を切り替えるために、英語の練習は役に立つと思います。

3つ目は、海外投資家のコメントの微妙なニュアンスが理解できるようになることです。通訳を介していると、ふだんは英語で話していても通訳に気持ちが依存してしまい、相手が英語で話している言葉を聞かずに、通訳者の言葉だけを聞くようになってしまう傾向が、私自身にもあります。

自分から英語で話すことによって、相手がそれに関して何か話してきた際に、その英語をきちんと聞こうという心構えが出てくるのではないかと考えています。

IV. 実践:ミーティング

ミーティングの実践方法についてです。こちらは個別面談の際の例です。まずは、最初にミーティングのお礼を言っていただくと良いと思います。

株主かどうかわかっていない、初めての投資家には「興味を持ってくれてありがとう」と言えばよいですし、株式保有がわかっている場合には「株式を保有してくれてありがとう」や、「いつもサポートありがとう」と伝えることで、株主を意識し認識していることのアピールになると思います。

保有状況が不明な場合には確認するのが良いと思いますが、もし聞く場合にはミーティングの最後に聞いたほうがよいと思います。

以前、私も面談の最初に聞いたことがあるのですが、最初に聞くと「株主でないと対応が悪くなるのか?」と思われ、相手が怯んだり身構えたりするようです。そのため、ミーティングが終わった時に「ところで」と切り出したほうが、柔らかく聞き出せるというのが私の実体験でもあります。

初めての相手には自己紹介です。加えて自社の魅力アピールです。先ほどお伝えした内容を、ぜひ伝えてみてください。

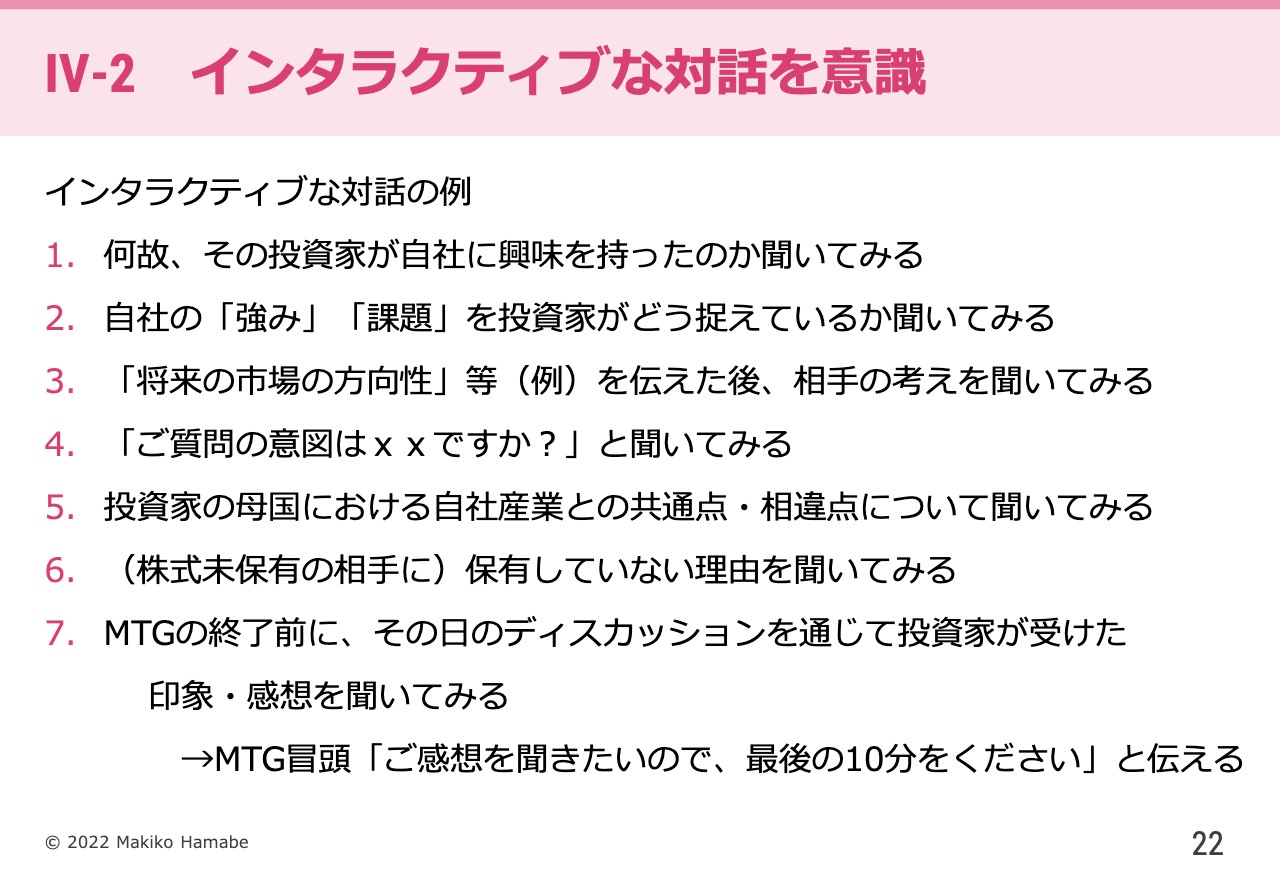

IV-2 インタラクティブな対話を意識

「インタラクティブな対話を意識しましょう」というお話です。ここでは「やってしまいがち」な「対話」について挙げています。投資家からの断片的な質問へ断片的に答えること、あるいは質問されたら一方的に説明しまくるということを私自身も散々やった経験がありますが、これはどちらもよくない行為です。投資家に説明すると同時に質問を投げかけ、インタラクティブな対話を行うことが重要です。

投資家もさまざまな考えを持っているため、会社側の説明次項について何かコメントや質問があるはずです。そのため、一方的な説明ではなく、質問されたり、こちらから質問したりすることで相手も話しやすくなると思います。そのきっかけを作るためには、みなさん側がインタラクティブな対話を意識する必要があるとお考えください。

IV-2 インタラクティブな対話を意識

具体的に、どのような話し方の例があるのかをスライドに示しています。まず、初めて会った方には、なぜ自社に興味を持ったのか聞いてみると良いと思います。

私はよく「あなたはどのように当社を発掘したのですか?」と英語で聞きます。そうすると、彼らは笑いながら「自分はこのようなスクリーニング方法で、このようにしましたよ」と教えてくれます。そのような話は、今後のIR活動にも非常に役立つ情報だと思います。

2つ目は、自社の強みや課題を投資家がどう捉えているのかを聞いてみます。3つ目に、将来の市場の方向性を伝えた時に、相手の考えを聞きます。「どうお考えですか?」「今の私の話を聞いてどう思われましたか?」という聞き方をするのが良いと思います。

4つ目は、「ご質問の意図は◯◯ですか?」と聞いてみます。何か懸念がある時に、投資家はそれをストレートにぶつけられると話しやすいのですが、時には回りくどい質問をいくつかして、本質的な疑問を解消しようとすることがあります。

例えば、「A事業の利益率はどれくらいですか?」「A事業の将来の成長性はどれくらいですか?」「B事業の利益率と今後の成長性は?」などと聞くのは、裏に「全社の利益率が将来的に下がるのではないか?」という懸念をしている場合があります。

そのため、「ご質問は、全社の成長率や営業利益率が今後下がるのではという懸念から来ているのでしょうか?」と聞いてみると、「そのとおりです」などとおっしゃいます。一つひとつの質問に断片的に答えるよりは、このように相手の意図を理解した上で回答するほうが、ずっと本質的なアプローチができるはずです。相手の背後にある意図を汲み取り、そこにズバッと切り込んでみるのも一手だと思います。

5つ目は、投資家の母国における自社産業との共通点や相違点について聞いてみることです。6つ目は、株式未保有の相手には、ミーティングの最後のほうで保有していない理由や「どうしたら保有してもらえるのか」について聞くと良いと思います。

7つ目は、ミーティング終了時に、その日のディスカッションを通じて投資家が受けた印象や感想を話してもらいます。投資家ミーティングは丸々1時間かかることがあるため、そのような場合には、ミーティングの冒頭で「ご感想を聞きたいので最後に5分から10分のお時間をください」とお伝えすると、相手もきちんとその時間を気にしてくれます。

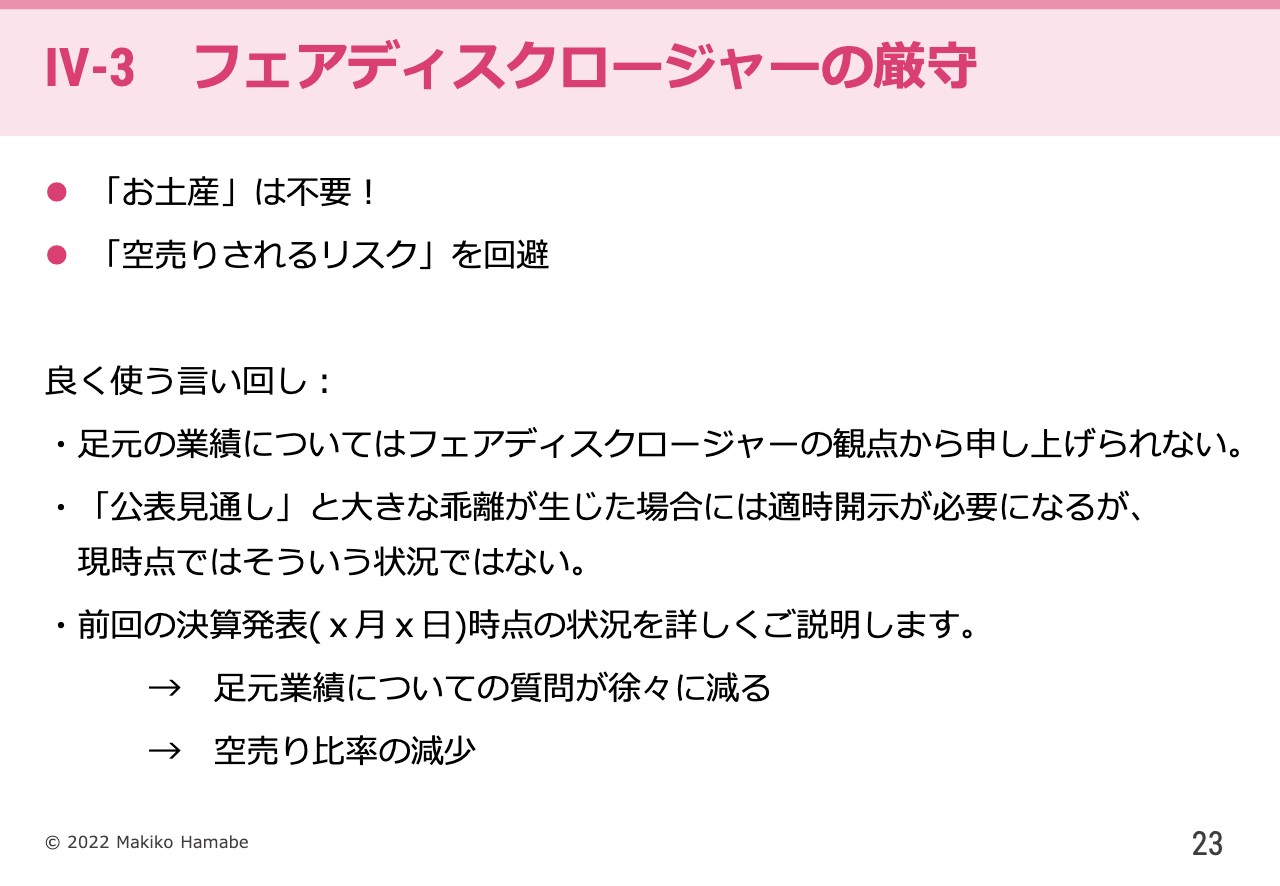

IV-3 フェアディスクロージャーの厳守

大切なフェアディスクロージャーの話です。フェアディスクロージャーに関するルールがありますが、本当に厳守できているかは、会社によって状況が異なると考えています。

先ほど、海外投資家には、空売り手法をとる短期投資家がいることを伝えました。「せっかく訪問してくれたから」と直近の状況を説明したいと思う方がいらっしゃるのであれば、そのようなお土産は不要です。例えば、「足元がなかなか苦しい」と言ってしまうと、その早耳情報を使って、空売りされるリスクが生じます。

また、足元が好調の場合でも早耳情報は厳禁です。足元状況を簡単に話すような企業は、常識的な視点を持つ投資家が安心して株式を保有しにくくなります。

私がよく使ったのは、「足元の業績についてはフェアディスクロージャーの観点から申し上げられません」という言い回しです。「ただし、公表見通しと大きな乖離が生じた場合は適時開示が必要ですが、現時点ではそのような状況ではありません。前回の決算発表である10月1日時点の状況を詳しくご説明します」と、前回の決算発表後から次の決算発表までの間における説明はすべてこれで済ませます。

ある会社ではIRを始めた時に、足元の状況について多く聞かれることがありました。その際、フェアディスクロージャーに対するこの文言を言い続けていると、半年後には足元業績について聞かれなくなりました。あるいは聞きたい投資家が来なくなったこともあります。それと同時に空売り残高が減りました。

そのような経験を通じ、「フェアディスクロージャーは空売りに対抗する一番の方法なのではないか」と考えています。長期視点の投資家が増えれば、「株主の質は経営の質」につながり、超長期を俯瞰した経営ができるようになると思います。

IV-4 様々なテクニック

こちらのスライドには、さまざまな小さいテクニックを集めました。

まず1つ目は、相手のペースに引きずられないことです。答えられない状況が続くと、負い目を感じがちです。相手のペースに乗せられると不用意な発言をしたり、あるいは言わなければならないことを言い忘れたりしがちです。

私自身もそのようなことが多々ありました。そのような時にどのような状態になっているかというと、だいたい前のめりになっていました。

その状態に気づいた場合、一度背もたれに背中をつけて深呼吸をします。自分が非常に狭い視野になっていることを、いったん俯瞰で見てから話を続けるというのが私の方法でした。みなさまもそのような状態になった時には、ご自身の気持ちの入れ替え方を1つ持っておくと良いかと思います。

2つ目は、相手がイラついてきたら結論から先に話してください。昨日このスライドを見直している時に、「イラついていなくても結論から先に話すべきだ」と思いましたが、とにかく結論から先に話しましょう。先に話さないでいると、話すべきことを忘れて回りくどい説明をしてしまうことがあります。

ここでお伝えしたいのは、相手がイラついてきたら、自分が回りくどく話していないか、また、結論を後回しにしていないかということを一度見直してみてください。

3つ目は、質問の意図が不明確な時は、意図に近そうなことを考えます。ありがちな例ですが、何を質問されたのかがわからず、「もう一度言っていただけますか?」と尋ねても、結局わからないということがあります。

ここで考え込むのではなく、「質問のポイントはこのあたりかな?」と思う点について、ひとまず短く話してみて、その後、質問の答えになっているかどうか聞いてみます。そのようにすると、投資家は「Sort of」や「I think so」などとたいがい言ってくれます。

その後、本当は納得していなければ、説明したことに絡んだ別の切り口で質問を返してくるため、質疑応答のキャッチボールができます。つまり、わからなくても考え込まないということです。見当をつけて、即座に返答する方法を実践してください。

4つ目は、口をはさむために相手の呼吸を読むということです。これを話すとけっこう笑われるのですが、海外投資家の中には非常にアグレッシブな方もいて、かなり大声で話し続けることもあります。ゆっくりと話の切れ目を探していると、いつまでたっても話せません。

投資家が正しければまだ良いのですが、どこか根本的なところで誤解があり、大声で話し続けているような場合は、息を吸うタイミングを見計らいます。

相手の口元を見て、「よしここで吸うぞ」というタイミングで入ります。話の入り方としては「素晴らしい洞察をありがとうございます。いろいろと勉強になりました。ところで、あなたがおっしゃっていることについて、私の考え方があるのでご説明します」などと言って口をはさみます。1つ目のテクニックにも似ていますが、相手のペースに飲まれず対応することができます。

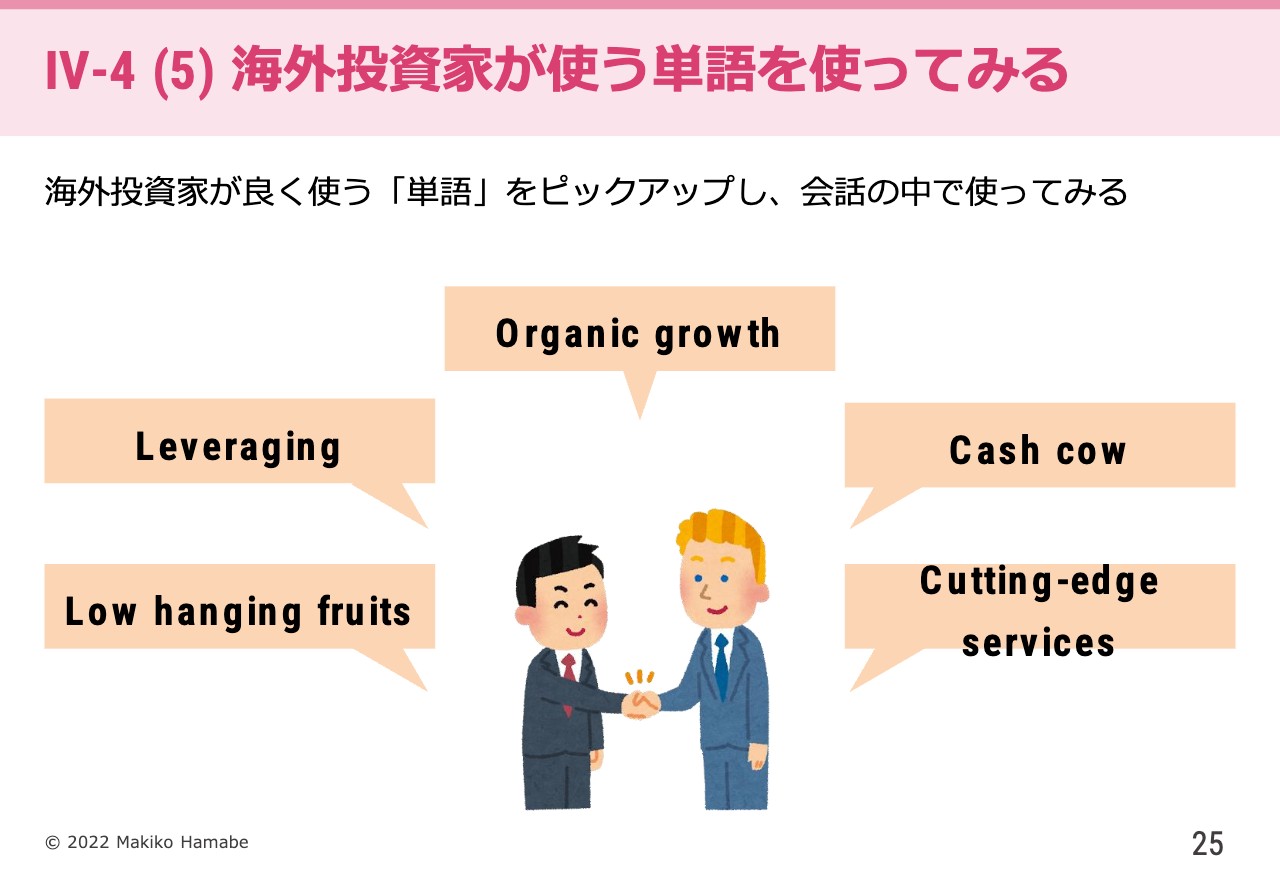

IV-4 (5)海外投資家が使う単語を使ってみる

スライドにあるような、海外投資家がよく使うワードを使ってみるのも一手です。私たちも投資家が使う言葉のすべてを認識していませんが、意外と特殊なものがあります。例えば、「Low hanging fruits」はすぐにマネタイズできる事業のことだったり、「Cutting-edge services」は非常に先端的なサービスであったりと、彼らがよく使っているワードをピックアップして、自分で使ってみるのも良いと思います。

英語で話さなくても、日本語の中で「カッティングエッジサービス」と言えば、相手も私たちがそのワードを知っていることがわかるため、同じ世界に生きている人間であるという意識が生まれると思います。

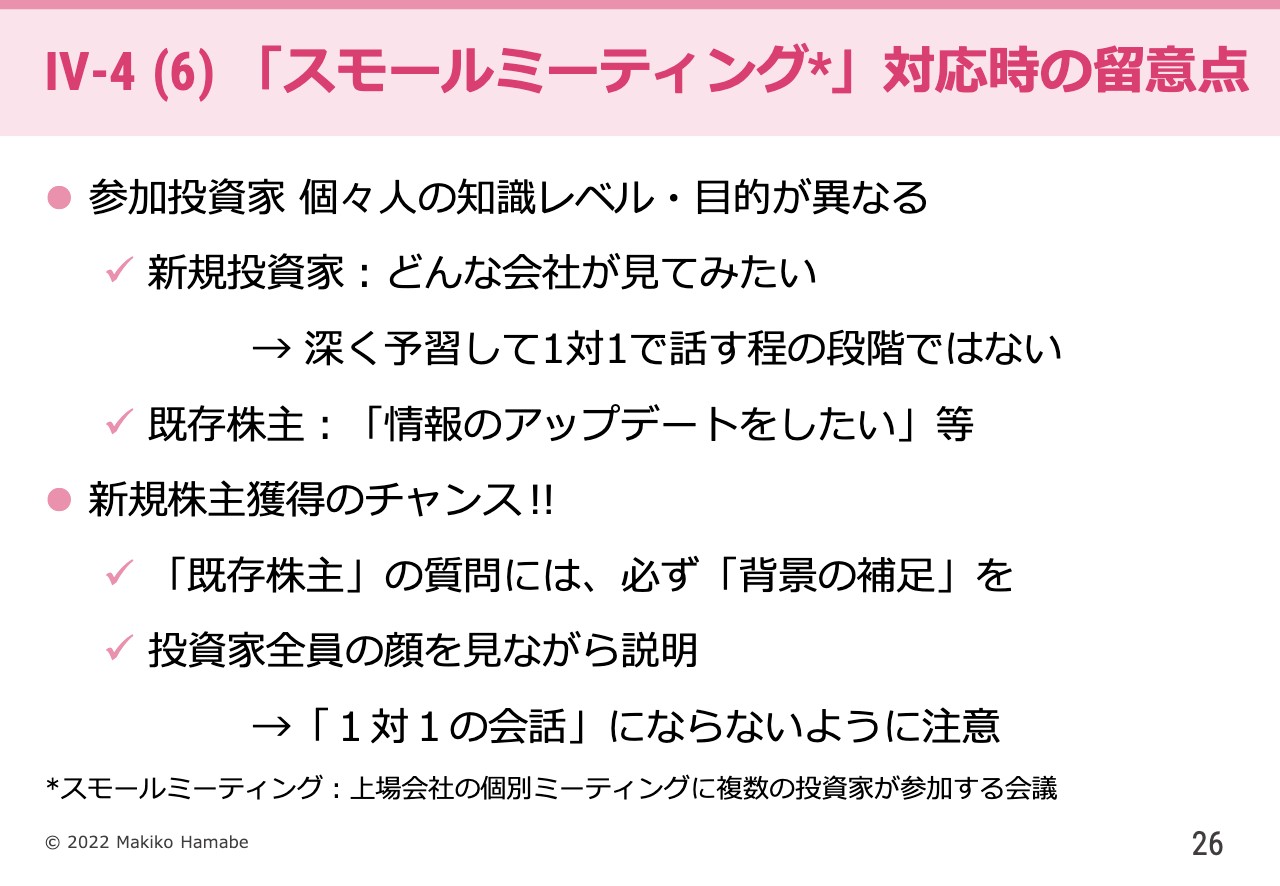

IV-4 (6)「スモールミーティング」対応時の留意点

スモールミーティング対応時の留意点です。みなさまご存知のとおり、スモールミーティングは個別面談ではありますが、投資家が1社ではなく複数社いる場合を指します。その際の留意点を挙げました。

投資家は各社から来ているため、新規投資家と既存投資家が混在しています。個々の知識レベルや目的も異なります。

新規投資家は、1対1で話す場合はきちんと勉強しなければいけませんが、そこまでの考えではなく、「どんな会社か見てみたい」という人たちです。既存投資家のほうは、会社のことがよくわかっていて、情報のアップデートをしたいと考えています。

このような状況下で、既存投資家がかなり深い質問をしてきた場合に、ただそれに答えるのではなく、「あなたの今の質問は、今会社がこのような状況だから、このような質問をされたのですね?」というように補足をしてあげて、初めての投資家が置いてけぼりにならないようにすることが重要です。

既存の株主からの質問が多いと面談が1対1の対話になりかねないため、必ず投資家全員の顔を見て、1対1の会話にならないよう注意してください。

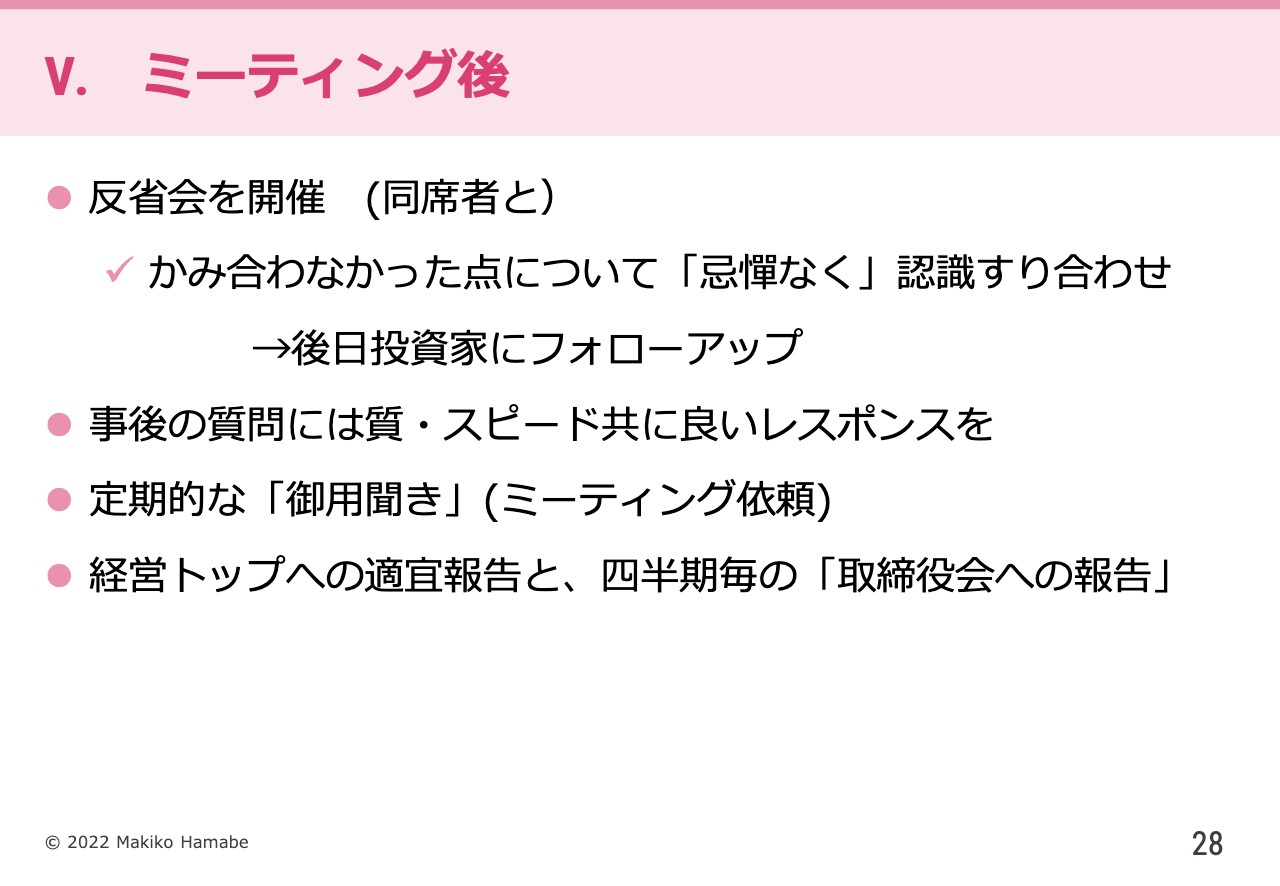

V. ミーティング後

ミーティング後に実践すべきこととして、まず反省会を開催するのが良いと思います。最低でもスピーカーと議事録係の2名以上は参加しているため、噛み合わなかった点などについて、忌憚なく認識のすり合わせをすると良いと思います。

ミーティング中、スピーカーは話すことで精一杯になっているため、物事を俯瞰で見られない状況です。そのため、俯瞰で見ることができる同席者がフィードバックを行い、もし投資家の疑問に対し明確に答えられていなかったり、説明しきれていなかった点があったりした場合は、後日フォローアップを行います。事後の質問には、質・スピードともに良いレスポンスを行います。

投資家はミーティング後にさらに聞きたいことが浮かぶことがあり質問メールが届く場合もありますが、メールで返信すると十分に答えられないこともあるため、私は電話もしくは何らかの方法で、なるべく24時間以内にお話しするということを意識していました。大変な作業ですが、実践する甲斐はあると思います。

定期的な「御用聞き」も工夫の1つです。四半期ごとに「最近の状況についてお話ししたいので、ミーティングの時間をください」などと、こちらからアプローチします。必要ない場合には断られますが、それはそれで問題なく、ただ「気にかけていますよ」というアピールにはなります。

加えて、経営トップへの適宜報告です。取締役会は四半期ごとに、面談で「このようなことがありました」ときちんと報告されると良いと思います。

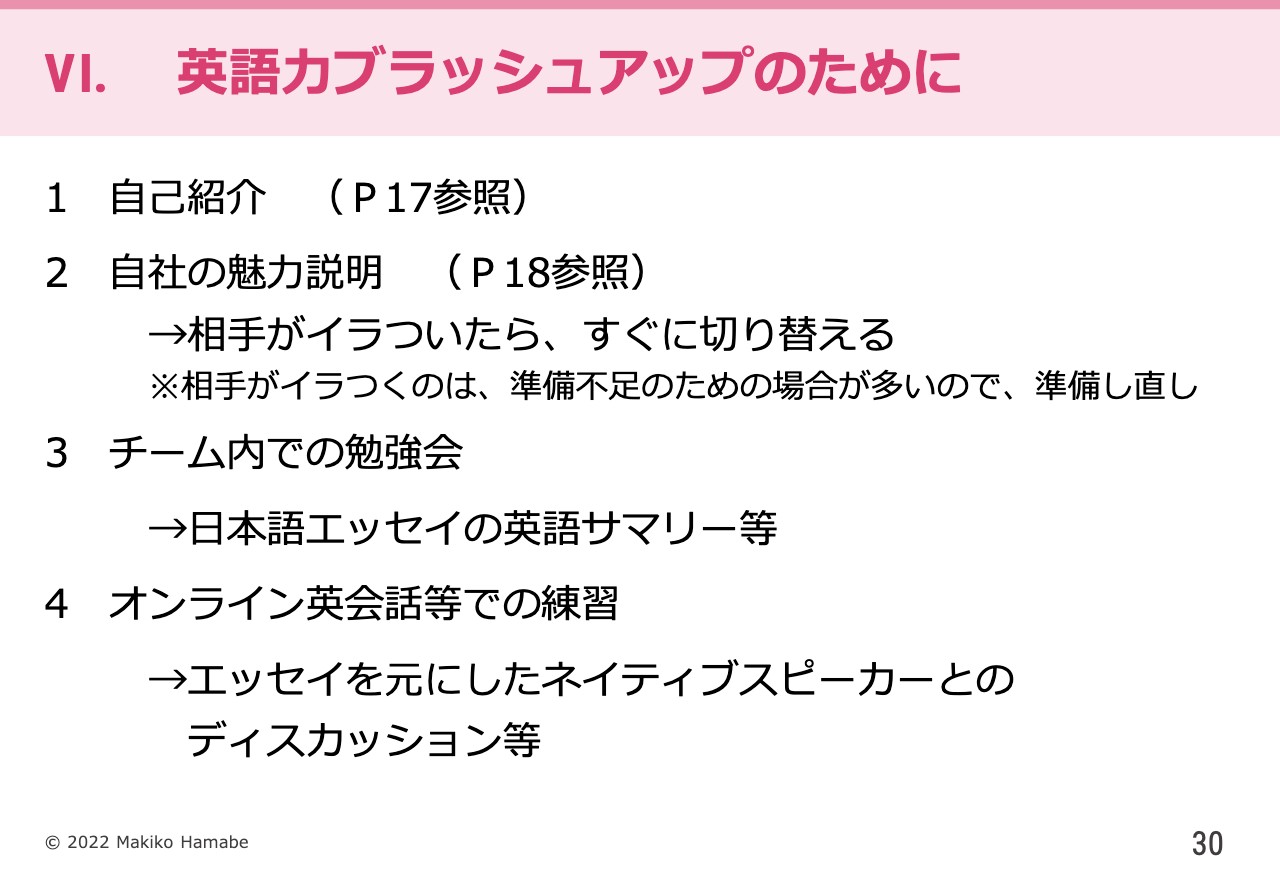

VI. 英語力ブラッシュアップのために

最後は、「英語力ブラッシュアップのために」です。中には英語が苦手な方もいらっしゃると思いますが、少しずつでも英語で対話できるようになれば、たくさんのメリットがありますので、ぜひがんばってください。

具体的にどのようにすれば良いのかをお話しします。まず自己紹介ですが、先ほどもお話ししたように、とにかく練習が必要です。

自社の魅力紹介についても同様です。私も新卒社員の訓練を兼ねて、海外投資家に投資家用資料の一部を説明させたことがあります。投資家によりますが、中にはイラついて最後まで聞いてくれない人がけっこういました。彼らにとって貴重な時間なので、投資家の時間を練習台に使うのは非常に失礼なことになります。立て板に水のごとく話せるようになるまで事前準備を行なった上で実際の投資家との対話で話してみましょう。ただし、あまりうまく説明できていない気がしたり、相手がイラついていると感じたりした場合には、途中できっぱりとやめることが重要だと思います。

英語で対話するために、私が頻繁に実施していたのはチーム内での勉強会です。日本語のエッセイを持ち寄り、それを英語でサマリーして説明しあっていました。

日本語エッセイは、結論から先に書いていません。最後に結論がある日本語版を頭の中で組み替えなおして、結論を先にもってくるように組み替えなおした上で英語で説明する練習はかなり難易度が高いものですが、実践で役立つドリルになると思います。

オンライン英会話等でも練習を行いました。私自身は、現在英語で話す機会がかなり減ってしまったため、オンライン英会話を活用しています。エッセイをもとにネイティブスピーカーとディスカッションしてみたり、グローバルな女性社外取締役ネットワークの中で英語を話してみたりしています。

そのほかにも、欧州にある責任投資の「Responsible Investor」という機関の会合に出席するなど、けっこう苦労しながらも、いろいろと実践しています。

(ご参考)ESG概念図

こちらはESGの概念図です。ご説明は割愛しますが、みなさまのご参考になればと思いスライドにしましたので、ご興味があればご覧ください。

海外投資家とのコミュニケーションを効果的に行うことは、株主構成ひいては経営自体が改善する大きなチャンスになると思います。みなさま、ぜひがんばっていただければと思います。本日はありがとうございました。