提供:ログミーFinance 第65回 個人投資家向けIRセミナー Zoom ウェビナー 第1部・ユナイテッド株式会社

【QAあり】ユナイテッド、教育・人材マッチング・投資のコア事業間で連携を強化し、独自の強みとなるシナジー創出を図る

第65回個人投資家向けIRセミナー

山下優司氏(以下、山下):本日はご参加いただき誠にありがとうございます。ユナイテッドの取締役 兼 執行役員で、コーポレート全体を管掌している山下です。

ユナイテッドのことをご存知の方もいらっしゃるかと思いますが、ログミーファイナンスさんのIRセミナーでお話しするのは今回が初めてですので、お時間をいただき、あらためて当社の全体像からご説明したいと思います。

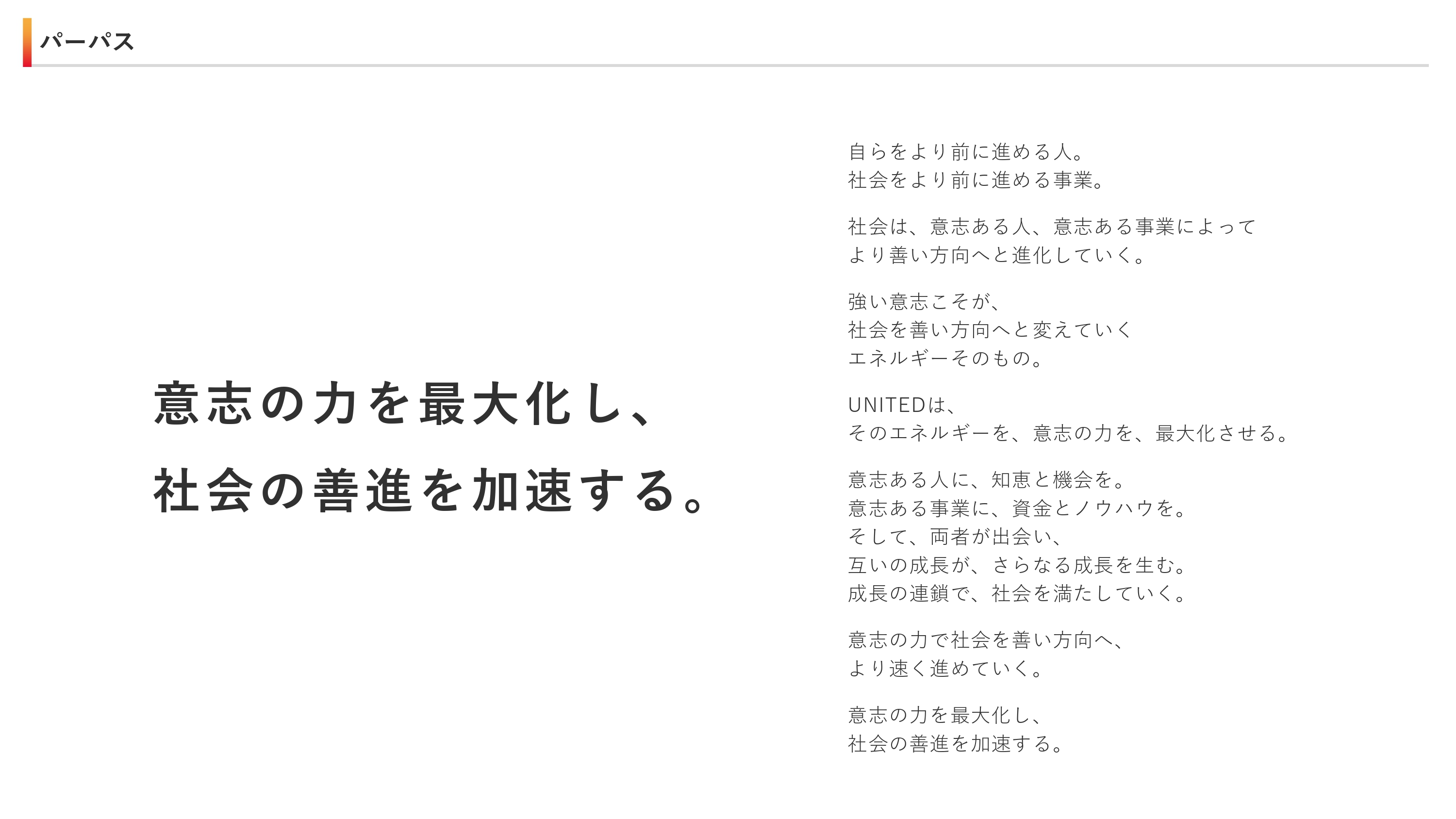

パーパス

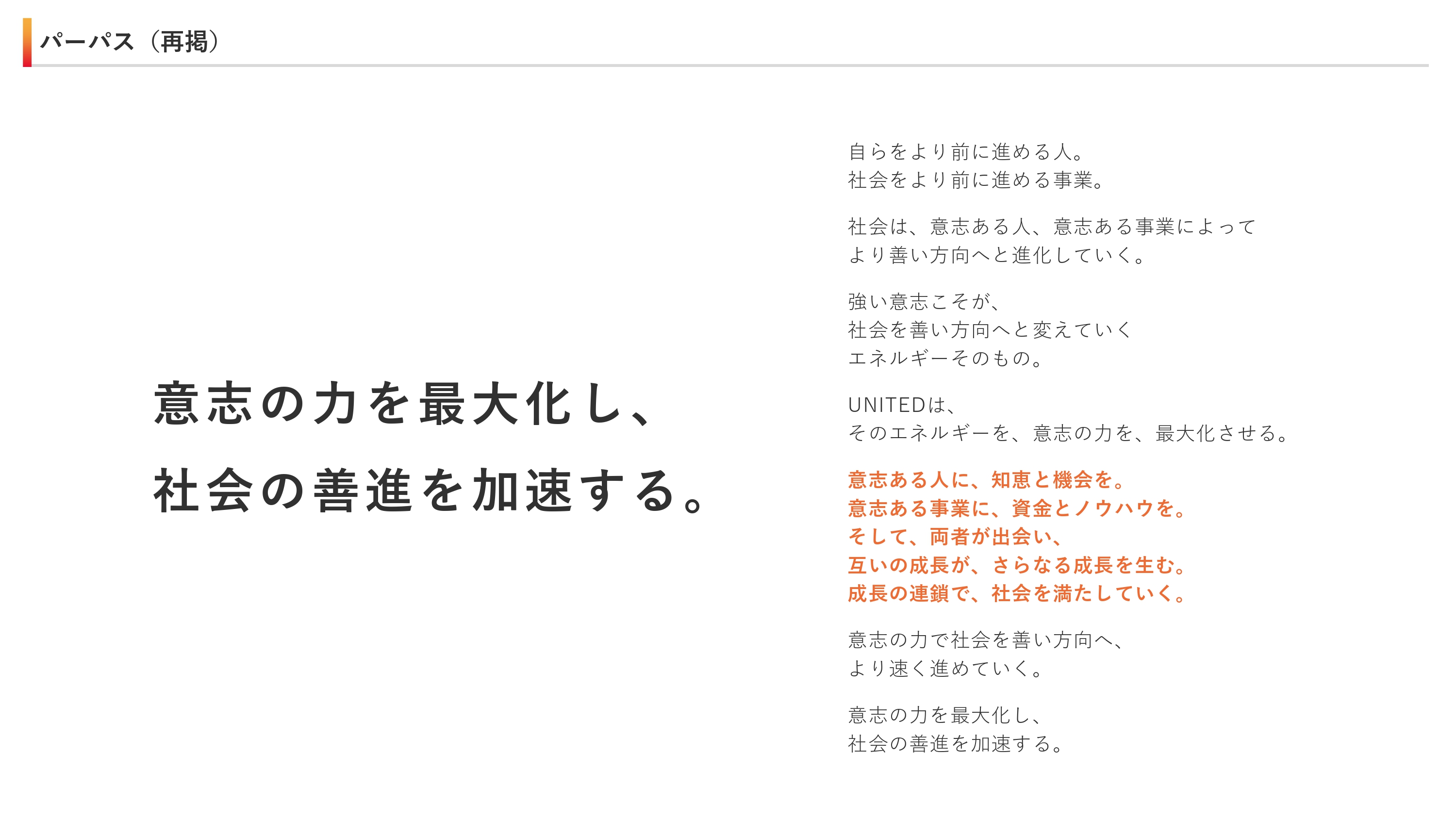

山下:まずはユナイテッド全体のご説明として、コーポレートサマリーを数点ご紹介します。当社はパーパスを経営の最上位概念と規定しています。パーパスは「意志の力を最大化し、社会の善進を加速する。」です。

パーパスに込めた想い

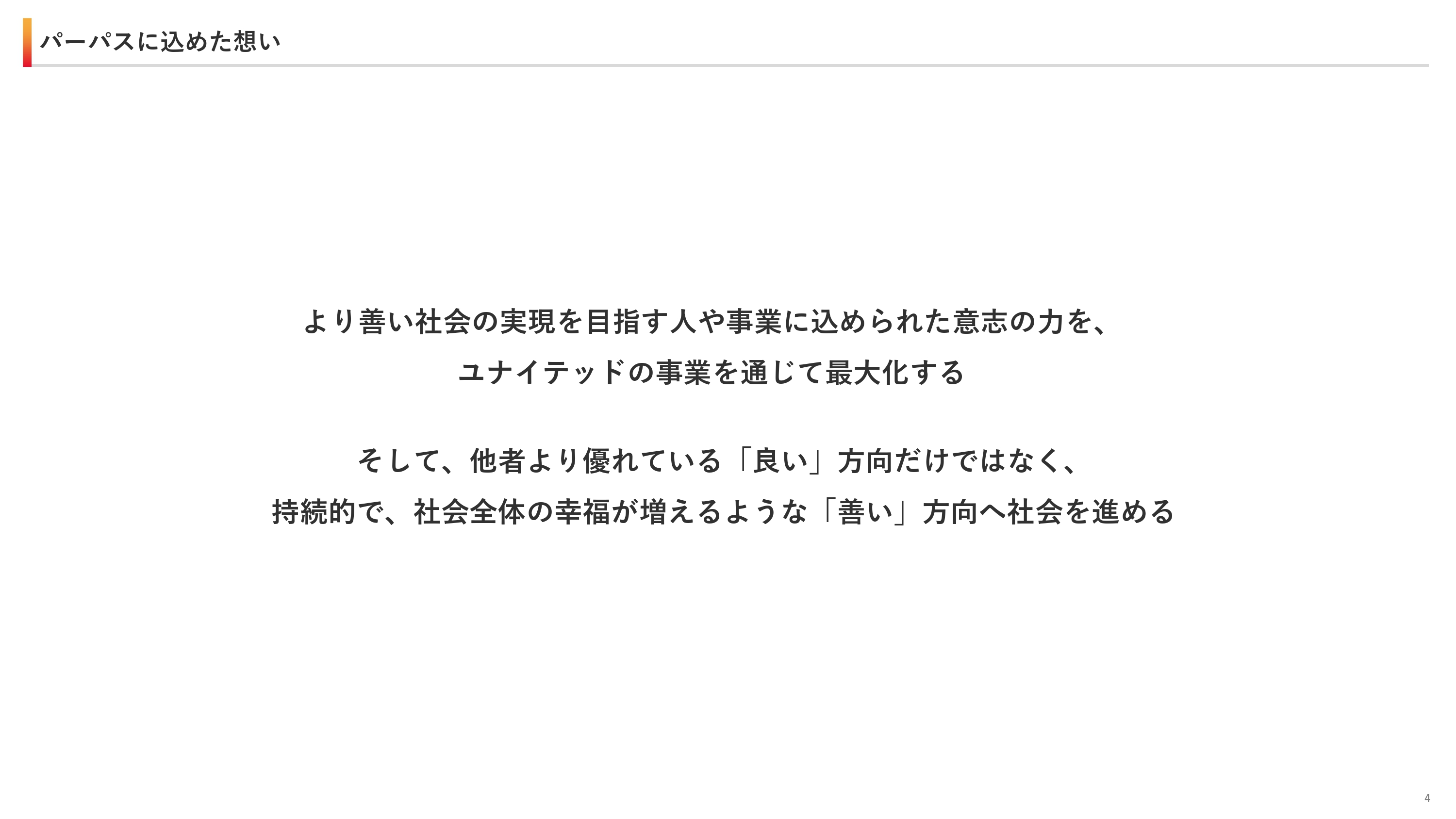

山下:当社は発足から10年が経過していますが、発足時に決めたビジョンやミッションを、10周年を迎えた際に新たなパーパスとして刷新しました。

その中で、当社が今後社会に存在していく意義として、「より善い社会の実現を目指す人や事業に込められた意志の力を、事業を通じて最大化」したいと考え、さらに、「他者より優れている『良い』方向だけではなく、持続的で、社会全体の幸福が増えるような『善い』方向へ社会を進め」たいという想いを、「意志の力を最大化し、社会の善進を加速する。」という言葉に込めています。

会社概要/沿革

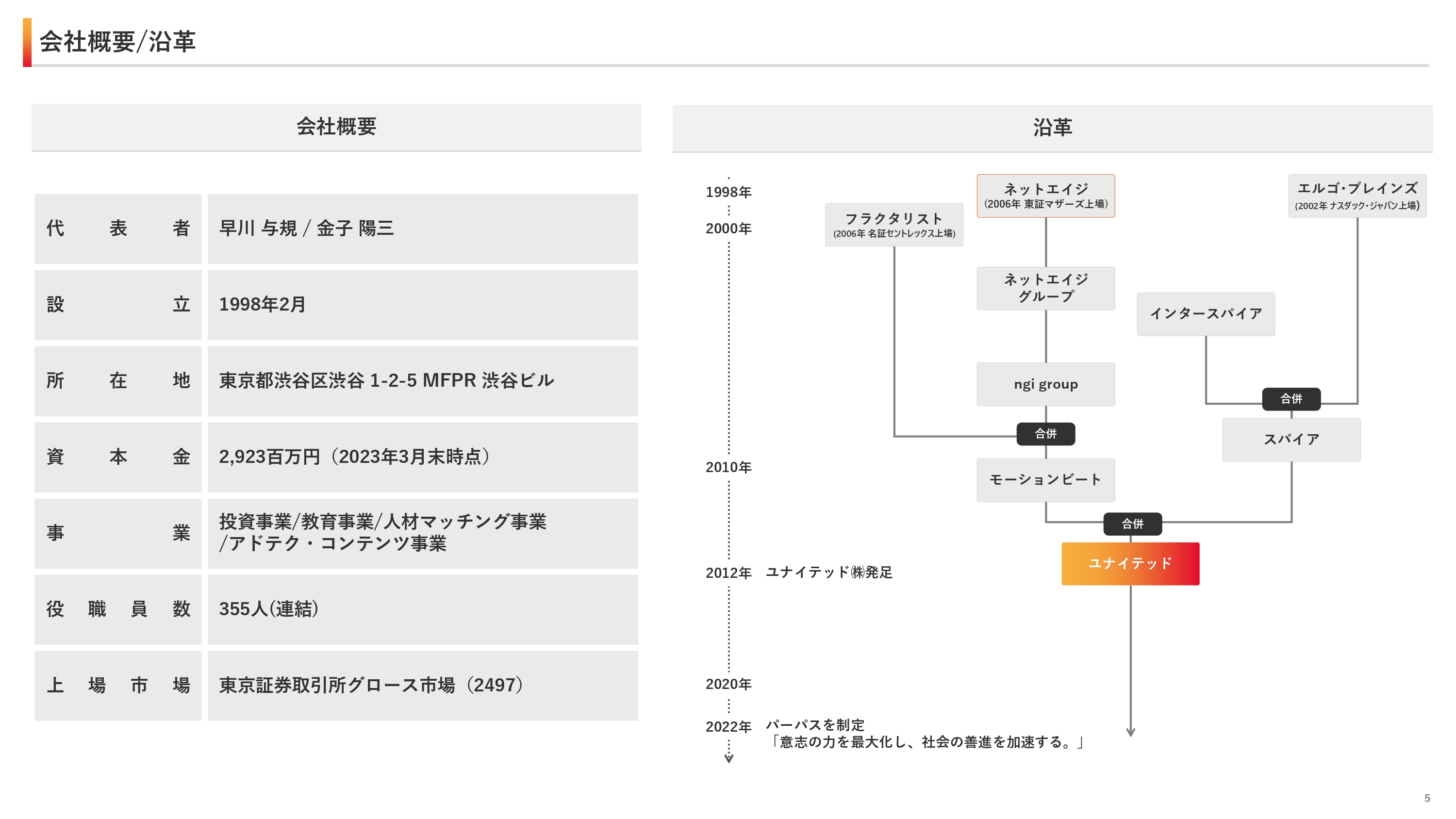

山下:当社の会社概要と沿革です。会社概要はスライドに記載のとおりで、事業等については後ほどご説明します。代表は早川と金子の2名体制です。

沿革が少し複雑になっていますので、補足します。当社は、1998年に投資インキュベーション事業で創業し、東証マザーズに上場していたネットエイジという企業が母体となっています。

さらに、名証セントレックスに上場しモバイル広告を展開していたフラクタリストと、ナスダック・ジャパンに上場しメールマーケティング事業を展開していたエルゴ・ブレインズの3社が、合併や社名変更などを経て、2012年にユナイテッドとして発足しました。

このように、いくつかの企業が合併してできた会社がユナイテッドです。

経営陣紹介

山下:常勤取締役の4名について簡単にご紹介します。代表取締役は2名います。そのうちの1名である早川は博報堂に入社し、その後サイバーエージェントで副社長を務めた後に、ユナイテッドとなる企業を創業しました。現在は主に投資事業を管掌しています。

もう1名の金子は、リーマン・ブラザーズ証券会社に入社し、その後起業し、現在のユナイテッドにあたる企業に売却してジョインしています。現在は、主に人材マッチング事業を管掌しています。

私は、ユナイテッドの株主にあたるデジタル・アドバタイジング・コンソーシアムに入社しました。その後2007年に当社へ転籍して、いくつかの事業の責任者を務めてきました。現在はコーポレートを管掌しています。

樋口については、2012年にユナイテッドに新卒で入社しました。キラメックスという教育事業の企業のM&Aを担当して、その後キラメックス社の代表になりました。前期からは、当社の取締役も兼任しています。こちらの4名で、取締役が構成されています。

業績推移(2013年3月期〜2023年3月期)

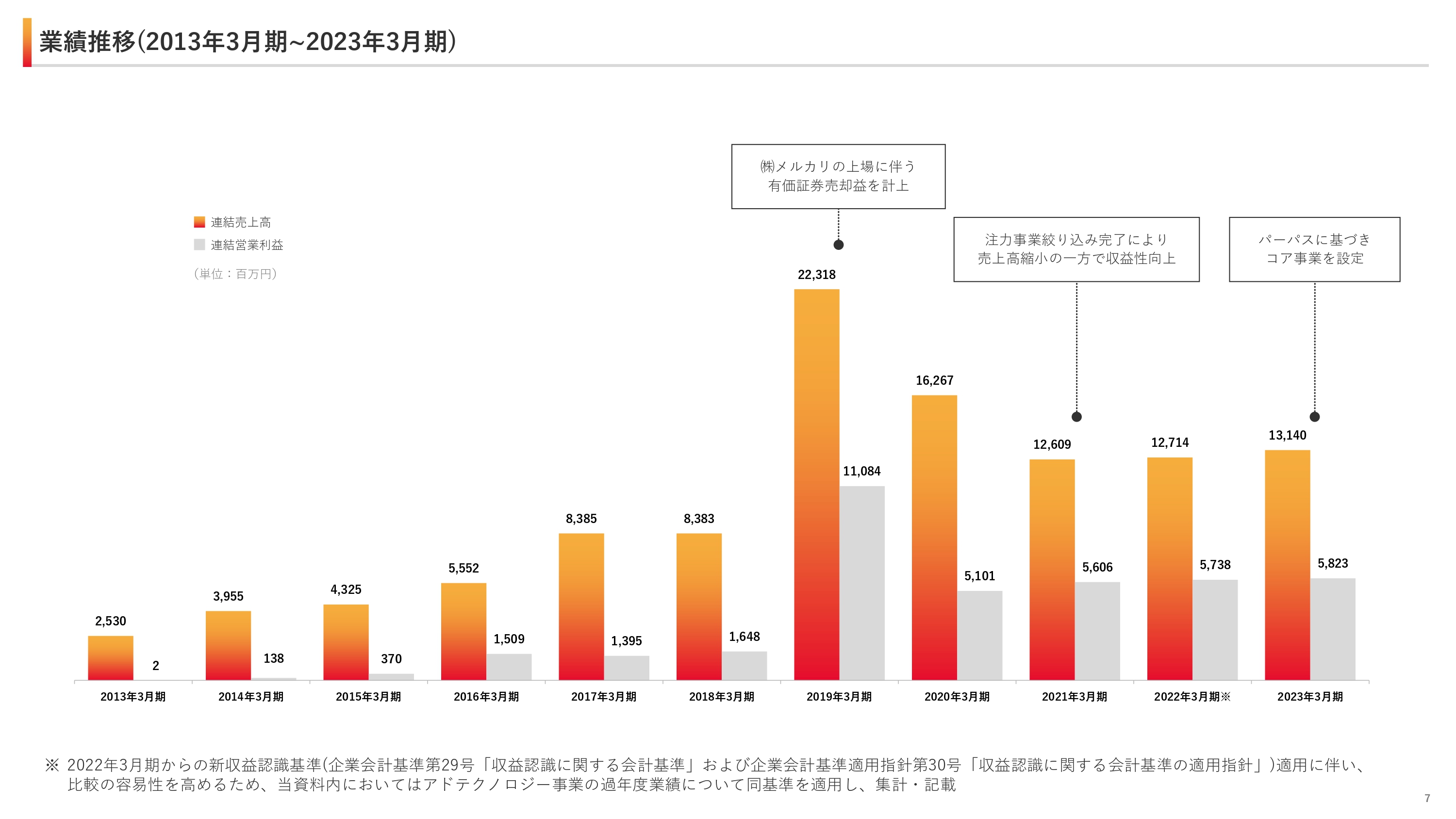

山下:当社の10年間の業績推移について、ご説明します。2013年3月期から2018年3月期までは、主に広告事業やWebメディア、スマートフォンのアプリケーション事業を成長させることで、収益が拡大していきました。

2019年3月期は、投資先であるメルカリ社の上場に伴う株式の売り出しにより、一時的に業績が大きく拡大しています。

2020年3月期から2021年3月期については、メルカリ社の上場によってキャッシュを確保したため、事業拡大に向けたM&Aなどを通じて、事業ポートフォリオを拡大させていきました。その中で、新規事業やM&Aを行ったものでうまくいかなかった案件を整理したため、一時的にこちらの期間で減収となっています。

それ以降については、角度的にはそこまで高くないものの、売上高・営業利益ともに3期続けて増収増益しています。

パーパス(再掲)

山下:当社事業とパーパスとの関連性についてあらためてご紹介します。後ほど詳しくご説明しますが、右側に記載しているステートメントの中にオレンジ色で示している「意志ある人に、知恵と機会を。意志ある事業に、資金とノウハウを。そして、両者が出会い」という部分が、当社の事業にリンクしている部分です。

事業セグメントおよび構成事業

山下:事業セグメントおよび構成事業です。コア事業と収益期待事業の大きく2つに分かれています。コア事業は、パーパスに基づいて投資事業、教育事業、人材マッチング事業の3つを設定しています。

パーパスとの関連性としては、「意志ある事業に、資金とノウハウを。」という部分は投資事業に、「意志ある人に、知恵を」という部分は教育事業に、「意志ある人に、機会を」という部分は人材マッチング事業に、それぞれリンクしています。

アドテク・コンテンツ事業は、収益性期待事業、つまりキャッシュカウとしてそれぞれ安定した収益の創出を見込んでいます。

コア事業および収益期待事業の詳細については後ほどご紹介しますが、ユナイテッド単体というよりは、グループ全体の中で各事業セグメントが構成されているのが、当社の特徴になっています。

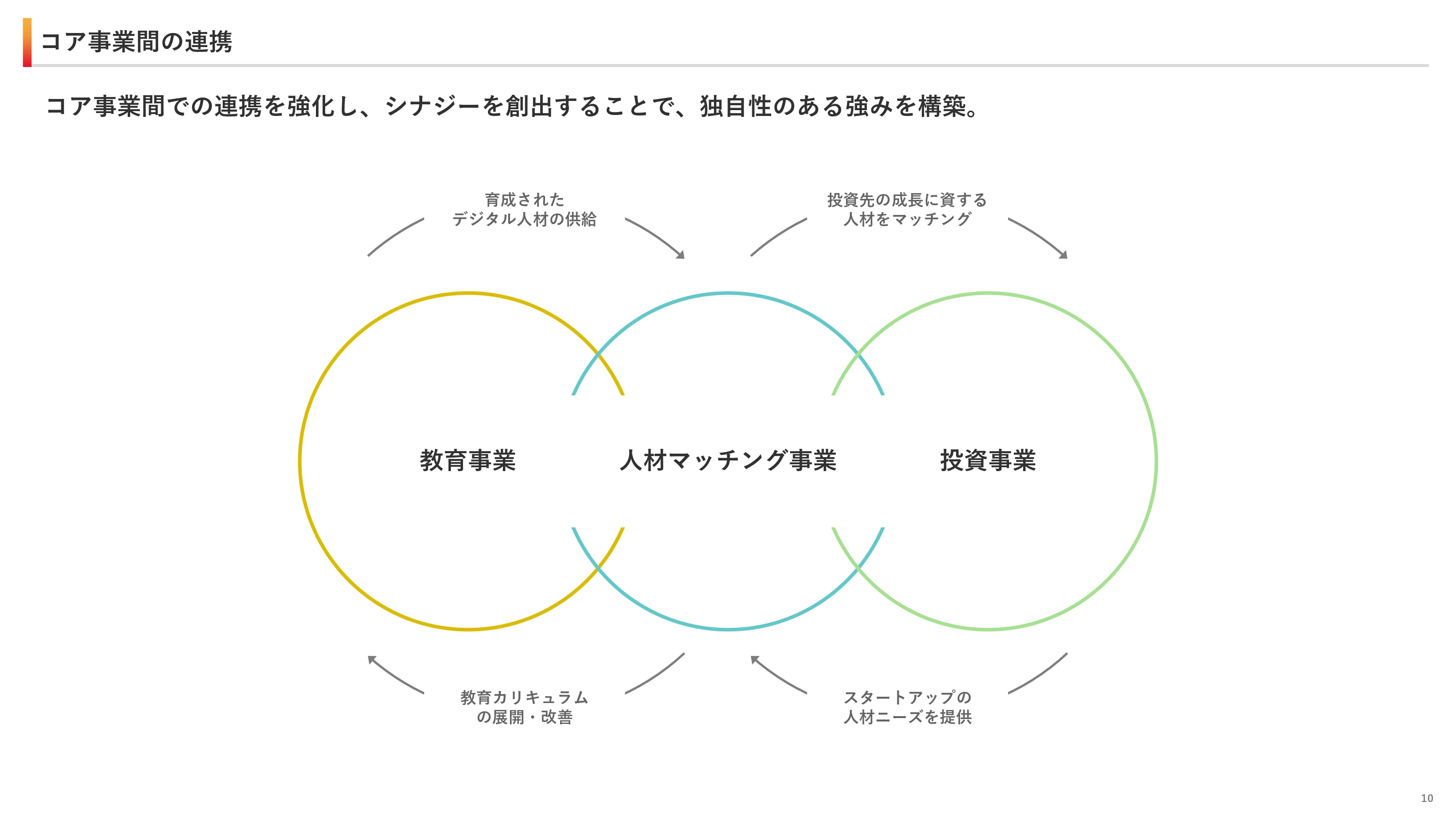

コア事業間の連携

山下:パーパスに基づいて3つのコア事業があり、それぞれを連携させてシナジーを創出することで、独自の強みを作っていきたいというのが中期的な事業戦略になります。

まずは、教育事業から人材マッチング事業に対して、教育事業で育成された人材を供給します。さらに、人材マッチング事業を通じて活躍する機会を提供しますが、活躍する先として、ユナイテッドが投資している投資先の成長に貢献するような人材をマッチングすることで、最終的に人材育成から投資先の成長までシナジーを生んでいきたいと思っています。

投資事業はスタートアップに数多く投資しているため、そのようなところから必要な人材のニーズのフィードバックを受け、人材マッチング事業を通して教育事業の新たなカリキュラムを提供していき、ニーズのある人材を教育事業で育成するような環境を整えていきます。このようなループを形成することで、ユナイテッドの強みを作っていきたいと考えています。

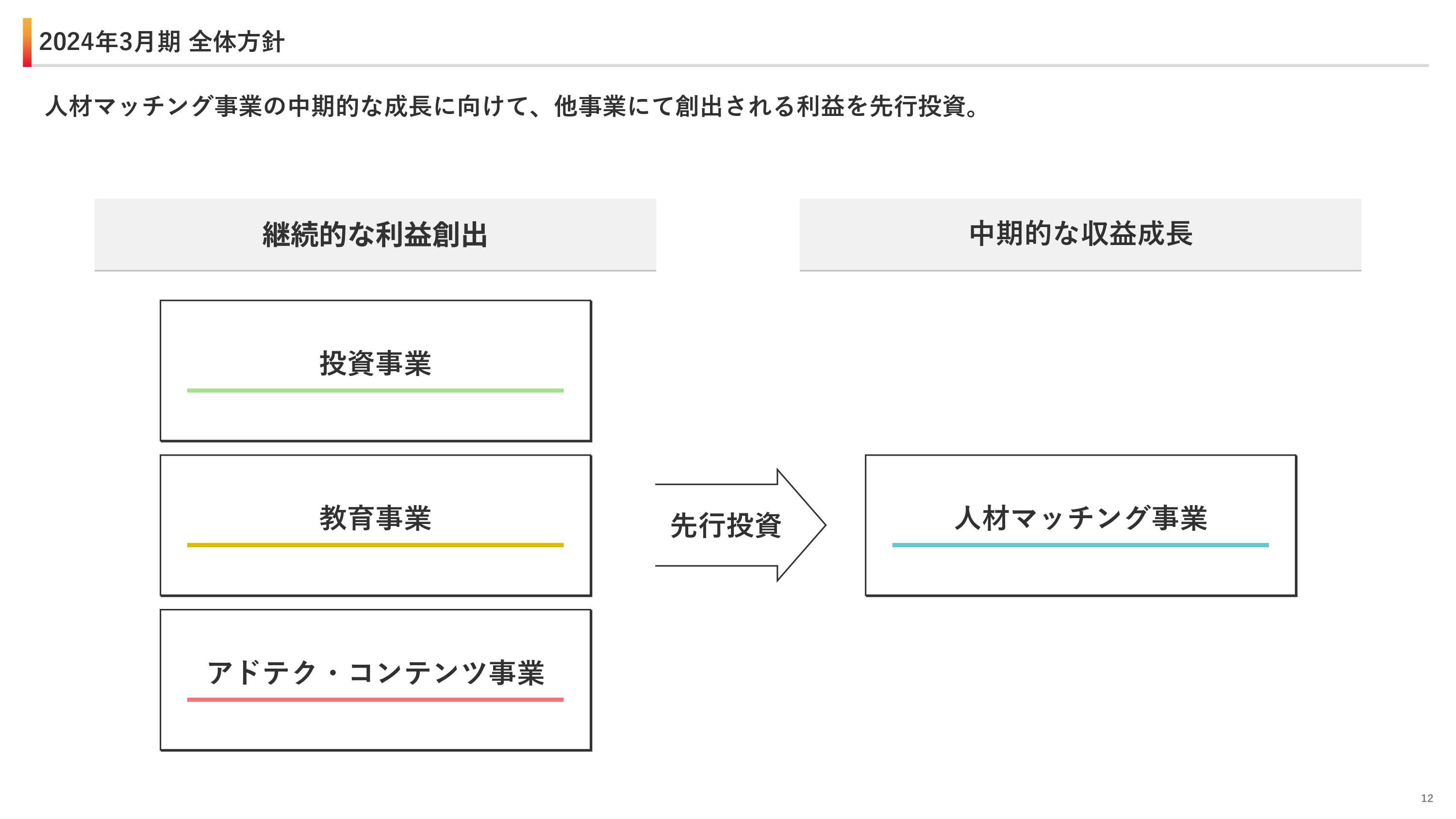

2024年3月期 全体方針

山下:2024年3月期ではどのような取り組みを行っているのか、また業績の見込みについてご説明します。全体方針として、人材マッチング事業は約2期前から始めたばかりですので、立ち上げ中の事業になっています。

そのため、現在はほかの事業で利益が創出されています。そちらの利益を用いて、人材マッチング事業の中期的な成長に投資していきたいと考えています。

2024年3月期 業績予想

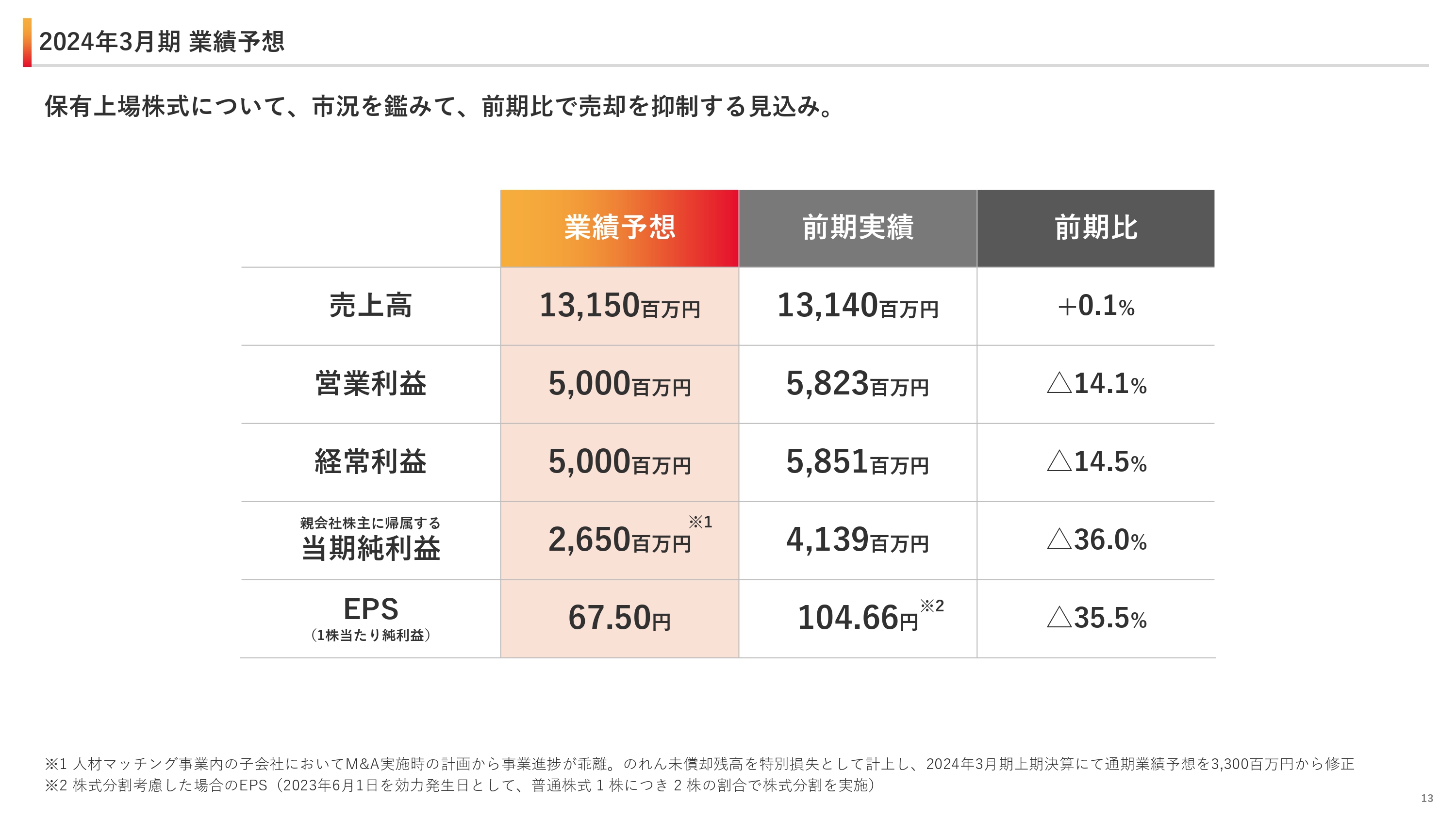

山下:2024年3月期の業績については、スライドに記載の業績予想どおりに進んでいます。営業利益以下で前期実績からの差分が発生していますが、主に保有株式の売却量について、現在の株式市場を鑑みて抑制する見込みとなっており、営業利益以下は前期比からマイナスになっています。

特に、当期純利益およびそれらに関連したEPSは、今年度の上半期にいくつかの子会社における株式ののれん償却残高について減損処理を行い、特別損失を出しています。そちらの影響により、純利益は営業利益、経常収益よりもマイナス幅が大きくなる見通しです。

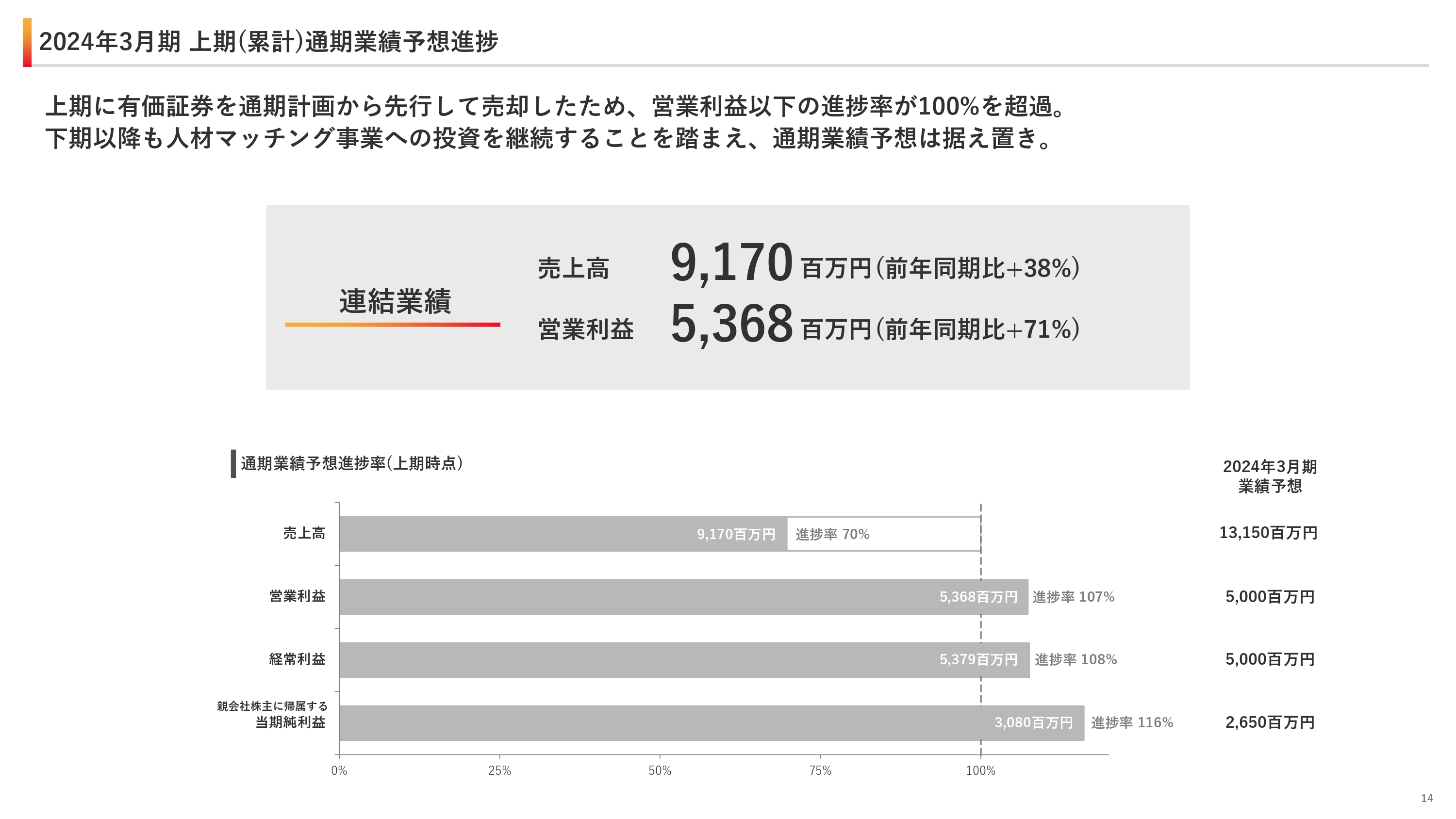

2024年3月期 上期(累計)通期業績予想進捗

山下:上半期時点の実績ベースでの業績予想に対する進捗です。特に、営業利益以下は現段階で業績予想の進捗率100パーセントを超過しています。ただし、今期の方針にあるとおり、人材マッチング事業への先行投資を継続することも踏まえて、通期業績予想は据え置きとなっています。

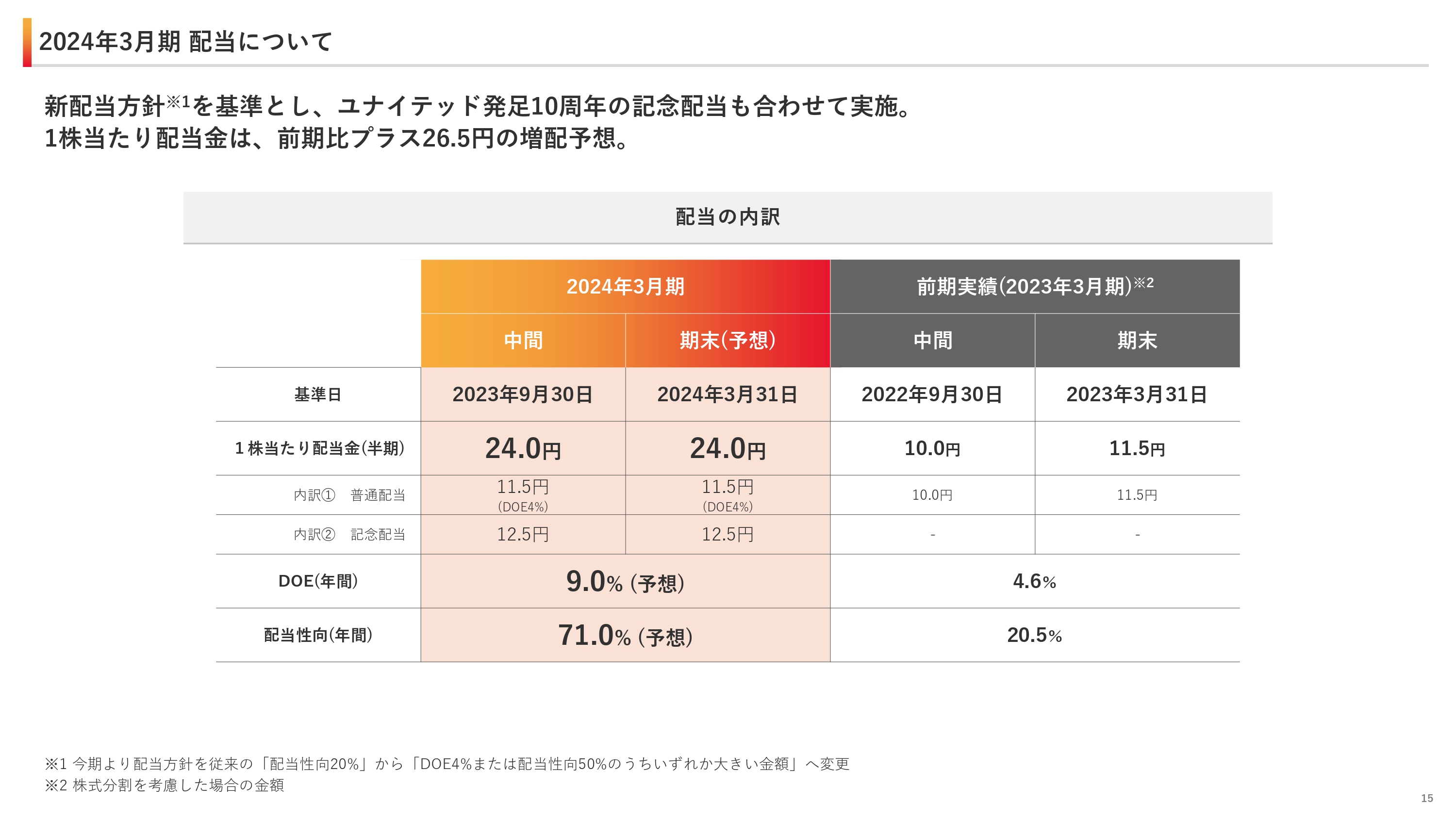

2024年3月期 配当について

山下:今期の配当予想はスライドをご覧のとおりです。今期から、配当方針を変更しました。

スライド下部の注釈に記載のように、前期までは配当性向20パーセント程度を目安に株主還元を行っていましたが、今期からは配当方針を変更し、DOE4パーセント、または配当性向50パーセントのうち、いずれか大きい金額を配当の基準とすると変更しています。

また、ユナイテッド発足10周年を記念して、今期は記念配当を実施したいと考えているため、1株当たりの配当金が前期から大きく増配の予想になっています。

中間配当については基準日を過ぎているため、こちらの金額で確定しています。現在は、期末も変更しない方向で進んでいます。

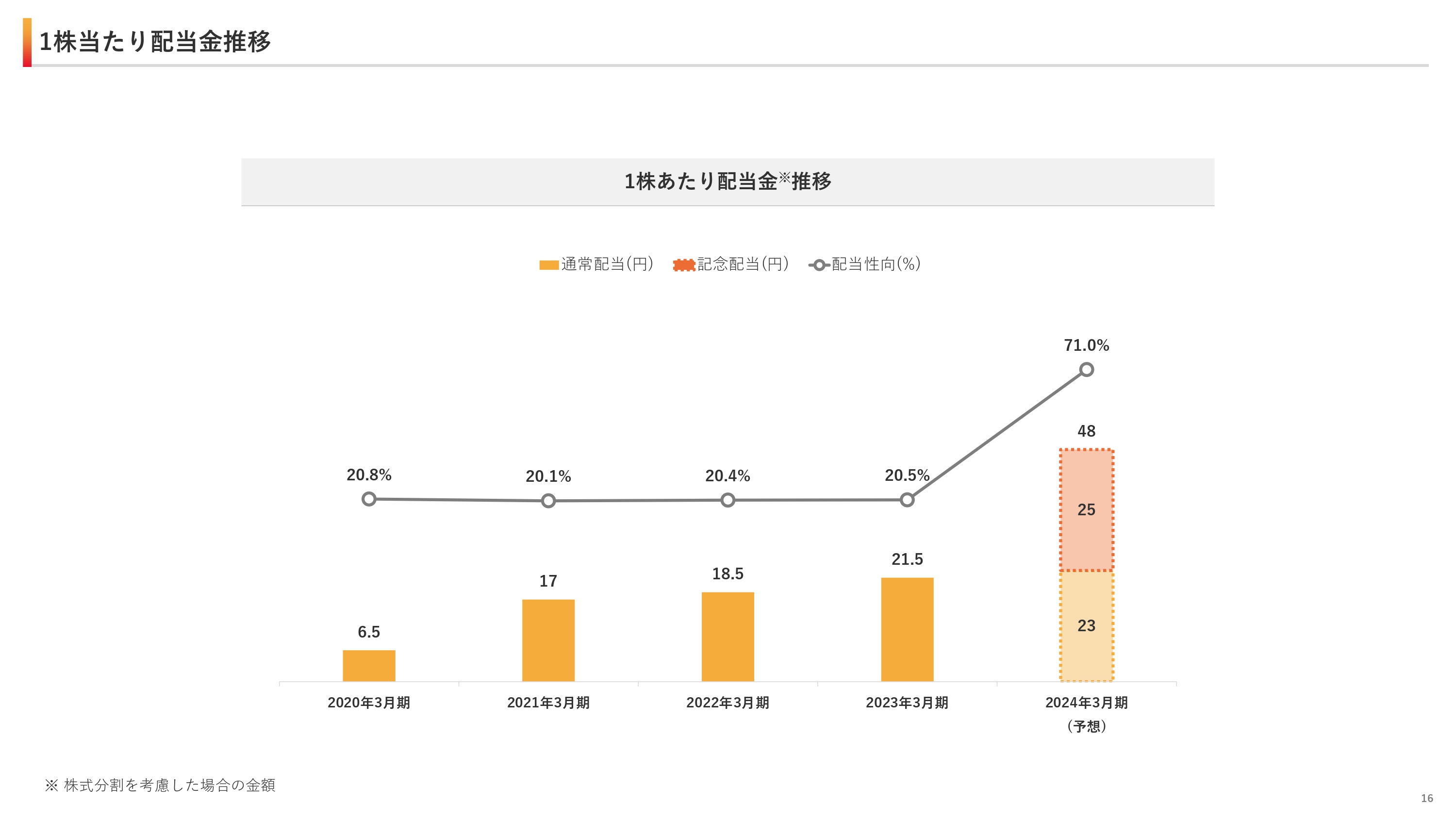

1株当たり配当金推移

山下:直近5年間の1株当たり配当金推移をご説明します。これまでは配当性向20パーセント程度ということで、金額的には増配し続けていますが、配当性向ベースでは20パーセント程度が続いていました。今期は配当方針の変更と記念配当により、大きく配当性向が上がっています。

投資事業 市場環境

山下:各事業でどのようなことを行っているのか、また最新決算まで含めた各事業セグメントベースでの業績推移についてご説明します。

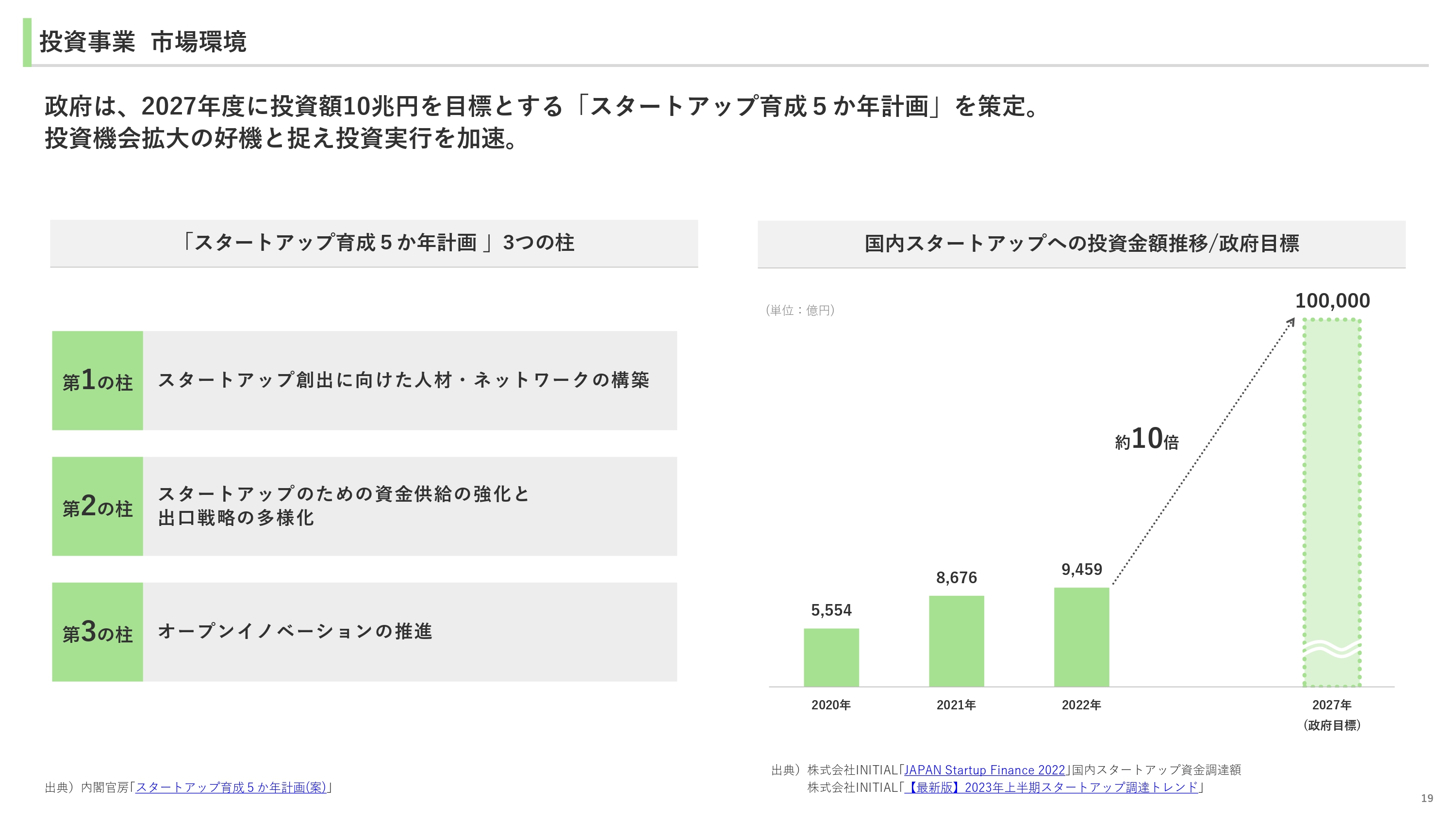

まずはコア事業の1つである、投資事業についてご説明します。投資事業を行っている背景として、市場環境についてご説明すると、現在、政府がスタートアップの支援強化として、2027年度に投資額を10兆円に増加させる「スタートアップ育成5か年計画 」というものを策定しています。

スタートアップを増やして成長させていくことに関しては、国策ということで、当社が行っているスタートアップ投資の事業も、より投資機会が拡大していくと予想しています。好機を迎えており、市場環境としては非常にプラスだと考えています。

投資事業 取組む意義について

山下:そのような市場背景をもとに、当社が投資事業へ取り組む意義についてご説明します。

先ほどお伝えしたとおり、今後の日本経済にとってスタートアップの支援・育成は不可欠だと考えています。その中で、意志ある起業家にユナイテッドが資金とノウハウを提供し、関与することによってスタートアップの成功確率を高めることに意義を見出しています。

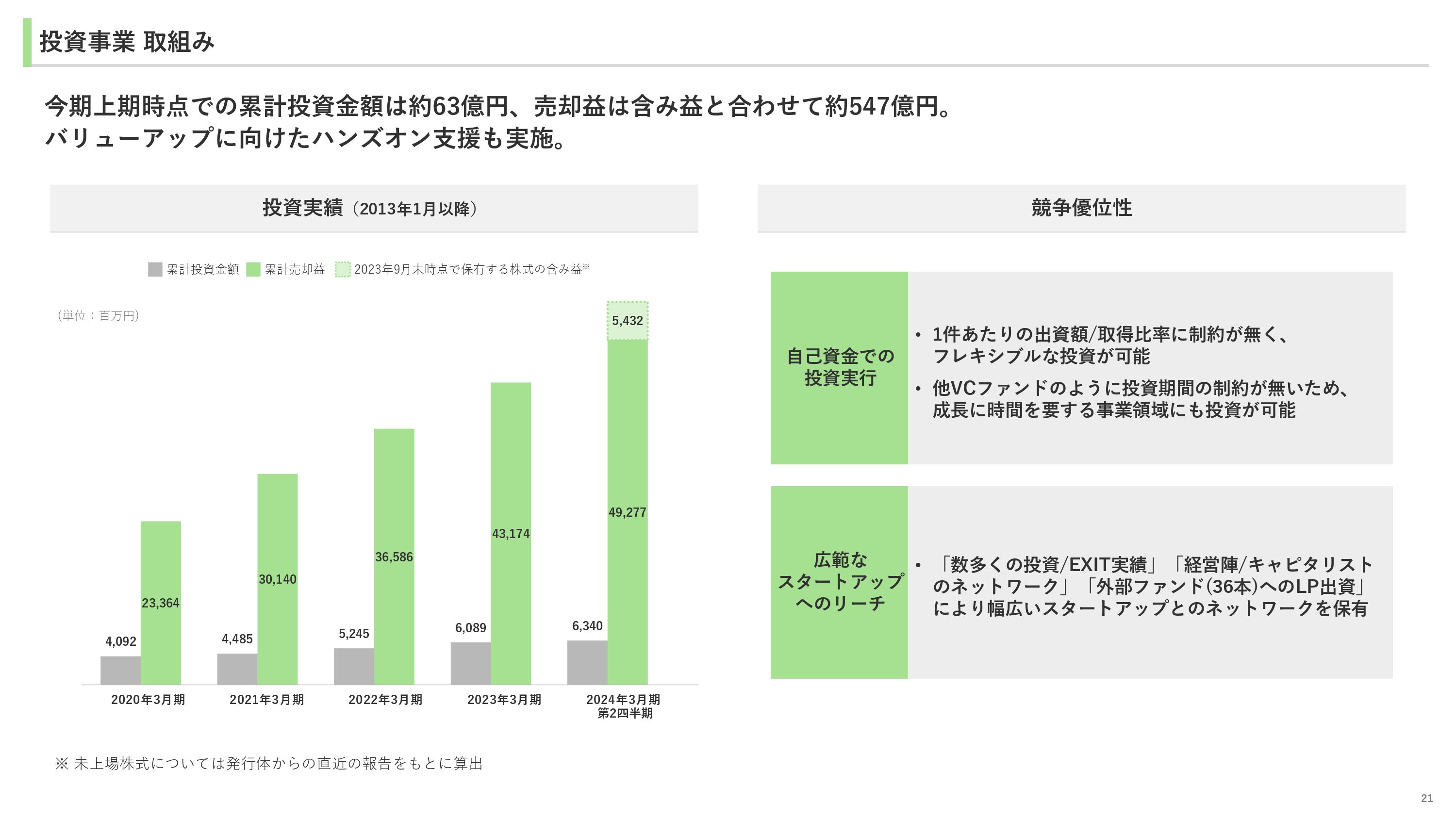

投資事業 取組み

山下:投資事業のこれまでの具体的な取り組み実績です。定量的な部分では、ユナイテッド発足以降、累計で約63億円の投資を行ってきています。保有株式のIPOやM&Aでの売却、現在保有しているもののバリューアップも含めた含み益を合わせて、現在まで547億円の利益を創出している事業になっています。

当社がこのような投資実績を出せた理由としては、競争優位性において大きく2点あると考えています。1つ目は、すべて自己資金で投資を行っている点です。

スタートアップへの投資を行っている企業の多くは、さまざまなLPから出資を募ったファンド形式で出資を行っています。当社はすべて自己資金で行っているため、1件あたりの収支額や取得比率に制約がなく、フレキシブルな投資が可能です。

また、ファンドビジネスになると償還期限は大体10年です。10年で投資者に対してリターンを戻さなくてはいけないという組合契約があるため、スタートアップに対して、まだ成長が十分ではない中でIPOを求めるといったこともあります。

現在、ダウンラウンドでの上場が増えるといったことが起きてきていると思いますが、当社は制約がないため、成長に時間を要するような事業領域へも投資できるといった点が特徴です。

2点目は、投資会社ではなく投資事業を行っている事業会社であることも含めて、投資単体での実績が非常に多いと考えていまして、私を含めた経営陣は、インターネット業界で20年程度経営を経験しているため、ネットワークも持っています。

また、外部のファンドにも数多く出資しているため、そのようなところから広がっていくスタートアップのネットワークなど、いくつかの経路によってリーチが可能です。広範なスタートアップへのリーチを持っているというところが、当社の投資事業の競争優位性であると考えています。

投資事業 主なスタートアップ投資先/主なLP出資先

山下:現在も数多くのスタートアップに投資しています。スライドには1例を掲載しています。LP出資先は、外部のファンドにも出資しているため、そちらを掲載しています。

主な投資先としては、すでに上場していて当社がまだ株式を保有しているポストIPO、ミドルからレイターステージがあります。また、シードからアーリーステージを中心に投資件数・増資金額を増やしています。

投資事業 投資先例

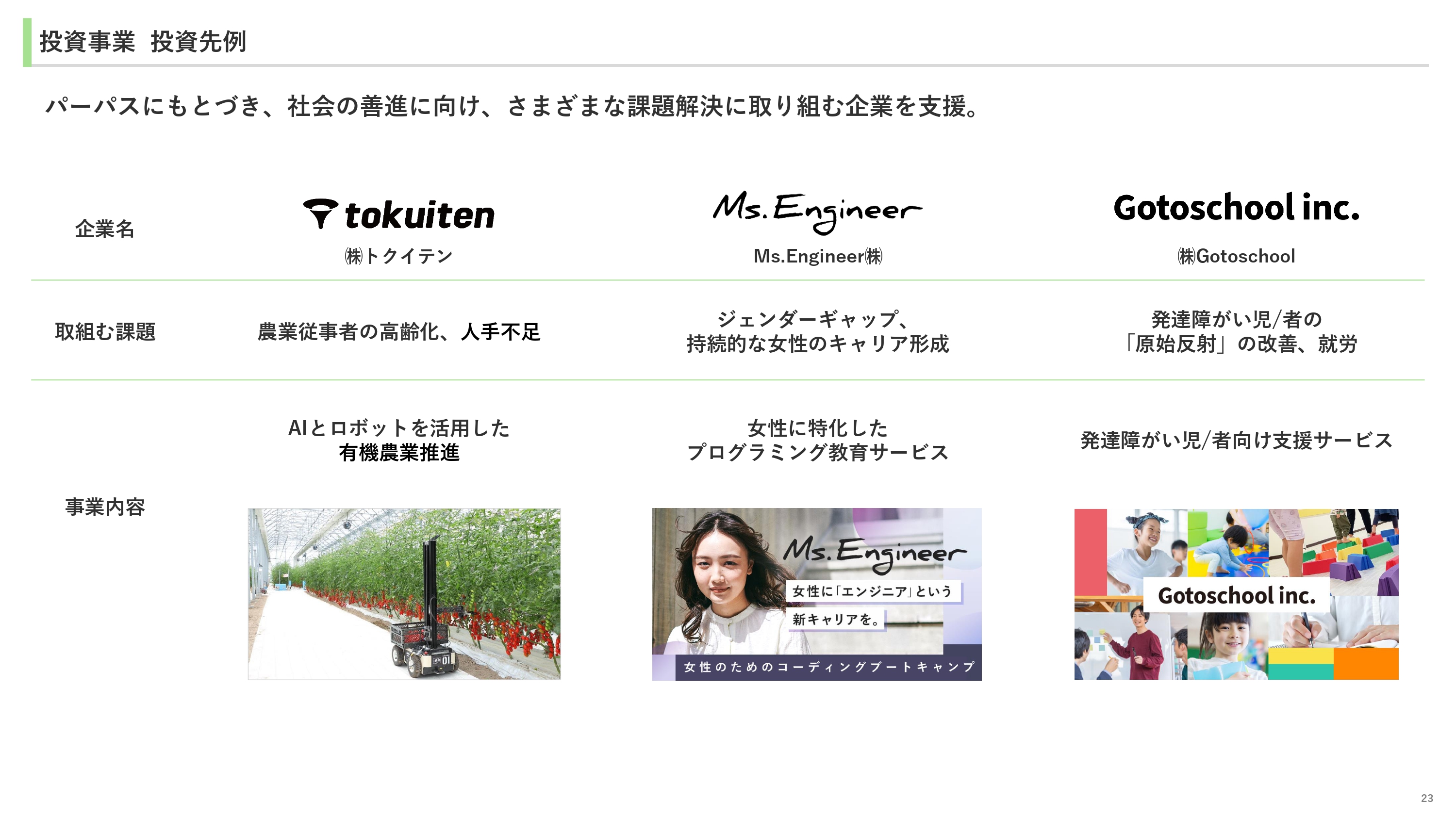

山下:どのようなところへ投資しているのかについて、詳しくご説明します。パーパスに基づいて、より社会を善進させようとしており、さまざまな社会課題や課題解決に取り組んでいる企業を積極的に支援していきたいと考えています。

スライドは投資先の例です。左側のトクイテンという会社は、農業従事者の高齢化やそもそも農家のなり手がいないといった人手不足という課題に取り組むため、AIとロボットを活用した有機農業を推進している企業です。

中央のMs. Engineerは、ジェンダーギャップや女性のキャリア形成の課題に取り組み、女性に特化したプログラミング教育サービスを行っている企業です。右側のGotoschoolは、発達障がい児や発達障がい者の「原始反射」の改善や、そのような方々の就労支援サービスを行っている企業です。

このように、社会課題の解決に向けて、社会の善進を行えるような事業展開を行っている企業に対して、今後も積極的に投資を増加させていきたいと考えています。

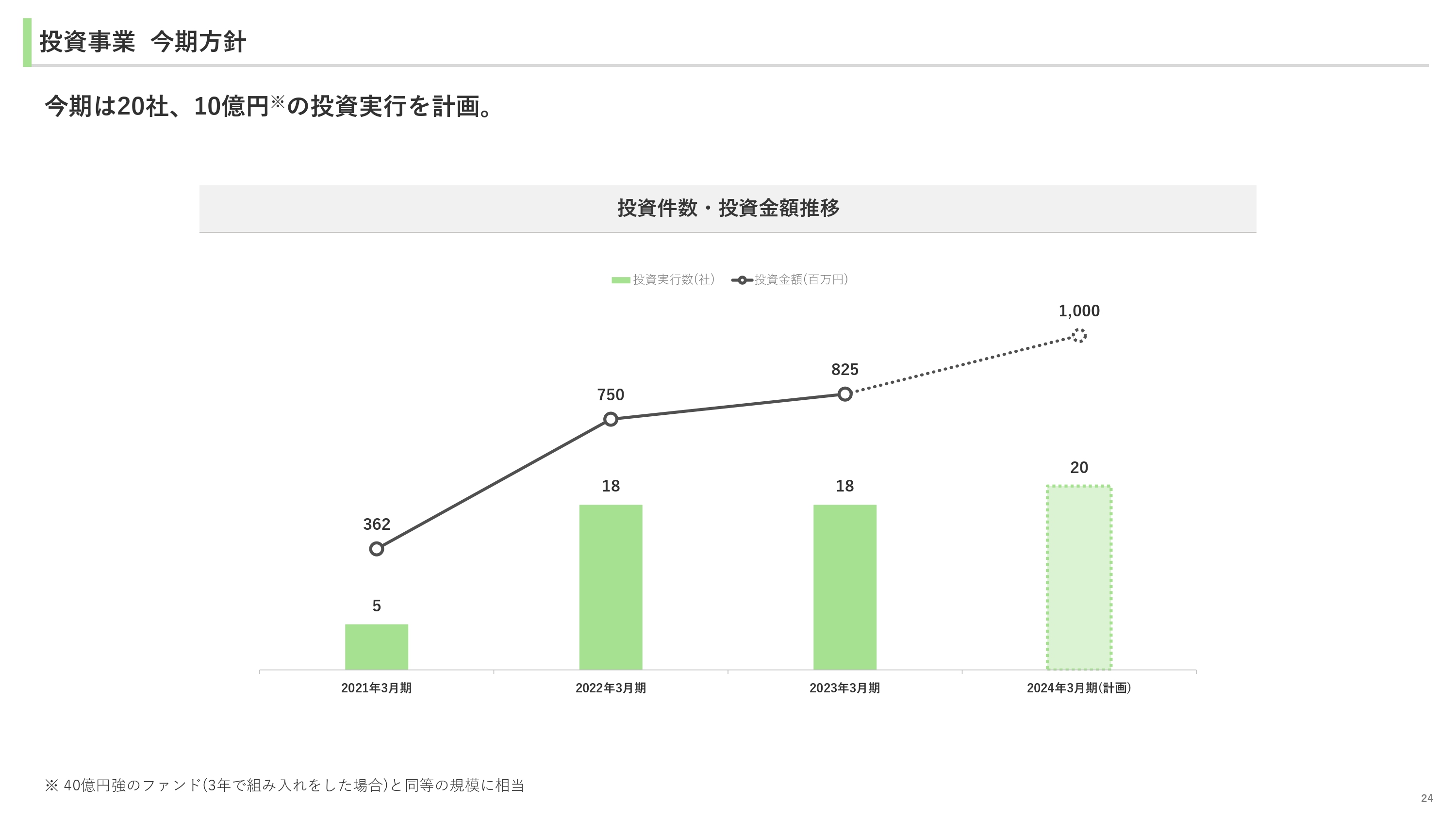

投資事業 今期方針

山下:投資事業の今期方針としては20社、10億円の投資実行を計画しています。前期までと比べて、若干ですが増加させています。今後も、おおよそ年間20社、10億円程度を目安に投資を実行していきたいと考えています。

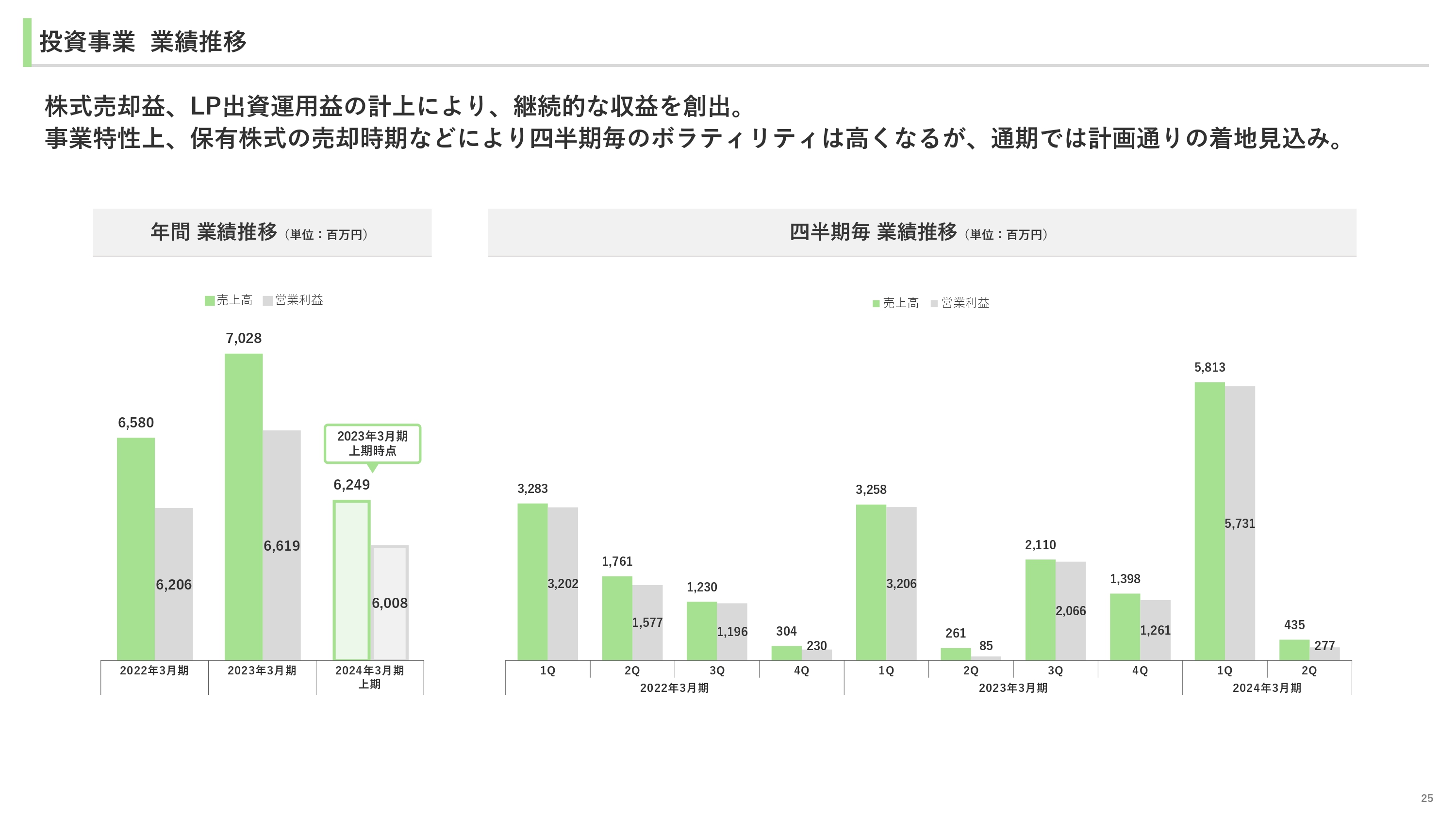

投資事業 業績推移

山下:最新決算も含めた投資事業の直近3ヶ年の業績推移についてご紹介します。投資事業は、基本的に株式の売却タイミングで売上高を計上するビジネスになっていますので、どのタイミングで株式を売却するかで売上高が大きく変わります。

そのため、四半期単位で見ると非常にボラティリティが高くなりますが、スライド左側にあるとおり、通期では今期も計画どおり売却が進んでいます。このようなかたちで、前期からの流れの中でしっかりと伸ばしてきています。

教育事業 市場環境

山下:2つ目のコア事業である教育事業についてご説明します。まず、教育事業の市場環境です。

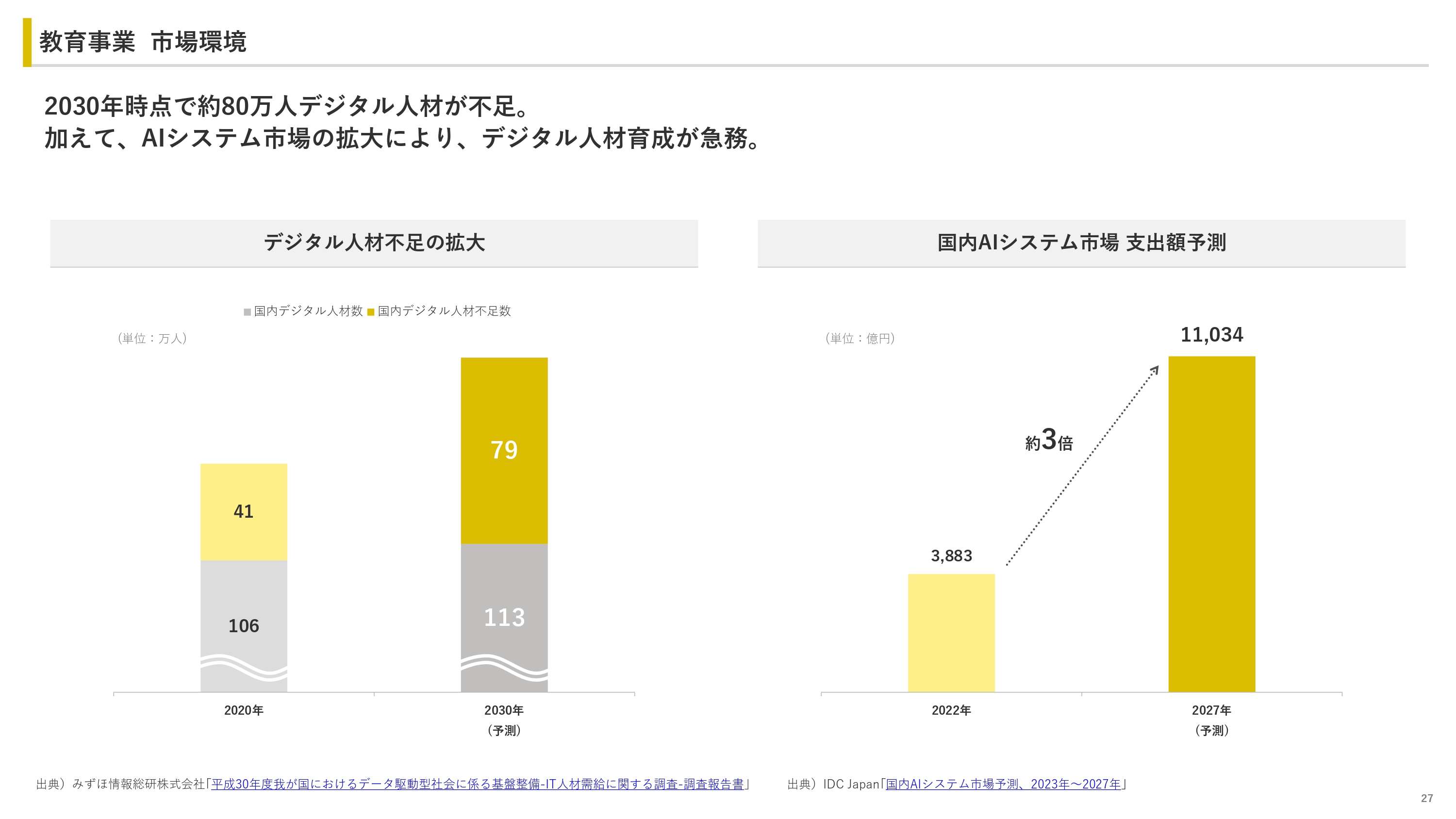

教育事業では、昨今の生成AIの盛り上がりもあり、AI市場も非常に大きくなるということで、それを扱える人材などを含めてデジタル人材の育成が急務と考えています。

今後デジタル人材が不足することを背景に、当社が行っているデジタル人材を育成する教育事業は、成長機会が広がっていくのではないかと考えています。

教育事業 取組む意義について

山下:市場環境をもとに、当社が教育事業に取り組む意義としては、教育事業では意志ある人、例えば「より成長したい」「より活躍したい」「スキルアップしたい」という人に、知恵を育む環境や知恵を活かす場を創出することで、日本のデジタル人材不足を解消したいと考えています。

教育事業 取組み

山下:具体的な取り組みとしては、デジタル人材不足の解消に向けて、大きくはデジタル人材教育とこれからの時代に活きる学びの提供を行っています。

デジタル人材教育については、「テックアカデミー」というオンライン型のプログラミングスクールと、LINEヤフー社と業務提携し、LINEヤフー社と行うリスキリングのプログラムを展開しています。

また、現在は生成AI関連に注力しており、生成AIを学べるようなコースを提供しています。この2つの取り組みで、デジタル人材不足の解消に貢献していきたいと考えています。

教育事業 競争優位性

山下:教育事業の競争優位性は、3つあると考えています。1つ目は、質の高いメンターからプログラムを受講できるということです。

受講者は、実際にメンターからプログラミング等を教わるのですが、どのような人から教わるかというと、現役エンジニアが行うというところが一番大きな強みです。さらに現役エンジニアの中でもスキルチェックを行い、合格率10パーセントの選考を通ったエンジニアのみがメンターになりますので、そのような人に教えてもらえるという環境が競争優位性になります。

2つ目は、24時間受け付けているチャットでのメンタリングやオンライン面談でのサポートによって、習熟度・継続率を向上させていることです。

3つ目は、実践的なスキルの習得が行えるということです。いわゆる座学でスキルを学ぶだけではなくて、実際に企業から「このような開発してほしい」という案件を当社が受注し、それをメンターと「テックアカデミー」の卒業生で実務案件として一緒に対応し、企業に納品まで行います。

キャリアチェンジ・キャリアアップするために、勉強だけではなく実践するところまでカバーしている点が、競争優位性の1つと考えています。

教育事業 受講生事例

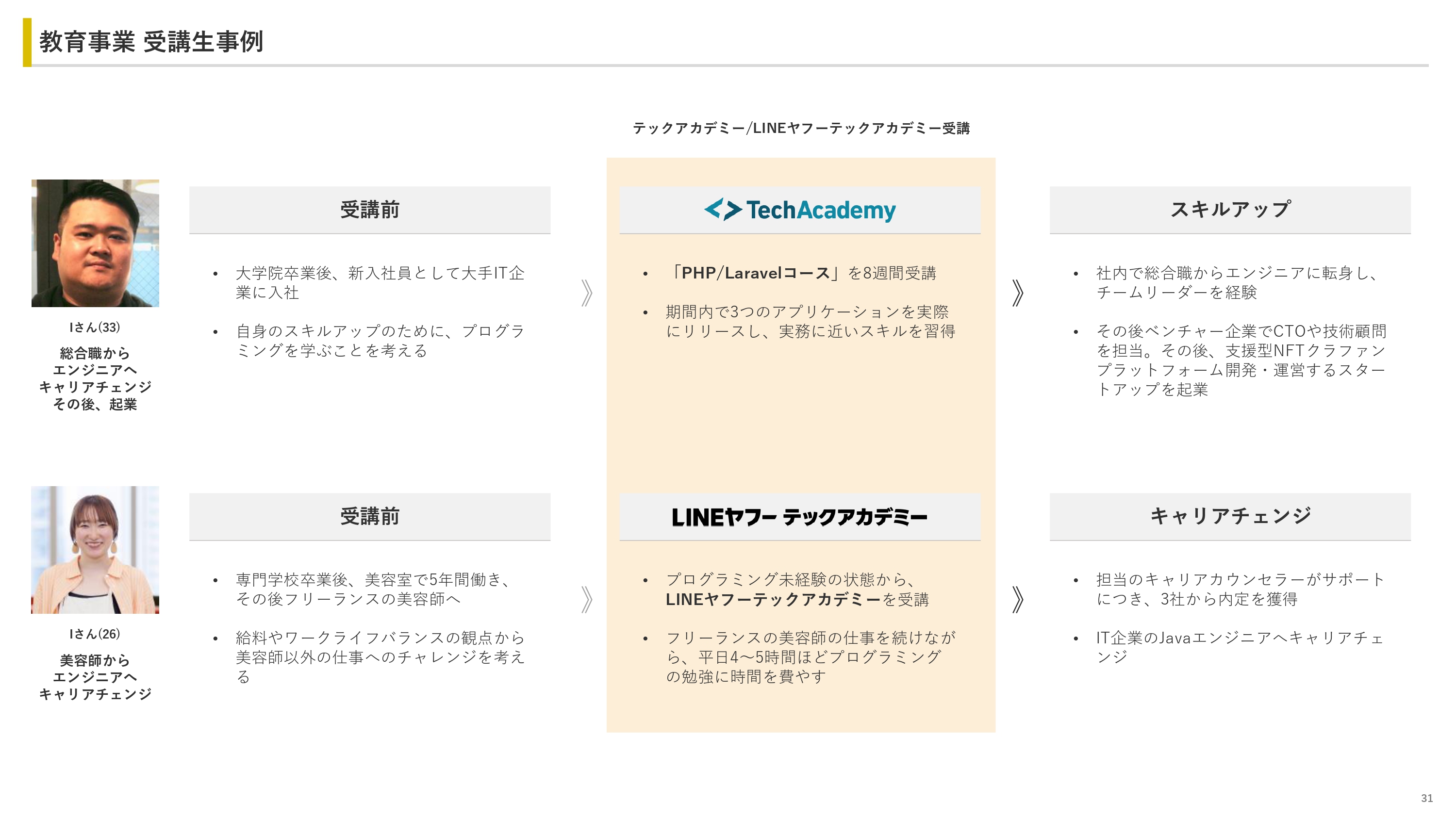

山下:実際に、教育事業のサービスを通じて、受講者がどのようなキャリアチェンジ・キャリアアップをしたのか、事例として2名紹介します。

Kさんは、大手IT企業に非エンジニア職である総合職として入社しましたが、「テックアカデミー」でプログラミングを学び、受講後に社内でエンジニアとしてジョブチェンジしています。そこから複数社のCTOを務めるなどして、現在はご自身で開発も行う前提で起業されており、大きなキャリアアップ・キャリアチェンジをされました。

Iさんについては、もともとは美容師を長く続けられていて、新たなチャレンジとして「LINEヤフーテックアカデミー」を受講してプログラミングを学び、その後、美容師からIT企業に転職されました。現在は、さらにエンジニアへキャリアチェンジして、年収もアップしています。

このように当社の教育事業を通じて、非デジタル人材がデジタル人材になり、キャリアアップ・キャリアチェンジを果たしているという事例が数多く生まれています。

教育事業 サービス導入企業

山下:教育事業では、先ほどご紹介したような個人の方以外に、法人向けにもサービスを展開しています。スライドには導入企業の例を挙げていますが、現在は大企業を含めて900社以上に展開しています。今後は大企業を中心に、従業員のリスキリングの取り組みを強化していきたいと考えています。

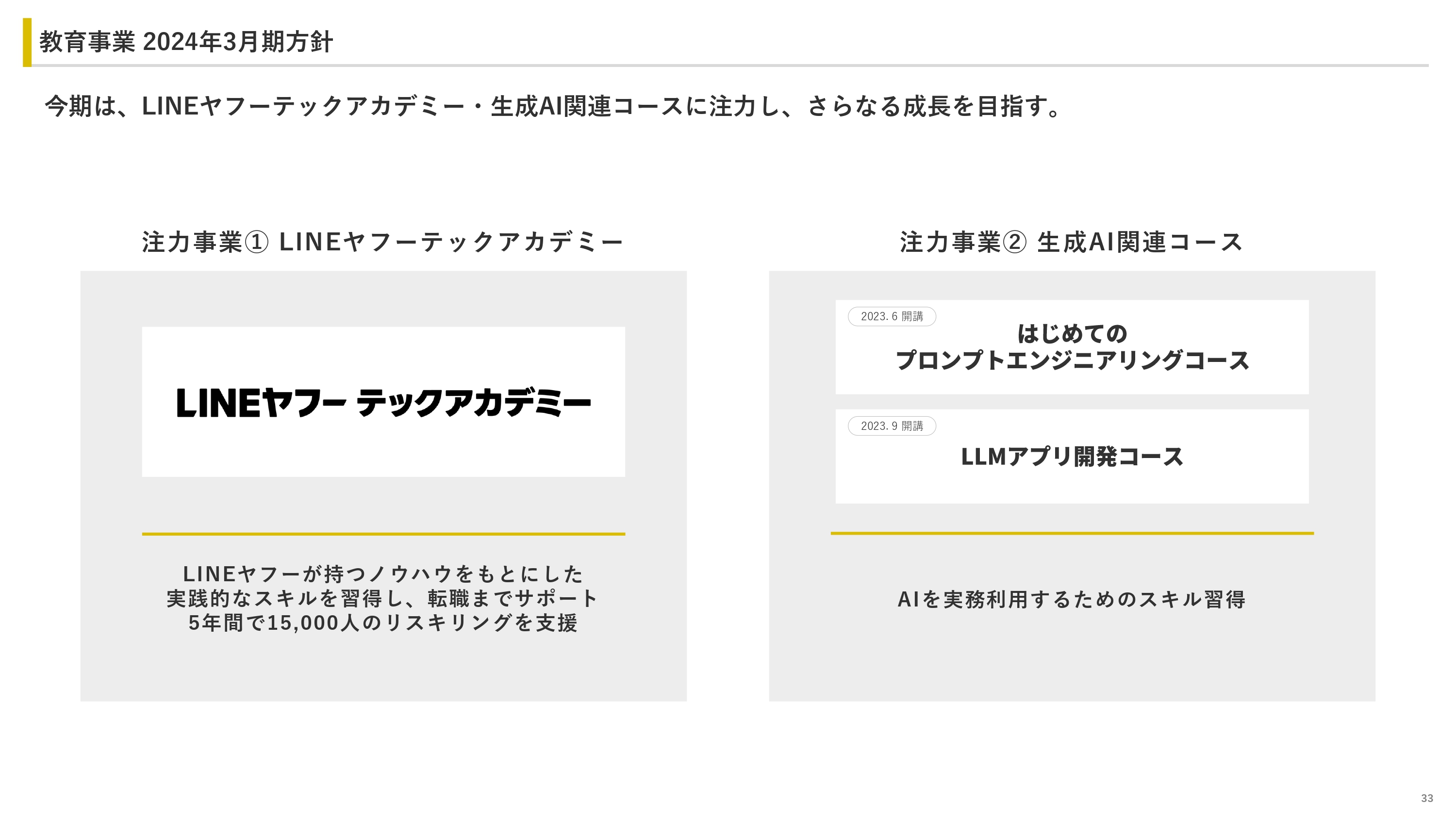

教育事業 2024年3月期方針

山下:今期については、「LINEヤフーテックアカデミー」と生成AI関連の2つに注力して成長していきたいと考えています。

「LINEヤフーテックアカデミー」については、当社が持っている「テックアカデミー」の取り組みを通じて、LINEヤフー社のノウハウを混ぜた上でより実践的なスキルを習得し、最終的には転職までサポートするようなサービスになっています。5年間で1万5,000人のリスキリングを支援していく計画です。

生成AIに関しては、現在はエンジニアではない方が初めて生成AIを触るようなコースと、すでにエンジニアで一定のプログラミング知識のある方が生成AIの知識を習得した上で、より高度なアプリ開発を行うといったコースの2つを用意しています。生成AIの状況は日々進化していますので、今後もコース数を増やしていきたいと考えています。

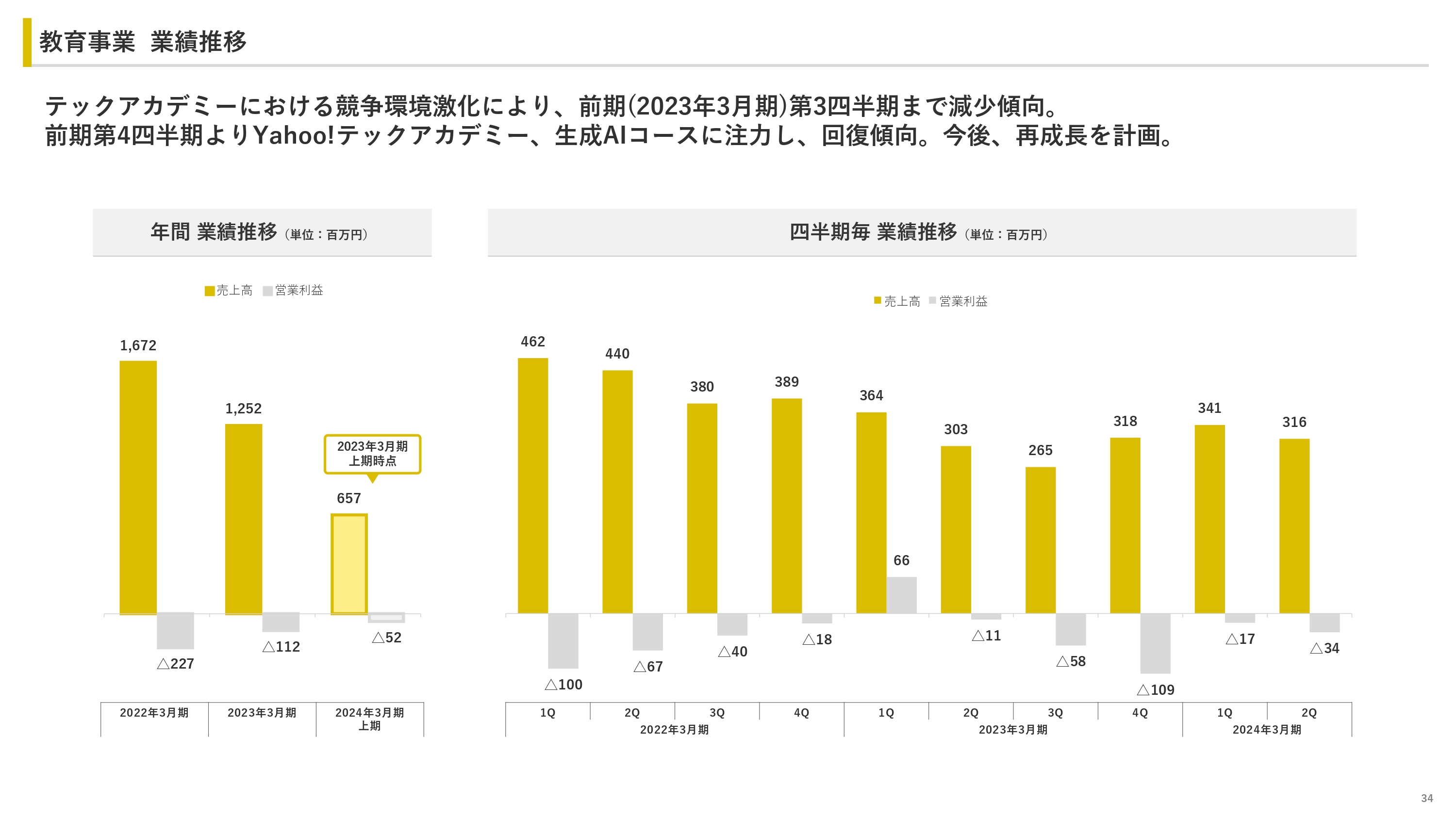

教育事業 業績推移

山下:教育事業の直近3ヶ年の業績推移についてご説明します。スライド左を見るとわかるとおり、現在、売上高としては減少していっています。

右側の四半期推移でも一定下がっていますが、コロナ禍のタイミングで我々が行っているようなオンラインの教育事業が一気に拡大しました。その中で、もともとオンラインではなかった教育事業者も、一斉にオンラインでの教育市場に参加してきました。

受講者の数よりも、我々のような事業者の数が非常に増えて供給過多の状況が起こり、その中で1人当たりのユーザー獲得効率が非常に下がってしまったため、一時的に、売上高の減少を厭わず投資を抑えました。

そのような要因により右肩下がりの状況が続いていましたが、前期第3四半期を底として、現在では「LINEヤフーテックアカデミー」や生成AIコースに注力することで反転してきており、あらためて再成長していきたいと考えています。

人材マッチング事業 市場環境

山下:コア事業の3つ目である、人材マッチング事業についてご説明します。

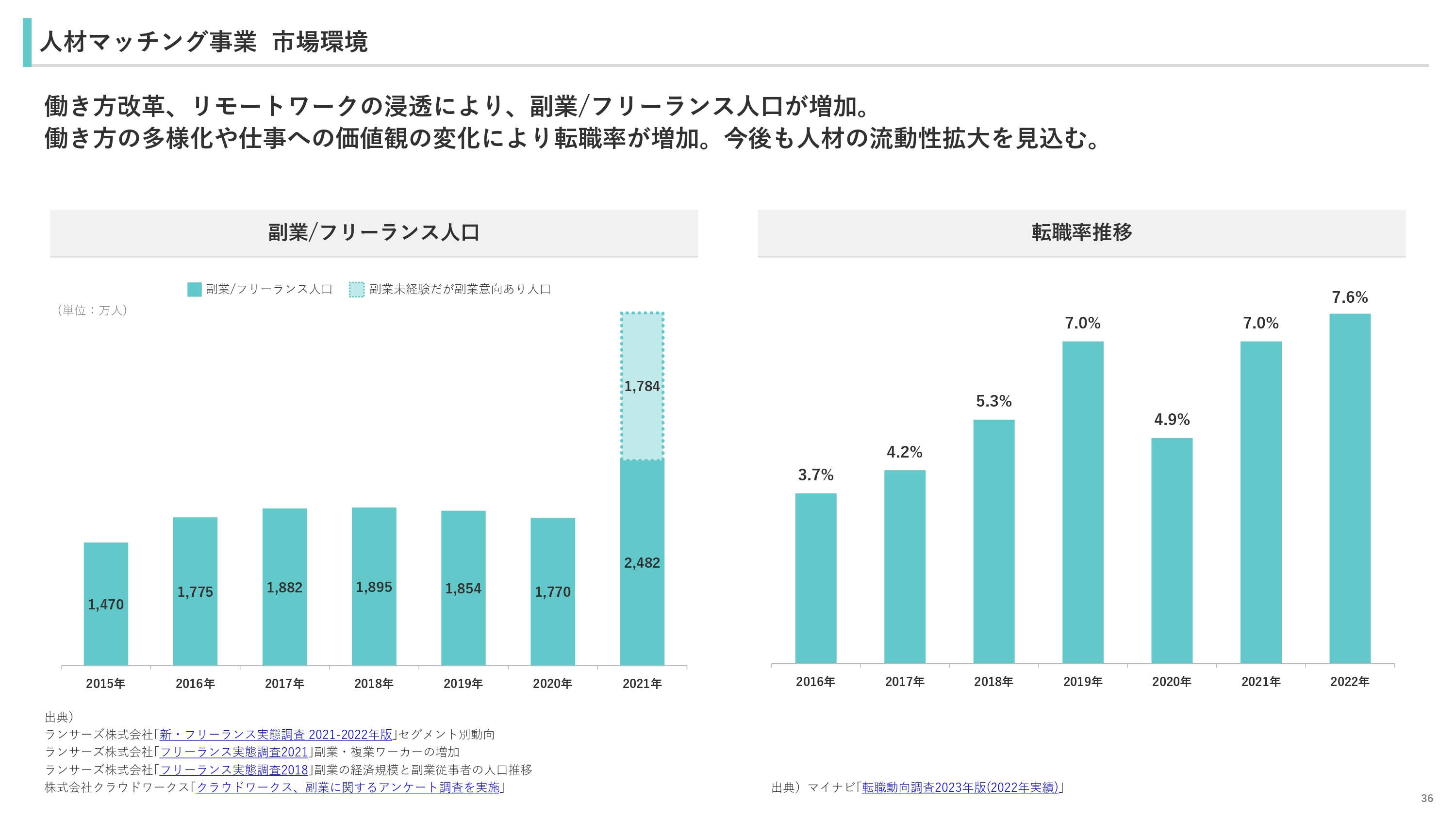

人材マッチング事業の市場環境についてです。人材マッチング事業は、主には副業やフリーランスの方と企業をマッチングするようなビジネスを作っています。

働き方改革やコロナ禍に端を発し、リモートワークの浸透によって副業やフリーランスの人口自体は非常に増えてきています。働き方もどんどん変わってきていますし、働くということに対する価値観もどんどん変わってきました。

まだ非常に高くはなっていませんが、転職率も増加してきていますので、今後、日本全体でも労働人口の減少もあわせて流動性がより大きくなっていきます。そのような中で、副業やフリーランスの方の数はもっと増えてくると思っていますので、我々が成長するチャンスもあると考えています。

人材マッチング事業 取組む意義について

山下:国内の労働人口の減少を見据えて、求職者に多様なかたちで就労機会を提供し、それによって、人材の流動性を高めたいと考えています。この事業を通じて、「意志ある人と意志ある事業の出会いを創出し、人的資源の最適配置を促し」ていきます。

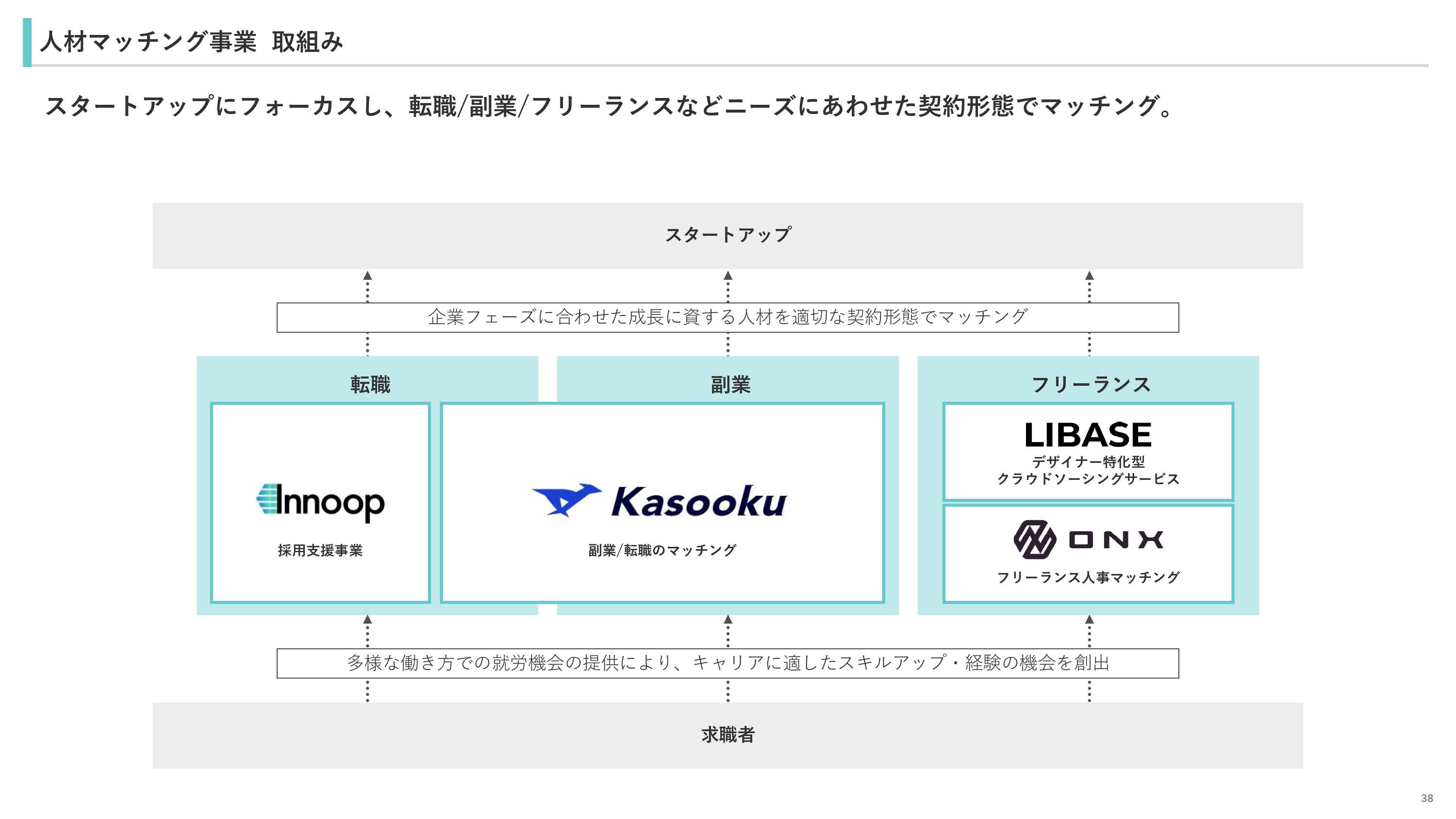

人材マッチング事業 取組み

山下:現在、企業側についてはスタートアップにフォーカスしています。これは投資事業と関連して、スタートアップがより成長するような人材を提供していきたいと考えています。

そのような企業に対しては、転職/副業/フリーランスなど、その企業が適切と考えるような契約形態で人材をマッチングしていきます。

求職者に対しても、その求職者がよりキャリアアップするために、多様なかたちで就労機会を提供することで、副業やフリーランスの人材の流動性を高めていきたいと考えています。

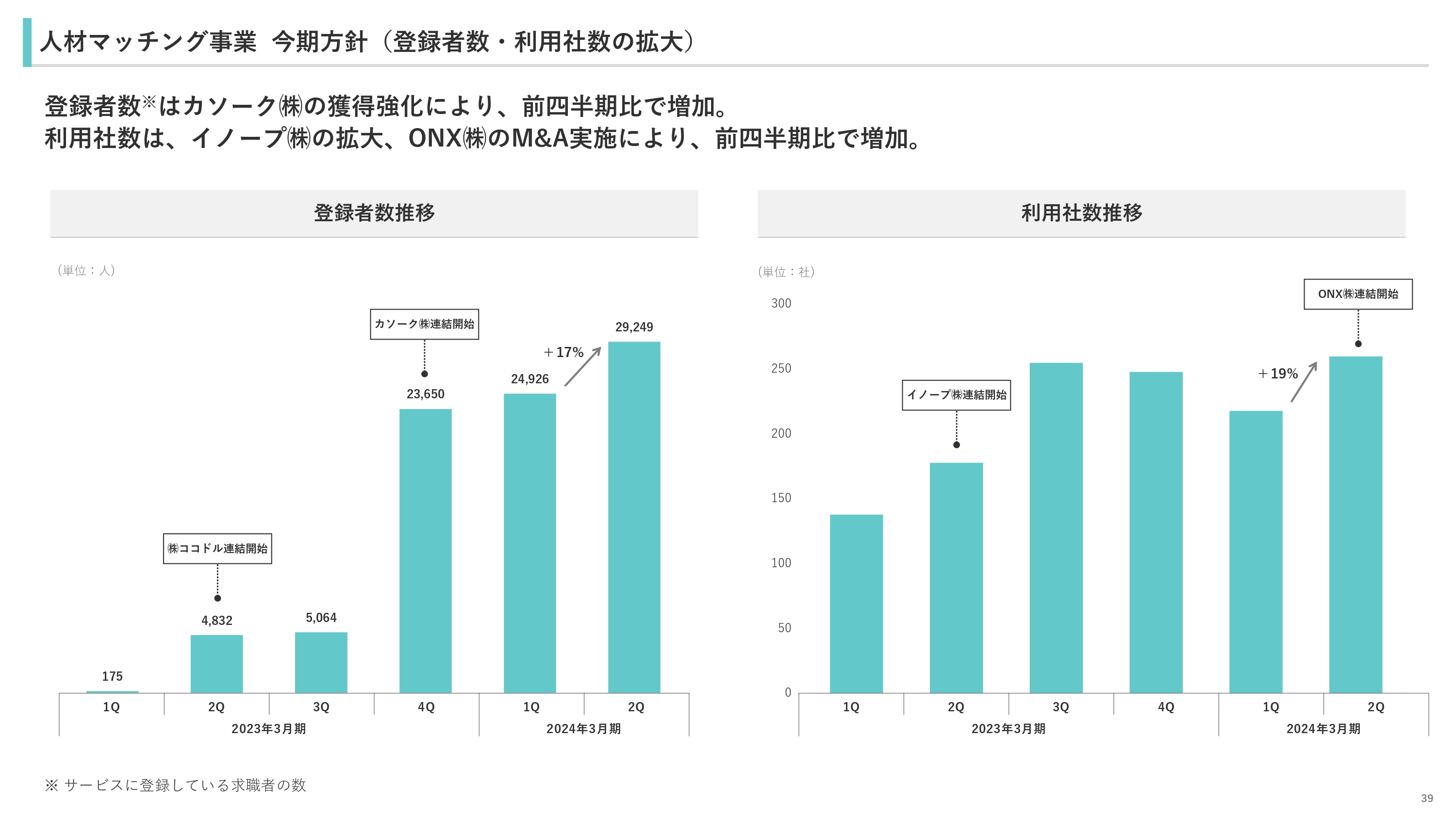

人材マッチング事業 今期方針(登録者数・利用社数の拡大)

山下:人材マッチング事業については、2期ほど前から始めました。基本的にはM&Aによって事業ポートフォリオが形成されており、これまで5社のM&Aを行っています。

そのような中で、M&Aで事業ポートフォリオに加わったときにKPIが伸びるという流れになっています。登録者数と利用社数をKPIとしていますが、それぞれ前四半期比で伸びています。こちらはM&Aにより企業が増えてきているということが要因になっています。

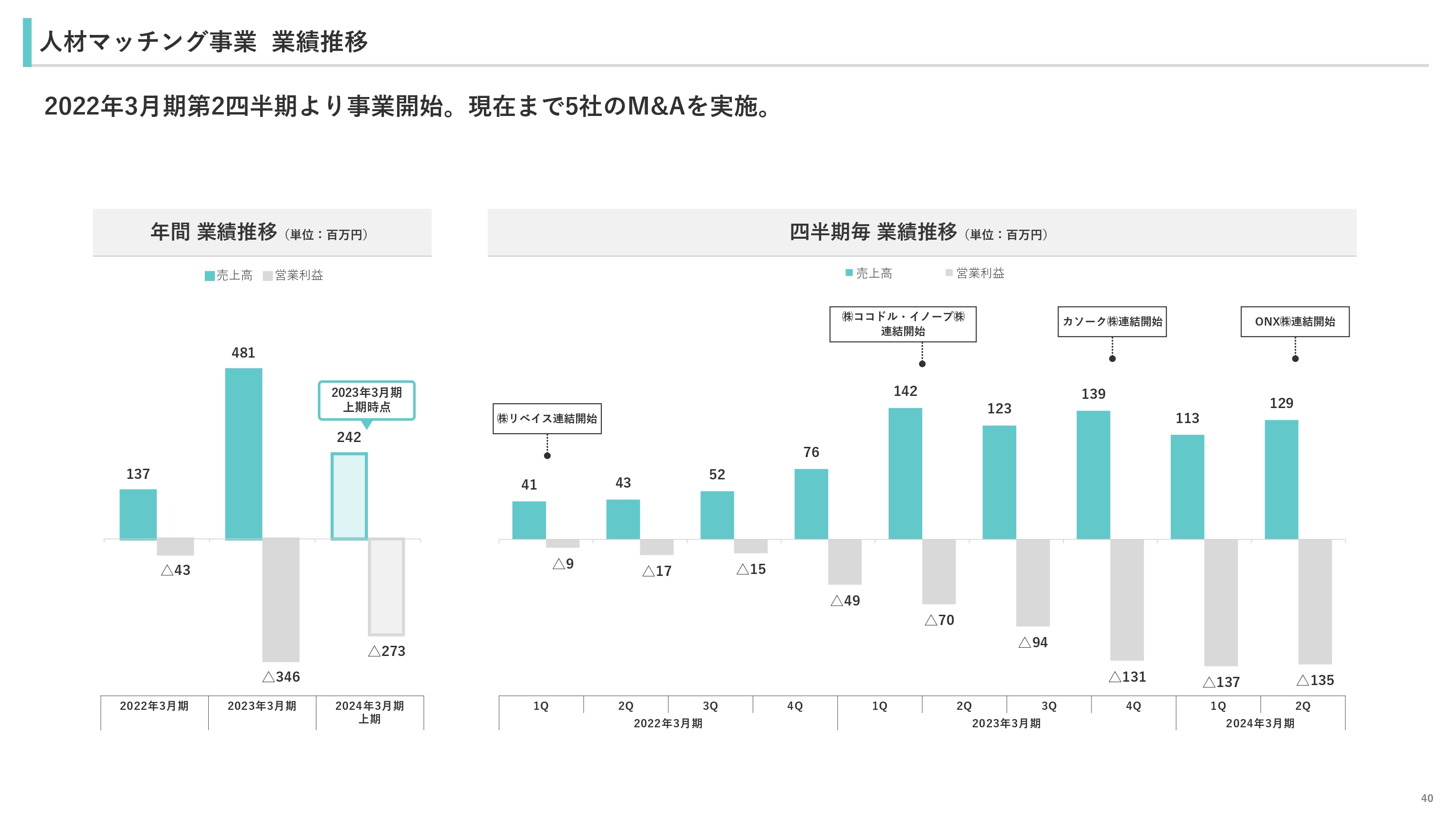

人材マッチング事業 業績推移

山下:人材マッチング事業の業績推移です。2022年3月期第2四半期から始めたばかりということもあり、絶賛立ち上げ中ですが、先ほどお伝えしたように、現在は5社のM&Aを実施したことで年度ベースでは売上高が伸びています。

スライド右側の四半期ベースで見ると、まだ赤字は拡大しており、売上高に関しては綺麗な右肩上がりになっていません。M&Aを行った企業のPMIがまだうまく進んでいない一方で、中には成長している企業もあり、中期的に時間をかけて伸ばしていきたいと考えている事業になります。

アドテク・コンテンツ事業 事業紹介

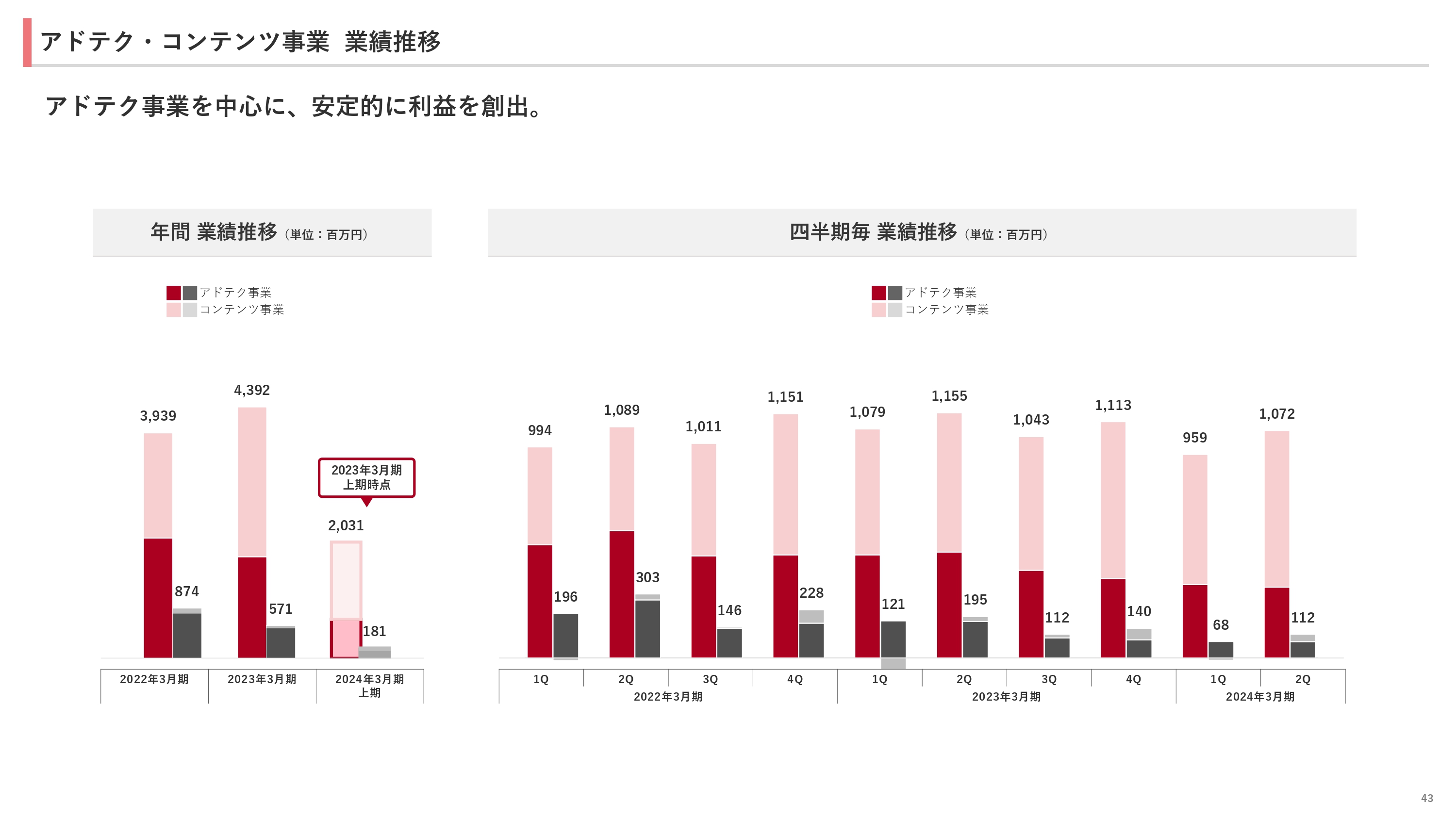

山下:最後に、アドテク・コンテンツ事業です。アドテク・コンテンツ事業は、主に広告プロダクトを展開しているアドテクノロジー事業と、Webメディアとアプリを開発・運営しているコンテンツ事業から成っています。

それぞれ個社ごとの紹介は割愛しますが、現在の収益の大きな部分はアドテクノロジー事業が担っています。コンテンツ事業についても収益は出ていますが、大きさでいうとアドテク事業のほうになります。

アドテク・コンテンツ事業 業績推移

山下:アドテク・コンテンツ事業の直近3ヶ年の業績推移です。アドテクを中心に、安定的に利益を創出しており、今後も継続していきたいと考えています。このセグメントに関しては、大きな成長を見込むものではなく、一定の収益を継続的にどれだけ出し続けられるかというところに注力していきます。

質疑応答:投資案件について

kenmo氏(以下、kenmo):メインの投資事業について質問させてください。21ページには、実にたくさんのスタートアップ投資先がありますが、投資案件はどのようなかたちで案件は御社のところへ来るものなのでしょうか? 紹介か、それともお問い合わせが多いのでしょうか?

山下:いくつかのルートがあるのですが、数として一番多いのは、当社ホームページの投資事業のお問い合わせからいただくものになります。

その次に、強みの部分でも挙げましたが、私を含めた経営陣の持っているネットワークでご紹介いただくものです。次いで、外部のファンドにたくさん出資していますので、外部ファンドからご紹介を受ける案件も多くなっています。

それ以外にも、投資事業の社員ベースで獲得してくるルートもありますが、大きな比率を占めているのはその3つです。

質疑応答:投資の意思決定プロセスについて

kenmo:これだけ投資先がたくさんあると、当然、どこに投資する、しないというお話や、金額をいくらに設定するのかといった、さまざまな意思決定が発生すると思います。意思決定のプロセスについて教えてください。

山下:まずは、金額によって決裁を判断するルートが分かれています。具体的には1,000万円以内、つまり数百万円単位の投資の場合は、投資事業でキャピタリストを行っている人員の個人決裁で行えるような金額帯になっています。それ以上の数千万円から中盤、後半ぐらいになってくると、私も含めた社内の常勤取締役をベースとした投資委員会が開催されますので、そこで決裁を行います。

また、社外の取締役も含めたユナイテッド全体の取締役会を月に1回行っており、1億円以上の場合は、そこで決裁を行うというかたちになります。このように、金額ベースでどこを誰が判断するかを決めているかたちです。

質疑応答:投資におけるノウハウの蓄積について

kenmo:過去にどのような投資先に投資をして失敗した、成功したといった投資のノウハウは、属人的なものなのでしょうか? それとも、社内にノウハウとして蓄積する仕組みが何かあるのか、そのようなところも含めて教えてください。

山下:当然すべてデータベース化されています。当社は新卒でも投資事業への配属を行っているのですが、例えば新卒でまったく投資のことを知らないメンバーが入ってきても、過去にどのようなことが起こっており、どこにどのようなチャンスやリスクがあるのかといったようなところはすべて定量的に把握できるようになっています。そのような意味では、データベース化されているものでノウハウが蓄積されているというかたちになります。

ただし、スタートアップへの投資というものは不確実性の塊であるため、そのようなものをベースにしながらも、やはり1社1社について、担当するキャピタリストがどこまで深く理解し、かつそのキャピタリストの「本当に投資したい」という思いがどれだけあるのかというところを定性的に見るというかたちです。

当然、定量的にもこれまでの実績や外聞をベースに分析を行うほか、そのような経営者のポテンシャルや、我々キャピタリスト側の思いなどを複合させて投資判断を行っています。

質疑応答:投資先を選ぶ際に重視することについて

kenmo:投資家が御社に投資して、間接的にスタートアップに投資するというかたちになると思います。先ほどパーパスのお話もありましたが、御社が投資先を選ぶにあたって重要視しているところについて、あらためて教えていただけますか?

山下:端的に言えば、社会性と経済性をどれだけ両立できるかというところが大きな判断材料になります。社会性というと概念的にはなってしまうものの、パーパスに紐付けると「社会の善進」にあたるところです。

社会にとって何が善いことなのかという定義は、当然人それぞれ異なる可能性があります。その中で、ユナイテッドとして考える社会にとっての善いこと、つまりプラスになることやポジティブなこと、日本経済の何らかの課題を解決するものとして感じられるかどうか、パーパスとの接続点が感じられるかどうかというところを我々は社会性として捉えています。

一方で、それだけではNPOなども対象になってくるため、実際にビジネスとして成立し、かつ我々が投資して最終的に株式の売却等を行ったときに経済的なリターンも得られるのかという経済性をしっかりと分析した上で確立されるかという、この2つを掛け合わせて見ているというイメージです。

質疑応答:今後の新たな投資事業について

kenmo:昨今は、直接的に個人投資家がベンチャーやクラウドファンディングなど、さまざまな形式で直接出資するといったサービスなどが出てきていると思います。それを踏まえ、「投資事業について、我々兼業個人投資家や専業個人投資家から資金を募って、御社の投資先に投資を行うといったような事業は検討していないでしょうか?」というご質問をいただいています。

山下:基本的には自己資金で行うことが我々の競争優位性だと思っており、その前提に立つと現段階では検討をしていないというのが答えになります。しかし、取り組みとしては非常に面白いですし、興味があります。

我々がパーパスで掲げている意志の力の最大化は、別にユナイテッドの中の人だけではなくて、ユナイテッドが間接的に関与する方の意志の力をできる限り最大化したいと考えているため、ジャストアイデアベースですが、何かそのような仕組みや取り組みのようなものも作っていけるとより良いと思います。

本当は我々の株式を持ってもらうのが一番良いと思っていますが、投資事業だけで見ると、そのようなことも行って良いのではないかと思います。しかし、クラウドファンディングになると、リターンが株式ではないため投資家のみなさまに資金として返せなくなりますので、投資のかたちとして少し違ってきてしまうと感じています。

質疑応答:ユナイテッドの投資方針について

kenmo:自己資本でスピーディーに投資を検討され、意思決定が迅速にできるというところが、御社の強みかと思います。従来より自己資金の範囲内で投資するという方針で運営されていたのでしょうか?

山下:ユナイテッドになる前の、例えばネットエイジという、我々の母体になっている東証マザーズに上場していた会社の時などは、自己資金ではなくてファンド形式で、さまざまな事業会社や金融機関からお金を集めた上で行っていました。

それが別に駄目だというわけではないのですが、先ほども言ったとおり、やはり自分たちが良いと思う会社や、自分たちの想いを乗せられるような会社に投資を行っていきたいと考えています。

それはもしかすると、ファンドのような10年間の償還期限よりもリターンが出るまでの期間が長くなってしまうかもしれないというところも、あらためて考えました。

また、我々が今行っているビジネス自体に設備投資などは必要ないため、キャッシュの活用をどのように考えるかというところでいくと、わざわざ外部からお金を集めなくても自分たちで投資事業として十分投資していけるだけのキャッシュも備えているため、実行したいこととB/Sの状況を見て運営方針を決定しています。

質疑応答:メルカリ売却益終了後の営業利益確保方法について

kenmo:「2019年に上場したメルカリの株を売却し、それ以降売却益が乗っているという状況ですが、来期以降それがなくなると思います。それ以上の収益をどのように確保しようと考えていますか?」というご質問です。

山下:おっしゃるとおりです。来期にはまだなくならないというのが最初の話になってしまうものの、どちらにせよ、売却を続けていくとなくなるのは間違いなくご指摘のとおりです。

例えば、ここ数年間は50億円台ぐらいの営業利益が続いているものの、これがなくなった瞬間に他の事業も合わせて、営業利益を同じぐらいの金額まで持っていけるというのがベストだと思っています。

今の投資以外の事業状況を見ていくと、外部の目線から見てもなかなか難しいと思われるだろうと考えています。投資事業も別にメルカリがなくなれば売上がゼロになるというわけでもなく、他のIPOも何件も見据えていますので、投資事業も再現性をもって毎年何らかの利益を計上できていくと思います。

しかしながら、他のコア事業も合わせた上で、現在の規模感ぐらいまでに早期に戻していきたいというところが、我々の経営課題だと思っています。実際にそこに戻せないと、投資家のみなさまにも信用していただけないと思っているため、コア事業を成長させることでそのあたりをなんとか成し遂げていきたいと考えています。

質疑応答:教育事業における他者との差別化要因について

kenmo:教育事業といってもさまざまな会社があり、かなりレッドオーシャンな市場でもあるかと思うものの、御社が他社と比較して差別化できる要因を教えていただけますか?

山下:どこをどう切り取ってレッドオーシャンと考えるかということも当然あるため、我々が思う市場感からまずお話しすると、デジタル人材は確実に今の段階でも足りておらず、今後そこの不足は、そもそも労働人口が減少する中でより加速していくと思います。ニーズは下がることはなく、明確にデジタル人材を生み出しますというかたちで展開されている企業もそれほど多くないと考えています。

ただし、我々が今そのようなところで大きな存在になれているというわけではないのも確かですので、先ほどあったとおり、集客の部分や大企業エンタープライズの足がかりのようなところはLINEヤフーの力を使い、若い人のデジタル化を行っていくというところを実行しつつも、エンタープライズにいる現在のミドルからシニア層のリスキリングに大きく取り組んでいく足がかりが、今回の連携によって作れたことが1つです。

もう1つは、やはり生成AIに特化して教育サービスを展開している企業はそこまで多くないと考えています。そちらについてもエンタープライズへの足がかりとして、大企業を中心に生成AIを用いた上で、企業内での業務効率化や改善ができる人材を我々のサービスを通じて増やしていきたい、主にtoBの方により寄っていきたいと考えています。

質疑応答:教育事業の引き合いについて

kenmo:例えばLINEヤフーテックアカデミーや生成AIコース、プロンプトエンジニアリングコースの引き合いは足元でどのような状況でしょうか?

山下:生成AIの部分に関しては4月に1つ目のコースを出して、少し前の9月ぐらいに2つ目を出したものの、やはり通常のテックアカデミーで展開しているコースよりも圧倒的に引きが良いかたちになっています。これはtoC、つまり実際に個人で受講される方も、各企業からの引き合いも多くなっているというかたちです。

LINEヤフーに関しては11月ぐらいまではPOC期間であり、正式にローンチしたのが11月以降にはなっているものの、POC期間の中でもすでに募集人数多く上回るような受講希望が殺到したために数を増やしたりしています。

やはりLINEヤフーが持っているブランド力できっちりと集客ができるということが確認されているため、この2つに関しては足元で計画以上に集客できているという印象です。

質疑応答:教育事業の収益化について

kenmo:人材マッチング事業に関しては、個人的にはこちらの事業単独ではなかなか収益化が難しく、投資事業と教育事業とを合わせてトータルで収益化していくというようなイメージを持っているのですが、御社の感覚とずれているところはありますか?

山下:当然、単体でも伸ばしていきたいし、収益化できるとは考えているものの、何を重視するかということで言えば、例えば他のコア事業との連携の部分、特に投資事業との連携みたいなところを重視して、より強化していきたいと考えています。

この事業単体で収益が出なくて良いとはまったく考えていないものの、かたちとしても我々の投資先に人をどんどん送れるというのは、トータルではEXITリターンのようなところで大きくなる可能性があります。人材マッチング事業で出る収益と、最終的にスタートアップへの投資事業のEXITで出るリターンで比べると、後者のほうが大きくなる可能性はあります。

質疑応答:還元方針変更の背景について

荒井沙織氏(以下、荒井):「これまで配当性向20パーセントから大幅に還元方針を変更した背景を教えてください」というご質問です。

山下:配当方針の変更については、これまで配当性向20パーセント、加えて自社株買いを例えば前期で10億円程度行っていました。トータルの総還元性向で株主還元と考えていたものの、自己株の取得と償却をセットで行っていたために流通株式の数が次第に減ってきており、このまま続けるとグロース市場の下限のほうにあたってしまいます。

そのようなことも含め、今後そのような自己株の取得というものが実施しづらくなってくる中で、我々が持っているキャッシュをより還元にも使っていくと考えたときに、やはり投資事業のボラティリティもあるために、配当性向ベースではなくてまずはDOEベースで、株主資本も一定の金額であるため、還元が毎年安定的に行えるように変えようというところが大きな方針の変更の1つです。そのため、今は自社株買いがなくなっています。

質疑応答:株価の反応について

荒井:「これまで御社を知らなかったのですが、配当利回りで5.6パーセントになり、還元方針を大幅に変更されているため、株価ももう少し反応してもいいかと思うのですが、このあたりをどうお感じになられているでしょうか?」というご質問です。

山下:利回りが高いというところですが、この方針を5月の通期決算で発表させていただいてから、そこからある程度株価および出来高は上昇しているものの、どうしても投資事業の収益が大きくなっており、それ以外のところ、特に例えばメルカリ売却益がなくなったらどうなるのかというところが、我々もまだファクトで示せていません。

また、投資家のみなさま方からも実際に株式をホールドするような材料が出てきていないと感じるところもあり、上がりきっていないというのが正直なところです。

加えて、今期からようやく、個人投資家説明会のようなところにも参加させていただいています。「このような配当方針で運営しています」ということを、まずは広く伝えていけるようにしていきたいため、積極的にみなさまとお話しできる場に出ていきたいと考えています。

荒井:配当もかなり魅力的なため、これから多くの方に知っていただければと思います。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日企業に回答いただきましたのでご紹介します。

<質問1>

質問:2019年3月期、営利110億円もありかなり株価も上がったと思いますが、この時は何があったのでしょうか。

回答:メルカリの上場に伴う有価証券売却益を計上しましたため、一時的に大幅に収益が拡大いたしました。

<質問2>

質問:メルカリの株式は現在どの程度保有しているのでしょうか? これからも毎年一定額を売却するのでしょうか?

回答:個別株式のみについて明確にご回答することは難しいですが、BSに計上しております営業投資有価証券およびデリバティブ債権のうち、一定量がメルカリ株式となっております。売却につきましては、来期以降の売却も計画しておりますが、株式市場の状況を鑑みて売却を都度判断していきます。

新着ログ

「サービス業」のログ