提供:神戸天然物化学株式会社 2024年3月期第2四半期決算説明

【QAあり】神戸天然物化学、上期の売上高は過去最高を更新、外部環境は下期も好調継続を想定、通期で過去最高の売上を目指す

2024年3月期第2四半期決算説明

真岡宅哉氏(以下、真岡):みなさま、本日は大変お忙しいところ当社の決算説明会にご出席いただき、誠にありがとうございます。神戸天然物化学代表取締役社長の真岡です。2024年3月期第2四半期決算についてご報告します。

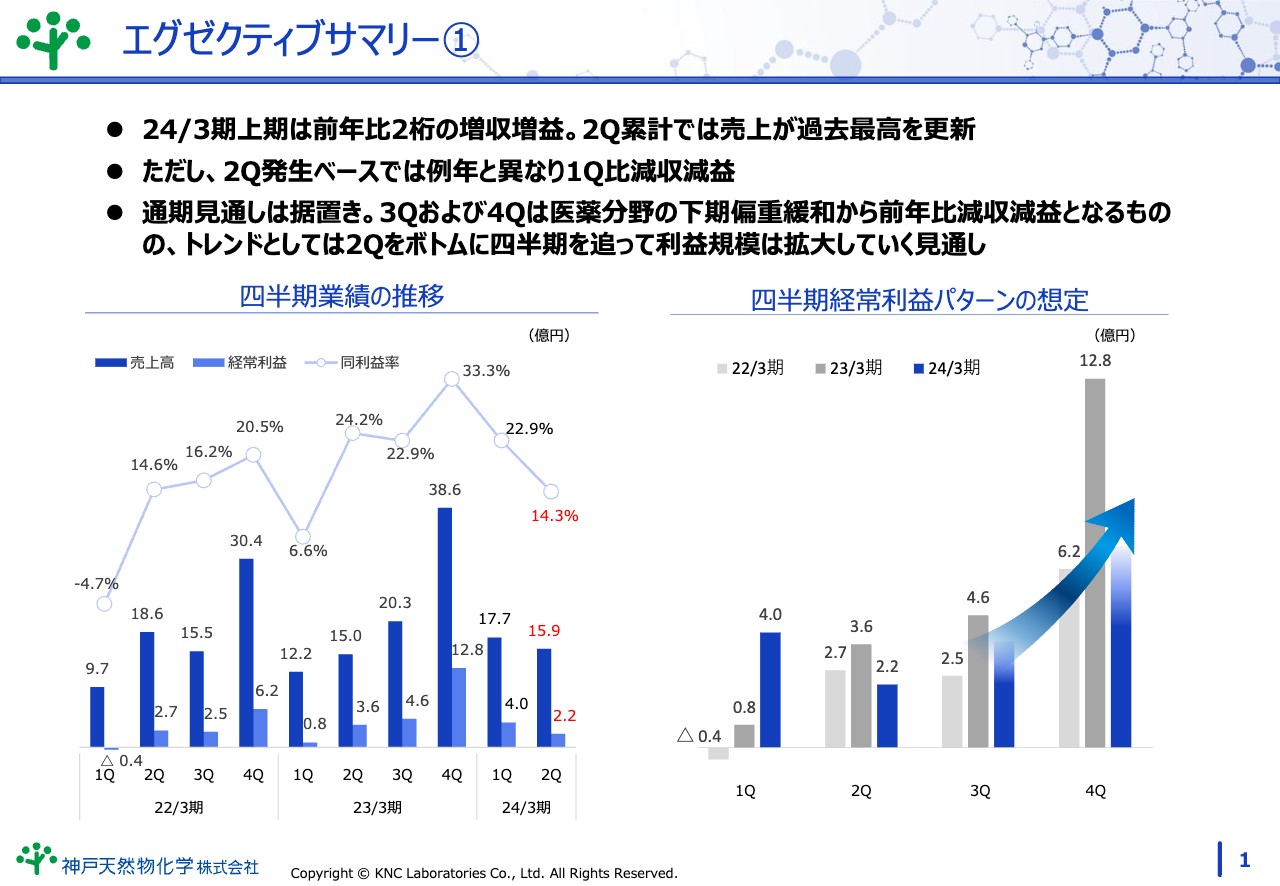

エグゼクティブサマリー①

2024年3月期上期は前年比2桁増の増収増益となり、売上が過去最高を更新しました。ただし、第2四半期単独の発生ベースでは例年と異なり、第1四半期比で減収減益となりました。

通期見通しは据え置きとします。第3四半期および第4四半期は、医薬分野の下期偏重緩和から前年比で減収減益となるものの、トレンドとしては第2四半期をボトムに四半期ごとに利益規模は拡大していく見通しです。

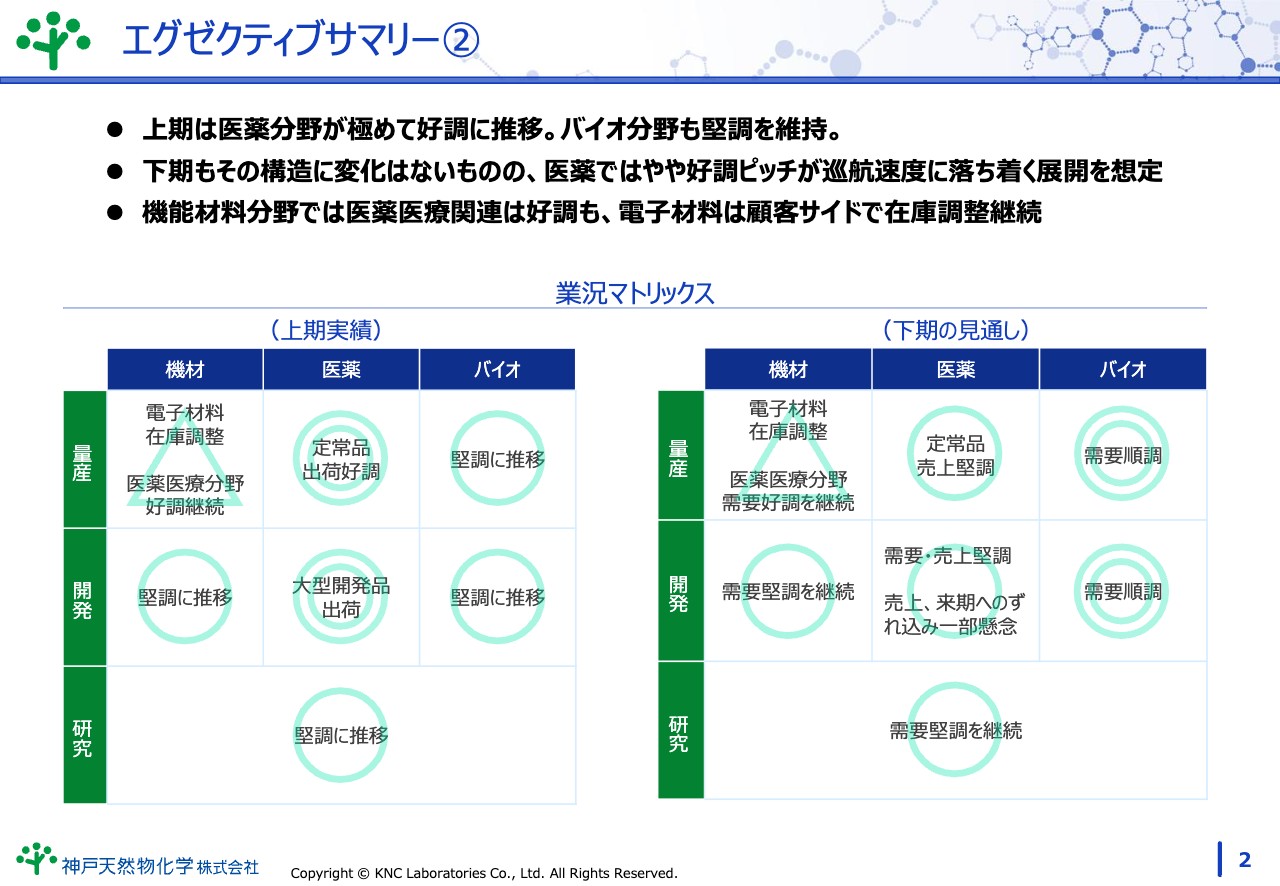

エグゼクティブサマリー②

上期は医薬分野が極めて好調に推移しました。バイオ分野も堅調を維持しています。下期も外部環境の変化に大きな変化はないものの、医薬分野ではやや好調ピッチが巡航速度に落ち着く展開を想定しています。

機能材料分野では医薬医療関係は好調も、電子材料は顧客サイドで在庫調整継続を見込んでいます。

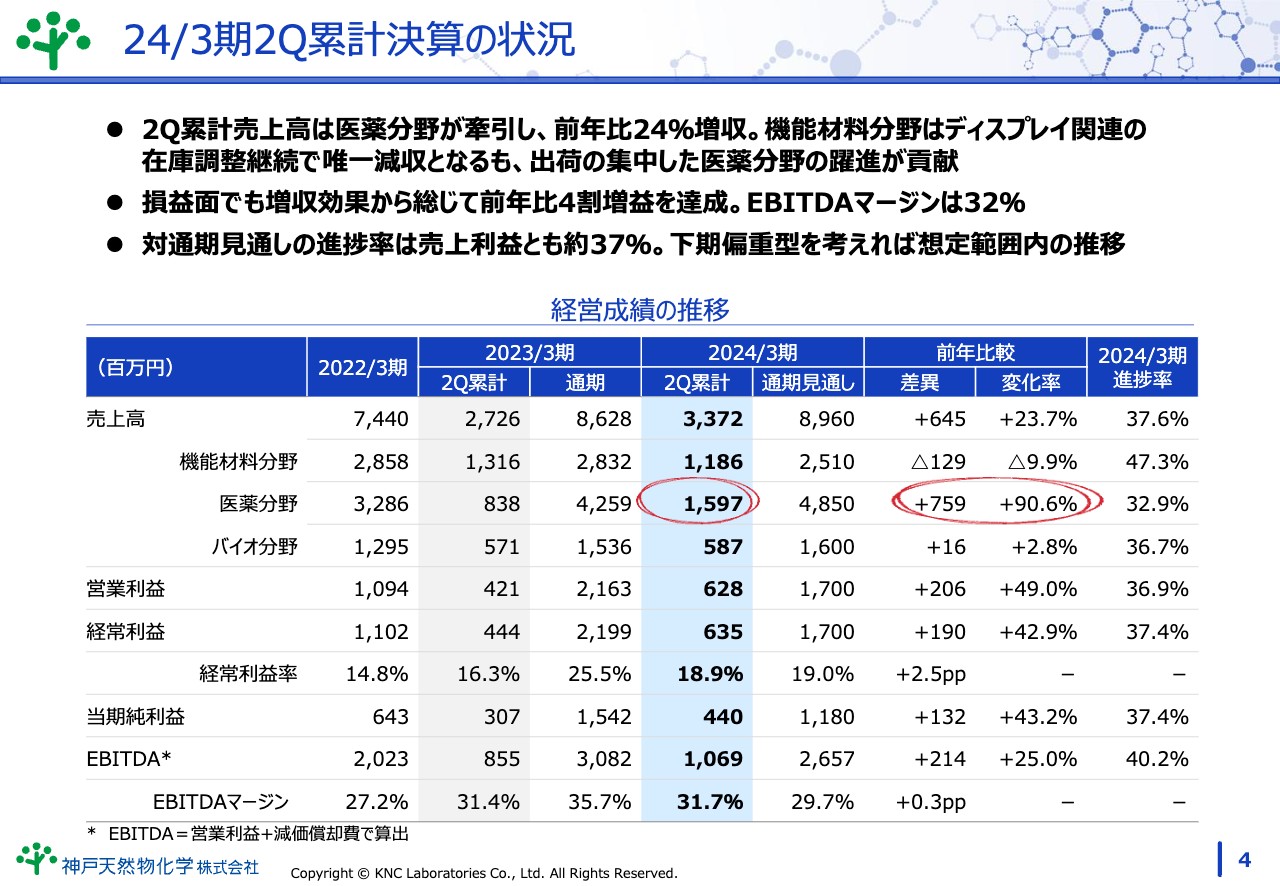

24/3期2Q累計決算の状況

2024年3月期第2四半期決算概要です。第2四半期累計の売上高は、医薬分野が牽引し、前年比約24パーセントの増収となりました。機能材料分野は、ディスプレイ関連の在庫調整継続で唯一減収となったものの、出荷の集中した医薬分野の躍進で吸収したかたちになっています。

損益面でも、増収効果から総じて前年比4割増益を達成し、EBITDAマージンは32パーセントとなりました。

通期見通しに対する進捗率は、売上・利益ともに約37パーセントで、医薬分野で下期偏重の緩和を前提としても想定内の推移です。

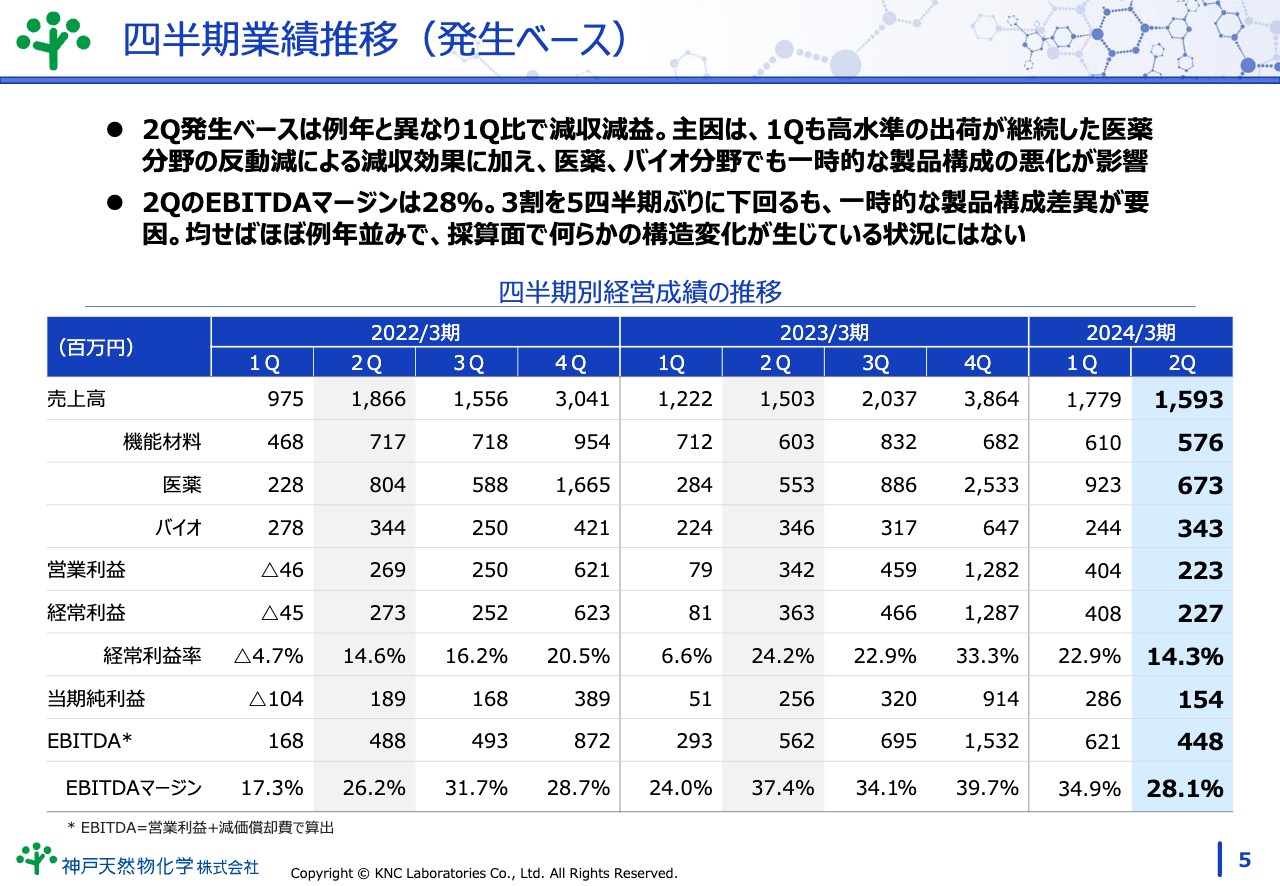

四半期業績推移(発生ベース)

第2四半期発生ベースでは例年と異なり、第1四半期比で減収減益です。主因は、第1四半期も前年に引き続き高水準の出荷が継続した医薬分野の反動減による減収効果に加え、医薬・バイオ分野での一時的な製品構成の悪化が影響しています。

第2四半期のEBITDAマージンは約28パーセントで、5四半期ぶりに30パーセントを下回るものの、一時的な製品構成差異が要因と考えています。

過去の四半期ベースで均せばほぼ例年並みで、採算面で何らかの構造変化が生じている状況にはないと捉えています。

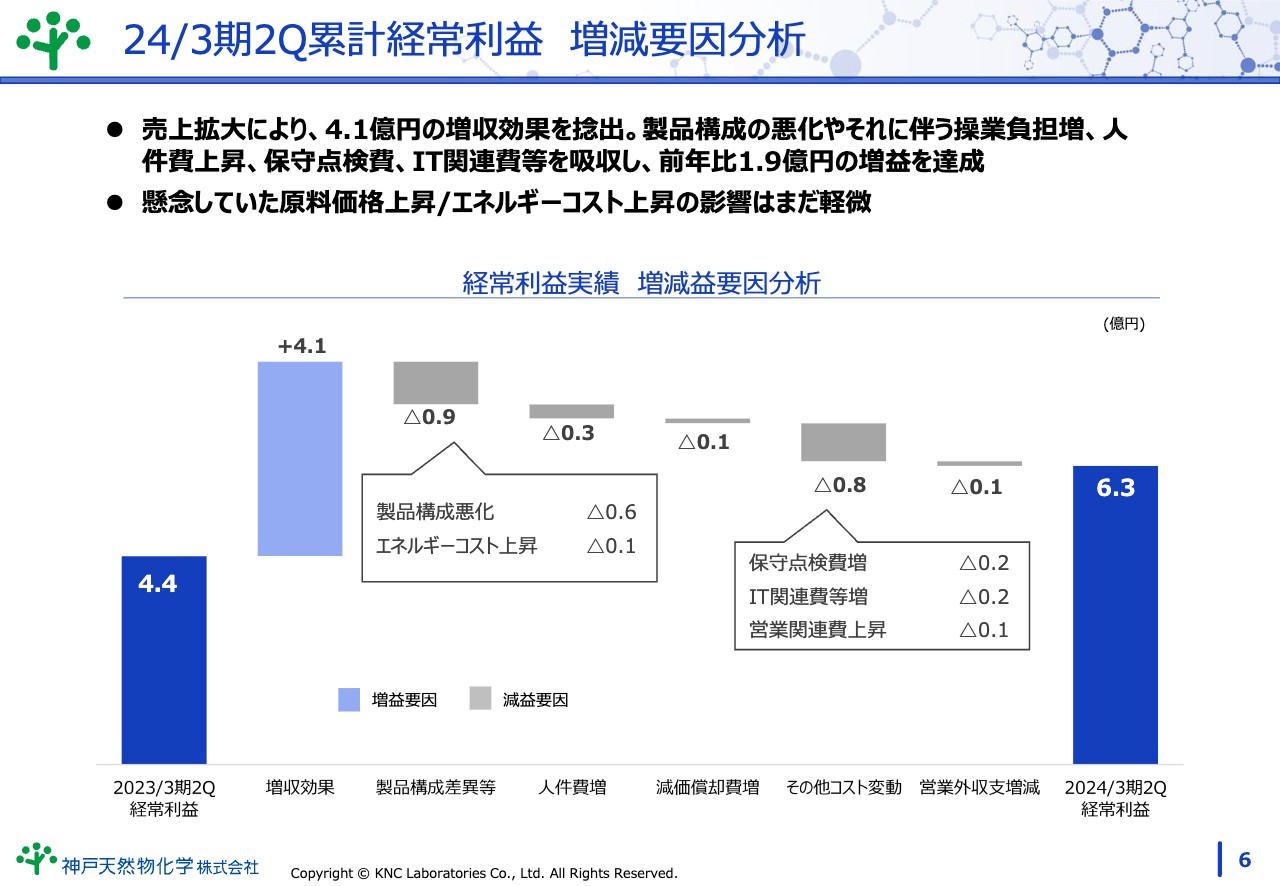

24/3期2Q累計経常利益 増減要因分析

経常利益の増減要因分析です。売上拡大により4.1億円の増収効果を捻出しました。結果として増収効果が、製品構成の悪化やそれに伴う操業負担増、人件費上昇、保守点検費、IT関連費等を吸収し、前年同期比1.9億円の増益を達成しています。

見通し時点で懸念していた原料価格上昇/エネルギーコスト上昇の影響は、上期においてまだ軽微となっています。

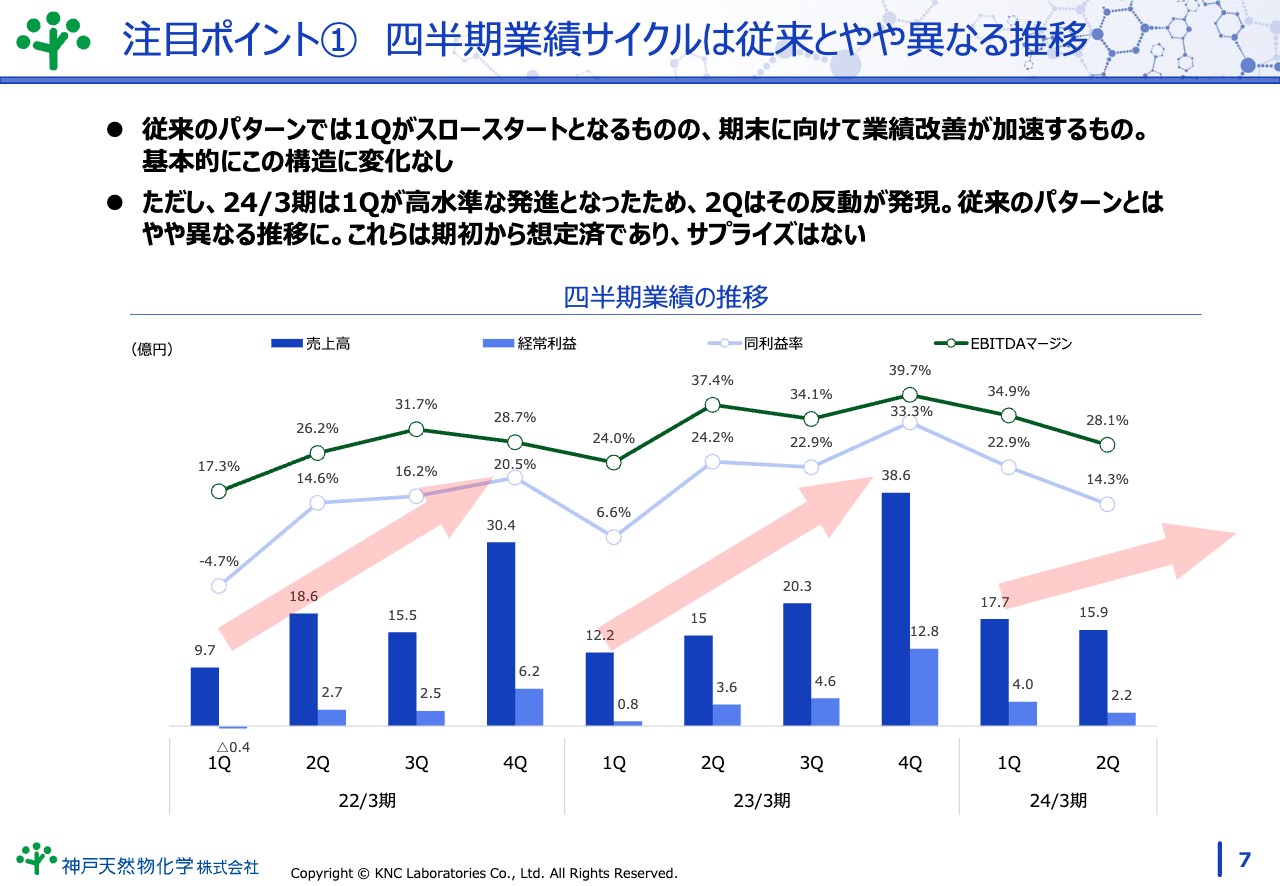

注目ポイント① 四半期業績サイクルは従来とやや異なる推移

注目ポイントとして、従来のパターンでは第1四半期がスロースタートとなるものの、期末に向けて業績改善が加速する傾向であり、当期においても基本的にこの構造に変化はありません。

ただし、2024年3月期は第1四半期が高水準な発進となったため、第2四半期はその反動が発現し、従来のパターンとはやや異なる推移となりました。これらは当社として期初から想定済みであり、サプライズではないと考えています。

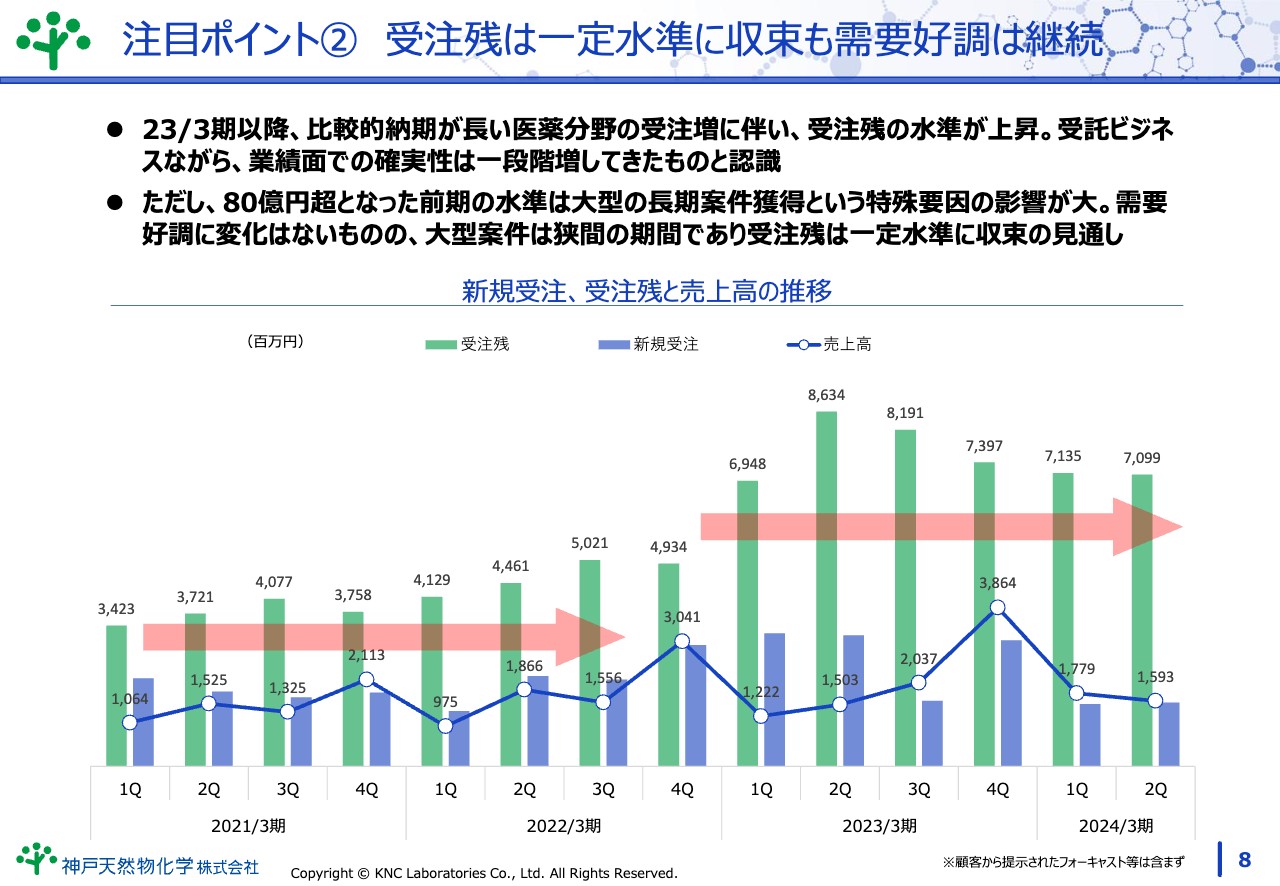

注目ポイント② 受注残は一定水準に収束も需要好調は継続

2023年3月期以降、比較的納期が長い医薬分野の受注増に伴い、受注残の水準が上昇しました。受託ビジネスという見通しの難しいビジネスでありながら、業績面における確実性は一段階増したものと認識しています。

ただし、80億円超となった前期の水準は、大型の長期案件獲得という特殊要因の影響が大きく、需要好調に変化はないものの、大型案件は狭間の期間であり、受注残は一定水準に収束する見通しです。

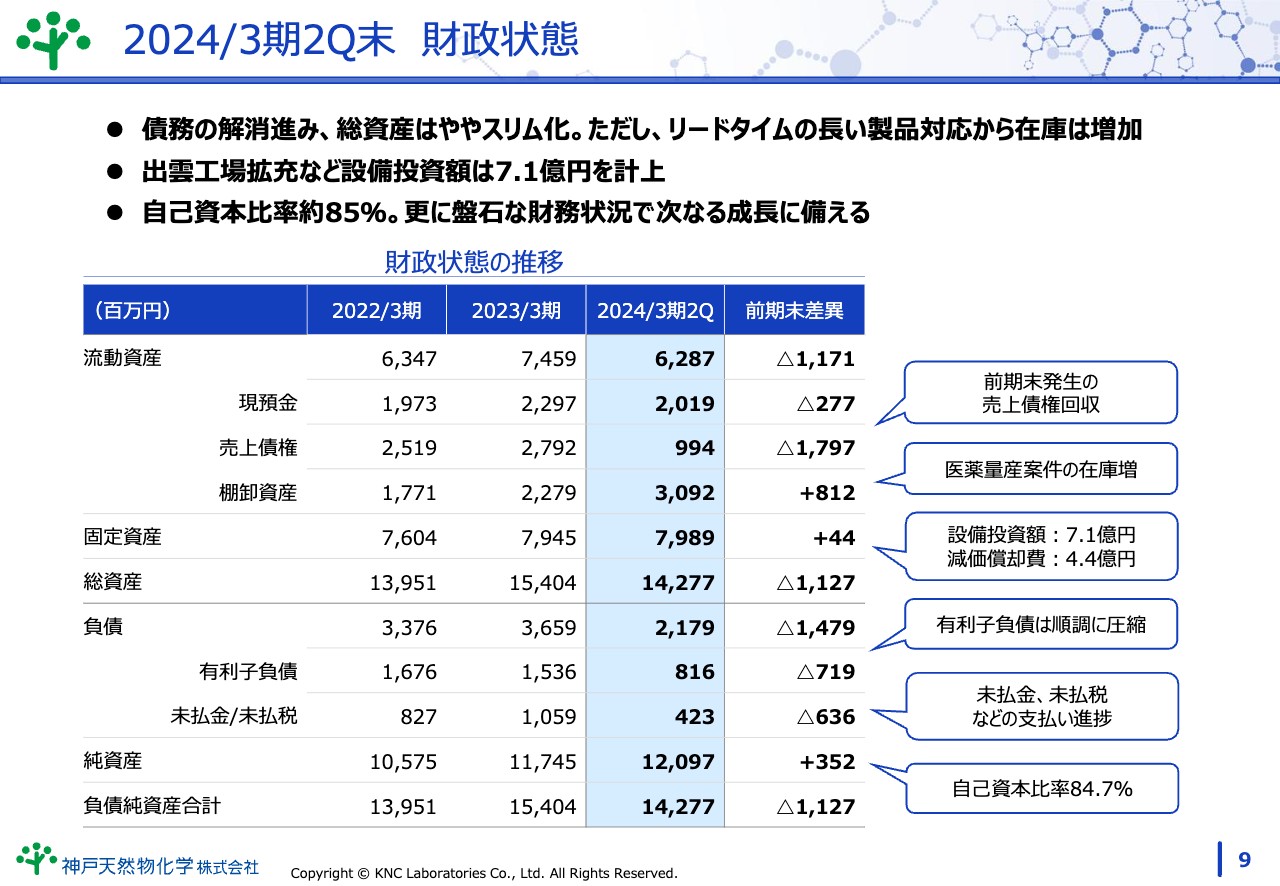

2024/3期2Q末 財政状態

財務状況は前期からの債権の回収により債務の解消が進み、総資産はややスリム化しました。ただし、下期に出荷を控える製品などリードタイムの長い製品対応から在庫は増加しています。設備投資額は出雲工場拡充などを中心に7.1億円を計上しました。自己資本比率は約85パーセントと盤石な財務状況で次なる投資に備えています。

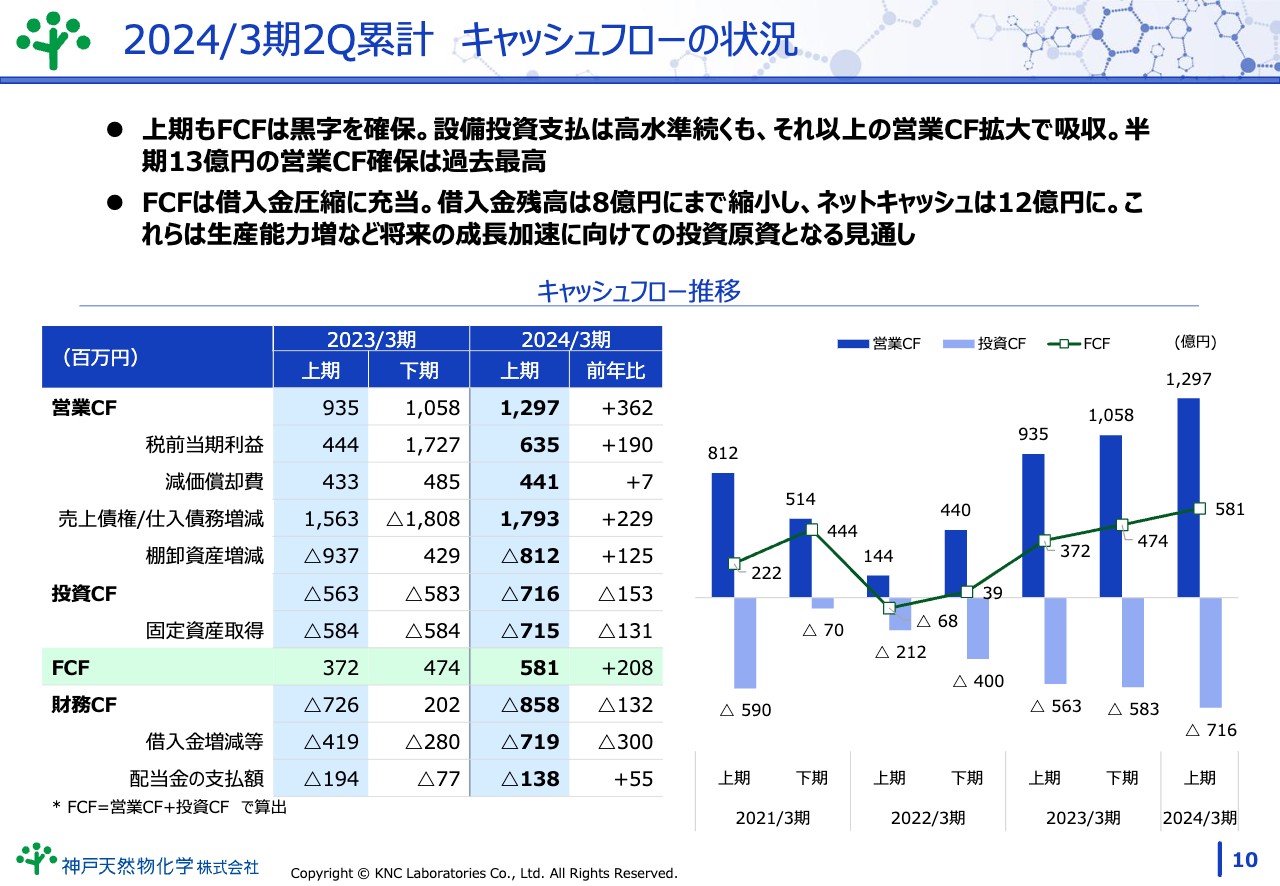

2024/3期2Q累計 キャッシュフローの状況

上期もフリーキャッシュフローは黒字を確保しました。設備投資支払は高水準が続くものの、それ以上の営業キャッシュフロー拡大により吸収しています。半期13億円の営業キャッシュフローは過去最高となりました。

フリーキャッシュフローは借入金圧縮に充当しています。その結果、借入金残高は8億円にまで縮小し、ネットキャッシュは12億円となっています。残りのキャッシュは生産能力増強など、将来の成長加速に向けての投資原資となる見込みです。

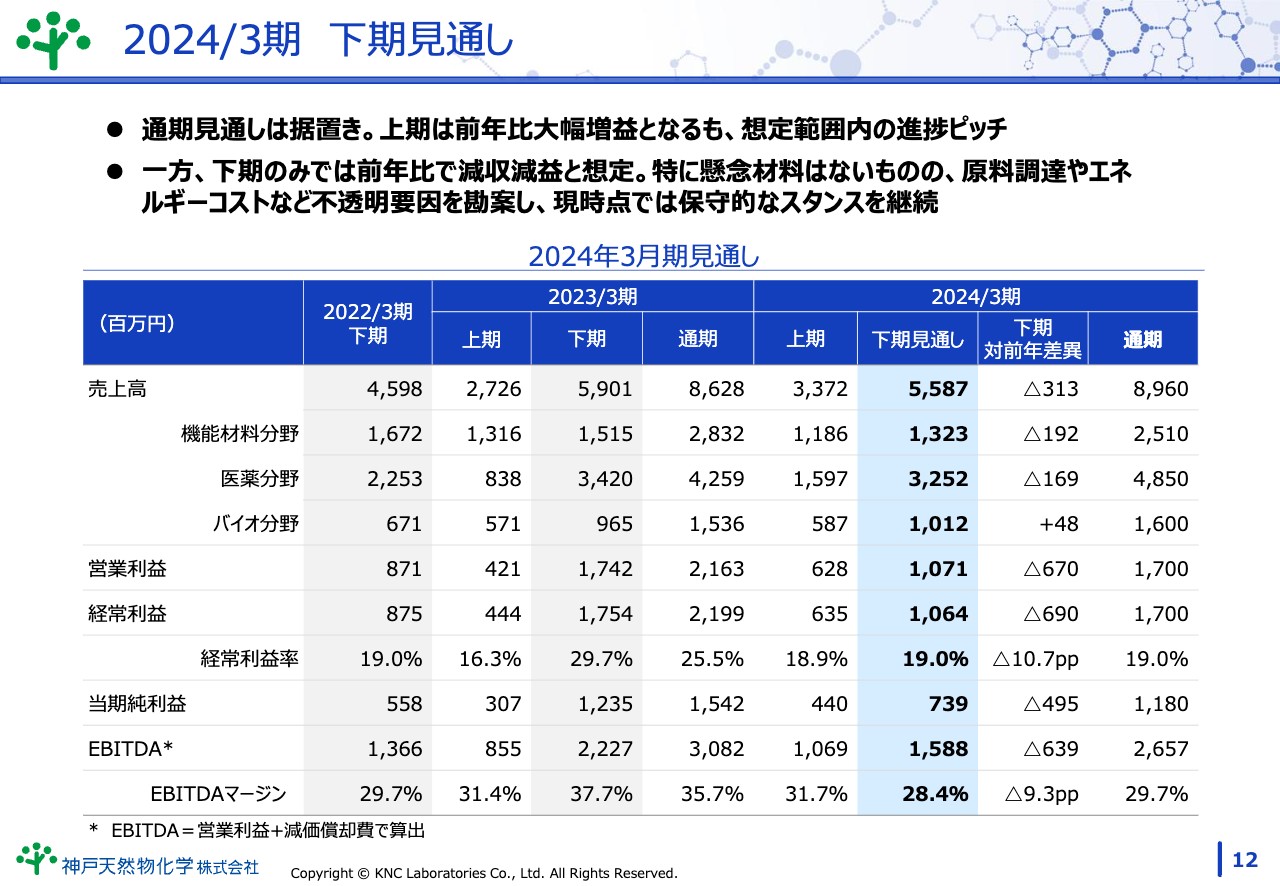

2024/3期 下期見通し

下期見通しについてご報告します。通期見通しは据え置きとしています。上期は前年比で大幅増益となったものの、想定範囲内の進捗ピッチと考えています。

一方、下期のみでは上期に医薬の出荷が集中した反動により前年比で減収減益の想定です。特に新しい懸念材料はないものの、原料調達やエネルギーコストなどの不透明要因を勘案し、現時点では保守的なスタンスを継続しています。

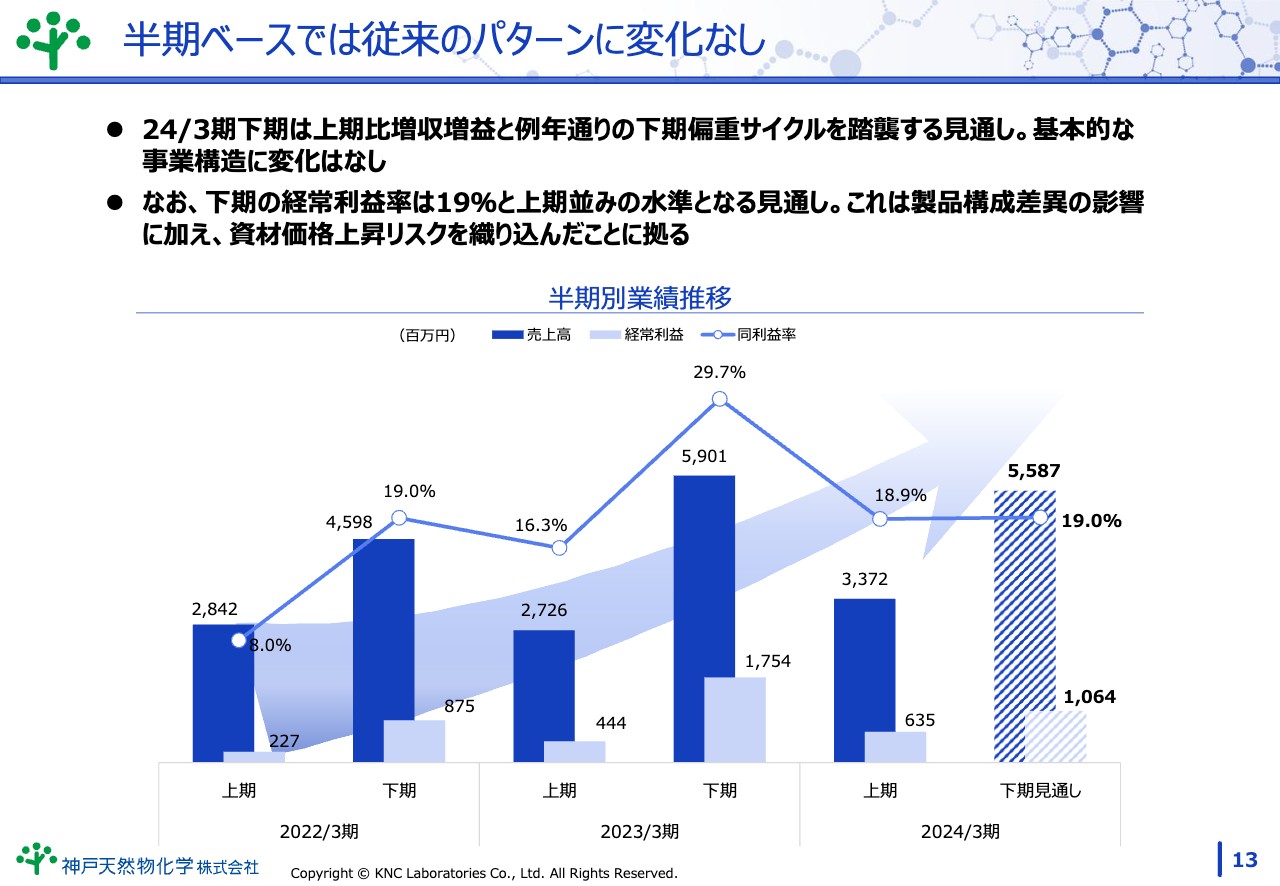

半期ベースでは従来のパターンに変化なし

2024年3月期下期は上期比で増収増益と、例年どおりの下期偏重サイクルを踏襲する見通しです。基本的な事業構造に変化はありません。

なお、下期の経常利益率は19パーセントと、上期並みの水準となる見通しです。これは製品構成差異の影響に加え、資材価格上昇リスクを保守的に織り込んだことによるものです。

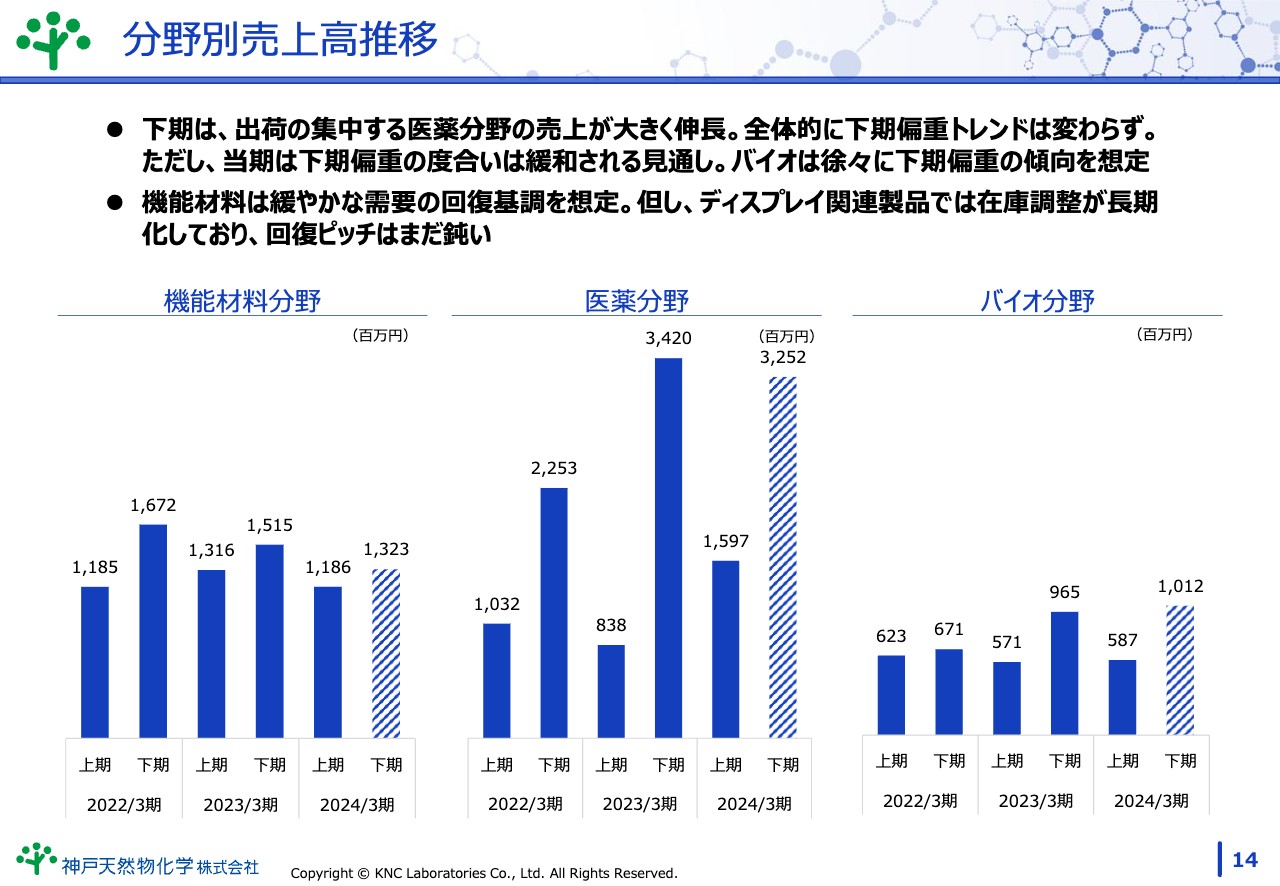

分野別売上高推移

例年どおり下期は出荷の集中する医薬分野の売上が大きく伸長する見通しで、全体的に下期偏重トレンドは変わってはいません。ただし、当期は下期偏重の度合いは緩和される見通しです。バイオ分野は徐々に下期偏重の傾向を想定しています。

機能材料分野は穏やかな需要の回復基調を想定しています。ただし、ディスプレイ関連製品では在庫調整が長期化しており、回復ピッチは鈍いと考えています。

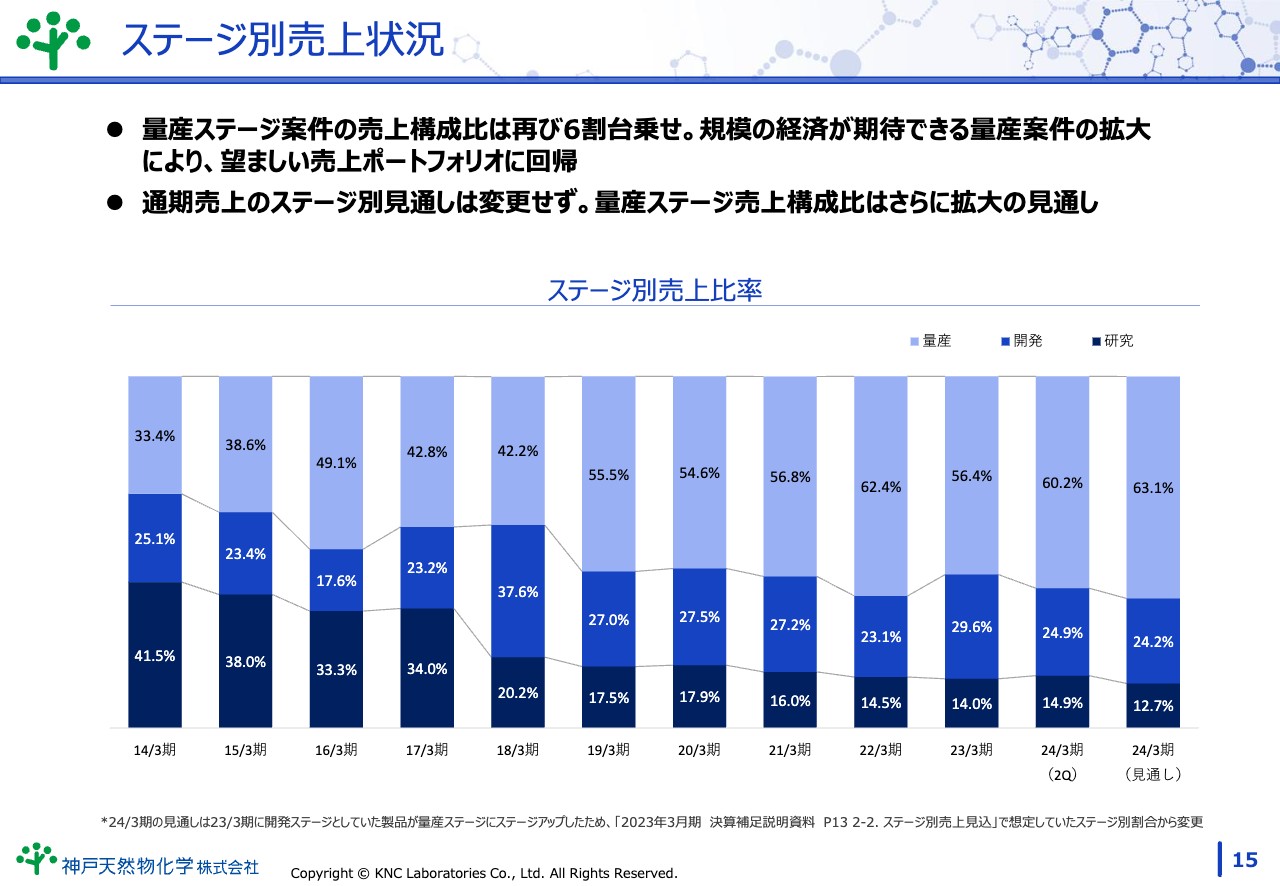

ステージ別売上状況

ステージ別では2024年3月期上期で量産ステージ案件の売上構成比を再び6割台に乗せ、規模の経済が期待できる量産案件の拡大により、望ましい売上ポートフォリオに回帰するものと考えています。通期売上のステージ別見通しは変更なく、量産ステージ売上構成比はさらに拡大する見通しです。

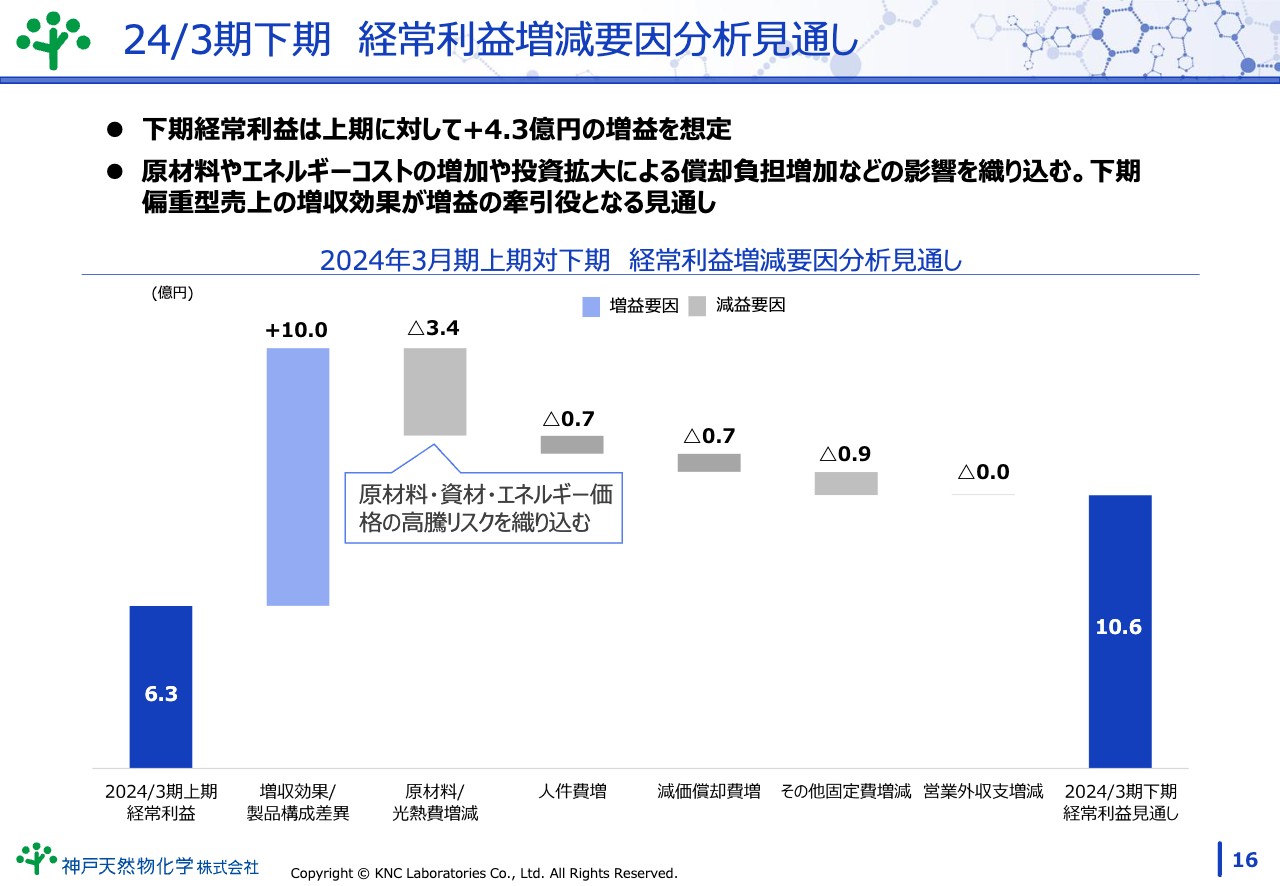

24/3期下期 経常利益増減要因分析見通し

下期の経常利益は、上期に対してプラス4.3億円の増益を想定しています。原材料、エネルギーコストの増加や、投資拡大による償却負担増加などの影響を織り込んでいます。下期偏重型売上の増収効果が増益の牽引役となる見通しです。

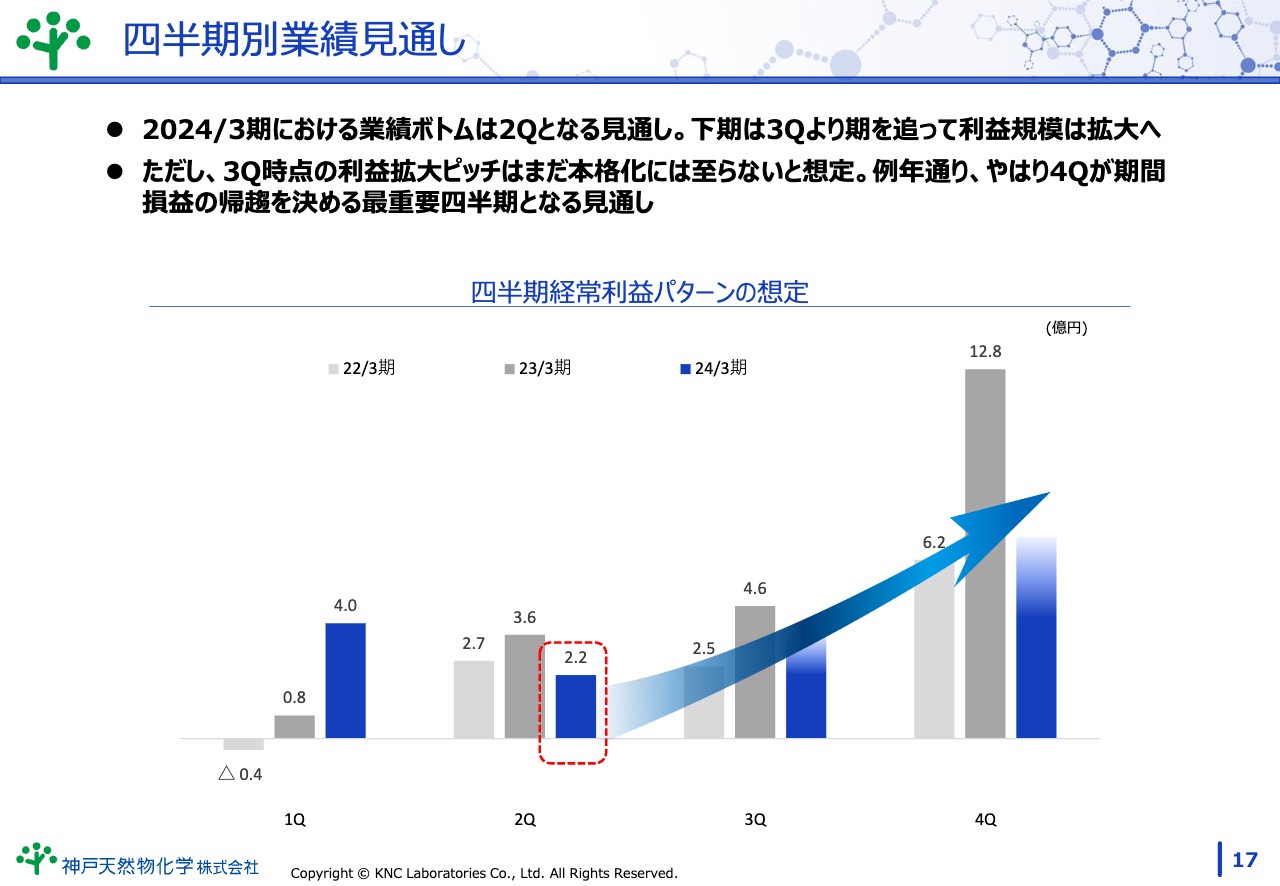

四半期別業績見通し

2024年3月期における業績ボトムは第2四半期となる見通しです。下期は第3四半期より期を追って利益規模は拡大していくと考えています。

ただし、第3四半期時点の利益拡大ピッチはまだ本格化には至らないと想定しており、例年どおり、やはり第4四半期が期間損益の帰趨を決める最も重要な四半期となる見通しです。

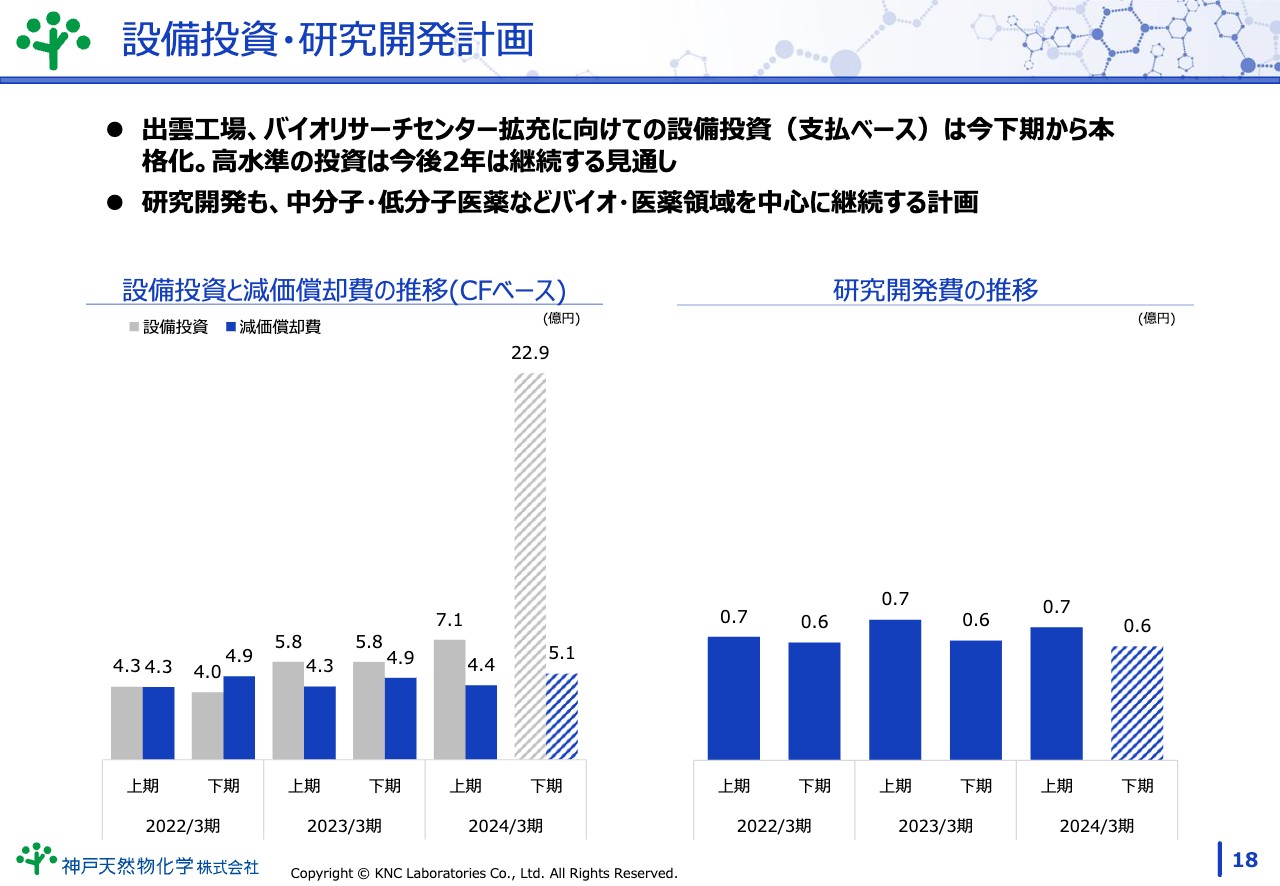

設備投資・研究開発計画

設備投資・研究開発計画についてご報告します。出雲工場、バイオリサーチセンター拡充に向けての支払いベースの設備投資は、今下期から本格化していきます。高水準の投資は今後2年間継続する見通しです。研究開発も、中分子・低分子医薬などバイオ・医薬領域を中心に継続する計画です。

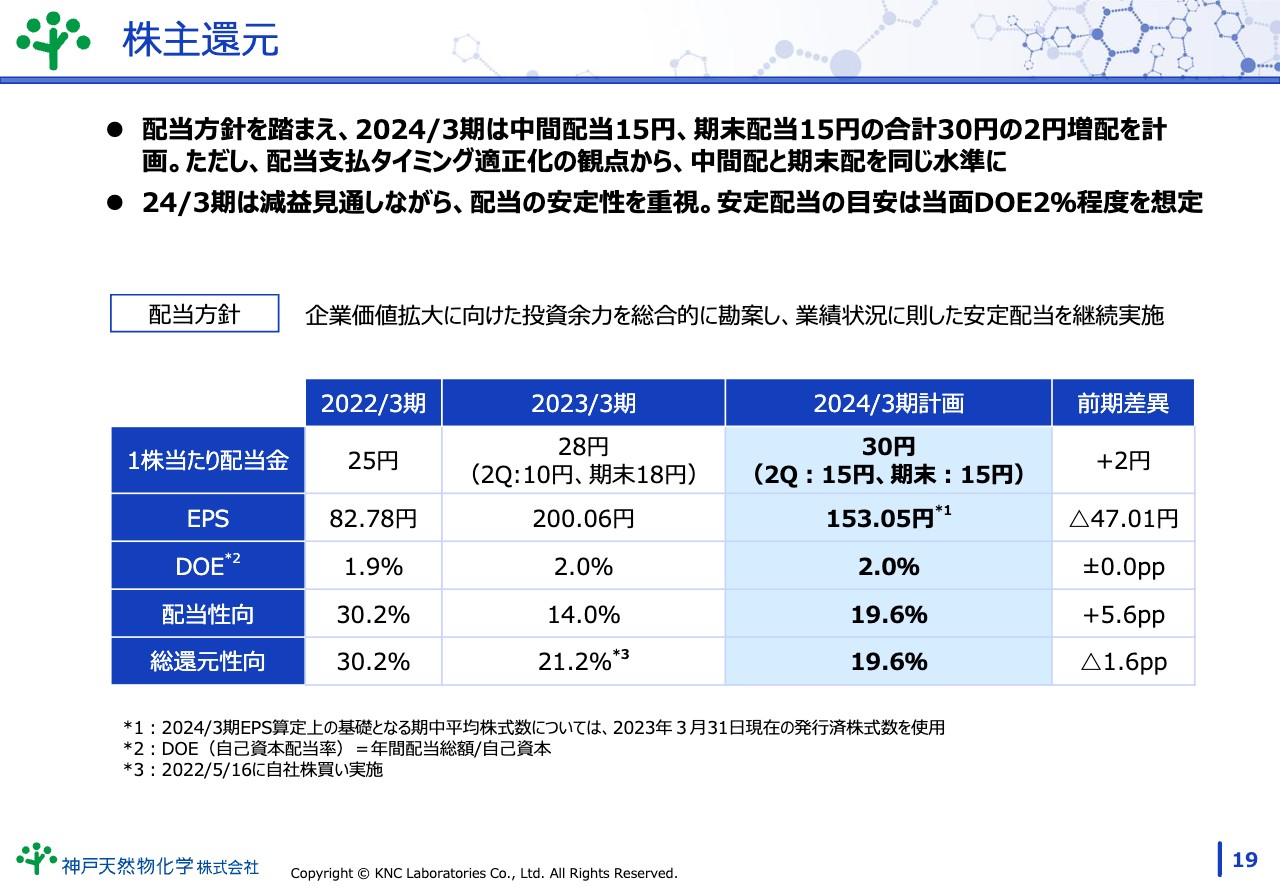

株主還元

株主還元についてご案内します。配当方針を踏まえ、2024年3月期は中間配当15円、期末配当15円の合計30円の2円増配を計画しています。ただし、配当支払タイミング適正化の観点から、中間配と期末配を同じ水準にしています。

2024年3月期は減益見通しながら、配当の安定性を重視しています。安定配当の目安は当面DOE2パーセント程度を想定しています。

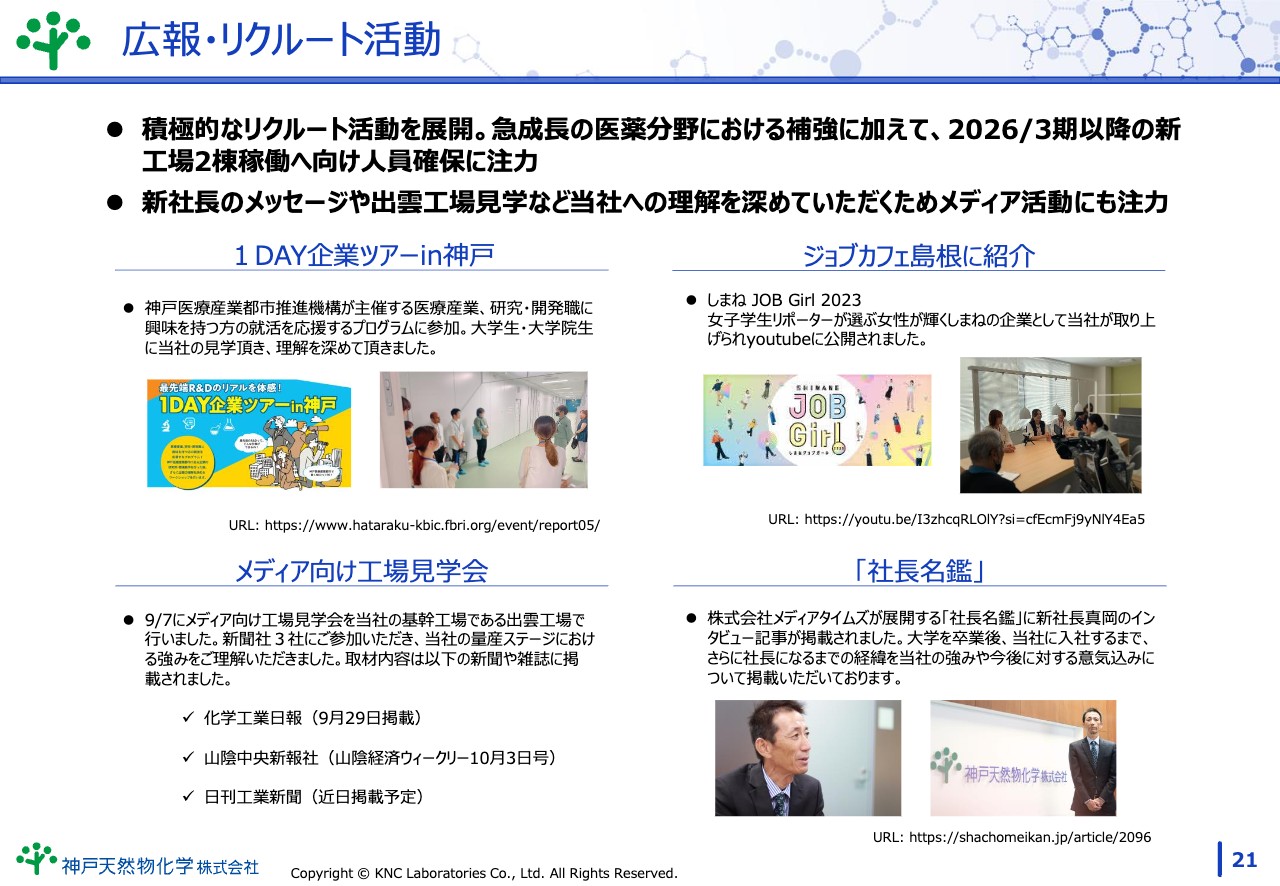

広報・リクルート活動

トピックスとして、広報・リクルート活動についてです。当社は積極的なリクルート活動を展開しています。急成長の医薬分野における補強に加えて、2026年3月期以降の新工場2棟稼働へ向けて、人員確保に注力していきます。

新社長のメッセージや出雲工場見学など、当社への理解を深めていただくためメディア活動などにも注力しています。

以上、2024年3月期第2四半期、上期についてご報告させていただきました。

質疑応答:原材料価格に関する通期見通しについて

質問者:原材料価格上昇影響についてです。スライド6ページを見ると「上昇の影響はまだ軽微」とありますが、あらためてこの見方について教えてください。原材料価格は上昇しているものの、値上げができたためにそれほど影響していないという意味でしょうか?

また、下期については、原材料価格が上昇したら転嫁できないリスクがあると思いますが、現在の感覚を含めて教えてください。

真岡:上期については、エネルギーや消耗品含め、原材料価格が上昇しています。基本的には営業担当者がお客さまへご説明し、見積もりの原材料費に転嫁させていただきます。

通期の見通しについては、さらなる原材料価格上昇のリスクがありますが、価格転嫁できるかどうか確定していない状況です。

引き続きお客さまと交渉し、原材料価格上昇分を見積もりに転嫁させることができれば、当然ながら売上・利益の上昇につながっていくと考えています。

質疑応答:今期の受注動向について

質問者:受注動向について教えてください。前期上期における大型の長期案件獲得がイレギュラーであった可能性があるものの、それ以降は、比較的売上と受注が見合ったかたちで推移しているように見えます。

要するに、前期の大型長期案件を除けば、期中受注・期中売上が立つ図式になっており、これが通常のかたちなのかということです。受注動向を見ると需要がどのように推移しているのかがやや見えにくいところもあるため、教えていただければと思います。

真岡:受注動向については、我々も非常に気に掛けています。おっしゃるとおり、前期は大型の長期案件が受注できていたため、前年から受注残として非常に大きな数字が残っています。

また、受注と売上のサイクルに関しては必ずしも期中に受注して期中に売上を計上できるものばかりではありません。テーマによっては受注から納品まで2年以上の長いスパンとなる案件もありますし、大型案件は受注から納品まで1年以上かかるものもあります。そのあたりを加味すると、量産案件はすべてが期中受注・期中売上となるわけではありません。

我々は、引き続き魅力的なプロジェクトに関わっており、現在も外部環境は良好です。お客さまにも我々の受託ビジネスを活用していただき、大型案件につながるような案件を獲得していきたいと思っています。

質問者:外部環境の捉え方としては、半年前と現在はそれほど変わっていない状況でしょうか?

真岡:外部環境としては、引き続き多くの問い合わせをいただいている状況です。

質疑応答:設備投資計画とバイオリサーチセンターの受注について

質問者:設備投資として、今期は30億円、来期は40億円を計画されています。CDMO(Contract Development and Manufacturing Organization=医薬品受託製造)の会社は、最初に工場がなければ受注できないため、先行して設備投資を行い、受注を獲得していきます。30億円、40億円に見合う案件は、おおよそいつ頃から受注できるのでしょうか?

バイオリサーチセンターは建設費を顧客が負担するため、可能であれば、早く稼働させたい気持ちがあるかもしれません。受注については、期中に受注して期中に売上が立つのか、あるいは長期的な受注となるのか教えてください。

真岡:おっしゃるとおり、CDMOは工場がないとテーマを受けることができないため、設備投資は戦略的に非常に大事だと考えています。出雲第二工場のFP-4棟においての狙いは、低金属の半導体関係の材料などを受注することです。

日本、そして世界的にも半導体関係に注力しているため、トレンドは非常に注視しています。顧客からも、低金属で製造できる設備導入について問い合わせをいただいていますので、よいタイミングだと考えています。

出雲第二工場の工場棟では、特に低金属についてお客さまから期待されています。それら案件は期中受注・期中売上が立つ案件が多いと思いますが、状況に拠れば期をまたぐ場合もあります。受注開始のタイミングは工場が2025年7月に完成しますので、そちらに向けて事前に受注活動を進めていきます。

バイオリサーチセンターはお客さま専用の工場で、「製造を神戸天然物化学に任せたい」というお客さまの意向もあり、30億円弱を投資いただき、建設しています。医薬品の製造設備ですので、さまざまなレギュレーション(規定)への対応は必要ですが、2025年7月に完成したら可及的速やかに生産に入っていけると考えています。こちらは基本的に期中に受注をいただき期中に売り上げるかたちになると思います。

質問者:売上高を上回る受注獲得ができる時期は、工場が立ち上がる7月前後か、あるいはそれより前になりますか?

真岡:工場が稼働する見通しが立てば、稼動前に受注が始まることになると思います。納期についてもお客さまと合意しなければいけません。釜・工場が完成してから受注活動していては遅いため、それを見越して工場が稼働する以前に受注していきます。

新着ログ

「サービス業」のログ