提供:株式会社トランザクション・メディア・ネットワークス 2024年3月期第2四半期決算説明

トランザクション・メディア・ネットワークス、上期業績は大幅な増収増益 通期業績予想を上方修正

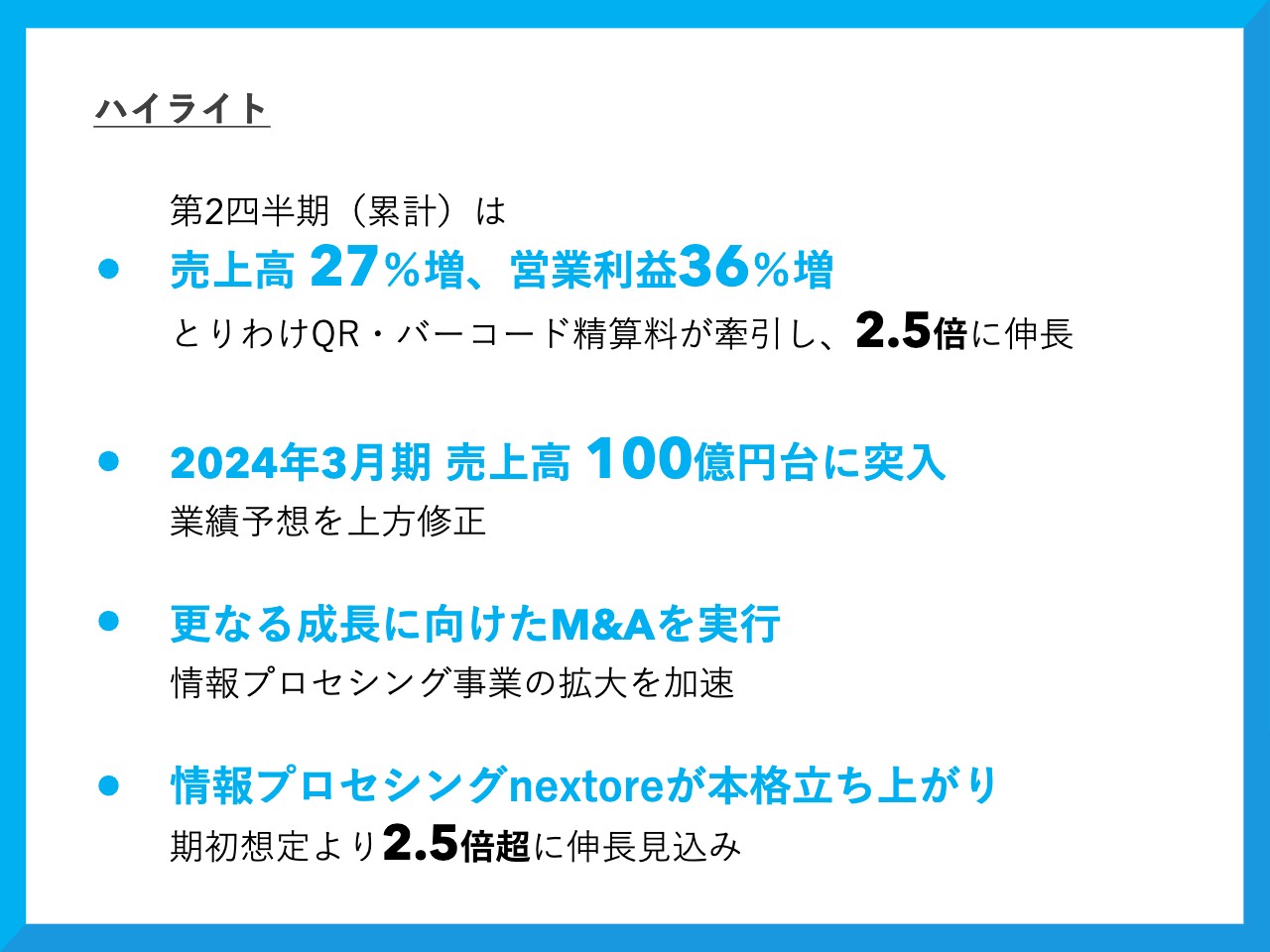

ハイライト

大高敦氏(以下、大高):まず上期のハイライトとして、4点挙げています。1つ目は売上高および営業利益についてです。それぞれ27パーセント増、36パーセント増と、主にQR・バーコード精算料が牽引しました。QR・バーコード精算料は、前年同期比で2.5倍と、大幅な伸びを実現しています。

2つ目に、2024年3月期の売上高が100億円台に突入する見込みです。堅調なキャッシュレスの追い風に伴い、また、今ご説明したQR・バーコード精算料の伸びに牽引され、みなさまにこのようなご報告ができる状態となりました。

3つ目に、上場を機に更なる成長を遂げるため、積極的にM&Aを実行していこうと考えています。その第一弾として、今週発表したウェブスペース社の買収については、後ほどご説明します。

4つ目は、電子決済に続く収益の柱に育てるべく、昨年度より本部を作り、推進してきた情報プロセシング事業です。その中でも、「nextore」という地域に密着した電子決済やアプリサービスを提供するサービスが、しっかりとした伸びを示しています。こちらも着実に売上に貢献してきています。

目次

本日は、スライドに記載の目次に基づいて、ご説明します。

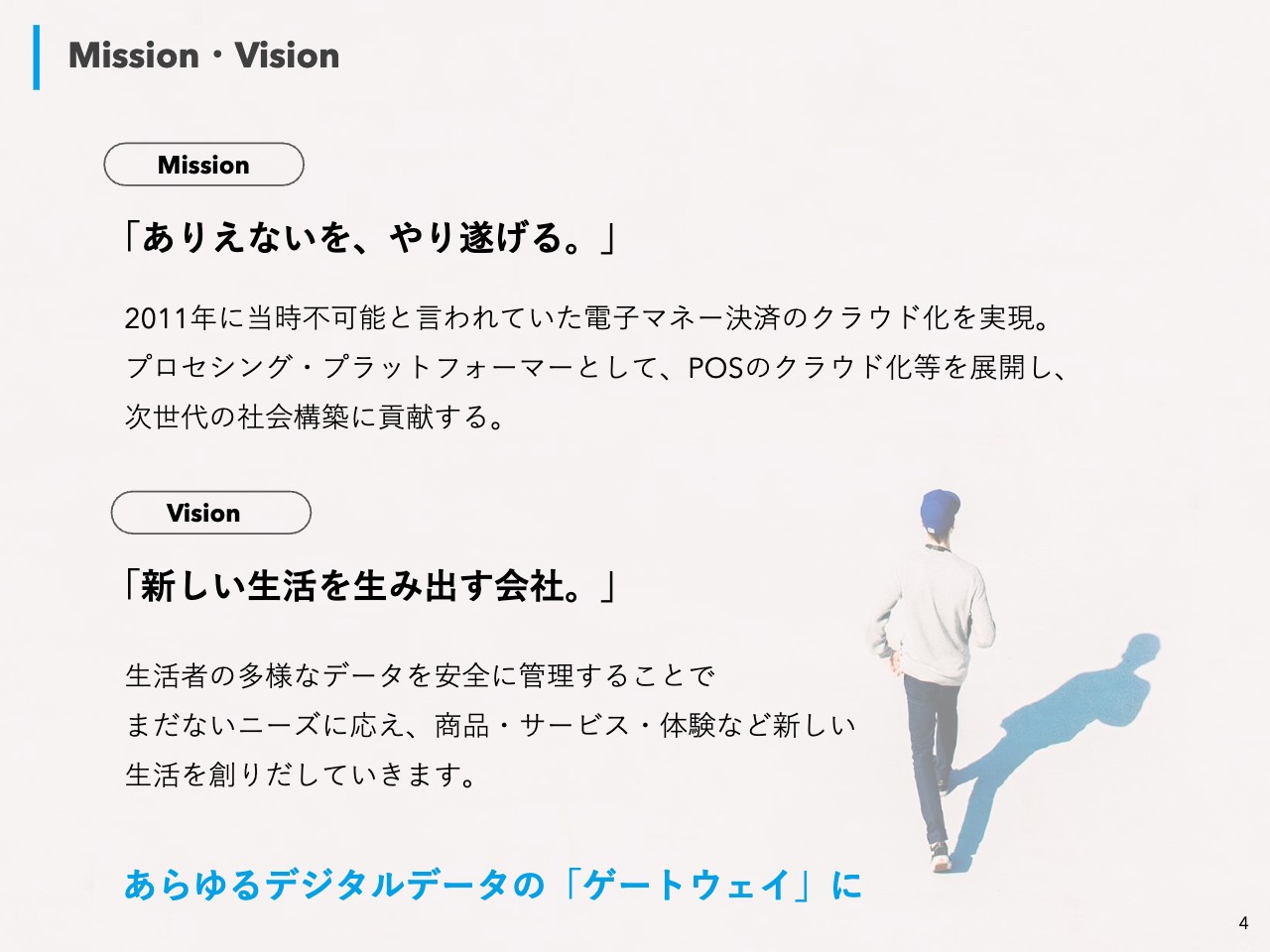

Mission・Vision

弊社の事業はご存じの方も多いと思いますが、わかりにくいところがあるため、かいつまんでご説明します。

まずはMission・Visionです。弊社のMissionは、「ありえないを、やり遂げる。」です。弊社は電子マネー決済のクラウド化から始まりました。流通の中において、購買行動などを把握するためにクラウド化されたPOSのようなものを使い、それをさらに展開していきます。

Visionは「新しい生活を生み出す会社。」です。最終的にはあらゆるデジタルデータのゲートウェイになるべく、事業を推進しています。

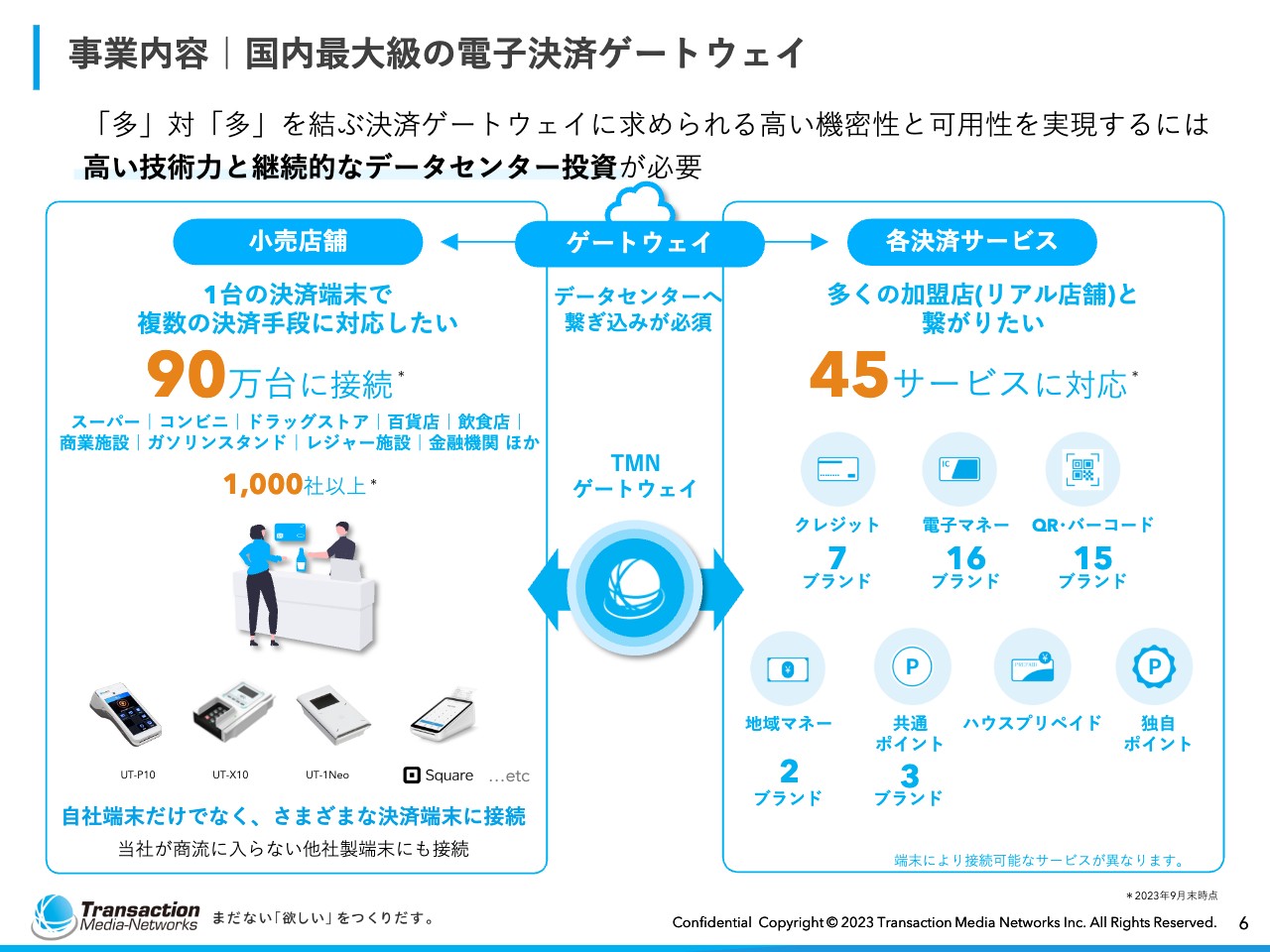

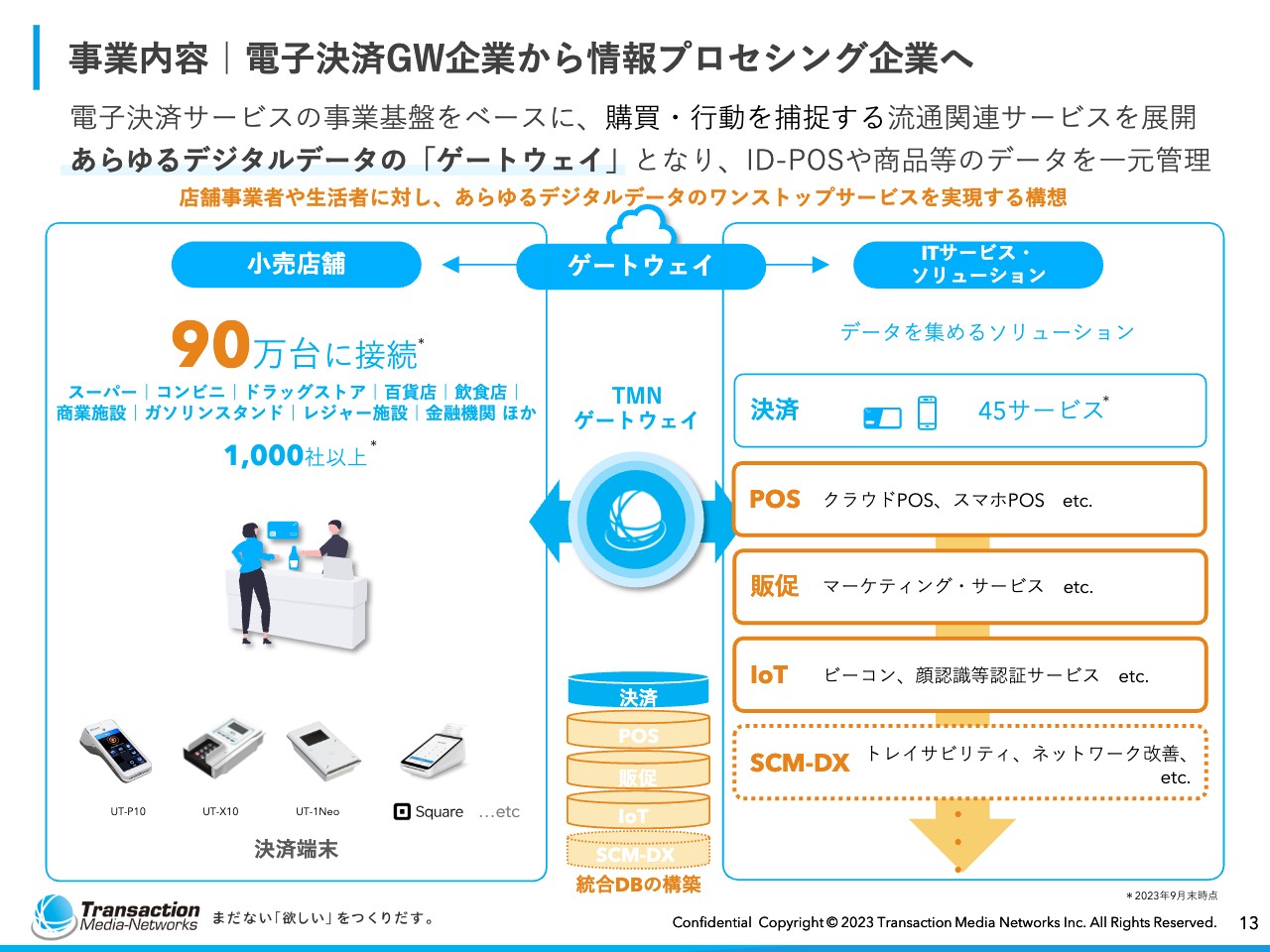

事業内容|国内最大級の電子決済ゲートウェイ

事業内容についてです。端的に言えば、弊社はこの「多」対「多」を結ぶ決済のゲートウェイを展開しています。弊社のセンターを経由した90万台の端末により、現時点で45種のサービスを提供しています。

決済サービス各社や小売店各社は、弊社とつながることにより、ワンストップでサービスを受けることができます。

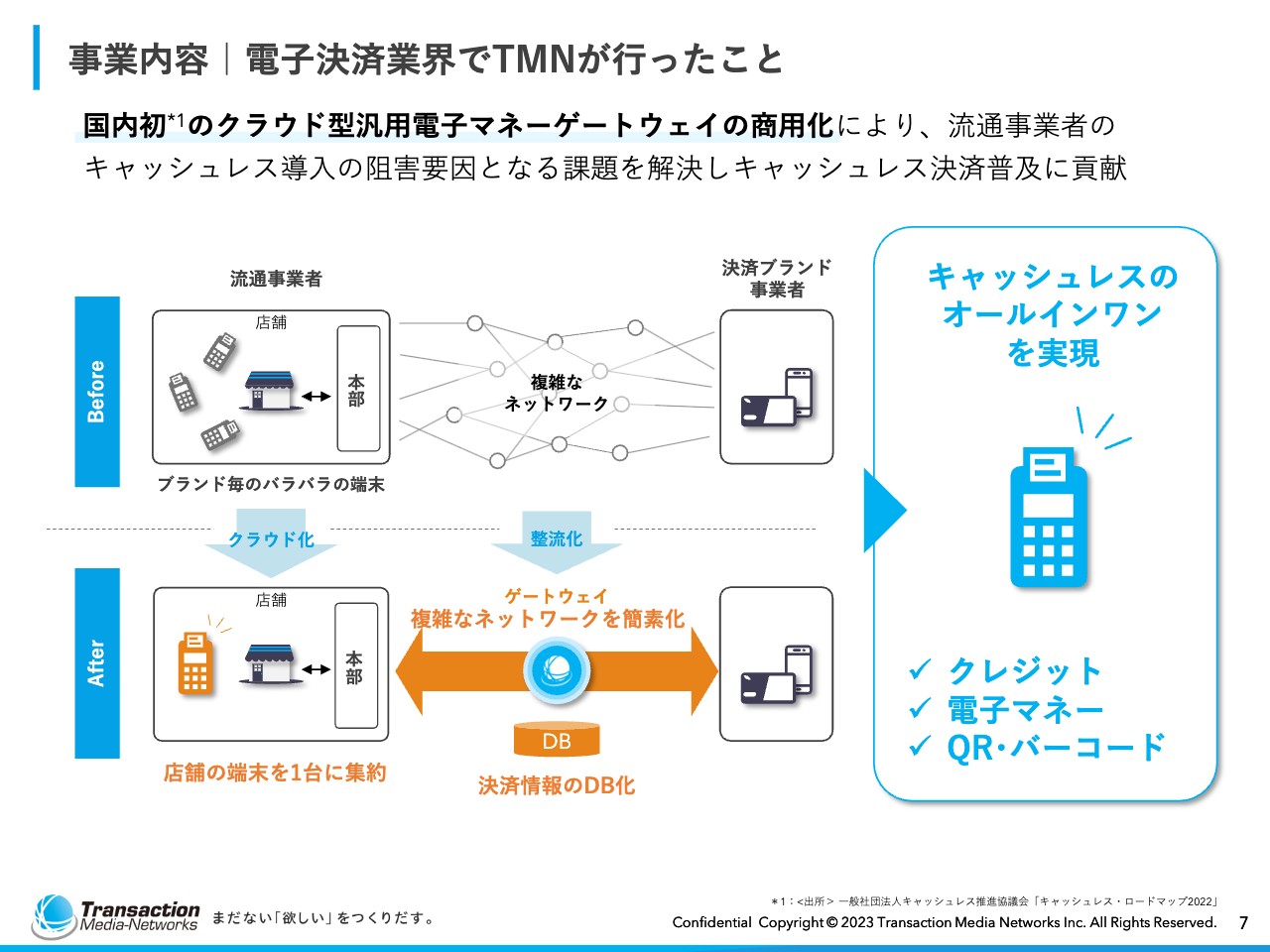

事業内容|電子決済業界でTMNが行ったこと

電子決済の業界で、TMNが行ったことについてご説明します。

弊社の最初の事業は、電子マネーのクラウド化です。非常に複雑なネットワークを、ゲートウェイを介すことにより、ワンストップでサービスが提供できる状態を作り上げてきました。その中で、端末の価格を安くすることや、より拡張性を含んだサービスに育てていくことが実現できていると思っています。

商品としては、「キャッシュレスのオールインワンを実現」ということで、クレジット、電子マネー、QR・バーコードなどを1台の端末で提供できるところにまで成長してきています。

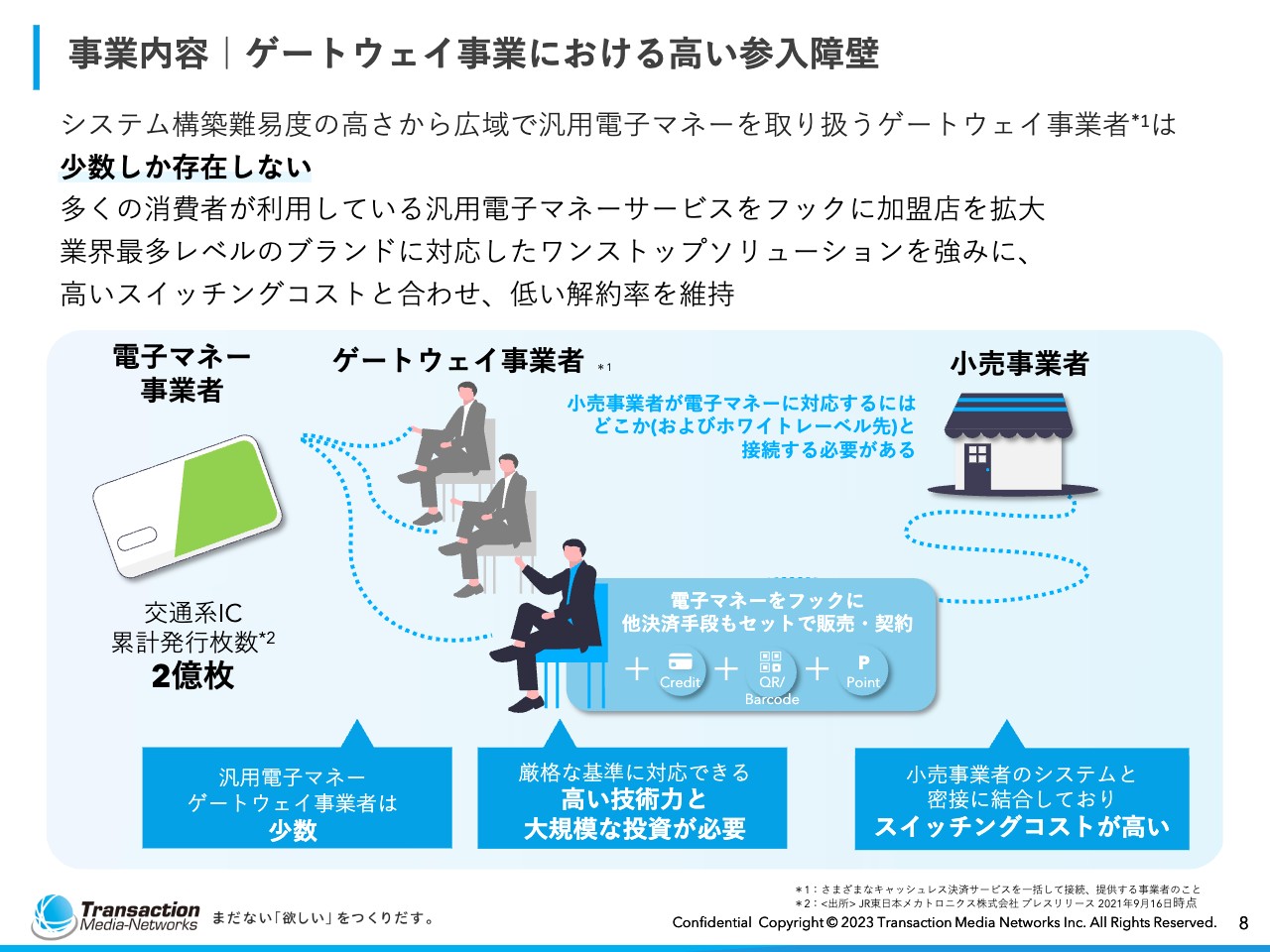

事業内容|ゲートウェイ事業における高い参入障壁

創業後初のサービスである、電子マネーのクラウド化を提供できるゲートウェイ事業者は、国内にも少数しか存在しません。そのようなことが、私たちの競争優位性につながっていると考えています。

私たちは、電子マネーのゲートウェイ事業者の中でも、より多くのサービス、例えばクレジットやQR・バーコードをワンストップで提供できるセンターを作り上げています。このような多くのサービスを持っていることも、他社との比較において、競争優位性につながっていると考えています。

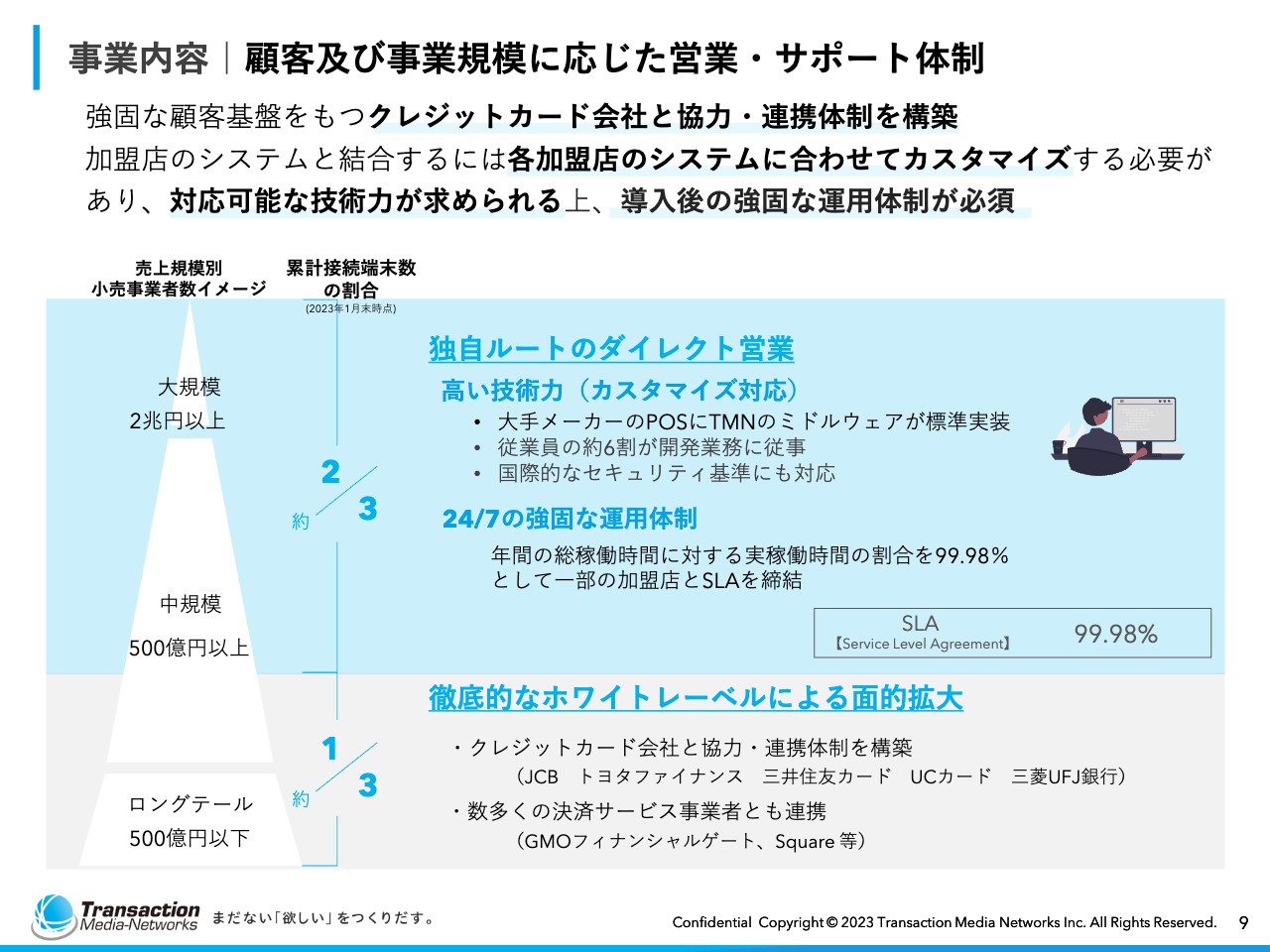

事業内容|顧客及び事業規模に応じた営業・サポート体制

弊社のもう1つの特徴は、大規模から小規模の加盟店まで、ダイレクト/インダイレクトな営業網を持って、端末の事業展開を行っているところです。

スライドの図のとおり、大規模から中規模の加盟店には、私たちの営業担当が直接営業をかけています。スライド下部にグレーで示しているロングテールの部分では、徹底的にパートナーシップを組み、くまなく端末が置ける体制づくりを、できる限り多くの決済事業者と連携しながら進めています。

この大規模から小規模の加盟店まで1つの会社が手がけていることも、特徴的だと考えています。また、それを実現する上で必要な運用体制や、技術的なサポート体制にも強みを持っていると考えています。

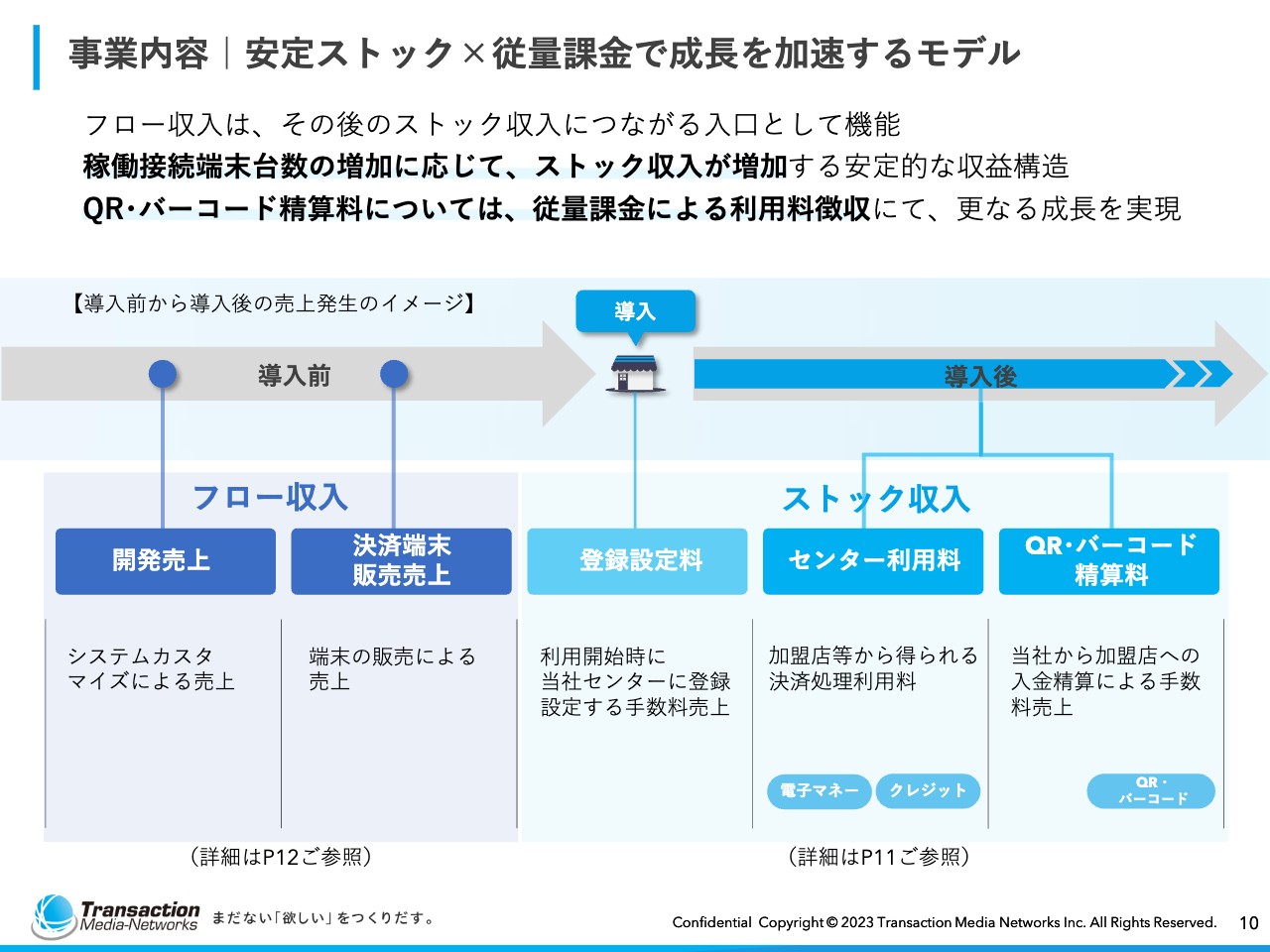

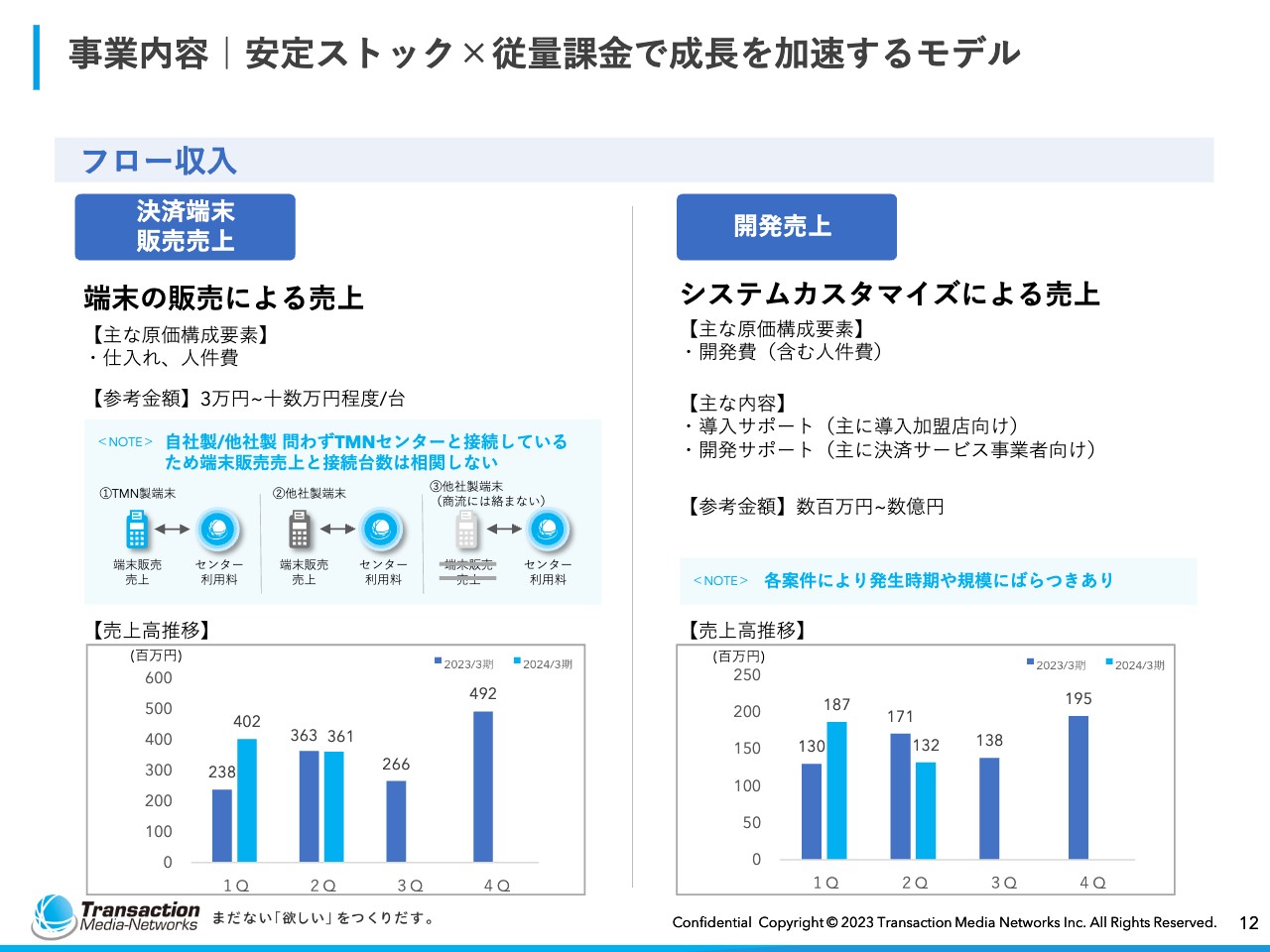

事業内容|安定ストック×従量課金で成長を加速するモデル

収益構造について、ご説明します。弊社は「安定ストック×従量課金」で成長を加速していきます。

導入の流れを、時系列順に矢印で示しています。導入前の部分では、弊社のセンターを流通事業者の基幹システムにつなぐ、開発を伴います。ここで生まれるのが、左下に記載している開発の売上です。

その後、弊社のセンターと流通事業者のヘッドクォーターの基幹システムがつながると、端末を購入してもらう流れになります。

端末を使うためには、弊社のセンターに登録しなければなりません。それが、中央に「登録設定料」と記載されている部分です。それ以後は、センター利用料、QR・バーコード精算手数料を月次で請求します。

センター利用料は、固定(定額)のサブスクリプション型になります。QR・バーコード精算手数料は従量課金型です。詳細は後ほどご説明します。

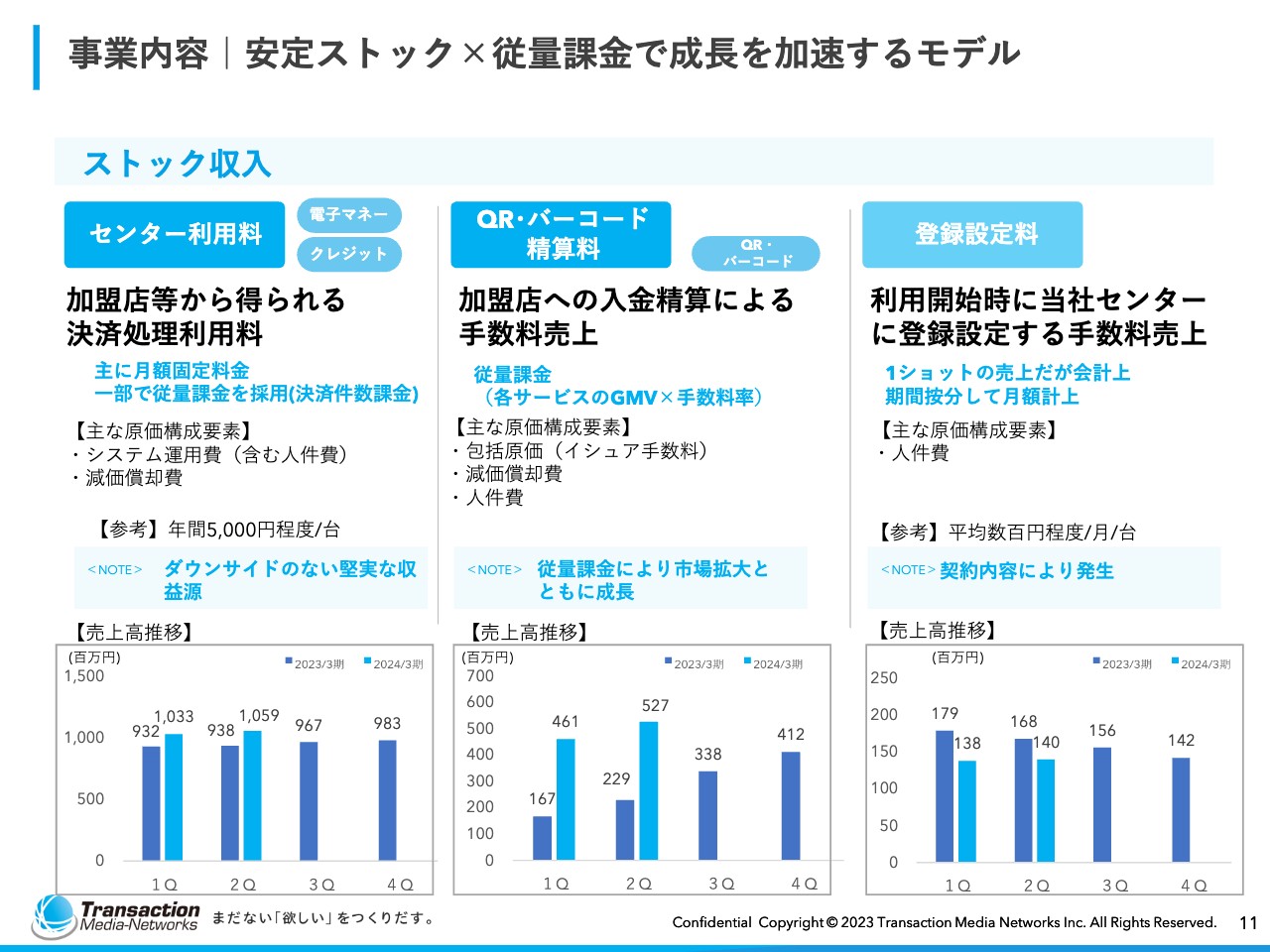

事業内容|安定ストック×従量課金で成長を加速するモデル

ストック収入には「センター利用料」「QR・バーコード精算料」、そして会計上、繰り延べて計上している「登録設定料」があります。弊社のストック収入の中では、センター利用料とQR・バーコード精算料が大半を占めています。したがって、こちらに注力した営業展開・事業展開を行っています。

スライドに記載のとおり、センター利用料は加盟店から得られる決済手数料で、主に月額の固定料金になります。QR・バーコード精算料は、従量課金になります。

これまでの推移については、スライド下部のグラフに記載のとおりです。

事業内容|安定ストック×従量課金で成長を加速するモデル

フロー収入について、補足でご説明します。決済端末の販売と開発売上は、一時的なものです。したがって、順調に売上が伸びていくというより、大型の案件が取れた時に売上が上がる性質を持っています。

事業内容|電子決済GW企業から情報プロセシング企業へ

今後の事業展開についてです。上場前にも少しご説明したと思いますが、弊社は電子決済ゲートウェイ企業から、情報プロセシング企業に変貌しています。

もちろん、電子決済のゲートウェイ事業は今後もさらに強化していきますが、そこを強化しつつ、情報プロセシングという新たな領域を、収益の柱としていきます。

スライドに図示しているとおり、決済についても、TMNのゲートウェイを経由して流通事業者に提供しています。 POSや販促マーケティングツール、IoTのデバイスなども、弊社のデータセンターを経由して提供することで、購買・行動の情報をしっかりと把握することができます。

このように、弊社のセンターの中で安全に保護・供託されたものをベースとし、新たなサービス・商品開発につなげていくことが、情報プロセシングでの試みです。

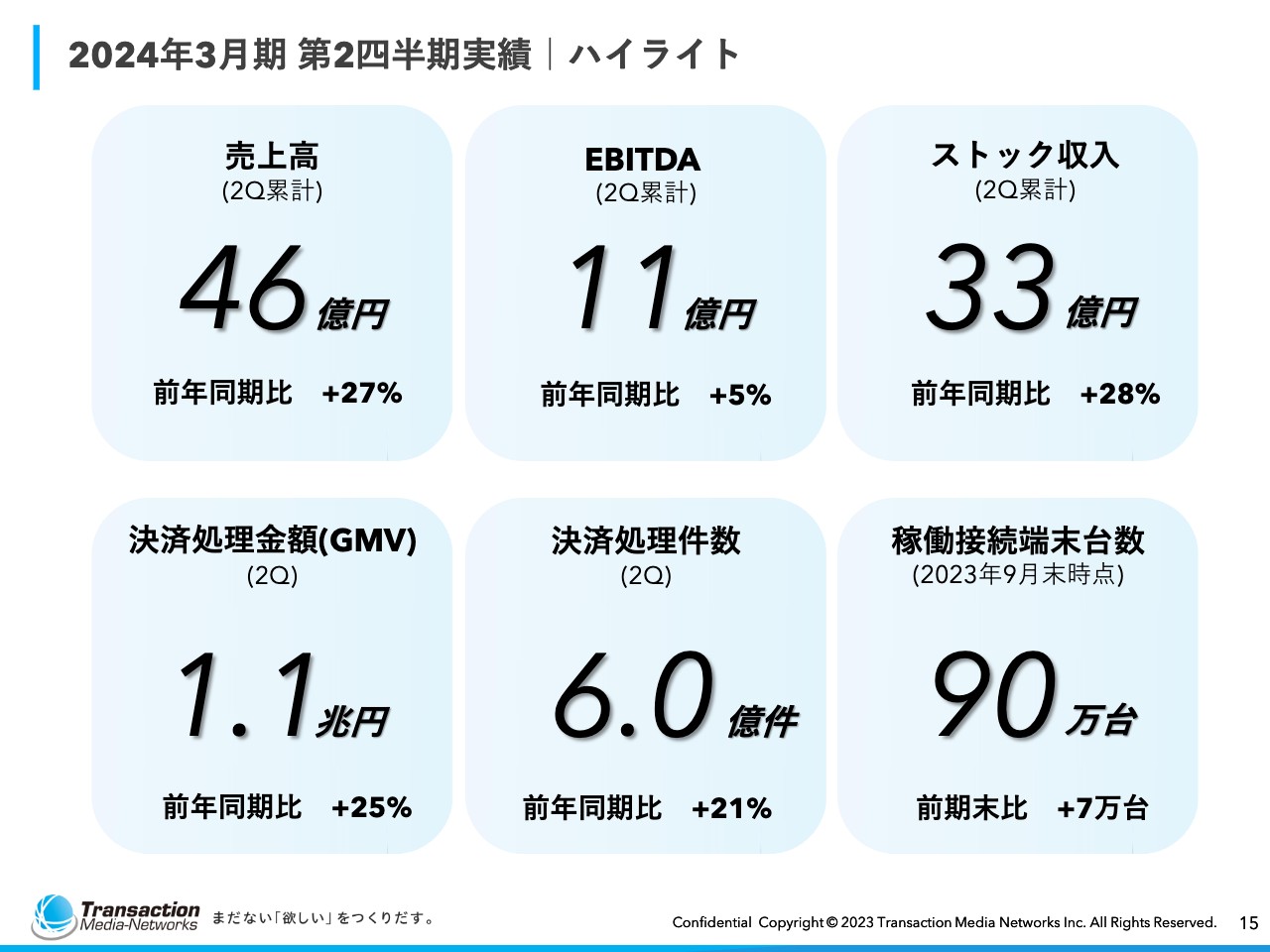

2024年3月期 第2四半期実績|ハイライト

西脇徹氏:専務取締役管理本部長の西脇です。ここからは、2024年3月期第2四半期の実績について、ご説明します。

まずは実績のハイライトです。売上高は、前年同期比27パーセント増の46億円、EBITDAは、前年同期比5パーセント増の11億円です

ストック収入は、前年同期比28パーセント増の33億円、決済処理金額(3ヶ月ベース)は前年同期比25パーセント増の1.1兆円です。

決算処理件数は、前年同期比21パーセント増の6.0億件、稼働接触端末台数(2023年9月末時点)は、前期末比で7万台増の90万台となっています。

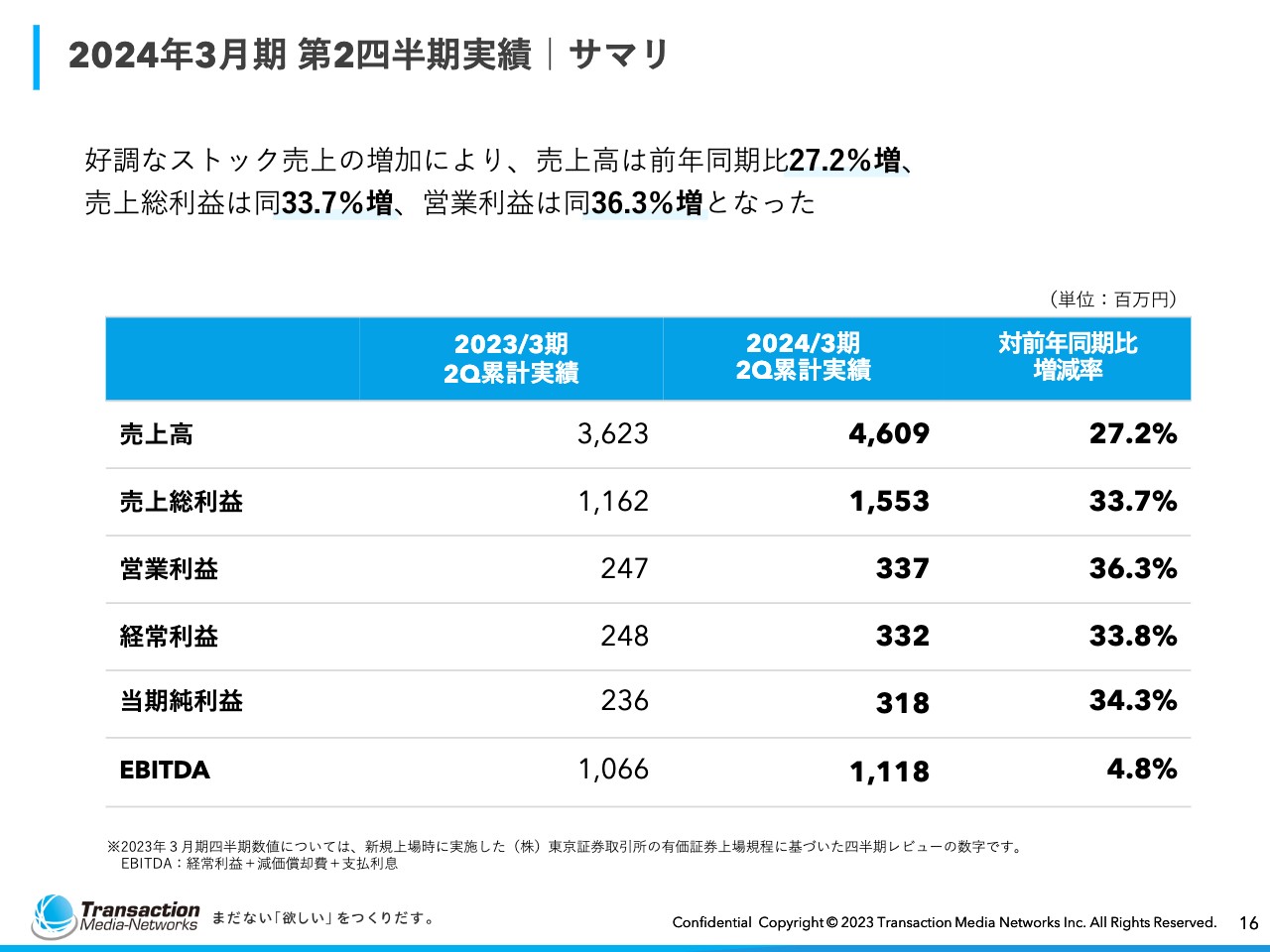

2024年3月期 第2四半期実績|サマリ

損益計算書のサマリです。売上高は好調なストック売上の増加により、前年同期比で27.2パーセント増となっています。売上総利益は33.7パーセント増、営業利益は36.3パーセント増です。

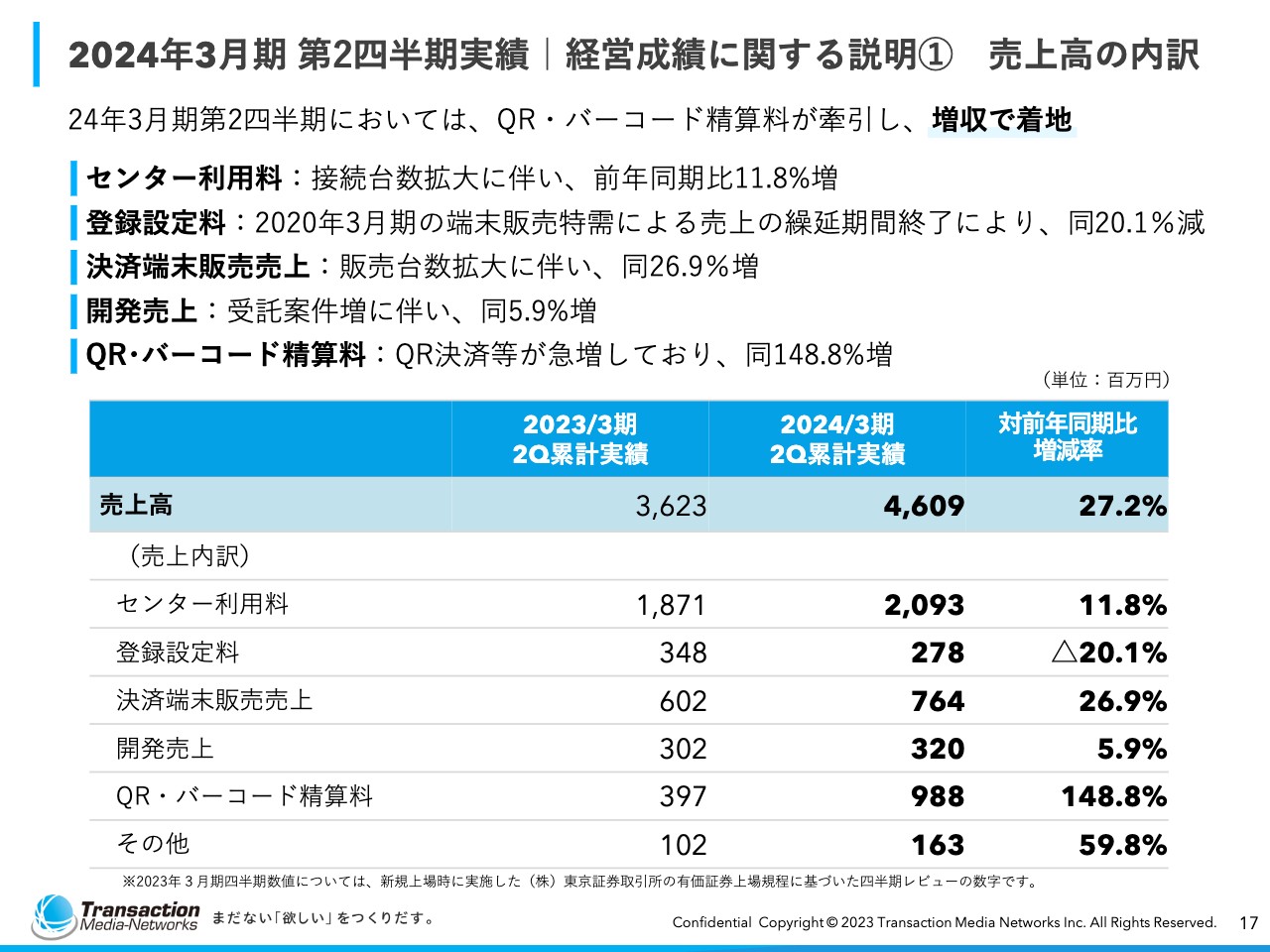

2024年3月期 第2四半期実績|経営成績に関する説明① 売上高の内訳

売上高の内訳について、サービス別に提示しています。

全体感として、QR・バーコード精算料が牽引し、増収で着地しています。細分化すると、センター利用料は、接続台数拡大に伴い前年同期比11.8パーセント増、登録設定料は20.1パーセント減となっています。

先ほど大高がご説明したとおり、登録設定料は繰り延べて計上しています。2020年3月期にキャッシュレス特需があり、拡大したものの、その時の計上分が落ちたため、減少となっています。

決済端末販売売上は、販売台数拡大に伴い、26.9パーセント増加しています。開発売上についても、微増ではあるものの、受託案件増加に伴い5.9パーセント増加しています。

割合として最も伸びているのが、QR・バーコード精算料です。QR決済等の急増により、148.8パーセント増加しています。

2024年3月期 第2四半期実績|経営成績に関する説明② ストック収入

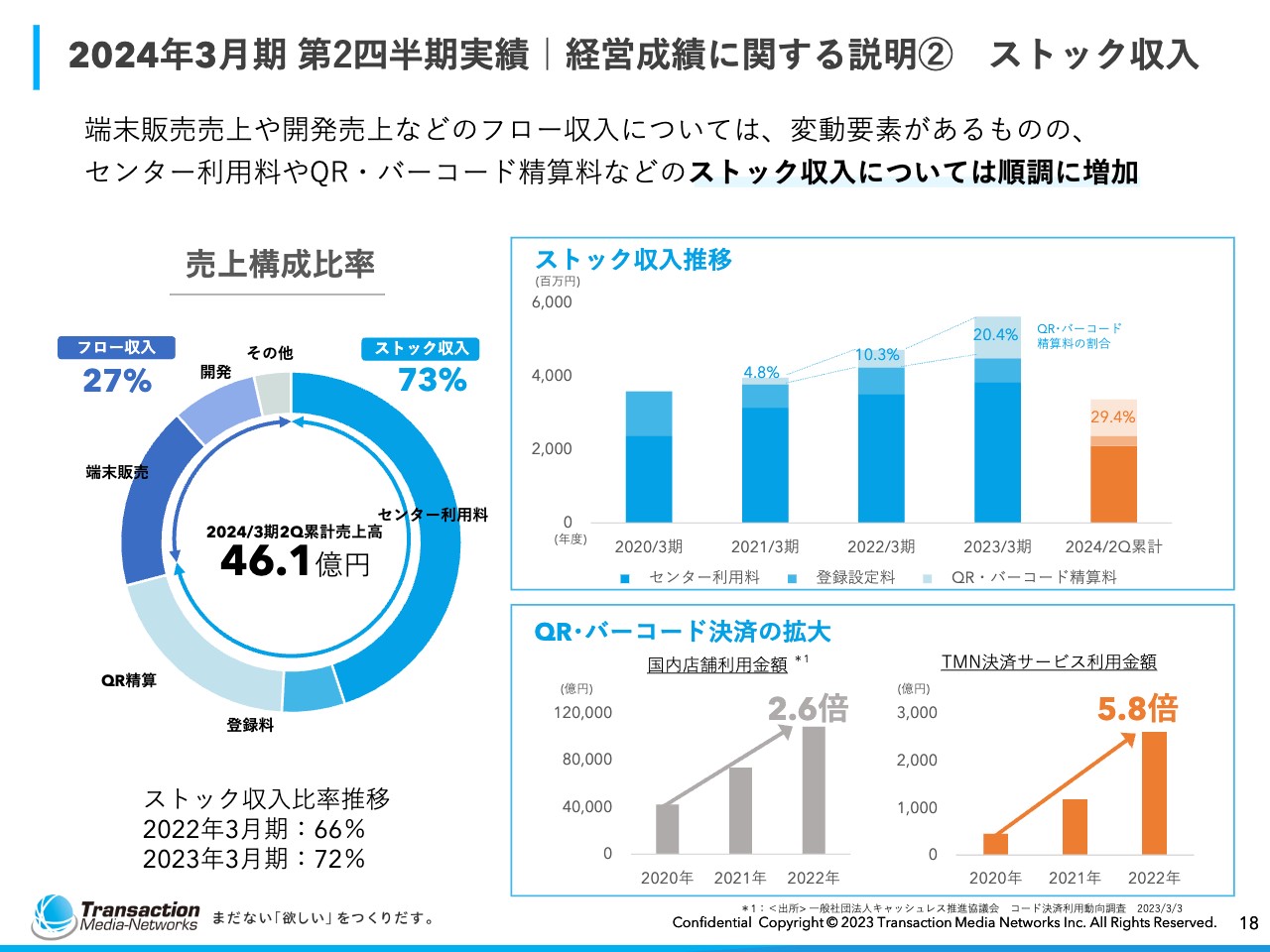

ストック収入についてご説明します。端末販売売上や開発売上などのフロー収入は、変動要素があるものの、センター利用料、QR・バーコード精算料などのストック収入は、順調に増加しています。

割合はグラフで示したとおり、ストック収入が73パーセント、フロー収入が27パーセントとなっています。

右上のグラフは、4年間のストック収入の推移を示しており、順調に推移していることが見て取れると思います。とりわけ、QR・バーコード精算料が拡大しています。

スライド右下の左側のグラフは、全体的なマーケットの伸びを表しています。右側は、弊社の決済サービスの利用金額です。マーケットよりも弊社の取扱額が伸びている状況です。

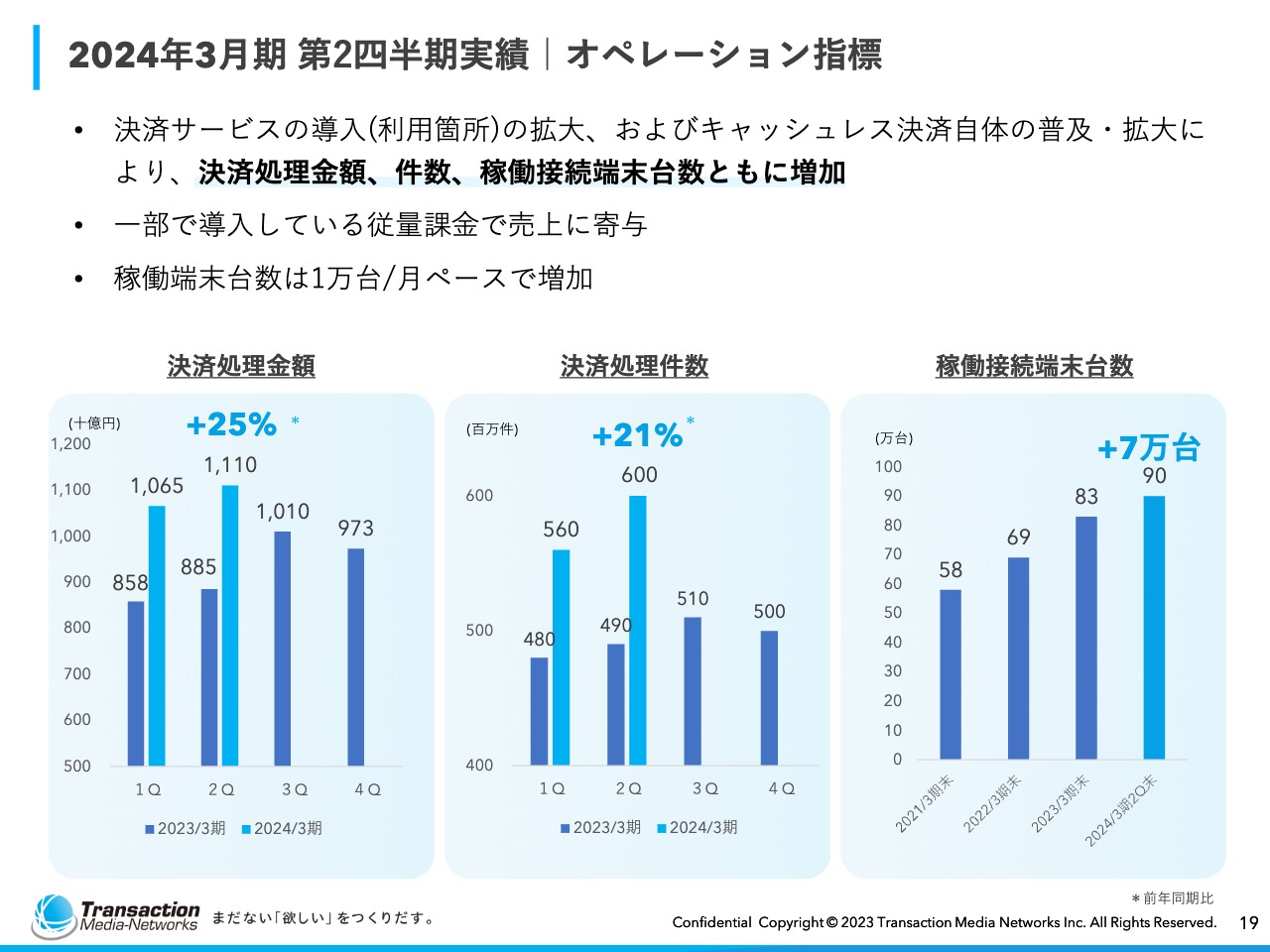

2024年3 月期 第2 四半期実績|オペレーション指標

オペレーションの指標です。決済サービス導入の拡大、キャッシュレス決済自体の普及・拡大により、決済処理金額、件数、稼働接続端末台数ともに増加しています。

一部で導入している従量課金が、売上に寄与しています。稼働接続端末台数は、月に1万台のペースで増加しています。

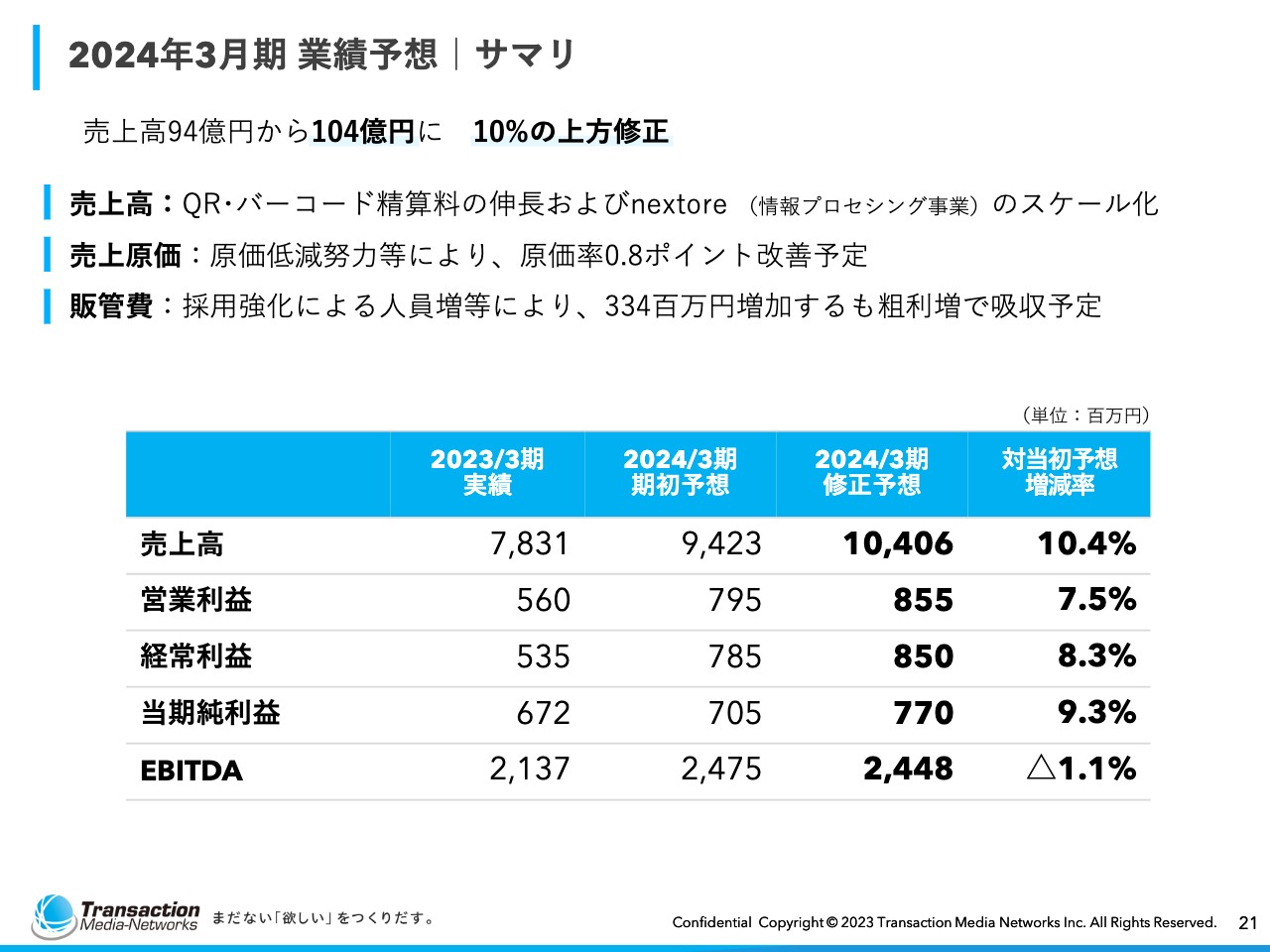

2024年3月期 業績予想|サマリ

2024年3月期の業績予想についてです。サマリとしては、期初94億円と掲げていた売上高を104億円に修正し、約10パーセント上方修正しています。

売上高は、QR・バーコード精算料の伸長および「nextore」のスケール化、売上原価は原価低減努力等により、原価率0.8ポイントの改善を実現する予定です。

販売管理費は、採用強化による人員増により、3億3,400万円増加しているものの、粗利の増加で吸収する予定です。

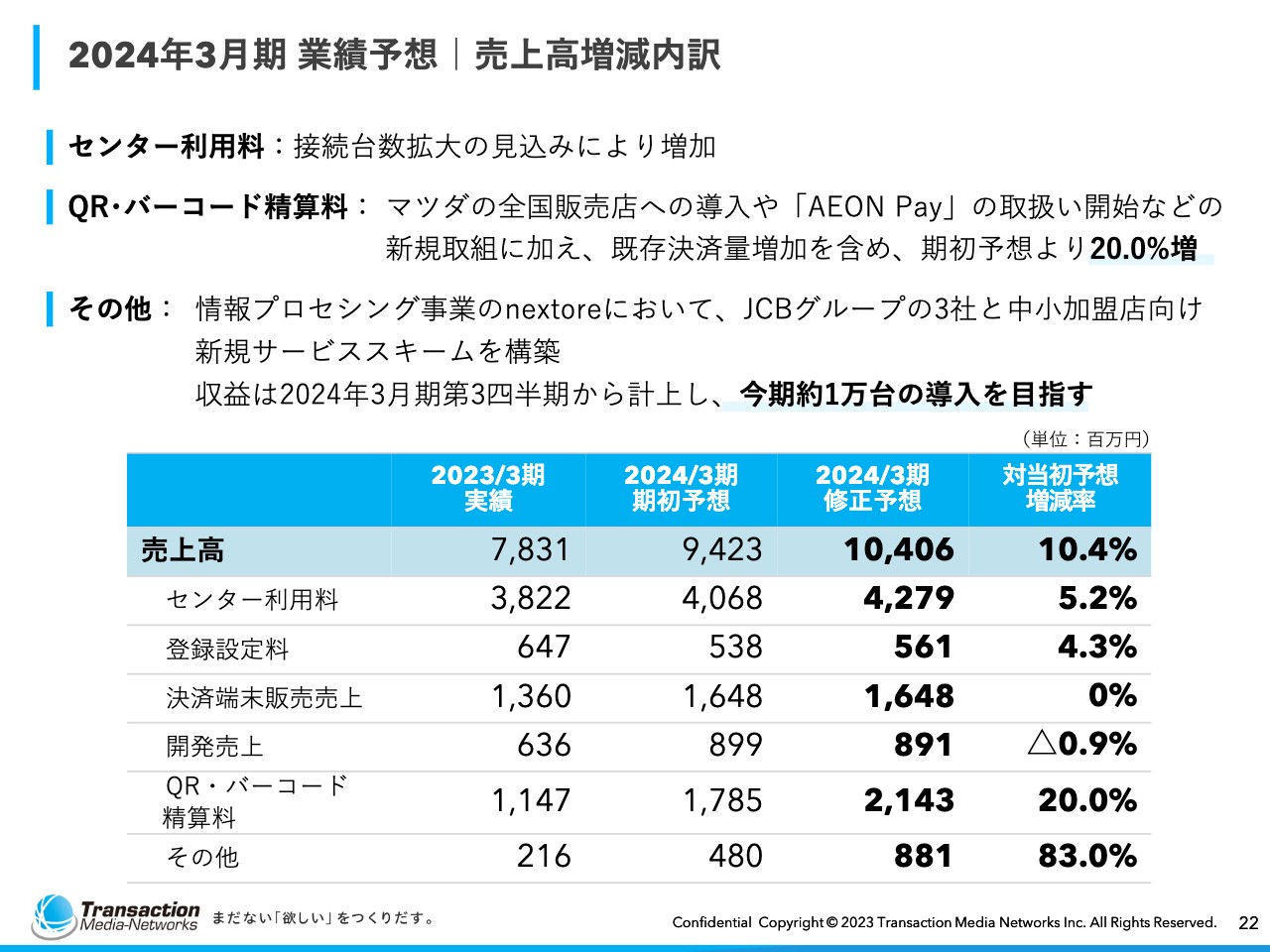

2024年3月期 業績予想|売上高増減内訳

売上高の増減内訳です。センター利用料は、接続台数拡大により増加する見込みです。QR・バーコード精算料は、マツダの全国販売店への導入や「AEON Pay」の取扱い開始などの新規取組みに加え、既存決済量増加により、期初予想より20.0パーセント増加する見込みです。

その他についてです。情報プロセシング事業「nextore」において、JCBグループ3社と中小加盟店向け新規サービススキームを構築していきます。収益は2024年第3四半期から計上し、今期1万台の決済端末導入を目指します。

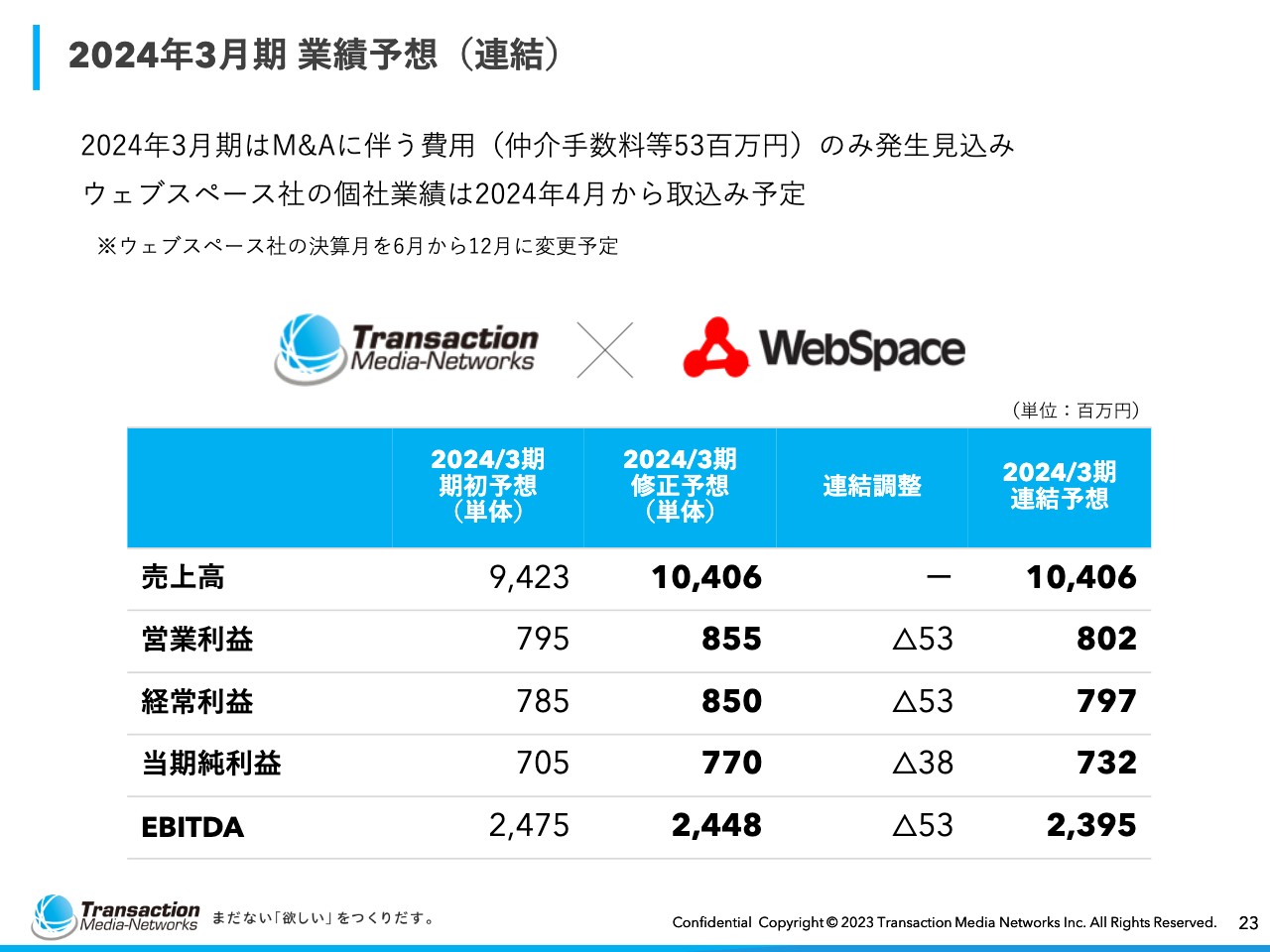

2024年3月期 業績予想(連結)

今回は、連結ベースの業績予想も開示しています。2024年3月期は、M&Aによる子会社化に伴う費用のみ、5,300万円発生する見込みです。

ウェブスペース社の個社業績は、2024年4月から取り込む予定です。現在ウェブスペース社は6月決算で、そちらを12月決算に変更する予定です。

弊社は3月決算ですが、会計上3ヶ月の差異は問題ないとのことで、今期は取り込まず、来期4月から取り込むこととしました。私からのご説明は以上です。

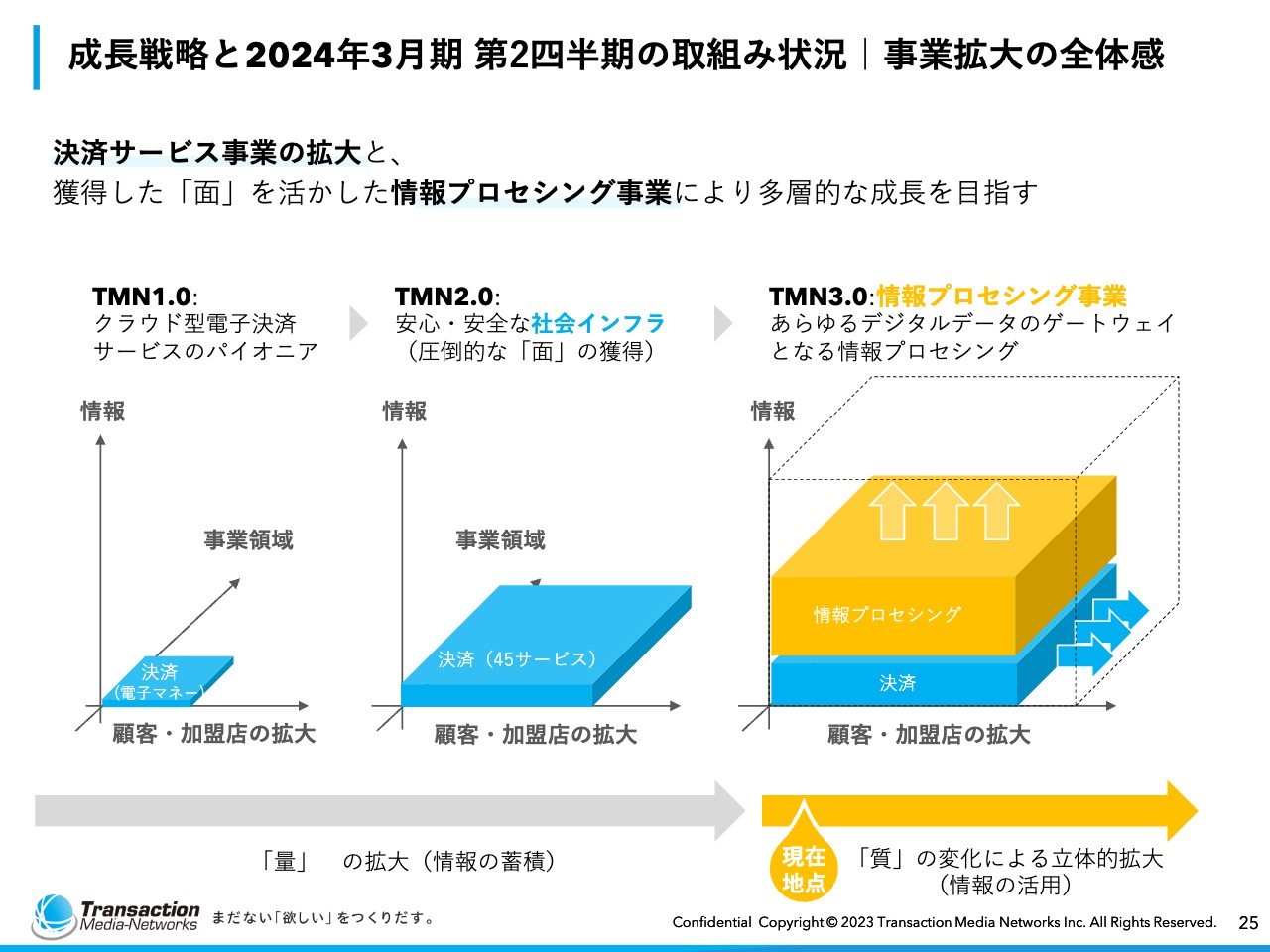

成長戦略と2024年3月期 第2四半期の取組み状況|事業拡大の全体感

大高:大高より、成長戦略と2024年3月期第2四半期の取組み状況をご説明します。

まず、私たちの成長戦略についてです。「TMN1.0」で、電子マネーによってしっかりと顧客基盤を作り、「TMN2.0」で、さまざまな決済手段をトータルで提供していくことで、一連の電子決済の種類をカバーします。

今後の「TMN3.0」における情報プロセシング事業では、決済サービスによって作り上げた顧客とのネットワークの中に、決済情報以外のものを載せていきます。

それにより、購買・行動のデータを捕捉し、新たなサービスや商品につなげていくことが成長戦略の要となっています。

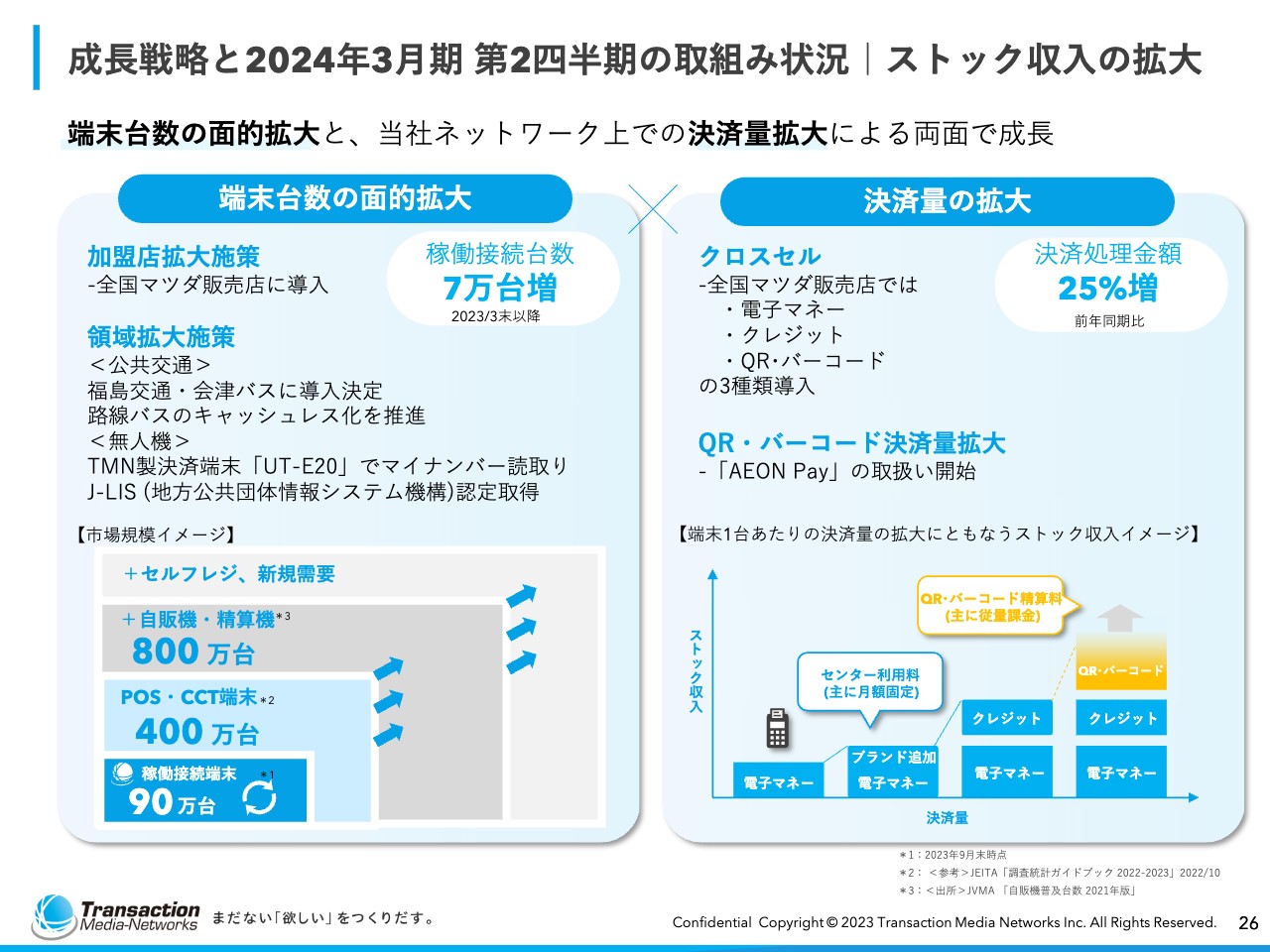

成長戦略と2024年3月期 第2四半期の取組み状況|ストック収入の拡大

冒頭で、電子決済は今後も継続して伸ばしていくとお話ししました。しかしながら、端末が置かれていない場所がまだ多くあります。

また、電子決済業界では5年から7年に1回、決済端末が入れ替わるサイクルの中で動いています。そのため、置き換え需要をしっかりと取り込みながら、シェアを拡大していくことを念頭に動いています。

なお、今期4月以降は、7万台純増となっています。プラスマイナスしても、月間で1万台を超える端末が接続している状態です。

もう1つの成長戦略は、電子マネーに加え、クレジット、QR・バーコード、プリペイドといった、より多くの決済サービスを、同じお客さまに使っていただくよう提案していくことです。

いろいろな資料に記載しているとおり、現時点で、大手企業の約1,000社が私たちのお客さまです。しかしながら、その中で1割に満たない企業にしか、QR・バーコード決済が導入できていないのが現状です。したがって、上場を機に、よりアクティブに導入件数を獲得していくことで、成長戦略を実現していこうと考えています。

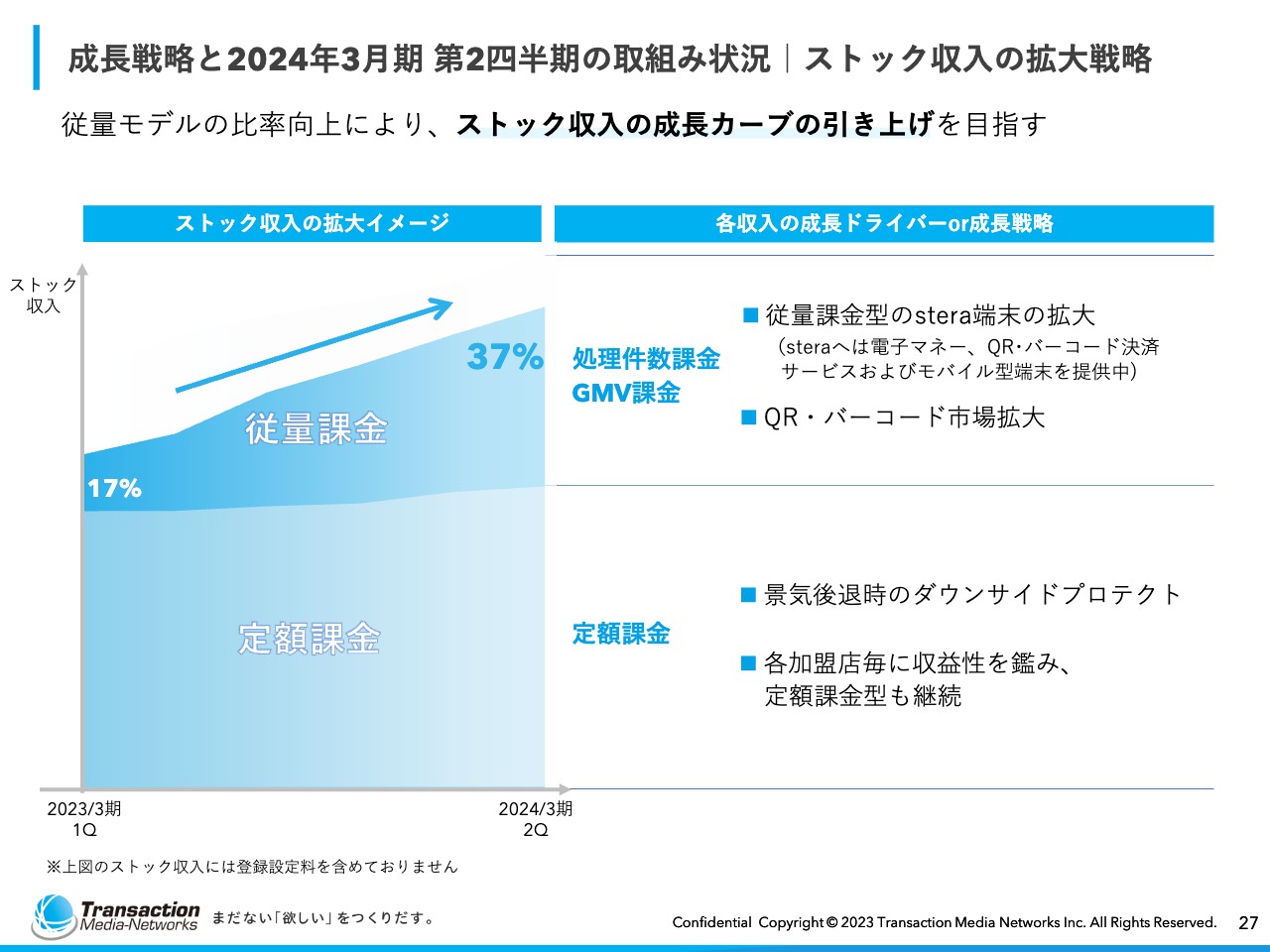

成長戦略と2024年3月期 第2四半期の取組み状況|ストック収入の拡大戦略

成長戦略には、ストック収入拡大において、従量課金と定額課金をしっかりバランスしながら成長していこうという観点が含まれています。

定額課金は非常に安全なビジネスモデルです。使っても使われなくても、1台あたりの利用料が入ってくるモデルとなっています。

みなさまもご存じのとおり、電子決済比率は年々上がってきています。しかしながら、定額課金体系では、拡大する市場のアップサイドを享受できないのが問題です。

それに対し、件数に応じた課金や、使用金額に対して数パーセントを取る従量課金を、積極的に推進していくことを目指しています。

先述の登録設定料を差し引いて集計していますが、2023年3月期において17パーセントだった数字が37パーセントまで上がってきていますので、しっかりとアップサイドを取れるような基盤ができつつあると考えています。

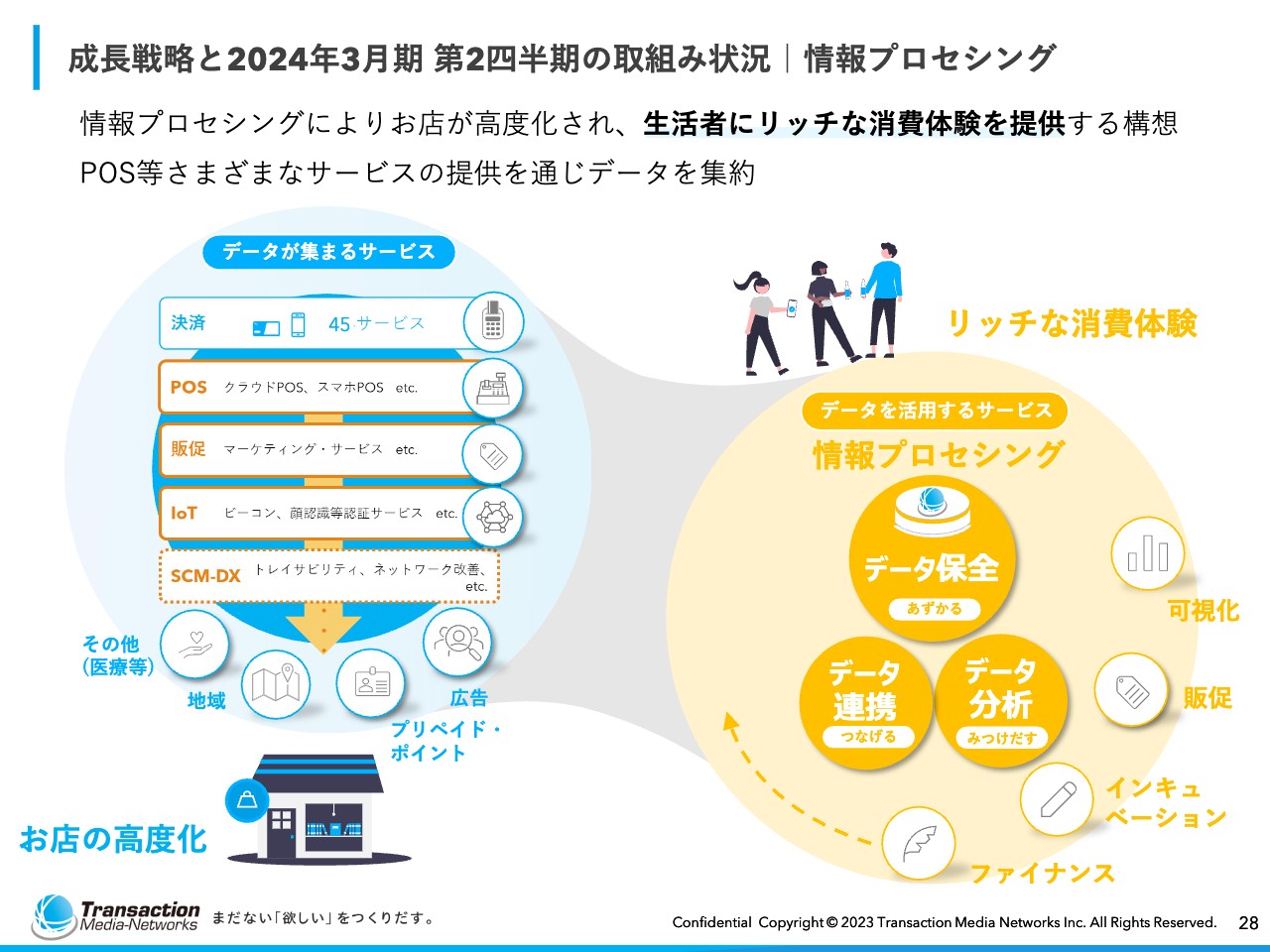

成長戦略と2024年3月期 第2四半期の取組み状況|情報プロセシング

情報プロセシングについて、ご説明します。

情報プロセシングにより、お店は高度化されます。DXの支援も含め、生活者にリッチな消費体験を提供するという構想です。POSなど、さまざまなサービスの提供を通じてデータを集約していきます。

スライド左側の「データが集まるサービス」では、決済をはじめ、クラウドPOSや販促ツール等を挙げています。

データビジネスを展開するにあたり、非常に重要なことは、データ取得のコストをできるだけかけないようにすることだと思います。

コストの中には、データの入手も含まれています。私たちがサービスを提供するなかで、システムのアーキテクチャ上、処理したものが自然とデータセンターに溜まっていくような立ち位置で事業を展開しています。

スライド右側に示したとおり、そのようにして溜めた情報が、情報プロセシング事業のベースとなります。

データ保全、データ連携、データ分析とあるように、データを可視化し、販促につなげ、新たなサービスのインキュベーションに用いることが、私たちの構想のベースにあります。

成長戦略と2024年3月期第2四半期の取組み状況|情報プロセシングの取組み状況

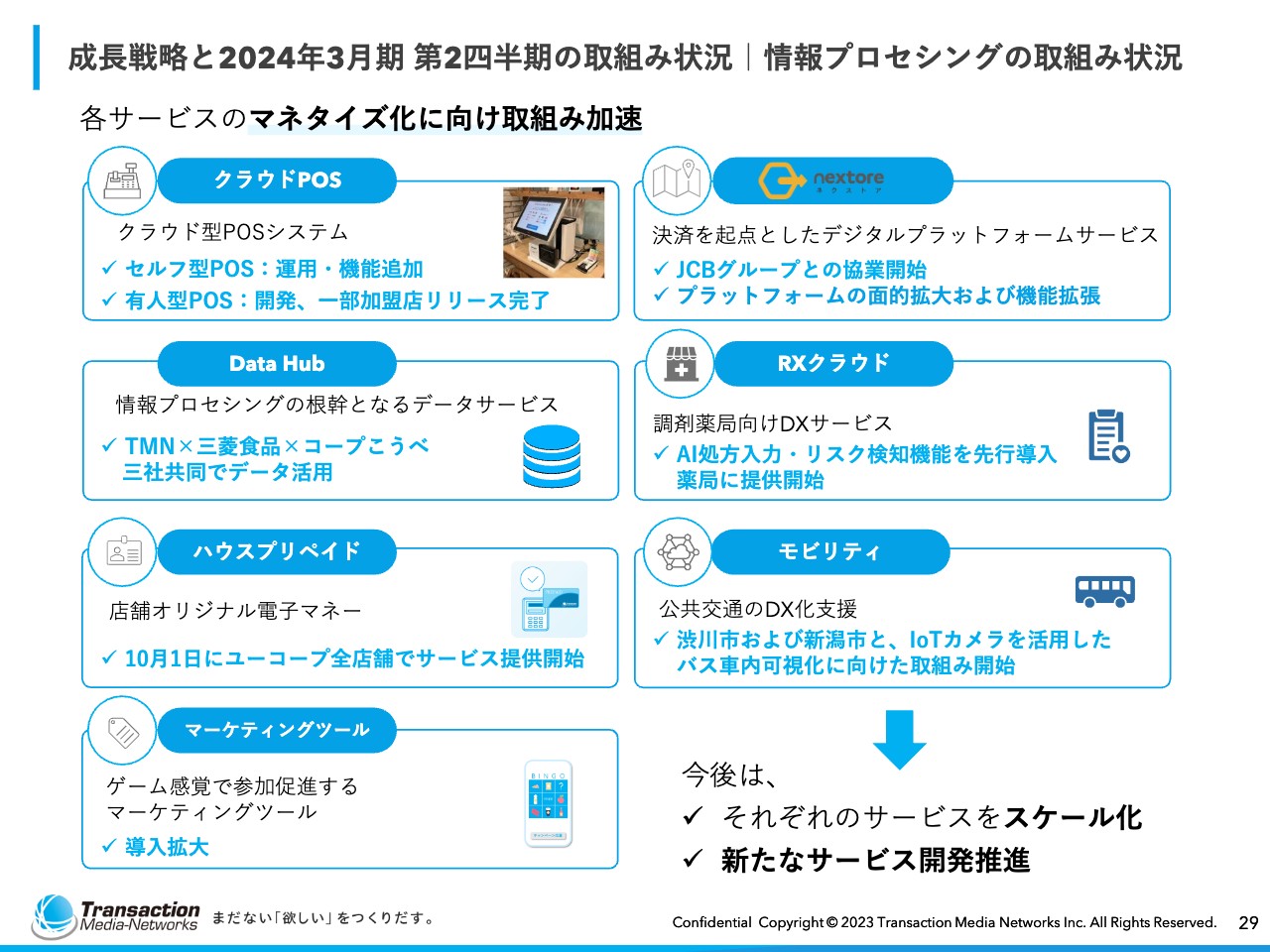

情報プロセシングの具体的な取組み状況について、ご説明します。

まず「クラウドPOS」についてです。クラウドPOSという名前自体は使い古されていますが、私たちが目指す「クラウドPOS」は、スーパーやドラッグストアなど、大規模加盟店でのPOSをクラウド化するものです。これらの加盟店で使われる重いシステムをクラウド化することによって、お店の方々に柔軟な仕組みを提供していく考えです。現在、セルフPOSの開発が進んでおり、来期から順次リリースされる予定です。

「nextore」は、決済を起点としたデジタルプラットフォームサービスです。先ほどからご説明しているとおり、JCBグループとの連携により、新たなプラットフォームとして拡大を続けています。とりわけ今期は、JCBグループとの連携によって事業が急進していく状態です。

「Data Hub」は、情報プロセシングの中でも基幹となるインフラです。いろいろな購買データを生情報として溜めたり、分析の対象となり得るフォーマットを整理したかたちで溜めたりといった、複数のデータベースから構成されるものです。こちらは、三菱食品、コープこうべと連携しながら実用化に向かって走っています。

最近のリリースの中で、新しいものの1つが「RXクラウド」です。こちらは調剤薬局向けのDXサービスとなっています。

私たちのサービスを利用しているお客さまの多くは、ドラッグストアです。調剤事業を伸ばすことは、ドラッグストアの成長戦略の中にもありますが、一方で調剤という事業領域は、比較的昔から存在しています。弊社は、従来型のやり方が残っているところに目をつけ、そこをデジタル化・DX化するサービスを展開しています。

「ハウスプリペイド」も新しいサービスの1つです。2023年10月1日に、ユーコープ全店舗でサービス提供を開始しています。

電子決済の量が増えてくると、お店にとっては手数料負担が増えていきます。ですので、「ハウスプリペイド」のように、お客さまの囲い込みができ、顔が見えるようなソリューション、かつ手数料の安いものが、今まで以上に求められているところに着眼し、数年前から事業を展開しています。

今期にいくつかリリースしたのが、「モビリティ」です。スライドに記載のとおり、群馬県渋川市および新潟県新潟市とアライアンスを組んでいます。「流通・交通の2つの領域をうまくつなげることで、人の動きが見えてくる」というのが私たちの仮説です。

交通機関を使う方には、目的地があります。その先には、だいたい消費の場所があります。消費の場所があるということは、そこに私たちの端末がある可能性も高いです。

したがって、ある特定の目的を持って移動した人と、そこで発生した購買を、サービスとして1つのIDで見える化することにより、交通・流通の掛け合わせのサービスができるのではないかと考えています。

最後は「マーケティングツール」の部分です。弊社が消費者の声をダイレクトにしっかりと掴んでいこうとする試みの中の1つで、ゲーム感覚で使っていただけるようなマーケティングのツールです。

特定の商品やサービスに対するお客さまの生の声の取得、こちらが非常に高い比率で実現できる技術となっており、流通事業者から注目を集めています。このようなサービスが、お金をいただけるものとして、徐々に数字に表れてきています。

当然のことながら、これを今期、来期、どのくらいスケール化できるかが、情報プロセシング事業を新たな柱として確立させる鍵となります。

今後、さらにこのような情報プロセシングツールを開発・提供するとともに、スケール化についても、全社を挙げて進めていきます。

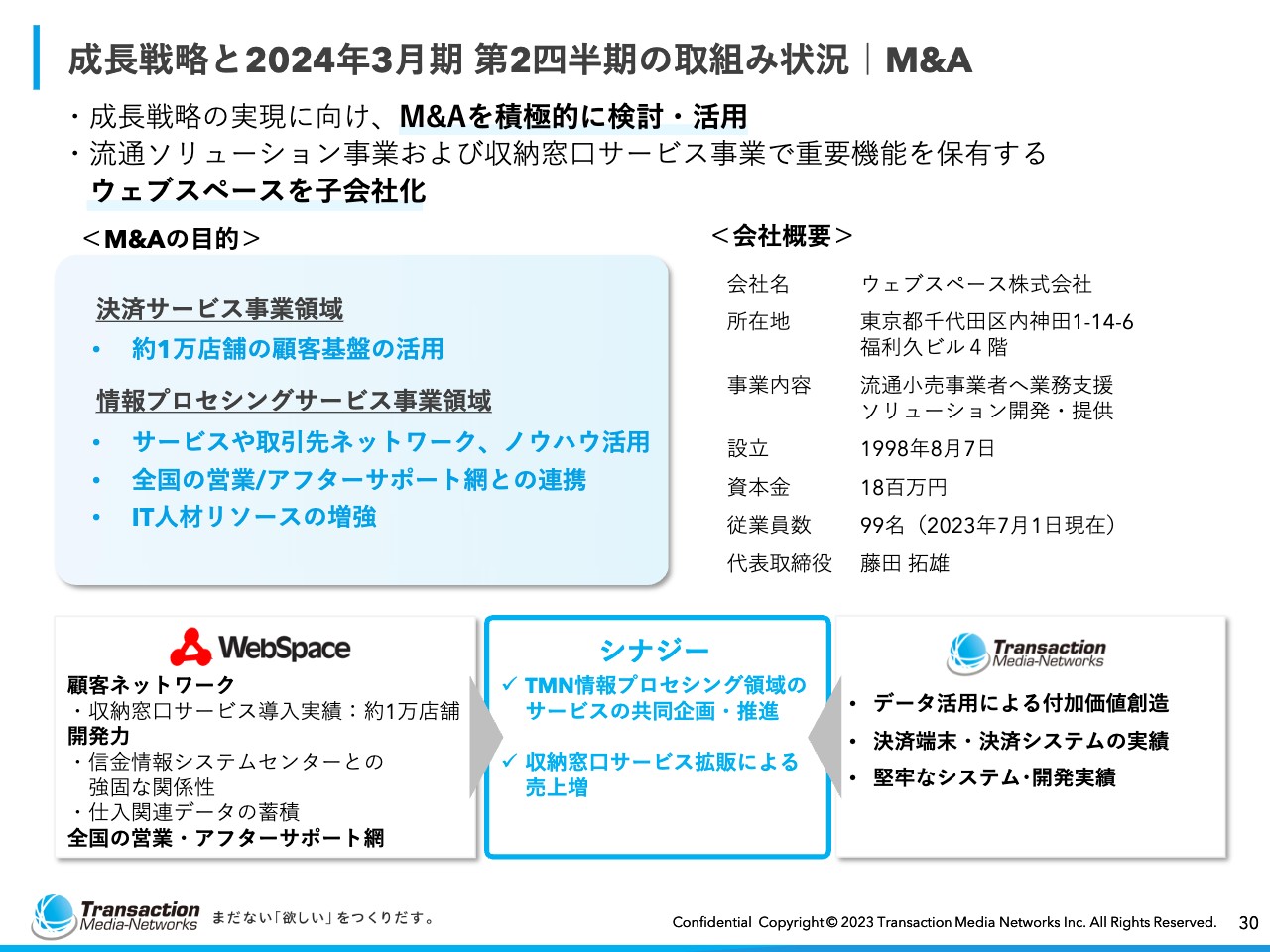

成長戦略と2024 年3 月期 第2 四半期の取組み状況|M&A

最後のスライドは、冒頭にも触れたM&Aについてです。成長戦略に向けて、M&Aを積極的に行っていきたいと考えています。

スライドに記載のとおり、今週、ウェブスペース社の子会社化を発表しました。ウェブスペース社は、流通ソリューション事業および収納代行窓口サービスを展開している会社です。

ウェブスペース社には、弊社から見て2つの要素があります。1つは決済サービス事業領域において、弊社がこれまで手をつけてこなかった、コンビニ収納代行領域への足がかりになることです。

そしてもう1つは、情報プロセシング事業において、流通事業者の基幹システムに入り込み、POS事業を強化するにあたり、ウェブスペース社のノウハウや実績を活用できることです。

これらの理由から、弊社のグループにぜひ入っていただきたいということで、M&Aが実現しつつあります。

シナジーについては、今ご説明したとおりです。今後、このようなM&Aを積極的に展開し、より幅広く電子決済の領域でのシェアを上げていきます。また、情報プロセシングに新たなサービスを加えていきたいと考えています。

私からのご説明は以上です。ご清聴ありがとうございました。

新着ログ

「情報・通信業」のログ