提供:ニチモウ株式会社 2024年3月期第2四半期決算説明

ニチモウ、海洋事業と機械事業が食品事業の販売苦戦などをカバー 価格転嫁遅れ等で営業利益減益も、概ね期初計画通り

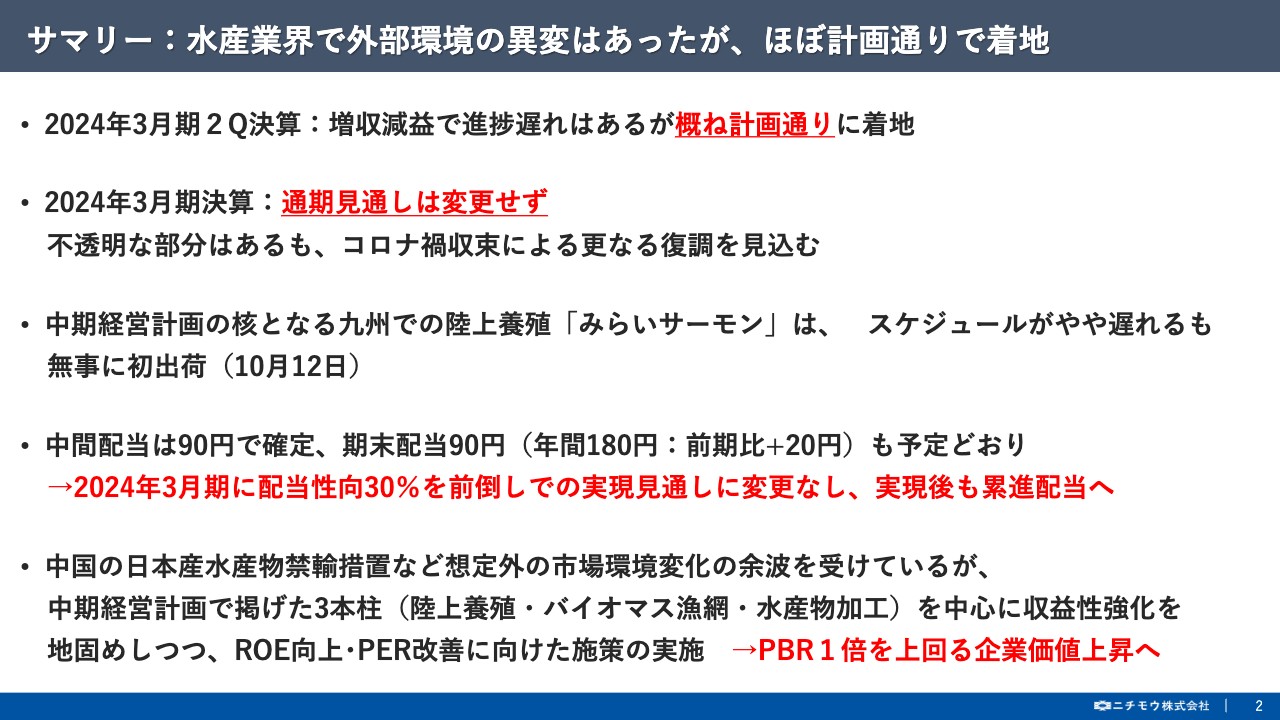

サマリー:水産業界で外部環境の異変はあったが、ほぼ計画通りで着地

松本和明氏:私は、ニチモウ株式会社代表取締役社長の松本和明でございます。本日は、ご多用中のところ、ご視聴いただきまことにありがとうございます。それでは、当社2024年3月期第2四半期の決算説明会を開催いたします。

本日の決算説明会のサマリーは、ご覧のとおりでございます。後ほど、詳しくご説明いたします。

目次

また、ご覧の目次に沿ってご説明いたします。

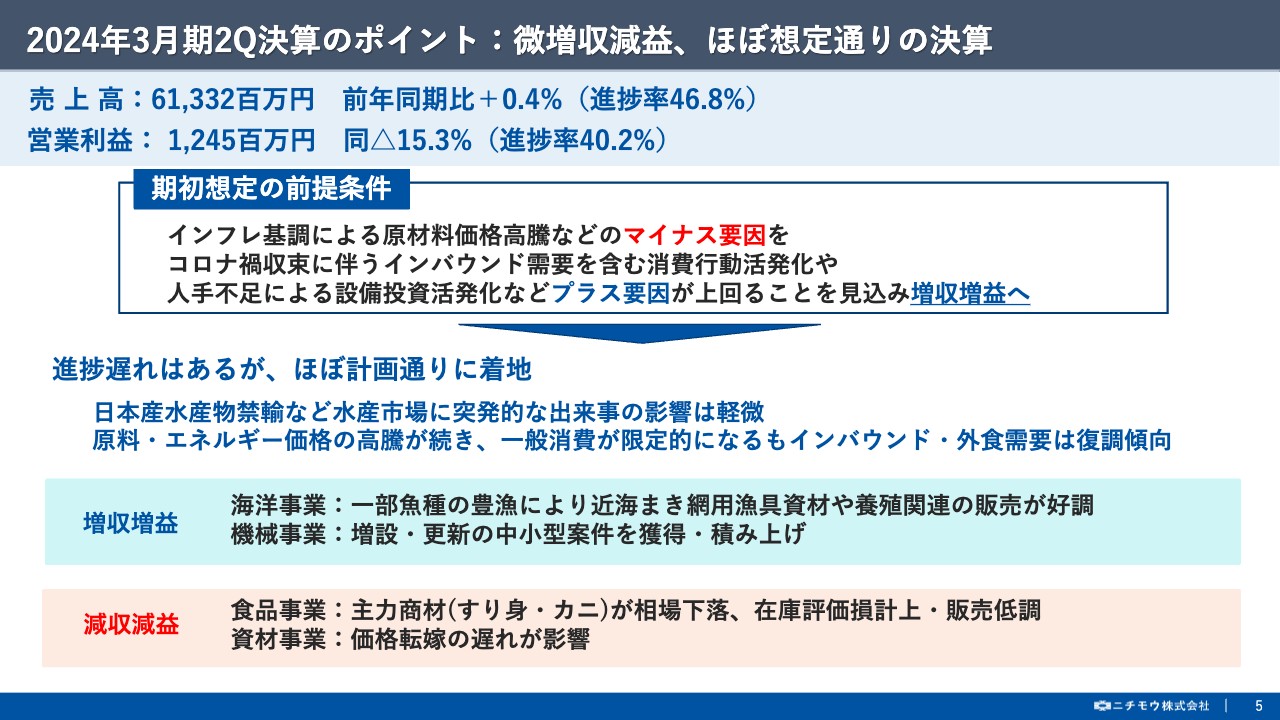

決算のポイント:微増収減益、ほぼ想定通りの決算

2024年3月期第2四半期の決算についてご説明いたします。はじめに、業績のポイントでございますが、期初想定の前提条件は、インフレ基調による原材料価格の高騰などのマイナス要因を、インバウンド需要を含む消費行動や設備投資活動の活発化などのプラス要因が上回ることを見込んでスタートいたしました。

しかしながら、物価高騰・円安の影響により消費行動の活発化が思うように進まないなか、本年8月にALPS処理水の海洋放出により中国の日本産水産物の禁輸が水産市場に影を落としました。

このような事業環境の中、海洋・機械の各事業は増収増益と健闘したものの、すり身の相場下落により在庫の評価減を計上した食品事業や、価格転嫁が想定よりも進まなかった資材事業が減収減益となり、ちょうど折り返し地点となる第2四半期の業績は増収、経常利益段階で減益と進捗に遅れは生じておりますが、ほぼ想定どおりの決算でございました。

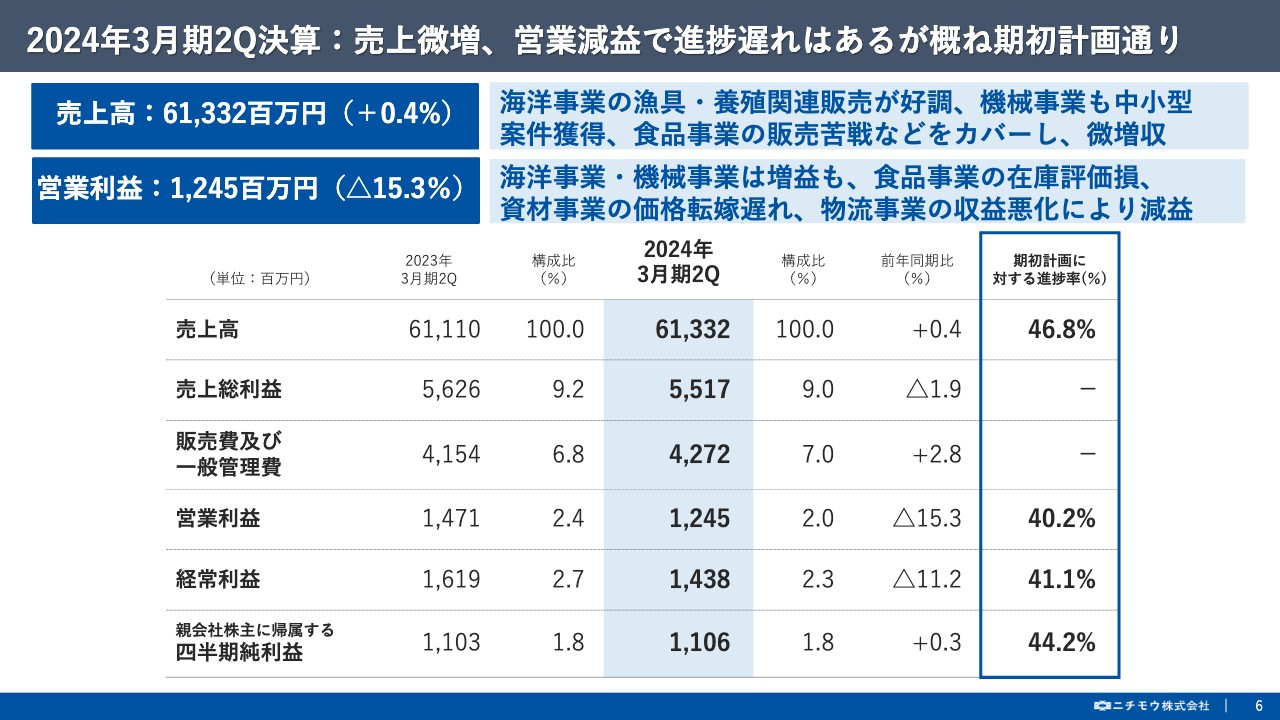

2024年3月期2Q決算:売上微増、営業減益で進捗遅れはあるが概ね期初計画通り

次に、第2四半期の決算の具体的な数値でございますが、売上高は好調な海洋事業と、中小型案件を着実に積み上げた機械事業が、食品事業の販売苦戦などをカバーし、613億3,200万円と前年同期比0.4パーセントの微増となりました。

一方、営業利益は、海洋・機械の各事業は増益でしたが、食品事業の在庫評価損、資材事業の価格転嫁遅れ、物流事業の収益悪化をカバーしきれず、営業利益は12億4,500万円と前年比15.3パーセント減、経常利益は14億3800万円と前年比11.2パーセント減となりました。

これに特別損益および各種税金を差し引きいたしました結果、親会社株主に帰属する当期純利益は11億600万円と前年比0.3パーセント増の着地となりました。

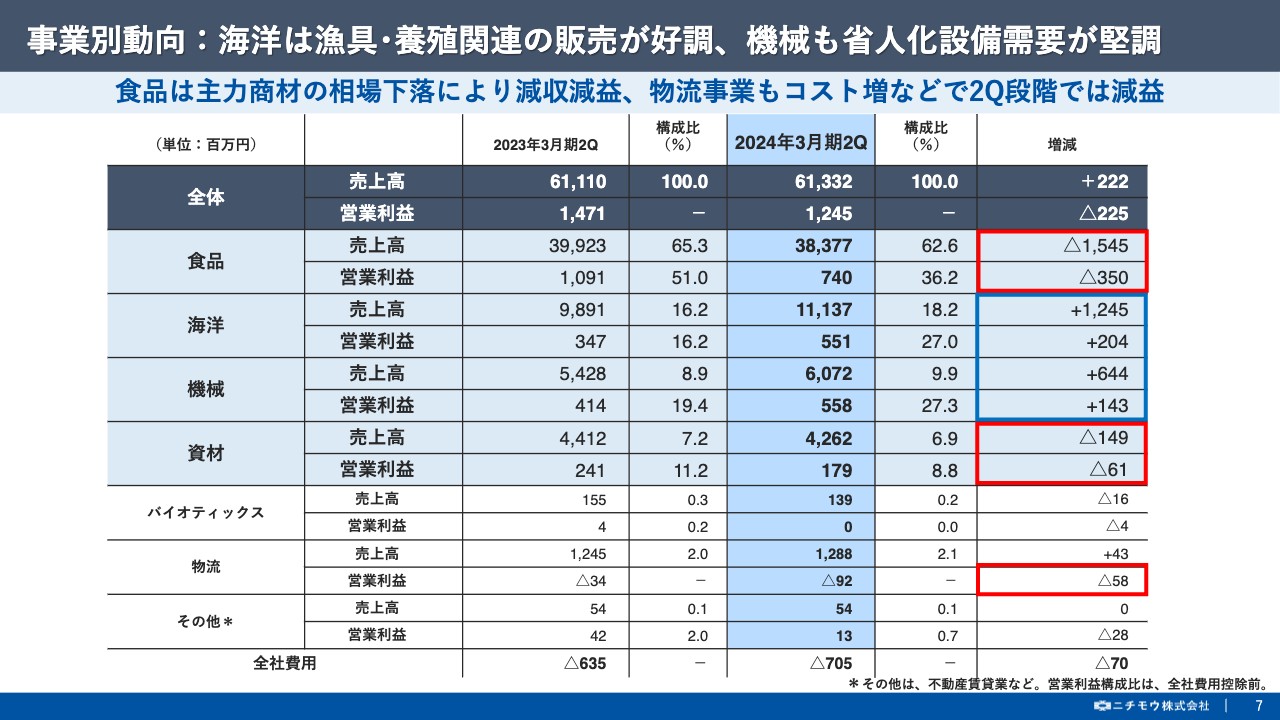

事業別動向:海洋は漁具・養殖関連の販売が好調、機械も省人化設備需要が堅調

次に、事業別の増減分析でございます。漁具・養殖関連の販売が好調だった海洋事業と、省人化設備の需要が堅調だった機械事業が増収増益となりましたが、主力商材の相場下落により販売が苦戦した食品事業と、価格転嫁が思うように進まなかった資材事業が減収減益と、主要4事業は明暗を分ける結果となりました。

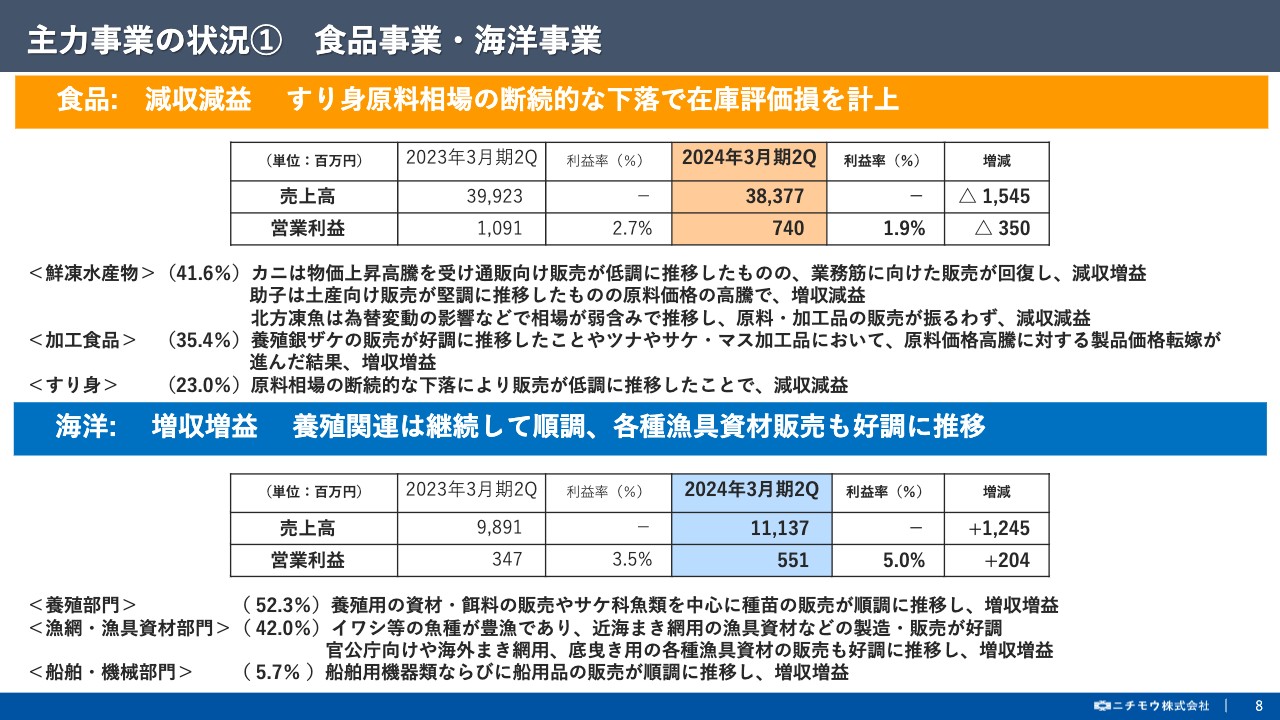

主力事業の状況1 食品事業・海洋事業

次に、主力事業の状況についてご説明いたします。まず、はじめに食品事業でございますが、外食などの業務筋向けに販売が回復したカニや、販売が好調に推移した養殖ギンザケなど、一部商材で業績に貢献しましたが、冒頭から申し上げております主力商材であるすり身が断続的な相場下落により販売が苦戦し、年末商戦を控え早期にリスクヘッジを図るべく在庫の評価損を計上した結果、大幅な減収減益となりました。

続いて、海洋事業でございますが、IRでもよくご紹介しております養殖事業は、今上期もエサ・種苗・サークルなどの各種資材の販売が順調に推移し、業績に貢献いたしました。

また、イワシ等の近海魚が豊漁により近海まき網の販売や、官公庁向け海外まき網などの販売も好調だった結果、増収増益となりました。

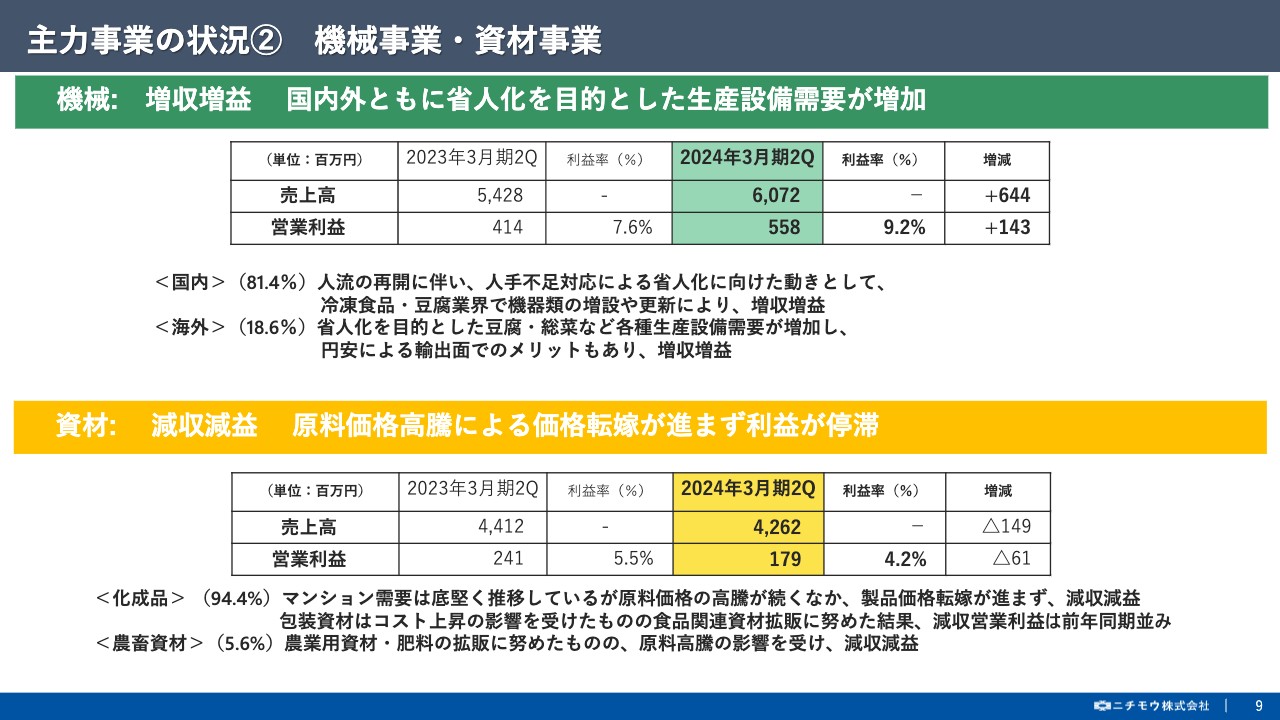

主力事業の状況2 機械事業・資材事業

続いて、機械事業でございますが、国内では引き続き、人手不足対応による省人化設備の需要を取り込み、機器類の増設や更新などの中小型案件を確実に積み上げ、海外でも円安効果により各種生産設備案件を獲得した結果、増収増益となりました。

最後に、資材事業でございますが、各商材に共通して原材料価格やエネルギーコストの高騰分の販売価格への転嫁が想定よりも進まず利益率が低下し、減収減益となりました。

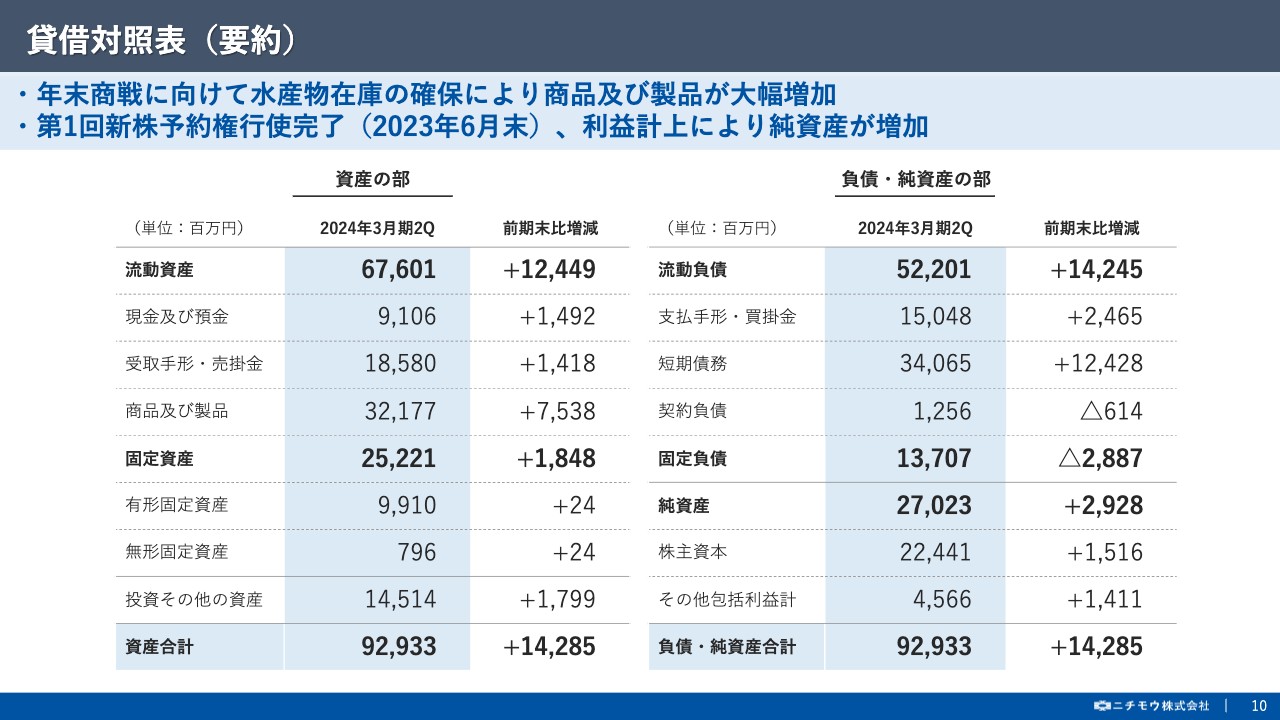

貸借対照表(要約)

次に、連結貸借対照表の要旨についてご説明いたします。当第2四半期末時点での総資産は929億3,300万円となり、前期末の総資産は786億4,700万円でございましたので、142億8,500万円の増加となりました。

まず、資産の部が前期末比増加した主な要因は、例年同様、年末商戦に向けて在庫を多く積み増したことなどにより、「商品および製品」が大幅に増加したためでございます。

続いて、負債の部は659億900万円となり、前期末比113億5,700万円の増加となりました。その主な要因につきましては、先の水産物の在庫積み増しを短期借入金で対応したためでございます。

続いて、純資産の部は270億2,300万円となり、前期末比29億2,800万円の増加となりました。その主な要因は、第三者割当による第1回新株予約権の発行に伴う「資本金」や、利益計上により「利益剰余金」などがそれぞれ増加したことによるものでございます。

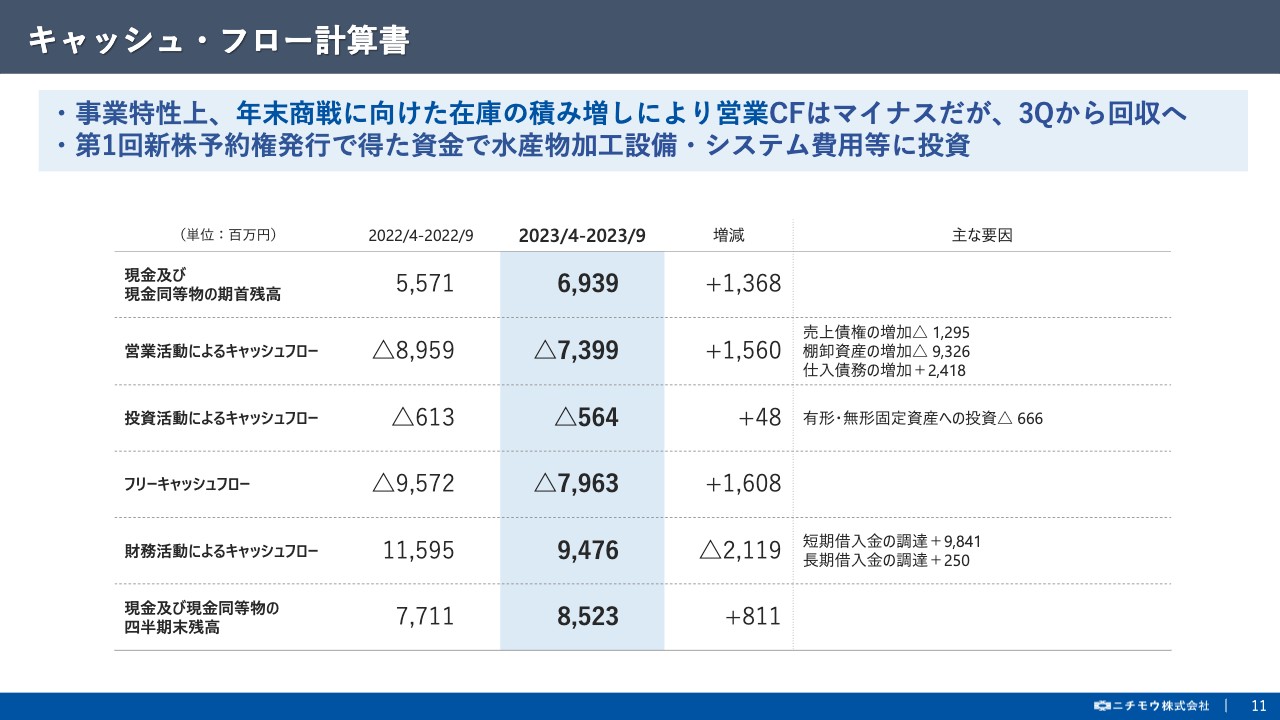

キャッシュ・フロー計算書

次に、キャッシュ・フロー計算書についてご説明いたします。営業活動によるキャッシュ・フローにつきましては、当社の事業構造上、年末商戦に向けて水産物の在庫を春先から手当てする必要があるため、第2四半期時点でも棚卸資産が大きく増加し、マイナスとなりました。

第2四半期における営業活動および財務活動によるキャッシュ・フローの状況は第3四半期以降で平準化していく見込みでございます。引き続き財務の適正化に努めてまいります。

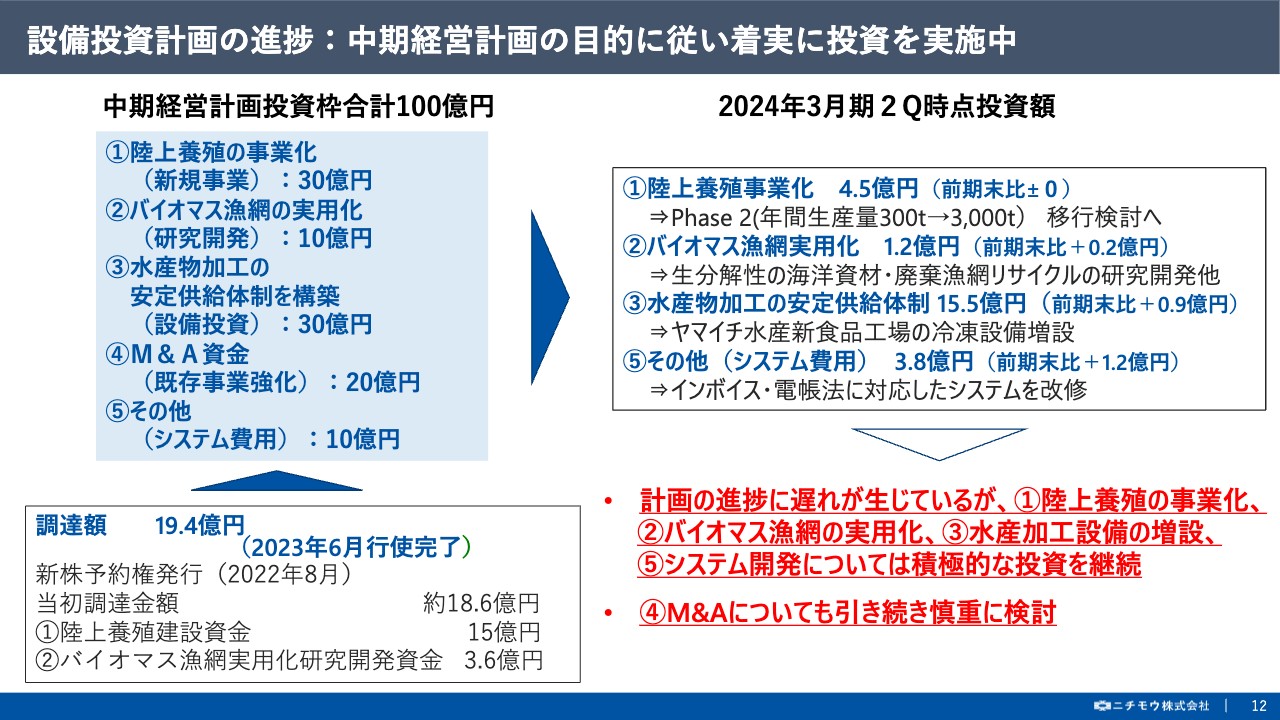

設備投資計画の進捗:中期経営計画の目的に従い着実に投資を実施中

次に、本中期経営計画で掲げた投資計画の進捗ですが、第2四半期時点で大きな進展はございませんでした。

各項目の計画の進捗に遅れが生じてきておりますが、中期経営計画で掲げた目的に則り、引き続き積極的な投資を継続してまいります。

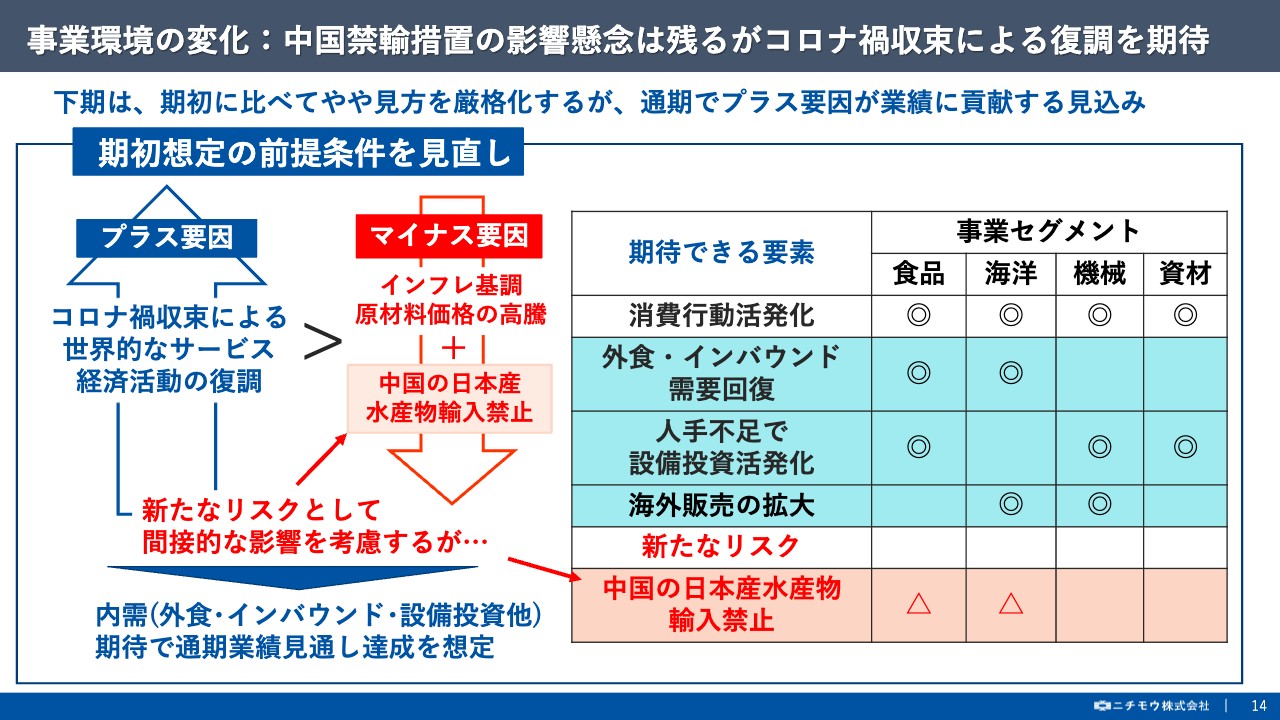

事業環境の変化:中国禁輸措置の影響懸念は残るがコロナ禍収束による復調を期待

続きまして、今後の見通しについてご説明いたします。まず、下期の事業環境ですが、インフレ基調による原材料価格の高騰が継続することにより消費活動の活発化は限定的であることや、新たなリスクとして中国の日本産水産物禁輸の間接的な影響を盛り込み、当初の前提条件から見方をやや厳格化いたしました。

しかしながら、それを上回るコロナ禍の収束による世界的な経済活動の復調が当社事業にとってプラスに働くものと予想しております。

こちらのスライドのマトリックス図にあるとおり、特に期待できる要素として外食・インバウンド需要の回復、人手不足による設備投資の活発化、海外販売の拡大などが、主要事業にとってプラス効果をもたらすことを見込んでおります。

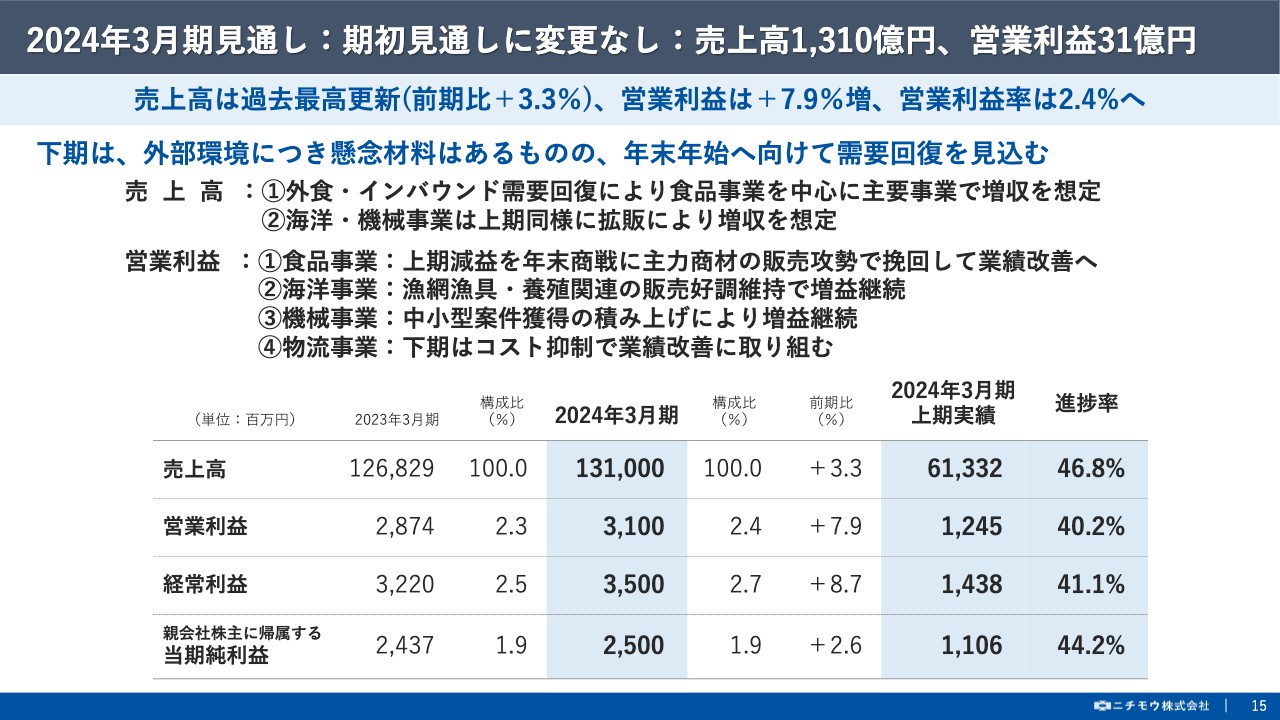

2024年月期見通し:期初見通しに変更なし:売上高1,310億円、営業利益31億円

これらを踏まえた2024年3月期の通期見通しにつきましては、年末年始へ向けて外食・インバウド需要の回復により食品事業を中心に主要事業で増収を想定し、売上高は過去最高の1,310億円と予想しています。

上期好調だった海洋・機械の各事業が引き続き業績を牽引することや、食品事業は売上のピークにあたる第3四半期の年末商戦に向けて、主力商材であるすり身とカニの販売攻勢で上期減益を挽回すること、その他事業も業績改善に努めることを織り込み、営業利益は31億円、経常利益は35億円、最終の当期純利益は25億円を見込んでおります。

上期決算では進捗に遅れが生じましたが、下期で十分巻き返しが可能だと判断し、通期予想は期初の数値を据え置くことといたしました。

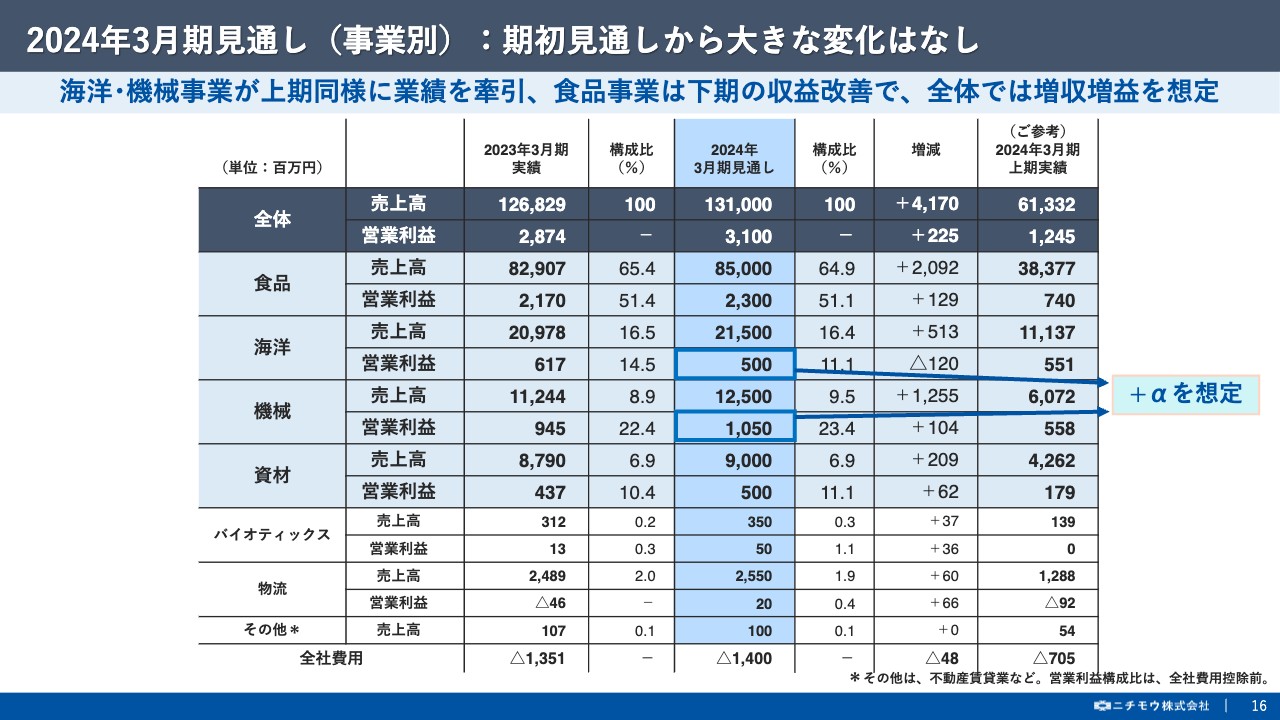

2024年3月期見通し(事業別):期初見通しから大きな変化はなし

次に、各事業別の見通しですが、上期好調であった海洋・機械の各事業が当初の見通しより営業利益でプラスアルファを想定しており、万が一、他の事業の業績改善に遅れが生じたとしてもそれをカバーすることを想定しております。

いずれにしましても、売上のピークにあたる第3四半期が当社業績を左右する重要な期間となりますので、機を逃さず鋭意、営業活動に努めてまいります。

中期経営計画:KPI(2023年3月期~2025年3月期)

続きまして、中期経営計画など事業の進捗状況についてご説明いたします。2025年3月期を最終年度とする中期経営計画の目標値はご覧のとおり、売上高で1,300億円、営業利益で33億円、経常利益で35億円でございます。

今期の業績見通しは先ほど申し上げましたとおり、この目標の近似値を見込んでおり、状況次第では前倒しでの達成の可能性がございます。

下期は年末年始の最需要期にあたりますので、不測の事態が起こらないよう業績管理を徹底し、中長期目標への布石を打っていきたいと考えております。また、長期ビジョンである経営目標も視野にさらなる展開を図ってまいります。

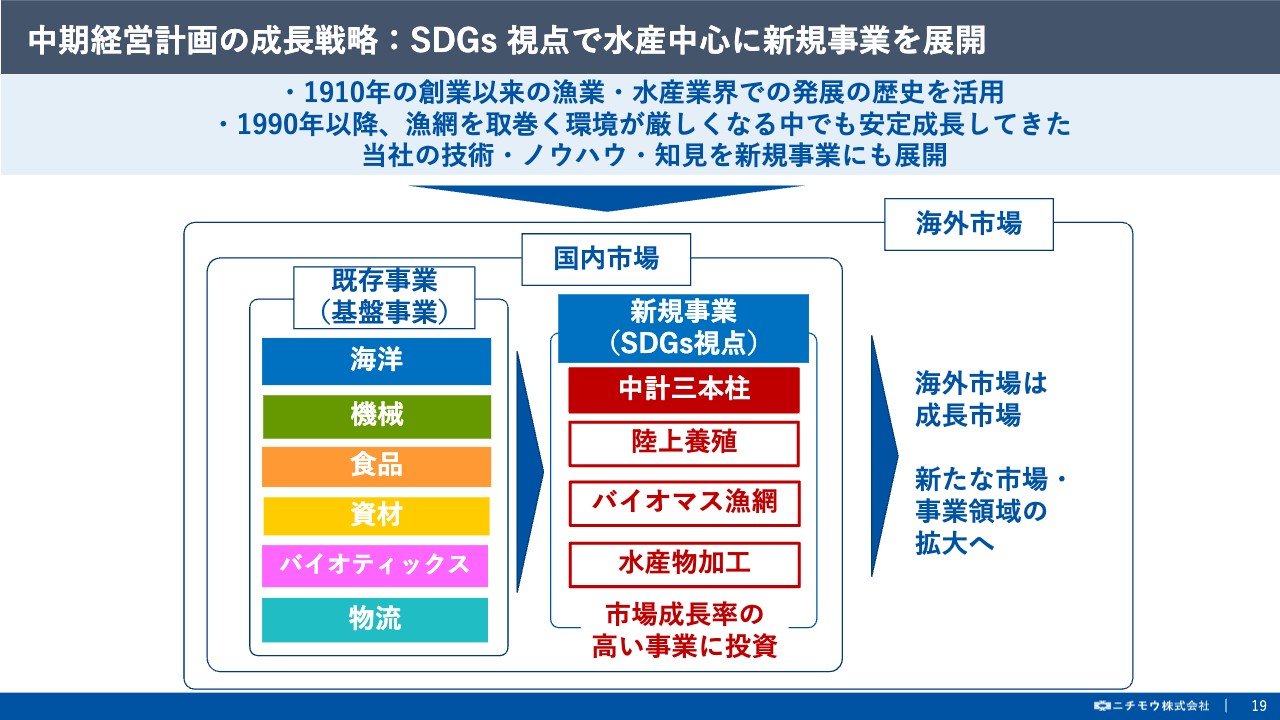

中期経営計画の成長戦略:SDGs 視点で水産中心に新規事業を展開

次に、本中期経営計画の成長戦略ですが、食品・海洋・機械・資材の主要4事業を中心に既存事業を維持・発展させ、事業基盤を固めながら、SDGs視点の新規事業を推進し、成長ドライバーへと育成することで、中長期経営目標の達成につなげていくことを掲げております。

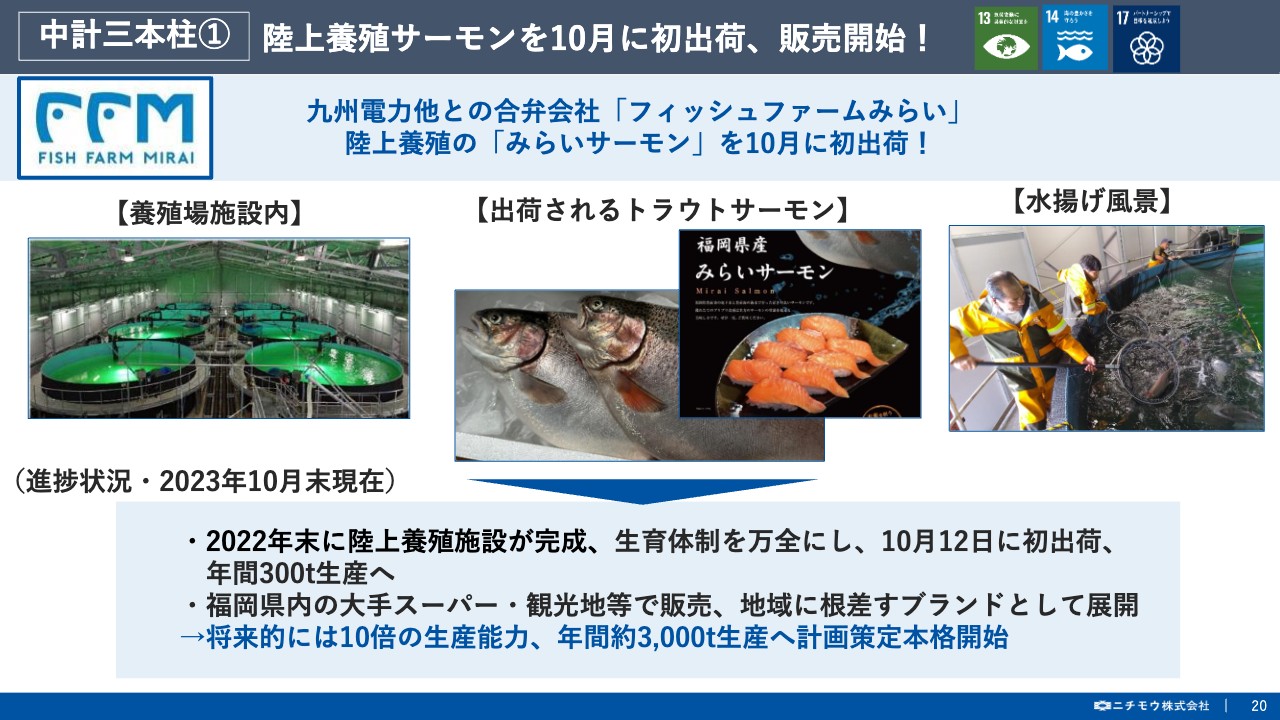

中計三本柱1 陸上養殖サーモンを10月に初出荷、販売開始!

この最大のテーマとしてSDGs視点の新規事業である「陸上養殖の事業化」「バイオマス漁網の実用化」「水産物加工の安定供給体制の構築」の中計三本柱の進捗についてご紹介いたします。

まず、1つ目の「陸上養殖の事業化」の進捗でございます。九州電力さまをはじめとした4社共同で「フィッシュファームみらい合同会社」がスタートして早1年以上が経過いたしました。

当初の計画よりも多少遅れましたが、本年10月12日に九州最大のサーモン陸上養殖場である「豊前フィッシュファーム」で育った「みらいサーモン」がついに初出荷いたしました。

まずは、福岡県内のスーパー・回転寿司・観光地等で販売し、地域に根差したご当地サーモンとしてのブランド展開と浸透を図ってまいります。また、本年度から、将来的に生産規模を3,000トンに拡大するための事業計画について詳細な計画策定を開始いたしました。

今回、無事に初出荷を迎えた「未来を照らす 活けてる」と銘打った「みらいサーモン」の流通は、本事業を軌道に乗せるための大事な試金石となりますので、引き続き徹底した生産管理に努めてまいります。

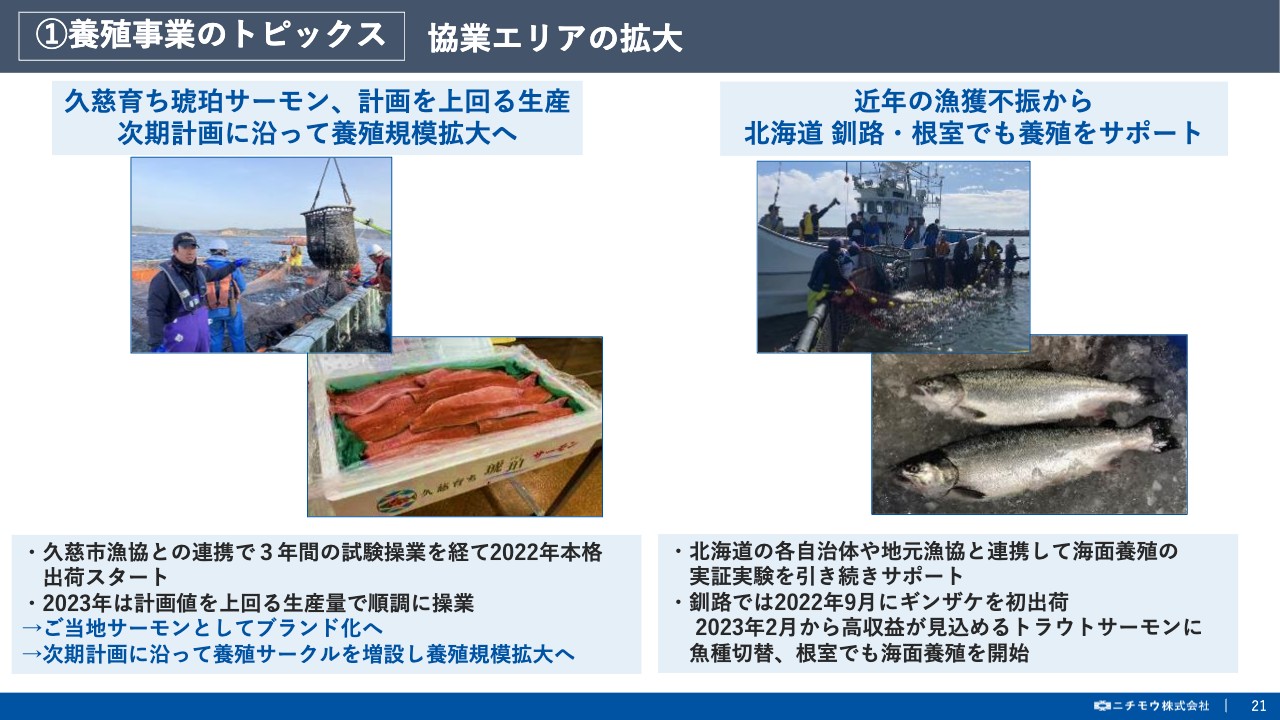

1養殖事業のトピックス 協業エリアの拡大

次に、養殖事業のトピックスとして、陸上養殖と両輪で、40年以上の経験とノウハウのある「海面養殖」の取り組みについてご紹介いたします。

スライド左側が岩手県の久慈市漁協と連携して取り組んでいる「久慈育ち琥珀サーモン」のブランド展開でございます。

昨年から本格出荷がスタートし、本年も7月までに計画値を上回る生産量で水揚げが行われました。この取り組みは、食品事業とも連携し、ご当地サーモンとして東北地方の大手量販店や生協をはじめ、関東にも出荷、さらには回転寿司チェーンなどに販路を拡大し、全国へブランド展開を図ってまいります。また、次期計画では、養殖サークルを2機増設し、規模を拡大する予定です。

これに対してスライドの右側は、北海道で海面養殖をサポートする取り組みでございます。

ここ近年の漁獲不振から天然魚が豊富な北海道でも海面養殖の機運が高まっております。各自治体や地元漁協と連携して、当社のこれまで培ってきた技術とノウハウをもとに、昨年からは釧路で、今年からは根室で実証実験をサポートし、ある一定のご評価をいただきました。

1養殖事業のトピックス 動画制作や展示会で養殖事業を積極的にPR

また、これらの養殖事業はニチモウを代表する取り組みの1つとして各種媒体に積極的にアピールし、当社の特徴・強みを伝えるとともに事業領域である漁業・水産業界に止まらず全方位で認知度向上に努めております。

本年の実例といたしまして、未来を見据えたサステナブル経営の推進の一環として、陸上養殖場である「豊前フィッシュファーム」においてAI等を駆使した最新鋭のシステムで「みらいサーモン」が元気に生育している状況や、当社のキャッチフレーズである「浜から食卓までを網羅し繋ぐ」ことを端的に表現した事業概要などを盛り込んだプロモーション動画を制作いたしました。

また、新型コロナの影響で見合わせていた水産業界の国際見本市である「ジャパン・インターナショナル・シーフードショー」へ4年ぶりに出展し、先の動画公開や当社の持続可能な事業展開を紹介いたしました。その他、個人投資家向けIR説明会にも積極的に実施し、さらなる認知度向上を目指してまいります。

この養殖事業は単に収益確保の事業ではなく、当社の経営理念である社会の公器の精神を体現する重要な取り組みとして今後とも実直に取り組んでまいります。

中計三本柱2 様々な環境配慮商材を開発

次に、2つ目の「バイオマス漁網の実用化」の進捗についてご紹介いたします。ニチモウは次世代に、より良い環境を受け継ぐべく、バイオ・生分解性プラスチックを用いた海洋資材の研究開発に日々取り組んでおります。

その中でも、スライド左側の生分解性素材を用いた海洋資材として開発した「土のう袋」は国土交通省の公共工事等の活用システムである「ネティス」に登録され、本製品を利用することで、公共工事の入札時に利点があります。

また、「生分解性のタコ壺」は漁獲に優位性があることが確認され、現在は海外展開の足掛かりとして国際特許を出願準備中でございます。

続いて、スライド右側の「バイオマスロープ」は海藻の生育に優位性があることが確認され、中長期の取り組みとして藻場造成や海藻養殖に展開してまいります。

このように、すでに実用化した商材を含めて、研究成果を積み重ね、引き続きお客様のニーズに合わせた研究開発を進めてまいります。

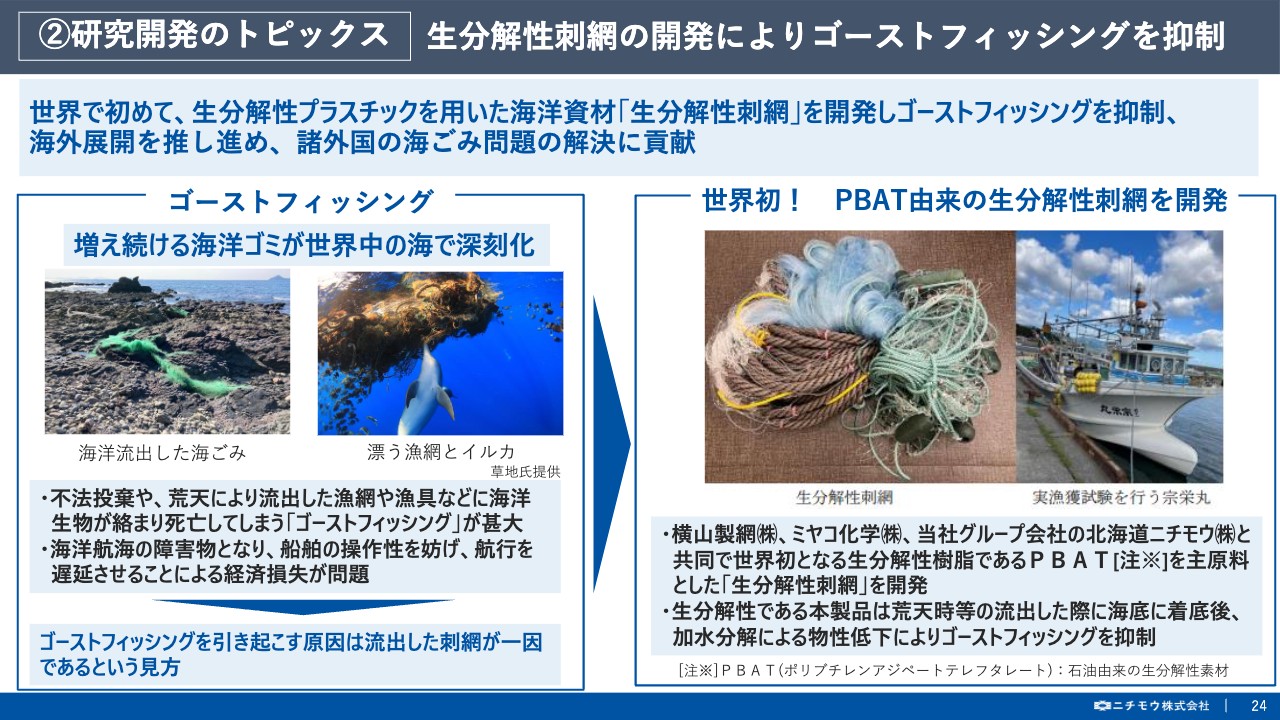

2研究開発のトピックス 生分解性刺網の開発によりゴーストフィッシングを抑制

続いて、こちらのスライドは環境配慮商材についてです。増え続ける海洋ゴミが世界中の海で深刻化しており、中でも不法投棄や荒天により流出した漁網や漁具などに海洋生物が絡まり死亡してしまういわゆる「ゴーストフィッシング」は、無視できない問題であると考えております。

海洋環境や海洋資源の保全は、当社が果たすべき使命として、この海洋ゴミ問題を低減すべく、横山製網様、ミヤコ化学様、当社グループの北海道ニチモウと共同で世界初となる生分解性樹脂であるPBATを主原料とした「生分解性刺網」を開発いたしました。

生分解性である本製品は荒天時等で網が流出した際でも海底に着底後、加水分解による物性低下によりゴーストフィッシングの抑制が期待されます。また、漂流する障害物を抑制することで、安全に航海するメリットもあります。

今後とも次世代に豊かな海洋環境や海洋資源を届け、持続可能な社会の実現への貢献として、バイオマス漁網の実用化をはじめとした環境配慮に対応した研究開発を推し進めてまいります。

中計三本柱3 安定供給体制は着実に進展

最後に、3つ目の「水産物加工の安定供給体制」の進捗についてご紹介いたします。ニチモウグループは、北海道の紋別市に水産加工の二大製造拠点を有しております。

まず、すり身を製造するヤマイチ水産では、最新鋭のすり身工場とフィッシュミール工場が本格的に稼働し、着実に業績に貢献しております。さらなる省人省力化と生産能力強化に向けて、今期も10億円規模の設備投資を計画しております。

続いて、本年4月にカニ・ホタテの製造会社としてオホーツクニチモウが始動いたしました。製販一貫体制をとることで事務効率化を図るとともに、労働力の安定確保に向けて技能実習生用の寄宿舎を整備するなど、現在は順調に稼働しております。

ここで生産されたカニやホタテは、ふるさと納税の返礼品として納入されており、引き続き地場に根付いた事業を展開し、地方創生に貢献してまいります。

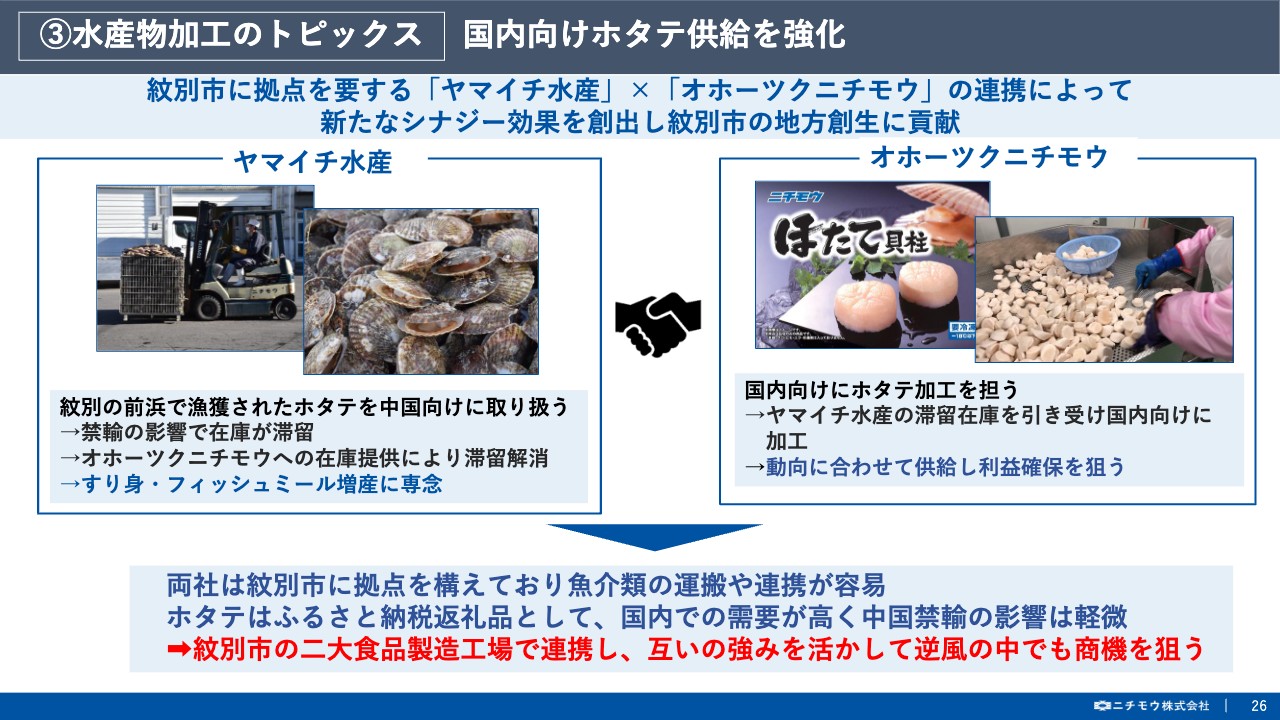

3水産物加工のトピックス 国内向けホタテ供給を強化

また、本年8月下旬に報道された中国の日本産水産物の禁輸措置の影響により、ヤマイチ水産が中国輸出向けに買い付けたホタテの在庫滞留を危惧しておりましたが、オホーツクニチモウが国内向けホタテ加工の原料へ転換することでこの課題を解消することができました。

このように紋別の二大拠点の連携による新たなシナジー効果を発揮して、突発的なリスクへ対応するとともに、互いの強みを活かして逆風の中でも商機を狙ってまいります。

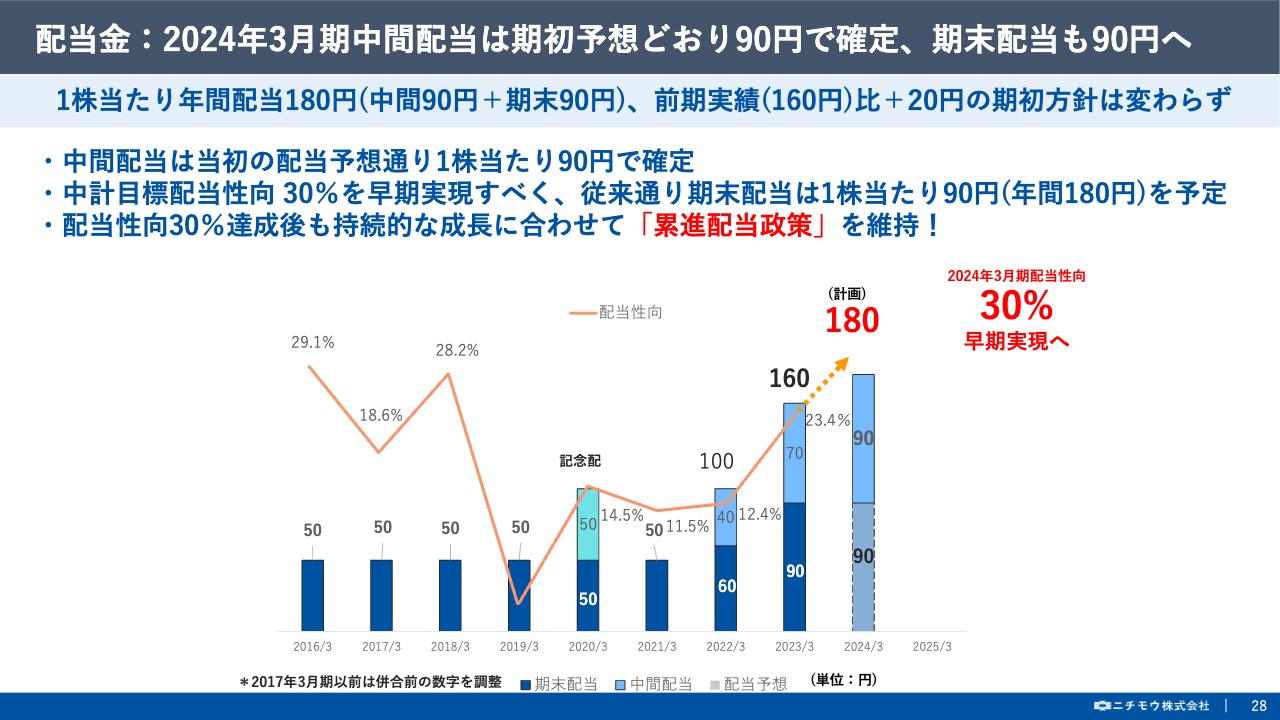

配当金:2024年3月期中間配当は期初予想どおり90円で確定、期末配当も90円へ

続きまして、株主還元、企業価値向上への取り組みについてご説明いたします。まず始めに、配当政策ですが、従来の安定配当に加えて本中期経営計画から段階的に配当性向30パーセントに引き上げ、株主還元の積極化を図ることを目標にして早1年以上が経過いたしました。

この間、幸いにして業績も堅調に推移したことにより増配基調となり、2024年3月期の配当予想は、配当性向30パーセントに引き上げる目標を前倒しで実現すべく、前期実績より20円増配の1株当たり180円と公表いたしました。

先の決算でご説明いたしました通り、第2四半期段階では微増収で、経常利益段階で減益となりましたが中間配当は従来の予想通り1株当たり90円とすることといたしました。また、期末配当につきましても従来の予想通り1株当たり90円を予定しております。

なお、配当性向30パーセント達成後も当社の持続的な成長に合わせて累進配当政策を維持し、積極的な株主還元策を推し進めてまいります。

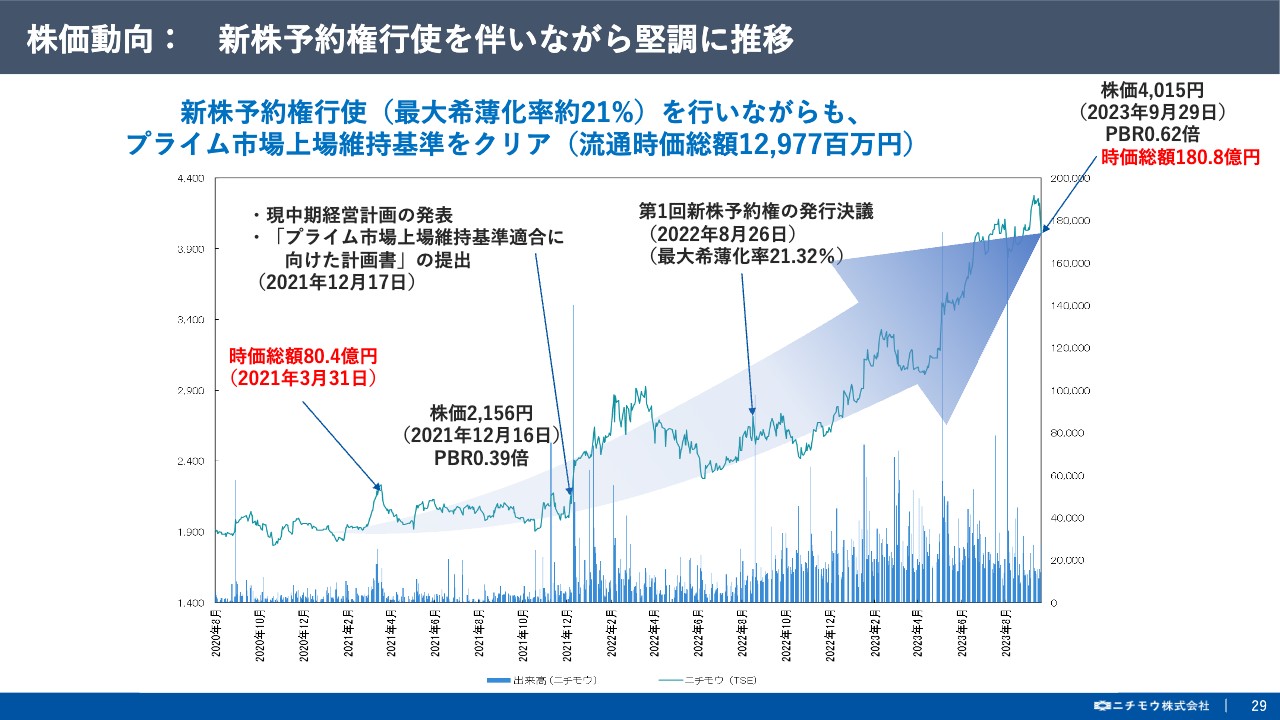

株価動向: 新株予約権行使を伴いながら堅調に推移

次に、株価動向でございます。2021年12月に東証プライム市場への上場維持基準に向けた計画書を提出してからまもなく2年が経過します。

この間、プライム市場への適合に向けてあらゆる施策を講じ、昨年8月に希薄化を伴う新株予約権を発行決議した際も、資金使途にご理解いただいた株主さまに支えられながら株価は右肩上がりに推移し、9月29日現在の株価は4,015円となり、流通株式時価総額は129億7700万円となりました。

直近では4,000円を割り込んでおりますが、現在ではおかげさまで、東証の市場区分見直し前の株価からちょうど約2倍の水準まで上昇することができました。

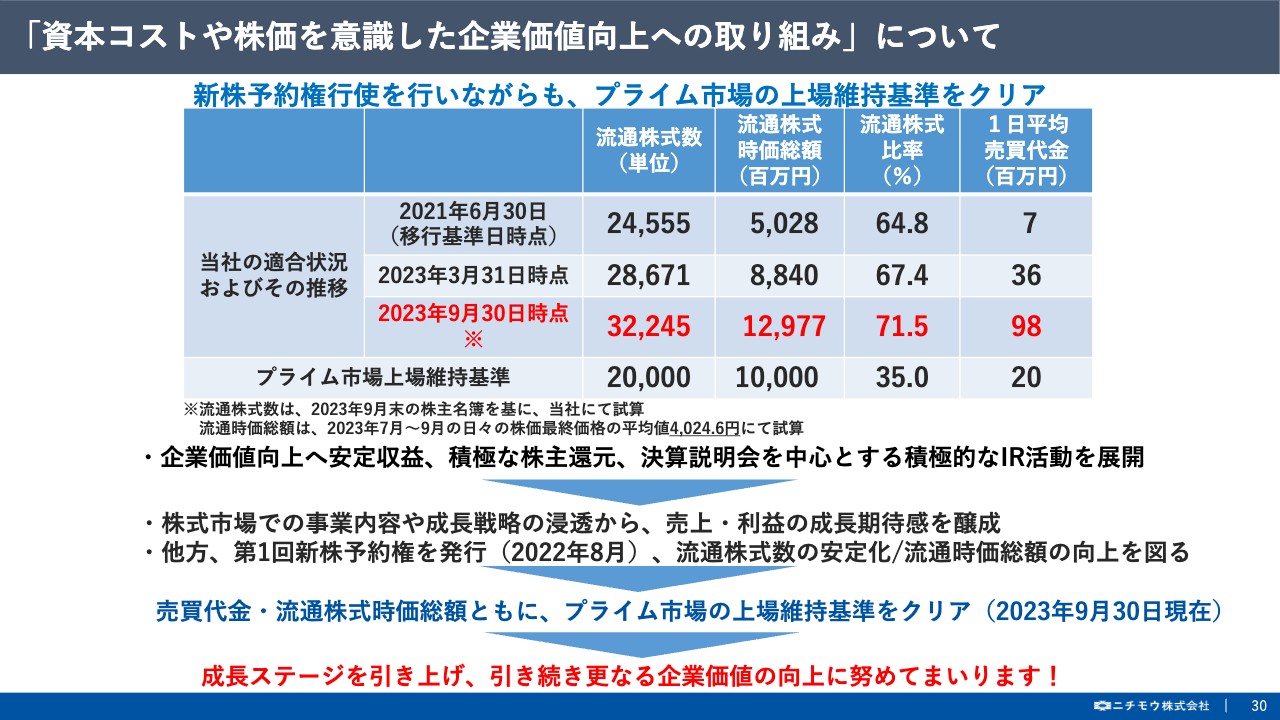

「資本コストや株価を意識した企業価値向上への取り組み」について

次に、当社の喫緊の課題であるプライム市場への上場維持基準の適合状況でございます。5月中旬頃から流通株式時価総額が100億円を突破し、おかげさまで現在においてもすべての項目で上場維持基準を超える状況を維持しております。

これもひとえに、業績が安定してきたこともさることながら、今回の決算説明会などを通じて積極的にIR活動に注力したことにより、投資家のみなさまに、当社の事業内容や潜在的な成長性などをご理解いただけた結果であるものと感じております。

今後とも株主のみなさまにご評価いただけるよう、ニチモウの魅力を発信するとともに、成長のステージを引き上げ、さらなる企業価値の向上に努めてまいります。

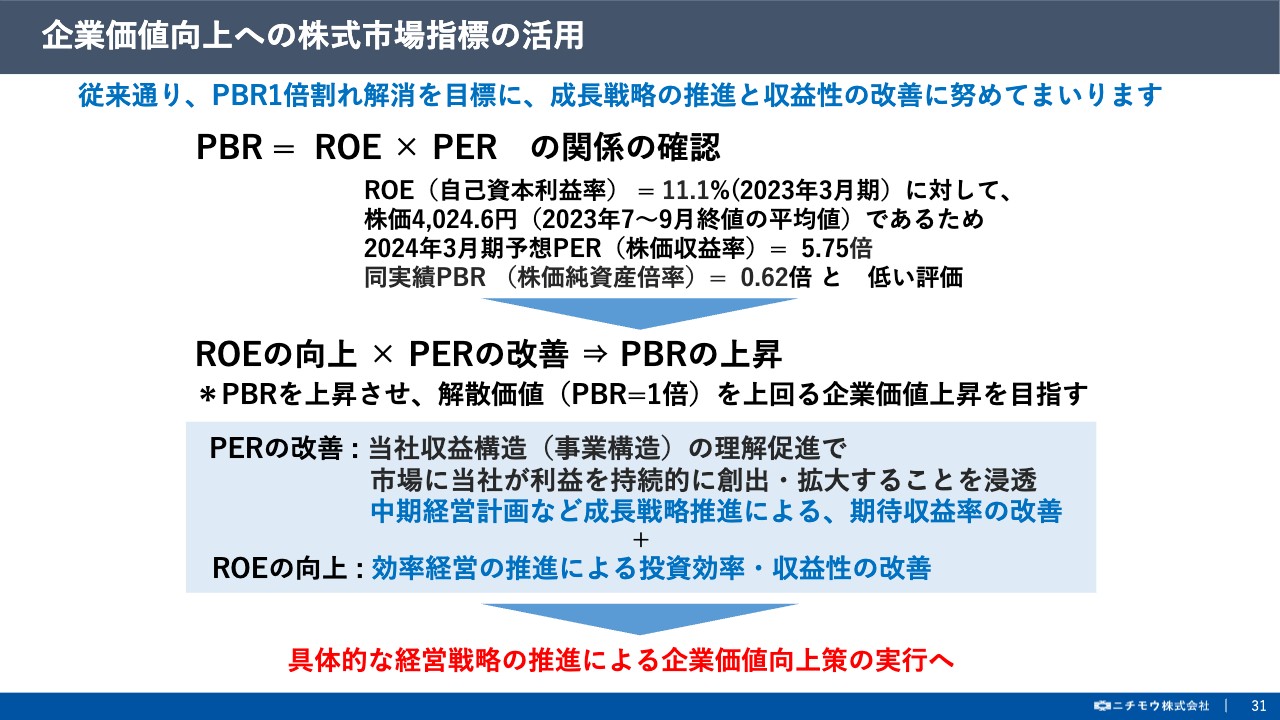

企業価値向上への株式市場指標の活用

最後に、経営指標でございますが、東証が提言しているPBR1倍への意識改革に対して当社も0.62倍と依然として低い評価となっております。

この対応策といたしましては、従前より上場維持基準適合に向けた計画書でも開示しておりますが、PERの改善とROEの向上によってPBRを上昇させることだと考えております。

業績の安定化はもとより、経営の効率化を図るうえでもROEを重要視し、中期経営計画の目標値である10パーセントは最低ラインとして、引き続きバランスを意識した経営の効率化を図ってまいります。

IRに関するお問い合わせ

最後に、後段に参考資料として、ビジネスモデルや沿革などを添付しておりますのでご覧いただければと存じます。また、本件に関するお問い合わせは巻末のIR担当までご連絡をお願いいたします。

本日は、ご多忙のところ長時間にわたりご視聴いただきまして、まことにありがとうございました。

新着ログ

「卸売業」のログ