提供:株式会社インターネットインフィニティー 2024年3月期第2四半期決算説明

【QAあり】インターネットインフィニティー、2Qは2桁増収増益、リハビリ型デイサービスのレコードブック事業は堅調

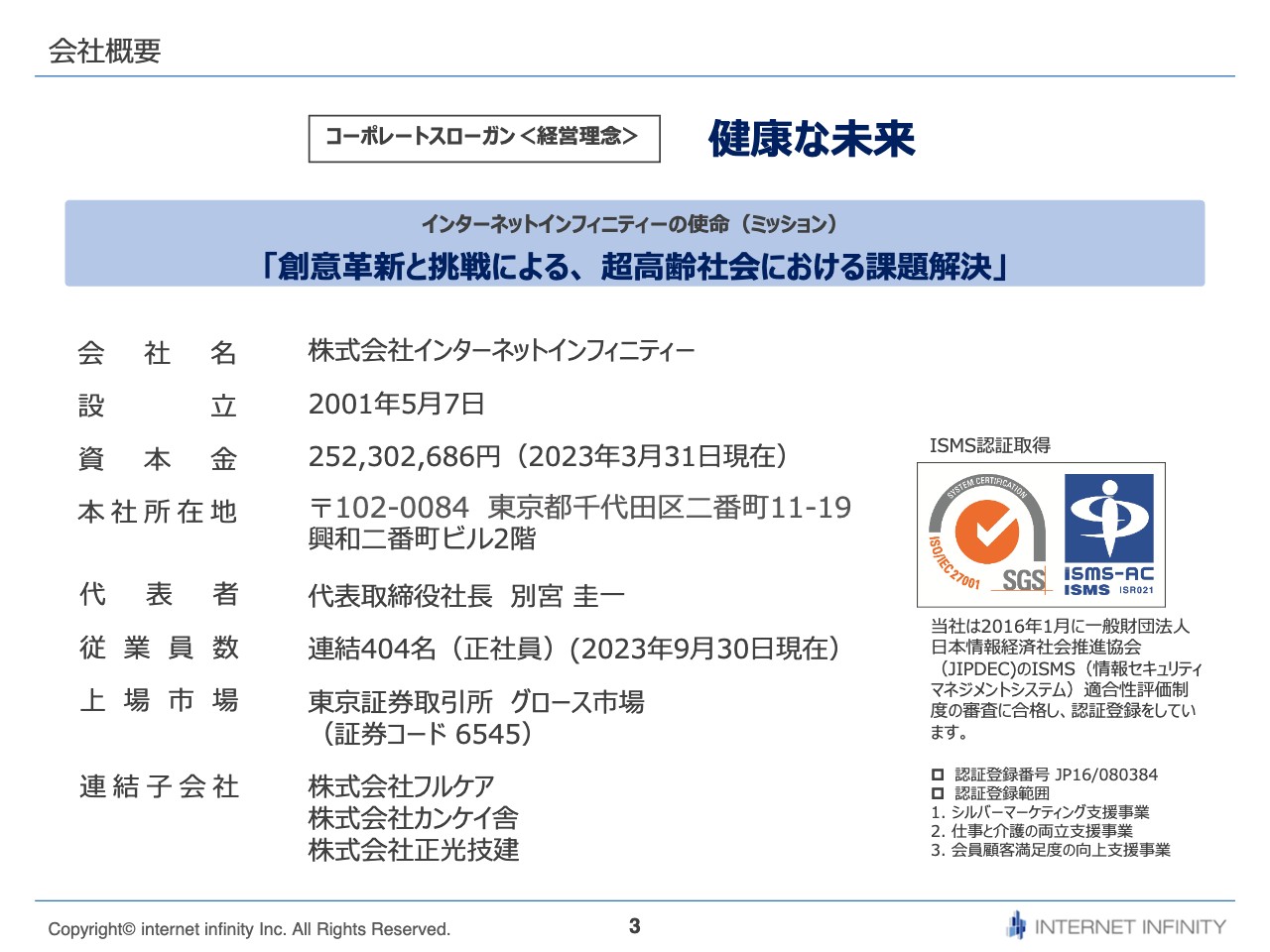

会社概要

別宮圭一氏(以下、別宮):本日はご視聴いただき誠にありがとうございます。株式会社インターネットインフィニティー代表取締役社長の別宮です。2024年3月期第2四半期決算について、資料に沿ってご説明します。

まずは、会社概要として事業内容やビジョンについてご説明します。当社のコーポレートスローガン〈経営理念〉は「健康な未来」、使命(ミッション)は「創意革新と挑戦による、超高齢社会における課題解決」です。以前にも開示したとおり、本社所在地は10月2日から千代田区に移転しています。

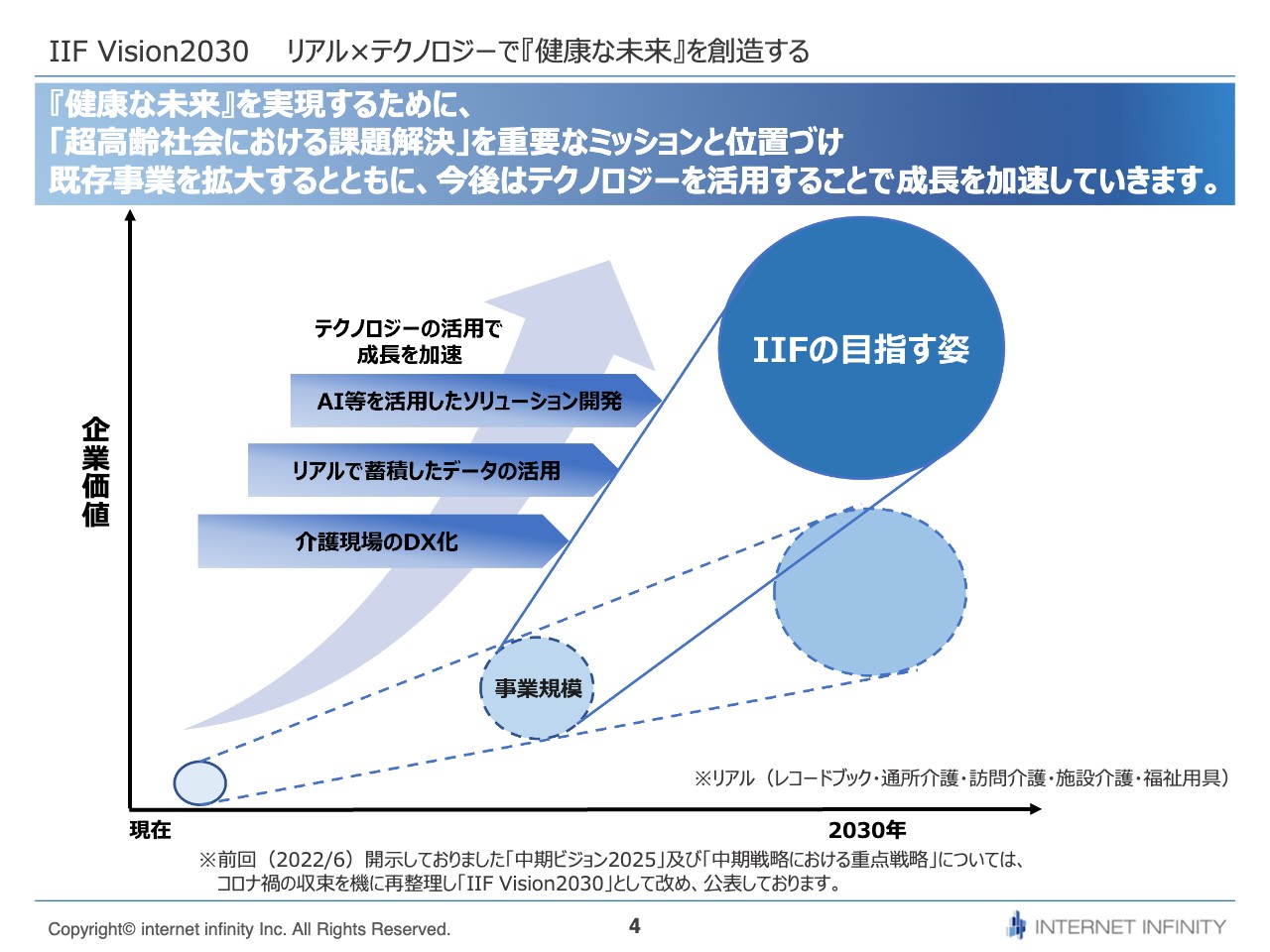

IIF Vision2030 リアル×テクノロジーで『健康な未来』を創造する

「IIF Vision2030」についてご説明します。今期は「IIF Vision2030」として、「リアル×テクノロジーで『健康な未来』を創造する」という長期ビジョンを策定しています。既存事業に加えて、介護現場のDX化やリアルで蓄積したデータの活用、AI等を活用したソリューション開発など、テクノロジーの活用で成長を加速させていきたいと考えています。

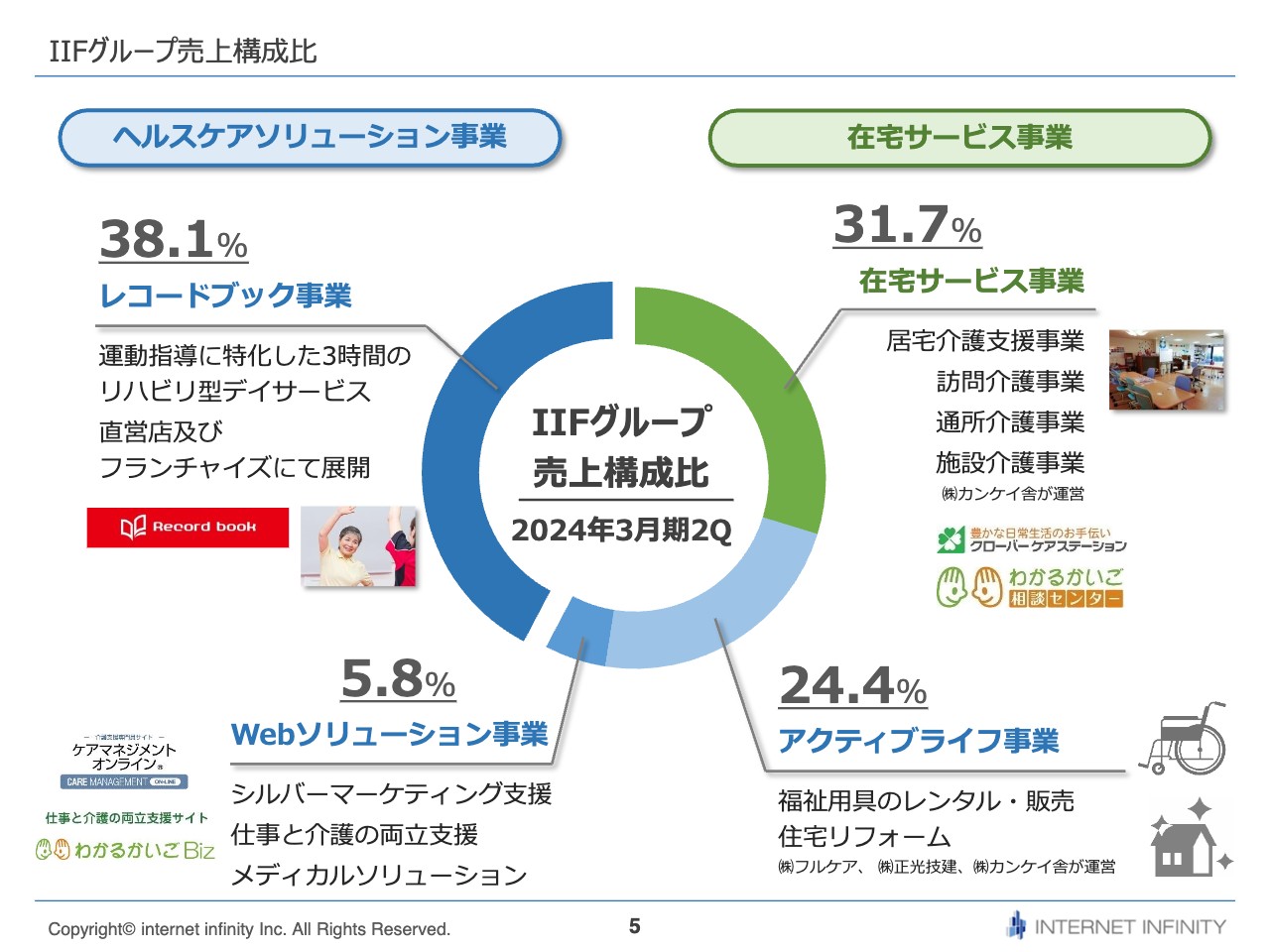

IIFグループ売上構成比

IIFグループの売上構成比です。セグメントはヘルスケアソリューション事業と在宅サービス事業に分かれており、各々の構成はスライドに記載のとおりです。右下のアクティブライフ事業は、前期までケアサプライ事業と表現していましたが、今年度よりセグメント名を変更しています。

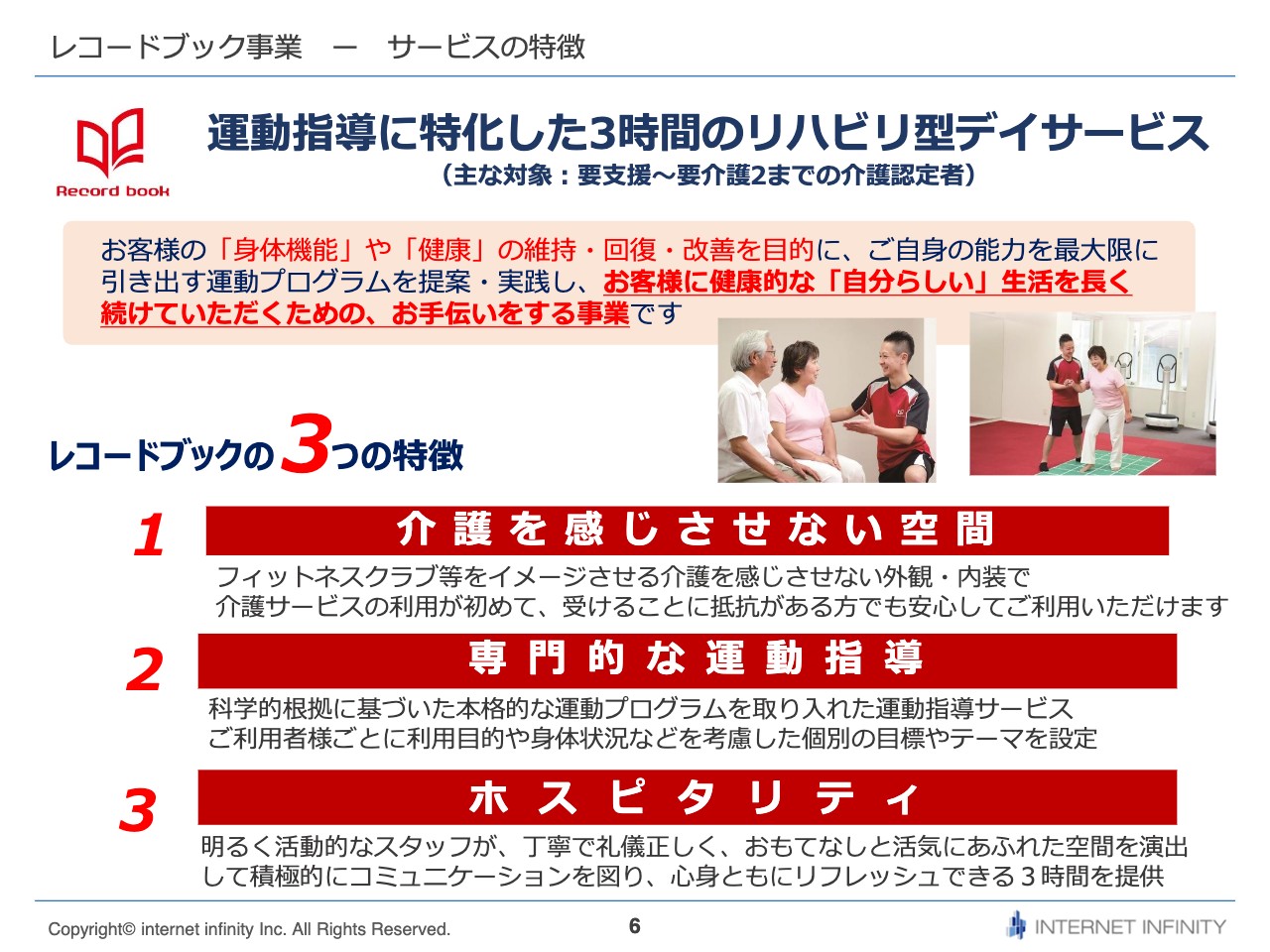

レコードブック事業 ー サービスの特徴

レコードブック事業の概要です。「レコードブック」は、健康寿命の延伸を目的としたリハビリ型のデイサービスです。運動指導に特化しているため、主な対象者は要支援から要介護2くらいまでの介護認定者、すなわち軽度要介護高齢者を対象としています。

特徴は「介護を感じさせない空間」「専門的な運動指導」「ホスピタリティ」の3点です。「レコードブック」は特に、初めて介護認定を受けた方に多くご利用いただくため、介護を感じさせない空間やホスピタリティが非常に重要になります。

初めて介護認定を受けた方は、介護施設やデイサービスセンターを見学しても空間や雰囲気を嫌がる方が非常に多く、拒否されてサービスにつながらない場合があります。その結果、家にこもって重度化してしまうといった課題があります。

「レコードブック」では介護の入り口の段階でみなさまに親しんでいただきやすくするために、このような特徴があります。

運動指導も、筑波大学の田中教授と連携して、専門的な運動プログラムを作っています。お客さまの状態に合わせた強度で運動指導を行う点も、レコードブックの大きな特徴です。

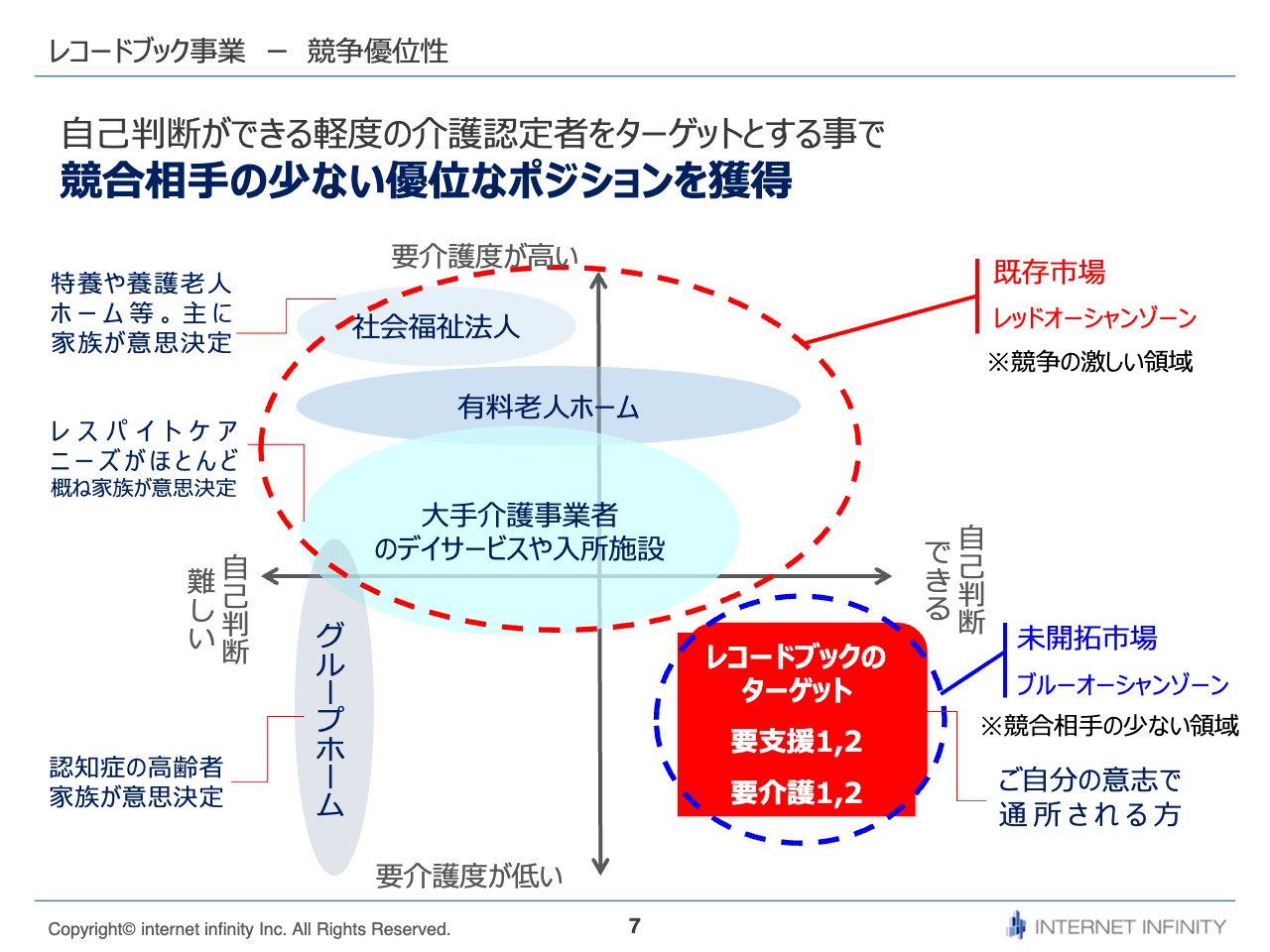

レコードブック事業 ー 競争優位性

競争優位性についてご説明します。スライドの図のとおり、介護サービスの種類は多岐にわたります。縦軸は要介護度を示しています。上にいくほど要介護度が高く重度介護に、下にいくほど軽度になります。

横軸は自己判断についてです。左側が自己判断が難しい方、右側が自己判断できる方となります。認知症で体の状態がかなり悪い場合は、ご本人ではなくご家族の判断で介護施設やデイサービスセンターを選びます。

多くの介護施設介護サービスが左上の部分に集中している中、「レコードブック」は右下の「低要介護度かつご自身で判断して見学し、利用を決めていただく」お客さまが多いのが特徴です。このように、介護市場では比較的競合が少ない領域で事業を運営しています。

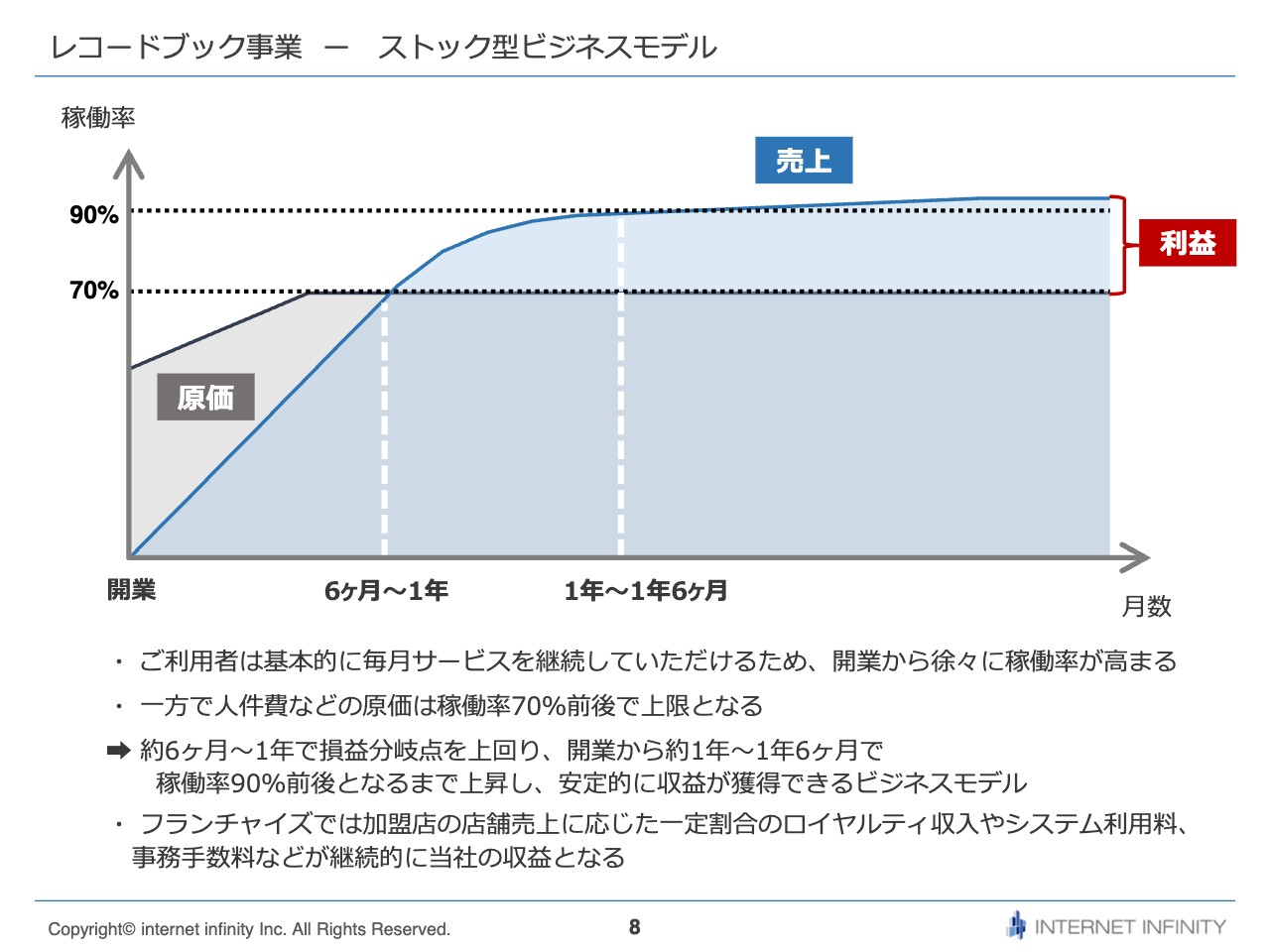

レコードブック事業 ー ストック型ビジネスモデル

レコードブック事業のビジネスモデルは、典型的なストック型ビジネスになっています。こちらは介護保険のサービスですので、ケアプランに則ってサービスを利用いただきます。基本的に毎月サービスを継続していただける方がほとんどのため、開業直後にはお客さまはいませんが、徐々に稼働率が高まっていきます。

原価はほとんどが人件費です。人件費原価は稼働率70パーセント前後で上限になるため、6ヶ月から1年くらいで採算分岐点を上回り、開業から1年から1年半で稼働率90パーセント前後になります。安定的に収益を獲得できる点も「レコードブック」の特徴です。

また、レコードブックはフランチャイズで展開しておりフランチャイズ加盟店の店舗売上に応じた一定割合のロイヤルティ収入やシステム利用料、事務手数料などを継続的にいただいています。

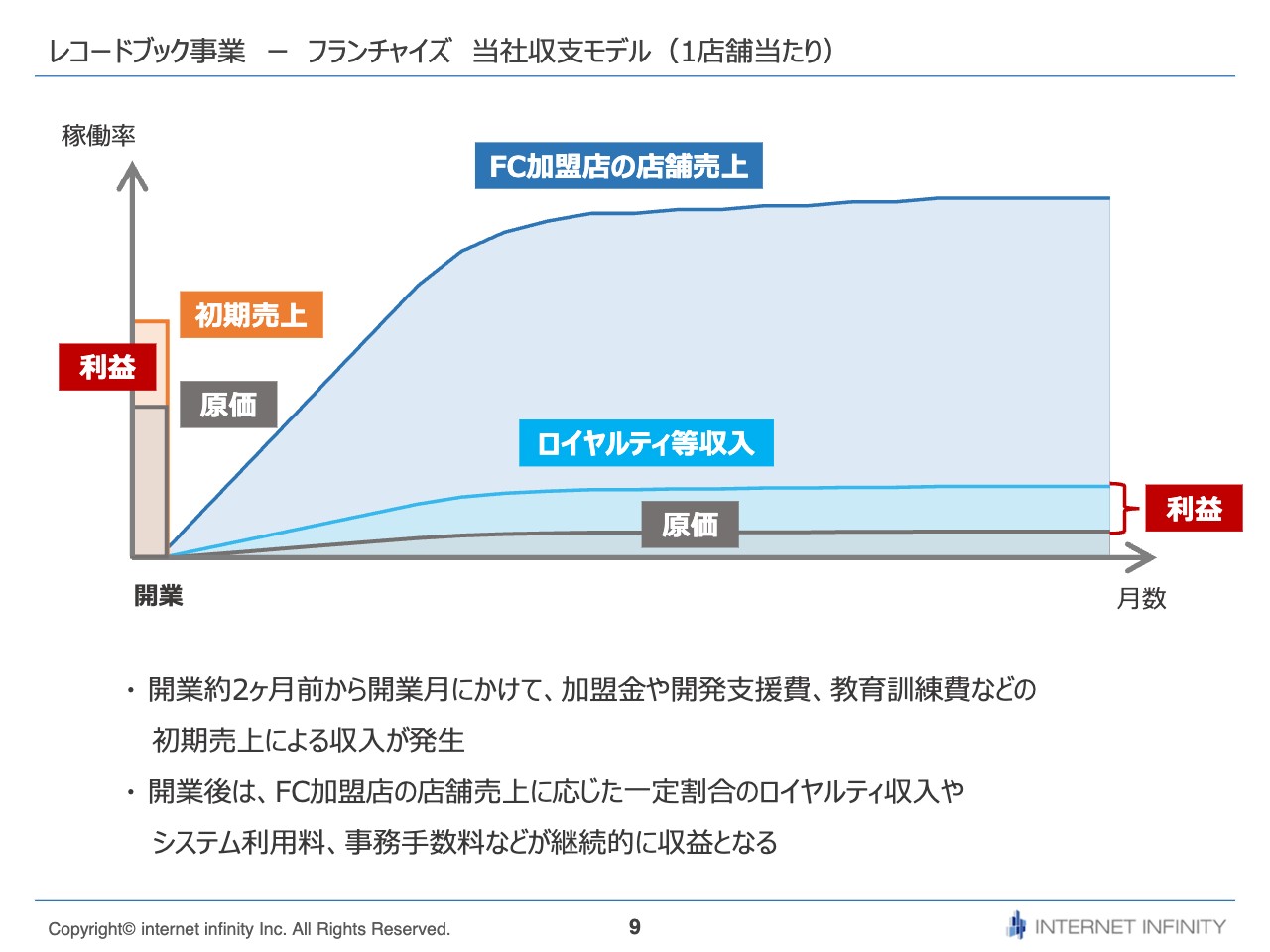

レコードブック事業 ー フランチャイズ 当社収支モデル(1店舗当たり)

フランチャイズ1店舗あたりの収支モデルは、スライドに記載しているとおりです。開業の約2ヶ月前から開業月にかけて、加盟金や開発支援費、教育訓練費などの初期費用をいただくため、当社にとっては初期費用の売上が最初に立ちます。開発支援費とは、エリアマーケティングや物件開発、物件設計などを行い、店舗を作り込むための費用です。

その後は先ほどもお伝えしたとおり、売上に連動したかたちのロイヤルティ収入とシステム利用料や事務手数料などの固定費を継続的に加盟店からいただき、当社の収益となります。

Webソリューション事業 ー 事業内容

Webソリューション事業についてご説明します。大きく分けて3つの事業を行っています。

1つ目は、シルバーマーケティング支援です。当社が運営している「ケアマネジメント・オンライン」に登録しているケアマネジャーネットワークを活用した、マーケティングリサーチやプロモーション支援を行っています。

「ケアマネジメント・オンライン」は、全国の現役ケアマネジャーの半数にあたる約10万人の方に会員登録いただき、毎日使われている専門職ポータルサイトです。ケアマネジャーの会員基盤を活用し、全国約360万の高齢世帯にダイレクトにリーチできます。こちらのネットワークを活用したビジネスのお客さまは、大手メーカーがメインとなります。

2つ目は、メディカルソリューションです。医療用医薬品の製薬メーカーや医療機器メーカー向けに、疾患啓発や利用状況などのマーケットデータを提供しています。ケアマネジャーを通じて約360万の高齢者世帯にダイレクトにリーチできるネットワークを活用し、調査事業を行っています。

3つ目は、仕事と介護の両立支援です。家族の介護を理由に離職せざるを得ない方は、年間10万人を超えていると言われており、社会問題化しています。こちらは、介護離職を未然に予防することを目的として、主に大手企業に導入いただいています。企業の福利厚生として、当社がサービス提供を行っています。

具体的には、従業員向けの仕事と介護の両立支援セミナーの開催や、介護情報Webサイトの運営などを行っています。介護情報Webサイトは、介護情報を集約し、従業員のみが閲覧できるクローズドなサイトとなっています。

介護コンシェルジュでは、当社に専門相談員を配置し、さまざまな相談を受け付けています。例えば、介護施設を探すケアマネジャーの紹介や、介護保険申請の代行などのサービスを提供しています。導入企業数は210社、会員数は230万人を超えています。

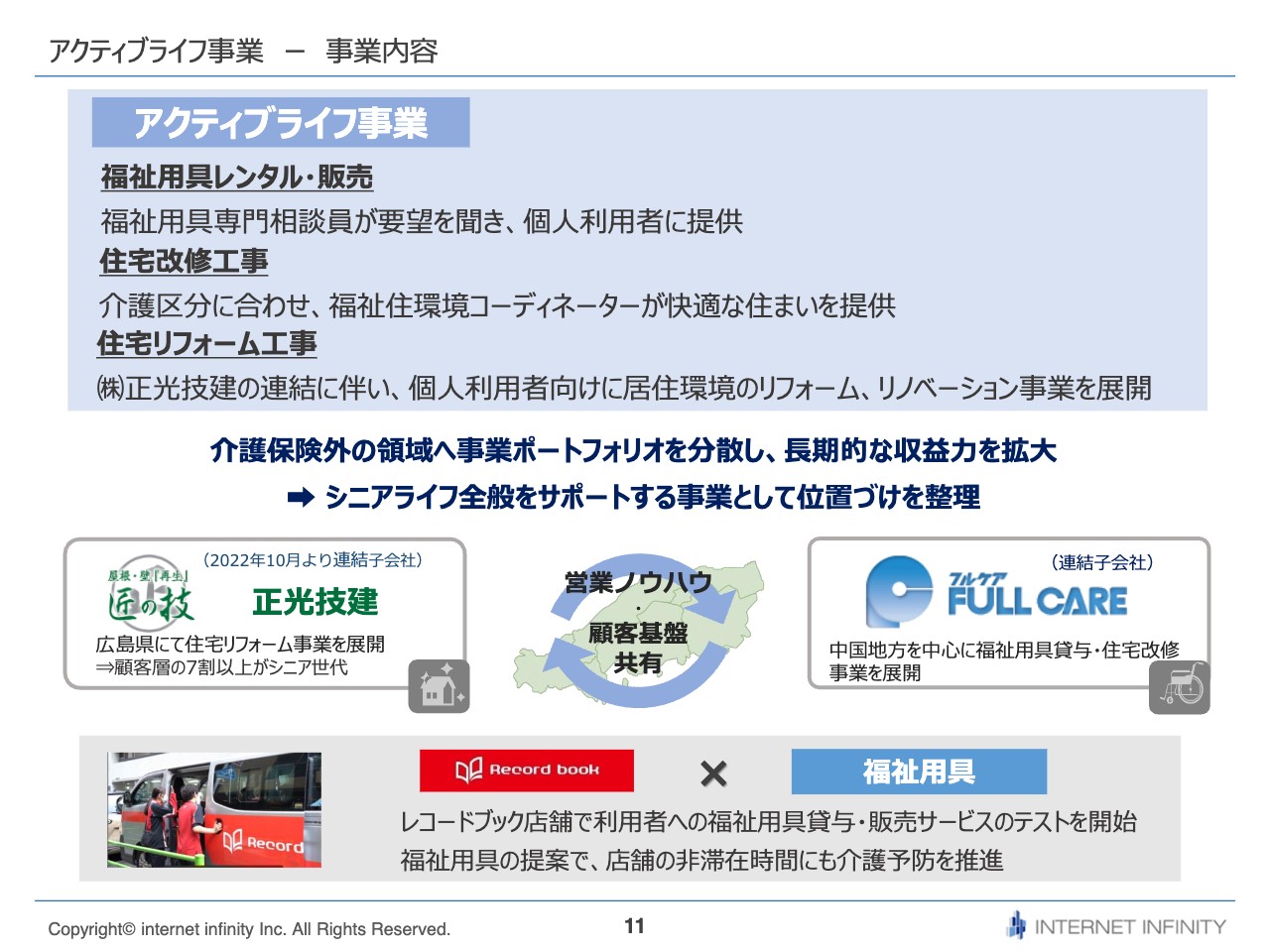

アクティブライフ事業 ー 事業内容

アクティブライフ事業についてご説明します。こちらでは、福祉用具のレンタル・販売、住宅改修工事、住宅リフォーム工事などを行っています。昨年10月より、正光技建という住宅リフォーム会社がグループインしました。まずは連結子会社のフルケアとシナジーを出すために、高齢者住宅改修のニーズを取り込みます。

また、2社とレコードブック事業とのシナジーを出すために「レコードブック」の店舗で利用者への福祉用具貸与・販売サービスのテストを開始しています。自宅に戻った後や買い物等で外出する際にも、安心・安全に移動できるよう、転倒を予防することを目的に「レコードブック」から地続きの事業を考え、アクティブライフ事業にも力を入れているところです。

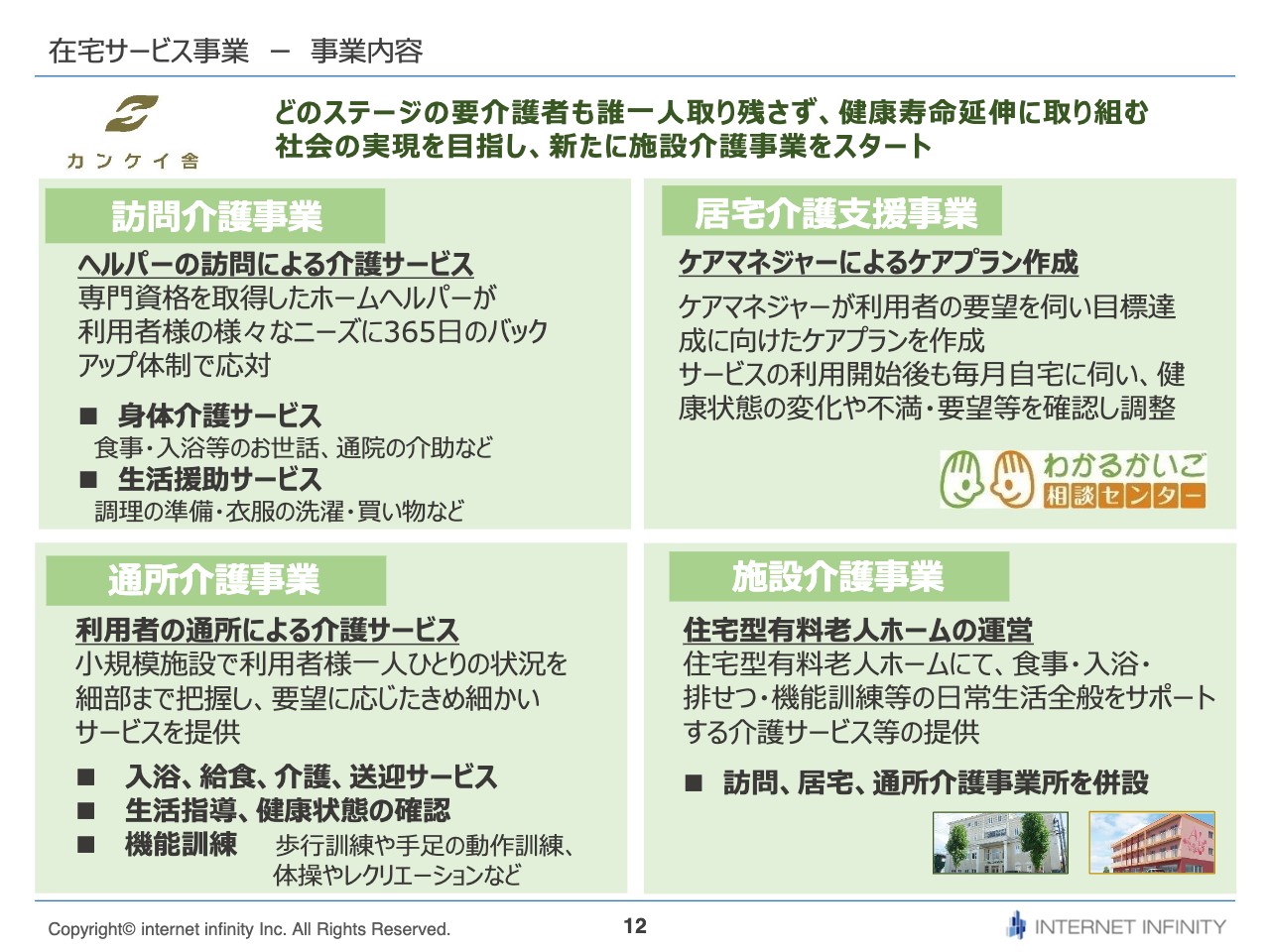

在宅サービス事業 ー 事業内容

在宅サービス事業についてご説明します。スライドに記載のとおり、どのステージの要介護者も誰1人取り残さず、健康寿命延伸に取り組む社会の実現を目指しています。昨年12月よりカンケイ舎にフルール・ガーデンがグループインし、スライド右下の施設介護事業が加わりました。

当社グループでは、住宅型有料老人ホームの運営は初めてとなります。中重度介護者に向けても当社のノウハウを活用し、健康寿命延伸のサポートを行いたいという考えから、チャレンジしました。

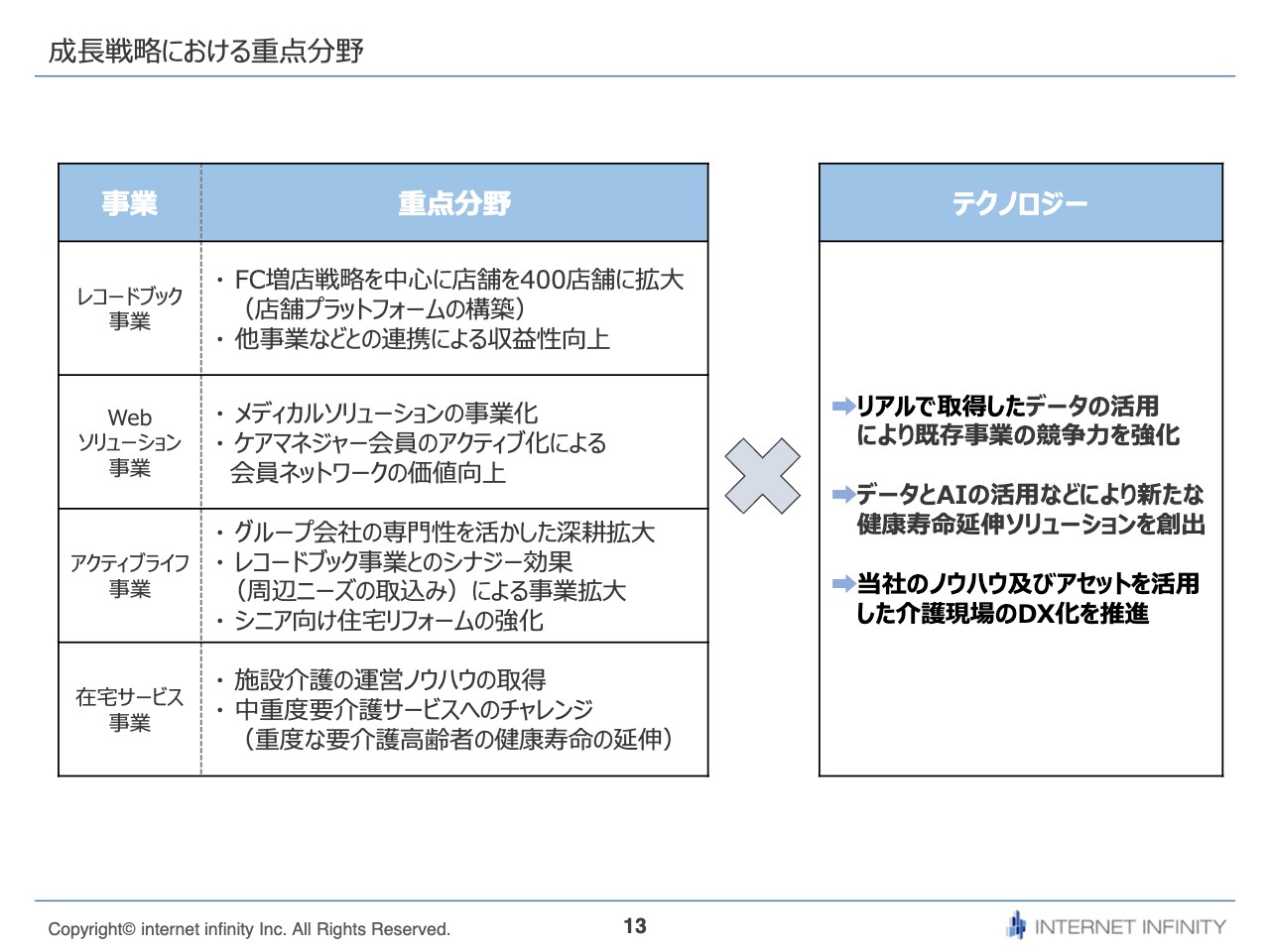

成長戦略における重点分野

成長戦略における重点分野です。レコードブック事業は、フランチャイズの既存オーナーに新規出店していただくという増店戦略を中心に据えています。今後は、全国400店舗を目指してプラットフォームを構築していきます。また、他事業との連携による収益性向上として、福祉用具や住宅リフォームのデータを活用した事業なども視野に入れていきたいと考えています。

Webソリューション事業は、メディカルソリューションの事業化に力を入れています。アクティブなケアマネジャー会員を増やすことによる会員ネットワークの価値向上を、重点分野として掲げています。

アクティブライフ事業は、グループ会社の専門性を活かした深耕拡大を行います。加えて、周辺ニーズを取り込みながら、レコードブック事業とのシナジー効果による事業拡大も目指します。シニア向け住宅リフォームの強化としては、レコードブック事業やフルケアの福祉用具のレンタル・販売のノウハウを活かします。

在宅サービス事業では、施設介護の運営ノウハウの取得を始めました。レコードブック事業で培ったノウハウを活用し、中重度介護者の要介護度が進まないための健康寿命延伸サービスを重点分野として掲げています。

これらの既存事業の取り組みに合わせて、リアルで取得したデータやAIの活用、介護現場のDX化などの成長戦略を実行していきたいと考えています。

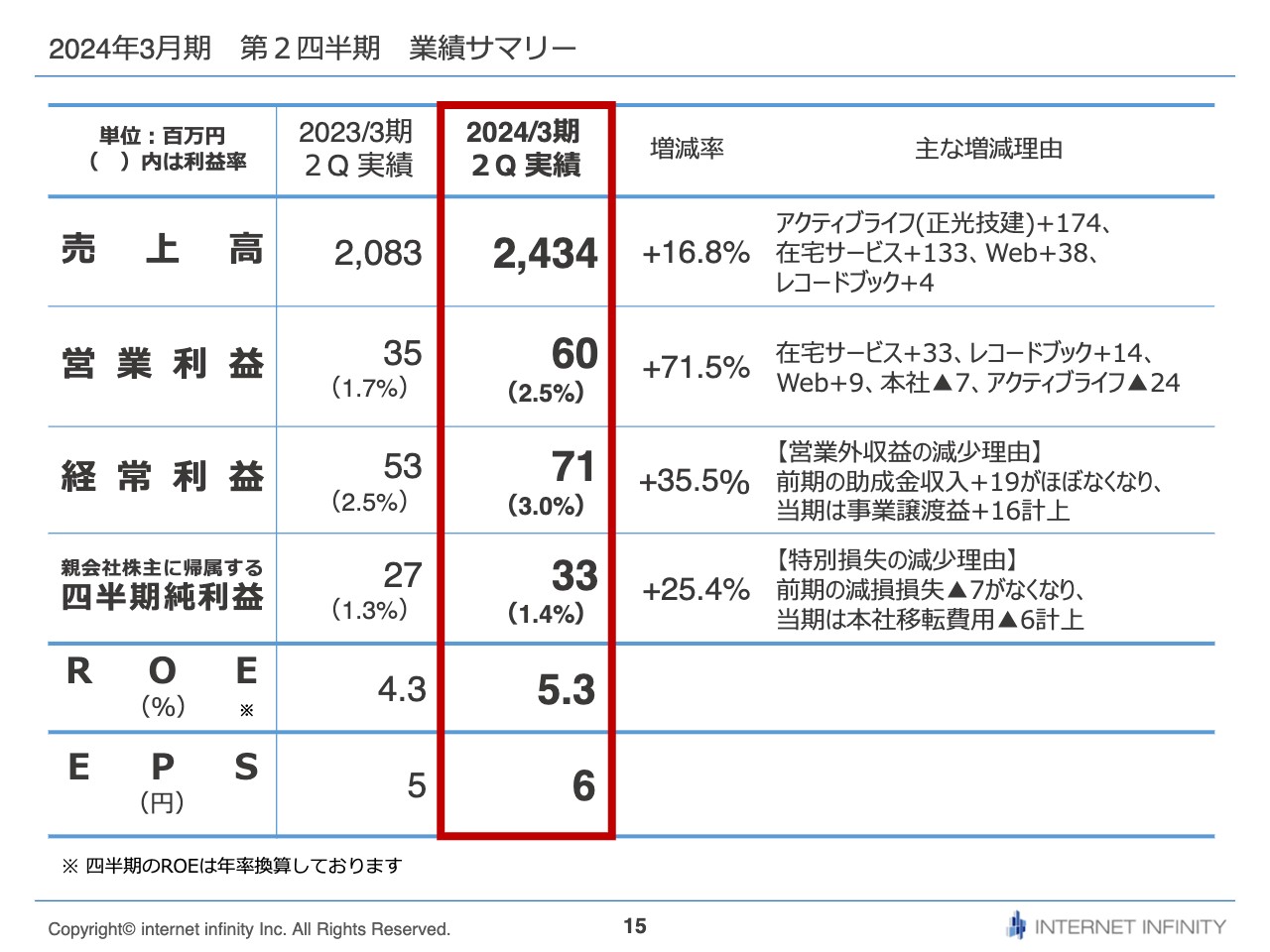

2024年3月期 第2四半期 業績サマリー

2024年3月期第2四半期の業績についてご説明します。まずは業績サマリーです。売上高、営業利益、経常利益、純利益はスライドに記載のとおりです。

売上高は、前年同期比プラス16.8パーセントとなりました。主な理由は、アクティブライフ事業で正光技建、在宅サービス事業で「フルール・ガーデン」というブランドの老人ホームが加わったことです。前期第2四半期まではこちらの事業がなかったため、今期はその分が大きく反映されています。Webソリューション事業とレコードブック事業は、オーガニックの成長で伸びています。

営業利益は、前年同期比プラス71.5パーセントとなりました。売上高と同様に、在宅サービス事業が伸びています。マイナスの部分は、本社移転の影響とアクティブライフ事業の正光技建が当初計画を下回っていることです。こちらは、後ほど詳しくご説明します。その他は、スライドに記載のとおりです。

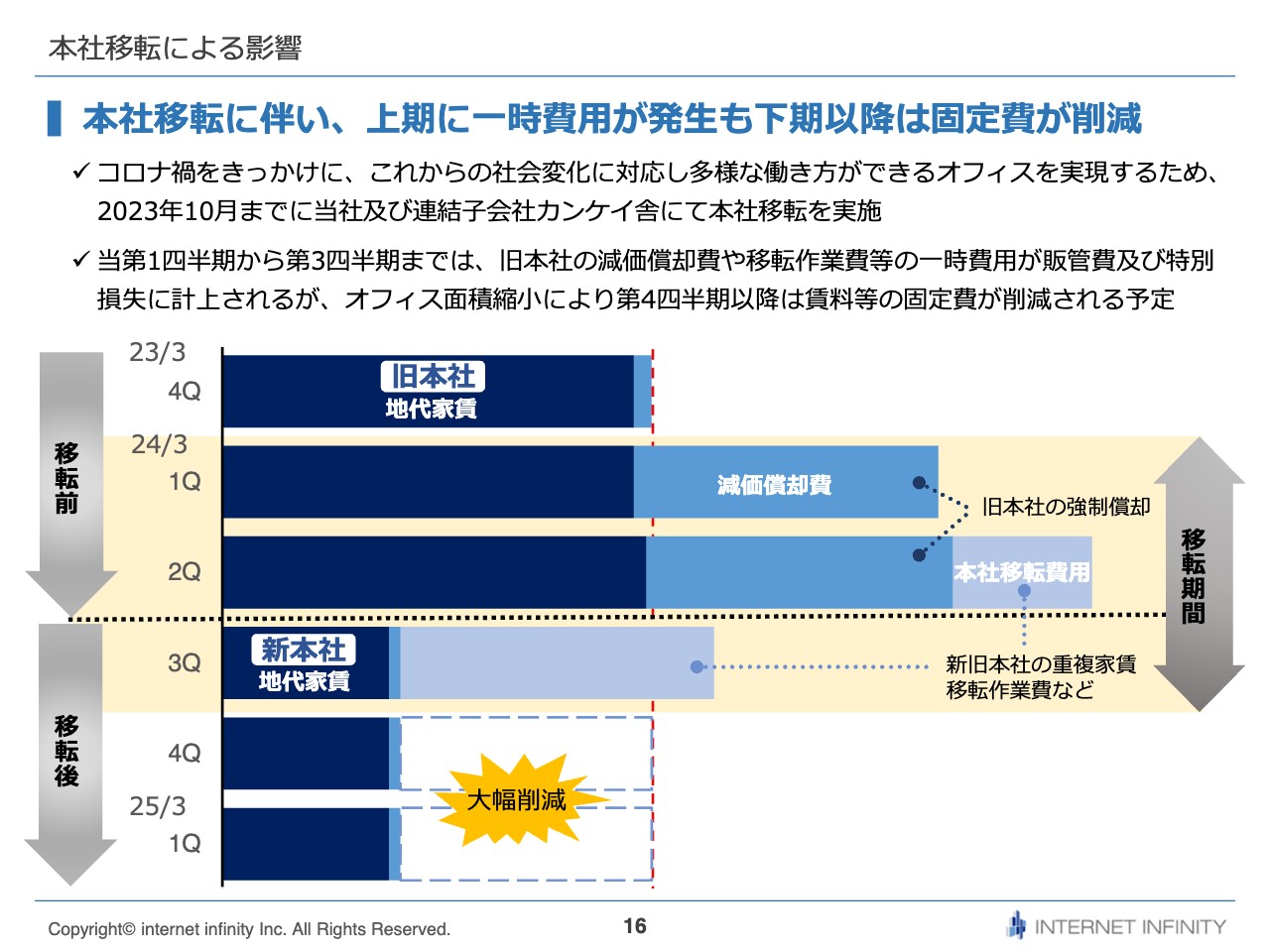

本社移転による影響

コロナ禍をきっかけに、これからの社会変化に対応し多様な働き方ができるオフィスを実現するため、本社移転を実施しました。

また、2021年からグループ経営に切り替え、グループ会社は自主自律で経営を行い、なるべく現場・お客さまに近いところに本社を構えて運用するという方針を掲げました。昨年に分社化したカンケイ舎においても、インターネットインフィニティーの本社に同居していましたが、効率化を目的に現場に近いエリアに本社を移転しました。

この移転により、上期に費用が発生しています。下期以降は固定費が削減されるため、スライドに記載のとおり、移転前の第1四半期と第2四半期に大きく減価償却費が発生しています。第2四半期については、減価償却費に加えて本社移転の費用も入っています。

我々の旧本社は東京都品川区大崎にありましたが、大崎旧本社の主に建物附属設備並びに大崎旧本社の撤退に伴う退去に伴う原状回復費が発生しました。今年の春、第1四半期に引っ越しを決定し、転居が9月末でしたので、この期間中に強制償却、加速度償却を行ったため、第1四半期、第2半期と減価償却費が一時的に増加しました。

また、10月より新本社に移転したため、移転作業費や新本社の重複家賃等特別損失が第2四半期に発生しました。

オフィス面積を縮小したため、新本社移転後より地代家賃は削減されますが、第3四半期では重複家賃等の特別損失が一時的に計上されます。第4四半期以降は、特別損失がなくなり、利益に効いてきます。

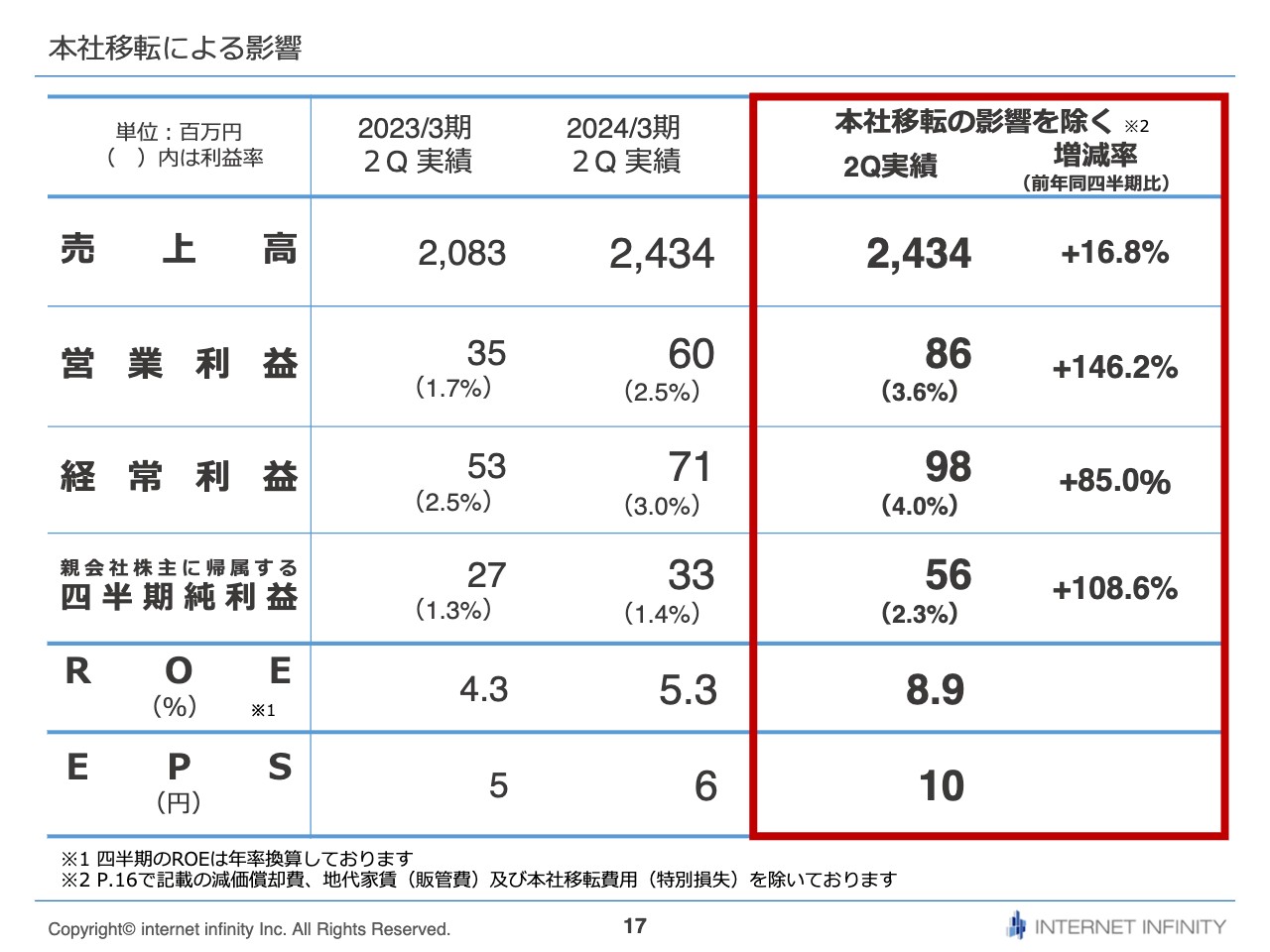

本社移転による影響

本社移転による影響を除いた場合の業績についてです。当然ながら売上は変わりませんが、営業利益は前年同期比プラス146.2パーセント、経常利益はプラス85.0パーセント、純利益はプラス108.6パーセントとなっています。

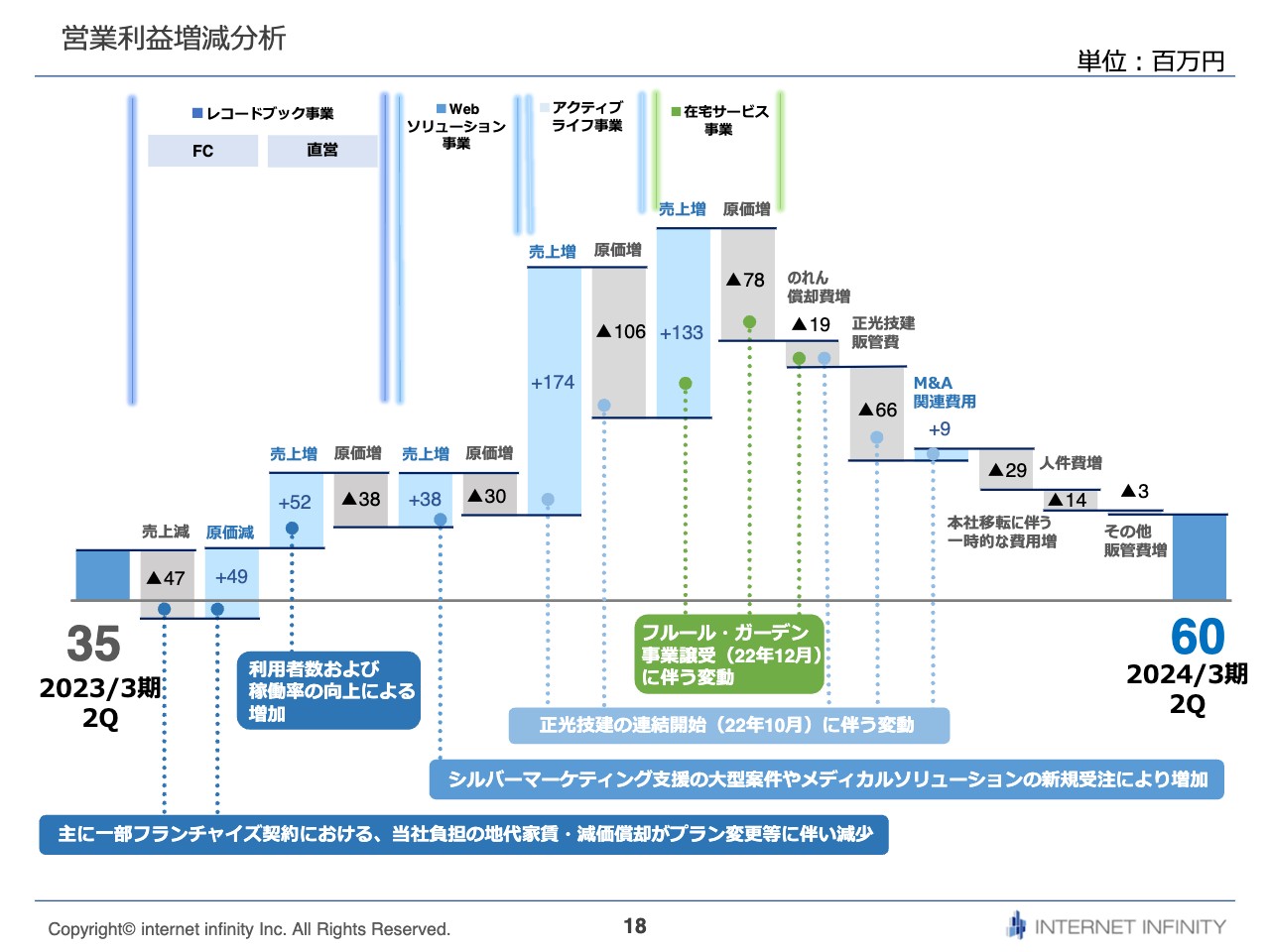

営業利益増減分析

営業利益の増減分析です。スライド左側が、レコードブック事業のフランチャイズによるものです。売上と原価が減っていますが、こちらは主にプランの変更によるものです。前回の説明会でもご説明しましたが、「レコードブック」のフランチャイズにはAプランとBプランがあります。

Bプランは初期費用が少なく、初期にかかる費用や内装工事の費用を分割でご負担いただくタイプです。最初の5年契約で分割でお支払いいただき、5年契約が満了し契約を更新する6年目からはAプランに切り替わり分割金がなくなります。

今期は、加盟店が満期を迎えて契約更新されるオーナーが非常に多いです。また、5年を迎えていなくとも、業績がよく資金繰りがよくなってきたのでAプランに切り替えたい、つまり初期費用や内装工事の残額を一括で当社に支払い、プランを変更したいというオーナーも最近は非常に増えてきています。それに伴う売上および原価減になります。

かかる原価と計上している売上は同額ですので、固定費は利益にまったくヒットしません。プラン変更に伴う売上減は、おおむね売上と原価の額とセットになると考えていただければと思います。

その隣は直営店です。こちらは利用者数の増加と稼働率の向上に加え、加盟店から譲り受けて直営化したお店が3店舗ありましたので、その影響が出ています。したがって、先ほどのフランチャイズの売上減にもヒットしていますが、その反動で直営が増えています。

Webソリューション事業に関しては、業績好調で売上が増えており、それに連動して原価増となっています。アクティブライフ事業の売上増については、先ほどご説明した正光技建の連結開始の影響があります。前年同期には正光技建はありませんでしたので、大きく売上が伸びたように見えており、それに伴う原価も増えています。

在宅サービス事業でも、老人ホームである「フルール・ガーデン」を譲受しました。前期第2四半期の段階ではフルール・ガーデン事業はなかったため、その分の差が出ており、売上と原価がセットになっています。

正光技建販管費については、先ほどと同じ理由で、売上原価とセットで正光技建の販管費が出ています。M&A関連費用については前期は出ていますが、今期第2四半期の段階ではM&Aはなく費用がかからなかったため、その反動でプラスになっています。

これらの結果、全体としては6,000万円という着地になりました。

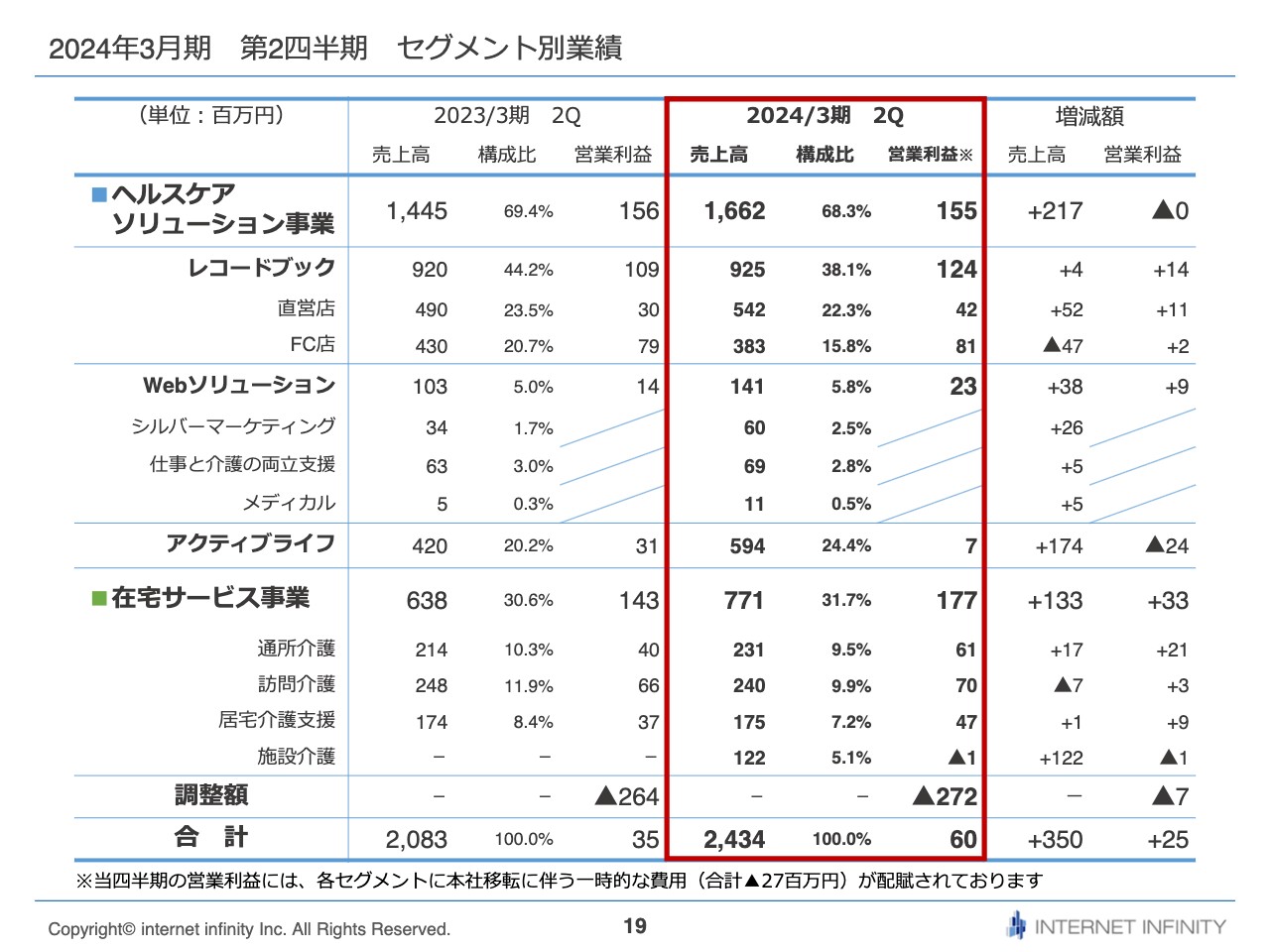

2024年3月期第2 四半期セグメント別業績

セグメント別の業績です。スライドに記載のとおりですが、ポイントのみご説明します。

ヘルスケアソリューション事業の「レコードブック」についてです。直営店では、売上高が前年同期比プラス5,200万円、営業利益がプラス1,100万円となっています。こちらは稼働率が上がったことと、期中平均で店舗数が増えたことの影響が出ています。

フランチャイズ店では、売上高が前年同期比マイナス4,700万円、営業利益がプラス200万円となりました。マイナスの多くは、先ほどご説明したプラン変更です。プラン変更に伴い売上が大幅に下がりますが、同額の原価もなくなりますので利益には影響せず、利益はプラスになっています。

アクティブライフ事業で売上が増えているのは、正光技建が連結に加わったためです。しかし、営業利益のマイナス要因は、正光技建が当初の計画を割っていることによります。

在宅サービス事業の施設介護は、売上高が前年同期比プラス1億2,200万円となりました。多くは「フルール・ガーデン」が連結に加わったことによるものですが、営業利益はマイナス100万円となっています。こちらは老人ホームのPMI作業にかかる構造改革費が、当初計画から少し増えるためです。営業利益はのれん償却後の表示ですので、老人ホーム事業については、のれん償却前では当然プラスになっている状況です。

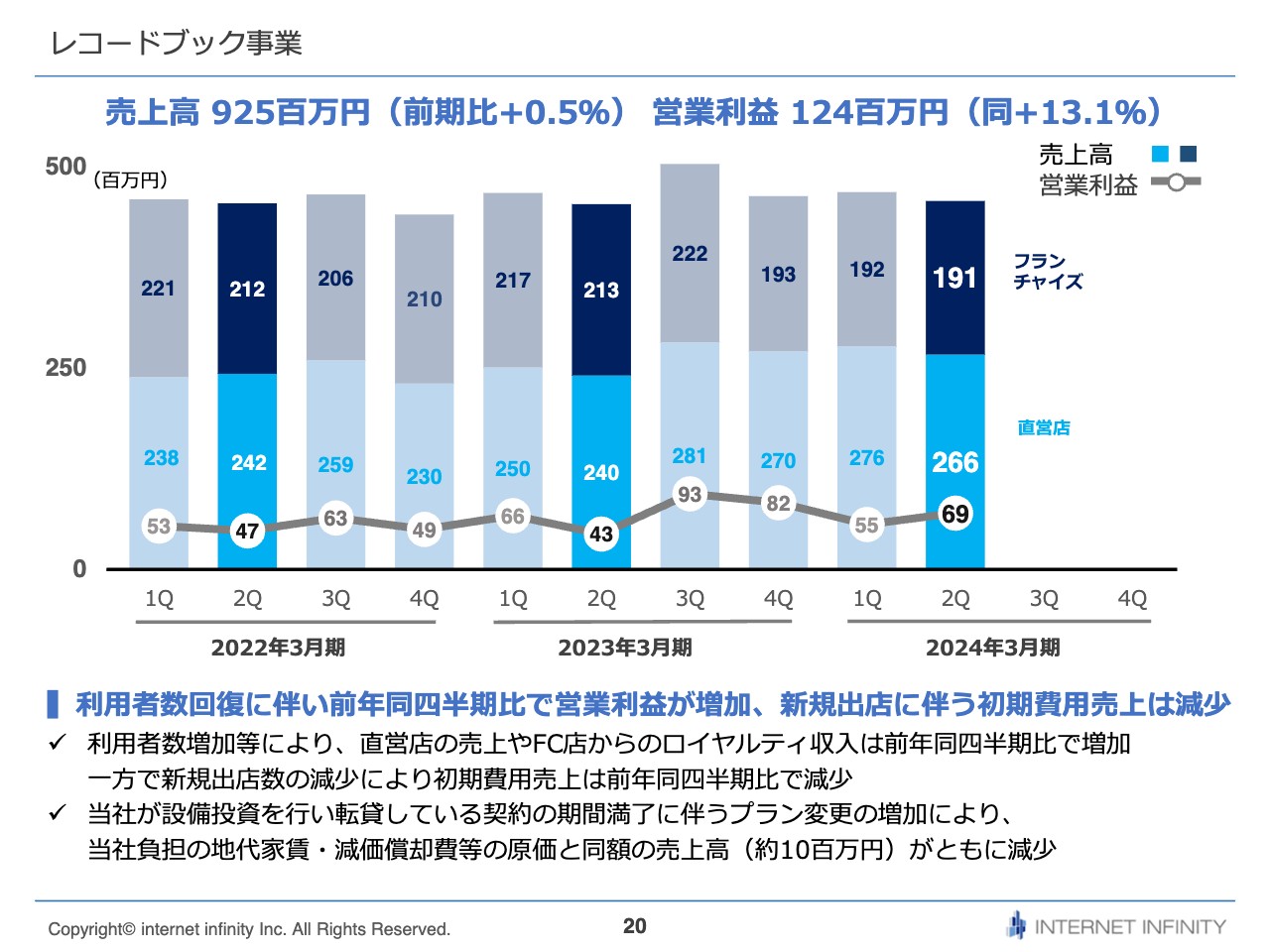

レコードブック事業

レコードブック事業の内訳です。売上高は前期比プラス0.5パーセント、営業利益は前期比プラス13.1パーセントとなりました。コロナ禍が落ち着き、お客さまの数がかなり増えてきていますので、直営店の売上並びにフランチャイズ店からのロイヤルティ収入は前年同期比で増加しています。

一方で、新規出店数が減少しています。これにより前年同期比の初期費用売上も減っています。具体的には、前期第2四半期までには8店舗が新規開業していますが、今期第2四半期まででは6店舗の開業ということで、2店舗分の初期費用の差が出ています。

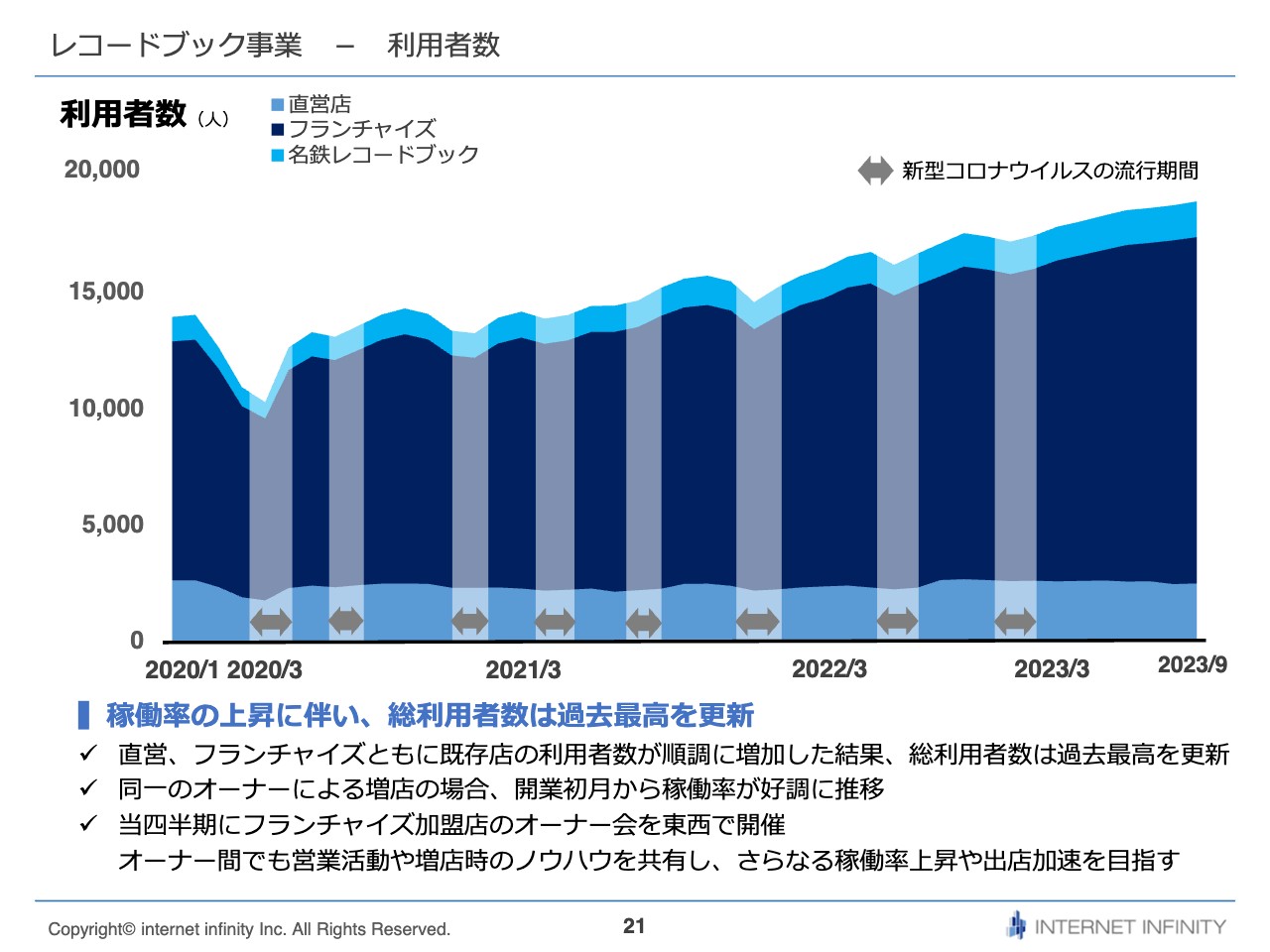

レコードブック事業 - 利用者数

「レコードブック」の利用者数です。稼働率の上昇に伴い総利用者数が過去最高を更新しており、2023年9月末段階で1万8,800人を超えました。

既存の同一オーナーに増店していただくことで開業初月から稼働率が好調に推移し、直営、フランチャイズともにお客さまが増えています。すでにレコードブックを上手に運営されているオーナーに増店をお願いしていますので、初めてレコードブックに取り組まれる方よりも稼働率が上がるスピードが非常に速いということで、お客さまの利用数の伸びも加速しています。

今後も既存店の収益力を強化し、既存のオーナーに増店していただくサイクルを回していく方針です。

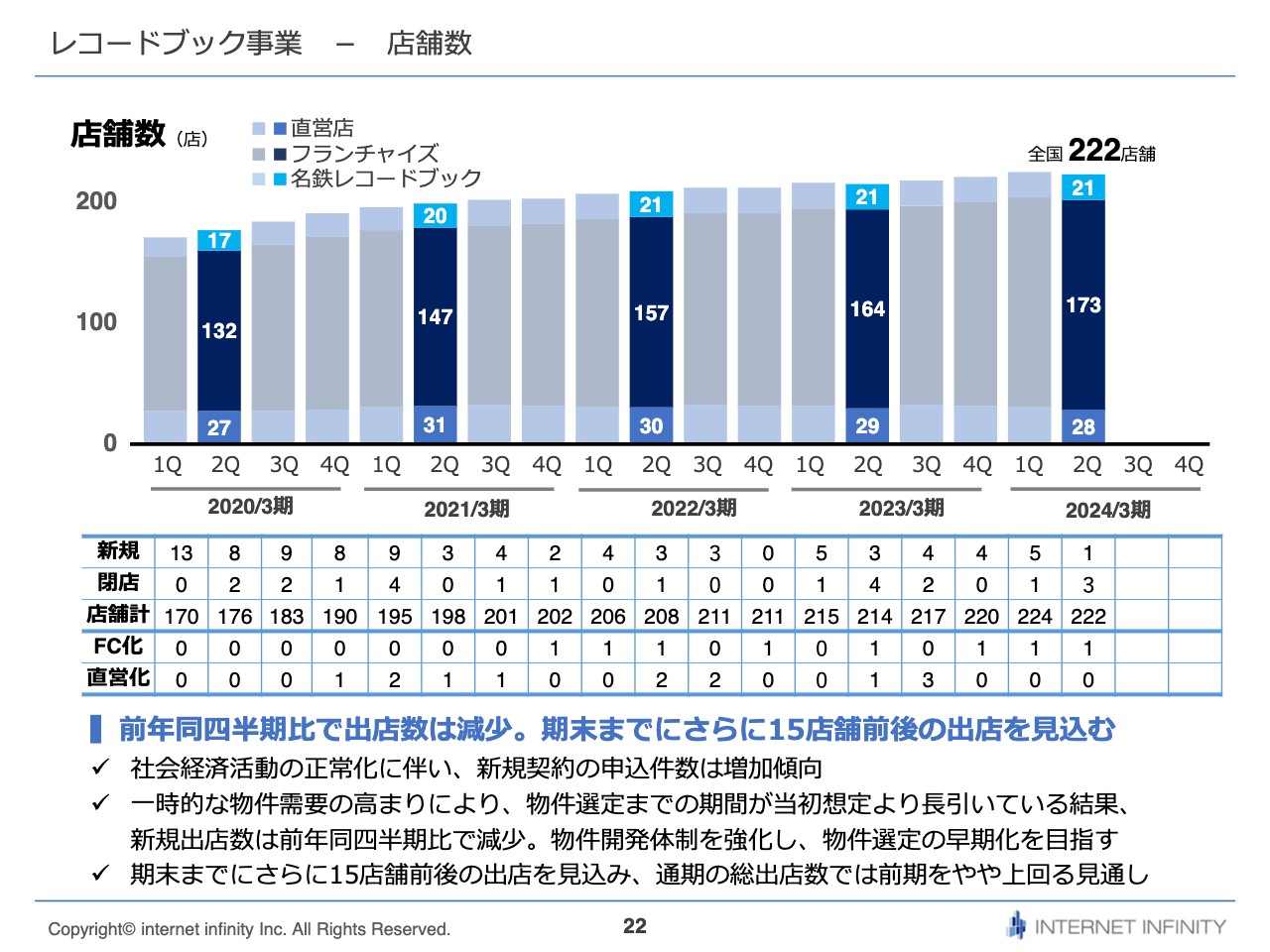

レコードブック事業 - 店舗数

「レコードブック」の店舗数はスライドのとおりです。先ほどお話ししたとおり、今年度は昨期よりも少し新規出店数が減少しました。その要因は、一時的な物件需要の高まりです。我々を含め、今は飲食業などの各業種が一生懸命に物件を探しているという状況です。そのため、物件を見つける作業に非常に苦労しており、我々の想定よりも物件選定の時間が長引いています。

それにより、新規出店数が前年同期比で8から6に減少しました。足元では物件選定の早期化を目指す取り組みとして、フランチャイズ開発部、主に物件開発体制を強化しています。

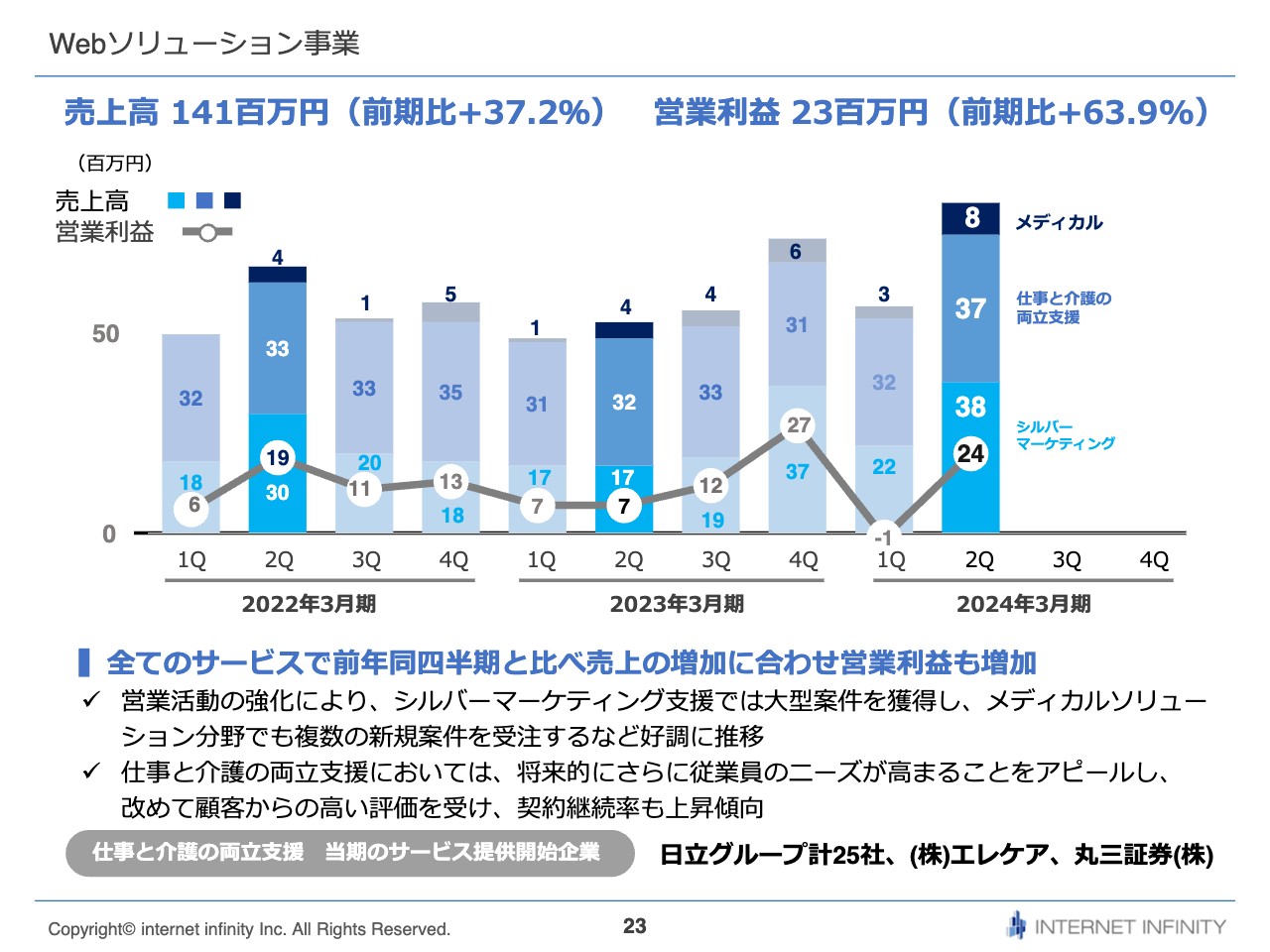

Webソリューション事業

Webソリューション事業です。売上高は前期比プラス37.2パーセント、営業利益は前期比プラス63.9パーセントとなりました。コロナ禍が落ち着き、営業を強化したことにより好調に推移しています。当期に入り、仕事と介護の両立支援サービスの提供を新たに開始した企業も増えてきています。

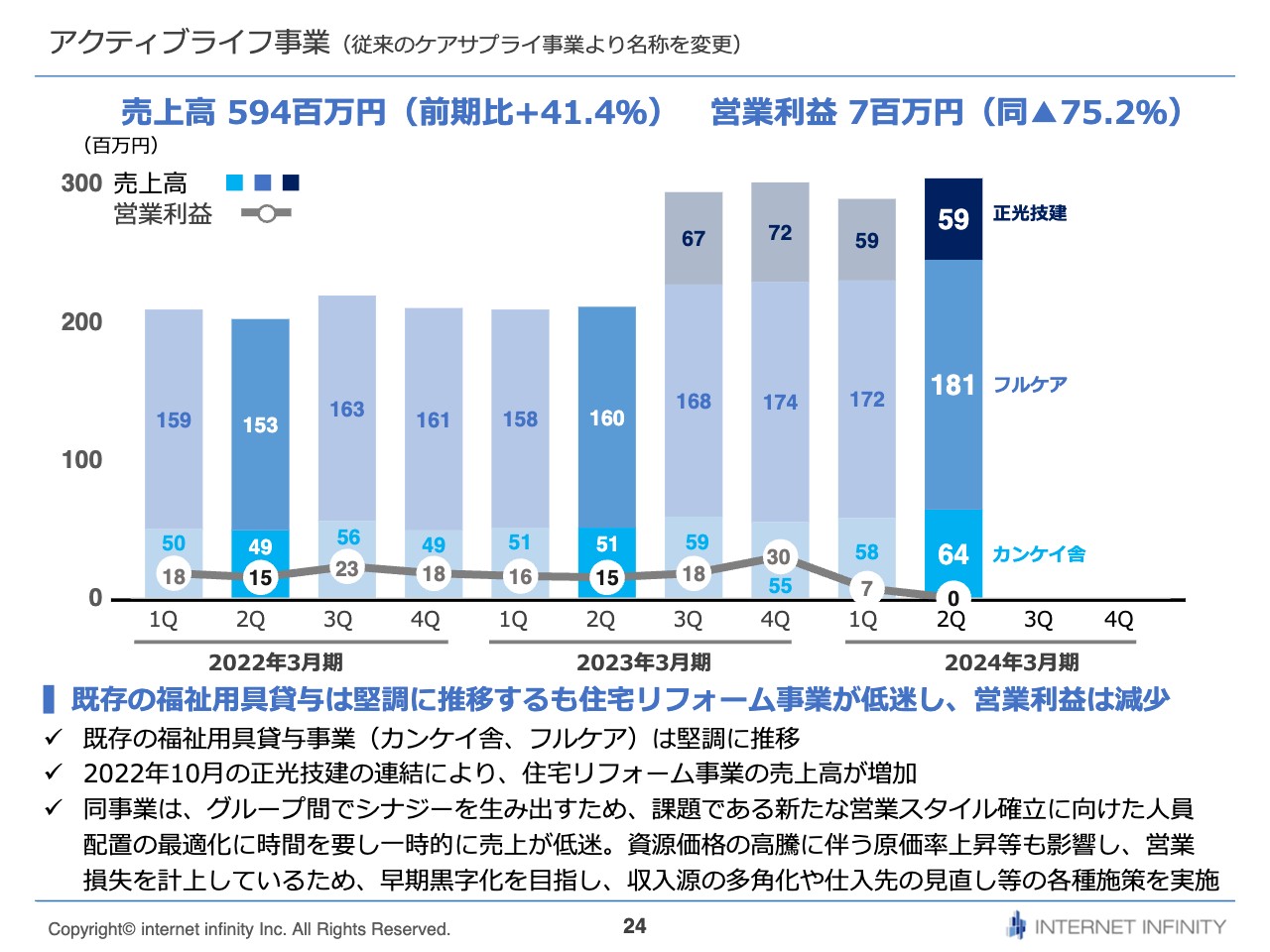

アクティブライフ事業(従来のケアサプライ事業より名称を変更)

アクティブライフ事業です。売上高は前期比プラス41.4パーセントですが、営業利益は前期比マイナス75.2パーセントとなりました。既存の福祉用具事業ではフルケアが堅調に推移しましたが、住宅リフォームの正光技建は苦戦し、営業利益が減少しています。

原因としては、課題であった新たな営業スタイルの確立に時間を要したことが挙げられます。今までは訪問営業型を主としていましたが、継続性やこれからの成長を考え、営業手法の見直しなどの構造改革を行っています。

具体的には、Webを活用した集客と営業受注に取り組んでいます。これにより人員配置の最適化に少し時間を要し、一時的に売上が低迷したことで営業利益が減少しました。

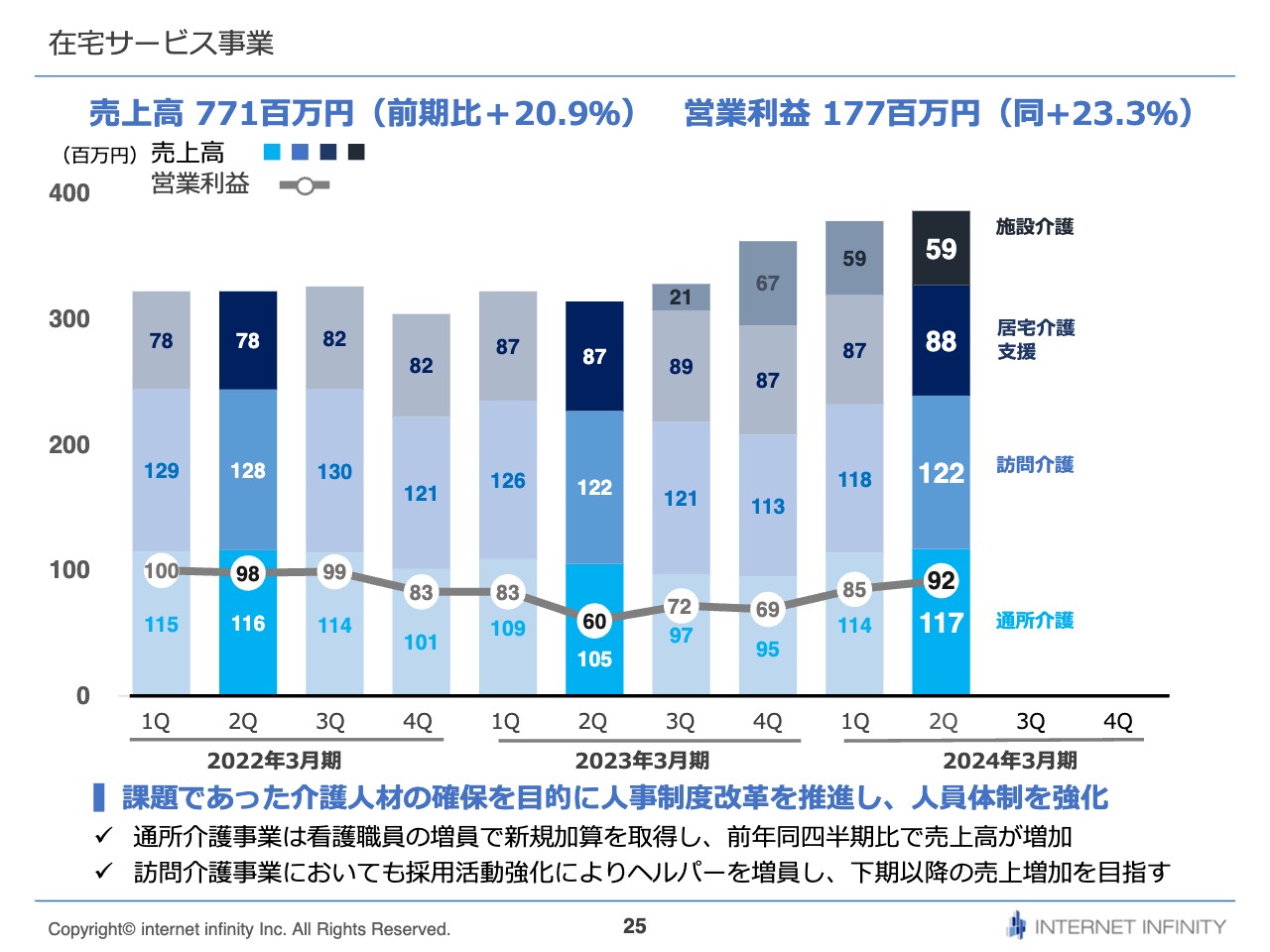

在宅サービス事業

在宅サービス事業です。売上高は前期比プラス20.9パーセント、営業利益はプラス23.3パーセントとなりました。課題だった介護人材の確保を目的に、すでに人事制度改革に着手しており、新たな人事制度をスタートさせました。少しずつですが、人員体制強化の効果が見え始めています。

デイサービス事業においては、看護職員の採用がかなり進み、新たに機能訓練加算を取得することができました。これにより、前年同四半期比で売上、利益ともに増加しています。

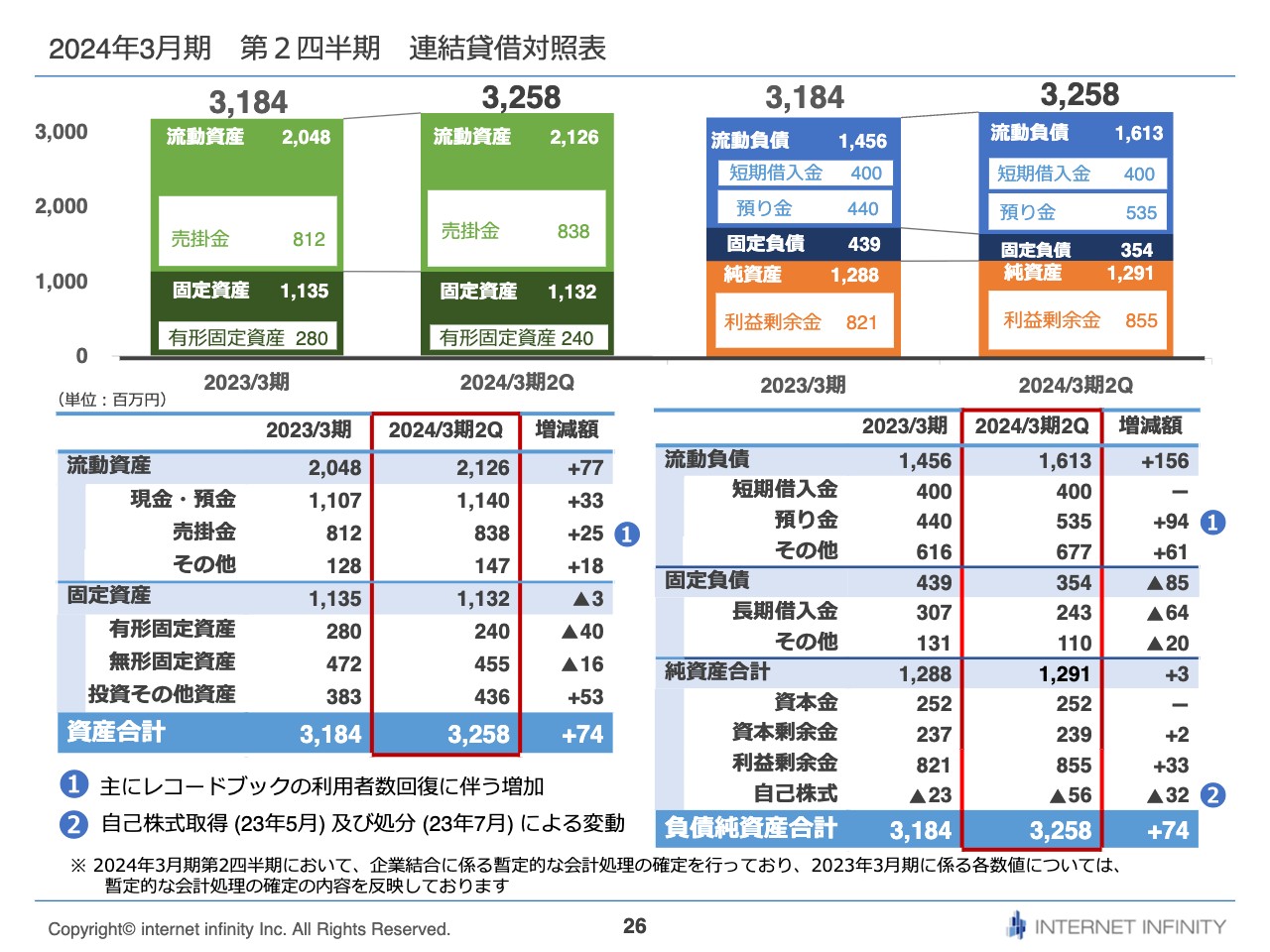

2024年3月期 第2四半期 連結貸借対照表

連結のB/Sはスライドのとおりです。ポイントのみご説明します。①の売掛金と預り金については、主に「レコードブック」の利用者数回復に伴う売上の増加によって増えています。②の自己株式については、純資産の自己株式取得及び処分により数字が変動しました。

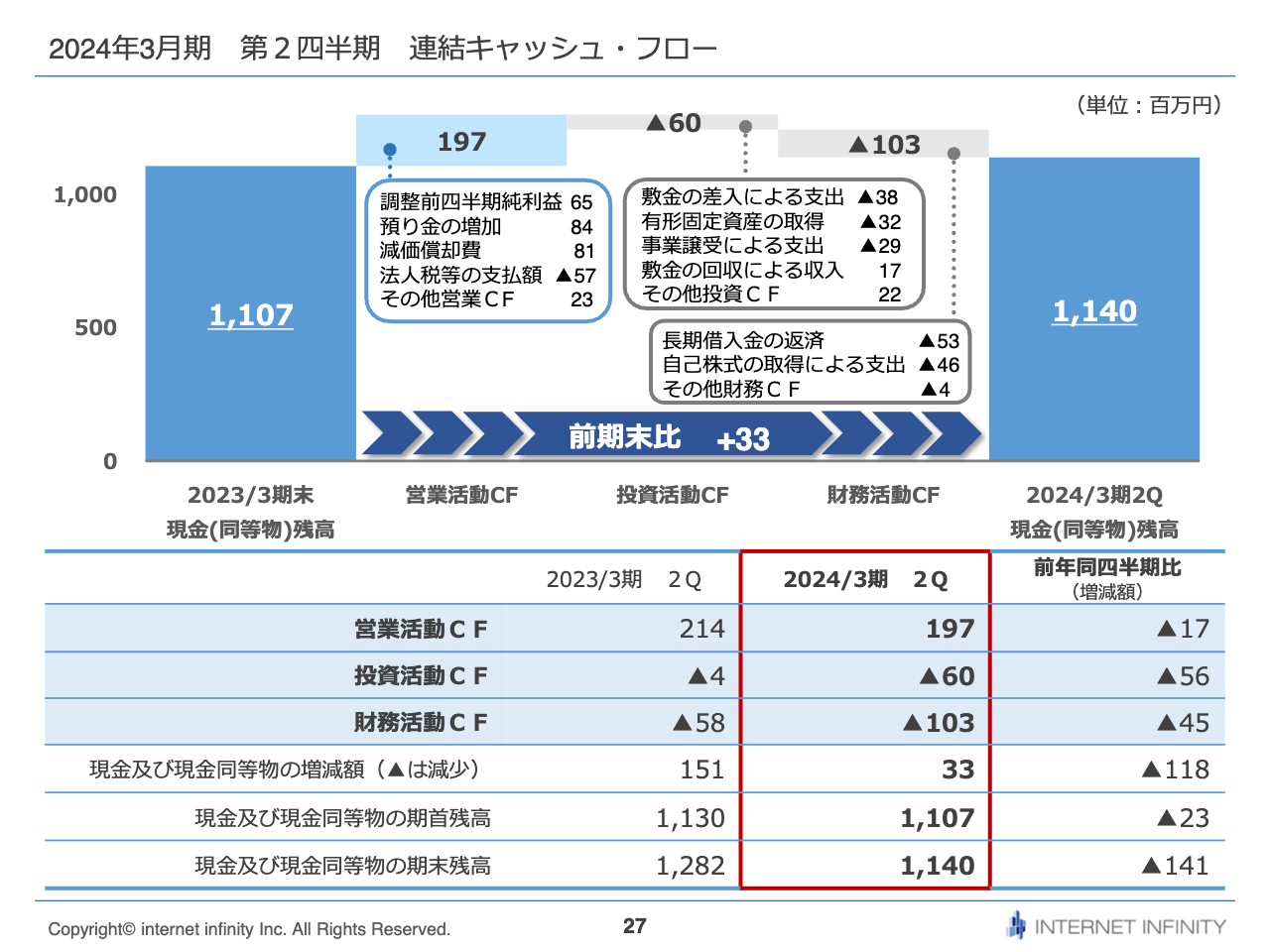

2024年3月期 第2四半期 連結キャッシュ・フロー

連結キャッシュ・フローについてご説明します。営業活動によるキャッシュ・フローは前年同四半期比でマイナス1,700万円となりました。こちらは主に、法人税の増加によるものです。

投資活動によるキャッシュ・フローは前年同四半期比マイナス5,600万円です。要因は主に2つで、1つは本社移転に伴う差入保証金が発生したことです。もう1つは、子会社フルケアにおいて、福祉用具事業から撤退する事業者から事業を譲り受けた案件があり、そちらにかかった費用が含まれています。

財務活動によるキャッシュ・フローは前年同四半期比マイナス4,500万円で、自己株の取得にかかった費用を計上しています。

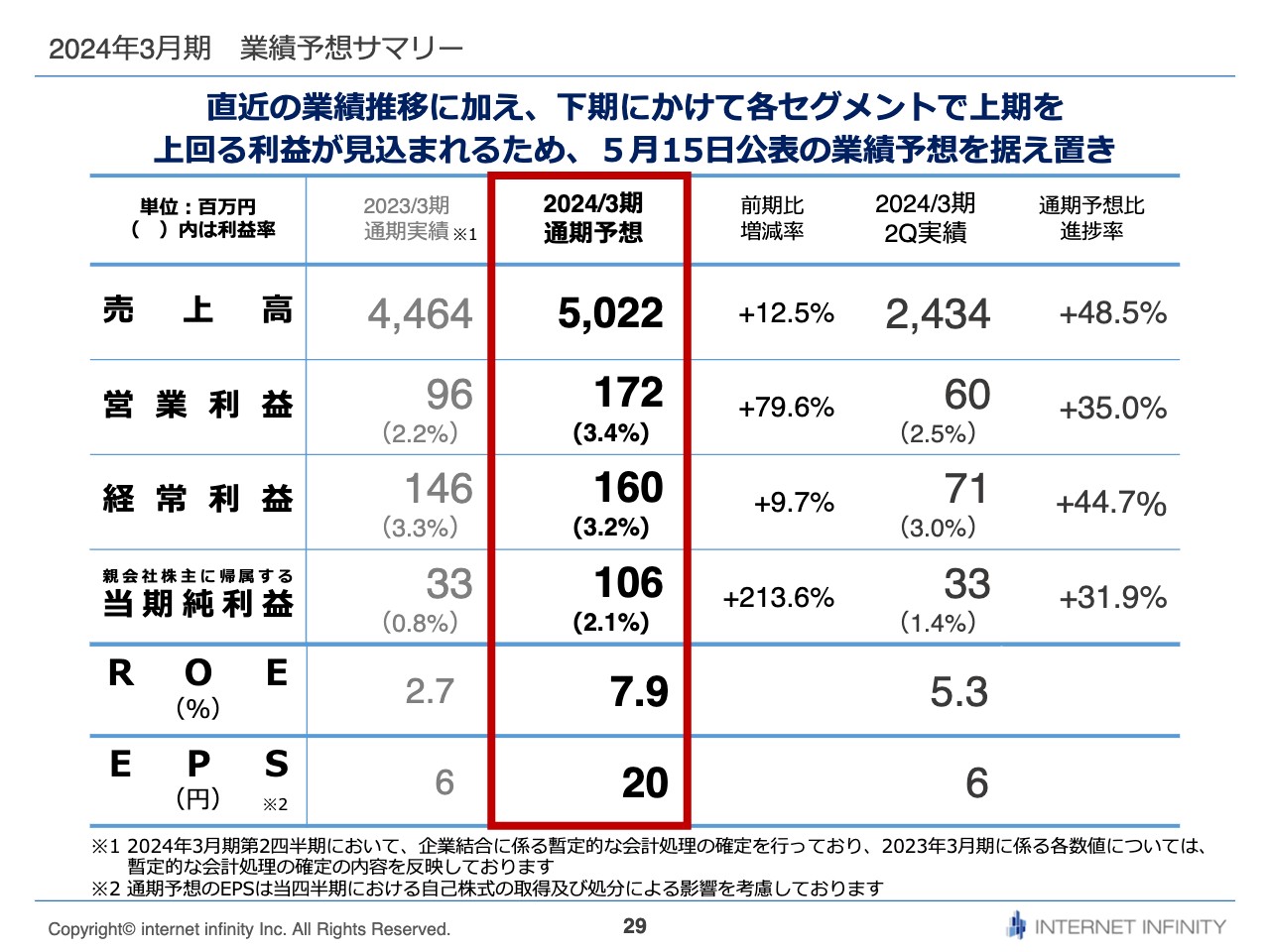

2024年3月期 業績予想サマリー

2024年3月期の通期業績見通しについてご説明します。業績予想のサマリーはスライドに記載のとおりです。5月15日に公表した業績予想は据え置きとします。

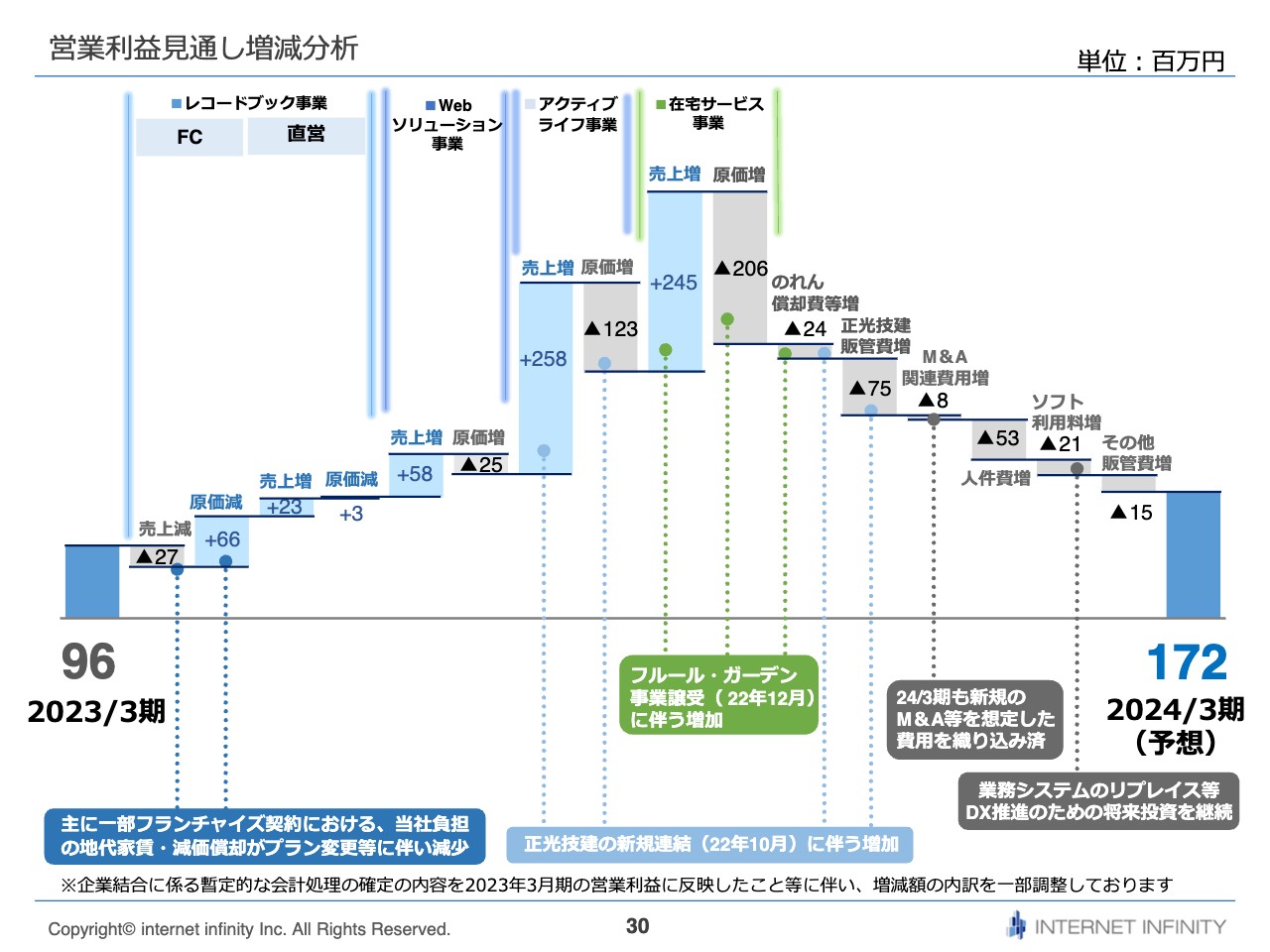

営業利益見通し増減分析

営業利益見通しの増減分析も開示のとおりです。

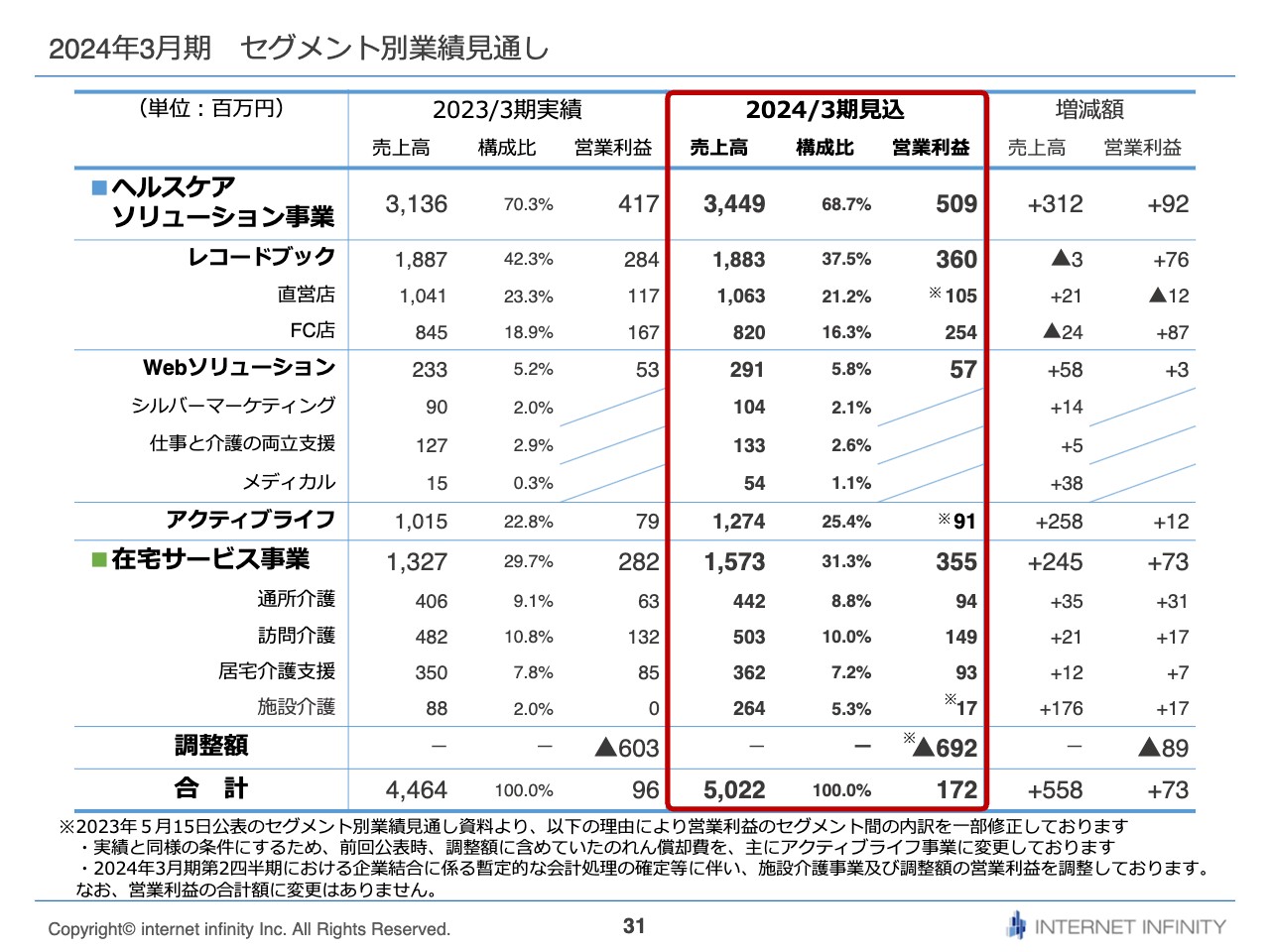

2024年3月期 セグメント別業績見通し

セグメント別業績の見通しも、従前開示したとおり据え置きとしています。

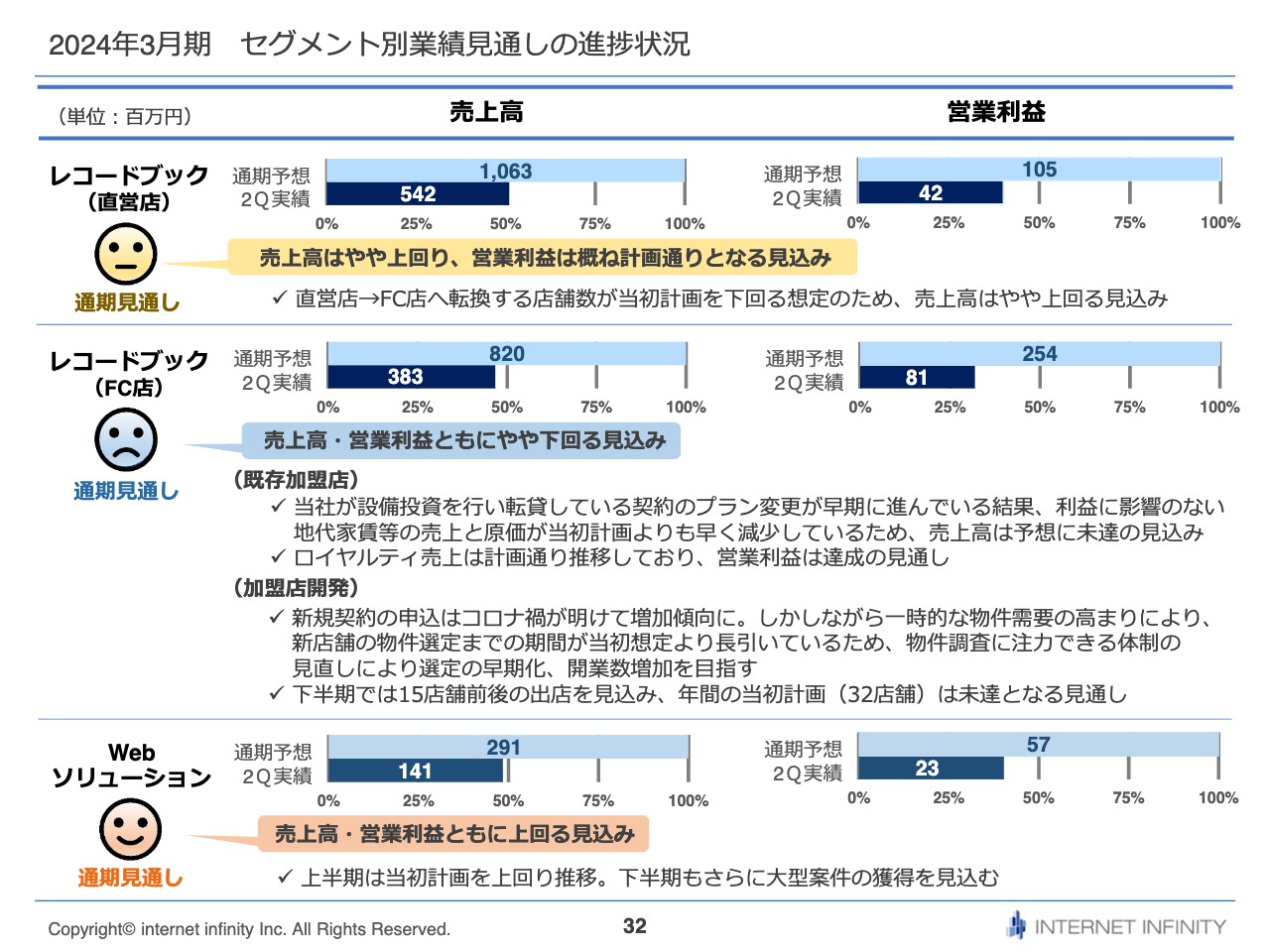

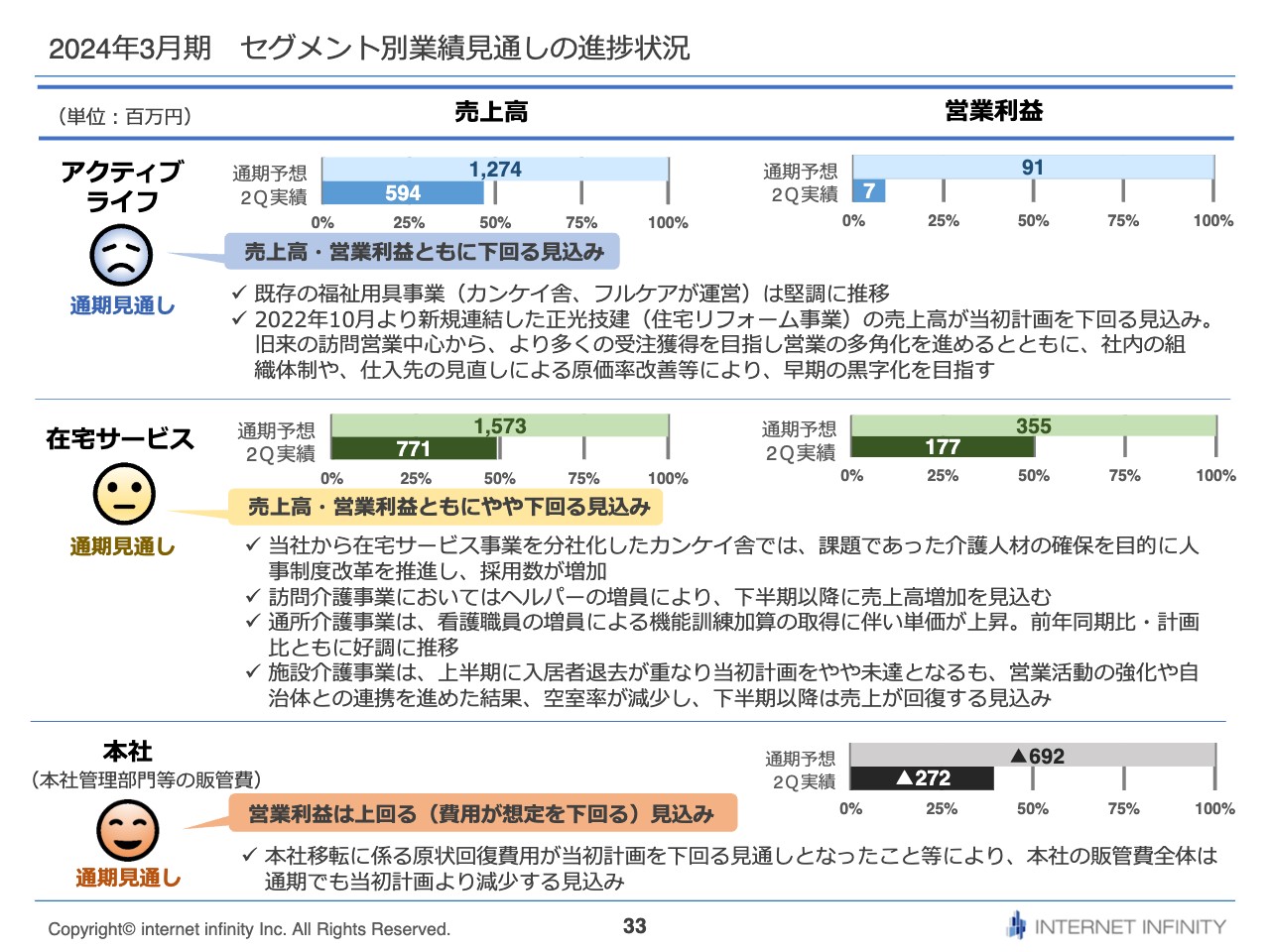

2024年3月期 セグメント別業績見通しの進捗状況

セグメント別業績見通しの進捗状況について、事業ごとにご説明します。レコードブック事業は、直営店の売上高はやや上回り、営業利益はおおむね計画通りで着地する見込みです。

第2四半期の段階で、売上の進捗率はちょうど50パーセントです。営業利益は50パーセントまで達していませんが、店舗数と稼働率は下期に向けて上がっていきます。当事業は下期偏重型で、店舗数やお客さま数は下期のほうが多いため、おおむね計画どおりの着地を見込んでいます。

フランチャイズ店については、売上、営業利益ともにやや下回る見込みです。既存店舗からのロイヤルティ収入と営業利益は計画どおりに達成する見込みですが、先ほどご説明した物件開発がボトルネックになっています。

下期では15店舗前後の新規出店を見込んでおり、年間の当初計画32店舗からは未達になる見通しです。新規出店による初期費用売上並びに初期費用の利益分が、少しショートする予定です。

Webソリューション事業は売上、営業利益ともに好調ですので、計画を上回る見込みです。

2024年3月期 セグメント別業績見通しの進捗状況

アクティブライフ事業は売上、営業利益ともに下回る見込みです。フルケア事業の売上高は計画以上の着地を見込んでいますが、住宅リフォームの正光技建の売上は当初計画を下回る見込みです。こちらは、主に営業活動の構造改革を行っています。仕入れ先の見直しなどの原価高騰も影響していますので、原価率改善などを行い、早期の黒字化を目指していきたいと考えています。

在宅サービス事業は売上高、営業利益ともにやや下回り、若干の未達となる見込みです。施設介護事業に関しては、上期に退去される方や亡くなられる入居者が重なり、当初計画からやや未達となりましたが、営業活動の強化や自治体との連携などを進めているため空室率はかなり減少しています。したがって、下半期は回復しますが、計画はやや下回る見込みです。

本社管理部門の販管費は、主に本社移転にかかる原状回復費用が当初の計画よりも少なくなったため、当初計画よりも費用が下回る見込みであり、利益にきいてくるかたちになると思います。

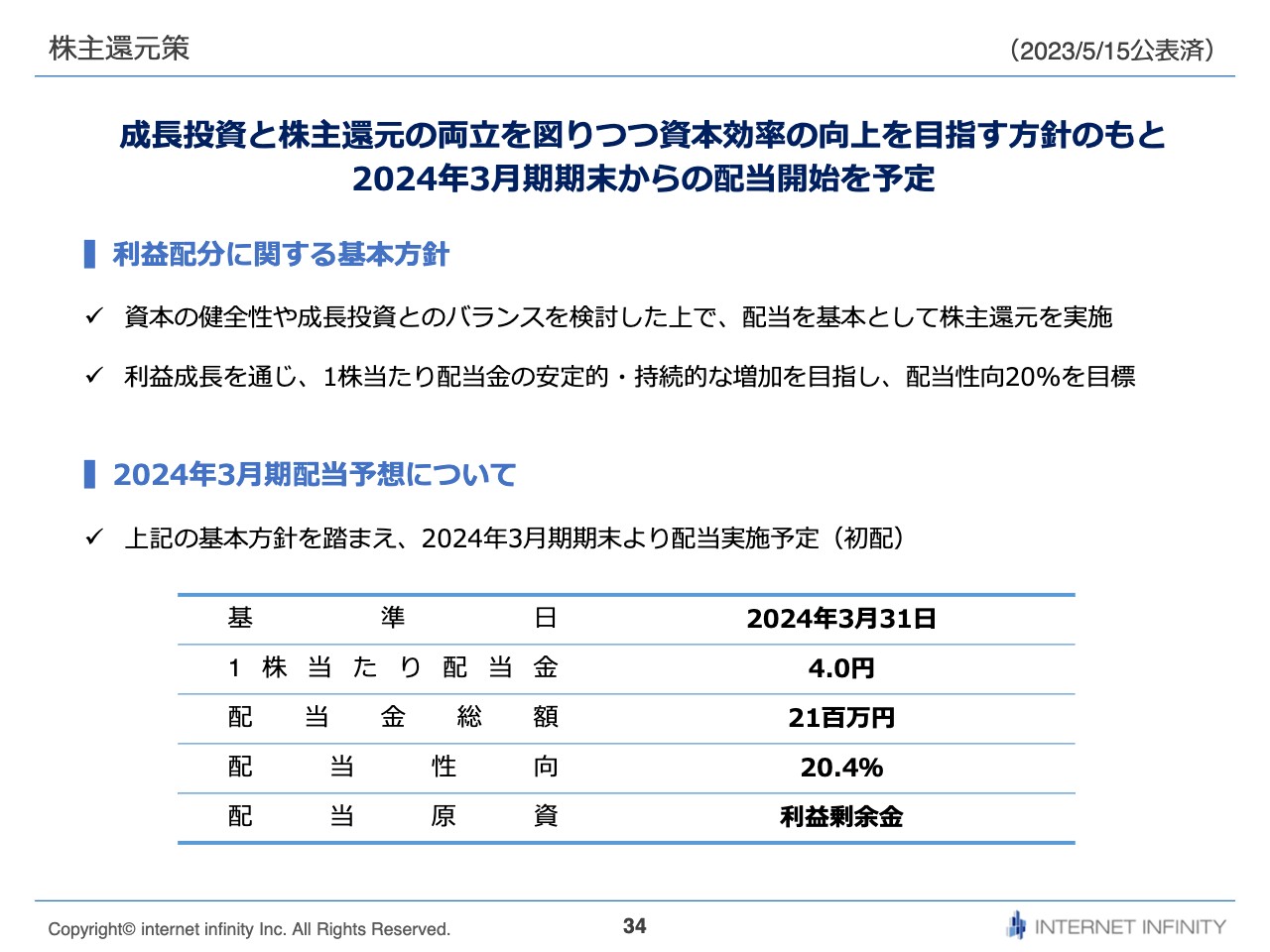

株主還元策

株主還元策についてご説明します。すでに公表しているとおり、成長投資と株主還元の両立を図りつつ資本効率の向上を目指す方針のもと、2024年3月期期末から配当開始を予定しています。

利益配分に関する基本方針としては、資本の健全性や成長投資とのバランスを検討した上で、配当を基本として株主還元を実施していきたいと考えています。また、利益成長を通じ1株当たり配当金の安定的・持続的な増加を目指して、配当性向20パーセントを目安に配当していきたいと考えています。

2024年3月期の配当予想については、配当性向20パーセント、1株当たり配当金4円を予定しています。以上、2024年3月期第2四半期決算についてご説明しました。

質疑応答:メディカルソリューションの下期以降の伸長について

質問者:Webソリューション事業のメディカルソリューションは、当期以前より注力されていますが、当期は少しずつ売上高が伸びているように見えます。下期以降はさらに伸びてくると考えてよいでしょうか?

別宮:ご指摘のとおり、Webソリューション事業に関しては数年前より力を入れていますが、なかなか立ち上がってきませんでした。前期は、お試しで導入していただく企業や製薬メーカーを何社か獲得することができました。

今期に入って、お試しいただいていたいくつかの企業に本格導入のご提案が進んでいます。すでに上期にプロジェクトが始まって売上を計上しているところもありますが、本格的に導入が進むのは下期以降です。そのため上期よりは伸びていく計画ですが、導入いただいたのはまだ数社ですので、少しずつ伸長するとご想像いただければと思います。

質疑応答:2024年度の介護報酬改定の見解と具体的な対策について

質問者:2024年度の介護報酬改定について、現在の見解をお聞かせください。また、具体的に検討されている取り組みや対策があれば教えてください。

別宮:すでにメディアなどでも情報発信されているとおり、2024年度に介護・医療の診療報酬が改定されます。業界団体などを通じて情報収集しており、介護報酬全体では、おそらく少しプラス改定に持っていけるのではないかという見解をいただいています。

主に処遇改善にあたる部分として、現場で働く介護職員の賃上げ原資である単位のアップや、新たな加算が付くのではないかと言われていますので、準備していきたいと考えています。

「レコードブック」が属している通所介護セグメントにおいては、訪問介護と組み合わせる新しいサービスが導入されると聞いていますが、レコードブックには直接影響はありません。また、通所介護の介護報酬についても、今回はあまり大きく改正されないのではないかと言われていますが、しっかりと情報収集しながら準備していきたいと考えています。

具体的に検討している取り組みや対策についてです。当社は3年に1度の法改正時には毎回、半年以上前にグループ全体を串刺しするかたちで「タスクフォースチーム」というプロジェクトチームを立ち上げています。

各々が運営しているサービスの情報収集を行い、インターネットインフィニティー本社で一元的に情報管理しています。定期的にプロジェクトメンバーが集まり、法改正に対応するオペレーションの変更や影響の判断などの対策を行う体制を敷いています。

質疑応答:「レコードブック」開業数の計画について

質問者:「レコードブック」の開業数について、現在は物件が見つからず遅延しているとのことでした。当期中の増店数は最終的に20店舗ほどになる計画ですが、翌期の計画では、開示されている成長可能性の資料によると40店舗ほどを見込まれています。計画に変更はないでしょうか?

別宮:レコードブック事業の今年度の着地については、先ほどご説明したとおり、物件探索に非常に苦戦しています。加盟契約を申込済みでお待ちいただいているオーナーがいますので、1店舗でも多く開業するために、業務フローの見直しや物件の情報量を増やすための緊急対策を行っています。

翌期については、今年度中に物件開発で苦戦している課題を克服する計画ですので、現在開示している成長可能性の資料にある40店舗の計画を変更する予定はありません。

質疑応答:来期以降の配当金の考え方について

質問者:当期より期末配当を予定されていますが、来期以降は配当性向を将来的に引き上げる可能性があるのかなど、配当金の考え方について教えてください。

別宮:配当については先ほどご説明したとおり、成長投資とのバランスをしっかりと検討した上で、配当を基本として株主還元を実施していきたいと考えています。

当社はまだまだ成長を目指している会社ですので、まずは配当性向20パーセントを目標に、安定的・持続的な配当を目指します。そして、利益成長を通じ、配当金をみなさまに還元できるように努めていきます。

質疑応答:正光技建の赤字への対策について

質問者:前期に買収した正光技建が赤字のようですが、今後どのような施策を打ち、グループの中でどのようなシナジーや利益貢献を生むと想定されていますか?

別宮:正光技建が当初計画を少し下回ったことで、みなさまにご心配をおかけして申し訳ありません。赤字の理由は先ほどご説明したとおり、買収後のPMIを通じて営業手法の構造改革に取り組んでいることが挙げられます。

事業成長や継続性をより高めるため、属人的な営業活動からWebなどのデジタルマーケティングを活用した営業に切り替えています。それにより一時的に売上がショートしていますが、当面はこの方針を続け、計画どおり利益をしっかりと計上できるようにしたいと考えています。

また、グループ内でのシナジー第1弾として、広島の同じエリアで営業している福祉用具のフルケアとのシナジーを想定しています。フルケアで受注している多くの高齢者住宅改修および住宅リフォーム案件は外部にお願いしていますが、こちらに正光技建が加わることで、グループ内での内製化を目指しています。

中期的には、全国にある「レコードブック」とのシナジーを想定しています。転倒による骨折の減少を目指し、運動を通じた転びにくい体作りや安全に配慮した住環境作り、外出する際の上手な福祉用具の活用など、健康寿命延伸にアプローチしていきたいと思います。

お問い合わせ先

決算説明および書き起こし記事に関するご質問等は、IR専用メールアドレス(ir@iif.jp)宛にご連絡ください。

新着ログ

「サービス業」のログ