提供:太平洋セメント株式会社 2024年3月期第2四半期決算説明

【QAあり】太平洋セメント、上期は国内セメント価格改定と米国事業の好調により営業損益・経常損益・四半期純損益は大幅黒字転換

2024年3月期第2四半期決算説明

不死原正文氏:不死原でございます。11月9日に第2四半期決算および今期の見通しについて発表しました。

決算について、上期の営業利益は少なかったと感じています。国内の数量が落ちていることは、みなさまご存じのとおりですが、上期は工場でさまざまなトラブルがありました。例えば、上磯工場でEPの爆発があったり、大船渡工場でベルトコンベヤーの火災があったり、各工場でトラブルが重なり、キルンが停止し営業利益が少し足りないかたちになりました。

9月以降は、おかげさまで大変安定的に運転ができています。安定運転を行えれば、下期はそれなりの数字が出てくると期待しています。

セメントの国内需要について、上期は昨年と比べて6.5パーセント減の数字で終わってしまいました。下期も、昨年より3パーセント程度減の数字で見通しています。昨年下期は年明けの1月、2月、3月が非常に悪く、一昨年のコロナ禍よりも低い結果となりました。今年は昨年よりも、さらに悪くなる見通しです。

例年、セメントは上期が46パーセントから47パーセント、下期が52パーセントから53パーセントと下期の出荷量が多かったのですが、昨年は上期と下期の出荷量がほとんど変わらなかったため、下期が落ちてしまいました。今年の下期は昨年より若干落ちる見通しを立てた中で、今期のセメント国内需要を3,550万トンと予想しています。

上期は、さまざまな工事物件がありましたが、6月の長雨などの影響を受けました。従来、そのような雨で遅れた分は、ゼネコンが翌月や翌々月までに取り返したものですが、今はそのようなことがまったくできないため、遅れた分だけ期間が延びていきます。

ゼネコン側の人手不足は、一朝一夕に解消できるものではなく、しばらくはこのような状況が続くと思います。そのため、日本の現在の施工能力から見ると、セメント量に換算して3,500万トンから3,600万トンの消費量しか捌けないと思います。

例えば、鹿児島の馬毛島で非常に大きな工事が始まり、現在、人材が集まっています。そうすると、九州の他の地区では仕事ができなくなります。馬毛島では人材が増えますが、九州全体で見ると増えないといった状況です。札幌でも大きな半導体工場の工事が始まりますが、同様に札幌エリアは忙しくなるものの、北海道の他の地区には業者がいない状況になりつつあります。

このようなことから、日本全体の施工能力は、セメント量に換算すると3,500万トンから3,600万トン程度になるのではないかということです。その中で、いかにして国内のセメント事業の将来を考えていくか、生産体制をどのように構築するかといったことが課題になると思います。

現在、我々は2024年から始まる新しい中期経営計画を作成しています。今までは、「10年先を見据え、中期経営計画を3つ挟んで取り組んでいこう」という方針でした。しかし10年先では時代が変わりすぎるため、今回は「2030年に太平洋セメントはどうなっているのか」を見据えて、中期経営計画を作成しています。現在、さまざまな議論を交わしていますが、大きな命題は、成長の歩みを止めないことです。

どこで成長していくのかについては、「国内のセメント量が3,500万トンから3,600万トンで頭打ちになれば、海外の事業にどのようなかたちで取り組んでいくのか」といったことを議論していきたいと考えています。

国内事業について、UBE三菱セメント社は、青森工場の停止や伊佐工場のキルンの1本停止といった具体的な生産構造の見直しを行っているのに対し、太平洋セメントは需要がここまで落ちているのに、生産体制を見直そうとしていないのではないかとお叱りを受けます。

しかし今後については、まだはっきりしていません。具体的には、デンカ社のように、「セメント事業から撤退し、廃棄物の処理は明星セメントに委託したい」という考え方もありますが、国内事業を今後どうしていくのかが明確になるまでは、現状の生産能力を維持したいと考えています。生産能力の維持となると、原価を下げていかなければ株主に迷惑をかけてしまうため、そのようなことを考えて取り組んでいます。

デンカ社の現在の100万トンに対し、当社でも再来年には北の工場で100万トンを増産していかなければならないため、生産能力は維持したいと考えています。その間に「撤退したい」「OEMに出したい」といった考えになるかもしれないため、そのあたりがはっきりするまでは、今の体制を維持したいと思います。

2023年は、日本でセメントが製造されておよそ150年といわれています。当社は日本で最初に1トンをつくった民間企業であるため、国が必要としているセメントを供給する義務があると思っていますが、今後の方向性がはっきりするまでは、現在のかたちを維持したいと考えています。長い時間はかからないと思いますので、「日本でセメントが足りない、供給できない」という状況にならないような体制をつくっていきたいと思います。

今期、国内は非常に苦しい状況ではあるものの、おかげさまで米国での事業は順調に進んでいます。「金利が上がって住宅着工率が下がるのではないか」との懸念がありましたが、実際には住宅着工率もそれほど落ちませんでした。

2021年には、バイデン大統領が約1兆ドルのインフラ投資法案を議会に通し、2023年にその法案に基づく投資が実施され始めています。投資対象には高速道路の補修などもあるため、米国西海岸にある当社の拠点も出荷が落ち込まず、順調に進んでいます。

今期は、1月から3月が雨の影響を受けて非常に厳しい状態でしたが、4月以降に1月から3月のマイナス分を取り返しました。12月にかけて、現時点で出荷は順調に伸びています。価格の値上げについても、米国ではセメントや生コンクリート、骨材の値上げを柔軟に行っており、非常に順調です。

一方、フィリピンでは工場のリニューアルをしています。これまでは、輸入したクリンカを粉砕して出荷していたため非常に手取りが悪いのですが、2024年5月から省エネ型の最新鋭のキルンで製造を開始する予定です。混合セメントの製造にも取り組めば、生産量は2倍近くになる可能性がありますので、現在のエリアだけではなく、首都のマニラがあるルソン島にターミナル用地を取得し、これから建設が始まります。今はそのような体制づくりをしています。

また、ベトナムはご存じのように、セメント生産能力、供給能力が需要の2倍以上あります。国内の政治が若干不安定で、いろいろな案件がなかなか着工していない中、セメントの値段は上がり、しばらくは過当競争です。しかし、ベトナムは米国向けの輸出ができるため、国内が落ち着くまで、当面は輸出を中心に置くといった体制です。

インドネシアでは、Semen Indonesia社との業務提携が非常に順調に進んでいます。現在はSemen Indonesia社の工場から約100万トンのクリンカ、セメントを供給していただいており、オーストラリアなどへの出荷が可能となっています。また、現在建設中の桟橋は2024年に完成予定です。そこから、当社が描く環太平洋の中での物流が着々と走り出すと思っています。

海外事業について、新しい拠点をつくることも大事ですが、フィリピンやベトナムで10パーセント以上のシェアを獲得したいと考えています。現在はシェアが6パーセントから7パーセントですが、10パーセント以上取ると、その国の業界での発言力が増すと思っています。

次々と新しい国に拠点をつくることにも取り組まないといけませんが、さしあたってその2国で体制をつくり、その国における重要なセメント企業になるべく、取り組んでいます。

米国については独占禁止法の関係もあり、現在のエリアでもう1つ工場を買収するのは厳しいと考えています。しかしながら、米国はテキサスなど、他の地域もあるため、そのようなエリアでお話をいただければ、拡大していく余地はあります。そのようなことを視野に入れながら取り組んでいきたいと思います。

次期中期経営計画を進める中で、一番大事なのは価格政策です。9月末で5,000円の値上げは完了していますが、これは石炭の高騰に対応した価格です。「石炭価格が落ちついた時に、セメント価格はどのくらいの営業利益率でなければならない」など、現在は、本来の価格政策について議論を始めています。

みなさまご存じのように、これから当社が国内で行う大きな投資は、鉱山、工場の強靭化、カーボンニュートラルです。これらはすべてセメント工場ないしはその地区の鉱山に投資する話です。すなわち国内のセメント事業に投資するのと同じ意味です。

そのため、巨額な投資は、本来は海外の利益で回収するのではなく、国内のセメント事業や資源事業、環境事業で回収していかなければいけません。そのようなことも含め、価格はいかにあるべきかを社内で議論していきたいと思います。

今は、同業他社がどうしているかと言っている時代ではありません。昔のように、数量が毎年増えていく時代とは考え方を変えなければならないため、このような方向の議論をして次期中期経営計画やその次の中期経営計画、2030年に向けてしっかりとした内容を出していきたいと考えています。

あとは質疑応答の中で、いろいろお答えしたいと思います。

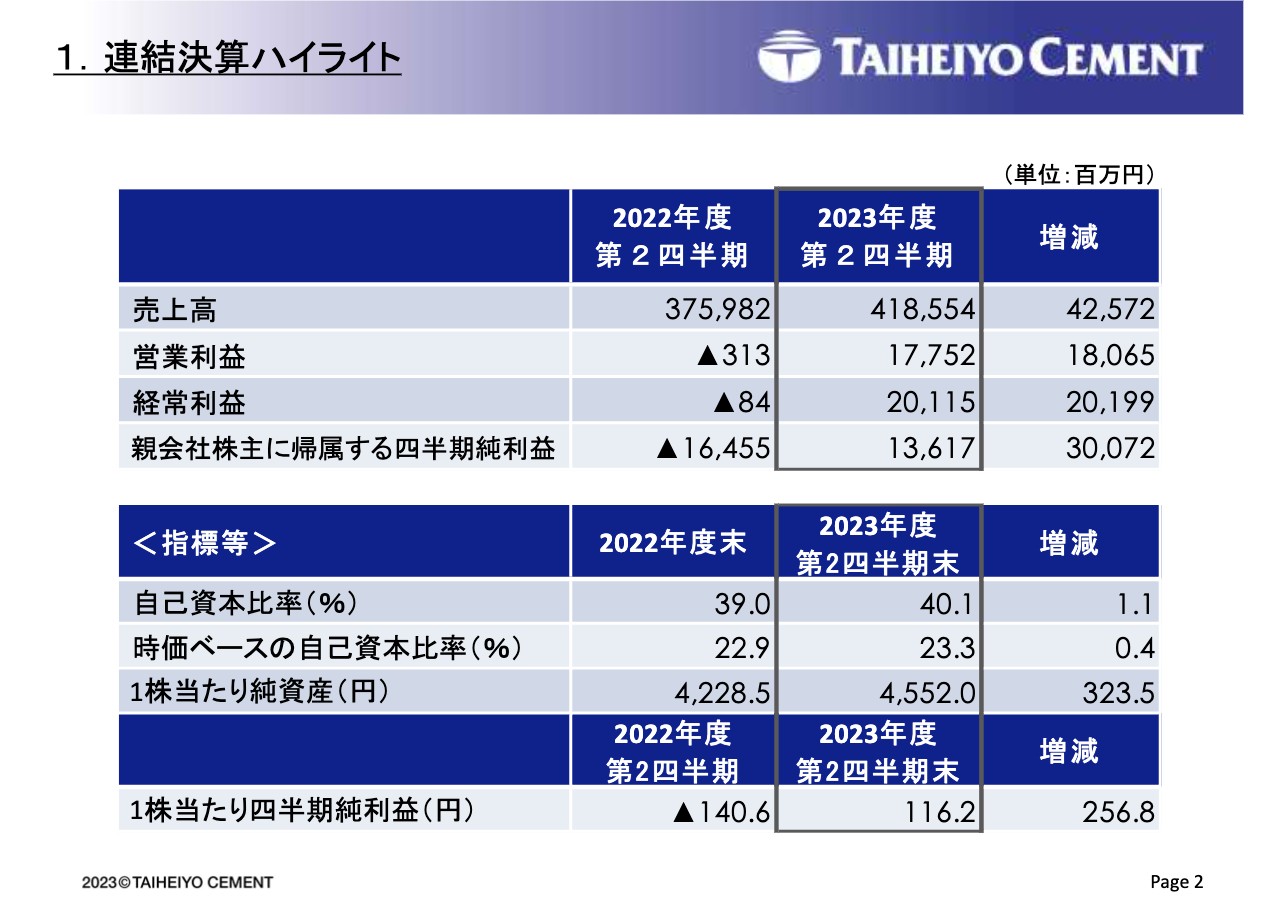

1.連結決算ハイライト

伴政浩氏:2023年度第2四半期決算概況ならびに2023年度業績予想についてご説明します。

決算ハイライトです。売上高は、前年同期比プラス425億円の約4,185億円となりました。

営業利益は177億円で、前年同期比180億円の損益改善です。経常利益は201億円で、前年同期比201億円の損益改善です。親会社株主に帰属する四半期純利益は136億円で、前年同期比300億円の損益改善となりました。

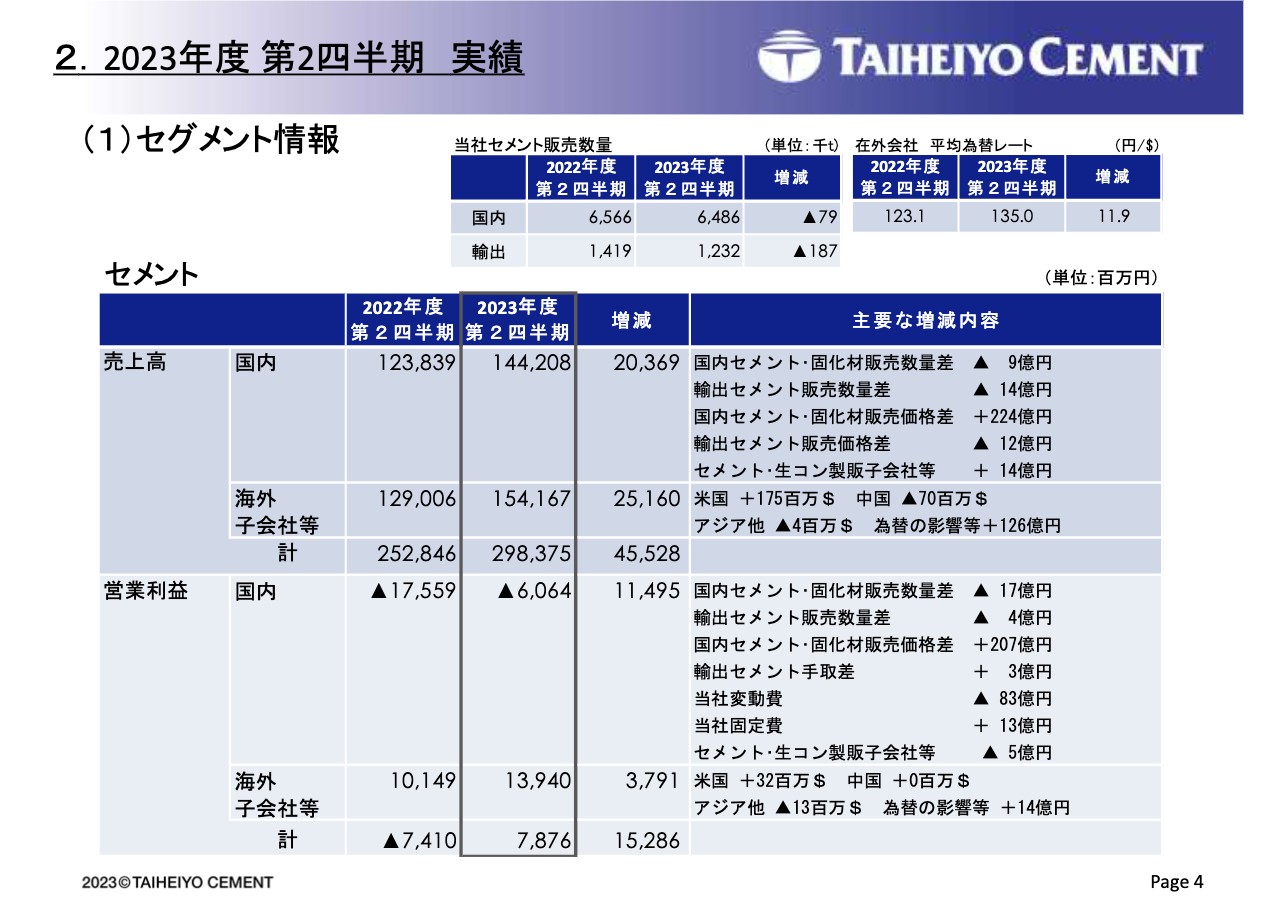

2.2023年度 第2四半期 実績 (1)セグメント情報

セグメント情報についてご説明します。セメントセグメントの内訳は、国内セメント販売数量が前年同期比マイナス7万9,000トンの648万6,000トンです。輸出の数量は前年同期比マイナス18万7,000トンの123万2,000トンです。為替の平均レートは11円90銭円安の135円です。

国内セメントの売上高は、前年同期比プラス203億円の1,442億円です。国内セメントと輸出セメントは数量減になりましたが、国内セメント・固化材販売価格差は前年同期比プラス224億円となっています。

海外子会社等は第1四半期に米国の大雨の影響がありましたが、セメント・生コンの売価アップ等により、前年同期比プラス1億7,500万ドルとなりました。中国は、すでに江南、大連で事業を停止しているため、売上高はマイナスになっています。

為替の影響等は前年同期比プラス126億円です。セメントは国内と海外子会社等を合わせて、前年同期比プラス455億円の2,983億円となりました。

続いて、セメント国内の営業利益です。国内セメント・固化材販売価格差は前年同期比プラス207億円、当社変動費は前年同期比マイナス83億円です。固形燃料の価格は購入ベースのC&Fで90ドル程度下がっていますが、払出ベースでは若干高くなっています。その他原料費、電力費、仕入原価もアップしています。国内セメント計では、前年同期比114億円損益改善のマイナス60億円になりました。

海外子会社等においては米国の増益、為替の影響等により、前年同期比37億円の増益です。セメントセグメント全体では、前年同期比152億円損益改善の78億円になりました。

2.2023年度 第2四半期 実績 (1)セグメント情報

セメント以外のセグメントです。資源セグメントでは、北海道・関西・中部地区の骨材販売事業が堅調に推移しました。また、各種コストアップの販売価格への転嫁が浸透し、売上高はプラス31億円、営業利益はプラス13億円となりました。

環境セグメントは、燃料販売の減少により売上高は前年同期比マイナス69億円の325億円となりましたが、燃料よりも利益率の高い石膏販売が堅調に推移し、営業利益は前年同期比プラス1億8,800万円の30億円となりました。

建材・建築土木セグメントは、地盤改良工事が好調だったことに加え、ALC(軽量気泡コンクリート)および建築材料の販売価格が適正化されたことにより、増収増益となりました。売上高は341億円、営業利益は18億円です。

その他事業は、前年度の大型工事があった影響によるエンジニアリング事業の前年度の反動減、そして発電事業の燃料代等のコストアップにより、減収減益となりました。

2.2023年度 第2四半期 実績 (2)連結損益計算書(営業損益~)

スライドの表は営業利益以下の内容です。営業外損益について、営業外収益が33億円、営業外費用が12億円増加しています。この差し引きで、前年同期比21億円の増加ということです。

営業外収益には為替差益を含みます。主に石炭購入に関する計上時と、支払時の為替差によるものです。今期の為替は円安方向に進んでいますが、短期的には乱高下しており、その関係でプラスとなりました。営業外費用は、有利子負債の平残による支払利息の増加が影響しています。

前年度は税金等調整前四半期純利益がマイナスであるにもかかわらず、法人税等が145億円発生しています。これは繰延税金資産の取り崩しを102億円実施したことによるものです。最終的に、親会社株主に帰属する四半期純利益は、前年同期比300億円損益改善の136億円となっています。

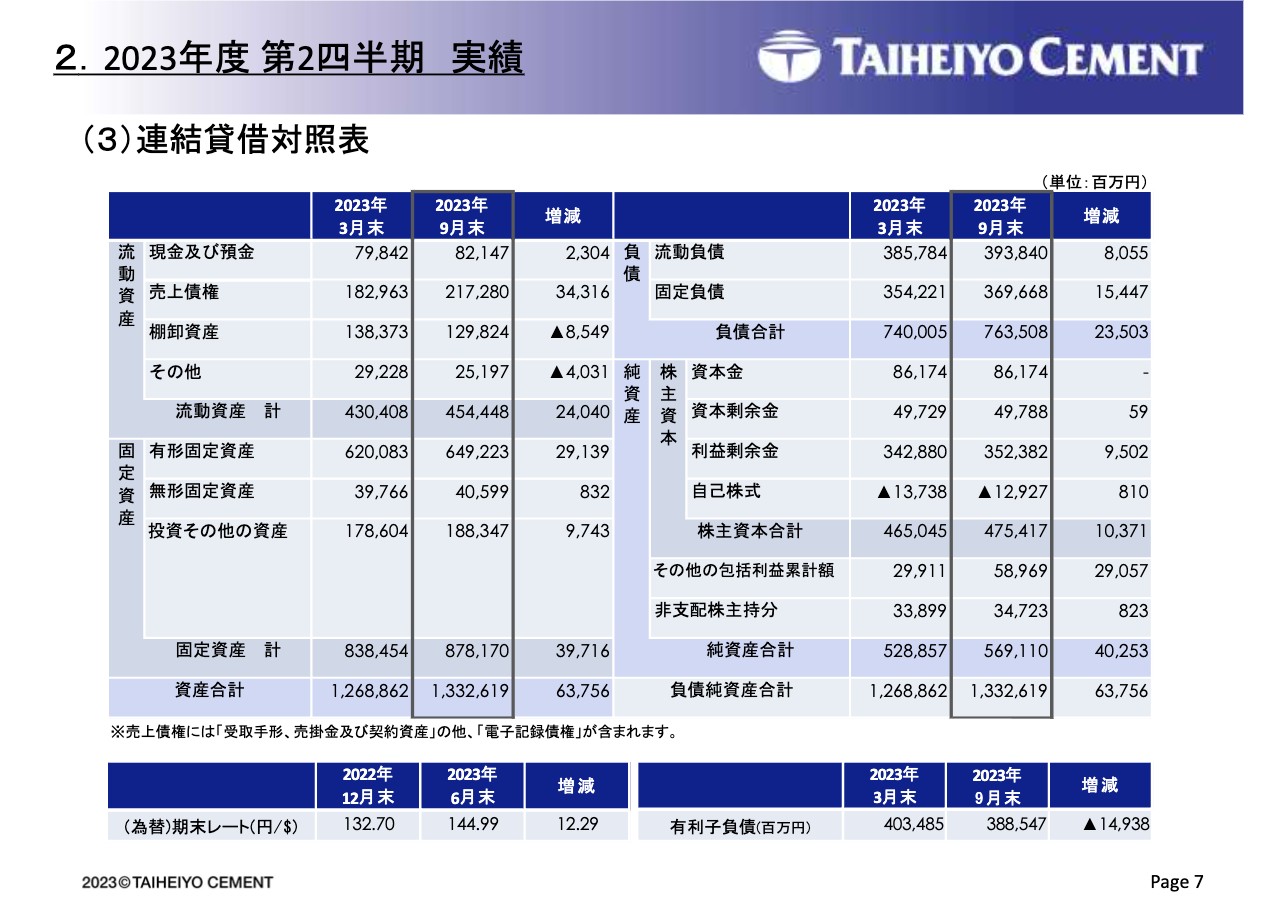

2.2023年度 第2四半期 実績 (3)連結貸借対照表

連結貸借対照表は主な増減項目のみご説明します。スライド左下の資産合計をご覧ください。当期末の資産合計は1兆3,326億円と、前期末比で637億円増加しています。増加の主な要因は、スライド左下に記載の期末の為替レートの増減によるものです。12円29銭円安の144円99銭となったため、資産が約360億円増加しました。

流動資産の増加要因は、国内セメント価格アップによる売上債権の増加のほか、銀行休業日の影響があります。

固定資産の主な増加要因は、タイヘイヨウセメントフィリピンズが現在リニューアル工事を行っているためです。この建設仮勘定に資金が貯まっていることにより、増加しました。

スライド右上の負債合計は、前期末比プラス235億円の7,635億円となっています。こちらも為替の影響がプラス100億円程度あります。その他、大きな要因として銀行休業日の影響があります。

有利子負債はスライド右下に記載のとおり、前期末比マイナス149億円の3,885億円です。これは、営業キャッシュ・フローの改善による有利子負債の減少が原因です。

また、純資産のプラス402億円については、四半期純利益のほか、円安に伴う為替換算調整勘定がプラス269億円、また、株高によるその他有価証券評価差額金のプラス22億円がありました。

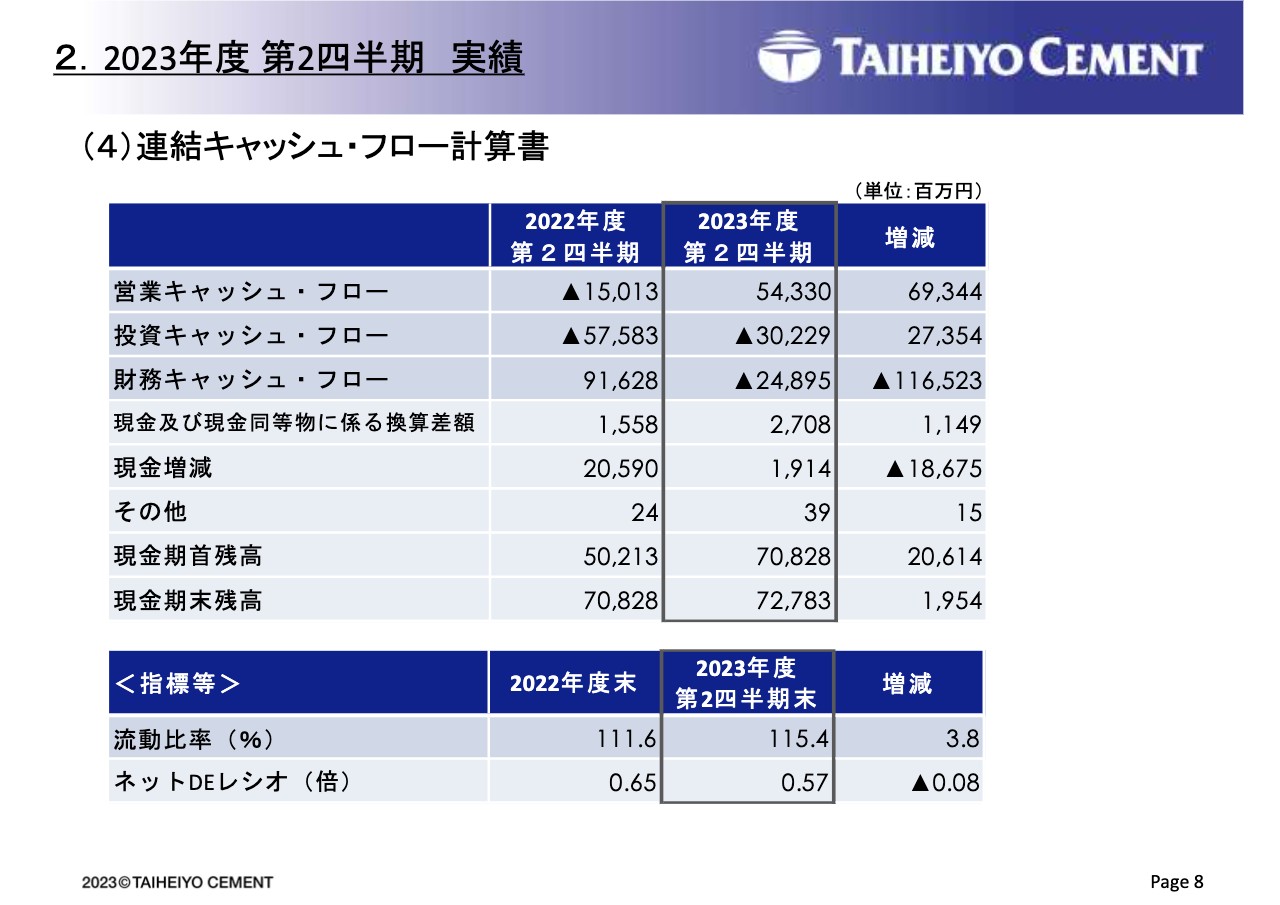

2.2023年度 第2四半期 実績 (4)連結キャッシュ・フロー計算書

キャッシュ・フロー計算書です。営業キャッシュ・フローは、税金等調整前当期純利益の改善と、棚卸資産の減少により、前年同期比で693億円改善しています。結果として、プラス543億円となりました。

3.2023年度 業績予想 (1)連結損益計算書

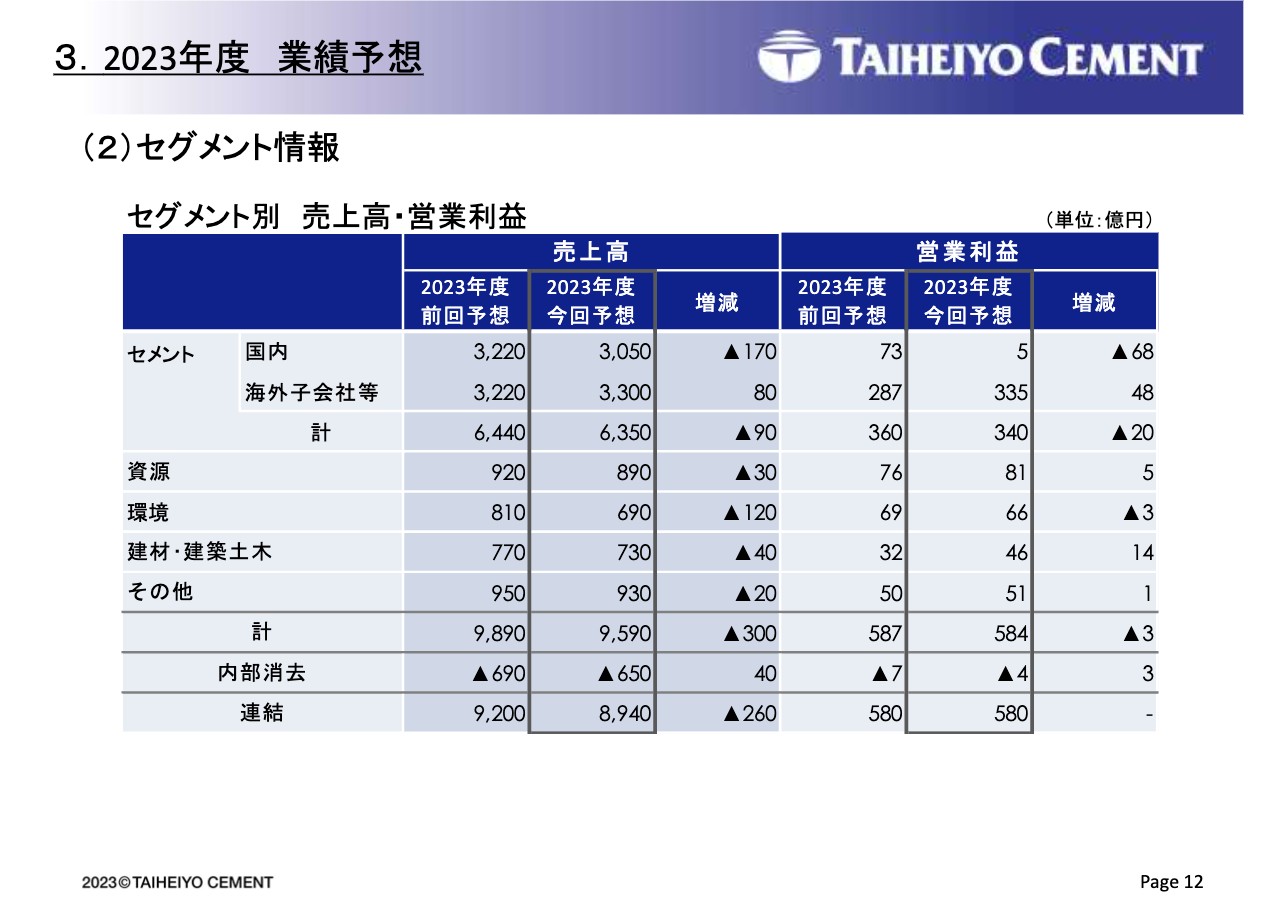

2023年度の業績予想です。5月の決算発表時からの修正について、ご説明します。営業利益、親会社株主に帰属する当期純利益は、5月の業績予想から変更はありませんが、売上高は9,200億円から8,940億円に減少し、前年度比マイナス260億円となりました。経常利益は560億円から590億円に増加し、前年度比プラス30億円となっています。

スライドの表の一番下に、セメント国内需要を記載しています。前回予想の3,800万トンから250万トン減少し、前提を3,550万トンに置き換えています。

3.2023年度 業績予想 (2)セグメント情報

前回予想と今回の業績予想の比較です。「2024年3月期通期業績予想の修正に関するお知らせ」の連結ベースの内訳になりますが、セメントセグメントの売上高において、国内セメントは前回予想比マイナス170億円となっています。これは主にセメント・固化材の販売数量の減少によるものです。

海外子会社等の80億円の増収は、セメント・生コンの売価高による米国事業の増収および円安による為替の影響です。

営業利益は、国内セメントで前回予想比マイナス68億円の5億円となっていますが、こちらも主にセメント・固化材の販売数量の減少によるものです。そのため、高い固形燃料の在庫が下期も残ることになり、製造原価は想定よりも下がっていません。

海外子会社については、売上高の説明と同様に、米国事業の増益と為替影響によるものです。営業利益の合計金額は変わりませんが、国内セメントの数量減を、米国の増益と建材子会社の価格アップによる増益で補ったかたちの業績予想となっています。

4.参考資料

以降のスライドは参考資料ですので詳細は後ほどご覧ください。ご説明は以上です。

質疑応答:国内セメント事業における業績改善への取り組みについて

質問者:国内セメント事業についてです。来期は石炭価格が下がってくるため、業績は改善すると見ています。

ただし、石炭価格による業績の改善だけでなく、先ほど不死原社長からは、「構造改革をする」といったニュアンスのお話があったと思います。国内セメント事業において、まずはどのようなことに取り組まなければならないのか、教えてください。

回答者:ご指摘のとおり、来年は石炭価格も落ち着いてくると思います。また、出荷も大きく伸びることはなく、安定期に入ってくると思います。

その中で、再来年はデンカ社のセメント販売事業を当社の製品で行うことになります。その数量が、年間約100万トンあります。当社は2025年の夏に、ユーザーも含めてこの100万トンを承継します。当面は技術の引き継ぎ等もありますが、スムーズに行っていきたいと考えています。

また、今回は石炭の高騰により、価格改定を行いました。今後はコストアップを短いタームで転嫁できるような価格政策を、次期中期経営計画の中で検討していきたいと考えています。

質問者:デンカ社の部分に関して、2025年には売上や収益等に寄与してくるのでしょうか?

回答者:売上はすでに当社で計上させていただいていますが、製造はデンカ社が行っています。当社がデンカ社へ製造委託をしています。そのため、2025年の夏あたりにデンカ社の工場でセメント製造が終了し、当社製造品にスムーズに移行させたいと考えています。

質疑応答:アジア市況とフィリピンにおけるリスクついて

質問者:海外需要についてです。米国が堅調なのはわかりますが、アジア市場において、中国やベトナムなどは厳しい状況です。そのような状況で、フィリピンにおけるリスクはないのでしょうか? 2024年にフィリピンでリニューアルされた工場が立ち上がることにより、収益に貢献してくるのでしょうか?

回答者:おっしゃるとおり、中国の減速は影響しています。これまで中国に流れていたセメントがアジア市場に流れているなど、フィリピンは値上げが難しい状況です。

しかし、2024年5月にキルンのリニューアルが完工し、競争力という意味でも大きく改善する見通しです。フィリピンに関して、経済のファンダメンタル自体は決して悪くありません。また、マルコス大統領が「Build Better More」を掲げており、来年、インフラ投資を大きく押し上げるという見方もあります。

そのようなマクロ環境の中、キルンのリニューアルにおいて、原価、競争力、廃棄物の活用、タンカー等を活用した内陸物流により、十分対抗できるのではないかと考えています。

質問者:外部環境のリスクはありますが、御社としてきちんと取り組んでいけば、収益貢献ができるということでしょうか?

回答者:おっしゃるとおりです。

質疑応答:自己株取得について

質問者:自己株取得についてです。御社は今回、50億円程度の自己株取得を行うと発表されました。今期の業績は回復途上のため、自己株取得を行うのは来年以降かと思っていましたが、このようなタイミングで踏み切った理由を教えてください。

回答者:今回、自己株取得を行うことについて、みなさまも織り込み済みだと思っていたため、そのように驚かれるとは夢にも思いませんでした。

当社は株主還元について、基本的には安定して継続的に取り組む方針のもとで行っています。昨年は難しかったのですが、今期はキャッシュ・フローも回復してきています。

我々は「33パーセントは還元していきたい」という考えの中で株主還元を実施してきましたが、単年度で見ると、配当と合わせて33パーセントから34パーセント程度です。

自己株取得は、開示案件があるかないかによっても難しくなり、先送りにすれば期中に行えない可能性があります。したがって、今回が一番良いタイミングだと思い、発表しました。

質疑応答:2024年問題への対応について

質問者:9月のセメント新聞でも記事になっている「確固たる価格政策」についてです。

2024年問題で、物流は大変になると思います。そのため、生コンメーカーが来年4月からの値上げを表明している状況です。御社はセメントメーカーとして、この輸送コストプッシュをどのように捉え、どのように転嫁していくのでしょうか?

価格転嫁と中長期的な価格政策はセットで考えているのか、来年度の短期対応としては、あるべき価格政策の中で行っていくのか教えてください。

回答者:おっしゃるとおり、物流に関するコストもプッシュ要因です。しかし、将来的にはカーボンニュートラルに対する投資コストも出てくると思いますし、今回のような原燃料コストの問題もあります。したがって、それらのコストを一つひとつ出していくのが良いのか、複合的なサーチャージのようなものが良いのか検討していきます。

お客さまに納得していただける公平性と透明性のある価格政策を考えていきたいと思っています。

質疑応答:株主還元政策の方向性について

質問者:次期中期経営計画にも関係する質問です。先ほど社長から、「株主還元は安定的に」というお話がありました。

総還元性向は、前中期経営計画で30パーセント、現行の中期経営計画では33パーセントと少しずつ上がっていますが、同業他社は1年前に総還元性向50パーセント以上を打ち出しています。

考え方はさまざまだと思いますが、総還元性向といえば40パーセントから50パーセントが当たり前という中、御社の株主還元政策が、従来とは異なりジャンプアップすると期待しても良いのでしょうか?

それとも、「太平洋セメントには『株主還元は安定的に』という考えがベースにある」と捉えるべきなのでしょうか?

回答者:総還元性向33パーセントとは、早い話が3分の1ということです。しかし、考えていかなければならないのは、その中に配当と自社株買いがあり、それを今後どうしていくかについてです。

会社というのは株主だけでなく従業員のことも考える必要があります。また、セメントのような装置産業は、国土を掘らせてもらって初めて事業が成り立つため、地域経済なども非常に重要です。

そのようなバランスの中、株主に対してどのようなかたちで還元していくのが良いかを考えた時に、最も良いのは分母をより大きくすることです。例えば100億円しか利益がないのに、総還元性向を30パーセントから50パーセントにするよりも、1,000億円の利益を出せば、同じ比率でも自然と配当が大きくなります。

したがって、株主還元を強化するためには、分母を極力大きくする必要があると考え、そちらに比重を置いています。ただし、総還元性向を3分の1以下にすることはあり得ません。また、総還元性向50パーセントという時代も来るかもしれないため、柔軟に進めていきたいと考えています。

総還元性向30パーセントで十分だとは思っていませんが、バランスを見ながら、その中でどこまで上げられるかを考えています。

その方法として、我々は発行株式数が多いため、自己株買いを続けて、ある一定のところまで進めるのか、配当を増やしていくことに比重を置くのかについては、これから検討します。

質疑応答:米国事業の業績について

質問者:海外事業について、第1四半期に米国需要が低調だったことに驚きましたが、第2四半期に大きく利益が出ていることには、さらに驚きました。

第1四半期は天候要因により低調だったということですが、第2四半期の状況について、セメントと生コンに分けると販売数量はどのように変化したのでしょうか? 値上げが比較的進捗したとのことですが、どの程度だったのか、ご解説をお願いします。

回答者:ご承知のように、米国は1月から3月は非常に雨が多いです。しかし、4月以降は天候回復に伴い、出荷が堅調に回復しました。

これはおそらく業界全体でもいえることだと思いますが、回復した要因の1つに、セメントおよび生コンにおける値上げの浸透があります。また、フレート等の安定によって、輸入コストが下がってきました。

加えて、寒波の影響で、天然ガスの価格が1月から3月は非常に高騰していましたが、これが落ち着いてきたことで、電力費につながるエネルギーコストの低下がありました。これらの要因が、非常に大きく貢献したと理解しています。

CPCにおいてもインフレ等の影響が若干ありますので、数量という意味では、それほど大きく伸びていません。ただし、セメントと生コンにおいて、特に生コンの値上げが非常によく浸透したことが回復に寄与しています。

また、CPC独自の観点でいえば、我々は昨年6月、レディング工場のほか、生コン14工場を買収しました。こちらも利益に大きく貢献した要因の1つです。

値上げの進捗がどの程度だったかというご質問ですが、10月頃に値上げを打ち出し、3月あるいは4月から実施するのが米国でのパターンです。しかし、今回は若干早く、3月あたりから実施しました。

具体的な数字は地域によって異なりますが、概算では現行価格の10パーセント程度以上の値上げを打ち出し、受け入れていただいています。

質問者:セメントも生コンも10パーセント程度ということでしょうか?

回答者:そのとおりです。値上げ幅は、生コンのほうが若干大きいと思いますが、おおむねそのようにご理解いただいて良いかと思います。

質問者:輸入コストが下がってきたというお話がありましたが、アジアから輸送して米国で販売しているセメントに関して、コストが下がってきたということですか?

回答者:ご指摘のとおり、それも影響しています。

質問者:そちらもマージンの拡大、利益改善に寄与していているということですね。また、天然ガス価格が下がったことも加味すると、この状況には継続性があり、今後もある程度続くという見立てでしょうか?

回答者:おっしゃるとおりです。ただし高金利の影響で、一部では住宅建築がやや減少したり、プロジェクトが若干遅延したりしています。ただ、現地で聞く限りではそれほど大きな減速感はありません。

現地の見方としても、今年から来年にかけては住宅の減少など需要には影響が若干あると思いますが、来年の後半、あるいは2025年中には戻るだろうということです。また、コストアップ分に関して価格転嫁を行うスタンスは継続するものと考えています。

質疑応答:国内のセメント事業に対する石炭価格の影響について

質問者:国内のセメント事業について、石炭価格が下がってきているものの、セメント販売が低調だったため、単価の高い石炭が比較的残っているというご説明だったと思います。石炭価格に関しては、下期の払い出しベースと購入ベースで、どのような前提を見込んでいるのでしょうか?

豪州炭のスポット価格は130ドルだと見ていますが、そのような価格と比較し、どのような前提を置いているのか、可能な範囲で教えてください。

回答者:石炭の購入価格は、第2四半期の年度予想でも相当下げて考えています。2023年度は、C&Fで215ドル程度で購入できると見ています。

ただし払い出しベースで見ると、セメント数量がはけなかった影響は10億円程度だと考えており、そちらが下期も残ると思います。また、最近購入している分は円安も影響していることから、来年もそのような影響を引きずるのではないかと考えています。

したがって、現在の価格は215ドル程度と、昨年と比べて100ドル以上安いのですが、今年度ではなく来年度に引き継ぐことになると思います。もちろん、下期で発現していきますが、場合によっては10月頃には安い石炭を使えるようになると考えていたところが、1月以降になると思います。

質問者:私がよく見ているスポット価格は130ドルという水準ですが、このような価格までは、なかなか下がらないのでしょうか?

回答者:もちろん、それにフレートが入りますので、20ドルか30ドルを足していただくと、実際の価格に近づくと思います。

現在、スポットでは比較的安く購入できていますが、昨年度から検討しているインドネシア炭も、長期契約の分があるため、単価の高い在庫が残っています。その分も次第にはけていきますので、フレートを入れて200ドル前後になってくると考えています。

質疑応答:リチウムイオン電池用正極材料の「ナノリチア」の状況について

質問者:リチウムイオン電池用正極材料として、「ナノリチア」を評価中だと思います。こちらはかなり後発ですが、期待できると見込んで、取り組まれていると見ています。

現在、「ナノリチア」はどのような状況なのか、情報のアップデートがあれば教えてください。

回答者:「ナノリチア」については着々と進めています。いろいろなところで評価をいただいており、少し改良すべき課題もありますが、非常に有望な商品だと思っています。

また、全固体式のように、電池側もかなり変わってきています。そのため、「ナノリチア」もそれに適用できるような材料に変えていかなければならないという考えで進めています。

質問者:評価の中では、どのようなフィードバックがあったのでしょうか?

回答者:詳細はお話しできませんが、着々と進めています。

質問者:商用化の動きがあるなど、そのような話につながる状況ではないということでしょうか?

回答者:ユーザーに合う製品をある程度安定的につくり出せると確認できなければ、契約するのは難しいです。慎重な材料だと思いますので、手順を踏んで進めていくべきだと考えています。

質問者:カーボンニュートラルという観点でも、このようなプロダクトには期待していますので、進捗のお話を楽しみにしています。

質疑応答:国内におけるセメント事業の収益性の改善について

質問者:来年以降の、コスト面を含めた収益性の改善についてです。石炭価格が下がっている中、国内セメント事業では輸出も含めて数量を稼ぐ選択肢は取れるのでしょうか? 輸出価格の改定なども含め、どのような取り組みをされているのか教えてください。

回答者:輸出については、昨年来の石炭価格の大幅な高騰に伴い、価格への転嫁を進めてきたため、採算のほうも向上しています。

昨年は、輸送距離の長い取引は断らざるを得ない状況でした。しかし今年に入ってからは、石炭価格が落ち着いてきたこともあり、アプローチや取引を再開する取り組みをさらに進めています。

また日本からだけでなく、インドネシアやベトナムなども含め、グループ全体の中で三国間貿易なども活用し最適な物流を目指していくのが我々の考え方です。

輸出自体は、採算重視が大前提です。しかし、将来の戦略、提携、投資への先駆け的な位置付けもあります。さまざまな情報も得られますので、採算が取れる範囲であれば、積極的に拡大していきたいと考えています。

質疑応答:米国におけるセメント事業の状況について

質問者:米国のセメント事業についてです。先ほど、値上げに関してはしっかりとマージンを取っているというお話がありました。現在、御社の米国の拠点はどの程度の操業率を保っているのでしょうか?

仮に民需が落ちてきてしまった場合に、例えば輸入セメントを減らすことにより、需給をある程度コントロールすることはできるのでしょうか? そのあたりの考え方について、教えてください。

回答者1:需要は現在も非常に堅調です。国内4工場はいずれも完全にフル稼働となっており、足りない部分は輸入で賄っています。若干の増減はあるかもしれませんが、当面の間、基本的に需要は堅調だと考えています。

将来的に需要が落ち込む場合には、輸入で対応するというのが基本的な考え方です。これがある意味、米国の一番強いところといいますか、国内の操業率を極端に落とさなくても需給の変動に対応できるということです。ですので、我々もそのように対応していきたいと考えています。

回答者2:国内の事業をどうするかについて、1つはデンカ社の100万トンを、我々の特に北と東の工場で増産していく予定です。これが相当寄与し、稼働率は非常に高まっていくとみています。

もう1つの大きな要因は石炭です。太平洋セメントは国の方針に従い、この4月からロシア炭をゼロにしています。そのため、大型船でオーストラリアなどから、4万トン、5万トン単位で輸送することになります。

大型船が直接接舷できるのは、大分工場などに限られているため、それ以外の工場はいったんコールセンターに運ぶ必要があります。しかし、日本国内にはコールセンターの余裕がなく、現在は韓国のコールセンターや、中国のコールセンターを利用しています。

このように、現在は多くのハンドリングコストがかかっているため、今後は物流をどのように管理していくかが課題です。中国や韓国のコールセンターを借りずに行えるよう、資材部を中心とし、コストを下げていく対策を着実に進めていきたいと考えています。

ロシア炭が輸入できれば、近距離輸送で1万トンの船を使うことができます。しかし、そうするわけにもいかず、コストの問題をどうにかクリアしていく必要があり、こちらが課題の1つです。

輸出のあり方については、可能な限り対策を講じなければなりませんが、フルコストで最も安い大分工場などでも、手取りの悪い輸出を行なっている状況です。それを国内に回したほうが手取りは良いのですが、バランスを見ながら国内の供給体制を再整備する必要があります。そのあたりも含め、次の物流をどうしていくかを検討します。

また、先ほど物流の話もありましたが、セメントを運ぶだけの物流は、かろうじて担保できます。ところが、サプライチェーンの中では、我々の産業の次に、生コンや二次製品があります。骨材だけでも、年間2億トン近くの量が、生コン会社や二次製品会社に動いています。

セメントは5,000万トンがトラックで、生コンは7,000万立米がトラックで動いています。これらを合わせると、相当な物量になります。経路のどこか1つが途絶えただけでも、セメントは立ち行かなくなります。また、生コン工場に、骨材が注文どおり納入されなければ、生コンを練ることができなくなり、当然ながらセメントの出荷量も落ちることになります。

2024年問題に関連して、「セメントが運べます」というだけでなく、業界全体を含め、どのように安定供給を担保していくかという課題についても、我々は取り組みを進めていく必要があります。

とにかく物量の多い業界ですので、2024年問題は相当ウエイトが大きい話だと受け止めています。生コン会社や骨材会社など、さまざまな関係先とともに取り組んでいくべき問題だと認識しています。

新着ログ

「ガラス・土石製品」のログ