提供:株式会社ハブ 2024年2月期第2四半期決算説明

ハブ、コスト上昇による厳しい環境下も、深夜帯の街の回復、インバウンドによる需要増を捉え、完全復活を目指す

目次

太田剛氏:みなさま、おはようございます。本日は当社決算説明会をご視聴いただき、誠にありがとうございます。

本日の内容です。まず、2024年2月期第2四半期累計(上期)実績について、次に今期(上期)の取組みについて、そして今後の取組み(下期)について、最後に2024年2月期(通期)の見通しについてご説明します。

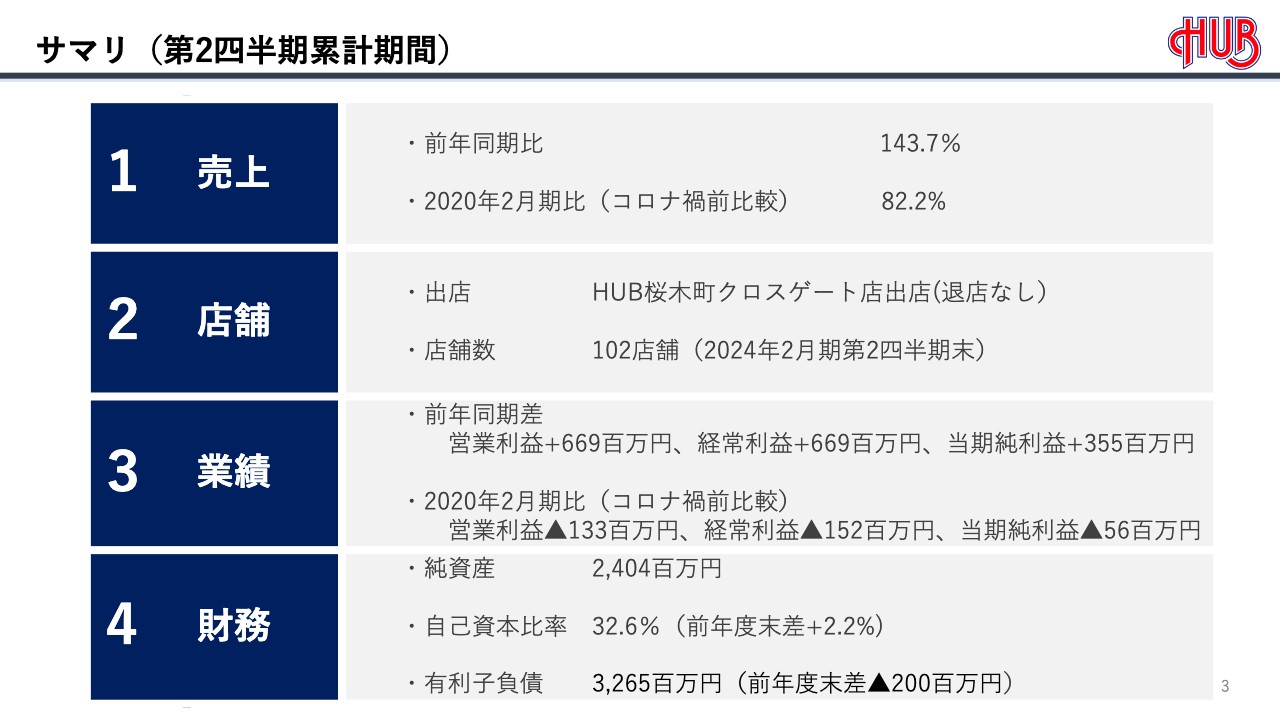

サマリ(第2四半期累計期間)

まず、上期実績です。売上は前年同期比143.7パーセント、コロナ禍前からの回復率は82.2パーセントで着地しました。新規出店については、3年ぶりに「HUB桜木町クロスゲート店」を出店し、第2四半期末で102店舗となりました。

各段階利益は、前年同期と比較して、営業利益、経常利益がそれぞれプラス6億6,900万円、当期純利益がプラス3億5,500万円となりました。コロナ禍前との比較については、営業利益がマイナス1億3,300万円、経常利益がマイナス1億5,200万円、当期純利益がマイナス5,600万円です。

財務面では、純資産が24億400万円、自己資本比率が32.6パーセント、有利子負債が32億6,500万円となりました。

店舗数

店舗数は、第2四半期末で102店舗となりました。ブランド出店エリアについてはスライドをご覧のとおりです。

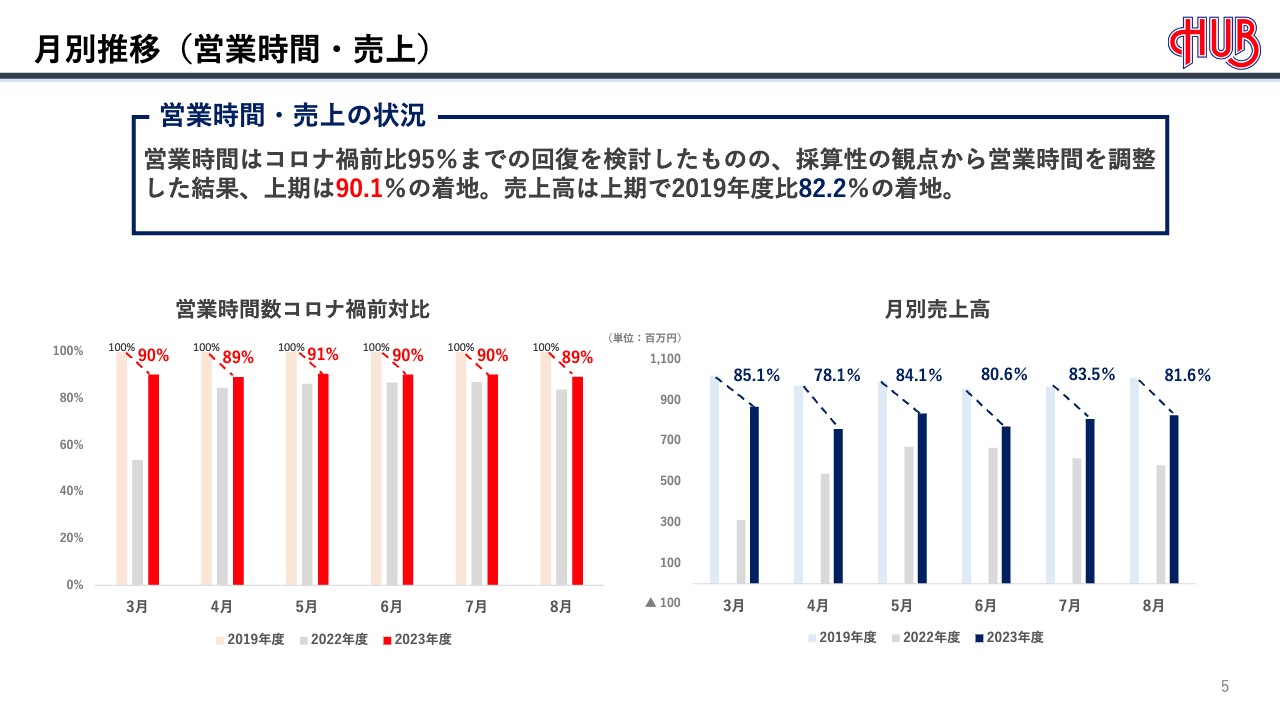

月別推移(営業時間・売上)

月別の営業時間と売上の実績です。営業時間については、依然として23時以降の集客が困難であると判断しています。現状、従業員の帰宅手段であるタクシー代のコストと、それに見合う売上を確保することが大変難しいと判断し、深夜営業を見合わせています。

結果として、営業時間は上期でコロナ禍前比90.1パーセントの着地となりました。一方で売上高は、当社の事業特性から23時以降の売上ボリュームが大きいため、上期で2019年度比82.2パーセントの着地となっています。

今後の課題としては、やはり深夜帯の街の回復とインバウンド需要、また外国人のナイトライフとして楽しめる場の提供、そのための魅力あるコンテンツを提供することだと考えています。23時以降の営業時間については、今年12月の年末商戦の第2週目あたりから、一度コロナ禍前の営業時間に戻す計画を立てています。

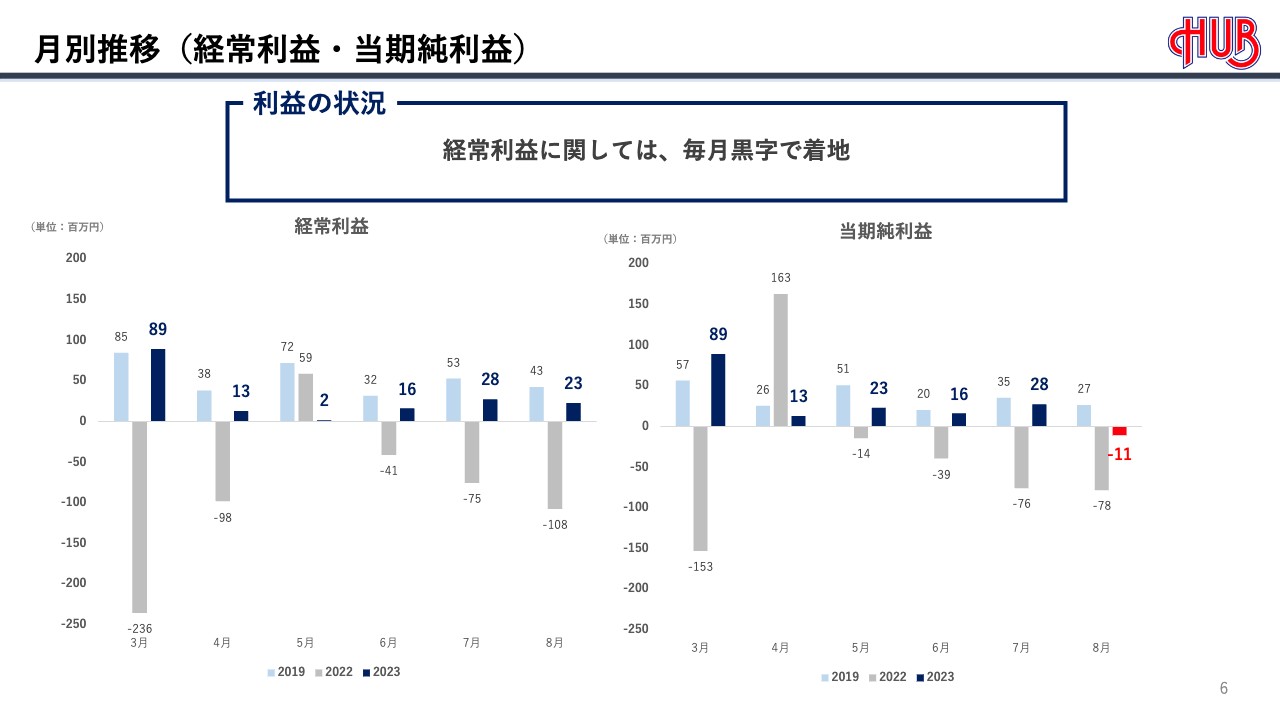

月別推移(経常利益・当期純利益)

月別の経常利益と当期純利益の推移です。売上高の回復は80パーセント程度にとどまっていますが、経常利益に関しては毎月黒字の営業ができています。8月の当期純利益のマイナス1,100万円は、減損損失によるものです。現時点で当社の損益分岐点はコロナ禍前の売上の80パーセント前後となっています。

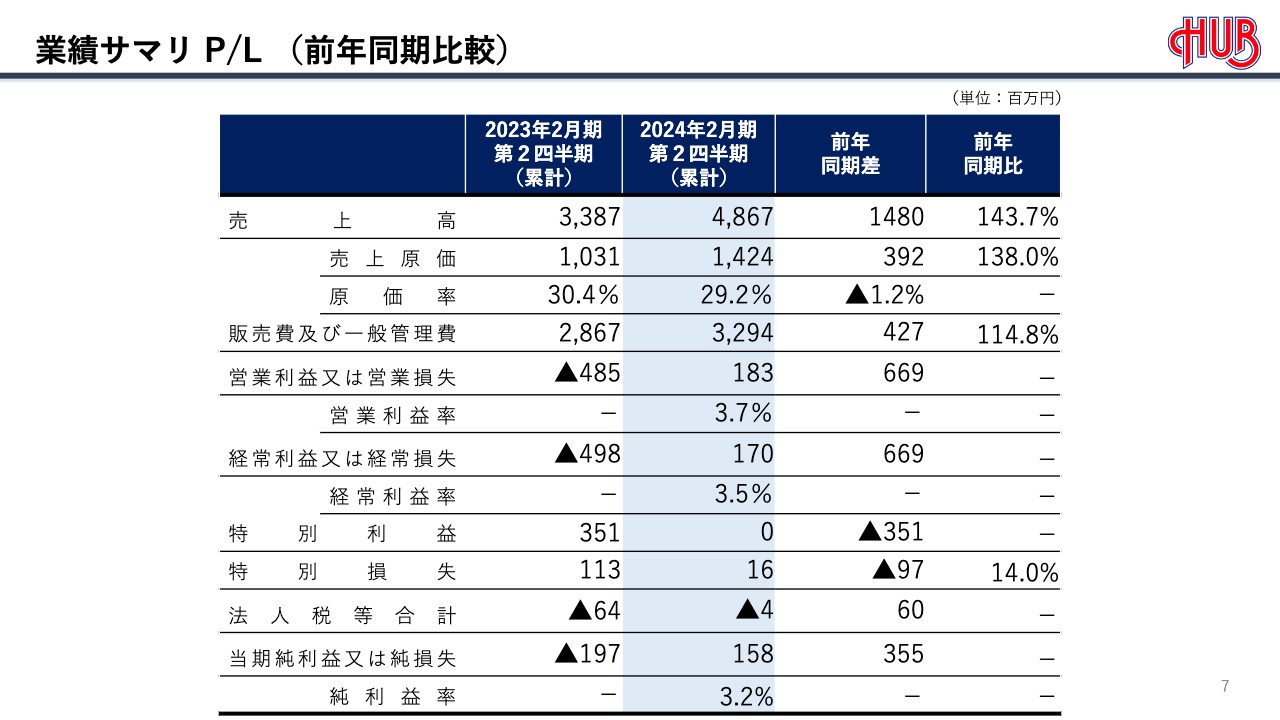

業績サマリ P/L (前年同期比較)

P/Lの前年同期比較です。売上高は前年同期比143.7パーセントの48億6,700万円、売上原価は前年同期比138パーセントの14億2,400万円、原価率は29.2パーセントとなりました。

販管費は前年同期比114.8パーセントの32億9,400万円です。営業利益は1億8,300万円、経常利益は1億7,000万円で着地し、それぞれ前年同期比6億6,900万円の改善となりました。当期純利益は1億5,800万円となり、前年同期比3億5,500万円の改善です。

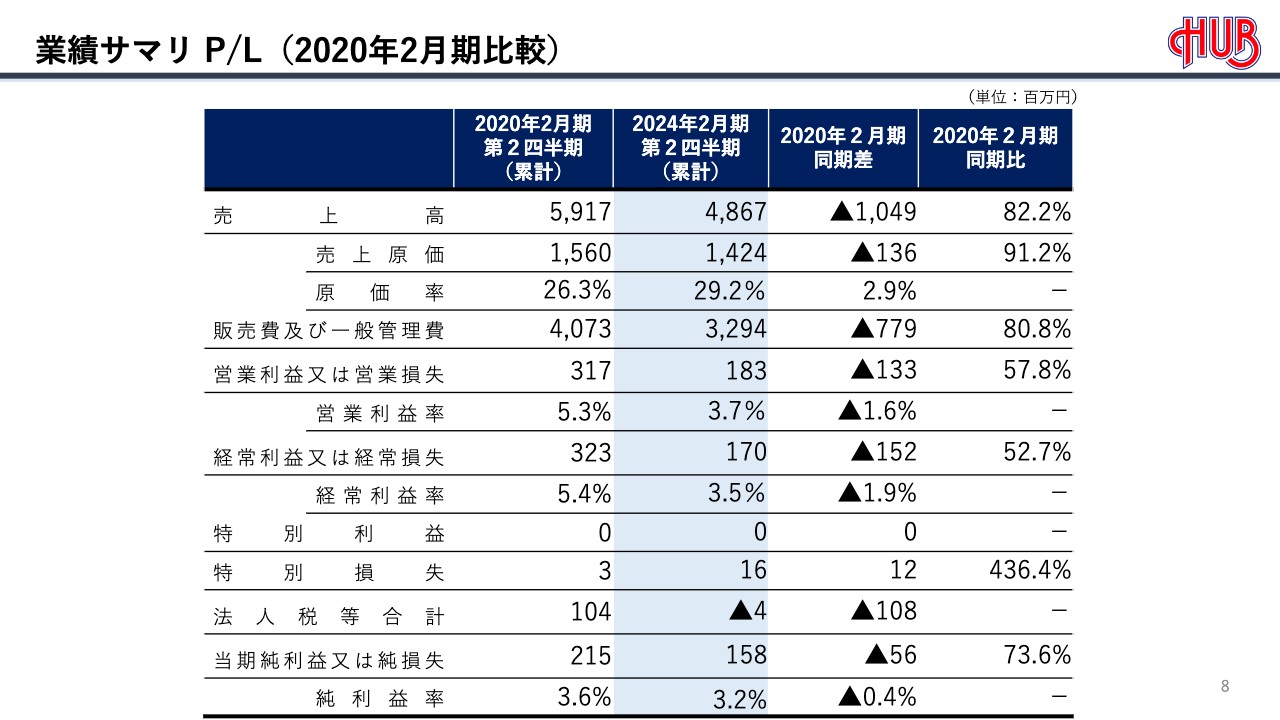

業績サマリ P/L(2020年2月期比較)

コロナ禍前との比較です。課題はやはり、売上高の回復と仕入価格の高騰による原価率2.9パーセントの悪化への対応です。

これまでもメニューの価格を改定してきましたが、今後も業界の動向やお客さまとの対話から、当社の実力に見合った適正価格を追求していきます。

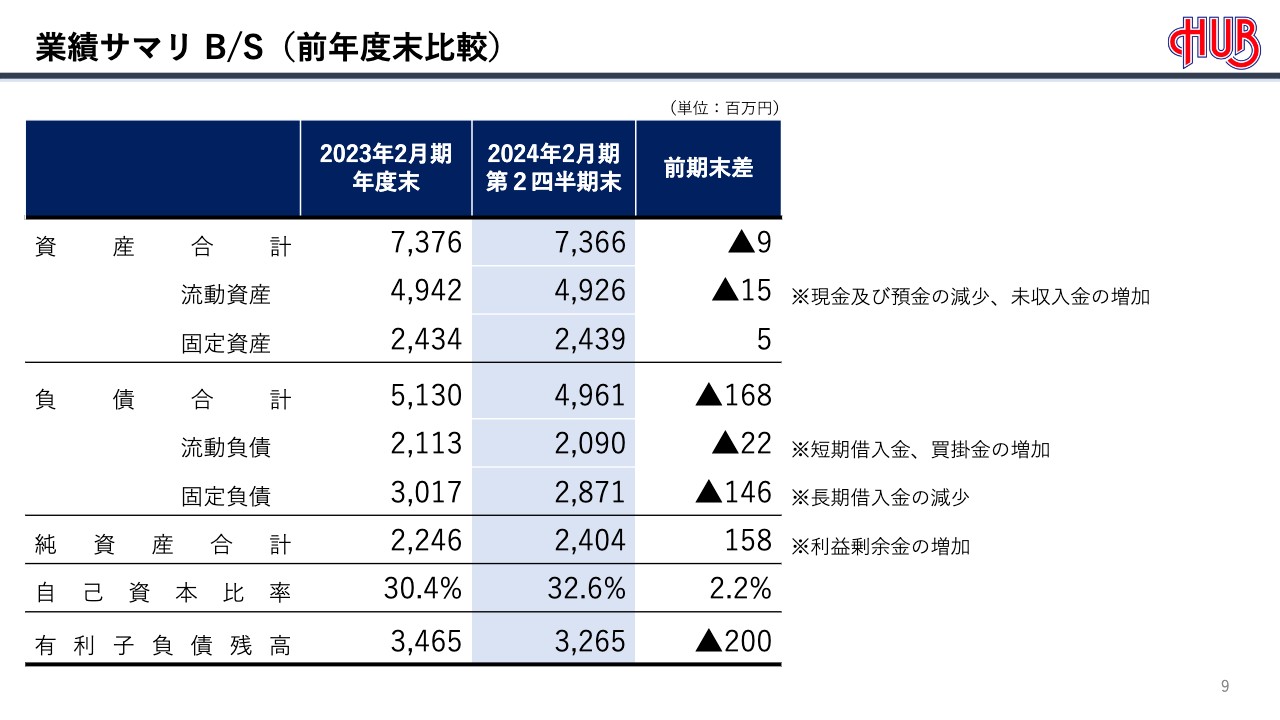

業績サマリ B/S(前年度末比較)

B/Sはスライドをご覧のとおり、自己資本比率が32.6パーセント、前期末比2.2パーセントの改善となりました。

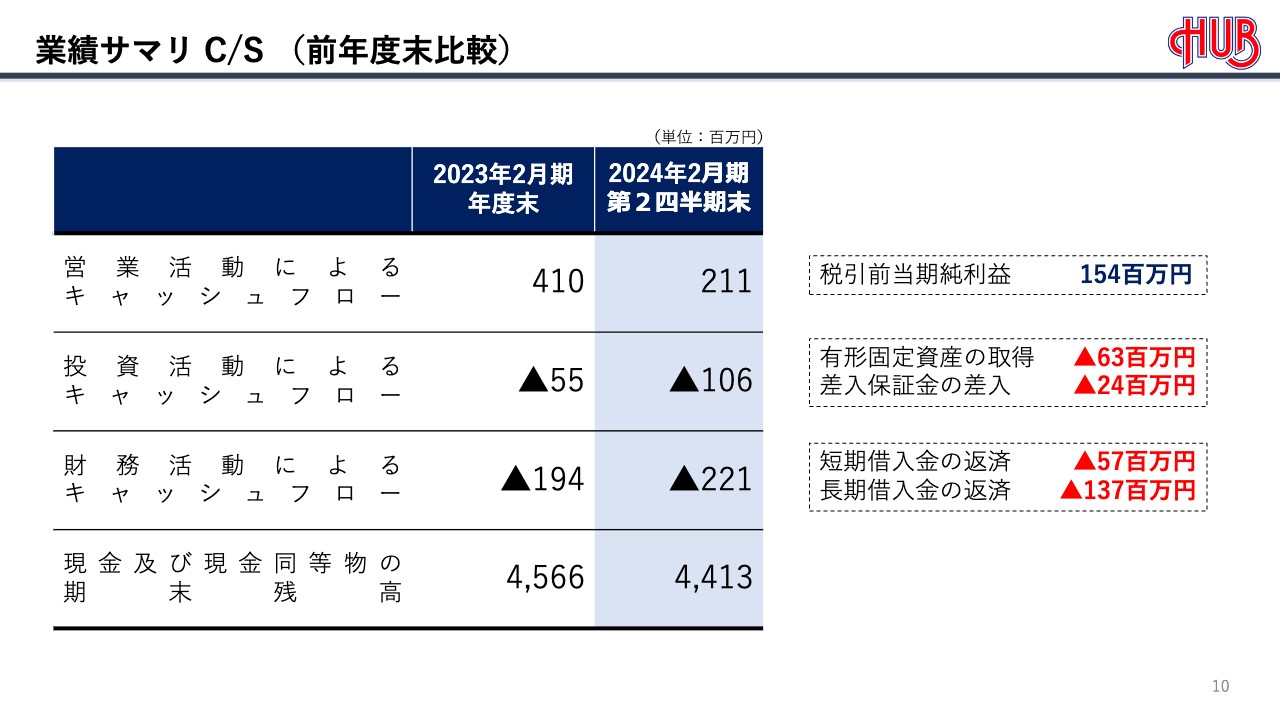

業績サマリ C/S (前年度末比較)

キャッシュフローの内訳もスライドに記載のとおりです。

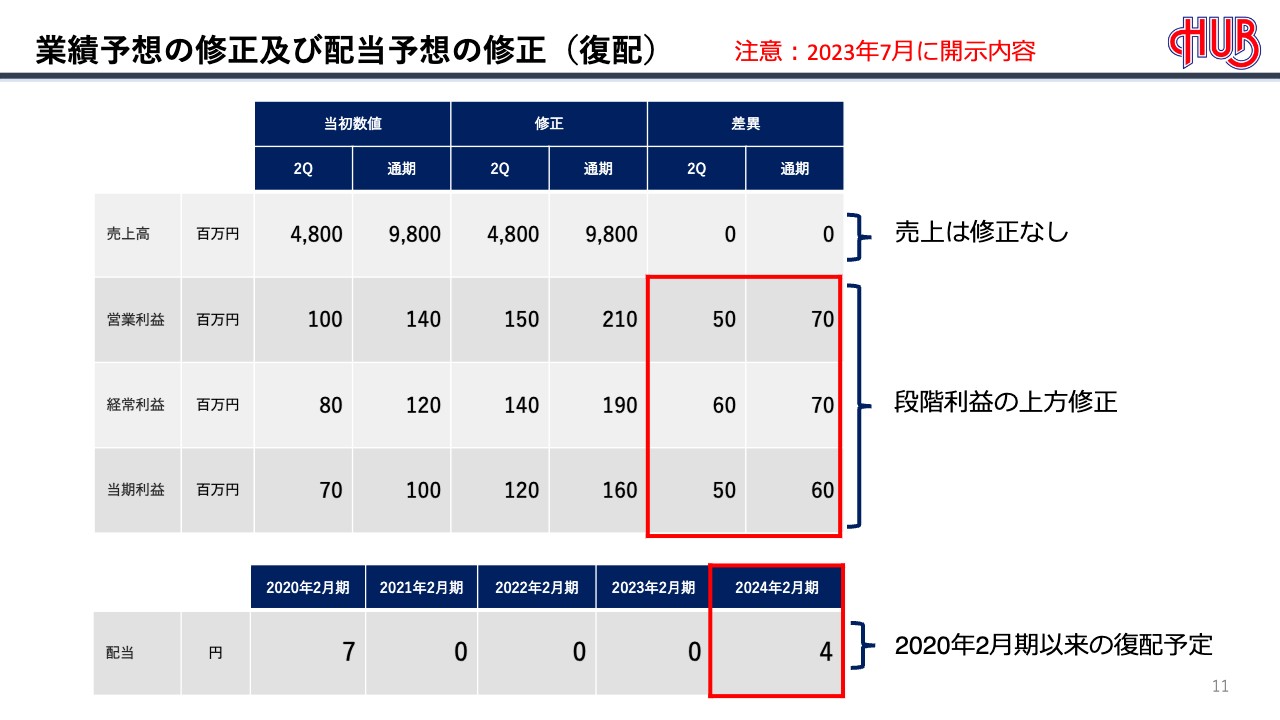

業績予想の修正及び配当予想の修正(復配)

業績予想については7月に上方修正を行っています。通期予想は売上高が98億円、営業利益が2億1,000万円、経常利益が1億9,000万円、当期純利益が1億6,000万円です。配当は4円を予定しています。

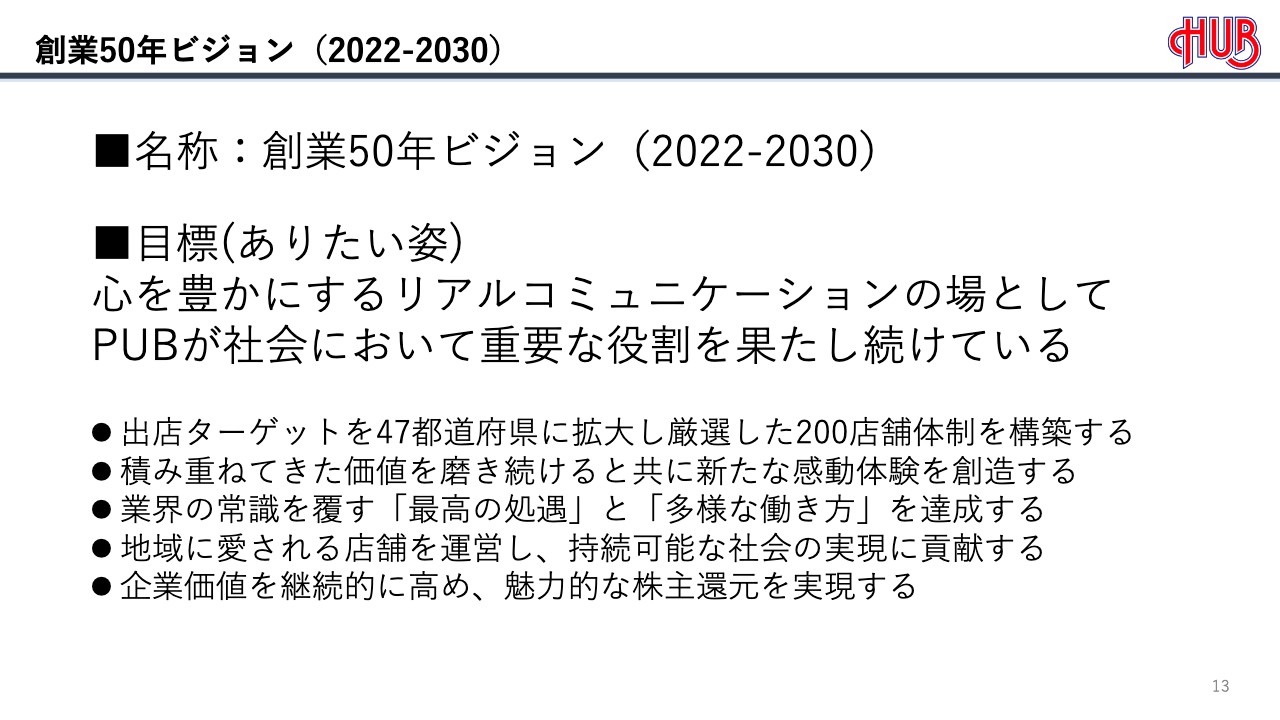

創業50年ビジョン(2022-2030)

今期の取組みについてご説明します。スライドは2030年度をゴールとする創業50年ビジョンです。

創業50年ビジョン(2022-2030)の各ステップ

2023年度は、STEP1である「復活」のステージの中間の年に当たります。2024年度に完全復活を果たすべく、確実に黒字化を目指します。

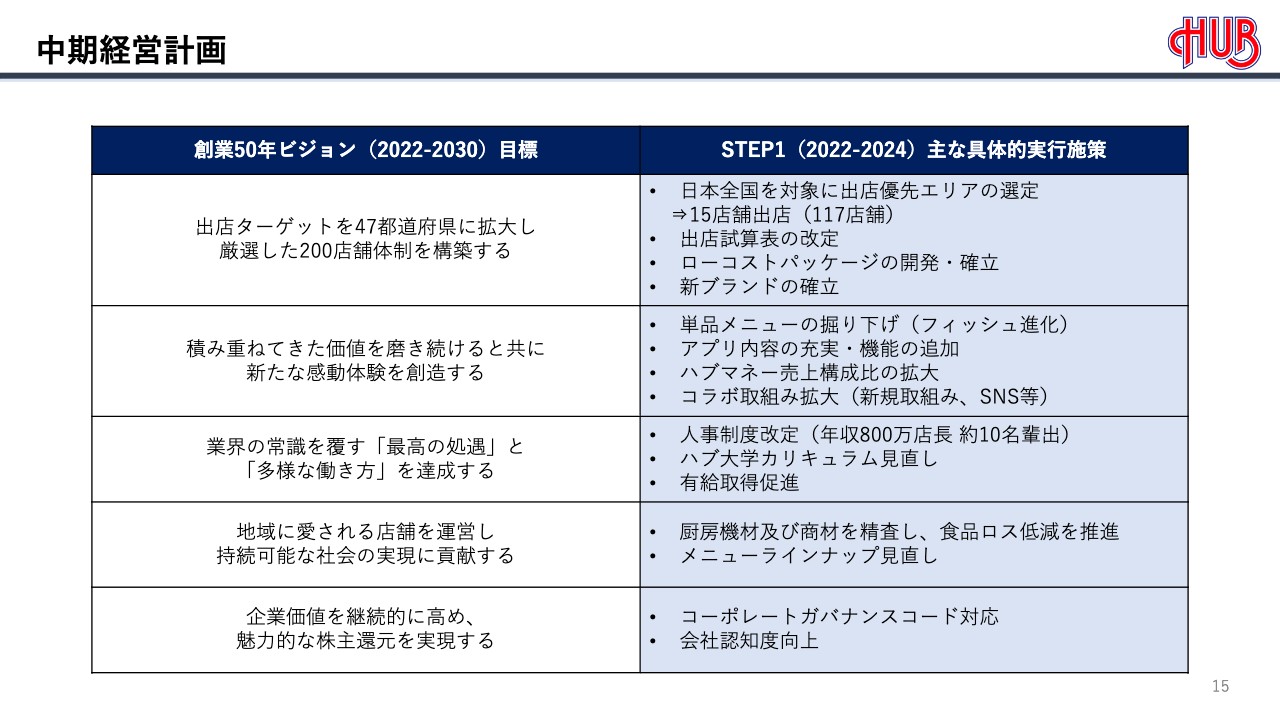

中期経営計画

スライドは、2022年度から2024年度までの中期経営計画STEP1の具体的実行施策についてです。後ほどご確認ください。

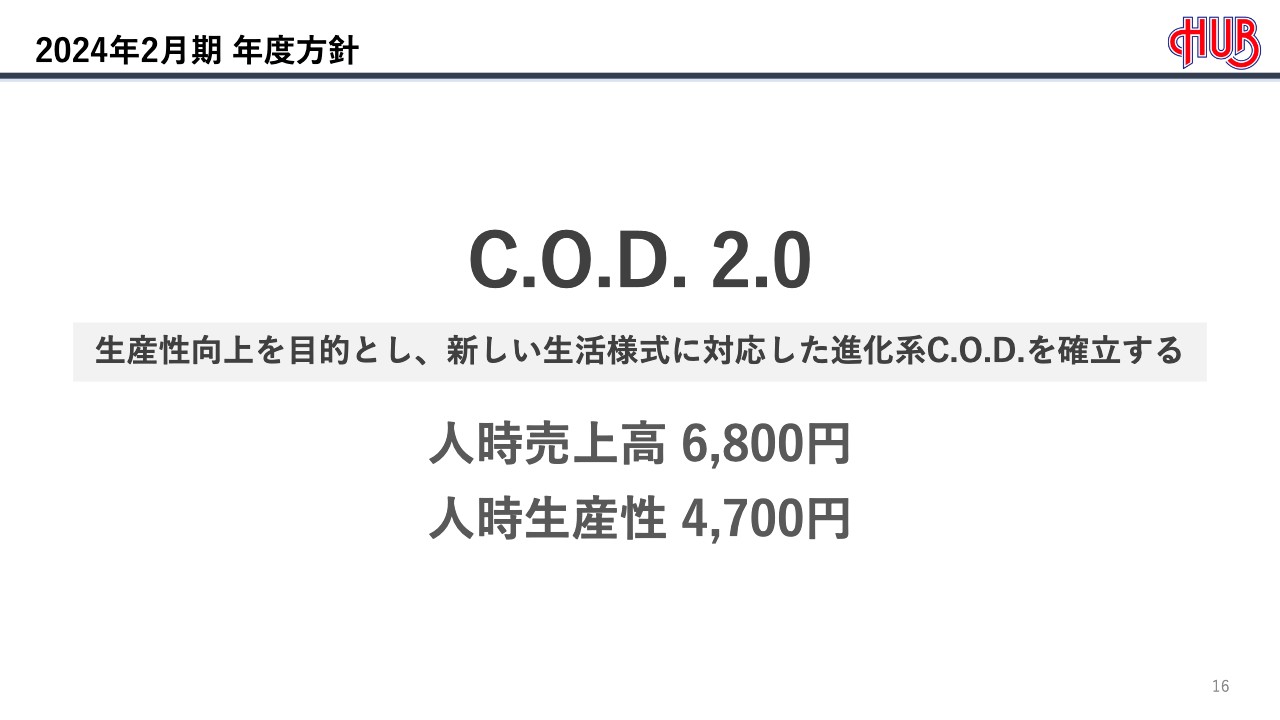

2024年2月期 年度方針

今期の年度方針です。「C.O.D. 2.0」を掲げ、キャッシュ・オン・デリバリー・システムをとことん追求することで生産性の向上を目指します。数値目標について、人時売上高は6,800円、人時生産性は4,700円を追求していきます。

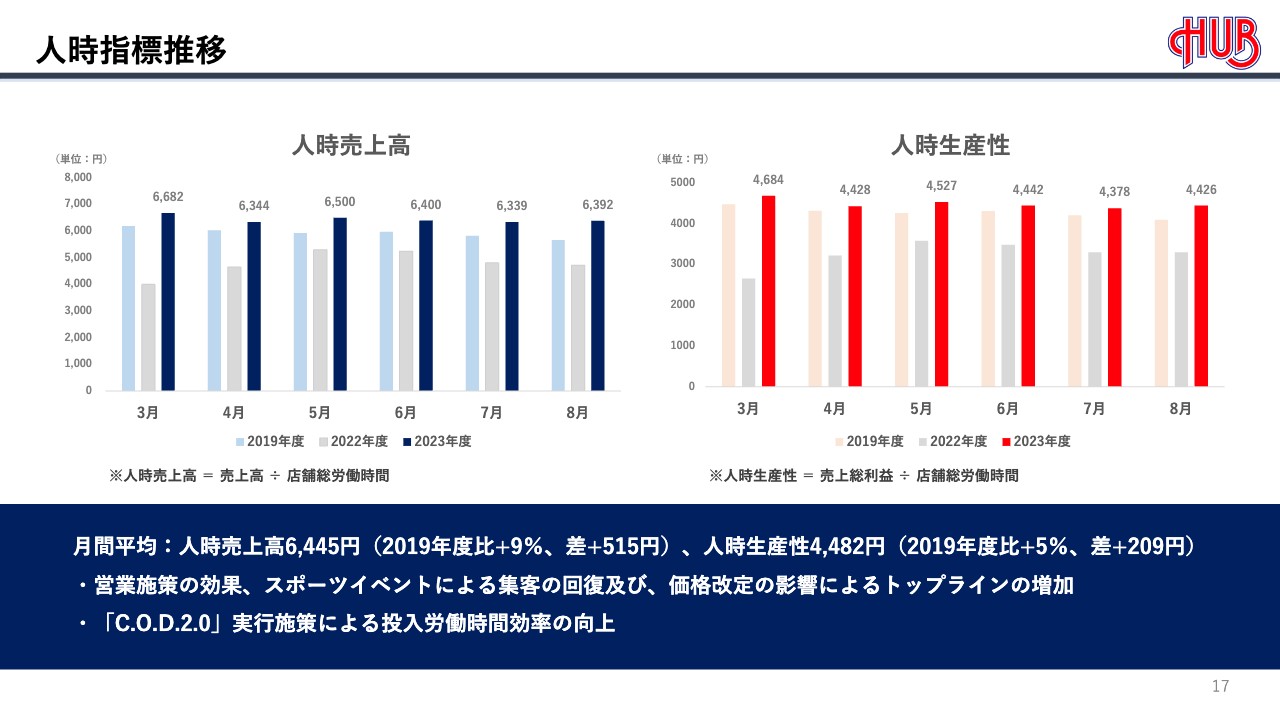

人時指標推移

人時指標の推移です。コロナ禍前からの改善はあるものの、上期実績は人時売上高が6,445円、人時生産性が4,482円にとどまっています。上期に実験店舗で導入した施策の中から、効果のあった施策を下期より全店展開するとともに、さらなる施策にも取り組んでいきます。

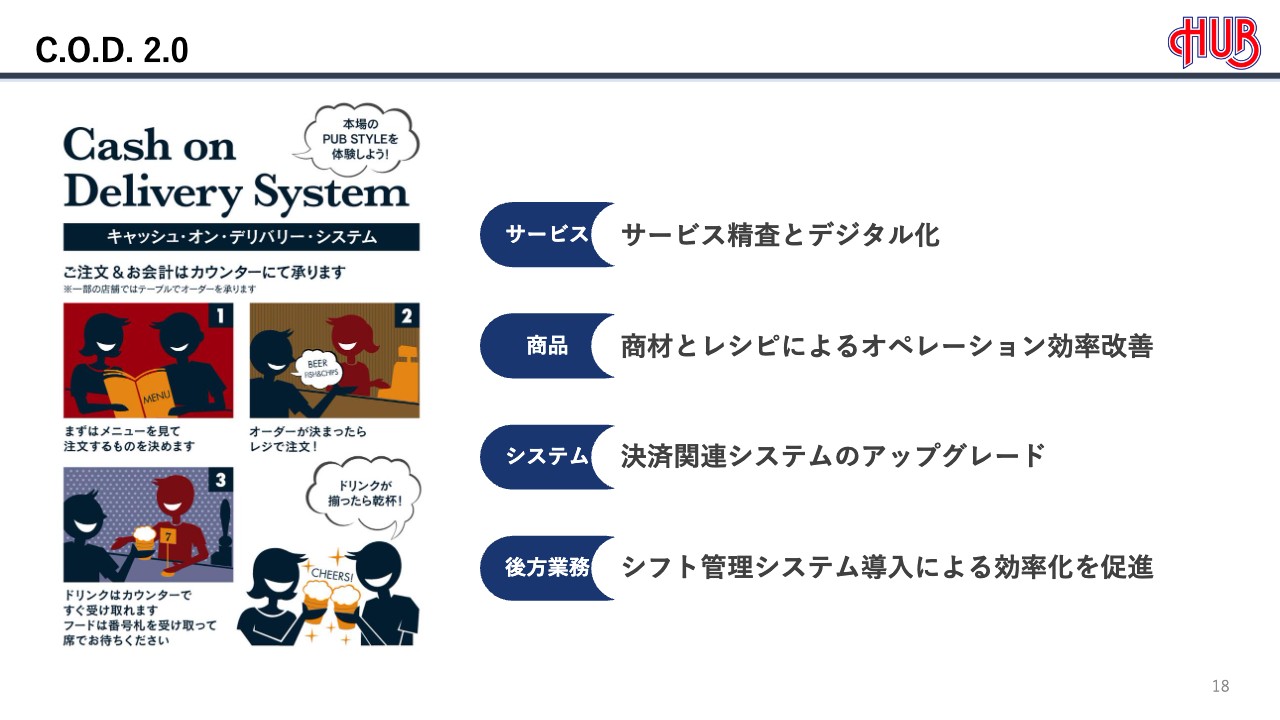

C.O.D. 2.0

キャッシュ・オン・デリバリー・システムについては、サービス、商品、システム、後方業務のすべてのオペレーションにおいて効率化を図り、時間短縮に取り組んでいきます。

「C.O.D. 2.0」は、上期の取組みを下期に連動し、発展させる取組みとなります。したがって、上期の取組みとあわせて今期の取組みもご説明します。

C.O.D. 2.0 実験・検証・導入

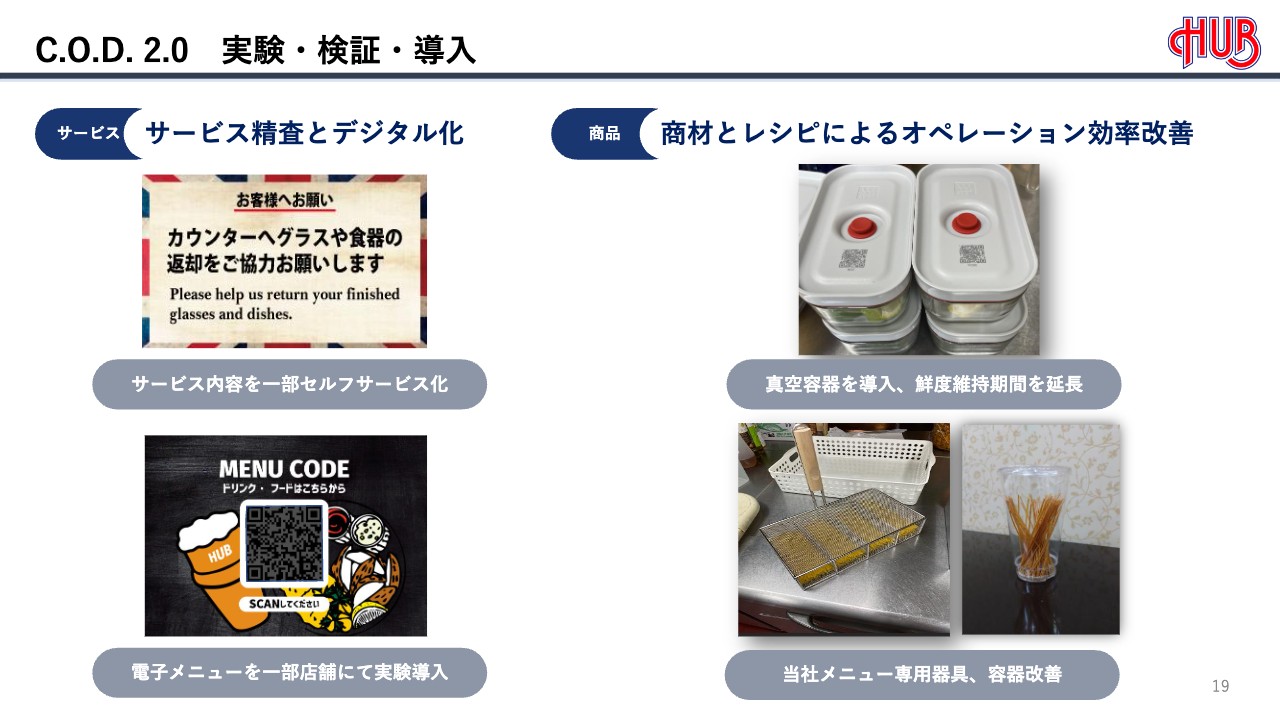

まず、サービス面ではお客さまの協力をいただきながら、ホールの作業軽減を図りたいと考えています。また昨今の時代の流れから、将来的にはメニューブックを電子化し、テーブルからなくすことを計画しています。これにより、毎日のメニューブックの拭き上げ作業やテーブルセッティング作業時間のゼロ化を目指します。

そして、何よりもメニュー改定時のメニューブックの制作費用が大幅に削減できると同時に、今後想定されるさらなる仕入価格上昇のタイミングでもタイムリーにメニュー改定が行えるメリットがあると考えています。こちらについては、新店の「HUB桜木町クロスゲート店」「HUB羽田空港第2ターミナル店」にて現在実験・検証中です。

商品面では真空容器の活用により、主にフルーツカットの鮮度維持が可能となりました。これまで毎日オープン前の仕込み作業に要していた時間を、前日の営業時間中のアイドルタイムに仕込むことで、従業員の出勤時間を遅らせることが可能となり、時間短縮効果が出てきています。

C.O.D. 2.0 実験・検証・導入

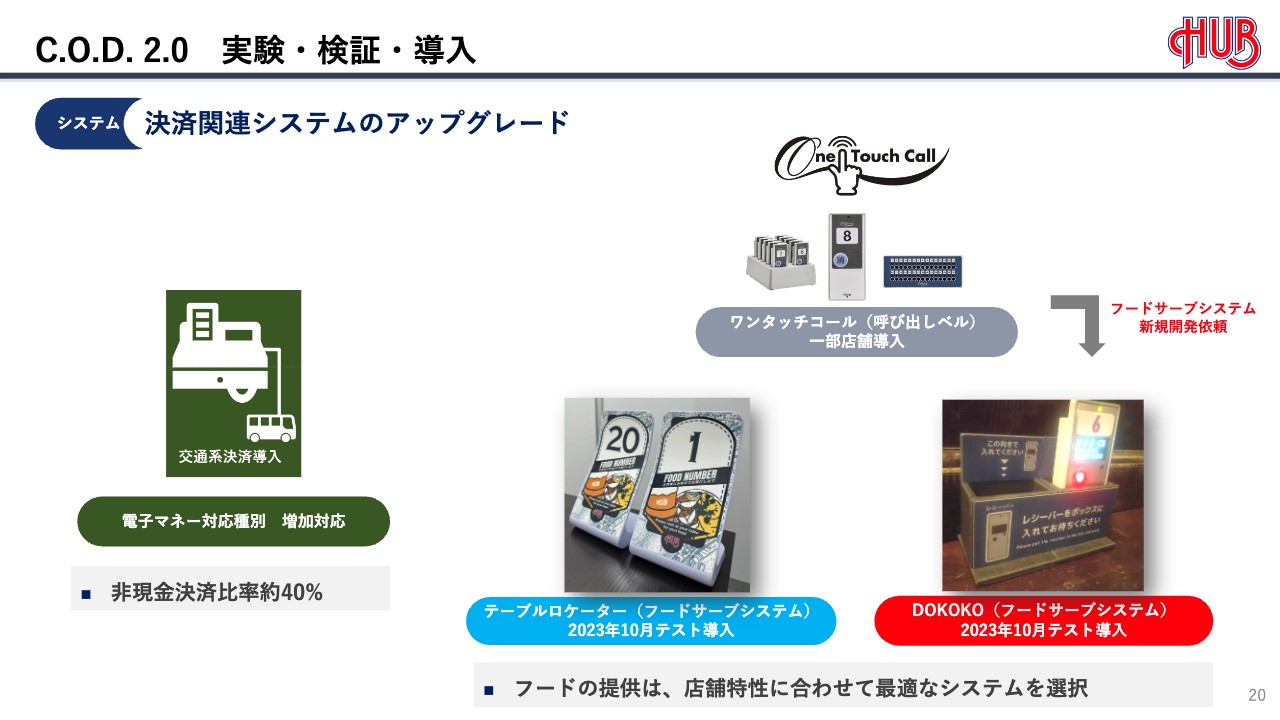

システム面では非現金決済会計を推進することで、レジ会計のスピード化を図っています。クレジットカード、ハブマネーに加え、交通系電子マネー等、お客さまからの高いニーズにお応えするかたちで取組みを行った結果、非現金決済会計比率が約40パーセントとなっています。

また、ワンタッチコールはランチ店舗において効果を発揮しています。いわゆるフードコートのように、出来上がった商品をお客さまにカウンターまで取りに来ていただくことで、ランチタイムの人員削減効果が出てきています。

テーブルロケーターと「DOKOKO」は、料理をご注文いただいたお客さまがどのエリア・どのテーブルにいるのかがわかるシステムです。

当社は基本的にご注文時に番号札をお渡しし、テーブルに置かれた番号札を探してお客さまに料理を運んでいます。しかし、大型店舗においては番号札を探す作業がかなりの負担となっています。大型店舗のシミュレーションでは、ホールスタッフの人員を確実に減らすことが可能と判断しています。

テーブルロケーターは、「HUB秋葉原店」で10月23日より実験を開始します。「DOKOKO」は、「HUBチョムチョム秋葉原店」ですでに実験を開始しています。

C.O.D. 2.0 実験・検証・導入

後方業務面では、ストアマネージャーの業務において重要で、一番負荷がかかるシフト作成の業務軽減を目的にシステムを導入します。上期に実験店舗で大きな効果があることが検証されましたので、11月より全店に本格導入します。

シフト作成時の時間短縮とともに、クルーへの連絡事項やキャンペーンの落とし込み等が正確に、確実に、そしてスピーディーに行える副次効果も期待できます。

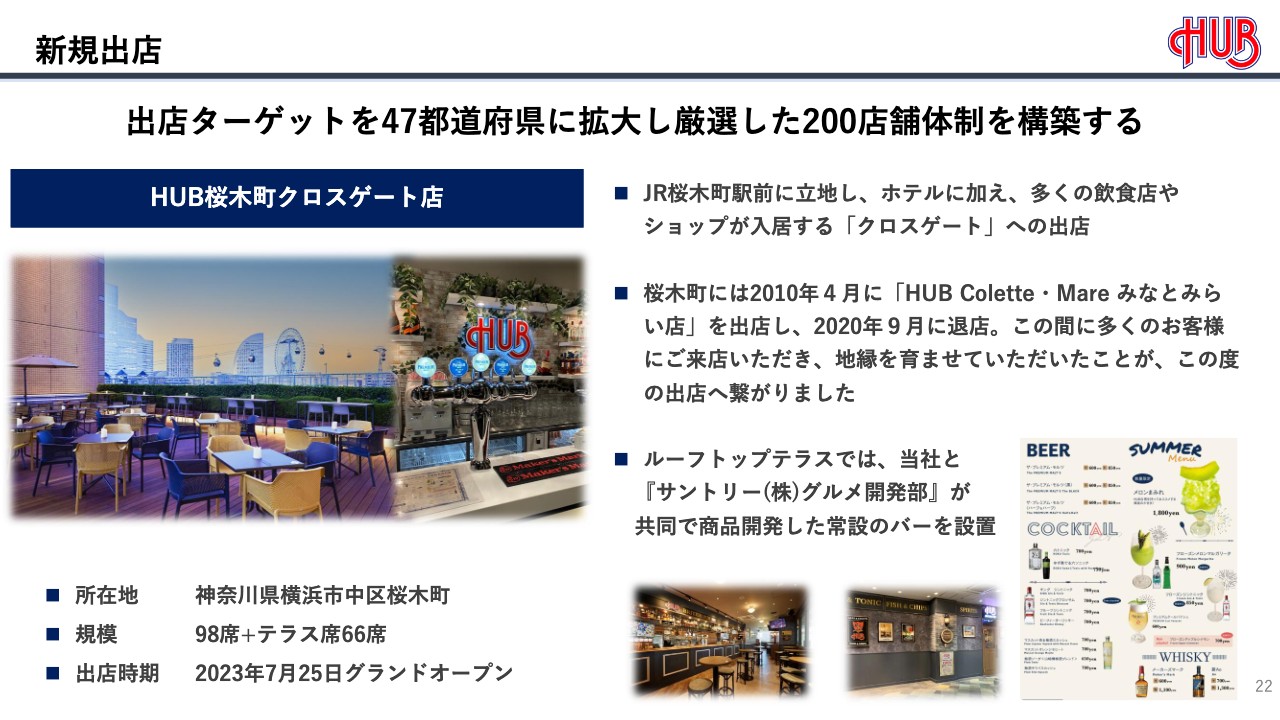

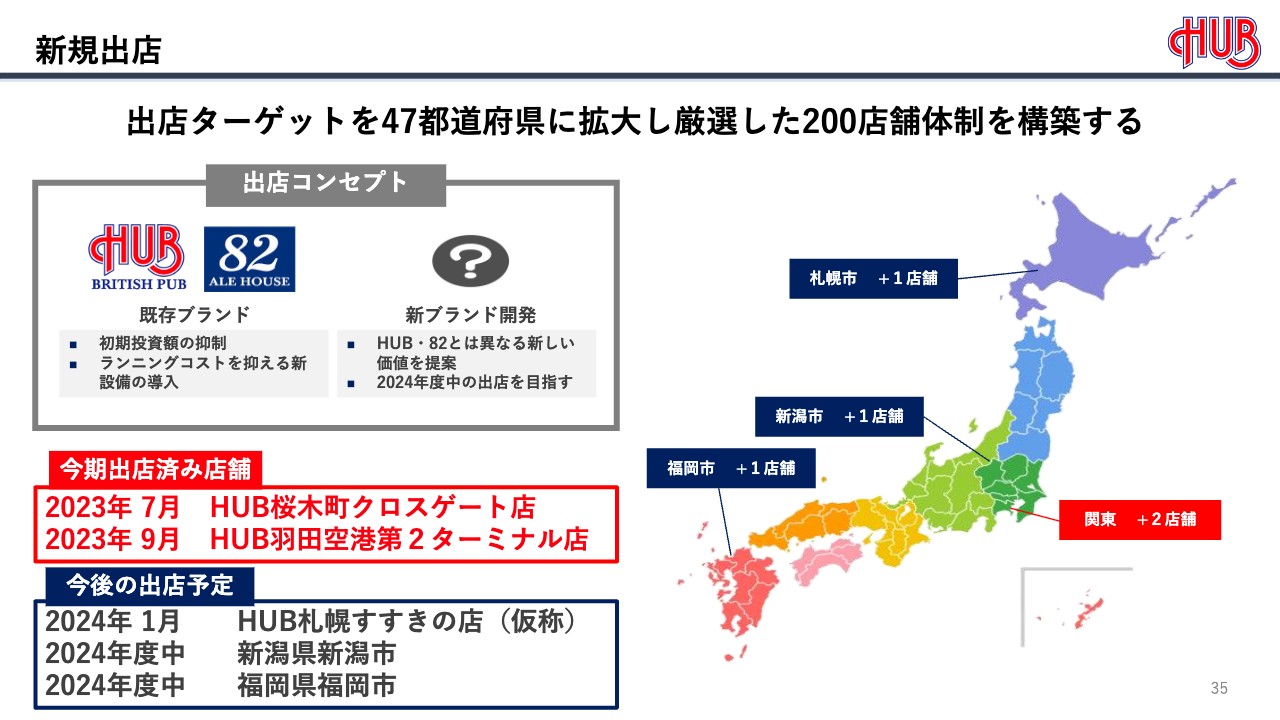

新規出店

7月25日に、3年ぶりの新店となる「HUB桜木町クロスゲート店」がオープンしました。旧「HUB Colette・Mare みなとみらい店」時代の常連のお客さまが来店されたこと、また、今回サントリーグルメ開発部と共同で取り組んだルーフトップテラスの話題性やロケーションの良さから新規のお客さまの獲得にも成功し、順調に推移しています。

販売施策(サマリ)

キャンペーン、IPコラボ、新規のeスポーツの取組みについてはスライドをご覧のとおりです。いずれも期待どおりの結果が得られています。

販売戦略:取扱商材の魅力を発信

スライドは商材を中心とした提案型のキャンペーンです。

販売戦略:スポーツ観戦

スポーツ関連をテーマとした取組みについて記載しています。

販売戦略:コラボレーション展開

IPコンテンツ、eスポーツの取組みです。MIXI GROUPとのコラボ企画の成功により、MIXI GROUP以外の企業からのコラボ依頼を多数いただいています。これまで「HUB」を利用したことがなかった、新たな顧客の開拓に大きな可能性が期待できます。

販売戦略:SNS活用

SNSの取組みも順調に推移しています。9万人以上のフォロワー数を獲得できましたので、今後は来店のフックとなる企画を実施していきます。

販売戦略:メンバーズシステム

当社の最大の武器であるメンバーズシステムも、計画どおりに進捗しています。会員数は8月末で31万人となりました。

人事戦略(採用進捗)

採用進捗です。採用は決して順調とはいえませんが、営業に支障が出るほどではありません。

クルーの採用について、現在は必要数が確保できています。一方で、即戦力が期待できるクルーからの社員登用はやや苦戦しています。昨年は通年で25名を採用できましたが、今年は最終的に10名程度の着地となる見込みです。

4月より限定的に開始したエリア限定正社員制度は、入社者の約半数の利用があったことから、エリア限定よりもさらにニーズが高い、特にベテランクルーでお店を移動したくない方のニーズに応えます。

社員業務を任せられるクルーとの店舗限定の1年契約を条件に、通年採用を補完していきます。このクルーに社員業務を1年間任せることで、正社員登用につながる人材を発掘していきたいと考えています。

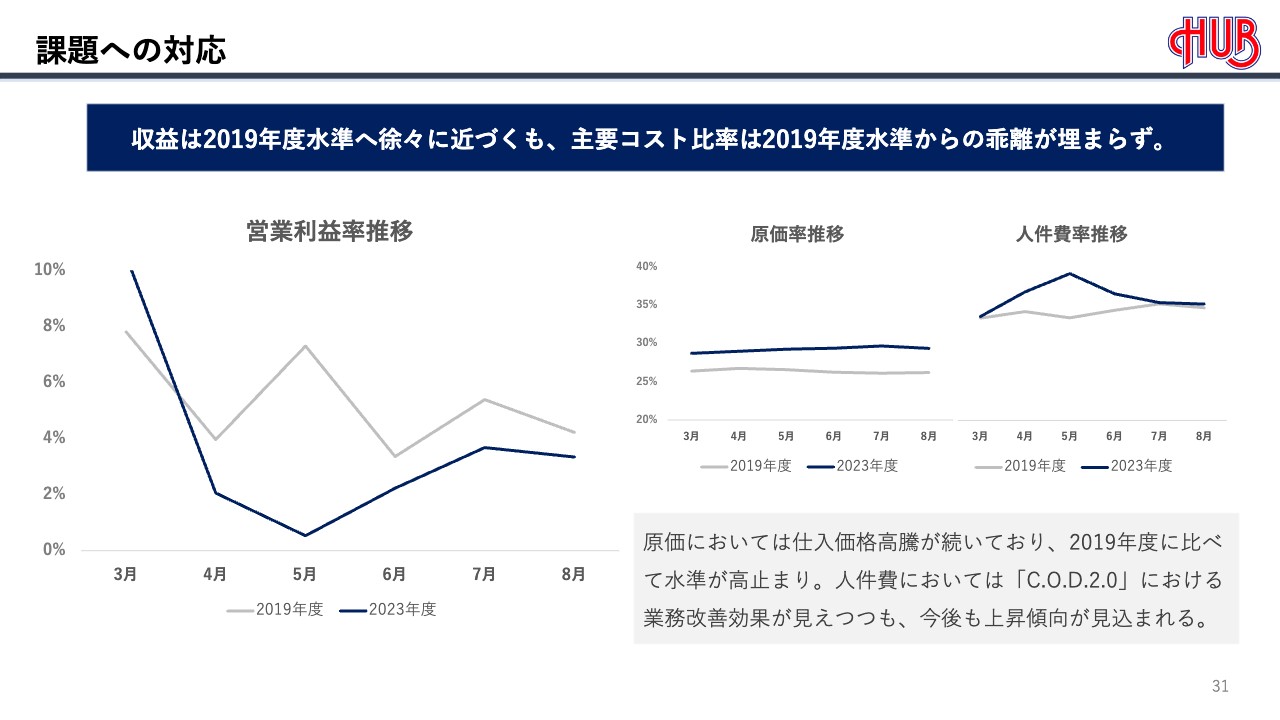

課題への対応

今後(下期)の取組みについてご説明します。当社に限らず、仕入価格高騰、人材確保、人件費上昇は外食産業において大きな課題となっています。人件費上昇の課題においては、「C.O.D. 2.0」の取組み推進により解決を図りたいと考えています。

一方で仕入価格高騰は、企業努力だけでは厳しい状況です。お客さまにご納得いただける商品・サービスを提供することを大前提に、今後もメニュー価格の値上げに対応せざるを得ないと考えています。

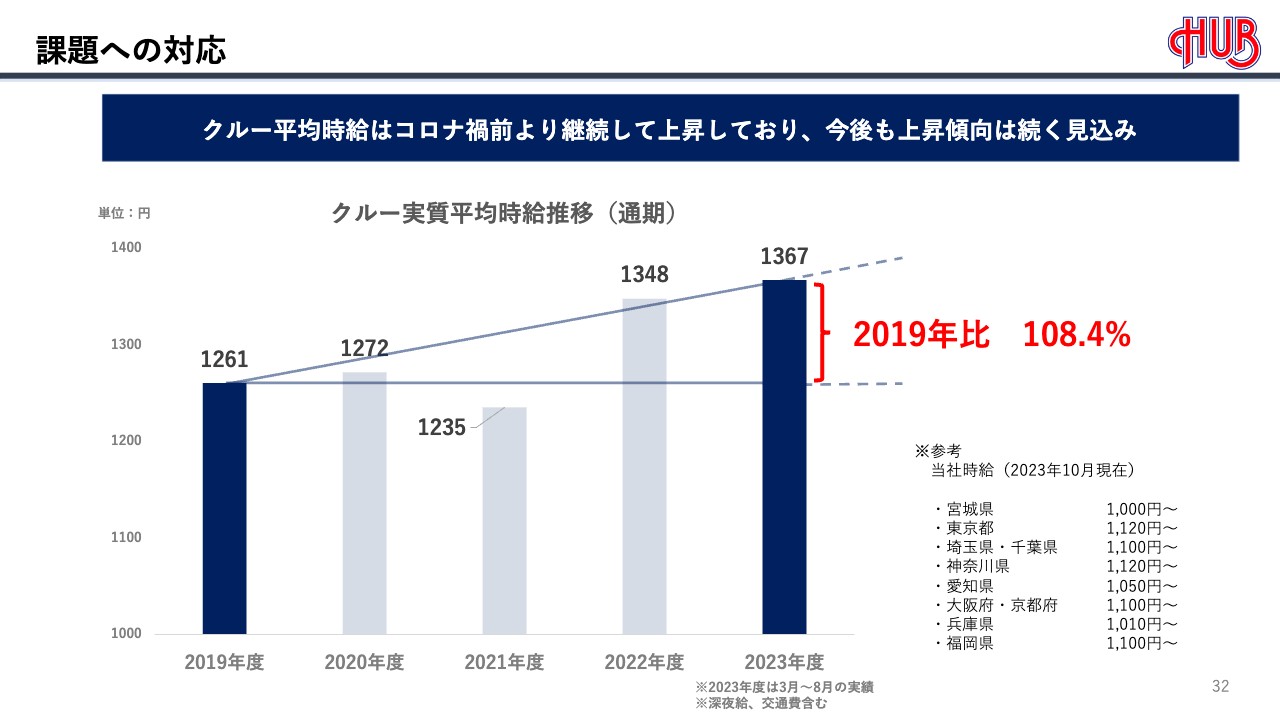

課題への対応

クルーの実質平均時給推移です。コロナ禍前と比較すると、8.4パーセント上昇しています。

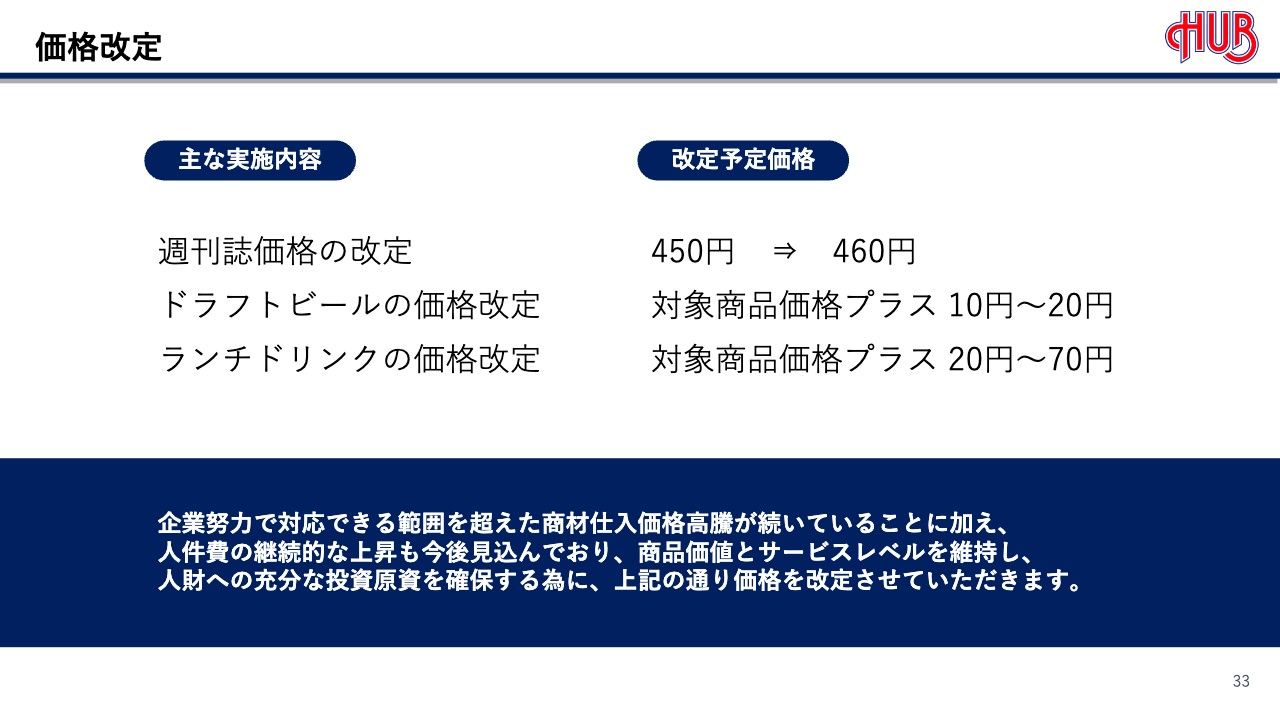

価格改定

10月の業務用ビールの値上げに対して、「82」ブランドでは10月から、「HUB」ブランドにおいても11月から価格改定を行います。1パイントあたり20円程度の値上げになりますが、全体では0.8パーセント程度となります。

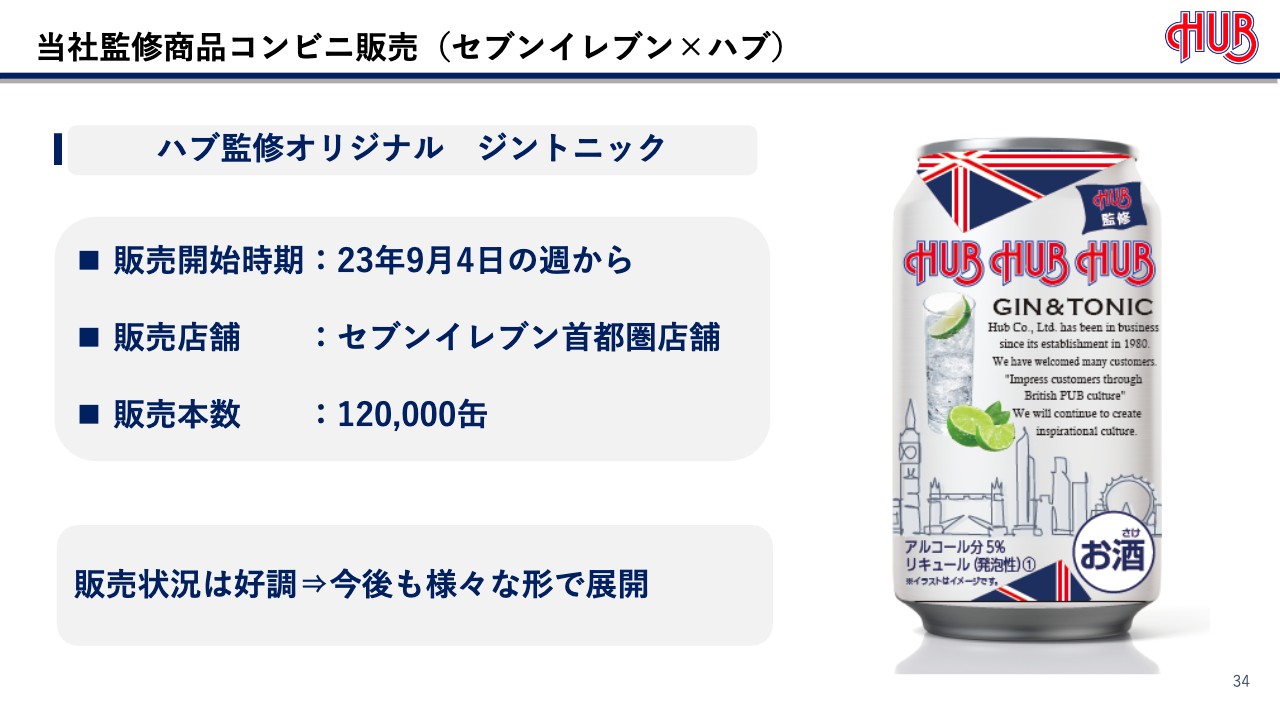

当社監修商品コンビニ販売(セブンイレブン×ハブ)

セブンイレブン首都圏店舗において、ハブ監修のオリジナルジントニックを12万缶限定で販売いただきました。あくまでもブランド認知度の向上を目指すものであり、利益インパクトは軽微です。

新規出店

今後の出店予定です。2024年1月に「HUB札幌すすきの店(仮称)」、来春以降は新潟県新潟市、福岡県福岡市の物件を契約締結済みです。

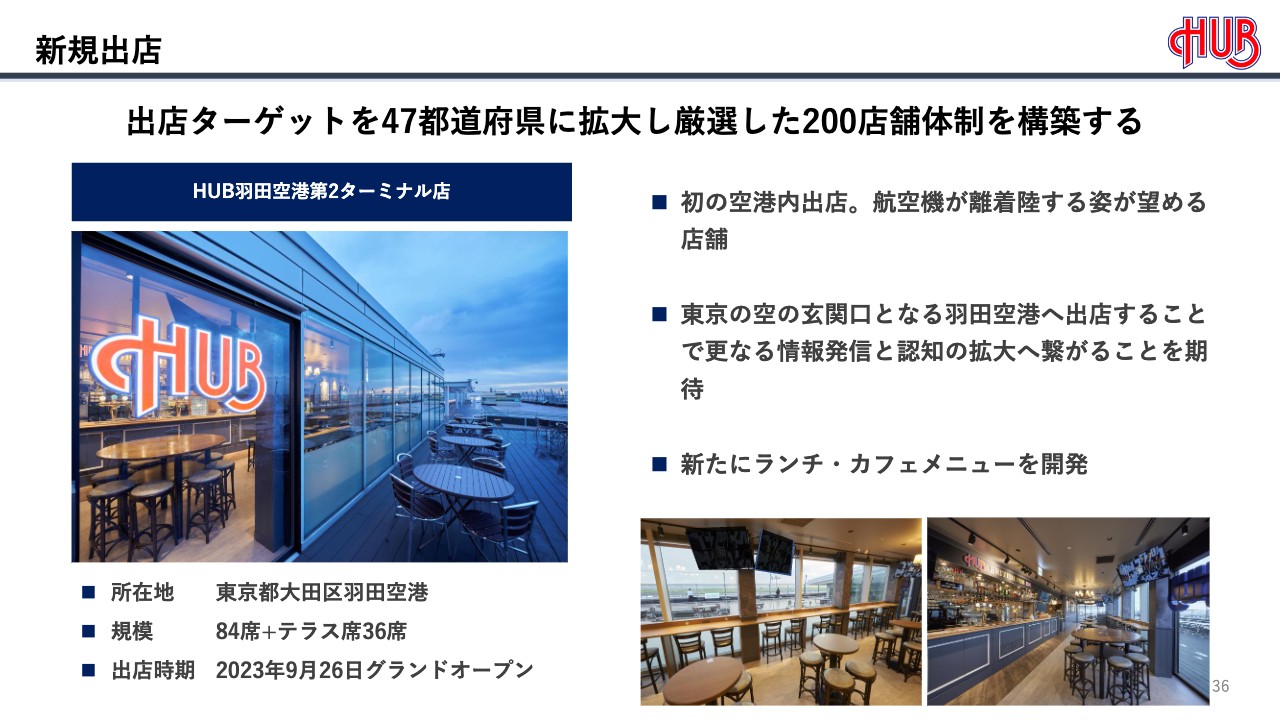

新規出店

9月26日に「HUB羽田空港第2ターミナル店」をオープンしました。当初の狙いどおり、空港就業者及び観光客に多数ご利用いただき、売上高は計画を大きく上回り好調に推移しています。

一過性に終わるのではなく、長期的にしっかりとお客さまにご来店いただける商品・サービスを提供していきたいと考えています。

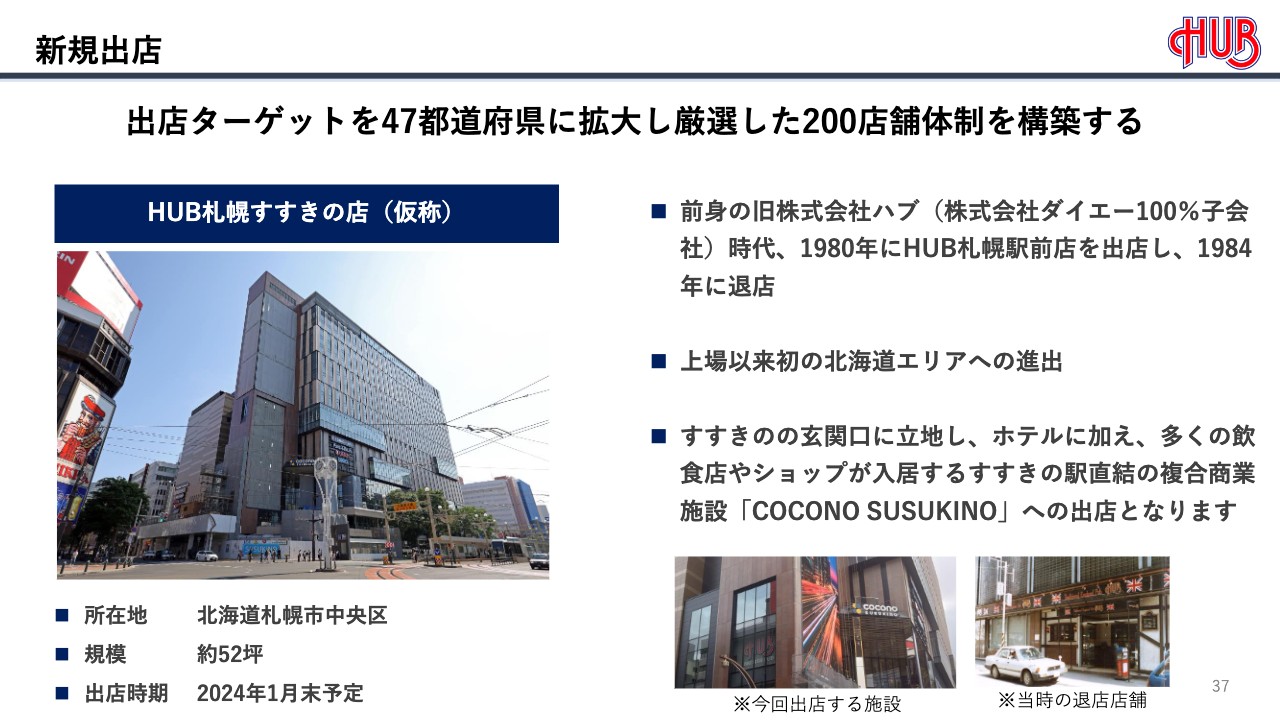

新規出店

「HUB札幌すすきの店(仮称)」は、2024年1月、複合商業施設「COCONO SUSUKINO」の3階にてオープン予定です。現在、サッカーチーム「北海道コンサドーレ札幌」との取組みを検討しています。

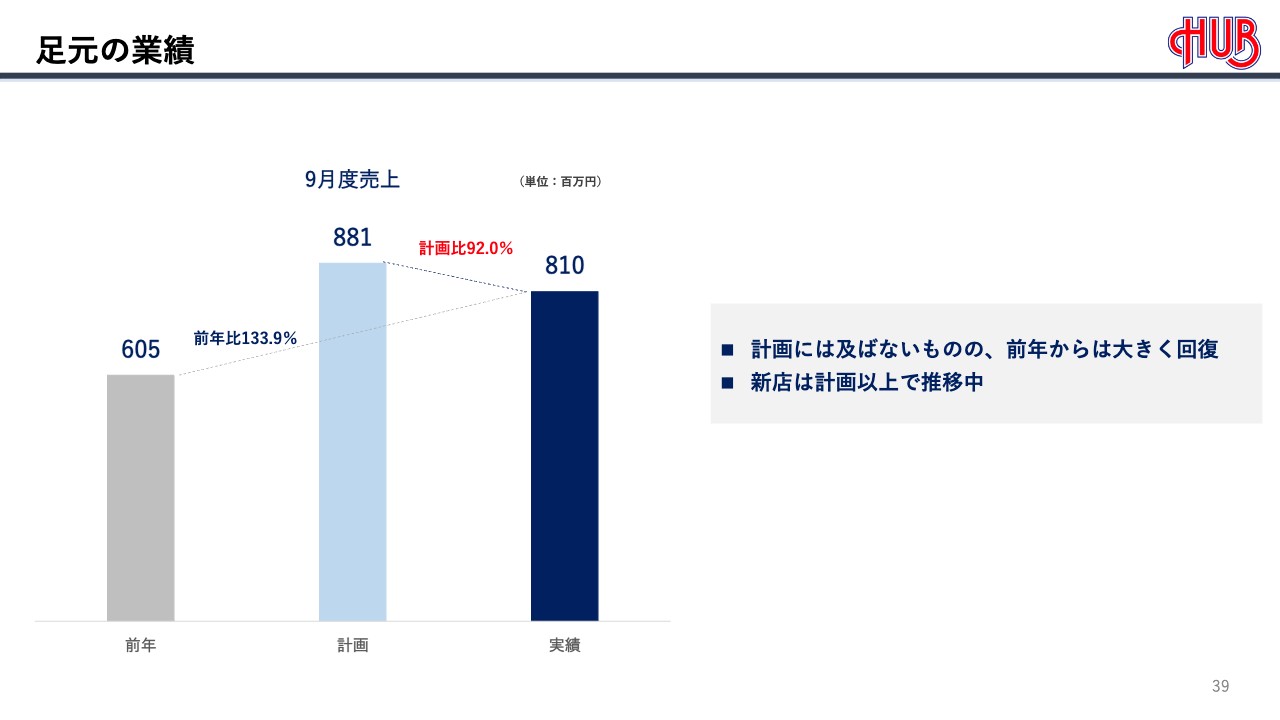

足元の業績

最後に、2024年2月期(通期)の見通しについてご説明します。スライドは足元の業績です。9月度の売上は計画比92パーセントにとどまりました。計画との乖離は、深夜4時からのラグビーイベント、日本戦(2試合)観戦の集客が当初計画を大きく下回ったことが要因です。

ラグビーイベントには、深夜4時でも多くのお客さまに来ていただける計画を立てていましたが、我々の努力が足りなかったこともあり、計画を大きく下回りました。

また外国戦においても、インバウンドの方々にラグビー観戦を楽しんでいただけるのではないかと期待していましたが、試合開始時間のほとんどが深夜帯だったため、当初我々が計画していた集客につながらない結果となりました。

ただし、ラグビーイベントを除けば、上期同様、コロナ禍前の80パーセント程度の売上で推移していますので、下期の10月、11月、12月商戦では確実にお客さまにご来店いただき、業績回復につながっていくと考えています。

2024年2月期 業績予想及び配当予想

業績予想は7月から変更ありません。通期計画は第2四半期の業績に対して保守的に見えると思いますが、売上高は着実に回復すると想定しています。

一方で、下期においては新規出店2店舗の出店コスト、また3年間のコロナ禍で実施できなかった英国研修の再開があり、100名以上が滞留しています。一度に100名が研修に行くわけではありませんが、英国PUBを実体験することが先行投資に当たるため、こちらも今期以降、着実に進めていきたいと考えています。したがって下期には、これらの経費が重くのしかかってきます。

また、「C.O.D. 2.0」施策を全店に波及していくための初期コストも少し重くなりますが、次年度以降に回収できると考えています。下期は、今後予測される人件費、仕入価格高騰などの経費増を一定数見込んだかたちで着地する見込みです。

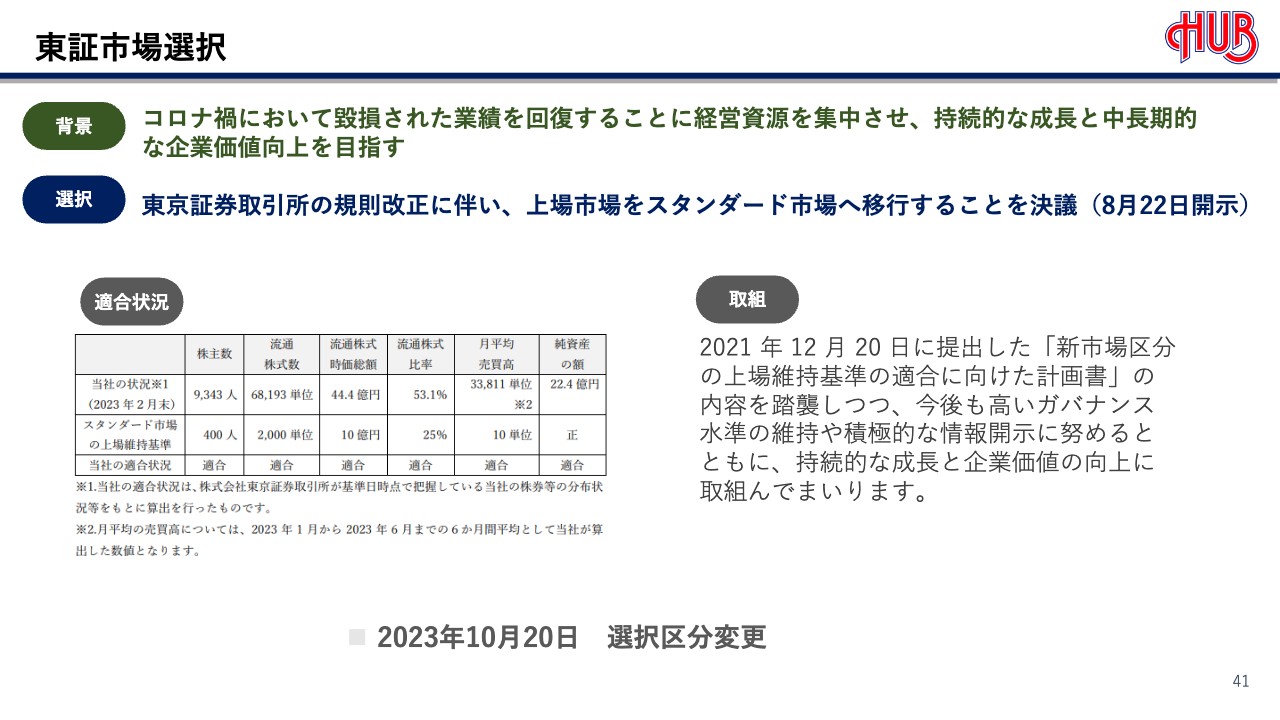

東証市場選択

みなさまご存知のとおり、当社は10月20日より上場市場をスタンダード市場に移行しました。

まずはコロナ禍で毀損した業績を回復させることが大切だと考えています。完全復活を果たすためにも、経営資源を集中させ、企業価値向上に全力で取り組んでいきます。

以上になります。ありがとうございました。

太田氏からのご挨拶

本日はご視聴いただき、誠にありがとうございました。おそらく他の外食と比較して、当社の数値面に物足りなさを感じられたのではないかと思っています。ただし我々経営陣は、この3年間のコロナ禍で、事業存続できるのかという危機感を持ちながら、今年度の商売に立ち向かいました。

黒字化は、当社において決して簡単なことではなく高い壁という認識のもとスタートしましたが、上期において、我々の想定以上のお客さまにご支持いただけたというのが正直な気持ちです。

したがって、今回は数値面以上にPUB事業の可能性、つまり「世の中に必要とされている事業だな」とあらためて確信した半期でした。さらに、なぜイギリスのPUBが何百年、そして現在も続いているのかということをあらためて再認識できたことは、我々にとって大きな成果であったと考えます。

我々は決してここで満足しているわけではありませんが、完全復活に向けてのシナリオが描けるという手応えを感じたことだけはみなさまにお伝えして、本日のご挨拶とさせていただきたいと思います。

これからも、どうか温かく見守っていただければと思います。本日はどうもありがとうございました。

新着ログ

「小売業」のログ