提供:第一稀元素化学工業株式会社 2024年3月期第2四半期決算説明

第一稀元素化学工業、研究開発センターを新設 戦略分野の研究開発力強化を図る

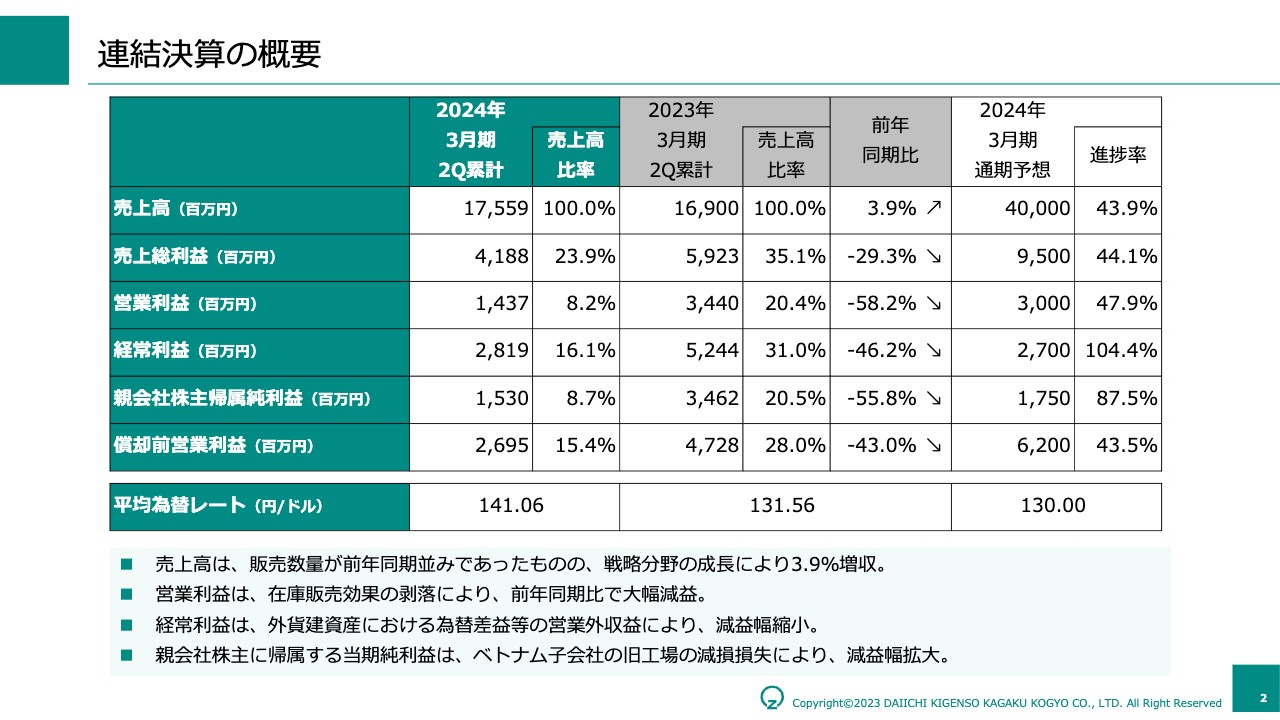

連結決算の概要

國部洋氏(以下、國部):本日は、決算説明会にご参加いただき、ありがとうございます。それでは、11月10日に発表した上半期決算についてご説明します。

まずは連結決算の概要です。販売数量は前年同期比1パーセント弱の伸びにとどまりましたが、売上高は前年同期比4パーセント弱のプラスとなっています。為替影響や販売数量の伸びが、原料価格のマイナスを上回りました。

一方で、利益面では、前期は、前々期に戦略的に積み増した原料在庫を市場価格の上昇に応じた販売価格で払いだしたことによる増益効果を享受しました。この在庫販売効果が剥落したことから、大幅な減益となっています。

しかし、期初段階では上半期の営業利益を10億円と見込んでいたため、計画を上回る結果となりました。

経常利益は足元の円安によりベトナム子会社への貸付等の外貨建資産が影響を受け、今期も大きく為替差益を計上したことから、前年同期比では大幅減益ではあるものの、通期の当初計画を上半期で超過するかたちとなりました。親会社株主帰属純利益はベトナム子会社の旧工場で減損損失を計上したため、減益幅が拡大しています。

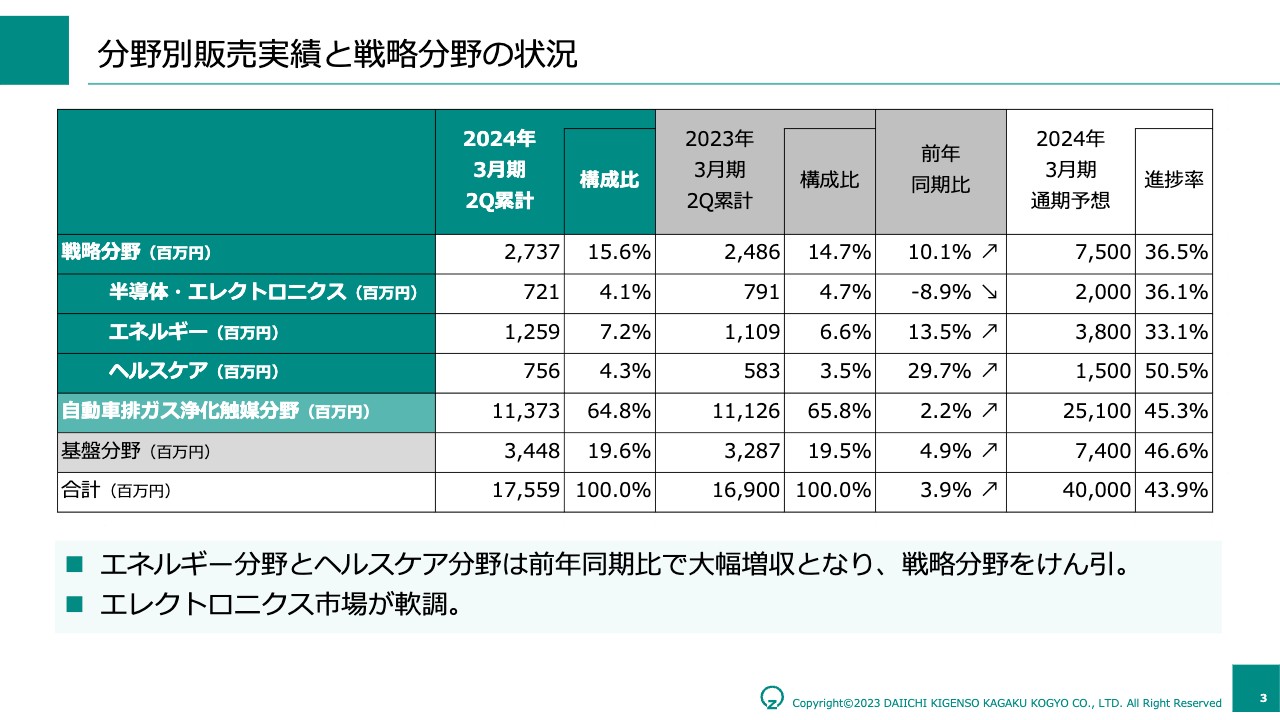

分野別販売実績と戦略分野の状況

分野別販売実績です。まずは、重点的にリソースを投入し成長を促している戦略分野の状況です。売上高は、前年同期比で約10パーセントの伸びとなりました。エレクトロニクス分野における市場低迷の影響は非常に大きかったものの、その他の分野で着実に事業規模及び用途を拡大しました。中でも、ヘルスケア分野が成長を牽引しました。

現在の主力事業である自動車排ガス浄化触媒分野は、中国市場の落ち込みを他の地域でカバーし、約2.2パーセント増と前年同期を上回る売上高を確保しています。

スライドの一番右側に記載している通期予想に対する進捗率は、ヘルスケア分野を除いて軒並み50パーセントに到達していない状態です。主な背景については、後ほど分野別にご説明します。

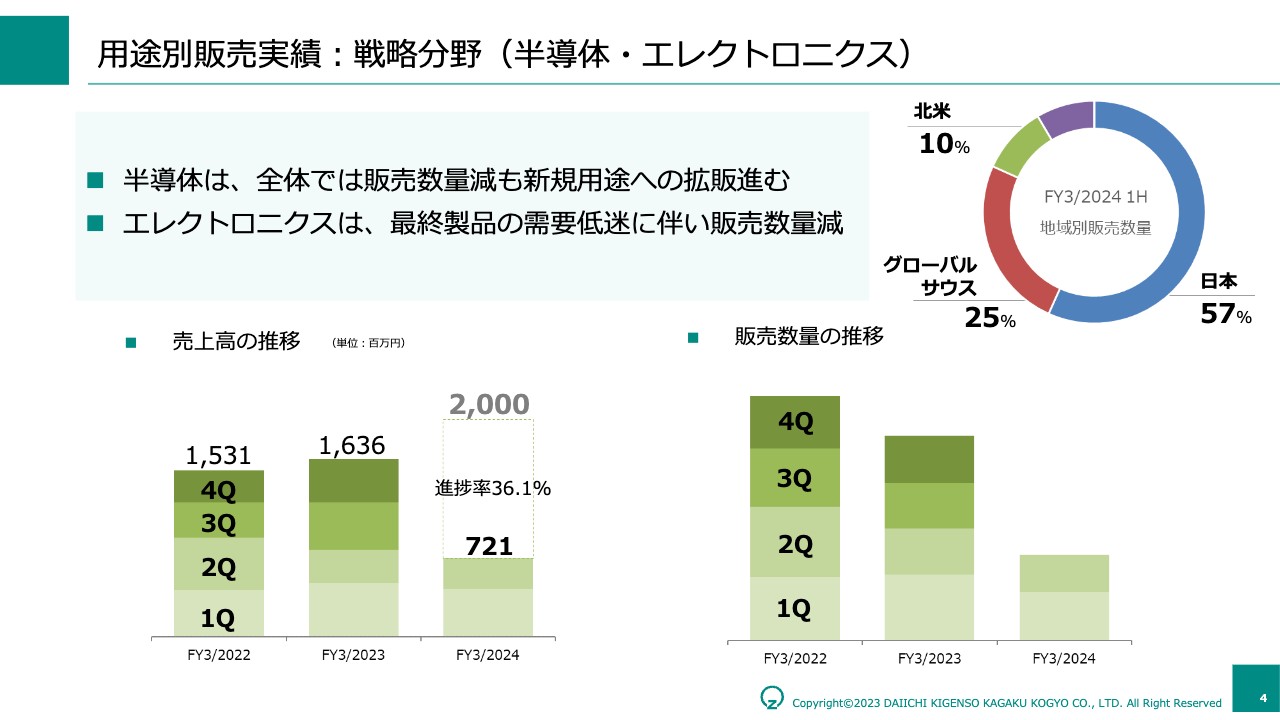

用途別販売実績:戦略分野(半導体・エレクトロニクス)

戦略分野の半導体・エレクトロニクス分野についてご説明します。中国を中心とするパソコンやスマートフォン市場が不調で、従来から販売しているエレクトロニクス用材料が影響を受け、売上高は、前年同期比で約2割マイナスとなり、通期予想に対する進捗率を大きく引き下げました。

一方で、将来事業規模を拡大するにあたって牽引役と考える半導体分野は、研磨剤用途が大きく進展し、売上高で4割増と手応えを感じられる結果となりました。

半導体分野においても製造装置の部材などは低調でしたが、同分野の設備投資動向は変動が大きく、それを許容しつつ、中長期的な伸長に期待しています。

販売地域では北米市場の構成比が第1四半期より縮小したことに加え、販売数量も前年同期比で減少しています。しかしながら、付加価値の高い半導体関連の製品が着実に増加しており、売上高を伸ばしているため、大きな問題とは認識していません。

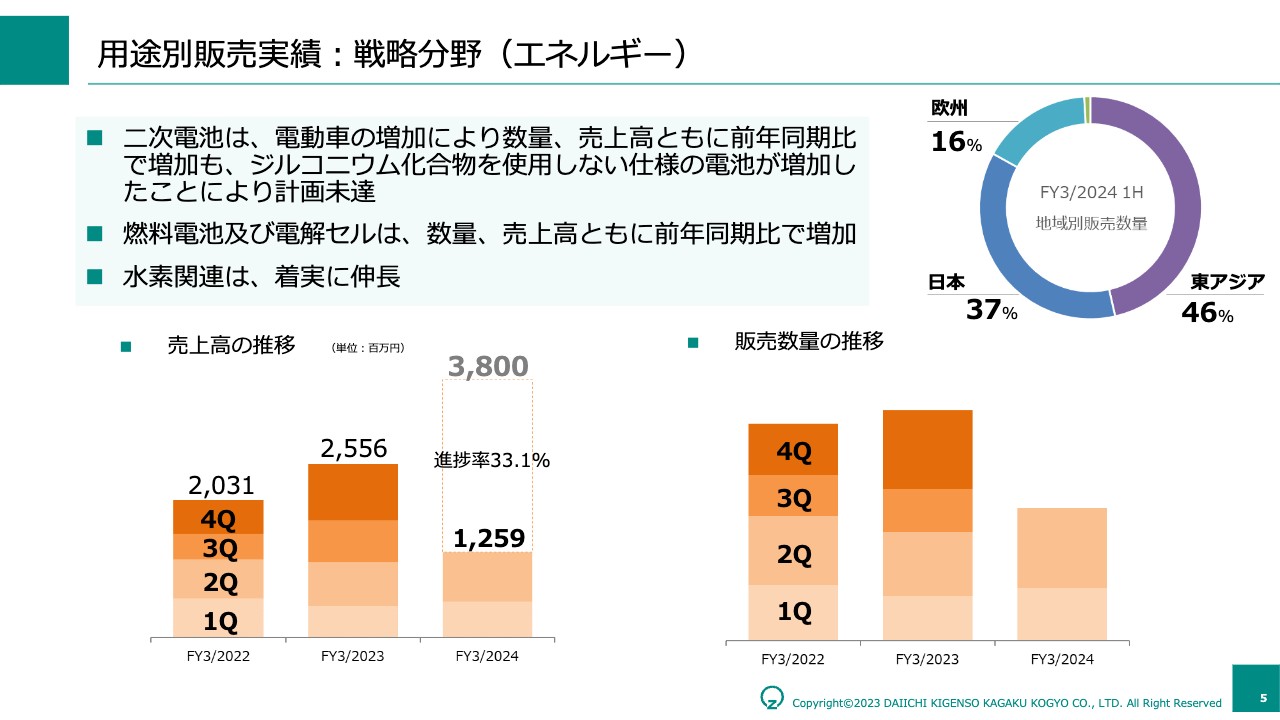

用途別販売実績:戦略分野(エネルギー)

エネルギー分野です。自動車の電動化によって、自動車排ガス浄化触媒分野の需要減補う用途として、期待し、注力しているのが、エネルギー分野に含まれる二次電池、正極材の添加剤です。

中国市場の動向が大きく影響した結果、通期計画に対するエネルギー分野の進捗率は33パーセントと少なくなっています。

中国市場では、補助金支給や減税期間の延長等により自動車の電動化はますます進展していますが、主流となる車載電池はジルコニウムが使われないLFP(リン酸鉄リチウムタイプ)です。この動向は当社の事業全体にマイナス効果を及ぼします。

バッテリーEV1台当たりに使われる当社の材料は内燃機関車の3倍以上です。したがいまして、内燃機関車の販売台数が減少したとしても、バッテリーEVが増加し、二次電池材料などの当社製品の搭載率が高まれば、大部分の地域では十分に挽回可能と考えています。しかし、バッテリーEVでジルコニウムを使用しないタイプの二次電池が主流となる中国市場では、自動車排ガス浄化触媒分野へのマイナス影響のみを被ることとなります。

一方で、米国のIRA(インフレ抑制法)に関係する中国外ユーザーからは当社製品への引き合いが非常に強く、今後着実に大きな需要を取り込めると考えています。

また、固体酸化物形燃料電池(SOFC)や、逆反応としての固体酸化物形電解装置(SOEC)は、着実に売上高を伸ばしています。SOEC以外の水素関連も、アルカリ水電解と呼ばれる装置向け等に販売数量を伸ばしています。

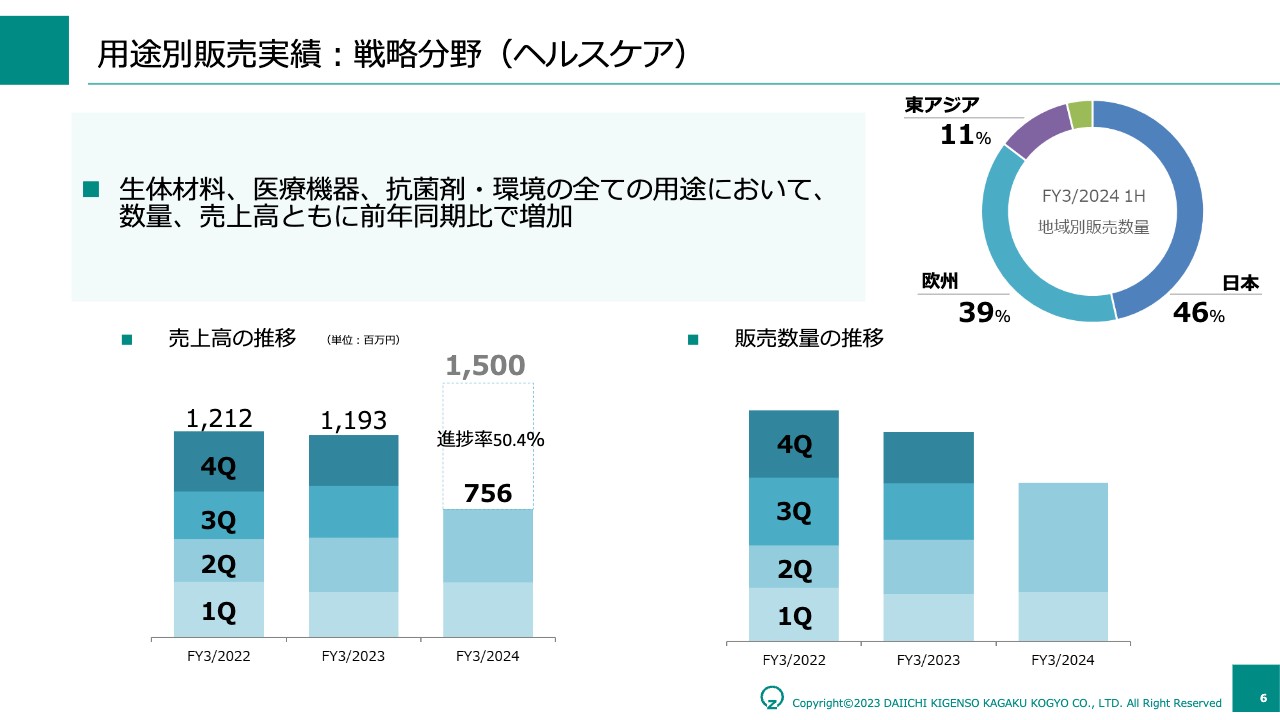

用途別販売実績:戦略分野(ヘルスケア)

ヘルスケア分野です。前年同期比や通期計画に対する進捗も非常に好調で、確実に伸びています。売上高を生体材料が、販売数量を抗菌剤が牽引しています。付加価値の高い生体材料は、現在東アジアや欧州で着実に需要が増加しています。

また、今年の初めに新製品をリリースしました。従来品では中国一国に調達を依存するイットリウムを安定化剤に使用していましたが、新製品では産出国が限定されないカルシウムを採用しています。このカルシウム安定化ジルコニアの引き合いも非常に強く、今後生体材料などのヘルスケア分野への展開を見据え、技術開発と設備投資を進めます。

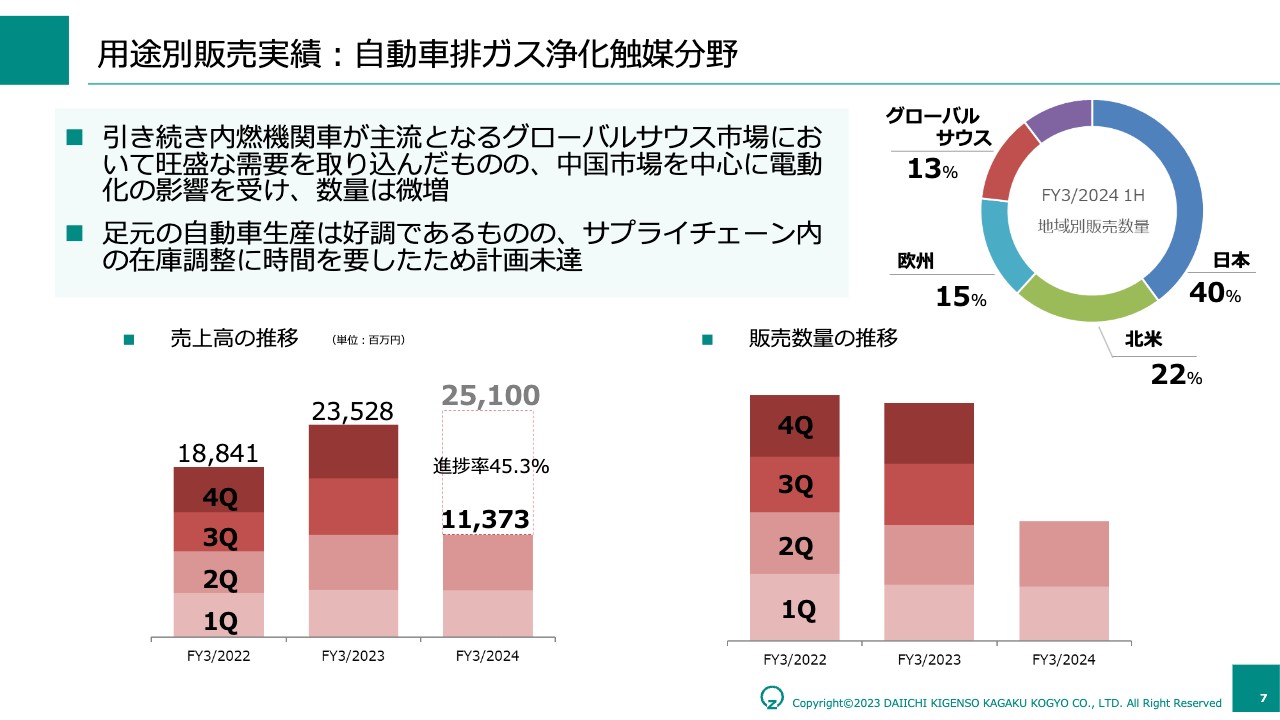

用途別販売実績:自動車排ガス浄化触媒分野

現在の当社の主力である自動車排ガス浄化触媒と酸素センサーを含む分野です。主力の自動車排ガス浄化触媒は、前年同期比約3.6パーセントの伸びにとどまりました。

地域別のトレンドには大きな違いがあり、ASEANやインドなどグローバルサウス市場が大きく前年同期を上回った他、日本市場や欧州市場も前年同期比で2桁の伸びとなりましたが、これら伸長分を中国市場のマイナスが打ち消しました。

詳しくご説明します。グローバルサウス市場の販売数量は、前年同期比で3割近い伸びを示しており、今後もこの地域ではハイブリッド車の販売台数が継続的に増加する見込みです。同地域は、日系OEMのシェアが非常に高い地域です。

当社は、自動車排ガス浄化触媒分野で日系OEM向けのシェアが高いため、グローバルサウス市場におけるハイブリッド車の販売台数増加をメリットとして享受できると考えています。

中国市場では、新エネルギー車に対して補助金支給や減税期間の延長がなされました。ハイブリッド車はこれまで低燃費車として位置づけられ、優遇策がありましたが、昨年末で終了しています。これらの影響により、販売数量が前年同期比で3割以上のマイナスとなりました。

日系OEMの決算発表に見られるように、上半期の自動車生産台数は、前年同期に比べると軒並み2桁成長であったものの、当社製品の販売数量は全体で3.6パーセント程度と微増にとどまりました。主な要因は、サプライチェーン内の在庫消化と認識しています。

足元ではサプライチェーン内の在庫調整が進み、上半期で各地域とも平準化されました。下半期は、上半期を上回る販売数量を見込んでいますが、期初計画には到達しないと想定しています。

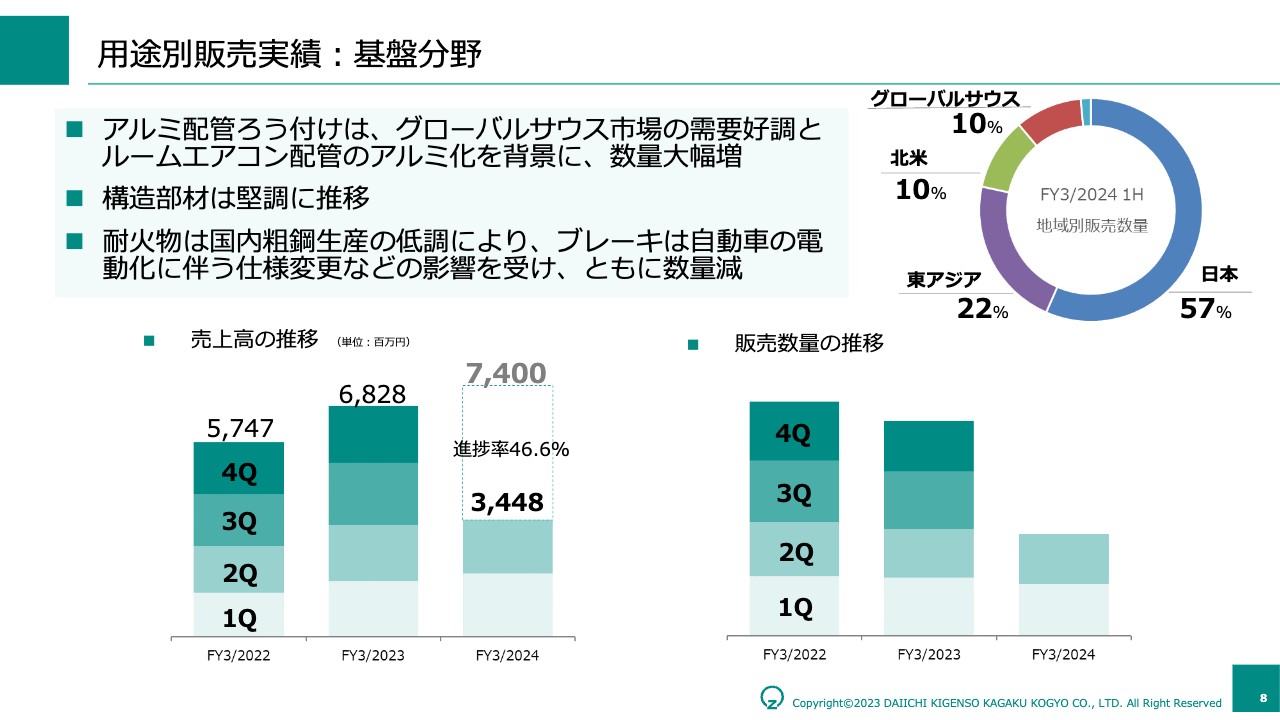

用途別販売実績:基盤分野

基盤分野です。分野によって成長率に差がある中で、前年同期比で大きく伸びているのがアルミ配管ろう付け材料です。こちらは、グローバルサウス市場向けに今後も安定した伸びを見込んでいます。

キッチンナイフ等に代表される構造部材は安定して推移する一方、耐火物やブレーキは少し苦戦が続いています。しかし、自動車の電動化進展に伴うブレーキの仕様変更は新たな供給材料を提供できるチャンスでもあります。しっかりと研究開発を進めてニーズを取り込みたいと考えています。

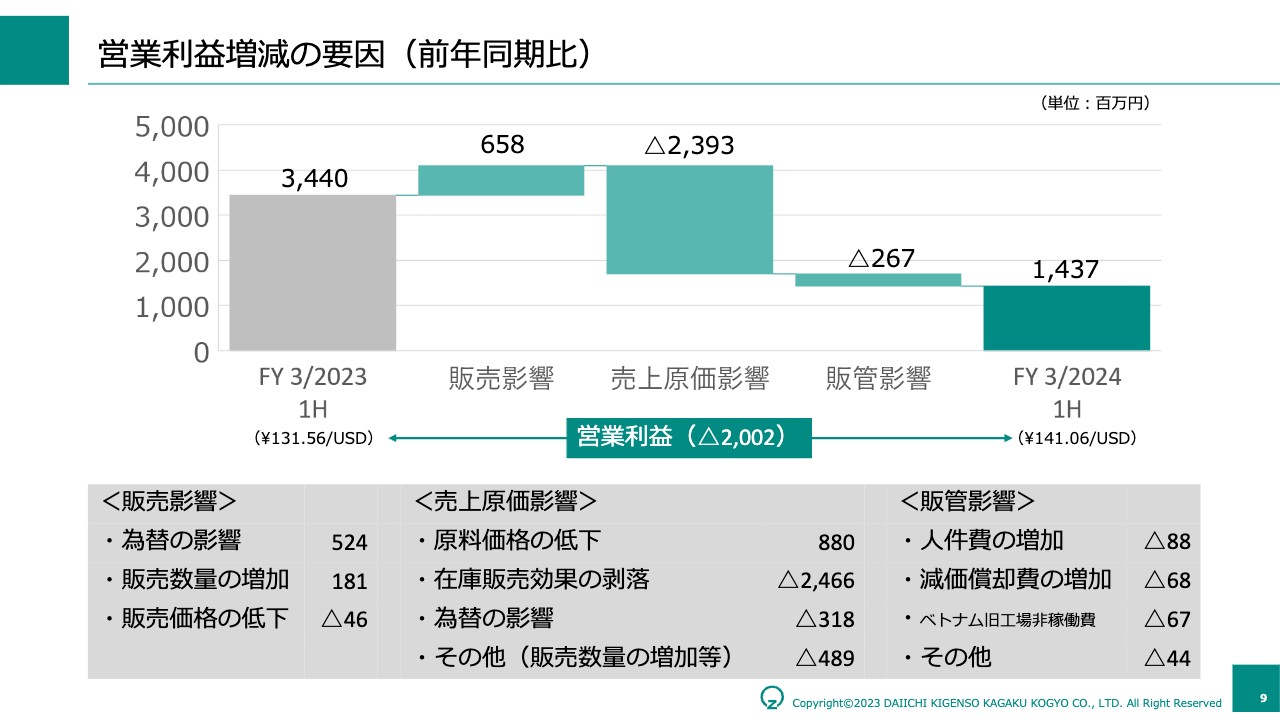

営業利益増減の要因(前年同期比)

営業利益の増減要因です。スライド中央に記載のとおり、営業利益は前年同期比でマイナス20億円程度となりました。これだけ大幅な減益になった主な理由は、前期に享受した在庫販売効果の剥落です。スライド中央下段に、数字を記載しています。

この点は想定どおりであり、影響は 2024年3月期上半期でほぼ出尽くしたと考えています。

期初想定よりも増益となった要因は、期初の見込みよりコストが圧縮できたことに加えて、原料価格が期初想定より下がった結果、売上原価を押し下げたことです。

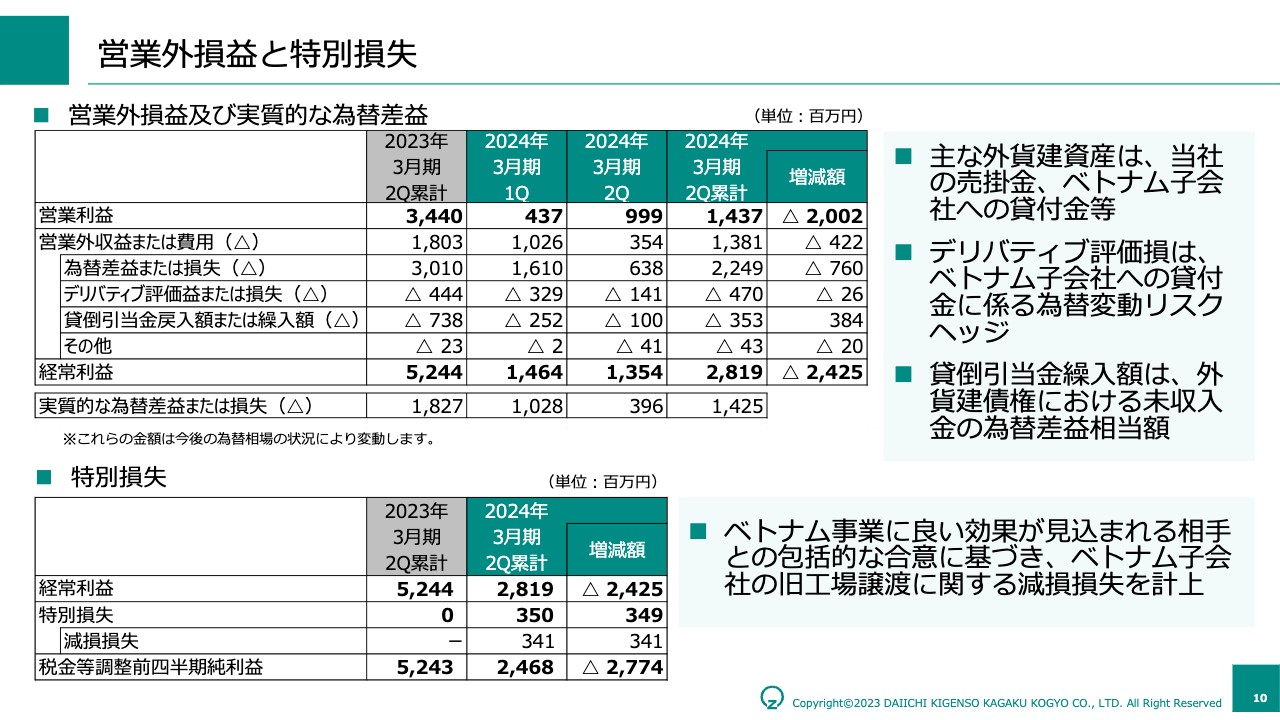

営業外損益と特別損失

スライド上段の、営業外損益及び実質的な為替差益の表をご覧ください。営業利益は第1四半期では約4億3,000万円で、第2四半期が約10億円となっています。

経常利益は、第1四半期約14億円、第2四半期約13億円であり、これらと営業利益との差は概ね実質的な為替差益と同額です。

営業利益は第2四半期に、為替差益は第1四半期に偏って計上されたことから、経常利益で四半期間の偏りはなく、上半期累計で28億円程度となりました。

また、営業外費用には、ベトナム子会社への外貨建貸付金の為替変動リスクをヘッジするためのデリバティブ評価損に加え、ベトナム事業関連の貸倒引当金繰入額等を計上しました。これらの外貨建資産は、営業外収益と費用の両建てになっています。これらの合計が、実質的な為替差益です。

スライド下段の表にお示しした特別損失は、今年8月に新工場が稼働を開始したベトナム生産子会社の旧工場譲渡に関するものです。当初は旧工場を技術面の検証等で引き続き使う予定にしていましたが、当社グループの事業にプラスになる取引先に資産を売却する方向となっており、第1四半期に減損損失を計上しました。足元でその交渉を続けており、上半期時点でも同額の特別損失を計上しています。

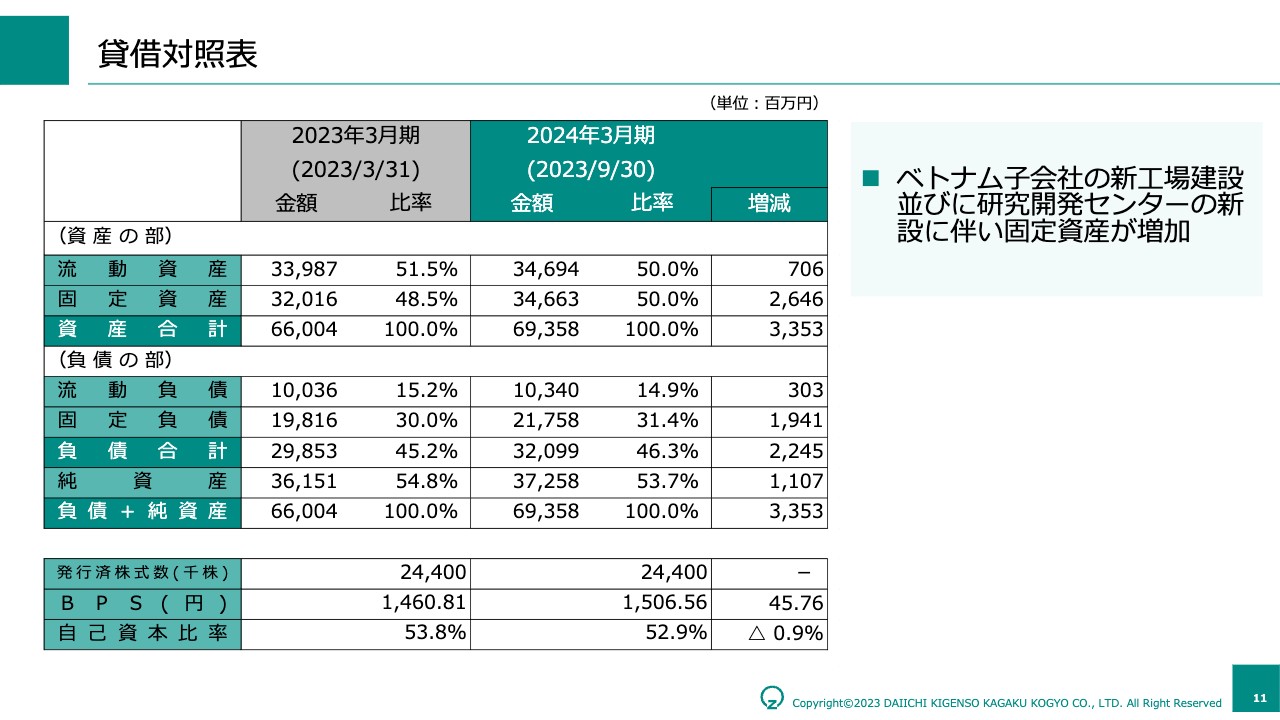

貸借対照表

バランスシートです。固定資産の部分が、大きく変動しています。右上にお示ししたとおり、ベトナム子会社での新工場建設と研究開発センター新設に伴うものです。

これら2つの大きな投資は、早期に収益に結びつくものではありません。だからこそ、1日でも早くこの研究開発センターからは高付加価値品を上市し、ベトナム新工場は早期フル稼働するだけではなく、中国外で唯一のオキシ塩化ジルコニウムのサプライヤーであることを、最大限活用した動きをとっていく方針です。

具体的には、製品価格にしっかり転嫁するなど、原料まで自社で手がけているからこそ実現可能な取り組みを早期にかたちにしていきます。これらによって、ROICとROEを向上させていきたいと考えています。

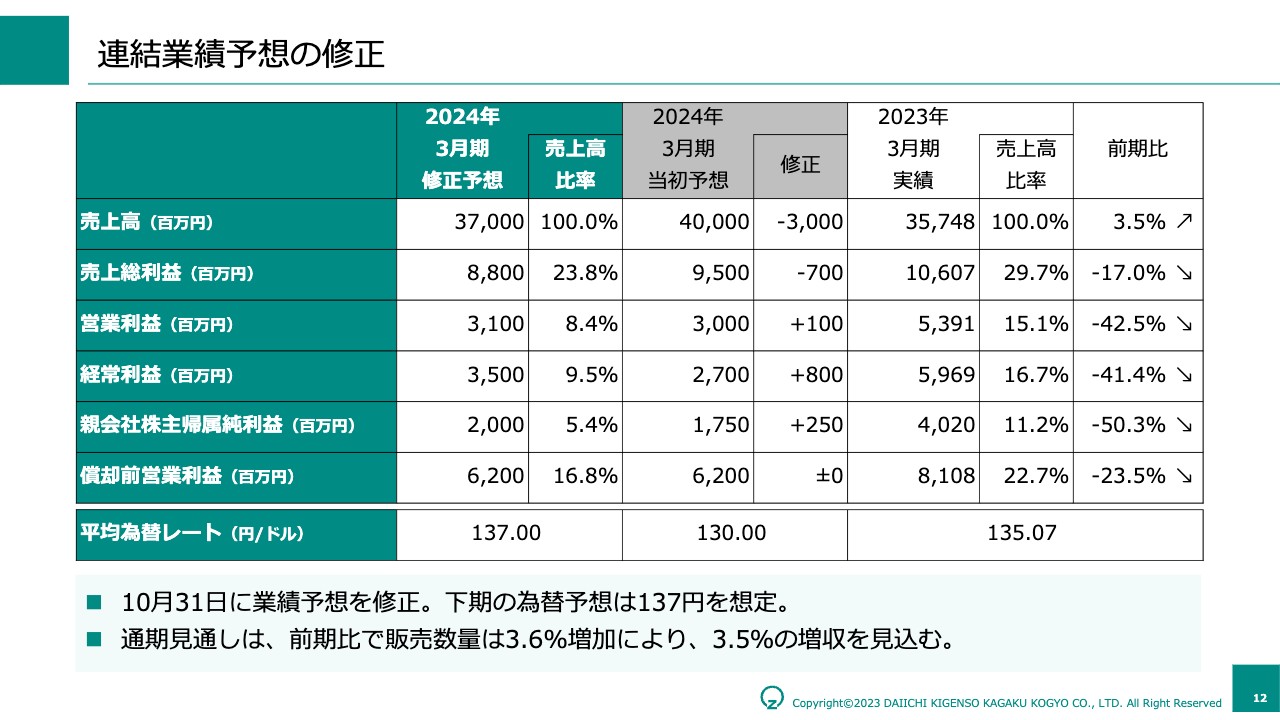

連結業績予想の修正

先月末に業績予想を修正しています。売上高を下方修正した一方、営業利益については、販売数量の下方修正に伴う収益減少をコスト削減や為替要因でカバーする見込みとして、若干上方修正しました。経常利益は、1ドル137円のレートを前提として8億円の上方修正としています。

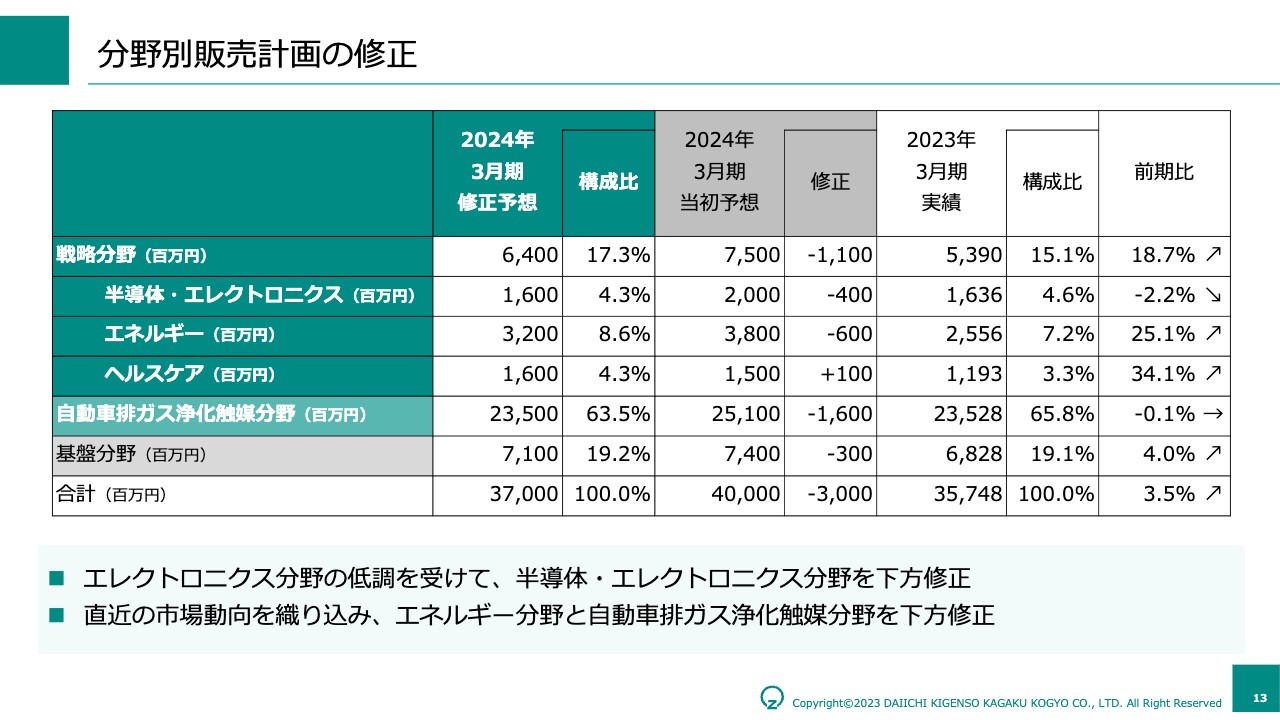

分野別販売計画の修正

業績予想の修正に伴う、分野別販売計画の内訳です。売上高は当初予想を30億円下方修正していますが、そのうちの11億円を戦略分野、主に半導体・エレクトロニクス分野並びにエネルギー分野で修正しました。また、自動車排ガス浄化触媒分野の修正は16億円です。

エレクトロニクス市場の回復が遅れていること、ジルコニウムを使用しないタイプの車載電池が増加傾向であること、加えて、中国市場を中心に、内燃機関搭載車の伸びが見込めないなど、市場環境を織り込み、対応する分野を下方修正しています。

1番右の列に前期比をお示ししています。自動車排ガス浄化触媒分野の販売を維持、増加させつつ、半導体分野をはじめとする戦略分野をしっかり伸ばしていきたいと考えています。

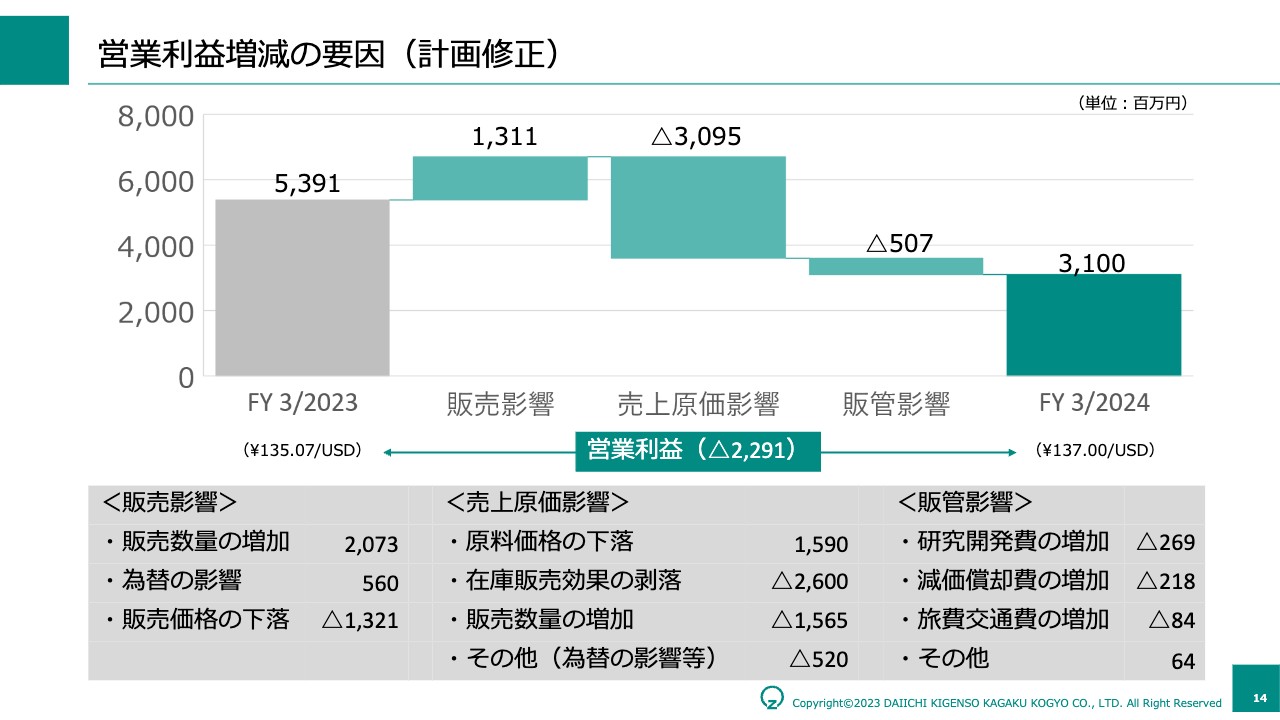

営業利益増減の要因(計画修正)

業績予想修正後の通期の営業利益増減の要因です。在庫販売効果の剥落は、上半期でほぼ出尽くしています。通期については、販売面では、原料価格の低下要因を上回る販売数量増を見込みます。

さらに、スライド中央の売上原価影響では、引き続き原料価格の下落が売上原価を押し下げること、販管費については、研究開発費の増加や投資に伴う償却負担の増加などマイナス要因があること、それらを総合的に勘案して2024年3月期は31億円程度の営業利益を見込んでいます。

営業利益の上半期と下半期の差が、期初に開示した情報よりも少なくなっています。当初、営業利益は上半期が10億円、下半期が20億円と見ていました。しかしながら、原料価格が期初の想定を下回ったためです。

下半期に見込んでいた営業利益が上半期に一部前倒しで計上されました。これにより、下半期の販売価格及び利益水準は期初想定を下回る見込みです。

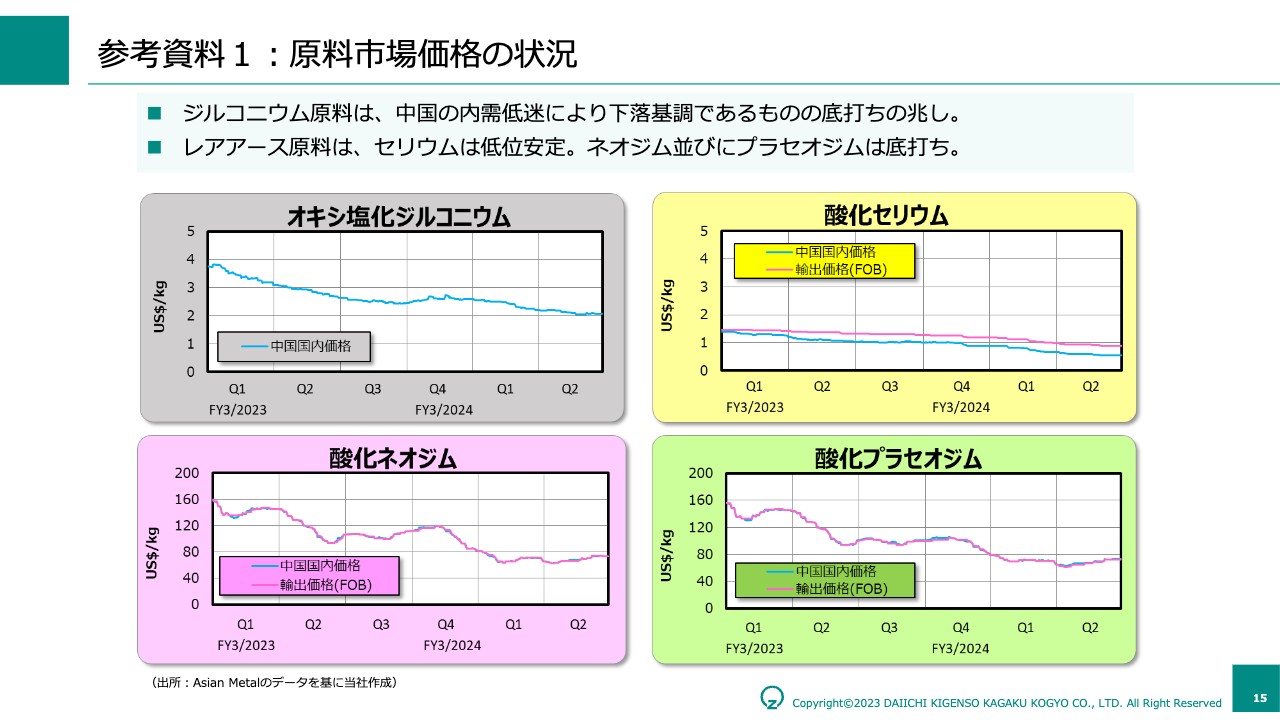

参考資料1:原料市場価格の状況

原料市場価格の状況です。6四半期の推移を示しています。スライド左上のオキシ塩化ジルコニウムのグラフをご覧いただくと、直近2四半期も下がっていることがわかります。

当社では、当期早々に底を打ち、その後横ばいもしくは上向くと予想していましたが、中国の需要が引き続き低迷しているため、下落基調が続いています。

酸化ネオジムと酸化プラセオジムは磁石用に需要が強いことから、第1四半期に市場価格が上昇基調に転じることも考えられましたが、低位で推移しました。当社では、磁石と共通用途の車載電池市場の動向より、酸化ネオジムと酸化プラセオジムの市場価格は上向くと推察します。

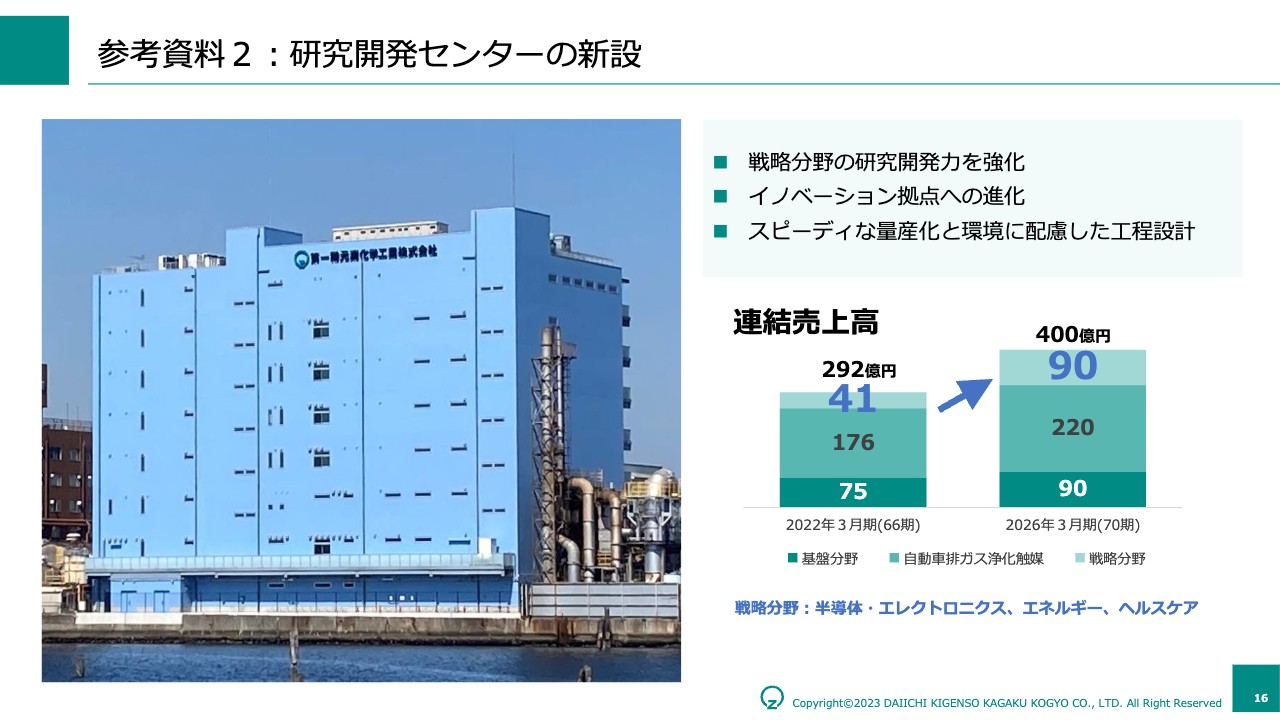

参考資料2:研究開発センターの新設

こちらは大阪市住之江区の大阪事業所内に新設した研究開発センターの写真です。オープンな研究スペースで、知の融合を図り、新製品開発を強化していきたいと考えています。

具体的には、二次電池の評価設備などを新たに導入し、戦略分野の研究開発力を高めていきます。同時に併設のパイロットプラントをリニューアルし、スピーディな量産化が可能となる体制を整えました。新設の研究開発センターを最大限に活用し、研究開発基盤を強固なものにしていく方針です。

新着ログ

「化学」のログ