提供:株式会社サイエンスアーツ 2023年8月期決算説明会

【QAあり】サイエンスアーツ、Buddycom利用料は大口アップセル受注等により大幅伸長、2024年は売上高10億円を見込む

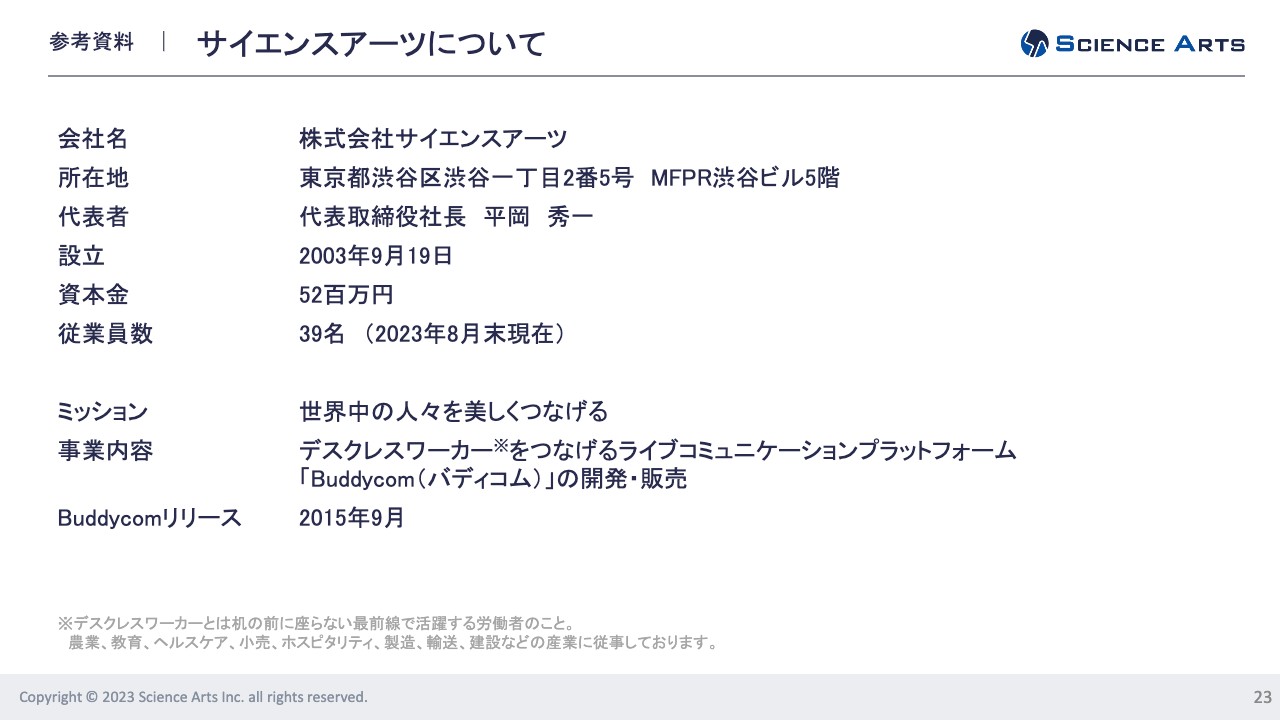

参考資料 サイエンスアーツについて

平岡秀一氏(以下、平岡):サイエンスアーツの平岡です。当社が上場したのは2021年11月ですので、もうすぐ3年目に入ります。今回の決算発表については、私も楽しみにして来ました。まずは会社概要からお話しします。

当社の従業員は39名で、平均年齢は31歳、男女は半分半分くらいです。比較的健全な会社かと思っています。事業内容は、「Buddycom(バディコム)」というアプリケーションの開発・販売で、こちらの事業に100パーセント投資しています。

「Buddycom」が、お客さまにどのように使われているかを動画でご紹介します。

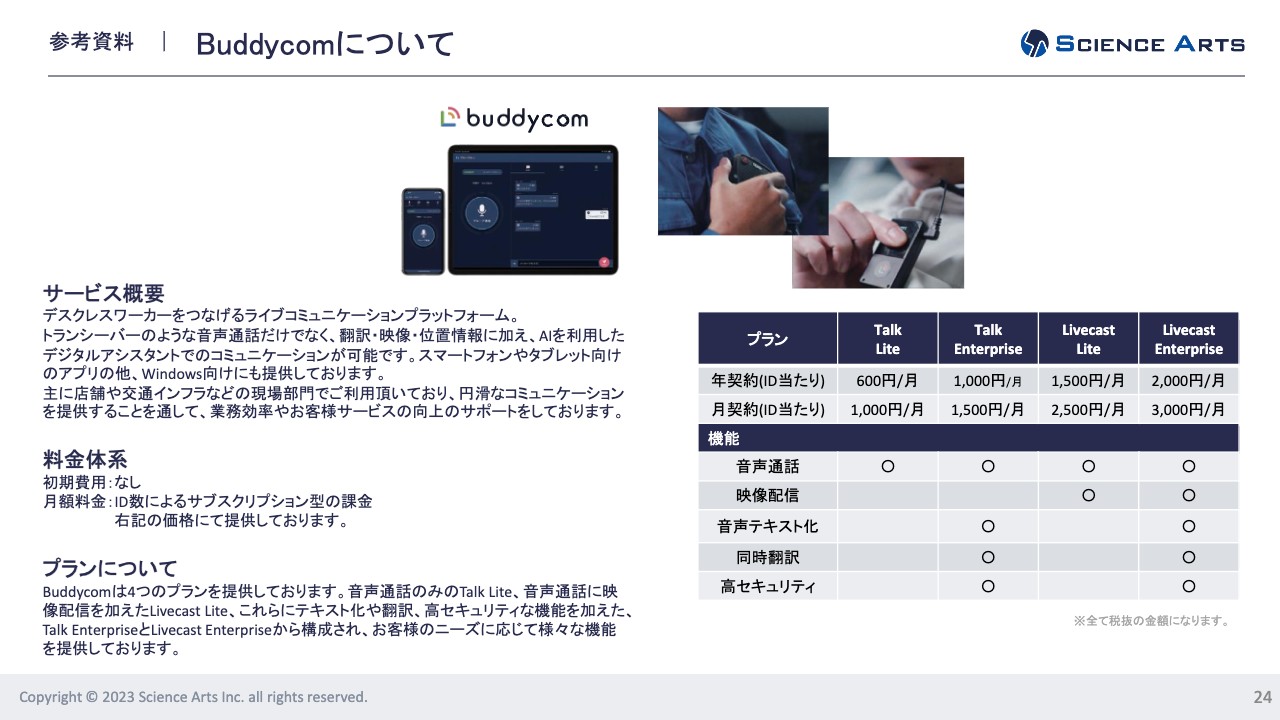

参考資料 Buddycomについて

「Buddycom」についてご説明します。「Buddycom」は、100パーセント自社で開発しています。もともと私は、現在の日立ソリューションズでプログラマーをしていました。その時のノウハウを活かし、2016年にピボットして開発を始め、2018年に本格的な販売を開始しました。

開発のきっかけとなったのは、父の存在でした。パソコンを使うことはできても、スマートフォンの操作ができない父を見て、「誰でも簡単にコミュニケーションができるアプリがあれば」と考えました。

アプリのライセンスは4つあり、すべて前金の月払いと年払いです。90パーセント以上は年払いの契約で、今後そこにARPUが上がるプランを追加していきます。

グローバルや国内の競合他社は、音声がメインです。映像配信ができる会社は、国内では我々だけです。また、音声テキスト化や翻訳といった機能もあります。映像配信、音声テキスト化、翻訳については、グローバルの特許を取った技術です。このように、他社と大きく差別化したアプリとなっています。

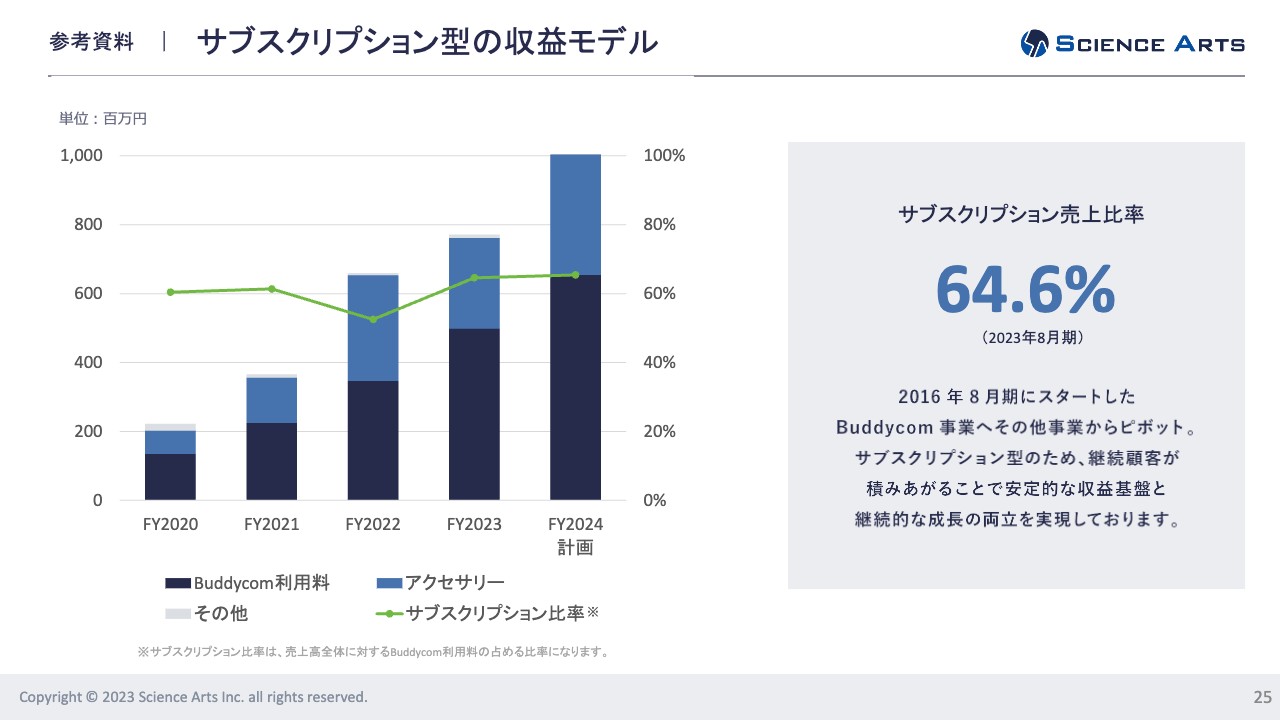

参考資料 サブスクリプション型の収益モデル

サブスクリプションの収益モデルについてです。サブスクリプション売上比率は、64.6パーセントまで向上しています。また、アクセサリーのビジネスも行っています。これはフローのビジネスモデルに見えますが、アクセサリーも買い替え等の需要がありますので、どちらかと言いますと長期的なストックビジネスのモデルとなっています。

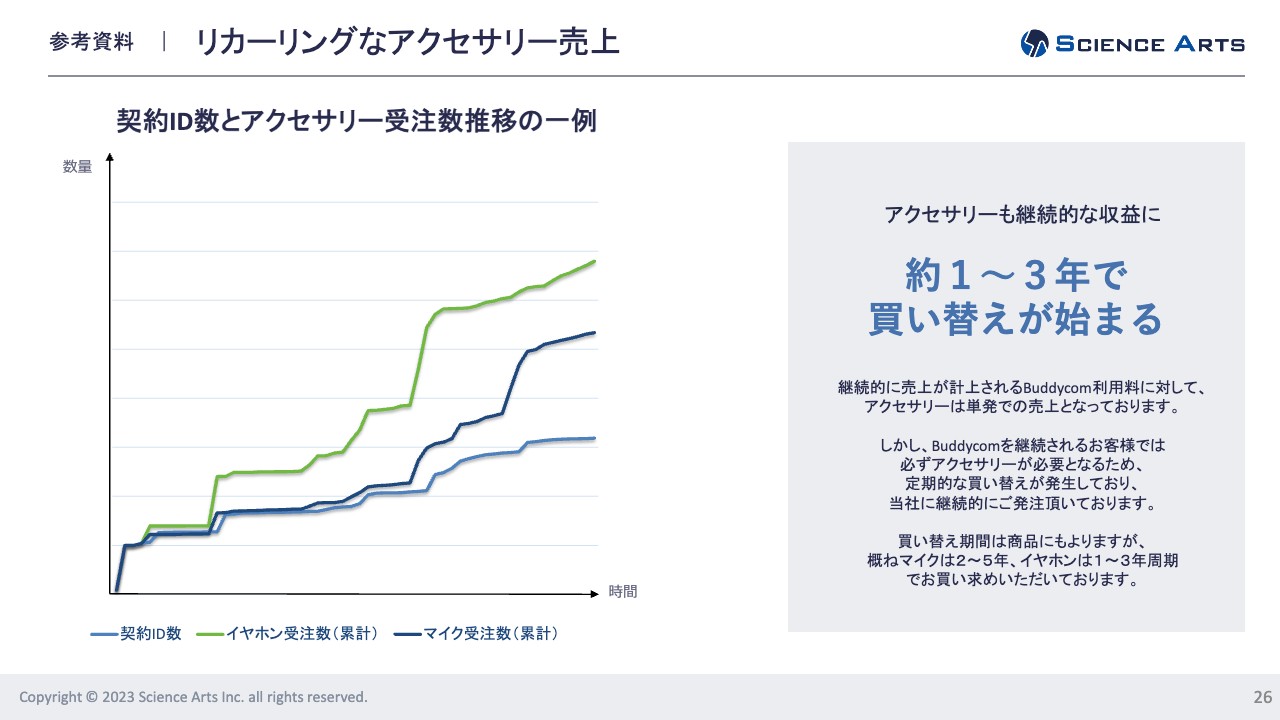

参考資料 リカーリングなアクセサリー売上

アクセサリー売上についてです。契約ID数の伸びと同時に、イヤホンとマイクの受注数も伸びています。我々からアクセサリーを購入されないお客さまも、我々が開発に寄与したチューニングされたアクセサリーを購入される流れになってきています。

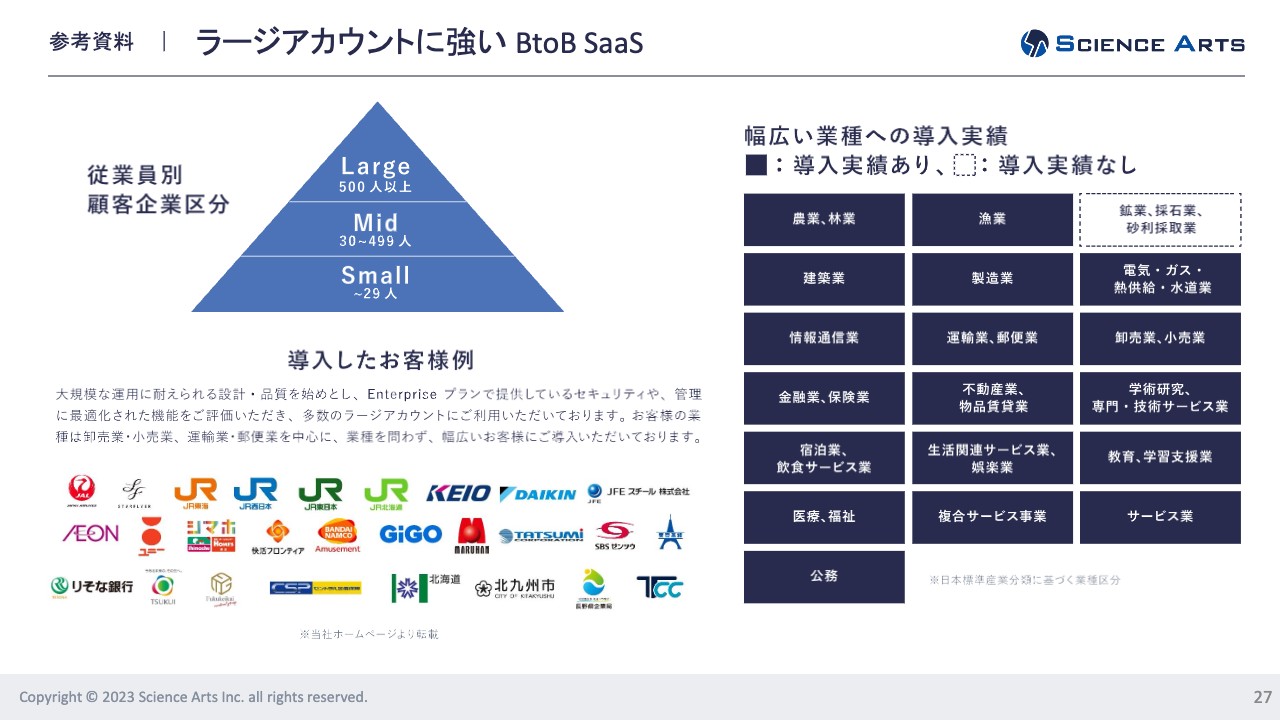

参考資料 ラージアカウントに強い BtoB SaaS

「Buddycom」の強みは、「ラージアカウントに強いこと」と「ホリゾンタルであること」だと思います。一般的にBtoBアプリは、SMBのマーケットから参入される会社が多いですが、我々はあえてラージアカウントから攻め、その次にSMBに取り組んでいます。

インダストリーについても、流通、運輸、建設など幅広く導入されています。他のインダストリーにも順次深く攻めていく計画です。

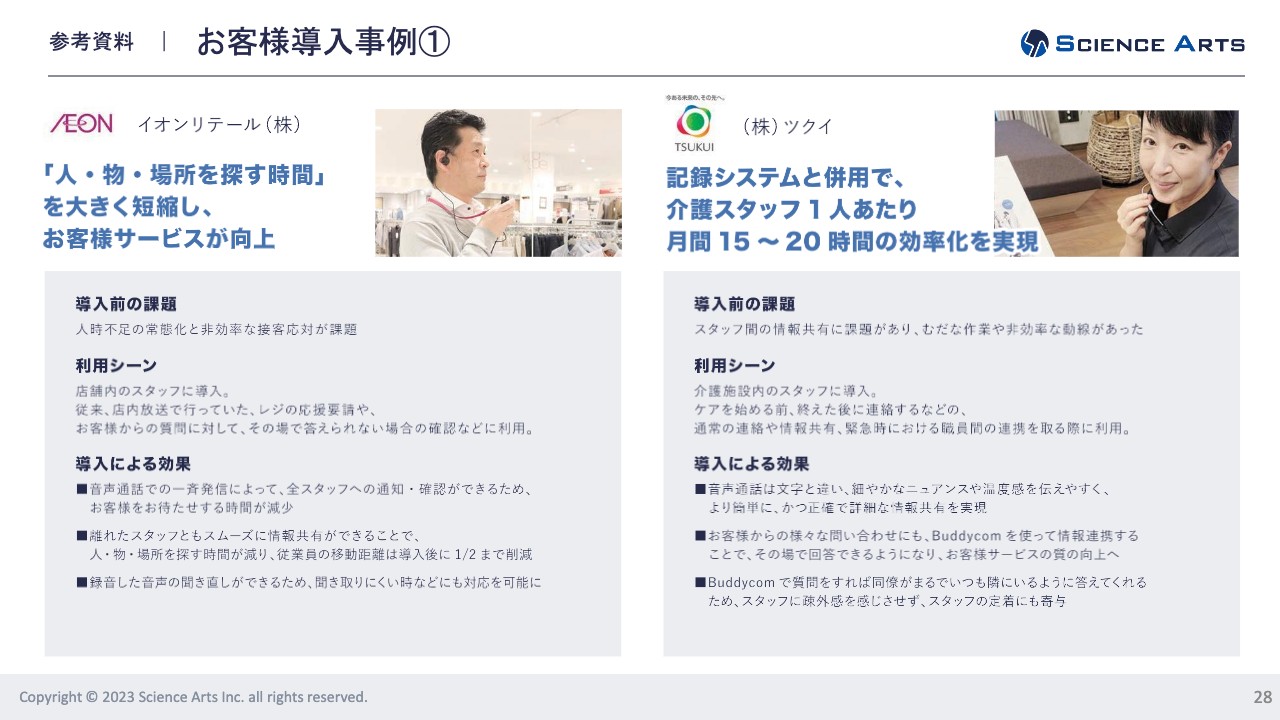

参考資料 お客様導入事例①

お客さまの導入事例をご紹介します。まず、イオンリテールでの導入事例です。店員同士のやり取りや、店長と店員とのやり取りのほかに、GMSにはいろいろなものがありますので、お客さまから質問された時にすぐ誰かに問い合わせできるようにしています。

介護業界のツクイについては、何かあった時に「ヘルプをお願いします」といった時などのチームプレーや、シフトの入れ替えをする時に「Buddycom」が使われています。

「Buddycom」はテキスト化できるため、「熱がある」「血圧が高くなった」といった情報のやりとりもログがしっかり残っています。引き継ぐ人がそれを見て「ああ、このような状況だったのか」とわかります。

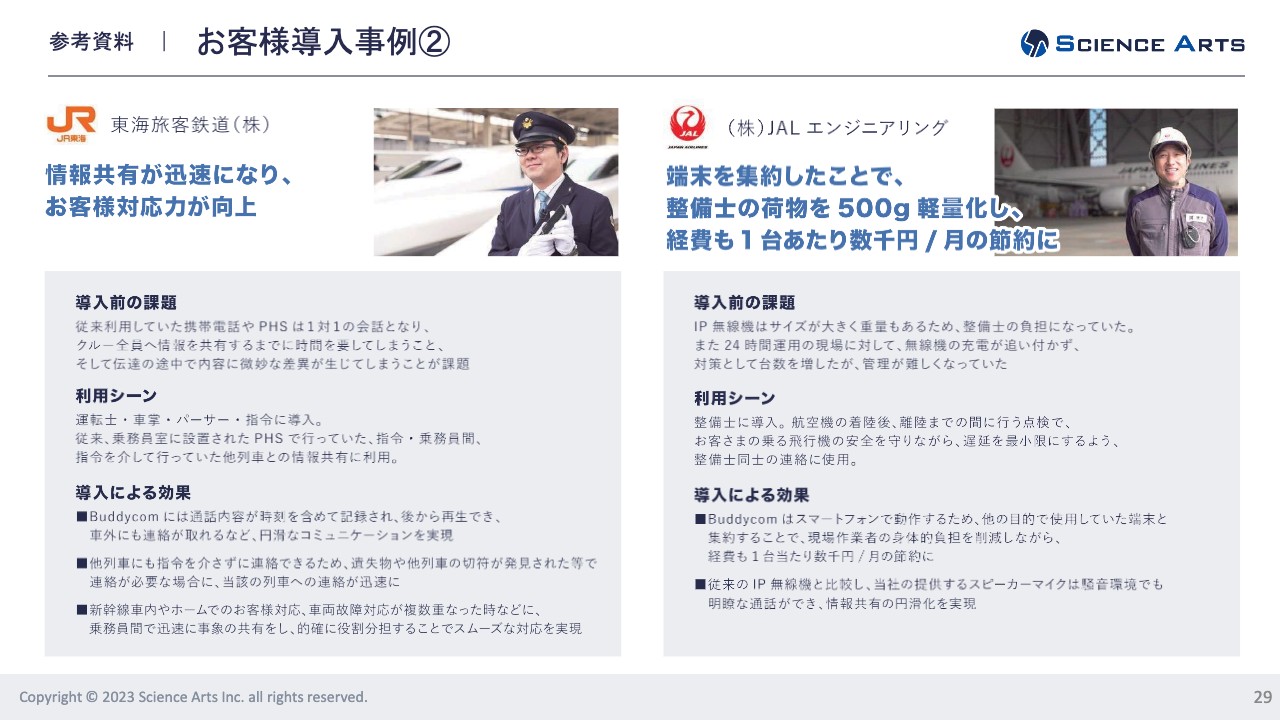

参考資料 お客様導入事例②

スライド左側はJR東海旅客鉄道の導入事例です。JR北海道からJR九州まで広く使っていただいていますが、最初に使っていただいたのはJR東海の新幹線でした。昨日リリースしましたが、JR西日本とJR東日本では新幹線で乗務員の入れ替えがあり、その時に「Buddycom」を使い、企業間で通信されています。

JR東海の警備員、運転手、パーサーも「Buddycom」を使っており、企業間通信で連絡を取り合っています。企業間通信はネットワーク効果を狙った機能で、「Buddycom」でネットワークがどんどん広がっていくイメージです。

右側はJALエンジニアリングの導入事例です。もともと無線機を使っていましたが、なぜ「Buddycom」に変えたかと言いますと、コストが安いことと、無線機を使わず携帯電話のみを持ち運ぶため軽量化され、音質も良くなったためです。

ノイズキャンセリング機能もあり、大きなエンジン音がする場所でも使えるようになりました。以前は、エンジンの横ではうるさくて使用できませんでしたが、ハードウェアが進化したこともあり「Buddycom」の採用につながりました。

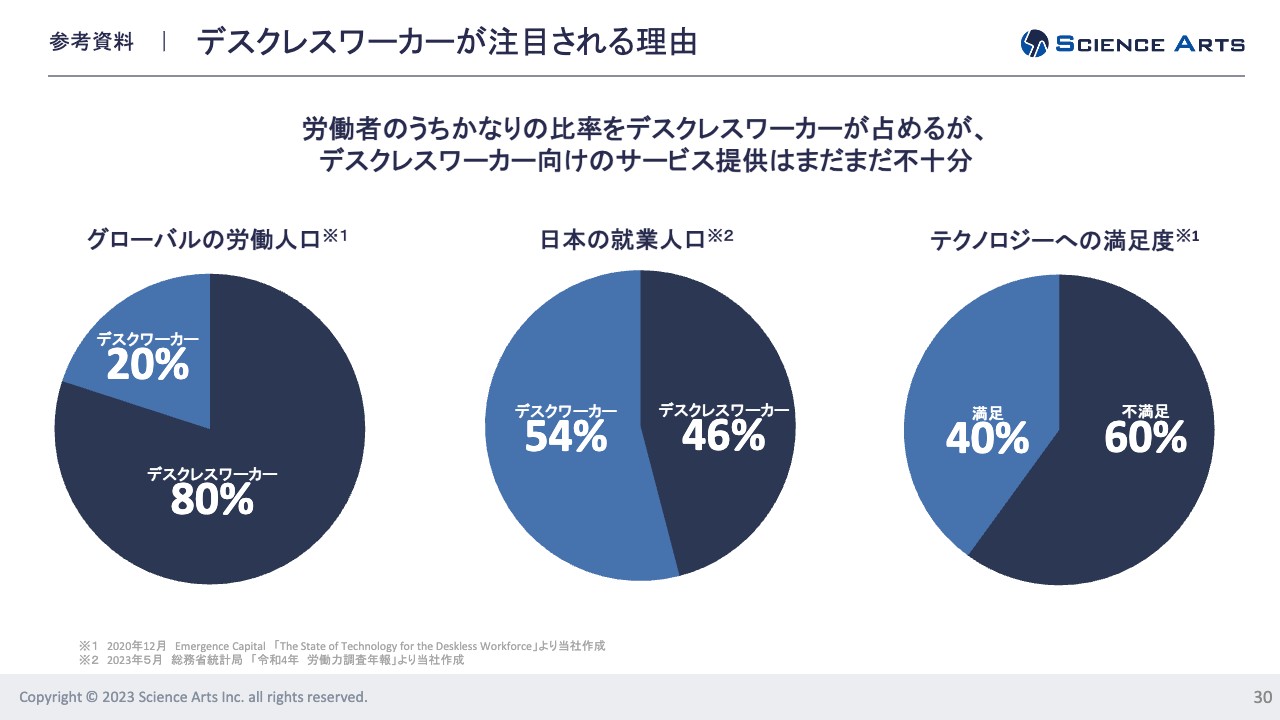

参考資料 デスクレスワーカーが注目される理由

我々は、デスクレスワーカーのマーケットにフォーカスしています。従来、デスクレスワーカーに対してDXを届けるといったアプリはあまり存在しませんでしたが、我々は初期にそのようなマーケットに参入しました。

日本でのデスクレスワーカーは全体数の半分ほどですが、世界では約8割を占めているため、マーケットとしてはこれから広がっていくのではないかと考えています。

参考資料 Buddycomが見据える市場

マーケットサイズについてです。「Buddycom」の課金体系とデスクレスワーカーの人口を掛けると、グローバルで約13.2兆円、国内では約1,400億円と見ています。

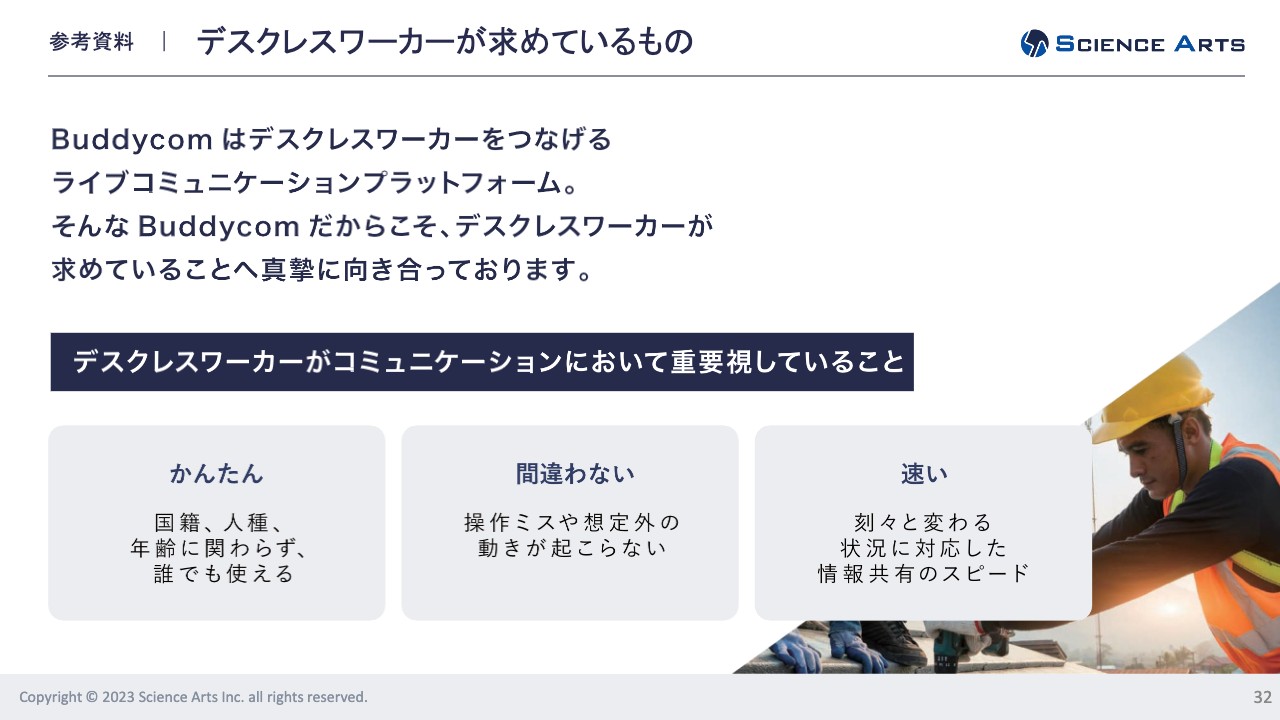

参考資料 デスクレスワーカーが求めているもの

「Buddycom」は最後発のアプリです。それ以前から競合他社が手掛けていた中で、我々が急成長できた理由は「簡単」「間違わない」「速い」といった要素があったからだと思います。この他にも「音質がきれい」といった要素も関係するかもしれません。

スマートフォンを使ったことがない人にも簡単に使えるようにしたことが、差別化できた大きなポイントだと思います。

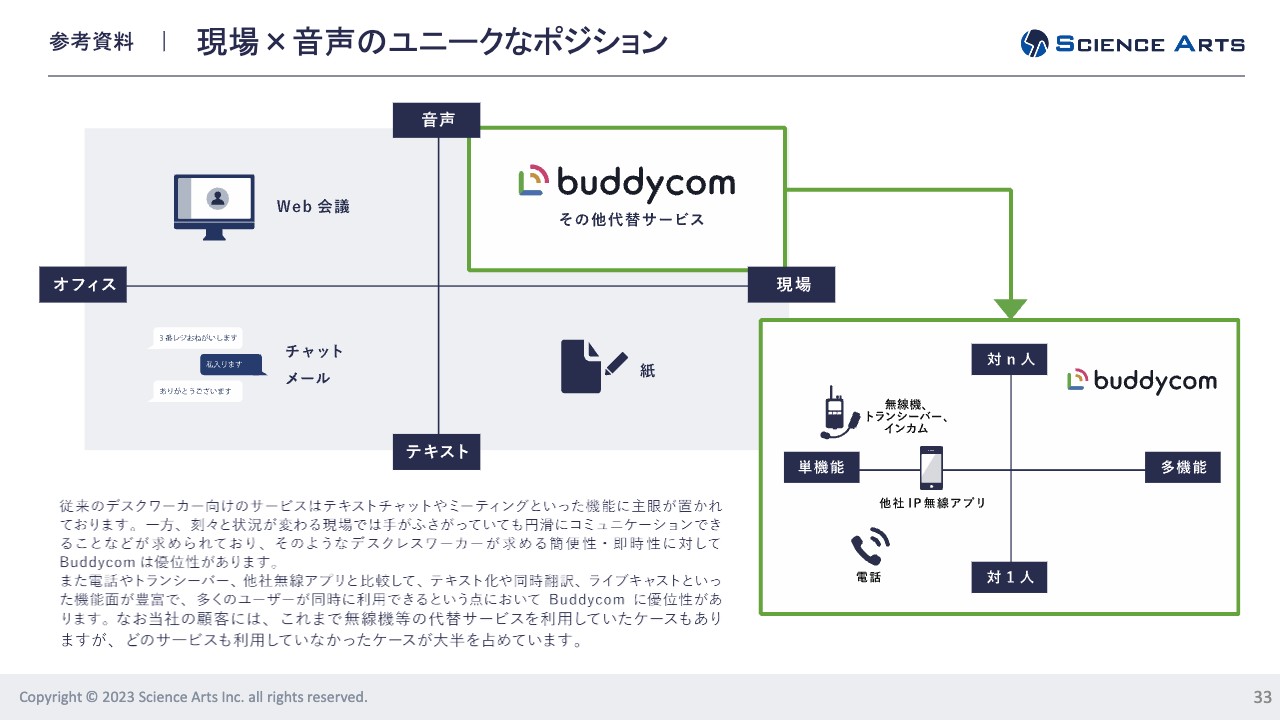

参考資料 現場×音声のユニークなポジション

よく「『Buddycom』は『LINE』と何が違うのですか?」と質問をいただきます。「LINE」は、チャットやメール機能がメインですが、お客さまがいる現場や手袋をはめていると使用するのは難しいです。その意味では、「Buddycom」は現場で使いやすい仕様になっています。

従来、現場で使われるのは無線機や電話でした。しかし、手軽に使えること、軽量化されたこと、またコスト面でのメリットがあり、さらに映像を送ることができたり、テキスト化や翻訳もできたりと多機能型であり、これが「Buddycom」が選ばれている理由です。

参考資料 主な機能

先ほどお伝えしたとおり、多くの企業は音声通話の機能だけです。テキスト化・翻訳ができる技術を持っているのは、世界的に見ても我々だけです。映像配信も少なく、MAP配信も海外のメーカー1社くらいしかできていないといったところです。その意味で、フル機能が揃っているのは非常に珍しく、差別化の大きなポイントになっています。

ライブキャストと翻訳を使った動画をご覧ください。

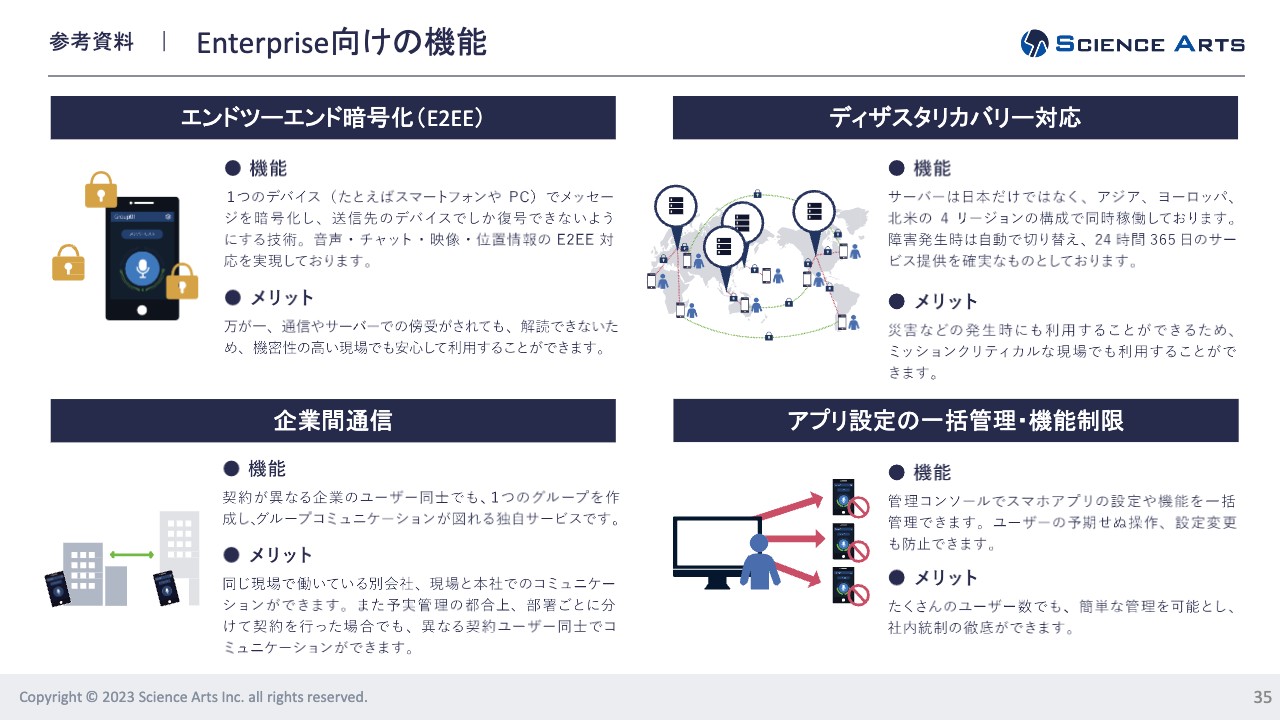

参考資料 Enterprise向けの機能

当社のお客さまのほとんどが大手企業です。大手企業向けの機能の1つは、セキュリティを強化する暗号化の機能です。また、信頼性を得るために、シングルサーバーではなく、グローバルかつ多拠点にサーバーを置き、災害対策を講じています。

2023年10月11日にリリースを出しましたが、三菱総合研究所が総務省請負事業の一環として、BCPに関する実証実験を行うにあたり、当社の「Buddycom」が実験対象として採用されました。このようなところも、当社の信頼性の1つのポイントになっているのではないかと思います。

企業間通信については、先ほどお話ししたJRの事例のように、ネットワーク効果のある機能になります。こちらは「Buddycom」を使っている企業間でコミュニケーションが図れるというサービスとなっています。

アプリ設定の一括管理については、当社のお客さまはだいたい1,000台単位で「Buddycom」を使っているため、「Buddycom」の設定を端末で一個ずつ変更していくことは困難です。そこで、サーバーから一括で変えられるようなリモートの機能を開発しています。

参考資料 アクセサリー

アクセサリーも現場や業種ごとにいろいろなものを用意しています。当社ではそのようなところにも研究開発費を出しているほか、そのような会社に対する出資も行っており、ハードウェアの開発にも力を入れています。

サマリー

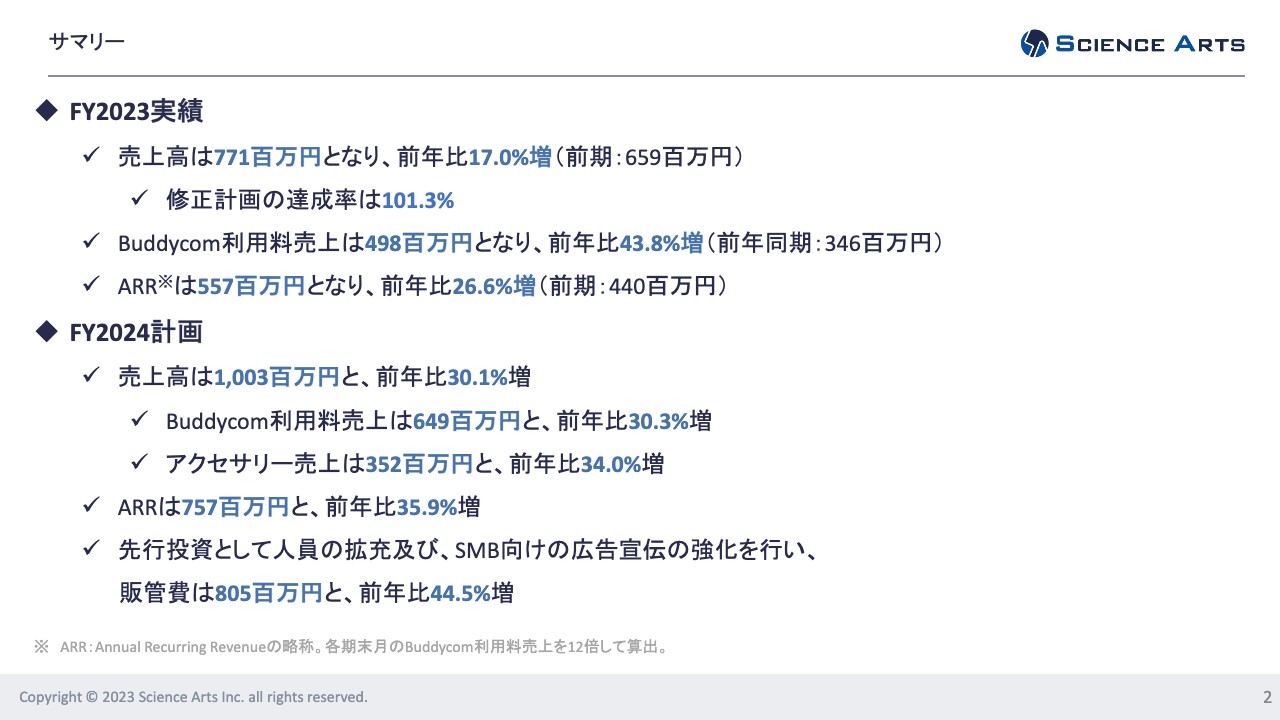

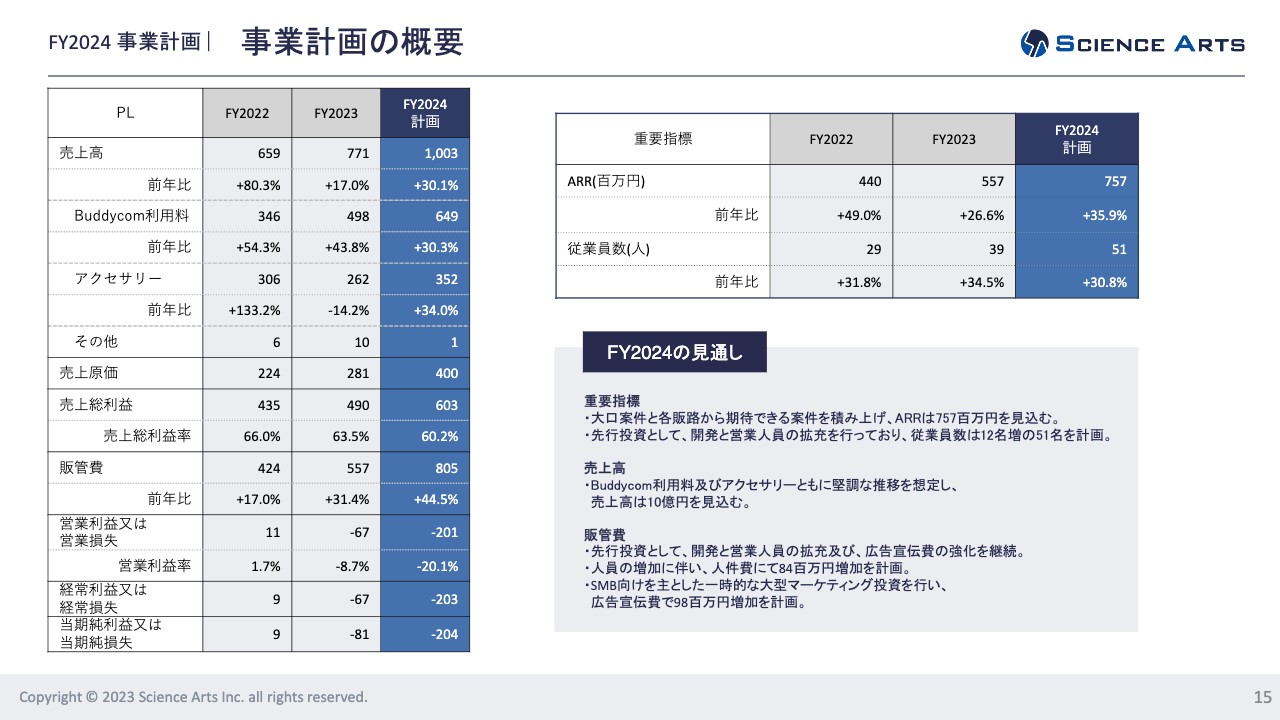

決算のサマリーをご説明します。売上高は7億7,100万円、前年比17パーセント増となりました。前期の6億5,900万円を上回り、修正計画の達成率は101.3パーセントとなっています。

売上高のうち「Buddycom」の利用料売上は4億9,800万円、前年比43.8パーセント増となりました。「Buddycom」のライセンスは順調に推移しています。ARRは5億5,700万円、前年比26.6パーセント増です。

次に、2024年度の計画についてです。売上高は10億円の大台に乗るのではないかと見ています。今、商談中のお客さまに加えて、パートナーの過去の実績を積み上げると、だいたいそのくらいの水準になる見込みです。そのため、1つの目標として前年比30.1パーセント増を目指しています。

「Buddycom」の利用料売上は6億4,900万円、前年比30.3パーセント増となる予定です。アクセサリーも「Buddycom」の純正アクセサリーに買い換えるという大型案件が数多くあるため、前年比34パーセント増という数字はほぼ確実に達成できると考えています。

ARRは順調に進めば7億5,700万円、前年比35.9パーセント増を予定しています。このように、ようやく売上高10億円が見えてきたことが、今期の計画に現れています。

しかしまだ売上は小さいため、先行投資をさらに行っていきます。販管費は8億500万円で、前年比44.5パーセント増の投資を進めていく予定です。

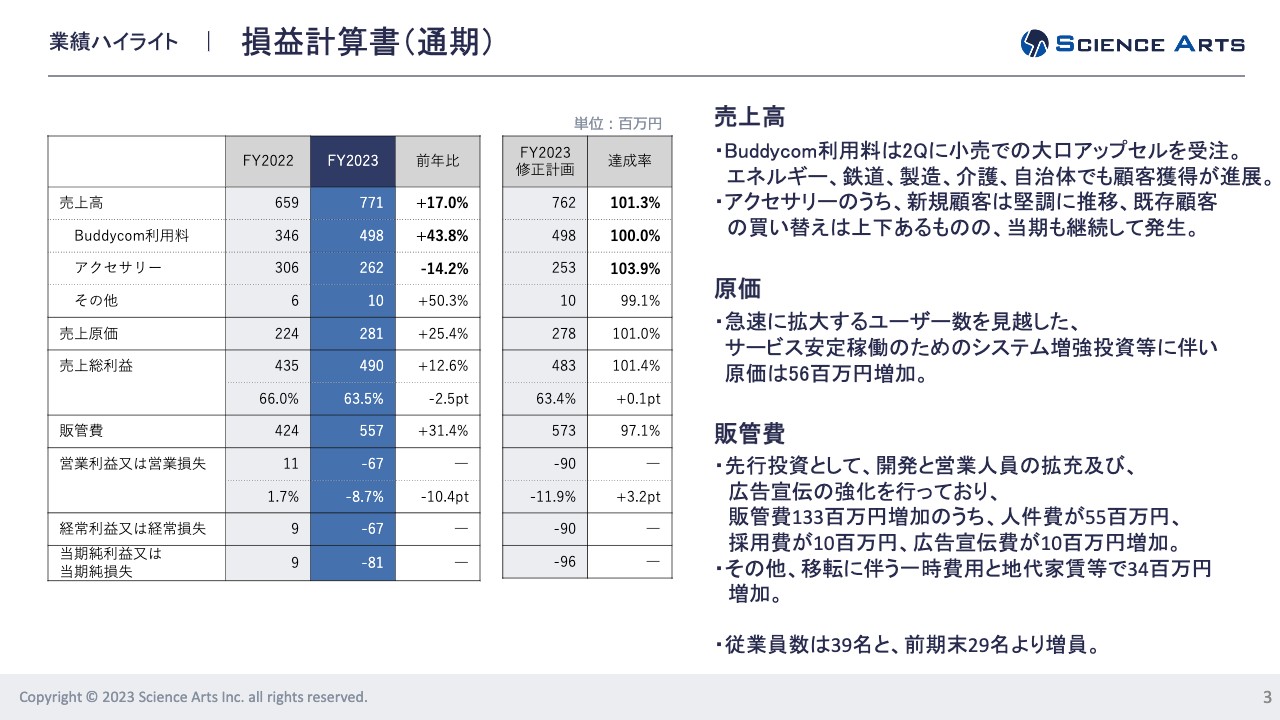

業績ハイライト 損益計算書(通期)

通期の損益計算書です。繰り返しになりますが、売上高のうち「Buddycom」の利用料が前年比43.8パーセント増となっています。顧客にはエネルギー、鉄道などいろいろありますが、特に自治体が非常に伸びました。

前期には千葉県柏市で採用されたほか、先ほどお話しした三菱総合研究所の例もありました。その他にもここではまだお伝えするのが難しいものもあり、自治体向けの案件が複数進行している状況です。

原価に関しては、今回システムの増強をかなり行いました。安定性のために大幅にシステムを見直した結果、原価が膨らんでいます。

従業員は39名で、前期より大幅に増員しています。リクルーティングが行いやすいように、オフィスも渋谷へ移転しました。

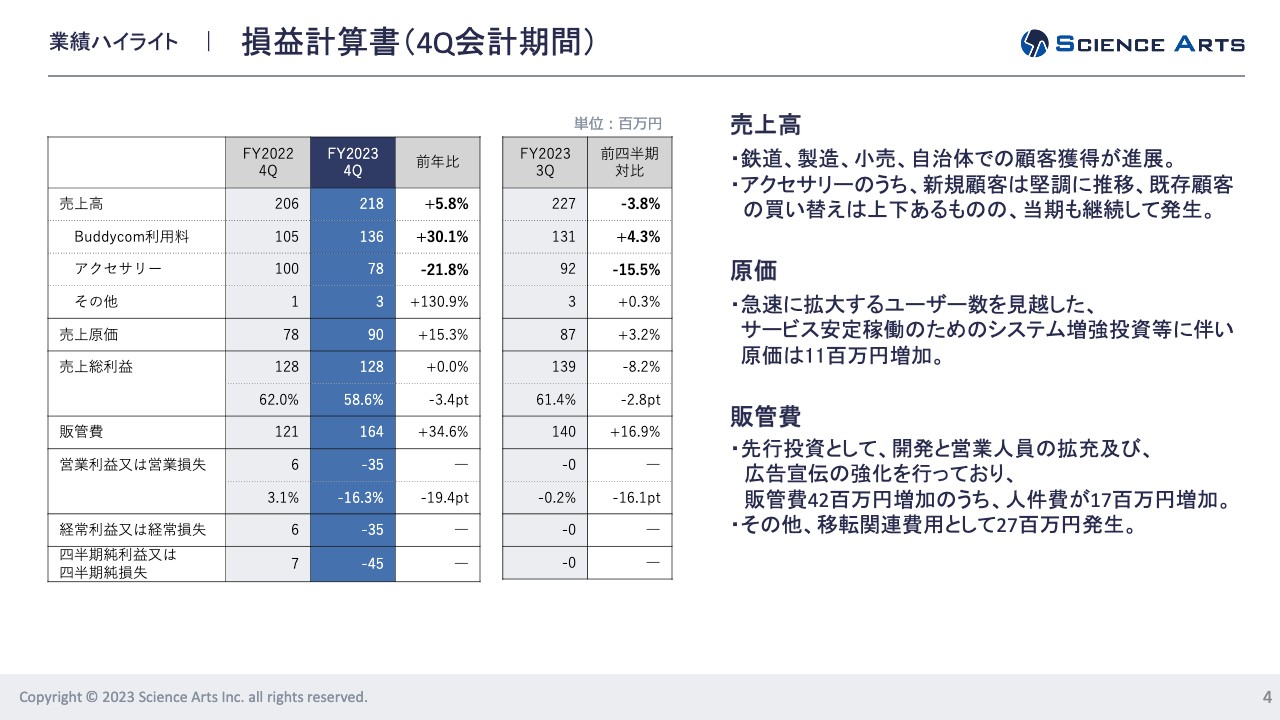

業績ハイライト 損益計算書(4Q会計期間)

第4四半期の数字はスライドに記載のとおりです。「Buddycom」の利用料は前期よりも30.1パーセント伸び、順調に推移しています。

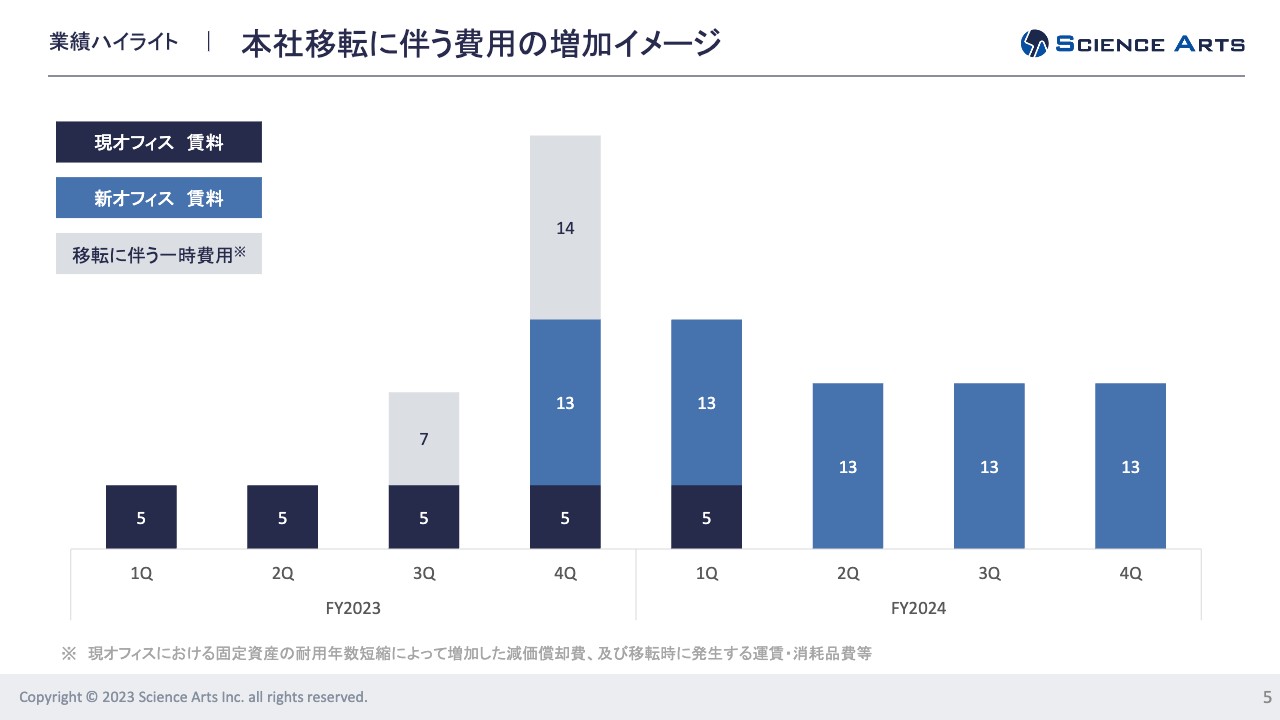

業績ハイライト 本社移転に伴う費用の増加イメージ

オフィス移転に伴う費用の増加イメージです。2024年度の第1四半期までは現オフィスのコストが発生するものの、第2四半期からは新オフィスのコストのみになります。第4四半期に移転に伴う費用をすべて入れ込んでおり、今期には影響しないと見ています。前期ですべて落としているため、今期に影響するのは現オフィスの賃料のみです。

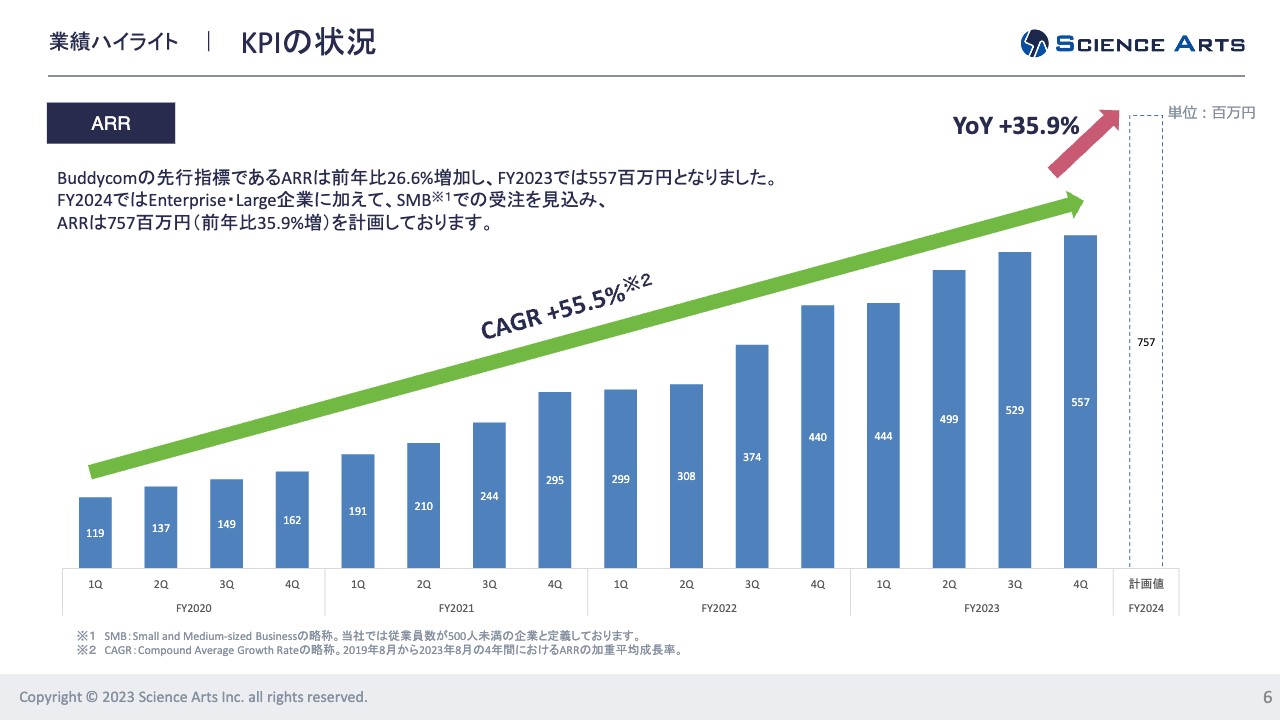

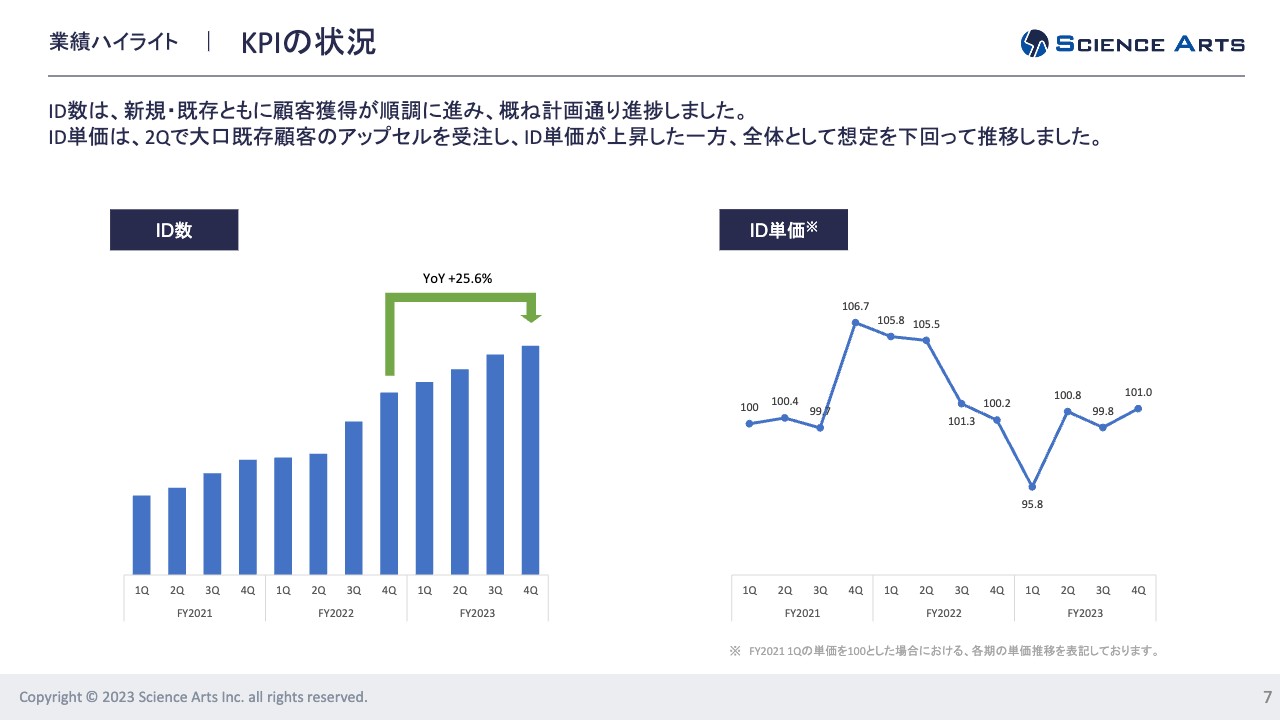

業績ハイライト KPIの状況

ARRのイメージです。前期の第4四半期までは、CAGR55.5パーセントの伸びを達成していました。今回は売上高10億円を目指すため、前年比35.9パーセントという非常に高い成長を達成できるのではないかと期待しています。

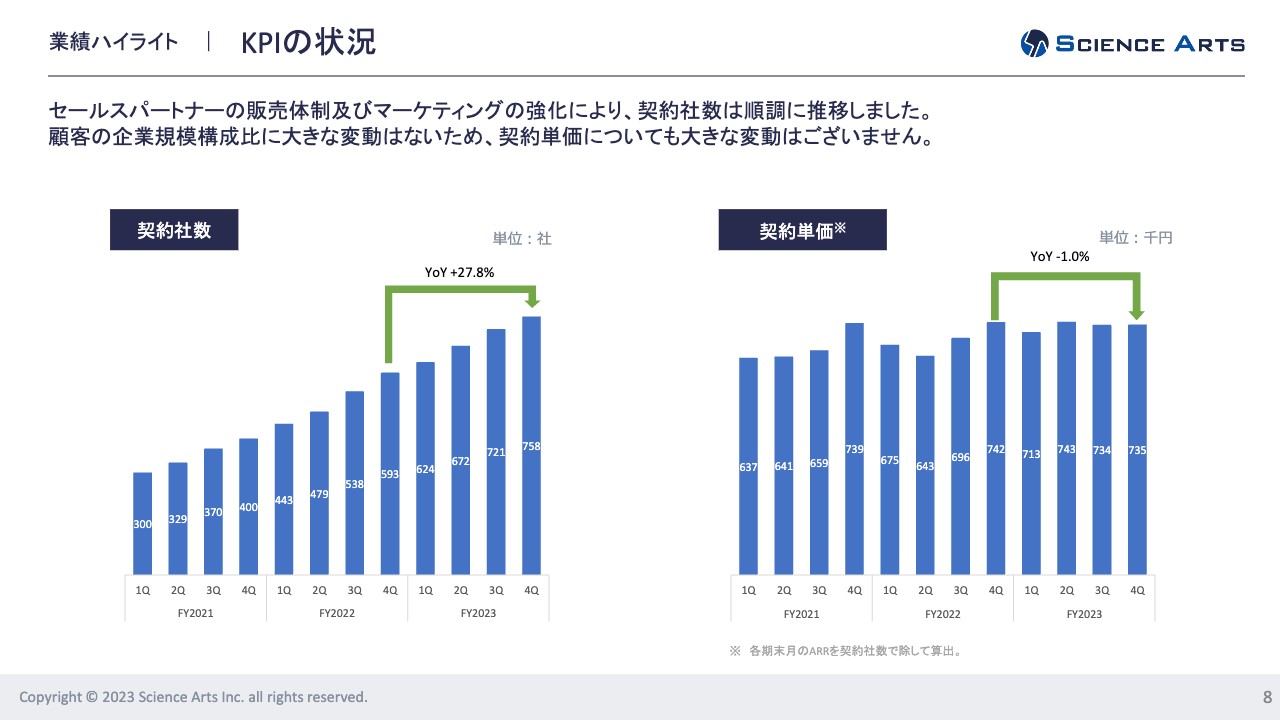

業績ハイライト KPIの状況

ID数は前年同期比25.6パーセント増で、ID単価は若干悪化しています。ID単価に関しては、前期も大手のお客さまが取れたことで、ボリュームディスカウントがけっこう効いています。

業績ハイライト KPIの状況

契約社数、契約単価についてはスライドをご参照ください。

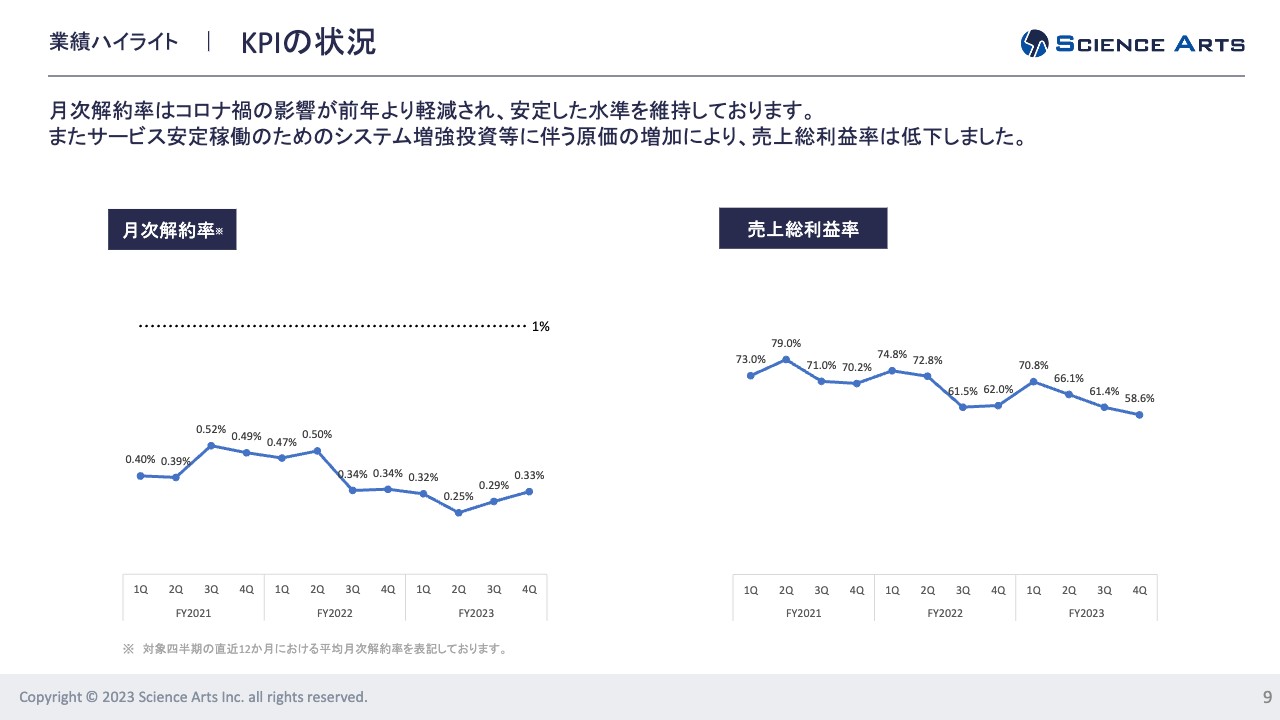

業績ハイライト KPIの状況

月次解約率は0.33パーセントと、安定した水準を維持しています。

売上総利益率は若干低下していますが、これはアクセサリーを多量に購入されたお客さまへの値引きがかなり効いています。これは一時的なもので、来期に引きずるような話ではありません。

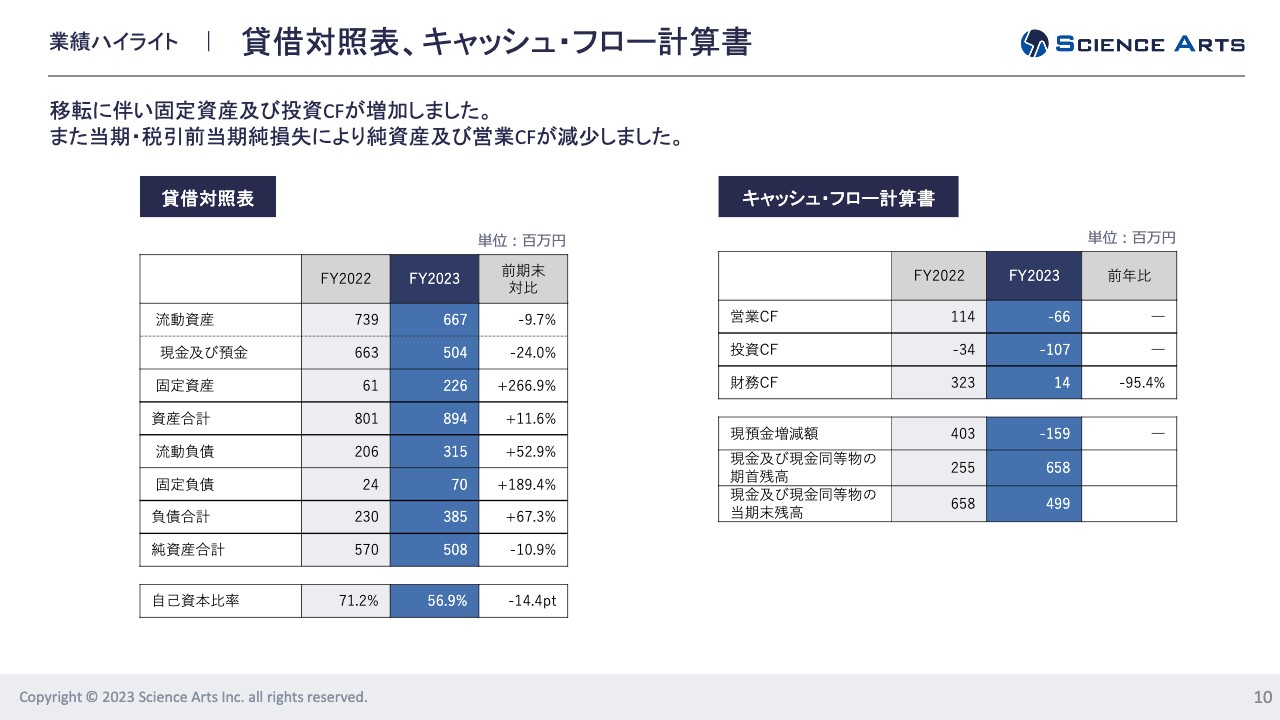

業績ハイライト 貸借対照表、キャッシュ・フロー計算書

バランスシートはご覧のとおりです。

FY2024 事業計画 プロダクトの差別化

2024年度の事業計画です。その前置きとして、当社が今どのような立ち位置にいるかを少しご説明します。

アメリカ及び日本の競合他社との比較です。先ほどお話ししたとおり、いずれのプロダクトも音声通話がベースです。テキスト化に関しては2社のみで、その部分について我々は国際特許を取っています。

翻訳が可能なのは我々1社のみです。ネットワークでグループ翻訳ができる機能となっています。

映像配信も今のところ2社のみで、MAP通信という地図上でいろいろとやり取りして通信する機能もアメリカの1社と当社のみとなっています。さらに、AIの機能を追加しているのも今のところ当社のみです。

当社は3年連続シェアナンバーワンを獲得しており、このような差別化ができています。

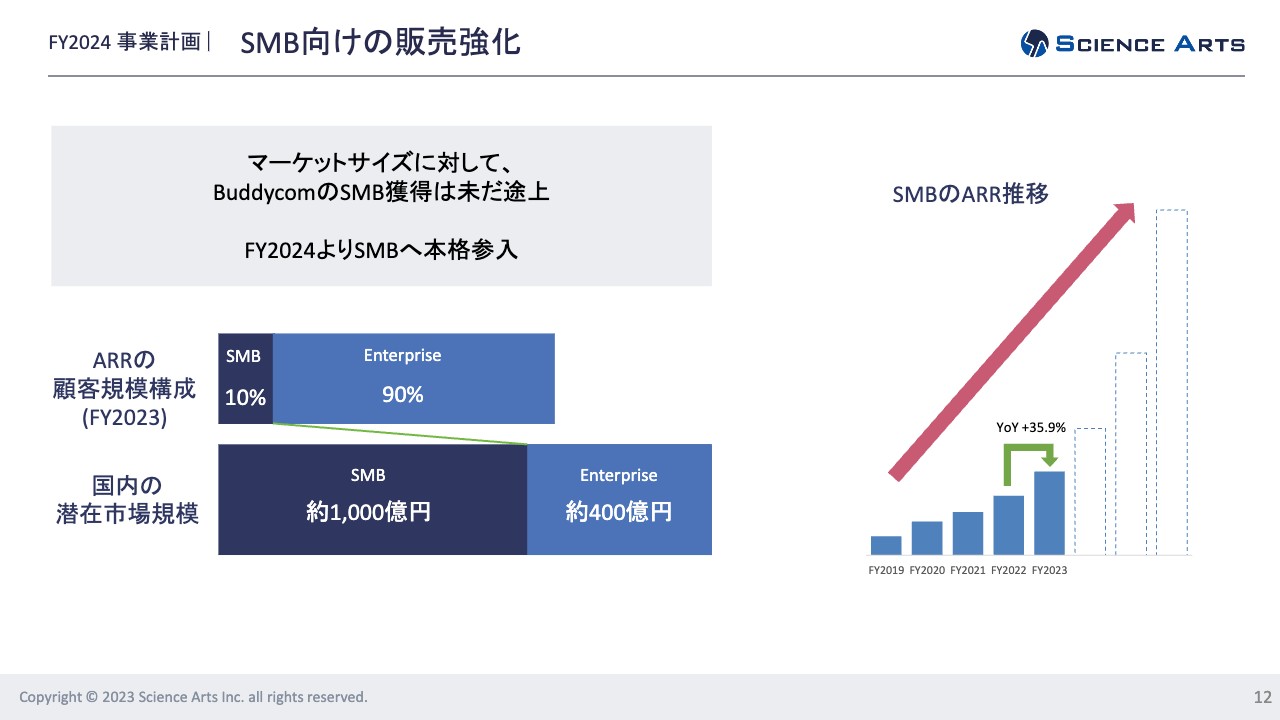

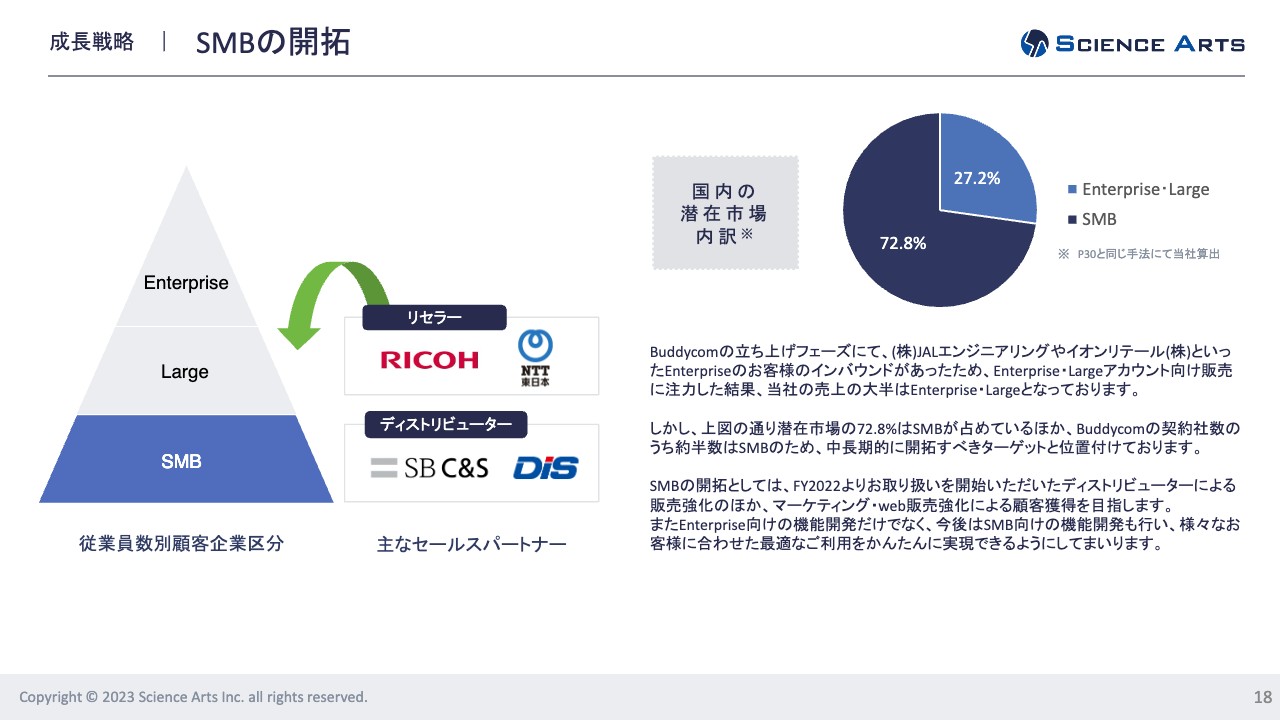

FY2024 事業計画 SMB向けの販売強化

2024年度の取り組みについてお話しします。1つはSMB向けの販売強化です。今までEnterprise向けのみを強化してきましたが、スライドに記載のとおり、国内の潜在市場全体を見ると、Enterpriseの市場規模は30パーセントから40パーセント程度だと言われています。

一方、SMBは過半数を占めているため、そちらを攻めていきます。現在、当社の売上構成の10パーセントほどまでSMBが伸びてきています。スライド右側のグラフに示しているとおり、SMBのARRの推移は前年比35.9パーセントで、実はEnterpriseよりも伸びてきています。

Enterpriseにも引き続き注力していきますが、これからはSMBに対して投資していくことを計画しています。

FY2024 事業計画 SMB向けの販売強化

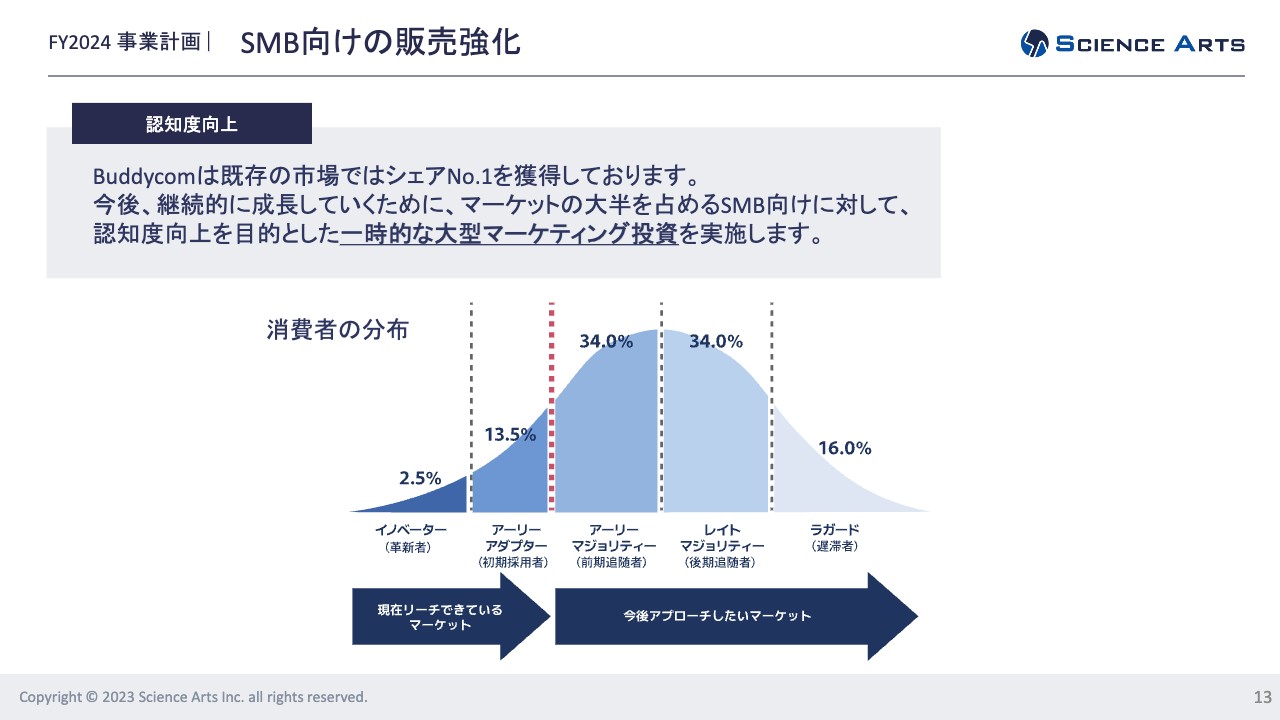

そのためには、認知度の向上が必要です。我々もSMBのマーケットでは「Buddycom」がほとんど認知されていないと理解しています。

スライド下部の図にあるように、イノベーターと言われているところからアーリーアダプターまでは「Buddycom」が使われています。しかし、一番マーケットが大きい範囲に関しては、まだほとんど知名度もなく、アプローチもできていません。ですので、今期は一時的にマーケティング投資を行っていこうと思っています。

ただし、これを来期も行うかどうかはおそらく別の話になります。今期は上場以降、大きなマーケティング投資を実施していなかったため、今回SMBのシェアを取るために投資していきたいと思っています。

FY2024 事業計画 業種・業界別のアクセサリー開発に注力

SMB、Enterprise向けの販売強化に加え、もう1つ重要だと考えているのがアクセサリーの開発です。スライドの画像をご覧ください。業種によって使われるデバイスが異なります。製造業では、ボディカメラの付いたものやノイズキャンセリングが付いたような大きなマイクが使われています。福祉業界では、ネックスピーカーが採用されています。

このように、業種によってスピーカー・マイクが違うため、アクセサリーの開発にこれからもどんどん投資していく計画です。

先ほどお伝えしたとおり、このような会社に対する出資や開発投資を引き続き行っていきます。SMBに対してもこのようなラインナップを増やし、浸透させていこうと考えています。

FY2024 事業計画 事業計画の概要

事業計画の概要です。売上高は10億円、「Buddycom」利用料は6億4,900万円で、どちらも前年比約30パーセント増を予定しています。販管費については、SMBのシェアをさらに獲得するため、CMなどに大きく投資していく予定です。

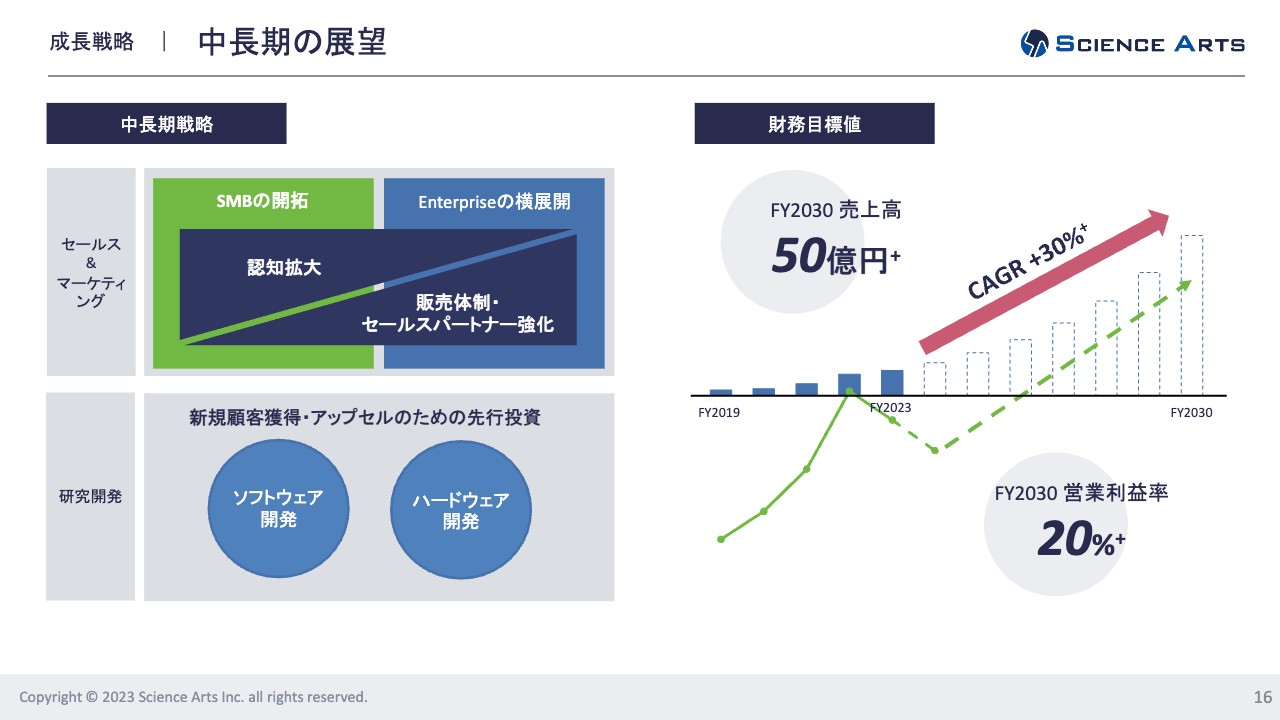

成長戦略 中長期の展望

中長期の展望です。まず、SMBの開拓で認知度を拡大します。繰り返しになりますが、そのために、広告宣伝費への投資を実施します。Enterpriseの横展開については、我々は直販を行っていないため、引き続きセールスパートナーを強化していきます。

研究開発では、ソフトウェアの開発に取り組みます。例えば、SMBのような本当に小規模な会社、またはあまりスマートフォンを使ったことがないような方々に「Buddycom」を使ってもらうためには、やはり機能開発が必要になってきます。また、AIを用いた新しいサービスとして、「Buddycom」シリーズのようなものをどんどんと開発していきます。

先ほどお話ししたスピーカー・マイク等のハードウェアの開発にも、どんどん投資していきます。

「Buddycom」の売上高は2030年に50億円、営業利益率は20パーセントを目指します。それまでに損益分岐点がありますが、CAGR30パーセントで成長すれば50億円に届くと考えています。

ただし、期間が少し長すぎるため、本当はもう少し成長の角度を上げていきたいと私は思っていますが、ここにはそのようなことは記載できませんので、このくらいでがんばっていきたいという気持ちで計画を立てました。

いろいろなプロダクトのラインナップも含めて、このような計画を社内でも積み上げているところです。

成長戦略 Enterpriseの横展開

Enterpriseの横展開は引き続き、ソフトバンク、エヌ・ティ・ティ・コミュニケーションズ、KDDIの3大キャリアをパートナー企業としてともに進めていきます。

成長戦略 SMBの開拓

これから開拓に力を入れていくSMB市場についてです。リコーは非常に強い企業です。SMBの規模の定義は会社によって異なりますが、我々は従業員数が500人以下の企業をSMBと呼んでいます。NTT東日本は、これよりもう少し規模の小さいSMBにも強いです。このような企業と一緒にSMB市場を攻めていこうと考えています。

この2社とは今までSMBの話をあまりしてこなかったのですが、今後はパートナー企業2社とシナジーを創出しながら、マーケット獲得に向けた取り組みを強化していきます。

ディストリビューターについては、SB C&Sとダイワボウ情報システム(DiS)の2社に2次販売店をお願いしています。

地方には中小のディストリビューターがたくさん存在し、SMBのマーケット開拓において無視できないため、前述の2社のようなディストリビューターとともに、全国のSMBに対してプロモーションを積極的に行おうと計画しているところです。

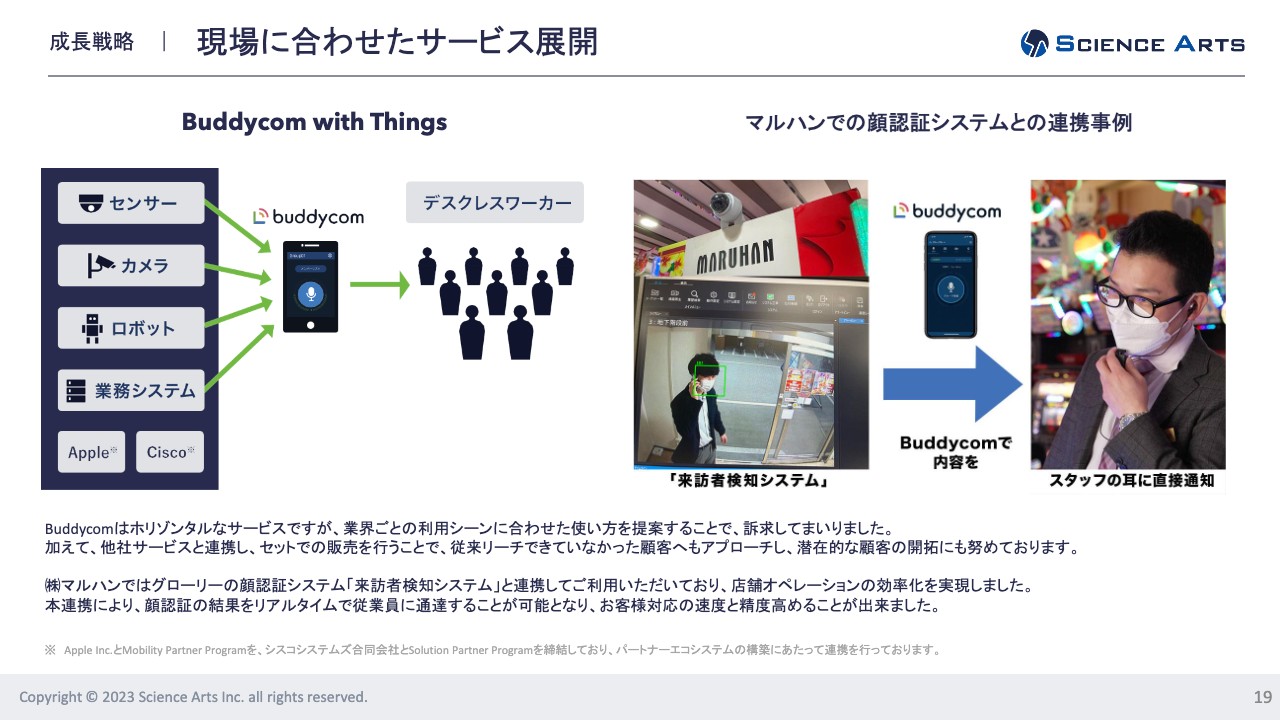

成長戦略 現場に合わせたサービス展開

現場に合わせたサービス展開についてです。現場では「Buddycom」単体で使われるケースよりも、横展開で使われるケースがけっこう多いです。

事例をご紹介します。マルハンでは、VIPの方が来ると、AIカメラとの連携により顔認証で「誰々さまが来ました」と、店員がすぐわかる仕組みとなっています。このようなAIカメラを含め、外部サービスとの連携を引き続き進めていきます。

成長戦略 エコシステム ChatGPTとの連携開始

AIの今後の展望についてです。今「ChatGPT」を使ったサービスを提供していますが、LLMを使った研究開発も行っています。

STEP1でまず「ChatGPT」を導入し、STEP2でお客さまごとにセキュアに使える環境を用意します。これも実は今、複数社で案件を進めており、評価もどんどん進めようと思っています。STEP3でお客さまの大量のデータを分析し、働く人のサポートを行っていきます。STEP4もその延長線上です。

このようなかたちでAIを使い、働く人へのアドバイスによるサポートをどんどん展開していくため、投資を進めていこうと思っています。そのため、我々はAI専門チームを社内の開発チーム内に作っています。

成長戦略 海外進出

海外進出については、特許が取れたため、今外資系のエアラインでは複数の航空会社での導入事例がすでにあります。このようにエアラインから広げていき、知名度を上げて、今後タイミングを見て海外に攻勢をかけていこうと考えています。

以上で決算発表を終わります。どうもありがとうございました。

質疑応答:投資・出資の財源について

質問者:業績の回復が前回のお話より弱いという印象を持っています。そのような中、現状を打破するために、投資・出資を考えることは必要だと思います。

しかし御社のバランスシートを見ると、キャッシュが約5億円で赤字が続いており、今期も約2億円の赤字ですので、その分キャッシュも出ていくと考えられます。今後、どのようなキャッシュを使って投資・出資を行うのでしょうか?

ない袖は振れないという状況の中では、どこかで資金を調達するのだろうと想像しますが、どのようなところで調達した上で投資・出資を想定しているのか、資金源を教えてください。

平岡:ハードウェアメーカーに対しての出資というけっこうマイナーな出資で、大型出資は今のところ計画していません。「資金はもつのか」というお話については、今キャッシュは5億円あり、今期マイナス2億円とすると残り3億円で、来期に例えばマイナス1億円になるとしても、2億円が残ります。

2030年8月期に売上高50億円になる計画をお伝えしましたが、キャッシュは2億円程度となる見通しです。

また、ご質問の冒頭で「昨年と比べて成長が弱い」と言及ありましたが、今年のほうが実は実績ベースでも計画を含めて見ても成長率が高いです。みなさまにご心配いただくことも想定していましたが、無謀な投資を進めるのではなく、ある程度先を見越したかたちで計画を考えています。

質疑応答:「Buddycom」の強みについて

質問者:現状の御社の強みはどのようなものだと認識していますか?

平岡:1つはブランド力だと思っています。大手の会社にこれだけ入っている製品は、おそらく「Buddycom」しかありません。「Buddycom」は規模や技術面においてブレークスルーする点が非常に多く、同業他社製品が入ってこられず、他のアプリは採用されていない状態です。

これが1つの強みであり、その結果、SMBに採用されやすくなると思っています。中小のお客さまは「そのような大手企業で使っているものなのか」と知ると、やはり安心されると思います。そのような意味で、ブランド力が他社と比べて強いと考えています。

もう1つの強みは、機能面です。例えばスライドの「米国Z社」は世界最大のプッシュ・トゥ・トーク (PTT : Push to Talk)の会社ですが、表からわかるとおり、開発がまったくできていません。もう1回作り直すのはけっこう難しいと思います。

そのような意味で、我々がリアルタイムでテキスト化できているというのは、特筆すべきことです。このリアルタイムで必要とされる機能を製品化できているのは、実は世界で当社製品しかありません。トランシーバー翻訳も、どこも実現できていません。

このように、新しい機能はどんどん開発できています。ただし、これをマーケットに浸透させ切れていないというところは弱みだと思っています。ほとんどのお客さまが知っているのは、音声通話、テキスト化、映像配信くらいだと考えています。

このような機能をある程度ブランド化して認知度を高めていくことは、これからの課題かと我々は思っています。

質疑応答:中長期の展望の捉え方について

質問者:中長期の展望についてです。赤字の計画を出す場合、中期計画で黒字のイメージを作られることが多いと思いますが、スライドの16ページがそれに当たるという見方でよいでしょうか?

スライドを見ると、翌期も赤字で、2026年8月期に収益が黒字になるというイメージです。2030年8月期に営業利益が10億円という展望ですが、これは保守的に作った数字と捉えてよいでしょうか?

一般的には1年から2年は少し我慢して、3年目で利益を出す計画が多いと思うのですが、どのようなイメージで作っているのかを教えてください。

平岡:「Buddycom」の事業を始めたのが、2018年です。2021年に上場してもうすぐ3年経ちます。上場した時は実績が非常に小さく、例えば50億円で上場すればこのようなことをせずに済んだと思います。

数字が小さいため、5年以内には黒字化するというのが我々の見方です。上場して5年以内には額もある程度上がり、黒字化になるというタイムスパンで見ていただければと思います。そのような意味で、企業が成長するまでの事業期間を考え、投資していきたいと考えています。

広告を打たずに人を採用することもできますので、投資せずに黒字化することも可能です。ただし、その場合は「ずっと売上高10億円の会社でよいのですか?」というお話になります。株価も上がらないはずです。

上場以降は、まず株価を上げるのが最初の目標だと考えています。株価を上げてから配当するとなると、やはり時価総額を上げるしかありません。

そのためには、やはり赤字を出してでも優先して投資していき、トップラインを伸ばすことが必要です。Amazonや日本の会社でも同様の成長過程の会社がたくさんあります。当社は確実に成長していると判断できるため、計画した路線で進めていきたいと思っています。

質問者:これはオーガニック売上高として2030年8月期に50億円という計画であり、今後もしM&Aなどがあれば、状況は変わってくるというイメージでよいでしょうか?

平岡:おっしゃるとおりです。そのような不確定要素は排除して計画しています。

平岡氏からのご挨拶

本日はお忙しい中どうもありがとうございました。いつも来ていただいている方のお顔も拝見できるこの機会を、今回も非常に楽しみにしておりました。

来年もポジティブな決算発表ができるよう目指してがんばりますので、よろしくお願いします。どうもありがとうございました。

新着ログ

「情報・通信業」のログ