株式会社メディアドゥ 2024年2月期第1四半期決算説明

メディアドゥ、「LINEマンガ」移管等の影響で減収減益も、実力値としての売上高は堅調に推移

INDEX

藤田恭嗣氏(以下、藤田):みなさま、こんにちは。本日はご多用のところ、株式会社メディアドゥの2024年2月期第1四半期決算説明会にお越しくださいまして、誠にありがとうございます。そしてオンラインでご参加のみなさまも、ありがとうございます。

本日のアジェンダはスライドのとおりです。まずは連結業績のハイライト、次に今後の成長方針をご説明します。

当社のミッション・ビジョン

連結業績のハイライトの前に、当社のミッション・ビジョンをあらためてご紹介します。当社の事業は、著作物を広めていくことです。そのため、当社のミッションは著作物の健全なる創造サイクルを実現することだと考えています。

そしてビジョンには、各電子書店を経由し、ひとつでも多くのコンテンツを、ひとりでも多くの人へ届けることを掲げています。

Executive Summary

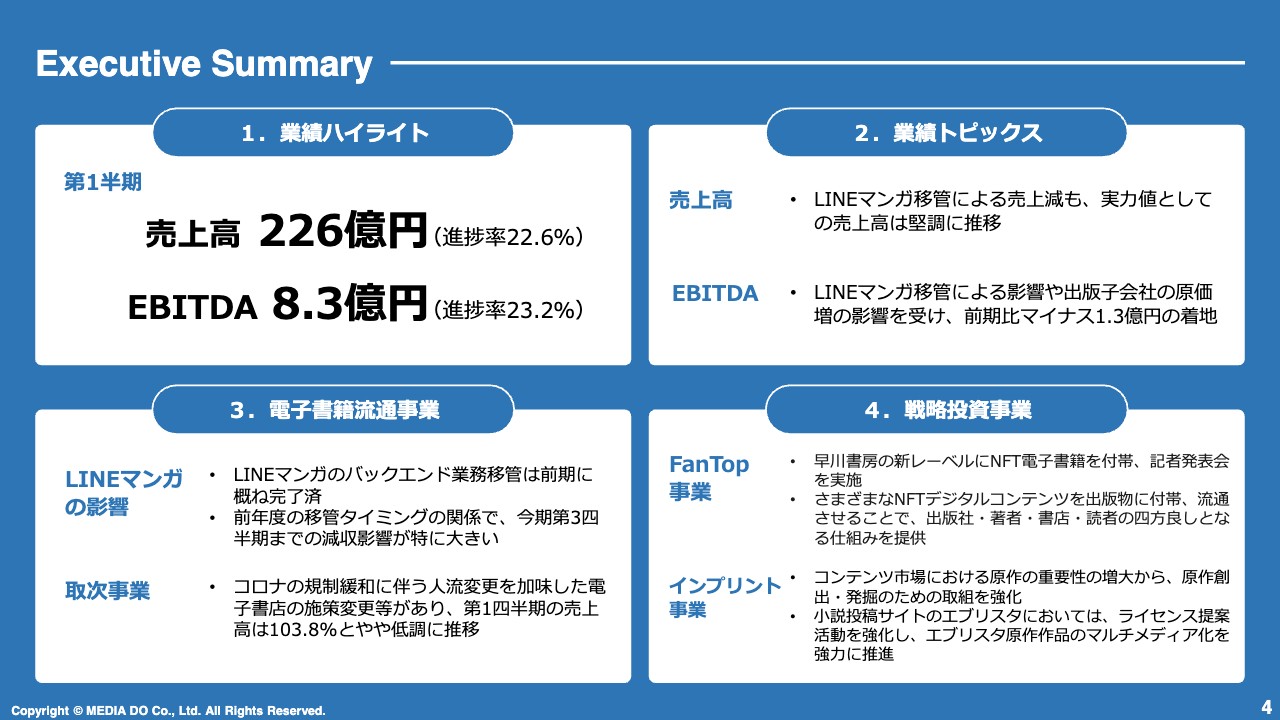

エグゼクティブサマリーには、本日のトピックスをまとめています。後ほどご確認いただければと思います。

連結業績ハイライト -前期1Q比較-

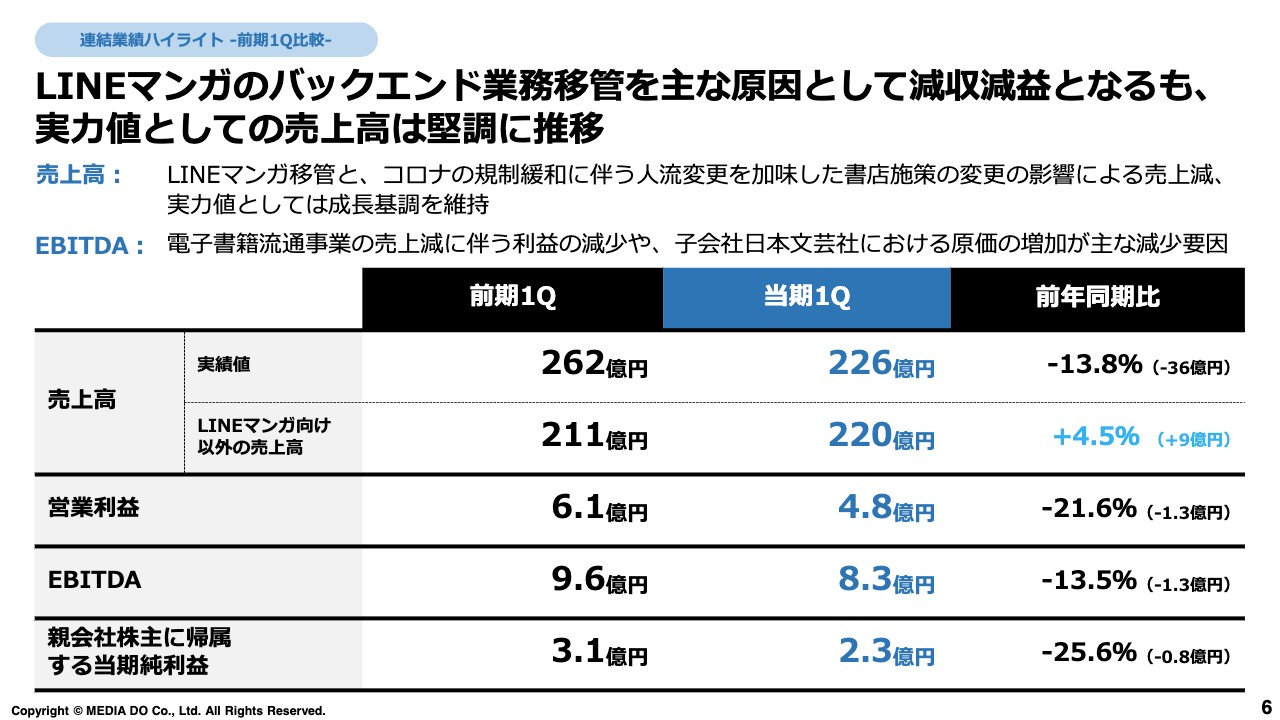

連結業績ハイライトをご説明します。当第1四半期の売上高は226億円となり、前年同期比13.8パーセントの減少となりました。こちらに関しては、かねてよりご説明していたとおり、「LINEマンガ」のバックエンド業務を移管した結果となります。

一方で、「LINEマンガ」を除いた売上高は、前年度の第1四半期は211億円でしたが、当第1四半期は220億円となりました。

特に、当第1四半期に関しては、新型コロナウイルス感染症の5類感染症移行に伴う人流活性化の影響を受けており、「LINEマンガ」を除いた売上高は220億円で、前年同期比4.5パーセントの増加に留まっています。

その結果、営業利益は4.8億円、EBITDAは8.3億円、親会社株主に帰属する当期純利益は2.3億円となりました。

連結業績ハイライト -売上高・ EBITDA推移-

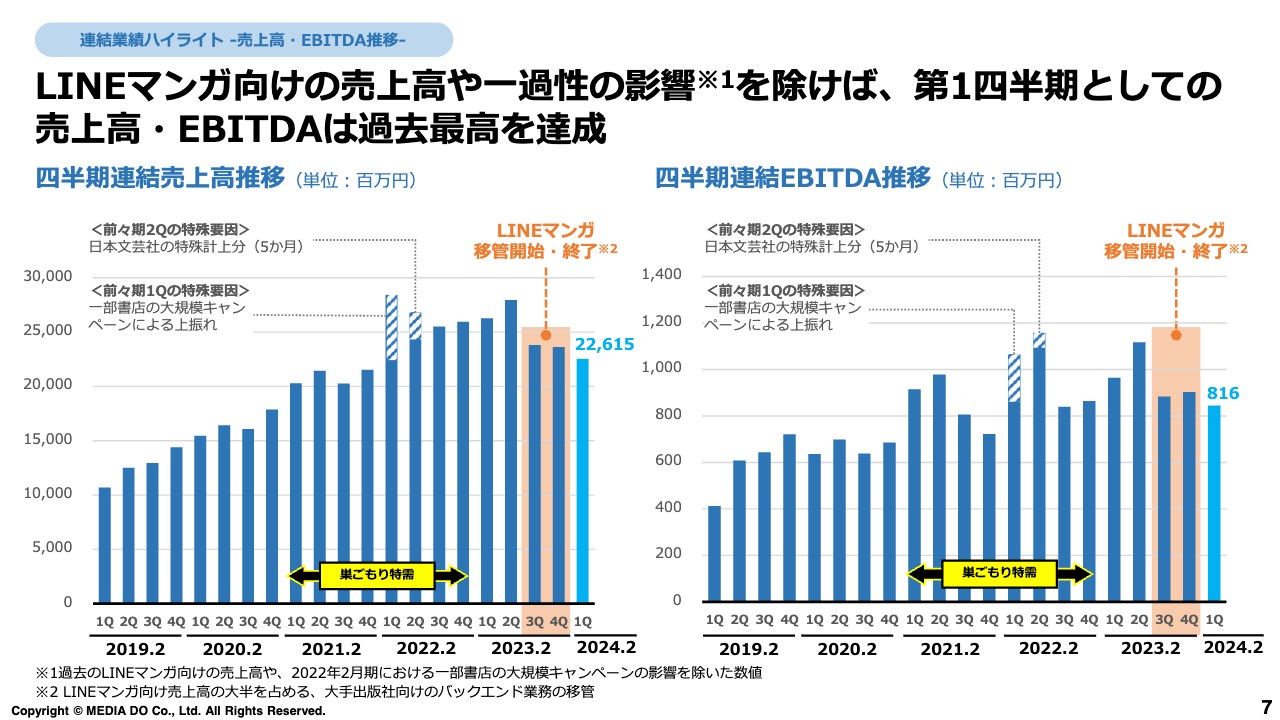

四半期単位の売上高・EBITDAの推移をグラフ化したものです。「LINEマンガ」向けの売上高や一過性の影響などを除くと、第1四半期の売上高・EBITDAは、過去最高を達成できました。

電子書籍流通事業

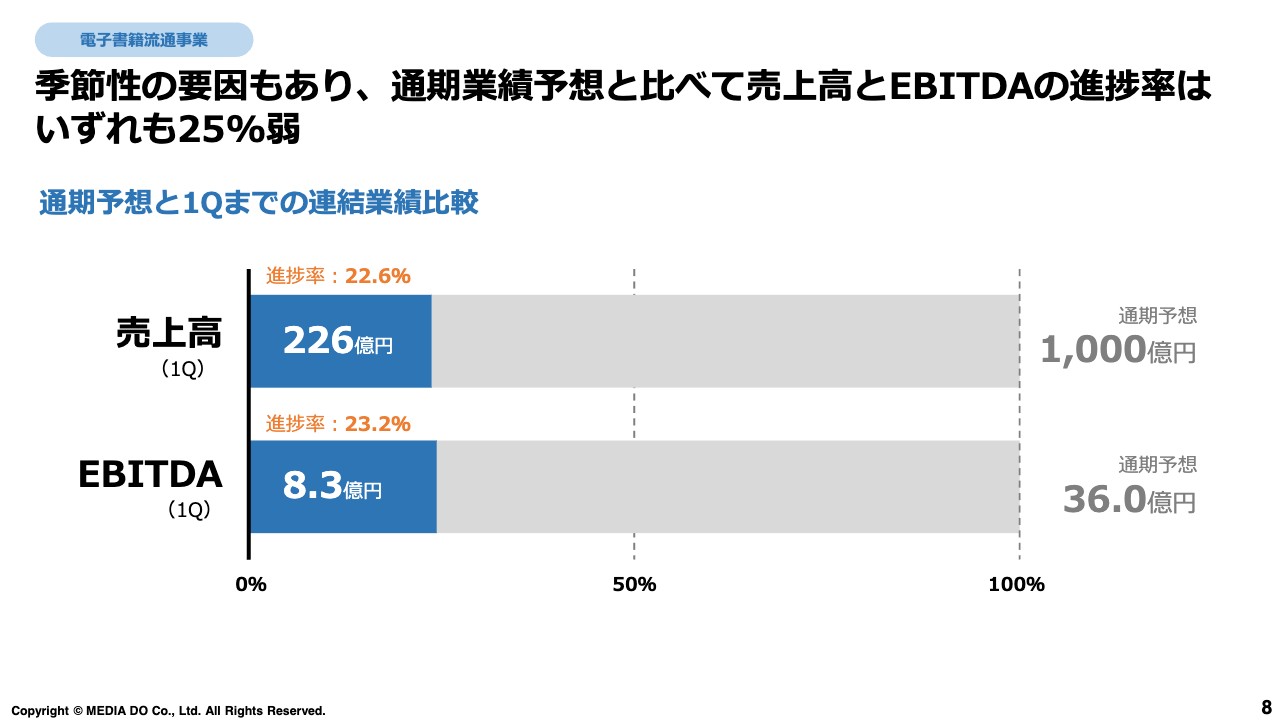

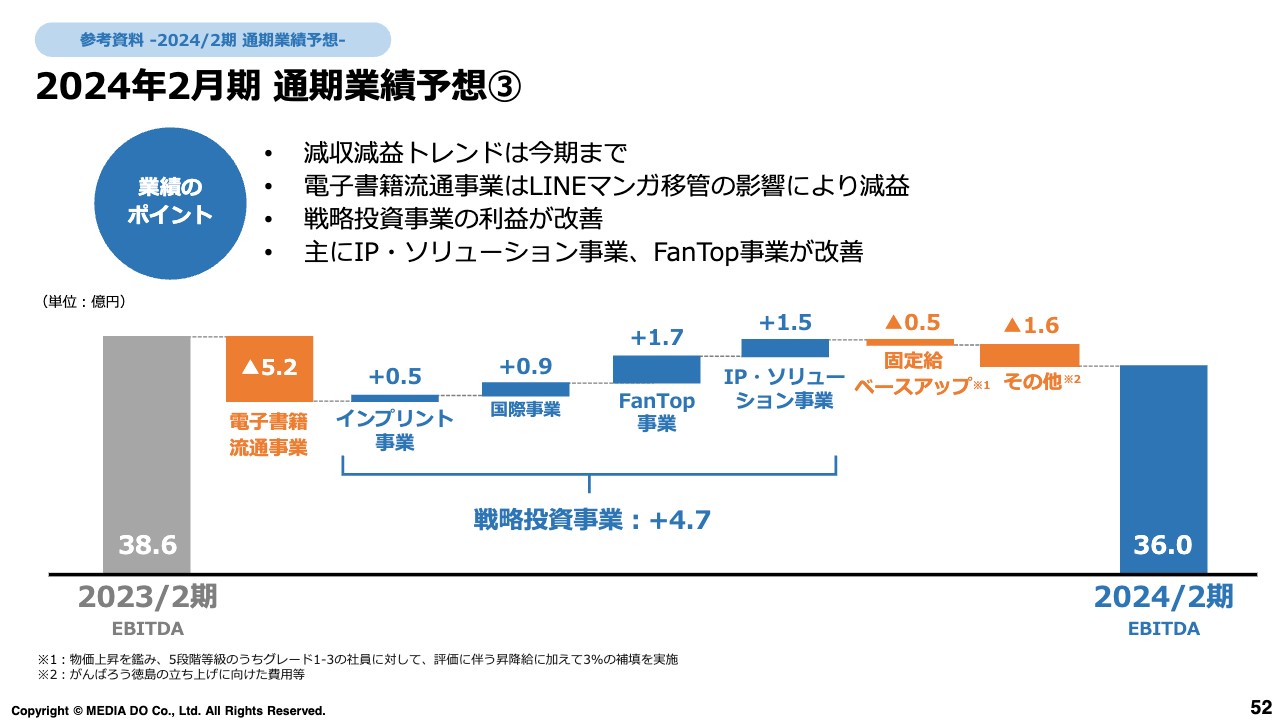

当社が発表した売上高の通期予想の進捗率です。通期予想の1,000億円に対し、第1四半期の段階で226億円と、進捗率は22.6パーセントとなっています。

EBITDAは、通期予想の36億円に対して8.3億円で、進捗率は23.2パーセントとなりました。

今後の成長方針

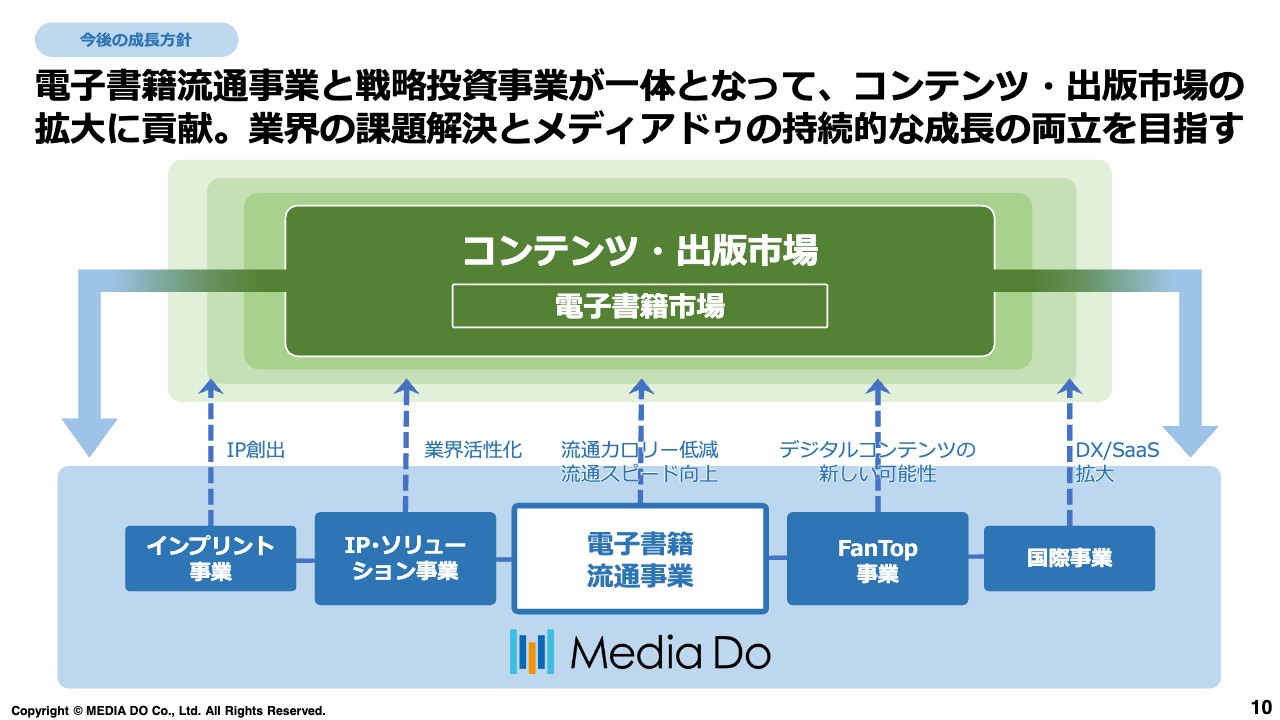

今後の成長方針をご説明します。当社の事業のうち、最も売上高が大きく、全体の90パーセント以上を占めているのが、電子書籍流通事業です。出版業界のコンテンツを電子化したものを、各電子書店を経由して読者のみなさまに届ける事業を行っています。

この事業を中心に、戦略投資事業としてインプリント事業、IP・ソリューション事業、FanTop事業、国際事業を組み合わせ、コンテンツ・出版市場、出版業界に貢献していきたいと考えています。

電子書籍流通事業 -LINEマンガ移管影響-

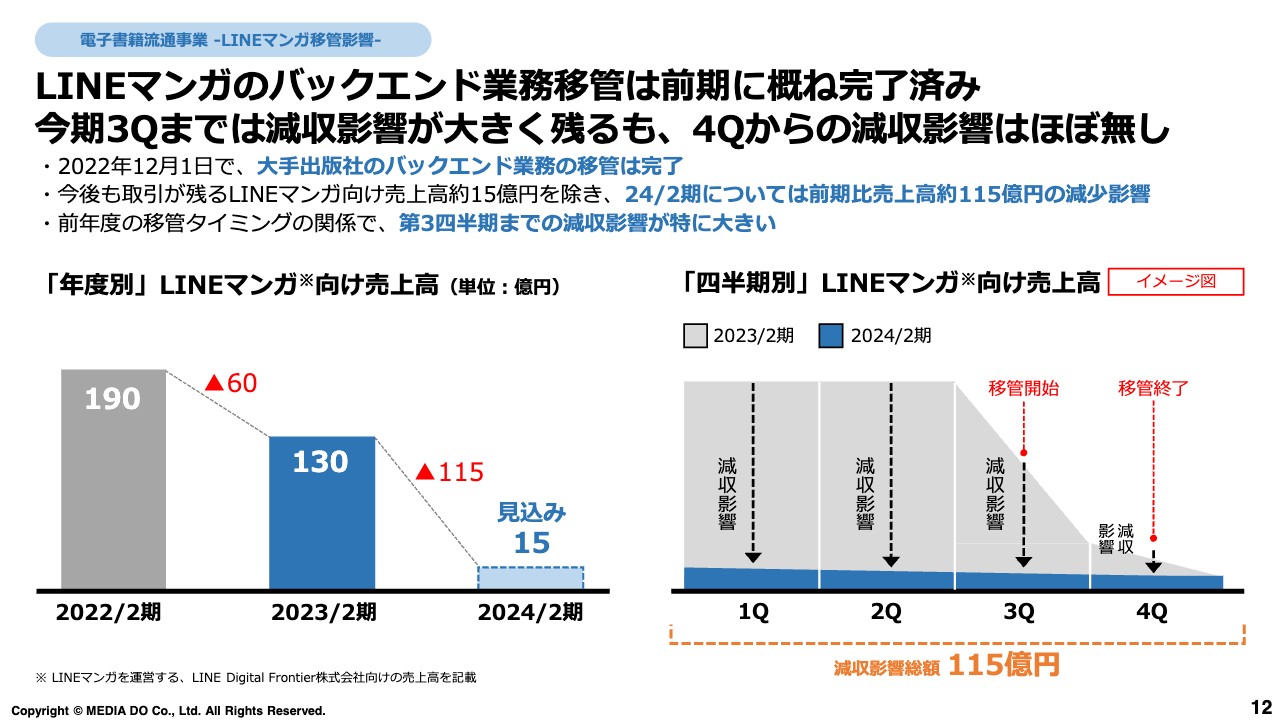

当社の本業の電子書籍流通事業についてです。先ほどご説明したとおり、「LINEマンガ」のバックエンド業務の移管を、2022年度の特に第3四半期から行っています。その影響が現時点では大きく出ている状況です。

トータルではこの減収影響が、今期の第3四半期までは大きく残る見込みですが、第4四半期からはほぼ無くなると考えています。

通期で見ると、「LINEマンガ」の移管の影響がなかった2022年2月期の売上高は190億円でした。2023年2月期の第3四半期から徐々に「LINEマンガ」の移管が始まり、売上高としては130億円となり、60億円の減収となりました。

また、「LINEマンガ」の取引における売上高が2023年2月期は130億円でしたが、事前に発表していたとおり、今年度の見込みは130億円から115億円目減りした15億円で通期では着地をする見込みです。

スライド右側のグラフをご覧ください。この15億円の売上高が残る部分に関しては、濃いブルーで記載しているように、今後もベースとして保たれる見込みです。

「LINEマンガ」の移管による減収影響に関しては、第1四半期、第2四半期は大きく受けますが、第3四半期以降に少しずつその影響が軽減されていき、第4四半期には影響が少し残るものの、ほとんどなくなる見込みです。

そのため、今回発表した当第1四半期の業績に関しては、「LINEマンガ」の移管の影響を大きく受けていると考えていただければと思います。

電子書籍流通事業 -売上高対前年比率-

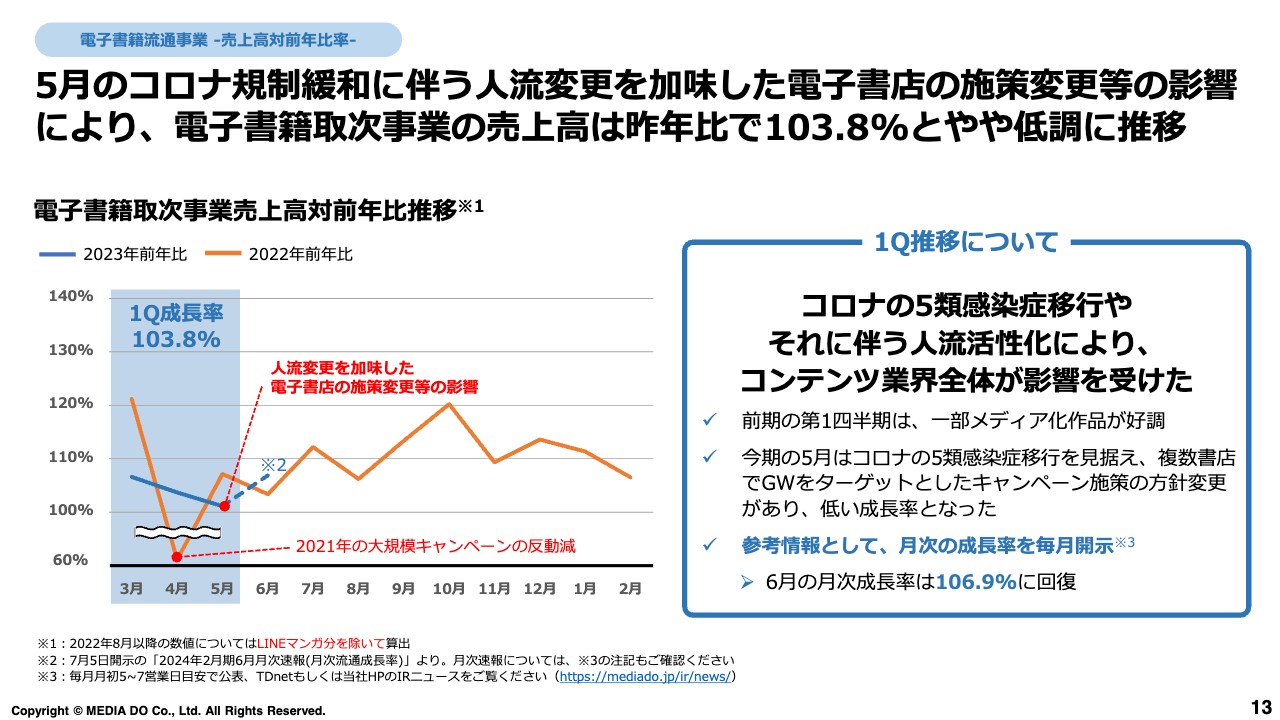

前年と比較した月次売上高の推移です。当社の第1四半期は3月から5月となっていますが、この第1四半期には例年、各出版社や各電子書店がゴールデンウィークをターゲットにさまざまな企画やキャンペーンを行っています。

しかし2023年は、新型コロナウイルス感染症の扱いが2類から5類に変更されることにより、旅行などの人流が活性化するだろうという予測から、各電子書店などがキャンペーンをかなり絞ってしまいました。

その影響もあり、本来であれば4月の中旬以降にキャンペーンを行っていたものが、昨年度に比べて行われなくなってしまい、特に5月にその影響を受けました。

一方で、6月に関しては、ゴールデンウィークが終わり、昨年度も今年度も特段大きなキャンペーンはなかったものの、月次で比較すると、106.9パーセントの成長率となっており、売上高は少しずつ戻ってきている状況です。

電子書籍流通事業

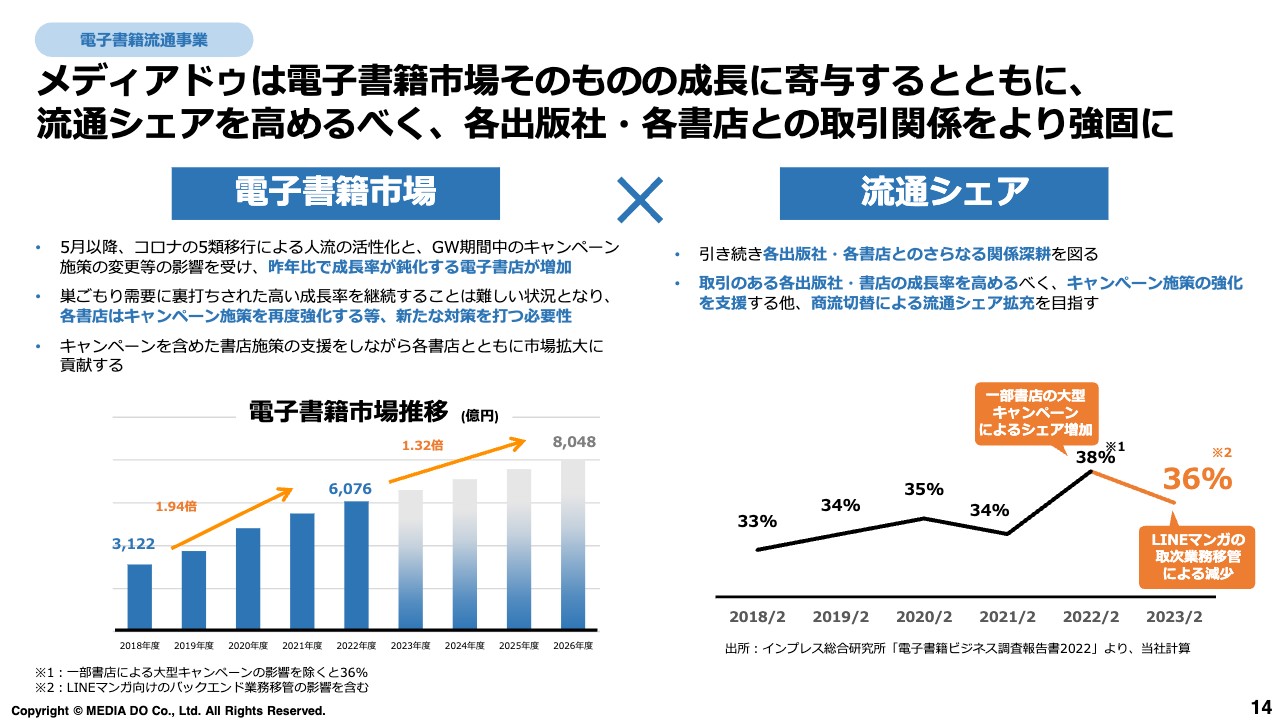

そのような中で、当社がこの業界に寄与しながら成長し続けていくためには、2つの要素が非常に重要になると考えています。1つは、我々が属している電子書籍市場自体が伸びているのかどうかです。こちらに関しては、引き続きこれからも伸びていくと考えています。

2つ目は、電子書籍市場の中で当社がどのくらいの流通シェアを確保できるのかになります。2022年2月期は、一部の書店が大型のキャンペーンを行ったことにより、電子書籍の流通シェアが34パーセントから38パーセントに急伸しました。

2023年2月期に関しては、「LINEマンガ」の移管が始まったことにより、若干落ち込んでいる状況です。今後も電子書籍市場を拡大し、当社のポジションをより強固にしていくためには、流通シェアをしっかりと意識した上で高めていきたいと考えています。

戦略投資事業

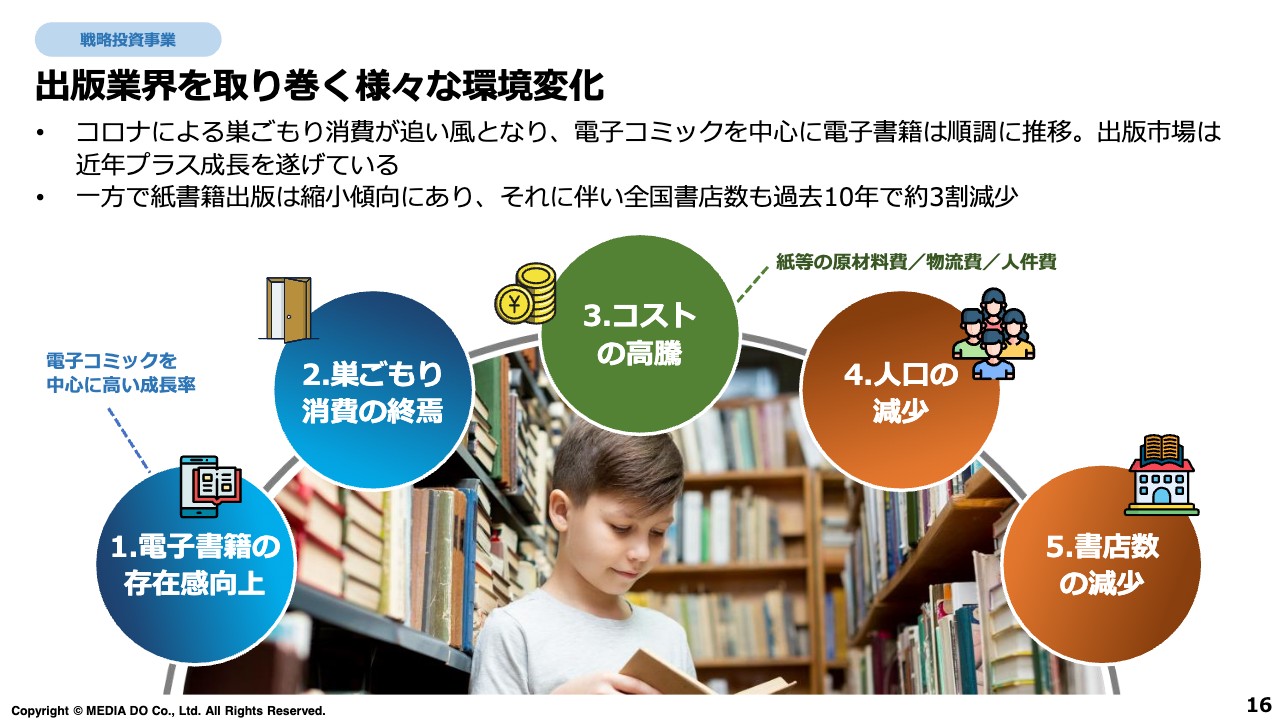

戦略投資事業の今後の成長方針についてです。まずは、出版業界を取り巻く環境が、コロナ禍を経てどのような状況になってきているのかをご説明します。

電子書籍に関しては、コロナ禍に巣ごもり特需がありました。たくさんの方が電子書籍のみならず、映像、映画も含めて、コンテンツを楽しんでいたと思います。そのようなライフスタイルの中で、電子書籍の存在感が向上したと思っています。

しかしながら、2023年5月以降になると巣ごもり特需は終焉を迎えました。また、電子書籍市場だけではなく、出版市場全体においても、紙代や印刷代が上がり、コスト自体が高騰しています。さらに、人口や書店数の減少という現象も起きており、これらが我々を取り巻く出版業界およびコンテンツ業界の現状となっています。

戦略投資事業

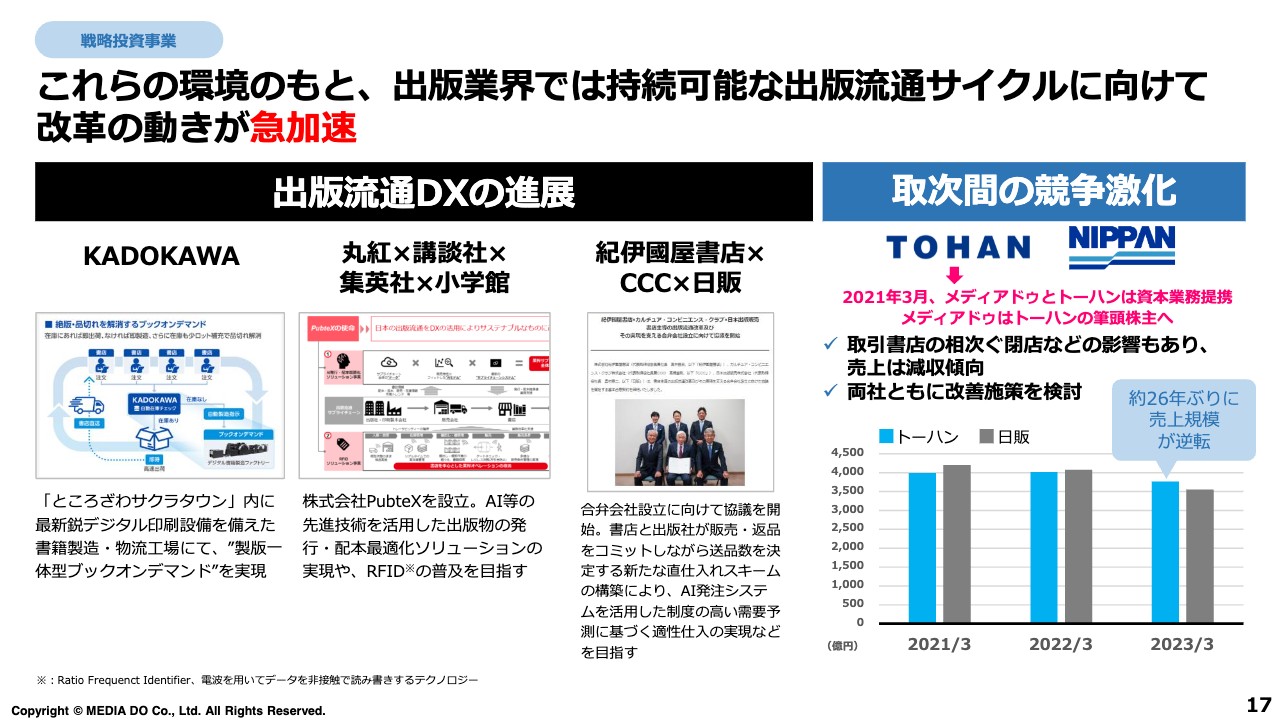

電子書籍業界というよりも、出版業界の改革の動きが大きく加速している状況です。まず、出版流通DXの進展についてです。例えば、KADOKAWAが所沢市に「ところざわサクラタウン」を作り、今までは出版社として印刷業者にお願いしていた印刷を、一部自社で行ったり、一部の流通自体を直接行えるようにしたりと改革を進めています。

また、丸紅、講談社、集英社、小学館は、合弁会社であるPubteXを立ち上げました。そして2023年6月には、紀伊國屋書店、カルチュア・コンビニエンス・クラブ、日本出版販売が合弁会社を設立し、流通改革を行っていくための協議を開始しました。今までになかった動きが、コロナ禍の前後において、より活発になってきたと思います。

もう1つ特筆すべきこととして、当社が2021年3月に資本業務提携を行い、筆頭株主になったトーハンの書籍流通売上が、26年ぶりに日本出版販売を上回るという大きな出来事がありました。

当社は今後もトーハンと連携していき、FanTop事業や電子書籍事業においても、できる限り出版業界に貢献できるように頑張っていきたいと考えています。

FanTop事業

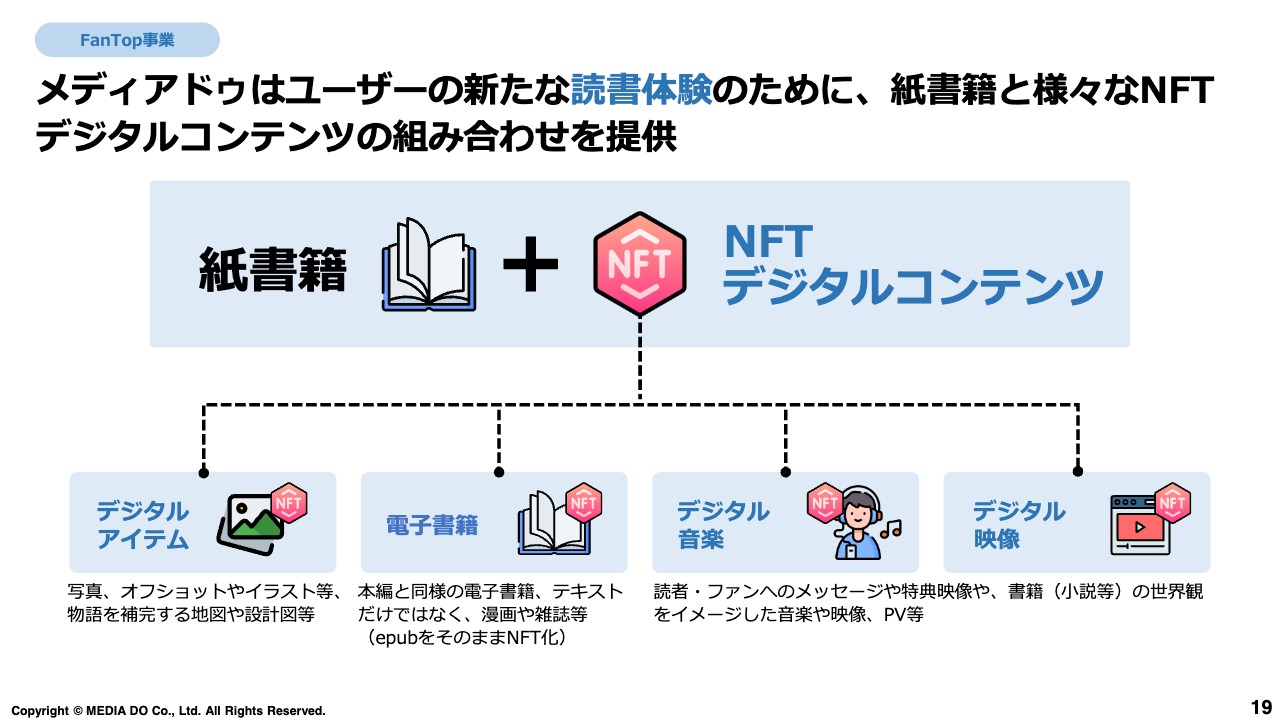

戦略投資事業の「FanTop」についてご説明します。かねてよりお話ししているとおり、我々はNFT事業に関して、出版社とともにマーケットを広げていきたいと考えています。

その手法は、当社のテクノロジーを活用し、出版社が日々発行している紙の出版物に、NFTデジタルコンテンツを付帯するという手法です。

紙の書籍にNFTデジタルコンテンツとして、デジタルアイテムや電子書籍などのほか、デジタルの音楽や映像を付帯することによって、出版社にとっては、例えば、通常1,000円だった紙の書籍にNFTの付録が付くことで、1,300円に値上げできるようになるメリットがあります。

このような取り組みを当社は出版業界のみなさまとともにこれまで進めてきましたが、これからもより幅広いコンテンツを付帯し、推進していきたいと考えています。

FanTop事業

この事業を始めたのは、今から約1年半前の2021年10月です。この間の実績として、コンテンツホルダーとの共創については、企画協力している出版社の数は70社超となりました。その出版社とともにNFTを付ける事業を推進し、現在、タイトル数は120点となっています。

その結果、販売の単価に関しては、通常1,000円だった本が1,319円と、31.9パーセントの値上げに成功しました。販売率も、通常の本とNFTが付いている特別バージョンの本とを比較すると、33.6ポイントの上昇となっています。

FanTop事業

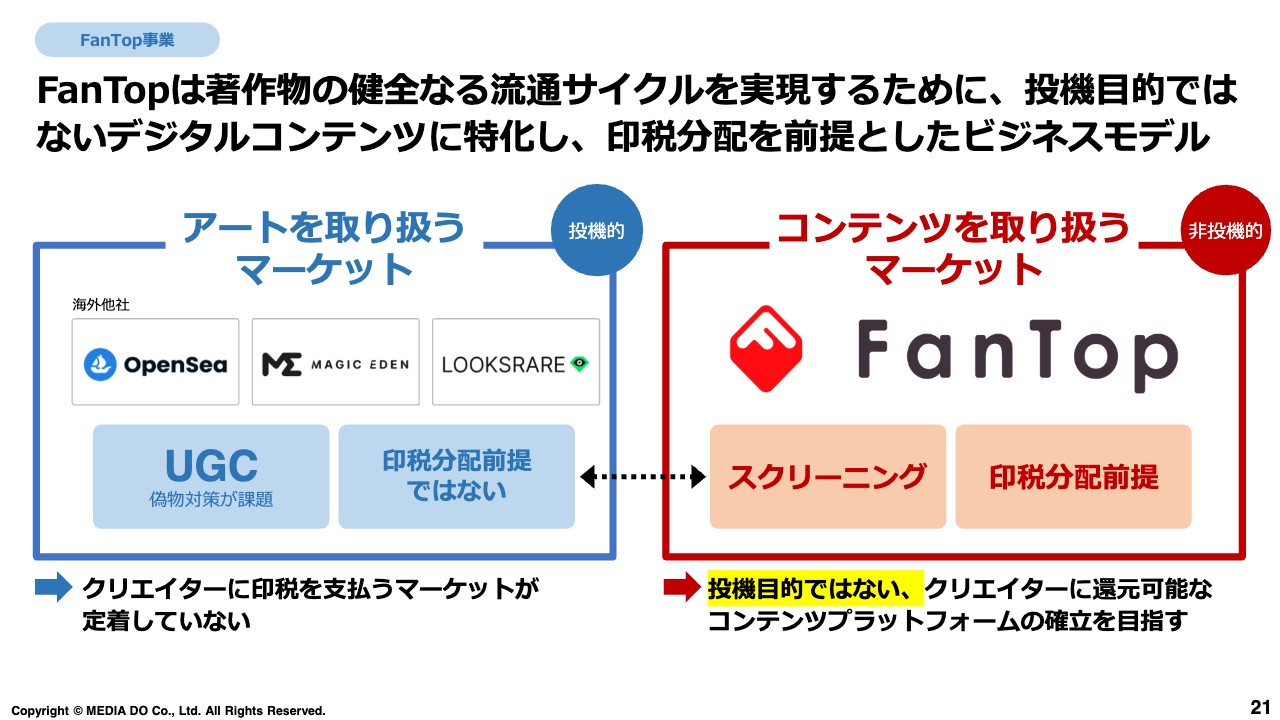

ここまでは、我々がどのようにこの事業を展開していくのかをご説明してきました。このスライドでは、我々が展開している「FanTop」というNFTマーケットプレイスの全世界における立ち位置をまとめています。

グローバルなNFTマーケットプレイスの例としては、みなさまもご存知の「OpenSea」などが挙げられます。さまざまなマーケットプレイスがありますが、基本的にはアートを取り扱うマーケットになっているのではないかと思います。

一方、当社はアートではなくコンテンツを取り扱うマーケットとして、他のマーケットプレイスとは明らかに異なる戦略をとり、一線を画した展開を実施したいと考えています。

アートとコンテンツを取り扱うマーケットの違いによって、具体的に何が変わるのかをご説明します。「OpenSea」をはじめとした、アートを取り扱うマーケットの大きな特徴は、誰でも自分が作成したコンテンツ(UGC)を、そのNFTマーケットに投稿できるという仕組みです。この仕組みはほぼ100パーセント組み込まれています。

それに対して当社は、本当にそのコンテンツが正規版なのかを、しっかりとチェックした上で流通しています。当社の社員が目視で確認し、スクリーニングを行い、そのコンテンツをプラットフォーム上で流通させているため、我々のプラットフォームでは偽物が流通することは絶対にありません。

しかし、UGCの場合は、誰が投稿し、その投稿者が本当に権利を持っているのかどうかをつかむことができず、偽物対策が非常に大きな課題となっています。

また、現在アートを取り扱うマーケットは、投機の様相を呈しており、「儲けたい」という気持ちをモチベーションに参加する方がかなり多いのではないかと思っています。そのため、コンテンツに対する印税分配の仕組みを実装し難い状況です。

当社は印税を分配することを前提に考えているコンテンツマーケットであるため、結果的に、売買する方が儲けを目的に参入するマーケットプレイスではありません。

このように、世の中のアートマーケットは投機的な側面が大きくなっていますが、当社の「FanTop」に関しては、非投機的なマーケットを目指していきたいと考えています。

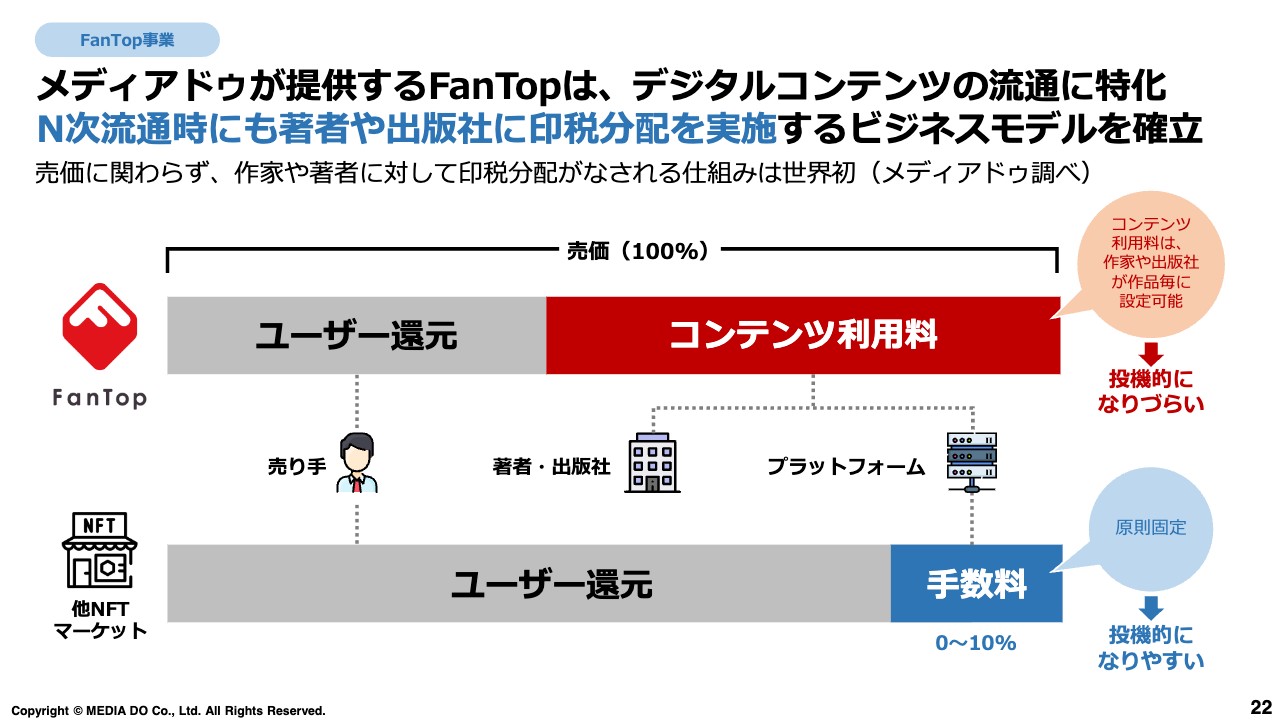

FanTop事業

スライドの帯グラフをご覧ください。下段が先ほどお話しした、他のNFTマーケットの状況です。このマーケットプレイスの手数料は概ね0パーセントから10パーセントで、これは原則固定となっています。そのため、ユーザー還元は90パーセントから100パーセントという状況です。

それに対し、当社では世界初の試みとして、売価に関わらず、コンテンツの利用料を出版社や作家が自由に決め、作品ごとに印税を登録できるかたちになっています。自由に設定できるため、極論をいえば、出版社や作家がコンテンツ利用料の割合を90パーセントにすることもできます。

そのため、ユーザー還元分は他のNFTマーケットに比べて少なくなります。

結果的に、他のNFTマーケットに比べ、儲けを考えている人たちにとっては、原価が高くなる構造があるため、投機的なマーケットにはなり難い性質を実現していると言えます。

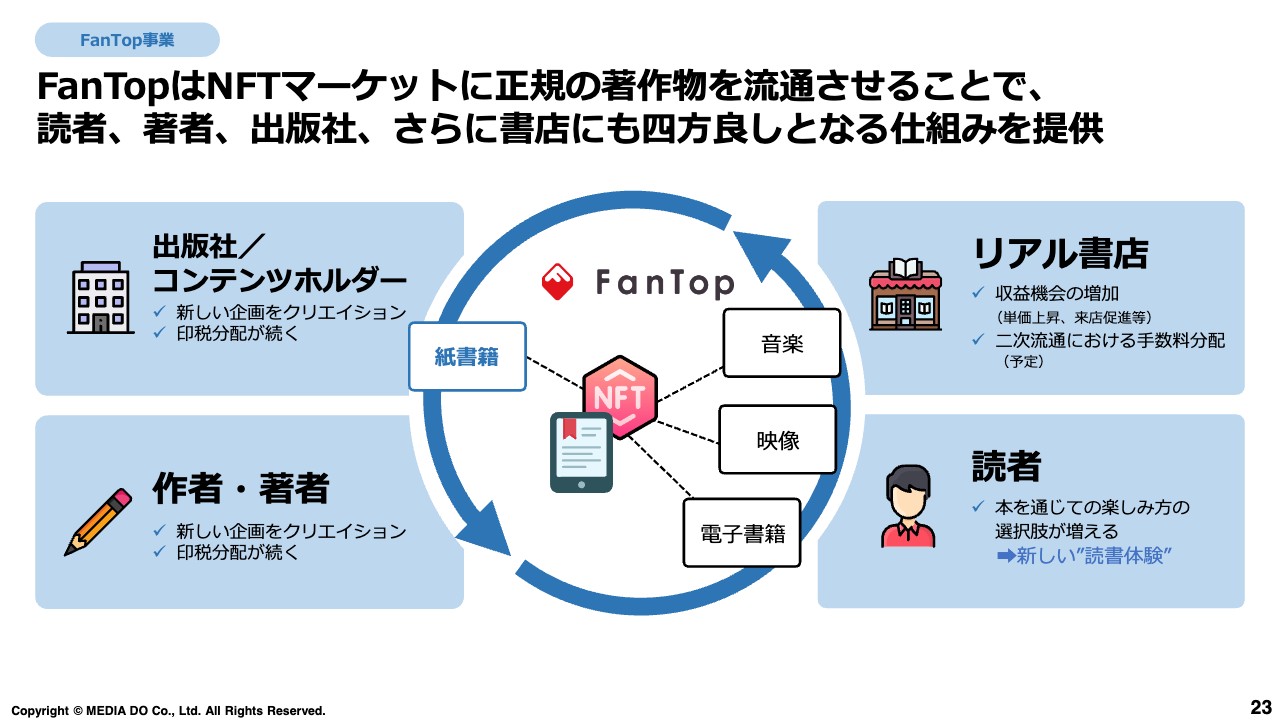

FanTop事業

紙の書籍にNTFを付け、本を値上げすることによって、出版社や作家のみならず、リアルの書店にも、ベネフィットを提供できればと考えています。当然ながら、値上がりした本に興味を持って購入していただかなければ、この流通は起こりません。

そのような観点では、読者に選ばれる本を、選ばれる企画で補完し、お客さまに支持される値段で流通できるようにすることが大切です。

そして、それを付加価値の分だけしっかりと値上げすることで、出版社や作家、そしてリアルの書店に対しても、利益を分配できるような事業展開を考えています。実際に、紙の本に「FanTop」でNFTの付録をつけることによって実現できているため、今後もできる限り大きく推進していきたいと思います。

FanTop事業

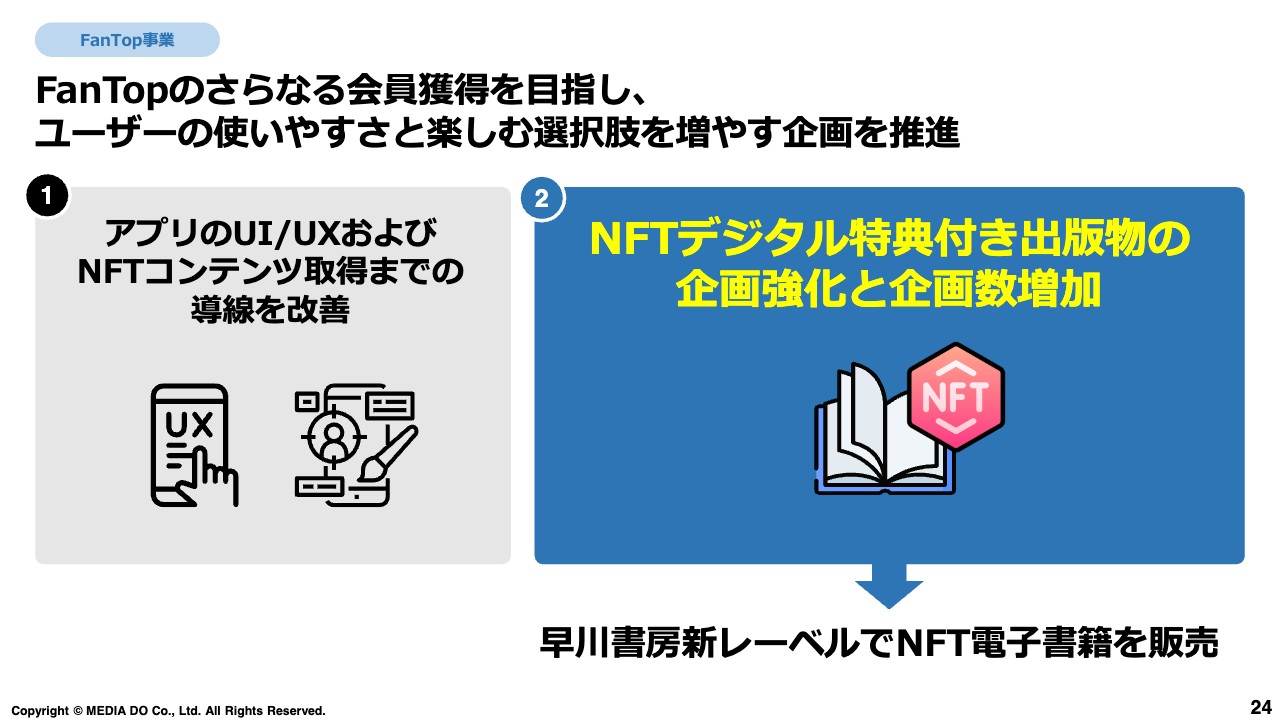

我々が今後対処していかなければならない課題として考えているポイントが、大きく分けて2つあります。1つ目は、アプリのUI/UXおよびNFTコンテンツ取得までの導線です。こちらをより早く、より簡単に入手できるよう、常に改善していく必要があると思っています。

そして、できる限り多くの出版社と、より多くの読者に選ばれるような企画が必要です。「本にどのようなNFTを付ければ、読者に選ばれるのか」といった企画の強化に加え、企画数をどのように伸ばしていくかを、2つ目のポイントとして考えています。

そのような中で、矢印の下部に記載のように、2023年6月に早川書房が立ち上げた新レーベルで、その本を購入するとNFTの電子書籍も一緒に入手できるという取り組みを、世界で初めて開始しました。

FanTop事業

そして6月1日に、今みなさまにお越しいただいている当社のセミナーホールに、たくさんの報道関係者や業界関係者を招き、共同記者発表会を盛大に執り行うことができました。

現時点では、早川書房の新レーベルから発売された5つのタイトルのみですが、紙の書籍1冊だけの通常版は1,000円と設定したのに対し、NFTの電子書籍が付いたものは1,500円前後と、約500円の値上げを行うことができました。

先ほどからご説明しているとおり、仮にこのNFTの電子書籍を入手した読者が誰かに販売した場合、出版社と取り決めた分の印税を、きちんと出版社や作家の先生に返すことができます。このような電子書籍の二次流通という世界初の取り組みも、同時に切り拓けたのではないかと思っています。

FanTop事業

共同記者発表会の結果です。たくさんの記事として取り上げていただき、読者の方からも「Twitter」などで多くの反響をいただきました。

インプリント事業

戦略投資事業の2つ目であるインプリント事業についてご説明します。

まず、コロナ禍には多くの方が外出できなくなったり、移動することに大きな制限がかかったりしてしまいました。自宅で過ごす機会や在宅ワークも増え、移動や外出の時間が浮いたことによって、たくさんの方が映画を観たり、本を読んだり、コンテンツの消費に時間を割いていたのではないかと思います。

そのような中で、世界的にもコンテンツ市場の需要がかなり高まり、マーケット自体も急拡大しました。当社では、このコンテンツのマーケットの拡大を、どのようなビジネス機会として捉えていくのかを考えたところ、原作の創出に非常に大きなマーケットがあると思いました。

当社グループには出版社の日本文芸社があるほか、原作の源泉ともなる小説の投稿サイトとして「エブリスタ」というサービスもグループ会社に持っています。これらのプラットフォームを活用した上で、世の中に新しいコンテンツを創出していきたいと考えています。

スライドにも取り上げている『カラダ探し』や『ガンニバル』などは、映画化・ドラマ化もされています。このように、1つの原作からさまざまな映像や本が生まれている状況です。

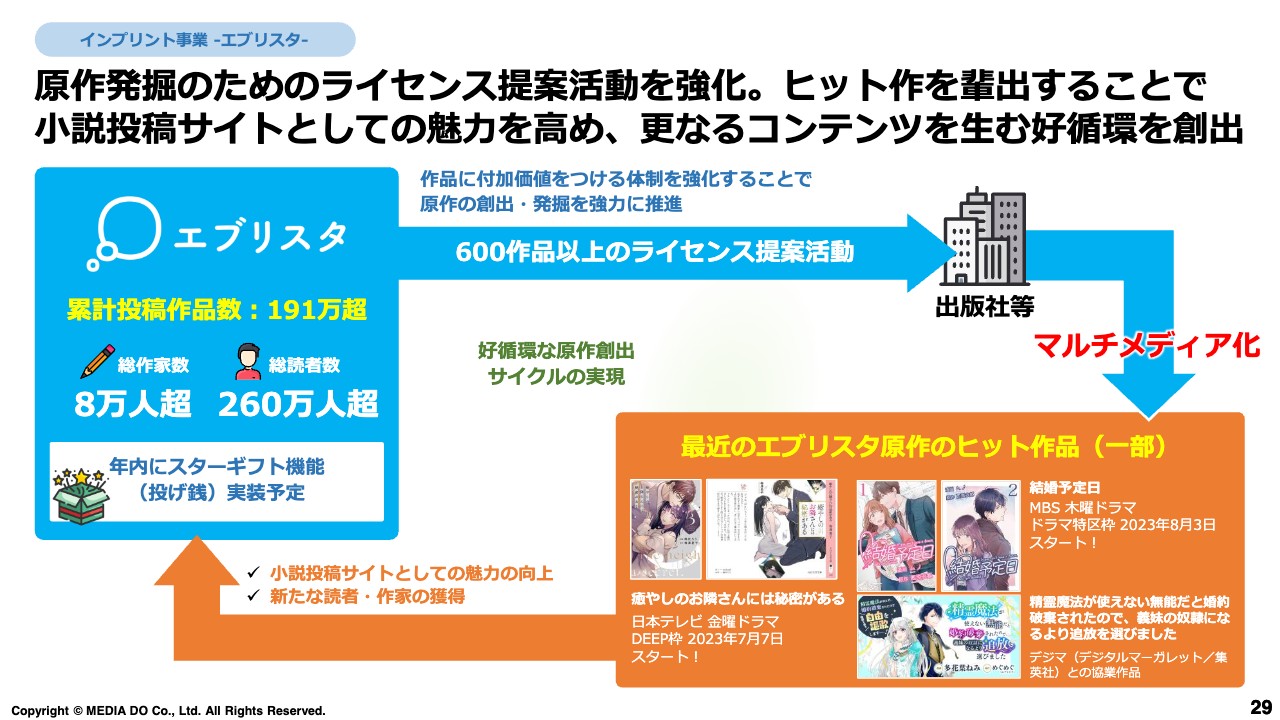

インプリント事業 -エブリスタ-

今後、当社では特にこの原作の発掘に相当の力を入れていきたいと思っており、そのためには「エブリスタ」のサービスを、これからもどんどんと伸ばしていきたいと考えています。

現時点では、8万人もの方が作品を投稿しており、総読者数は260万人と、大変多くの方に読んでいただいている、かなり大きなプラットフォームになっています。累計の投稿作品数は200万点弱で、こちらもかなり大きな数になってきています。

これをさらに活性化していくため、年内にはスターギフト機能という、いわゆる投げ銭機能を実装予定です。これは非常におもしろかったという作品や作家に、読者が投げ銭できるという機能になります。この機能の実装によって、作品の原作の創出に注力していきたいと考えています。

そして、ここで生まれた作品をどのように世の中に出していくのかという点については、我々がそのまま出版するわけではなく、世の中に数多くある出版社に対し、「このような原作があるのですが、御社とともに出版できませんか?」と提案していきたいと思っています。

スライドには「600作品以上のライセンス提案活動」と書いていますが、昨年度は約100作品を各出版社にご提案しました。しかし昨今の原作の重要性の高まりを受け、今年度は6倍となる600作品を各出版社に提案できるよう活動しています。

もちろん600作品すべてが採用されるとは思っていませんが、昨年までに採用された実績と比べると、これからはまったく比べようのないぐらい多くの作品を、多くの出版社とともに世の中に出せると思っています。

また、一緒に作品投稿企画のようなイベントを考えるなど、当社の「エブリスタ」のみではなく、出版社と連携・連動していくサイクルを実現することで、できる限り多くの作品を集め、世の中に出していきたいと考えています。

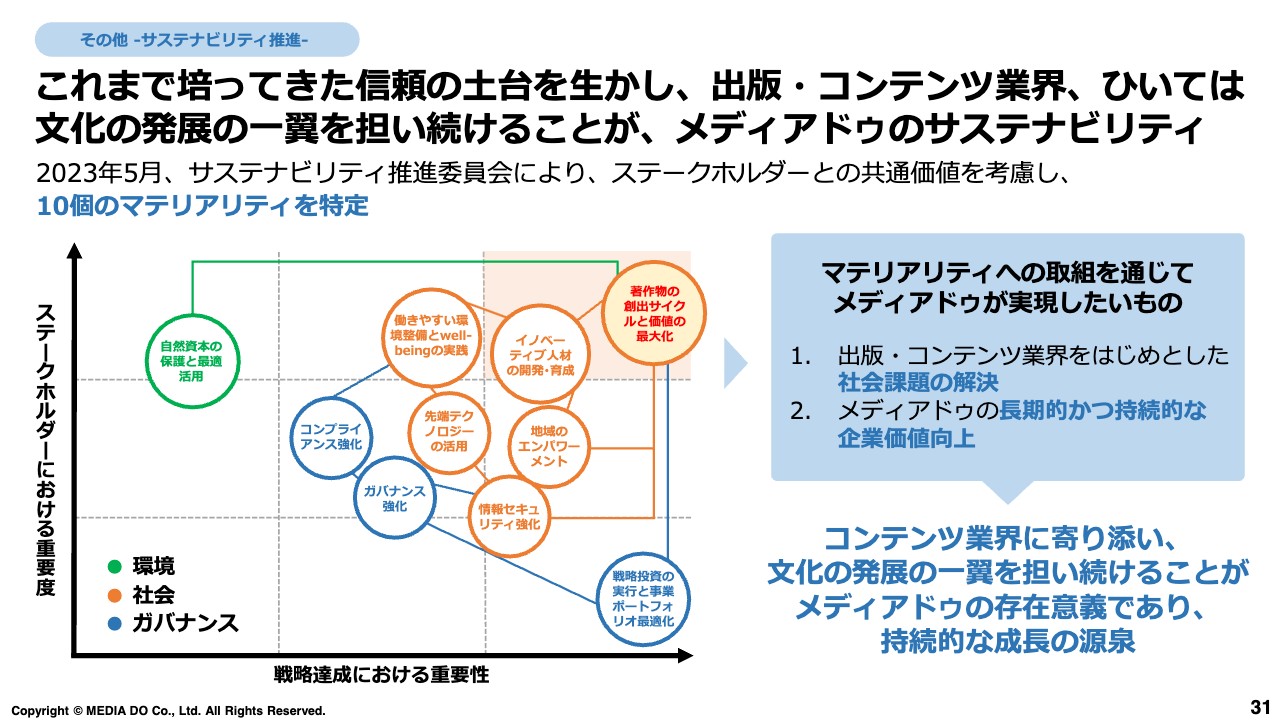

その他 -サステナビリティ推進-

当社が今後も企業として成長し続けていくためには、社会の課題をどのように捉えて、それを我々がどのように解決していくのかが、非常に大きなポイントになってくるだろうと思っています。

そして、当社のサステナビリティを考えていくにあたり、この5月に10個のマテリアリティを特定しました。このマテリアリティへの取り組みを通じて、当社が実現していきたいものの1つ目は、やはり「出版・コンテンツ業界をはじめとした社会課題の解決」です。

コンテンツを供給し、みなさまと一緒に課題を解決することで、結果的に社会全体の解決の一翼を担っていきたいと思います。そして、これを実現することで「メディアドゥの長期的かつ持続的な企業価値の向上」が図れると考えています。

このような10個のマテリアリティによって、当社は著作物の創造サイクルと価値の最大化を目指していきます。

以上で私からのご説明を終わらせていただきます。ありがとうございました。

質疑応答:「エブリスタ」における原作の採用実績と目標にしている売上・利益の規模について

質問者:御社の「エブリスタ」についてです。始まってまだ間もないため、あまり細かいことはお聞きできないかもしれませんが、例えば、すべての作品のうち、どのくらいの数がコンテンツとして採用されているのでしょうか?

また、その後マルチメディア化された場合、売上の規模はどの程度を想定されているのでしょうか? 現在の数字は小さいかもしれませんが、御社の目標として、どのような売上や利益の規模を考えているのかを教えてください。

藤田:「エブリスタ」に投稿された原作を、各出版社とともにマルチメディア化して世の中に出した場合には、作家に分配される収益の一部が、我々の収益になります。出版社が上代としてコンテンツを売り上げるもののうち、例えば紙の場合は10パーセント、電子書籍については15パーセントを、作家と当社との契約に基づき、分配する比率を決めています。

そのため、1作品ごとの上代のパーセンテージは低いかもしれませんが、売上が大きくなればなるほど、我々の得られる収益は大きくなります。そのため、そのような面において利益率に貢献できるのではないかと思っています。

また、先ほどお伝えしたとおり、昨年度の提案実績100作品に対し、現在は600作品以上の提案を行っているところをみると、過去の当社の「エブリスタ」における収益の規模に比べ、かなり大きなインパクトになっていくのではないかと思っています。

一つひとつの作品の売上は、「どのぐらい売れるのか」「映画化されるのか」などの出口によって大きく変わってきます。そのため、どの作品がどのぐらいのインパクトになるのかについては、お答えが難しいところです。当社としては、とにかく数を大きく展開していくことで、全体の売上を上げていきたいと考えています。

質疑応答:戦略投資事業の売上高、EBITDAの押し上げ要因と原価上昇への対応策について

司会者:「戦略投資事業について、スライドの42ページ、52ページをもとにご質問します。事業ごとに、どのような要因で売上高、EBITDAが押し上げられたのかを教えてください。また、出版子会社における原価上昇について、値上げなどの対応策があれば、合わせて教えてください」というご質問です。

苅田明史氏:各事業セグメントにおける利益の増減について、今期は第1四半期にインプリント事業における利益の減少が若干ありました。

こちらは、紙や印刷代の値上げがあったことに加え、子会社の日本文芸社において、通常は6月に多い返品が、5月に計上されたことも要因となり、前年に比べて利益が数千万円減少しています。

一方、それ以外の事業に関しては、IP・ソリューション事業や国際事業等で子会社における利益の改善がありました。その結果、各事業で数千万円ずつ利益が改善しています。

また、「LINEマンガ」向けの売上高の減少とそれ以外の書店の売上増については、「LINEマンガ」向けの売上高の減少は対前年で約40億円あり、それに伴い粗利益が減少しています。

一方、それ以外の書店では売上の増加がありましたが、残念ながら、それ以外の書店の売上増も「LINEマンガ」向けの利益の減少を止められるまでには至っておらず、取次事業においては約1億円の利益減がありました。

全体で見ると、粗利益率は前年に比べて少し改善しており、この改善傾向は今期もこのまま維持されるのではないかと考えています。

質疑応答:「FanTop」の会員獲得の進捗状況と二次流通の推移について

司会者:「『FanTop』に関するご質問です。会員数の獲得状況は、計画に対してどのように進捗していますか? また、二次流通についても、計画に対してどのように推移しているのでしょうか?」というご質問です。

藤田:「FanTop」の会員数に関しては、まだ公表していません。「FanTop」の会員獲得については、Web広告を打つ手法ではなく、本に付帯されたNFTを入手したいユーザーや読者のみなさまが、値上がり分の価格を払ってでも本を買っている状況なので、非常に高い登録率となっており、本が出れば出るほど会員数が増えています。

次に、二次流通に関してです。通常のNFTプラットフォームであれば、どのようなコンテンツであっても値上がり幅を期待するユーザーが比較的多いと思っています。例えば、アートの場合も、「1万円で買って2万円になればいい」とユーザーは考えがちです。

それに対し、当社が運営しているのはコンテンツのプラットフォームです。そのため、Aというコンテンツを好きな人が、Bというコンテンツも好きとは限りません。「値上がりを目指すならば、どの作品でもいい」ということがないプラットフォームを目指し、運用しています。

そのため、二次流通に関しては、もう少し会員数を伸ばさなければ、それほど活発にはならないと思っています。

一方で、本日ご説明したとおり、6月1日に記者発表をした早川書房のコンテンツに関しては、我々が想定した以上に二次流通が起こっている状況です。ただし、まだ会員数が少なく、作品も5作品しかないため、みなさまから見るとまだその数は少ないのではないかと思います。

実際に、我々が過去の作品の二次流通率の計数を見比べたところ、アイテムよりも本のほうが、流通率が高いという結果が出ています。

そのため、今後も「本に何をつけるか」を重視し、単にアイテムをつけるだけではなく「本に本をつける」「本に音楽をつける」「本に映像をつける」というように、二次流通が起こりやすいコンテンツを出版社とともに付加していきたいと考えています。

質疑応答:月次売上成長率10パーセント超えの再現について

司会者:「月次売上が10パーセントを超えられなくなっていますが、2桁の再現は今後も難しいと考えるべきでしょうか? 社長の見解を教えてください」というご質問です。

藤田:先ほどお伝えしたとおり、当社が電子書籍流通事業を始めた後、世の中ではこれまでになかった、新型コロナウイルスによる感染症の拡大という、まったく想定もできないようなことが起こり、我々も想定できない規模で巣ごもり特需がありました。

本来であれば、4月、5月には例年、ゴールデンウィークに対するプロモーションがあり、かなりの出稿量が見込めますが、今年の4月、5月に関しては、人流変更を加味した電子書店の施策変更等の影響があり、その出稿量がかなり少なくなっていました。この第1四半期に関しては、そのような特殊要因があったのではないかと思っています。

一方で、マーケット自体の分母がかなり大きくなっているため、絶対額としては昨年度よりも確実に大きくなると思います。しかし、10パーセント以上の成長を引き続き実現できるかどうかに関しては、この6月以降の数字を見てみなければわかりません。ただ、私としては到達できる可能性があるのではないかと思っています。

新着ログ

「情報・通信業」のログ