株式会社DDホールディングス 2023年2月期決算説明

DDホールディングス、連結売上高は前期比+66.6% 各段階利益の全てにおいて黒字化を達成

2023年2月期決算説明

松村厚久氏:みなさま、こんにちは。松村厚久でございます。本日は大変お忙しい中、ご参加いただき誠にありがとうございます。2023年2月期通期の決算概要についてご説明いたします。

なお、本日「連結中期経営計画(2024年2月期から2026年2月期)」を公表させていただいております。そちらにつきましては、当社ホームページ内株主・投資家向け情報(IRサイト)をご覧ください。

さて、当連結会計年度において、当社グループでは、2022年3月21日をもってすべての都道府県でまん延防止等重点措置が解除され、新型コロナウイルス感染症対策と社会経済活動の両立により正常化が進み、景気の持ち直しの動きが継続しました。

しかしながら、新型コロナウイルス感染対策としてワクチン接種が継続されたものの、7月以降に新型コロナウイルスの変異株の感染が急拡大したことやウクライナ危機による世界的な資源価格の高騰や日米金利差拡大を背景とした歴史的な円安の進行、これに伴う原材料やエネルギー価格の値上げ圧力にさらされるなど、依然として先行きは不透明な状況が続いております。

外食を含むサービス業界は100年に一度の大変革期にあり、先の見えない時代を迎えていますが、どれほど時代が変わろうとも、ブランドカンパニーとしての地位を確立すべく、当社店舗またはサービスをご利用いただくお客さまを含むすべてのステークホルダーの方々に対し、圧倒的なカッコよさという価値観で、「熱狂的な歓喜」を呼び起こすサービスコンテンツを継続して創出してまいります。

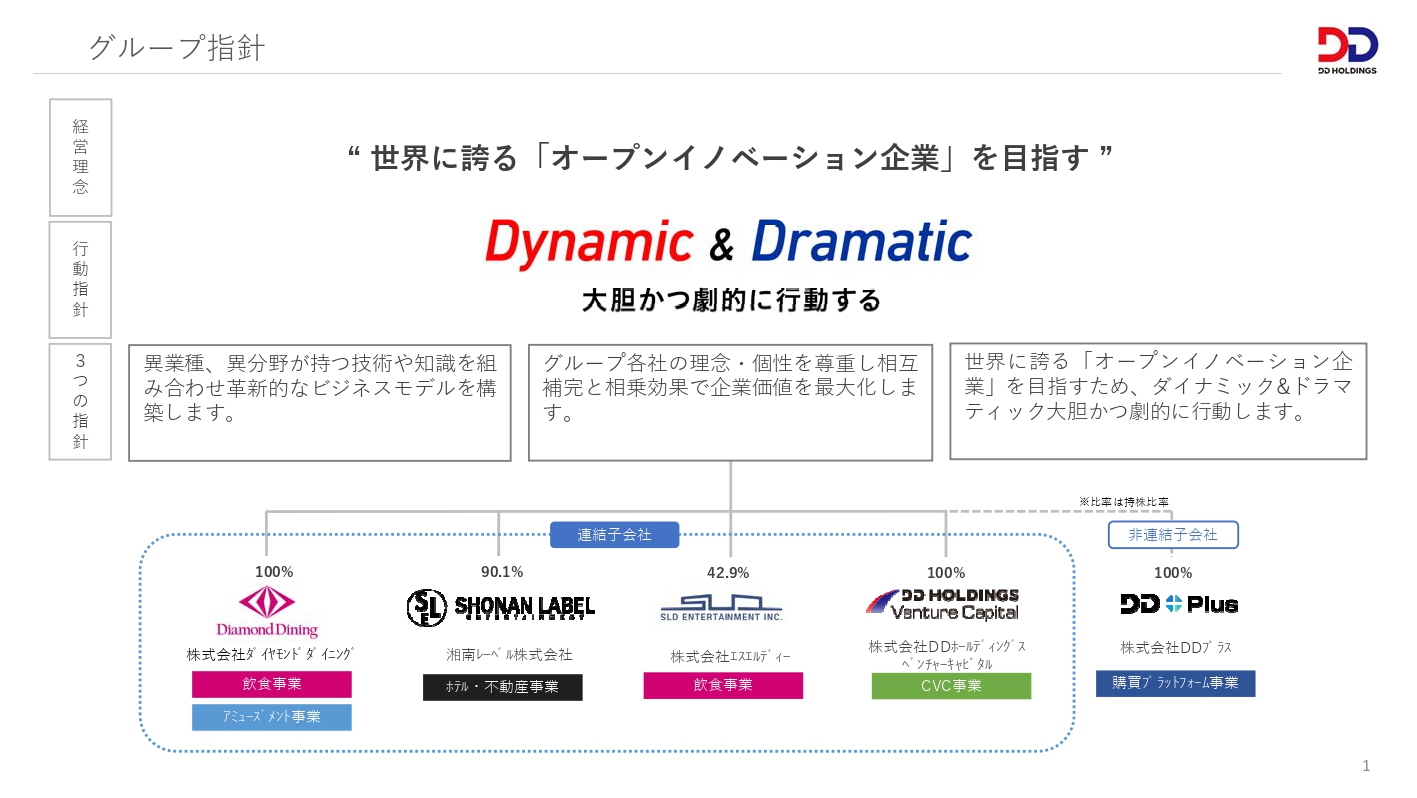

グループ指針

当社は「世界に誇る『オープンイノベーション企業』を目指す」という経営理念のもと、当社グループで働く一人ひとりが行動を起こし、ステークホルダーのみなさまとともに、よりよい店(ホテル施設等)づくりを目指していきますので、今後とも一層のご支援を賜りますようお願いいたします。

コーポレートトピックス

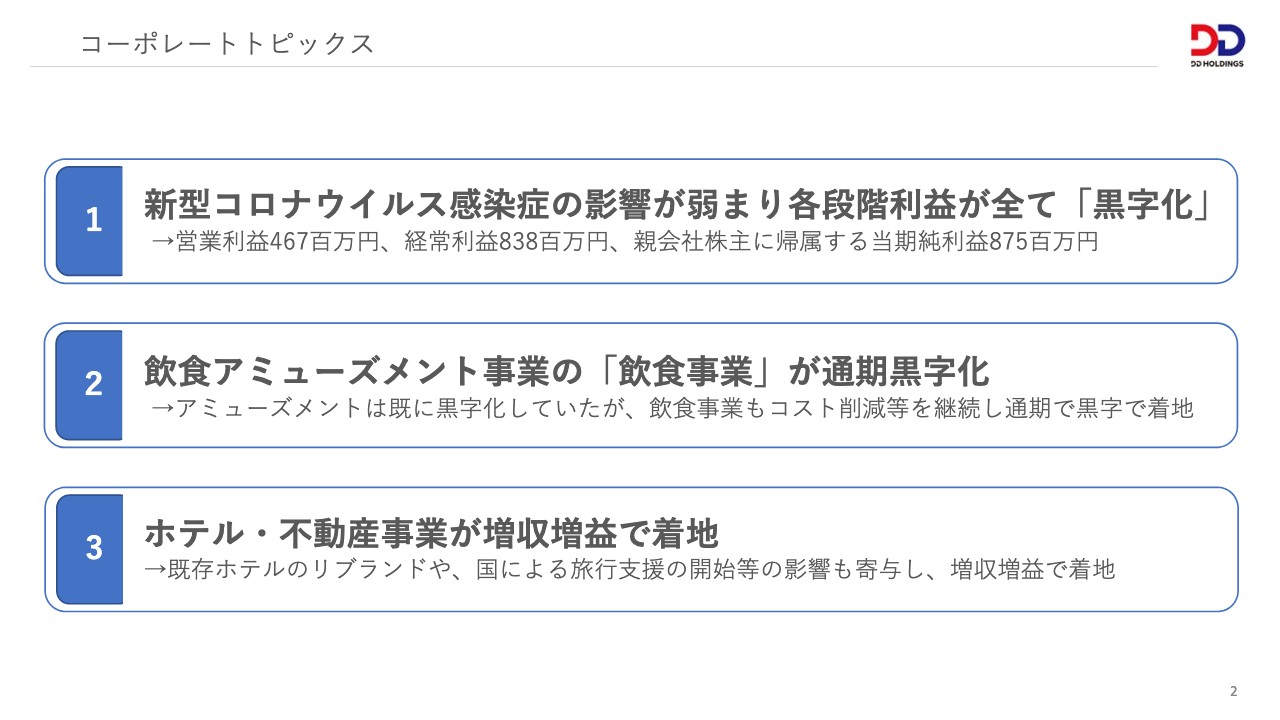

当連結会計年度のコーポレートトピックスは3点です。

1つ目に、新型コロナウイルス感染症の影響が弱まり、各段階利益のすべて「黒字化」を2年ぶりに達成しました。

2つ目に、ホテル・不動産事業および飲食・アミューズメント事業の内、「アミューズメント」についてはすでに黒字化を果たしておりましたが、第4四半期会計期間における人流の拡大等の影響により、「飲食」においても黒字化を達成いたしました。これにより、当社グループが運営するすべてのセグメント利益が黒字となりました。

3つ目に、ホテル・不動産事業において、スパ施設増設等のリブランドを実施したことや、国による旅行支援も後押しするなど業績が順調に推移いたしました。加えて、貸コンテナ運営やシェアハウス運営が好調に推移するなど、新たなサービスを創出し、当セグメントは前年対比で売上高は50.8パーセント増、営業利益は74.8パーセント増の結果となりました。

それぞれのトピックスについて、次のページよりご説明します。

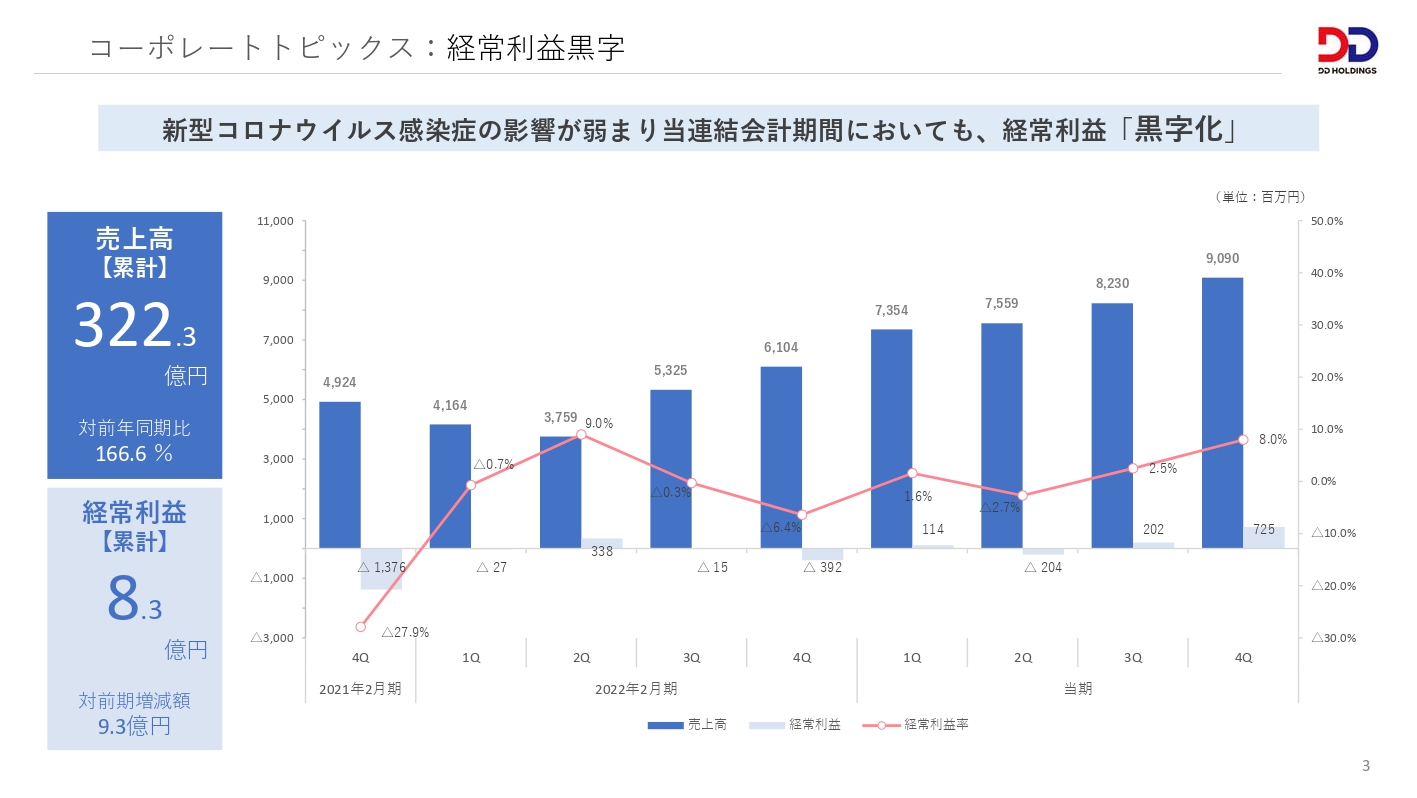

コーポレートトピックス:経常利益黒字

当連結会計年度においては、営業時間短縮等の各種要請が解除されたことにより、経営環境は緩やかな回復基調が見られたことで、売上高においては前年同期と比べて66.6パーセント増の結果となりました。

また、年度末にかけて新型コロナウイルス感染症の分類が2類から5類への変更方針も政府より公表されるなど、人流が徐々に拡大し、主要都市部など当社グループの出店が多いエリアでの人流の回復が見られ、「飲食・アミューズメント事業」においても黒字となり、経常損益についても8.3億円の黒字を計上する結果となりました。

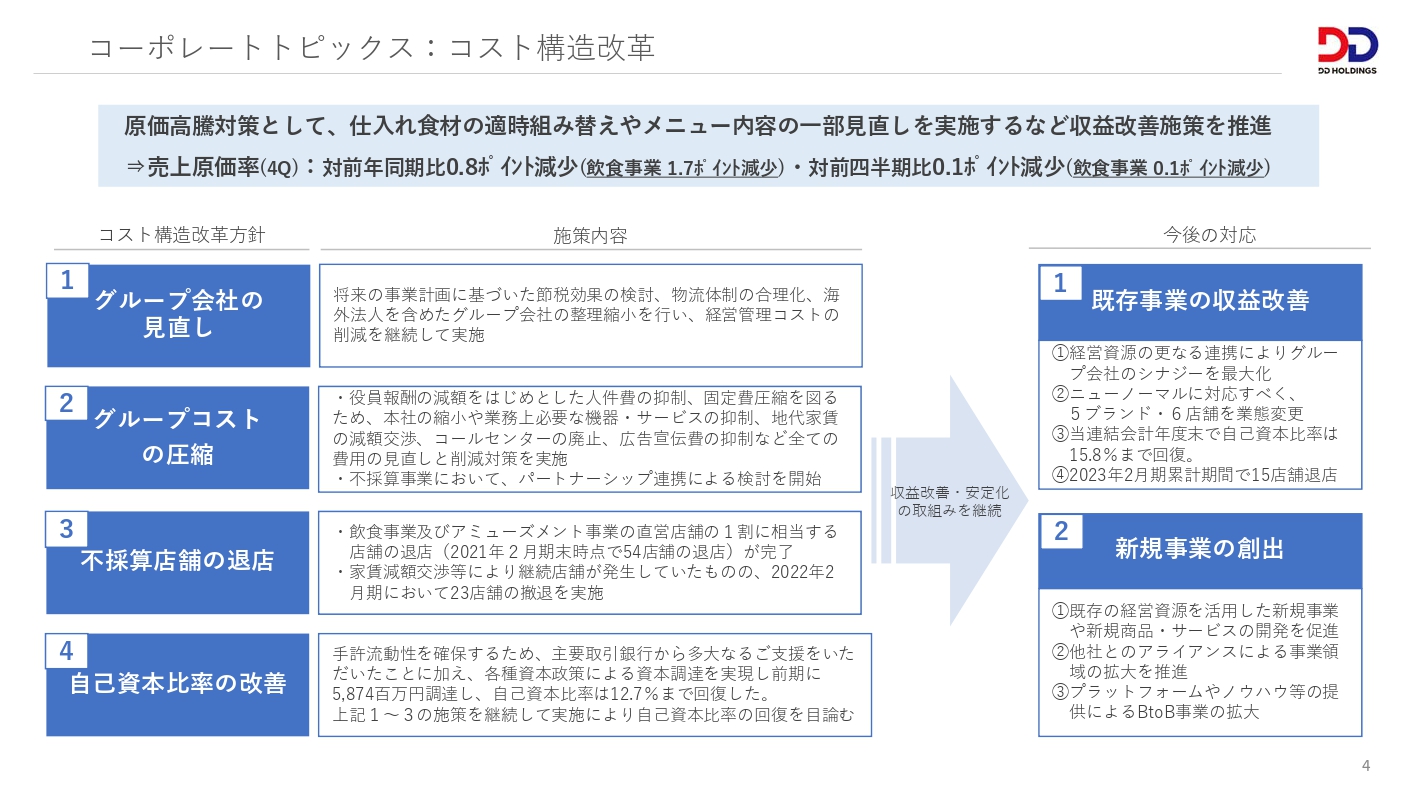

コーポレートトピックス:コスト構造改革

当連結会計年度は、引き続きコスト構造改革を進めました。ウクライナ危機による世界的な資源価格の高騰や日米金利差拡大を背景とした歴史的な円安の進行、これに伴う原材料やエネルギー価格の値上げ圧力にさらされる中、原価高騰対策として仕入れ食材の適時組み替えやメニュー内容の一部見直しを当連結会計年度は継続して実施するなど収益確保に努めました。

その結果、当連結会計年度における売上原価率は対前年同期比0.8ポイント減少(飲食セグメントでは1.7ポイント減少)、対前四半期比0.1ポイント減少(飲食セグメントでは0.1ポイント減少)となりました。

また、今後の新たな生活様式やお客さまのニーズに適合する業態を創出し、6店舗の業態変更を実施するなど、収益向上施策を実施してまいりました。

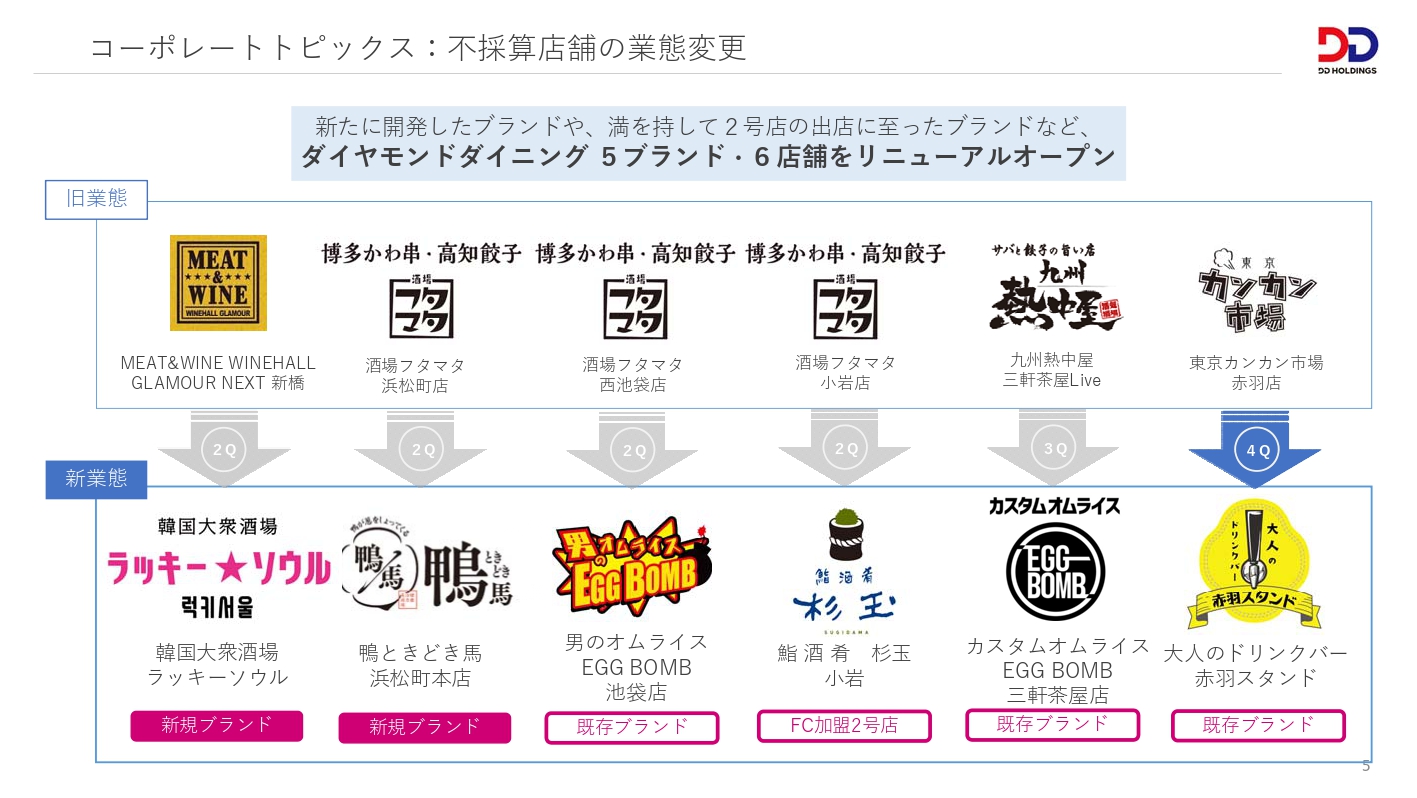

コーポレートトピックス:不採算店舗の業態変更

飲食セグメントにおいて、3つの新規ブランドを含む6店舗を、業態変更によりリニューアルオープンいたしました。当該業態変更では、目的来店型の「ラッキーソウル」「鴨ときどき馬」「大人のドリンクバー赤羽スタンド」の業態開発を実施いたしました。

また、ノンアルコール(ファストフード)業態としての「男のオムライス」の追加出店を行い、業態ポートフォリオの拡充を行っております。

ともに計画を上回る推移にあり、当社のブランド(業態)開発力を活かせていると確信し、創造的であり革新的であるブランドカンパニーとなるため、今後においてもお客さまとの接点を最大化するため、既存ブランドのさらなるブラッシュアップや、その時、その場所のニーズに適した新規ブランドの創出も行ってまいります。

個別の業態については、後のスライドにてご紹介させていただきます。

コーポレートトピックス:増収増益

3つ目のコーポレートトピックスとして、当社グループが運営する各ホテル施設が継続して増収増益となったことについて説明させていただきます。

コロナ禍に開業させていただきました「8 HOTEL CHIGASAKI」「KAMAKURA HOTEL」は継続して稼働率が年間平均80パーセントを超えるなど順調に推移いたしました。

また、前期と当連結会計年度においてRe:Brand(リブランド)オープンさせていただいた2ホテル施設がございます。1つ目は、「THE HOURS」というビジネスホテルから、サウナ施設を配しリブランドした「3S HIRATSUKA」、2つ目は、カジュアルホテルから、デザインホテルへのリブランドを実施し、サウナ&スパ施設を配した「8HOTEL FUJISAWA」を2022年7月に開業いたしました。

これらに加えて、国の観光支援である「県⺠割・ブロック割」により、全国規模でマイクロツーリズム需要の高まりなどの影響もあり、すべてのホテル施設が順調に推移いたしました。

「PARK IN HOTEL ATSUGI」は、神奈川県からの要請を受け、新型コロナウイルス感染症の軽症者の受け入れ施設として、引き続き提供(一棟有償借上げ)することで、逼迫する地域医療の軽減を継続的に努めてまいりました。

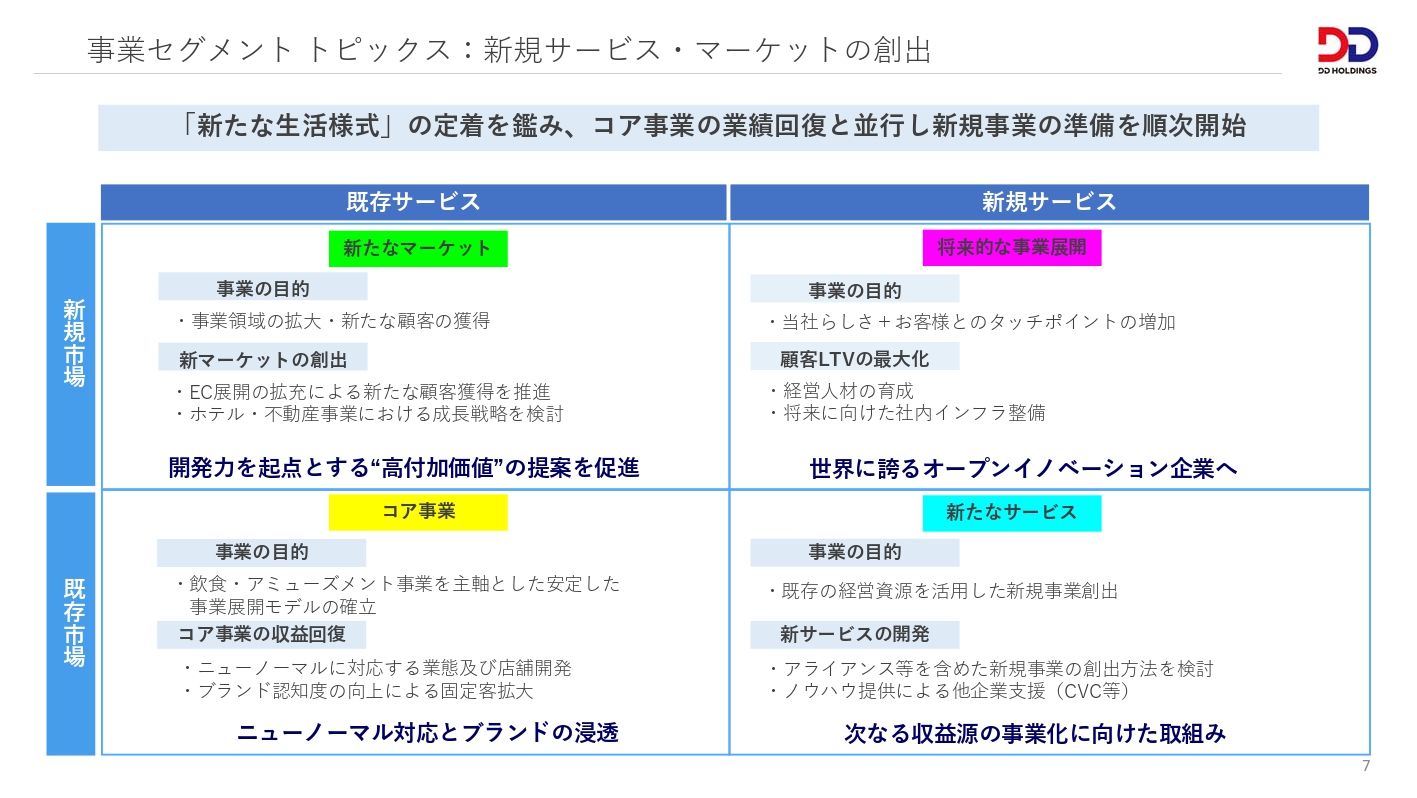

事業セグメント トピックス:新規サービス・マーケットの創出

また、事業ポートフォリオの観点からは、コア事業である飲食・アミューズメント事業においては、全国主要都市部を中心とする出店を行っておったため、新型コロナウイルス感染症による影響が大きく業績に多大な影響を受けましたが、当該感染症の影響も弱まり、各企業でテレワークの解除の動きも見られ人流が回復したことで、通期で黒字化し業績が回復いたしました。

新たなマーケットおよびサービスでも、ホテル、バイクコンテナ、シェアハウスの各事業の需要も旺盛であり、今後も継続して拡大していく所存でございます。

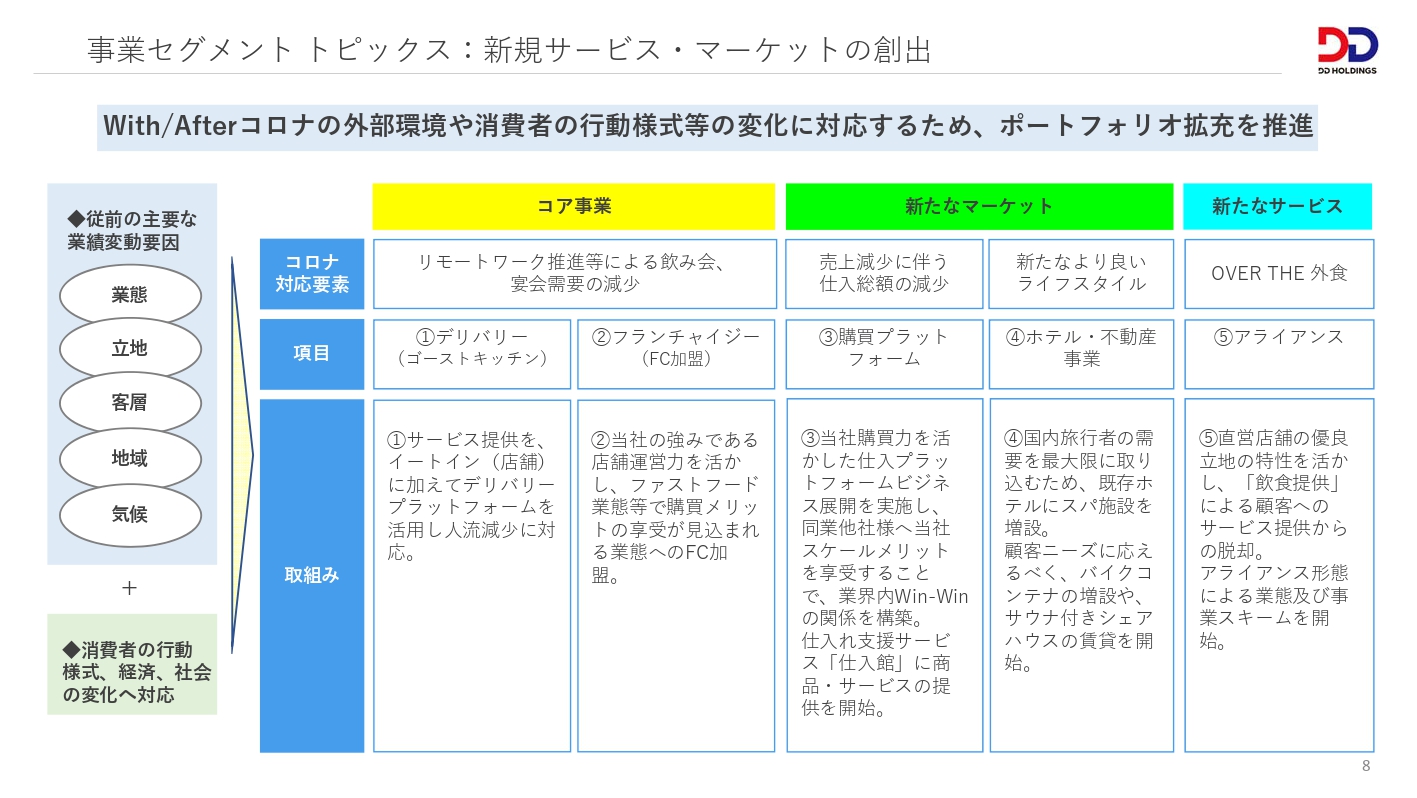

事業セグメント トピックス:新規サービス・マーケットの創出

当連結会計年度でコア事業においては、新型コロナウイルス感染症の影響が弱まりテレワークの解除や全国主要都市での人流の回復に対応するため、既存ブランドのブラッシュアップや、各ニーズに対応するブランドの創出を継続的に実施してまいります。

新たなマーケットについては、継続的に店舗運営による蓄積した購買力を活かし、同業他社と購買プラットフォームをシェアすることで、さらなる購買メリットを享受し、業界内で「Win-Win」の関係を構築していきます。

また、ホテル・不動産事業において、先ほど申し上げたとおり、サービス拡充等を実施することにより新規顧客層の獲得を進めていきます。

新たなサービスについては、直営店舗の優良立地の特性を活かした「飲食提供」による顧客へのサービス提供からの脱却を目論み、グループ会社によるIP事業の強化を図ってまいります。

事業セグメント トピックス:新規サービス・マーケットの創出

各サービスセグメントにおける新規トピックスについてご紹介します。

「コア事業」の飲食・アミューズメント事業で、株式会社ダイヤモンドダイニングが新規ブランドにより飲食5店舗の業態変更とFC加盟店舗1店舗の6店舗をオープンし、アミューズメント1店舗を既存業態でオープンをいたしました。

そのうち、飲食のうち、新規ブランド含む業態変更4店舗と、アミューズメントの既存ブランドの新店1店舗をご紹介させていただきます。

まず、1店舗目は、韓国料理の新業態として「韓国大衆酒場 ラッキーソウル」を東京都港区新橋に2022年8月3日にオープンしました。

事業セグメント トピックス:新規サービス・マーケットの創出

2店舗目は、鴨肉と馬肉が看板食材の新業態として「鴨ときどき馬 浜松町本店」を東京都港区芝大門に2022年8月29日にオープンしました。

事業セグメント トピックス:新規サービス・マーケットの創出

3店舗目は、当社グループポートフォリオでのノンアルコール領域の拡充を図る新業態として「EGG BOMB 三軒茶屋」を東京都世田谷区三軒茶屋に2022年11月29日にオープンしました。

事業セグメント トピックス:新規サービス・マーケットの創出

4店舗目は、当社グループで運営する「やきとり◯金」ブランドのブラッシュアップとなる、新しいスタイルの飲み放題業態「大人のドリンクバー 赤羽スタンド」を東京都北区赤羽に2022年12月19日にオープンしました。

事業セグメント トピックス:新規サービス・マーケットの創出

加えて、アミューズメント1店舗の既存ブランド店舗の開店であります。

当社アミューズメントでの筆頭ブランドである「BAGUS」で初の東海エリアでの出店として、愛知県名古屋市中区に2022年11月29日にオープンしました。

事業セグメント トピックス:新規サービス・マーケットの創出

ホテル・不動産事業のトピックスとして、湘南レーベル株式会社が、いずれも湘南エリア最大級の規模で運営する貸コンテナ「ルームマートコンテナ」およびシェアハウス「サニーサイドイン」においては、それぞれで、需要が高まっているバイクコンテナの増設やサウナ付きシェアハウスの賃貸を開始するなど、新たなサービスの積極的な展開により新規顧客を獲得することで業績を順調に伸ばしています。

事業セグメント トピックス:新規サービス・マーケットの創出

SDGs対応を進めるべく、社員教育として、SDGsイベントへの出展を行うなどし、社員の意識醸成を推進いたしました。

当社グループは、企業体として流行りに乗っただけの表面的な取り組みではなく、「社会の価値」は本質的な対応を推進するため、当社グループで働く「個人」の意識・考え方の醸成を行うことが重要であり、今後においても、これらの取り組みを継続して推進してまいります。

事業セグメント トピックス:新規サービス・マーケットの創出

ホテル運営のみでなく、他社とのアライアンスによる新たな顧客層の拡大のための施策の実施や、当連結会計年度においても、「KAMAKURA HOTEL」「8 HOTEL CHIGASAKI」に続き、「8 HOTEL FUJISAWA」もサウナシュランを獲得するなどし、知名度の向上に努めてまいりました。

事業セグメント トピックス:新規サービス・マーケットの創出

また、認知度向上によるさらなる新規顧客獲得のため、サウナイベントへの参加を行い物販の販売による顧客導線の拡充を積極的に推進してまいりました。

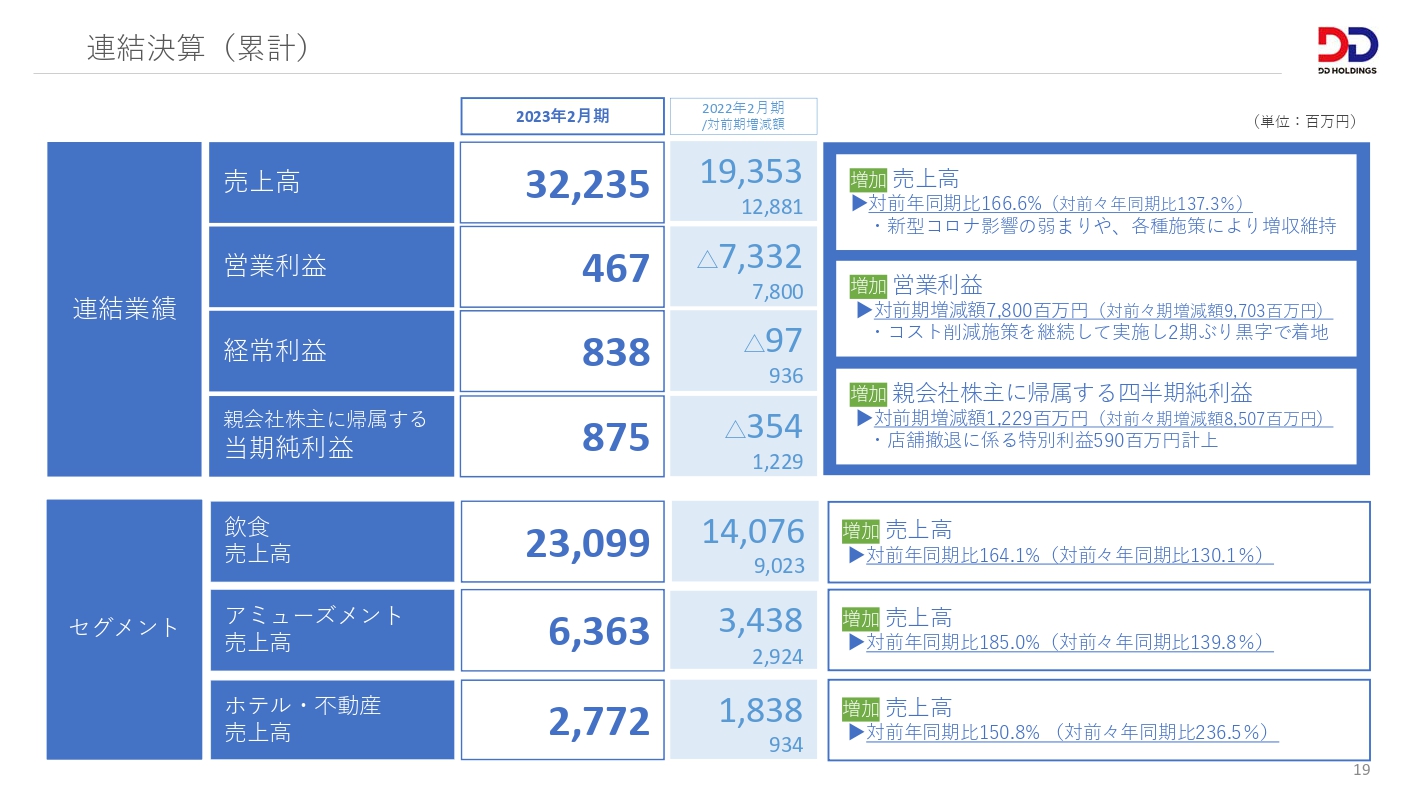

連結決算(累計)

ここからは、先日公表した2023年2月期通期連結業績の概要をご説明します。

2023年2月期の連結業績は、前年同期に比べ、売上高が66.6パーセント増となり、前述しております人流の回復や国による旅行支援策が後押しするなど、営業利益においても2期ぶりに4億6,700万円と黒字で着地いたしました。

売上高の主な増収要因は、2022年3月21日をもってすべての都道府県でまん延防止等重点措置が解除され、前連結会計年度と比較して、新型コロナウイルス感染症の影響が弱まったことで経済活動の正常化が進んだことや、テレワークの解除等の動きも見られるなど人流が回復傾向になったことに加え、各事業セグメントにおけるリニューアル・リブランドや各種施策を実施したことによるものであります。

ウクライナ危機による世界的な資源価格の高騰や日米金利差拡大を背景とした歴史的な円安の進行、これに伴う原材料やエネルギー価格の値上げ圧力に対応するため、前期より経営合理化策実施などのコスト構造改革に継続的に取り組んでまいりました。

これらの結果、販管費率については大幅に低下し、営業損益は4.6億円の黒字、経常損益については、2022年3月の時短協力金の収受の影響もあり8.3億円の黒字となりました。

親会社株主に帰属する当期純利益は、新型コロナウイルス感染症の影響や今後の世界情勢が不安定なことを受け減損損失を計上いたしましたが、飲食・アミューズメント事業の2店舗の閉店に係る立退料等として5億9,000万円の特別利益を計上したこと等により、8.7億円の黒字での着地となりました。

セグメント別では、すべてのセグメントにおいて前年同期に比べ50パーセント以上の増収が継続しております。

連結決算(四半期推移)

こちらは、前年同期の2021年2月期第4四半期から2023年2月期第4四半期までの実績を四半期単位でお示ししたものです。先ほどご説明したとおり、2023年2月期連結会計年度の連結業績は、営業損益は4.6億円の黒字、経常損益については8.3億円の黒字となりました。

親会社株主に帰属する当期純損益は、減損損失を計上したものの、店舗閉店に係る立退補償金5億9,000万円を計上したこと等により8.7億円の黒字となりました。

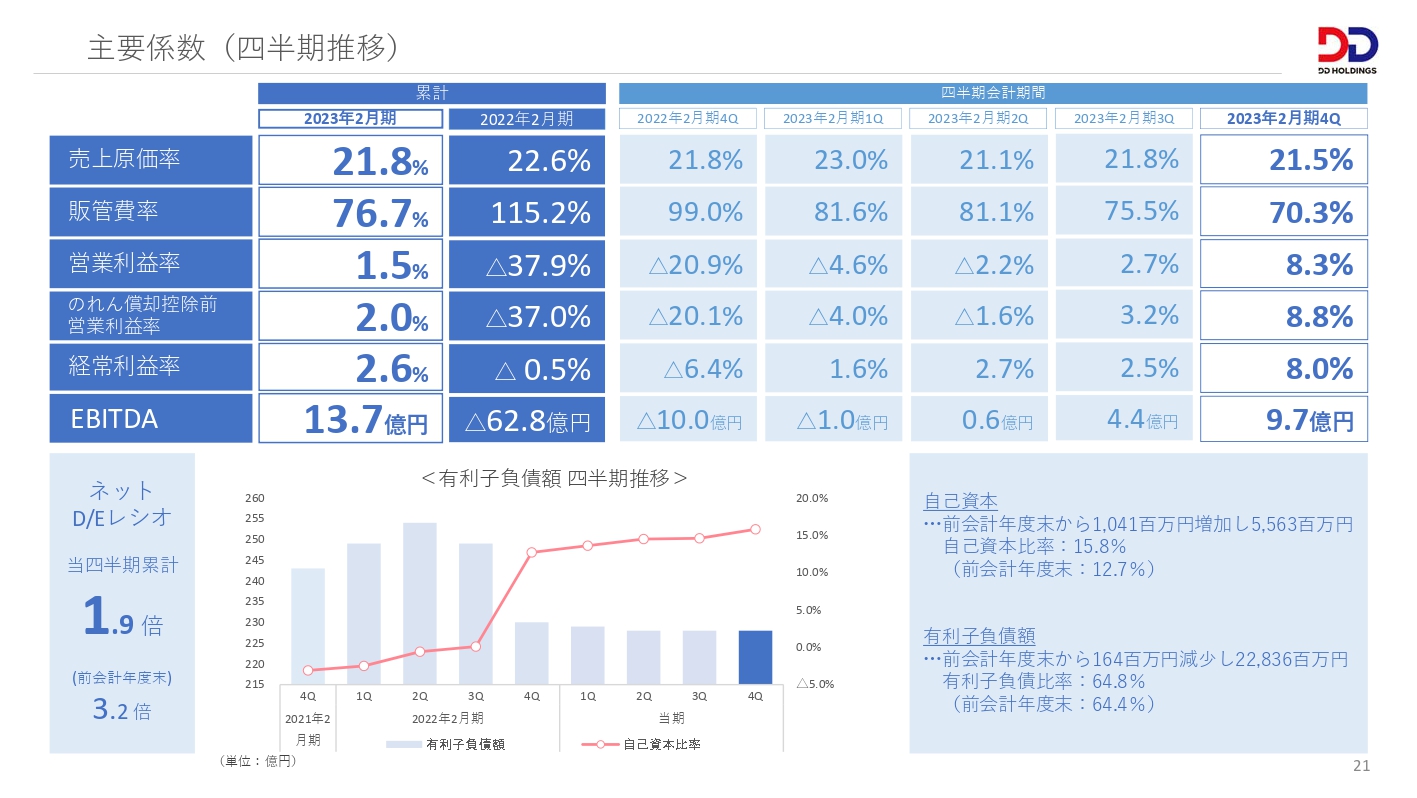

主要係数(四半期推移)

主要係数についてご説明します。2023年2月期連結会計年度の実績は、コスト削減対策を継続的に実施したことにより、前年同期比で売上原価率が前年比0.8ポイント減少するなど、販管費率は前年比38.5ポイント減少となりました。

これら自助努力による回復で黒字化となり、営業利益率は1.5パーセント、経常利益率については2.6パーセントの結果となりました。また、第4四半期連結会計期間における営業利益率は8.3パーセントとなり、売上高の向上施策とコスト削減施策の効果が業績に反映されたと考えております。

前会計年度において、新株予約権の行使により8億7,400万円およびA種優先株式の発行により50億円の資本調達を実施したことで、自己資本比率は大幅に回復し、当連結会計年度における自己資本比率は15.8パーセントとなっています。

詳細についてはスライドをご参照ください。

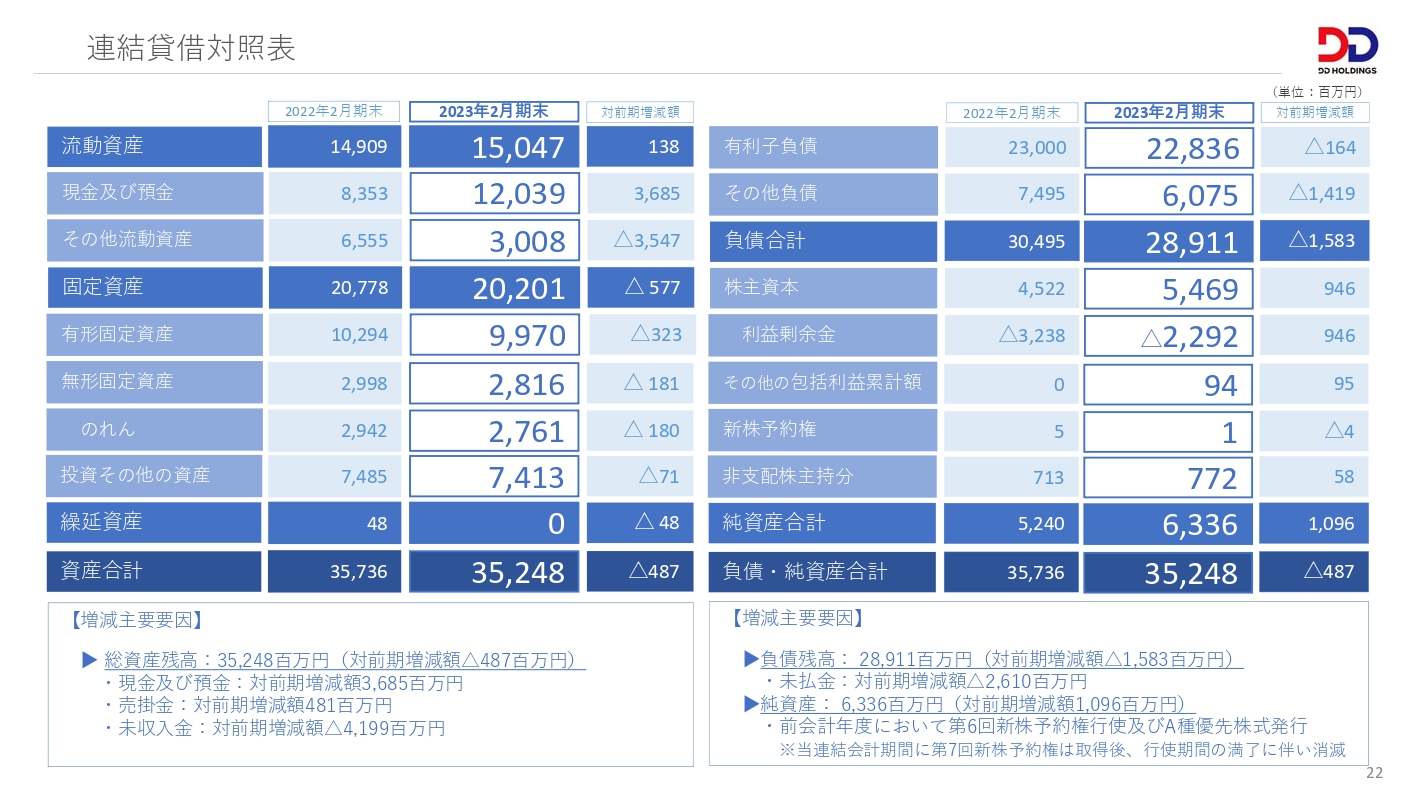

連結貸借対照表

連結バランスシートのサマリーについてご説明します。2023年2月期連結会計年度末は、資産および負債はいずれも減少し、純資産は増加となりました。

総資産の残高は、前連結会計年度末に比べ4億8,700万円減少し、352億4,800万円となりました。主な要因としましては、現金及び預金が36億8,500万円増加したものの、未収入金が41億9,900万円減少したこと等によるものです。

負債につきましては、前連結会計年度末に比べ15億8,300万円減少し、289億6,400万円となりました。主な要因としましては、未払金が26億1,000万円減少したこと等によるものです。

純資産は、前連結会計年度末に比べ10億9,600万円増加し、63億3,600万円となりました。主な要因としましては、利益剰余金が9億4,600万円増加したこと等によるものです。

詳細についてはスライドをご参照ください。

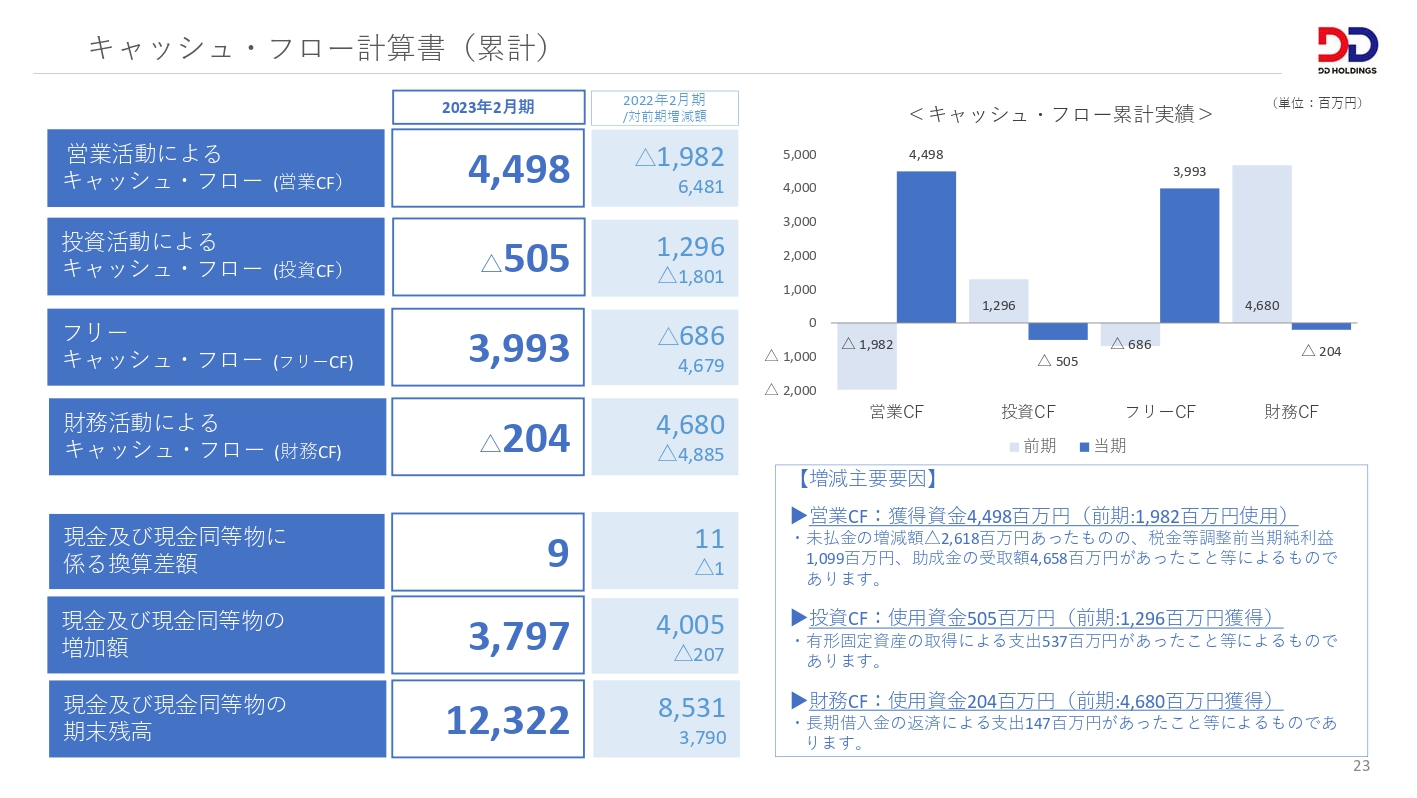

キャッシュ・フロー計算書(累計)

連結キャッシュ・フローのサマリーについてご説明します。2023年2月期連結会計年度の実績は、営業キャッシュ・フローが時短協力金等の助成金の受取額46億5,800万円の収受などがあったことから44億9,800万円となり、フリーキャッシュ・フローベースでも39億9,300万円となりました。

財務活動によるキャッシュ・フローは、⻑期借入金の返済による支出が1億4,700万円あったこと等により、財務活動に使用した資金は2億400万円となりました。

詳細についてはスライドをご参照ください。

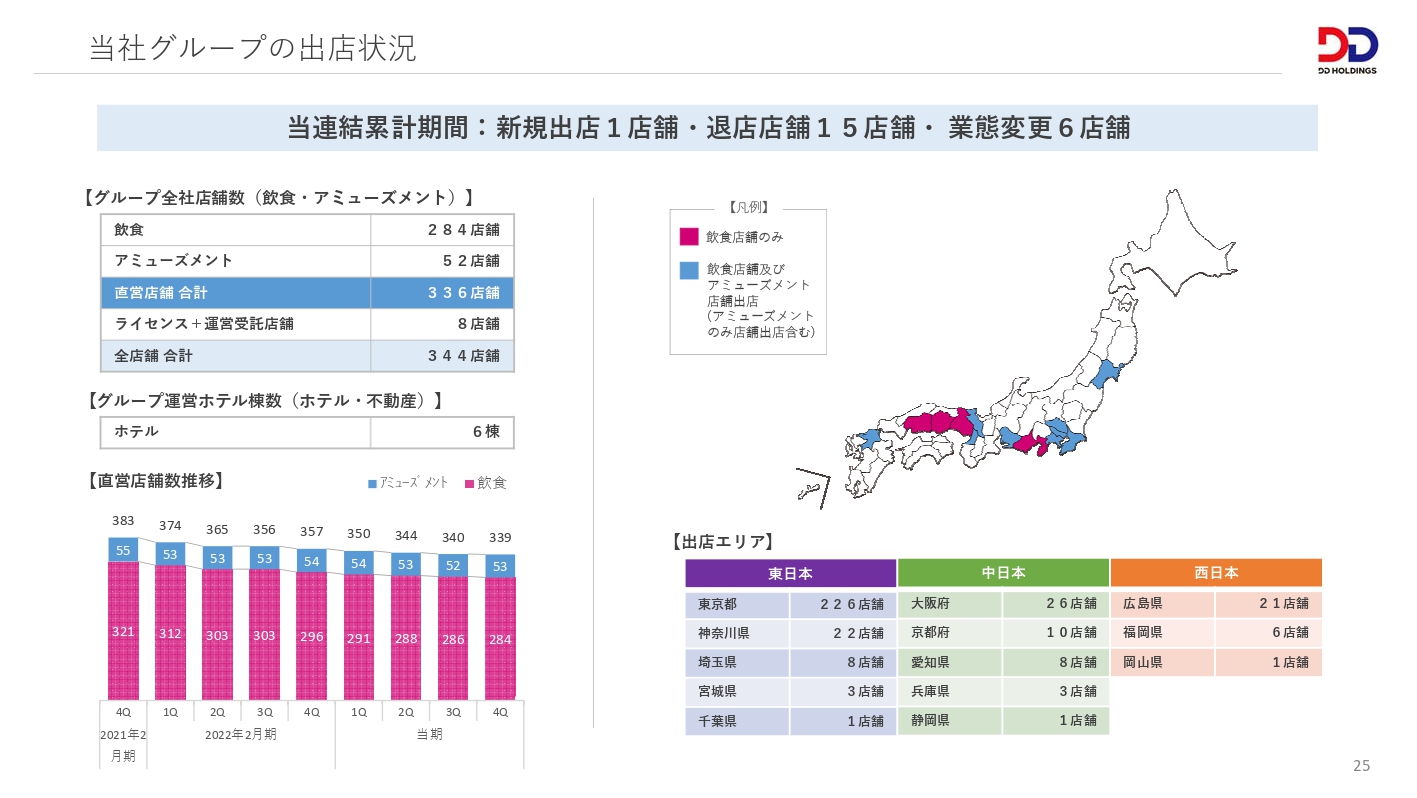

当社グループの出店状況

ここからは、当社グループの出店状況についてご説明します。

当連結会計年度における当社グループの出退店は、新規出店が1店舗、退店が15店舗となりました。国内出店エリアはスライドに記載のとおりです。

2023年2月期連結会計年度末時点でのライセンス、運営受託店舗を合わせたグループ全社の店舗数は344店舗、ホテルは6棟となります。

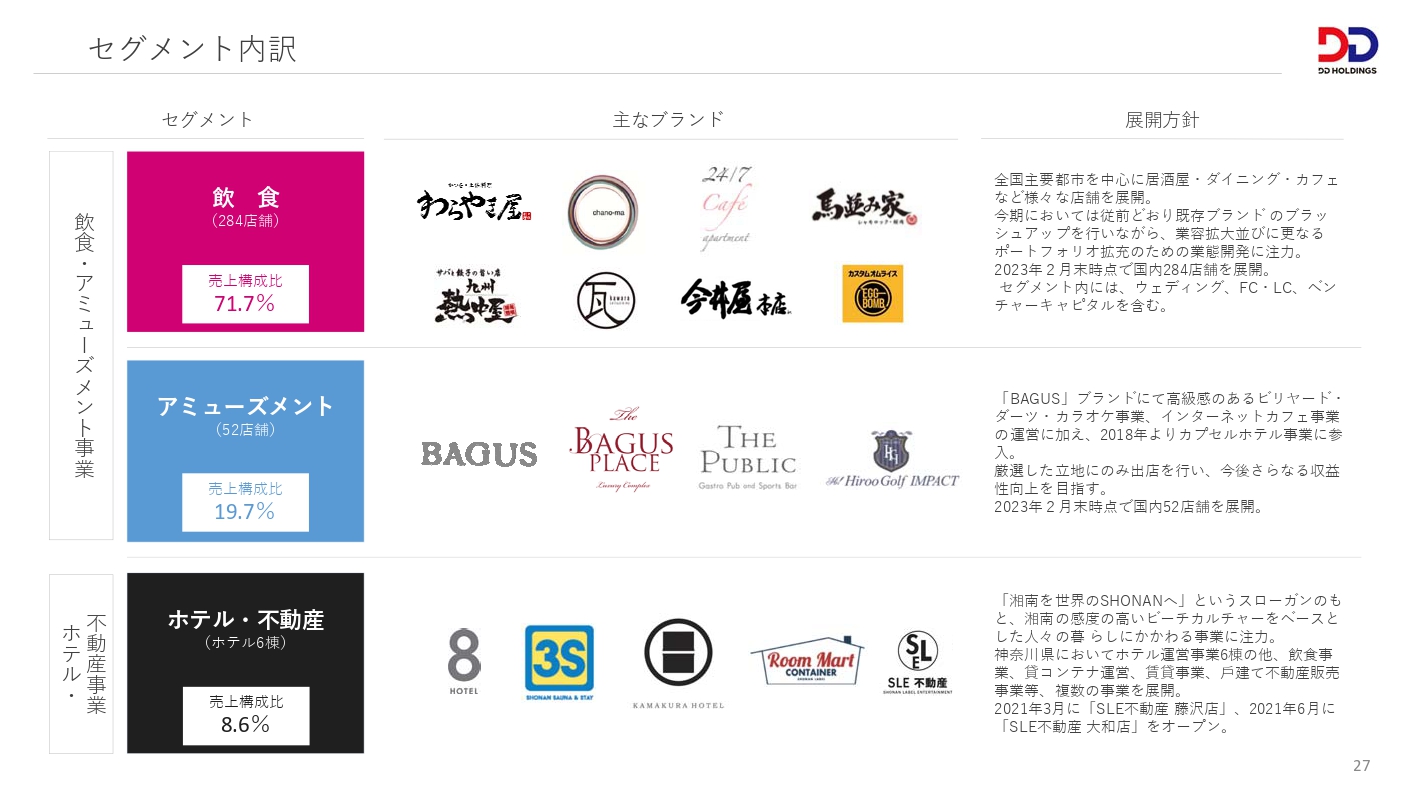

セグメント内訳

各セグメント別の状況についてご説明します。当社グループにおける各セグメントの内訳についてはスライドをご参照ください。

セグメント別業績(累計)

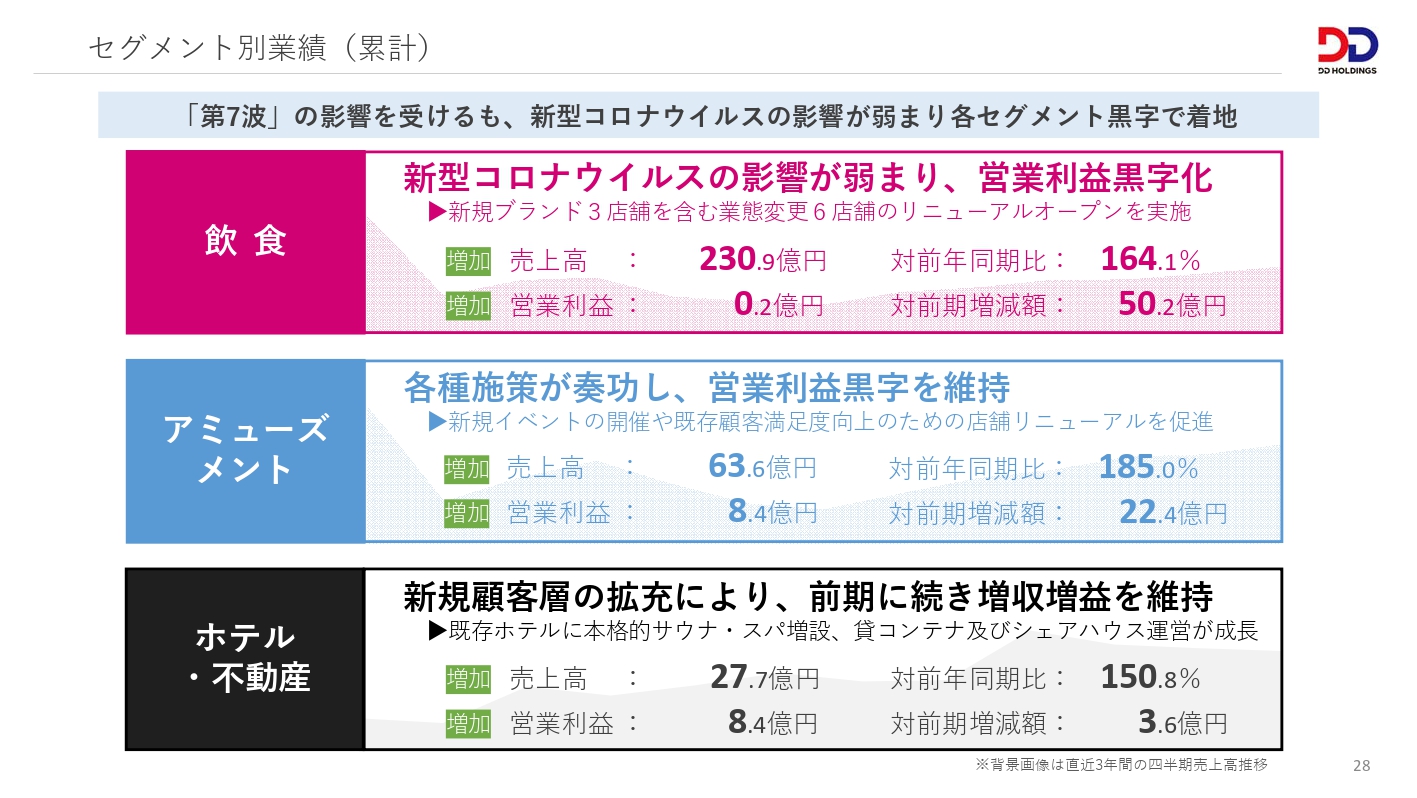

各セグメント別の業績についてご説明します。

飲食セグメントについては、経済活動の正常化に伴う客数回復により前年同期で増収増益となり、年末商戦および新型コロナウイルス感染症の影響も弱まりも見せ、通期では黒字化いたしました。

アミューズメントセグメントについては、顧客満足度向上のため継続した各種施策が奏功し、増収増益により黒字となりました。

ホテル・不動産セグメントについては、引き続き神奈川県からの要請を受け、新型コロナウイルス感染症の軽症者の受け入れ施設として「PARK IN HOTEL ATSUGI」を一棟有償にて提供し稼働率を維持できたことや、その他のホテルの運営、貸コンテナの運営、シェアハウスの運営等の新規顧客取り込みなどの各種施策が奏功し、増収増益となりました。

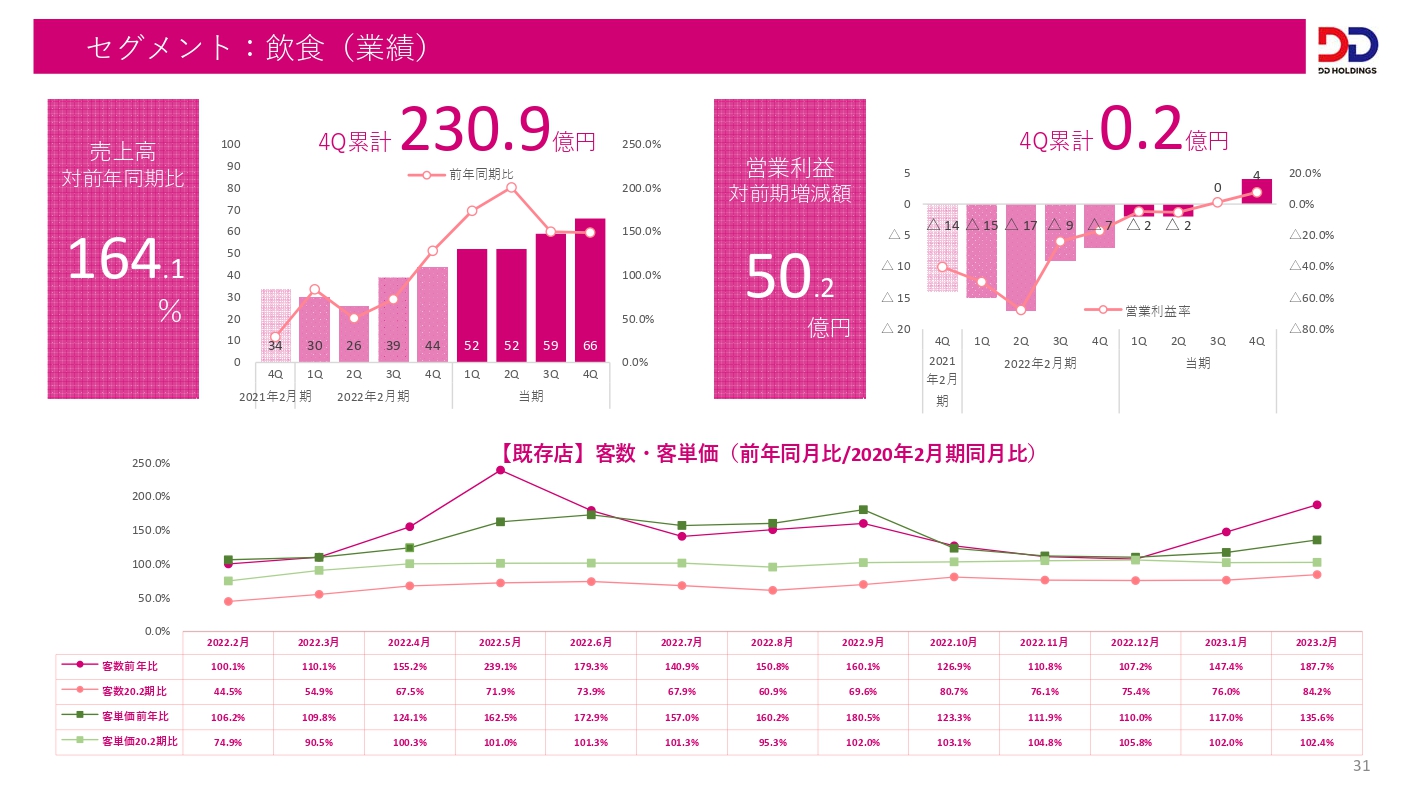

セグメント:飲食(事業概況)

飲食セグメントの詳細についてご説明します。

飲食セグメントは、全国主要都市を中心に居酒屋・ダイニング・カフェ等のさまざまな店舗を、当連結会計年度末で284店舗を展開しています。

今期は不採算店舗の業態変更や原価高騰対策の実施により売上原価を抑えるなど収益確保に努めるとともに、一部店舗でのデリバリーの継続や、新規ブランドの業態変更による出店など、お客さまの来店動機に合わせたブランド開発や商品サービスの開発を継続的に努めてまいりました。

セグメント:飲食(業績)

当連結会計年度における飲食セグメントの売上高は前年同期比164.1パーセント、営業利益は前期比50.2億円の増加となりました。

客数は、コロナ前の水準には未だ回復しておりませんが、客単価においては、2022年4月以降、コロナ前を上回る水準となっており、改善傾向で推移しています。詳細については下段のグラフをご参照ください。

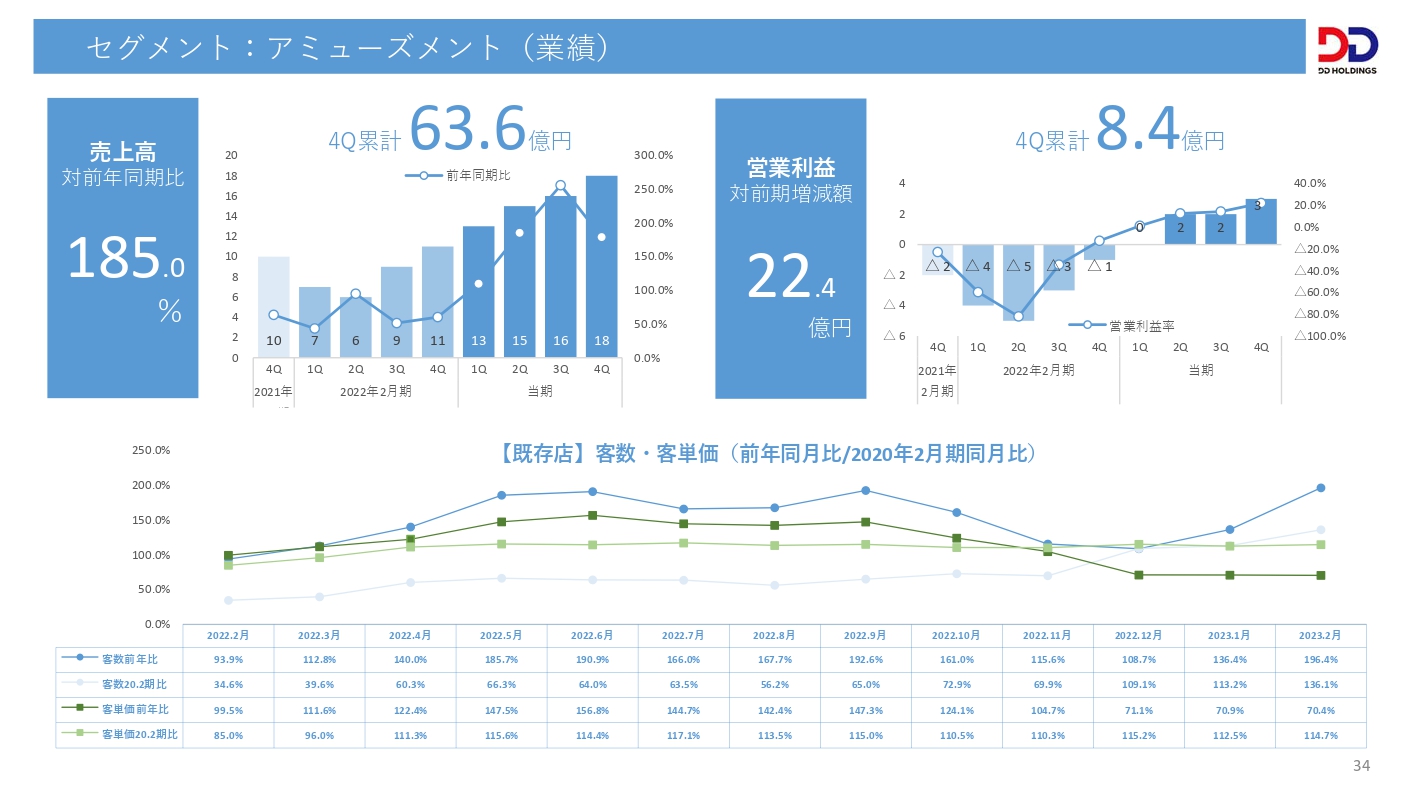

セグメント:アミューズメント(事業概況)

続いて、アミューズメントセグメントの詳細についてご説明します。

アミューズメントセグメントは、「BAGUS」ブランドにて高級感のあるビリヤード・ダーツ・カラオケ事業、インターネットカフェ事業の運営に加え、2018年よりカプセルホテル事業に参入しました。厳選した立地にのみ出店を行い、当連結会計年度末で52店舗を展開しています。

今期においては、イベント開催による新たな顧客層へのアプローチや、インターネットカフェ業態においてダーツ付きプライベートルームの新設や鍵付防音完全個室の増設を実施するなど、新規顧客の獲得ならびに既存顧客の満足度向上に努めてきました。

セグメント:アミューズメント(業績)

2023年2月期連結会計年度におけるアミューズメントセグメントの売上高は前年同期比185.0パーセント、営業利益は前期比22.4億円の増加となりました。

飲食同様に客数については、2020年2月期(コロナ前)を下回る数字で推移していますが、客単価においてはコロナ前を上回る水準となっており、改善傾向で推移しています。詳細については下段のグラフをご参照ください。

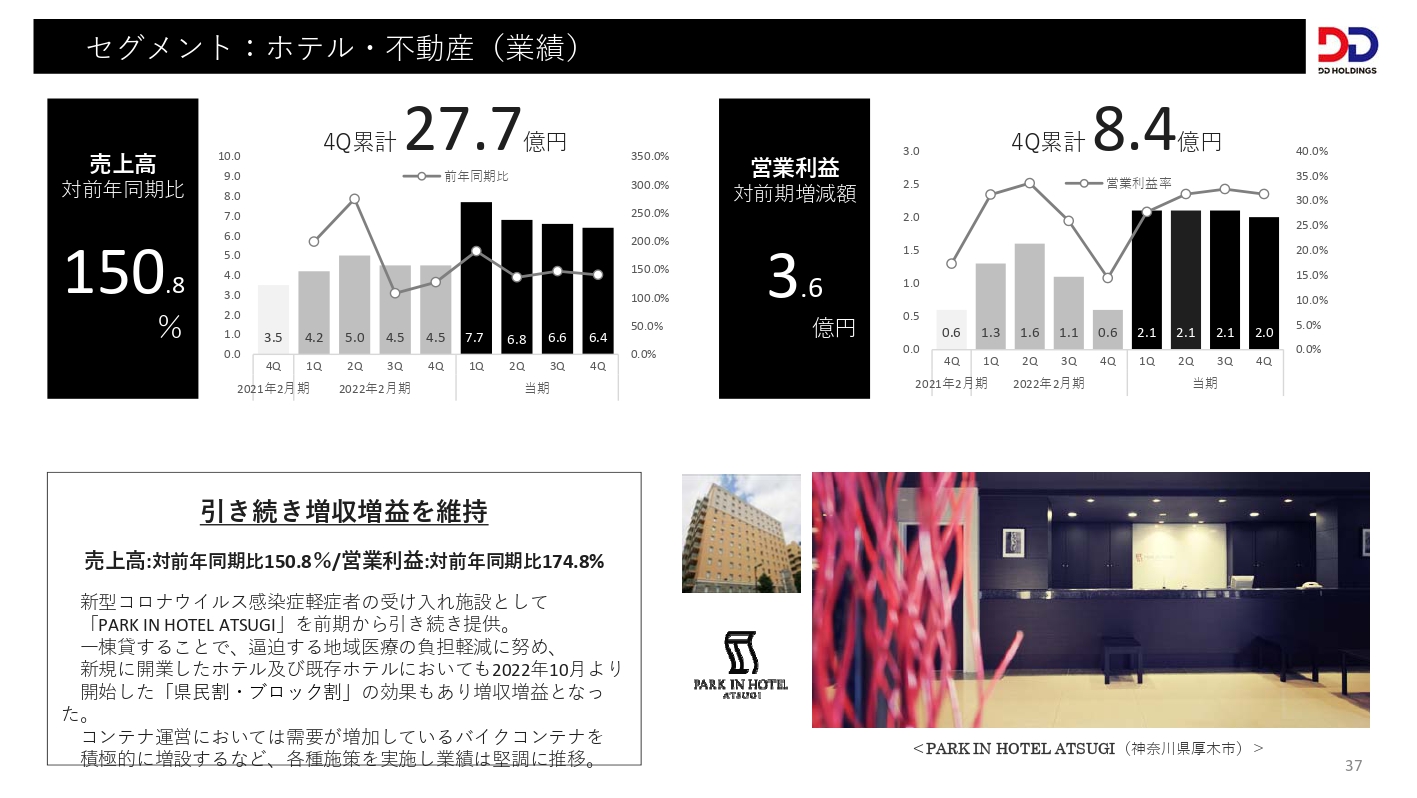

セグメント:ホテル・不動産(事業概況)

続いて、ホテル・不動産セグメントの詳細についてご説明します。

ホテル・不動産セグメントは、「湘南を世界のSHONANへ」というスローガンのもと、湘南の感度の高いビーチカルチャーをベースとした人々の暮らしにかかわる事業に注力しています。

神奈川県においてホテル運営事業6棟の他、貸コンテナ運営、シェアハウス運営、不動産販売など、複数の事業を展開しています。

セグメント:ホテル・不動産(業績)

2023年2月期連結会計年度におけるホテル・不動産セグメントの売上高は前年同期比150.8パーセント、営業利益は前期比3.6億円の増加となりました。

今期は人の往来が徐々に活発になる中、国の観光支援である「県⺠割・ブロック割」により、全国規模でマイクロツーリズム需要の高まりが見られました。

これらの国内旅行者の需要を最大限に取り込むことに加え、新たなホテル利用動機のユーザーを獲得することを目的とし、ホテル運営において本格的スパ施設を増設いたしました。

加えて、各種サウナイベントの参加や、3年連続当社グループが運営するホテル施設において、サウナシュランを獲得するなど、認知度の向上に努めてまいりました。

貸コンテナ運営において需要が増加しているバイクコンテナを増設、シェアハウス運営においてサウナ付きシェアハウスの賃貸を開始するなど、顧客ニーズに応える施設づくりや新たなサービスの展開を積極的に進めました。

また、前期から新型コロナウイルス感染症軽症者の受け入れ施設として「PARK IN HOTEL ATSUGI」を引き続き一棟有償提供することで、安定した収益確保につながり、大幅な増収増益を継続することとなりました。

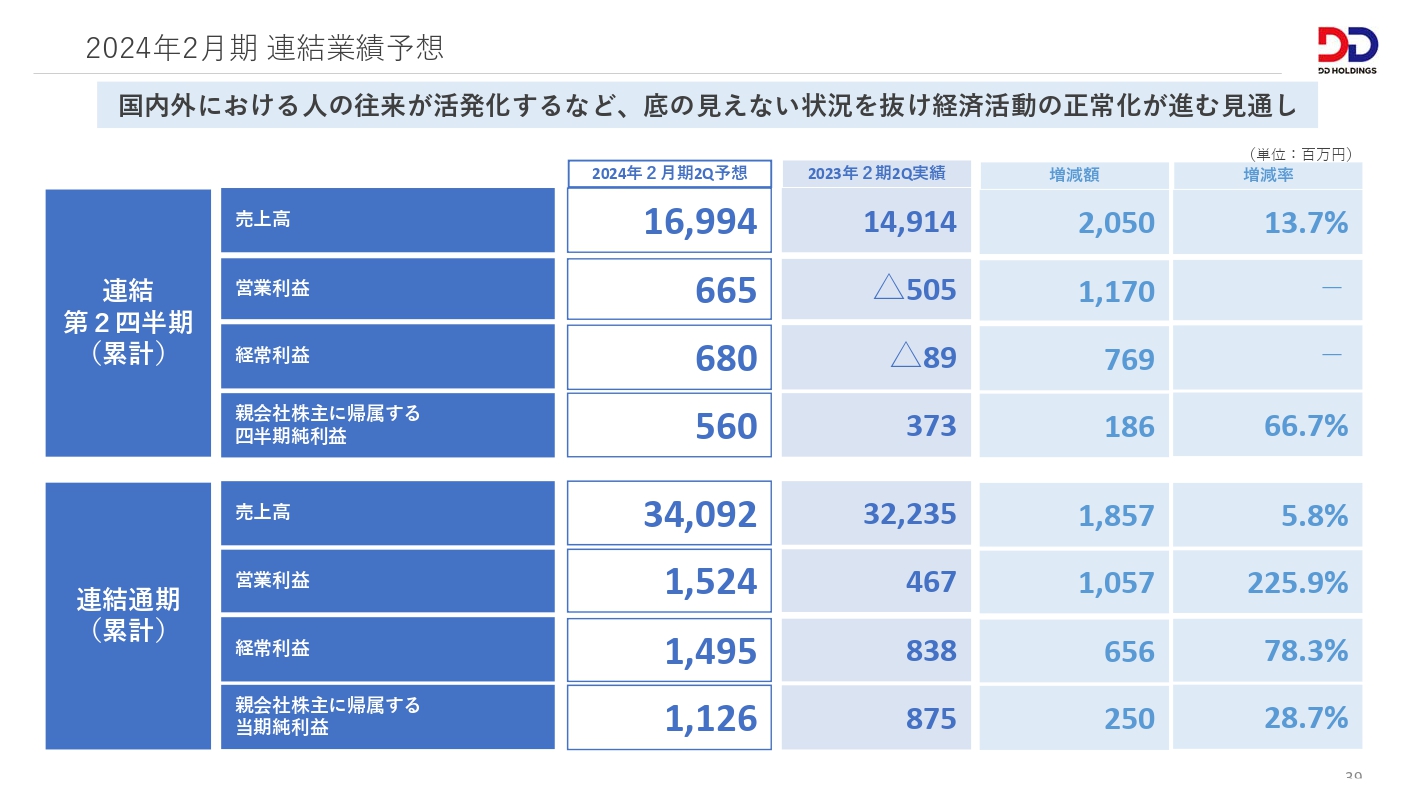

2024年2月期 連結業績予想

最後に、2024年2月期の連結業績予想についてご説明します。

2024年2月期においては、新型コロナウイルス感染再拡大や急激な為替変動、原材料価格や物流コスト等の上昇等、引き続き厳しい事業環境に置かれておりますが、こうした状況にも耐えうる社内体制を築き、安定した収益の確保を目指してまいります。

2024年2月期の当社グループが属する業種、業界においては、新型コロナウイルス感染症に伴う行動制限や入国制限の緩和により持ち直しの動きが見られるものの、ロシア・ウクライナ情勢の⻑期化による資源価格の高騰や為替市場の円安進行等、依然として先行き不透明な状況となっております。

当社グループにおきましては、このような厳しい経済環境の中でも確実に収益を確保するべく、飲食・アミューズメント事業におきましては、厳しい経済環境に耐えうる社内体制の整備や既存ブランドのブラッシュアップと既存店舗の業績回復を目指し、ホテル・不動産事業におきましては、新たな周辺事業の開拓と育成を着実に実施しストックビジネスの事業展開を目指してまいります。

次期の通期連結業績につきましては、連結売上高340億9,200万円、連結営業利益15億2,400万円、連結経常利益14億9,500万円、親会社株主に帰属する当期純利益11億2,600万円を見込んでおります。

「原点超越」としていち早く、コロナ前水準を超えるべく、今後においても各ブランドのブラッシュアップと新規ブランドの創造を継続することで、事業ポートフォリオの拡充を実現しお客さま接点の最大化を図る事業会社へ成⻑するようにいたします。

引き続き、ご支援賜れれば幸いでございます。

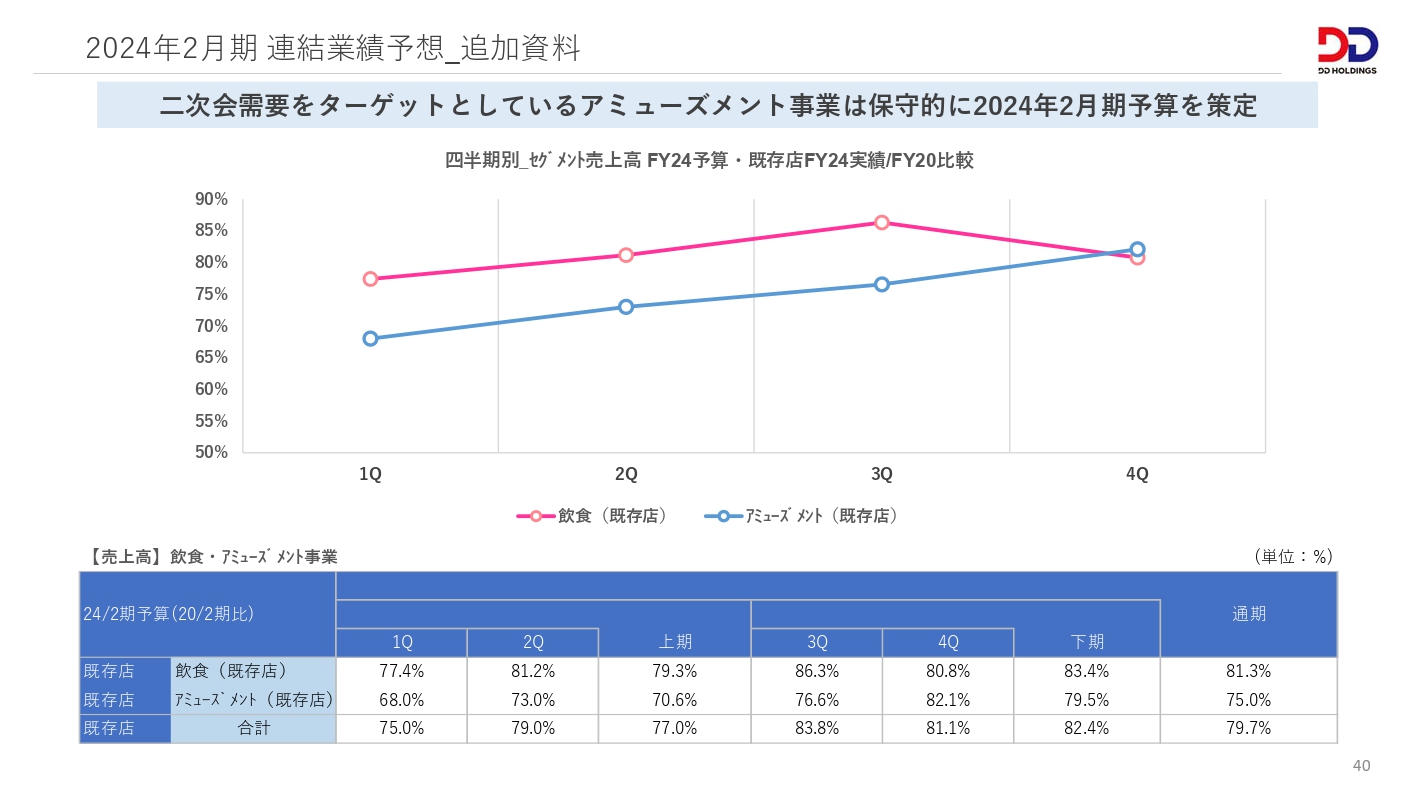

2024年2月期 連結業績予想_追加資料

最後に、2024年2月期連結業績予想における「飲食・アミューズメント事業」の前提条件を追加資料として掲示させていただきました。

先ほどから申し上げておりますとおり、新型コロナウイルス感染症の感染症法上の位置づけが現在の「2類相当」から「5類」に移行されます。

これらの影響を受け、各企業ではテレワークの廃止の動きが見られるなど、当社がドミナント出店しているエリアである、オフィスエリアやターミナル駅周辺での人流の拡大が予想されます。これにより、飲食セグメントにおいては、一定の回復が見られると予想しております。

しかしながら、アミューズメントセグメントにおいては、二次会需要をターゲットとしているため、当該需要の回復の一定の予想を立てることが困難であるため、2024年2月期連結会計年度の下期にかけて、徐々に回復するというかたちで、保守的に予算を算定させていただいております。

なお、人流の拡大が当社が想定している以上に回復するなどし、2次会需要が増加した場合は、当社グループの2024年2月期連結業績予想における経営成績および財政状況に影響を与える可能性がございますが、2024年2月期においても、引き続き、全社一丸となり、まずは2020年2月期の連結業績までの回復に取り組む所存でございます。

引き続き、ご支援賜りますようよろしくお願いいたします。

新着ログ

「小売業」のログ