株式会社カオナビ 2023年3月期第3四半期決算説明

カオナビ、通期業績予想を上方修正 利用企業数とARPU双方の成長によって、堅調なARR成長を実現

2023年3月期第3四半期決算説明

佐藤寛之氏:みなさま、こんにちは、カオナビ代表の佐藤でございます。本日はお忙しい中、ご参加いただき誠にありがとうございます。私からは、四半期のトピックスおよび業績のハイライトをお話しし、後半はCFOの橋本から詳細な数字についてご報告いたします。

パーパス

当社のパーパスは「“はたらく”にテクノロジーを実装し 個の力から社会の仕様を変える」です。企業と働く人たちの関係性を、一人ひとりの才能や個性を活かしながらテクノロジーを使って変えていきたいと考えています。

プログラミングなどテクノロジーの領域では通常、仕様に沿って実装しますが、当社はさまざまな企業へテクノロジーの導入を進めることで、社会の在り方や今までの常識などを変えていきたいと考えており、テクノロジーを実装してから仕様を変えるという表現を使っています。

現在の事業の中心であるタレントマネジメントシステムや、今後の新規事業を通じて社会の「働く」の在り方を変えていきたいと考えています。本業に限らず、社会に対して当社のメッセージを発信していくことを上場企業として実施していく考えです。

サステナビリティへの取り組み

当社はホームページにサステナビリティサイトを公開し、社会に対して責任ある組織としてどのようにアプローチしていくのかをご説明しています。

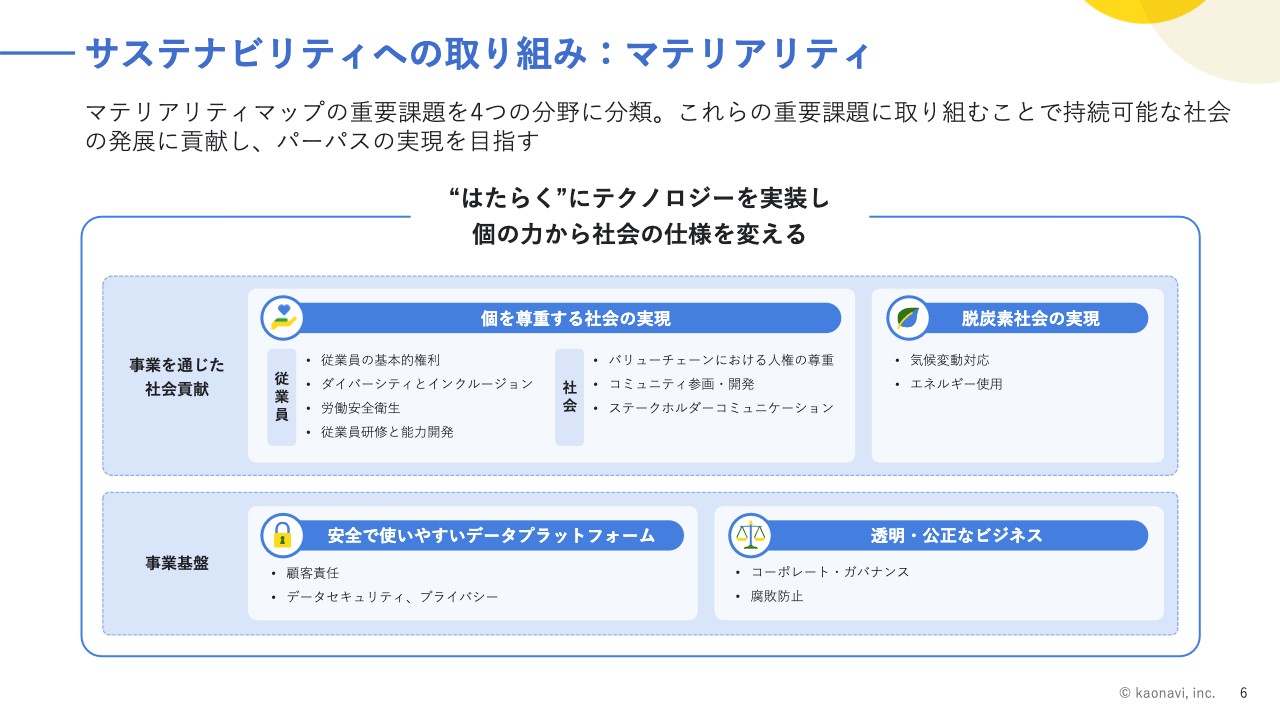

サステナビリティへの取り組み:マテリアリティ

まず、当社の重要課題を整理しました。

横軸が当社のパーパスに紐づいた本業への影響度合い、縦軸がステークホルダーのみなさまからの期待の高さを示しています。

両方の重要度や関連性を鑑みて、社会に対して寄与すべき項目を議論し、13個のESG項目を決定しました。

サステナビリティへの取り組み:マテリアリティ

当社がアプローチ対象とする13個のESG項目について、解像度を上げて説明したのがスライドの表です。

当社はプラットフォームビジネスを展開しているため、データセキュリティやプライバシー、顧客責任は事業の基盤であり、コーポレート・ガバナンスや腐敗防止なども事業を支える上で当然必要かつ社会の一員として果たすべき価値ですので、スライド下部の「事業基盤」に置いています。

その上で、本業を通じて社会にどう貢献していくか、ダイバーシティとインクルージョンやコミュニティ参画・開発、バリューチェーンにおける人権の尊重といったテーマが並んでいます。

また、IT系企業は直接関係ないと思われがちですが、気候変動対応やエネルギー使用などについても、当社は社会の一員としてしっかりと役目を果たしていく方針です。

当社の取り組みは、サステナビリティサイトで公表しています。社会の一員として当然行うべきことの他、今後は当社が独自に取り組むことも発表していきます。

単純に営利目的の組織集団ではなく、社会に対して意味と意義を持つ活動集団として永続的に活動していきたいと考えており、今後も取り組みを続けていきたいと思っています。

新機能のリリース

今四半期は、人的資本開示や人的資本経営に関わる新機能をリリースしました

当社では、各企業が人的資本をどのように開示していくのか、ないしは人的資本をどのように整理して企業の経営の柱にしていくのかを、いろいろな事例と共にユーザー企業にアドバイスを提供しています。それをタレントマネジメントシステムとして分析し、アウトプットするための新機能「カスタムガジェット」をリリースしました。

人的資本経営ならびにリスキリング、ジョブ型人事等々、世の中のHRの潮流が大きく動いているため、これらのキーワードも実現するタレントマネジメントの新機能をどんどん出していきたいと考えています。その第1弾が今回のバージョンアップです。今後もこのような領域で当社に期待してもらえたらうれしく思います。

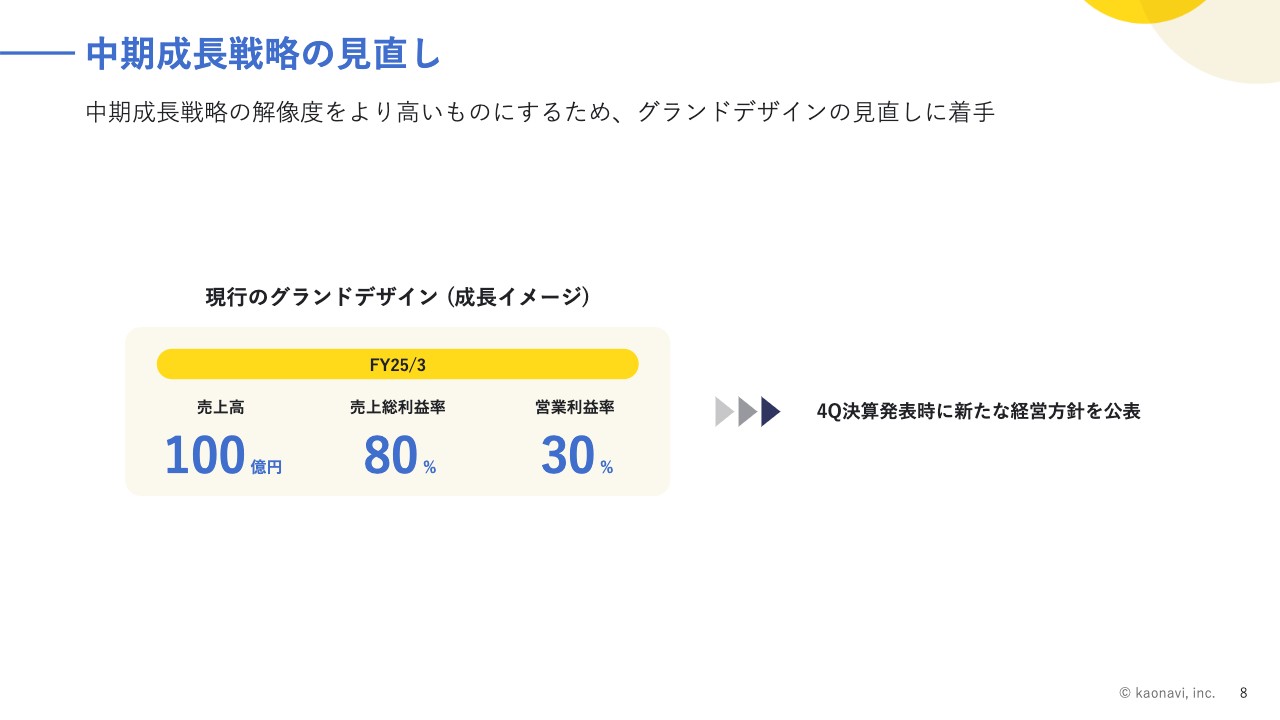

中期成長戦略の見直し

中期成長戦略の見直しについて、従前より成長イメージとして、2025年3月期に売上高100億円、粗利80パーセント、営業利益率30パーセントを掲げていますが、どのようなステップで達成するのか、さらには2025年3月期以降も続く当社のビジネスにおいて、持続的にどのようにトップラインを上げて利益構造を改善していくのかという点を、もう少し解像度を高めてご説明する責任があると思っています。

今回は詳細を控えますが、次回の決算発表時には「トップラインをどう作っていくか」「ARRをどう高めていくか」「利益構造をどう改善し、営業利益を上げていくのか」などの詳細やストーリーをご説明します。

競争環境は計画時より激化し、いろいろなプレーヤーが出てきています。売上高も当初描いたイメージどおりではなくなってきており、投資すべき領域には、より投資しないといけない状況に変化しています。そのような現実も踏まえ、具体的な中期成長戦略を目安となる数字とともに発表したいと考えています。

ハイライト

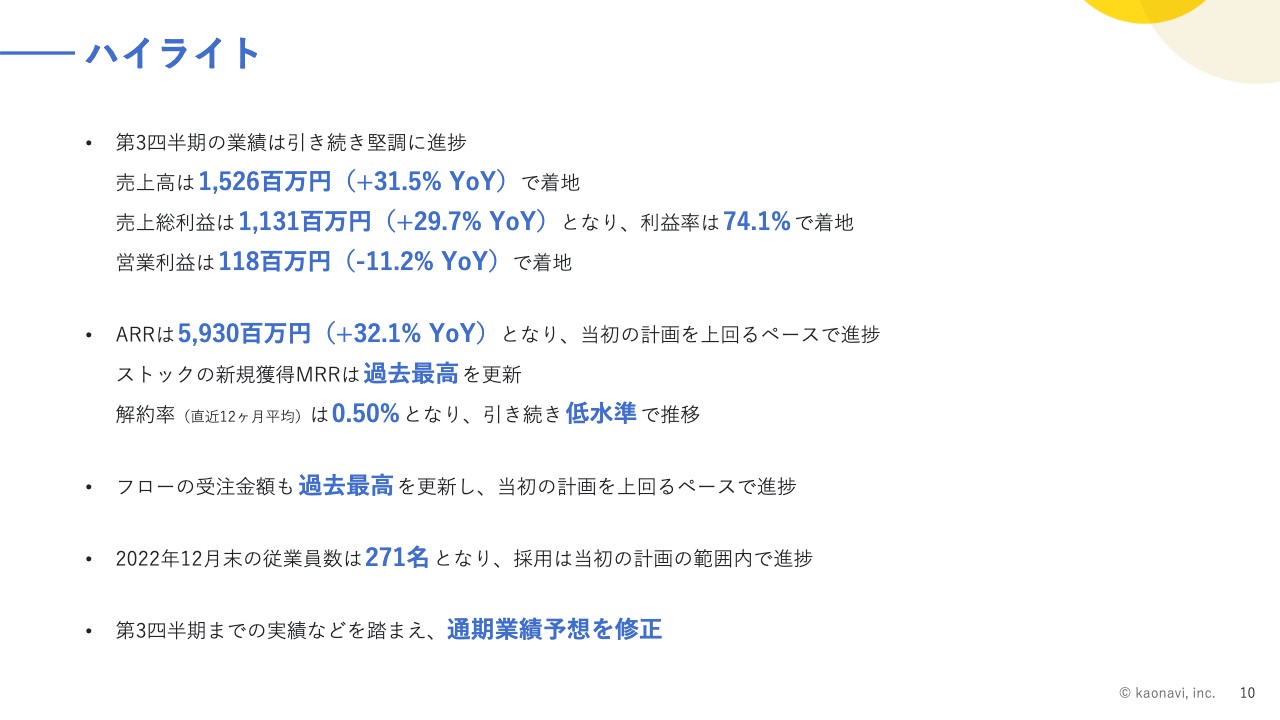

2023年3月期第3四半期の実績のハイライトです。業績は堅調に推移しています。売上は前年同期比で30パーセント以上の成長をキープし、売上総利益もオフィスの加速償却の件も踏まえながらも、一定レベルの利益率を確保できています。

営業利益は、一定水準の利益を創出できる地力はついてきたと考えています。ARRは売上と連動するところですが、収益の柱であるストック収益の成長率が当初を上回るペースで進捗しています。また、ストックの新規獲得MRRは過去最高を更新できました。

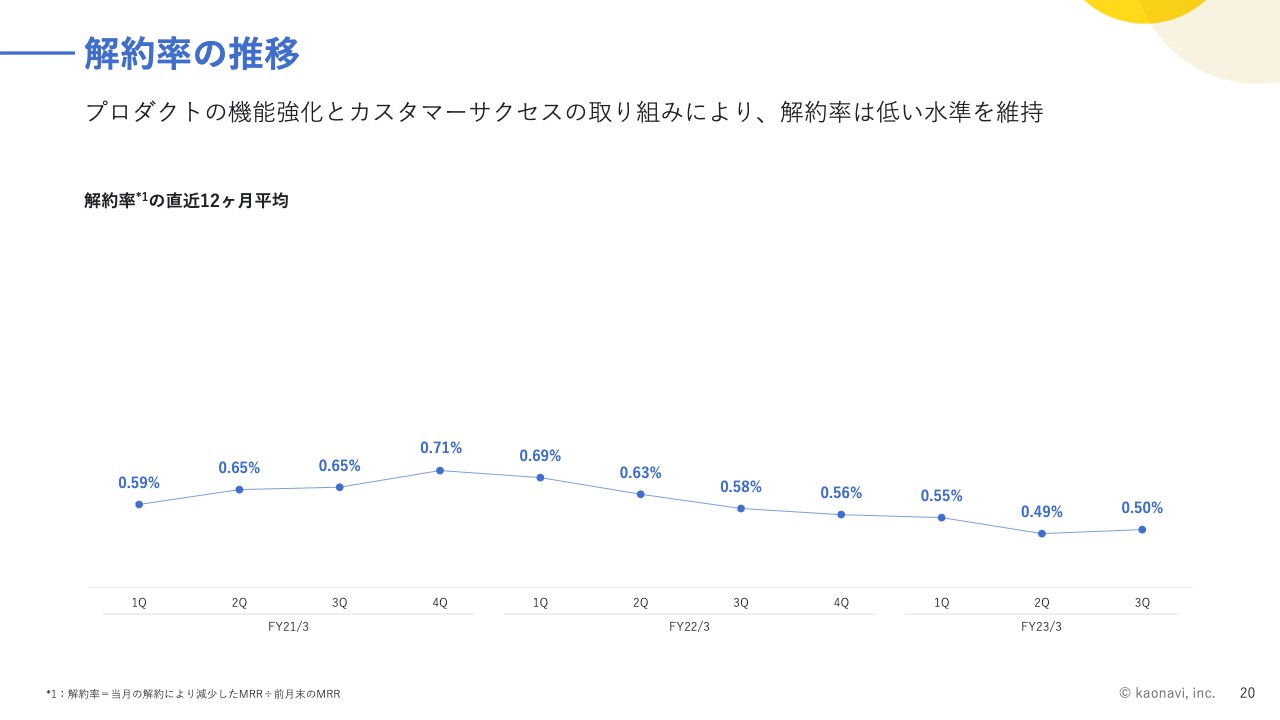

解約率は、カスタマーサクセスの取り組みが一定レベルで成果をあげ、引き続き低水準で推移しています。一時期落ち込んでいたフロー受注金額も、約1年前から取り組んできたことが功を奏し、過去最高を更新することができました。全体の業績は堅調に推移しています。

採用に力を入れており、従業員数は当初計画の下限には近いものの、想定した推移の範囲内です。必要な人材は一定レベルで確保できていますが、エンジニアや営業人員の採用は競争がかなり激化しています。採用の目標数字は達成しているものの、今後も注意が必要であり、強化し続けるポイントであると考えています。

今期全体の流れを通して当初の予定よりも上振れて推移しているため、通期業績予想を修正しました。

通期業績予想の修正

橋本公隆氏:CFOの橋本です。以降のスライドは私からご説明します。通期業績予想の修正についてです。売上高ですが、ストック収益はARRが想定以上に積み上がってきていることを踏まえ、旧業績予想の49億7,000万円から50億600万円を、51億5,000万円と上方修正しています。

フロー収益も受注残高が堅調に積み上がってきており、ストック収益のように上方修正とは至らずとも、ほぼ上限に近い8億1,000万円で着地する見通しです。トップラインのトータルとしては59億6,000万円で、旧業績予想に対して1.2パーセントから3.8パーセントの上方修正となります。

トップラインが上方修正されたため、売上総利益も旧業績予想の41億8,000万円から43億4000万円のレンジを超えて、43億8,800万円に上方修正しています。

営業利益は、期初に見込んでいた費用を精緻化したと同時に、投資計画を一部見直したこともあり、1億2,000万円から3億円のレンジ内である2億8,200万円で着地する見通しになっています。費用の見直し等々については、後半に具体的な数字を含めてご説明します。

決算サマリー

第3四半期のサマリーです。売上高は前年同期比31.5パーセント増の15億2,600万円、売上総利益は前年同期比29.7パーセント増の11億3,100万円、利益率は74.1パーセント、営業利益は1億1,800万円と、非常に堅調な結果になりました。

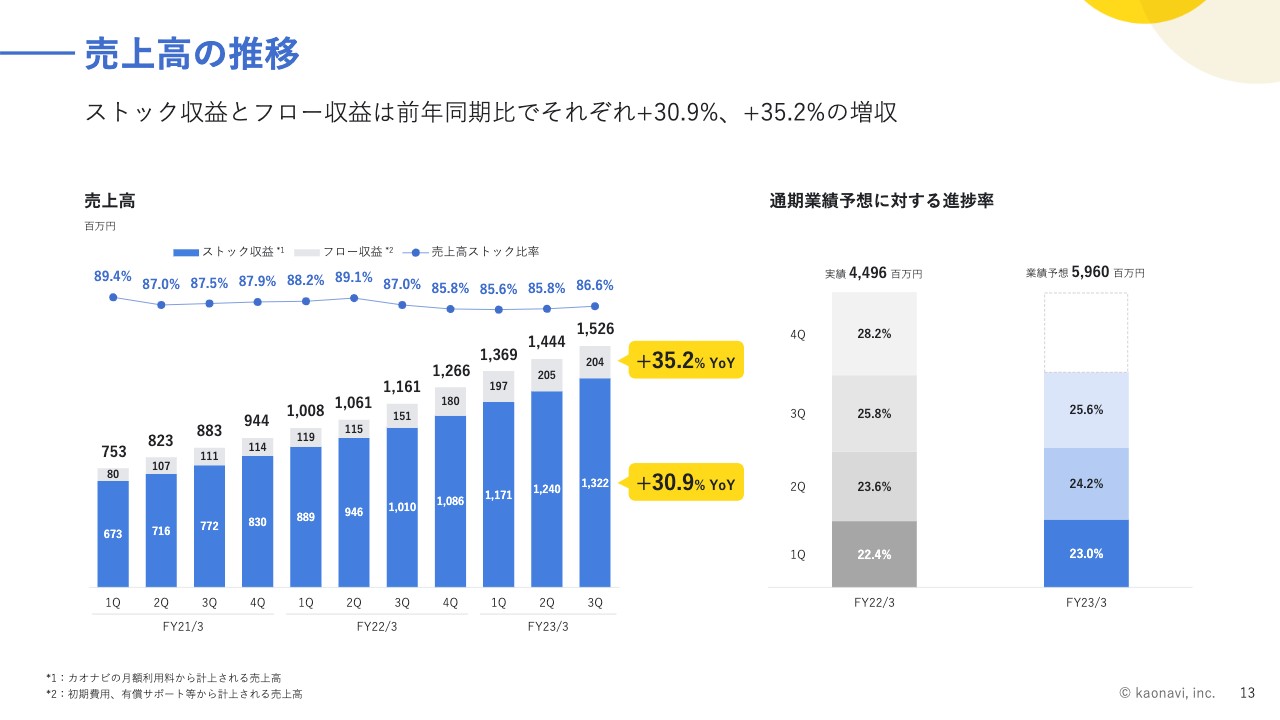

売上高の推移

売上高の内訳です。成長率はそれぞれ、ストック収益が30.9パーセント、フロー収益が35.2パーセントとなりました。売上全体は右肩上がりで成長できています。

右側のグラフは、通期業績予想に対する進捗率です。修正後の業績予想を反映しているため、予想に対してのブレはありません。去年の実績と同じような進捗率で推移しています。

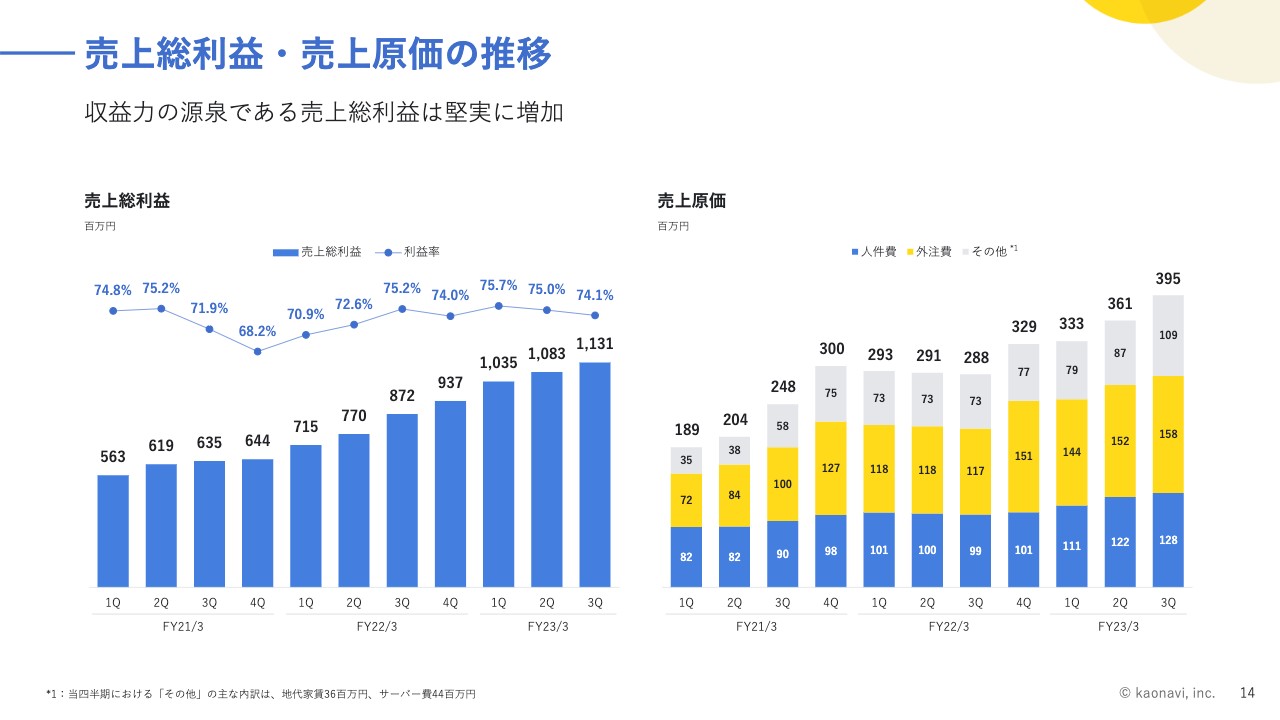

売上総利益・売上原価の推移

売上総利益は11億3,100万円で、右肩上がりで順調に成長できていることがわかります。第3四半期の粗利率が74.1パーセントと少し下がっているように見えるのは、来年7月の本社移転計画に伴い、減価償却や敷金の加速償却の影響が原価部分に表れているためです。

右側の売上原価のグラフにある「その他」の増加が、いわゆる加速償却の増加分になります。加速償却が無ければ第3四半期の売上総利益率は75.3パーセントとなり、ほぼ横ばいで推移しているため、本質的な「稼ぐ力」は特に落ちていないとご理解いただければと思います。

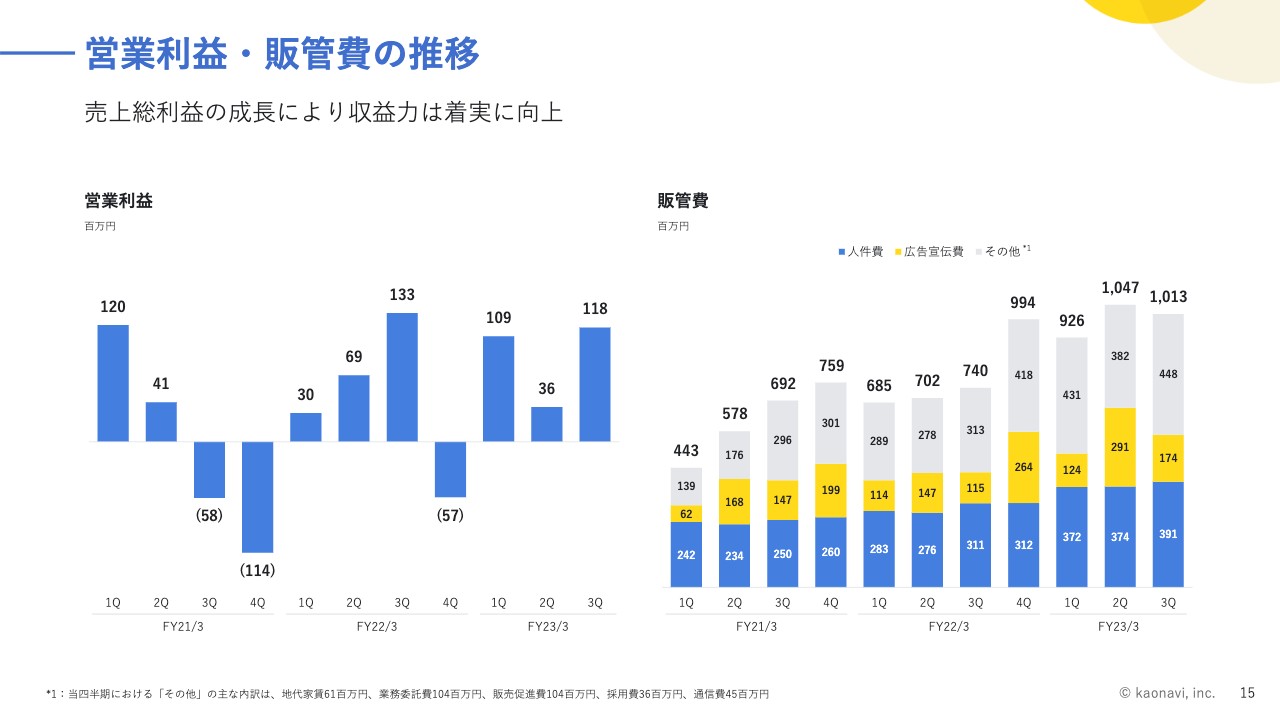

営業利益・販管費の推移

営業利益は1億1,800万円です。販管費は第2四半期と同程度を投資していますが、営業利益は第2四半期に比べて増えています。売上総利益が右肩上がりでしっかりと成長し、収益力が向上していることの証左になるのではないかと思います。

また、前年同四半期の1億3,300万円に比べると営業利益は少し落ちていますが、こちらの要因は、加速償却の費用が原価と販管費で合わせて5,000万円弱ほどあるためです。こちらがなければ1億6,000万円、1億7,000万円程度の水準となるため、収益力は着実に高まってきていると考えています。

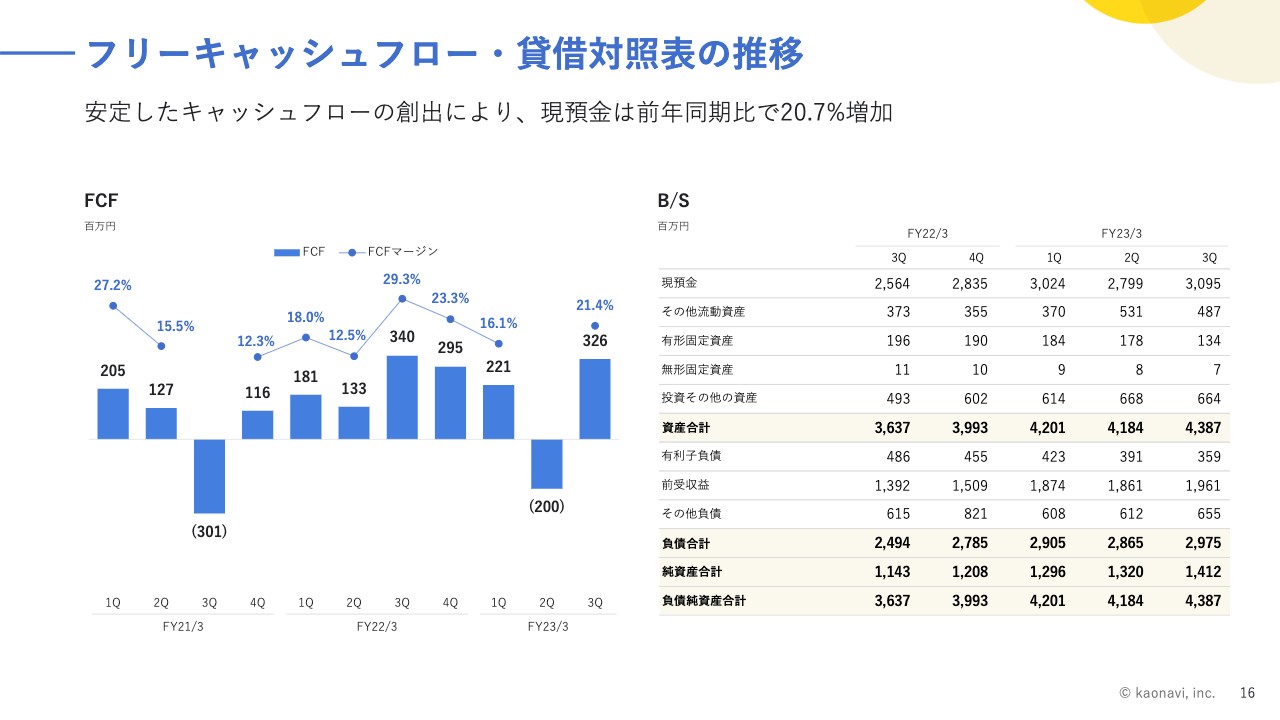

フリーキャッシュフロー・貸借対照表の推移

フリーキャッシュフローとバランスシートについてです。フリーキャッシュフローは3億2,600万円となりました。売上高に対し21.4パーセントになっています。

前回までは、スライド右側には前受収益のグラフを掲載していました。フリーキャッシュフローに影響を与えるものとして、前受収益は1つの大きな要因ではありますが、他の要因もありますので、今回はよりわかりやすいようにB/Sのサマリーを掲載しました。

フリーキャッシュフローにポジティブな影響を与えた要因として、もちろん利益が増加したこともありますが、前受収益が第2四半期の18億6,100万円から19億6,100万円となり、1億円ほど増加しました。また、第2四半期のマーケティング投資に関連して計上した前払費用の減少もフリーキャッシュフローにプラスの影響を与えています。

現預金は30億9,500万円となりました。前年同四半期が25億円でしたので、順調に増加しています。

KPIサマリー

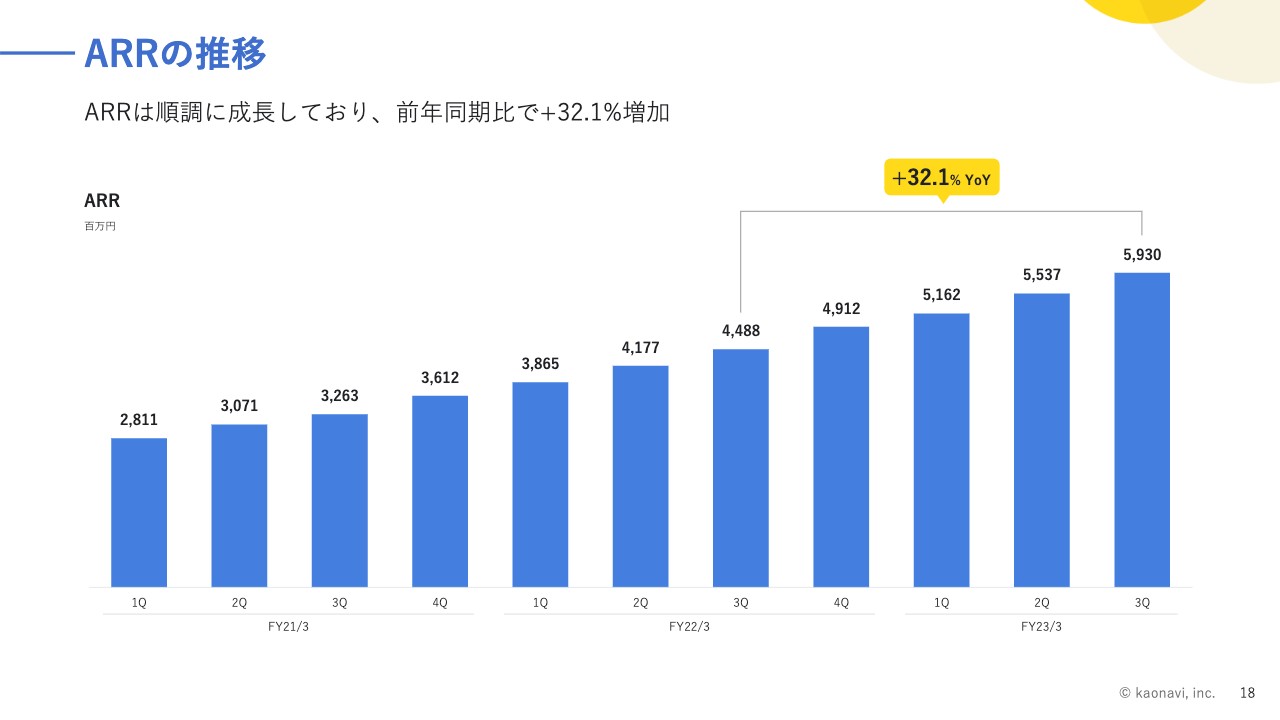

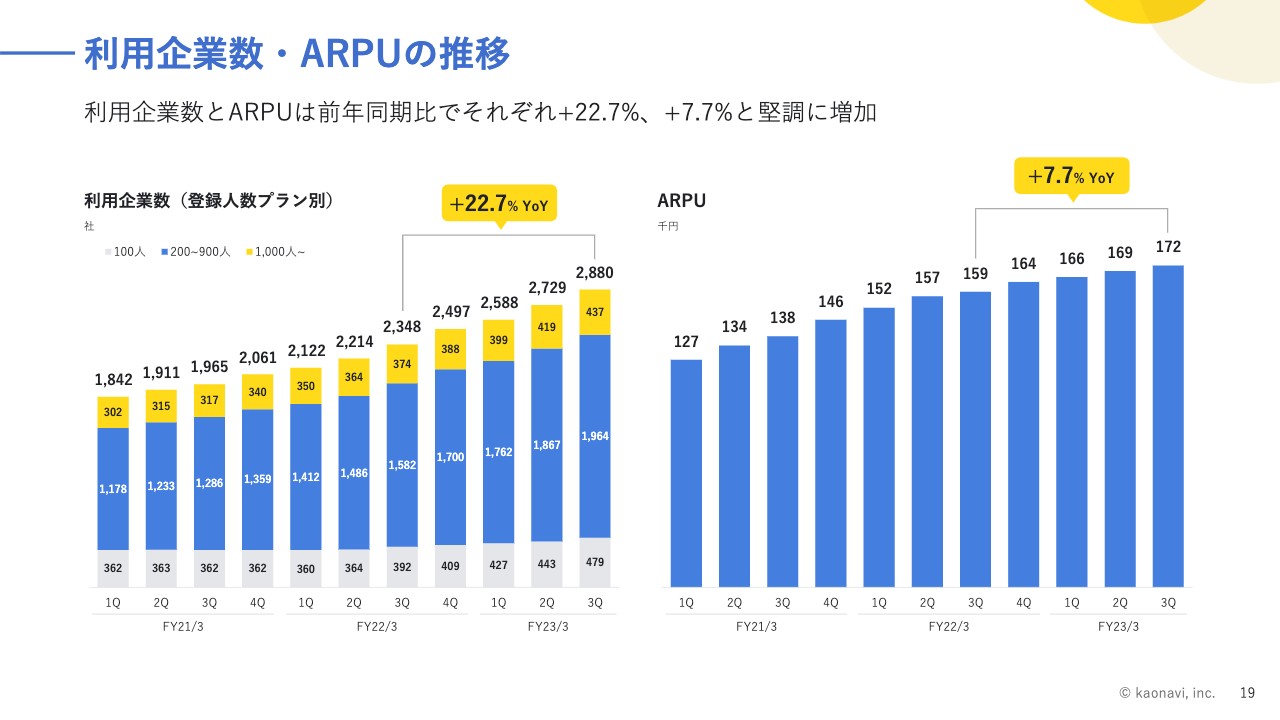

KPIサマリーです。ARRが59億3,000万円となり、前年同期比32.1パーセントの成長となりました。内訳として、社数で22.7パーセント、単価で7.7パーセントの成長となっています。社数と単価の両方の成長によって、ARR成長が実現できました。

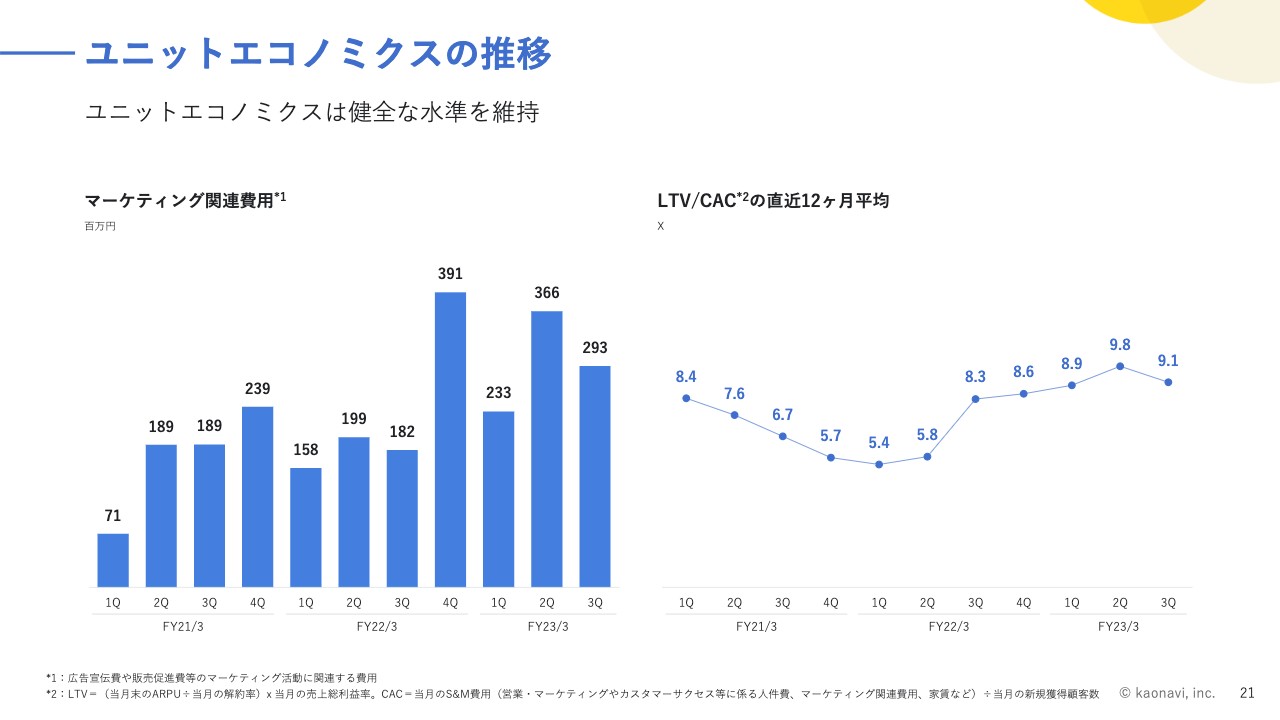

解約率については、0.50パーセントと非常に低い水準で安定しています。LTV/CACと記載しているユニットエコノミクスは9.1倍であり、高い水準で安定しています。

ARRの推移

ARRの推移です。この第3四半期で、3億9,000万円ほど積み上げることができました。前年同四半期も3億1,000万円ほどの積み上げと比較的好調でしたが、それを上回っており、非常に好調でした。

利用企業数・ARPUの推移

利用企業数と単価についてです。利用企業数は第3四半期に151社となり、純増数は過去最高となりました。これまでは前期の第4四半期の149社が最高でしたが、それを2社上回る水準で着地することができました。

内訳を見ると、登録人数200人から900人のミッド、1,000人以上のエンタープライズが引き続き成長を牽引しています。顧客ミックスの変化により、ARPUは16万9,000円から17万2,000円と堅調に増加しています。

解約率の推移

解約率はスライドのとおりです。

ユニットエコノミクスの推移

ユニットエコノミクスですが、LTV/CACの直近12ヶ月の平均が9.1倍となっています。第2四半期よりは下がったものの、高い水準を維持できています。このようなKPIの推移も踏まえ、来年以降もトップラインの成長を加速させるため、第4四半期でマーケティング投資の積み増しを計画しています。

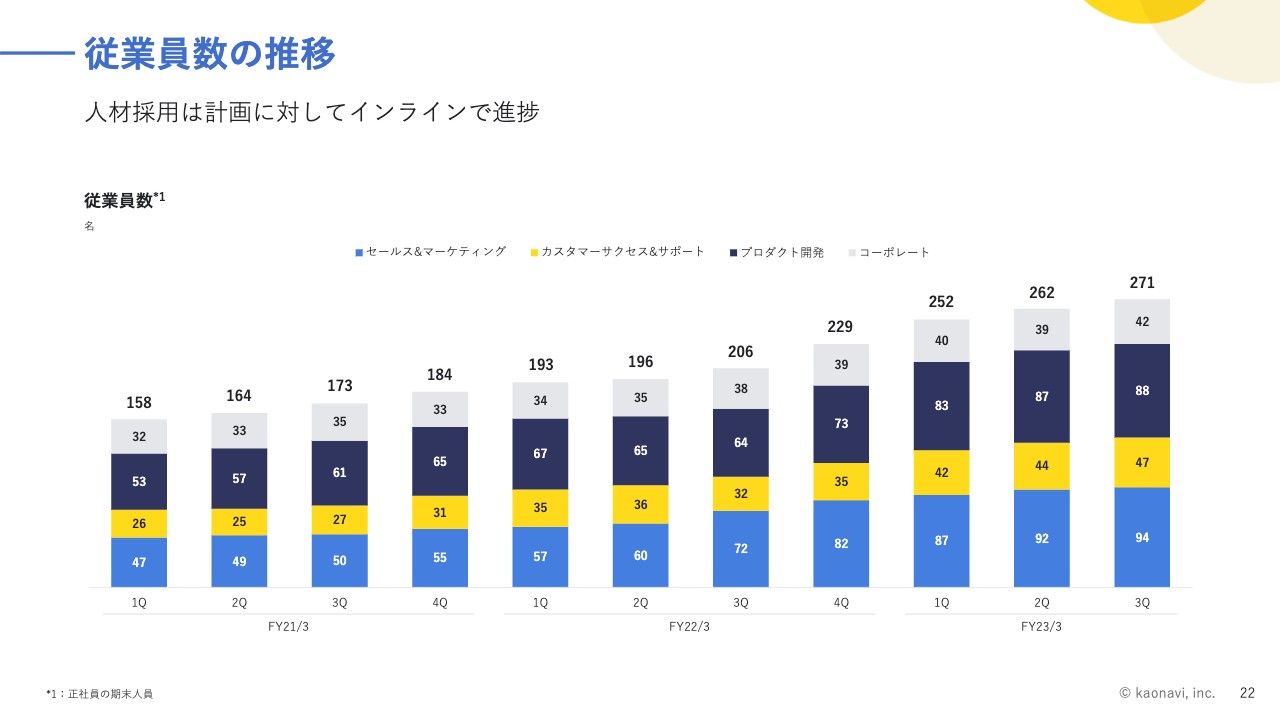

従業員数の推移

従業員数の推移です。従業員数は12月末で271名となりました。部門を問わず全般的に増えていますが、プロダクト開発といった、エンジニアがメインとなっている部門をもう少し伸ばしたいと考えています。

今期だけではなく、来年以降もエンジニアの採用は続きます。エンジニアをいかに確保していくかについては、経営課題としてしっかりと対処していきたいと思っています。

2023年3月期の業績予想

業績予想については先ほどご説明したとおりです。スライド右側に記載しているのは、第3四半期までの累計実績との進捗率を比較したものになります。売上高は72.8パーセントの進捗率で、売上総利益も74.1パーセントの進捗率となっており、第4四半期の見込みは堅いのではないかと見ています。

また、営業利益も2億8,200万円に対し2億6,300万円となっており、第4四半期はマーケティング投資を踏んだとしても、しっかりと黒字を確保できる見通しとなっています。

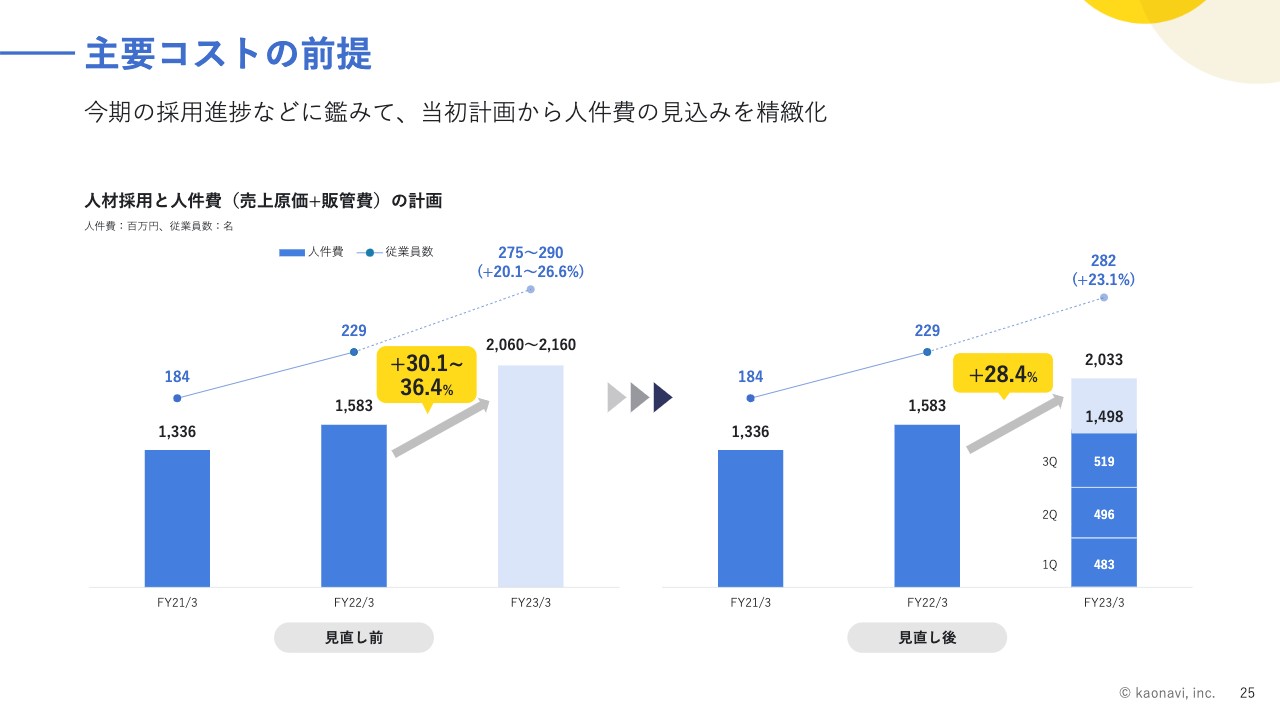

主要コストの前提

主要コストについてです。人件費とマーケティング関連費用が金額的に大きいため、この2つの見通しについてご説明します。スライド左側に記載しているのが人件費の前回までの見通し、右側が見直し後の数字となります。

もともと、期初では従業員数を275名から290名と計画していましたが、現時点では282名で着地すると見ています。

人件費は保守的に採用の前倒しを前提として、期初予想の段階では20億6,000万円から21億6,000万円を見込んでいましたが、実際には、採用のタイミングが後ろにズレることで、計画よりも人件費が減少することになりました。その影響が一番大きかったです。

実勢に合わせて精緻化した結果、ヘッドカウントの見込みと人件費の見込みが変わっています。

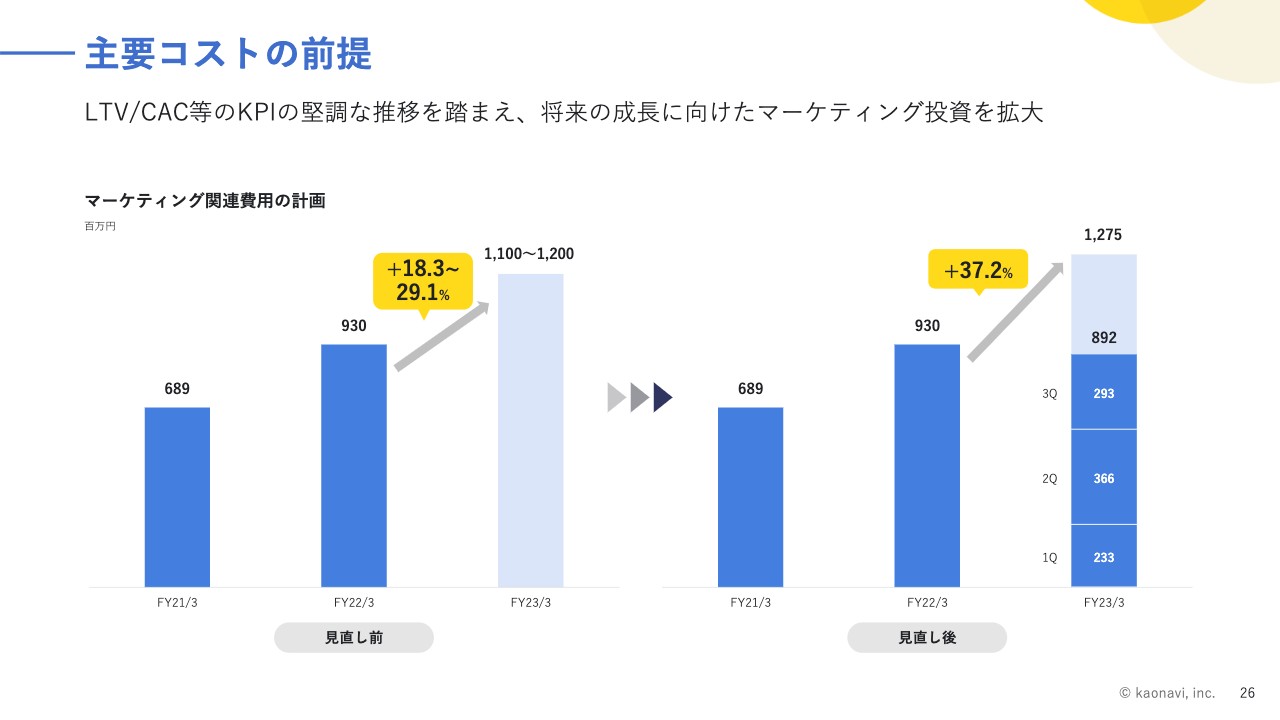

主要コストの前提

マーケティング投資は、予算額を積み増ししました。もともと11億円から12億円を見込んでいましたが、新規の獲得社数が非常に好調でしたし、LTV/CACの水準を見ても、マーケティング投資を増やせる余地があります。

来年以降の売上高成長をより加速するためにも、第4四半期はあらためてマーケティング投資を踏む予定で、費用は前年に対して37.2パーセントの増加となる12億7,500万円を見込んでいます。ご説明は以上です。

新着ログ

「情報・通信業」のログ