IR向上委員会 12月「SHIFTが挑む果てしなき夢 〜成長を支えるIRのキセキ〜」

上場後の苦しい時期を乗り越え大きく成長したSHIFT その成長軌跡から学ぶ、IR戦略のポイントとは?

IR向上委員会 12月 SHIFTが挑む果てしなき夢 〜成長を支えるIRのキセキ〜

後藤敏仁氏(以下、後藤):みなさま、こんばんは。12月のIR向上委員会は、今回は「SHIFTが挑む果てしなき夢 〜成長を支えるIRのキセキ〜」をテーマに、SHIFTのIR室長・山路亜紀さまにお越しいただきました。

また、ゲストスピーカーのうるるの近藤浩計CFOには、「現役CFOが語る。SHIFTのここがすごい!」のコーナーでお話しいただきます。

IR向上委員会は、私が代表を務めるFiNX株式会社とログミーの共催でお届けしています。また、日本金融経済研究所に協賛いただいています。

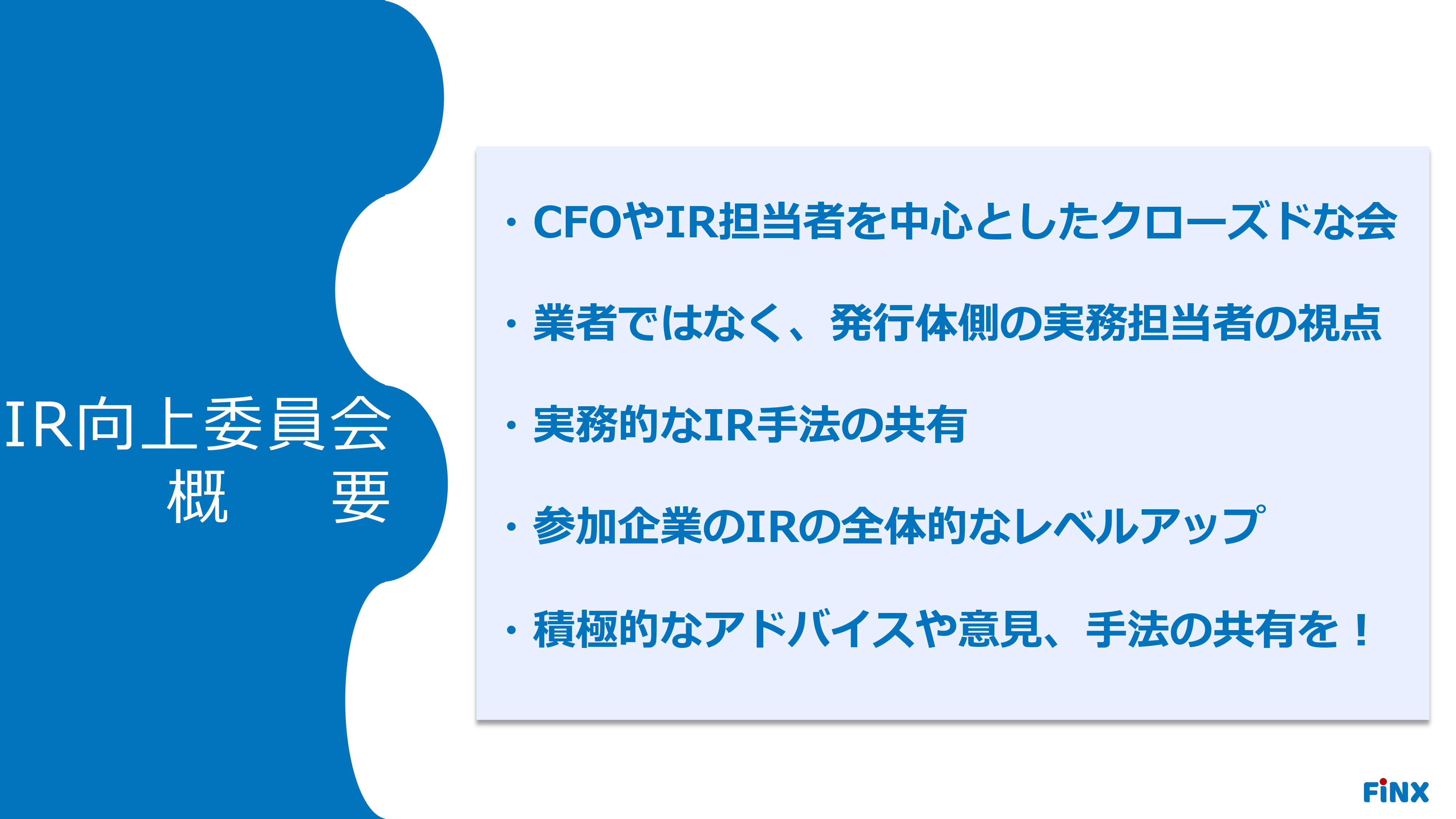

IR勉強会 概要

後藤:初めての方もいますので、会の趣旨について簡単にご説明します。この会は、CFOやIR担当者を中心としたクローズドな会で、ポジショントークではなく、できる限り実務的なIRの手法の共有をしたいと思っています。発行体側の実務担当者の視点を大事にしたいと考えていますので、原則として投資家の方はご参加いただけません。

また、オンラインの参加者も含め、「参加企業全体のIRのレベルアップにつながれば」との思いでこの会を開催しています。IRは「何を行うのが正解」という定義付けがなかなか難しく、絶対的な正解はありません。みなさまが感じている不安や悩み、自社の取り組みなどを、ぜひ積極的に共有いただければと思います。

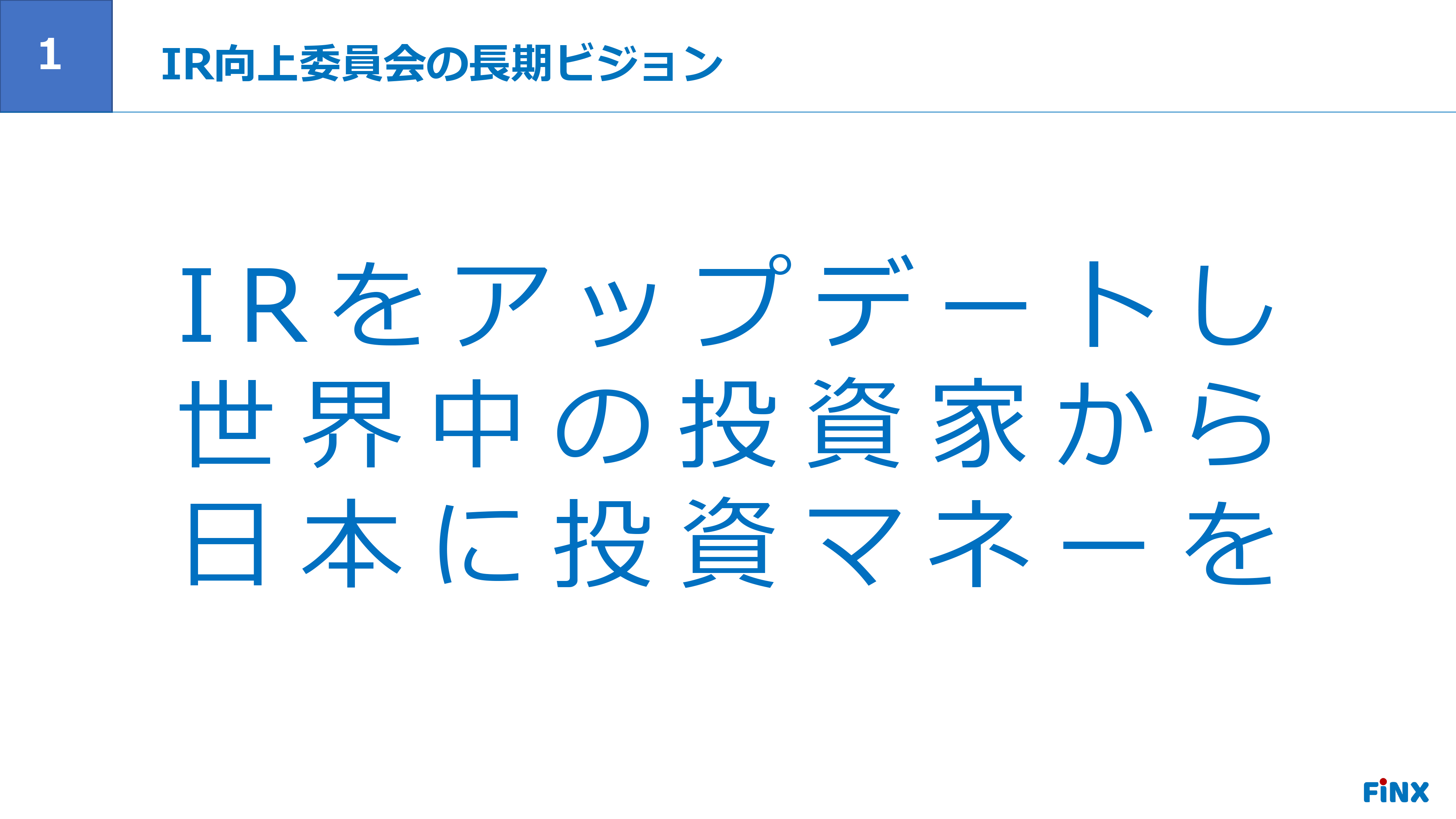

IR向上委員会の長期ビジョン

後藤:IR向上委員会の長期ビジョンは、「IRをアップデートし世界中の投資家から日本に投資マネーを」と掲げています。ご存知のように日本のマーケットは7、8割が海外の投資家の売買になっていますが、海外の投資家の投資基準は非常に厳しく、時価総額500億円が1つの目安になっています。

日本の上場企業3,800社のうち、約70パーセントに当たる2,800社くらいが500億円未満の会社です。したがって現状は、残念ながら海外の機関投資家の主な投資対象となっていません。

日本の上場企業は非常にすばらしい企業が多くありますので、少しでも手法を研究しながら、みなさまのIRをアップデートし、海外から日本にもっと投資マネーを持ってくることができたらという思いでこの活動をしています。

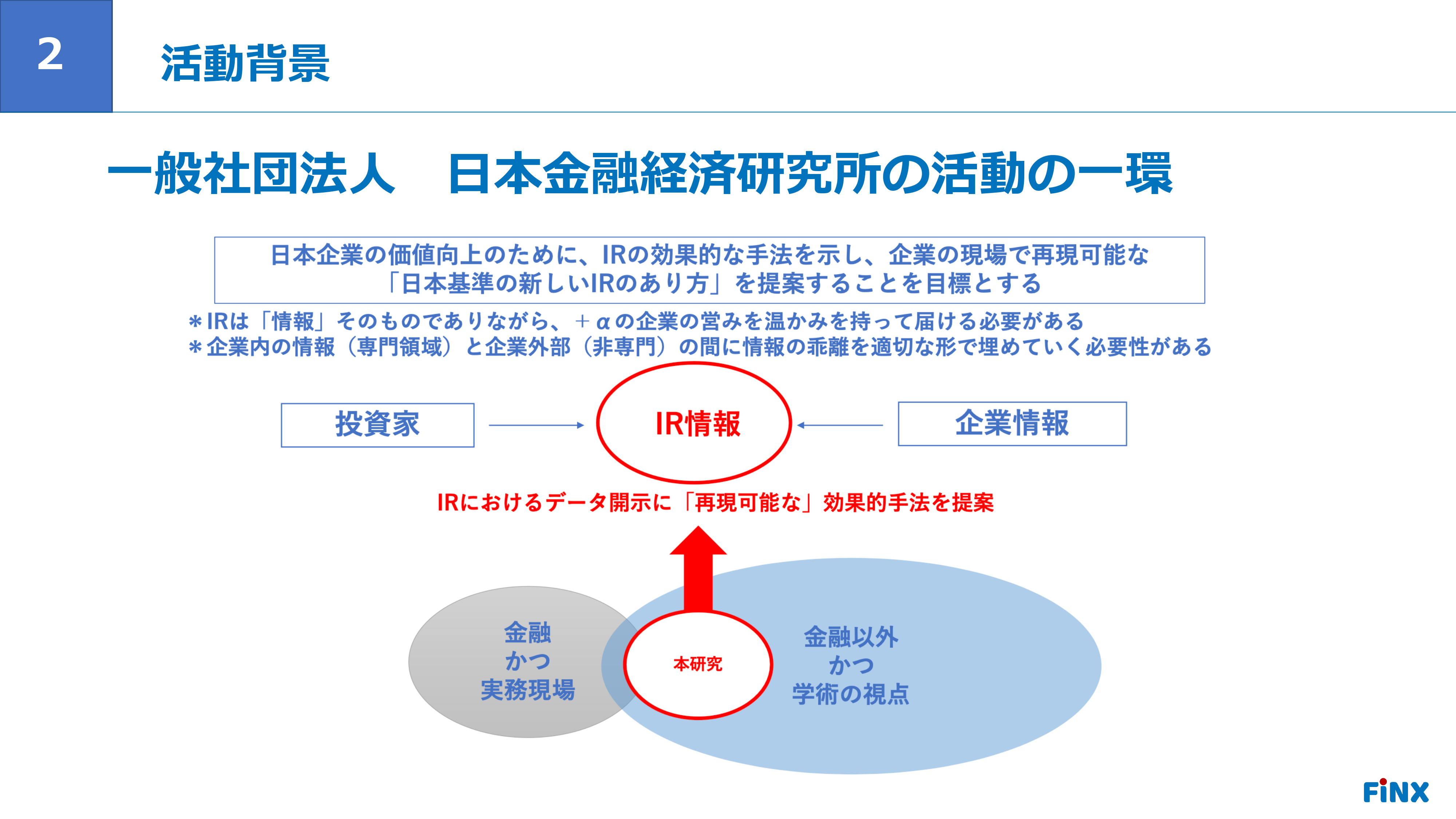

活動背景

後藤:活動背景です。私は、一般社団法人日本金融経済研究所でIR手法を研究しています。最終的には学術論文の発表や、IRの効果的な手法を提案することを目的とし、さらには「もう少しこのような政策があれば動きやすい」など、みなさまの要望を集めて、政策提言をしていきたいと考えています。

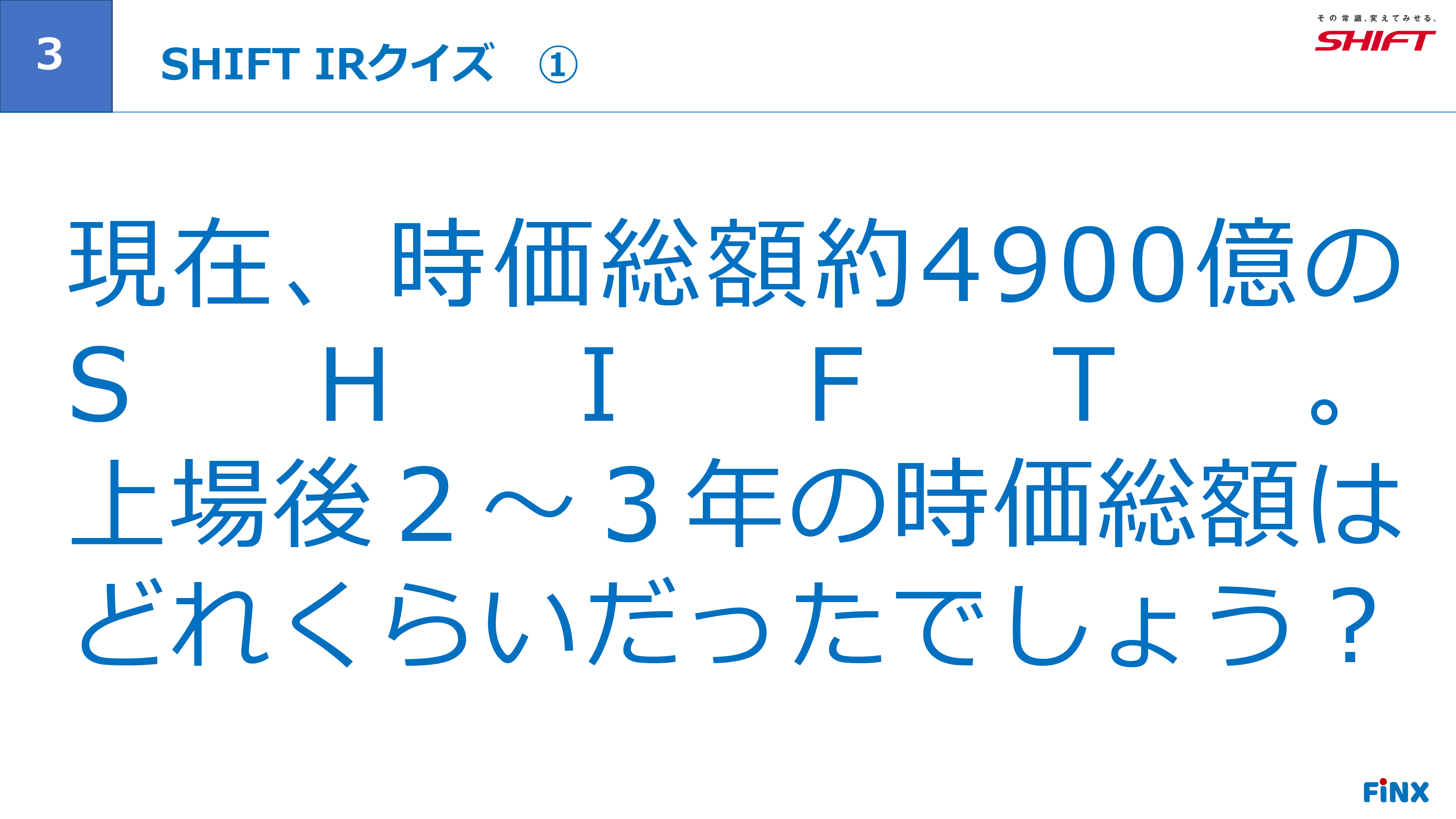

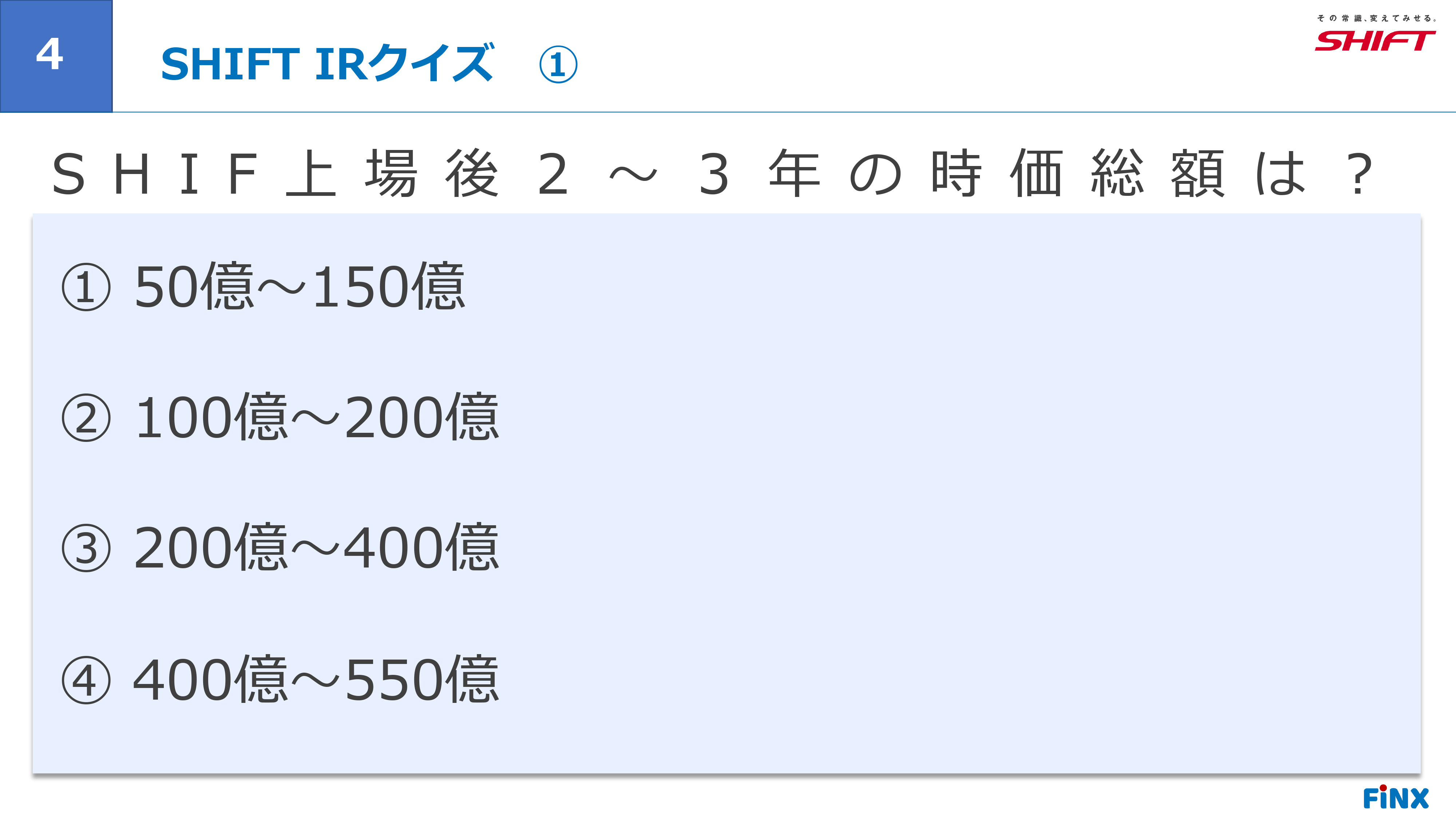

SHIFT IR クイズ ①

後藤:ここからは、簡単なクイズに入りたいと思います。直近の株価ではありませんが、SHIFTは現在、時価総額4,900億円あたりを行き来している非常に巨大な企業です。それでは、上場後2、3年の時価総額はどれくらいだったでしょうか?

SHIFT IR クイズ ①

後藤:1番は「50億から150億」、2番は「100億から200億」、3番は「200億から400億」、4番は「400億から550億」です。

それでは、1番だと思う方は手を挙げてみてください。割と多いですね。2番だと思う方も、かなり多いですね。3番は非常に少ないですね。4番だと思われる方は、いないですね。

回答は1番と2番にほぼ分かれましたが、正解は2番です。この正解がわかるとは、みなさま、さすがです。チャート上では瞬間瞬間でブレ幅があったのかもしれませんが、「四季報」ベースで四半期ごとに取った時価総額は、概ねこのあたりの数字でした。

本日参加されている企業も、時価総額100億円前後の規模が比較的多いかと思いますので、そこから時価総額5,000億円近くに成長するまで、どのような苦労や試行錯誤があったのか、いろいろお話を聞けたらと思います。

それでは、ここからは山路さまにバトンタッチし、どのような苦労をしてきたのか、お話しいただきたいと思います。

アジェンダ

山路:はじめまして、SHIFTの山路と申します。よろしくお願いいたします。今日は貴重な機会をいただき、ありがとうございます。それでは、さっそく始めていきたいと思います。

本日は、スライドに記載のとおり、3つのトピックスをお話しします。

自己紹介

山路:まずは自己紹介です。私は2007年1月にSHIFTに入社しました。私は9番目の入社だったのですが、会社はワンルームのマンションの一室から始まり、SHIFTと一緒に育ってきました。

私が入社した頃のSHIFTは、まだ現在のIT業界へ向けたビジネスではなく製造業向けの業務改善コンサルティングを主軸にしていて、私も、週5日間、とある地方にあるお客さまの工場に通っていました。2008年頃からは、現在の当社のメインビジネスであるソフトウェアテストというソフトウェアの第三者検証・品質保証サービスが立ち上がり、それまで行っていた製造業向けコンサルティングから事業の軸足をピボットしています。

そのため、私も2013年にコンサルを引き上げて、東京の本社に戻ってきました。

テストはかなり細かい作業ですが、私は絵に描いたように「四角い部屋を丸く掃除するタイプ」でした。また、私は学生時代にマーケティングをずっと勉強していたのですが、会社にそのような機能はなかったため、「私がテストをしたら、絶対に会社は潰れます」と社長に伝えて、2013年8月からは広報を担当しました。

翌年の2014年に東証マザーズ市場に上場が決まりましたが、そのタイミングで「上場すると、IRという投資家さま向けの広報活動をするメンバーが必要らしい」ということが判明し、社内に知っている者はおらず、私もIRを担当したことはありませんでしたが、とにかくやってみようと、そこからIRデビューして今に至ります。

後藤:当初はどのような職種で入社したのですか?

山路:本当に「どベンチャー」でしたので、ソフトウェアテストとはまったく関係ない、いろいろなことに取り組んでいました。

はじめは、現在ここにいる多くのみなさまも普段活用していらっしゃるであろうSNSサービスのようなものを自社で展開するためのマーケッターを探しているということで、そのサービスを自分で広げたいという思いで入社しましたが、そのうち、既存サービスがグッと広まり始め、自社のサービスは終了してしまい仕事がなくなってしまいました。そこで新卒採用を経験した後、「稼ぎに出なさい」と、地方の自動車部品メーカーに製造業のコンサルとして行くことになった経緯があります。

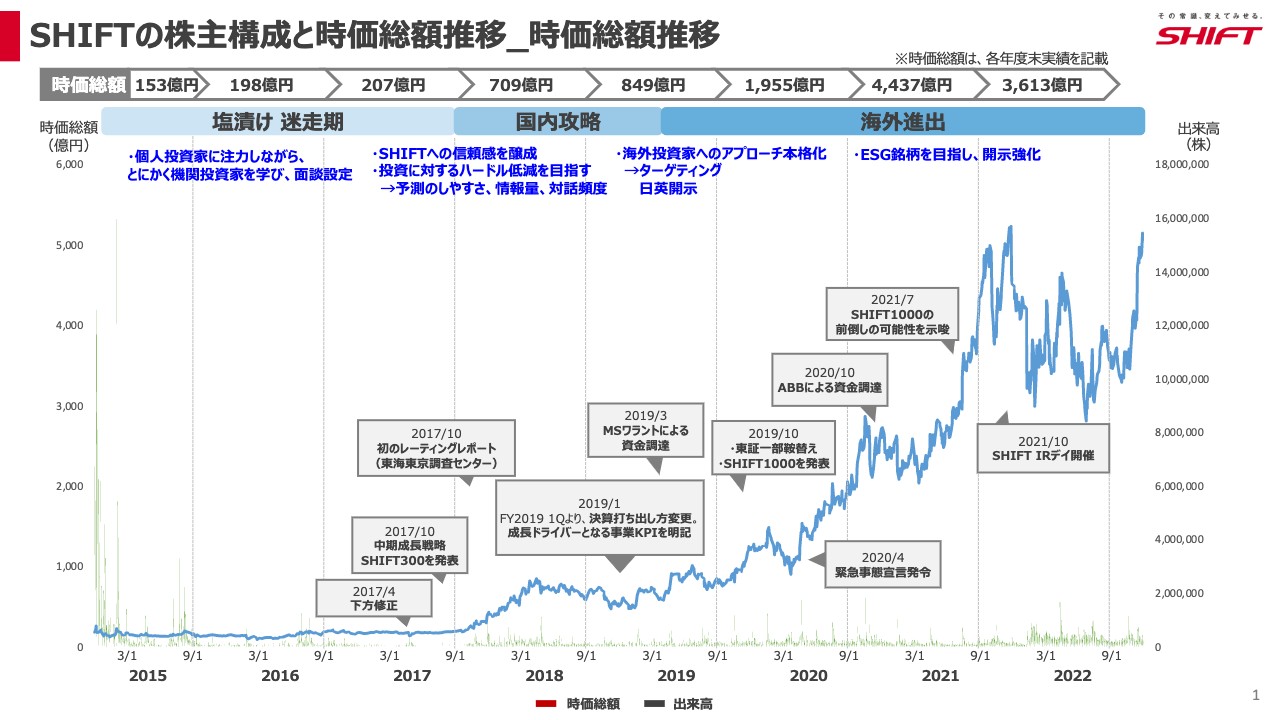

SHIFTの軌跡として、時価総額、株主構成についてお話ししたいと思います。2014年の上場当時は、機関投資家さまとの面談機会には今ほど恵まれず、個人投資家さまとの対話にフォーカスしながら、機関投資家開拓を行っていました。

当社のサービスはBtoBで、また、あまり世間に知られていないニッチなサービスだったため、個人投資家のみなさまに、どうわかりやすく伝えられるか、そのコミュニケーションが難しかったことを覚えています。

時価総額が約500億円を越え始めると、見える世界が変わってきます。海外投資家が入ってくるため、2019年からはそのような海外投資家のみなさまとの対話が徐々に増えてきました。

SHIFTの株主構成と時価総額推移_時価総額推移

山路:2014年に上場し、2017年あたりまでは本当に株価が動かず、何をしても横ばいの状態が続いていました。

創業社長は非常にビジョナリーです。当社代表の丹下も目指す世界が非常に大きく、上場して売上が約50億円の時から「(描いた世界の実現のために)1兆円企業になります」と語っていました。ただし、大きな夢や将来に向けたビジネスモデルは理解できるものの、それらと足元のギャップがまだまだ大きすぎて、「当時はその実現性に確信が持てなかった」という話を、のちに投資家のみなさまから聞きました。IRとしての機能が弱かった証拠ですね。

このように株価が低迷していた時期に、株式市場でも大変有名な企業からCFOが参画しました。

当時の当社の中では、とても“大人”な方で、また彼のバックグラウンドも相まって、まずは当社の信頼度が大きく上がりました。その方はご経験も深く、投資家が求めるような話に非常に長けており、それが投資家から評価されました。

「ビジョナリーで先に突き進む力が強い代表」と「足元をしっかり固めていくCFO」という、ピッチャーとキャッチャーのようなコンビがSHIFTの信頼感につながり、投資家が入り始めました。これが株価がグッと上がり始めた大きな背景の1つになります。

IRで意識している8つのこと_IRチームとIR戦略

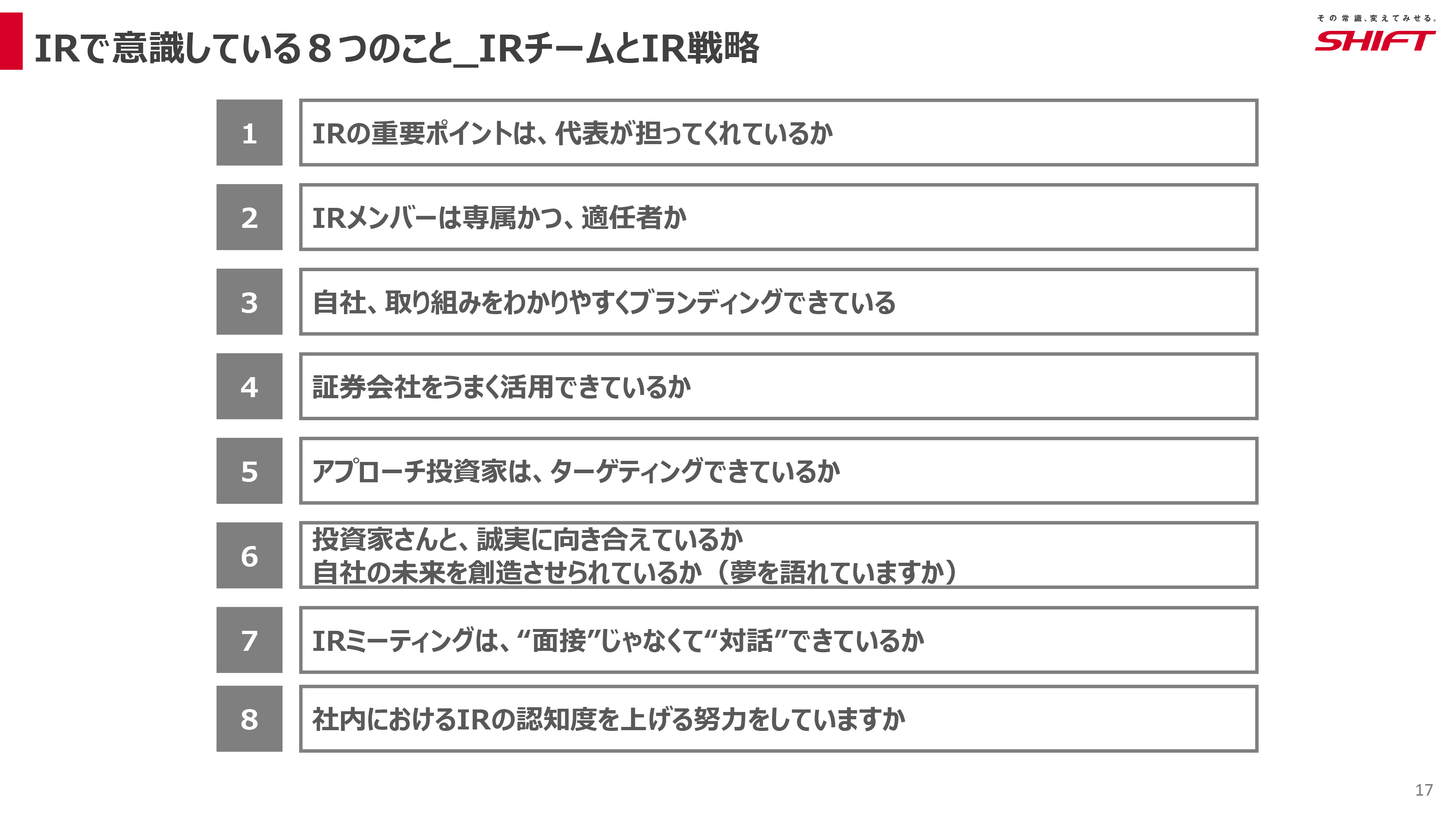

山路:スライドに8つのIR戦略を挙げています。時価総額5,000億円前後まで来た当社のIRが、どのようなことを意識し、どのようなところに力を入れてきたかをご紹介します。

まず、我々が考えるIRの重要ポイントは、代表がコミットしてくれているかということです。次に、IRメンバーは専属かつ、適任者かということ、さらに社長が重要投資家と対話をしているかもポイントです。

加えて、代表、CFO、IR担当者間で機能分担できているか、決算発表資料は必ず社長がチェックしているか、アプローチ投資家はターゲティングできているか、IRミーティングは、⾯接ではなく対話できているかといったこともポイントとなりますので、これからお話ししていきたいと思います。

後藤:ちなみに、みなさまが一番苦労しているところかと思いますので、1番から5番の話は本当に耳を傾けてほしいお話です。

代表のコミット感やチームの構成・役割分担は、IRに限ったことではないと思うのですが、これらをSHIFTさんからお話しいただけるのは、非常に意味のあることだと思います。

IRで意識している8つのこと_IRチームとIR戦略

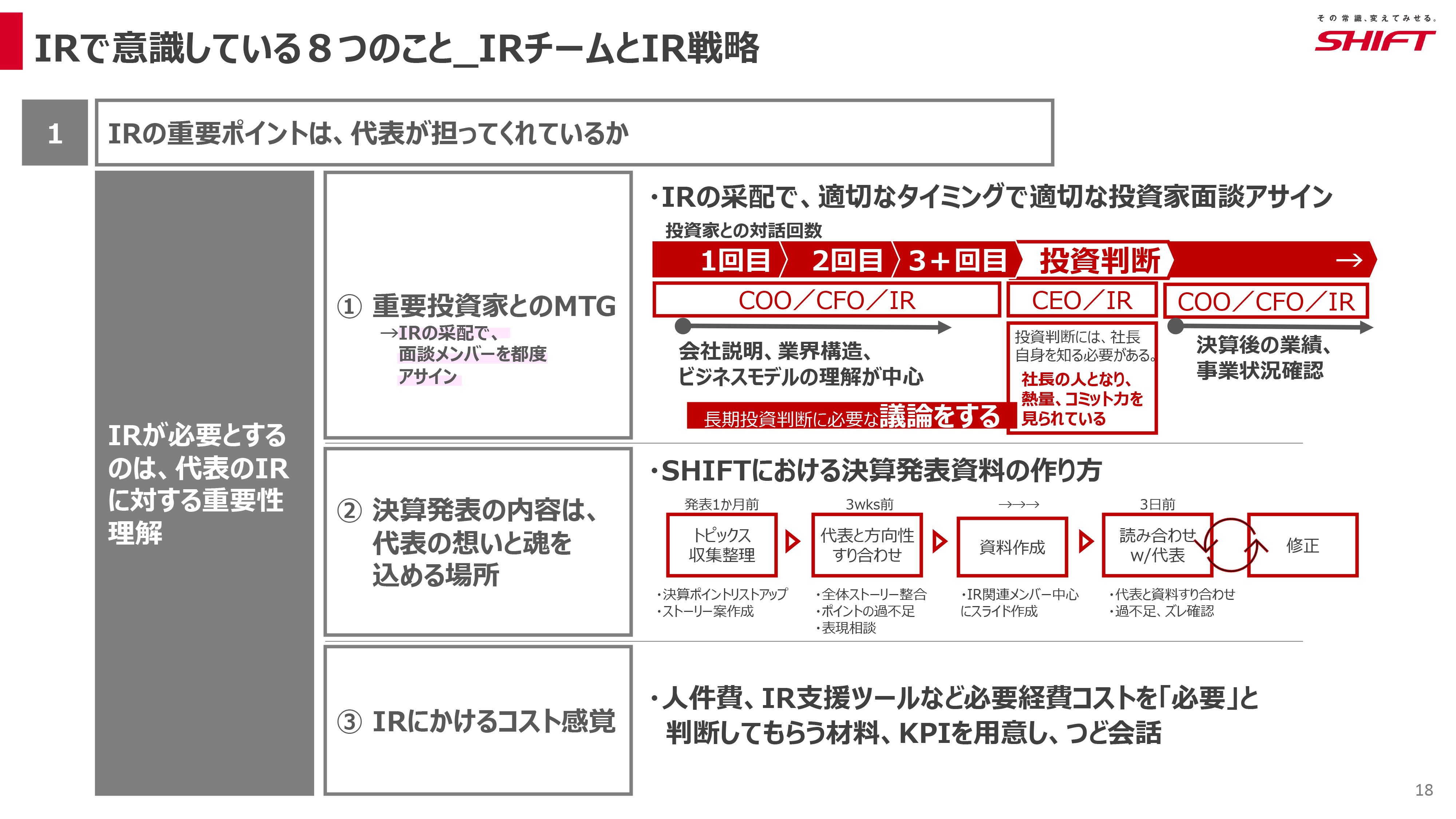

山路:まずは、IRの重要ポイントを代表が担ってくれているかということです。私もよく他社のIR担当者とお話しするのですが、「社長がまったくIRのことを理解しておらず、業績が下がった時だけ対話したらいいんだよ」と言われることがあるそうです。

また、私が「IR初期は、支援ツールなど他社のサポートを受けたほうがいいよ」とアドバイスすると、「そんな予算は出ません」と返ってきたりします。社内でのIRの重要性が低く、活動しづらいという話も聞くことが多いです。

当社では、代表が投資家目線やIRを大変重要視しているため、社内に対するアピールや発信、重要なタイミングではIRに参加してもらい、時価総額の上下や、株主状況についても密にコミュニケーションをとっています。

代表がIRにコミットすることは、我々IR部門にとっても仕事が楽になるところだと思いますので、ぜひ、社長さまがどういうインプットに興味を持ってくれるのかを考えながら、日々のIR状況などを共有されると良いと思います。

後藤:競合のリスト化は、良いテクニックだと感じました。ちなみに前回は、「伊藤レポート3.0」という話でお届けしたのですが、彼も「経営戦略の1つにIRを置いているか?」と言っており、それをまさに体現されているなと感じました。

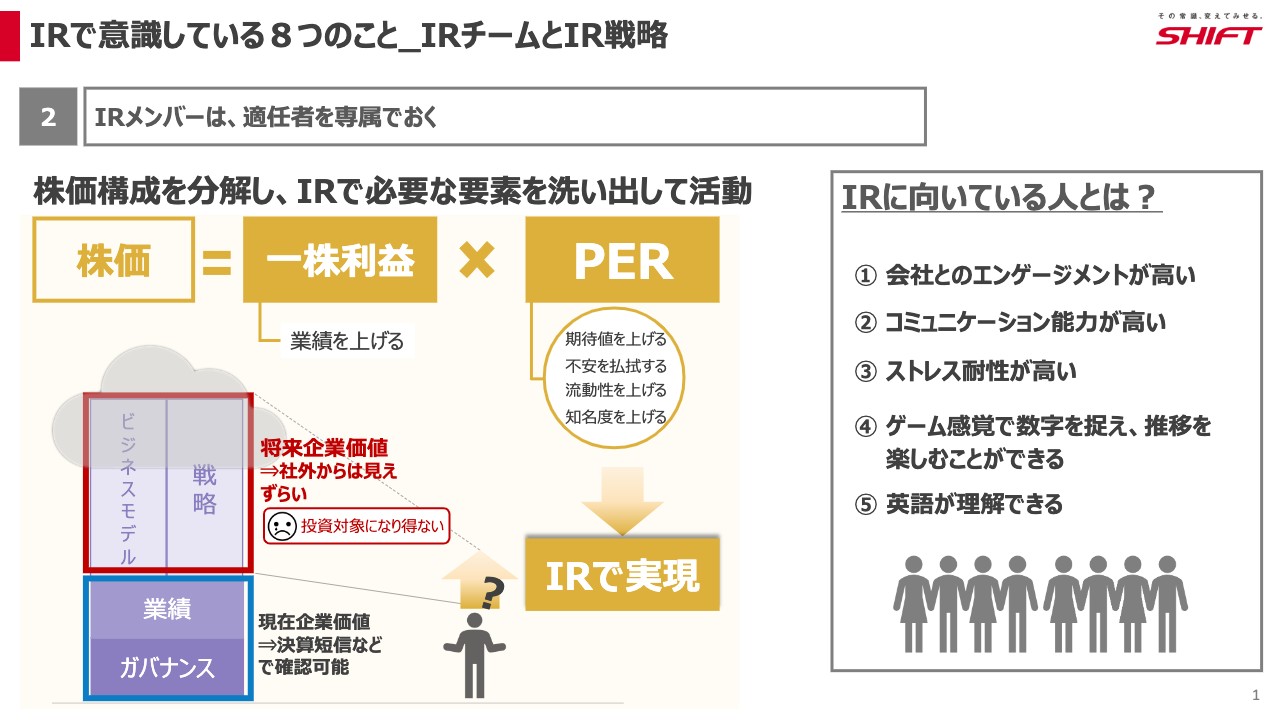

山路:「IRメンバーは専属かつ、適任者か」ということについては、おそらく多くの会社は経営管理や経営企画、人事が兼務でIRを担当していると思いますが、私は自分の経験から、IRは仕事が非常に多く、手間のかかる仕事やクリエイティブに考えなければならないところもあるため、片手間では絶対にできないと思っています。

「どうしても作業になってしまうので、IRが好きになれないのです」というIR担当者とも話をするのですが、話を聞いていると、片手間で作業に追われてしまう方が非常に多い印象です。そのような状態ではみんなが不幸になりますし、会社自体の価値も時価総額も上がっていきません。やはりここは専任を置いて臨むのが良いと思います。

私は広報IR部を管掌しており、取締役の直下にあります。そのため、コミュニケーションの相手はボードがメインになります。取締役の小林は、創業メンバーの1人です。私も約14年の付き合いですが、3ヶ月に1回、同じく創業メンバーであり、上席執行役員の菅原とともに決算資料を作っています。

ちなみに、広報とIRが離れた部署の会社もあると思いますが、私は密にコミュニケーションをとれるほうが、外に開示していく意味で齟齬がなく情報伝達も早く、効果的に業務を進められると思いますので、違う管轄であったとしても、近い距離感を取っておくことをオススメします。

IRで意識している8つのこと_IRチームとIR戦略

山路:「IRメンバーは、適任者を専属でおく」ということについて、スライド右側に大きく5つ挙げてみました。

IR担当者は会社や事業のアピールをしていくため、まずは自分が会社を好きではないとなかなかできないと思います。したがって、「会社とのエンゲージメントが高い」ということは必須だと思います。

次に「コミュニケーション能力が高い」ことです。みなさまはご経験があると思いますが、投資家にはさまざまなタイプの方がおり、時には特に個人投資家さまの中には、激怒されている方もいたりと本当に多種多様な対応が必要になるため、やはりコミュニケーション能力が高い人が望ましいと思います。

「ストレス耐性が高い」というのは、株価が下がった時に、最初に外からのプレッシャーを受けるのは我々ですので、「株主さまからのメッセージは受け止めつつ、個人として深く思い悩まない、気分転換ができる」ような方が向いていると思います。

「数字/分析が好き」(ゲーム感覚で捉えることができる)については、IRは株価や事業面での数字や、経理、財務が扱っているような数字まで投資家と話をしなければなりません。IRを行っていく中で直面する、株価や株価にまつわるさまざまな数字がありますが、株価が上がったり下がったり、他社と比べてどうだったかを日々見てワクワクしながら、楽しめる方が良いと思います。

我々の代表やボードメンバーも数字や分析を好み、ゲーム感覚を意識しながらレポートにまとめて持っていくと、興味深く話を聞いてくれます。

最後の「英語ができる」はとても重要です。海外の投資家が増えてくると、IRの面談は通訳を入れたりしますが、日頃のメールやちょっとした問い合わせの対応も、軽視できないほどあります。

また決算資料やニュースの英訳は、その都度業者を入れているとスピード感が落ちますが、社内で完結できればタイムリーに事が進むため、英語が理解できる、読み書きができる方がいらっしゃると良いと思います。

後藤:英語についてはどのくらいのタイミングから必要となりますか? 最初から英語ができたのですか?

山路:私はアメリカの大学を卒業していますので、日常会話ができます。当社にはもう1人メンバーがいるのですが、英語必須で採用しました。

後藤:すばらしいですね。5つ目の英語がハードルになる会社もある気がします。「まだ海外はないからいいよ」「うちは英文で開示していないからいいよ」という話を時々聞きますが、勉強して明日からすぐに話せるようになるわけではありませんし、書けるようになるわけでもありません。

急激にできるようになるわけではなく、準備段階が必要なため、僕も「2年後、3年後を考えた時に、戦略的に準備していくと良いのではないですか?」という話をしています。ここは少しずつ進めていくのが良いと思いながら聞いていました。

山路:ペラペラ話せる必要はまったくありません。まずは少し英語のメールが書ける、読めるでも良いと思います。

海外の投資家も、日本人と面談する時に英語ができると、ありがたいと思う方が多いようです。片言でも理解できることが重要だと思います。

私はIRが大好きで、日々、すごく楽しく業務にあたっているのですが、とある企業の社長さまに「私は自分が作った株主ポートフォリオを見ながらお酒を飲むと、一番おいしいんですよね」という話をしたことがあります。社長は爆笑して、「そのようなIRを採用したい」と言ってくれました。やはり気持ちを込めて対話しながら集めている株主のみなさまですので、彼らの名前と状況を眺めながら、次の一手を考えるのは、非常に楽しいです。

IRで意識している8つのこと_IRチームとIR戦略

山路:「社長が重要な場面で投資家と対話をしていますか?」ということについては、我々IRがどんなに投資家と話をしても、社長が話すことや醸し出す空気感、熱量には勝てません。

そのため、どうしても入ってもらいたい投資家と面談を重ねた最後の一押しや、重要な大株主との半年に1回や1年に1回のアップデートのタイミングなどは、社長が出るべきだと思っています。また、それを望む投資家も少なくはありません。

ただし、嫌がる社長を出しても逆効果ですので、日常から社長とコミュニケーションをとることが大事です。先ほどお話ししたゲーミフィケーションではありませんが、どうすれば社長が興味を持ってくれるかを見て分析しながら、いざというタイミングでお願いするのが良いと思います。

重要な投資家の方には、社長に会ってもらったほうが安心感も増しますし、企業のポリシー、熱量、目指す世界を解像度高く感じていただけます。「投資家とのエンゲージメント」という意味でも効果は高いため、ここはぜひ、アレンジするのが良いと思います。

山路:担当の割り振りについては、初回はIRが担当することが多く、基本情報の準備や開示、必要に応じた説明を中心にIRで行い、決算後のアップデートや定期的な対話は、CFOやCOOが入ります。先ほどご紹介した取締役の小林やCFO、そして我々で対応することが多いです。

まだ株主になってもらっていない投資家に対しては、「投資判断がいよいよ来るでしょう」というタイミングで代表面談を入れています。しかし、株主になれば通常のコミュニケーションに変わるため、IRを中心にCFO、COOと一緒に1時間ミーティングをしています。

後藤:ミーティングは何名くらい参加しますか?

山路:IRが1名、CFOが1名、COOが1名です。面談は、COO、CFO、IRの3名で入ります。またはCFOとIR、COOとIRのようなかたちで使い分けています。

例えば、アナリストさまは業績数字を中心に対話が進むことが多いため、CFOをアサインします。また、ロング投資家のみなさまは事業戦略やビジネスモデルに関する話の比重が多くなるため、COOをアサインすることが多いです。

後藤:これだけでもたくさん話ができそうですが、いろいろ掘り下げて聞きたいと思います。最初の2年、3年は試行錯誤していた時代だと思いますが、その時はどうでしたか?

山路:COOは出ておらず、CFOとIRで対応していました。私は社歴が長く、会社のことがおおよそ把握できているため、そのようなところは私が話し、数字面はCFOが話していました。

後藤:IR担当者の育成に関しては、「どのタイミングでバトンタッチして、どこまで話させれば良いのだろう?」と悩まれている会社が多いと思います。こちらはどのようにしていますか?

山路:我々の場合は、タイミングを見て面談に一緒に出てもらい、まずは「聞いて学ぶ」を実行しています。

自分に自信がついてくると、メールや電話の問い合わせの対応もしてもらいます。メールは返信する前に確認し、ニュアンスが違うところを直していき、修正を重ねながら、学んでいきます。

四半期ごとの面談は相当な時間を取るため、面談が増えてくると、「同じ1時間でも効率的にやりたい」という思いが芽生え始めます。

そのため、証券会社さまにお願いして投資家3名から5名程度を集めたスモールミーティングや10人以上のラージミーティングを、四半期ごとに3件ほど組んでもらっています。1時間の間にさまざまな投資家と会話するような、効率的なIR活動も行っています。

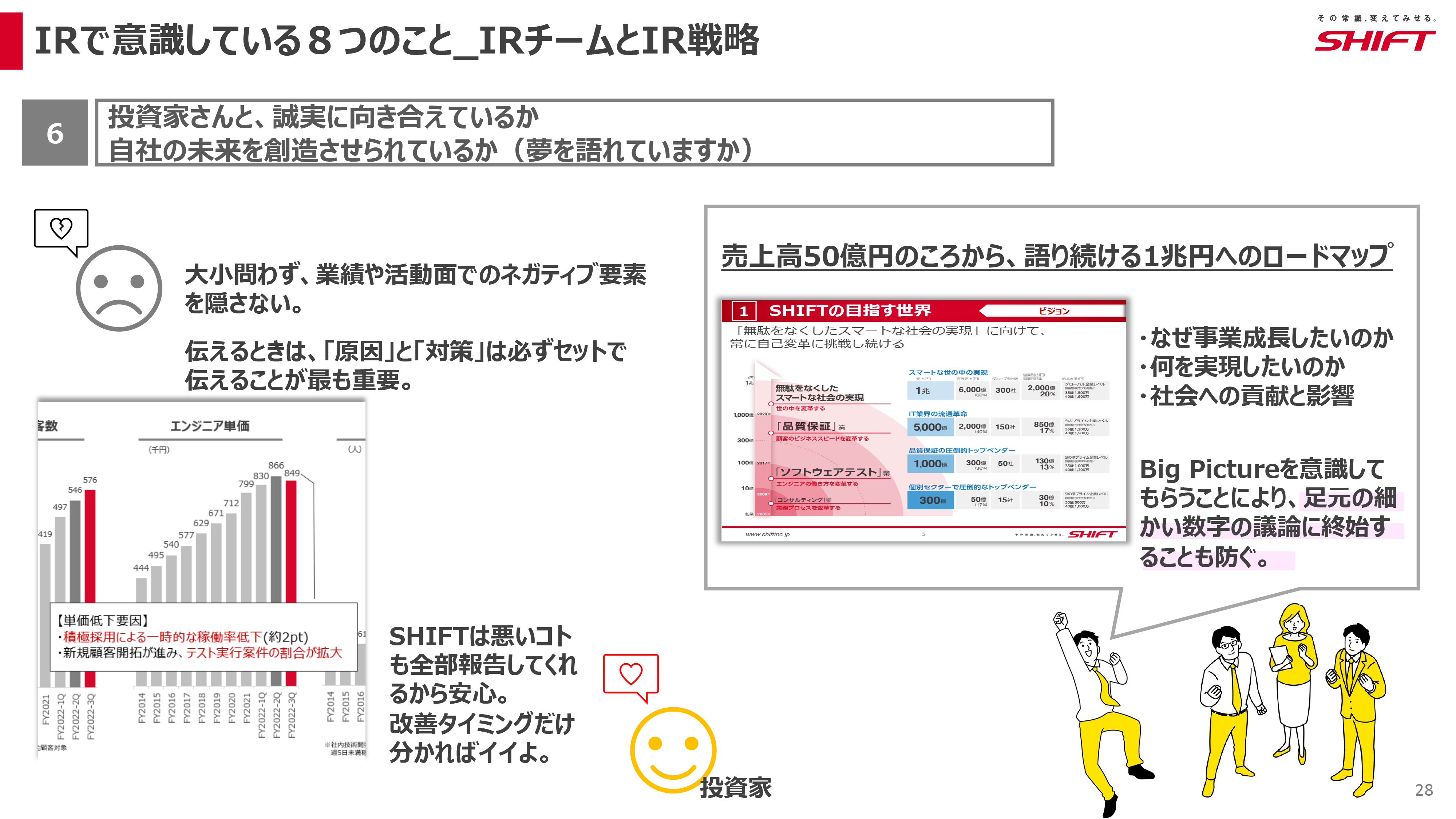

山路:代表のコミットメントになりますが、我々の決算資料はボリュームが多く、投資家から「どこを見ていればいいの?」と言われるほどの量です。

資料は、代表と会話しながら「これを言いたい」「あれを言いたい」「こんなふうに言いたい」と言ったすべてをホワイトボードに書いたものをかたちにしていくため、かなりの分量になってしまいます。

最初の案出しとストーリー作りからかたちにしたもの、さらに決算発表当日や前日の夜に行う最後の磨き上げといいますか、ほぼ開示できる状態の資料で読み合わせをし、「ここはちょっとニュアンスが違う」「ここが弱い」ということを代表自らが判断します。そして磨き上がったものを、当日、決算発表として出しています。

また、妥協してしまったポイントは決算発表後の投資家面談で指摘されるため、「最後までこだわる」ということを非常に大事にしています。

IRで意識している8つのこと_IRチームとIR戦略

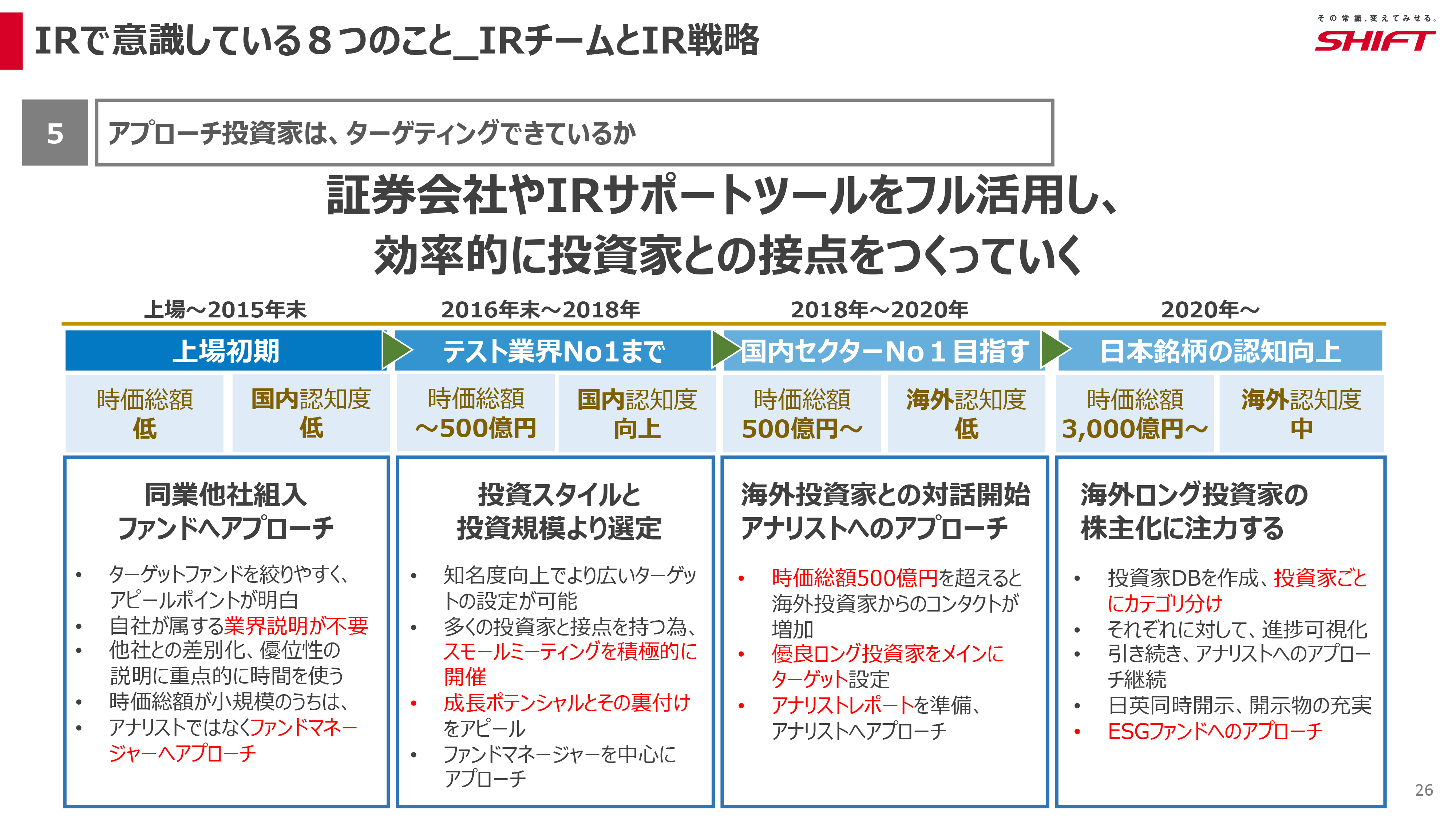

山路:スライドは、先ほどご説明した投資家のターゲティング・アプローチで、当社が戦略的に行っているところです。我々がどのようなところを見ながらアプローチを行ってきたか、上場から今までをまとめています。

まず、上場から2015年末の上場初期の迷走期は、個人投資家を中心とし、機関投資家に少しずつアプローチを開始していました。

闇雲に面談は組めなかったため、最初は証券会社さまに「とにかく面談を組んでください」とお願いしていましたが、うまく乗らずに、思ったほどの面談が入れられない時期もありました。今考えると、我々IR側の本気度と言いますか、考えが及ばなさすぎて、より重要な発行体に関心が移っていたのだと反省しています。

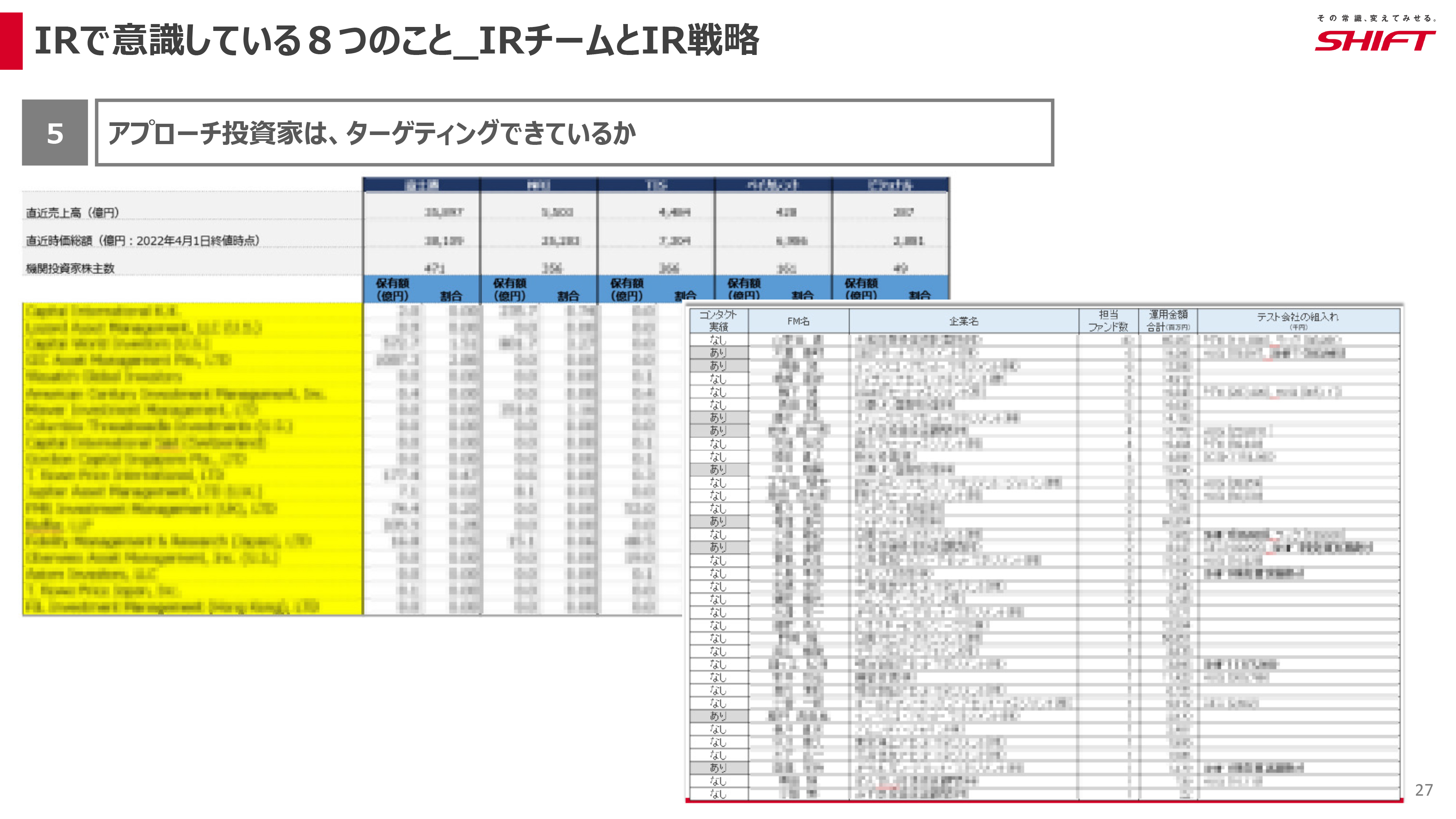

次に「ターゲティングをしてみよう」となりますが、どこからアプローチすれば良いかわからなかったため、同業他社で、それぞれに入っている機関投資家を一覧にしました。その中で、「彼らには入っているけれど、我々には入っていないところ」のみをピックアップし、まずはそこを攻めました。

また、機関投資家名だけではなくファンド名まで調べると、ファンドマネージャーがわかるため、「この人に会いたいです」とバイネームでファンドマネージャーへアプローチしていました。

そして、同業他社の組み入れが徐々に見え、「もうここは一巡したかな」というタイミングで、次は「投資スタイルと投資規模による選定」を行いました。

我々と同様のグロース株で同じくらいの売上、成長率を持っている国内の発行体を抽出します。そこに対して「入っている、入っていない」「持っている、持っていない」を洗い出すと、同じような投資規模、投資スタイルで投資している機関投資家がわかるため、そこへアプローチしていきました。

当社にまったく関わっていなかった投資家についてファンドマネージャーのレベルまで落とし込んだリストを作成し、アプローチを行っています。

その後、2018年に時価総額500億円を超えたタイミングから、海外の投資家からの問い合わせが増え、見える世界が変わってきました。そこで急遽英語版の資料を作成し、海外の優良投資家をリストアップして会えるところから会っていきました。

当社はアナリストのカバレッジが少ないのが悩みです。サービスがニッチなために海外の投資家には理解してもらえず、「アナリストレポートは誰が書いているの?」と聞かることもあったため、アナリストとの面談を組みながらレーティングを付けてくれるところを徐々に増やしていきました。

2020年以降、現在は、海外の優良なロング投資家にさらに株主になってもらうために働きかけています。

後藤:オンラインからのご質問です。「実質株主調査は必ず行っていますか?」

山路:IRの支援ツールで十分に確認できたため、始めたのは昨年からです。

後藤:支援ツールはどのようなものを使っていますか?

山路:WILLSさまの支援ツールを上場当時から使っていました。担当営業の方が業界に詳しく、投資家とのやりとりなどを聞くことで勉強していました。現在は、「E-Aoura」を使っています。

IRで意識している8つのこと_IRチームとIR戦略

山路:さらに、同業他社、同セクターに属する成長企業さまなどをベンチマークして、当社に関わっていない機関投資家をリストアップする一覧を作成しています。機関投資家のファンドマネージャーに会ったかどうかについての調査も行っていました。

さまざまなファンドが毎年どの程度の入れ替えを行っているかについても調べていた時期もありました。回転が早いファンドは最初は入りやすいのですが、すぐに組み換えされてしまうと仮説を立て、結果、年間約30パーセントの銘柄を入れ替える傾向がその当時、読み取れました。

後藤:この作業は専任でないと無理ですね。

山路:IR活動支援ツールは、WILLSさまの「IR-navi」、今は「E-Aoura」を使っていて、その他のサービスとしては「SPEEDA」も使っていました。アナリストレポートが少なかったため、シェアードリサーチさまにレポートを書いてもらっています。

IRで意識している8つのこと_IRチームとIR戦略

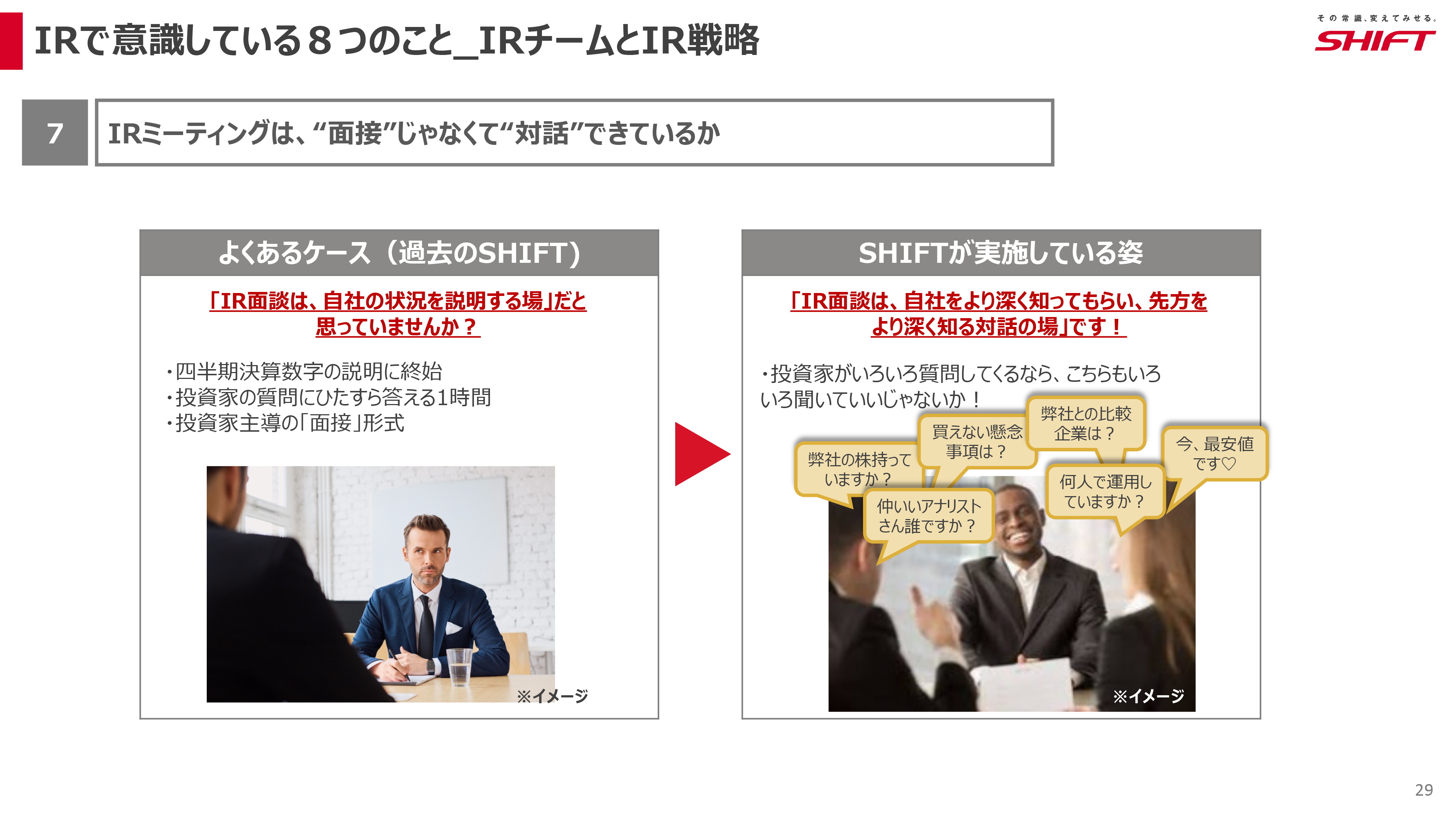

山路:IRのミーティングでは基本的には投資家さまの質問に答えていくかたちで進みますので、それに対応していると1時間くらいはすぐに経ってしまうのですが、対話を意識し、「こちらからも、必要に応じて聞く」というスタンスをとっています。

基本的には投資家さまから聞いてもらいますが、最後に少し時間があれば「お伺いしてもいいですか?」と、こちらからも聞くことで、ディスカッションするようにしています。

投資家さまもこのスタンスに対応してくれていますし、ヒアリングを受けているようなミーティングになっているようであれば、この方法を試してみてください。

後藤:例えば、どのような質問をするのですか?

山路:まだ投資されていない投資家さまには、必ず何がクリアできれば、彼らの投資ユニバースに入ることができるのか聞きます。

さらに、「当社はどの企業のベンチマークですか?」「当社のどのような部分に不安要素がありますか?」と聞くと、持っている懸念や、欲しい情報について教えてくれますので、次回はそれらを中心にご説明していきます。

投資家さまの質問に一方的に答えるだけではなく、しっかりとアドバイスや考えをもらったり、交換できる関係を目指すことが、お互いのためだと思っています。

山路:当社の上場以来の株価及び出来高の変遷です。最初は大変でしたが、2017年にCFOが入ったタイミングでグラフが上がり始めました。

「状況が悪い時だけIRすれば良い」という会社もあるようですが、良い時も悪い時も変わらずにコンタクトを取ることが非常に大事だと思っています。当社も上場当時は株主が数少なかったのですが、誠実さを心掛けて投資家と面談していました。

後藤:IRミーティングは年間もしくは四半期で何回くらい行っていますか?

山路:四半期で100回から130回くらいです。

後藤:想像よりは少ないですね。もっと行っているかと思いました。

山路:件数としてはそれくらいですが、スモールやラージミーティングなども含めて、対話している人数はもっといらっしゃいます。

最後にまとめます。まずは「代表自身がIRを重要視してください」ということです。次に「御社のIRを楽しめる人をアサインする」ことです。ここにいるみなさまはIR担当だと思いますが、IRは経営とも近く、経営層と社外の重要なステークホルダーとの間に立つ立場です。大変貴重なポジションですので、その立場を楽しんでほしいと思います。

加えて、「証券会社さまにすべてを任せない」ということです。証券会社さまなしでは何も進まないIRは、とても効率が悪くリスクにもなります。

そのため、投資家との面談のアレンジなどは自社でできるように目指しました。現在、100件の面談のうち60件から70件くらいは自社で面談設定し、残りの30件くらいが証券会社経由で来る投資家からの面談依頼になります。

後藤:連絡はメールで行うのですか?

山路:基本的にはメールで行います。例えば「SHIFTと面談したい」という時に、投資家が当社のメールアドレスを探すのは難しいかもしれません。そこで証券会社に依頼すると思うのですが、当社は、必要な時、すぐに直接連絡してもらえるにはどうすれば良いか、定期的に当社を思い出してもらうにはどうすれば良いかを考え、常に彼らのメール受信ボックスの1ページ目にいれば良いのではないかということで、そこから誕生したのが、SHIFT IRメルマガです。ただ単なるお知らせをお送りするメールではなく、常に投資家のみなさまが読む気になるような内容になることを目指しています。

杓子定規な堅いメールでは絶対に読まれません。「もう送らないでください」と言われてしまうため、重要情報ではなくともIRならではの、クスッとなるような、思わず返信したくなるような内容を心がけています。

そうすると投資家さまも楽しんでくれますし、時には返信もいただけます。普段は秘書経由で行うメールのやり取りも、「御社のメールだけは直接ください」と仰ってくださる投資家さまもいますし、現在、600通くらいのメールを毎回、送信しています。

後藤:ありがとうございました。次は「現役CFOが見る、『SHIFT』のここがすごい」になります。

現役CFOが見る、『SHIFT』のここがすごい

近藤浩計氏(以下、近藤):うるるの近藤でございます。よろしくお願いいたします。山路さんの前でこのような話をするのは大変プレッシャーなのですが、SHIFTの決算説明資料のすごい点を3点挙げています。

1つ目は「売上高・利益成長率がすごい!」、2つ目は「ついついmodelを作りたくなるKPI開示がすごい!」、3つ目は「成長継続をイメージさせる開示がすごい!」と記載しています。それでは1つずつご説明します。

現役CFOが見る、『SHIFT』のここがすごい

近藤:1つ目の「売上高・利益成長率がすごい!」ですが、8年間の売上高CAGR(年平均成長率)は53.1パーセント、利益はそれ以上の65.3パーセントの成長率です。

これだけの成長率は目指しても簡単に出せるものではありません。単年度ではなく8年間の平均成長率がこの水準というのは本当にすごいことです。

投資家が企業に関心を示すのは、そもそも業績が良いことが前提としてあります。業績を伝えることがIRの最も重要な役割の1つであるため、まずはこの点から挙げました。

現役CFOが見る、『SHIFT』のここがすごい

近藤:2つ目の「ついついmodelを作りたくなるKPI開示がすごい!」ですが、スライド右側と左側にそれぞれ2つずつあるグラフをご覧ください。左側のグラフはエンジニア単価の推移と連結のエンジニア数の推移を表しています。これらを掛け算すると売上高が出ます。

右側のグラフは顧客月額売上単価と連結月間取引客数を表しています。これらも掛け算すると売上高が出ます。つまり、売上高を2つのパターンに分解して出しているところがすごいですし、ここまで分解して説明する会社はほとんどないと思います。

現役CFOが見る、『SHIFT』のここがすごい

近藤:さらに、売上高だけではなく費用についてもいろいろと記載してあります。スライドは決算説明資料を元にした投資の内訳です。投資の内訳を項目ごとに金額付きで記載しており、かなり詳細に開示しています。

「ここまで出すと身動きが取りづらくなる」と思う会社もかなりあると思いますが、あえてここまで開示しています。

投資を検討する側は「この数字を使えば、すぐに財務modelが組める」と考えるのではないでしょうか。財務modelや業績予想が作りやすいため「リサーチしてみよう」となるのではないかと思いました。

山路:当社は、未来の成長へ向けた戦略投資に大きくコストをかけています。

同時に、すべての項目に対してしっかりとROIを考えており、「この数字が出るから、心配なくコストをかけています」とご説明しているのですが、さらに納得感を持っていただけるコンテンツとしてこのようなものを出しています。

近藤:投資する時にはこの数字どおりになるようにコントロールするのですか? それとも期中でずらしたりするのですか?

山路:基本的には数字どおりになるようにコントロールしています。ただし、人材採用はビジネスのドライバーのため、期中に数字をオーバーすることもあります。原則は、期初に出した公表数値は下回らないということです。

近藤:売上高をKPIで分解している理由も教えてください。

山路:「modelを組みやすくすることで投資しやすくなれば」と考えて始めました。お客さまは、この4つのグラフを追えば順調に成長しているということがわかる仕組みにしたかったのです。

面談ではどうしても足元の数字の話になりがちです。しかし「知ってほしいのはそこではない」という思いがずっとありました。

数字が少し鈍化していても「来期についてはこのような手を打っているため心配ありません」「ここが伸びているから心配ありません」とお伝えするため、このようなグラフを出しています。

近藤:2パターンのKPI分解によって、成長のドライバーが何なのかがすぐに理解できると思います。

現役CFOが見る、『SHIFT』のここがすごい

近藤:3つ目の「成長継続をイメージさせる開示がすごい!」についてです。スライド左側の図は内部の体制について細かく記載していますが、これはどのようなものですか?

山路:これは、人事部のどの部署に何人在籍しているのかを表しています。現在、人事部だけで200人くらい在籍しており、そのうち採用担当だけで80人いますが、この図はそれを表しています。

近藤:右側の図は外部のマーケットを表しており、インダストリーごとに数字を挙げています。つまり「マーケットはまだまだあるため、成長は可能です」ということをアピールしています。

現役CFOが見る、『SHIFT』のここがすごい

近藤:これらの開示により、投資家としては企業の成長ドライバーが把握でき、Valuationがいくらであるべきかが分析しやすくなるだろうと感じました。

後藤:「エンジニア単価を出してしまうと、顧客から値下げの要求などはありませんか?」というご質問をいただいています。同様に、「そんなに利益が出ているのなら、もっとエンジニア単価を値下げしてください」といった話が出てくるとも聞きます。これはIR担当者より経営層が気にするケースかもしれませんが、いかがでしょうか?

山路:まずエンジニア単価についてですが、値下げ交渉はもちろんあります。ただし、当社は「値下げをしない」というポリシーを持っています。

これは社内だけでなく投資家のみなさまや社外にも言っているのですが、エンジニアはお客さまからいただく報酬の60パーセントが給与となり、残りの40パーセントが会社のオペレーティングコストになります。値下げに応じることはその従業員の給与を下げること、彼らの価値を下げることになるため、会社としてそのようなことは行いません。

売上総利益の開示について、以前は、現場から出すことに対する戸惑いを受けたこともありました。当社は業界の中でも価格が高いわけではなく、適正価格で出しています。売上総利益についても社内の効率化を進めることで粗利率を上げており、投資家にもそれをご説明しています。

後藤:業種業態によっても環境が違うため難しいですが、投資家に対してはできるだけ開示したほうが納得感があり、理解を得られると思います。

ESGスコア 健康診断サービス

後藤:最後に告知をさせてください。ESGスコアの作成サービスや健康診断サービスを提供しています。ESGスコアは、GRIスタンダードに準拠した項目に対して何が書いてあるのかを見るため、項目が細かく分かれています。

この項目に沿った開示がされていないと、他社と比較した時にバランスを欠いた印象を与えることがあるのですが、このESGスコア作成サービスを、1回につき約12万円で提供しています。これは大変安価なため、年に1回くらい行うことをお勧めします。

IR CAMPUS

後藤:もう1つは、来年新しく「IR CAMPUS」という企画を始めます。学生向けにIRを行うという内容です。

Mission

後藤:ここでは「投資を通じて、“チャレンジする人”を増やす」をテーマにしています。投資には必ず失敗があり、成功したとされるウォーレン・バフェットや有名な人でも失敗しています。

しかし、その先にあるものを信じてやり続けたからこそ成功しているのです。チャレンジする回数が多いほど失敗もするのですが、「失敗を恐れずにチャレンジする人をもっと作っていきましょう」ということを投資を通じて、学生たちに伝えたいと考えています。

概要

後藤:前回ご登壇いただいた馬渕さんにもインタビュアーになってもらい、企業がどのようにチャレンジしてきたのかを学生に伝えるイベントを行います。

上場企業に入社する方は、東京大学に入学するより合格率が低いと言われるくらい厳しい審査を乗り越えていますので、そこには「絶対無理」「不可能」などと言われたことを可能にしてきた人たちがいるということです。

そのようなチャレンジのストーリーを学生に伝えて、それが企業分析や株価の分析につながればと考えています。ご興味がある方は、ぜひご連絡ください。

次回 IR向上委員会 お知らせ

後藤:これにて、12月のIR向上委員会を終了いたします。ありがとうございました。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日回答いただきましたのでご紹介します。

<質問1>

質問:資料が見やすくてキレイだと思います。資料作成は内製ですか? デザイン会社等を利用しているのでしょうか?

回答:すべて内製で行っています。基本的には現場で作りますが、重要なビジュアルなどは、社内にあるデザイン部で作成しています。

<質問2>

質問:スモールミーティング、ラージミーティングはどなたがご説明されていますか?

回答:CEO、CFO、COOのいずれかが登壇しています。

<質問3>

質問:スモールミーティング、ラージミーティングについて、お時間はそれぞれどの程度実施されているのでしょうか? 時間配分など、ある程度固定化されていたら併せて教えてください。

回答:基本的には、全体で1時間のことが多いです。参加いただく投資家さまの一覧を事前に確認し、すでに対話している方が多いようであれば、冒頭から1時間Q&Aのかたちで進めています。新規の方が多ければ、冒頭15分程度で会社説明をした後にQ&Aに入ることが多いです。

<質問4>

質問:スモールミーティング、ラージミーティングは投資家同士が牽制しているのか質問もほとんど出ず対話にならないことが多いのですが、対話の場にするために工夫していることはありますか?

回答:主催いただく証券会社のアナリストさまが、質問を準備くださるケースが多いため、沈黙になることはありませんが、投資家さまからの質問がほぼ出ないミーティングもなくはありません。そちらに対しての工夫は、今のところ特に行っていません。

<質問5>

質問:ファンドマネージャーのバイネームで、「他社を持っている、持っていない」はどのようなツールを使ってリスト化していましたか?

回答:「IR-navi」や「E-Aoura」です。

<質問6>

質問:投資家さまの連絡先はどのように把握されていますか?(証券会社経由では直連絡先がわからず、継続的なご連絡ができないのが悩みです)

回答:「IR-navi」や「E-Aoura」で確認しています。そちらに記載がない方については、証券会社さま経由でお伺いすることもあります。

<質問7>

質問:当社もニッチ市場でシェアが高い会社ですが、戦略・自社独自の強みが開示されすぎることに対して、現場サイドから難色を示されることはありませんでしたか?

回答:それは、今のところありません。外に出している大枠の情報から、社内ではより緻密にかたち作っていることが大きな背景かもしれませんが、やはり一番重要なのは「やり切り力」であるということが、企業文化の1つとして根付いているからかもしれません。

<質問8>

質問:面談アレンジする際には何かシステムを使っていますか?

回答:投資家さまサイドから「みんせつ」など特定ツール経由で依頼いただく場合は、そちらに従います。

<質問9>

質問:名刺をもらえないため、メールアドレスの入手ができていません。投資家のアドレスはどのようにして入手していますか?

回答:「質問6」に対する回答と同じで、IR-Naviや、E-Aouraで確認しています。

<質問10>

質問:メルマガの内容を知りたいです。

回答:一言では語り切れませんが、時事ネタ、社内であったイベント、IR担当個人の最近の出来事、思考などを取り上げた導入を冒頭に入れてから、そのメルマガで共有したい本題(リリースのお知らせや、決算発表内容など)を記載しています。